mi dinero, edición #10 jun-jul 2014

DESCRIPTION

Nuestra edición #10 de tu Revista Mi Dinero Finanzas PersonalesTRANSCRIPT

Editorial©

Jesse Víctor

Escríbeme a [email protected]

No deja de sorprenderme lo rápido que va este año. Ayer iniciábamos el 2014 y de manera increíble ya estamos a mitad del mismo. Este es el momento propicio para desempolvar todas las metas que nos trazamos al inicio del mismo, ver qué hemos cumplido y acelerar el paso para lograr las que aún están pendientes.

Muchas cosas llegan con el avance progresivo del año, y una de las que más nos agobia a los que ya somos padres son las vacaciones de los niños, porque nos debatimos no solo en qué cosas productivas los pondremos a hacer duran-te este tiempo y en cuáles alternativas tenemos para que no pasen el día frente al televisor, sino también la preparación del nuevo y esperado año escolar.

Una de las cosas que más trabajo nos cuesta es elegir el colegio, ya sea por primera vez o porque hayamos decidido hacer un cambio de institución. En esta edición te presentamos un interesante artículo sobre la elección del colegio adecuado, analizando las distintas variables que deben ser toma-das en cuenta a la hora de tomar esta importante decisión.

También te traemos un artículo sobre turismo interno, que te ayudará a explorar opciones interesantes de actividades que puedes realizar con tu familia, que no impli-quen un gran presupuesto y que a la vez te ayuden a aprovechar al máximo estas vacaciones.

¡Emprendedores! Para ustedes tenemos un artículo de mucha motivación, con una intere-sante entrevista realizada a José Luis Ravelo y Rafael Fernández, conductores de los programas radiales Almuerzo de Negocios y Marketing Mix, quienes son un verdadero ejemplo de emprendimiento.

Te espero adentro de estas páginas, cada una escrita y trabajada con mucho entusiasmo y amor para ti.

¡Dios te bendice!

Pamela Pichardo

Directora Ejecutiva

@pampichardo

banco central

REVISTA MI DINEROAño 2, Número 10

DirectoraPAMELA PICHARDO

Coordinadora de Edición y Corrección de Estilos

JULIA GÓMEZ [email protected]

ColaboradoresCRISTIAN BURGOS

PAULO HERRERAJOSÉ SALCÉ

Ventas de publicidadCLARIBEL QUEZADA

Social mediaGRETCHEN LORA

Diseño y diagramaciónLAURA LONGA M.

ALEJANDRA TABAR C.

FotografíaISTOCKPHOTO

FREEPIK

PortadaALEJANDRA TABAR C.

ImpresiónOMNIMEDIA

Una publicación de Grusap S.L.R.Revista Mi Dinero no se hace responsable ni se

identifica con las opiniones que sus colaboradores expresan a través de los trabajos y artículos publicados. Reservados todos los derechos. Prohibida la reproducción total o parcial de cualquier información gráfica o escrita por

cualquier medio sin autorización de su editor.

8 Pregúntale a Smart Coach

emprendedores

10 Emprendedores por partida doble

6

tema central

14 El colegio adecuado, ¿Cuál es?

mi consumo inteligente

22 Prepara tu bolsillo para un nuevo “Back to School”

26 Las Tarjetas de Débito

mi plan de retiro

32 ¿Inversión en pesos o dólares?... Una guía para decidir

mi entorno económico

38 Infografía

40 El presupuesto ciudadano: Conoce el Presupuesto General del Estado

finanzas, familia y futuro

46 Organízate y disfruta de hacer turismo interno

50 Niños en la casa: Inician las vacaciones escolares

libro del mes

54 Diario Emprendedor

56 Soluciones tecnológicas

El mejor amigo de mi novio se casa en dos semanas. La boda se llevará a cabo en un hotel ubicado en la playa. Teníamos un “clavo”, pero tuvimos que utilizarlo y ahora no tenemos los fondos disponibles para hospedarnos en el hotel. No queremos faltar, ya que después de todo, se trata de su mejor amigo. ¿Damos un “tarjetazo” y “resolvemos” después?

Novia Confundida

Estimada Novia Confundida:Muy interesante tu pregunta. Partiendo de que la boda es un evento importante para uste-des, lo que les recomendamos es que busquen la manera de ir sin que se convierta en una fuente de incertidumbre futura. En otras palabras, que no se convierta en un “lío”, que es lo que se convertiría si dan el tarjetazo sin más, para después tardar meses – y hasta años – resolviendo esa situación.Traten de reducir el costo del evento lo más que puedan. Eva-lúen, incluso, convertir el viaje en un proyecto de un grupo de amigos, de modo que la carga y el riesgo se reparta entre todos.Luego, conviertan el viaje en un proyecto con las siguientes variables definidas y conocidas: ¿Cuánto costará? ¿Cuánto

pueden disponer mensualmente para desmontar el costo? y, por tanto, ¿en cuánto tiempo se desmontará? Conociendo eso, pueden entonces explorar diversas formas de financiar el evento, como por ejemplo, un préstamo de consumo o de un relacionado, que puedan pagar en varios meses. La clave está en ser muy since-ros al estimar el tamaño de la carga, del riesgo y el tiempo en que lo desmontarán (y cómo) antes de dar el paso. Ante las alternativas – pagar con una tarjeta de crédito sin saber cómo repagarla, o dejar de ir a un evento que es importante para ustedes – la opción es estar dispuestos a entregar “tiempo” para el repago, pero conociendo cómo se hará, cuánto costará y en cuanto tiempo se hará.

Cristian Burgos C.

© Jesse Víctor

¿Damos un ‘tarjetazo’ y ‘resolvemos’ después?“ “

@smartcoachrd

8

Pregúntale a Smart Coach | MI DINERO

Somos una pareja con dos hijos que se acercan a la adolescencia y pensamos que llegó la hora de que aprendan a manejar dinero y a asumir más responsabilidades en cuanto a las decisiones que toman, por lo que hemos decidido asignarles una mesada. ¿Alguna recomendación sobre cómo hacerlo? ¡Gracias!

Padres Preocupados

Escribe tus dudas y preguntas a: [email protected]

Estimados Padres Preocupados:Aprender a manejar dinero – y, sobre todo, aprender a distin-guir y a equilibrar necesidades y deseos – debe formar parte in-tegral del proceso de formación de un adulto.Existen dos maneras de intro-ducir a nuestros hijos al manejo del dinero; puede ser en forma de una suma fija que se asigna como mesada o semanal, o bien entregar dinero para consumos ocasionales, cuando estos se presentan, como ocio, prendas de vestir, antojos, entre otros. Ambas formas, que son válidas, deben hacerse partiendo de los mismos principios.La clave está en asignar dinero partiendo de una referencia de tiempo y cantidad que le dé sentido a la entrega y al uso del dinero. En cuanto a la cantidad,

la mejor referencia que puede usarse es el costo ordinario de la comunidad, para lo cual, hay que conocerlo a conciencia. De esta manera, el monto de la mesada o semanal – o de la suma que se asigna incidental-mente – consiste en una porción consciente de este costo.Un ejemplo: si la mesada de uno de los hijos es, digamos, 500 pesos, él debe saber qué porcentaje del costo de la co-munidad representa esa suma, y cómo se relaciona con otros consumos de la familia, como la alimentación o el transporte. Por otro lado, en cuanto al “cuándo” sucede, deben tener en cuenta lo siguiente: la mesada o la asignación debe entregarse sólo después de que la comunidad haya cubierto su costo ordinario.

Paulo Herrera M.

© Jesse Víctor

Es hora de asignar una mesada a nuestros hijos“ “

9

Emprendedores por partida doble

E mprender es sin duda uno de los retos más im-portantes que puede asumir una persona. Tomar la decisión de lanzarte en un proyecto, conlleva

perseverancia, entusiasmo y un inmenso compromiso.

Los emprendedores deben prepararse y renovar continuamente las ideas, para poder mantenerse

10

Emprendedores | MI DINERO

En revista Mi Dinero nos sentimos altamente motivados por compartir testimonios de personas comunes que lograron emprender su propio proyecto, poniendo un gran esfuerzo, demostrándonos a todos que sí es posible lograr las metas que nos proponemos y más importante aún, que es posible mantenerse.

Una muestra de dedicación, perseverancia, excelentes resulta-dos y de gran éxito, la podemos ver a través de José Luis Ravelo y Rafael Fernández, quienes hace 9 años identificaron una oportunidad de mercado y se unieron en una sociedad que les permitió iniciar su programa de radio, bajo el nombre de Marketing Mix.

Con el estreno de este progra-ma, que inició con una duración de 30 minutos, José Luis y Rafael cambiaron la forma de escuchar radio los fines de semana en nuestro país, ya que hasta ese momento, los sábados solo se escu-chaban programas con

contenidos musicales y ningún pro-grama interactivo se había atrevido a romper con ese paradigma. Actual-mente, Marketing Mix es uno de los programas de radio más escuchado por los dominicanos en esa franja de horario, gracias a los interesantes temas de mercadeo, publicidad, negocios y tecnología que se tratan cada sábado, los cuales, apasionan e interesan a su audiencia.

Hoy en día es difícil imaginarnos el nivel de sacrificio que hicieron Ravelo y Fernández para sacar adelante su proyecto, y justo ahí está el gran mé-rito de estos emprendedores, quienes al momento de iniciar el programa aún eran empleados privados.

De acuerdo a lo que nos expresa Rafae Fernández, una de las cosas que les resultaba más difícil era mantenerse al día con temas de marketing, tanto locales como internacionales, sobre todo, cuando tenían que cumplir con las

exigencias laborales que les deman-daba su empleo fijo.

De igual manera, Rafael expresa que el mejor consejo que puede brindar para motivar a los empren-dedores que actualmente tienen una buena idea y se mantienen como empleados privados, es que deben preparar las bases para ese proyecto propio, que es un reto, que debe ser planificado; que no debe hacerse de manera impulsiva y que se debe buscar la forma de poco a poco ir preparando el terreno para llevar ambos proyectos juntos, de menos a más y luego tomar la decisión de in-dependizarse en el momento preciso.

Estos meritorios emprendedo-res no se conformaron con iniciar un solo proyecto, y decidieron lanzarse desde un punto aún más alto, dando inicio a una producción radial diaria, a través de Almuerzo de Negocios, un programa con el que buscaban abarcar diferentes aspectos, y que contaría con la ayuda de varios colaboradores y una producción más ejecutiva.

Sin lugar a du-das, trabajar una producción diaria, conservando un empleo fijo, es muy

11

MI DINERO | Emprendedores por partida doble

Para mi, José Luis

es perfeccionistaPara mí, Rafael es creativo

demandante, y como expresa José Luis Ravelo, esto conlleva un sacri-ficio muy grande. Asegura que para ello se debe estar bien preparado y que esto se logra dedicando mucho tiempo a la lectura, además de ser analítico y estar actualizado. “Hemos tenido que volver a estudiar marke-ting sin ir a la universidad”, agrega.

Asimismo, Rafael Fernández ex-presa que para mantener una buena relación de sociedad y superar los

conflictos que se puedan generar en el día a día, lo más importante es ser positivos, sumar, no restar, no ser indiferentes y siempre servir de referente laboral y familiar. Esta expresión la ratifica José Luis. Siempre innovando Definitivamente, lo más difícil de emprender es mantenerse y para esto lo más importante es renovar continuamente nuestras ideas. Una muestra de ello es ver cómo

José Luis y Rafael, luego de 9 años continúan renovando el contenido de sus programas, creando siempre novedades para su audiencia.

Actualmente Almuerzo de Negocios presenta renovada imagen y contenido, a través de una nueva temporada que hace honor a los 6 años de transmisión diaria, que incluye nuevas secciones y tiene un concepto fresco y moderno para agradar a los oyentes.

CLAVES DE SU ÉXITO:Consistencia, química, ser atrevidos, profesionales, positivos, analíticos; entender que todo tiene su tiempo y momento, además de que debemos

acompañarnos siempre de recurso humano que sume

por JULIA GÓMEZ | [email protected]

José Luis Ravelo Rafael Fernández

Almuerzo de Negocios : Lunes a viernes de 1:00 - 3:00 PM por Studio 88.5 FM

Marketing Mix: Sábados de 11: AM a 1: 00 PM por Zol 106.5 FM

© Jesse V

íctor

© Jesse Víctor

12

Emprendedores | MI DINERO

• RESERVACIONES •809-565-9558 / [email protected]

Pregunta por las próximas jornadas de verano

TE INVITAMOS A QUE PARTICIPES ACTIVAMENTE DE UNA JORNADA CON LA METODOLOGÍA DEL CASO

17 DE JUNIO 2014 • 6:16 P.M

La educación es vital para el desarrollo de todo ser humano, y por consiguiente, de toda sociedad. Es el mejor legado que podemos dejar a nuestros hijos. Es nuestra mejor inversión

El colegio adecuado, ¿Cuál es?

COLEGIO

14

Tema central | MI DINERO

Siempre que los padres se ven en la necesidad de elegir un colegio para sus hijos, indiscutiblemente están ante una encrucijada, pues buscar la mejor opción y que se adapte a su presupuesto, no es tarea fácil. Y aunque la enseñan-za primaria universal es uno de los Objetivos del Milenio, en la República Dominicana nos vemos obligados a erogar una importan-te partida presupuestaria para lograr que nuestros hijos reciban una educación adecuada.

Aunque se dan pasos con el fin de lograr la adecuación

de esta, en el país proliferan un sinnúmero de colegios privados, quienes ofrecen una diversidad de opciones que bien pueden ser adaptadas a todas las necesida-des, como la económica y el tipo de enseñanza. Por ejemplo, las ofertas van desde los colegios tradicionales, hasta los bilingües o americanos y religiosos, cuyos costos y características varían de acuerdo a sus políticas.

por

JULIA GÓMEZ

fotografía

ISTOCKPHOTO

15

MI DINERO | El colegio adecuado, ¿Cuál es?

Cuando vamos a iniciar una búsqueda consciente de colegio, una de las primeras características a tomar en cuenta, es la personalidad del niño, así como la situación de salud física y emocional que el infante pueda tener. Si tu niño padece de algún síndrome, es importante buscar un centro cuya especialidad en la enseñanza sea para manejar niños con la naturaleza que este tenga.

Asimismo, al iniciar el proceso de búsqueda del mis-mo, es importante evaluar la calidad del centro docente; tomando en cuenta su estructura, la preparación y calidad humana de su cuerpo docente, además de estar seguros de que los valores por los que allí se rigen, son los que deseas sean inculcados a tu hijo. Para esto, visita el colegio, habla con su directora y con otros padres cu-yos niños ya tengan un tiempo estudiando allí. Además,

aprovecha y tómate un tiempo para ver la dinámica de clases e interacción de los maestros con los alumnos, así como el comportamiento que muestran los alumnos, lo cual, dice mucho de las reglas y enseñanzas del centro.

Si uno de los principales criterios de búsqueda, al momento de elegir un colegio, es la parte económica, es importante tomar en cuenta la distancia transcurri-da desde el hogar al centro docente, pues no se logra ningún ahorro cuando se gasta un monto adecuado en el colegio, pero se debe invertir el dinero ahorrado en la compra de combustible.

Otro aspecto importante a investigar, es sobre las clases extra-curriculares que ofrece el colegio, pues además de que estas son importantes para el desarrollo del niño, ayudan a balancear el presupuesto, por no tener

Antes de tomar la decisión

16

Tema central | MI DINERO

que incurrir en gastos de combustible para mo-verlos de un lugar a otro. También evitan destinar determinado monto para contratar a una niñera para que esté junto a ellos.

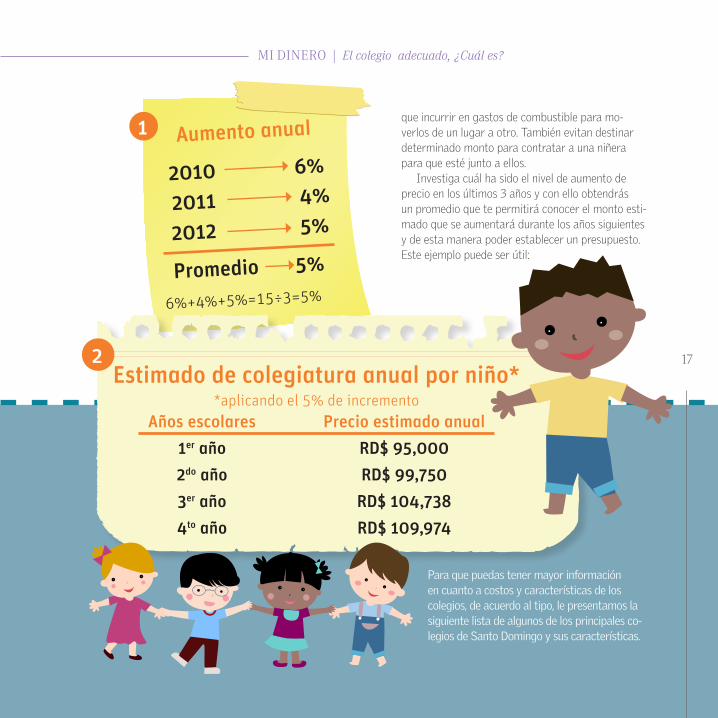

Investiga cuál ha sido el nivel de aumento de precio en los últimos 3 años y con ello obtendrás un promedio que te permitirá conocer el monto esti-mado que se aumentará durante los años siguientes y de esta manera poder establecer un presupuesto. Este ejemplo puede ser útil:

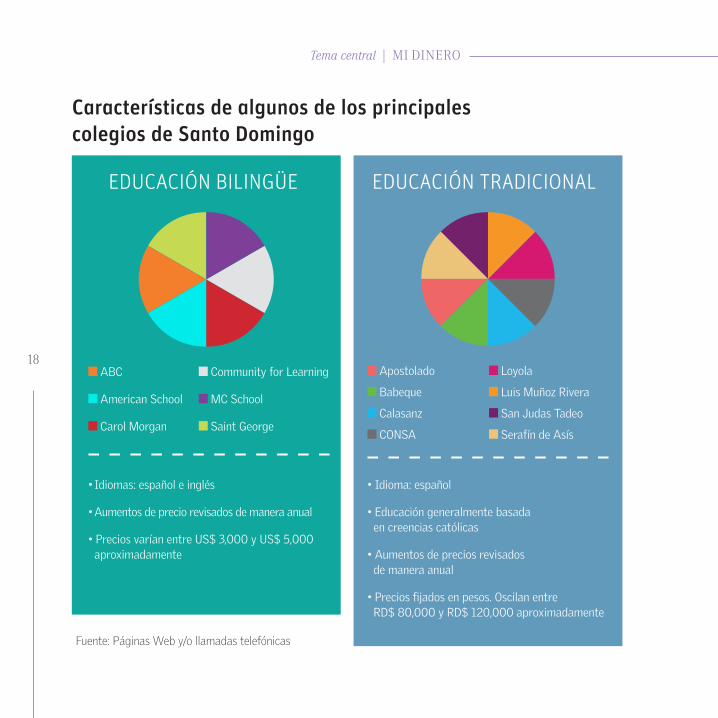

Para que puedas tener mayor información en cuanto a costos y características de los colegios, de acuerdo al tipo, le presentamos la siguiente lista de algunos de los principales co-legios de Santo Domingo y sus características.

Aumento anual1

2010 6%

2011 4%

2012 5%

Promedio 5%

6%+4%+5%=15÷3=5%

2Estimado de colegiatura anual por niño*

*aplicando el 5% de incremento Años escolares Precio estimado anual

1er año RD$ 95,000

2do año RD$ 99,750

3er año RD$ 104,738

4to año RD$ 109,974

17

MI DINERO | El colegio adecuado, ¿Cuál es?

Características de algunos de los principales colegios de Santo Domingo

EDUCACIÓN BILINGÜE EDUCACIÓN TRADICIONAL

Fuente: Páginas Web y/o llamadas telefónicas

ABC

American School

Carol Morgan

Community for Learning

MC School

Saint George

Apostolado

Babeque

Calasanz

CONSA

Loyola

Luis Muñoz Rivera

San Judas Tadeo

Serafín de Asís

•Idiomas:españoleinglés

•Aumentosdepreciorevisadosdemaneraanual

•PreciosvaríanentreUS$3,000yUS$5,000aproximadamente

•Idioma:español

•Educacióngeneralmentebasada en creencias católicas

•Aumentosdepreciosrevisados de manera anual

•Preciosfijadosenpesos.Oscilanentre RD$80,000yRD$120,000aproximadamente

18

Tema central | MI DINERO

Mauricio OlivoYo preferí inscribir a mi hijo en un colegio

bilingüe y que además tenga una amplia oferta

de clases extra-curriculares, porque así no

tengo que estar moviéndolo de un lugar a otro

y hasta me ahorro pagar a una nana para que

me lo cuide. Aunque pago un poquito más, le

ayudo a que cada día se perfeccione, no solo en

las clases regulares, sino además en las diferen-

tes áreas en las que recibe clases cada día.

Marcia BetancourtMi hijo estudia en un colegio religioso, porque

los valores que allí se inculcan son los que como

familia nos sentimos identificados. Adicional a

esto, es importante el precio y la cercanía, porque

aunque quiera poner a mi hijo en el colegio más

caro, estoy consciente de que no son estos los

que necesariamente brindan la mejor enseñanza,

ni los mejores ejemplos y valores; además de que

mi presupuesto debe ser manejado de la mejor

manera, porque es limitado.

Recuerda que la inversión que hagamos en educación es la mejor herencia que podemos dejar a nuestros hijos, quienes por situaciones del destino, pudieran quedarse sin nuestra presencia y aunque podamos dejarle todo el dinero del mundo, de no contar con los principios, valores y la preparación académica adecuada, nunca podrán alcanzar sus sueños, que al final es lo que queremos.

Alicia SueroEl colegio en que estudia mi hija lo elegí por recomendación. Me interesaba que se incul-caran ciertos valores, que la calidad humana y preparación de de sus maestras es muy buena, además de que no hay mucha rotación de maestros, porque entiendo que esto afecta mucho a los estudiantes y dice mucho del trato que se les da, que es vital para una buena educación. También investigué sobre la frecuencia en que el colegio hacía los aumen-tos de precios, así como la proporción que se aumenta cuando suelen hacerlo.

Padres y madres nos dicen qué elementos tomaron en cuenta al elegir el colegio de

sus hijos

19

MI DINERO | El colegio adecuado, ¿Cuál es?

portadillaMi consumo inteligente

Prepara tu bolsillo para un nuevo “Back to School”Organízate con tiempo para cuando llegue este momento

C omo ya es costumbre para quienes tienen hijos en edad escolar, cada año llega ese momento en el que se ven enfrentados a esa larga y renovada

lista de útiles escolares que provoca fuertes dolores de cabeza a más de un integrante de la familia. Junto a la entrega de la lista escolar empiezan los comentarios en los pasillos de las empresas, y en más de una ocasión se escu-chan frases como: “si vieras la lista de mis hijos...parece que en vez de ir en la mañana lo voy a mudar en el colegio”; todo esto, con el agravante de que cada período las cosas son mucho más caras y nuestros hijos se niegan a reciclar las cosas de sus hermanitos y exígen que todo sea nuevo.

Provocado por determinadas situaciones, con el paso del tiempo todos hemos desarrollado un poco de creativi-

dad para estirar el presupuesto ante el famoso “Back to School”, pero siempre hay informa-

ciones valiosas que se nos escapan y que es bueno refrescar, como las que les presenta-mos a contunuación:

22

Mi consumo inteligente | MI DINERO

La comunicación es básica en la formación de nues-tros hijos y de acuerdo a las informaciones que hemos compartido con anterioridad, la educación financiera no es la excepción. Mientras más partícipes hacemos a nuestros hijos sobre la forma correcta de manejar el dinero y cómo lo hace su familia, crearemos más con-ciencia en ellos, para que cuando llegue el momento en el que se vean expuestos a elegir sus propios útiles escolares, lo hagan con criterio.

La primera recomendación es que te prepares con anticipación para este momento. No es novedad que cada año, en esta época, tendrás que hacer la inversión escolar, así que no permitas que te agarre por sorpresa y empieza a guardar desde el mes de enero y por qué no, desde el mes siguiente al inicio de clases

Hay formas de ahorro informales que se presentan todo el tiempo entre amigos, familiares y compañeros de

Como padres y primeros educadores, debemos mantener siempre una posición neutral y no ceder ante la presión de los hijos, quienes siempre desean llevar todo nuevo al inicio de cada año escolar; más aún, cuando el niño tiene hermanitos que van más avanzados, y por tanto, hay útiles que pueden ser utilizados en más de una ocasión. Podemos incenti-varles a mezclar cosas nuevas con cosas recicladas y completar de esta forma todo lo que deben llevar a clases este nuevo año.

La conciencia que solo se crea en el hogar Presión Social

¿De dónde saco el dinero?

Si cedes ante la presión de tus hijos cuando son pequeños, será casi imposible no hacerlo cuando sean grandes. Manten siempre tu postura.

trabajo, como por ejemplo, a través del famoso “San”. En este sentido, si normalmente gastas un aproximado de RD$20,000 en este renglón, puedes hacer un esfuerzo de ahorrar RD$3,300 por 6 meses y de ahí juntar el dinero

Hay algunas empresas que ofrecen Bonos a sus empleados y se los descuentan en varias partidas, a través de la nómina; esto puede ser una especie de préstamo sin interés, que si eres organizado, vale la pena aprovechar

También puedes abrir una cuenta de ahorros destinada exclusivamente a este renglón y asignar un monto de ahorro para estos fines

23

MI DINERO | Prepara tu bolsillo para un nuevo “Back to School”

Trabaja constantemente en crear conciencia en tus hijos sobre la importancia de no maltratar sus útiles, sus uniformes y zapatos. Que se diviertan, claro está, pero que no maltraten; que no rayen los libros, que los recojan y no los dejen tirados... en fin, que los cuiden

Trata de lavar los uniformes siempre en ciclos de lavado suave, para que no se destruyan y ten siempre aguja e hilo para que puedas reparar cualquier desperfecto y no recurrir a la compra de un uniforme nuevo ante la rotura de cualquier botón

Antes de salir a comprar cosas nuevas, intenta hacer tu mejor esfuerzo para reciclar y ver qué cosas se pue-den usar del período escolar anterior

Prepárate con tiempo e intenta forrar los libros tu mismo. A veces resulta tedioso y cansón, pero a los niños les motiva ver cómo la familia preparar la llegada de su próximo año escolar y al mismo tiempo, los compromete con los resultados finales. En caso de que no tengamos tiempo, a las abuelas les encanta contribuir con este tipo de tarea

No cuesta dinero, más un poco de esfuerzo si

Para la época escolar seremos claramente bombardea-dos por todas las tiendas que venden libros y uniformes. Definitivamente encontraremos cosas que valen la pena; sin embargo, también encontraremos otras que solo tienen el objetivo de hacernos gastar más. Aquí algunos consejos que pueden ser de tu utilidad: Compara precios antes de comprar. Puedes llamar

a dos librerías y así saber cuál es el estimado de los precios

No esperes el momento final, pues hay ocasiones en que los mejores especiales de escolares no son nece-sariamente en dicha temporada. Puedes ir surtiéndote

de lápices, borradores, sacapuntas, o de otros elementos con anticipación y así evitar comprarlas en esos días. Aunque podamos pensar que con determinados artículos no tendremos significativos ahorros, pensemos en el refrán que dice: “Grano a grano se llena la gallina el buche”

Cuidado con los 2X1. Si solo tienes un hijo, quizás no sea necesario pagar más por dos tijeras, si al final de cuentas, solo necesitas una

Ojo con las mascotas de personajes del momento, normalmente son más caras y con menos páginas que las tradicionales

Los especiales: ¿Qué si y qué no?

Siempre es importante compartir con los que tienen menos que tú, así que regala las cosas que ya no estés utilizando, pues seguramente alguien las estará necesitando y recibirá con mucho amor.

por VALENTINA VILLANUEVA | [email protected]

24

Mi consumo inteligente | MI DINERO

apap

Las Tarjetas de Débito

P ara ventaja de todos los dominicanos, en el país la educación financiera está tomando una gran relevancia e importancia. Varias instituciones

financieras se suman a esta jornada esducativa y cada vez existe más interés de parte de los ciudadanos por organi-zar sus presupuestos, establecer de manera más clara sus metas y lo más importante, tener unos sanos objetivos

de ahorro. El control de los gastos es siempre la mayor

preocupación en cuanto a economía se refiere, porque sin duda alguna, el alto costo de la vida y las corrientes modernas de vivir de las

apariencias motivan, y hasta impulsan, a llevar un total descontrol de los gastos del día a día.

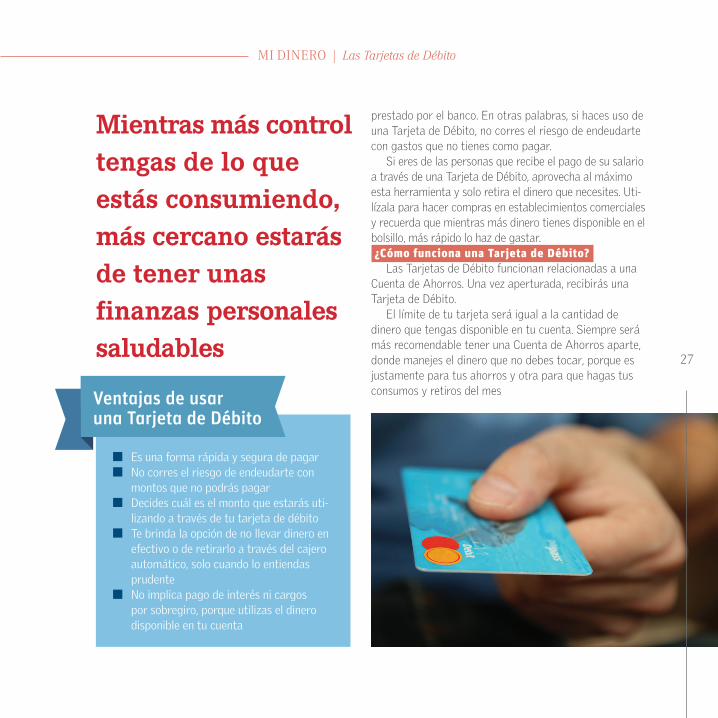

El uso de los medios electrónicos como forma de pago, siempre será un medio cómodo para realizar transacciones; sin embargo, no todos poseen el autocontrol para establecer límites adecuados de consumo y es por esto que surgen las Tarjetas de Débito, las cuales, nos ayudan a llevar control de lo que gastamos de manera detallada.

Cuando hablamos de débito, nos referi-mos a una cantidad de dinero que pertenece

al cliente y que, a diferencia del crédito, no es

Tener el control de tus finanzas personales se vuelve cada vez una prioridad para todos los dominicanos

26

Mi consumo inteligente | MI DINERO

prestado por el banco. En otras palabras, si haces uso de una Tarjeta de Débito, no corres el riesgo de endeudarte con gastos que no tienes como pagar.

Si eres de las personas que recibe el pago de su salario a través de una Tarjeta de Débito, aprovecha al máximo esta herramienta y solo retira el dinero que necesites. Uti-lízala para hacer compras en establecimientos comerciales y recuerda que mientras más dinero tienes disponible en el bolsillo, más rápido lo haz de gastar. ¿Cómo funciona una Tarjeta de Débito?

Las Tarjetas de Débito funcionan relacionadas a una Cuenta de Ahorros. Una vez aperturada, recibirás una Tarjeta de Débito.

El límite de tu tarjeta será igual a la cantidad de dinero que tengas disponible en tu cuenta. Siempre será más recomendable tener una Cuenta de Ahorros aparte, donde manejes el dinero que no debes tocar, porque es justamente para tus ahorros y otra para que hagas tus consumos y retiros del mes

Es una forma rápida y segura de pagar No corres el riesgo de endeudarte con

montos que no podrás pagar Decides cuál es el monto que estarás uti-lizandoatravésdetutarjetadedébito

Te brinda la opción de no llevar dinero en efectivooderetirarloatravésdelcajeroautomático, solo cuando lo entiendas prudente

Noimplicapagodeinterésnicargospor sobregiro, porque utilizas el dinero disponible en tu cuenta

Ventajas de usar una Tarjeta de Débito

Mientras más control tengas de lo que estás consumiendo, más cercano estarás de tener unas finanzas personales saludables 27

MI DINERO | Las Tarjetas de Débito

por PAMELA PICHARDO | [email protected]

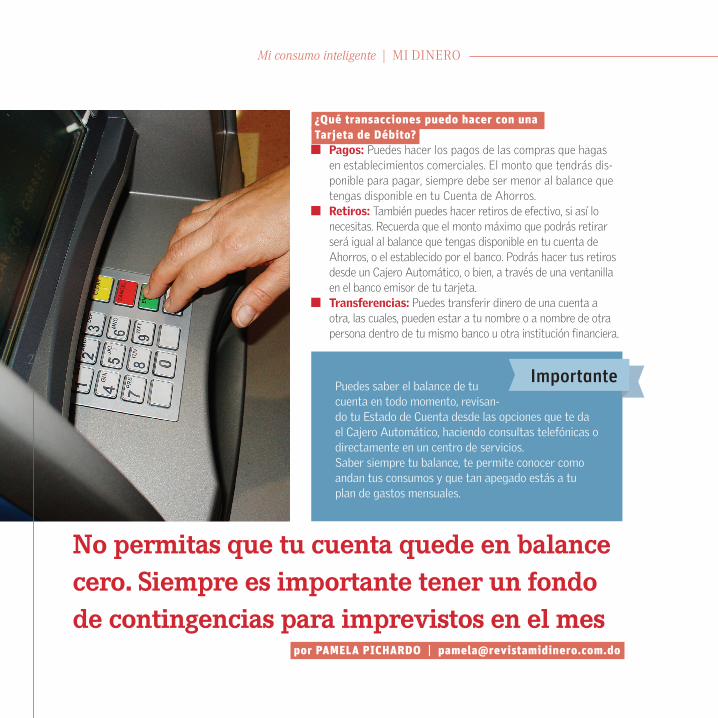

¿Qué transacciones puedo hacer con una Tarjeta de Débito?

Pagos: Puedes hacer los pagos de las compras que hagas en establecimientos comerciales. El monto que tendrás dis-ponible para pagar, siempre debe ser menor al balance que tengas disponible en tu Cuenta de Ahorros.

Retiros: También puedes hacer retiros de efectivo, si así lo necesitas. Recuerda que el monto máximo que podrás retirar será igual al balance que tengas disponible en tu cuenta de Ahorros, o el establecido por el banco. Podrás hacer tus retiros desde un Cajero Automático, o bien, a través de una ventanilla en el banco emisor de tu tarjeta.

Transferencias: Puedes transferir dinero de una cuenta a otra, las cuales, pueden estar a tu nombre o a nombre de otra persona dentro de tu mismo banco u otra institución financiera.

Puedes saber el balance de tu cuenta en todo momento, revisan-do tu Estado de Cuenta desde las opciones que te da el Cajero Automático, haciendo consultas telefónicas o directamente en un centro de servicios. Saber siempre tu balance, te permite conocer como andan tus consumos y que tan apegado estás a tu plan de gastos mensuales.

No permitas que tu cuenta quede en balance cero. Siempre es importante tener un fondo de contingencias para imprevistos en el mes

Importante28

Mi consumo inteligente | MI DINERO

redes sociales

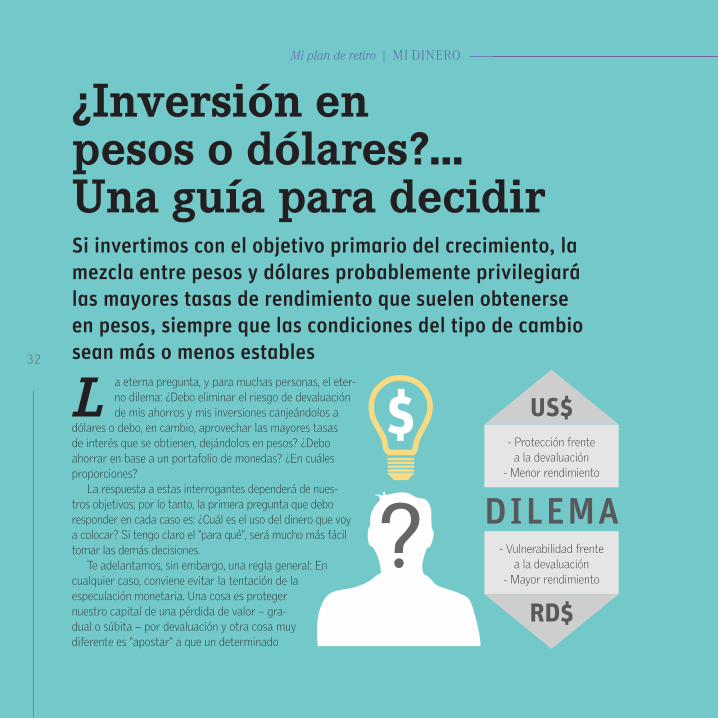

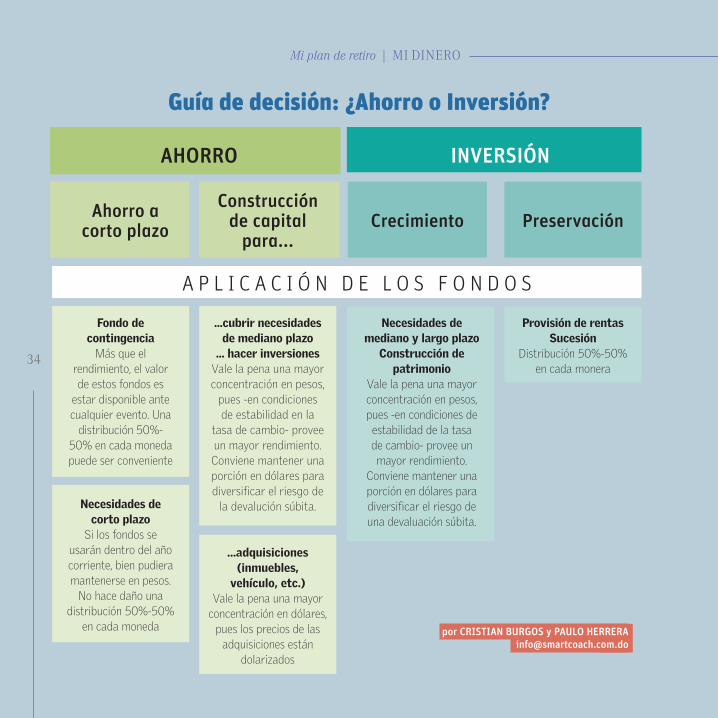

¿Inversión en pesos o dólares?... Una guía para decidirSi invertimos con el objetivo primario del crecimiento, la mezcla entre pesos y dólares probablemente privilegiará las mayores tasas de rendimiento que suelen obtenerse en pesos, siempre que las condiciones del tipo de cambio sean más o menos estables

L a eterna pregunta, y para muchas personas, el eter-no dilema: ¿Debo eliminar el riesgo de devaluación de mis ahorros y mis inversiones canjeándolos a

dólares o debo, en cambio, aprovechar las mayores tasas de interés que se obtienen, dejándolos en pesos? ¿Debo ahorrar en base a un portafolio de monedas? ¿En cuáles proporciones?

La respuesta a estas interrogantes dependerá de nues-tros objetivos; por lo tanto, la primera pregunta que debo responder en cada caso es: ¿Cuál es el uso del dinero que voy a colocar? Si tengo claro el “para qué”, será mucho más fácil tomar las demás decisiones.

Te adelantamos, sin embargo, una regla general: En cualquier caso, conviene evitar la tentación de la especulación monetaria. Una cosa es proteger nuestro capital de una pérdida de valor – gra-dual o súbita – por devaluación y otra cosa muy diferente es “apostar” a que un determinado

- Protección frente a la devaluación

- Menor rendimiento

- Vulnerabilidad frente a la devaluación

- Mayor rendimiento

US$

DILEMA

$

RD$

32

Mi plan de retiro | MI DINERO

evento devaluatorio ocurrirá en determinado momento. La clave es conseguir lo primero – proteger el capital – sin llegar a lo segundo – especular con el tipo de cambio.

La manera más efectiva para eliminar el efecto de la devaluación – y por tanto, de toda especulación en cualquier capital - es repartiéndolo en partes iguales entre moneda local y divisas. De esta forma, cualquier fluctuación en el tipo de cambio – en cualquier dirección – es compensada en un cien por ciento, preservando el capital e independizando nuestros objetivos de ahorro y de inversión de los vaivenes del mercado cambiario. El rendimiento que obtendremos con esta estrategia será el promedio entre las tasas de interés en dólares y las tasas de interés en pesos.

Habiendo aclarado la trampa que representa la especulación monetaria, veamos una guía general para decidir la moneda en la que colocaremos nuestros ahorros y nuestras inversiones. ¿Ahorro o inversión? Es importante distinguir si hablamos de ahorros o de inversión, porque no es lo mismo. En ambos casos, la decisión de hacerlo en pesos o en dólares dependerá, como ya indicamos, del uso al que están destinados; sin embargo, diferenciar entre ahorro e inversión no deja de ser importante, pues hacerlo nos aleja tanto de rece-tas preconcebidas, como de la especulación monetaria.

Si el ahorro es de corto plazo, por ejemplo, no es tan relevante si se hace en pesos o dólares. Pero si estoy ahorrando para construir un capital para invertirlo posteriormente, ya empieza el tema de la moneda a ser un factor a considerar.

En el caso de las inversiones, si las hacemos con el objetivo primario del crecimiento, la mezcla entre pesos y dólares probablemente privilegiará las mayores tasas de rendimiento que suelen obtenerse en pesos, siempre

que las condiciones del tipo de cambio sean más o me-nos estables. Si en cambio, el objetivo de las inversiones es la preservación del capital, lo más recomendable entonces, es protegerlo de la devaluación, con la reparti-ción a partes iguales en ambas monedas.

Cero especulación

Ahorro versus inversión

Para el ahorrista y el inversionista, pocas ac-tividades son más riesgosas que la especula-ción cambiaria. La operación en el mercado de divisas debe ser un territorio reservado para operadores altamente informados y es-pecializados. El ahorrista y el inversionista, por tanto, deben abordar el tema como un riesgo, del cual, deben proteger la estrategia de ahorro e inversión, más que como una oportunidad para obtener ganancias.

El ahorro es la acción de apartar recursos conunobjetivoclaroydefinido,elcual,siempre parte de la dimensión «tiempo». Tambiénpuededecirsequeahorrareslaacción de construir un capital para un ob-jetivo determinado, reteniendo una porción de cada ingreso. Invertir es la acción de co-locar un capital ahorrado (o existente) para obtener una ganancia como retorno de la inversión en un tiempo determinado. Puede serenunnegociooenactivosfinancieros.

33

MI DINERO | ¿Inversión en pesos o dólares?... Una guía para decidir

por CRISTIAN BURGOS y PAULO HERRERA [email protected]

Fondo de contingencia

Más que el rendimiento, el valor de estos fondos es

estar disponible ante cualquier evento. Una

distribución 50%-50% en cada moneda puede ser conveniente

...cubrir necesidades de mediano plazo

... hacer inversionesVale la pena una mayor concentración en pesos,

pues -en condiciones de estabilidad en la

tasa de cambio- provee un mayor rendimiento. Conviene mantener una porción en dólares para diversificar el riesgo de

la devalución súbita.

Necesidades de mediano y largo plazo

Construcción de patrimonio

Vale la pena una mayor concentración en pesos, pues -en condiciones de estabilidad de la tasa de cambio- provee un mayor rendimiento.

Conviene mantener una porción en dólares para diversificar el riesgo de una devaluación súbita.

Provisión de rentasSucesión

Distribución 50%-50% en cada monera

Necesidades de corto plazo

Si los fondos se usarán dentro del año corriente, bien pudiera mantenerse en pesos.

No hace daño una distribución 50%-50%

en cada moneda

...adquisiciones (inmuebles,

vehículo, etc.)Vale la pena una mayor

concentración en dólares, pues los precios de las

adquisiciones están dolarizados

Ahorro a corto plazo Crecimiento

Construcción de capital

para...Preservación

AHORRO INVERSIÓN

Guía de decisión: ¿Ahorro o Inversión?

A P L I C A C I Ó N D E L O S F O N D O S

34

Mi plan de retiro | MI DINERO

banco caribe

E star bien informados es el primer paso que debemos dar para poder cumplir con la responsabilidad democrática que como

ciudadanos y ciudadanas tenemos, de velar por el buen uso del dinero del pueblo dominicano, para favorecer el desarrollo de todos los dominicanos.

Al finalizar cada año el gobierno de la República Dominicana anuncia los planes que tiene para conseguir todo el dinero que necesita para el año que está por iniciar, así como especificar cómo lo va a gastar, con el objetivo de poder cumplir con sus funciones y brindar servicios a la población dominicana. Estos planes se presentan en un documento nombrado como Presupues-to General del Estado.

En revista Mi Dinero recibimos este documento y nos pareció de suma importancia, por

tanto,

hemos querido compartirlo con nuestros lectores, ya que de forma clara y sencilla nos presenta un panorama general sobre el manejo del presupuesto del país. Este artículo lo estaremos presentando en varias ediciones, de manera que la información pueda llegar a ustedes lo más clara posible. Presupuesto General del Estado y su importancia Para poder brindar los servicios de salud y educación, construir obras públicas, ofrecer la energía eléctrica, ha-cer que funcionen las instituciones públicas y pagar los préstamos que debe, el gobierno necesita dinero. Este dinero viene principalmente del pago de impuestos que hacen los ciudadanos dominicanos y las empresas. Por eso es importante que podamos conocer cómo el gobierno lo utiliza, y exigir que sea gastado de manera transparente y de acuerdo a las necesidades de la

población. Para saber qué es lo que hace el

1era PARTE

El presupuesto ciudadano: Conoce el Presupuesto General del EstadoEl manejo del presupuesto del Estado tiene similitud al mane-jo del presupuesto familiar, por eso es importante conocerlo

40

Mi entorno económico | MI DINERO

gobierno con este dinero, debemos conocer el Presu-puesto General del Estado.

El Presupuesto General del Estado consiste en un documento que establece lo que el gobierno necesita re-caudar, gastar y financiar cada año, según su capacidad para conseguir dinero y los logros que quiere alcanzar. Como los recursos del país son limitados, el Presupuesto pretende hacer la mejor distribución del dinero disponi-ble, para hacer frente a las diversas necesidades de la población dominicana. El presupuesto General del Estado y el Presupuesto Personal y Familiar El Presupuesto General del Estado puede ser compa-rado con la planificación que hacen los hogares y las empresas para estimar cómo van a realizar sus gastos e inversiones y cómo van a conseguir el dinero para cu-brirlos, ya sea a través de préstamos, salarios o remesas que reciben de familiares que laboran en el extranjero o por medio de otro tipo de apoyo. Por ejemplo, la persona o la familia debe decidir cuánto gastará en comida, transporte, agua, luz y teléfono, educación y salud, ropa, alquiler o préstamo hipotecario y cuánto les será posible ahorrar para necesidades futuras.

Al mismo tiempo, debe pensar cómo puede pagar por todo esto y qué gastos son los más importantes; es decir, debe establecer prioridades. Si no cuenta con suficiente dinero para todos los gastos, la persona o familia puede decidir cómo va a gastar menos en algunas de las cosas que no sean prioritarias y así destinar recursos a lo más importante. Quizás hasta pue-da considerar algunas opciones para ganar más dinero, consiguiendo otro trabajo o poniendo un negocio.

De manera muy similar es que el gobierno planifica el Presupuesto General del Estado. Dada la limitación

de recursos públicos para hacer frente a las diversas necesidades de la población dominicana, el gobierno debe priorizar los gastos e inversiones que va a realizar y cómo pagará por ellos.

Debe decidir, por ejemplo, si lo hará por medio del cobro de impuestos a la población y a los negocios o si va a necesitar tomar más dinero prestado y cómo hará para pagarlo. Continuamente, el gobierno debe tener una estrategia para seguir aumentando su capacidad para generar recursos por sí mismo, tanto para cumplir con sus compromisos de pago de deudas, pero princi-palmente, para realizar las inversiones requeridas para el desarrollo del país. Del mismo modo, debe decidir cómo utilizar el Presupuesto para apoyar el crecimiento de la economía y los empleos formales, con el fin de

conseguir más dinero, y cómo distribuir este dinero de manera

más justa a la población.

41

MI DINERO | ¿Inversión en pesos o dólares?... Una guía para decidir

por PAMELA PICHARDO | [email protected] fuente PRESUPUESTO CIUDADANO 2014 digepres.com

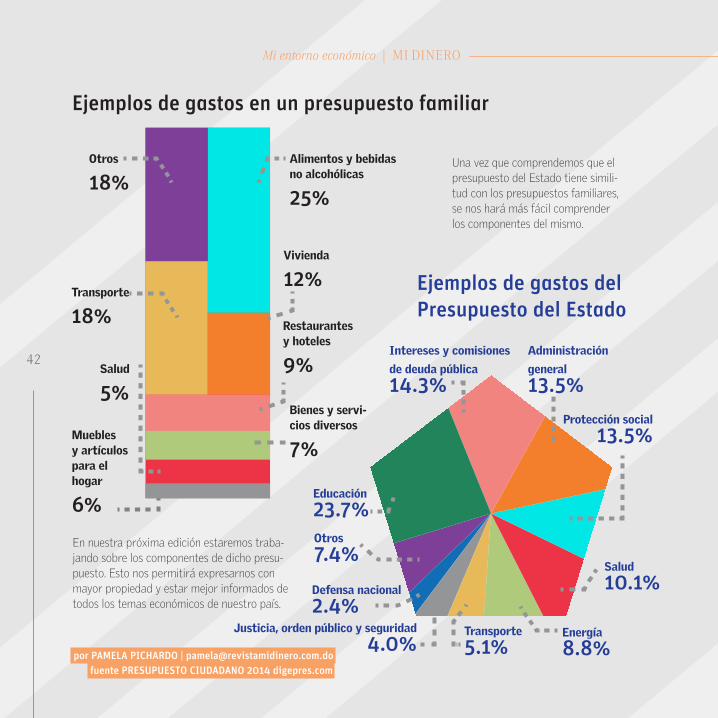

Una vez que comprendemos que el presupuesto del Estado tiene simili-tud con los presupuestos familiares, se nos hará más fácil comprender los componentes del mismo.

Ejemplos de gastos en un presupuesto familiar

Ejemplos de gastos del Presupuesto del Estado

Alimentos y bebidas no alcohólicas

25%

Otros

18%

Restaurantes y hoteles

9%

Vivienda

12%Transporte

18%

Bienes y servi-cios diversos

7%Muebles y artículos para el hogar

6%

Salud

5%

Educación

23.7%

Intereses y comisiones

de deuda pública

14.3%

Administración

general

13.5%

Protección social

13.5%

Salud

10.1%

Energía

8.8%Transporte

5.1%Justicia, orden público y seguridad

4.0%

Defensa nacional

2.4%

Otros

7.4%En nuestra próxima edición estaremos traba-jando sobre los componentes de dicho presu-puesto. Esto nos permitirá expresarnos con mayor propiedad y estar mejor informados de todos los temas económicos de nuestro país.

42

Mi entorno económico | MI DINERO

wind

barista

portadillafinanzas, familia y futuro

Organízate y disfruta de hacer turismo interno Disfrutar de unas vacaciones dentro o fuera del país, siempre será una gran idea y si lo hacemos de manera organizada, será sencillo y muy gratificante

T oda persona que trabaje o estudie debe tomar, por obligación, un descanso o cese temporal de sus actividades durante un determinado período.

Esta práctica es común en habitantes de varios países del mundo, quienes aprovechan diferentes épocas del año para visitar y conocer varios destinos, y para ello, se planifican financieramente durante todo un año, aunque esto, en la República Dominicana no es muy habitual.

Los dominicanos, debido a la poca organización financiera y a la falta de cultura en este sentido, no planifican sus vacaciones con antelación, lo que les impide disfrutar junto a su familia de un descanso, por ejemplo, en la estación de verano, que es la mis-ma en que se proporcionan las vacaciones escolares.

Lo mismo sucede con las personas que no tienen la responsabilidad que conlleva una familia, quienes por

esa misma razón se ven impedidos de hacer los viajes que le permitirían conocer los destinos soñados.

46

Finanzas, familia y futuro | MI DINERO

Aunque no es la generalidad, muchos domi-nicanos sí se planifican para vacacionar; sin embargo, la situación económica muchas veces no les permite, realizar los anhelados viajes familiares o con amigos para cono-

cer otros destinos. Si este es tu caso, o simplemente sientes la necesidad de empezar a conocer tu país, puedes

iniciar organizándote para hacer turismo in-terno y disfrutar de tanta belleza que otorgó la naturaleza a la República Dominicana.¡Prepárate, porque tienes mucho qué disfrutar! pero antes te invitamos a tomar en cuenta estas recomendaciones:

Piensa en los lugares que te gustaría conocer y prepa-ra una lista de con estos destinos, otorgando a cada uno una puntuación que te indique un orden de interés

Prepara una lista con todos los detalles de lo que deseas hacer en tu viaje

Piensa en la cantidad de personas que vacacionarán y si de acuerdo a la misma tendrás que rentar un vehículo más grande que el que tienes

Asegúrate de el vehículo esté en buen estado y que están los documentos, como seguro y licencia de conducir al día

Investiga a través de Internet o de llamadas telefó-nicas el costo de los hoteles de la zona o pregunta a amigos que ya hayan visitado ese destino por los precios estimados, para que puedas definir el hotel en que te quedarás

Cuando se tengan todos los detalles anteriores, obtendrás un costo aproximado de lo que le costa-rán las vacaciones. Este monto estimado se podrá

dividir entre los meses que se tengan por delante de planeación, para así ahorrar una cantidad que permita, llegada la fecha de salida, contar con lo que se necesita

Cuando planificas con antelación tus vacaciones, tienes opción de encontrar buenos precios y hasta darte cuenta de qué amigo o familiar tiene una pro-piedad en la zona de interés, que te pueda prestar o alquilar a un bajo costo

Muchas personas, por falta de tiempo o porque entienden es más fácil o económico, prefieren dejar todo en manos de los tours operadores, quienes a través de correos electrónicos y otros medios promocionan sus servicios y ofertas. Si esta es tu decisión, es importante que investi-gues bien sobre la credibilidad de la empresa a la que piensas destinar la gran responsabilidad, pues muchas se encargan de convertir este grato momento en un desastre.

Recomendaciones:47

MI DINERO | Organízate y disfruta de hacer turismo interno

Definitivamente, disfrutar de unas vacaciones dentro o fuera del país siempre será una gran idea y si lo hacemos de manera organizada, será sencillo y muy gratificante. Recuerda que cuando nos organizarnos financieramen-te, como familia, disfrutamos de una vida libre de las preocupaciones producidas por el mal manejo financiero y esa misma educa-ción debemos proporcionar a nuestros hijos, ayudándoles a ser seres humanos organiza-dos y felices.

por JULIA GÓMEZ | [email protected]

Lugares de interés La Bahía de Samaná y las Ballenas

Jorobadas EL Salto del Limón Lago Enriquillo Las Dunas de Baní La Cueva de las Maravillas Las Cuevas del Pomier Altos de Chavón Las islas Catalina y Saona Bahía de las Águilas

Parque Nacional los Haitises Cabarete Ciudad Colonial Museo de las Hermanas Mirabal Las Terrenas Los 27 Charcos de Damajagua Cayo Arena El Salto de Jimenoa Las Pirámides de Constanza El Teleférico de Puerto Plata

48

Finanzas, familia y futuro | MI DINERO

Niños en la casa: Inician las vacaciones escolares

Las vacaciones son un buen momento para hablar con los hijos sobre la importancia del dinero y de la adecuada planificación financiera

como familia y como persona

C uando se acercan las vacaciones escolares, muchos padres empiezan

apreocuparseyapensarquéharáncon los niños dentro de la casa, a quienes muchas veces deben dejar con la persona de servicio, quien pudiera no estar preparada para atenderles durante todo el día. Esta misma ansiedad sienten muchos niños, quienes desde ya empiezan apensarquéharándurantesus

vacaciones o a cuáles lugares podrán ir.

Un sinnúmero de infantes sienten

gran pena cuando ven que sus amiguitos pueden visitar los lugares más deseados por todos, como es el

caso de Disney. Aquí entra en juego la importancia de la comunicación entre los padres y el niño, pues es la única oportunidad para saber cuá-les son las cosas que les motivan y en este caso en particular, es bueno preguntarles cuáles son sus expec-tativasparaestaépoca,parapoderexplicarlesenquénivelpuedensercumplidasyporqué.

No te angusties al ver llegar esta épocaositupresupuestoeslimi-tado o no, pues existe una inmensa variedad de actividades que te ayudarán a mantener ocupados, no solo a los más pequeños, sino tam-biénalosmásgrandecitos.Aquítepresentamos varias opciones:

50

Finanzas, familia y futuro | MI DINEROFinanzas, familia y futuro | MI DINERO

Campamentos de verano: Las empre-sas coordinan campamentos de verano, totalmente gratis, para los hijos de sus empleados.¡Aprovéchalos!

Si tus hijos ya son pre o adolescentes, pue-des aprovechar la oportunidad que brindan

algunas empresa a hijos de empleados, quienes tienen la opción de trabajar

en determinadas áreas durante un tiempo estimado. Esto les ayuda a

adquirir una experiencia laboral y a apreciar el trabajo que realizas para

pagar sus cosas. Si la empresa para la cual trabajas no cuenta con esta opción, puedes indagar con otras empresas que sí lo hacen.

Investiga sobre las clases que imparten de manera gratuita varias instituciones, como por ejemplo, pintu-ra, música o hasta clases de cocina Si eres de los que se vieron en la

necesidad de migrar del lugar en que nacieron a la ciudad,

entonces eres un

privilegiadoytuhijotambién,porquetienenla facilidad de contar con personas que aún siguen viviendo en tu lugar de origen; esta es una muy buena oportunidad para enviar a nuestros hijos a que disfruten de la natu-raleza y para que conozcan un poco más del lugar en donde nacieron sus padres. Esto, es divertido,edificanteytienenunbajocosto

Durante el tiempo que los hijos tendrán libre, es bueno involucrarlos en las tareas del hogar. Por ejemplo, asígnales un día a la semana para que limpien y ordenen su habitación, así como otras áreas de la casa que lo necesiten. Motívales a decorar su cuarto a su antojo. Esto les ayuda a bajar la tensión, a tener un mayor sentido de la responsabilidad y a sentirse útiles

Aprovecha este preciado momento para en-señar a tus hijos mientras disfrutan juntos, visitando los museos y otros lugares del país que ellos desean conocer y que sabes permitirán vivir experiencias enriquecedoras

Actividades de verano

51

MI DINERO | Niños en la casa: Inician las vacaciones escolares

Si tu situación financiera te permite tener a tus hijos en un Campamento de Verano durante las vacaciones, es importante tomar en cuenta algunos consejos que aquí te presentamos: Busca con tiempo el campamento adecuado. Si te

planificas, puedes comparar precios y elegir las mejo-res opciones

Es importante tomar en cuenta la edad, el sexo, esta-do de salud y estado físico, así como las preferencias del niño. Una vez visto esto, investiga cuáles son las actividades que allí se realizan, así como los horarios de dichas actividades

Asegúrate de que el campamento sea reconocido o trata de buscar referencia de otros padres. Verifica la adecuación de las instalaciones, que el personal esté en la capacidad de cuidar los niños de manera adecuada y si tienen un adecuado manejo en caso de necesitar primeros auxilios o si tienen un seguro para estos casos

Si el campamento pasó tu proceso de inspección y decides que es el mejor lugar, asegúrate de conocer y de tener a mano los datos de la persona responsable, así como los teléfonos tanto de este, como del centro

Suministra información detallada sobre el estado de salud del niño, así como una dirección clara y un número de teléfono en donde te puedan contactar con rapidez, en caso de ser necesarioSi tu presupuesto es limitado y no puedes hacer que

tu hijo realice el viaje que tanto anhela o ir al mismo campamento que sus amiguitos, debes explicarle la importancia que tiene para ti cumplir ese sueño; sin embargo, la situación económica en la que están no te lo permite. Este es un buen momento para hablarles sobre la importancia del dinero y de la adecuada

planificación financiera como familia y como persona.

por JULIA GÓMEZ | [email protected]

52

Finanzas, familia y futuro | MI DINERO

Diario Emprendedor

Para todos los que estamos inmersos en el mundo del emprendimiento, una de las realidades a las que nos vemos enfrentados es a la auto-motivación y a la búsqueda constan-te de buenos y nuevos hábitos que nos permitan mantenernos enfocados en nuestra meta.

Nuestros amigos de Editorial Santillana nos compartieron el libro “Diario Emprendedor”, el cual, en lo personal me ha resultado súper interesante. A través de sus páginas nos moti-va a pensar en grande, porque definitivamente las cosas son del tamaño en que tú las puedes ver en tu mente. Si sueñas y piensas en pequeño, los resultados serán pequeños, si lo haces en grande y sin limitaciones, así mismo será lo que obtengas.

Fascinada con la lectura, les comparto algunos tópicos de uno de mis capítulos preferidos, que es “El top ten de los hábitos”, que debe cultivar un emprendedor: Hábito de la prudencia y de ahorrar para invertir, el hábito de planificar, de la concentración, de descansar, de divertirse; luego de leer este último, reflexioné sobre el sentido que tiene hacer algo que no nos gusta y la importancia de ser feliz mientras trabajamos, punto específico que olvidamos al pasar del tiempo, con la llegada de las responsabilidades.

Otros tópicos interesantes presentados en este libro, son los pasos que se deben dar para desarrollar nuevos hábitos, algunos de los cuales, presentamos a continuación y que recomiendo seguir al pie de la letra: Piensa en las malas consecuencias, ten convicción, comparte tus motivaciones, visualízate como si ya fueras exitoso, recompénsate, entre otros.

Esta es mi recomendación final para ti: Recompén-sate a su debido tiempo. No hagas uso irracional de tus ganancias bajo la excusa de que te lo mereces y que para eso trabajas. Disfrútalo a su debido tiempo. Ese será tu mejor regalo.

por JOSÉ SALCÉ | [email protected]

TÍTULO ORIGINAL:Diario EmprendedorAUTOR:Joshua A. AguilarNÚMERO DE PÁGINAS: 320LO PUEDES ENCONTRAR EN:La mayoría de las librerías locales

EL LIBRO EN DETALLES

Los emprendedores abren nuevos caminos, empiezan donde están; el miedo no los detiene, sino que los motiva a seguir adelante

54

Libro del mes | MI DINERO

?

Evernote es una aplicación que te ayuda recordar todas las tareas que le indiques, en todos los dispo-sitivos que usas. Te permite, de forma organizada, guardar tus ideas y mejorar tu productividad. Con Evernote puedes tomar notas, capturar fotos, crear listas de tareas pendientes, escanear tarjetas de visita, grabar notas de voz ideales para reuniones importantes, entre otras cosas. Es muy fácil de usar.

QUÉ: Libreta de notas digital

DISPONIBLE: Web, iOS, Android, Windows

CUÁNTO: Versión Regular (gratuita) y Premium (de pago)

@ProconsumidorRD es la cuenta de twitter del encargado de la protección y defensa de los derechos de los consumidores y usuarios de bienes y servicios. Brinda orientación y educación a los consumidores sobre sus derechos, al momen-to de reclamar y denunciar cualquier situación sobre los productos y servicios adquiridos.

DÓNDE: http://twitter.com/ProConsumidorRD

Los bombillos ahorradores con luces fluorescentes iluminan igual que los incandescentes y consumen hasta 75% menos energía, permitiendo un ahorro en tu factura de electricidad. Con el uso de estos, también contribuyes con el medio ambiente.

DÓNDE: Ferreterías y tiendas por departamentos CUÁNTO: RD$130 - RD$250

AppsWebsites

recomendado por PAMELA PICHARDO

recomendado por LAURA LONGA M. recomendado por GRETCHEN LORA

ArtículosEnvía tus recomendaciones a [email protected]

56

Soluciones tecnológicas | MI DINERO