la renta en países de américa latina como...

TRANSCRIPT

1

La renta en países de América Latina como evidencia de la transferencia externa de valor. Informe de

investigación B. Gloria Martínez González1

Introducción

El capitalismo está obligado a regular el trabajo de la sociedad mediante los precios de las

mercancías y por ello los precios constituyen una contabilidad del trabajo social dedicado a la

producción mercantil. Esta concepción marxista no es aceptada incluso dentro del marxismo. Dado

que se trata de un proceso inconsciente muchos marxistas se preguntan ¿por qué? Una de las

respuestas que suelen dar es que no hay razones para vincular los precios con el trabajo social.

Sin embargo hay bases para reivindicar la concepción de que los precios son una

contabilidad del trabajo social: la verificación empírica y la corroboración de algunas consecuencias

de dicha teoría a la que por brevedad llamaremos la Teoría del Valor Trabajo (TVT).

I. Corroboraciones de la TVT

1. Corroboración directa

La cuestión empírica directa de la TVT es corroborar que los precios de mercado de una

economía capitalista nacional están cerca de los valores trabajo de las mercancías.

A partir de una réplica de A. Shaikh2 a Marx Alter Sraffa donde mostraba una estrecha

correlación entre precios de mercado y valores trabajo ha habido muchos artículos con la misma

conclusión.3 En ellos se calculan los valores trabajo a partir de los precios de mercado utilizando el

método propuesto por Morishima y Seton4 y se mide la cercanía entre precios de mercado y valores

1 Profesora e investigadora del Departamento de Economía de la Universidad Autónoma Metropolitana, Unidad Iztapalapa,

Ciudad de México. 2 Shaikh, A. "The Transformation from Marx to Sraffa", en Ricardo, Marx, Sraffa Mandel, E. y Freeman, A. eds. Verso Books,

Londres., 1984, pp. 43-84 3 El último es sobre la economía griega: Tsoulfidis, L. and Maniatis, T., “Values, prices of production and market prices:

some more evidence from the Greek economy”, Cambridge Journal of Economics, v.26, 2002, pp. 359-369. 4 Morishima M. and Seton F.. 'Aggregation in Leontief Matrices and the Labour Theory of Value”, Econometrica, vol. 29, no

2., 1961 pp. 203 220.

2

y entre precios de mercado y precios de producción. Antes de que Shaikh obtuviera esos resultados

para la economía estadounidense se había aplicado ese método para por lo menos la economía

checoeslovaca. Algunos de esos trabajos mostraron además que los precios de mercado no estaban

más cerca de los precios de producción que de los valores. Hasta donde sabemos eso fue

planteado por Farjoun y Machover.5 Ochoa llegó a plantear la irrelevancia empírica de los precios

de producción.6 En esta dirección se inscribe un trabajo de Cockshott y Cotrell mostrando la

heterogeneidad de las tasas de ganancia.7 La teoría del valor trabajo ha servido para explicar los

precios de las acciones, la tasa de cambio8, las diferencias salariales entre países y el aumento de

los precios petroleros mediante la renta de la tierra.

Ha habido también una crítica a la correspondencia entre valores y precios de mercado por

parte de uno de los defensores de la Temporal Single System (TSS), Kliman.9 Dicha crítica ha

recibido una contundente respuesta por parte de Cockshott y Cotrell.10

Un trabajo muy reciente responde a la pregunta de si habría igualdad de tasas de ganancia

entre países con un rotundo no.11 La conclusion es:

This study investigates the empirical strength of the labour theory of value and its relation

to profit rate equalization. It replicates tests from previous studies, using input-output data

from 18 countries spanning from year 1968 to 2000. The results are broadly consistent;

labour values and production prices of industry outputs are highly correlated with its market

price. The predictive power is compared to alternative value bases. Furthermore, the

empirical support for profit rate equalization, as assumed by the theory of production

prices, is weak.

5 Farjoun, E. and Machover, M., Laws of Chaos.,Verso Books, Londres , 1983

6 Ochoa, E. "Values, prices, and wage-profit curves in the US economy" Cambridge Journal of Economics, 1989, v. 13(3), pp.

413-429 7 Cockshott, W. P. and A. Cottrell, ‘A note on the organic composition of capital and profit rates’, Cambridge Journal of

Economics, vol 21, 2003, pp 545-549 8 Shaikh, A. and Antonopoulos, R., Explaining Long Term Exchange Rate Behovior in the United States and Japan. Working

Paper No. 250, The Jerome Levy Economic Institute, 1998. 9 Kliman, A. “The Law of Value and Laws of Statistics: Sectoral Values and Prices in the U.S. Economy, 1977-1997,”

Cambridge Journal of Economics 26:3, mayo 2002. 10 Cockshott, W.P., and Cottrell, A., “Robust correlations between prices and labour values: a comment”, Cambridge Journal

of Economics, 29, 309-316, 2005. 11 Zachariah , D. “Labour value and equalization of profit rates: a multi-country study” Indian Development Review, vol. 4,

junio de 2006

3

2. Corroboración indirecta de la TVT

Farjoun y Machover plantearon en Laws of Chaos12 que en el capitalismo hay una tendencia

al incremento de la productividad, a reducir el trabajo socialmente necesario para producir las

distintas mercancías. Dado que el cambio técnico se realiza eligiendo, mediante los costos

monetarios, las técnicas que elevan la rentabilidad ¿cómo puede esta selección resultar en un

ahorro sistemático de trabajo social? La explicación es que los precios de mercado están

suficientemente cerca de los valores trabajo de las mercancías. Esta argumentación ha sido

perfeccionada por Flaschel y otros recientemente.13

II. La renta como un obstáculo para la acumulación

Los fisiócratas veían la renta de la tierra como un don de la naturaleza, como una riqueza

gratuita. Una posición semejante fue la de Thomas Robert Malthus:

"La cantidad de trigo que puede dar la tierra, es, en última instancia, una medida exacta

del descanso del trabajo que cuesta la producción de alimentos y que le concede una

Providencia generosa."

En cambio, David Ricardo planteó que la renta era una deducción del nuevo valor creado y

explicó su evolución a partir de la incorporación de tierras cada vez menos fértiles

Nada más común que la alusión a las ventajas que la tierra posee sobre cualquier otra

fuente de producción útil, debido al excedente que proporciona en forma de renta. Sin

embargo, cuando la tierra es más abundante, más productiva y más fértil, no produce

renta; solamente cuando sus energías se reducen, y cuando menos produce a cambio del

trabajo es cuando una parte del producto originario de las porciones más fértiles se aparta

para el pago de la renta. Es extraño que esta calidad de la tierra, que debiera conocerse

12 Farjoun y Machover, ob. cit. 13 Flaschel et. al “Labor Productivity and the Law of Decreasing Labor Content”, Labor Productivity and the Working Paper

2010‐11, August 3, 2010, Department of Economics University of Massachusetts at Amherst. Granting that the LDLC

characterizes capitalist economies, two questions immediately arise. First, why is the LDLC relevant from a theoretical

viewpoint? Farjoun and Machover consider the LDLC as self-evidently relevant because they see it as equivalent to the law

of increasing labor productivity (see, for example, ibid., pp.11, 139 and passim). (Flaschel, p. 3)

The second question is, how can the LDLC be derived, or deduced, from the functioning of capitalist market economies?

What is the mechanism which explains why individual actions motivated by considerations of price should in the long term

result in a systematic efect on labor-content" (ibid., p.84)? Idem.

4

como una imperfección, en comparación con los agentes naturales que ayudan a los

fabricantes, haya sido señalada como su peculiar preeminencia.

Marx analizó la renta del suelo y señaló que tenía un carácter "perverso" para la

reproducción capitalista. La renta constituye un "privilegio del capital de una rama a costa de los

intereses del capital total." Marx corrigió el error de Ricardo de entender la renta territorial a partir

de un descenso de la fertilidad y de un descenso absoluto de la productividad agrícola.

Toda ganancia extraordinaria se hace reduciendo la porción de plusvalía del resto de los

capitales. Eso es funcional para la acumulación cuando se debe a una insuficiencia de la oferta

porque orienta la acumulación para reparar esa falla del mercado. La renta significa que hay una

ganancia extraordinaria sin que haya defecto en la oferta. No es pues un “don” sino un defecto

necesario del capitalismo. La obtención de renta no requiere de una productividad decreciente

como afirmaba Ricardo. Supongamos que la producción agrícola se hace con una productividad

homogénea de todos los productores. En dicha situación no habría renta diferencial, supongamos

además que no hubiera renta absoluta. Consideremos que todas las empresas, menos una

aumentan su productividad. Con ello habría renta diferencial a pesar de que la productividad

promedio aumentara. Ese es el argumento de Marx en contra de la idea ricardiana de asociar la

renta con el abatimiento de la productividad agrícola. Desde luego que si disminuyera la

productividad media, en lugar de aumentar como supusimos, también habría renta. La diferencia

entre los argumentos de Ricardo y de Marx no es que Marx abarque aquello que Ricardo no trató

sino que Marx encuentra en las relaciones sociales la explicación de la renta y no en una

característica natural como la fertilidad. En el caso de la renta está presente entonces la gran

diferencia entre la economía política como falsa ciencia comprometida con el statuo quo

representada aquí por Malthus, ciencia en ciernes para el desarrollo del capitalismo que representa

Ricardo y ciencia crítica representada por Marx que reconoce los límites del capitalismo incluso

antes de que se desarrollen plenamente.

III. La renta cuando implica una transferencia externa

Siendo la renta una parte de la plusvalía para la acumulación a escala nacional resulta

decisivo el hecho de si la renta proviene del exterior o no. A escala mundial la renta tendrá un

efecto negativo sobre la acumulación tal como argumentamos antes pero beneficiará a algunas

naciones en detrimento de otras.

Si los productos que causan la existencia de renta se venden domésticamente entonces

generalmente la renta implica para los sectores no rentistas una menor tasa de ganancia promedio

de la que habría de acuerdo con la composición orgánica del capital y con la tasa de plusvalía

5

vigentes. Hay que distinguir entre sectores rentistas que producen medios de producción y medios

de consumo y dentro de estos los que producen bienes salario.

En el caso de que los productos elaborados en condiciones rentistas se exportaran

íntegramente la super ganancia provendría de plusvalía transferida desde otros países. En tal caso

se ocasionaría una elevación de la tasa de rentabilidad promedio de la economía beneficiada y un

descenso correspondiente de la rentabilidad en los países importadores. Es obvio que habrá

situaciones intermedias entre las dos anteriores.

Si toda la renta se conformara por transferencias domésticas de plusvalía, sus efectos

positivos para la economía serían muy limitados. Probablemente sólo sería útil para favorecer un

crecimiento acelerado de la rama rentista en una situación de retraso de esa rama con respecto a

las necesidades sociales. Más allá de eso sería un freno a la expansión capitalista pues se trata de

una ganancia ramal extraordinaria que obliga a desligar la acumulación de la ganancia. Una de las

virtudes del mercado capitalista es que logra cierta coherencia entre producción y consumo

mediante la rentabilidad. Una de las virtudes del mercado capitalista es que logra cierta coherencia

entre producción y consumo mediante la rentabilidad. Si la cantidad producida de una mercancía es

menor que la cantidad demandada de ella, su precio deberá aumentar y habrá una ganancia

extraordinaria en la rama. Cuando se asemejen la oferta y la demanda los precios deberán bajar y

con ellos la superganancia deberá desaparecer.

La existencia de renta es una distorsión permanente en el proceso de ajuste del mercado.

Pero si la renta se realiza externamente sus efectos negativos son trasladados a otros países. De

ahí que sea importante tener idea del monto y el origen de cualquier renta para entender sus

efectos sobre la acumulación.

La renta implica que:

Donde G y K son la masa de ganancia y el capital para la economía y el subíndice R se refiere al

sector formado por todas las ramas rentistas. De lo anterior se sigue:

Donde g es la tasa de ganancia g=G/K .

Si toda la renta se produce y realiza internamente tendremos que:

6

GN es el volumen de ganancia en el sector no rentista. De modo que conforme la tasa de

ganancia en las ramas rentistas se aleje de la media disminuye la tasa de ganancia del sector no

rentista, se dificulta la acumulación y se obstaculiza su crecimiento.

La exportación de productos del sector rentista transfiere parte de los efectos negativos de

la renta a otras naciones. La ganancia G incluirá la producida internamente GI y un incremento

explicado por el comercio exterior ∆G. Con ello se abate el efecto negativo sobre la acumulación

pudiendo transformarse en algo neutro o incluso positivo.

IV. Importancia de la renta en América Latina

1. Ilustraciones empíricas

En un trabajo anterior mostramos la importancia de la renta mediante el alza del precio del

petróleo ocurrido a mediados de los años setenta y principios de los ochenta:

Los impuestos percibidos, por las ventas petroleras, por la Organización de Países

Exportadores de Petróleo, OPEP, eran de poco más de 5 mil millones de dólares en 1967,

11 mil millones de dólares para 1970 y ¡87 mil millones para 1974!14

El incremento de más de 17 veces en 7 años en los impuestos cobrados por los gobiernos

de los miembros de la OPEP es un claro ejemplo de la importancia de la renta en esos años.

Limitándonos a América Latina tenemos las estimaciones mostradas en la gráfica 1 de la

renta petrolera. Los montos de decenas de miles de millones de dólares hablan de la importancia

del fenómeno rentista.

El fenómeno queda descrito desde otro ángulo con la renta por barril de petróleo:

14 Valle Baeza, Alejandro, “Renta y competencia capitalista: con especial referencia al petróleo.” En Palacios M., V. y Debrott S., D. Coordinadores. Teoría de la Renta y Recursos Naturales. Universidad Autónoma de Chapingo, México, 2003, pp. 165-189.

7

Gráfica 115

15 Fuente: Campodónico, Humberto. “Renta petrolera y minera en países seleccionados de América Latina”. Comisión

Económica para América Latina, Santiago, 2008, pp.

8

Gráfica 216

La renta por barril en México y Venezuela supera el 50 por ciento del precio internacional

del petróleo, el cual en 2005 rondaba en los 70 dólares por barril, lo que destaca el pingüe negocio.

Los costos de producción determinan el elevado volumen de la renta petrolera. Éstos en

2005 fueron de cerca de 4 dólares por barril en México y 7 en Venezuela.

La siguiente gráfica ilustra otro hecho importante, la distribución de la renta:

16 Fuente: Idem

9

Gráfica 317

Es claro el destino de la renta petrolera: las finanzas gubernamentales y su relevancia para

ellas queda asentada en la gráfica:

Gráfica 418

17 Fuente: Idem 18 Fuente: Idem

10

Hemos dicho que la renta es un fenómeno presente en la producción de cualquier

mercancía que utilice medios de producción no producibles: a continuación veremos algo del monto

de la renta cuprífera que ha cobrado nuevos bríos con la producción electrónica de China.

Gráfica 519

En Chile la renta cuprífera juega el papel que la renta petrolera en México: uno de cada

tres pesos del ingreso gubernamental proviene de ella. El monto podría ser mucho mayor si la

dictadura pinochetista no hubiera privatizado buena parte de la explotación del cobre. En el caso

chileno es casi seguro que la renta proviene del exterior como se deduce de la importancia del

cobre en las exportaciones totales.

19 Fuente: Idem

11

Gráfica 6

La renta por libra de cobre producida en Chile era de 2.30 dólares cuando el precio

internacional del metal era de 3 $/Ib.

Gráfica 720

El aumento de la renta por unidad producida de cobre es inmenso en tan sólo 7 años. Ello

muestra meridianamente los volúmenes inmensos de riqueza que hay tras la renta.

20 Fuente: Idem

12

2. Tasa de plusvalor y renta

Hallazgos sobre diferencias internacionales de tasas de plusvalor

En otro trabajo (Martínez y Valle, 2011) se avanzó en una explicación de por qué lo que es

razonable esperar no ocurre. Por qué no hay correspondencia entre productividad y tasa de

plusvalor entre países con considerables diferencias de productividad?

Resumiendo la idea básica: entre países, la mayor productividad se consigue mediante un mayor

valor de los medios de producción empleados. Consecuentemente, para mantener la tasa de

ganancia, el capital requiere de una mayor tasa de plusvalor. De manera que a mayor

productividad deberá corresponder una mayor tasa de plusvalor.

Se ha mostrado que eso no ocurre: dentro del bloque de países menos productivos, éstos tienen

una tasa de plusvalor más elevada o, por lo menos, no menor a la correspondiente de países del

bloque de los más productivos, como se observa en la gráfica 8. Sin embargo, dentro de bloques si

se da la correspondencia entre productividad y tasa de plusvalor.

Gráfica 821

21 Fuente: tomada de Martínez y Valle, 2011.

0

2

4

6

8

10

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

Tasa de plusvalor

Tasas de plusvalor. Países seleccionados.

EUA Canadá Reino UnidoNueva Zel Japón ArgMex Ven ChileBrasil

13

Los resultados basados en el modelo de panel de efectos fijos corroboraron la relación positiva

entre tasa de plusvalor y productividad conforme a la teoría marxista de la acumulación, pero no

corroboraron la conjetura que se deduce de la misma teoría, de acuerdo con la cual los países

atrasados, menos productivos, tienen una tasa de plusvalor más baja que la de los países

avanzados, más productivos; corroboraron parcialmente la conjetura propia según la cual los países

atrasados, con baja productividad, tienen alta tasa de plusvalor pues es apoyada por el caso de

México, mientras que es apoyada parcialmente por el caso de Venezuela, ya que se cumple en

relación con Estados Unidos, Reino Unido y Nueva Zelanda pero no en relación con Canadá y

Japón. (Véase cuadro 1)

Entre bloques de países hay al menos una variable que no está operando dentro de cada bloque de

países.

Cuadro 1. Estimadores (intercepto) del modelo de panel de efectos fijos con

ponderación en corte transversal de países seleccionados.

Período 1950-2000

EUA Canadá Reino

Unido

Nueva

Zelanda

Japón México Venezuela

α 0.47 1.81 0.35 0.47 1.4 2.4 0.66

αMex/ αi 5.11 1.33 6.86 5.11 1.71 1 3.63

Fuente: tomada de Martínez y Valle, 2011

En Valle y Martínez (2013) se argumentó que la acumulación en países atrasados difiere de la de

países desarrollados en que su composición de capital es más alta. Dicha diferencia se debe a la

menor productividad y a la necesidad de importar medios de producción por parte de los países

atrasados. Se examinaron aspectos teóricos y empíricos de la diferencia entre valores y precios de

productos importados por los países atrasados. Éstos tienen un valor mundial al cual corresponde

un valor nacional imputado, dicho valor está determinado en parte también por la tasa de cambio.

14

Si esta última es a paridad de poder adquisitivo (ppa) sucede que cuanto menor es la productividad

del país atrasado, mayor es el valor imputado con respecto al valor nacional de los productos que

dicho país comercia. El bien importado “vale” más pues el sistema de precios contabiliza el valor de

un producto importado de acuerdo con los valores nacionales y por ello se requiere más trabajo

para adquirirlo. La incorporación de la nueva tecnología es más costosa cuanto mayor sea la

diferencia de productividades. La composición de valor de industrias que empleen medios de

producción importados es superior a la de las mismas industrias en los países que tienen mayor

productividad. El resultado es que la composición de capital se eleva en cuanto se importan los

medios de producción.

En el mismo trabajó se mostró que la magnitud de las diferencias de composiciones de capital entre

países atrasados y desarrollados se reducen o incluso las diferencias se invierten, cuando dichas

composiciones se consideran en términos de valor.

En la gráfica 9 se puede apreciar que las composiciones de capital en términos de precio (en líneas

discontinuas) de México, Argentina y Chile representaban entre el 30 y el 40 % de la

correspondiente a Estados Unidos entre 1965 y 1992, mientras que la de Venezuela era entre el 70

y 80% de la estadounidense antes de los años ochenta. En contraste, las composiciones en

términos de valor de los primeros, representaban entre 70 y 90% de la estadounidense en tanto

que la venezolana llegaba a superarla hasta en 20% desde finales de los años setenta.

Gráfica 922

22 Fuente: tomada de Valle y Martínez 2013.

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

Po

rce

nta

je d

e l

a c

om

po

sic

ión

es

tad

ou

nid

ense

Composiciones relativas de capital en valor o en precio (p).Países latinoamericanos seleccionados, 1965-1990 (92)

Mex Arg Chile Ven Mex p

Arg p Chile p Ven p Bolivia Bolivia p

Valor

15

There is an explanation to why surplus-value rate is higher or similar than in developed countries:

the higher composition of capital requires a higher surplus-value rate, which is favoured when the

ability to absorb working force is weakened thus producing a larger IRA. The existence of a large

industrial reserve army efficiently contributes to raise that rate.

Hay entonces un patrón: países atrasados con baja productividad que importan medios de

producción, tienen alta composición de capital en valor y alta tasa de plusvalor. La presencia de un

gran ejército industrial de reserva contribuye eficazmente a la elevación de dicha tasa. La pregunta

según la cual, si dentro de los países desarrollados hay una correspondencia positiva entre

productividad y tasa de plusvalor ¿por qué los países atrasados tienen tasas de plusvalor más altas

que los países avanzados? se puede responder: porque los países atrasados tienen una elevada

composición de capital en valor.

El caso de la tasa total de plusvalor en Venezuela y su tasa de plusvalor no petrolera

Venezuela es un país eminentemente petrolero y es seguro que un elemento importante de la tasa

de plusvalor es la transferencia de valor desde otros países, debida a su renta petrolera. Se puede

ver en la gráfica 10 que cuando se excluye al sector petrolero, la tasa de plusvalor pasa de un

rango de entre 2 y 4 a uno de entre 1 y 2.7. La diferencia entre las estimaciones de tasas de

plusvalor según se incluya o se excluya el sector petrolero está con mayor frecuencia en un rango

de entre 60% y 100%.

Adicionalmente se hace un ajuste propio de la tasa de plusvalor en Venezuela el cual consiste en

excluir los ingresos de los trabajadores autónomos del superávit de operación. Se trata de un ajuste

análogo al que se hizo en el caso de México en otro trabajo (Martínez, 2005).

En la misma gráfica se pueden apreciar, en las líneas con marcadores circulares, las diferencias

entre la tasa de plusvalor ajustada y la no ajustada de toda la economía venezolana. La estimación

de la tasa de plusvalor que no corrige los excedentes de operación mediante la exclusión de los

ingresos de los trabajadores autónomos es de entre 2.5 y 4.7, mientras que la ajustada es de entre

2 y 4. La diferencia entre las tasas de plusvalor ajustada y no ajustada es con mayor frecuencia de

alrededor de 60%.

16

23

En la gráfica 11

se compara la tasa de plusvalor no petrolera de Venezuela con la de países avanzados. Se trata de

hacer abstracción del efecto de la renta petrolera sobre el nivel de la tasa de plusvalor. Se puede

observar que la tasa de plusvalor es menor que la de los países avanzados, con excepción de

Canadá.

23 Fuente: elaboración propia con base en Mateo (2003)

00.5

11.5

22.5

33.5

44.5

5

1960 1966 1972 1978 1984 1990 1996años

EUA Canadá

Reino Unido Nueva Zelanda

Japón Venezuela, no petrolera

Tasas de plusvalor Venezuela y países seleccionados

Ajustada

Gráfica 1

00.5

11.5

22.5

33.5

44.5

5

1971 1974 1977 1980 1983 1986 1989 1992 1995años

No petrolera, ajustada Total, ajustada

No petrolera, no ajustada Total, no ajustada

Tasas de plusvalor en Venezuela

Gráfica 10

17

24

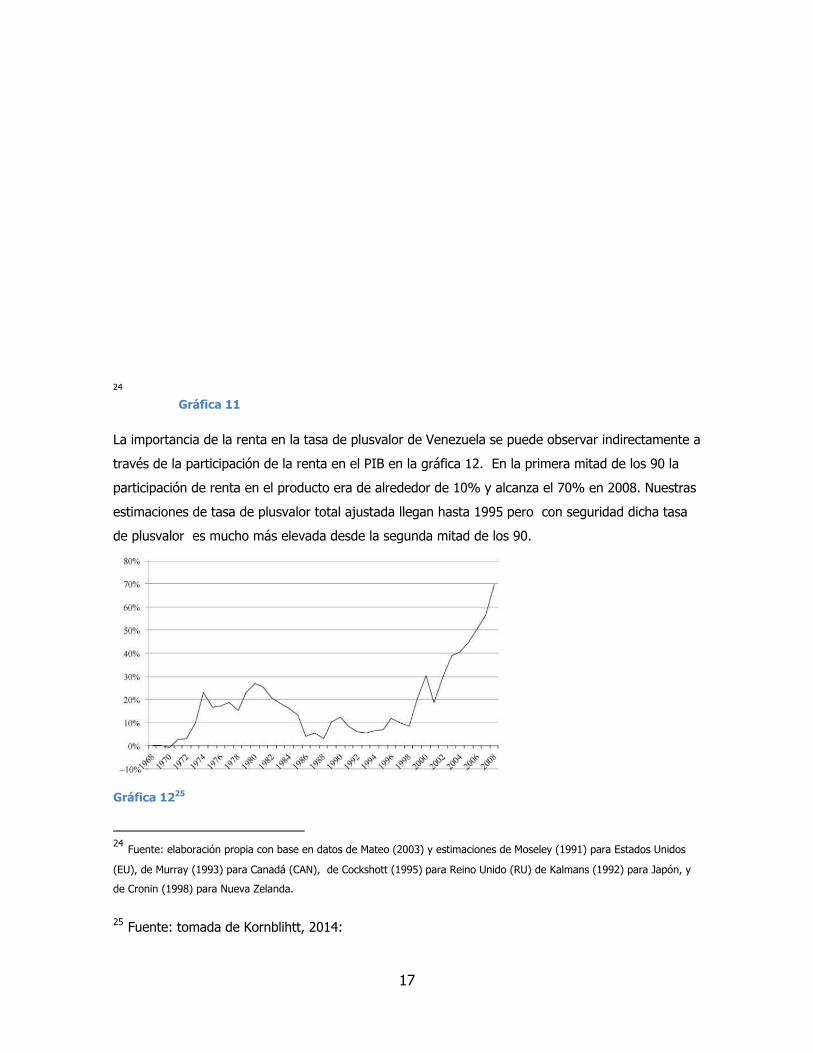

La importancia de la renta en la tasa de plusvalor de Venezuela se puede observar indirectamente a

través de la participación de la renta en el PIB en la gráfica 12. En la primera mitad de los 90 la

participación de renta en el producto era de alrededor de 10% y alcanza el 70% en 2008. Nuestras

estimaciones de tasa de plusvalor total ajustada llegan hasta 1995 pero con seguridad dicha tasa

de plusvalor es mucho más elevada desde la segunda mitad de los 90.

Gráfica 1225

24 Fuente: elaboración propia con base en datos de Mateo (2003) y estimaciones de Moseley (1991) para Estados Unidos

(EU), de Murray (1993) para Canadá (CAN), de Cockshott (1995) para Reino Unido (RU) de Kalmans (1992) para Japón, y

de Cronin (1998) para Nueva Zelanda.

25 Fuente: tomada de Kornblihtt, 2014:

Gráfica 11

18

Al parecer la transferencia promedio de renta entre el sector petrolero y el no petrolero entre 1969

y 2005 no afectó la tasa de plusvalor no petrolera –según nuestras estimaciones. Kornblihtt (2014)

plantea que la tasa de ganancia no petrolera en Venezuela entre 1980 y 2008 es menor o incluso

negativa, si se excluye la transferencia de la renta petrolera (véase la gráfica 13. Se puede

observar que entre 1986 y 1996 ambas tasas son próximas. Es decir que la transferencia de renta

es pequeña. Antes de este periodo dicha transferencia si es grande. Entre 1969 y 1996, los

resultados basados en una regresión de panel de efectos fijos muestra que la tasa de plusvalor de

Venezuela es más altas con respecto a la correspondiente a Estados Unidos, Reino Unido y Nueva

Zelanda aunque no en relación con Canadá y Japón.

Gráfica 1326

El caso de la tasa de plusvalor en Argentina y su renta agraria

26 Fuente: tomada de Kornblihtt, 2014:

19

Gráfica 1427

27 Fuente: Íñigo Carrera, Juan, 2008

20

Gráfica 14 28

28 Fuente: tomada de Kornblihtt, 2011

0%

50%

100%

150%

200%

250%

300%

350%

1936

1938

1940

1942

1944

1946

1948

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

Valuación del peso para las exportaciones agrarias en Argentina con respecto a paridad (1936‐2010)

21

Gráfica 15

29

Cursos de apropiación de la renta por sectores no terratenientes

Gráfica 1630

29 Fuente: Idem

‐10000

0

10000

20000

30000

40000

50000

60000

70000

800001882

1885

1888

1891

1894

1897

1900

1903

1906

1909

1912

1915

1918

1921

1924

1927

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

Cursos de apropiación de la rentaArgentina (1882‐2009)

Renta apropiada por los terratenientes Apropiada por otros

‐10000

0

10000

20000

30000

40000

50000

1882

1889

1896

1903

1910

1917

1924

1931

1938

1945

1952

1959

1966

1973

1980

1987

1994

2001

2008

Efecto preciointerno de losmedios deproducciónFijación directa deprecios

Efecto imp. export.y paridad s/consumo interno

Desvío paridadcambiaria s/exportación

22

Conclusiones

La teoría marxista de la renta parece ser una teoría muy útil para comprender la magnitud

del fenómeno rentista y las consecuencias de la renta para la reproducción global del capitalismo.

En primer lugar la comprensión de la renta como una redistribución de plusvalía y no como

creación gratuita de riqueza es decisiva para plantear otras acciones económicas que las que el

mercado capitalista implantaría. Por ejemplo, en México, en la medida que la renta petrolera se

genere internamente se estará frenando la acumulación en otras ramas. O si se privatizan las

ramas rentistas como la petrolera y tal como ocurrió en Argentina (aunque recientemente se ha

revertido parcialmente el proceso) a favor de empresas extranjeras, la renta que hoy obtiene el

gobierno podría tener un efecto negativo para la acumulación capitalista en México. En segundo

lugar, hay que destacar que la cuestión de la renta evidencia los defectos del mercado. Una de las

supuestas bondades del capitalismo es la adecuación automática de la producción a la demanda: si

la demanda supera a la oferta, los precios deberían subir y con ellos la ganancia. Posteriormente, la

acumulación reorientaría el trabajo social para satisfacer la demanda. Un funcionamiento simétrico

al anterior serviría para eliminar una oferta excedente. La renta en general plantea que el

capitalismo desde sus orígenes no pudo funcionar basándose únicamente en ese mecanismo puesto

que debe haber en la marcha normal de la economía ramas con ganancias extraordinarias no

ocasionadas por una demanda excesiva. La competencia capitalista es un mecanismo

intrínsecamente defectuoso.

En tercer sitio, las evidencias empíricas muestran que la renta juega un papel de primer

nivel en muchos países de América Latina. Dada la magnitud enorme y el signo de la redistribución

de plusvalía que ha significado. Ilustramos el fenómeno rentista con lo ocurrido con el petróleo y el

cobre. Un Estado como el venezolano puede cubrir el 80 por ciento de sus ingresos con la renta

petrolera y Chile cubre 33 por ciento de su ingreso con la propiedad de una empresa y las regalías

de las empresas extranjeras concesionadas para explotar el mineral de cobre.

Las colosales ganancias extraordinarias a las que llamamos renta explican la codicia que

despiertan la industria petrolera, la minería, el agua potable, la electricidad y todas las ramas de la

producción donde juega un papel determinante un medio de producción no producible.

30 Fuente: Idem