informe semanal 1 de agosto

TRANSCRIPT

Informe Semanal

1 de agosto de 2016

2

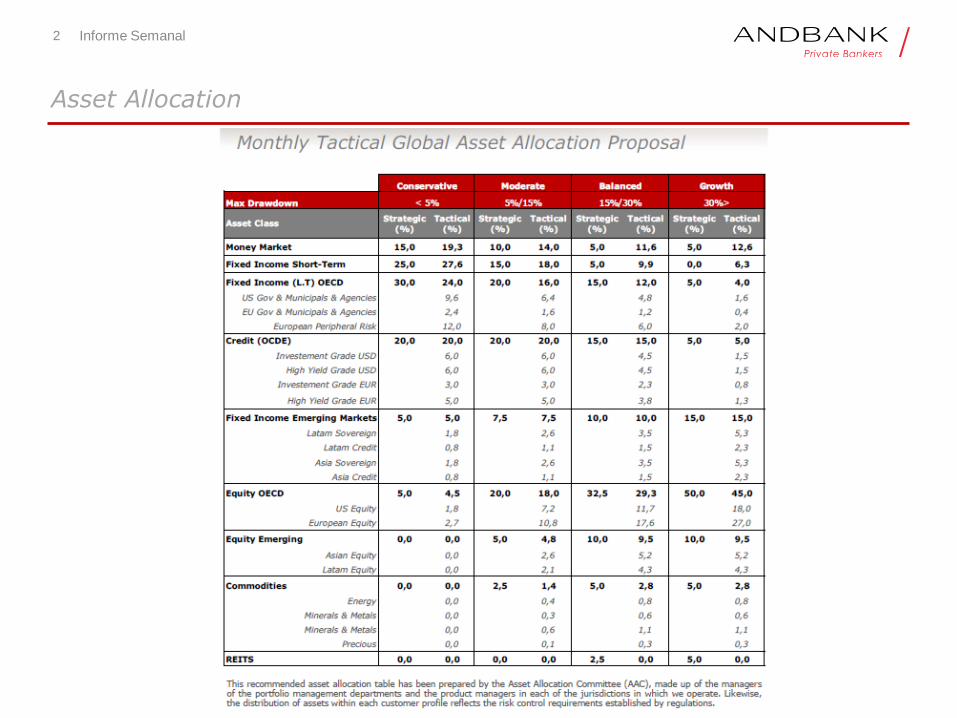

Asset Allocation

Informe Semanal

3 Informe Semanal

Escenario Global

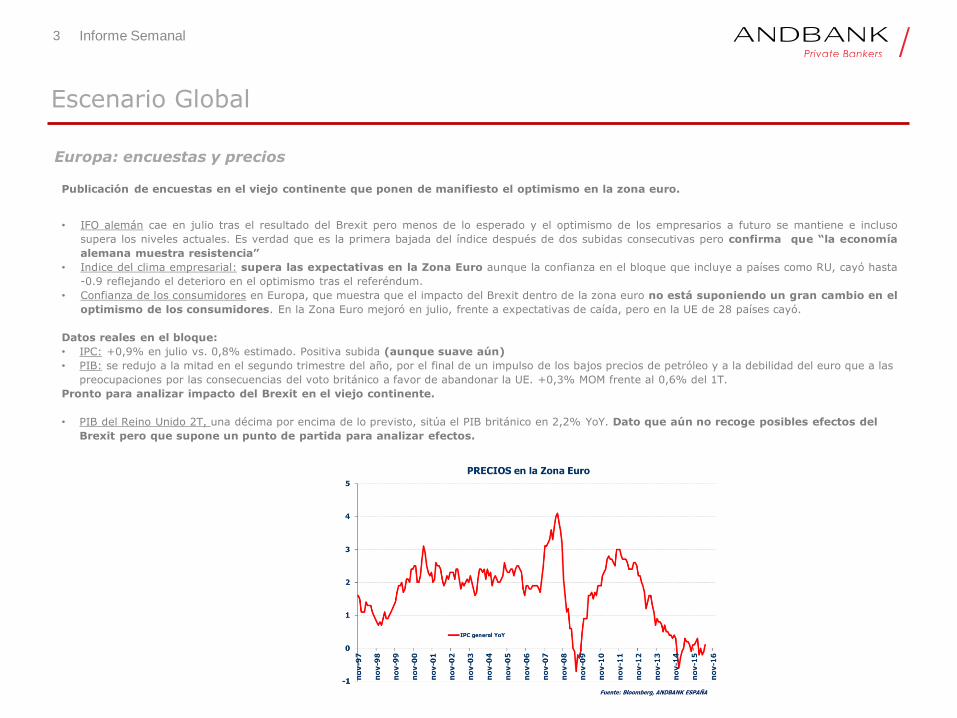

Europa: encuestas y precios

Publicación de encuestas en el viejo continente que ponen de manifiesto el optimismo en la zona euro.

• IFO alemán cae en julio tras el resultado del Brexit pero menos de lo esperado y el optimismo de los empresarios a futuro se mantiene e incluso

supera los niveles actuales. Es verdad que es la primera bajada del índice después de dos subidas consecutivas pero confirma que “la economía

alemana muestra resistencia”

• Indice del clima empresarial: supera las expectativas en la Zona Euro aunque la confianza en el bloque que incluye a países como RU, cayó hasta

-0.9 reflejando el deterioro en el optimismo tras el referéndum.

• Confianza de los consumidores en Europa, que muestra que el impacto del Brexit dentro de la zona euro no está suponiendo un gran cambio en el

optimismo de los consumidores. En la Zona Euro mejoró en julio, frente a expectativas de caída, pero en la UE de 28 países cayó.

Datos reales en el bloque:

• IPC: +0,9% en julio vs. 0,8% estimado. Positiva subida (aunque suave aún)

• PIB: se redujo a la mitad en el segundo trimestre del año, por el final de un impulso de los bajos precios de petróleo y a la debilidad del euro que a las

preocupaciones por las consecuencias del voto británico a favor de abandonar la UE. +0,3% MOM frente al 0,6% del 1T.

Pronto para analizar impacto del Brexit en el viejo continente.

• PIB del Reino Unido 2T, una décima por encima de lo previsto, sitúa el PIB británico en 2,2% YoY. Dato que aún no recoge posibles efectos del

Brexit pero que supone un punto de partida para analizar efectos.

4 Informe Semanal

Escenario Global

EE UU: avalancha de datos y reunión de la Fed

Intensa semana macro en Estados Unidos, corroborando las dudas sobre si la

subida de tipos será en septiembre o, con mas probabilidad, en alguna de las

siguientes reuniones.

• Pedidos de bienes duraderos: por debajo de lo esperado. No obstante, sufren más los

envíos que las nuevas órdenes.

• Fuertes ventas de viviendas: las ventas de casas unifamiliares nuevas subieron en

junio a su mayor nivel en casi ocho años y medio: 592 mil unidades, superando la

estimación de 560 mil y el dato anterior de 572 mil. El incremento producido en

junio con respecto al mes anterior fue del 3,5%, superando el pronóstico del 1,6% y

la variación del 0,0% de mayo

• Confianza del consumidor estable en julio: se situó en en el 97,3 desde el 97,4

anterior, pero no cae hasta el 96 estimado por los analistas

• Indice manufacturero de la Fed de Richmond mucho mejor de lo esperado: se

incrementó en julio hasta el nivel 10 desde el -10 anterior frente al -5 estimado.

• Petición iniciales por desempleo: 266.000 frente a los 262.000 encuestados

Reunión de la Reserva Federal cumple con las expectativas, sin tocar el tipo de

interés de referencia

• No había rueda de prensa posterior por lo que extraño que hubiese movido ficha sin

poder explicarlo.

• Su que cambia el discurso macro: mercado Laboral y actividad económica se

fortalecen, existiendo una mayor utilización de la capacidad laboral. Visión más

positiva sobre el empleo, pero menos sobre la actividad económica, al revés de lo

que se comentó en la reunión anterior.

• La inversión sigue siendo débil y la inflación permanece por debajo del 2%.

• Los riesgos de corto plazo para la economía se han reducido

• Comentario ligeramente más hawkish de la FED, aunque no cambia las

estimaciones de mercado. Septiembre será pronto para analizar el impacto

de los riesgos externos por lo que hay más probabilidad de que el

movimiento sea a finales de año.

VENTAS VIVIENDAS

5 Informe Semanal

Escenario Global

Japón: datos y BOJ decepcionan

• Producción Industrial: -1,9% cuando se esperaba -2,9%

• Ventas minoristas: 0,2% cuando se esperaba 0,3%

• Consumo doméstico: mucho peor de lo esperado (-2,2% vs -0,4% estimado)

• Precios entran en terreno negativo empujados por el crudo

El Banco Central Japonés amplía su programa de flexibilización para acabar con el déficit deflacionario pero no tanto como se esperaba y

destaca unas peores estimaciones de crecimiento

Medidas para mejorara los flujos de crédito

• Mantiene tipos en el 0,1% y la base monetaria en 80 billones de yenes anuales

• Incrementa el ritmo anual de compra de ETF desde los 3,3 billones de yenes hasta los 6 billones de yenes, medida que ayudará a la

renta variable pero que supone poco importe frente al total del mercado.

• Dobla el volumen de su programa de préstamos en dólares para empresas japonesas en el exterior

Sombrío panorama en el informe de previsiones económicas:

• Recorta las expectativas de inflación en 2016 en cuatro décimas hasta el 0,1% (2017 +1,7%)

• Rebaja crecimiento para todo el año en otras dos décimas hasta el 1,2%.

Reacción de mercado: apreciación del yen

Evolución Yen

6

Renta Variable

Morning Meeting

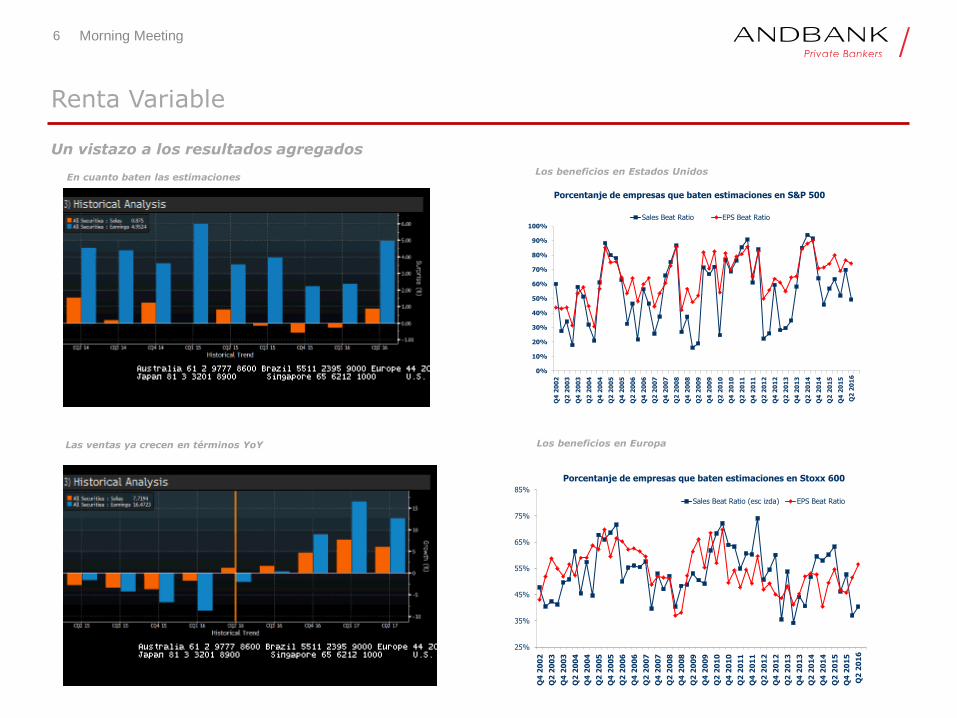

Un vistazo a los resultados agregados

Los beneficios en Estados Unidos

Los beneficios en Europa

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q4

20

02

Q2

20

03

Q4

20

03

Q2

20

04

Q4

20

04

Q2

20

05

Q4

20

05

Q2

20

06

Q4

20

06

Q2

20

07

Q4

20

07

Q2

20

08

Q4

20

08

Q2

20

09

Q4

20

09

Q2

20

10

Q4

20

10

Q2

20

11

Q4

20

11

Q2

20

12

Q4

20

12

Q2

20

13

Q4

20

13

Q2

20

14

Q4

20

14

Q2

20

15

Q4

20

15

Q2

20

16

Porcentanje de empresas que baten estimaciones en S&P 500

Sales Beat Ratio EPS Beat Ratio

25%

35%

45%

55%

65%

75%

85%

Q4

20

02

Q2

20

03

Q4

20

03

Q2

20

04

Q4

20

04

Q2

20

05

Q4

20

05

Q2

20

06

Q4

20

06

Q2

20

07

Q4

20

07

Q2

20

08

Q4

20

08

Q2

20

09

Q4

20

09

Q2

20

10

Q4

20

10

Q2

20

11

Q4

20

11

Q2

20

12

Q4

20

12

Q2

20

13

Q4

20

13

Q2

20

14

Q4

20

14

Q2

20

15

Q4

20

15

Q2

20

16

Porcentanje de empresas que baten estimaciones en Stoxx 600

Sales Beat Ratio (esc izda) EPS Beat Ratio

En cuanto baten las estimaciones

Las ventas ya crecen en términos YoY

7 Informe Semanal

Equipo gestor

• El fondo está gestionado por Ian Heslop, Amadeo Alentorn y Mike Servent,

que llevan más de 10 años en Old Mutual. El perfil de todos los gestores

es técnico ya que son químico, ingeniero y físico respectivamente. Están muy

centrados en investigación y de hecho tienen la ayuda de un pool de

académicos externos de universidades de prestigio que les ayudan a mejorar

en cuanto a ideas y procesos de análisis.

Política de Inversión

• El fondo de Old Mutual es un fondo long short de renta variable global

(toma posiciones largas y cortas) de bajo apalancamiento. La exposición

bruta varía entre 190% y 210% con exposición neta y beta objetivo de 0%,

puro market neutral.

• Es un fondo global, pero la distribución geográfica tiene ciertos límites:

• 15-35% en América del Norte

• 15-35% en Pan Europa

• 15-35% en Asia ex-Japón

• 15-35% en Japón

• Además existen otras limitaciones para que el fondo sea lo más

neutral posible a los movimientos del mercado: la exposición neta por país

debe ser prácticamente 0, al igual que la exposición sectorial y por industria.

Old Mutual Global Equity Absolute Return (IE00BLP5S460)

Promedio 6,9%

8 Informe Semanal

Old Mutual Global Equity Absolute Return (IE00BLP5S460)

Proceso de inversión. Evalúan los siguientes 5 puntos para las compañías candidatas a formas parte de la cartera:

1) La valoración: valoración atractiva comparando la histórica con sus predicciones. Acompañan la valoración de la compañía con un estudio de la calidad

para completar el análisis.

2) La sostenibilidad del crecimiento: búsqueda de compañías con crecimiento fuerte pero estable.

3) El sentimiento de los analistas: cambios en las estimaciones de los analistas, incorporando la asimetría que se genera entre la conducta de los analistas y

el mercado.

4) La gestión de las compañías: equipos de gestión sólidos, que hagan un uso eficiente del capital.

5) Las dinámicas del mercado: búsqueda de tendencias evitando las burbujas.

9 Informe Semanal

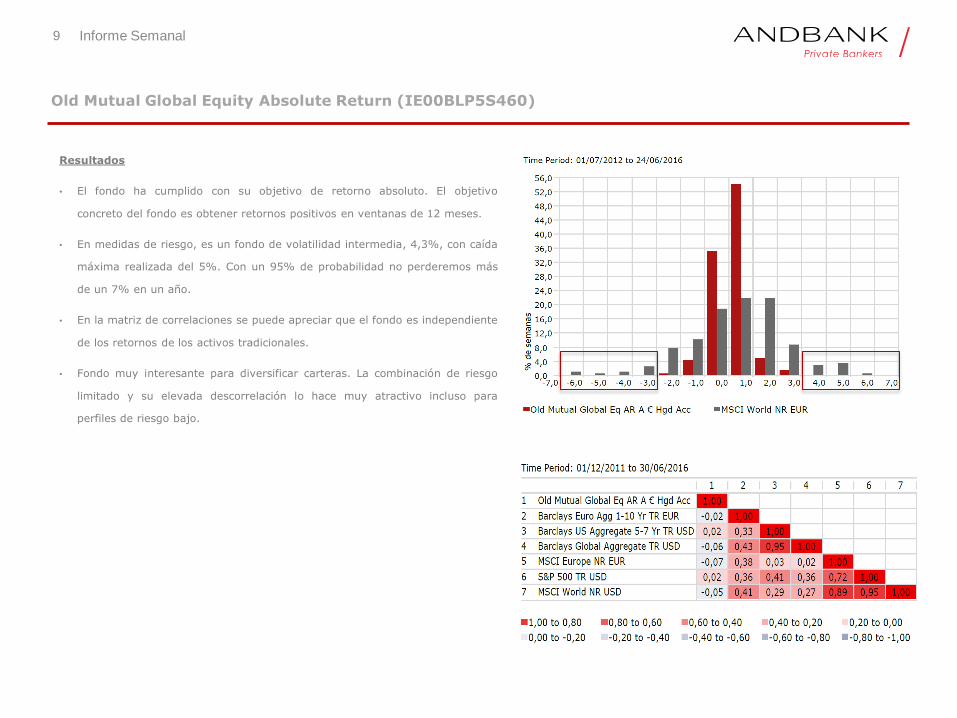

Resultados

• El fondo ha cumplido con su objetivo de retorno absoluto. El objetivo

concreto del fondo es obtener retornos positivos en ventanas de 12 meses.

• En medidas de riesgo, es un fondo de volatilidad intermedia, 4,3%, con caída

máxima realizada del 5%. Con un 95% de probabilidad no perderemos más

de un 7% en un año.

• En la matriz de correlaciones se puede apreciar que el fondo es independiente

de los retornos de los activos tradicionales.

• Fondo muy interesante para diversificar carteras. La combinación de riesgo

limitado y su elevada descorrelación lo hace muy atractivo incluso para

perfiles de riesgo bajo.

Old Mutual Global Equity Absolute Return (IE00BLP5S460)

10

Noticias Bonos Recomendados y alternativas de switch

Informe Semanal

• NOVOBANCO/ El banco central Portugués confirma su decisión de vender el banco en Septiembre tanto si es a un grupo

de inversores institucionales como a otra entidad bancaria. Santander Tottal se desmarca de la puja.

• OHL/ Confirma el contacto con el fondo IFM Global Infraestructure, uno de los mas importante del mundo en la inversión

en proyectos de infraestructura (ya es dueño de un 25% de OHL México) para vender su participación en OHL México

(1750 M). La acción mejicana remontaba un 25% pero el bono de 2020 se mantiene a niveles de 91% y OHL 2022 en

71%.

Cual es nuestro objetivo para el bono 2022. En el caso de que OHL obtenga liquidez tanto por la venta de su participación

en filiales como por otra vía (venta participación Abertis 6,90%), aumenta las posibilidades de amortizar o recomprar su

primer vencimiento de 2020 con un importe vivo de 230 M. Dado ese caso, las consecuencias de ese des apalancamiento

deberían verse reflejadas en su próximo vencimiento 2022. Llegado ese momento y en función de los niveles en los que

cotice en secundario (80-90%) podríamos abrir la posibilidad a una salida del bono.

• Ya están publicados los resultados del 2Q 2016

• SWITCH Posiciones Deuda pública España;

La rentabilidad del bono español a 10 años se encuentra en un mínimo histórico de 1,10 %, habiendo roto las

anteriores referencias mínimas de 1,14% de marzo de 2015. Alternativas;

• Listados corporativos (53 bonos recomendados)

• Deuda publica Portugal (2026 cupón 2,87 % TIR 2,90% vs 1,10% España)

• Brasil (opinión corporativa +2% evolución a final de 2016 en USD / +4,4% en moneda local)

Esperamos una gradual recuperación en los ritmos de actividad en la segunda mitad del año… y también para el 2017- 2018 (reformas políticas, reformas económicas, estabilización de datos económicos…) Bono Gobierno Brasileño 2021 EUR cupón 2,875% BB TIR 2,70%

11 Informe Semanal

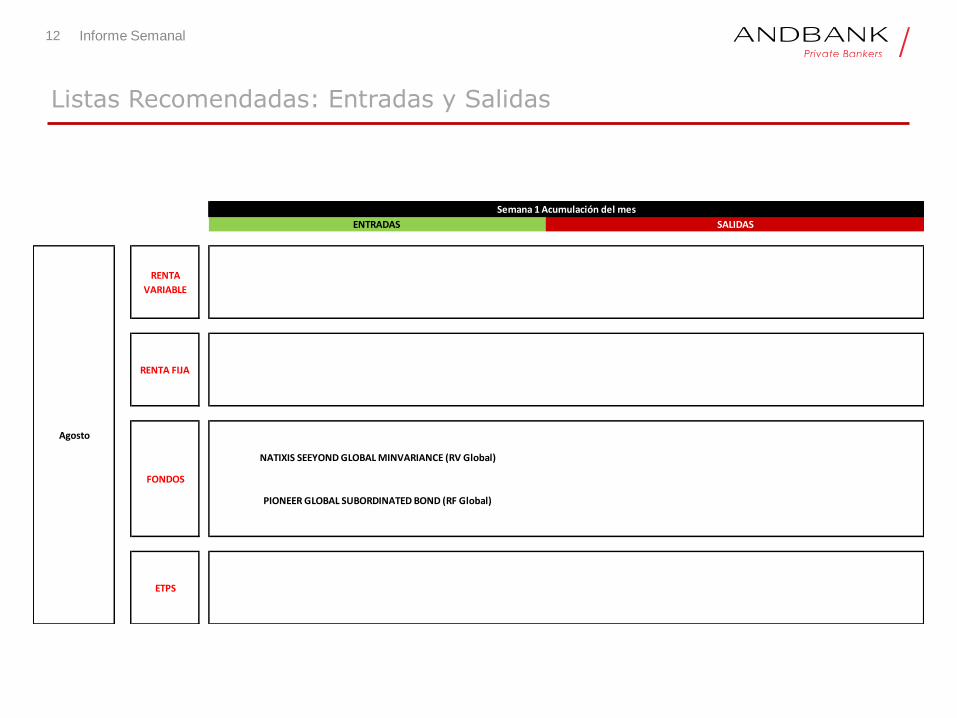

Entradas y Salidas de Listas Recomendadas

12 Informe Semanal

Listas Recomendadas: Entradas y Salidas

ENTRADAS SALIDAS

NATIXIS SEEYOND GLOBAL MINVARIANCE (RV Global)

PIONEER GLOBAL SUBORDINATED BOND (RF Global)

Semana 1 Acumulación del mes

Agosto

RENTA

VARIABLE

RENTA FIJA

FONDOS

ETPS

13 Informe Semanal

Información de Mercado

14 Informe Semanal

Tabla de mercados

País ÍndiceÚltimo

Var. 1 semana

(%)Var. 1 mes (%)

Var. 1 año

(%)Var. 2016 (%) DVD (%) PBV Price/EBITDA 2015 Último Est.2016 Est,2017

España Ibex 35 8.552 -0,56 5,5 -24,2 -10,4 4,6% 1,2 7,2 21,6 23,9 15,2 12,4

EE.UU. Dow Jones 18.426 -0,78 4,1 3,8 5,7 2,6% 3,2 10,3 16,0 17,7 17,3 15,2

EE.UU. S&P 500 2.168 -0,30 4,7 2,8 6,1 2,1% 2,9 11,3 18,3 20,2 18,4 16,3

EE.UU. Nasdaq Comp. 5.159 1,16 7,9 0,9 3,0 1,2% 3,6 14,0 36,2 33,5 22,3 19,0

Europa Euro Stoxx 50 2.978 0,20 5,1 -16,7 -8,9 4,1% 1,4 7,0 22,3 22,3 13,9 12,4

Reino Unido FT 100 6.717 -0,19 5,6 1,3 7,6 4,0% 1,9 11,2 18,8 50,5 17,3 14,8

Francia CAC 40 4.421 0,91 5,4 -11,9 -4,7 3,8% 1,4 7,9 25,6 23,2 14,9 13,3

Alemania Dax 10.320 1,70 7,4 -8,0 -3,9 3,2% 1,6 5,8 17,2 23,1 13,1 11,9

Japón Nikkei 225 16.569 -0,35 6,4 -18,4 -12,9 2,0% 1,6 6,7 21,1 20,5 16,8 15,4

EE.UU.

Large Cap MSCI Large Cap 1.417 -0,26 4,6 2,5 5,7

Small Cap MSCI Small Cap 523 0,26 6,6 0,7 8,9

Growth MSCI Growth 3.315 0,73 7,3 1,1 4,8 Sector ÚltimoVar. 1 semana

(%)

Var. 1 mes

(%)Var. 1 año (%) Var. 2016 (%)

Value MSCI Value 2.187 -0,25 5,9 4,9 7,6 Bancos 130,4 -2,45 4,10 -40,85 -28,60

Europa Seguros 221,3 -0,07 0,38 -22,75 -22,51

Large Cap MSCI Large Cap 815 -0,60 3,5 -15,0 -6,9 Utilities 299,4 -0,54 3,69 -6,46 -1,47

Small Cap MSCI Small Cap 375 1,57 7,3 -1,1 -2,0 Telecomunicaciones 300,5 -1,05 -0,04 -22,76 -13,42

Growth MSCI Growth 2.237 0,26 5,0 -3,7 -1,2 Petróleo 278,9 -3,61 -1,82 -7,44 6,34

Value MSCI Value 1.964 -0,50 4,6 -13,9 -4,3 Alimentación 644,5 -0,94 2,28 2,54 0,05

Minoristas 297,7 -0,56 2,56 -18,62 -11,58

Emergentes MSCI EM Local 47.537 0,64 5,9 -0,4 6,9 B.C. Duraderos 772,6 0,17 2,24 -1,53 2,23

Emerg. Asia MSCI EM Asia 693 0,90 6,0 -1,6 4,6 Industrial 431,6 1,58 6,73 -4,64 0,65

China MSCI China 58 0,61 6,9 -12,1 -1,7 R. Básicos 317,1 2,55 11,86 -9,65 29,48

India MXIN INDEX 1.058 1,64 6,0 2,0 7,3

Emerg. LatAm MSCI EM LatAm 70.903 -0,86 7,0 6,9 19,6

Brasil BOVESPA 56.402 -1,05 10,6 12,3 30,1

Mexico MXMX INDEX 5.223 -3,15 0,7 -10,4 -0,7

Emerg. Europa Este MSCI EM E. Este 256 0,10 3,1 2,5 6,3

Rusia MICEX INDEX 1.946 0,99 3,1 19,9 10,5 Datos Actualizados a viernes 29 julio 2016 a las 16:53 Fuente: Bloomberg, Andbank España

SECTORIAL EUROPEO (Stoxx 600)

MERCADOS DE RENTA VARIABLE RATIOS FUNDAMENTALES

PER

15 Informe Semanal

Tabla de mercados

2014 2015 2016e 2017e 2014 2015 2016e 2017e

Mundo 2,4% 3,1% 2,9% 3,2% Mundo 2,1% 3,0% 2,9% 3,2%

EE.UU. 2,4% 2,4% 1,9% 2,2% EE.UU. 1,6% 0,1% 1,3% 2,2%

Zona Euro 0,8% 1,5% 1,5% 1,2% Zona Euro 0,4% 0,0% 0,3% 1,3%

España 1,3% 3,2% 2,8% 2,1% España -0,2% -0,6% -0,3% 1,2%

Reino Unido 2,7% 2,2% 1,5% 0,5% Reino Unido 1,5% 0,0% 0,7% 2,2%

Japón 0,0% 0,6% 0,5% 0,8% Japón 2,7% 0,8% 0,0% 0,8%

Asia ex-Japón 6,3% 5,9% 5,6% 5,8% Asia ex-Japón 2,8% 1,5% 2,0% 2,6%

Último Hace 1 semana Hace 1 mes Hace 1 año

Petróleo Brent 42,0 45,7 50,6 53,4 Último Hace 1 semana Hace 1 mes Hace 1 año

Oro 1.345,5 1.322,5 1.319,0 1.096,8 Euribor 12 m -0,05 -0,05 -0,05 0,17

Índice CRB 179,3 182,9 194,6 205,5 3 años -0,07 -0,07 -0,03 0,36

Aluminio 1.609,0 1.601,0 1.624,0 1.655,0 10 años 1,03 1,11 1,26 1,96

Cobre 4.896,5 4.976,0 4.818,0 5.297,5 30 años 2,09 2,22 2,33 3,03

Estaño 17.775,0 17.850,0 16.900,0 16.150,0

Zinc 2.205,0 2.254,0 2.075,0 1.980,0

Maiz 332,5 335,0 372,8 367,8 Último Hace 1 semana Hace 1 mes Hace 1 año

Trigo 407,3 425,3 444,5 530,3 Euro 0,00 0,00 0,00 0,05

Soja 986,5 988,3 1.112,5 908,0 EEUU 0,50 0,50 0,50 0,25

Arroz 9,8 10,4 10,9

Último Hace 1 semana Hace 1 mes Hace 1 año

Último Hace 1 semana Hace 1 mes Hace 1 año España 1,03 1,11 1,26 1,96

Euro/Dólar 1,12 1,10 1,11 1,10 Alemania -0,11 -0,03 -0,13 0,72

Dólar/Yen 102,61 106,13 102,83 123,94 EE.UU. 1,49 1,57 1,52 2,29

Euro/Libra 0,84 0,84 0,83 0,70

Emergentes (frente al Dólar)

Yuan Chino 6,64 6,68 6,64 6,21

Real Brasileño 3,23 3,26 3,22 3,33 Último Hace 1 semana Hace 1 mes Hace 1 año

Peso mexicano 18,76 18,55 18,48 16,29 Itraxx Main 73,3 0,1 67,8 -5,1

Rublo Ruso 66,43 64,80 63,72 58,68 X-over 309,2 0,8 317,8 5,8

Datos Actualizados a viernes 29 julio 2016 a las 16:53 Fuente: Bloomberg, Andbank España

Tipos de Interés a 10 años

Diferenciales Renta fija corporativa

MATERIAS PRIMAS

DIVISAS

IPC

DATOS MACRO

MERCADOS DE RENTA FIJA

PIB

Tipos de Interés en España

Tipos de Intervención

16 Informe Semanal

Calendario Macroeconómico I

Fuente: investing.com

17 Informe Semanal

Calendario Resultados

Fuente: investing.com

18 Informe Semanal

Calendario Resultados

Fuente: investing.com

19 Informe Semanal

Calendario Dividendos

Fuente: investing.com

20 Informe Semanal

Disclaimer

DISCLAIMER: Este documento tiene carácter meramente informativo y no constituye ninguna oferta, solicitud o recomendación de inversión del producto financiero del cual se informa. Ninguna información contenida en el mismo debe interpretarse como asesoramiento o consejo, financiero, fiscal, legal o de otro tipo. En ningún caso este documento sustituye a cualquier otro de carácter legal, debiendo cumplimentar en cada caso de inversión aquel adecuado para cada modalidad de inversión. La información contenida en este documento se ha obtenido de buena fe de fuentes que consideramos fiables, empleando la máxima diligencia en su realización. No obstante Andbank no garantiza la exactitud o integridad de la información que se contiene en el presente documento, la cual se manifiesta ha sido basada en servicios operativos y estadísticos u obtenidos de otras fuentes de terceros. Los resultados pasados no son garantía o predicción de rentabilidades futuras. La información aquí contenida no pretende predecir resultados, los cuales pueden diferir sustancialmente de los reflejados. Todas las estimaciones y opiniones recogidas en este documento son realizadas en la fecha de su publicación y podrían cambiar sin previo aviso. El valor de cualquier inversión puede fluctuar como resultado de cambios en los mercados. La información de este documento no pretende predecir resultados ni se aseguran éstos. Esta información no tiene en cuenta los objetivos específicos de inversión, situación financiera o necesidades de ninguna persona en particular. Las inversiones discutidas en esta publicación pueden no ser idóneas para todos los clientes. Cualquier inversión deberá ajustarse al perfil de riesgo de cada cliente resultante del correspondiente test mifid que se deberá completar. Debería buscarse asesoramiento de un asesor financiero sobre la idoneidad de los productos de inversión aquí mencionados antes de comprometerse a comprar dichos productos, a la luz de sus objetivos específicos, situación financiera y necesidades particulares. Andbank ni sus filiales, ni tampoco ninguno de sus respectivos empleados, representantes legales, consejeros o socios aceptan ninguna responsabilidad por pérdidas directas o indirectas. No se aceptará ninguna responsabilidad por el uso de la información contenida en este documento. Que puedan producirse basadas en la confianza o por un uso de esta publicación o sus contenidos, o por cualquier omisión. Por razones legales y operativas, este documento no está dirigido a personas físicas residentes en Estados Unidos o personas jurídicas constituidas bajo legislación estadounidense.

www.andbank.com