estudio económico de la repercusión por la imposición del...

TRANSCRIPT

30 de Octubre de 2015

Plaza de Roma F-1, 2ª Planta · 50010 Zaragoza

Tlf. 606 721 955 [email protected]

Estudio económico de la repercusión por la imposición del tramo

autonómico del Impuesto de Hidrocarburos en Aragón

Recientemente el Gobierno de Aragón ha aprobado el anteproyecto de Ley de Medidas Tributarias donde se

incluye la imposición del tramo autonómico del Impuesto Especial de Hidrocarburos. Desde la Asociación de

Estaciones de Servicio de Aragón AESAR, con el conocimiento profundo del sector y la experiencia de otras

Comunidades Autónomas, creemos que esta medida tendrá repercusiones económicas muy graves no solo

en el sector, sino en la consecución de los presupuestos de la Comunidad Autónoma de Aragón para el

2016 y años posteriores.

Conscientes de esta repercusión negativa, AESAR ha realizado el estudio que le adjuntamos, informe realista

basado en cifras de 2014 y realizado en colaboración con el despacho de más prestigio nacional en el sector

sobre Impuestos Especiales de Hidrocarburos, FIDE, Asesores legales y tributarios (www.fide.es ).

Para su correcta interpretación, se deben tener en cuenta los siguientes aspectos:

Se han contemplado 3 escenarios de disminuciones de ventas de carburante en nuestra Comunidad:

del 10%, 20% y 30%.

Esta horquilla de entre el -10% y el -30% se producirá, según los datos contrastados en otras

comunidades que lo aplicaron en su día, por el llamado “efecto frontera”. Es decir, de la

derivación de venta de carburante a otras comunidades limítrofes que no aplican el tramo autonómico

(Navarra, Rioja, País Vasco, Cantabria y desde Enero, Castilla León). Y de la pérdida de aquellos

litros que venían de comunidades vecinas atraídos por la exención total en Aragón, como Cataluña,

Murcia y Valencia.

A modo de ejemplo real, la gasolinera de una empresa de nuestra Asociación ubicada en la Autovía

A/2 T.M. de Montuenga (Soria) perdió el 29% y el 27% de sus ventas respectivamente en los dos

primeros años que Castilla León impuso el tramo autonómico (años 2012 y 2013). Sin embargo, desde

que Castilla León ha reducido el tramo impositivo de 4,8 a 2,4 desde finales de 2014, está

incrementando sus ventas un 20%.

Los datos de venta de carburantes han sido extraídos del informe realizado en 2014 por CORES -

Corporación de derecho público sin ánimo de lucro, tutelada por el Ministerio de Industria, Energía y

Turismo, referente nacional de información oficial en el sector de hidrocarburos - .

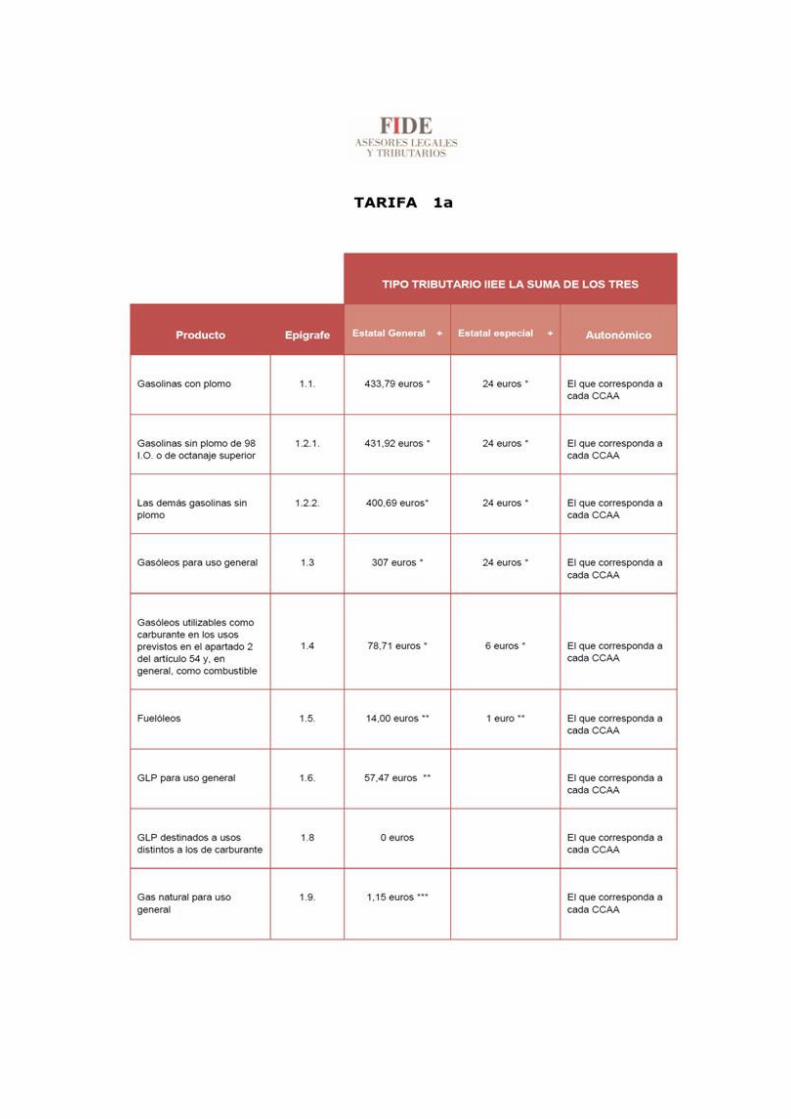

Si bien es verdad que el estudio, en su escenario más benévolo de una pérdida del 10%, confirma un

incremento por la recaudación del tramo autonómico (de 2,4 cts por litro ) en casi 18 millones de

euros como lo presupuestado por la Consejería de Hacienda del Gobierno de Aragón, hay que tener en

cuenta que la Comunidad dejará de recaudar 39 millones por los litros “huidos”: el 50% de IVA

+ el 58% de IIEE de hidrocarburos tipo general + el 100% IIEE de hidrocarburos tipo especial ,

que revertirían a la Comunidad según Ley 22/2009 que se regula el sistema de financiación de las

Comunidades Autónomas. (que en su totalidad supone perder aproximadamente 31 cts de cada litro

de gasóleo A y 37 cts de cada litro de gasolina de los que se dejn de repostar en Aragón)

Sólo se han considerado las ventas de gasóleo Automoción (gasóleo A) y gasolina 95. No se han

incluido ni gasóleo B (agrícola) ni el gasóleo C (Calefacción), por no estar afectos al tramo según ha

explicado la Consejería de Hacienda. Ni otras gasolinas especiales (gasolina 98).

Se han excluido el 40% de los litros consumidos de gasóleo A, correspondientes al carburante

suministrado por las empresas de transporte y taxis de Aragón que supuestamente se acogerían a la

devolución del tramo autonómico.

No se ha contemplado el IVA que se dejará de recaudar por las ventas de otros productos y

servicios relacionados con las paradas que se realizan en la Estaciones de servicio para suministrar

carburante: restaurantes, hoteles, tiendas, y ya no se producirán.

Nuestra Asociación agradece su atención y está a su plena disposición para aclarar cualquier cuestión del

contenido de este Estudio.

30 de Octubre de 2015

Asociación de Estaciones de Servicio de Aragón

Plaza de Roma F-1, 2ª Planta · 50010 Zaragoza

Tlf. 606 721 955 [email protected]

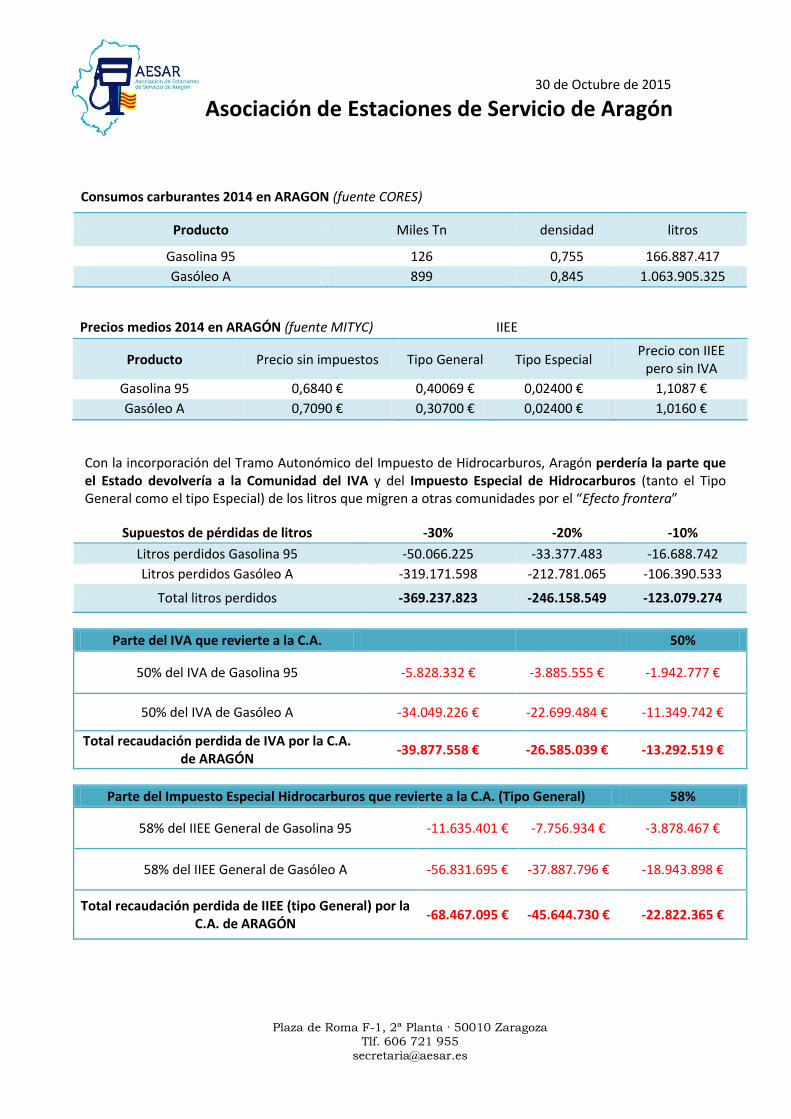

Consumos carburantes 2014 en ARAGON (fuente CORES)

Producto Miles Tn densidad litros

Gasolina 95 126 0,755 166.887.417

Gasóleo A 899 0,845 1.063.905.325

Precios medios 2014 en ARAGÓN (fuente MITYC) IIEE

Producto Precio sin impuestos Tipo General Tipo Especial Precio con IIEE

pero sin IVA

Gasolina 95 0,6840 € 0,40069 € 0,02400 € 1,1087 €

Gasóleo A 0,7090 € 0,30700 € 0,02400 € 1,0160 €

Con la incorporación del Tramo Autonómico del Impuesto de Hidrocarburos, Aragón perdería la parte que el Estado devolvería a la Comunidad del IVA y del Impuesto Especial de Hidrocarburos (tanto el Tipo General como el tipo Especial) de los litros que migren a otras comunidades por el “Efecto frontera”

Supuestos de pérdidas de litros -30% -20% -10%

Litros perdidos Gasolina 95 -50.066.225 -33.377.483 -16.688.742

Litros perdidos Gasóleo A -319.171.598 -212.781.065 -106.390.533

Total litros perdidos -369.237.823 -246.158.549 -123.079.274

Parte del IVA que revierte a la C.A. 50%

50% del IVA de Gasolina 95 -5.828.332 € -3.885.555 € -1.942.777 €

50% del IVA de Gasóleo A -34.049.226 € -22.699.484 € -11.349.742 €

Total recaudación perdida de IVA por la C.A. de ARAGÓN

-39.877.558 € -26.585.039 € -13.292.519 €

Parte del Impuesto Especial Hidrocarburos que revierte a la C.A. (Tipo General) 58%

58% del IIEE General de Gasolina 95 -11.635.401 € -7.756.934 € -3.878.467 €

58% del IIEE General de Gasóleo A -56.831.695 € -37.887.796 € -18.943.898 €

Total recaudación perdida de IIEE (tipo General) por la C.A. de ARAGÓN

-68.467.095 € -45.644.730 € -22.822.365 €

30 de Octubre de 2015

Asociación de Estaciones de Servicio de Aragón

Plaza de Roma F-1, 2ª Planta · 50010 Zaragoza

Tlf. 606 721 955 [email protected]

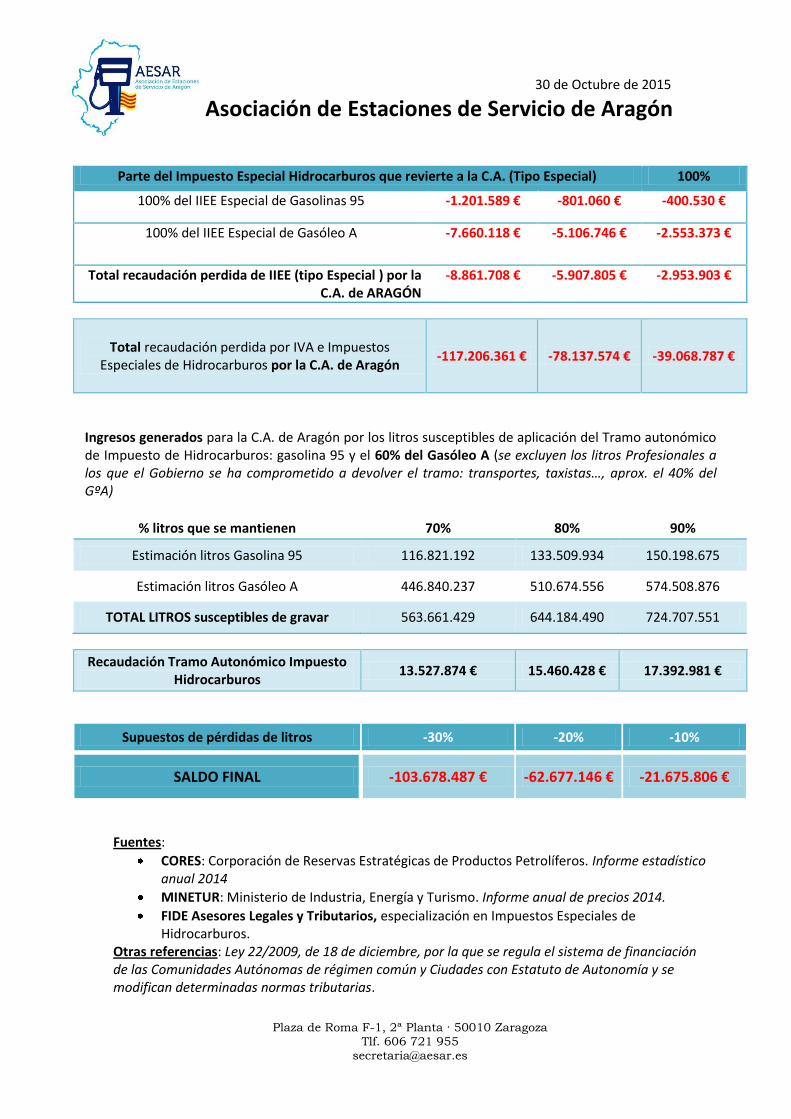

Parte del Impuesto Especial Hidrocarburos que revierte a la C.A. (Tipo Especial) 100%

100% del IIEE Especial de Gasolinas 95 -1.201.589 € -801.060 € -400.530 €

100% del IIEE Especial de Gasóleo A -7.660.118 € -5.106.746 € -2.553.373 €

Total recaudación perdida de IIEE (tipo Especial ) por la C.A. de ARAGÓN

-8.861.708 € -5.907.805 € -2.953.903 €

Total recaudación perdida por IVA e Impuestos Especiales de Hidrocarburos por la C.A. de Aragón

-117.206.361 € -78.137.574 € -39.068.787 €

Ingresos generados para la C.A. de Aragón por los litros susceptibles de aplicación del Tramo autonómico de Impuesto de Hidrocarburos: gasolina 95 y el 60% del Gasóleo A (se excluyen los litros Profesionales a los que el Gobierno se ha comprometido a devolver el tramo: transportes, taxistas…, aprox. el 40% del GºA)

% litros que se mantienen 70% 80% 90%

Estimación litros Gasolina 95 116.821.192 133.509.934 150.198.675

Estimación litros Gasóleo A 446.840.237 510.674.556 574.508.876

TOTAL LITROS susceptibles de gravar 563.661.429 644.184.490 724.707.551

Recaudación Tramo Autonómico Impuesto Hidrocarburos

13.527.874 € 15.460.428 € 17.392.981 €

Supuestos de pérdidas de litros -30% -20% -10%

SALDO FINAL -103.678.487 € -62.677.146 € -21.675.806 €

Fuentes:

CORES: Corporación de Reservas Estratégicas de Productos Petrolíferos. Informe estadístico anual 2014

MINETUR: Ministerio de Industria, Energía y Turismo. Informe anual de precios 2014.

FIDE Asesores Legales y Tributarios, especialización en Impuestos Especiales de Hidrocarburos.

Otras referencias: Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

36

Consumo de gasolinas y gasóleos por Comunidades Autónomas 2014 Unidad: miles de toneladas

Gasolinas Gasóleos

95 I.O. 98 I.O.Gasolinas

mezclaOtras

gasolinasTotal

gasolinas A

Otros gasóleos

auto B COtros

gasóleosTotal

gasóleosAndalucía 668 24 ^ 1 693 3.194 2 562 181 193 4.132

Aragón 126 6 ^ ^ 132 899 ^ 258 100 ^ 1.258

Asturias 84 6 - ^ 90 442 2 76 53 19 591

Baleares 195 11 - ^ 206 376 - 43 111 24 553

Canarias 360 117 - ^ 477 622 - - 137 1.082 1.841

Cantabria 57 3 - ^ 60 294 1 52 13 5 365

Castilla y León 239 14 ^ ^ 252 1.467 3 595 231 1 2.297

Castilla la Mancha 165 7 - ^ 172 1.158 ^ 480 156 - 1.794

Cataluña 719 46 ^ 1 766 3.233 6 434 217 101 3.991

Ceuta 6 1 - - 7 11 - - ^ 91 102

C. Valenciana 470 19 - ^ 489 2.030 ^ 211 103 59 2.403

Extremadura 93 3 - ^ 96 567 - 135 24 - 726

Galicia 228 13 ^ ^ 241 1.341 ^ 265 241 160 2.007

La Rioja 26 2 - ^ 28 166 ^ 45 25 - 236

Madrid 513 26 ^ ^ 540 2.152 1 107 286 ^ 2.546

Melilla 6 - - ^ 6 13 - ^ ^ - 13

Murcia 112 5 ^ ^ 118 818 ^ 137 19 6 981

Navarra 62 2 - ^ 64 595 ^ 88 33 - 716

País Vasco 168 11 ^ ^ 179 1.528 7 141 78 19 1.774

Total 4.299 315 ^ 3 4.618 20.904 23 3.630 2.008 1.760 28.326

^ may or q u e 0 ,0– ig u al a 0 ,0

F u ente: C O R E S

Consumo de gasóleos Unidad: miles de toneladas

Total anual Estructura (% )

Datos mensuales 20142010 2011 2012 2013 2014 Tv* E F M A M J J A S O N D

Gasóleo A 23.292 22.420 21.084 20.500 20.904 73,8 2,0 1.627 1.569 1.743 1.735 1.778 1.740 1.931 1.739 1.763 1.844 1.655 1.779

Biodiésel 42 27 27 5 7 ^ 25,8 ^ ^ 1 1 ^ 1 1 1 1 ^ ^ 1

Biodiésel Mezcla 254 154 129 27 16 0,1 -39,3 2 1 1 1 1 1 1 1 2 2 1 2

Subtotal gasóleos auto

23.588 22.601 21.240 20.532 20.927 73,9 1,9 1.628 1.571 1.745 1.737 1.780 1.742 1.933 1.741 1.765 1.845 1.657 1.783

Agrícola y pesca (B) 5.583 5.046 3.811 3.706 3.630 12,8 -2,0 337 306 338 271 267 266 292 227 274 368 318 367

Calefacción (C) 2.576 2.037 2.723 2.352 2.008 7,1 -14,6 305 258 201 129 95 72 91 89 117 164 192 297

O tros gasóleos 1.471 1.424 1.388 1.640 1.760 6,2 7,3 130 136 160 159 136 147 128 131 151 156 164 163

Total** 33.218 31.108 29.162 28.229 28.326 100,0 0,3 2.400 2.270 2.444 2.296 2.278 2.227 2.444 2.187 2.306 2.534 2.330 2.610

Bunkers 1.473 1.314 1.166 1.216 1.263 4,5 3,9 103 89 105 104 110 100 96 104 107 114 101 131

* % 2 0 1 4 / 2 0 1 3 * * Inc lu y e b u nk er s p ara la nav eg ac ió n mar ítima internac ional desg losados en línea sig u iente^ may or q u e 0 ,0

F u ente: C O R E S

2 0

4 0

60

8 0

100

Distribución delconsum o de gasóleos

Unidad: %

F u ente: C O R E S

2 005 2 009 2 014

0

Otros Gasóleos

Gasóleo B

Gasóleos Auto

Gasóleo C

2 0

4 0

60

8 0

100

Distribución de gasóleospor canal de venta 2014

Unidad: %

F u ente: C O R E S

G a s ó le o s A u to G a s ó le o B G a s ó le o C

0

Granel

Estaciones de servicio

Consum o de gasóleospor Com unidades Autónom as 2014

Unidad: k t

F u ente: C O R E S

9 00

1.8 00

2 .7 003.6004 .5 00

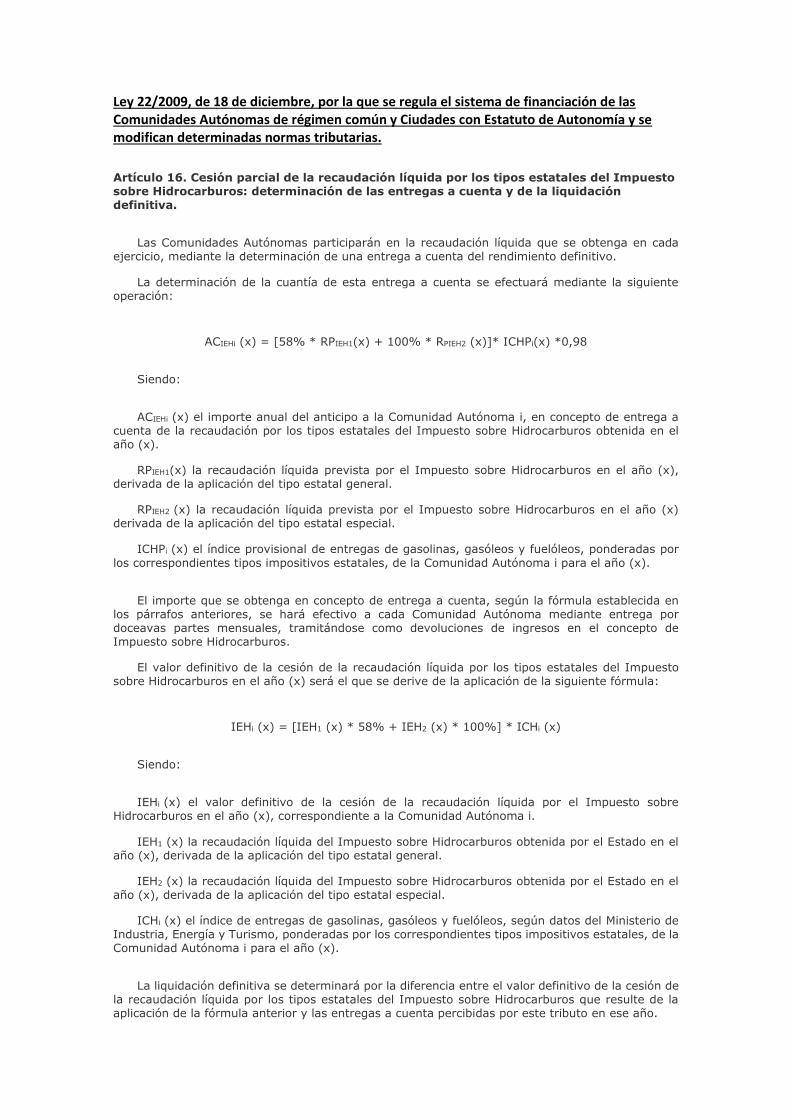

Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias.

Artículo 16. Cesión parcial de la recaudación líquida por los tipos estatales del Impuesto sobre Hidrocarburos: determinación de las entregas a cuenta y de la liquidación definitiva.

Las Comunidades Autónomas participarán en la recaudación líquida que se obtenga en cada ejercicio, mediante la determinación de una entrega a cuenta del rendimiento definitivo.

La determinación de la cuantía de esta entrega a cuenta se efectuará mediante la siguiente operación:

ACIEHi (x) = [58% * RPIEH1(x) + 100% * RPIEH2 (x)]* ICHPi(x) *0,98

Siendo:

ACIEHi (x) el importe anual del anticipo a la Comunidad Autónoma i, en concepto de entrega a cuenta de la recaudación por los tipos estatales del Impuesto sobre Hidrocarburos obtenida en el año (x).

RPIEH1(x) la recaudación líquida prevista por el Impuesto sobre Hidrocarburos en el año (x), derivada de la aplicación del tipo estatal general.

RPIEH2 (x) la recaudación líquida prevista por el Impuesto sobre Hidrocarburos en el año (x) derivada de la aplicación del tipo estatal especial.

ICHPi (x) el índice provisional de entregas de gasolinas, gasóleos y fuelóleos, ponderadas por

los correspondientes tipos impositivos estatales, de la Comunidad Autónoma i para el año (x).

El importe que se obtenga en concepto de entrega a cuenta, según la fórmula establecida en los párrafos anteriores, se hará efectivo a cada Comunidad Autónoma mediante entrega por doceavas partes mensuales, tramitándose como devoluciones de ingresos en el concepto de Impuesto sobre Hidrocarburos.

El valor definitivo de la cesión de la recaudación líquida por los tipos estatales del Impuesto sobre Hidrocarburos en el año (x) será el que se derive de la aplicación de la siguiente fórmula:

IEHi (x) = [IEH1 (x) * 58% + IEH2 (x) * 100%] * ICHi (x)

Siendo:

IEHi (x) el valor definitivo de la cesión de la recaudación líquida por el Impuesto sobre Hidrocarburos en el año (x), correspondiente a la Comunidad Autónoma i.

IEH1 (x) la recaudación líquida del Impuesto sobre Hidrocarburos obtenida por el Estado en el año (x), derivada de la aplicación del tipo estatal general.

IEH2 (x) la recaudación líquida del Impuesto sobre Hidrocarburos obtenida por el Estado en el año (x), derivada de la aplicación del tipo estatal especial.

ICHi (x) el índice de entregas de gasolinas, gasóleos y fuelóleos, según datos del Ministerio de Industria, Energía y Turismo, ponderadas por los correspondientes tipos impositivos estatales, de la Comunidad Autónoma i para el año (x).

La liquidación definitiva se determinará por la diferencia entre el valor definitivo de la cesión de la recaudación líquida por los tipos estatales del Impuesto sobre Hidrocarburos que resulte de la aplicación de la fórmula anterior y las entregas a cuenta percibidas por este tributo en ese año.

Artículo 44. Alcance de la cesión y puntos de conexión en el rendimiento

derivado del tipo autonómico del Impuesto sobre Hidrocarburos.

Se cede a la Comunidad Autónoma el rendimiento del tipo autonómico del Impuesto

sobre Hidrocarburos producido en su territorio. Se considerará producido en el territorio

de una Comunidad Autónoma el rendimiento cedido del tipo autonómico del Impuesto

sobre Hidrocarburos cuando el consumo final de los productos gravados se produzca en

su territorio, según lo dispuesto en el artículo 50 ter de la Ley 38/1992, de 28 de

diciembre, de Impuestos Especiales.