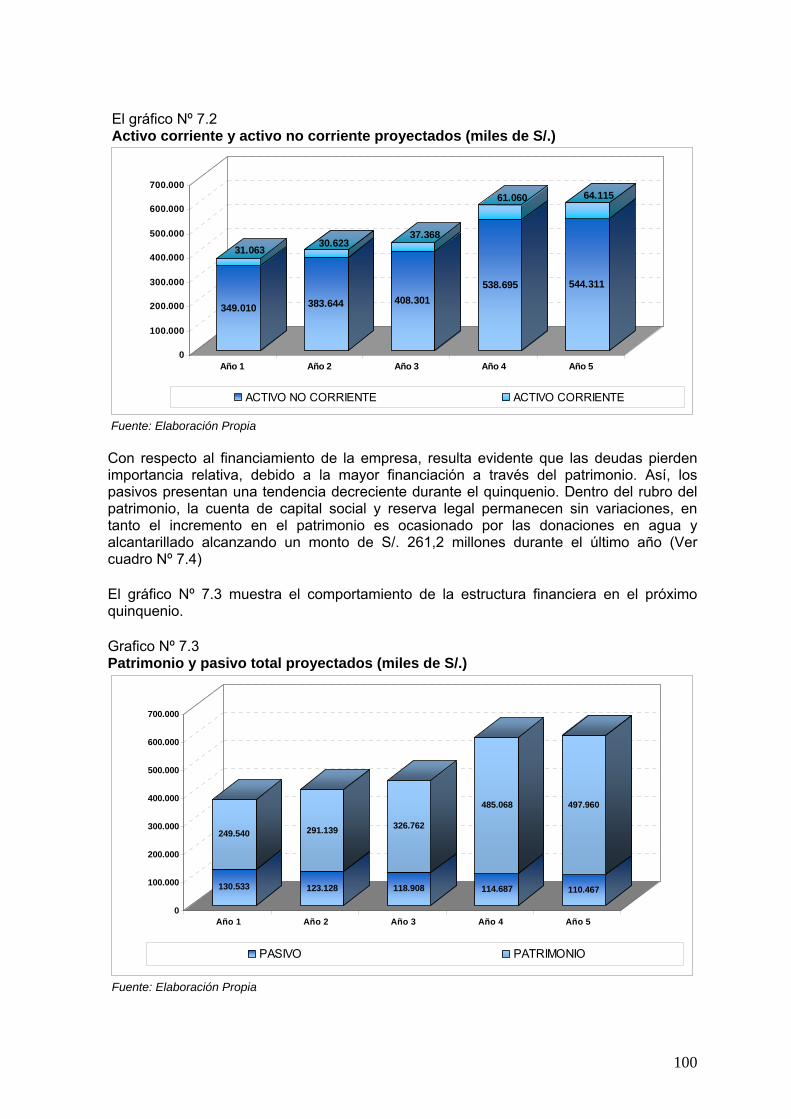

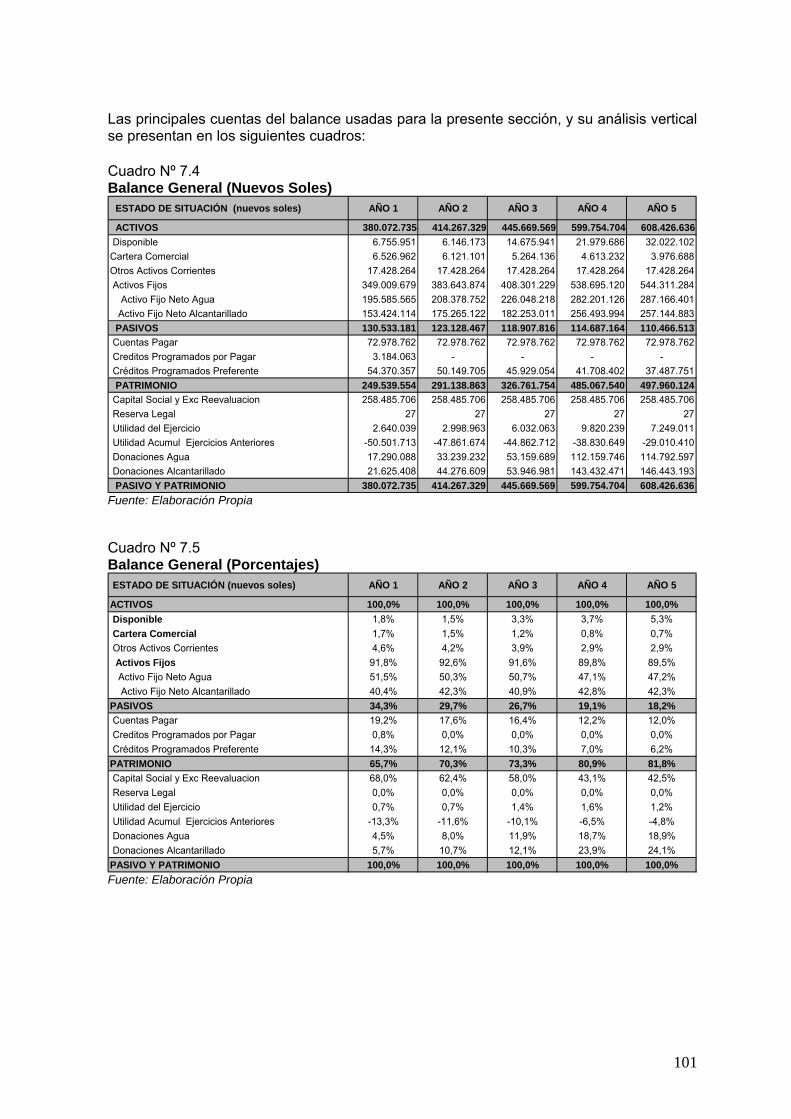

epsel estudio tarifario pmo

TRANSCRIPT

ESTUDIO TARIFARIO

DETERMINACION DE LA FÓRMULA TARIFARIA, ESTRUCTURA TARIFARIA Y METAS DE GESTIÓN APLICABLE A LA EMPRESA PRESTADORA DE SERVICIOS DE SANEAMIENTO DE LAMBAYEQUE - EPSEL S.A. SUPERINTENDENCIA NACIONAL DE SERVICIOS

DE SANEAMIENTO - SUNASS

GERENCIA DE REGULACIÓN TARIFARIA

Lima, Noviembre de 2009

INDICE

RESUMEN EJECUTIVO ................................................................................................. 1

INTRODUCCIÓN .............................................................................................................. 9

1 SITUACIÓN INICIAL ............................................................................................... 10 1.1. DIAGNÓSTICO FINANCIERO ........................................................................................................ 10 1.2. DIAGNÓSTICO OPERACIONAL ..................................................................................................... 16 1.3. DIAGNOSTICO COMERCIAL ......................................................................................................... 24

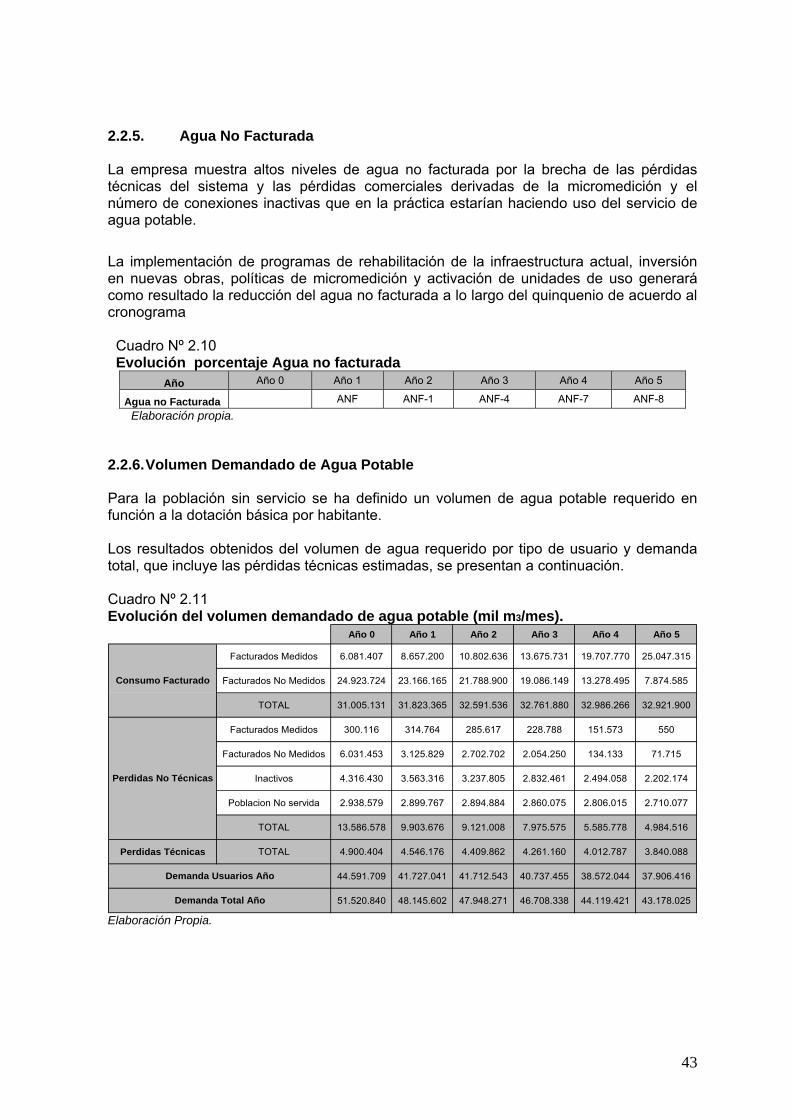

2. ESTIMACIÓN DE LA DEMANDA ........................................................................... 34 2.1. ESTIMACIÓN DE LA POBLACIÓN POR LOCALIDAD Y EMPRESA ..................................................... 34 2.2. ESTIMACIÓN DE LA DEMANDA POR EL SERVICIO DE AGUA POTABLE ........................................... 35 2.3. ESTIMACIÓN DE LA DEMANDA DEL SERVICIO DE ALCANTARILLADO ........................................... 44

3. BALANCE OFERTA Y DEMANDA EN CADA ETAPA DEL PROCESO PRODUCTIVO ....................................................................................................... 48

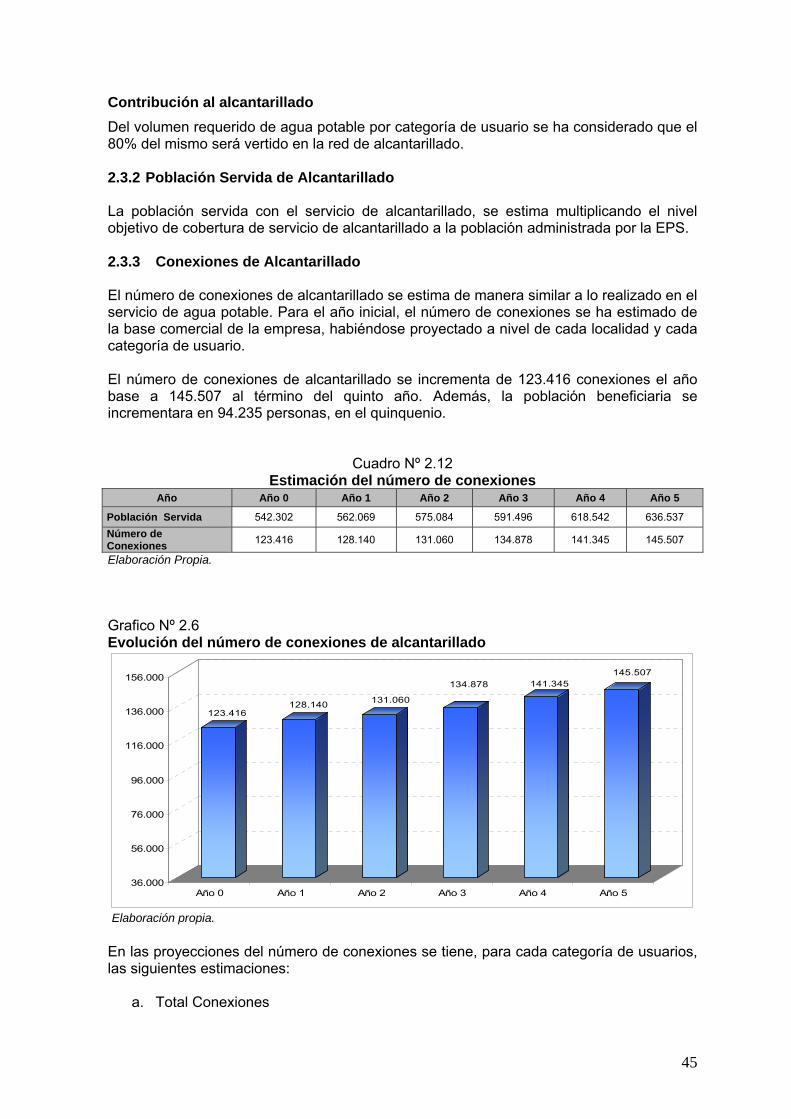

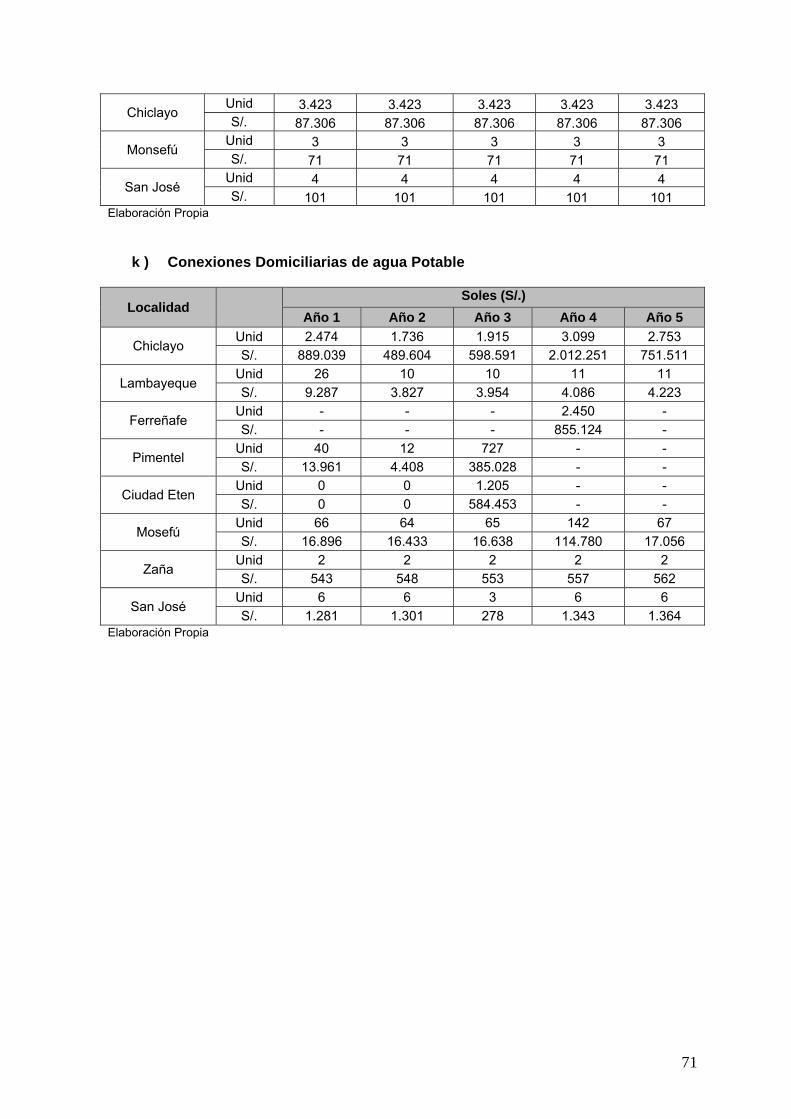

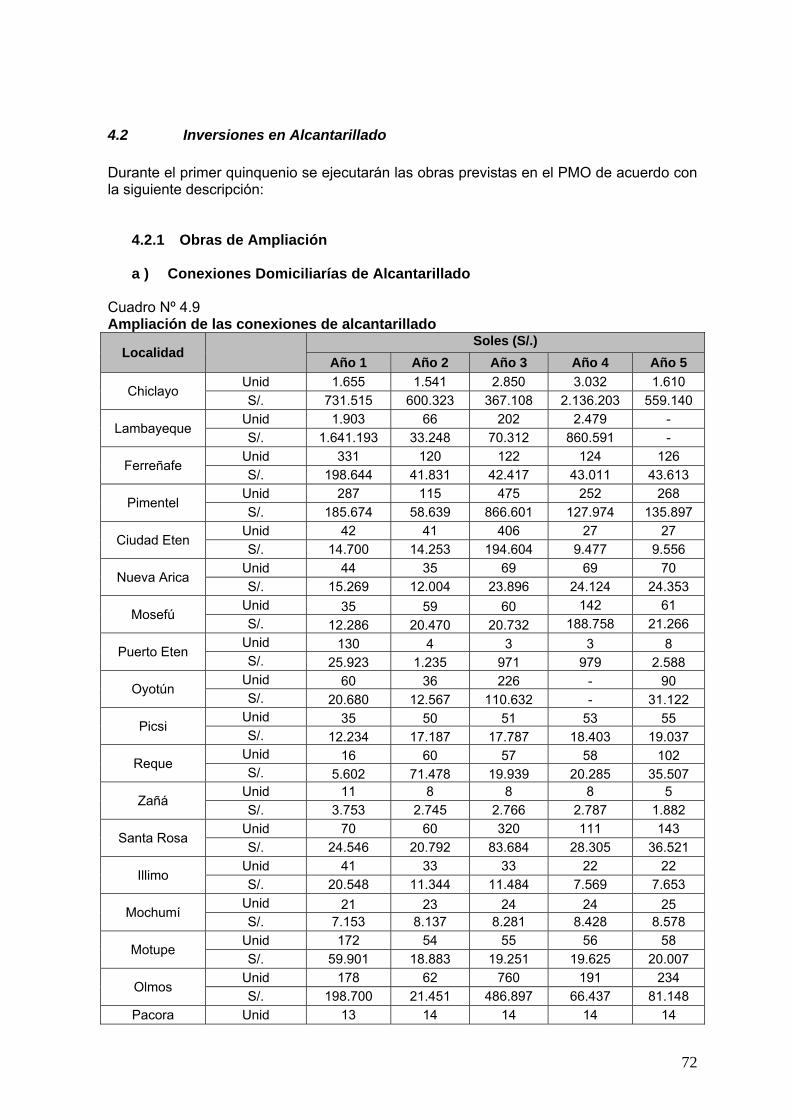

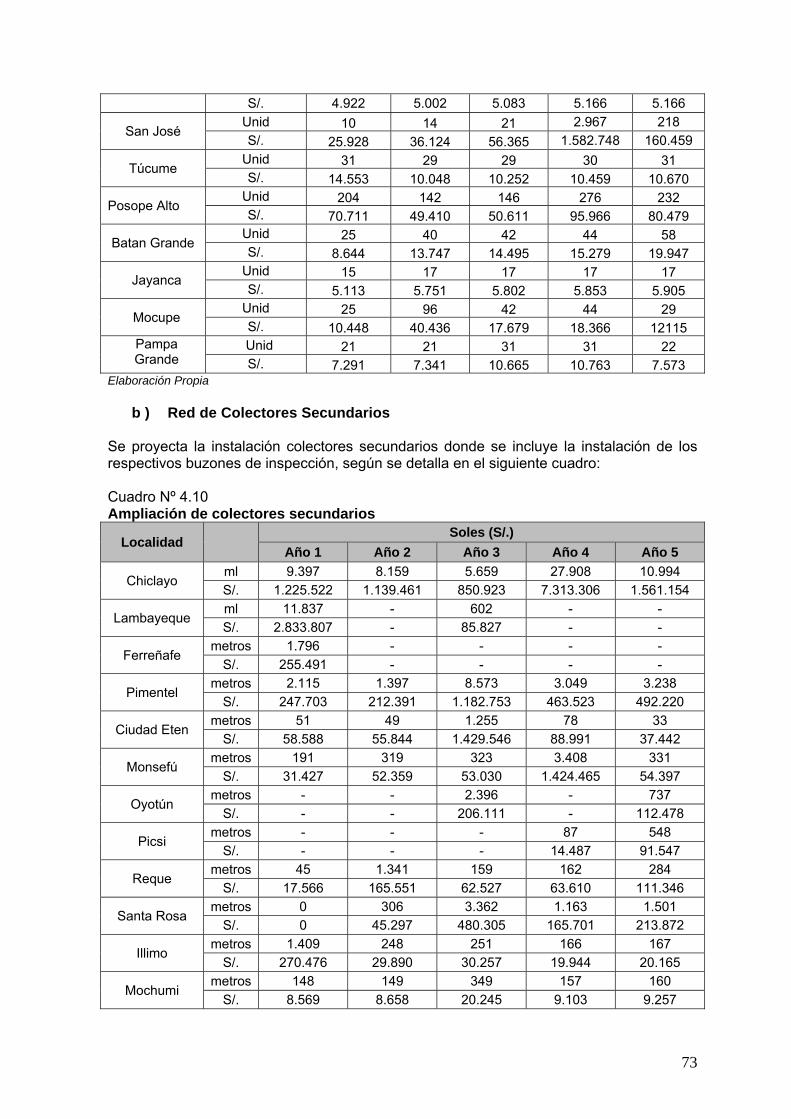

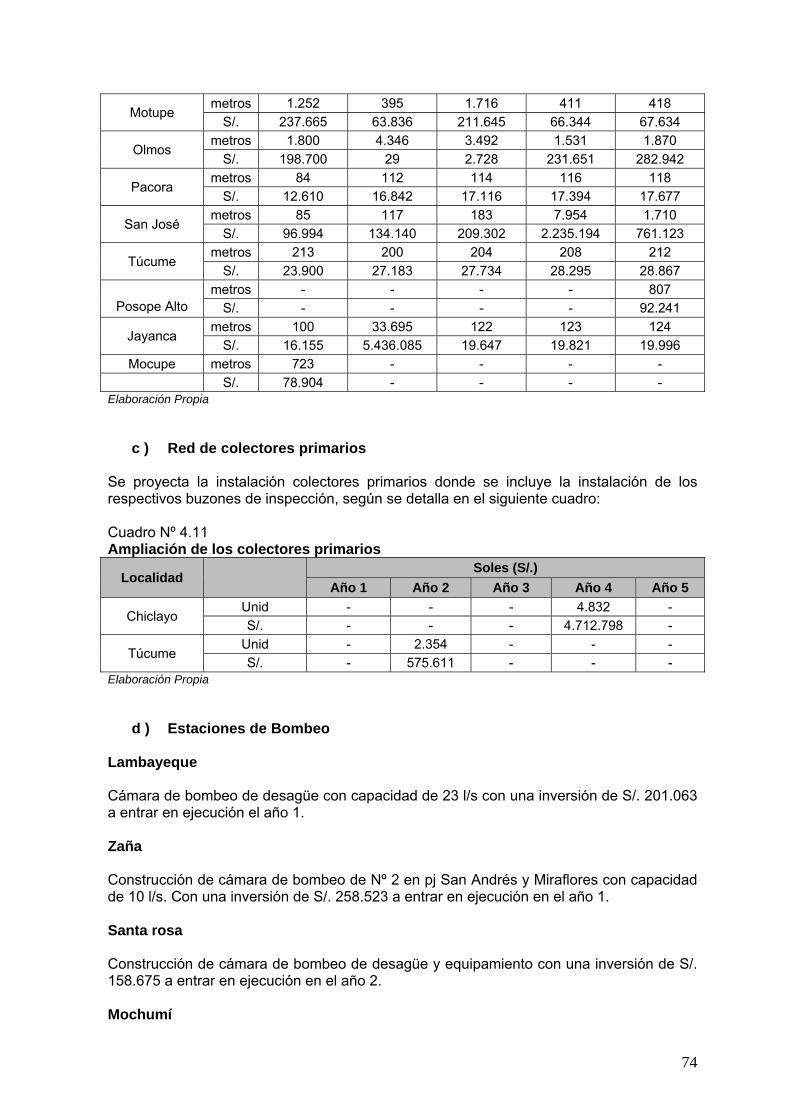

4. PROGRAMA DE INVERSIONES ........................................................................... 57 4.1 INVERSIONES EN AGUA POTABLE ............................................................................................... 57 4.2 INVERSIONES EN ALCANTARILLADO .......................................................................................... 72 4.3. INVERSIONES EN PROYECTOS DE MEJORAMIENTO INSTITUCIONAL Y OPERATIVO ..................... 82 4.4. RESUMEN INVERSIONES A NIVEL DE EPS ................................................................................... 82 4.5 ESQUEMA DE FINANCIAMIENTO ................................................................................................. 83

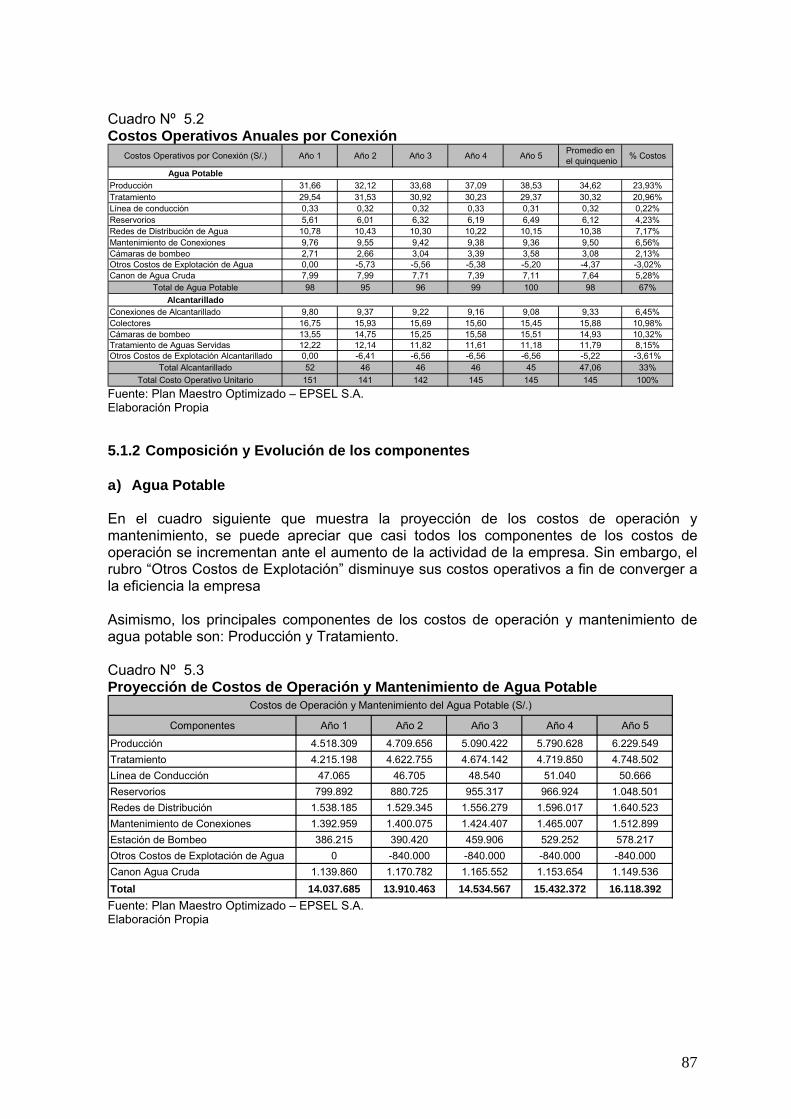

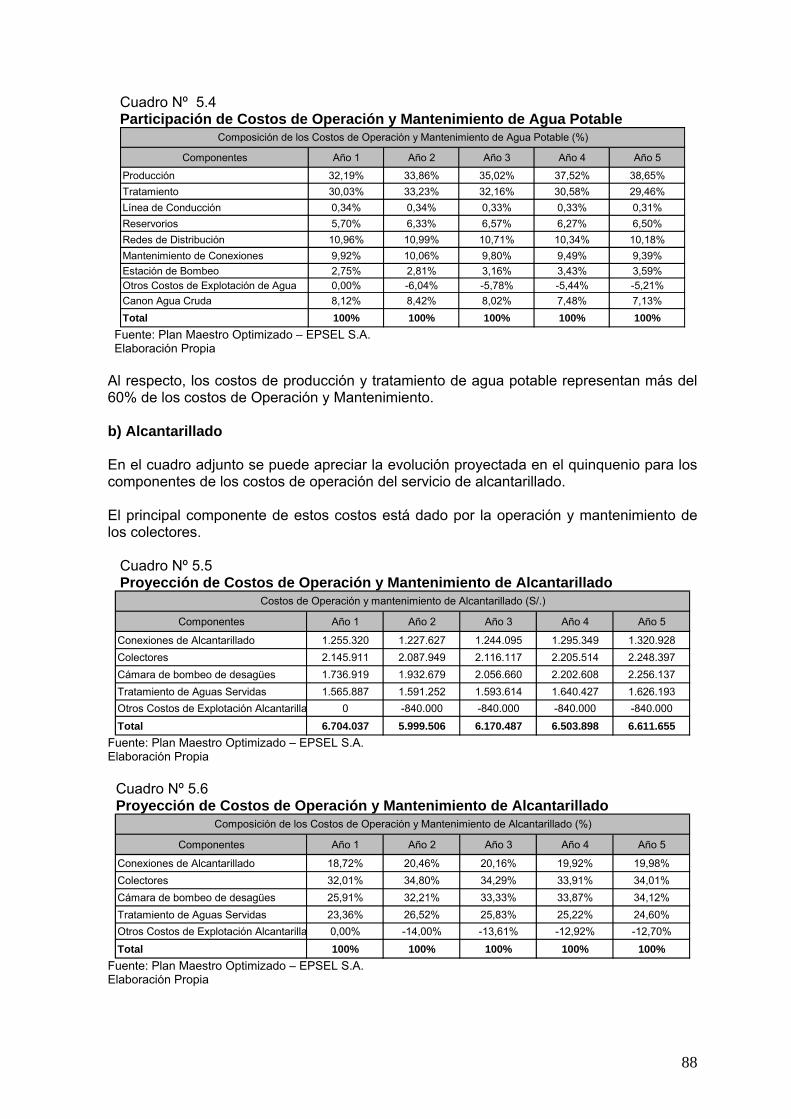

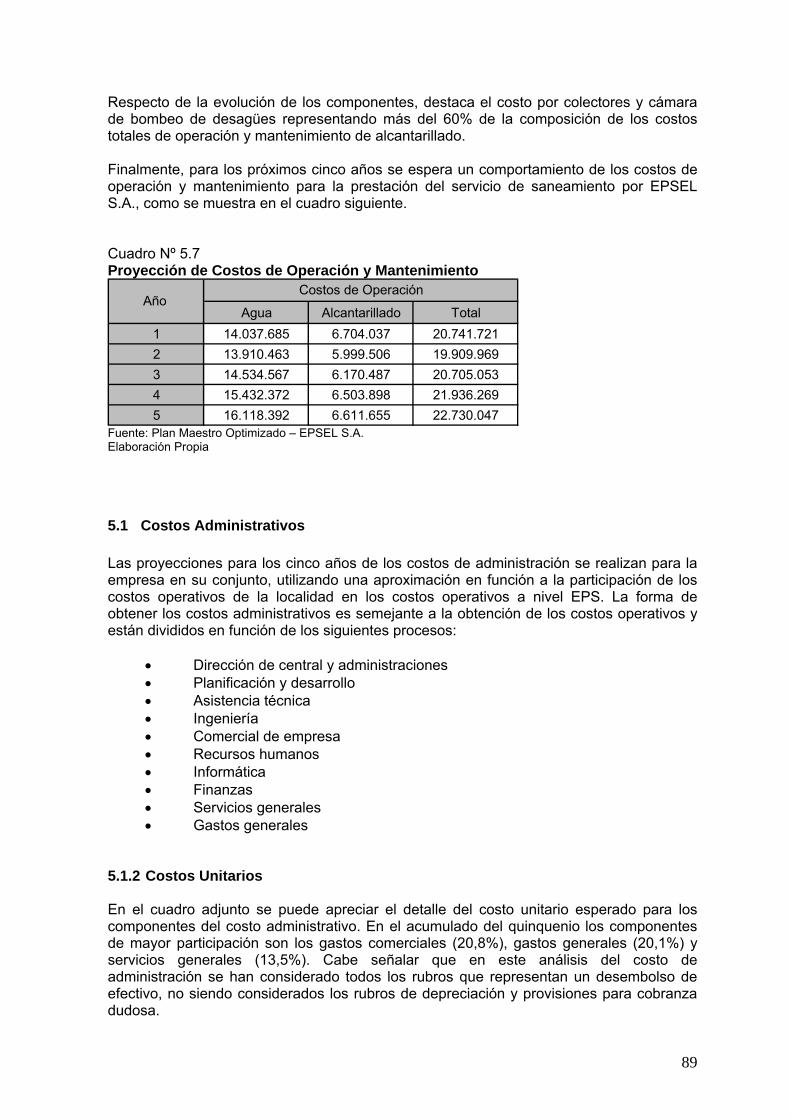

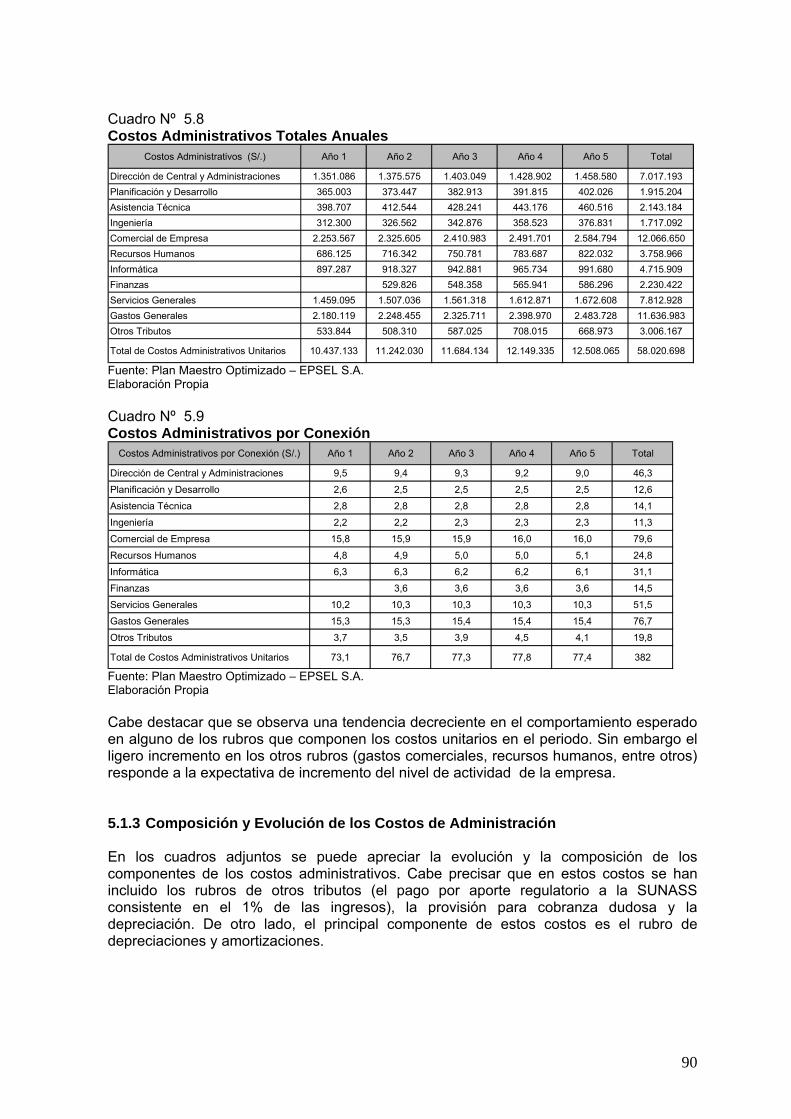

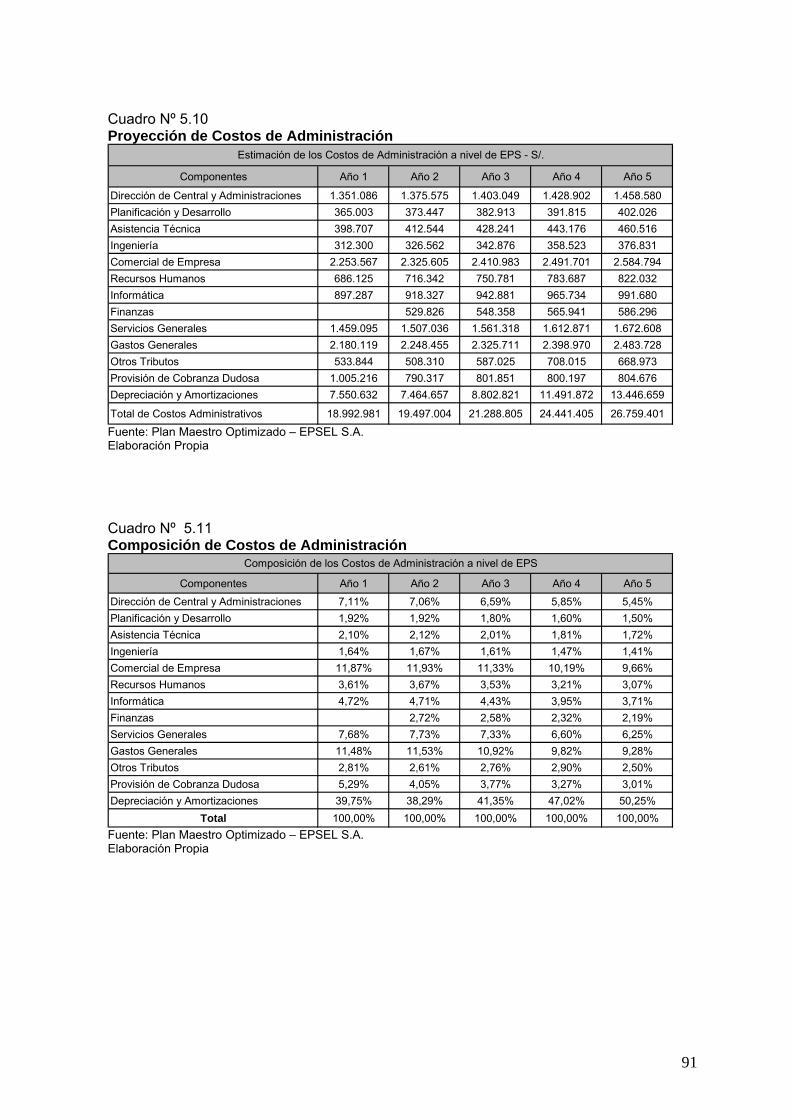

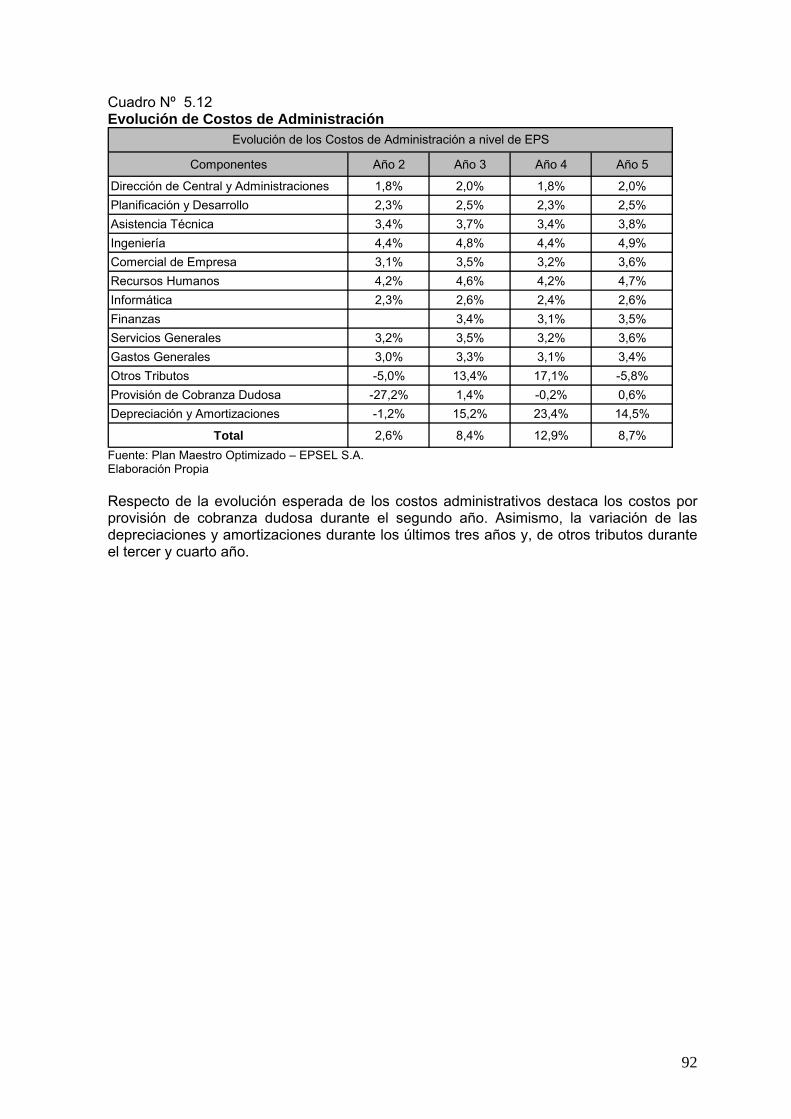

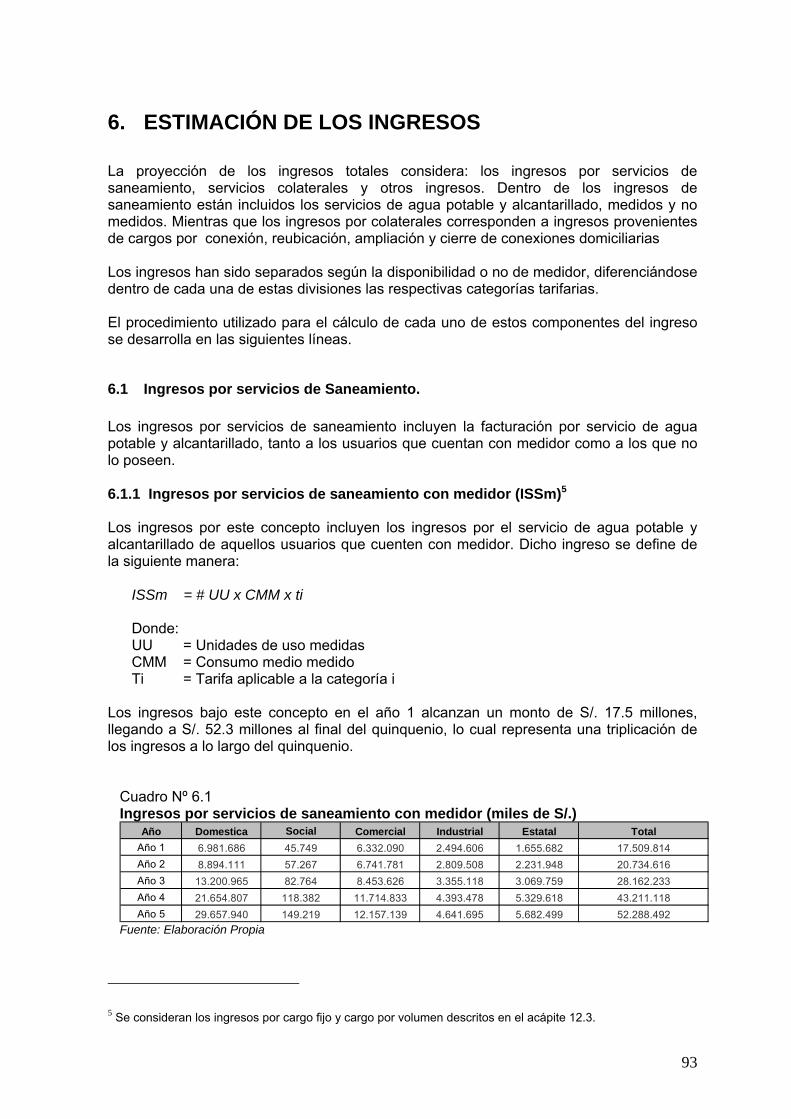

5. ESTIMACIÓN DE COSTOS DE EXPLOTACIÓN EFICIENTES ............................ 85 5.1 COSTO DE OPERACIÓN Y MANTENIMIENTO DE AGUA Y ALCANTARILLADO ................................. 85 5.1 COSTOS ADMINISTRATIVOS ........................................................................................................ 89

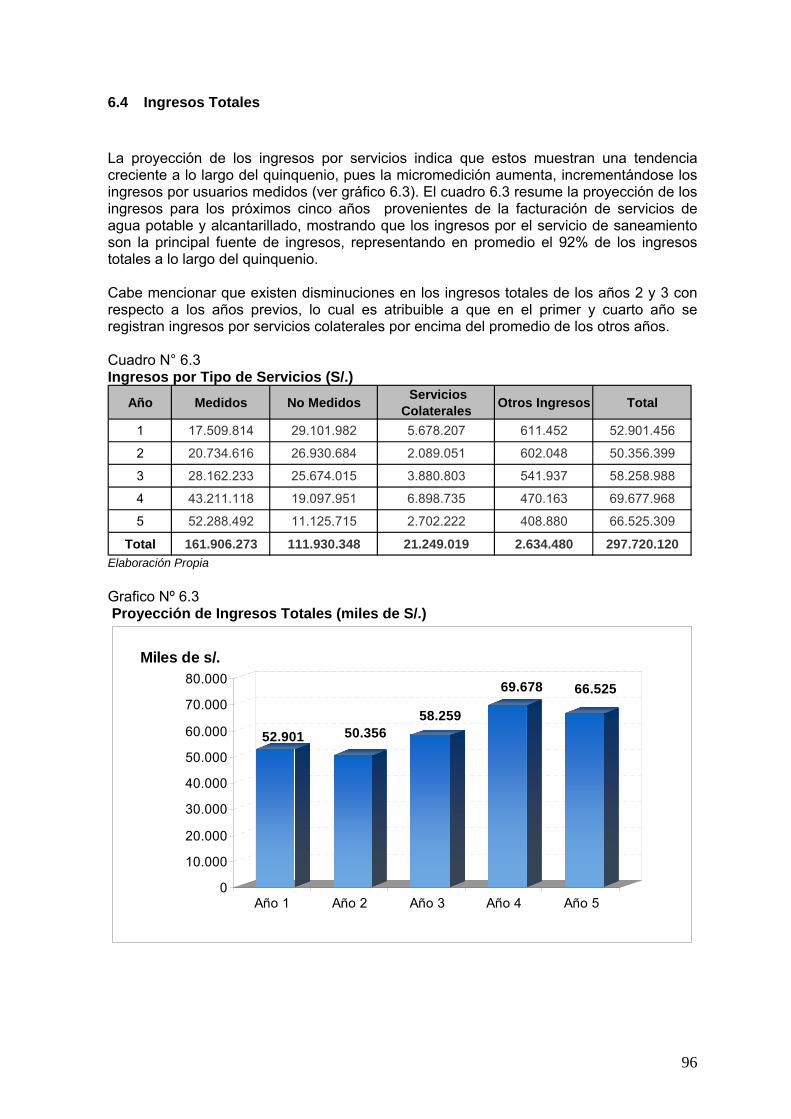

6. ESTIMACIÓN DE LOS INGRESOS ....................................................................... 93 6.1 INGRESOS POR SERVICIOS DE SANEAMIENTO. ............................................................................. 93 6.2 INGRESOS POR CARGO POR CONEXIONES (ICC) .......................................................................... 95 6.3 INGRESOS POR MORA .................................................................................................................. 95 6.4 INGRESOS TOTALES .................................................................................................................... 96

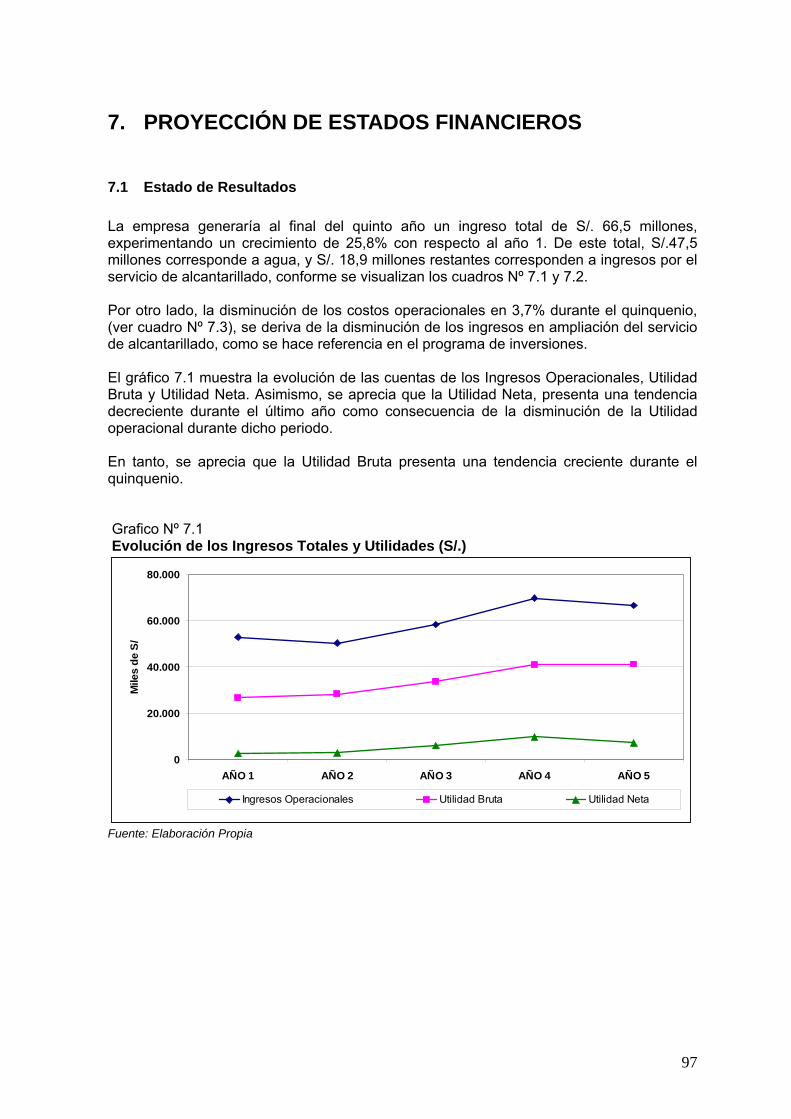

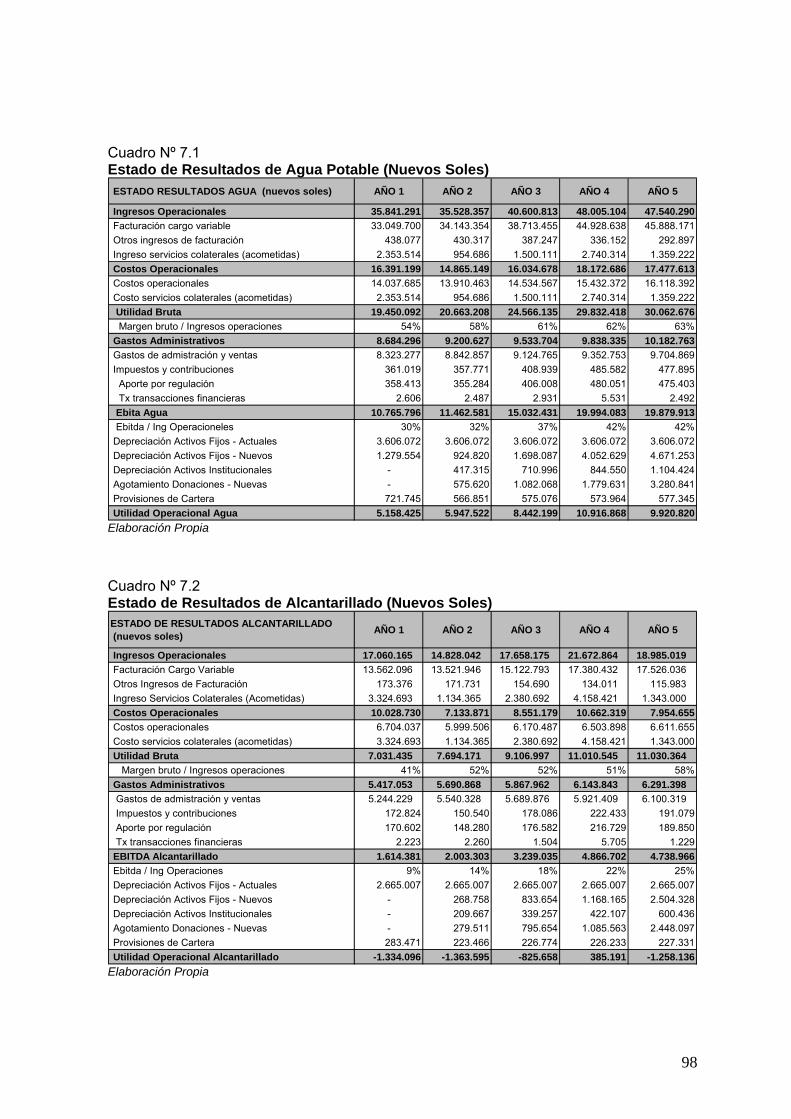

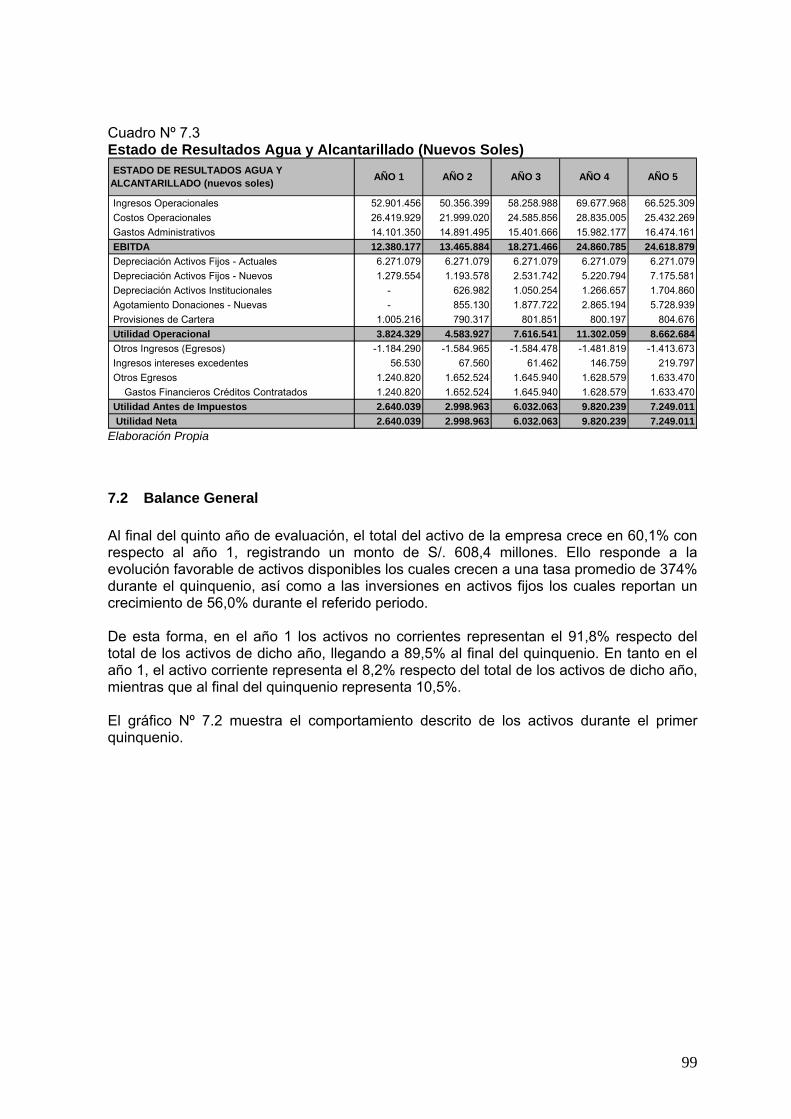

7. PROYECCIÓN DE ESTADOS FINANCIEROS ...................................................... 97 7.1 ESTADO DE RESULTADOS ........................................................................................................... 97 7.2 BALANCE GENERAL ................................................................................................................... 99 7.3 INDICADORES FINANCIEROS ..................................................................................................... 102

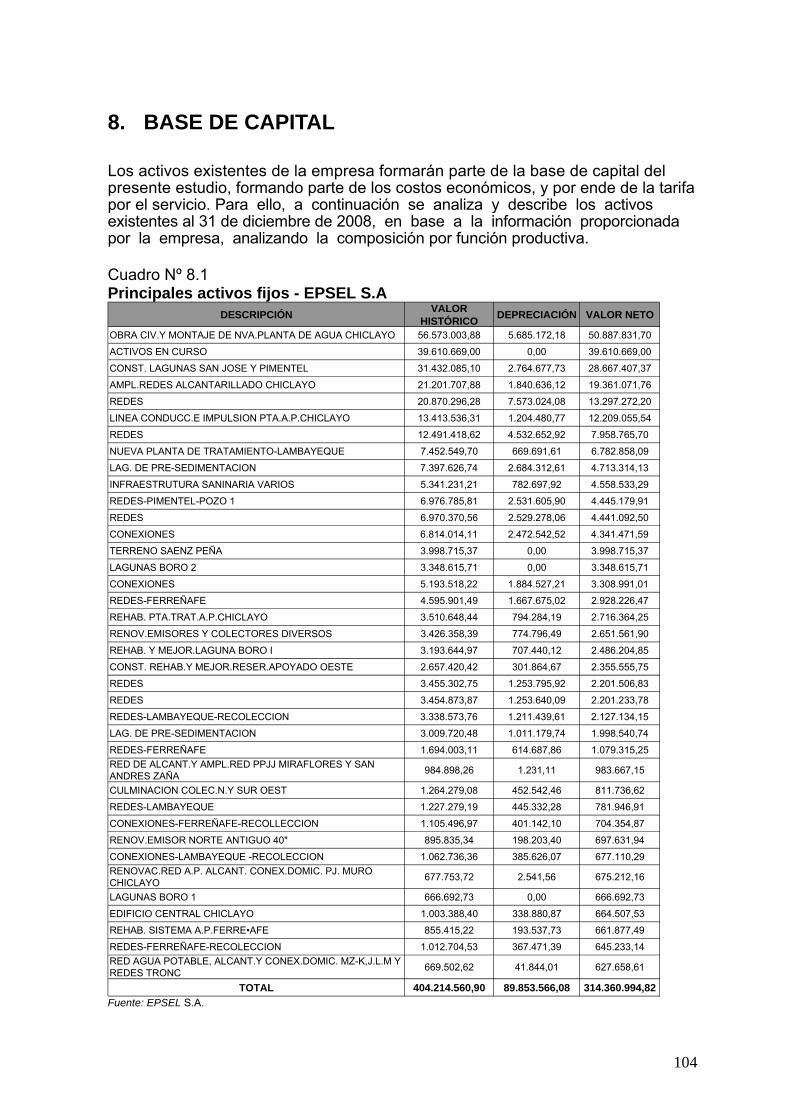

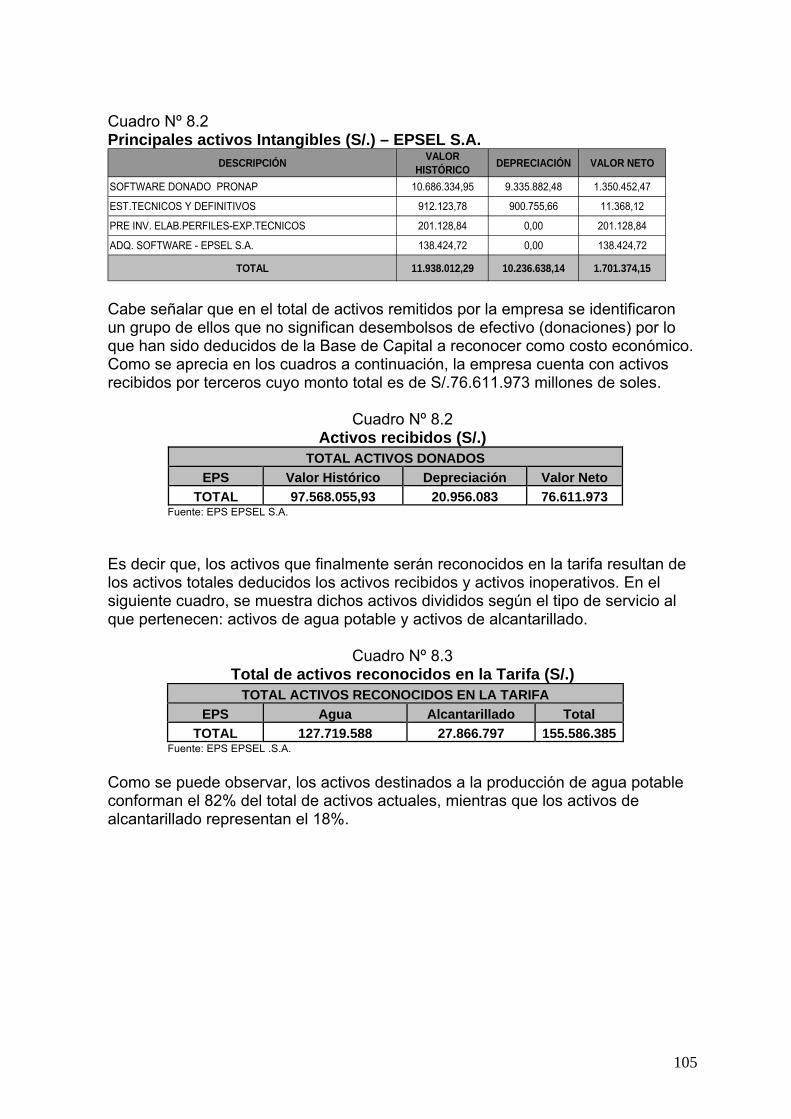

8. BASE DE CAPITAL .............................................................................................. 104

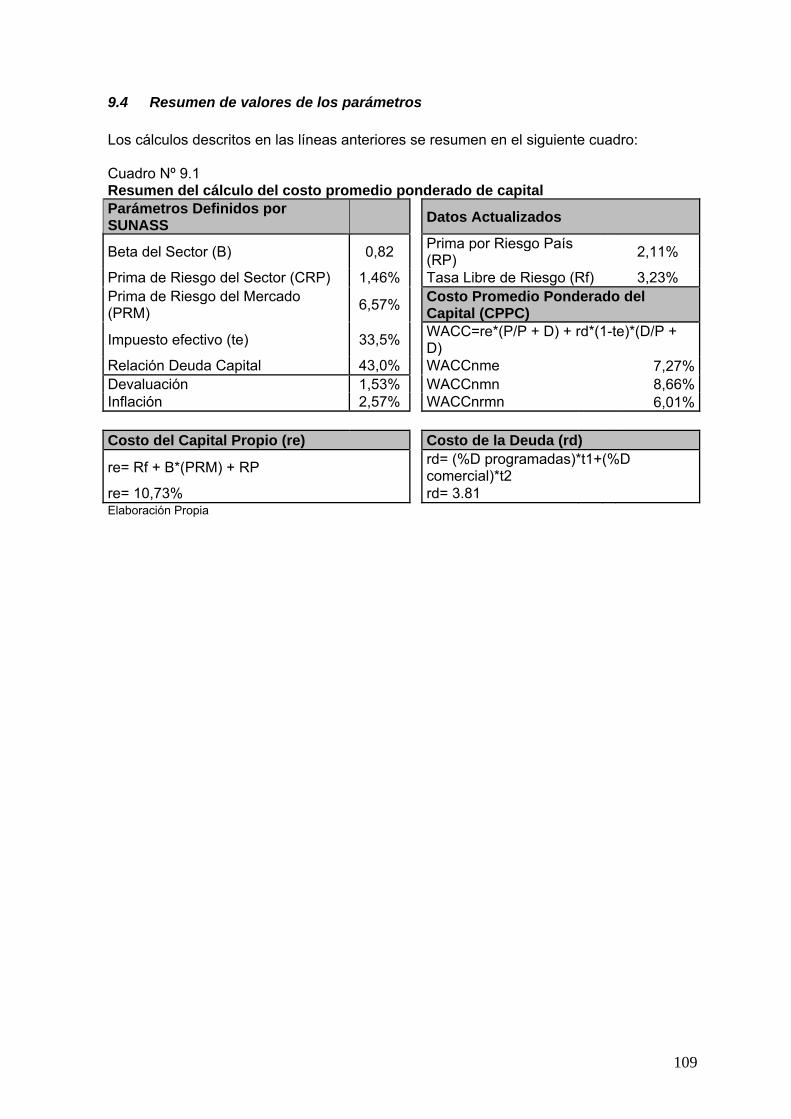

9. TASA DE DESCUENTO ....................................................................................... 106 9.1. COSTO PROMEDIO PONDERADO DE CAPITAL PARA EL SECTOR SANEAMIENTO (WACC) ......... 106 9.2. ESTIMACIÓN DE LOS PARÁMETROS ........................................................................................... 106 9.3 COSTO PROMEDIO PONDERADO DE CAPITAL (WACCMRMN) .................................................. 108 9.4 RESUMEN DE VALORES DE LOS PARÁMETROS .......................................................................... 109

10. DETERMINACIÓN DE LA SEÑAL ECONÓMICA ................................................ 110

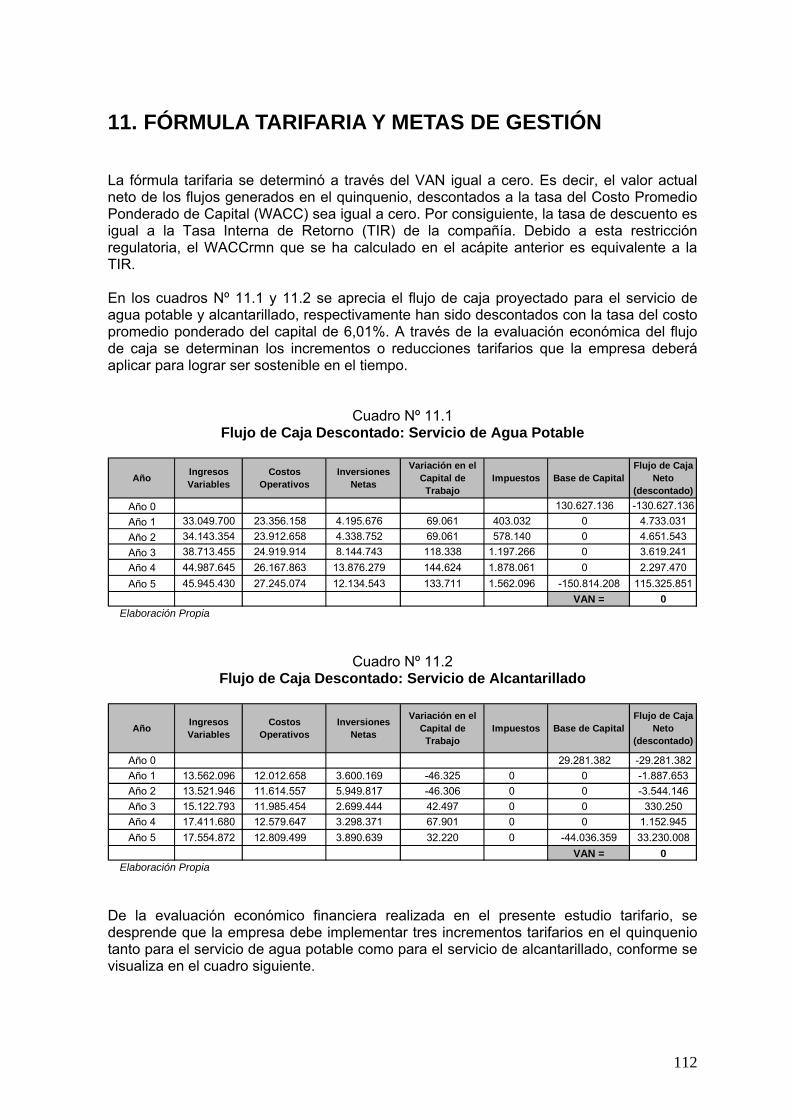

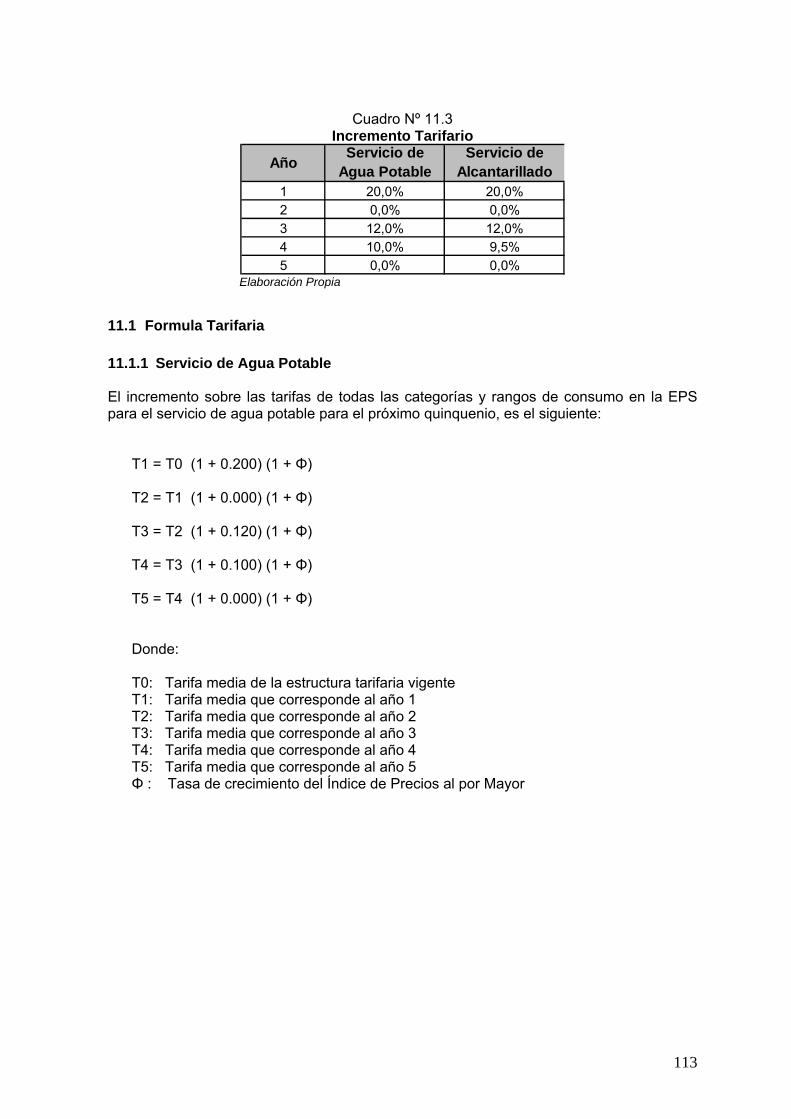

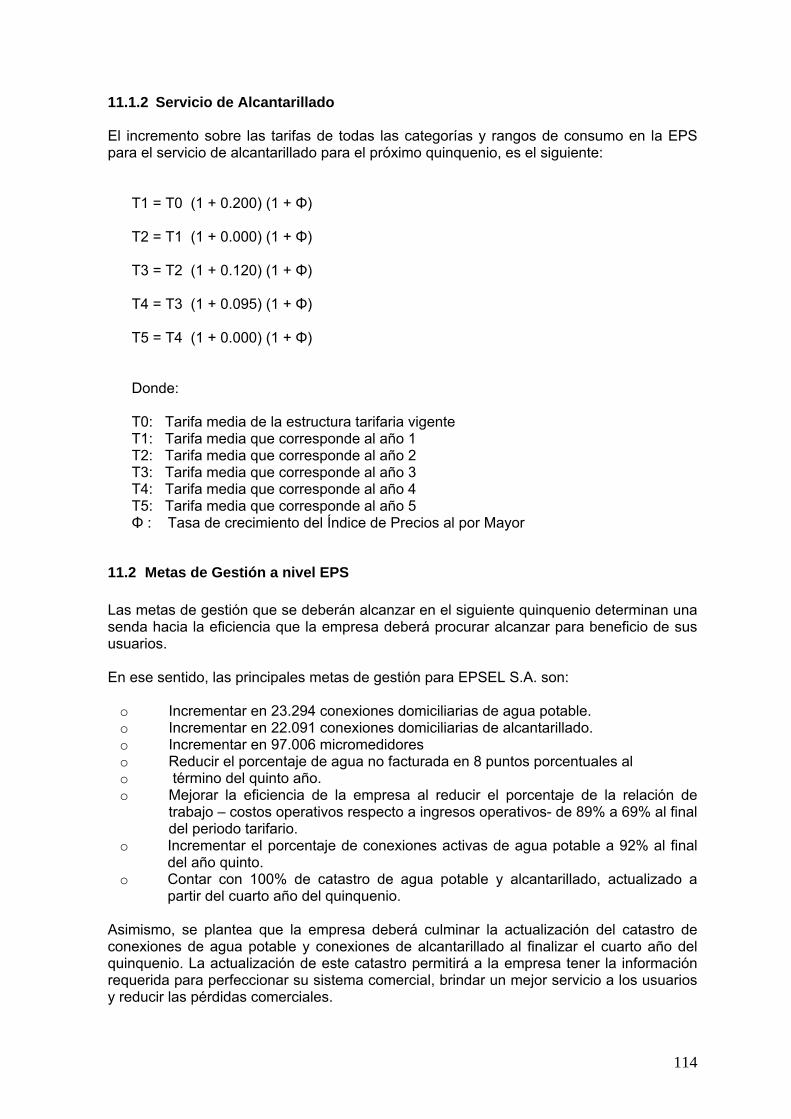

11. FÓRMULA TARIFARIA Y METAS DE GESTIÓN ................................................ 112 11.1 FORMULA TARIFARIA ............................................................................................................... 113

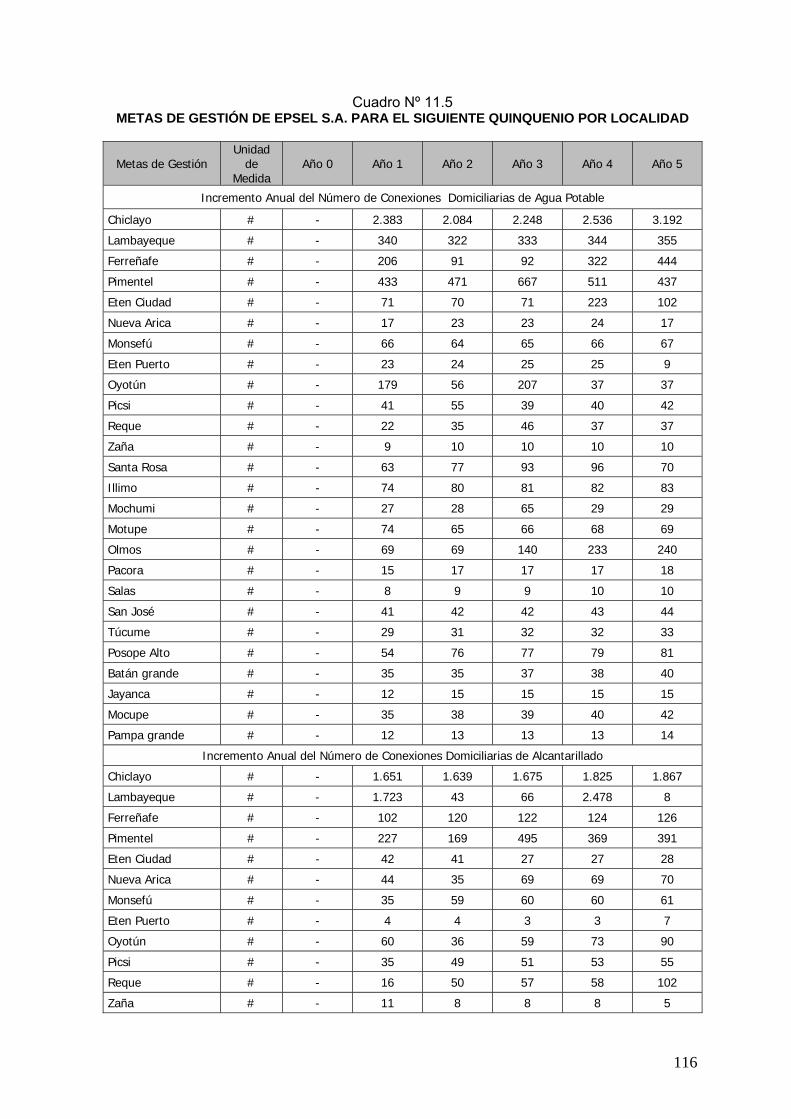

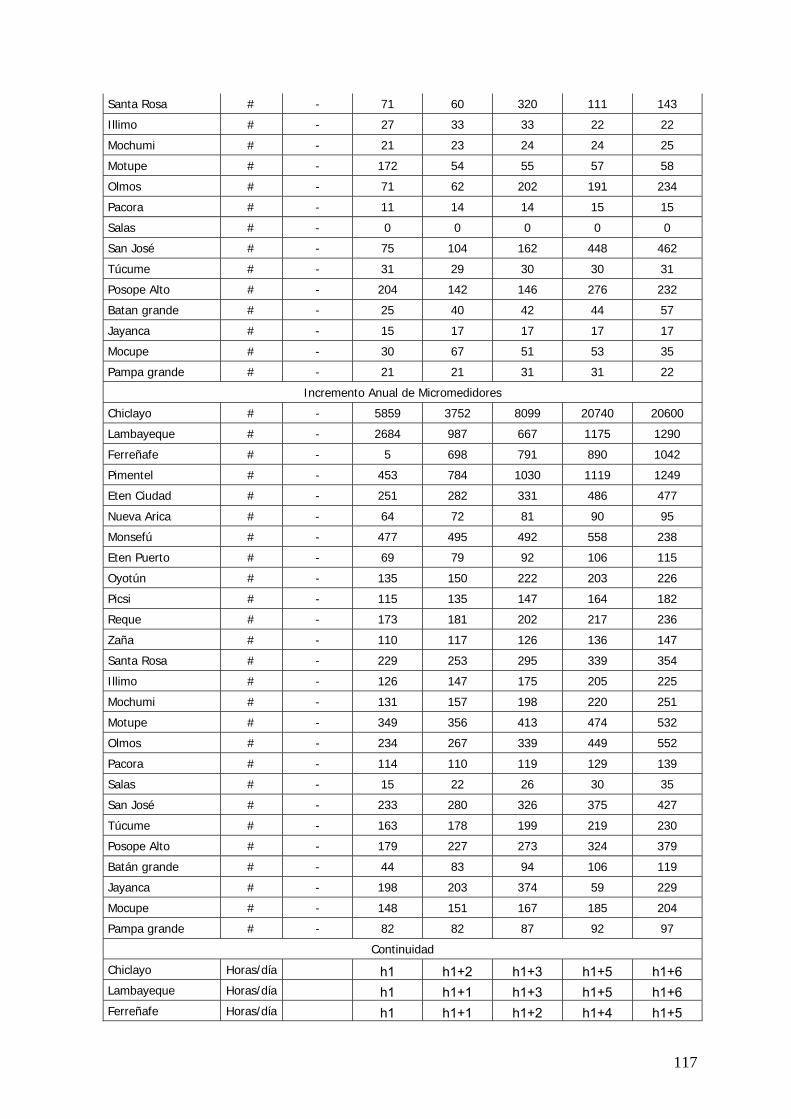

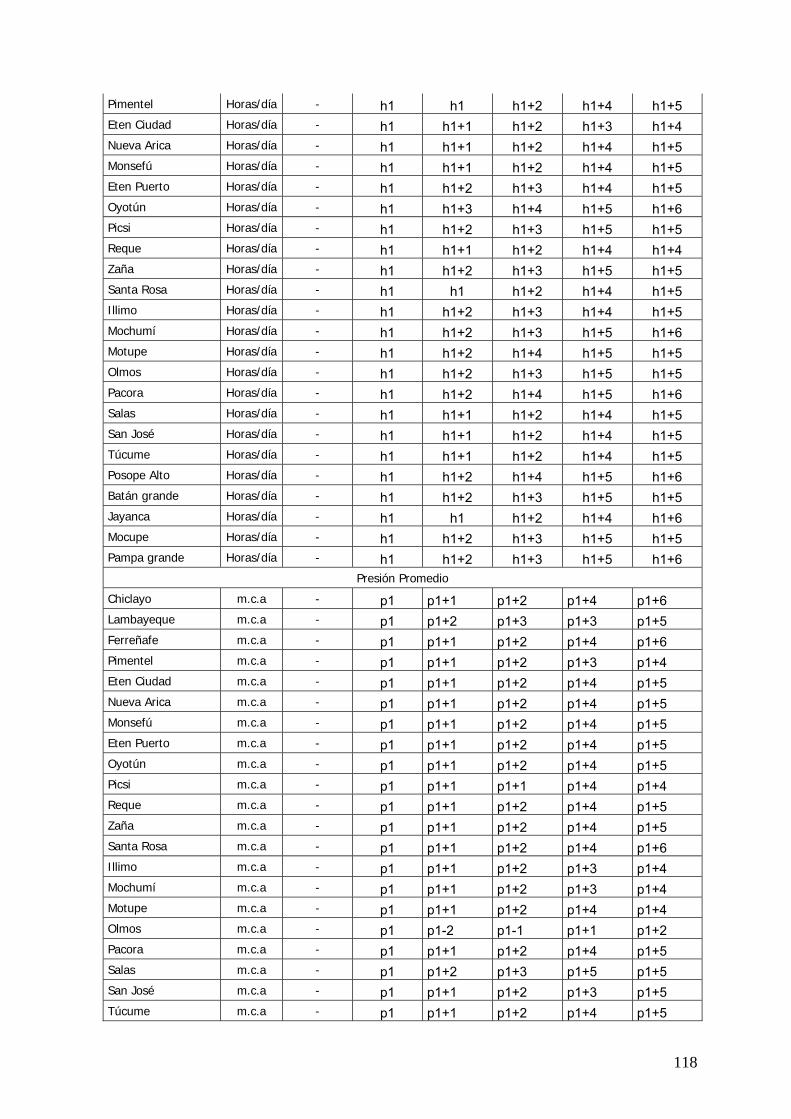

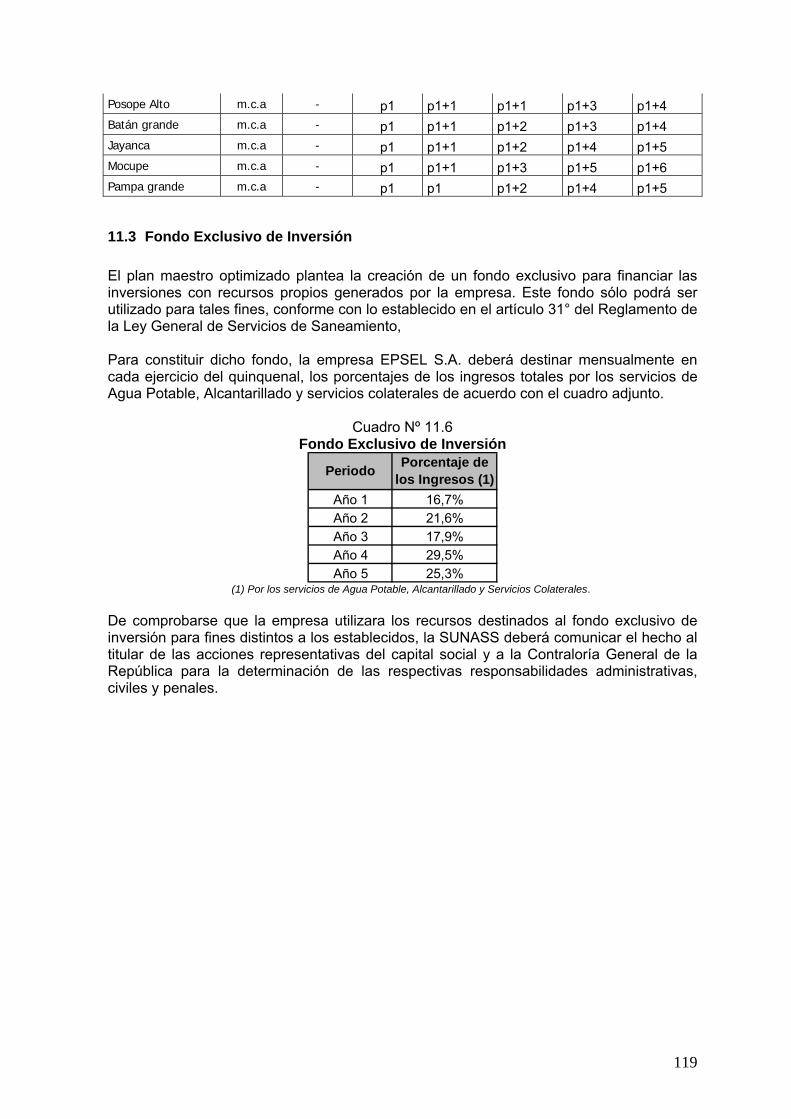

11.2 METAS DE GESTIÓN A NIVEL EPS............................................................................................. 114 11.3 FONDO EXCLUSIVO DE INVERSIÓN ........................................................................................... 119

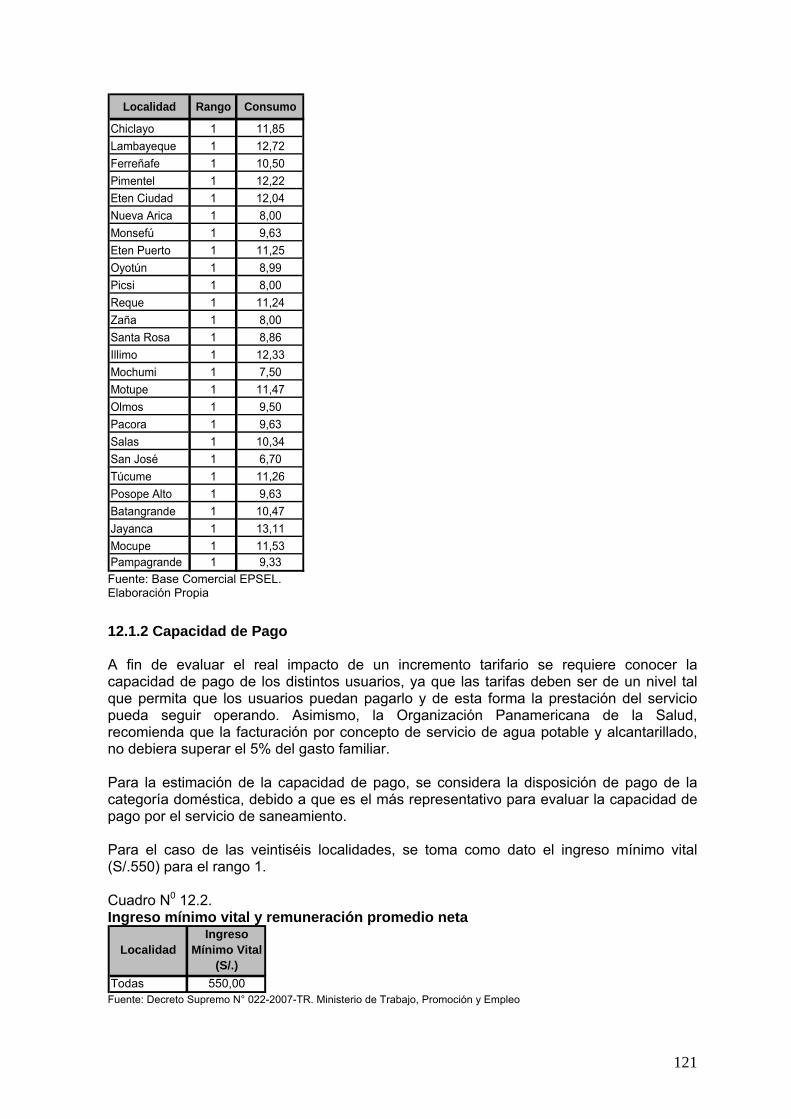

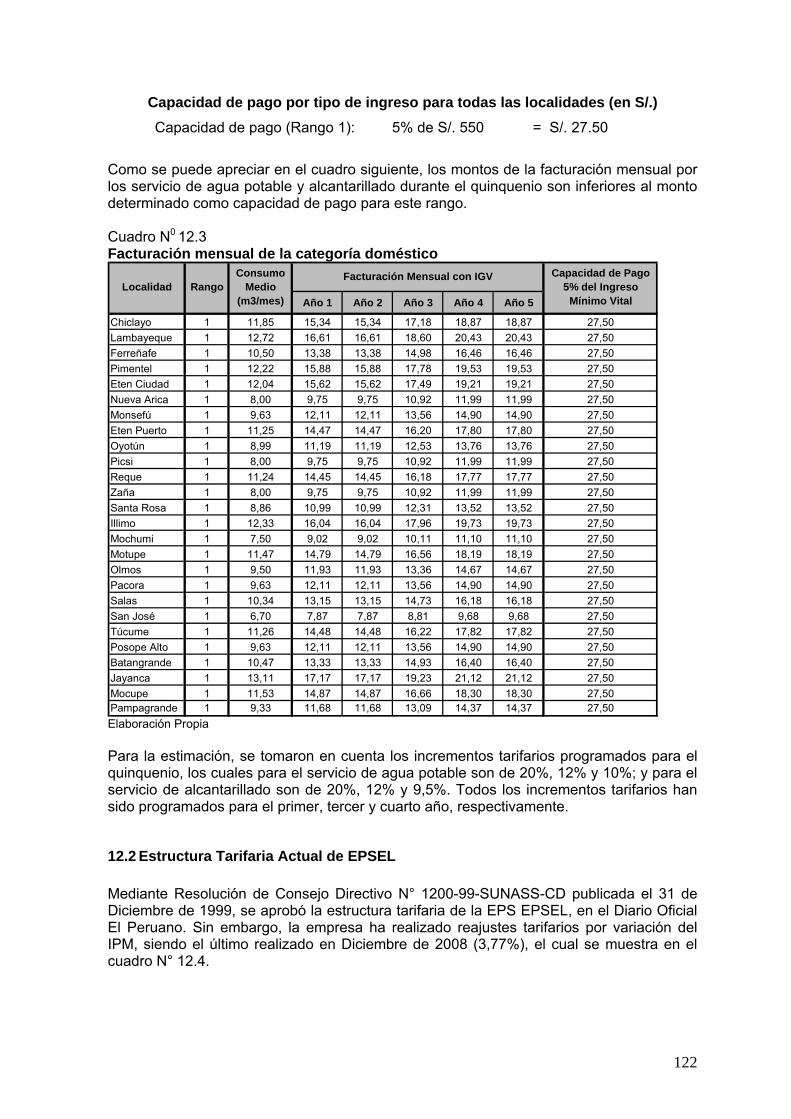

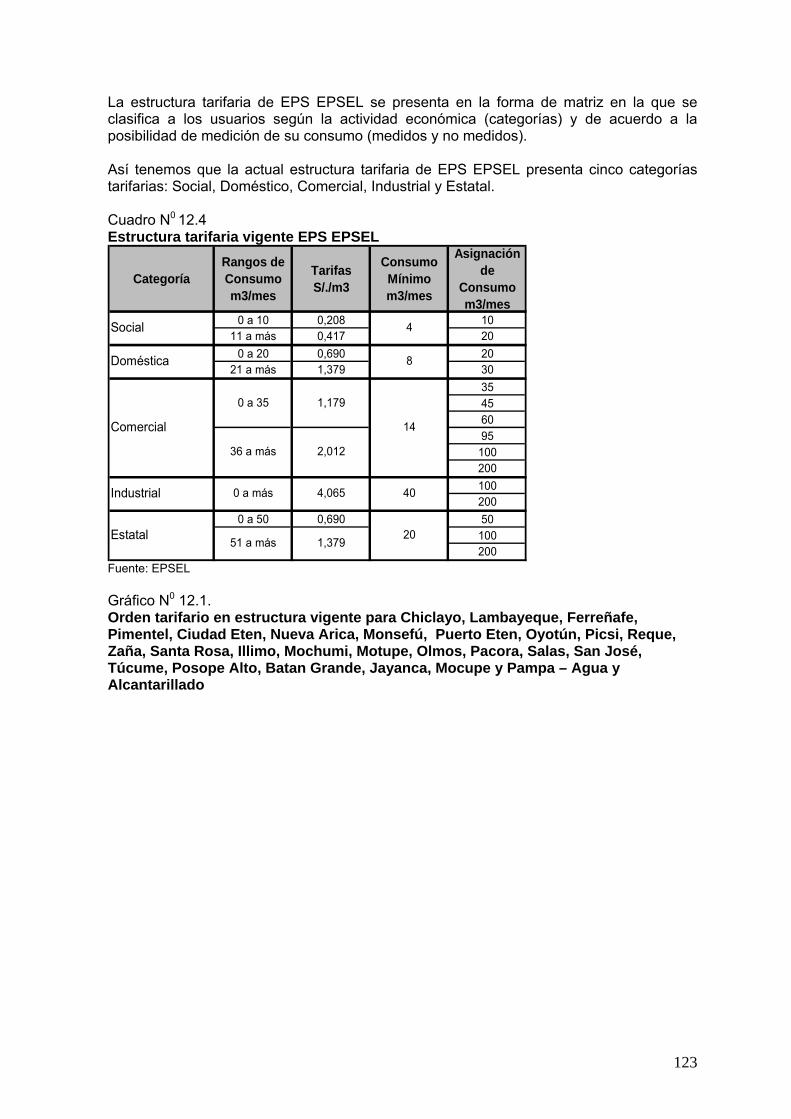

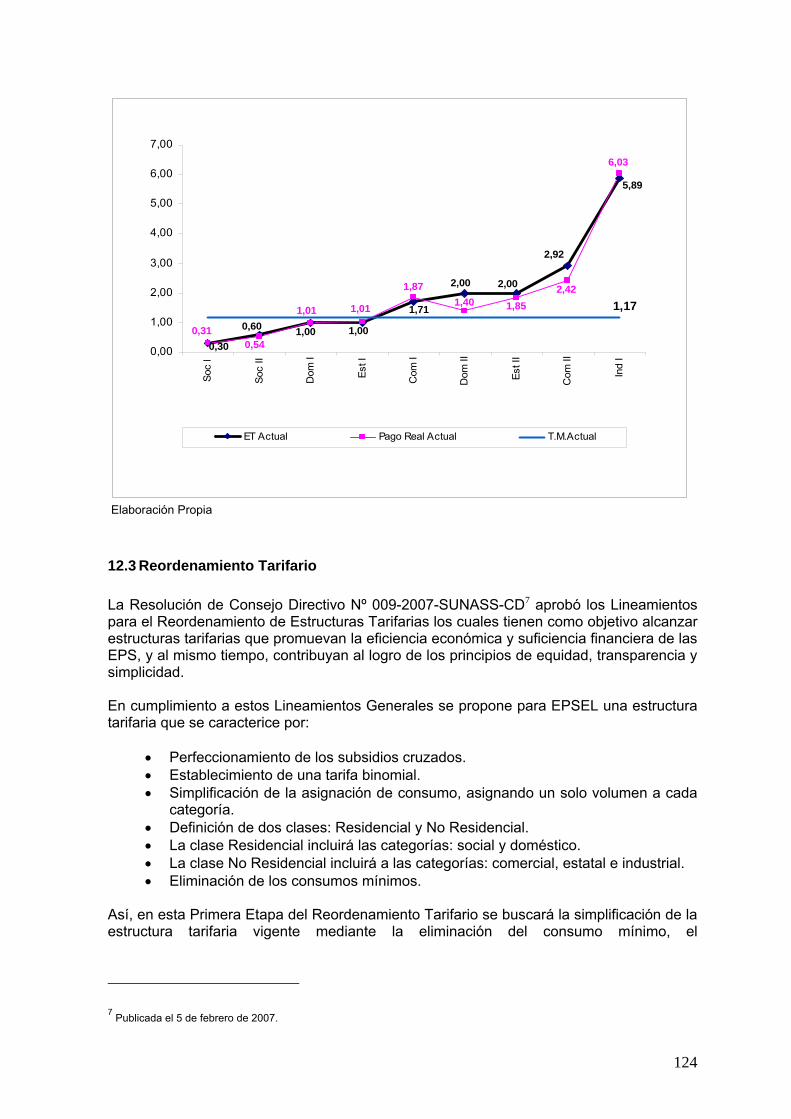

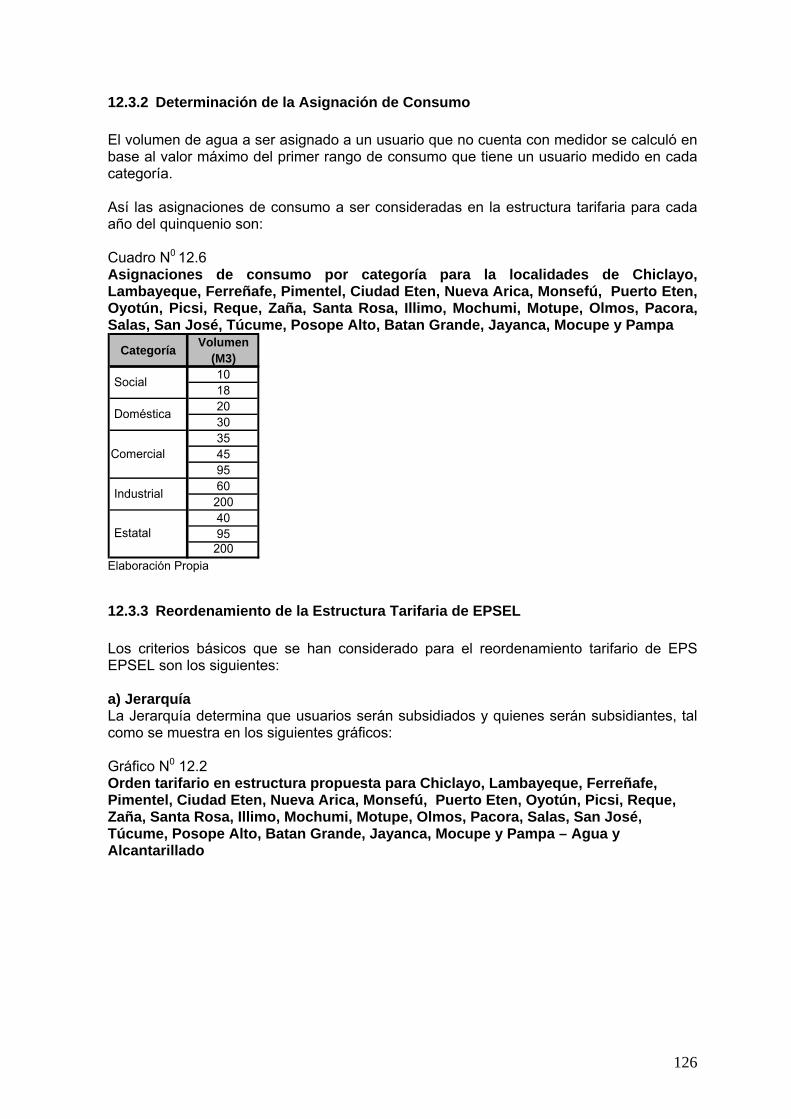

12. ESTRUCTURA TARIFARIA, DISPOSICIÓN Y CAPACIDAD DE PAGO. ............ 120 12.1 ANÁLISIS DE CAPACIDAD DE PAGO .......................................................................................... 120 12.2 ESTRUCTURA TARIFARIA ACTUAL DE EPSEL .......................................................................... 122 12.3 REORDENAMIENTO TARIFARIO ................................................................................................. 124

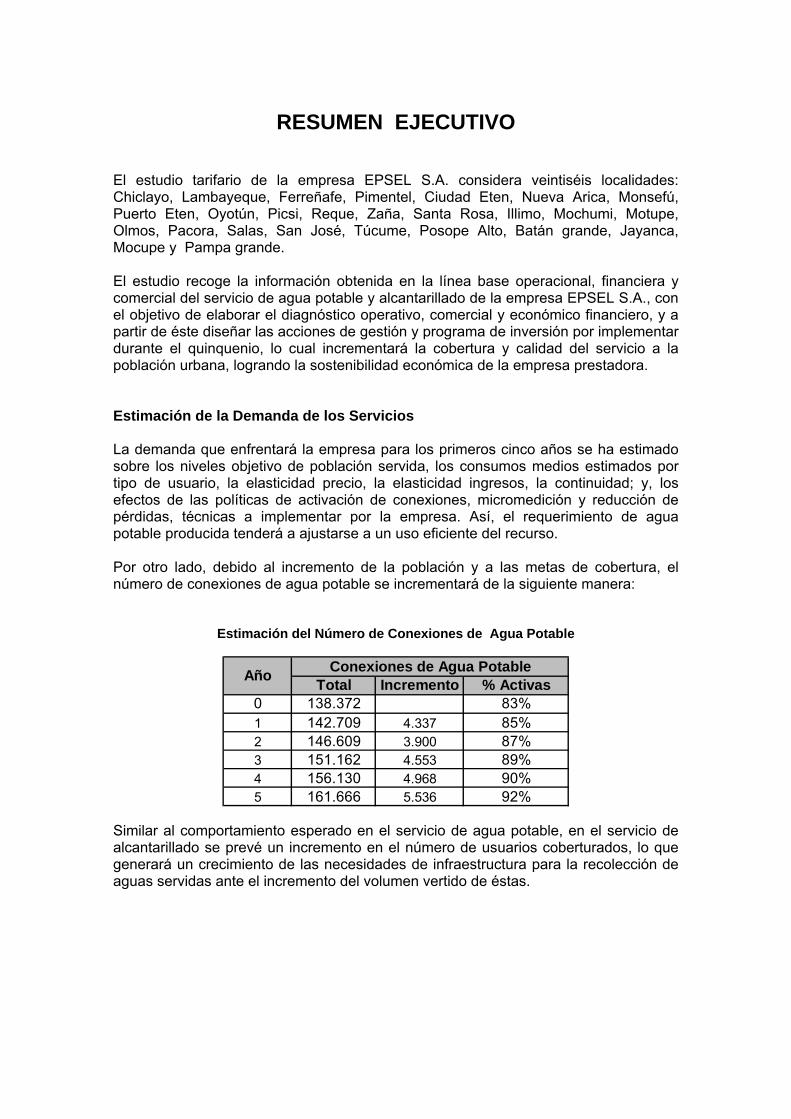

RESUMEN EJECUTIVO El estudio tarifario de la empresa EPSEL S.A. considera veintiséis localidades: Chiclayo, Lambayeque, Ferreñafe, Pimentel, Ciudad Eten, Nueva Arica, Monsefú, Puerto Eten, Oyotún, Picsi, Reque, Zaña, Santa Rosa, Illimo, Mochumi, Motupe, Olmos, Pacora, Salas, San José, Túcume, Posope Alto, Batán grande, Jayanca, Mocupe y Pampa grande. El estudio recoge la información obtenida en la línea base operacional, financiera y comercial del servicio de agua potable y alcantarillado de la empresa EPSEL S.A., con el objetivo de elaborar el diagnóstico operativo, comercial y económico financiero, y a partir de éste diseñar las acciones de gestión y programa de inversión por implementar durante el quinquenio, lo cual incrementará la cobertura y calidad del servicio a la población urbana, logrando la sostenibilidad económica de la empresa prestadora. Estimación de la Demanda de los Servicios La demanda que enfrentará la empresa para los primeros cinco años se ha estimado sobre los niveles objetivo de población servida, los consumos medios estimados por tipo de usuario, la elasticidad precio, la elasticidad ingresos, la continuidad; y, los efectos de las políticas de activación de conexiones, micromedición y reducción de pérdidas, técnicas a implementar por la empresa. Así, el requerimiento de agua potable producida tenderá a ajustarse a un uso eficiente del recurso. Por otro lado, debido al incremento de la población y a las metas de cobertura, el número de conexiones de agua potable se incrementará de la siguiente manera:

Estimación del Número de Conexiones de Agua Potable

Total Incremento % Activas0 138.372 83%1 142.709 4.337 85%2 146.609 3.900 87%3 151.162 4.553 89%4 156.130 4.968 90%5 161.666 5.536 92%

Año Conexiones de Agua Potable

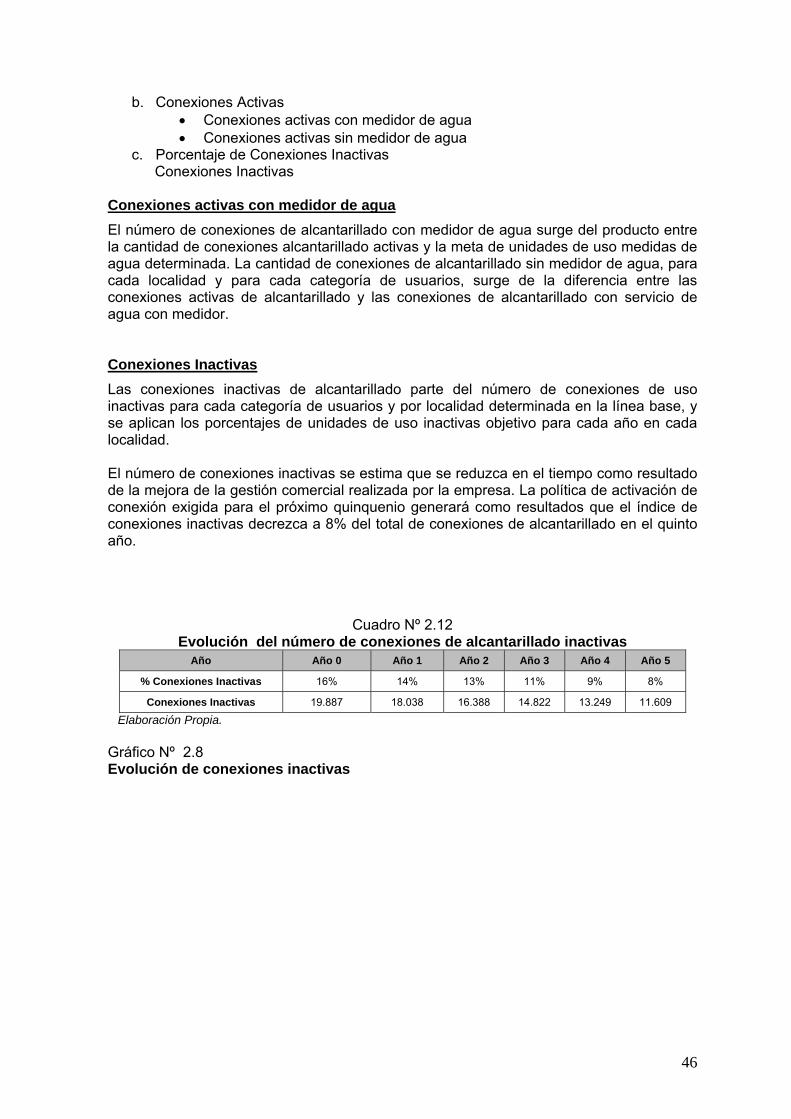

Similar al comportamiento esperado en el servicio de agua potable, en el servicio de alcantarillado se prevé un incremento en el número de usuarios coberturados, lo que generará un crecimiento de las necesidades de infraestructura para la recolección de aguas servidas ante el incremento del volumen vertido de éstas.

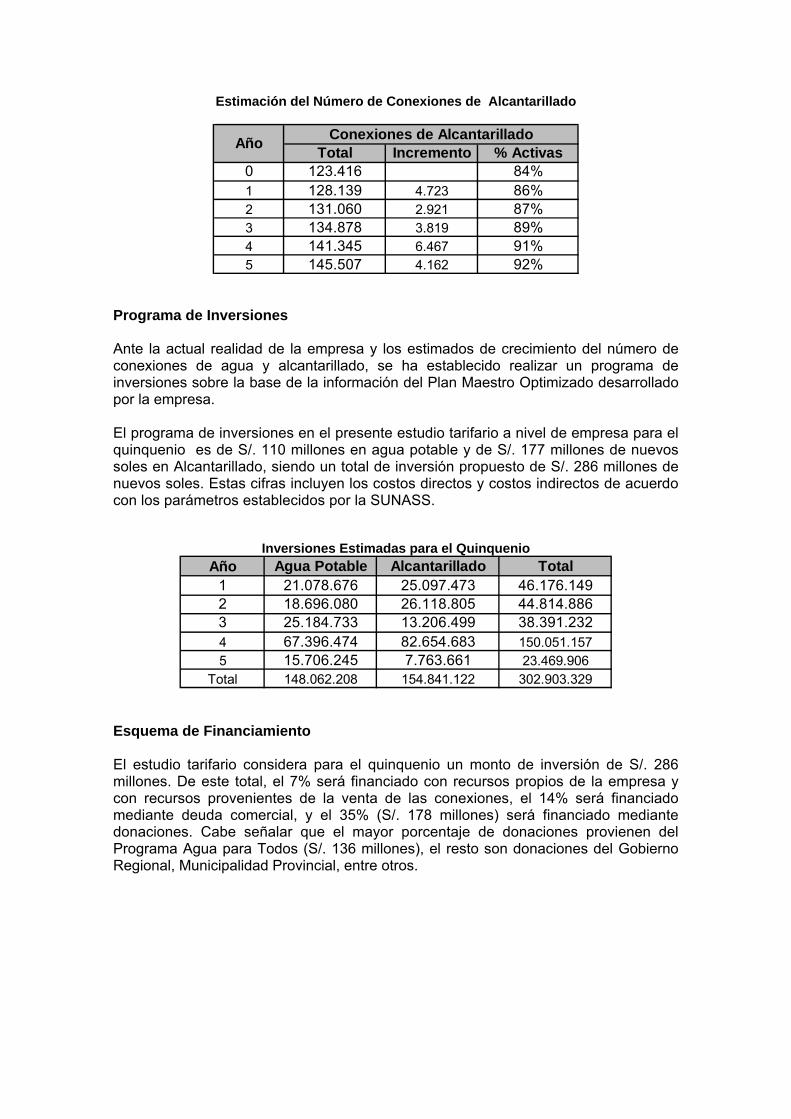

Estimación del Número de Conexiones de Alcantarillado

Total Incremento % Activas0 123.416 84%1 128.139 4.723 86%2 131.060 2.921 87%3 134.878 3.819 89%4 141.345 6.467 91%5 145.507 4.162 92%

Año Conexiones de Alcantarillado

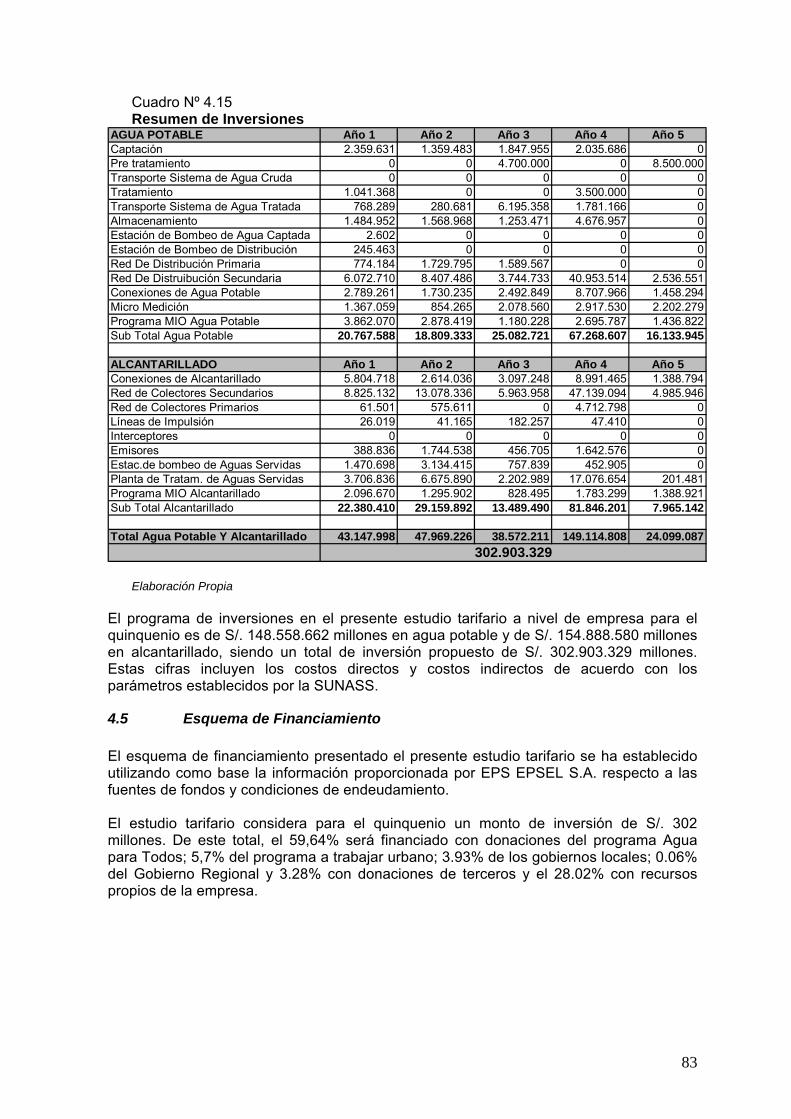

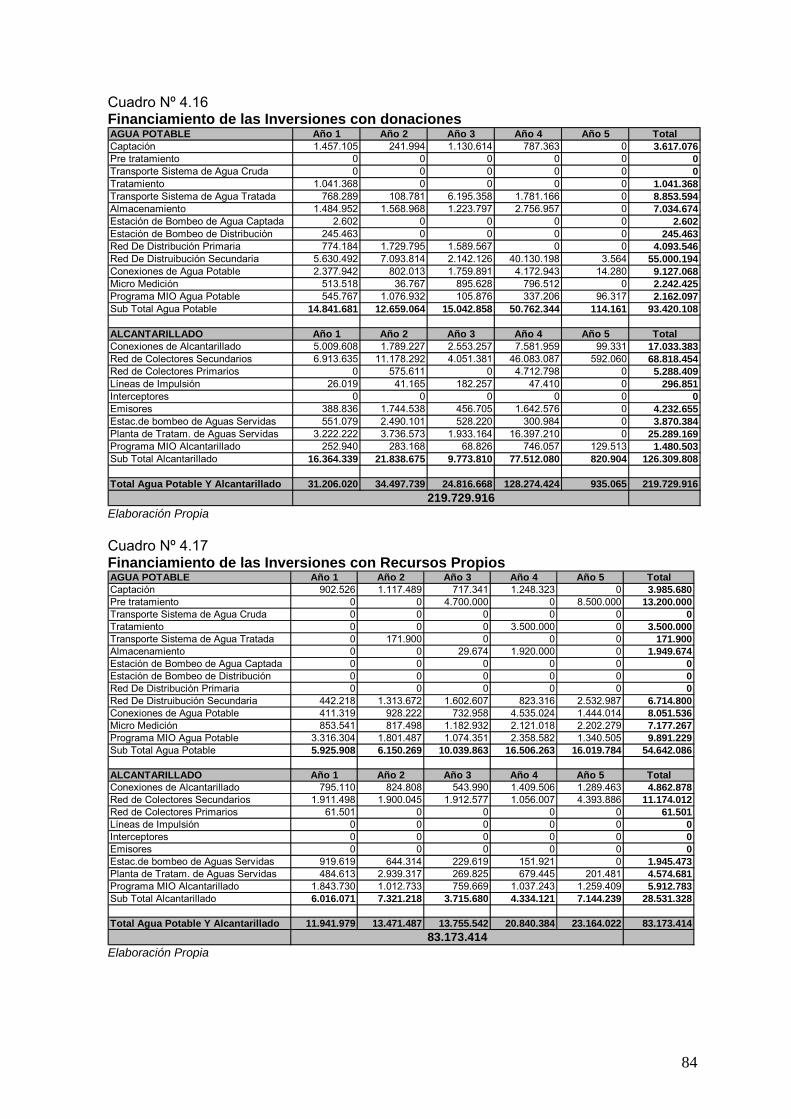

Programa de Inversiones Ante la actual realidad de la empresa y los estimados de crecimiento del número de conexiones de agua y alcantarillado, se ha establecido realizar un programa de inversiones sobre la base de la información del Plan Maestro Optimizado desarrollado por la empresa. El programa de inversiones en el presente estudio tarifario a nivel de empresa para el quinquenio es de S/. 110 millones en agua potable y de S/. 177 millones de nuevos soles en Alcantarillado, siendo un total de inversión propuesto de S/. 286 millones de nuevos soles. Estas cifras incluyen los costos directos y costos indirectos de acuerdo con los parámetros establecidos por la SUNASS.

Inversiones Estimadas para el Quinquenio

Año Agua Potable Alcantarillado Total1 21.078.676 25.097.473 46.176.1492 18.696.080 26.118.805 44.814.8863 25.184.733 13.206.499 38.391.2324 67.396.474 82.654.683 150.051.1575 15.706.245 7.763.661 23.469.906

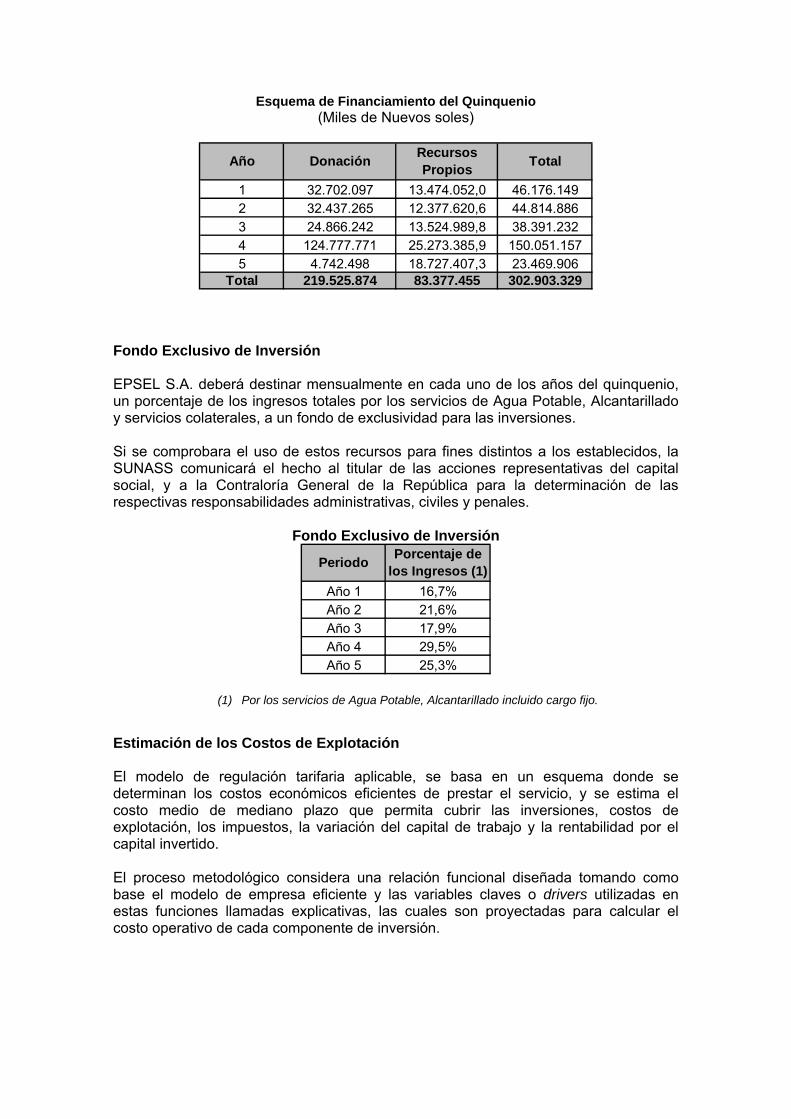

Total 148.062.208 154.841.122 302.903.329 Esquema de Financiamiento El estudio tarifario considera para el quinquenio un monto de inversión de S/. 286 millones. De este total, el 7% será financiado con recursos propios de la empresa y con recursos provenientes de la venta de las conexiones, el 14% será financiado mediante deuda comercial, y el 35% (S/. 178 millones) será financiado mediante donaciones. Cabe señalar que el mayor porcentaje de donaciones provienen del Programa Agua para Todos (S/. 136 millones), el resto son donaciones del Gobierno Regional, Municipalidad Provincial, entre otros.

Esquema de Financiamiento del Quinquenio (Miles de Nuevos soles)

1 32.702.097 13.474.052,0 46.176.1492 32.437.265 12.377.620,6 44.814.8863 24.866.242 13.524.989,8 38.391.2324 124.777.771 25.273.385,9 150.051.1575 4.742.498 18.727.407,3 23.469.906

Total 219.525.874 83.377.455 302.903.329

Recursos Propios TotalAño Donación

Fondo Exclusivo de Inversión

EPSEL S.A. deberá destinar mensualmente en cada uno de los años del quinquenio, un porcentaje de los ingresos totales por los servicios de Agua Potable, Alcantarillado y servicios colaterales, a un fondo de exclusividad para las inversiones.

Si se comprobara el uso de estos recursos para fines distintos a los establecidos, la SUNASS comunicará el hecho al titular de las acciones representativas del capital social, y a la Contraloría General de la República para la determinación de las respectivas responsabilidades administrativas, civiles y penales.

Fondo Exclusivo de Inversión

Año 1 16,7%Año 2 21,6%Año 3 17,9%Año 4 29,5%Año 5 25,3%

Porcentaje de los Ingresos (1)Periodo

(1) Por los servicios de Agua Potable, Alcantarillado incluido cargo fijo.

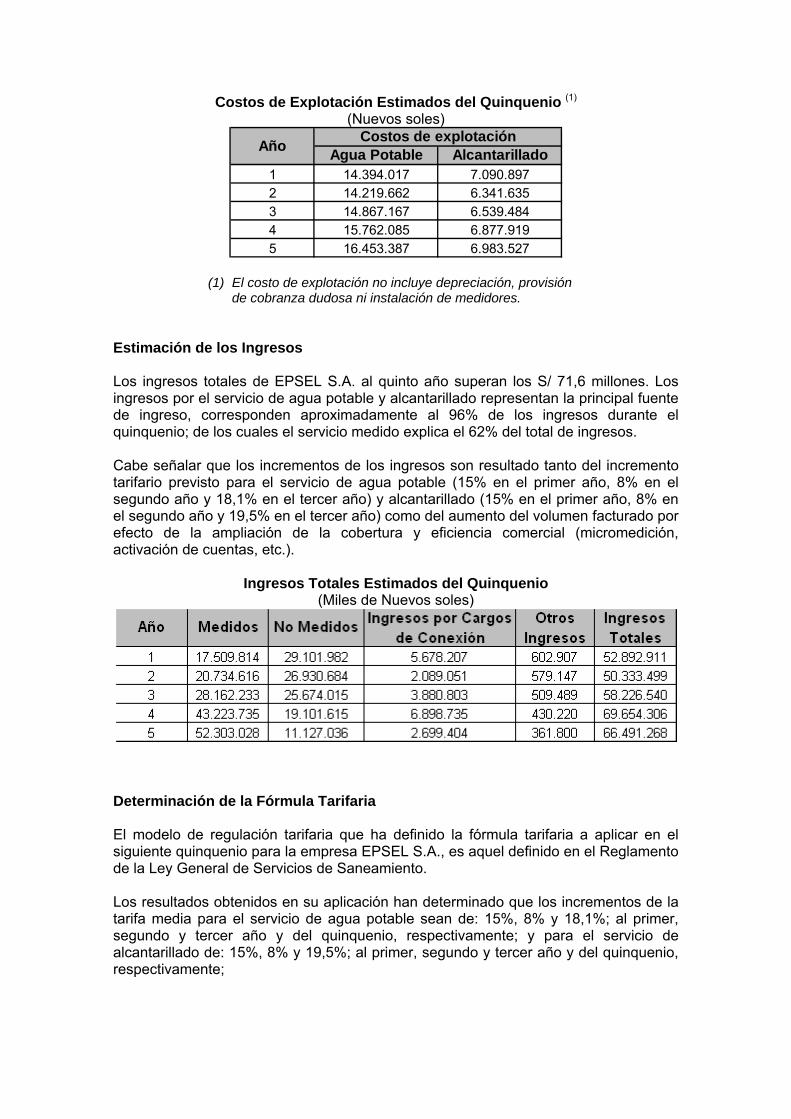

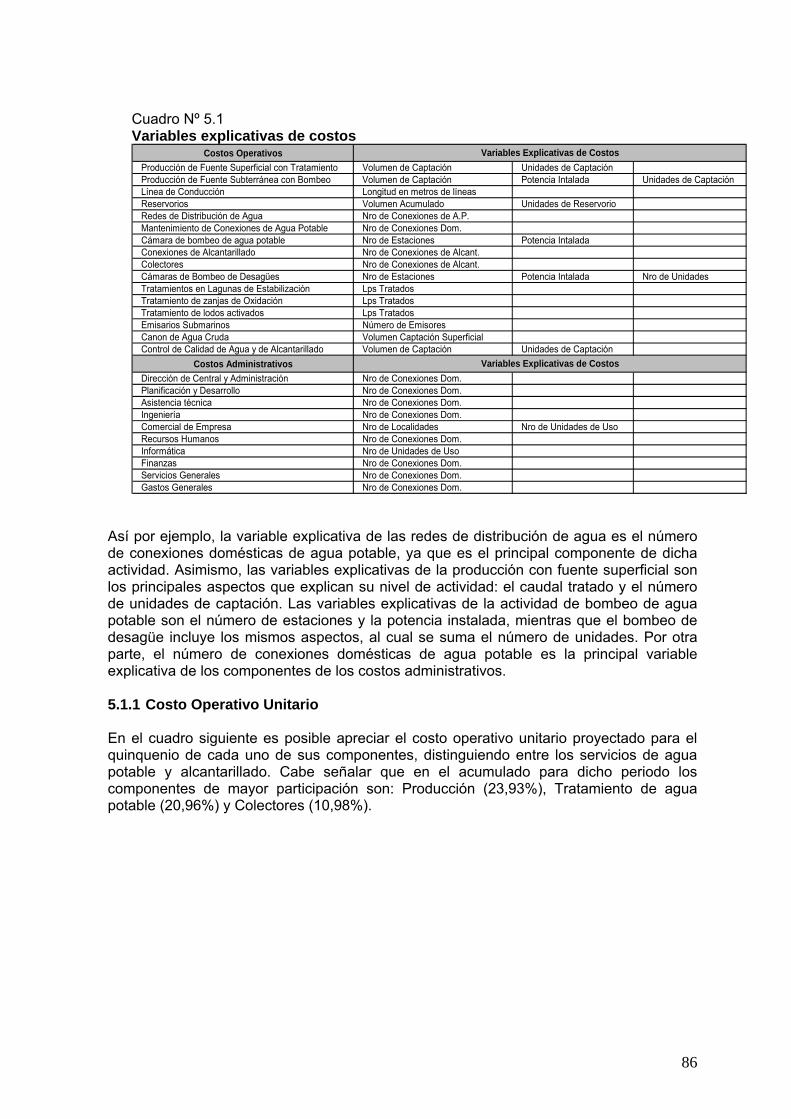

Estimación de los Costos de Explotación El modelo de regulación tarifaria aplicable, se basa en un esquema donde se determinan los costos económicos eficientes de prestar el servicio, y se estima el costo medio de mediano plazo que permita cubrir las inversiones, costos de explotación, los impuestos, la variación del capital de trabajo y la rentabilidad por el capital invertido. El proceso metodológico considera una relación funcional diseñada tomando como base el modelo de empresa eficiente y las variables claves o drivers utilizadas en estas funciones llamadas explicativas, las cuales son proyectadas para calcular el costo operativo de cada componente de inversión.

Costos de Explotación Estimados del Quinquenio (1) (Nuevos soles)

Agua Potable Alcantarillado1 14.394.017 7.090.8972 14.219.662 6.341.6353 14.867.167 6.539.4844 15.762.085 6.877.9195 16.453.387 6.983.527

Año Costos de explotación

(1) El costo de explotación no incluye depreciación, provisión de cobranza dudosa ni instalación de medidores.

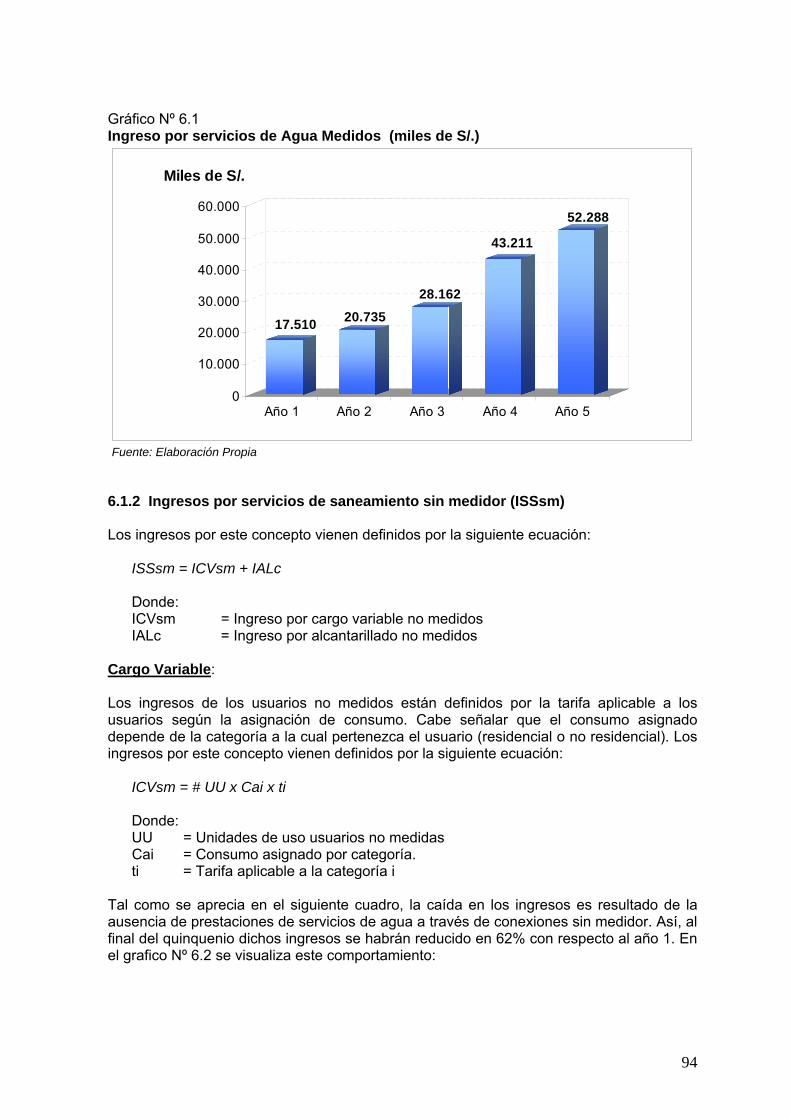

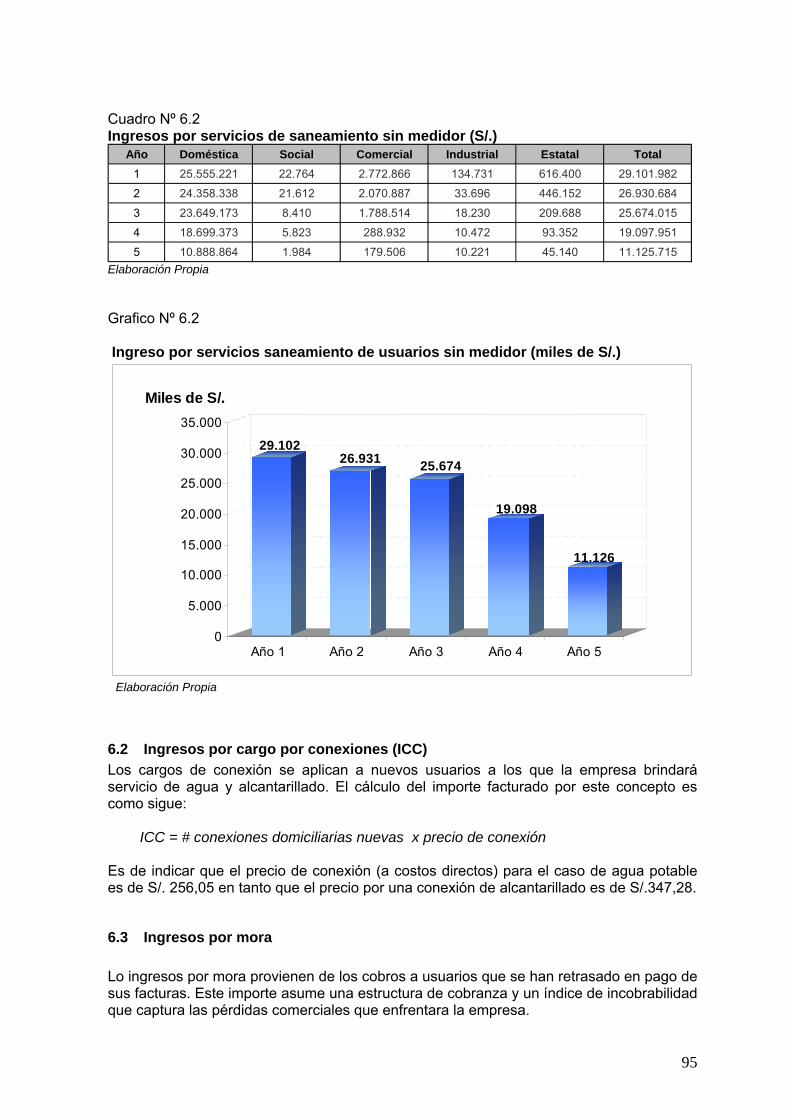

Estimación de los Ingresos Los ingresos totales de EPSEL S.A. al quinto año superan los S/ 71,6 millones. Los ingresos por el servicio de agua potable y alcantarillado representan la principal fuente de ingreso, corresponden aproximadamente al 96% de los ingresos durante el quinquenio; de los cuales el servicio medido explica el 62% del total de ingresos. Cabe señalar que los incrementos de los ingresos son resultado tanto del incremento tarifario previsto para el servicio de agua potable (15% en el primer año, 8% en el segundo año y 18,1% en el tercer año) y alcantarillado (15% en el primer año, 8% en el segundo año y 19,5% en el tercer año) como del aumento del volumen facturado por efecto de la ampliación de la cobertura y eficiencia comercial (micromedición, activación de cuentas, etc.).

Ingresos Totales Estimados del Quinquenio

(Miles de Nuevos soles)

Determinación de la Fórmula Tarifaria El modelo de regulación tarifaria que ha definido la fórmula tarifaria a aplicar en el siguiente quinquenio para la empresa EPSEL S.A., es aquel definido en el Reglamento de la Ley General de Servicios de Saneamiento. Los resultados obtenidos en su aplicación han determinado que los incrementos de la tarifa media para el servicio de agua potable sean de: 15%, 8% y 18,1%; al primer, segundo y tercer año y del quinquenio, respectivamente; y para el servicio de alcantarillado de: 15%, 8% y 19,5%; al primer, segundo y tercer año y del quinquenio, respectivamente;

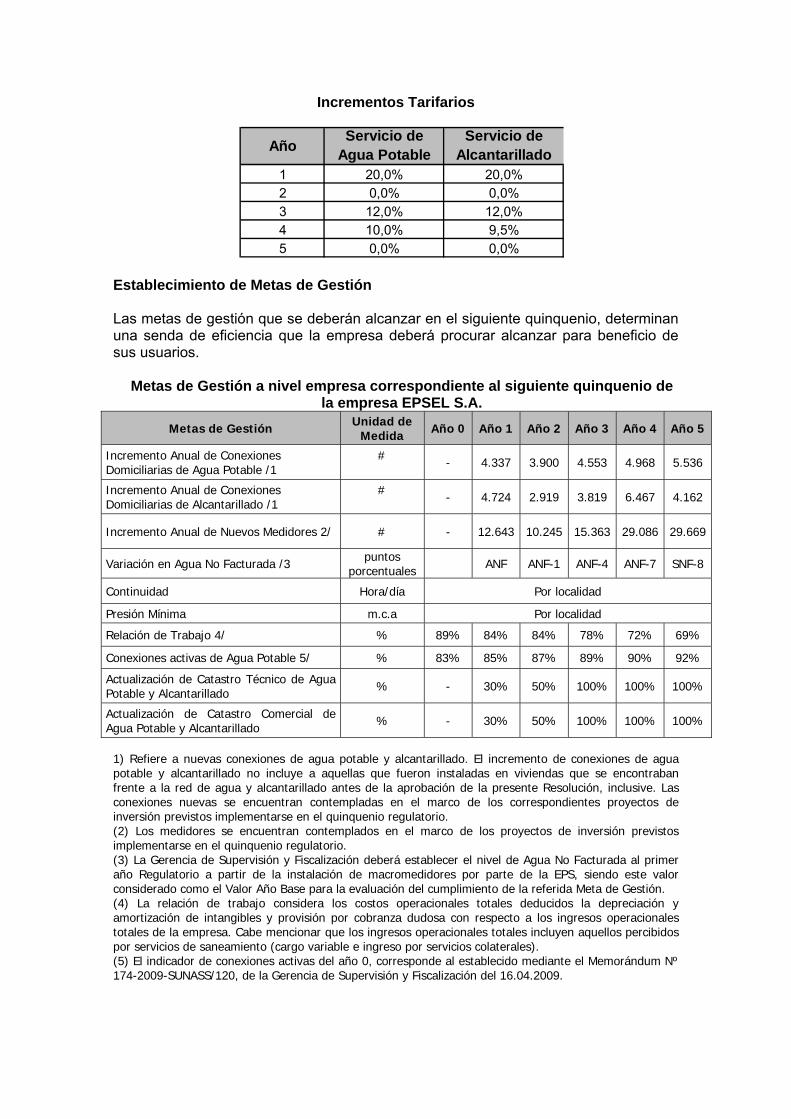

Incrementos Tarifarios

1 20,0% 20,0%2 0,0% 0,0%3 12,0% 12,0%4 10,0% 9,5%5 0,0% 0,0%

Servicio de Agua Potable

Servicio de AlcantarilladoAño

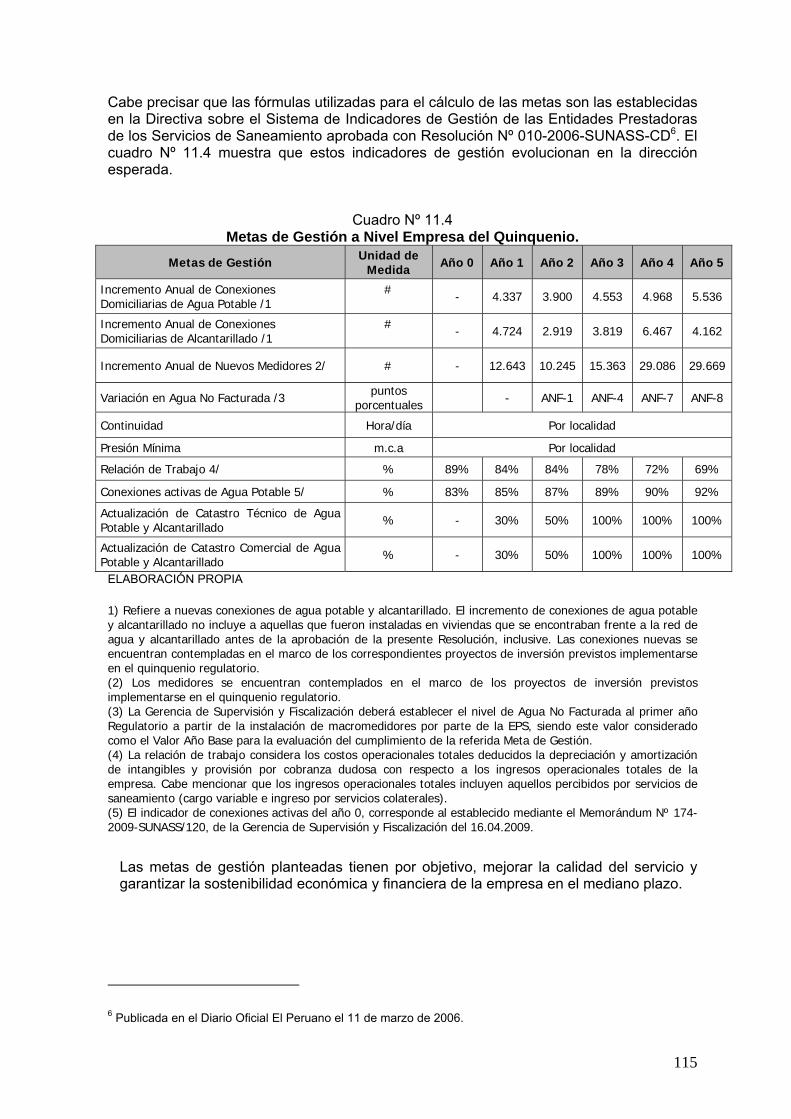

Establecimiento de Metas de Gestión Las metas de gestión que se deberán alcanzar en el siguiente quinquenio, determinan una senda de eficiencia que la empresa deberá procurar alcanzar para beneficio de sus usuarios.

Metas de Gestión a nivel empresa correspondiente al siguiente quinquenio de

la empresa EPSEL S.A. Metas de Gestión Unidad de

Medida Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Incremento Anual de Conexiones Domiciliarias de Agua Potable /1

# - 4.337 3.900 4.553 4.968 5.536

Incremento Anual de Conexiones Domiciliarias de Alcantarillado /1

# - 4.724 2.919 3.819 6.467 4.162

Incremento Anual de Nuevos Medidores 2/ # - 12.643 10.245 15.363 29.086 29.669

Variación en Agua No Facturada /3 puntos porcentuales ANF ANF-1 ANF-4 ANF-7 SNF-8

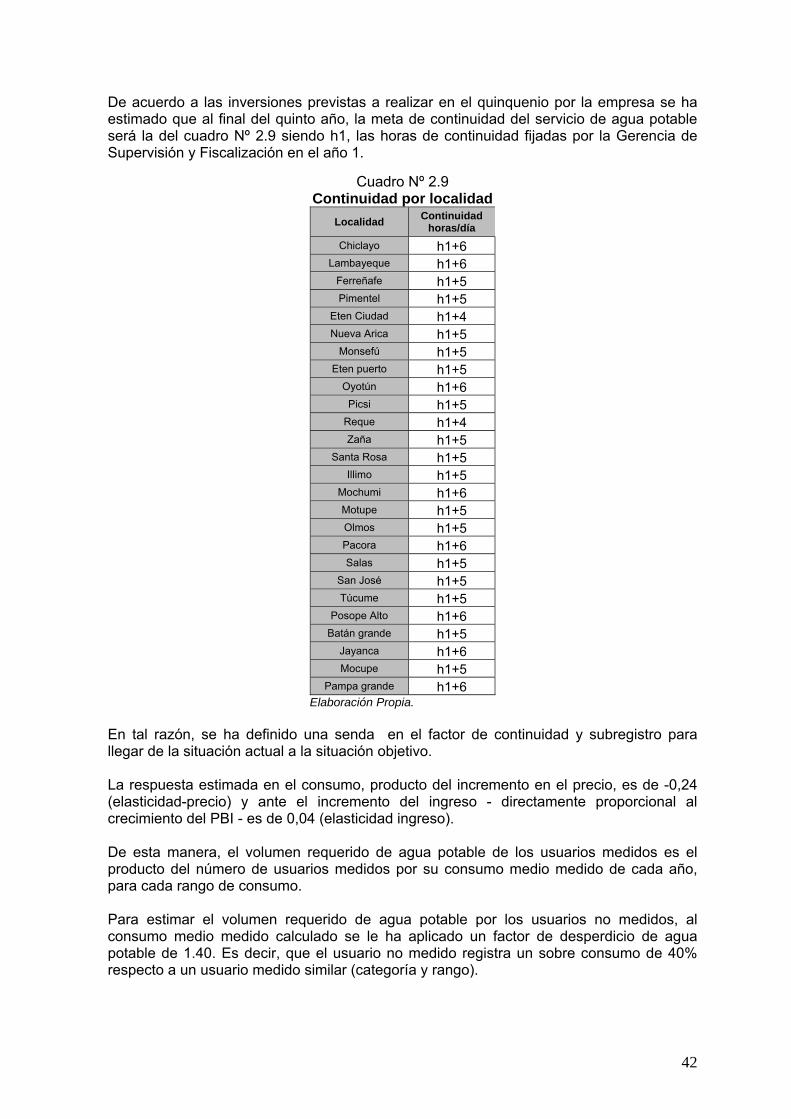

Continuidad Hora/día Por localidad

Presión Mínima m.c.a Por localidad

Relación de Trabajo 4/ % 89% 84% 84% 78% 72% 69%

Conexiones activas de Agua Potable 5/ % 83% 85% 87% 89% 90% 92%

Actualización de Catastro Técnico de Agua Potable y Alcantarillado % - 30% 50% 100% 100% 100%

Actualización de Catastro Comercial de Agua Potable y Alcantarillado % - 30% 50% 100% 100% 100%

1) Refiere a nuevas conexiones de agua potable y alcantarillado. El incremento de conexiones de agua potable y alcantarillado no incluye a aquellas que fueron instaladas en viviendas que se encontraban frente a la red de agua y alcantarillado antes de la aprobación de la presente Resolución, inclusive. Las conexiones nuevas se encuentran contempladas en el marco de los correspondientes proyectos de inversión previstos implementarse en el quinquenio regulatorio. (2) Los medidores se encuentran contemplados en el marco de los proyectos de inversión previstos implementarse en el quinquenio regulatorio. (3) La Gerencia de Supervisión y Fiscalización deberá establecer el nivel de Agua No Facturada al primer año Regulatorio a partir de la instalación de macromedidores por parte de la EPS, siendo este valor considerado como el Valor Año Base para la evaluación del cumplimiento de la referida Meta de Gestión. (4) La relación de trabajo considera los costos operacionales totales deducidos la depreciación y amortización de intangibles y provisión por cobranza dudosa con respecto a los ingresos operacionales totales de la empresa. Cabe mencionar que los ingresos operacionales totales incluyen aquellos percibidos por servicios de saneamiento (cargo variable e ingreso por servicios colaterales). (5) El indicador de conexiones activas del año 0, corresponde al establecido mediante el Memorándum Nº 174-2009-SUNASS/120, de la Gerencia de Supervisión y Fiscalización del 16.04.2009.

En ese sentido, las principales metas de gestión para EPSEL S.A. son: o Incrementar en 23.294 conexiones domiciliarias de agua potable. o Incrementar en 22.091 conexiones domiciliarias de alcantarillado. o Incrementar en 97.006 micromedidores o Reducir el porcentaje de agua no facturada en 8 puntos porcentuales al o término del quinto año. o Mejorar la eficiencia de la empresa al reducir el porcentaje de la relación de

trabajo – costos operativos respecto a ingresos operativos- de 89% a 69% al final del periodo tarifario.

o Incrementar el porcentaje de conexiones activas de agua potable a 92% al final del año quinto.

o Contar con 100% de catastro de agua potable y alcantarillado, actualizado a partir del cuarto año del quinquenio.

Índice de Cumplimiento Global El cumplimiento de las Metas de Gestión se evaluará con el Índice de Cumplimiento Global (ICG). Este índice permitirá establecer el nivel del incremento tarifario establecido en la Fórmula Tarifaria en el tercer año. El cálculo del ICG de EPSEL S.A. se obtendrá con los Índices de Cumplimiento Individual (ICI) de las metas de gestión definidas. Así, se establece que EPSEL S.A. estará autorizada a realizar un incremento tarifario siempre que cumpla simultáneamente con las siguientes condiciones:

1. Obtener un Índice de Cumplimiento Global para las Metas de Gestión a nivel empresa, mayor o igual a 85%.

2. Obtener un ICI a nivel EPS mayor o igual a 80% en las metas de gestión: (i) incremento anual de conexiones de agua potable, (ii) incremento anual de conexiones de alcantarillado y (iii) nivel de micromedición.

3. Obtener un ICI a nivel localidad mayor a 80% en lo que respecta a (i) incremento anual de conexiones de agua potable, (ii) incremento anual de conexiones de alcantarillado y (iii) continuidad.

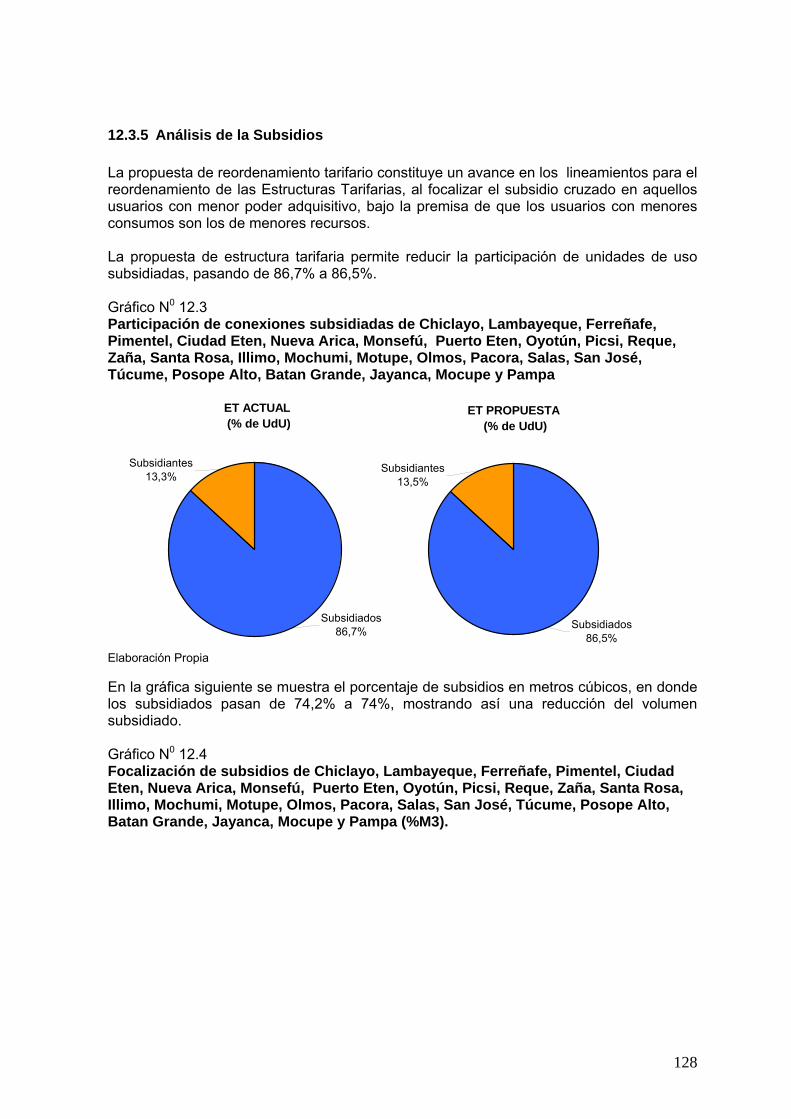

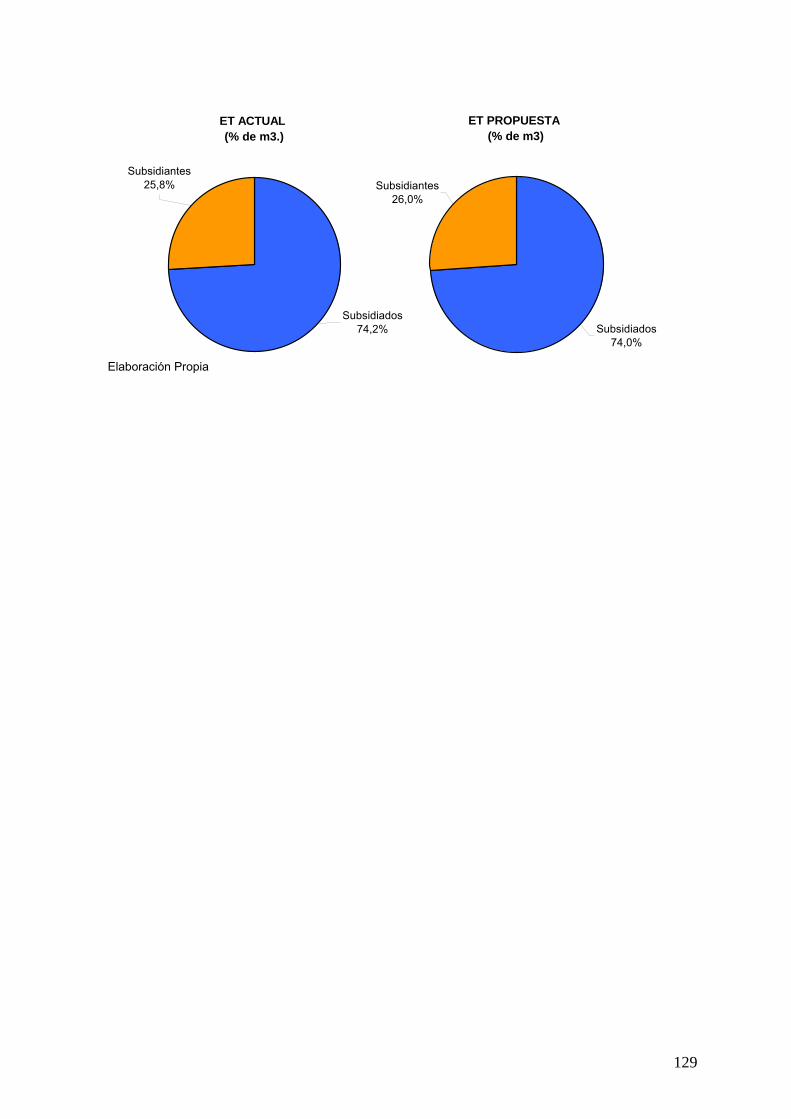

Reordenamiento Tarifario La Resolución de Consejo Directivo Nº 009-2007–SUNASS-CD1 aprobó los Lineamientos para el Reordenamiento de Estructuras Tarifarias, los cuales tienen como objetivo alcanzar estructuras tarifarias que promuevan la eficiencia económica y suficiencia financiera de las EPS, y que al mismo tiempo, contribuyan al logro de los principios de equidad, transparencia y simplicidad. En cumplimiento con los Lineamientos Generales de dicha Resolución, se propone para EPSEL S.A., una estructura tarifaria que se caracterice por: 1 Publicada el 5 de Febrero de 2007.

• Perfeccionamiento de los subsidios cruzados. • Establecimiento de una tarifa binomial. • Simplificación de la asignación de consumo, asignando un solo volumen a

cada categoría. • Definición de dos clases: Residencial y No Residencial. • La clase Residencial incluirá las categorías social y doméstica. • La clase No Residencial incluirá a las categorías: comercial, estatal e

industrial. • Eliminación de los consumos mínimos.

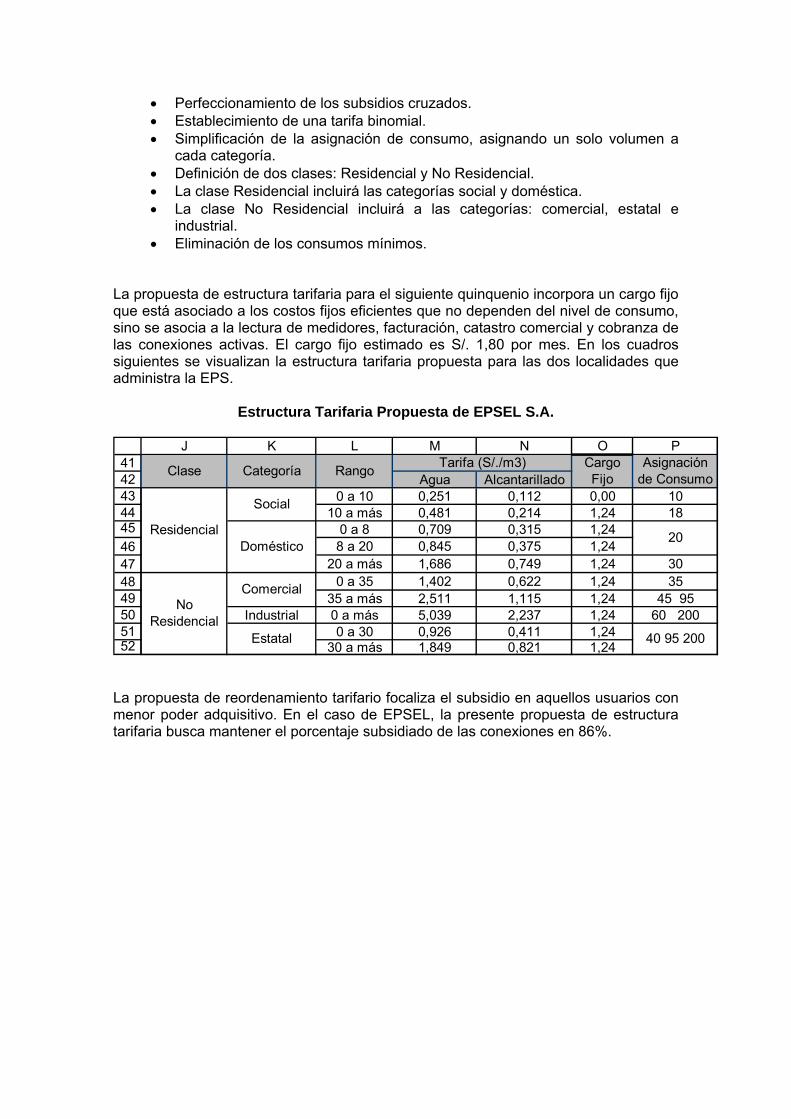

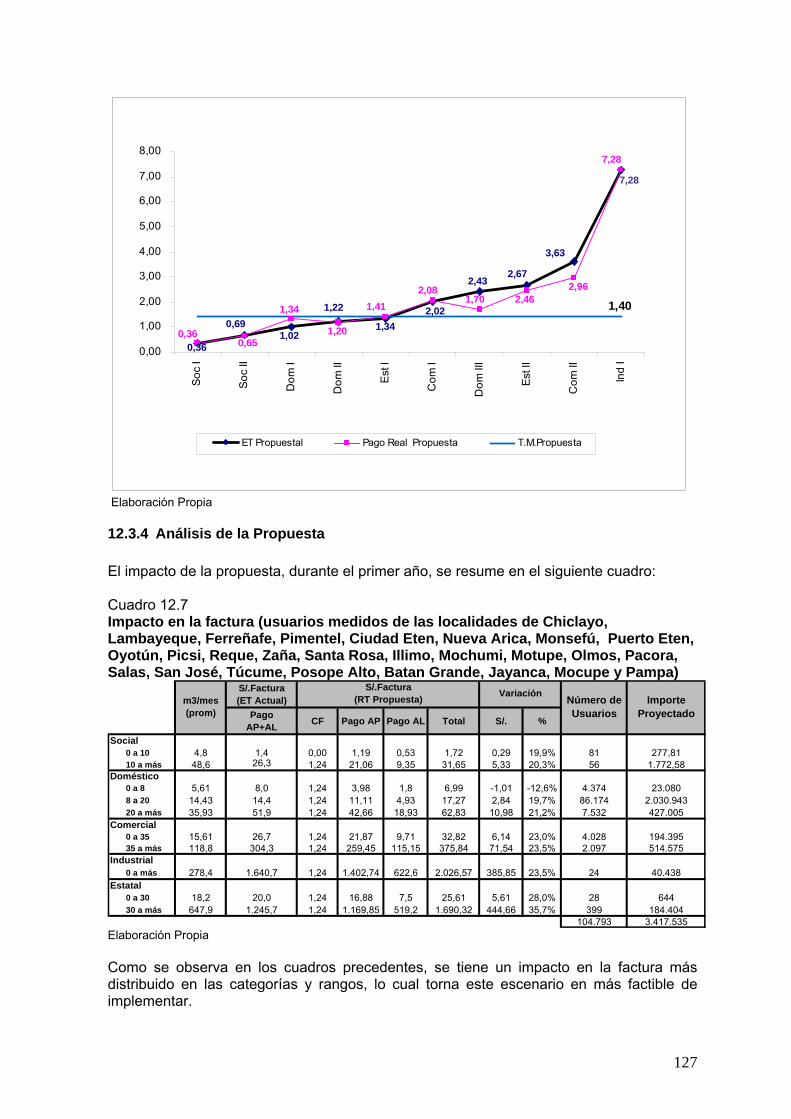

La propuesta de estructura tarifaria para el siguiente quinquenio incorpora un cargo fijo que está asociado a los costos fijos eficientes que no dependen del nivel de consumo, sino se asocia a la lectura de medidores, facturación, catastro comercial y cobranza de las conexiones activas. El cargo fijo estimado es S/. 1,80 por mes. En los cuadros siguientes se visualizan la estructura tarifaria propuesta para las dos localidades que administra la EPS.

Estructura Tarifaria Propuesta de EPSEL S.A.

414243444546474849505152

J K L M N O P

Agua Alcantarillado0 a 10 0,251 0,112 0,00 10

10 a más 0,481 0,214 1,24 180 a 8 0,709 0,315 1,248 a 20 0,845 0,375 1,24

20 a más 1,686 0,749 1,24 300 a 35 1,402 0,622 1,24 35

35 a más 2,511 1,115 1,24 45 95Industrial 0 a más 5,039 2,237 1,24 60 200

0 a 30 0,926 0,411 1,2430 a más 1,849 0,821 1,24

No Residencial

Comercial

Estatal 40 95 200

Residencial

Social

Doméstico20

Clase Categoría Rango Tarifa (S/./m3) Cargo Fijo

Asignación de Consumo

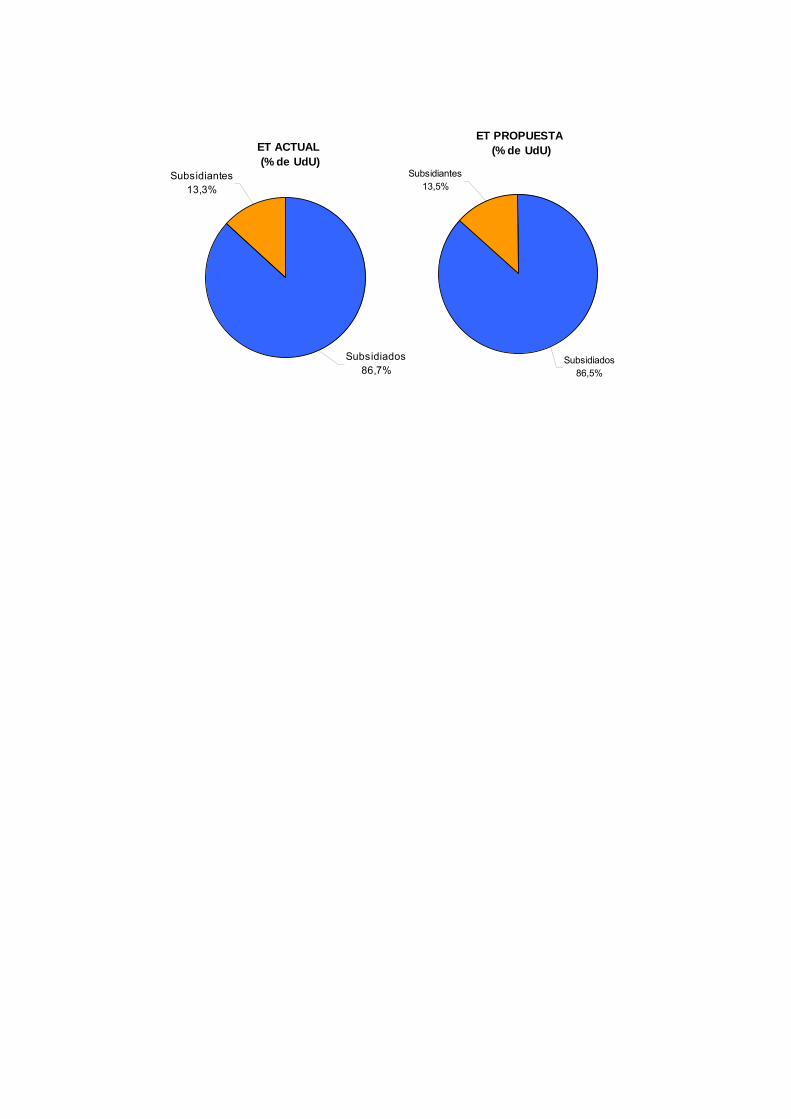

La propuesta de reordenamiento tarifario focaliza el subsidio en aquellos usuarios con menor poder adquisitivo. En el caso de EPSEL, la presente propuesta de estructura tarifaria busca mantener el porcentaje subsidiado de las conexiones en 86%.

ET ACTUAL (% de UdU)

Subsidiantes13,3%

Subsidiados86,7%

ET PROPUESTA (% de UdU)

Subsidiantes13,5%

Subsidiados86,5%

INTRODUCCIÓN El estudio tarifario elaborado por la Gerencia de Regulación Tarifaria, contiene el análisis de la propuesta presentada por EPSEL S.A. sobre el programa de inversiones, las metas de eficiencia en la gestión empresarial, los niveles de cobertura y de calidad, la fórmula tarifaria y la estructura tarifaria para los servicios de saneamiento de las 26 localidades que se encuentran bajo su ámbito. El estudio tarifario se basa en un modelo económico financiero, herramienta que permite determinar la fórmula y estructura tarifaria por agua y alcantarillado que podrán ser aplicadas en el próximo quinquenio. El modelo utiliza como fuente de información variables sobre las cuales el regulador posee control (denominadas instrumentos) y las condiciones iniciales de la empresa (denominadas datos base y parámetros) para que, una vez relacionadas en un proceso lógico, permitan la conformación del flujo de caja proyectado de la empresa (de donde se obtiene la evaluación económica de la firma), y de los estados financieros Balance General y Estado de Resultados (que permiten evaluar la viabilidad financiera de la empresa). En tanto la información financiera permite determinar los principales indicadores financieros sobre los cuales se podrá juzgar el grado de flexibilidad financiera con la que cuenta la empresa, la evaluación económica del flujo de caja determina los incrementos necesarios en las tarifas que la empresa deberá aplicar para lograr ser sostenible en el tiempo. En el modelo se define un nivel de ingresos que permite obtener un flujo de caja que, descontado a la tasa del costo promedio ponderado de capital, permite que el VAN sea igual a cero (o equivalentemente, que la tasa de descuento iguale la Tasa Interna de Retorno –TIR- de la EPS).

Aplicando esta metodología en el presente estudio, se tiene que de acuerdo al flujo de caja económico en el quinquenio, se cumple la regla de VAN igual a cero. Asimismo, se determina que será necesario aplicar tres incrementos tarifarios para el servicio de agua potable: de 20%, 12% y 10% en los años 1, 3 y 4, respectivamente; y tres incrementos tarifarios para el servicio de alcantarillado: de 20%, 12 y 9,5% en los años 1, 3 y 5, respectivamente. La estructura del presente informe responde a la lógica explicada anteriormente; se inicia con la presentación de la situación inicial de la empresa, para luego describir en un esquema modular cada una de las variables incorporadas en el análisis (demanda, inversiones, costos, ingresos). Luego, se presentan los resultados en los estados financieros, tasa de descuento, señal económica, y fórmula tarifaria.

1 SITUACIÓN INICIAL El análisis de la propuesta de fórmula tarifaria y estructura tarifaria y metas de gestión propuesta, parte del conocimiento de la situación actual del servicio de agua potable y alcantarillado del ámbito bajo la administración de EPSEL S.A. Para tal efecto se ha identificado la situación inicial tanto a nivel operacional como a nivel comercial, dado que a partir de la misma se plantearán las distintas acciones y programas de inversión a implementar hacia la eficiencia de la empresa y mejora de la calidad del servicio.

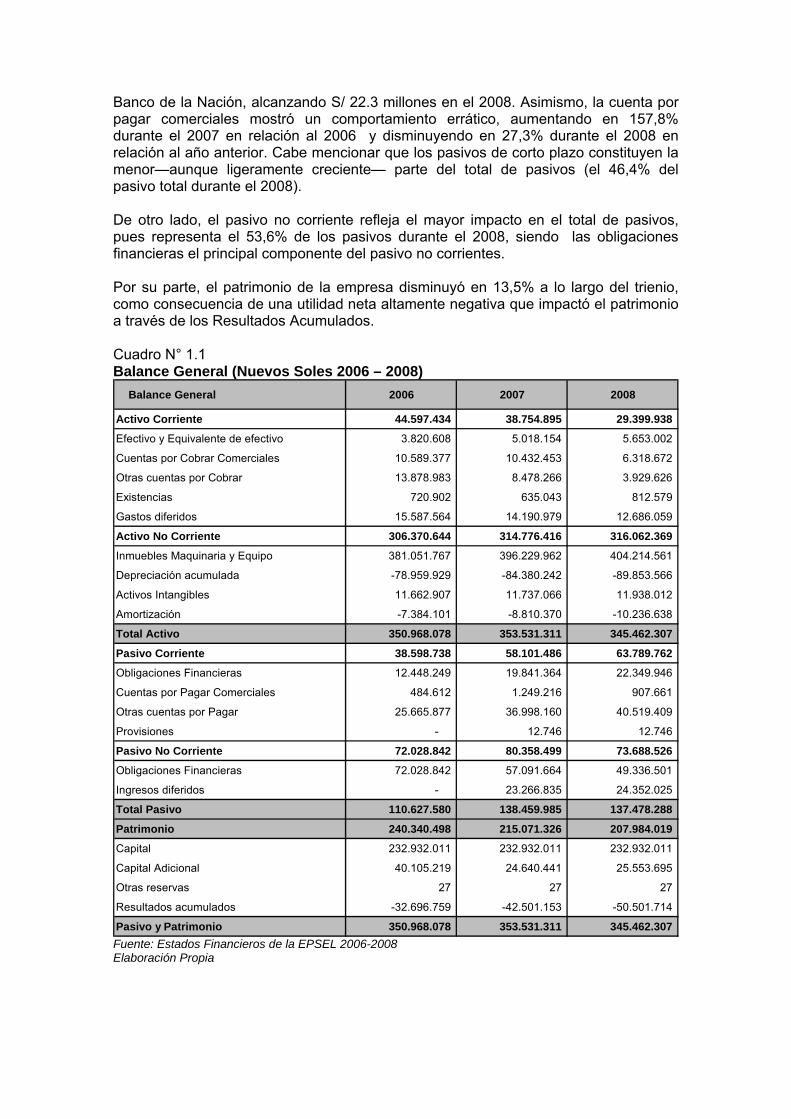

1.1. Diagnóstico Financiero En la presente sección se analizan los estados financieros de EPSEL S.A. tomando como base los estados financieros auditados de la misma en período 2006, 2007 y 2008. 1.1.1 Balance General En el cuadro N° 1.1, se aprecia que el total de activos en el 2008 registra un monto de S/.345.5 millones. Como puede verse, en general los activos totales han presentado una tendencia errática durante el trienio, aumentando en 0,73% durante el 2007 con respecto al 2006 y disminuyendo en 2,28% durante el 2008 en relación al año anterior. En un análisis más desagregado, el activo corriente de la empresa, reportó una tendencia decreciente, disminuyendo en 34,1 % durante el 2008 con respecto al 2006, este efecto es explicado principalmente por la disminución del 71,7% en el rubro otras cuentas por cobrar, así como por las cuentas por cobrar comerciales (netas de provisión por cobranza dudosa), las cuales registraron una disminución de 40,3% durante el periodo de análisis. De otro lado, la cuenta de Efectivo y Equivalente de Efectivo (como puede observarse en el Cuadro N° 1.1), ha mantenido una tendencia creciente, alcanzando S/ 5.7 millones en el año 2008, incrementándose en 48,0% durante el trienio. Similar comportamiento fue registrado por las existencias, las cuales aumentaron en 12,7% en el 2008 en relación al 2006. En tanto, los gastos diferidos disminuyeron en 18,6% durante el referido periodo. Cabe mencionar que la notable disminución en los gastos pagados por adelantado, se debió principalmente al menor crédito fiscal IGV diferido, intereses por devengar y entregas a redimir cuenta, ocurridas a lo largo del trienio. En relación al activo no corriente, éste viene ganado participación en el activo total, pasando de 87,3% en el 2006 a 91,5% en el 2008, como puede verse en el Cuadro Nº 1.2. Destaca la cuenta de Inmuebles, maquinarias y equipos, la cual se ha incrementado en 6,1% a lo largo del trienio alcanzando S/404.2 millones durante el 2008, monto que es producto de una tendencia creciente en los activos fijos, debido a la adquisición de nuevos equipos y maquinaria. Similar comportamiento, es registrada por los activos intangibles, los cuales se incrementaron en 2,4% durante el trienio, alcanzando los S/11.9 millones en el 2008. Por el lado de los pasivos, el total de obligaciones financieras aumentó considerablemente a lo largo del trienio, debido al aumento del crédito francés y del

Banco de la Nación, alcanzando S/ 22.3 millones en el 2008. Asimismo, la cuenta por pagar comerciales mostró un comportamiento errático, aumentando en 157,8% durante el 2007 en relación al 2006 y disminuyendo en 27,3% durante el 2008 en relación al año anterior. Cabe mencionar que los pasivos de corto plazo constituyen la menor—aunque ligeramente creciente— parte del total de pasivos (el 46,4% del pasivo total durante el 2008). De otro lado, el pasivo no corriente refleja el mayor impacto en el total de pasivos, pues representa el 53,6% de los pasivos durante el 2008, siendo las obligaciones financieras el principal componente del pasivo no corrientes. Por su parte, el patrimonio de la empresa disminuyó en 13,5% a lo largo del trienio, como consecuencia de una utilidad neta altamente negativa que impactó el patrimonio a través de los Resultados Acumulados. Cuadro N° 1.1 Balance General (Nuevos Soles 2006 – 2008) Balance General 2006 2007 2008

Activo Corriente 44.597.434 38.754.895 29.399.938

Efectivo y Equivalente de efectivo 3.820.608 5.018.154 5.653.002

Cuentas por Cobrar Comerciales 10.589.377 10.432.453 6.318.672

Otras cuentas por Cobrar 13.878.983 8.478.266 3.929.626

Existencias 720.902 635.043 812.579

Gastos diferidos 15.587.564 14.190.979 12.686.059

Activo No Corriente 306.370.644 314.776.416 316.062.369

Inmuebles Maquinaria y Equipo 381.051.767 396.229.962 404.214.561

Depreciación acumulada -78.959.929 -84.380.242 -89.853.566

Activos Intangibles 11.662.907 11.737.066 11.938.012

Amortización -7.384.101 -8.810.370 -10.236.638

Total Activo 350.968.078 353.531.311 345.462.307

Pasivo Corriente 38.598.738 58.101.486 63.789.762

Obligaciones Financieras 12.448.249 19.841.364 22.349.946

Cuentas por Pagar Comerciales 484.612 1.249.216 907.661

Otras cuentas por Pagar 25.665.877 36.998.160 40.519.409

Provisiones - 12.746 12.746

Pasivo No Corriente 72.028.842 80.358.499 73.688.526

Obligaciones Financieras 72.028.842 57.091.664 49.336.501

Ingresos diferidos - 23.266.835 24.352.025

Total Pasivo 110.627.580 138.459.985 137.478.288

Patrimonio 240.340.498 215.071.326 207.984.019

Capital 232.932.011 232.932.011 232.932.011

Capital Adicional 40.105.219 24.640.441 25.553.695

Otras reservas 27 27 27

Resultados acumulados -32.696.759 -42.501.153 -50.501.714

Pasivo y Patrimonio 350.968.078 353.531.311 345.462.307 Fuente: Estados Financieros de la EPSEL 2006-2008 Elaboración Propia

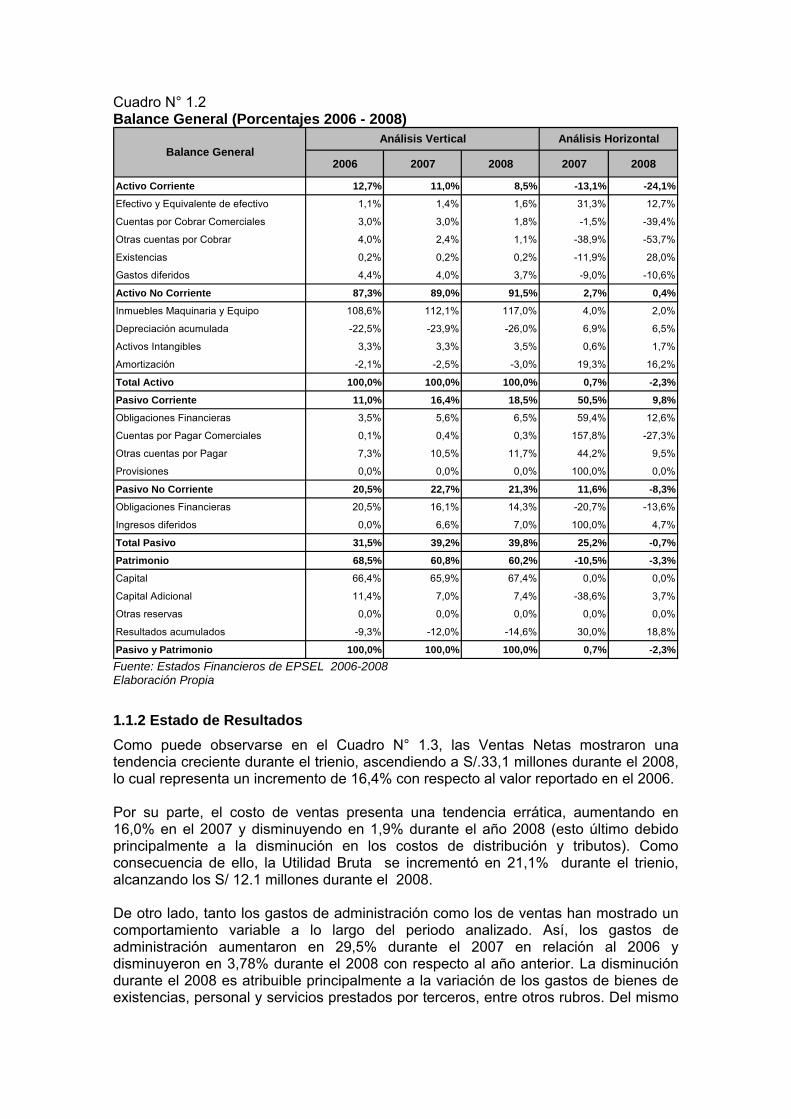

Cuadro N° 1.2 Balance General (Porcentajes 2006 - 2008)

2006 2007 2008 2007 2008

Activo Corriente 12,7% 11,0% 8,5% -13,1% -24,1%

Efectivo y Equivalente de efectivo 1,1% 1,4% 1,6% 31,3% 12,7%

Cuentas por Cobrar Comerciales 3,0% 3,0% 1,8% -1,5% -39,4%

Otras cuentas por Cobrar 4,0% 2,4% 1,1% -38,9% -53,7%

Existencias 0,2% 0,2% 0,2% -11,9% 28,0%

Gastos diferidos 4,4% 4,0% 3,7% -9,0% -10,6%

Activo No Corriente 87,3% 89,0% 91,5% 2,7% 0,4%

Inmuebles Maquinaria y Equipo 108,6% 112,1% 117,0% 4,0% 2,0%

Depreciación acumulada -22,5% -23,9% -26,0% 6,9% 6,5%

Activos Intangibles 3,3% 3,3% 3,5% 0,6% 1,7%

Amortización -2,1% -2,5% -3,0% 19,3% 16,2%

Total Activo 100,0% 100,0% 100,0% 0,7% -2,3%

Pasivo Corriente 11,0% 16,4% 18,5% 50,5% 9,8%

Obligaciones Financieras 3,5% 5,6% 6,5% 59,4% 12,6%

Cuentas por Pagar Comerciales 0,1% 0,4% 0,3% 157,8% -27,3%

Otras cuentas por Pagar 7,3% 10,5% 11,7% 44,2% 9,5%

Provisiones 0,0% 0,0% 0,0% 100,0% 0,0%

Pasivo No Corriente 20,5% 22,7% 21,3% 11,6% -8,3%

Obligaciones Financieras 20,5% 16,1% 14,3% -20,7% -13,6%

Ingresos diferidos 0,0% 6,6% 7,0% 100,0% 4,7%

Total Pasivo 31,5% 39,2% 39,8% 25,2% -0,7%

Patrimonio 68,5% 60,8% 60,2% -10,5% -3,3%

Capital 66,4% 65,9% 67,4% 0,0% 0,0%

Capital Adicional 11,4% 7,0% 7,4% -38,6% 3,7%

Otras reservas 0,0% 0,0% 0,0% 0,0% 0,0%

Resultados acumulados -9,3% -12,0% -14,6% 30,0% 18,8%

Pasivo y Patrimonio 100,0% 100,0% 100,0% 0,7% -2,3%

Balance GeneralAnálisis Vertical Análisis Horizontal

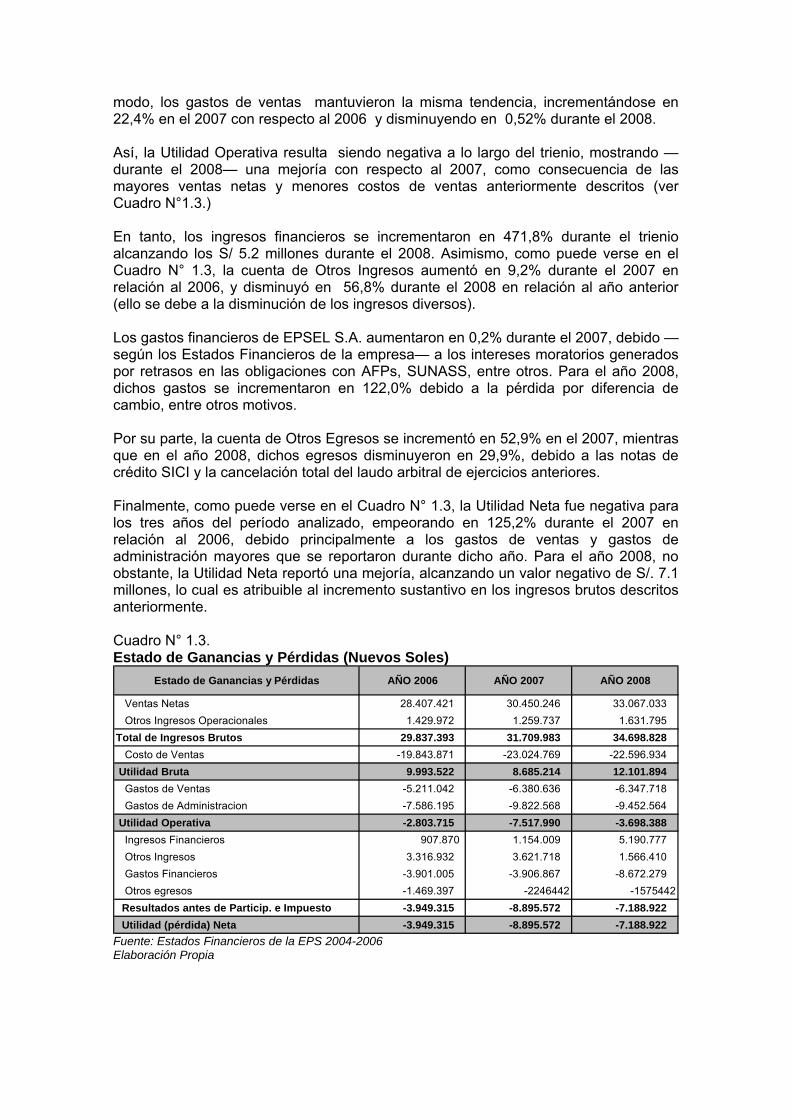

Fuente: Estados Financieros de EPSEL 2006-2008 Elaboración Propia 1.1.2 Estado de Resultados Como puede observarse en el Cuadro N° 1.3, las Ventas Netas mostraron una tendencia creciente durante el trienio, ascendiendo a S/.33,1 millones durante el 2008, lo cual representa un incremento de 16,4% con respecto al valor reportado en el 2006. Por su parte, el costo de ventas presenta una tendencia errática, aumentando en 16,0% en el 2007 y disminuyendo en 1,9% durante el año 2008 (esto último debido principalmente a la disminución en los costos de distribución y tributos). Como consecuencia de ello, la Utilidad Bruta se incrementó en 21,1% durante el trienio, alcanzando los S/ 12.1 millones durante el 2008. De otro lado, tanto los gastos de administración como los de ventas han mostrado un comportamiento variable a lo largo del periodo analizado. Así, los gastos de administración aumentaron en 29,5% durante el 2007 en relación al 2006 y disminuyeron en 3,78% durante el 2008 con respecto al año anterior. La disminución durante el 2008 es atribuible principalmente a la variación de los gastos de bienes de existencias, personal y servicios prestados por terceros, entre otros rubros. Del mismo

modo, los gastos de ventas mantuvieron la misma tendencia, incrementándose en 22,4% en el 2007 con respecto al 2006 y disminuyendo en 0,52% durante el 2008. Así, la Utilidad Operativa resulta siendo negativa a lo largo del trienio, mostrando —durante el 2008— una mejoría con respecto al 2007, como consecuencia de las mayores ventas netas y menores costos de ventas anteriormente descritos (ver Cuadro N°1.3.) En tanto, los ingresos financieros se incrementaron en 471,8% durante el trienio alcanzando los S/ 5.2 millones durante el 2008. Asimismo, como puede verse en el Cuadro N° 1.3, la cuenta de Otros Ingresos aumentó en 9,2% durante el 2007 en relación al 2006, y disminuyó en 56,8% durante el 2008 en relación al año anterior (ello se debe a la disminución de los ingresos diversos). Los gastos financieros de EPSEL S.A. aumentaron en 0,2% durante el 2007, debido —según los Estados Financieros de la empresa— a los intereses moratorios generados por retrasos en las obligaciones con AFPs, SUNASS, entre otros. Para el año 2008, dichos gastos se incrementaron en 122,0% debido a la pérdida por diferencia de cambio, entre otros motivos. Por su parte, la cuenta de Otros Egresos se incrementó en 52,9% en el 2007, mientras que en el año 2008, dichos egresos disminuyeron en 29,9%, debido a las notas de crédito SICI y la cancelación total del laudo arbitral de ejercicios anteriores. Finalmente, como puede verse en el Cuadro N° 1.3, la Utilidad Neta fue negativa para los tres años del período analizado, empeorando en 125,2% durante el 2007 en relación al 2006, debido principalmente a los gastos de ventas y gastos de administración mayores que se reportaron durante dicho año. Para el año 2008, no obstante, la Utilidad Neta reportó una mejoría, alcanzando un valor negativo de S/. 7.1 millones, lo cual es atribuible al incremento sustantivo en los ingresos brutos descritos anteriormente. Cuadro N° 1.3. Estado de Ganancias y Pérdidas (Nuevos Soles)

Estado de Ganancias y Pérdidas AÑO 2006 AÑO 2007 AÑO 2008

Ventas Netas 28.407.421 30.450.246 33.067.033 Otros Ingresos Operacionales 1.429.972 1.259.737 1.631.795 Total de Ingresos Brutos 29.837.393 31.709.983 34.698.828 Costo de Ventas -19.843.871 -23.024.769 -22.596.934 Utilidad Bruta 9.993.522 8.685.214 12.101.894 Gastos de Ventas -5.211.042 -6.380.636 -6.347.718 Gastos de Administracion -7.586.195 -9.822.568 -9.452.564 Utilidad Operativa -2.803.715 -7.517.990 -3.698.388 Ingresos Financieros 907.870 1.154.009 5.190.777 Otros Ingresos 3.316.932 3.621.718 1.566.410 Gastos Financieros -3.901.005 -3.906.867 -8.672.279 Otros egresos -1.469.397 -2246442 -1575442 Resultados antes de Particip. e Impuesto -3.949.315 -8.895.572 -7.188.922 Utilidad (pérdida) Neta -3.949.315 -8.895.572 -7.188.922 Fuente: Estados Financieros de la EPS 2004-2006 Elaboración Propia

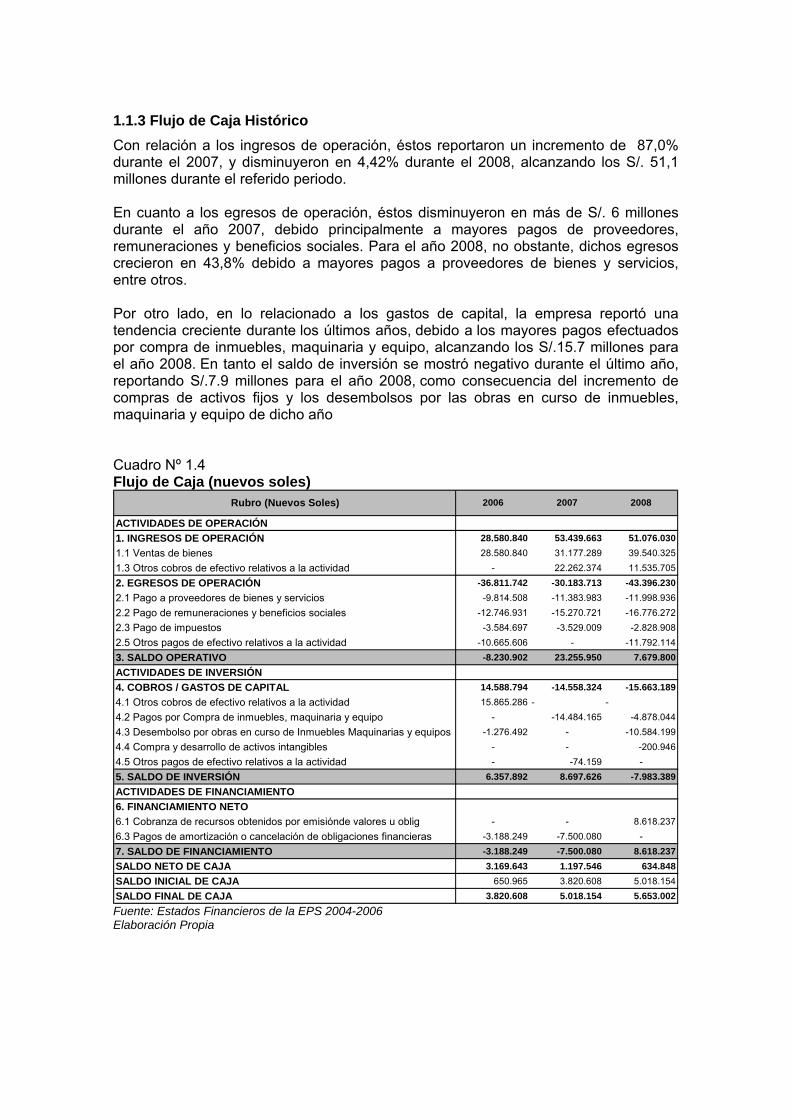

1.1.3 Flujo de Caja Histórico Con relación a los ingresos de operación, éstos reportaron un incremento de 87,0% durante el 2007, y disminuyeron en 4,42% durante el 2008, alcanzando los S/. 51,1 millones durante el referido periodo. En cuanto a los egresos de operación, éstos disminuyeron en más de S/. 6 millones durante el año 2007, debido principalmente a mayores pagos de proveedores, remuneraciones y beneficios sociales. Para el año 2008, no obstante, dichos egresos crecieron en 43,8% debido a mayores pagos a proveedores de bienes y servicios, entre otros. Por otro lado, en lo relacionado a los gastos de capital, la empresa reportó una tendencia creciente durante los últimos años, debido a los mayores pagos efectuados por compra de inmuebles, maquinaria y equipo, alcanzando los S/.15.7 millones para el año 2008. En tanto el saldo de inversión se mostró negativo durante el último año, reportando S/.7.9 millones para el año 2008, como consecuencia del incremento de compras de activos fijos y los desembolsos por las obras en curso de inmuebles, maquinaria y equipo de dicho año Cuadro Nº 1.4 Flujo de Caja (nuevos soles)

ACTIVIDADES DE OPERACIÓN1. INGRESOS DE OPERACIÓN 28.580.840 53.439.663 51.076.0301.1 Ventas de bienes 28.580.840 31.177.289 39.540.3251.3 Otros cobros de efectivo relativos a la actividad - 22.262.374 11.535.7052. EGRESOS DE OPERACIÓN -36.811.742 -30.183.713 -43.396.2302.1 Pago a proveedores de bienes y servicios -9.814.508 -11.383.983 -11.998.9362.2 Pago de remuneraciones y beneficios sociales -12.746.931 -15.270.721 -16.776.2722.3 Pago de impuestos -3.584.697 -3.529.009 -2.828.9082.5 Otros pagos de efectivo relativos a la actividad -10.665.606 - -11.792.1143. SALDO OPERATIVO -8.230.902 23.255.950 7.679.800ACTIVIDADES DE INVERSIÓN4. COBROS / GASTOS DE CAPITAL 14.588.794 -14.558.324 -15.663.1894.1 Otros cobros de efectivo relativos a la actividad 15.865.286 - -4.2 Pagos por Compra de inmuebles, maquinaria y equipo - -14.484.165 -4.878.0444.3 Desembolso por obras en curso de Inmuebles Maquinarias y equipos -1.276.492 - -10.584.1994.4 Compra y desarrollo de activos intangibles - - -200.9464.5 Otros pagos de efectivo relativos a la actividad - -74.159 -5. SALDO DE INVERSIÓN 6.357.892 8.697.626 -7.983.389ACTIVIDADES DE FINANCIAMIENTO6. FINANCIAMIENTO NETO6.1 Cobranza de recursos obtenidos por emisiónde valores u oblig - - 8.618.2376.3 Pagos de amortización o cancelación de obligaciones financieras -3.188.249 -7.500.080 -7. SALDO DE FINANCIAMIENTO -3.188.249 -7.500.080 8.618.237SALDO NETO DE CAJA 3.169.643 1.197.546 634.848SALDO INICIAL DE CAJA 650.965 3.820.608 5.018.154SALDO FINAL DE CAJA 3.820.608 5.018.154 5.653.002

Rubro (Nuevos Soles) 2006 2007 2008

Fuente: Estados Financieros de la EPS 2004-2006 Elaboración Propia

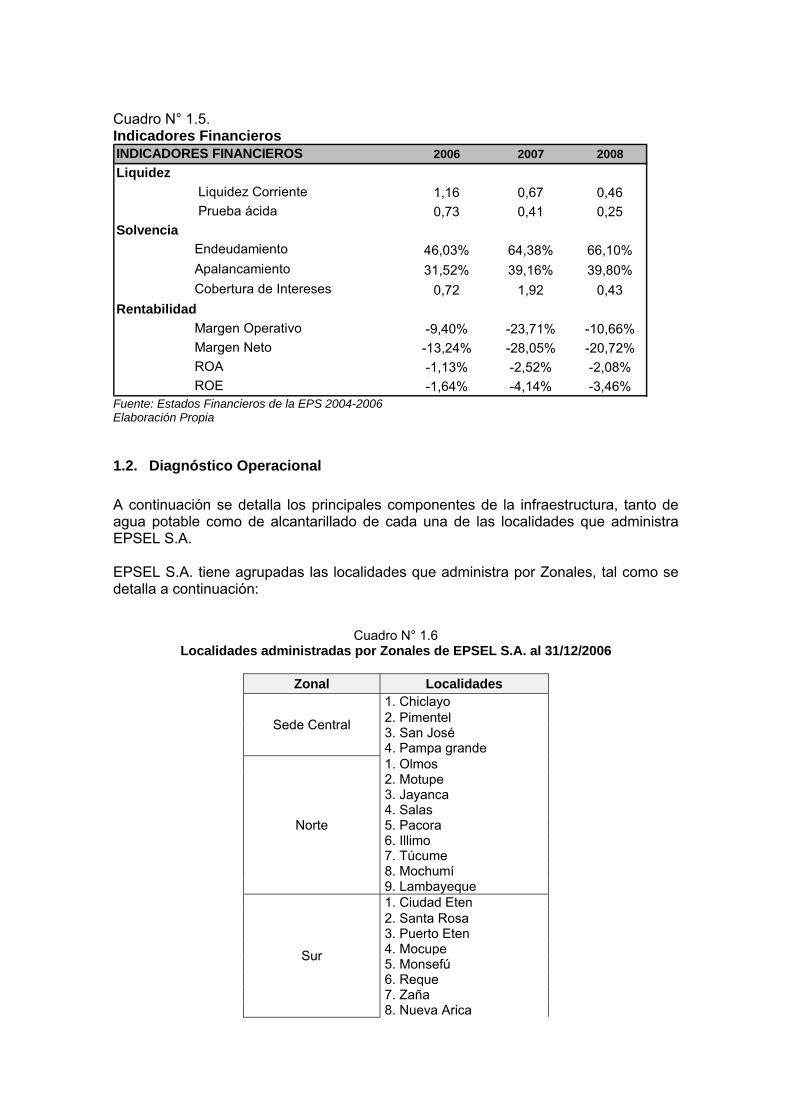

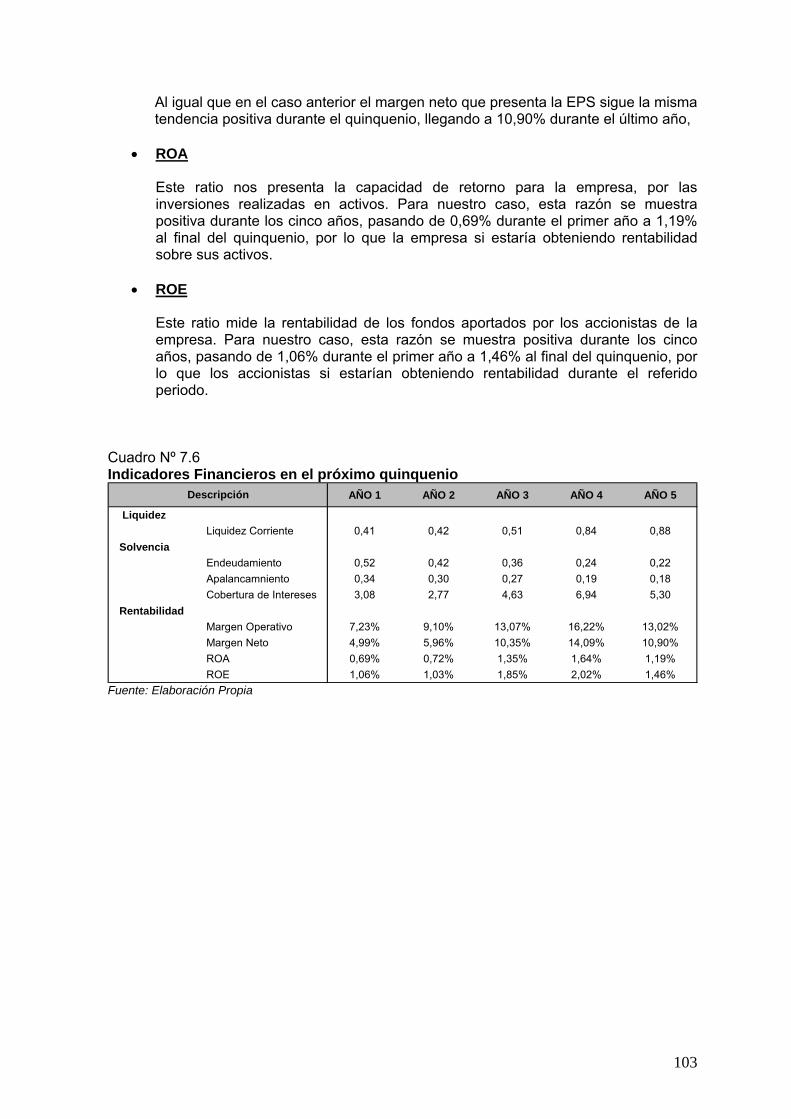

1.1.4 Indicadores Financieros

En este ítem se analizan los Estados Financieros de EPSEL S.A. correspondientes al periodo 2006 a 2008, a través de sus principales ratios. Los ratios de Liquidez, Solvencia y Rentabilidad sustentan el comportamiento financiero de la empresa, tal como se señala a continuación: • Liquidez A lo largo del período 2006-2008, los valores del ratio de liquidez corriente mostraron un comportamiento decreciente, pasando de 1,16 durante el 2006 a 0,46 durante el 2008, lo que indica por cada sol de deuda de corto plazo, la empresa cuenta con S/. 0,46 para hacer frente a dicha deuda. De otro lado, la prueba ácida muestra la misma tendencia que el índice de liquidez corriente. Así, para el año 2008 dicho indicador fue de 0,25, ello indica que por cada sol de deuda corriente, la empresa dispone en forma inmediata de S/. 0,25. • Solvencia La empresa presenta una evolución desfavorable en el ratio de endeudamiento. Este fue de 46,03% en el 2006 y alcanzó el 66,10% para el año 2008, ello implica que, para el final del trienio, las obligaciones de pago a acreedores de la empresa representaron 66 veces su patrimonio neto. De otro lado, EPSEL S.A. presenta ratios de apalancamiento financiero crecientes (31,52% en el 2006 y 39,80% durante el 2008), lo cual quiere decir que los acreedores financian cada vez más el activo total de la empresa. Con respecto al ratio de cobertura de intereses, los signos negativos para el trienio nos muestran que se han reportado para ambos años utilidades operativas negativas (pérdidas), por lo que en ninguno de los casos los gastos financieros de la empresa han podido ser cubiertos por la utilidad. • Rentabilidad Con respecto a los indicadores de rentabilidad de EPSEL S.A. para el periodo 2006-2008, se observa que estos son negativos durante el trienio, pues la empresa reportó pérdidas tanto de manera operativa como neta durante dicho periodo. Finalmente, observamos que, tanto el ROA como el ROE, no son aplicables debido a que la empresa no ha generado utilidad neta para los años analizados.

Cuadro N° 1.5. Indicadores Financieros

2006 2007 2008

1,16 0,67 0,460,73 0,41 0,25

46,03% 64,38% 66,10%31,52% 39,16% 39,80%

0,72 1,92 0,43

-9,40% -23,71% -10,66%-13,24% -28,05% -20,72%-1,13% -2,52% -2,08%-1,64% -4,14% -3,46%

Rentabilidad

Endeudamiento Apalancamiento Cobertura de Intereses

Solvencia

INDICADORES FINANCIEROSLiquidez

Margen Neto ROA ROE

Liquidez Corriente Prueba ácida

Margen Operativo

Fuente: Estados Financieros de la EPS 2004-2006 Elaboración Propia

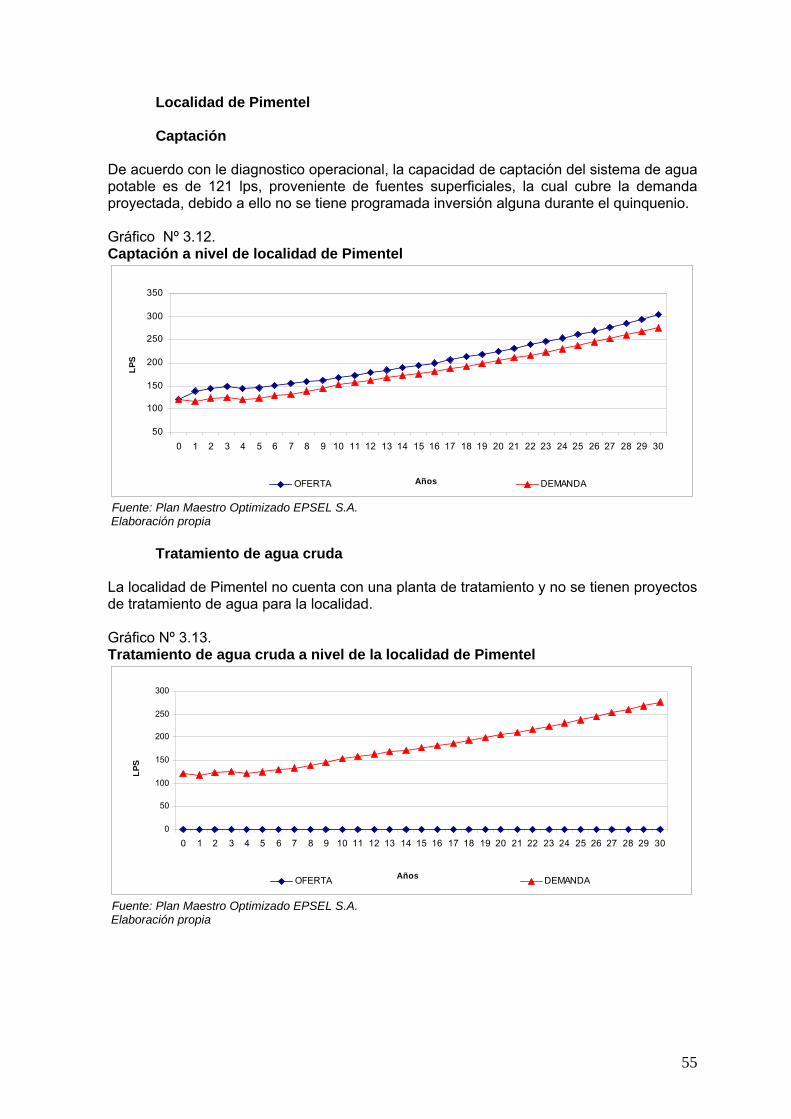

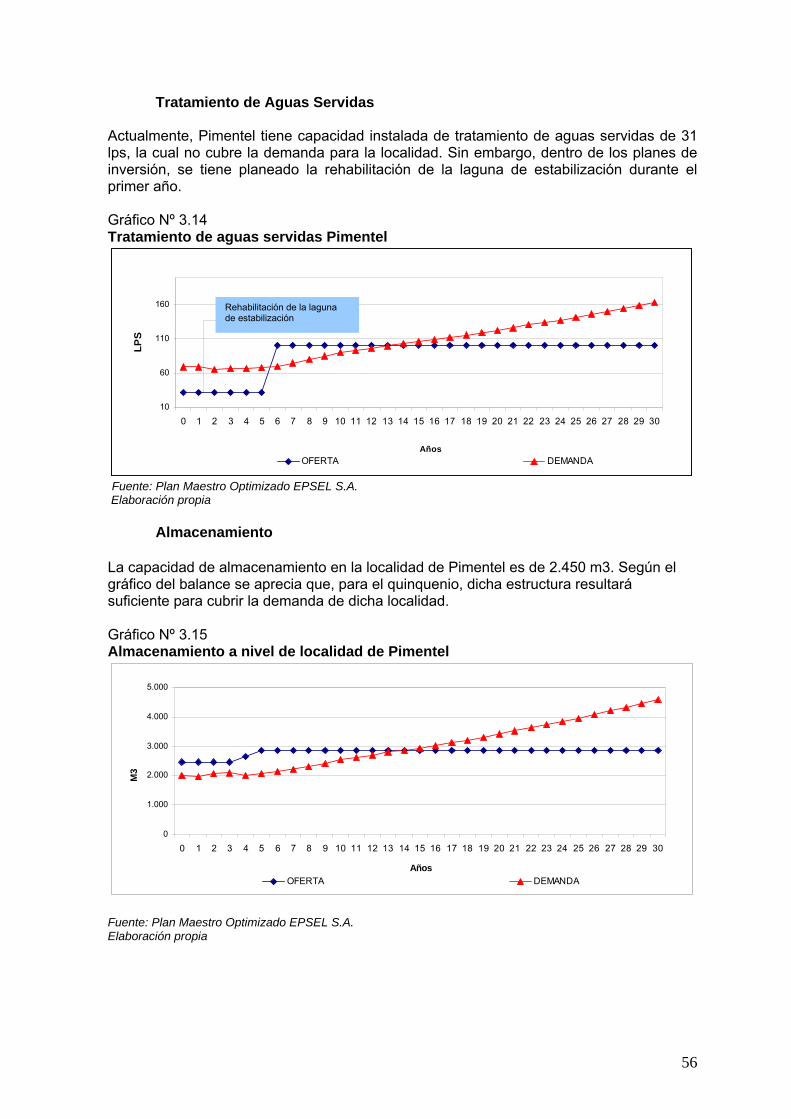

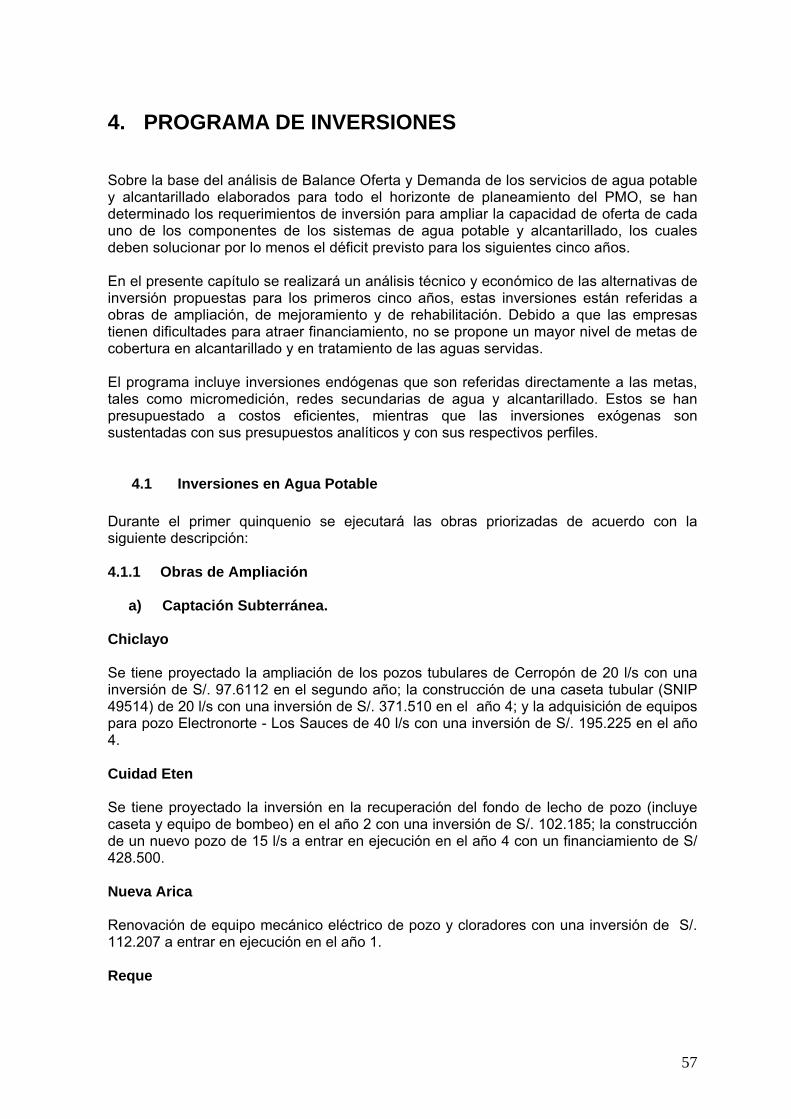

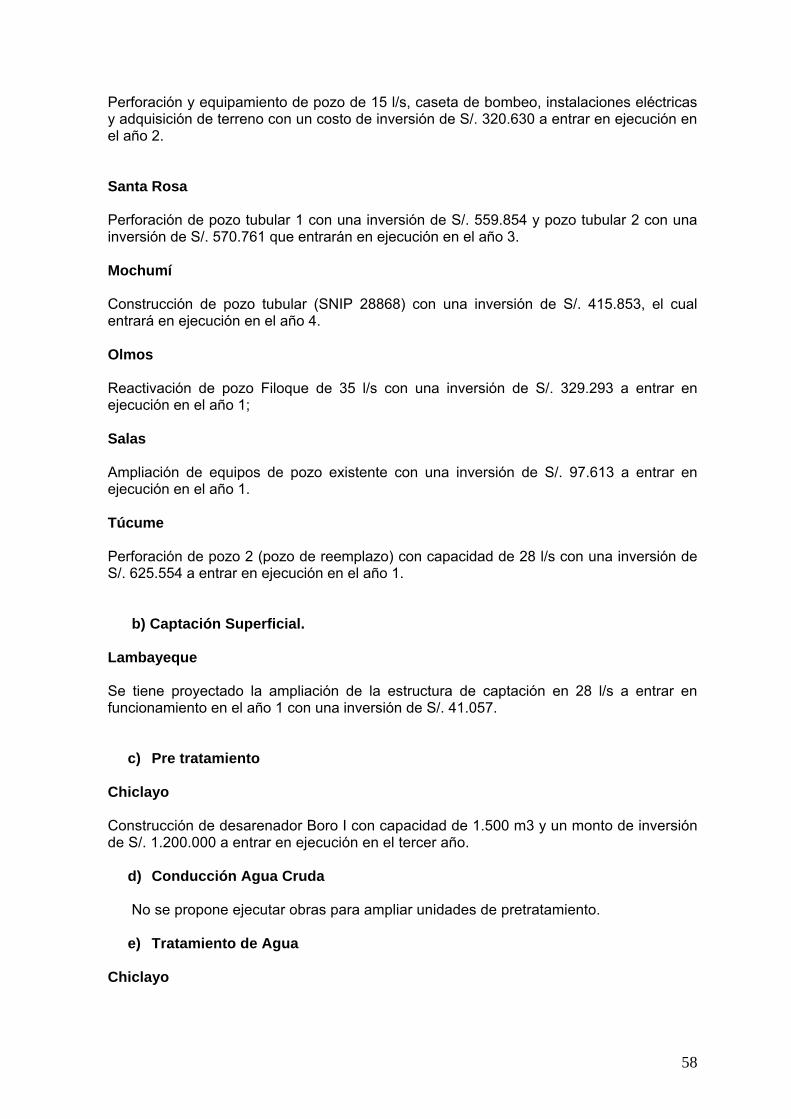

1.2. Diagnóstico Operacional A continuación se detalla los principales componentes de la infraestructura, tanto de agua potable como de alcantarillado de cada una de las localidades que administra EPSEL S.A. EPSEL S.A. tiene agrupadas las localidades que administra por Zonales, tal como se detalla a continuación:

Cuadro N° 1.6 Localidades administradas por Zonales de EPSEL S.A. al 31/12/2006

Zonal Localidades

Sede Central

1. Chiclayo 2. Pimentel3. San José 4. Pampa grande

Norte

1. Olmos 2. Motupe 3. Jayanca 4. Salas 5. Pacora 6. Illimo 7. Túcume 8. Mochumí 9. Lambayeque

Sur

1. Ciudad Eten 2. Santa Rosa3. Puerto Eten4. Mocupe5. Monsefú6. Reque7. Zaña8. Nueva Arica

9. Oyotún

Ferreñafe

1. Ferreñafe 2. Picsi3. Posope Alto4. Batán grande

Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006.

Para efectos del presente diagnóstico operacional del PMO se analizará los sistemas de agua potable y alcantarillado de las localidades de Chiclayo, Pimentel, San José y las que corresponde a las Zonales Sur, Norte y Ferreñafe.

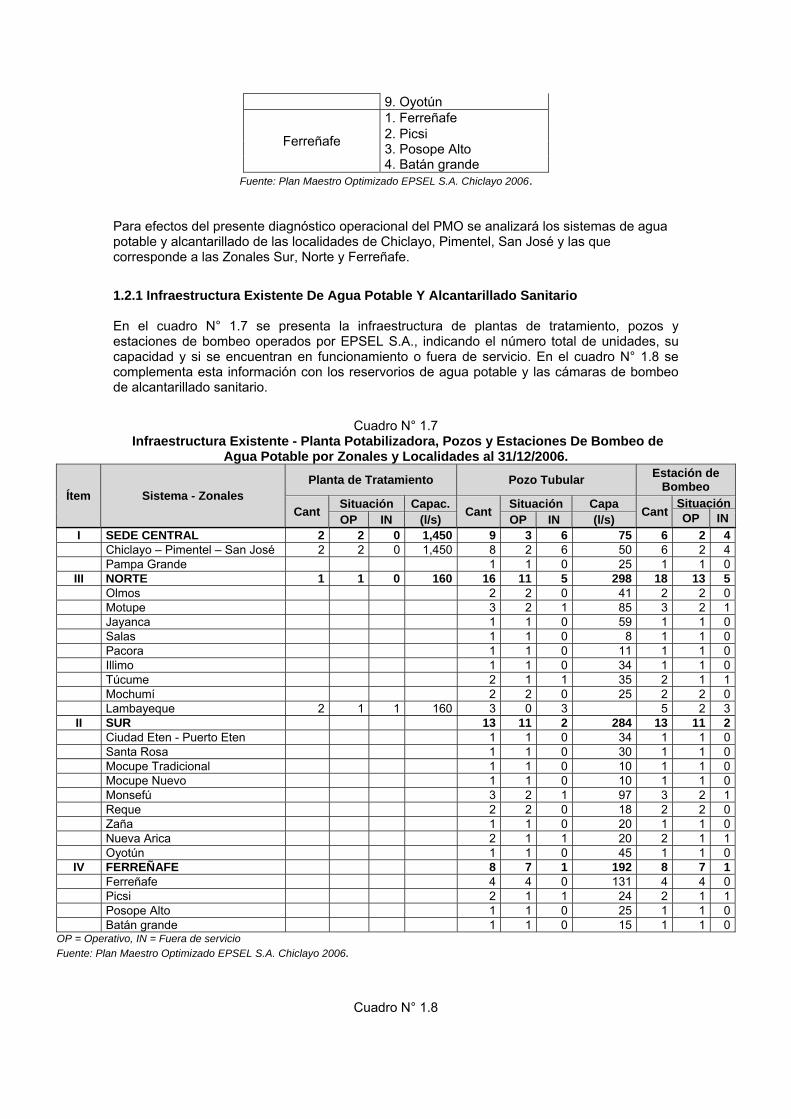

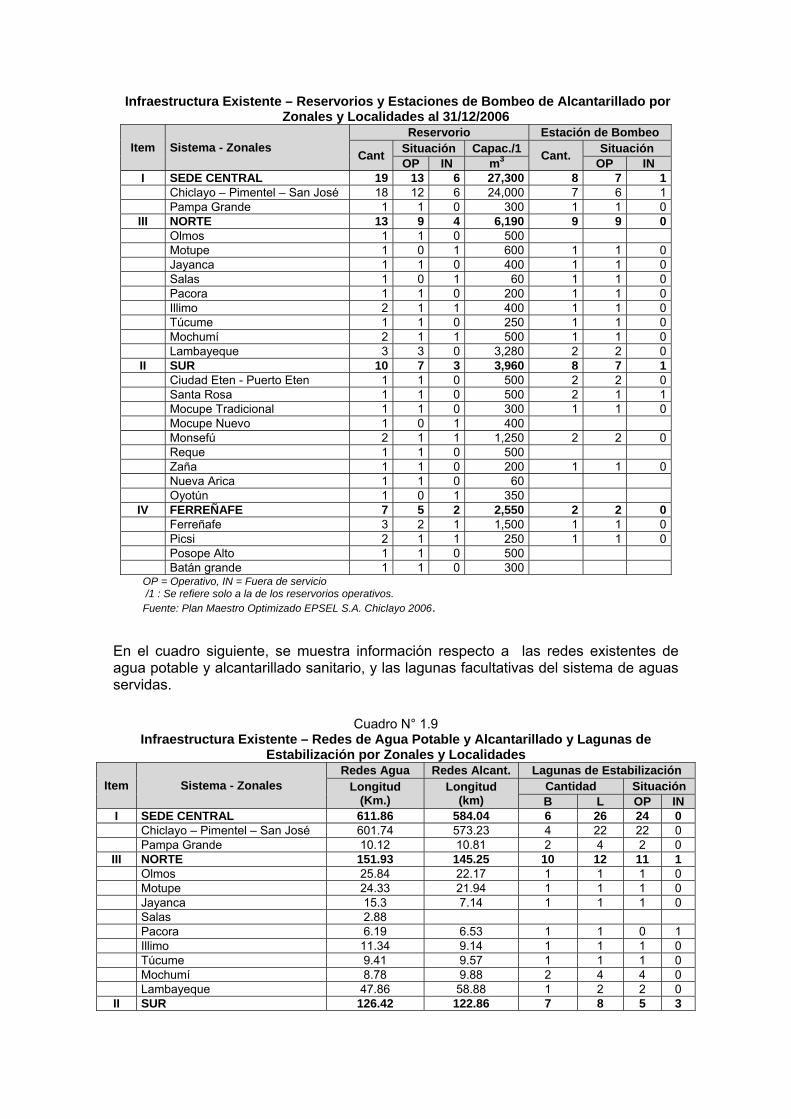

1.2.1 Infraestructura Existente De Agua Potable Y Alcantarillado Sanitario En el cuadro N° 1.7 se presenta la infraestructura de plantas de tratamiento, pozos y estaciones de bombeo operados por EPSEL S.A., indicando el número total de unidades, su capacidad y si se encuentran en funcionamiento o fuera de servicio. En el cuadro N° 1.8 se complementa esta información con los reservorios de agua potable y las cámaras de bombeo de alcantarillado sanitario.

Cuadro N° 1.7

Infraestructura Existente - Planta Potabilizadora, Pozos y Estaciones De Bombeo de Agua Potable por Zonales y Localidades al 31/12/2006.

Ítem Sistema - Zonales Planta de Tratamiento Pozo Tubular Estación de

Bombeo

Cant Situación Capac. Cant Situación Capa CantSituaciónOP INOP IN (l/s) OP IN (l/s)

I SEDE CENTRAL 2 2 0 1,450 9 3 6 75 6 2 4 Chiclayo – Pimentel – San José 2 2 0 1,450 8 2 6 50 6 2 4 Pampa Grande 1 1 0 25 1 1 0

III NORTE 1 1 0 160 16 11 5 298 18 13 5 Olmos 2 2 0 41 2 2 0 Motupe 3 2 1 85 3 2 1 Jayanca 1 1 0 59 1 1 0 Salas 1 1 0 8 1 1 0 Pacora 1 1 0 11 1 1 0 Illimo 1 1 0 34 1 1 0 Túcume 2 1 1 35 2 1 1 Mochumí 2 2 0 25 2 2 0 Lambayeque 2 1 1 160 3 0 3 5 2 3II SUR 13 11 2 284 13 11 2 Ciudad Eten - Puerto Eten 1 1 0 34 1 1 0 Santa Rosa 1 1 0 30 1 1 0 Mocupe Tradicional 1 1 0 10 1 1 0 Mocupe Nuevo 1 1 0 10 1 1 0 Monsefú 3 2 1 97 3 2 1 Reque 2 2 0 18 2 2 0 Zaña 1 1 0 20 1 1 0 Nueva Arica 2 1 1 20 2 1 1 Oyotún 1 1 0 45 1 1 0

IV FERREÑAFE 8 7 1 192 8 7 1 Ferreñafe 4 4 0 131 4 4 0 Picsi 2 1 1 24 2 1 1 Posope Alto 1 1 0 25 1 1 0 Batán grande 1 1 0 15 1 1 0

OP = Operativo, IN = Fuera de servicio Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006.

Cuadro N° 1.8

Infraestructura Existente – Reservorios y Estaciones de Bombeo de Alcantarillado por Zonales y Localidades al 31/12/2006

Item Sistema - Zonales Reservorio Estación de Bombeo

Cant Situación Capac./1 Cant. Situación OP IN m3 OP IN

I SEDE CENTRAL 19 13 6 27,300 8 7 1 Chiclayo – Pimentel – San José 18 12 6 24,000 7 6 1 Pampa Grande 1 1 0 300 1 1 0

III NORTE 13 9 4 6,190 9 9 0 Olmos 1 1 0 500 Motupe 1 0 1 600 1 1 0 Jayanca 1 1 0 400 1 1 0 Salas 1 0 1 60 1 1 0 Pacora 1 1 0 200 1 1 0 Illimo 2 1 1 400 1 1 0 Túcume 1 1 0 250 1 1 0 Mochumí 2 1 1 500 1 1 0 Lambayeque 3 3 0 3,280 2 2 0II SUR 10 7 3 3,960 8 7 1 Ciudad Eten - Puerto Eten 1 1 0 500 2 2 0 Santa Rosa 1 1 0 500 2 1 1 Mocupe Tradicional 1 1 0 300 1 1 0 Mocupe Nuevo 1 0 1 400 Monsefú 2 1 1 1,250 2 2 0 Reque 1 1 0 500 Zaña 1 1 0 200 1 1 0 Nueva Arica 1 1 0 60 Oyotún 1 0 1 350

IV FERREÑAFE 7 5 2 2,550 2 2 0 Ferreñafe 3 2 1 1,500 1 1 0 Picsi 2 1 1 250 1 1 0 Posope Alto 1 1 0 500 Batán grande 1 1 0 300

OP = Operativo, IN = Fuera de servicio /1 : Se refiere solo a la de los reservorios operativos. Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006. En el cuadro siguiente, se muestra información respecto a las redes existentes de agua potable y alcantarillado sanitario, y las lagunas facultativas del sistema de aguas servidas.

Cuadro N° 1.9

Infraestructura Existente – Redes de Agua Potable y Alcantarillado y Lagunas de Estabilización por Zonales y Localidades

Item Sistema - Zonales Redes Agua Redes Alcant. Lagunas de Estabilización

Longitud (Km.)

Longitud (km)

Cantidad Situación B L OP IN

I SEDE CENTRAL 611.86 584.04 6 26 24 0 Chiclayo – Pimentel – San José 601.74 573.23 4 22 22 0 Pampa Grande 10.12 10.81 2 4 2 0

III NORTE 151.93 145.25 10 12 11 1 Olmos 25.84 22.17 1 1 1 0 Motupe 24.33 21.94 1 1 1 0 Jayanca 15.3 7.14 1 1 1 0 Salas 2.88 Pacora 6.19 6.53 1 1 0 1 Illimo 11.34 9.14 1 1 1 0 Túcume 9.41 9.57 1 1 1 0 Mochumí 8.78 9.88 2 4 4 0 Lambayeque 47.86 58.88 1 2 2 0 II SUR 126.42 122.86 7 8 5 3

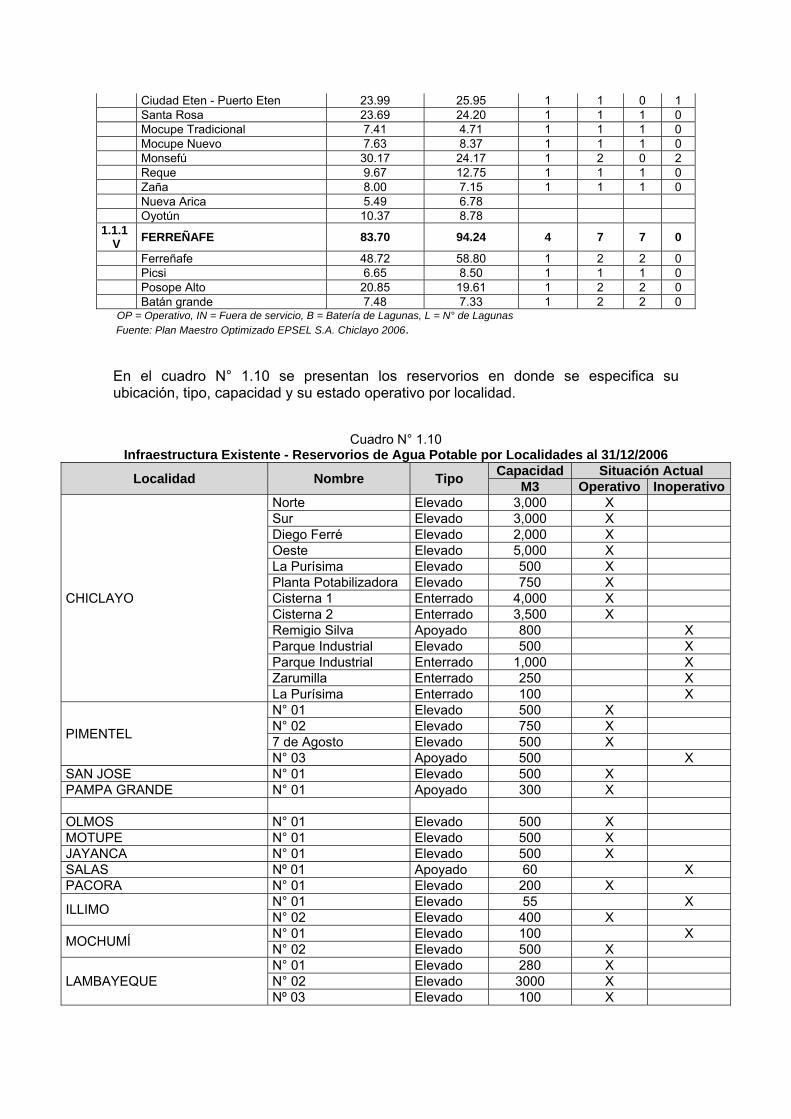

Ciudad Eten - Puerto Eten 23.99 25.95 1 1 0 1 Santa Rosa 23.69 24.20 1 1 1 0 Mocupe Tradicional 7.41 4.71 1 1 1 0 Mocupe Nuevo 7.63 8.37 1 1 1 0 Monsefú 30.17 24.17 1 2 0 2 Reque 9.67 12.75 1 1 1 0 Zaña 8.00 7.15 1 1 1 0 Nueva Arica 5.49 6.78 Oyotún 10.37 8.78

1.1.1 V FERREÑAFE 83.70 94.24 4 7 7 0

Ferreñafe 48.72 58.80 1 2 2 0 Picsi 6.65 8.50 1 1 1 0 Posope Alto 20.85 19.61 1 2 2 0 Batán grande 7.48 7.33 1 2 2 0 OP = Operativo, IN = Fuera de servicio, B = Batería de Lagunas, L = N° de Lagunas Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006. En el cuadro N° 1.10 se presentan los reservorios en donde se especifica su ubicación, tipo, capacidad y su estado operativo por localidad.

Cuadro N° 1.10 Infraestructura Existente - Reservorios de Agua Potable por Localidades al 31/12/2006

Localidad Nombre Tipo Capacidad Situación Actual M3 Operativo Inoperativo

CHICLAYO

Norte Elevado 3,000 X Sur Elevado 3,000 X Diego Ferré Elevado 2,000 X Oeste Elevado 5,000 X La Purísima Elevado 500 X Planta Potabilizadora Elevado 750 X Cisterna 1 Enterrado 4,000 X Cisterna 2 Enterrado 3,500 X Remigio Silva Apoyado 800 X Parque Industrial Elevado 500 X Parque Industrial Enterrado 1,000 X Zarumilla Enterrado 250 X La Purísima Enterrado 100 X

PIMENTEL

N° 01 Elevado 500 X N° 02 Elevado 750 X 7 de Agosto Elevado 500 X N° 03 Apoyado 500 X

SAN JOSE N° 01 Elevado 500 X PAMPA GRANDE N° 01 Apoyado 300 X OLMOS N° 01 Elevado 500 X MOTUPE N° 01 Elevado 500 X JAYANCA N° 01 Elevado 500 X SALAS Nº 01 Apoyado 60 X PACORA N° 01 Elevado 200 X

ILLIMO N° 01 Elevado 55 X N° 02 Elevado 400 X

MOCHUMÍ N° 01 Elevado 100 X N° 02 Elevado 500 X

LAMBAYEQUE N° 01 Elevado 280 X N° 02 Elevado 3000 X Nº 03 Elevado 100 X

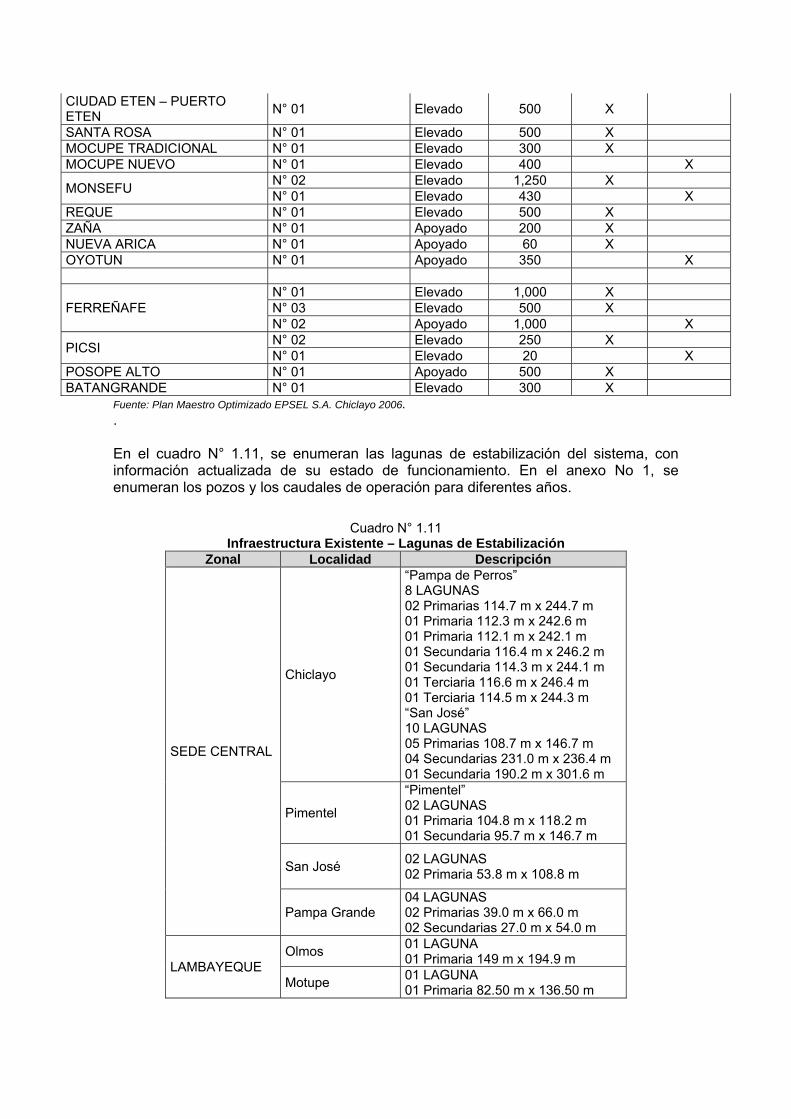

CIUDAD ETEN – PUERTO ETEN N° 01 Elevado 500 X

SANTA ROSA N° 01 Elevado 500 X MOCUPE TRADICIONAL N° 01 Elevado 300 X MOCUPE NUEVO N° 01 Elevado 400 X

MONSEFU N° 02 Elevado 1,250 X N° 01 Elevado 430 X

REQUE N° 01 Elevado 500 X ZAÑA N° 01 Apoyado 200 X NUEVA ARICA N° 01 Apoyado 60 X OYOTUN N° 01 Apoyado 350 X

FERREÑAFE N° 01 Elevado 1,000 X N° 03 Elevado 500 X N° 02 Apoyado 1,000 X

PICSI N° 02 Elevado 250 X N° 01 Elevado 20 X

POSOPE ALTO N° 01 Apoyado 500 X BATANGRANDE N° 01 Elevado 300 X

Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006. . En el cuadro N° 1.11, se enumeran las lagunas de estabilización del sistema, con información actualizada de su estado de funcionamiento. En el anexo No 1, se enumeran los pozos y los caudales de operación para diferentes años.

Cuadro N° 1.11

Infraestructura Existente – Lagunas de Estabilización Zonal Localidad Descripción

SEDE CENTRAL

Chiclayo

“Pampa de Perros” 8 LAGUNAS 02 Primarias 114.7 m x 244.7 m 01 Primaria 112.3 m x 242.6 m 01 Primaria 112.1 m x 242.1 m 01 Secundaria 116.4 m x 246.2 m 01 Secundaria 114.3 m x 244.1 m 01 Terciaria 116.6 m x 246.4 m 01 Terciaria 114.5 m x 244.3 m “San José” 10 LAGUNAS 05 Primarias 108.7 m x 146.7 m 04 Secundarias 231.0 m x 236.4 m 01 Secundaria 190.2 m x 301.6 m

Pimentel

“Pimentel” 02 LAGUNAS 01 Primaria 104.8 m x 118.2 m 01 Secundaria 95.7 m x 146.7 m

San José 02 LAGUNAS 02 Primaria 53.8 m x 108.8 m

Pampa Grande 04 LAGUNAS 02 Primarias 39.0 m x 66.0 m 02 Secundarias 27.0 m x 54.0 m

LAMBAYEQUE Olmos 01 LAGUNA

01 Primaria 149 m x 194.9 m

Motupe 01 LAGUNA 01 Primaria 82.50 m x 136.50 m

Jayanca 01 LAGUNA 01 Primaria 107.3 m x 176.3 m

Pacora 01 LAGUNA 01 Primaria 60 m x 86 m

Illimo 01 LAGUNA 01 Primaria 70.0 m x 76 m

Túcume 01 LAGUNA 01 Primaria 61 m x 97.20 m

Mochumí 04 LAGUNAS 02 Primarias 46.15 m x 88.20 m 02 Secundarias 46.15 m x 49.60 m

Lambayeque 02 LAGUNAS 01 Primaria 107 m x 190 m 01 Primaria 90 m x 206 m

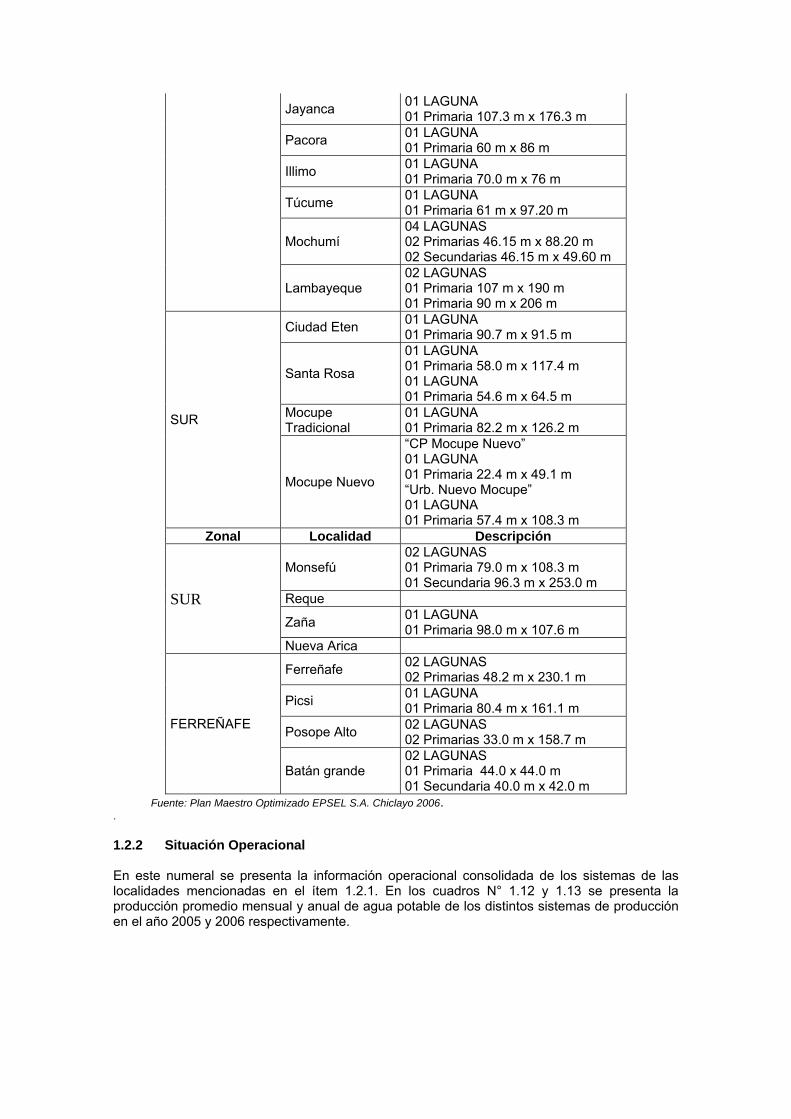

SUR

Ciudad Eten 01 LAGUNA 01 Primaria 90.7 m x 91.5 m

Santa Rosa

01 LAGUNA 01 Primaria 58.0 m x 117.4 m 01 LAGUNA 01 Primaria 54.6 m x 64.5 m

Mocupe Tradicional

01 LAGUNA 01 Primaria 82.2 m x 126.2 m

Mocupe Nuevo

“CP Mocupe Nuevo” 01 LAGUNA 01 Primaria 22.4 m x 49.1 m “Urb. Nuevo Mocupe” 01 LAGUNA 01 Primaria 57.4 m x 108.3 m

Zonal Localidad Descripción

SUR

Monsefú 02 LAGUNAS 01 Primaria 79.0 m x 108.3 m 01 Secundaria 96.3 m x 253.0 m

Reque

Zaña 01 LAGUNA 01 Primaria 98.0 m x 107.6 m

Nueva Arica

FERREÑAFE

Ferreñafe 02 LAGUNAS 02 Primarias 48.2 m x 230.1 m

Picsi 01 LAGUNA 01 Primaria 80.4 m x 161.1 m

Posope Alto 02 LAGUNAS 02 Primarias 33.0 m x 158.7 m

Batán grande 02 LAGUNAS 01 Primaria 44.0 x 44.0 m 01 Secundaria 40.0 m x 42.0 m

Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006. .

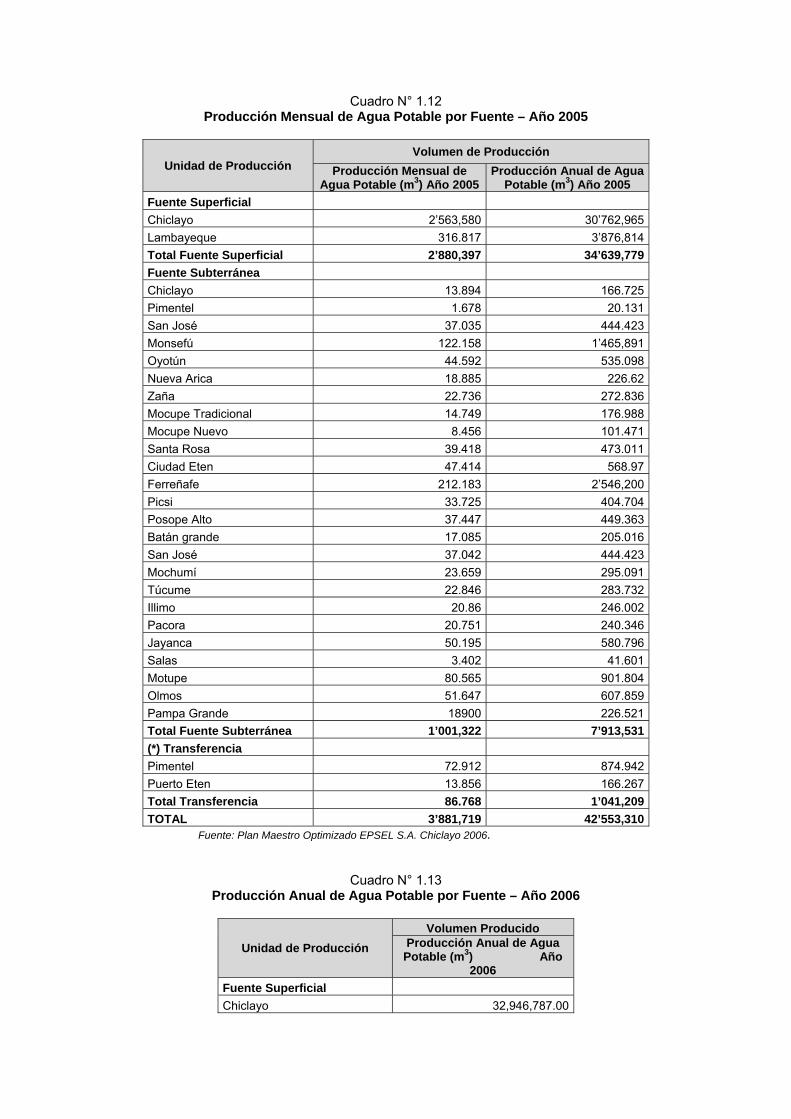

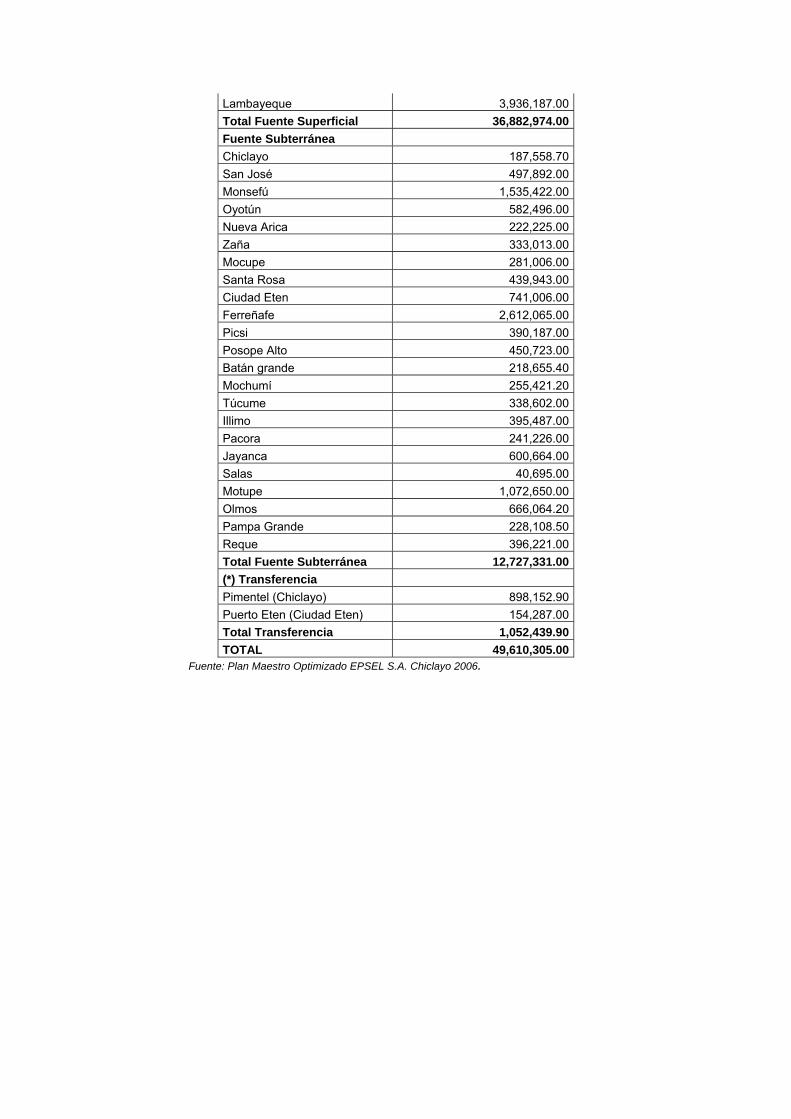

1.2.2 Situación Operacional En este numeral se presenta la información operacional consolidada de los sistemas de las localidades mencionadas en el ítem 1.2.1. En los cuadros N° 1.12 y 1.13 se presenta la producción promedio mensual y anual de agua potable de los distintos sistemas de producción en el año 2005 y 2006 respectivamente.

Cuadro N° 1.12 Producción Mensual de Agua Potable por Fuente – Año 2005

Unidad de Producción Volumen de Producción

Producción Mensual de Agua Potable (m3) Año 2005

Producción Anual de Agua Potable (m3) Año 2005

Fuente Superficial Chiclayo 2’563,580 30’762,965 Lambayeque 316.817 3’876,814 Total Fuente Superficial 2’880,397 34’639,779 Fuente Subterránea Chiclayo 13.894 166.725 Pimentel 1.678 20.131 San José 37.035 444.423 Monsefú 122.158 1’465,891 Oyotún 44.592 535.098 Nueva Arica 18.885 226.62 Zaña 22.736 272.836 Mocupe Tradicional 14.749 176.988 Mocupe Nuevo 8.456 101.471 Santa Rosa 39.418 473.011 Ciudad Eten 47.414 568.97 Ferreñafe 212.183 2’546,200 Picsi 33.725 404.704 Posope Alto 37.447 449.363 Batán grande 17.085 205.016 San José 37.042 444.423 Mochumí 23.659 295.091 Túcume 22.846 283.732 Illimo 20.86 246.002 Pacora 20.751 240.346 Jayanca 50.195 580.796 Salas 3.402 41.601 Motupe 80.565 901.804 Olmos 51.647 607.859 Pampa Grande 18900 226.521 Total Fuente Subterránea 1’001,322 7’913,531 (*) Transferencia Pimentel 72.912 874.942 Puerto Eten 13.856 166.267 Total Transferencia 86.768 1’041,209 TOTAL 3’881,719 42’553,310 Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006.

Cuadro N° 1.13 Producción Anual de Agua Potable por Fuente – Año 2006

Unidad de Producción Volumen Producido

Producción Anual de Agua Potable (m3) Año

2006 Fuente Superficial Chiclayo 32,946,787.00

Lambayeque 3,936,187.00 Total Fuente Superficial 36,882,974.00 Fuente Subterránea Chiclayo 187,558.70 San José 497,892.00 Monsefú 1,535,422.00 Oyotún 582,496.00 Nueva Arica 222,225.00 Zaña 333,013.00 Mocupe 281,006.00 Santa Rosa 439,943.00 Ciudad Eten 741,006.00 Ferreñafe 2,612,065.00 Picsi 390,187.00 Posope Alto 450,723.00 Batán grande 218,655.40 Mochumí 255,421.20 Túcume 338,602.00 Illimo 395,487.00 Pacora 241,226.00 Jayanca 600,664.00 Salas 40,695.00 Motupe 1,072,650.00 Olmos 666,064.20 Pampa Grande 228,108.50 Reque 396,221.00 Total Fuente Subterránea 12,727,331.00 (*) Transferencia Pimentel (Chiclayo) 898,152.90 Puerto Eten (Ciudad Eten) 154,287.00 Total Transferencia 1,052,439.90 TOTAL 49,610,305.00

Fuente: Plan Maestro Optimizado EPSEL S.A. Chiclayo 2006.

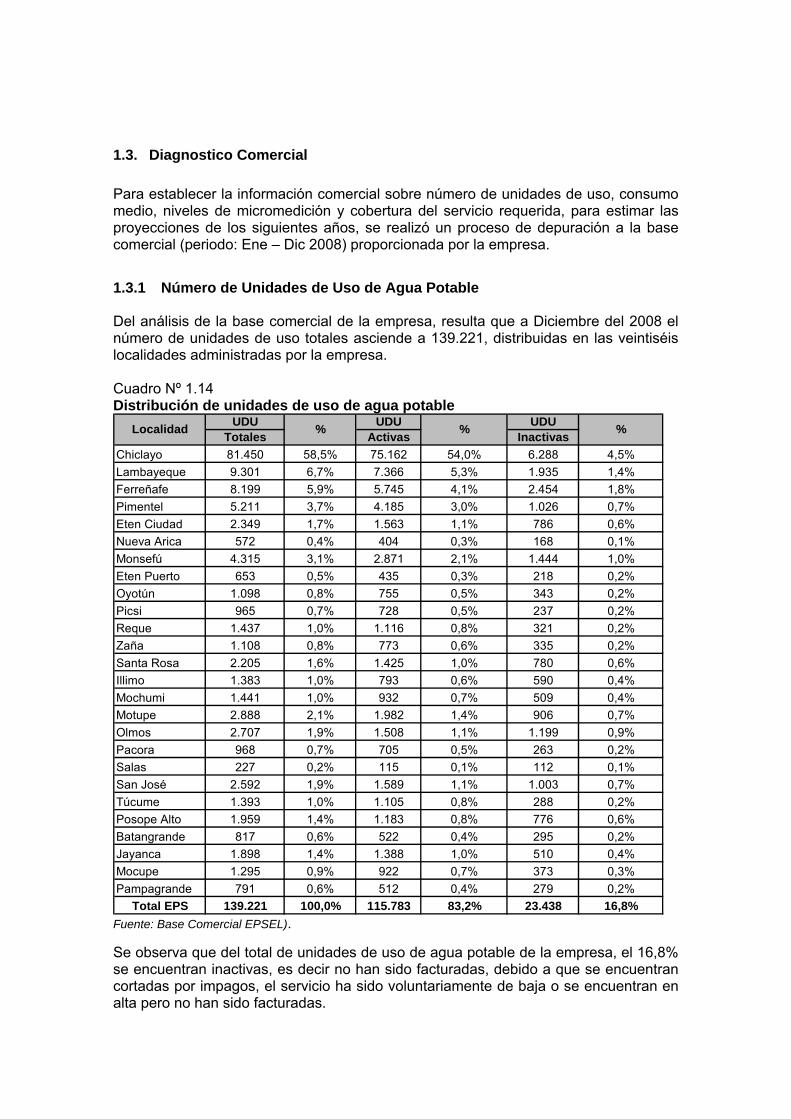

1.3. Diagnostico Comercial Para establecer la información comercial sobre número de unidades de uso, consumo medio, niveles de micromedición y cobertura del servicio requerida, para estimar las proyecciones de los siguientes años, se realizó un proceso de depuración a la base comercial (periodo: Ene – Dic 2008) proporcionada por la empresa.

1.3.1 Número de Unidades de Uso de Agua Potable

Del análisis de la base comercial de la empresa, resulta que a Diciembre del 2008 el número de unidades de uso totales asciende a 139.221, distribuidas en las veintiséis localidades administradas por la empresa. Cuadro Nº 1.14 Distribución de unidades de uso de agua potable

UDU UDU UDUTotales Activas Inactivas

Chiclayo 81.450 58,5% 75.162 54,0% 6.288 4,5%Lambayeque 9.301 6,7% 7.366 5,3% 1.935 1,4%Ferreñafe 8.199 5,9% 5.745 4,1% 2.454 1,8%Pimentel 5.211 3,7% 4.185 3,0% 1.026 0,7%Eten Ciudad 2.349 1,7% 1.563 1,1% 786 0,6%Nueva Arica 572 0,4% 404 0,3% 168 0,1%Monsefú 4.315 3,1% 2.871 2,1% 1.444 1,0%Eten Puerto 653 0,5% 435 0,3% 218 0,2%Oyotún 1.098 0,8% 755 0,5% 343 0,2%Picsi 965 0,7% 728 0,5% 237 0,2%Reque 1.437 1,0% 1.116 0,8% 321 0,2%Zaña 1.108 0,8% 773 0,6% 335 0,2%Santa Rosa 2.205 1,6% 1.425 1,0% 780 0,6%Illimo 1.383 1,0% 793 0,6% 590 0,4%Mochumi 1.441 1,0% 932 0,7% 509 0,4%Motupe 2.888 2,1% 1.982 1,4% 906 0,7%Olmos 2.707 1,9% 1.508 1,1% 1.199 0,9%Pacora 968 0,7% 705 0,5% 263 0,2%Salas 227 0,2% 115 0,1% 112 0,1%San José 2.592 1,9% 1.589 1,1% 1.003 0,7%Túcume 1.393 1,0% 1.105 0,8% 288 0,2%Posope Alto 1.959 1,4% 1.183 0,8% 776 0,6%Batangrande 817 0,6% 522 0,4% 295 0,2%Jayanca 1.898 1,4% 1.388 1,0% 510 0,4%Mocupe 1.295 0,9% 922 0,7% 373 0,3%Pampagrande 791 0,6% 512 0,4% 279 0,2%

Total EPS 139.221 100,0% 115.783 83,2% 23.438 16,8%

% %Localidad %

Fuente: Base Comercial EPSEL). Se observa que del total de unidades de uso de agua potable de la empresa, el 16,8% se encuentran inactivas, es decir no han sido facturadas, debido a que se encuentran cortadas por impagos, el servicio ha sido voluntariamente de baja o se encuentran en alta pero no han sido facturadas.

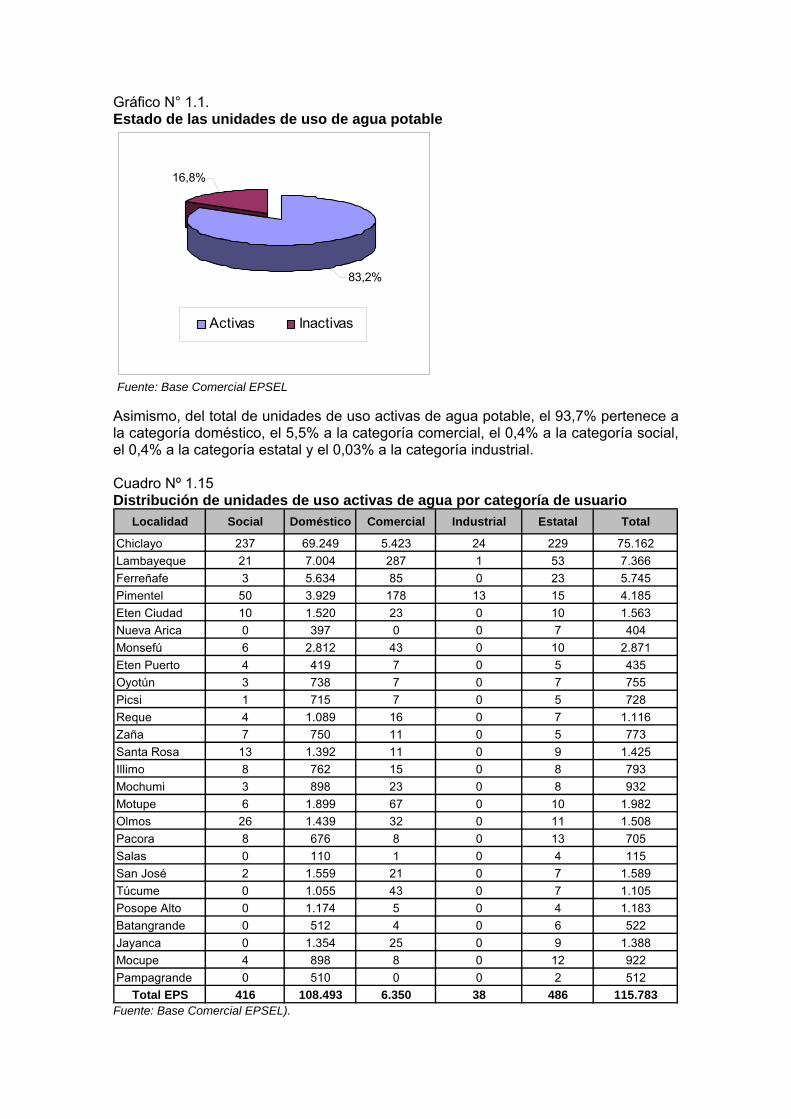

Gráfico N° 1.1. Estado de las unidades de uso de agua potable

83,2%

16,8%

Activas Inactivas

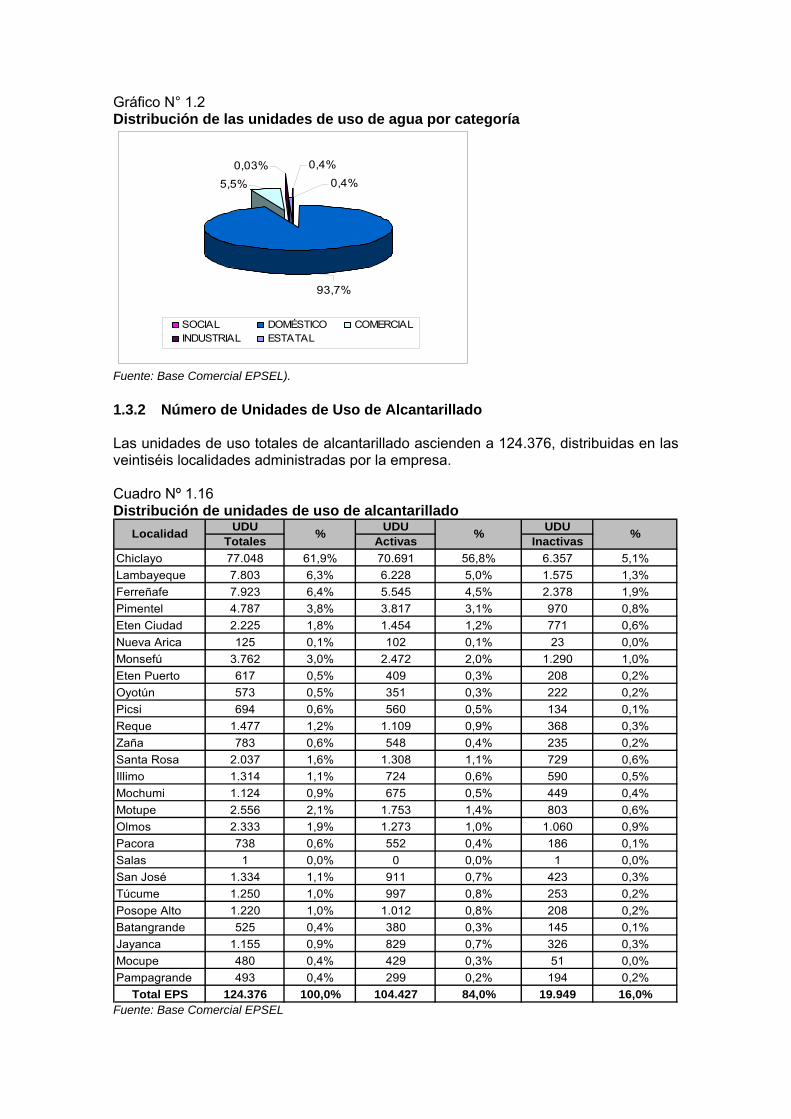

Fuente: Base Comercial EPSEL Asimismo, del total de unidades de uso activas de agua potable, el 93,7% pertenece a la categoría doméstico, el 5,5% a la categoría comercial, el 0,4% a la categoría social, el 0,4% a la categoría estatal y el 0,03% a la categoría industrial. Cuadro Nº 1.15 Distribución de unidades de uso activas de agua por categoría de usuario

Localidad Social Doméstico Comercial Industrial Estatal Total

Chiclayo 237 69.249 5.423 24 229 75.162Lambayeque 21 7.004 287 1 53 7.366Ferreñafe 3 5.634 85 0 23 5.745Pimentel 50 3.929 178 13 15 4.185Eten Ciudad 10 1.520 23 0 10 1.563Nueva Arica 0 397 0 0 7 404Monsefú 6 2.812 43 0 10 2.871Eten Puerto 4 419 7 0 5 435Oyotún 3 738 7 0 7 755Picsi 1 715 7 0 5 728Reque 4 1.089 16 0 7 1.116Zaña 7 750 11 0 5 773Santa Rosa 13 1.392 11 0 9 1.425Illimo 8 762 15 0 8 793Mochumi 3 898 23 0 8 932Motupe 6 1.899 67 0 10 1.982Olmos 26 1.439 32 0 11 1.508Pacora 8 676 8 0 13 705Salas 0 110 1 0 4 115San José 2 1.559 21 0 7 1.589Túcume 0 1.055 43 0 7 1.105Posope Alto 0 1.174 5 0 4 1.183Batangrande 0 512 4 0 6 522Jayanca 0 1.354 25 0 9 1.388Mocupe 4 898 8 0 12 922Pampagrande 0 510 0 0 2 512

Total EPS 416 108.493 6.350 38 486 115.783Fuente: Base Comercial EPSEL).

Gráfico N° 1.2 Distribución de las unidades de uso de agua por categoría

0,4%

93,7%

5,5%

0,03% 0,4%

SOCIAL DOMÉSTICO COMERCIALINDUSTRIAL ESTATAL

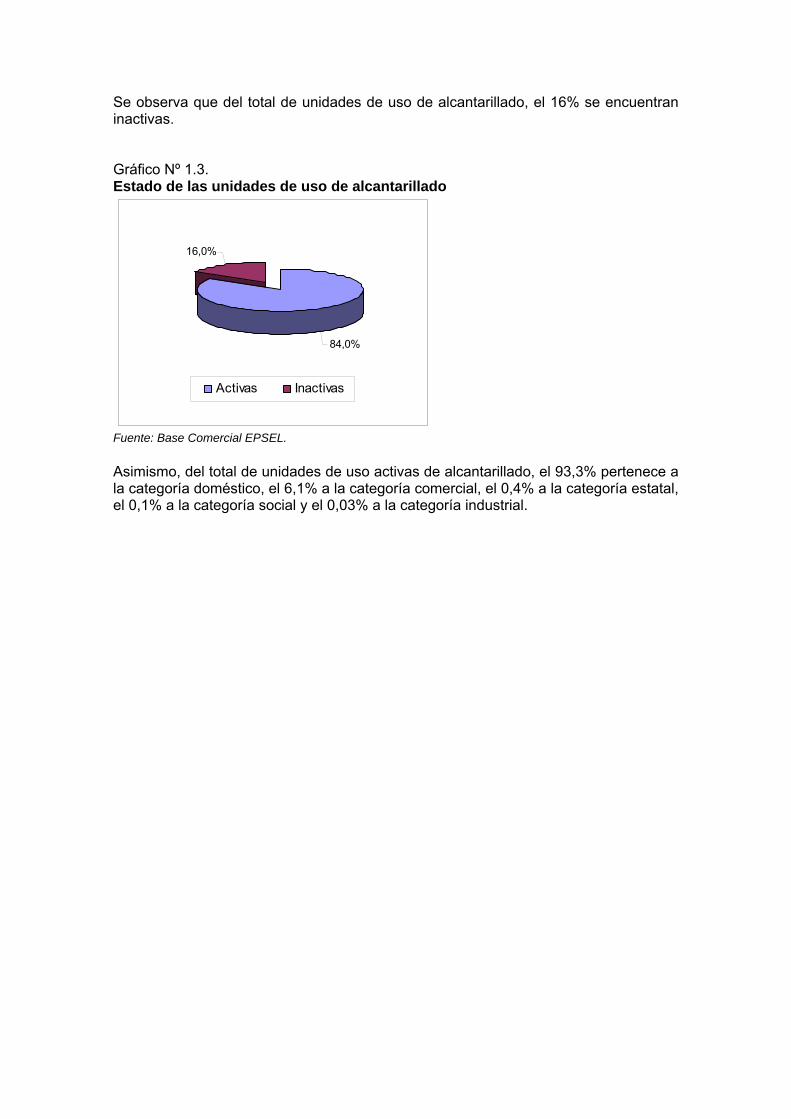

Fuente: Base Comercial EPSEL). 1.3.2 Número de Unidades de Uso de Alcantarillado Las unidades de uso totales de alcantarillado ascienden a 124.376, distribuidas en las veintiséis localidades administradas por la empresa. Cuadro Nº 1.16 Distribución de unidades de uso de alcantarillado

UDU UDU UDUTotales Activas Inactivas

Chiclayo 77.048 61,9% 70.691 56,8% 6.357 5,1%Lambayeque 7.803 6,3% 6.228 5,0% 1.575 1,3%Ferreñafe 7.923 6,4% 5.545 4,5% 2.378 1,9%Pimentel 4.787 3,8% 3.817 3,1% 970 0,8%Eten Ciudad 2.225 1,8% 1.454 1,2% 771 0,6%Nueva Arica 125 0,1% 102 0,1% 23 0,0%Monsefú 3.762 3,0% 2.472 2,0% 1.290 1,0%Eten Puerto 617 0,5% 409 0,3% 208 0,2%Oyotún 573 0,5% 351 0,3% 222 0,2%Picsi 694 0,6% 560 0,5% 134 0,1%Reque 1.477 1,2% 1.109 0,9% 368 0,3%Zaña 783 0,6% 548 0,4% 235 0,2%Santa Rosa 2.037 1,6% 1.308 1,1% 729 0,6%Illimo 1.314 1,1% 724 0,6% 590 0,5%Mochumi 1.124 0,9% 675 0,5% 449 0,4%Motupe 2.556 2,1% 1.753 1,4% 803 0,6%Olmos 2.333 1,9% 1.273 1,0% 1.060 0,9%Pacora 738 0,6% 552 0,4% 186 0,1%Salas 1 0,0% 0 0,0% 1 0,0%San José 1.334 1,1% 911 0,7% 423 0,3%Túcume 1.250 1,0% 997 0,8% 253 0,2%Posope Alto 1.220 1,0% 1.012 0,8% 208 0,2%Batangrande 525 0,4% 380 0,3% 145 0,1%Jayanca 1.155 0,9% 829 0,7% 326 0,3%Mocupe 480 0,4% 429 0,3% 51 0,0%Pampagrande 493 0,4% 299 0,2% 194 0,2%

Total EPS 124.376 100,0% 104.427 84,0% 19.949 16,0%

Localidad % % %

Fuente: Base Comercial EPSEL

Se observa que del total de unidades de uso de alcantarillado, el 16% se encuentran inactivas.

Gráfico Nº 1.3. Estado de las unidades de uso de alcantarillado

84,0%

16,0%

Activas Inactivas

Fuente: Base Comercial EPSEL.

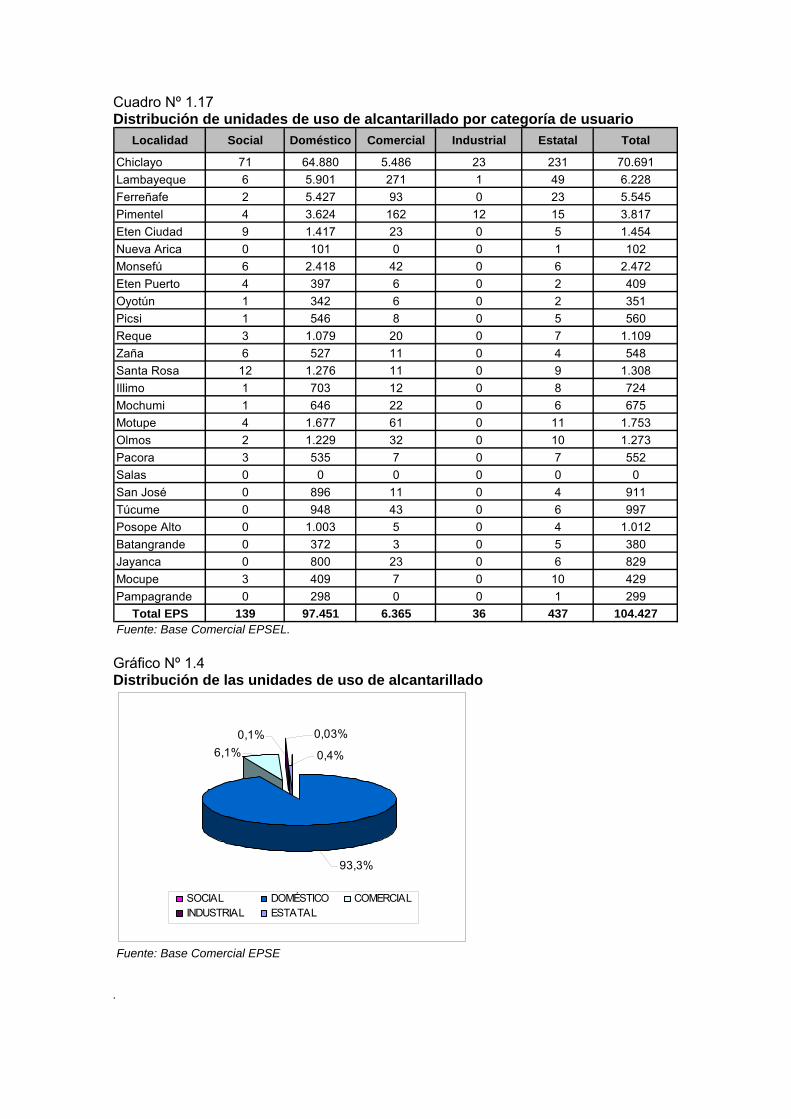

Asimismo, del total de unidades de uso activas de alcantarillado, el 93,3% pertenece a la categoría doméstico, el 6,1% a la categoría comercial, el 0,4% a la categoría estatal, el 0,1% a la categoría social y el 0,03% a la categoría industrial.

Cuadro Nº 1.17 Distribución de unidades de uso de alcantarillado por categoría de usuario

Localidad Social Doméstico Comercial Industrial Estatal Total

Chiclayo 71 64.880 5.486 23 231 70.691Lambayeque 6 5.901 271 1 49 6.228Ferreñafe 2 5.427 93 0 23 5.545Pimentel 4 3.624 162 12 15 3.817Eten Ciudad 9 1.417 23 0 5 1.454Nueva Arica 0 101 0 0 1 102Monsefú 6 2.418 42 0 6 2.472Eten Puerto 4 397 6 0 2 409Oyotún 1 342 6 0 2 351Picsi 1 546 8 0 5 560Reque 3 1.079 20 0 7 1.109Zaña 6 527 11 0 4 548Santa Rosa 12 1.276 11 0 9 1.308Illimo 1 703 12 0 8 724Mochumi 1 646 22 0 6 675Motupe 4 1.677 61 0 11 1.753Olmos 2 1.229 32 0 10 1.273Pacora 3 535 7 0 7 552Salas 0 0 0 0 0 0San José 0 896 11 0 4 911Túcume 0 948 43 0 6 997Posope Alto 0 1.003 5 0 4 1.012Batangrande 0 372 3 0 5 380Jayanca 0 800 23 0 6 829Mocupe 3 409 7 0 10 429Pampagrande 0 298 0 0 1 299

Total EPS 139 97.451 6.365 36 437 104.427 Fuente: Base Comercial EPSEL.

Gráfico Nº 1.4 Distribución de las unidades de uso de alcantarillado

0,4%

0,03%6,1%

93,3%

0,1%

SOCIAL DOMÉSTICO COMERCIALINDUSTRIAL ESTATAL

Fuente: Base Comercial EPSE .

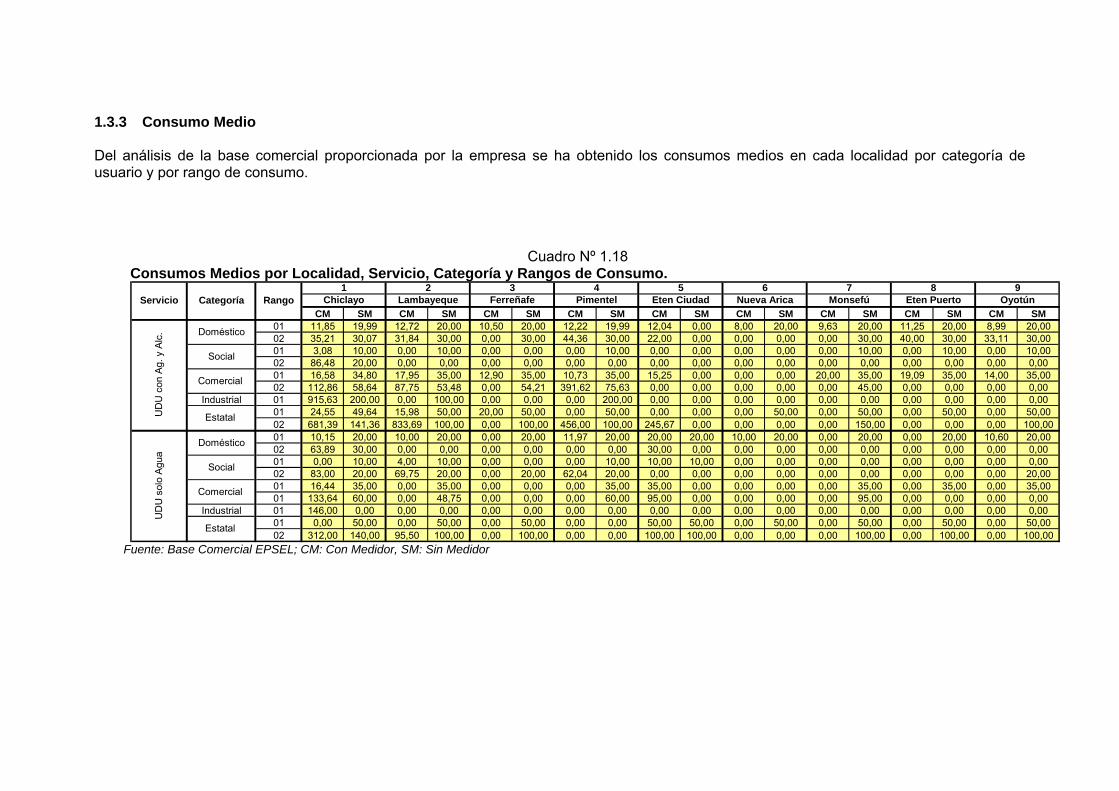

1.3.3 Consumo Medio

Del análisis de la base comercial proporcionada por la empresa se ha obtenido los consumos medios en cada localidad por categoría de usuario y por rango de consumo.

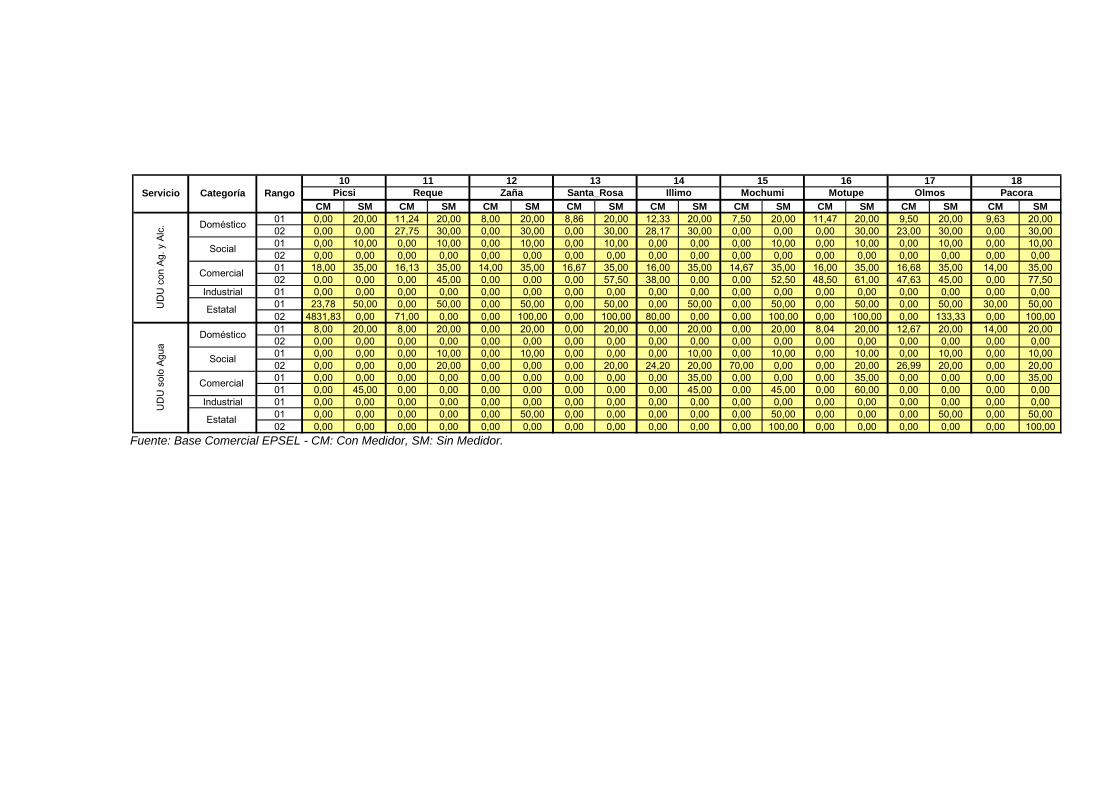

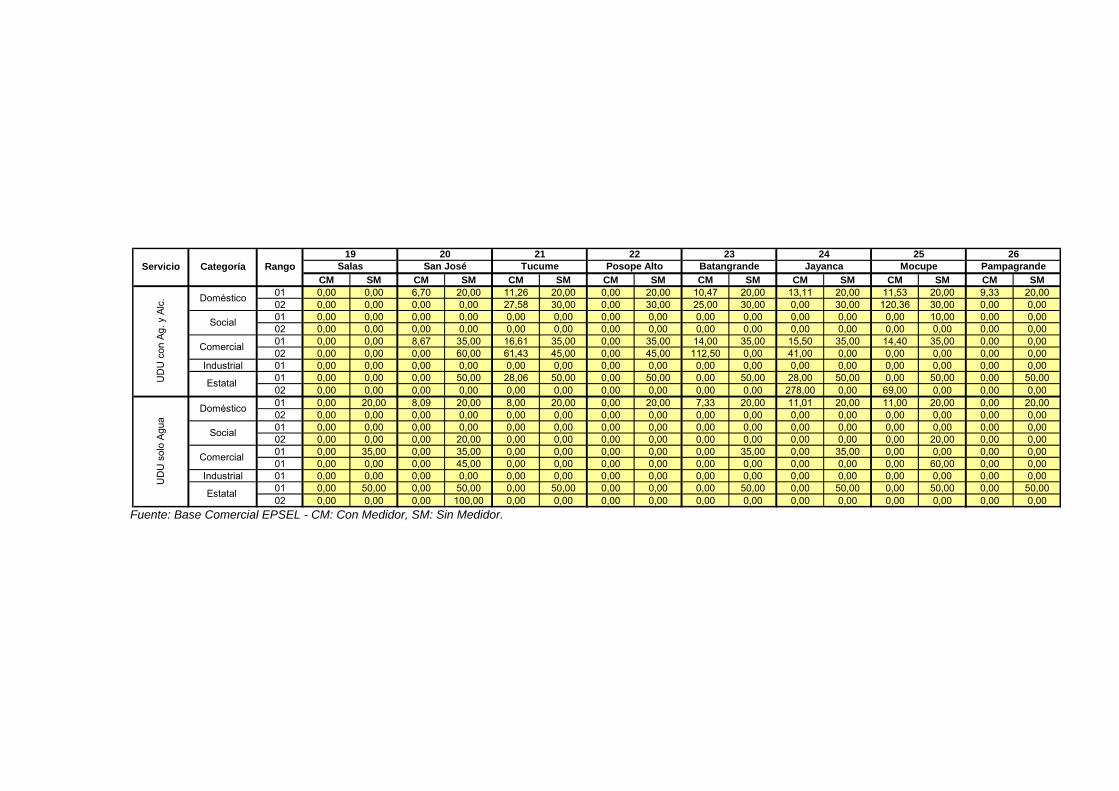

Cuadro Nº 1.18 Consumos Medios por Localidad, Servicio, Categoría y Rangos de Consumo.

CM SM CM SM CM SM CM SM CM SM CM SM CM SM CM SM CM SM01 11,85 19,99 12,72 20,00 10,50 20,00 12,22 19,99 12,04 0,00 8,00 20,00 9,63 20,00 11,25 20,00 8,99 20,0002 35,21 30,07 31,84 30,00 0,00 30,00 44,36 30,00 22,00 0,00 0,00 0,00 0,00 30,00 40,00 30,00 33,11 30,0001 3,08 10,00 0,00 10,00 0,00 0,00 0,00 10,00 0,00 0,00 0,00 0,00 0,00 10,00 0,00 10,00 0,00 10,0002 86,48 20,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 16,58 34,80 17,95 35,00 12,90 35,00 10,73 35,00 15,25 0,00 0,00 0,00 20,00 35,00 19,09 35,00 14,00 35,0002 112,86 58,64 87,75 53,48 0,00 54,21 391,62 75,63 0,00 0,00 0,00 0,00 0,00 45,00 0,00 0,00 0,00 0,00

Industrial 01 915,63 200,00 0,00 100,00 0,00 0,00 0,00 200,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 24,55 49,64 15,98 50,00 20,00 50,00 0,00 50,00 0,00 0,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,0002 681,39 141,36 833,69 100,00 0,00 100,00 456,00 100,00 245,67 0,00 0,00 0,00 0,00 150,00 0,00 0,00 0,00 100,0001 10,15 20,00 10,00 20,00 0,00 20,00 11,97 20,00 20,00 20,00 10,00 20,00 0,00 20,00 0,00 20,00 10,60 20,0002 63,89 30,00 0,00 0,00 0,00 0,00 0,00 0,00 30,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 10,00 4,00 10,00 0,00 0,00 0,00 10,00 10,00 10,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0002 83,00 20,00 69,75 20,00 0,00 20,00 62,04 20,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 20,0001 16,44 35,00 0,00 35,00 0,00 0,00 0,00 35,00 35,00 0,00 0,00 0,00 0,00 35,00 0,00 35,00 0,00 35,0001 133,64 60,00 0,00 48,75 0,00 0,00 0,00 60,00 95,00 0,00 0,00 0,00 0,00 95,00 0,00 0,00 0,00 0,00

Industrial 01 146,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 50,00 0,00 50,00 0,00 50,00 0,00 0,00 50,00 50,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,0002 312,00 140,00 95,50 100,00 0,00 100,00 0,00 0,00 100,00 100,00 0,00 0,00 0,00 100,00 0,00 100,00 0,00 100,00

UD

U s

olo

Agua

Doméstico

Social

Estatal

UD

U c

on A

g. y

Alc

. Doméstico

Social

Estatal

Lambayeque Pimentel Eten Ciudad Nueva AricaFerreñafe2 4 5 63

Servicio Categoría Rango1

Chiclayo7 8 9

Monsefú Eten Puerto Oyotún

Comercial

Comercial

Fuente: Base Comercial EPSEL; CM: Con Medidor, SM: Sin Medidor

CM SM CM SM CM SM CM SM CM SM CM SM CM SM CM SM CM SM01 0,00 20,00 11,24 20,00 8,00 20,00 8,86 20,00 12,33 20,00 7,50 20,00 11,47 20,00 9,50 20,00 9,63 20,0002 0,00 0,00 27,75 30,00 0,00 30,00 0,00 30,00 28,17 30,00 0,00 0,00 0,00 30,00 23,00 30,00 0,00 30,0001 0,00 10,00 0,00 10,00 0,00 10,00 0,00 10,00 0,00 0,00 0,00 10,00 0,00 10,00 0,00 10,00 0,00 10,0002 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 18,00 35,00 16,13 35,00 14,00 35,00 16,67 35,00 16,00 35,00 14,67 35,00 16,00 35,00 16,68 35,00 14,00 35,0002 0,00 0,00 0,00 45,00 0,00 0,00 0,00 57,50 38,00 0,00 0,00 52,50 48,50 61,00 47,63 45,00 0,00 77,50

Industrial 01 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 23,78 50,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,00 30,00 50,0002 4831,83 0,00 71,00 0,00 0,00 100,00 0,00 100,00 80,00 0,00 0,00 100,00 0,00 100,00 0,00 133,33 0,00 100,0001 8,00 20,00 8,00 20,00 0,00 20,00 0,00 20,00 0,00 20,00 0,00 20,00 8,04 20,00 12,67 20,00 14,00 20,0002 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 0,00 0,00 10,00 0,00 10,00 0,00 0,00 0,00 10,00 0,00 10,00 0,00 10,00 0,00 10,00 0,00 10,0002 0,00 0,00 0,00 20,00 0,00 0,00 0,00 20,00 24,20 20,00 70,00 0,00 0,00 20,00 26,99 20,00 0,00 20,0001 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 35,00 0,00 0,00 0,00 35,00 0,00 0,00 0,00 35,0001 0,00 45,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 45,00 0,00 45,00 0,00 60,00 0,00 0,00 0,00 0,00

Industrial 01 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 0,00 0,00 0,00 0,00 50,00 0,00 0,00 0,00 0,00 0,00 50,00 0,00 0,00 0,00 50,00 0,00 50,0002 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 100,00 0,00 0,00 0,00 0,00 0,00 100,00

UD

U s

olo

Agua

Doméstico

Social

Estatal

UD

U c

on A

g. y

Alc

. Doméstico

Social

Estatal

Servicio Categoría Rango10

Picsi11 12 13 14 15 16 17 18

Reque Zaña Santa_Rosa Illimo Mochumi Motupe Olmos Pacora

Comercial

Comercial

Fuente: Base Comercial EPSEL - CM: Con Medidor, SM: Sin Medidor.

CM SM CM SM CM SM CM SM CM SM CM SM CM SM CM SM01 0,00 0,00 6,70 20,00 11,26 20,00 0,00 20,00 10,47 20,00 13,11 20,00 11,53 20,00 9,33 20,0002 0,00 0,00 0,00 0,00 27,58 30,00 0,00 30,00 25,00 30,00 0,00 30,00 120,36 30,00 0,00 0,0001 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 10,00 0,00 0,0002 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 0,00 8,67 35,00 16,61 35,00 0,00 35,00 14,00 35,00 15,50 35,00 14,40 35,00 0,00 0,0002 0,00 0,00 0,00 60,00 61,43 45,00 0,00 45,00 112,50 0,00 41,00 0,00 0,00 0,00 0,00 0,00

Industrial 01 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 0,00 0,00 50,00 28,06 50,00 0,00 50,00 0,00 50,00 28,00 50,00 0,00 50,00 0,00 50,0002 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 278,00 0,00 69,00 0,00 0,00 0,0001 0,00 20,00 8,09 20,00 8,00 20,00 0,00 20,00 7,33 20,00 11,01 20,00 11,00 20,00 0,00 20,0002 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0002 0,00 0,00 0,00 20,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 20,00 0,00 0,0001 0,00 35,00 0,00 35,00 0,00 0,00 0,00 0,00 0,00 35,00 0,00 35,00 0,00 0,00 0,00 0,0001 0,00 0,00 0,00 45,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 60,00 0,00 0,00

Industrial 01 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,0001 0,00 50,00 0,00 50,00 0,00 50,00 0,00 0,00 0,00 50,00 0,00 50,00 0,00 50,00 0,00 50,0002 0,00 0,00 0,00 100,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

UD

U s

olo

Agu

a

Doméstico

Social

Estatal

UD

U c

on A

g. y

Alc

. Doméstico

Social

Estatal

Servicio Categoría Rango19

Salas22 23 24 25

San José Tucume Posope Alto Batangrande

Comercial

Comercial

26PampagrandeJayanca Mocupe

20 21

Fuente: Base Comercial EPSEL - CM: Con Medidor, SM: Sin Medidor.

32

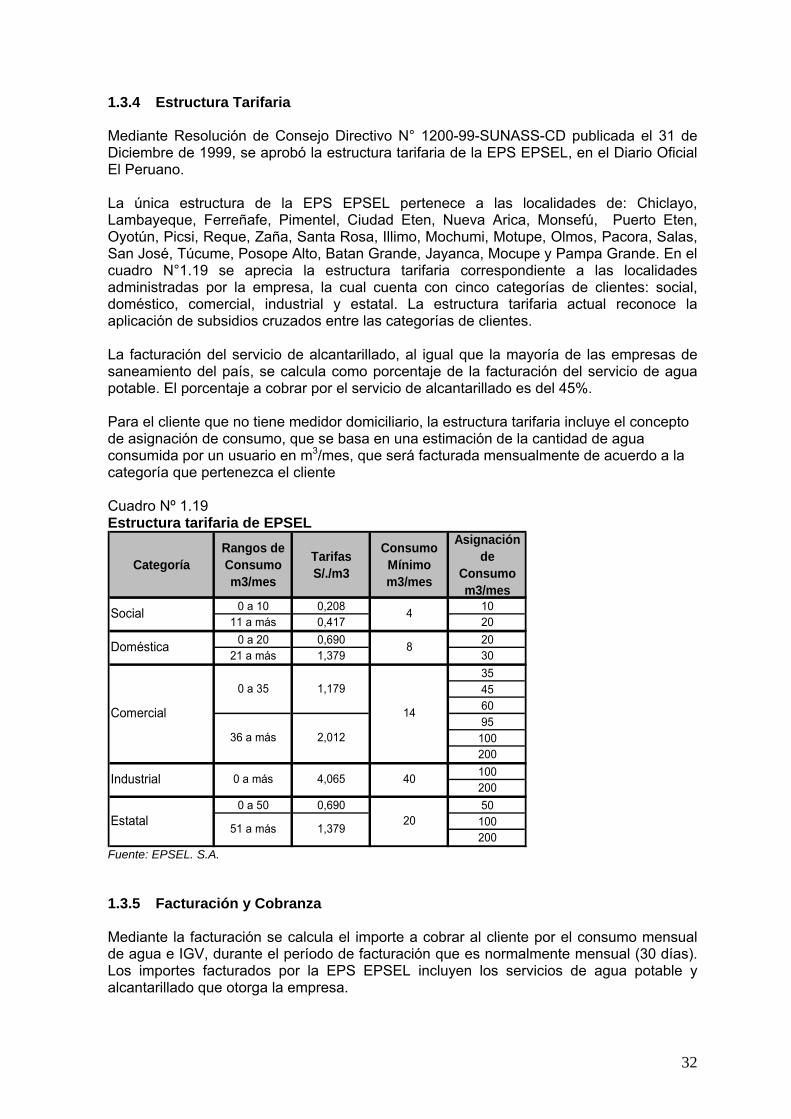

1.3.4 Estructura Tarifaria

Mediante Resolución de Consejo Directivo N° 1200-99-SUNASS-CD publicada el 31 de Diciembre de 1999, se aprobó la estructura tarifaria de la EPS EPSEL, en el Diario Oficial El Peruano. La única estructura de la EPS EPSEL pertenece a las localidades de: Chiclayo, Lambayeque, Ferreñafe, Pimentel, Ciudad Eten, Nueva Arica, Monsefú, Puerto Eten, Oyotún, Picsi, Reque, Zaña, Santa Rosa, Illimo, Mochumi, Motupe, Olmos, Pacora, Salas, San José, Túcume, Posope Alto, Batan Grande, Jayanca, Mocupe y Pampa Grande. En el cuadro N°1.19 se aprecia la estructura tarifaria correspondiente a las localidades administradas por la empresa, la cual cuenta con cinco categorías de clientes: social, doméstico, comercial, industrial y estatal. La estructura tarifaria actual reconoce la aplicación de subsidios cruzados entre las categorías de clientes. La facturación del servicio de alcantarillado, al igual que la mayoría de las empresas de saneamiento del país, se calcula como porcentaje de la facturación del servicio de agua potable. El porcentaje a cobrar por el servicio de alcantarillado es del 45%.

Para el cliente que no tiene medidor domiciliario, la estructura tarifaria incluye el concepto de asignación de consumo, que se basa en una estimación de la cantidad de agua consumida por un usuario en m3/mes, que será facturada mensualmente de acuerdo a la categoría que pertenezca el cliente

Cuadro Nº 1.19 Estructura tarifaria de EPSEL

CategoríaRangos de Consumo m3/mes

TarifasS/./m3

Consumo Mínimo m3/mes

Asignación de

Consumo m3/mes

0 a 10 0,208 1011 a más 0,417 20

0 a 20 0,690 2021 a más 1,379 30

35456095

100200100200

0 a 50 0,690 50100200

Industrial 0 a más 4,065 40

Estatal 2051 a más 1,379

Comercial

0 a 35 1,179

14

36 a más 2,012

Social 4

Doméstica 8

Fuente: EPSEL. S.A.

1.3.5 Facturación y Cobranza

Mediante la facturación se calcula el importe a cobrar al cliente por el consumo mensual de agua e IGV, durante el período de facturación que es normalmente mensual (30 días). Los importes facturados por la EPS EPSEL incluyen los servicios de agua potable y alcantarillado que otorga la empresa.

33

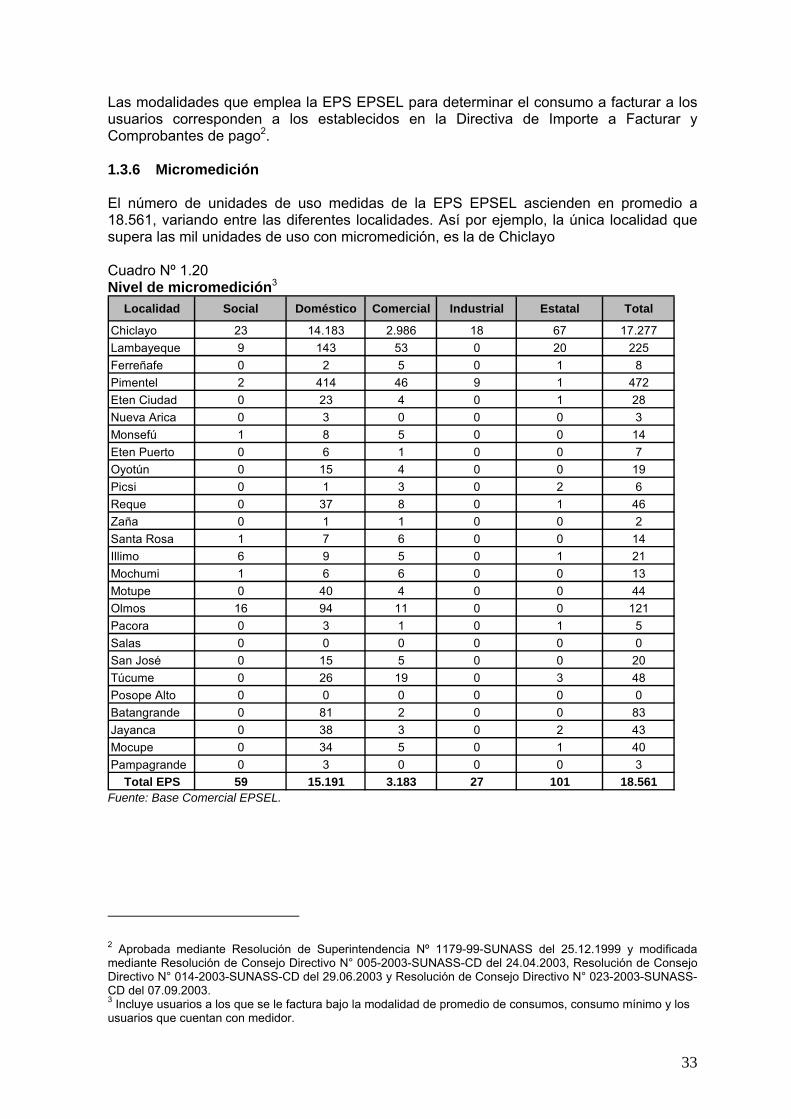

Las modalidades que emplea la EPS EPSEL para determinar el consumo a facturar a los usuarios corresponden a los establecidos en la Directiva de Importe a Facturar y Comprobantes de pago2. 1.3.6 Micromedición El número de unidades de uso medidas de la EPS EPSEL ascienden en promedio a 18.561, variando entre las diferentes localidades. Así por ejemplo, la única localidad que supera las mil unidades de uso con micromedición, es la de Chiclayo Cuadro Nº 1.20 Nivel de micromedición3

Localidad Social Doméstico Comercial Industrial Estatal Total

Chiclayo 23 14.183 2.986 18 67 17.277Lambayeque 9 143 53 0 20 225Ferreñafe 0 2 5 0 1 8Pimentel 2 414 46 9 1 472Eten Ciudad 0 23 4 0 1 28Nueva Arica 0 3 0 0 0 3Monsefú 1 8 5 0 0 14Eten Puerto 0 6 1 0 0 7Oyotún 0 15 4 0 0 19Picsi 0 1 3 0 2 6Reque 0 37 8 0 1 46Zaña 0 1 1 0 0 2Santa Rosa 1 7 6 0 0 14Illimo 6 9 5 0 1 21Mochumi 1 6 6 0 0 13Motupe 0 40 4 0 0 44Olmos 16 94 11 0 0 121Pacora 0 3 1 0 1 5Salas 0 0 0 0 0 0San José 0 15 5 0 0 20Túcume 0 26 19 0 3 48Posope Alto 0 0 0 0 0 0Batangrande 0 81 2 0 0 83Jayanca 0 38 3 0 2 43Mocupe 0 34 5 0 1 40Pampagrande 0 3 0 0 0 3

Total EPS 59 15.191 3.183 27 101 18.561 Fuente: Base Comercial EPSEL.

2 Aprobada mediante Resolución de Superintendencia Nº 1179-99-SUNASS del 25.12.1999 y modificada mediante Resolución de Consejo Directivo N° 005-2003-SUNASS-CD del 24.04.2003, Resolución de Consejo Directivo N° 014-2003-SUNASS-CD del 29.06.2003 y Resolución de Consejo Directivo N° 023-2003-SUNASS-CD del 07.09.2003. 3 Incluye usuarios a los que se le factura bajo la modalidad de promedio de consumos, consumo mínimo y los usuarios que cuentan con medidor.

34

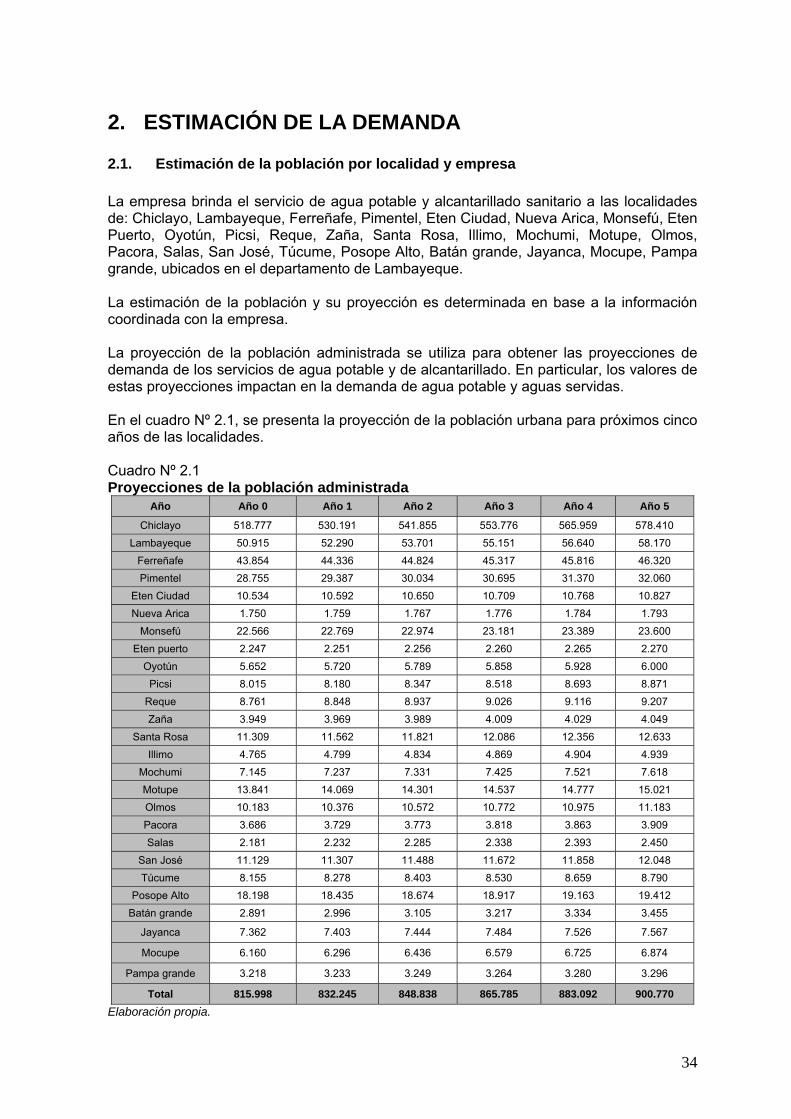

2. ESTIMACIÓN DE LA DEMANDA

2.1. Estimación de la población por localidad y empresa

La empresa brinda el servicio de agua potable y alcantarillado sanitario a las localidades de: Chiclayo, Lambayeque, Ferreñafe, Pimentel, Eten Ciudad, Nueva Arica, Monsefú, Eten Puerto, Oyotún, Picsi, Reque, Zaña, Santa Rosa, Illimo, Mochumi, Motupe, Olmos, Pacora, Salas, San José, Túcume, Posope Alto, Batán grande, Jayanca, Mocupe, Pampa grande, ubicados en el departamento de Lambayeque. La estimación de la población y su proyección es determinada en base a la información coordinada con la empresa. La proyección de la población administrada se utiliza para obtener las proyecciones de demanda de los servicios de agua potable y de alcantarillado. En particular, los valores de estas proyecciones impactan en la demanda de agua potable y aguas servidas. En el cuadro Nº 2.1, se presenta la proyección de la población urbana para próximos cinco años de las localidades. Cuadro Nº 2.1 Proyecciones de la población administrada

Año Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Chiclayo 518.777 530.191 541.855 553.776 565.959 578.410 Lambayeque 50.915 52.290 53.701 55.151 56.640 58.170

Ferreñafe 43.854 44.336 44.824 45.317 45.816 46.320 Pimentel 28.755 29.387 30.034 30.695 31.370 32.060

Eten Ciudad 10.534 10.592 10.650 10.709 10.768 10.827 Nueva Arica 1.750 1.759 1.767 1.776 1.784 1.793

Monsefú 22.566 22.769 22.974 23.181 23.389 23.600 Eten puerto 2.247 2.251 2.256 2.260 2.265 2.270

Oyotún 5.652 5.720 5.789 5.858 5.928 6.000 Picsi 8.015 8.180 8.347 8.518 8.693 8.871

Reque 8.761 8.848 8.937 9.026 9.116 9.207 Zaña 3.949 3.969 3.989 4.009 4.029 4.049

Santa Rosa 11.309 11.562 11.821 12.086 12.356 12.633 Illimo 4.765 4.799 4.834 4.869 4.904 4.939

Mochumi 7.145 7.237 7.331 7.425 7.521 7.618 Motupe 13.841 14.069 14.301 14.537 14.777 15.021 Olmos 10.183 10.376 10.572 10.772 10.975 11.183 Pacora 3.686 3.729 3.773 3.818 3.863 3.909 Salas 2.181 2.232 2.285 2.338 2.393 2.450

San José 11.129 11.307 11.488 11.672 11.858 12.048 Túcume 8.155 8.278 8.403 8.530 8.659 8.790

Posope Alto 18.198 18.435 18.674 18.917 19.163 19.412 Batán grande 2.891 2.996 3.105 3.217 3.334 3.455

Jayanca 7.362 7.403 7.444 7.484 7.526 7.567

Mocupe 6.160 6.296 6.436 6.579 6.725 6.874

Pampa grande 3.218 3.233 3.249 3.264 3.280 3.296

Total 815.998 832.245 848.838 865.785 883.092 900.770 Elaboración propia.

35

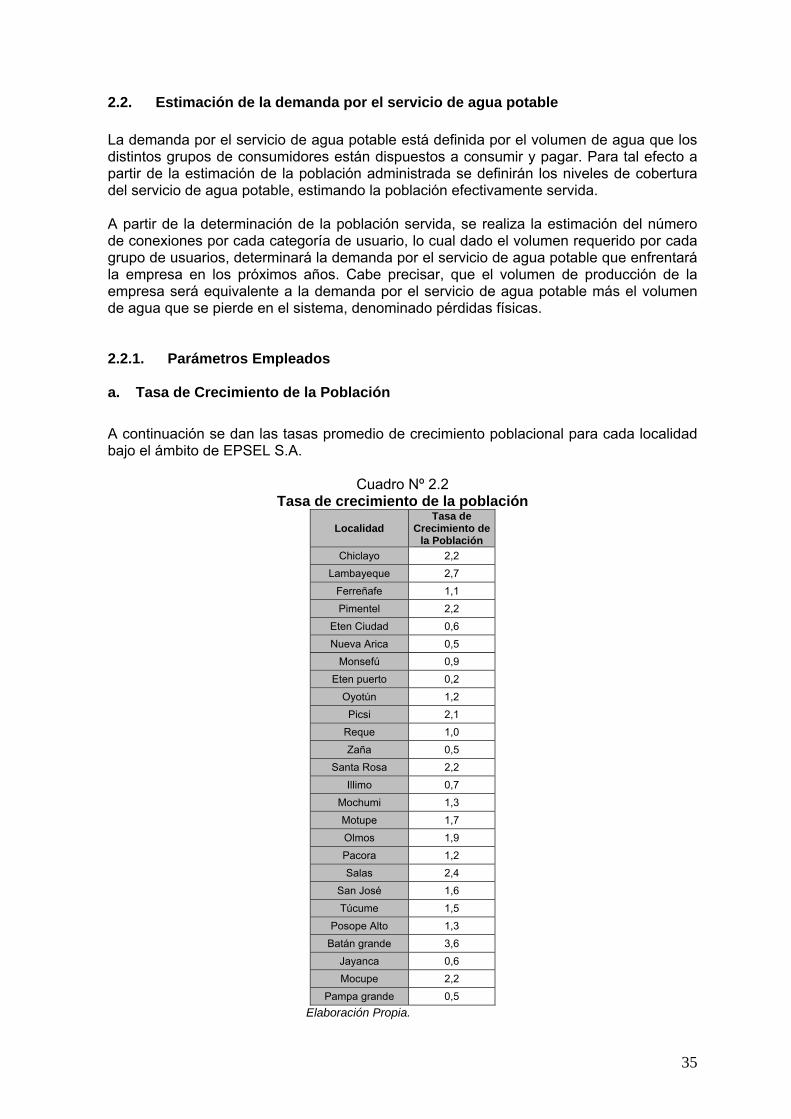

2.2. Estimación de la demanda por el servicio de agua potable La demanda por el servicio de agua potable está definida por el volumen de agua que los distintos grupos de consumidores están dispuestos a consumir y pagar. Para tal efecto a partir de la estimación de la población administrada se definirán los niveles de cobertura del servicio de agua potable, estimando la población efectivamente servida. A partir de la determinación de la población servida, se realiza la estimación del número de conexiones por cada categoría de usuario, lo cual dado el volumen requerido por cada grupo de usuarios, determinará la demanda por el servicio de agua potable que enfrentará la empresa en los próximos años. Cabe precisar, que el volumen de producción de la empresa será equivalente a la demanda por el servicio de agua potable más el volumen de agua que se pierde en el sistema, denominado pérdidas físicas. 2.2.1. Parámetros Empleados a. Tasa de Crecimiento de la Población

A continuación se dan las tasas promedio de crecimiento poblacional para cada localidad bajo el ámbito de EPSEL S.A.

Cuadro Nº 2.2

Tasa de crecimiento de la población

Localidad Tasa de

Crecimiento de la Población

Chiclayo 2,2 Lambayeque 2,7

Ferreñafe 1,1 Pimentel 2,2

Eten Ciudad 0,6 Nueva Arica 0,5

Monsefú 0,9 Eten puerto 0,2

Oyotún 1,2 Picsi 2,1

Reque 1,0 Zaña 0,5

Santa Rosa 2,2 Illimo 0,7

Mochumi 1,3 Motupe 1,7 Olmos 1,9 Pacora 1,2 Salas 2,4

San José 1,6 Túcume 1,5

Posope Alto 1,3 Batán grande 3,6

Jayanca 0,6 Mocupe 2,2

Pampa grande 0,5 Elaboración Propia.

36

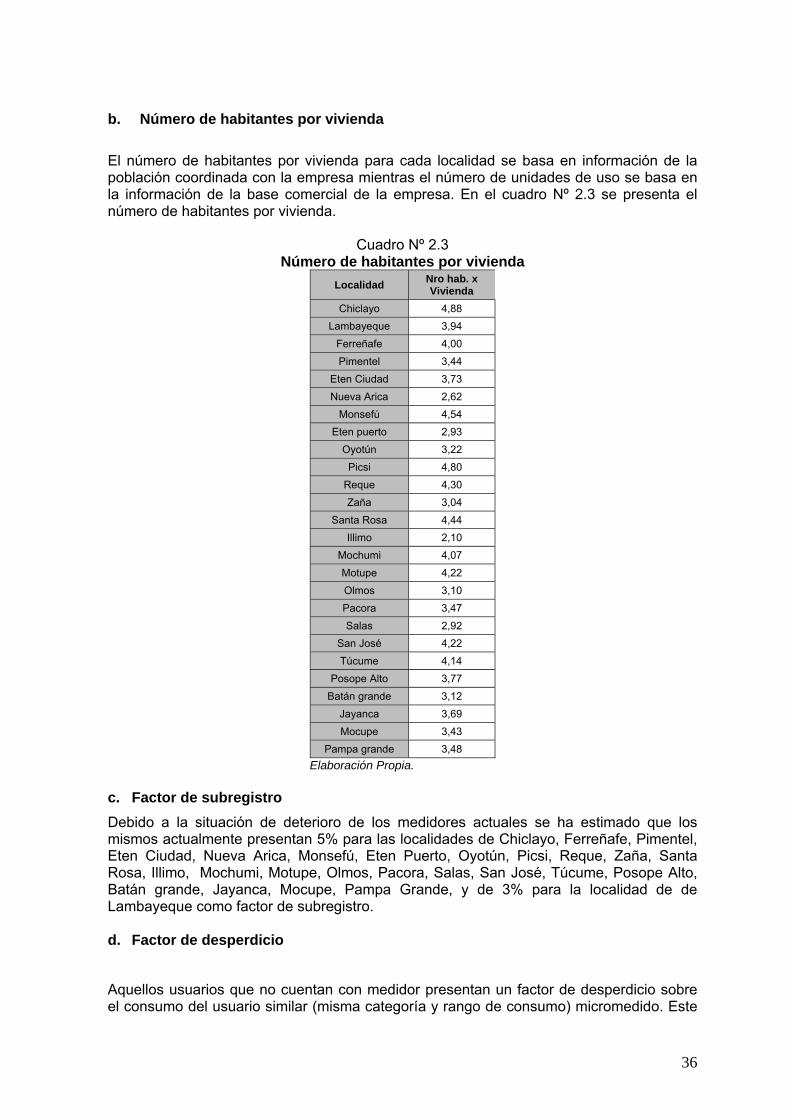

b. Número de habitantes por vivienda

El número de habitantes por vivienda para cada localidad se basa en información de la población coordinada con la empresa mientras el número de unidades de uso se basa en la información de la base comercial de la empresa. En el cuadro Nº 2.3 se presenta el número de habitantes por vivienda.

Cuadro Nº 2.3 Número de habitantes por vivienda

Localidad Nro hab. x Vivienda

Chiclayo 4,88 Lambayeque 3,94

Ferreñafe 4,00 Pimentel 3,44

Eten Ciudad 3,73 Nueva Arica 2,62

Monsefú 4,54 Eten puerto 2,93

Oyotún 3,22 Picsi 4,80

Reque 4,30 Zaña 3,04

Santa Rosa 4,44 Illimo 2,10

Mochumi 4,07 Motupe 4,22 Olmos 3,10 Pacora 3,47 Salas 2,92

San José 4,22 Túcume 4,14

Posope Alto 3,77 Batán grande 3,12

Jayanca 3,69 Mocupe 3,43

Pampa grande 3,48 Elaboración Propia. c. Factor de subregistro Debido a la situación de deterioro de los medidores actuales se ha estimado que los mismos actualmente presentan 5% para las localidades de Chiclayo, Ferreñafe, Pimentel, Eten Ciudad, Nueva Arica, Monsefú, Eten Puerto, Oyotún, Picsi, Reque, Zaña, Santa Rosa, Illimo, Mochumi, Motupe, Olmos, Pacora, Salas, San José, Túcume, Posope Alto, Batán grande, Jayanca, Mocupe, Pampa Grande, y de 3% para la localidad de de Lambayeque como factor de subregistro. d. Factor de desperdicio

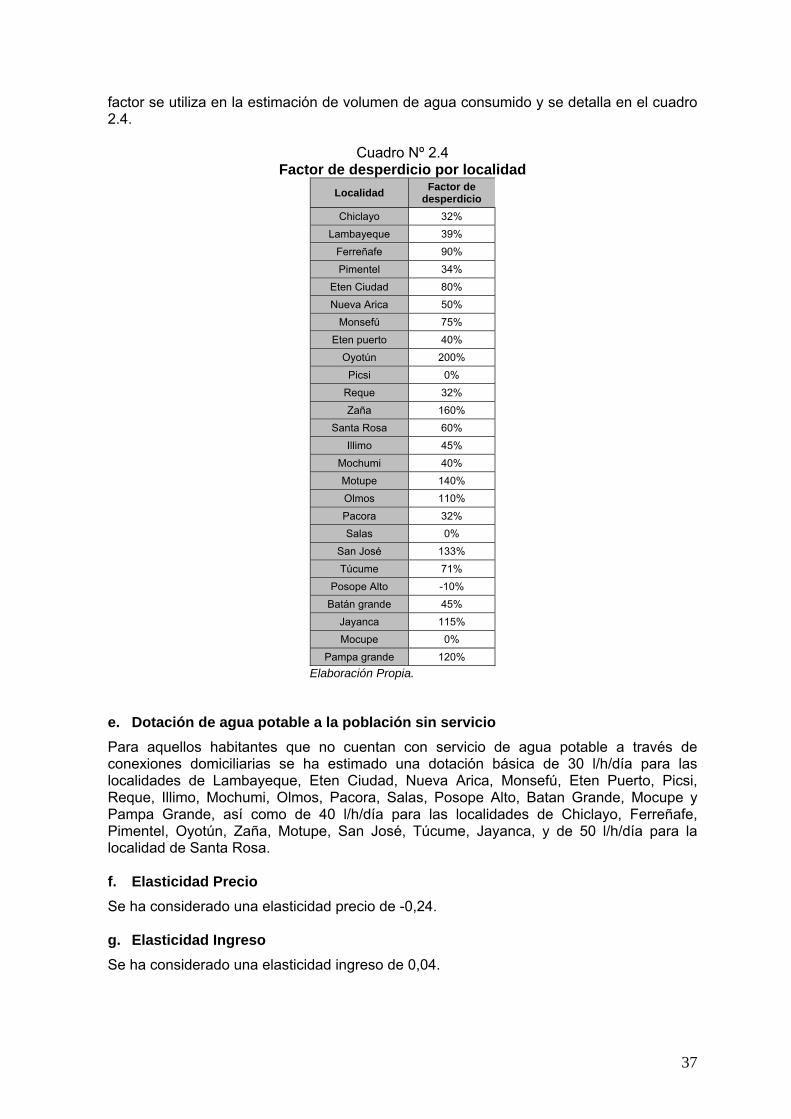

Aquellos usuarios que no cuentan con medidor presentan un factor de desperdicio sobre el consumo del usuario similar (misma categoría y rango de consumo) micromedido. Este

37

factor se utiliza en la estimación de volumen de agua consumido y se detalla en el cuadro 2.4.

Cuadro Nº 2.4

Factor de desperdicio por localidad Localidad Factor de

desperdicio Chiclayo 32%

Lambayeque 39% Ferreñafe 90% Pimentel 34%

Eten Ciudad 80% Nueva Arica 50%

Monsefú 75% Eten puerto 40%

Oyotún 200% Picsi 0%

Reque 32% Zaña 160%

Santa Rosa 60% Illimo 45%

Mochumi 40% Motupe 140% Olmos 110% Pacora 32% Salas 0%

San José 133% Túcume 71%

Posope Alto -10% Batán grande 45%

Jayanca 115% Mocupe 0%

Pampa grande 120% Elaboración Propia. e. Dotación de agua potable a la población sin servicio Para aquellos habitantes que no cuentan con servicio de agua potable a través de conexiones domiciliarias se ha estimado una dotación básica de 30 l/h/día para las localidades de Lambayeque, Eten Ciudad, Nueva Arica, Monsefú, Eten Puerto, Picsi, Reque, Illimo, Mochumi, Olmos, Pacora, Salas, Posope Alto, Batan Grande, Mocupe y Pampa Grande, así como de 40 l/h/día para las localidades de Chiclayo, Ferreñafe, Pimentel, Oyotún, Zaña, Motupe, San José, Túcume, Jayanca, y de 50 l/h/día para la localidad de Santa Rosa. f. Elasticidad Precio Se ha considerado una elasticidad precio de -0,24. g. Elasticidad Ingreso Se ha considerado una elasticidad ingreso de 0,04.

38

h. Tasa de crecimiento PBI Se ha considerado una tasa de crecimiento del PBI del ámbito de prestación del servicio de 3.0% anual. 2.2.2. Población Servida de Agua Potable La población servida a través de conexiones domiciliarias en cada localidad se determina de la aplicación de la siguiente fórmula:

Población servida t= Coberturat * Población Administradat

2.2.3. Conexiones de Agua Potable El total de conexiones4 para cada categoría de usuarios, se obtiene de la sumatoria entre las conexiones activas y las conexiones inactivas. El número de conexiones del año inicial, se ha estimado de la línea de base comercial.

La proyección del número de conexiones se determina a partir de la aplicación de los parámetros: i) número de habitantes por vivienda, ii) conexiones con una unidad de uso sobre total de conexiones y, iii) unidades de uso promedio en conexiones con más de una unidad de uso sobre la población servida determinada previamente para cada localidad En tal sentido, definida la población servida de las localidades, el número de conexiones de la clase residencial se determina de la siguiente fórmula:

(1) El índice (Conex/UU) se determina para las categorías de usuarios doméstica y social.

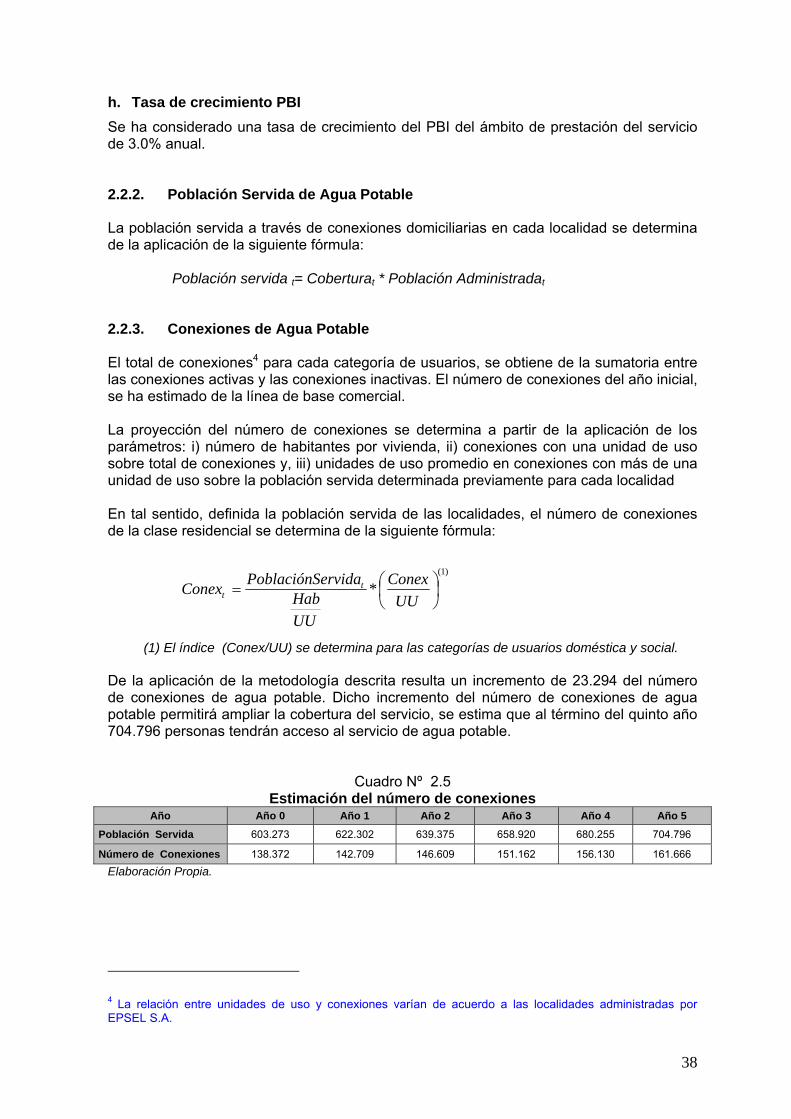

De la aplicación de la metodología descrita resulta un incremento de 23.294 del número de conexiones de agua potable. Dicho incremento del número de conexiones de agua potable permitirá ampliar la cobertura del servicio, se estima que al término del quinto año 704.796 personas tendrán acceso al servicio de agua potable.

Cuadro Nº 2.5

Estimación del número de conexiones Año Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Población Servida 603.273 622.302 639.375 658.920 680.255 704.796

Número de Conexiones 138.372 142.709 146.609 151.162 156.130 161.666

Elaboración Propia.

4 La relación entre unidades de uso y conexiones varían de acuerdo a las localidades administradas por EPSEL S.A.

)1(

* ⎟⎠⎞

⎜⎝⎛=

UUConex

UUHab

ervidaPoblaciónSConex tt

39

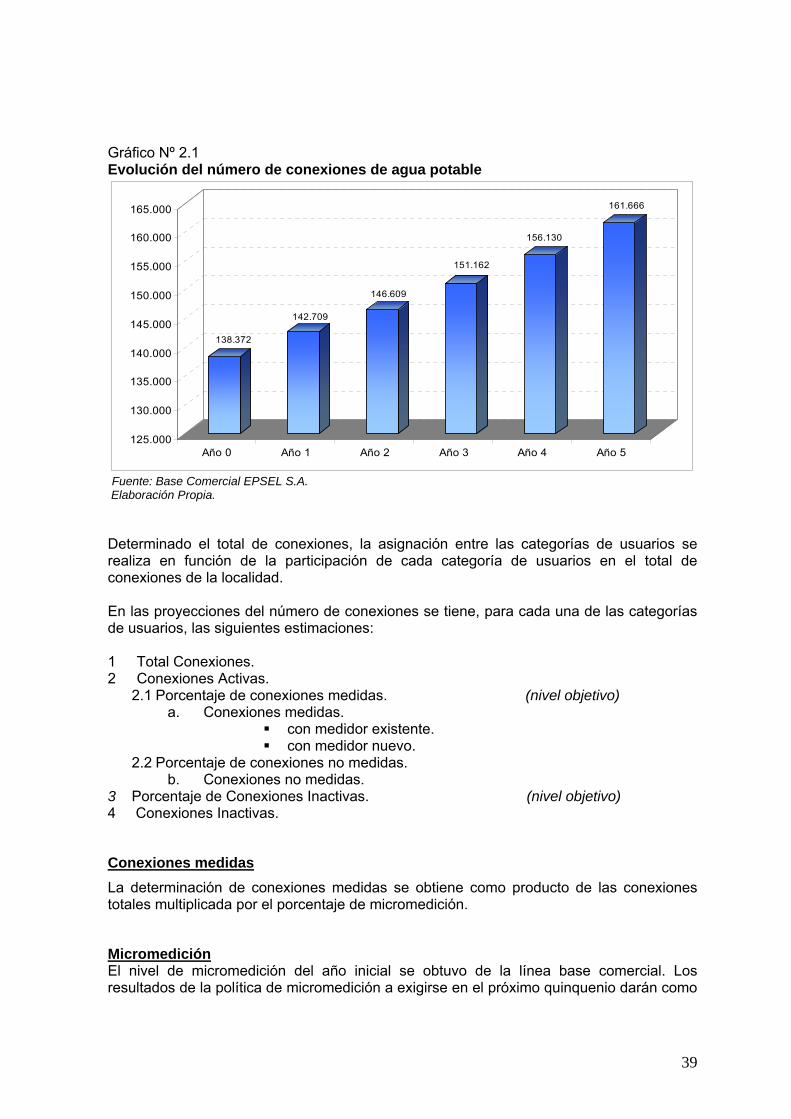

Gráfico Nº 2.1 Evolución del número de conexiones de agua potable

138.372

142.709

146.609

151.162

156.130

161.666

125.000

130.000

135.000

140.000

145.000

150.000

155.000

160.000

165.000

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Fuente: Base Comercial EPSEL S.A. Elaboración Propia.

Determinado el total de conexiones, la asignación entre las categorías de usuarios se realiza en función de la participación de cada categoría de usuarios en el total de conexiones de la localidad.

En las proyecciones del número de conexiones se tiene, para cada una de las categorías de usuarios, las siguientes estimaciones:

1 Total Conexiones. 2 Conexiones Activas.

2.1 Porcentaje de conexiones medidas. (nivel objetivo) a. Conexiones medidas.

con medidor existente. con medidor nuevo.

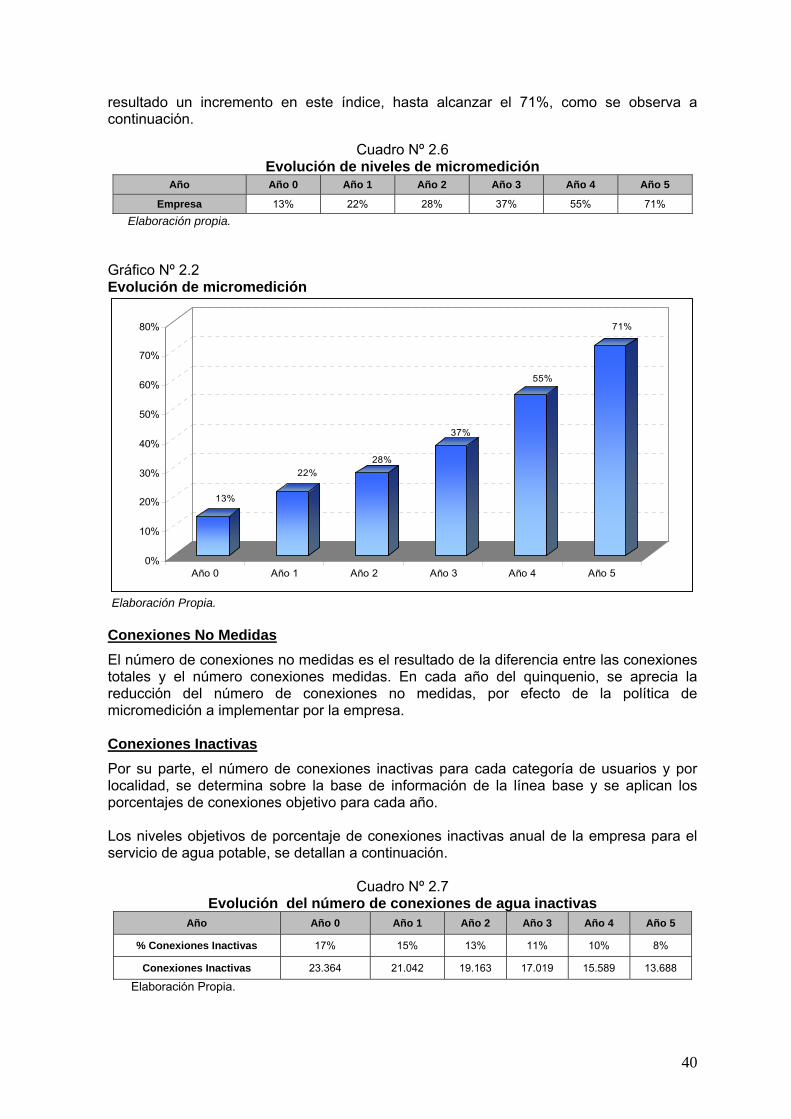

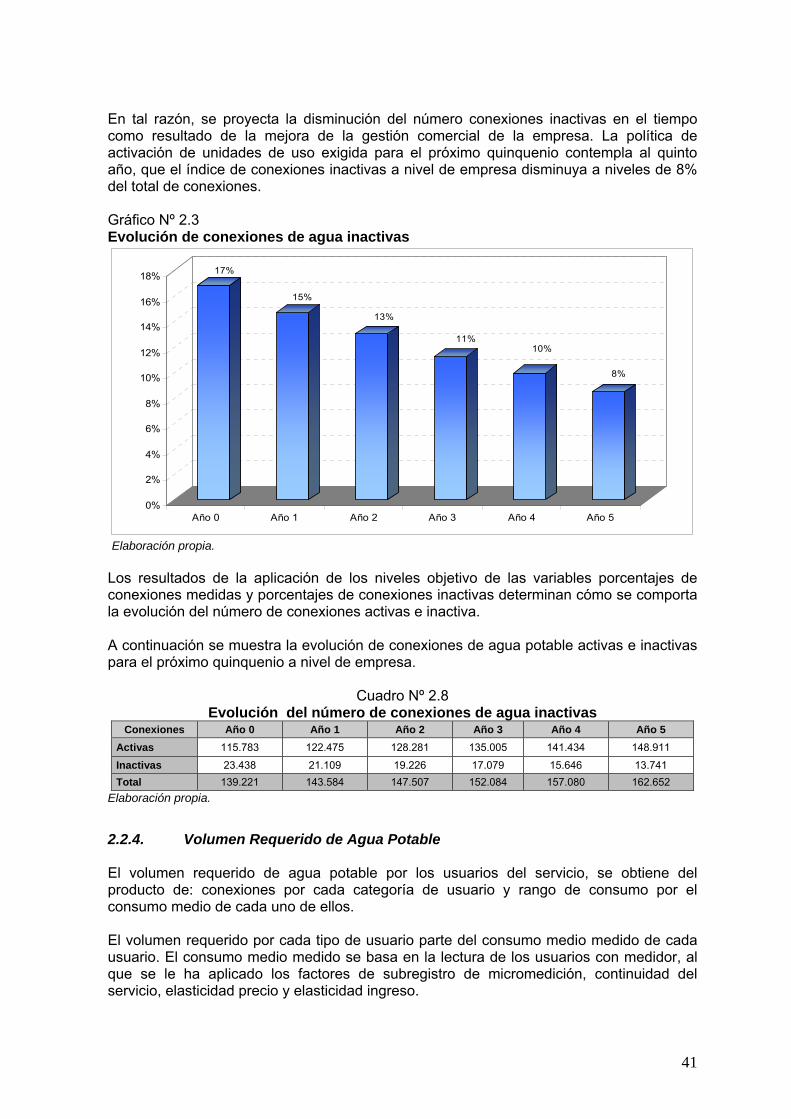

2.2 Porcentaje de conexiones no medidas. b. Conexiones no medidas.