el papel central de las finanzas públicas - banxico.org.mx5ee764cd... · 4 la estabilidad de...

TRANSCRIPT

Junio 2, 2010

El Papel Central delas Finanzas Públicas

2

Índice

1. Estabilidad y finanzas públicas

2. Lecciones fiscales de la crisis

3. La experiencia de México

4. Conclusiones

3

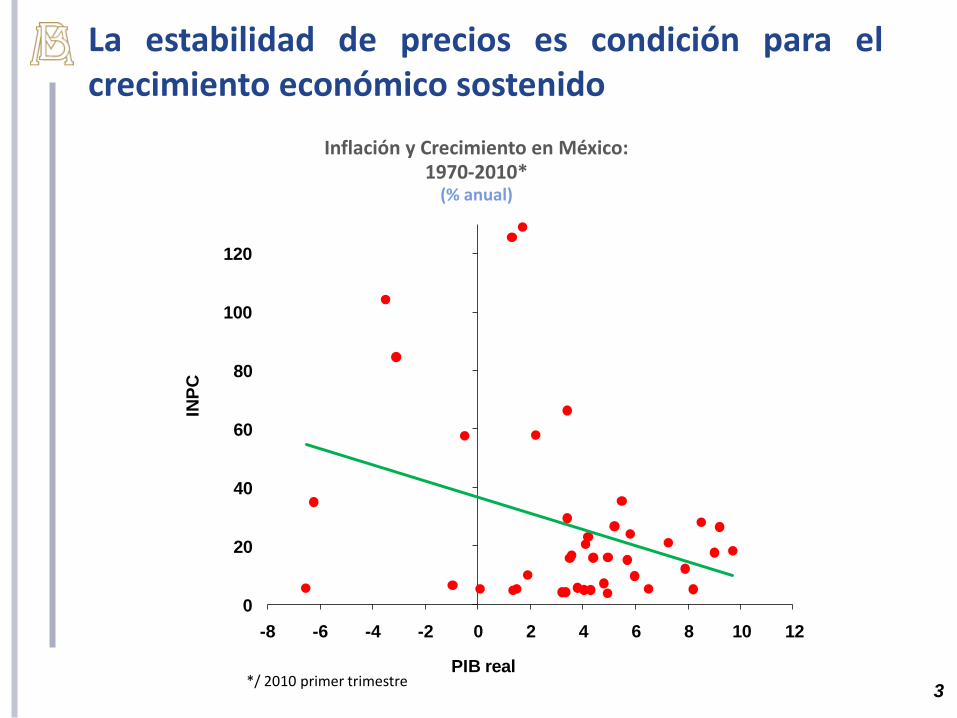

La estabilidad de precios es condición para elcrecimiento económico sostenido

0

20

40

60

80

100

120

-8 -6 -4 -2 0 2 4 6 8 10 12

PIB real

INP

C

Inflación y Crecimiento en México: 1970-2010*

(% anual)

*/ 2010 primer trimestre

4

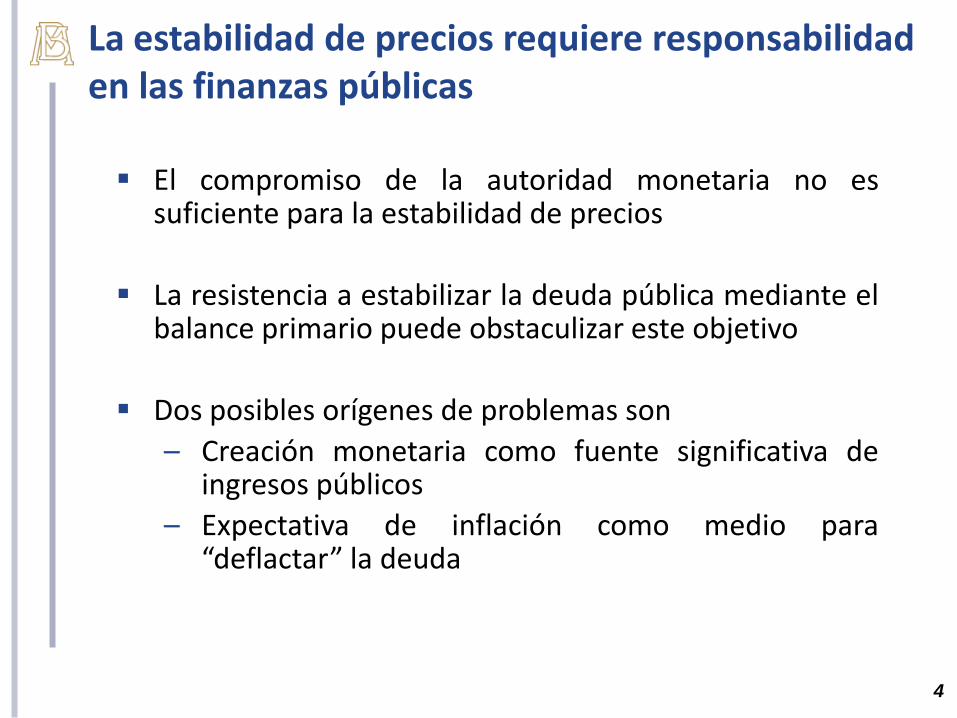

La estabilidad de precios requiere responsabilidad en las finanzas públicas

El compromiso de la autoridad monetaria no essuficiente para la estabilidad de precios

La resistencia a estabilizar la deuda pública mediante elbalance primario puede obstaculizar este objetivo

Dos posibles orígenes de problemas son

– Creación monetaria como fuente significativa deingresos públicos

– Expectativa de inflación como medio para“deflactar” la deuda

5

La indisciplina fiscal limita las perspectivas decrecimiento económico

Entre los efectos adversos destacan

– Peligro de inflación elevada y variable

– Tasas de interés de largo plazo y “riesgo país” elevados

– Menor inversión y dinamismo de la productividad

Un aumento de 10 puntos de razón de deuda/PIBimplica una desaceleración de 0.2 puntos decrecimiento del PIB por habitante cada año 1/

La diferencia del crecimiento promedio del PIB entrenaciones con razones de deuda baja (<30%) y alta(>90%) es 2.6% 2/

1/ Fiscal Monitor, IMF, May 14 2010, p.652/ Reinhart, Carmen and Kenneth Rogoff, “Growth in a Time of Debt,” Paper presented at the American Economic Association meeting, Atlanta, January 2010

6

Índice

1. Estabilidad y finanzas públicas

2. Lecciones fiscales de la crisis

3. La experiencia de México

4. Conclusiones

7

La crisis europea se ha manifestado primordialmentecomo una crisis fiscal

La volatilidad ha reflejado los temores sobre el riesgo deimpago de algunas deudas soberanas

El punto de partida fue el creciente endeudamientopúblico

Entre las causas de la ascendente deuda destacan

– Medidas procíclicas y contracíclicas

– Debilitamiento fiscal por la recesión

– Rescate de instituciones financieras y apoyos

El excesivo endeudamiento ha incluido al sector privado

8

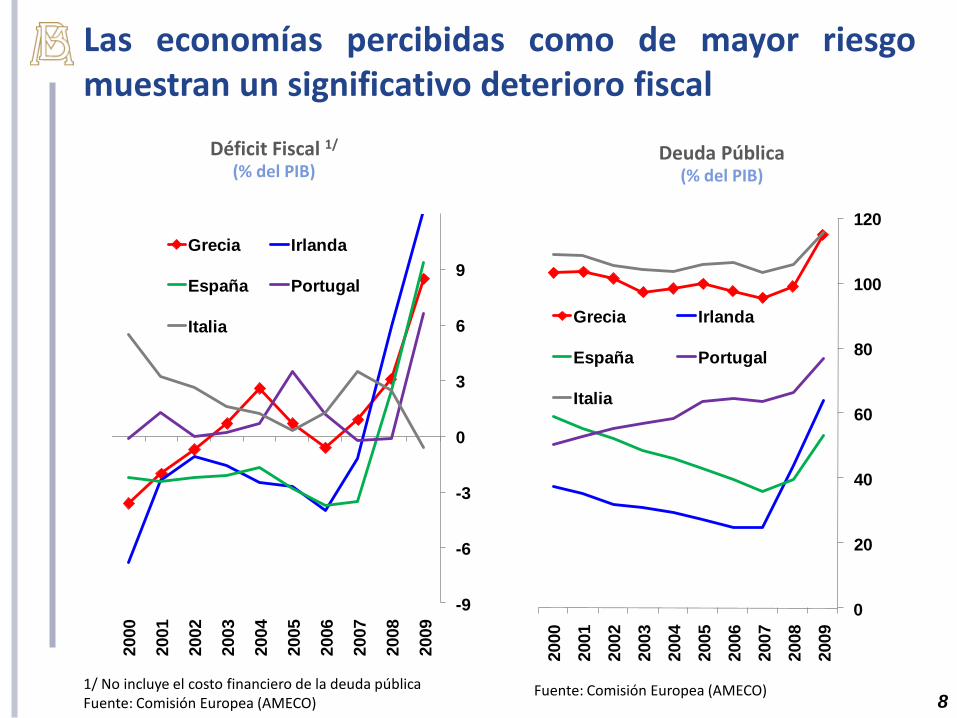

Las economías percibidas como de mayor riesgomuestran un significativo deterioro fiscal

Deuda Pública(% del PIB)

Déficit Fiscal 1/

(% del PIB)

1/ No incluye el costo financiero de la deuda públicaFuente: Comisión Europea (AMECO)

Fuente: Comisión Europea (AMECO)

-9

-6

-3

0

3

6

9

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Grecia Irlanda

España Portugal

Italia

0

20

40

60

80

100

120

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Grecia Irlanda

España Portugal

Italia

9

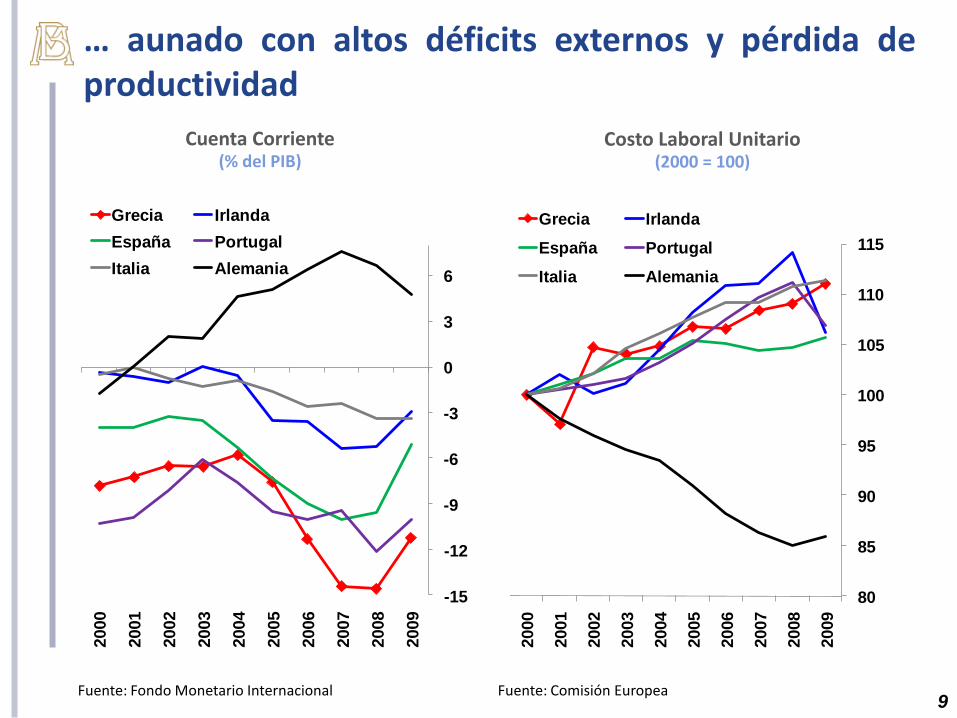

… aunado con altos déficits externos y pérdida deproductividad

Cuenta Corriente(% del PIB)

Costo Laboral Unitario(2000 = 100)

Fuente: Comisión EuropeaFuente: Fondo Monetario Internacional

-15

-12

-9

-6

-3

0

3

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Grecia Irlanda

España Portugal

Italia Alemania

80

85

90

95

100

105

110

115

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Grecia Irlanda

España Portugal

Italia Alemania

10

La crisis se ha extendido más allá de las fronteras delos países percibidos como fiscalmente frágiles

En gran medida, la crisis ha resultado de las bondades dela Unión Monetaria Europea (UME)

Bajas tasas de interés

Entradas de capital

Sin embargo, la ausencia de diferenciación de riesgosparece haber reflejado una garantía implícita deprotección

La elevada exposición de instituciones bancarias al riesgosoberano plantea temores sobre su salud

La falta de mecanismos de resolución de crisis en la UMEha aumentado la inestabilidad

11

El reconocimiento de los problemas ha conducido aun aumento generalizado de la percepción de riesgo

1.2

1.3

1.4

1.5

1.6

May-0

8

Ag

o-0

8

No

v-0

8

Feb

-09

May-0

9

Ag

o-0

9

No

v-0

9

Feb

-10

May-1

0

Tipo de Cambio del Euro(Dólar por Euro)

0

100

200

300

400

500

600

700

800

900

May-0

8

Ag

o-0

8

No

v-0

8

Feb

-09

May-0

9

Ag

o-0

9

No

v-0

9

Feb

-10

May-1

0

Grecia Irlanda

España Portugal

Italia

Diferencial de Bonos Soberanos a 10 Años de

Países Seleccionados

respecto a Alemania(Puntos Base)

Fuente: Bloomberg Fuente: Bloomberg

12

Las autoridades han buscado facilitar el ajuste de laseconomías y la operación normal de los mercados

Paquete de apoyo por € 110 mil millones (mm) para Grecia ysuspensión de requisito de calificación mínima para su deudasoberana como colateral con el Banco Central Europeo (BCE)

Paquete para estabilidad de Zona del Euro– Mecanismo de Estabilidad Financiera por € 750 mm

– BCE: intervenciones en mercado de deuda pública yprivada; facilidades crediticias; y líneas de intercambiotemporal de divisas

Los apoyos no están exentos de problemas de “riesgo moral” yredistribución de cargas fiscales

13

La necesidad de cambios institucionales en los paíseses significativa

Grecia, Irlanda, Italia, Portugal y España han presentadoprogramas de austeridad

La velocidad de estabilización de la deuda públicadependerá de la diferencia entre la tasa de interés y elcrecimiento económico

Por ello, será indispensable impulsar reformas estructurales

– Mercado laboral

– Sistemas de pensiones

– Competencia …

14

El funcionamiento eficaz de la UME plantea tareasesenciales

Reforzamiento y supervisión de los compromisosfiscales de los estados miembros

Reglas claras de resolución de crisis

Control de incentivos de “riesgo moral”

Persistencia de la independencia del BCE

Reformas del sistema financiero

15

Los desafíos de consolidación fiscal se extienden a lamayoría de las economías avanzadas

*/ Ajuste en el balance primario para estabilizar la razón de deuda a PIB en 60% para países altamente endeudados, o al nivel de 2012 para países con menor deuda, mejorando gradualmente de 2011 hasta 2020 y manteniéndose constante hasta 2030Fuente: FMI

0

2

4

6

8

10

12

14N

oru

eg

a

Nu

eva Z

ela

nd

a

Isla

nd

ia

Su

ecia

Ale

man

ia

Itali

a

Din

am

arc

a

Fin

lan

dia

Can

ad

a

Au

str

ia

Belg

ica

Au

str

ali

a

Ho

lan

da

Po

rtu

gal

Fra

ncia

Rein

o U

nid

o

Gre

cia

Esp

añ

a

Irla

nd

a

EU

A

Jap

ón

Promedio Avanzados

Ajuste Fiscal Requerido en Economías Avanzadas*(% del PIB)

16

La situación fiscal de los países desarrollados ofrecelecciones de política económica

Los déficits fiscales generan obligaciones futuras de pagoque no pueden ignorarse

Las presiones de deuda pueden surgir de una estructurafiscal frágil y expansiones de gasto insostenibles

La vulnerabilidad fiscal compromete la estabilidad deprecios y el crecimiento económico

La crisis europea pone de manifiesto los límites de laspolíticas fiscales contracíclicas

17

Índice

1. Estabilidad y finanzas públicas

2. Lecciones fiscales de la crisis

3. La experiencia de México

4. Conclusiones

18

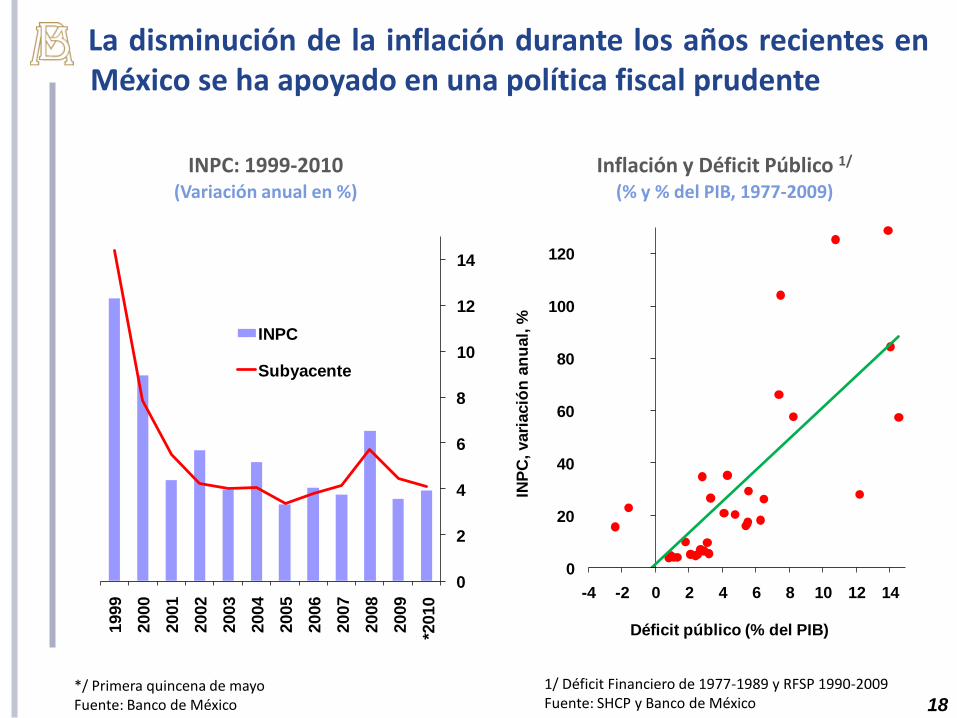

INPC: 1999-2010 (Variación anual en %)

La disminución de la inflación durante los años recientes enMéxico se ha apoyado en una política fiscal prudente

Inflación y Déficit Público 1/

(% y % del PIB, 1977-2009)

*/ Primera quincena de mayoFuente: Banco de México

0

20

40

60

80

100

120

-4 -2 0 2 4 6 8 10 12 14

Déficit público (% del PIB)

INP

C, vari

ació

n a

nu

al,

%

1/ Déficit Financiero de 1977-1989 y RFSP 1990-2009Fuente: SHCP y Banco de México

0

2

4

6

8

10

12

14

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*2010

INPC

Subyacente

19

A diferencia de las economías avanzadas, la razón de deudapública a PIB se ha mantenido relativamente estable

Saldo de RFSP(% del PIB)

Plazo Promedio Deuda Interna(Días)

20.5

22.4

21.7

21.3

19.4

20.3

20.8

20.7 2

4.7

25.4

26.0

11.8 11.2

12.3

13.2

12.2

10.3

8.4

7.4

8.8 9.4 9.3

0

5

10

15

20

25

30

35

40

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*2010

Externo

Interno

*/ MarzoFuente: SHCP

500

750

1,000

1,250

1,500

1,750

2,000

2,250

Ab

r-00

Ab

r-01

Ab

r-02

Ab

r-03

Ab

r-04

Ab

r-05

Ab

r-06

Ab

r-07

Ab

r-08

Ab

r-09

Ab

r-10

Fuente: SHCP

20

Además, México se adelantó y tomó precaucionespara evitar un deterioro en sus finanzas públicas

Las medidas recientes han fortalecido las finanzas públicas

– Reformas en materia impositiva

– Cambios en la política de precios públicos

– Modificaciones en tarifas y derechos locales

Como resultado, ha mejorado la posición del país respecto

de otras economías

21

No obstante las fortalezas, se mantienen los desafíospara la economía mexicana

Política monetaria

– Convergencia de la inflación anual a la meta del 3%

Finanzas públicas

– Diversificación y eficiencia de fuentes de ingreso

– Orientación y calidad de gasto público

Reformas estructurales

– Mejora regulatoria

– Apertura

– Competencia …

22

Índice

1. Estabilidad y finanzas públicas

2. Lecciones fiscales de la crisis

3. La experiencia de México

4. Conclusiones

23

Conclusiones

La fragilidad fiscal compromete la estabilidad de precios ylimita las perspectivas de crecimiento

Las presiones de deuda pública pueden surgir por unaestructura fiscal frágil y expansiones de gasto insostenibles

La situación fiscal de los países desarrollados pone demanifiesto los límites de las políticas contracíclicas

La disminución reciente de la inflación en México se haapoyado en una política fiscal prudente

No obstante, se mantienen los desafíos para el mayorcrecimiento de la economía mexicana