econometría de económicas ejercicios para el tema 1sancho/ejertema1.pdf · ejercicios para el...

TRANSCRIPT

Econometría de Económicas Ejercicios para el tema 1 Curso 2005-2006 Profesores Amparo Sancho Perez Guadalupe Serrano Pedro Perez

2

Formas funcionales alternativas a la lineal

Las hipótesis realizadas en el modelo lineal implican la existencia de una relación lineal entre los parámetros que unen a las variables pero no necesariamente entre las variables.

La economía no siempre expresa relaciones lineales entre las variables. La relación entre demanda de alimentos y renta, por ejemplo, no tiene una relación lineal directa, dado que el incremento de la renta no siempre tiene un incremento equivalente en el consumo de alimentos.

Ecuación lineal: Yt+1 = a + bXt+1 + ut+1

Yt = a + bXt + ut

∆Yt = b (∆Xt) +ut+1 -ut

Ecuación no lineal: Yt+1 = a + bXt+1 + cX2t+1 + ut+1

Yt = a + bXt + cX2t + ut

∆Yt = b (∆Xt)+ c(∆Xt)2+ ut+1-ut

Otras formas funcionales

Hay muchos modelos en economía donde las relaciones entre variables no son exactamente lineales si no que se adaptan mejor a otro tipo de relaciones, parábolas, hipérbolas, exponenciales, semilogarítmicas, etc.

El modelo recíproco, cuya expresión es :

Yi = β1 + β2 (1/Xi)+ ui

es no lineal en las variables pero sí en los parámetros. El modelo tiene la ventaja de que cuando se incrementa X, el valor de la variable Y tiende a 0, y se aproxima al valor límite asintótico.

Figura 1: Modelo recíproco

3

Dependiendo de los valores de β1 y β2 la función puede tomar diversas formas como se aprecia en la figura 2.

Figura 2: Ejemplo de relaciones no lineales

2.a 2.b 2.c

La curva de Phillips marca una relación importante en economía, pues sugiere una relación sistemática entre cambios en la tasa de salarios y el nivel de empleo:

wt = salarios

% ∆ωt es proporcional al exceso de demanda de trabajo: dt. Como la tasa de desempleo es inversamente proporcional al desempleo (X) podemos representar:

Operando quedará:

Por lo tanto puede representarse la curva de Phillips como un modelo recíproco donde se expresa la relación entre:

− Tasa de cambio porcentual del salario monetario Yt

− Tasa de cambio porcentual del desempleo Xt

100%1t

1ttt ×

ωω−ω

=ω∆−

−

tttt X

dd 1% ηαγω +==∆

ttt X

Y 1% γηγω +==∆

β 2 > 0 β 1 > 0 β2 > 0

β1 < 0

β2 < 0 β1

β1 0

-β2 / β1

0

4

Figura 3: Curva de Phillips

El modelo es, por lo tanto: Yt = β1 + β2 (1/Xi)+ ui

Y su pendiente es: dY / dX = - β2 (1 / X2t)

Si β2 < 0 ⇒ pendiente positiva

Si β2 > 0 ⇒ pendiente negativa

(ver Figuras 2.a, 2.b, 2.c)

La expresión 2.c es la expresión de la curva de gasto de Engel, y muestra que existe un umbral tal que por mucho que incremente el ingreso no se incrementará más el gasto de dicho bien.

Para los datos del Reino Unido en el periodo 1950-1966 (disponibles en el fichero satsuma\sanchoa\philips ) se estima la curva de Philips siguiente:

Tasa desempleo porcentual

Tasa natural de desempleo

XN

Yt

- β1

5

La estimación de la curva de Philips será la siguiente:

6

Otros tipos de modelos no lineales en las variables

Modelos logarítmicos lineales son aquellos que aún no siendo lineales en los parámetros, lo pueden ser ante una pequeña transformación.

Se puede apreciar que únicamente las expresiones (1) y (2) pueden ser linealizadas, pero no así el caso (3):

1) ln Yt = lnβ1 + β2 lnXt + ln ut

2) ln Yt = lnβ1 + lnβ2 + ut logarítmico

3) ln Yt = ln (β1 Xt + ut)

El modelo (1) tiene un problema adicional respecto a la expresión ln ut, dado que si ut es N(0,σ2u), entonces:

ln ut ⇒ log normal (e σ2/2, e σ2(e σ2 - 1))

El modelo (2) es el logarítmico, y es muy útil en economía. La pendiente cambia pero la elasticidad es constante e igual a β2.

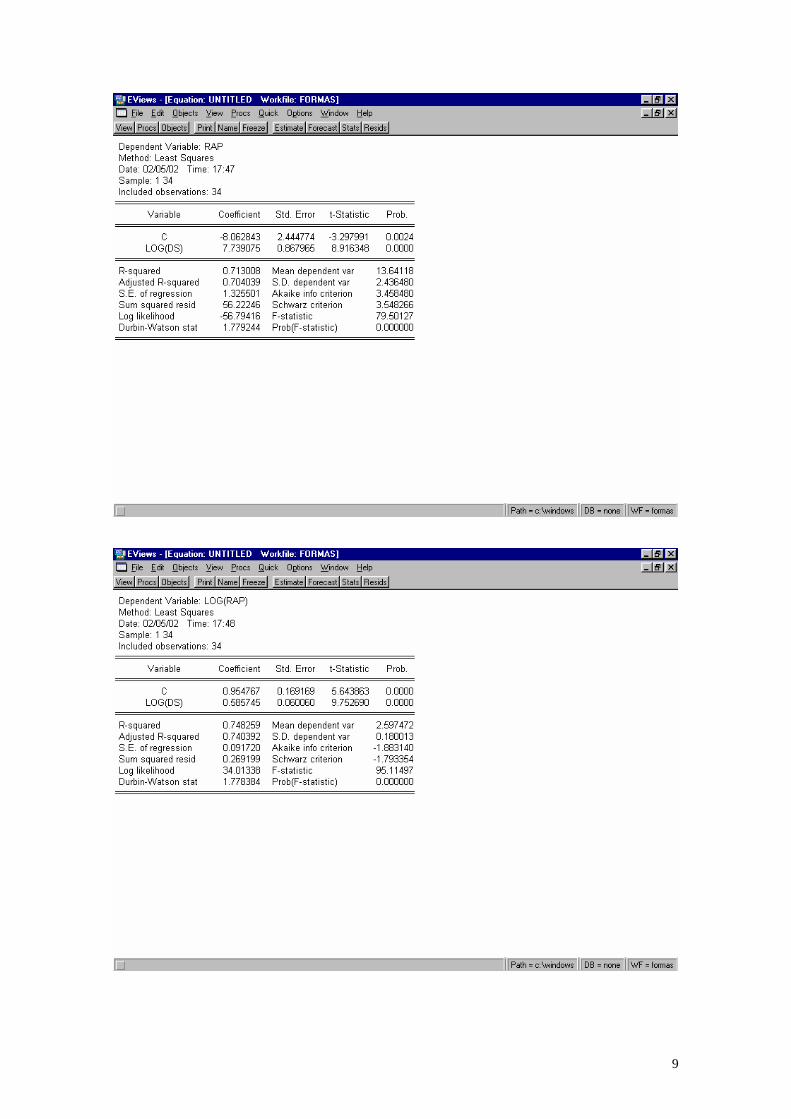

Ejercicio para realizar en el ordenador Se establece un modelo que relacione el rendimiento anual promedio de 34 fondos de inversión y la desviación estándar del rendimiento anual promedio de los fondos. Se pide realizar un análisis de las posibles formas funcionales que relacionen estas variables, justificando su utilización Nota: Los datos se encuentran en el fichero: satsuma\sanchoa\formas La representación gráfica de las dos variables nos muestra una posible relación entre ellas.

tt1t uXY 2ββ=

t2 ut1t eXY ββ=

tt1t uXY 2 ++β= β

(ecuación 1)

(ecuación 2)

(ecuación 3)

7

Se realiza una sucesión de ajustes para obtener el mejor posible. Se irán comentando los resultados en clase.

8

9

10

11