diapositivas gerencia financiera

TRANSCRIPT

Introducción a las Finanzas

Curso: Gerencia Financiera

I. Definición:

Las finanzas estudian la manera en que los recursos escasos se asignan a través del tiempo. Dos características distinguen a las decisiones financieras de otras decisiones de asignación de recursos: los costos y los beneficios de las decisiones financieras:

• Se distribuyen a lo largo del tiempo.

• Generalmente no son conocidos anticipadamente por los encargados de tomar la decisión ni por nadie más.

Las finanzas se relacionan con el proceso, las instituciones, los mercados y los instrumentos que participan en la transferencia de dinero entre personas, empresas y gobiernos.

II. Importancia:

Las Finanzas son importantes para:

• Administrar recursos personales: Apoyo en decisiones de inversión de capital importante como un automóvil, una casa, educación, etc.

• Interactuar en el mundo de los negocios: La mayoría de las decisiones de negocios se evalúan en términos financieros.

• Lograr oportunidades de trabajo interesantes y gratificantes.

• Tomar decisiones bien fundamentadas.

• Enriquecerse intelectualmente.

III. Decisiones Financieras de las Personas:

• Decisiones de consumo y ahorro.

• Decisiones de Inversión.

• Decisiones de Financiamiento.

• Decisiones de Planeación

• Decisiones de Administración de Riesgos.

Planeación de su jubilación (“pensión”)

Administrar su efectivo disponible, decidir si tener tarjetas de crédito.

Podrá evaluar si cuenta con los recursos necesarios para realizar una inversión importante y determinar la manera de financiarla

Elaborará presupuestos y EE.FF personales, establecerámetas financieras y prepararáplanes financieros a corto y

largo plazo para lograr dichas metas

IV. Decisiones Financieras de las Empresas:

• PLANEACIÓN FINANCIERA. ¿De dónde se obtendrá el financiamiento necesario para su inversión?

• DECISIONES DE INVERSIÓN. Presupuesto de Capital. ¿Qué tipo de inversiones de Largo Plazo debe hacer? Es decir, ¿En qué líneas de negocios estará o que clase de maquinaria y equipo necesitará?

• DECISIONES DE DISTRIBUCIÓN DEDIVIDENDOS.¿Reinvertirá las utilidades de la empresa o las repartirá entre los accionistas en forma de dividendos?

• DECISIONES DE ADMINISTRACIÓN DE CAPITAL DE TRABAJO. ¿Cómo administrará sus operaciones financieras cotidianas como cobranzas a clientes o pago a proveedores?

V. Finanzas y Economía

La Gerencia Financiera puede considerarse como una forma de Economía Aplicada que se fundamenta en buena parte de conceptos económicos

1. MACROECONOMÍA. El ambiente institucional, económico y financiero en el cual se desenvuelve una empresa es de suma importancia para su crecimiento. Es por ello, que el ámbito de las finanzas está íntimamente relacionado con los conceptos macroeconómicos como PBI, políticas económicas, inflación, entre otros.

2. MICROECONOMÍA. Ese campo define las actividades que le permiten a una empresa alcanzar el éxito. Aquí es importante destacar

Principio de Análisis Marginal: Deben tomarse las decisiones financieras y llevarse a cabo las acciones sólo cuando los ingresos marginales excedan a los costos marginales.

VI. Separación de Propiedad y

Administración:• EL PRINCIPAL. Directivo (s)

• EL AGENTE. Gerente o administrador

• PROBLEMA DE AGENTES. Se genera cuando los gerentes colocan sus objetivos personales por arriba del objetivo de maximizar la riqueza de los propietarios. El resultado es un rendimiento inferior al máximo y una pérdida potencial de la riqueza de los propietarios.

• SOLUCIÓN AL PROBLEMA DE LOS AGENTES. Distintos factores actúan para evitar o minimizar el problema de los agentes:

Fuerzas de Mercado. Presión para que el desempeño mejore; es decir, es la reacción de la gerencia al efectuar comparaciones de la riqueza de los propietarios de otras empresas del mismo rubro.

Costos de Agencia. Costos de supervisar el comportamiento de la gerencia con el afán de disminuir al máximo el comportamiento deshonesto de los administradores, garantizándole incentivos financieros para maximizar el precio de las acciones.

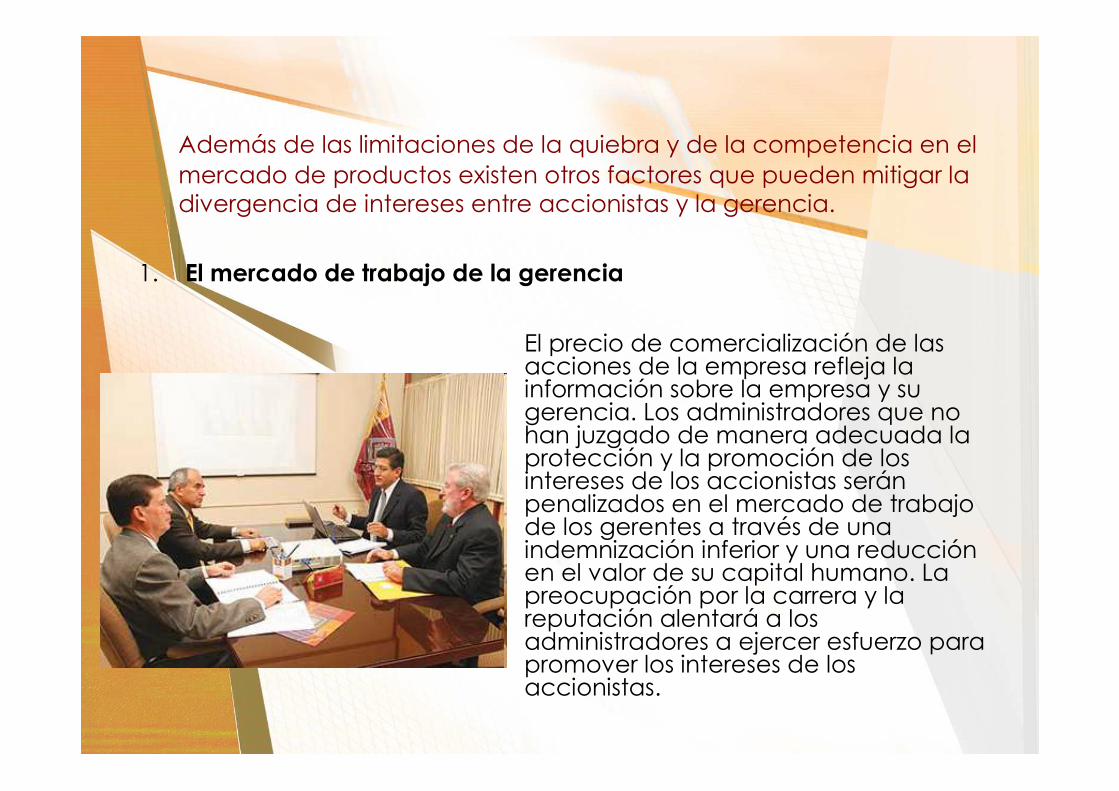

Además de las limitaciones de la quiebra y de la competencia en el mercado de productos existen otros factores que pueden mitigar la divergencia de intereses entre accionistas y la gerencia.

1. El mercado de trabajo de la gerencia

El precio de comercialización de las acciones de la empresa refleja la información sobre la empresa y su gerencia. Los administradores que no han juzgado de manera adecuada la protección y la promoción de los intereses de los accionistas serán penalizados en el mercado de trabajo de los gerentes a través de una indemnización inferior y una reducción en el valor de su capital humano. La preocupación por la carrera y la reputación alentará a los administradores a ejercer esfuerzo para promover los intereses de los accionistas.

2. El mercado de control corporativo

Una gerencia ineficiente o ineficaz se refleja en la reducción del precio de las acciones. Esto proporciona una oportunidad potencial de beneficios para los inversores o gerentes competitivos para hacerse cargo de la empresa y reemplazar a la gerencia existente. Una gestión más eficiente resulta en un aumento en los beneficios y en el precio de la acción de la empresa. El mercado de control de las empresas proporciona un medio para sustituir a los gerentes que son ineficientes con aquellos que son eficientes. De hecho, la amenaza de la toma y pérdida de puestos de trabajo-junto con la preocupación por la reputación de la gerencia proporciona algunos incentivos a la gerencia para actuar más eficientemente.

3. Limitaciones de quiebraUn límite a la ineficacia de los gerentes es la posibilidad de quiebra. Se produce la quiebra cuando la empresa no está en condiciones de pagar su deuda.

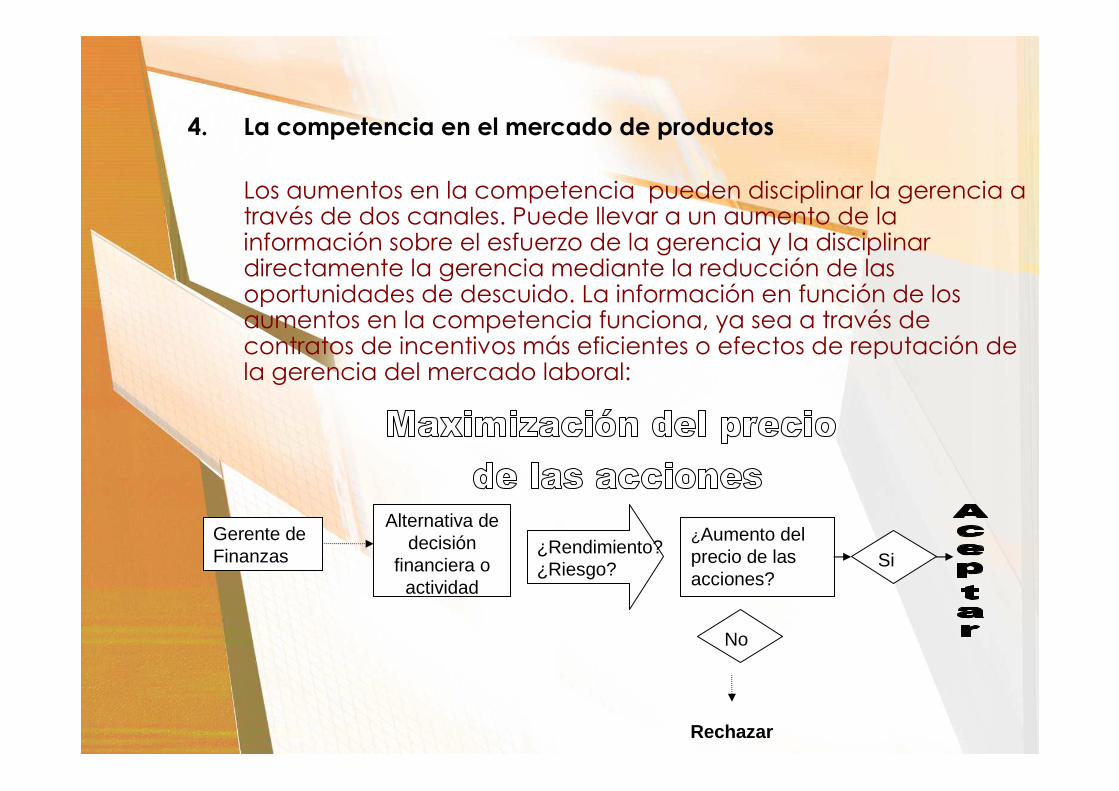

4. La competencia en el mercado de productos

Los aumentos en la competencia pueden disciplinar la gerencia através de dos canales. Puede llevar a un aumento de la información sobre el esfuerzo de la gerencia y la disciplinar directamente la gerencia mediante la reducción de las oportunidades de descuido. La información en función de los aumentos en la competencia funciona, ya sea a través de contratos de incentivos más eficientes o efectos de reputación de la gerencia del mercado laboral:

Gerente de Finanzas

Alternativa de decisión

financiera o actividad

¿Rendimiento?¿Riesgo?

¿Aumento del precio de las acciones?

No

Si

Rechazar

VII. Metas de las Finanzas

Metas Posibles:

� Supervivencia de la Empresa� Evitar la reorganización y la quiebra.� Enfrentar con éxito a la competencia� Incrementar las ventas y la participación en el Mercado� Minimizar los costos� Maximizar las utilidades� Mantener un crecimiento uniforme de las utilidades

En resumen:

Las Metas se concentrarían en dos rubros

Las relacionadas a la rentabilidad

Las relacionadas al riesgo

Meta más general

Se discute con frecuencia si el objetivo más general de la gerencia ypor tanto del administrador financiero es maximizar utilidades omaximizar la riqueza de los accionistas. La aplicación del criterio demaximizar utilidades tiene 3 limitaciones:

• Ignora el aspecto temporal de las utilidades• Las utilidades de la empresa no representan flujos de efectivo

para los accionistas• No se tiene en cuenta el riesgo

Dadas estas limitaciones el objetivo del administrador financierodebe ser:

MAXIMIZAR EL VALOR DE LAS ACCIONES O EL VALOR DE LA EMPRESA.

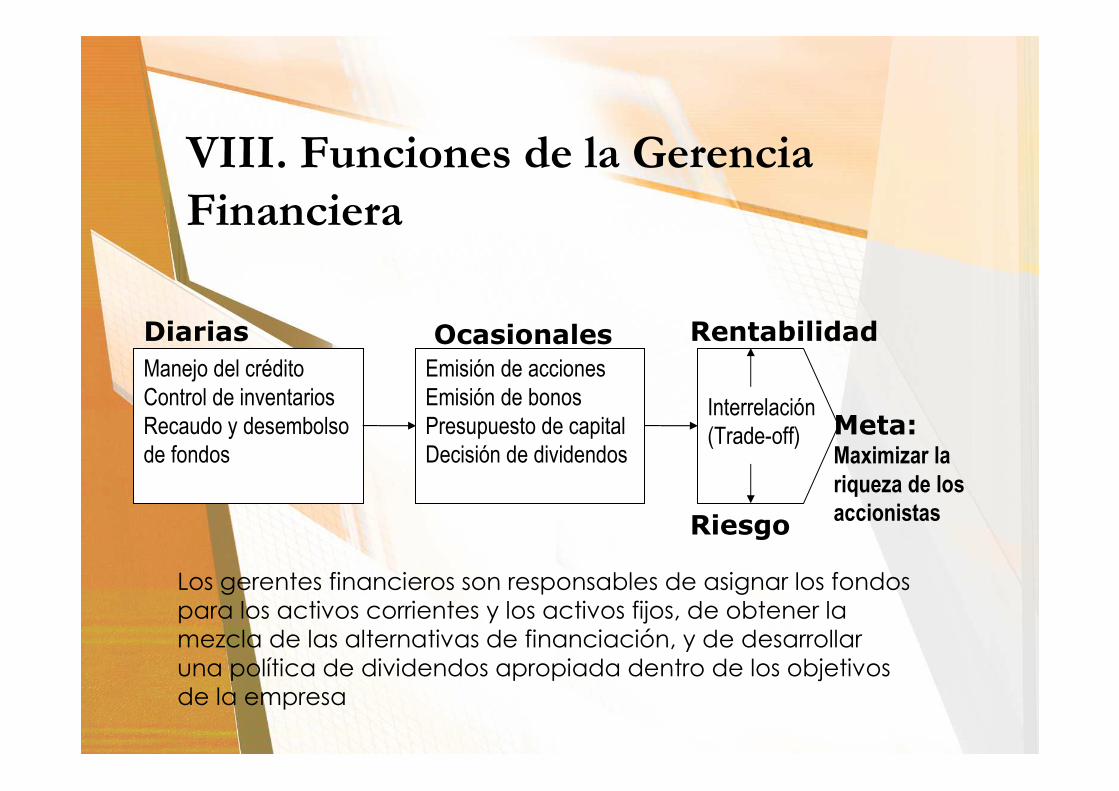

VIII. Funciones de la Gerencia

Financiera

Diarias Rentabilidad

Manejo del crédito

Control de inventarios

Recaudo y desembolso

de fondos

Emisión de acciones

Emisión de bonos

Presupuesto de capital

Decisión de dividendos

Interrelación

(Trade-off)

Riesgo

Ocasionales

Meta:Maximizar la

riqueza de los

accionistas

Los gerentes financieros son responsables de asignar los fondos para los activos corrientes y los activos fijos, de obtener la mezcla de las alternativas de financiación, y de desarrollar una política de dividendos apropiada dentro de los objetivos de la empresa

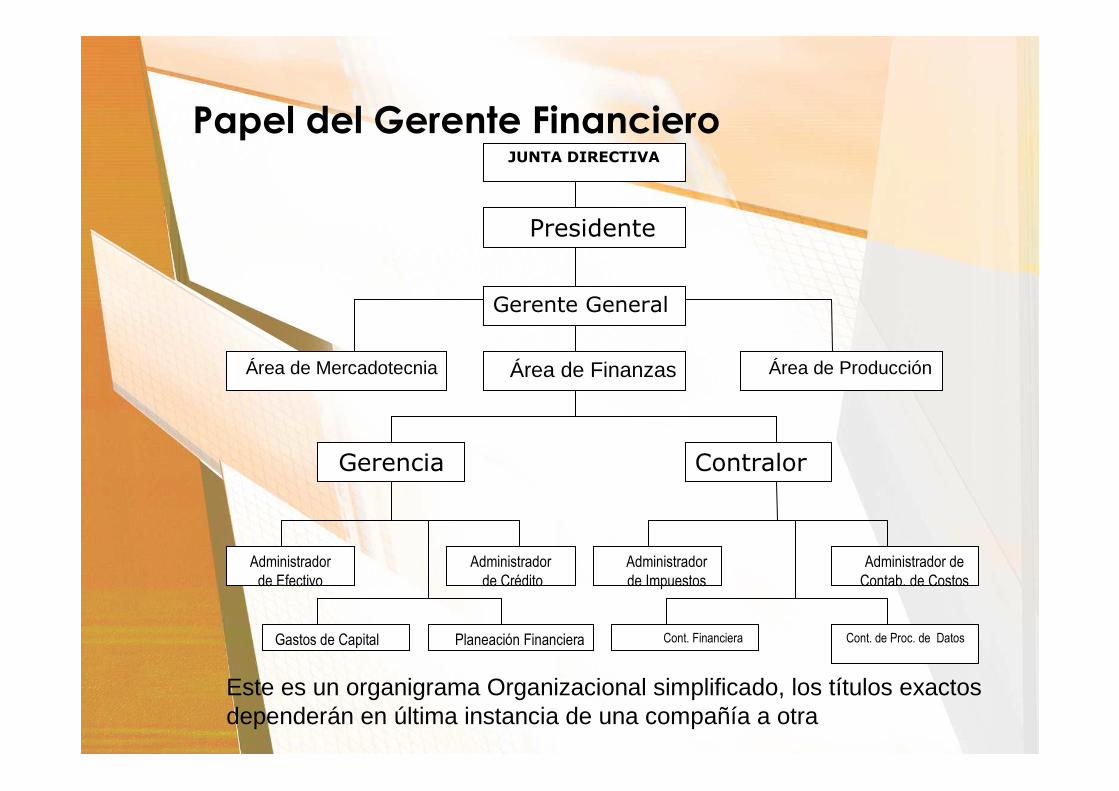

Papel del Gerente FinancieroJUNTA DIRECTIVA

Presidente

Gerente General

Área de Mercadotecnia Área de Finanzas Área de Producción

Gerencia

Administrador

de Impuestos

Contralor

Administrador de

Contab. de Costos

Cont. de Proc. de DatosCont. Financiera

Administrador

de Efectivo

Administrador

de Crédito

Gastos de Capital Planeación Financiera

Este es un organigrama Organizacional simplificado, los títulos exactos dependerán en última instancia de una compañía a otra

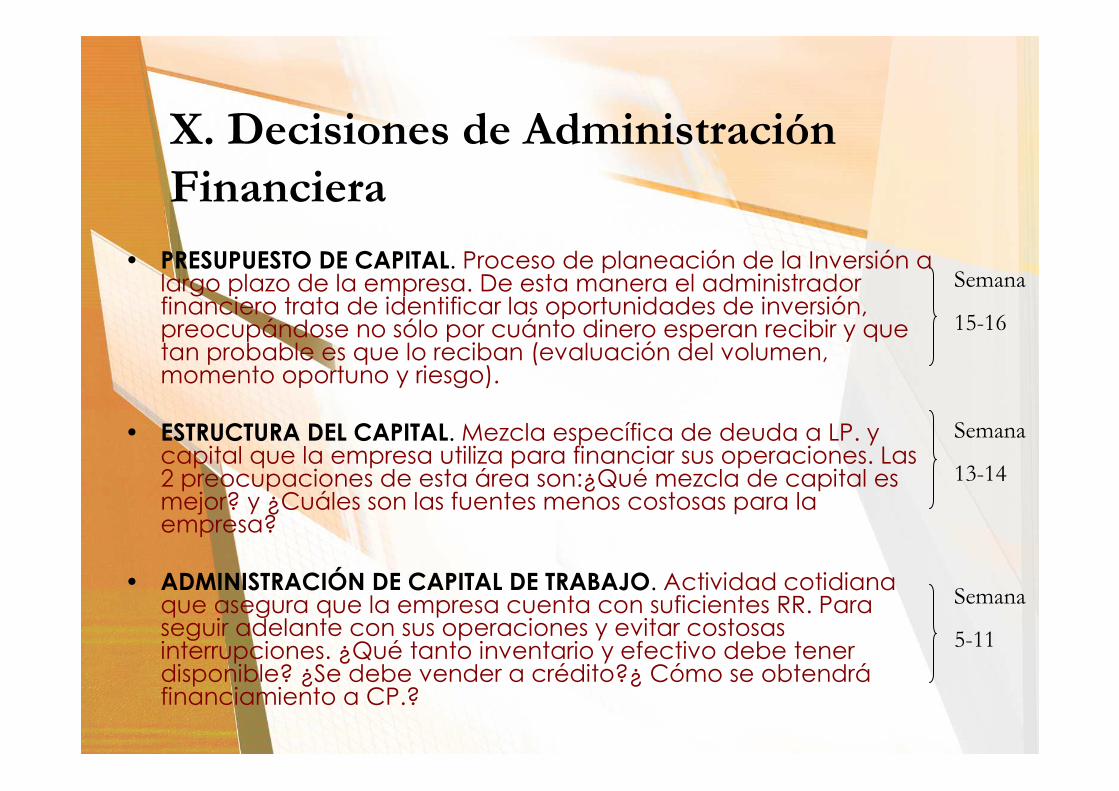

X. Decisiones de Administración

Financiera

• PRESUPUESTO DE CAPITAL. Proceso de planeación de la Inversión a largo plazo de la empresa. De esta manera el administrador financiero trata de identificar las oportunidades de inversión, preocupándose no sólo por cuánto dinero esperan recibir y que tan probable es que lo reciban (evaluación del volumen, momento oportuno y riesgo).

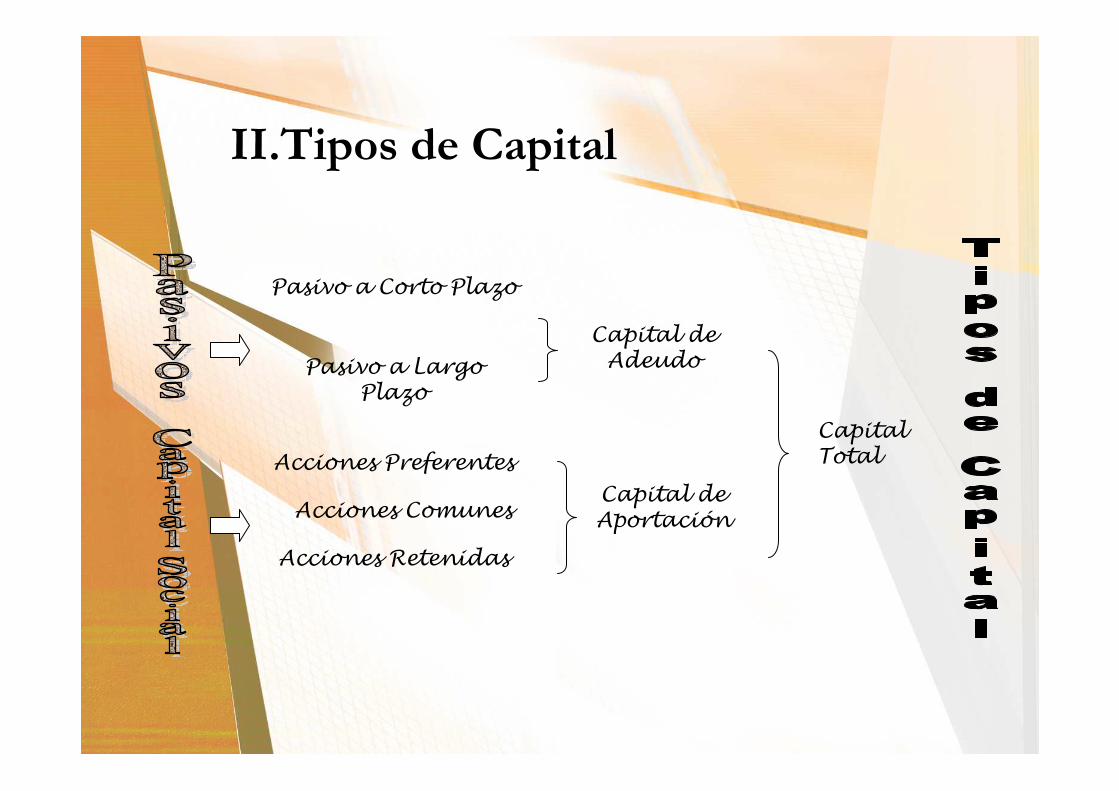

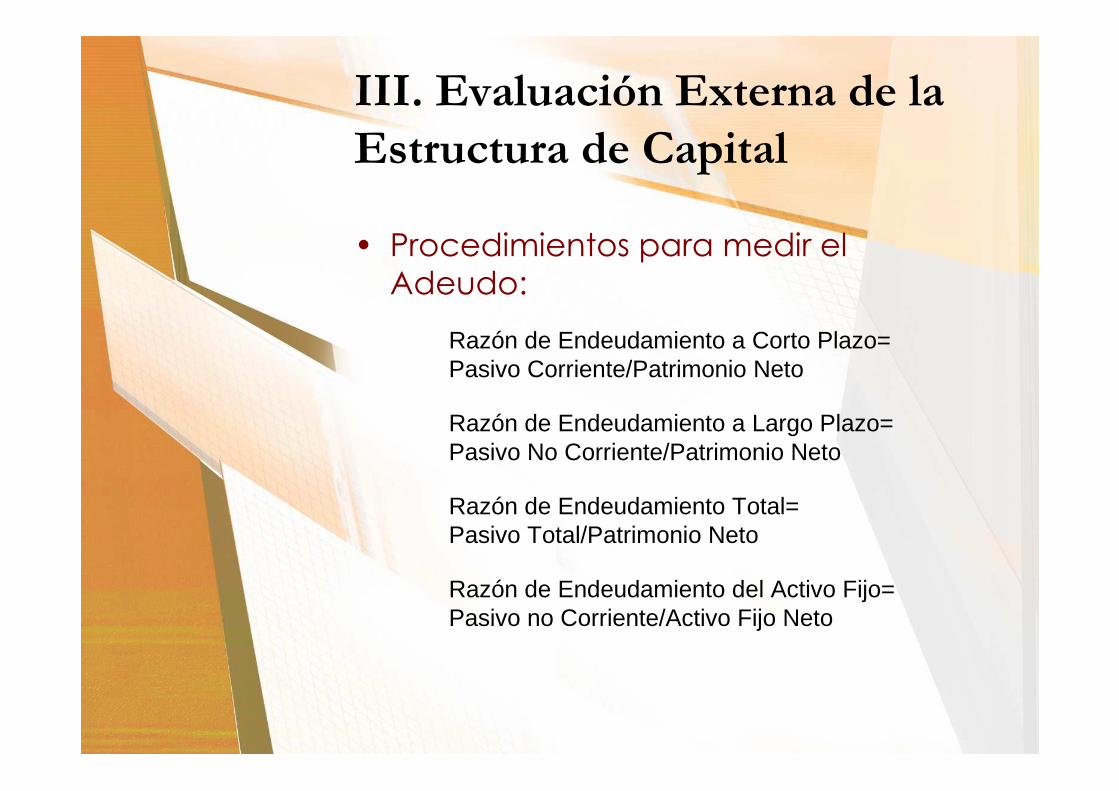

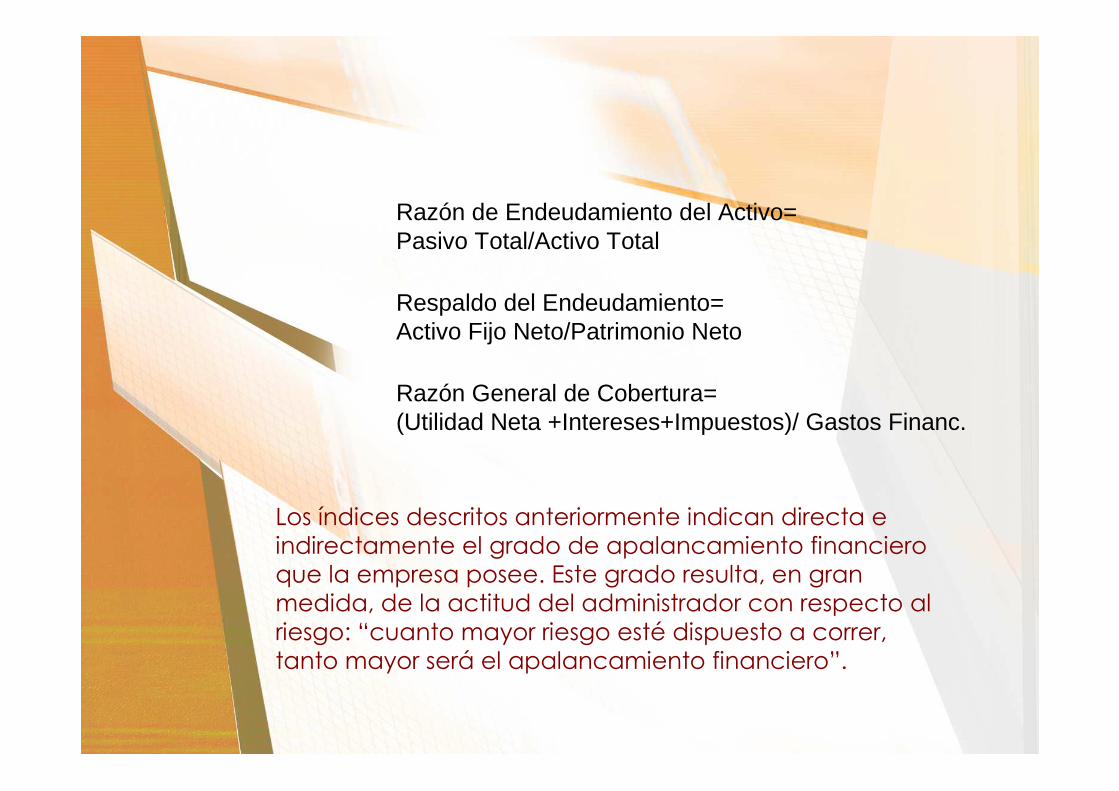

• ESTRUCTURA DEL CAPITAL. Mezcla específica de deuda a LP. y capital que la empresa utiliza para financiar sus operaciones. Las 2 preocupaciones de esta área son:¿Qué mezcla de capital es mejor? y ¿Cuáles son las fuentes menos costosas para la empresa?

• ADMINISTRACIÓN DE CAPITAL DE TRABAJO. Actividad cotidiana que asegura que la empresa cuenta con suficientes RR. Para seguir adelante con sus operaciones y evitar costosas interrupciones. ¿Qué tanto inventario y efectivo debe tener disponible? ¿Se debe vender a crédito?¿ Cómo se obtendráfinanciamiento a CP.?

Semana

15-16

Semana

5-11

Semana

13-14

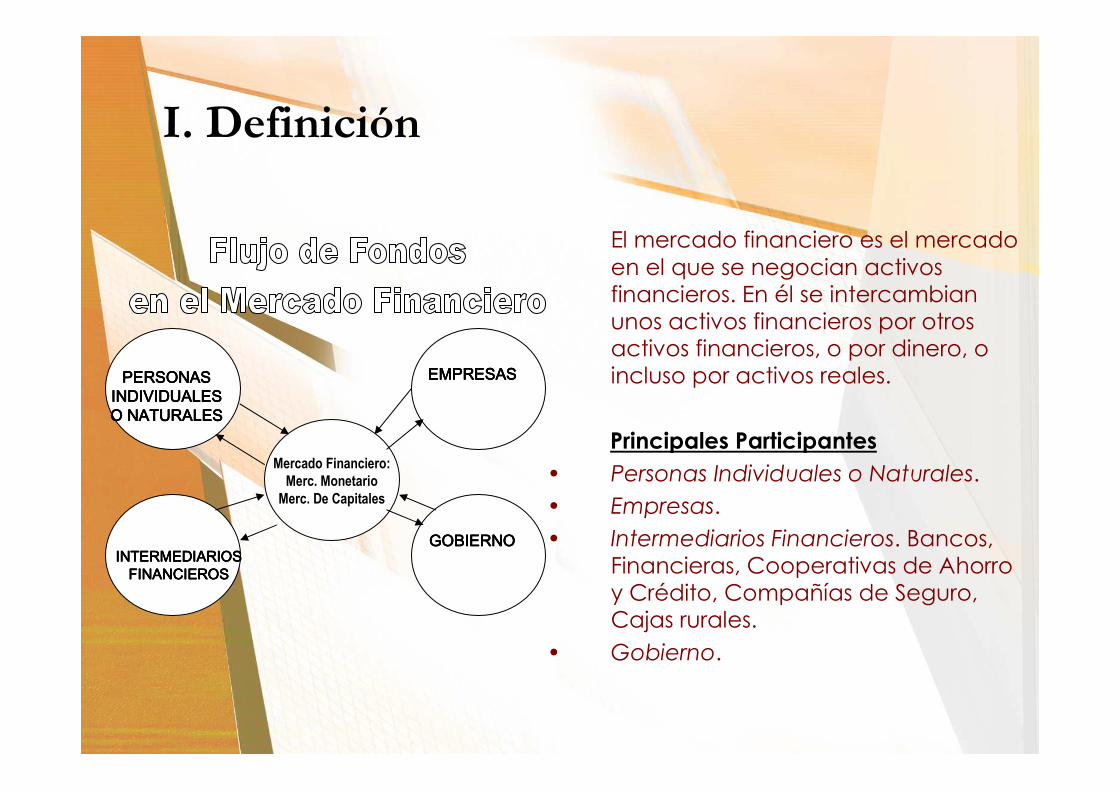

El Mercado FinancieroCurso: Gerencia Financiera

I. Definición

Mercado Financiero:

Merc. Monetario

Merc. De Capitales

PERSONAS PERSONAS PERSONAS PERSONAS INDIVIDUALES INDIVIDUALES INDIVIDUALES INDIVIDUALES O NATURALESO NATURALESO NATURALESO NATURALES

INTERMEDIARIOS INTERMEDIARIOS INTERMEDIARIOS INTERMEDIARIOS FINANCIEROSFINANCIEROSFINANCIEROSFINANCIEROS

EMPRESASEMPRESASEMPRESASEMPRESAS

GOBIERNOGOBIERNOGOBIERNOGOBIERNO

El mercado financiero es el mercado en el que se negocian activos financieros. En él se intercambian unos activos financieros por otros activos financieros, o por dinero, o incluso por activos reales.

Principales Participantes• Personas Individuales o Naturales.

• Empresas.

• Intermediarios Financieros. Bancos, Financieras, Cooperativas de Ahorro y Crédito, Compañías de Seguro, Cajas rurales.

• Gobierno.

II. Funciones de los Participantes

Financieros

• Personas Individuales y Naturales.Estos agentes de fondos depositan sus recursos en instituciones financieras, mediante depósitos de ahorros o depósitos a plazo; además de demandar fondos a través de préstamos. Como grupo actúan como ofrecedores netos de fondos dado que deposita más de lo que piden prestado, proporcionando así medios para el beneficio de otros.

• EmpresasLas empresas, al igual que las personas obtienen fondos de distintas instituciones. Como grupo son demandadores netos de fondos, pues piden prestado más de lo que ahorran

• GobiernoAl igual que las empresas, es un demandador neto de fondos.

III. Intermediarios Financieros Básicos

Son instituciones que reciben dinero de personas y empresas en calidad de depósitos (u otros) y colocan ese dinero en préstamos o inversiones en activos que generen utilidades

• BANCOS. Captan recursos de los agentes económicos y los colocan a través de préstamos, realizando inversiones en activos por cuenta propia.

• FINANCIERAS. Captan recursos de los agentes económicos y efectúan determinados tipos de operaciones de Financiamiento.

• COOPERATIVAS DE AHORRO Y CRÉDITO. Son instituciones dedicadas al fomento del ahorro, cuyo capital está constituido por las aportaciones de los propietarios y ahorristas de la cooperativa.

• COMPAÑÍAS DE SEGUROS. Proporcionan pólizas de seguro a sus clientes a cambio del pago de una prima por parte del asegurado.De esta manera las compañías de Seguros tienen que reembolsar al asegurado o reparar por diversas pérdidas que éste sufra y que se encuentre cubiertas por el seguro

IV. Intermediación entre Agentes y

Mercados Financieros

Ofertantes de Fondos

Demandantes de Fondos

Gobierno

Empresas

Personas Personas

Empresas

Gobierno

Intermediarios Financieros

Mercados FinancierosMercados Monetario

Mercados de Capitales

Banca Múltiple

Cooperativas de Ahorro y

Crédito

Cajas Rurales

Cías de Seguros

Fondos de Pensiones

Fondos Mutuos

El mercado Financiero formal está integrado, a su vez, por dos mercados, los cuales son: El Mercado Monetario y el Mercado de Capitales.

V. El Mercado Monetario� Es en este mercado en donde se conciertan las

operaciones de crédito a corto plazo o, más concretamente, en él se negocian activos financieros a corto plazo y, por tanto, de elevado grado de liquidez.

� A este mercado acuden las empresas para financiar sus inversiones en activo circulante y sus déficits de tesorería, esto es, las necesidades de financiación asociadas al ciclo de explotación o ciclo dinero- mercancías – dinero.

�Recibe recursos financieros a C.P y los presta o coloca también a C.P para la compra de bienes y servicios, logrando de esta manera la continuidad del funcionamiento de la economía.

�No se trata de una organización real localizada en algún lugar , como el mercado de acciones o la bolsa de valores.

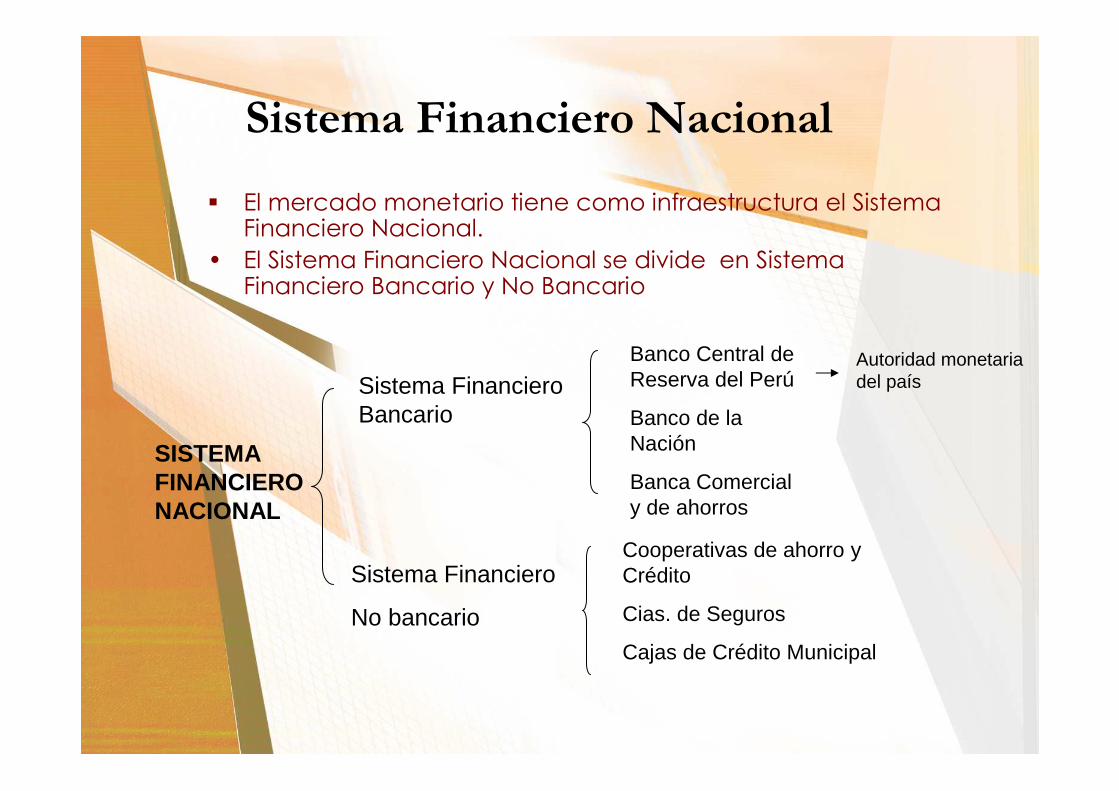

Sistema Financiero Nacional

� El mercado monetario tiene como infraestructura el Sistema Financiero Nacional.

• El Sistema Financiero Nacional se divide en Sistema Financiero Bancario y No Bancario

SISTEMA FINANCIERO NACIONAL

Sistema Financiero Bancario

Sistema Financiero

No bancario

Banco Central de Reserva del Perú

Banco de la Nación

Banca Comercial y de ahorros

Autoridad monetaria del país

Cooperativas de ahorro y Crédito

Cias. de Seguros

Cajas de Crédito Municipal

V. Mercado de Capitales

� Es aquella parte del mercado financiero en la que se conciertan operaciones de crédito a largo plazo o, más concretamente, en donde se negocian activos financieros a largo plazo.

� A este mercado acuden las empresas para financiar, conjuntamente con la autofinanciación o financiación interna, las inversiones en activo fijo y la parte estable del activo circulante (fondo de rotación).

� El mercado de capitales incluye no sólo a los mercados primario y secundario de valores, sino también al mercado de crédito a largo plazo en sentido amplio.

1. El mercado primario de valores es el mercado en que se venden por primera vez los valores mobiliarios (acciones, obligaciones, etc.) emitidos por una empresa o por cualquiera otra institución privada o pública.

2. El mercado secundario es en donde se negocian los valores que han sido previamente vendidos en el mercado primario. El mercado secundario de valores es, pues, un mercado de segunda mano o mercado de reventa.

Bolsa de Valores de Lima

• Es el mercado donde los ahorristas o inversionistas, interesadosen adquirir o transferir valores mobiliarios (acciones, bonos u obligaciones), se encuentran diariamente representados por los agentes de bolsa o Sociedad Corredora de Valores.

• En este mercado los precios se fijan mediante el libre juego de la oferta y la demanda.

• Es una Asociación Civil sin fines de lucro, autorizada por la CONASEV, que debe centralizar la compra y venta de valores que han cubierto los requisitos necesarios y han sido autorizados por la CONASEV.

Funciones de la Bolsa de Valores de Lima

• Según su estatuto, la Bolsa de Valores de Lima tiene las siguientes funciones:

1. Proporcionar a los participantes del mercado los locales, sistemas y mecanismos que les permitan, en sus diarias negociaciones, disponer de información transparente de las propuestas de compra y venta de los valores, la imparcial ejecución de las órdenes respectivas y la liquidación eficiente de sus operaciones.

2. Fomentar las negociaciones de valores, realizando las actividades y brindando los servicios para ello, de manera de procurar el desarrollo creciente del mercado.

3. Inscribir, con arreglo a las disposiciones legales y reglamentarias, valores para su negociación en Bolsa, y registrarlos.

4. Ofrecer información al público sobre los Agentes de Intermediación y las operaciones bursátiles.

5. Divulgar y mantener a disposición del público información sobre la cotización de los valores, así como de la marcha económica y los eventos trascendentes de los emisores.

6. Velar porque sus asociados y quienes los representen actúen de acuerdo con los principios de la ética comercial, las disposiciones legales, reglamentarias y estatutarias que les sean aplicables.

7. Publicar informes de la situación del Mercado de Valores y otras informaciones sobre la actividad bursátil.

8. Certificar la cotización de los valores negociados en Bolsa.9. Investigar continuamente acerca de las nuevas facilidades y

productos que puedan ser ofrecidos, tanto a los inversionistas actuales y potenciales cuanto a los emisores, proponiendo a la CONASEV, cuando corresponda, su introducción en la negociación bursátil.

10. Establecer otros servicios que sean afines y compatibles.11. Practicar los demás actos que sean necesarios para la

satisfacción de su finalidad.12. Constituir subsidiarias para los fines que determine la

Asamblea General de Asociados; y, las demás que le asignen las disposiciones legales y este estatuto.

Planeación FinancieraCurso: Gerencia Financiera

I. La Planeación Estratégica

� El proceso de planeación financiera comienza con planes estratégicos a L.P, que a su vez conducen a la formación de planes y presupuestos a C.P u operativos. Por lo general, los planes y presupuestos a C.P cumplen los objetivos estratégicos a L.P

� A nivel estratégico se toman decisiones que afectan a toda la estructura de la organización, y cuyos efectos se prolongan en un plazo largo.

� La planeación estratégica necesita liderazgo para poder concebirse e implantarse; por otro lado, requiere recursos financieros parainstaurarse.

� No es una medida de desesperación : No sirve para sacar de una crisis repentina a una empresa en particular.

� No elimina los riesgos: Sólo los identifica, definiendo cursos de acción con el menor riesgo posible.

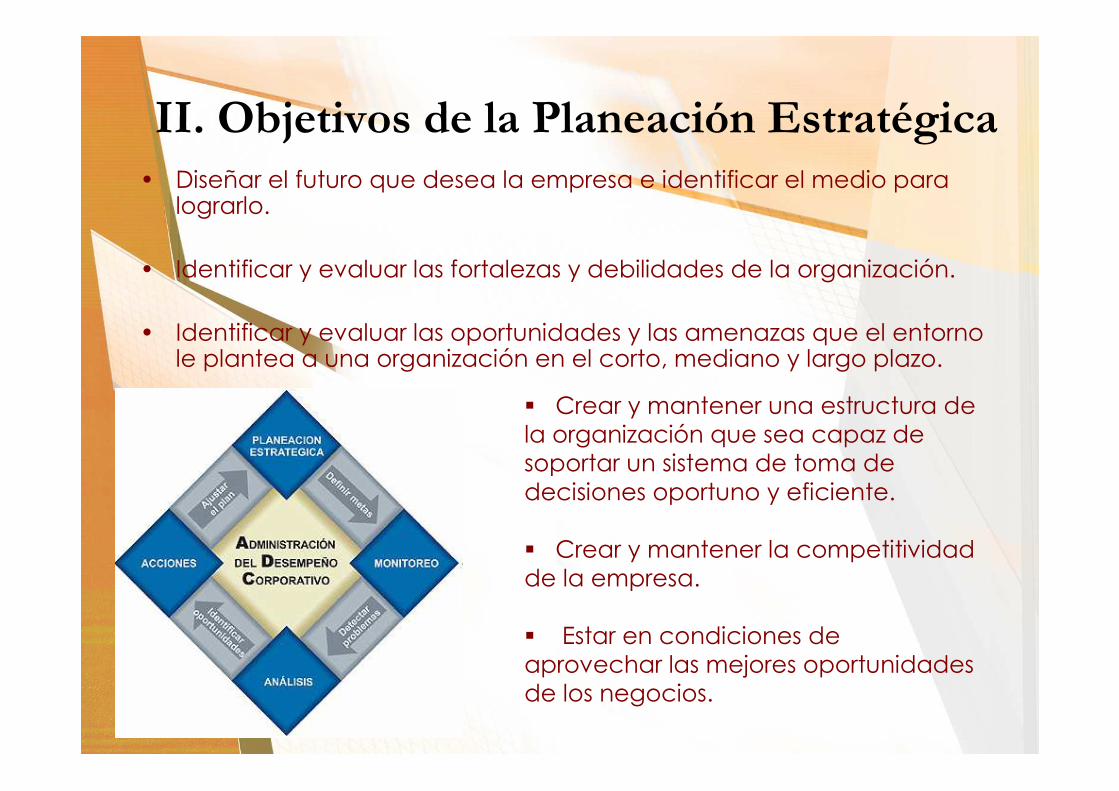

II. Objetivos de la Planeación Estratégica

• Diseñar el futuro que desea la empresa e identificar el medio para lograrlo.

• Identificar y evaluar las fortalezas y debilidades de la organización.

• Identificar y evaluar las oportunidades y las amenazas que el entorno le plantea a una organización en el corto, mediano y largo plazo.

� Crear y mantener una estructura de la organización que sea capaz de soportar un sistema de toma de decisiones oportuno y eficiente.

� Crear y mantener la competitividad de la empresa.

� Estar en condiciones de aprovechar las mejores oportunidades de los negocios.

III. Indicadores de la Ausencia de

Planificación Estratégica

• No existe un plan a L.P que determine que cambios de mercado debe enfrentar una empresa en el futuro.

• Se confunde el plan con el presupuesto, suponiendo que este último es el plan.

• No se trabaja por objetivos o estos se reducen a un rendimiento esperado pero sin llegar a establecer las condiciones, los resultados , las alternativas, los pasos, etc.

• Las decisiones se toman pensando en el futuro inmediato desconociendo el L.P.

• No hay un sistema de evaluación de desempeño basado en objetivos a corto plazo.

• No existe un flujo normal de información de abajo hacia arriba y de arriba y abajo sobre los objetivos, políticas y estrategias, etc.

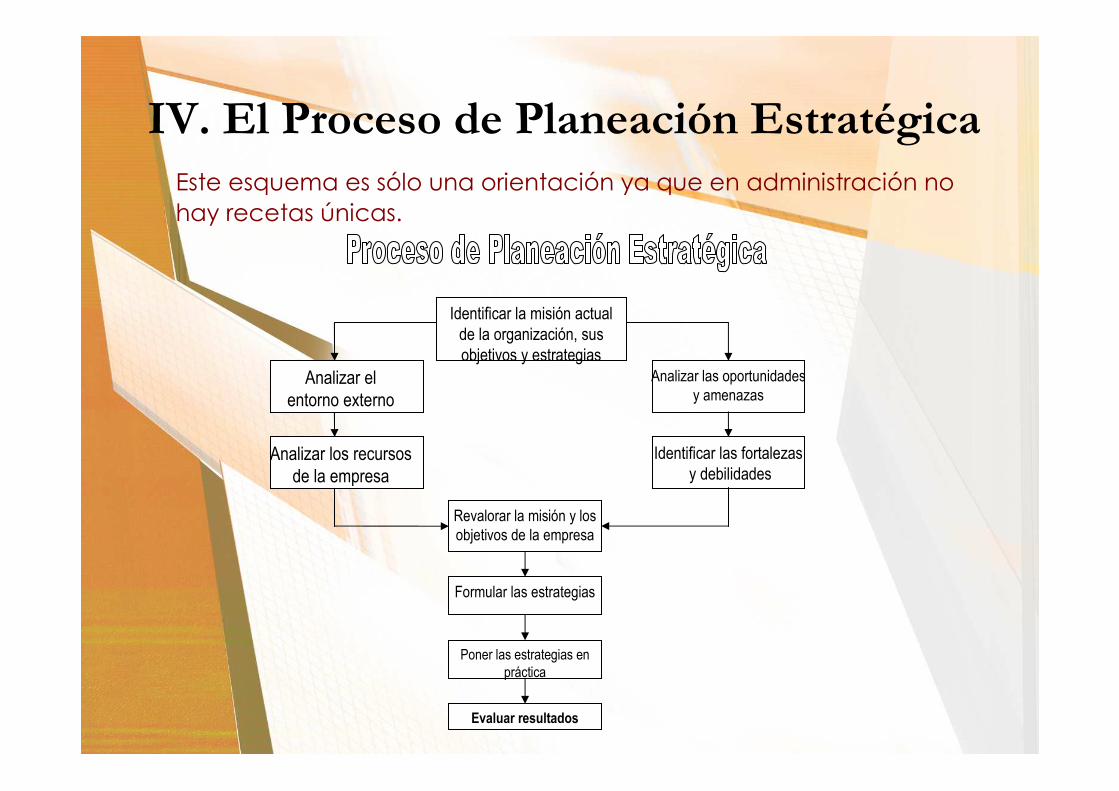

IV. El Proceso de Planeación Estratégica

Este esquema es sólo una orientación ya que en administración no hay recetas únicas.

Identificar la misión actual

de la organización, sus

objetivos y estrategias

Analizar el

entorno externo

Analizar los recursos

de la empresa

Revalorar la misión y los

objetivos de la empresa

Formular las estrategias

Poner las estrategias en

práctica

Evaluar resultados

Identificar las fortalezas

y debilidades

Analizar las oportunidades

y amenazas

1. IDENTIFICAR DE LA MISIÓN ACTUAL DE LA ORGANIZACIÓN SUS OBJETIVOS Y ESTRATEGIAS. La misión proporciona la clave para precisar la razón de ser de la empresa y por tanto orienta todo el proceso de la planeación estratégica.

2. ANÁLISIS DEL ENTORNO EXTERNO. Esto le permite a los administradores definir las oportunidades y las amenazas y, por otra parte, precisar las fortalezas y las debilidades de la empresa. Es necesario que el administrador conozca las tendencias de lasvariables del entorno (política, sociedad, economía, legislación, tecnología, cultura, competidores, mercado, etc.) que puedan influir en la existencia de la empresa.

3. IDENTIFICACIÓN DE LAS OPORTUNIDADES Y AMENAZAS. Ambas deben verse oportunamente a fin de que la empresa este en condiciones de tomar decisiones de modo oportuno.

4. ANÁLISIS DE LOS RECURSOS DE LA ORGANIZACIÓN. Es necesario verificar si la organización cuenta con los recursos (materiales y humanos) necesarios para enfrentar las oportunidades y las amenazas.

5. IDENTIFICACIÓN DE LAS FORTALEZAS Y DEBILIDADES. Lograr identificar las ventaja competitiva diferencia y aprovecharla rápidamente.

6. REVALORACIÓN DE LA MISIÓN Y OBJETIVOS DE LA ORGANIZACIÓN.Un análisis FODA permite a los directivos de la empresa una posibilidad real de evaluar lo que pueden hacer. Constituye un instrumento para revalorar los objetivos de la empresa, pero sobretodo su misión y visión.

7. FORMULACIÓN DE ESTRATEGIAS. La empresa debe capitalizar sus fortalezas y sus oportunidades mejor que sus cercanos competidores pues de esta manera logrará obtener una ventaja competitiva.

8. IMPLANTACIÓN DE LA ESTRATEGIA. Esto es una labor ejecutiva que necesita estar acompañada de talento directivo y liderazgo.

9. EVALUACIÓN DE RESULTADOS. Es aquí donde se conoce que tan efectiva fue la estrategia que se eligió y en estas condiciones los administradores estarán en capacidad de tomar las mejores decisiones.

¿Por qué no se hace planeación

estratégica?• No existe una cultura orientada al largo plazo y los mayores esfuerzos

de la gerencia se orientan a resolver los problemas vigentes a corto plazo.

• No existe una buena formación a nivel directivo en el medio peruano para analizar los cambios de tipo económico y social y su impacto en la empresa.

• Muchas organizaciones no cuentan con un área de Planeación que determine los escenarios posibles a 3,5,10 años.

• No se involucra en la planificación a todos los niveles de la organización.

• Los componentes inestables de nuestra economía han creado una falsa conciencia de que en nuestro medio no se puede planificar más allá de un año.

• Muchas organizaciones peruanas no han aprendido a prever cambio externos ni señales de alerta interna; es decir, no poseen un sistema moderno y eficiente de gerencia y control que les permita anticiparse al cambio.

V. El Proceso de Planeación Financiera

La planeación Financiera es una parte importante de las operaciones de la empresa porque proporciona esquemas para guiar y controlar las actividades de esta con el propósito de lograr sus objetivos estratégicos.

a L.PPlan financiero

Plan de Producción

Plan de Mercadotecnia

Logro de sus Objetivos Estratégicos

Planes Financieros a L.P

(estratégicos)

• Determinan las acciones planeadas y su impacto pronosticado, durante periodos que varían de 2 a 10 años.

• Estos planes financieros forman parte de un plan estratégico.

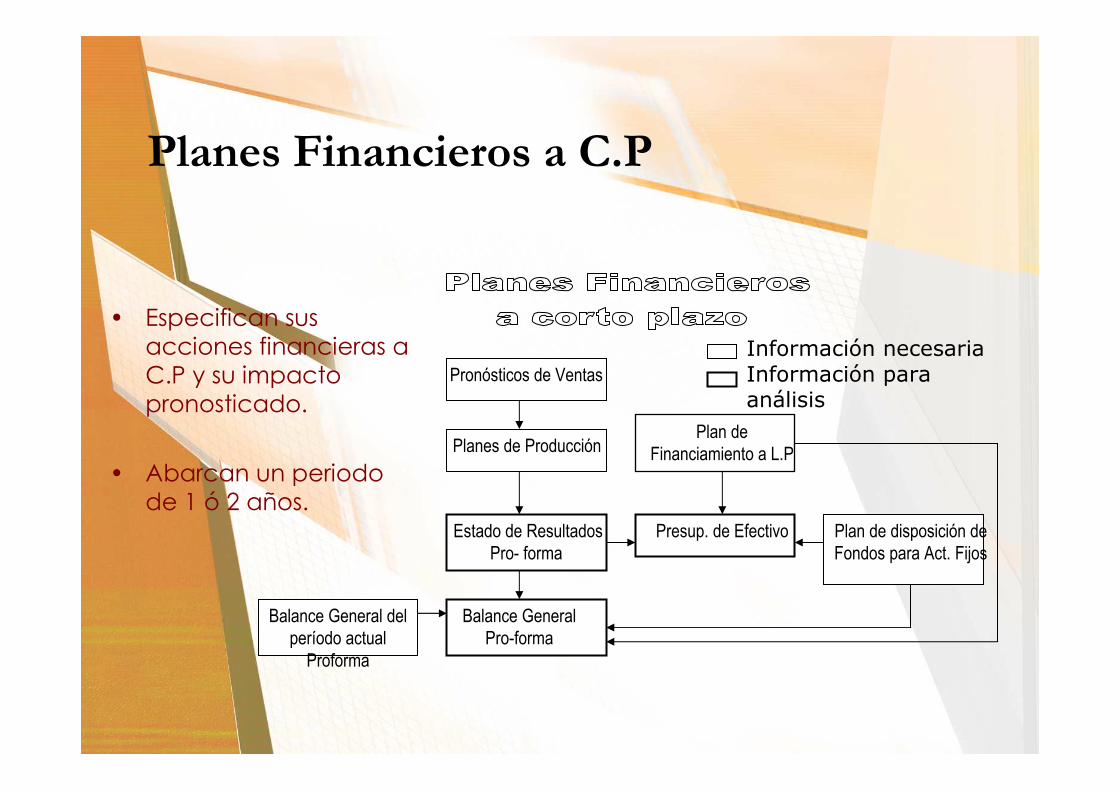

Planes Financieros a C.P

• Especifican sus acciones financieras a C.P y su impacto pronosticado.

• Abarcan un periodo de 1 ó 2 años.

Pronósticos de Ventas

Planes de Producción

Estado de Resultados

Pro- forma

Balance General

Pro-forma

Balance General del

período actual

Proforma

Presup. de Efectivo

Plan de

Financiamiento a L.P

Plan de disposición de

Fondos para Act. Fijos

Información necesariaInformación para análisis

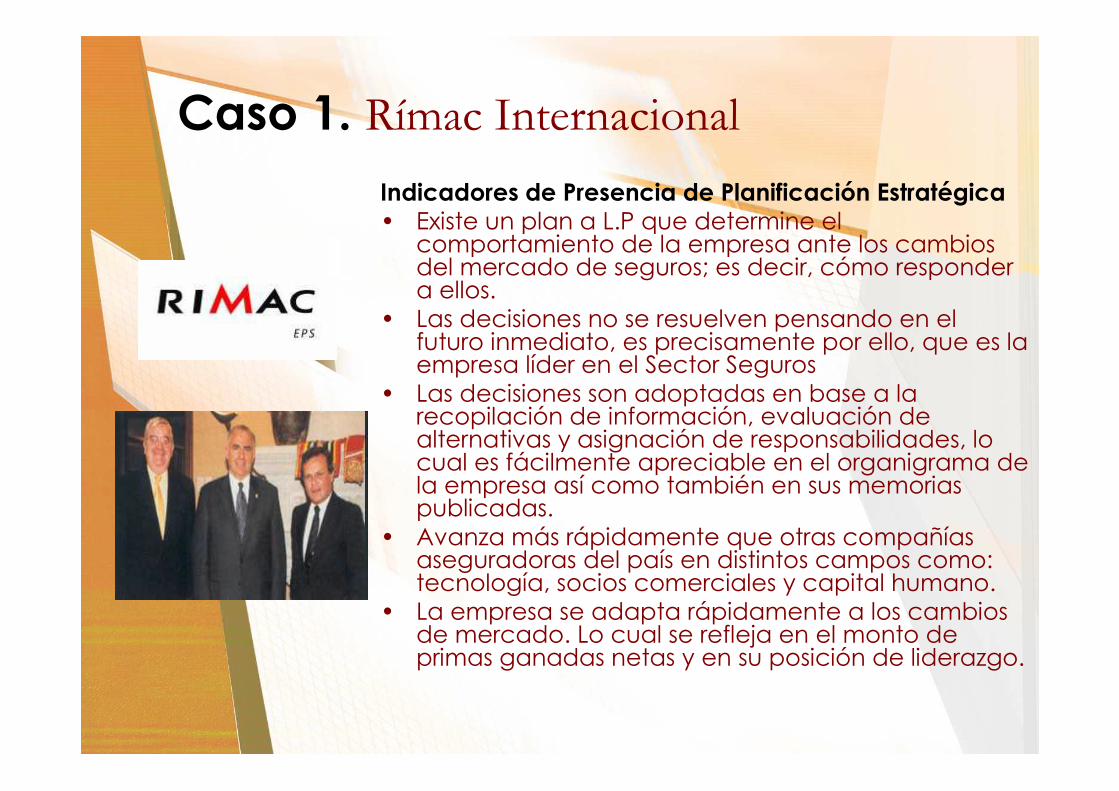

Caso 1. Rímac Internacional

Indicadores de Presencia de Planificación Estratégica• Existe un plan a L.P que determine el

comportamiento de la empresa ante los cambios del mercado de seguros; es decir, cómo responder a ellos.

• Las decisiones no se resuelven pensando en el futuro inmediato, es precisamente por ello, que es la empresa líder en el Sector Seguros

• Las decisiones son adoptadas en base a la recopilación de información, evaluación de alternativas y asignación de responsabilidades, lo cual es fácilmente apreciable en el organigrama de la empresa así como también en sus memorias publicadas.

• Avanza más rápidamente que otras compañías aseguradoras del país en distintos campos como: tecnología, socios comerciales y capital humano.

• La empresa se adapta rápidamente a los cambios de mercado. Lo cual se refleja en el monto de primas ganadas netas y en su posición de liderazgo.

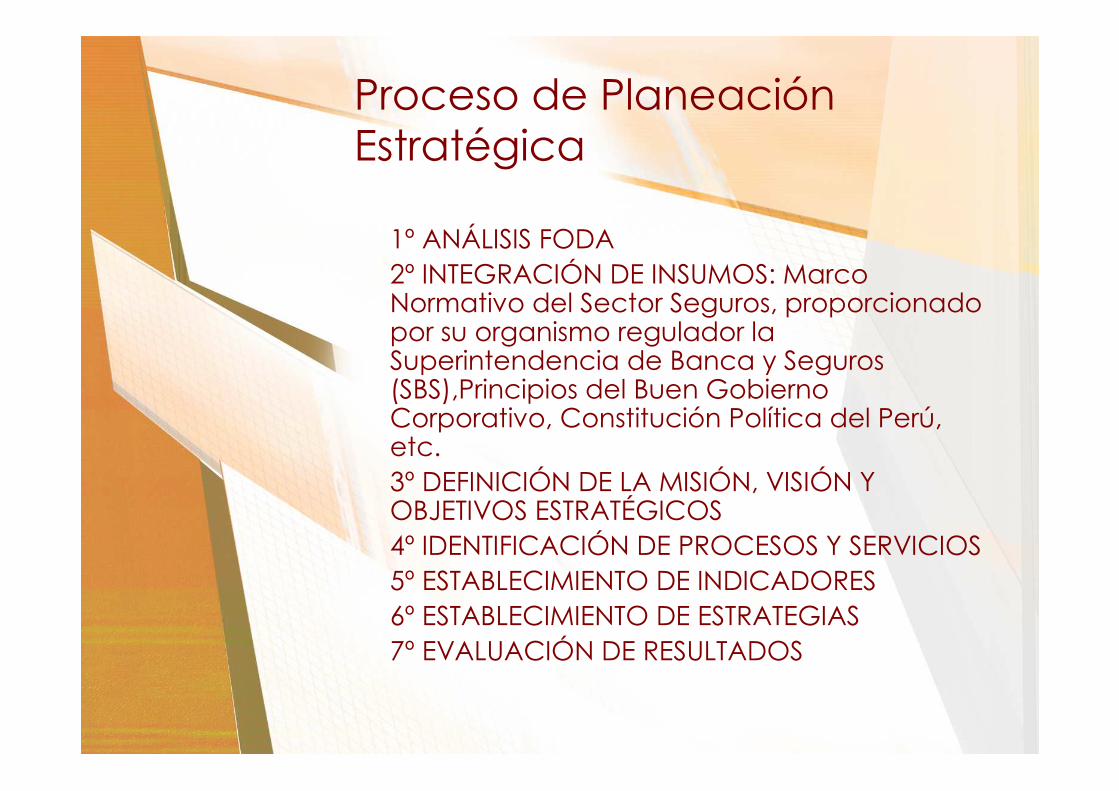

Proceso de Planeación Estratégica

1º ANÁLISIS FODA2º INTEGRACIÓN DE INSUMOS: Marco Normativo del Sector Seguros, proporcionado por su organismo regulador la Superintendencia de Banca y Seguros (SBS),Principios del Buen Gobierno Corporativo, Constitución Política del Perú, etc.3º DEFINICIÓN DE LA MISIÓN, VISIÓN Y OBJETIVOS ESTRATÉGICOS4º IDENTIFICACIÓN DE PROCESOS Y SERVICIOS5º ESTABLECIMIENTO DE INDICADORES6º ESTABLECIMIENTO DE ESTRATEGIAS7º EVALUACIÓN DE RESULTADOS

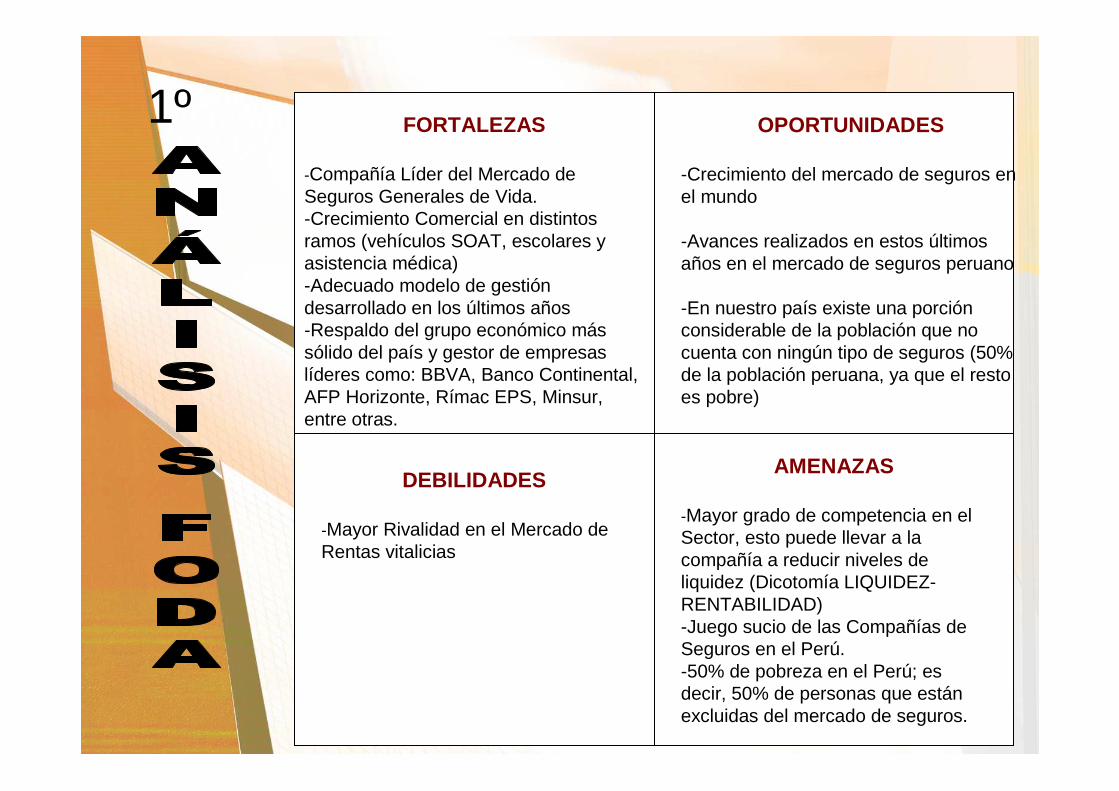

FORTALEZAS

-Compañía Líder del Mercado de Seguros Generales de Vida.-Crecimiento Comercial en distintos ramos (vehículos SOAT, escolares y asistencia médica)-Adecuado modelo de gestión desarrollado en los últimos años-Respaldo del grupo económico más sólido del país y gestor de empresas líderes como: BBVA, Banco Continental, AFP Horizonte, Rímac EPS, Minsur, entre otras.

OPORTUNIDADES

-Crecimiento del mercado de seguros en el mundo

-Avances realizados en estos últimos años en el mercado de seguros peruano

-En nuestro país existe una porción considerable de la población que no cuenta con ningún tipo de seguros (50% de la población peruana, ya que el resto es pobre)

DEBILIDADES

-Mayor Rivalidad en el Mercado de Rentas vitalicias

AMENAZAS

-Mayor grado de competencia en el Sector, esto puede llevar a la compañía a reducir niveles de liquidez (Dicotomía LIQUIDEZ-RENTABILIDAD)-Juego sucio de las Compañías de Seguros en el Perú.-50% de pobreza en el Perú; es decir, 50% de personas que están excluidas del mercado de seguros.

1º

2º Integración de Insumos• Compendio de Normas del Sistema

Financiero.• Plan de Cuentas del Sistema de Seguros• Ley del Sistema Financiero• Texto Único de Procedimientos

Administrativos

3º, 4º, 5º y 6º: Se encuentran en la Memoria Institucional de la EmpresaPara poder evaluar los objetivos estratégicos la empresa debe tomar en cuenta 2 indicadores que deben ser conocidos por el Gerente Financiero:

� Valor Económico Agregado (EVA)� Cuadro de Mando Integral (Balanced

Scorecard)Ambos están íntimamente ligados a la Planeación Estratégica

Lo que la empresa

quiere es igual a lo que la

empresa puede

7º Evaluación de ResultadosObjetivo General:“Excelencia en cada una de nuestras acciones para ser la empresa de seguros más destacada de América Latina”.

• Empresa líder en el Sector Seguros.• Respecto a este punto cabe indicar que desde 1998

las empresas edificadoras de riesgo DUFF & Phelps del Perú y Apoyo & Asociados Internacionales, le ha concedido una “A”, la máxima calificación otorgada a una compañía de seguros en el Perú.

• Por otro lado, en el 2006, logró el reconocimiento de EUROMONEY, una prestigiosa revista inglesa de especializada en análisis de mercados financieros globales, quienes elaboraron por primera vez el ranking de las empresas mejor gestionadas de Latinoamérica donde obtuvo el logro RÍMAC INTERNACIONAL, “la empresa mejor gestionada de América Latina”.

• En el 2007 Rímac Seguros se encuentra ubicada en el puesto 29 del ranking Principales Empresas del Perú(PEP).

• Esto se tiene que comprobar al evaluar el proceso de creación de valor de la empresa mediante el EVA, asícomo también, la relación de dicho indicador con el Cuadro de Mando Integral

El Capital de TrabajoCurso: Gerencia Financiera

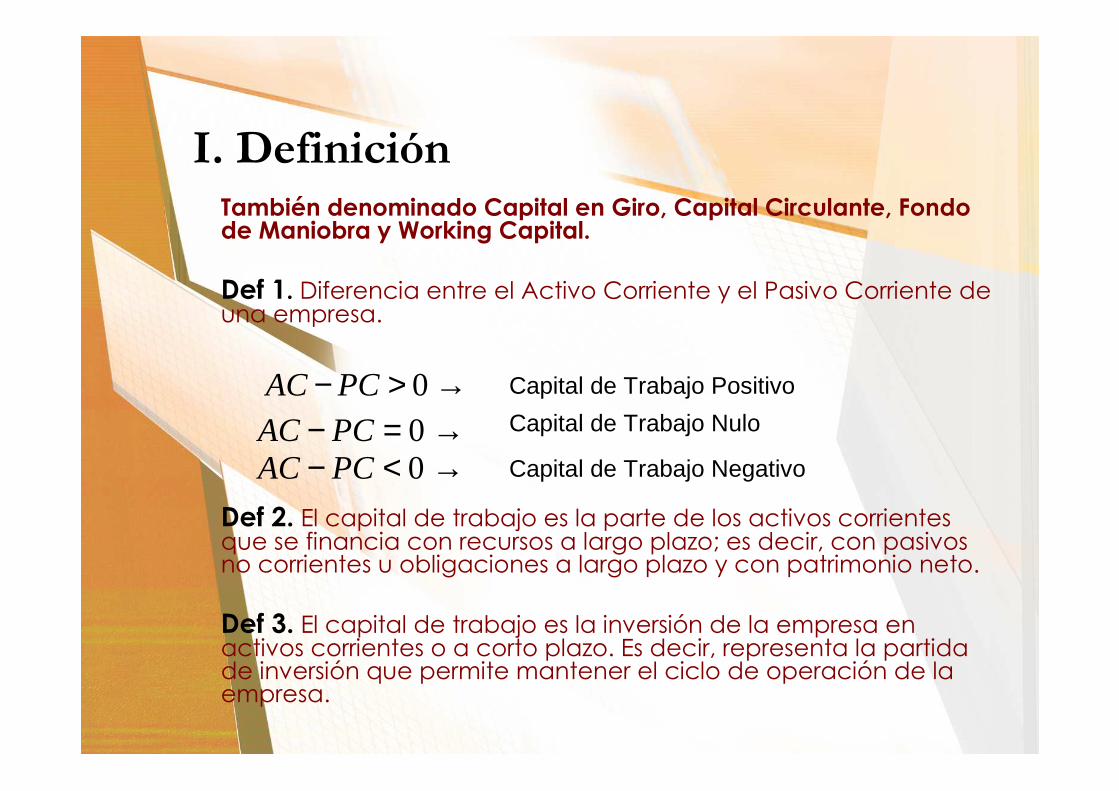

I. DefiniciónTambién denominado Capital en Giro, Capital Circulante, Fondo de Maniobra y Working Capital.

Def 1. Diferencia entre el Activo Corriente y el Pasivo Corriente de una empresa.

Def 2. El capital de trabajo es la parte de los activos corrientes que se financia con recursos a largo plazo; es decir, con pasivos no corrientes u obligaciones a largo plazo y con patrimonio neto.

Def 3. El capital de trabajo es la inversión de la empresa en activos corrientes o a corto plazo. Es decir, representa la partida de inversión que permite mantener el ciclo de operación de la empresa.

→>− 0PCAC

→=− 0PCAC→<− 0PCAC

Capital de Trabajo Nulo

Capital de Trabajo Negativo

Capital de Trabajo Positivo

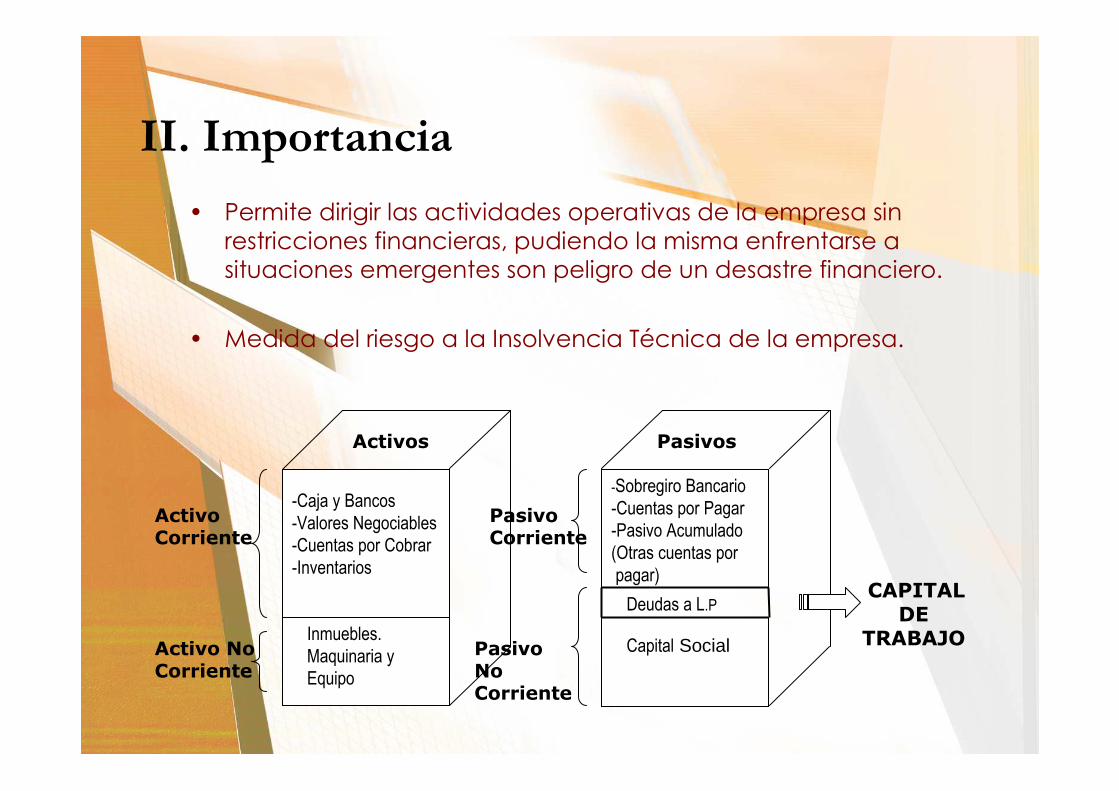

II. Importancia

• Permite dirigir las actividades operativas de la empresa sin restricciones financieras, pudiendo la misma enfrentarse a situaciones emergentes son peligro de un desastre financiero.

• Medida del riesgo a la Insolvencia Técnica de la empresa.

-Caja y Bancos

-Valores Negociables

-Cuentas por Cobrar

-Inventarios

Inmuebles.

Maquinaria y

Equipo

Activo Corriente

Activo No Corriente

Activos

Pasivo Corriente

PasivoNo Corriente

Pasivos

-Sobregiro Bancario

-Cuentas por Pagar

-Pasivo Acumulado

(Otras cuentas por

pagar)

Deudas a L.P

Capital Social

CAPITAL DE

TRABAJO

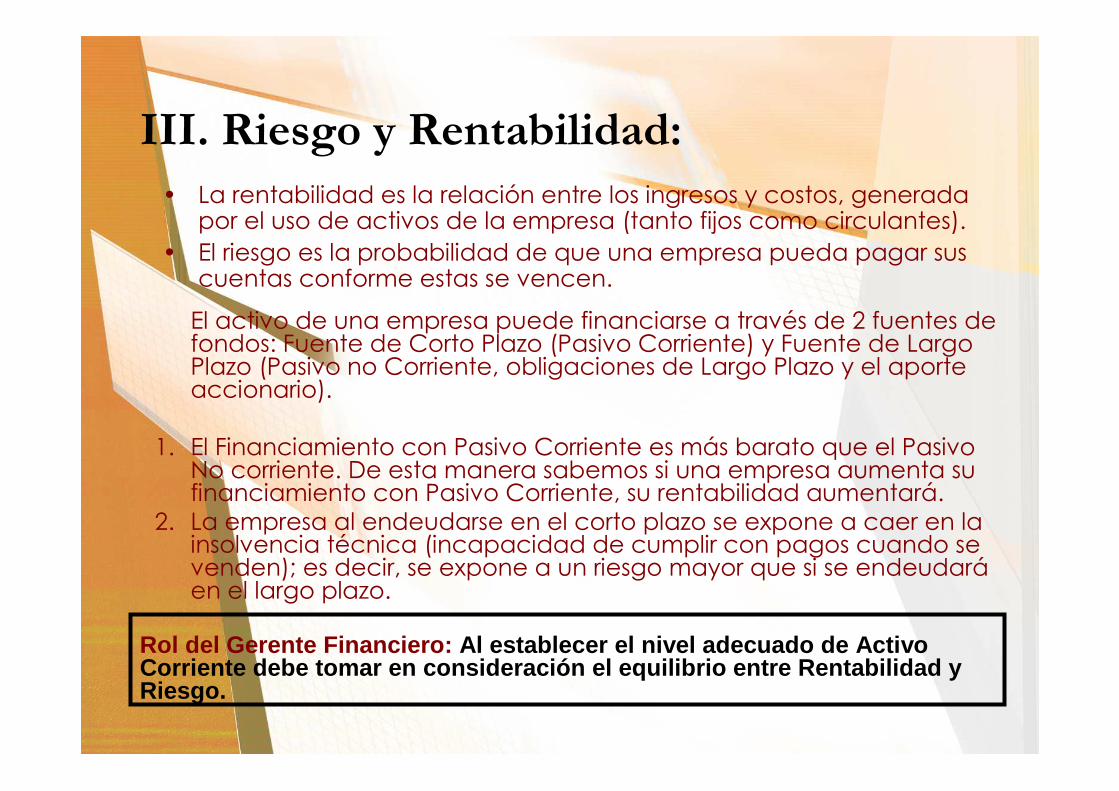

III. Riesgo y Rentabilidad:

• La rentabilidad es la relación entre los ingresos y costos, generada por el uso de activos de la empresa (tanto fijos como circulantes).

• El riesgo es la probabilidad de que una empresa pueda pagar sus cuentas conforme estas se vencen.

El activo de una empresa puede financiarse a través de 2 fuentes de fondos: Fuente de Corto Plazo (Pasivo Corriente) y Fuente de Largo Plazo (Pasivo no Corriente, obligaciones de Largo Plazo y el aporte accionario).

1. El Financiamiento con Pasivo Corriente es más barato que el Pasivo No corriente. De esta manera sabemos si una empresa aumenta su financiamiento con Pasivo Corriente, su rentabilidad aumentará.

2. La empresa al endeudarse en el corto plazo se expone a caer en la insolvencia técnica (incapacidad de cumplir con pagos cuando se venden); es decir, se expone a un riesgo mayor que si se endeudaráen el largo plazo.

Rol del Gerente Financiero: Al establecer el nivel adecuado de Activo Corriente debe tomar en consideración el equilibrio entre Rentabilidad y Riesgo.

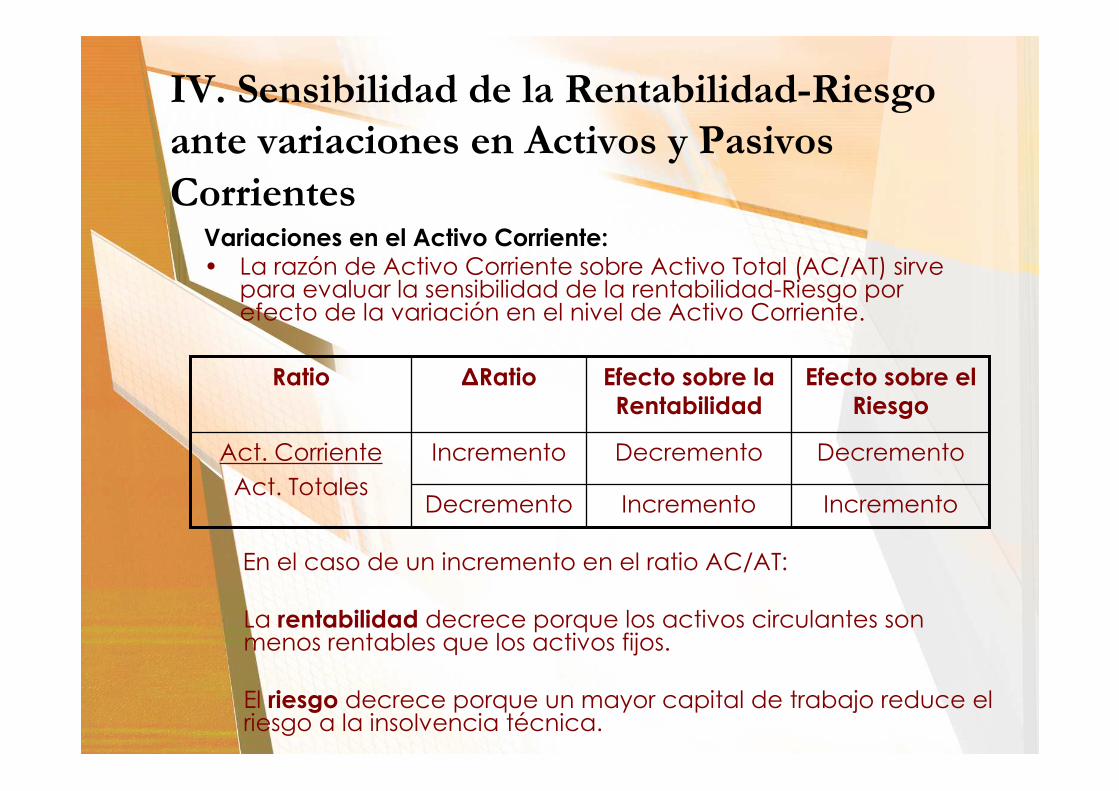

IV. Sensibilidad de la Rentabilidad-Riesgo

ante variaciones en Activos y Pasivos

CorrientesVariaciones en el Activo Corriente:• La razón de Activo Corriente sobre Activo Total (AC/AT) sirve

para evaluar la sensibilidad de la rentabilidad-Riesgo por efecto de la variación en el nivel de Activo Corriente.

Incremento Incremento Decremento

Decremento Decremento Incremento Act. Corriente

Act. Totales

Efecto sobre el Riesgo

Efecto sobre la Rentabilidad

∆RatioRatio

En el caso de un incremento en el ratio AC/AT:

La rentabilidad decrece porque los activos circulantes son menos rentables que los activos fijos.

El riesgo decrece porque un mayor capital de trabajo reduce el riesgo a la insolvencia técnica.

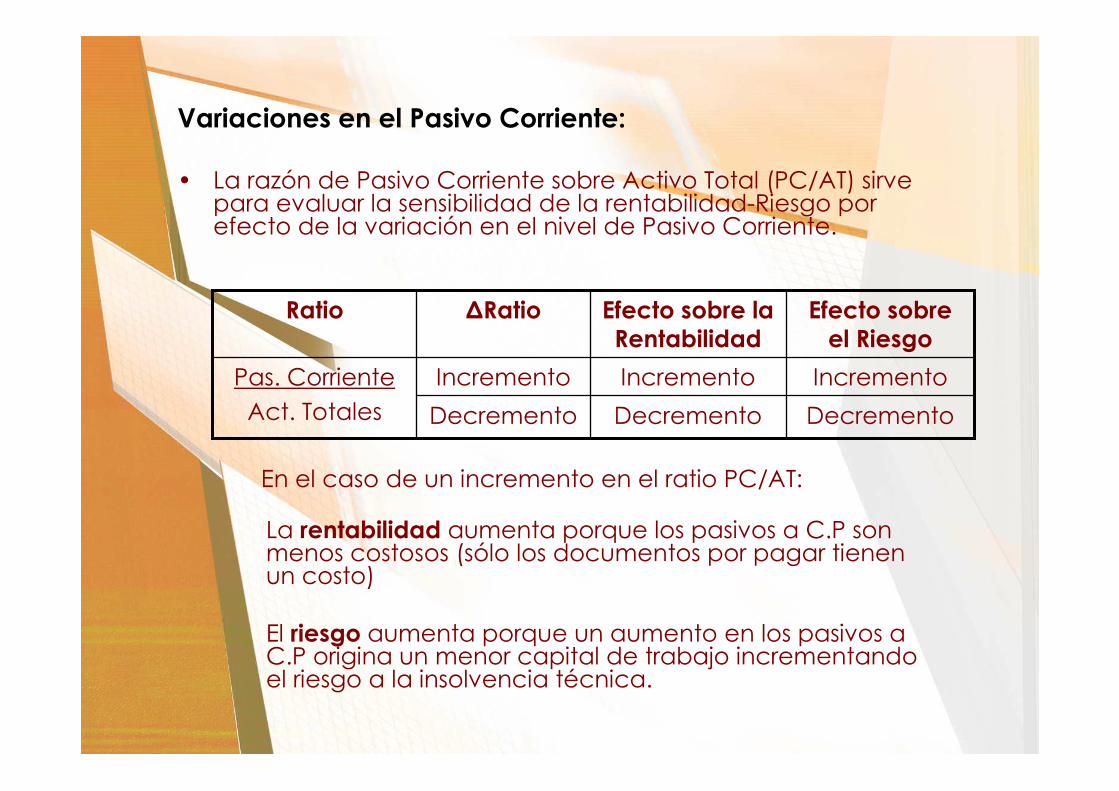

Variaciones en el Pasivo Corriente:

• La razón de Pasivo Corriente sobre Activo Total (PC/AT) sirve para evaluar la sensibilidad de la rentabilidad-Riesgo por efecto de la variación en el nivel de Pasivo Corriente.

DecrementoDecrementoDecremento

IncrementoIncrementoIncremento Pas. Corriente

Act. Totales

Efecto sobre el Riesgo

Efecto sobre la Rentabilidad

∆RatioRatio

En el caso de un incremento en el ratio PC/AT:

La rentabilidad aumenta porque los pasivos a C.P son menos costosos (sólo los documentos por pagar tienen un costo)

El riesgo aumenta porque un aumento en los pasivos a C.P origina un menor capital de trabajo incrementando el riesgo a la insolvencia técnica.

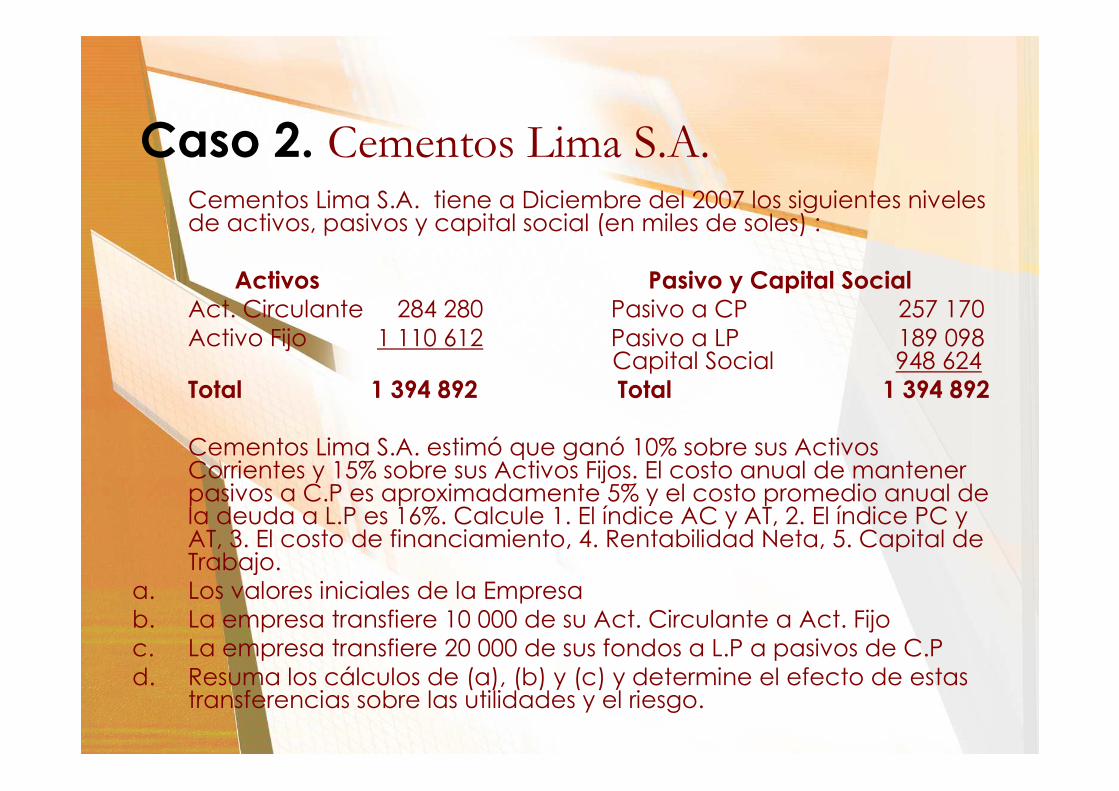

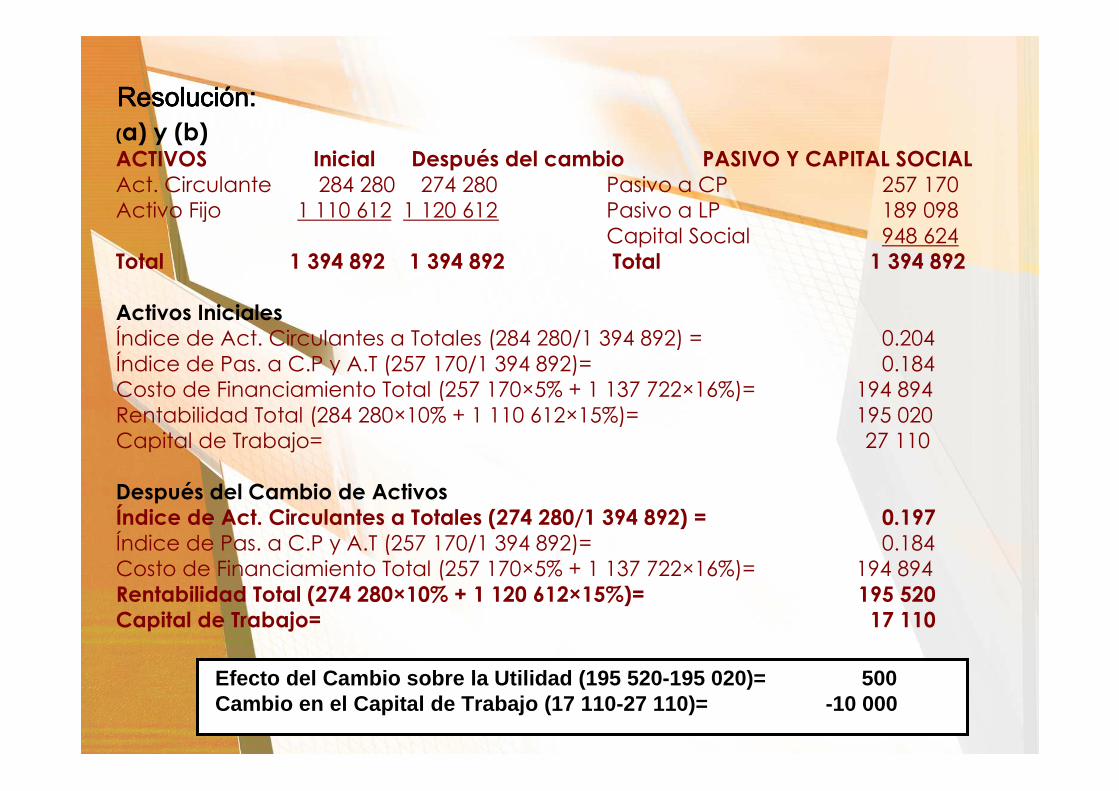

Caso 2. Cementos Lima S.A.Cementos Lima S.A. tiene a Diciembre del 2007 los siguientes niveles de activos, pasivos y capital social (en miles de soles) :

Activos Pasivo y Capital SocialAct. Circulante 284 280 Pasivo a CP 257 170Activo Fijo 1 110 612 Pasivo a LP 189 098

Capital Social 948 624Total 1 394 892 Total 1 394 892

Cementos Lima S.A. estimó que ganó 10% sobre sus Activos Corrientes y 15% sobre sus Activos Fijos. El costo anual de mantener pasivos a C.P es aproximadamente 5% y el costo promedio anual dela deuda a L.P es 16%. Calcule 1. El índice AC y AT, 2. El índice PC y AT, 3. El costo de financiamiento, 4. Rentabilidad Neta, 5. Capital de Trabajo.

a. Los valores iniciales de la Empresab. La empresa transfiere 10 000 de su Act. Circulante a Act. Fijoc. La empresa transfiere 20 000 de sus fondos a L.P a pasivos de C.Pd. Resuma los cálculos de (a), (b) y (c) y determine el efecto de estas

transferencias sobre las utilidades y el riesgo.

ResoluciResoluciResoluciResolucióóóón:n:n:n:(a) y (b)ACTIVOS Inicial Después del cambio PASIVO Y CAPITAL SOCIALAct. Circulante 284 280 274 280 Pasivo a CP 257 170Activo Fijo 1 110 612 1 120 612 Pasivo a LP 189 098

Capital Social 948 624Total 1 394 892 1 394 892 Total 1 394 892

Activos InicialesÍndice de Act. Circulantes a Totales (284 280/1 394 892) = 0.204Índice de Pas. a C.P y A.T (257 170/1 394 892)= 0.184Costo de Financiamiento Total (257 170×5% + 1 137 722×16%)= 194 894Rentabilidad Total (284 280×10% + 1 110 612×15%)= 195 020Capital de Trabajo= 27 110

Después del Cambio de ActivosÍndice de Act. Circulantes a Totales (274 280/1 394 892) = 0.197Índice de Pas. a C.P y A.T (257 170/1 394 892)= 0.184Costo de Financiamiento Total (257 170×5% + 1 137 722×16%)= 194 894Rentabilidad Total (274 280×10% + 1 120 612×15%)= 195 520Capital de Trabajo= 17 110

Efecto del Cambio sobre la Utilidad (195 520-195 02 0)= 500 Cambio en el Capital de Trabajo (17 110-27 110)= -10 000

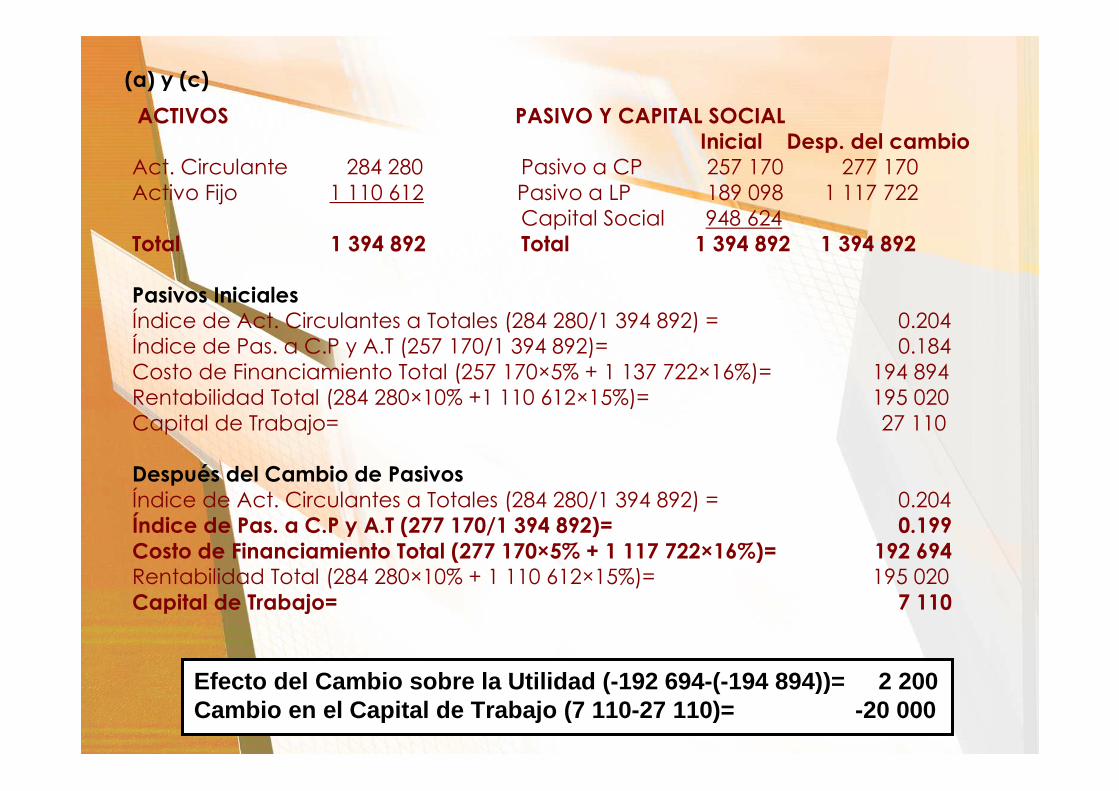

(a) y (c)

ACTIVOS PASIVO Y CAPITAL SOCIALInicial Desp. del cambio

Act. Circulante 284 280 Pasivo a CP 257 170 277 170Activo Fijo 1 110 612 Pasivo a LP 189 098 1 117 722

Capital Social 948 624Total 1 394 892 Total 1 394 892 1 394 892

Pasivos InicialesÍndice de Act. Circulantes a Totales (284 280/1 394 892) = 0.204Índice de Pas. a C.P y A.T (257 170/1 394 892)= 0.184Costo de Financiamiento Total (257 170×5% + 1 137 722×16%)= 194 894Rentabilidad Total (284 280×10% +1 110 612×15%)= 195 020Capital de Trabajo= 27 110

Después del Cambio de PasivosÍndice de Act. Circulantes a Totales (284 280/1 394 892) = 0.204Índice de Pas. a C.P y A.T (277 170/1 394 892)= 0.199Costo de Financiamiento Total (277 170×5% + 1 117 722×16%)= 192 694Rentabilidad Total (284 280×10% + 1 110 612×15%)= 195 020Capital de Trabajo= 7 110

Efecto del Cambio sobre la Utilidad (-192 694-(- 194 894))= 2 200 Cambio en el Capital de Trabajo (7 110-27 110)= -20 000

V. Necesidad de Financiamiento

de una Empresa

1. Necesidad Permanente: Necesidades de Financiamiento que consisten en los activos fijos más la porción permanente de los activos circulantes de la empresa; estas necesidades permanecen sin cambio durante un año.

2. Necesidad Temporal:Necesidades de Financiamiento que consisten en la porción temporal de los activos circulantes, estas necesidades varían dentro de un año.

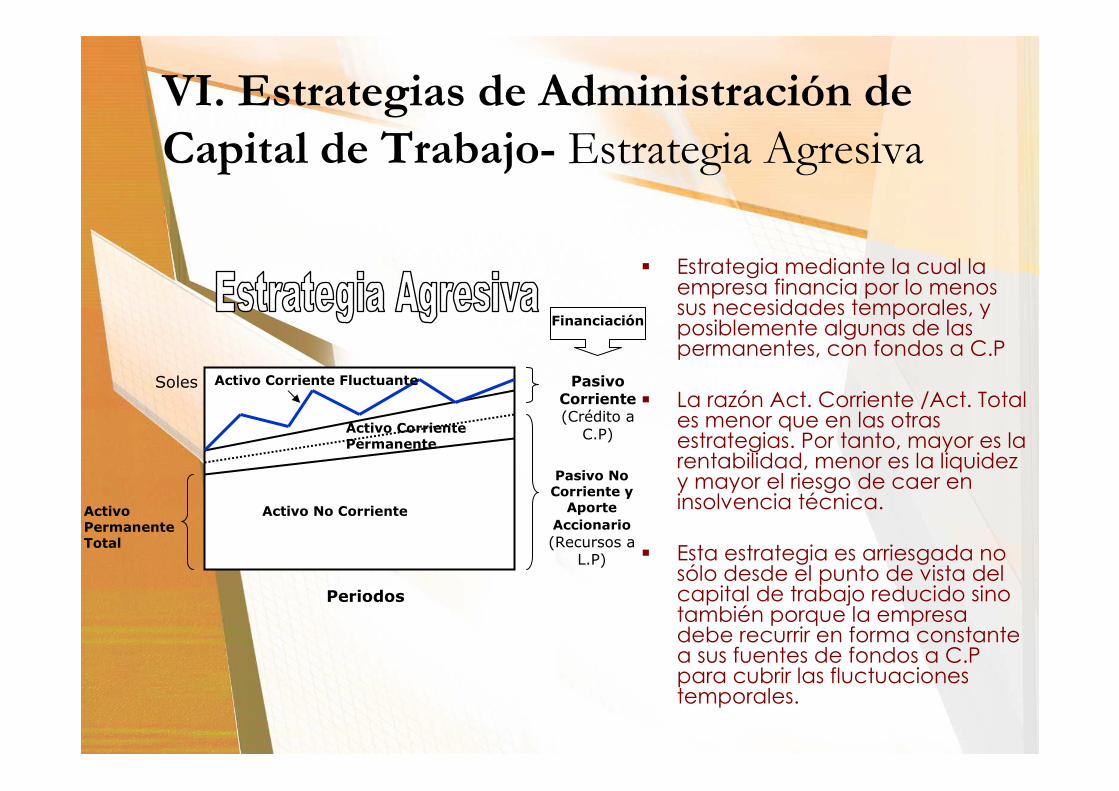

VI. Estrategias de Administración de

Capital de Trabajo- Estrategia Agresiva

� Estrategia mediante la cual la empresa financia por lo menos sus necesidades temporales, y posiblemente algunas de las permanentes, con fondos a C.P

� La razón Act. Corriente /Act. Total es menor que en las otras estrategias. Por tanto, mayor es la rentabilidad, menor es la liquidez y mayor el riesgo de caer en insolvencia técnica.

� Esta estrategia es arriesgada no sólo desde el punto de vista del capital de trabajo reducido sino también porque la empresa debe recurrir en forma constante a sus fuentes de fondos a C.P para cubrir las fluctuaciones temporales.

Activo No CorrienteActivo Permanente Total

Periodos

Activo Corriente Permanente

Activo Corriente Fluctuante

Pasivo No Corriente y

Aporte

Accionario

(Recursos a L.P)

Pasivo Corriente(Crédito a

C.P)

Soles

Financiación

Estrategias de Administración de Capital

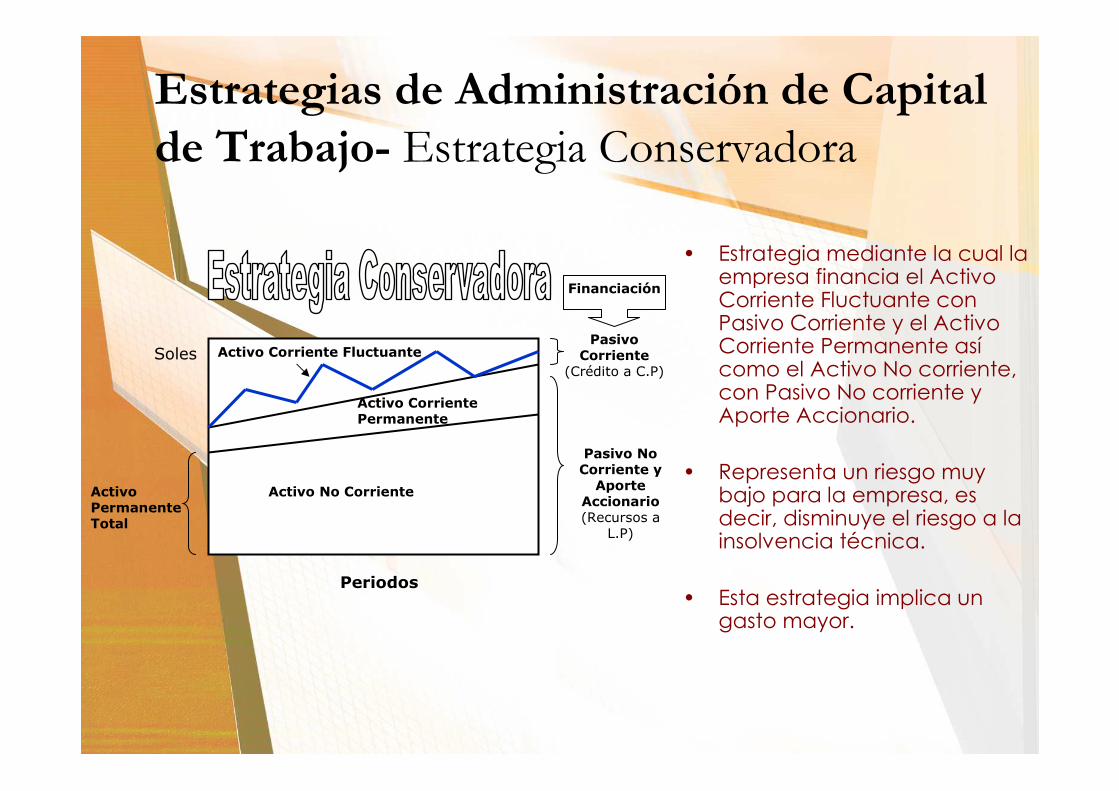

de Trabajo- Estrategia Conservadora

• Estrategia mediante la cual la empresa financia el Activo Corriente Fluctuante con Pasivo Corriente y el Activo Corriente Permanente asícomo el Activo No corriente, con Pasivo No corriente y Aporte Accionario.

• Representa un riesgo muy bajo para la empresa, es decir, disminuye el riesgo a la insolvencia técnica.

• Esta estrategia implica un gasto mayor.

Activo No CorrienteActivo Permanente Total

Periodos

Activo Corriente Permanente

Activo Corriente Fluctuante

Pasivo No Corriente y

Aporte Accionario (Recursos a

L.P)

Pasivo Corriente

(Crédito a C.P)Soles

Financiación

Estrategias de Administración de Capital

de Trabajo- Estrategia Óptima

� Es la estrategia usada por las empresas normalmente, y se halla en un punto intermedio entre las altas utilidades -alto riesgo de la estrategia arriesgada y las bajas utilidades - bajo riesgo de la estrategia conservadora.

� Una alternativa para aplicar esta estrategia es financiar con fondos a largo plazo el promedio entre el punto más alto y más bajo de requerimientos totales de fondos. Cualquier requerimiento adicional de fondos se financia con recursos de corto plazo.

Administración delActivo Líquido

Curso: Gerencia Financiera

I. Aspectos Generales

Disyuntiva del Gerente Financiero

� Lograr que exista liquidez para el pago de sus obligaciones� Aplicar el dinero disponible en las operaciones de la empresa,

para maximizar la rentabilidad de la empresa.

Cuanto más efectivo (liquidez) posea la empresa más fácilmente podrá cancelar sus deudas, y

Cuanto más efectivo (liquidez) se utilice en las actividades operativas se obtendrán menores beneficios.

DICOTOMÍA ENTRE LIQUIDEZ Y RENTABILIDAD

Por lo tanto:

II. Manejo de la Liquidez

• Elemento importante en la dirección Financiera de una empresa.

• La liquidez de una empresa está representada por el Act. Líquido: Efectivo en Caja y Bancos; y Valores Negociables.

a. Efectivo en Caja y Bancos. Es el activo más líquido y por tanto un medio de pago inmediato. Partidas que lo constituyen: Fondos en Cuentas Corrientes Bancarias y Caja Chica (desembolsos menores).

b. Valores Negociables. Inversiones Temporales (Letras, Pagares, Acciones, Bonos) que se pueden convertir fácilmente en efectivo.

Ambos son responsabilidad básica del Gerente Financiero por el rol que ocupan en la dirección financiera de corto plazo.

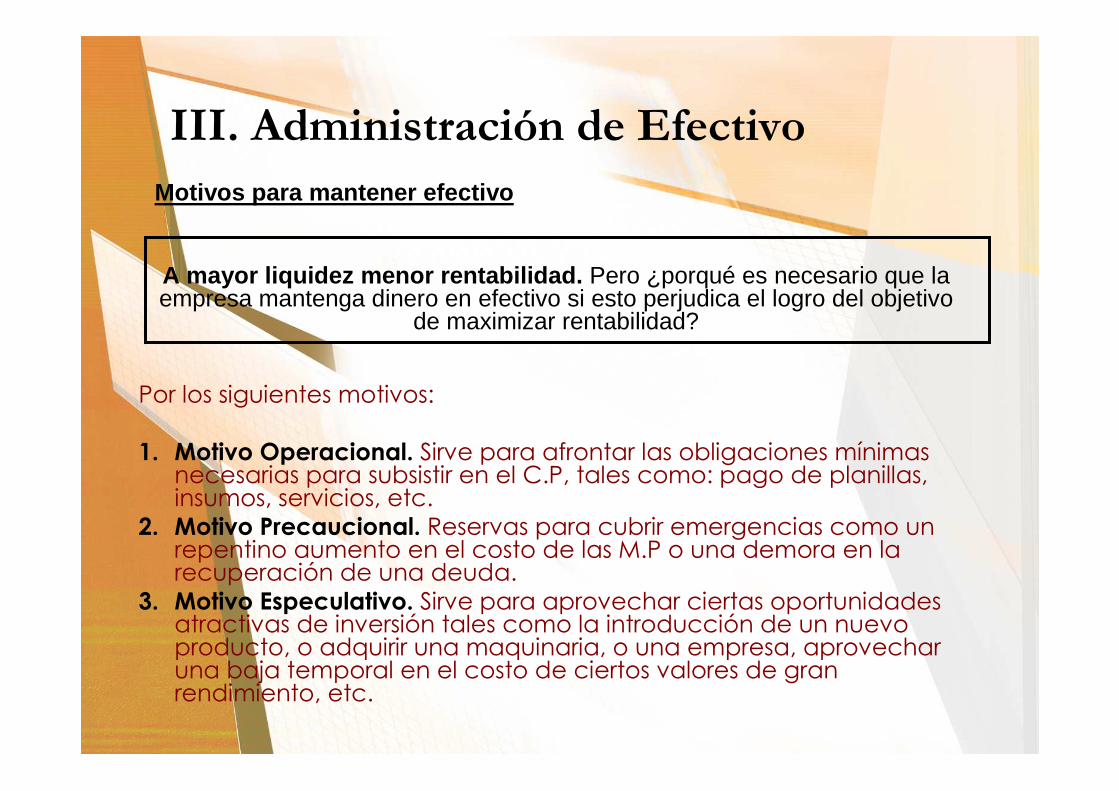

III. Administración de Efectivo

Por los siguientes motivos:

1. Motivo Operacional. Sirve para afrontar las obligaciones mínimas necesarias para subsistir en el C.P, tales como: pago de planillas, insumos, servicios, etc.

2. Motivo Precaucional. Reservas para cubrir emergencias como un repentino aumento en el costo de las M.P o una demora en la recuperación de una deuda.

3. Motivo Especulativo. Sirve para aprovechar ciertas oportunidades atractivas de inversión tales como la introducción de un nuevo producto, o adquirir una maquinaria, o una empresa, aprovechar una baja temporal en el costo de ciertos valores de gran rendimiento, etc.

A mayor liquidez menor rentabilidad. Pero ¿porqué es necesario que la empresa mantenga dinero en efectivo si esto perjudica el logro del objetivo

de maximizar rentabilidad?

Motivos para mantener efectivo

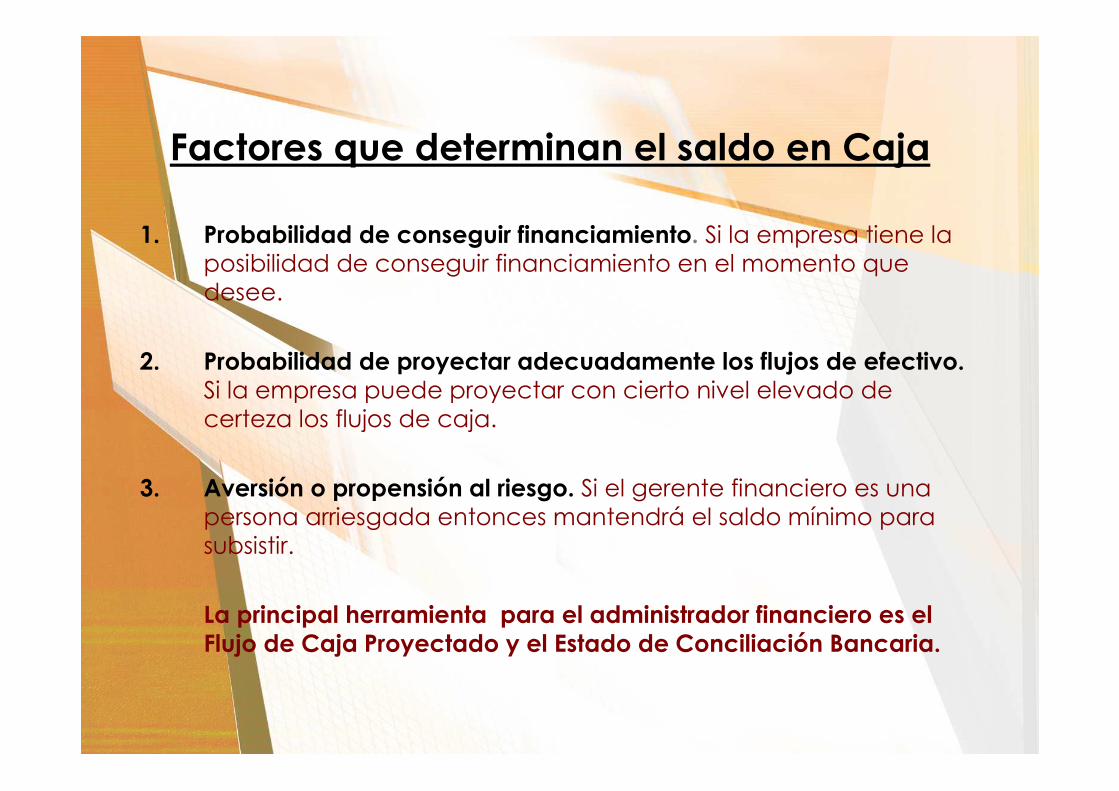

Factores que determinan el saldo en Caja

1. Probabilidad de conseguir financiamiento. Si la empresa tiene la posibilidad de conseguir financiamiento en el momento que desee.

2. Probabilidad de proyectar adecuadamente los flujos de efectivo.Si la empresa puede proyectar con cierto nivel elevado de certeza los flujos de caja.

3. Aversión o propensión al riesgo. Si el gerente financiero es una persona arriesgada entonces mantendrá el saldo mínimo para subsistir.

La principal herramienta para el administrador financiero es elFlujo de Caja Proyectado y el Estado de Conciliación Bancaria.

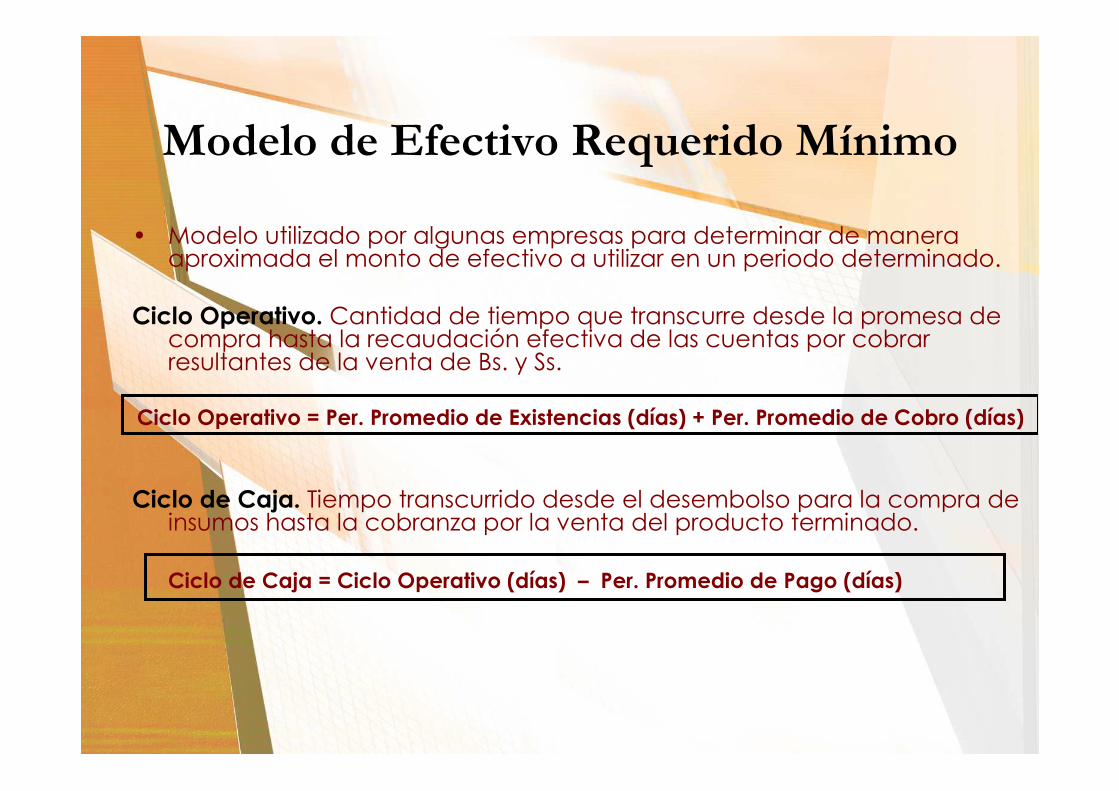

Modelo de Efectivo Requerido Mínimo

• Modelo utilizado por algunas empresas para determinar de manera aproximada el monto de efectivo a utilizar en un periodo determinado.

Ciclo Operativo. Cantidad de tiempo que transcurre desde la promesa de compra hasta la recaudación efectiva de las cuentas por cobrar resultantes de la venta de Bs. y Ss.

Ciclo Operativo = Per. Promedio de Existencias (días) + Per. Promedio de Cobro (días)

Ciclo de Caja. Tiempo transcurrido desde el desembolso para la compra de insumos hasta la cobranza por la venta del producto terminado.

Ciclo de Caja = Ciclo Operativo (días) – Per. Promedio de Pago (días)

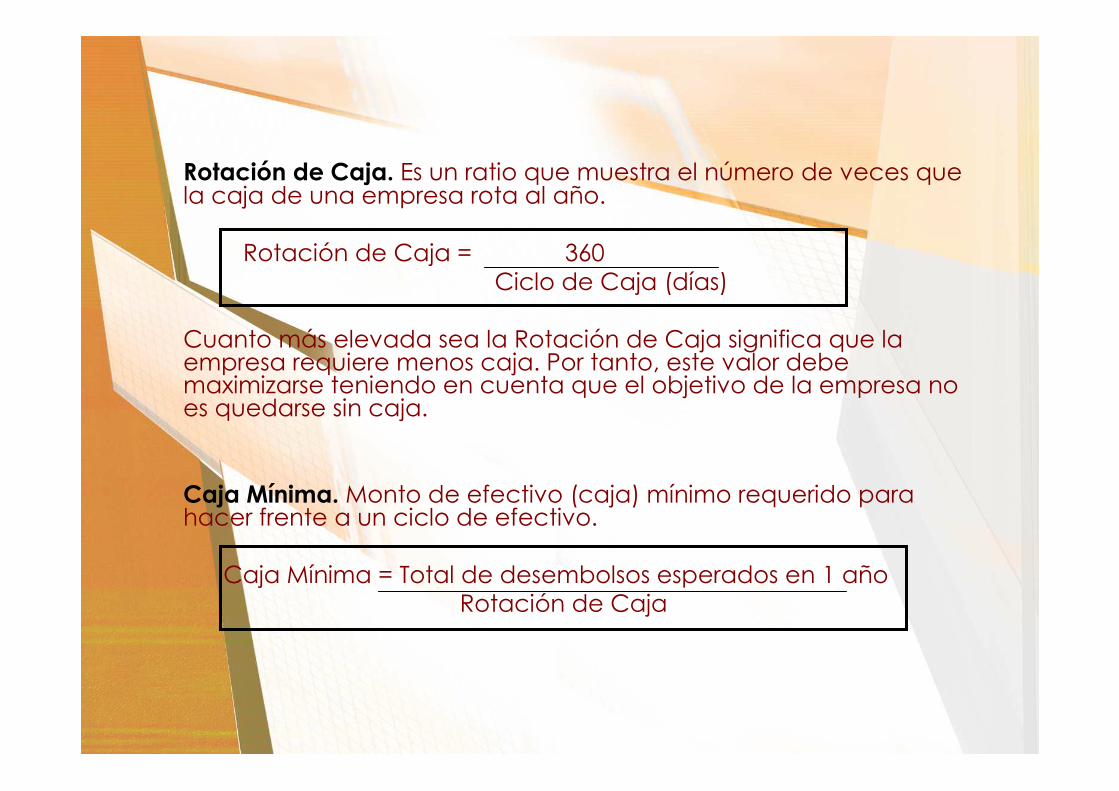

Rotación de Caja. Es un ratio que muestra el número de veces que la caja de una empresa rota al año.

Rotación de Caja = 360Ciclo de Caja (días)

Cuanto más elevada sea la Rotación de Caja significa que la empresa requiere menos caja. Por tanto, este valor debe maximizarse teniendo en cuenta que el objetivo de la empresa no es quedarse sin caja.

Caja Mínima. Monto de efectivo (caja) mínimo requerido para hacer frente a un ciclo de efectivo.

Caja Mínima = Total de desembolsos esperados en 1 añoRotación de Caja

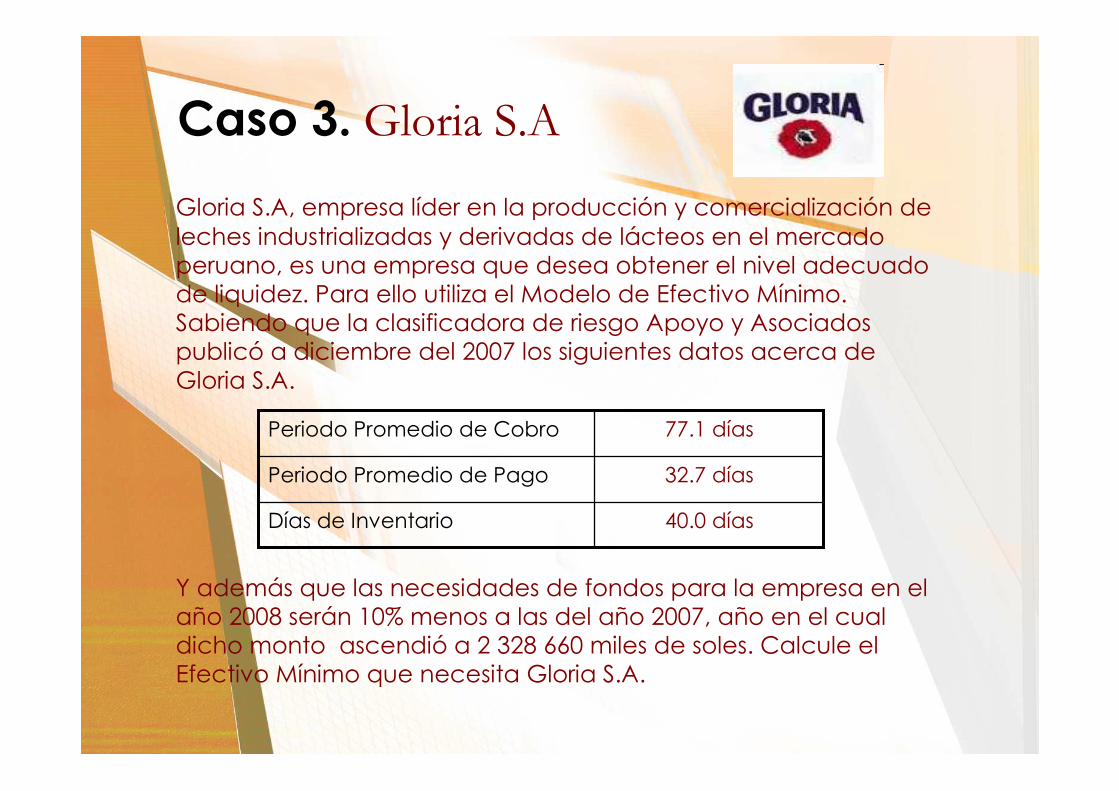

Caso 3. Gloria S.A

Gloria S.A, empresa líder en la producción y comercialización de leches industrializadas y derivadas de lácteos en el mercado peruano, es una empresa que desea obtener el nivel adecuado de liquidez. Para ello utiliza el Modelo de Efectivo Mínimo. Sabiendo que la clasificadora de riesgo Apoyo y Asociados publicó a diciembre del 2007 los siguientes datos acerca de Gloria S.A.

Y además que las necesidades de fondos para la empresa en el año 2008 serán 10% menos a las del año 2007, año en el cual dicho monto ascendió a 2 328 660 miles de soles. Calcule el Efectivo Mínimo que necesita Gloria S.A.

40.0 díasDías de Inventario

32.7 díasPeriodo Promedio de Pago

77.1 díasPeriodo Promedio de Cobro

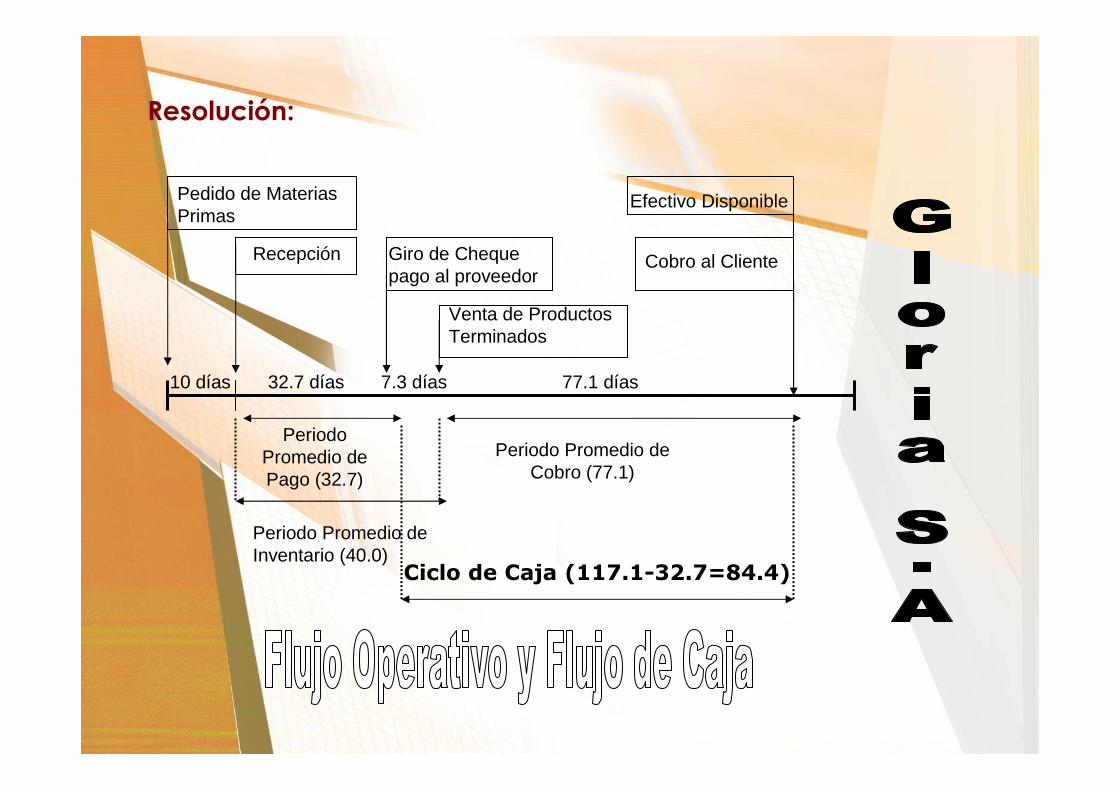

Resolución:

Pedido de Materias Primas

Recepción

Periodo Promedio de Pago (32.7)

Giro de Cheque pago al proveedor

Periodo Promedio de Inventario (40.0)

Periodo Promedio de Cobro (77.1)

Venta de Productos Terminados

Cobro al Cliente

Ciclo de Caja (117.1-32.7=84.4)

10 días 32.7 días 7.3 días 77.1 días

Efectivo Disponible

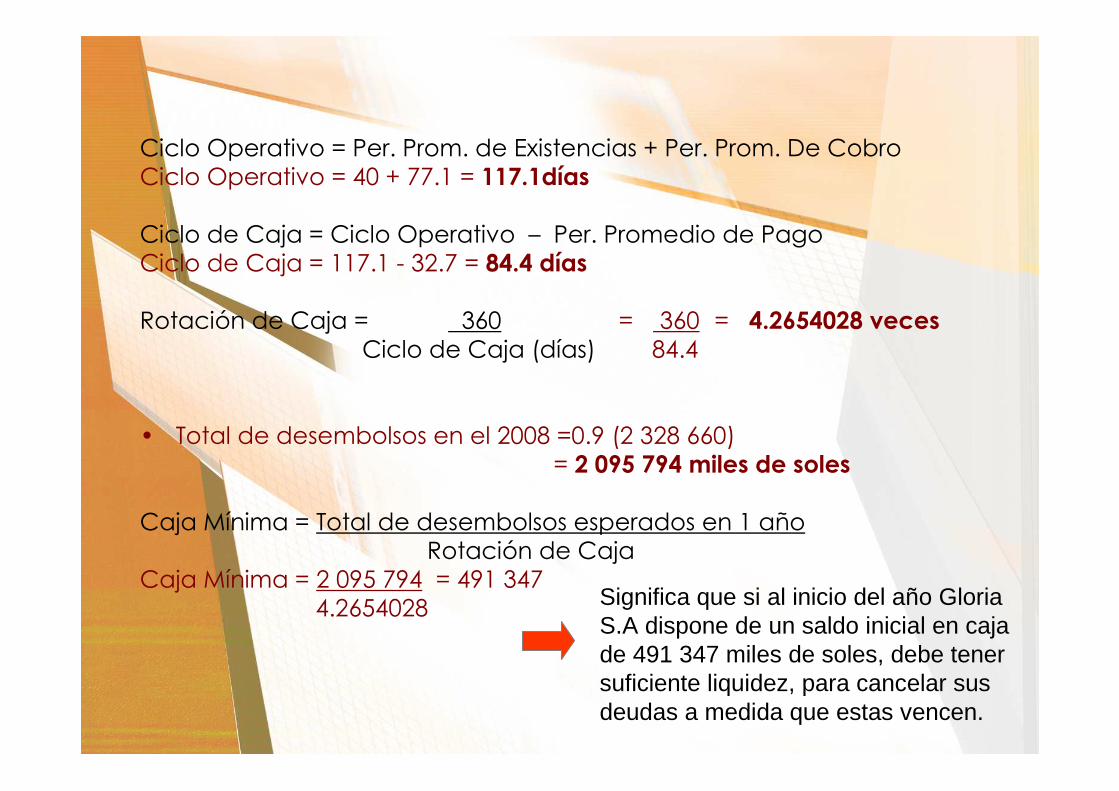

Ciclo Operativo = Per. Prom. de Existencias + Per. Prom. De CobroCiclo Operativo = 40 + 77.1 = 117.1días

Ciclo de Caja = Ciclo Operativo – Per. Promedio de PagoCiclo de Caja = 117.1 - 32.7 = 84.4 días

Rotación de Caja = 360 = 360 = 4.2654028 vecesCiclo de Caja (días) 84.4

• Total de desembolsos en el 2008 =0.9 (2 328 660) = 2 095 794 miles de soles

Caja Mínima = Total de desembolsos esperados en 1 añoRotación de Caja

Caja Mínima = 2 095 794 = 491 3474.2654028 Significa que si al inicio del año Gloria

S.A dispone de un saldo inicial en caja de 491 347 miles de soles, debe tener suficiente liquidez, para cancelar sus deudas a medida que estas vencen.

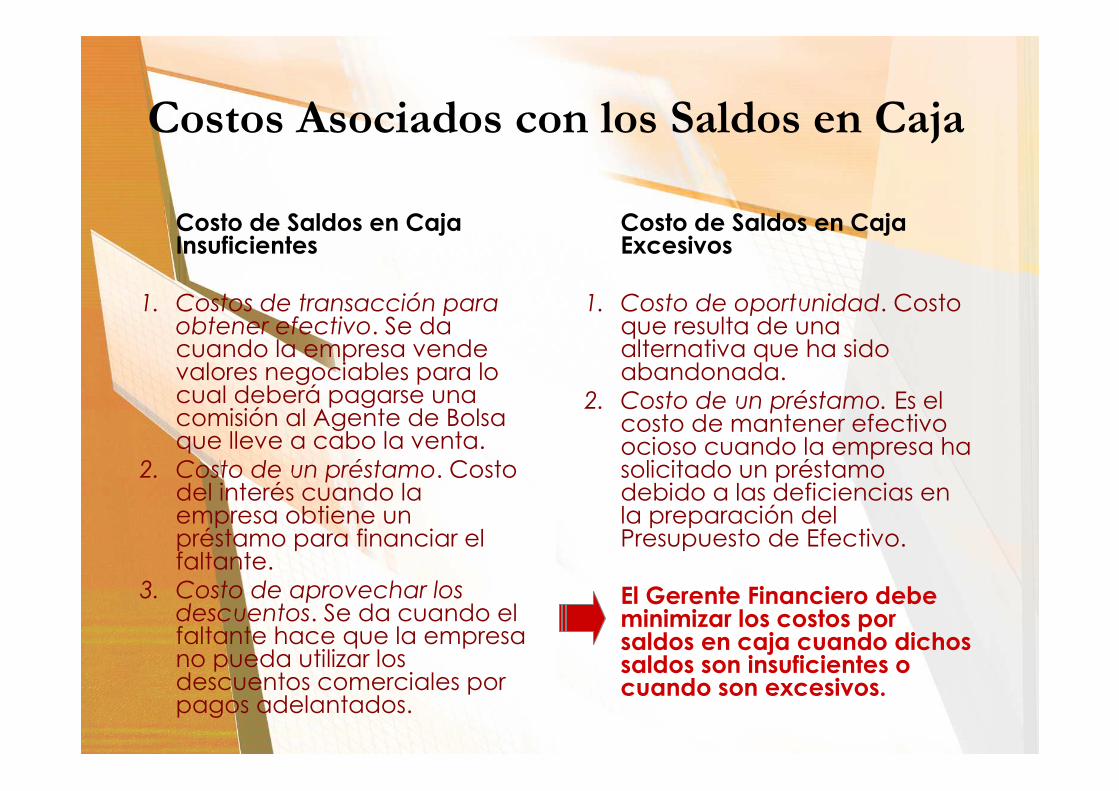

Costos Asociados con los Saldos en Caja

Costo de Saldos en Caja Insuficientes

1. Costos de transacción para obtener efectivo. Se da cuando la empresa vende valores negociables para lo cual deberá pagarse una comisión al Agente de Bolsa que lleve a cabo la venta.

2. Costo de un préstamo. Costo del interés cuando la empresa obtiene un préstamo para financiar el faltante.

3. Costo de aprovechar los descuentos. Se da cuando el faltante hace que la empresa no pueda utilizar los descuentos comerciales por pagos adelantados.

Costo de Saldos en Caja Excesivos

1. Costo de oportunidad. Costo que resulta de una alternativa que ha sido abandonada.

2. Costo de un préstamo. Es el costo de mantener efectivo ocioso cuando la empresa ha solicitado un préstamo debido a las deficiencias en la preparación del Presupuesto de Efectivo.

El Gerente Financiero debe minimizar los costos por saldos en caja cuando dichos saldos son insuficientes o cuando son excesivos.

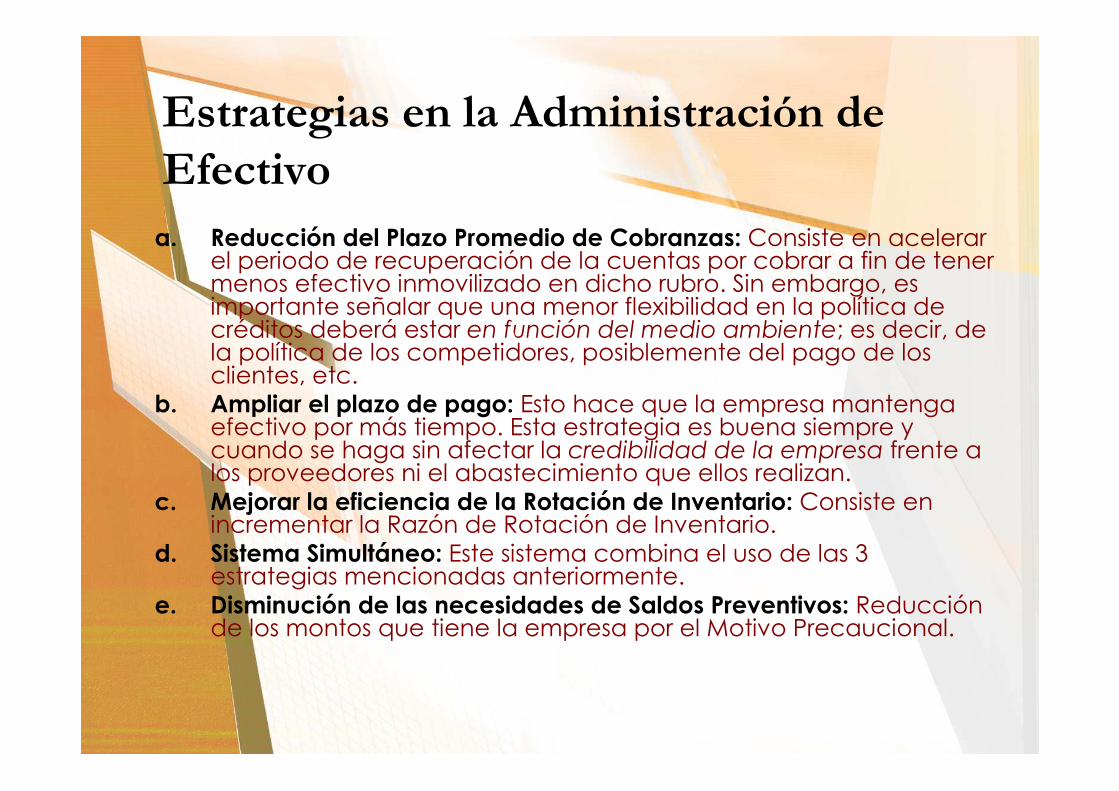

Estrategias en la Administración de

Efectivo

a. Reducción del Plazo Promedio de Cobranzas: Consiste en acelerar el periodo de recuperación de la cuentas por cobrar a fin de tener menos efectivo inmovilizado en dicho rubro. Sin embargo, es importante señalar que una menor flexibilidad en la política de créditos deberá estar en función del medio ambiente; es decir, de la política de los competidores, posiblemente del pago de los clientes, etc.

b. Ampliar el plazo de pago: Esto hace que la empresa mantenga efectivo por más tiempo. Esta estrategia es buena siempre y cuando se haga sin afectar la credibilidad de la empresa frente a los proveedores ni el abastecimiento que ellos realizan.

c. Mejorar la eficiencia de la Rotación de Inventario: Consiste en incrementar la Razón de Rotación de Inventario.

d. Sistema Simultáneo: Este sistema combina el uso de las 3 estrategias mencionadas anteriormente.

e. Disminución de las necesidades de Saldos Preventivos: Reducción de los montos que tiene la empresa por el Motivo Precaucional.

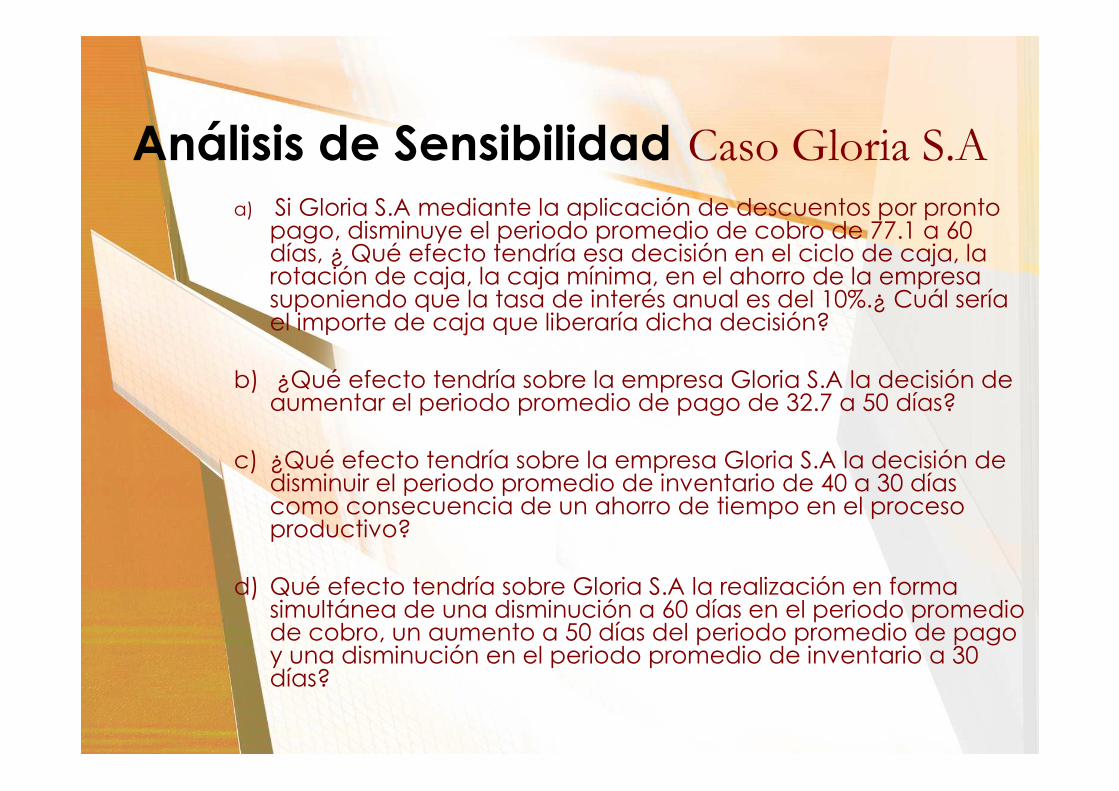

Análisis de Sensibilidad Caso Gloria S.Aa) Si Gloria S.A mediante la aplicación de descuentos por pronto

pago, disminuye el periodo promedio de cobro de 77.1 a 60 días, ¿ Qué efecto tendría esa decisión en el ciclo de caja, la rotación de caja, la caja mínima, en el ahorro de la empresa suponiendo que la tasa de interés anual es del 10%.¿ Cuál sería el importe de caja que liberaría dicha decisión?

b) ¿Qué efecto tendría sobre la empresa Gloria S.A la decisión de aumentar el periodo promedio de pago de 32.7 a 50 días?

c) ¿Qué efecto tendría sobre la empresa Gloria S.A la decisión de disminuir el periodo promedio de inventario de 40 a 30 días como consecuencia de un ahorro de tiempo en el proceso productivo?

d) Qué efecto tendría sobre Gloria S.A la realización en forma simultánea de una disminución a 60 días en el periodo promedio de cobro, un aumento a 50 días del periodo promedio de pago y una disminución en el periodo promedio de inventario a 30 días?

Resolución:

a). Reducción de Plazo promedio de cobranzas

Ciclo Operativo = 40 + 60 = 100

Ciclo de Caja = 100 - 32.7 = 67.3

Rotación de Caja = 360 = 5.3567.3

Caja Mínima = 2 095 794 =3917375.35

Ahorro= 491 347-391 737 = 99 610

Ahorro de Costo = 99 610(0.10)=9 961

b). Ampliación del periodo de pago de Gloria S.A

Ciclo Operativo = 77.1 + 60 =117.1

Ciclo de Caja = 117.1 -50 = 67.1

Rotación de Caja = 360 = 5.3767.1

Caja Mínima = 2 095 794 = 390 2785.37

Ahorro= 491 347-390 278 = 101 069

Ahorro de Costo = 101 069(0.10)=10 107

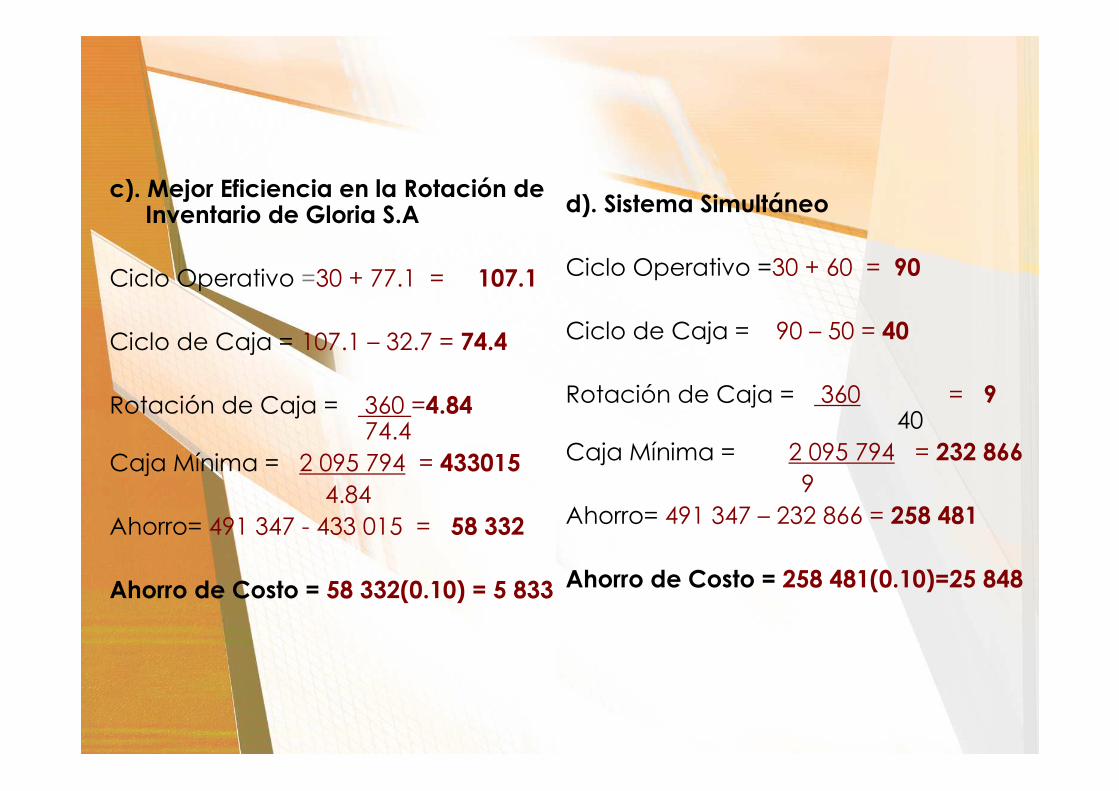

c). Mejor Eficiencia en la Rotación de Inventario de Gloria S.A

Ciclo Operativo =30 + 77.1 = 107.1

Ciclo de Caja = 107.1 – 32.7 = 74.4

Rotación de Caja = 360 =4.8474.4

Caja Mínima = 2 095 794 = 433015 4.84

Ahorro= 491 347 - 433 015 = 58 332

Ahorro de Costo = 58 332(0.10) = 5 833

d). Sistema Simultáneo

Ciclo Operativo =30 + 60 = 90

Ciclo de Caja = 90 – 50 = 40

Rotación de Caja = 360 = 940

Caja Mínima = 2 095 794 = 232 866 9

Ahorro= 491 347 – 232 866 = 258 481

Ahorro de Costo = 258 481(0.10)=25 848

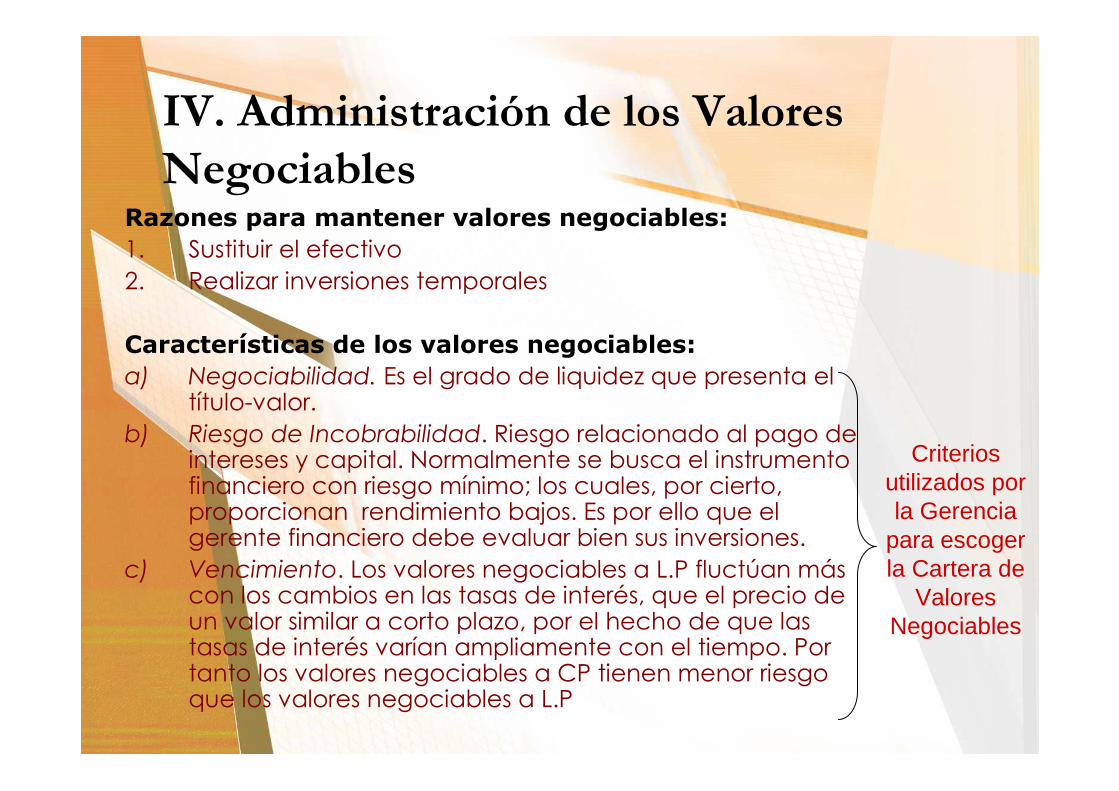

IV. Administración de los Valores

NegociablesRazones para mantener valores negociables:

1. Sustituir el efectivo2. Realizar inversiones temporales

Características de los valores negociables:

a) Negociabilidad. Es el grado de liquidez que presenta el título-valor.

b) Riesgo de Incobrabilidad. Riesgo relacionado al pago de intereses y capital. Normalmente se busca el instrumento financiero con riesgo mínimo; los cuales, por cierto, proporcionan rendimiento bajos. Es por ello que el gerente financiero debe evaluar bien sus inversiones.

c) Vencimiento. Los valores negociables a L.P fluctúan más con los cambios en las tasas de interés, que el precio de un valor similar a corto plazo, por el hecho de que las tasas de interés varían ampliamente con el tiempo. Por tanto los valores negociables a CP tienen menor riesgo que los valores negociables a L.P

Criterios utilizados por la Gerencia

para escoger la Cartera de

Valores Negociables

Valores Negociables Principales

El Gerente Financiero deberá decidir sobre la clase de Valores Negociables en que se van a invertir los excedentes de la empresa, de manera de obtener liquidez, riesgo, vencimiento y rendimientos apropiados a la situación financiera de la empresa

• Bonos u Obligaciones. Un bono es un instrumento de deuda, es una promesa de pagar una determinada cantidad de dinero, a una tasa de interés y en una fecha futura dadas. Pueden ser emitidos por entidades gubernamentales o empresas, permitiéndoles a cambio obtener financiamiento. De esta manera, las empresas pueden llevar a cabo sus proyectos con fondos obtenidos en condiciones más favorables que las ofrecidas por el crédito tradicional bancario.

• Acciones. Son inversiones de capital social, lo cual significa que al comprar acciones de una corporación usted se convierte en accionista y realmente es propietario de una parte de dicha corporación.

Administración de las Cuentas por Cobrar

Curso: Gerencia Financiera

I. Naturaleza de las Cuentas por Cobrar

El gerente financiero debe decidir el nivel de las cuentas por cobrar de tal manera que su manejo permita maximizar las utilidades y el rendimiento de la empresa. Para ello debe tenerse una eficientepolítica de créditos y una eficiente política de cobranzas.

� Son créditos que la empresa otorga a sus clientes.

� Las cuentas por cobrar representan:

1. Un costo para la empresa por privarse de fondos, y2. Una inversión inmovilizada debido a que existe un tiempo entre la

venta y el ingreso de efectivo durante el cual los recursos se hallan inmovilizados.

� Es una eficiente herramienta de mercadotecnia que ayuda a la promoción y al incremento de las ventas.

II. Política de Créditos

Es la que determina la procedencia o improcedencia de los créditos. Está constituida por un conjunto de factores: Normas de créditos, Condiciones del crédito, Análisis de Costos del crédito, Análisis del Beneficio del crédito, Costos y Utilidades Marginales en políticas de crédito alternativas

1. NORMAS DE CRÉDITOS- LAS CINCO C DEL CRÉDITO

a) Cumplimiento. Factor moral relacionado con el hecho que el deudor haga un esfuerzo para cancelar sus deudas. Es aquí donde la empresa debe verificar sus antecedentes y experiencias anteriores.

b) Capacidad de Pago. Juicio en torno a las posibilidades del cliente de cancelar su deuda. Este juicio está estrechamente relacionado con la situación de liquidez de la empresa, la cual se determina revisando su activo corriente, ya que con él cancelará su deuda.

a) Capital. Medido a través de los EE.FF. De la empresa (cliente), está relacionado con el patrimonio de la empresa constituido por el capital social, la reservas, utilidades retenidas, ampliación del capital, etc.

b) Colateral. Garantías adicionales que la empresa puede ofrecer para acceder a compras al crédito.

c) Condiciones. Debe revisarse las condiciones generales de la economía, el sector y el cliente.

2. CONDICIONES DEL CRÉDITO.Especifican a los clientes de crédito de una empresa los términos de reembolso requeridos; es decir, las características de pago o cancelación de una deuda.

a) Descuentos por Pronto Pagob) Periodo del Descuento por Pronto Pagoc) Periodo de crédito

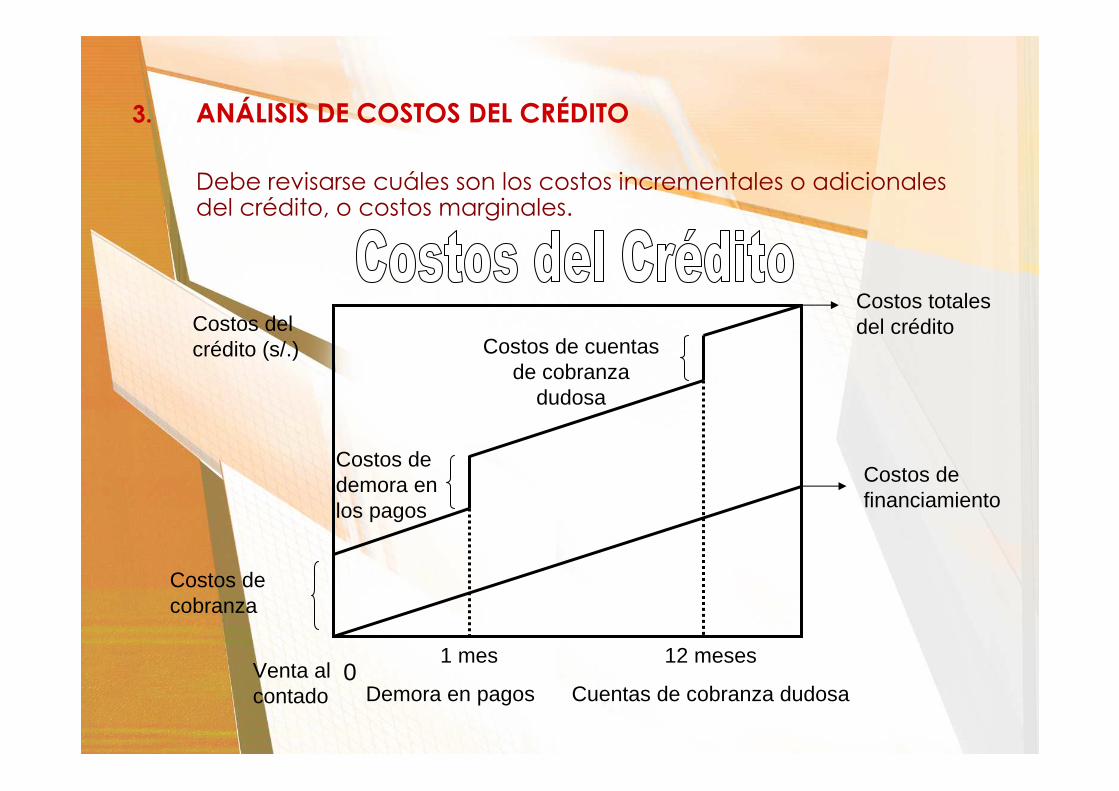

Costos del crédito (s/.)

Venta al contado

Costos de cobranza

Costos totales del crédito

Costos de financiamiento

Costos de demora en los pagos

Costos de cuentas de cobranza

dudosa

01 mes

Demora en pagos

12 meses

Cuentas de cobranza dudosa

3. ANÁLISIS DE COSTOS DEL CRÉDITO

Debe revisarse cuáles son los costos incrementales o adicionales del crédito, o costos marginales.

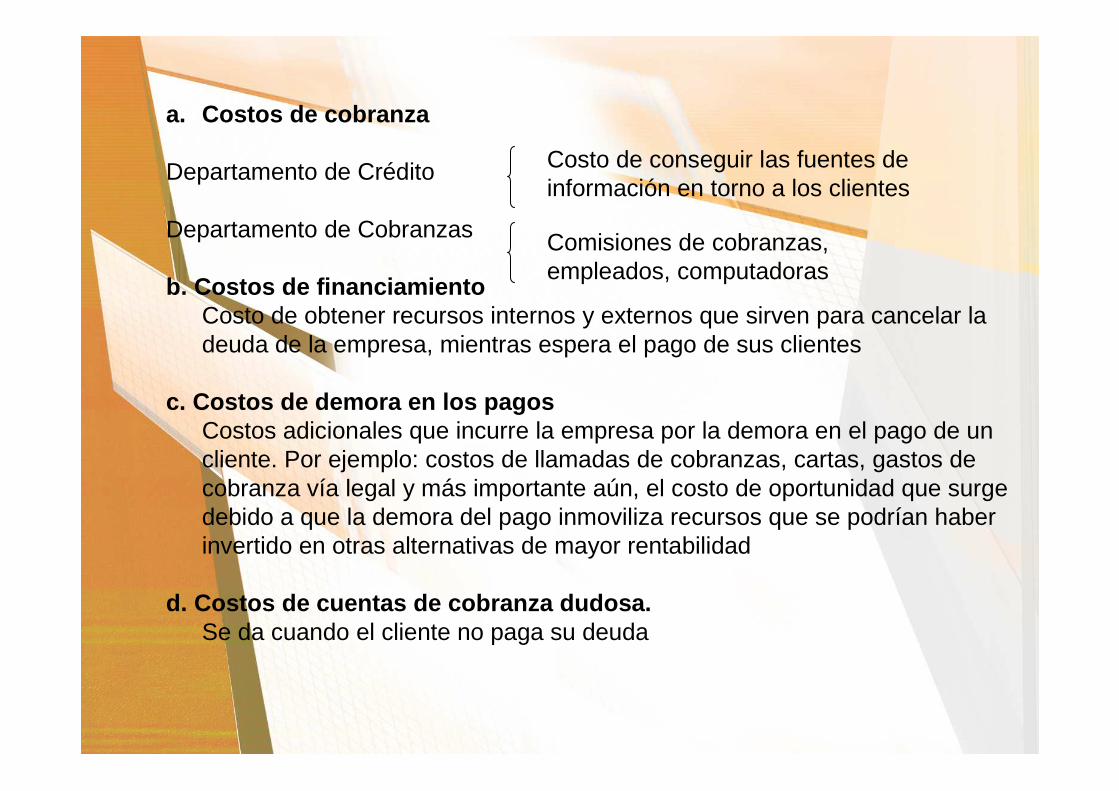

a. Costos de cobranza

Departamento de Crédito

Departamento de Cobranzas

b. Costos de financiamientoCosto de obtener recursos internos y externos que sirven para cancelar la deuda de la empresa, mientras espera el pago de sus clientes

c. Costos de demora en los pagosCostos adicionales que incurre la empresa por la demora en el pago de un cliente. Por ejemplo: costos de llamadas de cobranzas, cartas, gastos de cobranza vía legal y más importante aún, el costo de oportunidad que surge debido a que la demora del pago inmoviliza recursos que se podrían haber invertido en otras alternativas de mayor rentabilidad

d. Costos de cuentas de cobranza dudosa. Se da cuando el cliente no paga su deuda

Costo de conseguir las fuentes de información en torno a los clientes

Comisiones de cobranzas, empleados, computadoras

4. ANÁLISIS DE LOS BENEFICIOS DEL CRÉDITO.Los beneficios de una Política de Crédito consisten en el incremento en las ventas y en las utilidades.

5. UTILIDADES MARGINALES Y COSTOS MARGINALES EN POLÍTICAS DE CRÉDITO ALTERNATIVASEl gerente Financiero debe determinar las normas óptimas de crédito para ello debe determinar los costos marginales del crédito y las utilidades marginales obtenidas dado el aumento en las ventas.

El análisis descrito anteriormente nos permite evaluar si procede o no la concesión de un crédito, además de evaluar la sensibilidad

de los resultados ante cambios en las normas del crédito y condiciones del crédito.

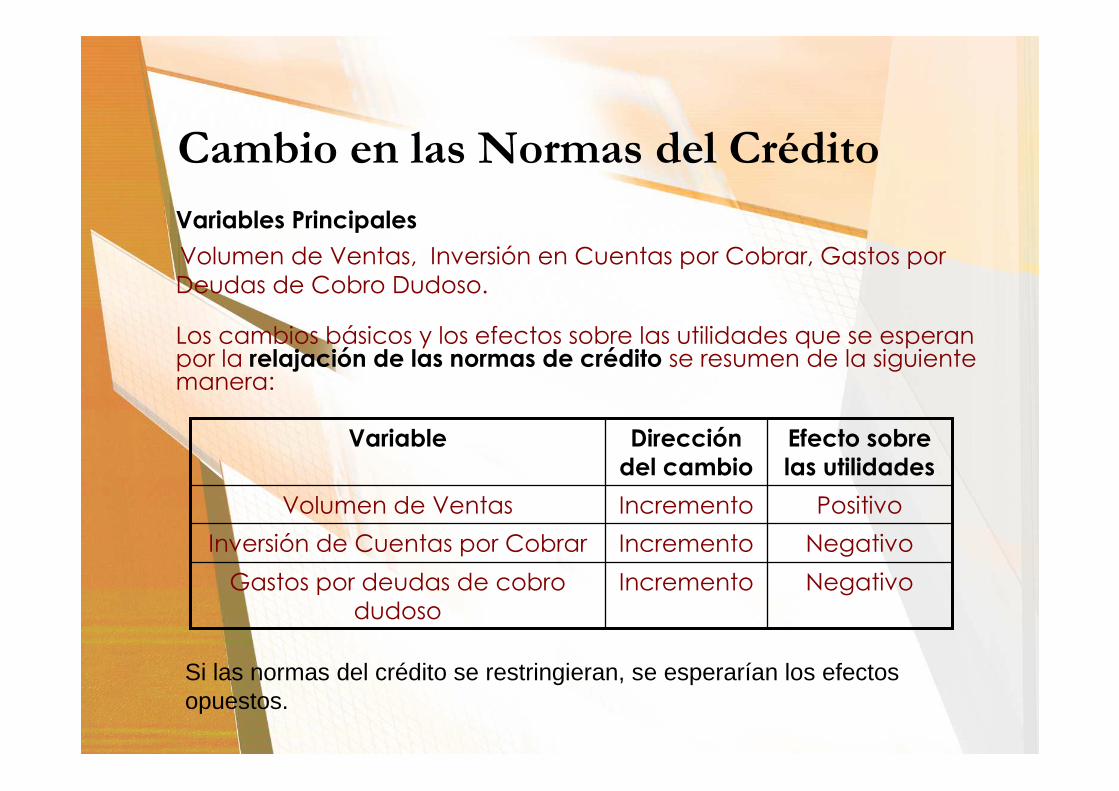

Cambio en las Normas del Crédito

Variables Principales

Volumen de Ventas, Inversión en Cuentas por Cobrar, Gastos por Deudas de Cobro Dudoso.

Los cambios básicos y los efectos sobre las utilidades que se esperan por la relajación de las normas de crédito se resumen de la siguiente manera:

NegativoIncrementoGastos por deudas de cobro dudoso

NegativoIncrementoInversión de Cuentas por Cobrar

PositivoIncrementoVolumen de Ventas

Efecto sobre las utilidades

Dirección del cambio

Variable

Si las normas del crédito se restringieran, se esperarían los efectos opuestos.

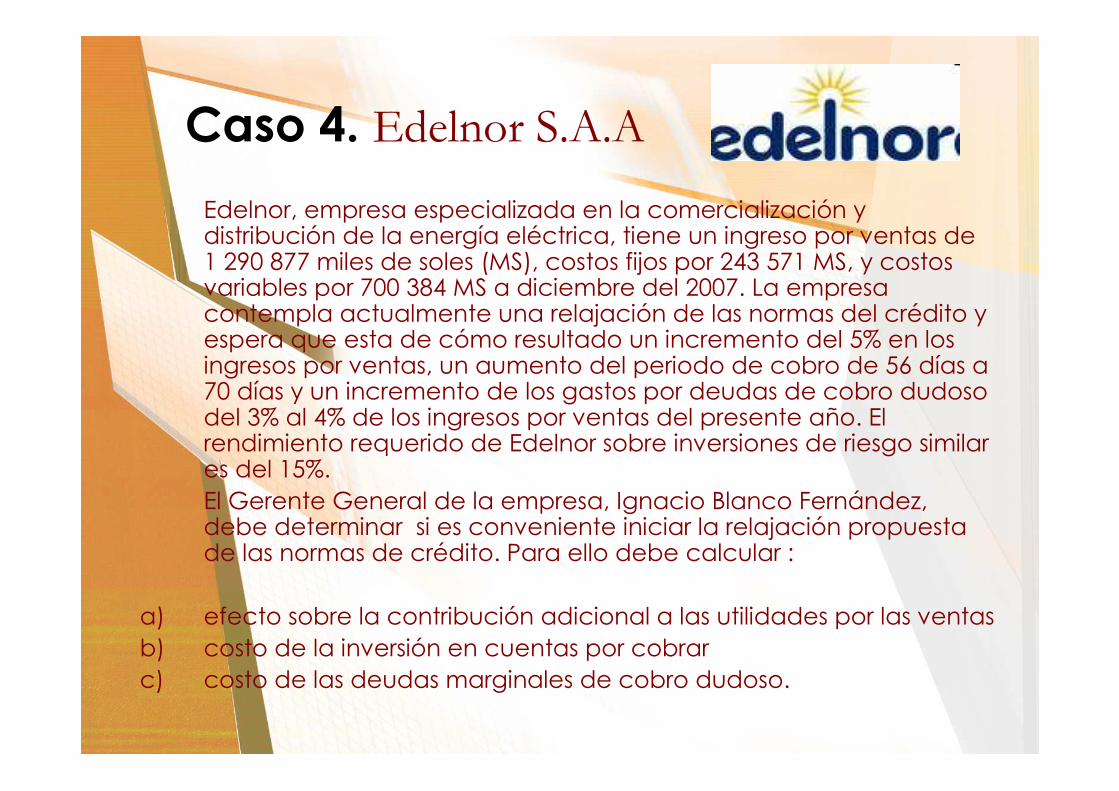

Caso 4. Edelnor S.A.A

Edelnor, empresa especializada en la comercialización y distribución de la energía eléctrica, tiene un ingreso por ventas de 1 290 877 miles de soles (MS), costos fijos por 243 571 MS, y costos variables por 700 384 MS a diciembre del 2007. La empresa contempla actualmente una relajación de las normas del crédito y espera que esta de cómo resultado un incremento del 5% en los ingresos por ventas, un aumento del periodo de cobro de 56 días a 70 días y un incremento de los gastos por deudas de cobro dudoso del 3% al 4% de los ingresos por ventas del presente año. El rendimiento requerido de Edelnor sobre inversiones de riesgo similar es del 15%.El Gerente General de la empresa, Ignacio Blanco Fernández, debe determinar si es conveniente iniciar la relajación propuesta de las normas de crédito. Para ello debe calcular :

a) efecto sobre la contribución adicional a las utilidades por las ventasb) costo de la inversión en cuentas por cobrarc) costo de las deudas marginales de cobro dudoso.

Resolución.

Contribución adicional a las utilidades por las ventasComo los C.F están hundidos, el cambio en el nivel de ventas no los afecta, el único costo relacionado con el cambio en las ventas sería el Costo Variable.

Ingresos por Ventas Costo VariablePlan actual. 1 290 877 700 384Plan propuesto. 1 355 421 CVpp

Por tanto el CVpp es 735 403 miles de soles

Margen de Contribución:

Plan actual = 1 290 877 - 700 384 = 590 493 MSPlan propuesto = 1 355 421 - 735 403 = 620 018 MS

Contribución adicional en las utilidades por las ventas = 620 018 – 590 493 = 29 525 miles de soles

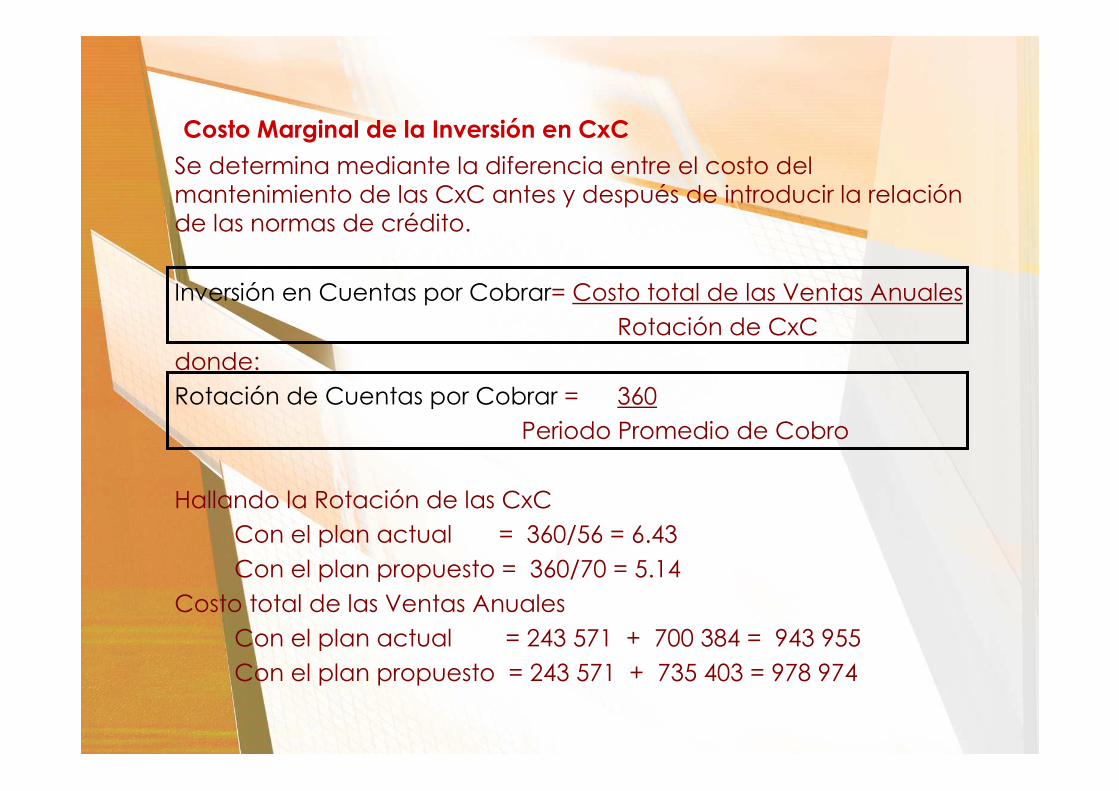

Costo Marginal de la Inversión en CxC

Se determina mediante la diferencia entre el costo del mantenimiento de las CxC antes y después de introducir la relación de las normas de crédito.

Inversión en Cuentas por Cobrar= Costo total de las Ventas Anuales

Rotación de CxC

donde:

Rotación de Cuentas por Cobrar = 360

Periodo Promedio de Cobro

Hallando la Rotación de las CxC

Con el plan actual = 360/56 = 6.43

Con el plan propuesto = 360/70 = 5.14

Costo total de las Ventas Anuales

Con el plan actual = 243 571 + 700 384 = 943 955

Con el plan propuesto = 243 571 + 735 403 = 978 974

Inversión en Cuentas por Cobrar

Con el plan actual = 943 955/ 6.43 = 146 805

Con el plan propuesto = 978 974/ 5.14 = 190 462

La inversión marginal en Cuentas por Cobrar, así como su costo se calculan de la manera siguiente:

Costo de la Inversión marginal en cuentas por cobrar

Inversión promedio con el plan propuesto = 190 462

- Inversión promedio con el plan actual = 146 805

Inversión Marginal en Cuentas por Cobrar = 43 657

x Rendimiento requerido sobre la inversión = 0.15

Costo de la inversión marginal en CxC = 6 549

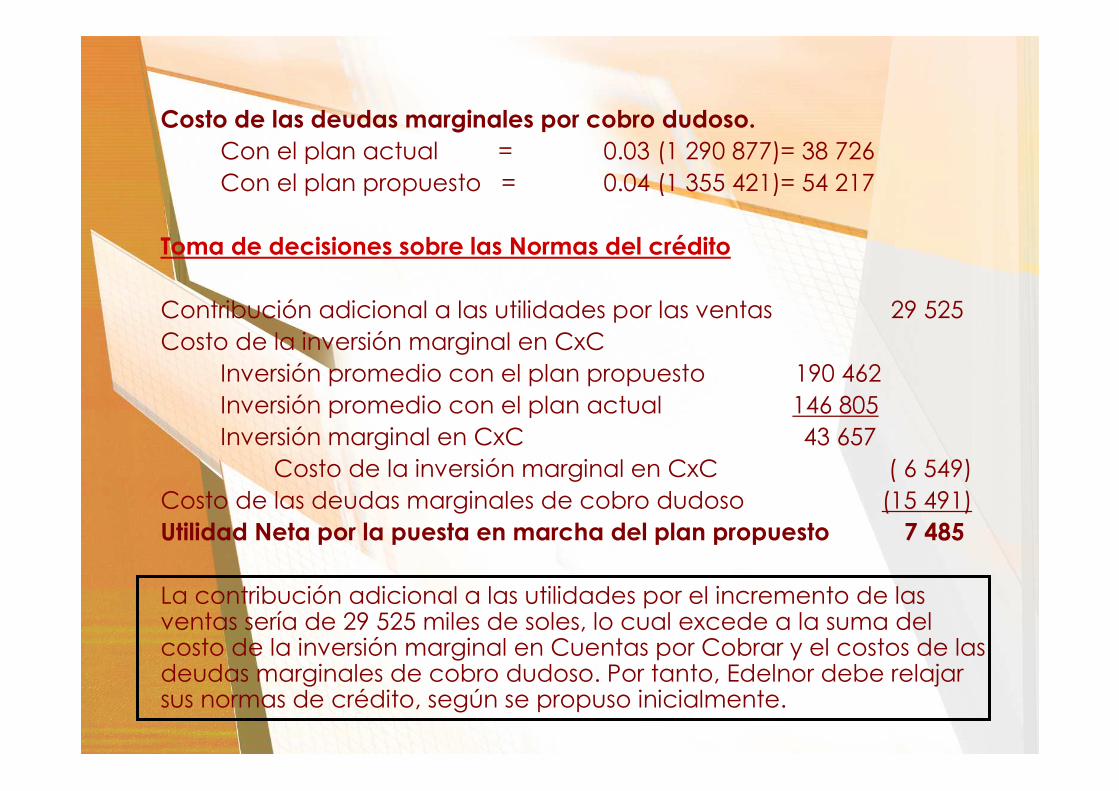

Costo de las deudas marginales por cobro dudoso.Con el plan actual = 0.03 (1 290 877)= 38 726Con el plan propuesto = 0.04 (1 355 421)= 54 217

Toma de decisiones sobre las Normas del crédito

Contribución adicional a las utilidades por las ventas 29 525Costo de la inversión marginal en CxC

Inversión promedio con el plan propuesto 190 462Inversión promedio con el plan actual 146 805Inversión marginal en CxC 43 657

Costo de la inversión marginal en CxC ( 6 549) Costo de las deudas marginales de cobro dudoso (15 491)Utilidad Neta por la puesta en marcha del plan propuesto 7 485

La contribución adicional a las utilidades por el incremento de las ventas sería de 29 525 miles de soles, lo cual excede a la suma del costo de la inversión marginal en Cuentas por Cobrar y el costos de las deudas marginales de cobro dudoso. Por tanto, Edelnor debe relajar sus normas de crédito, según se propuso inicialmente.

Cambio en las Condiciones del Crédito

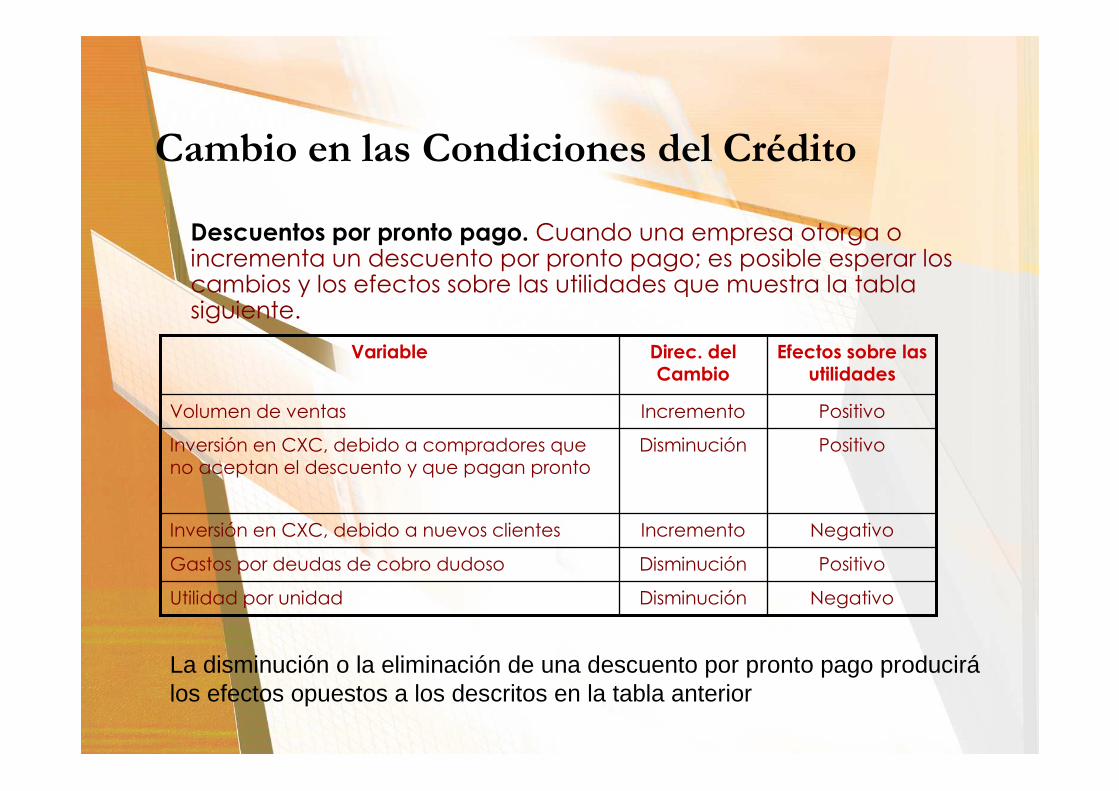

Descuentos por pronto pago. Cuando una empresa otorga o incrementa un descuento por pronto pago; es posible esperar los cambios y los efectos sobre las utilidades que muestra la tabla siguiente.

NegativoDisminuciónUtilidad por unidad

PositivoDisminuciónGastos por deudas de cobro dudoso

NegativoIncrementoInversión en CXC, debido a nuevos clientes

PositivoDisminuciónInversión en CXC, debido a compradores que no aceptan el descuento y que pagan pronto

PositivoIncrementoVolumen de ventas

Efectos sobre las utilidades

Direc. del Cambio

Variable

La disminución o la eliminación de una descuento por pronto pago producirálos efectos opuestos a los descritos en la tabla anterior

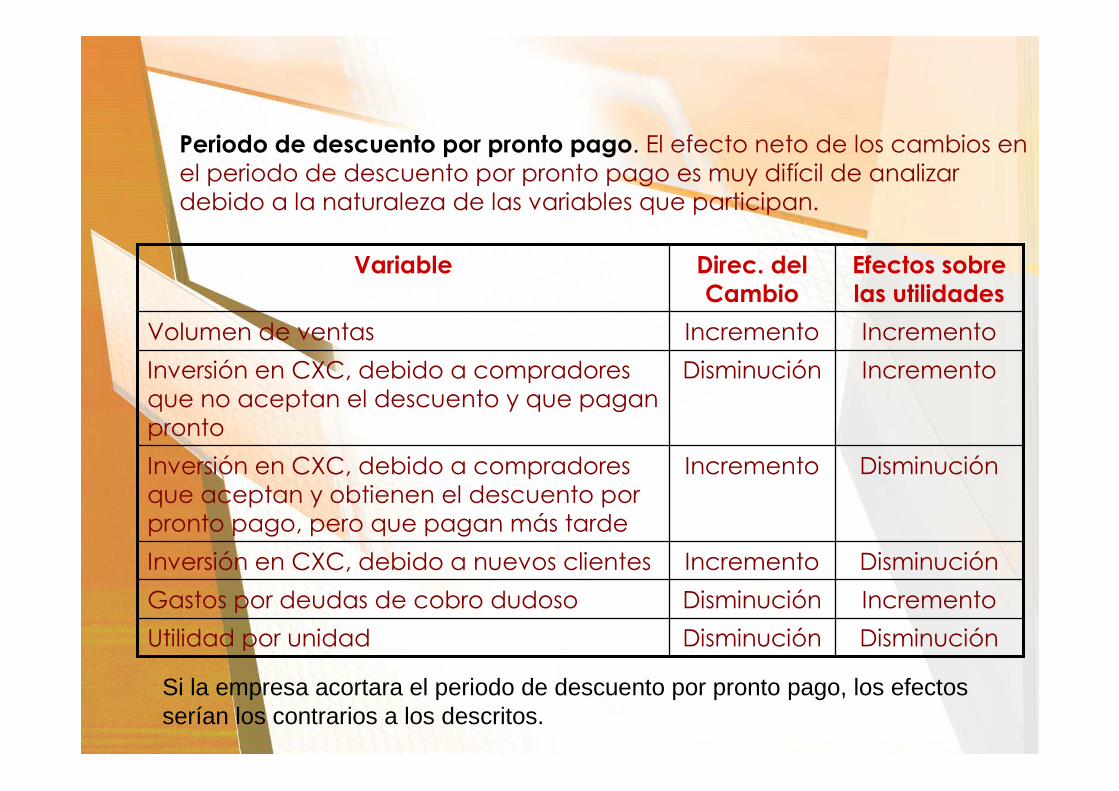

Periodo de descuento por pronto pago. El efecto neto de los cambios en el periodo de descuento por pronto pago es muy difícil de analizar debido a la naturaleza de las variables que participan.

IncrementoDisminuciónGastos por deudas de cobro dudoso

DisminuciónDisminuciónUtilidad por unidad

DisminuciónIncrementoInversión en CXC, debido a nuevos clientes

DisminuciónIncrementoInversión en CXC, debido a compradores que aceptan y obtienen el descuento por pronto pago, pero que pagan más tarde

IncrementoDisminuciónInversión en CXC, debido a compradores que no aceptan el descuento y que pagan pronto

IncrementoIncrementoVolumen de ventas

Efectos sobre las utilidades

Direc. del Cambio

Variable

Si la empresa acortara el periodo de descuento por pronto pago, los efectos serían los contrarios a los descritos.

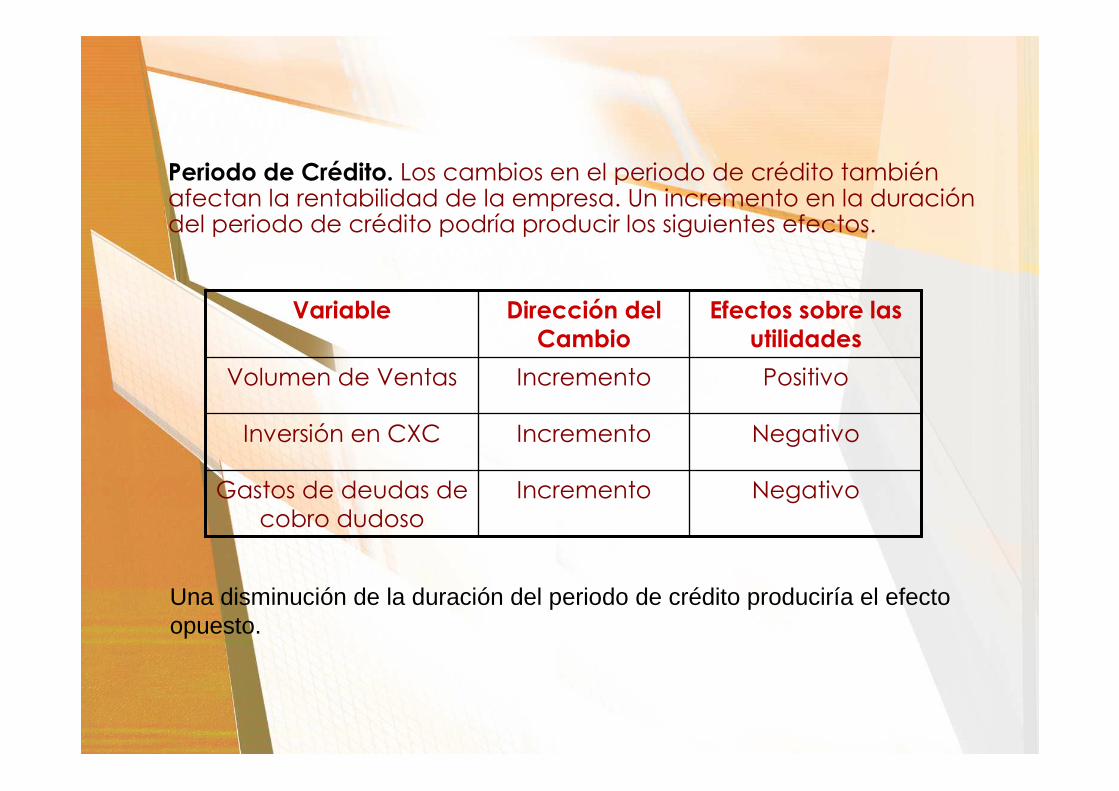

Periodo de Crédito. Los cambios en el periodo de crédito también afectan la rentabilidad de la empresa. Un incremento en la duración del periodo de crédito podría producir los siguientes efectos.

NegativoIncrementoGastos de deudas de cobro dudoso

NegativoIncrementoInversión en CXC

PositivoIncrementoVolumen de Ventas

Efectos sobre las utilidades

Dirección del Cambio

Variable

Una disminución de la duración del periodo de crédito produciría el efecto opuesto.

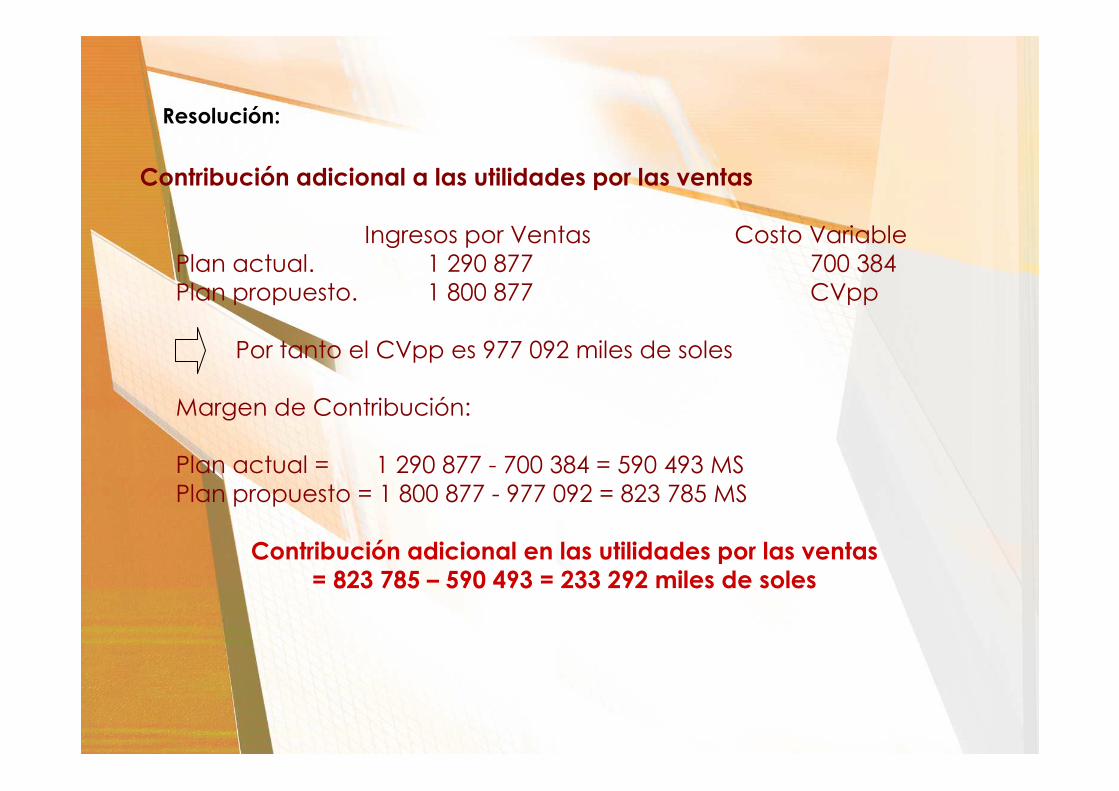

Continuación Caso Edelnor S.A.A

El Gerente General de Edelnor, Ignacio Blanco Fernández, piensa que al prolongar el periodo de crédito de 56 a 70 días; todos los clientes pagarán al final del período. Se espera que el cambio en las condiciones del crédito incremente las ventas en 510 000 miles de soles. El gasto de deudas de cobro dudoso aumentará del 3% al 4.5%

Calcule :

a) ¿Qué contribución adicional a las utilidades por las ventas obtendrá la empresa con el cambio propuesto?

b) ¿Cuál es el costo de la inversión marginal en cuentas por cobrar?

c) ¿Cuál es el costo de las deudas marginales de cobro dudoso?

d) ¿Recomendaría este cambio de las Condiciones del crédito? ¿Por qué?

Resolución:

Contribución adicional a las utilidades por las ventas

Ingresos por Ventas Costo VariablePlan actual. 1 290 877 700 384Plan propuesto. 1 800 877 CVpp

Por tanto el CVpp es 977 092 miles de soles

Margen de Contribución:

Plan actual = 1 290 877 - 700 384 = 590 493 MSPlan propuesto = 1 800 877 - 977 092 = 823 785 MS

Contribución adicional en las utilidades por las ventas = 823 785 – 590 493 = 233 292 miles de soles

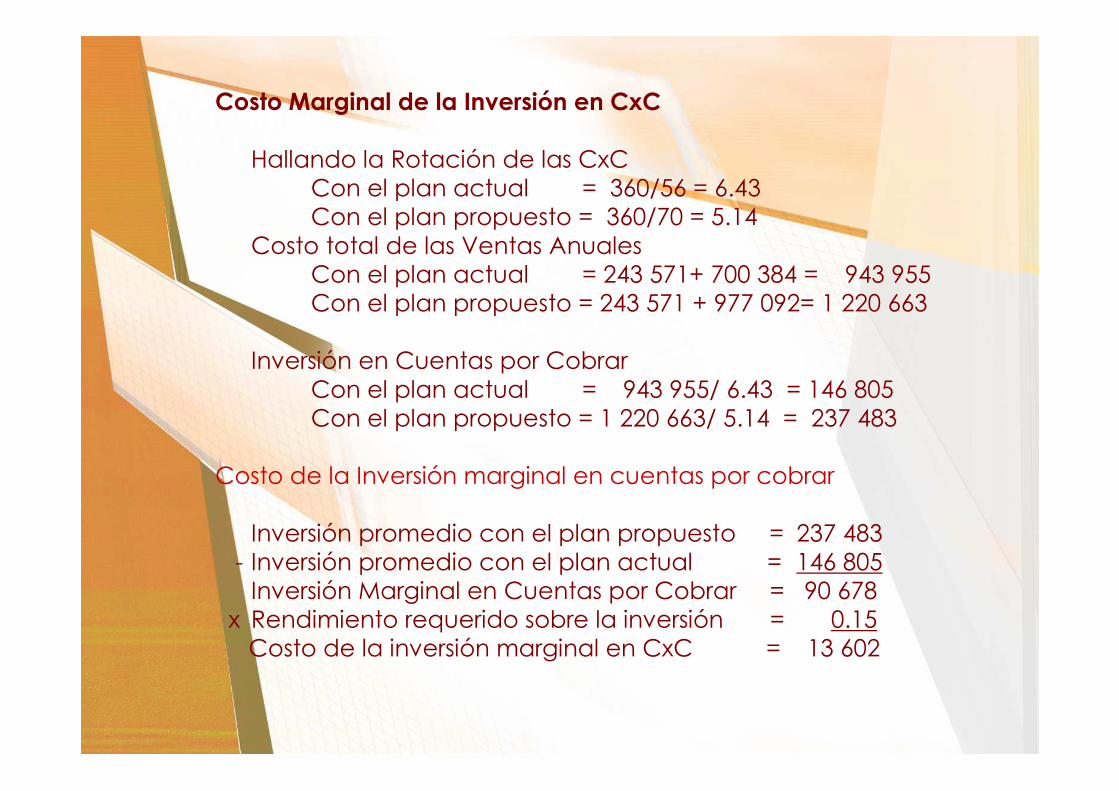

Costo Marginal de la Inversión en CxC

Hallando la Rotación de las CxCCon el plan actual = 360/56 = 6.43Con el plan propuesto = 360/70 = 5.14

Costo total de las Ventas AnualesCon el plan actual = 243 571+ 700 384 = 943 955Con el plan propuesto = 243 571 + 977 092= 1 220 663

Inversión en Cuentas por CobrarCon el plan actual = 943 955/ 6.43 = 146 805Con el plan propuesto = 1 220 663/ 5.14 = 237 483

Costo de la Inversión marginal en cuentas por cobrar

Inversión promedio con el plan propuesto = 237 483- Inversión promedio con el plan actual = 146 805

Inversión Marginal en Cuentas por Cobrar = 90 678x Rendimiento requerido sobre la inversión = 0.15

Costo de la inversión marginal en CxC = 13 602

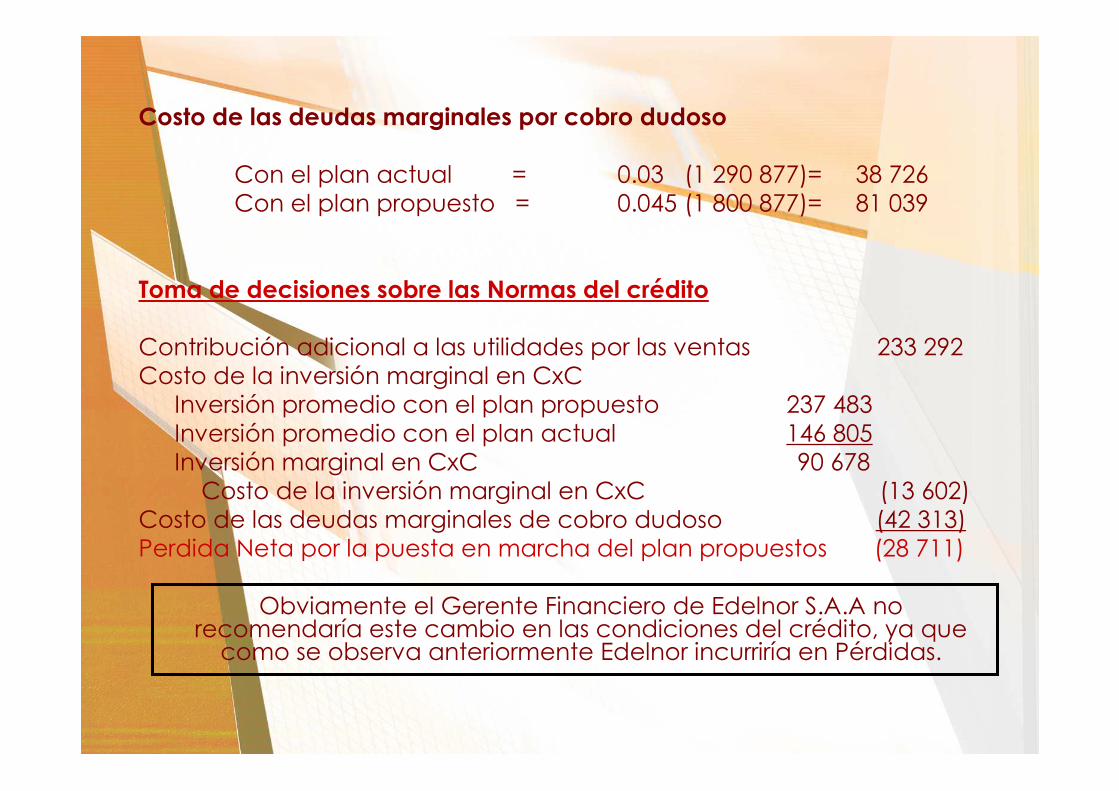

Costo de las deudas marginales por cobro dudoso

Con el plan actual = 0.03 (1 290 877)= 38 726Con el plan propuesto = 0.045 (1 800 877)= 81 039

Toma de decisiones sobre las Normas del crédito

Contribución adicional a las utilidades por las ventas 233 292Costo de la inversión marginal en CxC

Inversión promedio con el plan propuesto 237 483Inversión promedio con el plan actual 146 805Inversión marginal en CxC 90 678

Costo de la inversión marginal en CxC (13 602) Costo de las deudas marginales de cobro dudoso (42 313)Perdida Neta por la puesta en marcha del plan propuestos (28 711)

Obviamente el Gerente Financiero de Edelnor S.A.A no recomendaría este cambio en las condiciones del crédito, ya que

como se observa anteriormente Edelnor incurriría en Pérdidas.

Créditos a Empresas.Información del Crédito

1. EE.FF. La empresa analiza las condiciones de liquidez, actividad, deuda y rentabilidad de la empresa solicitante, así evalúa el riesgo que ofrece el futuro cliente.

2. Referencias Bancarias. El Gerente Financiero debe ponerse en contacto con él o los bancos del solicitante, ya que estos poseen información actualizada en torno a la situación financiera del futuro cliente.

3. Información de otras entidades. Obtener información de otras entidades como las clasificadoras de riesgo y otras empresas privadas dedicadas a proporcionar información real acerca de la situación financiera y económica de la empresa.

El departamento de crédito comienza un proceso de evaluación cada vez que un cliente desea que la empresa otorgue un crédito. Para ello la empresa pide al solicitante que llene varios formularios donde se solicita su información financiera y crediticia.

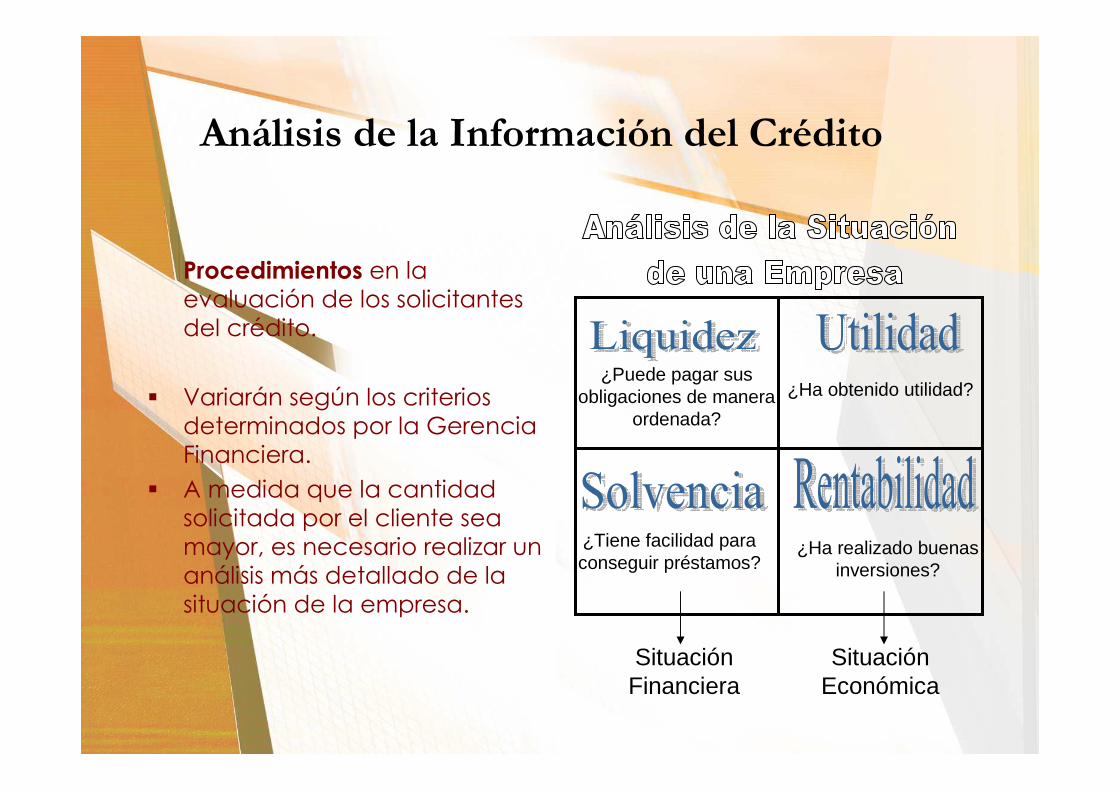

Análisis de la Información del Crédito

Procedimientos en la evaluación de los solicitantes del crédito.

� Variarán según los criterios determinados por la Gerencia Financiera.

� A medida que la cantidad solicitada por el cliente sea mayor, es necesario realizar un análisis más detallado de la situación de la empresa.

Situación Financiera

Situación Económica

¿Puede pagar sus obligaciones de manera

ordenada?

¿Tiene facilidad para conseguir préstamos?

¿Ha obtenido utilidad?

¿Ha realizado buenas inversiones?

Instrumentos� Análisis exploratorio de EE.FF. (Vertical y Horizontal)

� Análisis de las Razones Financieras (Principalmente: liquidez, rentabilidad, endeudamiento, etc.)

� Referencias Bancarias, información proporcionada por otras entidades, entre ellas, las empresas clasificadoras de riesgo.

� Criterios de Analistas del Crédito. La experiencia proporciona una “idea” de los aspectos no cuantificables de al calidad de las operaciones de la empresa. El analista tiene conocimientos de lareputación de la Gerencia del solicitante, referencias de otros proveedores y los patrones de pago de la empresa.

El departamento de crédito luego de analizar toda esta información toma la decisión de aceptar o rechazar el crédito. En caso se acepte el crédito el departamento de créditos no sólo determina la solvencia de un cliente, sino también la cantidad máxima de crédito que este es capaz de mantener. Una vez hecho esto, se establece una línea de crédito; es decir, la cantidad máxima que un cliente puede adeudar a la empresa.

Créditos a Consumidores.Calificación del Crédito

Empresas como Ebel, Ripley, entre otras; toman decisiones de crédito al consumidor lo cual implica un gran grupo de solicitantes similares. Estas decisiones se toman mediante técnicas impersonales computarizadas. Una técnica popular es la calificación del crédito.

Procedimientos

1. Cada solicitante llena una solicitud.2. Los analistas la califican del 0 al 100

dependiendo de los criterios preestablecidos por la empresa.

3. Toda la información se registra en un programa de computación.

4. Se toma la decisión del crédito de manera automatizada.

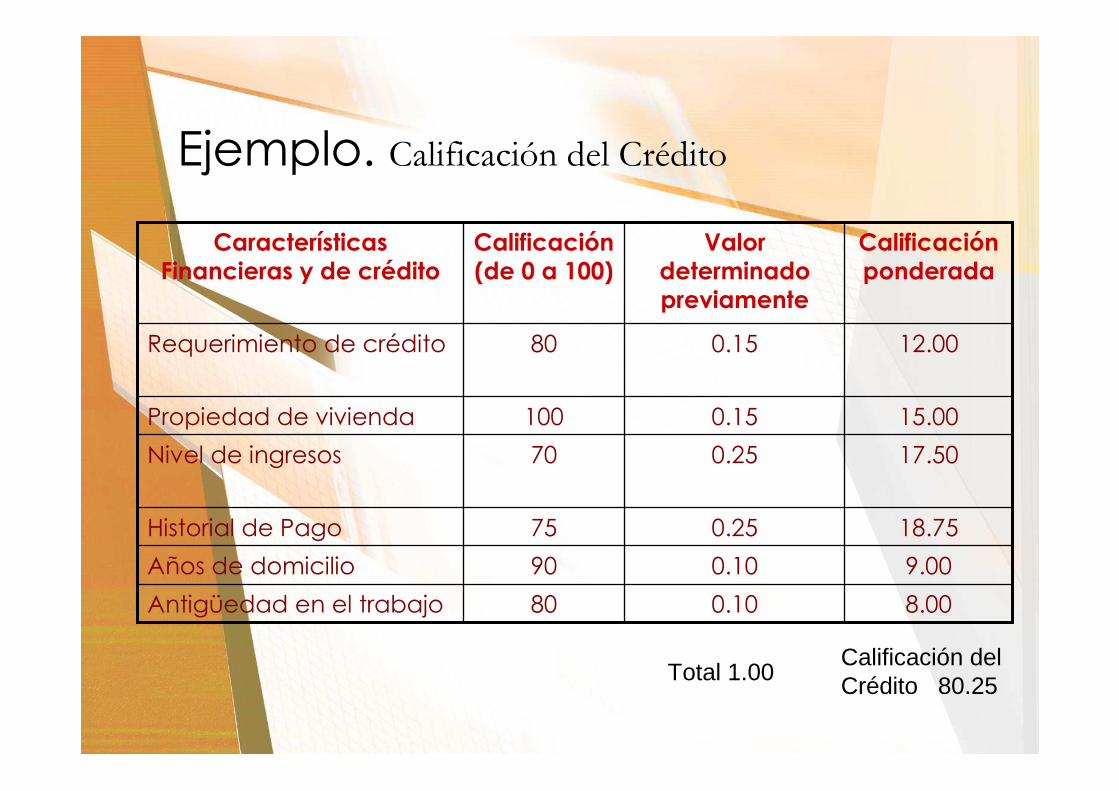

Ejemplo. Calificación del Crédito

8.000.1080Antigüedad en el trabajo

9.000.1090Años de domicilio

18.750.2575Historial de Pago

17.500.2570Nivel de ingresos

15.000.15100Propiedad de vivienda

12.000.1580Requerimiento de crédito

Calificación ponderada

Valor determinado previamente

Calificación (de 0 a 100)

Características Financieras y de crédito

Calificación del Crédito 80.25Total 1.00

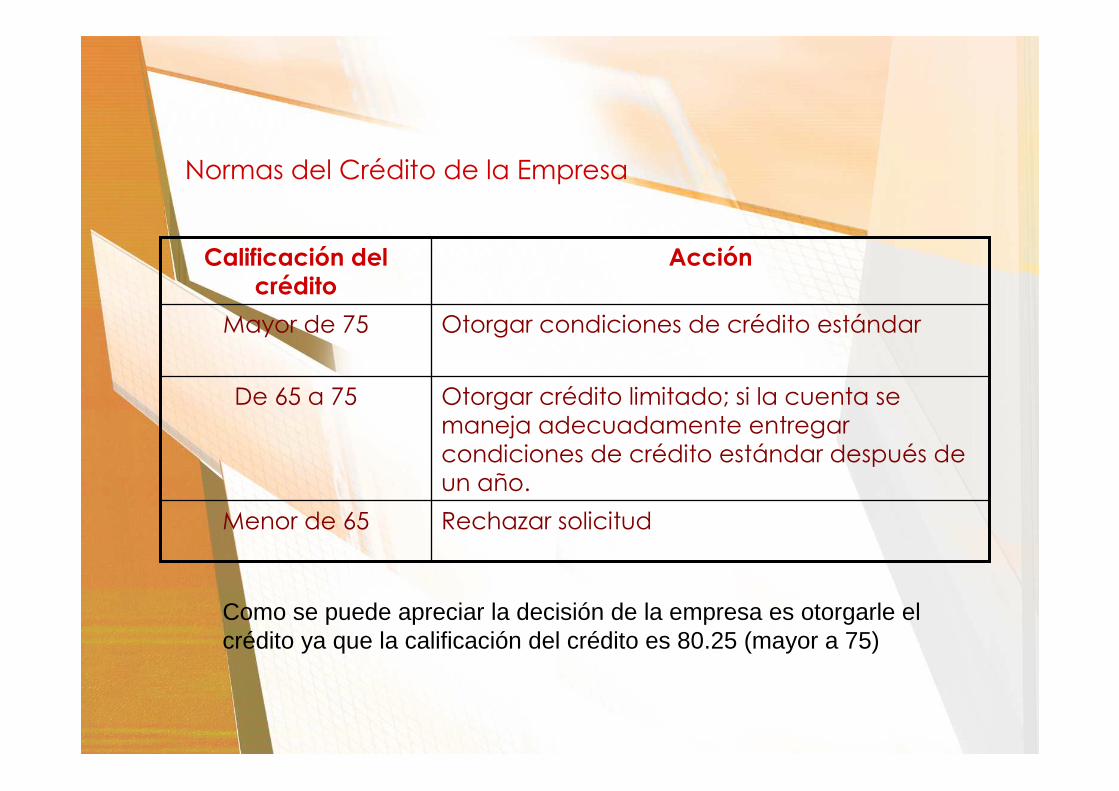

Normas del Crédito de la Empresa

Rechazar solicitudMenor de 65

Otorgar crédito limitado; si la cuenta se maneja adecuadamente entregar condiciones de crédito estándar después de un año.

De 65 a 75

Otorgar condiciones de crédito estándarMayor de 75

AcciónCalificación del crédito

Como se puede apreciar la decisión de la empresa es otorgarle el crédito ya que la calificación del crédito es 80.25 (mayor a 75)

III. Política de Cobranzas

• Procedimientos para recuperar las cuentas por cobrar, cuando estas se vencen.

• La eficacia de esta política se evalúa, en parte observando el nivel de gastos por deudas de cobro dudoso.

• Entre los procedimientos que se utilizan para evaluar las políticas de crédito y cobro:

a) Razón del periodo promedio de cobro.b) Antigüedad de las Cuentas por Cobrar. Indica la

proporción del saldo de la CxC que ha estado pendiente durante un periodo específico.

Pér

dida

s po

r de

udas

de

cobr

o du

doso

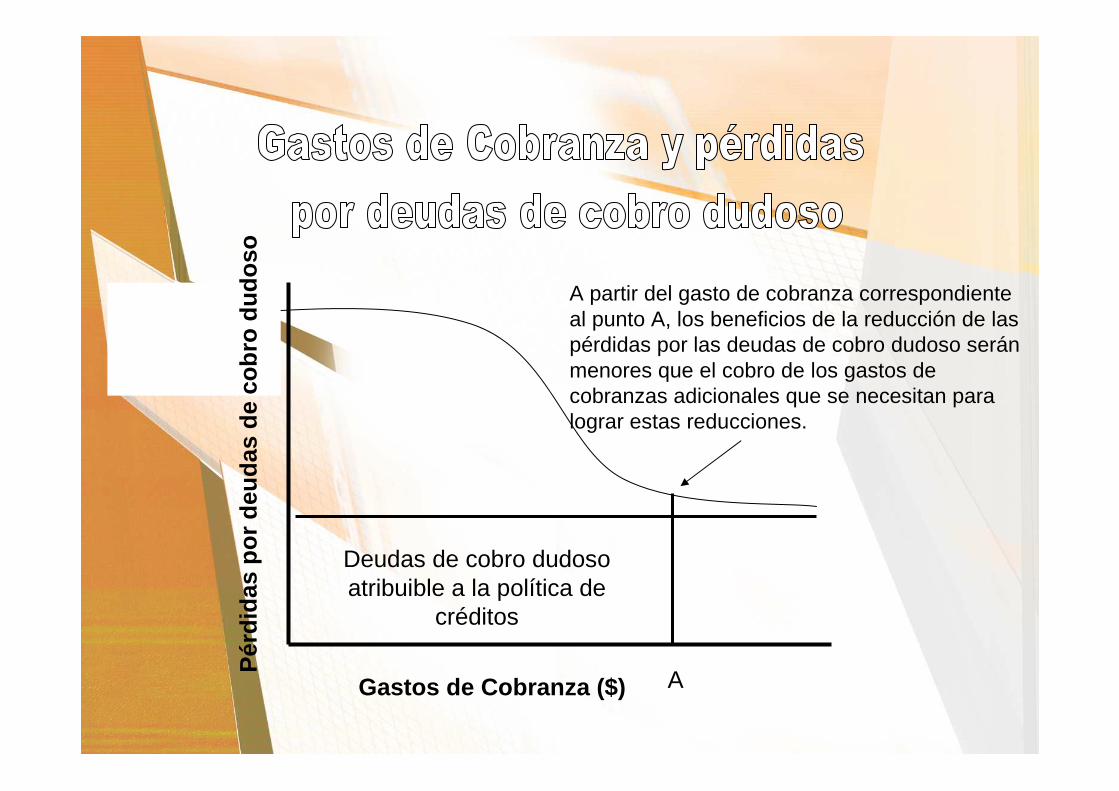

Gastos de Cobranza ($) A

A partir del gasto de cobranza correspondiente al punto A, los beneficios de la reducción de las pérdidas por las deudas de cobro dudoso serán menores que el cobro de los gastos de cobranzas adicionales que se necesitan para lograr estas reducciones.

Deudas de cobro dudoso atribuible a la política de

créditos

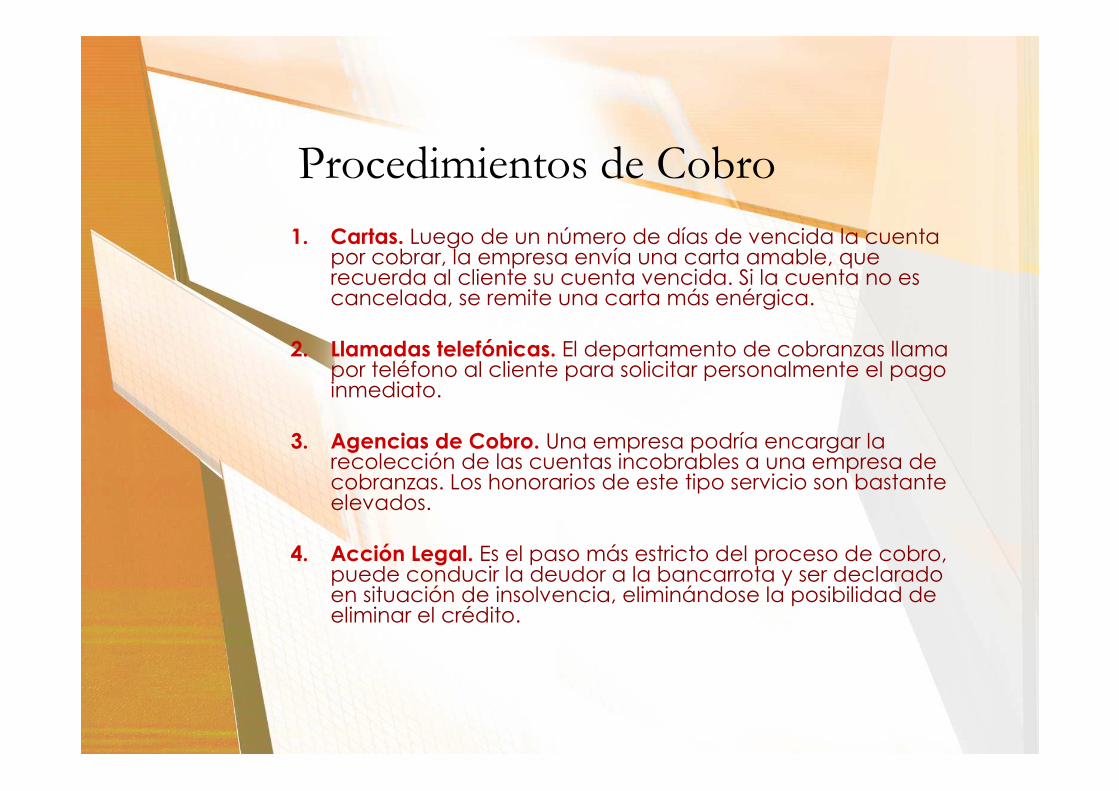

Procedimientos de Cobro

1. Cartas. Luego de un número de días de vencida la cuenta por cobrar, la empresa envía una carta amable, que recuerda al cliente su cuenta vencida. Si la cuenta no es cancelada, se remite una carta más enérgica.

2. Llamadas telefónicas. El departamento de cobranzas llama por teléfono al cliente para solicitar personalmente el pago inmediato.

3. Agencias de Cobro. Una empresa podría encargar la recolección de las cuentas incobrables a una empresa de cobranzas. Los honorarios de este tipo servicio son bastante elevados.

4. Acción Legal. Es el paso más estricto del proceso de cobro, puede conducir la deudor a la bancarrota y ser declarado en situación de insolvencia, eliminándose la posibilidad de eliminar el crédito.

Administración de Inventarios

Curso: Gerencia Financiera

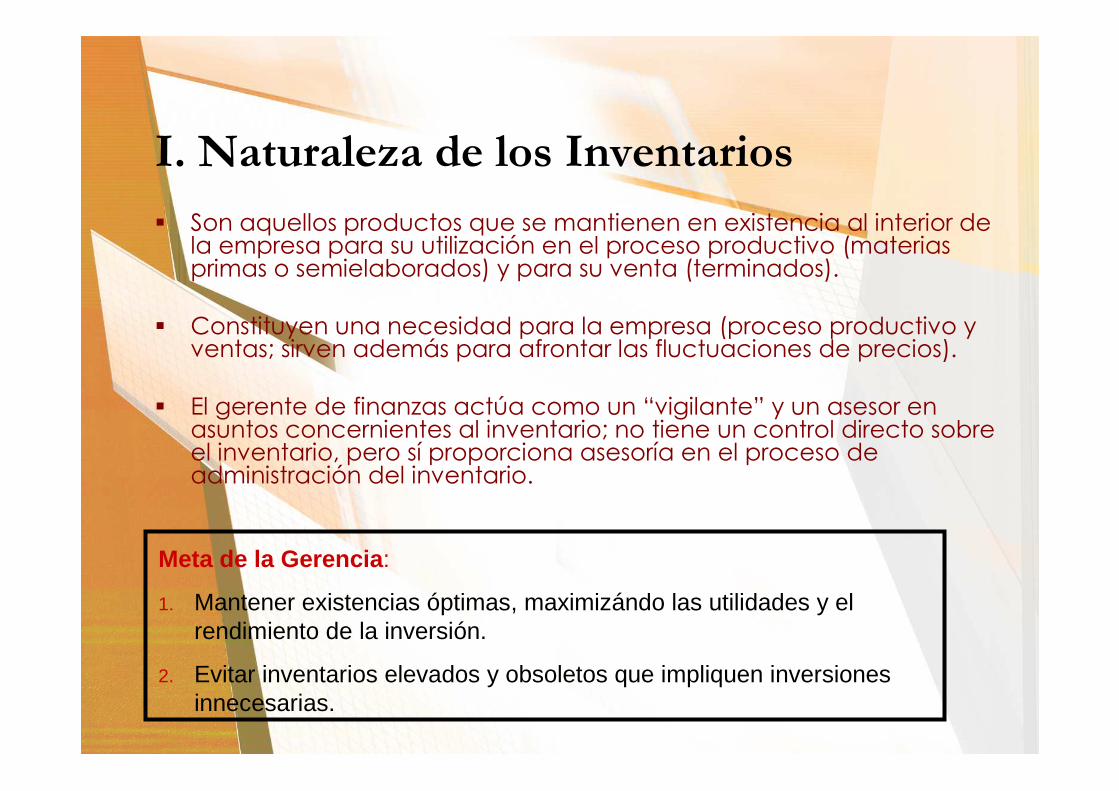

I. Naturaleza de los Inventarios

� Son aquellos productos que se mantienen en existencia al interior de la empresa para su utilización en el proceso productivo (materias primas o semielaborados) y para su venta (terminados).

� Constituyen una necesidad para la empresa (proceso productivo y ventas; sirven además para afrontar las fluctuaciones de precios).

� El gerente de finanzas actúa como un “vigilante” y un asesor en asuntos concernientes al inventario; no tiene un control directo sobre el inventario, pero sí proporciona asesoría en el proceso de administración del inventario.

Meta de la Gerencia :

1. Mantener existencias óptimas, maximizándo las utilidades y el rendimiento de la inversión.

2. Evitar inventarios elevados y obsoletos que impliquen inversiones innecesarias.

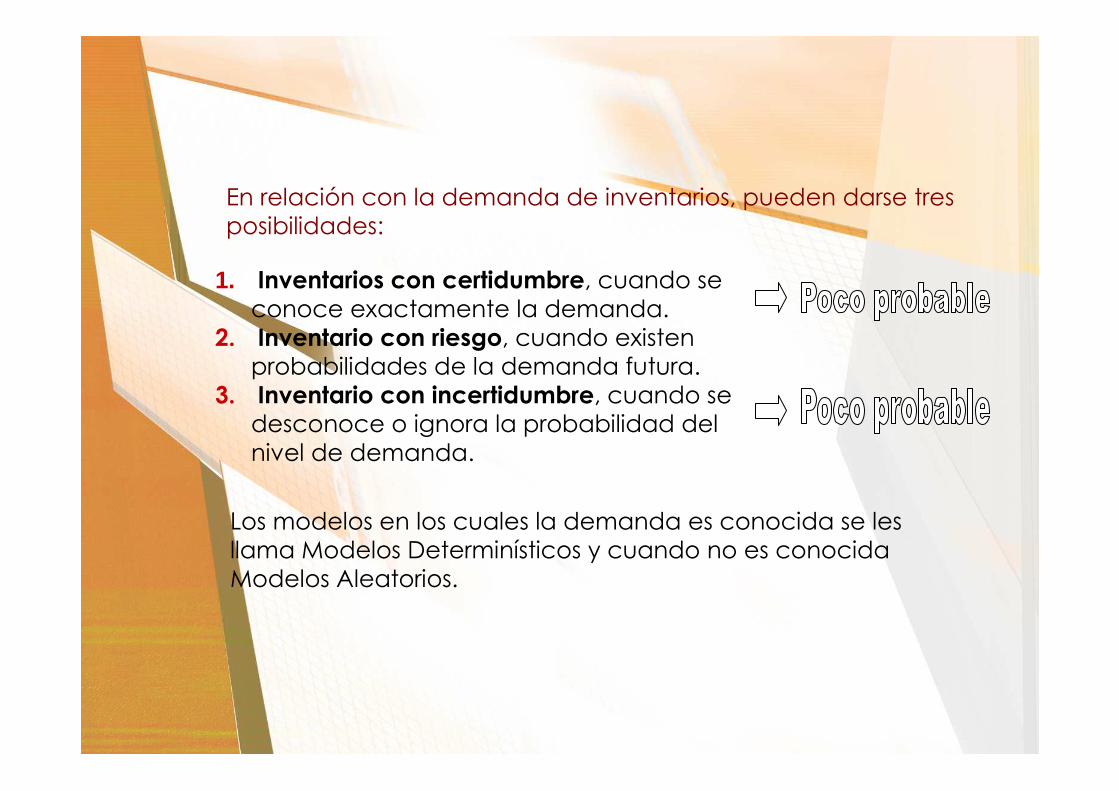

En relación con la demanda de inventarios, pueden darse tres posibilidades:

1. Inventarios con certidumbre, cuando se conoce exactamente la demanda.

2. Inventario con riesgo, cuando existen probabilidades de la demanda futura.

3. Inventario con incertidumbre, cuando se desconoce o ignora la probabilidad del nivel de demanda.

Los modelos en los cuales la demanda es conocida se les llama Modelos Determinísticos y cuando no es conocida Modelos Aleatorios.

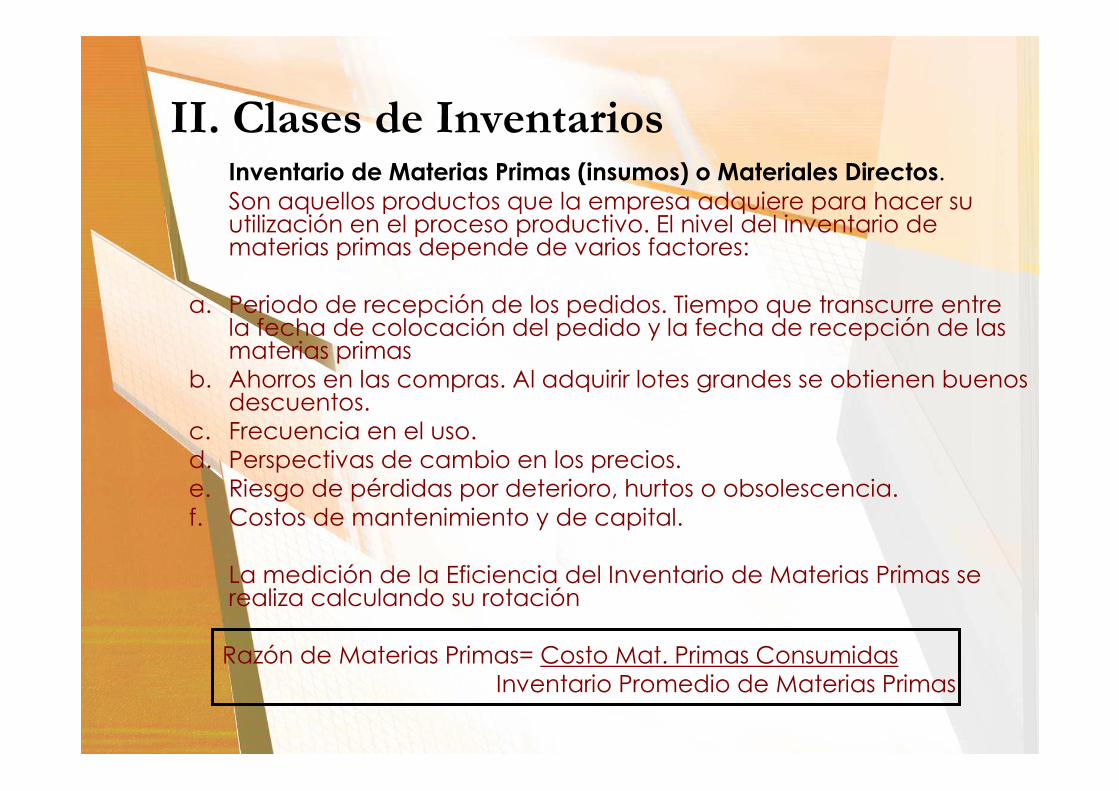

II. Clases de InventariosInventario de Materias Primas (insumos) o Materiales Directos. Son aquellos productos que la empresa adquiere para hacer su utilización en el proceso productivo. El nivel del inventario de materias primas depende de varios factores:

a. Periodo de recepción de los pedidos. Tiempo que transcurre entre la fecha de colocación del pedido y la fecha de recepción de las materias primas

b. Ahorros en las compras. Al adquirir lotes grandes se obtienen buenos descuentos.

c. Frecuencia en el uso. d. Perspectivas de cambio en los precios.e. Riesgo de pérdidas por deterioro, hurtos o obsolescencia.f. Costos de mantenimiento y de capital.

La medición de la Eficiencia del Inventario de Materias Primas se realiza calculando su rotación

Razón de Materias Primas= Costo Mat. Primas ConsumidasInventario Promedio de Materias Primas

Inventarios de Productos en Proceso.

� Comprende todos aquellos productos que están en proceso de transformación, acumula el costo de materias primas, mano de obra directa y gastos indirectos de fabricación.

� Es el inventario con menor liquidez ya que normalmente es difícil vender los productos parcialmente elaborados.

� La medición de su eficiencia se hace a través de la determinación de la razón de su rotación.

Razón de Rot. de Productos en Proceso= Costo de Productos en Proc.Inventario Prom. de Productos en Proc.

Inventario de Productos Terminados.

� Consta de los artículos y productos ya fabricados, que se encuentran en existencia listos para su venta. Su valor comprende: costo de materias primas, costo de mano de obra directa y gastosindirectos de fabricación.

� El inventario de productos terminados se incrementa por las adiciones permanentes provenientes de la producción y disminuye por las ventas.

� La razón de rotación de inventarios de productos terminados se halla mediante la siguiente fórmula:

Razón de Rotación de los Productos Terminados = Costo de Ventas

Inventario Promedio de Productos Terminados

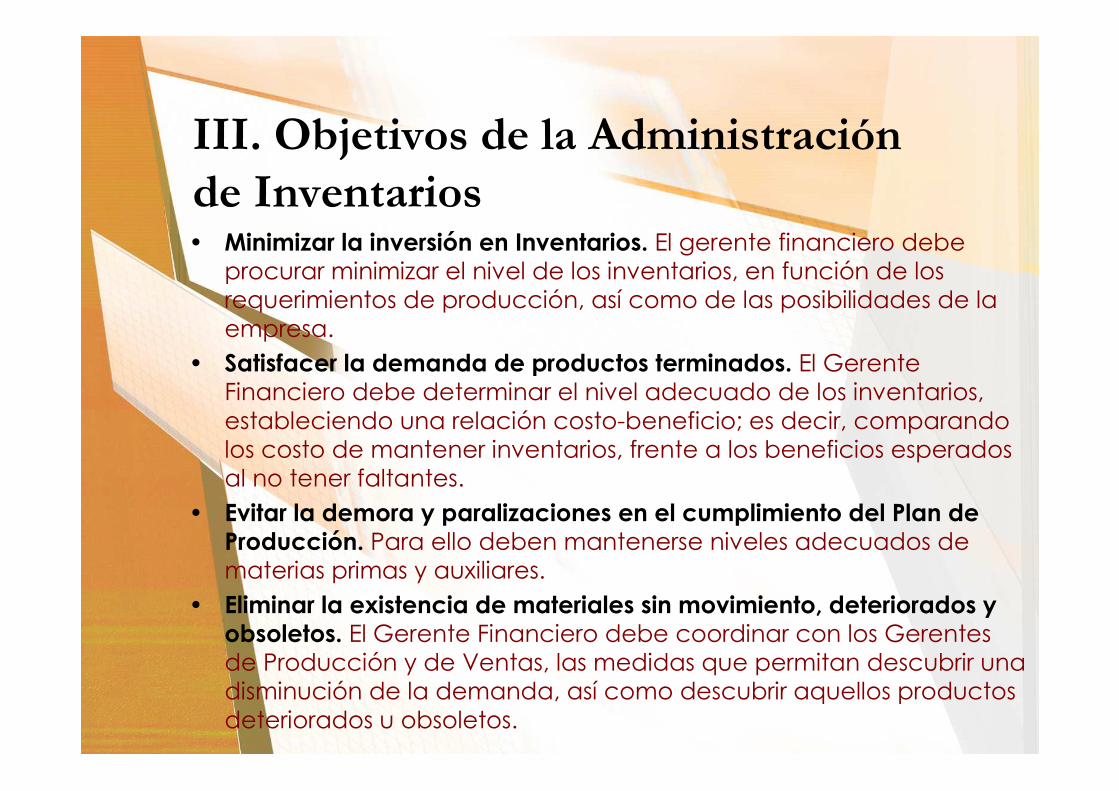

III. Objetivos de la Administración

de Inventarios• Minimizar la inversión en Inventarios. El gerente financiero debe

procurar minimizar el nivel de los inventarios, en función de los requerimientos de producción, así como de las posibilidades de la empresa.

• Satisfacer la demanda de productos terminados. El Gerente Financiero debe determinar el nivel adecuado de los inventarios,estableciendo una relación costo-beneficio; es decir, comparando los costo de mantener inventarios, frente a los beneficios esperados al no tener faltantes.

• Evitar la demora y paralizaciones en el cumplimiento del Plan deProducción. Para ello deben mantenerse niveles adecuados de materias primas y auxiliares.

• Eliminar la existencia de materiales sin movimiento, deteriorados y obsoletos. El Gerente Financiero debe coordinar con los Gerentes de Producción y de Ventas, las medidas que permitan descubrir una disminución de la demanda, así como descubrir aquellos productos deteriorados u obsoletos.

IV. Valuación de Inventarios

• La valuación o costeo de los inventarios es de vital importancia, tanto para obtener el Balance General, como para la determinación correcta del Estado de Ganancias y Pérdidas; incidiendo los métodos de valuación de inventarios en la medición de los ingresos o determinación de las utilidades de la empresa; asícomo también, en el cálculo del impuesto a la renta.

• Los inventarios deben valorizarse al precio que sea el menor, entre el costo histórico y su valor neto realizable. El costo histórico es el costo de adquisición.

• Los principales métodos de valuación de inventarios son:

1. Costo Específico o Identificado. Cada rubro del Inventario es identificado

2. Primeras Entradas, Primeras Salidas (PEPS). Conocido también como FIFO se basa en el supuesto que los primeros artículos en ingresar al almacén, son los primeros en salir a la producción o las ventas; es decir, los stocks salen en el mismo orden en que se ingresaron.

3. Últimas Entradas, Primeras Salidas (UEPS). Conocido también como LIFO, se basa en el supuesto de que los últimos artículos en ingresar al almacén son los primeros en salir hacia la producción.

4. Costo Promedio. Presenta dos variantes:

a. Promedio Móvil (PM). Bajo este método se determina un nuevo costo unitario promedio.

b. Promedio Ponderado Mensual o de fin de mes (PPM). Se basa en el supuesto de que el costo promedio se determina a fin de mes, trimestre, o año.

5. Siguientes Entradas, Primeras Salidas (SEPS). Conocido también como NIFO o método de costo de reposición. Los artículos que salen hacia la producción se les costea o valoriza a costos de reposición o mercado. Es importante señalar que este método aún no ha sido aceptado como un método de valuación de inventarios.

V. Relaciones entre Inventario y

Cuentas por Cobrar

El nivel y la administración de inventario y las cuentas por cobrar se encuentran íntimamente relacionados. Cuando un producto se vende, en el caso de las empresas manufactureras, se traslada del inventario a las cuentas por cobrar, y finalmente a caja.

Decisión de otorgar un créditoMayor nivel de Ventas

Se sostiene con menor nivel de Inventario y mayor nivel de CxC

Las condiciones de crédito estipuladas también afectarán la inversión en inventarios y CxC, ya que los términos de crédito más largos permitirán que una empresa transfiera los artículos del inventario a las CxC. La ventaja de esto es que el Costo de Mantener un artículo en el Inventario es mayor que el de mantener una cuenta por cobrar.

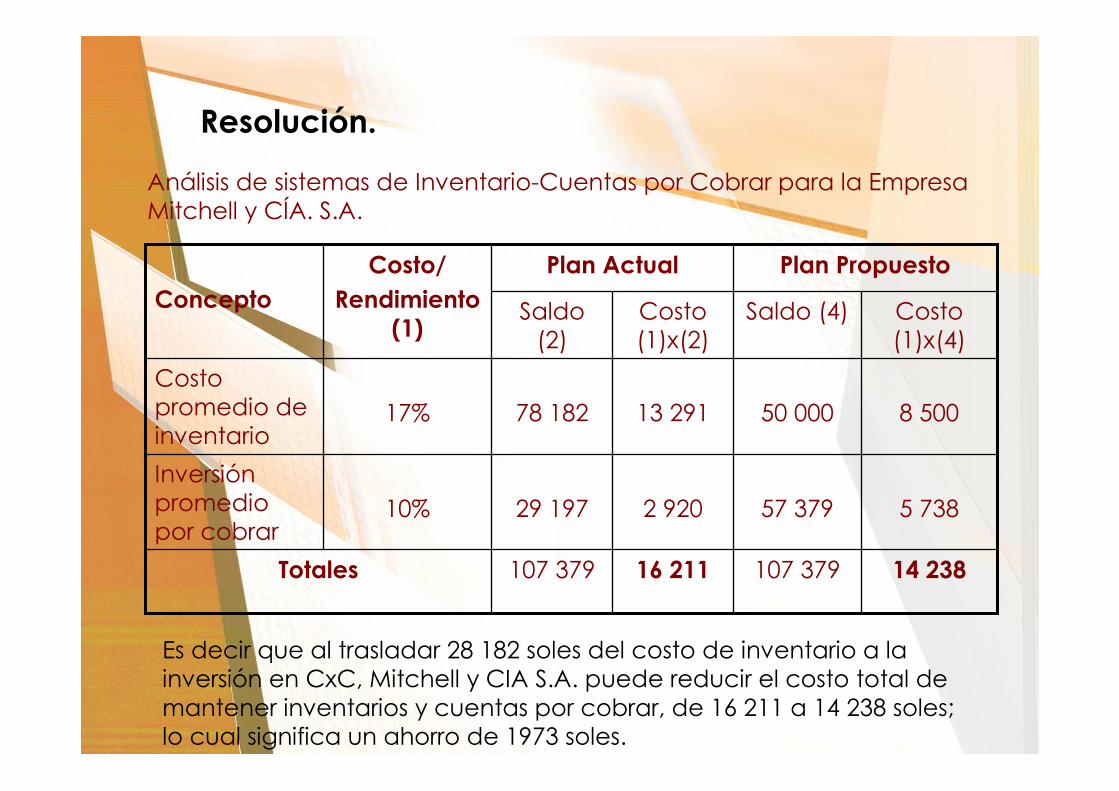

Caso 5. Mitchell y CIA. S.A.La gerencia de la empresa textil Mitchell y CIA. S.A. ha estimado que su costo promedio de inventario es 17% y de su inversión promedio en CxC es del 10%. Por lo regular la empresa conserva inventarios promedio por 78 182 soles y una Inversión Promedio en CxC por 29 197 soles. La empresa supone que al modificar sus condiciones de crédito, sus clientes comprarán en mayores cantidades, lo que reducirá sus inventarios promedio a 50 000 soles y aumentará la inversión promedio en CxC a 57 379 soles. Calcule el costo de los sistema de inventarios-cuentas por cobrar bajo el plan actual y propuesto.

Resolución.

5 73857 3792 92029 19710%

Inversión promedio por cobrar

14 238107 37916 211107 379Totales

8 50050 00013 29178 18217%

Costo promedio de inventario

Costo (1)x(4)

Saldo (4)Costo (1)x(2)

Saldo (2)

ConceptoPlan PropuestoPlan ActualCosto/

Rendimiento (1)

Análisis de sistemas de Inventario-Cuentas por Cobrar para la Empresa Mitchell y CÍA. S.A.

Es decir que al trasladar 28 182 soles del costo de inventario a la inversión en CxC, Mitchell y CIA S.A. puede reducir el costo total de mantener inventarios y cuentas por cobrar, de 16 211 a 14 238 soles; lo cual significa un ahorro de 1973 soles.

VI. Control de Inventarios

Función del Control de Inventarios. Sirve para medir y corregir las acciones realizadas por la gerencia, y así asegurar el cumplimiento de las metas planeadas, permitiendo lograr los objetivos establecidos por la dirección según el Plan Estratégico.

Procedimientos Aplicables al Control

de los Inventarios

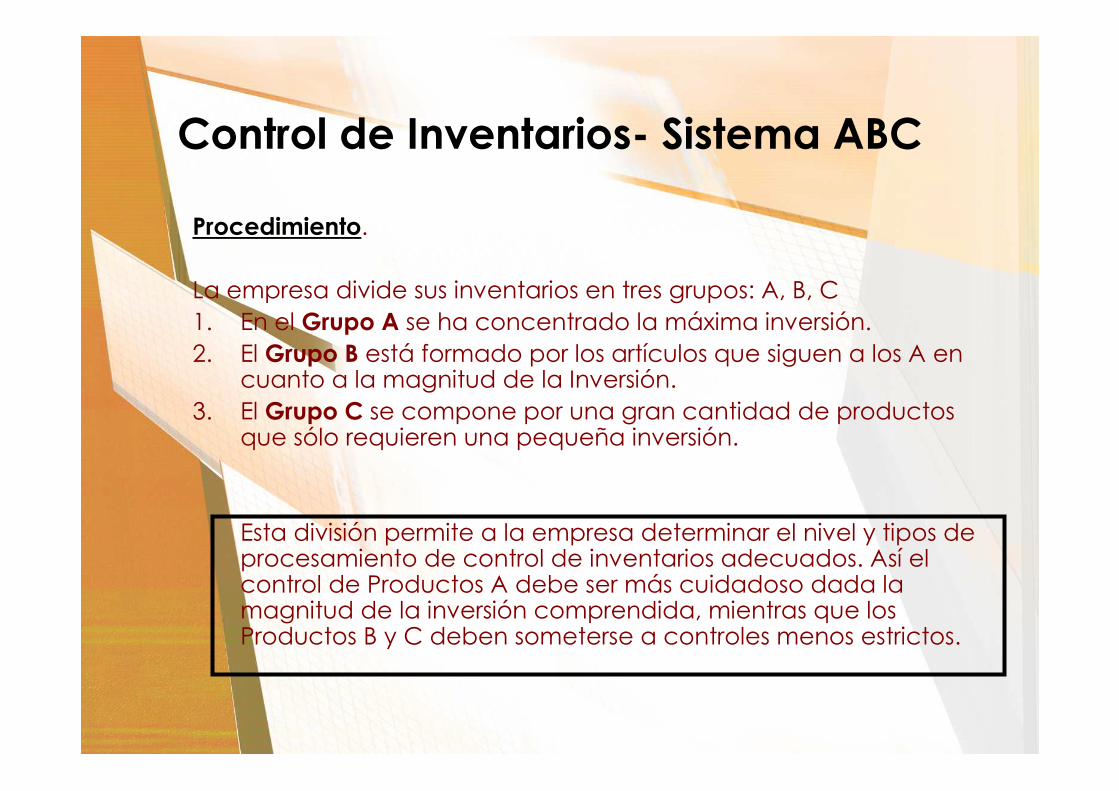

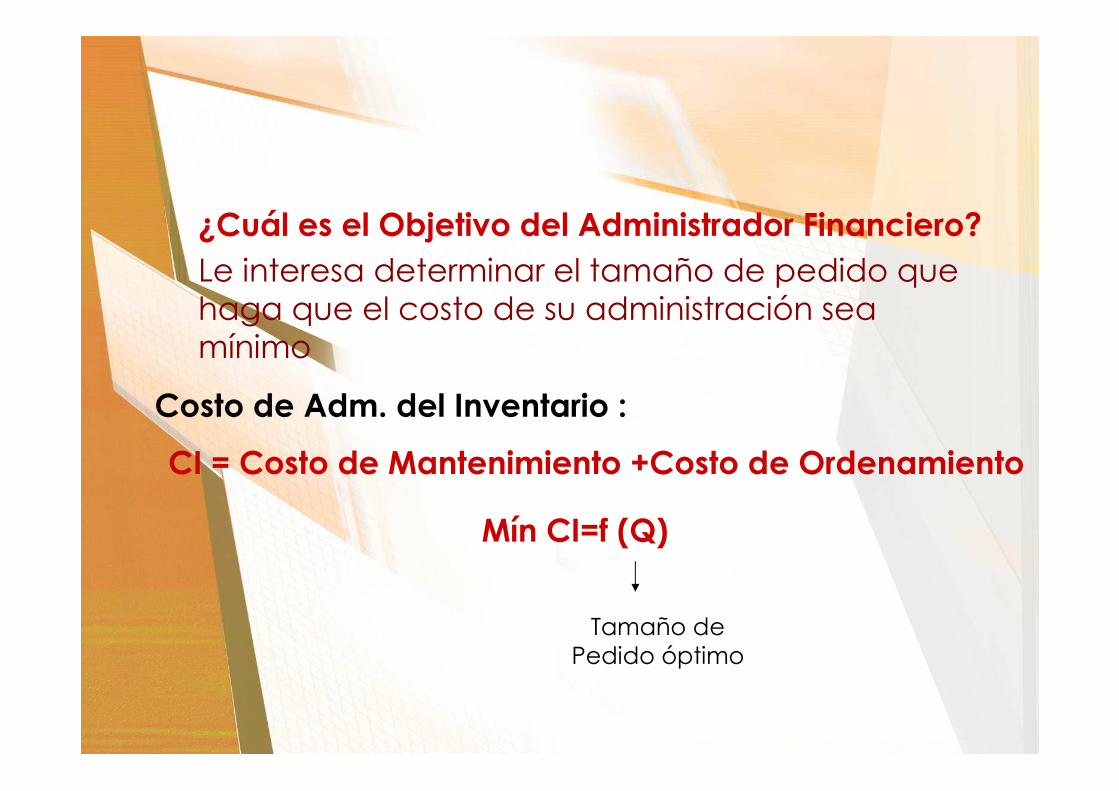

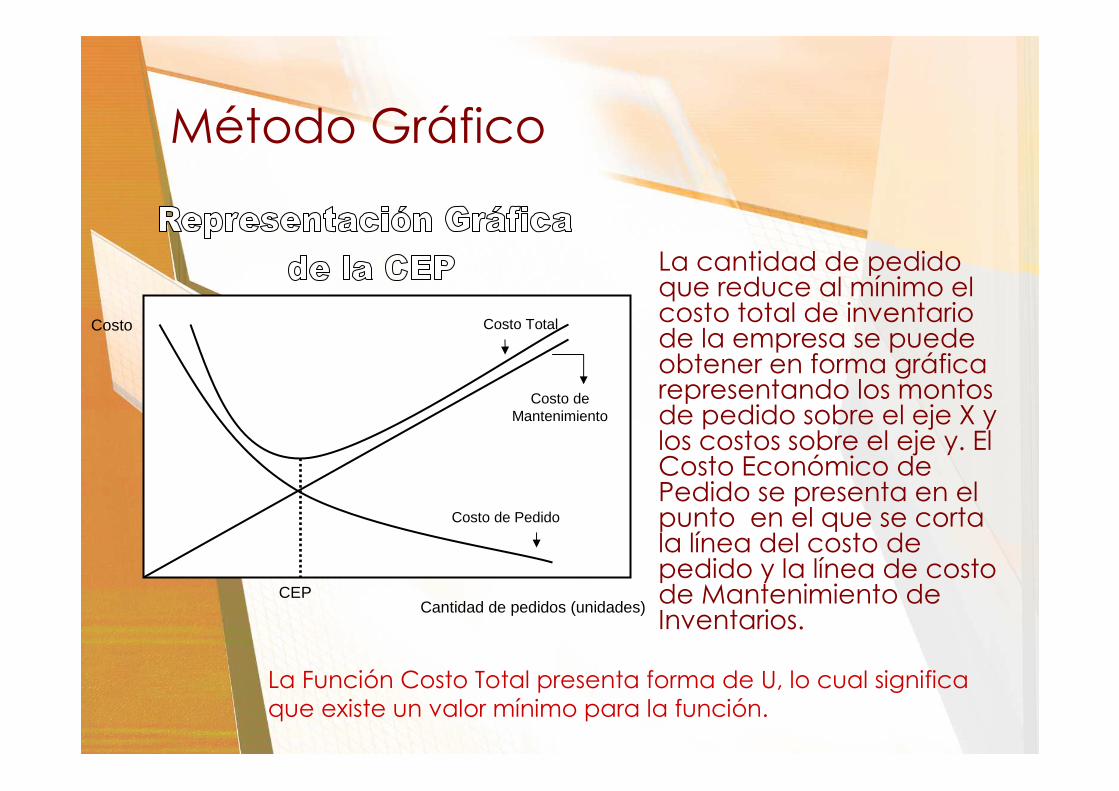

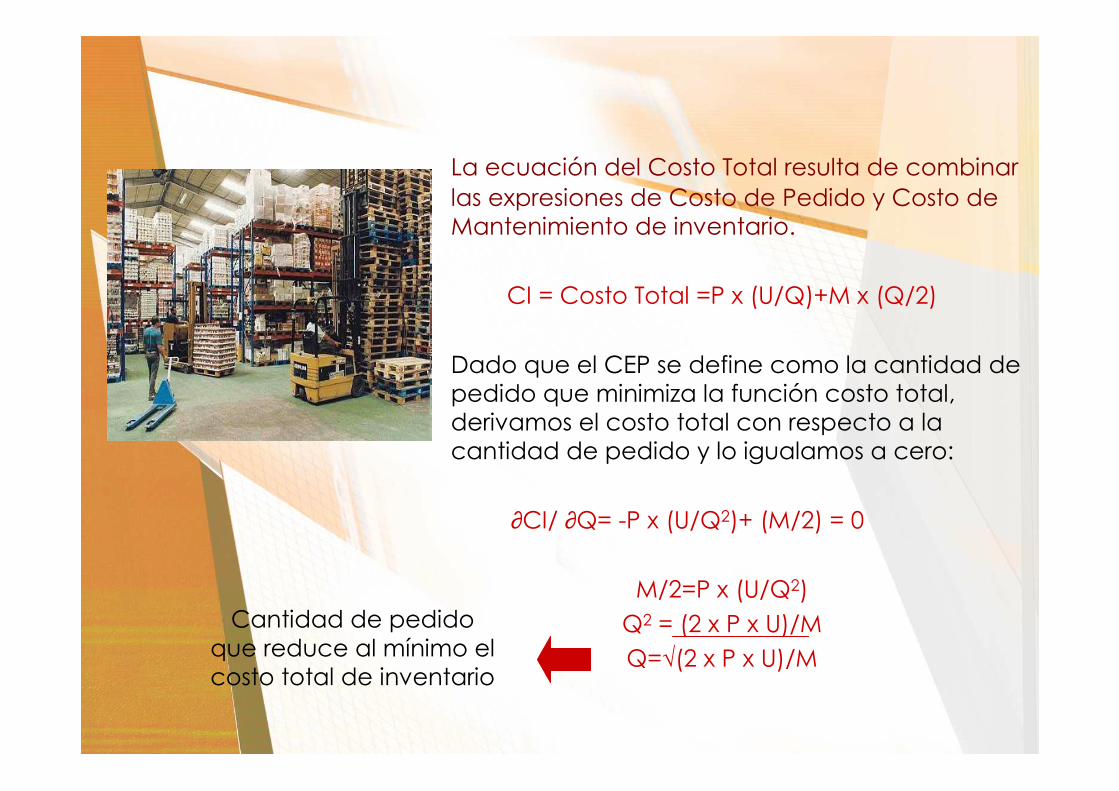

1. El Método ABC de Inventarios

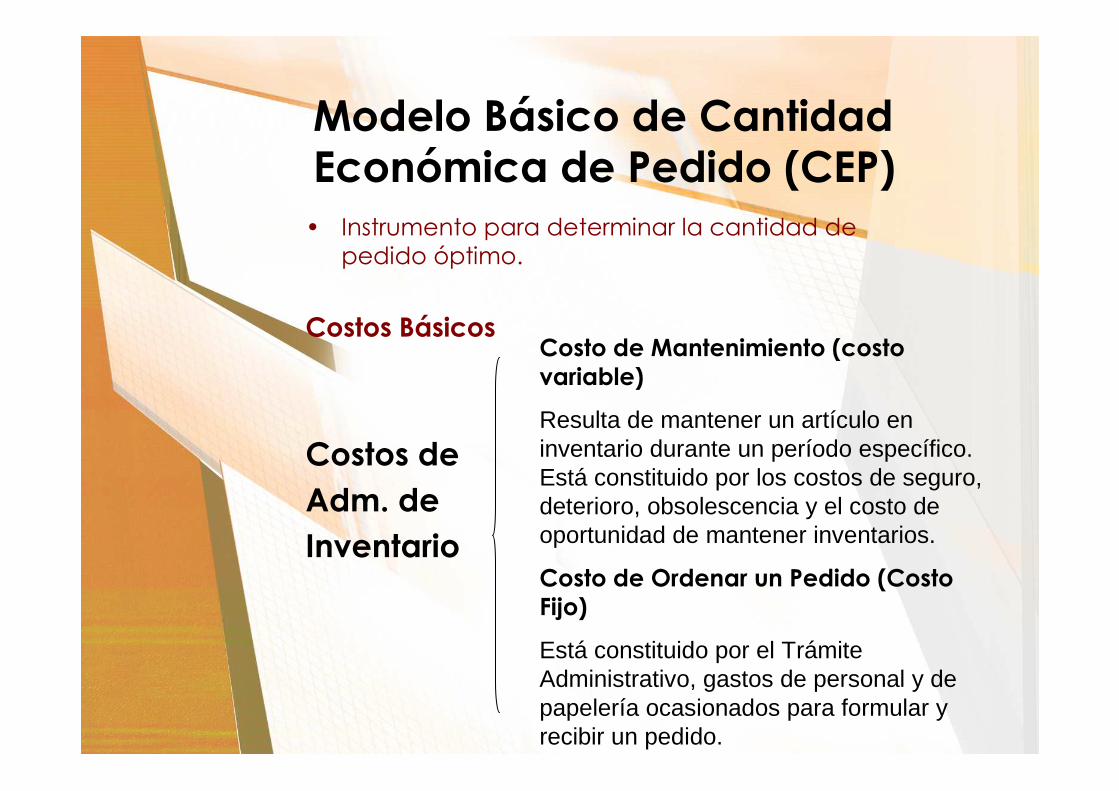

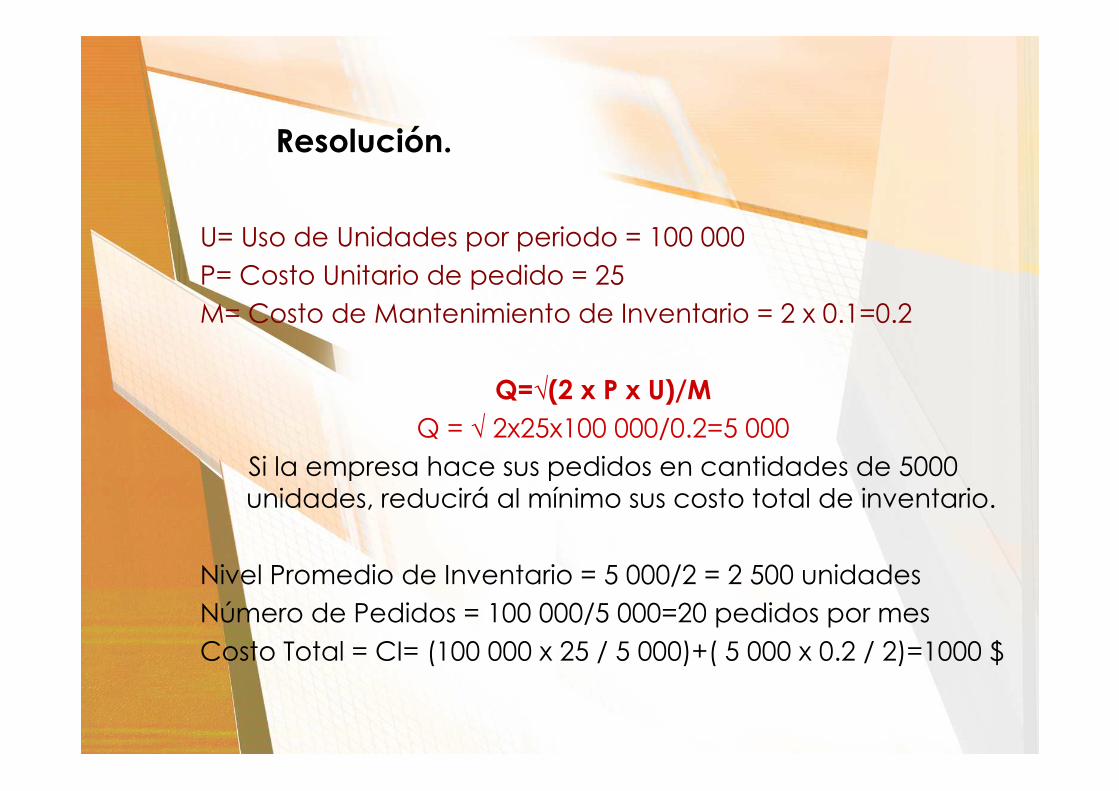

2. La Cantidad Económica de Pedido (CEP)

3. Sistema de Planeación de Requerimientos