cincodías - static.deia.eus · precio del brent al filo de 80 dólares y marcará un antes ......

TRANSCRIPT

Las empresas familiares vascas buscan garantizar su futuro—P18-19

Una nueva era para el petróleo tras el revés de EE UU a Irán—P12-13

La decisión del presidente de EE UU, Donald Trump, de romper el pacto nuclear con Irán ha disparado el precio del Brent al filo de 80 dólares y marcará un antes y un después en el mercado del crudo, a la vez que da alas a las petroleras.—

Qué cosas busca en España el turista amante del lujo—P20-21

Cómo ganar con el tirón del alquiler —P6-11. Editorial en P4

CincoDíasFIN DE SEMANA.—

/ Mercado. El arrendamiento, una nueva estrella —P6-7 / Inversión. La rentabilidad va por barrios —P8-9 / Bolsa. Las promotoras se suman a las socimis —P10-11

GETTY IMAGES

Un consorcio chino ultima una opa sobre EDP —P17 Un consorcio chino ultima una opa sobre el grupo ener-gético luso EDP, que tiene una importante presencia en Es-paña desde la adquisición de la antigua Hidrocantábrico. La Comisión del Mercado de Valores Mobiliarios (CMVM) portuguesa suspendió ayer la

cotización de la energética y de su filial de renovables, EDP Renováveis. El Estado chino ya posee algo más del 28% de EDP, a través de Three Gor-ges (23,7%) y CNIC (4,9%). Esta operación es un paso más en el proceso de reestructura-ción del sector en Europa.—

Fin de semana / 12 y 13 de mayo de 2018 | Año XLI | Número 11.619 EDICIÓN ESPECIAL DEIA

A Fondo / El Foco / Editorial / Breakingviews

Perspectivas/ 12 demayo

CincoDíasDepósito legal: M-7603-1978. Difusión controlada.Edita Estructura, Grupo de Estudios Económicos

Director Ricardo de QuerolAdjunto al Director José Antonio VegaSubdirector Juan José MorodoJefes de redacción Fernando Sanz y Nuño RodrigoÁreas Cecilia Castelló (Mesa digital), Bernardo Díaz (Compañías),Laura Salces (Mercados/Mi dinero), Natalia Sanmartin (Perspectivas),Paz Álvarez (Fortuna), Rafaela Perea (Diseño), Ángeles Gonzalo (Banca),Nuria Salobral (Inversión), Begoña Barba (Suplementos),Bernardo de Miguel (Europa)Retina Guillermo Vega

Operaciones Loreto Moreno Comercial Alberto Alcantarilla

Prisa Noticias© Estructura GEE, SA. Editora de Cinco Días. Todos los derechos reserva-dos. En virtud de lo dispuesto en los artículos 8 y 32.1, párrafo segundo, de la Ley de Propiedad Intelectual, quedan expresamente prohibidas la repro-ducción, la distribución y la comunicación pública, incluida su modalidad de puesta a disposición, de la totalidad o parte de los contenidos de esta publicación, con fines comerciales, en cualquier soporte y por cualquier medio técnico, sin la autorización de Estructura Grupo de Estudios Econó-micos, SA, empresa editora del diario Cinco Días.

MadridMiguel Yuste, 42. 28037. Tel.: 915 386 100. Fax: redacción, 915 231 068 - 915 231 128; administración, 915 230 682.Correo electrónico: [email protected]. Ercilla 24, 6ª planta 48011 Bilbao. Tel.: 944 872 168

PublicidadPrisa Brand Solutions: MADRID. Valentín Beato, 48. 28037Tel.: 915 365 500 Fax: 915 365 555Barcelona. Caspe, 6, 4º. 08010. Tel.: 934 876 622 Fax: 932 720 216País Vasco. Tel.: 944 872 100Galicia. Tel.: 981 594 600Andalucía. Tel.: 954 480 300Comunidad Valenciana. Tel.: 963 981 168

DistribuciónAsip, SL: MadridValentín Beato, 44. 28037. Tel.: 913 378 200. Fax: 913 270 484Atención al cliente. 902 996 505Suscripciones: [email protected]ías no se responsabiliza de las opiniones vertidas por sus colabo-radores.

CompañíasEl presidente de El Corte Inglés, Dimas Gimeno, podría dejar el puesto en verano, ya sea de forma pactada o por decisión del consejo de administración. Hay una negociación abierta para la compra, por parte de las hermanas Marta y Cristina Álvarez Guil –hijas de Isidoro Álvarez–, del 7% de las acciones que posee indirectamente Gimeno, sobrino de Álvarez, junto a su madre y su tío. Gimeno calcula el precio de este paquete con la valoración que se hizo en 2015 para la venta del 10% de la compañía, una estimación que la otra parte considera sobrevalorada. La alternativa está en el aire, como la posible celebración de un consejo extraordinario solicitado por un tercio de los consejeros para tratar el cambio en la cúpula. Una solución pactada sería la mejor para el gigante de la distribución.

ContabilidadLa nueva norma contable sobre arrendamientos (NIIF 16) revolucionará a partir del año que viene el modo en que computan los alquile-res en los balances. Las em-presas deberán incluir sus arrendamientos operativos (aquellos sin opción de com-pra ni otros compromisos) en el balance consolidado: es decir, se los anotarán como deuda. Se equiparan así a los arrendamientos financieros, que sí tienen opción de com-pra. Tendrán aparentemen-te más activos, pero también estarán más endeudadas.

InternetNo todas las empresas hu-yen de Cataluña: Facebook ha elegido, como adelantó CincoDías, la emblemática Torre Agbar de Barcelona para montar un centro ope-rativo desde el que combatir y borrar el contenido nocivo de la red social, como las no-ticias falsas, aunque no solo estas. La compañía abrirá en los próximos meses este punto neurálgico en la icóni-ca Torre Glòries, su nombre oficial. El propietario del in-mueble es la socimi Merlin. La torre ha estado desocu-pada desde la salida de la Sociedad General Aguas de Barcelona (Agbar).

La empresa Competence Call Center (CCC) ha alquila-do 9.000 metros cuadrados en ocho plantas del edificio; es la misma que abrió otro centro en Alemania para Fa-cebook, en el que trabajan unas 500 personas, el mis-mo número que lo hará en Barcelona. La selección de personal ya ha comenzado.

Retina Las cajas negras de la tecno-logía son todos los procesos que ocurren sin que seamos conscientes: prácticamente todos, de hecho. Cómo ac-túa un programa de orde-nador o una aplicación del móvil para que aparezcan en pantalla sus mágicos re-sultados es algo de lo que no nos preo cupamos hasta que deja de ocurrir. Igual que con nuestro propio cuerpo, del que muchas veces solo nos ocupamos cuando enferma. No vendría mal ser algo más conscientes de la presencia de la tecnología.

PIXABAYPIXABAY

Dimas Gimeno y Cristina Álvarez. PABLO MONGE

Hay consultoras que están engañando a las empresas ante el reglamento de protección de datos

MAR ESPAÑA, DIRECTORA GENERAL DE LA AGENCIA ESPAÑOLA DE PROTECCIÓN DE DATOS

El precio de sus acciones, clave en la salida de Dimas Gimeno de El Corte Inglés

Un cambio en la norma contable sobre alquileres incrementará la deuda corporativa

Facebook controlará contenidos desde la Torre Agbar

La jefa de la Agencia de Protección de Datos advierte de malas prácticas

Cada vez más, la tecnología está ahí sin que seamos conscientes de ella

1 2 3 4 5

PABLO MONGE

/ La semana

2 CincoDíasFin de semana 12 y 13 de mayo de 2018

DA N I E L D O M Í NG U EZM A D R I D

Los competidores de la operadora de telefonía Vodafone están que trinan.

Tras conocer esta semana el acuerdo con la compañía de televisión por cable Liberty, que le proporcionará más de 11 millones de nuevos clientes en Centroeuropa, Markus Haas, CEO de Tele-fónica Deutschland, apuntó que la adquisición creará un “monopolio”, mientras que Tim Hoettges, consejero delegado de Deutsche Tele-kom, calificó la operación de “inaceptable”. Su homó-nimo en Vodafone, Vittorio Colao (Brescia, Italia, 1961) le respondió con sorna. “Es divertido hablar de remono-polización cuando quiere mantener su dominio”, iro-nizó el directivo italiano en una conference call con sus inversores.

Colao lleva una década a los mandos de Vodafone y acaba de firmar el acuerdo más importante desde la compra de la alemana Man-nesmann en 2000. La firma británica pagará 10.800 mi-llones de euros y asumirá la deuda de Liberty, cifrada en 7.600 millones. Además, se hace con una suculenta cartera de clientes en Ale-mania, a través de la filial UnityMedia, y en República Checa, Hungría y Rumanía, a través de UPC. En la nota de prensa publicada por Vo-dafone, Colao aseguró que se crea el primer competi-dor paneuropeo “realmente convergente”.

Y al hablar de paneuro-peísmo, lo hace desde su residencia en Londres, la capital del brexit. Para el CEO, la tesitura política de algunos territorios no es motivo para dejar de ope-rar allí. En el pasado Mobile World Congress, cuestio-nado sobre si Barcelona es la mejor sede para el cer-

tamen más importante de telefonía, Colao dijo que “es imposible separarlos”, y apoyó a la Ciudad Condal para que siga albergando el MWC. De hecho, el CEO italiano no se refiere a Vo-dafone como una compañía británica, sino como una multinacional con valores comunes en los 26 países en los que opera. En este sentido, Colao ha demos-trado tener pulso firme. No le tembló cuando se tomó la decisión de abandonar Francia o Estados Unidos y, en el verano de 2017, cuando se rumoreó que Vodafone lanzaría una tarifa de da-tos ilimitada –finalmente se anunció el pasado 20 de abril–, su serenidad calmó los ánimos. “Estas tarifas tienen un impacto nega-tivo en las facturas de los clientes, a diferencia de otros operadores, nosotros no discriminamos”, dijo en una entrevista.

Los que lo han visto trabajar dicen de él que no puede parar ni un segundo sin hacer algo: se levanta, pasea, mira el móvil, espera llamadas y quiere ir direc-to al grano. Y los que no lo han visto trabajar opinan lo mismo. Ni siquiera cuando acude a misa con su mujer y sus dos hijos en una de las iglesias católicas de Ken-sington, su barrio en Lon-dres, deja de pensar en el trabajo. Tampoco apaga su teléfono cuando practica el ciclismo, su deporte favorito, quizá por la prolífica tradi-ción de corredores italianos. No es tan aficionado a las redes sociales. Aunque tiene perfil en Twitter, su activi-dad se reduce a 22 mensajes desde que abriese su cuenta en 2011.

Antes de Vodafone, em-pezó su carrera en el banco de inversión Morgan Stanley tras licenciarse en Negocios en la Universidad de Bocco-ni. Estudios que completó con un MBA –máster en Ad-

ministración de Empresas, por sus siglas en inglés– en la Universidad de Harvard. En 1986 ingresó en la consul-tora McKinsey, donde duran-te 10 años estuvo ligado al área de telecomunicaciones. En 1996 se unió a Omnitel Italia, que más tarde se con-virtió en Vodafone Italia. Allí ejerció como CEO regional y luego como responsable en el sur de Europa. Después del nombramiento de Arun Sarin como CEO de Vodafo-ne, Colao abandonó la com-pañía para unirse al grupo publicitario italiano RCS, del cual sería nombrado conse-jero delegado en 2004. Tras una breve incursión en pu-blicidad, en 2006 regresa a Vodafone y dos años más

tarde sucede a Sarin como máximo dirigente de la mul-tinacional.

Colao puede presumir de acumular varios hitos en sus diez años al frente de Vodafone. Participó ac-tivamente en la compra de Ono en España, se muestra satisfecho del acuerdo en Holanda con Ziggo y fue el principal impulsor de la re-ciente compra de Liberty. Entre sus planes de futuro destaca que no tiene inten-ción de acometer operacio-nes en Reino Unido, sede de la compañía. El gran reto ahora es esperar a que las autoridades de competencia europeas den luz verde a la compra de Liberty ante las quejas de sus competido-

res, y liderar la nueva Red de Próxima Generación (NGN) en Europa, tal y como detalló la firma tras la operación.

Para ello, y pese a las previsiones de algunos analistas que sitúan a Colao fuera de Vodafone, el CEO italiano continuará al frente de la entidad. El compromi-so del directivo es acelerar y profundizar la inversión en redes móviles y fijas, para “atender a la mayor canti-dad de clientes y hogares de la Unión Europea”. Con 110 millones en cartera y marcando un ritmo de dos o tres operaciones de com-pra importantes por año, el objetivo de liderar Europa si-gue marcado en mayúsculas en la hoja de ruta de Colao.

La compañía pagará 10.800 euros a Liberty y asumirá la deuda de 7.600 millones de la operadora de televisión

Perfil

El CEO que quiere liderar la telefonía europeaVittorio Colao impulsa la operación más importante de Vodafone desde 2000

Objetivo Europa

� 535 millones de euros. Es la cifra de los costes por año tras la integración de Liberty. Las previsiones indican que puede alcanzar un valor neto de 6.000 millones de euros.

� 25 millones de hogares en 2022. Vodafone apuesta fuerte por el mercado alemán, donde no se ha asentado como el principal operador. En cuatro años, pretende superar los 20 millones de hogares que cuenten con sus servicios.

� 1.257 millones de euros. Son los resultados del balance de 2017, un 0,3% más que en 2016.

� Netflix y HBO. Sin derechos de retransmisión de partidos de fútbol, la gran baza son las plataformas de vídeo bajo demanda.

CincoDíasFin de semana 12 y 13 de mayo de 2018 Perspectivas 3

EditorialEl inmobiliario crece como un campo fértil para invertir

En los últimos años hemos vivido un crecimiento im-portante en los

fondos de inversión en España y el patrimonio al-canzaba un total de 272.116 millones de euros a 31 de marzo.

Asimismo, hemos asis-tido a un floreciente au-mento del apetito/interés por gestores independien-tes españoles, también lla-madas gestoras boutique.

Desde hace mucho tiempo, en países con gran tradición inversora como Estados Unidos, Reino Unido, Francia o Suiza, las gestoras independientes son muy populares y ofre-cen al inversor una gestión de calidad con excelentes resultados.

En España, gracias a la aparición de estos nuevos jugadores, como son las gestoras independientes, el ahorrador dispone de una alternativa de verdad interesante.

¿Qué hay detrás de estas gestoras boutique? Exclusividad. Se refiere a productos, fondos de in-versión, de calidad, de alto valor añadido y de carácter más exclusivo. Son fondos que en algunos casos son difíciles de encontrar en las redes bancarias.

Lo que caracteriza a es-tos artesanos del mundo de la gestión de fondos es que invierten en ideas de inver-sión, muchas veces aleján-dose de los índices, con una alta convicción para generar alfa y por eso sus resultados son superiores y se sitúan en los primeros puestos del ranking.

Además, en muchos ca-sos, suelen tener una vola-tilidad (medida del riesgo) significativamente inferior a la media de su categoría o sector.

Las principales venta-jas para un inversor son, en primer lugar, la especializa-

ción: estas gestoras se cen-tran en aquello en lo que son buenos con una gama de productos que suele ser concentrada (zapatero a tus zapatos).

En segundo, la inde-pendencia, que se refiere a la libertad para gestionar las inversiones de forma activa, sin restricciones, y poder invertir en cualquier tipo de activo sin limita-ciones de tracking error (la desviación frente a los índices).

Este es un aspecto im-portante pues en ocasiones buenos gestores que traba-jan en redes bancarias no pueden tomar posiciones en sus mejores ideas pues no se les permite desviarse de los índices (por cierto, esto de la indexación, que da para otra tribuna, lo abordaremos más adelante y con mayor detenimien-to)… Las grandes firmas de gestión con gran capacidad de distribución no siempre necesitan calidad en sus productos para colocarlos entre sus clientes...

Tercero, experiencia: son profesionales con una dilatada experiencia y con una alta especialización, lo que puede dar la tran-quilidad al inversor de sa-ber que confía su dinero en un profesional con un historial de rentabilidad consistente.

Cuarto, alineación de intereses entre inversores, gestora y gestores, situados todos en el mismo lado y donde el cliente es lo pri-mero. Además, los gestores invierten su patrimonio propio en los fondos que gestionan.

Por ejemplo, si analiza-mos los mejores fondos de Bolsa española a diez años, los cinco mejores fondos en rentabilidad pertenecen a

firmas independientes y no a grandes grupos ban-carios. Además, la entrada en vigor de Mifid 2 es una gran oportunidad para las gestoras independientes de tener más visibilidad y de que el inversor par-ticular tenga disponibles estos fondos en su banco habitual.

Lo cierto es que de-dicamos meses e incluso años a tomar decisiones de inversión para ahorro de tipo inmobiliario: observa-mos métricas de precio por metro cuadrado, cercanía de parques o de transpor-te, etc. También gastamos tiempo para la compra de un móvil, un coche, un or-denador, etc. Sin embargo, muchas veces no realiza-mos este análisis cuando se refiere a la inversión de nuestros ahorros.

Por ello, la próxima vez, cuando vaya a inver-tir en fondos, investigue, infórmese y compare… va a poder entrar en fondos de inversión de calidad, en manos de gestores de reconocido prestigio que se presentan con un historial de rentabilidad consisten-te: un mayor cuidado en la gestión que lleve también de la mano una importante mejora en la calidad de ser-vicio e información.

La tribuna de los fondos

Los artesanosde las ‘boutiques’

Los gestores independientesaportan exclusividad, especialización y experiencia

RAWPIXEL (PIXABAY)

Suelen tener una volatilidad significativamente inferior a la media de su categoría o sector

PILAR BRAVO

Directora comercial de Gesconsult L as carteras de fondos se

han abierto al sector inmobiliario de mane-ra inequívoca. Las so-ciedades de inversión inmobiliaria cotizadas, las socimis, han sido la primera señal de una recuperación del ladrillo como destino

de inversión tras la durísima crisis que se llevó por delante a la gran mayoría de las empresas cotizadas ligadas al sector. A ellas ya se están uniendo las promotoras desde la segunda parte del pasado año, en un proceso en el que marca un hito el retorno de Metrovacesa al mercado bursátil, el pasado mes de febrero.

Este cambio de escenario, presidido por una saludable especialización, inédita antes de la crisis, y una mucho mayor profesionali-zación de los actores del negocio, ha abierto un amplio y seductor abanico de posibilidades a los inversores, en el que aún falta la figura de la gestora de activos inmobiliarios, tras la reciente marcha atrás en el debut bursátil de Azora por una fría acogida que se antoja co-yuntural por sus circunstancias empresariales.

El hecho de que una de cada cinco casas se adquiera en la actualidad como inversión, y de que, de estas compras, no menos del 65% se destine a alquiler da idea de cómo la fór-mula del arrendamiento, con tanto recorrido potencial en España por su retraso histórico, puede convertirse en estrella del nuevo sector inmobiliario, y una vacuna contra burbujas.

La inversión, concentrada inicialmente en las socimis, que se han beneficiado del impulso del mercado del alquiler llegado de la mano de la recuperación y del aumento del empleo, se está desplazando de forma paulatina hacia las promotoras, con el crecimiento de la economía como argumento de peso. La actividad crece con fuerza, vuelve a haber una amplia oferta hipotecaria y eso lleva a que los particulares retomen su decisión de adquirir vivienda, animados por la mejora del mercado laboral y los bajos tipos de interés.

De este modo, las promotoras han empe-zado a entrar en las carteras de los fondos, a pesar de que el mercado aún muestra ciertas reticencias a ese paso. No obstante, el modelo de gestión profesional, una deuda reducida y una cartera de suelo comprada a buen precio durante la crisis son incentivos a su favor. La previsión de una demanda sostenida durante los próximos años, con velocidad de crucero de entregas de nuevas casas a partir de 2020, es otro aliciente para el inversor, que además puede encontrar ahora en el escaparate una panoplia de productos además de la vivienda.

Ante las mejoras en el sector, los inverso-res también van a ser más exigentes en las próximas salidas bursátiles, pero los expertos añaden a la creciente demanda del mercado el atractivo de previsibles fusiones empresariales en un sector que aún permanece en España enormemente atomizado.

4 Perspectivas CincoDíasFin de semana 12 y 13 de mayo de 2018

CincoDíasFin de semana 12 y 13 de mayo de 2018 5

R AQ U E L D Í A Z G U I JA R ROM A D R I D

E n la reciente historia económica ha habi-do tantas y tan dis-tintas burbujas que el término se ha ido desvirtuando y muchas veces se ha llegado a aplicar a situaciones que poco o nada tenían

que ver con lo que la literatura define como burbuja de precios. Algo parecido ocurre ahora cuando se trata de definir la situación del mercado de alquiler de viviendas.

Stiglitz asegura que una burbuja es el crecimiento irracional de los precios (rea-les) no explicado por la evolución de sus fundamentos. Lind es más preciso, ya que defiende que “hay una burbuja si el precio de un activo aumenta fuertemente prime-ro y cae drásticamente después”. Parece existir cierto consenso en que la intensidad del crecimiento y la caída es clave para la clasificación de la burbuja. Estaríamos ante una si los precios del activo en cuestión se doblasen en cinco años o subiesen un 50% en tres. Tras ese aumento, tendrían que hun-dirse hasta el nivel original en poco tiempo.

Así lo pone de manifiesto el último estudio elaborado por la Asociación Española de Análisis de Valor (AEV), en colaboración con la responsable del Departamento de Economía Aplicada de la Universidad de Alicante, Paloma Taltavull.

Pues bien, si se aplicara esa máxima a lo acontecido en España en el mercado de compraventa de viviendas entre los finales años noventa y 2008, se podría incluso llegar a afirmar que no hubo burbuja inmobiliaria, ya que ni las casas se revalorizaron tanto en tan poco tiempo, ni después se desploma-ron tan deprisa. Sin embargo, a nadie se le ocurre a estas alturas negar la existencia de aquella burbuja. Ahora que los precios que más repuntan son los de los alquileres en las grandes urbes (en 2017 subieron un 18% de media en todo el país, según Idea-lista), algunas voces tratan de ver cierto paralelismo y preconizan que la próxima burbuja será la de los arrendamientos. La preocupación ha empezado a cundir al ver cómo se han encarecido los alquileres en Madrid, Barcelona o Palma, si bien en las dos primeras se han registrado los primeros descensos y ralentizaciones. El consenso de los expertos consultados por Cinco Días descarta que pueda hablarse del alquiler en términos de burbuja, pero sí advierte de que un mercado de arrendamientos equilibrado

puede evitar en un futuro que los precios de compraventa vuelvan a desbocarse, lo que, sin duda, será beneficioso para todos.

“Durante el anterior boom, el compo-nente especulativo fue evidente. Las casas se vendían bajo la premisa de que no deja-rían nunca de subir y detrás existía siempre crédito para financiar esas operaciones. Las burbujas se dan en mercados de compra, no de alquiler”, explica Fernando Encinar, jefe de Estudios de Idealista. Recuerda que cuando estalló la burbuja anterior, muchas familias perdieron sus casas y la crisis arrolló a numerosas empresas y bancos “Ahora, si los alquileres bajaran mucho, no pasa nada, los inquilinos serían los grandes beneficia-dos”, añade.

Javier Rodríguez Heredia, responsable de Residencial de Azora, una de las esca-sas empresas que en España se dedican de forma profesional al alquiler de vivienda, asegura que la subida de los arrendamien-tos se explica porque partían de niveles muy bajos y, sobre todo, por el aumento tan significativo que ha tenido la demanda, que no está siendo acompañado por la oferta de casas para arrendar. “No se trata solo de que exista más gente que quiere alquilar porque no puede comprar, que una parte así es. El problema es que asistimos a un cambio social y cultural muy importante porque las

Más alquiler paraprevenir otro boom del ladrillo

Los expertos descartan que exista burbuja en el arrendamiento y avisan de que solo la falta de pisos explica el repunte de las rentas

Los países con un parque público de viviendas para arrendar son los que logran evitar que las casas en venta se disparen

Estamos asistiendo a un cambio social muy importante porque las nuevas generaciones ya no quieren pagar para obtener la propiedad, sino que pagan por usar

JAVIER RODRÍGUEZ HEREDIA, RESPONSABLE DE RESIDENCIAL DE AZORA

6 Capital CincoDíasFin de semana 12 y 13 de mayo de 2018

Inversión/ en portada

/ Cómo sacar partido en Bolsa al tirón inmobiliario/ Fernández-Figares (Link): “El alza de tipos se retrasa y apostamos por defensivos como Enagás o Iberdrola”/ Apple, a la caza del billón de dólares/ El nuevo escenario que Trump abre para el crudo y las petroleras

nuevas generaciones ya no quieren pagar para obtener la propiedad, sino que pagan por usar y en esa nueva filosofía también entra la vivienda”, agrega. Llegan nuevos hábitos y la menor estabilidad del mercado laboral fomenta una mayor rotación y más movilidad geográfica: “Ya no se percibe el alquiler como tirar el dinero, sino como una opción de vida que permite mayor flexibili-dad”, advierte Arturo Marín, responsable de inteligencia de mercado de Solvia.

También existe consenso en que en esa flagrante escasez de oferta de casas para arrendar algo ha tenido que ver el auge de los alquileres turísticos. “Es indudable que los pisos turísticos han restringido la oferta de casas para alquilar, como también lo ha hecho la venta de carteras enteras de vivien-da pública en alquiler a grandes fondos sin vocación por permanecer a largo plazo en el negocio del arrendamiento”, argumenta el economista y expresidente de la Sociedad Pública de Alquiler, Alejandro Inurrieta.

Este experto critica la falta de voluntad de los últimos Gobiernos en todo lo referente a la política de vivienda. Advierte de que solo los países como Alemania, Francia, Austria o Reino Unido donde se ha controlado desde los poderes públicos la subida de las rentas y se ha promovido la construcción de un parque público de viviendas en régimen

de alquiler las burbujas en los mercados de compraventa o no han existido o han sido mucho menos dañinas.

Sin embargo, es en el capítulo de qué medidas deberían adoptarse para conse-guir el deseado equilibrio entre oferta y demanda de alquiler donde los expertos no están tan de acuerdo. Samuel Población, director nacional de residencial y suelo de CBRE, asegura que no es recomendable una regulación de las rentas por parte de la Administración, “pues estaríamos ante un mercado de no libre competencia y re-gulado. Lo que sí debiera hacer la Adminis-tración es homogeneizar las condiciones, fiscalidad, requisitos urbanísticos, servicios o seguridad de aquellos inmuebles con uso cualificado residencial que se pretendan dedicar al alquiler turístico, actividad que está más vinculada al uso de hospedaje que al residencial como tal”.

La mayoría de quienes operan en el sec-tor dicen que el mercado se irá regulando por sí mismo poco a poco y se muestran completamente contrarios a intervenir so-bre los precios con el establecimiento de topes en los porcentajes de incremento. Tampoco ven viable la imposición de los llamados incentivos negativos, que suelen consistir en la aplicación de impuestos más elevados a quienes cuenten con viviendas

vacías o eleven las rentas más de lo deter-minado previamente. Sin embargo, hay quienes siguen reclamando que todos los esfuerzos se orienten a elevar la oferta de casas para alquilar mediante la colabora-ción público-privada. Juan Carlos Álvarez, director general de negocio inmobiliario de Servihabitat, es partidario de una política de impulso al alquiler, “que contemple la mejora del equilibrio entre las medidas de protección al inquilino con las encaminadas al propietario o los incentivos fiscales, ya que podría hacer que aumente la oferta actual y, por tanto, contribuir a la contención en el incremento del precio”.

Esas medidas de impulso para que más viviendas engrosen la oferta de alquileres son de especial trascendencia en un mer-cado de arrendamiento como el español, poco profesionalizado y muy atomizado. Los datos indican que en torno al 90% de las casas que se arriendan son de particu-lares. Las plataformas profesionales creen interesante cualquier iniciativa que eleve el parque de pisos y ven un amplio recorrido a su labor, que logra que “haya más variedad y cantidad de casas y mejor gestionadas”, apunta Wolfgang Beck, consejero delegado de Testa Residencial. Así, si se quiere evitar otra burbuja inmobiliaria, quizá los cimien-tos deban empezar por equilibrar el alquiler.

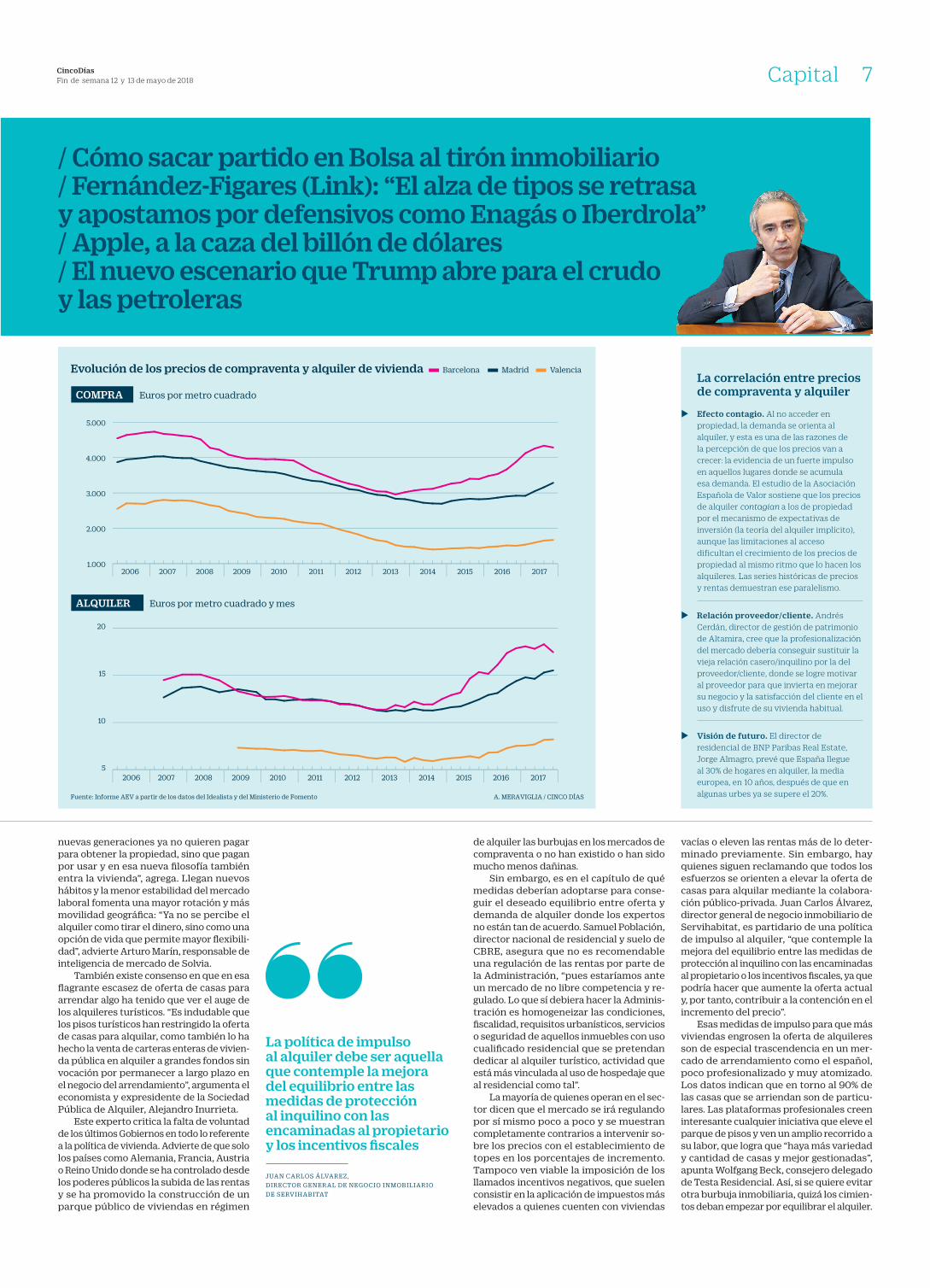

Evolución de los precios de compraventa y alquiler de vivienda

Euros por metro cuadradoCOMPRA

Euros por metro cuadrado y mesALQUILER

Fuente: Informe AEV a partir de los datos del Idealista y del Ministerio de Fomento A. MERAVIGLIA / CINCO DÍAS

1.000

2.000

3.000

4.000

5.000

5

10

15

20

ValenciaMadridBarcelona

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

La política de impulso al alquiler debe ser aquella que contemple la mejora del equilibrio entre las medidas de protección al inquilino con las encaminadas al propietario y los incentivos fiscales

JUAN CARLOS ÁLVAREZ, DIRECTOR GENERAL DE NEGOCIO INMOBILIARIO DE SERVIHABITAT

La correlación entre precios de compraventa y alquiler

� Efecto contagio. Al no acceder en propiedad, la demanda se orienta al alquiler, y esta es una de las razones de la percepción de que los precios van a crecer: la evidencia de un fuerte impulso en aquellos lugares donde se acumula esa demanda. El estudio de la Asociación Española de Valor sostiene que los precios de alquiler contagian a los de propiedad por el mecanismo de expectativas de inversión (la teoría del alquiler implícito), aunque las limitaciones al acceso dificultan el crecimiento de los precios de propiedad al mismo ritmo que lo hacen los alquileres. Las series históricas de precios y rentas demuestran ese paralelismo.

� Relación proveedor/cliente. Andrés Cerdán, director de gestión de patrimonio de Altamira, cree que la profesionalización del mercado debería conseguir sustituir la vieja relación casero/inquilino por la del proveedor/cliente, donde se logre motivar al proveedor para que invierta en mejorar su negocio y la satisfacción del cliente en el uso y disfrute de su vivienda habitual.

� Visión de futuro. El director de residencial de BNP Paribas Real Estate, Jorge Almagro, prevé que España llegue al 30% de hogares en alquiler, la media europea, en 10 años, después de que en algunas urbes ya se supere el 20%.

CincoDíasFin de semana 12 y 13 de mayo de 2018 Capital 7

En portada

El mapa de cuánto cuesta vivir alquilado y cuánto le renta al casero

Una de cada cinco casas se compra como inversión y de ellas el 65% se destina al alquiler. Los expertos aconsejan calibrar bien las opciones

La Ciudad Condal, se mida como se mida, es la urbe que registra los precios del alquiler más elevados de España. Quizás sea porque no solo absorbe un gran porcentaje de la demanda de arrendamientos, sino porque sufre en mayor medida que Madrid la presión de los alqui-leres turísticos. La renta media mensual, según Solvia, supera los 1.200 euros al mes y barrios como l’Eixample o Ciutat Vella acaban de marcar sus máximos históricos recientemente.

Sin embargo, no se sabe muy bien si porque los pre-cios ya habían tocado techo en algunos barrios o por los efectos que sobre el mercado tuvo el recrudecimiento del procés a partir del verano pasado, Idealista constató con la información de sus bases de datos que los alqui-leres en Barcelona cerraron 2017 con una leve caída del 2,4%, mientras en Fotocasa sus cifras apuntaban todavía fuertes incrementos.

De nuevo, el consenso de ambos apunta que para este año las subidas tienden a moderarse, ya que los caseros, a diferencia de los propietarios, cada vez son más conscientes de que el tiempo que permanece su casa vacía es tiempo que están dejando de ganar dinero. El estudio de Solvia destaca que en la capital catalana se está detectando en los últimos años una fuerte demanda por parte de pequeños y medianos inversores, que buscan adquirir una vivienda para destinarla al alquiler, debido a las atractivas rentabilidades que ofrece. Los distritos de Horta-Guinardó o Nou Barris cuentan un beneficio bruto anual superior al 7%.

• Nou Barris y Horta-Guinardó, los más rentables• Les Corts cierra el ranking con beneficios del 4,8%• Rentas de 20,8 euros por metro al mes en Eixample

La falta de estadísticas oficiales sobre precios del alquiler dificulta un análisis exhaustivo, si bien los grandes porta-les inmobiliarios ofrecen muchas pistas sobre lo que está pasando y la tendencia, que al final es lo más importante por expertos e inversores, es idéntica. En 2017 los alquileres se revalorizaron con fuerza en la capital, más del 7% según Idealista y un 11,4% según Fotocasa, pero para este año la tendencia es que se vayan desacelerando lentamente. Ad-vierten que el precio del alquiler es muy sensible a las alzas incontroladas, que terminan acabando con el inmueble vacío.

Y eso que Madrid es, según el último informe de Solvia, la ciudad que concentra una mayor demanda de alquiler, del 28%. Esto explica que la renta media alcance ya los 1.137 euros al mes. Eso sí, con fuertes diferencias por distritos. Desde que en 2015 comenzaran a encarecerse los alquileres, se ha ido produciendo en paralelo una revalorización de las rentabilidades, que en algunos barrios se acercan al doble dígito. Son los casos de Villaverde, Puente de Vallecas o San Blas, zonas donde la adquisición de las viviendas todavía se puede llevar a cabo a precios muy razonables y la demanda de arrendamientos está en alza. Si se compara la rentabilidad que puede obtenerse en cada distrito de la ciudad con las rentas medias que se cobran, se puede observar que no tiene por qué haber correlación entre los barrios más caros para vivir de alquiler con los distritos donde la rentabilidad es más elevada. Así, Chamberí, Hortaleza o el Barrio Salamanca, tres de las zonas preferidas por los residentes en Madrid y donde la presión del alquiler turístico es mayor, no lideran el ranking de los distritos más rentables.

• El alquiler medio se sitúa en 1.137 euros al mes• Hasta un 9,9% anual se puede lograr de rentabilidad • Villaverde y Puente de Vallecas, los más rentables

Barcelona La ciudad con los precios más caros

Madrid El aumento de rentas comienza a tocar techo

La demanda de alquileres está muy concentrada en España. Solo Madrid y Barcelona copan en torno al 60% del total

R AQ U E L D Í A Z G U I JA R ROM A D R I D

Quédense con esta reflexión que cada vez puede escucharse en más foros inmobiliarios: “La próxima burbuja será global y se producirá

en las ciudades, pero solo en algunas”. Los expertos están de acuerdo en que esto será así por cómo se han ido recuperando los principales mercados inmobiliarios después de haber sufrido los estragos del pinchazo del último ciclo alcista. En Reino Unido, poco o nada tiene que ver lo que ocurre en Lon-dres con el resto del país, lo mismo pasa en Francia y Alemania. España no iba a ser una excepción. Solo Madrid y Barcelona copan en torno al 60% del total de la demanda de alquiler y en ambas urbes hace tiempo que se advierte de los efectos de la escasez de vivienda nueva tanto para comprar, como ahora para arrendar (nueva y usada).

Esto es lo que explica que una de cada cinco compras de casas tenga como finalidad la inversión y de ellas, el 65% es para alquilar. Los expertos recomiendan estudiar bien to-das las opciones y hacer números porque no siempre adquirir en los barrios más lujosos garantiza la rentabilidad más alta.

Madrid

9,99,99,68,57,46,86,76,46,46,35,65,65,65,45,35,35,15,15,04,94,84,64,2

9,710,111,710,0

9,99,39,5

10,117,212,111,212,911,816,712,712,910,311,116,015,0

9,419,610,0

Clasificación de distritos en las principalesciudades españolas por rentabilidaddel alquiler de viviendaAño 2017

Fuente: Solvia

Rentabilidad en % Renta alquiler (€/m2/mes)

Valor máximo Valor mínimo

FuencarralBarrio de Salamanca

BarajasChamartín

ChamberíMoncloa - Aravaca

B. del Pilar - MirasierraLas Tablas - Sanchinarro

HortalezaRetiro

Ciudad LinealTetuán

ValdebebasMEDIACentro

MoratalazCarabanchel

VicálvaroVilla de Vallecas

UseraSan Blas

Puente de VallecasVillaverde

8 Capital / Inversión CincoDíasFin de semana 12 y 13 de mayo de 2018

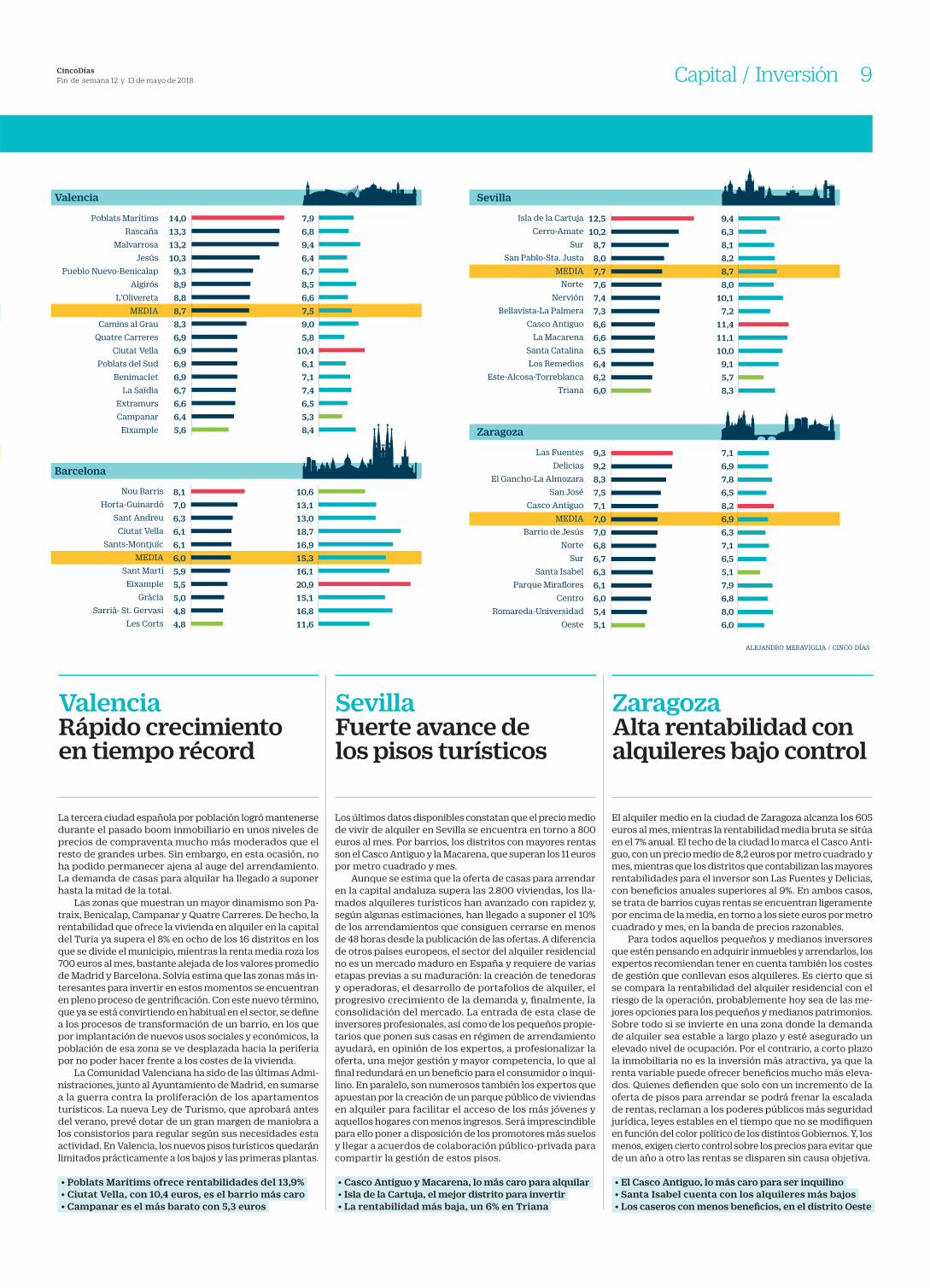

El alquiler medio en la ciudad de Zaragoza alcanza los 605 euros al mes, mientras la rentabilidad media bruta se sitúa en el 7% anual. El techo de la ciudad lo marca el Casco Anti-guo, con un precio medio de 8,2 euros por metro cuadrado y mes, mientras que los distritos que contabilizan las mayores rentabilidades para el inversor son Las Fuentes y Delicias, con beneficios anuales superiores al 9%. En ambos casos, se trata de barrios cuyas rentas se encuentran ligeramente por encima de la media, en torno a los siete euros por metro cuadrado y mes, en la banda de precios razonables.

Para todos aquellos pequeños y medianos inversores que estén pensando en adquirir inmuebles y arrendarlos, los expertos recomiendan tener en cuenta también los costes de gestión que conllevan esos alquileres. Es cierto que si se compara la rentabilidad del alquiler residencial con el riesgo de la operación, probablemente hoy sea de las me-jores opciones para los pequeños y medianos patrimonios. Sobre todo si se invierte en una zona donde la demanda de alquiler sea estable a largo plazo y esté asegurado un elevado nivel de ocupación. Por el contrario, a corto plazo la inmobiliaria no es la inversión más atractiva, ya que la renta variable puede ofrecer beneficios mucho más eleva-dos. Quienes defienden que solo con un incremento de la oferta de pisos para arrendar se podrá frenar la escalada de rentas, reclaman a los poderes públicos más seguridad jurídica, leyes estables en el tiempo que no se modifiquen en función del color político de los distintos Gobiernos. Y, los menos, exigen cierto control sobre los precios para evitar que de un año a otro las rentas se disparen sin causa objetiva.

• El Casco Antiguo, lo más caro para ser inquilino• Santa Isabel cuenta con los alquileres más bajos• Los caseros con menos beneficios, en el distrito Oeste

Los últimos datos disponibles constatan que el precio medio de vivir de alquiler en Sevilla se encuentra en torno a 800 euros al mes. Por barrios, los distritos con mayores rentas son el Casco Antiguo y la Macarena, que superan los 11 euros por metro cuadrado y mes.

Aunque se estima que la oferta de casas para arrendar en la capital andaluza supera las 2.800 viviendas, los lla-mados alquileres turísticos han avanzado con rapidez y, según algunas estimaciones, han llegado a suponer el 10% de los arrendamientos que consiguen cerrarse en menos de 48 horas desde la publicación de las ofertas. A diferencia de otros países europeos, el sector del alquiler residencial no es un mercado maduro en España y requiere de varias etapas previas a su maduración: la creación de tenedoras y operadoras, el desarrollo de portafolios de alquiler, el progresivo crecimiento de la demanda y, finalmente, la consolidación del mercado. La entrada de esta clase de inversores profesionales, así como de los pequeños propie-tarios que ponen sus casas en régimen de arrendamiento ayudará, en opinión de los expertos, a profesionalizar la oferta, una mejor gestión y mayor competencia, lo que al final redundará en un beneficio para el consumidor o inqui-lino. En paralelo, son numerosos también los expertos que apuestan por la creación de un parque público de viviendas en alquiler para facilitar el acceso de los más jóvenes y aquellos hogares con menos ingresos. Será imprescindible para ello poner a disposición de los promotores más suelos y llegar a acuerdos de colaboración público-privada para compartir la gestión de estos pisos.

• Casco Antiguo y Macarena, lo más caro para alquilar• Isla de la Cartuja, el mejor distrito para invertir• La rentabilidad más baja, un 6% en Triana

La tercera ciudad española por población logró mantenerse durante el pasado boom inmobiliario en unos niveles de precios de compraventa mucho más moderados que el resto de grandes urbes. Sin embargo, en esta ocasión, no ha podido permanecer ajena al auge del arrendamiento. La demanda de casas para alquilar ha llegado a suponer hasta la mitad de la total.

Las zonas que muestran un mayor dinamismo son Pa-traix, Benicalap, Campanar y Quatre Carreres. De hecho, la rentabilidad que ofrece la vivienda en alquiler en la capital del Turia ya supera el 8% en ocho de los 16 distritos en los que se divide el municipio, mientras la renta media roza los 700 euros al mes, bastante alejada de los valores promedio de Madrid y Barcelona. Solvia estima que las zonas más in-teresantes para invertir en estos momentos se encuentran en pleno proceso de gentrificación. Con este nuevo término, que ya se está convirtiendo en habitual en el sector, se define a los procesos de transformación de un barrio, en los que por implantación de nuevos usos sociales y económicos, la población de esa zona se ve desplazada hacia la periferia por no poder hacer frente a los costes de la vivienda.

La Comunidad Valenciana ha sido de las últimas Admi-nistraciones, junto al Ayuntamiento de Madrid, en sumarse a la guerra contra la proliferación de los apartamentos turísticos. La nueva Ley de Turismo, que aprobará antes del verano, prevé dotar de un gran margen de maniobra a los consistorios para regular según sus necesidades esta actividad. En Valencia, los nuevos pisos turísticos quedarán limitados prácticamente a los bajos y las primeras plantas.

• Poblats Marítims ofrece rentabilidades del 13,9%• Ciutat Vella, con 10,4 euros, es el barrio más caro• Campanar es el más barato con 5,3 euros

Zaragoza Alta rentabilidad con alquileres bajo control

Sevilla Fuerte avance de los pisos turísticos

Valencia Rápido crecimiento en tiempo récord

Barcelona

Zaragoza

8,17,06,36,16,16,05,95,55,04,84,8

10,613,113,018,716,915,316,120,915,116,811,6

Valencia

14,013,313,210,3

9,38,98,88,78,36,96,96,96,96,76,66,45,6

7,96,89,46,46,78,56,67,59,05,8

10,46,17,17,46,55,38,4

Sevilla

12,510,2

8,78,07,77,67,47,36,66,66,56,46,26,0

9,46,38,18,28,78,0

10,17,2

11,411,110,0

9,15,78,3

9,39,28,37,57,17,07,06,86,76,36,16,05,45,1

7,16,97,86,58,26,96,37,16,55,17,96,88,06,0

ALEJANDRO MERAVIGLIA / CINCO DÍAS

EixampleCampanarExtramurs

La SaïdiaBenimaclet

Poblats del SudCiutat Vella

Quatre CarreresCamins al Grau

MEDIAL'Olivereta

AlgirósPueblo Nuevo-Benicalap

JesúsMalvarrosa

RascañaPoblats Marítims

Les CortsSarrià- St. Gervasi

GràciaEixample

Sant MartíMEDIA

Sants-MontjuïcCiutat Vella

Sant AndreuHorta-Guinardó

Nou Barris

OesteRomareda-Universidad

CentroParque Miraflores

Santa IsabelSur

NorteBarrio de Jesús

MEDIACasco Antiguo

San JoséEl Gancho-La Almozara

DeliciasLas Fuentes

TrianaEste-Alcosa-Torreblanca

Los RemediosSanta Catalina

La MacarenaCasco Antiguo

Bellavista-La PalmeraNervión

NorteMEDIA

San Pablo-Sta. JustaSur

Cerro-AmateIsla de la Cartuja

CincoDíasFin de semana 12 y 13 de mayo de 2018 Capital / Inversión 9

En portada

N U R I A SA LO B R A LM A D R I D

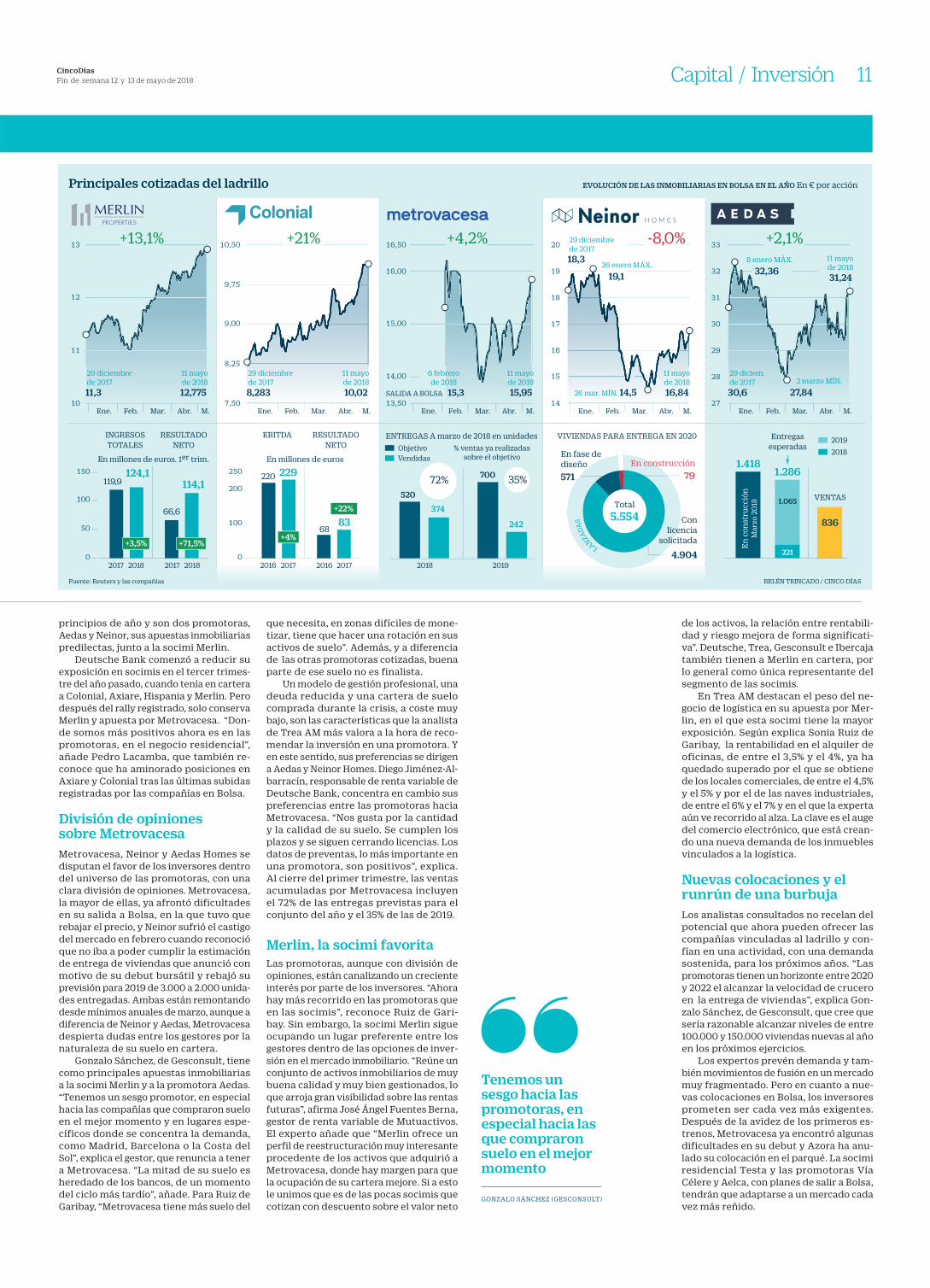

El sector inmobiliario se ha abierto paso en las carteras de fondos de los gestores españoles de forma irrenunciable y re-lativamente reciente. Primero fueron las socimis, las sociedades de inversión inmobiliaria centradas en las rentas del alquiler, que surgieron como una señal inicial de la recuperación del ladrillo y tras un pinchazo estrepitoso que arrasó con lo que había sido una presencia habitual de empresas ligadas al inmobiliario en Bolsa. Y ya el pasado año llegaron las promoto-ras inmobiliarias después de largos años de ausencia. El debut bursátil de Neinor Homes en marzo de 2017 fue el primero de una promotora en la Bolsa española en una década, en un proceso que tuvo su punto álgido con el regreso el pasado febrero de Metrovacesa y que podría tener continuidad este año con Vía Célere.

Los inversores tienen ahora un amplio abanico de valores inmobiliarios para ele-gir, entre socimis y promotoras, aunque la incorporación de un nuevo miembro de la familia, el gestor de activos inmobiliarios, tendrá que esperar. Azora anunció esta semana la anulación de su salida a Bolsa, tan solo dos días antes de la fecha prevista. Su proyecto de debut bursátil encontró una fría acogida entre los inversores, a lo que se suma la incertidumbre sobre cómo lidiará con la pérdida del contrato de ges-tión con Hispania, ante la opa lanzada por Blackstone. Aun así, promotoras y socimis siguen despertando interés. ¿Qué valores ligados al ladrillo son los más recomenda-dos entonces por los expertos? ¿Es más atractiva una socimi o una promotora?

Las promotoras empiezan a tomar el relevo a las socimis“Primero va el trabajo y luego la casa”. De esta forma tan explícita resume Pedro Lacamba, analista de Ibercaja Gestión, el proceso por el que la inversión se con-

centró primero en las socimis –que se han beneficiado del impulso del mercado del alquiler de oficinas llegado de la recupe-ración económica y laboral– y está des-plazándose de forma paulatina hacia las promotoras. “Quien pospuso años atrás la decisión de comprar una vivienda ahora se lo plantea gracias a la mejora del mercado laboral y a unos tipos de interés bajos. La economía crece y hay una amplia oferta hipotecaria”, explica.

El crecimiento económico es argumen-to de peso a la hora de invertir en promo-toras inmobiliarias. Según reconoce Sonia Ruiz de Garibay, analista de Trea AM, se dan las dos variables clave para ello: me-jora del empleo y bajos tipos de interés, que facilitan el esfuerzo necesario para comprar una casa. “Esas dos métricas nos encajan y hemos empezado a incluir este año a promotoras en cartera”, comenta. El mercado, sin embargo, no les es muy favorable, con caídas en lo que va de año del 8% para Neinor Homes, un alza de ape-nas el 1% para Aedas y balance plano para Metrovacesa, la última en llegar a la Bolsa.

El castigo bursátil a las inmobiliarias contrasta con el premio a las socimis: Co-lonial y Merlin se anotan alzas respectivas este año del 21,8% y 14%. Su avance se debe en buena parte a la solidez innegable del negocio de las rentas del alquiler, tanto de oficinas como de locales comerciales y centros logísticos, como también a la oportunidad de compra surgida tras las caídas que registraron estas compañías el pasado año a causa de la crisis política en Cataluña. Pero tras el ímpetu alcista de las socimis, y de la toma de beneficios en muchas de ellas, está tomando cuerpo un creciente interés de gestores e inver-sores hacia las promotoras, coincidiendo con la maduración del ciclo económico y del proceso por el que, asentada la recu-peración, llega el momento de comprar una casa. “Hay una rotación natural des-de las socimis a las promotoras”, explica Ruiz de Garibay. Así, Trea AM tiene ahora una menor exposición en socimis que a

Cómo sacar partido en Bolsa al tirón inmobiliario

Los gestores refuerzan posiciones en las promotoras tras el rally registrado por las socimis en los últimos meses

Las rentas por naves industriales casi duplican a las de oficinas y colocan a Merlin como la socimi predilecta en las carteras

10 Capital / Inversión CincoDíasFin de semana 12 y 13 de mayo de 2018

BELÉN TRINCADO / CINCO DÍAS

Principales cotizadas del ladrillo

Fuente: Reuters y las compañías

Ene. Feb. Mar. Abr. M. Ene. Feb. Mar. Abr. M. Ene. Feb. Mar. Abr. M. Ene. Feb. Mar. Abr. M. Ene. Feb. Mar. Abr. M.10

11

12

13

7,50

8,25

9,00

9,75

10,50

13,50

14,00

15,00

16,00

16,50

14

15

16

17

18

19

20

27

28

29

30

31

32

33

29 diciembrede 201711,3

11 mayode 201812,775

29 diciem.de 201730,6

11 mayode 201831,24

29 diciembrede 20178,283

11 mayode 201810,02

29 diciembrede 201718,3

26 enero MÁX.

19,1

8 enero MÁX.

32,36

2 marzo MÍN.

27,8426 mar. MÍN. 14,5

11 mayode 201816,84

6 febrerode 2018

15,3SALIDA A BOLSA

11 mayode 201815,95

+2,1%+21% -8,0%+4,2%+13,1%

VIVIENDAS PARA ENTREGA EN 2020

Conlicencia

solicitada

En construcción

4.904

79

En fase dediseño571

5.554Total

0

100

200

250 220 229

6883

EBITDA RESULTADONETO

+4%

+22%

0

50

100

150119,9

124,1114,1

66,683

INGRESOSTOTALES

RESULTADONETO

+3,5% +71,5%

1.418

En c

onst

rucc

ión

Mar

zo 2

018

20182019

Objetivo

520

700

520

374

242

EVOLUCIÓN DE LAS INMOBILIARIAS EN BOLSA EN EL AÑO En € por acción

2016 2017 2016 20172017 2018 2018 20192017 2018

Vendidas% ventas ya realizadas

sobre el objetivoEn millones de euros. 1er trim. En millones de euros

1.286

1.065

221

Entregasesperadas

836

VENTAS

ENTREGAS A marzo de 2018 en unidades

35%72%

principios de año y son dos promotoras, Aedas y Neinor, sus apuestas inmobiliarias predilectas, junto a la socimi Merlin.

Deutsche Bank comenzó a reducir su exposición en socimis en el tercer trimes-tre del año pasado, cuando tenía en cartera a Colonial, Axiare, Hispania y Merlin. Pero después del rally registrado, solo conserva Merlin y apuesta por Metrovacesa. “Don-de somos más positivos ahora es en las promotoras, en el negocio residencial”, añade Pedro Lacamba, que también re-conoce que ha aminorado posiciones en Axiare y Colonial tras las últimas subidas registradas por las compañías en Bolsa.

División de opiniones sobre MetrovacesaMetrovacesa, Neinor y Aedas Homes se disputan el favor de los inversores dentro del universo de las promotoras, con una clara división de opiniones. Metrovacesa, la mayor de ellas, ya afrontó dificultades en su salida a Bolsa, en la que tuvo que rebajar el precio, y Neinor sufrió el castigo del mercado en febrero cuando reconoció que no iba a poder cumplir la estimación de entrega de viviendas que anunció con motivo de su debut bursátil y rebajó su previsión para 2019 de 3.000 a 2.000 unida-des entregadas. Ambas están remontando desde mínimos anuales de marzo, aunque a diferencia de Neinor y Aedas, Metrovacesa despierta dudas entre los gestores por la naturaleza de su suelo en cartera.

Gonzalo Sánchez, de Gesconsult, tiene como principales apuestas inmobiliarias a la socimi Merlin y a la promotora Aedas. “Tenemos un sesgo promotor, en especial hacia las compañías que compraron suelo en el mejor momento y en lugares espe-cíficos donde se concentra la demanda, como Madrid, Barcelona o la Costa del Sol”, explica el gestor, que renuncia a tener a Metrovacesa. “La mitad de su suelo es heredado de los bancos, de un momento del ciclo más tardío”, añade. Para Ruiz de Garibay, “Metrovacesa tiene más suelo del

que necesita, en zonas difíciles de mone-tizar, tiene que hacer una rotación en sus activos de suelo”. Además, y a diferencia de las otras promotoras cotizadas, buena parte de ese suelo no es finalista.

Un modelo de gestión profesional, una deuda reducida y una cartera de suelo comprada durante la crisis, a coste muy bajo, son las características que la analista de Trea AM más valora a la hora de reco-mendar la inversión en una promotora. Y en este sentido, sus preferencias se dirigen a Aedas y Neinor Homes. Diego Jiménez-Al-barracín, responsable de renta variable de Deutsche Bank, concentra en cambio sus preferencias entre las promotoras hacia Metrovacesa. “Nos gusta por la cantidad y la calidad de su suelo. Se cumplen los plazos y se siguen cerrando licencias. Los datos de preventas, lo más importante en una promotora, son positivos”, explica. Al cierre del primer trimestre, las ventas acumuladas por Metrovacesa incluyen el 72% de las entregas previstas para el conjunto del año y el 35% de las de 2019.

Merlin, la socimi favoritaLas promotoras, aunque con división de opiniones, están canalizando un creciente interés por parte de los inversores. “Ahora hay más recorrido en las promotoras que en las socimis”, reconoce Ruiz de Gari-bay. Sin embargo, la socimi Merlin sigue ocupando un lugar preferente entre los gestores dentro de las opciones de inver-sión en el mercado inmobiliario. “Reúne un conjunto de activos inmobiliarios de muy buena calidad y muy bien gestionados, lo que arroja gran visibilidad sobre las rentas futuras”, afirma José Ángel Fuentes Berna, gestor de renta variable de Mutuactivos. El experto añade que “Merlin ofrece un perfil de reestructuración muy interesante procedente de los activos que adquirió a Metrovacesa, donde hay margen para que la ocupación de su cartera mejore. Si a esto le unimos que es de las pocas socimis que cotizan con descuento sobre el valor neto

de los activos, la relación entre rentabili-dad y riesgo mejora de forma significati-va”. Deutsche, Trea, Gesconsult e Ibercaja también tienen a Merlin en cartera, por lo general como única representante del segmento de las socimis.

En Trea AM destacan el peso del ne-gocio de logística en su apuesta por Mer-lin, en el que esta socimi tiene la mayor exposición. Según explica Sonia Ruiz de Garibay, la rentabilidad en el alquiler de oficinas, de entre el 3,5% y el 4%, ya ha quedado superado por el que se obtiene de los locales comerciales, de entre el 4,5% y el 5% y por el de las naves industriales, de entre el 6% y el 7% y en el que la experta aún ve recorrido al alza. La clave es el auge del comercio electrónico, que está crean-do una nueva demanda de los inmuebles vinculados a la logística.

Nuevas colocaciones y el runrún de una burbujaLos analistas consultados no recelan del potencial que ahora pueden ofrecer las compañías vinculadas al ladrillo y con-fían en una actividad, con una demanda sostenida, para los próximos años. “Las promotoras tienen un horizonte entre 2020 y 2022 el alcanzar la velocidad de crucero en la entrega de viviendas”, explica Gon-zalo Sánchez, de Gesconsult, que cree que sería razonable alcanzar niveles de entre 100.000 y 150.000 viviendas nuevas al año en los próximos ejercicios.

Los expertos prevén demanda y tam-bién movimientos de fusión en un mercado muy fragmentado. Pero en cuanto a nue-vas colocaciones en Bolsa, los inversores prometen ser cada vez más exigentes. Después de la avidez de los primeros es-trenos, Metrovacesa ya encontró algunas dificultades en su debut y Azora ha anu-lado su colocación en el parqué. La socimi residencial Testa y las promotoras Vía Célere y Aelca, con planes de salir a Bolsa, tendrán que adaptarse a un mercado cada vez más reñido.

Tenemos un sesgo hacia las promotoras, en especial hacia las que compraron suelo en el mejor momento

GONZALO SÁNCHEZ (GESCONSULT)

CincoDíasFin de semana 12 y 13 de mayo de 2018 Capital / Inversión 11

Materias primas

0

30

199019851970 1975 1980

Enero 1990. Irak invade Kuwait. El petróleo sube de nuevo y marca los 40 dólares. Comienza la primera Guerra del Golfo.

Octubre 1973. La Guerra del Yom Kipur dispara el precio del petróleo. La OPEP impone restricciones a la exportación de crudo a los países que han apoyado a Israel, fundamentalmente EE UU. Desencadena la primera crisis del petróleo.

En marzo de 1974, la OPEP levanta el embargo contra EE UU y modera el precio del crudo.

Enero 1978. La revolución iraní lleva al petróleo a máximos de más de un siglo, por encima de los 42 dólares (más de 100 dólares actuales si se ajusta a la inflación) y desencadena una crisis económica a nivel global. Las grandes potencias deciden almace-nar crudo para reducir su dependencia de los países productores.(Foto: AP/Michel Lipchitz)

1981. Finaliza la segunda crisis del petróleo.

El preciodel Brentdesde 1970Dólares por barril

2,23

Fuente: Thomson Reuters y elaboración propia

abierto un hueco de espacio alcista que le puede llevar a batir los 80 dólares. Daniel Varela, gestor de Attitude Patrimonio, apunta a que el petróleo seguirá subiendo en el largo plazo, sin acusar el desarrollo del coche eléc-trico o las fuentes de ener-gía alternativa. También, plantean que la decisión de Trump cree un suelo para el petróleo por encima de los 70 dólares

Estos niveles empiezan a ser preocupantes para la economía de los países más dependientes energética-mente. Entre ellos destacan los europeos y, fundamen-talmente, España. Daniel Lacalle, economista jefe de Tressis, resta importancia a la influencia que puede tener en este momento la subida del petróleo, y re-cuerda que no se notó en el segundo semestre del año pasado, cuando ya arrancó el rally del crudo. Según los datos del Ministerio de Eco-nomía, el precio medio de los hidrocarburos ha subido en torno a 10 céntimos en lo

que va de año. Lo previsible es que el alza en el petró-leo termine por notarse en los datos de inflación. Una subida de los precios, aun-que esperada por los bancos centrales, puso nerviosos a los inversores a inicios de año y provocó contundentes caídas en las Bolsas. Sin em-bargo, y pese a que los tipos del bono estadounidense a 10 años han superado esta semana el 3%, los analistas no consideran que tenga un gran efecto sobre la Bolsa. Juan Gómez Bada, director de inversiones de Advan-tage Capital, explica que la razón está en que tanto el BCE como la Fed toman sus decisiones en política monetaria según la inflación subyacente, que no tiene en cuenta el precio de la energía.

Tampoco es un con-texto bueno para algunos de los países productores. A la OPEP le interesa que el petróleo esté caro, pero no demasiado. Los niveles a los que cotiza el petróleo empiezan a ser excesiva-

Á LVA RO BAYÓ NM A D R I D

Donald Trump puso punto y aparte esta semana a un capítulo que ha marcado la evolución del mercado del crudo en los últimos años. Anunció que Estados Unidos rompe el pacto nuclear con Irán y volverá a implantar las sanciones contra uno de los principales productores de petróleo del mundo, que había accedido a retirar Ba-rack Obama en 2015.

La decisión entonces de abrir el grifo al petróleo made in Iran sacudió los ci-mientos del mercado, atena-zado en ese momento por las dudas sobre la marcha de la economía china, que ponía en jaque la demanda mundial. Todo esto final-mente incentivó a la OPEP e hizo saltar todas las alarmas cuando el Brent perdió los 30 dólares por primera vez en 12 años.

Gigantes del sector como Arabia Saudí, temerosa de los efectos de un petróleo barato para siempre en sus

cuentas públicas y el déficit, impulsó al cártel a acordar el primer recorte en la produc-ción de crudo que sumaba también a países externos como Rusia. Un pacto que se firmó en noviembre de 2016 y se prolongó en dos ocasiones y vencerá a finales de año.

Los analistas se mantie-nen expectantes antes de conocerse la letra pequeña sobre cuál será el estatus a nivel internacional de Irán, sin descartar tampoco una renegociación futura del pacto más al gusto de Trump. El Gobierno iraní se reunirá el martes con la UE para decidir los detalles de esta nueva era.

Félix Arteaga, analista del Instituto Elcano, explica que EE UU no es el mayor comprador de petróleo ira-ní. Tampoco Europa, que es el destinatario de unos 600.000 barriles al día de los dos millones que bom-bea Irán. Este es el papel de China, destinatario de unos 800.000 barriles diarios. La cuestión para este experto

está en si China absorberá todo el crudo que Europa dejará de comprar si Trump fuerza a Europa a ello. En caso contrario, aumentaría la oferta y provocaría una corrección.

Pero, por el momento, el crudo no hace más que subir. En la última semana ha avanzado cerca de un 3%, que se suma al 15,4% que ha progresado en lo que va de año, y al 53% de los últimos doce meses. Marca su nivel más alto desde noviembre de 2014 y se aproxima a los 80 dólares por barril.

Pocos analistas se atre-ven a dar un precio obje-tivo para el petróleo en el corto plazo. Sin embargo, el mercado vislumbra que las caídas pueden llegar de un momento a otro. Esto es lo que supone haber entrado en backwardation. Es de-cir, cuando el precio de los futuros de petróleo es más barato que el de entrega hoy.

Otros expertos, como Fé-lix González, socio director de la eafi Capitalia Familiar, considera que el Brent ha

El revés de EE UU a Irán abre otra era para el crudoLa decisión de Trump de romper el pacto nuclear con el país persa dispara el precio del petróleo al filo de los 80 dólares, ante la perspectiva de sufrir un recorte en la producción. La situación da alas a las petroleras, pero empieza a incomodar algunos países ante la próxima cita de la OPEP

Los analistas aconsejan invertir en compañías exploradoras y de servicios petroleros, así como en fondos cotizados

12 Capital / Inversión CincoDíasFin de semana 12 y 13 de mayo de 2018

30

60

90

120

150

60

90

2000 20051995 2010 2015 2018

Enero 2015. Cae cerca de un 60%en seis meses. La OPEP (que en la

época copaba más del 70% de la producción mundial) presiona el

precio a la baja y la demanda global comienza a caer. Pierde los 50

dólares por barril por primera vez desde 2009.

Mayo 2015. Recupera algo del nivel perdido y supera los 60 dólares. El

crudo barato penaliza a los ‘frackers’ estadounidenses (muchos quiebran) y petroleras de todo el mundo se ven

abocadas a cerrar explotaciones y plantas. Esto no es compartido por la

OPEP, que decide mantener inalterado el ritmo de bombeo.

Enero 2016. Mínimo de 12 años: pierde los 30 dólares por barril. Por

un lado, el mercado teme que una desaceleración económica en China hunda la demanda global de crudo.

Por el otro, las fricciones entre países de la OPEP se hacen cada vez más

patentes. Más aún después de que el levantamiento del veto comercial

sobre Irán les haga temer que inunde el mercado de petróleo.

Mayo 2018. Donald Trump decide recuperar las sanciones al régimen de Irán y el crudo marca máximos de 2014.

Noviembre 2017. Nueva prórroga de un año del acuerdo de la OPEP. Sin embargo, Rusia expresa sus cautelas y pide revisarlo en junio. Impulsa al Brent a máximos de 2014.

Mayo 2017. La OPEP acuerda prolongar el pacto de recortes de crudo para mitigar el alza en la oferta por el ‘fracking’ en EE UU.

Noviembre 2016. Los países de la OPEP, junto a otros externos con Rusia entre ellos, firman el primer acuerdo para reducir la producción de crudo. Preten-den acomodar la oferta de crudo a la demanda existente para presionar los precios al alza.

Junio 2014. Supera los 115 dólares por barril. La inestabilidad en Oriente Medio y el avance del ISIS en Irak y Siria presionan el precio al alza.

La fuerte demanda, incluso en un entorno de precios

altos, impulsada por el sector del transporte y la

presión de los países emergentes, la caída de la

oferta y la creciente inversión financiera en

índices de materias primas, duplica el precio en el

último año y lo multiplica por 10 desde 1998.

1997-1998. La crisis financiera en Asia Oriental hunde los precios del crudo.

2003. EE UU decide invadir Irak para derrocar el

régimen de Sadam Hussein y vuelve a impulsar al alza

el precio del petróleo.

3 de julio de 2008

143,6

11 de mayo

77,09

ALEJANDRO MERAVIGLIA / CINCO DÍAS

mente cómodos para los frackers estadounidenses, el principal enemigo de los tradicionales grandes pro-ductores de petróleo. Cuan-to mayor sea su precio, más influencia perderán estos sobre el mercado. Las bue-nas perspectivas del sector hacen que muchos analistas recomienden invertir en es-tas compañías para subirse a la nueva ola del petróleo. Lacalle recomienda las dedi-cadas a la exploración y los servicios petroleros. Frente a ellas, ve menos interesan-tes las grandes petroleras de las que dice “están mejor preparadas para soportar las caídas en el crudo, pero también reflejan peor las su-bidas”. Recomienda otear dos índices ligados al sector, el XLE y el OSX.

El año en curso es un buen tiempo para este sector. El índice Thomson Reuters Europe Oil&Gas, que aglutina a los mayores grupos del Continente, sube un 9,65% en 2018. Entre ellas destacan Statoil y Eni, que avanzan en torno a un 20%, o Repsol, Shell y Total, que progresan más de un 10%. Gómez Bada recomienda analizar compañía a com-pañía y no dejarse llevar por el ruido geopolítico.

Más allá de invertir en valores concretos, la forma recomendada por los ana-listas tradicionalmente para subirse a la ola del crudo, los ETF sobre petróleo, se han revelado como uno de los productos estrella del año. Según los datos recopilados por Morningstar, los fondos cotizados ligados al crudo suben entre un 15% y un 25% este año, frente al delicado momento de otros fondos cotizados (como los ligados a la volatilidad) que triunfaron los años anteriores. Lacalle aconseja estos productos si

Efecto sobre el Ibex

� Repsol. La petrolera cotiza en máximos de junio de 2014 y el consenso de analistas de Reuters le da un potencial del 1,63%. La clave está en la actualización de su plan estratégico que presentará este ejercicio, explica Natalia Aguirre, analista de Renta 4. Otro punto donde pone el acento es determinar dónde invertirá los 3.800 millones que se ha embolsado con la venta de su participación en Gas Natural. Opina que optará por algún negocio que reduzca su huella de carbono y minimice la deuda.

� Técnicas Reunidas. Más controvertida es la situación de la ingeniería, que fue uno de los valores más castigados del Ibex en 2017, tras realizar su segundo profit warning en año y medio. Aguirre explica que el problema está en que debe convencer al mercado de que sus márgenes comienzan a recuperarse tras la pérdida de contratos del año pasado. El mercado esperará al segundo semestre para ver si el negocio mejora y presionar la acción al alza.

se quiere invertir directa-mente en la materia prima. Otras vías, como futuros o contratos de diferencias (CFD), son más complejos y nada recomendables para minoristas.

El marco de inversión en la nueva era de sanciones a Irán queda condiciona-do, eso sí, a una cita más. La reunión de la OPEP que se celebrará el próximo 22 de junio, donde decidirán si mantienen los recortes del crudo hasta fin de año o empiezan la retirada. Pre-visiblemente, el nuevo es-cenario que ha introducido Trump tensionará hasta el extremo las negociaciones.

Ya en noviembre, Rusia se desmarcó del sentir ge-nera. Preocupado porque el precio del crudo subiese más de lo deseado, el minis-tro de Energía del Kremlin aceptó finalmente prorrogar los recortes con la condición de revisar este pacto en ju-nio y abrir entonces el melón de iniciar la retirada de los recortes. Algunos expertos ya hablan de que la OPEP pueda fijarse en los bancos centrales e iniciar una espe-cie de proceso de tappering para retirar los recortes sin asustar al mercado.

El problema es que, por el momento, cualquier atisbo de aumentar la pro-ducción de crudo cuenta con la oposición frontal del gran peso pesado del cár-tel, Arabia Saudí. El país está inmerso en un progra-ma para reducir la excesiva dependencia de la econo-mía del crudo, mitigar el déficit y darse armas para pelear en momentos en los que el petróleo está excesi-vamente barato. Pero para ello necesitan que el crudo no caiga demasiado en los próximos meses e incluso ya han asegurado que no

ven con malos ojos que el precio se eleve por encima de los 80 dólares, al menos hasta que saquen a Bolsa su petrolera estatal, Aramco, prevista para el año próximo. “Por razones geopolíticas los países del Golfo querrán agu-dizar la situación de Irán e impondrán medidas que le impidan sacar al mercado las

toneladas de crudo que EE UU deje de comprar”, asegu-ra Arteaga. En el trasfondo de esta idea está el milenario enfrentamiento entre Arabia Saudí e Irán, que no es otro que el sostenido entre las dos facciones mayoritarias del Islam, suníes y chiíes. A Rusia, sin embargo, le inte-resa todo lo contrario.

CincoDíasFin de semana 12 y 13 de mayo de 2018 Capital / Inversión 13

M I GU E L M . M E N D I ETAM A D R I D

La venta de seguros ha sido una tabla de salvación para la banca durante los años más duros de la crisis eco-nómica. Con los márgenes financieros desplomándo-se, la morosidad al alza y la cartera de activos tóxi-cos creciendo sin parar, los ingresos recurrentes de la venta de pólizas fueron un bálsamo para el sector.

En muchos casos, se promovió la venta de pa-quetes de productos finan-cieros, que incluían seguros. En los próximos meses, este tipo de comercialización va a ser más complicada. El Consejo de Ministros aprobó este viernes el pro-yecto de ley que traspone la nueva directiva de dis-tribución de seguros (IDD, por sus siglas en inglés), que limita este tipo de prácticas.

La nueva norma intro-duce el concepto de ventas vinculadas y combinadas, es decir, aquellas que ofre-cen productos de seguros conjuntamente con otros servicios o productos dis-tintos de los seguros como parte de un mismo paquete o acuerdo.

El distribuidor de segu-ros deberá informar en este caso si los distintos compo-nentes pueden adquirirse de forma separada, e in-dicar al cliente los corres-pondientes justificantes de los costes y gastos de cada componente.

Es muy habitual que los bancos, cuando venden una hipoteca, convenzan al particular de que también debe contratar un seguro de hogar y un seguro de vida. Normalmente el gancho es una reducción en el precio de la hipoteca (con un me-nor tipo de interés).

Una vez que se aprue-be definitivamente la nueva legislación, los bancos de-berán dejar claro al cliente

de que pueden contratar esos productos con otras aseguradoras, y deslindar claramente el coste de cada uno de los productos.

La IDD también va a exi-gir nuevos requisitos para la distribución de productos de inversión basados en seguros, mayoritariamente vendidos por bancos.

El personal de la sucur-sal deberá informar al ase-gurado de todos los costes y gastos asociados; advertirle sobre los riesgos conexos a los productos de inversión basados en seguros o a de-terminadas estrategias de inversión propuestas; y pro-porcionarle una evaluación periódica de la idoneidad del producto de inversión cuando se ofrezca aseso-ramiento.

Con los tipos de interés tan bajos que ha propicia-do la política monetaria ul-tralaxa del Banco Central Europeo muchas entidades financieras han comenza-do a vender a sus clientes algunas tipologías de segu-

ros donde el cliente asume parte del riesgo (como los unit linked).

La nueva normativa también va a reforzar el régimen de infracciones y sanciones, con multas más altas. Además, se van a fijar procedimientos es-pecíficos para canalizar las denuncias públicas frente a infracciones en materia de distribución de seguros y reaseguros, fomentando así la colaboración de los pro-fesionales que trabajen en el sector, sin que ello impli-que riesgos laborales para los que comuniquen estas irregularidades.

Desde la patronal de los seguros, Unespa, se considera que el texto que finalmente el Gobierno va a remitir al Parlamento es “equilibrado” y recuerdan que muchos distribuidores de seguros hace ya tiempo que están aplicando algu-nas de las prácticas previs-tas con la directiva IID.

La principal asociación de corredores de seguros,

Adecose, considera que una vez que se apruebe definitivamente esta di-rectiva se va a conseguir acabar con algunas prác-ticas abusivas en la venta de seguros en sucursales bancarias. “La directiva de distribución va a añadir transparencia al mercado asegurador, lo cual es muy positivo para el cliente”, ex-plica su presidente, Martín Navaz.

Por otra parte, se re-forzarán los poderes de supervisión de la Dirección General de Seguros y Fondos y Pensiones (DGSFP).

La ley va a afectar va a más de 3.200 corredores de seguros y 77.000 agentes de seguros. Los comparadores de seguros como Acierto.com o Rastreator.com, ten-drán la consideración de distribuidor de seguros.

En el caso de los opera-dores de bancaseguros, la entidad de crédito podrá poner su red de distribución a disposición de más de un operador.

Regulación El sector bancario tendrá más difícil la venta de seguros con la hipoteca

La importancia de las comisiones

� Santander. La creciente importancia de los negocios generadores de comisiones se aprecia cada vez más en las cuentas de resultados de los grandes bancos. Durante el primer trimestre, Santander ingresó en España 193 millones de euros por seguros, fondos de inversión y planes de pensiones, con un crecimiento del 42% (en parte por el efecto de la absorción de Banco Popular). Estos ingresos representan el 42% del beneficio atribuido.

� CaixaBank. El banco con sede en Valencia es líder absoluto en este capítulo. Sus ingresos por comisiones de productos financieros aumentaron un 26,51% durante el primer trimestre, hasta los 272 millones. En concreto, las comisiones por venta de seguros se dispararon un 43,1%. En su caso, este tipo de comisiones representa el 38% del beneficio atribuido.

� BBVA. Su negocio de seguros crece sin parar. En el primer trimestre, su filial aseguradora ganó 99,4 millones, un 14% más. Respecto a los otros negocios generadores de comisiones, su gestora de fondos ingresó 103 millones de euros entre enero y marzo, un 19,4% más. En planes de pensiones los ingresos crecen a un ritmo del 11%, hasta los 46 millones de euros.

Economía impulsa la nueva ley de distribución de pólizas

El cliente deberá ser informado de si los productos se pueden comprar por separado

El ministro portavoz, Íñigo Méndez de Vigo, este viernes, tras el Consejo de Ministros. EFE

Todos los grandes bancos han disparado los ingresos por comisiones de ventas de seguros, fondos y planes de pensiones

14 www.cincodias.com CincoDíasFin de semana 12 y 13 de mayo de 2018

Capital / Mi dinero

Junta de accionistas Brufau critica las ayudas a las automovilísticas para el vehículo eléctricoCA R M E N M O N F O RT EM A D R I D

El presidente de Repsol, An-tonio Brufau, aseguró este viernes en la junta general celebrada en Madrid que la petrolera “formará parte activa en la reducción de emisiones de gases de efecto invernadero” y que, al mis-mo tiempo, contribuirá “a suministrar toda la energía que el planeta demanda”.

A pocos días del cierre definitivo del acuerdo para la venta del 20% del capital de Gas Natural Fenosa a una sociedad controlada por el fondo CVC, por 3.800 millo-nes de euros, que marcará un giro estratégico a las in-versiones del grupo, Brufau descartó el reparto de un di-videndo extraordinario con las plusvalías que obtenga.

El presidente de Repsol hizo una defensa a ultranza de la energía solar, la que, en su opinión, va a crecer más en los próximos años y la que considera, junto con la eólica y la eficiencia ener-gética, la solución a la reduc-ción de emisiones. Respecto a los ingresos por la venta de Gas Natural, Brufau descartó el reparto de un dividendo extraordinario.

Brufau criticó las sub-venciones en I+D+i que están recibiendo las compañías automovilísticas alemanas para desarrollar el vehículo eléctrico, ayudas que, en su opinión, los ciudadanos no recuperarán. El ejecutivo considera que las inversio-nes en investigación “deben correr a cargo de las empre-sas, no de los ciudadanos”.

También arremetió con-tra los incentivos a la com-pra de este tipo de coches, que supone una transferen-cia de rentas, pues estos coches “van destinados a las clases favorecidas”. En este sentido, aconsejó que se destinen estos fondos a la renovación de la flota de motores de combustión:

Recuperar un euro por acción

� Sin dividendo extra por Gas Natural. Tras advertir que las plusvalías que se obtengan por la venta de la participación del 20% Repsol en Gas Natural Fenosa no se destinarán a un dividendo extraordinario, el presidente de la petrolera sí avanzó su intención de recuperar el pago de un euro por acción. La junta aprobó una retribución de 0,90 euros por título correspondiente al beneficio del año pasado y la modalidad de scrip dividend.

� Consejeros. La asamblea aprobó el nombramiento como consejeros externos independientes de María del Carmen Ganyet e Ignacio Martín san Vicente y ratificó el nombramiento por cooptación y reelección de Jordi Gual, presidente de Caixabank.

� China. El presidente de Repsol centró su discurso en la junta anual en el reto que supondrá la reducción de emisiones de CO2. En su opinión, si China no elimina el carbón (el 23% de las emisiones mundiales corresponden al carbón chino, no habrá solución.

� Deberes. Respecto a España, que las ha reducido en 20 millones de toneladas entre 2005 y 2015, Brufau considera que las empresas han hecho los deberes: mientras el PIB crece un 3% las emisiones de carbono lo hacen al 1%.

Asegura que el coche eléctrico no será competitivo hasta 2025

Defiende las renovables y la eficiencia en la transición

con las ayudas a un vehículo eléctrico, se podrían cam-biar siete u ocho de aquellos. Si la flota actual fuese más eficiente, se reducirían las emisiones de CO2 en 20 mi-llones de toneladas.

El presidente de Repsol planteó serias dudas so-bre el automóvil eléctrico, “que solo será competitivo a partir de 2025”. Mientras tanto, habrá que solucionar “la geopolítica de los metales de las baterías (el cobalto); el ciclo de emisiones de dichas baterías y la energía con la que funcionarán estos vehí-culos”, pues, de ser con car-bón, las emisiones aumenta-rían. “El vehículo eléctrico formará parte del negocio de Repsol, pero cuando toque estar”, subrayó.

En un discurso cen-trado en el debate sobre la transición energética, a corto plazo, Brufau reco-mendó invertir “el máxi-mo posible en renovables”, especialmente en energía solar. También “un cam-bio en la movilidad de las

ciudades y la generación distribuida”, para la que pi-dió para ello el apoyo regu-latorio y apoyo económico para medidas de eficiencia de los hogares.

Respecto a los informes sobre transición energéti-ca y en una crítica velada al encargado por el Gobierno, Brufau consideró que “hay debates de gente honesta y otro de consultoras y ex-pertos mal llamados inde-pendientes”.