5. informe sobre la relación entre consumo, morosidad y ciclos bursatiles

TRANSCRIPT

Universidad de Navarra

INFORME SOBRE LA RELACION ENTRECONSUMO, MOROSIDAD Y CICLOS BURSATILES

Miguel A. Ariño*María Coello de Portugal**

DOCUMENTO DE INVESTIGACION No 402Noviembre, 1999

* Profesor de Análisis de Decisiones, IESE** Asistente de Investigación, IESE

División de InvestigaciónIESEUniversidad de NavarraAv. Pearson, 2108034 Barcelona

Copyright © 1999, IESE

Prohibida la reproducción sin permiso

CIIFCENTRO INTERNACIONAL DEINVESTIGACION FINANCIERA

I E S E

El CIIF (Centro Internacional de Investigación Financiera) nace comoconsecuencia de las inquietudes en investigación financiera de un grupointerdisciplinar de profesores del IESE, y se configura como un núcleo detrabajo dentro de las actividades del IESE. Sus objetivos son: aunar esfuerzos enla búsqueda de respuestas a las cuestiones que se plantean los responsables deempresas financieras y los responsables financieros de todo tipo de empresas enel desempeño de sus funciones; desarrollar nuevas herramientas para ladirección financiera; y profundizar en el estudio y efectos de lastransformaciones que se producen en el mundo financiero.

El desarrollo de las actividades del CIIF ha sido posible gracias a sus EmpresasPatrono: Aena, A.T. Kearney, Caja de Ahorros de Madrid, Datastream, Endesa,Fundación Ramón Areces, Telefónica y Unión Fenosa.

INFORME SOBRE LA RELACION ENTRE CONSUMO,MOROSIDAD Y CICLOS BURSATILES

En este documento presentamos un resumen del estudio sobre las relaciones entreconsumo, morosidad y ciclos bursátiles. Consta de dos partes:

I. Identificación de variables

II. Resumen de las conclusiones

I. IDENTIFICACION DE VARIABLES

• VARIABLE DE CONSUMO:

Tasa de crecimiento del consumo privado interno

• VARIABLE DE MOROSIDAD:

Tasa de crecimiento del importe de créditos morosos

• VARIABLE DE CICLO BURSATIL

Fluctuaciones del IBEX-35 respecto a su línea de tendencia a largo plazo

• INDICADORES DE CLIMA ECONOMICO:

Indice de confianza del consumidor

Indice de situación económica del hogar para los próximos 12 meses

Indice de situación económica general para los próximos 12 meses

2

II. RESUMEN DE LAS CONCLUSIONES

1. Las variaciones del índice de la situación económica general para los próximos 12 mesesexplican el 62% de las variaciones de la tasa de crecimiento del consumo del trimestresiguiente.

Cuando el índice de situación económica general para los próximos 12 meses es 0, elconsumo crece durante el trimestre siguiente a una tasa del 3,7%.

Por cada 10 puntos de aumento del índice de situación económica general para lospróximos 12 meses, la tasa de crecimiento del consumo aumenta durante el siguientetrimestre un 1,5%.

Por cada 10 puntos de disminución del valor del índice, la tasa de crecimiento delconsumo disminuye durante el siguiente trimestre un 1,5%.

2. El 34% de las variaciones en la tasa de crecimiento del importe de los créditos morososviene explicado por las variaciones del índice de la situación económica general para lospróximos 12 meses, y viceversa.

Cuando el índice de situación económica general es 0, la tasa de crecimiento de loscréditos morosos no aumenta ni disminuye.

Por cada 10 puntos de aumento en el índice de la situación económica general para lospróximos 12 meses, la tasa de crecimiento del importe de créditos morosos disminuye enun 16,2%.

Por cada 10 puntos de disminución en el índice de la situación económica general paralos próximos 12 meses, la tasa de crecimiento del importe de créditos morosos aumentaen un 16,2%.

3. El 20% de las variaciones en la tasa de crecimiento del importe de créditos morosos seexplica por las variaciones en la tasa de crecimiento del consumo.

Cuando la tasa de crecimiento del consumo se sitúa en el 4%, la morosidad no crece nidisminuye.

Por cada 1% de aumento en la tasa de crecimiento del consumo, la tasa de crecimientodel importe de créditos morosos disminuye en un 6,6%.

Por cada 1% de disminución en la tasa de crecimiento del consumo, la tasa decrecimiento del importe de créditos morosos aumenta en un 6,6%.

4. El 50% de las variaciones en la tasa de crecimiento del consumo vienen explicadas porlas variaciones en el ciclo bursátil del trimestre anterior.

5. Más del 50% de las variaciones del índice de confianza del consumidor se explican porlas fluctuaciones del IBEX en torno a su tendencia a largo plazo en el trimestre anterior.

3

6. El 15% de las variaciones de la tasa de crecimiento del importe de créditos morososvienen explicadas por las variaciones en la fluctuación del IBEX con respecto a sutendencia a largo plazo dos trimestres antes.

7. El incremento de las fluctuaciones del IBEX en un trimestre con respecto a la fluctuaciónen el trimestre anterior va asociado con una disminución en la tasa de crecimiento delimporte de los créditos morosos en los dos trimestres que siguen.

Todas las anteriores afirmaciones tienen un carácter aproximado y deben entenderseen el contexto del informe completo de este estudio.

4

INFORME SOBRE LA RELACION ENTRECONSUMO, MOROSIDAD Y CICLOS BURSATILES

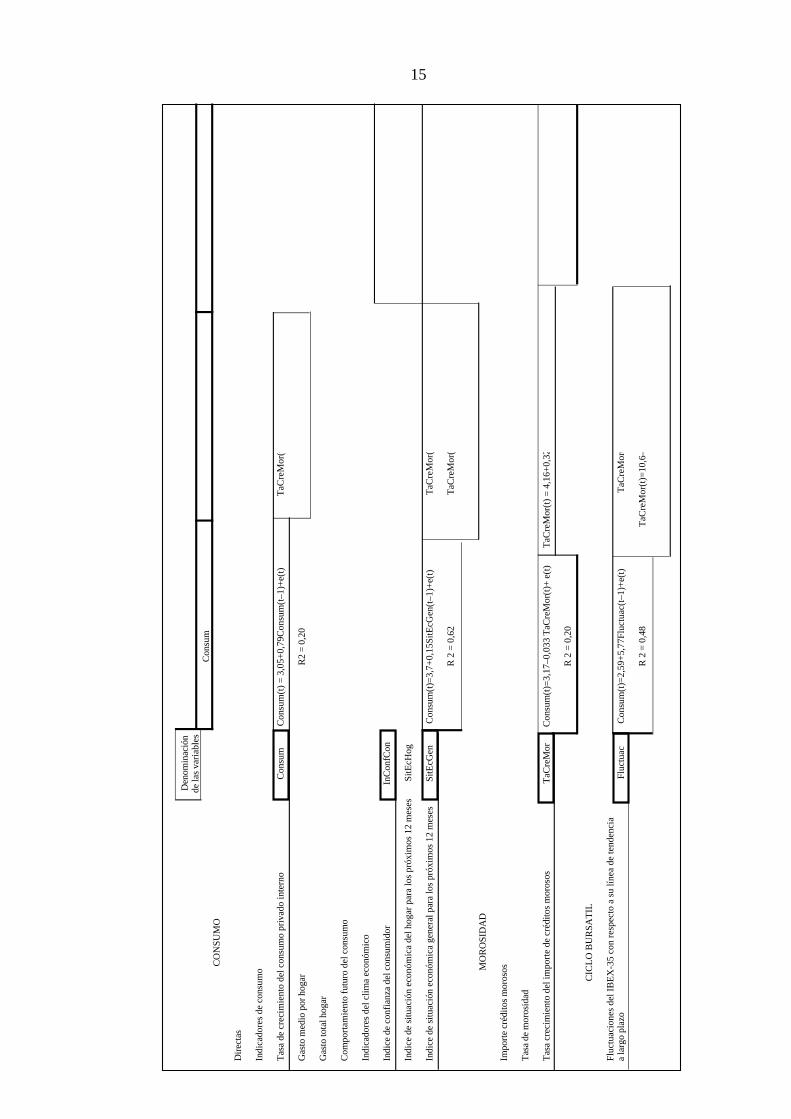

En este estudio pretendemos establecer posibles relaciones entre el consumo, lamorosidad y los ciclos bursátiles. En la primera parte exponemos qué variables nos permitenmedir el consumo, qué variables podemos utilizar como índices de morosidad y qué variablesnos sirven para medir los ciclos bursátiles. La segunda parte mostrará las relaciones queexisten entre estos tres tipos de variables. Al final de la segunda parte se incluye un Cuadroque resume todas estas relaciones.

I. SELECCION DE VARIABLES

Variables de consumo

Variables directas de consumo

Hemos escogido como variable de consumo la tasa de crecimiento trimestralanualizada del consumo privado interno. Para abreviar, la llamaremos «tasa de crecimientodel consumo privado».

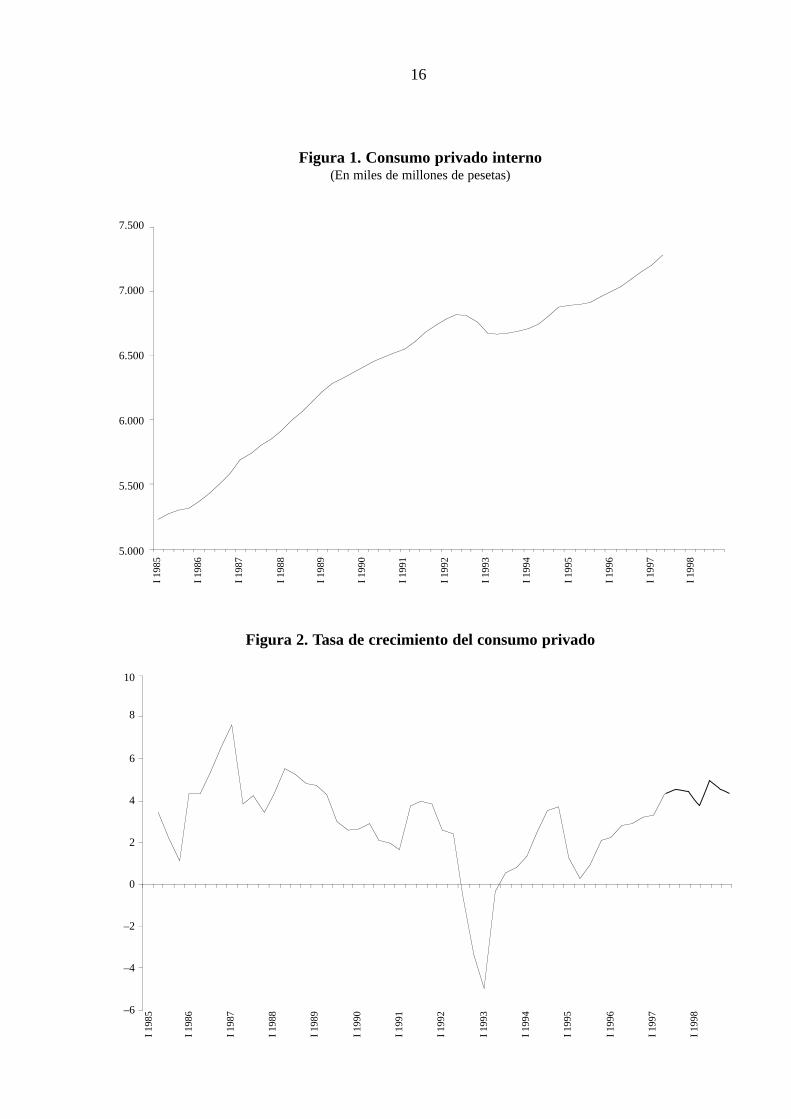

El consumo privado interno es una de las partidas de la contabilidad nacionaltrimestral de España cuya publicación presenta el Instituto Nacional de Estadística, INE. Latasa anualizada del crecimiento del consumo interno de un trimestre con respecto al trimestreanterior es la variable seleccionada como variable indicativa del consumo en España.Disponemos de datos a partir del primer trimestre de 1970 (1970.I). Sin embargo, en muchosde los cálculos hemos utilizado datos desde el segundo trimestre de 1986 al tercer trimestrede 1998 (1986.II - 1998.III). Las Figuras 1 y 2 muestran los gráficos del consumo privadointerno en España y de su tasa de crecimiento, respectivamente.

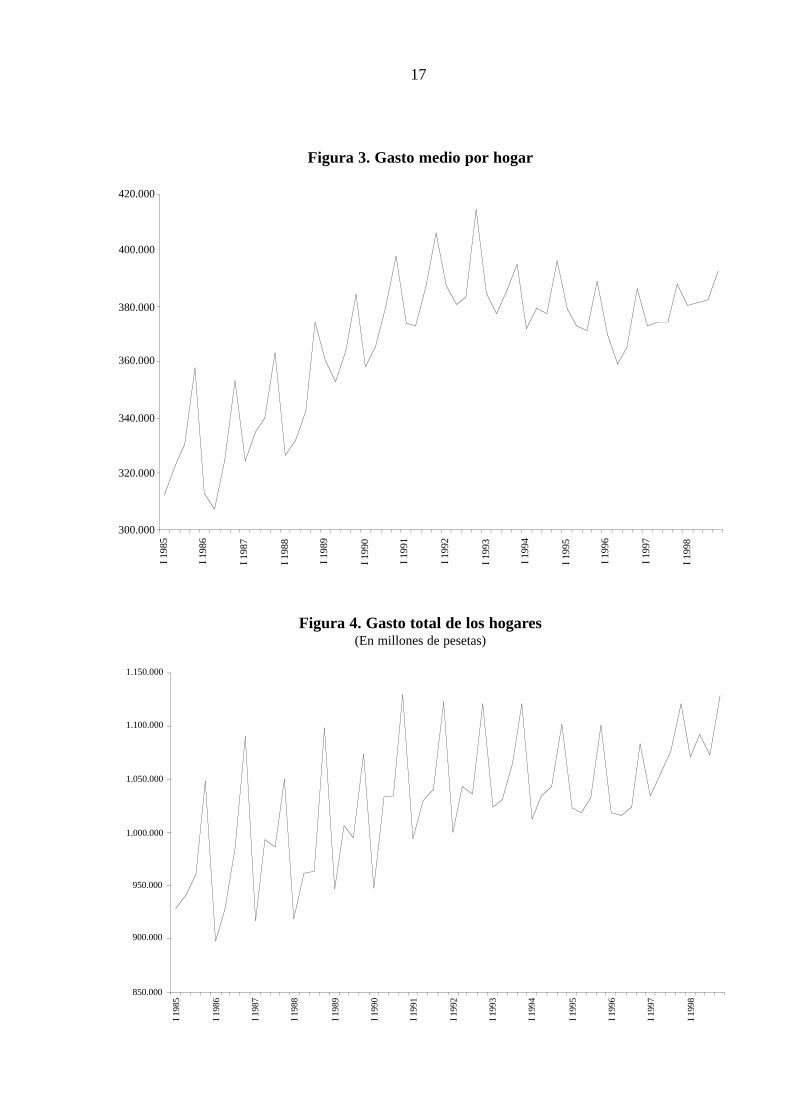

Hemos considerado también como posibles variables de consumo el gasto medio porhogar y el gasto total de los hogares. Estas también son series trimestrales cuyas gráficasexponemos en las Figuras 3 y 4. Estas series muestran una marcada estacionalidad, por lo quepara utilizarlas previamente habría que desestacionalizarlas (la serie del consumo interno laofrece el INE ya desestacionalizada), lo cual añadiría complejidad metodológica al trabajoque estamos realizando. No obstante, si estas series se desestacionalizan de un modo pocorefinado, se observa que ambas están altamente correlacionadas con la tasa de crecimientodel consumo. En concreto, estas correlaciones son:

Corr (tasa de consumo, gasto medio por hogar) = 0,83

Corr (tasa de consumo, gasto total de los hogares) = 0,85

Una desestacionalización algo más refinada de estas dos variables daría unacorrelación con la tasa de crecimiento del consumo cercana a 1. Por tanto, podemos considerarque estas tres variables miden aproximadamente el mismo concepto, que es el consumo enEspaña. Así pues, nos quedaremos con la variable tasa de crecimiento del consumo privado.

Indicadores de clima económico

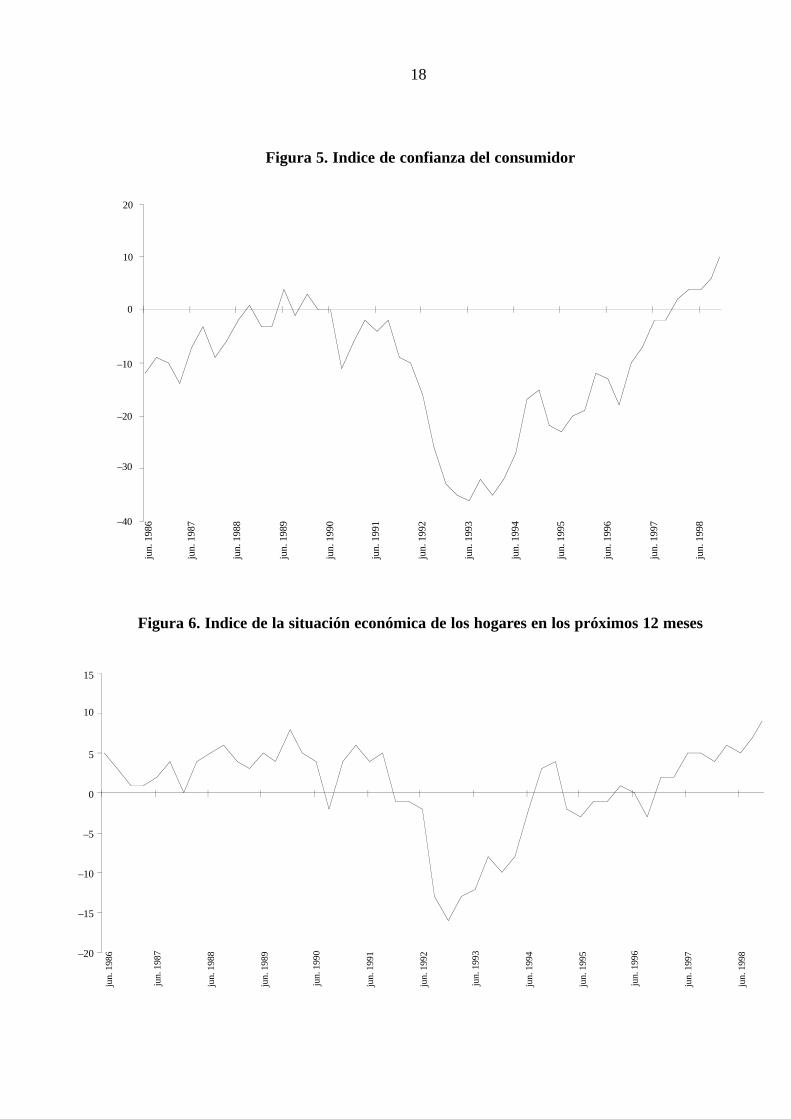

Existen tres series que nos pueden dar idea del comportamiento futuro del consumo enEspaña. Estas son: el índice de confianza del consumidor, el índice de la situación económicade los hogares en los próximos 12 meses y el índice de la situación económica general en lospróximos 12 meses. Estas tres series están representadas en las Figuras 5, 6 y 7. Aunque sonmensuales, se pueden convertir en trimestrales utilizando el valor que toman el último mes decada trimestre.

La correlación entre la tasa de crecimiento del consumo y el índice de confianza delconsumidor es 0,7. Más adelante veremos cómo el valor de estos índices aporta informaciónsobre el comportamiento futuro del consumo.

6

Existe otro indicador del consumo: el índice de ventas en grandes superficies y elíndice general de ventas. Sin embargo, el primero dejó de publicarse en 1994, y el segundo seempezó a publicar en 1995, y al no ser homogéneos, no pueden utilizarse.

Variables de morosidad

Hemos escogido como variable de morosidad la tasa de crecimiento del importe decréditos morosos.

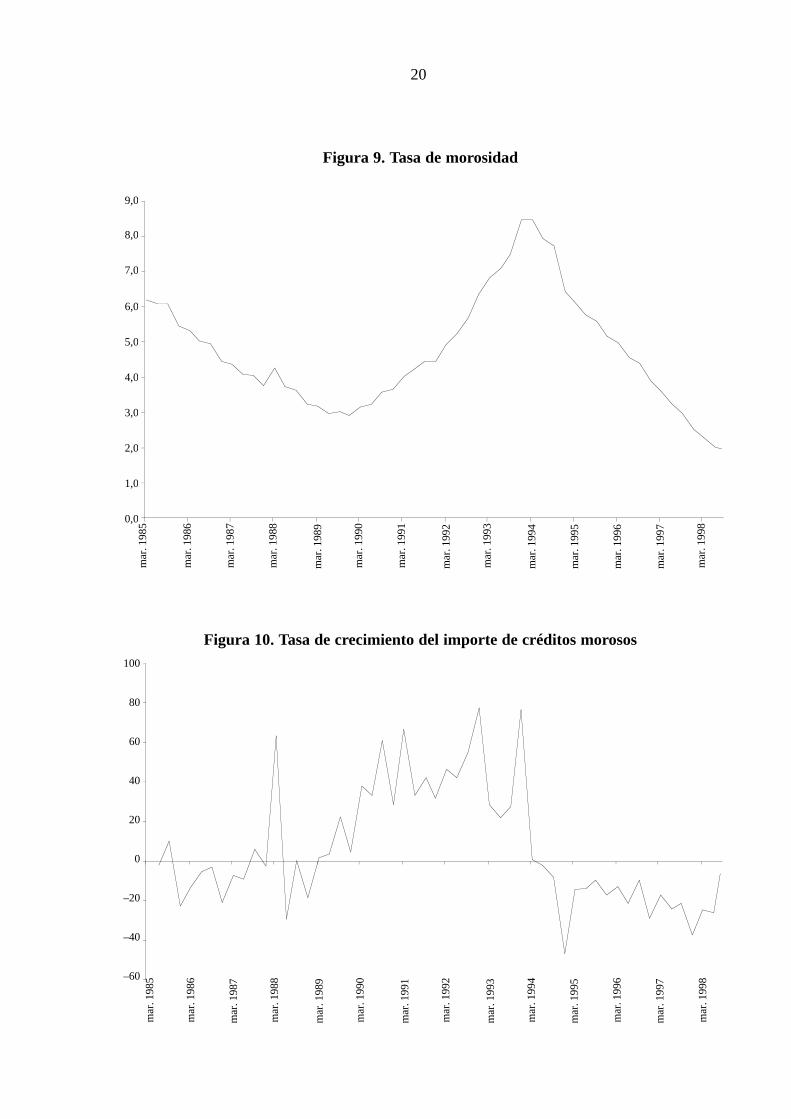

Existen dos variables que miden la morosidad: Una, el importe de créditos morososy la tasa de morosidad. Las Figuras 8 y 9 muestran las gráficas de ambas variables, que sonde naturaleza distinta. La primera mide importes absolutos de créditos morosos, y la otra esun porcentaje. Dado que la variable de consumo que hemos elegido es una tasa decrecimiento, su valor es en porcentaje, por lo que podría parecer más razonable utilizar comovariable indicativa la tasa de morosidad.

Sin embargo, también podemos considerar la tasa de crecimiento del importe decréditos morosos. Esta variable es ya un porcentaje, y por tanto es de la misma naturaleza quelas variables anteriores escogidas. Una gráfica de esta variable se presenta en la Figura 10.

Un estudio detallado de la función de autocorrelación de la variable tasa demorosidad nos muestra que ésta no es estacionaria, por lo que para poder relacionarla conotras variables tendremos que utilizar sus primeras diferencias.

Así pues, las dos variables de morosidad que nos pueden servir para relacionarconsumo, morosidad y ciclos bursátiles, son:

– Primeras diferencias de la tasa de morosidad.

– Tasa de crecimiento del importe de créditos morosos.

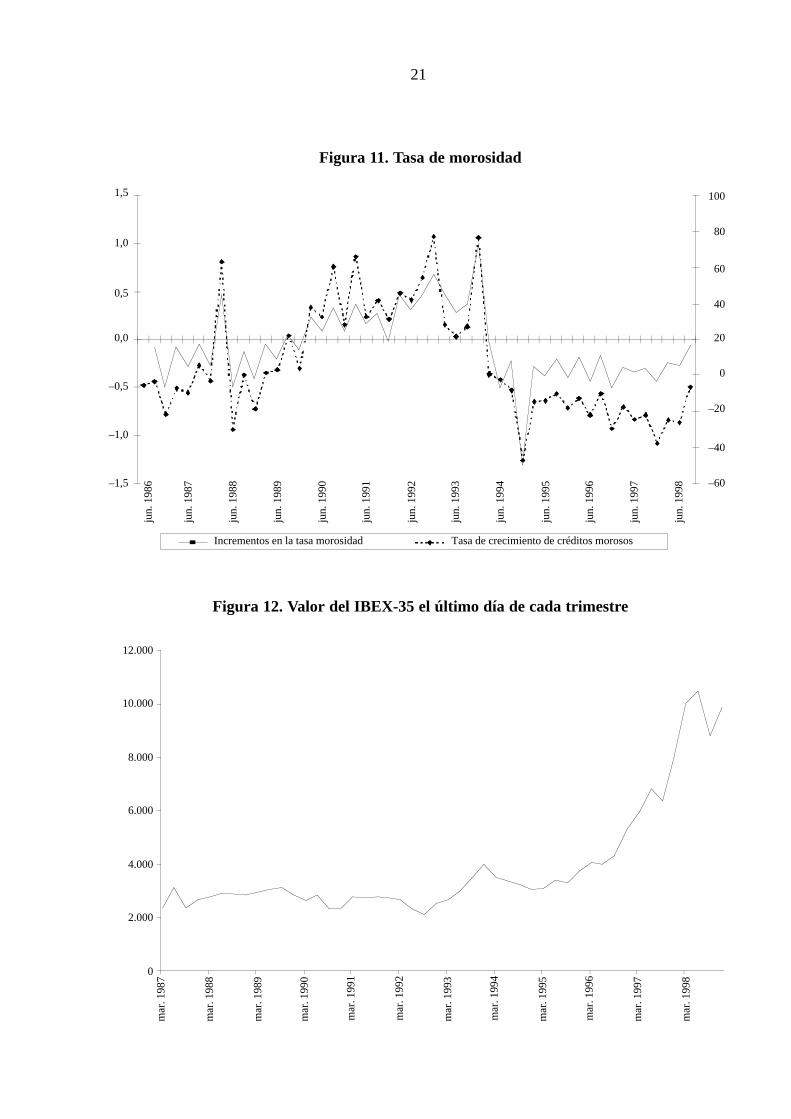

Ambas variables están altamente correlacionadas (véase Figura 11). La correlaciónentre las mismas es 0,91, razón por la que ambas variables nos dan la misma información. Portanto, escogeremos como variable indicativa de la morosidad la tasa de crecimiento del importede créditos morosos, ya que en este caso no hay que aplicar ninguna diferencia. (El estudio quevamos a desarrollar con esta variable deberá conducir a similares conclusiones a lasque obtendríamos si lo hiciéramos con las primeras diferencias de la tasa de morosidad.)

Variables de ciclo bursátil

Hemos escogido como variable que mide el ciclo bursátil las fluctuaciones (medidasen escala logarítmica) del IBEX-35 con respecto a su línea de tendencia a largo plazo.

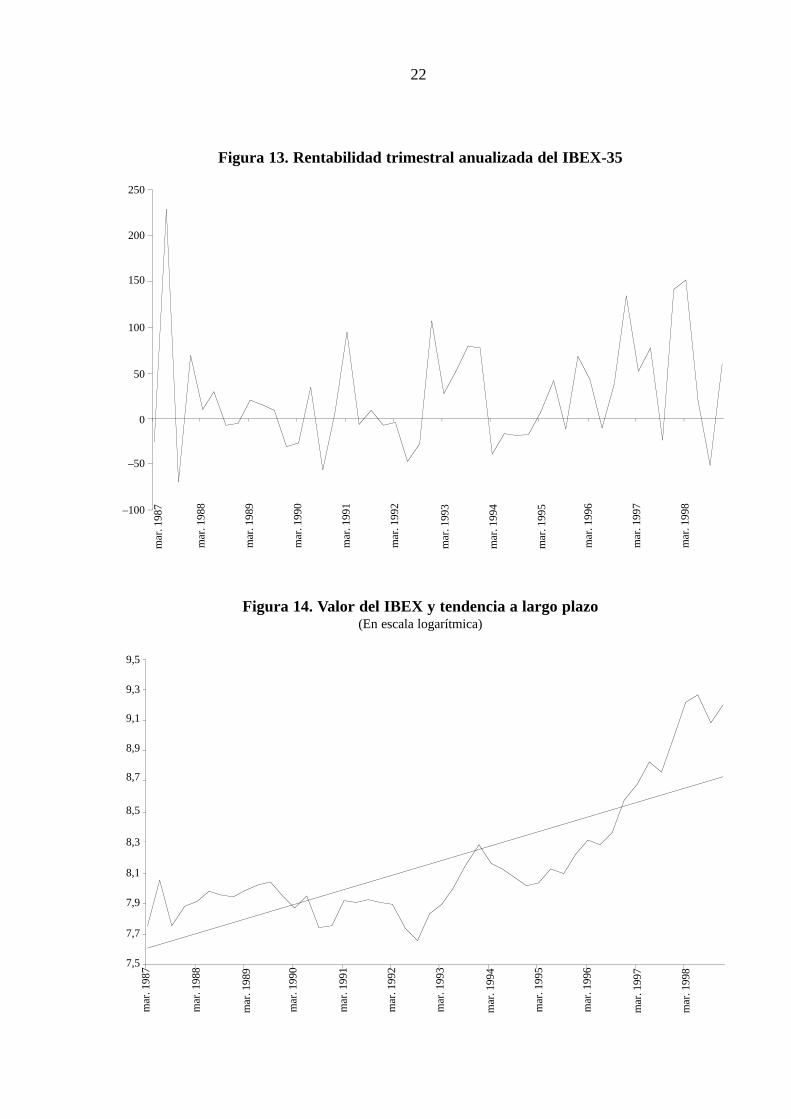

Para medir el ciclo bursátil pueden usarse dos tipos de datos: el Indice General de laBolsa de Madrid y el IBEX-35. Ambos están altamente correlacionados, por lo que usaremosuno solo de ellos, el IBEX-35. Este índice se recoge diariamente desde 1987. No obstante,para el propósito de nuestro trabajo utilizaremos el valor del índice el último día de cadatrimestre (véase Figura 12).

7

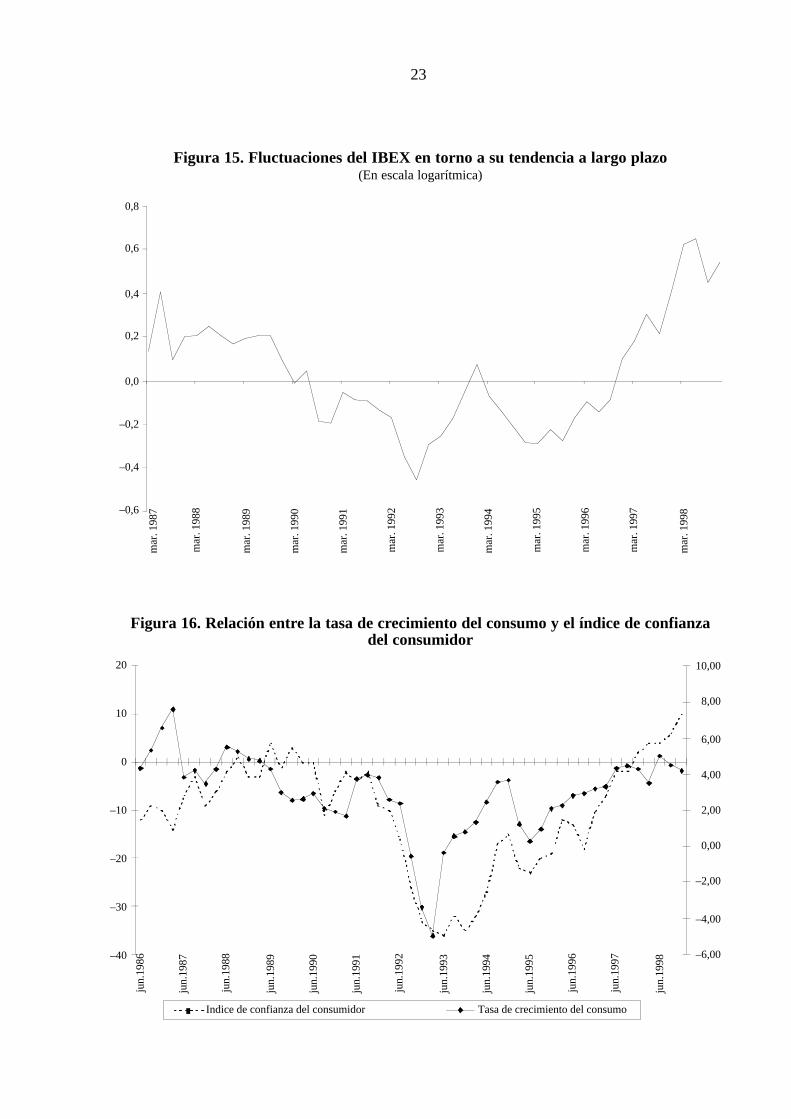

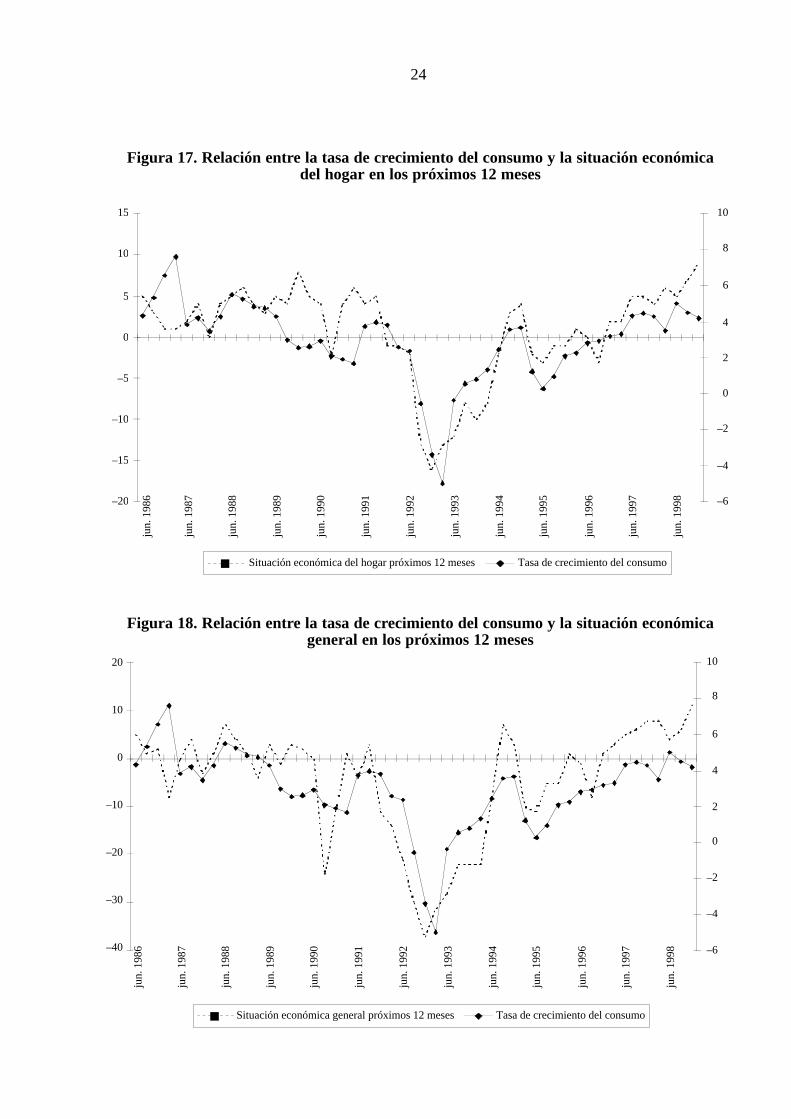

Dos son las variables que pueden servirnos para medir el ciclo bursátil. Una de ellas,la más simple, es la rentabilidad del IBEX (rentabilidad trimestral anualizada), cuya gráficaestá representada en la Figura 13, y la otra corresponde a las fluctuaciones del IBEX conrespecto a su línea de tendencia a largo plazo (véanse Figuras 14 y 15).

La amplitud de las fluctuaciones del IBEX respecto a su tendencia a largo plazodepende del nivel al que se encuentra dicho índice. Cuando el IBEX se encuentra a un nivel1.000, sus fluctuaciones típicas son de 10 puntos hacia arriba o hacia abajo, pero cuando seencuentra al nivel 10.000, las fluctuaciones típicas son de 100 puntos. Es por esta razón porla que, para homogeneizar las fluctuaciones, se miden éstas en escala logarítmica. Esto esequivalente a medir las fluctuaciones del logaritmo del IBEX respecto de su tendencia a largoplazo. Estas son las fluctuaciones con las que trabajaremos, que se presentan en la Figura 14.

Un análisis más detallado de las dos variables que miden el ciclo bursátil nos lleva adescartar la variable rentabilidad del IBEX, ya que su correlación con las demás variables deconsumo, morosidad y confianza, y clima económico, son prácticamente cero.

Por todo lo dicho anteriormente, nos quedamos como variable que mide el ciclobursátil las fluctuaciones (en escala logarítmica) del IBEX con respecto a su línea detendencia a largo plazo.

8

RELACION ENTRE LAS VARIABLES

A lo largo de esta sección vamos a utilizar diversas variables, que en los modelosestán designadas con los siguientes nombres:

– Consum: tasa de crecimiento del consumo privado interno.

– TaCreMor: Tasa de crecimiento del importe de créditos morosos.

– Fluctuac: Fluctuaciones del IBEX-35 con respecto a su línea de tendencia alargo plazo (medidas en escala logarítmica).

– InConfCon: Indice de confianza del consumidor.

– SitEcHog: Indice de situación económica del hogar para los próximos 12meses.

– SitEcGen: Indice de situación económica general para los próximos 12 meses.

Para todas las variables se han utilizado datos trimestrales. El período muestral ha sido:

– 1985.I-1998.IV para la variable de consumo.

– 1986.II-1998.III para la variable de morosidad y los tres índices de climaeconómico.

– 1987.I-1998.IV para la variable de ciclo bursátil.

Análisis univariante de la variable de consumo

El modelo adecuado para explicar la evolución de la variable tasa de crecimiento delconsumo privado es un modelo autorregresivo de orden 1. En terminología econométrica esun modelo AR(1):

Consum(t) = 3,05 + 0,79 Consum (t–1)+ e(t)

Que dice que la tasa de crecimiento del consumo privado en un trimestredeterminado t es el 3,05% más 0,79 veces la tasa de crecimiento del consumo en el trimestreanterior, t–1, más un error. El t-ratio del coeficiente de la variable Consum(t–1) es 9,62, y ladesviación estándar del error es 1,69.

Relación entre la tasa de crecimiento del consumo e índices de situación económica

Los índices de confianza del consumidor, de situación económica del hogar en lospróximos 12 meses y de situación económica general en los próximos 12 meses puedenaportarnos una valiosa información sobre la tasa de crecimiento del consumo. Los gráficos dela relación entre estos tres índices y la tasa de crecimiento del consumo se muestran en lasFiguras 16, 17 y 18.

9

Estos tres índices están muy relacionados entre sí, pues la correlación dos a dos entreellos se sitúa en torno al 0,9, por lo que sólo será necesario uno de ellos para explicar la tasade crecimiento del consumo.

Las correlaciones entre estos tres índices y la tasa de crecimiento del consumo, son:

Corr (Consum, InConfCon) = 0,70

Corr (Consum, SitEcHog) = 0,78

Corr (Consum, SitEcGen) = 0,77

Sin embargo, la tasa de crecimiento del consumo en un trimestre dado t, tiene unacorrelación con el índice de situación económica general para los próximos 12 meses en eltrimestre anterior t–1 de 0,79, por lo que serán estas dos variables las que intentaremosrelacionar. Este modelo ofrece la ventaja de que el índice de situación económica general delos próximos 12 meses en un trimestre aportará información sobre la tasa de crecimiento delconsumo en el trimestre siguiente.

La relación entre estas dos variables es:

Consum(t) = 3,7 + 0,15 SitEcGen (t–1)+ e(t)

El valor de R2 en esta regresión es 0,62. El coeficiente F es 81, que tiene asociado unvalor de p menor que 0,001. El t-ratio del coeficiente de la variable SitEcGen(t–1) es 9,0, por loque el modelo es adecuado. Finalmente, la desviación estándar de los errores e(t) es de 1,37.

Este modelo, en definitiva, nos dice que cuando el índice de situación económicageneral para los próximos 12 meses es 0, el consumo crece durante el trimestre siguiente auna tasa del 3,7%. Por cada 10 puntos de aumento del índice de situación económica generalpara los próximos 12 meses, la tasa de crecimiento del consumo aumenta durante el siguientetrimestre un 1,5%, y por cada 10 puntos de disminución del valor del índice, la tasa decrecimiento del consumo disminuye durante el siguiente trimestre un 1,5%.

Relación entre consumo y morosidad

Como ya hemos indicado, vamos a utilizar como variable indicadora de lamorosidad la tasa de crecimiento del importe total de créditos morosos.

Análisis univariante de la morosidad

Un primer análisis a realizar es un estudio univariante de esta variable. En concreto,esta variable sigue un modelo autorregresivo de orden 2:

TaCreMor(t) = 4,16 + 0,32 TaCreMor(t–1) + 0,47 TaCreMor(t–2) + e(t)

Los t-estadísticos de ambos coeficientes son 2,56 y 3,79, respectivamente, por lo queel modelo puede darse por bueno. La desviación estándar de los errores s(e(t)) es 21.

10

Relación entre la morosidad y los indicadores de clima económico

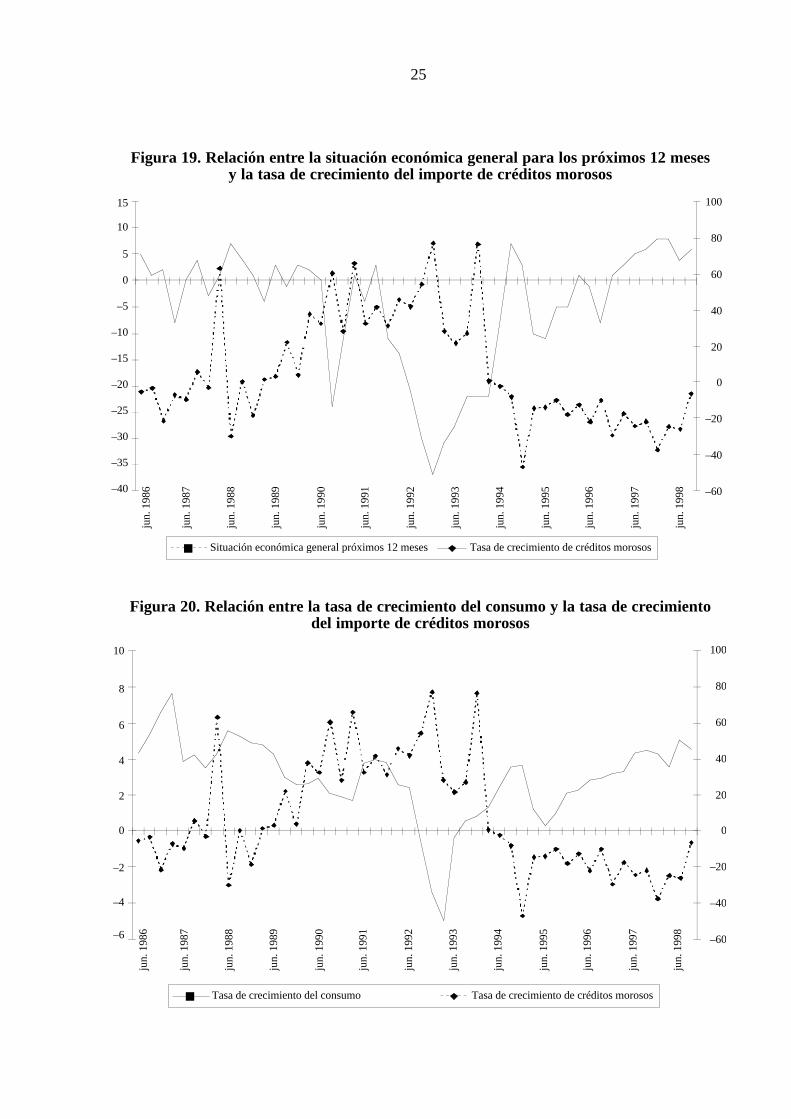

Un segundo análisis muestra que entre todos los indicadores de clima económico, elque mejor está relacionado con la tasa de crecimiento de créditos morosos es el índice desituación económica general. La relación entre ellos es (véase Figura 19):

TaCreMor(t) = –1,62 SitEcGen(t) + e(t)

El t-estadístico del coeficiente de esta ecuación es 5,2. El valor de la F de estaregresión es 27, con un valor p asociado inferior a 0,001. El R2 es 0,34 y s(e(t)) = 25. Elsigno negativo del coeficiente es el esperado: cuanto mejor se presenta la situacióneconómica general para los próximos 12 meses, menor es la tasa de crecimiento del importede créditos morosos.

La anterior ecuación indica que cada 10 puntos de aumento en el índice de lasituación económica general para los próximos 12 meses implica una disminución de un16,2% en la tasa de crecimiento del importe de créditos morosos, y viceversa.

Desafortunadamente, la variable TaCreMor en el trimestre t está relacionada con lavariable SitEcGen en el trimestre t, y menos con las variables SitEcGen(t–1), SitEcGen(t–2) oSitEcGen(t-3). Por lo que para predecir la tasa de crecimiento del importe de créditos morososen un trimestre futuro t tendremos que usar el índice de situación económica general de esemismo trimestre t. Pero ese índice todavía no lo conoceremos. Sin embargo, el mejor estimadordel índice de situación económica general en un trimestre es el mismo valor del índice en eltrimestre anterior, por lo que la anterior ecuación podemos convertirla en:

TaCreMor(t) = –1,62 SitEcGen(t–1) + e(t)

Relación entre la morosidad y el consumo

Finalmente, vamos a ver cuál es la relación entre la tasa de crecimiento del importede créditos morosos y la tasa de crecimiento del consumo (véase Figura 20). Los modelosque obtenemos son los siguientes:

a) Relación directa

La relación directa entre morosidad y consumo es:

TaCreMor(t) = 26,8 – 6,6 Consum(t) + e(t)

El t-estadístico del coeficiente de la variable consumo es –3,6, y valor de la F de estemodelo es 13,5, que tiene un valor de p asociado de 0,001. El R2 es 0,20, y la desviaciónestándar de los errores es s(e(t)) = 28. Todo esto pone de manifiesto que el modeloencontrado es el adecuado.

Este modelo nos indica que cuando la tasa de crecimiento del consumo se sitúa en el4%, la morosidad no crece. Por cada 1% de aumento en la tasa de crecimiento del consumo,la tasa de crecimiento del importe de créditos morosos disminuye en un 6,6%; y por cada 1%de disminución en la tasa de crecimiento del consumo, la tasa de crecimiento del importe decréditos morosos aumenta en un 6,6%.

11

Puede parecer que el valor de R2 en el anterior modelo es un tanto bajo. Un valor deR2 indica que el 20% de las variaciones en la tasa de crecimiento del importe de créditosmorosos viene explicado por las variaciones en la tasa de crecimiento del consumo, y elrestante 80% se debe a otras causas. Esto es razonable: las variaciones en la tasa decrecimiento del importe de créditos morosos obedecerán a diversas causas, y no podemosesperar que las variaciones en el consumo expliquen mucho más del 20%. Los demásestadísticos del anterior modelo indican que la relación allí encontrada es real.

b) Relación inversa

La relación inversa entre el consumo y la morosidad es:

Consum(t) = 3,17 – 0,033 TaCreMor(t) + e(t)

El t-estadístico del coeficiente 0,033 es (–3,6) igual que antes. También son igualesal anterior modelo los valores de R2 y F. La desviación estándar de los errores del modelo esde 1,98. Por todo esto, el modelo puede darse por válido.

Relación entre el ciclo bursátil y el consumo

Relación entre consumo y ciclo bursátil

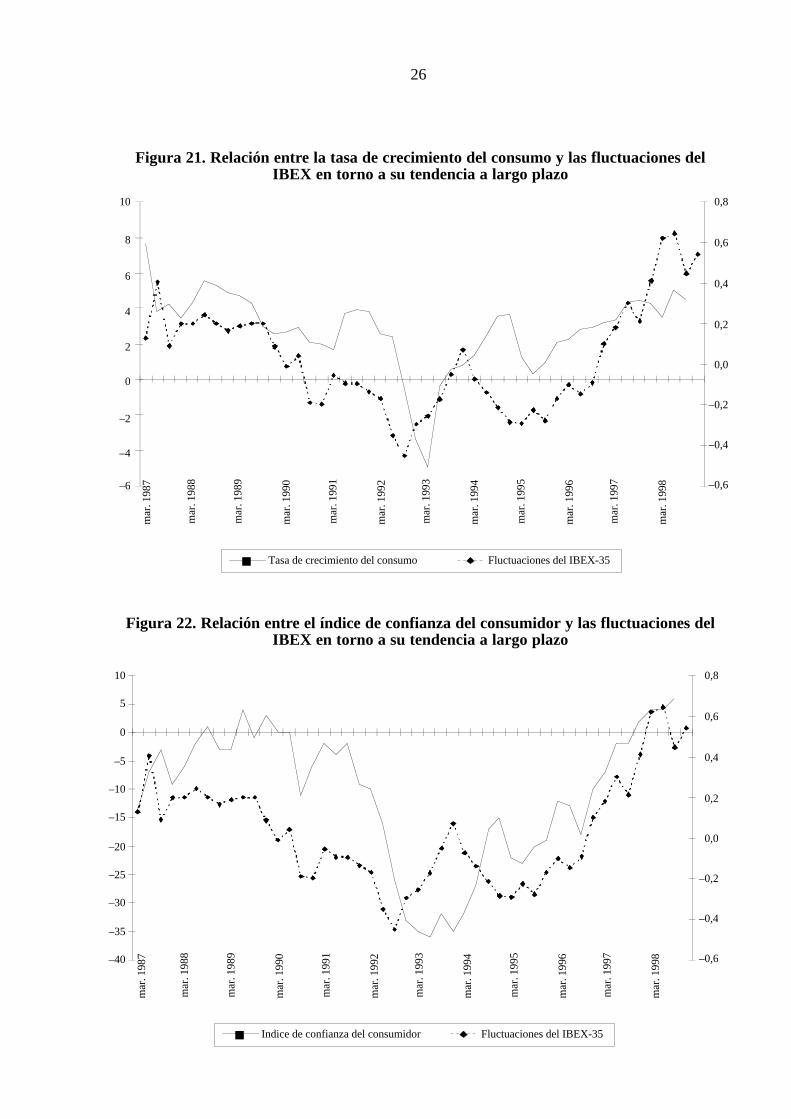

La relación entre el ciclo bursátil (medido como las fluctuaciones del IBEX entorno a su tendencia a largo plazo) y la tasa de crecimiento del consumo, se muestra en laFigura 21. El coeficiente de correlación entre ambas variables es 0,61.

Un modelo que explica la relación entre ambas variables es:

Consum(t) = 2,59 + 5,77 Fluctuac(t–1) + e(t)

El R2 de este modelo es 0,48. El valor de la F es 44,1, al que le corresponde un pmenor que 0,001. El t-estadístico del coeficiente 5,77 es 6,64, y la desviación estándar de loserrores es 1,5.

Lo que nos dice este modelo es que las fluctuaciones de la bolsa en torno a sutendencia a largo plazo en un trimestre dado, influyen en la tasa de crecimiento del consumoen el trimestre siguiente, y que casi un 50% de las variaciones en la tasa de crecimiento delconsumo vienen explicadas por las variaciones en el ciclo bursátil del trimestre anterior. Noobstante, hay que advertir que las conclusiones derivadas de este último modelo debenaceptarse con ciertos reparos, porque aunque no se puede afirmar que la serie Fluctuac no esestacionaria, tampoco se puede afirmar con seguridad que lo sea.

Relación entre el ciclo bursátil y los indicadores de clima económico

Entre todos los índices de clima económico, el que mejor se relaciona con el cicloeconómico es el índice de confianza del consumidor, con un coeficiente de correlación entreambas variables de 0,69 (véase Figura 22). Sin embargo, hay que tener en cuenta que tambiénestá relacionado con los índices de situación económica del hogar y general para los próximos12 meses, pues los tres índices de clima económico están altamente correlacionados.

12

La relación entre el ciclo bursátil y el índice de confianza del consumidor viene dadapor el modelo:

InConfCon(t) = –11,23 + 36,5 Fluctuac(t–1) + e(t)

El t-estadístico del coeficiente 36,5 de este modelo es 7,4. El valor de la F es 54,7,que tiene un valor p asociado menor de 0,001. La desviación estándar de los errores es s(e(t))= 8,47, y el valor de R2 es 0,54.

Lo que nos dice este modelo es que las fluctuaciones del ciclo bursátil en untrimestre influyen en el índice de confianza del consumidor en el trimestre siguiente. Enconcreto, que el 54% de las variaciones del índice de confianza del consumidor se explicanpor las fluctuaciones del IBEX en torno a su tendencia a largo plazo.

Relación entre el ciclo bursátil y la morosidad

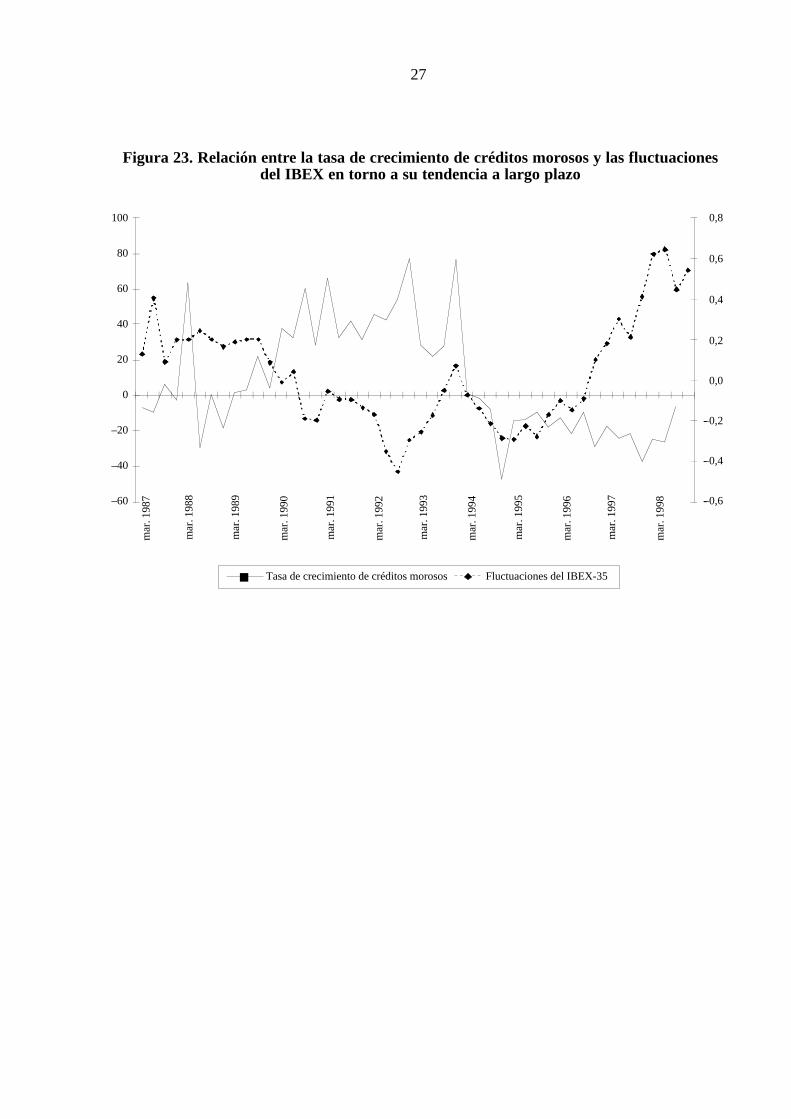

La relación entre la tasa de crecimiento del importe de créditos morosos y lasfluctuaciones del IBEX en torno a su tendencia a largo plazo se muestra en la Figura 23. Lacorrelación entre ambas variables es –0,39.

Relaciones entre ambas variables

Las relaciones entre ambas variables son:

TaCreMor(t) = 9,4 – 49,4 Fluctuac(t) + e(t)

El valor de R2 en este modelo es 0,15; el valor de F es 8, que tiene asociado un valorde p de 0,007. El t-estadístico del coeficiente 49,4 es 2,84, y la desviación estándar de loserrores s(e(t)) = 29,8.

Y la relación inversa es:

Fluctuac(t) = 0,048 – 0,003 TaCreMor(t) + e(t)

El valor de R2 en este modelo es 0,15; el valor de F es 8, que tiene asociado un valorde p de 0,007. El t-estadístico del coeficiente 49,4 es 2,84, y la desviación estándar de loserrores s(e(t)) = 0,23.

Lo que nos dicen estos dos modelos es lo que ya se esperaba: un aumento en la tasade crecimiento del importe de los créditos morosos está relacionado con una disminución dela fluctuación del IBEX con respecto a su tendencia a largo plazo.

Relación de causalidad

En cuanto a la causalidad de una variable con respecto a otra, hemos encontrado elmodelo:

TaCreMor(t) = 10,6 – 113 (Fluctuac(t–2) – Fluctuac(t–3)) + e(t)

13

El t-estadístico del coeficiente 113 en este modelo es 2,93. El valor de la F es 8,6, conun valor de p asociado de 0,005. La R2 es 0,15, y la desviación estándar de los errores es 30,3.

Lo que nos dice este modelo es que el incremento de las fluctuaciones del IBEX enun trimestre con respecto a la fluctuación en el trimestre anterior, va asociado con unadisminución en la tasa de crecimiento del importe de los créditos morosos de los dostrimestres que siguen. Esta relación es real, aunque este incremento de las fluctuaciones delIBEX explica sólo el 15% de las variaciones de la tasa de crecimiento de los créditosmorosos de medio año más tarde.

14

15

Den

omin

ació

n

de

las

vari

able

s

Con

sum

CO

NSU

MO

Dir

ecta

s

Indi

cado

res

de c

onsu

mo

Tas

a de

cre

cim

ient

o de

l con

sum

o pr

ivad

o in

tern

o C

onsu

m

Con

sum

(t)

= 3

,05+

0,79

Con

sum

(t–1

)+e(

t)

TaC

reM

or(t

Gas

to m

edio

por

hog

ar

R2

= 0

,20

Gas

to to

tal h

ogar

Com

port

amie

nto

futu

ro d

el c

onsu

mo

Indi

cado

res

del c

lima

econ

ómic

o

Indi

ce d

e co

nfia

nza

del c

onsu

mid

or

InC

onfC

on

Indi

ce d

e si

tuac

ión

econ

ómic

a de

l hog

ar p

ara

los

próx

imos

12

mes

es

SitE

cHog

Indi

ce d

e si

tuac

ión

econ

ómic

a ge

nera

l par

a lo

s pr

óxim

os 1

2 m

eses

Si

tEcG

en

Con

sum

(t)=

3,7+

0,15

SitE

cGen

(t–1

)+e(

t)

TaC

reM

or(

R

2 =

0,6

2 T

aCre

Mor

(

M

OR

OSI

DA

D

Impo

rte

créd

itos

mor

osos

Tas

a de

mor

osid

ad

Tas

a cr

ecim

ient

o de

l im

port

e de

cré

dito

s m

oros

os

TaC

reM

or

Con

sum

(t)=

3,17

–0,0

33 T

aCre

Mor

(t)+

e(t

) T

aCre

Mor

(t)

= 4

,16+

0,32

R

2 =

0,2

0

C

ICL

O B

UR

SAT

IL

Fluc

tuac

ione

s de

l IB

EX

-35

con

resp

ecto

a s

u lín

ea d

e te

nden

cia

a la

rgo

plaz

o

Fluc

tuac

C

onsu

m(t

)=2,

59+

5,77

Fluc

tuac

(t–1

)+e(

t)

TaC

reM

or(

R

2 =

0,4

8 T

aCre

Mor

(t)=

10,6

–

Figura 1. Consumo privado interno(En miles de millones de pesetas)

Figura 2. Tasa de crecimiento del consumo privado

16

I 198

5

I 198

6

I 198

7

I 198

8

I 198

9

I 199

0

I 199

1

I 199

2

I 199

3

I 199

4

I 199

5

I 199

6

I 199

7

I 199

8

7.500

7.000

6.500

6.000

5.500

5.000

I 198

6

I 198

7

I 198

8

I 198

9

I 199

0

I 199

1

I 199

2

I 199

3

I 199

4

I 199

5

I 199

6

I 199

7

I 199

8

10

8

6

4

2

0

–2

–4

–6

I 198

5

Figura 3. Gasto medio por hogar

Figura 4. Gasto total de los hogares(En millones de pesetas)

17

I 198

6

I 198

7

I 198

8

I 198

9

I 199

0

I 199

1

I 199

2

I 199

3

I 199

4

I 199

5

I 199

6

I 199

7

I 199

8

420.000

400.000

380.000

360.000

340.000

320.000

300.000

I 198

5

I 198

6

I 198

7

I 198

8

I 198

9

I 199

0

I 199

1

I 199

2

I 199

3

I 199

4

I 199

5

I 199

6

I 199

7

I 199

8

I 198

5

1.150.000

1.100.000

1.050.000

1.000.000

950.000

900.000

850.000

Figura 5. Indice de confianza del consumidor

Figura 6. Indice de la situación económica de los hogares en los próximos 12 meses

18

20

10

0

–10

–20

–30

–40

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

jun.

198

6ju

n. 1

987

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

jun.

198

6

15

10

5

0

–5

–10

–15

–20

Figura 7. Indice de la situación económica de los hogares en los próximos 12 meses

Figura 8. Importe de créditos morosos(En millones de pesetas)

19

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

jun.

198

6

20

10

0

–10

–20

–30

–40

mar

. 198

6

mar

. 198

7

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

5

3.500.000

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

0

Figura 9. Tasa de morosidad

Figura 10. Tasa de crecimiento del importe de créditos morosos

20

mar

. 198

6

mar

. 198

7

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

5

9,0

8,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

0,0

mar

. 198

6

mar

. 198

7

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

5

100

80

60

40

20

0

–20

–40

–60

Figura 11. Tasa de morosidad

Figura 12. Valor del IBEX-35 el último día de cada trimestre

21

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

Incrementos en la tasa morosidad Tasa de crecimiento de créditos morosos

jun.

198

6

1,5

1,0

0,5

0,0

–0,5

–1,0

–1,5

100

80

60

40

20

0

–20

–40

–60

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

12.000

10.000

8.000

6.000

4.000

2.000

0

Figura 13. Rentabilidad trimestral anualizada del IBEX-35

Figura 14. Valor del IBEX y tendencia a largo plazo(En escala logarítmica)

22

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

250

200

150

100

50

0

–50

–100

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

9,5

9,3

9,1

8,9

8,7

8,5

8,3

8,1

7,9

7,7

7,5

Figura 15. Fluctuaciones del IBEX en torno a su tendencia a largo plazo(En escala logarítmica)

Figura 16. Relación entre la tasa de crecimiento del consumo y el índice de confianzadel consumidor

23

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

0,8

0,6

0,4

0,2

0,0

–0,2

–0,4

–0,6

jun.

1987

jun.

1988

jun.

1989

jun.

1990

jun.

1991

jun.

1992

jun.

1993

jun.

1994

jun.

1995

jun.

1996

jun.

1997

jun.

1998

Indice de confianza del consumidor Tasa de crecimiento del consumo

jun.

1986

10,00

8,00

6,00

4,00

2,00

0,00

–2,00

–4,00

–6,00

20

10

0

–10

–20

–30

–40

Figura 17. Relación entre la tasa de crecimiento del consumo y la situación económicadel hogar en los próximos 12 meses

Figura 18. Relación entre la tasa de crecimiento del consumo y la situación económicageneral en los próximos 12 meses

24

jun.

198

6

Situación económica general próximos 12 meses Tasa de crecimiento del consumo

10

8

6

4

2

0

–2

–4

–6

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

820

10

0

–10

–20

–30

–40

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

jun.

198

6

Situación económica del hogar próximos 12 meses Tasa de crecimiento del consumo

10

8

6

4

2

0

–2

–4

–6

15

10

5

0

–5

–10

–15

–20

Figura 19. Relación entre la situación económica general para los próximos 12 mesesy la tasa de crecimiento del importe de créditos morosos

Figura 20. Relación entre la tasa de crecimiento del consumo y la tasa de crecimientodel importe de créditos morosos

25

Tasa de crecimiento del consumo Tasa de crecimiento de créditos morosos

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

jun.

198

6

100

80

60

40

20

0

–20

–40

–60

10

8

6

4

2

0

–2

–4

–6

Situación económica general próximos 12 meses Tasa de crecimiento de créditos morosos

jun.

198

7

jun.

198

8

jun.

198

9

jun.

199

0

jun.

199

1

jun.

199

2

jun.

199

3

jun.

199

4

jun.

199

5

jun.

199

6

jun.

199

7

jun.

199

8

jun.

198

6

15

10

5

0

–5

–10

–15

–20

–25

–30

–35

–40

100

80

60

40

20

0

–20

–40

–60

Figura 21. Relación entre la tasa de crecimiento del consumo y las fluctuaciones delIBEX en torno a su tendencia a largo plazo

Figura 22. Relación entre el índice de confianza del consumidor y las fluctuaciones delIBEX en torno a su tendencia a largo plazo

26

Tasa de crecimiento del consumo Fluctuaciones del IBEX-35

10

8

6

4

2

0

–2

–4

–6

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

0,8

0,6

0,4

0,2

0,0

–0,2

–0,4

–0,6

Indice de confianza del consumidor Fluctuaciones del IBEX-35

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

0,8

0,6

0,4

0,2

0,0

–0,2

–0,4

–0,6

10

5

0

–5

–10

–15

–20

–25

–30

–35

–40

Figura 23. Relación entre la tasa de crecimiento de créditos morosos y las fluctuacionesdel IBEX en torno a su tendencia a largo plazo

27

Tasa de crecimiento de créditos morosos Fluctuaciones del IBEX-35

mar

. 198

8

mar

. 198

9

mar

. 199

0

mar

. 199

1

mar

. 199

2

mar

. 199

3

mar

. 199

4

mar

. 199

5

mar

. 199

6

mar

. 199

7

mar

. 199

8

mar

. 198

7

0,8

0,6

0,4

0,2

0,0

–0,2

–0,4

–0,6-

-

-

100

80

60

40

20

0

–20

–40

–60