sociedades de garantÍa reciproca -...

TRANSCRIPT

SOCIEDADES DE GARANTÍA RECIPROCA

BREVE ANÁLISIS DEL SISTEMA EN ARGENTINA

X Jornada de Profesionales en Ciencias Económicas del Sur de Santa Fe

“Planificación y Gestión Agropecuaria”

Venado Tuerto 28 DE OCTUBRE DE 2011

C.P. WENCESLAO F.J. SCHIMMEL Y C.P. GUSTAVO G. RODRIGUEZ

Centro de Contadores Públicos de Villa Constitución

2

Contenido

INTRODUCCION ................................................................................................................................................ 3

SURGIMIENTO .............................................................................................................................................. 4

LAS SGR EN ARGENTINA ............................................................................................................................... 4

LAS SGR EN EL MUNDO ................................................................................................................................ 5

FUNCIONAMIENTO DEL SISTEMA ..................................................................................................................... 6

DOS TIPOS DE SOCIOS .................................................................................................................................. 6

EMISION DE AVALES ..................................................................................................................................... 6

FONDO DE RIESGO ........................................................................................................................................ 6

CONTRAGARANTIAS ..................................................................................................................................... 6

MOTIVACION PARA SER SOCIO PROTECTOR ................................................................................................ 7

INGRESOS DE LA SGR .................................................................................................................................... 8

ALGUNAS ESTADISTICAS ................................................................................................................................. 10

DATOS GENERALES ..................................................................................................................................... 10

AVALES POR PROVINCIA ............................................................................................................................. 11

AVALES POR SECTORES ............................................................................................................................... 11

ALGUNAS ESTADISTICAS A NIVEL SGR ........................................................................................................ 12

CONCLUSION .................................................................................................................................................. 14

BIBLIOGRAFÍA y WEBS CONSULTADAS ........................................................................................................... 15

3

INTRODUCCION Es reconocido ampliamente por nosotros, profesionales de las ciencias económicas, que son las PyMes el

corazón de las economías del interior, las generadoras de empleo y de riqueza, las que favorecen el

asentamiento de las poblaciones en las ciudades mas chicas y que gracias a éstas, esas ciudades y pueblos

retienen aún parte de los habitantes que no tienen necesidades de migrar hacia las urbes más grandes en

busca de empleo y mejor vivir.

En nuestra región en particular, sur de Santa Fe, las empresas relacionadas con la actividad agropecuaria

tanto de producción como de servicios e industrialización relacionada al producido, tienen una alta

participación en estas economías.

Por otro lado, es prácticamente un lugar común ya, comprobado entre los contadores que asesoramos

clientes de mediana o pequeña talla, el hecho de que las PyMes no tienen fácil acceso al crédito. Los

empresarios no consiguen tasas convenientes o plazos satisfactorios, o los requisitos son tan amplios y

rigurosos que prácticamente asustan e invitan a no continuar con las gestiones para el acceso a la

financiación bancaria.

Entre las empresas de la cadena productiva del agro, consideramos que las más endebles resultan ser las

prestadoras de servicios. Sus desembolsos financieros suelen ser a corto plazo sin posibilidad de dilatarlos

(sueldos y combustible por ejemplo), en cambio los ingresos son estacionales, nunca cobran los servicios

realizados una vez concluidos, inclusive los servicios de barbechos químicos y siembra suelen cobrarse en

plazos cercanos a los de cosecha o en la propia fecha de cosecha.

La financiación en el sector de producción agropecuario proviene mayormente de los proveedores, los que

suelen financiar los insumos vendidos hasta el momento de la cosecha. El problema de este tipo de

“préstamos”, que tiene la mayoría de las veces muchos menos requisitos de acceso que los financieros, es

que son en dólares y a tasas que rondan entre el 12 y 24 % anual. Muchas veces el empresario asume un

riesgo proveniente de la posibilidad de devaluación de la moneda que no analiza, por lo sencillo que es

acceder al mismo.

Ahora bien, planteadas que quedan estas realidades, lo cierto es que son verdades parciales. En el país

existen herramientas desarrolladas para facilitar y abaratar el acceso al crédito de las Pequeñas y Medianas

Empresas. Lo que sucede es que no son conocidas ampliamente.

Nuestra intención con este trabajo es acercar al profesional una de estas “herramientas”, las SOCIEDADES DE

GARANTÍAS RECÍPROCAS o SGR.

Los tiempos nunca son los que queremos en el ejercicio diario de la profesión. Generalmente estamos más

ocupados a tareas de revisión de aspectos impositivos de nuestros clientes que a brindar ideas proactivas

para su desarrollo económico. Esperamos que este breve análisis permita que obtengan una cabal idea del

sistema de garantías recíprocas que sin duda aportará valor agregado a su gestión y a sus clientes.

4

SURGIMIENTO

La abreviación PyMe proviene de pequeña y mediana empresa. A partir de la ley 25.300 se agrega al término

MiPyMe por Micro, Pequeñas y Medianas empresas. Para este caso, las llamaremos simplemente PyMes.

Si bien el nombre claramente nos ilustra de lo que estamos hablando, para ser mas específicos, las PyMes

son a partir de la resolución 24/2001 de la Secretaría de la Pequeña y Mediana Empresa, aquellas empresas

que no superan determinado monto de venta anual en los últimos tres años al que se está analizando. Esta

categoría por facturación se divide de acuerdo al sector económico al que pertenece, así en el siguiente

cuadro lo podemos resumir.

SECTOR

TAMAÑO Agropecuario Industria y

Minería

Comercio Servicios Construcción

Micro Empresa 610.000 1.800.000 2.400.000 590.000 760.000

Pequeña Empresa 4.100.000 10.300.000 14.000.000 4.300.000 4.800.000

Mediana Empresa 24.100.000 82.200.000 111.900.000 28.300.000 37.700.000

En el año 1995 los legisladores reconocieron los problemas que enfrentaban este tipo de empresas y a la vez

reconocieron la importancia relativa a la que hicimos referencia al comienzo de este desarrollo, dentro de la

economía del país. Fue ese año cuando surgió la Ley ómnibus 24.467 brindando una serie de elementos

beneficiosos para las PyMes. Entre ellos dio a luz el sistema de Garantías Recíprocas.

A continuación relataremos brevemente los surgimientos en el país de este sistema y su marco normativo,

como también sus antecedentes europeos.

Es de esperar que un sistema de esta envergadura no provenga de una idea originalmente nacida del

desarrollo intelectual de los legisladores coterráneos, pero se puede afirmar que se ha hecho una adaptación

muy buena de las experiencias foráneas.

Indicaremos también en forma concisa cómo funciona este sistema, explicando quiénes pueden participar en

las mismas, los beneficios que obtienen y cómo se solventan las SGR.

Agregamos en cuadros confeccionados en base a información proveniente de la Secretaría de la Pequeña y

Mediana Empresa y Desarrollo Regional, la Cámara Argentina de Sociedades y Fondos de Garantía, y los

balances e información detallada brindados especialmente para la confección de este trabajo de Garantizar

SGR, Acindar PyMes SGR y Garval SGR, que demuestran la solidez del sistema y el desarrollo que se ha dado

en los últimos 15 años en la provincia de Santa Fe y en todo el país.

Esperamos que se convierta este trabajo en un instrumento útil para el asesoramiento profesional.

LAS SGR EN ARGENTINA

El sistema de Garantías Recíprocas en la Argentina nació en el año 1995, con la ley 24467, en la que, entre

otras cosas, se define por primera vez el término PyMes. Dice el artículo primero “la presente ley tiene por

objeto promover el crecimiento y desarrollo de las pequeñas y medianas empresas impulsando para ello

5

políticas de alcance general a través de la creación de nuevos instrumentos de apoyo y la consolidación de

los ya existentes.”

Las Sociedades de Garantía Recíprocas son parte de esos nuevos instrumentos de apoyo a las pequeñas y

medianas empresas.

Previo a la sanción de esta ley, existía una experiencia similar en vigencia en la provincia de Buenos Aires. La

ley provincial 11.560 de 1.994 constituyó el Fondo de Garantías de Buenos Aires (FOGABA). Tomó la forma

de S.A. y fue creado con el objeto de fomentar y promocionar la actividad económica en el ámbito geográfico

de la provincia de Buenos Aires.

El sistema se continuó regulando con la ley 25.300 sancionada recién en el año 2.000, que produce

modificaciones en una serie de artículos de la ley 24.467. Hasta el año 2.000 se habían constituido solo 5

SGR.

En el año 2001 se dicta el decreto 1076/2001 que reglamenta el sistema creado con la ley 24.467 y 25.300.

Posteriormente en el año 2.009, se modificó, mediante la ley 26.496 el artículo de la ley 24.467 relacionado

con la cantidad de garantías a otorgar a un mismo socio partícipe. Finalmente, en el año 2.010, la

Subsecretaría de la Pequeña y Mediana Empresa y Desarrollo Regional, autoridad de aplicación determinada

por la ley 24.467, dicta la disposición 128/2010, con la intención de unificar la reglamentación que rige la

operatoria de las Sociedades de Garantía Recíproca.

Entre el año 2.000 y el 2.010 se crearon 20 nuevas SGR, existiendo a diciembre de 2.010, 24 autorizadas a

funcionar con un fondo de riesgo que en total superó los $800 millones de pesos.

La ley 24467 con sus modificaciones, el decreto 1076/2001 y la disposición 128/2010, con algunas

modificaciones introducidas por disposiciones posteriores, regulan hoy el funcionamiento del Sistema.

LAS SGR EN EL MUNDO

En el resto del mundo el sistema ya existía con años de anticipación al nacimiento en nuestro país.

Se considera que el primer antecedente del mismo surge por el año 1.848 con la creación de la Unión de

Créditos de Bruselas cuya función consistía en dar respuesta a las necesidades crediticias de las empresas

belgas mediante el otorgamiento de garantías.

El sistema se diseminó por toda Europa. En particular en España fue creado en 1.978 y en Italia formalmente

en el año 1.977 con la sanción de la ley 675/1977. Estas dos experiencias fueron la base que usó el legislador

argentino para la creación del marco normativo local.

A finales del 2.010 los sistemas de garantías europeos atendían a mas de 3 millones de micro, pequeñas y

medianas empresas con garantías vigentes por más de 70.000 millones de euros.

6

FUNCIONAMIENTO DEL SISTEMA

DOS TIPOS DE SOCIOS

Una sociedad de garantía recíproca, es como bien lo establece su nombre, una sociedad. Esto implica que

ella debe estar compuesta de socios. La particularidad en este caso es que en las SGR existen dos clases de

socios perfectamente diferenciados y sin cuya existencia no podría existir este instrumento. Estos socios son

denominados Socios Protectores y Socios Partícipes.

Para ser bien concretos, los socios partícipes son aquellas PyMes que buscan ser avalados para poder

acceder más fácilmente o en mejores condiciones al financiamiento. Los socios protectores, por su parte, son

los que aportan los fondos necesarios para respaldar los avales otorgados por la SGR.

EMISION DE AVALES

El objetivo de las SGR es sin duda permitir el acceso al financiamiento de las PyMes y para conseguir este

objetivo se vale de la emisión de avales a sus socios partícipes. Es decir, que la SGR en ningún momento

financia a las PyMes sino que les otorga avales de manera de disminuir el riesgo de incobrabilidad.

Con un aval otorgado por una SGR, el acreedor (usualmente un banco o un inversor) sabe que si no paga la

PyMe en cuestión, podrá reclamar su acreencia a la SGR, lo cual le da una mayor seguridad y

consecuentemente tendrá más voluntad de otorgar el préstamo. También es muy probable que el acreedor

rebaje un par de puntos la tasa que cobra por el financiamiento ante la disminución del riesgo del mismo.

En definitiva contar con un aval de SGR una PyMe puede acceder a un crédito con menos requisitos que si no

lo tuviera e incluso obtener mejor tasa.

Lo que una PyMe debe tener en cuenta que para convertirse en socio partícipe la SGR le demandará, al igual

que un banco, determinados requisitos que puedan demostrar que honrará su deuda aunque son mucho

más flexibles que estos últimos. Esto es posible dado el grado de especialización que tienen y que logran

entender mucho mejor el funcionamiento de una pequeña empresa.

FONDO DE RIESGO

En la emisión de avales vimos el rol que tienen los socios partícipes. Ahora es el turno de los socios

protectores. Como vimos estos socios aportan los fondos necesarios para constituir el denominado “Fondo

de Riesgo” que permite otorgar los avales. Respaldada en estos fondos la sociedad puede emitir avales a

favor de sus socios participes a razón de $4 por cada $1 existente en el fondo. Esto implica un

apalancamiento de 4 a 1.

Como ya vimos, la función de una SGR no es prestar dinero o financiar a sus socios, sino que es emitir avales

a favor de estos. Entonces la pregunta que surge es para qué es necesario este fondo. Para contestar esto

debemos entender que la SGR es responsable solidaria por la deuda de su avalado, con lo cual, ante

incumplimientos de este quien responde sin más es la SGR debiendo hacer uso para eso de este Fondo.

Luego de pagar la sociedad se reserva el uso de todas las acciones legales necesarias para recuperar el

dinero.

CONTRAGARANTIAS

Este es otro punto crucial del sistema y también esta expresado en el nombre cuando las llama de “Garantía

Recíproca”. Quiere decir, que si bien una SGR le va a otorgar una garantía o aval a sus socios partícipes por

otro lado deberá requerir sin excepción a los mismos que otorguen una garantía a favor de la SGR, es decir,

una contragarantía.

7

De esta manera la sociedad se asegura de que en caso de que la PyMe incumpla con su obligación, poder

recuperar el dinero que tuvo que aportar para honrar la deuda avalada.

Las contragarantías admitidas son muy variadas y pueden consistir en fianzas, cesión de facturación,

warrants, pagarés, prenda de bienes muebles hasta hipotecas.

MOTIVACION PARA SER SOCIO PROTECTOR

Por lo expuesto hasta aquí está claro por qué una empresa querría ser socio partícipe de estas sociedades

más no queda tan claro cuál sería la motivación de una empresa para convertirse en socio protector ya que

sus aportes van a constituir un fondo cuya finalidad es honrar las deudas que los avalados no cumplan.

Trataremos en este punto de responder esta inquietud.

A nuestro entender una empresa puede desear convertirse en socio partícipe por 3 motivos fundamentales,

no excluyentes uno de otro. Los motivos son:

1) Beneficios impositivos

2) Beneficiar a su red de proveedores y clientes

3) Rentabilidad por la inversión del fondo de riesgo

Exención Impositiva

El beneficio más tangible de convertirse en socio protector consiste en una exención en el impuesto a las

ganancias. En efecto, la ley establece que aquellas empresas que se conviertan en socios protectores y

realicen un aporte por dos años al fondo de riesgo de una SGR podrán desgravar de la base del impuesto a

las ganancias el monto aportado.

Sin dudas que este beneficio es un potente incentivo a convertirse en socio participe ya que si una empresa

aporta un monto de $1.000.000.- que mantiene durante dos años, podrá obtener un ahorro impositivo del

35% que es la tasa del impuesto, es decir, $350.000.-

Un dato importante sobre este tema es que si transcurridos los dos años, el socio protector decide

reimponer el aporte, vuelve a hacerse acreedor de la exención.

Para muchas empresas este beneficio es ya suficiente como para integrar una SGR con lo cual estudian las

existentes en el mercado y realizan un aporte que por lo general es varias veces menor al del socio fundador

de la misma.

No es objetivo de este trabajo explicar las condiciones que deben ocurrir para que aplique la exención, mas

cabe destacar que la SGR está obligada a otorgar un porcentaje mínimo de avales en relación a su fondo de

riesgo para que esta exención opere. Actualmente todas las SGR del sistema están por encima del mínimo

que prevé la ley.

8

Beneficiar a su red de proveedores y clientes

Si bien el anterior es el beneficio más directo y medible del aporte a una SGR, este es quizás el más relevante

por el cual una empresa decide aportar y hasta fundar su propia SGR.

Pensemos en una empresa de una envergadura importante. Su base de operaciones se basa en muchos

proveedores que le proveen de insumos y les prestan servicios y posiblemente de muchos clientes o

distribuidores que ofrece sus productos. A esta empresa le interesa poder obtener el mejor financiamiento

de parte de sus proveedores, pero sin poner a estos en problemas financieros. Del mismo modo, le interesa

que sus clientes o distribuidores le compren mayores cantidades de producto pero para esto hacen falta

fondos.

Con las SGR estas empresas encontraron la forma de dar solución a ambos lados de su estructura productiva.

En efecto, contar con una SGR les permite “estirar” el plazo de pagos con cheques de pago diferido sabiendo

que ellas podrán descontarlo fácilmente en la Bolsa a tasas muy competitivas. De la misma manera avalar a

sus empresas clientes o distribuidoras les permite un mejor acceso al crédito que será destinado a la compra

de mayores inventarios lo que redunda en beneficio de la empresa.

No debe extrañarnos entonces que la mayoría de las SGR creadas hasta el momento estén compuesto de un

único socio protector que busca desgravar impuestos pero por sobre todo beneficiar su cadena de valor. Es

así que nos encontramos a ACINDAR PYMES SGR (AcindarArcelor Mittal), AVAL RURAL SGR (Nidera), LOS

GROBO SGR (LOS GROBO) entre las más importantes del mercado.

Rentabilidad por inversión del fondo de riesgo

Este punto es quizás el menos importante de otros y no justifica realizar aportes al fondo de riesgo. Más

decidimos ponerlo como beneficio ya que es un servicio adicional que reciben los socios protectores.

Como fue explicado, los aportes de los socios protectores no son prestados a los socios sino que conforman

el Fondo de Riesgo de una SGR. Estos fondos, de manera de no desvalorizarse, son invertidos por la SGR

obteniendo con ellos un rendimiento que en definitiva redunda en beneficio del socio protector.

Es decir que el aporte que realiza este socio no tiene costo de oportunidad sino que la SGR lo invierte de

acuerdo a su política de inversiones y el rendimiento que obtiene por esos fondos lo distribuye

proporcionalmente entre sus socios. En general, se observa en el mercado de SGR que las mismas definen su

política de inversiones en términos conservadores de manera de obtener retornos positivos bajos pero

constantes, casi siempre teniendo como benchmark a la tasa BADLAR.

Dado que los aportes de los socios protectores están directamente relacionados a la política de inversión de

la SGR no es de extrañar que aquellos socios que se adhieren a una SGR ya existente buscando la exención

impositiva, miren muy cuidadosamente cuál es el manejo de este fondo.

INGRESOS DE LA SGR

Para desarrollar este punto tenemos que admitir que antes que nada una SGR es una sociedad más, que

tiene ingresos y costos por sus servicios. La particularidad más importante es que por definición no tienen un

fin de lucro sino que su finalidad es permitir el acceso al crédito de las PyMes. Es así que es muy extraño

encontrar un balance de una de estas compañías con una abultada ganancia siendo por el contrario mucho

más común que estén en punto de equilibrio o tengan una pequeña pérdida.

9

Los costos que debe cubrir la SGR son aquellos necesarios para poder otorgar los avales, recuperar las

garantías honradas y soportar las incobrabilidades que se den.

La SGR es libre de fijar cuáles serán sus ingresos. Creemos importante desarrollar estos puntos debido a que

los ingresos de la SGR son los costos que deberán asumir quienes deseas asociarse a ella como socio

partícipe o protector. Lo más común es que provengan de una combinación de los siguientes ítems:

1) Porcentaje de los avales otorgados a socios partícipes

2) Gasto de administración fijo cobrado a los socios protectores

3) Gasto de administración como porcentaje del rendimiento del fondo de riesgo

Porcentaje de los avales otorgados a socios partícipes

Este es el único costo que asumen los socios partícipes y está directamente relacionado con la utilización de

los servicios de la SGR. El costo del aval otorgado suele ser de entre el 2% y 3% anual siempre en relación al

tiempo de utilización. Es así que si usamos el aval por tan sólo 6 meses ese costo debemos dividirlo a la

mitad.

Como sabemos el socio partícipe es antes que nada SOCIO, con lo cual debe comprar acciones de la SGR, mas

este costo suele ser simbólico.

Gasto de administración fijo

Este ítem implica que los socios protectores deben pagar anualmente a la SGR un porcentaje de su aporte

para cubrir los gastos administrativos que tiene la misma. Este porcentaje, que cobran todas las SGR,

depende estrictamente de la política de la misma. Está en relación con el punto siguiente y es de esperar que

aquellas que cobran un gasto de administración fijo más alto no cobren uno variable y aquellas que cobren

un gasto de administración variable, cobren un fijo menor.

Gasto de administración como porcentaje del rendimiento del fondo de riesgo

Algunas SGR dividen el gasto de administración en un fijo más un variable. En este último caso, suelen

retener de la rentabilidad del fondo de riesgo un porcentaje antes de distribuirlo a sus socios protectores.

Para entender bien este punto supongamos que una SGR obtiene de retorno por la inversión del fondo de

riesgo un 12%. En su definición de ingresos la SGR se queda con un 25% de esta rentabilidad. Entonces en

este caso la SGR se queda con un 3% y reparte a los socios protectores el 9% restante.

Este sistema tiene la virtud de que el costo al socio protector es mayor cuanto mayor sea el rendimiento del

fondo, que a su vez es su ganancia. Por el contrario un magro desempeño del fondo de riesgo implica un

menor costo para el socio protector.

Suscripción de acciones de la sociedad

Todo socio protector debe suscribir acciones de una SGR, la diferencia radica en el valor que la misma SGR

fija a esas acciones. En el mercado se pueden observar suscripciones con valor casi simbólico hasta valores

muy importantes por estas. Es así que antes de asociarse a una SGR el socio protector deberá averiguar cuál

es el costo de comprar las acciones porque pueden ser relevantes para la decisión.

10

ALGUNAS ESTADISTICAS

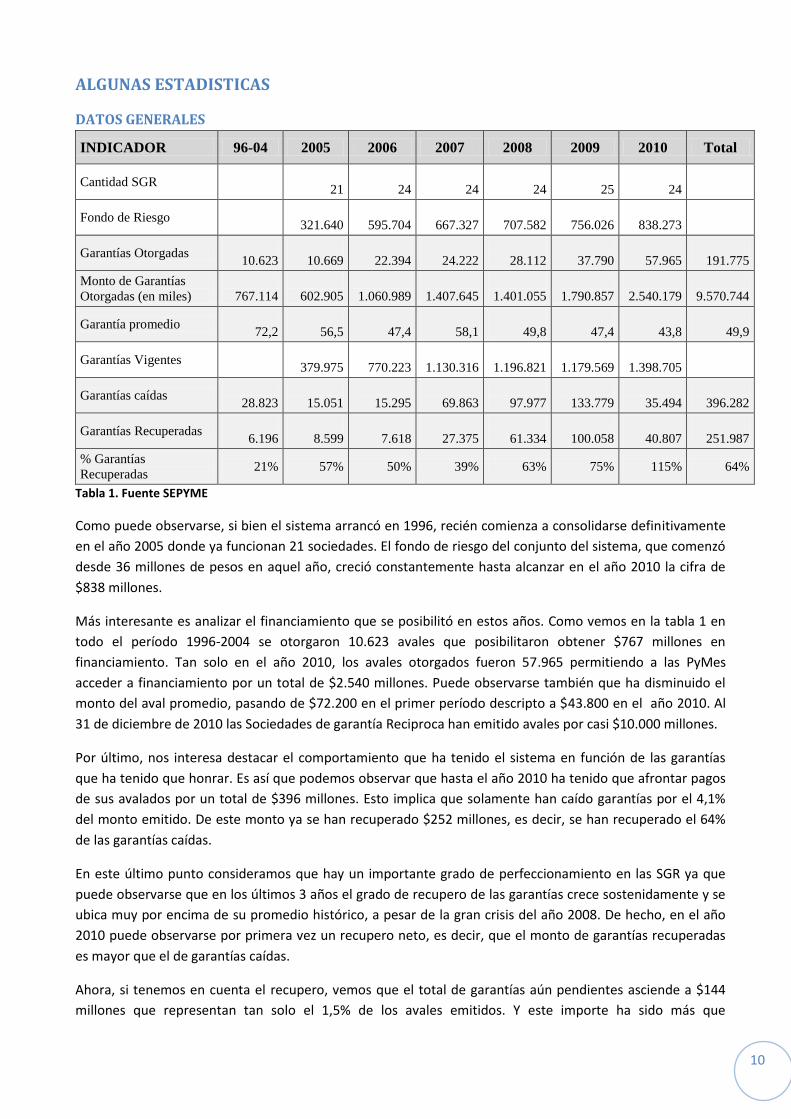

DATOS GENERALES

INDICADOR 96-04 2005 2006 2007 2008 2009 2010 Total

Cantidad SGR

21

24

24

24

25

24

Fondo de Riesgo

321.640

595.704

667.327

707.582

756.026

838.273

Garantías Otorgadas

10.623

10.669

22.394

24.222

28.112

37.790

57.965

191.775

Monto de Garantías

Otorgadas (en miles)

767.114

602.905

1.060.989

1.407.645

1.401.055

1.790.857

2.540.179

9.570.744

Garantía promedio

72,2

56,5

47,4

58,1

49,8

47,4

43,8

49,9

Garantías Vigentes

379.975

770.223

1.130.316

1.196.821

1.179.569

1.398.705

Garantías caídas

28.823

15.051

15.295

69.863

97.977

133.779

35.494

396.282

Garantías Recuperadas

6.196

8.599

7.618

27.375

61.334

100.058

40.807

251.987

% Garantías

Recuperadas 21% 57% 50% 39% 63% 75% 115% 64%

Tabla 1. Fuente SEPYME

Como puede observarse, si bien el sistema arrancó en 1996, recién comienza a consolidarse definitivamente

en el año 2005 donde ya funcionan 21 sociedades. El fondo de riesgo del conjunto del sistema, que comenzó

desde 36 millones de pesos en aquel año, creció constantemente hasta alcanzar en el año 2010 la cifra de

$838 millones.

Más interesante es analizar el financiamiento que se posibilitó en estos años. Como vemos en la tabla 1 en

todo el período 1996-2004 se otorgaron 10.623 avales que posibilitaron obtener $767 millones en

financiamiento. Tan solo en el año 2010, los avales otorgados fueron 57.965 permitiendo a las PyMes

acceder a financiamiento por un total de $2.540 millones. Puede observarse también que ha disminuido el

monto del aval promedio, pasando de $72.200 en el primer período descripto a $43.800 en el año 2010. Al

31 de diciembre de 2010 las Sociedades de garantía Reciproca han emitido avales por casi $10.000 millones.

Por último, nos interesa destacar el comportamiento que ha tenido el sistema en función de las garantías

que ha tenido que honrar. Es así que podemos observar que hasta el año 2010 ha tenido que afrontar pagos

de sus avalados por un total de $396 millones. Esto implica que solamente han caído garantías por el 4,1%

del monto emitido. De este monto ya se han recuperado $252 millones, es decir, se han recuperado el 64%

de las garantías caídas.

En este último punto consideramos que hay un importante grado de perfeccionamiento en las SGR ya que

puede observarse que en los últimos 3 años el grado de recupero de las garantías crece sostenidamente y se

ubica muy por encima de su promedio histórico, a pesar de la gran crisis del año 2008. De hecho, en el año

2010 puede observarse por primera vez un recupero neto, es decir, que el monto de garantías recuperadas

es mayor que el de garantías caídas.

Ahora, si tenemos en cuenta el recupero, vemos que el total de garantías aún pendientes asciende a $144

millones que representan tan solo el 1,5% de los avales emitidos. Y este importe ha sido más que

11

compensado por los rendimientos obtenidos por el fondo de riesgo a lo largo de los más de 15 años de

funcionamiento del sistema.

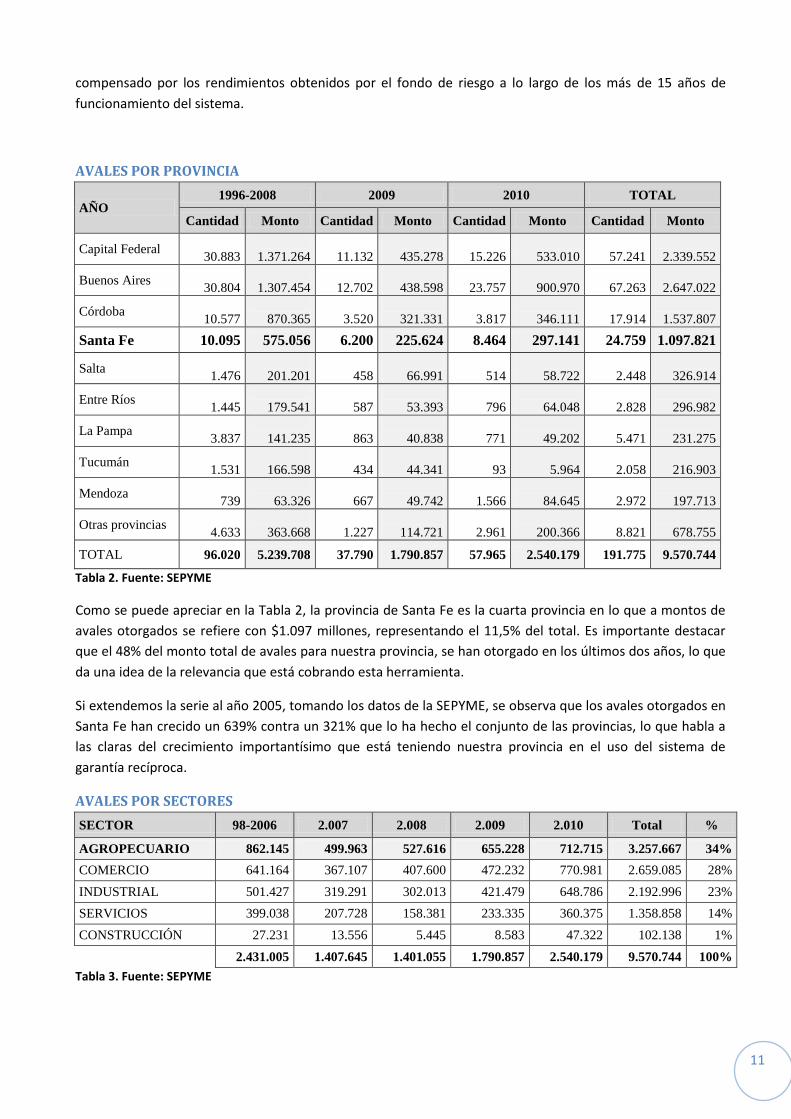

AVALES POR PROVINCIA

AÑO 1996-2008 2009 2010 TOTAL

Cantidad Monto Cantidad Monto Cantidad Monto Cantidad Monto

Capital Federal

30.883

1.371.264

11.132

435.278

15.226

533.010

57.241

2.339.552

Buenos Aires

30.804

1.307.454

12.702

438.598

23.757

900.970

67.263

2.647.022

Córdoba

10.577

870.365

3.520

321.331

3.817

346.111

17.914

1.537.807

Santa Fe 10.095 575.056 6.200 225.624 8.464 297.141 24.759 1.097.821

Salta

1.476

201.201

458

66.991

514

58.722

2.448

326.914

Entre Ríos

1.445

179.541

587

53.393

796

64.048

2.828

296.982

La Pampa

3.837

141.235

863

40.838

771

49.202

5.471

231.275

Tucumán

1.531

166.598

434

44.341

93

5.964

2.058

216.903

Mendoza

739

63.326

667

49.742

1.566

84.645

2.972

197.713

Otras provincias

4.633

363.668

1.227

114.721

2.961

200.366

8.821

678.755

TOTAL 96.020 5.239.708 37.790 1.790.857 57.965 2.540.179 191.775 9.570.744

Tabla 2. Fuente: SEPYME

Como se puede apreciar en la Tabla 2, la provincia de Santa Fe es la cuarta provincia en lo que a montos de

avales otorgados se refiere con $1.097 millones, representando el 11,5% del total. Es importante destacar

que el 48% del monto total de avales para nuestra provincia, se han otorgado en los últimos dos años, lo que

da una idea de la relevancia que está cobrando esta herramienta.

Si extendemos la serie al año 2005, tomando los datos de la SEPYME, se observa que los avales otorgados en

Santa Fe han crecido un 639% contra un 321% que lo ha hecho el conjunto de las provincias, lo que habla a

las claras del crecimiento importantísimo que está teniendo nuestra provincia en el uso del sistema de

garantía recíproca.

AVALES POR SECTORES

SECTOR 98-2006 2.007 2.008 2.009 2.010 Total %

AGROPECUARIO 862.145 499.963 527.616 655.228 712.715 3.257.667 34%

COMERCIO 641.164 367.107 407.600 472.232 770.981 2.659.085 28%

INDUSTRIAL 501.427 319.291 302.013 421.479 648.786 2.192.996 23%

SERVICIOS 399.038 207.728 158.381 233.335 360.375 1.358.858 14%

CONSTRUCCIÓN 27.231 13.556 5.445 8.583 47.322 102.138 1%

2.431.005 1.407.645 1.401.055 1.790.857 2.540.179 9.570.744 100%

Tabla 3. Fuente: SEPYME

12

La tabla 3 nos muestra de una manera clara por qué las SGR son tan importantes para nuestra región. Del

total de los avales otorgados en el país, vemos que el sector más favorecido es el agropecuario llevándose el

mayor porcentaje de avales emitidos, 34%. Lo siguen comercio con el 28% y el sector industrial con el 23%.

Sin embargo en los últimos años, creemos que producto de los problemas que tuvo el campo con el gobierno

y la sequía, pudo observarse que el crecimiento de los avales a este sector fue mucho menor al de los otros.

En el año 2010 el crecimiento de los avales al campo fue de 9% mientras que el de Comercio fue el 63%,

industria 54%, Servicios 54% y Construcción 451% (aunque desde niveles muy bajos). Debemos esperar los

datos del año 2011 pero es de esperar que el sector agropecuario retome su ritmo de crecimiento.

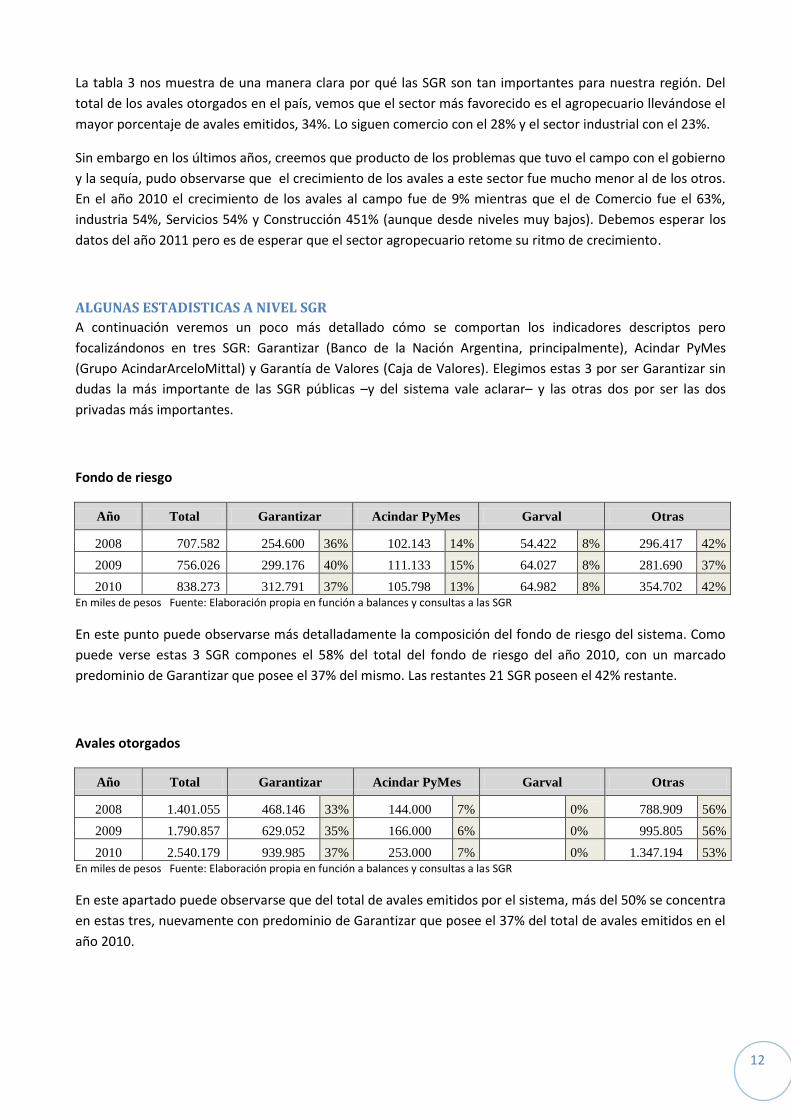

ALGUNAS ESTADISTICAS A NIVEL SGR

A continuación veremos un poco más detallado cómo se comportan los indicadores descriptos pero

focalizándonos en tres SGR: Garantizar (Banco de la Nación Argentina, principalmente), Acindar PyMes

(Grupo AcindarArceloMittal) y Garantía de Valores (Caja de Valores). Elegimos estas 3 por ser Garantizar sin

dudas la más importante de las SGR públicas –y del sistema vale aclarar– y las otras dos por ser las dos

privadas más importantes.

Fondo de riesgo

Año Total Garantizar Acindar PyMes Garval Otras

2008 707.582 254.600 36% 102.143 14% 54.422 8% 296.417 42%

2009 756.026 299.176 40% 111.133 15% 64.027 8% 281.690 37%

2010 838.273 312.791 37% 105.798 13% 64.982 8% 354.702 42%

En miles de pesos Fuente: Elaboración propia en función a balances y consultas a las SGR

En este punto puede observarse más detalladamente la composición del fondo de riesgo del sistema. Como

puede verse estas 3 SGR compones el 58% del total del fondo de riesgo del año 2010, con un marcado

predominio de Garantizar que posee el 37% del mismo. Las restantes 21 SGR poseen el 42% restante.

Avales otorgados

Año Total Garantizar Acindar PyMes Garval Otras

2008 1.401.055 468.146 33% 144.000 7% 0% 788.909 56%

2009 1.790.857 629.052 35% 166.000 6% 0% 995.805 56%

2010 2.540.179 939.985 37% 253.000 7% 0% 1.347.194 53%

En miles de pesos Fuente: Elaboración propia en función a balances y consultas a las SGR

En este apartado puede observarse que del total de avales emitidos por el sistema, más del 50% se concentra

en estas tres, nuevamente con predominio de Garantizar que posee el 37% del total de avales emitidos en el

año 2010.

13

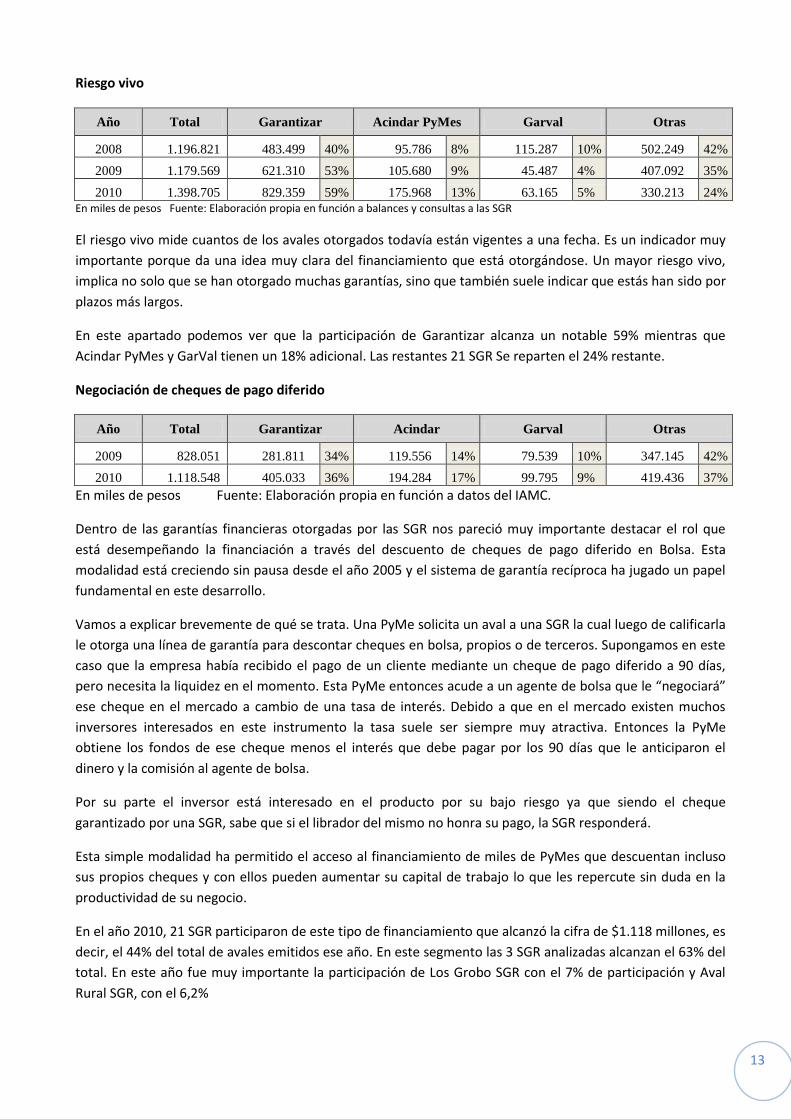

Riesgo vivo

Año Total Garantizar Acindar PyMes Garval Otras

2008 1.196.821 483.499 40% 95.786 8% 115.287 10% 502.249 42%

2009 1.179.569 621.310 53% 105.680 9% 45.487 4% 407.092 35%

2010 1.398.705 829.359 59% 175.968 13% 63.165 5% 330.213 24%

En miles de pesos Fuente: Elaboración propia en función a balances y consultas a las SGR

El riesgo vivo mide cuantos de los avales otorgados todavía están vigentes a una fecha. Es un indicador muy

importante porque da una idea muy clara del financiamiento que está otorgándose. Un mayor riesgo vivo,

implica no solo que se han otorgado muchas garantías, sino que también suele indicar que estás han sido por

plazos más largos.

En este apartado podemos ver que la participación de Garantizar alcanza un notable 59% mientras que

Acindar PyMes y GarVal tienen un 18% adicional. Las restantes 21 SGR Se reparten el 24% restante.

Negociación de cheques de pago diferido

Año Total Garantizar Acindar Garval Otras

2009 828.051 281.811 34% 119.556 14% 79.539 10% 347.145 42%

2010 1.118.548 405.033 36% 194.284 17% 99.795 9% 419.436 37%

En miles de pesos Fuente: Elaboración propia en función a datos del IAMC.

Dentro de las garantías financieras otorgadas por las SGR nos pareció muy importante destacar el rol que

está desempeñando la financiación a través del descuento de cheques de pago diferido en Bolsa. Esta

modalidad está creciendo sin pausa desde el año 2005 y el sistema de garantía recíproca ha jugado un papel

fundamental en este desarrollo.

Vamos a explicar brevemente de qué se trata. Una PyMe solicita un aval a una SGR la cual luego de calificarla

le otorga una línea de garantía para descontar cheques en bolsa, propios o de terceros. Supongamos en este

caso que la empresa había recibido el pago de un cliente mediante un cheque de pago diferido a 90 días,

pero necesita la liquidez en el momento. Esta PyMe entonces acude a un agente de bolsa que le “negociará”

ese cheque en el mercado a cambio de una tasa de interés. Debido a que en el mercado existen muchos

inversores interesados en este instrumento la tasa suele ser siempre muy atractiva. Entonces la PyMe

obtiene los fondos de ese cheque menos el interés que debe pagar por los 90 días que le anticiparon el

dinero y la comisión al agente de bolsa.

Por su parte el inversor está interesado en el producto por su bajo riesgo ya que siendo el cheque

garantizado por una SGR, sabe que si el librador del mismo no honra su pago, la SGR responderá.

Esta simple modalidad ha permitido el acceso al financiamiento de miles de PyMes que descuentan incluso

sus propios cheques y con ellos pueden aumentar su capital de trabajo lo que les repercute sin duda en la

productividad de su negocio.

En el año 2010, 21 SGR participaron de este tipo de financiamiento que alcanzó la cifra de $1.118 millones, es

decir, el 44% del total de avales emitidos ese año. En este segmento las 3 SGR analizadas alcanzan el 63% del

total. En este año fue muy importante la participación de Los Grobo SGR con el 7% de participación y Aval

Rural SGR, con el 6,2%

14

CONCLUSION Argentina tiene previsto un régimen de ayuda de acceso al crédito a las PyMes que tiene más de 15 años de

vigencia y que funciona eficientemente. Sin embargo, consideramos que aún no es ampliamente conocido

por los empresarios ni por los profesionales que los asesoramos. La función del contador público, sabemos,

es dinámica y nuestra actividad como asesor externo se multiplica día a día abarcando todo tipo de tareas,

principalmente las de asesoramiento impositivo.

Nuestra idea al desarrollar el trabajo para esta jornada, fue acercar el sistema al profesional que lo

desconoce porque creemos que es una herramienta de la cual debe valerse y sacar el máximo rendimiento

posible. Es la posibilidad de brindar al empresario un instrumento que provoque directamente el

apalancamiento de su actividad mejorando el resultado de la misma.

El sector agropecuario ha liderado el ranking de pesos avalados desde el nacimiento al año 2010, sin

embargo no lidera la cantidad de avales otorgados, siendo los sectores de industria y después comercio los

que están primero y segundo, con 66.211 avales y 60.830 respectivamente contra 39.719 del agropecuario.

Claramente creemos que esto indica dos cosas: aquellas PyMes que conocen el sistema están haciendo una

gran utilización del mismo y por otro lado este sector tiene aún un gran potencial de desarrollo por delante.

Todos nuestros clientes pueden lograr beneficios con una SGR, tanto los medianos y chicos que pueden

aprovechar la condición de partícipes, como nuestros clientes mas importantes que pueden beneficiarse con

su condición de protectores.

Esperamos que este trabajo alcance para acercar las pautas más importantes del sistema, sacar dudas

preexistentes y ser herramienta útil para el asesoramiento de las empresas clientes.

15

BIBLIOGRAFÍA y WEBS CONSULTADAS Sistema de SGR. Marín Briggiler, Hernán. Casfog.

Cámara Argentina de de Sociedades y fondos de garantía: www.casfog.com.ar

Secretaría Pequeña y mediana empresa (SEPYMEyDR) www.sePyMe.gob.ar/programas/sgr/

Rosario Finanzas www.rosariofinanzas.com.ar

Garantizar SGR: www.garantizar.com.ar

Acindar PyMes SGR: www.acindar.com.ar/sgr/queEs.asp

Garantía de Valores SGR: www.garval.sba.com.ar

Aval rural SGR: www.avalrural.com.ar

Instituto Argentino del Mercado de Capitales

o Informes CPD: www.iamc.sba.com.ar/plan_estrategico/cheques_de_pago_diferido/

o Anuario: www.iamc.sba.com.ar/plan_estrategico/informe_anuario/

Bolsar: www.bolsar.com/NET/Research/estadosContables/BalancesCompletos.aspx

Ley 24.467 Estado Nacional

Ley 25.300 Estado Nacional

Ley 26.496 Estado Nacional

Decreto 1076/2001 Poder ejecutivo Nacional

Disposición 128/2010 SEPYMEyDR

Ley 11.560 Provincia de Buenos Aires