modulo actividad agropecuaria -...

TRANSCRIPT

Modulo Actividad Agropecuaria

CP Teresa Stafforte

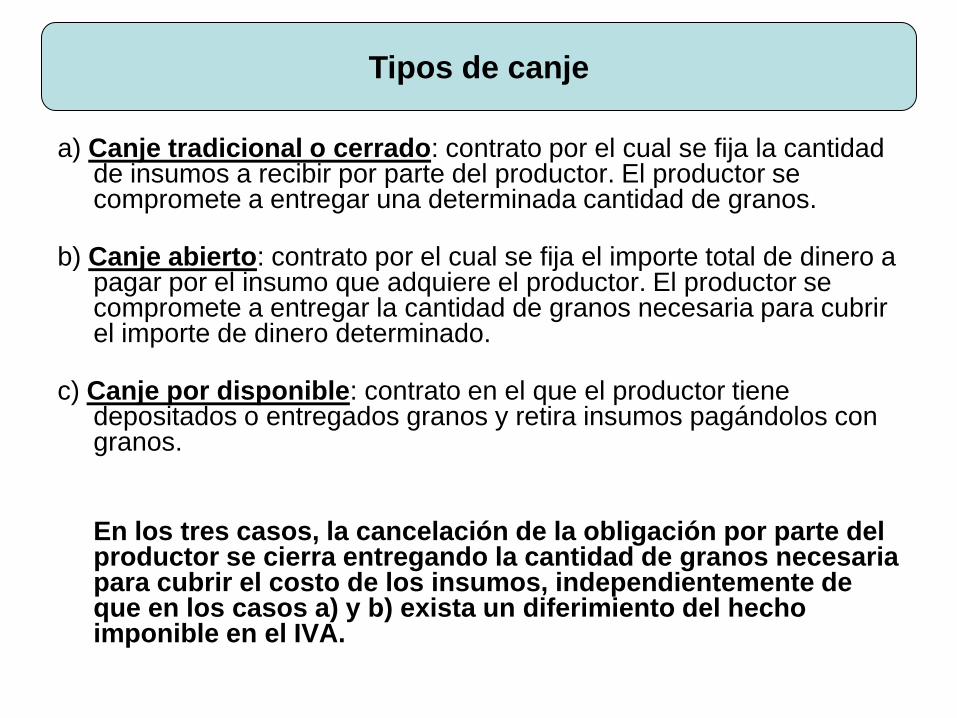

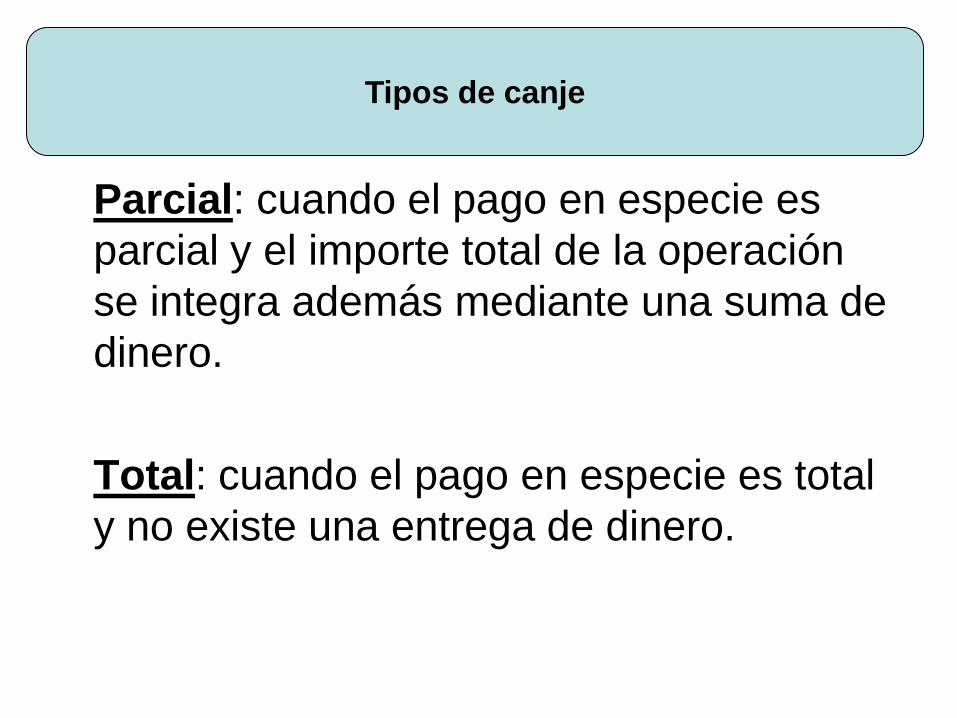

CONTRATOS

AGROPECUARIOS:

sus efectos tributarios

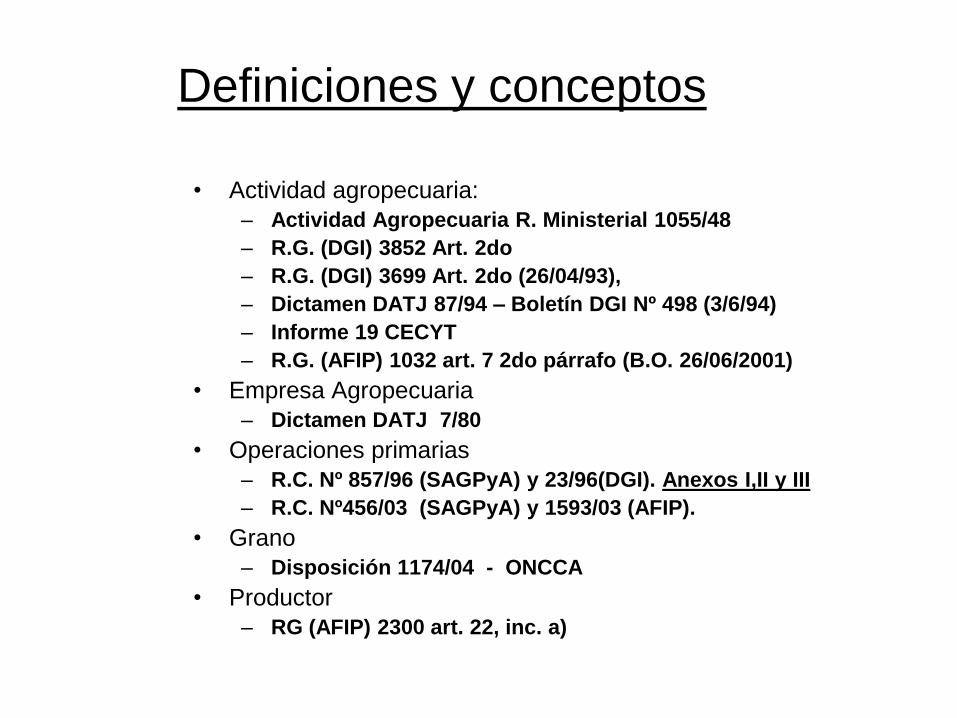

Definiciones y conceptos

• Actividad agropecuaria:

– Actividad Agropecuaria R. Ministerial 1055/48

– R.G. (DGI) 3852 Art. 2do

– R.G. (DGI) 3699 Art. 2do (26/04/93),

– Dictamen DATJ 87/94 – Boletín DGI Nº 498 (3/6/94)

– Informe 19 CECYT

– R.G. (AFIP) 1032 art. 7 2do párrafo (B.O. 26/06/2001)

• Empresa Agropecuaria

– Dictamen DATJ 7/80

• Operaciones primarias

– R.C. Nº 857/96 (SAGPyA) y 23/96(DGI). Anexos I,II y III

– R.C. Nº456/03 (SAGPyA) y 1593/03 (AFIP).

• Grano

– Disposición 1174/04 - ONCCA

• Productor

– RG (AFIP) 2300 art. 22, inc. a)

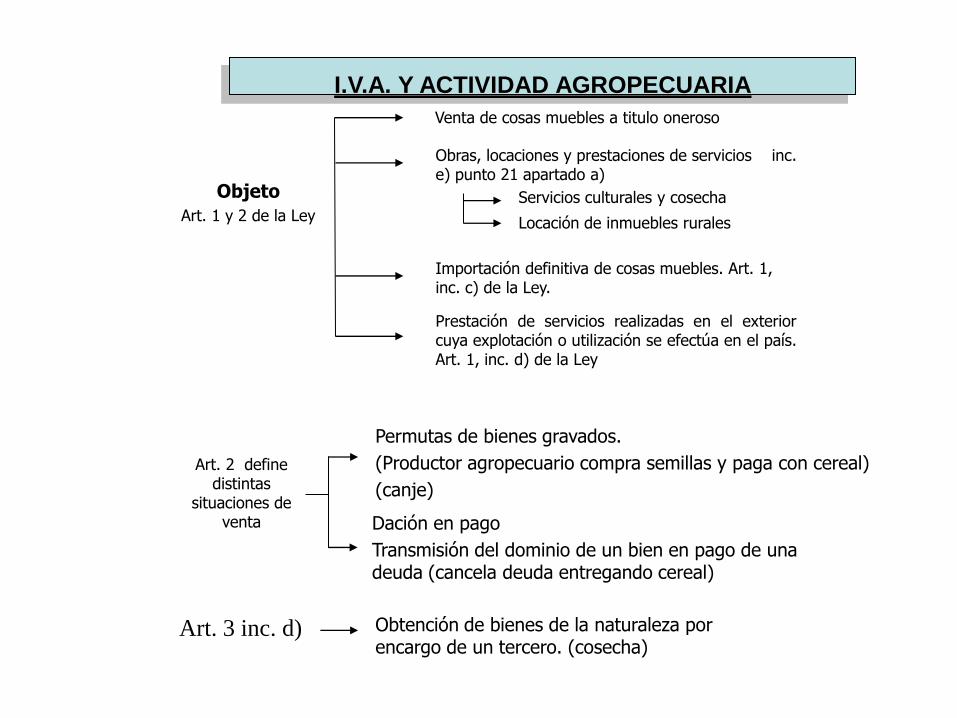

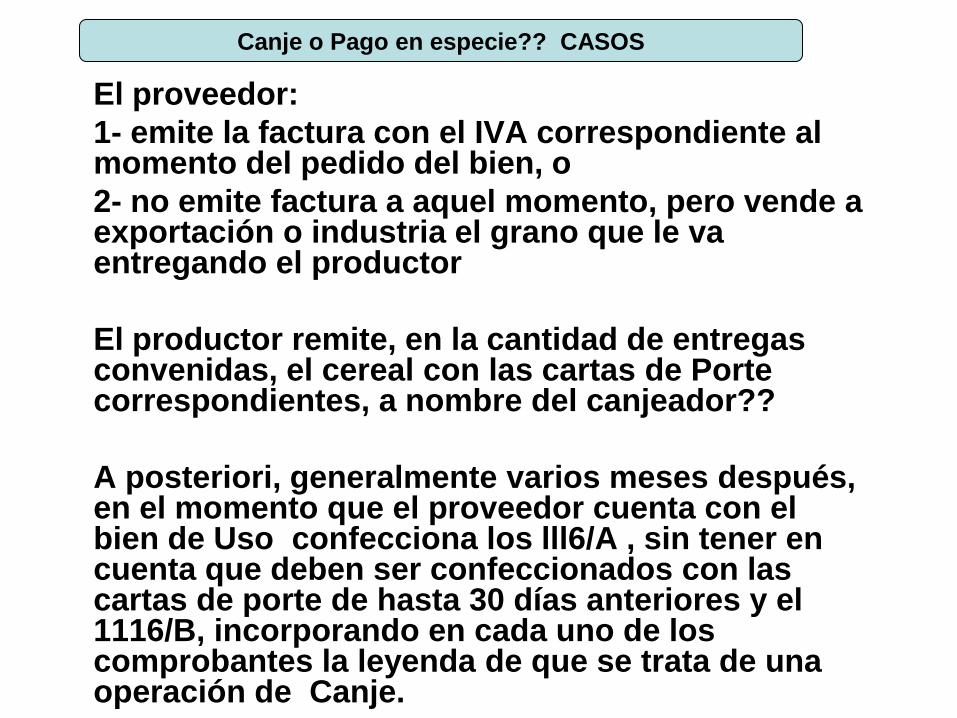

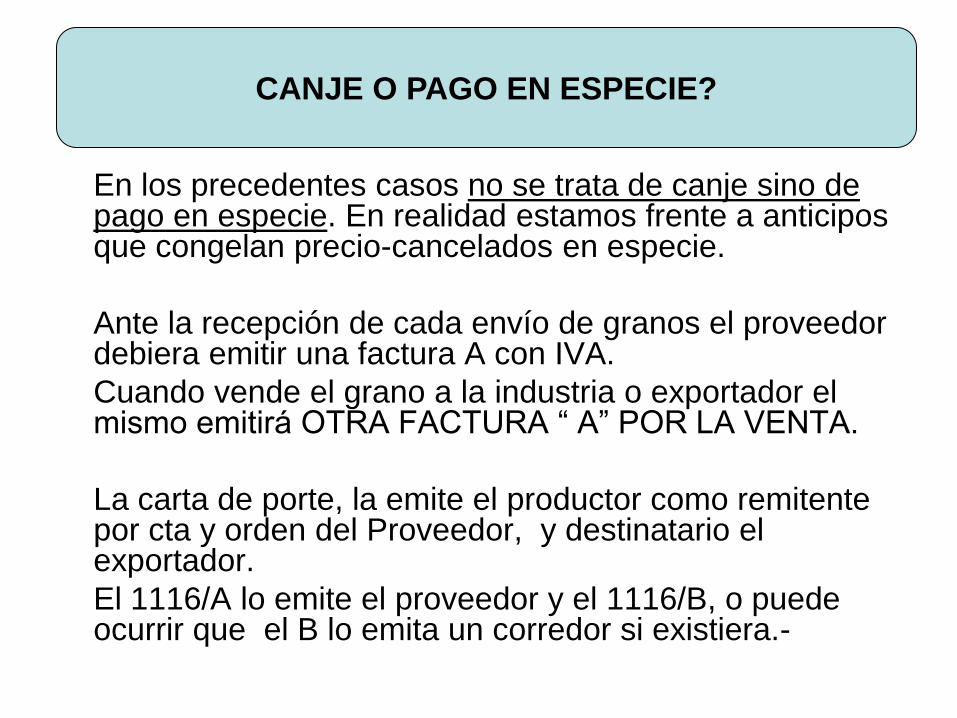

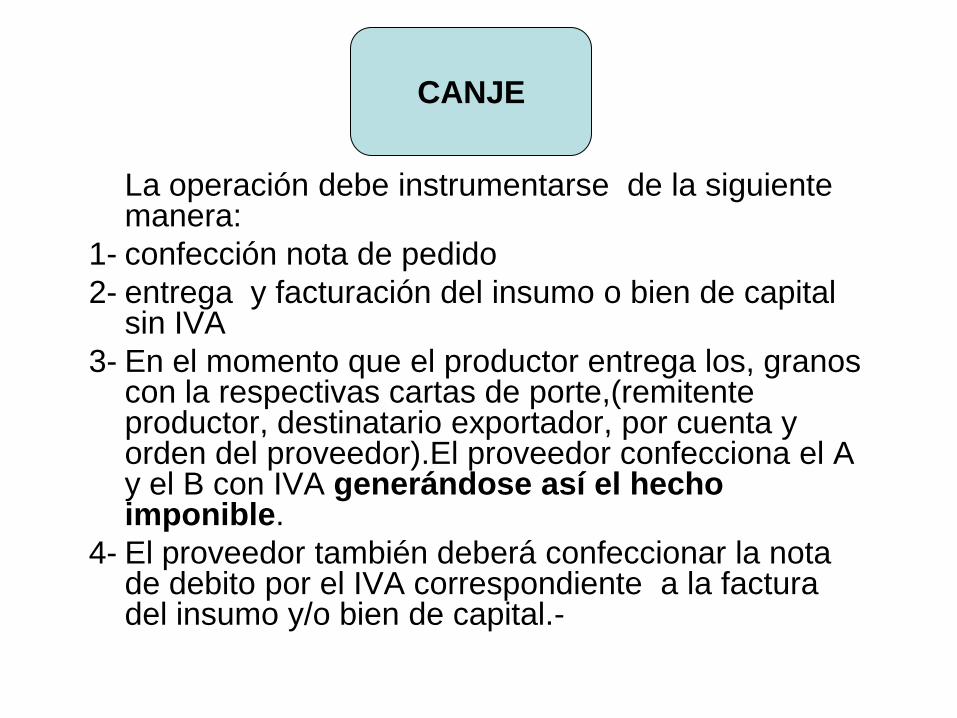

Venta de cosas muebles a titulo oneroso

Importación definitiva de cosas muebles. Art. 1, inc. c) de la Ley.

Prestación de servicios realizadas en el exteriorcuya explotación o utilización se efectúa en el país.Art. 1, inc. d) de la Ley

Objeto

Art. 1 y 2 de la Ley

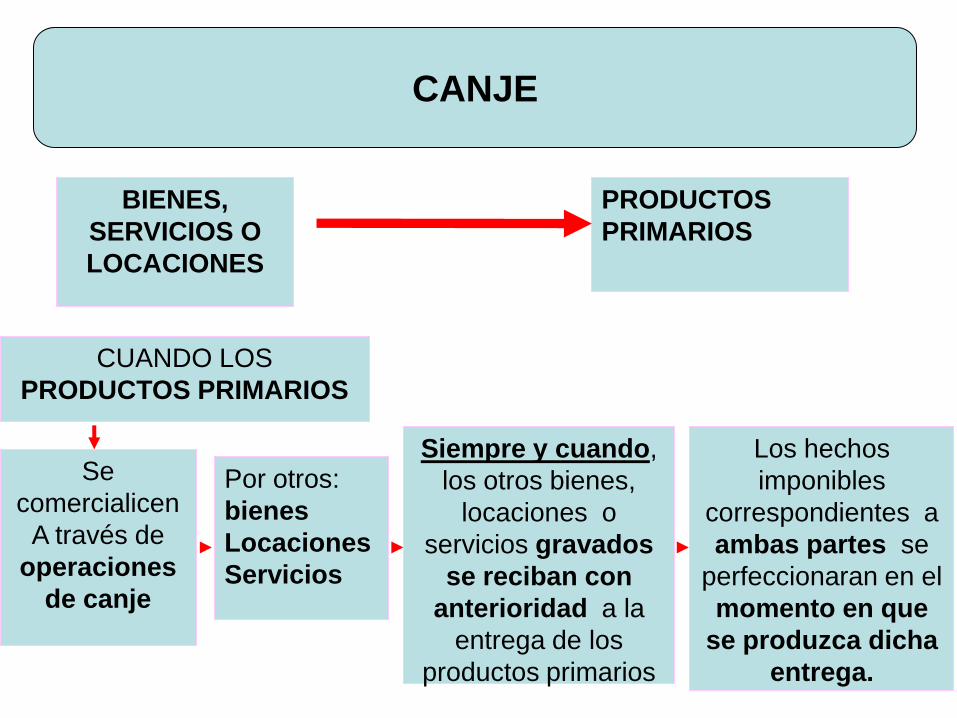

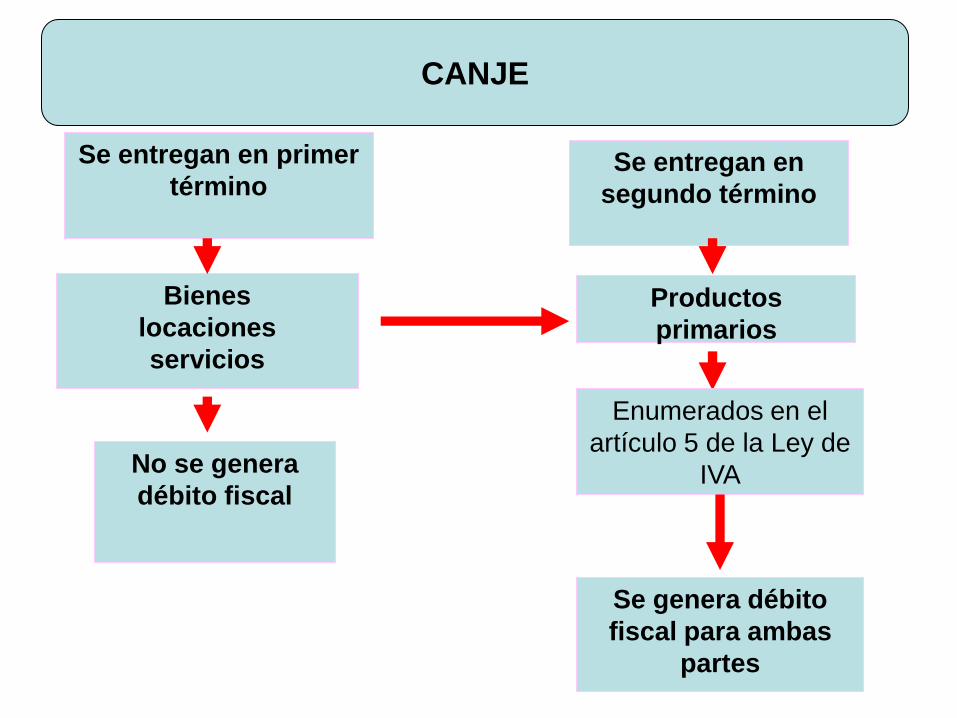

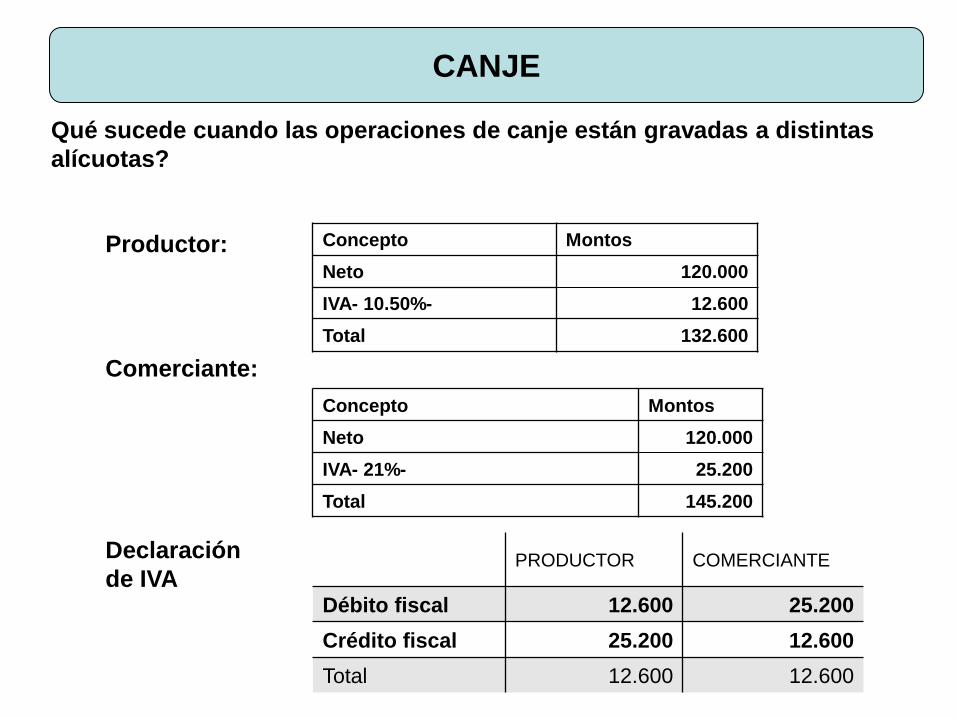

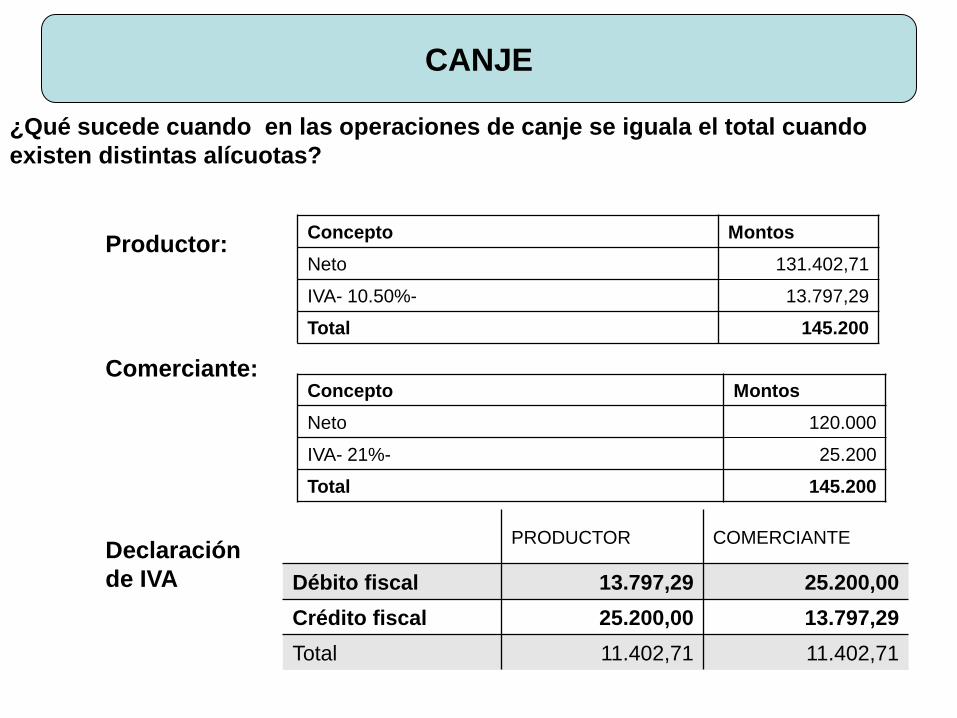

I.V.A. Y ACTIVIDAD AGROPECUARIA

Art. 2 define distintas

situaciones de venta

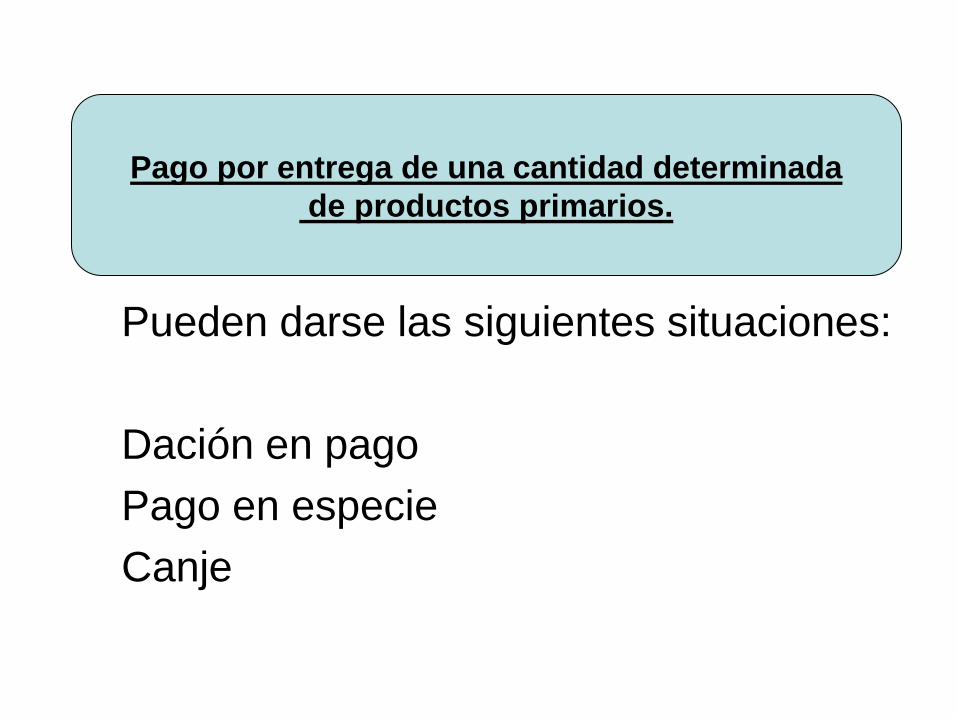

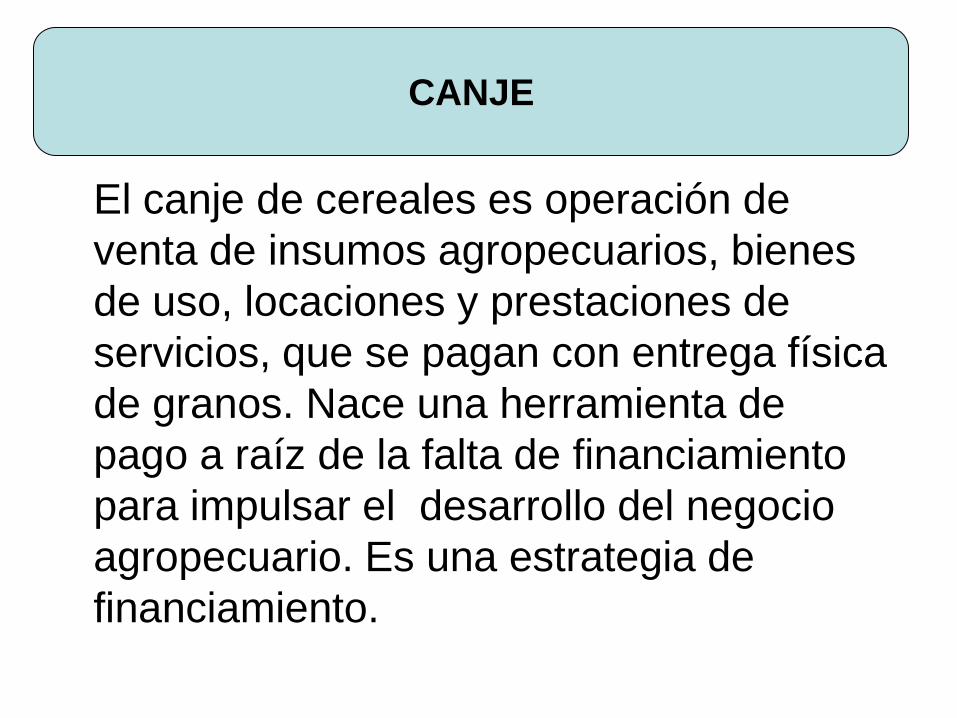

Permutas de bienes gravados.

(Productor agropecuario compra semillas y paga con cereal)

(canje)

Dación en pago

Transmisión del dominio de un bien en pago de una deuda (cancela deuda entregando cereal)

Obtención de bienes de la naturaleza por encargo de un tercero. (cosecha)

Art. 3 inc. d)

Obras, locaciones y prestaciones de servicios inc.e) punto 21 apartado a)

Servicios culturales y cosecha

Locación de inmuebles rurales

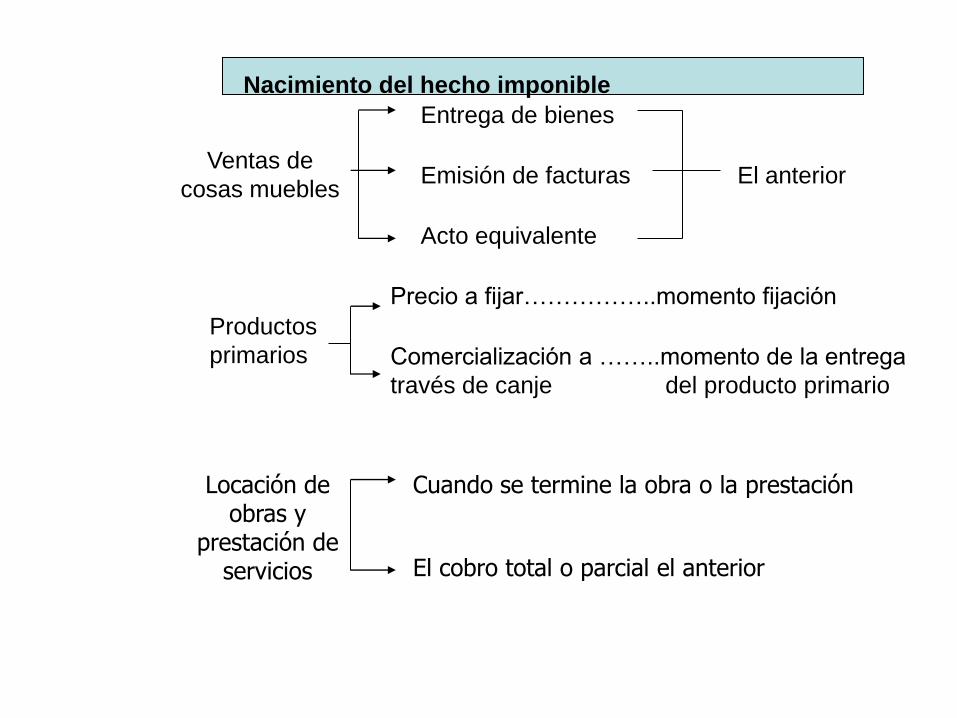

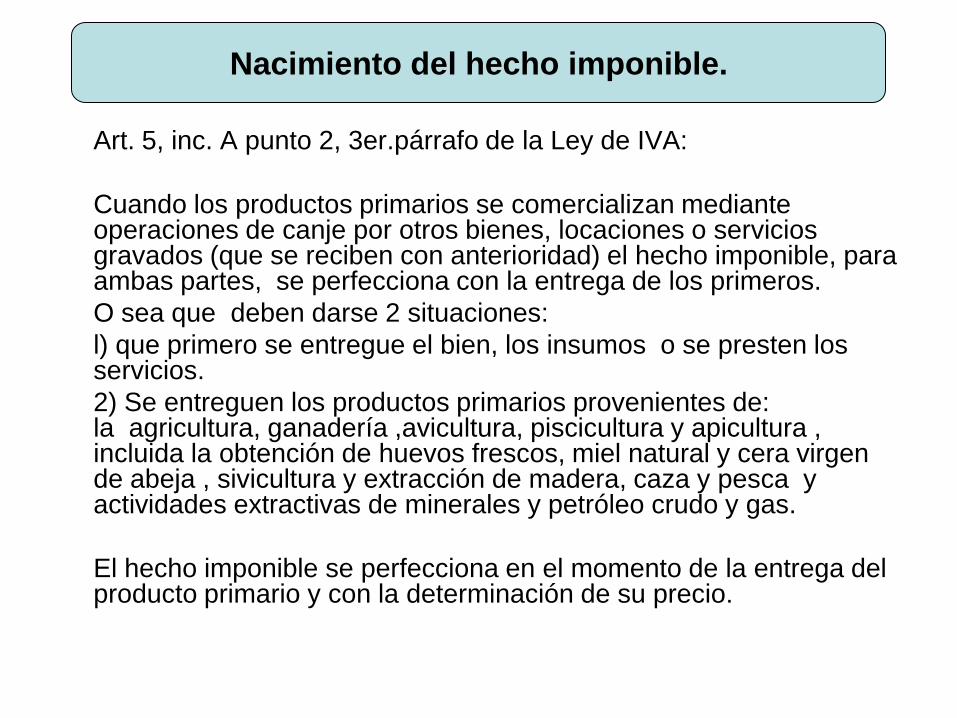

Nacimiento del hecho imponible

Ventas de

cosas muebles

Entrega de bienes

Emisión de facturas

Acto equivalente

El anterior

Productos

primarios

Precio a fijar……………..momento fijación

Comercialización a ……..momento de la entrega

través de canje del producto primario

Locación de obras y

prestación de servicios

Cuando se termine la obra o la prestación

El cobro total o parcial el anterior

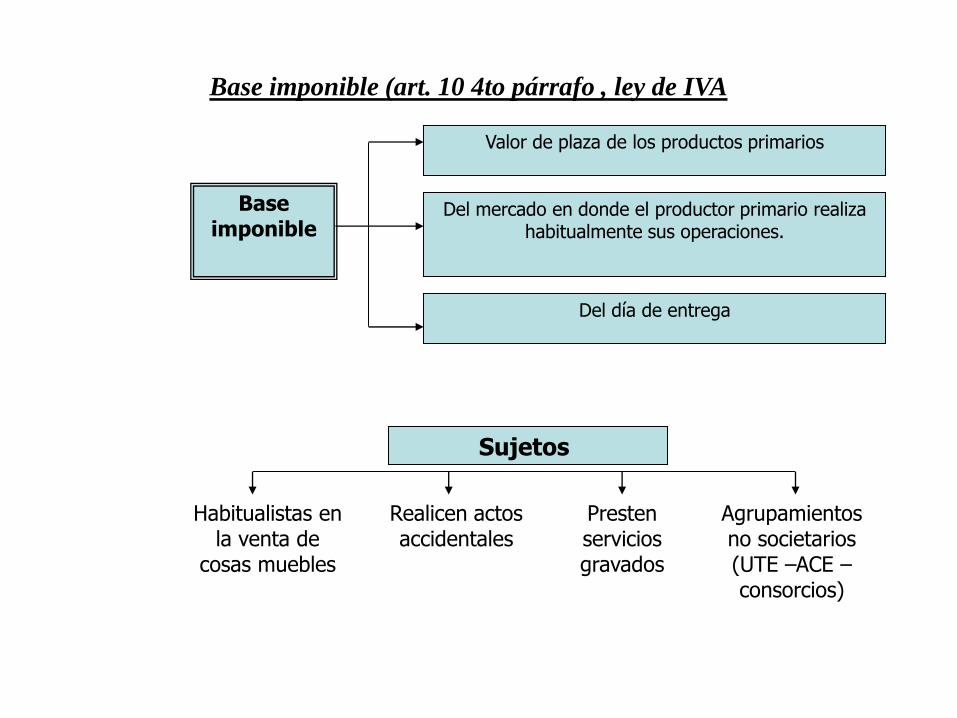

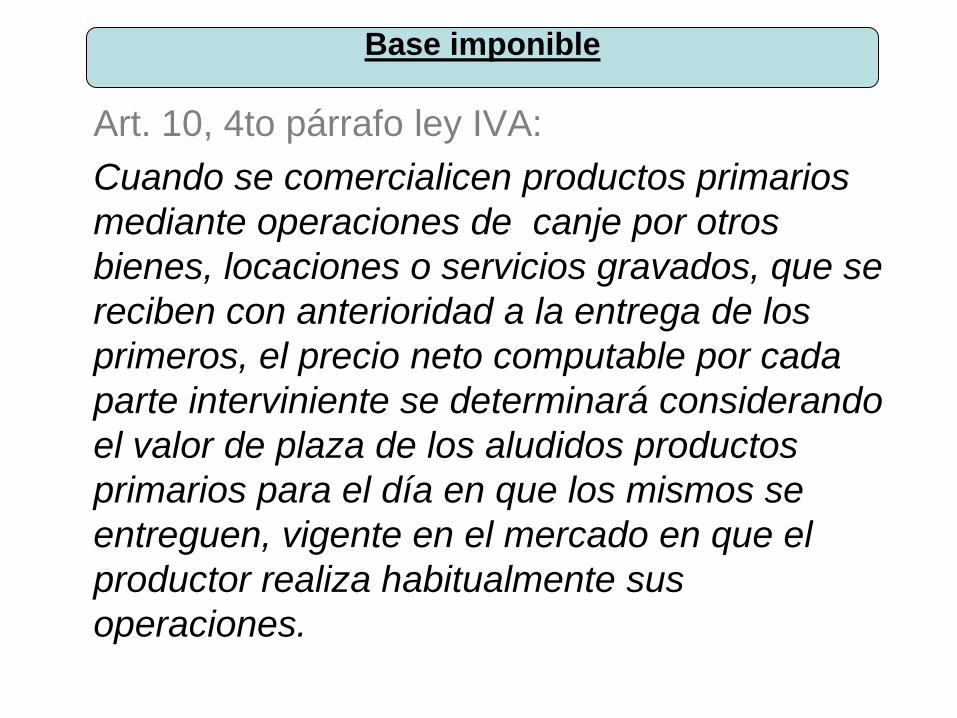

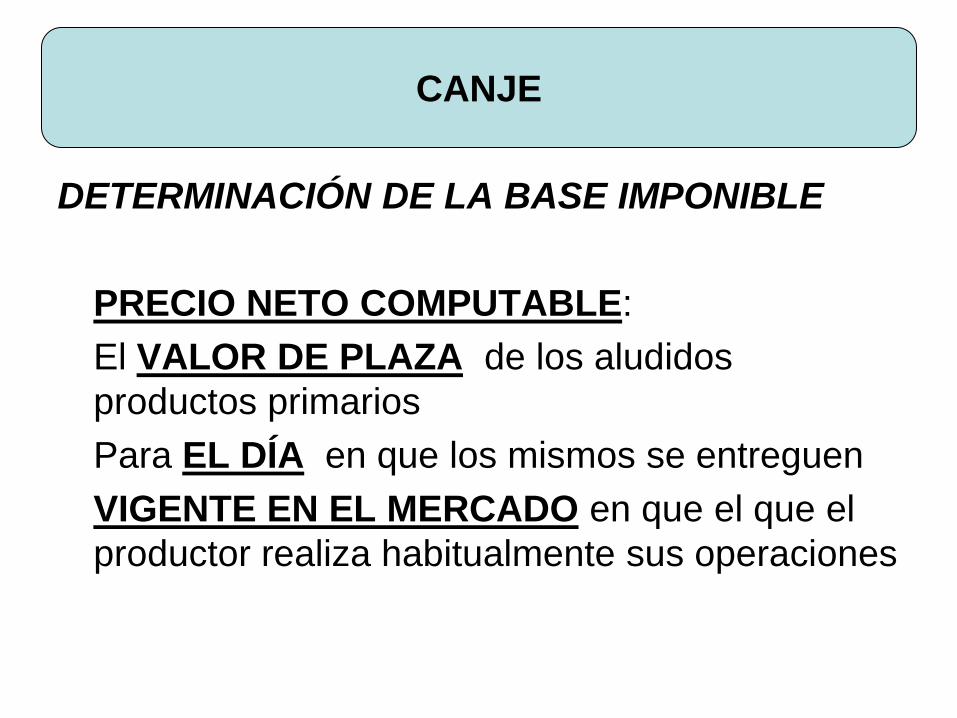

Base imponible

Valor de plaza de los productos primarios

Del mercado en donde el productor primario realiza habitualmente sus operaciones.

Del día de entrega

Base imponible (art. 10 4to párrafo , ley de IVA

Sujetos

Habitualistas en la venta de

cosas muebles

Realicen actos accidentales

Presten servicios gravados

Agrupamientos no societarios (UTE –ACE –consorcios)

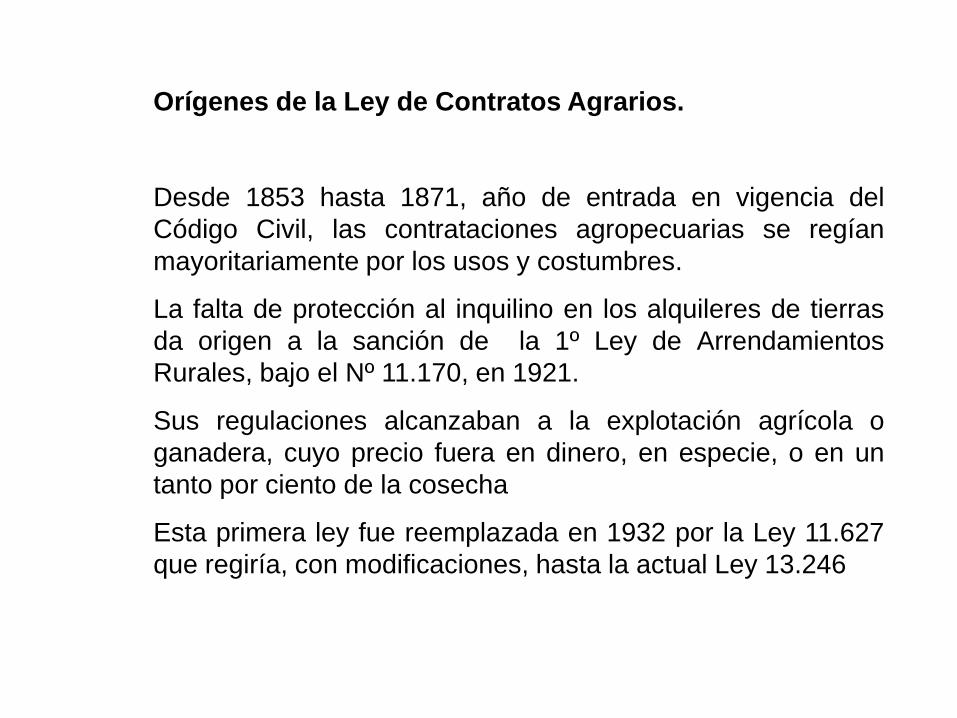

Orígenes de la Ley de Contratos Agrarios.

Desde 1853 hasta 1871, año de entrada en vigencia del

Código Civil, las contrataciones agropecuarias se regían

mayoritariamente por los usos y costumbres.

La falta de protección al inquilino en los alquileres de tierras

da origen a la sanción de la 1º Ley de Arrendamientos

Rurales, bajo el Nº 11.170, en 1921.

Sus regulaciones alcanzaban a la explotación agrícola o

ganadera, cuyo precio fuera en dinero, en especie, o en un

tanto por ciento de la cosecha

Esta primera ley fue reemplazada en 1932 por la Ley 11.627

que regiría, con modificaciones, hasta la actual Ley 13.246

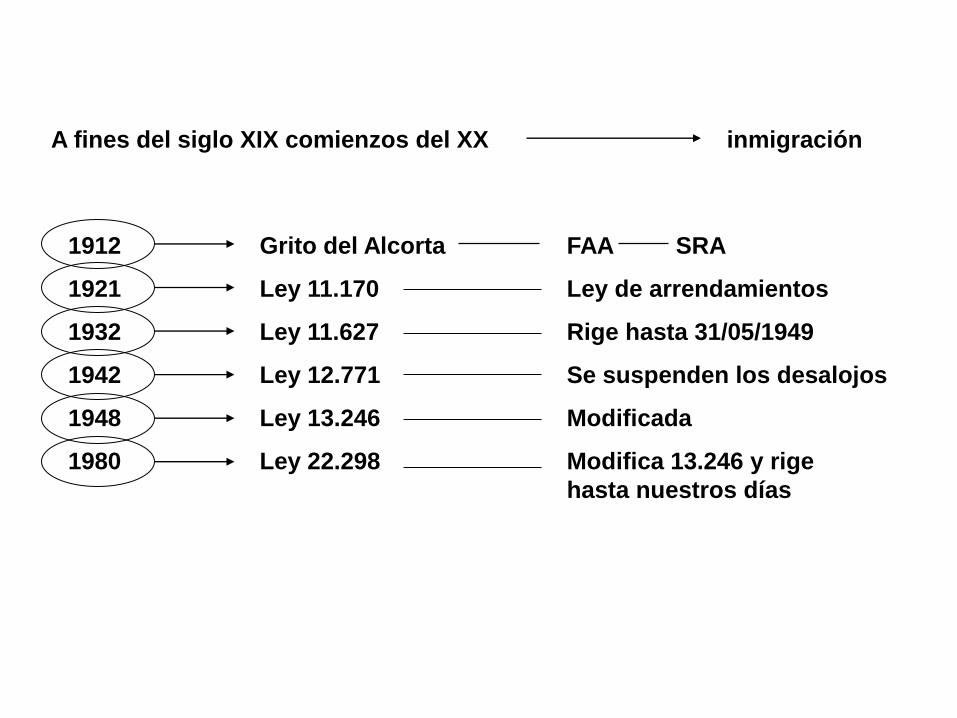

A fines del siglo XIX comienzos del XX inmigración

1912 Grito del Alcorta FAA SRA

1921 Ley 11.170 Ley de arrendamientos

1932 Ley 11.627 Rige hasta 31/05/1949

1942 Ley 12.771 Se suspenden los desalojos

1948 Ley 13.246 Modificada

1980 Ley 22.298 Modifica 13.246 y rige

hasta nuestros días

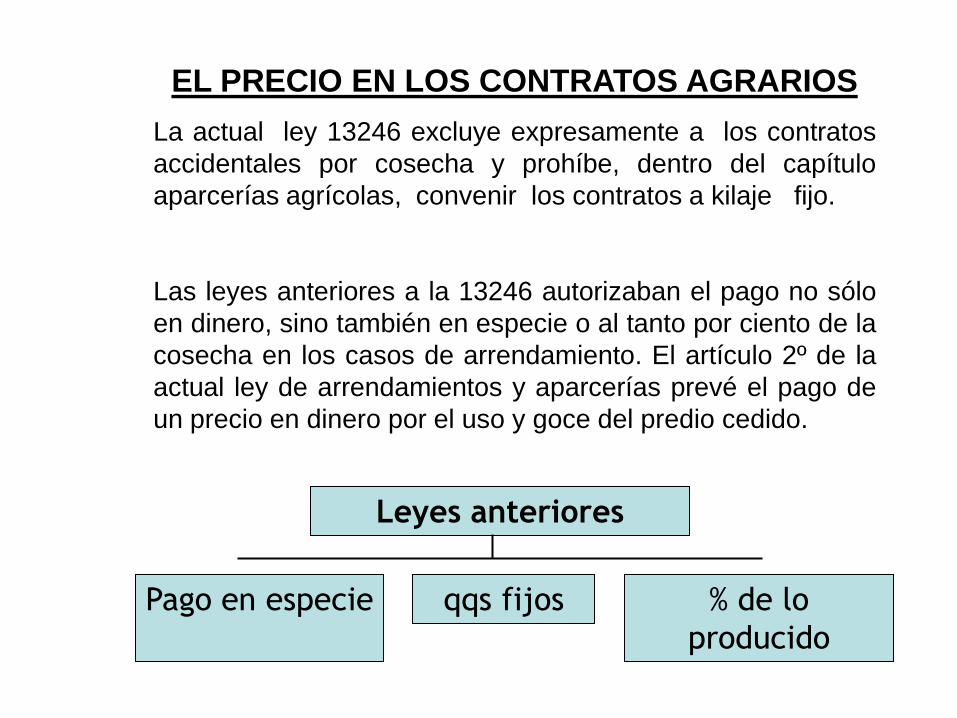

EL PRECIO EN LOS CONTRATOS AGRARIOS

La actual ley 13246 excluye expresamente a los contratos

accidentales por cosecha y prohíbe, dentro del capítulo

aparcerías agrícolas, convenir los contratos a kilaje fijo.

Las leyes anteriores a la 13246 autorizaban el pago no sólo

en dinero, sino también en especie o al tanto por ciento de la

cosecha en los casos de arrendamiento. El artículo 2º de la

actual ley de arrendamientos y aparcerías prevé el pago de

un precio en dinero por el uso y goce del predio cedido.

Leyes anteriores

Pago en especie qqs fijos % de lo

producido

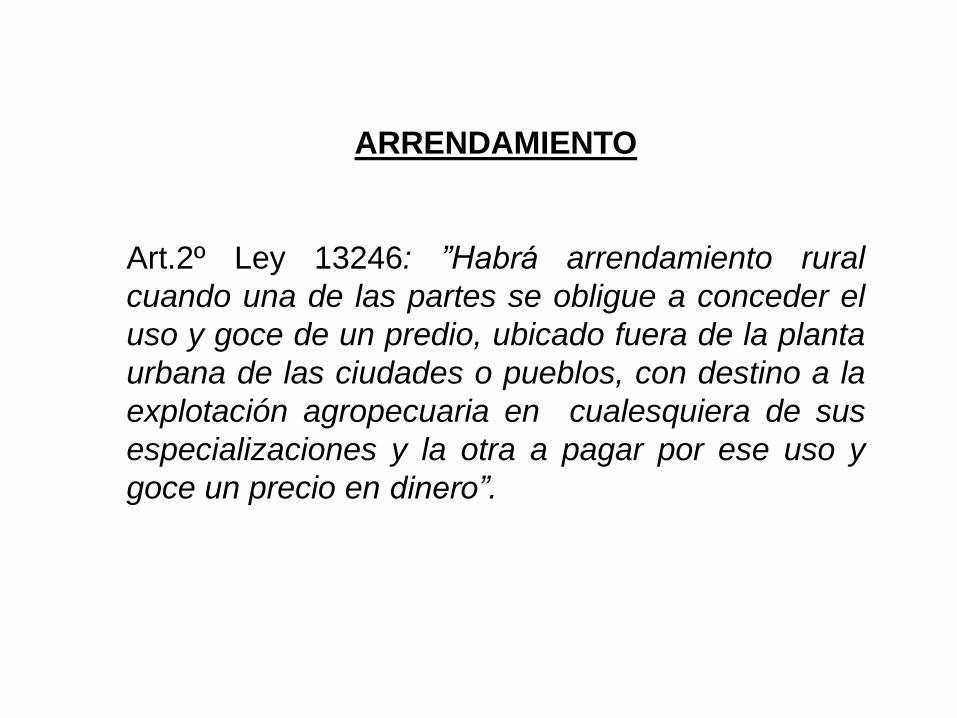

ARRENDAMIENTO

Art.2º Ley 13246: ”Habrá arrendamiento rural

cuando una de las partes se obligue a conceder el

uso y goce de un predio, ubicado fuera de la planta

urbana de las ciudades o pueblos, con destino a la

explotación agropecuaria en cualesquiera de sus

especializaciones y la otra a pagar por ese uso y

goce un precio en dinero”.

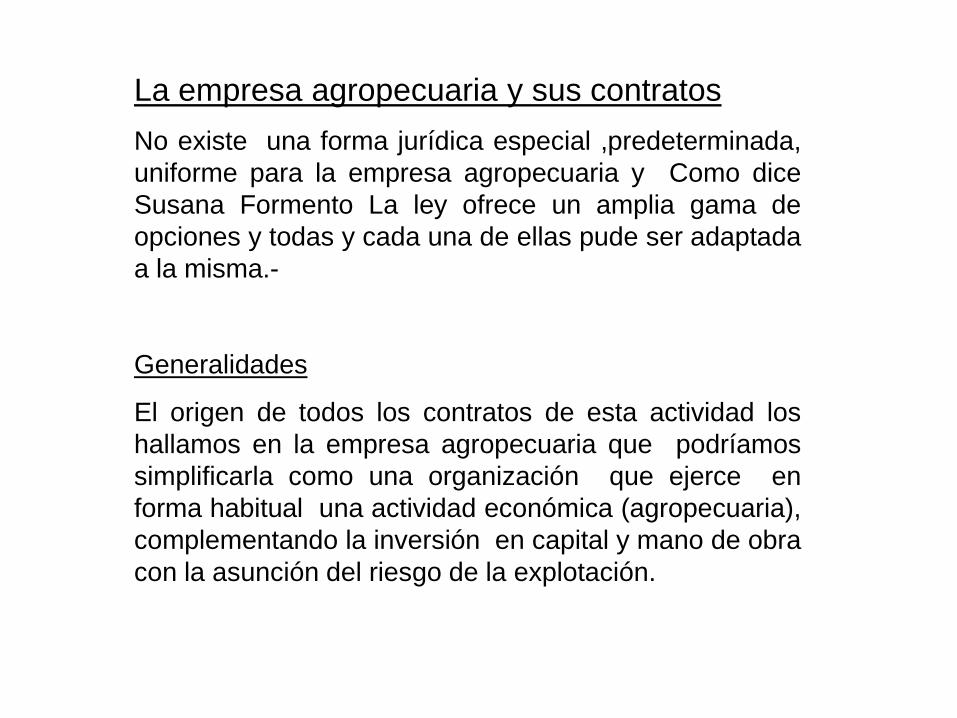

La empresa agropecuaria y sus contratos

No existe una forma jurídica especial ,predeterminada,

uniforme para la empresa agropecuaria y Como dice

Susana Formento La ley ofrece un amplia gama de

opciones y todas y cada una de ellas pude ser adaptada

a la misma.-

Generalidades

El origen de todos los contratos de esta actividad los

hallamos en la empresa agropecuaria que podríamos

simplificarla como una organización que ejerce en

forma habitual una actividad económica (agropecuaria),

complementando la inversión en capital y mano de obra

con la asunción del riesgo de la explotación.

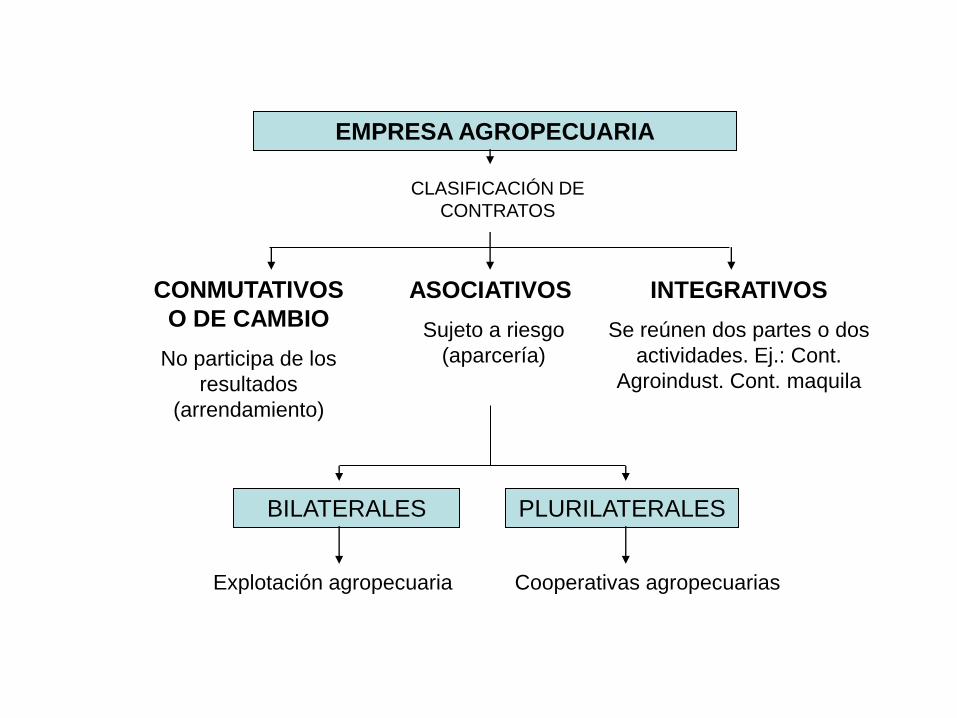

EMPRESA AGROPECUARIA

CLASIFICACIÓN DE

CONTRATOS

CONMUTATIVOS

O DE CAMBIO

No participa de los

resultados

(arrendamiento)

ASOCIATIVOS

Sujeto a riesgo

(aparcería)

INTEGRATIVOS

Se reúnen dos partes o dos

actividades. Ej.: Cont.

Agroindust. Cont. maquila

BILATERALES PLURILATERALES

Explotación agropecuaria Cooperativas agropecuarias

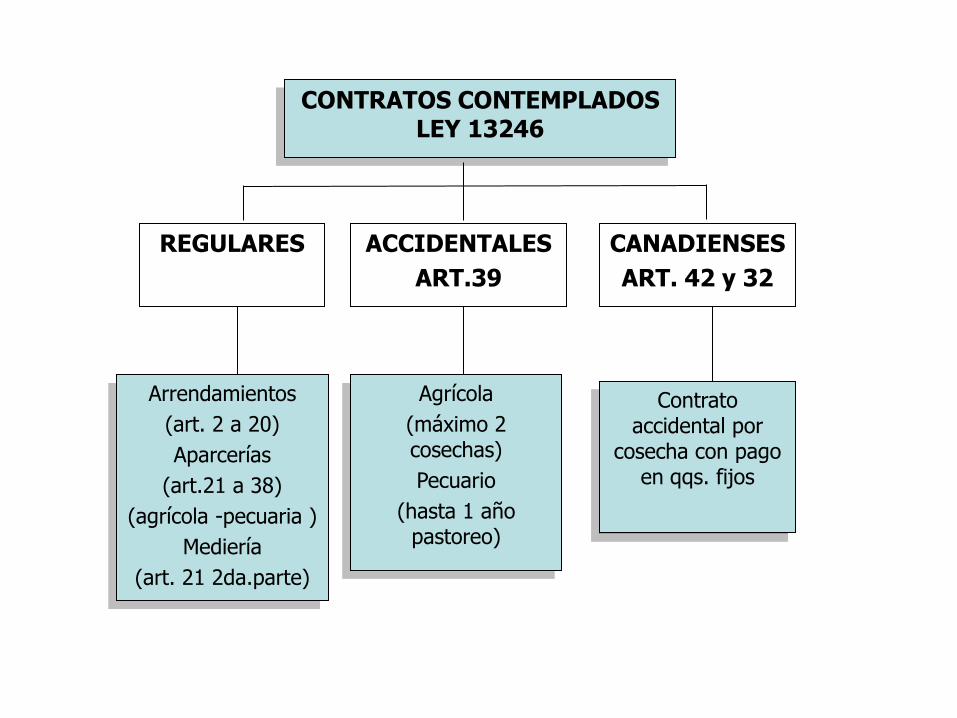

Arrendamientos

(art. 2 a 20)

Aparcerías

(art.21 a 38)

(agrícola -pecuaria )

Mediería

(art. 21 2da.parte)

Agrícola

(máximo 2 cosechas)

Pecuario

(hasta 1 año pastoreo)

CONTRATOS CONTEMPLADOS LEY 13246

REGULARES ACCIDENTALES

ART.39

CANADIENSES

ART. 42 y 32

Contrato accidental por

cosecha con pago en qqs. fijos

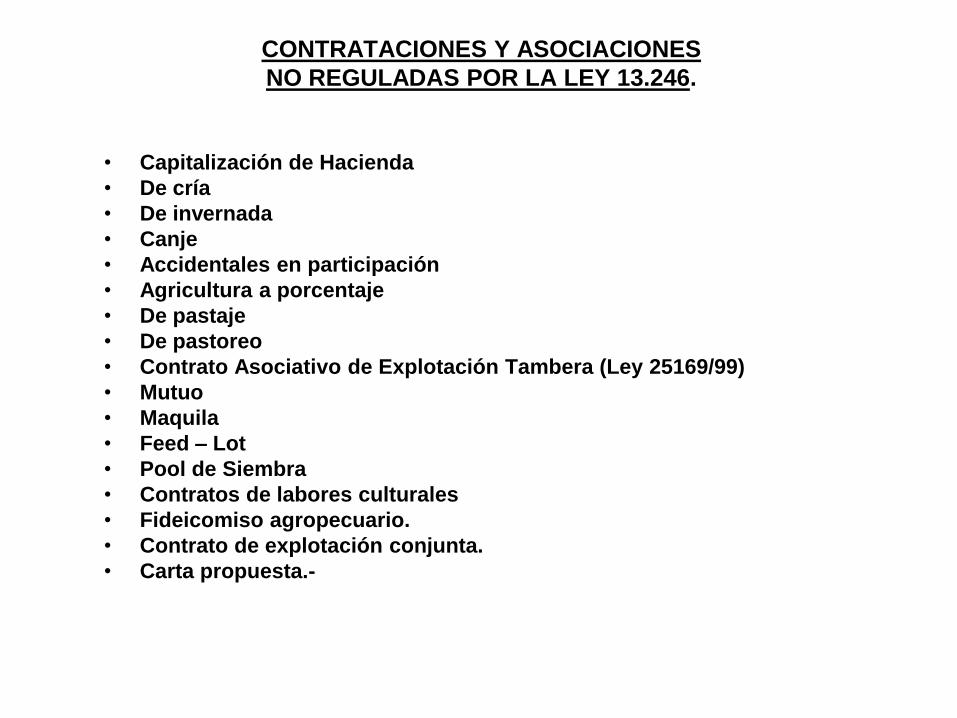

CONTRATACIONES Y ASOCIACIONES

NO REGULADAS POR LA LEY 13.246.

• Capitalización de Hacienda

• De cría

• De invernada

• Canje

• Accidentales en participación

• Agricultura a porcentaje

• De pastaje

• De pastoreo

• Contrato Asociativo de Explotación Tambera (Ley 25169/99)

• Mutuo

• Maquila

• Feed – Lot

• Pool de Siembra

• Contratos de labores culturales

• Fideicomiso agropecuario.

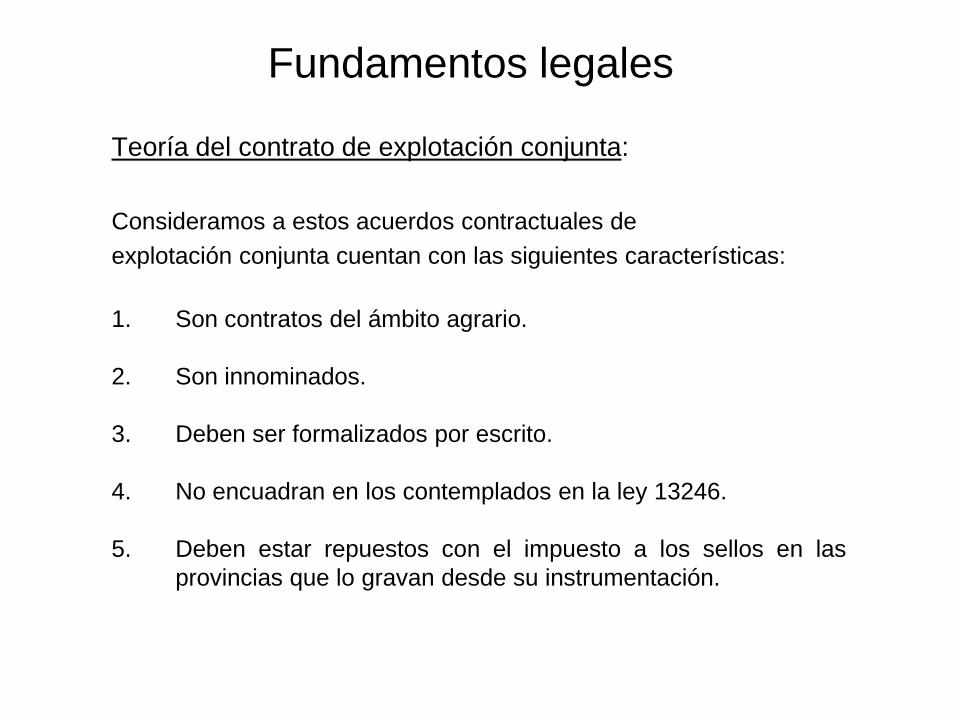

• Contrato de explotación conjunta.

• Carta propuesta.-

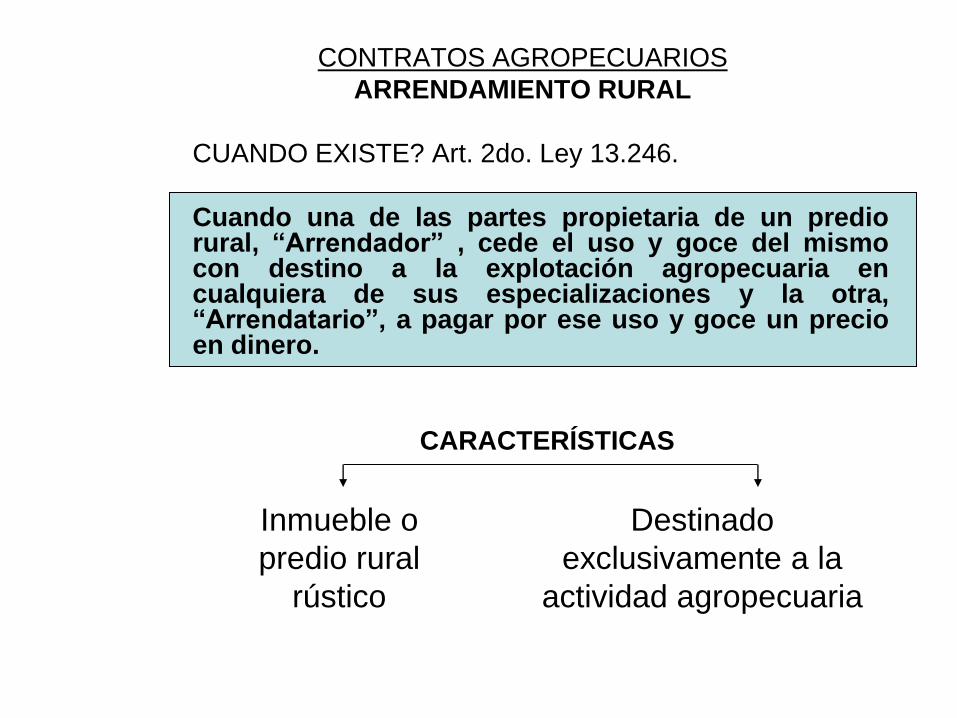

CONTRATOS AGROPECUARIOS

ARRENDAMIENTO RURAL

CUANDO EXISTE? Art. 2do. Ley 13.246.

Cuando una de las partes propietaria de un prediorural, ―Arrendador‖ , cede el uso y goce del mismocon destino a la explotación agropecuaria encualquiera de sus especializaciones y la otra,―Arrendatario‖, a pagar por ese uso y goce un precioen dinero.

CARACTERÍSTICAS

Inmueble o

predio rural

rústico

Destinado

exclusivamente a la

actividad agropecuaria

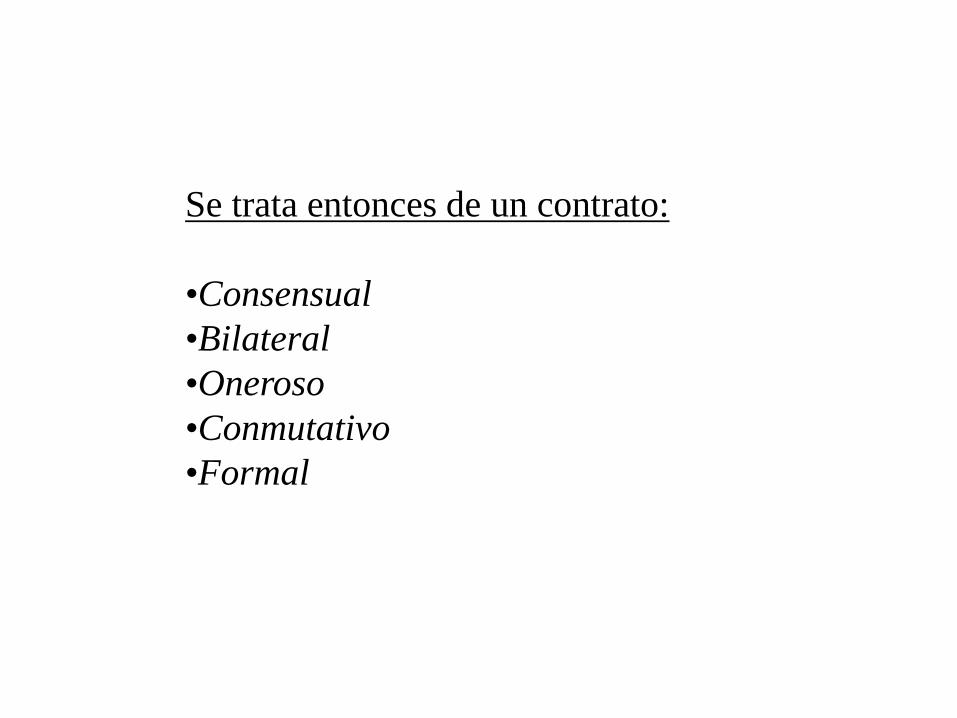

Se trata entonces de un contrato:

•Consensual

•Bilateral

•Oneroso

•Conmutativo

•Formal

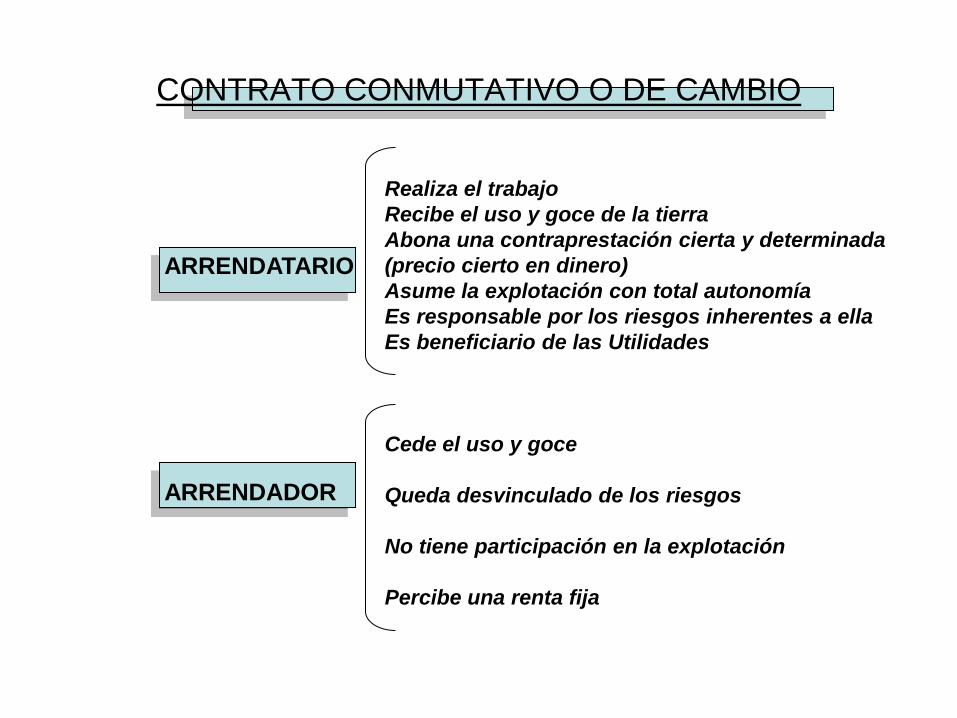

CONTRATO CONMUTATIVO O DE CAMBIO

Realiza el trabajo

Recibe el uso y goce de la tierra

Abona una contraprestación cierta y determinada

(precio cierto en dinero)

Asume la explotación con total autonomía

Es responsable por los riesgos inherentes a ella

Es beneficiario de las Utilidades

Cede el uso y goce

Queda desvinculado de los riesgos

No tiene participación en la explotación

Percibe una renta fija

ARRENDATARIO

ARRENDADOR

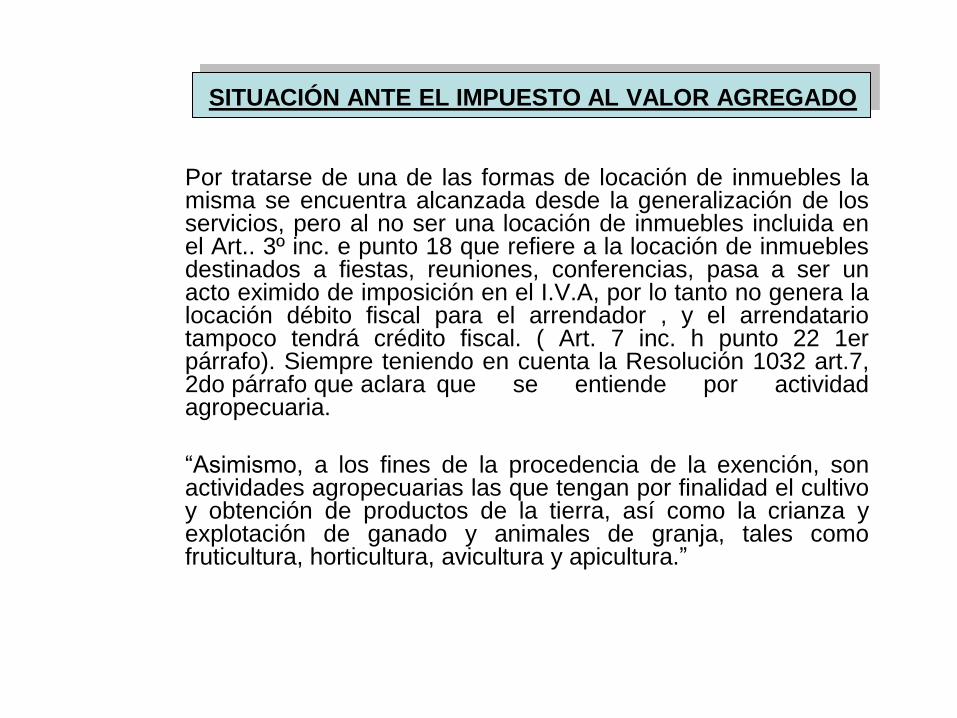

SITUACIÓN ANTE EL IMPUESTO AL VALOR AGREGADO

Por tratarse de una de las formas de locación de inmuebles lamisma se encuentra alcanzada desde la generalización de losservicios, pero al no ser una locación de inmuebles incluida enel Art.. 3º inc. e punto 18 que refiere a la locación de inmueblesdestinados a fiestas, reuniones, conferencias, pasa a ser unacto eximido de imposición en el I.V.A, por lo tanto no genera lalocación débito fiscal para el arrendador , y el arrendatariotampoco tendrá crédito fiscal. ( Art. 7 inc. h punto 22 1erpárrafo). Siempre teniendo en cuenta la Resolución 1032 art.7,2do párrafo que aclara que se entiende por actividadagropecuaria.

―Asimismo, a los fines de la procedencia de la exención, sonactividades agropecuarias las que tengan por finalidad el cultivoy obtención de productos de la tierra, así como la crianza yexplotación de ganado y animales de granja, tales comofruticultura, horticultura, avicultura y apicultura.‖

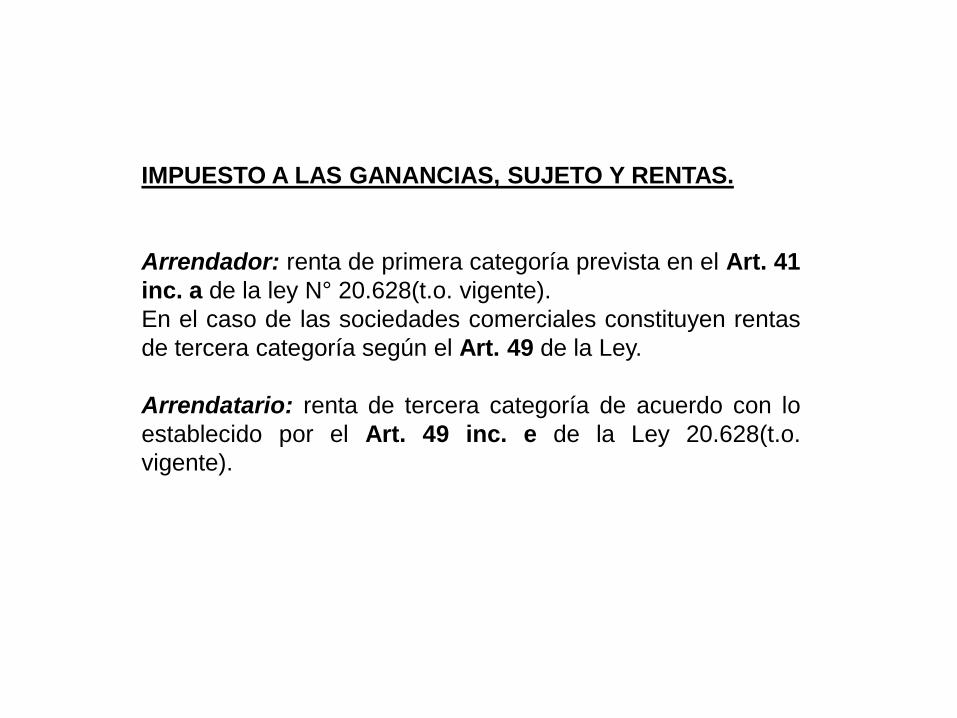

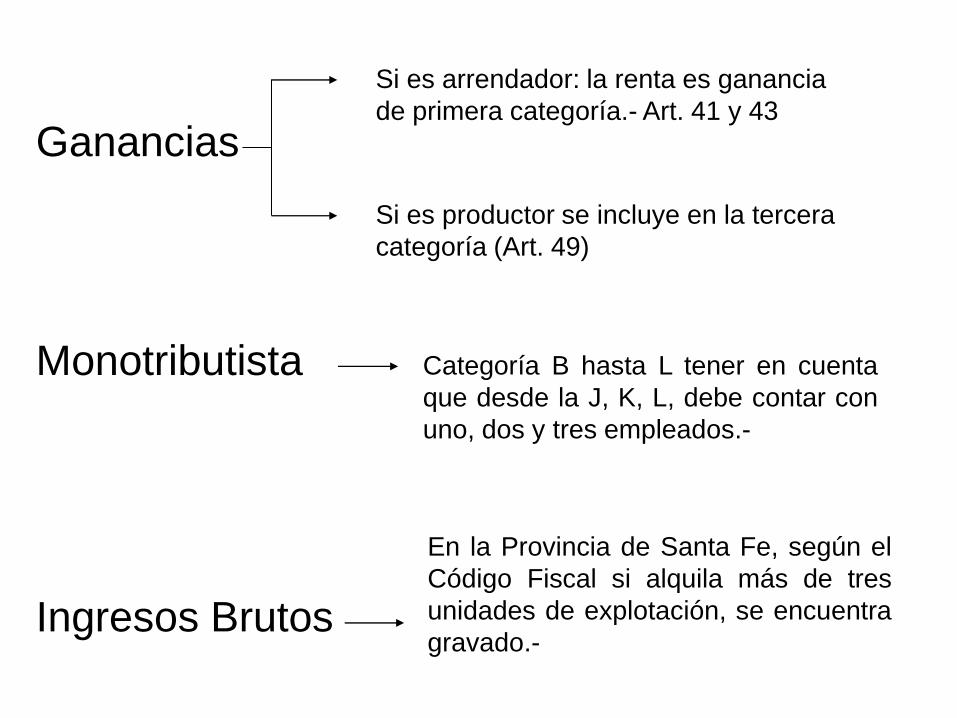

IMPUESTO A LAS GANANCIAS, SUJETO Y RENTAS.

Arrendador: renta de primera categoría prevista en el Art. 41

inc. a de la ley N° 20.628(t.o. vigente).

En el caso de las sociedades comerciales constituyen rentas

de tercera categoría según el Art. 49 de la Ley.

Arrendatario: renta de tercera categoría de acuerdo con lo

establecido por el Art. 49 inc. e de la Ley 20.628(t.o.

vigente).

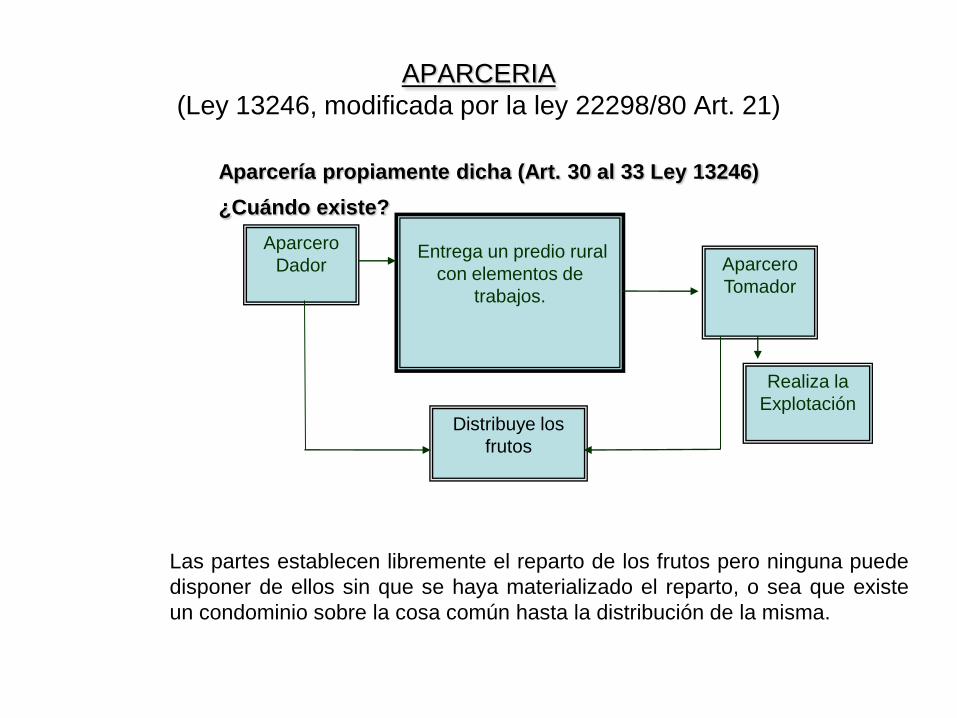

APARCERIA

(Ley 13246, modificada por la ley 22298/80 Art. 21)

Aparcería propiamente dicha (Art. 30 al 33 Ley 13246)

¿Cuándo existe?

Entrega un predio rural

con elementos de

trabajos.

Aparcero

Dador Aparcero

Tomador

Distribuye los

frutos

Realiza la

Explotación

Las partes establecen libremente el reparto de los frutos pero ninguna puede

disponer de ellos sin que se haya materializado el reparto, o sea que existe

un condominio sobre la cosa común hasta la distribución de la misma.

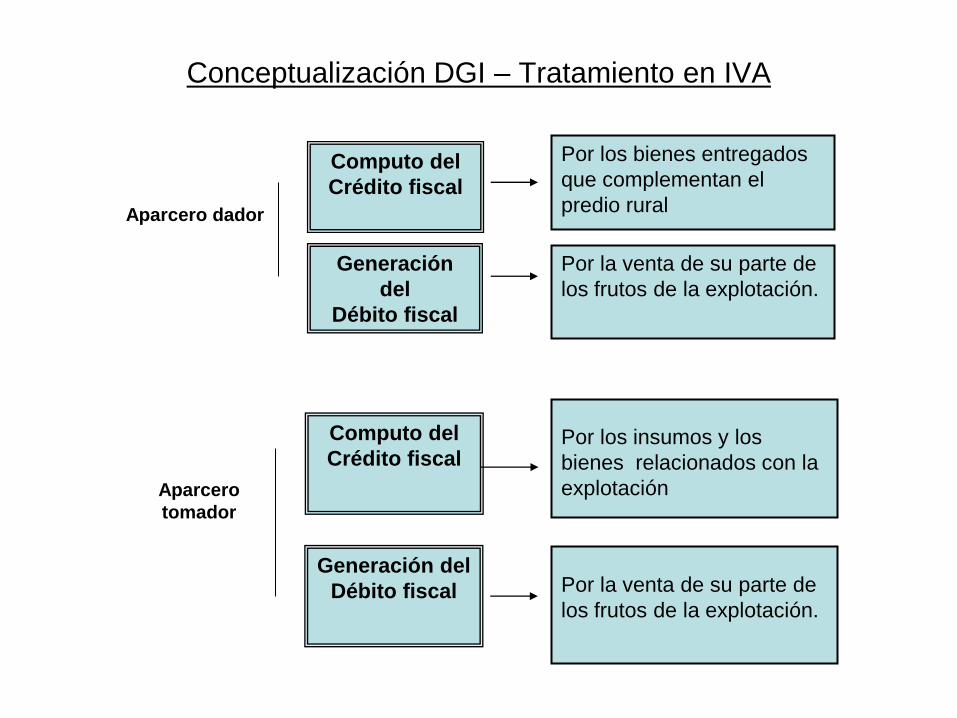

Conceptualización DGI – Tratamiento en IVA

Computo del

Crédito fiscal

Generación

del

Débito fiscal

Por los bienes entregados

que complementan el

predio rural

Por la venta de su parte de

los frutos de la explotación.

Aparcero dador

Computo del

Crédito fiscal

Generación del

Débito fiscal

Por los insumos y los

bienes relacionados con la

explotación

Por la venta de su parte de

los frutos de la explotación.

Aparcero

tomador

IMPUESTO A LAS GANANCIAS, SUJETO Y RENTAS:

Aparcero dador renta de tercera categoría

Aparcero tomador renta de tercera categoría

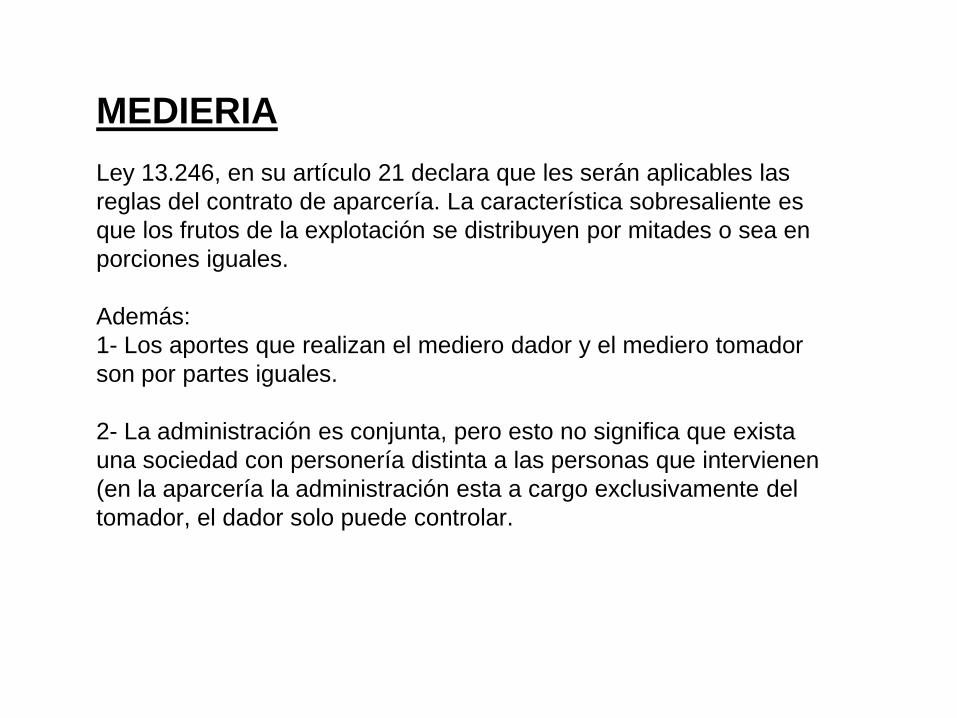

MEDIERIA

Ley 13.246, en su artículo 21 declara que les serán aplicables las

reglas del contrato de aparcería. La característica sobresaliente es

que los frutos de la explotación se distribuyen por mitades o sea en

porciones iguales.

Además:

1- Los aportes que realizan el mediero dador y el mediero tomador

son por partes iguales.

2- La administración es conjunta, pero esto no significa que exista

una sociedad con personería distinta a las personas que intervienen

(en la aparcería la administración esta a cargo exclusivamente del

tomador, el dador solo puede controlar.

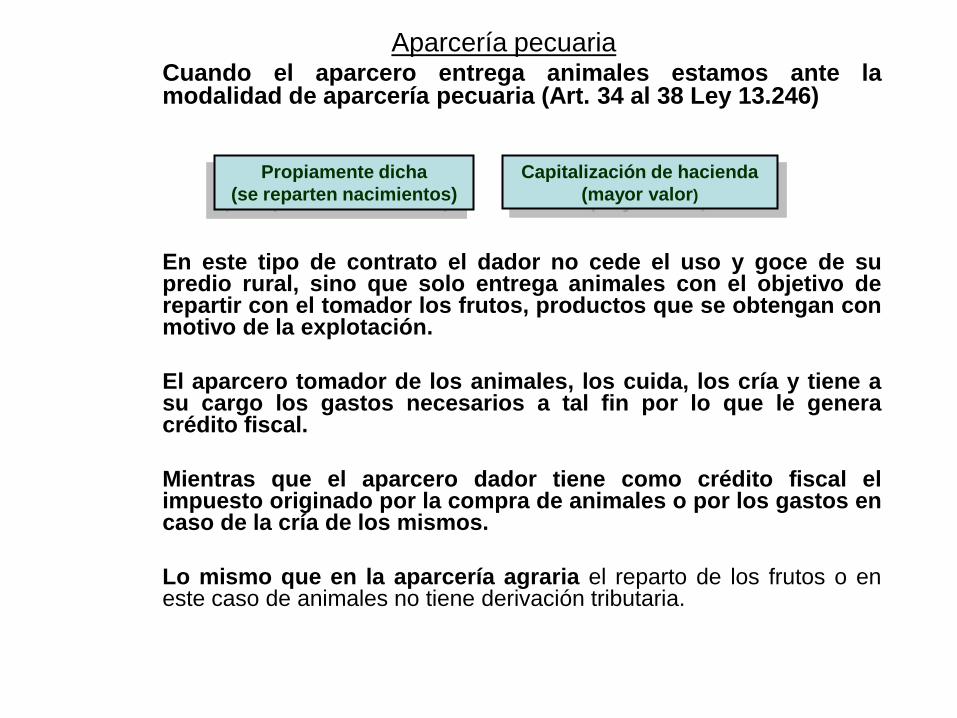

Aparcería pecuariaCuando el aparcero entrega animales estamos ante lamodalidad de aparcería pecuaria (Art. 34 al 38 Ley 13.246)

En este tipo de contrato el dador no cede el uso y goce de supredio rural, sino que solo entrega animales con el objetivo derepartir con el tomador los frutos, productos que se obtengan conmotivo de la explotación.

El aparcero tomador de los animales, los cuida, los cría y tiene asu cargo los gastos necesarios a tal fin por lo que le generacrédito fiscal.

Mientras que el aparcero dador tiene como crédito fiscal elimpuesto originado por la compra de animales o por los gastos encaso de la cría de los mismos.

Lo mismo que en la aparcería agraria el reparto de los frutos o eneste caso de animales no tiene derivación tributaria.

Capitalización de hacienda

(mayor valor)

Propiamente dicha

(se reparten nacimientos)

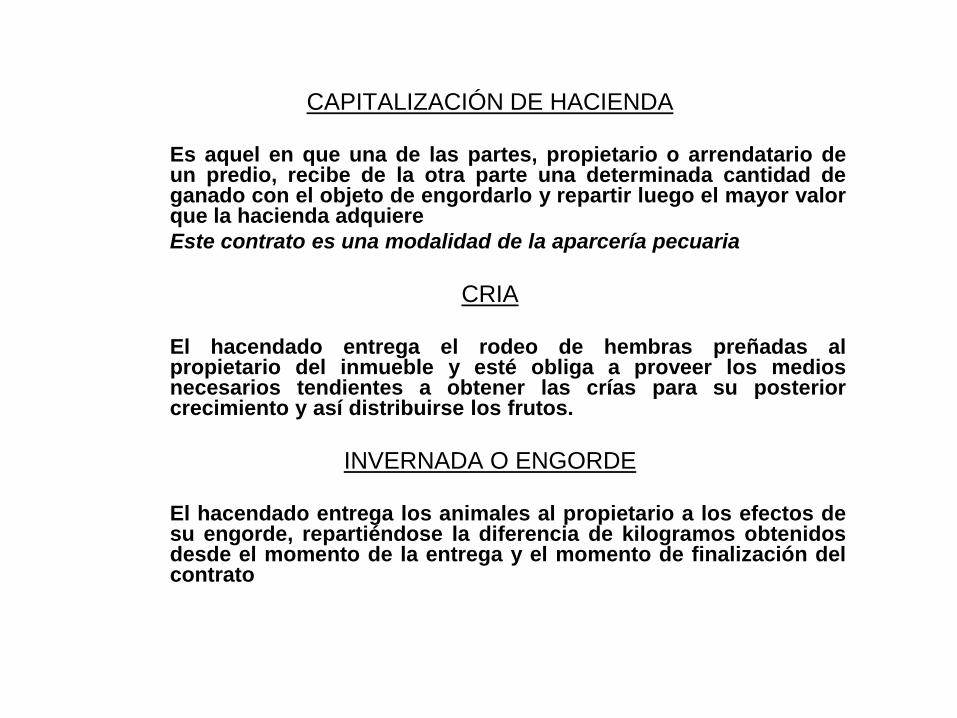

CAPITALIZACIÓN DE HACIENDA

Es aquel en que una de las partes, propietario o arrendatario deun predio, recibe de la otra parte una determinada cantidad deganado con el objeto de engordarlo y repartir luego el mayor valorque la hacienda adquiere

Este contrato es una modalidad de la aparcería pecuaria

CRIA

El hacendado entrega el rodeo de hembras preñadas alpropietario del inmueble y esté obliga a proveer los mediosnecesarios tendientes a obtener las crías para su posteriorcrecimiento y así distribuirse los frutos.

INVERNADA O ENGORDE

El hacendado entrega los animales al propietario a los efectos desu engorde, repartiéndose la diferencia de kilogramos obtenidosdesde el momento de la entrega y el momento de finalización delcontrato

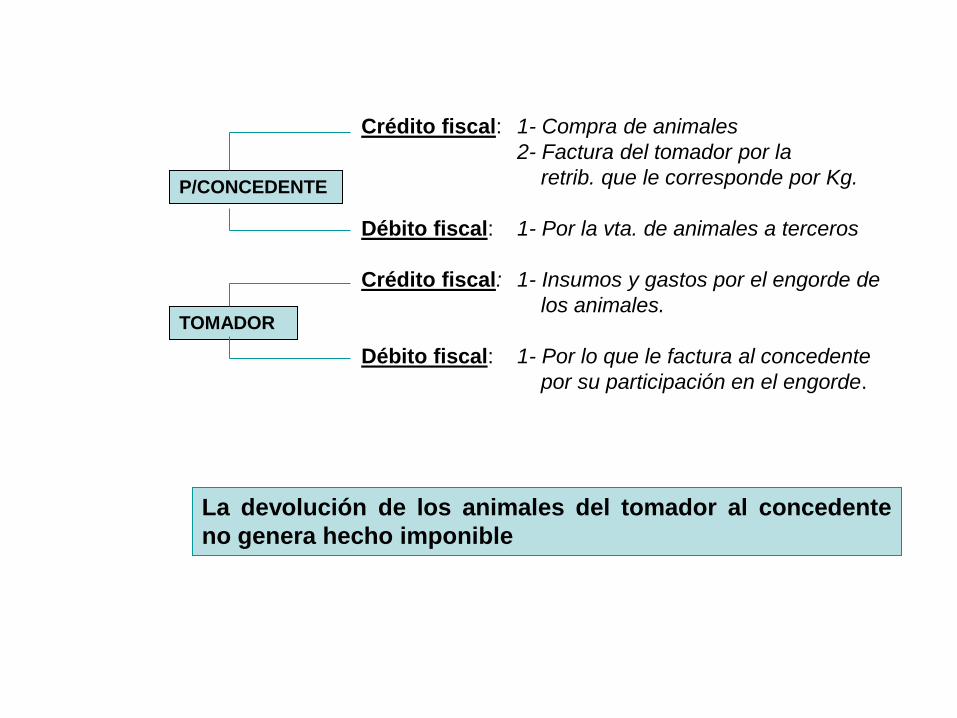

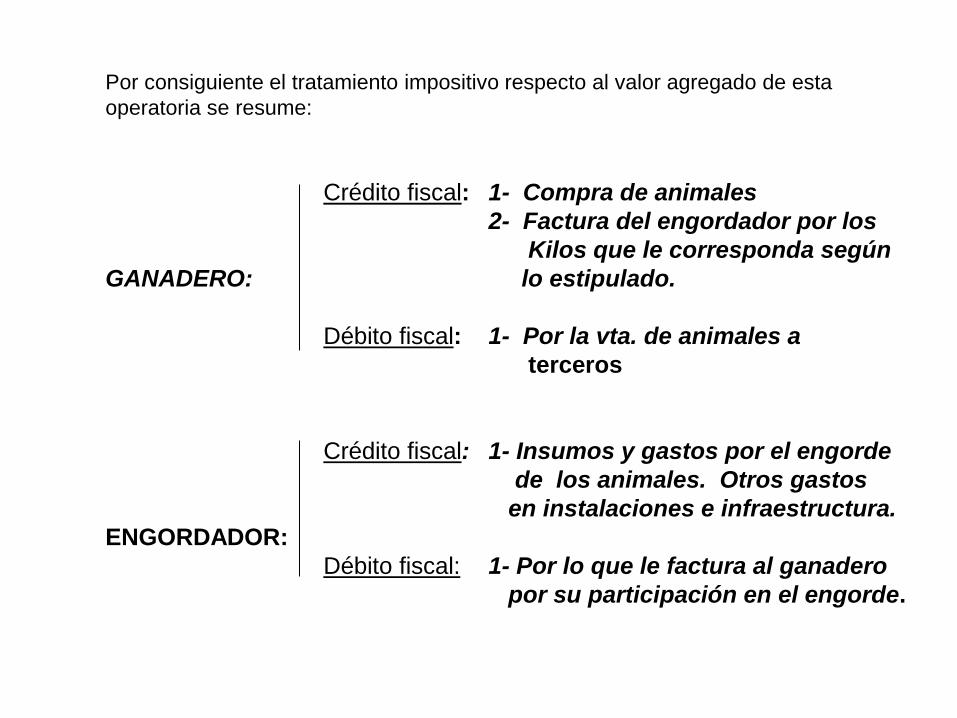

Crédito fiscal: 1- Compra de animales

2- Factura del tomador por la

retrib. que le corresponde por Kg.

Débito fiscal: 1- Por la vta. de animales a terceros

Crédito fiscal: 1- Insumos y gastos por el engorde de

los animales.

Débito fiscal: 1- Por lo que le factura al concedente

por su participación en el engorde.

TOMADOR

P/CONCEDENTE

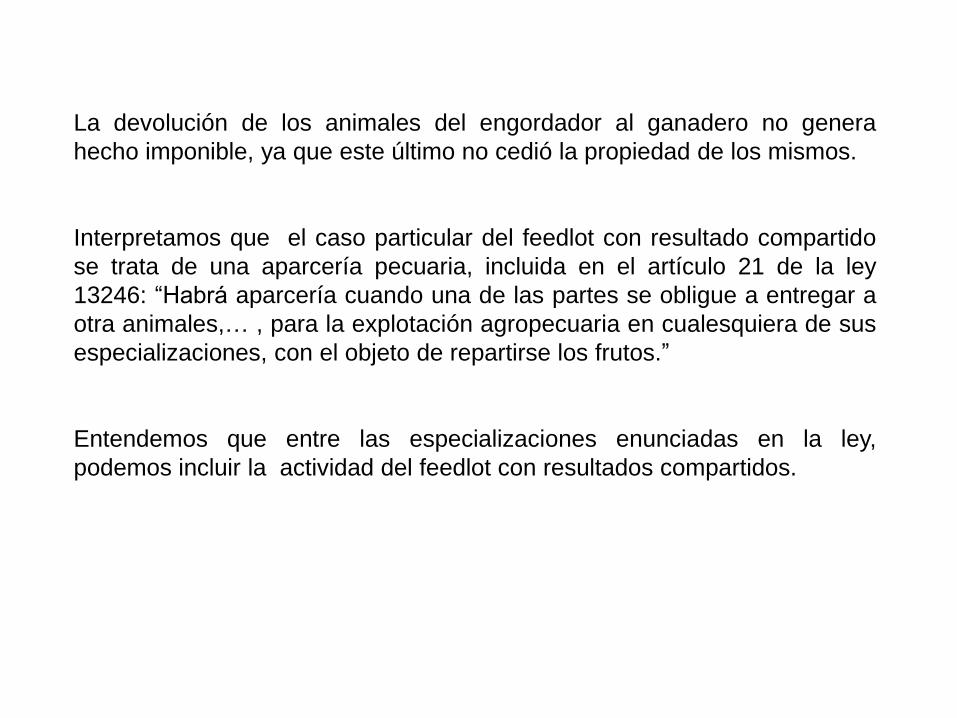

La devolución de los animales del tomador al concedente

no genera hecho imponible

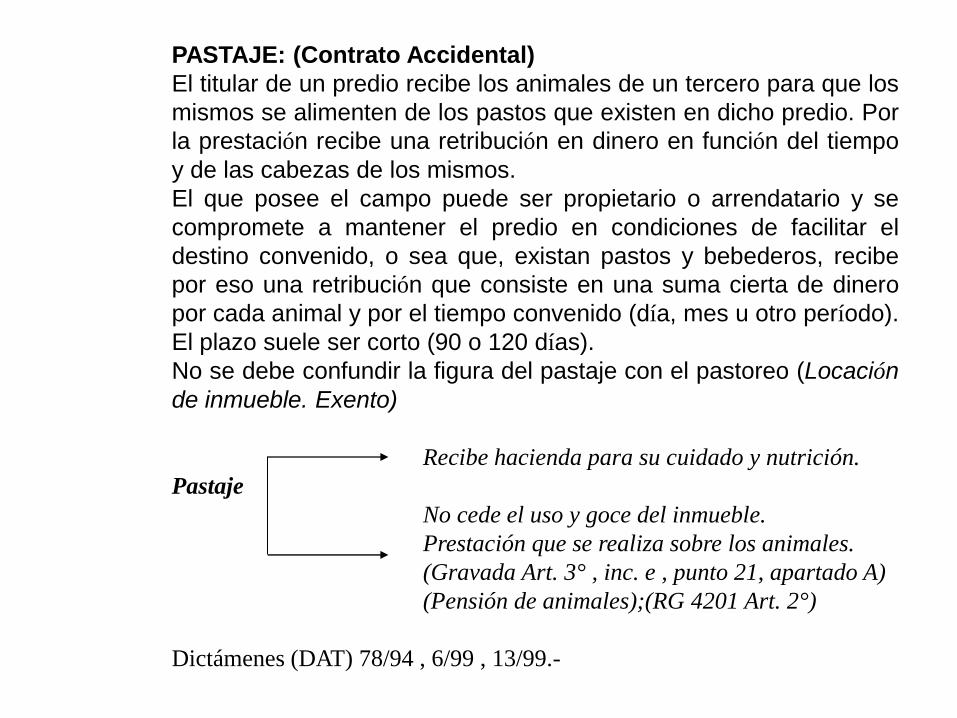

PASTAJE: (Contrato Accidental)

El titular de un predio recibe los animales de un tercero para que los

mismos se alimenten de los pastos que existen en dicho predio. Por

la prestación recibe una retribución en dinero en función del tiempo

y de las cabezas de los mismos.

El que posee el campo puede ser propietario o arrendatario y se

compromete a mantener el predio en condiciones de facilitar el

destino convenido, o sea que, existan pastos y bebederos, recibe

por eso una retribución que consiste en una suma cierta de dinero

por cada animal y por el tiempo convenido (día, mes u otro período).

El plazo suele ser corto (90 o 120 días).

No se debe confundir la figura del pastaje con el pastoreo (Locación

de inmueble. Exento)

Recibe hacienda para su cuidado y nutrición.

Pastaje

No cede el uso y goce del inmueble.

Prestación que se realiza sobre los animales.

(Gravada Art. 3° , inc. e , punto 21, apartado A)

(Pensión de animales);(RG 4201 Art. 2°)

Dictámenes (DAT) 78/94 , 6/99 , 13/99.-

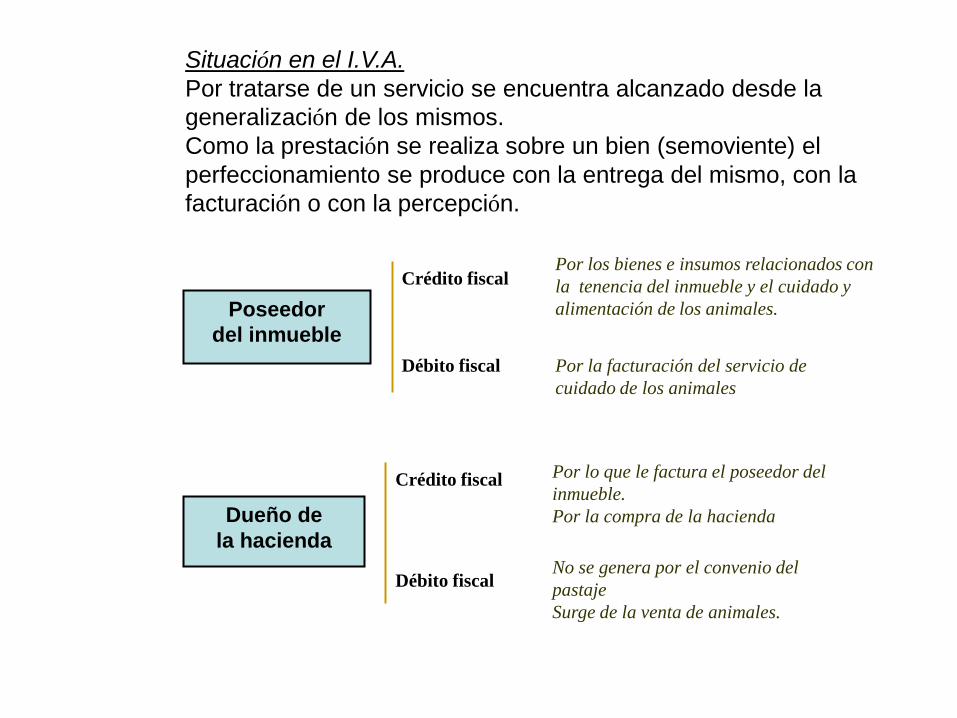

Situación en el I.V.A.

Por tratarse de un servicio se encuentra alcanzado desde la

generalización de los mismos.

Como la prestación se realiza sobre un bien (semoviente) el

perfeccionamiento se produce con la entrega del mismo, con la

facturación o con la percepción.

Poseedor

del inmueble

Crédito fiscal

Débito fiscal

Por los bienes e insumos relacionados con

la tenencia del inmueble y el cuidado y

alimentación de los animales.

Por la facturación del servicio de

cuidado de los animales

Dueño de

la hacienda

Crédito fiscal

Débito fiscal

Por lo que le factura el poseedor del

inmueble.

Por la compra de la hacienda

No se genera por el convenio del

pastaje

Surge de la venta de animales.

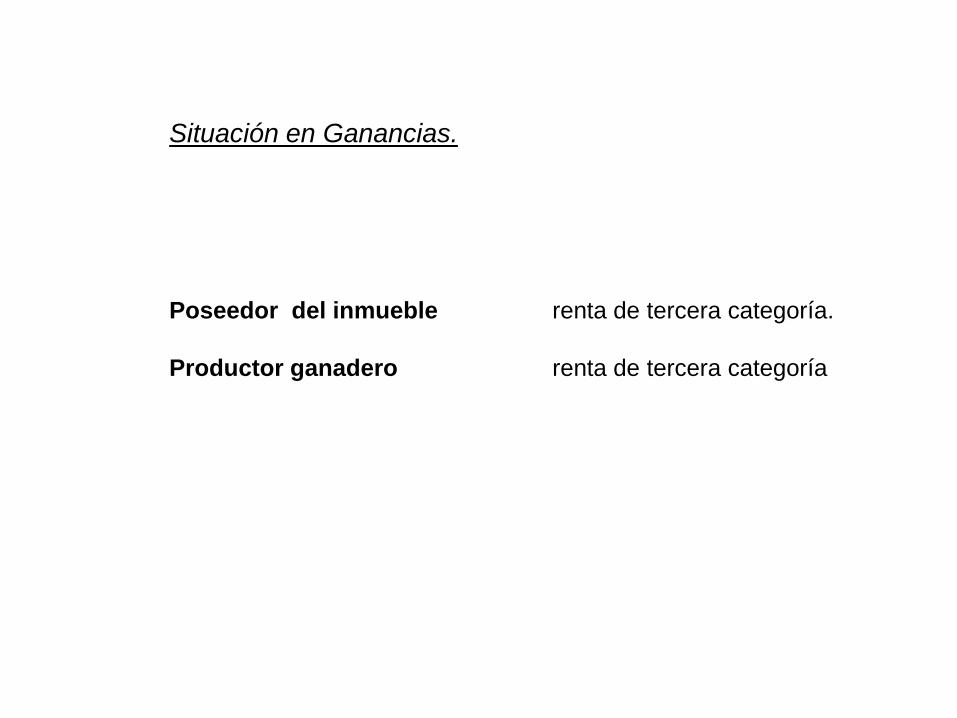

Situación en Ganancias.

Poseedor del inmueble renta de tercera categoría.

Productor ganadero renta de tercera categoría

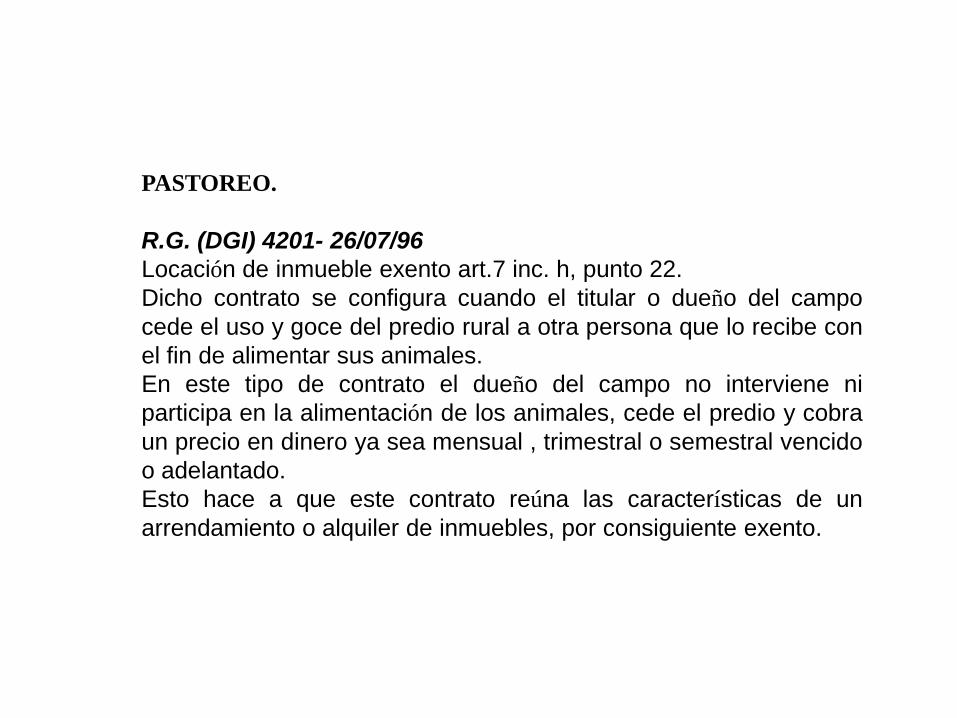

PASTOREO.

R.G. (DGI) 4201- 26/07/96

Locación de inmueble exento art.7 inc. h, punto 22.

Dicho contrato se configura cuando el titular o dueño del campo

cede el uso y goce del predio rural a otra persona que lo recibe con

el fin de alimentar sus animales.

En este tipo de contrato el dueño del campo no interviene ni

participa en la alimentación de los animales, cede el predio y cobra

un precio en dinero ya sea mensual , trimestral o semestral vencido

o adelantado.

Esto hace a que este contrato reúna las características de un

arrendamiento o alquiler de inmuebles, por consiguiente exento.

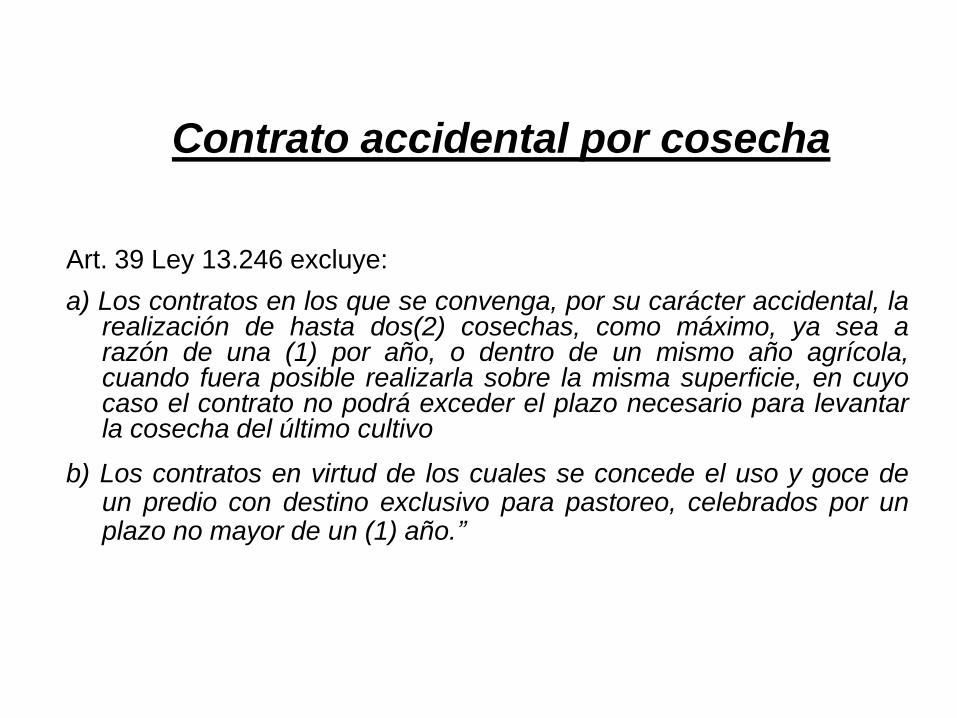

Contrato accidental por cosecha

Art. 39 Ley 13.246 excluye:

a) Los contratos en los que se convenga, por su carácter accidental, larealización de hasta dos(2) cosechas, como máximo, ya sea arazón de una (1) por año, o dentro de un mismo año agrícola,cuando fuera posible realizarla sobre la misma superficie, en cuyocaso el contrato no podrá exceder el plazo necesario para levantarla cosecha del último cultivo

b) Los contratos en virtud de los cuales se concede el uso y goce deun predio con destino exclusivo para pastoreo, celebrados por unplazo no mayor de un (1) año.”

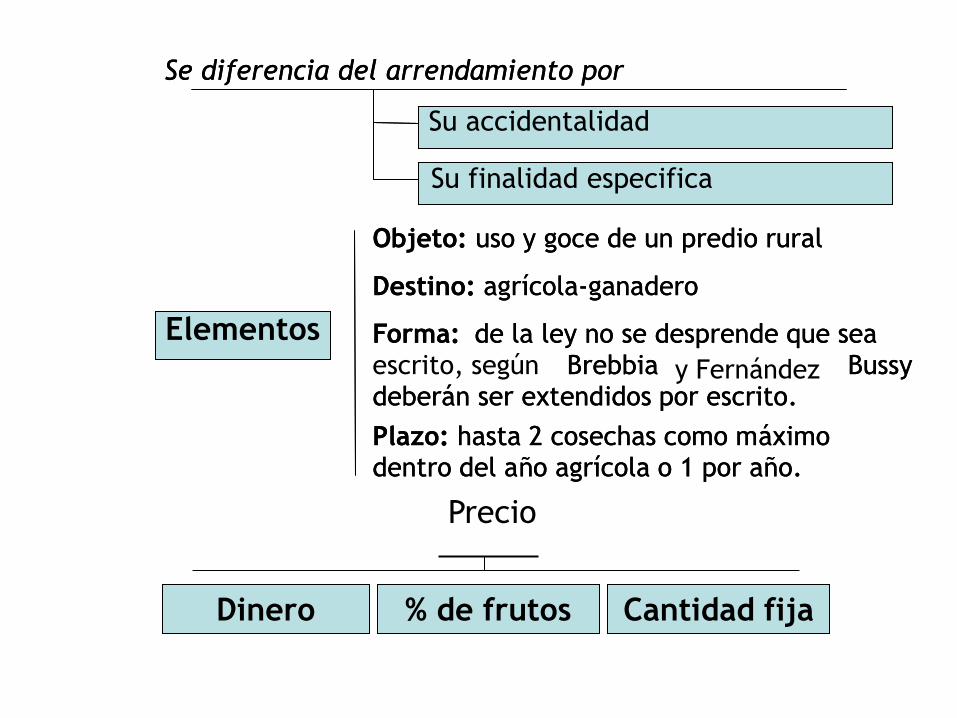

Precio

Dinero % de frutos Cantidad fija

Se diferencia del arrendamiento por

Su accidentalidad

Se diferencia del arrendamiento por

Su accidentalidad

Su finalidad especifica

Elementos

Objeto: uso y goce de un predio rural

Destino: agrícola-ganadero

Forma: de la ley no se desprende que sea

escrito, según Brebbia Bussydeberán ser extendidos por escrito.

Plazo: hasta 2 cosechas como máximodentro del año agrícola o 1 por año.

Elementos

Objeto: uso y goce de un predio rural

Destino: agrícola-ganadero

Forma: de la ley no se desprende que sea

Brebbia y Fernández Bussydeberán ser extendidos por escrito.

Plazo: hasta 2 cosechas como máximodentro del año agrícola o 1 por año.

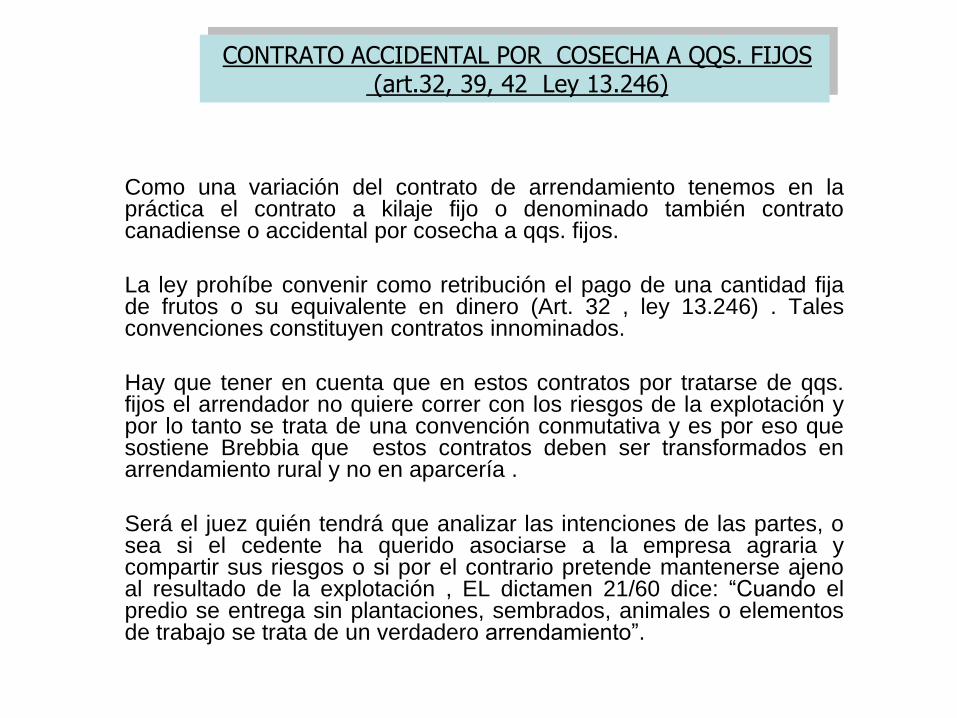

CONTRATO ACCIDENTAL POR COSECHA A QQS. FIJOS (art.32, 39, 42 Ley 13.246)

Como una variación del contrato de arrendamiento tenemos en lapráctica el contrato a kilaje fijo o denominado también contratocanadiense o accidental por cosecha a qqs. fijos.

La ley prohíbe convenir como retribución el pago de una cantidad fijade frutos o su equivalente en dinero (Art. 32 , ley 13.246) . Talesconvenciones constituyen contratos innominados.

Hay que tener en cuenta que en estos contratos por tratarse de qqs.fijos el arrendador no quiere correr con los riesgos de la explotación ypor lo tanto se trata de una convención conmutativa y es por eso quesostiene Brebbia que estos contratos deben ser transformados enarrendamiento rural y no en aparcería .

Será el juez quién tendrá que analizar las intenciones de las partes, osea si el cedente ha querido asociarse a la empresa agraria ycompartir sus riesgos o si por el contrario pretende mantenerse ajenoal resultado de la explotación , EL dictamen 21/60 dice: ―Cuando elpredio se entrega sin plantaciones, sembrados, animales o elementosde trabajo se trata de un verdadero arrendamiento‖.

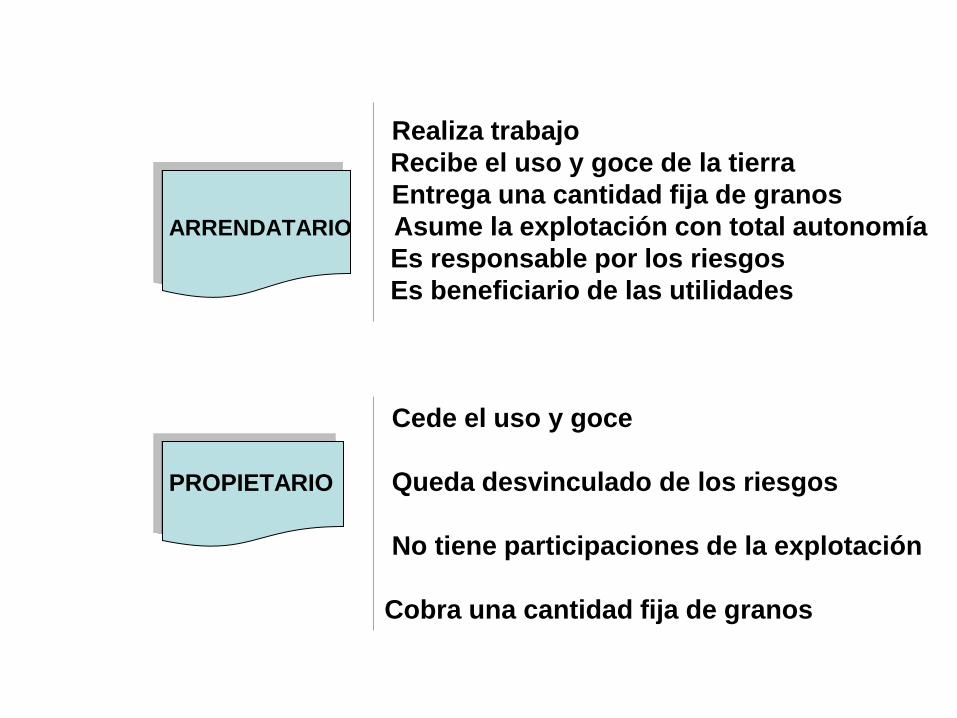

Realiza trabajo

Recibe el uso y goce de la tierra

Entrega una cantidad fija de granos

ARRENDATARIO Asume la explotación con total autonomía

Es responsable por los riesgos

Es beneficiario de las utilidades

Cede el uso y goce

PROPIETARIO Queda desvinculado de los riesgos

No tiene participaciones de la explotación

Cobra una cantidad fija de granos

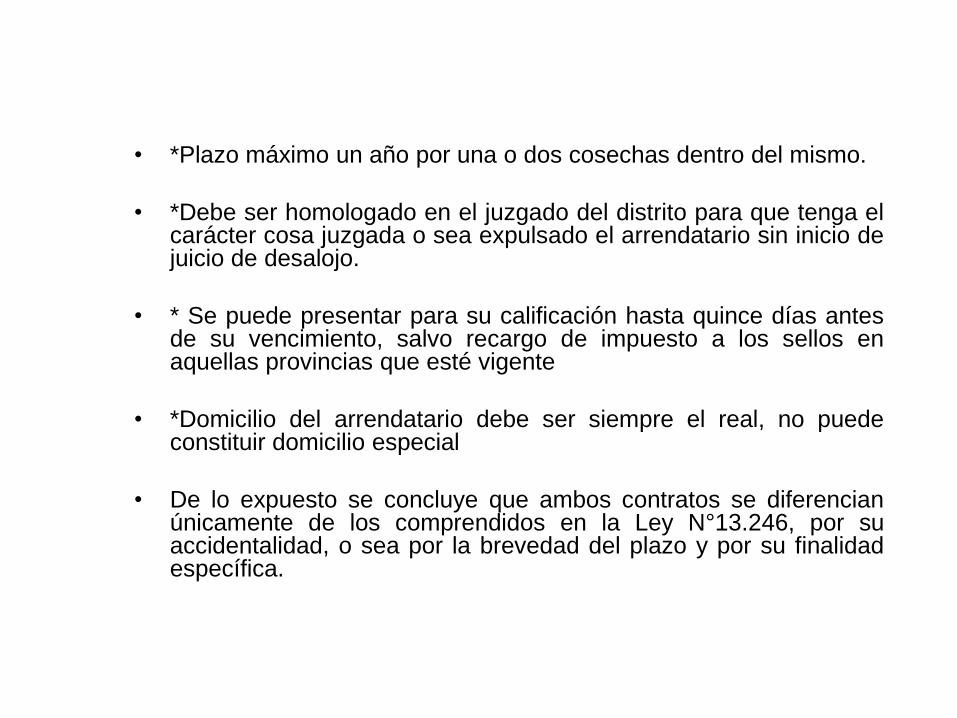

• *Plazo máximo un año por una o dos cosechas dentro del mismo.

• *Debe ser homologado en el juzgado del distrito para que tenga elcarácter cosa juzgada o sea expulsado el arrendatario sin inicio dejuicio de desalojo.

• * Se puede presentar para su calificación hasta quince días antesde su vencimiento, salvo recargo de impuesto a los sellos enaquellas provincias que esté vigente

• *Domicilio del arrendatario debe ser siempre el real, no puedeconstituir domicilio especial

• De lo expuesto se concluye que ambos contratos se diferencianúnicamente de los comprendidos en la Ley N°13.246, por suaccidentalidad, o sea por la brevedad del plazo y por su finalidadespecífica.

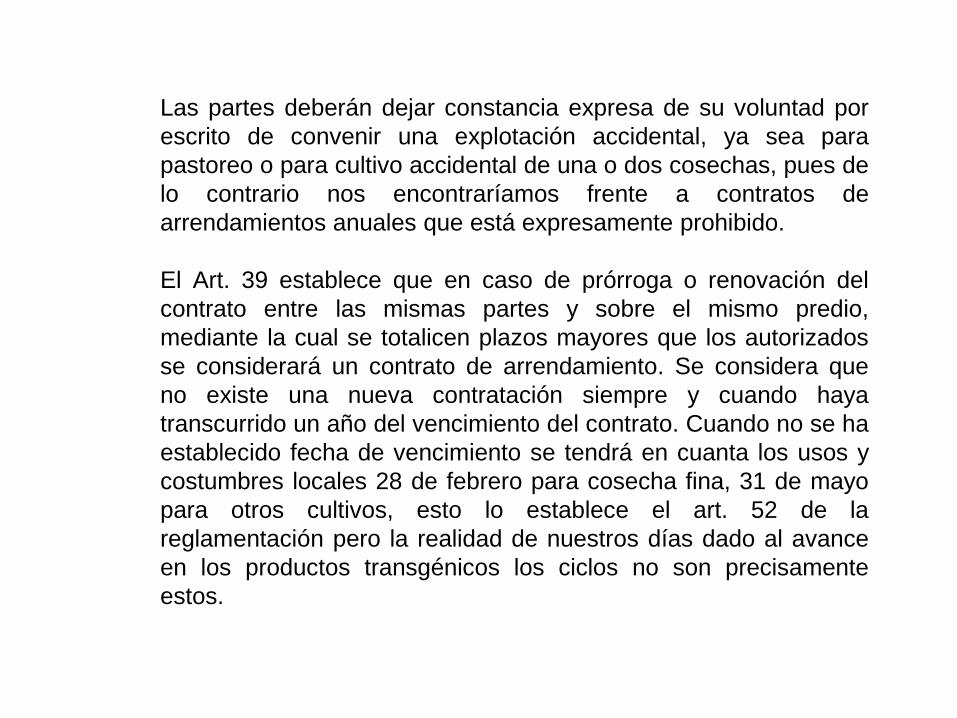

Las partes deberán dejar constancia expresa de su voluntad por

escrito de convenir una explotación accidental, ya sea para

pastoreo o para cultivo accidental de una o dos cosechas, pues de

lo contrario nos encontraríamos frente a contratos de

arrendamientos anuales que está expresamente prohibido.

El Art. 39 establece que en caso de prórroga o renovación del

contrato entre las mismas partes y sobre el mismo predio,

mediante la cual se totalicen plazos mayores que los autorizados

se considerará un contrato de arrendamiento. Se considera que

no existe una nueva contratación siempre y cuando haya

transcurrido un año del vencimiento del contrato. Cuando no se ha

establecido fecha de vencimiento se tendrá en cuanta los usos y

costumbres locales 28 de febrero para cosecha fina, 31 de mayo

para otros cultivos, esto lo establece el art. 52 de la

reglamentación pero la realidad de nuestros días dado al avance

en los productos transgénicos los ciclos no son precisamente

estos.

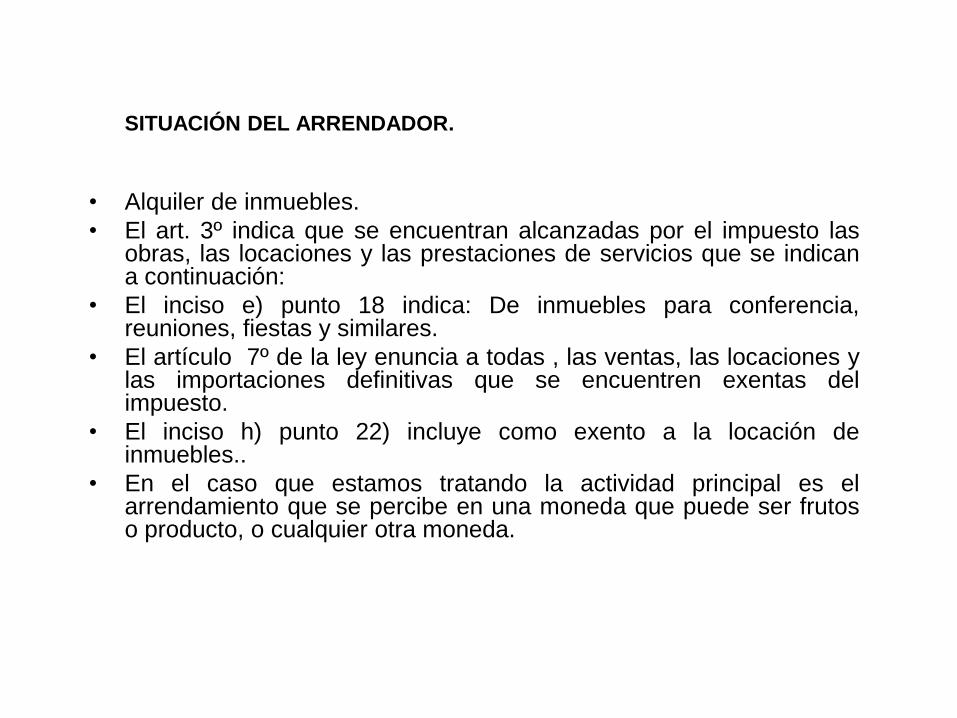

SITUACIÓN DEL ARRENDADOR.

• Alquiler de inmuebles.

• El art. 3º indica que se encuentran alcanzadas por el impuesto lasobras, las locaciones y las prestaciones de servicios que se indicana continuación:

• El inciso e) punto 18 indica: De inmuebles para conferencia,reuniones, fiestas y similares.

• El artículo 7º de la ley enuncia a todas , las ventas, las locaciones ylas importaciones definitivas que se encuentren exentas delimpuesto.

• El inciso h) punto 22) incluye como exento a la locación deinmuebles..

• En el caso que estamos tratando la actividad principal es elarrendamiento que se percibe en una moneda que puede ser frutoso producto, o cualquier otra moneda.

Alquileres de inmuebles.

El art. 3º indica que se encuentran alcanzadas por elimpuesto las obras, las locaciones y las prestaciones deservicios que se indican a continuación:

El inciso e) punto 18 indica: De inmuebles paraconferencia, reuniones, fiestas y similares.

El artículo 7º de la ley enuncia a todas , las ventas, laslocaciones y las importaciones definitivas que seencuentren exentas del impuesto.

El inciso h) punto 22) incluye como exento a la locaciónde inmuebles..

En el caso que estamos tratando la actividad principal esel arrendamiento que se percibe en una moneda quepuede ser frutos o productos, o cualquier otra moneda.

• IVA-SUJETOS DEL IMPUESTO: El artículo 4º de la ley indicaquienes son sujetos pasivos del impuesto, el inciso a): Haganhabitualidad en la venta de cosas muebles, realicen actos decomercio accidentales con las mismas o sean herederos olegatarios de responsables inscriptos, en este último caso cuandoenajenen bienes que en cabeza del causante hubieran sido objetodel gravamen.

• Queda bien claro que quienes hagan habitualidad en la venta decosas muebles, son sujetos. En el caso del arrendador de uninmueble rural no se daría esta condición, porque su actividadprincipal es la de rentista.

• ¿Ahora bien, la venta de los productos que recibió el arrendador ,se considera acto de comercio accidental y en este caso seránsujetos? . Debemos también decir que en este caso la venta deproductos agropecuarios no es acto de comercio. No seconsiderarán mercantiles, dado que el articulo 452 Inciso 4) delCódigo de Comercio establece que las ventas que hacen lospropietarios y cualquiera clase de persona, de los frutos y efectosque perciban por razón de renta, dotación, salario, emolumento uotro cualquier título remuneratorio o gratuito no se consideramercantiles.

IMPUESTO A LAS GANANCIAS

• TRATAMIENTO PARA PERSONAS FISICAS Y SUCESIONESINDIVISAS:

• El artículo 41 de la ley expresa que: En tanto no correspondaincluirlas en el articulo 49 de la ley, constituyen ganancias de laprimera categoría a) el producido en dinero o en especie de lalocación de inmuebles urbanos y rurales.

• El artículo 43 hace referencia a los que perciban arrendamientosen especie deben declarar como ganancia el valor de losproductos recibidos, entendiéndose por tal el de su realización enel año fiscal, o en su defecto el precio de plaza al final del mismo.En este último caso, la diferencia entre el precio de venta y elprecio de plaza citado se computará como ganancia o quebrantodel año en que se realizó la venta.

• ACOTACION:

• Es evidente la claridad que tiene la ley del impuesto a lasganancias en el tratamiento de esta cuestión, ya que consideraque el cobro en especies por parte del titular del inmueble esconsiderado renta de la primera categoría.

• Esta ley tiene como antecesora a la ley de impuesto a los réditos,la cual hacía la misma consideración.

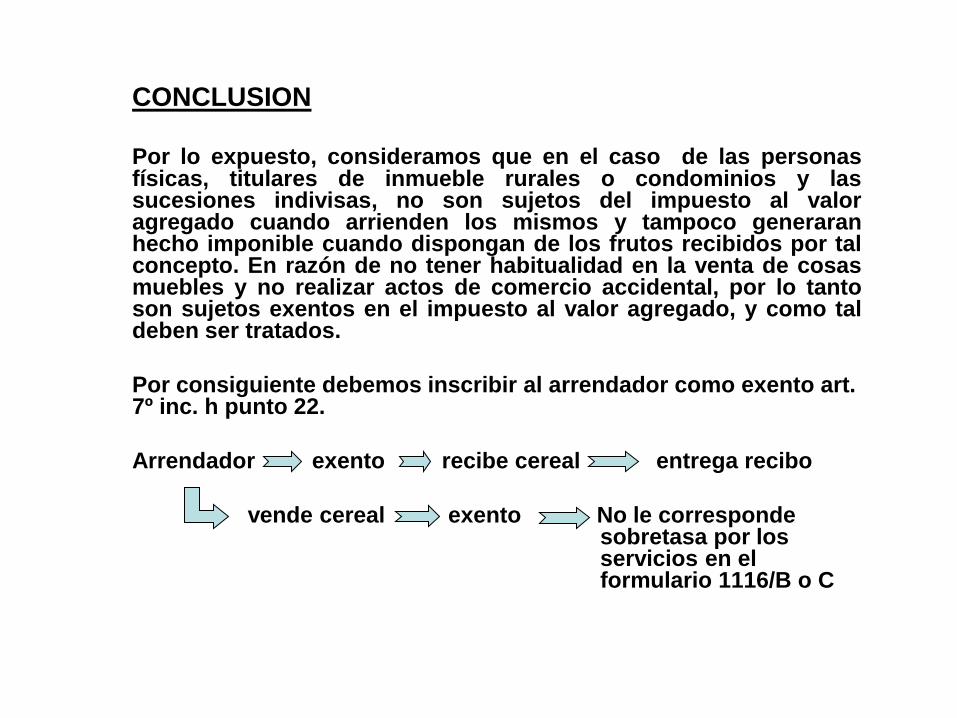

CONCLUSION

Por lo expuesto, consideramos que en el caso de las personasfísicas, titulares de inmueble rurales o condominios y lassucesiones indivisas, no son sujetos del impuesto al valoragregado cuando arrienden los mismos y tampoco generaranhecho imponible cuando dispongan de los frutos recibidos por talconcepto. En razón de no tener habitualidad en la venta de cosasmuebles y no realizar actos de comercio accidental, por lo tantoson sujetos exentos en el impuesto al valor agregado, y como taldeben ser tratados.

Por consiguiente debemos inscribir al arrendador como exento art. 7º inc. h punto 22.

Arrendador exento recibe cereal entrega recibo

vende cereal exento No le corresponde sobretasa por los servicios en el formulario 1116/B o C

Situación del arrendatario

Al momento en que el arrendatario entrega dichos frutos no

se genera el hecho imponible, dado que no se cumple con

las condiciones establecidas en el artículo 2º de la ley, para

ser considerada venta, permuta, dación en pago,

adjudicación por disolución de sociedades, aportes sociales,

venta y subastas judiciales y cualquier otro acto que

conduzca al mismo fin, excepto la expropiación.

• No es venta

• No es dación en pago

• No es permuta

• No es adjudicación por disolución de sociedades

Situación del arrendatario

Antes expondremos ciertos conceptos y verteremos las opiniones de

algunos autores.

Locación: Art. 1493 C.C.: Habrá locación, cuando las partes se

obliguen recíprocamente, la una a conceder el uso y goce de

una cosa, o a ejecutar una obra, o prestar un servicio; y la otra a

pagar por este uso, goce, obra o servicio un precio determinado

en dinero.

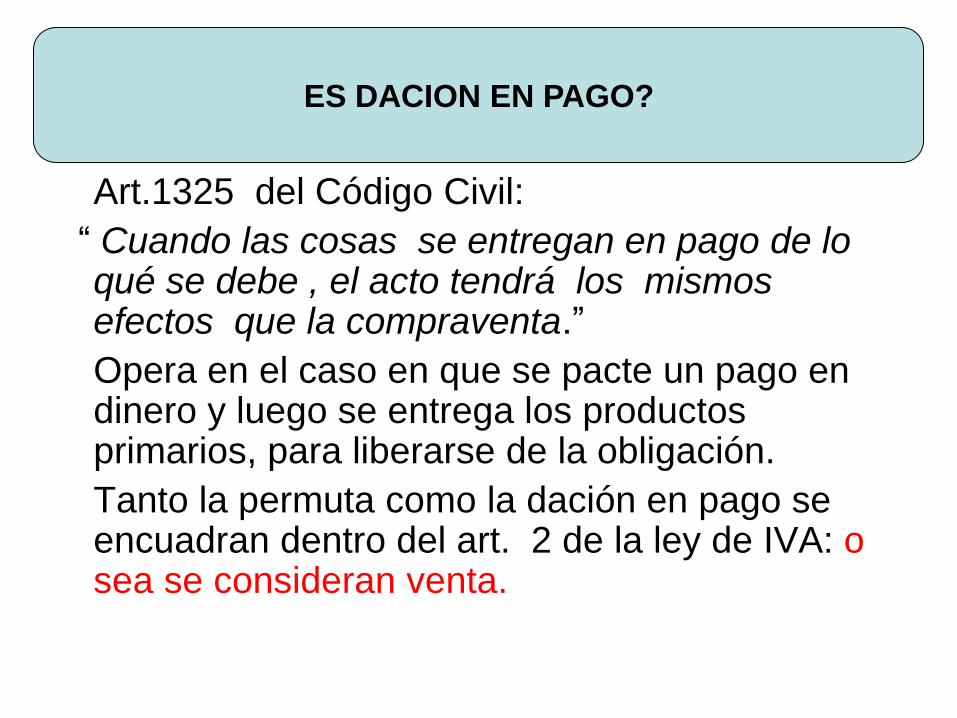

Dación en Pago: Art. 1325 C.C.: Cuando las cosas se entregan

en pago de lo que se debe, el acto tendrá los mismos efectos

que la compra y venta. ( Nota al Art. 1325, Código Civil Editorial

Zavalía página 378), aunque la dación en pago parece tener

una completa analogía con la venta, cuando la cosa se da en

pago de una deuda de una suma de dinero; adeudada se

diferencia en el fin, pues el que da la cosa trata solo de su

liberación y no la entrega como vendedor .

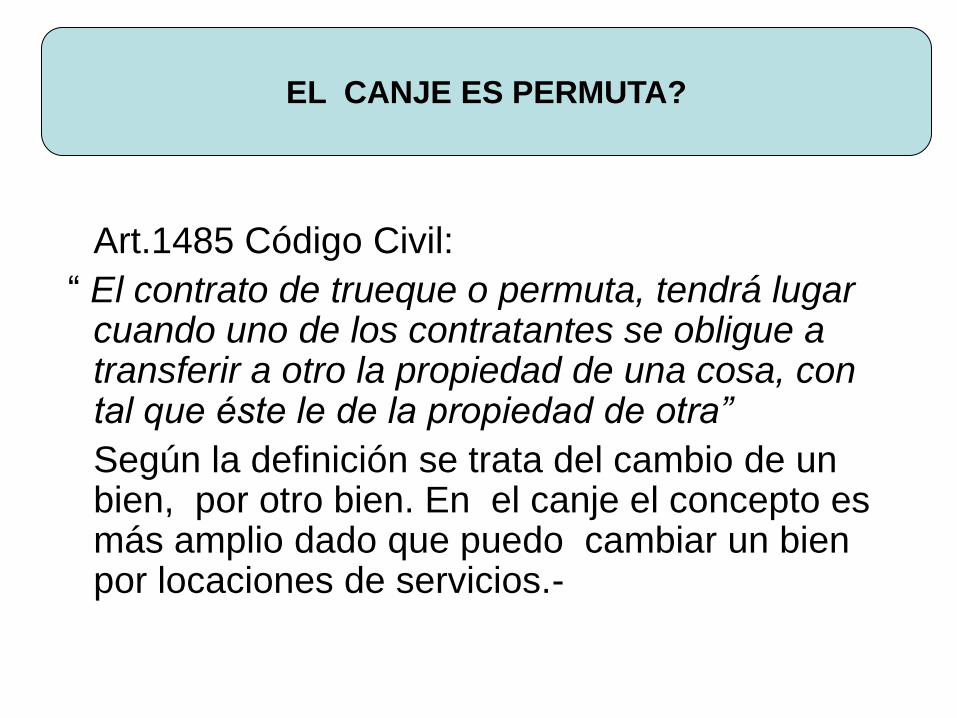

Permuta: Art. 1485 C.C.: El contrato de trueque o

permutación tendrá lugar, cuando uno de los

contratantes se obligue transferir a otro la propiedad de

una cosa, con tal que este le de la propiedad de la otra

cosa. (Nota al Art. 1485 Código Civil Editorial Zavalía

página 406) para la permutación es necesaria la

transmisión de la propiedad de un cuerpo cierto, la

convención por la cual las partes se prometiesen el

uso de una cosa por el uso de otra, o servicios por

otros servicios, no constituirían un cambio.

Mutuo: Art. 2240 C.C.: Habrá mutuo o empréstito de

consumo cuando una parte entrega a otra una cantidad

de cosas y esta última está autorizada a consumir,

devolviéndole en el tiempo convenido igual cantidad de

cosas de la misma especie y calidad. Art. 2241 C.C.:

La cosa que se entrega por el mutuante al mutuario

debe ser consumible o fungible aunque no sea

consumible.

La Ley de I.V.A. se aparta de la conceptualización que hace

el C.C.; considera en su art. 2° inc. a) como venta a la

permuta y a la dación en pago: ―Toda transferencia a título

oneroso, entre personas de existencia visible o ideal,

sucesiones indivisas o entidades de cualquier índole, que

importe la transmisión del dominio de cosas muebles (venta,

permuta, dación en pago, adjudicación por disolución de

sociedades, aportes sociales, ventas y subastas judiciales y

cualquier otro acto que conduzca al mismo fin, excepto la

expropiación), incluidas la incorporación de dichos bienes,

de propia producción, en los casos de locaciones y

prestaciones de servicios exentas o no gravadas y la

enajenación de aquellos, que siendo susceptible de tener

individualidad propia, se encuentran adheridos al suelo al

momento de su transferencia, en tanto tengan para el

responsable el carácter de bienes de cambio.‖

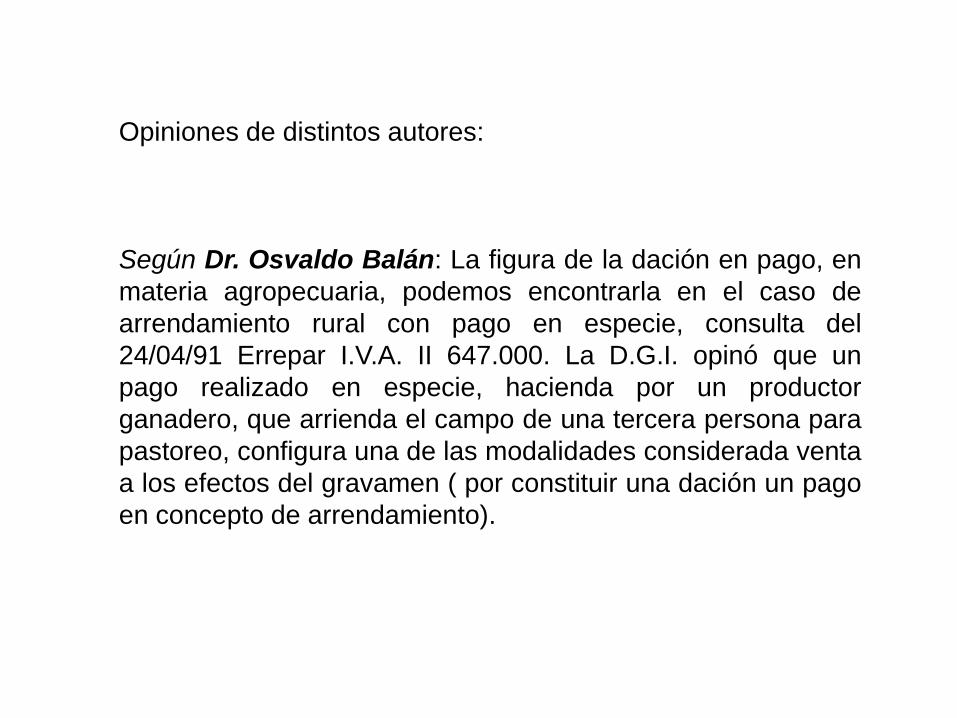

Opiniones de distintos autores:

Según Dr. Osvaldo Balán: La figura de la dación en pago, en

materia agropecuaria, podemos encontrarla en el caso de

arrendamiento rural con pago en especie, consulta del

24/04/91 Errepar I.V.A. II 647.000. La D.G.I. opinó que un

pago realizado en especie, hacienda por un productor

ganadero, que arrienda el campo de una tercera persona para

pastoreo, configura una de las modalidades considerada venta

a los efectos del gravamen ( por constituir una dación un pago

en concepto de arrendamiento).

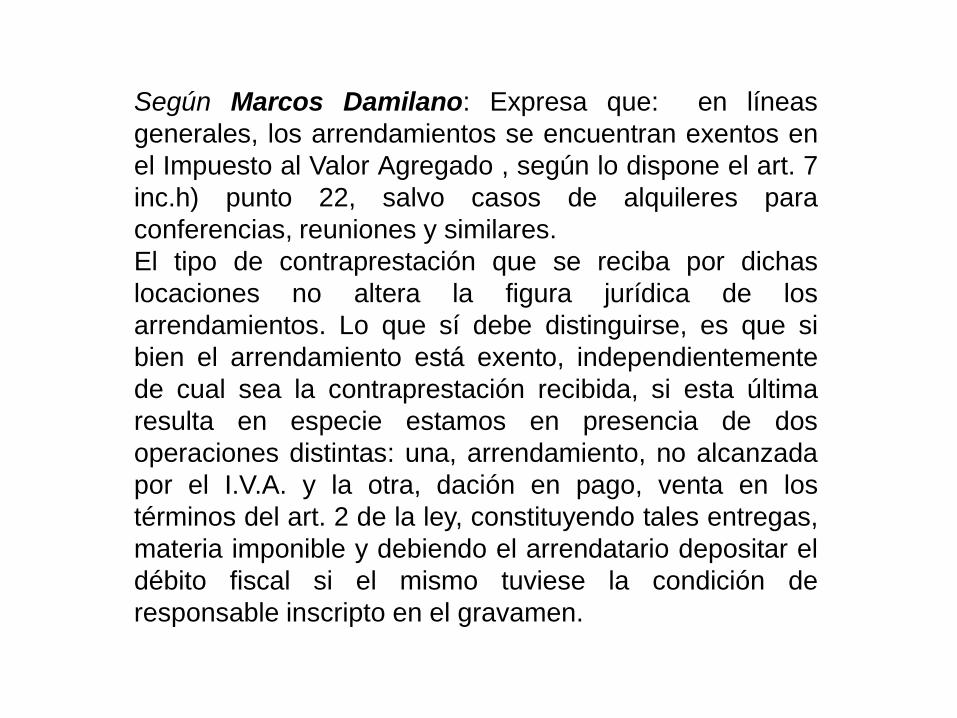

Según Marcos Damilano: Expresa que: en líneas

generales, los arrendamientos se encuentran exentos en

el Impuesto al Valor Agregado , según lo dispone el art. 7

inc.h) punto 22, salvo casos de alquileres para

conferencias, reuniones y similares.

El tipo de contraprestación que se reciba por dichas

locaciones no altera la figura jurídica de los

arrendamientos. Lo que sí debe distinguirse, es que si

bien el arrendamiento está exento, independientemente

de cual sea la contraprestación recibida, si esta última

resulta en especie estamos en presencia de dos

operaciones distintas: una, arrendamiento, no alcanzada

por el I.V.A. y la otra, dación en pago, venta en los

términos del art. 2 de la ley, constituyendo tales entregas,

materia imponible y debiendo el arrendatario depositar el

débito fiscal si el mismo tuviese la condición de

responsable inscripto en el gravamen.

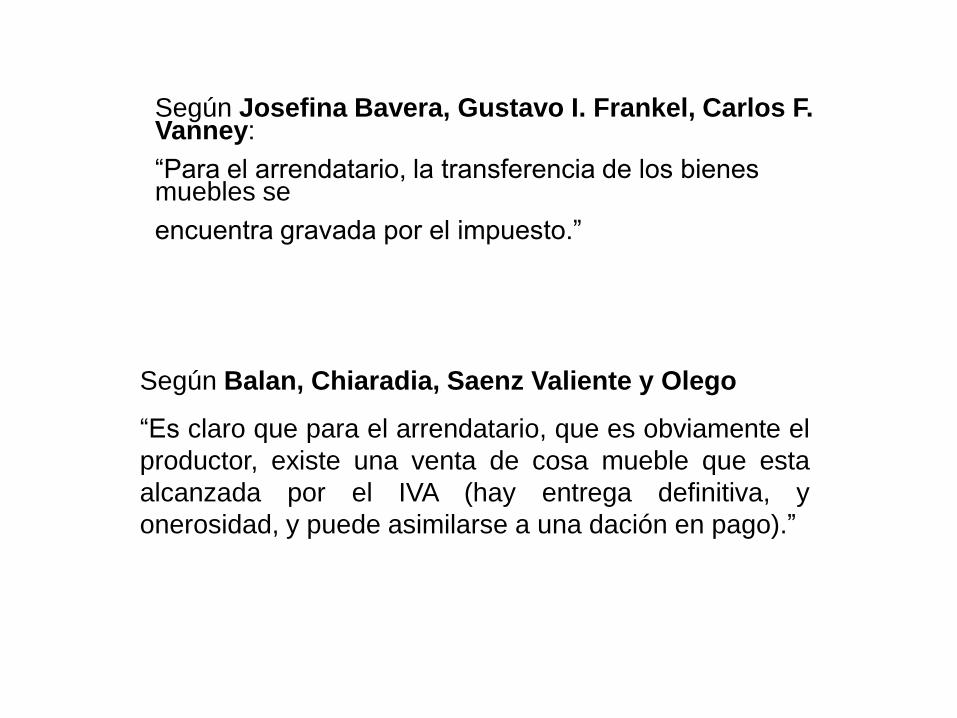

Según Balan, Chiaradia, Saenz Valiente y Olego

―Es claro que para el arrendatario, que es obviamente el

productor, existe una venta de cosa mueble que esta

alcanzada por el IVA (hay entrega definitiva, y

onerosidad, y puede asimilarse a una dación en pago).‖

Según Josefina Bavera, Gustavo I. Frankel, Carlos F. Vanney:

―Para el arrendatario, la transferencia de los bienes muebles se

encuentra gravada por el impuesto.‖

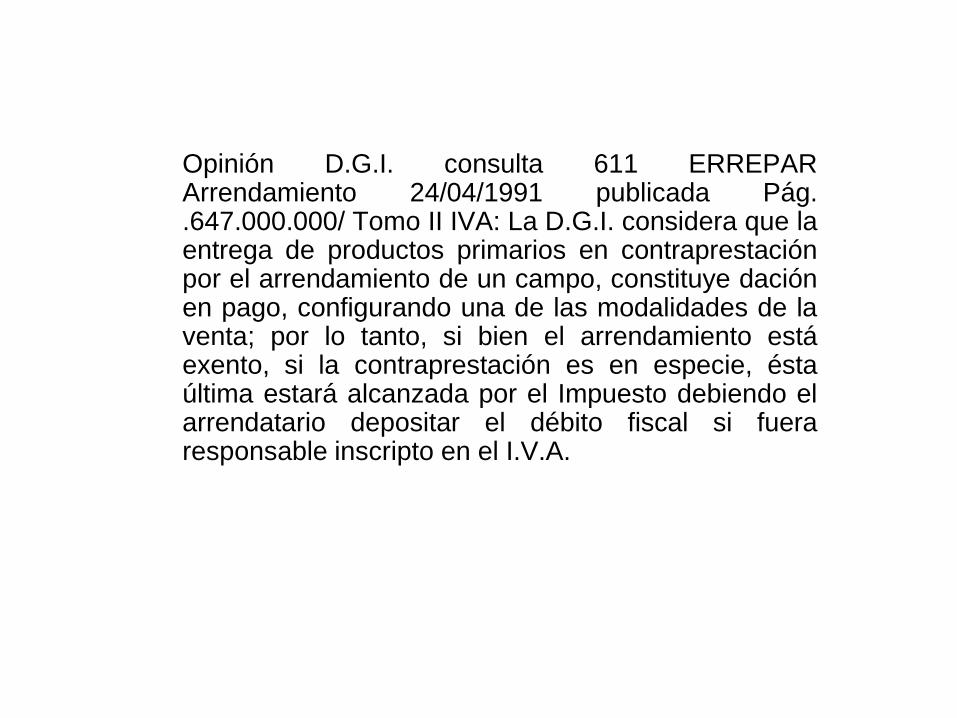

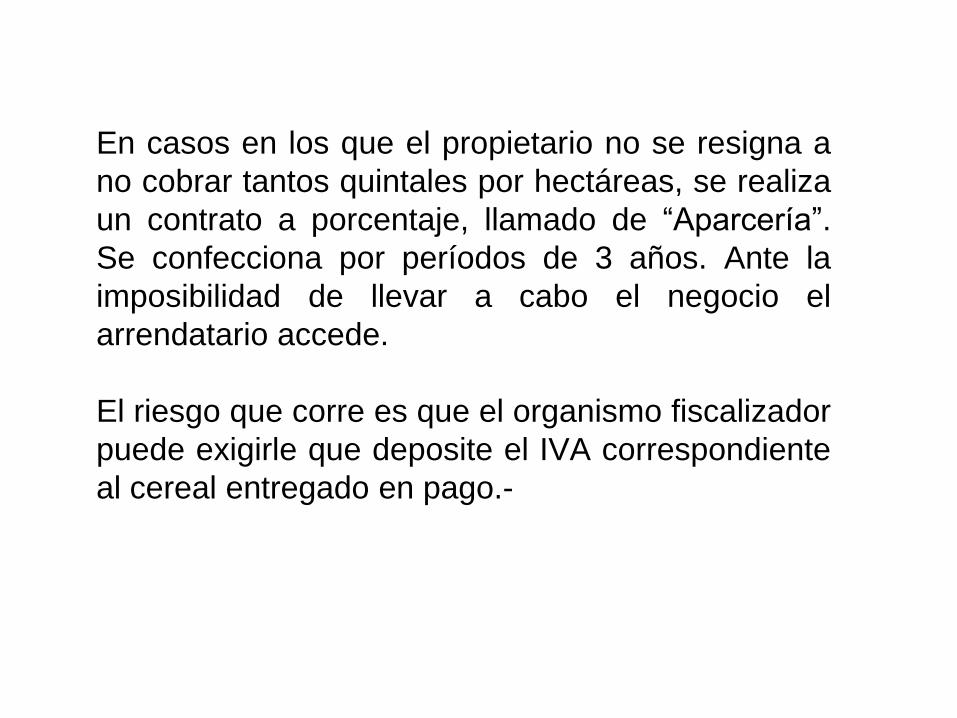

Opinión D.G.I. consulta 611 ERREPARArrendamiento 24/04/1991 publicada Pág..647.000.000/ Tomo II IVA: La D.G.I. considera que laentrega de productos primarios en contraprestaciónpor el arrendamiento de un campo, constituye daciónen pago, configurando una de las modalidades de laventa; por lo tanto, si bien el arrendamiento estáexento, si la contraprestación es en especie, éstaúltima estará alcanzada por el Impuesto debiendo elarrendatario depositar el débito fiscal si fueraresponsable inscripto en el I.V.A.

Opinión de Hugo S. Arce

Dice que no existe problema en suscribir contratos de arrendamiento cuyo

precio se pacte en equivalentes a un producto o canasta de productos. Si en

cambio se pacta cesión de uso y goce y como contraprestación el pago es

en especie con determinados productos, es un contrato atípico que se ha de

regir por las reglas del arrendamiento, pero no es un contrato de

arrendamiento.

En el caso de inmuebles no presenta problemas tributarios, pues sigue

siendo análogo en su filosofía contractual, pero sin duda al dar en pago

bienes, no hay permuta ni hay dación pues no se cumple con ninguna de las

característica de esos contratos.

La pregunta es: ¿quién entrega los frutos debe facturar y en ese caso ¿ está

gravado por el impuesto?. Sin nos remitimos al hecho imponible en la ley

(art. 5°) no se configura el mismo pues es un vínculo jurídico distinto, no

previsto, pero hay una cláusula genérica que establece que grava toda

transferencia de cosas muebles a título oneroso.

Se hace las siguientes preguntas:¿ Se aplica la normativa al caso

específico? ¿ Es de aplicación el caso genérico venta de cosa mueble?

Obviamente el fisco sostiene que se aplica el caso genérico pues lo que le

interesa es recaudar, pero sostiene el autor, que es un caso particular que

se aparta por exclusión de la gravabilidad, y por lo tanto no están

alcanzados

Consideramos que el arrendamiento rural pagado en especie, tiene las

características de un contrato accidental por cosecha en donde el pago

consiste en quintales fijos, o sea que se entrega un producto como

moneda de pago.

Al momento en que el arrendatario entrega dichos frutos no se genera el

hecho imponible, dado que no se cumple con las condiciones establecidas

en el artículo 2º de la ley, para ser considerada venta, permuta, dación en

pago, adjudicación por disolución de sociedades, aportes sociales, venta y

subastas judiciales y cualquier otro acto que conduzca al mismo fin,

excepto la expropiación:

1. No es venta, dado que lo que se entrega es un producto establecido

como moneda de cambio en el contrato accidental y de acuerdo con lo

dispuesto en el artículo 452, punto 3 del Código de Comercio, titulo IV –

No se consideran mercantiles: las ventas que hacen los labradores y

hacendados de los frutos de sus cosechas y ganados.

En la venta el vendedor entrega una cosa mueble a cambio de recibir un

precio determinado en dinero. En el caso bajo análisis no se recibe un

precio determinado en dinero, se entrega la cosa como moneda de pago

del arrendamiento.

2. No es permuta, porque no entrega un bien en propiedad acambio de otro en propiedad.

3. No es dación en pago porque la obligación de entrega de losfrutos surge de una convención de partes realizada por escrito(contrato accidental) y no como consecuencia de que elarrendatario no pueda cumplir con su obligación y a los efectos deextinguir la misma entrega, frutos.

4. No es adjudicación por disolución de sociedades, dado que noexiste en este caso ningún tipo de sociedad entre el arrendador yel arrendatario.

Cuando el productor arrendatario entrega el fruto de la cosechapara el pago del arrendamiento, al arrendador no genera hechoimponible y por lo tanto tampoco débito fiscal.

Los arrendatarios que realizan registraciones contablescontabilizarán como pérdida el monto equivalente en pesosimputando a la cuenta ―Arrendamientos‖ y como contrapartida a lacuenta de ganancias ―Producción Producto....‖

A su vez, existe confusa doctrina del Fisco la que fluctúa entre

considerar al arrendamiento a kilaje fijo como una especie de

aparcería en un dictamen hasta considerar dación en pago al

pago del precio contractualmente convenido en una consulta.

Entendemos estas confusiones y estamos convencidos cesarían

si las normas legales se adaptaran a la forma de hacer negocios

de nuestros productores.

Desde el punto de vista impositivo y documental debiera

instrumentarse este pago como si se tratara de alguna ―especie

de negocio parciario‖ donde esta entrega del producto no genera

venta, a los fines del IVA, para el arrendatario. Este último

resultará sujeto del impuesto por las ventas que haga del

remanente-granos recolectados menos los entregados en pago

del arrendamiento-.

Consideramos que el arrendamiento rural pagado en especie, tienelas características de un contrato accidental por cosecha en donde elpago consiste en quintales fijos, o sea que se percibe un productocomo moneda de pago.

Al momento en que el arrendatario entrega dichos frutos no segenera el hecho imponible, dado que no se cumple con lascondiciones establecidas en el artículo 2º de la ley, para serconsiderada venta, permuta, dación en pago, adjudicación pordisolución de sociedades, aportes sociales, venta y subastasjudiciales y cualquier otro acto que conduzca al mismo fin, excepto laexpropiación:

1. No es venta, dado que lo que se entrega es un productoestablecido como moneda de cambio en el contrato accidental y deacuerdo con lo dispuesto en el artículo 452, punto 3 del Código deComercio, titulo IV – No se consideran mercantiles: las ventas quehacen los labradores y hacendados de los frutos que den suscosechas y ganados.

En la venta el vendedor entrega una cosa mueble a cambio derecibir un precio determinado en dinero. En el caso bajo análisisno se recibe un precio determinado en dinero, se entrega la cosacomo moneda de pago del arrendamiento.

La Sala IV de la Cámara de Apelaciones en lo Civil y Comercialde Rosario, en un fallo de 1980, resolvió que un productor ruralque vende frutas y verduras que cosecha de su campo, puedeconcursarse civilmente, dado que no realiza acto de comercio.

Recordemos que la anterior ley de concursos, permitía laconvocatoria de acreedores para los comerciantes o el concursocivil para quienes no ejercían el comercio.

2. No es permuta, porque no entrega un bien en propiedad acambio de otro en propiedad.

Que sería necesario?

1) Modificación de la ley de Contratos Agropecuarios que contemple:

• las distintas formas asociativas en las diversas especializaciones

agropecuarias según la definición de la resolución Ministerial

1055/48, ya que la actual ley no contempla : contratos accidentales

por cosecha, ya sea a qqs fijos, Feed lot, contratistas rurales entre

otros enunciados precedentemente.

• en relación al precio en los contratos de arrendamiento, que el

mismo pueda ser convenido en dinero o en especie (a kilaje fijo o su

equivalente en dinero) previendo la posibilidad de porcentajes de lo

producido sólo para los casos de aparcerías.

2) En todo el Cono Sur los únicos países que no contaban con un

Ministerio eran la República Dominicana y la República Argentina.

Sólo contábamos con una SAGPyA (Secretaría de Agricultura,

Ganadería, Pesca y Alimentos) dependiente del Ministerio de

Economía y Producción. Y la ONCCA-Oficina Nacional de Control

Comercial Agropecuario- ,organismo descentralizado con autarquía

económico-financiera desde noviembre del 2005. Desde el año 2009

se crea en nuestro país.

3) Proponer en ámbitos académicos y profesionales la investigación

y el conocimiento en cuanto a las cadenas agroalimentarias y la

actuación e importancia de sus distintos integrantes para poder

arribar con fundamento a una conclusión integradora: el campo

promueve la industria y la industria fomenta con su tecnología al

campo.

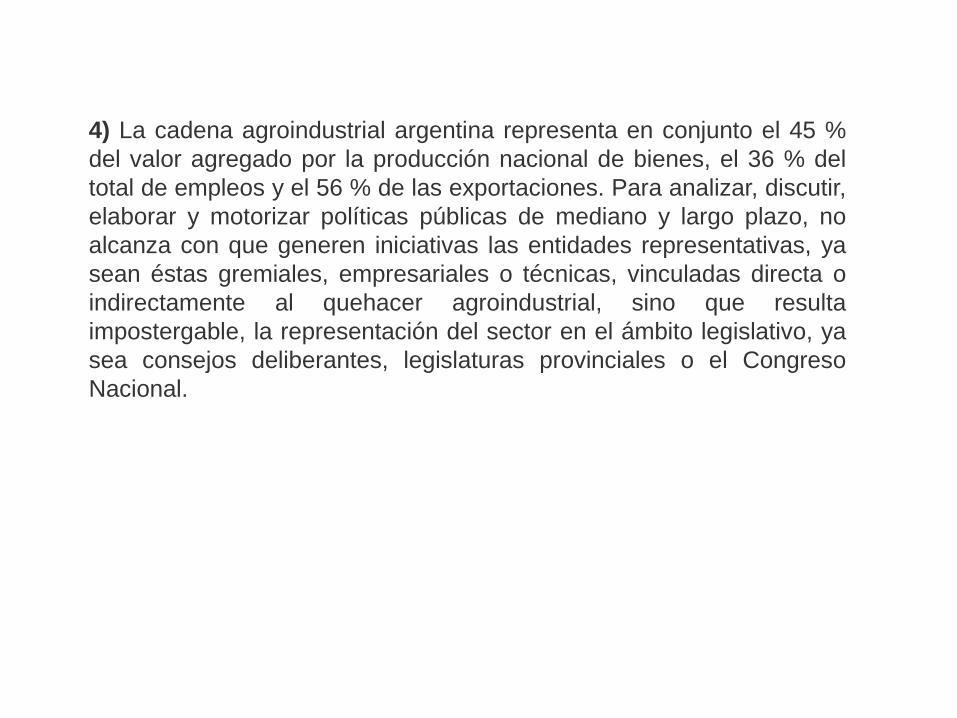

4) La cadena agroindustrial argentina representa en conjunto el 45 %

del valor agregado por la producción nacional de bienes, el 36 % del

total de empleos y el 56 % de las exportaciones. Para analizar, discutir,

elaborar y motorizar políticas públicas de mediano y largo plazo, no

alcanza con que generen iniciativas las entidades representativas, ya

sean éstas gremiales, empresariales o técnicas, vinculadas directa o

indirectamente al quehacer agroindustrial, sino que resulta

impostergable, la representación del sector en el ámbito legislativo, ya

sea consejos deliberantes, legislaturas provinciales o el Congreso

Nacional.

Si se profundiza doctrina de los más renombrados especialistas

en Derecho Agrario. Es reclamo coincidente en casi todos ellos

que la ―nueva‖ ley de arrendamientos y aparcerías admita que

el precio del arrendamiento pueda fijarse ―en cualquier

retribución convenida‖ conforme con la legislación y doctrina

extranjeros y con el objetivo de favorecer la producción

agropecuaria y ―legalizar‖ formas de pago que hacen a la

idiosincrasia del productor.

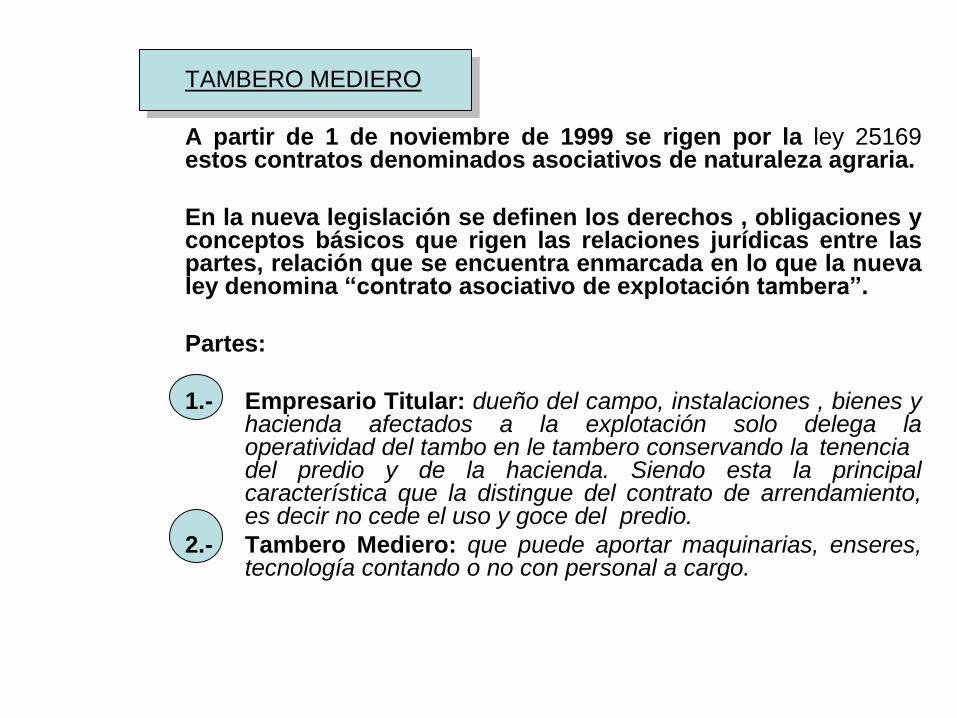

TAMBERO MEDIERO

A partir de 1 de noviembre de 1999 se rigen por la ley 25169estos contratos denominados asociativos de naturaleza agraria.

En la nueva legislación se definen los derechos , obligaciones yconceptos básicos que rigen las relaciones jurídicas entre laspartes, relación que se encuentra enmarcada en lo que la nuevaley denomina ―contrato asociativo de explotación tambera‖.

Partes:

1.- Empresario Titular: dueño del campo, instalaciones , bienes yhacienda afectados a la explotación solo delega laoperatividad del tambo en le tambero conservando la tenenciadel predio y de la hacienda. Siendo esta la principalcaracterística que la distingue del contrato de arrendamiento,es decir no cede el uso y goce del predio.

2.- Tambero Mediero: que puede aportar maquinarias, enseres,tecnología contando o no con personal a cargo.

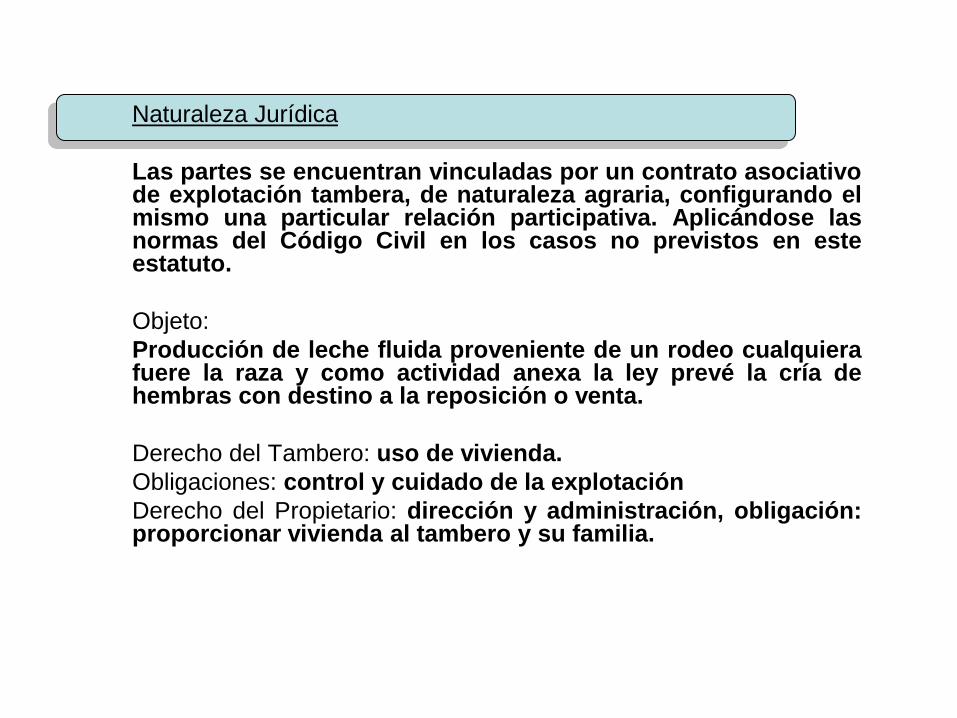

Naturaleza Jurídica

Las partes se encuentran vinculadas por un contrato asociativode explotación tambera, de naturaleza agraria, configurando elmismo una particular relación participativa. Aplicándose lasnormas del Código Civil en los casos no previstos en esteestatuto.

Objeto:

Producción de leche fluida proveniente de un rodeo cualquierafuere la raza y como actividad anexa la ley prevé la cría dehembras con destino a la reposición o venta.

Derecho del Tambero: uso de vivienda.

Obligaciones: control y cuidado de la explotación

Derecho del Propietario: dirección y administración, obligación:proporcionar vivienda al tambero y su familia.

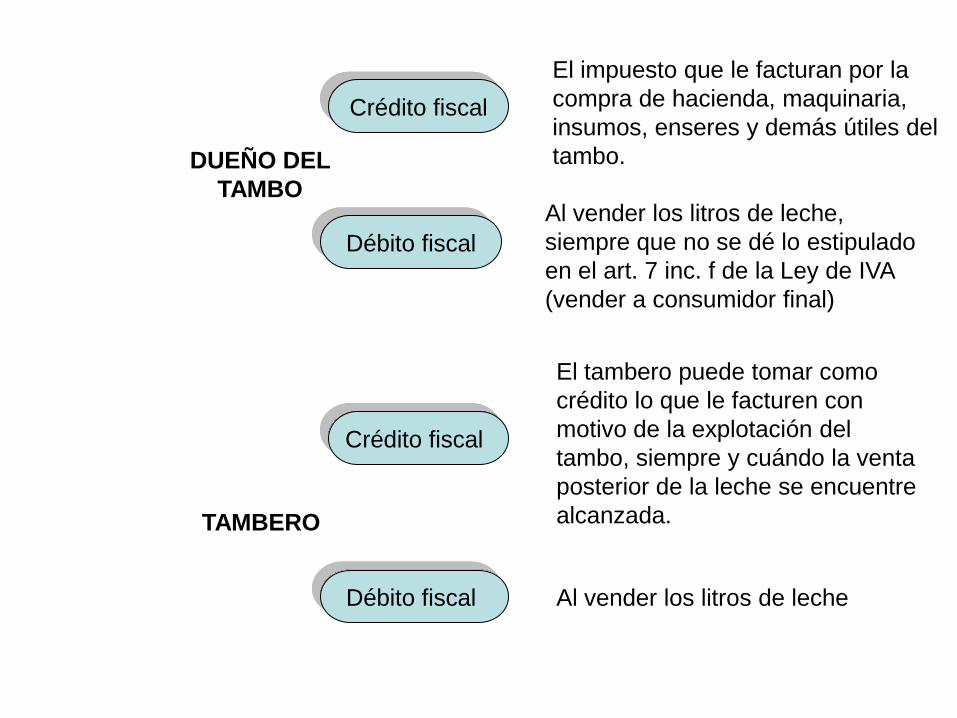

DUEÑO DEL

TAMBO

Crédito fiscal

Débito fiscal

El impuesto que le facturan por la

compra de hacienda, maquinaria,

insumos, enseres y demás útiles del

tambo.

Al vender los litros de leche,

siempre que no se dé lo estipulado

en el art. 7 inc. f de la Ley de IVA

(vender a consumidor final)

TAMBERO

Débito fiscal

Crédito fiscal

El tambero puede tomar como

crédito lo que le facturen con

motivo de la explotación del

tambo, siempre y cuándo la venta

posterior de la leche se encuentre

alcanzada.

Al vender los litros de leche

Situación en Ganancias.

Si consideramos estos contratos como de modalidad

asociativa para realizar tareas pecuarias, no cabe duda que

las rentas que para ambas partes se generan, lo serán de

tercera categoría.

Pero como la realidad nos muestra que el tambero mediero

no recibe el porcentaje de leche pactado en el contrato, sino

que percibe la suma de dinero equivalente, extendiendo una

factura o recibo en concepto de cantidad de litros de leche

que le corresponde. Como tampoco aporta capital existe una

corriente de opinión que considera a las mismas como rentas

de cuarta categoría.

Presentamos un contrato asociativo de naturaleza parciaria

Tenemos que salir de la pasividad, reflexionar y darnos

el envión que estamos necesitando los argentinos para

replantearnos lo que nos pasa.

ES NECESARIO AGREGAR VALOR

Con que?avances tecnológicos

Para que?

combatir el hambre / aumentar el empleo

Como?

Métodos de explotación / Diálogo y

debate de ideas que contribuyan a

palear la crisis del pequeño y mediano

productor primario

Con que fin?Profundizar el conocimiento de los

protagonistas y de todos aquellos que

de una u otra forma nos encontramos

comprometidos

―MAQUILA‖

Una alternativa en la relaciones comerciales entre

productor e industrial

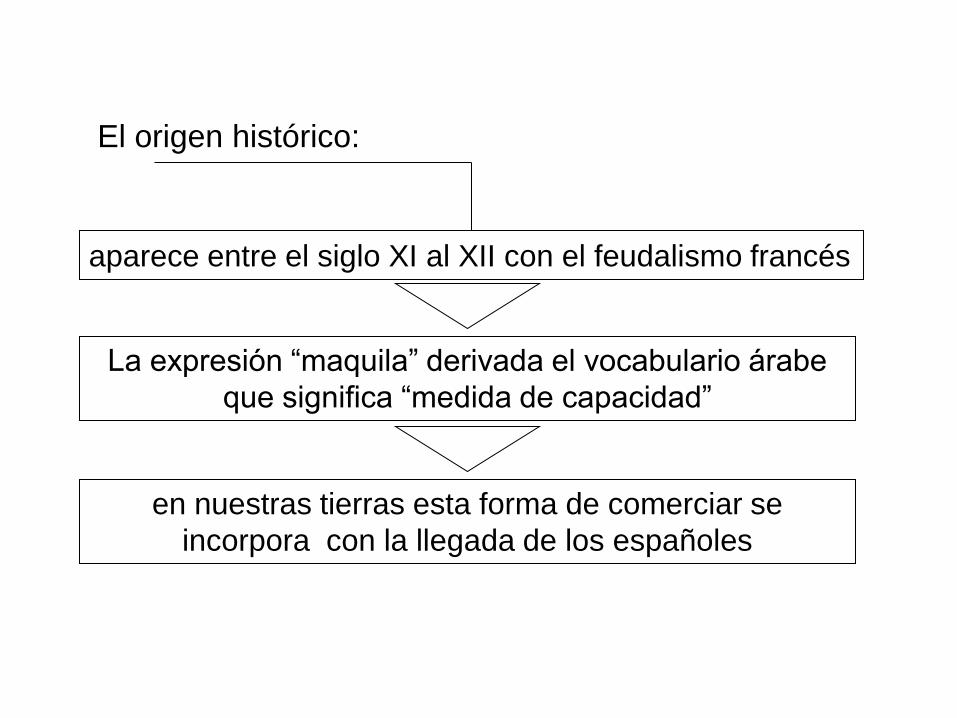

El origen histórico:

aparece entre el siglo XI al XII con el feudalismo francés

La expresión ―maquila‖ derivada el vocabulario árabe

que significa ―medida de capacidad‖

en nuestras tierras esta forma de comerciar se

incorpora con la llegada de los españoles

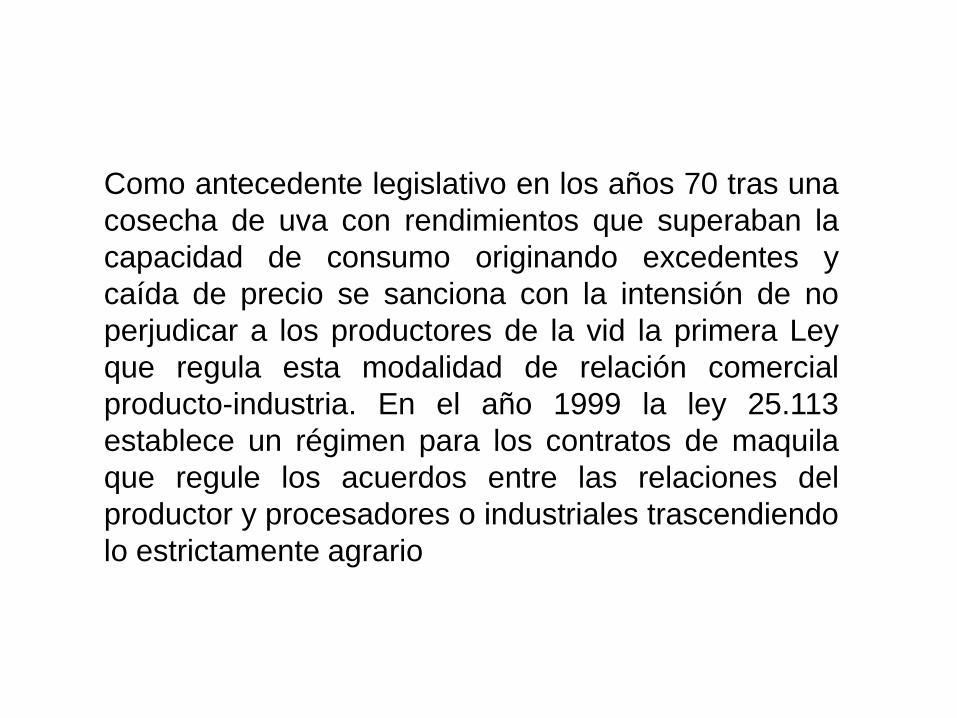

Como antecedente legislativo en los años 70 tras una

cosecha de uva con rendimientos que superaban la

capacidad de consumo originando excedentes y

caída de precio se sanciona con la intensión de no

perjudicar a los productores de la vid la primera Ley

que regula esta modalidad de relación comercial

producto-industria. En el año 1999 la ley 25.113

establece un régimen para los contratos de maquila

que regule los acuerdos entre las relaciones del

productor y procesadores o industriales trascendiendo

lo estrictamente agrario

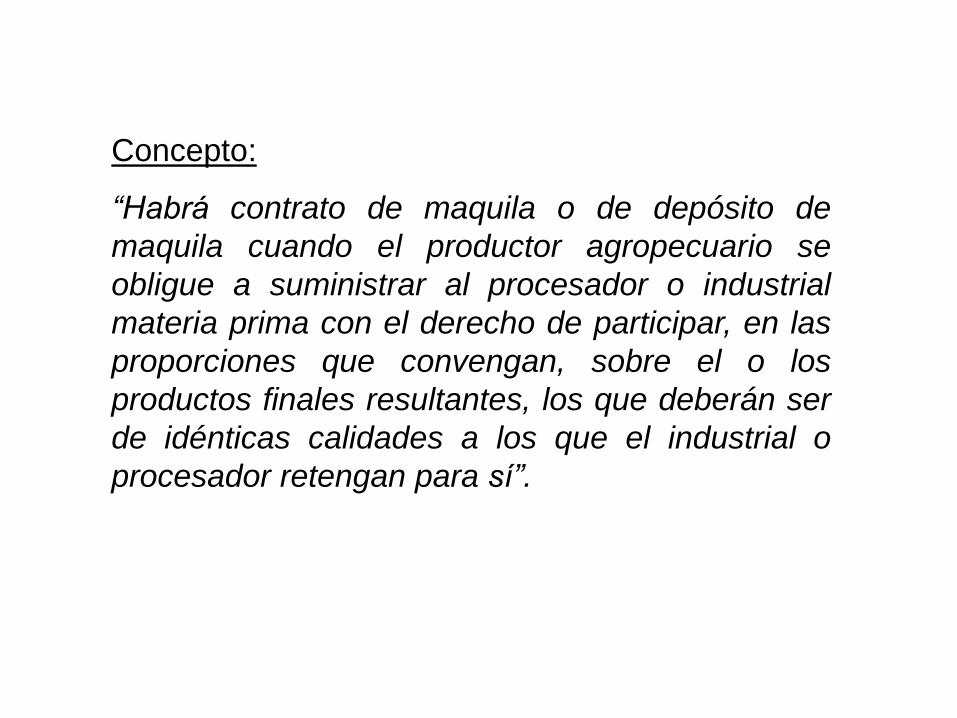

Concepto:

“Habrá contrato de maquila o de depósito de

maquila cuando el productor agropecuario se

obligue a suministrar al procesador o industrial

materia prima con el derecho de participar, en las

proporciones que convengan, sobre el o los

productos finales resultantes, los que deberán ser

de idénticas calidades a los que el industrial o

procesador retengan para sí”.

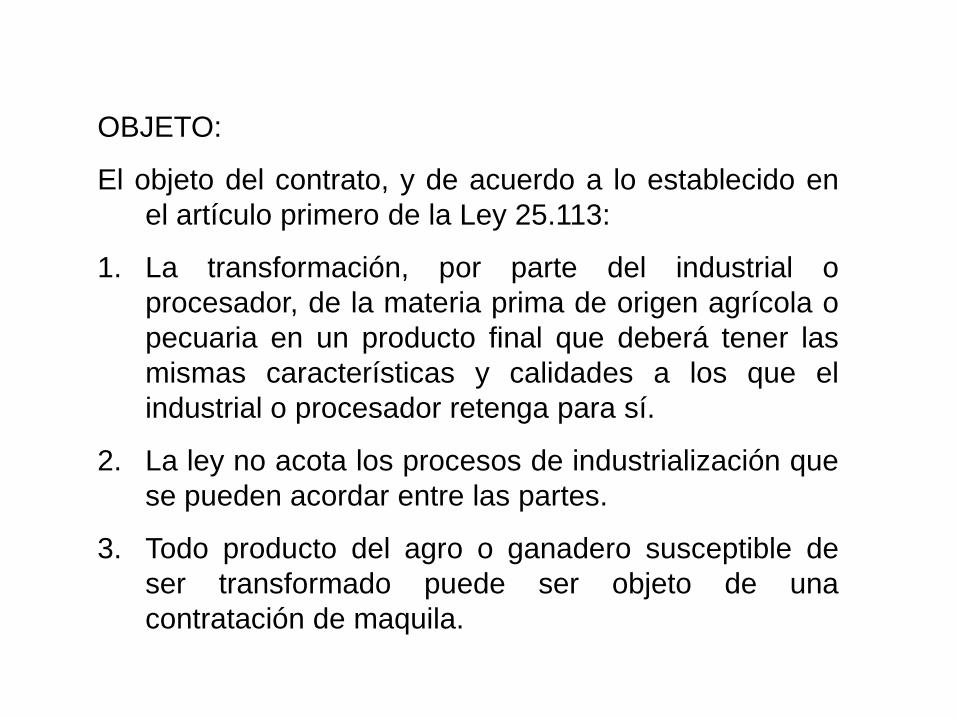

OBJETO:

El objeto del contrato, y de acuerdo a lo establecido en

el artículo primero de la Ley 25.113:

1. La transformación, por parte del industrial o

procesador, de la materia prima de origen agrícola o

pecuaria en un producto final que deberá tener las

mismas características y calidades a los que el

industrial o procesador retenga para sí.

2. La ley no acota los procesos de industrialización que

se pueden acordar entre las partes.

3. Todo producto del agro o ganadero susceptible de

ser transformado puede ser objeto de una

contratación de maquila.

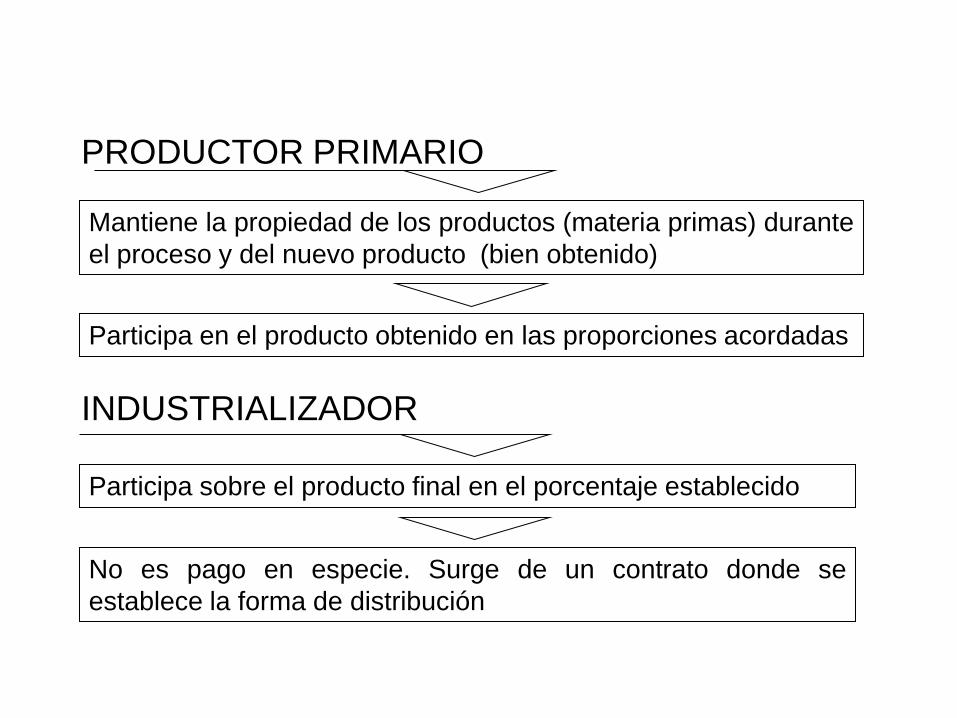

PRODUCTOR PRIMARIO

Mantiene la propiedad de los productos (materia primas) durante

el proceso y del nuevo producto (bien obtenido)

Participa en el producto obtenido en las proporciones acordadas

INDUSTRIALIZADOR

Participa sobre el producto final en el porcentaje establecido

No es pago en especie. Surge de un contrato donde se

establece la forma de distribución

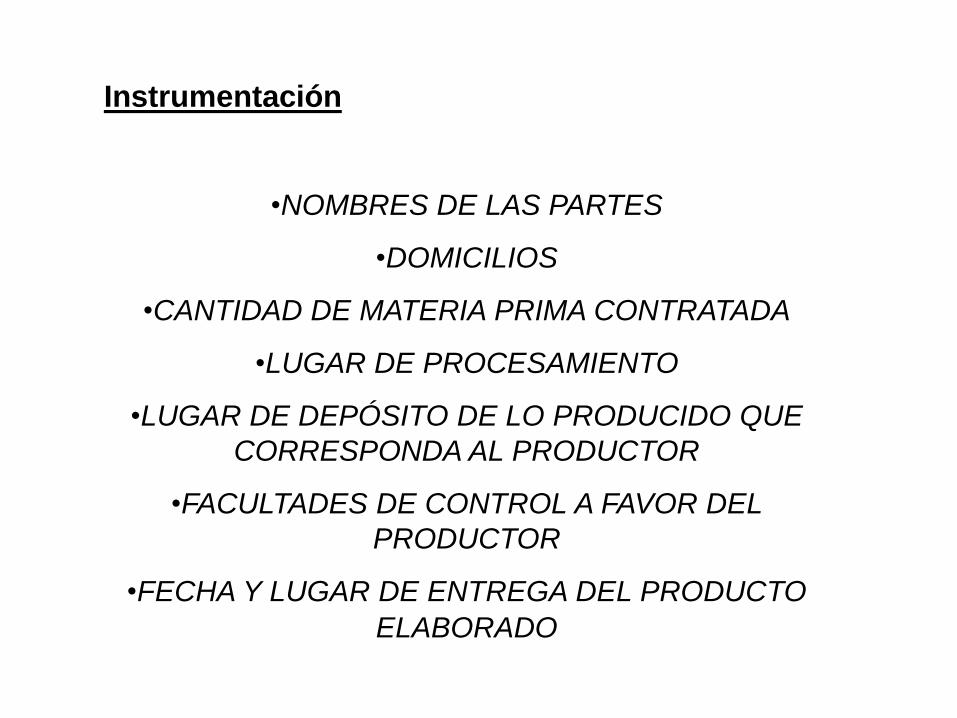

Instrumentación

•NOMBRES DE LAS PARTES

•DOMICILIOS

•CANTIDAD DE MATERIA PRIMA CONTRATADA

•LUGAR DE PROCESAMIENTO

•LUGAR DE DEPÓSITO DE LO PRODUCIDO QUE

CORRESPONDA AL PRODUCTOR

•FACULTADES DE CONTROL A FAVOR DEL

PRODUCTOR

•FECHA Y LUGAR DE ENTREGA DEL PRODUCTO

ELABORADO

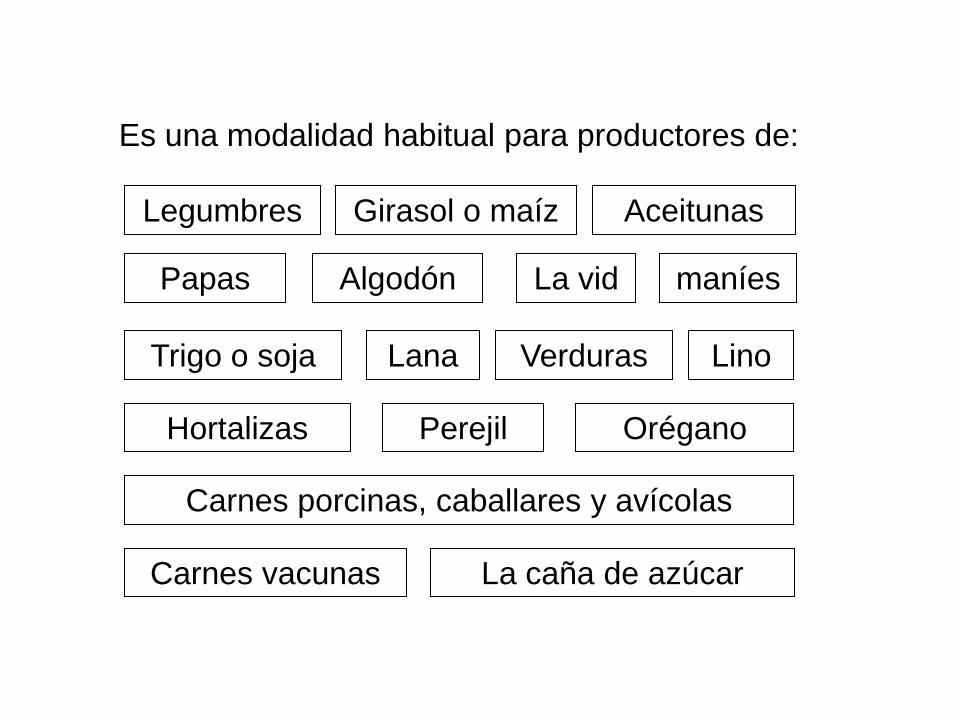

Es una modalidad habitual para productores de:

Carnes porcinas, caballares y avícolas

Carnes vacunas

Trigo o soja

Girasol o maíz Aceitunas

Algodón

Lana

La vid

La caña de azúcar

Lino

Hortalizas

Verduras

Perejil Orégano

maníes

Legumbres

Papas

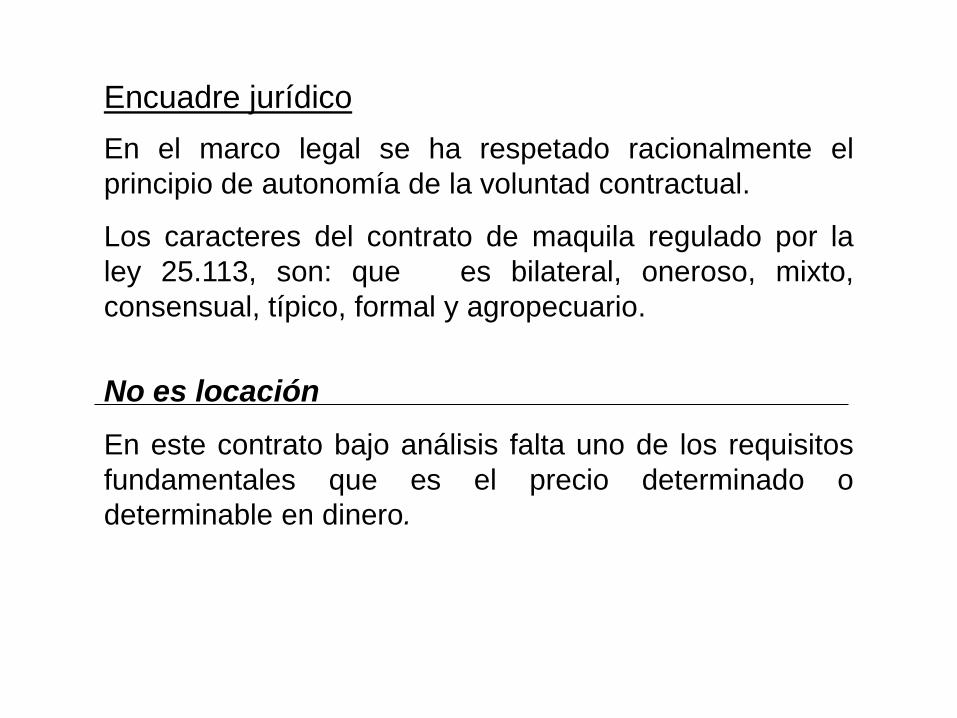

Encuadre jurídico

No es locación

En este contrato bajo análisis falta uno de los requisitos

fundamentales que es el precio determinado o

determinable en dinero.

En el marco legal se ha respetado racionalmente el

principio de autonomía de la voluntad contractual.

Los caracteres del contrato de maquila regulado por la

ley 25.113, son: que es bilateral, oneroso, mixto,

consensual, típico, formal y agropecuario.

No es dación en pago

Consideramos que la entrega de los bienes que hace el

productor por la transformación de los mismos por parte

del industrial no es dación en pago. Porque la obligación

de entrega de los bienes, surge de una convención de

partes realizada por escrito, y no como consecuencia

que el productor no haya podido cumplir con su

obligación y a los efectos de extinguir la deuda entregue

frutos.

Permuta

no se entrega un bien en propiedad a cambio de otro

en propiedad.

Mutuo

No se trata de mutuo dado que lo que se devuelve no

es igual cantidad de cosas de la misma especie y

calidad de la recibida con derecho a consumir sino lo

que se recibe es una parte del producto final obtenido.

Pago en Especie

En este caso lo que se entrega es una determinada

cantidad de productos elaborados según lo convenido

entre las partes. También se pueden distribuir los

desechos provenientes de la transformación, por

consiguiente no se trata de un pago en especie.

Canje.

Procede cuando se pacta el pago de un servicio

prestado mediante la entrega de una cantidad de

productos primarios .

En este caso no existe uno de los requisitos

fundamentales que es la de pagar un precio cierto en

dinero.

ACE

Consideramos que no encuadra en la figura de la ACE,

dado que el contrato analizado, no posee una

organización común, con la finalidad de facilitar o

desarrollar determinadas fases de la actividad

empresarial

UTE

No existe la intención de reunirse para el desarrollo ni

ejecución de una obra, ni la prestación de un servicio en

común, ni un suministro concreto a terceros. Por lo que

interpretamos el contrato analizado no encuadraría en la

tipología de unión transitoria de empresas.

Compra venta

Consideramos que no, dado que se está realizando una

partición de la producción obtenida, pudiendo

considerarse que el industrializador y el productor

agropecuario, son en definitiva coproductores.

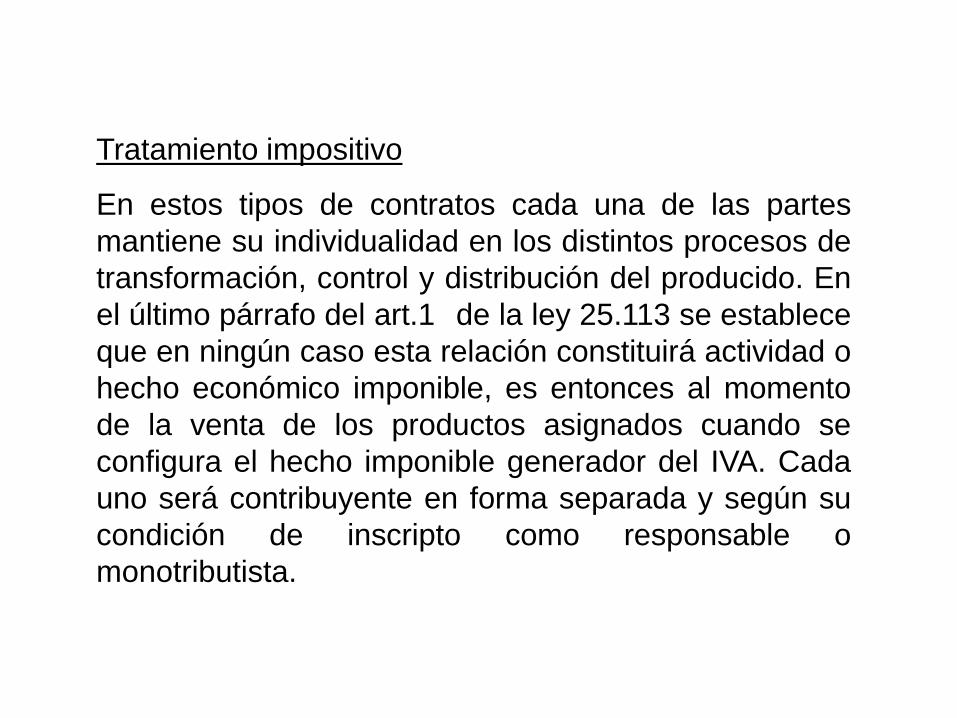

Tratamiento impositivo

En estos tipos de contratos cada una de las partes

mantiene su individualidad en los distintos procesos de

transformación, control y distribución del producido. En

el último párrafo del art.1 de la ley 25.113 se establece

que en ningún caso esta relación constituirá actividad o

hecho económico imponible, es entonces al momento

de la venta de los productos asignados cuando se

configura el hecho imponible generador del IVA. Cada

uno será contribuyente en forma separada y según su

condición de inscripto como responsable o

monotributista.

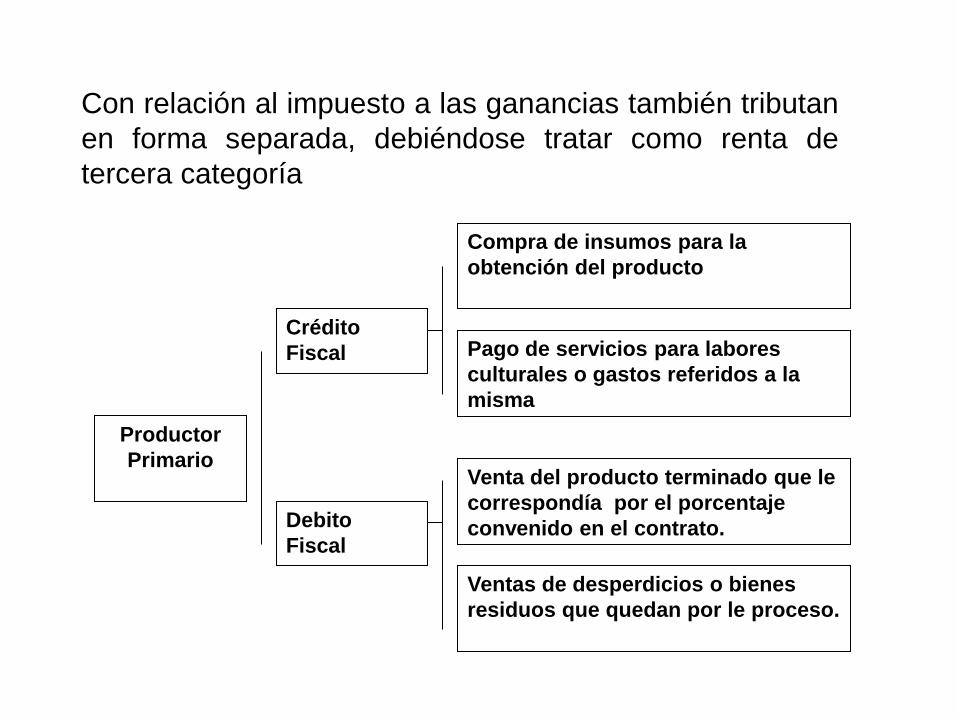

Con relación al impuesto a las ganancias también tributan

en forma separada, debiéndose tratar como renta de

tercera categoría

Compra de insumos para la

obtención del producto

Productor

Primario

Pago de servicios para labores

culturales o gastos referidos a la

misma

Crédito

Fiscal

Debito

Fiscal

Venta del producto terminado que le

correspondía por el porcentaje

convenido en el contrato.

Ventas de desperdicios o bienes

residuos que quedan por le proceso.

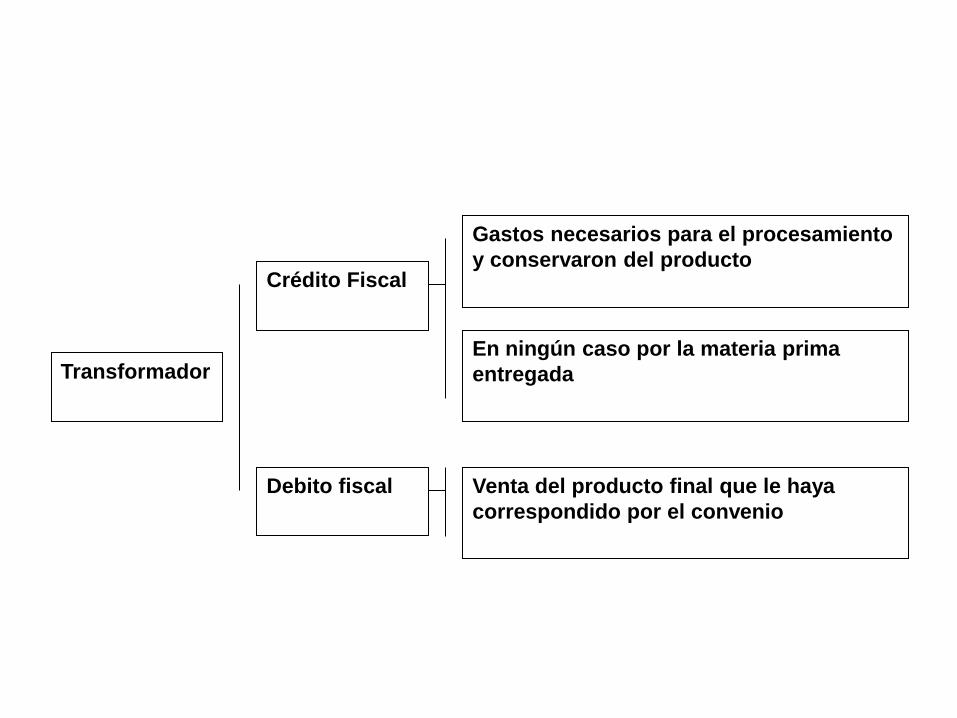

Transformador

Crédito Fiscal

Gastos necesarios para el procesamiento

y conservaron del producto

En ningún caso por la materia prima

entregada

Debito fiscal Venta del producto final que le haya

correspondido por el convenio

En esta norma el Organismo manifiesta

expresamente que debemos considerar a dicha

figura a pesar de sus peculiares características,

como un contrato asociativo de naturaleza

parciaria.

Nota externa 04/98

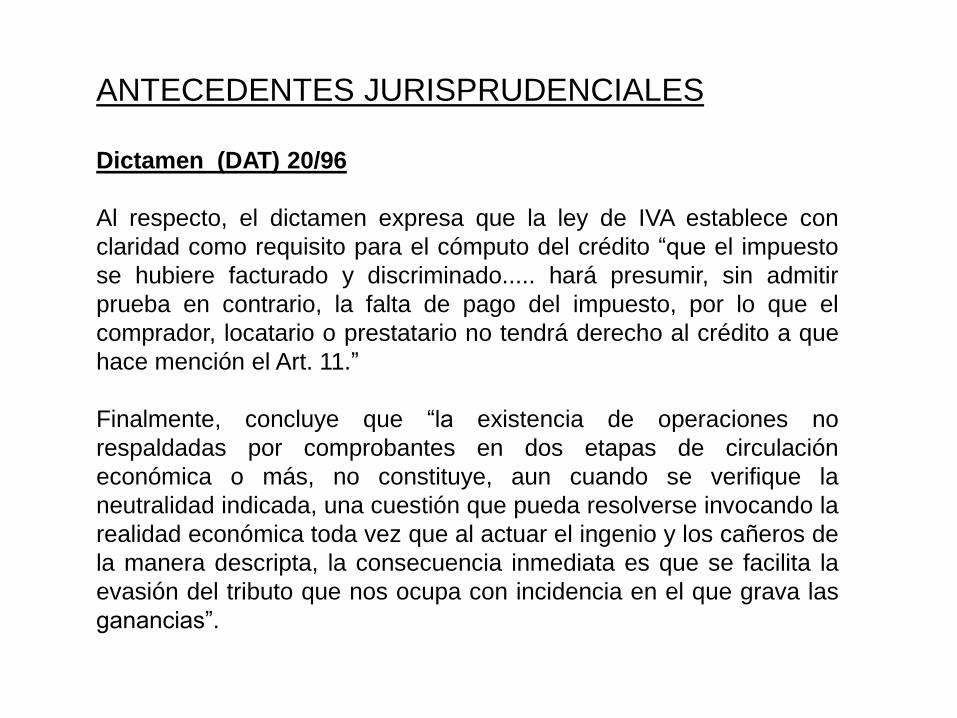

Dictamen (DAT) 20/96

Al respecto, el dictamen expresa que la ley de IVA establece con

claridad como requisito para el cómputo del crédito ―que el impuesto

se hubiere facturado y discriminado..... hará presumir, sin admitir

prueba en contrario, la falta de pago del impuesto, por lo que el

comprador, locatario o prestatario no tendrá derecho al crédito a que

hace mención el Art. 11.‖

Finalmente, concluye que ―la existencia de operaciones no

respaldadas por comprobantes en dos etapas de circulación

económica o más, no constituye, aun cuando se verifique la

neutralidad indicada, una cuestión que pueda resolverse invocando la

realidad económica toda vez que al actuar el ingenio y los cañeros de

la manera descripta, la consecuencia inmediata es que se facilita la

evasión del tributo que nos ocupa con incidencia en el que grava las

ganancias‖.

ANTECEDENTES JURISPRUDENCIALES

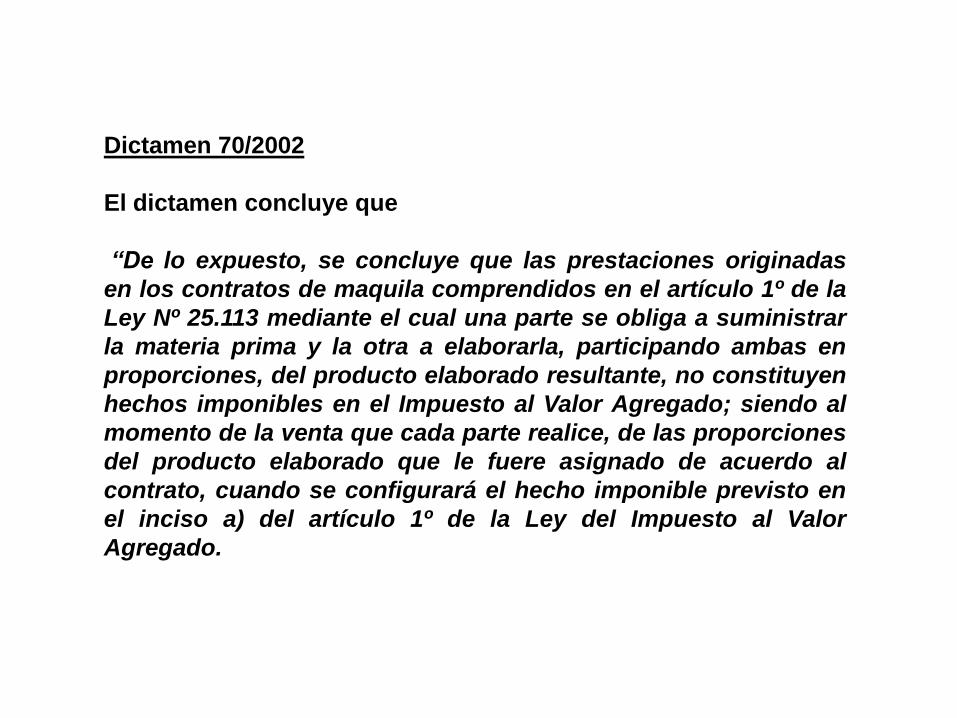

Dictamen 70/2002

El dictamen concluye que

“De lo expuesto, se concluye que las prestaciones originadas

en los contratos de maquila comprendidos en el artículo 1º de la

Ley Nº 25.113 mediante el cual una parte se obliga a suministrar

la materia prima y la otra a elaborarla, participando ambas en

proporciones, del producto elaborado resultante, no constituyen

hechos imponibles en el Impuesto al Valor Agregado; siendo al

momento de la venta que cada parte realice, de las proporciones

del producto elaborado que le fuere asignado de acuerdo al

contrato, cuando se configurará el hecho imponible previsto en

el inciso a) del artículo 1º de la Ley del Impuesto al Valor

Agregado.

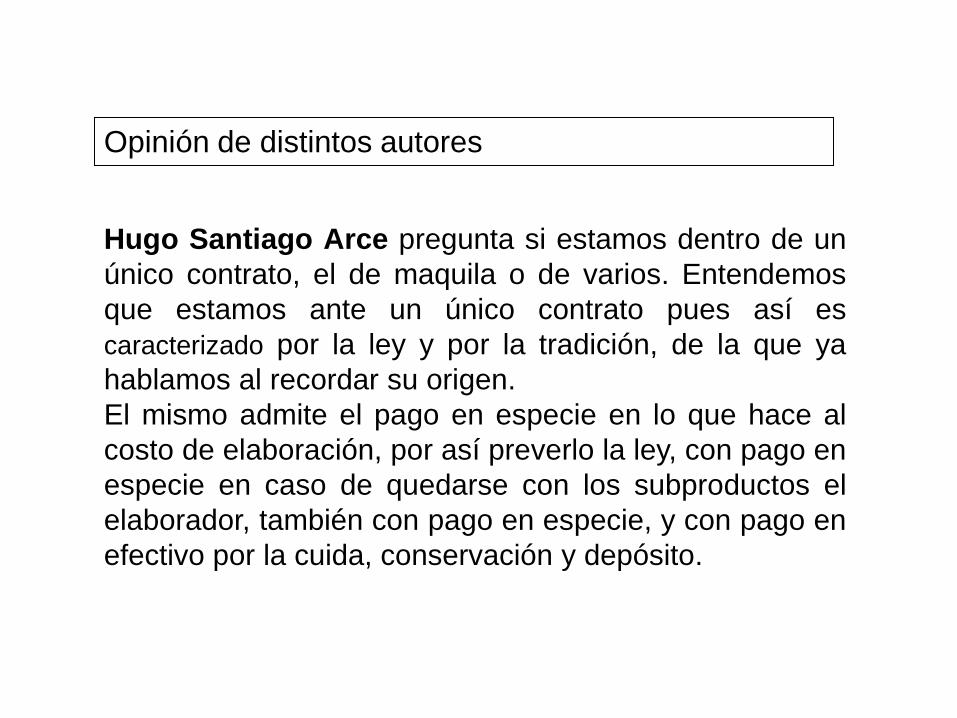

Opinión de distintos autores

Hugo Santiago Arce pregunta si estamos dentro de un

único contrato, el de maquila o de varios. Entendemos

que estamos ante un único contrato pues así es

caracterizado por la ley y por la tradición, de la que ya

hablamos al recordar su origen.

El mismo admite el pago en especie en lo que hace al

costo de elaboración, por así preverlo la ley, con pago en

especie en caso de quedarse con los subproductos el

elaborador, también con pago en especie, y con pago en

efectivo por la cuida, conservación y depósito.

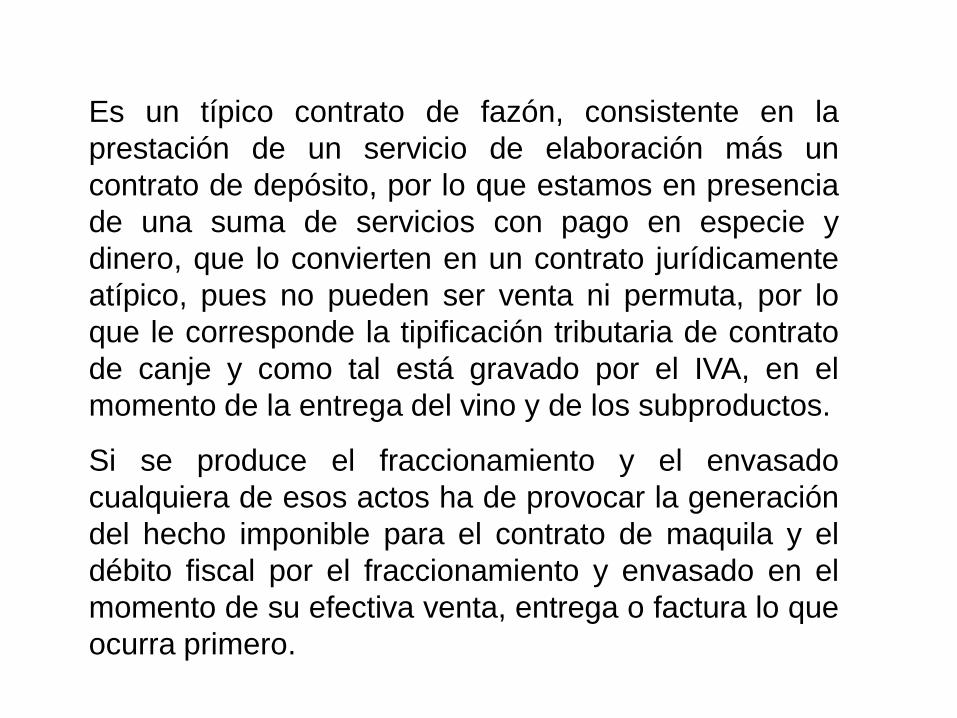

Es un típico contrato de fazón, consistente en la

prestación de un servicio de elaboración más un

contrato de depósito, por lo que estamos en presencia

de una suma de servicios con pago en especie y

dinero, que lo convierten en un contrato jurídicamente

atípico, pues no pueden ser venta ni permuta, por lo

que le corresponde la tipificación tributaria de contrato

de canje y como tal está gravado por el IVA, en el

momento de la entrega del vino y de los subproductos.

Si se produce el fraccionamiento y el envasado

cualquiera de esos actos ha de provocar la generación

del hecho imponible para el contrato de maquila y el

débito fiscal por el fraccionamiento y envasado en el

momento de su efectiva venta, entrega o factura lo que

ocurra primero.

Es necesario aclarar el concepto: CONTRATO A FASON

Termino utilizado en el ámbito industrial para señalar la

manufactura de un producto por mandato de un tercero,

dueño de una marca, en el cual este puede proveer de las

materias primas e insumos que son necesarias para la

misma. Ej.: el aceite comestible con la marca de un

hipermercado es producido por una empresa aceitera

dueña de la refinería.

Pascual E. Alferillo sostiene que si observamos

cuidadosamente la conformación mixta del contrato

de maquila, en la primera etapa se lleva a cabo la

elaboración o industrialización de la materia prima

que es una locación de obra y como consecuencia de

su acabado cumplimiento, sobreviene el depósito

necesario y legal del producto.

Brebbia y Malanos opina que no se trata de un

contrato de locación de obra, pues no existe precio

determinado o determinable en dinero, tratándose

por lo tanto de un contrato innominado. Estamos

frente a un contrato de integración vertical, ya que en

esencia un productor agrario contrata con un

empresario industrial, para que este transforme el

producto primario contra un porcentaje del producto

final.

Susana N Formento opina que el vínculo jurídico no

resulta objeto de impuesto para las partes

contratantes. Con el impuesto al valor agregado – al

igual que en la aparcería – el hecho imponible se

genera cuando los bienes obtenidos sean transferidos

a cada una de las partes en las proporciones

convenidas. No solo al contrato de maquila, sino a

cualquier contrato que se celebre entre el productor

agrario y el industrial, le son aplicables las

disposiciones de la ley con la sola condición del objeto

– la provisión de materia prima de naturaleza agraria

para su procesamiento, industrialización y

transformación. (Empresa Agraria y sus contratos de

Negocios) Edición junio 2003

Opinión y propuesta

La ley 25.113, fija las condiciones que debe tener el contrato

de maquila o de depósito de maquila, el cual ponemos a

consideración de colegas y abogados, para difundir la

posibilidad que se tiene con el mismo para agregar valor a la

producción primaria.

Consideramos que se trata de un contrato asociativo

de naturaleza parciaria.

En el mismo cada parte mantiene:

Su individualidad jurídica

La propiedad de sus bienes

No se CONFUNDE los patrimonios.

Las partes adquieren derechos y obligaciones

en forma individual.

Para propender a la utilización de este tipo de contrato,

debemos evaluar la real posibilidad que debe tener el

productor primario de poder colocar el producto final

elaborado en el mercado, pensando con anterioridad

cual será su cadena de comercialización, debiendo

además cumplir con lo establecido en la ley 25113,

especialmente en el artículo 3° de la ley el cual expresa

que ―serán nulas las cláusulas incluidas en el contrato

que impongan al productor agropecuario la obligación de

vender parte o la totalidad de los productos finales de su

propiedad al industrial elaborador o que traben la libre

comercialización del mismo por cuenta exclusiva del

propietario‖

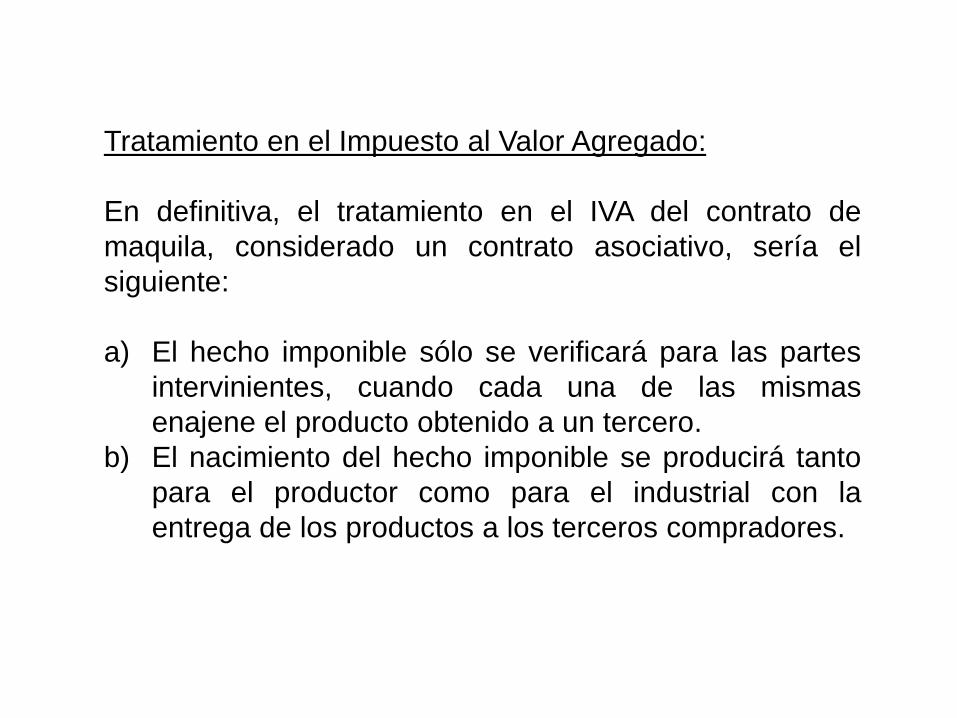

Tratamiento en el Impuesto al Valor Agregado:

En definitiva, el tratamiento en el IVA del contrato de

maquila, considerado un contrato asociativo, sería el

siguiente:

a) El hecho imponible sólo se verificará para las partes

intervinientes, cuando cada una de las mismas

enajene el producto obtenido a un tercero.

b) El nacimiento del hecho imponible se producirá tanto

para el productor como para el industrial con la

entrega de los productos a los terceros compradores.

Profundizar y aportar ideas desde el ámbito académico a

los efectos de lograr una modificación de la legislación

agraria dejando de lado las disposiciones legales

anteriores y redactar una ley abarcativa, profunda, con

conocimiento, teniendo en cuenta la realidad de nuestros

productores y de nuestro interior.

Detenernos un momento en analizar y profundizar los

distintas figuras asociativas que se crean aplicable a

nuestros productores, para tratar de palear la crisis y

sobrevivir a los inconvenientes que se presentan por no

contar con una política agropecuaria sustentable a largo

plazo.

Fomentar la capacitación de los asesores y realizar

intercambios profundos entre los distintos protagonistas,

contadores, abogados, ingenieros agrónomos, para logar

un aporte con el objetivo de contar con una metodología

sostenible y aplicable en el tiempo, que permita programar

esta actividad, no solo desde el punto de vista económico,

social y ambiental, sino jurídico y especialmente

impositivo.

Por último entendemos que es de suma importancia que

se creen los Registros Públicos, previstos en el artículo 7°

de la ley, en jurisdicción de cada Provincia, los que

tendrán como fin especifico inscribir los contratos de

maquila, dado la inexistencia de los mismos en la mayoría

de las mismas.

CONTRATO DE MAQUILA

Productor

agropecuario

Suministra

materia prima

Productor agropecuario

participa en la

proporción convenida

sobre el o los productos

finales resultantes

Industrial o

procesador

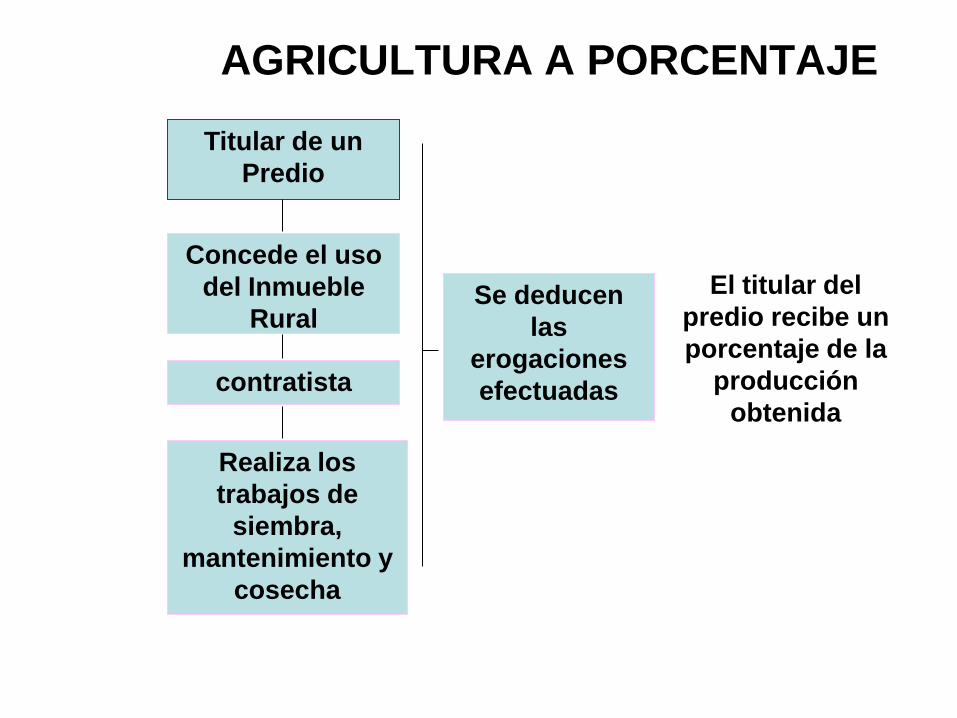

AGRICULTURA A PORCENTAJE

Titular de un

Predio

Concede el uso

del Inmueble

Rural

contratista

Se deducen

las

erogaciones

efectuadas

Realiza los

trabajos de

siembra,

mantenimiento y

cosecha

El titular del

predio recibe un

porcentaje de la

producción

obtenida

CONTRATISTAS RURALES Y UNA PARTICULAR

MODALIDAD CONTRACTUAL

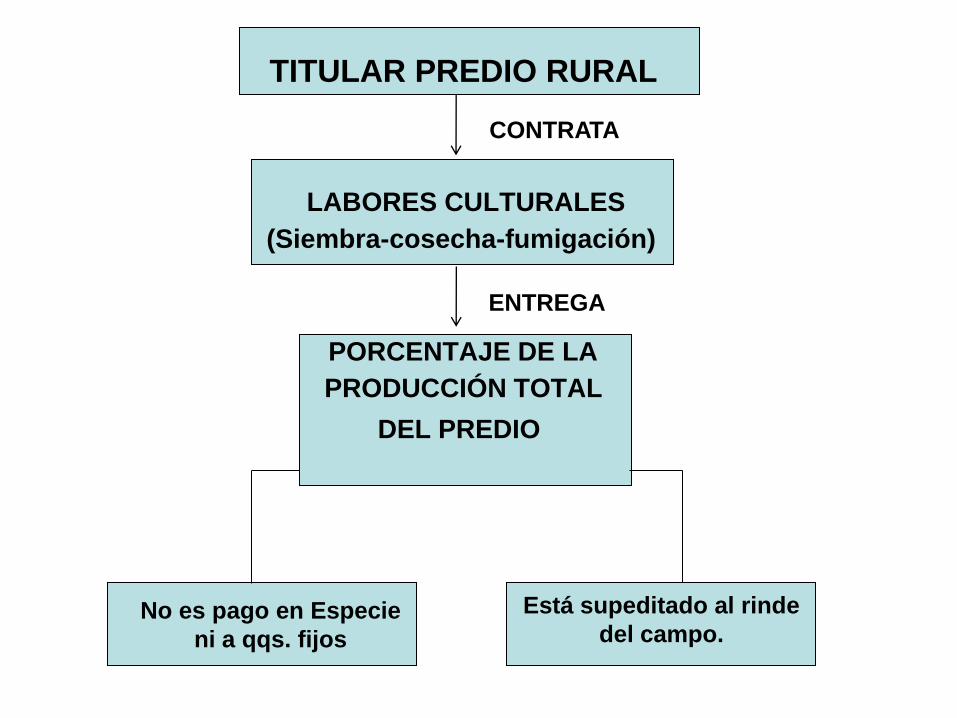

TITULAR PREDIO RURAL

LABORES CULTURALES

(Siembra-cosecha-fumigación)

PORCENTAJE DE LA

PRODUCCIÓN TOTAL

DEL PREDIO

No es pago en Especie

ni a qqs. fijos

Está supeditado al rinde

del campo.

CONTRATA

ENTREGA

Protege el predio.

Optimiza producción.

Adquiere semillas e insumos.

No pierde individualidad jurídica.

No conforma otro sujeto de derecho.

No está asociado al productor.

Puede o no participar de los costos

Percibe un porcentaje de la cosecha Encargado de realizar las tareas

Asume gastos de combustibles

No pierde individualidad jurídica

No conforma otro sujeto de derecho

ENCARGADO

DE LA

EXPLOTACIÓN

TITULAR DEL

PREDIO

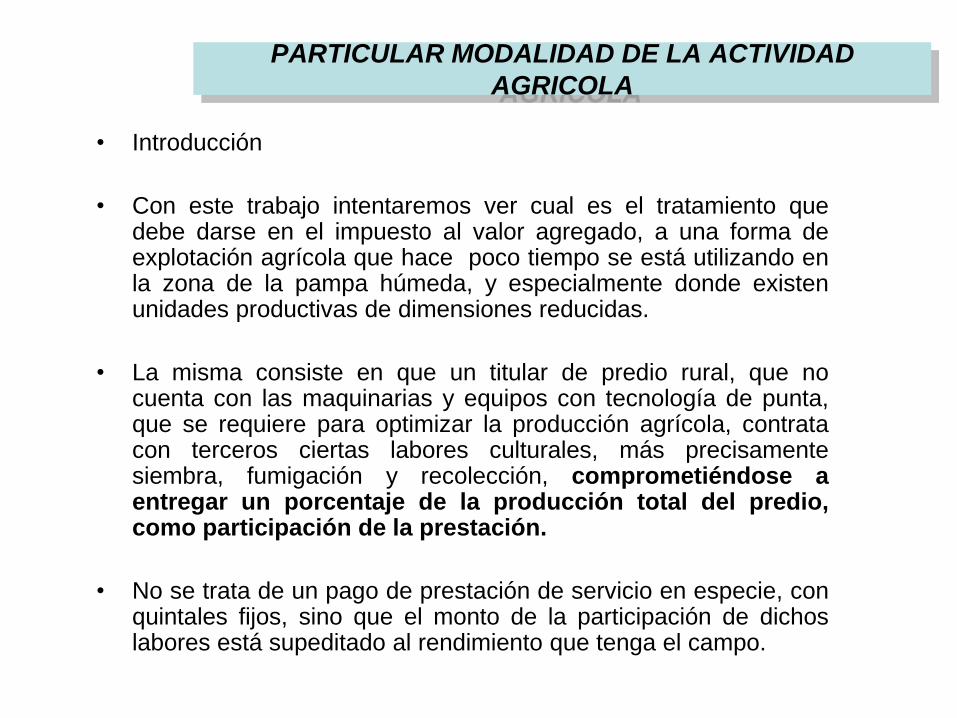

PARTICULAR MODALIDAD DE LA ACTIVIDAD

AGRICOLA

• Introducción

• Con este trabajo intentaremos ver cual es el tratamiento quedebe darse en el impuesto al valor agregado, a una forma deexplotación agrícola que hace poco tiempo se está utilizando enla zona de la pampa húmeda, y especialmente donde existenunidades productivas de dimensiones reducidas.

• La misma consiste en que un titular de predio rural, que nocuenta con las maquinarias y equipos con tecnología de punta,que se requiere para optimizar la producción agrícola, contratacon terceros ciertas labores culturales, más precisamentesiembra, fumigación y recolección, comprometiéndose aentregar un porcentaje de la producción total del predio,como participación de la prestación.

• No se trata de un pago de prestación de servicio en especie, conquintales fijos, sino que el monto de la participación de dichoslabores está supeditado al rendimiento que tenga el campo.

• Esta forma de contratación novedosa entre el titular de losimplementos y el dueño del campo se da fundamentalmente,debido a que en los últimos años se ha practicado lo que sedenomina ―sojización‖ de los predios rurales por parte de losarrendatarios de campos, con el consiguiente deterioro delsuelo.

• De esta manera, el titular del predio conviene con el contratista alos efectos de optimizar su producción y proteger su tierra, laexplotación conjunta. Los arrendadores de inmuebles rurales, sehan convertido en productores formalizando acuerdos conterceros que se encargan de la siembra directa, fumigaciones yrecolección.

• Puede estar a cargo del titular del predio la compra de semillas,insumos para fertilizar y plaguicidas, los que a su vez se puedenpagar a cosecha con el producido de la misma.

• Ahora bien, tenemos que dejar bien en claro que los contratistasno están asociados al productor, entre otros motivos, porque noparticipan en todos los costos incurridos para obtener elproducto primario, ni distribuyen utilidades, sino un porcentajede la producción obtenida.

• Destacamos además que el contratista, realiza este tipo deconvenios con numerosos propietarios que contratan sus labores,compartiendo con los mismos, el resultado del producido.

• El productor agropecuario sabe y trata de aumentar suproducción, no siempre en forma directa, sino que a veces laejerce en forma de cooperación asociativa, siendo su fin laexplotación, no perdiendo cada uno de sus integrantesindividualidad jurídica ni dando lugar al nacimiento de otrapersona de derecho.

• El sector agrícola históricamente ha tenido que sobrellevar lascircunstancias políticas y económicas más adversas, tanto en elámbito interno como internacional, créditos con altas tasas deinterés y con imposibilidad de acceso al mismo, insumos a undólar más elevado que el que percibe por la venta de susproductos, dificultades para acceder a implementos de altatecnología, dificultad para expandir la frontera productiva eimposibilidad de acceder a la rotación de los suelos.

• En el caso bajo análisis, ni el propietario del inmueble, ni lostitulares de los implementos pierden su individualidad jurídica, nitampoco conforman otro sujeto de derecho distinto a laspersonas que lo integran.

• Compartimos lo expresado por Arce en su libro ―La tributaciónen el sector agropecuario‖, Tomo IV, página 189, refiriéndose alos agrupamientos indicando ―Que cierta parte de la doctrinaacostumbra a decir, cuando trata el tema de los contratosagrarios, que existe cooperación‖. El autor sostiene ―que no esque existe cooperación sino un interés común a los efectos dearribar a un buen puerto con el contrato agrario, como ocurrecon cualquier contrato y derivado de ese interés común resultala cooperación interpartes.‖

• Por lo tanto, consideramos que en este caso existe un interéscomún entre las partes.

ANALISIS DE LA LEY VIGENTE Y POSIBLE ENCUADRAMIENTO.

PLANTEO:

• En este caso se trata que el productor titular de un prediorural, encarga a un tercero la realización de tareasculturales, percibiendo un porcentaje sobre el total de lacosecha.

• Aclaramos: No es el mismo caso en que el productor agrícolaencarga servicios a terceros y luego abona los mismos acosecha.

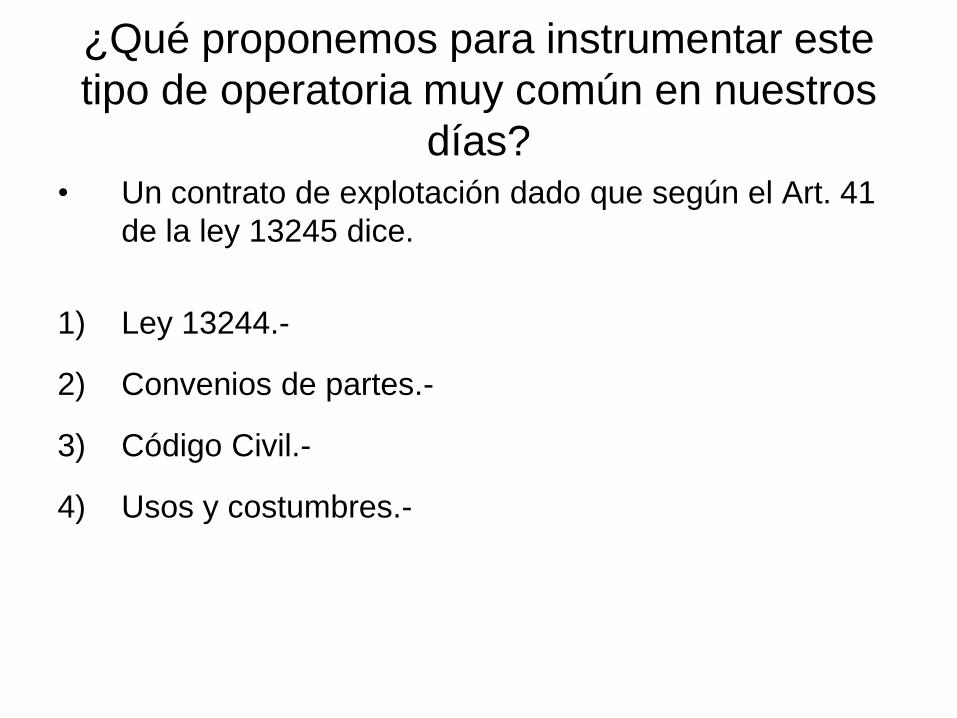

• LEY DE IVA

• La ley en su artículo 4to apartado 2, cuando se refiere a sujetosdel impuesto, expresa:

• “Quedan incluidos en las disposiciones de este artículoquienes, revistiendo la calidad de uniones transitorias deempresas, agrupamientos de colaboración empresaria,consorcios, asociaciones sin existencia legal como personasjurídicas, agrupamientos no societarios o cualquier otro enteindividual o colectivo, se encuentren comprendidos en algunade las situaciones previstas en el párrafo anterior.

• De esto se deduce que la ley, quiere alcanzardentro del ámbito del impuesto a todo tipo deactividad realizada bajo cualquier forma jurídica.

• Creemos que la realidad jurídica económica deeste tipo de integración agropecuaria no encuadraen ninguno de los tipos asociativos enunciados enla ley de IVA

• Dado que esta forma de contratación aludida en elPlanteo, no está comprendida en la Ley deSociedades Comerciales ni en el Código deComercio.

LEY DE SOCIEDADES COMERCIALES

• El artículo 1° de la ley enuncia: Habrá sociedad comercial cuando dos omás personas en forma organizada, conforme a uno de los tiposprevistos en esta Ley, se obliguen a realizar aportes para aplicarlos a laproducción o intercambio de bienes o servicios participando de losbeneficios y soportando las pérdidas.

• Además el artículo 21, se refiere a las sociedades no constituidaregularmente, indicando: Las sociedades de hecho con un objetocomercial y las sociedades de los tipos autorizados que no seconstituyan regularmente, quedan sujetas a las disposiciones de estaSección.

• En el caso tratado, no existe ningún tipo societario en razón de nocumplirse lo dispuesto en el artículo 1° y 21 de la ley. No existesociedad comercial, ni una sociedad de hecho con objeto comercial..

• Además, debemos recordar lo establecido en el artículo 452, apartado 3―No se consideran mercantiles las ventas que hacen los labradores yhacendados de los frutos de sus cosechas y ganados‖

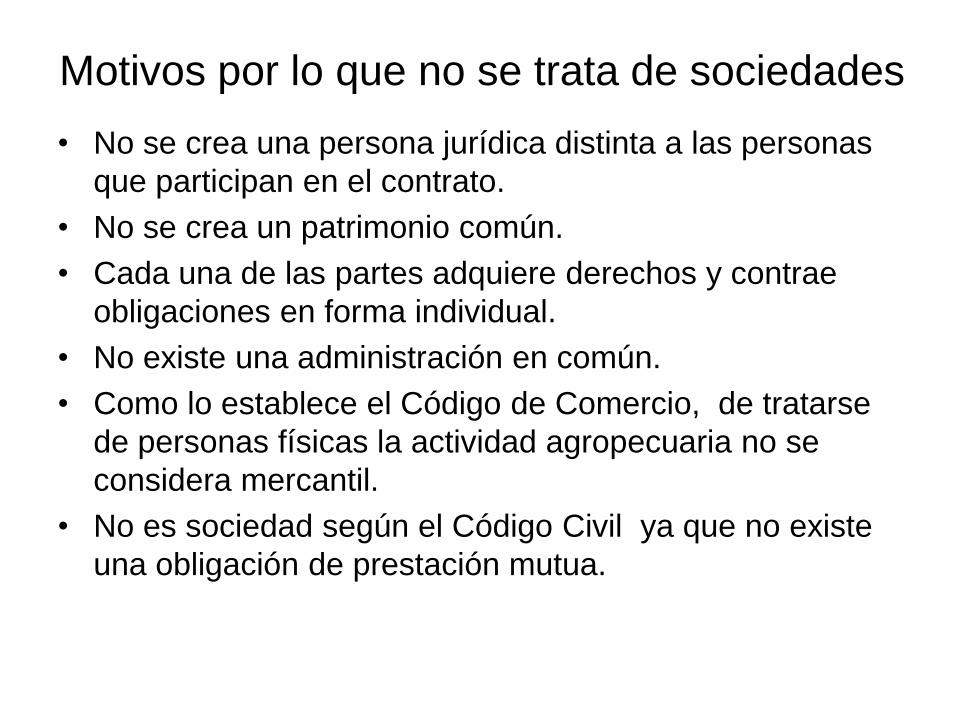

• No existe sociedad dado que no tienen un objeto comercial, ni existeuna persona jurídica distinta, con capital propio, administración encomún, ni afecto societatis, además como lo determina el Código deComercio la actividad agropecuaria no se considera mercantil.

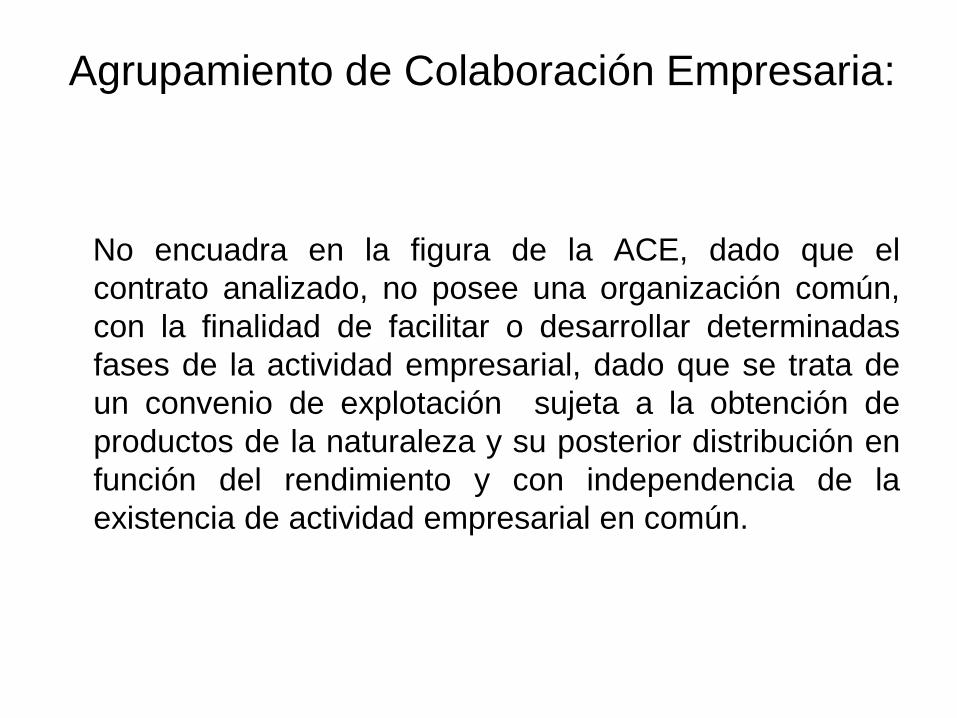

Agrupamiento de Colaboración

Empresaria:

• Resta por analizar si este tipo de contratación puedeencuadrarse o no en el Capitulo III, de los contratos de lacolaboración empresaria o unión transitoria de empresas.Según al artículo 367, referido a las agrupaciones decolaboración (ACE), define a las mismas. ―Las sociedadesconstituidas en la República y los empresarios individualesdomiciliados en ella pueden, mediante un contrato deagrupación, establecer una organización común con lafinalidad de facilitar o desarrollar determinadas fases de laactividad empresarial de sus miembros o de perfeccionar oincrementar el resultado de tales actividades”.

• Consideramos que no encuadra en la figura de la ACE, dadoque el contrato analizado, no posee una organización común,con la finalidad de facilitar o desarrollar determinadas fases dela actividad empresarial, dado que en este caso, se trata deuna contratación de explotación conjunta de tareas culturalessujetas al pago en función del rendimiento, y conindependencia de la existencia de actividad empresarial encomún.

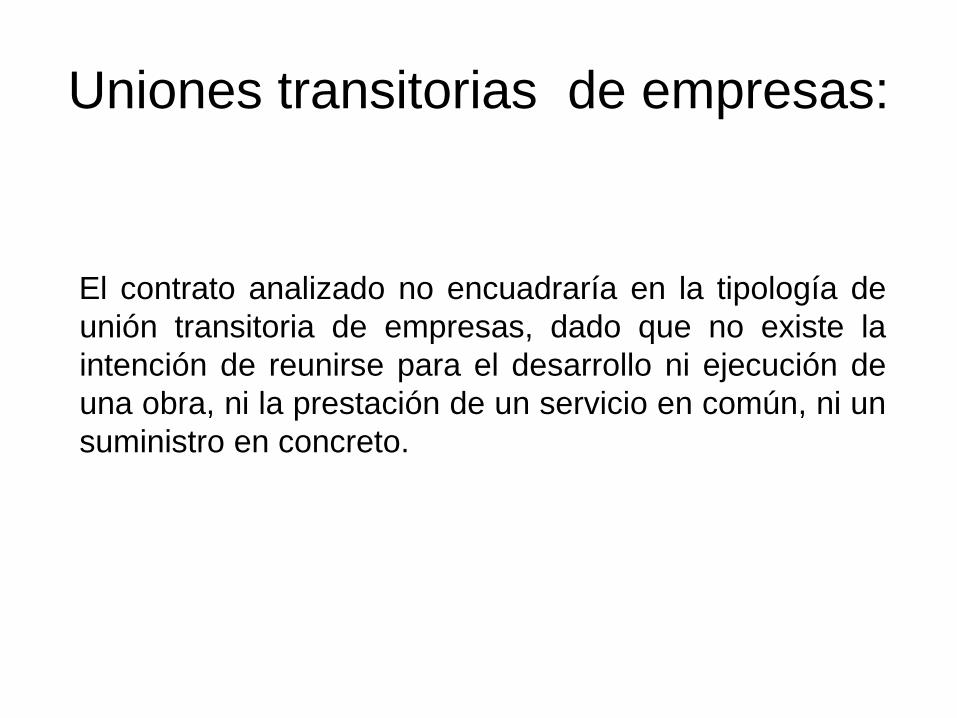

Uniones transitorias de empresas:

• El ARTICULO 377, expresa: — Las sociedadesconstituidas en la República y los empresariosindividuales domiciliados en ella podrán, mediante uncontrato de unión transitoria, reunirse para el desarrollo oejecución de una obra, servicio o suministro concreto,dentro o fuera del territorio de la República. Podrándesarrollar o ejecutar las obras y servicioscomplementarios y accesorios al objeto principal.

• En este caso, lo que hace el dueño del campo escontratar con el titular de los implementos, conviniendola realización de las tareas culturales, participando conun porcentaje del producido. No existe la intención dereunirse para el desarrollo ni ejecución de una obra, ni laprestación de un servicio en común, ni un suministroconcreto, sino una explotación conjunta corriendo amboscon los riesgos de la producción. Por lo queinterpretamos, el contrato analizado no encuadraría en latipología de unión transitoria de empresas.

• ACOTACION 1:

• Consideramos que en el caso que un productortitular de un predio rural, contrata con terceros larealización de tareas culturales, percibiendo el quetrabaja un porcentaje sobre el total de la cosecha,no genera un nuevo sujeto del impuesto, dado queeste tipo de convenio, no está regido por la ley desociedades comerciales.

• No es una sociedad comercial. No es una sociedadirregular. No se encuadra en las figura de ACE niUTE, por lo que decimos que no existe comoconsecuencia de este tipo de contratos SUJETODEL IMPUESTO AL VALOR AGREGADO.

ANALISIS DE LA GENERACION DEL HECHO

IMPONIBLE

• Si consideramos que no existe sujeto en este contrato específicodebemos determinar cuando se produce la venta y cuando segeneral el hecho imponible:

• ARTICULO 2º — A los fines de esta ley se considera venta:

• a) Toda transferencia a título oneroso, entre personas de existenciavisible o ideal, sucesiones indivisas o entidades de cualquier índole,que importe la transmisión del dominio de cosas muebles (venta,permuta, dación en pago, adjudicación por disolución de sociedades,aportes sociales, ventas y subastas judiciales y cualquier otro actoque conduzca al mismo fin, excepto la expropiación), incluidas laincorporación de dichos bienes, de propia producción, en los casosde locaciones y prestaciones de servicios exentas o no gravadas y laenajenación de aquellos, que siendo susceptibles de tenerindividualidad propia, se encuentren adheridos al suelo al momentode su transferencia, en tanto tengan para el responsable el carácterde bienes de cambio.

• Nos preguntamos:

• 1- ¿Existe venta cuando el productor primario, entrega alque realiza las tareas el porcentaje convenido de acuerdocon el resultado de la cosecha?

• Consideramos que no, dado que se está realizando unapartición de la producción obtenida, pudiendo considerarseque el que trabaja y el productor agropecuario, son endefinitiva coproductores.

• En este sentido, la Instrucción N° 235, de la DATJ, de laD.G.I. se expidió en el caso de los contratos entre el colono yel propietario del campo con relación al Impuesto Nacional deEmergencia a la Producción Agropecuaria, en razón de laexistencia de interpretaciones respecto a si se generaba elhecho imponible ―venta‖ en la entrega del porcentaje por el―aparcero‖ al dador. Concluyendo el mismo, que en lamedida que ambas partes son coproductores agropecuarios,dicha entrega se trata de la distribución de los frutosobtenidos, por lo que no se generaba en dicho reparto hechoimponible alcanzado por el impuesto.

• En igual sentido tenemos el

• Dictamen 81/92 .(DAT) 23/07/92. BDGI 469,Pág. 52.

• El fisco opina que :

• La distribución de los rindes de una capitalizaciónagrícola o ganadera no constituyen venta sinomero reparto de la utilidad objeto final delcontrato. Por ende no es objeto del impuesto, esdecir no constituye hecho imponible.

• Recién en el momento en que los sujetosintervinientes realicen operaciones con tercerossobre los bienes obtenidos en el reparto, nacerápara cada uno de ellos la obligación tributaria.

• Dictamen 39/94. DAT 26/04/94. BDGI 494. Pág.1363.

• La D.G.I. reitera, de manera más explícita losfundamentos del dictamen 81/92:

• En los contratos consultados no existe venta o dación enpago, sino que se trata de distribución de los frutosobtenidos entre las partes que es el objeto final delcontrato.

• Por ende, dicha adjudicación no constituye hechoimponible frente al IVA. Recién nacerá la obligacióntributaria con las actividades gravadas sobre dichosbienes realizados con posterioridad a la distribución.

• 2- ¿Existe dación en pago cuando el cuando el productorprimario, entrega al prestador del servicio el porcentajeconvenido de acuerdo con el resultado de la cosecha?

• Al respecto el Código Civil en su articulo 1325, que existedación en pago::

• ―Cuando las cosas se entregan en pago de lo que se debe, elacto tendrá los mismos efectos que la compra y venta. ( Nota alArt. 1325, Código Civil Editorial Zavalía página 378), aunque ladación en pago parece tener una completa analogía con laventa, cuando la cosa se da en pago de una deuda de unasuma de dinero; adeudada se diferencia en el fin, pues el queda la cosa trata solo de su liberación y no la entrega comovendedor

• Consideramos que la entrega de cereal que hace el productorpor los servicios que le prestaron no es dación en pago. Porquela obligación de entrega de los frutos, surge de una convenciónde partes realizada por escrito, y no como consecuencia que elproductor agropecuario no haya podido cumplir con suobligación y a los efectos de extinguir la deuda entregue frutos.

• 3- ¿Es permuta cuando el cuando el productor primario,entrega al prestador del servicio el porcentaje convenidode acuerdo con el resultado de la cosecha?

• Según el artículo 1485 del Código Civil, el contrato de truequeo permutación tendrá lugar cuando uno de los contratantes seobligue a transferir a otro la propiedad de una cosa, con talque este le dé la propiedad de otra cosa. Autores comoZavalía, dicen que para la permutación es necesaria latransmisión de la propiedad de un cuerpo cierto, la convenciónpor la cual las partes se prometiesen el uso de una cosa por eluso de otra, o servicios por otros servicios, no constituirán uncambio.

• Por lo tanto, consideramos que no es permuta porque noentrega un bien en propiedad a cambio de otro en propiedad.

• 4- Además, consideramos que no existe otro conceptoasimilable a la venta, dado que la adjudicación pordisolución de sociedades, no es aplicable, porque noexiste en este caso sociedad.

• La actividad que describimos es la del coproductorque realiza las tareas culturales que va a percibircomo pago de lo mismo, un porcentaje delproducido en el predio rural, por lo que no existecerteza, sobre ese precio, en razón que estasupeditado a un total a producir, sujeto avariaciones climáticas. Por lo que puede incluso nocosechar y por lo tanto no percibir nada por suparticipación en la explotación.

NACIMIENTO DEL HECHO IMPONIBLE

• En el caso planteado entendemos que, no se

genera el hecho imponible en el momento de la

distribución del producto primario, sino cuando

el titular o el que realiza las tareas

comercialicen el mismo a terceros.

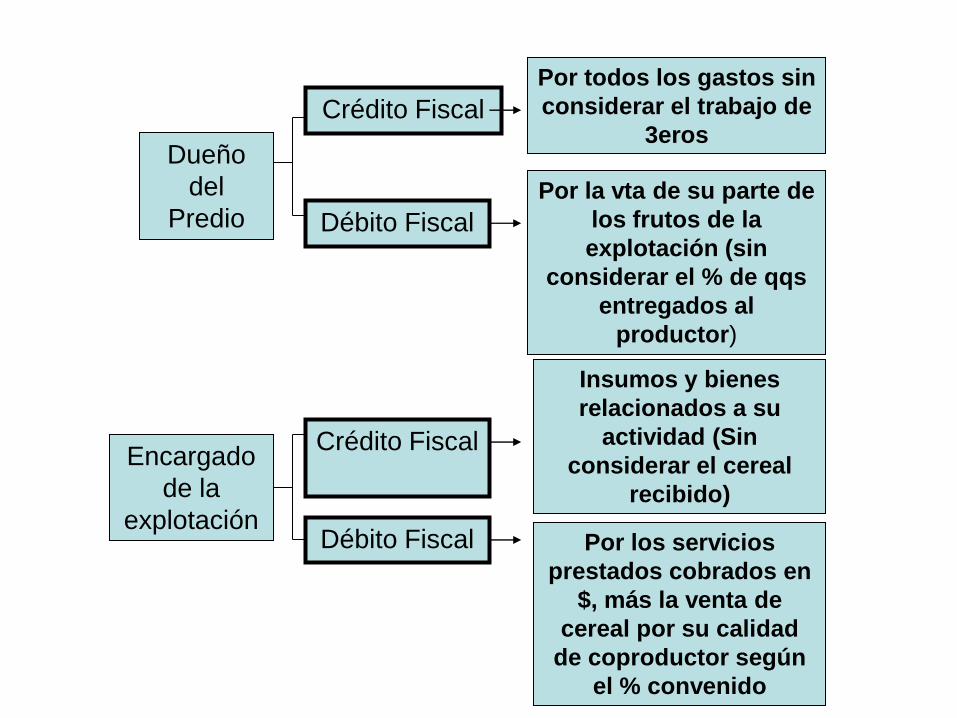

Dueño

del

Predio

Encargado

de la

explotación

Crédito Fiscal

Débito Fiscal

Crédito Fiscal

Débito Fiscal

Por todos los gastos sin

considerar el trabajo de

3eros

Por la vta de su parte de

los frutos de la

explotación (sin

considerar el % de qqs

entregados al

productor)

Insumos y bienes

relacionados a su

actividad (Sin

considerar el cereal

recibido)

Por los servicios

prestados cobrados en

$, más la venta de

cereal por su calidad

de coproductor según

el % convenido

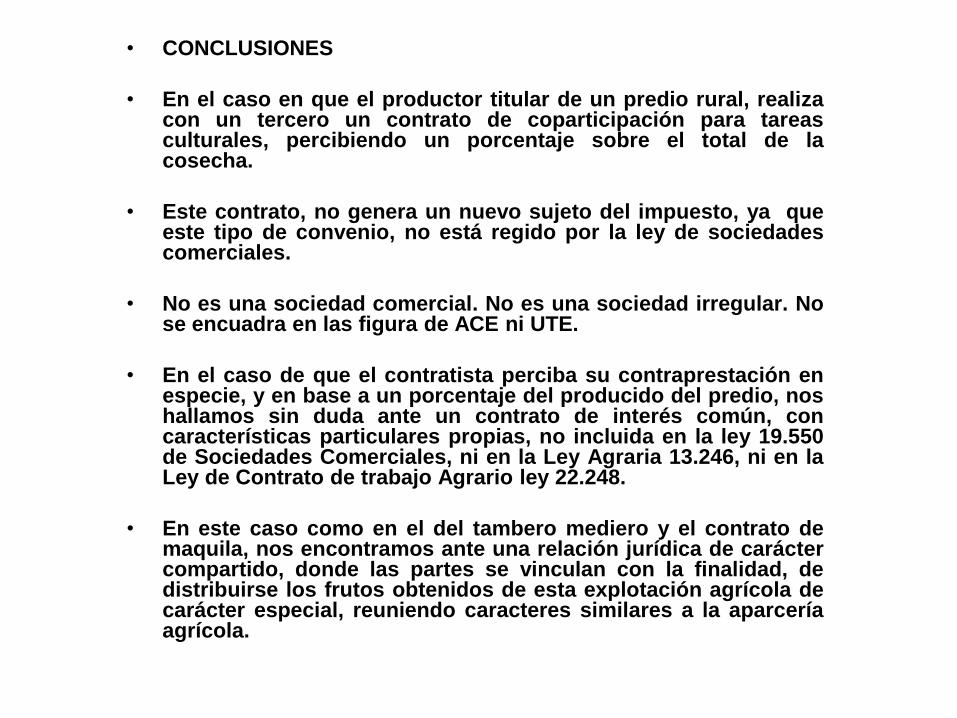

• CONCLUSIONES

• En el caso en que el productor titular de un predio rural, realizacon un tercero un contrato de coparticipación para tareasculturales, percibiendo un porcentaje sobre el total de lacosecha.

• Este contrato, no genera un nuevo sujeto del impuesto, ya queeste tipo de convenio, no está regido por la ley de sociedadescomerciales.

• No es una sociedad comercial. No es una sociedad irregular. Nose encuadra en las figura de ACE ni UTE.

• En el caso de que el contratista perciba su contraprestación enespecie, y en base a un porcentaje del producido del predio, noshallamos sin duda ante un contrato de interés común, concaracterísticas particulares propias, no incluida en la ley 19.550de Sociedades Comerciales, ni en la Ley Agraria 13.246, ni en laLey de Contrato de trabajo Agrario ley 22.248.

• En este caso como en el del tambero mediero y el contrato demaquila, nos encontramos ante una relación jurídica de caráctercompartido, donde las partes se vinculan con la finalidad, dedistribuirse los frutos obtenidos de esta explotación agrícola decarácter especial, reuniendo caracteres similares a la aparceríaagrícola.

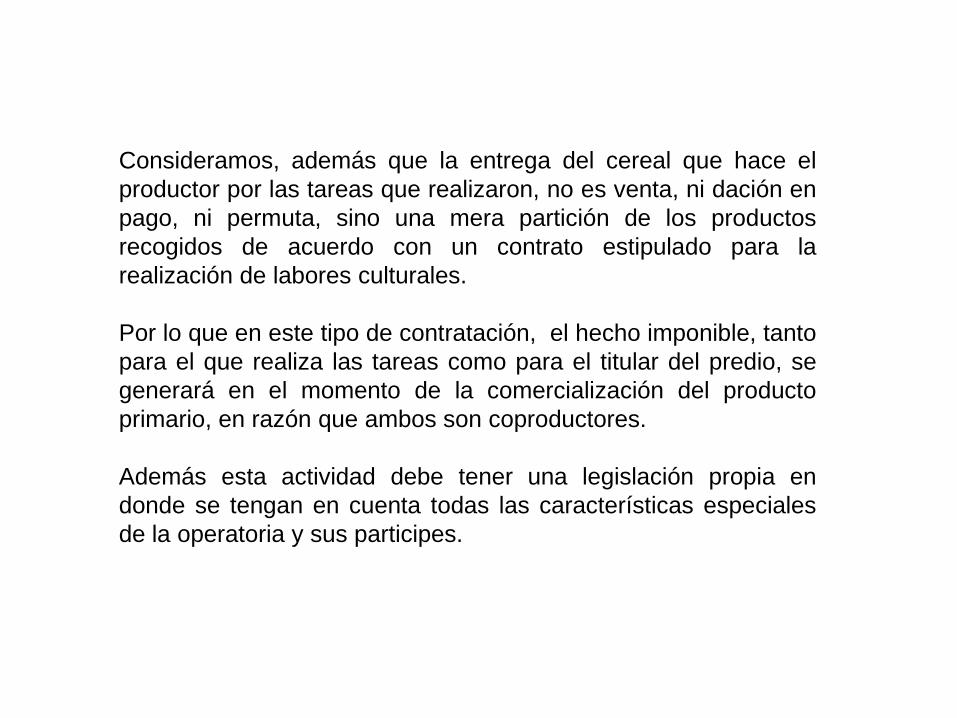

Consideramos, además que la entrega del cereal que hace el

productor por las tareas que realizaron, no es venta, ni dación en

pago, ni permuta, sino una mera partición de los productos

recogidos de acuerdo con un contrato estipulado para la

realización de labores culturales.

Por lo que en este tipo de contratación, el hecho imponible, tanto

para el que realiza las tareas como para el titular del predio, se

generará en el momento de la comercialización del producto

primario, en razón que ambos son coproductores.

Además esta actividad debe tener una legislación propia en

donde se tengan en cuenta todas las características especiales

de la operatoria y sus participes.

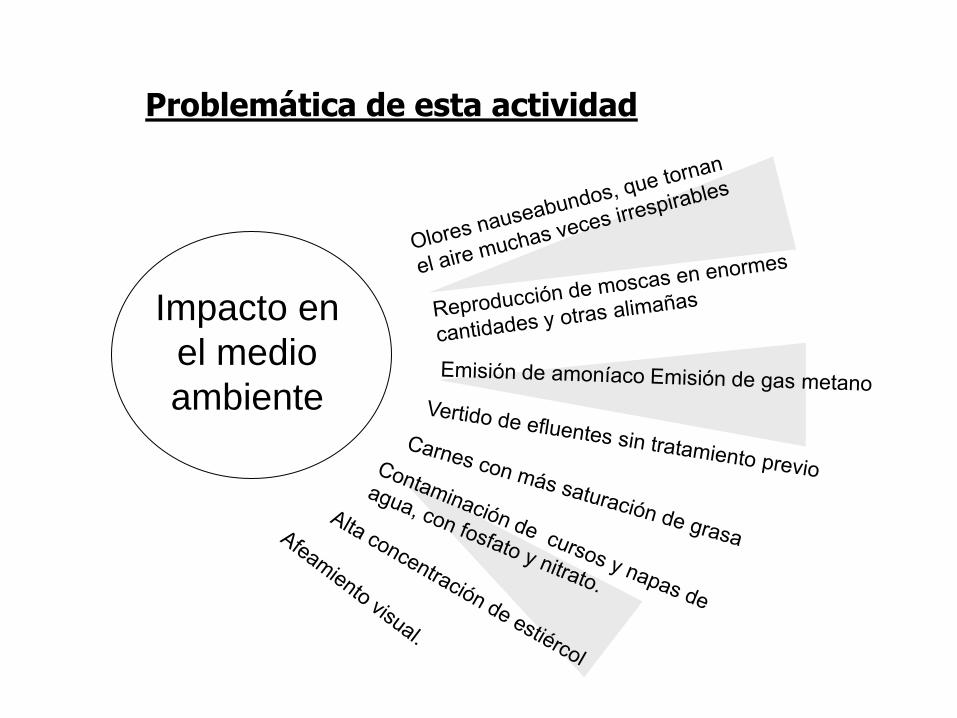

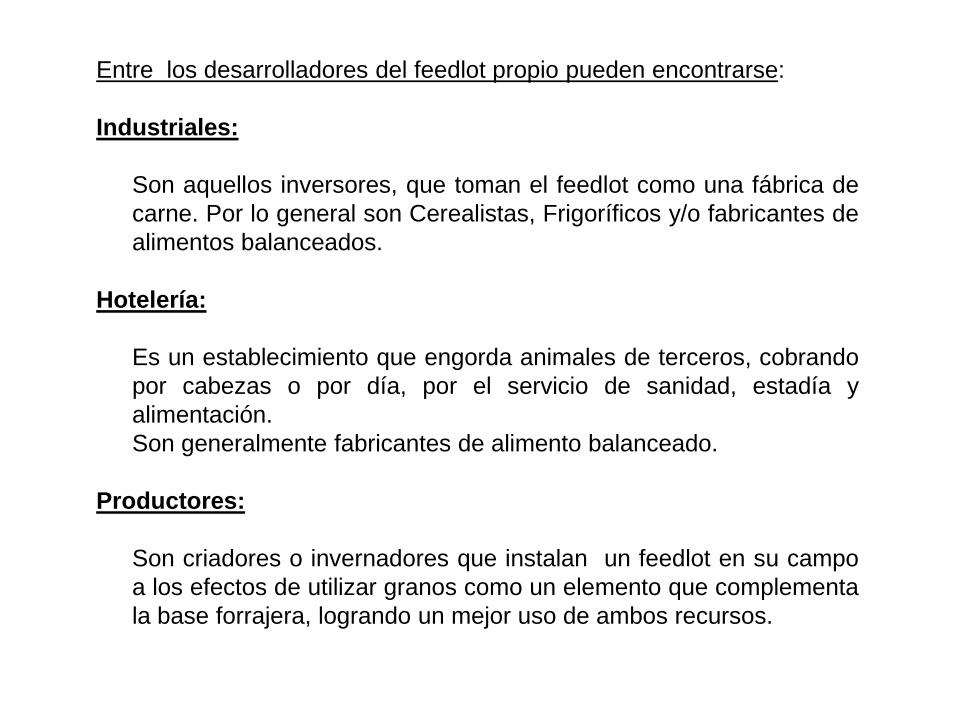

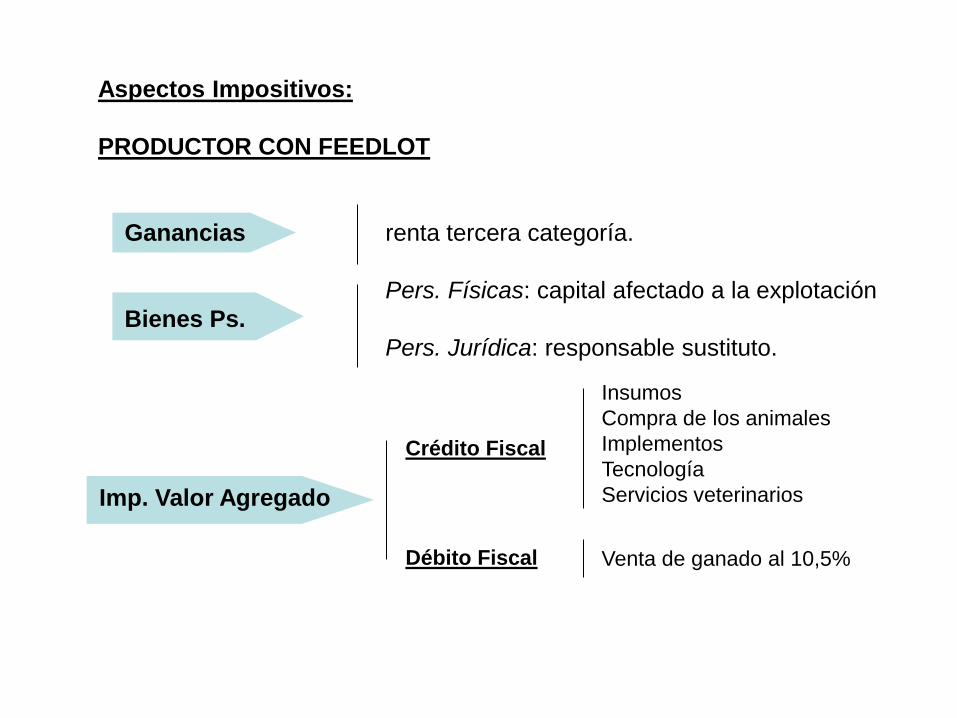

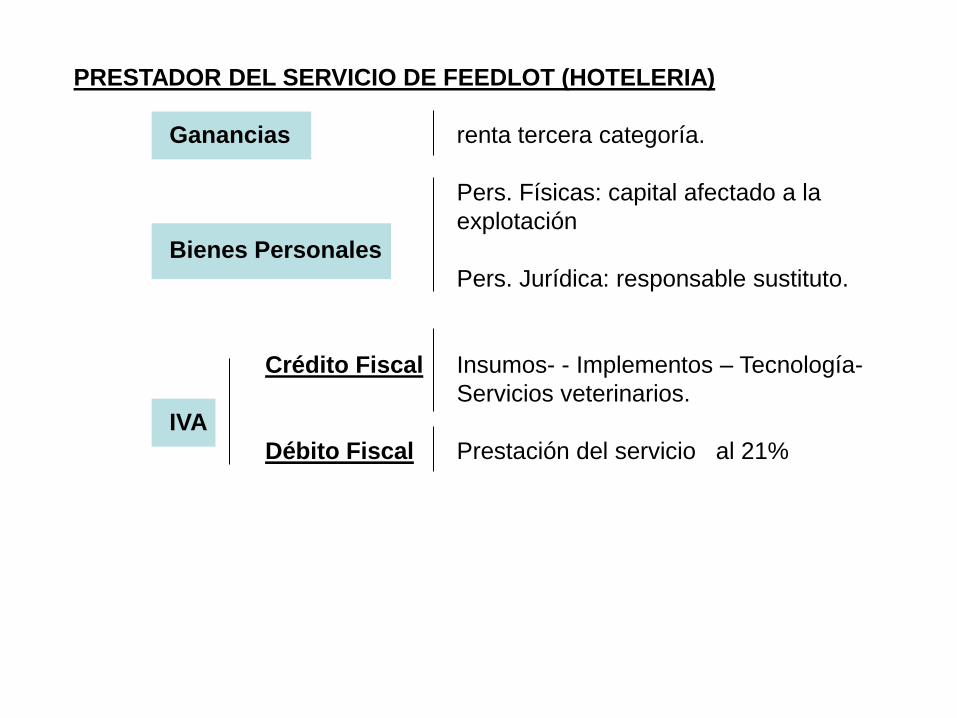

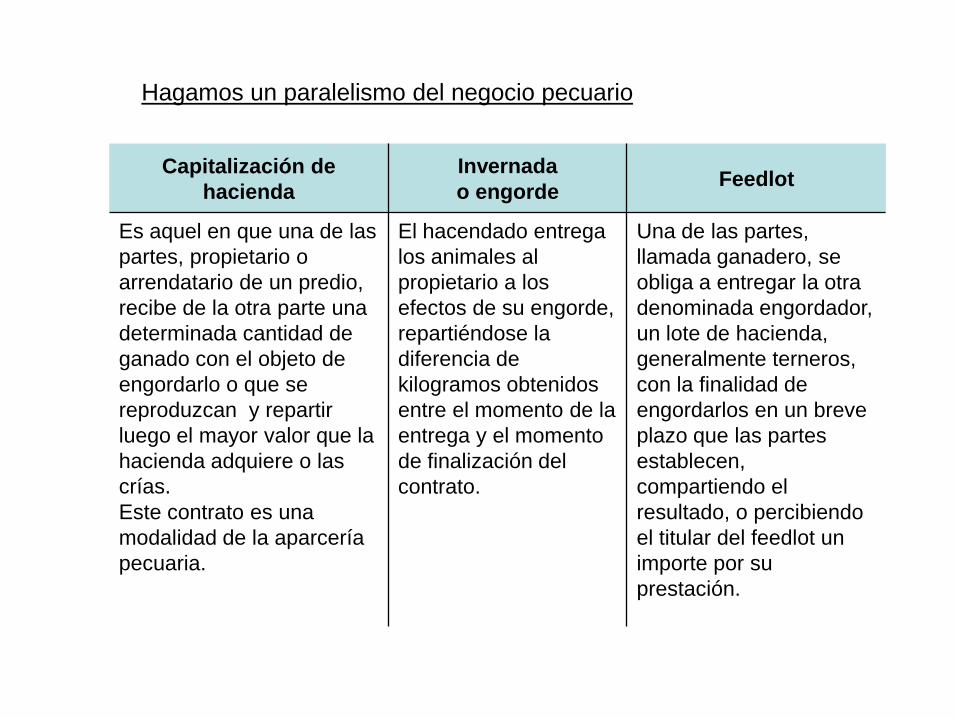

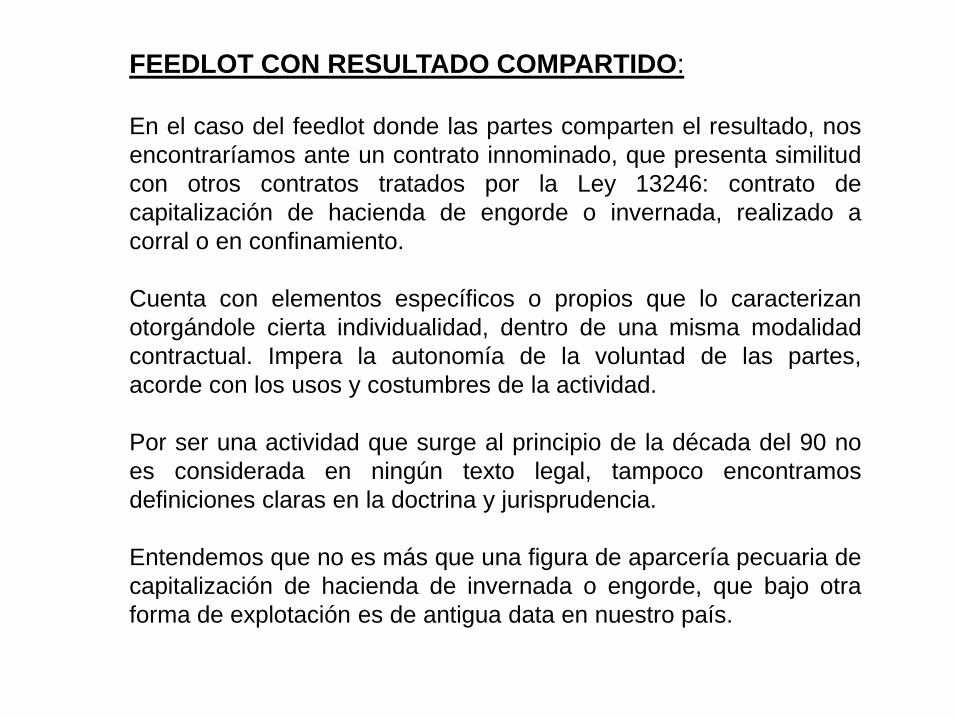

Feedlot

INTRODUCCION:

En nuestro país la siembra es más rentable que otras opciones, esto hizo

que los agricultores resignen campos destinados a la ganadería.

Los productores argentinos utilizaron la terminación a corral como un

complemento ideal para aumentar las cargas o receptividades de sus

campos, aprovechando las pasturas para criar y recriar la hacienda, y

dándole los últimos kilos con granos y subproductos de origen vegetal,

logrando así terminaciones uniformes y de calidad, valoradas en el

mercado de hoy.