exposicion agropecuaria

TRANSCRIPT

INSTITUTO SUPERIOR INSTITUTO SUPERIOR TECNOLOGICOTECNOLOGICO““SAN IGNACIO DE SAN IGNACIO DE

MONTERRICO”MONTERRICO”

INSTITUTO SUPERIOR INSTITUTO SUPERIOR TECNOLOGICOTECNOLOGICO““SAN IGNACIO DE SAN IGNACIO DE

MONTERRICO”MONTERRICO”

RAUL MARCAS VALDEZRAUL MARCAS VALDEZ DIEGO ANTEZANA DIEGO ANTEZANA NAVARRONAVARRO

RITA CÓRDOVARITA CÓRDOVA

Es el punto de partida para obtener la información confiable sobre Es el punto de partida para obtener la información confiable sobre el entorno que involucra al proceso de la producción, estableciendo el entorno que involucra al proceso de la producción, estableciendo adecuados controles y reuniendo una adecuada información que adecuados controles y reuniendo una adecuada información que sirva a éste para la toma de decisiones.sirva a éste para la toma de decisiones.se aplica también a otros fines tales como obtener información se aplica también a otros fines tales como obtener información necesaria y correcta para cumplir con los requisitos del pago del necesaria y correcta para cumplir con los requisitos del pago del impuesto de la renta; ayudar al finquero a planificar el mejoramiento impuesto de la renta; ayudar al finquero a planificar el mejoramiento de la infraestructura de su finca.de la infraestructura de su finca.

DIFICULTADES :DIFICULTADES :

El crecimiento normal de los El crecimiento normal de los animales que se poseen.animales que se poseen. Factores difícilmente Factores difícilmente controlados por el hombre, controlados por el hombre, entre ellos los climáticos.entre ellos los climáticos. La valoración del costo de La valoración del costo de producción.producción. La combinación de la La combinación de la agricultura y la ganaderíaagricultura y la ganadería Existencia de mano de obra Existencia de mano de obra familiar.familiar.

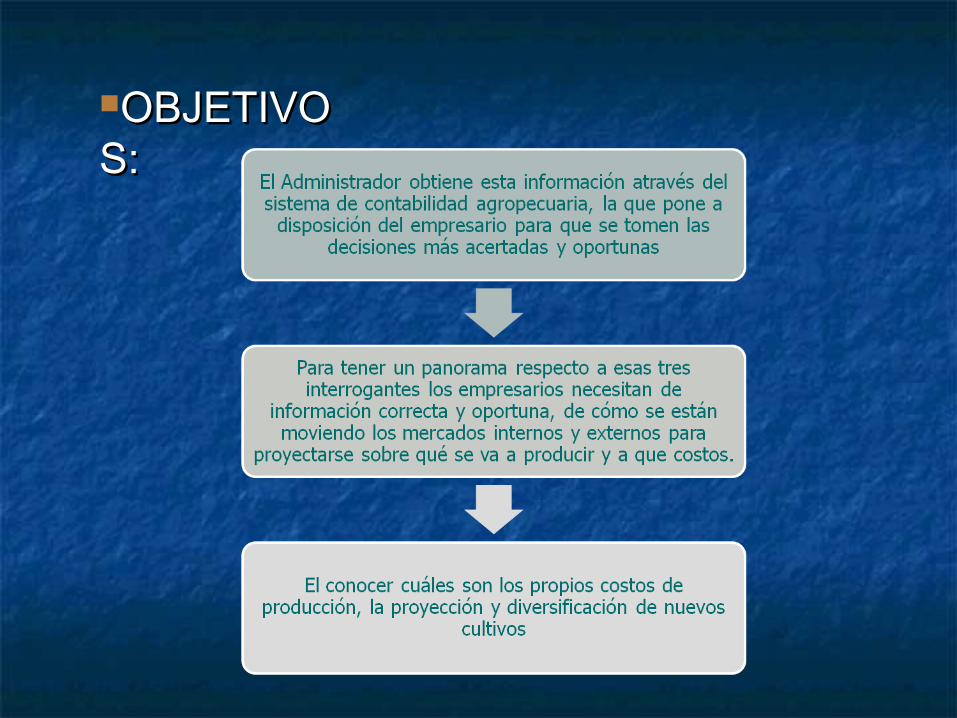

OBJETIVOOBJETIVOS:S:

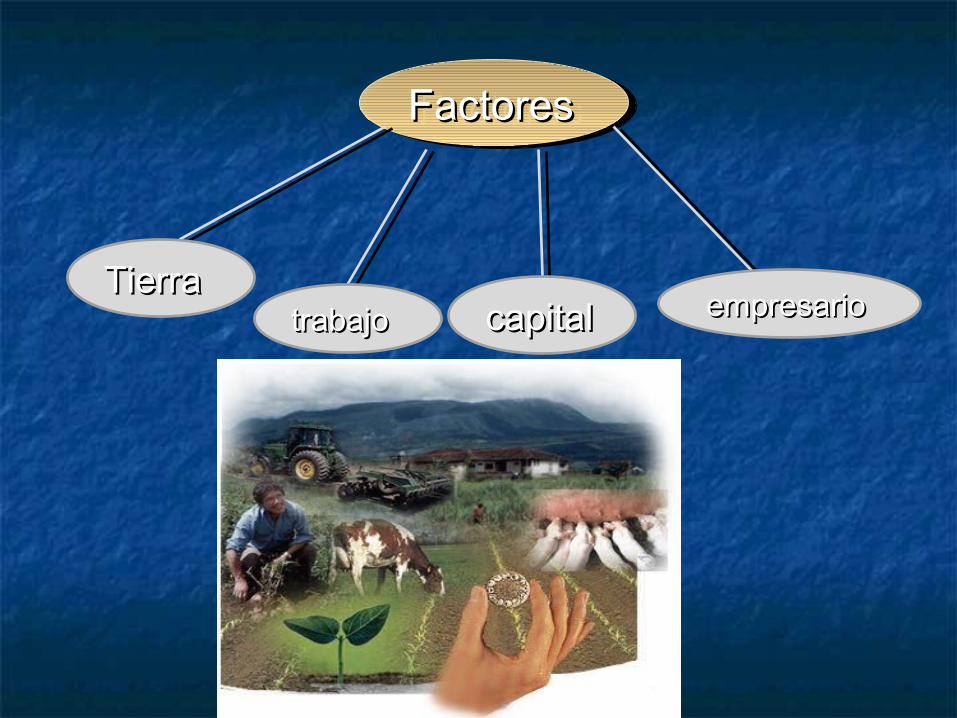

FactoresFactoresFactoresFactores

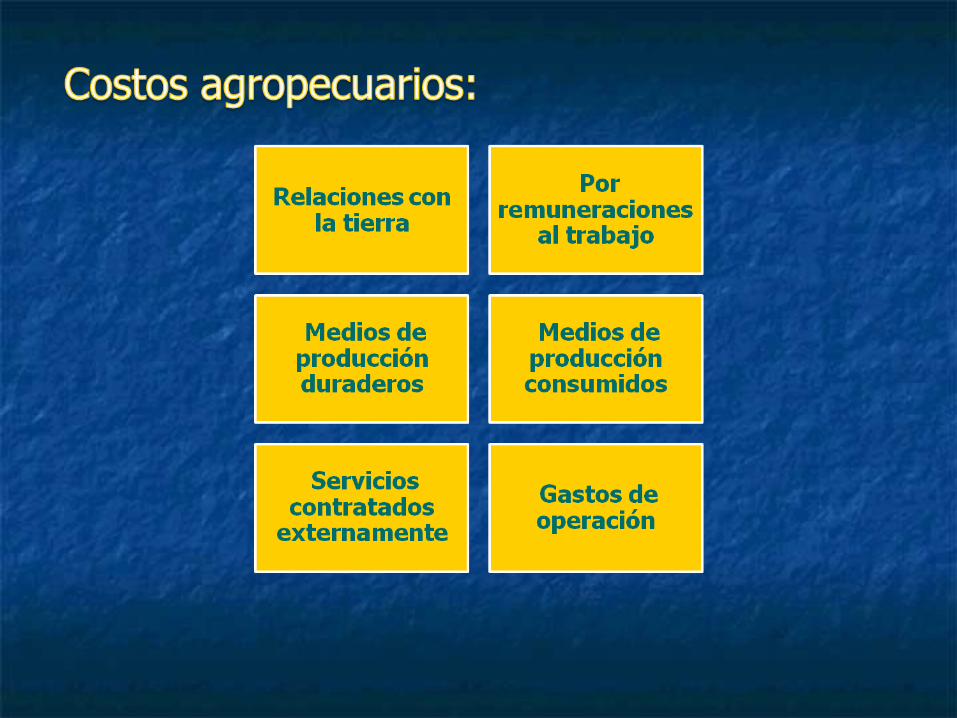

Tierra Tierra trabajotrabajo capitalcapital empresarioempresario

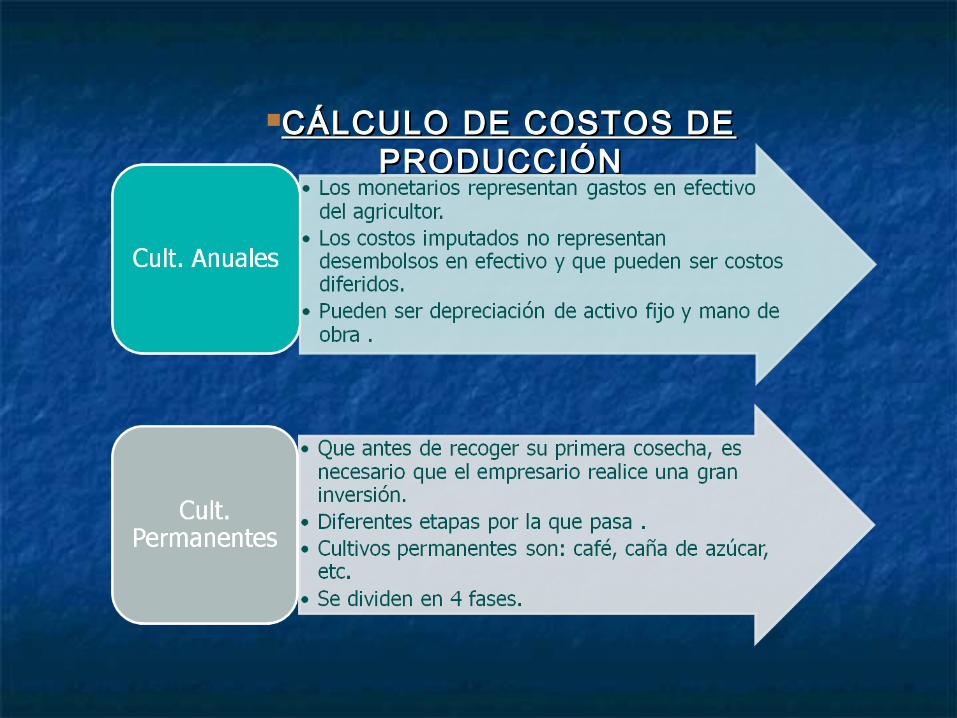

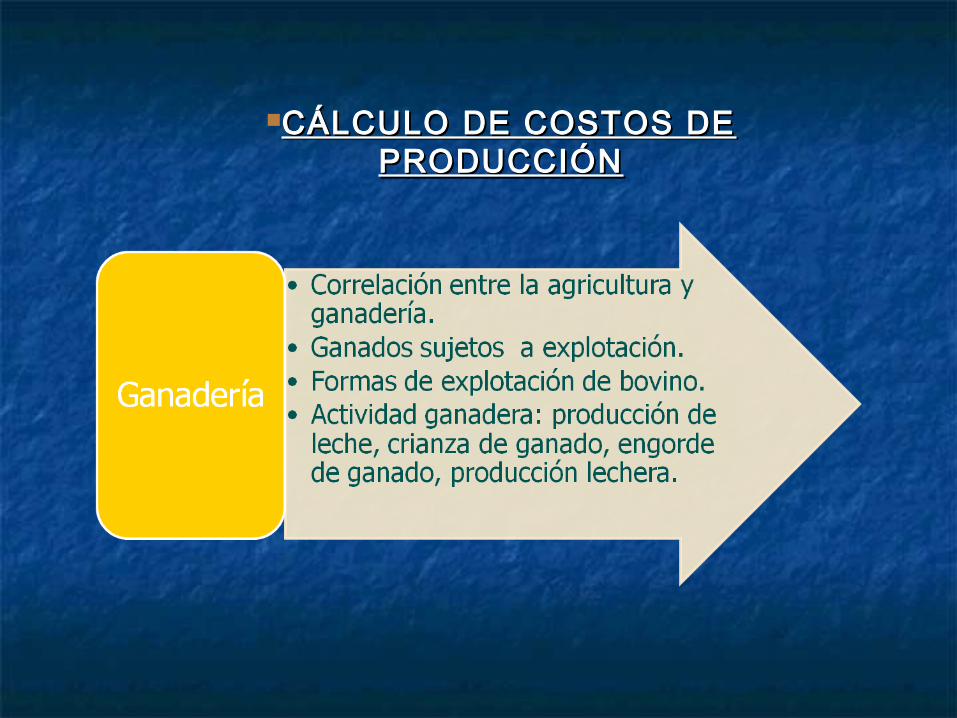

CÁLCULO DE COSTOS DE CÁLCULO DE COSTOS DE PRODUCCIÓNPRODUCCIÓN

FASES DE CULTIVOS FASES DE CULTIVOS PERMANENTESPERMANENTES

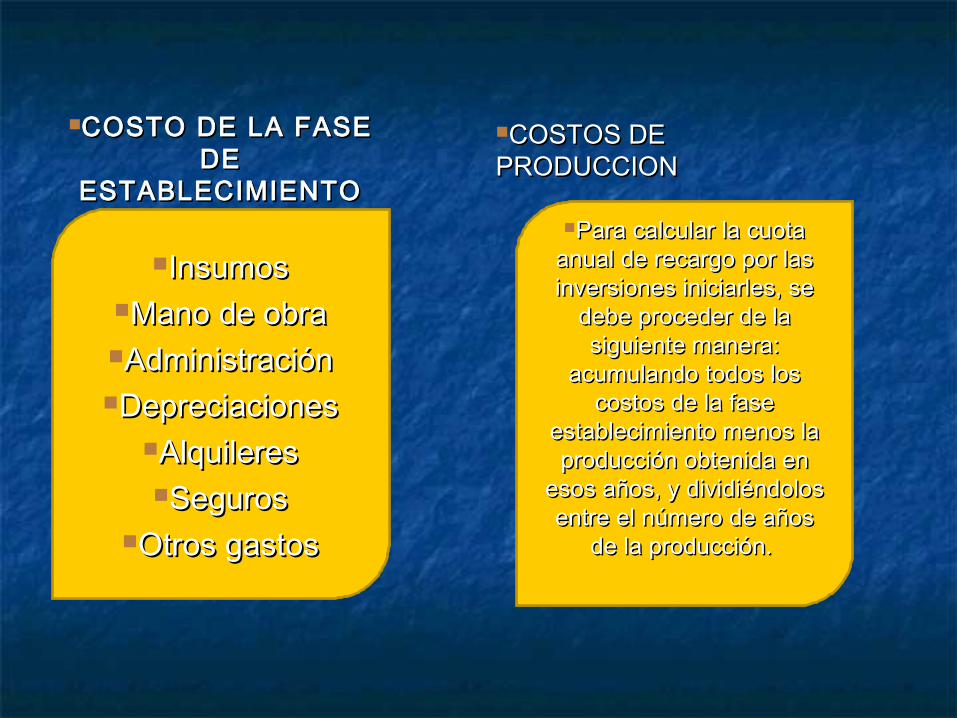

COSTO DE LA FASE COSTO DE LA FASE DE DE

ESTABLECIMIENTOESTABLECIMIENTO

InsumosInsumosMano de obraMano de obraAdministraciónAdministraciónDepreciacionesDepreciaciones

AlquileresAlquileresSegurosSeguros

Otros gastosOtros gastos

COSTOS DE COSTOS DE PRODUCCIONPRODUCCION

Para calcular la cuota Para calcular la cuota anual de recargo por las anual de recargo por las inversiones iniciarles, se inversiones iniciarles, se

debe proceder de la debe proceder de la siguiente manera: siguiente manera:

acumulando todos los acumulando todos los costos de la fase costos de la fase

establecimiento menos la establecimiento menos la producción obtenida en producción obtenida en

esos años, y dividiéndolos esos años, y dividiéndolos entre el número de años entre el número de años

de la producción. de la producción.

CÁLCULO DE COSTOS DE CÁLCULO DE COSTOS DE PRODUCCIÓNPRODUCCIÓN

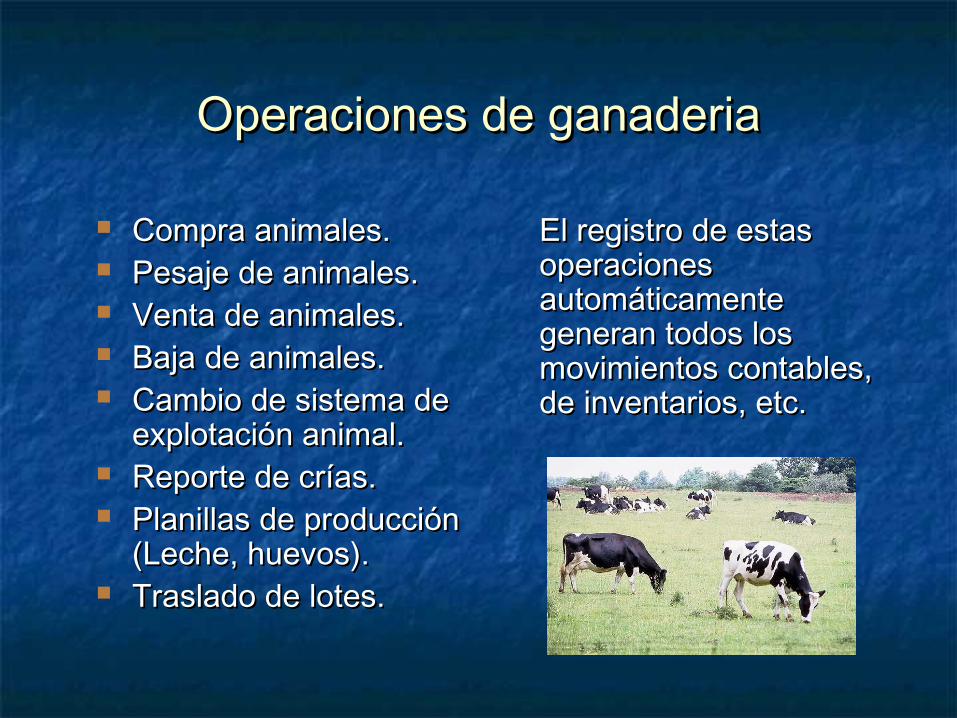

Operaciones de ganaderiaOperaciones de ganaderia

Compra animales.Compra animales. Pesaje de animales.Pesaje de animales. Venta de animales.Venta de animales. Baja de animales.Baja de animales. Cambio de sistema de Cambio de sistema de

explotación animal.explotación animal. Reporte de crías.Reporte de crías. Planillas de producción Planillas de producción

(Leche, huevos).(Leche, huevos). Traslado de lotes.Traslado de lotes.

El registro de estas El registro de estas operaciones operaciones automáticamente automáticamente generan todos los generan todos los movimientos contables, movimientos contables, de inventarios, etc.de inventarios, etc.

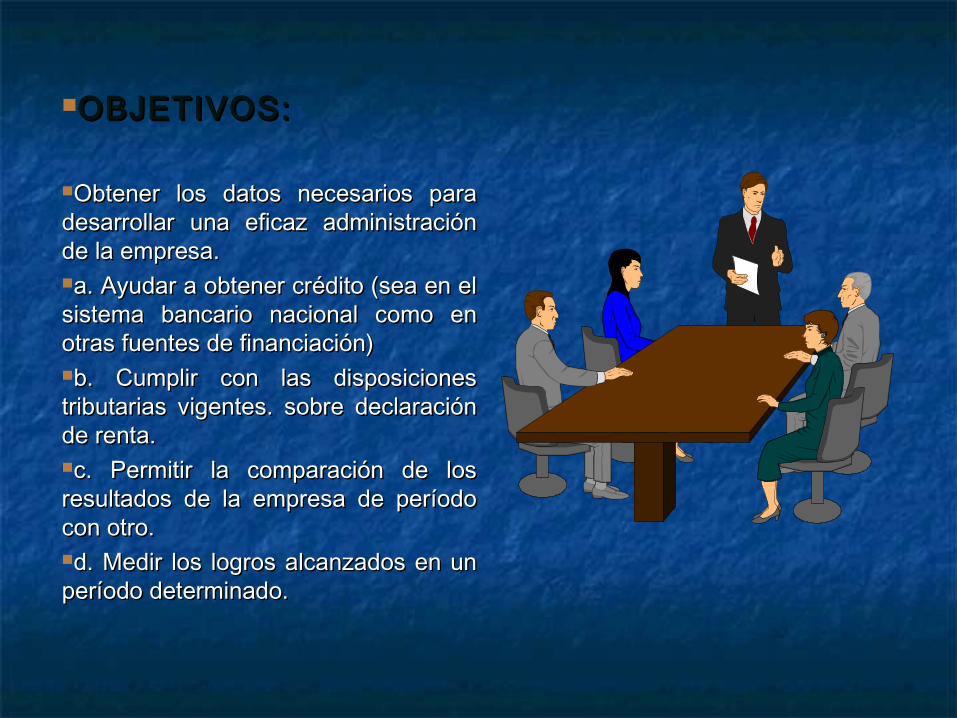

OBJETIVOS:OBJETIVOS:

Obtener los datos necesarios para Obtener los datos necesarios para desarrollar una eficaz administración desarrollar una eficaz administración de la empresa.de la empresa.a. Ayudar a obtener crédito (sea en el a. Ayudar a obtener crédito (sea en el sistema bancario nacional como en sistema bancario nacional como en otras fuentes de financiación)otras fuentes de financiación)b. Cumplir con las disposiciones b. Cumplir con las disposiciones tributarias vigentes. sobre declaración tributarias vigentes. sobre declaración de renta.de renta.c. Permitir la comparación de los c. Permitir la comparación de los resultados de la empresa de período resultados de la empresa de período con otro.con otro.d. Medir los logros alcanzados en un d. Medir los logros alcanzados en un período determinado.período determinado.

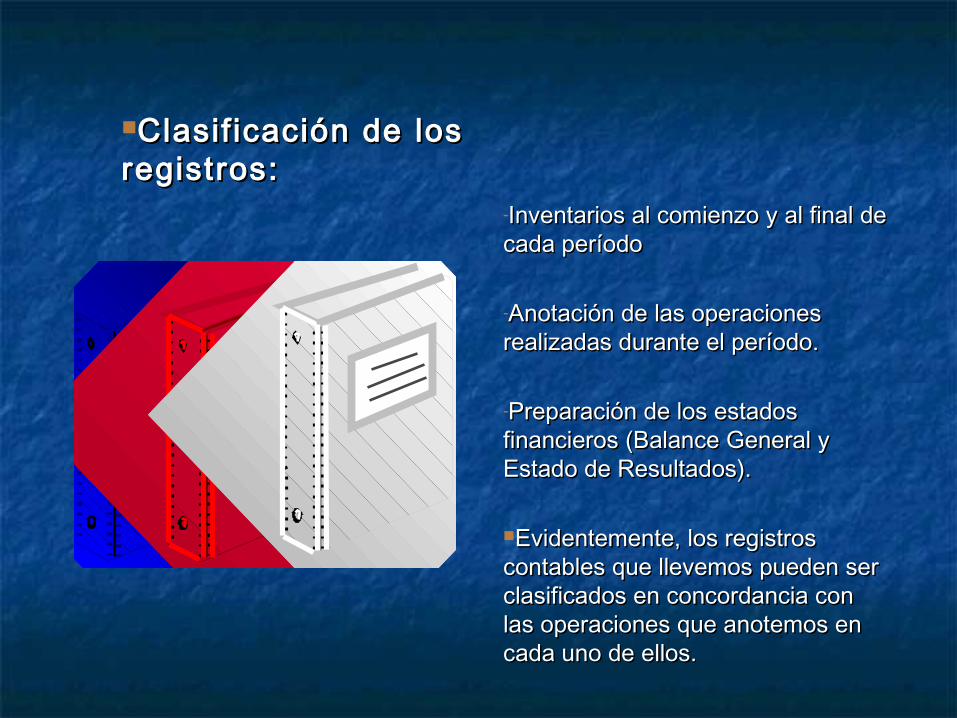

Clasif icación de los Clasif icación de los registros:registros:

-Inventarios al comienzo y al final de Inventarios al comienzo y al final de cada períodocada período

-Anotación de las operaciones Anotación de las operaciones realizadas durante el período.realizadas durante el período.

-Preparación de los estados Preparación de los estados financieros (Balance General y financieros (Balance General y Estado de Resultados).Estado de Resultados).

Evidentemente, los registros Evidentemente, los registros contables que llevemos pueden ser contables que llevemos pueden ser clasificados en concordancia con clasificados en concordancia con las operaciones que anotemos en las operaciones que anotemos en cada uno de ellos.cada uno de ellos.

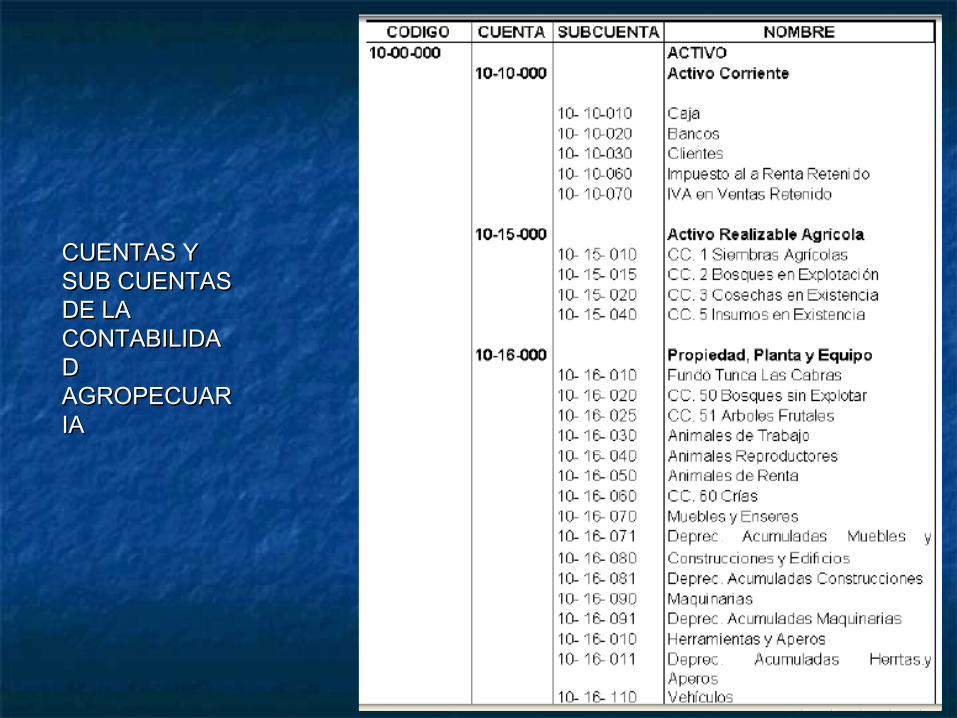

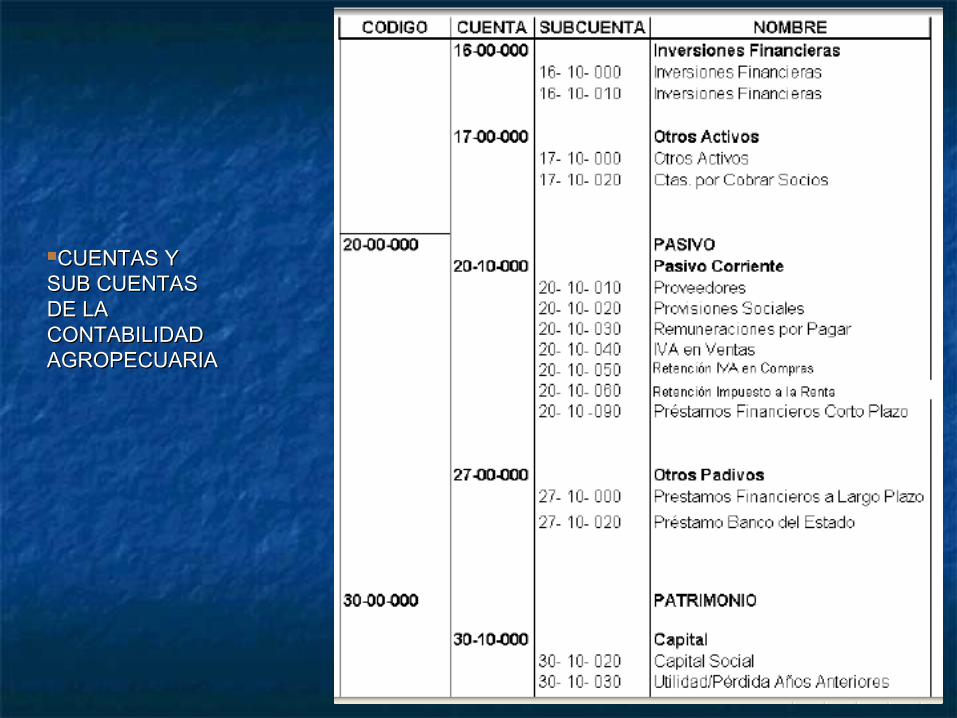

CUENTAS Y CUENTAS Y SUB CUENTAS SUB CUENTAS DE LA DE LA CONTABILIDACONTABILIDAD D AGROPECUARAGROPECUARIAIA

CUENTAS Y CUENTAS Y SUB CUENTAS SUB CUENTAS DE LA DE LA CONTABILIDAD CONTABILIDAD AGROPECUARIAAGROPECUARIA

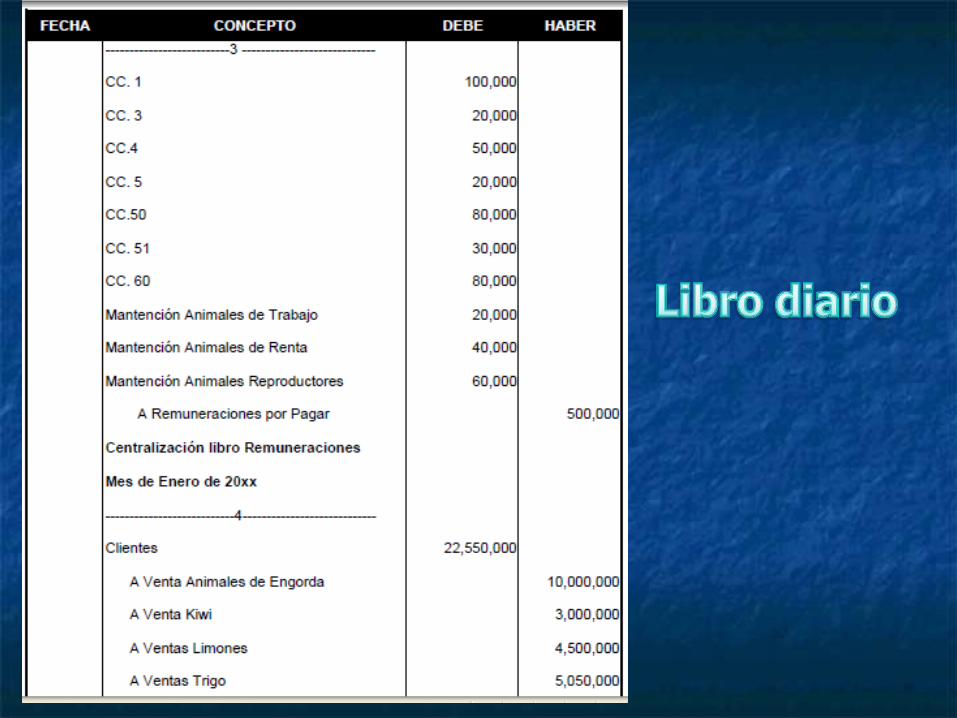

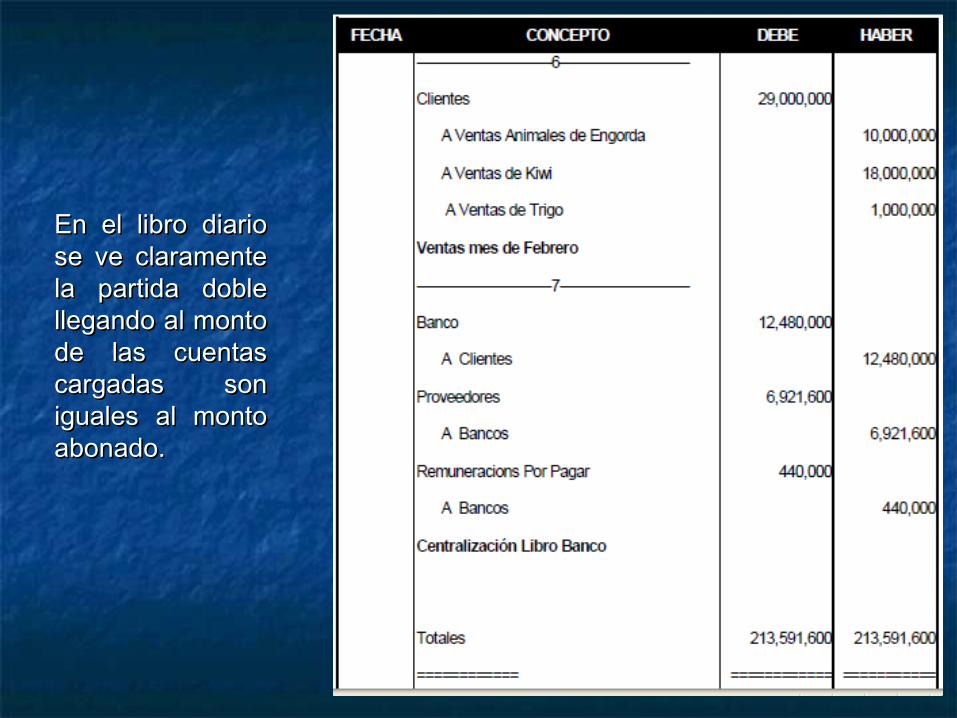

En el libro diario En el libro diario se ve claramente se ve claramente la partida doble la partida doble llegando al monto llegando al monto de las cuentas de las cuentas cargadas son cargadas son iguales al monto iguales al monto abonado.abonado.

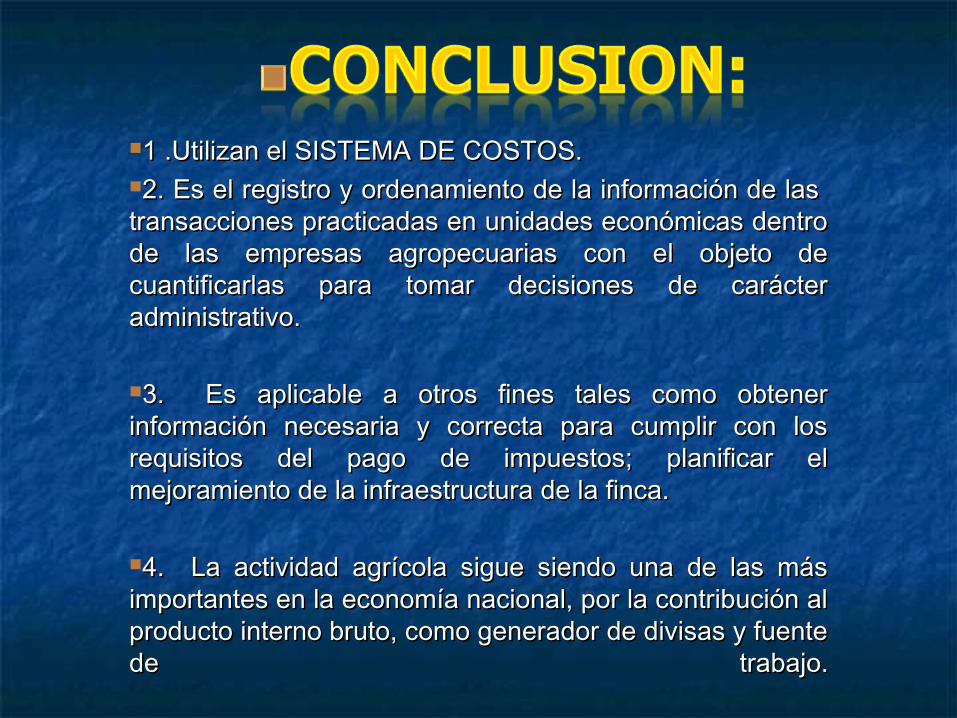

1 .Utilizan el SISTEMA DE COSTOS.1 .Utilizan el SISTEMA DE COSTOS.2. Es el registro y ordenamiento de la información de las 2. Es el registro y ordenamiento de la información de las transacciones practicadas en unidades económicas dentro transacciones practicadas en unidades económicas dentro de las empresas agropecuarias con el objeto de de las empresas agropecuarias con el objeto de cuantificarlas para tomar decisiones de carácter cuantificarlas para tomar decisiones de carácter administrativo.administrativo.

3. Es aplicable a otros fines tales como obtener 3. Es aplicable a otros fines tales como obtener información necesaria y correcta para cumplir con los información necesaria y correcta para cumplir con los requisitos del pago de impuestos; planificar el requisitos del pago de impuestos; planificar el mejoramiento de la infraestructura de la finca.mejoramiento de la infraestructura de la finca.

4. La actividad agrícola sigue siendo una de las más 4. La actividad agrícola sigue siendo una de las más importantes en la economía nacional, por la contribución al importantes en la economía nacional, por la contribución al producto interno bruto, como generador de divisas y fuente producto interno bruto, como generador de divisas y fuente de trabajo.de trabajo.