ganancias de tercera categoría - bienvenido :: su...

TRANSCRIPT

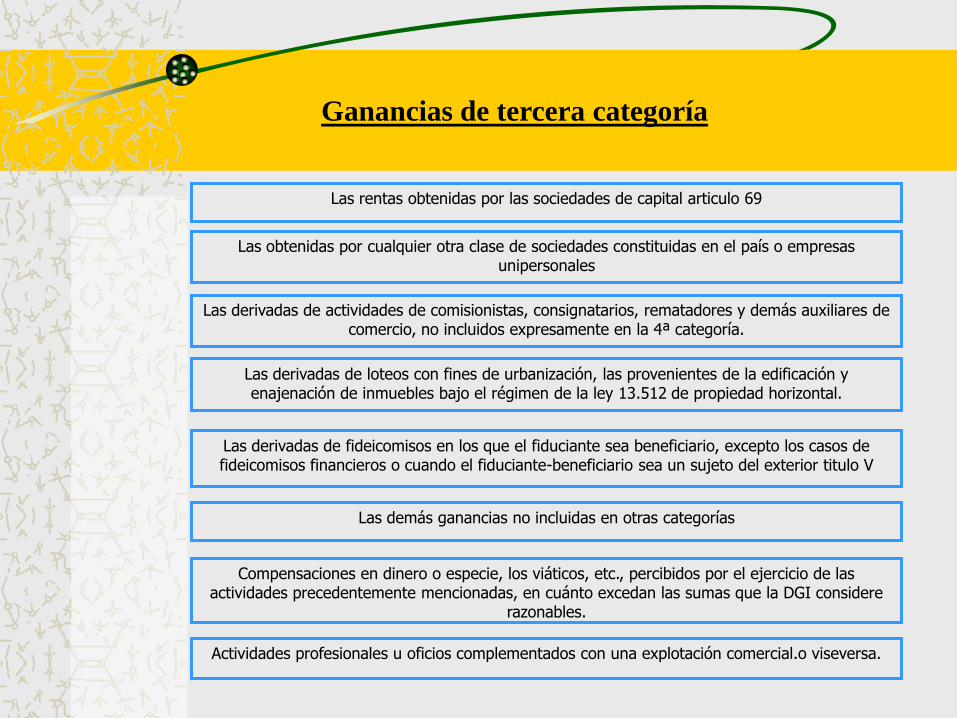

Las rentas obtenidas por las sociedades de capital articulo 69

Las obtenidas por cualquier otra clase de sociedades constituidas en el país o empresas unipersonales

Las derivadas de actividades de comisionistas, consignatarios, rematadores y demás auxiliares de comercio, no incluidos expresamente en la 4ª categoría.

Las derivadas de loteos con fines de urbanización, las provenientes de la edificación y enajenación de inmuebles bajo el régimen de la ley 13.512 de propiedad horizontal.

Las derivadas de fideicomisos en los que el fiduciante sea beneficiario, excepto los casos de fideicomisos financieros o cuando el fiduciante-beneficiario sea un sujeto del exterior titulo V

Las demás ganancias no incluidas en otras categorías

Compensaciones en dinero o especie, los viáticos, etc., percibidos por el ejercicio de las actividades precedentemente mencionadas, en cuánto excedan las sumas que la DGI considere

razonables.

Actividades profesionales u oficios complementados con una explotación comercial.o viseversa.

Ganancias de tercera categoría

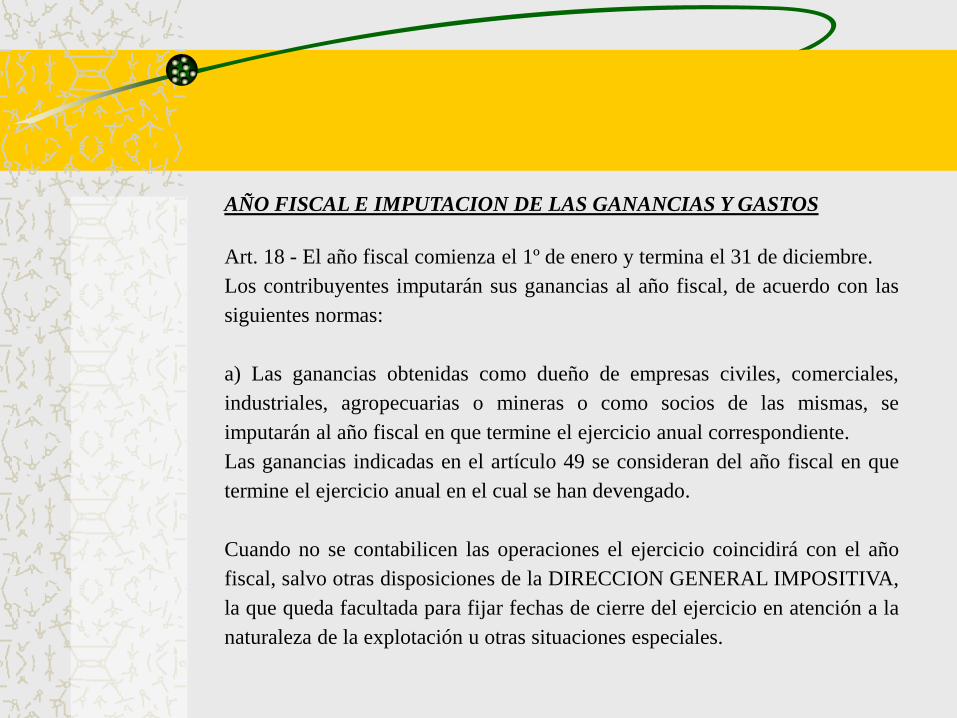

AÑO FISCAL E IMPUTACION DE LAS GANANCIAS Y GASTOS

Art. 18 - El año fiscal comienza el 1º de enero y termina el 31 de diciembre.

Los contribuyentes imputarán sus ganancias al año fiscal, de acuerdo con las

siguientes normas:

a) Las ganancias obtenidas como dueño de empresas civiles, comerciales,

industriales, agropecuarias o mineras o como socios de las mismas, se

imputarán al año fiscal en que termine el ejercicio anual correspondiente.

Las ganancias indicadas en el artículo 49 se consideran del año fiscal en que

termine el ejercicio anual en el cual se han devengado.

Cuando no se contabilicen las operaciones el ejercicio coincidirá con el año

fiscal, salvo otras disposiciones de la DIRECCION GENERAL IMPOSITIVA,

la que queda facultada para fijar fechas de cierre del ejercicio en atención a la

naturaleza de la explotación u otras situaciones especiales.

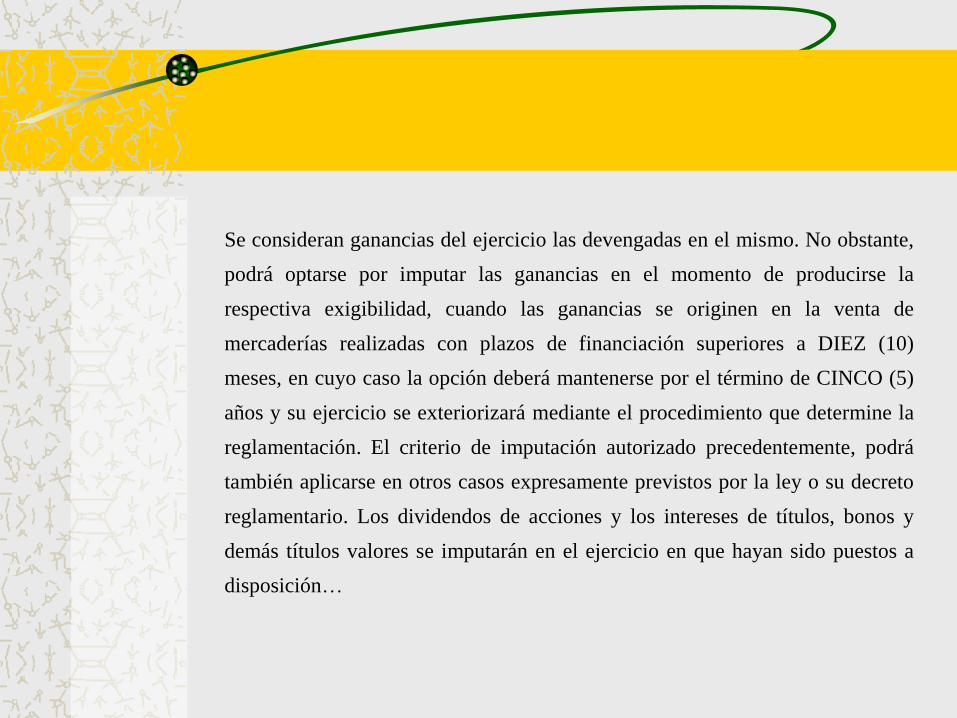

Se consideran ganancias del ejercicio las devengadas en el mismo. No obstante,

podrá optarse por imputar las ganancias en el momento de producirse la

respectiva exigibilidad, cuando las ganancias se originen en la venta de

mercaderías realizadas con plazos de financiación superiores a DIEZ (10)

meses, en cuyo caso la opción deberá mantenerse por el término de CINCO (5)

años y su ejercicio se exteriorizará mediante el procedimiento que determine la

reglamentación. El criterio de imputación autorizado precedentemente, podrá

también aplicarse en otros casos expresamente previstos por la ley o su decreto

reglamentario. Los dividendos de acciones y los intereses de títulos, bonos y

demás títulos valores se imputarán en el ejercicio en que hayan sido puestos a

disposición…

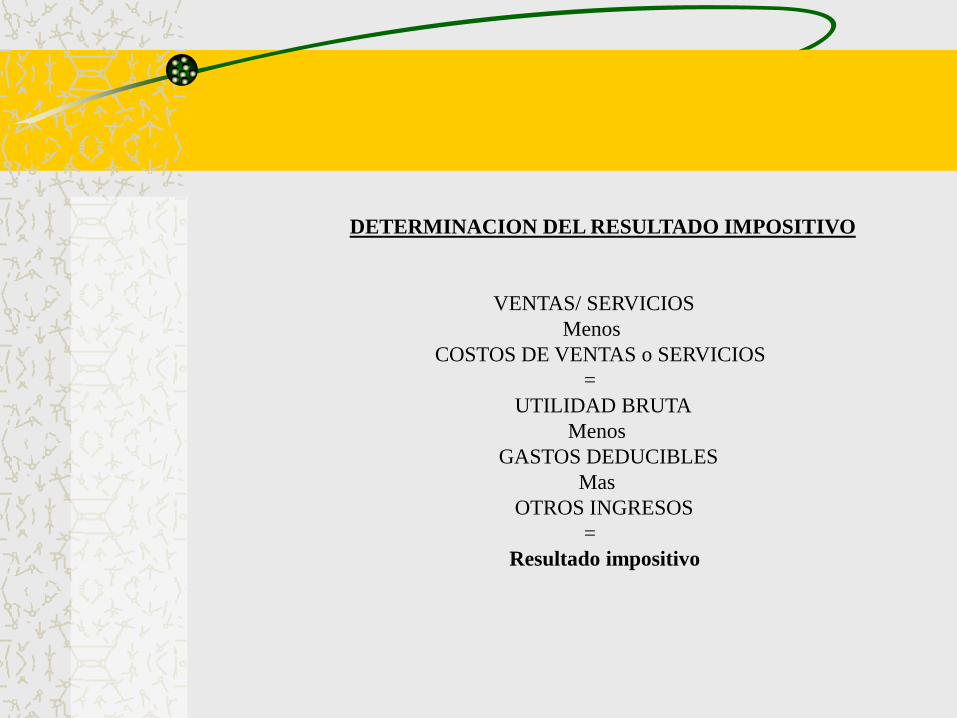

DETERMINACION DEL RESULTADO IMPOSITIVO

VENTAS/ SERVICIOS

Menos

COSTOS DE VENTAS o SERVICIOS

=

UTILIDAD BRUTA

Menos

GASTOS DEDUCIBLES

Mas

OTROS INGRESOS

=

Resultado impositivo

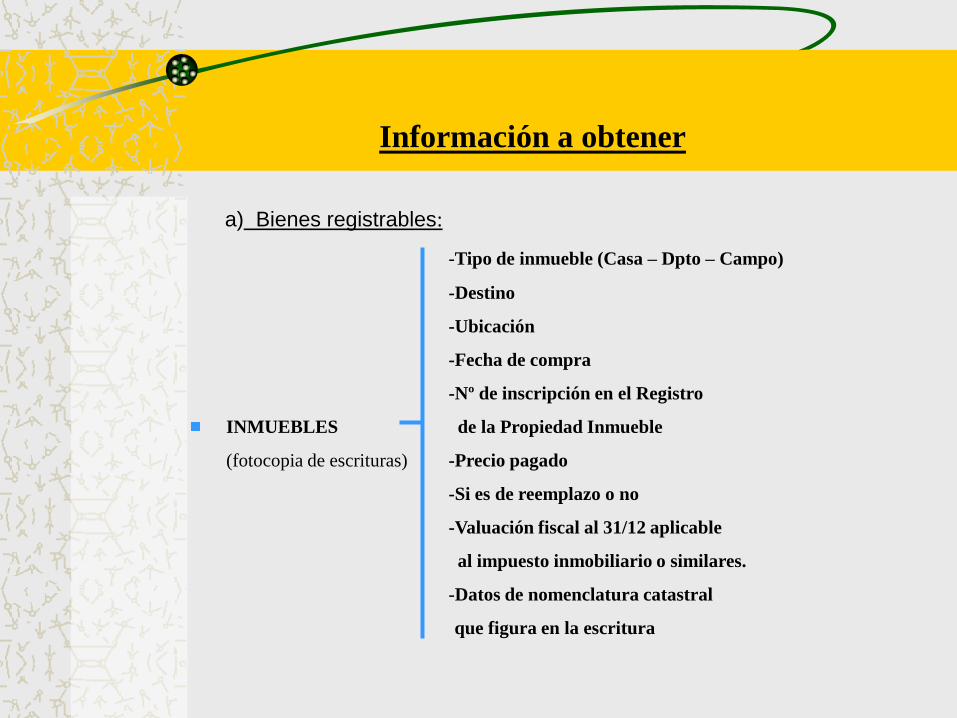

Información a obtener

a) Bienes registrables:

-Tipo de inmueble (Casa – Dpto – Campo)

-Destino

-Ubicación

-Fecha de compra

-Nº de inscripción en el Registro

INMUEBLES de la Propiedad Inmueble

(fotocopia de escrituras) -Precio pagado

-Si es de reemplazo o no

-Valuación fiscal al 31/12 aplicable

al impuesto inmobiliario o similares.

-Datos de nomenclatura catastral

que figura en la escritura

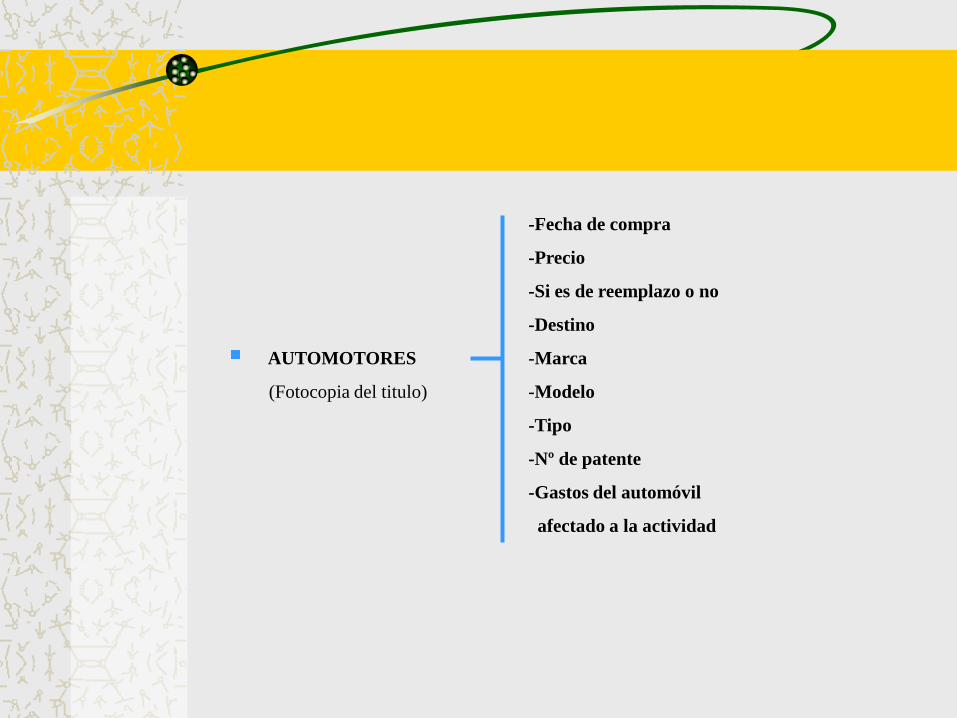

-Fecha de compra

-Precio

-Si es de reemplazo o no

-Destino

AUTOMOTORES -Marca

(Fotocopia del titulo) -Modelo

-Tipo

-Nº de patente

-Gastos del automóvil

afectado a la actividad

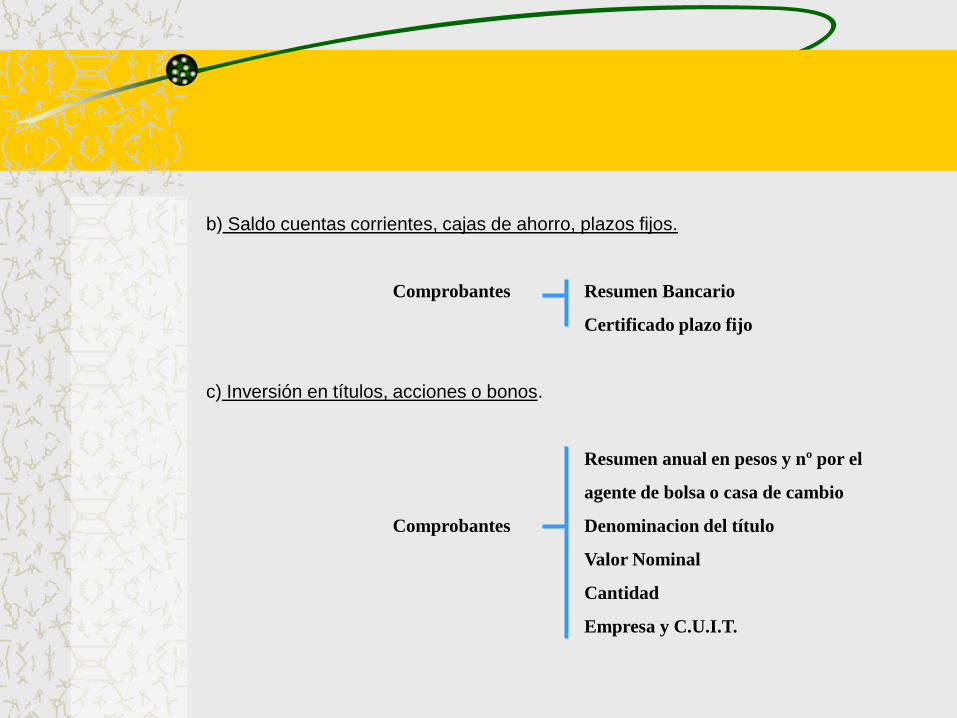

b) Saldo cuentas corrientes, cajas de ahorro, plazos fijos.

Comprobantes Resumen Bancario

Certificado plazo fijo

c) Inversión en títulos, acciones o bonos.

Resumen anual en pesos y nº por el

agente de bolsa o casa de cambio

Comprobantes Denominacion del título

Valor Nominal

Cantidad

Empresa y C.U.I.T.

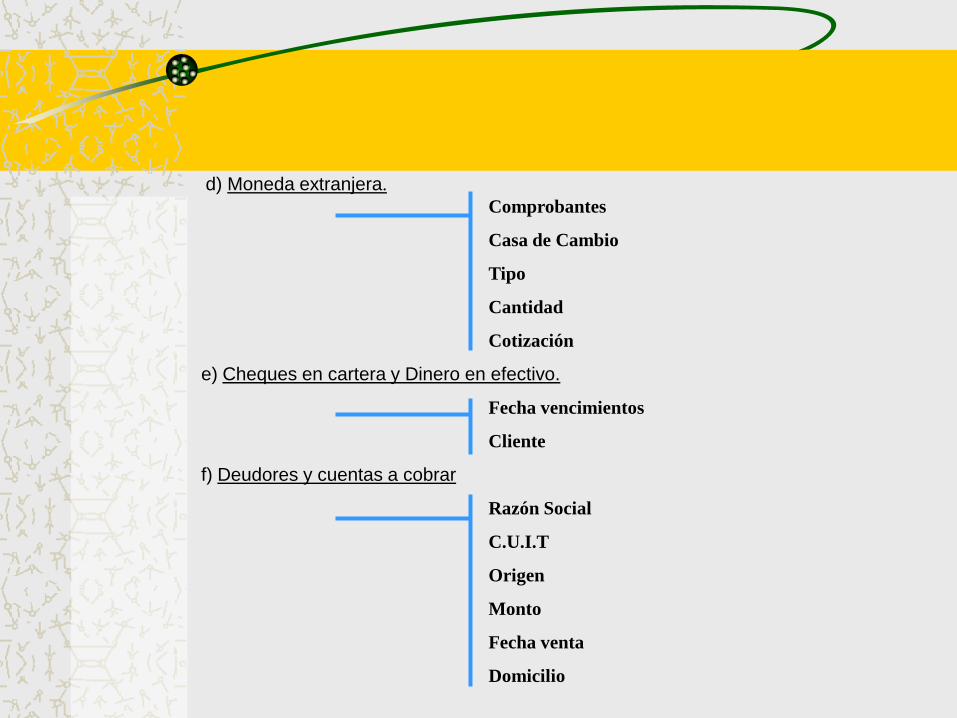

d) Moneda extranjera.

Comprobantes

Casa de Cambio

Tipo

Cantidad

Cotización

e) Cheques en cartera y Dinero en efectivo.

Fecha vencimientos

Cliente

f) Deudores y cuentas a cobrar

Razón Social

C.U.I.T

Origen

Monto

Fecha venta

Domicilio

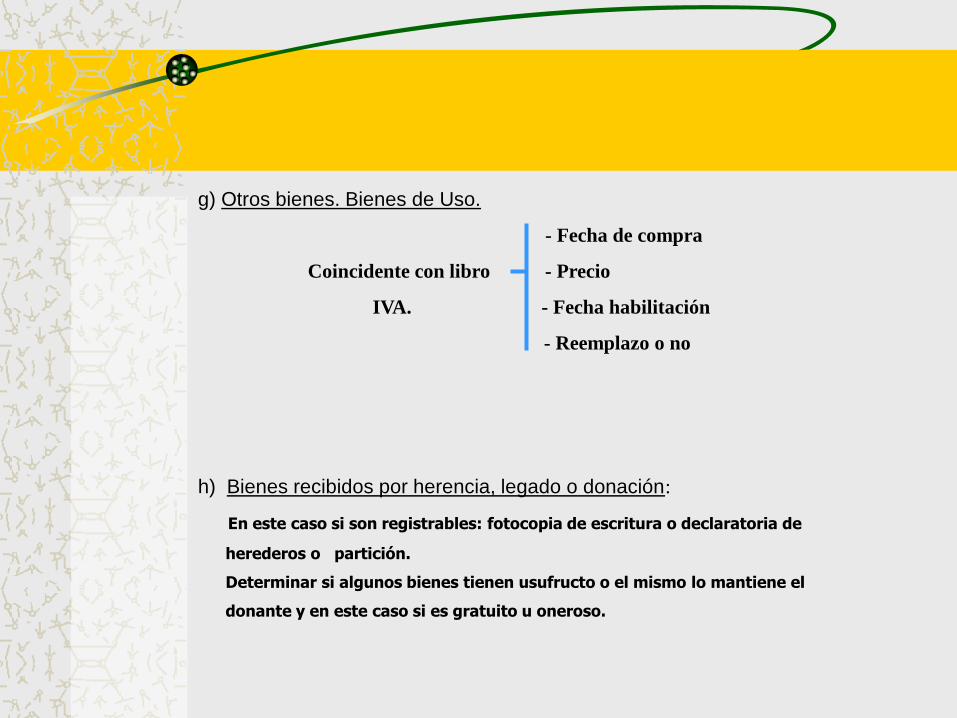

g) Otros bienes. Bienes de Uso.

- Fecha de compra

Coincidente con libro - Precio

IVA. - Fecha habilitación

- Reemplazo o no

h) Bienes recibidos por herencia, legado o donación:

En este caso si son registrables: fotocopia de escritura o declaratoria de

herederos o partición.

Determinar si algunos bienes tienen usufructo o el mismo lo mantiene el

donante y en este caso si es gratuito u oneroso.

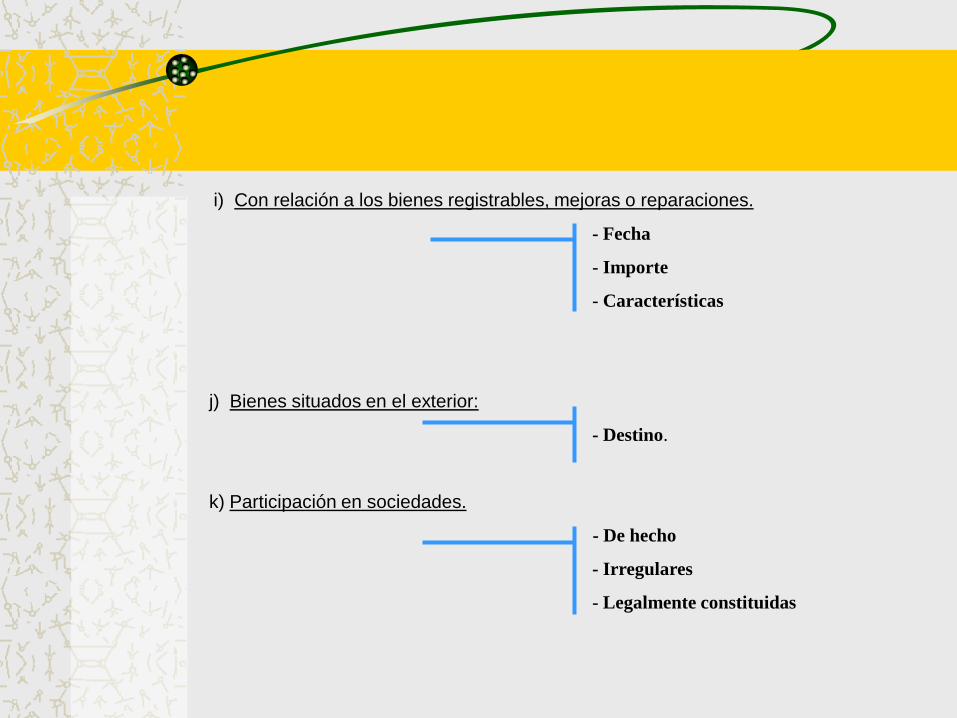

i) Con relación a los bienes registrables, mejoras o reparaciones.

- Fecha

- Importe

- Características

j) Bienes situados en el exterior:

- Destino.

k) Participación en sociedades.

- De hecho

- Irregulares

- Legalmente constituidas

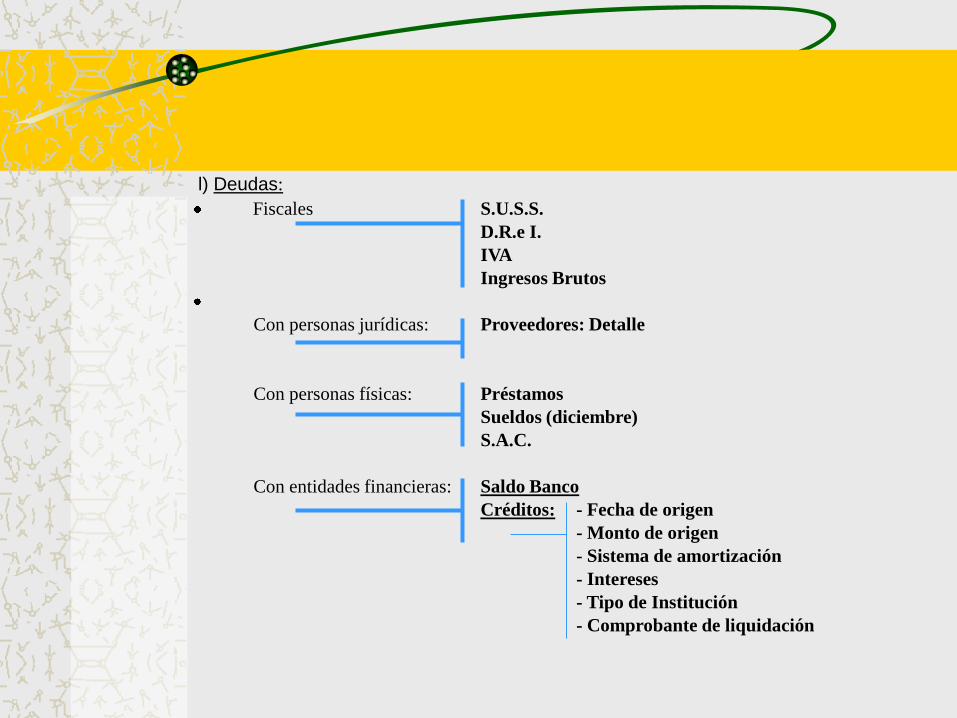

l) Deudas:

Fiscales S.U.S.S.

D.R.e I.

IVA

Ingresos Brutos

Con personas jurídicas: Proveedores: Detalle

Con personas físicas: Préstamos

Sueldos (diciembre)

S.A.C.

Con entidades financieras: Saldo Banco

Créditos: - Fecha de origen

- Monto de origen

- Sistema de amortización

- Intereses

- Tipo de Institución

- Comprobante de liquidación

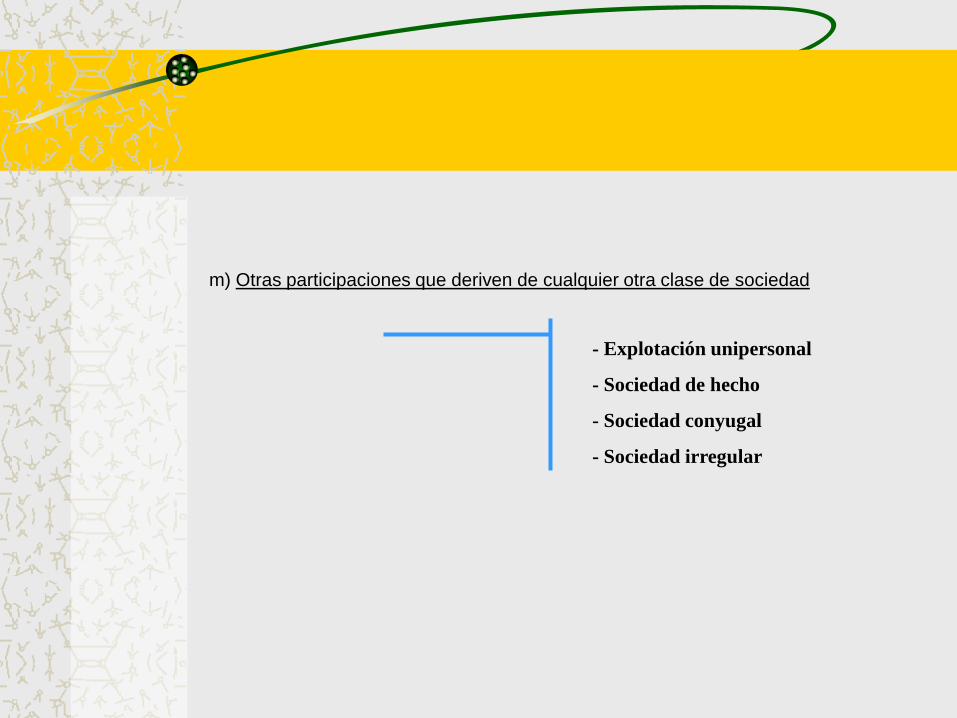

m) Otras participaciones que deriven de cualquier otra clase de sociedad

- Explotación unipersonal

- Sociedad de hecho

- Sociedad conyugal

- Sociedad irregular

Fuentes de información con las

que cuenta el Fisco

PATRIMONIO E INGRESOS

- Registro de operaciones inmobiliarias: si bien este régimen ha sufrido sucesivas prórrogas en lo referido a inmuebles urbanos, la resolución general (AFIP) 2820 modificó el registro de operaciones inmobiliarias al que quedan sujetos quienes sean habitualistas en la intermediación en operaciones de compraventa y/o locación de inmuebles percibiendo una comisión o retribución, y quienes los alquilen o arrienden y perciban rentas por tales conceptos superiores a $ 8.000, o se trate de inmuebles rurales cuya superficie sea igual o superior a 30 has.

COTI. Operaciones de negociación, oferta y transferencia a título oneroso de bienes inmuebles o derechos sobre bienes inmuebles a construir cualquiera sea su forma de instrumentación cuando el precio consignado, base imponible fijada a los efectos del pago de los impuestos inmobiliarios o tributos similares o valor fiscal vigente resulte igual o superior a $600.000. R.G. (AFIP) 2371/2007

Fuentes de información con las

que cuenta el Fisco

- Ingresos de fondos radicados en el exterior por residentes en el país: la resolución general (AFIP) 1926 /05 estableció un régimen de información respecto del ingreso de fondos radicados en el exterior por sujetos residentes en el país, cuando los mismos superen los u$s 50.000 por mes calendario.

- Montos de depósitos bancarios.

Toda operación económica, cualquiera sea su naturaleza, aún a título gratuito, concertada entre residentes en el país y quienes actúen en carácter de representantes de sujetos del exterior. R.G. (AFIP) 1375/2002

Fuentes de información con las

que cuenta el Fisco

Fideicomisos financieros y no financieros. Datos

identificatorios de fiduciantes, fiduciarios, beneficiarios y

fideicomisarios y de los bienes, entregas de dinero o

bienes realizados. R.G. (AFIP) 3312/2012

Participaciones societarias. Títulos valores privados -

incluidas las acciones escriturales-, cuotas y demás

participaciones sociales, cuotas partes de los fondos

comunes de inversión. R. G. (AFIP) 3293/2012

Fuentes de información con las

que cuenta el Fisco

Intermediación y/o compraventa de automotores y moto vehículos usados cuando el precio de transferencia o, de existir, el valor consignado en la tabla de valuaciones para el cálculo de aranceles utilizada por la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y Créditos Prendarios (DNRNPAyCP), el mayor de ellos, resulte igual o superior igual o superior a $ 30.000 en los casos de automotores usados, y $ 8.000 cuando se trate de motovehículos usados. R. G. (AFIP) 2032/2006

Certificado de bienes registrables. Adquisición de embarcaciones y maquinarias (agrícolas, tractores, cosechadoras, grúas, viales y todas aquellas que se autopropulsen) cuando el valor total de la operación supere la suma de $30.000 o y de aeronaves, cualquiera sea el monto. R.G. (AFIP) 2762/2010

CETA. Titulares de dominio por la transferencia de automotores y motovehículos usados radicados en el país, cuando el precio de transferencia o, de existir, el valor consignado en la tabla de valuaciones para el cálculo de aranceles utilizada por la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y Créditos Prendarios (DNRNPAyCP), el mayor de ellos, resulte igual o superior igual o superior a $30.000. R.G. (AFIP) 2729/2009

Fuentes de información con las

que cuenta el Fisco

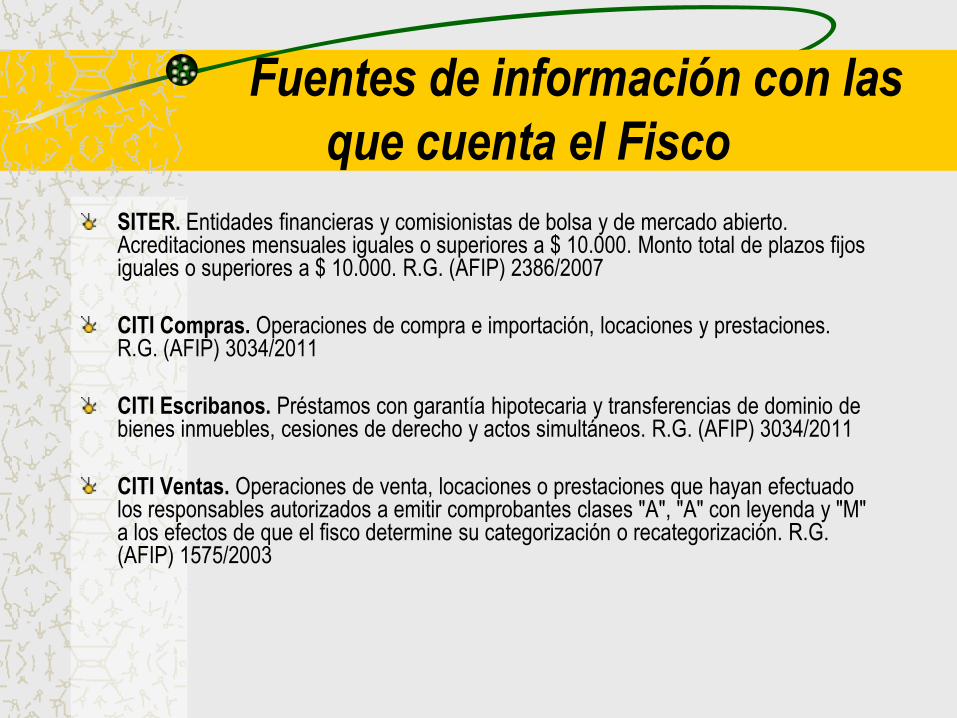

SITER. Entidades financieras y comisionistas de bolsa y de mercado abierto. Acreditaciones mensuales iguales o superiores a $ 10.000. Monto total de plazos fijos iguales o superiores a $ 10.000. R.G. (AFIP) 2386/2007

CITI Compras. Operaciones de compra e importación, locaciones y prestaciones. R.G. (AFIP) 3034/2011

CITI Escribanos. Préstamos con garantía hipotecaria y transferencias de dominio de bienes inmuebles, cesiones de derecho y actos simultáneos. R.G. (AFIP) 3034/2011

CITI Ventas. Operaciones de venta, locaciones o prestaciones que hayan efectuado los responsables autorizados a emitir comprobantes clases "A", "A" con leyenda y "M" a los efectos de que el fisco determine su categorización o recategorización. R.G. (AFIP) 1575/2003

Fuentes de información con las

que cuenta el Fisco

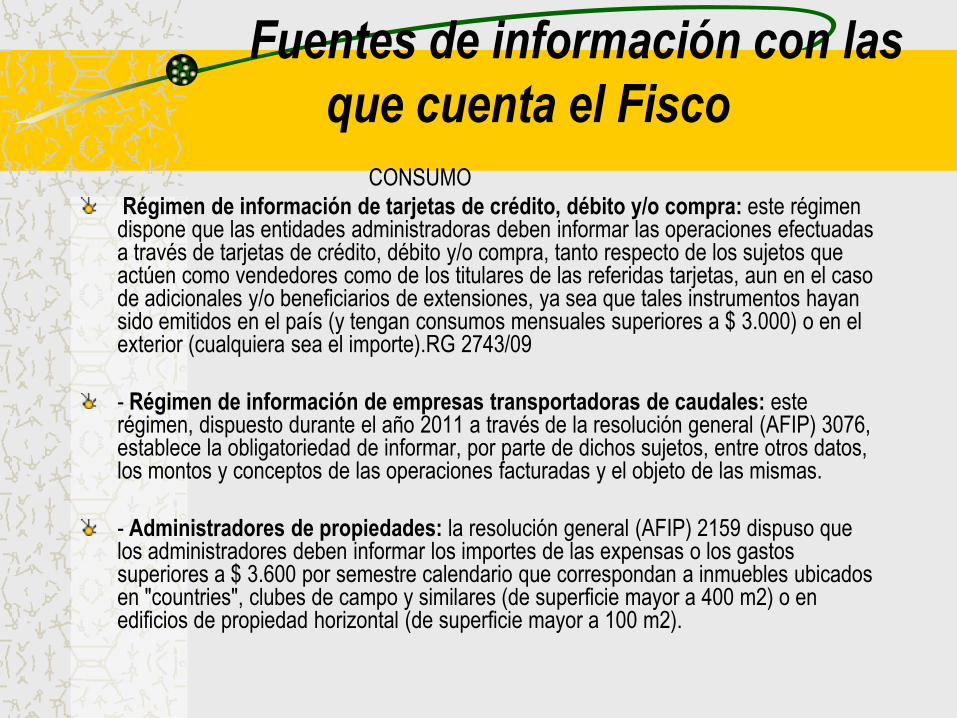

CONSUMO

Régimen de información de tarjetas de crédito, débito y/o compra: este régimen dispone que las entidades administradoras deben informar las operaciones efectuadas a través de tarjetas de crédito, débito y/o compra, tanto respecto de los sujetos que actúen como vendedores como de los titulares de las referidas tarjetas, aun en el caso de adicionales y/o beneficiarios de extensiones, ya sea que tales instrumentos hayan sido emitidos en el país (y tengan consumos mensuales superiores a $ 3.000) o en el exterior (cualquiera sea el importe).RG 2743/09

- Régimen de información de empresas transportadoras de caudales: este régimen, dispuesto durante el año 2011 a través de la resolución general (AFIP) 3076, establece la obligatoriedad de informar, por parte de dichos sujetos, entre otros datos, los montos y conceptos de las operaciones facturadas y el objeto de las mismas.

- Administradores de propiedades: la resolución general (AFIP) 2159 dispuso que los administradores deben informar los importes de las expensas o los gastos superiores a $ 3.600 por semestre calendario que correspondan a inmuebles ubicados en "countries", clubes de campo y similares (de superficie mayor a 400 m2) o en edificios de propiedad horizontal (de superficie mayor a 100 m2).

Fuentes de información con las

que cuenta el Fisco

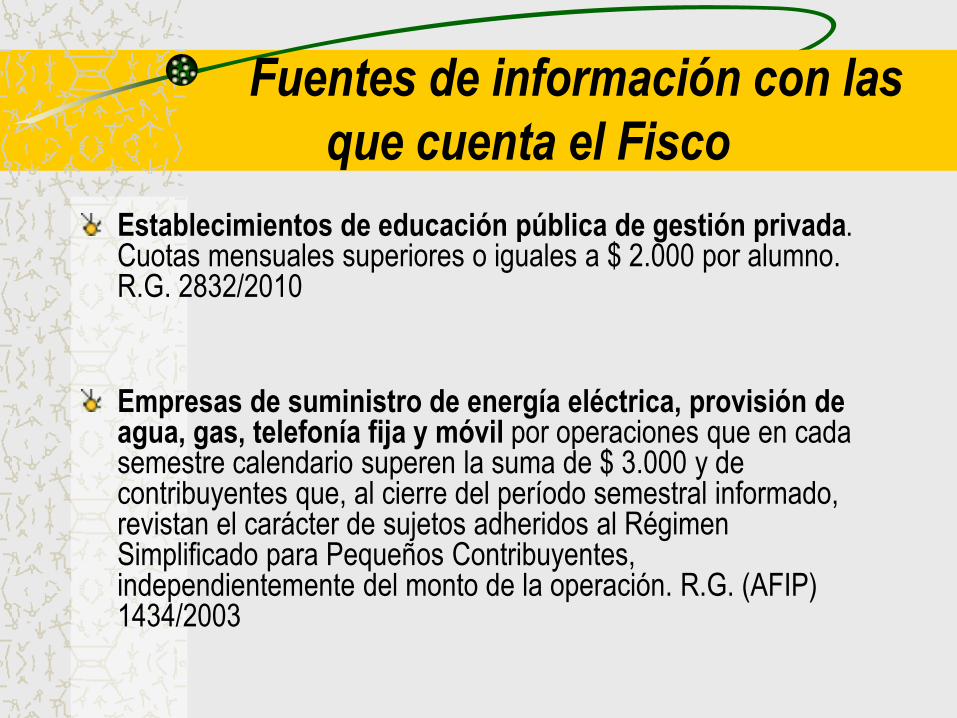

Establecimientos de educación pública de gestión privada. Cuotas mensuales superiores o iguales a $ 2.000 por alumno. R.G. 2832/2010

Empresas de suministro de energía eléctrica, provisión de agua, gas, telefonía fija y móvil por operaciones que en cada semestre calendario superen la suma de $ 3.000 y de contribuyentes que, al cierre del período semestral informado, revistan el carácter de sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes, independientemente del monto de la operación. R.G. (AFIP) 1434/2003

Fuentes de información con las

que cuenta el Fisco

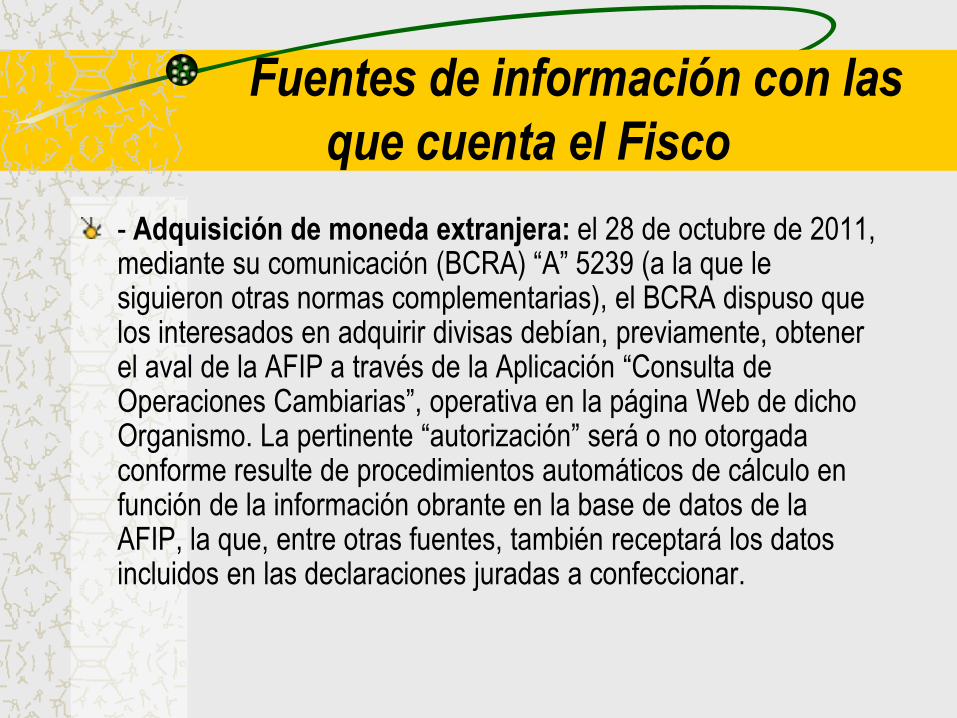

- Adquisición de moneda extranjera: el 28 de octubre de 2011, mediante su comunicación (BCRA) “A” 5239 (a la que le siguieron otras normas complementarias), el BCRA dispuso que los interesados en adquirir divisas debían, previamente, obtener el aval de la AFIP a través de la Aplicación “Consulta de Operaciones Cambiarias”, operativa en la página Web de dicho Organismo. La pertinente “autorización” será o no otorgada conforme resulte de procedimientos automáticos de cálculo en función de la información obrante en la base de datos de la AFIP, la que, entre otras fuentes, también receptará los datos incluidos en las declaraciones juradas a confeccionar.

DE LAS DEDUCCIONES

Art. 80 - Los gastos cuya deducción admite esta ley, con las restricciones expresas contenidas en la misma, son los efectuados para obtener, mantener y conservar las ganancias gravadas por este impuesto y se restarán de las ganancias producidas por la fuente que las origina.

Cuando los gastos se efectúen con el objeto de obtener, mantener y conservar ganancias gravadas y no gravadas, generadas por distintas fuentes productoras, la deducción se hará de las ganancias brutas que produce cada una de ellas en la parte o proporción respectiva.

DE LAS DEDUCCIONES

Art. 81 - De la ganancia del año fiscal, cualquiera fuese la fuente de ganancia y con las limitaciones contenidas en esta ley, se podrá deducir:

a) Los intereses de deudas, sus respectivas actualizaciones y los gastos originados por la constitución, renovación y cancelación de las mismas.

b) Las sumas que pagan los asegurados por seguros para casos de muerte; en los seguros mixtos, excepto para los casos de seguros de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS, sólo será deducible la parte de la prima que cubre el riesgo de muerte.

c) Las donaciones a los fiscos nacional, provinciales y municipales, al Fondo Partidario Permanente, a los partidos políticos reconocidos incluso para el caso de campañas electorales y a las instituciones, comprendidas en el inciso e) del artículo 20, realizadas en las condiciones que determine la reglamentación y hasta el límite del cinco por ciento (5%) de la ganancia neta del ejercicio.

d) Las contribuciones o descuentos para fondos de jubilaciones, retiros, pensiones o subsidios, siempre que se destinen a cajas nacionales, provinciales o municipales.

e) (Inciso derogado

f) Las amortizaciones de los bienes inmateriales que por sus características tengan un plazo de duración limitado, como patentes, concesiones y activos similares.

g) Los descuentos obligatorios efectuados para aportes para obras sociales correspondientes al contribuyente y a las personas que revistan para el mismo el carácter de cargas de familia.

h) Los honorarios correspondientes a los servicios de asistencia sanitaria, médica y paramédica: a) de hospitalización en clínicas, sanatorios y establecimientos similares; b) las prestaciones accesorias de la hospitalización; c) los servicios prestados por los médicos en todas sus especialidades; d) los servicios prestados por los bioquímicos, odontólogos, kinesiólogos, fonoaudiólogos, psicólogos, etc.; e) los que presten los técnicos auxiliares de la medicina; f) todos los demás servicios relacionados con la asistencia, incluyendo el transporte de heridos y enfermos en ambulancias o vehículos especiales.

DE LAS DEDUCCIONES

Las donaciones a

los fiscos nacional, provinciales y municipales,

al Fondo Partidario Permanente, a los partidos políticos reconocidos incluso para el caso de campañas electorales

y a las instituciones, comprendidas en el inciso e) del artículo 20, realizadas en las condiciones que determine la reglamentación

y hasta el límite del cinco por ciento (5%) de la ganancia neta del ejercicio.

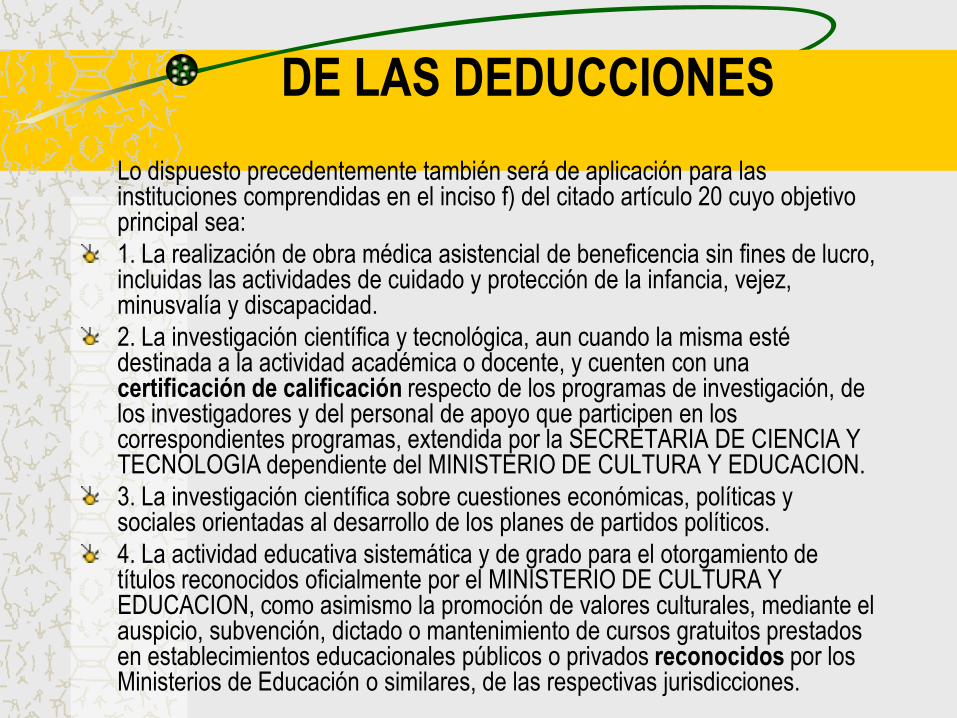

DE LAS DEDUCCIONES

Lo dispuesto precedentemente también será de aplicación para las

instituciones comprendidas en el inciso f) del citado artículo 20 cuyo objetivo principal sea:

1. La realización de obra médica asistencial de beneficencia sin fines de lucro, incluidas las actividades de cuidado y protección de la infancia, vejez, minusvalía y discapacidad.

2. La investigación científica y tecnológica, aun cuando la misma esté destinada a la actividad académica o docente, y cuenten con una certificación de calificación respecto de los programas de investigación, de los investigadores y del personal de apoyo que participen en los correspondientes programas, extendida por la SECRETARIA DE CIENCIA Y TECNOLOGIA dependiente del MINISTERIO DE CULTURA Y EDUCACION.

3. La investigación científica sobre cuestiones económicas, políticas y sociales orientadas al desarrollo de los planes de partidos políticos.

4. La actividad educativa sistemática y de grado para el otorgamiento de títulos reconocidos oficialmente por el MINISTERIO DE CULTURA Y EDUCACION, como asimismo la promoción de valores culturales, mediante el auspicio, subvención, dictado o mantenimiento de cursos gratuitos prestados en establecimientos educacionales públicos o privados reconocidos por los Ministerios de Educación o similares, de las respectivas jurisdicciones.

DE LAS DEDUCCIONES

Art. 20 LG. Están exentos del gravamen….

e) Las ganancias de las instituciones religiosas.

f) Las ganancias que obtengan las asociaciones, fundaciones y entidades civiles de

asistencia social, salud pública, caridad, beneficencia, educación e instrucción,

científicas, literarias, artísticas, gremiales y las de cultura física o intelectual, siempre

que tales ganancias y el patrimonio social se destinen a los fines de su creación y en

ningún caso se distribuyan, directa o indirectamente, entre los socios. Se excluyen de

esta exención aquellas entidades que obtienen sus recursos, en todo o en parte, de la

explotación de espectáculos públicos, juegos de azar, carreras de caballos y actividades

similares.

La exención a que se refiere el primer párrafo no será de aplicación en el caso

de fundaciones y asociaciones o entidades civiles de carácter gremial que desarrollen

actividades industriales y/o comerciales.

DE LAS DEDUCCIONES

La deducción de las donaciones en dinero y en especie, efectuadas a los fiscos nacional,

provinciales y municipales, al Fondo Partidario Permanente, a los partidos políticos

reconocidos, así como a las instituciones a que se refiere el inciso e) y a determinadas

entidades comprendidas en el inciso f), ambos del Artículo 20 de la Ley de Impuesto a

las Ganancias, texto ordenado en 1997 y sus modificaciones,

será procedente con arreglo a lo previsto en el inciso c) del Artículo 81 de la ley del

citado gravamen y en el Artículo 123 del Decreto Nº 1344 de fecha 19 de noviembre de

1998 y sus modificaciones,

siempre que se cumplan las condiciones que se disponen en el Titulo II de la RG

2681

DE LAS DEDUCCIONES

RG 2681(modif. por RG3166/2011)

DONANTES Y DONATARIOS

Los sujetos que actúen en carácter de donantes o donatarios

a los fines de cumplir con el régimen de información de donaciones,

deberán utilizar el programa aplicativo denominado “DONACIONES EN DINERO Y EN ESPECIE - DONANTES Y DONATARIOS - Versión 2.0”.

DE LAS DEDUCCIONES

RG 2681

DEPOSITO DE LA DONACION Modalidades a través de las cuales se podrán efectuar las donaciones en dinero. Las donaciones en dinero se efectuarán observando las siguientes condiciones: a) Deberán realizarse, a nombre de los donatarios, mediante: 1. Depósito bancario. 2. Giro o transferencia bancaria. 3. Débito en cuenta a través de cajero automático. 4. Débito directo en cuenta bancaria. 5. Débito directo en cuenta de tarjeta de crédito

DE LAS DEDUCCIONES

RG 2681 (modif. Por RG 3166/2011)

EFECTOS DEL INCUMPLIMIENTO DE LAS DONACIONES A ENTIDADES EXENTAS DEL GRAVAMEN

El incumplimiento de las obligaciones previstas en el Título II - DONACIONES A ENTIDADES EXENTAS, producirá con respecto al deber de información previsto en el Artículo 34, al régimen de información regulado por el Capítulo B del presente título y a las modalidades indicadas en el inciso a) del Artículo 32 para efectuar las donaciones en dinero, en estos dos últimos casos con relación a los donantes que realicen las donaciones sin intervención del empleador: la impugnación de la deducción computada por el donante en la declaración jurada respectiva, en los términos del Artículo 16 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

DEDUCCIONES ESPECIALES DE LAS CATEGORIAS

PRIMERA, SEGUNDA, TERCERA Y CUARTA

Art. 82 - De las ganancias de las categorías primera, segunda, tercera y cuarta, y con las limitaciones de esta ley, también se podrán deducir:

a) Los impuestos y tasas que recaen sobre los bienes que produzcan ganancias.

b) Las primas de seguros que cubran riesgos sobre bienes que produzcan ganancias.

c) Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes que producen ganancias, como incendios, tempestades u otros accidentes o siniestros, en cuanto no fuesen cubiertas por seguros o indemnizaciones.

d) Las pérdidas debidamente comprobadas, a juicio de la DIRECCION GENERAL IMPOSITIVA, originadas por delitos cometidos contra los bienes de explotación de los contribuyentes, por empleados de los mismos, en cuanto no fuesen cubiertas por seguros o indemnizaciones.

e) Los gastos de movilidad, viáticos y otras compensaciones análogas en la suma reconocida por la DIRECCION GENERAL IMPOSITIVA.

f) Las amortizaciones por desgaste y agotamiento y las pérdidas por desuso, de acuerdo con lo que establecen los artículos pertinentes, excepto las comprendidas en el inciso l) del artículo 88.

DEDUCCIONES ESPECIALES DE LA

TERCERA CATEGORIA Art. 87 - De las ganancias de la tercera categoría y con las limitaciones de esta ley también se

podrá deducir:

a) Los gastos y demás erogaciones inherentes al giro del negocio.

b) Los castigos y previsiones contra los malos créditos en cantidades justificables de acuerdo con los usos y costumbres del ramo. La DIRECCION GENERAL IMPOSITIVA podrá establecer normas respecto de la forma de efectuar esos castigos.

c) Los gastos de organización. La DIRECCION GENERAL IMPOSITIVA admitirá su afectación al primer ejercicio o su amortización en un plazo no mayor de CINCO (5) años, a opción del contribuyente.

d) Las sumas que las compañías de seguro, de capitalización y similares destinen a integrar las previsiones por reservas matemáticas y reservas para riesgos en curso y similares, conforme con las normas impuestas sobre el particular por la SUPERINTENDENCIA DE SEGUROS u otra dependencia oficial.

e) Las comisiones y gastos incurridos en el extranjero indicados en el artículo 8º, en cuanto sean justos y razonables.

g) Los gastos o contribuciones realizados en favor del personal por asistencia sanitaria, ayuda escolar y cultural, subsidios a clubes deportivos y, en general, todo gasto de asistencia en favor de los empleados, dependientes u obreros. También se deducirán las gratificaciones, aguinaldos, etc., que se paguen al personal dentro de los plazos en que, según la reglamentación, se debe presentar la declaración jurada correspondiente al ejercicio.

DEDUCCIONES ESPECIALES DE LA

TERCERA CATEGORIA

h) Los aportes de los empleadores efectuados a los planes de seguro de retiro privados administrados por entidades sujetas al control de la SUPERINTENDENCIA DE SEGUROS y a los planes y fondos de jubilaciones y pensiones de las mutuales inscriptas y autorizadas por el INSTITUTO NACIONAL DE ACCION COOPERATIVA Y MUTUAL, hasta la suma de QUINCE CENTAVOS DE PESO ($ 0,15) anuales por cada empleado en relación de dependencia incluido en el seguro de retiro o en los planes y fondos de jubilaciones y pensiones.

i) Los gastos de representación efectivamente realizados y debidamente acreditados, hasta una suma equivalente al UNO CON CINCUENTA (1,50%) del monto total de las remuneraciones pagadas en el ejercicio fiscal al personal en relación de dependencia.

j) Las sumas que se destinen al pago de honorarios a directores, síndicos o miembros de consejos de vigilancia y las acordadas a los socios administradores -con las limitaciones que se establecen en el presente inciso- por parte de los contribuyentes comprendidos en el inciso a) del artículo 69…

DEDUCCIONES NO ADMITIDAS y los

gastos de automoviles Art. 88 - No serán deducibles, sin distinción de categorías:

l) Las amortizaciones y pérdidas por desuso a que se refiere el inciso f) del artículo 82, correspondientes a automóviles y el alquiler de los mismos (incluidos los derivados de contratos de leasing), en la medida que excedan lo que correspondería deducir con relación a automóviles cuyo costo de adquisición, importación o valor de plaza, si son de propia producción o alquilados con opción de compra, sea superior a la suma de VEINTE MIL PESOS ($ 20.000) -neto del impuesto al valor agregado-, al momento de su compra, despacho a plaza, habilitación o suscripción del respectivo contrato según corresponda.

Tampoco serán deducibles los gastos en combustibles, lubricantes, patentes, seguros, reparaciones ordinarias y en general todos los gastos de mantenimiento y funcionamiento de automóviles que no sean bienes de cambio, en cuanto excedan la suma global que, para cada unidad, fije anualmente la Dirección General Impositiva.

Lo dispuesto en este inciso no será de aplicación respecto de los automóviles cuya explotación constituya el objeto principal de la actividad gravada (alquiler, taxis, remises, viajantes de comercio y similares).

GASTOS VINCULADOS A

AUTOMOTORES Gastos de Automotores:

Según el art. 149 DR se entiende por automotores a los vehículos definidos como tales por el art. 5to de la ley 24.449. Los gastos de automotores se podrá deducir hasta la suma de $ 7.200.- por unidad y por año siempre que contemos con los comprobantes respectivos.

En cuanto al IVA según Dto. 733/01 se toma como crédito la suma que resulta de aplicar la alícuota sobre $ 20.000.-(Deducciones no admitidas. art 88 inc l)

Resolución General (AFIP) 94/98

Artículo 1°- Fíjase en SIETE MIL DOSCIENTOS PESOS ($ 7.200.-) por unidad la suma global anual a partir de la cual no son deducibles en el impuesto a las ganancias, los gastos de combustibles, lubricantes, patentes, seguros, reparaciones ordinarias y demás gastos de mantenimiento y funcionamiento de automóviles que no sean bienes de cambio o cuya explotación no constituya el objeto principal de la actividad gravada.

GASTOS VINCULADOS A

AUTOMOTORES Gastos de peaje:

Se debe interpretar que dichos gastos no son necesarios para el funcionamiento y mantenimiento de los automóviles por consiguiente se deducen en su totalidad, como gastos de transporte.

Cochera:

La AFIP consideró en su Dict. DAT (DGI) 12/2001, que los gastos de cochera de un automóvil afectado a la actividad, integran el concepto de gastos de mantenimiento, sujetos al límite anual de $7.200,00.

Gastos de blindaje de automóviles:

El fisco responde en una consulta que se trata de mejoras que integra el costo y no de un gasto.

AMORTIZACIONES Amortización implica distribuir el costo del bien durante su período de vida útil.

La vida útil se puede medir por:

Desgaste por uso normal.

Obsolescencias por avances tecnológicos.

Deterioros por situaciones especiales.

La amortización de bienes muebles está contemplada en el art. 82 inc f) de la Ley.

Las mismas se deducen anualmente a los efectos impositivos aunque no se hubiere contabilizado y cualquiera fuere el resultado impositivo, desde el momento de habilitación del bien.

El costo de los bienes amortizables deberán incluir los gastos incurridos con motivo de la compra e instalación no así los intereses art. 125/126 D.R.

La ley establece alternativas de amortización (art.84)

Procedimiento general. Línea recta (% fijo en función a los años de vida útil) por su simplicidad es la que generalmente se aplica.

Basados en producción. Unidades de producción u horas de trabajos.

Gratificaciones, habilitaciones a favor

del personal.

Los sueldos y cargas sociales que corresponden al personal en relación de dependencia siempre se deducen.

En caso de gratificaciones deben ser abonados con anterioridad al vencimiento de la DDJJ del ejercicio que correspondan (según art. 87 inc g) de la ley).Además deben guardar relación con la labor desarrollada por el beneficiario, importancia de la empresa o realidad económica.

Los gastos por alimentos para ser consumidos por el personal adentro del establecimiento son deducibles (DAT (DGI) 26/2000).

Gastos de representación (art. 87, inc i) de la Ley;

art. 141 D.R.)

Son deducibles siempre que se cuente con los respectivos comprobantes y estén afectados a la obtención de ganancias.

Los gastos de viáticos, propaganda y movilidad son deducibles pero no como gastos de representación.

Tope 1,5% sobre el total de las remuneraciones pagadas al personal en relación de dependencia sin tener en cuenta las gratificaciones y retribuciones extraordinarias.

¿qué alcance tiene el concepto de gastos de representación?

El Art. 141 del DR considera que son aquellos que se realicen fuera de las oficinas, locales y/o establecimientos tendientes a mejorar su posicionamiento en el mercado, como viajar, agasajar, obsequiar, etc.

PERDIDAS EXTRAORDINARIAS

Pérdidas extraordinarias y delitos de los empleados (art. 124 Dto. R Art. 82 inc c)

En caso de pérdidas extraordinarias ocasionadas por casos fortuitos o fuerza mayor sobre bienes que producen ganancias gravadas, tales como incendio, inundaciones, tornados, serán deducibles en su totalidad siempre y cuando no estén cubiertos por seguros deduciendo el valor de recupero.

En caso de que esté asegurado y se perciba una indemnización también la misma se deducirá de la perdida.

En caso de que tenga un beneficio el contribuyente podrá optar por declarar el mismo u optar afectar esta ganancia a reemplazar el bien siniestrado dentro de los dos años de producido el siniestro. En este caso se reduce el costo del bien en el importe del beneficio.

PERDIDAS EXTRAORDINARIAS

El T.F.N. en la causa ASTRA CAPSA TFN sala B 14-07-2003 :

La deducción de la perdida extraordinaria en los bienes que producen ganancias se efectúa bien por bien, teniendo en cuenta la característica de los mismos.

En este caso no se permitió la deducción de un bien que no producía ganancias.

DEUDORES INCOBRABLES Son deducibles en la determinación del impuesto a las ganancias, según el art. 87 inc

b) de la Ley. A su vez el art. 133 D.R. permite optar por la deducción de los incobrables que se hayan producido en el ejercicio o por la constitución de una previsión al efecto.

En caso de haber optado por la previsión solo podrá cambiar de método previa autorización de AFIP.

Cualquiera sea el método adoptado el art. 136 D.R. establece que los malos créditos serán deducibles cuando se verifique los siguientes índices de incobrablilidad:

Verificación del crédito en el concurso preventivo.

Declaración de la quiebra del deudor

Desaparición fehaciente del deudor

Iniciación de acciones judiciales tendientes al cobro.

Paralización manifiesta de las operaciones del deudor.

Prescripción.

En caso de que los saldos a cobrar no resulten económicamente convenientes realizar gestiones de cobranzas, igual se computaran siempre que cumplan los siguientes requisitos establecidos en el art.136DR

DEUDORES INCOBRABLES Cálculo de la previsión

Art. 134 DR1344/98- Se considerarán previsiones normales las que se constituyan sobre la base del porcentaje promedio de quebrantos producidos en los TRES (3) últimos ejercicios -incluido el de la constitución del fondo-, con relación al saldo de créditos existentes al inicio de cada uno de los ejercicios mencionados.

Los contribuyentes deberán imputar los malos créditos del ejercicio a esta previsión, sin perjuicio de su derecho de cargar los resultados del ejercicio con los quebrantos no cubiertos con la previsión realizada.

Si la previsión arrojase un excedente sobre los quebrantos del ejercicio, el saldo no utilizado deberá incluirse entre los beneficios impositivos. Igual inclusión deberá hacerse con relación a las sumas recuperadas sobre créditos ya castigados.

Liquidada la previsión normal del ejercicio en la forma indicada, se admitirá como deducción en el balance anual la previsión correspondiente al nuevo ejercicio

DEUDORES INCOBRABLES Cálculo de la previsión

De los últimos tres ejercicios fiscales, incluido el de su constitución, se toma de cada uno de ellos los deudores incobrables que se hayan producido y luego se dividen los respectivos importes por el saldo inicial de los deudores por ventas. Cabe destacar que deben considerarse para la constitución de la previsión los deudores incobrables impositivos de cada unos de los periodos respectivos.

• De esto surgen tres valores que deben promediarse para obtener el valor definitivo.

• Este valor definitivo promediado son los que deben aplicarse al importe total de los deudores por ventas al cierre del ejercicio fiscal para obtener el valor respectivo. Este valor es el que se debe deducir del balance fiscal respectivo (ajuste columna I- disminuye la ganancia gravada).

DEUDORES INCOBRABLES Cálculo de la previsión

En el próximo ejercicio si hay pérdidas por incobrables, las mismas deben imputarse a esta previsión, lo cual quiere decir que como ya se dedujo en el año de cálculo la previsión, en el próximo balance fiscal no se deducirán las que se produzcan porque se imputarán a esta previsión. Pero puede pasar que la previsión se haya constituido: 1) en exceso o 2) en defecto.

1) En el primer caso, la diferencia entre el importe estimado de la contingencia y el importe de los incobrables reales se debe imputar a ganancia (ajuste columna II – mayor ganancia).

2) Cuando la previsión se estima en defecto, la diferencia se imputa a pérdidas, o sea, el importe mayor de incobrables producidos se ajuste a columna I -mayor pérdida.

DEUDORES INCOBRABLES En los casos en que, por la escasa significación de los saldos a cobrar, no resulte

económicamente conveniente realizar gestiones judiciales de cobranza, y en tanto no califiquen en alguno de los restantes índices arriba mencionados, igualmente los malos créditos se computarán siempre que se cumplan concurrentemente los siguientes requisitos:

I. El monto de cada crédito, no deberá superar el importe que fije la AFIP, teniendo en cuenta la actividad involucrada.

II. El crédito en cuestión deberá tener una morosidad mayor a CIENTO OCHENTA (180) días de producido su vencimiento. En los casos en que no se haya fijado el período de vencimiento o el mismo no surja de manera expresa de la documentación respaldatoria, se considerará que se trata de operaciones al contado.

III. Debe haberse notificado fehacientemente al deudor sobre su condición de moroso y reclamado el pago del crédito vencido.

IV. Deben haberse cortado los servicios o dejado de operar con el deudor moroso, entendiendo que en el caso de la prestación del servicio de agua potable y cloacas, la condición referida al corte de los servicios igualmente se cumple cuando por aplicación de las normas a que deben ajustarse los prestadores, estén obligados a proveer al deudor moroso una prestación mínima.

Fuente: art.136 DR

RG2791/10: $10.000(importe máximo de los créditos morosos de escasa significación )

DEDUCCION INTERESES Y MULTAS

art. 145 D.R.

La norma da un tratamiento dispar a este

concepto:

Permite la deducción de los intereses

resarcitorios y no admite la deducción de los

intereses punitorios y las multas derivadas de

obligaciones fiscales.

COMPRAS A MONOTRIBUTISTAS Monotributo artículos 30 L., 39 DR 806 y 36 RG 2746

En el decreto reglamentario de la ley de “Monotributo” se encuentra

limitado el cómputo de las operaciones realizadas con monotributistas, fijándose como porcentajes topes para computar en el Impuesto a las Ganancias: • El 2% respecto de un mismo proveedor y • el 8% respecto del conjunto de proveedores, no pudiendo el remanente imputarse a los períodos siguientes.

Recurrencia, una excepción a la regla Existe una excepción a la limitación citada precedentemente. Estará dada para el caso de que se trate de operaciones realizadas en forma recurrente con un mismo proveedor. Es decir, previo a aplicar la limitación del 2% y del 8% se deberán separar las operaciones recurrentes realizadas con sujetos adheridos al monotributo ya que las mismas podrán ser deducidas íntegramente.

COMPRAS A MONOTRIBUTISTAS Monotributo artículos 30 L., 39 DR 806 y 36 RG 2746

La Resolución General (AFIP) 2746, define en su artículo 36 el concepto de “recurrencia” especificando que se trata de las operaciones realizadas con cada proveedor en el ejercicio fiscal, cuya cantidad resulte superior a: • 23: de tratarse de compras o • 9: de tratarse de locaciones o prestaciones.

A los fines de considerar la cantidad de operaciones para determinar la recurrencia, se computarán todas las operaciones que se hubieren efectuado en el periodo con el proveedor que se esté analizando, debiendo incluirse también aquellas en las que dicho proveedor hubiere adoptado la calidad de responsable inscripto.

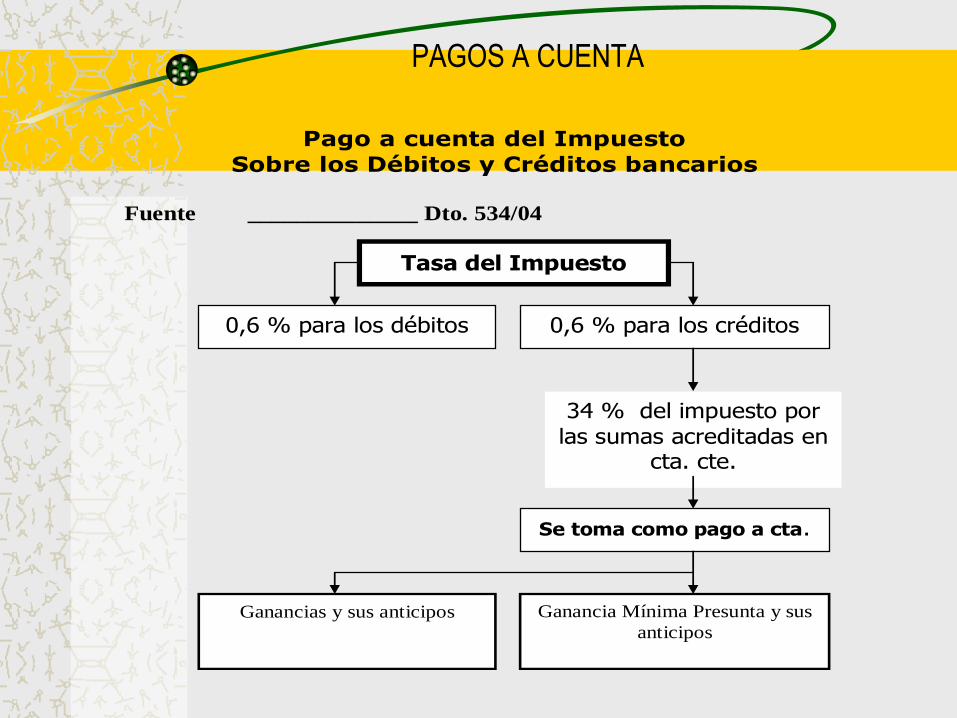

PAGOS A CUENTA

Pago a cuenta del Impuesto

Sobre los Débitos y Créditos bancarios

Fuente ______________ Dto. 534/04

Tasa del Impuesto

0,6 % para los débitos 0,6 % para los créditos

34 % del impuesto por

las sumas acreditadas en cta. cte.

Se toma como pago a cta.

Ganancias y sus anticipos Ganancia Mínima Presunta y sus

anticipos

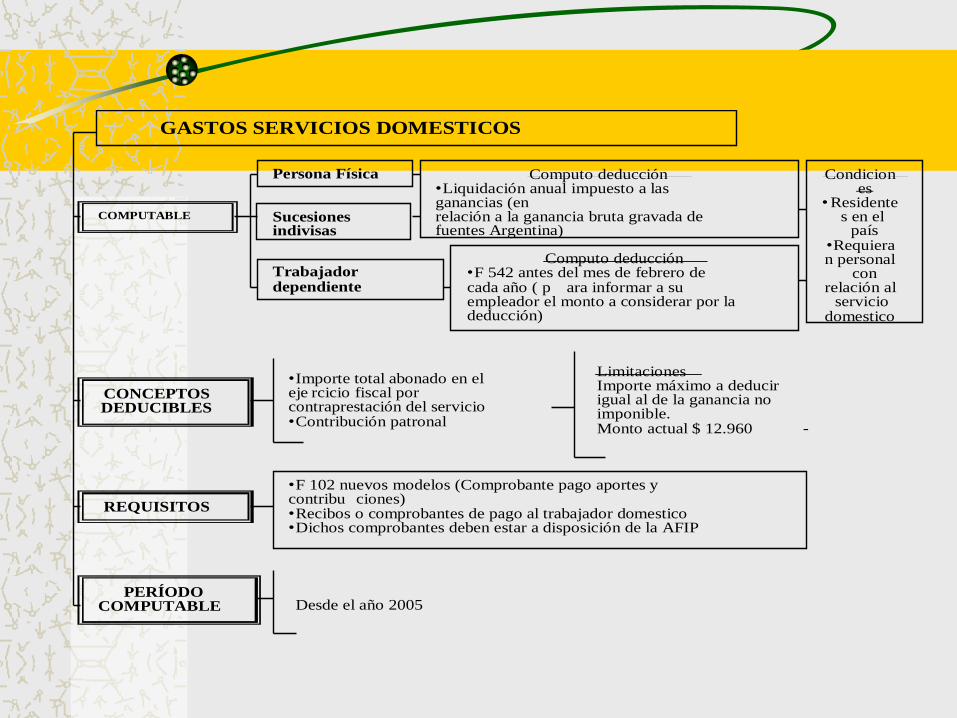

COMPUTABLE

CONCEPTOS DEDUCIBLES

REQUISITOS

PERÍODO COMPUTABLE

Persona Física

Sucesiones indivisas

Trabajador dependiente

Computo deducción • Liquidación anual impuesto a las ganancias (en relación a la ganancia bruta gravada de fuentes Argentina)

Computo deducción • F 542 antes del mes de febrero de cada año ( p ara informar a su empleador el monto a considerar por la deducción)

Condicion es

• Residente s en el

país • Requiera n personal

con relación al

servicio domestico

GASTOS SERVICIOS DOMESTICOS

• Importe total abonado en el eje rcicio fiscal por contraprestación del servicio • Contribución patronal

Limitaciones Importe máximo a deducir igual al de la ganancia no imponible. Monto actual $ 12.960 -

• F 102 nuevos modelos (Comprobante pago aportes y contribu ciones) • Recibos o comprobantes de pago al trabajador domestico • Dichos comprobantes deben estar a disposición de la AFIP

Desde el año 2005

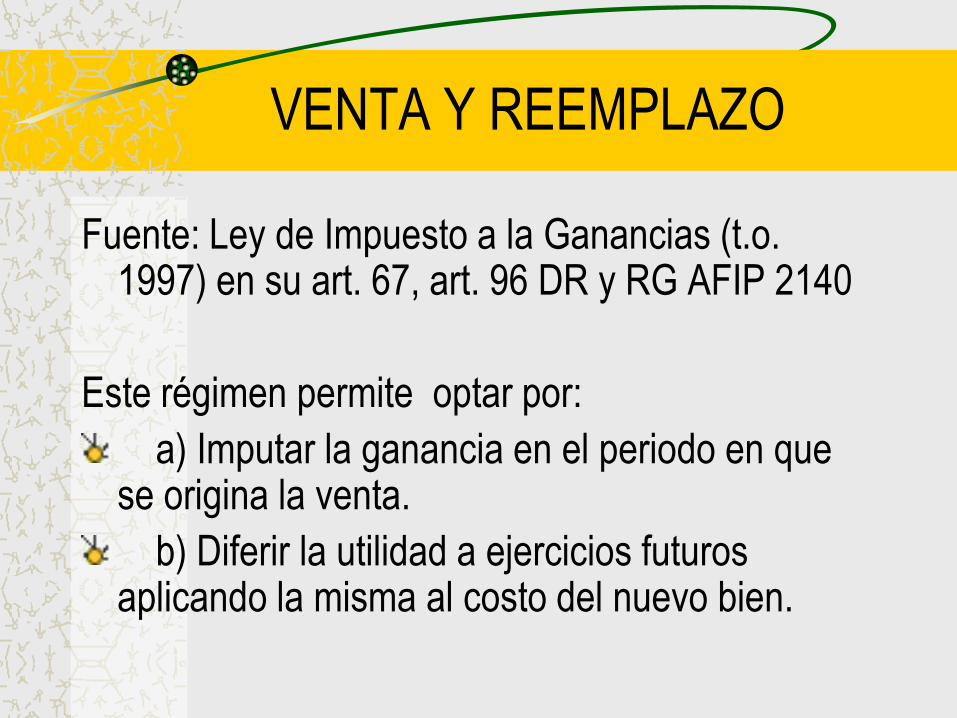

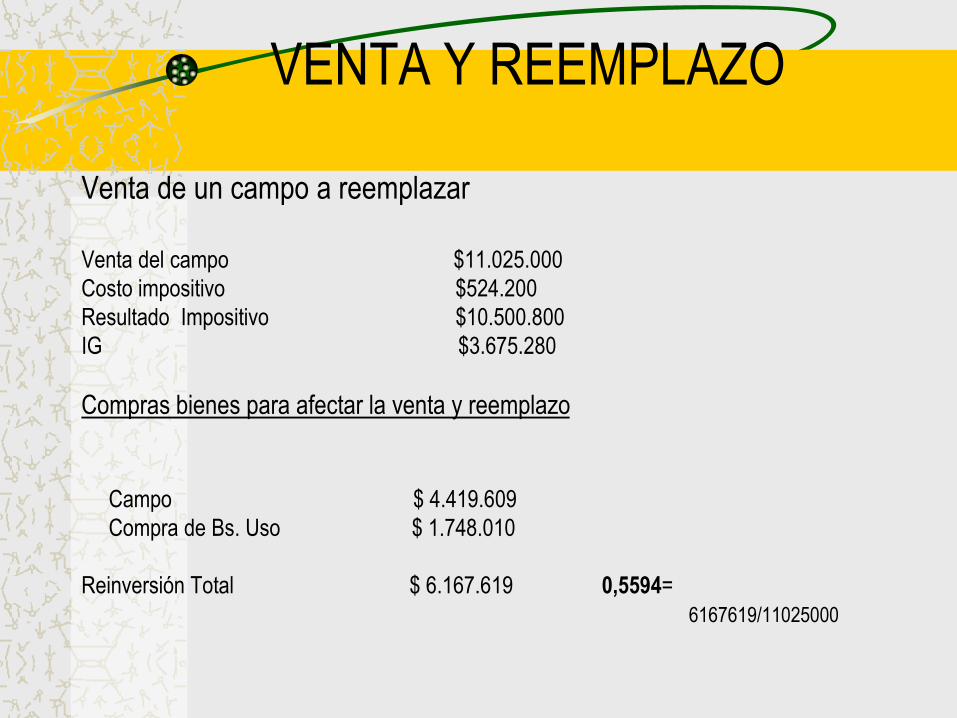

VENTA Y REEMPLAZO

Fuente: Ley de Impuesto a la Ganancias (t.o. 1997) en su art. 67, art. 96 DR y RG AFIP 2140

Este régimen permite optar por:

a) Imputar la ganancia en el periodo en que se origina la venta.

b) Diferir la utilidad a ejercicios futuros aplicando la misma al costo del nuevo bien.

VENTA Y REEMPLAZO

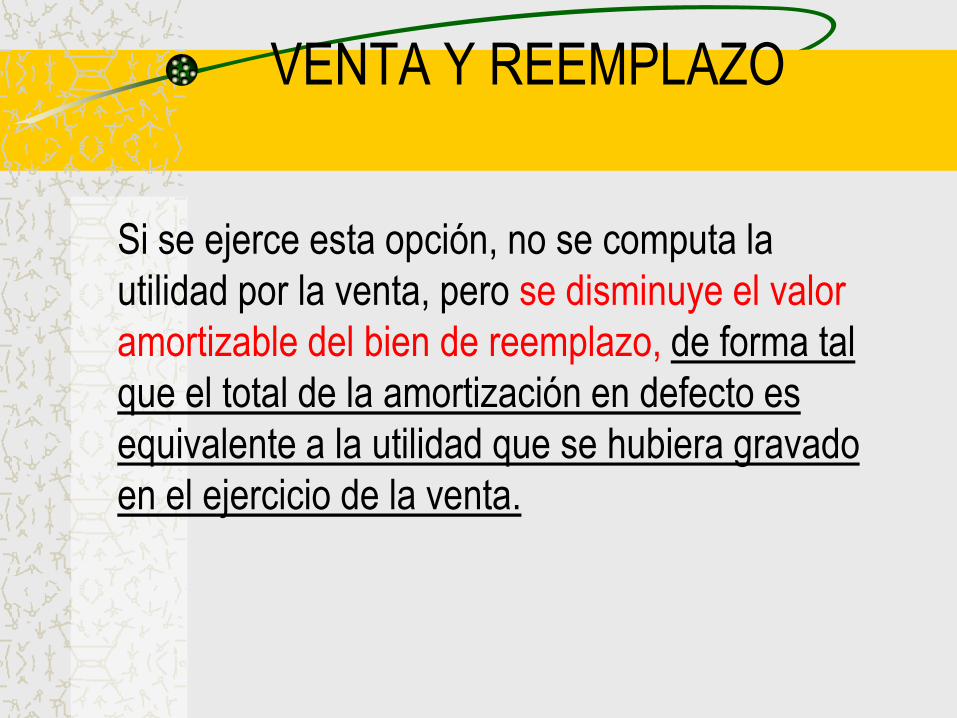

Si se ejerce esta opción, no se computa la

utilidad por la venta, pero se disminuye el valor

amortizable del bien de reemplazo, de forma tal

que el total de la amortización en defecto es

equivalente a la utilidad que se hubiera gravado

en el ejercicio de la venta.

VENTA Y REEMPLAZO

Ambas operaciones de venta y reemplazo se deben realizar dentro del año aniversario. Puede ser compra y venta o venta y luego compra sin tener en cuenta el orden de prelación.

la opción de venta y reemplazo podrá ser ejercida cuando se cambie un bien de uso por otro, cumplimentando determinados requisitos y condiciones.

En el caso de que se venda y no se adquiere el otro bien en el plazo estipulado se declara la utilidad en el periodo en que se debió ejercer la opción sin ningún tipo de interés ni recargo.

VENTA Y REEMPLAZO

BIENES COMPRENDIDOS

Bienes Muebles Amortizables

Afectados a la actividad

Procede en caso de que ambas operaciones se efectúen en el

término de un año aniversario. Los plazos a considerar se refieren a años aniversarios y no fiscales. no corresponde esta opción para el reemplazo por bienes

inmuebles

VENTA Y REEMPLAZO

BIENES COMPRENDIDOS

Bienes Inmuebles

Afectados a la explotación. No se aplicara sin que se demuestre que los inmuebles hayan estado afectados como bienes de uso.

Utilizados por 2 años o más al momento de la enajenación.

el bien de reemplazo podrá ser tanto un bien mueble amortizable o un inmueble.

Se efectúan ambas operaciones en el término de un año

Puede también adquirirse un terreno en el lapso del año. En este caso deberá completarse la construcción en un período máximo de 4 años.

VENTA Y REEMPLAZO

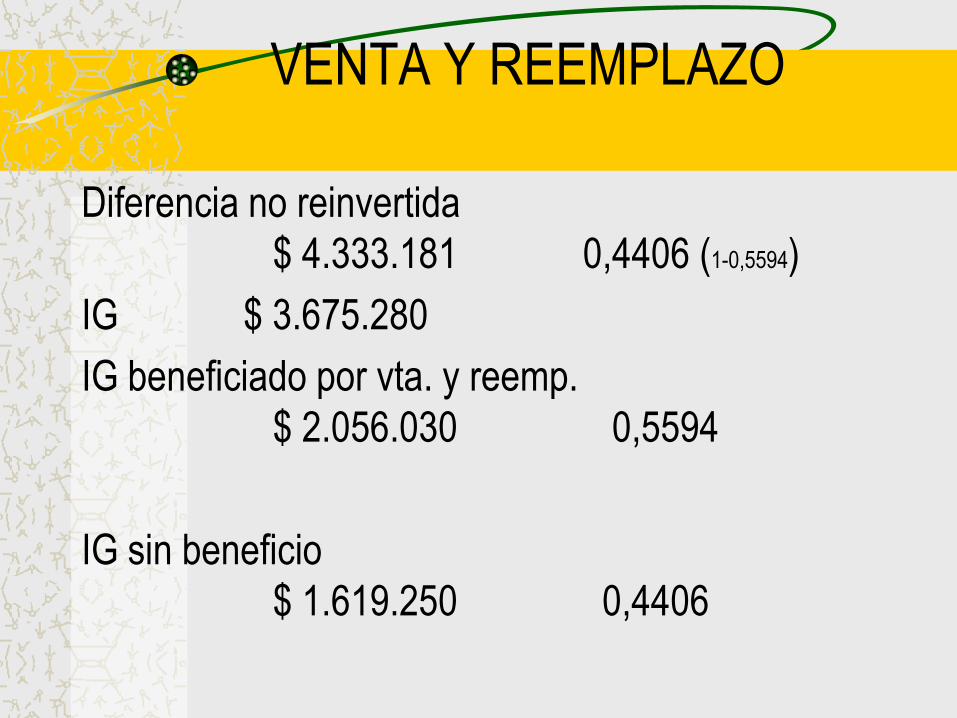

AFECTACIÓN PARCIAL DE LA UTILIDAD

Cuando la utilidad obtenida por la venta de bienes muebles fuere mayor al costo del bien de reemplazo, se debe afectar la misma hasta dicho costo, siendo la diferencia ganancia gravada en el período en el que se venza el plazo.

Si el importe de la venta de los bienes inmuebles no se reinvierte totalmente en el o los nuevos bienes, la opción se considera ejercida sobre los costos de los mismos y la proporción de utilidad restante no afectada, se encuentra gravada en el ejercicio que venza el plazo del año.

VENTA Y REEMPLAZO

Venta de un campo a reemplazar

Venta del campo $11.025.000

Costo impositivo $524.200

Resultado Impositivo $10.500.800

IG $3.675.280

Compras bienes para afectar la venta y reemplazo

Campo $ 4.419.609

Compra de Bs. Uso $ 1.748.010

Reinversión Total $ 6.167.619 0,5594=

6167619/11025000

VENTA Y REEMPLAZO

Diferencia no reinvertida

$ 4.333.181 0,4406 (1-0,5594)

IG $ 3.675.280

IG beneficiado por vta. y reemp.

$ 2.056.030 0,5594

IG sin beneficio

$ 1.619.250 0,4406

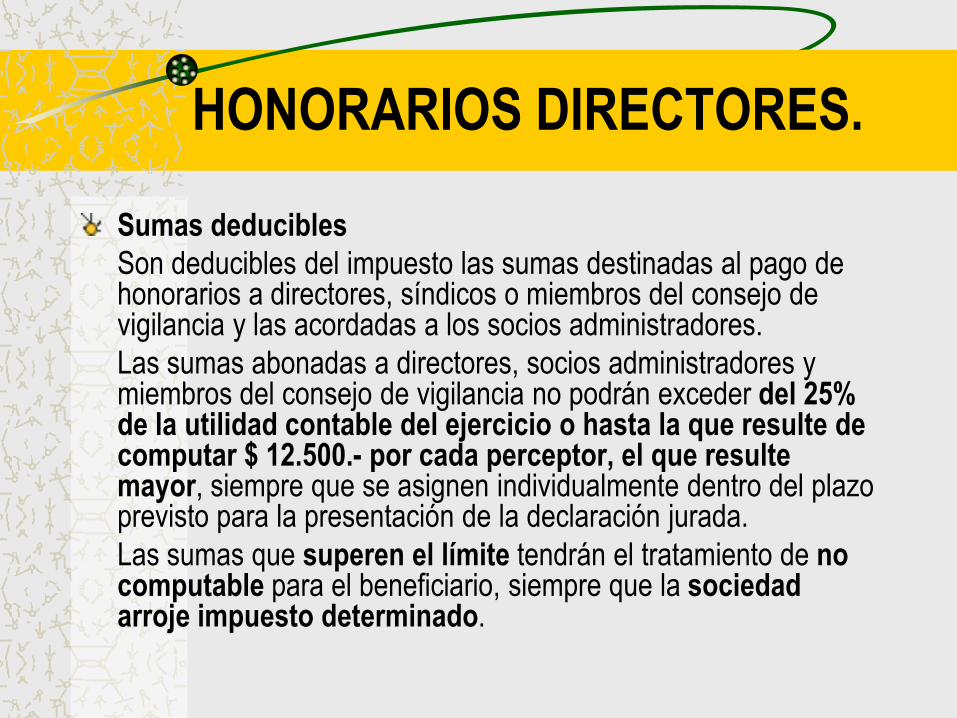

HONORARIOS DIRECTORES.

Sumas deducibles

Son deducibles del impuesto las sumas destinadas al pago de honorarios a directores, síndicos o miembros del consejo de vigilancia y las acordadas a los socios administradores.

Las sumas abonadas a directores, socios administradores y miembros del consejo de vigilancia no podrán exceder del 25% de la utilidad contable del ejercicio o hasta la que resulte de computar $ 12.500.- por cada perceptor, el que resulte mayor, siempre que se asignen individualmente dentro del plazo previsto para la presentación de la declaración jurada.

Las sumas que superen el límite tendrán el tratamiento de no computable para el beneficiario, siempre que la sociedad arroje impuesto determinado.

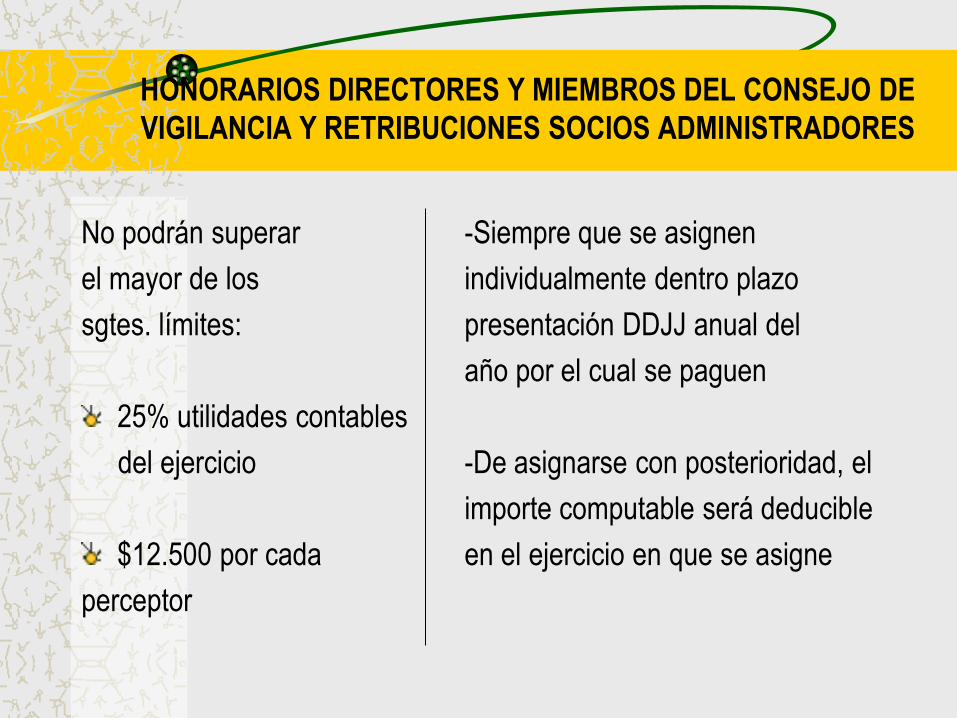

HONORARIOS DIRECTORES Y MIEMBROS DEL CONSEJO DE

VIGILANCIA Y RETRIBUCIONES SOCIOS ADMINISTRADORES

No podrán superar -Siempre que se asignen

el mayor de los individualmente dentro plazo

sgtes. límites: presentación DDJJ anual del

año por el cual se paguen

25% utilidades contables

del ejercicio -De asignarse con posterioridad, el

importe computable será deducible

$12.500 por cada en el ejercicio en que se asigne

perceptor

HONORARIOS ASIGNADOS A LOS

SINDICOS

No tienen limitación alguna para su deducción

EJERCICIOS IRREGULARES:

Los límites previstos deberán proporcionarse

(Dict.21/94-DAT)

LIMITE DEL 25% DE LA UTILIDAD CONTABLE

ART.142 DR: es la obtenida después de detraer el

impuesto a las ganancias del ejercicio que se

liquida (Dto.1344/98)

Dict.106/96-DAT

Roberto Azcoitía y Cía SRL-CNACAF- 9/12/2004

Maquivial SA Ind.-TFN Sala B- 8/10/2002

LIMITE DE LOS $12.500 POR PERCEPTOR

ART.142 DR: se deberá considerar respecto de cada perceptor $12.500 o suma acordada que se le hubiera asignado, si esta última fuera inferior

Cuando resultado contable arroje pérdida sólo se puede optar por el tope de $12.500 por perceptor

IMPUTACION AL BALANCE FISCAL

ASIGNACION INDIVIDUAL DENTRO DEL PLAZO DE PRESENTACION DE LA DECLARACION JURADA ANUAL DEL EJERCICO POR EL CUAL SE PAGUEN.

Granja Mostacchi SA-TFN,Sala C-19/10/2005: asignación global

impugnación de la deducción.

AUSENCIA DE ACTAS DE ASAMBLEA O DIRECTORIO:

Nueva Subgra SA-TFN, Sala B- 26/05/2003

Suplen: Registraciones contables, retenciones de ganancias, inclusión en DDJJ directores

Papelera Tucumán SA-TFN, Sala C- 07/04/2006

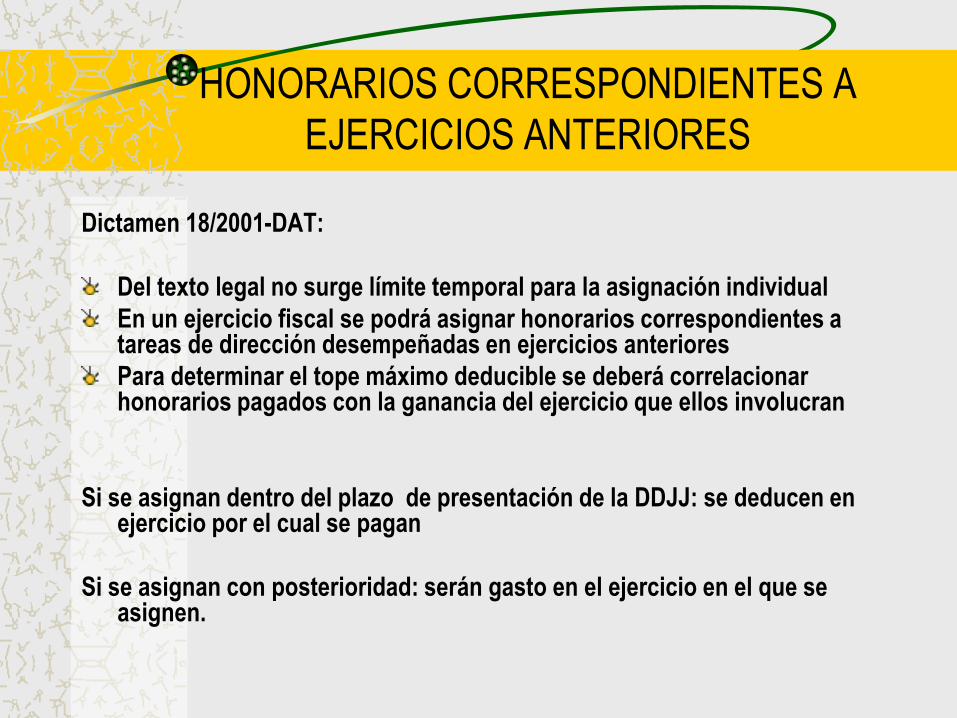

HONORARIOS CORRESPONDIENTES A

EJERCICIOS ANTERIORES

Dictamen 18/2001-DAT:

Del texto legal no surge límite temporal para la asignación individual

En un ejercicio fiscal se podrá asignar honorarios correspondientes a tareas de dirección desempeñadas en ejercicios anteriores

Para determinar el tope máximo deducible se deberá correlacionar honorarios pagados con la ganancia del ejercicio que ellos involucran

Si se asignan dentro del plazo de presentación de la DDJJ: se deducen en ejercicio por el cual se pagan

Si se asignan con posterioridad: serán gasto en el ejercicio en el que se asignen.

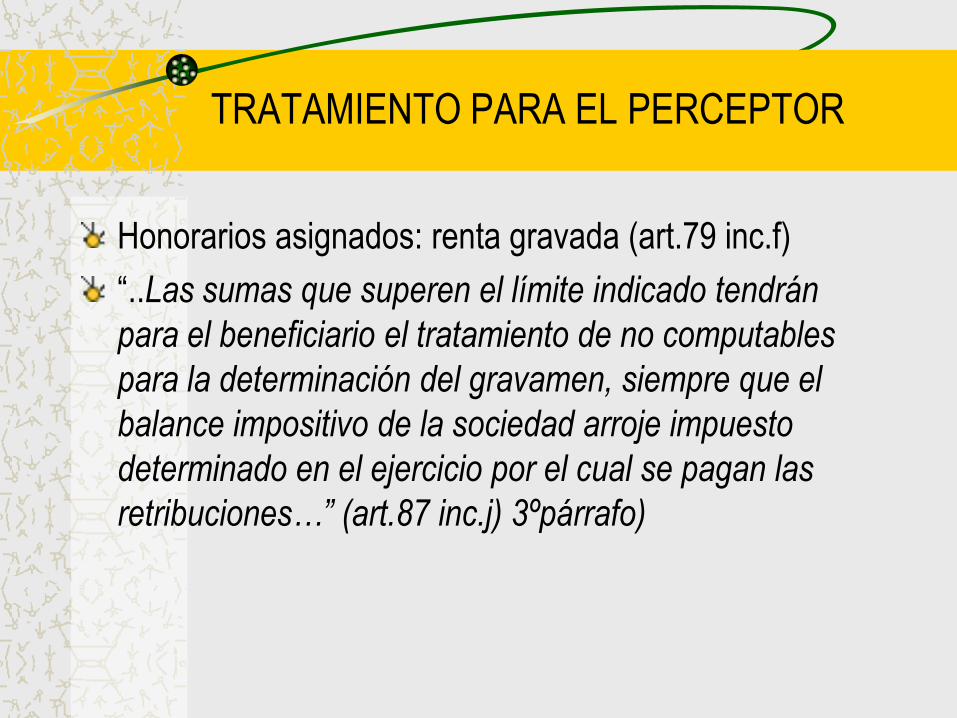

TRATAMIENTO PARA EL PERCEPTOR

Honorarios asignados: renta gravada (art.79 inc.f)

“..Las sumas que superen el límite indicado tendrán

para el beneficiario el tratamiento de no computables

para la determinación del gravamen, siempre que el

balance impositivo de la sociedad arroje impuesto

determinado en el ejercicio por el cual se pagan las

retribuciones…” (art.87 inc.j) 3ºpárrafo)

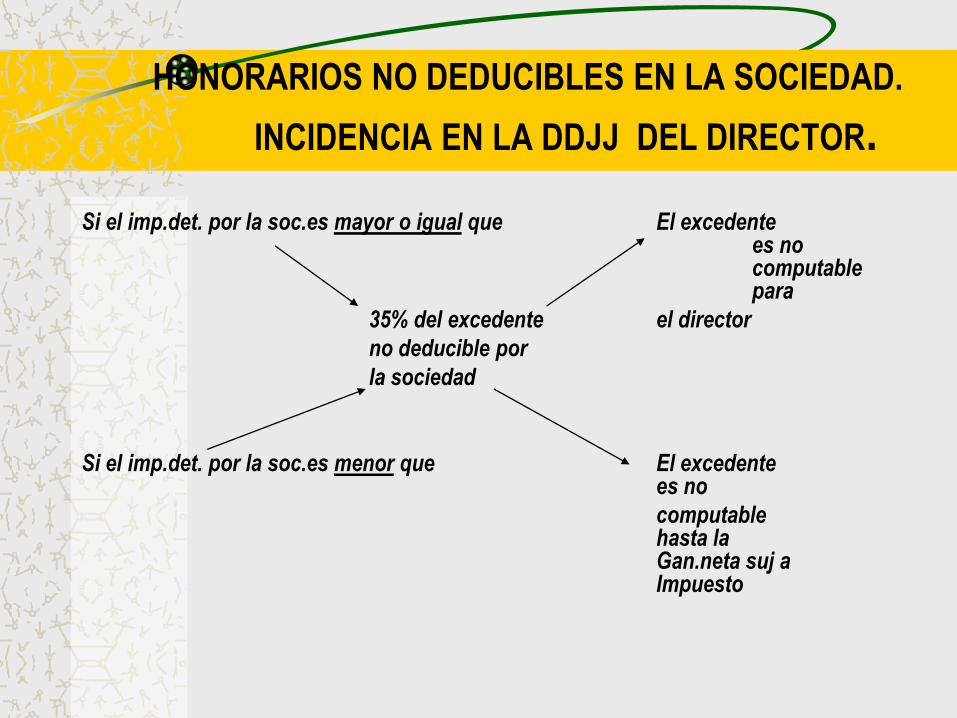

HONORARIOS NO DEDUCIBLES EN LA SOCIEDAD.

INCIDENCIA EN LA DDJJ DEL DIRECTOR.

Si el imp.det. por la soc.es mayor o igual que El excedente es no computable para

35% del excedente el director

no deducible por

la sociedad

Si el imp.det. por la soc.es menor que El excedente es no

computable hasta la Gan.neta suj a Impuesto

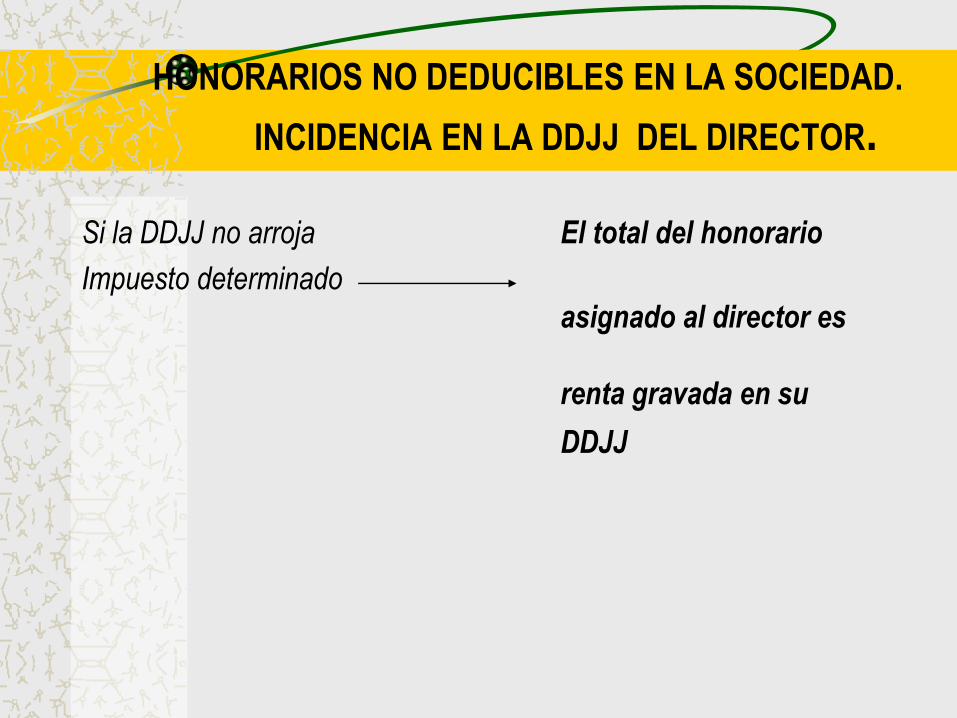

HONORARIOS NO DEDUCIBLES EN LA SOCIEDAD.

INCIDENCIA EN LA DDJJ DEL DIRECTOR.

Si la DDJJ no arroja El total del honorario

Impuesto determinado

asignado al director es

renta gravada en su

DDJJ

TAREAS TECNICO ADMINISTRATIVAS

Podrán deducirse siempre que:

Correspondan a efectivas prestaciones de

servicios

Guarden relación con la tarea desarrollada

Se hubieran cumplido a su respecto las

obligaciones previsionales

SALIDAS NO DOCUMENTADAS-

Artículo 37, 38 y 39 de la ley 20.628 y 55 D.R. 1344/98

CAUSA Cuando una erogación carezca de documentación

EXCEPCION Y no se pruebe por otros medios que por su

naturaleza ha sido afectada para obtener, mantener y conservar ganancias gravadas

PROHIBICION no se admitirá su deducción en el balance impositivo

EFECTO estará además sujeto al pago de la tasa del 35%

SALIDAS NO DOCUMENTADAS

No se exigirá el ingreso de la tasa definitiva del 35%:

Cuando la AFIP presuma que los pagos han sido efectuados para adquirir bienes. Si hay evidencia de que se destinaron al pago de servicios, se puede admitir la deducción sin perjuicio del pago del 35%

Cuando la AFIP presuma que los pagos no llegan a ser ganancias gravables en manos del beneficiario. En este caso no se ingresa la retención definitiva del 35%

NATURALEZA JURIDICA

La CSJN ha puesto fin a la discusión de si se trata de un impuesto o de una sanción. En el caso Geigy ,del 15/10/69, lo define como un gravamen no permitiendo por lo tanto la condonación del decreto 493/95 sobre el monto determinado por este concepto.

El Dictamen (DAL) Nº 26/98 lo define como un gravamen.

Deducción en ganancias: Si bien el TFN negó su deducción en el impuesto a las ganancias, por considerarlo parte del mismo impuesto la Cámara y luego la CSJN en las causas Geigy Argentina y Bossart SRL consideran que se trata de un impuesto distinto que a título propio lo asume quien lo paga.SE PAGA POR SUSTITUCION, ES IMPUESTO AJENO.

ALCANCE DEL CONCEPTO ”NO

DOCUMENTADO”

En su sentencia de la causa “Red Hotelera Iberoamericana SA c/DGI” del 26/08/2003 la CSJN interpreta que una salida de dinero carece de documentación tanto cuando no hay documento alguno como cuando si lo hay, éste carece de aptitud para demostrar la causa de la erogación e individualizar a su verdadero beneficiario. NO PUEDE OTORGARSE RELEVANCIA A LA MERA EXISTENCIA DE UN INSTRUMENTO SI ESTE NO REFLEJA LA REALIDAD ECONOMICA.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

No surtirán efectos entre partes ni frente a terceros los pagos totales o parciales de sumas de dinero superiores a $ 1.000, o su equivalente en moneda extranjera, que no fueran realizados mediante:

1. Depósitos en cuentas de entidades financieras.

2. Giros o transferencias bancarias.

3. Cheques o cheques cancelatorios.

4. Tarjeta de crédito, compra o débito.

5. Factura de crédito.

6. Otros procedimientos que expresamente autorice el Poder Ejecutivo Nacional.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

Requisitos del cheque

a) Cheque común: deberá emitirse a nombre del emisor de la factura o documento equivalente y cruzado. En el anverso del mismo deberá consignarse la leyenda "para acreditar en cuenta".

b) Cheque de pago diferido: a nombre del emisor de la factura o documento equivalente y cruzado.

c) Cheque cancelatorio: a nombre del emisor de la factura o documento equivalente. Artículo 2 RG (AFIP) 1547.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

Obligaciones del adquirente. Deberá dejar constancia

de los datos correspondientes a los medios de pago

empleados en el comprobante que emitan:

a) La factura o documento equivalente recibido; o

b) el recibo que le emitan como constancia del pago

total o parcial realizado. En este caso, deberá también

consignar el o los números de la o las facturas o

documentos equivalentes que ha cancelado en forma

total o parcial.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

Consecuencias del incumplimiento

Los pagos que no sean efectuados mediante los medios de pagos enunciados no serán computables como deducciones, créditos fiscales y demás efectos tributarios que correspondan al contribuyente o responsable, aun cuando pudiera acreditarse la veracidad de las operaciones. Artículo 2 ley 25.345.

Cuando se incumpla con el medio de pago no se procederá a la impugnación del gasto mediante el procedimiento de determinación de oficio sino que bastará la simple intimación de pago de los conceptos reclamados o de la diferencia que generen en el resultado de la declaración jurada. Artículo 14 ley 11.683.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

Pago a proveedores. La cancelación de

obligaciones con proveedores implementada

mediante el depósito de sumas en efectivo en

las cuentas de aquellos encuadra dentro de las

previsiones de la ley antievasión, y, por lo tanto,

los pagos realizados bajo dicho contexto

gozarán de los pertinentes efectos tributarios.

Dictamen (DAT) 15/2004.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

Competencia del Tribunal Fiscal en esta materia. El Tribunal Fiscal de la Nación es competente para entender en la apelación del acto por el cual la DGI intimó el ingreso de saldos de declaraciones juradas del Impuesto al Valor Agregado, dado que las mismas fueron elaboradas en el marco de una fiscalización por aplicación de las disposiciones de la ley 25.345, discutiéndose la veracidad de las operaciones, por lo que el procedimiento llevado a cabo por el Fisco debe ser considerado una determinación de oficio más allá de la forma del acto dictado en su consecuencia, y por lo tanto, apelable en los términos del art. 159 de la ley 11.683. Miguel Pascuzzi e hijos S.A. TFN Sala A. 14/09/04.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

Es nulo el acto por el cual la DGI intimó el ingreso de saldos de declaraciones juradas del Impuesto al Valor Agregado por aplicación de las disposiciones de la ley 25.345, ya que al no permitirle al contribuyente acreditar la autenticidad de sus operaciones vulneró la garantía del debido proceso y cercenó el derecho a ofrecer y producir prueba, resultando claro que no puede admitirse que la pretensión fiscal sobre la que no se pudo ofrecer probanza en sede administrativa constituya enjuiciamiento definitivo en el proceso. Miguel Pascuzzi e hijos S.A. TFN Sala A. 14/09/04 (del voto en disidencia parcial del doctor Celdeiro).

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

La Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal, a través de la Sala II, avaló la posición de la Administración Federal de Ingresos Públicos (AFIP) para que los contribuyentes paguen a sus proveedores exclusivamente por medios bancarizados para poder deducir los importes en el Impuesto a las Ganancias y poder computar el crédito fiscal en el IVA.

En la causa, caratulada “Tubos Argentinos SA”, la Corte Suprema de Justicia de la Nación (CSJN) rechazó el recurso ordinario interpuesto por el contribuyente y, en consecuencia, quedó firme el fallo de la Sala II. De esta manera, la Justicia validó el derecho del fisco de exigir a los contribuyentes la utilización de medios de pago bancarizados a los efectos de solicitar los beneficios fiscales.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION y LEY 116383

ARTICULO 34 LPT — Facúltase al Poder Ejecutivo nacional a condicionar el cómputo de deducciones, créditos fiscales y demás efectos tributarios de interés del contribuyente y/o responsable a la utilización de determinados medios de pago u otras formas de comprobación de las operaciones en cuyo caso los contribuyentes que no utilicen tales medios o formas de comprobación quedarán obligados a acreditar la veracidad de las operaciones para poder computar a su favor los conceptos indicados.

LIMITACIONES A LA DEDUCCION DE GASTOS:

LEY ANTIEVASION

En su veredicto de la causa “Tubos Argentinos SA”, el Tribunal alegó que la pretensión del contribuyente a que se aplique el art. 34 de la Ley 11.683 de Procedimiento Tributario, no puede prosperar “porque de la sola lectura de la norma invocada, se advierte que aquella se refiere a condiciones que impongan el Poder Ejecutivo Nacional, y la regla que aplicó la demandada está dispuesta por ley formal”.

En ese sentido, la Justicia no advirtió colisión normativa entre lo dispuesto en el art. 2 por la Ley de Prevención de la Evasión Fiscal 25.345, con lo dispuesto por el art. 34 de la Ley procedimental. “Se refiere a las condiciones que impongan la autoridad administrativa en uso de la facultad reglamentaria otorgada, que, como es evidente y en virtud de la jerarquía normativa, no podrá alterar las condiciones establecidas por la Ley 25.345”, señala el texto.

En definitiva, los contribuyentes para poder computar las deducciones en el Impuesto a las Ganancias o el crédito fiscal en el IVA deberán efectuar los pagos a sus proveedores exclusivamente mediante instrumentos bancarios.

Minicasos prácticos

Rentas de 3ª categoría

“LA TIERRA SH”, de Juan y José González, nos entrega la

siguiente documentación a los efectos de que procedamos a

determinar el valor de la sementera la liquidación de

Impuesto a las Ganancias del período fiscal cerrado al

31/12/2011

El productor utiliza el método de siembra directa. Posee un

fumigador y los demás servicios lo contrata a terceros.

Tiene un único empleado que es el que realiza las actividades no

contratadas a terceros.

Norma art.52 inc.f Ley Ganancias art.80 Dto. Reg.

SEMENTERAS

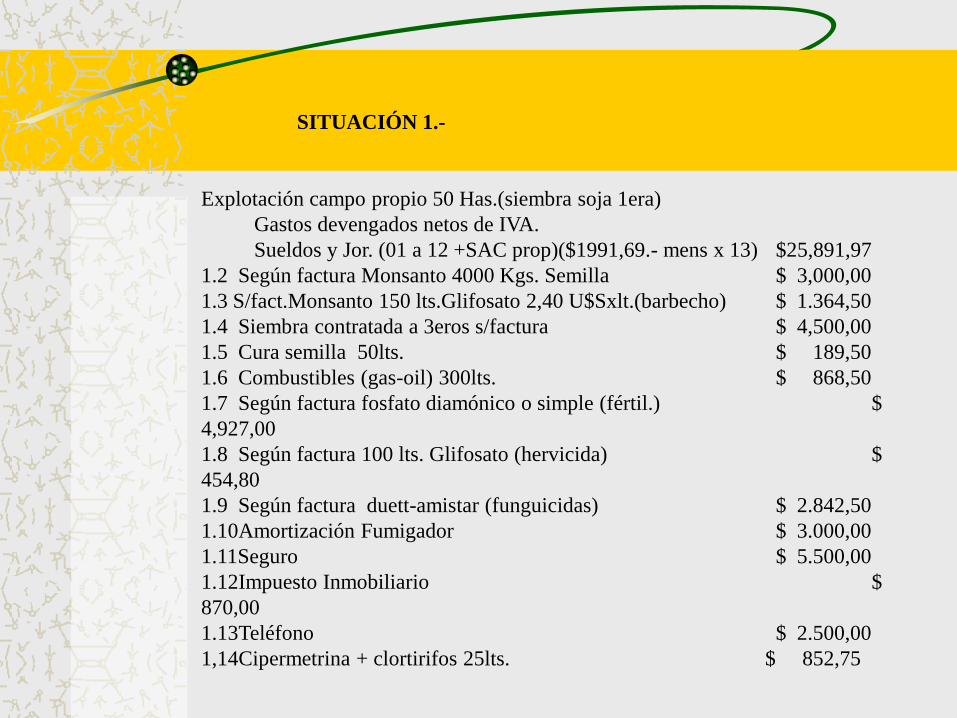

SITUACIÓN 1.-

Explotación campo propio 50 Has.(siembra soja 1era)

Gastos devengados netos de IVA.

Sueldos y Jor. (01 a 12 +SAC prop)($1991,69.- mens x 13) $25,891,97

1.2 Según factura Monsanto 4000 Kgs. Semilla $ 3,000,00

1.3 S/fact.Monsanto 150 lts.Glifosato 2,40 U$Sxlt.(barbecho) $ 1.364,50

1.4 Siembra contratada a 3eros s/factura $ 4,500,00

1.5 Cura semilla 50lts. $ 189,50

1.6 Combustibles (gas-oil) 300lts. $ 868,50

1.7 Según factura fosfato diamónico o simple (fértil.) $

4,927,00

1.8 Según factura 100 lts. Glifosato (hervicida) $

454,80

1.9 Según factura duett-amistar (funguicidas) $ 2.842,50

1.10Amortización Fumigador $ 3.000,00

1.11Seguro $ 5.500,00

1.12Impuesto Inmobiliario $

870,00

1.13Teléfono $ 2.500,00

1,14Cipermetrina + clortirifos 25lts. $ 852,75

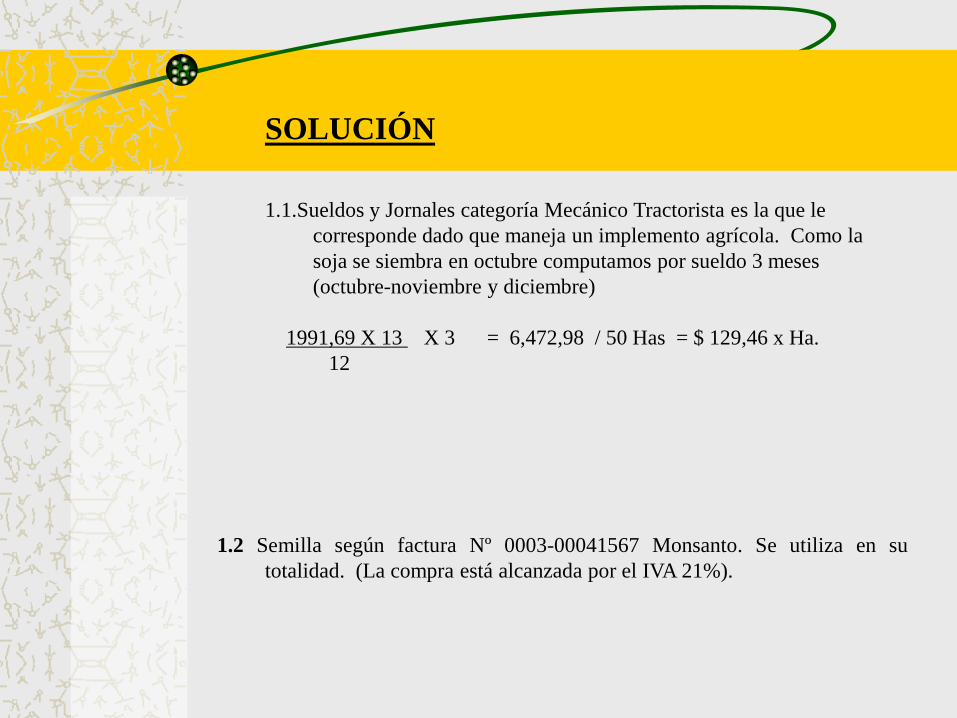

1.1.Sueldos y Jornales categoría Mecánico Tractorista es la que le

corresponde dado que maneja un implemento agrícola. Como la

soja se siembra en octubre computamos por sueldo 3 meses

(octubre-noviembre y diciembre)

1991,69 X 13 X 3 = 6,472,98 / 50 Has = $ 129,46 x Ha.

12

SOLUCIÓN

1.2 Semilla según factura Nº 0003-00041567 Monsanto. Se utiliza en su

totalidad. (La compra está alcanzada por el IVA 21%).

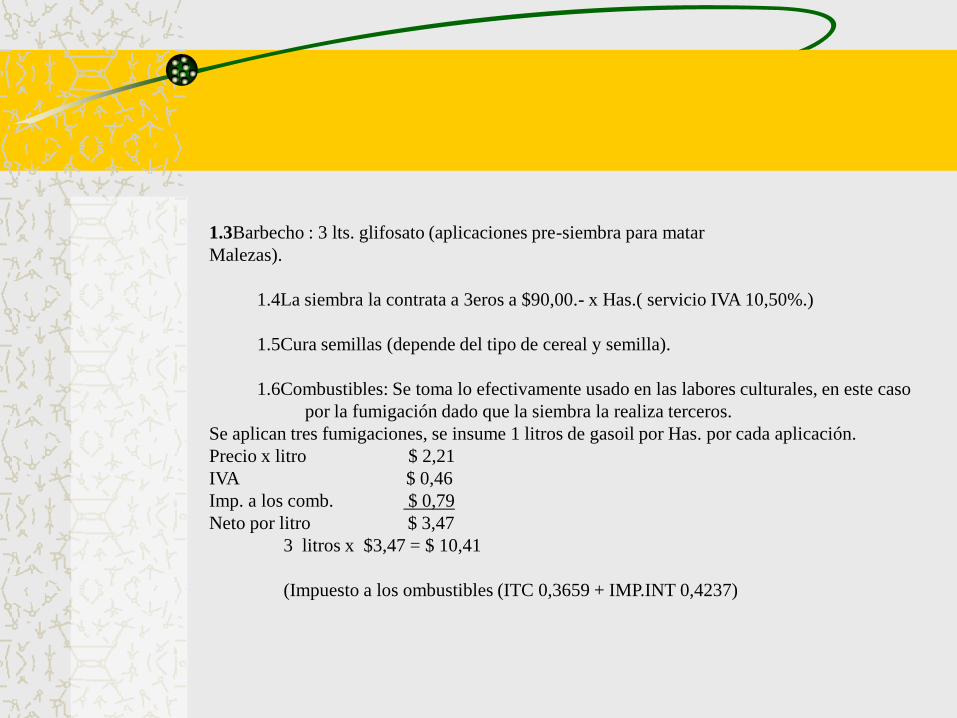

1.3Barbecho : 3 lts. glifosato (aplicaciones pre-siembra para matar

Malezas).

1.4La siembra la contrata a 3eros a $90,00.- x Has.( servicio IVA 10,50%.)

1.5Cura semillas (depende del tipo de cereal y semilla).

1.6Combustibles: Se toma lo efectivamente usado en las labores culturales, en este caso

por la fumigación dado que la siembra la realiza terceros.

Se aplican tres fumigaciones, se insume 1 litros de gasoil por Has. por cada aplicación.

Precio x litro $ 2,21

IVA $ 0,46

Imp. a los comb. $ 0,79

Neto por litro $ 3,47

3 litros x $3,47 = $ 10,41

(Impuesto a los ombustibles (ITC 0,3659 + IMP.INT 0,4237)

1.7Fertilizantes: Su utilización depende del criterio de cada productor.

1.8Según factura de compra.

1.9Fungicida.

1.10 Amortizaciones: Existen distintas opiniones en cuanto a la

incorporación de las amortizaciones en el costo de la sementera

ISAAC A. SENDEROVICH y REGINA BERENSTEIN “Tratado

de empresas Agropecuarias” TOMO V Impuesto a Las Ganancias

pág. 135, no la incluye.

M. JOSEFINA BAVRERA - GUSTAVO F. FRANKEL- CARLOS

F. VANNEY “Agricultura y Ganadería” pág. 58, la incluye pero

opina que no todos los autores coinciden en que es un gasto directo

que conforma una tarea cultural.

Además el art. 52 inc. f) de la Ley de Ganancias dice “ que resulta

de actualizar cada una de las inversiones desde la fecha en que

fueron efectuadas hasta la fecha de cierre de ejercicio.

1.11 Seguros: No es gasto directo imputable a la sementera, ya que no

se trata de un trabajo cultural. Se imputa al Estado de Resultado.

1.12 Impuesto Inmobiliario: No es gasto directo por lo tanto tampoco

se incorpora a la sementera, se imputa directamente al Estado de

Resultado.

1.13 Teléfono: Cuadro de resultados.

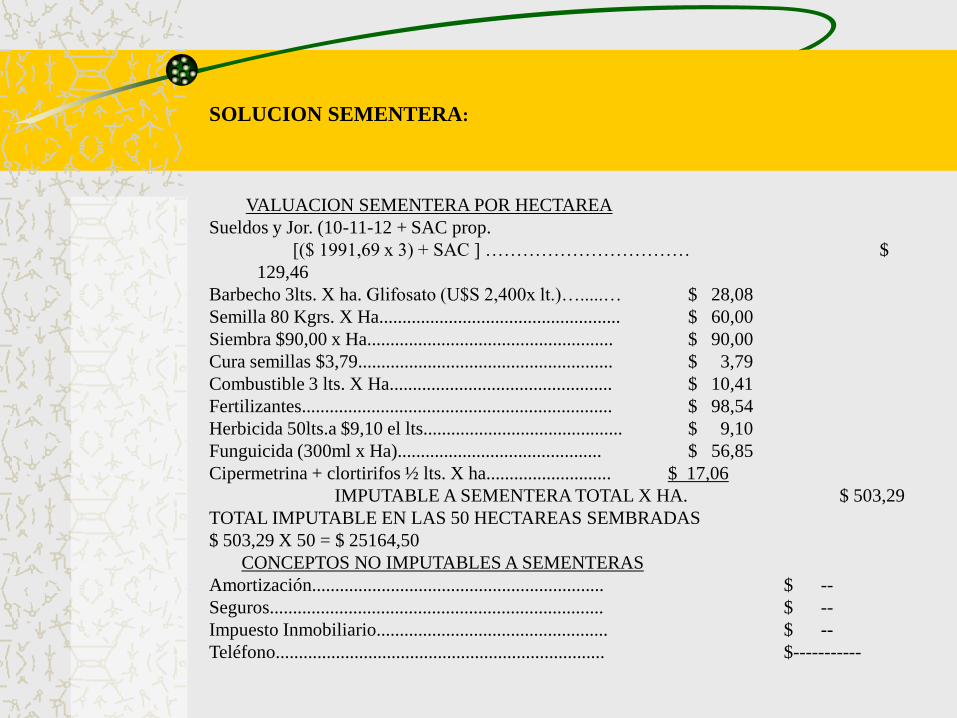

SOLUCION SEMENTERA:

VALUACION SEMENTERA POR HECTAREA

Sueldos y Jor. (10-11-12 + SAC prop.

[($ 1991,69 x 3) + SAC ] …………………………… $

129,46

Barbecho 3lts. X ha. Glifosato (U$S 2,400x lt.)….....… $ 28,08

Semilla 80 Kgrs. X Ha.................................................... $ 60,00

Siembra $90,00 x Ha..................................................... $ 90,00

Cura semillas $3,79....................................................... $ 3,79

Combustible 3 lts. X Ha................................................ $ 10,41

Fertilizantes................................................................... $ 98,54

Herbicida 50lts.a $9,10 el lts........................................... $ 9,10

Funguicida (300ml x Ha)............................................ $ 56,85

Cipermetrina + clortirifos ½ lts. X ha........................... $ 17,06

IMPUTABLE A SEMENTERA TOTAL X HA. $ 503,29

TOTAL IMPUTABLE EN LAS 50 HECTAREAS SEMBRADAS

$ 503,29 X 50 = $ 25164,50

CONCEPTOS NO IMPUTABLES A SEMENTERAS

Amortización............................................................... $ --

Seguros........................................................................ $ --

Impuesto Inmobiliario.................................................. $ --

Teléfono....................................................................... $-----------

SITUACIÓN 2-

Los mismos productores que no tienen campo propio, arriendan 50 has

pagando $ 640 x Ha.

El valor a computar como sementera es el mismo que en la situación 1.

El arrendamiento no es computable en el valor de la sementera. Si el

alquiler se pagó vencido, es un gasto del ejercicio.

En cambio, si se pagó por adelantado, al cierre del ejercicio deberá

imputarse al activo el monto abonado, ya que será un gasto computable en el

ejercicio siguiente.

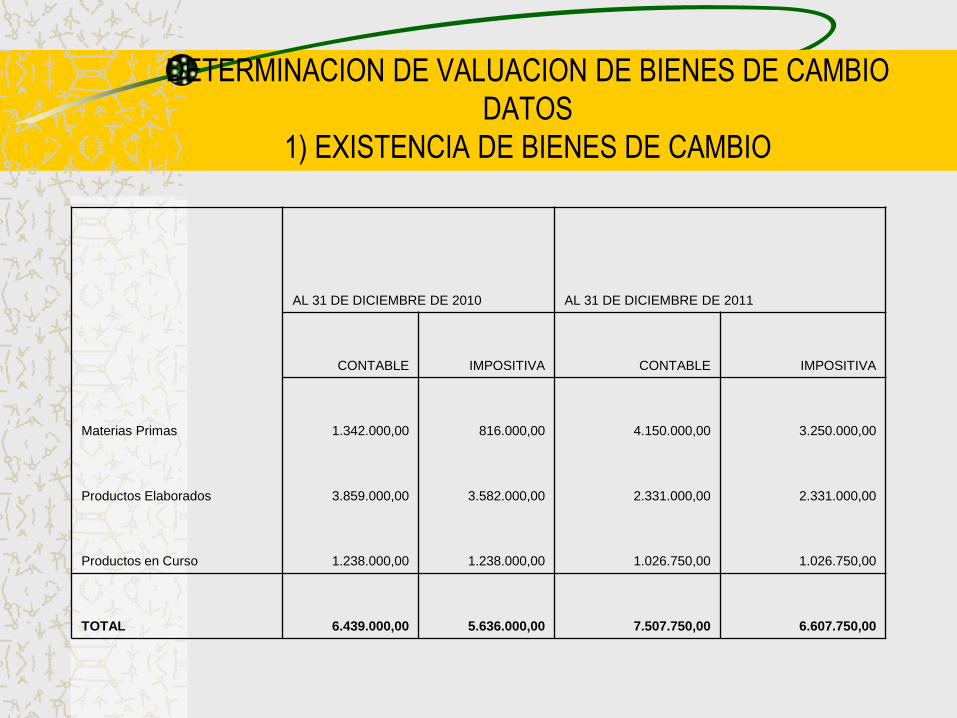

DETERMINACION DE VALUACION DE BIENES DE CAMBIO

DATOS

1) EXISTENCIA DE BIENES DE CAMBIO

AL 31 DE DICIEMBRE DE 2010 AL 31 DE DICIEMBRE DE 2011

CONTABLE IMPOSITIVA CONTABLE IMPOSITIVA

Materias Primas 1.342.000,00 816.000,00 4.150.000,00 3.250.000,00

Productos Elaborados 3.859.000,00 3.582.000,00 2.331.000,00 2.331.000,00

Productos en Curso 1.238.000,00 1.238.000,00 1.026.750,00 1.026.750,00

TOTAL 6.439.000,00 5.636.000,00 7.507.750,00 6.607.750,00

FECHA

ULTIMA COSTO ULTIMA COSTO

UNIDADES COMPRA COMPRA REPOSICION

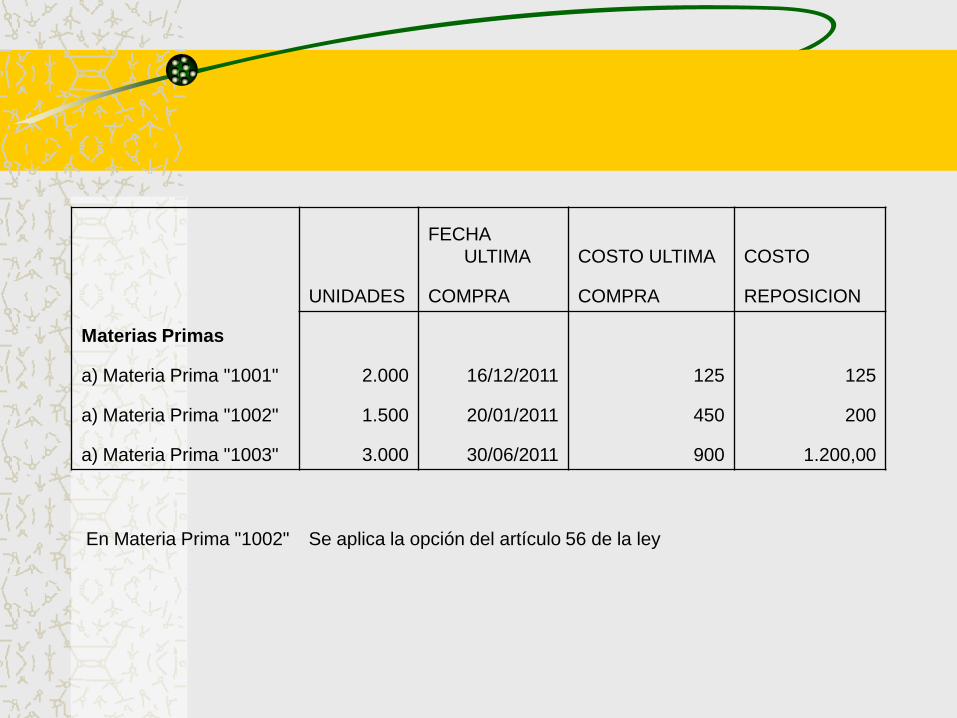

Materias Primas

a) Materia Prima "1001" 2.000 16/12/2011 125 125

a) Materia Prima "1002" 1.500 20/01/2011 450 200

a) Materia Prima "1003" 3.000 30/06/2011 900 1.200,00

En Materia Prima "1002" Se aplica la opción del artículo 56 de la ley

Productos Elaborados UNIDADES Fecha última vta. Precio

b) WW 150 30/12/2011 $ 15.500,00

b) XX 250 23/12/2011 $ 3.000,00

b) ZZ 900 15/08/2011 $ 900,00

Nota: Los gastos de ventas representan un 5% del precio de venta y el margen de

utilidad neta es del 35% en todos los productos.

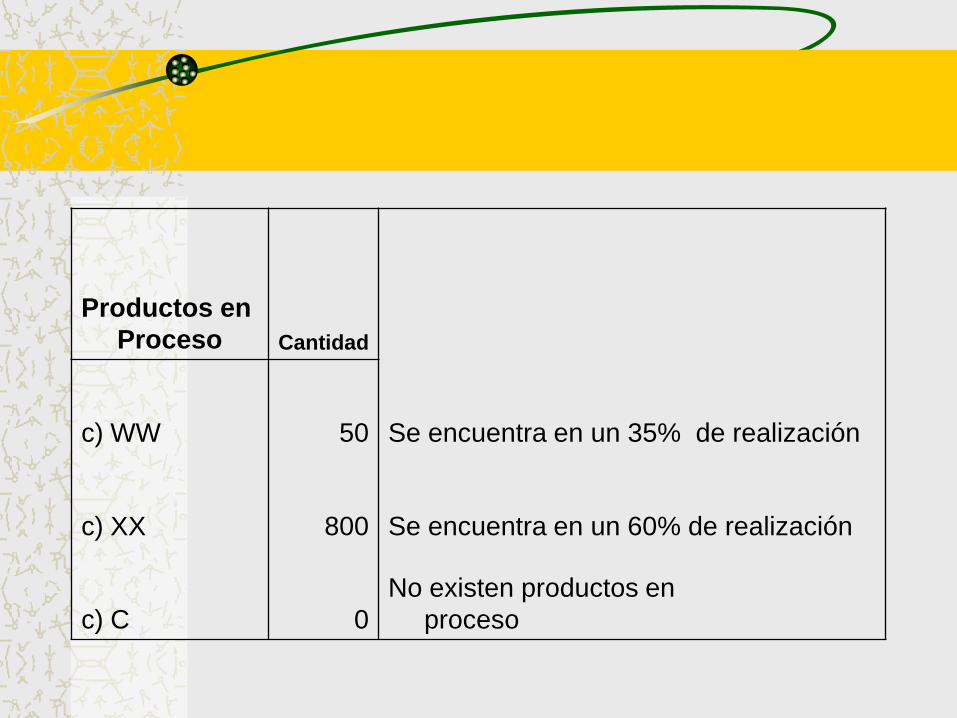

Productos en

Proceso Cantidad

c) WW 50 Se encuentra en un 35% de realización

c) XX 800 Se encuentra en un 60% de realización

c) C 0

No existen productos en

proceso

ACLARACIONES

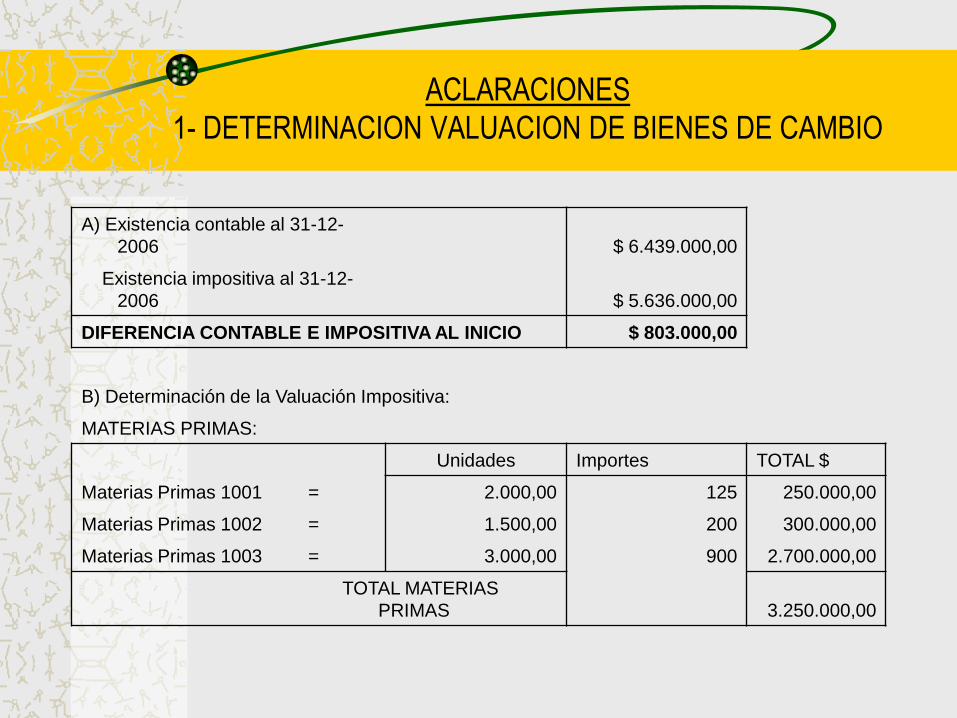

1- DETERMINACION VALUACION DE BIENES DE CAMBIO

A) Existencia contable al 31-12-

2006 $ 6.439.000,00

Existencia impositiva al 31-12-

2006 $ 5.636.000,00

DIFERENCIA CONTABLE E IMPOSITIVA AL INICIO $ 803.000,00

B) Determinación de la Valuación Impositiva:

MATERIAS PRIMAS:

Unidades Importes TOTAL $

Materias Primas 1001 = 2.000,00 125 250.000,00

Materias Primas 1002 = 1.500,00 200 300.000,00

Materias Primas 1003 = 3.000,00 900 2.700.000,00

TOTAL MATERIAS

PRIMAS 3.250.000,00

PRODUCTOS

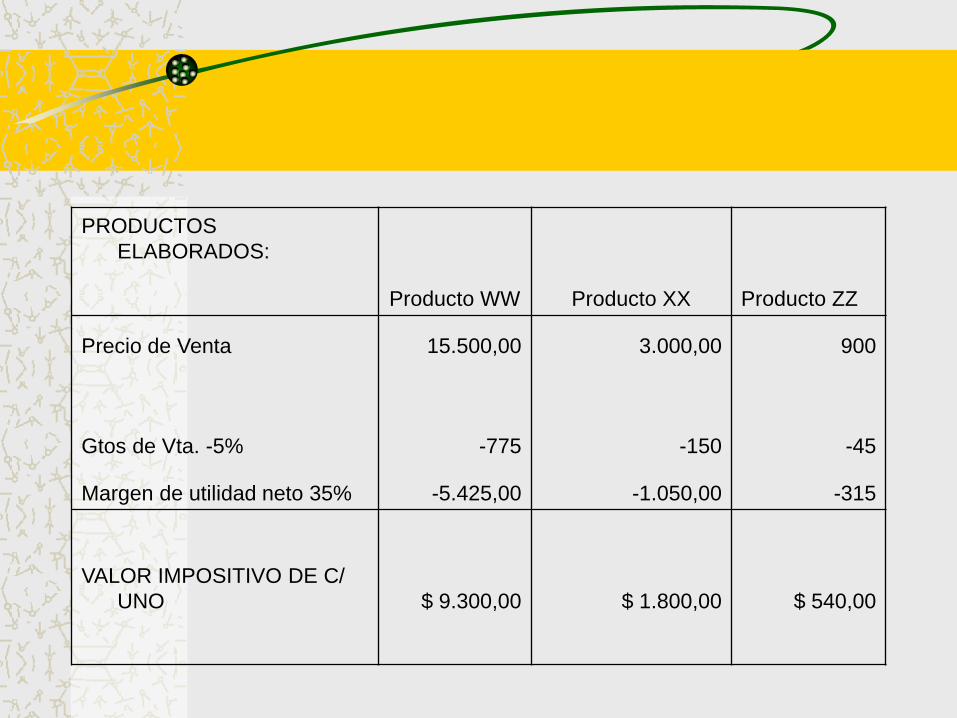

ELABORADOS:

Producto WW Producto XX Producto ZZ

Precio de Venta 15.500,00 3.000,00 900

Gtos de Vta. -5% -775 -150 -45

Margen de utilidad neto 35% -5.425,00 -1.050,00 -315

VALOR IMPOSITIVO DE C/

UNO $ 9.300,00 $ 1.800,00 $ 540,00

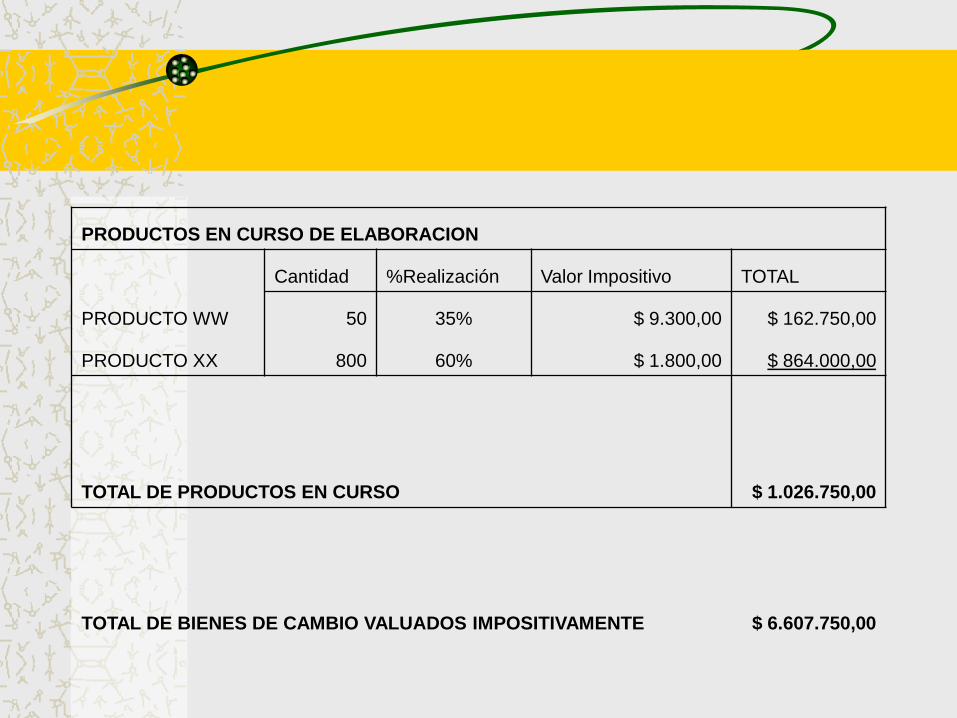

PRODUCTOS EN CURSO DE ELABORACION

Cantidad %Realización Valor Impositivo TOTAL

PRODUCTO WW 50 35% $ 9.300,00 $ 162.750,00

PRODUCTO XX 800 60% $ 1.800,00 $ 864.000,00

TOTAL DE PRODUCTOS EN CURSO $ 1.026.750,00

TOTAL DE BIENES DE CAMBIO VALUADOS IMPOSITIVAMENTE $ 6.607.750,00

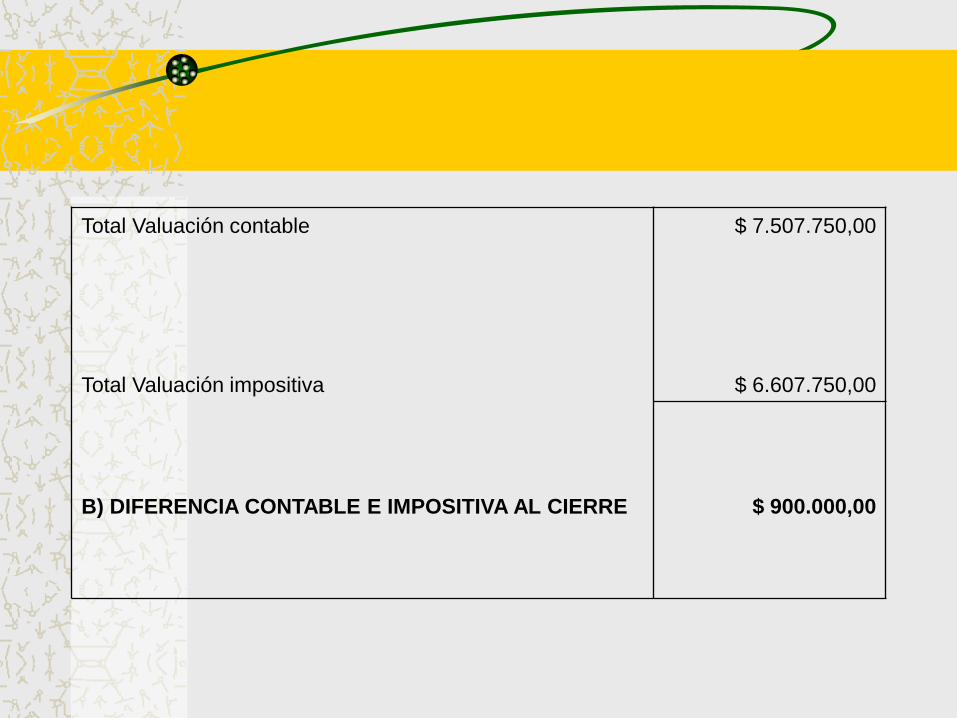

Total Valuación contable $ 7.507.750,00

Total Valuación impositiva $ 6.607.750,00

B) DIFERENCIA CONTABLE E IMPOSITIVA AL CIERRE $ 900.000,00

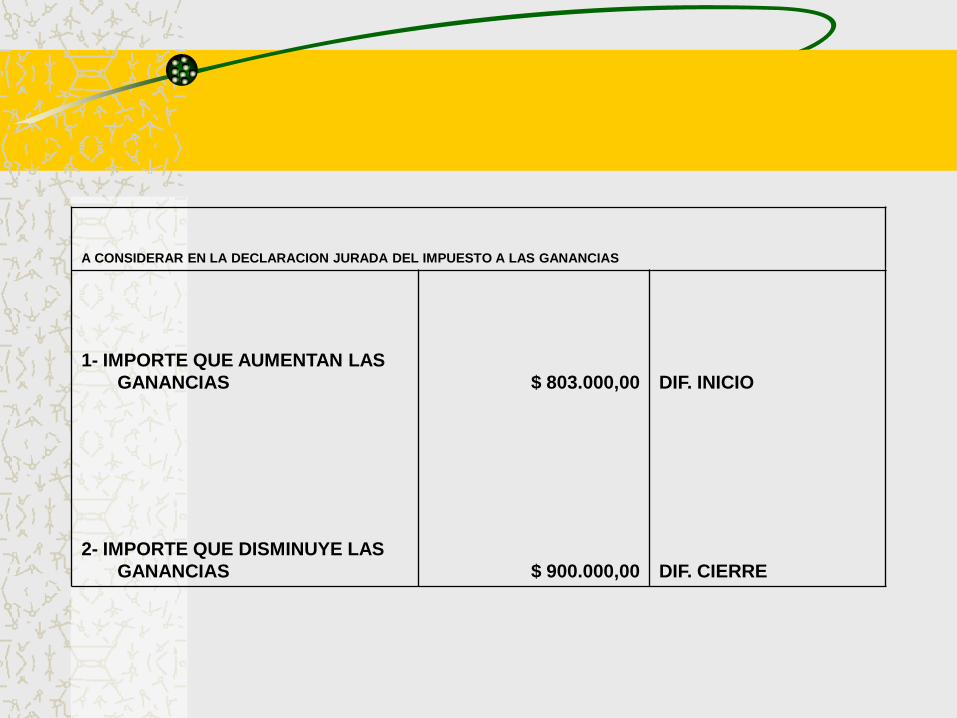

A CONSIDERAR EN LA DECLARACION JURADA DEL IMPUESTO A LAS GANANCIAS

1- IMPORTE QUE AUMENTAN LAS

GANANCIAS $ 803.000,00 DIF. INICIO

2- IMPORTE QUE DISMINUYE LAS

GANANCIAS $ 900.000,00 DIF. CIERRE

DEDUCCIONES

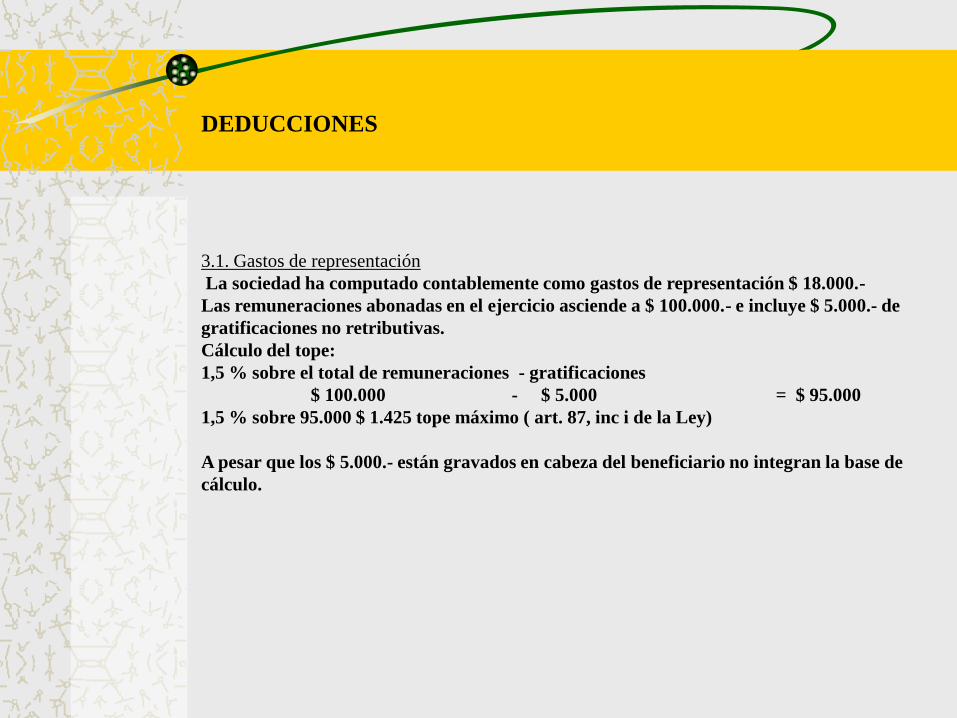

3.1. Gastos de representación

La sociedad ha computado contablemente como gastos de representación $ 18.000.-

Las remuneraciones abonadas en el ejercicio asciende a $ 100.000.- e incluye $ 5.000.- de

gratificaciones no retributivas.

Cálculo del tope:

1,5 % sobre el total de remuneraciones - gratificaciones

$ 100.000 - $ 5.000 = $ 95.000

1,5 % sobre 95.000 $ 1.425 tope máximo ( art. 87, inc i de la Ley)

A pesar que los $ 5.000.- están gravados en cabeza del beneficiario no integran la base de

cálculo.

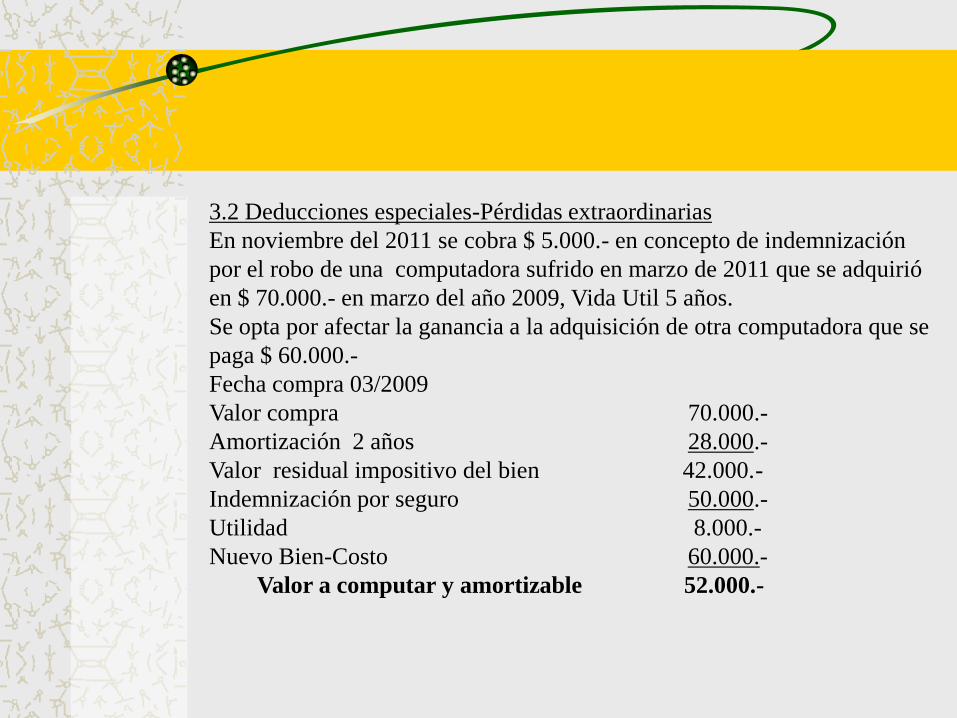

3.2 Deducciones especiales-Pérdidas extraordinarias

En noviembre del 2011 se cobra $ 5.000.- en concepto de indemnización

por el robo de una computadora sufrido en marzo de 2011 que se adquirió

en $ 70.000.- en marzo del año 2009, Vida Util 5 años.

Se opta por afectar la ganancia a la adquisición de otra computadora que se

paga $ 60.000.-

Fecha compra 03/2009

Valor compra 70.000.-

Amortización 2 años 28.000.-

Valor residual impositivo del bien 42.000.-

Indemnización por seguro 50.000.-

Utilidad 8.000.-

Nuevo Bien-Costo 60.000.-

Valor a computar y amortizable 52.000.-

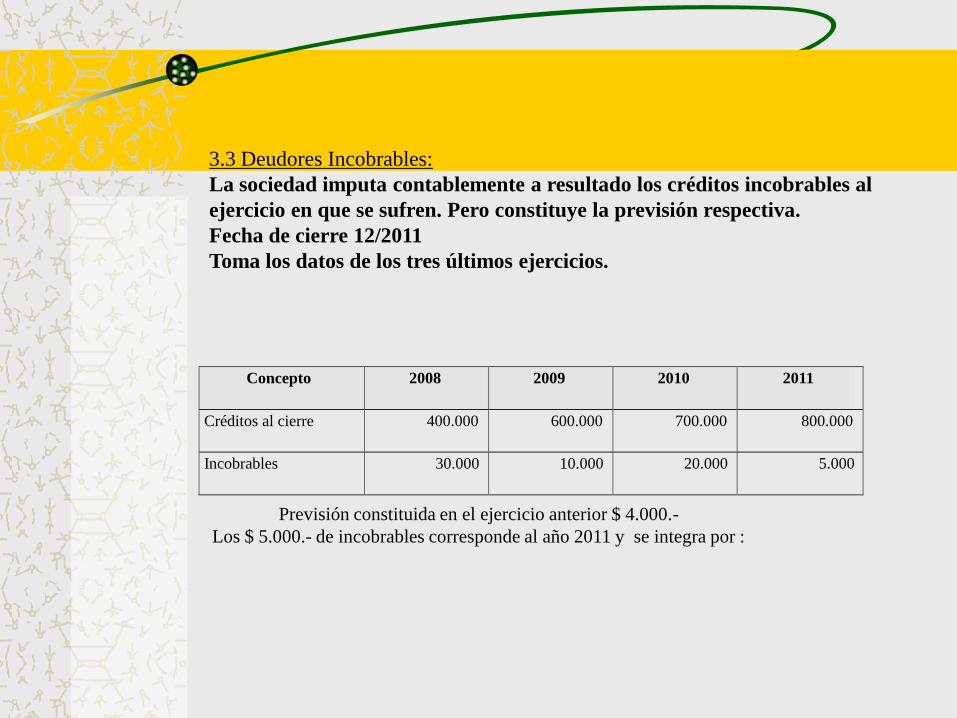

3.3 Deudores Incobrables:

La sociedad imputa contablemente a resultado los créditos incobrables al

ejercicio en que se sufren. Pero constituye la previsión respectiva.

Fecha de cierre 12/2011

Toma los datos de los tres últimos ejercicios.

Previsión constituida en el ejercicio anterior $ 4.000.-

Los $ 5.000.- de incobrables corresponde al año 2011 y se integra por :

Concepto 2008 2009 2010 2011

Créditos al cierre 400.000 600.000 700.000 800.000

Incobrables 30.000 10.000 20.000 5.000

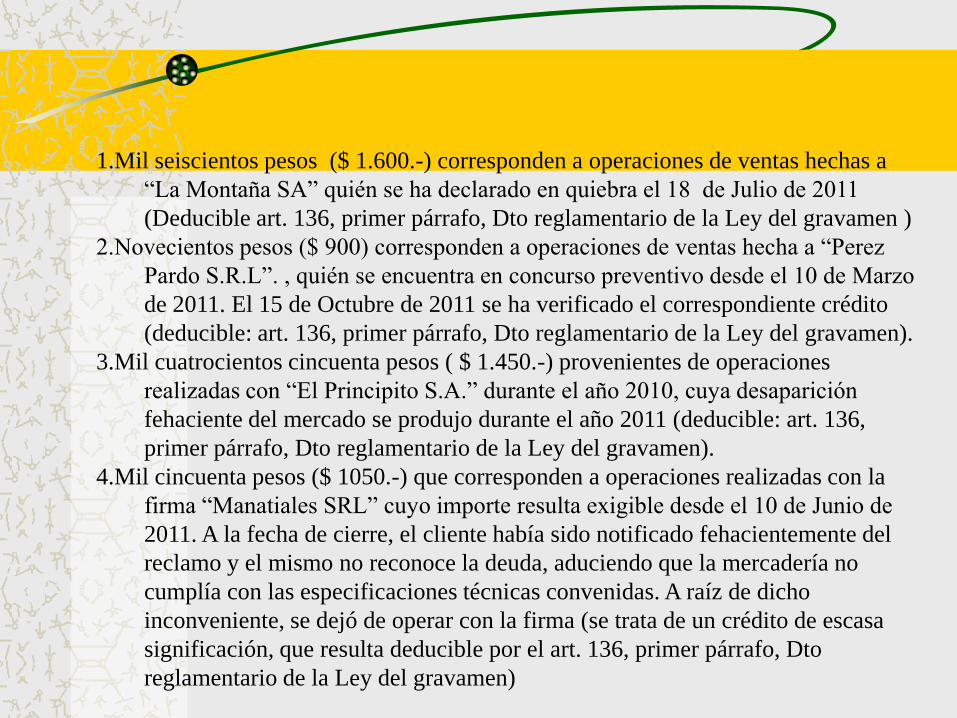

1.Mil seiscientos pesos ($ 1.600.-) corresponden a operaciones de ventas hechas a

“La Montaña SA” quién se ha declarado en quiebra el 18 de Julio de 2011

(Deducible art. 136, primer párrafo, Dto reglamentario de la Ley del gravamen )

2.Novecientos pesos ($ 900) corresponden a operaciones de ventas hecha a “Perez

Pardo S.R.L”. , quién se encuentra en concurso preventivo desde el 10 de Marzo

de 2011. El 15 de Octubre de 2011 se ha verificado el correspondiente crédito

(deducible: art. 136, primer párrafo, Dto reglamentario de la Ley del gravamen).

3.Mil cuatrocientos cincuenta pesos ( $ 1.450.-) provenientes de operaciones

realizadas con “El Principito S.A.” durante el año 2010, cuya desaparición

fehaciente del mercado se produjo durante el año 2011 (deducible: art. 136,

primer párrafo, Dto reglamentario de la Ley del gravamen).

4.Mil cincuenta pesos ($ 1050.-) que corresponden a operaciones realizadas con la

firma “Manatiales SRL” cuyo importe resulta exigible desde el 10 de Junio de

2011. A la fecha de cierre, el cliente había sido notificado fehacientemente del

reclamo y el mismo no reconoce la deuda, aduciendo que la mercadería no

cumplía con las especificaciones técnicas convenidas. A raíz de dicho

inconveniente, se dejó de operar con la firma (se trata de un crédito de escasa

significación, que resulta deducible por el art. 136, primer párrafo, Dto

reglamentario de la Ley del gravamen)

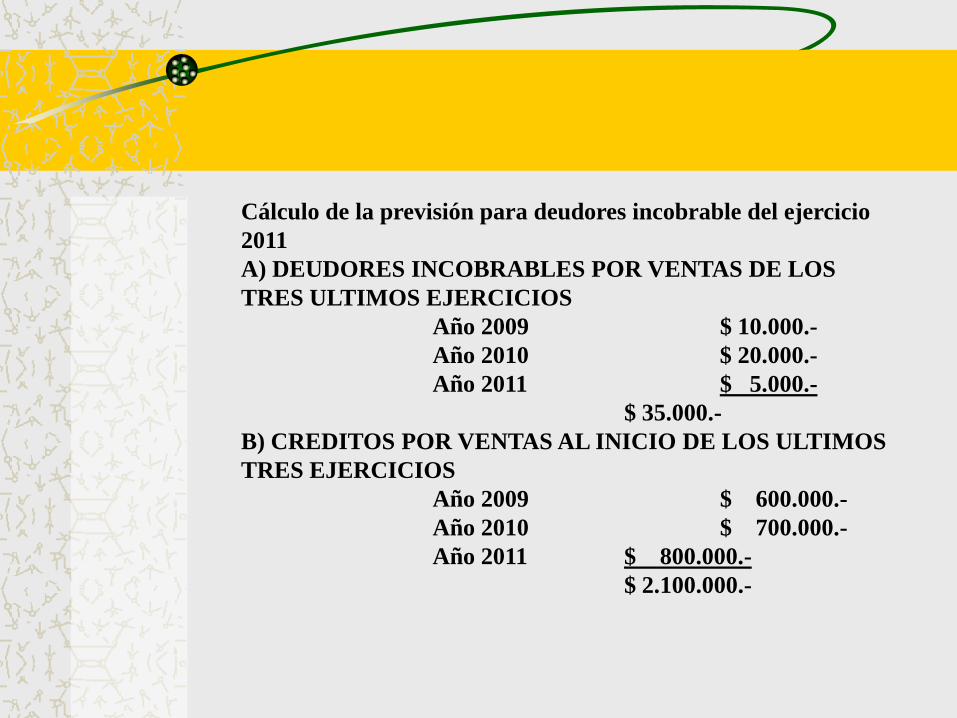

Cálculo de la previsión para deudores incobrable del ejercicio

2011

A) DEUDORES INCOBRABLES POR VENTAS DE LOS

TRES ULTIMOS EJERCICIOS

Año 2009 $ 10.000.-

Año 2010 $ 20.000.-

Año 2011 $ 5.000.-

$ 35.000.-

B) CREDITOS POR VENTAS AL INICIO DE LOS ULTIMOS

TRES EJERCICIOS

Año 2009 $ 600.000.-

Año 2010 $ 700.000.-

Año 2011 $ 800.000.-

$ 2.100.000.-

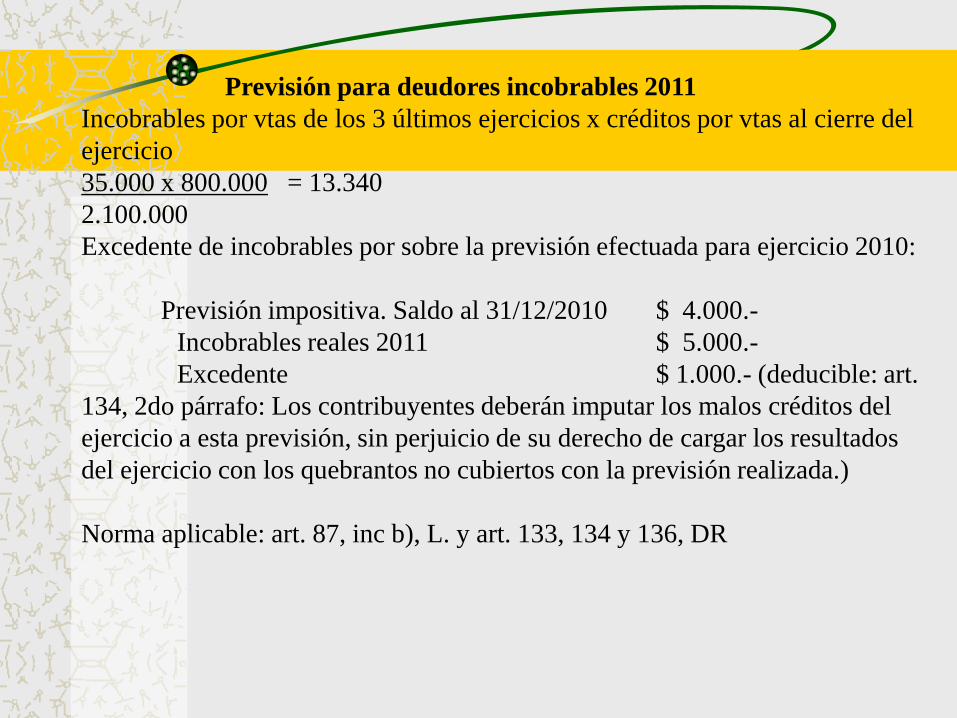

Previsión para deudores incobrables 2011

Incobrables por vtas de los 3 últimos ejercicios x créditos por vtas al cierre del

ejercicio

35.000 x 800.000 = 13.340

2.100.000

Excedente de incobrables por sobre la previsión efectuada para ejercicio 2010:

Previsión impositiva. Saldo al 31/12/2010 $ 4.000.-

Incobrables reales 2011 $ 5.000.-

Excedente $ 1.000.- (deducible: art.

134, 2do párrafo: Los contribuyentes deberán imputar los malos créditos del

ejercicio a esta previsión, sin perjuicio de su derecho de cargar los resultados

del ejercicio con los quebrantos no cubiertos con la previsión realizada.)

Norma aplicable: art. 87, inc b), L. y art. 133, 134 y 136, DR

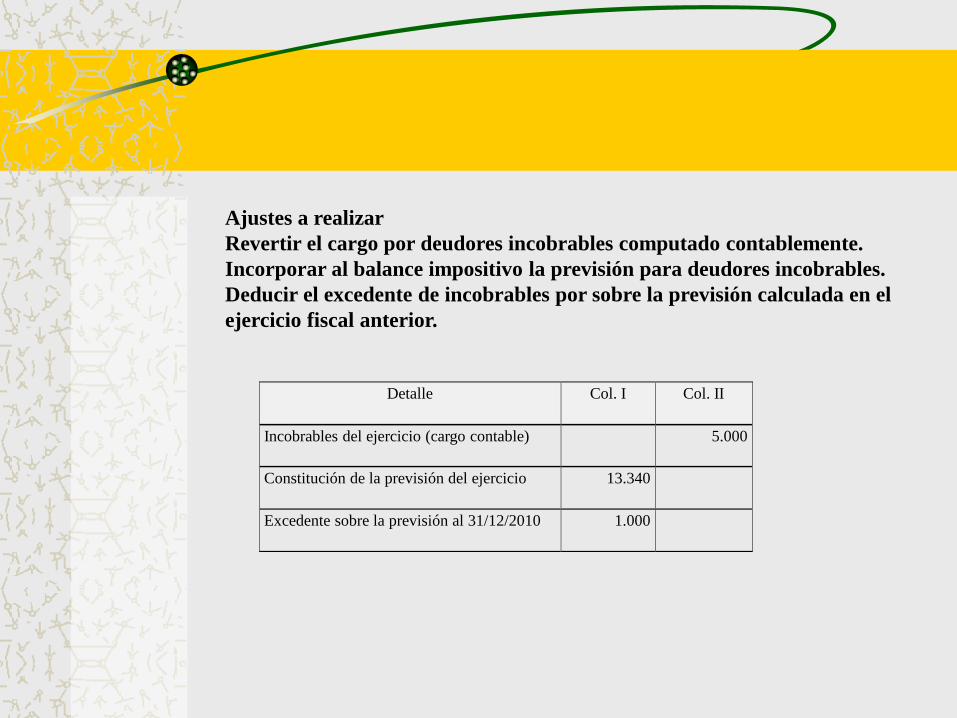

Ajustes a realizar

Revertir el cargo por deudores incobrables computado contablemente.

Incorporar al balance impositivo la previsión para deudores incobrables.

Deducir el excedente de incobrables por sobre la previsión calculada en el

ejercicio fiscal anterior.

Detalle Col. I Col. II

Incobrables del ejercicio (cargo contable) 5.000

Constitución de la previsión del ejercicio 13.340

Excedente sobre la previsión al 31/12/2010 1.000

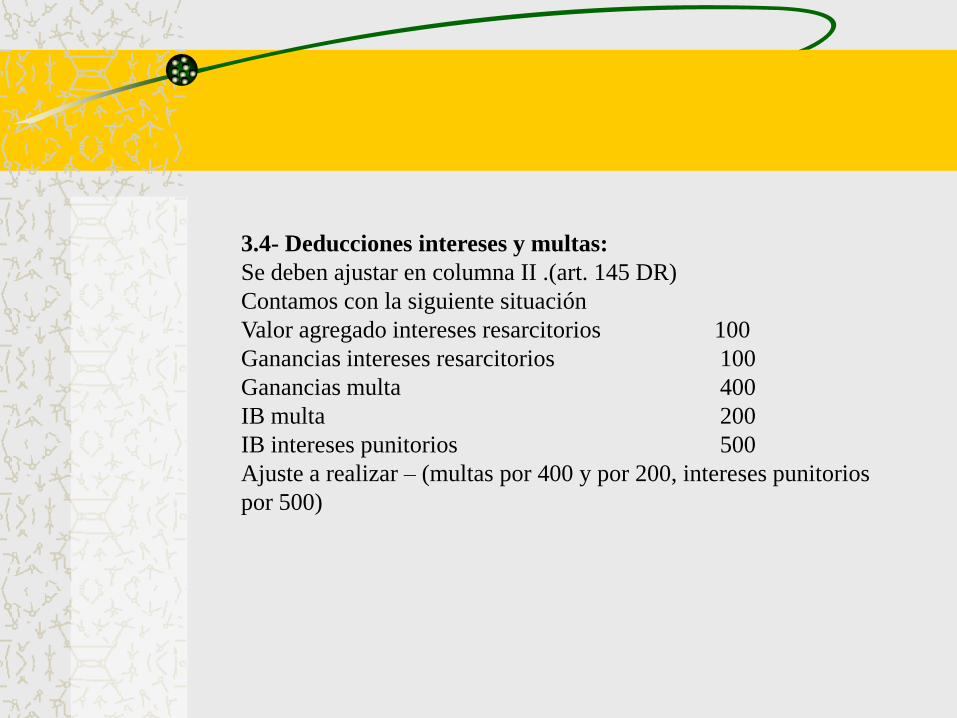

3.4- Deducciones intereses y multas:

Se deben ajustar en columna II .(art. 145 DR)

Contamos con la siguiente situación

Valor agregado intereses resarcitorios 100

Ganancias intereses resarcitorios 100

Ganancias multa 400

IB multa 200

IB intereses punitorios 500

Ajuste a realizar – (multas por 400 y por 200, intereses punitorios

por 500)

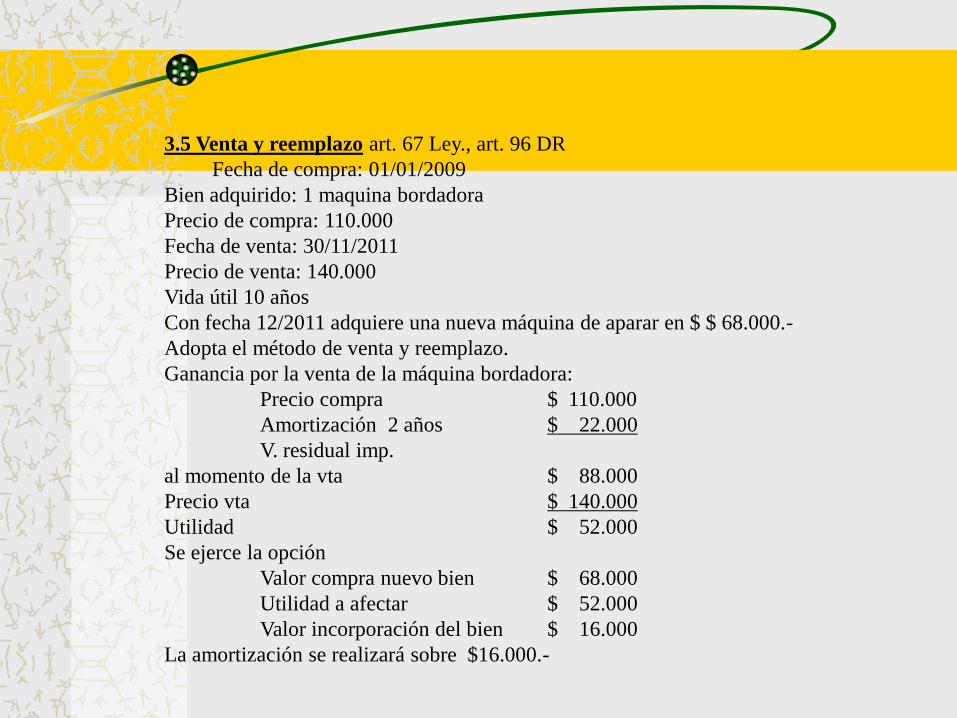

3.5 Venta y reemplazo art. 67 Ley., art. 96 DR

Fecha de compra: 01/01/2009

Bien adquirido: 1 maquina bordadora

Precio de compra: 110.000

Fecha de venta: 30/11/2011

Precio de venta: 140.000

Vida útil 10 años

Con fecha 12/2011 adquiere una nueva máquina de aparar en $ $ 68.000.-

Adopta el método de venta y reemplazo.

Ganancia por la venta de la máquina bordadora:

Precio compra $ 110.000

Amortización 2 años $ 22.000

V. residual imp.

al momento de la vta $ 88.000

Precio vta $ 140.000

Utilidad $ 52.000

Se ejerce la opción

Valor compra nuevo bien $ 68.000

Utilidad a afectar $ 52.000

Valor incorporación del bien $ 16.000

La amortización se realizará sobre $16.000.-

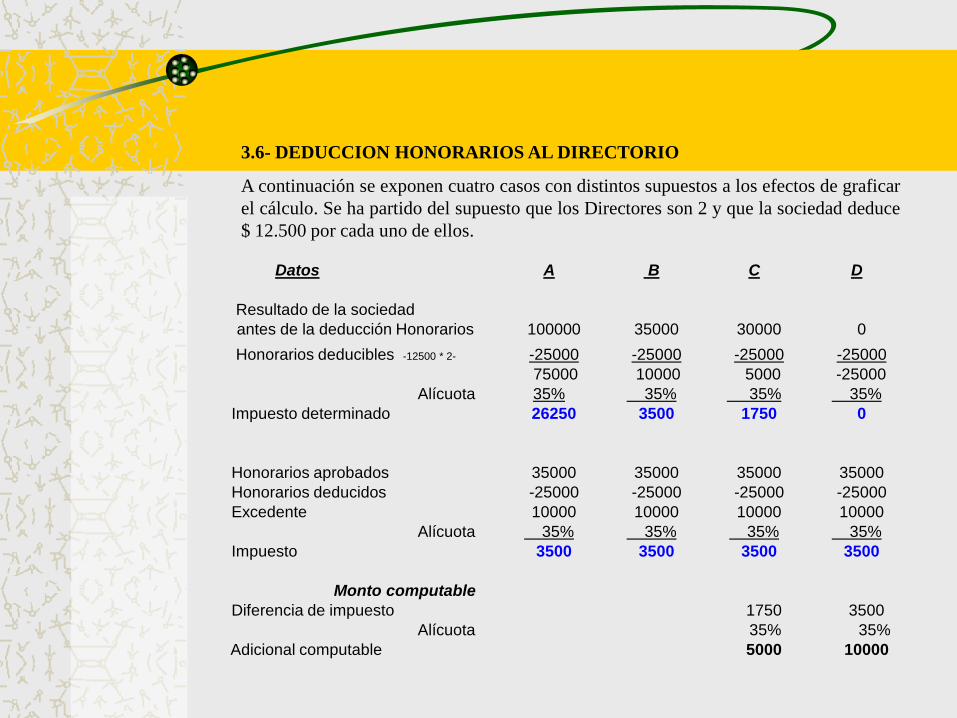

Datos

A

B

C

D

Resultado de la sociedad

antes de la deducción Honorarios

100000

35000

30000

0

Honorarios deducibles -12500 * 2-

-25000

-25000

-25000

-25000

75000

10000

5000

-25000

Alícuota

35%

35%

35%

35%

Impuesto determinado

26250

3500

1750

0

Honorarios aprobados

35000

35000

35000

35000

Honorarios deducidos

-25000

-25000

-25000

-25000

Excedente

10000

10000

10000

10000

Alícuota

35%

35%

35%

35%

Impuesto

3500

3500

3500

3500

Monto computable

Diferencia de impuesto

1750

3500

Alícuota

35%

35%

Adicional computable

5000

10000

3.6- DEDUCCION HONORARIOS AL DIRECTORIO

A continuación se exponen cuatro casos con distintos supuestos a los efectos de graficar

el cálculo. Se ha partido del supuesto que los Directores son 2 y que la sociedad deduce

$ 12.500 por cada uno de ellos.

En síntesis el monto computable para cada situación, computando la suma de los

dos directores resulta:

Situación A

Importe computable como Renta de Cuarta Categoría $ 25.000

Situación B

Importe computable como Renta de Cuarta Categoría $ 25.000.

Situación C

Importe computable como Renta de Cuarta Categoría $ 30000 (25.000 + 5.000)

Situación D

Importe computable como Renta de Cuarta Categoría $ 35.000 (25.000+10.000)

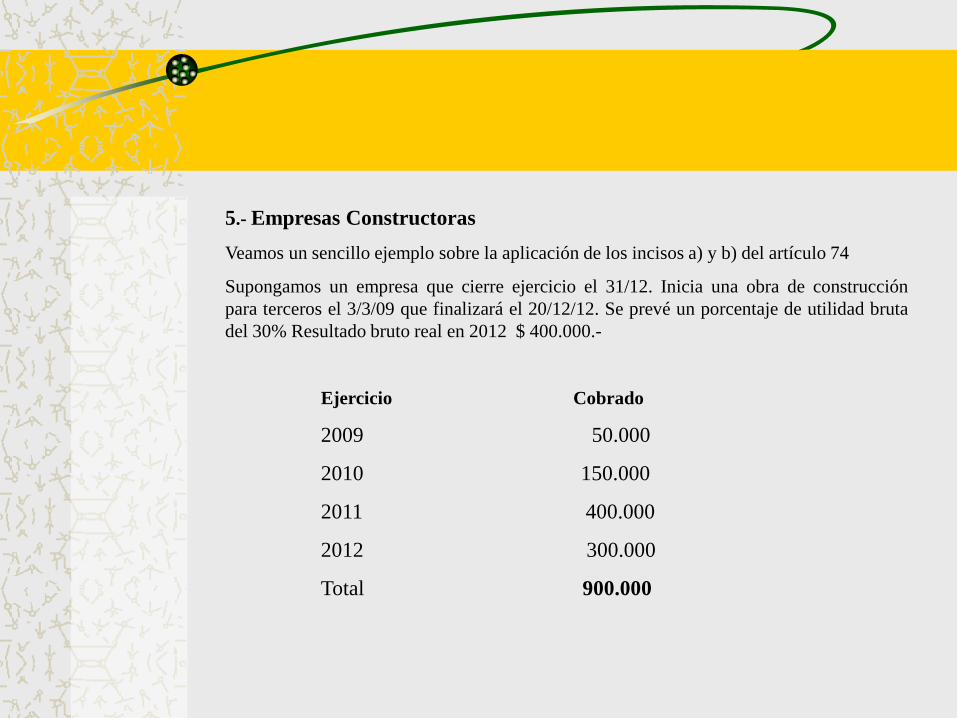

5.- Empresas Constructoras

Veamos un sencillo ejemplo sobre la aplicación de los incisos a) y b) del artículo 74

Supongamos un empresa que cierre ejercicio el 31/12. Inicia una obra de construcción

para terceros el 3/3/09 que finalizará el 20/12/12. Se prevé un porcentaje de utilidad bruta

del 30% Resultado bruto real en 2012 $ 400.000.-

Ejercicio Cobrado

2009 50.000

2010 150.000

2011 400.000

2012 300.000

Total 900.000

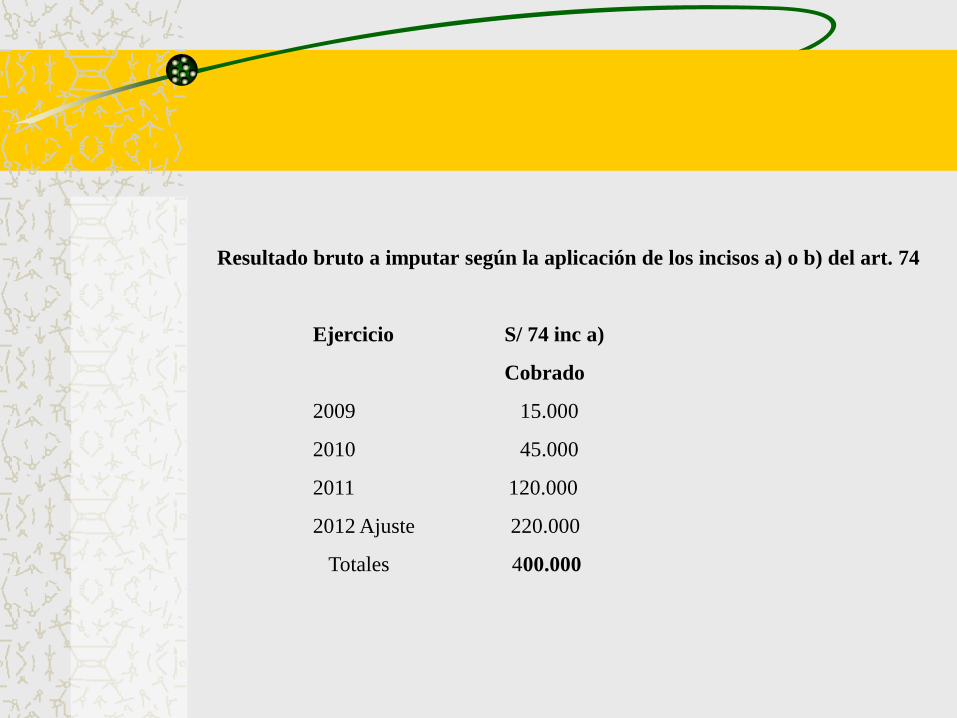

Resultado bruto a imputar según la aplicación de los incisos a) o b) del art. 74

Ejercicio S/ 74 inc a)

Cobrado

2009 15.000

2010 45.000

2011 120.000

2012 Ajuste 220.000

Totales 400.000

3.2.4.- Ejercicio de finalización de la obra

En el ejercicio en que finalice la obra se debe computar la diferencia que existe

entre la imputación realizada en base al porcentaje estimado y el resultado

bruto final de la misma

En el caso del ejercicio planteado en el año 2009 se deberá ajustar el importe de

$ 220.000 que surgen de la diferencia entre lo estimado y la utilidad bruta real.

La aplicación del inc. B) del art. 74, es en definitiva asignar el beneficio bruto

que resulta de deducir del importe cobrado los gastos y costos de la obra.

Como podemos apreciar, el metodo previsto en el inc. A) permite diferir el

resultado bruto hasta el momento de finalización de la obra.

Agradecemos vuestra

concurrencia