notas a los estados financieros diciembre 31 de 2020 y

TRANSCRIPT

1

Notas a los estados financieros Diciembre 31 de 2020 y Diciembre 31 de 2019

(Cifras expresadas en Miles de pesos colombianos)

1. Ente económico y principales políticas y prácticas contables

ACTORES Sociedad Colombiana de Gestión, es una sociedad de gestión colectiva de derechos conexos, conformada por artistas intérpretes o ejecutantes de las obras y grabaciones audiovisuales, es decir, por actores -tanto de imagen y voz, como sólo de voz o doblaje-, para la defensa de sus intereses y para la gestión de sus derechos conexos conforme a las disposiciones establecidas en la Decisión Andina 351 de 1993, las Leyes 23 de 1982, 44 de 1993, 1403 de 2010 y el Decreto 3942 de 2010. La Sociedad obtuvo autorización de funcionamiento mediante la Resolución 275 del 28 de septiembre de 2011, expedida por la Dirección Nacional de Derecho de Autor.

ACTORES S.C.G. se constituyó como persona jurídica de derecho privado, sin ánimo de lucro y de duración indeterminada, y tiene personalidad jurídica propia, así como plena capacidad de obrar en el tráfico jurídico, sin más limitaciones que las previstas en las leyes y los estatutos. El domicilio principal de ACTORES S.C.G está en la ciudad de Bogotá en la dirección carrera 15 Nª 103-37.

Con corte a la fecha de presentación de los estados financieros, la Sociedad se encuentra obligada a presentar sólo estados financieros individuales, los cuales fueron preparados de conformidad con lo dispuesto por el nuevo marco normativo y el Manual de buenas prácticas contables para las sociedades de gestión colectiva de derecho de autor o derechos conexos y de la entidad recaudadora, expedida por la Dirección Nacional de Derecho de Autor versión IFRS VI. ACTORES S.C.G, en cumplimiento con la Ley 1314 de 2009 y la Resolución 313 de 2014 de la Dirección Nacional de Derechos de Autor, realizó la implementación de las Normas internacionales de la información financiera NIIF, ejecutando un proceso de transición durante el año 2015. A partir del 1 de enero de 2016, se adoptó la NIIF como único lenguaje financiero para la presentación de reportes y manejo de políticas contables de la Entidad, Los estados financieros de 2020 fueron ajustados a las nuevas políticas contables de acuerdo a la segunda versión del Manual de buenas prácticas contables para las sociedades de gestión colectiva de derecho de autor o derechos conexos y de la entidad recaudadora.

2. Bases de preparación

2.1. Marco Técnico Normativo

Los estados financieros han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIF), establecidas en la Ley 1314 de 2009, para preparadores de la información financiera pertenecientes al Grupo 2, reglamentadas por el Decreto Único Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015, Decreto 2130 de 2016 y 2483 de 2018. Las NCIF se basan en la Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES) en Colombia – NIIF para las PYMES, emitida por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board – IASB); la norma de base corresponde a la traducida al español y emitida al 31 de diciembre de 2009 por el IAS, Decreto 2130 de 2016 y 2483 de 2018.

2

2.2. Políticas de preparación de los estados financieros ACTORES SCG debe preparar los estados financieros de acuerdo con las normas legales vigentes, y divulgarlos en forma oportuna, de tal manera que reflejen fielmente su situación financiera, económica y satisfagan por tanto, las necesidades de los usuarios. Se preparan al cierre de un período para ser conocidos por los usuarios, con el ánimo principal de satisfacer el interés común del público en evaluar la capacidad de ACTORES SCG, para generar flujos favorables de fondos. Para ambos propósitos se prepararán los siguientes estados financieros: a. Estado de situación financiera. b. Estado del resultado integral y otro resultado integral (Estado de Resultados). Actualmente Actores

S.C.G no reconoce el P y G según su actividad económica y naturaleza de la sociedad (contrato de mandato) para eventos futuros, si se presentara alguna actividad distinta a la del mandato deberá presentar Estado del resultado integral y otro resultado integral

c. Estado de Flujo de efectivo. d. Informe de Gestión Colectiva. e. Notas a los estados financieros.

2.3. Frecuencia de la información La frecuencia con la que se expondrá la información financiera será anual (Enero a Diciembre) con el fin de dar a conocer el estado en que se encuentra la Entidad y así tomar decisiones oportunas que redunden en el fortalecimiento de esta.

2.4. Base de acumulación

Los activos, pasivos, patrimonio, ingresos recibidos para terceros fueron incorporados en la información financiera en la medida en que cumplieron las definiciones y los criterios de reconocimiento previstos para tales elementos en el marco conceptual de las NIIF.

2.5. Negocio en marcha

La información financiera se prepara debido a que la Entidad está en funcionamiento y en condiciones normales continuará en marcha a futuro. El período de funcionamiento estimado de la Entidad es indefinido, así mismo la Administración no tiene la necesidad de liquidar, suspender o recortar sus operaciones o cerrarla temporalmente.

2.6. Importancia relativa y materialidad

La presentación de los diferentes hechos económicos se hace de acuerdo a su importancia relativa o materialidad. Para efectos de revelación, una revelación, hecho u operación es material cuando, debido a su cuantía o naturaleza, su conocimiento o desconocimiento, considerando las circunstancias que lo rodean, incide en las decisiones que puedan tomar o en las evaluaciones que puedan realizar la Administración o los usuarios de la información financiera.

3

2.7. Bases de Medición Para efectos de valuación se aplicará, como regla general el costo histórico (dependiendo de lo establecido en las políticas específicas), el cual será objeto de actualización, utilizando para ello criterios técnicos acordes a cada circunstancia. En los estados financieros se emplean diferentes bases de medición, con diferentes grados y en distintas combinaciones entre ellas. Tales bases o métodos son los siguientes: a. Costo histórico: Está constituido por el precio de adquisición, o importe original, adicionado con

todos los costos y gasto - pasivos en que ha incurrido La Sociedad, para la prestación de servicios, en la formación y colocación de los bienes en condiciones de utilización o enajenación. Además hará parte del costo histórico las adiciones y mejoras objeto de capitalización efectuadas a los bienes.

b. Costo corriente: Los activos se llevan contablemente por el importe de efectivo y otras partidas equivalentes al efectivo, que debería pagarse si se adquiriese en la actualidad el mismo activo u otro equivalente. Los pasivos se llevan contablemente por el importe sin descontar de efectivo u otras partidas equivalentes al efectivo que se precisaría para liquidar el pasivo en el momento presente.

c. Valor realizable (o de liquidación): Es el precio que se obtendría por la venta no forzada de los activos en el momento actual, o el precio que se estaría dispuesto a pagar, para liquidar el pasivo en condiciones normales.

d. Valor presente: Corresponde al valor que resulta de descontar la totalidad de los flujos futuros generados por un activo o pasivo, empleando para el efecto una tasa de descuento.

e. Valor razonable: El precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición.

2.8. Moneda funcional y de presentación

Las partidas incluidas en los estados financieros se expresan “en pesos colombianos”, que es la moneda funcional y la moneda de presentación. Toda la información es presentada en miles de pesos y ha sido redondeada a la unidad más cercana.

2.9. Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia requiere que la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos y pasivos contingentes en la fecha del balance. Las estimaciones y supuestos relevantes son revisados regularmente. Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado.

4

3. Políticas contables significativas

3.1. Efectivos y equivalentes a efectivos

El efectivo y los equivalentes de efectivo son considerados activos financieros que representan un medio de pago y con base en éste se valoran y reconocen todas las transacciones en los estados financieros. Se clasifica una inversión como un equivalente de efectivo cuando se cumplan la totalidad de los siguientes requisitos: a) Sea una inversión a corto plazo con vencimiento próximo a 3 meses o menos. b) Sea de gran liquidez y fácilmente convertible en importes determinados de efectivo. c) Está sujeta a un riesgo poco insignificante de cambios en su valor que se encuentra entre (1% -

3%) d) Se mantenga para cumplir con los compromisos de pago de corto plazo más que para

propósitos de inversión u otros. Debido al corto vencimiento de estas inversiones o depósitos a la vista se mide valor razonable.

Reconocimiento y medición inicial

El efectivo y sus equivalentes, son considerados activos financieros que representa un medio de pago y constituyen la base sobre la que se valoran y reconocen todas las transacciones en los estados financieros. Un depósito de efectivo en un banco o entidad financiera representa un derecho contractual para obtener efectivo o para girar un cheque u otro instrumento similar contra el saldo del mismo, a favor de un acreedor.

Estos activos son reconocidos en la contabilidad en el momento en que el efectivo es recibido o es transferido a una entidad financiera a manera de depósitos a la vista, cuentas corrientes o de ahorros y su valor es el importe nominal, del total de efectivo o el equivalente del mismo. En el evento de existir restricciones en el efectivo o en cuentas de caja y bancos, la Sociedad, no reconocerá estos recursos de efectivo como disponibles sino en una subcuenta contable para efectivo restringido, que permita diferenciarlo de otros saldos de efectivo, dada la destinación limitada de dichos montos y deberá revelar en las notas a los estados financieros esta situación.

Medición posterior

Tanto en el reconocimiento y medición inicial como en la medición posterior, el valor asignado para las cuentas de efectivo y sus equivalentes constituyen el valor nominal del derecho en efectivo, representado en la moneda funcional definida para la presentación de información bajo NIIF.

Se reconocen diariamente los cheques recibidos pendientes de consignación, en las cuentas contables de efectivo, siendo éstos todos los cheques que quedaron pendientes de depositarse en las cuentas bancarias de la Sociedad.

Los sobregiros bancarios se registran al cierre contable mensual como un pasivo por obligación financiera en el estado de la situación financiera de la Sociedad.

5

3.2. Inversiones

Las inversiones son instrumentos financieros los cuales otorgan derechos contractuales de recibir efectivo por rentas fijas de activos de fácil enajenación. Para efectos de reconocimiento contable se clasificarán en inversiones medidas al costo amortizado. Reconocimiento y medición inicial Estas inversiones se reconocerán cuando ocurrieran, en el momento en que la Entidad se convierte en parte obligada, lo cual ocurre, cuando se da la compra del título. En el momento del reconocimiento inicial la inversión se registra por su valor razonable, que usualmente es el de compra más los costos de transacción.

Medición posterior

La valoración posterior se efectuará mensualmente al costo amortizado utilizando el método de la tasa de interés efectivo.

3.3. Cuentas por cobrar

Cuentas por cobrar por derecho de remuneración por comunicación pública

Corresponden a derechos contractuales adquiridos por el derecho de remuneración de comunicación pública. La NIIF para las pymes menciona que no se podrá reconocer un activo dentro de los estados financieros si no existe probabilidad de que se genere el beneficio económico futuro. ACTORES SCG reconoce en la contabilidad las facturas en el momento de su expedición.

Otras cuentas por cobrar empleados

Corresponden a los derechos a favor de la Sociedad cuyo acreedor son los empleados y cuya devolución está asociada a los descuentos por nómina.

Cuentas por cobrar Deudores varios

Corresponden a cuentas por cobrar diferentes a los ya enunciados tales como, cuentas por cobrar a terceros y pagos por cuenta de terceros entre otros.

Reconocimiento y medición inicial

Como principio general, ACTORES SCG reconoce un activo financiero – cuenta por cobrar, el mes en que se facturo la suma acordada según contrato, mediante la estimación realizada sobre los ingresos relacionados, en el momento en el que se emite la factura. El monto a reconocer será su valor nominal original establecido de acuerdo con las tarifas legalmente fijadas y los acuerdos contractuales solo cuando se convierta en una parte según las cláusulas contractuales del instrumento, esto es que tenga el derecho contractual a recibir efectivo en el futuro. Al reconocer inicialmente un activo financiero, ACTORES SCG lo mide al precio de la transacción, excepto si el acuerdo constituye, una transacción de financiación.

6

- Acuerdos que constituyen una transacción de financiación: ACTORES SCG mide el activo financiero al valor presente de los pagos futuros descontados a una tasa de interés de mercado para un instrumento de deuda similar. No será necesario que la entidad calcule el valor presente de los pagos futuros cuando la transacciones de compra o venta se lleven a cabo en términos comerciales normales y se reconocerán éstas, empleando el precio de transacción (valor pactado entre las partes) como una simplificación práctica, ya que es poco probable que el efecto del descuento sea significativo. Actualmente, ACTORES SCG no posee acuerdos que constituyan transacciones de financiación. ACTORES SCG considera que el instrumento de deuda similar debe ser semejante en lo que respecta a la moneda de transacción, plazo de financiación, calificación crediticia del prestatario, tasa de interés que el deudor específico, en circunstancias normales, pagaría sobre dicho tipo de transacción de financiación y a ACTORES SCG. Adicionalmente, la Sección 11 también permite emplear el precio de transacción, para reconocer las cuentas comerciales por cobrar a corto plazo, debido a que es poco probable que el efecto del descuento al valor presente sea significativo. Según lo establecido en la Sección 11, las cuentas por cobrar que se ajustan a los criterios detallados en el párrafo 11.9 se miden, tras el reconocimiento inicial, empleando un modelo de costo amortizado (véase el párrafo 11.14(a)).

Medición posterior

Todos los activos financieros cuyo plazo pactado supere los 360 días (12 meses), se miden posteriormente a su reconocimiento utilizando el método de la tasa de interés efectiva, mediante el costo amortizado. Las cuentas por cobrar no se descontarán si el plazo es inferior a 360 días. Las cuentas por cobrar a corto y largo plazo (360 días) incluyendo las cuentas sin tasa de interés establecido, se pueden medir por el importe de la factura o recibo de pago original o por el valor de la deuda, si el efecto del descuento no es significativo. Se entiende que es significativo financieramente descontar un grupo de cuentas por cobrar cuando éstas superen más del 10% de total del activo. Si se evidencia que el efecto del descuento es significativo, la valoración de los flujos de efectivo se realiza utilizando el método del costo amortizado mediante la tasa de interés efectiva. La diferencia entre la valoración por costo amortizado y el saldo en libros de las cuentas por cobrar corresponderá a un ingreso o gasto financiero. a) Determinar los flujos de efectivo mensuales (salidas y entradas) de la cuenta por cobrar

(incluyendo pago de intereses, abonos de capital y costos de transacción iniciales y posteriores). En el flujo inicial se consideran los costos incrementales mencionados en el numeral 4.1. de esta política.

b) Hallar la TIR - Tasa Interna de Retorno (Tasa que iguala todos los flujos de efectivo en un periodo de tiempo específico) de los flujos de efectivo de la cuenta por cobrar.

c) Descontar mensualmente dichos cobros futuros con la TIR – Tasa Interna de Retorno hallada. Para esto la tasa debe estar en términos periódicos mensuales.

7

d) Si la tasa de interés es variables se deberá actualizar mensualmente dichos flujos de efectivos proyectados.

Deterioro de cuentas por cobrar

La Dirección Administrativa y Financiera de ACTORES S.C.G., evalúa mensualmente si existe evidencia objetiva de que un activo financiero o un grupo de ellos están deteriorados.

a) Dificultades financieras significativas del deudor; entendiéndose que estén en liquidación, concordato, reestructuración, reorganización e intervención. b) Infracciones de las cláusulas contractuales, tales como incumplimientos o moras en el pago, de acuerdo con cada grupo de activo financiero. c) La Sociedad, por razones económicas o legales relacionadas con dificultades financieras del deudor, le otorga concesiones o ventajas que no habría otorgado bajo otras circunstancias;

Si se cumple uno (1) de los indicadores mencionados anteriormente, existirá evidencia de que la cuenta por cobrar o las cuentas por cobrar han perdido valor y se procederá a reconocer la pérdida correspondiente, tal y como se indica en el reconocimiento y medición. Evaluará primero si existe evidencia objetiva de deterioro del valor para las cuentas por cobrar, con base en el siguiente procedimiento: Análisis individual: Esta evaluación será efectuada a aquellas cuentas por cobrar que sean

individualmente significativas. ACTORES SCG, considerará una cuenta por cobrar de forma individual significativa cuando ésta sea superior a cinco (5) Salarios Mínimos Legales Mensuales Vigentes (SMLMV), que provenga de un usuario principal, y que a su vez presente el siguiente vencimiento:

Cuentas por cobrar: cuyo vencimiento supere los 180 días. Las cuentas que de forma individual no sean significativas, serán objeto de un análisis colectivo agrupándolas así: Análisis colectivo: Si la Sociedad determina que no existe evidencia objetiva de deterioro del

valor para una cuenta por cobrar que haya sido evaluada de forma individual, la incluirá en un grupo con similares características de riesgo de crédito, y evaluará su deterioro de valor de forma colectiva. Los activos que hayan sido individualmente evaluados por deterioro y para los cuales se haya reconocido o se continúe reconociendo una pérdida por deterioro, no se incluirán en la evaluación colectiva del deterioro.

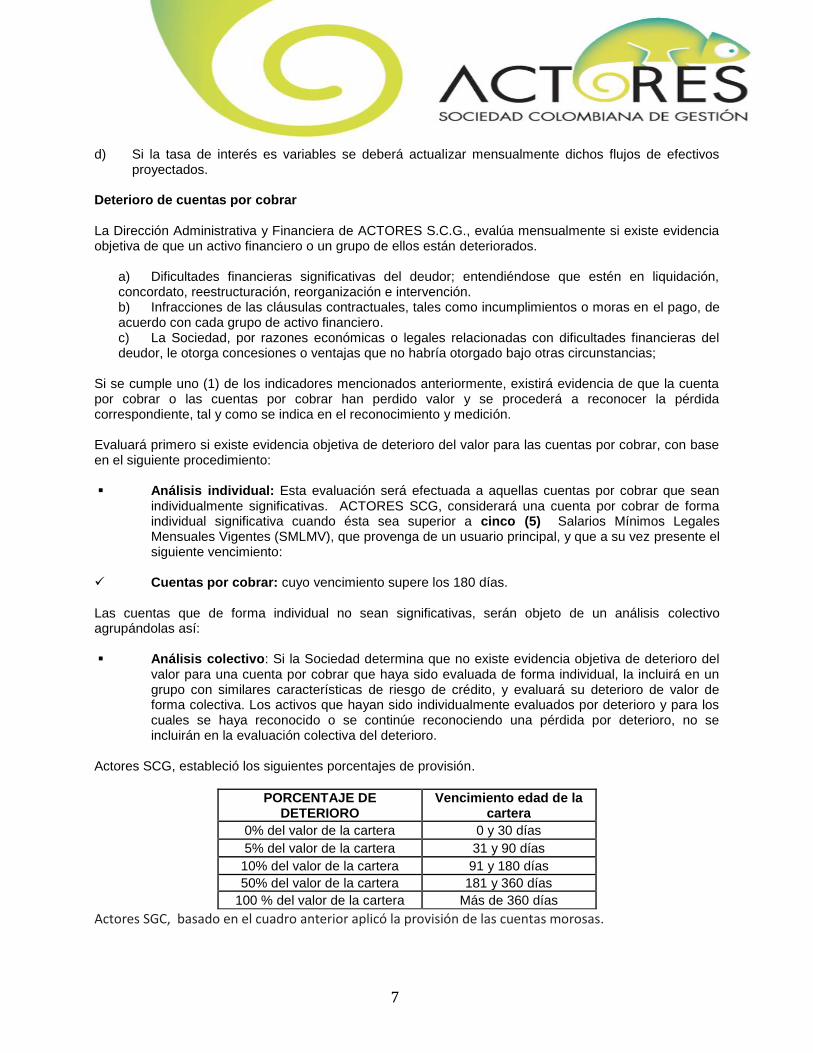

Actores SCG, estableció los siguientes porcentajes de provisión.

PORCENTAJE DE DETERIORO

Vencimiento edad de la cartera

0% del valor de la cartera 0 y 30 días

5% del valor de la cartera 31 y 90 días

10% del valor de la cartera 91 y 180 días

50% del valor de la cartera 181 y 360 días

100 % del valor de la cartera Más de 360 días

Actores SGC, basado en el cuadro anterior aplicó la provisión de las cuentas morosas.

8

3.4. Propiedad Planta y Equipo Incluye las siguientes clases de propiedades, planta y equipo: o Construcciones y edificaciones; o Equipo de oficina; o Equipo de computación y comunicación; Bienes que se llevan directamente al gasto-pasivo y se controlan mediante un inventario administrativo: o Los bienes cuya utilización no supere un año (1), dado que se consideran como elementos de

consumo, independiente de la cuantía de la compra individual o grupal. o Bienes cuya utilización supere un año (1), y que su valor es inferior a 2 SMMLV. Bienes que se llevan directamente al Activo y se controlan mediante un inventario administrativo:

o Todas las propiedades, planta y equipo, serán activados y depreciados, con el fin de que sean

controlados en el conteo físico. o Bienes cuya utilización superior a un año (1), o que su valor sea mayor a 2 SMMLV.

Reconocimiento y medición inicial

ACTORES SCG reconoce como propiedades, planta y equipo los activos que cumplan la totalidad de los siguientes requisitos: o Que sea un recurso tangible controlado por ACTORES SCG. o Que sea probable que ACTORES SCG obtenga beneficios económicos futuros asociados con la

partida o sirva para fines administrativos. o Que se espera utilizarlo en el giro normal de su operación en un período de tiempo que exceda de

un (1) año. o Que ACTORES SCG reciba los riesgos y beneficios inherentes al bien, lo cual se entiende recibido

cuando firma el documento de recibido a satisfacción. o Que su valor pueda ser medido confiable y razonablemente. o Que su valor individual sea superior a las siguientes cuantías establecidas por clase de activo: ACTORES SCG reconocerá todos los elementos de la propiedad planta y equipo de acuerdo a los siguientes criterios: a. Los equipos de computación, que exceda 2 SMMLV b. Las herramientas, piezas y equipos que se utilizan en el proceso de mantenimiento permanente de

los activos, cuando la entidad espera utilizarlos durante más de un periodo y que su monto exceda de 2 SMMLV.

c. Los muebles y equipos de oficina cuando superen 2 SMMLV. Tratándose de equipos de tecnología o de cómputo cuyo software o aplicativos están incorporados en el activo tangible y cuyo monto no es posible separar o identificar, son tratados como un mayor valor del activo. En el reconocimiento inicial se determina el valor residual en cada uno de los activos que aplique. ACTORES SCG reconoce directamente al gasto los siguientes conceptos de propiedades, planta y equipo cuando se incurra en ellos:

9

a. Los costos de introducción de un nuevo producto o servicio (incluyendo los costos de publicidad y actividades promocionales).

b. Los costos de apertura del negocio en una nueva localización, o los de dirigirlo a un nuevo tipo de clientela (incluyendo los costos de formación del personal).

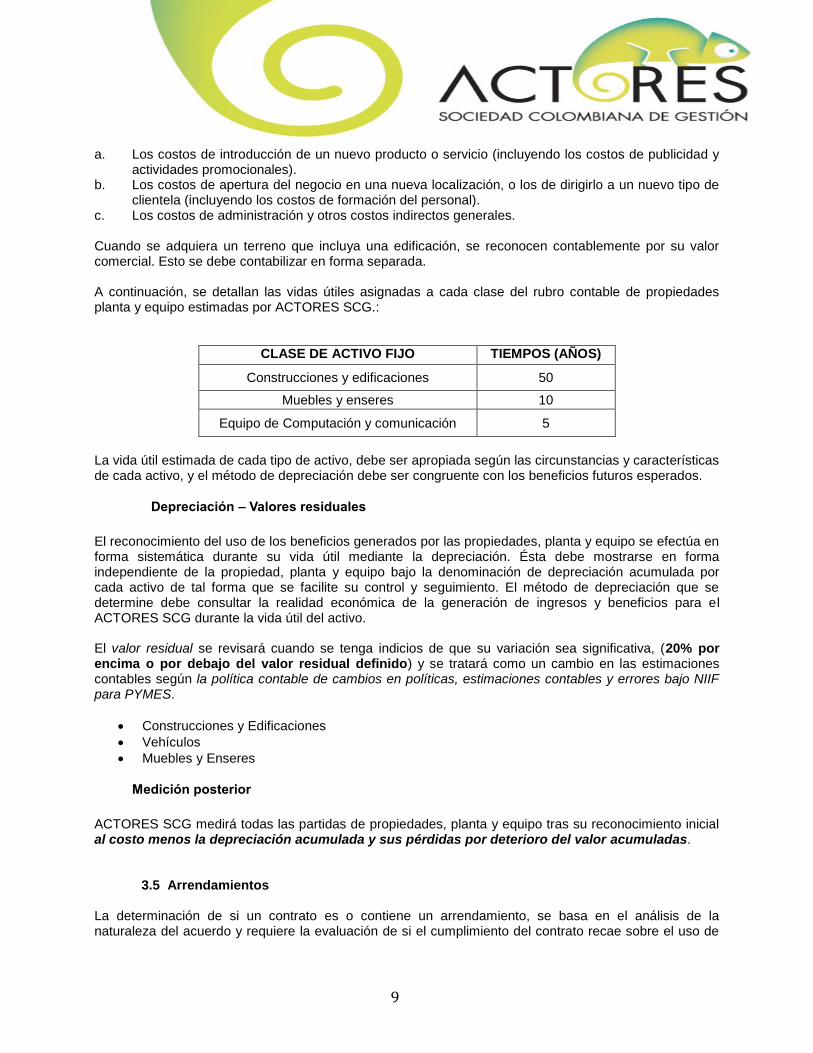

c. Los costos de administración y otros costos indirectos generales. Cuando se adquiera un terreno que incluya una edificación, se reconocen contablemente por su valor comercial. Esto se debe contabilizar en forma separada. A continuación, se detallan las vidas útiles asignadas a cada clase del rubro contable de propiedades planta y equipo estimadas por ACTORES SCG.:

CLASE DE ACTIVO FIJO TIEMPOS (AÑOS)

Construcciones y edificaciones 50

Muebles y enseres 10

Equipo de Computación y comunicación 5

La vida útil estimada de cada tipo de activo, debe ser apropiada según las circunstancias y características de cada activo, y el método de depreciación debe ser congruente con los beneficios futuros esperados.

Depreciación – Valores residuales

El reconocimiento del uso de los beneficios generados por las propiedades, planta y equipo se efectúa en forma sistemática durante su vida útil mediante la depreciación. Ésta debe mostrarse en forma independiente de la propiedad, planta y equipo bajo la denominación de depreciación acumulada por cada activo de tal forma que se facilite su control y seguimiento. El método de depreciación que se determine debe consultar la realidad económica de la generación de ingresos y beneficios para el ACTORES SCG durante la vida útil del activo. El valor residual se revisará cuando se tenga indicios de que su variación sea significativa, (20% por encima o por debajo del valor residual definido) y se tratará como un cambio en las estimaciones contables según la política contable de cambios en políticas, estimaciones contables y errores bajo NIIF para PYMES.

Construcciones y Edificaciones

Vehículos

Muebles y Enseres

Medición posterior

ACTORES SCG medirá todas las partidas de propiedades, planta y equipo tras su reconocimiento inicial al costo menos la depreciación acumulada y sus pérdidas por deterioro del valor acumuladas.

3.5 Arrendamientos

La determinación de si un contrato es o contiene un arrendamiento, se basa en el análisis de la naturaleza del acuerdo y requiere la evaluación de si el cumplimiento del contrato recae sobre el uso de

10

un activo específico y si el acuerdo confiere a ACTORES SCG el derecho de uso del activo; por esto se hace necesario analizar en detalle cada uno de los contratos y sus particularidades, para poder realizar la clasificación. El que un arrendamiento sea financiero u operativo depende de la esencia económica y naturaleza de la transacción, más que de la forma del contrato. ACTORES SCG considerará un arrendamiento financiero cuando cumpla con las dos (2) siguientes características: a. Desde el inicio del contrato se pacta que ACTORES SCG tiene la opción de comprar el bien a

un precio significativamente inferior al valor razonable, esto es, menor o igual al 10% del valor del bien.

b. Al inicio del arrendamiento, el valor presente de los cánones más la opción de compra (en la medida en que su valor sea el 10% o menos del valor razonable del bien), se encuentra entre el 85% y el 115% del valor razonable del activo arrendado.

ACTORES SOCIEDAD COLOMBIANA DE GESTIÓN actualmente maneja el arrendamiento de una impresora bajo arrendamiento operativo. El valor del canon corresponde a 5.000 páginas y toda página adicional tendrá cobro. El canon de arrendamiento se pagará no solo por el tiempo estipulado sino por todo el tiempo que el arrendatario tenga los equipos. El término del contrato inicialmente fue por 6 meses y se ha venido prorrogando automáticamente por 12 meses. Todos los pagos realizados por este concepto se reconocen como un gasto y al término del contrato se devolverá el equipo al arrendador como lo indica la cláusula 12 del contrato firmado.

Reconocimiento y medición

Los bienes que se han recibido bajo arrendamiento operativo se reconocen en el momento en que se inicia el contrato, lo cual coincide con la fecha en que se recibe el bien objeto del contrato. Sólo se revelarán en notas a los estados financieros.

Depreciación y deterioro de valor

Para bienes recibidos en arrendamiento operativo, no hay lugar a depreciación ni análisis deterioro de valor porque no hay lugar a reconocimiento de activo en el Estado de Situación Financiera de ACTORES SCG.

3.6. Cuentas por Pagar y Otros pasivos

ACTORES SCG reconoce como un pasivo financiero de naturaleza acreedor (cuentas por pagar) los derechos de pago a favor de terceros originados en: prestación de servicios recibidos o la compra de bienes a crédito, y en otras obligaciones contraídas a favor de terceros. Se reconoce una cuenta por pagar en el Balance General, en la medida en que se cumplan las siguientes condiciones: a) Que el servicio o bien haya sido recibido a satisfacción. b) Que la cuantía del desembolso a realizar pueda ser evaluada con fiabilidad. c) Que sea probable que como consecuencia del pago de la obligación presente se derive la

salida de recursos que llevan incorporados beneficios económicos futuros

11

Cuentas por pagar proveedores de bienes y servicios

Se incluyen dentro del concepto de proveedores de bienes y servicios, los pasivos originados por la compra a crédito de bienes y servicios necesarios para el desarrollo de su objeto social. Estos bienes y servicios pueden ser adquiridos en el país o en el exterior y pueden ser negociados en moneda local o en moneda extranjera.

Acreedores por arrendamientos, seguros, bienes y servicios en general

Se incluyen dentro del concepto de acreedores por comisiones, honorarios, arrendamientos, seguros y bienes y servicios en general los pasivos originados por la compra a crédito de bienes y servicios o el uso de activos de propiedad de terceros cuyo destino es servir de apoyo y soporte al desarrollo del objeto social principal de ACTORES SCG.

Impuestos por pagar

Son aquellas cuentas por pagar que surgen de obligaciones tributarias propias de ACTORES SCG. Su valor es determinable según la normatividad tributaria nacional, departamental o municipal y que deberán ser pagados mensualmente, bimestralmente o de acuerdo a las estipulaciones tributarias en Colombia. Dentro de ellos se incluye: Retención en la fuente practicada, Impuesto de industria y comercio retenido –ICA: Otros impuestos.

Avances y Anticipos recibidos

Corresponden a todo el efectivo u otro activo financiero que se recibe de otra entidad, de manera anticipada al cumplimiento de una obligación contractual por parte de ACTORES SCG recibidos por contratos o acuerdos a desarrollar en un tiempo determinado en el futuro, de forma posterior al avance o anticipo recibido. Reconocimiento y medición inicial Los saldos por pagar se reconocen en el momento en que ACTORES SCG se convierte en parte obligada (adquiere obligaciones) según los términos contractuales de la operación. Por lo tanto, deben ser reconocidos como obligaciones ciertas a favor de terceros, las siguientes operaciones y bajo las siguientes circunstancias:

Cuentas por pagar proveedores de bienes y servicios

Las obligaciones a favor de terceros originados en contratos o acuerdos deben ser reconocidos en la medida en que se cumplan los siguientes requisitos: a) Que el bien o servicio se ha recibido o se viene recibiendo a satisfacción y se han recibido los

riesgos y beneficios del mismo. b) Es probable que del pago de dicha obligación se derive la salida de recursos que llevan

incorporados beneficios futuros. c) El valor puede ser determinado en forma confiable. Estos pasivos se reconocerán en la medición inicial al precio de la transacción de compra y los acuerdos contractuales con el proveedor; siempre y cuando la transacción no tenga un plazo superior a los términos comerciales normales (corto plazo). En el caso de que la compra a proveedores se realice a largo plazo, la medición inicial de la cuenta por pagar será el valor presente de los pagos futuros descontados a una tasa de interés de mercado para un

12

instrumento de deuda similar (semejante en términos de la moneda de transacción, plazo, calificación crediticia del prestatario y tasa de interés del prestatario).

Acreedores por arrendamientos, seguros y bienes y servicios en general

Los acreedores por arrendamientos operativos se reconocen en la medida en que el bien objeto del contrato es utilizado tomando para ello el valor pactado contractualmente. Los pasivos por seguros se reconocen en la fecha en que se ha iniciado la cobertura de la póliza, tomando el valor de las primas acordadas, de acuerdo a la negociación realizada con el proveedor. Las demás obligaciones con proveedores y otros acreedores se reconocen en el momento en que se recibe el bien o la prestación del servicio por parte de estos.

Impuesto por pagar

Los impuestos retenidos se reconocen en el momento de la causación de los respectivos hechos económicos que den lugar a los mismos y su cuantía se determina según las tarifas establecidas en la Ley.

Avances y anticipos recibidos Estas obligaciones deben reconocerse en el momento en que se reciben los valores por parte del tercero y se adquiere la obligación por algún concepto asociado al valor recibido. Los anticipos y avances recibidos se medirán por el valor efectivamente recibido por parte de la entidad contratante con la cual se firme el convenio o acuerdo. Actualmente Actores S.C.G no maneja pasivos por avances o anticipos así como tampoco maneja ingresos.

Medición posterior ACTORES SCG deberá identificar desde el reconocimiento inicial, si la cuenta por pagar es de largo o corto plazo para efectos de la medición posterior del pasivo financiero, debido a que las cuentas por pagar corrientes (menos de 12 meses) se medirán a su valor nominal, siempre que el efecto del descuento no sea significativo. Las cuentas por pagar largo plazo serán mensualmente valorados al costo amortizado utilizando el método de la tasa de interés efectiva, esto independiente de la periodicidad con la que se cancelen los intereses, comisiones y se abone al capital de la partida (pactadas con el acreedor o proveedor); ACTORES SCG procederá a realizar la causación de los intereses y otros costos financieros mensualmente. Para esto ACTORES SCG, deberá realizar un flujo de efectivo estimado para cada cuenta por pagar, donde se tendrán en cuenta todos los costos de transacción atribuibles al pasivo financiero, las proyecciones de las cuotas (interés y abono a capital), y todas las comisiones que el tercero cobre durante el plazo del instrumento; el procedimiento a continuación ilustra cómo se aplica el método de la tasa de interés efectiva por pasivo financiero.

4.2.1. Procedimiento elaboración costo amortizado Si se evidencia que el efecto del descuento es significativo, la valoración de los flujos de efectivo se realiza utilizando el método del costo amortizado mediante la tasa de interés efectiva.

13

El procedimiento que se expone a continuación no aplica para cuentas por pagar con tasa de interés fija. a. Cuando la tasa de interés pactada entre ACTORES SCG y el tercero, sea igual o esté por

encima de la tasa del mercado adecuada para los créditos de la misma clase, no se hallará una tasa de mercado para descontar estas cuentas por pagar, y se procederá hallar la tasa de interés efectiva o TIR, para descontar los flujos futuros de la cuenta por pagar. Para la valoración por costo amortizado ACTORES SCG procederá así

A partir del primer mes elaborará una tabla de amortización por cada cuenta por pagar, teniendo en cuenta: el plazo, fecha de inicio, fecha de vencimiento, el tipo de interés a utilizar (si es tasa variable se proyectará la información con la última tasa conocida) y la forma de pagar capital e intereses.

Incluir las comisiones y cualquier otro costo financiero pactado, hasta la fecha de vencimiento de la cuenta por pagar.

Hallar los flujos de efectivo proyectados de la cuenta por pagar (incluyendo intereses y capital). Este aplica si el interés pactado corresponde a tasas variables.

Hallar con los flujos de efectivo de la cuenta por pagar la TIR (Tasa que iguala todos los flujos de efectivo en un periodo de tiempo específico).

Descontar periódicamente (balance general mensual) dichos pagos futuros con la TIR hallada.

Actualizar mensualmente dichos flujos de efectivos proyectados. Este aplica si el interés pactado corresponde a tasas variables.

La diferencia entre la valoración por costo amortizado y el saldo en libros de las cuentas por pagar corresponderá a un gasto financiero.

b. Cuando las cuentas por pagar posean una tasa de interés por debajo de la definida en el

literal a) o no tengan tasa de interés pactada, se procederá así:

ACTORES SCG , tomará la tasa de interés referente de préstamos preferenciales publicada por el Banco de la República de acuerdo a definiciones de la dirección de Tesorería, para la fecha correspondiente a la valoración del pasivo financiero (cierre mensual),

Proyectar los pagos futuros (incluyendo intereses y capital) que se le realizará al tercero.

Descontar mensualmente dichos pagos futuros con la tasa establecida.

La diferencia entre la valoración por costo amortizado y el saldo en libros de las cuentas por pagar corresponderá a un ingreso o gasto financiero.

3.7. Beneficios a Empleados

ACTORES SCG, reconoce sus obligaciones laborales en la medida en que se cumplan las siguientes condiciones: i) que el servicio se haya recibido y haya sido prestado por el empleado, ii) que el valor del servicio recibido se pueda medir con fiabilidad, iii) que esté debidamente contemplado por disposición

14

legal o sea costumbre de ACTORES SCG, iv) que sea probable que como consecuencia del pago de la obligación se derive la salida de recursos que llevan incorporados beneficios económicos. ACTORES SCG, reconocerá un gasto-pasivo por todos los costos por beneficios a empleados y un pasivo por el importe adeudado a los empleados, después de deducir los pagos realizados a su favor. En esta política se indica como ACTORES SCG, maneja contablemente los beneficios que se otorgan a los empleados, trabajadores y familiares de estos:

a. beneficios corto plazo b. beneficios por terminación

Son beneficios de corto plazo (diferentes de los beneficios por terminación) los otorgados a los empleados de ACTORES SCG, pagaderos en un plazo inferior o igual a doce (12) meses siguientes al cierre del período en el que se ha generado la obligación o prestado el servicio. Tales como: salarios, aportaciones a seguridad social, Vacaciones, cesantías y prima de servicios. Los beneficios por terminación no proporcionan a ACTORES SCG, beneficios económicos futuros, serán reconocidos en los pasivos como gasto a favor de terceros de forma inmediata. ACTORES SCG, reconocerá como un pasivo y como un gasto-pasivo si tuviera un plan detallado para rescindir un vínculo laboral con un empleado o grupo de empleados antes de la fecha formal del retiro, o si debiera proporcionar beneficios por terminación, con el fin de incentivar la rescisión voluntaria. ACTORES SGC actualmente no maneja beneficios post empleo ni beneficios a largo plazo a sus empleados.

3.8. Ingresos recibidos para terceros

Esta política contable debe ser aplicada al reconocer ingresos para terceros procedentes de las siguientes transacciones:

Cobro a los usuarios de los derechos de remuneración por comunicación pública: Corresponde a dineros que por cumplimiento a la ley 1403 de 2010 y la autorización de funcionamiento otorgada por la DNDA, deben recaudar directamente para después distribuirlos a sus asociados de acuerdo al porcentaje de su participación en las obras.

Rendimientos Financieros. Otros ingresos adicionales.

Ingresos para terceros por contratos de mandato

Corresponden a los ingresos para terceros que obtiene la sociedad a partir de su actividad principal, por concepto de:

Recaudo por el derecho de remuneración por comunicación pública.

Ingresos por rendimientos financieros e intereses

Corresponden a los valores que recibe ACTORES SCG por el uso de efectivo, de equivalentes al efectivo u otros activos, por rendimientos que obtiene de las financiaciones explicitas o implícitas otorgadas. Por decisión de la Asamblea se dará una destinación específica a estos rendimientos, los cuales pueden hacer parte del pasivo para repartir a los socios, o cualquier otra destinación.

15

Otros ingresos adicionales En esta categoría se incluye todo lo relacionado con recuperación de costos y gastos por daños, indemnizaciones recibidas, venta de activos fijos entre otros. Corresponde a ingresos obtenidos durante el período por conceptos distintos al objeto social de ACTORES SOCIEDAD COLOMBIANA DE GESTIÓN, pero no representan beneficios económicos a la Sociedad, sino que son distribuidos a los asociados. Los otros ingresos originados por ajustes, venta de activos o recuperación de costos y gastos de ejercicios anteriores, serán distribuidos a los socios y se reconocerán en la cuenta pasiva 2830 recuperaciones y serán un menor valor del gasto-pasivo Este tipo de ingresos, al no ser procedentes de la actividad principal de ACTORES SOCIEDAD COLOMBIANA DE GESTIÓN pero que pertenecen a los asociados, serán clasificados como ingresos para terceros, en una cuenta pasiva para distribuir a los asociados. Reconocimiento y medición

Ingresos por gestión de recaudo ACTORES SCG reconocerá sus ingresos por derecho de remuneración por comunicación pública en la medida en que el resultado de la transacción pueda ser medido con fiabilidad. A su vez, el resultado de una transacción puede ser estimado con fiabilidad cuando se cumplan todas las condiciones siguientes: (a) El importe de los recaudos pueda medirse con fiabilidad. (b) Es probable que la entidad obtenga los beneficios económicos derivados de la transacción. (c) El grado de terminación de la transacción, al final del periodo sobre el que se informa, pueda ser medido con fiabilidad. (d) Los costos incurridos en la transacción, y los costos para completarla, puedan medirse con fiabilidad. ACTORES SOCIEDAD COLOMBIANA DE GESTIÓN, debido a su naturaleza y estructura jurídica, no maneja Estado de Resultados es decir, no reconoce ingresos ni gastos propios. Por lo tanto los ingresos y gastos que reciba la Sociedad por cumplimiento del contrato de mandato, serán registrados en el Estado de Situación Financiera como cuentas del pasivo.

Medición

La NIIF para Pymes exige que se utilice el método de porcentaje de obra realizada al final del periodo sobre el que se informa para la medición de los ingresos pasivos por prestación de servicios. Una entidad examinará y, cuando sea necesario, revisará las estimaciones de ingresos pasivos por la gestión de recaudo y los costos a medida que avance la transacción del servicio o el contrato de construcción. Una entidad determinará el grado de terminación de una transacción o contrato utilizando el método que mida con mayor fiabilidad el trabajo ejecutado. Los métodos posibles incluyen: (a) la proporción de los costos incurridos por el trabajo ejecutado hasta la fecha, en relación con los costos totales estimados. Los costos incurridos por el trabajo ejecutado no incluyen los costos relacionados con actividades futuras, tales como materiales o pagos anticipados. (b) inspecciones del trabajo ejecutado. (c) la terminación de una proporción física de la transacción del servicio o del contrato de trabajo. Los anticipos y los pagos recibidos del cliente no reflejan, necesariamente, la proporción del trabajo ejecutado. La entidad reconocerá los costos relacionados con la actividad futura de la transacción o el contrato, tales como materiales o pagos anticipados, como un activo si es probable que los costos se recuperen. Una entidad reconocerá inmediatamente como gasto cualquier costo cuya recuperación no sea probable.

16

Si la cobrabilidad de un importe ya reconocido como un ingreso de actividades ordinarias de un contrato deja de ser probable, la entidad reconocerá el importe incobrable como un gasto y no como un ajuste del importe de ingresos de actividades ordinarias del contrato. Por lo anterior, los ingresos pasivos de ACTORES SCG por concepto de derecho de remuneración por comunicación pública serán reconocidos (en general) en el momento del pago de las cuentas por cobrar. La medición de los ingresos pasivos por prestación de servicios se realizará por el valor razonable de la cuenta por cobrar emitida a los clientes o terceros de ACTORES SCG. El valor de los ingresos pasivos de actividades ordinarias derivados de una transacción se determina, normalmente, por acuerdo entre ACTORES SCG y los terceros. Se medirán al valor razonable de la contrapartida recibida o por recibir, teniendo en cuenta el importe de cualquier descuento, bonificación o rebaja comercial que la entidad pueda otorgar.

Ingresos financieros e intereses El valor en medición de ingresos por intereses, corresponde a la tasa pactada en el acuerdo contractual entre las partes. Si estos ingresos provienen de una financiación implícita (acuerdo de pago a plazo significativamente extenso y sin intereses), la tasa que se usará en el método de interés efectivo para calcular el ingreso, será la utilizada en condiciones de mercado normales para un instrumento similar. (Puede usarse la tasa en que un Banco le prestaría a ACTORES SCG para un crédito en similar condiciones de cuantía y plazo). La base de medición del cálculo de los intereses de mora se efectuará aplicando al saldo vencido de la deuda (sin incluir los intereses de mora que deba), la tasa de interés de mora pactada o establecida en los acuerdos contractuales durante el período del vencimiento de la deuda.

3.9. Provisiones y contingencias

ACTORES SCG reconocerá las provisiones cuando se cumpla la totalidad de los siguientes requisitos:

a. Debido a un suceso pasado, ACTORES SCG tenga la obligación y/o compromiso, ya sea implícito o legal, de desembolsar recursos de la Sociedad a un tercero.

b. Probabilidad de que La Sociedad tenga que desprenderse de recursos financieros para cancelar tal obligación es mayor a la probabilidad de que no ocurra.

c. Pueda realizarse una estimación confiable del monto de la obligación aunque su plazo de liquidación y valor no sea conocido.

Si estas tres (3) condiciones no se cumplen, no se debe reconocer una provisión, de lo contrario, las demandas en contra clasificadas como probables notificadas en el periodo sobre el que se prepara y elabora la información financiera, deberán ser informadas a la Directora Ejecutiva y Directora administrativa y financiera, para proceder a su reconocimiento contable. Se reconocerá un gasto-pasivo o costo en el periodo contra un pasivo por el monto determinado por el área financiera. La Dirección Jurídica deberá consolidar la información concerniente a los litigios y demandas activas o en curso de ACTORES SCG, siendo el área encargada de realizar la estimación del porcentaje de probabilidad de que dicho litigio, demanda o situación contingente se realice, remitiendo las novedades al

17

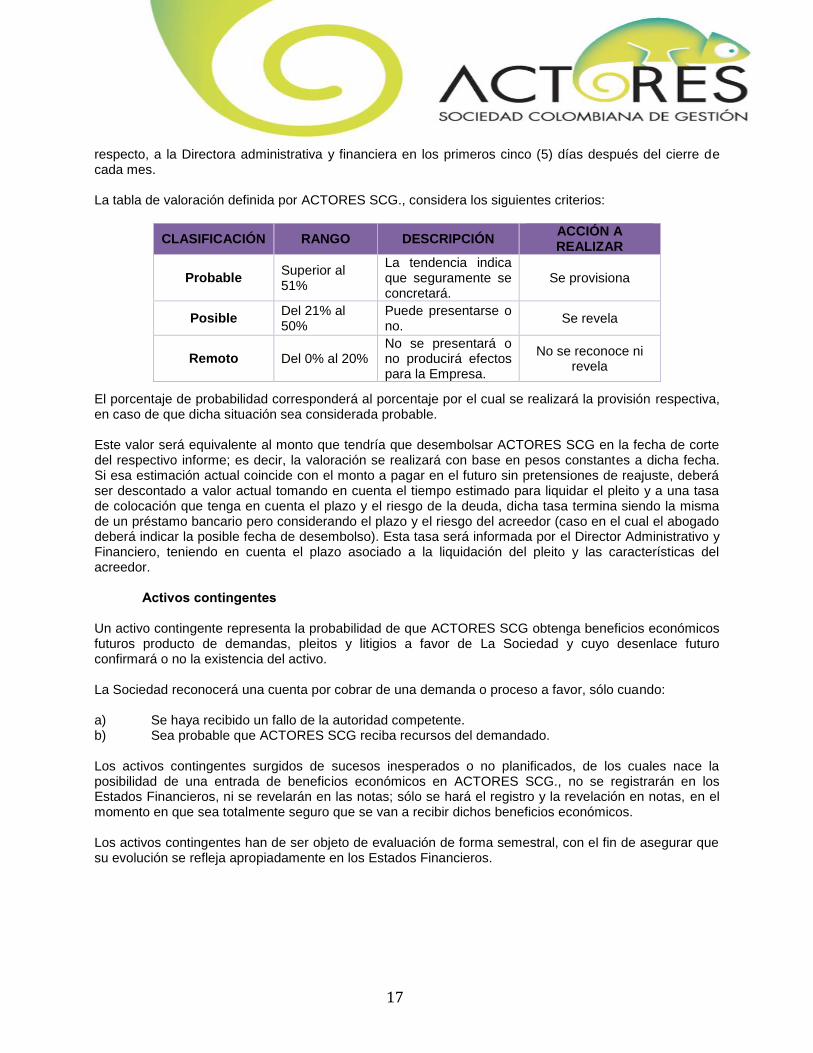

respecto, a la Directora administrativa y financiera en los primeros cinco (5) días después del cierre de cada mes. La tabla de valoración definida por ACTORES SCG., considera los siguientes criterios: El porcentaje de probabilidad corresponderá al porcentaje por el cual se realizará la provisión respectiva, en caso de que dicha situación sea considerada probable. Este valor será equivalente al monto que tendría que desembolsar ACTORES SCG en la fecha de corte del respectivo informe; es decir, la valoración se realizará con base en pesos constantes a dicha fecha. Si esa estimación actual coincide con el monto a pagar en el futuro sin pretensiones de reajuste, deberá ser descontado a valor actual tomando en cuenta el tiempo estimado para liquidar el pleito y a una tasa de colocación que tenga en cuenta el plazo y el riesgo de la deuda, dicha tasa termina siendo la misma de un préstamo bancario pero considerando el plazo y el riesgo del acreedor (caso en el cual el abogado deberá indicar la posible fecha de desembolso). Esta tasa será informada por el Director Administrativo y Financiero, teniendo en cuenta el plazo asociado a la liquidación del pleito y las características del acreedor.

Activos contingentes

Un activo contingente representa la probabilidad de que ACTORES SCG obtenga beneficios económicos futuros producto de demandas, pleitos y litigios a favor de La Sociedad y cuyo desenlace futuro confirmará o no la existencia del activo. La Sociedad reconocerá una cuenta por cobrar de una demanda o proceso a favor, sólo cuando: a) Se haya recibido un fallo de la autoridad competente. b) Sea probable que ACTORES SCG reciba recursos del demandado. Los activos contingentes surgidos de sucesos inesperados o no planificados, de los cuales nace la posibilidad de una entrada de beneficios económicos en ACTORES SCG., no se registrarán en los Estados Financieros, ni se revelarán en las notas; sólo se hará el registro y la revelación en notas, en el momento en que sea totalmente seguro que se van a recibir dichos beneficios económicos. Los activos contingentes han de ser objeto de evaluación de forma semestral, con el fin de asegurar que su evolución se refleja apropiadamente en los Estados Financieros.

CLASIFICACIÓN RANGO DESCRIPCIÓN ACCIÓN A REALIZAR

Probable Superior al 51%

La tendencia indica que seguramente se concretará.

Se provisiona

Posible Del 21% al 50%

Puede presentarse o no.

Se revela

Remoto Del 0% al 20% No se presentará o no producirá efectos para la Empresa.

No se reconoce ni revela

18

3.10. Patrimonio

En el patrimonio de la entidad, únicamente se reconoce las partidas realizadas por efecto de la compensación del anticipo de compra de la sede por parte sus socios por los pagos a la Sociedad AISGE.

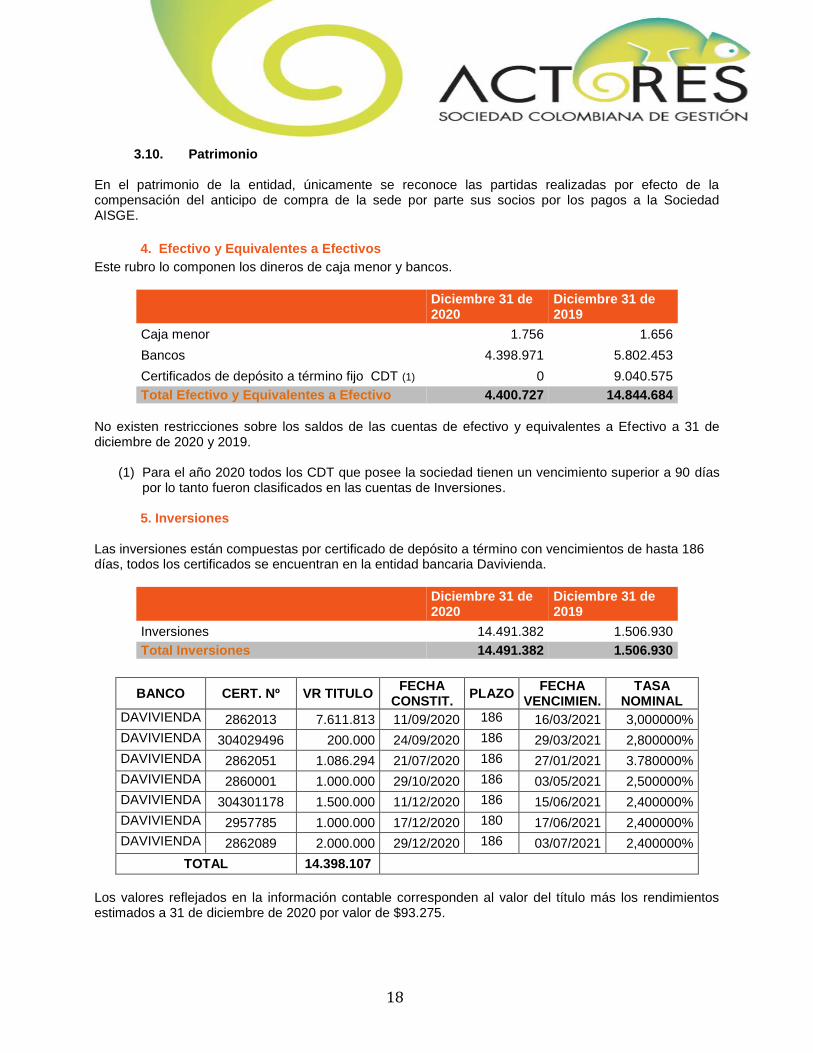

4. Efectivo y Equivalentes a Efectivos

Este rubro lo componen los dineros de caja menor y bancos.

Diciembre 31 de 2020

Diciembre 31 de 2019

Caja menor 1.756 1.656

Bancos 4.398.971 5.802.453

Certificados de depósito a término fijo CDT (1) 0 9.040.575

Total Efectivo y Equivalentes a Efectivo 4.400.727 14.844.684

No existen restricciones sobre los saldos de las cuentas de efectivo y equivalentes a Efectivo a 31 de diciembre de 2020 y 2019.

(1) Para el año 2020 todos los CDT que posee la sociedad tienen un vencimiento superior a 90 días por lo tanto fueron clasificados en las cuentas de Inversiones.

5. Inversiones

Las inversiones están compuestas por certificado de depósito a término con vencimientos de hasta 186 días, todos los certificados se encuentran en la entidad bancaria Davivienda.

Diciembre 31 de 2020

Diciembre 31 de 2019

Inversiones 14.491.382 1.506.930

Total Inversiones 14.491.382 1.506.930

BANCO CERT. Nº VR TITULO FECHA

CONSTIT. PLAZO

FECHA VENCIMIEN.

TASA NOMINAL

DAVIVIENDA 2862013 7.611.813 11/09/2020 186 16/03/2021 3,000000%

DAVIVIENDA 304029496 200.000 24/09/2020 186 29/03/2021 2,800000%

DAVIVIENDA 2862051 1.086.294 21/07/2020 186 27/01/2021 3.780000%

DAVIVIENDA 2860001 1.000.000 29/10/2020 186 03/05/2021 2,500000%

DAVIVIENDA 304301178 1.500.000 11/12/2020 186 15/06/2021 2,400000%

DAVIVIENDA 2957785 1.000.000 17/12/2020 180 17/06/2021 2,400000%

DAVIVIENDA 2862089 2.000.000 29/12/2020 186 03/07/2021 2,400000%

TOTAL 14.398.107

Los valores reflejados en la información contable corresponden al valor del título más los rendimientos estimados a 31 de diciembre de 2020 por valor de $93.275.

19

No existen restricciones sobre los saldos de la cuenta de Inversiones a 31 de diciembre de 2020 y 2019.

6. Deudores Comerciales y otras cuentas por cobrar

En este rubro se refleja los dineros adeudados por usuarios (facturas emitidas y no pagadas), Sanciones del caso Sagai y anticipos a proveedores.

Diciembre 31 de 2020

Diciembre 31 de 2019

Usuarios 232.754 297.215

Socios 10.237 11.780

Anticipos y avances 2.058 614

Deterioro de cartera (1) -27.805 -9.964

Total deudores 217.243 299.645

(1) Dentro del deterioro de cartera se encuentran facturas que ya se deterioraron al 100% $1.777 y

otras al 50% $5.836. 7. Propiedad, planta y equipo e intangibles

Propiedad planta y equipo la componen las instalaciones de la sociedad y los muebles, con su respectiva pérdida de valor.

Diciembre 31 de 2020

Diciembre 31 de 2019

Terrenos 202.365 202.365

Oficinas Cra 15 No. 103 - 37 1.231.650 1.231.650

Muebles 22.916 17.587

Equipos 68.474 68.474

Intangibles 8.282 8.282

Depreciación acumulada -212.513 -177.604

Amortización acumulada -3.435 -2.607

Total propiedad, planta y equipo e intangibles

1.317.738 1.348.147

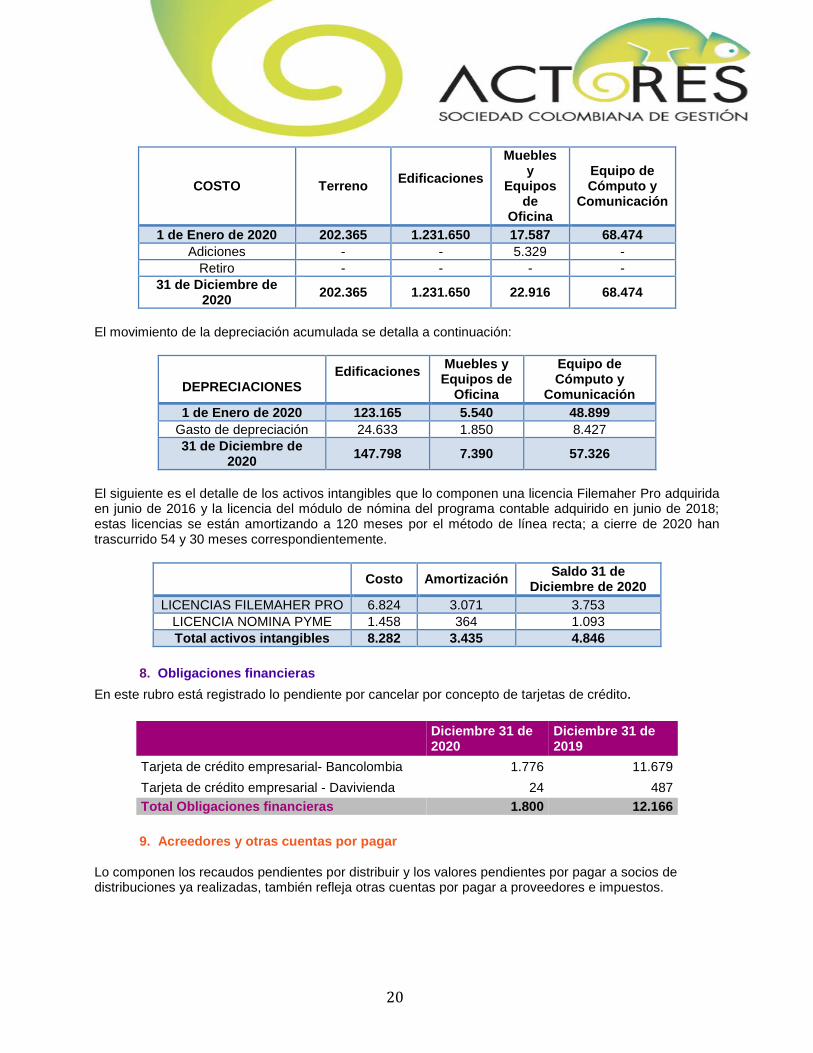

El tiempo de depreciación de los activos fue indicado en el numeral 3.4 Los elementos de propiedad, planta y equipo no incluyen la capitalización de costos de préstamos, debido a que han sido adquiridos y/o construidos con recursos propios. Se realizó avalúo sobre las oficinas con fecha 29 de octubre de 2020 y el resultado total es de $2.883.328.700. El movimiento del costo de la propiedad, planta y equipo se detalla a continuación:

20

COSTO

Terreno

Edificaciones

Muebles y

Equipos de

Oficina

Equipo de Cómputo y

Comunicación

1 de Enero de 2020 202.365 1.231.650 17.587 68.474

Adiciones - - 5.329 -

Retiro - - - -

31 de Diciembre de 2020

202.365 1.231.650 22.916 68.474

El movimiento de la depreciación acumulada se detalla a continuación:

DEPRECIACIONES

Edificaciones

Muebles y Equipos de

Oficina

Equipo de Cómputo y

Comunicación

1 de Enero de 2020 123.165 5.540 48.899

Gasto de depreciación 24.633 1.850 8.427

31 de Diciembre de 2020

147.798 7.390 57.326

El siguiente es el detalle de los activos intangibles que lo componen una licencia Filemaher Pro adquirida en junio de 2016 y la licencia del módulo de nómina del programa contable adquirido en junio de 2018; estas licencias se están amortizando a 120 meses por el método de línea recta; a cierre de 2020 han trascurrido 54 y 30 meses correspondientemente.

Costo Amortización Saldo 31 de

Diciembre de 2020

LICENCIAS FILEMAHER PRO 6.824 3.071 3.753

LICENCIA NOMINA PYME 1.458 364 1.093

Total activos intangibles 8.282 3.435 4.846

8. Obligaciones financieras

En este rubro está registrado lo pendiente por cancelar por concepto de tarjetas de crédito.

Diciembre 31 de 2020

Diciembre 31 de 2019

Tarjeta de crédito empresarial- Bancolombia 1.776 11.679

Tarjeta de crédito empresarial - Davivienda 24 487

Total Obligaciones financieras 1.800 12.166

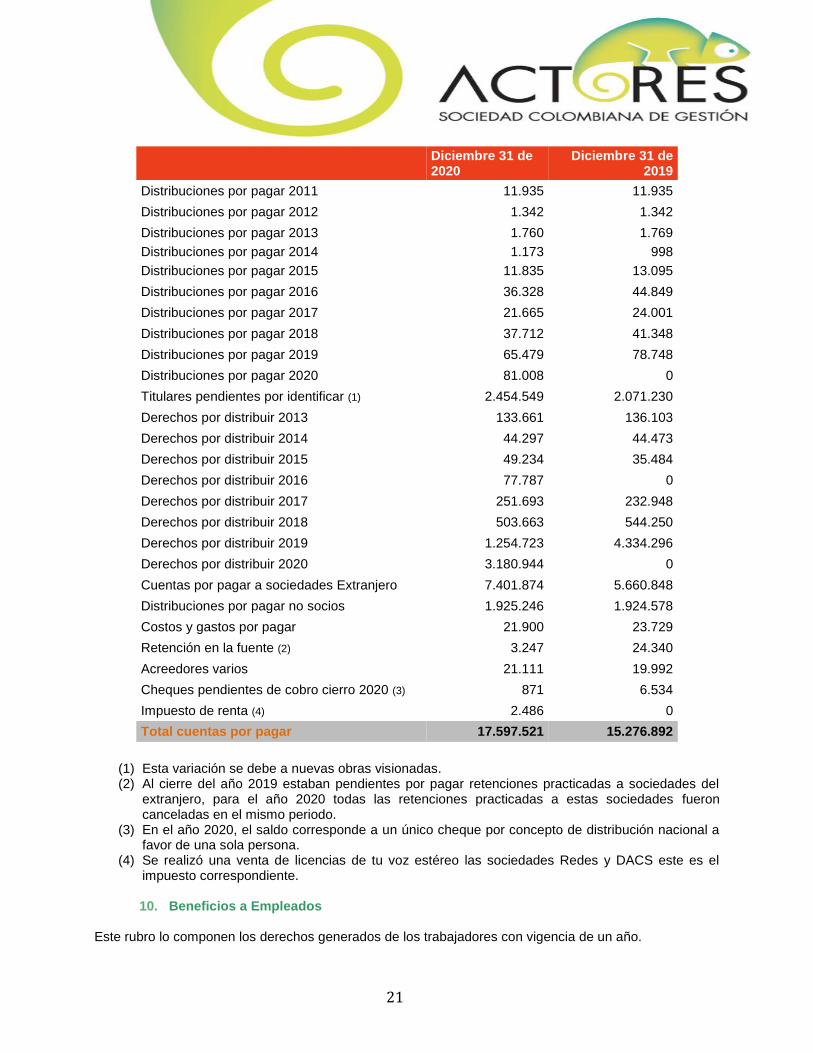

9. Acreedores y otras cuentas por pagar

Lo componen los recaudos pendientes por distribuir y los valores pendientes por pagar a socios de distribuciones ya realizadas, también refleja otras cuentas por pagar a proveedores e impuestos.

21

Diciembre 31 de 2020

Diciembre 31 de 2019

Distribuciones por pagar 2011 11.935 11.935

Distribuciones por pagar 2012 1.342 1.342

Distribuciones por pagar 2013 1.760 1.769

Distribuciones por pagar 2014 1.173 998

Distribuciones por pagar 2015 11.835 13.095

Distribuciones por pagar 2016 36.328 44.849

Distribuciones por pagar 2017 21.665 24.001

Distribuciones por pagar 2018 37.712 41.348

Distribuciones por pagar 2019 65.479 78.748

Distribuciones por pagar 2020 81.008 0

Titulares pendientes por identificar (1) 2.454.549 2.071.230

Derechos por distribuir 2013 133.661 136.103

Derechos por distribuir 2014 44.297 44.473

Derechos por distribuir 2015 49.234 35.484

Derechos por distribuir 2016 77.787 0

Derechos por distribuir 2017 251.693 232.948

Derechos por distribuir 2018 503.663 544.250

Derechos por distribuir 2019 1.254.723 4.334.296

Derechos por distribuir 2020 3.180.944 0

Cuentas por pagar a sociedades Extranjero 7.401.874 5.660.848

Distribuciones por pagar no socios 1.925.246 1.924.578

Costos y gastos por pagar 21.900 23.729

Retención en la fuente (2) 3.247 24.340

Acreedores varios 21.111 19.992

Cheques pendientes de cobro cierro 2020 (3) 871 6.534

Impuesto de renta (4) 2.486 0

Total cuentas por pagar 17.597.521 15.276.892

(1) Esta variación se debe a nuevas obras visionadas. (2) Al cierre del año 2019 estaban pendientes por pagar retenciones practicadas a sociedades del

extranjero, para el año 2020 todas las retenciones practicadas a estas sociedades fueron canceladas en el mismo periodo.

(3) En el año 2020, el saldo corresponde a un único cheque por concepto de distribución nacional a favor de una sola persona.

(4) Se realizó una venta de licencias de tu voz estéreo las sociedades Redes y DACS este es el impuesto correspondiente. 10. Beneficios a Empleados

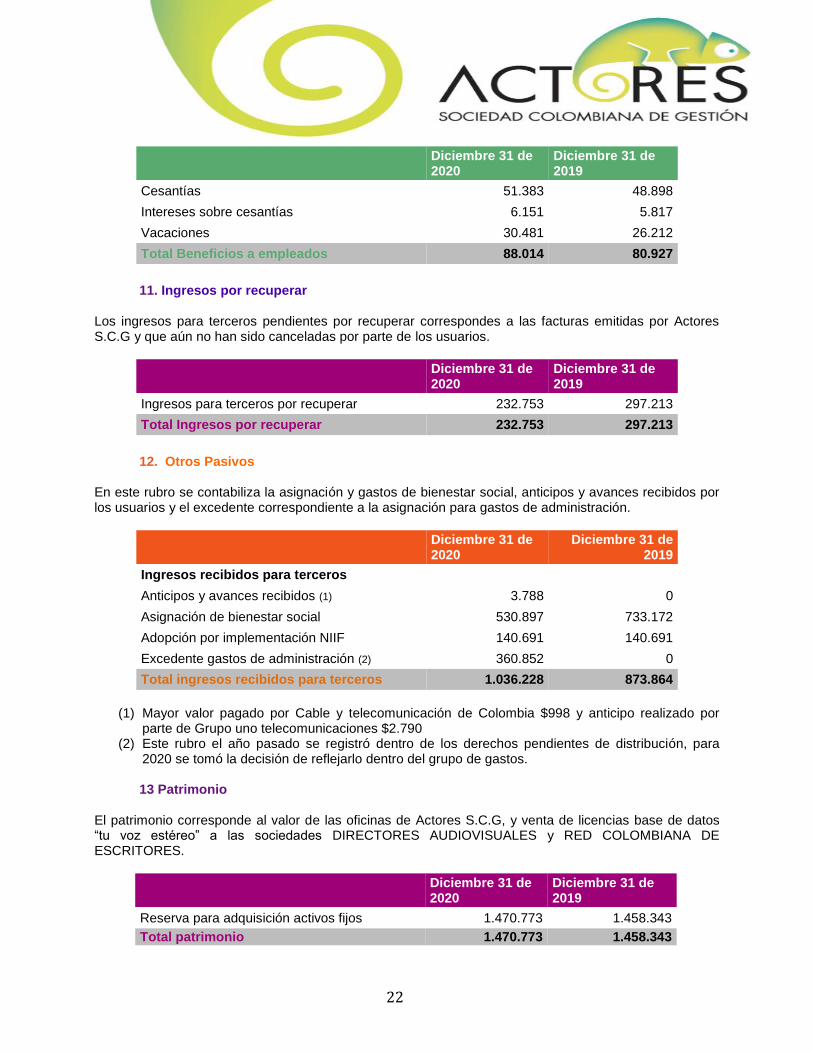

Este rubro lo componen los derechos generados de los trabajadores con vigencia de un año.

22

Diciembre 31 de 2020

Diciembre 31 de 2019

Cesantías 51.383 48.898

Intereses sobre cesantías 6.151 5.817

Vacaciones 30.481 26.212

Total Beneficios a empleados 88.014 80.927

11. Ingresos por recuperar

Los ingresos para terceros pendientes por recuperar correspondes a las facturas emitidas por Actores S.C.G y que aún no han sido canceladas por parte de los usuarios.

Diciembre 31 de 2020

Diciembre 31 de 2019

Ingresos para terceros por recuperar 232.753 297.213

Total Ingresos por recuperar 232.753 297.213

12. Otros Pasivos

En este rubro se contabiliza la asignación y gastos de bienestar social, anticipos y avances recibidos por los usuarios y el excedente correspondiente a la asignación para gastos de administración.

Diciembre 31 de 2020

Diciembre 31 de 2019

Ingresos recibidos para terceros

Anticipos y avances recibidos (1) 3.788 0

Asignación de bienestar social 530.897 733.172

Adopción por implementación NIIF 140.691 140.691

Excedente gastos de administración (2) 360.852 0

Total ingresos recibidos para terceros 1.036.228 873.864

(1) Mayor valor pagado por Cable y telecomunicación de Colombia $998 y anticipo realizado por

parte de Grupo uno telecomunicaciones $2.790 (2) Este rubro el año pasado se registró dentro de los derechos pendientes de distribución, para

2020 se tomó la decisión de reflejarlo dentro del grupo de gastos. 13 Patrimonio

El patrimonio corresponde al valor de las oficinas de Actores S.C.G, y venta de licencias base de datos “tu voz estéreo” a las sociedades DIRECTORES AUDIOVISUALES y RED COLOMBIANA DE ESCRITORES.

Diciembre 31 de 2020

Diciembre 31 de 2019

Reserva para adquisición activos fijos 1.470.773 1.458.343

Total patrimonio 1.470.773 1.458.343

23

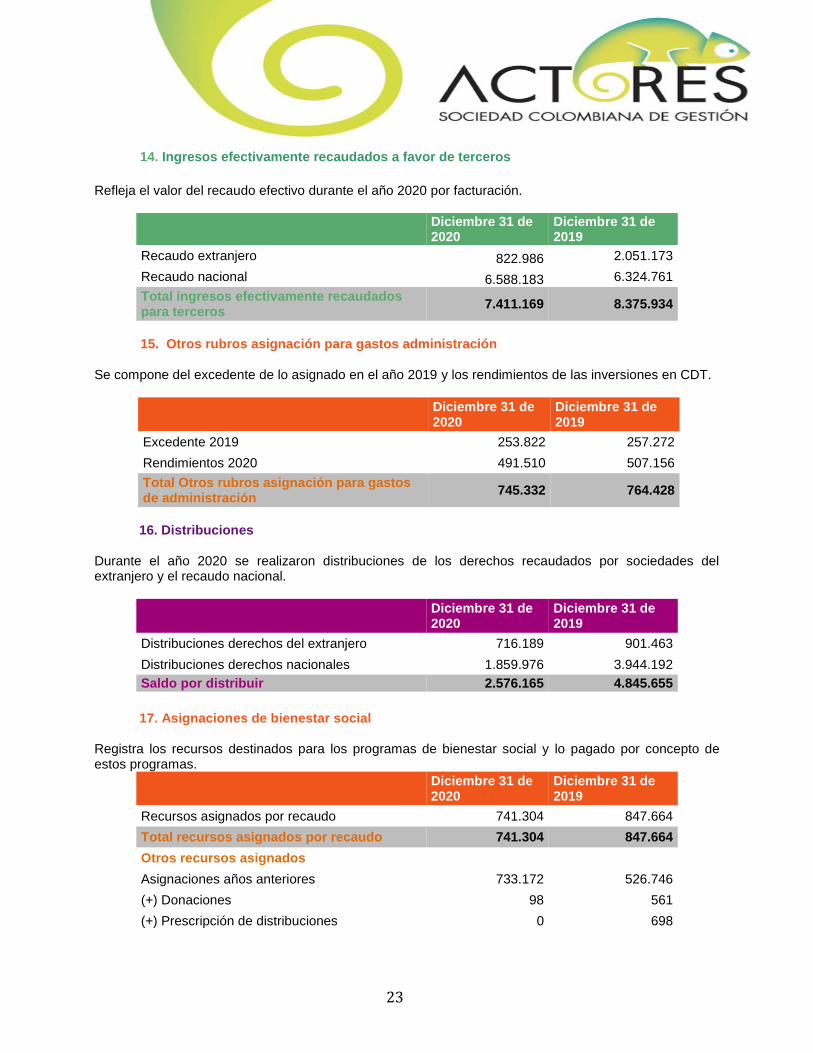

14. Ingresos efectivamente recaudados a favor de terceros

Refleja el valor del recaudo efectivo durante el año 2020 por facturación.

Diciembre 31 de 2020

Diciembre 31 de 2019

Recaudo extranjero 822.986 2.051.173

Recaudo nacional 6.588.183 6.324.761

Total ingresos efectivamente recaudados para terceros

7.411.169 8.375.934

15. Otros rubros asignación para gastos administración

Se compone del excedente de lo asignado en el año 2019 y los rendimientos de las inversiones en CDT.

Diciembre 31 de 2020

Diciembre 31 de 2019

Excedente 2019 253.822 257.272

Rendimientos 2020 491.510 507.156

Total Otros rubros asignación para gastos de administración

745.332 764.428

16. Distribuciones

Durante el año 2020 se realizaron distribuciones de los derechos recaudados por sociedades del extranjero y el recaudo nacional.

Diciembre 31 de 2020

Diciembre 31 de 2019

Distribuciones derechos del extranjero 716.189 901.463

Distribuciones derechos nacionales 1.859.976 3.944.192

Saldo por distribuir 2.576.165 4.845.655

17. Asignaciones de bienestar social

Registra los recursos destinados para los programas de bienestar social y lo pagado por concepto de estos programas.

Diciembre 31 de 2020

Diciembre 31 de 2019

Recursos asignados por recaudo 741.304 847.664

Total recursos asignados por recaudo 741.304 847.664

Otros recursos asignados

Asignaciones años anteriores 733.172 526.746

(+) Donaciones 98 561

(+) Prescripción de distribuciones 0 698

24

(+) Sanciones Sagai 0 18.523

Total otros recursos 733.270 546.529

(-) Recursos ejecutados (1) 943.678 661.020

Saldo asignaciones de bienestar social 530.897 733.172

(1)

TIPO DE SUBSIDIO TOTAL RUBRO

SEGURIDAD SOCIAL INTEGRAL 107.638

SUBSIDIO PARA NO PENSIONADO 237.200

SUBSIDIO DE DESEMPLEO 87.885

SUBSIDIO DE MATERNIDAD 3.248

SUBSIDIO DE PARTERNIDAD 3.783

SUBSIDIO ESCOLAR 600

HOGAR ASISTIDO 82.151

ATENCION MEDICA DOMICILIARIA 2.737

AYUDAS EXTRAORDINARIAS 7.402

AUXILIO FUNERARIO 16.200

SUBSIDIO EDUCATIVO 1.634

CONVENIO COMPENSAR 2.123

ACTIVIDADES DIRIGIDAS A SOCIOS 3.586

TRANSPORTES BIENESTAR SOCIAL 62

SUBSIDIO POR INCAPACIDAD 473

ATENCION ODONTOLOGICA 9.464

COMISIONES BANCARIAS 505

GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS

3.771

IVA POR COMPRAS Y SERVICIOS 310

BONO EXTRAORDINARIO 1.100

SUBSIDIO COMPLEMENTARIO PARA NO PENSIONADO

2.250

SUBSIDIO OFTALMOLOGICO 1.909

SUBSIDIO PARA AISLAMIENTO COVID-19

296.850

BONO ALIMENTACION POR EXTENCION AISLAMIENTO

70.800

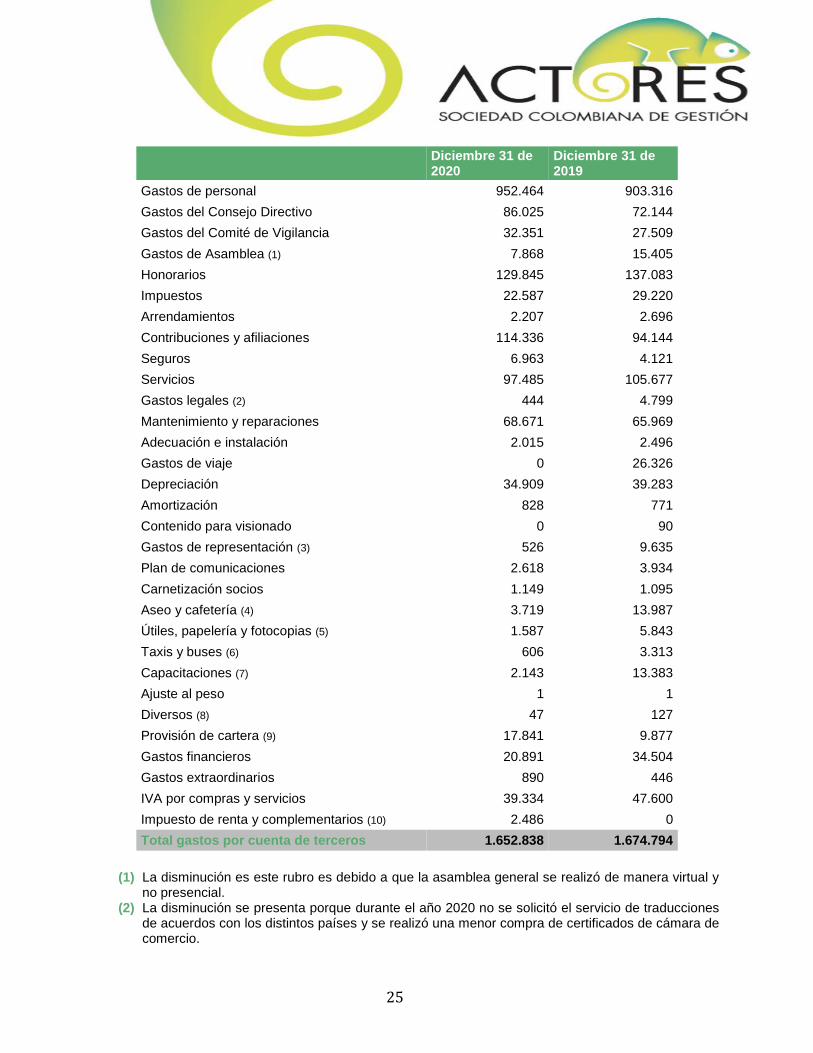

18. Gastos por cuenta de terceros

En esta nota se reflejan los distintos gastos que realizó la sociedad para su normal funcionamiento.

25

Diciembre 31 de 2020

Diciembre 31 de 2019

Gastos de personal 952.464 903.316

Gastos del Consejo Directivo 86.025 72.144

Gastos del Comité de Vigilancia 32.351 27.509

Gastos de Asamblea (1) 7.868 15.405

Honorarios 129.845 137.083

Impuestos 22.587 29.220

Arrendamientos 2.207 2.696

Contribuciones y afiliaciones 114.336 94.144

Seguros 6.963 4.121

Servicios 97.485 105.677

Gastos legales (2) 444 4.799

Mantenimiento y reparaciones 68.671 65.969

Adecuación e instalación 2.015 2.496

Gastos de viaje 0 26.326

Depreciación 34.909 39.283

Amortización 828 771

Contenido para visionado 0 90

Gastos de representación (3) 526 9.635

Plan de comunicaciones 2.618 3.934

Carnetización socios 1.149 1.095

Aseo y cafetería (4) 3.719 13.987

Útiles, papelería y fotocopias (5) 1.587 5.843

Taxis y buses (6) 606 3.313

Capacitaciones (7) 2.143 13.383

Ajuste al peso 1 1

Diversos (8) 47 127

Provisión de cartera (9) 17.841 9.877

Gastos financieros 20.891 34.504

Gastos extraordinarios 890 446

IVA por compras y servicios 39.334 47.600

Impuesto de renta y complementarios (10) 2.486 0

Total gastos por cuenta de terceros 1.652.838 1.674.794

(1) La disminución es este rubro es debido a que la asamblea general se realizó de manera virtual y

no presencial. (2) La disminución se presenta porque durante el año 2020 no se solicitó el servicio de traducciones

de acuerdos con los distintos países y se realizó una menor compra de certificados de cámara de comercio.

26

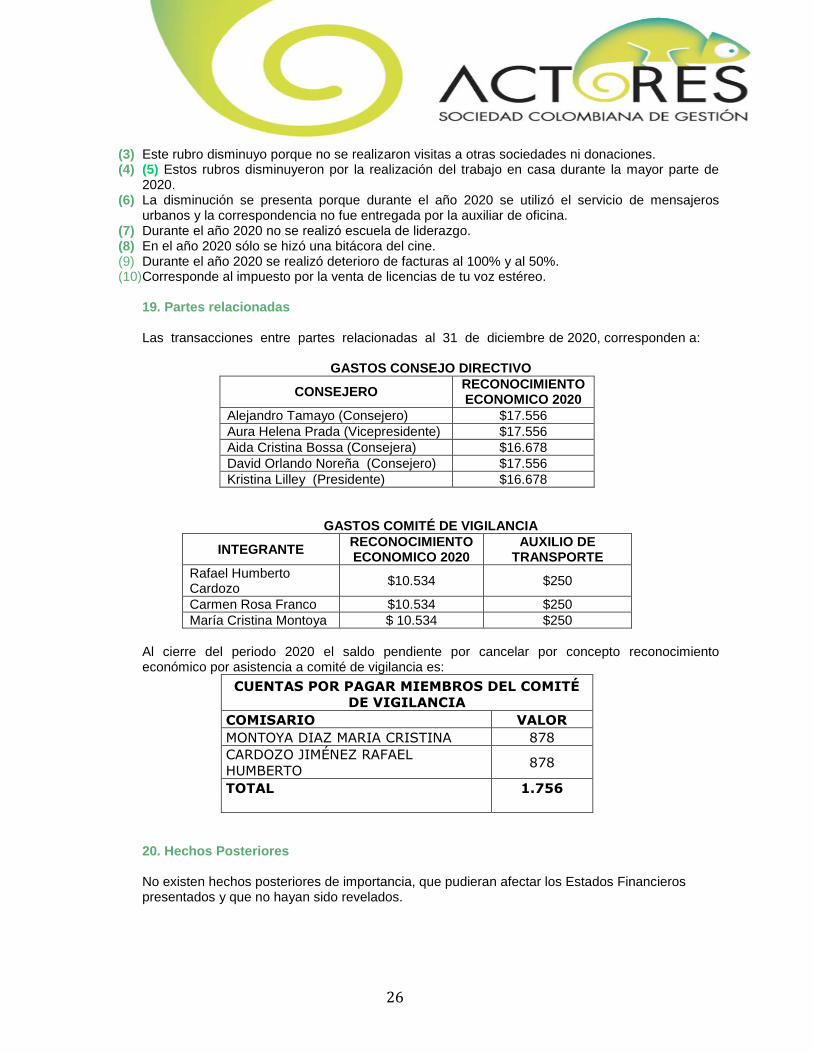

(3) Este rubro disminuyo porque no se realizaron visitas a otras sociedades ni donaciones. (4) (5) Estos rubros disminuyeron por la realización del trabajo en casa durante la mayor parte de

2020. (6) La disminución se presenta porque durante el año 2020 se utilizó el servicio de mensajeros

urbanos y la correspondencia no fue entregada por la auxiliar de oficina. (7) Durante el año 2020 no se realizó escuela de liderazgo. (8) En el año 2020 sólo se hizó una bitácora del cine. (9) Durante el año 2020 se realizó deterioro de facturas al 100% y al 50%. (10) Corresponde al impuesto por la venta de licencias de tu voz estéreo.

19. Partes relacionadas Las transacciones entre partes relacionadas al 31 de diciembre de 2020, corresponden a:

GASTOS CONSEJO DIRECTIVO

CONSEJERO RECONOCIMIENTO ECONOMICO 2020

Alejandro Tamayo (Consejero) $17.556

Aura Helena Prada (Vicepresidente) $17.556

Aida Cristina Bossa (Consejera) $16.678

David Orlando Noreña (Consejero) $17.556

Kristina Lilley (Presidente) $16.678

GASTOS COMITÉ DE VIGILANCIA

INTEGRANTE RECONOCIMIENTO ECONOMICO 2020

AUXILIO DE TRANSPORTE

Rafael Humberto Cardozo

$10.534 $250

Carmen Rosa Franco $10.534 $250

María Cristina Montoya $ 10.534 $250

Al cierre del periodo 2020 el saldo pendiente por cancelar por concepto reconocimiento económico por asistencia a comité de vigilancia es:

CUENTAS POR PAGAR MIEMBROS DEL COMITÉ

DE VIGILANCIA

COMISARIO VALOR

MONTOYA DIAZ MARIA CRISTINA 878

CARDOZO JIMÉNEZ RAFAEL

HUMBERTO 878

TOTAL 1.756

20. Hechos Posteriores No existen hechos posteriores de importancia, que pudieran afectar los Estados Financieros presentados y que no hayan sido revelados.

27

21. Impacto De La Pandemia Covid-19 El día 11 de marzo de 2020, la Organización Mundial de la Salud –OMS– declaró la propagación del COVID 19 como pandemia. Posteriormente, el 12 de marzo de 2020 el Gobierno nacional declaró “Emergencia Sanitaria Nacional” mediante la Resolución 385 del 12 de marzo de 2020 emitida por el Ministerio de Salud y Protección Social y que inicialmente iba hasta el 30 de mayo del mismo año, posteriormente y mediante la Resolución 2230 del 26 de novirmbre, se dio prórroga de la emergencia hasta el día 28 de febrero de 2021 como consecuencia de la propagación del COVID 19 en Colombia. El Gobierno Nacional ha emitido una serie de disposiciones de orden de control de propagación para contener el contagio; tales como: medidas restrictivas excepcionales de circulación, la reducción drástica de las actividades y la emisión de normas de carácter económico, entre otras; que afectaron de manera significativa la actividad económica del país y los mercados en general. Consecuencia de lo anterior la sociedad tuvo que proceder con el cierre temporal e indefinido de las oficinas el día 16 de marzo de 2020, dando paso a la atención virtual de todos sus servicios por parte del equipo administrativo. Estableciendo todos los protocolos de bioseguridad y tomando todas las precauciones necesarias, a partir del 13 de octubre de 2020 se restableció la atención a socios, de manera presencial y con cita previa. Debido a la emergencia económica el Consejo Directivo tomó la decisión de conceder descuento del 25% sobre el total facturado durante el año 2020 (correspondiente a explotaciones del 2019) y ampliar el plazo de pago de las facturas emitidas durante el 2020, hasta el 31 de octubre de 2020 para el grupo hotelero BH Hoteles. Adicional a lo anterior por decisión del Consejo Directivo, los procesos de cobro de cartera de sanciones fueron suspendidos tomando como fecha el 12 de marzo de 2020 y hasta que finalice la última declaratoria de emergencia sanitaria por parte del Gobierno Nacional, que a la fecha, está para el 28 de febrero de 2021. El impacto financiero de la pandemia en el proceso de recaudo no fue de gran magnitud en la sociedad debido a que el mayor recaudo nacional se realiza en el primer semestre de del año y sobre las explotaciones del año anterior. 21. Aprobación de estados financieros Los presentes estados financieros fueron aprobados en reunión de consejo directivo y aprobados para su emisión.