estados financieros y notas a los estados financieros

TRANSCRIPT

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Estados financieros

Al 31 de diciembre de 2013 y 2012con informe de los auditores independientes

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Estados financieros

Al 31 de diciembre de 2013 y 2012

Contenido:

Informe de los auditores independientes

Informe del comisario

Estados financieros:

Balances generales Estados de resultados Estados de variaciones en el capital contable Estados de flujos de efectivo Notas a los estados financieros

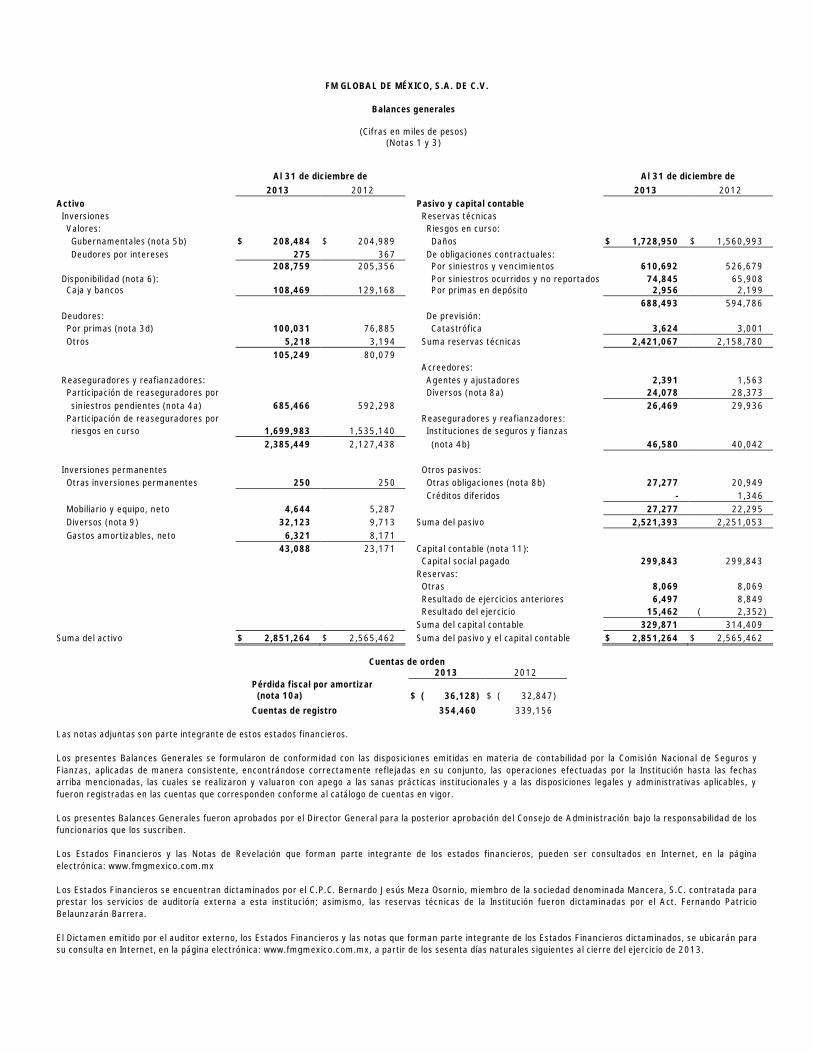

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Balances generales

(Cifras en miles de pesos)(Notas 1 y 3)

Al 31 de diciembre de Al 31 de diciembre de2013 2012 2013 2012

Activo Pasivo y capital contable Inversiones Reservas técnicas Valores: Riesgos en curso: Gubernamentales (nota 5b) $ 208,484 $ 204,989 Daños $ 1,728,950 $ 1,560,993 Deudores por intereses 275 367 De obligaciones contractuales:

208,759 205,356 Por siniestros y vencimientos 610,692 526,679 Disponibilidad (nota 6): Por siniestros ocurridos y no reportados 74,845 65,908

Caja y bancos 108,469 129,168 Por primas en depósito 2,956 2,199688,493 594,786

Deudores: De previsión: Por primas (nota 3d) 100,031 76,885 Catastrófica 3,624 3,001 Otros 5,218 3,194 Suma reservas técnicas 2,421,067 2,158,780

105,249 80,079 Acreedores:

Reaseguradores y reafianzadores: Agentes y ajustadores 2,391 1,563 Participación de reaseguradores por Diversos (nota 8a) 24,078 28,373 siniestros pendientes (nota 4a) 685,466 592,298 26,469 29,936 Participación de reaseguradores por Reaseguradores y reafianzadores: riesgos en curso 1,699,983 1,535,140 Instituciones de seguros y fianzas

2,385,449 2,127,438 (nota 4b) 46,580 40,042

Inversiones permanentes Otros pasivos: Otras inversiones permanentes 250 250 Otras obligaciones (nota 8b) 27,277 20,949

Créditos diferidos - 1,346 Mobiliario y equipo, neto 4,644 5,287 27,277 22,295 Diversos (nota 9) 32,123 9,713 Suma del pasivo 2,521,393 2,251,053 Gastos amortizables, neto 6,321 8,171

43,088 23,171 Capital contable (nota 11): Capital social pagado 299,843 299,843Reservas: Otras 8,069 8,069 Resultado de ejercicios anteriores 6,497 8,849 Resultado del ejercicio 15,462 ( 2,352)Suma del capital contable 329,871 314,409

Suma del activo $ 2,851,264 $ 2,565,462 Suma del pasivo y el capital contable $ 2,851,264 $ 2,565,462

Cuentas de orden2013 2012

Pérdida fiscal por amortizar (nota 10a) $ ( 36,128) $ ( 32,847)Cuentas de registro 354,460 339,156

Las notas adjuntas son parte integrante de estos estados financieros.

Los presentes Balances Generales se formularon de conformidad con las disposiciones emitidas en materia de contabilidad por la Comisión Nacional de Seguros yFianzas, aplicadas de manera consistente, encontrándose correctamente reflejadas en su conjunto, las operaciones efectuadas por la Institución hasta las fechasarriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables, yfueron registradas en las cuentas que corresponden conforme al catálogo de cuentas en vigor.

Los presentes Balances Generales fueron aprobados por el Director General para la posterior aprobación del Consejo de Administración bajo la responsabilidad de losfuncionarios que los suscriben.

Los Estados Financieros y las Notas de Revelación que forman parte integrante de los estados financieros, pueden ser consultados en Internet, en la páginaelectrónica: www.fmgmexico.com.mx

Los Estados Financieros se encuentran dictaminados por el C.P.C. Bernardo Jesús Meza Osornio, miembro de la sociedad denominada Mancera, S.C. contratada paraprestar los servicios de auditoría externa a esta institución; asimismo, las reservas técnicas de la Institución fueron dictaminadas por el Act. Fernando PatricioBelaunzarán Barrera.

El Dictamen emitido por el auditor externo, los Estados Financieros y las notas que forman parte integrante de los Estados Financieros dictaminados, se ubicarán parasu consulta en Internet, en la página electrónica: www.fmgmexico.com.mx, a partir de los sesenta días naturales siguientes al cierre del ejercicio de 2013.

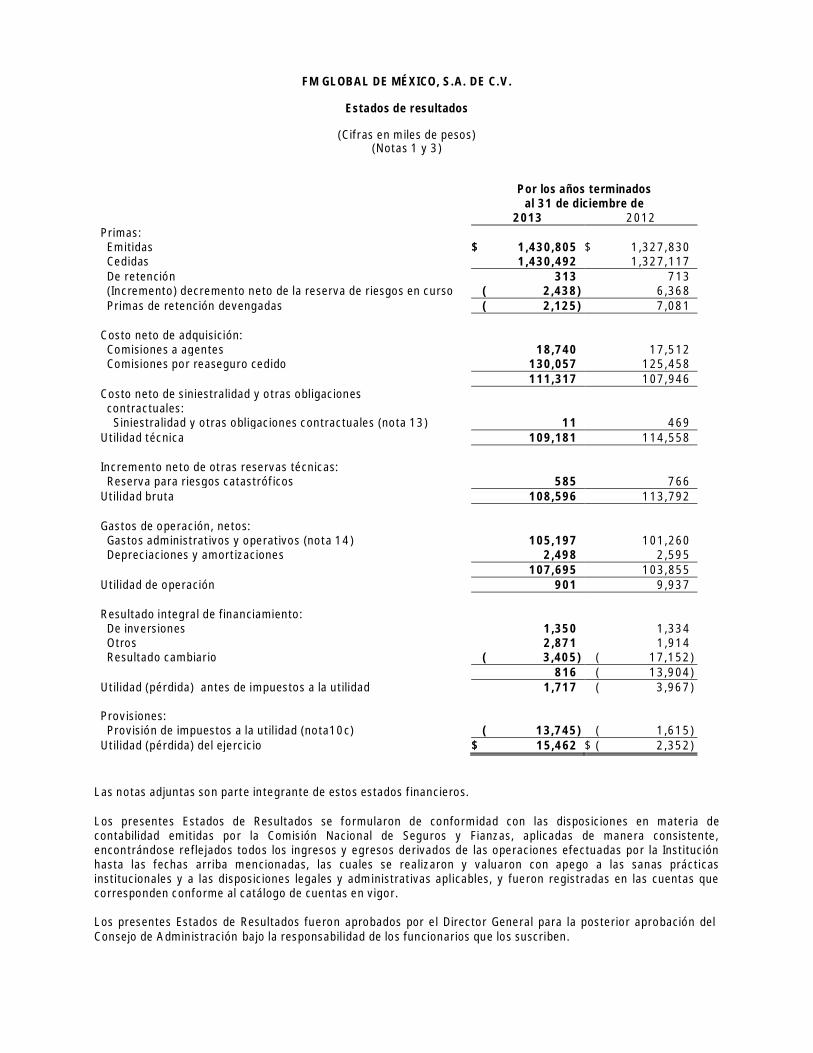

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Estados de resultados

(Cifras en miles de pesos)(Notas 1 y 3)

Por los años terminadosal 31 de diciembre de

2013 2012Primas:

Emitidas $ 1,430,805 $ 1,327,830Cedidas 1,430,492 1,327,117De retención 313 713(Incremento) decremento neto de la reserva de riesgos en curso ( 2,438) 6,368Primas de retención devengadas ( 2,125) 7,081

Costo neto de adquisición:Comisiones a agentes 18,740 17,512Comisiones por reaseguro cedido 130,057 125,458

111,317 107,946Costo neto de siniestralidad y otras obligaciones

contractuales:Siniestralidad y otras obligaciones contractuales (nota 13) 11 469

Utilidad técnica 109,181 114,558

Incremento neto de otras reservas técnicas:Reserva para riesgos catastróficos 585 766

Utilidad bruta 108,596 113,792

Gastos de operación, netos:Gastos administrativos y operativos (nota 14) 105,197 101,260Depreciaciones y amortizaciones 2,498 2,595

107,695 103,855Utilidad de operación 901 9,937

Resultado integral de financiamiento:De inversiones 1,350 1,334Otros 2,871 1,914Resultado cambiario ( 3,405) ( 17,152)

816 ( 13,904)Utilidad (pérdida) antes de impuestos a la utilidad 1,717 ( 3,967)

Provisiones:Provisión de impuestos a la utilidad (nota10c) ( 13,745) ( 1,615)

Utilidad (pérdida) del ejercicio $ 15,462 $ ( 2,352)

Las notas adjuntas son parte integrante de estos estados financieros.

Los presentes Estados de Resultados se formularon de conformidad con las disposiciones en materia decontabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente,encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Instituciónhasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticasinstitucionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentas quecorresponden conforme al catálogo de cuentas en vigor.

Los presentes Estados de Resultados fueron aprobados por el Director General para la posterior aprobación delConsejo de Administración bajo la responsabilidad de los funcionarios que los suscriben.

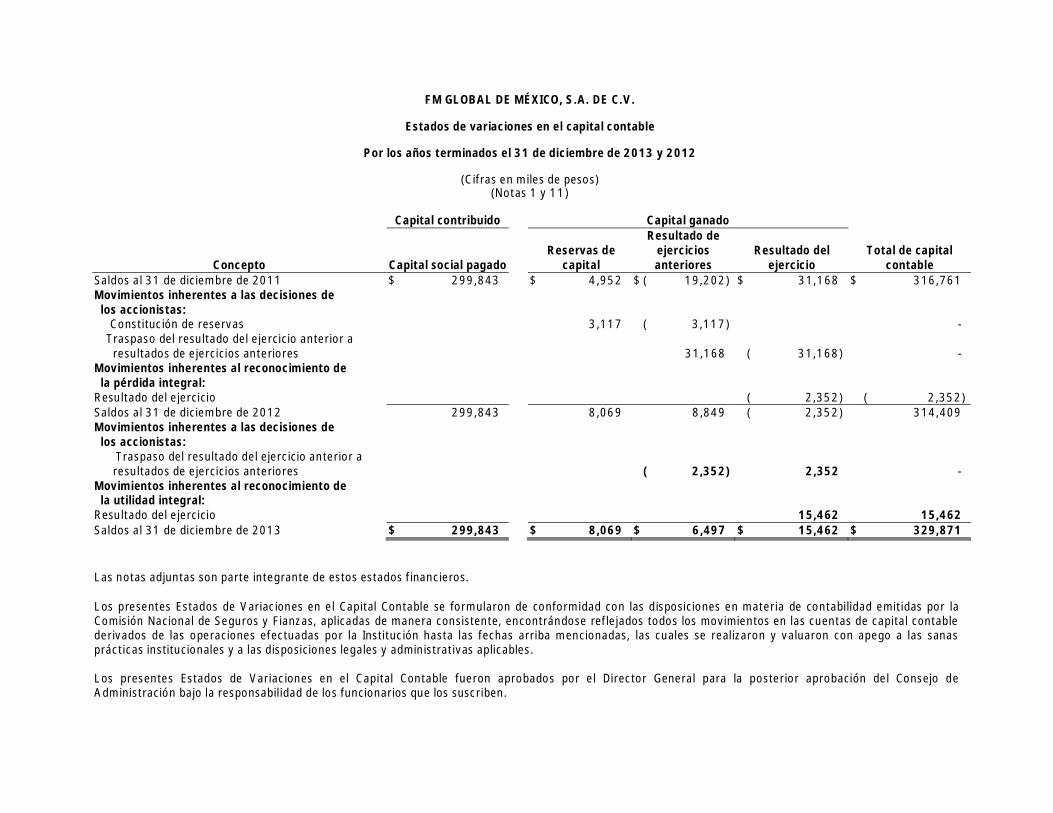

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Estados de variaciones en el capital contable

Por los años terminados el 31 de diciembre de 2013 y 2012

(Cifras en miles de pesos)(Notas 1 y 11)

Capital contribuido Capital ganado

Concepto Capital social pagadoReservas de

capital

Resultado deejerciciosanteriores

Resultado delejercicio

Total de capitalcontable

Saldos al 31 de diciembre de 2011 $ 299,843 $ 4,952 $ ( 19,202) $ 31,168 $ 316,761Movimientos inherentes a las decisiones de los accionistas:

Constitución de reservas 3,117 ( 3,117) -Traspaso del resultado del ejercicio anterior a

resultados de ejercicios anteriores 31,168 ( 31,168) -Movimientos inherentes al reconocimiento de la pérdida integral:Resultado del ejercicio ( 2,352) ( 2,352)Saldos al 31 de diciembre de 2012 299,843 8,069 8,849 ( 2,352) 314,409Movimientos inherentes a las decisiones de los accionistas:

Traspaso del resultado del ejercicio anterior aresultados de ejercicios anteriores ( 2,352) 2,352 -

Movimientos inherentes al reconocimiento de la utilidad integral:Resultado del ejercicio 15,462 15,462Saldos al 31 de diciembre de 2013 $ 299,843 $ 8,069 $ 6,497 $ 15,462 $ 329,871

Las notas adjuntas son parte integrante de estos estados financieros.

Los presentes Estados de Variaciones en el Capital Contable se formularon de conformidad con las disposiciones en materia de contabilidad emitidas por laComisión Nacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contablederivados de las operaciones efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanasprácticas institucionales y a las disposiciones legales y administrativas aplicables.

Los presentes Estados de Variaciones en el Capital Contable fueron aprobados por el Director General para la posterior aprobación del Consejo deAdministración bajo la responsabilidad de los funcionarios que los suscriben.

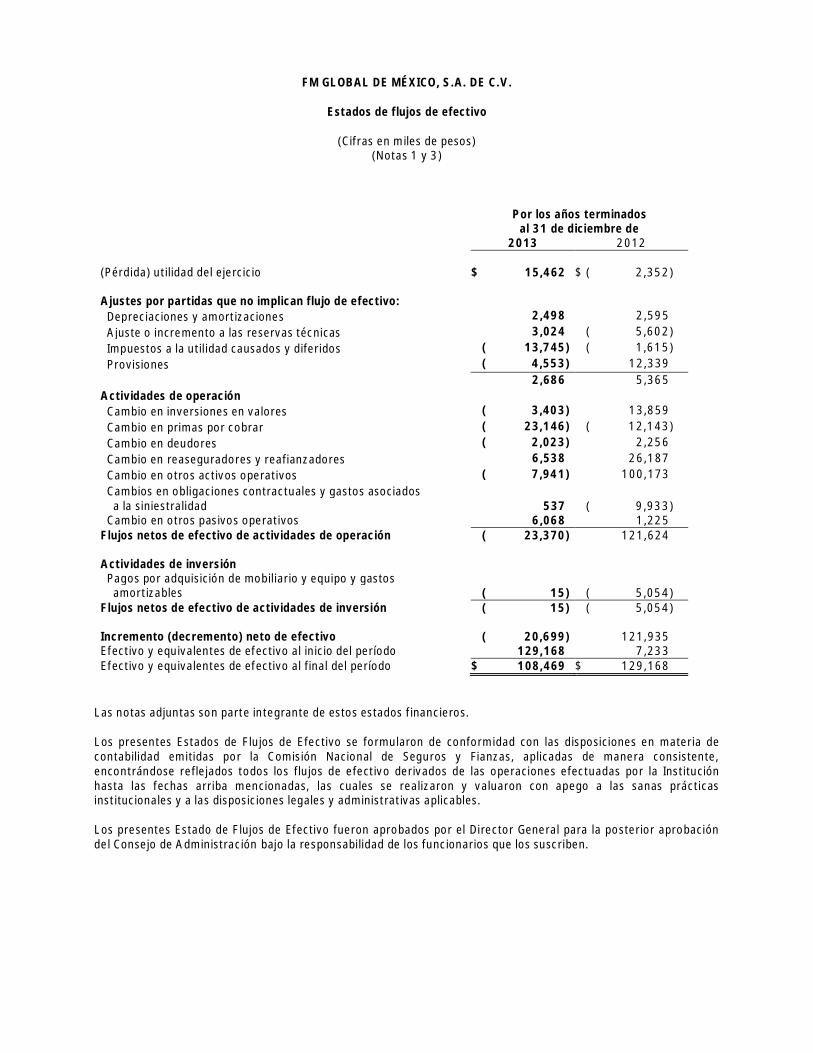

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Estados de flujos de efectivo

(Cifras en miles de pesos)(Notas 1 y 3)

Por los años terminadosal 31 de diciembre de

2013 2012

(Pérdida) utilidad del ejercicio $ 15,462 $ ( 2,352)

Ajustes por partidas que no implican flujo de efectivo:Depreciaciones y amortizaciones 2,498 2,595Ajuste o incremento a las reservas técnicas 3,024 ( 5,602)Impuestos a la utilidad causados y diferidos ( 13,745) ( 1,615)Provisiones ( 4,553) 12,339

2,686 5,365Actividades de operación

Cambio en inversiones en valores ( 3,403) 13,859Cambio en primas por cobrar ( 23,146) ( 12,143)Cambio en deudores ( 2,023) 2,256Cambio en reaseguradores y reafianzadores 6,538 26,187Cambio en otros activos operativos ( 7,941) 100,173Cambios en obligaciones contractuales y gastos asociados

a la siniestralidad 537 ( 9,933)Cambio en otros pasivos operativos 6,068 1,225

Flujos netos de efectivo de actividades de operación ( 23,370) 121,624

Actividades de inversiónPagos por adquisición de mobiliario y equipo y gastos

amortizables ( 15) ( 5,054)Flujos netos de efectivo de actividades de inversión ( 15) ( 5,054)

Incremento (decremento) neto de efectivo ( 20,699) 121,935Efectivo y equivalentes de efectivo al inicio del período 129,168 7,233Efectivo y equivalentes de efectivo al final del período $ 108,469 $ 129,168

Las notas adjuntas son parte integrante de estos estados financieros.

Los presentes Estados de Flujos de Efectivo se formularon de conformidad con las disposiciones en materia decontabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente,encontrándose reflejados todos los flujos de efectivo derivados de las operaciones efectuadas por la Instituciónhasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticasinstitucionales y a las disposiciones legales y administrativas aplicables.

Los presentes Estado de Flujos de Efectivo fueron aprobados por el Director General para la posterior aprobacióndel Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben.

FM GLOBAL DE MÉXICO, S.A. DE C.V.

Notas a los estados financieros

Al 31 de diciembre de 2013 y 2012

(Cifras en miles de pesos, excepto que se indique otra denominación)

1. Objeto de la Institución

a) Objeto social y operación

FM Global de México S.A. de C.V. (la Institución), se constituyó en la ciudad de Monterrey,Nuevo León, México el 25 de enero de 2008 y fue autorizada por la Secretaría de Hacienda yCrédito Público y por la Comisión Nacional de Seguros y Fianzas en México (CNSF o laComisión) el 17 de abril de 2008,para operar como institución de seguros y realizar la ventade seguros, en las operaciones de daños, en los ramos de riesgo marítimo y transporte,incendio, diversos, así como terremoto y otros riesgos catastróficos, en los términos de la LeyGeneral de Instituciones y Sociedades Mutualistas de Seguros (LGSIMS). La Institución es filialde Factory Mutual Insurance Company, institución financiera de Rhode Island, Estados Unidosde América.

La Institución no cuenta con personal propio, los servicios de administración sonproporcionados por FM Global Servicios, S. de R.L. de C.V. (filial).

b) Revisión y aprobación de los estados financieros

La emisión de los estados financieros por los ejercicios terminados el 31 de diciembre de2013 y 2012 y las notas correspondientes fueron autorizadas por el Director General, Ing.Héctor Manuel Pliego Galarza el 21 de febrero de 2014, para la aprobación del Consejo deAdministración; dichos estados financieros deberán ser aprobados en fecha posterior por laAsamblea General de Accionistas. Estos órganos tienen la facultad de modificar los estadosfinancieros adjuntos.

Los estados financieros anuales son revisados por la Comisión, quién tiene las facultadeslegales de inspección y vigilancia y podrá ordenar las modificaciones o correcciones que, a sujuicio, fueren fundamentales, así como publicar nuevamente los estados financieros de laInstitución con las correcciones pertinentes.

2. Marco normativo contable

Los estados financieros han sido preparados de conformidad con el marco normativo contableaplicable a las instituciones de seguros en México. Dicho marco normativo contable consisteen el conjunto de reglas y prácticas establecidas y permitidas por la CNSF.

2.

De manera general, este marco normativo consiste en las Normas de Información FinancieraMexicanas (NIF) emitidas por el Consejo Mexicano de Normas de Información Financiera(CINIF), excepto por la aplicación de la NIF A-8 “Supletoriedad” y las reglas específicas paraalgunos rubros emitidos por la propia CNSF.

3. Políticas y prácticas contables

Las políticas y prácticas contables más importantes seguidas por la Institución son lassiguientes:

a) Reconocimiento de los efectos de la inflación en la información financiera

La inflación de 2013 y 2012, determinada a través del Índice Nacional de Precios alConsumidor que publica, a partir de julio de 2011, el Instituto Nacional de Estadística yGeografía (INEGI) y que anterior a esa fecha era publicado por el Banco de México, fue de3.97% y 3.57%, respectivamente. La inflación acumulada por los últimos tres años para losejercicios 2013 y 2012 fue de 11.36% y 11.79%, respectivamente, nivel que de acuerdo conlas NIF, corresponde a un entorno económico no inflacionario, que requiere que se continúecon la preparación de estados financieros sobre la base de costo histórico.

b) Uso de estimaciones

La preparación de los estados financieros requiere del uso de estimaciones en la valuación dealgunos de sus renglones. La Institución basó sus estimaciones en la información disponiblecuando se formularon los estados financieros. Sin embargo, las circunstancias e hipótesisexistentes sobre hechos futuros pueden sufrir alteraciones debido a cambios en el mercado oa circunstancias que están fuera de control de la Institución. Dichos cambios se reflejan en lashipótesis cuando se producen.

Los supuestos clave utilizados al 31 de diciembre de 2013, en la determinación deestimaciones que implican incertidumbre y que pueden tener un riesgo significativo deocasionar ajustes de relativa importancia sobre el importe en libros de los activos y pasivosdurante el siguiente ejercicio, son los siguientes:

Contratos de seguros de daños

En estos contratos se realizan estimaciones para: (i) el costo total esperado de lasreclamaciones reportadas a la fecha de los estados financieros y (ii) costo total esperado delas reclamaciones incurridas pero no reportadas a la fecha de los estados financieros. Puedetomar un lapso significativo de tiempo para determinar con certeza el costo total de lasreclamaciones.

El costo total de las reclamaciones pendientes de pago se determina utilizando proyeccionesactuariales y estadísticas de las reclamaciones, mediante métodos registrados ante la CNSF.

3.

El principal supuesto de las técnicas utilizadas es que la experiencia pasada de reclamaciones,se utiliza para proyectar el desarrollo de reclamaciones futuras y por lo tanto el costo total.Como tal, los métodos extrapolan el desarrollo de reclamaciones pagadas e incurridas, elcosto promedio por reclamación y el número de reclamaciones basados en el desarrolloobservado en años anteriores y los índices esperados de siniestralidad.

Juicios similares, estimaciones y supuestos se utilizan para evaluar la suficiencia de la reservade riesgos en curso.

Los supuestos y métodos utilizados se someten a registro ante la CNSF.

c) Ingresos por primas de seguro y reaseguro

Los ingresos por primas resultan del reconocimiento simultaneó de los efectos de loscontratos de seguros y reaseguro interrelacionados, de tal forma que se reconocen:

i. Las primas a cargo del cliente (primas emitidas)ii. la porción de las primas emitidas que la aseguradora se obligó a ceder a sus

reaseguradores (primas cedidas)iii. la estimación de las obligaciones asumidas por riesgos en curso, neto de la porción

estimada a cargo de reaseguradores (incremento neto de reserva de riesgos en curso).

El producto de estos eventos originan las Primas devengadas de retención.

De conformidad con la legislación y regulación, en caso de que la prima no sea pagada por elcontratante en cierto plazo (ya sea previamente acordado o por omisión de acuerdo a los 45días), cesan los efectos del contrato de seguros (derechos y obligaciones), ocasionando laeliminación de los conceptos reconocidos (primas emitidas, cedidas, primas por cobrar,reserva de riesgos en curso y comisiones directas y de reaseguro).

d) Deudores por prima

Las primas por cobrar no cubiertas por los asegurados dentro de los 30 días naturalessiguientes a la fecha de su vencimiento o, en su caso, dentro del plazo menor que se hayaconvenido, se deben cancelar en un plazo máximo de 15 días naturales posteriores al términodel plazo correspondiente. Asimismo, dentro de los plazos antes referidos deberán efectuar lacancelación de las operaciones de reaseguro cedido, comisiones a agentes, así como laliberación de la reserva de riesgos en curso que la emisión de la póliza correspondiente hayadado lugar. En el caso de rehabilitaciones, se reconstituyen los conceptos antes referidos.

Al 31 de diciembre de 2013 y 2012, la Institución reportó primas por cobrar con unaantigüedad superior a 30 días por $87,027 y $57,900, respectivamente. Por razones de laoperación de la Institución y debido a que cuenta con la “promesa de pago” por parte de susclientes, los cuales en su mayoría, son clientes recurrentes con negocios concertados desdesu Controladora, la Institución no llevó a cabo la cancelación del saldo por cobrar de estasprimas, lo anterior, consistentemente con ejercicios anteriores. Durante enero y febrero de2014, el 93% del saldo fue recuperado (63% para el ejercicio anterior, durante enero yfebrero de 2013). Adicionalmente, el saldo al 31 de diciembre de 2012, fue recuperado en sutotalidad durante 2013.

4.

e) Disponibilidad

El efectivo y sus equivalentes están representados principalmente por depósitos bancarios dealta liquidez y disposición inmediata y se presentan a su valor nominal. Los interesesgenerados por depósitos, se reconocen en resultados conforme se devenguen.

f) Inversiones en valores

- Clasificación y valuación

Con base en las disposiciones legales vigentes, la Institución clasifica y valúa sus inversionesatendiendo a la intención de la administración sobre su tenencia, que pueden ser parafinanciar la operación, disponibles para la venta y/o conservadas a vencimiento.

Se valuan conforme al metodo de interes efectivo y los efectos por valuación se aplican a losresultados del año, conforme se devenguen.

Títulos de deuda.- Las inversiones de títulos de deuda se registran al momento de su compraa su valor razonable. Los intereses y rendimientos de estas inversiones se reconocen en losresultados del ejercicio conforme se devengan y son determinados a través del método deinterés efectivo.

Al 31 de diciembre de 2013 y 2012, la Institución mantiene toda su posición de valores,clasificada como “Conservados a Vencimiento”.

La posición de inversiones que mantiene la Institución al 31 de diciembre de 2013 y 2012, notuvieron efecto de la valuación, toda vez que su valor de mercado es igual a su costo deadquisición más los intereses devengados.

g) Reaseguro cedido

La Institución limita el monto de su responsabilidad mediante la distribución conreaseguradores de los riesgos asumidos, a través de contratos automáticos cediendo a dichosreaseguradores una parte de la prima. Lo anterior, no releva a la Institución de lasobligaciones derivadas del contrato de seguro.

Los reaseguradores tienen la obligación de rembolsar a la Institución los siniestros pagadoscon base en su participación.

La participación de los reaseguradores en los siniestros ocurridos que afectan a estoscontratos se reconoce como un activo en el momento en que son conocidos. La Instituciónnotifica la participación al reasegurador mediante cartas o vía electrónica.

Al 31 de diciembre de 2013 y2012, la Institución no cuenta con operaciones realizadas conreaseguradoras extranjeras no autorizadas.

5.

h) Estimaciones de partidas de dudosa recuperación de reaseguro

De acuerdo a las disposiciones de la Comisión, la Institución de seguros deberán realizarcuando menos una vez al año un análisis detallado de las cuentas de activo y pasivo conreaseguradores para efecto de la determinación y registro contable de estimaciones departidas de dudosa recuperación que generen las operaciones de reaseguro yreafianzamiento, aplicando los criterios mínimos establecidos por la Comisión. Al 31 dediciembre de 2013, la Institución estima que no existe la necesidad de registrar partidas dedudosa recuperación de reaseguro.

i) Reservas técnicas

La constitución de las reservas técnicas se efectúa en los términos y proporciones queestablece la LGISMS y las leyes vigentes para su constitución. Al 31 de diciembre de 2013 y2012, las reservas técnicas fueron determinadas conforme a las disposiciones legales y deacuerdo con las reglas, criterios y prácticas establecidas y permitidas por la Comisión.

Con base en las disposiciones de la Comisión, las reservas técnicas deben ser dictaminadasanualmente por un actuario independiente. El actuario independiente deberá emitir sudictamen sobre las reservas técnicas al 31 de diciembre de 2013 y 2012, dentro de los 60días naturales anteriores al cierre del ejercicio, lo anterior de acuerdo a las disposiciones de laComisión. Dicho dictamen fue emitido el 28 de febrero de 2014 y el 22 de febrero de 2013,respectivamente.

A continuación se mencionan los aspectos más importantes en la determinación de lasreservas técnicas y su contabilización:

i.1) Reserva para riesgos en curso

La Institución determina la reserva de riesgos en curso de los seguros de daños con base enun método actuarial que contempla estándares de suficiencia el cual fue asignado por la CNSF.

- Sobre seguros de daños

Por disposiciones de la Comisión, la presentación en el balance general de los saldos de lareserva de riesgos en curso y la participación de reaseguradores, se efectúa en el pasivo y enel activo, respectivamente, con saldos brutos, excepto para la porción de gastos las cuales noreconocen el efecto de reaseguro en el activo.

La reserva de riesgos en curso deberá calcularse y valuarse conforme a lo siguiente:

La reserva de riesgos en curso (excepto los riesgos de terremoto y riesgoshidrometeorológicos), será la que se obtenga de sumar a la prima de riesgo no devengada delas pólizas en vigor, el ajuste por insuficiencia de la reserva y la parte no devengada de losgastos de administración. Dicha reserva no podrá ser inferior, en ningún caso, a la prima detarifa no devengada, que conforme a las condiciones contractuales la Institución esté obligadaa devolver al asegurado en caso de cancelación del contrato.

6.

El ajuste por insuficiencia de la reserva, se determinará al multiplicar la prima de riesgo nodevengada de las pólizas en vigor, por el factor de suficiencia menos uno. El factor desuficiencia se calculará comparando el valor esperado de las obligaciones futuras porconcepto de pago de reclamaciones y beneficios conforme al método de valuación asignado,con la prima de riesgo no devengada de las pólizas en vigor. En ningún caso el factor desuficiencia podrá ser inferior a uno y deberá revisarse y analizarse en forma trimestral.

En la determinación de las obligaciones futuras de las pólizas en vigor, se considerará elimporte bruto. Asimismo, se reconocerá la parte cedida en reaseguro (participación porreaseguro cedido) conforme a las disposiciones aplicables.

i.2) Reserva para riesgos catastróficos

Esta reserva tiene la finalidad de solventar las obligaciones contraídas por la Institución porlos seguros de terremoto a cargo de la retención, es acumulativa y sólo podrá afectarse encaso de siniestros previa autorización de la Comisión. De acuerdo con las disposiciones de laComisión, se establece que el límite máximo de acumulación de esta reserva será el 90% de lapérdida máxima probable promedio correspondiente a 5 años, determinada conforme a basestécnicas.

El incremento a la reserva se determina con la liberación de la reserva de riesgos en curso deretención del ramo de terremoto y riesgos hidrometeorológicos y la capitalización de losproductos financieros, derivados de la inversión de las reservas, calculados sobre el saldomensual de estas reservas. En 2013, el cargo a resultados del ejercicio ascendió a $585mientras que en 2012, fue de $766.

i.3) Reserva para obligaciones pendientes de cumplir por siniestros

Esta reserva representa la obligación con los beneficiarios por los siniestros ocurridos yreportados a la Institución al cierre del ejercicio que se encuentran pendientes de pago. Suincremento se realiza al tener conocimiento de los siniestros con base en las estimaciones queefectúa la Institución del monto de su obligación por los riesgos cubiertos en las operacionesde daños, simultáneamente se registra la recuperación correspondiente al reaseguro cedido.

i.4) Reserva para obligaciones pendientes de cumplir por siniestros ocurridos y noreportados y gastos de ajuste asignados al siniestro

Esta reserva tiene como propósito reconocer el monto estimado de los siniestros y sus gastosde ajuste asignados que ya ocurrieron, pero que los asegurados no han reportado a laInstitución. Esta reserva se calcula mensualmente aplicando a la prima por ramo un factorasignado por la CNSF.

Las instituciones de seguros tienen la obligación de presentar por separado la reserva parasiniestros ocurridos y no reportados del seguro directo y del reaseguro, así como la reservacorrespondiente a los gastos de ajuste asignados a dichos siniestros.

7.

i.5) Reserva de siniestros pendientes de valuación

La reserva para siniestros pendientes de valuación se registra considerando los siniestrosocurridos reportados, por los cuales la expectativa de la Administración, es la de realizarajustes debido a una imposibilidad operativa de obtener una valuación adecuada de lossiniestros del ejercicio.

j) Costo de adquisición

Los costos de adquisición del seguro directo correspondientes a comisiones se reconocen enel resultado del ejercicio. Las comisiones a agentes se reconocen al momento de la emisión,disminuyendo las comisiones ganadas correspondientes a las primas cedidas en reaseguro. Elpago a los agentes se realiza en función a las primas cobradas.

k) Mobiliario y equipo y gastos amortizables

El mobiliario y equipo de oficina, así como los gastos y conceptos amortizables, sonregistrados a su costo de adquisición. El cálculo de la depreciación y amortización se realizaen línea recta.

El cálculo de la depreciación de los activos fijos y la amortización de los gastos amortizables serealiza considerando los meses completos de utilización.

l) Impuestos a la utilidad

El impuesto a la utilidad causado en el año se presenta como un pasivo a corto plazo neto delos anticipos efectuados durante el mismo.

La Institución determina los impuestos a la utilidad diferidos con base en el método de activosy pasivos. Bajo este método, se determinan todas la diferencias que existen entre los valorescontables y fiscales, a las cuales se les aplica la tasa del impuesto sobre la renta (ISR), vigentea la fecha del balance general, o bien, aquella tasa promulgada y establecida en lasdisposiciones fiscales a esa fecha y que estará vigente al momento en que se estima que losactivos y pasivos por impuestos diferidos se recuperarán o liquidarán, respectivamente.

Según se menciona en la nota 10, derivado de la Reforma fiscal 2014, se abrogaron la Ley delImpuesto Sobre la Renta (LISR) y la Ley del Impuesto Empresarial a Tasa Única (LIETU) lascuales estuvieron vigentes hasta el 31 de diciembre de 2013 y se estableció una nueva LISRvigente a partir del 1 de enero de 2014, derivado de esto la Institución realizó un análisis desus activos y pasivos diferidos al 31 de diciembre de 2013, para dar efecto a las disposicionesde la nueva LISR, dichos efectos son los que se describen en la nota 10.

La Institución evalúa periódicamente la probabilidad de recuperación de los activos porimpuestos diferidos creando, en su caso, una estimación sobre aquellos montos por los que noexiste una alta probabilidad de recuperación.

8.

m) Operaciones en moneda extranjera

Las transacciones en moneda extranjera se registran al tipo de cambio aplicable a la fecha desu celebración. Los activos y pasivos en moneda extranjera, se valúan al cierre de cada mes, altipo de cambio del último día hábil del mes publicado por el Banco de México, afectando porlas diferencias en cambios, el resultado del ejercicio.

En la nota 9 se muestra la posición en monedas extranjeras al final de cada ejercicio y los tiposde cambio utilizados en la conversión de estos saldos.

n) Nuevos pronunciamientos contables

Los pronunciamientos emitidos por el Consejo Mexicano de Normas de Información Financiera(CINIF) que entraron en vigor para el ejercicio que inicio el 1 de enero de 2013, son entreotros los siguientes:

NIF B-3, Estado de resultado integral

NIF B-4, Estado de cambios en el capital contable

NIF B-6, Estado de situación financiera

Por el ejercicio concluido el 31 de diciembre de 2013, estas normas no tuvieron efectos en losresultados ni en la situación financiera de la Institución.

Mejoras a las NIF 2013

Como parte de su proceso de actualización de las NIF, el CINIF emitió en diciembre 2012, las“Mejoras a las NIF 2013”, las cuales entraron en vigor el 1 de enero de 2013.

Las modificaciones que generan cambios contables en valuación, presentación o revelación enlos estados financieros son las siguientes: a) Se modifica la NIF C-5 “Pagos anticipados” y losBoletines C-9 “Pasivos, provisiones, activos y pasivos contingentes y compromisos” y C-12“Instrumentos financieros con características de pasivo, capital o de ambos” para establecerque los gastos por emisión de obligaciones deben presentarse como una reducción del pasivocorrespondiente y aplicarse a resultados con base en el método de interés efectivoconsiderando el periodo en que las obligaciones están en circulación, b) La NIF D-4 establece,que el impuesto causado debe reconocerse fuera de los resultados del periodo, si se relacionacon partidas que se reconocen fuera de los resultados del periodo, es decir, en otrosresultados integrales o en el capital contable, c) El Boletín D-5, requiere que los pagos inicialesrealizados por el arrendatario por concepto de derecho de arrendamiento (“traspaso” o“guante”), deben diferirse durante el periodo del arrendamiento y aplicarse a resultados enproporción al reconocimiento del gasto relativo.

La adopción de las Mejoras 2013, no tuvo efectos en los resultados ni en la situaciónfinanciera de la Institución.

9.

INIF 20 Efectos contables de la Reforma fiscal 2014

La Interpretación a las Normas de Información Financiera 20 (INIF 20), trata elreconocimiento contable en las entidades de los temas incluidos en la Reforma Fiscal 2014 lacual está vigente a partir del 1 de enero de 2014.

Los temas que trata la INIF 20, están relacionados con los impuestos a la utilidad y con la PTU,específicamente con: a) la abrogación de la LISR y establecimiento de una nueva ley para2014, b) eliminación del Régimen de consolidación fiscal, c) nuevo Régimen de incorporaciónfiscal, d) Impuesto Sobre la Renta sobre dividendos, e) eliminación del Régimen simplificado, f)cambio del régimen aplicable a maquiladoras, g) eliminación del estímulo fiscal parainversionistas en SIBRAS, h) cambios en el esquema de acumulación de la LISR paraenajenaciones a plazos (ventas en abonos), i) cambios en el esquema de deducciones de losgastos por beneficios a empleados en la LISR, j) cambio de la tasa de ISR, k) abrogación delIETU, l) cambios en la determinación de la PTU, m) IMPAC por recuperar, n) derechosespeciales sobre minería. La INIF 20, proporciona comentarios específicos sobre la evaluacióncontable que deben realizar las entidades en la aplicación de la Reforma fiscal 2014 y requiererevelaciones específicas sobre dichos temas en las notas a los estados financieros.

Los efectos de la adopción de esta INIF son los que se describen en las nota 10.

A continuación se listan los pronunciamientos que entraron en vigor a partir del 1 de enero de2014:

NIF B-12, Compensación de activos financieros y pasivos financieros

NIF C-14, Transferencia y baja de activos financieros

NIF C-11, Capital contable

NIF C-12, Instrumentos financieros con características de pasivo y de capital

La administración considera que estos pronunciamientos no tendrán efectos en los estadosfinancieros de la Institución.

Mejoras a las NIF 2014

Como parte de su proceso de actualización de las NIF, el CINIF emitió en diciembre 2013, las“Mejoras a las NIF 2014”, las cuales entraron en vigor el 1 de enero de 2014.

10.

Las modificaciones que generan cambios contables en valuación, presentación o revelación enlos estados financieros son las siguientes: a) Se modifica la NIF C-5 para definir que los pagosanticipados en moneda extranjera deben reconocerse al tipo de cambio de la fecha detransacción y no deben modificarse por posteriores fluctuaciones cambiarias; por otro lado, sedefine que las pérdidas por deterioro en el valor de los pagos anticipados, así como en su casolas reversiones, deben presentarse formando parte de la utilidad o pérdida neta del periodo enel rubro que la administración de la entidad considere conveniente de acuerdo con su juicioprofesional, b) El Boletín C-15, establece que las pérdidas por deterioro, deben presentarse enel estado de resultados del periodo en el rubro en que se presenten los gastos pordepreciación y amortización y no deben presentarse como parte de los gastos que se hayancapitalizado en el valor de un activo. Por lo que respecta a la presentación de los activos ypasivos relacionados con una operación discontinuada, el Boletín C-15, establece que debenpresentarse en grupos de activos y pasivos y clasificarse en corto y largo plazo, y los balancesgenerales de periodos anteriores que se presenten comparativos no deben reestructurarse, c)Se modificaron las NIF B-3, B-16, C-6, C-8, D-3 y Boletín C-9, para eliminar el requerimientode presentar ciertas operaciones en el rubro de Otros ingresos y Otros gastos, y establecerque este sea utilizado únicamente con base en el juicio profesional de la administración de laentidad.

La Institución está en proceso de analizar los efectos que tendrán en los estados financieros laadopción de estas Mejoras a las NIF.

A continuación se listan los pronunciamientos que entrarán en vigor a partir del 1 de enero de2016, pero que permiten su aplicación anticipada, en conjunto, a partir del 1 de enero de2015:

NIF C-3, Cuentas por cobrarNIF C-20, Instrumentos de financiamiento por cobrar

La administración considera que estos pronunciamientos no tendrán efectos en los estadosfinancieros de la Institución.

4. Reaseguradores (partes relacionadas)

a) Participación de reaseguradores por siniestros pendientes

Al 31 de diciembre de 2013 y 2012, el monto de la participación de reaseguradores en lossiniestros pendientes se integra como sigue:

11.

2013 2012Participación de reaseguradores por siniestros

ocurridos y no reportados, por seguro directo $ 64,249 $ 56,485Participación de reaseguradores por gastos de ajuste

asignados al siniestro ocurrido y no reportado, porseguro directo 10,579 9,409

Participación de reaseguradores por siniestrospendientes de valuación, por seguro directo 610,638 526,404

$ 685,466 $ 592,298

b) Saldos con reaseguradores

Al 31 de diciembre de 2013 y 2012, los principales saldos con instituciones de seguros son lossiguientes:

2013 2012Saldos por pagar

Factory Mutual Insurance Company (Controladora) $ 39,455 $ 35,141Affiliated FM Insurance Company (Afiliada) 7,125 4,901

$ 46,580 $ 40,042

c) Las principales operaciones que la Institución tiene celebradas con sus partesrelacionadas son las siguientes:

- Contrato de reaseguro con Factory Mutual Insurance Company.

Contrato celebrado para ceder del 99.94% al 100% de la prima neta, a cambio de una comisiónpor reaseguro, la cual es calculada sobre la base de los gastos de operación y comisiones aagentes. Dicho contrato es por tiempo indefinido.

- Contrato de reaseguro con Affiliated FM Insurance Company.

Contrato celebrado para ceder del 100% de la prima neta, a cambio de una comisión porreaseguro, la cual es calculada sobre la base la prima emitida al 5%. Dicho contrato es portiempo indefinido.

- Contrato de servicios con Factory Mutual Insurance Company.

Contrato por tiempo indefinido de tecnología e informática y asistencia técnica. El contrato serefiere al uso de la infraestructura operativa y de sistemas.

- Contrato de prestación de servicios de personal con FM Global Servicios, S. de R.L. de C.V.

Este contrato obliga a la Institución pagar 5% como margen de utilidad sobre la base de losgastos de nómina, previsión social y todos aquellos gastos en que el personal incurra en eldesempeño de sus actividades. Dicho contrato relativo tiene vigencia de un año conrenovaciones automáticas (nota 14).

12.

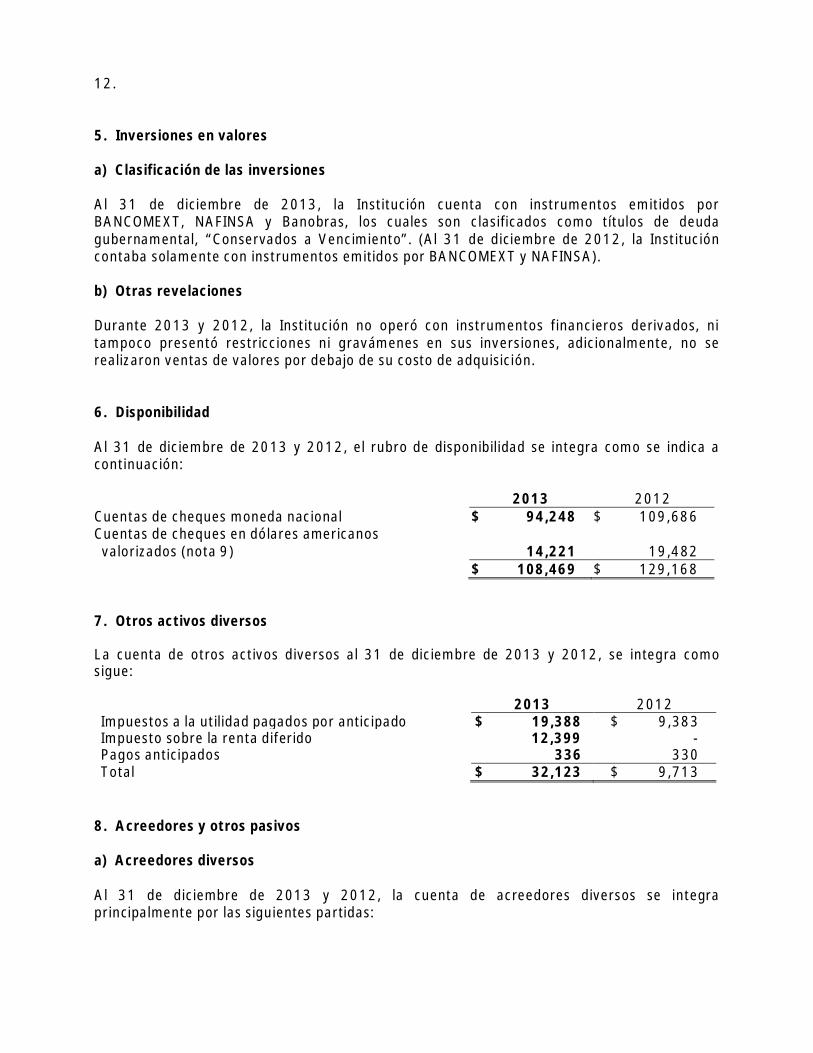

5. Inversiones en valores

a) Clasificación de las inversiones

Al 31 de diciembre de 2013, la Institución cuenta con instrumentos emitidos porBANCOMEXT, NAFINSA y Banobras, los cuales son clasificados como títulos de deudagubernamental, “Conservados a Vencimiento”. (Al 31 de diciembre de 2012, la Institucióncontaba solamente con instrumentos emitidos por BANCOMEXT y NAFINSA).

b) Otras revelaciones

Durante 2013 y 2012, la Institución no operó con instrumentos financieros derivados, nitampoco presentó restricciones ni gravámenes en sus inversiones, adicionalmente, no serealizaron ventas de valores por debajo de su costo de adquisición.

6. Disponibilidad

Al 31 de diciembre de 2013 y 2012, el rubro de disponibilidad se integra como se indica acontinuación:

2013 2012Cuentas de cheques moneda nacional $ 94,248 $ 109,686Cuentas de cheques en dólares americanos

valorizados (nota 9) 14,221 19,482$ 108,469 $ 129,168

7. Otros activos diversos

La cuenta de otros activos diversos al 31 de diciembre de 2013 y 2012, se integra comosigue:

2013 2012Impuestos a la utilidad pagados por anticipado $ 19,388 $ 9,383Impuesto sobre la renta diferido 12,399 -Pagos anticipados 336 330Total $ 32,123 $ 9,713

8. Acreedores y otros pasivos

a) Acreedores diversos

Al 31 de diciembre de 2013 y 2012, la cuenta de acreedores diversos se integraprincipalmente por las siguientes partidas:

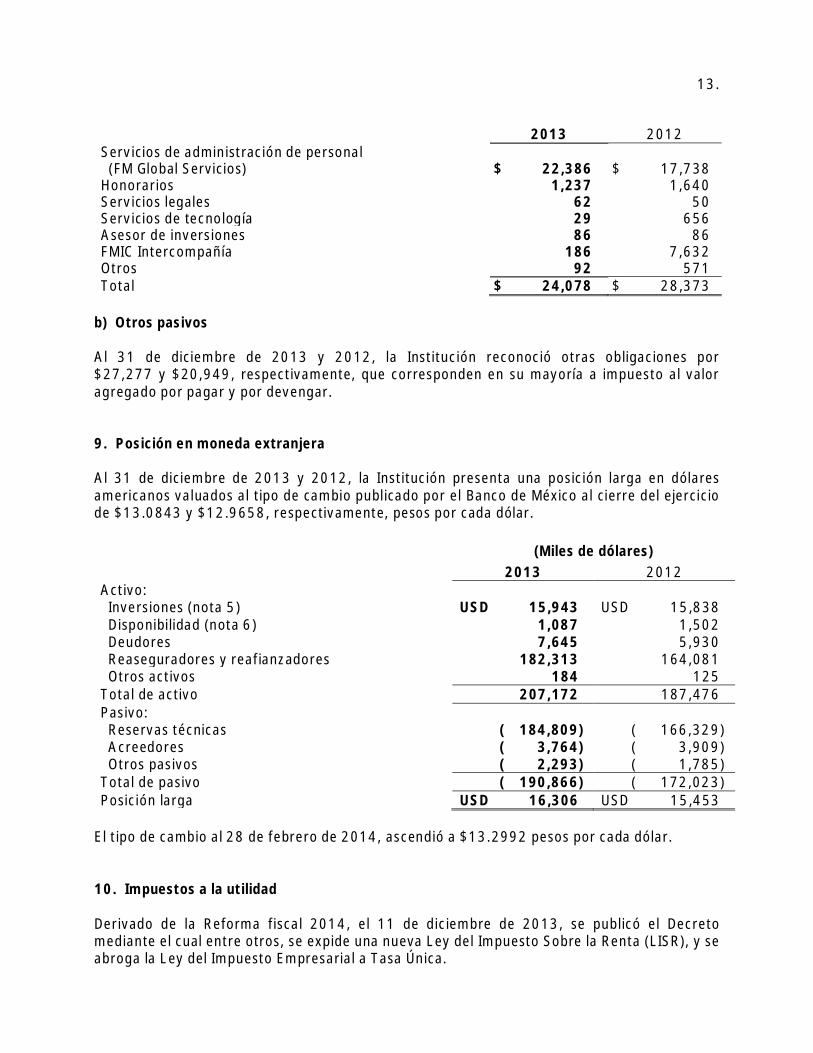

13.

2013 2012Servicios de administración de personal

(FM Global Servicios) $ 22,386 $ 17,738Honorarios 1,237 1,640Servicios legales 62 50Servicios de tecnología 29 656Asesor de inversiones 86 86FMIC Intercompañía 186 7,632Otros 92 571Total $ 24,078 $ 28,373

b) Otros pasivos

Al 31 de diciembre de 2013 y 2012, la Institución reconoció otras obligaciones por$27,277 y $20,949, respectivamente, que corresponden en su mayoría a impuesto al valoragregado por pagar y por devengar.

9. Posición en moneda extranjera

Al 31 de diciembre de 2013 y 2012, la Institución presenta una posición larga en dólaresamericanos valuados al tipo de cambio publicado por el Banco de México al cierre del ejerciciode $13.0843 y $12.9658, respectivamente, pesos por cada dólar.

(Miles de dólares)2013 2012

Activo:Inversiones (nota 5) USD 15,943 USD 15,838Disponibilidad (nota 6) 1,087 1,502Deudores 7,645 5,930Reaseguradores y reafianzadores 182,313 164,081Otros activos 184 125

Total de activo 207,172 187,476Pasivo:

Reservas técnicas ( 184,809) ( 166,329)Acreedores ( 3,764) ( 3,909)Otros pasivos ( 2,293) ( 1,785)

Total de pasivo ( 190,866) ( 172,023)Posición larga USD 16,306 USD 15,453

El tipo de cambio al 28 de febrero de 2014, ascendió a $13.2992 pesos por cada dólar.

10. Impuestos a la utilidad

Derivado de la Reforma fiscal 2014, el 11 de diciembre de 2013, se publicó el Decretomediante el cual entre otros, se expide una nueva Ley del Impuesto Sobre la Renta (LISR), y seabroga la Ley del Impuesto Empresarial a Tasa Única.

14.

a) Impuesto sobre la renta (ISR)

Para el ejercicio fiscal de 2013, conforme a la Ley de Ingresos de la Federación de 2013 latasa corporativa del Impuesto Sobre la Renta (ISR) aplicable es del 30%. La nueva LISR queentró en vigor a partir del 1 de enero de 2014 establece una tasa corporativa del 30%.

Con motivo de la nueva LISR, se establecen nuevos criterios y límites para la aplicación dealgunas deducciones, como son: la deducción de pagos que a su vez sean ingresos exentospara los trabajadores, las aportaciones para la creación o incrementos de reservas a fondos depensiones, las aportaciones al Instituto Mexicano del Seguro Social a cargo del trabajador quesean pagadas por el patrón; así como la posible no deducibilidad de pagos efectuados a partesrelacionadas en caso de no cumplirse con ciertos requisitos.

La diferencia entre los resultados contable y fiscal se debe básicamente a los efectos delajuste anual por inflación y los gastos no deducibles. En 2013, la Institución generó unautilidad fiscal de $5,265 a la cual le aplicó pérdidas fiscales para no generar resultado fiscal;en tanto que para el ejercicio 2012, generó una pérdida fiscal que ascendió a $6,963.

A la fecha de los presentes estados financieros, la declaración anual de 2013, no ha sidopresentada a las autoridades fiscales, por lo tanto la base fiscal correspondiente al ejercicio2013, presentada en el párrafo anterior, puede sufrir algunas modificaciones; sin embargo, laadministración estima que éstas no serán materiales.

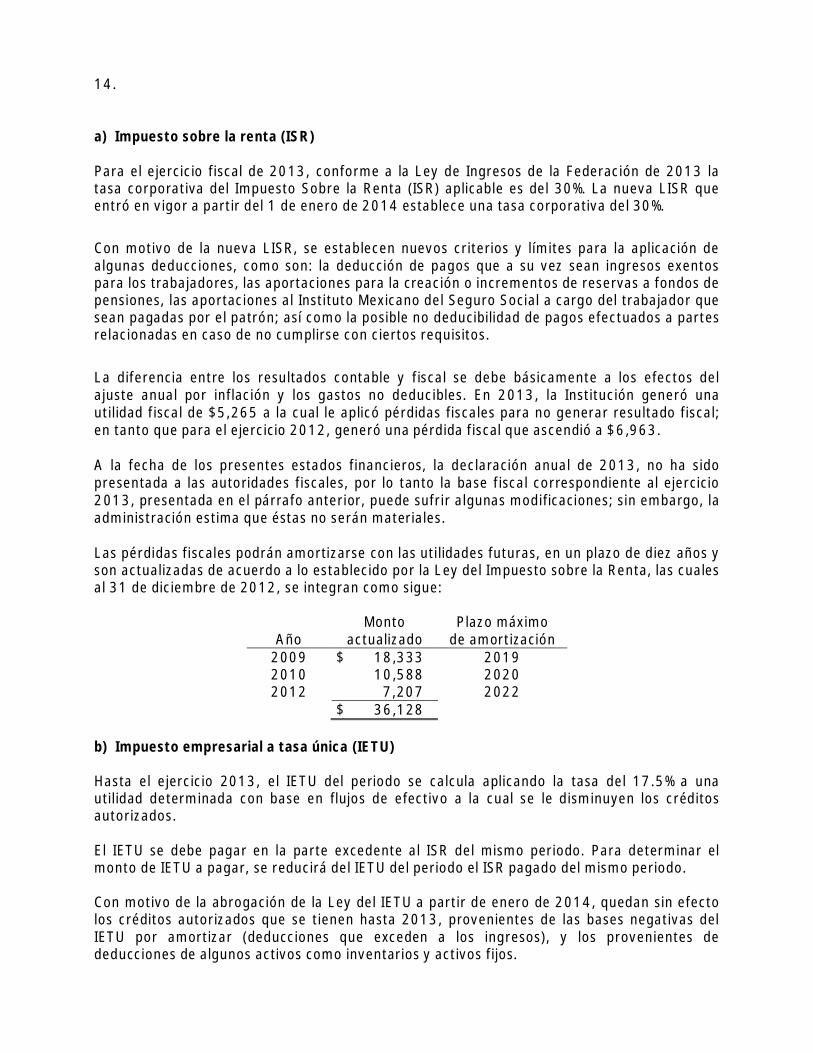

Las pérdidas fiscales podrán amortizarse con las utilidades futuras, en un plazo de diez años yson actualizadas de acuerdo a lo establecido por la Ley del Impuesto sobre la Renta, las cualesal 31 de diciembre de 2012, se integran como sigue:

AñoMonto

actualizadoPlazo máximo

de amortización2009 $ 18,333 20192010 10,588 20202012 7,207 2022

$ 36,128

b) Impuesto empresarial a tasa única (IETU)

Hasta el ejercicio 2013, el IETU del periodo se calcula aplicando la tasa del 17.5% a unautilidad determinada con base en flujos de efectivo a la cual se le disminuyen los créditosautorizados.

El IETU se debe pagar en la parte excedente al ISR del mismo periodo. Para determinar elmonto de IETU a pagar, se reducirá del IETU del periodo el ISR pagado del mismo periodo.

Con motivo de la abrogación de la Ley del IETU a partir de enero de 2014, quedan sin efectolos créditos autorizados que se tienen hasta 2013, provenientes de las bases negativas delIETU por amortizar (deducciones que exceden a los ingresos), y los provenientes dededucciones de algunos activos como inventarios y activos fijos.

15.

Al 31 de diciembre de 2013 y 2012, la base del IETU fue de $4,523 y $13,745,respectivamente.

Por los ejercicios terminados el 31 de diciembre de 2013 y 2012, la Institución no causó IETU,debido a que los créditos fueron mayores, que el impuesto causado.

A la fecha de los presentes estados financieros, la declaración anual definitiva de 2013, no hasido presentada a las autoridades fiscales, por lo tanto la base fiscal presentada en lospárrafos anteriores, puede sufrir algunas modificaciones; sin embargo, la administraciónestima que éstas no serán materiales.

Al 31 de diciembre de 2013 y 2012 el impuesto cargado a resultados ascendió a $13,745 y$1,615, correspondientes a impuesto diferido de ISR y de IETU, respectivamente.

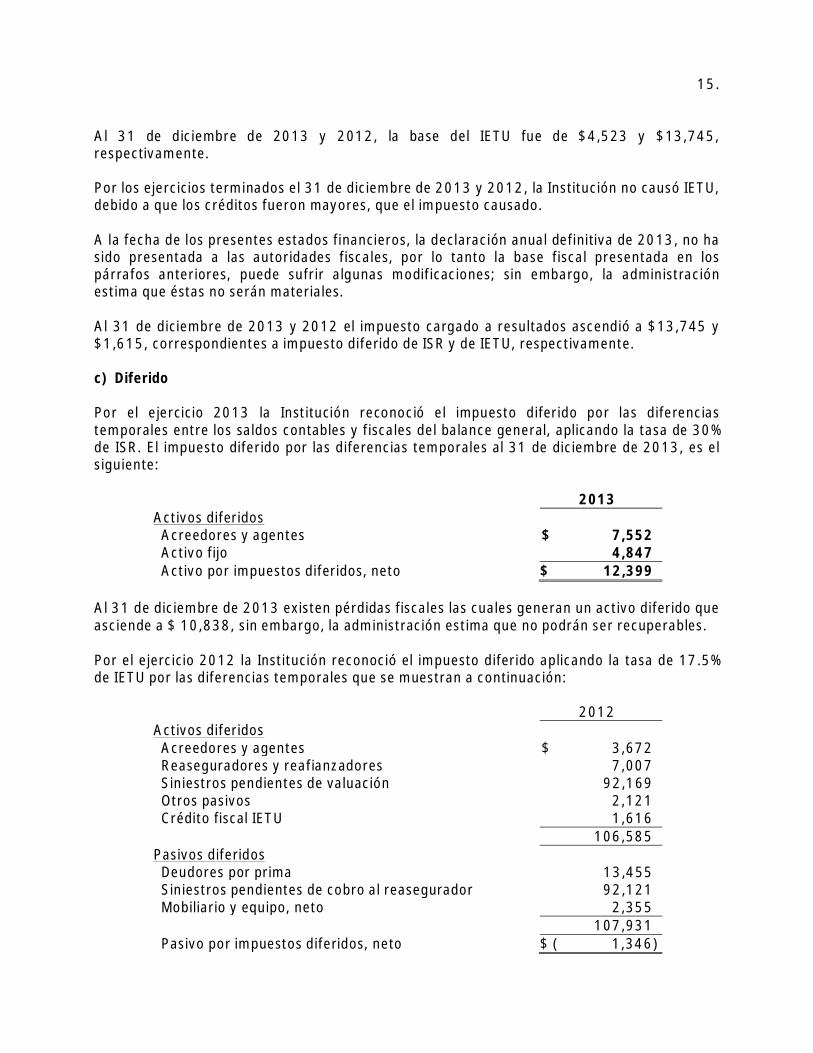

c) Diferido

Por el ejercicio 2013 la Institución reconoció el impuesto diferido por las diferenciastemporales entre los saldos contables y fiscales del balance general, aplicando la tasa de 30%de ISR. El impuesto diferido por las diferencias temporales al 31 de diciembre de 2013, es elsiguiente:

2013Activos diferidos

Acreedores y agentes $ 7,552Activo fijo 4,847Activo por impuestos diferidos, neto $ 12,399

Al 31 de diciembre de 2013 existen pérdidas fiscales las cuales generan un activo diferido queasciende a $ 10,838, sin embargo, la administración estima que no podrán ser recuperables.

Por el ejercicio 2012 la Institución reconoció el impuesto diferido aplicando la tasa de 17.5%de IETU por las diferencias temporales que se muestran a continuación:

2012Activos diferidos

Acreedores y agentes $ 3,672Reaseguradores y reafianzadores 7,007Siniestros pendientes de valuación 92,169Otros pasivos 2,121Crédito fiscal IETU 1,616

106,585Pasivos diferidos

Deudores por prima 13,455Siniestros pendientes de cobro al reasegurador 92,121Mobiliario y equipo, neto 2,355

107,931Pasivo por impuestos diferidos, neto $ ( 1,346)

16.

- Conciliación de la tasa efectiva

A continuación se presenta una conciliación entre la tasa del impuesto establecida por la Leyde Impuesto sobre la Renta y la tasa efectiva reconocida contablemente por la Institución enel ejercicio 2013.

Por el ejercicio concluido el 31 de diciembre de 2013, la conciliación entre la tasa efectiva delimpuestos establecida por la LISR y la tasa efectiva reconocida contablemente tiene comoprincipales efectos: a) el cambio en el impuesto diferido calculado por el ejercicio 2013conforme a ISR y por el ejercicio 2012 conforme a IETU, debiendo reconocer el ISR diferidoinicial por $6,851; b) por el ajuste anual por inflación deducible; c) pérdidas fiscalesamortizadas por el ejercicio y d) por el cambio de tasa por el cual ese calcula el impuestodiferido.

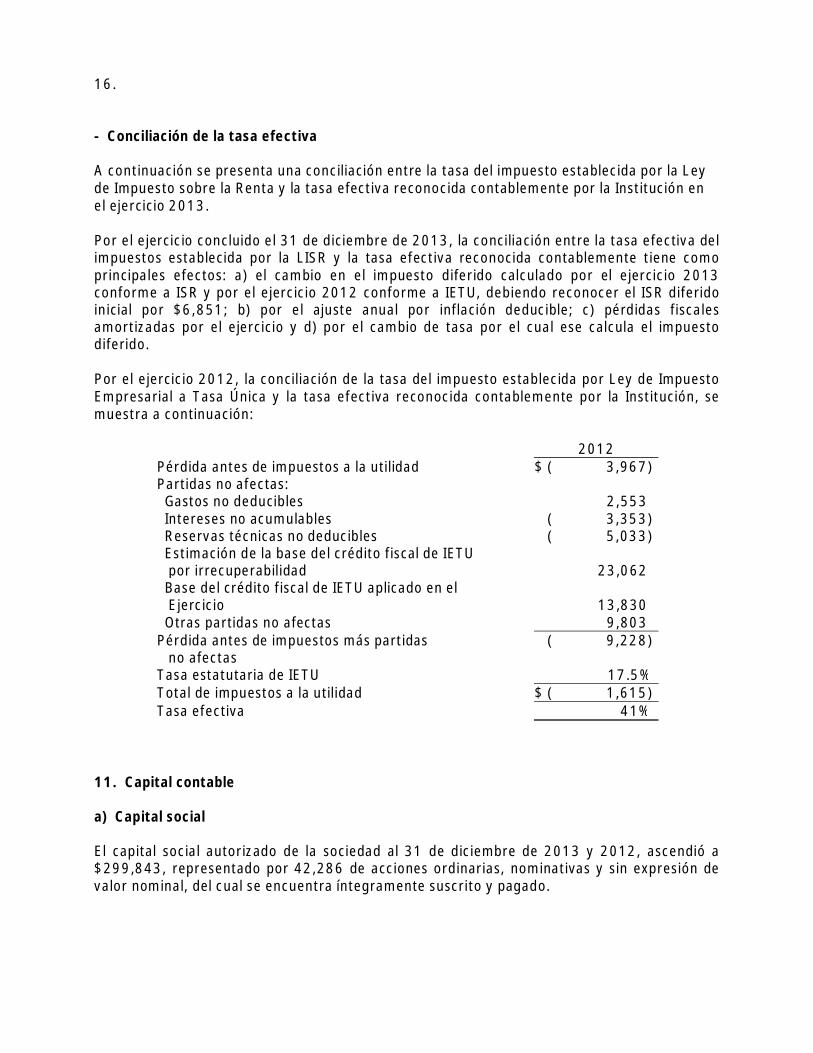

Por el ejercicio 2012, la conciliación de la tasa del impuesto establecida por Ley de ImpuestoEmpresarial a Tasa Única y la tasa efectiva reconocida contablemente por la Institución, semuestra a continuación:

2012Pérdida antes de impuestos a la utilidad $ ( 3,967)Partidas no afectas:

Gastos no deducibles 2,553Intereses no acumulables ( 3,353)Reservas técnicas no deducibles ( 5,033)Estimación de la base del crédito fiscal de IETUpor irrecuperabilidad 23,062

Base del crédito fiscal de IETU aplicado en elEjercicio 13,830

Otras partidas no afectas 9,803Pérdida antes de impuestos más partidas

no afectas( 9,228)

Tasa estatutaria de IETU 17.5%Total de impuestos a la utilidad $ ( 1,615)Tasa efectiva 41%

11. Capital contable

a) Capital social

El capital social autorizado de la sociedad al 31 de diciembre de 2013 y 2012, ascendió a$299,843, representado por 42,286 de acciones ordinarias, nominativas y sin expresión devalor nominal, del cual se encuentra íntegramente suscrito y pagado.

17.

b) Restricciones a la disponibilidad del capital contable

- Reserva legal

De acuerdo con las disposiciones de la LGISMS, de la utilidad neta del ejercicio deberásepararse un mínimo del 10% para incrementar la reserva legal, hasta que ésta alcance unequivalente al 75% del capital pagado, al 31 de diciembre de 2013, dicha reserva está incluidadentro de la cuenta reservas de capital.

- Dividendos

La LGISMS establece que los pagos de dividendos decretados por la asamblea general deaccionistas se realizarán una vez concluida la revisión de los estados financieros por laComisión. En ciertas circunstancias, la Comisión podrá autorizar el pago parcial de dividendos.

La Institución no podrá repartir dividendos sobre las utilidades generadas por la valuación delas inversiones en instrumentos de deuda y capitales hasta que no enajenen dichos valores.

En caso de reducción de capital, estará gravado el excedente de las aportaciones actualizadas(CUCA), según los procedimientos establecidos en la Ley del Impuesto Sobre la Renta (LISR).

12. Requerimientos de inversión y de capitalización

De acuerdo con las disposiciones legales en vigor, las instituciones de seguros debenmantener ciertas inversiones en valores y activos para cubrir las reservas técnicas y el capitalmínimo de garantía.

a) Cobertura de reservas técnicas

La Institución está obligada a cumplir las Reglas de Inversión de las Reservas Técnicas,emitidas por la SHCP, a fin de mantener los recursos económicos suficientes y apropiados entérminos de seguridad, rentabilidad y liquidez, para satisfacer sus obligaciones con losasegurados y están representadas por las reservas técnicas. Dichas reglas imponen medidasde control tales como la existencia del Comité de Inversiones y la calificación de lasinversiones en instrumentos financieros emitidos por empresas privadas, límites por tipo deactivos (inversiones, bienes, créditos u otros activos) y por tipo de emisor o deudor (riesgospor tipo de actividad económica y por nexo patrimonial).

Al 31 de diciembre de 2013 y 2012, la Institución reportó sobrantes netos en su cálculo parala cobertura de reservas técnicas por $148,112 y $156,751, respectivamente, los cualesfueron cubiertos con inversiones, deudores por prima y la participación de reaseguradores enla reserva de riesgos en curso.

b) Capital mínimo de garantía

El capital mínimo de garantía representa un requerimiento de capital en función de los riesgosde la operación de la Institución (requerimientos de solvencia individuales) menos ciertasdeducciones reglamentarias.

18.

Los requerimientos brutos de solvencia individuales son los montos de los recursos que laInstitución debe mantener para cubrir: (i) desviaciones en la siniestralidad esperada y (ii)fluctuaciones adversas en el valor de los activos que respaldan las obligaciones contraídas conlos asegurados.

El capital mínimo de garantía debe estar cubierto con las inversiones y activos autorizados alefecto. El excedente de las inversiones y activos respecto del capital mínimo de garantía, sedenomina margen de solvencia.

Al 31 de diciembre de 2013 y 2012, la Institución tiene cubierto el capital mínimo de garantía,el cual ascendió a $217,794 y $193,901, respectivamente, con un margen de solvencia de$77,070 y $91,434, respectivamente.

c) Capital mínimo pagado

Adicionalmente, la Institución debe mantener el “Capital mínimo pagado” establecido por laSecretaría de Hacienda y Crédito Público, para las operaciones que tiene autorizadas. Estecapital mínimo pagado debe estar totalmente suscrito y pagado al 30 de junio de cada año yen el caso de que capital social exceda del capital mínimo pagado, el capital social deberáestar exhibido cuando menos en un 50%, siempre que este porcentaje no sea menor del capitalmínimo pagado establecido. En adición a lo anterior, la Institución debe mantenertrimestralmente un monto de capital contable (excluyendo ciertas partidas de valuación deinmuebles e inversiones) que no sea inferior del capital mínimo pagado.

Al 31 de diciembre de 2013 y 2012, el capital mínimo requerido fue de 8,521,217 en UDIS,equivalentes a $41,538 y $39,976, respectivamente. Los valores de la UDI utilizados paraesos años ascienden a $4.874624 y $4.691316, respectivamente que corresponden a lasUDIS del 31 de diciembre del ejercicio anterior. Al 31 de diciembre de 2013 y 2012, el capitalmínimo pagado requerido fue superior al establecido por la SHCP.

13. Costo neto de siniestralidad y otras obligaciones contractuales

Por los ejercicios terminados el 31 de diciembre de 2013 y 2012, el costo neto de lasiniestralidad y otras obligaciones contractuales se integra como sigue:

2013 2012Siniestros del seguro directo $ 597,548 $ 1,302,917Siniestros recuperados por reaseguro cedido ( 597,537) ( 1,302,448)

$ 11 $ 469

14. Gastos administrativos y operativos

Los gastos administrativos, por los ejercicios terminados el 31 de diciembre de 2013 y 2012,se integran como sigue:

19.

2013 2012Honorarios profesionales $ 87,422 $ 80,551Gastos legales 730 648Rentas 9,147 10,156Otros gastos de operación 7,898 9,905

$ 105,197 $ 101,260

Al 31 de diciembre de 2013 y 2012, el renglón de honorarios incluye los servicios deadministración de personal contratados a FM Global Servicios que ascendieron a$80,677 y $75,114, respectivamente.

15. Compromisos y contingencias

a) Arrendamiento operativo

La Institución renta los locales que ocupan sus oficinas administrativas de acuerdo con loscontratos de arrendamiento correspondientes. El gasto total de rentas ascendió a$5,816 y $6,176 en 2013 y 2012, respectivamente.

b) Acciones legales

La Institución no está involucrada en ningún juicio que pudieran tener efectos en su posiciónfinanciera, resultados de sus operaciones o flujo de efectivo.

c) Revisión SHCP

De acuerdo con la legislación vigente, las autoridades hacendarias tienen la facultad de revisarhasta los cinco ejercicios anteriores a su inicio de facultades de revisión, cualquier declaraciónanual presentada en dicho plazo, lo que pudiera generar diferencias de impuestos derivadasde los distintos criterios de interpretación de las disposiciones fiscales entre la Institución y lasautoridades hacendarias, en caso de la eventual revisión de las declaraciones de impuestospresentadas por la Institución.

d) Reforma laboral

El 1º de diciembre de 2012, entraron en vigor las reformas a la Ley Federal del Trabajo,mismas que pudieran tener una implicación dentro de la situación financiera de la Instituciónal recibir servicios profesionales y de personal por parte de compañías afiliadas. Al 31 dediciembre de 2013, la Administración ha evaluado en forma general los posibles impactos dedichas reformas en su información financiera concluyendo que no existen efectossignificativos que reconocer o revelar. La Institución continuará estudiando las implicacionesde dicha reforma.

20.

16. Asuntos relevantes

El 4 de Abril del 2013, se expidió la Ley de Instituciones de Seguros y Fianzas, la cual entraráen vigor el 6 de abril de 2015, fecha en la que se abrogarán la Ley General de Instituciones ySociedades Mutualistas de Seguros y la Ley Federal de Instituciones de Fianzas.

Adicionalmente, con esa misma fecha se realizaron reformas a la Ley sobre Contrato deSeguro, los cuales entraron en vigor desde enero de 2013, a excepción de las modificacionesrelativas a los seguros de caución principalmente. La Institución está en proceso de evaluar elimpacto en los estados financieros.