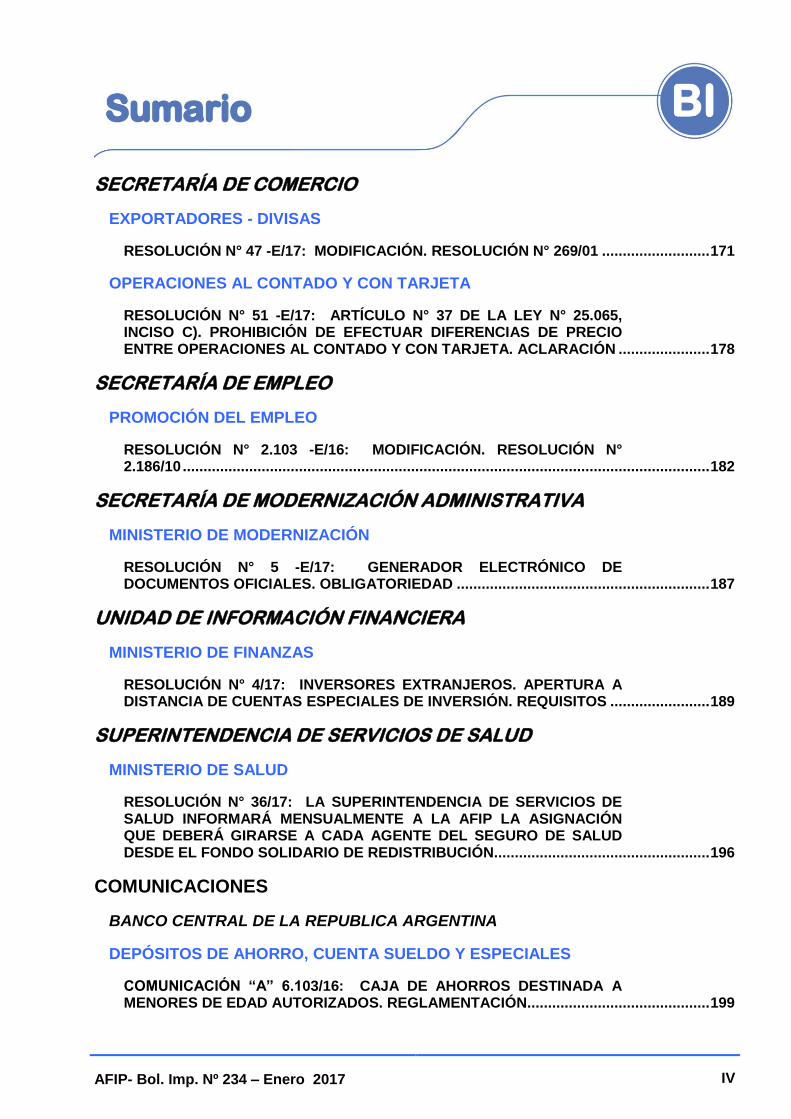

nnººº 222333444 eennneeerroo 222000111777

TRANSCRIPT

NNNººº 222333444

EEEnnneeerrrooo 222000111777

Administrador Federal de Ingresos Públicos

Dr. Alberto Remigio ABAD

Subdirectores Generales

de Administración Financiera

Cont. Púb. Abel Daniel TAGLIATORI

de Asuntos Jurídicos

Abog. Eliseo DEVOTO

de Auditoría Interna

Cont. Púb. Néstor Abelardo SOSA

de Coordinación Técnico Institucional

Abog. Pedro Ernesto DONATO

de Fiscalización

Cont. Púb. Marcelo Pablo COSTA

de Planificación

Lic. Mario Ramón ROSSELLO

de Recaudación

Cont. Púb. Sebastian Omar Antonio PALADINO

de Recursos Humanos

Cont. Púb. María Adriana BELTRAMONE

de Servicios al Contribuyente

Cont. Púb. Sergio Javier RUFAIL

de Sistemas y Telecomunicaciones

Sr. Jorge Enrique LINSKENS

Director General de la Dirección General Impositiva

Lic. Horacio CASTAGNOLA

Subdirectores Generales

de Operaciones Impositivas de Grandes Contribuyentes Nacionales

Cont. Púb. Juan Carlos SANTOS

de Operaciones Impositivas del Interior

Cont. Púb. Jaime Leonardo MECIKOVSKY

de Operaciones Impositivas Metropolitanas

Cont. Púb. Adriana Graciela RAGGI

Técnico Legal Impositiva

Cont. Púb. Oscar Alfredo VALERGA

Director General de la Dirección General de Aduanas

Lic. Juan José GOMEZ CENTURION

Subdirectores Generales

de Control Aduanero

Lic. Pablo Ignacio ALLIEVI

de Operaciones Aduaneras del Interior

Abog. Jorge Arnulfo JIMENEZ KOCKAR

de Operaciones Aduaneras Metropolitanas

Sr. Pedro Luis CHAPAR

Técnico Legal Aduanera

Abog. Mario Fernando GIACHELLO

Director General de la Dirección General de los Recursos de la Seguridad Social

Abog. Guillermo Alberto RAMIREZ

Subdirectores Generales

de Coordinación Operativa de los Recursos de la Seguridad Social

Cont. Púb. Pablo Martín PATURLANNE

Técnico Legal de los Recursos de la Seguridad Social

Abog. Rubén Javier DE MATIAS

Volumen 20/ Boletín Impositivo N° 234 – Enero 2017 - Dirección Nacional del Derecho de Autor: 5328359 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la Sección Difusión de Normas - División Normas de Administración y Difusión - Departamento Normas Impositivas I, de Administración y Difusión - Dirección de Legislación, dedicada a la materia impositiva, Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera.

- Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención del autor y la fuente. - DIRECTOR: Cont. Púb. Javier Alejandro DUELLI - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A.

AFIP- Bol. Imp. Nº 234 – Enero 2017 I

DECRETOS

NOMENCLATURA COMÚN DEL MERCOSUR (NCM)

DECRETO N° 1.341/16: MODIFICACIÓN DE LOS NIVELES DE REINTEGRO A LA EXPORTACIÓN APLICABLES A DIFERENTES POSICIONES ARANCELARIAS .............................................................................................. 1

MINISTERIO DE AGROINDUSTRIA

DECRETO N° 1.343/16: DERECHO DE EXPORTACIÓN. ALÍCUOTA. MODIFICACIÓN .................................................................................................................... 13

EXPORTACIONES

DECRETO N° 1.344/16: CUPOS .......................................................................................... 15

INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

DECRETO N° 1.346/16: RECAUDACIÓN IMPOSITIVA. FÍJASE PORCENTAJE ....................................................................................................................... 19

IMPUESTOS INTERNOS

DECRETO N° 1.347/16: DÉJANSE SIN EFECTO GRAVÁMENES. LEY N° 24.674 .................................................................................................................................... 24

DECRETO N° 15/17: FÍJASE ALÍCUOTA. IMPUESTOS INTERNOS. TABACO ................................................................................................................................ 26

DECRETO N° 19/17: DÉJASE SIN EFECTO GRAVAMEN. LEY DE IMPUESTOS INTERNOS ....................................................................................................... 28

BIENES DE CAPITAL

DECRETO N° 1.348/16: RÉGIMEN DE INCENTIVO FISCAL PARA FABRICANTES DE BIENES DE CAPITAL ........................................................................... 30

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS

DECRETO N° 1/17: ACÉPTASE RENUNCIA ....................................................................... 32

LEY DE MINISTERIOS

DECRETO N° 2/17: MODIFICACIÓN .................................................................................. 33

MINISTERIO DE HACIENDA

AFIP- Bol. Imp. Nº 234 – Enero 2017 II

DECRETO N° 3/17: DESÍGNASE MINISTRO ....................................................................... 38

DECRETO N° 5/17: DESÍGNASE SECRETARIO DE HACIENDA ....................................... 39

MINISTERIO DE FINANZAS

DECRETO N° 4/17: DESÍGNASE MINISTRO ...................................................................... 39

DECRETO N° 29/17: FACULTADES .................................................................................... 40

AÑO DE LAS ENERGÍAS RENOVABLES

DECRETO N° 9/17: DOCUMENTACIÓN OFICIAL. LEYENDA ............................................ 44

IMPUESTO ADICIONAL DE EMERGENCIA SOBRE EL PRECIO FINAL DE VENTA DE CIGARRILLOS

DECRETO N° 14/17: DISMINÚYESE ALÍCUOTA. LEY N° 24.625 ....................................... 45

ADMINISTRACIÓN PÚBLICA NACIONAL

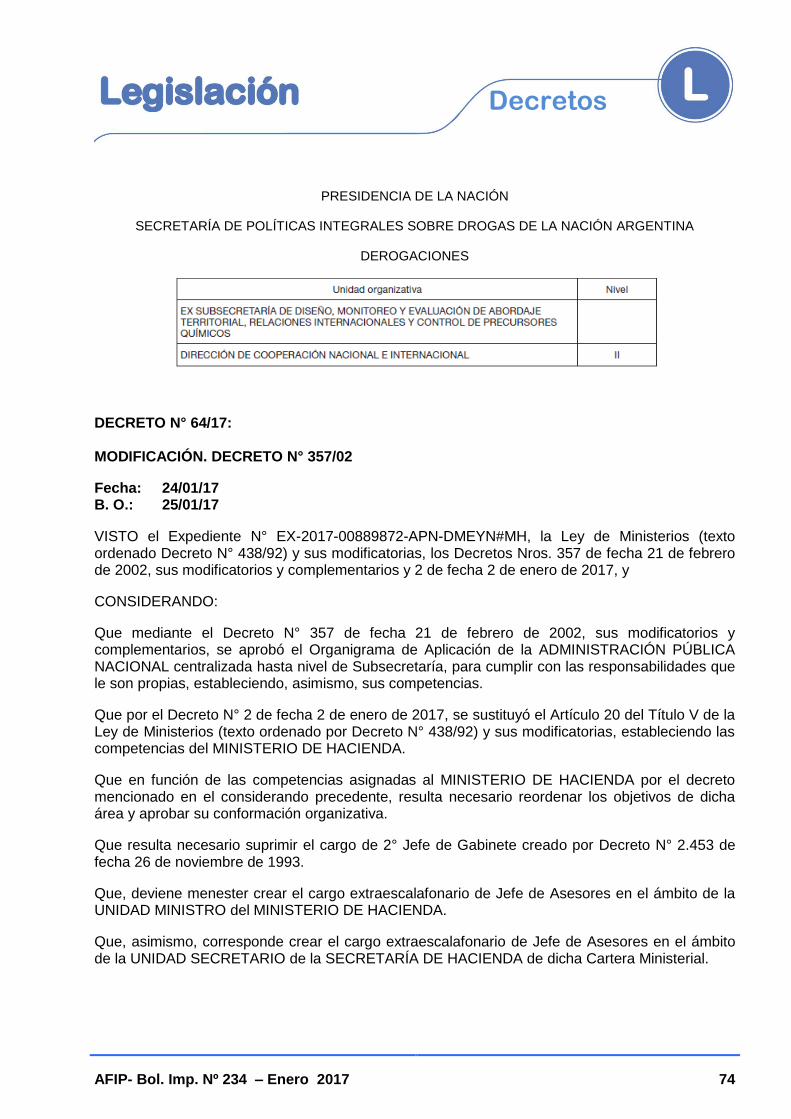

DECRETO N° 32/17: MODIFICACIÓN. DECRETO N° 357/02 ............................................. 47

DECRETO N° 33/17: MODIFICACIÓN. DECRETO N° 357/02 ............................................. 56

DECRETO N° 64/17: MODIFICACIÓN. DECRETO N° 357/02 ............................................. 74

DECRETO N° 78/17: MODIFICACIÓN. DECRETO N° 357/02 ............................................. 86

DIRECCIÓN GENERAL DE ADUANAS

DECRETO N° 51/17: SERVICIO ADUANERO ................................................................... 103

FERIADOS NACIONALES

DECRETO N° 52/17: MODIFICACIÓN. DECRETO N° 1.584/10......................................... 109

RIESGOS DEL TRABAJO

DECRETO N° 54/17: COMISIONES MÉDICAS JURISDICCIONALES ............................. 112

COMISIÓN NACIONAL DE FRONTERAS

DECRETO N° 68/17: CREACIÓN ....................................................................................... 125

MIGRACIONES

DECRETO N° 70/17: MODIFICACIÓN. LEY N° 25.871 ...................................................... 132

AFIP- Bol. Imp. Nº 234 – Enero 2017 III

ACCESO A LA INFORMACIÓN PÚBLICA

DECRETO N° 79/17: REGLAMENTO GENERAL DEL ACCESO A LA INFORMACIÓN PÚBLICA PARA EL PODER EJECUTIVO NACIONAL. MODIFICACIÓN .................................................................................................................. 146

MEMORANDUM

MINISTERIO DE PRODUCCIÓN

MINISTERIO DE PRODUCCIÓN

MEMORANDO DE ENTENDIMIENTO SOBRE EL USO DE CERTIFICADOS DE ORIGEN DIGITALES ENTRE ARGENTINA Y BRASIL. CERTIFICADOS DE ORIGEN DIGITALES (COD) EN EL ÁMBITO DEL MERCOSUR. COMISIÓN DE COMERCIO DEL MERCOSUR RELATIVA A ―CERTIFICACIÓN DE ORIGEN DIGITAL‖. SISTEMAS DE RECEPCIÓN Y VALIDACIÓN DE COD ............................................................................... 152

RESOLUCIONES

MINISTERIO DE ENERGÍA Y MINERÍA

PROCEDIMIENTO PARA LA AUTORIZACIÓN DE EXPORTACIONES CON COMPROMISO DE RE-IMPORTACIÓN

RESOLUCIÓN N° 8 -E/17: AUTORIZACIÓN DE EXPORTACIONES. APROBACIÓN ..................................................................................................................... 154

MINISTERIO DE FINANZAS

DEUDA PÚBLICA

RESOLUCIÓN N° 4 -E/17: BONOS DEL TESORO NACIONAL EN PESOS. AMPLÍASE EMISIÓN............................................................................................. 161

RESOLUCIÓN N° 5 -E/17: ―BONOS INTERNACIONALES DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES‖. EMISIÓN .............................................................................................................................. 163

RESOLUCIÓN N° 10 -E/17: LETRA DEL TESORO EN PESOS. EMISIÓN ....................... 167

MINISTERIO DE HACIENDA

MERCADO CAMBIARIO

RESOLUCIÓN N° 1 -E/17: MODIFICACIÓN. DECRETO N° 616/05 ................................... 170

AFIP- Bol. Imp. Nº 234 – Enero 2017 IV

SECRETARÍA DE COMERCIO

EXPORTADORES - DIVISAS

RESOLUCIÓN N° 47 -E/17: MODIFICACIÓN. RESOLUCIÓN N° 269/01 .......................... 171

OPERACIONES AL CONTADO Y CON TARJETA

RESOLUCIÓN N° 51 -E/17: ARTÍCULO N° 37 DE LA LEY N° 25.065, INCISO C). PROHIBICIÓN DE EFECTUAR DIFERENCIAS DE PRECIO ENTRE OPERACIONES AL CONTADO Y CON TARJETA. ACLARACIÓN ...................... 178

SECRETARÍA DE EMPLEO

PROMOCIÓN DEL EMPLEO

RESOLUCIÓN N° 2.103 -E/16: MODIFICACIÓN. RESOLUCIÓN N° 2.186/10 ............................................................................................................................... 182

SECRETARÍA DE MODERNIZACIÓN ADMINISTRATIVA

MINISTERIO DE MODERNIZACIÓN

RESOLUCIÓN N° 5 -E/17: GENERADOR ELECTRÓNICO DE DOCUMENTOS OFICIALES. OBLIGATORIEDAD ............................................................. 187

UNIDAD DE INFORMACIÓN FINANCIERA

MINISTERIO DE FINANZAS

RESOLUCIÓN N° 4/17: INVERSORES EXTRANJEROS. APERTURA A DISTANCIA DE CUENTAS ESPECIALES DE INVERSIÓN. REQUISITOS ........................ 189

SUPERINTENDENCIA DE SERVICIOS DE SALUD

MINISTERIO DE SALUD

RESOLUCIÓN N° 36/17: LA SUPERINTENDENCIA DE SERVICIOS DE SALUD INFORMARÁ MENSUALMENTE A LA AFIP LA ASIGNACIÓN QUE DEBERÁ GIRARSE A CADA AGENTE DEL SEGURO DE SALUD DESDE EL FONDO SOLIDARIO DE REDISTRIBUCIÓN .................................................... 196

COMUNICACIONES

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

DEPÓSITOS DE AHORRO, CUENTA SUELDO Y ESPECIALES

COMUNICACIÓN ―A‖ 6.103/16: CAJA DE AHORROS DESTINADA A MENORES DE EDAD AUTORIZADOS. REGLAMENTACIÓN ............................................ 199

AFIP- Bol. Imp. Nº 234 – Enero 2017 V

COMUNICACIÓN ―A‖ 6.110/16: ―DEPÓSITOS DE AHORRO, CUENTA SUELDO Y ESPECIALES‖, ―REGLAMENTACIÓN DE LA CUENTA CORRIENTE BANCARIA‖, ―CUENTAS A LA VISTA ABIERTAS EN LAS CAJAS DE CRÉDITO COOPERATIVAS‖, ―DEPÓSITOS E INVERSIONES A PLAZO‖, ―INSTRUMENTACIÓN, CONSERVACIÓN Y REPRODUCCIÓN DE DOCUMENTOS‖ E ―INFORMACIÓN A CLIENTES POR MEDIOS ELECTRÓNICOS PARA EL CUIDADO DEL MEDIO AMBIENTE‖. ACTUALIZACIONES ........................................................................................................... 201

COMUNICACIÓN ―A‖ 6.127/16: COMUNICACIÓN ―A‖ 6.103. ―DEPÓSITOS DE AHORRO, CUENTA SUELDO Y ESPECIALES‖. ACTUALIZACIÓN DEL TEXTO ORDENADO ..................................................................... 223

PREVENCIÓN DEL LAVADO DE ACTIVOS, DEL FINANCIAMIENTO DEL TERRORISMO Y OTRAS ACTIVIDADES ILÍCITAS

COMUNICACIÓN ―A‖ 6.121/16: ―PREVENCIÓN DEL LAVADO DE ACTIVOS, DEL FINANCIAMIENTO DEL TERRORISMO Y OTRAS ACTIVIDADES ILÍCITAS‖. RÉGIMEN INFORMATIVO CONTABLE MENSUAL —17—. ADECUACIONES ................................................................................. 229

COEFICIENTE DE ESTABILIZACIÓN DE REFERENCIA (CER)

COMUNICACIÓN ―B‖ 11.416/16: PERÍODO DEL 16/11/16 AL 15/12/16 .......................... 235

TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS

COMUNICACIÓN ―B‖ 11.432/16: VALORES PRESENTES DE TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS. NOVIEMBRE DE 2016 ............................ 237

DISPOSICIONES

DIRECCIÓN NACIONAL DE MIGRACIONES

NOTIFICACIONES ELECTRÓNICAS DE ADHESIÓN VOLUNTARIA

DISPOSICIÓN N° 157 -E/17: ADÓPTASE EL PROCEDIMIENTO DE NOTIFICACIONES ELECTRÓNICAS DE ADHESIÓN VOLUNTARIA PARA EL PROCEDIMIENTO SUMARIAL DE FALTAS POR INFRACCIONES A LAS NORMAS CONTENIDAS EN EL TÍTULO III, CAPÍTULO II, Y TÍTULO IV, CAPÍTULO II DE LA LEY N° 25.871 .............................................................................. 241

AFIP- Bol. Imp. Nº 234 – Enero 2017 VI

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIONES GENERALES

ADUANAS

RESOLUCIÓN GENERAL N° 3.975: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 248

RESOLUCIÓN GENERAL N° 3.977: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 250

RESOLUCIÓN GENERAL N° 3.978: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 254

RESOLUCIÓN GENERAL N° 3.979: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 256

RESOLUCIÓN GENERAL N° 3.980: IMPORTACION. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 259

RESOLUCIÓN CONJUNTA – RESOLUCION GENERAL N° 3.981 (AFIP) Y RESOLUCIÓN N° 234/16 (INV): INCORPÓRANSE AL RÉGIMEN NACIONAL DE VENTANILLA ÚNICA DE COMERCIO EXTERIOR ARGENTINO (VUCEA), LAS EXPORTACIONES DE PRODUCTOS VITIVINÍCOLAS SUJETAS A LA INTERVENCIÓN DEL INSTITUTO NACIONAL DE VITIVINICULTURA ..................................................................................... 261

RESOLUCIÓN GENERAL N° 3.983 -E: ACUERDO DE COMPLEMENTACIÓN ECONÓMICA N° 18 - OCTOGÉSIMO TERCER PROTOCOLO ADICIONAL. CERTIFICADO DE ORIGEN DIGITAL (COD). PLAN PILOTO ENTRE LA REPÚBLICA ARGENTINA Y LA REPÚBLICA FEDERATIVA DEL BRASIL. RESOLUCIÓN GENERAL N° 3.942. SU PRÓRROGA ........................................................................................................................ 264

RESOLUCIÓN GENERAL N° 3.987 -E: NOMENCLATURA COMÚN DEL MERCOSUR (NCM). CLASIFICACIÓN ARANCELARIA DE MERCADERÍAS EN LA CITADA NOMENCLATURA, DE ACUERDO CON EL PROCEDIMIENTO PREVISTO EN LA RESOLUCIÓN GENERAL N° 1.618 .................................................................................................................................... 265

IMPUESTO AL VALOR AGREGADO

RESOLUCIÓN GENERAL N° 3.984 -E: OPERACIONES DE EXPORTACIÓN Y ASIMILABLES. SOLICITUDES DE ACREDITACIÓN,

AFIP- Bol. Imp. Nº 234 – Enero 2017 VII

DEVOLUCIÓN O TRANSFERENCIA. RESOLUCIÓN GENERAL Nº 2.000 Y SUS MODIFICACIONES. NORMA MODIFICATORIA. RESOLUCIÓN GENERAL N° 3.867. NORMA COMPLEMENTARIA ........................................................... 267

PROCEDIMIENTO

RESOLUCIÓN GENERAL N° 3.985 -E: ―SISTEMA DE PERFIL DE RIESGO (SIPER)‖. CATEGORIZACIÓN DE CONTRIBUYENTES Y/O RESPONSABLES. CONSULTA MEDIANTE CLAVE FISCAL. RESOLUCIÓN GENERAL N° 1.974 Y SU MODIFICACIÓN. SU SUSTITUCIÓN ..................................................................................................................... 269

RESOLUCIÓN GENERAL N° 3.986 -E: CLAVE DE INVERSORES DEL EXTERIOR (CIE). ASIGNACIÓN A ENTES COLECTIVOS DEL EXTERIOR QUE REALICEN INVERSIONES FINANCIERAS EN EL PAÍS ........................................... 273

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS)

RESOLUCIÓN GENERAL N° 3.982 -E: ADHESIÓN Y RECATEGORIZACIÓN. DECLARACIÓN JURADA INFORMATIVA CUATRIMESTRAL. OBLIGACIÓN DE PAGO MENSUAL .................................................. 277

DISPOSICIONES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DISPOSICIÓN N° 7/17: FINALIZACIÓN Y DESIGNACIÓN DE DIRECTORES INTERINOS EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE COORDINACIÓN OPERATIVA DE LOS RECURSOS DE LA SEGURIDAD SOCIAL Y TRASLADO ............................................................................ 283

DISPOSICIÓN N° 8/17: PAPELERÍA OFICIAL. ―2017 - AÑO DE LAS ENERGÍAS RENOVABLES‖ ............................................................................................... 284

DIRECCIÓN GENERAL IMPOSITIVA

SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS DEL INTERIOR

DIRECCIÓN REGIONAL MENDOZA

DISPOSICIÓN N° 1/17: RÉGIMEN DE REEMPLAZOS DE JEFATURA DE AGENCIA SEDE MENDOZA N° 1 DEPENDIENTE DE LA DIRECCIÓN REGIONAL MENDOZA. SU MODIFICACIÓN ..................................................................... 286

DIGESTO TRIBUTARIO

MODIFICACIONES DE LAS RESOLUCIONES GENERALES CITADAS EN EL PRESENTE BOLETÍN .................................................................................................... 288

AFIP- Bol. Imp. Nº 234 – Enero 2017 VIII

JURISPRUDENCIA

CÁMARA NACIONAL DE APELACIONES EN LO CONTENCIOSO ADMINISTRATIVO FEDERAL – SALA V

IMPUESTO A LAS GANANCIAS

―LARTIRIGOYEN IGNACIO C/EN-AFIP-DGI – RESOL 1/11 S/PROCESO DE CONOCIMIENTO‖ ......................................................................................................... 290

CÁMARA FEDERAL DE APELACIONES DE CORRIENTES

PROCEDIMIENTO

―MONTEIRO LÓPEZ, PEDRO C/AFIP S/AMPARO LEY 16.986‖, EXPTE. N° FCT 31010383/2006/CA1 ............................................................................................... 296

JUZGADO CIVIL COMERCIAL Y CONTENCIOSO ADMINISTRATIVO FEDERAL DE LA PLATA N° 4 - SECRETARIA N° 12

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA

―SISTEMAS GLOBALES BUENOS AIRES SRL C/AFIP S/ACCIÓN MERAMENTE DECLARATIVA‖ .......................................................................................... 300

CÁMARA NACIONAL DE APELACIONES EN LO CONTENCIOSO ADMINISTRATIVO FEDERAL – SALA IV

IMPUESTO AL VALOR AGREGADO

―COOPERATIVA DE TRABAJO EVENTUR LIMITADA C/DGI S/RECURSO DIRECTO DE ORGANISMO EXTERNO‖ ............................................................................ 308

CONSULTAS VINCULANTES

SUBDIRECCIÓN GENERAL TÉCNICO LEGAL IMPOSITIVA

SÍNTESIS

IMPUESTO A LAS GANANCIAS

RESOLUCIÓN N° 42/16 (SDG TLI) ..................................................................................... 312

RESOLUCIÓN N° 43/16 (SDG TLI) ..................................................................................... 312

IMPUESTO AL VALOR AGREGADO

RESOLUCIÓN N° 44/16 (SDG TLI) ..................................................................................... 313

IMPUESTOS A LAS GANANCIAS Y AL VALOR AGREGADO

AFIP- Bol. Imp. Nº 234 – Enero 2017 IX

RESOLUCIÓN N° 46/16 (SDG TLI) ..................................................................................... 314

IMPUESTO SOBRE LOS CREDITOS Y DEBITOS EN CUENTAS BANCARIAS Y OTRAS OPERATORIAS

RESOLUCIÓN N° 37/16 (SDG TLI) ..................................................................................... 314

COEFICIENTES Y MONTOS

1. IMPUESTO A LAS GANANCIAS

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS ............................................................ 316

ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2017. ART. 90 DE LA LEY (*) ............................................................................................... 318

2. IMPUESTO INTERNO A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 2.539 .................................................................................... 318

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

RESOLUCIÓN CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGyP) .............................................................................................................. 319

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................... 319

5.- RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) – MONOTRIBUTO

LEY N° 24.977 - ARTÍCULO 8° TEXTO VIGENTE SEGÚN LEY Nº 27.346 ........................ 320

BIBLIOTECA AFIP- DGI

INDICE POR AUTOR DE LIBROS PARA CONSULTA ...................................................... 322

SELECCIÓN DE ARTÍCULOS DE REVISTAS ORDENADOS POR AUTOR ..................... 324

CUADRO LEGISLATIVO

ACCESO A LA INFORMACIÓN PÚBLICA.......................................................................... 326

AFIP- Bol. Imp. Nº 234 – Enero 2017 1

Decretos

DECRETOS

NOMENCLATURA COMÚN DEL MERCOSUR (NCM)

DECRETO N° 1.341/16: MODIFICACIÓN DE LOS NIVELES DE REINTEGRO A LA EXPORTACIÓN APLICABLES A DIFERENTES POSICIONES ARANCELARIAS

Fecha: 30/12/16 B. O.: 2/01/17

VISTO el Expediente N° EX-2016-04529953-APN-DDYME#MA del Registro del MINISTERIO DE AGROINDUSTRIA, las Leyes Nros. 25.127, 25.380 y 26.967, sus modificatorias y/o complementarias, los Decretos Nros. 1.011 de fecha 29 de mayo de 1991, 2.275 de fecha 23 de diciembre de 1994 y 509 del 15 de mayo de 2007 y sus modificaciones, y

CONSIDERANDO:

Que mediante el Decreto N° 1.011 de fecha 29 de mayo de 1991 se estableció un nuevo régimen de reintegros de los importes que se hubieran pagado en concepto de tributos interiores en las distintas etapas de producción y comercialización para aquellos exportadores de mercancías manufacturadas en el país, nuevas sin uso.

Que a través del Decreto N° 2.275 de fecha 23 de diciembre de 1994, se sustituyó, como consecuencia de la puesta en funcionamiento de la Unión Aduanera entre los Estados Parte del Mercado Común del Sur (MERCOSUR), la Nomenclatura del Comercio Exterior (N.C.E.) por la Nomenclatura Común del MERCOSUR (N.C.M) con su correspondiente Arancel Externo Común (A.E.C), derechos de importación (D.I.) y reintegros (R).

Que, posteriormente, a través del Decreto N° 509 de fecha 15 de mayo de 2007 y sus modificaciones, se sustituyó el Anexo I del citado Decreto N° 2.275/94 y se fijó el reintegro a la exportación para las mercaderías comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M).

Que por otra parte, mediante la Ley N° 25.380 modificada por la Ley N° 25.966, se creó el régimen legal de indicaciones geográficas y denominaciones de origen de productos agrícolas y alimentarios que presenten características o cualidades diferenciales en razón de su origen geográfico, incluyendo tanto factores naturales como humanos.

Que a su vez, a través de la Ley N° 25.127, se reguló la Producción Ecológica, Biológica u Orgánica, propiciando un manejo racional de los recursos naturales y evitando el uso de los productos de síntesis química y otros de efecto tóxico real o potencial para la salud humana.

Que además, por la Ley N° 26.967, se creó el Sello ―ALIMENTOS ARGENTINOS UNA ELECCIÓN NATURAL‖, y su versión en idioma inglés, ―ARGENTINE FOOD A NATURAL CHOICE‖, para distinguir aquellos productos que se destaquen por su calidad, sus más altos niveles de innovación tecnológica, posicionamiento en los mercados y promoción de los aspectos

AFIP- Bol. Imp. Nº 234 – Enero 2017 2

Decretos

sociales, culturales y naturales de producción, elaboración y transformación de los alimentos argentinos.

Que el ESTADO NACIONAL está decidido a tomar las medidas necesarias con el fin de promover la mejora de la competitividad del sector agropecuario y agroindustrial y el valor agregado de sus productos, fomentando el agregado de valor en origen y sus exportaciones.

Que es necesario potenciar el desarrollo agroindustrial diversificado en términos productivos y territoriales, propiciando el agregado de valor en la diversidad del territorio; la conformación de tramas productivas densas que incluyan la innovación, los desarrollos tecnológicos y servicios; y el aumento de la competitividad de producciones diversificadas y regionales.

Que en tal sentido, resulta menester modificar las alícuotas vigentes del régimen de reintegros a la exportación de los productos agroindustriales, con miras a fomentar el valor agregado en las cadenas de valor y aumentar su competitividad y su mayor inserción en el mercado internacional.

Que corresponde aplicar una metodología que establezca distintos niveles de reintegro atendiendo a las sucesivas etapas que componen los procesos industriales de las cadenas de producción y procesamiento industrial de las materias primas para la obtención de productos transformados y Vistos para el consumo.

Que asimismo, y en orden a ampliar la oferta de agroalimentos diferenciados y potenciar el agregado de valor, resulta conveniente prever reintegros específicos del CERO COMA CINCO POR CIENTO (0,5%) para aquellos productos que revistan la condición de ecológicos, biológicos u orgánicos debidamente certificados y autorizados por el organismo competente, en los términos de la Ley N° 25.127 y su norma reglamentaria y complementarias; cuenten con el derecho de uso del Sello ―ALIMENTOS ARGENTINOS UNA ELECCIÓN NATURAL‖, y su versión en idioma inglés, ―ARGENTINE FOOD A NATURAL CHOICE‖, debidamente autorizados por la SECRETARIA DE AGREGADO DE VALOR del MINISTERIO DE AGROINDUSTRIA, de conformidad con lo dispuesto por la Ley N° 26.967; y cuenten con una Denominación de Origen o una Indicación Geográfica, debidamente registrada por la mencionada Secretaría, de acuerdo con lo dispuesto por la Ley N° 25.380, su modificatoria y complementarias.

Que los Servicios Permanentes de Asesoramiento Jurídico competentes han tomado la intervención que les corresponde.

Que la presente medida se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el Artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL, y por el artículo 829, apartado I del Código Aduanero (Ley N° 22.415 y sus modificatorias).

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Sustitúyense en el Anexo I del Decreto N° 509 de fecha 15 de mayo de 2007 y sus modificaciones, los niveles del Reintegro a la Exportación (RE) aplicables a las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que integran el Anexo I de la presente medida, registrado con el número GDE (IF- 2016-04783203-APN-SSAYB#MA), por los que en cada caso allí se indican.

AFIP- Bol. Imp. Nº 234 – Enero 2017 3

Decretos

ARTÍCULO 2° — Sustitúyese el Anexo III del Decreto N° 509 de fecha 15 de mayo de 2007 y sus modificaciones, por el Anexo II que, registrado con el número GDE (IF-2016-04783260-APN-SSAYB#MA), forma parte integrante de la presente medida.

ARTÍCULO 3° — Establécese un reintegro del CERO COMA CINCO POR CIENTO (0,5 %) adicional para aquellos productos que revistan la condición de ecológicos, biológicos u orgánicos, debidamente certificados y autorizados por el organismo competente, en los términos de la Ley N° 25.127, de Producción Ecológica, Biológica u Orgánica, y su norma reglamentaria y complementarias.

ARTÍCULO 4° — Establécese un reintegro del CERO COMA CINCO POR CIENTO (0,5 %) adicional para aquellos productos que cuenten con el derecho de uso del Sello ―ALIMENTOS ARGENTINOS UNA ELECCIÓN NATURAL‖, y su versión en idioma inglés, ―ARGENTINE FOOD A NATURAL CHOICE‖, debidamente autorizados por la SECRETARIA DE AGREGADO DE VALOR del MINISTERIO DE AGROINDUSTRIA, de conformidad con lo dispuesto por la Ley N° 26.967.

ARTÍCULO 5° — Establécese un reintegro del CERO COMA CINCO POR CIENTO (0,5 %) adicional para aquellos productos que cuenten con una Denominación de Origen o una Indicación Geográfica, debidamente registrada por la SECRETARÍA DE AGREGADO DE VALOR del MINISTERIO DE AGROINDUSTRIA, de conformidad con lo dispuesto por la Ley N° 25.380, su modificatoria y complementarias.

ARTÍCULO 6° — El MINISTERIO DE AGROINDUSTRIA dictará las normas complementarias y aclaratorias que resulten necesarias con relación a lo normado por el presente decreto, pudiendo a tal efecto requerir la intervención de otras dependencias ministeriales con competencia en la materia.

ARTÍCULO 7° — El presente decreto entrará en vigencia el día de su publicación en el Boletín Oficial y surtirá efectos para los hechos imponibles que se perfeccionen a partir del 1° de enero de 2017, inclusive.

ARTÍCULO 8° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — ALFONSO DE PRAT GAY. — RICARDO BURYAILE.

Referencias Normativas

D. 1.011/91: D. 2.275/94: Bol. D.G.I. N° 494, feb. '95, p. 174 D. 509/07: Bol. A.F.I.P. N° 121, ago. '2007, p. 1695

AFIP- Bol. Imp. Nº 234 – Enero 2017 4

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 5

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 6

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 7

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 8

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 9

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 10

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 11

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 12

Decretos

AFIP- Bol. Imp. Nº 234 – Enero 2017 13

Decretos

MINISTERIO DE AGROINDUSTRIA

DECRETO N° 1.343/16: DERECHO DE EXPORTACIÓN. ALÍCUOTA. MODIFICACIÓN

Fecha: 30/12/16 B. O.: 2/01/17

AFIP- Bol. Imp. Nº 234 – Enero 2017 14

Decretos

VISTO el Expediente Nº EX-2016-02816482-APN-DDYME#MA del Registro del MINISTERIO DE AGROINDUSTRIA y el Decreto Nº 133 de fecha 16 de diciembre de 2015 y sus modificatorios, y

CONSIDERANDO:

Que mediante el Decreto Nº 133 de fecha 16 de diciembre de 2015 y sus modificatorios, se fijó en la alícuota del CERO POR CIENTO (0%) el derecho de exportación aplicable a las mercaderías comprendidas en las posiciones arancelarias de los Capítulos 1 a 24 y 41 a 53 de la Nomenclatura Común del MERCOSUR (N.C.M.), con excepción de las que se detallan en los Anexos I a IV del citado Decreto Nº 133/15.

Que dicha medida se aprobó con la finalidad de eliminar trabas y restricciones a la plena capacidad de desarrollo de todo el sector, teniendo como meta el aumento de las superficies sembradas, así como el fortalecimiento de la producción de cereales, de las economías regionales y de todos los mercados agropecuarios en general.

Que es menester continuar implementando medidas efectivas concurrentes a la concreción de aquella finalidad, particularmente en el caso de la soja y sus subproductos y que aporten previsibilidad y certidumbre al mercado respecto del modo progresivo en que se irán disminuyendo los derechos de exportación aplicables a dichas mercaderías.

Que ello así, resulta conveniente establecer una reducción gradual de la alícuota del derecho de exportación de las mercaderías comprendidas en el Anexo I del citado Decreto N° 133/15 y sus modificatorios, de un CERO COMA CINCO POR CIENTO (0.5%) mensual, desde el mes de enero de 2018 hasta el mes de diciembre de 2019, inclusive.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE AGROINDUSTRIA ha tomado la intervención que le corresponde.

Que la presente medida se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL y por el artículo 755, apartado 1 del Código Aduanero (Ley N° 22.415 y sus modificaciones).

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Redúcese en un CERO COMA CINCO POR CIENTO (0.5%) mensual la alícuota del derecho de exportación aplicable a las mercaderías comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) detalladas en el Anexo I del Decreto N° 133 de fecha 16 de diciembre de 2015 y sus modificatorios. Dicha reducción operará desde el mes de enero de 2018 y se extenderá hasta el mes de diciembre de 2019, inclusive, debiendo aplicarse a partir del primer día de cada uno de los meses comprendidos en la presente medida.

ARTÍCULO 2º — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — ALFONSO DE PRAT GAY. — RICARDO BURYAILE.

AFIP- Bol. Imp. Nº 234 – Enero 2017 15

Decretos

Referencias Normativas

D. 133/15: Bol. A.F.I.P. N° 221, dic. '2015, p. 3529

EXPORTACIONES

DECRETO N° 1.344/16: CUPOS

Fecha: 30/12/16 B. O.: 2/01/17

VISTO el Expediente N° S01:0489461/2008 del Registro del ex-MINISTERIO DE ECONOMÍA Y PRODUCCIÓN, y

CONSIDERANDO:

Que la Ley N° 26.292, declaró el estado de emergencia de la actividad ―pesca de río‖ en el Río Paraná por el término de UN (1) año a partir del 7 de noviembre de 2007.

Que luego, mediante Decreto N° 931 de fecha 21 de julio de 2009, se dispuso una limitación a las exportaciones de las especies provenientes de la baja Cuenca del Río Paraná hasta el 31 de diciembre de 2010.

Que en igual sentido, mediante los Decretos Nros. 1.074 de fecha 14 de julio de 2011, 2.684 de fecha 27 de diciembre de 2012, y 2.625 de fecha 30 de diciembre de 2014, se dispusieron idénticas restricciones a la exportación de las especies provenientes de la Cuenca Parano-Platense, rigiendo este último hasta el 31 de diciembre de 2016.

Que la SUBSECRETARÍA DE PESCA Y ACUICULTURA de la SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA del MINISTERIO DE AGROINDUSTRIA evaluó, entre los años 2005 y 2015, el estado de la pesquería del Río Paraná, conjuntamente con las provincias integrantes de la COMISIÓN DE PESCA CONTINENTAL Y ACUICULTURA del CONSEJO FEDERAL AGROPECUARIO, a través del ―Proyecto Evaluación biológica y pesquera de especies de interés deportivo y comercial en el Río Paraná, Argentina‖.

Que teniendo en cuenta el precitado proyecto, se establecieron diversas medidas de manejo y preservación sobre los recursos pesqueros provenientes de la Cuenca Parano-Platense (Ríos de la Plata, Uruguay y Paraná) hasta su desembocadura en el Río de la Plata, regulando sus exportaciones en procura de asegurar su administración sustentable.

Que en las campañas del referido ―Proyecto Evaluación biológica y pesquera de especies de interés deportivo y comercial en el Río Paraná, Argentina‖ participaron investigadores y técnicos de la SUBSECRETARÍA DE PESCA Y ACUICULTURA de la citada Secretaría, junto a técnicos de las Provincias de CORRIENTES, ENTRE RÍOS, SANTA FE y del CHACO.

Que los resultados de la situación de la pesquería también han sido analizados en sucesivas reuniones de la citada COMISIÓN DE PESCA CONTINENTAL Y ACUICULTURA.

AFIP- Bol. Imp. Nº 234 – Enero 2017 16

Decretos

Que los estudios demuestran que, tanto la especie sábalo (Prochilodus spp) como sus principales acompañantes se mantienen en un estado de explotación sostenible.

Que se está actuando con base científica y técnica con la finalidad preponderante de conservar y preservar el recurso y dar continuidad a la actividad comercial de los sectores involucrados.

Que la citada Comisión entiende, que para que tal situación se mantenga, debe conservarse el sentido precautorio adoptado hasta el momento y que se empleó para determinar cupos de exportación de la especie sábalo (Prochilodus spp) y de las otras especies de carácter comercial que habitan la citada Cuenca.

Que en base al mencionado Proyecto, deviene procedente atender a los antecedentes históricos de la pesquería del Río Paraná como a las estimaciones del rendimiento potencial de las especies abarcadas, a fin de preservar los mencionados recursos pesqueros del área involucrada.

Que los estudios realizados muestran que las poblaciones de las especies comprendidas en las pesquerías tienen desplazamientos migratorios que incluyen las cuencas de los principales ríos de la región (Ríos de la Plata, Paraná, Uruguay, Paraguay) excediendo las jurisdicciones provinciales e incluso los límites fronterizos nacionales.

Que dichas características bio-ecológicas los convierte en recursos pesqueros compartidos, entre las provincias que conforman la cuenca y con los países limítrofes, motivo por el cual las medidas de manejo deben abarcar toda el área de referencia.

Que en este marco es indispensable continuar las evaluaciones de las pesquerías del área de referencia para regular las exportaciones de todas sus especies, por medio del otorgamiento de cupos u otras medidas de manejo consensuadas en el seno de la COMISION DE PESCA CONTINENTAL Y ACUICULTURA, en procura de asegurar su administración responsable y una actividad sustentable.

Que resulta conveniente establecer como Autoridad de Aplicación de la presente medida a la SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA del MINISTERIO DE AGROINDUSTRIA, debido a que ésta, por medio de la SUBSECRETARÍA DE PESCA Y ACUICULTURA, ha efectuado las evaluaciones del estado de las pesquerías involucradas y, además, durante la vigencia de la Ley N° 26.292 y de los citados Decretos Nros. 931/09, 1.074/11, 2.684/12 y 2.625/14, estableció cupos de exportación para dichas especies.

Que asimismo, y a efectos del establecimiento de los cupos de exportación de las especies involucradas, deviene necesaria la determinación de dichos cupos para todas sus presentaciones (enteros, eviscerados, H&G, H&G&T, filetes) secos, ahumados, salados o en salmuera, frescos, refrigerados o congelados.

Que las especies involucradas en la pesquería del área ―ut supra‖ mencionada conformada por las cuencas de los Ríos de la Plata, Paraná, Uruguay y Paraguay, son: sábalos (Prochilodus spp), surubíes (Pseudoplatystoma spp), tarariras (Hoplias malabaricus y H cf. lacerdae), bogas (Leporinus spp), manguruyúes (Zungaro spp), dorados de río (Salminus spp), patíes (Luciopimelodus pati), armados (Pterodoras spp; Oxydoras spp; Rhinodoras spp; Anadoras spp; Platydoras spp; Trachydoras spp; Doras spp), manduvíes (Ageneiosus spp; Auchenipterus spp) y bagres de río (Pimelodus spp; Rhamdia spp).

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE AGROINDUSTRIA ha tomado la intervención que le compete.

AFIP- Bol. Imp. Nº 234 – Enero 2017 17

Decretos

Que la presente medida se dicta en función de lo previsto en el Artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL y en el Código Aduanero (Ley N° 22.415 y sus modificaciones).

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Establécese que las especies que se mencionan en el Anexo IF-2016-05416820-APN-SSPYA#MA que integra el presente decreto sólo se podrán exportar hasta completar los cupos de exportación que fije la SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA del MINISTERIO DE AGROINDUSTRIA.

ARTÍCULO 2° — La determinación de los cupos de exportación de las especies que se indican en el referido Anexo IF-2016-05416820-APN-SSPYA#MA que forma parte del presente decreto será para todas las presentaciones (enteros, eviscerados, H&G, H&G&T, filetes) secos, ahumados, salados o en salmuera, frescos, refrigerados o congelados.

ARTÍCULO 3° — La SUBSECRETARÍA DE PESCA Y ACUICULTURA de la SECRETARÍA DE AGRICULTURA, GANADERÍA Y PESCA del MINISTERIO DE AGROINDUSTRIA evaluará periódicamente el estado de los recursos involucrados en la presente medida y recomendará el volumen de los cupos de exportación a otorgar y las medidas de manejo que resulten pertinentes, con el objeto de preservar el estado del recurso de la Cuenca Parano-Platense (Ríos de la Plata, Uruguay y Paraná).

ARTÍCULO 4° — El presente decreto comenzará a regir a partir del día 1° de enero de 2017 y tendrá vigencia hasta el 31 de diciembre de 2018.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — RICARDO BURYAILE.

AFIP- Bol. Imp. Nº 234 – Enero 2017 18

Decretos

ANEXO

AFIP- Bol. Imp. Nº 234 – Enero 2017 19

Decretos

INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES

DECRETO N° 1.346/16: RECAUDACIÓN IMPOSITIVA. FÍJASE PORCENTAJE

Fecha: 30/12/16 B. O.: 2/01/17

VISTO el Expediente del Registro del INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES Nº 7311/2016, las Leyes Nros. 17.741 (t.o. 2001) y sus modificatorias, y 26.522, y sus modificatorias, los Decretos Nros. 1527 de fecha 29 de agosto de 2012, 1810 de fecha 01 de septiembre de 2015, y la Resolución INCAA Nº 1283 del 30 de junio de 2016, y

CONSIDERANDO:

Que la Ley Nº 17.741 (t.o. 2001) y sus modificatorias determina que el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, ente público no estatal del ámbito del MINISTERIO DE CULTURA, tendrá a su cargo el fomento y regulación de la actividad cinematográfica en todo el territorio de la República, y en el exterior, en cuanto se refiere a la cinematografía nacional, de acuerdo a las disposiciones que la propia ley establece.

Que mediante las disposiciones previstas en los artículos 29, 31, 32 y 34 de la precitada Ley se faculta al PODER EJECUTIVO NACIONAL a establecer los distintos porcentajes de la recaudación impositiva destinados al pago de subsidios a la producción de películas nacionales de largometraje por parte del INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, los topes máximos de subsidios y los porcentajes destinados a reinversión.

Que el artículo 29 primera parte de la Ley N° 17.741 (t.o. 2001) y sus modificatorias dispone que ―el subsidio a la producción de películas nacionales será atendido con la parte de la recaudación impositiva resultante de la aplicación del porcentaje que fije el PODER EJECUTIVO NACIONAL en la reglamentación de la presente Ley, sin exceder globalmente el CINCUENTA POR CIENTO (50%) de dicha recaudación...‖.

Que las sucesivas regulaciones en la materia han mantenido dicho criterio porcentual, siendo la normativa vigente a la fecha del dictado de esta norma, el Decreto Nº 1527 de fecha 29 de agosto de 2012.

Que, asimismo, el Decreto N° 1527/12 reglamentó los aspectos relativos a los topes máximos de subsidios y estableció distintas vías de producción de películas nacionales, dejando sin efecto lo dispuesto por el Decreto N° 1938/2008.

Que, posteriormente, el Decreto N° 1810/2015 modificó el Decreto N° 1527/12 actualizando los montos que se establecen en los artículos 3° y 6° del mismo.

Que el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, ente público no estatal del ámbito del MINISTERIO DE CULTURA, determinará el procedimiento para acceder a los beneficios que establece la Ley N° 17.741 (t.o. 2001) y sus modificatorias en materia de subsidios.

AFIP- Bol. Imp. Nº 234 – Enero 2017 20

Decretos

Que habida cuenta del tiempo transcurrido desde que por el Decreto Nº 989/04 se dispusiera el establecimiento del mecanismo de asignación por vías del subsidio por otros medios de exhibición, y en vista a los significativos cambios habidos durante este lapso en las modalidades de producción, distribución y exhibición de la obra audiovisual en general, resulta impostergable establecer los dispositivos reglamentarios relativos a los porcentuales de asignación de subsidio por recuperación industrial y topes de subsidios en general de modo tal que el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, pueda ejercer adecuadamente las facultades reglamentarias que le son propias en torno a los subsidios por otros medios de exhibición.

Que las facultades reglamentarias asignadas al INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES por el artículo 30 de la Ley N° 17.741 (t.o. 2001) y sus modificatorias, deben ser ejercidas teniendo en cuenta el criterio que con carácter general marca el artículo 29 apartado a) de la norma citada, de modo tal que el subsidio por otros medios de exhibición sea otorgado atendiendo prioritariamente al recupero del costo de una película nacional de presupuesto medio, cuestión especialmente sensible para aquellas producciones que por sus propuestas artísticas y estéticas no les resulta sencilla la captación de audiencias masivas.

Que no puede desconocerse la existencia, además, de realizaciones cuyo diseño de producción apuntan al recupero de los costos apelando a la posibilidad de contar con audiencias de carácter masivo.

Que resulta menester el establecimiento de un régimen de aplicación de fondos públicos en materia de subsidios, el que, si bien orientado primordialmente al estímulo de la producción cinematográfica, no se desentienda de la generación creciente de audiencias como factor determinante de un acceso creciente del público a la cinematografía como expresión cultural y de convocatoria a la inversión privada, aspecto insoslayable a la hora de pensar en una industria cinematográfica sustentable.

Que en base a estas pautas el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, habrá de reglamentar la asignación del subsidio por otros medios de exhibición bajo un doble régimen, el primero mediante un sistema de asignación por ventanilla continua para PRODUCCIONES DE AUDIENCIA MEDIA y AUDIENCIA MASIVA y, complementariamente, habrá de establecer la asignación de cupos determinados de proyectos, los que se asignarán en base a convocatorias que diseñará la reglamentación pertinente.

Que, sin perjuicio de estas facultades del INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, corresponde al PODER EJECUTIVO NACIONAL por esta vía reglamentaria, fijar los índices que correspondan a los efectos de la percepción del tope máximo de subsidios una vez adicionado el subsidio de recuperación industrial al de otras formas de exhibición.

Que, por otra parte, y en lo que respecta a los costos de producción de películas nacionales, la reciente Resolución Nº 1283/16/INCAA, que da cuenta del aumento del costo de una PELÍCULA NACIONAL DE PRESUPUESTO MEDIO, impone un correlativo aumento de los topes de devengamiento de subsidios por otros medios de exhibición a la producción cinematográfica.

Que, como consecuencia del aumento de topes referido en el considerando anterior, resulta necesario adecuar a estos nuevos valores las escalas y porcentuales aplicables a los efectos de la determinación de la parte del subsidio que se destinará a la producción de una nueva película o a la compra de equipamiento industrial, manteniendo el criterio de que el cálculo se practicará aplicando la nueva escala al subsidio liquidado.

AFIP- Bol. Imp. Nº 234 – Enero 2017 21

Decretos

Que han tomado intervención la Gerencia de Asuntos Jurídicos del INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES y la Dirección General de Asuntos Jurídicos del MINISTERIO DE CULTURA.

Que la presente medida se dicta en ejercicio de las facultades emergentes del artículo 99, incisos 1) y 2), de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Fíjase en un CINCUENTA POR CIENTO (50%) la parte de la recaudación impositiva proveniente de los gravámenes establecidos en los incisos a) y b) del artículo 21 de la Ley Nº 17.741 (t.o. 2001) y sus modificatorias y la establecida por el inciso a) del artículo 97 de la Ley Nº 26.522, la que se destinará en cada ejercicio financiero, para atender los subsidios a la producción de películas nacionales.

ARTÍCULO 2º — Establécense, en los términos del artículo 31 de la Ley Nº 17.741 (t.o. 2001) y sus modificatorias, las siguientes modalidades de producción y de asignación del subsidio a otras formas de exhibición:

a) SUBSIDIO A PRODUCCIONES DESTINADAS A AUDIENCIA MASIVA: con la asignación de una suma variable en concepto de subsidio a otras formas de exhibición para películas nacionales.

b) SUBSIDIO A PRODUCCIONES DESTINADAS A AUDIENCIA MEDIA: con la asignación de una suma fija y/o suma variable en concepto de subsidio a otras formas de exhibición para películas nacionales.

c) SUBSIDIOS ASIGNADOS POR CONVOCATORIA PREVIA: con la asignación de una suma fija y/o suma variable en concepto de subsidio a otras formas de exhibición establecida específicamente para cada convocatoria previa, para películas nacionales.

ARTÍCULO 3° — El INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES, en ejercicio de las facultades conferidas por el artículo 30 de la Ley de Fomento de la Actividad Cinematográfica Nacional —t.o. 2001.—, dictará las normas reglamentarias para el otorgamiento de los subsidios a otras formas de exhibición por vía de ventanilla continua para las modalidades AUDIENCIA MASIVA y AUDIENCIA MEDIA, como así también la reglamentación relativa a las convocatorias previstas en el inciso c) del artículo que antecede. La reglamentación dispondrá también los aspectos relativos a la determinación de los montos fijos y variables a reconocer por subsidio por otros medios de exhibición, formas de pago de los mismos y eventuales modalidades de anticipo durante el proceso de producción.

ARTÍCULO 4º — El subsidio a las películas nacionales de largometraje por recuperación industrial se liquidará conforme se establece a continuación y sobre el producido bruto de boletería con deducción a los impuestos que graven al espectáculo:

a) Películas sin interés especial: SETENTA POR CIENTO (70%) de la recaudación mencionada hasta alcanzar la suma máxima prevista en el artículo 5° del presente, de acuerdo a la modalidad de asignación que corresponda.

AFIP- Bol. Imp. Nº 234 – Enero 2017 22

Decretos

b) Películas con interés especial: CIEN POR CIENTO (100%) de la recaudación mencionada hasta cubrir el costo de una película nacional de presupuesto medio que fije el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES.

Cubierta dicha cifra, el porcentaje será del SETENTA POR CIENTO (70%) hasta alcanzar el monto máximo previsto en el artículo 5° del presente.

ARTÍCULO 5º — Fíjanse los siguientes montos máximos a otorgar en concepto de subsidios para cada una de las modalidades de producción previstas en el artículo 2º del presente:

1) PRODUCCIONES DE AUDIENCIA MASIVA:

a) Sin interés especial:

ANIMACIÓN: PESOS DOCE MILLONES SETECIENTOS CINCUENTA MIL ($ 12.750.000.-).

FICCIÓN Y DOCUMENTAL: PESOS DIEZ MILLONES OCHOCIENTOS SETENTA Y CINCO MIL ($ 10.875.000.-).

b) Con interés especial:

ANIMACIÓN: PESOS DIECISIETE MILLONES ($ 17.000.000.-).

FICCIÓN Y DOCUMENTAL: PESOS CATORCE MILLONES QUINIENTOS MIL ($ 14.500.000.-).

2) PRODUCCIONES DE AUDIENCIA MEDIA:

a) Sin interés especial:

ANIMACIÓN: PESOS ONCE MILLONES DOSCIENTOS CINCUENTA MIL ($ 11.250.000.-).

FICCIÓN Y DOCUMENTAL: PESOS NUEVE MILLONES ($9.000.000.-).

b) Con interés especial:

ANIMACIÓN: PESOS QUINCE MILLONES ($ 15.000.000.-).

FICCIÓN Y DOCUMENTAL: PESOS DOCE MILLONES ($ 12.000.000.-).

3) SUBSIDIO ASIGNADO POR CONVOCATORIA PREVIA:

a) Sin interés especial:

ANIMACIÓN: PESOS SEIS MILLONES DOSCIENTOS MIL ($ 6.200.000.-).

FICCIÓN Y DOCUMENTAL: PESOS CINCO MILLONES ($ 5.000.000.-).

b) Con interés especial:

ANIMACIÓN: monto máximo PESOS SIETE MILLONES SETECIENTOS MIL ($ 7.700.000.-).

AFIP- Bol. Imp. Nº 234 – Enero 2017 23

Decretos

FICCIÓN Y DOCUMENTAL: monto máximo PESOS CINCO MILLONES QUINIENTOS MIL ($ 5.500.000.-).

A los efectos de la aplicación de los topes relativos a animación, el largometraje respectivo deberá ser CIENTO POR CIENTO (100%) animado.

Para alcanzar los montos máximos que se establecen en el presente artículo, se computarán aquellos subsidios que se perciban por exhibición en salas cinematográficas, con más los que correspondan por la exhibición de la película por otros medios, conforme la normativa que dicte a tal efecto el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES.

Asimismo, en los casos en que el monto del costo definitivo de producción de la película que se subsidia, reconocido por el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES fuere inferior a los montos establecidos en el presente artículo, el monto máximo del subsidio a otorgar será el equivalente a dicho costo definitivo de producción reconocido.

ARTÍCULO 6° — Fíjanse los siguientes porcentajes del subsidio que se destinarán a reinversión para la producción de una nueva película o compra de equipamiento industrial:

a) CINCO POR CIENTO (5%) sobre el subsidio liquidado hasta alcanzar la suma de PESOS CINCO MILLONES ($ 5.000.000.-).

b) DIEZ POR CIENTO (10%) sobre el subsidio liquidado que exceda la suma de PESOS CINCO MILLONES ($ 5.000.000.-) y hasta alcanzar la suma de PESOS DIEZ MILLONES ($10.000.000).

c) QUINCE POR CIENTO (15%) sobre el subsidio liquidado que exceda la suma de PESOS DIEZ MILLONES ($10.000.000.-).

ARTÍCULO 7° — Los montos establecidos en los artículos 4°, 5° y 6° del presente Decreto serán aplicables a las películas cuyo estreno comercial haya sido posterior al 1° de agosto de 2016, con excepción de los montos referidos a la modalidad de AUDIENCIA MASIVA los que serán aplicables a las películas cuyo estreno comercial sea posterior a la publicación de la presente norma y siempre que el beneficiario del subsidio opte por dicha modalidad de acuerdo a la reglamentación que a tal efecto establezca el INSTITUTO NACIONAL DE CINE Y ARTES AUDIOVISUALES.

ARTÍCULO 8° — Deróganse los Decretos Nros. 1527/2012 y 1810/2015.

ARTÍCULO 9º — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — ALEJANDRO P. AVELLUTO.

Referencias Normativas

L. 17.741: L. 26.522: Bol. A.F.I.P. N° 148, nov. ' 2009, p. 1953 D. 989/04: Bol. A.F.I.P. N° 86, set. '2004, p. 1593 D. 1.938/08: Bol. A.F.I.P. N° 137, dic. '2008, p. 2327 D. 1.527/12: Bol. A.F.I.P. N° 181, ago. '2012, p. 2000

AFIP- Bol. Imp. Nº 234 – Enero 2017 24

Decretos

IMPUESTOS INTERNOS

DECRETO N° 1.347/16: DÉJANSE SIN EFECTO GRAVÁMENES. LEY N° 24.674

Fecha: 30/12/16 B. O.: 2/01/17

VISTO el Expediente N° S01:0251122/2016 del Registro del MINISTERIO DE PRODUCCIÓN y la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones, y

CONSIDERANDO:

Que mediante la Ley N° 24.674 y sus modificaciones se sustituyó el texto de la Ley de Impuestos Internos, texto ordenado en 1979.

Que el artículo incorporado sin número a continuación del Artículo 14 del Título I de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones, faculta al PODER EJECUTIVO NACIONAL para aumentar hasta en un VEINTICINCO POR CIENTO (25 %) los gravámenes previstos en dicha ley o para disminuirlos o dejarlos sin efecto transitoriamente, cuando así lo aconseje la situación económica de determinada o determinadas industrias.

Que, en ejercicio de dicha facultad, el Decreto N° 2 de fecha 7 de enero de 2014 introdujo modificaciones respecto de los bienes comprendidos en los incisos c) y e) del Artículo 38 de la citada ley.

Que, posteriormente, mediante los Decretos Nros. 2.578 de fecha 30 de diciembre de 2014 y 1.243 de fecha 30 de junio de 2015 se practicaron modificaciones a los montos en base a los cuales se determinan las alícuotas previstas para los bienes comprendidos en los Artículos 27 y 38 de la mencionada ley.

Que, a través del Decreto N° 11 de fecha 5 de enero de 2016 también se efectuaron modificaciones con respecto a los bienes comprendidos en el citado Artículo 38, dejando a su vez transitoriamente sin efecto el gravamen previsto en el Capítulo V del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

Que mediante el Decreto N° 825 de fecha 30 de junio de 2016 se prorrogó el precitado decreto desde su vencimiento y hasta el 31 de diciembre de 2016, inclusive.

Que razones de política económica hacen aconsejable realizar ciertos cambios a los valores establecidos en la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones para los bienes comprendidos en su Artículo 38, dejando nuevamente sin efecto de forma transitoria el gravamen previsto en el Capítulo V del Título II de la mencionada ley.

Que, asimismo, se considera conveniente establecer la vigencia de la presente medida desde el día 1 de enero de 2017 y hasta el día 30 de junio de 2017, inclusive.

Que los organismos técnicos del MINISTERIO DE PRODUCCIÓN y del MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS han emitido los informes técnicos favorables requeridos por las disposiciones legales en relación a la medida proyectada.

AFIP- Bol. Imp. Nº 234 – Enero 2017 25

Decretos

Que los servicios jurídicos de las distintas dependencias involucradas han tomado la intervención que les compete.

Que el presente decreto se dicta en uso de las facultades conferidas por el artículo incorporado sin número a continuación del Artículo 14 del Título I de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Déjase transitoriamente sin efecto el gravamen previsto en el Capítulo V del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

ARTÍCULO 2° — A los fines de la aplicación del gravamen previsto en el Capítulo IX del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones, respecto de los bienes comprendidos en los incisos a), b) y d) del Artículo 38 de dicha ley, se deja transitoriamente sin efecto el impuesto establecido en su Artículo 39 para aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea igual o inferior a PESOS TRESCIENTOS OCHENTA MIL ($ 380.000). Aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea superior a PESOS TRESCIENTOS OCHENTA MIL ($ 380.000) hasta PESOS OCHOCIENTOS MIL ($ 800.000) estarán gravadas con una tasa del DIEZ POR CIENTO (10 %). Para el caso de que se supere el monto de PESOS OCHOCIENTOS MIL ($ 800.000) será de aplicación la tasa del VEINTE POR CIENTO (20 %).

Respecto de los bienes comprendidos en el inciso c) del Artículo 38 de la referida ley se deja transitoriamente sin efecto el impuesto establecido en su Artículo 39 para aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea igual o inferior a PESOS SETENTA MIL ($ 70.000). Aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea superior a PESOS SETENTA MIL ($ 70.000) estarán gravadas con una tasa del DIEZ POR CIENTO (10 %).

Respecto de los bienes comprendidos en el inciso e) del Artículo 38 de la referida ley se deja transitoriamente sin efecto el impuesto establecido en su Artículo 39 para aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea igual o inferior a PESOS CUATROCIENTOS TREINTA MIL ($ 430.000). Aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea superior a PESOS CUATROCIENTOS TREINTA MIL ($ 430.000) estarán gravadas con una tasa del DIEZ POR CIENTO (10 %).

Respecto de los bienes comprendidos en el inciso f) del Artículo 38 de la referida ley se deja transitoriamente sin efecto el impuesto establecido en su Artículo 39 para aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea igual o inferior a PESOS DOSCIENTOS CUARENTA MIL ($ 240.000). Aquellas operaciones cuyo precio de venta, sin considerar impuestos, incluidos los opcionales, sea superior a PESOS DOSCIENTOS CUARENTA MIL ($ 240.000) estarán gravadas con una tasa del DIEZ POR CIENTO (10 %).

AFIP- Bol. Imp. Nº 234 – Enero 2017 26

Decretos

ARTÍCULO 3° — Las disposiciones del presente decreto entrarán en vigencia el día de su publicación en el Boletín Oficial y surtirán efectos para los hechos imponibles que se produzcan a partir del día 1 de enero de 2017 y hasta el día 30 de junio de 2017, inclusive.

ARTÍCULO 4° — Comuníquese a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA. — ALFONSO DE PRAT GAY. — FRANCISCO A. CABRERA.

Referencias Normativas

L. 24.674: D. 2/14: Bol. A.F.I.P. N° 198, ene. '2014, p. 7 D. 2.578/14: Bol. A.F.I.P. N° 209, dic. '2014, p. 2938 D. 11/16: Bol. A.F.I.P. N° 222, ene. '2016, p. 26 D. 825/16: Bol. A.F.I.P. N° 228, jul. '2016, p. 1941

DECRETO N° 15/17: FÍJASE ALÍCUOTA. IMPUESTOS INTERNOS. TABACO

Fecha: 4/01/17 B. O.: 5/01/17

VISTO el Expediente N° EX-2016-03763158-APN-DMEYN#MH y la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones, y

CONSIDERANDO:

Que por el primer párrafo del Artículo 15 del Capítulo I del Título II de la ley mencionada en el Visto se establece que los cigarrillos, tanto de producción nacional como importados, tributarán sobre el precio de venta al consumidor, inclusive impuestos, excepto el Impuesto al Valor Agregado, un gravámen del SESENTA POR CIENTO (60%).

Que el mismo artículo dispone, en su segundo párrafo, que el impuesto que corresponda ingresar no podrá ser inferior al SETENTA Y CINCO POR CIENTO (75%) del impuesto correspondiente al precio de la categoría más vendida de cigarrillos.

Que el artículo incorporado sin número a continuación del Artículo 14 del Título I de la Ley N° 24.674 de Impuestos Internos y sus modificaciones, faculta al PODER EJECUTIVO NACIONAL para aumentar hasta en un VEINTICINCO POR CIENTO (25 %) los gravámenes previstos en dicha ley o para disminuirlos o dejarlos sin efecto transitoriamente, cuando así lo aconseje la situación económica de determinada o determinadas industrias.

Que el segundo párrafo del artículo mencionado precedentemente dispone que la aludida facultad sólo podrá ser ejercida previos informes técnicos favorables y fundados de los ministerios que tengan jurisdicción sobre el correspondiente ramo o actividad y, en todos los casos, del MINISTERIO DE HACIENDA.

AFIP- Bol. Imp. Nº 234 – Enero 2017 27

Decretos

Que, en ejercicio de dicha facultad, se dictó el Decreto N° 626 de fecha 29 de abril de 2016 que estableció en el SETENTA Y CINCO POR CIENTO (75%) el gravámen previsto en el primer párrafo del Artículo 15 de la citada norma legal, aplicable para los hechos imponibles que se perfeccionen a partir del 1° de mayo de 2016 y hasta el 31 de diciembre de 2016, ambas fechas inclusive.

Que en los considerandos de dicha medida se indicó que en el marco de una evaluación de la composición de la carga tributaria total que recae sobre el sector tabacalero, se estimaba prudente su reformulación, con el objeto de mejorar la calidad de la producción y lograr un equilibrio razonable entre las distintas partes que operan en el mismo.

Que asimismo se señaló que dadas las facultades que le confiere al PODER EJECUTIVO NACIONAL el Artículo 9º del Título IX de la Ley Nº 25.239, se consideró conveniente mantener la disminución de la alícuota del SIETE POR CIENTO (7%) del Impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos hasta el 31 de diciembre de 2016.

Que dicha medida fue plasmada a través del dictado del Decreto Nº 627 de fecha 29 de abril de 2016.

Que en esta oportunidad, resultan plenamente aplicables las consideraciones vertidas anteriormente, debiéndose aclarar que en ejercicio de la mencionada facultad conferida por el Artículo 9º del Título IX de la Ley Nº 25.239, se estimó oportuno mantener la reducción de la alícuota del SIETE POR CIENTO (7%) del Impuesto Adicional de Emergencia sobre el Precio Final de Venta de Cigarrillos hasta el 31 de diciembre de 2017.

Que, por lo expuesto, y toda vez que las causas que motivaron el dictado del Decreto Nº 626/16 continúan, resulta aconsejable mantener, para los hechos imponibles que se perfeccionen a partir del 1° de enero de 2017 y hasta la fecha indicada en el considerando precedente, el gravámen previsto en el primer párrafo del Artículo 15 del Capítulo I del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley Nº 24.674 y sus modificaciones, en el SETENTA Y CINCO POR CIENTO (75%).

Que los organismos técnicos del ex - MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS y del MINISTERIO DE AGROINDUSTRIA han emitido opinión favorable a la solución proyectada.

Que el Servicio Permanente de Asesoramiento Jurídico competente ha tomado intervención.

Que la presente medida se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el artículo incorporado a continuación del Artículo 14 del Título I de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Fíjase en el SETENTA Y CINCO POR CIENTO (75%) el gravámen previsto en el primer párrafo del Artículo 15 del Capítulo I del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

AFIP- Bol. Imp. Nº 234 – Enero 2017 28

Decretos

ARTÍCULO 2º — Las disposiciones del presente decreto entrarán en vigencia el día de su publicación en el Boletín Oficial y surtirán efectos para los hechos imponibles que se perfeccionen a partir del 1° de enero de 2017 y hasta el 31 de diciembre de 2017, ambas fechas inclusive.

ARTÍCULO 3º — Comuníquese a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 4º — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — RICARDO BURYAILE. — NICOLÁS DUJOVNE.

Referencias Normativas

L. 24.674: L. 25.239: Bol. A.F.I.P. N° 31, feb. „2000, p. 232 D. 626/16: Bol. A.F.I.P. N° 226, may. '2016, p. 1172 D. 627/16: Bol. A.F.I.P. N° 226, may. '2016, p. 1178

DECRETO N° 19/17: DÉJASE SIN EFECTO GRAVAMEN. LEY DE IMPUESTOS INTERNOS

Fecha: 4/01/17 B. O.: 5/01/17

VISTO el Expediente Nº EX-2016-04763862-APN-DDYME#MA del Registro del MINISTERIO DE AGROINDUSTRIA, la Ley de Impuestos Internos, texto sustituido por la Ley Nº 24.674 y sus modificaciones, y

CONSIDERANDO:

Que a través de lo dispuesto por el Capítulo VII del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley Nº 24.674 y sus modificaciones, resulta alcanzado por el tributo el expendio de champañas.

Que si bien en la concepción de los impuestos selectivos al consumo se debe propender a alcanzar a aquellos productos cuya gravabilidad tiende a atenuar la regresividad propia de los impuestos generales de la misma especie, su aplicación suele utilizarse también como una herramienta eficaz en la orientación y desarrollo de la economía.

Que en tal sentido, para determinados productos de la actividad vitivinícola, por el Decreto Nº 58 del 31 de enero de 2005 se dejó sin efecto el gravamen previsto en el Capítulo VII del Título II de la citada ley, por el plazo de TRES (3) años contados a partir del 2 de febrero de 2005.

Que por el Decreto Nº 266 de fecha 6 de marzo de 2014 se prorrogó por el término de UN (1) año el plazo previsto en el Artículo 2° del Decreto Nº 58 de fecha 31 de enero de 2005, prorrogado este último por los Artículos 1° de los Decretos Nros. 248 de fecha 7 de febrero de 2008, 161 de fecha 1 de febrero de 2010, 185 de fecha 6 de febrero de 2012 y 235 de fecha 28 de febrero de 2013, respecto del gravamen contemplado en el Capítulo VII del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

AFIP- Bol. Imp. Nº 234 – Enero 2017 29

Decretos

Que por los Decretos Nros. 364 de fecha 4 de marzo de 2015, 355 de fecha 15 de febrero de 2016 y 628 de fecha 29 de abril de 2016, se dejó sin efecto transitoriamente el impuesto al que se hizo alusión en el párrafo anterior para los hechos imponibles que se perfeccionaron hasta el 31 de enero de 2016, 30 de abril de 2016 y 31 de diciembre de 2016, inclusive, respectivamente.

Que la citada exclusión ha propiciado un importante desarrollo en el sector, lo cual se ha visto reflejado en el crecimiento sostenido de la cantidad de litros despachados al mercado interno y externo de vinos espumantes así como de las bodegas fraccionadoras participantes en dicho proceso.

Que es uno de los objetivos del GOBIERNO NACIONAL impulsar las economías regionales, contribuyendo al posicionamiento y competitividad de la actividad vitivinícola, motivo por el cual, se considera propicio dejar sin efecto transitoriamente el gravamen a las champañas hasta el 31 de diciembre de 2017.

Que el artículo incorporado a continuación del Artículo 14 del Título I de la ley del tributo faculta al PODER EJECUTIVO NACIONAL para disminuir o dejar sin efecto transitoriamente los gravámenes previstos en el aludido texto legal, cuando así lo aconseje la situación económica de determinada o determinadas industrias, previo informe técnico favorable y fundado de la entidad con competencia primaria en la materia.

Que los organismos técnicos del entonces MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS y del MINISTERIO DE AGROINDUSTRIA han emitido opinión favorable a la solución proyectada.

Que los Servicios Permanentes de Asesoramiento Jurídico competentes han tomado intervención.

Que la presente medida se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el artículo incorporado a continuación del Artículo 14 del Título l de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Déjase sin efecto transitoriamente el gravamen previsto en el Capítulo VII del Título II de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones.

ARTÍCULO 2º — Las disposiciones del presente decreto entrarán en vigencia a partir del día de su publicación en el Boletín Oficial y surtirán efecto para los hechos imponibles que se perfeccionen a partir del vencimiento fijado en el Decreto Nº 628 de fecha 29 de abril de 2016 y hasta el 31 de diciembre de 2017, inclusive.

ARTÍCULO 3° — Dése cuenta a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 4º — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — NICOLÁS DUJOVNE.

AFIP- Bol. Imp. Nº 234 – Enero 2017 30

Decretos

Referencias Normativas

L. 24.674: D. 58/05: Bol. A.F.I.P. N° 92, mar. '2005, p. 447 D. 248/08: Bol. A.F.I.P. N° 128, mar. '2008, p. 444 D. 161/10: Bol. A.F.I.P. N° 152, mar. '2010, p. 441 D. 185/12: Bol. A.F.I.P. N° 175, feb. '2012, p. 490 D. 235/13: Bol. A.F.I.P. N° 188, mar. '2013, p. 326 D. 266/14: Bol. A.F.I.P. N° 200, mar. '2014, p. 406 D. 364/15: Bol. A.F.I.P. N° 212, mar. '2015, p. 701 D. 355/16: Bol. A.F.I.P. N° 223, feb. '2016, p. 338 D. 628/16: Bol. A.F.I.P. N° 226, may. '2016, p. 1174

BIENES DE CAPITAL

DECRETO N° 1.348/16: RÉGIMEN DE INCENTIVO FISCAL PARA FABRICANTES DE BIENES DE CAPITAL

Fecha: 30/12/16 B. O.: 2/01/17

VISTO el Expediente N° S01:0558681/2016 del Registro del MINISTERIO DE PRODUCCIÓN, y

CONSIDERANDO:

Que en virtud del Decreto N° 379 de fecha 29 de marzo de 2001 y sus modificatorios se creó un Régimen de Incentivo Fiscal para los Fabricantes de los bienes comprendidos en el Anexo I de la Resolución N° 8 de fecha 23 de marzo de 2001 del ex MINISTERIO DE ECONOMÍA y sus modificatorias, que contaren con establecimientos industriales radicados en el Territorio Nacional.

Que el objeto principal del citado Régimen consiste en mejorar la competitividad de la industria local productora de bienes de capital a fin de que pueda participar en condiciones equitativas en la provisión de tales bienes, promoviendo así su fabricación nacional.

Que por el Decreto N° 594 de fecha 11 de mayo de 2004 y sus modificatorios se extendió la vigencia del Régimen creado mediante el Decreto N° 379/01 y sus modificatorios hasta el día 31 de diciembre de 2016, inclusive.

Que en el ámbito del Mercado Común del Sur (MERCOSUR) no existe actualmente óbice para mantener vigentes los regímenes de promoción en materia de bienes de capital establecidos por cada Estado Parte.

Que el Gobierno Nacional asigna a los sectores alcanzados por la presente medida, prioritaria importancia en el proceso de crecimiento productivo de la economía.

Que la inversión en capital productivo tiene como resultado directo el aumento de la competitividad de la industria y de la economía en general y, simultáneamente, coadyuva a consolidar el desarrollo de la industria local productora de bienes de capital.

AFIP- Bol. Imp. Nº 234 – Enero 2017 31

Decretos

Que la industria de bienes de capital es un sector estratégico para el desarrollo económico y, al ser proveedora de todas las cadenas productivas, su progreso técnico impacta positivamente en la competitividad de la economía del país.

Que, por ello, se estima oportuno y conveniente prorrogar hasta el día 30 de junio de 2017, inclusive, el plazo de vigencia del citado Régimen creado por el Decreto N° 379/01 y sus modificatorios.

Que, asimismo, resulta pertinente sustituir el inciso a) del Artículo 1° del Decreto N° 594/04 y sus modificatorios, a fin de ajustar lo allí requerido a las nuevas condiciones emergentes de la prórroga dispuesta.

Que, en razón del término mencionado, resulta necesario establecer una fecha límite de solicitud del beneficio al día 30 de septiembre de 2017, subsistiendo al respecto y, a los fines de no afectar la previsión de las empresas productoras, el plazo máximo de DOS (2) años en la emisión de las mismas contados en forma retroactiva al momento de la presentación.

Que, asimismo, será requisito para acceder al Régimen que la entrega de los bienes facturados se haya efectivizado con posterioridad al día 31 de diciembre de 2014.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE PRODUCCIÓN ha tomado la intervención que le compete.

Que la presente medida se dicta en virtud lo dispuesto por el Artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Sustitúyese el inciso a) del Artículo 1° del Decreto N° 594 de fecha 11 de mayo de 2004 y sus modificatorios, por el siguiente:

―a) Informar con carácter de Declaración Jurada la cantidad de trabajadores en relación de dependencia, debidamente registrados conforme el Libro Especial previsto por el Artículo 52 de la Ley de Contrato de Trabajo N° 20.744, t.o. 1976 y sus modificaciones, al día 31 de diciembre de 2011.

Otra Declaración Jurada en los mismos términos, deberá presentarse al día 30 de junio de 2017, asumiendo el compromiso por escrito y con participación de la asociación sindical signataria del convenio colectivo vigente, a no reducir la plantilla de personal teniendo como base de referencia el mayor número de empleados registrados durante el mes de diciembre de 2011, ni aplicar suspensiones sin goce de haberes. El incumplimiento de este compromiso facultará a la Autoridad de Aplicación a rechazar las solicitudes y/o a rescindir el beneficio otorgado.

Facúltase a la Autoridad de Aplicación a dictar las disposiciones complementarias y reglamentarias que resulten pertinentes.‖

AFIP- Bol. Imp. Nº 234 – Enero 2017 32

Decretos

ARTÍCULO 2° — Sustitúyese el Artículo 5° del Decreto N° 594/04 y sus modificatorios, por el siguiente:

―ARTÍCULO 5°.- El Régimen creado por el Decreto N° 379 de fecha 29 de marzo de 2001 y sus modificatorios, tendrá vigencia hasta el día 30 de junio de 2017 inclusive.‖

ARTÍCULO 3° — Sustitúyese el Artículo 4° del Decreto N° 379 de fecha 29 de marzo de 2001 y sus modificatorios, por el siguiente:

―ARTÍCULO 4°.- Los sujetos beneficiarios podrán solicitar ante la Autoridad de Aplicación la emisión del bono fiscal hasta el día 30 de septiembre de 2017.

Serán elegibles aquellas operaciones de venta de los bienes de capital abarcados por el presente Régimen, en la medida que la factura correspondiente haya sido emitida hasta el día 30 de junio de 2017 inclusive y la misma no cuente con más de DOS (2) años de emisión.

En todos los casos, debe tratarse de un bien de capital entregado al adquirente con posterioridad al día 31 de diciembre de 2014.‖

ARTÍCULO 4° — El presente decreto comenzará a regir a partir de su publicación en el Boletín Oficial, estableciéndose que los efectos resultantes de sus disposiciones se aplican a partir del día 1 de enero de 2017.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA. — ALFONSO DE PRAT GAY. — FRANCISCO A. CABRERA.

Referencias Normativas

L. 20.744 (t.o. 1976): D. 379/01: Bol. A.F.I.P. N° 46, may. „2001, p. 694 D. 594/04: Bol. A.F.I.P. N° 83, jun. '2004, p. 1045

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS

DECRETO N° 1/17: ACÉPTASE RENUNCIA

Fecha: 2/01/17 B. O.: 3/01/17

VISTO Y CONSIDERANDO:

Que el Licenciado D. Alfonso de PRAT GAY ha presentado su renuncia, a partir del día 31 de diciembre del año 2016, al cargo de Ministro de Hacienda y Finanzas Públicas.

Que en atención a lo expuesto precedentemente, resulta pertinente proceder a su aceptación.

AFIP- Bol. Imp. Nº 234 – Enero 2017 33

Decretos

Que asimismo, corresponde agradecer al funcionario renunciante los valiosos servicios prestados en el desempeño de su cargo, remarcando su idoneidad para cumplir sus funciones, su dedicación al servicio de nuestro país y su compromiso con el bien común.

Que el presente acto se dicta en uso de las atribuciones conferidas por el artículo 99, inciso 7 de la CONSTITUCION NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Acéptase a partir del día 31 de diciembre del año 2016, la renuncia presentada por el Licenciado D. Alfonso de PRAT GAY (D.N.I. Nº 17.636.215) al cargo de Ministro de Hacienda y Finanzas Públicas.

ARTÍCULO 2º — Agradécense al citado funcionario los valiosos servicios prestados en el desempeño de dicho cargo.

ARTÍCULO 3º — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA.

LEY DE MINISTERIOS

DECRETO N° 2/17: MODIFICACIÓN

Fecha: 2/01/17 B. O.: 3/01/17

VISTO la Ley de Ministerios (texto ordenado por Decreto N° 438 del 12 de marzo de 1992), y sus modificatorias, y

CONSIDERANDO: