nnººº 222333666 mmaaarrrzzoo 7 22200011177

TRANSCRIPT

NNNººº 222333666

MMMaaarrrzzzooo 222000111777

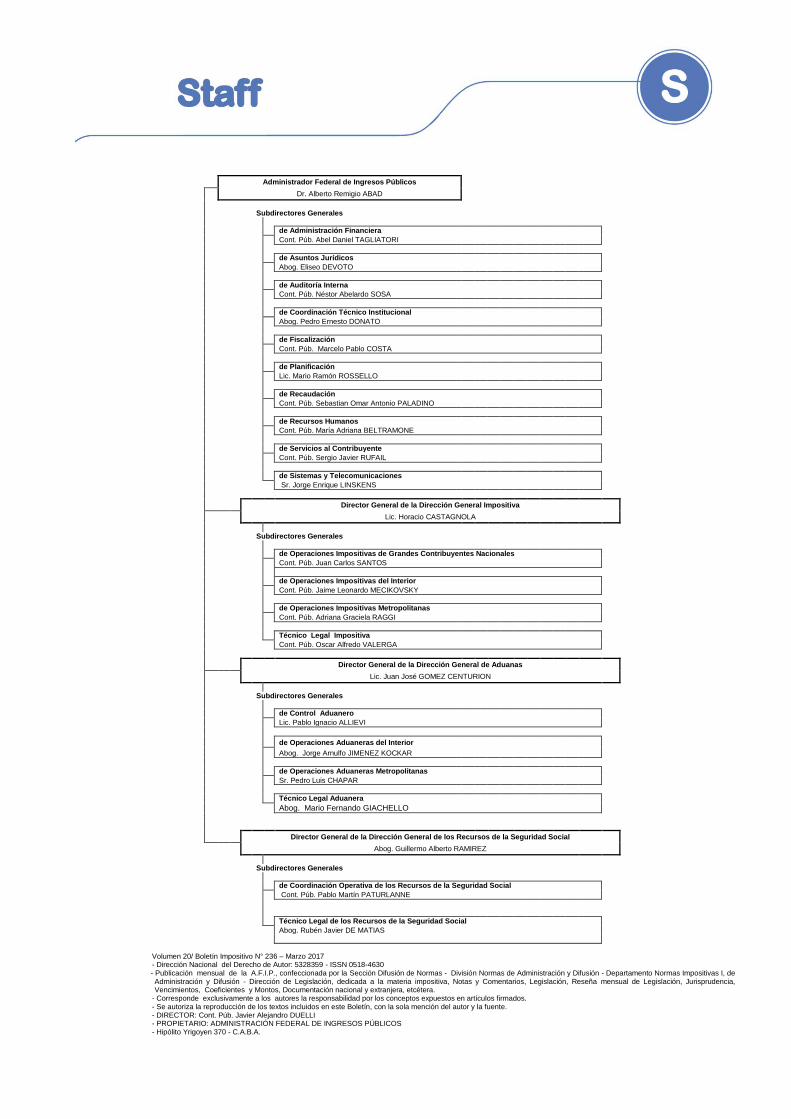

Administrador Federal de Ingresos Públicos

Dr. Alberto Remigio ABAD

Subdirectores Generales

de Administración Financiera

Cont. Púb. Abel Daniel TAGLIATORI

de Asuntos Jurídicos

Abog. Eliseo DEVOTO

de Auditoría Interna

Cont. Púb. Néstor Abelardo SOSA

de Coordinación Técnico Institucional

Abog. Pedro Ernesto DONATO

de Fiscalización

Cont. Púb. Marcelo Pablo COSTA

de Planificación

Lic. Mario Ramón ROSSELLO

de Recaudación

Cont. Púb. Sebastian Omar Antonio PALADINO

de Recursos Humanos

Cont. Púb. María Adriana BELTRAMONE

de Servicios al Contribuyente

Cont. Púb. Sergio Javier RUFAIL

de Sistemas y Telecomunicaciones

Sr. Jorge Enrique LINSKENS

Director General de la Dirección General Impositiva

Lic. Horacio CASTAGNOLA

Subdirectores Generales

de Operaciones Impositivas de Grandes Contribuyentes Nacionales

Cont. Púb. Juan Carlos SANTOS

de Operaciones Impositivas del Interior

Cont. Púb. Jaime Leonardo MECIKOVSKY

de Operaciones Impositivas Metropolitanas

Cont. Púb. Adriana Graciela RAGGI

Técnico Legal Impositiva

Cont. Púb. Oscar Alfredo VALERGA

Director General de la Dirección General de Aduanas

Lic. Juan José GOMEZ CENTURION

Subdirectores Generales

de Control Aduanero

Lic. Pablo Ignacio ALLIEVI

de Operaciones Aduaneras del Interior

Abog. Jorge Arnulfo JIMENEZ KOCKAR

de Operaciones Aduaneras Metropolitanas

Sr. Pedro Luis CHAPAR

Técnico Legal Aduanera

Abog. Mario Fernando GIACHELLO

Director General de la Dirección General de los Recursos de la Seguridad Social

Abog. Guillermo Alberto RAMIREZ

Subdirectores Generales

de Coordinación Operativa de los Recursos de la Seguridad Social

Cont. Púb. Pablo Martín PATURLANNE

Técnico Legal de los Recursos de la Seguridad Social

Abog. Rubén Javier DE MATIAS

Volumen 20/ Boletín Impositivo N° 236 – Marzo 2017 - Dirección Nacional del Derecho de Autor: 5328359 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la Sección Difusión de Normas - División Normas de Administración y Difusión - Departamento Normas Impositivas I, de Administración y Difusión - Dirección de Legislación, dedicada a la materia impositiva, Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera.

- Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención del autor y la fuente. - DIRECTOR: Cont. Púb. Javier Alejandro DUELLI - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 I

DECRETOS

FERIAS INTERNACIONALES

DECRETO N° 134/17: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO ―FERIA INTERNACIONAL DE VILLA GESELL‖ ........................................... 567

PROGRAMA NACIONAL DE REPARACIÓN HISTÓRICA PARA JUBILADOS Y PENSIONADOS

DECRETO N° 139/17: MODIFICACIÓN. LEY N° 27.260 .................................................... 569

EMERGENCIA PÚBLICA

DECRETO N° 159/17: REGLAMENTACIÓN. LEY N° 27.345 ............................................ 572

RÉGIMEN ADMINISTRATIVO PARA LA INSCRIPCIÓN DE NACIMIENTOS

DECRETO N° 160/17: PROCEDIMIENTO .......................................................................... 575

FERIAS INTERNACIONALES

DECRETO N° 169/17: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL ―GRAN PREMIO DE LA REPÚBLICA ARGENTINA MOTO GP 2017‖ ......................... 580

ADMINISTRACIÓN PÚBLICA NACIONAL

DECRETO N° 170/17: MODIFICACIÓN. DECRETO N° 357/02 ......................................... 582

PROGRAMA NACIONAL DE GARANTÍA DE CALIDAD DE LA ATENCIÓN MÉDICA.

DECRETO N° 178/17: PROGRAMA NACIONAL DE GARANTÍA DE CALIDAD DE LA ATENCIÓN MÉDICA. OBLIGATORIEDAD ............................................. 589

JUEGOS DE AZAR Y/O DE APUESTAS AUTOMATIZADAS

DECRETO N° 179/17: INCREMENTO DE ALÍCUOTA DEL IMPUESTO ESPECÍFICO SOBRE APUESTAS ...................................................................................... 591

REGISTRO DE OPERACIONES DE IMPORTACIÓN DE PETRÓLEO CRUDO Y SUS DERIVADOS

AFIP- Bol. Imp. Nº 236 – Marzo 2017 II

DECRETO N° 192/17: REGISTRO DE OPERACIONES DE IMPORTACIÓN DE PETRÓLEO CRUDO Y SUS DERIVADOS. CREACIÓN ..................... 592

PUERTOS

DECRETO N° 193/17: AMPLÍASE HABILITACIÓN ........................................................... 596

ESTADO NACIONAL

DECRETO N° 201/17: REPRESENTACIÓN. CONFLICTO DE INTERÉS .......................... 598

DECRETO N° 202/17: CONFLICTO DE INTERÉS. PROCEDIMIENTO ............................. 603

ACCESO A LA INFORMACIÓN PÚBLICA

DECRETO N° 206/17: APRUÉBASE REGLAMENTACIÓN. LEY Nº 27.275 ..................... 609

ACUERDOS

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

ACUERDO DE COMPLEMENTACIÓN ECONÓMICA N° 18 CELEBRADO ENTRE ARGENTINA, BRASIL, PARAGUAY Y URUGUAY (AAP.CE/18) - CENTÉSIMO VIGÉSIMO SÉPTIMO PROTOCOLO ADICIONAL ........................................ 615

ACUERDO DE COMPLEMENTACIÓN ECONÓMICA N° 18 CELEBRADO ENTRE ARGENTINA, BRASIL, PARAGUAY Y URUGUAY (AAP.CE/18) - CENTÉSIMO VIGÉSIMO NOVENO PROTOCOLO ADICIONAL ......................................... 617

MEMORANDUM

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

MEMORÁNDUM DE ENTENDIMIENTO SOBRE COOPERACIÓN CONSULAR Y POLÍTICAS PARA LAS COMUNIDADES DE CONNACIONALES EN EL EXTERIOR ENTRE LA REPÚBLICA ARGENTINA Y LA REPÚBLICA FEDERATIVA DEL BRASIL(*) ......................................... 621

RESOLUCIONES

MINISTERIO DE AGROINDUSTRIA

PROGRAMA PARA LA PROMOCIÓN DE LA ENERGÍA DERIVADA DE BIOMASA (PROBIOMASA)

AFIP- Bol. Imp. Nº 236 – Marzo 2017 III

RESOLUCIÓN N° 25 -E/17: CRÉASE EL ―PROGRAMA PARA LA PROMOCIÓN DE LA ENERGÍA DERIVADA DE BIOMASA (PROBIOMASA)‖, EN LA ÓRBITA DE LA SUBSECRETARÍA DE BIOINDUSTRIA, DE LA SECRETARÍA DE AGREGADO DE VALOR DEL MINISTERIO DE AGROINDUSTRIA ................................................................................... 625

EMERGENCIA AGROPECUARIA

RESOLUCIÓN N° 41 -E/17: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE RÍO NEGRO......................................................................................................................... 628

RESOLUCIÓN N° 42 -E/17: DÁSE POR DECLARADO EN LA PROVINCIA DE SANTA CRUZ EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO. APLICACIÓN DE LA LEY N° 26.509.................................................... 630

RESOLUCIÓN N° 53 -E/17: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE MENDOZA ........................................................................................................................... 632

MINISTERIO DE FINANZAS

DEUDA PÚBLICA

RESOLUCIÓN N° 27 -E/17(*): BONOS INTERNACIONALES DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES. DESIGNACIÓN DE AGENTE DE SUSTITUCIÓN................................................................ 635

RESOLUCIÓN N° 37 -E/17: DISPÓNESE AMPLIACIÓN DE LA EMISIÓN DEL BONO DEL TESORO NACIONAL EN PESOS ............................................................ 639

RESOLUCIÓN N° 43 -E/17: DISPÓNESE EMISIÓN DE BONOS DE LA NACIÓN ARGENTINA EN PESOS ...................................................................................... 641

SINCERAMIENTO FISCAL

RESOLUCIÓN N° 26 -E/17: PRÓRROGA PLAZO SUSCRIPCIÓN BONAR 1% 2023 ............................................................................................................................... 644

MINISTERIO DE PRODUCCIÓN

PROGRAMA DE RECUPERACIÓN PRODUCTIVA

RESOLUCIÓN N° 88 -E/17: RÉGIMEN DE FOMENTO DE INVERSIÓN. BONO DE CRÉDITO FISCAL .............................................................................................. 652

SECRETARÍA DE COMERCIO

IMPORTACIONES

AFIP- Bol. Imp. Nº 236 – Marzo 2017 IV

RESOLUCIÓN N° 152 -E/17: MODIFICACIÓN. RESOLUCIÓN N° 5/15 ............................ 654

SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA

PYMES

RESOLUCIÓN N° 68 -E/17: RÉGIMEN DE FOMENTO DE INVERSIONES PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS. REGISTRO DE EMPRESAS MIPYMES .................................................................................................. 656

RESOLUCIÓN N° 69 -E/17: RÉGIMEN DE FOMENTO DE INVERSIONES PARA LAS MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS. BONO DE CRÉDITO FISCAL PARA LA CANCELACIÓN DE TRIBUTOS ........................................... 661

RESOLUCIÓN N° 103 -E/17: SUSTITÚYESE EL ARTÍCULO 1° DE LA RESOLUCIÓN N° 24 DE FECHA 15 DE FEBRERO DE 2001 DE LA EX SECRETARÍA DE LA PEQUEÑA Y MEDIANA EMPRESA DEL EX MINISTERIO DE ECONOMÍA Y SUS MODIFICATORIAS ................................................... 665

SECRETARÍA DE HACIENDA

TRIBUNAL FISCAL

RESOLUCIÓN N° 37 -E/17: SUSTITÚYESE EL SEGUNDO PÁRRAFO DEL ARTÍCULO 9° DEL ―REGLAMENTO PARA LA PROVISIÓN DE CARGOS DE VOCALES DEL TRIBUNAL FISCAL DE LA NACIÓN CON COMPETENCIA IMPOSITIVA O ADUANERA‖ ................................................................... 667

SECRETARÍA DE RECURSOS HIDROCARBURÍFEROS

REGISTRO DE OPERACIONES DE IMPORTACIÓN DE PETRÓLEO CRUDO Y SUS DERIVADOS

RESOLUCIÓN N° 47 -E/17: APRUÉBASE EL REGLAMENTO GENERAL DEL REGISTRO DE OPERACIONES DE IMPORTACIÓN DE PETRÓLEO CRUDO Y SUS DERIVADOS, CREADO POR EL ARTÍCULO 1° DEL DECRETO N° 192 DE FECHA 20 DE MARZO DE 2017. ANEXO ....................................... 669

ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL

BASES IMPONIBLES MÍNIMA Y MÁXIMA

RESOLUCIÓN N° 34 -E/17: ÍNDICES DE ACTUALIZACIÓN DE LAS REMUNERACIONES. VALOR DE LA MOVILIDAD. PRESTACIÓN BÁSICA UNIVERSAL (PBU) .............................................................................................................. 674

UNIDAD DE INFORMACIÓN FINANCIERA

AFIP- Bol. Imp. Nº 236 – Marzo 2017 V

UNIDAD DE INFORMACIÓN FINANCIERA

RESOLUCIÓN N° 44/17: APRUÉBANSE LOS SIGNOS DISTINTIVOS DE LA UNIDAD DE INFORMACIÓN FINANCIERA. ANEXO .................................................... 708

INSPECCIÓN GENERAL DE JUSTICIA

INSPECCIÓN GENERAL DE JUSTICIA

RESOLUCIÓN GENERAL N° 3/17: PRÓRROGA. RESOLUCIÓN GENERAL N° 4/16 ............................................................................................................... 710

COMISIÓN BICAMERAL DE MONITOREO E IMPLEMENTACIÓN DEL NUEVO CÓDIGO PROCESAL PENAL DE LA NACIÓN

LEY DE FORTALECIMIENTO DE LOS TRIBUNALES ORALES EN LO CRIMINAL Y CORRECCIONAL FEDERAL Y DE LOS TRIBUNALES ORALES EN LO PENAL ECONÓMICO

RESOLUCIÓN N° 1/17: FÍJASE COMO FECHA DE IMPLEMENTACIÓN DEL MECANISMO DE JUICIO UNIPERSONAL PARA LOS TRIBUNALES ORALES EN LO CRIMINAL FEDERAL Y LOS TRIBUNALES ORALES EN LO PENAL ECONÓMICO PREVISTO EN EL ARTÍCULO 9° DE LA LEY 27.307 EL DÍA 1/03/17 ......................................................................................................... 712

COMUNICACIONES

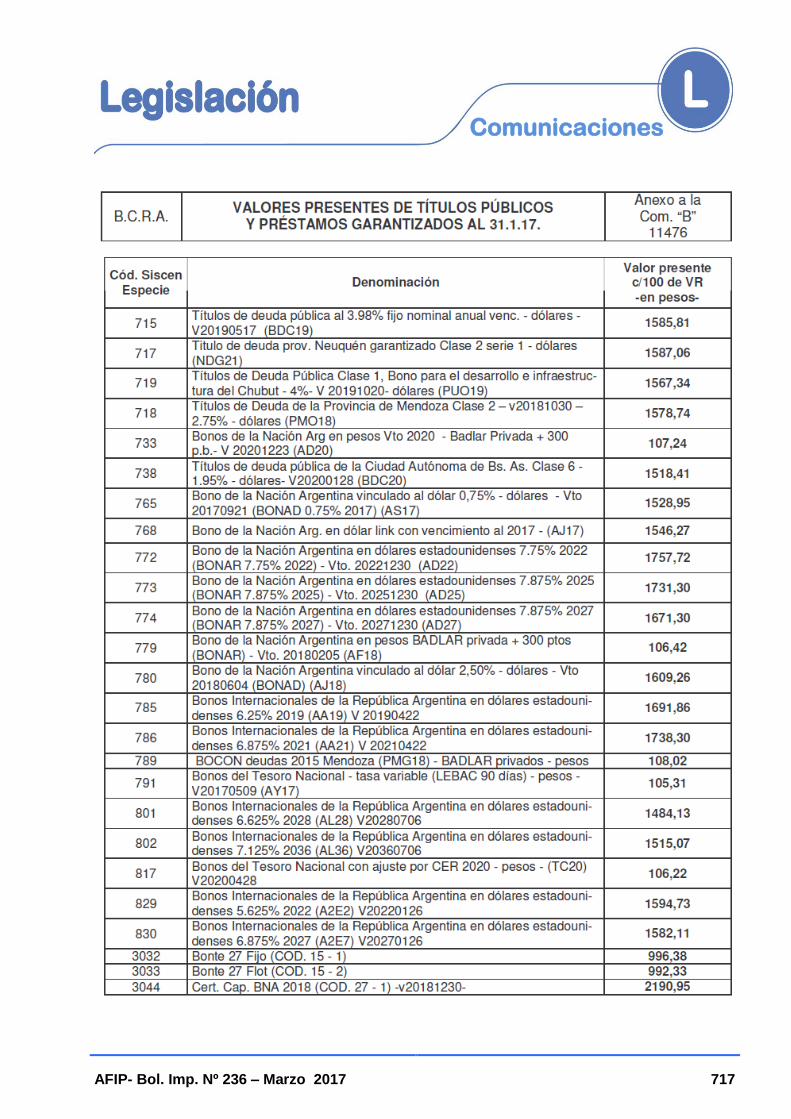

TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS

COMUNICACIÓN ―B‖ 11.476/17: VALORES PRESENTES DE LOS TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS. ENERO DE 2017 ..................... 715

MEDIO ELECTRÓNICO DE PAGOS

COMUNICACIÓN ―B‖ 11.475/17: ALTA Y MODIFICACIÓN DE OPERATORIAS MEP: DD1, DD2, DD3, DD4, DD5, DD6, DD7 Y DL0 ................................ 718

COMUNICACIÓN ―B‖ 11.478/17: INCORPORACIÓN DEL ―ALIAS DE CBU‖ A LAS OPERATORIAS MEP .................................................................................... 720

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIONES GENERALES

ADUANAS

RESOLUCIÓN GENERAL N° 4.001 –E: EXPORTACIÓN. VALORES REFERENCIALES DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL N° 2.716. NORMA COMPLEMENTARIA ........................................................... 739

AFIP- Bol. Imp. Nº 236 – Marzo 2017 VI

RESOLUCIÓN GENERAL N° 4.002 -E: LEY N° 19.640. REPRESENTACIÓN DEL ORGANISMO ANTE LA COMISIÓN PARA EL ÁREA ADUANERA ESPECIAL. RESOLUCIÓN N° 4.712/80 (ANA) Y SUS MODIFICACIONES. SU MODIFICACIÓN ............................................................................ 743

RESOLUCIÓN GENERAL N° 4.017 -E: DESTINACIONES DE EXPORTACIÓN PARA CONSUMO DE GAS NATURAL. DETERMINACIÓN DEL VALOR IMPONIBLE ..................................................................... 744

COMERCIO EXTERIOR

RESOLUCIÓN GENERAL N° 4.008 -E: CONTRATOS DE SERVICIOS CONCERTADOS CON SUJETOS DEL EXTERIOR. DJAS. RESOLUCIÓN GENERAL N° 3.276 Y SUS MODIF. PAGOS AL EXTERIOR DE DETERMINADAS OPERACIONES EFECTUADAS POR RESIDENTES EN EL PAÍS. DAPE. RESOLUCIÓN GENERAL N° 3.417 Y SU MODIF. SU DEROGACIÓN .................................................................................................................... 747

IMPUESTO A LAS GANANCIAS

RESOLUCIÓN GENERAL N° 4.003 -E: RÉGIMEN DE RETENCIÓN. RESOLUCIÓN GENERAL N° 2.437, SUS MODIFICATORIAS Y COMPLEMENTARIAS. SU SUSTITUCIÓN. TEXTO ACTUALIZADO ................................. 748

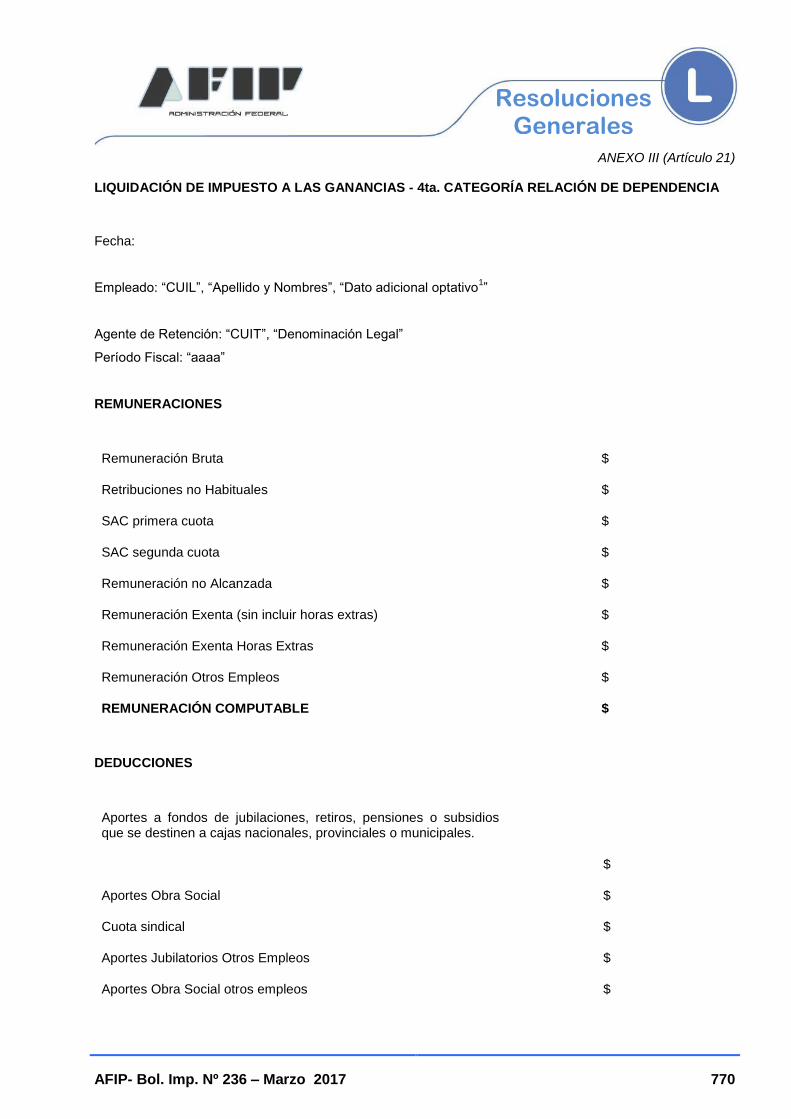

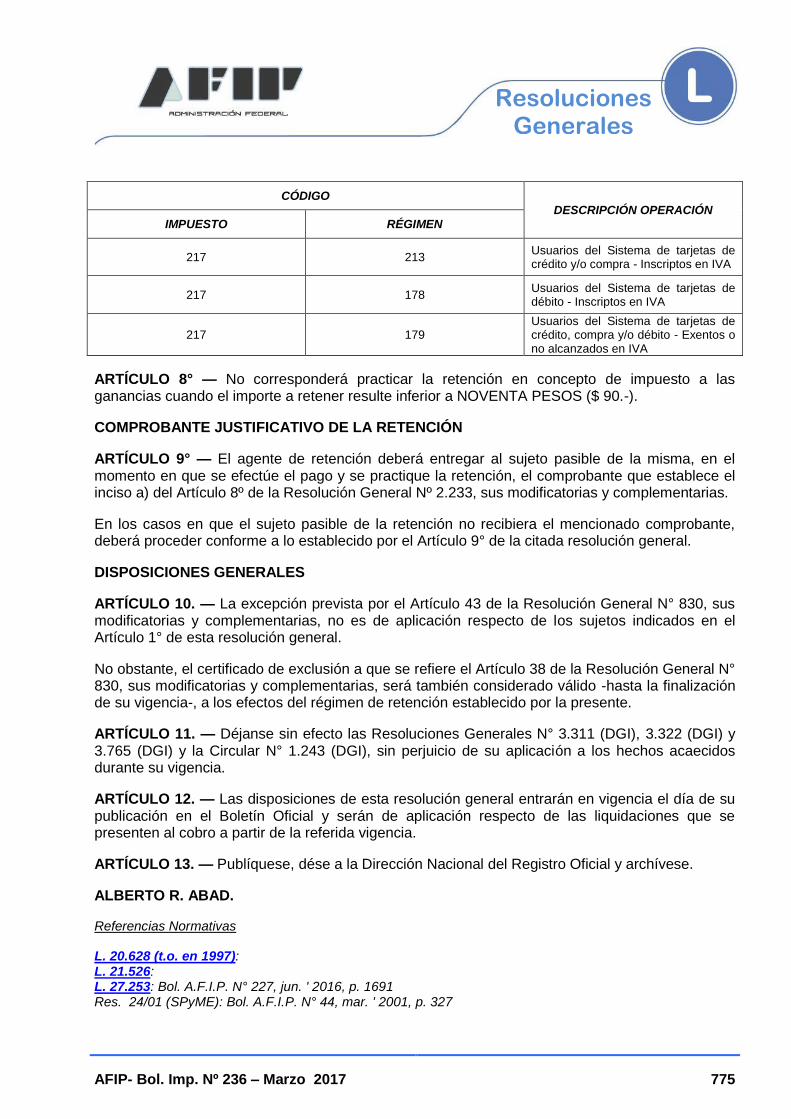

RESOLUCIÓN GENERAL N° 4.011 -E: SISTEMA DE TARJETAS DE CRÉDITO Y/O COMPRAS. COMERCIANTES, LOCADORES Y PRESTADORES DE SERVICIOS ADHERIDOS. RÉGIMEN DE RETENCIÓN. RESOLUCIÓN GENERAL N° 3.311 (DGI). SU SUSTITUCIÓN ..................................................................................................................... 772

IMPUESTO AL VALOR AGREGADO

RESOLUCIÓN GENERAL N° 4.005 -E: LEY SEGÚN TEXTO ORDENADO EN 1997 Y SUS MODIFICACIONES. COMERCIALIZACIÓN DE LECHE FLUIDA SIN PROCESAR DE GANADO BOVINO. RÉGIMEN DE RETENCIÓN. RESOLUCIÓN GENERAL N° 1.428, SUS MODIFICATORIAS Y COMPLEMENTARIAS. NORMA COMPLEMENTARIA ........................................................................................................... 776

RESOLUCIÓN GENERAL N° 4.009 -E: RÉGIMEN DE RETENCIÓN. NÓMINA DE SUJETOS COMPRENDIDOS. RESOLUCIÓN GENERAL N° 2.854 Y SUS MODIFICACIONES. NORMA MODIFICATORIA ............................................ 777

IMPUESTOS INTERNOS A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 4.012 –E: LEY N° 24.674 Y SUS MODIFICACIONES. TÍTULO II - CAPÍTULO I. PRECIO DE VENTA AL PÚBLICO. RÉGIMEN INFORMATIVO. SU IMPLEMENTACIÓN ......................................... 778

AFIP- Bol. Imp. Nº 236 – Marzo 2017 VII

IMPUESTO SOBRE LOS BIENES PERSONALES

RESOLUCIÓN GENERAL N° 4.018 – E: PERÍODO FISCAL 2016. VALUACIONES COMPUTABLES E INFORMACIONES COMPLEMENTARIAS ......................................................................................................... 781

IMPUESTOS VARIOS

RESOLUCIÓN GENERAL N° 4.010 –E: PROGRAMA DE RECUPERACIÓN PRODUCTIVA. LEY N° 27.264, TÍTULOS II Y III. SU REGLAMENTACIÓN ........................................................................................................... 782

PROCEDIMIENTO

RESOLUCIÓN GENERAL N° 4.004 -E: RÉGIMEN ESPECIAL DE EMISIÓN Y ALMACENAMIENTO ELECTRÓNICO DE COMPROBANTES ORIGINALES. RESOLUCIÓN GENERAL N° 2.485. NORMA COMPLEMENTARIA ........................................................................................................... 794

RESOLUCIÓN GENERAL N° 4.007 -E: RÉGIMEN DE SINCERAMIENTO FISCAL. TÍTULOS I Y II DEL LIBRO II DE LA LEY N° 27.260 ............................................ 797

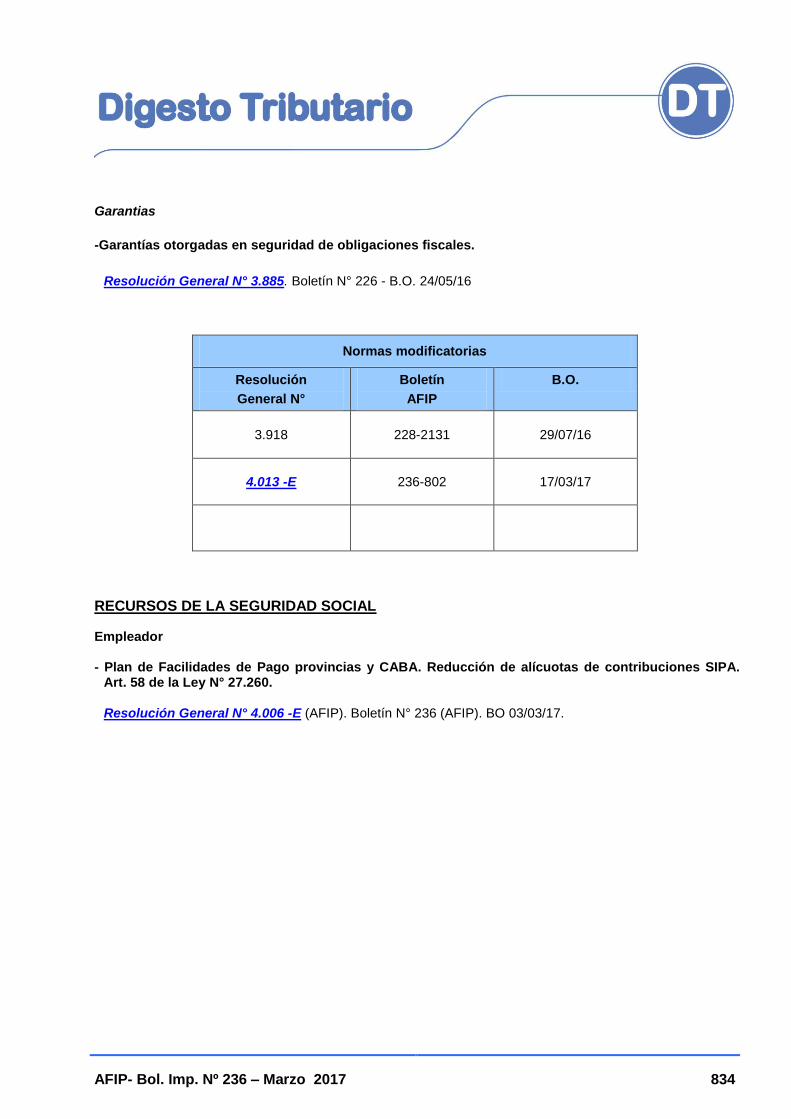

RESOLUCIÓN GENERAL N° 4.013 -E: SEGUROS DE CAUCIÓN PARA GARANTIZAR SUMARIOS CONTENCIOSOS. PÓLIZA ELECTRÓNICA PARA MOTIVO ―SUCO‖. RESOLUCIONES GENERALES N° 632 Y SU MODIFICATORIA, N° 2.521 Y N° 3.885 Y SU MODIFICATORIA. SUS MODIFICACIONES .............................................................................................................. 801

RESOLUCIÓN GENERAL N° 4.014 -E: OPERACIONES COMERCIALES MINORISTAS. RÉGIMEN DE EMISIÓN DE COMPROBANTES MEDIANTE LA UTILIZACIÓN DE CONTROLADORES FISCALES. RÉGIMEN INFORMATIVO. RESOLUCIÓN GENERAL N° 3.580. SU DEROGACIÓN.......................... 808

RESOLUCIÓN GENERAL N° 4.016 -E: LEY N° 27.260 Y SU MODIFICATORIO. TÍTULO I DEL LIBRO II. RÉGIMEN DE SINCERAMIENTO FISCAL. NORMA COMPLEMENTARIA................................................ 809

PROCEDIMIENTO. IMPUESTO AL VALOR AGREGADO.

RESOLUCIÓN GENERAL N° 4.019 –E: LEY N° 26.784. ARTÍCULO 73. FORMAS Y CONDICIONES. SU IMPLEMENTACIÓN ........................................................ 811

RIESGOS DEL TRABAJO

RESOLUCIÓN CONJUNTA – RESOLUCIÓN GENERAL N° 4.015 -E (AFIP), RESOLUCIÓN CONJUNTA N° 353/17 (SRT) Y RESOLUCIÓN CONJUNTA N° 251/17 (SSS): CRÉASE LA COMISIÓN ESPECIAL PREVISTA EN EL ARTÍCULO 18 DE LA LEY N° 27.348.................................................... 813

SEGURIDAD SOCIAL

AFIP- Bol. Imp. Nº 236 – Marzo 2017 VIII

RESOLUCIÓN GENERAL N° 4.006 -E: LEY N° 27.260, ARTÍCULO 58. PLAN DE FACILIDADES DE PAGO ALTERNATIVO POR CONTRIBUCIONES PATRONALES Y REDUCCIÓN DE ALÍCUOTA ................................. 815

DISPOSICIONES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DISPOSICIÓN N° 48 -E/17: DAR POR FINALIZADAS Y ASIGNADAS LAS FUNCIONES DE LOS AGENTES INDICADOS ................................................................... 823

DIGESTO TRIBUTARIO

MODIFICACIONES DE LAS RESOLUCIONES GENERALES CITADAS EN EL PRESENTE BOLETÍN .................................................................................................... 828

JURISPRUDENCIA

CORTE SUPREMA DE JUSTICA DE LA NACIÓN

EJECUCIÓN FISCAL

―AFIP-DGI C/ PALACIO EDUARDO ENRIQUE S/EJECUCIÓN FISCAL - A.F.I.P.‖ FTU 52439/2013/1/RH1 – (RECURSO DE HECHO) ............................................. 835

CAMARA NACIONAL DE APELACIONES EN LO CONTENCIOSO ADMINISTRATIVO FEDERAL - SALA V

MEDIDA CAUTELAR

EXPTE. Nº 83532/2015 ―INCIDENTE Nº 1 – ACTOR: FIDEICOMISO DUO TOWERS DEMANDADO: EN – Mº HACIENDA Y FINANZAS PUBLICAS – AFIP – DGI S/ INC APELACION‖ ........................................................................................ 838

JUZGADO FEDERAL DE 1RA. INSTANCIA EN LO CIVIL, COMERCIAL, LABORAL Y CONTENCIOSO ADMINISTRATIVO DE POSADAS

ACTOS QUE NO AGOTAN LA VÍA ADMINISTRATIVA. REPETICIÓN

―EXPTE. Nº FPO 2371/2016 SALINAS RENE RICARDO DANIEL C/A.F.I.P. – D.G.I. S/REPETICIÓN‖..................................................................................... 843

CAMARA FEDERAL DE APELACIONES DE PARANÁ

INADMISIBILIDAD DE LA ACCIÓN DECLARATIVA DE CERTEZA

―AGROTECNICA LITORAL SA C/ AFIP S/ ACCION DECLARATIVA DE CERTEZA‖ .......................................................................................................................... 845

AFIP- Bol. Imp. Nº 236 – Marzo 2017 IX

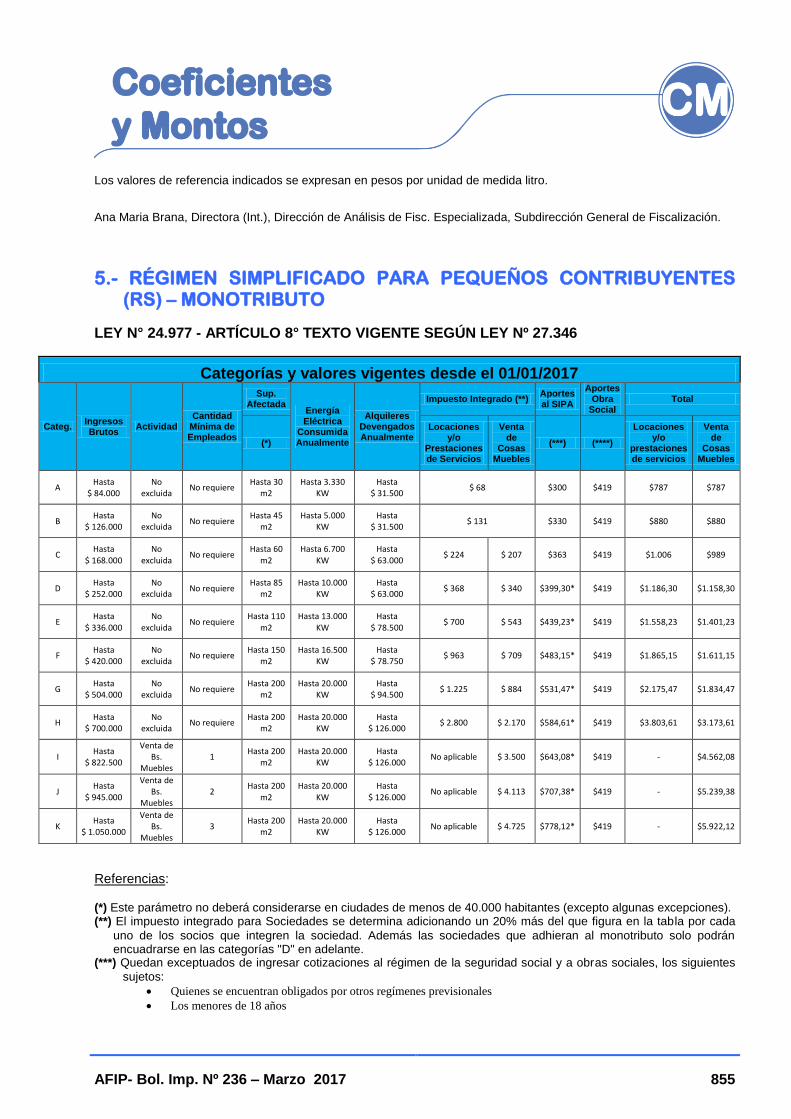

COEFICIENTES Y MONTOS

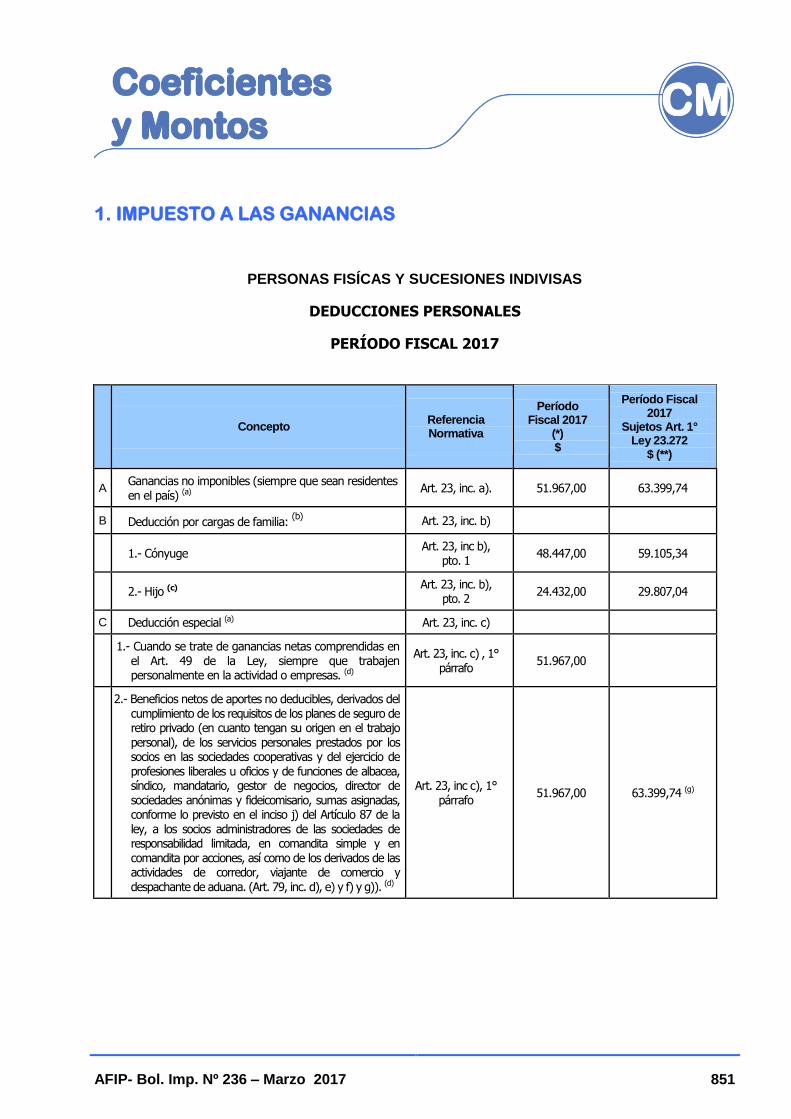

1. IMPUESTO A LAS GANANCIAS

PERSONAS FISÍCAS Y SUCESIONES INDIVISAS ............................................................ 851

ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2017. ART. 90 DE LA LEY ................................................................................................. 853

2. IMPUESTO INTERNO A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 2.539 .................................................................................... 853

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

RESOLUCIÓN CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGYP) ............................................................................................................. 854

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................... 854

5. RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES (RS) – MONOTRIBUTO

LEY N° 24.977 - ARTÍCULO 8° TEXTO VIGENTE SEGÚN LEY Nº 27.346 ........................ 855

BIBLIOTECA AFIP- DGI

INDICE POR AUTOR DE LIBROS PARA CONSULTA ...................................................... 857

SELECCIÓN DE ARTÍCULOS DE REVISTAS ORDENADOS POR AUTOR ..................... 860

APÉNDICE

CUADROS LEGISLATIVOS

EMERGENCIA Y/O DESASTRE AGROPECUARIO - LEY N° 26.509

PROVINCIA DE MENDOZA - RESOLUCIÓN N° 53 -E/17 (MA) – B.O. 30/03/17 ................................................................................................................ 863

PROVINCIA DE RÍO NEGRO - RESOLUCIÓN N° 41 –E/17 (MA) – B.O. 30/03/17 ............................................................................................................... 866

PROVINCIA DE SANTA CRUZ - RESOLUCIÓN N° 42 –E/17 (MA) – B.O. 30/03/17 ............................................................................................................... 867

AFIP- Bol. Imp. Nº 236 – Marzo 2017 567

Decretos DECRETOS

FERIAS INTERNACIONALES

DECRETO N° 134/17: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO ―FERIA INTERNACIONAL DE VILLA GESELL‖

Fecha: 24/02/17 B. O.: 1/03/17

VISTO el Expediente N° S01:0144186/2016 del Registro del MINISTERIO DE PRODUCCIÓN, y

CONSIDERANDO:

Que por el Artículo 4° de la Ley N° 20.545 y sus modificatorias se derogaron aquellas normas que autorizaban importaciones sujetas a desgravaciones de derechos de importación o con reducción de dichos derechos, a fin de promover la protección del empleo y la producción nacional.

Que por el Artículo 5°, inciso s) de la Ley N° 20.545, incorporado por la Ley N° 21.450 y mantenido por el Artículo 4° de la Ley N° 22.792, se facultó al PODER EJECUTIVO NACIONAL a eximir en forma total o parcial del pago de los derechos de importación y demás tributos que gravan las importaciones para consumo de mercaderías para ser presentadas, utilizadas, consumidas o vendidas en o con motivo de exposiciones y ferias efectuadas o auspiciadas por Estados extranjeros o por entidades internacionales reconocidas por el Gobierno Nacional.

Que la Institución ASOCIACIÓN ARCO IRIS (C.U.I.T. N° 33-66781620-9) solicita la exención del pago del derecho de importación y demás tributos que gravan la importación para consumo de los alimentos, bebidas, tabacos, cigarrillos, artesanías, elementos gastronómicos artesanales, indumentaria, juguetes y muebles artesanales, originarios y procedentes de los países participantes en la ―FERIA INTERNACIONAL DE VILLA GESELL‖, a realizarse en la Avenida 3 N° 535, Paseo Pueblo Español, Ciudad de Villa Gesell, Provincia de BUENOS AIRES (REPÚBLICA ARGENTINA), del 23 de diciembre de 2016 al 12 de marzo de 2017.

Que brindan su apoyo institucional auspiciando este evento la EMBAJADA DEL PERÚ y la EMBAJADA DE GUATEMALA en nuestro país.

Que la realización de esta muestra tendrá como finalidad recaudar fondos que serán destinados a colaborar en la inserción en la comunidad a jóvenes y adultos con discapacidad motriz e intelectual.

Que la ―FERIA INTERNACIONAL DE VILLA GESELL‖ es una fuente de ingresos importante con que cuenta la Institución ASOCIACIÓN ARCO IRIS para alcanzar dicha meta, por lo que se considera oportuno autorizar la importación de los productos mencionados en el tercer considerando de la presente medida por un valor FOB de DÓLARES ESTADOUNIDENSES CINCO MIL (U$S 5.000) por país participante.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 568

Decretos

Que han tomado intervención los Servicios Jurídicos competentes en virtud de lo dispuesto por el Artículo 7°, inciso d) de la Ley Nacional de Procedimientos Administrativos N° 19.549.

Que el presente decreto se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el Artículo 5°, inciso s) de la Ley N° 20.545, incorporado por el Artículo 1º de la Ley Nº 21.450 y mantenido por el Artículo 4º de la Ley Nº 22.792.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Exímese del pago del derecho de importación, del Impuesto al Valor Agregado, de los impuestos internos, de tasas por servicio de estadística, por servicios portuarios y por comprobación de destino, que gravan la importación para consumo de los alimentos, bebidas, tabacos, cigarrillos, artesanías, elementos gastronómicos artesanales, indumentaria, juguetes y muebles artesanales, originarios y procedentes de los países participantes en la ―FERIA INTERNACIONAL DE VILLA GESELL‖, a realizarse en la Avenida 3 N° 535, Paseo Pueblo Español, Ciudad de Villa Gesell, Provincia de BUENOS AIRES (REPÚBLICA ARGENTINA), del 23 de diciembre de 2016 al 12 de marzo de 2017, para su exhibición, obsequio, consumo y/o venta en la mencionada muestra, por un monto máximo de DÓLARES ESTADOUNIDENSES CINCO MIL (U$S 5.000) por país participante, tomando como base de cálculo valores FOB.

ARTÍCULO 2° — Instrúyese a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE HACIENDA, a que practique los controles pertinentes en la Feria referenciada, con el objeto de que la mercadería ingresada con los beneficios establecidos en el Artículo 1° del presente decreto, sea destinada exclusivamente a los fines propuestos por la Ley N° 20.545.

ARTÍCULO 3° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

E/E MICHETTI. — MARCOS PEÑA. — FRANCISCO ADOLFO CABRERA. — NICOLAS DUJOVNE.

Referencias Normativas

L. 19.549: L. 20.545: L. 21.450: Bol. D.G.I. N° 276, dic. ' 76, p. 682 L. 22.792: Bol. D.G.I. N° 354, jun. '83 p. 876

AFIP- Bol. Imp. Nº 236 – Marzo 2017 569

Decretos

PROGRAMA NACIONAL DE REPARACIÓN HISTÓRICA PARA JUBILADOS Y PENSIONADOS

DECRETO N° 139/17: MODIFICACIÓN. LEY N° 27.260

Fecha: 3/03/17 B. O.: 6/03/17

VISTO el Expediente N° EX-2017-01292799-APN-DMEYN#MHA y el Libro II de la Ley N° 27.260, y

CONSIDERANDO:

Que a través del Libro II de la Ley N° 27.260 se estableció el Régimen de Sinceramiento Fiscal, cuyo artículo 42 dispuso que no deberán abonar el impuesto especial contemplado en el artículo que lo precede, los fondos que se afecten, entre otros, a la adquisición en forma originaria de uno de los títulos públicos a emitir por el ESTADO NACIONAL, cuyas características detalle la SECRETARÍA DE FINANZAS del entonces MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS —actualmente bajo la órbita del MINISTERIO DE FINANZAS—, conforme a las condiciones previstas en los apartados 1 y 2 de su inciso a).

Que el artículo 7° del Decreto N° 895 de fecha 27 de julio de 2016, reglamentario de la citada ley, estableció que los títulos públicos a los que hace referencia el inciso a) del artículo 42 de la Ley N° 27.260 serán no negociables, y una vez acreditados en las cuentas informadas por los contribuyentes serán intransferibles hasta su vencimiento en el caso del apartado 1, o el cumplimiento del plazo de CUATRO (4) años en el caso del apartado 2, ambos del referido inciso, y que el Órgano Responsable de la Coordinación de los Sistemas que integran la Administración Financiera del Sector Público Nacional determinará el límite máximo de emisión de dichos títulos públicos.

Que en ese marco, se dictó la Resolución Conjunta N° 3-E de fecha 4 de agosto de 2016 de la SECRETARÍA DE FINANZAS y de la SECRETARÍA DE HACIENDA entonces dependientes del ex MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS, por cuyos artículos 1° y 2° se dispuso la emisión de los ―BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES 0% VTO. 2019‖ (BONAR 0% 2019) y de los ―BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES 1% VTO. 2023‖ (BONAR 1% 2023), respectivamente; y por cuyo artículo 3° se aprobó el procedimiento para su suscripción, obrante como Anexo de la referida resolución.

Que en virtud de lo previsto en los apartados 1 y 2 del inciso a) del reseñado artículo 42 de la Ley N° 27.260, el instrumento de deuda pública denominado en dólares a TRES (3) años —‖BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES 0% VTO. 2019‖ (BONAR 0% 2019)—, se podía adquirir hasta el 30 de septiembre de 2016, mientras que el bono denominado en dólares a SIETE (7) años —‖BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES 1% VTO. 2023‖ (BONAR 1% 2023), se podía adquirir hasta el 31 de diciembre de 2016.

Que con posterioridad al 31 de diciembre de 2016 numerosos contribuyentes han formulado solicitudes para acceder al Régimen de Sinceramiento Fiscal a través de la adquisición de

AFIP- Bol. Imp. Nº 236 – Marzo 2017 570

Decretos

―BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES 1% VTO. 2023 (BONAR 1% 2023)‖, lo que no ha sido posible a tenor de la fecha de vencimiento prevista en la citada disposición legal.

Que, por otra parte, la emisión de ―BONOS DE LA REPÚBLICA ARGENTINA EN DÓLARES ESTADOUNIDENSES 1% VTO. 2023 (BONAR 1% 2023)‖, oportunamente realizada a los fines previstos en el mentado artículo 42, no ha sido totalmente colocada.

Que en virtud de lo expuesto, teniendo en cuenta las solicitudes formuladas y la disponibilidad de los bonos emitidos por parte del ESTADO NACIONAL, resulta conveniente modificar la fecha establecida en el apartado 2 del inciso a) del artículo 42 de la Ley N° 27.260, a efectos de que los títulos públicos ya emitidos puedan ser adquiridos por los contribuyentes que así lo deseen, como así también, en caso de estimarse necesario, ampliar su emisión.

Que a tal efecto, corresponde facultar al MINISTERIO DE FINANZAS y a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, organismo actuante en la órbita del MINISTERIO DE HACIENDA, para que, en el ámbito de sus respectivas competencias, dicten las normas necesarias a los fines de que todos aquellos contribuyentes que deseen optar por la adquisición del bono involucrado, incluidos aquellos que se vieron imposibilitados de hacerlo ante el vencimiento del plazo originariamente previsto, puedan destinar sus fondos a la obtención del referido título público.

Que atento a que el plazo establecido para efectuar la declaración voluntaria y excepcional prevista en el artículo 36 del Título I del Libro II de la Ley N° 27.260 vence el 31 de marzo de 2017, resulta imperioso el dictado de una norma que extienda hasta esa fecha el plazo de adquisición del citado bono a los fines antes expuestos.

Que la urgencia en la adopción de la presente medida hace imposible seguir los trámites ordinarios previstos en la CONSTITUCIÓN NACIONAL para la sanción de las leyes.

Que la Ley N° 26.122 regula el trámite y los alcances de la intervención del HONORABLE CONGRESO DE LA NACIÓN, respecto de los Decretos de Necesidad y Urgencia dictados por el PODER EJECUTIVO NACIONAL, en virtud de lo dispuesto por el artículo 99, inciso 3 de la CONSTITUCIÓN NACIONAL.

Que el artículo 2° de la ley mencionada precedentemente determina que la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN tiene competencia para pronunciarse respecto de los Decretos de Necesidad y Urgencia.

Que el artículo 10 de la citada ley dispone que la COMISIÓN BICAMERAL PERMANENTE debe expedirse acerca de la validez o invalidez del decreto y elevar el dictamen al plenario de cada Cámara para su expreso tratamiento, en el plazo de DIEZ (10) días hábiles, conforme lo establecido en el artículo 19 de dicha norma.

Que el artículo 20 de la ley referida, prevé incluso que, en el supuesto que la citada COMISIÓN BICAMERAL PERMANENTE no eleve el correspondiente despacho, las Cámaras se abocarán al expreso e inmediato tratamiento del decreto, de conformidad con lo establecido en los artículos 99, inciso 3 y 82 de la CONSTITUCIÓN NACIONAL.

Que por su parte el artículo 22 de la Ley N° 26.122, dispone que las Cámaras se pronuncien mediante sendas resoluciones y que el rechazo o aprobación de los decretos deberá ser expreso conforme lo establecido en el artículo 82 de nuestra Carta Magna.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 571

Decretos

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE HACIENDA ha tomado la intervención de su competencia.

Que el presente se dicta en uso de las facultades conferidas por el artículo 99, incisos 1 y 3 de la CONSTITUCIÓN NACIONAL y de acuerdo con los artículos 2°, 19 y 20 de la Ley N° 26.122.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

EN ACUERDO GENERAL DE MINISTROS DECRETA:

ARTÍCULO 1° — Sustitúyese en el apartado 2 del inciso a) del artículo 42 de la Ley N° 27.260, la fecha ―31 de diciembre de 2016‖ por la de ―31 de marzo de 2017‖.

ARTÍCULO 2° — Facúltase al MINISTERIO DE FINANZAS y a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en la órbita del MINISTERIO DE HACIENDA para que, en el ámbito de sus respectivas competencias, dicten las normas que consideren necesarias para la implementación de la presente medida.

ARTÍCULO 3° — El presente decreto regirá a partir de su publicación en el Boletín Oficial.

ARTÍCULO 4° — Dése cuenta a la COMISIÓN BICAMERAL PERMANENTE del HONORABLE CONGRESO DE LA NACIÓN.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — SUSANA MABEL MALCORRA. — JULIO C. MARTINEZ. — JOSÉ GUSTAVO SANTOS. — PATRICIA BULLRICH. — ALBERTO JORGE TRIACA. — CAROLINA STANLEY. — JOSÉ LINO SALVADOR BARAÑAO. — ALEJANDRO PABLO AVELLUTO. — ROGELIO FRIGERIO. — FRANCISCO ADOLFO CABRERA. — GUILLERMO JAVIER DIETRICH. — ESTEBAN J. BULLRICH. — SERGIO ALEJANDRO BERGMAN. — ANDRÉS HORACIO IBARRA. — JUAN JOSÉ ARANGUREN. — OSCAR RAUL AGUAD. — JORGE DANIEL LEMUS. — NICOLÁS DUJOVNE. — LUIS ANDRES CAPUTO.

Referencias Normativas

Constitución Nacional: L. 26.122: Bol. A.F.I.P. N° 110, set. ' 2006, p. 1662 L. 27.260: Bol. A.F.I.P. N° 228, jul. ' 2016, p. 1894 D. 895/16: Bol. A.F.I.P. N° 228, jul. '2016, p. 1974 Res. Conj. 3 - E/16 (SF-SH): Bol. A.F.I.P. N° 229, ago. ' 2016, p. 2462

AFIP- Bol. Imp. Nº 236 – Marzo 2017 572

Decretos

EMERGENCIA PÚBLICA

DECRETO N° 159/17: REGLAMENTACIÓN. LEY N° 27.345

Fecha: 9/03/17 B. O.: 10/03/17

VISTO el Expediente N° EX-2017-03303691-APN-SSAJI#MDS y la Ley N° 27.345, y

CONSIDERANDO:

Que la Ley N° 27.345 prorrogó hasta el 31 de diciembre de 2019 la emergencia social en los términos de la Ley N° 27.200.

Que por el artículo 3° de la Ley mencionada se creó el Consejo de la Economía Popular y el Salario Social Complementario en la órbita del MINISTERIO DE DESARROLLO SOCIAL, estableciéndose que será un ámbito institucional permanente que deberá determinar periódicamente los lineamientos para el cumplimiento de los objetivos de dicha norma.

Que mediante el artículo 6° de la norma citada se creó en el ámbito del citado Ministerio el REGISTRO NACIONAL DE LA ECONOMÍA POPULAR, a los efectos de la inscripción de los trabajadores de la economía popular que serán alcanzados por los beneficios del Registro, en el marco de la Ley N° 27.345 y en los términos que establezca la reglamentación.

Que la presente reglamentación es el resultado del consenso arribado en el CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO constituido con la representación y en los términos prescriptos por los artículos 4° y 10° de la referida Ley N° 27.345.

Que en la elaboración de la reglamentación que por el presente Decreto se aprueba se han considerado las definiciones establecidas por la Recomendación 204 de la ORGANIZACIÓN INTERNACIONAL DEL TRABAJO y de la Resolución N° 32/2016 del registro del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

Que en virtud de lo expuesto, a fin de garantizar el logro de los objetivos planteados con la sanción de la Ley N° 27.345, corresponde en esta instancia proceder a su reglamentación.

Que el servicio jurídico pertinente ha tomado la intervención de su competencia.

Que el presente decreto se dicta en uso de las facultades conferidas por el artículo 99, incisos 1 y 2, de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Apruébase la Reglamentación de la Ley Nº 27.345 que como ANEXO I (IF-2017-03409459-APN-SES#MDS), forma parte integrante del presente Decreto.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 573

Decretos

ARTÍCULO 2° — El presente decreto entrará en vigencia el día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 3° — Facúltase a los Ministerios de DESARROLLO SOCIAL, DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL y DE HACIENDA, de manera conjunta, a dictar toda la normativa complementaria que resulte menester para el cumplimiento de la reglamentación aprobada por el artículo 1° del presente decreto.

ARTÍCULO 4° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — ALBERTO JORGE TRIACA. — CAROLINA STANLEY. — NICOLAS DUJOVNE.

Referencias Normativas

L. 27.345: Bol. A.F.I.P. N° 233, dic. ' 2016, p. 3660

ANEXO I

REGLAMENTACIÓN DE LA LEY Nº 27.345

ARTÍCULO 1°.- Sin reglamentar.

ARTÍCULO 2°.- Definiciones.

Se entiende por Economía Popular toda actividad creadora y productiva asociada a mejorar los medios de vida de actores de alta vulnerabilidad social, con el objeto de generar y/o comercializar bienes y servicios que sustenten su propio desarrollo o el familiar.

La Economía Popular se desarrolla mediante proyectos económicos de unidades productivas o comerciales de baja escala, capitalización y productividad, cuyo principal activo es la fuerza de trabajo.

ARTÍCULO 3°.- El CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO tendrá entre sus funciones esenciales:

• Diseñar y proponer los criterios y mecanismos de inscripción, admisión, clasificación y permanencia en el REGISTRO NACIONAL DE LA ECONOMÍA POPULAR.

• Promover criterios unificados de elegibilidad y priorización para acceder al Salario Social Complementario.

• Proponer mecanismos ágiles para la formalización, regularización y promoción de las unidades económicas de la economía popular.

• Formular propuestas y recomendaciones de carácter no vinculante al PODER EJECUTIVO NACIONAL referidas a los derechos enunciados en el artículo 2° de la Ley N° 27.345.

ARTÍCULO 4°.- Constitución del CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO.

Los TRES (3) Ministerios del PODER EJECUTIVO NACIONAL y las TRES (3) organizaciones sociales consignadas en el artículo 4° de la Ley N° 27.345, designarán, respectivamente, UN (1) representante titular

AFIP- Bol. Imp. Nº 236 – Marzo 2017 574

Decretos y UN (1) reemplazante, que podrá participar de las reuniones, y en caso de vacancia o imposibilidad del primero, ocupará su lugar.

Mediante acuerdo de todos los representantes titulares se podrá convocar a organizaciones sociales no alcanzadas por los términos del artículo 4° de la Ley N° 27.345 para que participen en forma permanente del CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO a través de UN (1) delegado y UN (1) reemplazante, que podrá participar de las reuniones, y en caso de vacancia o imposibilidad del primero, ocupará su lugar.

Asimismo, mediante acuerdo de todos los representantes titulares se podrá invitar a representantes de organizaciones civiles o instituciones públicas o privadas cuyos aportes resulten de interés social en razón de la materia.

ARTÍCULO 5°.- Funcionamiento del CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO.

Facúltase al CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO a dictar su propio Reglamento Interno de funcionamiento.

Los acuerdos alcanzados por consenso en el marco del funcionamiento del CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO serán comunicados a los órganos correspondientes del PODER EJECUTIVO NACIONAL quienes, en caso de corresponder, emitirán actos administrativos conjuntos tomando en consideración los mismos.

ARTÍCULO 6°.- El CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO elaborará una propuesta que establezca los criterios y mecanismos operativos de funcionamiento, inscripción, admisión, clasificación y permanencia en el REGISTRO NACIONAL DE LA ECONOMÍA POPULAR, priorizando aquellas personas afectadas en sus derechos humanos fundamentales y en situación de alta vulnerabilidad social, considerando especialmente a las mujeres.

Las propuestas del CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO serán puestas a consideración del PODER EJECUTIVO NACIONAL para que, en caso de corresponder, sea dictado el acto administrativo que complemente la reglamentación de la Ley N° 27.345 en los términos del artículo 3° del Decreto que aprueba la presente reglamentación.

ARTÍCULO 7°.- Los trabajadores de la economía popular registrados en el REGISTRO NACIONAL DE LA ECONOMÍA POPULAR podrán acceder al Salario Social Complementario, conforme a los criterios de elegibilidad y clasificación propuestos por el CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO, con sujeción a la disponibilidad de partidas presupuestarias asignadas a tales fines y promoviendo los derechos contemplados en el artículo 2° de la Ley N° 27.345.

ARTÍCULO 8°.- El CONSEJO DE LA ECONOMÍA POPULAR Y EL SALARIO SOCIAL COMPLEMENTARIO podrá requerir periódicamente a los representantes del PODER EJECUTIVO NACIONAL informes respecto de la situación presupuestaria de las partidas dispuestas para la implementación de la Ley N° 27.345.

ARTÍCULO 9°.- Sin reglamentar.

ARTÍCULO 10.- Sin reglamentar.

ARTÍCULO 11.- Sin Reglamentar

AFIP- Bol. Imp. Nº 236 – Marzo 2017 575

Decretos

RÉGIMEN ADMINISTRATIVO PARA LA INSCRIPCIÓN DE NACIMIENTOS

DECRETO N° 160/17: PROCEDIMIENTO

Fecha: 9/03/17 B. O.: 10/03/17

VISTO el Expediente N° EX-2017-01150172-APN-RENAPER#MI del registro de esta DIRECCIÓN NACIONAL DEL REGISTRO NACIONAL DE LAS PERSONAS, Organismo Descentralizado actuante en la órbita del MINISTERIO DEL INTERIOR, OBRAS PÚBLICAS Y VIVIENDA, la Ley N° 26.413, los Decretos N° 90 del 5 de febrero de 2009, N° 92 del 19 de enero de 2010, N° 278 del 3 de marzo de 2011, N° 294 del 2 de marzo de 2012, N° 339 del 26 de marzo de 2013, N° 297 del 13 de marzo de 2014, N° 406 del 12 de marzo de 2015 y N° 459 del 9 de marzo de 2016, y

CONSIDERANDO:

Que el Decreto N° 90/09 estableció por el término de UN (1) año a partir de su publicación y con carácter excepcional, prorrogable por UN (1) año más, un régimen administrativo para la inscripción de nacimientos de niños de UN (1) año a DOCE (12) años de edad, en los casos en que a la fecha de la entrada en vigencia de la Ley N° 26.413, no hubiese sido inscripto su nacimiento o cuya inscripción estuviese aún en trámite.

Que mediante el Decreto N° 92/10 se prorrogó la vigencia del Decreto N° 90/09, por el plazo de UN (1) año, contado a partir del 11 de febrero de 2010.

Que a su vez, el Decreto N° 278/11 estableció por el término de UN (1) año a partir de su publicación y con carácter excepcional, prorrogable por UN (1) año más, un régimen administrativo para la inscripción de nacimientos de niños recién nacidos y de hasta los DOCE (12) años de edad, en los casos en que a la fecha de la entrada en vigencia de la Ley N° 26.413, no hubiese sido inscripto su nacimiento o cuya inscripción estuviese aún en trámite.

Que asimismo, el artículo 12 del citado Decreto dispuso por el término de UN (1) año a partir de su publicación y con carácter excepcional, prorrogable por UN (1) año más, la aplicación del régimen administrativo dispuesto por dicha norma, para la inscripción de los ciudadanos mayores de DOCE (12) años de edad que residieran en el ámbito del territorio de la Nación y que acreditaran su pertenencia a pueblos indígenas.

Que mediante el Decreto N° 294/12 se prorrogó la vigencia del Decreto N° 278/11, por el plazo de UN (1) año, contado a partir del 10 de marzo de 2012.

Que el Decreto N° 339/13 estableció por el término de UN (1) año contado a partir del 11 de marzo de 2013 y con carácter excepcional, prorrogable por UN (1) año más, un régimen administrativo para la inscripción de nacimientos de niños recién nacidos y de hasta DOCE (12) años de edad, en los casos en que no hubiese sido inscripto su nacimiento o cuya inscripción estuviese aún en trámite.

Que asimismo, el artículo 11 del citado Decreto dispuso por el término de UN (1) año contado a partir del 11 de marzo de 2013 y con carácter excepcional, prorrogable por UN (1) año más, la aplicación del régimen administrativo dispuesto por dicha norma, para la inscripción de los

AFIP- Bol. Imp. Nº 236 – Marzo 2017 576

Decretos

ciudadanos mayores de DOCE (12) años de edad que residieran en el ámbito del territorio de la Nación y que acreditaran su pertenencia a pueblos indígenas.

Que mediante el Decreto N° 297/14 se prorrogó la vigencia del Decreto N° 339/13, por el plazo de UN (1) año, contado a partir del 12 de marzo de 2014.

Que el Decreto N° 406/15 estableció por el término de UN (1) año contado a partir del 12 de marzo de 2015 y con carácter excepcional, prorrogable por UN (1) año más, un régimen administrativo para la inscripción de nacimientos de niños recién nacidos y de hasta DOCE (12) años de edad, en los casos en que no hubiese sido inscripto su nacimiento o cuya inscripción estuviese aún en trámite.

Que asimismo, el artículo 11 del citado Decreto dispuso por el término de UN (1) año contado a partir del 12 de marzo de 2015 y con carácter excepcional, prorrogable por UN (1) año más, la aplicación del régimen administrativo dispuesto por dicha norma, para la inscripción de los ciudadanos mayores de DOCE (12) años de edad que residieran en el ámbito del territorio de la Nación y que acreditaran su pertenencia a pueblos indígenas.

Que mediante el Decreto N° 459/16 se prorrogó la vigencia del Decreto N° 406/15, por el plazo de UN (1) año, contado a partir del 12 de marzo de 2016.

Que la inscripción de los nacimientos es requisito indispensable para acceder a un Documento Nacional de Identidad a fin de ejercer el goce pleno de los derechos fundamentales reconocidos en nuestra CONSTITUCIÓN NACIONAL.

Que, en ese sentido, el derecho a la identidad se encuentra protegido expresamente en el Pacto Internacional de Derechos Civiles y Políticos, en la Convención Americana sobre Derechos Humanos y en la Convención sobre los Derechos del Niño, como asimismo en los artículos 11, 12 y 13 de la Ley N° 26.061.

Que, por otra parte, la información estadística sobre los resultados de la aplicación de los Decretos N° 90/09, N° 278/11, N° 339/13 y N° 406/15, da cuenta de lo positivo y beneficioso que ha resultado la implementación de este régimen administrativo de inscripción de nacimientos para la ciudadanía.

Que también debe contemplarse la situación de aquellos recién nacidos y niños, respecto de los cuales aún no se ha iniciado el trámite de inscripción de nacimiento, en atención a la oportuna sanción de la Ley N° 26.413 que derogó el régimen subsidiario previsto en el Decreto Ley N° 8204/63, ratificado por Ley N° 16.478 y sus modificatorias.

Que asimismo, se han constatado numerosos casos de ciudadanos mayores de DOCE (12) años de edad pertenecientes a pueblos indígenas que no pueden acreditar su identidad mediante la presentación del correspondiente Documento Nacional, por carecer del mismo.

Que garantizar la inscripción, registro y documentación de las personas no sólo importa hacer efectivos los compromisos internacionales asumidos por el Estado argentino, sino también evitar la afectación de otros derechos de las personas originada en la falta de cumplimiento de dichos actos.

Que la posesión del Documento Nacional de Identidad garantiza el pleno ejercicio de los derechos sociales, cívicos y políticos, tales como acceder a la escuela primaria, ser atendido en

AFIP- Bol. Imp. Nº 236 – Marzo 2017 577

Decretos

establecimientos de salud, transitar libremente, salir y entrar del país, trabajar, contraer matrimonio, reconocer hijos, elegir y ser elegido para ocupar cargos políticos, entre otros.

Que, asimismo, la inscripción y documentación de todos los sectores de la sociedad, contribuye a la conformación de un registro de datos que refleje todo el potencial humano de la Nación, sin excepción ni discriminación.

Que en esta instancia, resulta de imperiosa necesidad continuar la política de Estado destinada a asegurar a todos los sectores de la sociedad, el ejercicio del derecho a la identidad y la identificación de las personas.

Que siguen plenamente vigentes los antecedentes y fundamentos de hecho y de derecho que motivaron el dictado de los Decretos N° 90/09, N° 278/11, N° 339/13 y N° 406/15.

Que asimismo, y por estrictas razones de igualdad ante la ley, resulta pertinente que los gobiernos locales apliquen el régimen administrativo que por el presente se establece, para los ciudadanos mayores de DOCE (12) años de edad que residan en el ámbito del territorio de la Nación, carezcan de Documento Nacional de Identidad y acrediten su pertenencia a pueblos indígenas.

Que los requisitos para la inscripción de nacimientos no pueden representar un obstáculo para gozar del derecho a la identidad y deben ser coherentes con el fundamento de aquel derecho y con los términos de la Convención Americana sobre Derechos Humanos.

Que desde un aspecto normativo y valorativo, debe propenderse a la facilitación y remoción de obstáculos para la procedencia de la inscripción de nacimientos, con el fin de salvaguardar el derecho a la identidad de las personas, reconocido en los instrumentos internacionales de derechos humanos que forman parte de nuestro ordenamiento jurídico.

Que la presente medida encuentra fundamento en la urgencia de evitar las excesivas demoras que padecen recién nacidos, niños y adolescentes para acceder al Documento Nacional de Identidad, con todos los perjuicios que tal circunstancia les acarrea.

Que la imperiosa necesidad de resolver la situación descripta configura una problemática que torna imposible el cumplimiento de los trámites ordinarios previstos por la CONSTITUCIÓN NACIONAL, para la sanción de las Leyes.

Que esperar la cadencia habitual del trámite legislativo irrogaría un importante retraso que dificultaría actuar en tiempo oportuno, y es entonces del caso, recurrir al remedio constitucional establecido en el inciso 3 del artículo 99 de la CONSTITUCIÓN NACIONAL, en el marco del uso de las facultades regladas en la Ley N° 26.122.

Que tal circunstancia, por otra parte, responde a los estándares verificables a que aluden los precedentes jurisprudenciales de Fallos CSJN 320:2851; 322:1726 y ―Consumidores Argentinos c/ ENPEN - Dto. 558/02- SS - Ley 20.091 s/ amparo Ley 16.986‖.

Que la Ley N° 26.122, regula el trámite y los alcances de la intervención del HONORABLE CONGRESO DE LA NACIÓN respecto de los Decretos de Necesidad y Urgencia dictados por el PODER EJECUTIVO NACIONAL, en virtud de lo dispuesto por el artículo 99 inciso 3 de la CONSTITUCIÓN NACIONAL.

Que la citada Ley determina que la Comisión Bicameral Permanente tiene competencia para pronunciarse respecto de la validez o invalidez de los Decretos de Necesidad y Urgencia, así

AFIP- Bol. Imp. Nº 236 – Marzo 2017 578

Decretos

como elevar el dictamen al plenario de cada Cámara para su expreso tratamiento, en el plazo de DIEZ (10) días hábiles.

Que el artículo 22 de la Ley N° 26.122 dispone que las Cámaras se pronuncien mediante sendas resoluciones, y que el rechazo o aprobación de los decretos deberá ser expreso conforme lo establecido en el artículo 82 de la Carta Magna.

Que la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS del MINISTERIO DEL INTERIOR, OBRAS PÚBLICAS Y VIVIENDA ha tomado la intervención que le compete.

Que la presente medida se dicta de acuerdo a las facultades emergentes del artículo 99, inciso 3, de la CONSTITUCIÓN NACIONAL y a lo dispuesto por los artículos 2°, 19 y 20 de la Ley N° 26.122.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

EN ACUERDO GENERAL DE MINISTROS DECRETA:

ARTÍCULO 1° — Establécese, por el término de UN (1) año contado a partir del 12 de marzo de 2017 y con carácter excepcional, prorrogable por UN (1) año más, un régimen administrativo para la inscripción de nacimientos de niños recién nacidos y de hasta DOCE (12) años de edad, en los casos en que no hubiese sido inscripto su nacimiento o cuya inscripción estuviese aún en trámite.

ARTÍCULO 2° — La inscripción de nacimiento, solicitada por las personas obligadas por el artículo 31 de la Ley N° 26.413, se hará por resolución administrativa fundada, emanada de la respectiva Dirección General del Registro Civil y con la intervención del Ministerio Público de la jurisdicción de que se trate.

ARTÍCULO 3° — A los efectos de probar el nacimiento a ser inscripto, se admitirán los certificados de médico u obstétrica expedidos de acuerdo a los requisitos exigidos por la normativa vigente al momento del nacimiento y por las respectivas reglamentaciones dictadas por los Gobiernos Provinciales y el Gobierno de la Ciudad Autónoma de Buenos Aires.

ARTÍCULO 4° — En caso de falta de certificado expedido por médico u obstétrica, se admitirá un certificado expedido por establecimiento público médico asistencial con determinación de edad presunta y sexo, conteniendo los datos declarados del menor y la fecha y lugar del nacimiento.

Los datos sobre la fecha y lugar del nacimiento surgirán de una declaración de DOS (2) testigos, mayores de edad con Documento Nacional de Identidad, formulada ante un Oficial o funcionario competente del Registro Civil respectivo.

ARTÍCULO 5° — En todos los casos descriptos en el presente se requerirá:

a) Certificado negativo de inscripción de nacimiento expedido por la autoridad con competencia en el presunto lugar de nacimiento;

b) Para el caso de que UNO (1) o ambos progenitores carecieran de Documento Nacional de Identidad, se requerirá la presencia de DOS (2) testigos mayores de edad con Documento Nacional de identidad a fin de acreditar la identidad del o los progenitores, dejándose constancia de: nombre, apellido, sexo, domicilio y edad de todos los intervinientes.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 579

Decretos

Para el supuesto de ser los progenitores de nacionalidad extranjera deberán acompañar, además, un documento de identidad reconocido por los tratados internacionales o pasaporte del país de origen.

El Oficial Público interviniente deberá asentar en cada acta los números de los documentos de identidad presentados por el obligado y los testigos, y previa suscripción de los intervinientes, deberá manifestar que el acta se labra de acuerdo a las disposiciones del presente.

ARTÍCULO 6° — Simultáneamente a la inscripción del nacimiento, el oficial público procederá a adjudicar el correspondiente Documento Nacional de Identidad, debiendo asentar el número adjudicado en la partida de nacimiento, labrada de conformidad con las disposiciones del presente.

ARTÍCULO 7° — El otorgamiento del Documento Nacional de Identidad, en el marco de las disposiciones del artículo 6°, será gratuito.

ARTÍCULO 8° — Exímese, durante la vigencia del presente Decreto, del pago de multas y de cualquier sanción a quienes hubieren incurrido en las infracciones previstas en el artículo 37 de la Ley N° 17.671 y sus modificatorias.

ARTÍCULO 9° — Los trámites de inscripción de nacimiento que se realicen durante la vigencia del presente Decreto, estarán exentos de toda carga fiscal y eximidos del pago de la multa prevista en el artículo 91 de la Ley N° 26.413.

ARTÍCULO 10. — Conforme las disposiciones del presente Decreto y a fin de lograr la regularización de inscripciones de nacimientos en todo el ámbito de la REPÚBLICA ARGENTINA, las Direcciones Generales de los Registros Civiles contarán con la ayuda necesaria del MINISTERIO DEL INTERIOR, OBRAS PÚBLICAS Y VIVIENDA. El mismo, a través de sus dependencias, actuará como oficina centralizadora de información interjurisdiccional, brindando informes de naturaleza identificatoria y migratoria necesarios para el cumplimiento del presente decreto.

ARTÍCULO 11. — Dispónese por el término de UN (1) año contado a partir del 12 de marzo de 2017 y con carácter excepcional, prorrogable por UN (1) año más, la aplicación del régimen administrativo dispuesto por el presente, para la inscripción de los ciudadanos mayores de DOCE (12) años de edad que residan en el ámbito del territorio de la Nación y que acrediten su pertenencia a pueblos indígenas.

El INSTITUTO NACIONAL DE ASUNTOS INDÍGENAS en concurrencia con los gobiernos locales, determinarán las modalidades de verificación de la pertenencia a una comunidad o pueblo indígena, conforme con las disposiciones legales vigentes a nivel nacional y provincial.

ARTÍCULO 12. — El gasto que, por aplicación del presente, demande las funciones de carácter identificatorio, la provisión de documentos nacionales de identidad, su expedición y la posterior entrega a sus titulares, se imputará a las partidas específicas de la DIRECCIÓN NACIONAL DEL REGISTRO NACIONAL DE LAS PERSONAS del MINISTERIO DEL INTERIOR, OBRAS PÚBLICAS Y VIVIENDA, a cuyo fin se efectuarán, a través de la JEFATURA DE GABINETE DE MINISTROS, las adecuaciones presupuestarias pertinentes.

ARTÍCULO 13. — Dése cuenta a la Comisión Bicameral Permanente del HONORABLE CONGRESO DE LA NACIÓN.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 580

Decretos

ARTÍCULO 14. — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — SUSANA MABEL MALCORRA. — JULIO CESAR MARTINEZ. — JOSE GUSTAVO SANTOS. — GERMÁN CARLOS GARAVANO. — PATRICIA BULLRICH. — ALBERTO JORGE TRIACA. — CAROLINA STANLEY. — JOSÉ LINO SALVADOR BARAÑAO. — ALEJANDRO PABLO AVELLUTO. — ROGELIO FRIGERIO. — FRANCISCO ADOLFO CABRERA. — RICARDO BURYAILE. — GUILLERMO JAVIER DIETRICH. — ESTEBAN JOSE BULLRICH. — SERGIO ALEJANDRO BERGMAN. — ANDRÉS HORACIO IBARRA. — JUAN JOSÉ ARANGUREN. — OSCAR RAUL AGUAD. — JORGE DANIEL LEMUS. — NICOLAS DUJOVNE. — LUIS ANDRES CAPUTO.

Referencias Normativas

Constitución Nacional: L.16.478: Bol. D.G.I. Nos. l29/30, set./oct. '64, p. 267 L. 26.122: Bol. A.F.I.P. N° 110, set. ' 2006, p. 1662

FERIAS INTERNACIONALES

DECRETO N° 169/17: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL ―GRAN PREMIO DE LA REPÚBLICA ARGENTINA MOTO GP 2017‖

Fecha: 13/03/17 B. O.: 14/03/17

VISTO el Expediente N° S01:0446135/2016 del Registro del MINISTERIO DE PRODUCCIÓN, y

CONSIDERANDO:

Que por el Artículo 4° de la Ley N° 20.545 y sus modificatorias se derogaron aquellas normas que autorizaban importaciones sujetas a desgravaciones de derechos de importación o con reducción de dichos derechos, a fin de promover la protección del empleo y la producción nacional.

Que por el Artículo 5°, inciso s) de la Ley N° 20.545, incorporado por la Ley N° 21.450 y mantenido por el Artículo 4° de la Ley N° 22.792, se facultó al PODER EJECUTIVO NACIONAL a eximir en forma total o parcial del pago de los derechos de importación y demás tributos que gravan las importaciones para consumo de mercaderías para ser presentadas, utilizadas, consumidas o vendidas en o con motivo de exposiciones y ferias efectuadas o auspiciadas por Estados extranjeros o por entidades internacionales reconocidas por el Gobierno Nacional.

Que el GRUPO OBRAS, SERVICIOS Y DESARROLLOS S.A. (C.U.I.T. N° 30-70967903-8) solicita la exención del pago del derecho de importación y demás tributos que gravan la importación para consumo de productos de ―merchandising‖ tales como: remeras, gorras, camperas, llaveros y demás elementos promocionales vinculados con el evento, originarios y procedentes de los países participantes en el ―GRAN PREMIO DE LA REPÚBLICA ARGENTINA MOTO GP 2017‖, a

AFIP- Bol. Imp. Nº 236 – Marzo 2017 581

Decretos

realizarse en el Autódromo de la Ciudad de Termas de Río Hondo, Provincia de SANTIAGO DEL ESTERO (REPÚBLICA ARGENTINA), del 7 al 9 de abril de 2017.

Que la realización de esta muestra contribuirá con la promoción turística y el desarrollo económico de la región con el objetivo de posicionar a nuestro país en los principales mercados internacionales.

Que las remeras, gorras, camperas, llaveros, y demás elementos promocionales relacionados con el evento se constituyen como materiales de apoyo importantes para ser utilizados durante el desarrollo de la manifestación ferial, por lo que se considera oportuno autorizar la importación de los mismos por un valor FOB de DÓLARES ESTADOUNIDENSES OCHENTA MIL (U$S 80.000), con carácter de excepción.

Que brindan apoyo institucional auspiciando este evento la EMBAJADA DE ITALIA y la EMBAJADA DE ESPAÑA en nuestro país.

Que han tomado intervención los Servicios Jurídicos competentes en virtud de lo dispuesto por el Artículo 7°, inciso d) de la Ley Nacional de Procedimientos Administrativos N° 19.549.

Que el presente decreto se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el Artículo 5°, inciso s) de la Ley N° 20.545, incorporado por el Artículo 1º de la Ley Nº 21.450 y mantenido por el Artículo 4º de la Ley Nº 22.792.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Exímese del pago de los derechos de importación, del Impuesto al Valor Agregado, de los impuestos internos, de tasas por servicio de estadística, por servicios portuarios y por comprobación de destino, que gravan la importación para consumo de remeras, gorras, camperas, llaveros, y demás elementos promocionales vinculados con el evento, originarios y procedentes de los países participantes en el ―GRAN PREMIO DE LA REPÚBLICA ARGENTINA MOTO GP 2017‖, a realizarse en el Autódromo de la Ciudad de Termas de Río Hondo, Provincia de SANTIAGO DEL ESTERO (REPÚBLICA ARGENTINA), del 7 al 9 de abril de 2017, para su exhibición y comercialización en el mencionado evento, por un monto máximo de DÓLARES ESTADOUNIDENSES OCHENTA MIL (U$S 80.000), con carácter de excepción, tomando como base de cálculo valores FOB.

ARTÍCULO 2° — Instrúyese a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del MINISTERIO DE HACIENDA, a que practique los controles pertinentes en el evento referenciado, con el objeto de que la mercadería ingresada con los beneficios establecidos en el Artículo 1° del presente decreto, sea destinada exclusivamente a los fines propuestos por la Ley N° 20.545 y sus modificatorias.

ARTÍCULO 3° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA. — FRANCISCO ADOLFO CABRERA. — NICOLAS DUJOVNE.

Referencias Normativas

AFIP- Bol. Imp. Nº 236 – Marzo 2017 582

Decretos L. 19.549: L. 20.545: L. 21.450: Bol. D.G.I. N° 276, dic. ' 76, p. 682 L. 22.792: Bol. D.G.I. N° 354, jun. '83 p. 876

ADMINISTRACIÓN PÚBLICA NACIONAL

DECRETO N° 170/17: MODIFICACIÓN. DECRETO N° 357/02

Fecha: 13/03/17 B. O.: 14/03/17

VISTO el Expediente Electrónico N° EX-2016-4914686-APN-SSCA#MM, la Ley de Ministerios (texto ordenado por Decreto N° 438 del 12 de marzo de 1992), y sus modificatorias, las Leyes Nros. 20.173 de creación del Instituto Nacional de la Administración Pública y sus modificatorias y complementarias, y 25.414, los Decretos Nros. 889 de fecha 10 de julio de 2001, 357 de fecha 21 de febrero de 2002, sus modificatorios y complementarios, 13 de fecha 10 de diciembre de 2015, 13 de fecha 5 de enero de 2016 y 434 del 1° de marzo de 2016 y

CONSIDERANDO:

Que mediante la Ley N° 20.173 se creó el INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA, como organismo descentralizado, dependiente de la SECRETARÍA GENERAL de la PRESIDENCIA DE LA NACIÓN.

Que a través del artículo 1° de la Ley Nº 25.414 se facultó al Poder Ejecutivo Nacional, hasta el 1° de marzo de 2002, a decidir la fusión o centralización de entes autárquicos, reparticiones descentralizadas o desconcentradas.

Que por el artículo 2° del Decreto N° 889/01, se sustituyó el artículo 1º de la Ley Nº 20.173 creando el INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA, como organismo centralizado, dependiente de la entonces SECRETARÍA PARA LA MODERNIZACIÓN DEL ESTADO de la JEFATURA DE GABINETE DE MINISTROS.

Que por el artículo 4° del precitado Decreto, se sustituyó el artículo 4° de la Ley N° 20.173 estableciendo que la Dirección del INSTITUTO NACIONAL DE LA ADMINISTRACION PÚBLICA estará a cargo de un Director Nacional.

Que mediante el Decreto Nº 357 de fecha 21 de febrero de 2002, sus modificatorios y complementarios, se aprobó el Organigrama de Aplicación de la ADMINISTRACIÓN NACIONAL centralizada hasta nivel de Subsecretaría.

Que por el Decreto N° 13 de fecha 10 de diciembre de 2015 se modificó la Ley de Ministerios (texto ordenado por Decreto N° 438/92) y sus modificatorias, incorporándose el MINISTERIO DE MODERNIZACIÓN, a través del artículo 23 octies.

Que por el Decreto N° 13 de fecha 5 de enero de 2016, se incorporó a los Anexos I - Organigrama - y II – Objetivos -, del Decreto N° 357/02, el Apartado XXX, correspondiente al MINISTERIO DE MODERNIZACIÓN.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 583

Decretos

Que en esta instancia resulta necesario profundizar las acciones de capacitación en el ámbito del Sector Público Nacional, con el objetivo de optimizar las potencialidades del personal de la Administración Nacional.

Que en ese sentido resulta pertinente jerarquizar al INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA para incorporar a las políticas de capacitación las nuevas tecnologías y procesos, como insumos de la profesionalización de los trabajadores del Sector Público Nacional, en el marco del Plan de Modernización del Estado aprobado por el Decreto Nº 434/16.

Que a esos efectos el MINISTERIO DE MODERNIZACIÓN propicia el otorgamiento de nivel de Subsecretaría al INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA, con dependencia de la SECRETARÍA DE EMPLEO PÚBLICO.

Que, sin perjuicio del nivel de Subsecretaría otorgado al INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA en el presente decreto, de conformidad con el uso en el ámbito protocolar y académico para los titulares de Institutos de similar característica, su titular tendrá en dichos ámbitos la denominación de Director Institucional.

Que ha tomado intervención la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS, dependiente de la SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA del MINISTERIO DE MODERNIZACIÓN.

Que la SUBSECRETARÍA DE PLANIFICACIÓN DE EMPLEO PÚBLICO de la SECRETARÍA DE EMPLEO PÚBLICO del MINISTERIO DE MODERNIZACIÓN y la OFICINA NACIONAL DE PRESUPUESTO de la SECRETARÍA DE HACIENDA del MINISTERIO DE HACIENDA han tomado la intervención de su competencia.

Que la presente medida se dicta en ejercicio de las facultades conferidas por el artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

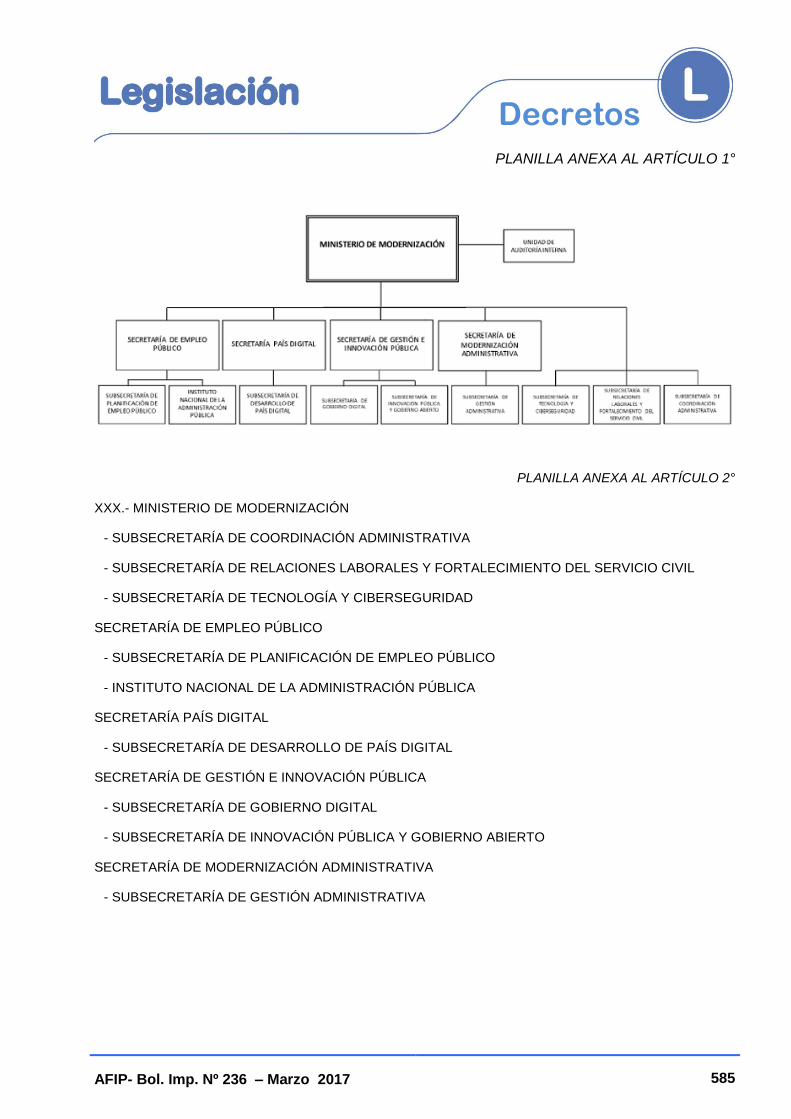

ARTÍCULO 1º — Apruébase la conformación organizativa del MINISTERIO DE MODERNIZACIÓN, de acuerdo al organigrama que como Anexo I (IF-2017-03561673-APN-MM), forma parte integrante del presente decreto.

ARTÍCULO 2º — Sustitúyese del Anexo I del artículo 1° del Decreto N° 357 de fecha 21 de febrero de 2002 y sus modificatorios y complementarios –Organigrama de Aplicación de la ADMINISTRACIÓN PÚBLICA NACIONAL centralizada– el Apartado XXX, correspondiente al MINISTERIO DE MODERNIZACIÓN, el que quedará conformado de acuerdo al detalle obrante en la Planilla Anexa al presente artículo IF-2017-03561910-APN-MM, que forma parte integrante del presente Decreto.

ARTÍCULO 3º — Sustitúyense del Anexo II del artículo 2° del Decreto N° 357 de fecha 21 de febrero de 2002, sus modificatorios y complementarios –Objetivos– en el Apartado XXX, correspondiente al MINISTERIO DE MODERNIZACIÓN, los Objetivos correspondientes a la SUBSECRETARÍA DE RELACIONES LABORALES Y FORTALECIMIENTO DEL SERVICIO

AFIP- Bol. Imp. Nº 236 – Marzo 2017 584

Decretos

CIVIL, a la SECRETARÍA DE EMPLEO PÚBLICO y de su dependiente SUBSECRETARÍA DE PLANIFICACIÓN DE EMPLEO PÚBLICO, los que quedarán conformados de acuerdo al detalle obrante en la Planilla Anexa al presente artículo IF-2017-03562351-APN-MM, que forma parte integrante del presente decreto.

ARTÍCULO 4º — El INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA tendrá nivel de Subsecretaría, con dependencia de la SECRETARÍA DE EMPLEO PÚBLICO del MINISTERIO DE MODERNIZACIÓN.

ARTÍCULO 5º — Establécese que el Titular del INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA, a los efectos protocolares y en los ámbitos académicos nacionales e internacionales, tendrá la denominación de Director Institucional.

ARTÍCULO 6° — Incorpóranse al Anexo II del Artículo 2° del Decreto N° 357 de fecha 21 de febrero de 2002, sus modificatorios y complementarios –Objetivos– en el Apartado XXX, correspondiente al MINISTERIO DE MODERNIZACIÓN, los Objetivos del INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA, de conformidad con el detalle obrante en la Planilla Anexa al presente artículo IF-2017-03562588-APN-MM, que forma parte integrante del presente decreto.

ARTÍCULO 7º — Hasta tanto se concluya con la reestructuración de las áreas afectadas por la presente medida, se mantendrán vigentes las aperturas estructurales existentes con nivel inferior a las aprobadas por la presente medida, las que transitoriamente mantendrán las acciones y dotaciones vigentes a la fecha con sus respectivos niveles, grados de revista previstos en el Decreto Nº 2098 de fecha 3 de diciembre de 2008 y modificatorios.

ARTÍCULO 8º — La SECRETARÍA DE EMPLEO PÚBLICO del MINISTERIO DE MODERNIZACIÓN arbitrará las medidas necesarias en función de lo establecido en la Decisión Administrativa N° 12 de fecha 11 de enero de 2017 a los efectos de implementar lo dispuesto por el presente decreto.

ARTÍCULO 9º — El gasto que demande el cumplimiento de la presente medida, será imputado con cargo a las partidas específicas del presupuesto vigente para el corriente ejercicio de la Jurisdicción 26 - MINISTERIO DE MODERNIZACIÓN.

ARTÍCULO 10. — Comuníquese, publíquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — ANDRÉS HORACIO IBARRA.

Referencias Normativas

L. 22.520: L. 25.414: Bol. A.F.I.P. N° 47, jun. „2001, p. 870 D. 357/02: Bol. A.F.I.P. N° 57, abr. '2002, p. 506 D. 13/15: Bol. A.F.I.P. N° 221, dic. '2015, p. 3488 D. 434/16: Bol. A.F.I.P. N° 224, mar. '2016, p. 578

AFIP- Bol. Imp. Nº 236 – Marzo 2017 585

Decretos

PLANILLA ANEXA AL ARTÍCULO 1°

PLANILLA ANEXA AL ARTÍCULO 2°

XXX.- MINISTERIO DE MODERNIZACIÓN

- SUBSECRETARÍA DE COORDINACIÓN ADMINISTRATIVA

- SUBSECRETARÍA DE RELACIONES LABORALES Y FORTALECIMIENTO DEL SERVICIO CIVIL

- SUBSECRETARÍA DE TECNOLOGÍA Y CIBERSEGURIDAD

SECRETARÍA DE EMPLEO PÚBLICO

- SUBSECRETARÍA DE PLANIFICACIÓN DE EMPLEO PÚBLICO

- INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA

SECRETARÍA PAÍS DIGITAL

- SUBSECRETARÍA DE DESARROLLO DE PAÍS DIGITAL

SECRETARÍA DE GESTIÓN E INNOVACIÓN PÚBLICA

- SUBSECRETARÍA DE GOBIERNO DIGITAL

- SUBSECRETARÍA DE INNOVACIÓN PÚBLICA Y GOBIERNO ABIERTO

SECRETARÍA DE MODERNIZACIÓN ADMINISTRATIVA

- SUBSECRETARÍA DE GESTIÓN ADMINISTRATIVA

AFIP- Bol. Imp. Nº 236 – Marzo 2017 586

Decretos PLANILLA ANEXA AL ARTÍCULO 3º

XXX.- MINISTERIO DE MODERNIZACIÓN

MINISTERIO DE MODERNIZACIÓN

SUBSECRETARÍA DE RELACIONES LABORALES Y FORTALECIMIENTO DEL SERVICIO CIVIL

OBJETIVOS:

1. Asistir al Ministro en la formulación e implementación de políticas de fortalecimiento del servicio civil en el Sector Público Nacional y de la normativa aplicable en materia de empleo público.

2. Representar al Estado Nacional en las negociaciones colectivas en las cuales éste sea parte, en coordinación con otras jurisdicciones competentes.

3. Asesorar al Ministro sobre las normas y jurisprudencia relativas a empleo público del Sector Público Nacional.

4. Efectuar la interpretación de la normativa de empleo público, realizando estudios y propuestas normativas, proponiendo acciones para revisar o consolidar la legislación referida.

5. Asistir al Ministro en los procesos de resolución de conflictos individuales o colectivos, relativos al personal del Sector Público Nacional.

6. Brindar asistencia técnica en lo concerniente al empleo público.

7. Coordinar la implementación de mecanismos de interacción con las áreas de recursos humanos de las restantes Jurisdicciones y Entidades del Sector Público Nacional.

8. Ejercer la representación del Estado empleador en el Consejo de Administración del Fondo Permanente de Capacitación y Recalificación Laboral (FOPECAP).

9. Asistir técnicamente en la formulación y evaluación de los programas académicos a financiar por el Fondo Permanente de Capacitación y Recalificación Laboral (FOPECAP).

MINISTERIO DE MODERNIZACIÓN

SECRETARÍA DE EMPLEO PÚBLICO

OBJETIVOS:

1. Asistir al Ministro en el diseño e implementación de políticas de modernización del Estado, en lo relativo al desarrollo estratégico de los recursos humanos y promover el desarrollo personal y profesional de quienes lo integran.

2. Asistir al Ministro en el diseño e implementación de las políticas de capacitación para el personal del Sector Público Nacional.

3. Entender en la formulación de las políticas nacionales en materia de recursos humanos, organización del trabajo y su distribución, gestión del empleo público, rendimiento, evaluación, compensación y auditorias en el ámbito de su competencia.

4. Entender en el diseño, desarrollo e implementación de las carreras administrativas del personal del ESTADO NACIONAL.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 587

Decretos 5. Implementar las políticas de evaluación de desempeño de los recursos humanos del Estado, y controlar

la correcta ejecución de las políticas de selección y reclutamiento de personal.

6. Asistir al Señor Ministro en la aplicación en materia de política salarial en el marco de los límites presupuestarios establecidos por la ley.

7. Asistir al Ministro en la implementación de estrategias y objetivos relacionados con la gestión del cambio y cultura organizacional, propiciando la implementación de las iniciativas de modernización.

8. Desarrollar programas de asistencia a los organismos del Sector Público Nacional y a las provincias que así lo requieran, que tengan por objeto la modernización de la gestión del empleo público, en coordinación con los organismos competentes en la materia.

9. Entender en la sistematización de los procesos de administración de los recursos humanos: liquidaciones de salarios, justificación de inasistencias, otorgamiento y convalidación de licencias y protección de la salud en el trabajo en coordinación con la SECRETARÍA DE MODERNIZACIÓN ADMINISTRATIVA del MINISTERIO DE MODERNIZACIÓN.

10. Coordinar programas destinados a la formación integral en materia de políticas públicas.

11. Supervisar el accionar de la OFICINA NACIONAL DE EMPLEO PÚBLICO (ONEP).

12. Participar en las negociaciones colectivas y la interpretación de la normativa de empleo público, en el ámbito de su competencia.

13. Asistir al Ministro en la temática de empleo público concerniente al CONSEJO FEDERAL DE MODERNIZACIÓN E INNOVACIÓN EN LA GESTIÓN PÚBLICA (COFEMOD).

MINISTERIO DE MODERNIZACIÓN

SECRETARÍA DE EMPLEO PÚBLICO

SUBSECRETARÍA DE PLANIFICACIÓN DE EMPLEO PÚBLICO

OBJETIVOS:

1. Asistir al Secretario en la planificación y formulación de políticas nacionales en materia de recursos humanos, organización del trabajo y su distribución, gestión del empleo público, rendimiento y compensaciones.

2. Promover la realización de programas dirigidos a mejorar la gestión del empleo público, en los organismos del Sector Público Nacional, brindando asistencia técnica en la materia.

3. Diseñar, proponer y desarrollar programas para implementar las estrategias y objetivos relacionados con la gestión del cambio, propiciando la implementación de las iniciativas en el ámbito de su competencia.

4. Diseñar programas para la mejora continua de la cultura organizacional del Estado Nacional.

5. Supervisar el accionar de la OFICINA NACIONAL DE INNOVACIÓN DE GESTIÓN (ONIG).

6. Supervisar el accionar del CUERPO DE ADMINISTRADORES GUBERNAMENTALES.

7. Supervisar el análisis de la información vinculada a la gestión de los recursos humanos, el diseño y la administración de la política salarial del personal de la Administración Pública Nacional.

AFIP- Bol. Imp. Nº 236 – Marzo 2017 588

Decretos 8. Asistir en la sistematización de los procesos de administración de los recursos humanos tales como,

liquidaciones de salarios, justificación de inasistencias, otorgamiento y convalidación de licencias y protección de la salud en el trabajo.

9. Desarrollar los tableros de seguimiento de la gestión de empleo público en el Sector Público Nacional.

10. Diseñar programas orientados al desarrollo de una cultura de gestión por resultados.

11. Colaborar con los gobiernos provinciales y municipales en el desarrollo de capacidades de gestión de empleo público.

PLANILLA ANEXA AL ARTÍCULO 6°

XXX.- MINISTERIO DE MODERNIZACIÓN

SECRETARÍA DE EMPLEO PÚBLICO

INSTITUTO NACIONAL DE LA ADMINISTRACIÓN PÚBLICA

OBJETIVOS:

1. Ejercer las funciones fijadas por la Ley Nº 20.173 y normas modificatorias.

2. Aprobar, en su carácter de órgano rector del Sistema Nacional de Capacitación, los planes de capacitación y formación propuestos por los Ministerios y Organismos Descentralizados, así como los créditos aplicables a la carrera administrativa.