nnººº 22222777 j ojjuuunniioo 222000111666 - … · afip- bol. imp. nº 227 – junio 2016 iv...

TRANSCRIPT

NNNººº 222222777

JJJuuunnniiiooo 222000111666

Administrador Federal de Ingresos Públicos

Dr. Alberto Remigio ABAD

Subdirectores Generales

de Administración Financiera

Cont. Púb. Abel Daniel TAGLIATORI

de Asuntos Jurídicos

Abog. Eliseo DEVOTO

de Auditoría Interna

Cont. Púb. Néstor Abelardo SOSA

de Coordinación Técnico Institucional

Abog. Pedro Ernesto DONATO

de Fiscalización

Cont. Púb. Marcelo Pablo COSTA

de Planificación

Lic. Mario Ramón ROSSELLO

de Recaudación

Cont. Púb. Sebastian Omar Antonio PALADINO

de Recursos Humanos

Cont. Púb. María Adriana BELTRAMONE

de Servicios al Contribuyente

Cont. Púb. Sergio Javier RUFAIL

de Sistemas y Telecomunicaciones

Sr. Jorge Enrique LINSKENS

Director General de la Dirección General Impositiva

Lic. Horacio CASTAGNOLA

Subdirectores Generales

de Operaciones Impositivas de Grandes Contribuyentes Nacionales

Cont. Púb. Juan Carlos SANTOS

de Operaciones Impositivas del Interior

Cont. Púb. Jaime Leonardo MECIKOVSKY

de Operaciones Impositivas Metropolitanas

Cont. Púb. Adriana Graciela RAGGI

Técnico Legal Impositiva

Cont. Púb. Oscar Alfredo VALERGA

Director General de la Dirección General de Aduanas

Lic. Juan José GOMEZ CENTURION

Subdirectores Generales

de Control Aduanero

Cont. Pub. Ramiro ROIBAS

de Operaciones Aduaneras del Interior

Sr. Esteban Claudio MENGARELLI

de Operaciones Aduaneras Metropolitanas

Lic. Javier ZABALJAUREGUI

Técnico Legal Aduanera

Cont. Púb. Gladys Liliana MORANDO

Director General de la Dirección General de los Recursos de la Seguridad Social

Abog. Guillermo Alberto RAMIREZ

Subdirectores Generales

de Coordinación Operativa de los Recursos de la Seguridad Social

Cont. Púb. Pablo Martín PATURLANE

Técnico Legal de los Recursos de la Seguridad Social

Abog. Rubén Javier DE MATIAS

Volumen 19/ Boletín Impositivo N° 227 – Junio 2016 - Dirección Nacional del Derecho de Autor: 5269393 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la División Análisis y Sistematización Normativa de la Dirección de Legislación, dedicada a la materia impositiva , Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera. - Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados, de lo cual debe inferirse que la Administración Federal de Ingresos Públicos puede compartir las opiniones vertidas o no. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención de la fuente. - DIRECTOR: Cont. Púb. Javier Alejandro DUELLI - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A

AFIP- Bol. Imp. Nº 227 – Junio 2016 I

LEYES

CONVENIOS

LEY N° 27.252:(*) APRUÉBASE PROTOCOLO RELATIVO AL CONVENIO SOBRE EL TRABAJO FORZOSO, 1930 .......................................................................... 1690

DECRETO N° 759/16: PROMÚLGASE LA LEY N° 27.252 .............................................. 1690

IMPUESTO AL VALOR AGREGADO

LEY N° 27.253: RÉGIMEN DE REINTEGRO POR COMPRAS EN COMERCIOS DE VENTA MINORISTA ............................................................................. 1691

DECRETO N° 771/16: PROMÚLGASE LA LEY N° 27.253 .............................................. 1696

FERIADOS NACIONALES

LEY N° 27.258: MODIFICACIÓN. DECRETO N° 1.584/10 ............................................... 1696

DECRETO N° 765/16: PROMÚLGASE LA LEY N° 27.258 .............................................. 1697

DECRETOS

SISTEMA INTEGRADO PREVISIONAL ARGENTINO

DECRETO N° 807/16: ÍNDICE DE ACTUALIZACIÓN DE REMUNERACIONES. APLICACIÓN ................................................................................. 1698

TIERRAS RURALES

DECRETO N° 820/16: MODIFICACIÓN. DECRETO N° 274/12 ....................................... 1701

MEMORANDOS

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

MEMORÁNDUM DE ENTENDIMIENTO

MEMORÁNDUM DE ENTENDIMIENTO ENTRE EL GOBIERNO DE LA REPÚBLICA ARGENTINA Y EL GOBIERNO DE LA REPÚBLICA FEDERAL DE ALEMANIA SOBRE UN PROGRAMA DE VACACIONES Y TRABAJO(*) ....................................................................................................................... 1709

ACORDADAS

CORTE SUPREMA DE JUSTICIA DE LA NACIÓN

REGLAMENTO PARA EL INGRESO DE CAUSAS POR MEDIOS ELECTRÓNICOS

AFIP- Bol. Imp. Nº 227 – Junio 2016 II

ACORDADA N° 16/16: APROBACIÓN DEL REGLAMENTO PARA EL INGRESO DE CAUSAS POR MEDIOS ELECTRÓNICOS. ANEXOS ............................... 1712

RESOLUCIONES

SECRETARÍA DE FINANZAS Y SECRETARÍA DE HACIENDA

DEUDA PÚBLICA

RESOLUCIÓN CONJUNTA N° 25/16 (SF) Y N° 102/16 (SH): DEUDA PÚBLICA. DISPÓNESE LA EMISIÓN DE LETRA DEL TESORO EN DÓLARES ESTADOUNIDENSES ..................................................................................... 1718

RESOLUCIÓN CONJUNTA N° 27/16 (SF) Y N° 105/16 (SH): DISPÓNESE LA EMISIÓN DE UNA LETRA DEL TESORO EN PESOS ................................................ 1720

RESOLUCIÓN CONJUNTA N° 28/16 (SF) Y N° 106/16 (SH): DISPÓNESE LA AMPLIACIÓN DE LA EMISIÓN DE LA LETRA DEL TESORO EN DÓLARES ESTADOUNIDENSES ..................................................................................... 1723

RESOLUCIÓN CONJUNTA N° 29/16 (SF) Y N° 107/16 (SH): DISPÓNESE LA EMISIÓN DE LETRAS DEL TESORO EN DÓLARES ESTADOUNIDENSES ....................................................................................................... 1725

RESOLUCIÓN CONJUNTA N° 30/16 (SF) Y N° 108/16 (SH): DISPÓNESE LA EMISIÓN DE LETRAS DEL TESORO EN DÓLARES ESTADOUNIDENSES ....................................................................................................... 1727

MINISTERIO DE AGROINDUSTRIA

EMERGENCIA AGROPECUARIA

RESOLUCIÓN N° 202/16: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE MENDOZA ......................................................................................................................... 1730

RESOLUCIÓN N° 203/16: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE LA PAMPA ........................................................................................................................ 1732

RESOLUCIÓN N° 204/16: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DEL NEUQUÉN ................................................................................................................. 1734

RESOLUCIÓN N° 205/16: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE CORRIENTES .................................................................................................................... 1736

RESOLUCIÓN N° 206/16: DÁSE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE JUJUY ............................................................................................................................... 1738

AFIP- Bol. Imp. Nº 227 – Junio 2016 III

MINISTERIO DE HACIENDA Y FINANZAS PÚBLICAS

COEFICIENTE DE ESTABILIZACIÓN DE REFERENCIA

RESOLUCIÓN N° 187/16: METODOLOGÍA DE CÁLCULO ............................................. 1740

RESOLUCIÓN N° 203/16: METODOLOGÍA DE CÁLCULO ............................................. 1742

DEUDA PÚBLICA

RESOLUCIÓN N° 159/16: DISPÓNESE LA EMISIÓN DE UNA LETRA DEL TESORO NACIONAL. CARACTERÍSTICAS ............................................................. 1746

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

PROMOCIÓN DEL TRABAJO REGISTRADO Y PREVENCIÓN DEL FRAUDE LABORAL

RESOLUCIÓN N° 267/16: RÉGIMEN DE CRÉDITO FISCAL DEL MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL. OBJETIVOS PARA EL AÑO 2016 .................................................................................... 1748

SECRETARÍA DE COMERCIO

IMPORTACIONES

RESOLUCIÓN N° 114/16: MODIFICACIÓN. RESOLUCIÓN N° 5/15 ............................... 1752

SECRETARÍA DE EMPRENDEDORES Y DE LA PEQUEÑA Y MEDIANA EMPRESA

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

RESOLUCIÓN N° 39/16: MODIFICACIÓN. RESOLUCIÓN N° 24/01 ............................... 1755

SECRETARÍA DE RECURSOS HIDROCARBURÍFEROS

COMBUSTIBLES

RESOLUCIÓN N° 5/16: MODIFICACIÓN. RESOLUCIÓN N° 1.283/06 ............................ 1761

INSPECCIÓN GENERAL DE JUSTICIA

PRORROGA

RESOLUCIÓN GENERAL N° 10/16: PRORRÓGASE SUSPENSIÓN .............................. 1767

FUNCIONAMIENTO

RESOLUCIÓN GENERAL N° 11/16: FUNCIONAMIENTO. TRÁMITES. LIMITACIONES ................................................................................................................. 1769

AFIP- Bol. Imp. Nº 227 – Junio 2016 IV

COMISIÓN ARBITRAL (CONVENIO MULTILATERAL DEL 18.8.77)

VENCIMIENTO

RESOLUCIÓN GENERAL N° 10/16: FECHAS DE VENCIMIENTO. MODIFICACIÓN ................................................................................................................ 1772

DISPOSICIONES

TESORERÍA GENERAL DE LA NACIÓN

DEUDA PÚBLICA

DISPOSICIÓN N° 14/16: DISPÓNESE LA EMISIÓN DE LETRAS DEL TESORO EN DÓLARES ESTADOUNIDENSES. CONDICIONES ..................................... 1774

COMUNICACIONES

BANCO CENTRAL DE LA REPUBLICA ARGENTINA

TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS

COMUNICACIÓN ―B‖ 11.270/16: VALORES PRESENTES DE LOS TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS. ABRIL DE 2016 ..................... 1777

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DISPOSICIONES

SUBDIRECCIÓN GENERAL DE RECURSOS HUMANOS

DISPOSICIÓN N° 312/16: FINALIZACIÓN Y DESIGNACIÓN DE JEFATURA INTERINA EN EL ÁMBITO DE LA DIRECCIÓN REGIONAL NEUQUÉN ......................................................................................................................... 1780

JURISPRUDENCIA JUDICIAL

CÁMARA CONTENCIOSO ADMINISTRATIVO FEDERAL – SALA II

IMPUESTO A LAS GANANCIAS

―PAUL BACQUÉ C/EN -AFIP-DGI - RESOLUCIÓN N° 180/11 (RNOR) S/DIRECCIÓN GENERAL IMPOSITIVA‖ OPERACIONES DE CONTADO CON LIQUIDACIÓN. .......................................................................................................... 1782

CAMARA CONTENCIOSO ADMINISTRATIVO FEDERAL – SALA III

INHABILITACION CUIT

AFIP- Bol. Imp. Nº 227 – Junio 2016 V

"OLIVERA ANGEL ROBERTO C/ESTADO NACIONAL-AFIP-DGI S/AMPARO LEY N° 16.986‖ – INHABILITACION CUIT.................................................... 1791

DICTÁMENES ADMINISTRATIVOS

DIRECCIÓN DE ASESORÍA LEGAL IMPOSITIVA Y DE LOS RECURSOS DE LA SEGURIDAD SOCIAL

IMPUESTO A LAS GANANCIAS

DICTAMEN Nº 3/16: EXENCIÓN. ARTÍCULO 20, INCISO E) DE LA LEY DEL GRAVAMEN. INSTITUCIONES RELIGIOSAS. RESOLUCIÓN GENERAL N° 2.681. INSTRUCCIÓN GENERAL N° …/07 (AFIP). FUNDACIÓN XX. ............................................................................................................... 1794

DICTAMEN Nº 4/16: EXENCIÓN. ARTÍCULO 20, INCISO F), DE LA LEY DEL GRAVAMEN. BENEFICIO PÚBLICO. RESOLUCIÓN GENERAL Nº 2.681. INSTRUCCIÓN GENERAL Nº …/07 (AFIP). CLUB DE CAMPO ―RR‖. ................................................................................................................................. 1800

PROCEDIMIENTO TRIBUTARIO

DICTAMEN Nº 1/16: RESOLUCIÓN GENERAL N° 3.630 AFIP. RÉGIMEN DE FACILIDADES DE PAGO. FUSIÓN. MANTENIMIENTO DE NÓMINA. INSTRUCCIÓN GENERAL N° .../07(AFIP). ―XX‖ S.A. ...................................................... 1805

DICTAMEN Nº 2/16: RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES. EXCLUSIÓN. LEY N° 24.977, SUS MODIF. Y COMPL. ACTIVIDADES DE INTERMEDIACIÓN FINANCIERA Y SERVICIOS DE SEGUROS. .............................................................................................. 1808

CONSULTAS VINCULANTES

SUBDIRECCIÓN GENERAL DE TÉCNICO LEGAL IMPOSITIVA

SÍNTESIS

IMPUESTO A LAS GANANCIAS

RESOLUCIÓN N° 02/16 (SDG TLI) ................................................................................... 1814

RESOLUCIÓN N° 04/16 (SDG TLI) ................................................................................... 1814

RESOLUCIÓN N° 06/16 (SDG TLI) ................................................................................... 1815

IMPUESTO SOBRE LOS CREDITOS Y DEBITOS EN CUENTAS BANCARIAS Y OTRAS OPERATORIAS

RESOLUCIÓN N° 03/16 (SDG TLI) ................................................................................... 1816

AFIP- Bol. Imp. Nº 227 – Junio 2016 VI

RESOLUCIÓN N° 11/16 (SDG TLI) ................................................................................... 1817

COEFICIENTES Y MONTOS

1. IMPUESTO A LAS GANANCIAS

1.1. PERSONAS FISÍCAS Y SUCESIONES INDIVISAS ................................................... 1818

1.1.1. DEDUCCIONES PERSONALES ....................................................................... 1818

1.1.2. ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2000. ART. 90 DE LA LEY (*) ............................................ 1819

1.2. DEDUCCIONES DE LA TERCERA CATEGORÍA ...................................................... 1820

1.2.1. HONORARIOS A DIRECTORES, CONSEJO DE VIGILANCIA Y RETRIBUCIÓN A SOCIOS ADMINISTRADORES. DEDUCCIÓN MÁXIMA .......................................................................................................... 1820

1.2.2. SEGUROS DE RETIRO PRIVADOS. APORTES EFECTUADOS POR LA EMPRESA. DEDUCCIÓN POR CADA ASEGURADO ...................... 1820

1.3. DEDUCCIONES ADMITIDAS PARA TODAS LAS CATEGORÍAS ............................ 1820

1.3.1. INTERESES. ART. 81, INC. A) DE LA LEY ...................................................... 1820

1.3.2. PRIMAS DE SEGURO DE VIDA ART. 81, INC. B) DE LA LEY ....................... 1821

1.3.3. DONACIONES ART. 81, INC. C) DE LA LEY .................................................. 1821

1.3.4. CUOTAS A INSTITUCIONES QUE PRESTEN COBERTURA MÉDICO ASISTENCIAL ART. 81, INC. G) DE LA LEY .................................. 1821

1.3.5. HONORARIOS MÉDICOS Y PARAMÉDICOS ART. 81, INC. H) DE LA LEY ...................................................................................................... 1821

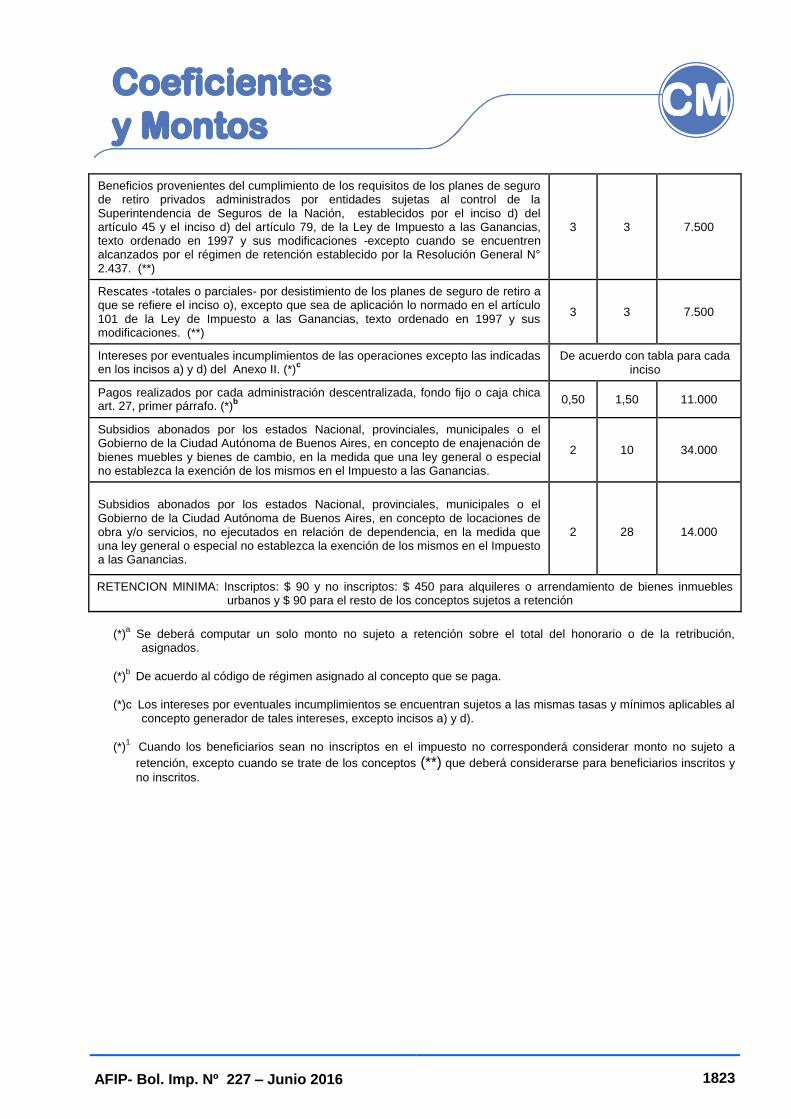

1.4. RETENCIONES – RÉGIMEN DE LA RESOLUCIÓN GENERAL N° 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS. APLICABLE A LOS PAGOS QUE SE EFECTÚEN A PARTIR DEL 1 DE JUNIO DE 2016 ........................................................................................................................... 1821

2. IMPUESTO INTERNO A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 2.539 .................................................................................. 1824

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

RESOLUCIÓN CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGyP) ............................................................................................................ 1825

AFIP- Bol. Imp. Nº 227 – Junio 2016 VII

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................. 1825

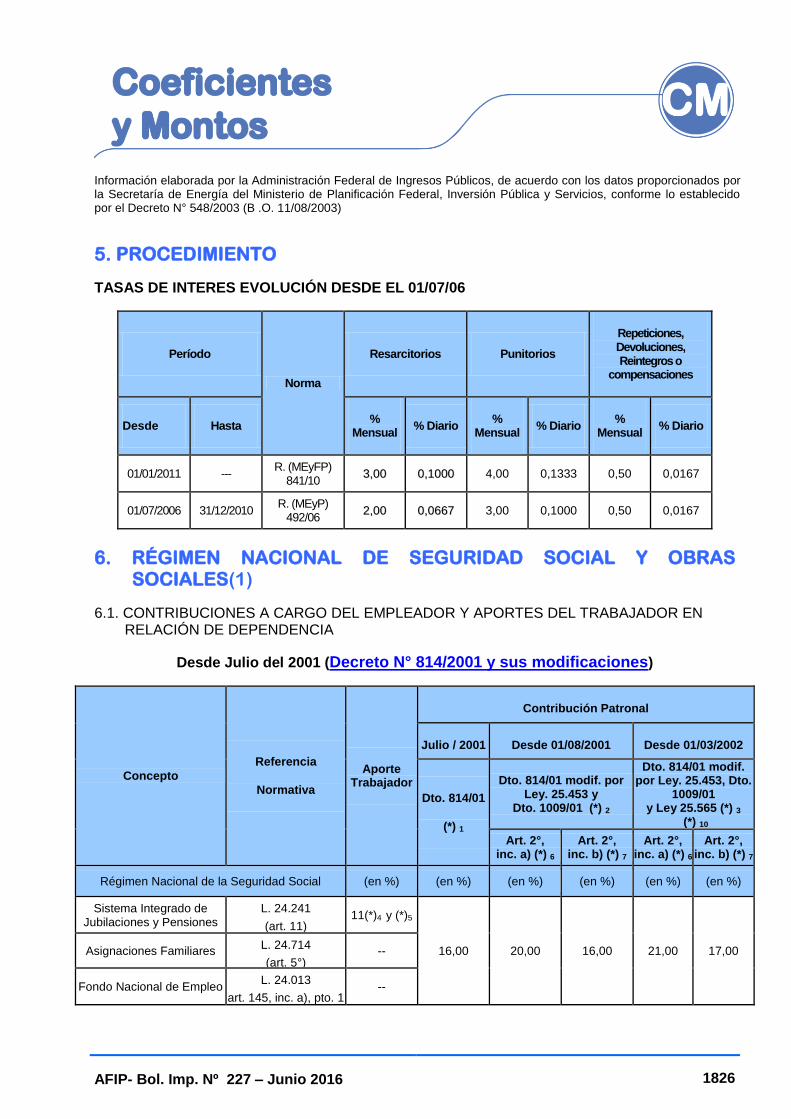

5. PROCEDIMIENTO

TASAS DE INTERES EVOLUCIÓN DESDE EL 01/07/06 ................................................. 1826

6. RÉGIMEN NACIONAL DE SEGURIDAD SOCIAL Y OBRAS SOCIALES(1)

6.1. CONTRIBUCIONES A CARGO DEL EMPLEADOR Y APORTES DEL TRABAJADOR EN RELACIÓN DE DEPENDENCIA ................................................ 1826

6.2. CRÉDITO FISCAL IVA. PUNTOS PORCENTUALES SOBRE LA BASE IMPONIBLE PARA EL CÓMPUTO DEL CRÉDITO FISCAL IVA .............................. 1829

7.- RÉGIMEN SIMPLIFICADO -MONOTRIBUTO-

LEY 26.565 - ANEXO-, ARTS. 8°, 11 Y 39 ....................................................................... 1830

8. TRABAJADORES AUTÓNOMOS (1)

8.1. ALÍCUOTAS APLICABLES ........................................................................................ 1832

8.2. CATEGORÍA DE REVISTA Y APORTES. APORTES MENSUALES VIGENTES DESDE EL 01/03/2016, INCLUSIVE ....................................................... 1832

8.2.1. TRABAJADORES AUTÓNOMOS ..................................................................... 1832

8.2.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL .................... 1832

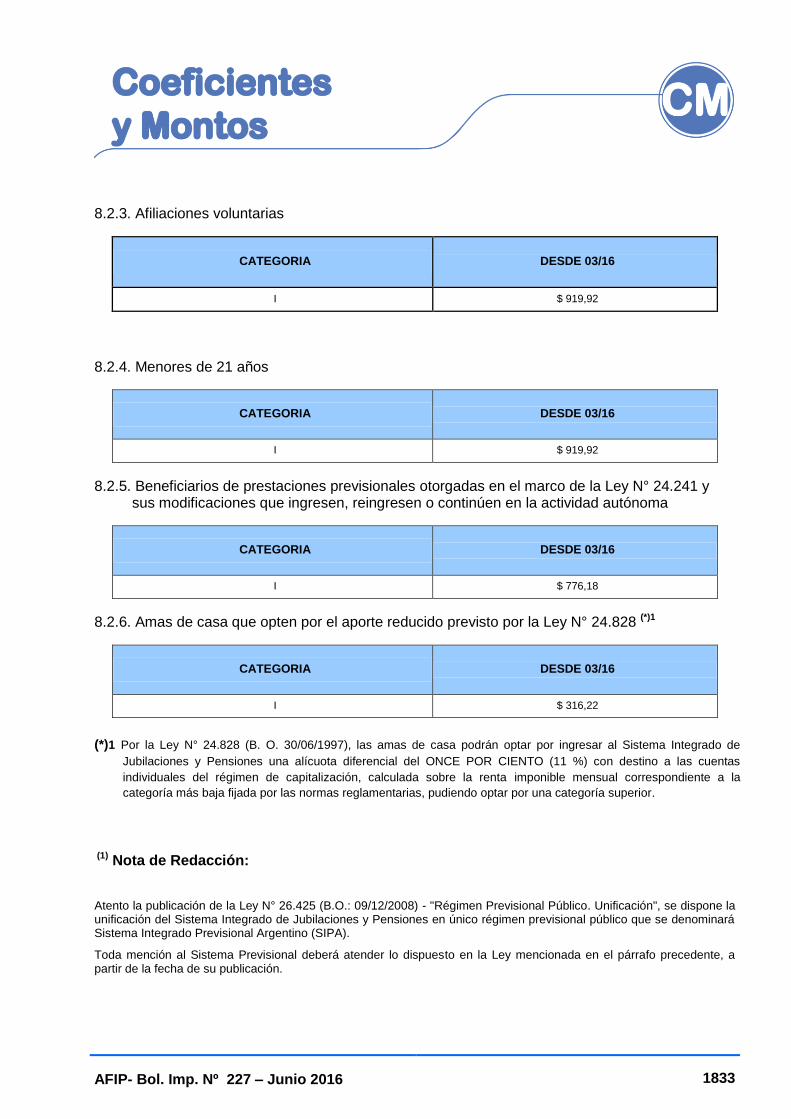

8.2.3. AFILIACIONES VOLUNTARIAS ....................................................................... 1833

8.2.4. MENORES DE 21 AÑOS ................................................................................... 1833

8.2.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA .............................................. 1833

8.2.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 ........................................................... 1833

9. APORTES Y CONTRIBUCIONES. MONTOS MÁXIMOS (LEY N° 24.241, ART. 9°)

AFIP- Bol. Imp. Nº 227 – Junio 2016 VIII

TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/03/2016, INCLUSIVE ............................................................ 1834

BIBLIOTECA AFIP- DGI

INDICE POR AUTOR DE LIBROS PARA CONSULTA .................................................... 1835

SELECCIÓN DE ARTÍCULOS DE REVISTAS ORDENADOS POR AUTOR ................... 1859

APÉNDICE

CUADROS LEGISLATIVOS

EMERGENCIA Y/O DESASTRE AGROPECUARIO - LEY N° 26.509

PROVINCIA DE MENDOZA - RESOLUCIÓN N° 202/16 (MA) – B.O. 29/06/16 ........................................................................................................... 1885

PROVINCIA DE LA PAMPA - RESOLUCIÓN N° 203/16 (MA) – B.O. 29/06/16 .......................................................................................................... 1887

PROVINCIA DE NEUQUEN - RESOLUCIÓN N° 204/16 (MA) – B.O. 29/06/16 .......................................................................................................... 1889

PROVINCIA DE CORRIENTES - RESOLUCIÓN N° 205/16 (MA) – B.O. 29/06/16 ......................................................................................................... 1891

PROVINCIA DE JUJUY - RESOLUCIÓN N° 206/16 (MA) – B.O. 29/06/16 ......................................................................................................... 1892

AFIP- Bol. Imp. Nº 227 – Junio 2016 1690

Leyes

LEYES

CONVENIOS

LEY N° 27.252:(*) APRUÉBASE PROTOCOLO RELATIVO AL CONVENIO SOBRE EL TRABAJO FORZOSO, 1930

Sancionada: 1/06/16 Promulgada: 7/06/16 B O.: 8/06/16

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTÍCULO 1° — Apruébase el Protocolo Relativo al Convenio sobre el Trabajo Forzoso, 1930, suscripto en la Ciudad de Ginebra —Confederación Suiza— el 11 de junio de 2014, que consta de doce (12) artículos, cuyas copias autenticadas en idiomas inglés y francés y las de su traducción al español, forman parte de la presente ley.

ARTÍCULO 2° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A UN DIA DEL MES DE JUNIO DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL N° 27252 —

FEDERICO PINEDO. — EMILIO MONZÓ. — EUGENIO INCHAUSTI. — JUAN P. TUNESSI.

_________________

(*) El/los Anexo/s que integra/n este(a) Ley se publican en la edición web del BORA —www.boletinoficial.gov.ar— y

también podrán ser consultados en la Sede Central de esta Dirección Nacional (Suipacha 767 - Ciudad Autónoma de Buenos Aires).

DECRETO N° 759/16: PROMÚLGASE LA LEY N° 27.252

Fecha: 7/06/16 B O.: 8/06/16

POR TANTO:

AFIP- Bol. Imp. Nº 227 – Junio 2016 1691

Leyes

Téngase por Ley de la Nación N° 27.252 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA. — JULIO C. MARTÍNEZ.

IMPUESTO AL VALOR AGREGADO

LEY N° 27.253: RÉGIMEN DE REINTEGRO POR COMPRAS EN COMERCIOS DE VENTA MINORISTA

Sancionada: 8/06/16 Promulgada: 10/06/16 B O.: 13/06/16

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

TÍTULO I

Régimen de reintegro por compras en comercios de venta minorista

ARTÍCULO 1° — Establécese un régimen de reintegro de una proporción del impuesto al valor agregado contenido en el monto de las operaciones que, en carácter de consumidores finales, se abonen por las compras de bienes muebles realizadas tanto en comercios dedicados a la venta minorista como en comercios dedicados a la venta mayorista que facturen a consumidores finales, registrados e inscriptos como tales ante la Administración Federal de Ingresos Públicos, entidad autárquica en el ámbito del Ministerio de Hacienda y Finanzas Públicas, mediante la utilización de transferencias bancarias cursadas por tarjetas de débito que emitan las entidades habilitadas para la acreditación de beneficios laborales, asistenciales o de la seguridad social, incluyendo a las tarjetas prepagas no bancarias o sus equivalentes.

Están alcanzados por el presente régimen de reintegro, todos los pagos:

a) Que correspondan a operaciones realizadas en el territorio nacional;

b) Cuyo débito se realice en cuentas abiertas en sucursales o casas centrales de entidades financieras comprendidas en la ley 21.526 y sus modificaciones, radicadas en el país o a través de tarjetas prepagas no bancarias, o sus equivalentes.

ARTÍCULO 2° — Facúltase al Poder Ejecutivo nacional a fijar la magnitud del reintegro en función a la proporción del impuesto al valor agregado contenido en el precio de los alimentos, y de otros parámetros, como el tipo de beneficiario; así como a otorgar el mismo beneficio a quienes realicen sus operaciones con otro medio de pago, siempre que incluyan la operación en las llamadas tarjetas de información, acumulación de compras u otro sistema de registro, que resulte equivalente para el fisco.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1692

Leyes

La magnitud del reintegro no podrá ser inferior al quince por ciento (15%) del monto de las operaciones a las que se refiere el primer párrafo del artículo 1° de la presente, en tanto no supere el monto máximo que establezca el Poder Ejecutivo nacional en función al costo de la canasta básica de alimentos.

Hasta tanto el Instituto Nacional de Estadística y Censos (INDEC), administración desconcentrada actuante en el ámbito del Ministerio de Hacienda y Finanzas Públicas, no publique la canasta básica de alimentos, el monto máximo al que se alude en el párrafo anterior será de pesos trescientos ($ 300) por mes y por beneficiario.

Dicho monto máximo deberá ser modificado por el Poder Ejecutivo nacional, en función a la variación de la canasta básica de alimentos, en los meses de julio y enero de cada año, a partir del mes de enero de 2017, o de la entrada en vigencia del presente título, lo que resulte posterior.

Cuando se trate de sujetos que perciban las asignaciones previstas en los incisos b) y c) del artículo 3°, el referido reintegro se considerará por cada prestación recibida.

ARTÍCULO 3° — Serán beneficiarios del régimen que se establece por la presente, los sujetos que perciban:

a) Jubilaciones y pensiones por fallecimiento en una suma mensual que no exceda el haber mínimo garantizado a que se refiere el artículo 125 de la ley 24.241 y sus modificatorias;

b) La asignación universal por hijo para protección social;

c) La asignación por embarazo para protección social;

d) Pensiones no contributivas nacionales en una suma mensual que no exceda del haber mínimo garantizado a que se refiere el artículo 125 de la ley 24.241 y sus modificatorias.

El Poder Ejecutivo nacional podrá incorporar al régimen en carácter de beneficiarios a otros sujetos no comprendidos en el párrafo precedente.

ARTÍCULO 4° — Invítase a las provincias y a la Ciudad Autónoma de Buenos Aires a suscribir acuerdos con la autoridad de aplicación del presente régimen, para garantizar el alcance de los beneficios de esta ley a los sujetos que cobren prestaciones similares a las enunciadas en el artículo precedente a través de organismos de dichas jurisdicciones o, en su caso, de sus municipios.

ARTÍCULO 5° — Quedan excluidos del presente régimen, los perceptores de más de un beneficio y/o prestación, sin considerar la asignación universal por hijo para protección social ni la asignación por embarazo para protección social, y las pensiones por fallecimiento, siempre y cuando éstas últimas no excedan el haber mínimo garantizado a que se refiere el artículo 125 de la ley 24.241 y sus modificatorias.

Dicha exclusión también alcanza a quienes percibiendo alguno de los beneficios y/o prestaciones indicados en el artículo 3°:

a) Se encuentren obligados a tributar el impuesto sobre los bienes personales, siempre y cuando esta obligación no surja exclusivamente de la tenencia de un inmueble para vivienda única;

AFIP- Bol. Imp. Nº 227 – Junio 2016 1693

Leyes

b) Perciban otros ingresos que hayan sido declarados en el impuesto a las ganancias o en el régimen simplificado para pequeños contribuyentes;

c) Perciban ingresos en relación de dependencia o estén inscriptos en el Sistema Integral Previsional Argentino (SIPA) como trabajadores autónomos.

La evaluación de los topes previstos en los incisos a) y d) del artículo 3° y las exclusiones establecidas en el presente, se considerarán por cada integrante del grupo familiar.

Se define como grupo familiar al titular más el cónyuge o conviviente o concubino previsional. Si el titular es soltero, divorciado, separado legal o de hecho, se lo considera como único integrante del grupo familiar.

La verificación de alguno de los supuestos de exclusión del presente régimen o la superación de los ingresos del grupo familiar de un monto equivalente a dos enteros con cincuenta centésimos (2,50) veces el haber mínimo garantizado a que se refiere el artículo 125 de la ley 24.241 y sus modificatorias, excluye a dicho grupo de los beneficios de la presente ley.

El Poder Ejecutivo nacional podrá excluir del régimen a aquellos sujetos que, además de los beneficios y/o prestaciones detallados en los incisos a) a d) del artículo 3°, percibieran otros de similares características y/o fueren beneficiarios de otros ingresos a excepción de los que correspondan a cuotas alimentarias y planes sociales subnacionales con aquellas jurisdicciones que hubieren suscripto acuerdos con la autoridad de aplicación en el marco del artículo 4° del presente título.

ARTÍCULO 6° — La autoridad de aplicación de la presente ley será el Ministerio de Hacienda y Finanzas Públicas, pudiendo requerirse la intervención, en el marco de sus competencias, de la Administración Nacional de la Seguridad Social, organismo descentralizado actuante en el ámbito de la Secretaría de Seguridad Social del Ministerio de Trabajo, Empleo y Seguridad Social, del Ministerio de Desarrollo Social y de la Administración Federal de Ingresos Públicos.

ARTÍCULO 7° — El importe abonado por las operaciones comprendidas en el régimen será la base para calcular el reintegro a que se refiere el artículo 1° de la presente ley.

ARTÍCULO 8° — Las entidades financieras comprendidas en la ley 21.526 y sus modificaciones considerarán los importes efectivamente acreditados en las cuentas de los beneficiarios, como crédito computable mensualmente contra las siguientes obligaciones impositivas y en el orden que se indica:

a) Impuesto al valor agregado;

b) Impuesto sobre los créditos y débitos en cuentas bancarias y otras operatorias.

La Administración Federal de Ingresos Públicos determinará la forma, plazos y condiciones a los efectos de la acreditación del reintegro y del cómputo de dicho crédito, así como también definirá, junto con la Administración Nacional de la Seguridad Social, la forma de instrumentar el beneficio en el caso de utilizarse tarjetas prepagas no bancarias o sus equivalentes.

ARTÍCULO 9° — Cuando el importe de las acreditaciones realizadas resultare superior al de las obligaciones impositivas que la entidad financiera pudiere haber cancelado mediante el procedimiento descripto en el artículo precedente, dicha entidad financiera podrá solicitar a la

AFIP- Bol. Imp. Nº 227 – Junio 2016 1694

Leyes

Administración Federal de Ingresos Públicos la restitución del excedente con cargo a la cuenta recaudadora del impuesto al valor agregado.

TÍTULO II

Obligación de aceptación de determinados medios de pago

ARTÍCULO 10. — Los contribuyentes que realicen en forma habitual la venta de cosas muebles para consumo final, presten servicios de consumo masivo, realicen obras o efectúen locaciones de cosas muebles, deberán aceptar como medio de pago transferencias bancarias instrumentadas mediante tarjetas de débito, tarjetas prepagas no bancarias u otros medios que el Poder Ejecutivo nacional considere equivalentes y podrán computar como crédito fiscal del impuesto al valor agregado el costo que les insuma adoptar el sistema de que se trate, por el monto que a tal efecto autorice la autoridad de aplicación.

El Poder Ejecutivo nacional realizará las acciones necesarias a fin de facilitar el acceso a las tecnologías que se requieran para cumplir con esta obligación y a la capacitación para su uso, pudiendo establecer incentivos y tomar medidas tendientes a morigerar los costos en los que se incurra a tal efecto.

El Poder Ejecutivo nacional realizará las acciones necesarias para eliminar la incidencia del costo que les insuma adoptar el sistema de que se trate a aquellos contribuyentes inscriptos en el régimen simplificado para pequeños contribuyentes. Queda prohibida la aplicación de comisiones transaccionales sobre las operaciones comprendidas en lo estipulado en la presente ley realizadas con tarjeta de débito. Facúltese a la autoridad de aplicación a reglamentar lo establecido en el presente artículo.

ARTÍCULO 11. — Los responsables que realicen operaciones con consumidores finales deberán aceptar todas las tarjetas o medios de pago comprendidos en la presente norma, excepto cuando se produzca alguna de las siguientes situaciones:

a) La actividad se desarrolle en localidades cuya población resulte menor a mil (1.000) habitantes, de acuerdo con los datos oficiales publicados por el Instituto Nacional de Estadística y Censos (INDEC), administración desconcentrada actuante en el ámbito del Ministerio de Hacienda y Finanzas Públicas, correspondientes al último censo poblacional realizado;

b) El importe de la operación sea inferior a pesos diez ($ 10).

El Poder Ejecutivo nacional podrá modificar el alcance de las excepciones y dictar las normas reglamentarias tendientes a instrumentar el régimen de reintegro regulado por el título I de la presente ley.

La Administración Federal de Ingresos Públicos podrá fijar el cronograma para la implementación de las disposiciones de este título en los casos que así lo estime pertinente.

ARTÍCULO 12. — El monto susceptible de ser computado como crédito fiscal del impuesto al valor agregado, correspondiente al costo incurrido por el contribuyente conforme lo previsto en el artículo 10, no estará sujeto al procedimiento establecido por el artículo 13 de la Ley del Impuesto al Valor Agregado, texto ordenado en 1997 y sus modificaciones.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1695

Leyes

TÍTULO III

Disposiciones generales

ARTÍCULO 13. — A los efectos de la aplicación de la presente ley y la fiscalización de su cumplimiento, se observará, en lo pertinente, lo dispuesto en la ley 11.683, texto ordenado en 1998 y sus modificaciones.

La Administración Federal de Ingresos Públicos y la Secretaría de Comercio, dependiente del Ministerio de Producción, procederán indistintamente a comprobar y verificar el cumplimiento de la obligación dispuesta en el artículo 10 de la presente ley, resultando de aplicación ante su incumplimiento lo dispuesto en el artículo 40 de la ley 11.683, texto ordenado en 1998 y sus modificaciones.

La sanción de clausura no podrá aplicarse por el plazo de ciento veinte (120) días desde la vigencia de la presente ley. Transcurrido dicho plazo, la sanción podrá aplicarse atendiéndose a la gravedad del hecho y a la condición de reincidencia del infractor.

Facúltase a la Administración Federal de Ingresos Públicos a establecer los mecanismos operativos para la efectivización de las sanciones.

ARTÍCULO 14. — El Poder Ejecutivo nacional desarrollará campañas de educación financiera y difusión con el fin de promover la adopción y utilización efectiva y plena de los medios de pago comprendidos en esta ley.

Invítase a las provincias, a la Ciudad Autónoma de Buenos Aires y a los municipios a llevar a cabo campañas con los mismos fines.

ARTÍCULO 15. — La presente ley entrará en vigencia a partir de su publicación en el Boletín Oficial de la Nación.

Las disposiciones contenidas en el título I de la presente ley resultarán de aplicación a partir de la fecha que fije la reglamentación y hasta el 31 de diciembre de 2017, inclusive.

El Poder Ejecutivo nacional podrá prorrogar el plazo establecido en el párrafo anterior.

TÍTULO IV

Disposiciones transitorias

ARTÍCULO 16. — Durante el primer mes en que resulte de aplicación el título I de la presente ley, a los beneficiarios comprendidos en el inciso a) del artículo 3° se les acreditará por cada una de las dos primeras transacciones que realicen en los términos de dicho título una suma fija de pesos ciento cincuenta ($ 150), en la medida que la magnitud del reintegro que resulte de aplicar las disposiciones del segundo párrafo del artículo 2° resulte inferior y en tanto no se supere el monto máximo al que se refiere dicho artículo.

Durante el segundo y el tercer mes, y bajo las mismas condiciones, dicha suma fija se reducirá a pesos setenta y cinco ($ 75) por cada una de las cuatro (4) primeras transacciones realizadas y a pesos cincuenta ($ 50) por cada una de las seis (6) primeras transacciones realizadas, respectivamente.

ARTÍCULO 17. — Comuníquese al Poder Ejecutivo nacional.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1696

Leyes

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS OCHO DIAS DEL MES DE JUNIO DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL N° 27253 —

MARTA G. MICHETTI. — EMILIO MONZÓ. — JUAN P. TUNESSI. — EUGENIO INCHAUSTI.

Referencias Normativas

L. 11.683 (t.o. en 1998 y sus modif.): L. 21.526: L. 24.241:

DECRETO N° 771/16: PROMÚLGASE LA LEY N° 27.253

Fecha: 10/06/16 B O.: 13/06/16

POR TANTO:

Téngase por Ley de la Nación N° 27.253 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA. — ALFONSO DE PRAT GAY.

FERIADOS NACIONALES

LEY N° 27.258: MODIFICACIÓN. DECRETO N° 1.584/10

Sancionada: 8/06/16 Promulgada: 9/06/16 B O.: 10/06/16

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTÍCULO 1° — Modifícase el decreto 1.584/2010 e incorpórase como feriado nacional y día no laborable en todo el territorio de la Nación el 17 de junio de cada año, en conmemoración al paso a la inmortalidad del General Don Martín Miguel de Güemes.

ARTÍCULO 2° — El Poder Ejecutivo de la Nación, a través de los organismos pertinentes, desarrollará acciones de difusión tendientes a promover la reflexión sobre la personalidad del

AFIP- Bol. Imp. Nº 227 – Junio 2016 1697

Leyes

prócer nacional Don Martín Miguel de Güemes y su gesta en defensa de la libertad e independencia de la patria, por medios adecuados y con la antelación y periodicidad suficientes.

ARTÍCULO 3° — La presente ley entrará en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 4° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS OCHO DIAS DEL MES DE JUNIO DEL AÑO DOS MIL DIECISEIS.

— REGISTRADA BAJO EL N° 27258 —

MARTA G. MICHETTI. — EMILIO MONZÓ. — EUGENIO INCHAUSTI. — JUAN P. TUNESSI.

Referencias Normativas

D. 1.584/10: Bol. A.F.I.P. N° 161, dic. '2010, p. 2296

DECRETO N° 765/16: PROMÚLGASE LA LEY N° 27.258

Fecha: 9/06/16 B O.: 10/06/16

POR TANTO:

Téngase por Ley de la Nación N° 27.258 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1698

Decretos

DECRETOS

SISTEMA INTEGRADO PREVISIONAL ARGENTINO

DECRETO N° 807/16: ÍNDICE DE ACTUALIZACIÓN DE REMUNERACIONES. APLICACIÓN

Fecha: 24/06/16 B O.: 28/06/16

Visto las Leyes N° 24.241, sus complementarias y modificatorias, N° 26.417, y

CONSIDERANDO:

Que la Ley N° 26.425 dispuso la unificación del SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES en un único régimen previsional público denominado SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA), financiado a través de un sistema solidario de reparto, garantizando a los afiliados y beneficiarios del régimen de capitalización, idéntica cobertura y tratamiento que la brindada por el régimen previsional público, en cumplimiento del mandato previsto por el artículo 14 bis de la CONSTITUCIÓN NACIONAL.

Que es una política prioritaria del gobierno nacional atender la situación de los jubilados y pensionados del SISTEMA INTEGRADO PREVISIONAL ARGENTINO, considerándolos uno de los sectores más vulnerables de la población.

Que en la actualidad existe una gran cantidad de reclamos en sede administrativa y judicial, promovidos por los titulares de las prestaciones previsionales, tendientes a lograr la redeterminación del haber inicial sobre la base de la exigencia de la actualización de las remuneraciones que deben considerarse a dichos efectos.

Que con motivo de los planteos efectuados por los jubilados y pensionados, la Corte Suprema de Justicia de la Nación, con fecha 11 de agosto de 2009, dictó el precedente ―ELLIFF ALBERTO JOSÉ c/ANSES s/REAJUSTES VARIOS‖, en el cual, al confirmar la sentencia dictada por la Sala II de la Cámara Federal de la Seguridad Social, estableció que la actualización de las remuneraciones computables a efectos de determinar la Prestación Compensatoria y la Prestación Adicional por Permanencia se practicará hasta la fecha de adquisición del beneficio, sin limitación temporal alguna.

Que la Ley N° 26.417 estableció que a los efectos de practicar la actualización de las remuneraciones a que se refiere el artículo 24, inciso a) de la Ley N° 24.241 y sus modificatorias, para aquellas que se devengaran a partir de la vigencia de dicha ley, se debería aplicar el índice combinado previsto en el artículo 32 de la misma.

Que en el sentido señalado precedentemente, el artículo 12 de la Ley N° 26.417 sustituyó el inciso a) del artículo 24 de la Ley N° 24.241 y sus modificatorias, cuyo segundo párrafo facultó a la Secretaría de Seguridad Social del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL a dictar las normas reglamentarias que establecieran los procedimientos de cálculos referidos al promedio de las remuneraciones sujetas a aportes y contribuciones, actualizadas y percibidas por el afiliado durante los períodos a considerar para el cálculo de cada prestación previsional integrante del Sistema Integrado Previsional Argentino (SIPA).

AFIP- Bol. Imp. Nº 227 – Junio 2016 1699

Decretos

Que es dable destacar que a pesar de los dictados de las diferentes normas reglamentarias que fijaron distintos métodos de actualización de remuneraciones para el cálculo de las prestaciones previsionales, no se ha logrado solucionar la problemática referida a la litigiosidad institucional que enfrenta actualmente el organismo de gestión del Sistema Nacional de la Seguridad Social, ni tampoco evitar la presentación masiva de nuevos reclamos administrativos y judiciales, en lo que respecta a períodos de actualización anteriores a la vigencia de la Ley N° 26.417.

Que a fin de comenzar a dar una solución a la problemática planteada y con el objeto específico de interrumpir la principal causa de generación masiva de juicios, el Estado Nacional ha decidido efectuar las correcciones necesarias para que las remuneraciones que se toman en cuenta para calcular las futuras prestaciones, sean actualizadas en forma justa y razonable, en concordancia con las previsiones que ha definido el Legislador al momento del dictado de la normativa previsional vigente y la jurisprudencia emanada del Tribunal cimero.

Que en ese sentido, resulta necesario que los valores históricos de las remuneraciones a considerar para el cálculo de prestaciones a otorgar, sean actualizados de acuerdo a los lineamientos establecidos en el presente decreto.

Que en esa línea en las prestaciones a otorgar con alta a partir del mensual agosto, las remuneraciones históricas tomadas en cuenta para calcular el salario promedio, serán actualizadas de la siguiente manera: hasta el 31 de marzo de 1995, se aplicará el Índice Nivel General de las Remuneraciones (I.N.G.R.); entre el 1° de abril de 1995 y el 30 de junio de 2008 se aplicará la evolución de la Remuneración Imponible Promedio de los Trabajadores Estables (R.I.P.T.E.) calculada por la Secretaría de Seguridad Social. Para su elección se ha tenido en cuenta que ambos índices no se limitan a un sector de la economía en particular sino que reflejan la evolución de los salarios declarados por los empleadores de todos los sectores. De esta manera, su aplicación va a permitir una justa y adecuada actualización de las remuneraciones a considerar.

Además el R.I.P.T.E. agrega la condición de estabilidad del trabajador como variable adicional complementaria, y se ha mantenido en cifras similares al Índice de Salarios Nivel General del I.N.D.E.C., que es el que la propia Corte Suprema de Justicia de la Nación ha elegido específicamente, para reajustar por movilidad entre los años 2002 y 2006.

Que por otra parte, el problema de la litigiosidad no se constata solamente en la gran cantidad de juicios, sino también en la larga duración de los pleitos, en los que muchas veces se discuten cuestiones que ya se encuentran zanjadas por la jurisprudencia.

Que a fin de abordar la problemática también desde esta perspectiva, el Estado Nacional ha decidido colaborar con la disminución de los tiempos de los procesos judiciales, instruyendo a la Administración Nacional de la Seguridad Social, para que no interponga recursos extraordinarios en aquellos supuestos en que el resultado sería desfavorable, de acuerdo a los precedentes jurisprudenciales existentes.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL ha tomado la intervención que le compete.

Que la presente medida se dicta en virtud de las atribuciones emergentes del artículo 99, incisos 1 y 2 de la CONSTITUCIÓN NACIONAL.

Por ello,

AFIP- Bol. Imp. Nº 227 – Junio 2016 1700

Decretos

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Determínase el Índice de actualización de las remuneraciones de los afiliados al SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) que deberá aplicarse, de conformidad con lo dispuesto por los artículos 24 inciso a) y 97 de la Ley N° 24.241 y sus modificatorias.

ARTÍCULO 2° — El índice a que se refiere el artículo 1° del presente decreto, deberá incluir:

a. Hasta el 31 de marzo de 1995 las variaciones del Índice Nivel General de las Remuneraciones (I.N.G.R.).

b. Entre el 1° de abril de 1995 y el 30 de junio de 2008, las variaciones de la Remuneración Imponible Promedio de los Trabajadores Estables (R.I.P.T.E.).

c. A partir de esta última fecha, las variaciones resultantes de las movilidades establecidas por la Ley N° 26.417.

ARTÍCULO 3° — La SECRETARÍA DE SEGURIDAD SOCIAL del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, elaborará y aprobará el índice a utilizar para la actualización de las remuneraciones de los trabajadores que hubiesen prestado tareas en relación de dependencia, en los términos de los artículos 24 inciso a) y 97 de la Ley N° 24.241 y sus modificatorias, en los términos del artículo 2° del presente.

ARTÍCULO 4° — Instrúyese a la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL a determinar aquellas cuestiones que, en el marco de los procesos de reajuste de haberes, ya cuenten con criterios consolidados en la Corte Suprema de Justicia de la Nación o en los tribunales competentes y a abstenerse en lo sucesivo de interponer recursos extraordinarios en dichos supuestos cuando la prosecución de las instancias recursivas implique un dispendio jurisdiccional innecesario.

De igual modo, la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL, deberá desistir de los recursos extraordinarios interpuestos en las causas en las que se verifiquen los extremos indicados en el párrafo anterior.

ARTÍCULO 5° — Las disposiciones contenidas en los artículos 1°, 2° y 3° del presente decreto serán de aplicación para la actualización de las remuneraciones que deban considerarse para el cálculo de las prestaciones previsionales que se otorguen con alta mensual agosto.

ARTÍCULO 6° — Facúltase a la SECRETARÍA DE SEGURIDAD SOCIAL del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL a dictar las normas aclaratorias o complementarias que resulten necesarias para la implementación de la presente medida.

ARTÍCULO 7° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

MACRI. — MARCOS PEÑA. — ALBERTO J. TRIACA.

Referencias Normativas

L. 24.241:

AFIP- Bol. Imp. Nº 227 – Junio 2016 1701

Decretos

L. 26.417: Bol. A.F.I.P. N° 136, nov. ' 2008, p. 2089 L. 26.425: Bol. A.F.I.P. N° 138, ene. ' 2009, p. 90

TIERRAS RURALES

DECRETO N° 820/16: MODIFICACIÓN. DECRETO N° 274/12

Fecha: 29/06/16 B O.: 30/06/16

VISTO el Expediente Nº S04:0027169/2016 del registro del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS, la Ley Nº 26.737 y el Decreto Nº 274 de fecha 28 de febrero de 2012, y

CONSIDERANDO:

Que la Ley Nº 26.737, sancionada por el HONORABLE CONGRESO DE LA NACIÓN el 22 de diciembre de 2011, ha tenido como una de sus finalidades establecer límites a la titularidad de tierras rurales por extranjeros en el territorio de la República Argentina.

Que la citada Ley Nº 26.737 rige en dicho territorio con carácter de orden público.

Que el artículo 5º de la Ley Nº 26.737 establece que, por vía reglamentaria, debían determinarse los requisitos a observar por las personas físicas y jurídicas extranjeras para acreditar el cumplimiento de las disposiciones de tal ley.

Que el Decreto N° 274/12 reglamentó la citada ley en forma parcial, no previendo situaciones que surgen frecuentemente en el tráfico comercial, en la práctica de los negocios y, en definitiva, en su aplicación concreta.

Que habiendo entrado en vigencia el Código Civil y Comercial de la Nación, resulta necesario efectuar algunas modificaciones adicionales al Decreto N° 274/12, originadas en el catálogo y alcance de derechos reales y relaciones personales de modo tal que, respetándose la finalidad y el espíritu de la Ley Nº 26.737, se faciliten y posibiliten las inversiones en el país, se contemplen cuestiones no reguladas, y se aclaren otras que han traído dificultades en la práctica inmobiliaria, societaria y comercial.

Que ha tomado la intervención que le compete la DIRECCIÓN GENERAL DE ASUNTOS JURÍDICOS del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS.

Que el presente se dicta de conformidad con lo dispuesto por el artículo 99, incisos 1 y 2, de la CONSTITUCIÓN NACIONAL.

Por ello,

EL PRESIDENTE DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1º — Sustitúyese el artículo 2º del Anexo I del Decreto Nº 274/12, por el siguiente:

AFIP- Bol. Imp. Nº 227 – Junio 2016 1702

Decretos

―ARTÍCULO 2º.- 2.1. A los efectos de la determinación de la titularidad dominial se estará a las inscripciones en el Registro de la Propiedad Inmueble correspondiente, o a los títulos suficientes en aquellos supuestos en que aún no hubieren sido inscriptos, pero sean de conocimiento de la Autoridad de Aplicación. Para la determinación de la titularidad catastral se atenderá a la información relativa al estado parcelario que surja de los organismos catastrales, sean estos provinciales o municipales, priorizando aquélla que se encuentre georeferenciada y que identifique efectivamente la ubicación de la parcela.

2.2. Cómputo de la superficie de tierras rurales en supuestos especiales

(i) Condominio: La superficie deberá computarse a los condóminos en forma proporcional a su porción indivisa. En caso de división de condominio, la superficie deberá computarse al adjudicatario.

(ii) Dominio desmembrado (usufructo, superficie, uso, habitación) y anticresis: La superficie deberá computarse al nudo propietario.

(iii) Dominio revocable: La superficie deberá computarse al titular de dominio, hasta que acaezca el plazo o condición resolutoria establecida en el título. En el supuesto específico de dominio fiduciario, la superficie deberá computarse al fiduciario hasta la extinción del fideicomiso, momento a partir del cual deberá computarse al fideicomisario.

(iv) Ejecuciones inmobiliarias: La superficie deberá computarse al adquirente en subasta, y para formalizar su adquisición, deberá solicitar previamente, el certificado de habilitación conforme artículo 14.

(v) Adquisiciones en el marco de concursos o quiebras: La superficie deberá computarse a quien resulte adquirente/adjudicatario.

(vi) Adjudicación por disolución de la sociedad conyugal o por ruptura de la unión convivencial: La superficie deberá computarse al adjudicatario.

(vii) Usucapión: En los supuestos de prescripción adquisitiva, la superficie deberá computarse al poseedor en forma provisoria sujeta a la posterior presentación de la constancia de la sentencia firme que haga lugar a la usucapión. Estarán exceptuados, los poseedores inscriptos como tales, en las provincias que lleven Registros de Poseedores.

(viii) Personas jurídicas consideradas extranjeras conforme la Ley Nº 26.737: La superficie deberá computarse a la persona jurídica considerada extranjera conforme la Ley Nº 26.737, titular de dominio de las tierras rurales. Además, al sólo efecto del cómputo del límite previsto en el artículo 10 de la Ley Nº 26.737, la superficie deberá computarse a la persona humana o jurídica controlante extranjera en proporción a sus participaciones, o a las personas humanas o jurídicas controlantes extranjeras en caso de control conjunto, o a las personas humanas o jurídicas extranjeras en caso de que no exista control.‖

ARTÍCULO 2º — Sustitúyese el artículo 3º del Anexo I del Decreto Nº 274/12, por el siguiente:

―ARTÍCULO 3º.- 3.1. A los efectos del artículo 3º, inciso b) de la Ley Nº 26.737, se entenderá por persona jurídica extranjera aquélla en la cual personas extranjeras —humanas y/o jurídicas—, en forma directa o indirecta, formen la voluntad mayoritaria, independientemente de su participación social. Se presume, salvo prueba en contrario, que en caso que una persona extranjera —o más de una en caso de control conjunto— sea titular de más del CINCUENTA Y UNO POR CIENTO

AFIP- Bol. Imp. Nº 227 – Junio 2016 1703

Decretos

(51%) del capital social de una persona jurídica, dicha persona jurídica será considerada extranjera a los efectos de la Ley Nº 26.737.

3.2. Deberá comunicarse al REGISTRO NACIONAL DE TIERRAS RURALES toda modificación en las participaciones o titularidad de una persona jurídica (sea por transmisión de participaciones sociales, reorganización societaria, aumento o reducción de capital, o por cualquier otro modo) titular de dominio de tierras rurales, en la medida en que:

(a) Como consecuencia de esa modificación, exista un cambio de control directo o indirecto en la persona jurídica;

(b) Se trate de una persona jurídica —constituida en la República Argentina o en el exterior— controlada directa o indirectamente por argentinos que, como consecuencia de esa modificación, pase a ser considerada extranjera conforme la Ley Nº 26.737;

(c) Se trate de una persona jurídica extranjera conforme la Ley Nº 26.737 que, como consecuencia de esa modificación, pase a ser controlada directa o indirectamente por otra persona humana o jurídica extranjera conforme la Ley Nº 26.737;

(d) Se trate de una persona jurídica extranjera conforme la Ley Nº 26.737 que, como consecuencia de esa modificación, pase a ser controlada directa o indirectamente por argentinos.

Además, al sólo efecto del cómputo previsto en el artículo 10 de la Ley Nº 26.737, también deberá notificarse toda modificación en las participaciones de personas humanas o jurídicas extranjeras, en personas jurídicas extranjeras conforme la Ley Nº 26.737, que sean titulares de dominio de tierras rurales.

La obligación de informar las modificaciones referidas en el artículo 3°, inciso b) de la Ley Nº 26.737 estará en cabeza del órgano de administración de la persona jurídica titular de dominio de tierras rurales de la controlante.

A los efectos del artículo 3º, inciso b), apartado 3. de la Ley Nº 26.737, la limitación legal se verificará en el momento en que el obligacionista o debenturista notifique a la sociedad, por medio fehaciente, su decisión de conversión de las obligaciones negociables o los debentures, según corresponda, en acciones‖.

ARTÍCULO 3º — Sustitúyese el artículo 4º del Anexo I del Decreto Nº 274/12, por el siguiente:

―ARTÍCULO 4º.- A los efectos de la Ley Nº 26.737, la residencia permanente en el país será acreditada ante el REGISTRO NACIONAL DE TIERRAS RURALES mediante constancia expedida por la DIRECCIÓN NACIONAL DE MIGRACIONES, o autoridad que la sustituya en el futuro, de encontrarse comprendidos en los alcances del artículo 22 de la Ley Nº 25.871.

A tal fin, la DIRECCIÓN NACIONAL DE MIGRACIONES proporcionará la información que requiera la autoridad de aplicación.

Las situaciones de matrimonio y paternidad serán acreditadas mediante las partidas expedidas por los registros civiles.

La situación de unión convivencial será asimilada al inciso c) del artículo 4° de la Ley Nº 26.737, debiendo cumplirse con las normas aplicables previstas en el artículo 509 y siguientes del Código Civil y Comercial de la Nación. El plazo de cinco (5) años previsto en el inciso c) del artículo 4° de

AFIP- Bol. Imp. Nº 227 – Junio 2016 1704

Decretos

la Ley Nº 26.737 será computado desde su registración conforme el artículo 512 del Código Civil y Comercial de la Nación.

Sin perjuicio de lo dispuesto precedentemente, podrán admitirse en forma supletoria otros medios de prueba que a juicio del REGISTRO NACIONAL DE TIERRAS RURALES permitan la acreditación fehaciente del extremo citado‖.

ARTÍCULO 4º — Sustitúyese el artículo 10 del Anexo I del Decreto Nº 274/12, por el siguiente:

―ARTÍCULO 10.- 10.1. La denominada zona núcleo queda comprendida por los departamentos de MARCOS JUAREZ y UNIÓN en la PROVINCIA DE CÓRDOBA, BELGRANO, SAN MARTÍN, SAN JERÓNIMO, IRIONDO, SAN LORENZO, ROSARIO, CONSTITUCIÓN, CASEROS y GENERAL LÓPEZ en la PROVINCIA DE SANTA FE, y los partidos de LEANDRO N. ALEM, GENERAL VIAMONTE, BRAGADO, GENERAL ARENALES, JUNIN, ALBERTI, ROJAS, CHIVILCOY, CHACABUCO, COLÓN, SALTO, SAN NICOLÁS, RAMALLO, SAN PEDRO, BARADERO, SAN ANTONIO DE ARECO, EXALTACIÓN DE LA CRUZ, CAPITÁN SARMIENTO, SAN ANDRÉS DE GILES, PERGAMINO, ARRECIFES y CARMEN DE ARECO en la PROVINCIA DE BUENOS AIRES.

10.2. Al momento de determinar las equivalencias, deberán ser tenidos en cuenta los siguientes criterios: el uso y la productividad relativa de los suelos, el clima, el valor paisajístico de los ambientes, el valor social y cultural del territorio, como así también el valor ambiental comprensivo de la biodiversidad, biomasa, servicios ambientales y los demás recursos naturales involucrados, particularizando municipios, departamentos y provincias. Asimismo, se tendrán en cuenta los distintos tipos de explotación que puedan darse a dichas tierras rurales.

Para la determinación de equivalencias cada PROVINCIA remitirá su propuesta al CONSEJO INTERMINISTERIAL DE TIERRAS RURALES, que dictará una resolución en la que fije, incluya, y/o modifique, según el caso, las equivalencias de todas las provincias, de modo tal que dichos límites sean razonables, tanto analizados en forma independiente (por tipo de explotación, municipio, departamento y provincia), como en forma conjunta a nivel nacional.

El régimen de equivalencias podrá ser modificado por el CONSEJO INTERMINISTERIAL, mediante resolución fundada, atendiendo cambios que pudieran producirse en la calidad de las tierras rurales, al crecimiento de los ejidos urbanos, a tierras rurales que sean complementarias o accesorias a un establecimiento que requiera habilitación industrial, a la implementación de proyectos de interés general o de relevancia local, regional o nacional, a la necesidad y/o conveniencia de compatibilizar las equivalencias fijadas respecto de cada provincia según tipo de explotación, municipio, departamento y provincia, o a otras razones que se consideren pertinentes.

Las equivalencias de superficie serán divulgadas en todo el país a través de los respectivos gobiernos provinciales y del REGISTRO NACIONAL DE TIERRAS RURALES los que asegurarán la mayor publicidad del mismo en el ámbito de sus respectivas competencias territoriales.

10.3. Con respecto al cómputo del límite previsto en el artículo 10, primer párrafo, de la Ley Nº 26.737, cada límite para cada tipo de explotación y/o municipio, departamento y provincia funciona como tope máximo para dicho tipo de explotación y/o municipio, departamento y provincia y, a su vez, como tope máximo a nivel provincial y nacional.

En los supuestos en que la persona extranjera sea titular de dominio de tierras rurales correspondientes a más de un tipo de explotación y/o municipio, departamento y provincia, el

AFIP- Bol. Imp. Nº 227 – Junio 2016 1705

Decretos

límite en dicha provincia se alcanzará prorrateando, en forma proporcional, la cantidad de hectáreas que fueran de titularidad de esa persona extranjera en cada uno de esos tipos de explotación y municipios, departamentos y provincias.

Alcanzando sólo parte del límite de superficie en una provincia, se podrá imputar el porcentaje restante en una o más provincias distintas, en función de las equivalencias y límites fijados para dichas provincias según tipo de explotación, municipio, departamento y provincia.

La equivalencia de superficies no podrá ser modificada o alterada por el REGISTRO NACIONAL DE TIERRAS RURALES.

10.4. Para la aplicación del inciso 1) del cuarto párrafo del artículo 10 de la Ley Nº 26.737, se consideran:

a) Cuerpos de Agua: todas aquellas aguas dulces o saladas, en estado sólido o líquido, como los mares, ríos, arroyos, lagos, lagunas, humedales, esteros, glaciares, acuíferos confinados, que conforman el sistema hidrológico de una zona geográfica, así como las contenidas en obras hídricas;

b) De envergadura: aquéllos que por su extensión y/o profundidad relativas a su capacidad de satisfacer usos de interés general sean relevantes para la políticas públicas en la región en la que se encuentren y

c) Permanentes.

El CONSEJO HÍDRICO FEDERAL (COHIFE) confeccionará el mapa identificando los cuerpos de agua, ubicados en cada Provincia, comprendidos en la definición del párrafo precedente. A su vez, la SUBSECRETARÍA DE RECURSOS HÍDRICOS de la SECRETARÍA DE OBRAS PÚBLICAS del MINISTERIO DEL INTERIOR, OBRAS PÚBLICAS Y VIVIENDA, convalidará y dará a publicidad el mismo para conocimiento general.

Mientras dicho mapa no esté confeccionado, la Solicitud del Certificado de Habilitación ante el REGISTRO DE TIERRAS RURALES, será acompañada de una Certificación emitida por un profesional idóneo en la materia, donde conste que el inmueble no incluye cuerpos de agua que responden a la definición de este reglamento, en los términos del artículo 10 de la Ley Nº 26.737.

El citado Registro girará a la autoridad provincial del agua correspondiente que integra el COHIFE, una nota formal con copia de la carátula del expediente, la Certificación referida y un mapa con la georeferenciación.

La autoridad provincial del agua verificará lo remitido y tendrá un plazo de DIEZ (10) días hábiles para resolver. Cumplido dicho plazo, sin haber recibido el Registro nota formal de oposición por parte del organismo provincial, se considerará autorizado.‖

ARTÍCULO 5° — Sustitúyese el artículo 12 del Anexo I del Decreto Nº 274/12, por el siguiente:

―ARTÍCULO 12.- Las personas humanas y jurídicas comprendidas en las limitaciones de la Ley Nº 26.737 deberán presentar los formularios completos que obran como ANEXO A de la presente reglamentación a efectos de presentar la declaración jurada prevista en el artículo 12 de la ley. Si una misma persona extranjera fuera titular de más de un inmueble comprendido en la presente norma, corresponderá presentar una declaración jurada por cada uno de los inmuebles.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1706

Decretos

El REGISTRO NACIONAL DE TIERRAS RURALES podrá modificar dichos formularios, sustituirlos o establecer otros, pudiendo —además— implementar su presentación por medios electrónicos.‖.

ARTÍCULO 6° — Sustitúyese el artículo 14 del Anexo I del Decreto Nº 274/12, por el siguiente:

―ARTÍCULO 14.- 14.1. A los efectos del artículo 14, inciso c) de la Ley Nº 26.737, el escribano o autoridad judicial interviniente deberá solicitar al REGISTRO NACIONAL DE TIERRAS RURALES los certificados de habilitación para los actos de transmisión de dominio de tierras rurales a favor de personas humanas o jurídicas alcanzadas por la ley. La solicitud del certificado de habilitación deberá contener la información que el REGISTRO NACIONAL DE TIERRAS RURALES determine para cada caso, y será efectuada por los interesados o profesionales intervinientes, los que deberán acompañar el duplicado del plano catastral y el correspondiente informe de dominio del inmueble objeto de transferencia.

El certificado de habilitación tendrá un plazo de vigencia de CIENTO VEINTE (120) días computados desde su expedición.

El escribano público o profesional interviniente deberá comunicar al REGISTRO NACIONAL DE TIERRAS RURALES el otorgamiento del acto dentro del plazo de VEINTE (20) días de autorizado, de conformidad con el formulario que determine dicho Registro.

Además, en dicho plazo el escribano deberá comunicar las transmisiones de dominio que hubiese autorizado, otorgadas por personas extranjeras a favor de personas no alcanzadas por la Ley Nº 26.737.

14.2. No deberá solicitarse certificado de habilitación en los siguientes supuestos:

(i) En el caso previsto en el artículo 3.2 de esta reglamentación.

Si como consecuencia de las modificaciones previstas en el artículo 3.2 (a) más 3.2 (b), o 3.2 (a) más 3.2 (c), la persona extranjera controlante supera —directa e indirectamente— los límites fijados por el artículo 10 de la Ley Nº 26.737, dicha persona deberá, dentro de los NOVENTA (90) días siguientes a la fecha de instrumentación de la modificación de que se trate, readecuarse a los límites fijados por el artículo 10 de la Ley Nº 26.737. A tal efecto, la persona o las personas extranjeras controlantes podrán:

(a) Transmitir por sí, o causar la transmisión a través de cualquiera de sus personas jurídicas controladas o sujetas a control común con ellas, la titularidad del total o de aquella porción de tierras rurales que exceda el límite legal; y/o

(b) Modificar por sí o a través de sus controladas según el caso, el tipo de explotación otorgado a las tierras rurales de su titularidad; y/o

(c) Transmitir su participación en personas jurídicas que cumplan con los límites de la Ley N° 26.737.

Las mismas alternativas que anteceden serán aplicables a las personas humanas o jurídicas extranjeras que superen los límites previstos por el artículo 10 de la Ley Nº 26.737 como consecuencia de modificaciones en las participaciones en personas jurídicas consideradas extranjeras conforme la Ley Nº 26.737, que sean titulares de dominio de tierras rurales.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1707

Decretos

(ii) Constitución de derechos reales que desmembren el dominio (usufructo, superficie, uso y habitación) y anticresis, o transmisión de dichos derechos reales. Además, resultará aplicable lo establecido en el artículo 2.2 de esta reglamentación.

(iii) Transmisión de dominio de tierras rurales que, independientemente de su nomenclatura catastral, se encuentren ubicadas dentro de una ―Zona Industrial‖, ―Área Industrial‖ o ―Parque Industrial‖. Además, dicha superficie no será computada a los fines de los límites fijados por los artículos 8° a 10 de la Ley Nº 26.737.

(iv) Transmisiones de tierras rurales por herencia a herederos forzosos extranjeros.

La superficie de tierras rurales transmitidas será computada a los herederos forzosos a los fines de los límites fijados por los artículos 8° a 10 de la Ley Nº 26.737. No obstante, si como consecuencia de dichas transmisiones los herederos forzosos excedieran los límites fijados por la Ley Nº 26.737, dichas transmisiones no se considerarán nulas, ni los herederos forzosos estarán obligados a transmitir esas tierras rurales o superficie equivalente.

Las reglas del párrafo precedente resultarán de aplicación a las transmisiones por herencia a herederos forzosos extranjeros de participaciones en personas jurídicas que tengan por consecuencia que dichos herederos forzosos tomen control de personas jurídicas titulares de dominio de tierras rurales.

(v) Adjudicaciones (por divisiones de condominio, por disolución de la sociedad conyugal, particiones de herencia, u otros) respecto de la porción indivisa que ya correspondía al adjudicatario.

14.3. Cuando de una denuncia o constatación surgieran preliminarmente evidencias de incumplimiento de alguna de las exigencias y/u obligaciones dispuestas por la Ley Nº 26.737 o su reglamentación, el REGISTRO NACIONAL DE TIERRAS RURALES, en su carácter de autoridad de aplicación, dispondrá la apertura del procedimiento administrativo para la investigación y constatación de las infracciones.

El REGISTRO NACIONAL DE TIERRAS RURALES pondrá en conocimiento de las autoridades administrativas, judiciales o de los respectivos colegios profesionales que correspondan, las faltas o incumplimientos que verifique en el ejercicio de sus funciones.

El MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS, ante requerimiento fundado del titular del REGISTRO NACIONAL DE TIERRAS RURALES, deberá prestar asistencia a ese organismo tanto en sede administrativa como en sede judicial, en procura del cumplimiento de la Ley Nº 26.737‖.

ARTÍCULO 7° — Sustitúyese el artículo 16 del Anexo I Decreto Nº 274/12, por el siguiente:

―ARTÍCULO 16º.- El CONSEJO INTERMINISTERIAL DE TIERRAS RURALES estará integrado por los Ministros de Justicia y Derechos Humanos, de Agroindustria, de Ambiente y Desarrollo Sustentable, de Defensa y del Interior, Obras Públicas y Vivienda, o por los funcionarios —de rango no inferior a Subsecretario— en quienes ellos deleguen, y durarán todo el término de sus designaciones en tales cargos. Las Provincias estarán representadas por sus Ministros o Secretarios de Agricultura, Ganadería y Pesca, o por sus Ministros o Secretarios de la Producción, según corresponda a la organización provincial. Las funciones serán ejercidas con carácter ad honorem.

AFIP- Bol. Imp. Nº 227 – Junio 2016 1708

Decretos

La Sede del CONSEJO INTERMINISTERIAL DE TIERRAS RURALES será la del MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS.

El CONSEJO INTERMINISTERIAL DE TIERRAS RURALES dictará su propio Reglamento, el que establecerá la periodicidad de sus reuniones. Sin perjuicio de ello, se reunirá a solicitud de su Presidente, o de UNA (1) PROVINCIA, dentro de los TREINTA (30) días de formalizada tal solicitud.‖.

ARTÍCULO 8° — A los efectos del artículo 17 de la Ley N° 26.737 se establece que las personas extranjeras que a la fecha de entrada en vigencia de la Ley Nº 26.737 fueran titulares de dominio de tierras rurales en exceso de los límites fijados por dicha ley, (i) no estarán obligadas a transmitir dichas tierras rurales en exceso; y (ii) en caso de transmitir tierras rurales de su titularidad adquiridas con anterioridad a la entrada en vigencia de la Ley Nº 26.737, podrán luego adquirir el equivalente a dichas tierras rurales, en función de los límites establecidos según el tipo de explotación de que se trate, y del municipio, departamento y provincia en que se encontraren.

ARTÍCULO 9° — A los fines previstos en el artículo 10 del Anexo I del Decreto N° 274/12, las Provincias deberán remitir al CONSEJO INTERMINISTERIAL DE TIERRAS RURALES sus propuestas de equivalencias dentro de los TREINTA (30) días de la entrada en vigencia del presente Decreto. El CONSEJO INTERMINISTERIAL DE TIERRAS RURALES fijará las equivalencias dentro de los QUINCE (15) días contados a partir del vencimiento de dicho plazo.

ARTÍCULO 10. — El presente Decreto entra en vigencia a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 11. — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

MACRI. — MARCOS PEÑA. — GERMÁN C. GARAVANO. — ROGELIO FRIGERIO.

AFIP- Bol. Imp. Nº 225 – Abril 2016 1709

Memorandos

MEMORANDOS

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

MEMORÁNDUM DE ENTENDIMIENTO

MEMORÁNDUM DE ENTENDIMIENTO ENTRE EL GOBIERNO DE LA REPÚBLICA ARGENTINA Y EL GOBIERNO DE LA REPÚBLICA FEDERAL DE ALEMANIA SOBRE UN PROGRAMA DE VACACIONES Y TRABAJO(*)

Firma: Buenos Aires, 2/06/16 Vigor: 2/06/16 B O.: 13/06/16 Se adjunta copia de su texto.

LILIANA N. ROCHE.

MEMORANDUM DE ENTENDIMIENTO ENTRE

EL GOBIERNO DE LA REPÚBLICA ARGENTINA Y

EL GOBIERNO DE LA REPÚBLICA FEDERAL DE ALEMANIA SOBRE UN PROGRAMA DE VACACIONES Y TRABAJO

El Gobierno de la República Argentina y el Gobierno de la República Federal de Alemania,

• resaltan su empeño de fomentar relaciones de cooperación más estrecha entre los dos países,

• subrayan su deseo conjunto de proporcionar mayores oportunidades a los nacionales de cada país, especialmente a los jóvenes, para que puedan apreciar la cultura y la forma de vida cotidiana del otro país con el propósito de promover el entendimiento mutuo entre los dos países y acumular a la vez experiencias laborales,

• expresan por lo tanto su intención de crear las condiciones necesarias para que jóvenes nacionales de la República Argentina o la República Federal de Alemania puedan viajar a Alemania o la Argentina por un tiempo prolongado y desempeñar empleos ocasionales en la Argentina o en Alemania para ayudar a sufragar gastos de viaje o perfeccionar su formación profesional.

Por ello se han puesto de acuerdo en lo siguiente:

1. El Gobierno de la República Argentina y el Gobierno de la República Federal de Alemania expresan su disposición a conceder, según las disposiciones legales vigentes en la República Argentina y la República Federal de Alemania, permisos de permanencia con entradas múltiples para una estadía de vacaciones y de trabajo en la Argentina o en Alemania por un período de un año, contado a partir del ingreso al país, siempre y cuando no exista ningún argumento para la denegación de la entrada según el derecho nacional, a aquellos ciudadanos de la República Federal de Alemania y de la República Argentina que

AFIP- Bol. Imp. Nº 225 – Abril 2016 1710

Memorandos

a) en el momento de la solicitud de permiso de permanencia tengan como mínimo 18 años (en letras: dieciocho) y como máximo 30 (en letras: treinta) y que cumplan los requisitos legales necesarios para la entrada;

b) no estén acompañados por familiares a cargo (exceptuando los familiares a cargo que estén en posesión de un permiso de permanencia como el mencionado en la letra a) o de otro permiso de permanencia);

c) estén en posesión de un pasaporte alemán o argentino válido y un billete de avión de vuelta o demuestren poseer los recursos materiales suficientes para adquirirlo;

d) cuenten durante toda su estancia con un seguro de accidentes y enfermedad válido y completo que cubra los gastos de hospitalización y de repatriación en caso de enfermedad o fallecimiento, así como, al inicio de su estadía, con los recursos materiales suficientes para su manutención, según el cálculo de las autoridades competentes;

e) hayan abonado la tasa de solicitud de visado prevista;

f) tengan la intención sobretodo, de pasar sus vacaciones en Alemania o la Argentina y, en este marco, de trabajar esporádicamente para disponer de recursos materiales adicionales;

g) no hayan estado anteriormente en la Argentina o en Alemania en el marco de este programa;

h) gocen de buena salud;

i) no posean antecedentes penales dentro de los últimos tres años.

2. Los ciudadanos argentinos pueden solicitar un visado para una estadía de vacaciones y trabajo en la Embajada de la República Federal de Alemania en Buenos Aires o en las demás Embajadas o Consulados de la República Federal de Alemania en otros Estados. Asimismo, los ciudadanos alemanes pueden solicitar un visado para una estadía de vacaciones y trabajo en la Embajada de la República Argentina en Berlín, o en los demás consulados argentinos en la República Federal de Alemania o en las demás Embajadas o Consulados de la República Argentina en otros Estados.

3. El Gobierno de la República Argentina y el Gobierno de la República Federal de Alemania se declaran conformes con autorizar la estadía en la Argentina o en Alemania por un período máximo de un año, contado a partir del ingreso al país para una estadía de vacaciones y trabajo, a los ciudadanos alemanes o argentinos que estén en posesión de un permiso de permanencia y con permitirles desempeñar una actividad laboral esporádica de sus vacaciones para ayudar a sufragar los gastos de viaje.

4. Ambas partes declaran que para desempeñar tal actividad no se necesita la aprobación de la Agencia Federal de Empleo en Alemania ni de las Autoridades competentes en materia laboral en la Argentina. Sin embargo, los participantes del programa de vacaciones y trabajo no deberían trabajar durante su estadía más de seis meses. En el tiempo de permanencia en el país deberían tener la posibilidad de realizar uno o varios cursos de formación o perfeccionamiento de una duración total de hasta seis meses.

5. El Gobierno de la República Argentina y el Gobierno de la República Federal de Alemania hacen hincapié en que las personas que visiten la Argentina o Alemania con un permiso de

AFIP- Bol. Imp. Nº 225 – Abril 2016 1711

Memorandos

permanencia para vacaciones y trabajo estarán sujetas a las disposiciones legales vigentes en la Argentina o en Alemania.

6. Ambas partes se reservan la posibilidad de rechazar cualquier solicitud de permiso de permanencia para vacaciones o trabajo presentada en el marco del programa.

7. De conformidad con el ordenamiento jurídico y social de ambas Partes puede denegársele la entrada al país a una persona que participe en el programa o puede repatriarse a la misma.

8. Cada Parte puede suspender o finalizar por completo o en parte la ejecución de las medidas arriba mencionadas por motivos de política pública, incluidos la seguridad, el orden y la salud públicos. En tal caso ambas Partes procurarán comunicar su decisión a la otra Parte como mínimo tres meses antes de la fecha prevista para la suspensión o finalización.

9. En caso de que finalice total o parcialmente la cooperación en el sentido del presente Memorándum de Entendimiento, ambas Partes procurarán que aquellas personas que posean un permiso de permanencia para vacaciones y trabajo válido en el momento de la finalización puedan entrar a la Argentina o Alemania y/o seguir permaneciendo en el país de conformidad con el permiso de permanencia hasta la fecha de expiración del mismo.

10. El presente Memorándum de Entendimiento podrá modificarse en cualquier momento de mutuo acuerdo y por escrito.

11. El presente Memorándum de Entendimiento surtirá efecto el día de su firma y está previsto que se aplique hasta que cualquiera de los Gobiernos dé por terminada la cooperación. Se espera que el propósito de dar por terminada la cooperación se comunique por escrito al otro Gobierno con tres (3) meses de antelación.

El presente Memorándum de Entendimiento se firma en dos ejemplares, en español y alemán respectivamente, siendo ambos equivalentes.

Buenos Aires, 02 de junio de 2016.

_________________

(*) El/los Anexo/s que integra/n este(a) Tratados y Convenios Internacionales se publican en la edición web del BORA

—www.boletinoficial.gov.ar— y también podrán ser consultados en la Sede Central de esta Dirección Nacional (Suipacha 767 - Ciudad Autónoma de Buenos Aires).

AFIP- Bol. Imp. Nº 227 – Junio 2016 1712

Acordadas

ACORDADAS

CORTE SUPREMA DE JUSTICIA DE LA NACIÓN

REGLAMENTO PARA EL INGRESO DE CAUSAS POR MEDIOS ELECTRÓNICOS

ACORDADA N° 16/16: APROBACIÓN DEL REGLAMENTO PARA EL INGRESO DE CAUSAS POR MEDIOS ELECTRÓNICOS. ANEXOS

Fecha: 7/06/16 B O.: 9/06/16

En Buenos Aires, a los 7 días del mes de junio del año dos mil dieciséis, los señores Ministros que suscriben la presente,

CONSIDERARON: