nnººº 111999444 isseeeppttiieeemmmbbbrrreee 222000111333 s · volumen 16 / boletín impositivo...

TRANSCRIPT

NNNººº 111999444 SSSeeeppptttiiieeemmmbbbrrreee 222000111333

Administrador Federal de Ingresos Públicos Ab. Ricardo ECHEGARAY Subdirectores Generales de Administración Financiera Cont. Públ. Juan María CONTE de Asuntos Jurídicos Ab. Pedro Gustavo ROVEDA de Auditoría Interna Ab. Silvana ANLLO de Coordinación Técnico Institucional Cont. Públ. y Ab. Guillermo MICHEL de Fiscalización Cont. Públ. Horacio Justo CURIEN de Planificación Arq. Pablo Alejandro CASTELLVI de Recaudación Cont. Públ. José Antonio BIANCHI de Recursos Humanos Sra. Beatriz Susana SCARPADO de Servicios al Contribuyente Sr. Manuel Andrés TERRIZZANO de Sistemas y Telecomunicaciones An. Sist. Guillermo Jorge Fabián CABEZAS FERNANDEZ

Director General de la Dirección General Impositiva

Cont. Públ. Angel Rubén TONINELLI Subdirectores Generales de Operaciones Impositivas de Grandes Contribuyentes Nacionales Cont. Públ. Pablo Daniel GATTI de Operaciones Impositivas del Interior Ab. Silvana Patricia QUINTEROS de Operaciones Impositivas Metropolitanas Cont. Públ. Karina Elisabet VENIER Técnico Legal Impositiva Ab. Pablo Jorge AGUILERA

Director General de la Dirección General de Aduanas

Lic. María Siomara AYERAN Subdirectores Generales de Control Aduanero Ing. Gustavo Antonio MINGONE de Operaciones Aduaneras del Interior Sr. Cesar Eduardo BALCEDA de Operaciones Aduaneras Metropolitanas Sr. Daniel SANTANNA Técnico Legal Aduanera Ab. Rubén César PAVE

Director General de la Dirección General de los Recursos de la Seguridad Social

Cont. Públ. Carlos Alberto SÁNCHEZ Subdirectores Generales de Coordinación Operativa de los Recursos de la Seguridad Social Cont. Públ. Fabián Osvaldo DI RISIO Técnico Legal de los Recursos de la Seguridad Social Ab. Gustavo Heber PATURLANNE

Volumen 16/ Boletín Impositivo N° 194/ Septiembre 2013 - Dirección Nacional del Derecho de Autor N° 5121280 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la División Análisis y Sistematización Normativa de la Dirección de Legislación, dedicada a la materia impositiva , Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera. - Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados, de lo cual debe inferirse que la Administración Federal de Ingresos Públicos puede compartir las opiniones vertidas o no. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención de la fuente. - DIRECTOR: Abog. Gerardo Luis MARISTANY. - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A.

AFIP- Bol. Nº 194. – Septiembre. 2013 I

LEYES

DEUDA PÚBLICA

LEY Nº 26.886: PROCESO DE REESTRUCTURACIÓN DE TÍTULOS PÚBLICOS ........................................................................................................................ 1729

DECRETO Nº 1.470/13: PROMÚLGASE LA LEY Nº 26.886 .......................................... 1730

CONVENIOS

LEY Nº 26.887: APRUÉBASE EL CONVENIO ENTRE LA REPÚBLICA ARGENTINA Y LA CORPORACIÓN ANDINA DE FOMENTO SOBRE SUSCRIPCIÓN DE ACCIONES DE CAPITAL ORDINARIO ............................................. 1731

DECRETO Nº 1.471/13: PROMÚLGASE LA LEY Nº 26.887 .......................................... 1733

IMPUESTO A LAS GANANCIAS

LEY Nº 26.893: LEY DE IMPUESTO A LAS GANANCIAS. MODIFICACIONES ............................................................................................................ 1733

DECRETO Nº 1.472/13: PROMULGASE LA LEY Nº 26.893 .......................................... 1735

DECRETOS

NOMENCLATURA COMÚN DEL MERCOSUR

DECRETO N° 1.229/13: ADÓPTANSE DISPOSICIONES DE LA DECISIÓN Nº 37/2012 DEL CONSEJO DEL MERCADO COMÚN ................................... 1736

DECRETO N° 1.288/13: RESOLUCIÓN Nº 909/94 DEL EX MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS. MODIFICACIÓN ......................... 1741

DECRETO Nº 1.425/13: POSICIONES ARANCELARIAS. MODIFICACIONES ............................................................................................................ 1743

ASIGNACIONES FAMILIARES

DECRETO N° 1.282/13: DECRETO N° 614/13. MODIFICACIÓN ..................................... 1745

DECRETO N° 1.369/13: ZONAS AFECTADAS POR INCENDIOS. ESTABLÉCENSE SUPLEMENTOS PARA DETERMINADAS PRESTACIONES ............................................................................................................... 1747

PROMOCIÓN DE LA INDUSTRIA DEL SOFTWARE

DECRETO N° 1.315/13: LEY Nº 25.922. REGLAMENTACIÓN ........................................ 1751

AFIP- Bol. Nº 194. – Septiembre. 2013 II

FERIAS INTERNACIONALES

DECRETO N° 1.320/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO “FERIA INTERNACIONAL DE VILLA GESELL” ......................................... 1760

DECRETO N° 1.331/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN LA XVIII EDICIÓN DE LA “FERIA INTERNACIONAL DE TURISMO DE AMÉRICA LATINA - FIT 2013” ......................................................................................... 1761

DECRETO Nº 1.421/13: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN LA EXPOSICIÓN INTERNACIONAL “EXPO FERRETERA 2013” ................................... 1763

SUPERINTENDENCIA DE SERVICIOS DE SALUD

DECRETO N° 1.368/13: SUBSIDIO DE MITIGACIÓN DE ASIMETRÍAS PARA EL RÉGIMEN DE TRABAJO ESPECIAL ............................................................... 1764

ZONAS FRANCAS

DECRETO N° 1.388/13: RÍO GALLEGOS Y CALETA OLIVIA. PROVINCIA DE SANTA CRUZ. RESTITUCIÓN .................................................................................... 1770

ACUERDOS

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

ACUERDO

ENTRE LA REPÚBLICA ARGENTINA Y EL REINO DE LOS PAÍSES BAJOS SOBRE ASISTENCIA MUTUA ADMINISTRATIVA EN CUESTIONES ADUANERAS. PUBLICACIÓN LEY Nº 24.080. INSTRUMENTOS BILATERALES QUE NO REQUIRIERON APROBACIÓN LEGISLATIVA PARA SU ENTRADA EN VIGOR (*) .......................................................... 1775

ACTAS

MINISTERIO DE RELACIONES EXTERIORES Y CULTO

MERCOSUR

MERCOSUR/GMC EXT/ACTA Nº 01/12: XL REUNIÓN EXTRAORDINARIA DEL GRUPO MERCADO COMÚN REALIZADA

AFIP- Bol. Nº 194. – Septiembre. 2013 III

ENTRE LOS DÍAS 25 Y 26/06/12 CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY Y VENEZUELA. ..................... 1786

MERCOSUR/CMC/ACTA Nº 01/12: XLIII REUNIÓN ORDINARIA DEL CONSEJO DEL MERCADO COMÚN. SE REALIZÓ EN LA CIUDAD DE MENDOZA, REPÚBLICA ARGENTINA, LOS DÍAS 28 Y 29/06/12CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY Y VENEZUELA ............................................................................................... 1792

MERCOSUR/CCM/ACTA Nº 01/13: CXXXI REUNIÓN DE LA COMISIÓN DE COMERCIO DEL MERCOSUR. SE REALIZÓ EN LA CIUDAD DE MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, ENTRE LOS DÍAS 19 Y 21 DE MARZO DE 2013, CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY Y VENEZUELA ...................... 1799

MERCOSUR/GMC/ ACTA N° 01/13: XCI REUNIÓN ORDINARIA DEL GRUPO MERCADO COMÚN SE REALIZÓ EN LA CIUDAD DE MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, LOS DÍAS 6 Y 7/06/13, CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY, VENEZUELA Y BOLIVIA EN LOS TÉRMINOS DE LA DECISIÓN CMC N° 68/12 ................................................................... 1812

MERCOSUR/CCM EXT/ACTA N° 01/13: XX REUNIÓN EXTRAORDINARIA DE LA COMISIÓN DE COMERCIO DEL MERCOSUR. SE REALIZÓ EN LA CIUDAD DE MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, EL DÍA 10/07/13 CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY Y VENEZUELA ...................... 1828

MERCOSUR/GMC/ACTA Nº 02/12: LXXXVIII REUNIÓN ORDINARIA DEL GRUPO MERCADO COMÚN SE REALIZÓ EN LA CIUDAD DE BUENOS AIRES ENTRE LOS DÍAS 11 Y 14/06/12 CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, PARAGUAY Y URUGUAY ....................... 1835

MERCOSUR/CCM/ACTA N° 02/13: CXXXII REUNIÓN ORDINARIA DE LA COMISIÓN DE COMERCIO DEL MERCOSUR. SE REALIZÓ EN LA CIUDAD DE MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, ENTRE LOS DÍAS 07 Y 09/05/13, CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY Y VENEZUELA ...................... 1852

MERCOSUR/GMC/ACTA Nº 02/13: XCII REUNIÓN ORDINARIA DEL GRUPO MERCADO COMÚN. SE REALIZÓ EN LA CIUDAD DE MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, EL DÍA 10/07/13, CON LA PRESENCIA DE LAS DELEGACIONES DOE ARGENTINA, BRASIL, URUGUAY, VENEZUELA Y BOLIVIA EN LOS TÉRMINOS DE LA DECISIÓN CMC Nº 68/12 ................................................................... 1862

MERCOSUR/CCM/ACTA Nº 03/12: CXXVII REUNIÓN ORDINARIA DE LA COMISIÓN DE COMERCIO DEL MERCOSUR ................................................................. 1874

MERCOSUR/CCM/ACTA N° 03/13: CXXXIII REUNIÓN DE LA COMISIÓN DE COMERCIO DEL MERCOSUR. SE REALIZÓ EN LA CIUDAD DE

AFIP- Bol. Nº 194. – Septiembre. 2013 IV

MONTEVIDEO, REPÚBLICA ORIENTAL DEL URUGUAY, LOS DÍAS 17 Y 18/06/13, CON LA PRESENCIA DE LAS DELEGACIONES DE ARGENTINA, BRASIL, URUGUAY Y EL ESTADO PLURINACIONAL DE BOLIVIA EN LOS TÉRMINOS DE LA DECISIÓN CMC N° 68/12 ..................................... 1883

ACORDADAS

CORTE SUPREMA DE JUSTICIA DE LA NACIÓN

JUSTICIA

ACORDADA Nº 32/13: CRÉANSE COMISIONES SOBRE CELERIDAD EN LOS PROCESOS DE LA JUSTICIA PENAL. OBJETIVOS. EXPTE. 6438/11 .............................................................................................................................. 1893

RESOLUCIONES

HONORABLE CÁMARA DE DIPUTADOS DE LA NACIÓN DEL CONGRESO DE LA NACIÓN

ADMINISTRACIÓN PÚBLICA NACIONAL

RESOLUCIÓN S/N: DECLÁRASE LA VALIDEZ DEL DECRETO N° 636/13 ................................................................................................................................ 1895

ASIGNACIONES FAMILIARES

RESOLUCIÓN S/N: DECLÁRASE LA VALIDEZ DEL DECRETO N° 446/11 ................................................................................................................................ 1895

RESOLUCIÓN S/N: DECLÁRASE LA VALIDEZ DEL DECRETO N° 1.602/09 ............................................................................................................................. 1896

MINISTERIO DE AGRICULTURA, GANADERÍA Y PESCA

EMERGENCIA AGROPECUARIA

RESOLUCIÓN N° 830/13: DASE POR DECLARADO EL ESTADO DE EMERGENCIA AGROPECUARIA EN LA PROVINCIA DE FORMOSA ............................ 1897

RESOLUCIÓN N° 831/13: DASE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE SALTA ............................................................................................................................... 1899

RESOLUCIÓN N° 832/13: DASE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE SALTA ............................................................................................................................... 1900

AFIP- Bol. Nº 194. – Septiembre. 2013 V

RESOLUCIÓN N° 833/13: DASE POR DECLARADO EL ESTADO DE EMERGENCIA Y/O DESASTRE AGROPECUARIO EN LA PROVINCIA DE SALTA ............................................................................................................................... 1902

MINISTERIO DE JUSTICIA Y DERECHOS HUMANOS

ÉTICA EN EL EJERCICIO DE LA FUNCIÓN PÚBLICA

RESOLUCIÓN N° 1.695/13: APRUÉBASE EL “RÉGIMEN DE PRESENTACIÓN DE LA DECLARACIÓN JURADA PATRIMONIAL INTEGRAL” ....................................................................................................................... 1904

MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL

PROGRAMA DE RECUPERACIÓN PRODUCTIVA

RESOLUCIÓN N° 693/13: RESOLUCIÓN Nº 67/13. MODIFICACIÓN. ............................ 1914

EMPLEO

RESOLUCIÓN Nº 836/13: ESTABLÉCESE QUE EL SERVICIO PÚBLICO DE EMPLEO PARA TRABAJADORES TEMPORARIOS DE LA ACTIVIDAD AGRARIA FUNCIONARÁ COMO PARTE INTEGRANTE DE LA RED DE SERVICIOS DE EMPLEO, ORGANIZADA Y COORDINADA POR EL MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL........................ 1915

SECRETARÍA DE EMPLEO

EMPLEO

RESOLUCIÓN Nº 2.229/13(*): APROBACIÓN DEL CIRCUITO Y LOS INSTRUMENTOS OPERATIVOS DEL SERVICIO PÚBLICO DE EMPLEO PARA TRABAJADORES TEMPORARIOS DE LA ACTIVIDAD AGRARIA ...................... 1918

SECRETARIA DE ENERGÍA

RÉGIMEN REGULATORIO DE LA INDUSTRIA Y COMERCIALIZACIÓN DE GAS LICUADO DE PETRÓLEO

RESOLUCIÓN N° 548/13: APRUÉBASE EL ACUERDO SOBRE AJUSTES A LOS VALORES DEL PRECIO DEL GAS LICUADO DE PETRÓLEO ....................................................................................................................... 1921

SECRETARÍA DE INDUSTRIA

RÉGIMEN DE INCENTIVO FISCAL

AFIP- Bol. Nº 194. – Septiembre. 2013 VI

RESOLUCIÓN N° 174/13: CREACIÓN DEL REGISTRO DE APODERADOS DEL RÉGIMEN INSTITUIDO POR DECRETO Nº 379/01 ........................ 1926

SECRETARIA DE LA PEQUEÑA Y MEDIANA EMPRESA Y DESARROLLO REGIONAL

MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

RESOLUCIÓN Nº 137/13(*): APRUÉBASE EL NUEVO DOCUMENTO EJECUTIVO - SUBCOMPONENTE 1.3 APOYO A LA ACTIVIDAD EMPRENDEDORA ............................................................................................................ 1932

ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL

SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES

RESOLUCIÓN N° 266/13(*): APRUÉBANSE COEFICIENTES DE ACTUALIZACIÓN DE LAS REMUNERACIONES MENSUALES PERCIBIDAS POR LOS AFILIADOS QUE HUBIESEN PRESTADO SERVICIOS EN RELACIÓN DE DEPENDENCIA .............................................................. 1936

REGISTRO NACIONAL DE TRABAJADORES Y EMPLEADORES AGRARIOS

TRABAJADORES RURALES Y EMPLEADORES

RESOLUCIÓN N° 216/13(*): DETERMINACIÓN DE DEUDAS, SUSTANCIACIÓN Y RESOLUCIÓN DE IMPUGNACIONES. APLICACIÓN DEL PROCEDIMIENTO ESTABLECIDO EN LA RESOLUCIÓN N° 302/04 (RENATRE) ....................................................................................................................... 1939

COMISIÓN DE PLANIFICACIÓN Y COORDINACIÓN ESTRATÉGICA DEL PLAN NACIONAL DE INVERSIONES HIDROCARBURÍFERAS

ACTIVIDADES HIDROCARBURÍFERAS

RESOLUCIÓN Nº 49/13(*): PLAN ANUAL DE INVERSIONES CORRESPONDIENTES AL AÑO 2014. FORMULARIOS ................................................. 1942

COMISIÓN NACIONAL DE VALORES

MERCADO DE CAPITALES

RESOLUCIÓN GENERAL Nº 622/13(*): NORMAS N.T. 2013 .......................................... 1946

AFIP- Bol. Nº 194. – Septiembre. 2013 VII

DISPOSICIONES

OFICINA NACIONAL DE TECNOLOGÍAS DE INFORMACIÓN

ADMINISTRACIÓN PÚBLICA NACIONAL

DISPOSICIÓN Nº 2/13: CRÉANSE GRUPOS DE TRABAJOS EN EL MARCO DEL “PROGRAMA NACIONAL DE INFRAESTRUCTURAS CRÍTICAS DE INFORMACIÓN Y CIBERSEGURIDAD”. OBJETIVOS .............................. 1948

DISPOSICIÓN Nº 3/13(*): APRUÉBASE LA “POLÍTICA DE SEGURIDAD DE LA INFORMACIÓN MODELO” .................................................................................... 1952

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIONES GENERALES

ADUANAS

RESOLUCIÓN GENERAL N° 3.523: EXPORTACIONES CUEROS Y PIELES EN BRUTO DE LA PARTIDA 41.01 DEL SISTEMA ARMONIZADO DE DESIGNACIÓN Y CODIFICACIÓN DE MERCANCÍAS. ADUANAS ESPECIALIZADAS ............................................................................................................ 1955

RESOLUCIÓN GENERAL N° 3.524: PREMIO A LA INNOVACIÓN ADUANERA - “CADENAS LOGÍSTICAS MUNDIALES EFICIENTES, SEGURAS, TRANSPARENTES Y RESISTENTES”. SU IMPLEMENTACIÓN ........................................................................................................... 1956

RESOLUCIÓN GENERAL N° 3.527: DELIMITACIÓN DE ZONA PRIMARIA ADUANERA PARQUE INDUSTRIAL DE TRES ARROYOS, EN JURISDICCIÓN DE LA DIVISIÓN ADUANA DE NECOCHEA .......................................... 1960

GAS NATURAL

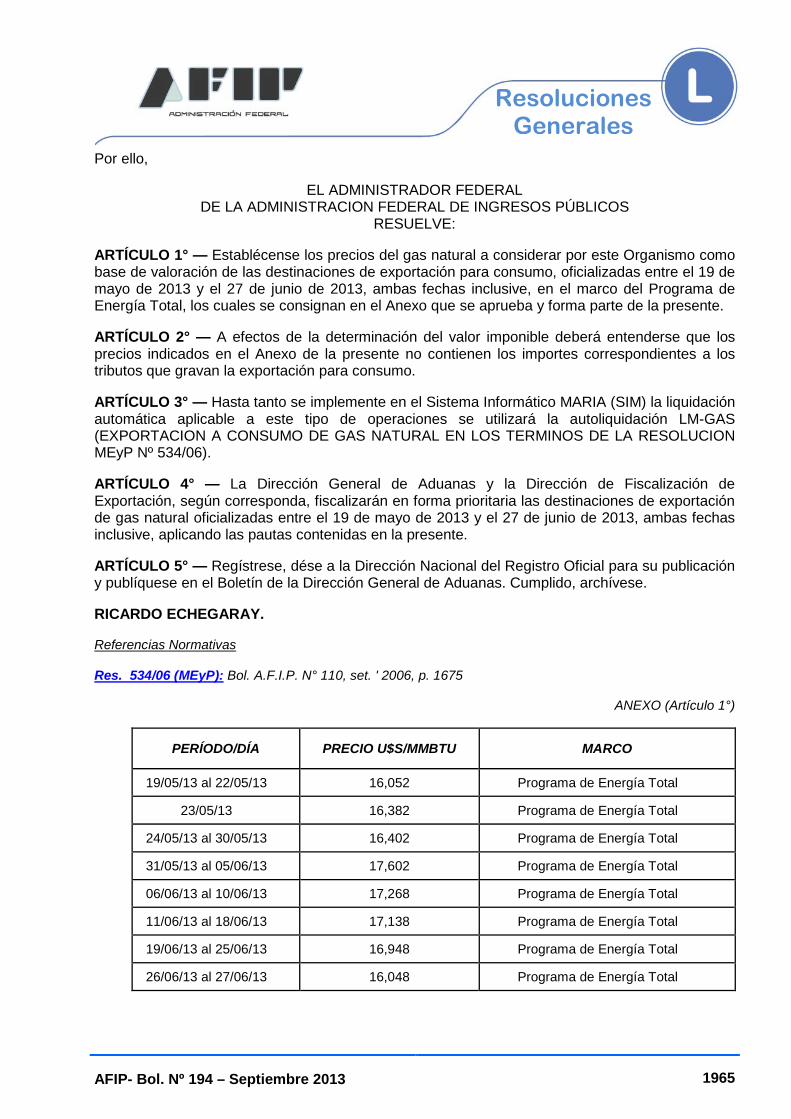

RESOLUCIÓN GENERAL N° 3.526: DESTINACIONES DE EXPORTACIÓN PARA CONSUMO DE GAS NATURAL. DETERMINACIÓN DEL VALOR IMPONIBLE ................................................................... 1964

PROCEDIMIENTO

RESOLUCIÓN GENERAL N° 3.528: JUEGOS DE AZAR Y/O APUESTAS. REGISTRO DE OPERADORES DE JUEGOS DE AZAR. RÉGIMEN INFORMATIVO. RESOLUCIÓN GENERAL Nº 3.510. SUSPENSIÓN HASTA QUE SE COMPLEMENTE EL DESARROLLO DE SISTEMAS INFORMÁTICOS Y APLICACIONES TECNOLÓGICAS ................................................... 1966

RESOLUCIÓN GENERAL N° 3.530: ÁREAS AFECTADAS POR INCENDIOS. PLAZO ESPECIAL ....................................................................................... 1967

AFIP- Bol. Nº 194. – Septiembre. 2013 VIII

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

RESOLUCIÓN GENERAL N° 3.529: MODIFICACIÓN. RESOLUCIÓN GENERAL Nº 3.221. DÉJASE SIN EFECTO ..................................................................... 1969

DISPOSICIONES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

DISPOSICIÓN Nº 367/13: S/FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE DIRECTORA INTERINA EN EL ÁMBITO DE LA SUBDIRECCIÓN GENERAL DE AUDITORÍA INTERNA .................................................. 1972

DISPOSICIÓN Nº 386/13: RÉGIMEN JURISDICCIONAL DE AUTORIDADES COMPETENTES PARA CONTRATAR, APROBAR GASTOS Y RECONOCER PAGOS MEDIANTE EL RÉGIMEN DE LEGÍTIMO ABONO ............................................................................................................ 1974

DISPOSICIÓN Nº 419/13: NUEVO HORARIO LABORAL Y DE ATENCIÓN AL PÚBLICO ..................................................................................................................... 1979

SUBDIRECCIÓN GENERAL DE OPERACIONES ADUANERAS METROPOLITANAS

DIRECCIÓN DE FISCALIZACIÓN DE IMPORTACIÓN

DISPOSICIÓN Nº 13/13: DELEGACIÓN DE FACULTADES EN MATERIA DE DENUNCIAS PREVISTAS EN LA DISPOSICIÓN AFIP Nº 7/13 .................................. 1981

SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS DEL INTERIOR

DISPOSICIÓN Nº 144/13: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS DE LA DIRECCIÓN REGIONAL SALTA .................................................. 1982

DISPOSICIÓN Nº 155/13: MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS DE LA DIRECCIÓN REGIONAL POSADAS ............................................ 1983

DIRECCIÓN REGIONAL SALTA

DISPOSICIÓN Nº 202/13: RÉGIMEN DE REEMPLAZOS EN JURISDICCIÓN DE LA DIRECCIÓN REGIONAL SALTA ................................................. 1984

SUBDIRECCIÓN GENERAL DE RECURSOS HUMANOS

DISPOSICIÓN Nº 250/13: S/DESIGNACIÓN DE JEFATURAS EN EL ÁMBITO DE LA DIRECCIÓN DE FISCALIZACIÓN DE EXPORTACIÓN .......................... 1985

AFIP- Bol. Nº 194. – Septiembre. 2013 IX

DIGESTO TRIBUTARIO

MODIFICACIONES DE LAS RESOLUCIONES GENERALES CITADAS EN EL PRESENTE BOLETÍN .................................................................................................. 1987

JURISPRUDENCIA JUDICIAL

JUZGADO FEDERAL DE SAN LUIS

IMPUESTO A LAS GANANCIAS . IMPUESTO AL VALOR AGREGADO

"IMPULSO DE SAN LUIS S.A. C/PODER EJECUTIVO NACIONAL P/ORDINARIO”. LEY N° 22.021 – DECRETO N° 699/10. EXTINCIÓN DE BENEFICIOS PROMOCIONALES. MEDIDA CAUTELAR ................................................ 1988

DICTÁMENES ADMINISTRATIVOS

DIRECCIÓN DE ASESORÍA TÉCNICA

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA

DICTAMEN Nº 20/12: LEY Nº 25.063 Y SUS MODIFICACIONES. ARTÍCULO 4°, INCISO B). VALUACIÓN DE INMUEBLE RURALES ARRENDADOS. REDUCCIÓN BASE IMPONIBLE. VALUACIÓN DE INMUEBLES RURALES INEXPLORADOS. ISABEL… .................................................... 1997

IMPUESTO A LAS GANANCIAS

DICTAMEN N° 24/12: REORGANIZACIÓN DE EMPRESAS. UNIFICACIÓN DE EXPLOTACIÓN UNIPERSONAL CON SOCIEDAD ANÓNIMA. SU ENCUADRE. USUFRUCTO. TITULARIDAD. X.X., JORGE ..................... 1999

DICTAMEN N° 25/12: INCISO C) DEL ARTÍCULO 79 DE LA LEY. LEY PROVINCIAL Nº 13.985. SUBSIDIO MENSUAL. POLICÍA DE SEGURIDAD. PERSONAL POLICIAL HERIDO E INCAPACITADO TRANSITORIAMENTE EN EL ACTO DE SERVICIO. TRATAMIENTO. CONSULTA. MINISTERIO DE SEGURIDAD DE LA PROVINCIA DE BUENOS AIRES ................................................................................................................ 2009

IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL

DICTAMEN Nº 26/12: LEY Nº 23.966, TÍTULO III, CAPÍTULO I, (T.O. EN 1998 Y SUS MODIFICACIONES). IMPUESTO ADICIONAL AL GAS OIL. LEY N° 26.028. FONDO HÍDRICO DE INFRAESTRUCTURA. LEY N° 26.181. RESOLUCIONES NROS. 733/09 Y 7/10 (S.E.) LEY N° 26.093. TRATAMIENTO DE MEZCLAS DE BIODIESEL Y BIOETANOL ...................................... 2014

AFIP- Bol. Nº 194. – Septiembre. 2013 X

IMPUESTO SOBRE LOS CRÉDITOS Y DÉBITOS EN CUENTAS BANCARIAS Y OTRAS OPERATORIAS

DICTAMEN N° 22/12: EXENCIÓN. LEY N° 24.557. COBRANZA DE INDEMNIZACIÓN POR ACCIDENTE DE TRABAJO. DECRETO N° 1.694/10. DEPARTAMENTO ... ......................................................................................... 2017

RÉGIMEN DE PROMOCIÓN DE LA INDUSTRIA DEL SOFTWARE

DICTAMEN Nº 21/12: LEY Nº 25.922, ARTÍCULO 8°. BONOS DE CRÉDITO FISCAL. CANCELACIÓN DEL IM-PUESTO SOBRE LOS CRÉDITOS Y DÉBITOS EN CUENTAS BANCARIAS Y OTRAS OPERATORIAS. “Z.Z.” S.R.L. .......................................................................................... 2019

CONSULTAS VINCULANTES

SUBDIRECCIÓN GENERAL DE TÉCNICO LEGAL IMPOSITIVA

IMPUESTO A LAS GANANCIAS

DICTAMEN N° 17/12: REORGANIZACIÓN DE SOCIEDADES. ESCISIÓN DE SOCIEDADES EN COMANDITA POR ACCIONES EN TRES EXPLOTACIONES UNIPERSONALES. X.X. S.C.A. ......................................................... 2023

DICTAMEN N° 23/12: REORGANIZACIÓN DE SOCIEDADES. ESCISIÓN-FUSIÓN. CONSTITUCIÓN DE SOCIEDADES EN FORMA PREVIA A LA REORGANIZACIÓN. EMPRESA EN MARCHA. MANTENIMIENTO DE LA PARTICIPACIÓN ACCIONARIA. HERMANOS “X.X.” S.A. .............................................. 2027

IMPUESTO AL VALOR AGREGADO

DICTAMEN N° 18/12: VENTA DE INMUEBLE. INTERESES POR FINANCIACIÓN. SU TRATAMIENTO. “F.F.” SEGUROS DE RETIRO S.A. ..................... 2033

DICTAMEN Nº 19/12: PROGRAMA DE USO RACIONAL DE LA ENERGÍA ELÉCTRICA (PUREE). BONIFICACIONES Y CARGOS ADICIONALES. TRATAMIENTO IMPOSITIVO. COOPERATIVA “X.X.” LIMITADA .......................................................................................................................... 2036

COEFICIENTES Y MONTOS

1. IMPUESTO A LAS GANANCIAS

1.1. PERSONAS FISÍCAS Y SUCESIONES INDIVISAS ................................................... 2039

1.1.1. DEDUCCIONES PERSONALES .............................................................................. 2039

AFIP- Bol. Nº 194. – Septiembre. 2013 XI

1.1.2. ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2000. ART. 90 DE LA LEY (*) ..................................................................... 2040

1.2. DEDUCCIONES DE LA TERCERA CATEGORÍA ...................................................... 2041

1.2.1. HONORARIOS A DIRECTORES, CONSEJO DE VIGILANCIA Y RETRIBUCIÓN A SOCIOS ADMINISTRADORES. DEDUCCIÓN MÁXIMA .................................................................................................................. 2041

1.2.2. SEGUROS DE RETIRO PRIVADOS. APORTES EFECTUADOS POR LA EMPRESA. DEDUCCIÓN POR CADA ASEGURADO ...................................... 2041

1.3. DEDUCCIONES ADMITIDAS PARA TODAS LAS CATEGORÍAS ............................ 2041

1.3.1. INTERESES. ART. 81, INC. A) DE LA LEY ............................................................. 2041

1.3.2. PRIMAS DE SEGURO DE VIDA ART. 81, INC. B) DE LA LEY .............................. 2042

1.3.3. DONACIONES ART. 81, INC. C) DE LA LEY ......................................................... 2042

1.3.4. CUOTAS A INSTITUCIONES QUE PRESTEN COBERTURA MÉDICO ASISTENCIAL ART. 81, INC. G) DE LA LEY .......................................... 2043

1.3.5. HONORARIOS MÉDICOS Y PARAMÉDICOS ART. 81, INC. H) DE LA LEY .................................................................................................................... 2043

1.4. RETENCIONES – RÉGIMEN DE LA RESOLUCIÓN GENERAL N° 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS. APLICABLE A PARTIR DE ENERO DEL AÑO 2005 ..................................................................... 2043

2. IMPUESTO INTERNO A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 2.539 .................................................................................. 2045

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

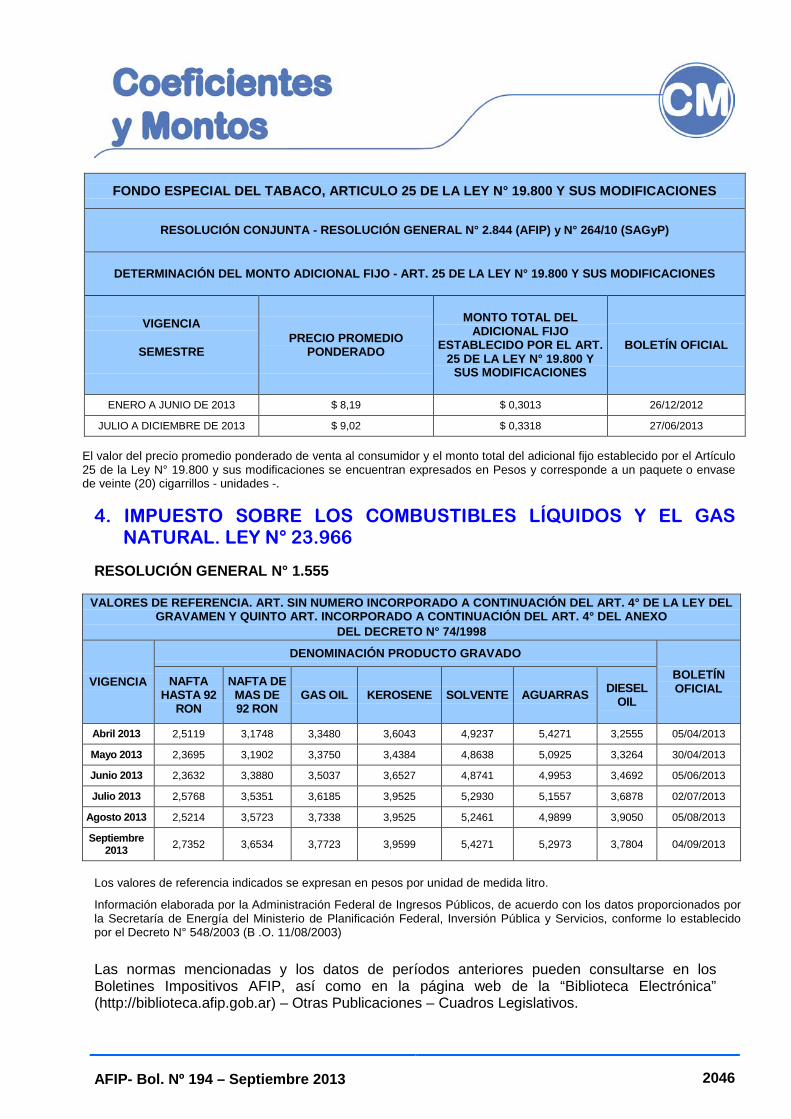

RESOLUCIÓN CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGYP) ........................................................................................................... 2045

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................. 2046

5. PROCEDIMIENTO

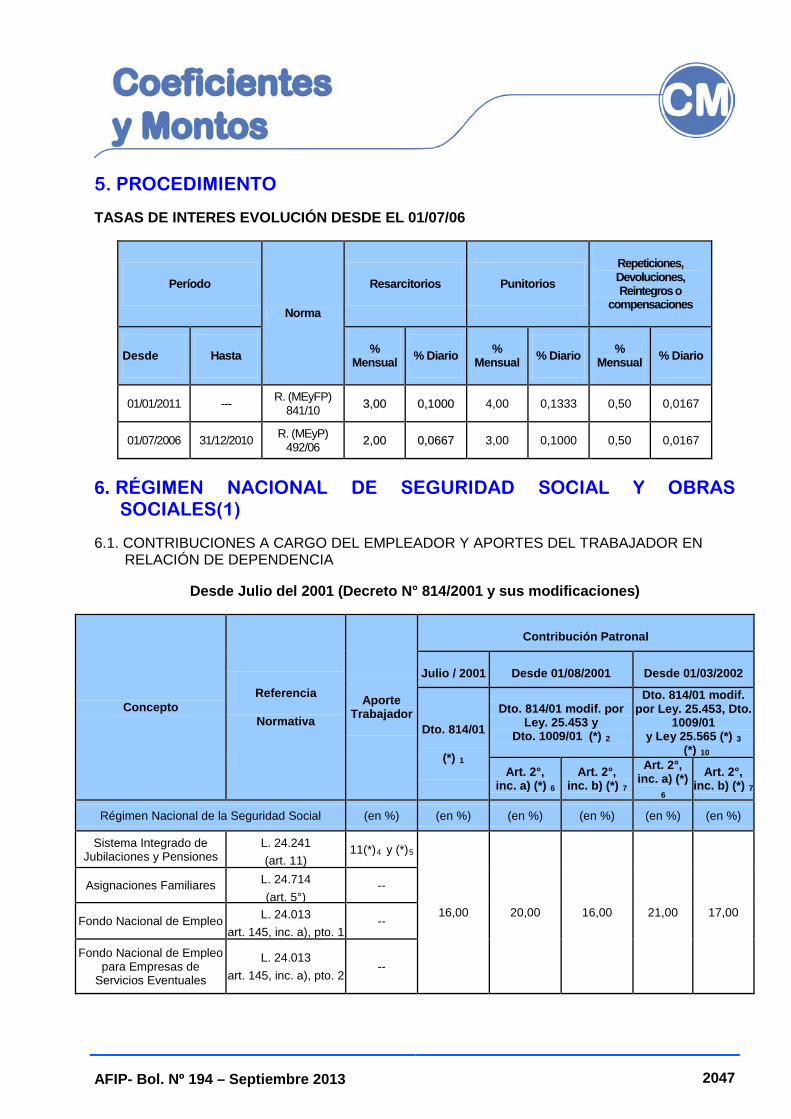

TASAS DE INTERES EVOLUCIÓN DESDE EL 01/07/06 ................................................. 2047

AFIP- Bol. Nº 194. – Septiembre. 2013 XII

6. RÉGIMEN NACIONAL DE SEGURIDAD SOCIAL Y OBRAS SOCIALES(1)

6.1. CONTRIBUCIONES A CARGO DEL EMPLEADOR Y APORTES DEL TRABAJADOR EN RELACIÓN DE DEPENDENCIA ................................................ 2047

6.2. CRÉDITO FISCAL IVA. PUNTOS PORCENTUALES SOBRE LA BASE IMPONIBLE PARA EL CÓMPUTO DEL CRÉDITO FISCAL IVA .............................. 2050

7.- RÉGIMEN SIMPLIFICADO -MONOTRIBUTO-

LEY 26.565 -ANEXO-, ARTS. 8°, 11 Y 39 ......................................................................... 2051

8. TRABAJADORES AUTÓNOMOS (1) 8.1. ALÍCUOTAS APLICABLES ........................................................................................ 2052

8.2. CATEGORÍA DE REVISTA Y APORTES ................................................................... 2053

8.2.1. APORTES MENSUALES VIGENTES DESDE EL 01/03/2013, INCLUSIVE ............................................................................................................ 2053

8.2.1.1. TRABAJADORES AUTÓNOMOS ........................................................................ 2053

8.2.1.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL ............................................................ 2053

8.2.1.3. AFILIACIONES VOLUNTARIAS ........................................................................... 2053

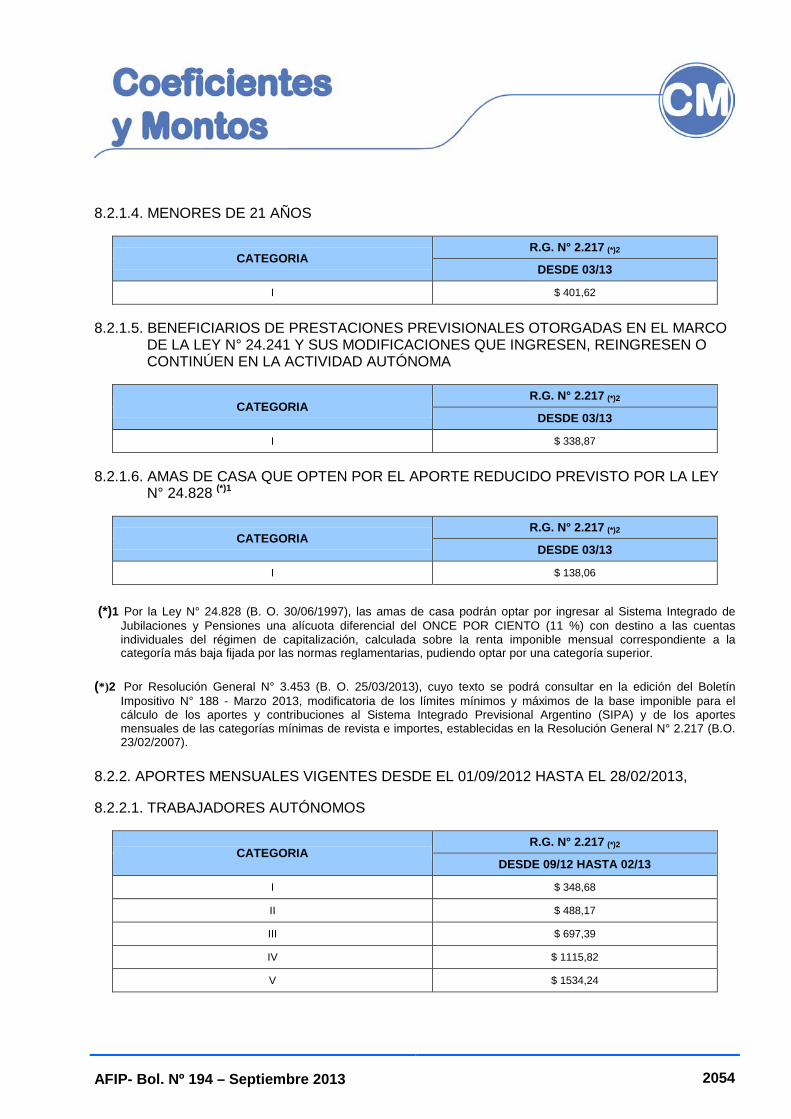

8.2.1.4. MENORES DE 21 AÑOS ...................................................................................... 2054

8.2.1.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA ................................................... 2054

8.2.1.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 ................................................................ 2054

8.2.2. APORTES MENSUALES VIGENTES DESDE EL 01/09/2012 HASTA EL 28/02/2013, ...................................................................................................... 2054

8.2.2.1. TRABAJADORES AUTÓNOMOS ........................................................................ 2054

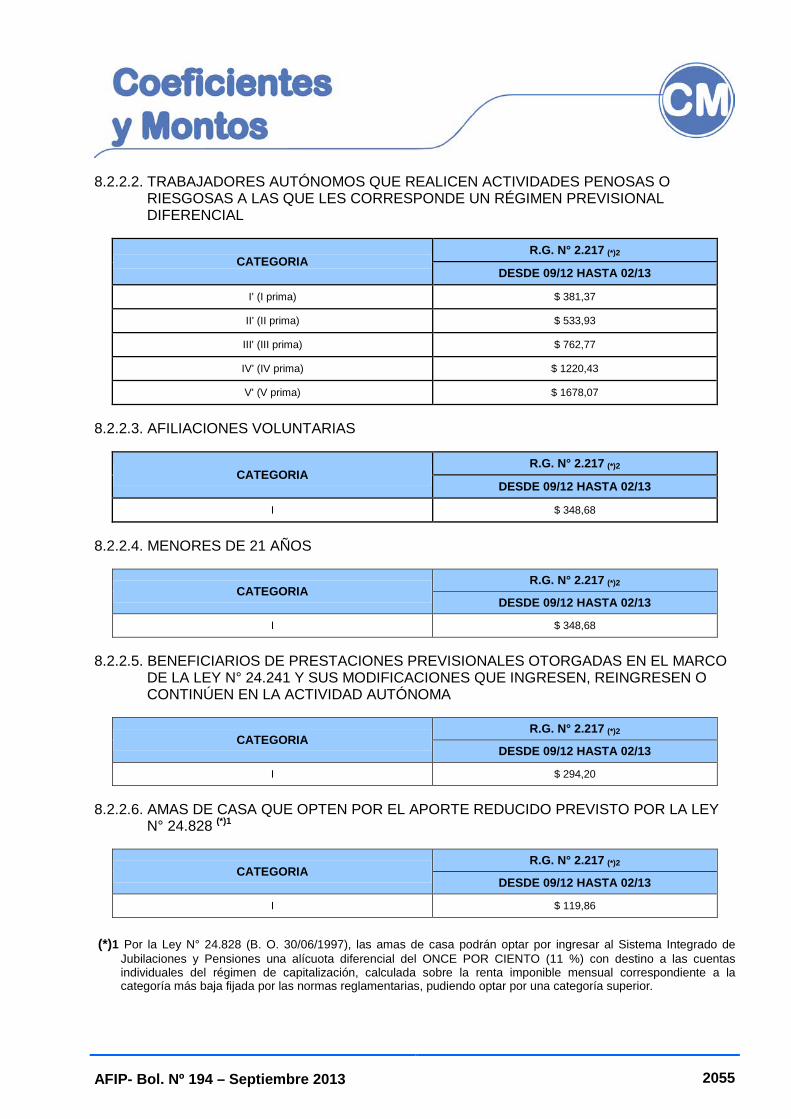

8.2.2.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL ........................................................... 2055

8.2.2.3. AFILIACIONES VOLUNTARIAS ........................................................................... 2055

AFIP- Bol. Nº 194. – Septiembre. 2013 XIII

8.2.2.4. MENORES DE 21 AÑOS ...................................................................................... 2055

8.2.2.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA ................................................... 2055

8.2.2.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 ................................................................ 2055

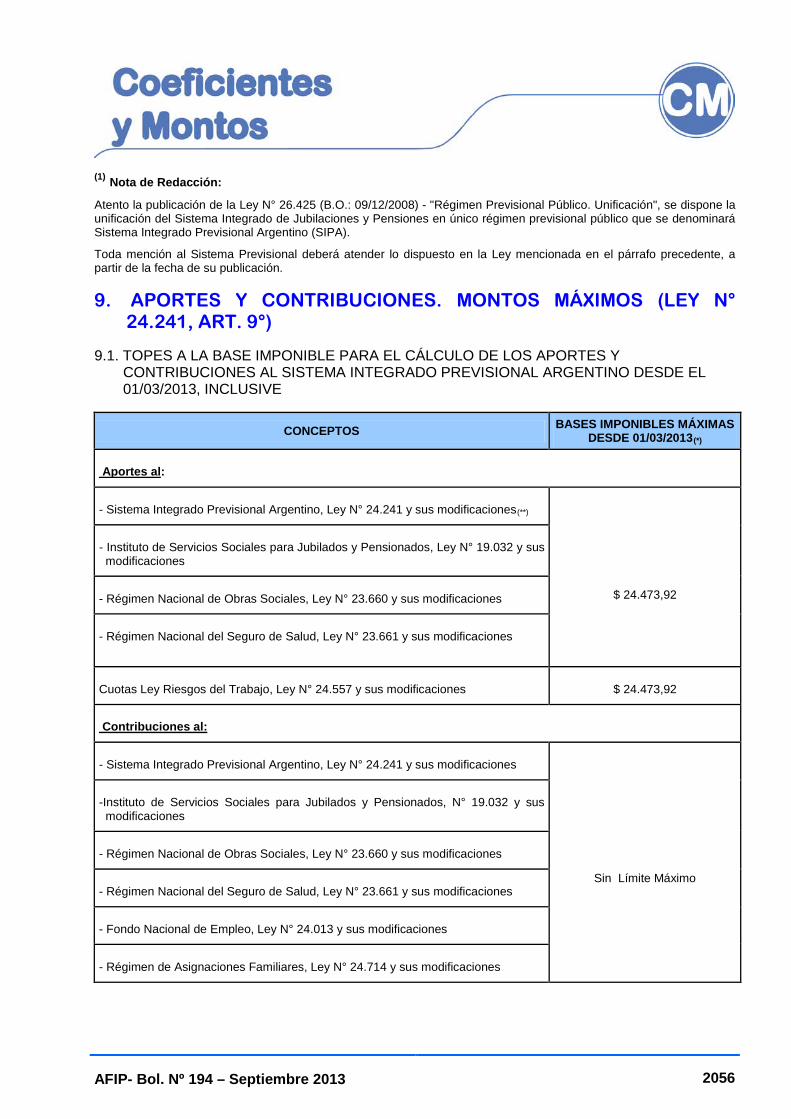

9. APORTES Y CONTRIBUCIONES. MONTOS MÁXIMOS (LEY N° 24.241, ART. 9°)

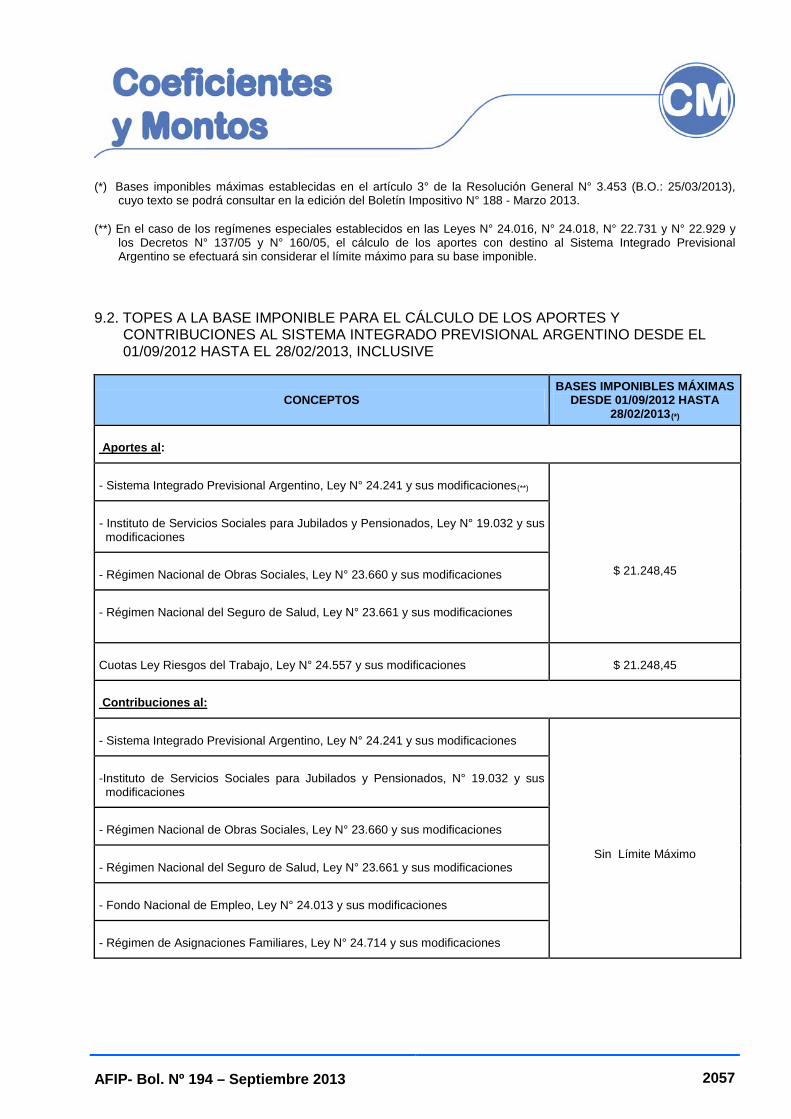

9.1. TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/03/2013, INCLUSIVE ........................... 2056

9.2. TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/09/2012 HASTA EL 28/02/2013, INCLUSIVE ............................................................................................ 2057

AFIP- Bol. Nº 194 – Septiembre. 2013 1729

Leyes

LEYES

DEUDA PÚBLICA

LEY Nº 26.886: PROCESO DE REESTRUCTURACIÓN DE TÍTULOS PÚBLICOS

Sancionada: 11/09/13 Promulgada: 20/09/13 B O.: 23/09/13

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTICULO 1° — Autorízase al Poder Ejecutivo nacional, a través del Ministerio de Economía y Finanzas Públicas, a realizar todos aquellos actos necesarios para la conclusión del proceso de reestructuración de los títulos públicos que fueran elegibles para el canje dispuesto en el Decreto Nº 1.735 del 9 de diciembre de 2004 y sus normas complementarias que no hubiesen sido presentados al mismo ni al canje dispuesto por el Decreto Nº 563 de fecha 26 de abril de 2010, en los términos del artículo 65 de la ley 24.156 de Administración Financiera y de los Sistemas de Control del Sector Público Nacional y sus modificatorias, con el fin de adecuar los servicios de dicha deuda a las posibilidades de pago del Estado nacional en el mediano y largo plazo.

ARTICULO 2° — Los términos y condiciones financieros que se ofrezcan no podrán ser mejores que los ofrecidos a los acreedores en la reestructuración de deuda dispuesta por el Decreto Nº 563/10.

ARTICULO 3° — Exceptúase a los títulos de deuda pública que se emitan como consecuencia de lo dispuesto en la presente ley, de lo dispuesto en los artículos 7° y 10 de la ley 23.928 y sus modificaciones, de corresponder.

ARTICULO 4° — Los tenedores de títulos públicos que fueran elegibles para el canje dispuesto en el Decreto Nº 1.735/04 y sus normas complementarias que deseen participar de cualquier operación de reestructuración que se realice en el marco de lo dispuesto en la presente ley, deberán renunciar a todos los derechos que les correspondan en virtud de los referidos títulos, inclusive a aquellos derechos que hubieran sido reconocidos por cualquier sentencia judicial o administrativa, laudo arbitral o decisión de cualquier otra autoridad, y renunciar y liberar a la República Argentina de cualquier acción judicial, administrativa, arbitral o de cualquier otro tipo, iniciada o que pudiere iniciarse en el futuro con relación a los referidos títulos o a las obligaciones de la República Argentina que surjan de los mismos, incluyendo cualquier acción destinada a percibir servicios de capital o intereses de dichos títulos.

Prohíbese ofrecer a los tenedores de deuda pública que hubieran iniciado acciones judiciales, administrativas, arbitrales o de cualquier otro tipo un trato más favorable que a aquellos que no lo hubieran hecho.

AFIP- Bol. Nº 194 – Septiembre. 2013 1730

Leyes

ARTICULO 5° — El Ministerio de Economía y Finanzas Públicas informará trimestralmente al Honorable Congreso de la Nación los resultados de lo dispuesto en la presente.

ARTICULO 6° — Los bonos del Estado nacional elegibles de acuerdo a lo dispuesto por el Decreto Nº 1.735/04, depositados por cualquier causa o título a la orden de tribunales de cualquier instancia, competencia y jurisdicción, cuyos titulares no hubieran adherido al canje dispuesto por el decreto antes citado o el dispuesto por el Decreto Nº 563/10, o no hubieran manifestado, en forma expresa, en las respectivas actuaciones judiciales, su voluntad de no adherir a los mismos, quedarán reemplazados, de pleno derecho, por los “Bonos de la República Argentina a la Par en Pesos Step Up 2038”, en las condiciones establecidas para la asignación, liquidación y emisión de tales bonos por el Decreto Nº 1.735/04 y sus normas complementarias.

Facúltase al Ministerio de Economía y Finanzas Públicas a dictar las normas complementarias que fueren necesarias para instrumentar el reemplazo dispuesto en el presente artículo.

ARTICULO 7° — Suspéndese la vigencia de los artículos 2°, 3° y 4° de la ley 26.017 hasta tanto el Congreso de la Nación declare terminado el proceso de reestructuración de los Títulos Públicos alcanzados por la referida norma.

ARTICULO 8° — La presente ley entrará en vigencia el día de su publicación en el Boletín Oficial.

ARTICULO 9° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS ONCE DÍAS DEL MES DE SEPTIEMBRE DEL AÑO DOS MIL TRECE.

— REGISTRADO BAJO EL Nº 26.886 —

AMADO BOUDOU. — JULIAN A. DOMINGUEZ. — GERVASIO BOZZANO. — JUAN H. ESTRADA.

Referencias Normativas L. 23.928: L. 24.156: L. 26.017: D. 1.735/04: Bol. A.F.I.P. N° 91, feb. '2005, p. 218 D. 563/10: Bol. A.F.I.P. N° 155, jun. '2010, p. 1193

DECRETO Nº 1.470/13: PROMÚLGASE LA LEY Nº 26.886

Fecha: 20/09/13 B O.: 23/09/13

POR TANTO:

Téngase por Ley de la Nación Nº 26.886 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNÁNDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — HERNÁN G. LORENZINO.

AFIP- Bol. Nº 194 – Septiembre. 2013 1731

Leyes

CONVENIOS

LEY Nº 26.887: APRUÉBASE EL CONVENIO ENTRE LA REPÚBLICA ARGENTINA Y LA CORPORACIÓN ANDINA DE FOMENTO SOBRE SUSCRIPCIÓN DE ACCIONES DE CAPITAL ORDINARIO

Sancionada: 11/09/13 Promulgada: 20/0913 B O.: 23/09/13

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTICULO 1° — Apruébase lo dispuesto por el Convenio de Suscripción de Acciones de Capital Ordinario Serie “B” firmado entre la REPUBLICA ARGENTINA y la CORPORACIÓN ANDINA DE FOMENTO (CAF) firmado en la Ciudad Autónoma de Buenos Aires el día 2 de marzo de 2012 y en la Ciudad de Caracas, el día 6 de marzo de 2012, que consta de ocho (8) Cláusulas, cuya copia autenticada forma parte integrante de la presente ley como Anexo I. La REPUBLICA ARGENTINA convino en suscribir dieciséis mil noventa y seis (16.096) acciones nominativas de la Serie “B” correspondientes al Capital Ordinario de la citada Corporación, cada una con un valor patrimonial de dólares estadounidenses catorce mil doscientos (U$S 14.200). El monto total del aporte es de dólares estadounidenses doscientos veintiocho millones quinientos sesenta y tres mil doscientos (U$S 228.563.200), pagaderos en cuatro (4) cuotas anuales consecutivas e iguales, equivalentes cada una de ellas a un monto de dólares estadounidenses cincuenta y siete millones ciento cuarenta mil ochocientos (U$S 57.140.800), correspondientes a cuatro mil veinticuatro (4.024) acciones de la Serie “B”. Cabe destacar que cada uno de los pagos deberá realizarse antes del día 30 de septiembre de cada año calendario (2013, 2014, 2015 y 2016). El último de los pagos no podrá efectuarse más allá del 30 de septiembre de 2016.

ARTICULO 2° — Autorízase al BANCO CENTRAL DE LA REPUBLICA ARGENTINA en su carácter de depositario y agente del país ante las instituciones financieras internacionales, a efectuar en nombre y por cuenta de la REPUBLICA ARGENTINA los aportes y suscripciones establecidos por la presente ley.

ARTICULO 3° — A fin de hacer frente a los compromisos emergentes en la presente ley, el BANCO CENTRAL DE LA REPUBLICA ARGENTINA deberá contar con los correspondientes fondos de contrapartida que deberán ser proporcionados por la SECRETARIA DE HACIENDA del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, previa inclusión de dicha erogación en la Ley de Presupuesto General de la Administración Nacional en los ejercicios pertinentes.

ARTICULO 4° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS ONCE DÍAS DEL MES DE SEPTIEMBRE DEL AÑO DOS MIL TRECE.

— REGISTRADO BAJO EL Nº 26.887 —

AFIP- Bol. Nº 194 – Septiembre. 2013 1732

Leyes

AMADO BOUDOU. — JULIAN A. DOMINGUEZ. — GERVASIO BOZZANO. — JUAN H. ESTRADA.

Anexo I

CONVENIO DE SUSCRIPCIÓN DE ACCIONES DE CAPITAL ORDINARIO SERIE “B”

Entre el Ministerio de Economía y Finanzas Públicas, en adelante denominado “el Suscriptor”, representado por su titular el Dr. Hernán Gaspar Lorenzino, y la Corporación Andina de Fomento, en adelante “CAF”, representada en este acto por su Presidente Dr. Luis Enrique García Rodríguez, conjuntamente “las Partes”, se ha convenido celebrar el presente en los términos y condiciones que a continuación se señalan:

1. Mediante la Resolución Nº 1965/2011, numeral 1, del 29 de noviembre de 2011, el Directorio de CAF resolvió poner a disposición de los accionistas de la Serie “B” de CAF la suscripción de nuevas acciones de Capital Ordinario, cuya cantidad, distribución y cronograma de pagos deberá hacerse en forma similar a la Alternativa 3 propuesta en el Documento D.CXLIII.D.5/2011 presentado por la Administración.

2. El Suscriptor, por el presente acto, suscribe dieciséis mil noventa y seis (16.096) acciones nominativas de la Serie “B”, correspondientes al Capital Ordinario de CAF, cada una con un valor patrimonial a la fecha del presente de catorce mil doscientos dólares de los Estados Unidos de América (US$ 14.200,00), por un total de doscientos veintiocho millones quinientos sesenta y tres mil doscientos dólares de los Estados Unidos de América (US$ 228.563.200,00), cantidad que se pagará en cuotas anuales y consecutivas de la siguiente manera:

a) En el año 2013, un monto de cincuenta y siete millones ciento cuarenta mil ochocientos dólares de los Estados Unidos de América (US$ 57.140.800,00) correspondientes a cuatro mil veinticuatro (4.024) acciones de la Serie “B”;

b) En el año 2014, un monto de cincuenta y siete millones ciento cuarenta mil ochocientos dólares de los Estados Unidos de América (US$ 57.140.800,00) correspondientes a cuatro mil veinticuatro (4.024) acciones de la Serie “B”;

c) En el año 2015, un monto de cincuenta y siete millones ciento cuarenta mil ochocientos dólares de los Estados Unidos de América (US$ 57.140.800,00) correspondientes a cuatro mil veinticuatro (4.024) acciones de la Serie “B”, y

d) En el año 2016, un monto de cincuenta y siete millones ciento cuarenta mil ochocientos dólares de los Estados Unidos de América (US$ 57.140.800,00) correspondientes a cuatro mil veinticuatro (4.024) acciones de la Serie “B”.

3. Los pagos a que se refiere el numeral 2 serán efectuados antes del 30 de septiembre de cada año calendario. El último de los pagos no podrá efectuarse más allá del 30 de septiembre de 2016.

4. Todos los pagos se realizarán en dólares de los Estados Unidos de América.

5. CAF entregará al Suscriptor los títulos correspondientes a las acciones que suscribe, a medida que éste efectúe los pagos señalados en el numeral 2 y por la cantidad de acciones que en el mismo, en cada caso, se menciona.

6. Las controversias que pudieren suscitarse en relación con el presente Convenio, serán resueltas, en primer lugar, mediante conversaciones entre las Partes y, en caso de no arribarse a un acuerdo dentro de un plazo razonable, mediante el mecanismo previsto en el Artículo 45 del Convenio Constitutivo de CAF.

7. Las Partes reconocen que la participación de la República Argentina en esta suscripción se encuentra sujeta a la aprobación del PODER LEGISLATIVO NACIONAL.

8. El presente convenio entrará en vigor en la fecha en que el Suscriptor comunique a CAF que ha cumplido con todos los requisitos que resultaren necesarios para tal fin.

En prueba de conformidad, se firman dos ejemplares de igual tenor y a un mismo efecto, en la ciudad de Buenos Aires, a los dos días del mes de marzo de dos mil doce,

AFIP- Bol. Nº 194 – Septiembre. 2013 1733

Leyes

ACUERDO MEyFP Nº 6/12

Y en la ciudad de Caracas, a los 06 días del mes de marzo de dos mil doce.

DECRETO Nº 1.471/13: PROMÚLGASE LA LEY Nº 26.887

Fecha: 20/09/13 B O.: 23/09/13

POR TANTO:

Téngase por Ley de la Nación Nº 26.887 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNÁNDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — HERNÁN G. LORENZINO.

IMPUESTO A LAS GANANCIAS

LEY Nº 26.893: LEY DE IMPUESTO A LAS GANANCIAS. MODIFICACIONES

Sancionada: 12/09/13 Promulgada: 20/09/13 B O.: 23/09/13

El Senado y Cámara de Diputados

AFIP- Bol. Nº 194 – Septiembre. 2013 1734

Leyes

de la Nación Argentina reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTICULO 1° — Sustitúyese el punto 3 del artículo 2° de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente:

3. Los resultados provenientes de la enajenación de bienes muebles amortizables, acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, cualquiera fuera el sujeto que las obtenga.

ARTÍCULO 2° — Sustitúyese el inciso w) del primer párrafo del artículo 20 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente:

w) Los resultados provenientes de operaciones de compraventa, cambio, permuta, o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, obtenidos por personas físicas residentes y sucesiones indivisas radicadas en el país, en tanto no resulten comprendidas en las previsiones del inciso c) del artículo 49, excluidos los originados en las citadas operaciones, que tengan por objeto acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, que no coticen en bolsas o mercados de valores y/o que no tengan autorización de oferta pública.

La exención a la que se refiere este inciso procederá también para las sociedades de inversión, fiduciarios y otros entes que posean el carácter de sujetos del gravamen y/o de la obligación tributaria, constituidos como producto de procesos de privatización, de conformidad con las previsiones del Capítulo II de la ley 23.696 y normas concordantes, en tanto se trate de operaciones con acciones originadas en programas de propiedad participada, implementadas en el marco del Capítulo III de la misma ley.

ARTÍCULO 3° — Sustitúyese el inciso k) del artículo 45 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por el siguiente:

k) Los resultados provenientes de la compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores.

ARTÍCULO 4° — Sustitúyense los párrafos segundo y tercero del artículo 90 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, por los siguientes:

Cuando la determinación de la ganancia neta de los sujetos comprendidos en este artículo, incluya resultados provenientes de operaciones de compraventa, cambio, permuta o disposición de acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, los mismos quedarán alcanzados por el impuesto a la alícuota del quince por ciento (15%).

Idéntico tratamiento deberá otorgarse cuando la titularidad de las acciones, cuotas y participaciones sociales, títulos, bonos y demás valores, corresponda a sociedades, empresas, establecimientos estables, patrimonios o explotaciones, domiciliados o, en su caso, radicados en el exterior.

En tal supuesto, dichos sujetos, quedarán alcanzados por las disposiciones contenidas en el inciso h) del primer párrafo y en el segundo párrafo del artículo 93, a la alícuota establecida en el segundo párrafo de este artículo.

AFIP- Bol. Nº 194 – Septiembre. 2013 1735

Leyes

Asimismo, cuando la titularidad corresponda a un sujeto del exterior, y el adquirente también sea una persona —física o jurídica— del exterior, el ingreso del impuesto correspondiente estará a cargo del comprador de las acciones, cuotas y participaciones sociales y demás valores que se enajenen.

Tratándose de dividendos o utilidades, en dinero o en especie —excepto en acciones o cuotas partes—, que distribuyan los sujetos mencionados en el inciso a), apartados 1, 2, 3, 6 y 7 e inciso b), del artículo 69, no serán de aplicación la disposición del artículo 46 y la excepción del artículo 91, primer párrafo y estarán alcanzados por el impuesto a la alícuota del diez por ciento (10%), con carácter de pago único y definitivo, sin perjuicio de la retención del treinta y cinco por ciento (35%), que establece el artículo sin número incorporado a continuación del artículo 69, si correspondiere.

ARTICULO 5° — Derógase el artículo 78 del decreto 2.284 del 31 de octubre de 1991 y sus modificaciones, ratificado por la ley 24.307.

ARTICULO 6° — Las disposiciones de la presente ley entrarán en vigencia a partir de su publicación en el Boletín Oficial y serán de aplicación a los hechos imponibles que se perfeccionen a partir de la citada vigencia.

ARTICULO 7° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS DOCE DÍAS DEL MES DE SEPTIEMBRE DEL AÑO DOS MIL TRECE.

— REGISTRADA BAJO EL Nº 26.893 —

AMADO BOUDOU. — JULIAN A. DOMINGUEZ. — GERVASIO BOZZANO. — JUAN H. ESTRADA.

Referencias Normativas L. 20.628 (t.o. 1997) L. 23.696: L. 24.307: Bol. D.G.I. N° 486, jun. '94, p. 646 D. 2.284/91:

DECRETO Nº 1.472/13: PROMULGASE LA LEY Nº 26.893

Fecha: 20/09/13 B O.: 23/09/13

POR TANTO:

Téngase por Ley de la Nación Nº 26.893 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y Archívese.

FERNANDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — HERNÁN G. LORENZINO.

AFIP- Bol. Nº 194 – Septiembre. 2013 1736

Decretos DECRETOS

NOMENCLATURA COMÚN DEL MERCOSUR

DECRETO N° 1.229/13: ADÓPTANSE DISPOSICIONES DE LA DECISIÓN Nº 37/2012 DEL CONSEJO DEL MERCADO COMÚN

Fecha: 26/08/13 B O.: 3/09/13

VISTO el Expediente Nº S01:0480385/2012 del Registro del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, y

CONSIDERANDO:

Que el Anexo I del Decreto Nº 100 de fecha 12 de enero de 2012 que, entre otras cuestiones, sustituyó el Anexo I del Decreto Nº 509 de fecha 15 de mayo de 2007 y sus modificaciones, incorporó al ordenamiento jurídico nacional la Resolución Nº 5 de fecha 17 de junio de 2011 del Grupo Mercado Común (GMC) que aprobó el Arancel Externo Común (AEC) basado en la Nomenclatura Común del MERCOSUR (NCM) ajustada a la V Enmienda del Sistema Armonizado de Designación y Codificación de Mercancías.

Que la Decisión Nº 60 de fecha 16 de diciembre de 2010 del Consejo del Mercado Común autorizó a los Estados Parte del Mercado Común del Sur (MERCOSUR) a aplicar a determinados juguetes un arancel, hasta el día 31 de diciembre de 2011, cuyo nivel no supere el máximo consolidado ante la ORGANIZACIÓN MUNDIAL DEL COMERCIO (OMC), que en el caso de la REPUBLICA ARGENTINA es del TREINTA Y CINCO POR CIENTO (35%).

Que la Decisión Nº 37 de fecha 19 de diciembre de 2011 del Consejo del Mercado Común (CMC) prorrogó la facultad otorgada por la Decisión Nº 60/10 del Consejo del Mercado Común, a los Estados Parte del Mercado Común del Sur (MERCOSUR), hasta el día 31 de diciembre de 2012, norma incorporada al ordenamiento jurídico nacional a través del Decreto Nº 2.149 de fecha 7 de noviembre de 2012.

Que la Decisión Nº 37 de fecha 6 de diciembre de 2012 del Consejo del Mercado Común prorrogó nuevamente la autorización otorgada por la Decisión Nº 60/10 del Consejo del Mercado Común, hasta el día 31 de diciembre de 2014.

Que la primera norma comunitaria citada en el considerando anterior cuenta con una Fe de Erratas que acompaña a la misma, a través de la cual se enmiendan errores involuntarios al momento de redactar el texto descriptivo de las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (NCM) 9503.00.10, 9503.00.40, 9503.00.70 y 9503.00.98.

Que en consecuencia, corresponde introducir en el ordenamiento jurídico nacional las modificaciones aprobadas a nivel regional.

Que han tomado intervención las áreas pertinentes del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS.

AFIP- Bol. Nº 194 – Septiembre. 2013 1737

Decretos Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS ha tomado la intervención que le compete.

Que el presente decreto se dicta en ejercicio de las facultades conferidas al PODER EJECUTIVO NACIONAL por los incisos 1 y 2 del Artículo 99 de la CONSTITUCIÓN NACIONAL y los Artículos 11, apartado 2 y 12 de la Ley Nº 22.415 (Código Aduanero) y sus modificaciones y por la Ley Nº 25.561 de Emergencia Pública y Reforma del Régimen Cambiario prorrogada por su similar Nº 26.729.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Adóptanse las disposiciones de la Decisión Nº 37 de fecha 6 de diciembre de 2012 del Consejo del Mercado Común, con su Fe de Erratas, que en copia se reproducen en las CUATRO (4) planillas que integran el Anexo I de la presente medida.

ARTÍCULO 2° — Mantiénese, hasta el día 31 de diciembre de 2014, el Derecho de Importación Extrazona (DIE) del TREINTA Y CINCO POR CIENTO (35%) para las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (NCM) que a continuación se indican:

9503.00.10 9503.00.22

9503.00.21 9503.00.31

9503.00.39 9503.00.80

9503.00.40 9503.00.91

9503.00.50 9503.00.97

9503.00.60 9503.00.98

9503.00.70 9503.00.99

Vencido el plazo señalado en el párrafo anterior y de no dictarse una norma comunitaria que prorrogue o modifique lo dispuesto por la Decisión Nº 37/12 del Consejo del Mercado Común citada en el Artículo 1° de la presente medida, se aplicará la alícuota que en cada caso se consigna en la planilla que, como Anexo II, forma parte integrante del presente decreto.

ARTÍCULO 3° — Remítase copia autenticada del presente decreto al MINISTERIO DE RELACIONES EXTERIORES Y CULTO atento a su carácter de Coordinador de la Sección Nacional del Grupo Mercado Común.

ARTÍCULO 4° — El presente decreto comenzará a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNÁNDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — HERNÁN G. LORENZINO.

AFIP- Bol. Nº 194 – Septiembre. 2013 1738

Decretos Referencias Normativas D. 509/07: D. 100/12: Bol. A.F.I.P. N° 174, ene. '2012, p. 53 D. 2.149/12: Bol. A.F.I.P. N° 184 nov. '2012, p. 2907

ANEXO I

ARANCEL EXTERNO COMÚN

VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto, el Protocolo de Ushuaia sobre Compromiso Democrático en el MERCOSUR, la República de Bolivia y la República de Chile, las Decisiones Nº 07/94, 22/94, 31/04, 60/10 y 37/11 del Consejo del Mercado Común y la Resolución Nº 05/11 del Grupo Mercado Común.

CONSIDERANDO:

Que el Arancel Externo Común constituye un elemento central para la consolidación de la Unión Aduanera entre los Estados Partes.

Que uno de los principales instrumentos para la conformación del Mercado Común es un Arancel Externo Común que incentive la competitividad externa de los Estados Partes, incluso en términos de cadena productiva.

Que es importante contar con iniciativas de integración productiva que involucren a todos los Estados Partes.

EL CONSEJO DEL MERCADO COMÚN DECIDE:

ARTÍCULO 1° — Prorrogar hasta el 31 de diciembre de 2014 la autorización a los Estados Partes a aplicar alícuotas distintas del Arancel Externo Común, hasta el nivel consolidado en la Organización Mundial de Comercio, para los códigos NCM que constan en el Anexo y forman parte de la presente Decisión.

ARTÍCULO 2° — El Grupo de Integración Productiva deberá elevar al Grupo Mercado Común, a más tardar en su última Reunión Ordinaria de 2014, un programa de integración productiva con miras a promover la integración de cadenas productivas en el sector de juguetes en todos los Estados Partes.

ARTÍCULO 3° — Dicho programa deberá contemplar condiciones favorables para las industrias de las economías menores.

ARTÍCULO 4° — Esta Decisión deberá ser incorporada al ordenamiento jurídico de los Estados Partes antes del 01/I/2013.

AFIP- Bol. Nº 194 – Septiembre. 2013 1739

Decretos

ANEXO

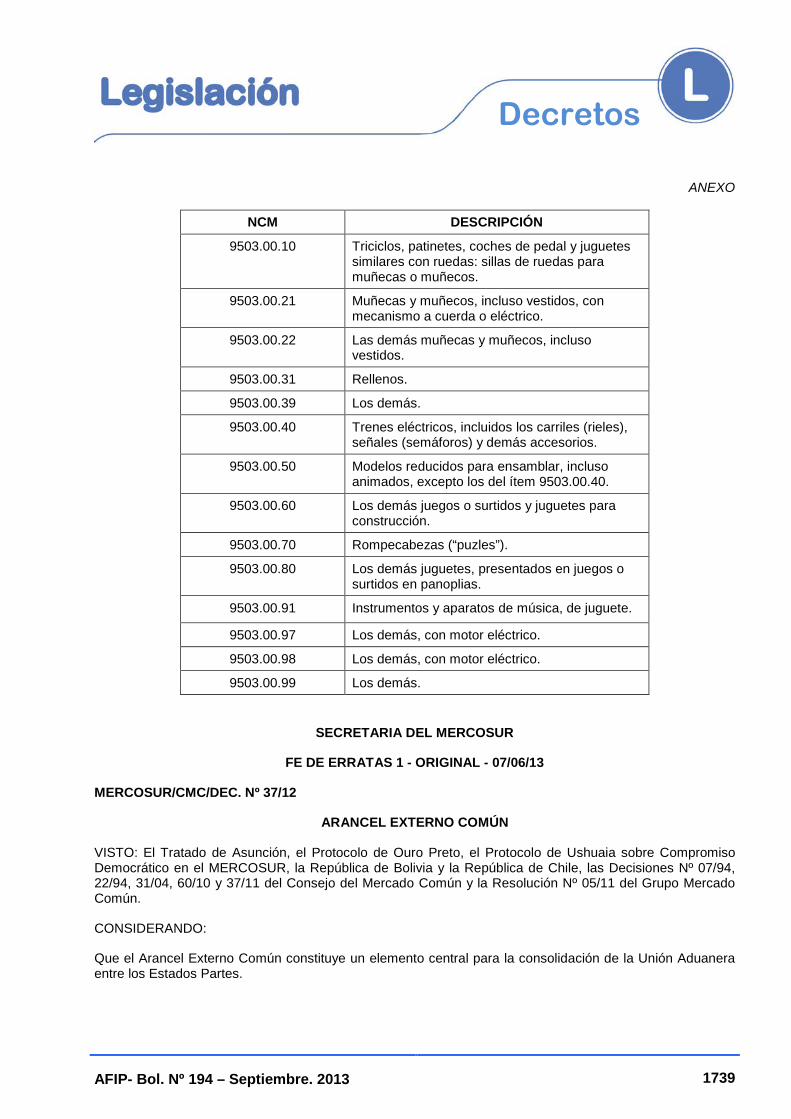

NCM DESCRIPCIÓN

9503.00.10 Triciclos, patinetes, coches de pedal y juguetes similares con ruedas: sillas de ruedas para muñecas o muñecos.

9503.00.21 Muñecas y muñecos, incluso vestidos, con mecanismo a cuerda o eléctrico.

9503.00.22 Las demás muñecas y muñecos, incluso vestidos.

9503.00.31 Rellenos.

9503.00.39 Los demás.

9503.00.40 Trenes eléctricos, incluidos los carriles (rieles), señales (semáforos) y demás accesorios.

9503.00.50 Modelos reducidos para ensamblar, incluso animados, excepto los del ítem 9503.00.40.

9503.00.60 Los demás juegos o surtidos y juguetes para construcción.

9503.00.70 Rompecabezas (“puzles”).

9503.00.80 Los demás juguetes, presentados en juegos o surtidos en panoplias.

9503.00.91 Instrumentos y aparatos de música, de juguete.

9503.00.97 Los demás, con motor eléctrico.

9503.00.98 Los demás, con motor eléctrico.

9503.00.99 Los demás.

SECRETARIA DEL MERCOSUR

FE DE ERRATAS 1 - ORIGINAL - 07/06/13

MERCOSUR/CMC/DEC. Nº 37/12

ARANCEL EXTERNO COMÚN

VISTO: El Tratado de Asunción, el Protocolo de Ouro Preto, el Protocolo de Ushuaia sobre Compromiso Democrático en el MERCOSUR, la República de Bolivia y la República de Chile, las Decisiones Nº 07/94, 22/94, 31/04, 60/10 y 37/11 del Consejo del Mercado Común y la Resolución Nº 05/11 del Grupo Mercado Común.

CONSIDERANDO:

Que el Arancel Externo Común constituye un elemento central para la consolidación de la Unión Aduanera entre los Estados Partes.

AFIP- Bol. Nº 194 – Septiembre. 2013 1740

Decretos Que uno de los principales instrumentos para la conformación del Mercado Común es un Arancel Externo Común que incentive la competitividad externa de las Estados Partes, incluso en términos de cadena productiva.

Que es importante contar con iniciativas de integración productiva que involucren a todos los Estados Partes.

EL CONSEJO DEL MERCADO COMÚN DECIDE:

ARTÍCULO 1° — Prorrogar hasta el 31 de diciembre de 2014 la autorización a los Estados Partes a aplicar alícuotas distintas del Arancel Externo Común, hasta el nivel consolidado en la Organización Mundial de Comercio, para los códigos NCM que constan en el Anexo y forman parte de la presente Decisión.

ARTÍCULO 2° — El Grupo de Integración Productiva deberá elevar al Grupo Mercado Común, a más tardar en su última Reunión Ordinaria de 2014, un programa de integración productiva con miras a promover la integración de cadenas productivas en el sector de juguetes en todos los Estados Partes.

ARTÍCULO 3° — Dicho programa deberá contemplar condiciones favorables para las industrias de las economías menores.

ARTÍCULO 4° — Esta Decisión deberá ser incorporada al ordenamiento jurídico de los Estados Partes antes del 01/I/2013

XLIV CMC - Brasilia, 06/XlI/12

ANEXO

NCM DESCRIPCIÓN

9503.00.10 Triciclos, patinetes, coches de pedal y juguetes similares con ruedas: sillas de ruedas para muñecas o muñecos.

9503.00.21 Muñecas y muñecos, incluso vestidos, con mecanismo a cuerda o eléctrico.

9503.00.22 Las demás muñecas y muñecos, incluso vestidos.

9503.00.31 Rellenos.

9503.00.39 Los demás.

9503.00.40 Trenes eléctricos, incluidos los carriles (rieles), señales (semáforos) y demás accesorios.

9503.00.50 Modelos reducidos para ensamblar, incluso animados, excepto los del ítem 9503.00.40.

9503.00.60 Los demás juegos o surtidos y juguetes para construcción.

9503.00.70 Rompecabezas (“puzles”).

9503.00.80 Los demás juguetes, presentados en juegos o surtidos en panoplias.

9503.00.91 Instrumentos y aparatos de música, de juguete.

9503.00.97 Los demás, con motor eléctrico.

9503.00.98 Los demás, con motor eléctrico.

9503.00.99 Los demás.

AFIP- Bol. Nº 194 – Septiembre. 2013 1741

Decretos ANEXO II

NCM DIE %

9503.00.10 20,0

9503.00.21 20,0

9503.00.22 20,0

9503.00.31 20,0

9503.00.39 20,0

9503.00.40 20,0

9503.00.50 20,0

9503.00.60 20,0

9503.00.70 20,0

9503.00.80 20,0

9503.00.91 20,0

9503.00.97 20,0

9503.00.98 20,0

9503.00.99 20,0

DECRETO N° 1.288/13: RESOLUCIÓN Nº 909/94 DEL EX MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS. MODIFICACIÓN

Fecha: 2/09/13 B O.: 4/09/13

VISTO el Expediente Nº S01:0109705/2013 del Registro del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, y

CONSIDERANDO:

Que por la Resolución Nº 909 de fecha 29 de julio de 1994 del ex MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS, se estableció un régimen de importación definitiva para consumo de bienes usados comprendidos entre los Capítulos 84 y 90 de la entonces Nomenclatura del Comercio Exterior.

Que mediante el dictado del Decreto Nº 2.646 de fecha 27 de diciembre de 2012 se procedió a adecuar, entre otros aspectos, las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) de los Anexos que integran el citado decreto, estableciéndose el tratamiento arancelario de cada una de éstas y asimismo, se generalizaron las condiciones y exigencias técnicas a cumplimentar para el ingreso al país de los bienes usados.

AFIP- Bol. Nº 194 – Septiembre. 2013 1742

Decretos Que se hace necesario realizar ajustes al régimen aludido en lo que refiere a ciertos bienes del sector aeronáutico.

Que asimismo, se considera conveniente facultar al MINISTERIO DE INDUSTRIA y a la SECRETARIA DE COMERCIO EXTERIOR del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, en el carácter que ambas tienen de Autoridad de Aplicación del citado régimen, a disponer excepciones de las exigencias y operatoria establecidas por la Resolución Nº 909/94 del ex MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS, según el texto ajustado por el Decreto Nº 2.646/12.

Que por otra parte, se considera conveniente sustituir el Artículo 3° de la Resolución Nº 909/94 del ex-MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS.

Que las áreas pertinentes del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS y del MINISTERIO DE INDUSTRIA se han expedido favorablemente respecto de la medida proyectada.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS ha tomado la intervención que le compete.

Que el presente decreto se dicta en ejercicio de las facultades conferidas al PODER EJECUTIVO NACIONAL por el Artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL y el Artículo 664 de la Ley Nº 22.415 (Código Aduanero).

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Los bienes usados comprendidos en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que se detallan en el Anexo que forma parte integrante de la presente medida, no están alcanzados por la operatoria y exigencias establecidas en la Resolución Nº 909 de fecha 29 de julio de 1994 del ex-MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS, según el texto ajustado por el Decreto Nº 2.646 de fecha 27 de diciembre de 2012, con excepción de los derechos de importación fijados en cada caso.

ARTÍCULO 2° — Sustitúyese el texto del Artículo 3° de la Resolución Nº 909/94 del ex-MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS, el que quedará redactado de la siguiente manera:

“ARTICULO 3°.- La autorización para la importación de bienes usados resultante de la aplicación del presente régimen, no eximirá al importador de las responsabilidades emergentes del estricto cumplimiento de las normas actuales de control sanitario, de seguridad, de defensa del medio ambiente y de defensa del consumidor”.

ARTÍCULO 3° — Facúltanse al MINISTERIO DE INDUSTRIA y a la SECRETARIA DE COMERCIO EXTERIOR del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, en el carácter que ambas tienen de Autoridad de Aplicación del régimen de importación definitiva para consumo de bienes usados comprendidos entre los Capítulos 84 y 90 del Sistema Armonizado de Designación y Codificación de Mercancías, a disponer excepciones de las exigencias y operatoria establecidas por la Resolución Nº 909/94 del ex-MINISTERIO DE ECONOMÍA Y OBRAS Y SERVICIOS PÚBLICOS, según el texto ajustado por el Decreto Nº 2.646/12.

AFIP- Bol. Nº 194 – Septiembre. 2013 1743

Decretos ARTÍCULO 4° — El presente decreto comenzará a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNÁNDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — HERNÁN G. LORENZINO. — DÉBORA A. GIORGI.

Referencias Normativas D. 2.646/12: Bol. A.F.I.P. N° 186, ene. '2013, p. 30

ANEXO

8802.40.90 Únicamente tripulados, para aeronaves afectadas a la explotación de servicios aéreos comerciales regulares.

8805.29.00 Únicamente aparatos.

DECRETO Nº 1.425/13: POSICIONES ARANCELARIAS. MODIFICACIONES

Fecha: 18/09/13 B O.: 23/09/13

VISTO el Expediente Nº 255.816/2008 del Registro de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS, entidad autárquica en el ámbito del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN, y

CONSIDERANDO:

Que por el Artículo 18 del Decreto Nº 509 de fecha 15 de mayo de 2007 y sus modificaciones, se establecieron derechos de exportación aplicables a ciertos hidrocarburos que clasifican en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) consignadas en el Anexo XV de esa norma.

Que por la Resolución Nº 394 de fecha 15 de noviembre de 2007 del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN se incrementaron los derechos de exportación aplicables a un conjunto de hidrocarburos, incluyendo a los productos clasificados en la posición arancelaria de la Nomenclatura Común del MERCOSUR (N.C.M.) 2714.90.00: “Los demás betunes y asfaltos naturales; pizarras y arenas bituminosas; asfaltitas y rocas asfálticas”.

Que el sector privado ha solicitado que se excluya al mineral asfaltita del incremento en los derechos de exportación dispuesto por la Resolución Nº 394/07 del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN.

AFIP- Bol. Nº 194 – Septiembre. 2013 1744

Decretos Que en el mismo sentido se ha pronunciado el Gobierno de la Provincia del NEUQUÉN, solicitando la revisión del derecho de exportación del mineral asfaltita según se ha establecido en la Resolución Nº 394/07 del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN.

Que por su parte, la Dirección Nacional de Minería, dependiente de la SECRETARIA DE MINERÍA del MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PUBLICA Y SERVICIOS, informa que la asfaltita, conforme a lo preceptuado en el Código de Minería de la Nación, Título I - De las Minas y su Dominio, Apartado I - Clasificación y División de las Minas, Artículo 3°, inciso b), es un mineral correspondiente a la primera categoría.

Que asimismo, la SECRETARIA DE ENERGÍA del MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PUBLICA Y SERVICIOS es coincidente con la opinión vertida por la Dirección Nacional de Minería, por la cual se considera a la asfaltita un mineral conteniendo hidrocarburos sólidos, cuya producción, industrialización y consumo no están relacionados con la producción de petróleo y sus derivados y, en consecuencia, no participa en la formación de los precios de los combustibles líquidos ni en la formulación de la matriz energética nacional.

Que, en este contexto, se considera oportuno modificar la alícuota del derecho de exportación aplicable solamente a las asfaltitas.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS ha tomado la intervención que le compete.

Que el presente decreto se dicta en uso de las facultades conferidas al PODER EJECUTIVO NACIONAL por el Artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL y por el Artículo 755 de la Ley Nº 22.415 (Código Aduanero).

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Incorpórase en la posición arancelaria de la Nomenclatura Común del MERCOSUR (N.C.M.) 2714.90.00 incluida en el Anexo II de la Resolución Nº 394 de fecha 15 de noviembre de 2007 del ex MINISTERIO DE ECONOMÍA Y PRODUCCIÓN, la siguiente referencia:

“(1) Excluidas las asfaltitas”.

ARTÍCULO 2° — Incorpórase en la posición arancelaria de la Nomenclatura Común del MERCOSUR (N.C.M.) 2714.90.00, incluida en el Anexo XV del Decreto Nº 509 de fecha 15 de mayo de 2007 y sus modificaciones, la siguiente referencia:

“(4) Excepto las asfaltitas, que tributarán un derecho de exportación del DIEZ POR CIENTO (10%)”.

ARTÍCULO 3° — El presente decreto comenzará a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 4° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

AFIP- Bol. Nº 194 – Septiembre. 2013 1745

Decretos FERNANDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — HERNÁN G. LORENZINO. — DÉBORA A. GIORGI.

Referencias Normativas D. 509/07: Bol. A.F.I.P. N° 121, ago. '2007, p. 1695 Res. 394/07 (MEyP): Bol. A.F.I.P. N° 125, dic. ' 2007, p. 2443

ASIGNACIONES FAMILIARES

DECRETO N° 1.282/13: DECRETO N° 614/13. MODIFICACIÓN

Fecha: 29/08/13 B O.: 4/09/13

VISTO la Ley Nº 24.714 y sus modificatorias, los Decretos Nros. 1.667 y 1.668, ambos de fecha 12 de septiembre de 2012 y 614 de fecha 30 de mayo de 2013, y

CONSIDERANDO:

Que a través de la Ley Nº 24.714 y sus modificatorias se instituyó con alcance nacional y obligatorio un Régimen de Asignaciones Familiares para los trabajadores que presten servicios remunerados en relación de dependencia en la actividad privada y pública nacional, los titulares del Sistema Integrado Previsional Argentino (SIPA), de pensiones no contributivas por invalidez, de la Ley de Riesgos del Trabajo y de la Prestación por Desempleo.

Que el Decreto Nº 614 del 30 de mayo de 2013 estableció los rangos, topes y montos de las asignaciones familiares para los titulares de derecho incluidos, entre otros, en los incisos a) y b) del artículo 1° de la Ley Nº 24.714 y sus modificatorias.

Que el ESTADO NACIONAL debe impulsar políticas públicas que acompañen el crecimiento económico y de esa manera favorecer a todos los sectores de la sociedad.

Que es política permanente del PODER EJECUTIVO NACIONAL instrumentar medidas dirigidas a fortalecer el poder adquisitivo de los trabajadores y de sus familias.

Que el Sistema de Seguridad Social es una herramienta indispensable para la redistribución de los recursos dando cobertura a las contingencias sociales relacionadas a las cargas de familia como es el caso de las prestaciones por asignaciones familiares previstas en la Ley Nº 24.714 y sus modificatorias.

Que dicho incremento resulta conveniente a fin de adecuarlo a las mejoras salariales evidenciadas en el mercado laboral evitando la pérdida de las prestaciones por el incremento de los salarios.

Que el PODER EJECUTIVO NACIONAL se encuentra facultado por el artículo 19 de la Ley Nº 24.714 y sus modificatorias para determinar la cuantía, rangos y topes de las asignaciones familiares.

Que ha tomado la intervención de su competencia el servicio jurídico permanente.

AFIP- Bol. Nº 194 – Septiembre. 2013 1746

Decretos Que la presente medida se dicta en uso de las atribuciones conferidas al PODER EJECUTIVO NACIONAL por el artículo 99, inciso 2, de la CONSTITUCIÓN NACIONAL y el artículo 19 de la Ley Nº 24.714 y sus modificatorias.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Modifícase el artículo 1° del Decreto Nº 614/13, el cual queda redactado del siguiente modo:

“El límite de ingresos mínimo y máximo aplicable a los titulares de los incisos a) y b) del artículo 1° de la Ley Nº 24.714 y sus modificatorias, correspondientes al grupo familiar referido en el artículo 1° del Decreto Nº 1.667/12, será de PESOS DOSCIENTOS ($ 200.-) y PESOS TREINTA MIL ($ 30.000.-) respectivamente.”

ARTÍCULO 2° — Modifícase el artículo 2° del Decreto Nº 614/13, el cual queda redactado del siguiente modo:

“La percepción de un ingreso superior a PESOS QUINCE MIL ($ 15.000.-) por parte de uno de los integrantes del grupo familiar excluye a dicho grupo del cobro de las asignaciones familiares, aún cuando la suma de sus ingresos no supere el tope máximo establecido en el artículo 1° del presente.”

ARTÍCULO 3° — Sustitúyese el tope de PESOS DIECISÉIS MIL OCHOCIENTOS ($ 16.800) en los Anexos I, II y III del artículo 4° del Decreto Nº 614/13 por PESOS TREINTA MIL ($ 30.000) de conformidad con lo previsto en el artículo 1° del presente.

ARTÍCULO 4° — Las modificaciones establecidas en materia de asignaciones familiares serán de aplicación para las asignaciones familiares de los titulares de los incisos a) y b) del artículo 1° de la Ley Nº 24.714 y sus modificatorias, que se perciban a partir de septiembre de 2013.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL y archívese.

FERNÁNDEZ DE KIRCHNER. — JUAN M. ABAL MEDINA. — CARLOS A. TOMADA.

Referencias Normativas L. 24.714 D. 1.667/12: Bol. A.F.I.P. N° 182, set. '2012, p. 2290 D. 1.668/12: Bol. A.F.I.P. N° 182, set. '2012, p. 2292 D. 614/13: Bol. A.F.I.P. N° 190, may. '2013, p. 906

AFIP- Bol. Nº 194 – Septiembre. 2013 1747

Decretos DECRETO N° 1.369/13: ZONAS AFECTADAS POR INCENDIOS. ESTABLÉCENSE SUPLEMENTOS PARA DETERMINADAS PRESTACIONES

Fecha: 12/09/13 B O.: 13/09/13

VISTO las Leyes Nros. 24.013, 24.241, 24.714 y sus respectivas modificaciones, 26.417 y 26.425, el Decreto Nº 278 del 25 de marzo de 1999, el Decreto Nº 1.103 del 24 de noviembre de 2000, el Decreto Nº 197 del 12 de junio de 2003, el Decreto Nº 1.602 del 29 de octubre de 2009, el Decreto Nº 446 del 18 de abril de 2011, el Decreto Nº 1.110 del 27 de julio de 2011, el Decreto Nº 390 del 9 de abril de 2013 y la Resolución DE ANSES Nº 266 del 15 de agosto de 2013 y

CONSIDERANDO:

Que los incendios ocurridos en la Provincia de Córdoba han afectado diversas localidades de la citada provincia, generando todo tipo de daños y la evacuación de numerosas personas.

Que tal situación produce impactos en el tejido social a partir de la afectación del medio ambiente y en la estructura económica productiva de la zona.

Que el ESTADO NACIONAL, ante este tipo de contingencias naturales ocurridas en la Provincia de Córdoba, ha decidido implementar acciones con el fin de moderar las consecuencias perjudiciales provocadas por el fenómeno mencionado.

Que en tal sentido, resulta necesario adoptar medidas inmediatas tendientes a brindar asistencia social que impacte en forma directa en los beneficiarios de la Seguridad Social que, como grupo socialmente más vulnerable, pueden verse especialmente perjudicados por el fenómeno en cuestión.

Que dentro de las prestaciones que actualmente otorga la Seguridad Social se encuentra el Régimen de Asignaciones Familiares, instituido con alcance nacional y obligatorio a través de la Ley Nº 24.714 y sus modificatorias.

Que dicha norma abarca a los trabajadores que prestan servicios remunerados en relación de dependencia, cualquiera sea la modalidad de contratación laboral y a los titulares de derecho, tanto del Sistema Integrado Previsional Argentino como de regímenes de pensiones no contributivas por invalidez y de la prestación por desempleo.

Que, en el régimen establecido por la ley citada se encuentran previstas, entre otras, la Asignación por Hijo, por Hijo con Discapacidad y Prenatal.

Que, asimismo, mediante el Decreto Nº 1.602 del 29 de octubre de 2009 se creó la Asignación Universal por Hijo para Protección Social que incluye a los grupos familiares que se encuentren desocupados o que se desempeñen en la economía informal y que reviste de una indudable relevancia en cuanto a su significado para los sectores más postergados, brindando apoyo y asistencia para las familias.

Que por otra parte y mediante el Decreto Nº 446 del 18 de abril de 2011, se estableció una asignación que dio cobertura a la contingencia del estado de embarazo de aquellas mujeres que

AFIP- Bol. Nº 194 – Septiembre. 2013 1748

Decretos se encuentran en similares condiciones que las personas que acceden a la Asignación Universal por Hijo para Protección Social.

Que en atención a la grave situación por la que atraviesan las poblaciones más vulnerables de las zonas afectadas como consecuencia de los incendios citados, se entiende necesario duplicar, por un lapso de NOVENTA (90) días, los montos de las prestaciones de la Seguridad Social descriptas en los considerandos precedentes.

Que por el artículo 19 de la Ley Nº 24.714 y sus modificaciones, se faculta al PODER EJECUTIVO NACIONAL a establecer la cuantía de las Asignaciones Familiares, previstas en dicha norma y a determinar los montos diferenciales que pudieren corresponder de acuerdo al desarrollo de la actividad económica y situación económica social de las distintas zonas.

Que la presente decisión reconoce como antecedentes los Decretos Nros. 278/99, 1.103/00, 197/03, 1.110/11 y 390/13 que dispusieron aumentos transitorios de las asignaciones familiares, en virtud de las situaciones de emergencia que afectaron a las zonas allí establecidas los distintos fenómenos ocurridos.

Que por otra parte la Ley Nº 24.013 y sus modificaciones regula entre otros extremos el régimen de prestaciones para los trabajadores que resulten desempleados.

Que la situación descripta también afecta a este grupo vulnerable, por lo que resulta necesario duplicar por el lapso de NOVENTA (90) días la prestación que vienen percibiendo.

Que por otra parte la Ley Nº 26.425 creó el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA).

Que, considerando la situación de emergencia y excepcionalidad ocurrida en virtud de los incendios el GOBIERNO NACIONAL establece un suplemento excepcional por única vez en DOS (2) cuotas mensuales, como una contribución para los jubilados y pensionados afectados gravemente por los incendios.

Que dicho suplemento extraordinario será para los titulares de derecho cuyo monto del haber mensual, no supere o fuere equivalente al haber mínimo establecido para septiembre de 2013 por la Resolución DE-ANSES Nº 266/13 y para los titulares de las Pensiones Honoríficas de Veteranos de la Guerra del Atlántico Sur y Pensiones No Contributivas, siendo el monto del suplemento especial de PESOS CUATRO MIL NOVECIENTOS CINCUENTA Y CUATRO ($ 4.954.-) en DOS (2) cuotas mensuales y consecutivas.

Que para el acceso a los suplementos excepcionales previstos en el presente, los titulares de derecho deberán solicitarlo ante la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL la que deberá comprobar que se cumpla con la condición de afectado por los incendios a través de las respectivas verificaciones.

Que ha tomado la intervención de su competencia el servicio jurídico pertinente.

Que el presente decreto se dicta en uso de las atribuciones conferidas por el artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL, y el artículo 19 de la Ley Nº 24.714 y sus modificaciones.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

AFIP- Bol. Nº 194 – Septiembre. 2013 1749

Decretos DECRETA:

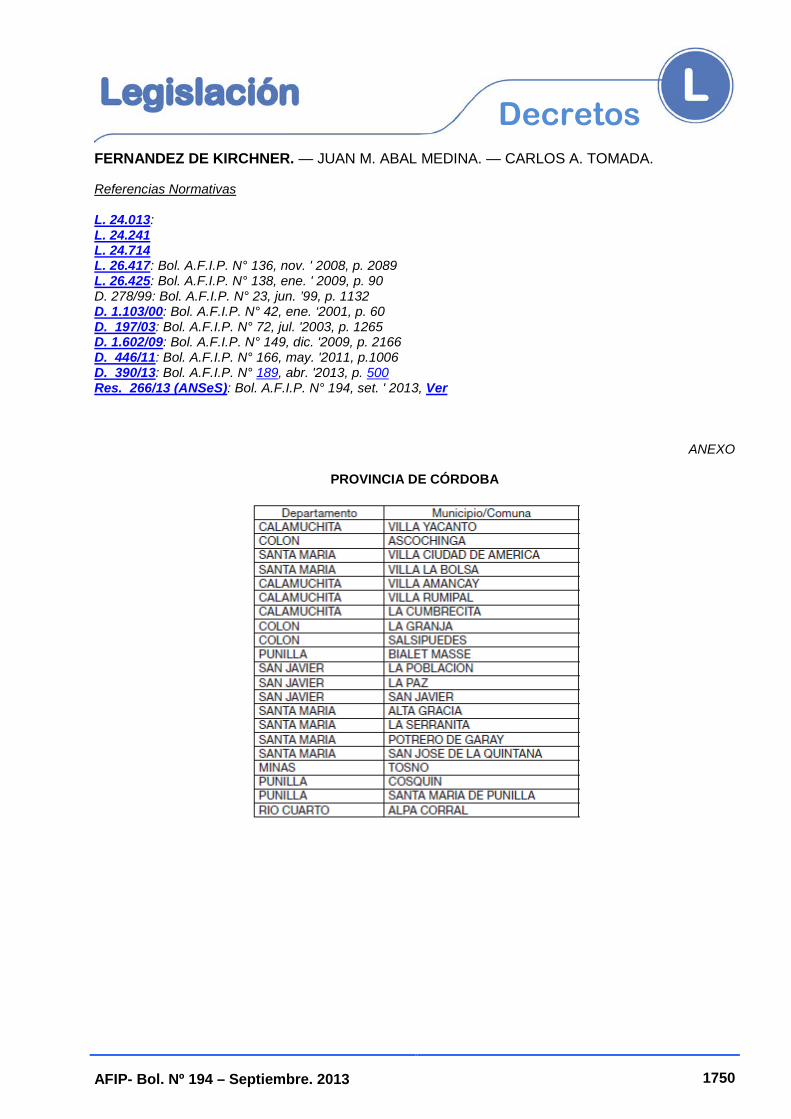

ARTÍCULO 1° — Las disposiciones del presente decreto serán de aplicación para todas aquellas personas que resulten afectadas por los incendios ocurridos desde el 6 de setiembre de 2013 y que residan en las zonas que se detallan en el ANEXO del presente Decreto.

ARTÍCULO 2° — Establécese, excepcionalmente y por el término de NOVENTA (90) días, un suplemento equivalente al CIEN POR CIENTO (100%) de la cuantía actual de las asignaciones familiares por Hijo, Hijo con discapacidad y Prenatal que corresponda abonar a los trabajadores en relación de dependencia y a los titulares de derecho de la Ley de Riesgos del Trabajo, del SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) y de la Prestación por Desempleo.

ARTÍCULO 3° — Establécese, excepcionalmente y por el término de NOVENTA (90) días, un suplemento equivalente al CIEN POR CIENTO (100%), de la cuantía actual de la Asignación Universal por Hijo para Protección Social y de la Asignación por Embarazo para Protección Social.

ARTÍCULO 4° — Establécese, excepcionalmente y por el término de NOVENTA (90) días, un suplemento equivalente al CIEN POR CIENTO (100%), de la cuantía de la Prestación por Desempleo.

ARTÍCULO 5° — El presente Decreto será de aplicación para las asignaciones familiares, asignaciones universales, asignación por embarazo y prestaciones por desempleo que se hayan percibido a partir del mes de agosto de 2013.

ARTÍCULO 6° — Otórgase un suplemento excepcional por única vez a los titulares de las prestaciones previsionales del SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA), a que se refiere la Ley Nº 26.425, y a los titulares de las Pensiones Honoríficas de Veteranos de la Guerra del Atlántico Sur y Pensiones No Contributivas, equivalente a PESOS CUATRO MIL NOVECIENTOS CINCUENTA Y CUATRO ($ 4.954.-).

ARTÍCULO 7° — Los suplementos excepcionales serán abonados siempre que se cumplan las siguientes condiciones:

a) Solicitud formal del suplemento extraordinario a través del procedimiento que para tal fin fije la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL (ANSES).