nnººº 222000111 laabbbrriill 222000111444 a€¦ · volumen 17/ boletín impositivo n° 201/...

TRANSCRIPT

NNNººº 222000111 AAAbbbrrriiilll 222000111444

Administrador Federal de Ingresos Públicos

Ab. Ricardo ECHEGARAY Subdirectores Generales de Administración Financiera Cont. Públ. Juan María CONTE de Asuntos Jurídicos Ab. Pedro Gustavo ROVEDA de Auditoría Interna Ab. Fabián Hugo FUERTES de Coordinación Técnico Institucional Cont. Públ. y Ab. Guillermo MICHEL de Fiscalización Cont. Públ. Horacio Justo CURIEN de Planificación Lic. Ricardo José MARINO de Recaudación Cont. Públ. José Antonio BIANCHI de Recursos Humanos Lic. María Siomara AYERAN de Servicios al Contribuyente Sr. Manuel Andrés TERRIZZANO de Sistemas y Telecomunicaciones An. Sist. Guillermo Jorge Fabián CABEZAS FERNANDEZ

Director General de la Dirección General Impositiva

Cont. Públ. Angel Rubén TONINELLI Subdirectores Generales de Operaciones Impositivas de Grandes Contribuyentes Nacionales Cont. Públ. Mariana DE ALVA de Operaciones Impositivas del Interior Ab. Luciano Sebastián BOTTERI DOMECQ de Operaciones Impositivas Metropolitanas Cont. Públ. Karina Elisabet VENIER Técnico Legal Impositiva Ab. Pablo Jorge AGUILERA

Director General de la Dirección General de Aduanas

Cont. Públ. Carlos Alberto SANCHEZ Subdirectores Generales de Control Aduanero Ing. Gustavo Antonio MINGONE de Operaciones Aduaneras del Interior Sr. Cesar Eduardo BALCEDA de Operaciones Aduaneras Metropolitanas Sr. Daniel SANTANNA Técnico Legal Aduanera Ab. Rubén César PAVE

Director General de la Dirección General de los Recursos de la Seguridad Social

Ab. Silvana Patricia QUINTEROS Subdirectores Generales de Coordinación Operativa de los Recursos de la Seguridad Social Ab. Roberto Javier Ceferino PROPATO Técnico Legal de los Recursos de la Seguridad Social Ab. Luciano Esteban BOTTO ROSTOM

Volumen 17/ Boletín Impositivo N° 201/ Abril 2014 - Dirección Nacional del Derecho de Autor N° 5121280 - ISSN 0518-4630 - Publicación mensual de la A.F.I.P., confeccionada por la División Análisis y Sistematización Normativa de la Dirección de Legislación, dedicada a la materia impositiva , Notas y Comentarios, Legislación, Reseña mensual de Legislación, Jurisprudencia, Vencimientos, Coeficientes y Montos, Documentación nacional y extranjera, etcétera. - Corresponde exclusivamente a los autores la responsabilidad por los conceptos expuestos en artículos firmados, de lo cual debe inferirse que la Administración Federal de Ingresos Públicos puede compartir las opiniones vertidas o no. - Se autoriza la reproducción de los textos incluidos en este Boletín, con la sola mención de la fuente. - DIRECTOR: Abog. Gerardo Luis MARISTANY. - PROPIETARIO: ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - Hipólito Yrigoyen 370 - C.A.B.A.

AFIP- Bol. Nº 201 – Abril 2014 I

LEYES

YACIMIENTOS PETROLÍFEROS FISCALES

LEY N° 26.932(*): RATIFÍCASE CONVENIO ....................................................................... 583

DECRETO N° 600/14: PROMÚLGASE LA LEY Nº 26.932 ................................................ 584

DECRETOS

COMERCIO EXTERIOR

DECRETO N° 374/14: SUSPÉNDESE LA EXPORTACIÓN PARA CONSUMO DE DETERMINADAS MERCADERÍAS ............................................................ 585

EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAÍS EN EL EXTERIOR

DECRETO N° 440/14: LEY Nº 26.860. PRÓRROGA ......................................................... 587

SERVICIO DOMESTICO

DECRETO N° 467/14: LEY N° 26.844. APRUÉBASE REGLAMENTACIÓN. CRÉASE EL SERVICIO DE CONCILIACIÓN OBLIGATORIA PARA EL PERSONAL DE CASAS PARTICULARES ............................... 588

RIESGOS DEL TRABAJO

DECRETO N° 472/14: LEY N° 26.773. APRUÉBASE REGLAMENTACIÓN ..................... 596

FERIAS INTERNACIONALES

DECRETO N° 494/14: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN LA “VI FIESTA DE LAS COLECTIVIDADES Y ARTESANÍAS DEL MUNDO”, A REALIZARSE EN LA CIUDAD AUTÓNOMA DE BUENOS AIRES .................................................................................................................................. 600

DECRETO N° 575/14: EXÍMESE DEL PAGO DEL DERECHO DE IMPORTACIÓN Y DEMÁS GRAVÁMENES A LOS PRODUCTOS ORIGINARIOS Y PROCEDENTES DE LOS PAÍSES PARTICIPANTES EN EL EVENTO “GRAN PREMIO DE LA REPÚBLICA ARGENTINA MOTO GP 2014” ............................................................................................................................. 602

NOMENCLATURA COMÚN DEL MERCOSUR

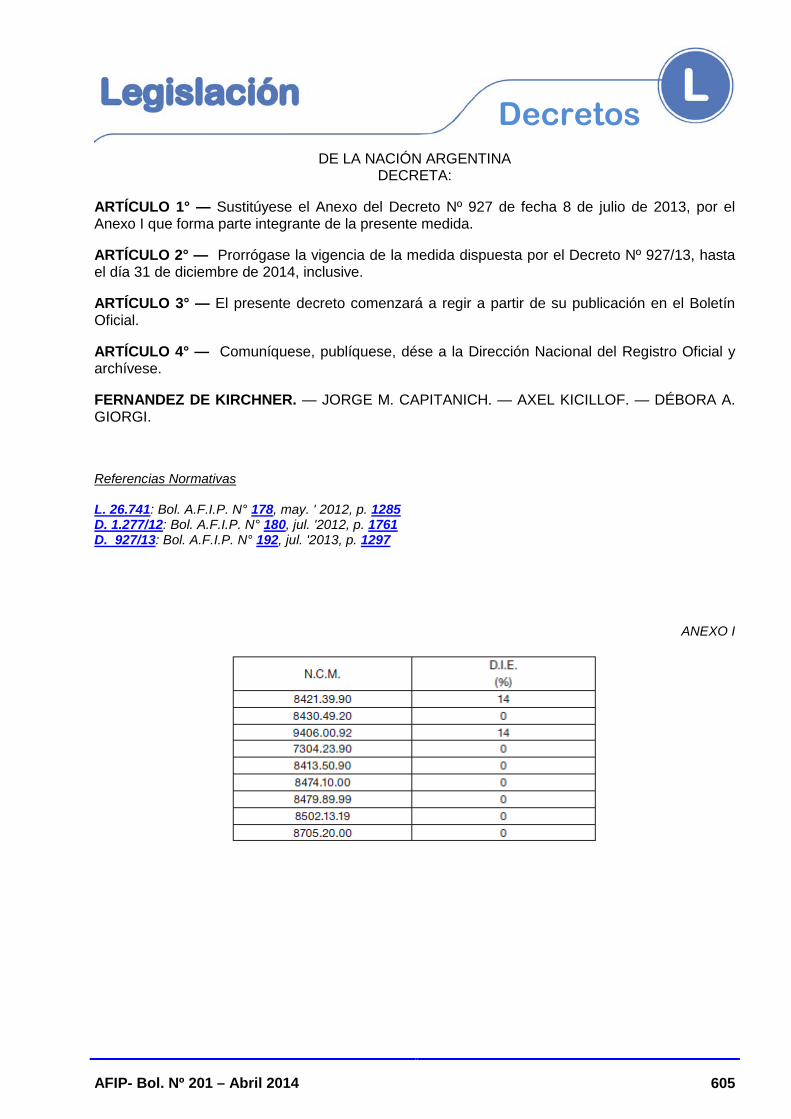

DECRETO N° 560/14: DECRETO Nº 927/13. MODIFICACIÓN .......................................... 603

AFIP- Bol. Nº 201 – Abril 2014 II

FONDO FIDUCIARIO PUBLICO

DECRETO N° 606/14: CRÉASE EL FONDO PARA EL DESARROLLO ECONÓMICO ARGENTINO (FONDEAR) ............................................................................ 606

ACORDADAS

CORTE SUPREMA DE JUSTICIA DE LA NACIÓN

JUSTICIA

ACORDADA N° 6/14: IMPLEMÉNTASE EL SISTEMA DE PROTOCOLIZACIÓN DE SENTENCIAS E INTERLOCUTORIOS ...................................... 614

DOMICILIO ELECTRÓNICO

ACORDADA N° 7/14: SISTEMA DE NOTIFICACIONES POR MEDIOS ELECTRÓNICOS. PRÓRROGA. EXPEDIENTE Nº 7630/11 ............................................... 615

JUSTICIA

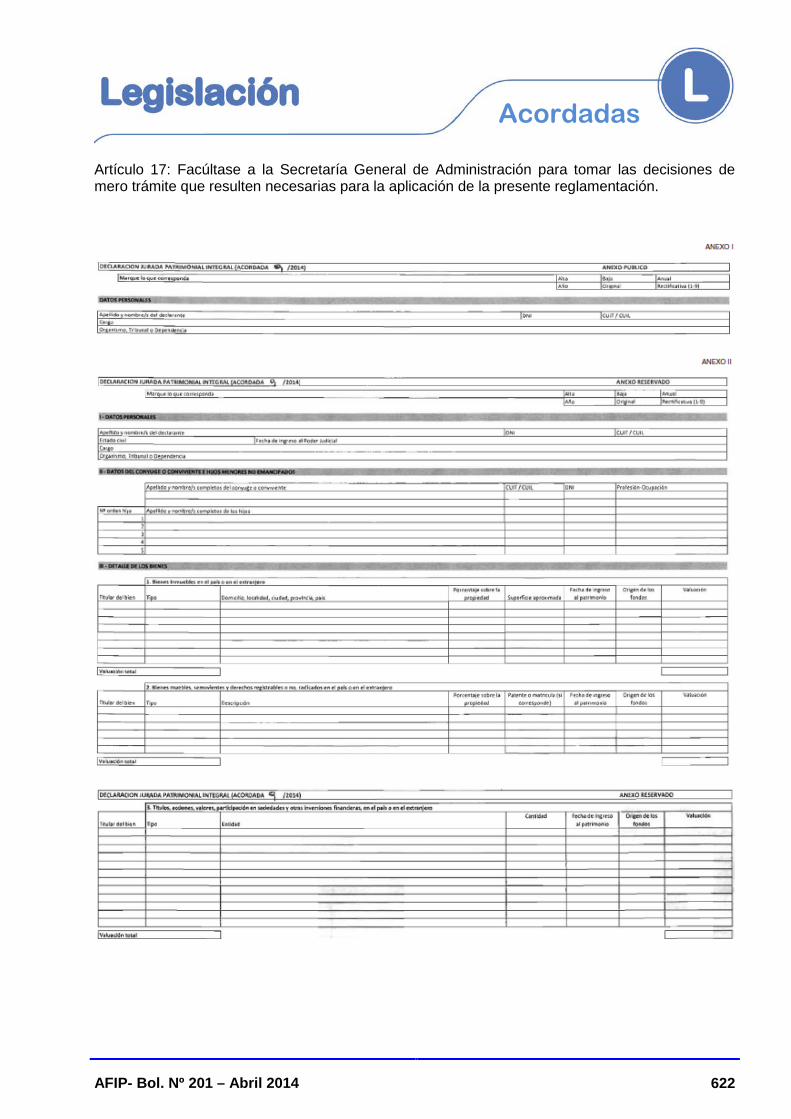

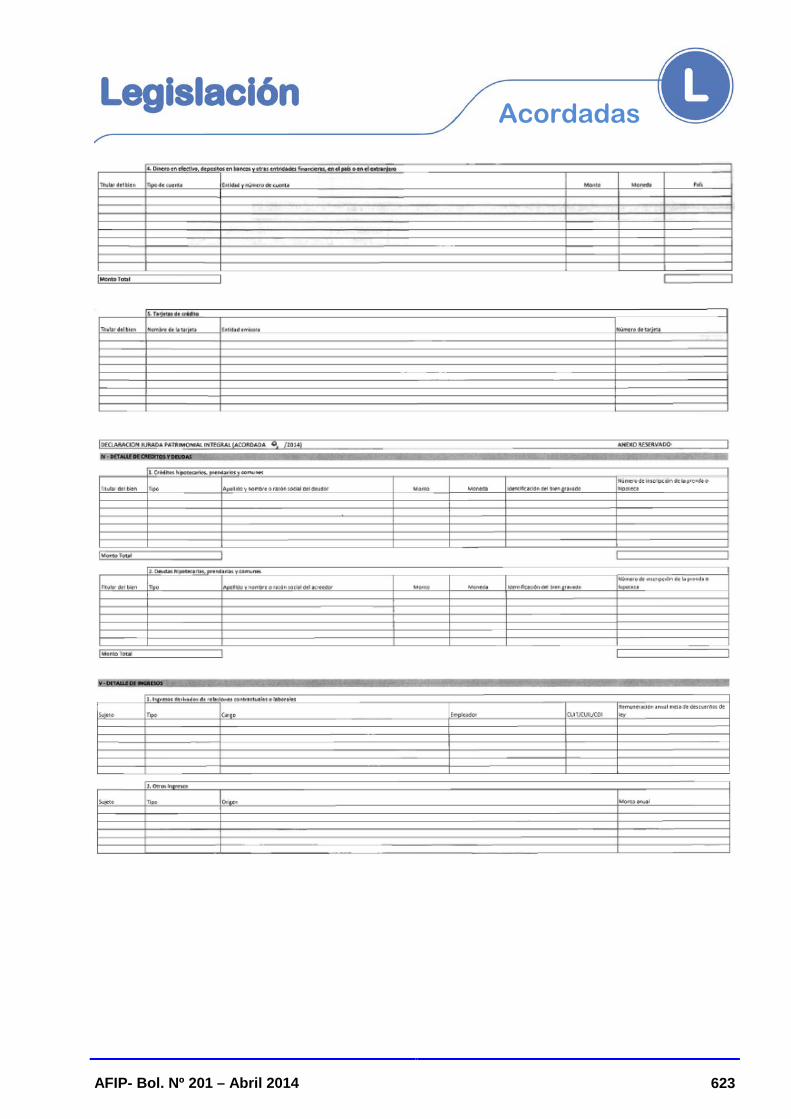

ACORDADA N° 9/14: DECLARACIÓN JURADA PATRIMONIAL INTEGRAL. APRUÉBASE REGLAMENTACIÓN. FORMULARIOS .................................... 617

RESOLUCIONES

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS

DEUDA PÚBLICA

RESOLUCIÓN N° 108/14(*): DEUDAS DE LAS PROVINCIAS. CONDICIONES DE REEMBOLSO ...................................................................................... 625

ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL

ASIGNACIONES

RESOLUCIÓN N° 231/14(*): DECRETO N° 353/14. AMPLÍASE ÁMBITO DE APLICACIÓN ................................................................................................................. 627

INSPECCIÓN GENERAL DE JUSTICIA

SOCIEDADES COMERCIALES

RESOLUCIÓN GENERAL N° 1/14: RESOLUCIÓN GENERAL Nº 7/05. MODIFICACIÓN .................................................................................................................. 629

AFIP- Bol. Nº 201 – Abril 2014 III

COMISIÓN ARBITRAL CONVENIO MULTILATERAL DEL 18.8.77

INGRESOS BRUTOS

RESOLUCIÓN GENERAL N° 5/14: PROCEDIMIENTO DE REGISTRO DE ALTA DE OFICIO ................................................................................................................ 632

COMUNICACIONES

BANCO CENTRAL DE LA REPÚBLICA ARGENTINA

TÍTULOS PÚBLICOS Y PRÉSTAMOS GARANTIZADOS

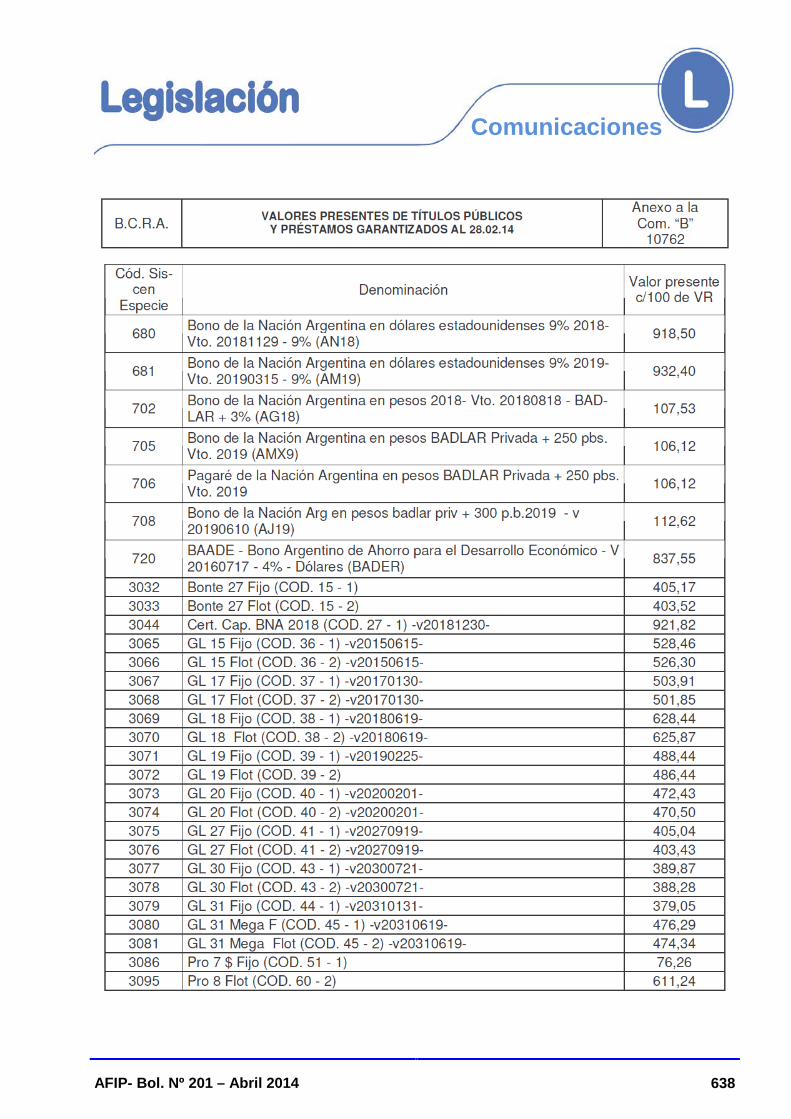

COMUNICACIÓN “B” N° 10.762: VALORES PRESENTES AL 28/02/14 .......................... 636

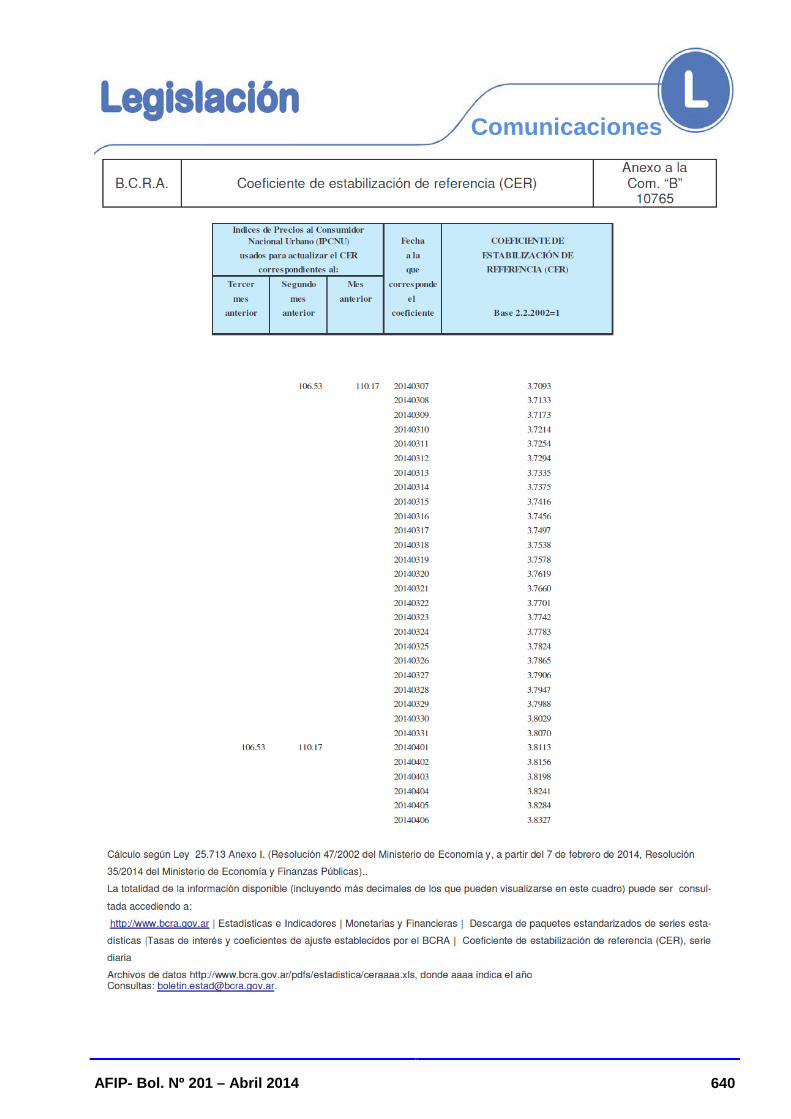

COEFICIENTE DE ESTABILIZACIÓN DE REFERENCIA (CER) COMUNICACIÓN “B” 10.765: PERÍODO 07/03/14 AL 06/04/14 ....................................... 639

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIONES GENERALES

ADUANAS

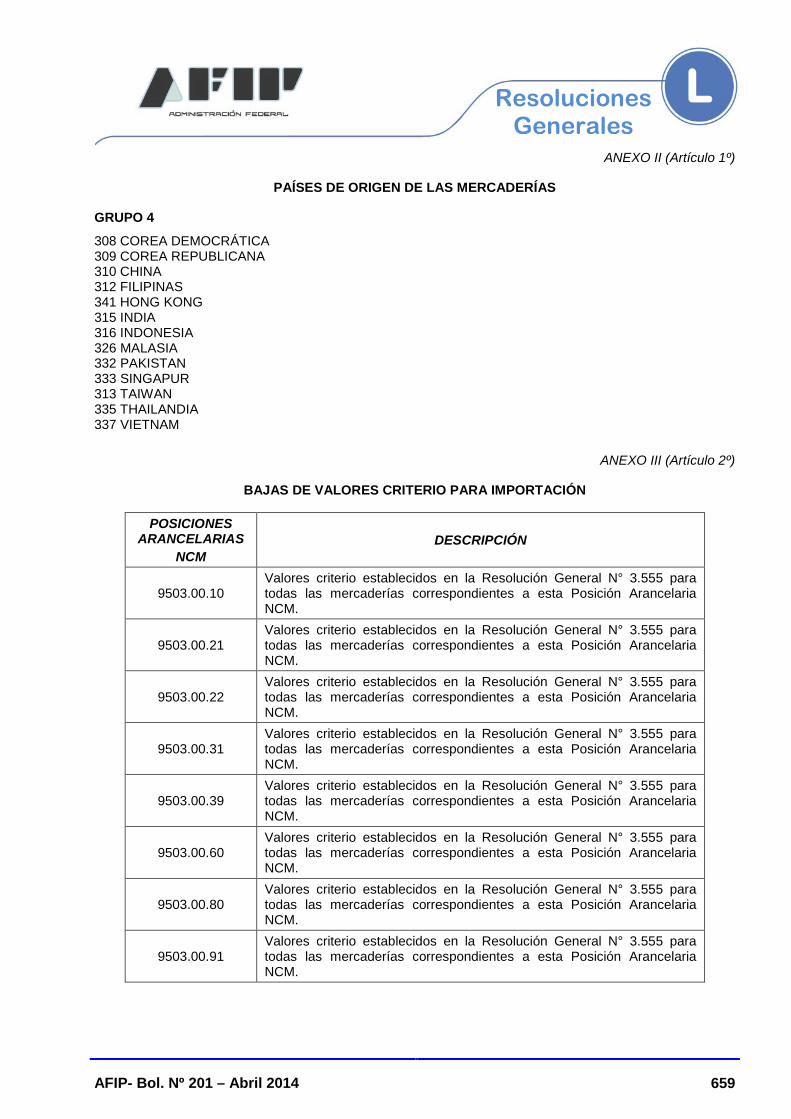

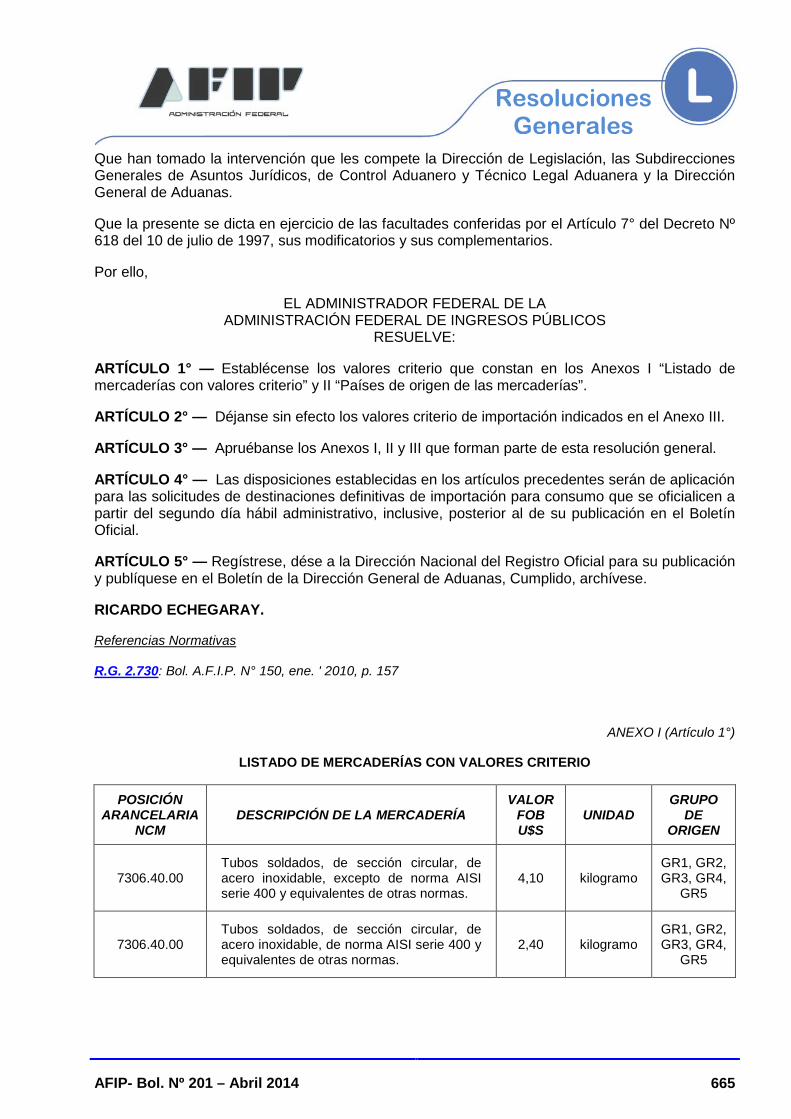

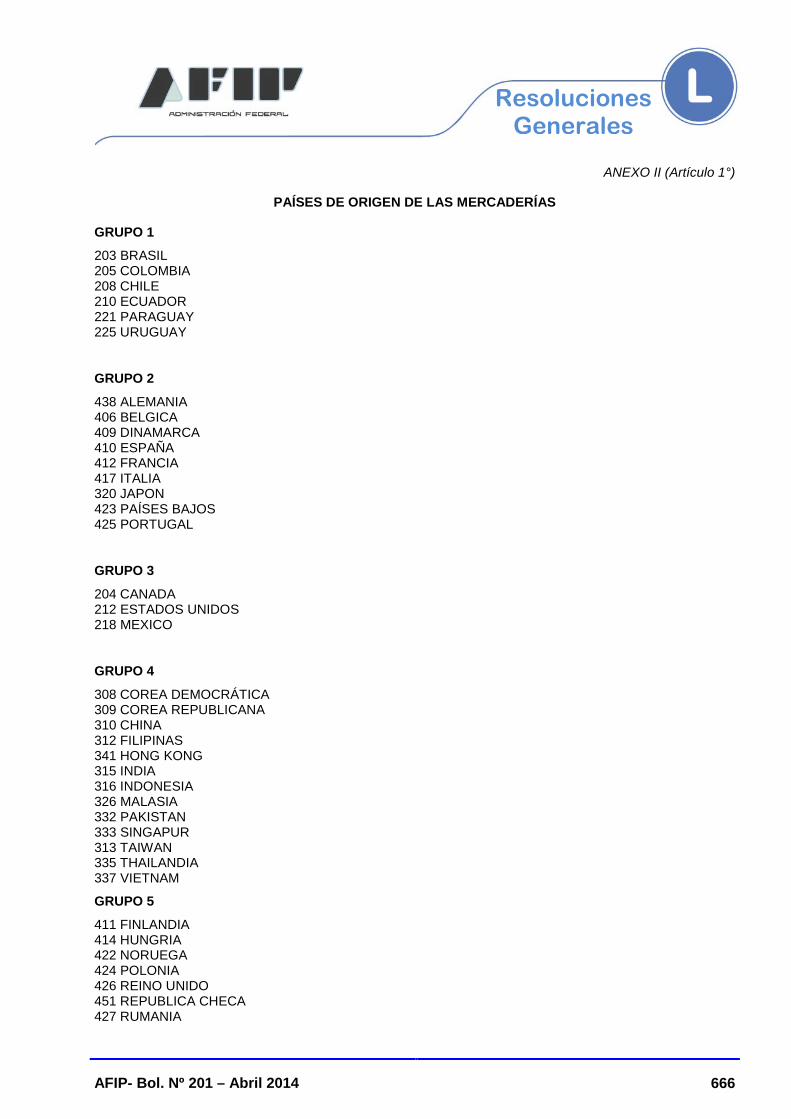

RESOLUCIÓN GENERAL N° 3.614: IMPORTACIÓN. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL Nº 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 641

RESOLUCIÓN GENERAL N° 3.615: RÉGIMEN DE INFORMACIÓN SOBRE LOS CONTENEDORES AFECTADOS AL TRÁFICO INTERNACIONAL. SU IMPLEMENTACIÓN ........................................................................ 643

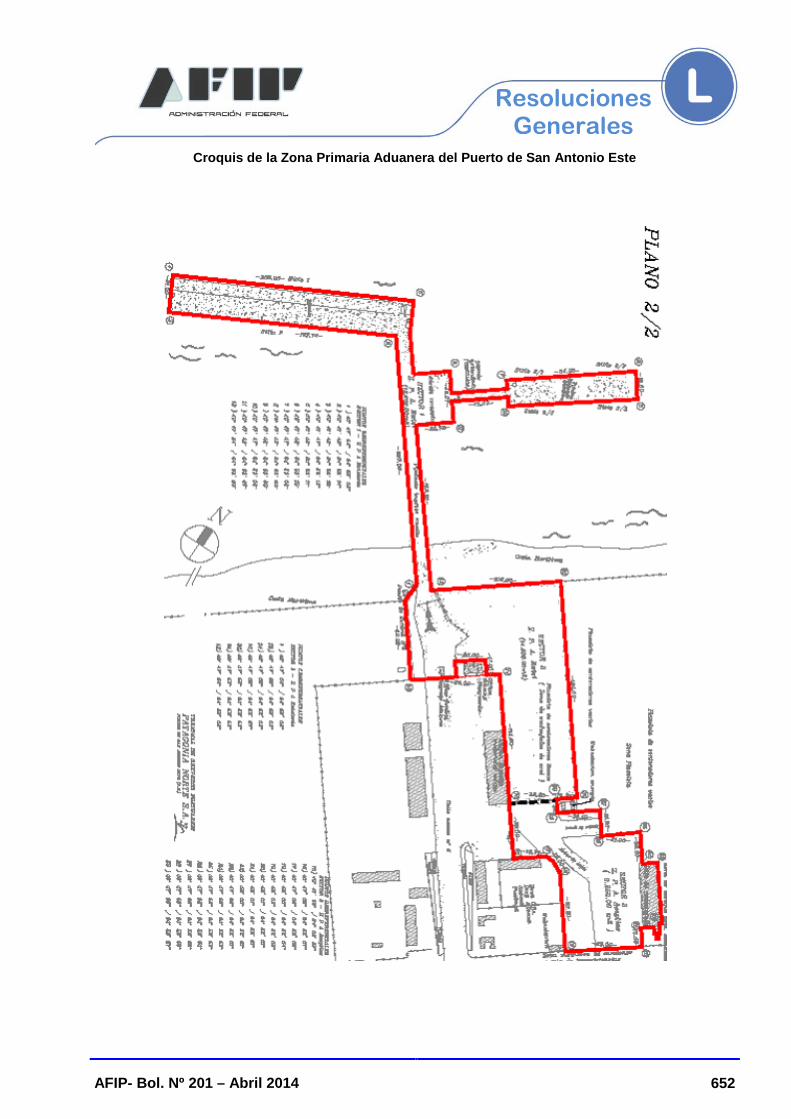

RESOLUCIÓN GENERAL N° 3.616: DELIMITACIÓN DE ZONA PRIMARIA ADUANERA DEL PUERTO DE SAN ANTONIO ESTE EN JURISDICCIÓN DE LA DIVISIÓN ADUANA DE SAN ANTONIO OESTE. RESOLUCIÓN Nº 58/98 (DGA). SU SUSTITUCIÓN ............................................................ 646

RESOLUCIÓN GENERAL N° 3.617: INICIATIVA DE SEGURIDAD EN TRÁNSITO ADUANERO (ISTA). RESOLUCIÓN GENERAL N° 2.889, SUS MODIFICATORIAS Y COMPLEMENTARIAS Y RESOLUCIÓN GENERAL N° 3.168. SUS MODIFICACIONES ...................................................................................... 653

RESOLUCIÓN GENERAL N° 3.618: IMPORTACIÓN. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL Nº 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 656

AFIP- Bol. Nº 201 – Abril 2014 IV

RESOLUCIÓN GENERAL N° 3.619: IMPORTACIÓN. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL Nº 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 660

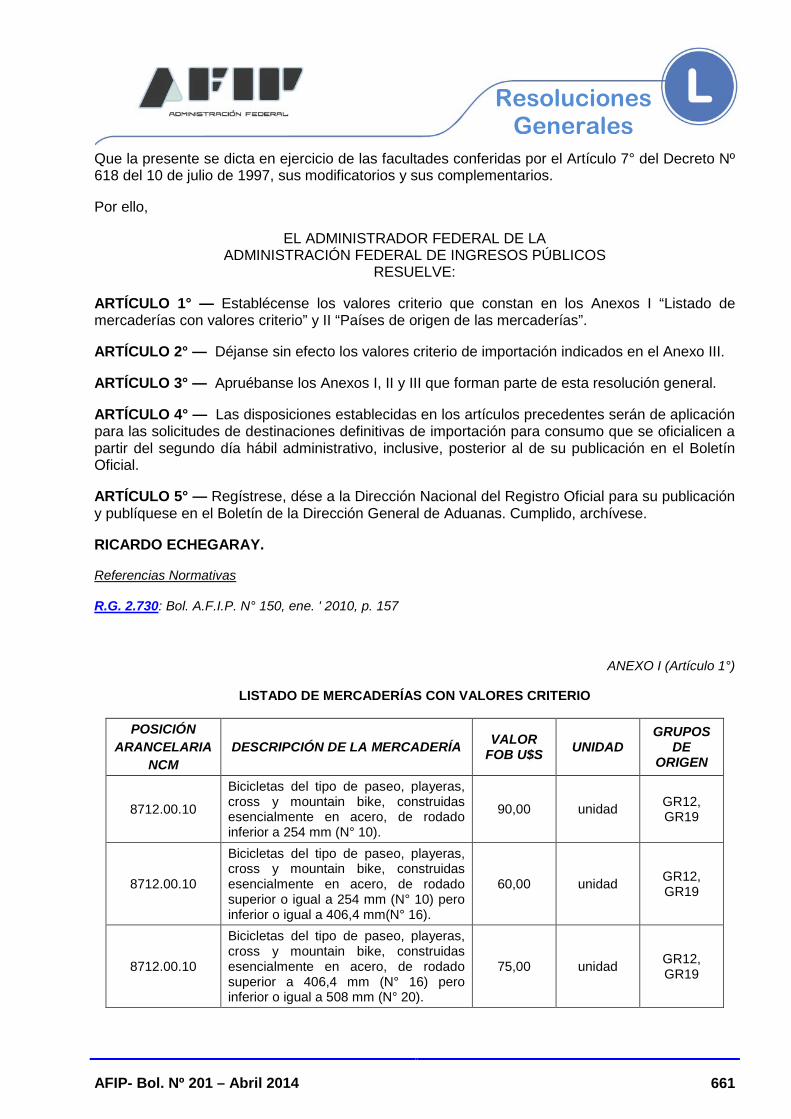

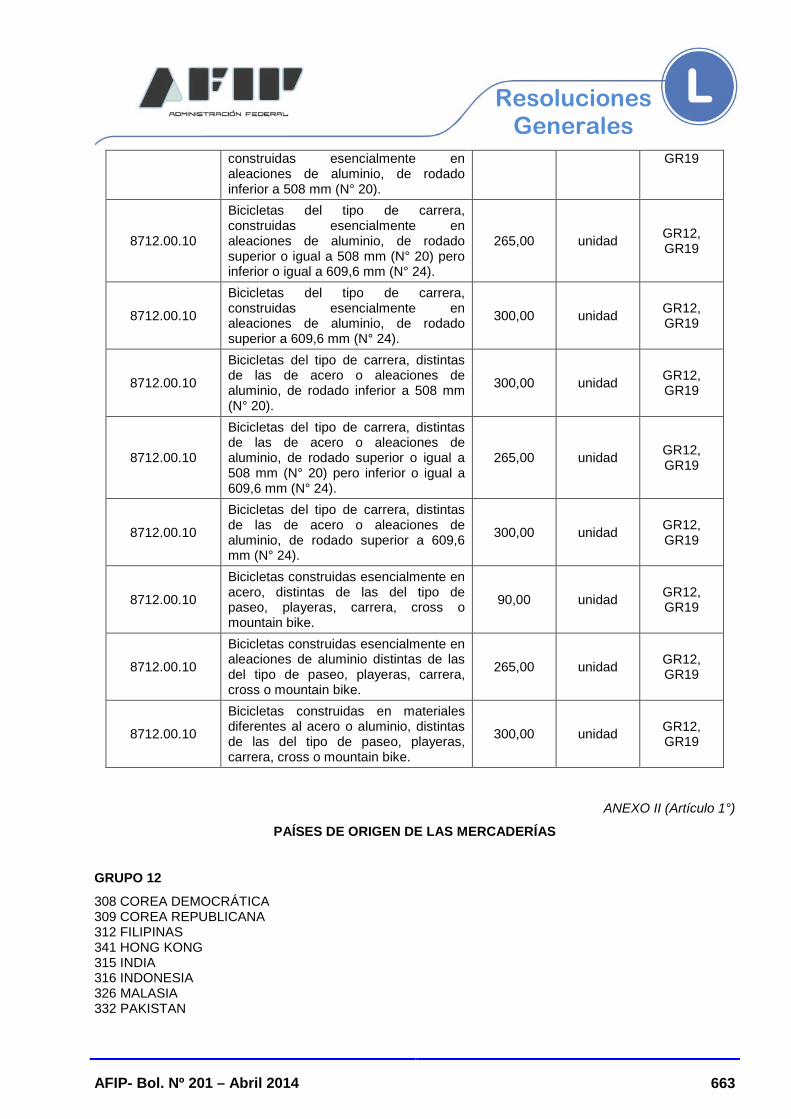

RESOLUCIÓN GENERAL N° 3.620: IMPORTACIÓN. VALORES CRITERIO DE CARÁCTER PREVENTIVO. RESOLUCIÓN GENERAL Nº 2.730 Y SU MODIFICATORIA. NORMA COMPLEMENTARIA ........................................... 664

IMPUESTO A LAS GANANCIAS. IMPUESTO SOBRE LOS BIENES PERSONALES

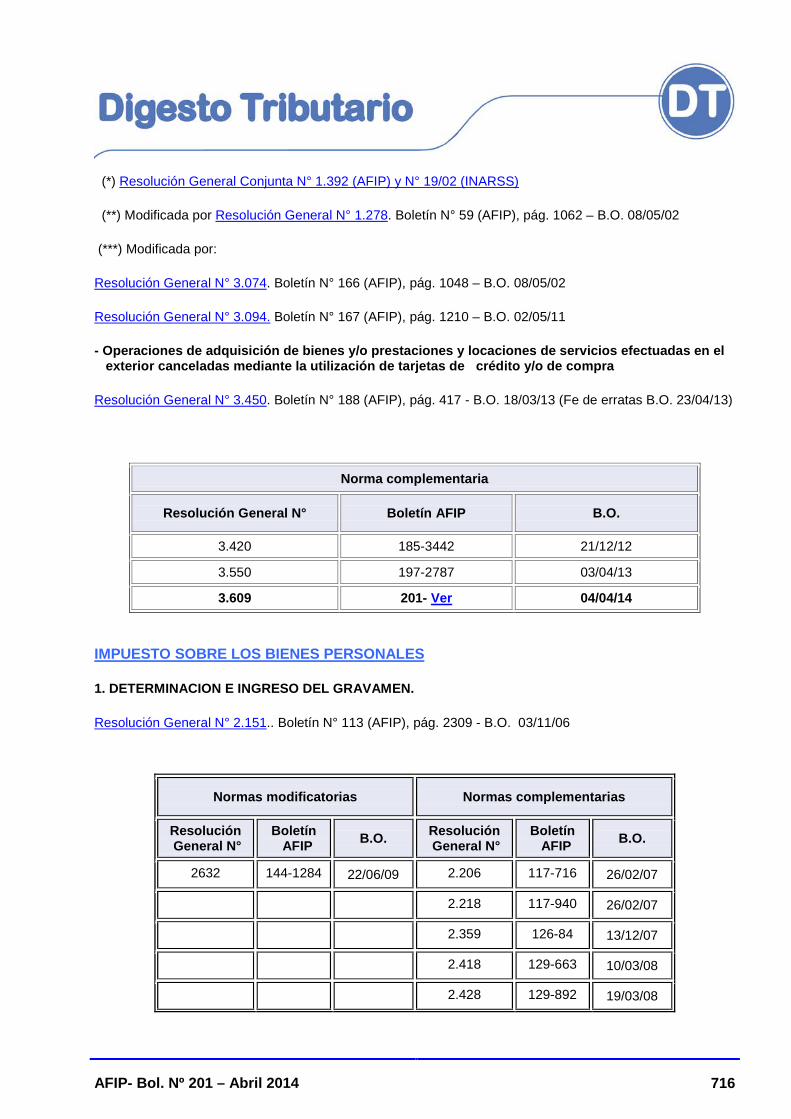

RESOLUCIÓN GENERAL N° 3.609: ADELANTO DE IMPUESTO. RESOLUCIÓN GENERAL Nº 3.450 Y SU MODIFICATORIA. NORMA ACLARATORIA ................................................................................................................... 667

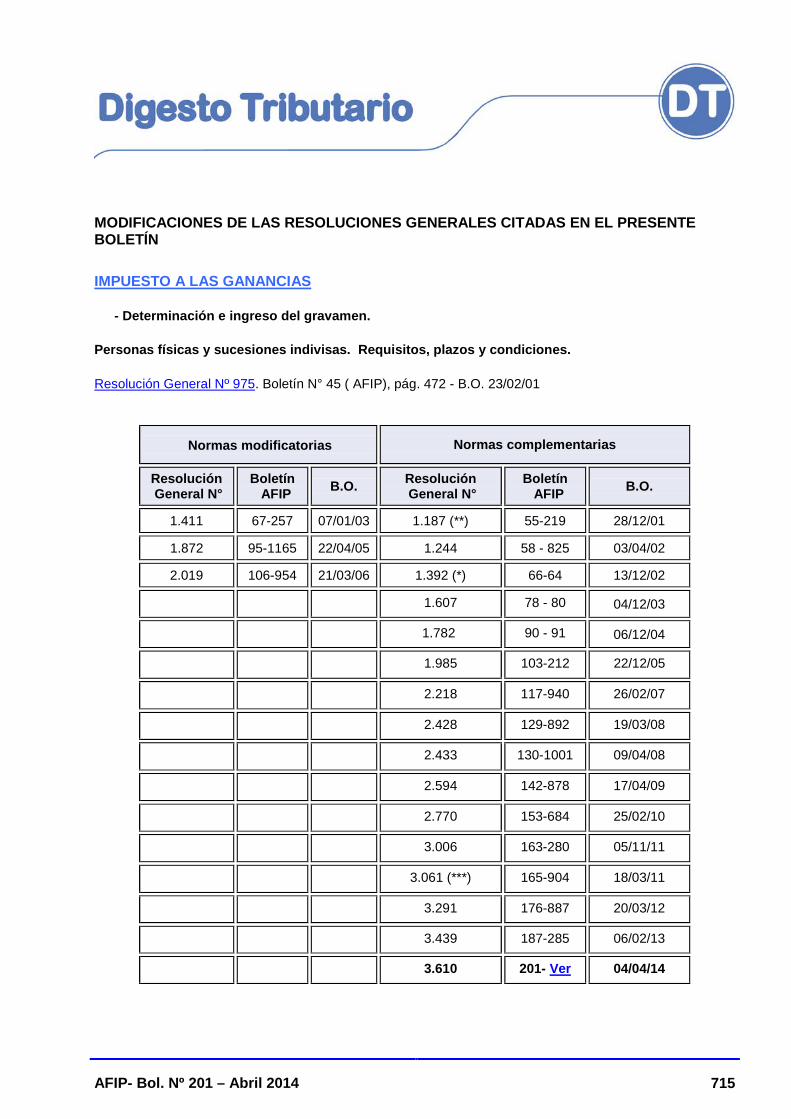

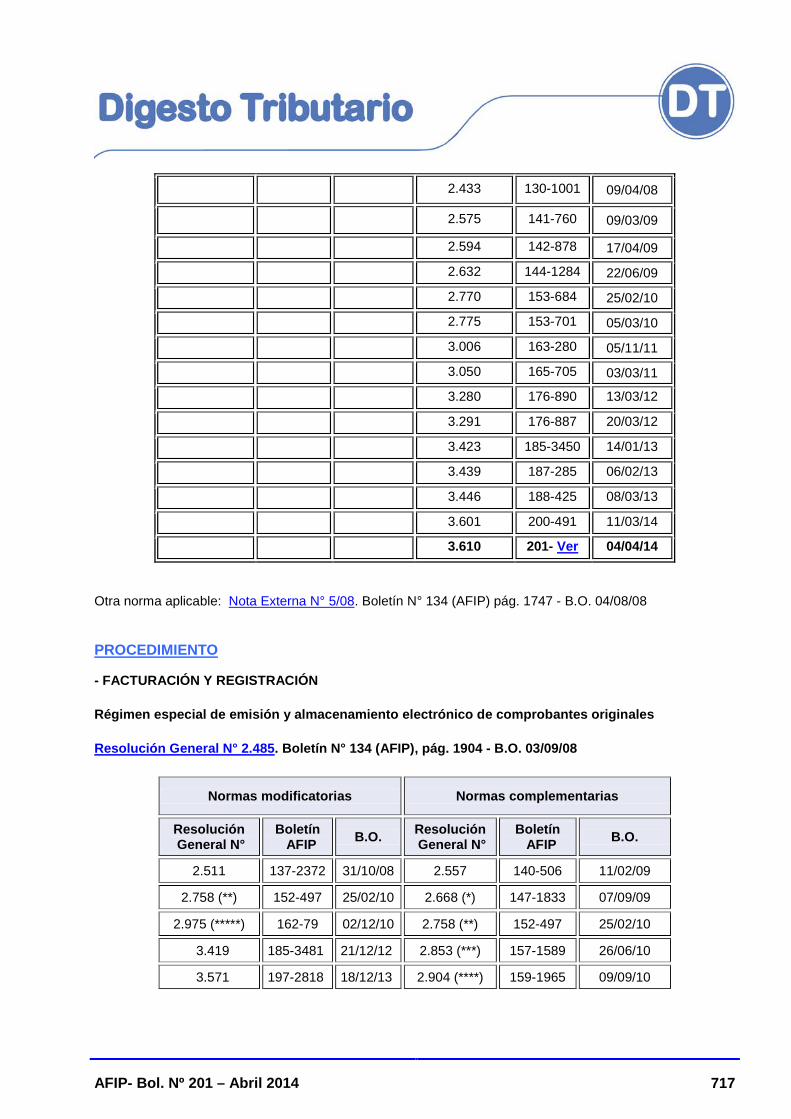

RESOLUCIÓN GENERAL N° 3.610: PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. DETERMINACIÓN E INGRESO DE GRAVAMEN. RESOLUCIONES GENERALES Nº 975, SUS MODIFICATORIAS Y SUS COMPLEMENTARIAS Y Nº 2.151, SU MODIFICATORIA Y SUS COMPLEMENTARIAS. NUEVA VERSIÓN DEL PROGRAMA APLICATIVO UNIFICADO ............................................................................. 668

PROCEDIMIENTO

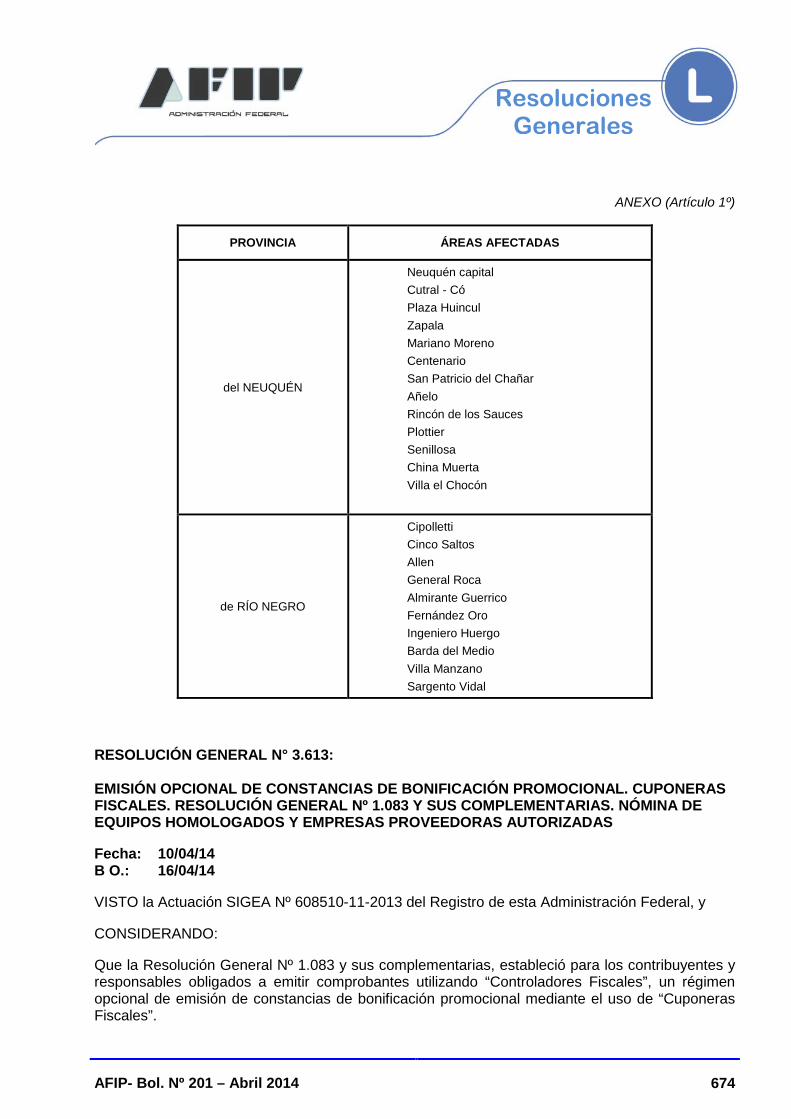

RESOLUCIÓN GENERAL Nº 3.611: ÁREAS AFECTADAS POR EL TEMPORAL ACAECIDO EN LAS PROVINCIAS DEL NEUQUÉN Y DE RÍO NEGRO. OBLIGACIONES DE PRESENTACIÓN Y PAGO. PLAZO ESPECIAL ........................................................................................................................... 672

RESOLUCIÓN GENERAL N° 3.613: EMISIÓN OPCIONAL DE CONSTANCIAS DE BONIFICACIÓN PROMOCIONAL. CUPONERAS FISCALES. RESOLUCIÓN GENERAL Nº 1.083 Y SUS COMPLEMENTARIAS. NÓMINA DE EQUIPOS HOMOLOGADOS Y EMPRESAS PROVEEDORAS AUTORIZADAS .................................................................. 674

PROCEDIMIENTO. IMPUESTO AL VALOR AGREGADO. IMPUESTO A LAS GANANCIAS

RESOLUCIÓN GENERAL N° 3.608: COMERCIALIZACIÓN DE RECURSOS MARÍTIMOS (PESCADOS, MOLUSCOS O CRUSTÁCEOS), SUS PRODUCTOS Y SUBPRODUCTOS. RESOLUCIÓN GENERAL Nº 3.594. RÉGIMEN ESPECIAL DE EMISIÓN DE COMPROBANTES. RESOLUCIÓN GENERAL Nº 2.485, SUS MODIFICATORIAS Y COMPLEMENTARIAS. NORMA COMPLEMENTARIA ....................................................... 676

SEGURIDAD SOCIAL

RESOLUCIÓN GENERAL N° 3.605: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES.

AFIP- Bol. Nº 201 – Abril 2014 V

RESOLUCIÓN GENERAL N° 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 681

RESOLUCIÓN GENERAL N° 3.606: INDICADORES MÍNIMOS DE TRABAJADORES (IMT).. INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL N° 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 683

RESOLUCIÓN GENERAL N° 3.607: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL N° 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 686

RESOLUCIÓN GENERAL N° 3.612: SISTEMA “DECLARACIÓN EN LÍNEA”. PROCEDIMIENTO PARA LA GENERACIÓN DE DECLARACIONES JURADAS VÍA “INTERNET”. RESOLUCIÓN GENERAL Nº 2.192, SUS MODIFICATORIAS Y COMPLEMENTARIAS. SU MODIFICACIÓN .................................................................................................................. 687

RESOLUCIÓN GENERAL N° 3.621: INDICADORES MÍNIMOS DE TRABAJADORES (IMT). INCORPORACIÓN DE ACTIVIDADES. RESOLUCIÓN GENERAL Nº 2.927 Y SUS MODIFICATORIAS. SU MODIFICACIÓN .................................................................................................................. 689

DISPOSICIONES

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

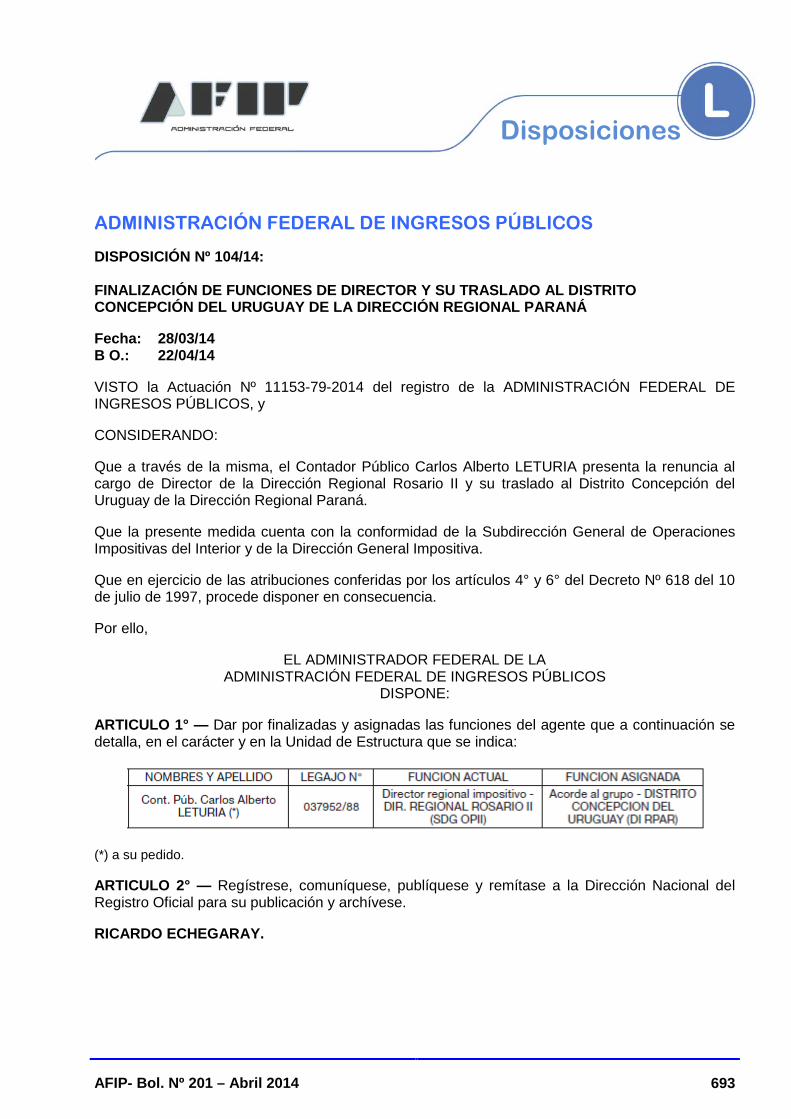

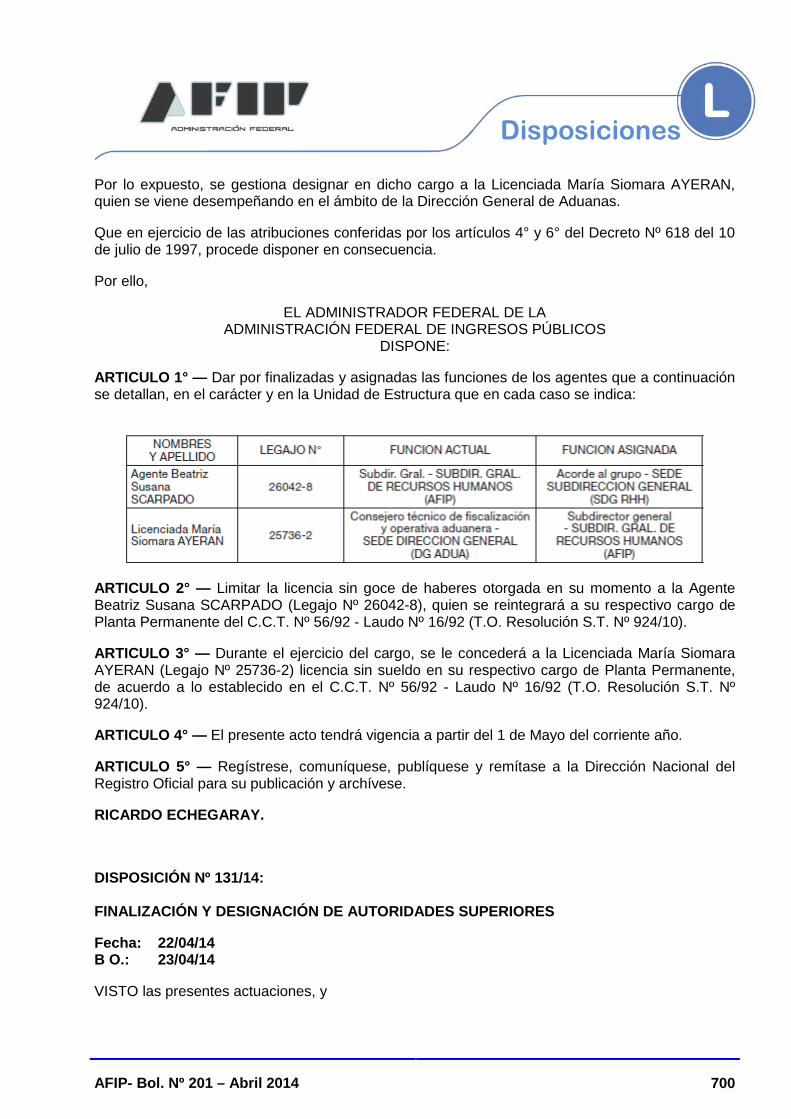

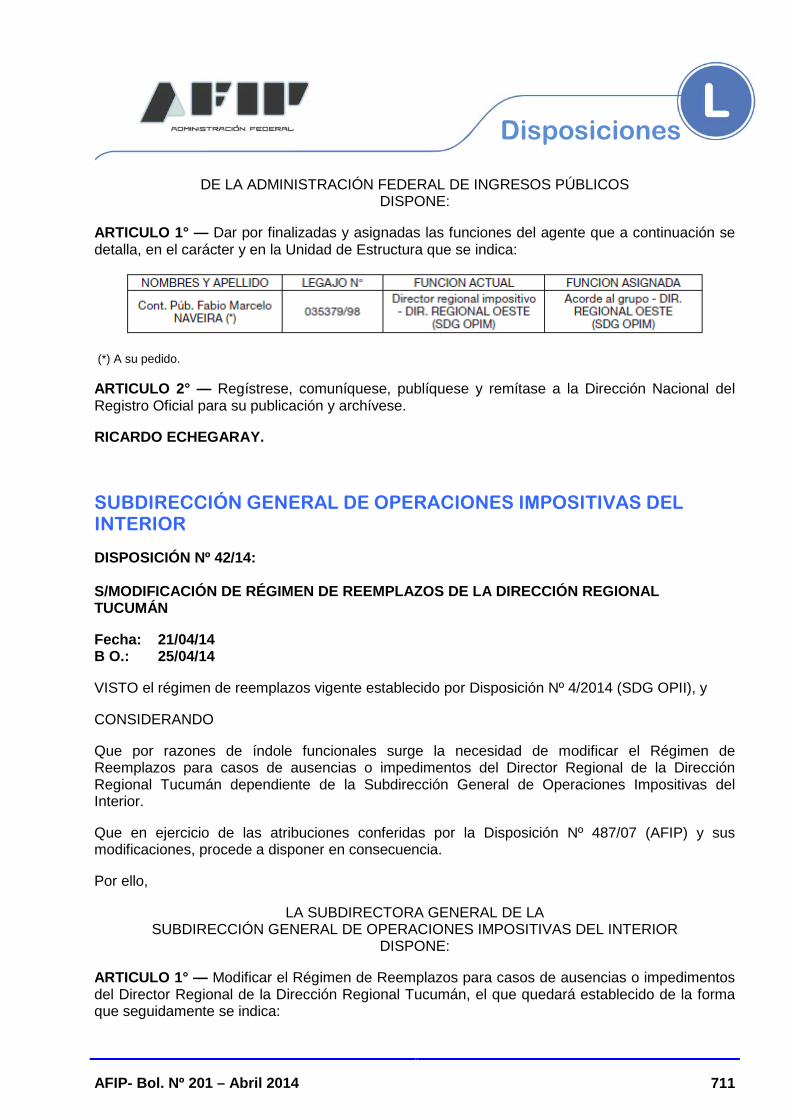

DISPOSICIÓN Nº 104/14: FINALIZACIÓN DE FUNCIONES DE DIRECTOR Y SU TRASLADO AL DISTRITO CONCEPCIÓN DEL URUGUAY DE LA DIRECCIÓN REGIONAL PARANÁ ....................................................... 693

DISPOSICIÓN N° 122/14: CONSEJOS CONSULTIVOS. DISPOSICIÓN Nº 361/13 (AFIP). COMISIÓN ESPECIAL DE NORMATIVA IMPOSITIVA. SU CONSTITUCIÓN .................................................................................................................. 694

DISPOSICIÓN N° 124/14: ASUNCIÓN DEL ROL DE PARTE QUERELLANTE EN CAUSAS PENALES. DELEGACIÓN DE FACULTADES ..................................................................................................................... 695

DISPOSICIÓN Nº 128/14: CONSEJOS CONSULTIVOS. DISPOSICIÓN Nº 361/13 (AFIP). COMISIÓN ESPECIAL DE NORMATIVA ADUANERA. SU CONSTITUCIÓN .................................................................................................................. 696

DISPOSICIÓN Nº 129/14: FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDADES SUPERIORES DE LA DIRECCIÓN GENERAL DE LOS RECURSOS DE LA SEGURIDAD SOCIAL ......................................................................... 698

AFIP- Bol. Nº 201 – Abril 2014 VI

DISPOSICIÓN Nº 130/14: FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDADES SUPERIORES DE LA SUBDIRECCIÓN GENERAL DE RECURSOS HUMANOS...................................................................................................... 699

DISPOSICIÓN Nº 131/14: FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDADES SUPERIORES ........................................................................................... 700

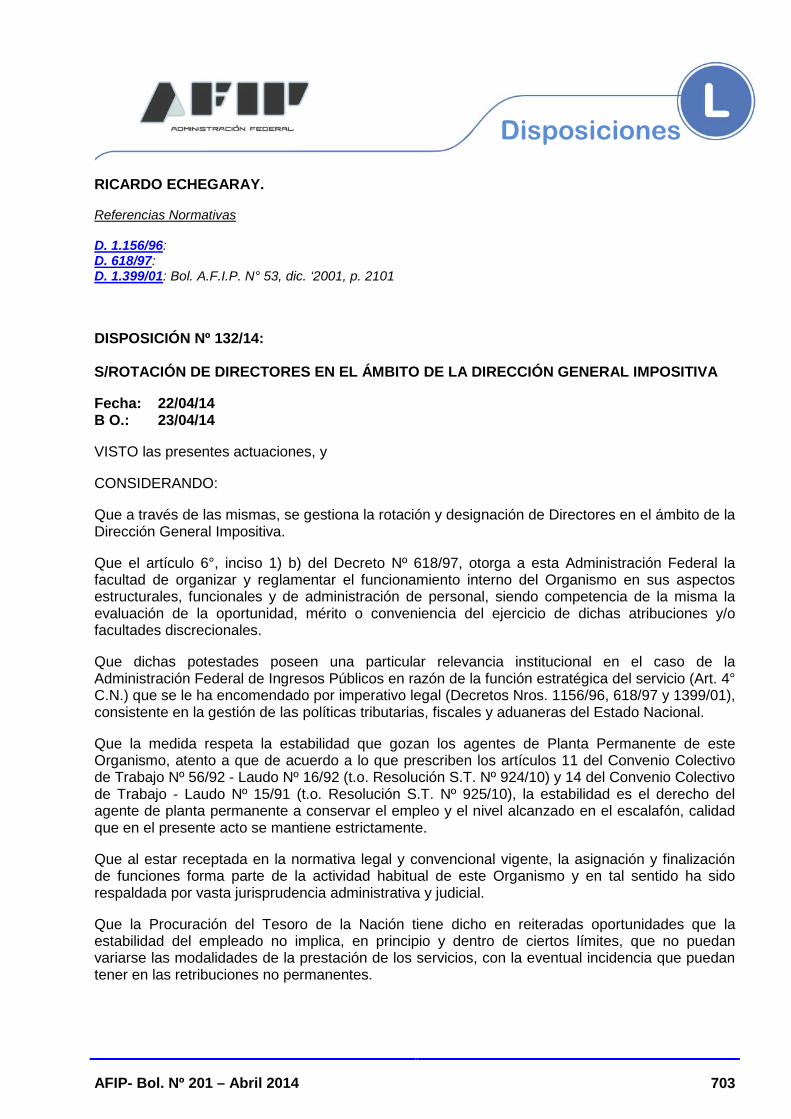

DISPOSICIÓN Nº 132/14: S/ROTACIÓN DE DIRECTORES EN EL ÁMBITO DE LA DIRECCIÓN GENERAL IMPOSITIVA ....................................................... 703

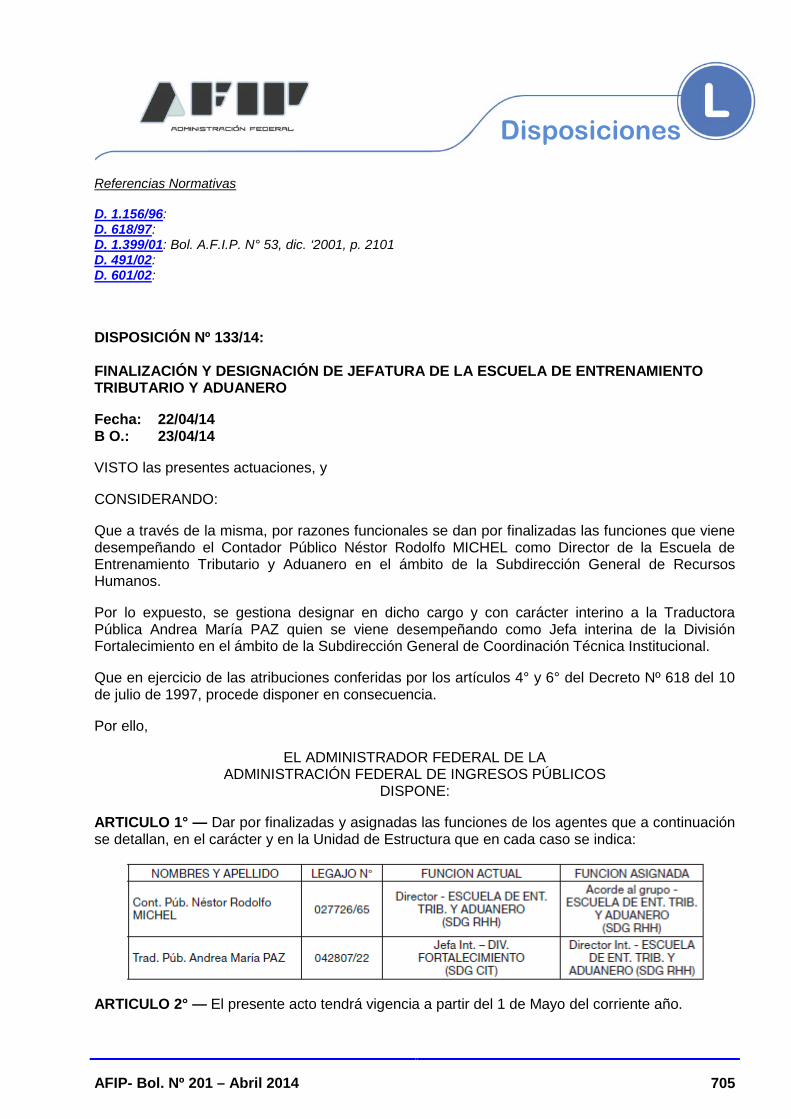

DISPOSICIÓN Nº 133/14: FINALIZACIÓN Y DESIGNACIÓN DE JEFATURA DE LA ESCUELA DE ENTRENAMIENTO TRIBUTARIO Y ADUANERO ........................................................................................................................ 705

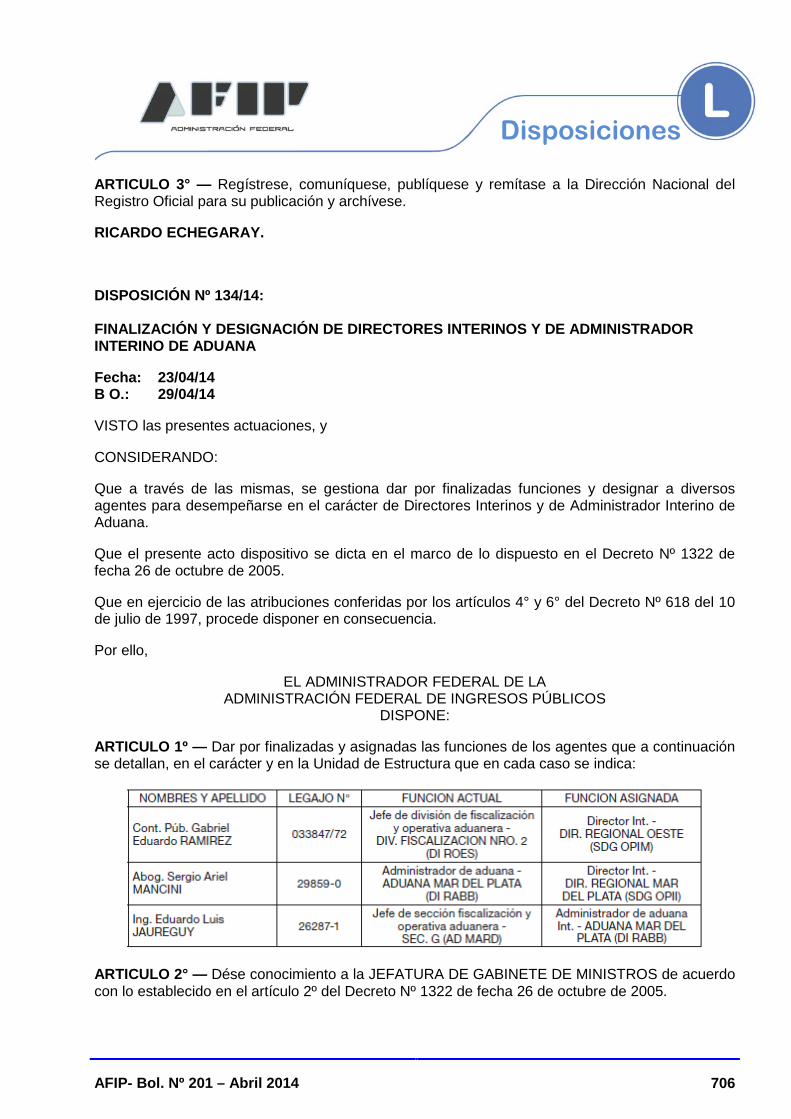

DISPOSICIÓN Nº 134/14: FINALIZACIÓN Y DESIGNACIÓN DE DIRECTORES INTERINOS Y DE ADMINISTRADOR INTERINO DE ADUANA ............................................................................................................................. 706

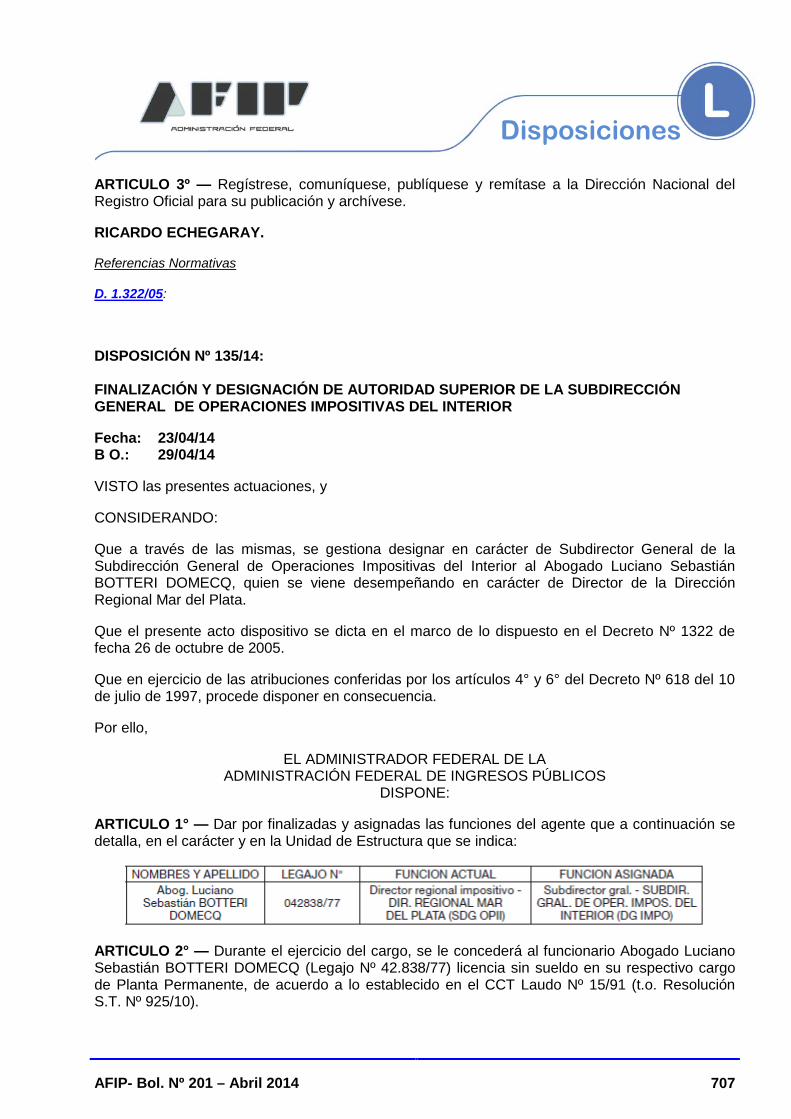

DISPOSICIÓN Nº 135/14: FINALIZACIÓN Y DESIGNACIÓN DE AUTORIDAD SUPERIOR DE LA SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS DEL INTERIOR ................................................................. 707

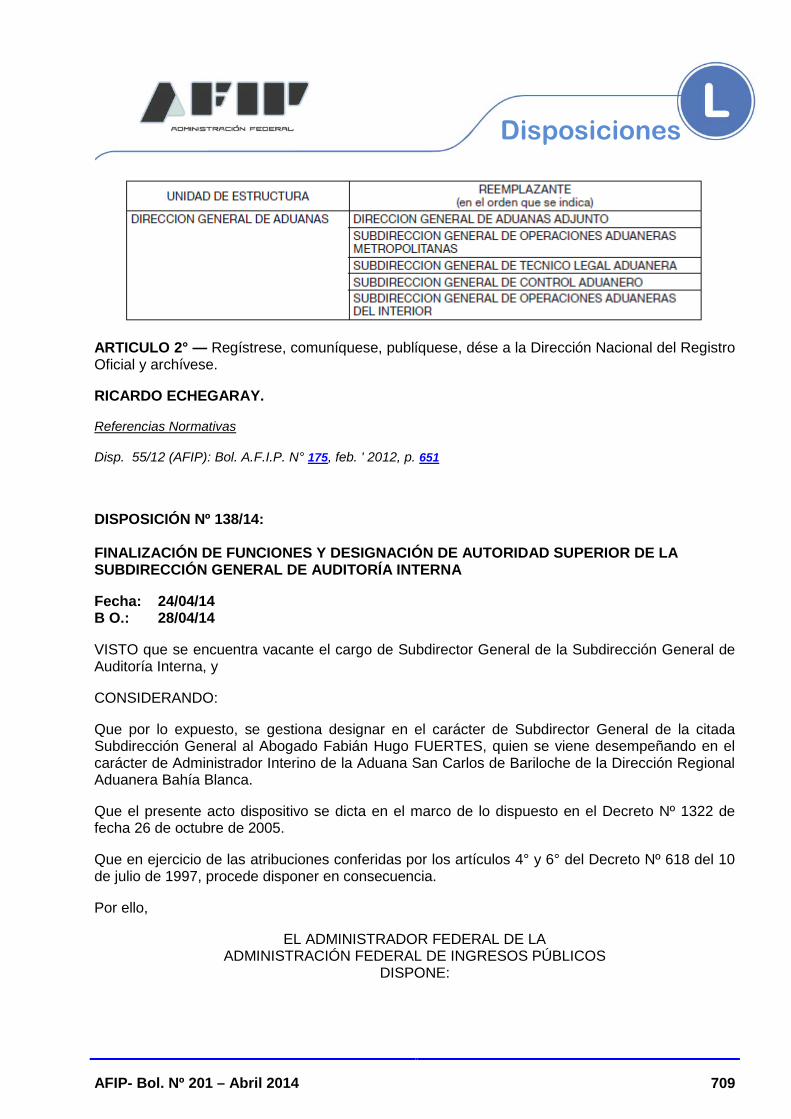

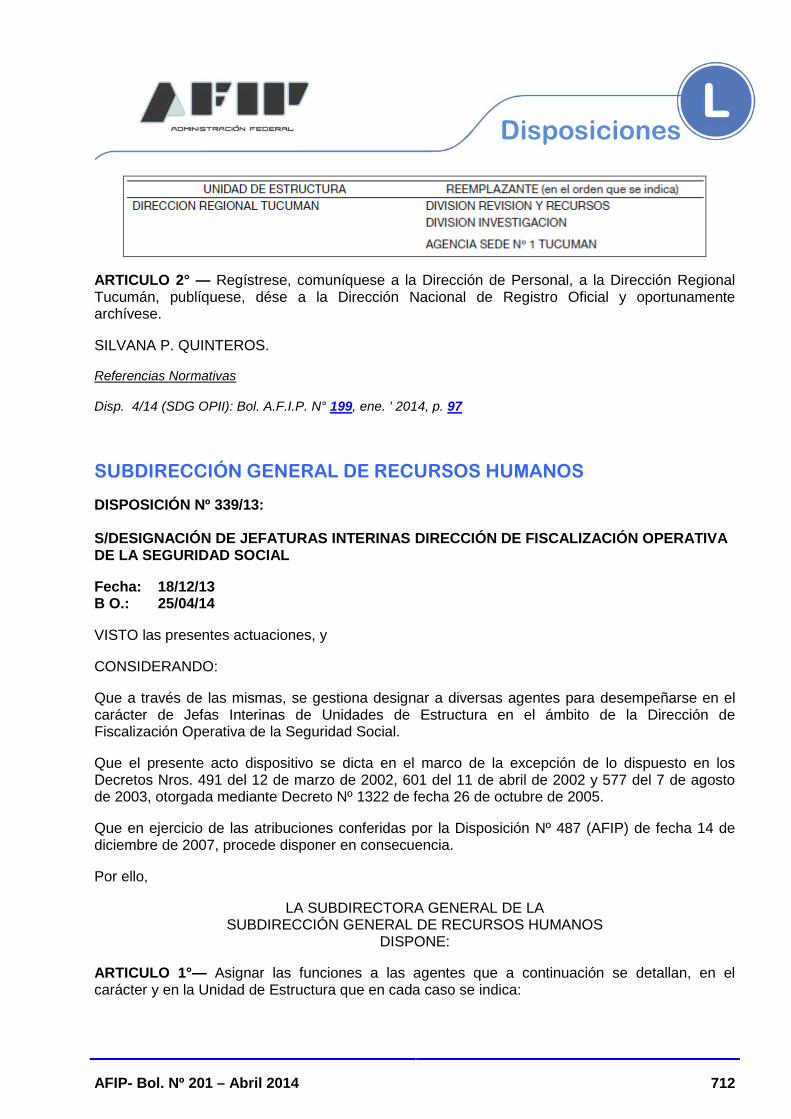

DISPOSICIÓN Nº 137/14: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS EN JURISDICCIÓN DE LA DIRECCIÓN GENERAL DE ADUANAS ........................................................................................................................... 708

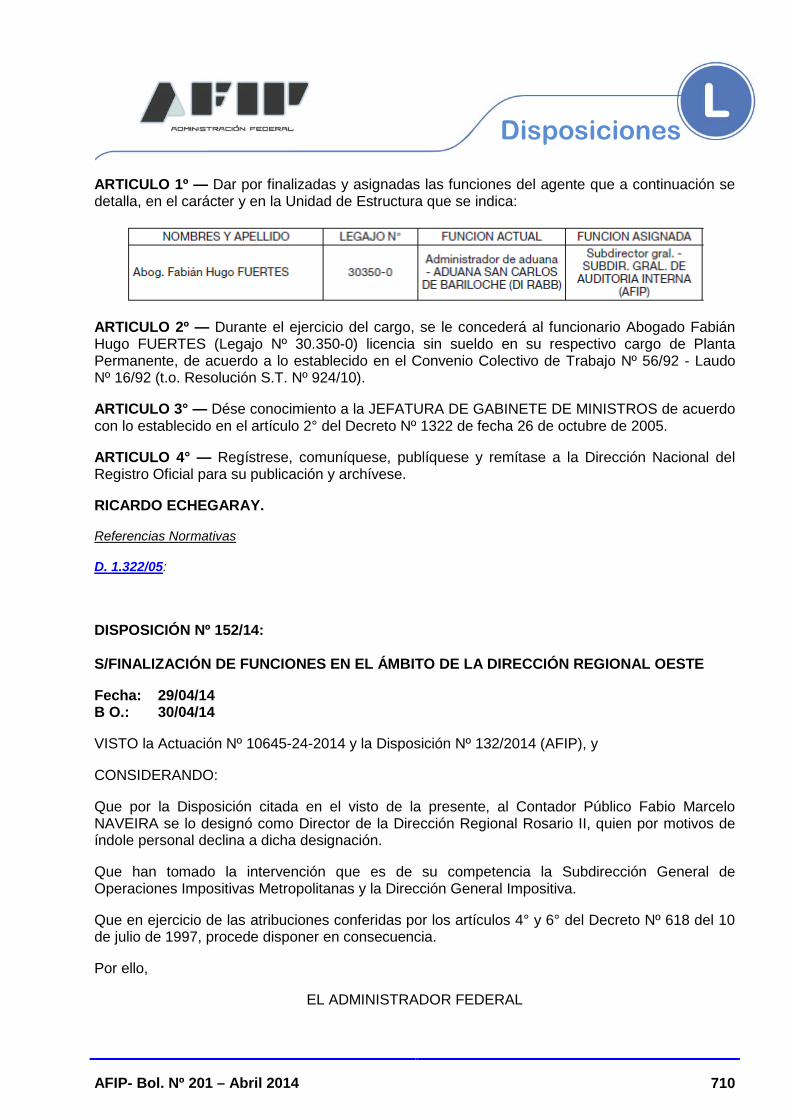

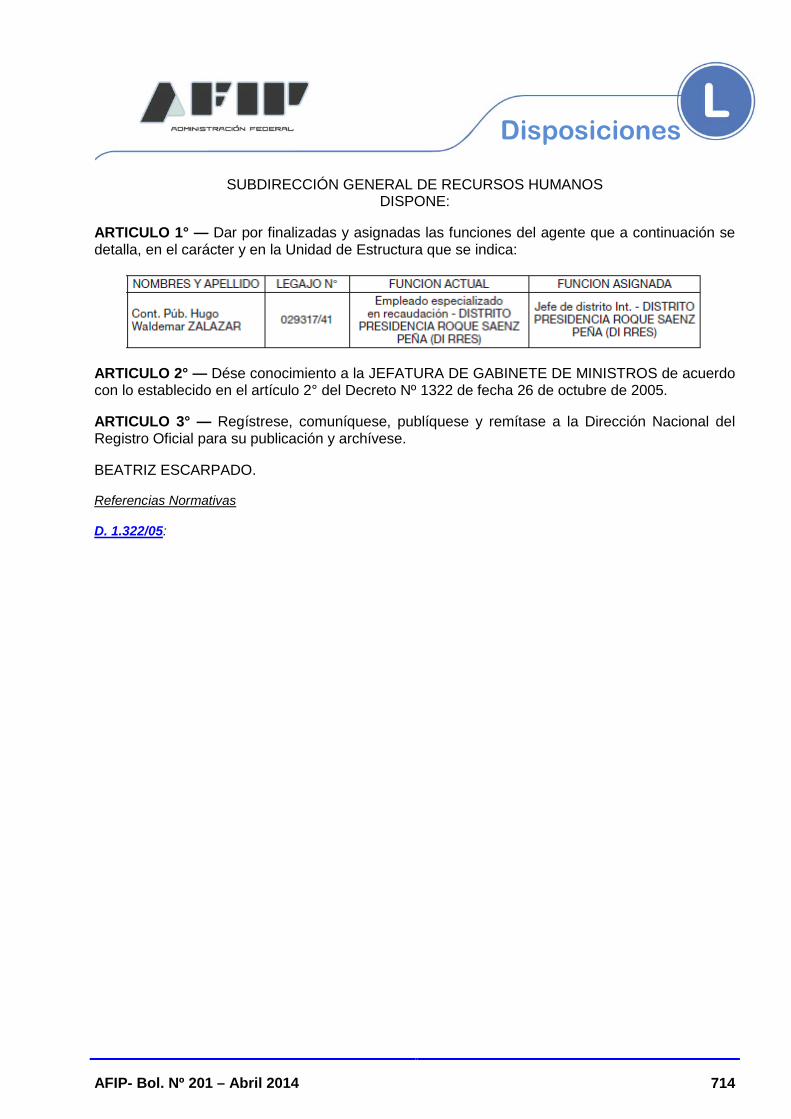

DISPOSICIÓN Nº 138/14: FINALIZACIÓN DE FUNCIONES Y DESIGNACIÓN DE AUTORIDAD SUPERIOR DE LA SUBDIRECCIÓN GENERAL DE AUDITORÍA INTERNA ................................................................................ 709

DISPOSICIÓN Nº 152/14: S/FINALIZACIÓN DE FUNCIONES EN EL ÁMBITO DE LA DIRECCIÓN REGIONAL OESTE .............................................................. 710

SUBDIRECCIÓN GENERAL DE OPERACIONES IMPOSITIVAS DEL INTERIOR

DISPOSICIÓN Nº 42/14: S/MODIFICACIÓN DE RÉGIMEN DE REEMPLAZOS DE LA DIRECCIÓN REGIONAL TUCUMÁN ............................................. 711

SUBDIRECCIÓN GENERAL DE RECURSOS HUMANOS

DISPOSICIÓN Nº 339/13: S/DESIGNACIÓN DE JEFATURAS INTERINAS DIRECCIÓN DE FISCALIZACIÓN OPERATIVA DE LA SEGURIDAD SOCIAL ............................................................................................................................... 712

DISPOSICIÓN Nº 95/14: S/DESIGNACIÓN DE JEFE INTERINO DE DISTRITO EN JURISDICCIÓN DE LA DIRECCIÓN REGIONAL RESISTENCIA ..................................................................................................................... 713

AFIP- Bol. Nº 201 – Abril 2014 VII

DIGESTO TRIBUTARIO

MODIFICACIONES DE LAS RESOLUCIONES GENERALES CITADAS EN EL PRESENTE BOLETÍN .................................................................................................... 715

JURISPRUDENCIA JUDICIAL

CÁMARA CONTENCIOSO ADMINISTRATIVO FEDERAL - SALA IV

PROCEDIMIENTO FISCAL

“BATERÍAS ARGENTINAS SA. C/ EN AFIP-DGI RESOLUCIONES NROS. 16, 17, 18, 19, 20, 21, 22, 23, 24, 26 Y 27/13 S/ DIRECCIÓN GENERAL IMPOSITIVA”. MEDIDAS CAUTELARES. SUSPENSIÓN DE INHABILITACIÓN FISCAL PARA CONTRATAR. RESOLUCIÓN GENERAL N° 2.000 (ARTÍCULO 44, INCISO B) ................................................................. 720

DICTÁMENES ADMINISTRATIVOS

DIRECCIÓN DE ASESORÍA TÉCNICA

IMPUESTO A LAS GANANCIAS

DICTAMEN Nº 44/12: RESOLUCIÓN GENERAL N° 2.437 Y SUS MODIFICATORIAS. INCIDENCIA DEL REINTEGRO DE GASTOS DE GUARDERÍA. DIRECCIÓN DE … . ..................................................................................... 723

IMPUESTO AL VALOR AGREGADO

DICTAMEN Nº 41/12: OBRAS DE INFRAESTRUCTURA. ALÍCUOTA REDUCIDA. ARTÍCULO 28, INC. C). CORPORACIÓN “XX” S.E.. ..................................... 724

PROCEDIMIENTO

DICTAMEN Nº 45/12: SOCIEDAD CIVIL. INSCRIPCIÓN EN EL IMPUESTO A LAS GANANCIAS. PRESENTACIÓN DEL BALANCE FISCAL. SU OBLIGATORIEDAD. RESOLUCIÓN GENERAL N° 3.077 (AFIP). ESTUDIO “XX” SOCIEDAD CIVIL. DEPARTAMENTO …. . ................................... 728

RÉGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

DICTAMEN Nº 43/12: OPERACIONES RECURRENTES. SECTOR APÍCOLA. RESOLUCIÓN GENERAL N° 2.746 (AFIP), ARTÍCULO 36. SOLICITUD DE MODIFICACIÓN DE NORMATIVA. CÁMARA “XX” DE LA REPUBLICA ARGENTINA .................................................................................................. 730

AFIP- Bol. Nº 201 – Abril 2014 VIII

CONSULTAS VINCULANTES

IMPUESTO AL VALOR AGREGADO

DICTAMEN N° 42/12: MÁQUINAS AGRÍCOLAS. PARTES Y ACCESORIOS. ARTÍCULO 28, INCISO E) DE LA LEY DEL GRAVAMEN. ALÍCUOTA A APLICAR. JORGE XX. ................................................................................. 735

IMPUESTO SOBRE LOS CRÉDITOS Y DEBITOS EN CUENTAS BANCARIAS Y OTRAS OPERATORIAS

DICTAMEN N° 46/12: DECRETO N° 380/01 Y SUS MODIFICACIONES. DISTRIBUCIÓN Y COBRANZA DE TARJETAS TELEFÓNICAS PREPAGAS Y RECARGAS ELECTRÓNICAS. CUENTAS BANCARIAS UTILIZADAS EN FORMA EXCLUSIVA. EXENCIÓN. “XX” S.A. ........................................ 737

SUBDIRECCIÓN GENERAL DE TÉCNICO LEGAL IMPOSITIVA

SÍNTESIS

IMPUESTO A LA GANANCIA MÍNIMA PRESUNTA

RESOLUCIÓN N° 20/13 (SDG TLI) ..................................................................................... 741

IMPUESTO A LAS GANANCIAS

RESOLUCIÓN N° 25/11 (SDG TLI) ..................................................................................... 741

RESOLUCIÓN N° 31/13 (SDG TLI) ..................................................................................... 742

IMPUESTO AL VALOR AGREGADO

RESOLUCIÓN N° 30/13 (SDG TLI) ..................................................................................... 744

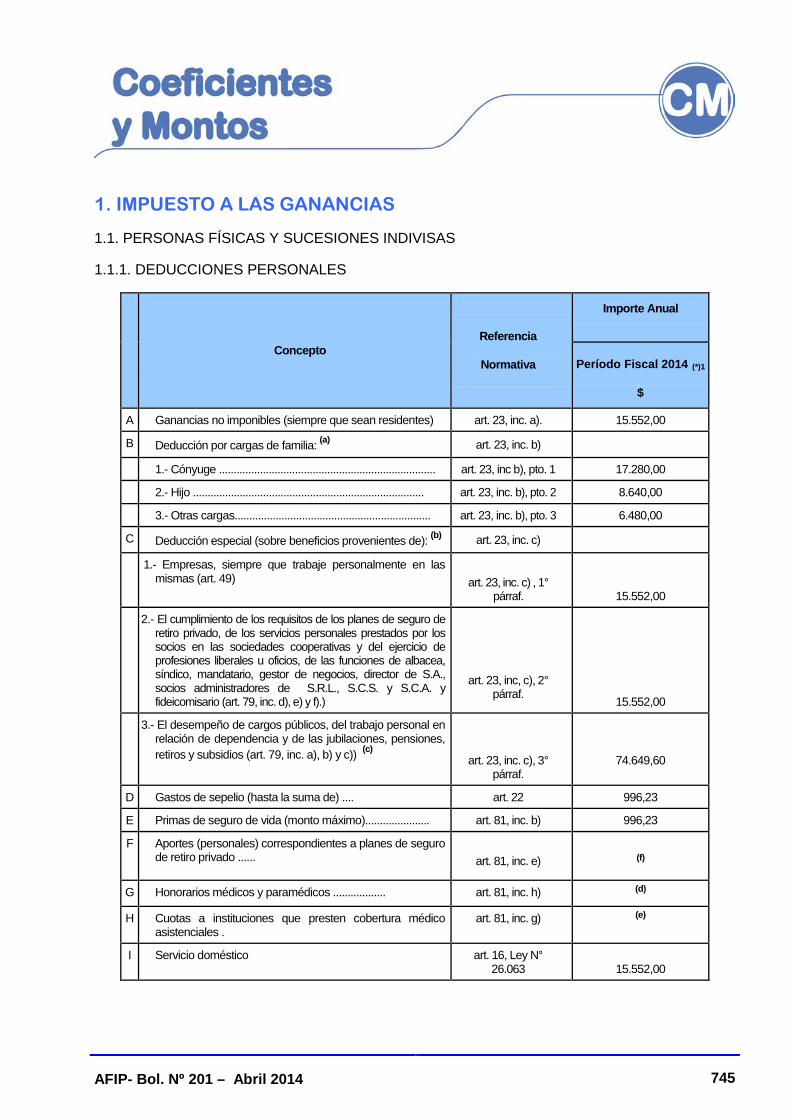

COEFICIENTES Y MONTOS

1. IMPUESTO A LAS GANANCIAS

1.1. PERSONAS FÍSICAS Y SUCESIONES INDIVISAS ..................................................... 745

1.1.1. DEDUCCIONES PERSONALES ................................................................................ 745

1.1.2. ESCALA DE IMPUESTO APLICABLE A PARTIR DEL PERIODO FISCAL 2000. ART. 90 DE LA LEY (*) ....................................................................... 746

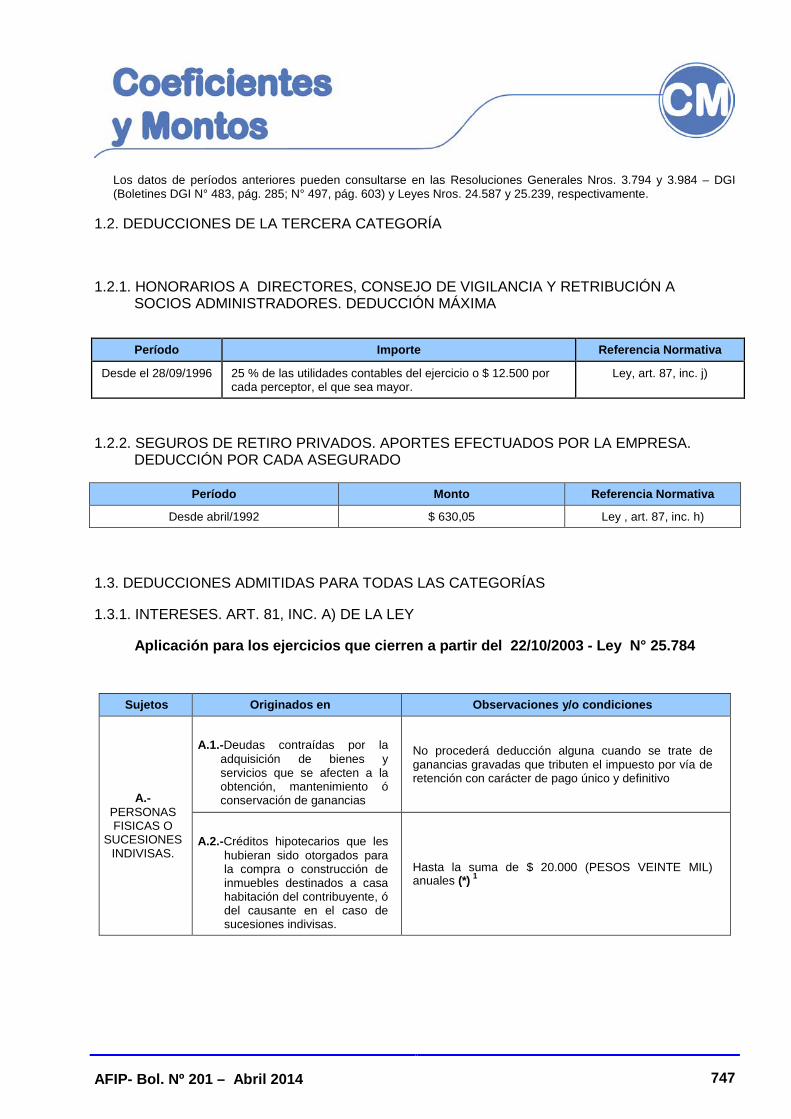

1.2. DEDUCCIONES DE LA TERCERA CATEGORÍA ........................................................ 747

AFIP- Bol. Nº 201 – Abril 2014 IX

1.2.1. HONORARIOS A DIRECTORES, CONSEJO DE VIGILANCIA Y RETRIBUCIÓN A SOCIOS ADMINISTRADORES. DEDUCCIÓN MÁXIMA .................................................................................................................... 747

1.2.2. SEGUROS DE RETIRO PRIVADOS. APORTES EFECTUADOS POR LA EMPRESA. DEDUCCIÓN POR CADA ASEGURADO ........................................ 747

1.3. DEDUCCIONES ADMITIDAS PARA TODAS LAS CATEGORÍAS .............................. 747

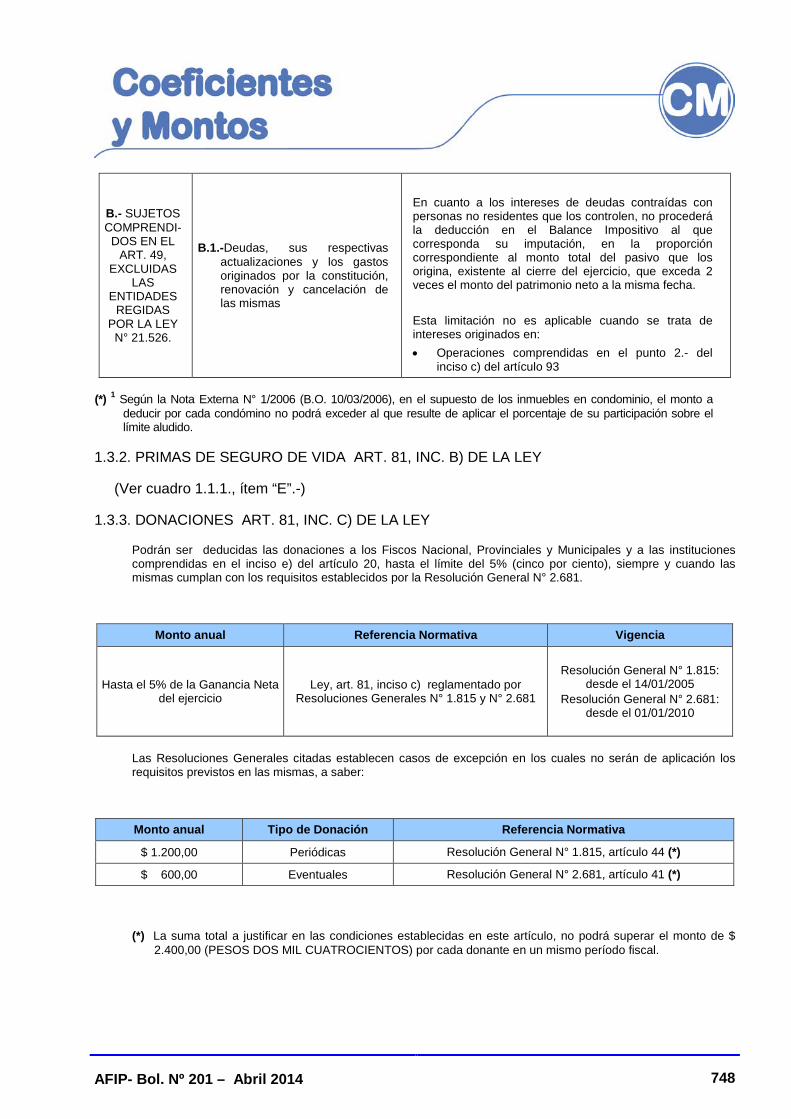

1.3.1. INTERESES. ART. 81, INC. A) DE LA LEY ............................................................... 747

1.3.2. PRIMAS DE SEGURO DE VIDA ART. 81, INC. B) DE LA LEY ................................ 748

1.3.3. DONACIONES ART. 81, INC. C) DE LA LEY ........................................................... 748

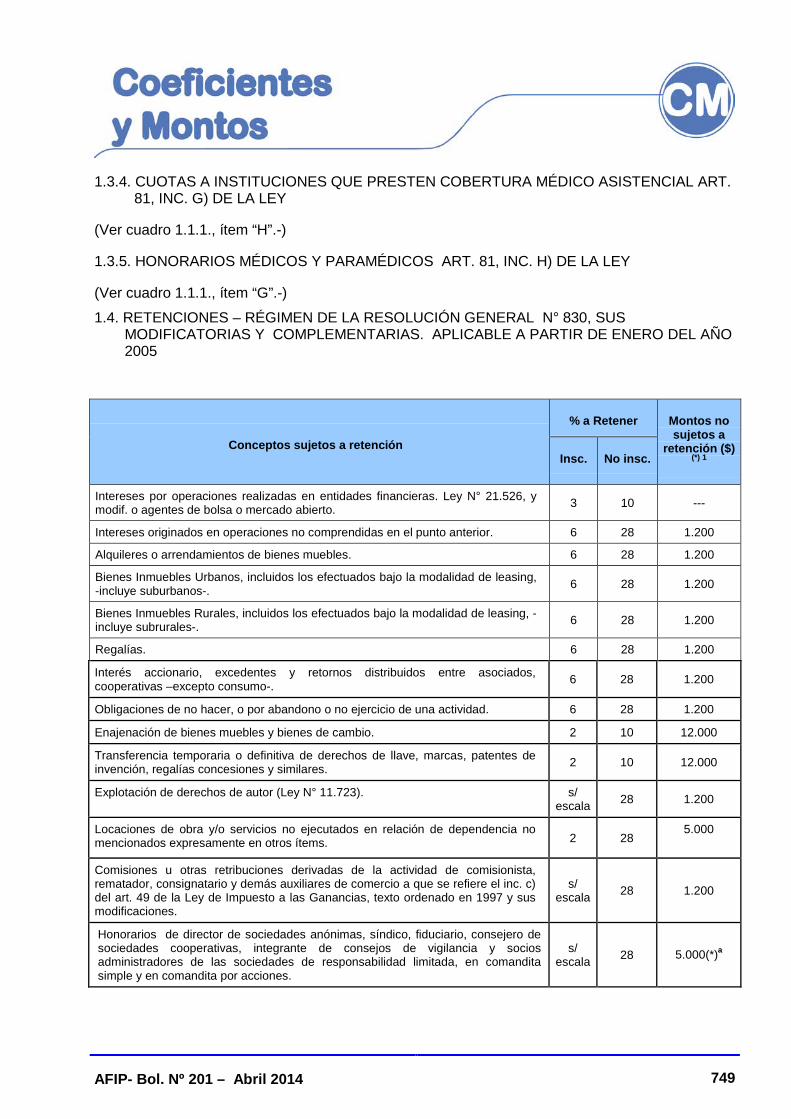

1.3.4. CUOTAS A INSTITUCIONES QUE PRESTEN COBERTURA MÉDICO ASISTENCIAL ART. 81, INC. G) DE LA LEY ............................................ 749

1.3.5. HONORARIOS MÉDICOS Y PARAMÉDICOS ART. 81, INC. H) DE LA LEY ...................................................................................................................... 749

1.4. RETENCIONES – RÉGIMEN DE LA RESOLUCIÓN GENERAL N° 830, SUS MODIFICATORIAS Y COMPLEMENTARIAS. APLICABLE A PARTIR DE ENERO DEL AÑO 2005 ....................................................................... 749

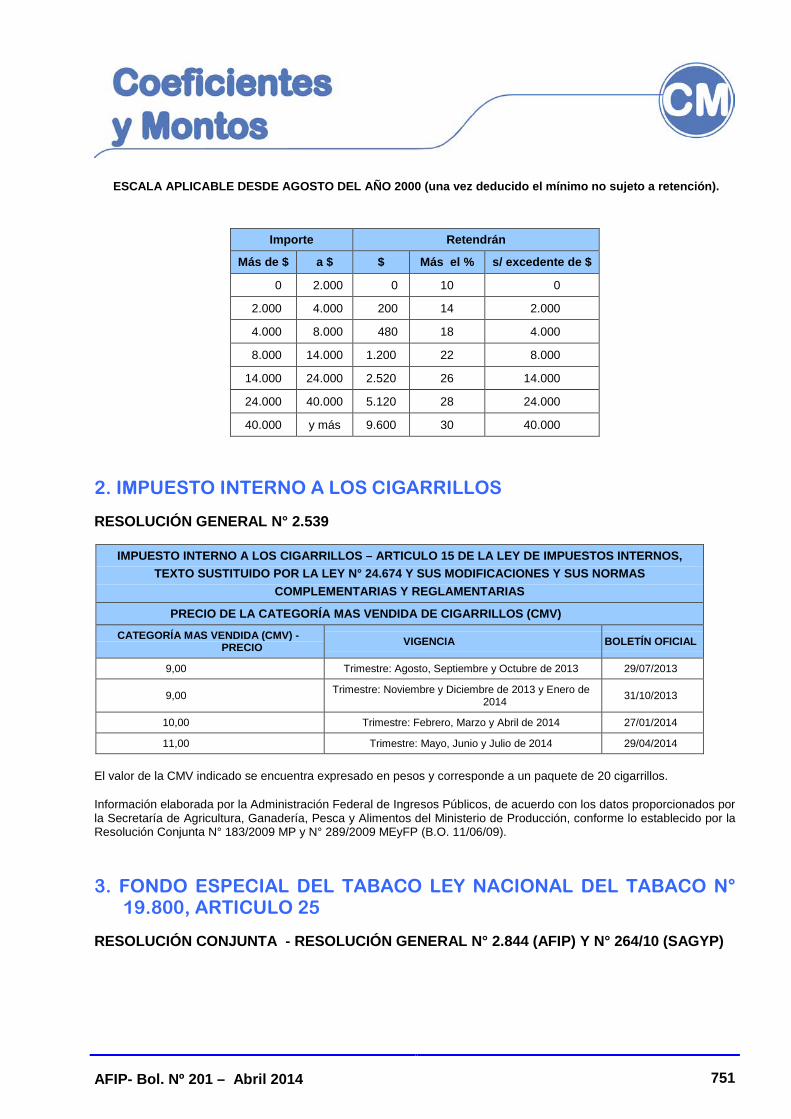

2. IMPUESTO INTERNO A LOS CIGARRILLOS

RESOLUCIÓN GENERAL N° 2.539 .................................................................................... 751

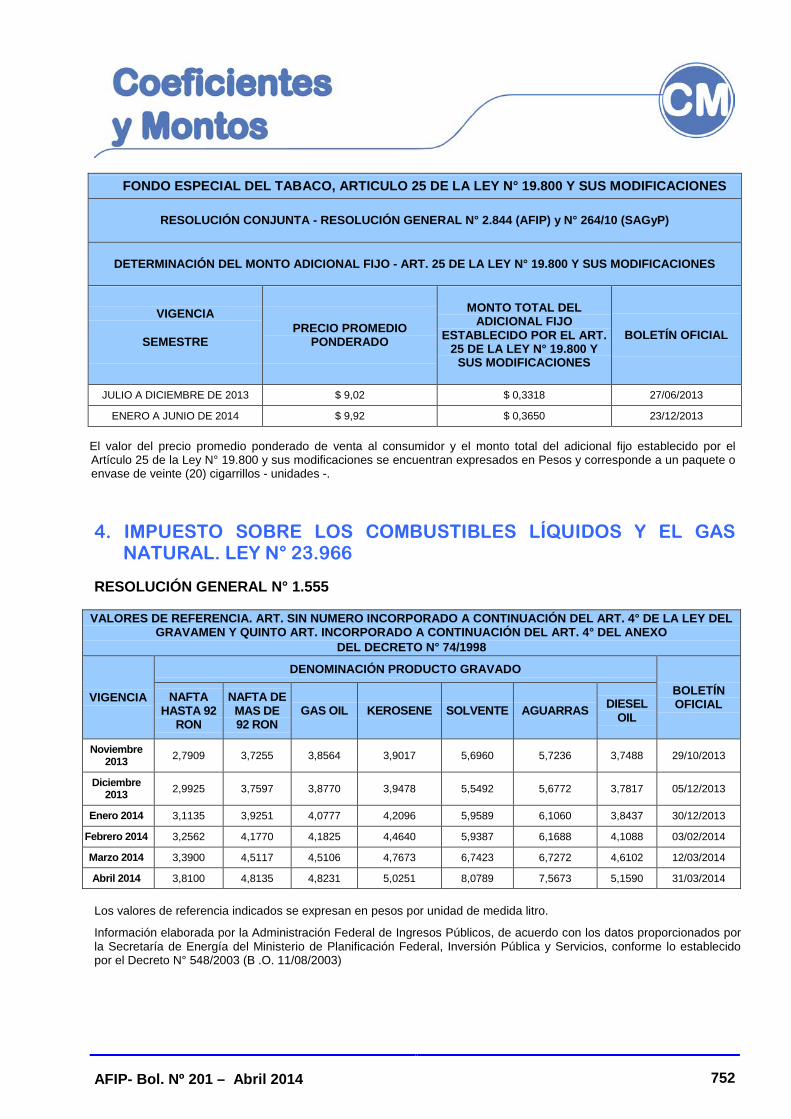

3. FONDO ESPECIAL DEL TABACO LEY NACIONAL DEL TABACO N° 19.800, ARTICULO 25

RESOLUCIÓN CONJUNTA - RESOLUCIÓN GENERAL N° 2.844 (AFIP) Y N° 264/10 (SAGYP) ............................................................................................................. 751

4. IMPUESTO SOBRE LOS COMBUSTIBLES LÍQUIDOS Y EL GAS NATURAL. LEY N° 23.966

RESOLUCIÓN GENERAL N° 1.555 .................................................................................... 752

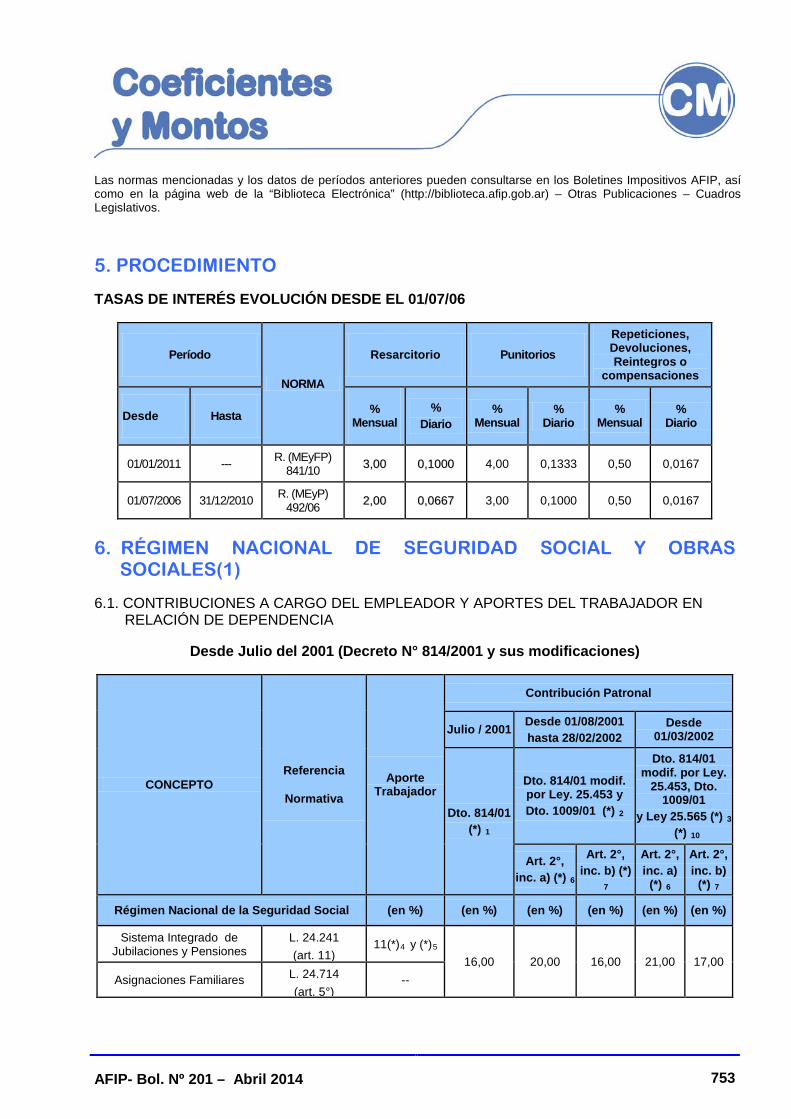

5. PROCEDIMIENTO

TASAS DE INTERÉS EVOLUCIÓN DESDE EL 01/07/06 ................................................... 753

6. RÉGIMEN NACIONAL DE SEGURIDAD SOCIAL Y OBRAS SOCIALES(1)

6.1. CONTRIBUCIONES A CARGO DEL EMPLEADOR Y APORTES DEL TRABAJADOR EN RELACIÓN DE DEPENDENCIA .................................................. 753

AFIP- Bol. Nº 201 – Abril 2014 X

6.2. CRÉDITO FISCAL IVA. PUNTOS PORCENTUALES SOBRE LA BASE IMPONIBLE PARA EL CÓMPUTO DEL CRÉDITO FISCAL IVA ................................ 756

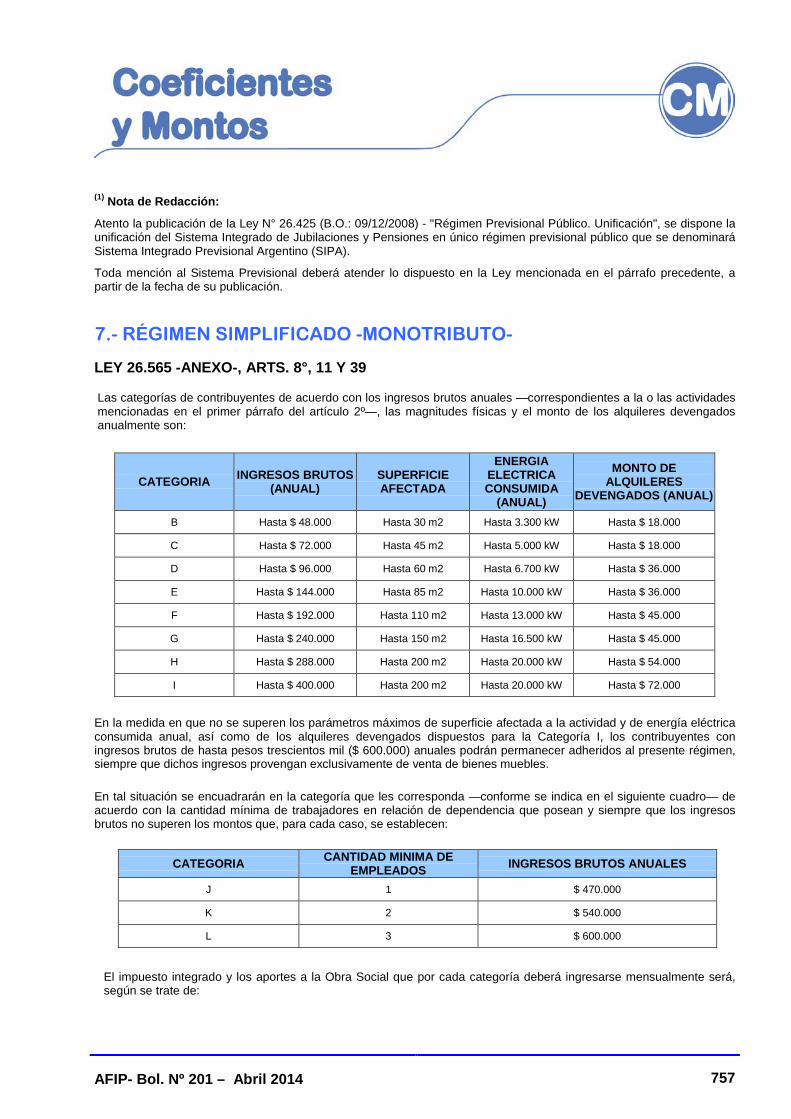

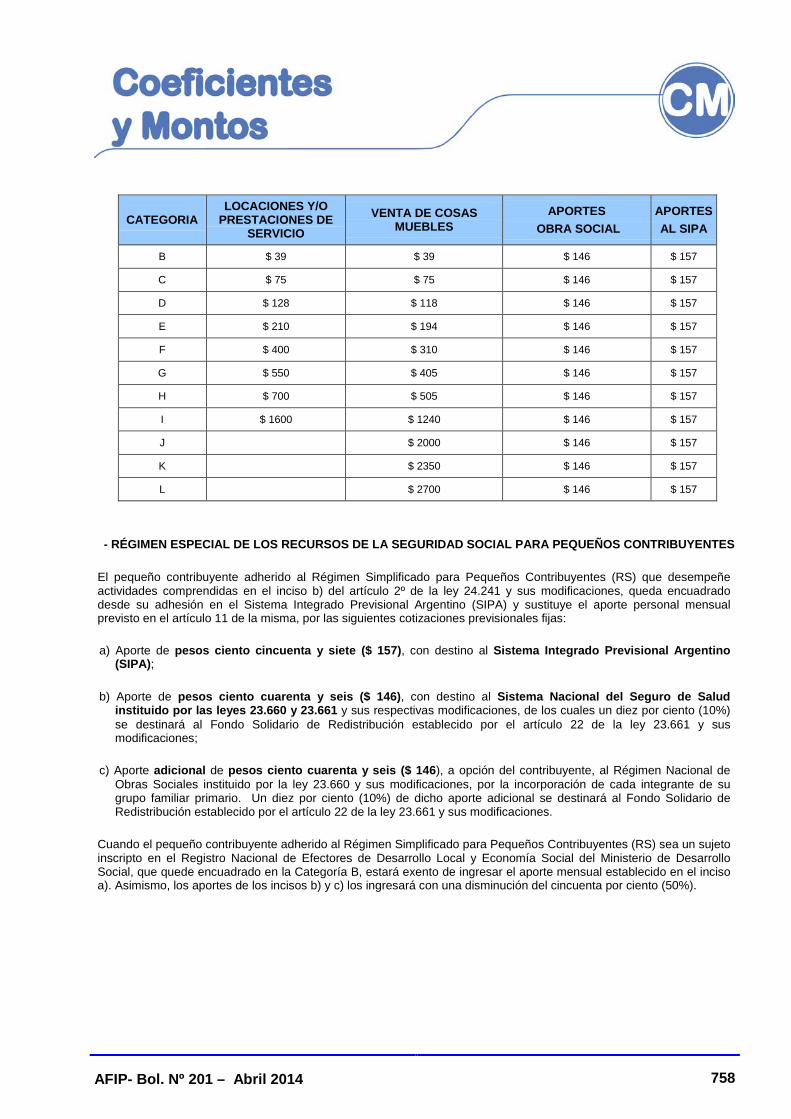

7.- RÉGIMEN SIMPLIFICADO -MONOTRIBUTO- LEY 26.565 -ANEXO-, ARTS. 8°, 11 Y 39 ........................................................................... 757

8. TRABAJADORES AUTÓNOMOS (1) 8.1. ALÍCUOTAS APLICABLES .......................................................................................... 759

8.2. CATEGORÍA DE REVISTA Y APORTES. APORTES MENSUALES VIGENTES DESDE EL 01/03/2014, INCLUSIVE ......................................................... 759

8.2.1. TRABAJADORES AUTÓNOMOS ............................................................................. 759

8.2.2. TRABAJADORES AUTÓNOMOS QUE REALICEN ACTIVIDADES PENOSAS O RIESGOSAS A LAS QUE LES CORRESPONDE UN RÉGIMEN PREVISIONAL DIFERENCIAL ................................................................ 759

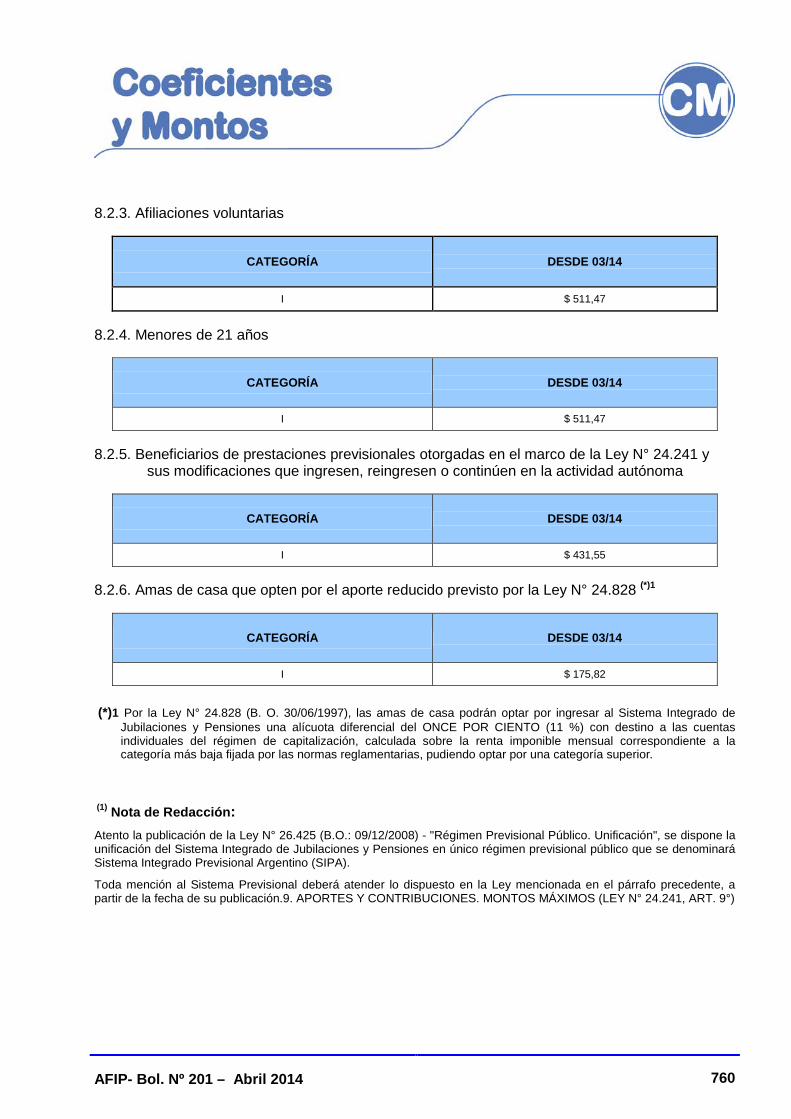

8.2.3. AFILIACIONES VOLUNTARIAS ................................................................................ 760

8.2.4. MENORES DE 21 AÑOS ........................................................................................... 760

8.2.5. BENEFICIARIOS DE PRESTACIONES PREVISIONALES OTORGADAS EN EL MARCO DE LA LEY N° 24.241 Y SUS MODIFICACIONES QUE INGRESEN, REINGRESEN O CONTINÚEN EN LA ACTIVIDAD AUTÓNOMA ....................................................... 760

8.2.6. AMAS DE CASA QUE OPTEN POR EL APORTE REDUCIDO PREVISTO POR LA LEY N° 24.828 (*)1 .................................................................... 760

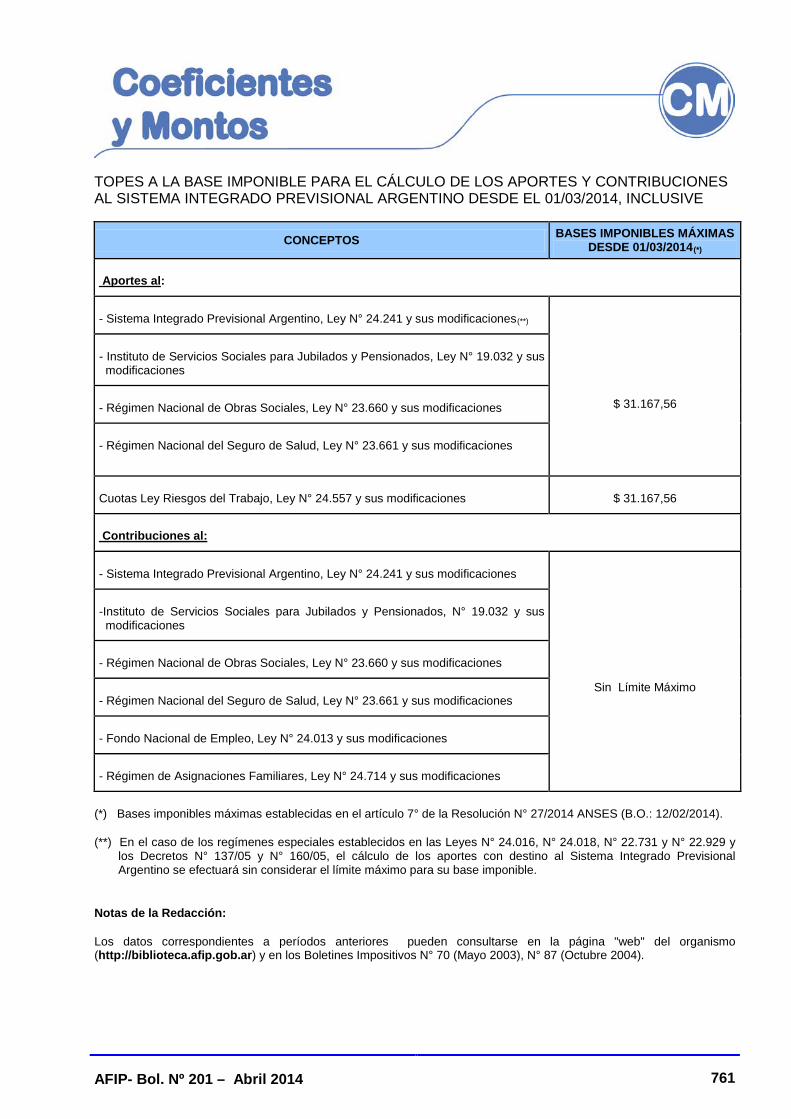

TOPES A LA BASE IMPONIBLE PARA EL CÁLCULO DE LOS APORTES Y CONTRIBUCIONES AL SISTEMA INTEGRADO PREVISIONAL ARGENTINO DESDE EL 01/03/2014, INCLUSIVE .............................................................. 761

AFIP- Bol. Nº 201 – Abril 2014 583

Leyes

LEYES

YACIMIENTOS PETROLÍFEROS FISCALES

LEY N° 26.932(*): RATIFÍCASE CONVENIO

Sancionada: 23/04/14 Promulgada: 24/04/14 B O.: 28/04/14

El Senado y Cámara de Diputados de la Nación Argentina

reunidos en Congreso, etc. sancionan con fuerza de

Ley:

ARTICULO 1° — Declárase cumplido el objetivo de los artículos 7°, 11 y 12 de la ley 26.741, y del artículo 12 de la ley 21.499, y en consecuencia ratifícase el Convenio de Solución Amigable y Avenimiento de Expropiación celebrado entre la República Argentina, representada por el Ministerio de Economía y Finanzas Públicas y Repsol S.A., Repsol Capital S.L. y Repsol Butano S.A., suscripto el 27 de febrero de 2014, el que como Anexo forma parte integrante de la presente ley.

ARTICULO 2° — Autorízase a la Secretaría de Finanzas dependiente del Ministerio de Economía y Finanzas Públicas para la emisión de Bonos del Tesoro de la Nación en las condiciones y montos establecidos en el Convenio referido en el artículo precedente, quedando ampliado, en consecuencia, el Presupuesto General de la Administración Pública Nacional para el ejercicio 2014, aprobado por ley 26.895, así como la emisión de Letras del Tesoro en garantía por hasta un valor nominal original de dólares estadounidenses ciento cincuenta millones (V.N.O. USD 150.000.000) y por un plazo máximo de dieciocho (18) meses a partir de la fecha de emisión a favor del Banco de la Nación Argentina, para ser utilizadas como contragarantía del aval a ser otorgado por dicho Banco.

ARTICULO 3° — El Ministerio de Economía y Finanzas Públicas será la Autoridad de Aplicación de la presente ley, pudiendo dictar las normas aclaratorias y complementarias que fueran necesarias para su implementación.

ARTICULO 4° — La presente ley entrará en vigencia a partir del día de su publicación en el Boletín Oficial.

ARTICULO 5° — Comuníquese al Poder Ejecutivo nacional.

DADA EN LA SALA DE SESIONES DEL CONGRESO ARGENTINO, EN BUENOS AIRES, A LOS VEINTITRÉS DÍAS DEL MES DE ABRIL DEL AÑO DOS MIL CATORCE.

— REGISTRADO BAJO EL Nº 26.932 —

JULIAN A. DOMINGUEZ. — AMADO BOUDOU. — JUAN H. ESTRADA. — LUCAS CHEDRESE.

AFIP- Bol. Nº 201 – Abril 2014 584

Leyes

Referencias Normativas L. 26.741: Bol. A.F.I.P. N° 178, may. ' 2012, p. 1285 L. 26.895: Bol. A.F.I.P. N° 195, oct. ' 2013, p. 2062 ___________________

(*) El/los Anexo/s que integra/n este(a) Ley se publican en la edición web del BORA —www.boletinoficial.gov.ar— y también podrán ser consultados en la Sede Central de esta Dirección Nacional (Suipacha 767 - Ciudad Autónoma de Buenos Aires).

DECRETO N° 600/14: PROMÚLGASE LA LEY Nº 26.932

Fecha: 24/04/14 B O.: 28/04/14

POR TANTO:

Téngase por Ley de la Nación Nº 26.932 cúmplase, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — AXEL KICILLOF.

AFIP- Bol. Nº 201 – Abril 2014 585

Decretos DECRETOS

COMERCIO EXTERIOR

DECRETO N° 374/14: SUSPÉNDESE LA EXPORTACIÓN PARA CONSUMO DE DETERMINADAS MERCADERÍAS

Fecha: 25/03/14 B O.: 4/04/14

VISTO el Expediente Nº S01:0215128/2013 del Registro del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS, y

CONSIDERANDO:

Que la industria siderúrgica argentina utiliza desperdicios y desechos de hierro y acero, junto con el mineral de hierro, como insumos para la elaboración de acero.

Que por razones estructurales nuestro país carece de un abastecimiento fluido de chatarra de hierro y acero, por lo que la industria siderúrgica ve afectado el aprovisionamiento de este insumo para su normal desenvolvimiento.

Que en el mismo sentido, los desechos de metales no ferrosos constituyen materia prima esencial para el desenvolvimiento de la industria metalúrgica.

Que asimismo, en los últimos años se ha incrementado significativamente el comercio internacional de los metales, así como el interés en su recuperación desde el punto de vista ambiental.

Que entre otras disposiciones, el Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, aprobado por la Ley Nº 24.425, permite restringir temporalmente las exportaciones, con el fin de prevenir o remediar una escasez aguda de productos esenciales para el desenvolvimiento de la economía de un país.

Que asimismo, la Ley Nº 22.415 (Código Aduanero) y sus modificaciones, faculta al PODER EJECUTIVO NACIONAL a establecer prohibiciones de carácter económico a las exportaciones de determinadas mercaderías, en forma transitoria, con el objeto de promover, proteger o conservar las actividades nacionales productivas de bienes o servicios, y en consecuencia, dichos bienes y servicios.

Que la Resolución Conjunta Nº 1 del ex-MINISTERIO DE PRODUCCIÓN y Nº 2 del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS de fecha 8 de enero de 2009 suspendió por el término de CIENTO OCHENTA (180) días la exportación para consumo de desperdicios y desechos de metales ferrosos y mediante la Resolución Conjunta Nº 246 del ex-MINISTERIO DE PRODUCCIÓN y Nº 358 del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS de fecha 7 de julio de 2009, se prorrogó la aplicación de la citada suspensión por el término de CIENTO OCHENTA (180) días.

Que posteriormente; mediante los Decretos Nros. 2.261 de fecha 28 de diciembre de 2009 y 901 de fecha 28 de junio de 2010 se prorrogó por el término de CIENTO OCHENTA (180) días y TRESCIENTOS SESENTA (360) días respectivamente, la aplicación de la citada suspensión.

AFIP- Bol. Nº 201 – Abril 2014 586

Decretos Que finalmente mediante el Decreto Nº 1.513 de fecha 28 de agosto de 2012 se suspendió por el término de TRESCIENTOS SESENTA (360) días la exportación para consumo de los mencionados desperdicios y desechos de metales ferrosos y no ferrosos.

Que manteniéndose vigentes las condiciones tenidas en cuenta para el dictado de las normas citadas en los considerandos anteriores, resulta necesario establecer nuevamente dicha medida por el término de TRESCIENTOS SESENTA (360) días, a efectos de mantener una fluida disponibilidad de materia prima para la industria nacional.

Que asimismo, resulta necesario mantener lo establecido en el Artículo 2° del Decreto Nº 1.513/12, en lo referente a hacer extensiva la aplicación de la citada suspensión a las exportaciones para consumo de desperdicios y desechos de metales desde el Area Aduanera Especial a su exterior, conforme lo dispuesto en la Ley Nº 19.640, con excepción de las destinadas a áreas francas nacionales y al resto del Territorio Nacional, a efectos de no desvirtuar la suspensión aludida y proteger la provisión de materia prima a la industria nacional.

Que la SECRETARIA DE COMERCIO del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS y el MINISTERIO DE INDUSTRIA han tomado intervención en la confección de la presente medida.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE ECONOMÍA Y FINANZAS PUBLICAS ha tomado la intervención que le compete.

Que la presente medida se dicta en ejercicio de las facultades conferidas por el Artículo 99, inciso 1 de la CONSTITUCIÓN NACIONAL, y por la Ley Nº 22.415 (Código Aduanero) y sus modificaciones.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Suspéndese por el término de TRESCIENTOS SESENTA (360) días la exportación para consumo de las mercaderías comprendidas en las posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.) que se detallan a continuación:

N.C.M. 7204.10.00 7204.21.00 7204.29.00 7204.30.00 7204.41.00 7204.49.00 7204.50.00 7404.00.00

7602.00.00 (1)

AFIP- Bol. Nº 201 – Abril 2014 587

Decretos Referencia:

(1) Únicamente manufacturas definidas en la Nota 8 a) de la Sección XV de la Nomenclatura Común del MERCOSUR (N.C.M.)

ARTÍCULO 2° — A los efectos de cumplimentar lo previsto en el Artículo 13 de la Ley Nº 19.640, aplícase la suspensión dispuesta en el Artículo 1° del presente decreto a las exportaciones de dichas mercaderías desde el Area Aduanera Especial a su exterior, no alcanzando su aplicabilidad a las exportaciones destinadas a áreas francas nacionales y al resto del Territorio Nacional.

ARTÍCULO 3° — La presente medida comenzará a regir a partir del día siguiente al de su publicación en el Boletín Oficial.

ARTÍCULO 4° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — AXEL KICILLOF. — DÉBORA A. GIORGI.

Referencias Normativas Código Aduanero: L. 19.640: L. 24.245: D. 901/10: Bol. A.F.I.P. N° 158, set. '2010, p. 1747 D. 1.513/12: Bol. A.F.I.P. N° 182, set. '2012, p. 2300 Res. Conj. 1/09 (MP) y 2/09 (MEyFP): Bol. A.F.I.P. N° 139, feb. ' 2009, p. 247 Res. Conj. 246/09 (MP) y 358/09 (MEyFP): Bol. A.F.I.P. N° 145, ago. ' 2009, p. 1419

EXTERIORIZACIÓN VOLUNTARIA DE LA TENENCIA DE MONEDA EXTRANJERA EN EL PAÍS EN EL EXTERIOR

DECRETO N° 440/14: LEY Nº 26.860. PRÓRROGA

Fecha: 31/03/14 B O.: 1/04/14

VISTO la Ley Nº 26.860, y

CONSIDERANDO:

Que mediante el artículo 3° de dicha Ley, se dispone que las personas físicas, las sucesiones indivisas y los sujetos comprendidos en el artículo 49 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, inscriptos o no, podrán exteriorizar voluntariamente la tenencia de moneda extranjera en el país y en el exterior.

Que la referida exteriorización comprende la tenencia de moneda extranjera en el país y en el exterior al 30 de abril de 2013, inclusive.

AFIP- Bol. Nº 201 – Abril 2014 588

Decretos Que también podrá incorporarse la tenencia de moneda extranjera en el país y en el exterior que resulte del producido de bienes existentes al 30 de abril de 2013.

Que la exteriorización de capitales permite emplear recursos líquidos ociosos para financiar inversiones productivas y sociales que apuntalen el proceso de crecimiento, profundicen la reindustrialización iniciada en 2003 y permitan la inclusión de vastos sectores de la sociedad.

Que a través de los Decretos Nros. 1503/13 y 2170/13 se dispuso la prórroga por TRES (3) meses calendario, a partir del 1° de octubre de 2013 y del 1° de enero de 2014, respectivamente, de los plazos previstos en la Ley Nº 26.860.

Que razones operativas y con la finalidad de permitir que una mayor cantidad de sujetos interesados puedan exteriorizar sus tenencias y acogerse a los beneficios dispuestos en la Ley Nº 26.860, hacen necesario disponer una nueva prórroga por un plazo de TRES (3) meses calendario de los plazos previstos en el régimen de dicha ley.

Que ha tomado la intervención de su competencia el servicio jurídico pertinente.

Que el presente decreto se dicta en uso de las atribuciones conferidas por el artículo 99, inciso 1, de la CONSTITUCIÓN NACIONAL y por el artículo 20 de la Ley Nº 26.860.

Por ello,

LA PRESIDENTA DE LA NACION ARGENTINA

DECRETA:

ARTÍCULO 1° — Prorróganse por TRES (3) meses calendario a partir del 1° de abril de 2014 los plazos previstos en la Ley Nº 26.860.

ARTÍCULO 2° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — AXEL KICILLOF.

Referencias Normativas L. 20.628 (t.o. 1997): L. 26.860: Bol. A.F.I.P. N° 190, may. ' 2013, p. 863 D. 1.503/13: Bol. A.F.I.P. N° 195, oct. '2013, p. 2089 D. 2.170/13: Bol. A.F.I.P. N° 197, dic. '2013, p. 2676

SERVICIO DOMESTICO

DECRETO N° 467/14: LEY N° 26.844. APRUÉBASE REGLAMENTACIÓN. CRÉASE EL SERVICIO DE CONCILIACIÓN OBLIGATORIA PARA EL PERSONAL DE CASAS PARTICULARES

Fecha: 1/04/14 B O.: 16/04/14

AFIP- Bol. Nº 201 – Abril 2014 589

Decretos VISTO el Expediente Nº 1.583.705/13 del Registro del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, y las Leyes Nros. 20.744 (t.o. 1976) y sus modificatorias, y 26.844, y

CONSIDERANDO:

Que por la Ley Nº 26.844 se instituyó el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, que rige en todo el territorio de la Nación las relaciones laborales que se entablan entre las personas que presten tareas en las casas particulares o en el ámbito de la vida familiar y que no importen para el empleador lucro o beneficio económico directo, cualquiera fuere la cantidad de horas diarias o de jornadas semanales en que sean ocupadas para tales labores.

Que la misma tiene por objeto garantizar a las/los trabajadoras/es de Casas Particulares el pleno ejercicio y goce de sus derechos fundamentales, y promover pisos mínimos protectorios ajustados a los principios generales del derecho laboral argentino.

Que para asegurar el cumplimiento de los fines que persigue la referida Ley, corresponde reglamentar sus disposiciones.

Que se han efectuado las consultas pertinentes y tomado la consiguiente intervención las áreas competentes del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, de la ADMINISTRACIÓN NACIONAL DE LA SEGURIDAD SOCIAL (ANSES), de la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), de la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT), de la SUPERINTENDENCIA DE SERVICIOS DE SALUD (SSS) y del BANCO CENTRAL DE LA REPUBLICA ARGENTINA (BCRA).

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL ha tomado la intervención que le compete.

Que el presente se dicta en uso de las facultades conferidas por el artículo 99, incisos 1° y 2°, de la CONSTITUCIÓN NACIONAL.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Apruébase la reglamentación del Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares, Ley Nº 26.844, que, como Anexo, forma parte integrante del presente decreto.

ARTÍCULO 2° — Créase el Servicio de Conciliación Obligatoria para el Personal de Casas Particulares (SECOPECP) en el ámbito del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL, cuya organización y funcionamiento estará sujeto a las disposiciones que dicte la autoridad de aplicación de la Ley Nº 26.844.

ARTÍCULO 3° — Facúltase al MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL a dictar las normas aclaratorias y complementarias para la aplicación de la Ley Nº 26.844 y del presente decreto.

ARTÍCULO 4° — Facúltase a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) a implementar los mecanismos necesarios que permitan proceder a la retención del

AFIP- Bol. Nº 201 – Abril 2014 590

Decretos importe correspondiente a la cuota sindical que establezcan las asociaciones sindicales que representan a las/los trabajadoras/es de Casas Particulares, de acuerdo a la normativa vigente, y proceder a su oportuna transferencia hacia las mismas.

ARTÍCULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — CARLOS A. TOMADA.

Referencias Normativas L. 20.744: L. 26.844: Bol. A.F.I.P. N° 189, ene. ' 2013, p. 465

ANEXO

REGLAMENTACIÓN DEL RÉGIMEN ESPECIAL DE CONTRATO DE TRABAJO PARA

EL PERSONAL DE CASAS PARTICULARES - LEY Nº 26.844

ARTICULO 1°.- Ambito de aplicación. (Reglamentación del artículo 1° segundo párrafo). Es requisito para la celebración de contratos de trabajo, eventuales o de temporada, su instrumentación por escrito y la existencia de razones objetivas que justifiquen la modalidad elegida por el empleador.

En los casos en que la contratación tenga por objeto sustituir transitoriamente a trabajadores que gozaran de licencias legales o convencionales o que tuvieran derecho a la reserva del puesto, deberá indicarse en el contrato el nombre del personal reemplazado.

La celebración continuada de contratos de trabajo eventual o por plazo determinado, que exceda los presupuestos de los artículos 90, 93 y 99 del Régimen de Contrato de Trabajo aprobado por la Ley Nº 20.744 (t.o. 1976) y sus modificatorias, convertirá al vínculo en uno por tiempo indeterminado a partir de la primera contratación.

ARTICULO 2°.- Aplicabilidad. (Reglamentación del artículo 2°). Las tareas de mantenimiento a las que se refiere el artículo que se reglamenta son aquellas típicas del hogar que se realizaren en forma normal y habitual.

ARTICULO 3°.- Exclusiones. Prohibiciones. (Sin reglamentar).

ARTICULO 4°.- Principios de interpretación y aplicación de la ley. (Sin reglamentar).

ARTICULO 5°.- Grupo familiar. Retribución. (Sin reglamentar).

ARTICULO 6°.- Contrato de trabajo. Libertad de formas. Presunción. (Sin reglamentar).

ARTICULO 7°.- Período de prueba. (Reglamentación del artículo 7°). El empleador perderá la facultad de valerse del período de prueba cuando no registrare la relación laboral.

Durante dicho período regirán las disposiciones relativas a la cobertura de las enfermedades y los accidentes no vinculados al trabajo, con excepción de lo previsto en el artículo 46, inciso j), de la ley que se reglamenta por el presente.

ARTICULO 8°.- Categorías profesionales. (Sin reglamentar).

ARTICULO 9°.- Personas menores de DIECISEIS (16) años. Prohibición de su empleo. (Sin reglamentar).

ARTICULO 10.- Trabajo de adolescentes. Certificado de aptitud física. (Reglamentación del artículo 10). La contratación de personas menores de DIECIOCHO (18) años deberá celebrarse por escrito y registrarse ante la autoridad administrativa del trabajo competente, acompañando copia del respectivo contrato.

Los padres, responsables o tutores del adolescente deberán presentar ante la autoridad administrativa del trabajo competente, la autorización de trabajo para su visado, de acuerdo a lo establecido por el artículo 32 del Régimen de Contrato de Trabajo aprobado por la Ley Nº 20.744 (t.o. 1976) y sus modificatorias. En el caso que el adolescente viva independientemente de los padres, responsables o tutores, deberá presentar una declaración jurada ante la autoridad administrativa del trabajo competente, indicando como mínimo: nombre y apellido, CUIT o CUIL del empleador, los días, horario y lugar de trabajo y el tipo de tarea a desarrollar.

La autoridad administrativa del trabajo competente, deberá durante toda la sustanciación del trámite señalado en el párrafo anterior, ajustar su actuación a los principios de la Ley Nº 26.061.

AFIP- Bol. Nº 201 – Abril 2014 591

Decretos El empleador, previo al inicio de la relación laboral y, posteriormente, cada DOCE (12) meses deberá requerir la presentación por parte del adolescente del certificado que acredite su aptitud física para las tareas a desempeñar.

Dicho certificado deberá ser presentado por el empleador ante la autoridad administrativa del trabajo competente dentro del plazo de DIEZ (10) días hábiles posteriores a su recepción.

La Comisión Nacional de Trabajo en Casas Particulares establecerá los requisitos que deberá contener el certificado médico.

En caso de no cumplirse con este requerimiento y con su presentación ante la autoridad administrativa del trabajo competente, la relación laboral se considerará deficientemente registrada, sin perjuicio de las demás sanciones que pudieran corresponder de conformidad con la normativa vigente.

ARTICULO 11.- Jornada de trabajo. (Reglamentación del artículo 11). La jornada de trabajo de SEIS (6) horas diarias no podrá, bajo ninguna circunstancia, realizarse en horario nocturno, entendiéndose por tal, el que se cumpla entre la hora VEINTE (20) de un día y la hora SEIS (6) del siguiente.

ARTICULO 12.- Terminalidad educativa. (Reglamentación del artículo 12). El empleador, previo al inicio de la relación laboral, deberá requerir del adolescente la constancia de finalización de los estudios que por ley se consideran obligatorios.

Dicho certificado de terminalidad educativa deberá ser presentado ante la autoridad administrativa del trabajo competente, dentro de los DIEZ (10) días hábiles de recepcionado.

En caso que el adolescente no hubiera finalizado el período de educación que la ley considera obligatorio, el contrato de trabajo deberá contener una cláusula que fije las obligaciones asumidas por el empleador a tal fin.

Asimismo, en dicho caso, el empleador deberá requerir, al inicio y finalización del ciclo lectivo (marzo y diciembre de cada año), la presentación por parte del adolescente del certificado de escolaridad pertinente con indicación del resultado obtenido en el ciclo respectivo.

Dicho certificado deberá ser presentado por el empleador ante la autoridad administrativa del trabajo competente dentro del plazo de DIEZ (10) días hábiles posteriores a su recepción.

El mencionado certificado deberá acreditar la inscripción de alumno regular o los estudios cursados o de finalización de estudios, según corresponda, y ser expedido por la Autoridad Escolar del establecimiento correspondiente a la jurisdicción de que se trate, conteniendo como mínimo fecha, firma, sello y nombre, número, Distrito/Comuna, dirección y teléfono de la escuela, todo de acuerdo con la normativa vigente que rige en la materia.

En caso de no cumplirse con este requerimiento y con su presentación ante la autoridad administrativa del trabajo competente, la relación laboral se considerará deficientemente registrada, sin perjuicio de las demás sanciones que pudieran corresponder de conformidad con la normativa vigente.

ARTICULO 13.- Prohibición de empleo de trabajadores de DIECISEIS (16) y DIECISIETE (17) años. Modalidad sin retiro. (Sin reglamentar).

ARTICULO 14.- Derechos y deberes comunes para el personal con y sin retiro.

ARTICULO 14.1.- Derechos del personal. (Reglamentación del artículo 14.1 incisos a, c y d). La Comisión Nacional de Trabajo en Casas Particulares adecuará el régimen de jornada de trabajo determinando sistemas de distribución horaria específicos, de acuerdo a la índole, extensión, modalidades y jornada nocturna o diurna en que se presten las tareas.

Asimismo, conforme las facultades y competencias acordadas en la Ley que se reglamenta en el presente, la Comisión adecuará el tipo y características de las distintas prestaciones a cargo del empleador en lo atinente a la provisión de ropa, elementos de trabajo y alimentación, de acuerdo a las particularidades climáticas, geográficas, económicas y culturales que se registren en las diferentes regiones del país.

ARTICULO 14.2.- Deberes del personal. (Sin reglamentar).

ARTICULO 15.- Personal sin retiro. (Sin reglamentar).

ARTICULO 16.- Libreta de Trabajo. (Sin reglamentar).

ARTICULO 17.- Sistema de Registro Simplificado. (Sin reglamentar).

ARTICULO 18.- Salario Mínimo. (Sin reglamentar).

ARTICULO 19.- Lugar, plazo y oportunidad de pago de las remuneraciones. (Sin reglamentar).

ARTICULO 20.- Recibos. Formalidad. (Sin reglamentar).

AFIP- Bol. Nº 201 – Abril 2014 592

Decretos ARTICULO 21.- Recibos. Contenido. (Reglamentación del artículo 21). Las remuneraciones del personal comprendido en el Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares que presten servicios durante TREINTA Y DOS (32) o más horas semanales para el mismo empleador, deberán abonarse mediante la acreditación en una cuenta sueldo abierta a su nombre en entidad bancaria o en institución de ahorro oficial.

Para el personal que preste servicios por una cantidad de horas semanales inferior a la indicada en el párrafo precedente será facultativo para el empleador el pago de las remuneraciones por acreditación en cuenta de entidad bancaria o en institución de ahorro oficial.

En ambos casos el personal podrá exigir a su empleador el pago en efectivo de sus remuneraciones.

El funcionamiento de la cuenta sueldo se ajustará a las características y condiciones establecidas en el artículo 1° de la Ley Nº 26.704.

La incorporación a la cuenta sueldo de servicios bancarios adicionales, no derivados de su naturaleza laboral ni comprendidos en la presente reglamentación, sólo se producirá en caso de previo requerimiento fehaciente del trabajador a la entidad bancaria o financiera, quedando dichos servicios sujetos a las condiciones que se acuerden al efecto.

Las cuentas sueldo a utilizar a los fines del presente régimen serán las previstas en la normativa vigente emanada del BANCO CENTRAL DE LA REPUBLICA ARGENTINA (BCRA).

ARTICULO 22.- Recibo. Prohibición de renuncias. (Sin reglamentar).

ARTICULO 23.- Recibo. Validez. (Sin reglamentar).

ARTICULO 24.- Firma en blanco. Prohibición. (Sin reglamentar).

ARTICULO 25.- Horas extras. (Sin reglamentar).

ARTICULO 26.- Concepto. (Sin reglamentar).

ARTICULO 27.- Epocas de pago. (Sin reglamentar).

ARTICULO 28.- Extinción del contrato. Pago proporcional. (Sin reglamentar).

ARTICULO 29.- Licencia ordinaria. (Reglamentación del artículo 29). Cuando la prestación del trabajo se realice en determinados días de la semana, el valor de la retribución por vacaciones resultará de multiplicar el número de días en que la trabajadora o el trabajador hubiera debido prestar servicios durante el período que le corresponda según la antigüedad, por el salario diario que percibiere en el momento de su otorgamiento.

ARTICULO 30.- Requisitos para su goce. Comienzo de la licencia. (Reglamentación del artículo 30). Si el personal con retiro no llegare a totalizar el tiempo de trabajo previsto en el artículo que se reglamenta, gozará de un descanso anual remunerado conforme las pautas del artículo anterior nunca inferior a la siguiente proporción:

a) Entre CUATRO (4) y SIETE (7) semanas de trabajo, UN (1) día;

b) Entre OCHO (8) y ONCE (11) semanas de trabajo, DOS (2) días corridos;

c) Entre DOCE (12) y QUINCE (15) semanas de trabajo, TRES (3) días corridos;

d) Entre DIECISEIS (16) y DIECINUEVE (19) semanas de trabajo, CUATRO (4) días corridos;

e) Más de VEINTE (20) semanas de trabajo, CINCO (5) días corridos.

En estos supuestos la licencia anual se otorgará a partir del primer día semanal de trabajo habitual o el siguiente si aquél fuera feriado.

ARTICULO 31.- Epoca de otorgamiento. (Sin reglamentar).

ARTICULO 32.- Retribución. (Sin reglamentar).

ARTICULO 33.- Omisión del otorgamiento. (Sin reglamentar).

ARTICULO 34.- Plazo. (Sin reglamentar).

ARTICULO 35.- Enfermedad infectocontagiosa. (Sin reglamentar).

ARTICULO 36.- Aviso al empleador. (Sin reglamentar).

ARTICULO 37.- Remuneración. (Sin reglamentar).

ARTICULO 38.- Clases. (Sin reglamentar).

AFIP- Bol. Nº 201 – Abril 2014 593

Decretos ARTICULO 39.- Prohibición de trabajar. Conservación del empleo. (Sin reglamentar).

ARTICULO 40.- Despido por causa de embarazo. Presunción. (Sin reglamentar).

ARTICULO 41.- Indemnización especial. Maternidad. Matrimonio. (Sin reglamentar).

ARTICULO 42.- Deber de preavisar. Plazos. (Sin reglamentar).

ARTICULO 43.- Indemnización sustitutiva. Monto. (Sin reglamentar).

ARTICULO 44.- Plazo. Integración del mes de despido. (Sin reglamentar).

ARTICULO 45.- Licencia. (Sin reglamentar).

ARTICULO 46.- Extinción. Supuestos. (Sin reglamentar).

ARTICULO 47.- Obligación de desocupar el inmueble. Plazo. (Sin reglamentar).

ARTICULO 48.- Indemnización por antigüedad o despido. (Sin reglamentar).

ARTICULO 49.- Despido indirecto. (Sin reglamentar).

ARTICULO 50.- Agravamiento por ausencia y/o deficiencia en la registración. (Sin reglamentar).

ARTICULO 51.- Tribunal de Trabajo para el Personal de Casas Particulares. Sustitución. (Sin reglamentar).

ARTICULO 52.- Composición. (Reglamentación del artículo 52). El Tribunal contará con TRES (3) Secretarías que asistirán a la Presidencia.

La Presidencia del Tribunal tendrá a su cargo la administración y dirección del personal.

Las Secretarías tendrán facultades de instrucción e impulso del procedimiento como también para elaborar proyectos de resolución, sin perjuicio de las demás funciones que le encomiende la Presidencia.

Serán funciones del Tribunal:

a) Recibir y tramitar todos los reclamos en el ámbito del Régimen Especial de Contrato de Trabajo para el Personal de Casas Particulares hasta llegar a la resolución final, canalizando los mismos a través de las Secretarías, conforme al reglamento de funcionamiento que oportunamente se dicte.

b) Proceder a la homologación de los acuerdos que celebren empleadores y trabajadores del sector.

c) Elaborar indicadores de calidad sobre los servicios brindados.

d) Colaborar con los organismos provinciales con similares competencias en los casos de adhesión al régimen procesal previsto por el artículo 68 de la Ley Nº 26.844.

e) Toda otra actuación inherente al desenvolvimiento y a las competencias del Tribunal.

ARTICULO 53.- Instancia conciliatoria previa. (Reglamentación del artículo 53). Las partes deberán necesariamente contar con patrocinio letrado para la sustanciación del trámite ante el Servicio de Conciliación Obligatoria para el Personal de Casas Particulares (SECOPECP).

El reclamante o su apoderado deberá presentar ante el Servicio de Conciliación Obligatoria para el Personal de Casas Particulares (SECOPECP) el formulario de iniciación de reclamo junto con el escrito de demanda con tantas copias como requeridos.

Presentado el formulario, en ese mismo acto, el Servicio de Conciliación Obligatoria para el Personal de Casas Particulares (SECOPECP) designará audiencia para celebrarse dentro de los DIEZ (10) días de iniciado el reclamo, la que estará a cargo del personal conciliador afectado a dicha tarea designado por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL.

La primera audiencia se notificará al reclamante personalmente o a través de su apoderado en el mismo acto de inicio del trámite, y al requerido se le notificará mediante cédula o telegrama, adjuntando o poniéndole a su disposición en su caso copia del escrito de demanda. Las siguientes citaciones a las partes podrán realizarse personalmente, por telegrama, cédula o al correo electrónico individualizado por cada una de ellas en su primera presentación.

En caso de fracasar la notificación de la primera audiencia por defectos del domicilio, el reclamante deberá denunciar uno nuevo dentro del tercer día de notificado, quedando suspendida la audiencia y el proceso hasta tanto se cumpla con dicho requisito.

Las audiencias deberán celebrarse con la presencia personal del conciliador, el que tendrá las facultades necesarias para instruir el trámite y designar las audiencias que fueren necesarias de entenderlo pertinente a los fines

AFIP- Bol. Nº 201 – Abril 2014 594

Decretos conciliatorios. Las partes serán invitadas a solucionar la controversia y auxiliadas por el conciliador para explorar alternativas que permitan alcanzar una justa composición de los derechos e intereses en conflicto.

Concluida la etapa conciliatoria, si las partes no arribaran a un acuerdo se extenderá una constancia de cierre, quedando expedita la acción ante el Tribunal de Trabajo para el Personal de Casas Particulares, al que le será girado el escrito de demanda para que notifique a la parte requerida el inicio del término legal para contestarla y ofrecer prueba, fijando audiencia a esos fines en el plazo de DIEZ (10) días.

De arribarse a un acuerdo, el mismo será remitido al Tribunal de Trabajo para el Personal de Casas Particulares para su homologación en los términos establecidos en el artículo 15 del Régimen de Contrato de Trabajo aprobado por la Ley Nº 20.744 (t.o. 1976) y sus modificatorias.

ARTICULO 54.- Procedimiento. (Sin reglamentar).

ARTICULO 55.- Resolución. (Sin reglamentar).

ARTICULO 56.- Apelación. (Sin reglamentar).

ARTICULO 57.- Sustanciación y resolución del recurso. (Sin reglamentar).

ARTICULO 58.- Determinación y ejecución de deudas con la Seguridad Social. (Sin reglamentar).

ARTICULO 59.- Trámite de ejecución. Organo competente. (Sin reglamentar).

ARTICULO 60.- Aplicación supletoria. (Sin reglamentar).

ARTICULO 61.- Gratuidad. (Sin reglamentar).

ARTICULO 62.- Comisión Nacional de Trabajo en Casas Particulares. Integración. (Sin reglamentar).

ARTICULO 63.- Sede. Asistencia. (Sin reglamentar).

ARTICULO 64.- Designaciones. (Reglamentación del artículo 64). En caso de no existir entidades representativas de los empleadores o de los trabajadores de las actividades contempladas en la Ley Nº 26.844, o que las existentes no propusieran representantes, o cuando las entidades no reunieren los requisitos establecidos, el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL podrá designar de oficio a los representantes que fueren necesarios, con la única condición que los designados resulten suficientemente representativos del sector y reúnan las condiciones personales fijadas en esta reglamentación.

Los representantes sectoriales titulares y suplentes de los empleadores y trabajadores ante la Comisión Nacional de Trabajo en Casas Particulares y las Comisiones Asesoras Regionales que pudieran constituirse conforme a lo previsto en el artículo 67 inciso b) de la ley que se reglamenta, no podrán ejercer simultáneamente cargos públicos. En caso que el nombramiento se produjere durante el curso de sus mandatos deberán optar dentro del término de DIEZ (10) días y, en su caso, la entidad cuya representación ejerza deberá proponer un reemplazante en el curso de los DIEZ (10) días subsiguientes. Asimismo podrán ser removidos de sus cargos en los siguientes casos:

a) Si así lo dispusiera, sin necesidad de expresar causa, la entidad cuya representación ostenten.

b) Si faltaren sin causa justificada a más del VEINTE POR CIENTO (20%) de las reuniones convocadas por el organismo que integraren, en cada semestre calendario.

c) Si desapareciera la representatividad de la entidad o asociación que los hubiere propuesto.

Los representantes de los organismos estatales ante la Comisión Nacional de Trabajo en Casas Particulares y las Comisiones Asesoras Regionales que pudieran constituirse conforme a lo previsto en el artículo 67 inciso b) de la Ley que se reglamenta, deberán revistar en dichos organismos. El cese en sus funciones les hará perder la representación, debiéndose proceder a su reemplazo a propuesta del organismo respectivo.

Los representantes sectoriales titulares y suplentes de los empleadores y trabajadores ante la Comisión Nacional de Trabajo en Casas Particulares y las Comisiones Asesoras, no percibirán suma alguna en carácter de retribución, remuneración o viáticos por parte del ESTADO NACIONAL.

Sin perjuicio de lo establecido en el párrafo precedente, el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL podrá, mediando solicitud fundada de la Comisión Nacional de Trabajo en Casas Particulares, habilitar el pago de viáticos, en virtud de razones de estricta necesidad para el desempeño de sus funciones.

Para ser designado representante sectorial titular o suplente de los empleadores y trabajadores ante la Comisión Nacional de Trabajo en Casas Particulares y las Comisiones Asesoras Regionales, se requerirá ser mayor de edad, pertenecer a la entidad sectorial y ser propuesto por ésta.

ARTICULO 65.- Duración en las funciones. (Sin reglamentar).

AFIP- Bol. Nº 201 – Abril 2014 595

Decretos ARTICULO 66.- Asistencia legal y técnico administrativa (Reglamentación del artículo 66). El presupuesto que se le asigne al área de coordinación que cumpla las tareas de asistencia legal y técnico administrativa de la Comisión Nacional de Trabajo en Casas Particulares, deberá destinarse al cumplimiento de las atribuciones conferidas y a encarar las acciones a su cargo.

ARTICULO 67.- Atribuciones y deberes. (Sin reglamentar).

ARTICULO 68.- Alcance. (Sin reglamentar).

ARTICULO 69.- Prescripción. Plazo. (Reglamentación del artículo 69). Se consideran reclamos promovidos ante la autoridad administrativa del trabajo a cualquier reclamación, actuación o procedimiento administrativo promovido para percibir deudas derivadas de la relación laboral.

ARTICULO 70.- Actualización. Tasa aplicable. (Sin reglamentar).

ARTICULO 71.- Autoridad de aplicación. Competencia. (Sin reglamentar).

ARTICULO 72.- Sustituciones. Exclusión. Aplicación. (Sin reglamentar).

ARTICULO 73.- Agravamiento indemnizatorio. Adecuación. (Sin reglamentar).

ARTICULO 74.- Reparación y prevención de riesgos del trabajo (Reglamentación del artículo 74). a) El empleador de personal de casas particulares deberá tomar cobertura con la ASEGURADORA DE RIESGOS DEL TRABAJO (ART) que libremente elija, en tanto ésta se halle autorizada a brindar cobertura en la jurisdicción que corresponda al domicilio de aquél. La ASEGURADORA DE RIESGOS DEL TRABAJO (ART) no podrá rechazar la afiliación de ningún empleador incluido en su ámbito de actuación.

A tales fines, el empleador deberá suscribir un contrato de afiliación con la ASEGURADORA DE RIESGOS DEL TRABAJO (ART) de su elección. Dicho contrato tendrá vigencia a partir de la fecha que se determine expresamente en el mismo.

La obligación de asegurarse no entrará en vigencia hasta tanto la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT), la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN (SSN) y la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) dicten la normativa necesaria para adecuar el sistema establecido a las características de la actividad que se incorpora.

La SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT) instrumentará el procedimiento de afiliación y traspaso del empleador, pudiendo simplificar los mecanismos aplicables en forma razonable.

b) El empleador que registre pagos de cuotas al Sistema de Riesgos del Trabajo pero que no haya tomado cobertura con una ASEGURADORA DE RIESGOS DEL TRABAJO (ART) determinada, será asignado a una ASEGURADORA DE RIESGOS DEL TRABAJO (ART) autorizada por la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT) en forma sistemática y conforme la normativa que oportunamente dicte la misma, siempre y cuando no se encuentre ingresado en el registro de contratos extinguidos por falta de pago.

En estos casos, el empleador tendrá cobertura de riesgos del trabajo, a partir de la fecha en que se notifique a la Aseguradora la asignación de oficio realizada.

c) Para la fijación del sistema de alícuotas para el presente régimen, será aplicable lo dispuesto en el último párrafo del artículo 13 de la Ley Nº 26.773.

La cuota que se destina al pago de la cobertura del Sistema de Riesgos del Trabajo integra y se adiciona a los aportes y contribuciones obligatorios establecidos por el artículo 21 de la Ley Nº 25.239. La cuota tiene carácter de pago anticipado y deberá ser declarada e ingresada por el empleador durante el mes en que se brinden las prestaciones, con las mismas modalidades, plazos y condiciones fijados para los citados aportes y contribuciones obligatorios.

La ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP) instrumentará el procedimiento de pago de las cuotas que se destinan a las ASEGURADORAS DE RIESGOS DEL TRABAJO (ART), así como el mecanismo de distribución de los fondos a éstas, en función de la relación “Código Único de Identificación Laboral (CUIL), Clave Única de Identificación Tributaria (CUIT), empleador y ASEGURADORA DE RIESGOS DEL TRABAJO (ART)”. Dicha relación será remitida periódicamente por la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT) a la ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS (AFIP), conforme las novedades que se produzcan en el Registro de Contratos de las ASEGURADORAS DE RIESGOS DEL TRABAJO (ART).

d) Para establecer la prestación dineraria mensual en concepto de Incapacidad Laboral Temporaria, como así también para establecer el Valor Mensual del Ingreso Base conforme lo previsto en el artículo 12 de la Ley Nº 24.557, se deberá considerar la remuneración mensual mínima fijada por el MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL o por los mecanismos implementados por la Ley Nº 26.844 para el Personal de Casas Particulares y para la categoría correspondiente.

AFIP- Bol. Nº 201 – Abril 2014 596

Decretos e) La SUPERINTENDENCIA DE RIESGOS DEL TRABAJO (SRT), junto con las ASEGURADORAS DE RIESGOS DEL TRABAJO (ART), impulsarán acciones tendientes a promover la prevención de los riesgos derivados del trabajo del Personal de Casas Particulares, a la vez que tendrán a disposición en sus páginas WEB material informativo relativo a la prevención de accidentes en el ámbito doméstico.

Se considerarán válidas y fehacientes todas las comunicaciones y notificaciones que se efectúen a través de la ventanilla electrónica para empleadores.

ARTICULO 75.- Derogación. (Sin reglamentar).

ARTICULO 76.- Vigencia. (Sin reglamentar).

RIESGOS DEL TRABAJO

DECRETO N° 472/14: LEY N° 26.773. APRUÉBASE REGLAMENTACIÓN

Fecha: 1/04/14 B O.: 11/04/14

VISTO el Expediente Nº 112.446/12 del Registro de la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO, las Leyes Nros. 24.557 y sus modificaciones y 26.773, el Decreto Nº 1.694 de fecha 5 de noviembre de 2009, y

CONSIDERANDO:

Que mediante la Ley Nº 26.773 se estableció un régimen de ordenamiento de la reparación de los daños derivados de accidentes de trabajo y enfermedades profesionales.

Que el citado régimen incluye las disposiciones de la referida Ley Nº 26.773, de la Ley Nº 24.557 y sus modificaciones, así como las del Decreto Nº 1.694 de fecha 5 de noviembre de 2009 y normas complementarias.

Que en tal sentido, cabe recordar que, con el fin de mejorar las compensaciones previstas en el régimen de reparación de accidentes de trabajo y enfermedades profesionales, el Decreto Nº 1.694/09 determinó un nuevo mecanismo de cálculo para las prestaciones dinerarias en concepto de Incapacidad Laboral Temporaria y por Incapacidad Laboral Permanente, en su etapa de provisionalidad.

Que de igual forma, dicha regulación mejoró el monto de la prestación en concepto de Gran Invalidez, de las compensaciones adicionales de pago único y reemplazó los topes máximos de la incapacidad laboral permanente por pisos mínimos, reformas que se mantienen en la actualidad, omitiendo prever para estos últimos conceptos un mecanismo de incremento periódico, por lo que resulta necesario ajustarlos a la fecha de entrada en vigencia de la Ley Nº 26.773, conforme lo establece el apartado 6 del artículo 17 de esta última.

Que posteriormente la Ley Nº 26.773 avanzó en la progresión tuitiva antes descripta, al establecer que un accidente de trabajo o enfermedad profesional debe ser reparado en forma suficiente, accesible y automática, instituyendo el pago único como principio general indemnizatorio.

Que, ante la supresión del período de Incapacidad Laboral Permanente Provisoria, la ampliación de la etapa de Incapacidad Laboral Temporaria hasta que haya certeza de la disminución de la

AFIP- Bol. Nº 201 – Abril 2014 597

Decretos capacidad laborativa, implica una mejora de las prestaciones dinerarias, en sus aspectos temporales y cualitativos, en los términos del artículo 11, apartado 3) de la Ley Nº 24.557.

Que en ese contexto, también resulta necesario regular aspectos vinculados a la referida prolongación del período de Incapacidad Laboral Temporaria, a la base de cálculo a tomar en cuenta respecto de los montos indemnizatorios y a las cuestiones operativas relacionadas con la obligación de pago de la prestación dineraria.

Que la Ley Nº 26.773 dispuso en su artículo 2° que el principio general indemnizatorio es el de pago único, y mediante su artículo 17 apartado 1 derogó el artículo 19 de la Ley Nº 24.557.

Que a fin de implementar el criterio antes expuesto, resulta razonable “utilizar la metodología de cálculo prevista en el artículo 14, apartado 2, inciso a) de la misma ley, sistema también previsto en el artículo 15, apartado 2, párrafo 2 (Cámara Nacional de Apelaciones del Trabajo, Sala II, 15/7/2011, “Montecucco, Jorge Alberto c/Mapfre Argentina ART SA s/Acción de Amparo”; ídem, Sala X, 26/6/2012, “Sahonero, Simón Pedro c/Mapfre Argentina ART SA s/Accidente - Ley Especial”; ídem, Sala X, 22/11/2012, “Soleres, Beatriz del Carmen c/Provincia ART S.A. s/Accidente - Ley Especial”).

Que de igual modo, se estima pertinente facultar a las dependencias competentes a establecer los parámetros técnicos de ajuste de las prestaciones e indemnizaciones que integran el régimen de reparación.

Que también resulta imperioso determinar dentro de la limitación de los gastos de administración y otros no prestacionales de las Aseguradoras de Riesgos del Trabajo, los atinentes a la comercialización o intermediación en la venta del seguro.

Que la Dirección General de Asuntos Jurídicos del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL ha tomado la intervención que le compete.

Que el presente se dicta en uso de las facultades conferidas por el artículo 99, incisos 1 y 2, de la CONSTITUCIÓN NACIONAL, y el artículo 11, apartado 3) de la Ley Nº 24.557.

Por ello,

LA PRESIDENTA DE LA NACIÓN ARGENTINA

DECRETA:

ARTÍCULO 1° — Apruébase la reglamentación de la Ley Nº 26.773; la que como ANEXO forma parte integrante del presente decreto.

ARTÍCULO 2° — Facúltase a la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO a dictar las normas complementarias necesarias para la aplicación del presente decreto, y a regular la adecuación de las situaciones especiales establecidas en el artículo 45 de la Ley Nº 24.557 y sus modificatorias, al régimen creado por la Ley Nº 26.773.

ARTÍCULO 3° — Las disposiciones del presente decreto, en lo que corresponda, serán de aplicación a las contingencias referidas en el artículo 17, apartado 5, de la Ley Nº 26.773.

ARTÍCULO 4° — La presente medida entrará en vigencia al día siguiente de su publicación en el Boletín Oficial.

AFIP- Bol. Nº 201 – Abril 2014 598

Decretos ARTÍCULO 5° — Comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

FERNANDEZ DE KIRCHNER. — JORGE M. CAPITANICH. — CARLOS A. TOMADA.

Referencias Normativas L. 24.557: L. 26.773: Bol. A.F.I.P. N° 183, oct. ' 2012, p. 2531 D. 1.694/09: Bol. A.F.I.P. N° 149, dic. '2009, p. 2170

ANEXO

REGLAMENTACIÓN DE LA LEY Nº 26.773 DE ORDENAMIENTO DE LA REPARACIÓN DE LOS DAÑOS DERIVADOS DE LOS ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIONALES

ARTICULO 1°.- Sin reglamentar.

ARTICULO 2°.- PRESTACIONES DINERARIAS:

1. Considérase que a partir de la entrada en vigencia de la Ley Nº 26.773, para las contingencias posteriores a la misma, la Incapacidad Laboral Permanente no tendrá situación de provisionalidad.

2. Los damnificados con Incapacidad Laboral Permanente superior al CINCUENTA POR CIENTO (50%) e inferior al SESENTA Y SEIS POR CIENTO (66%) percibirán una prestación de pago único calculada según la fórmula del artículo 14, apartado 2, inciso a) de la Ley Nº 24.557 que no podrá ser inferior al piso indemnizatorio instituido por el Decreto Nº 1.694 de fecha 5 de noviembre de 2009, este último con el ajuste previsto en el artículo 8° de la ley que se reglamenta.

A esa reparación se agregarán las prestaciones previstas en los artículos 3° de la Ley Nº 26.773, y 11, inciso 4, apartado a) de la Ley Nº 24.557 y su actualización.

Los demás montos indemnizatorios en concepto de Incapacidad Laboral Permanente y muerte del damnificado, se deberán calcular considerando las fórmulas establecidas para cada uno de ellos en la Ley Nº 24.557 y sus modificaciones, y los pisos mínimos establecidos en el Decreto Nº 1.694 de fecha 5 de noviembre de 2009 y su actualización.

3. La prestación adicional por Gran Invalidez deberá continuar abonándose en forma mensual.

4. En los casos en que el daño sufrido por el trabajador le impida la realización de sus tareas habituales más allá del plazo máximo previsto en el artículo 7°, apartado 2, inciso c) de la Ley Nº 24.557, y no haya certeza del grado de disminución de la capacidad laborativa del mismo, la Aseguradora solicitará a los organismos competentes el otorgamiento de un nuevo período transitorio de hasta un máximo de DOCE (12) meses. El obligado al pago deberá abonar una prestación dineraria de cuantía y condiciones iguales a la que efectivizaba en concepto de Incapacidad Laboral Temporaria. Durante esta última etapa, el trabajador no devengará remuneraciones de su empleador. Dicho período podrá ser reducido si con anterioridad se hubiese sustanciado el trámite pertinente para establecer la Incapacidad Laboral Permanente ante los organismos competentes.

Si al vencimiento del plazo de UN (1) año antes descripto, la Aseguradora no sustanció la solicitud de extensión ante los organismos competentes, se entenderá que poseía suficiente certeza sobre el grado de disminución de la capacidad laborativa del trabajador damnificado. En este caso, además de continuar con los pagos conforme lo establecido en el párrafo anterior, la aseguradora deberá abonar los intereses previstos en el artículo 1° de la Resolución de la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO Nº 2.524 de fecha 26 de diciembre de 2005 o la que en el futuro la modifique o complemente, desde el cese de la Incapacidad Laboral Temporaria, por el transcurso del año, hasta la fecha de emisión del dictamen o conclusión médica; respecto de la prestación dineraria de pago único, según el grado de Incapacidad Laboral Permanente que determinen los organismos competentes.

AFIP- Bol. Nº 201 – Abril 2014 599

Decretos Sin perjuicio de lo establecido en el párrafo precedente, la Aseguradora que no sustancie la solicitud de extensión en tiempo y forma será pasible de las sanciones previstas en el artículo 32, apartado 1 de la Ley Nº 24.557 y sus modificaciones.

ARTICULO 3°.- INDEMNIZACIÓN ADICIONAL DE PAGO ÚNICO:

En los casos de Incapacidad Laboral Permanente o Muerte del damnificado, la indemnización adicional de pago único prevista en el artículo 3° de la Ley Nº 26.773 consistirá en una suma equivalente al VEINTE POR CIENTO (20%), calculada sobre la base de las indemnizaciones determinadas conforme al procedimiento establecido en los párrafos primero y tercero del punto 2 del artículo anterior, más las compensaciones adicionales de pago único incorporadas al artículo 11 de la Ley Nº 24.557 y sus modificaciones, cuando así corresponda.

ARTICULO 4°.- PLAZO DE PAGO:

1. El plazo de QUINCE (15) días previsto legalmente para los obligados al pago de la reparación dineraria se deberá considerar en días corridos. En caso de fallecimiento del trabajador, dicho plazo se contará desde la acreditación del carácter de derecho habiente.

2. Notificado el acto que establece la Incapacidad Laboral Permanente, el obligado al pago realizará la correspondiente transferencia monetaria a una institución bancaria del domicilio constituido por el damnificado a los fines de percibir el pago único o, en su defecto, a una institución bancaria de la localidad del domicilio real del damnificado.

Asimismo, se deberá notificar en forma fehaciente al trabajador damnificado o a sus derechohabientes sobre la puesta a disposición de las indemnizaciones, con una antelación de TRES (3) días al vencimiento del pago. También se deberá precisar cada concepto indemnizatorio en forma separada y hacer saber que el cobro total o parcial en dicha instancia implica optar por las indemnizaciones previstas en este régimen de reparación, respecto de las que le pudieren corresponder con fundamento en otros sistemas de responsabilidad.

3. La SUPERINTENDENCIA DE RIESGOS DEL TRABAJO dictará las normas complementarias tendientes a establecer las condiciones necesarias para que el damnificado o sus derechohabientes tengan pleno conocimiento de sus derechos con anterioridad al momento de percepción de las indemnizaciones previstas en este régimen.

ARTICULO 5°.- PRESTACIONES DINERARIAS EN CURSO:

El cobro de las prestaciones en dinero por Incapacidad Laboral Permanente en situación de provisionalidad que se encuentren en ejecución y cuya Primera Manifestación Invalidante se haya producido con antelación a la entrada en vigencia de la Ley Nº 26.773, no implica el ejercicio de la opción excluyente prevista en su artículo 4°.

ARTICULO 6°.- CONTROL DE PAGOS:

Cuando el obligado al pago deba efectuar el depósito previsto en el párrafo primero del artículo 6° de la Ley Nº 26.773, deberá informar dicha situación a la SUPERINTENDENCIA DE RIESGOS DEL TRABAJO para que ésta pueda ejercer las acciones de supervisión y control propias de su competencia.

ARTICULO 7°.- Sin reglamentar.

ARTICULO 8°.- AJUSTE DE LAS COMPENSACIONES ADICIONALES DE PAGO ÚNICO Y DE LOS PISOS MÍNIMOS:

Facúltase a la SECRETARIA DE SEGURIDAD SOCIAL del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL para que establezca los parámetros técnicos y metodologías de ajuste de las compensaciones dinerarias adicionales de pago único y de los pisos mínimos que integran el régimen de reparación.

ARTICULO 9°.- Sin reglamentar.

ARTICULO 10.- RÉGIMEN DE ALÍCUOTAS:

AFIP- Bol. Nº 201 – Abril 2014 600

Decretos Las Aseguradoras de Riesgos del Trabajo deberán utilizar el régimen autorizado actualmente por la SUPERINTENDENCIA DE SEGUROS DE LA NACIÓN, hasta tanto se regule el nuevo régimen de alícuotas, sin perjuicio del ajuste que deban efectuar sobre el tope de gastos establecido en el artículo 16 de la Ley Nº 26.773.

ARTICULO 11.- Sin reglamentar.

ARTICULO 12.- Sin reglamentar.

ARTICULO 13.- Sin reglamentar.

ARTICULO 14.- Sin reglamentar.

ARTICULO 15.- Sin reglamentar.

ARTICULO 16.- GASTOS DE LAS ASEGURADORAS DE RIESGOS DEL TRABAJO:

1. El gasto de comercialización o intermediación de cualquier naturaleza en la venta del seguro por parte de las Aseguradoras de Riesgos del Trabajo, por contrato, no podrá superar el CINCO POR CIENTO (5%) del monto de la cuota de afiliación. El porcentaje aludido no incluye el Impuesto al Valor Agregado.

El gasto de administración y otros gastos no prestacionales, limitados al VEINTE POR CIENTO (20%), no incluyen los gastos de prevención, los cuales se consideran prestacionales.

2. El incumplimiento por parte de las Aseguradoras de Riesgos del Trabajo de lo establecido en el artículo que se reglamenta, como así también en el presente artículo, será pasible de las sanciones previstas en el artículo 32, apartado 1 de la Ley Nº 24.557 y sus modificaciones.

Asimismo, el incumplimiento por parte de los productores asesores de las disposiciones del presente artículo, será pasible de las sanciones establecidas en el Capítulo VII de la Ley Nº 22.400.

ARTICULO 17.- DISPOSICIÓN GENERAL: