maestría en finanzasrepositorio.udesa.edu.ar/jspui/bitstream/10908... · sobre la compañía...

TRANSCRIPT

Tesina de Valuación, Nike Inc. Julieta Andérica

1

Maestría en Finanzas

Valuación de NIKE

Orientación: Finanzas Corporativas

Tesista: Julieta Andérica

DNI: 33.124.946

Director de tesis: Javier P. Epstein

Fecha: Noviembre 2016

Tesina de Valuación, Nike Inc. Julieta Andérica

2

Contenido

Resumen ejecutivo ....................................................................................................................................... 5

Sobre la compañía ........................................................................................................................................ 6

Estructura Accionaria ................................................................................................................................ 6

Segmentos ................................................................................................................................................ 7

Clientes ..................................................................................................................................................... 9

Ordenes futuras ...................................................................................................................................... 10

Investigación de Producto, Diseño y Desarrollo ..................................................................................... 10

Producción .............................................................................................................................................. 12

Propiedades ............................................................................................................................................ 13

Distribución ............................................................................................................................................. 13

Estrategia ................................................................................................................................................ 15

De la industria ............................................................................................................................................. 16

Características ......................................................................................................................................... 16

Capitalización de mercado ...................................................................................................................... 17

Evolución y crecimiento .......................................................................................................................... 18

Indumentaria deportiva ...................................................................................................................... 18

Calzado deportivo ............................................................................................................................... 19

Estimación de las ventas ......................................................................................................................... 20

Posicionamiento competitivo ................................................................................................................. 21

Adidas ................................................................................................................................................. 21

Under Armour ..................................................................................................................................... 21

V.F. Corporation .................................................................................................................................. 22

Lululemon Athletica ............................................................................................................................ 22

Análisis Financiero ...................................................................................................................................... 25

Ventas ..................................................................................................................................................... 25

Evolución de las ventas ....................................................................................................................... 25

Por segmentos geográficos ................................................................................................................. 26

Por producto ....................................................................................................................................... 28

Tesina de Valuación, Nike Inc. Julieta Andérica

3

Por canal de ventas ............................................................................................................................. 30

Rentabilidad ............................................................................................................................................ 32

ROE y ROA ........................................................................................................................................... 34

Capital Invertido (CAPEX) Y ROIC ............................................................................................................ 35

Gastos de Administración y Comercialización ........................................................................................ 36

Resultados antes de intereses e impuestos............................................................................................ 37

Apalancamiento ...................................................................................................................................... 37

Capital de trabajo.................................................................................................................................... 40

Inventarios .............................................................................................................................................. 41

Liquidez ................................................................................................................................................... 42

Free Cash Flow y Flujos de caja............................................................................................................... 43

Riesgos ........................................................................................................................................................ 45

Proyecciones ............................................................................................................................................... 47

Por región ............................................................................................................................................... 47

Regiones más desarrolladas: América del Norte, Europa Occidental, Japón ..................................... 47

Menos desarrolladas: China, Europa Central y Este y Mercados Emergentes ................................... 47

Por categoría de productos .................................................................................................................... 47

Running ............................................................................................................................................... 47

Negocio Femenino .............................................................................................................................. 47

Básquet ............................................................................................................................................... 48

Futbol .................................................................................................................................................. 48

DTC ...................................................................................................................................................... 48

Comercio electrónico .......................................................................................................................... 48

Valuación .................................................................................................................................................... 49

Valuación por flujo de fondos descontados ........................................................................................... 49

Flujos de Caja ...................................................................................................................................... 49

Tasa de descuento .............................................................................................................................. 49

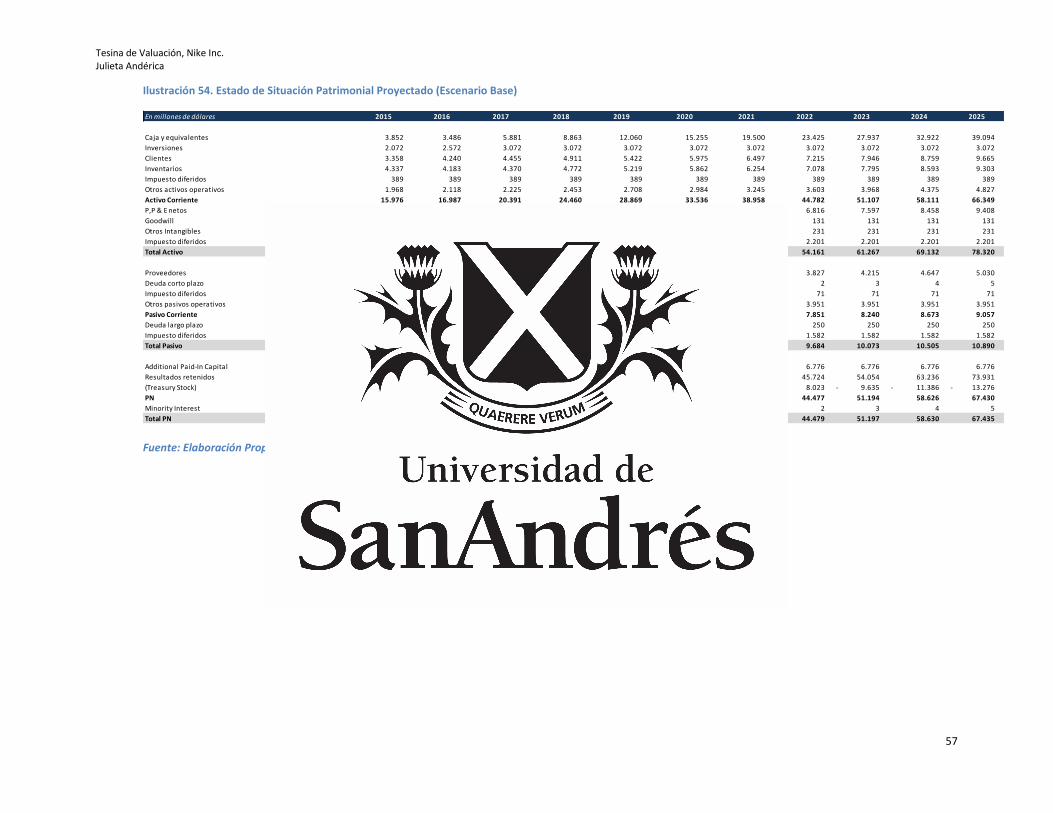

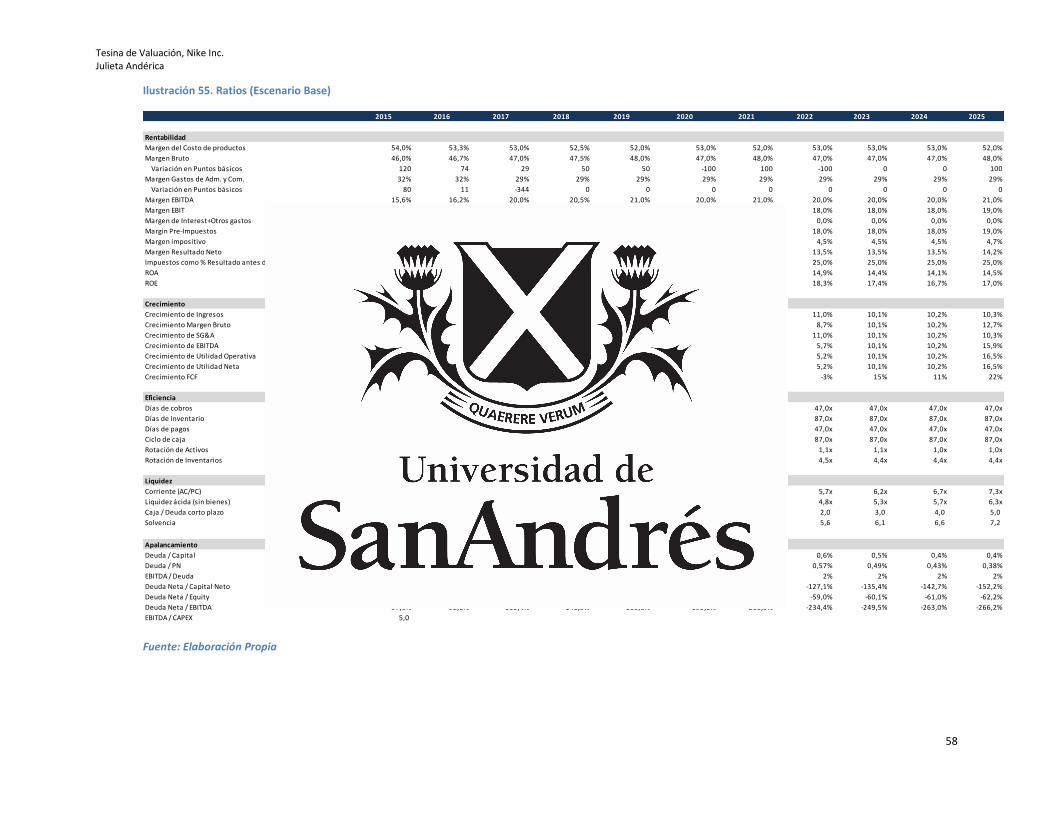

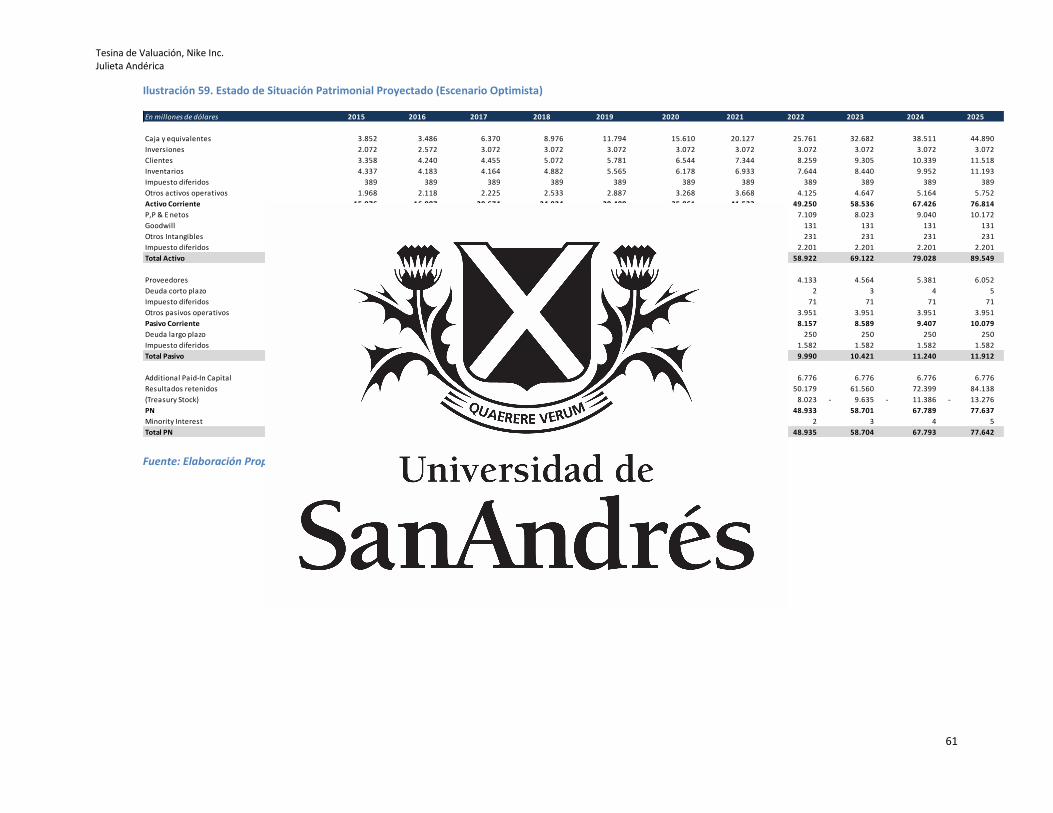

Escenario Base .................................................................................................................................... 51

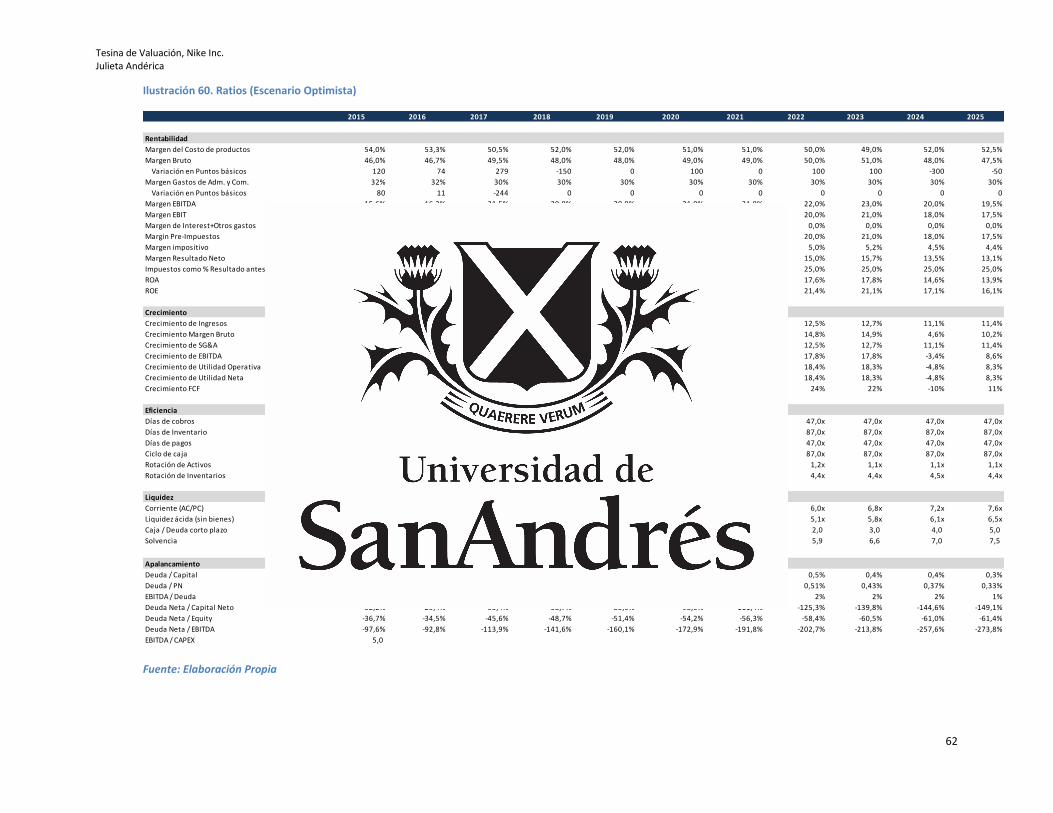

Escenario Optimista ............................................................................................................................ 53

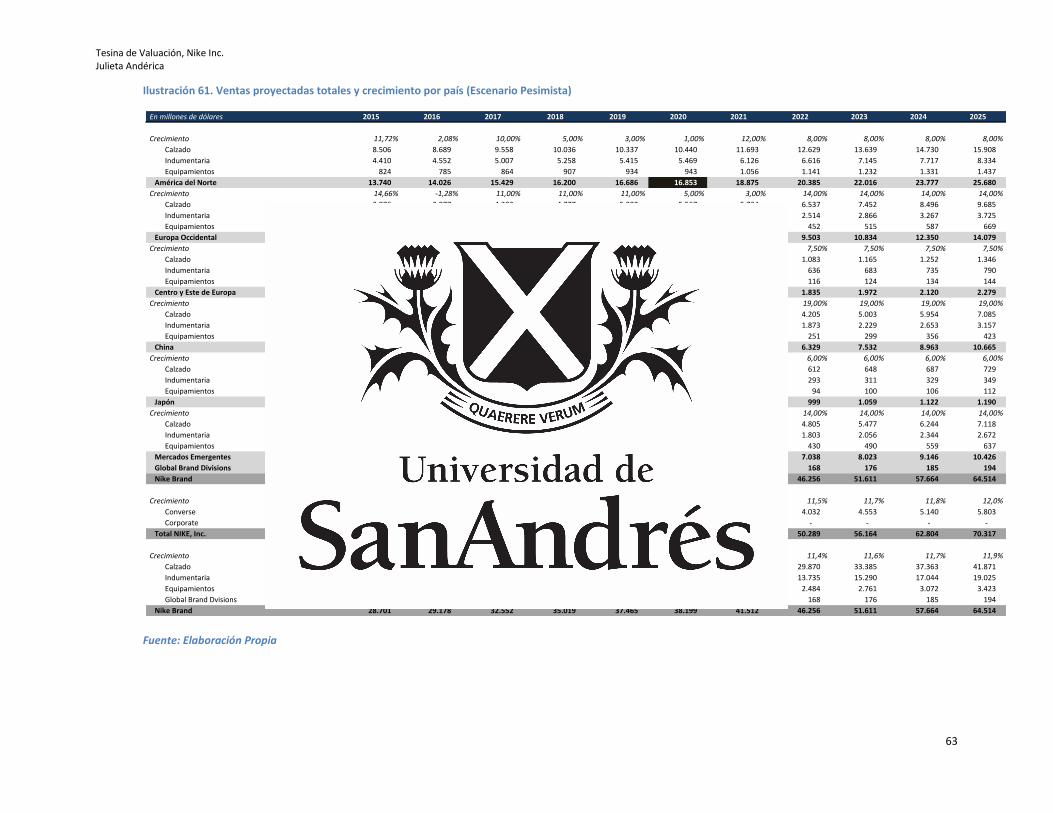

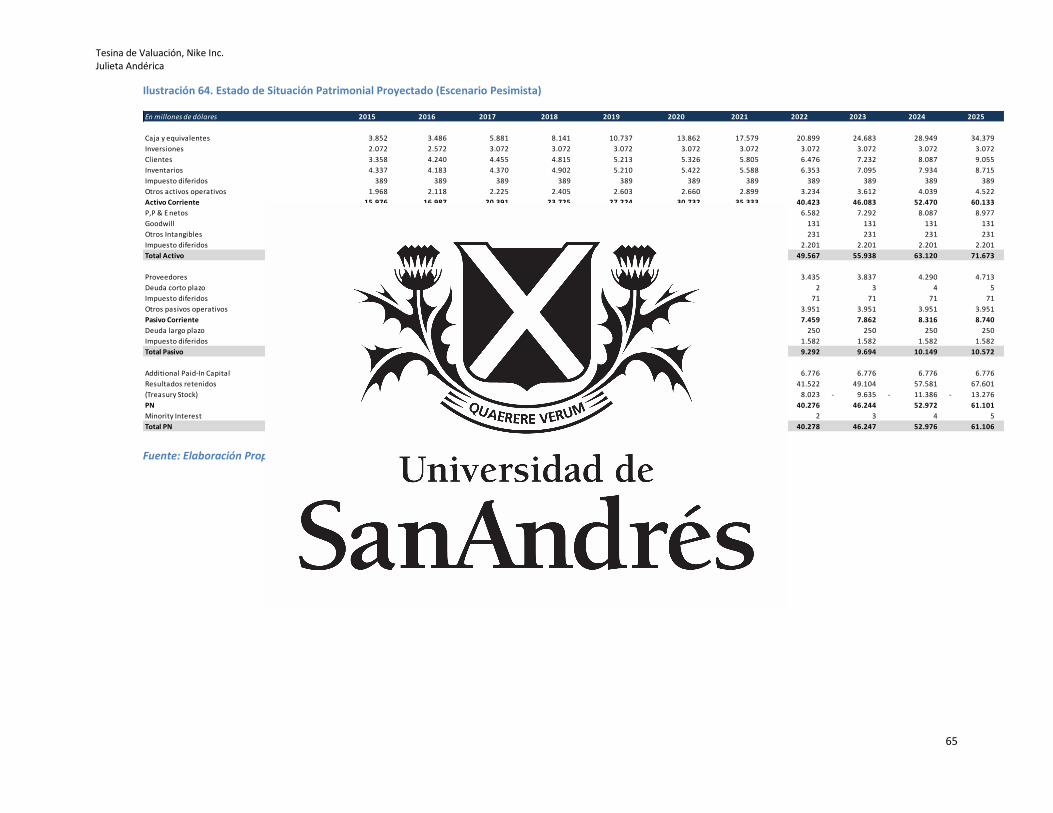

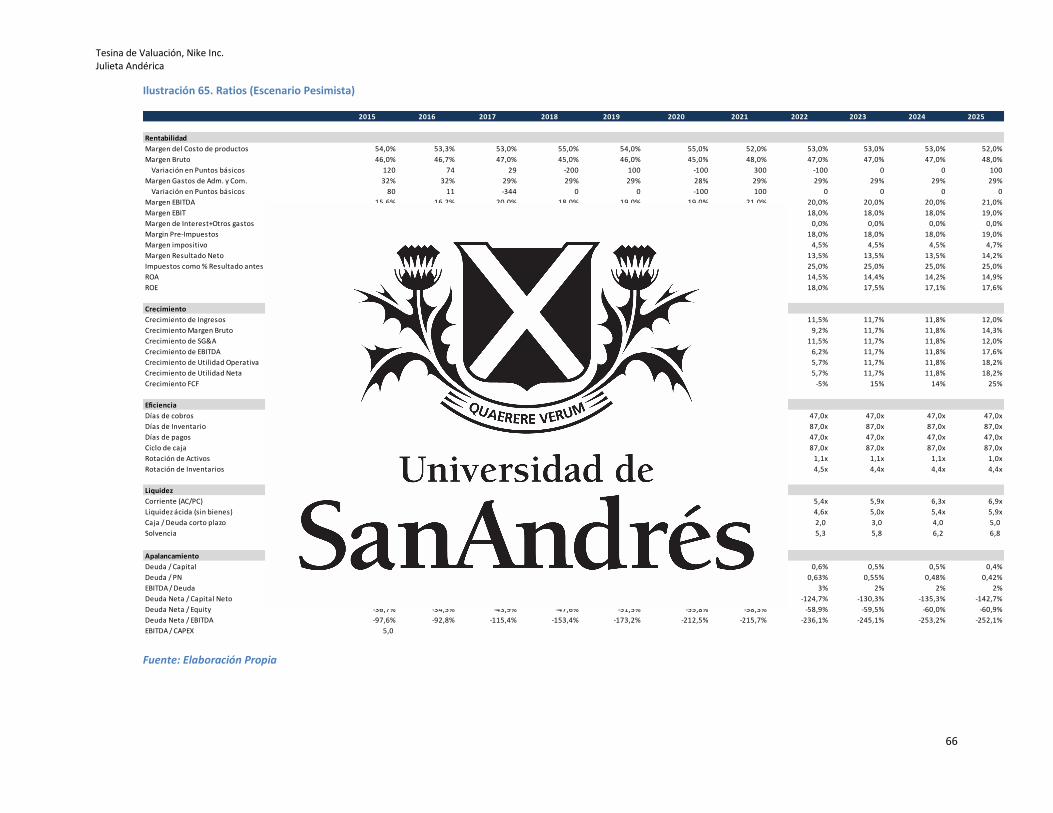

Escenario Pesimista: ........................................................................................................................... 54

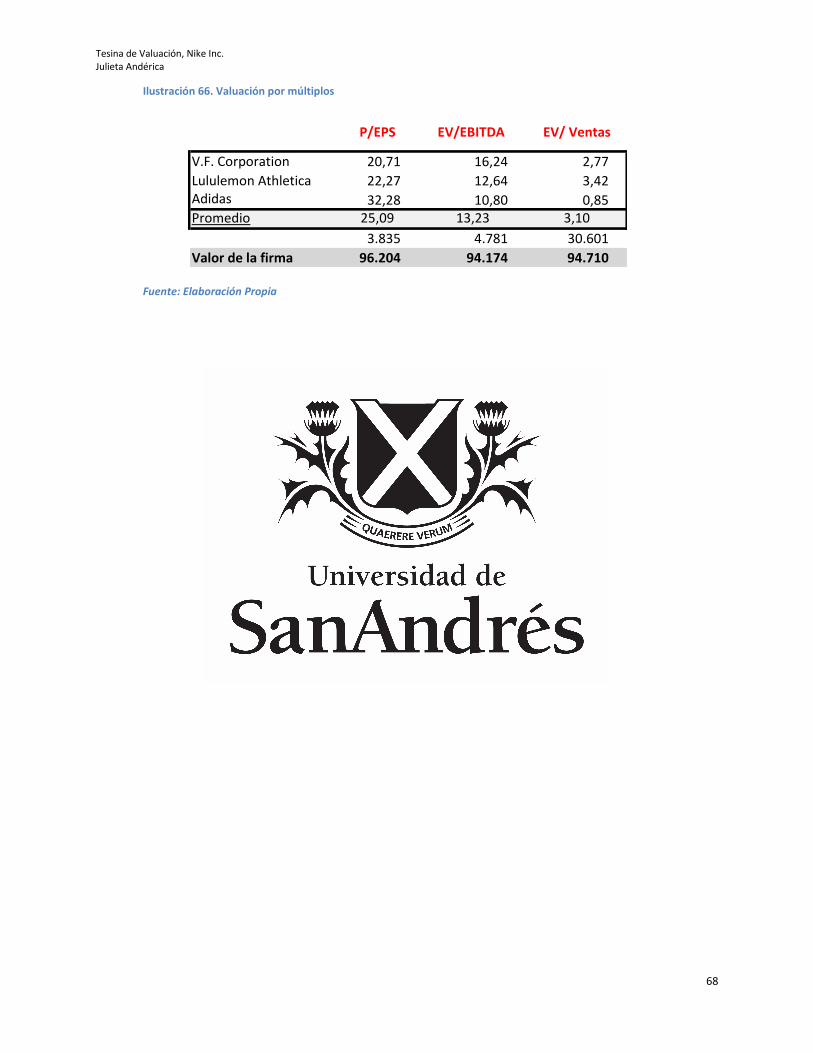

Valuación por múltiplos .......................................................................................................................... 67

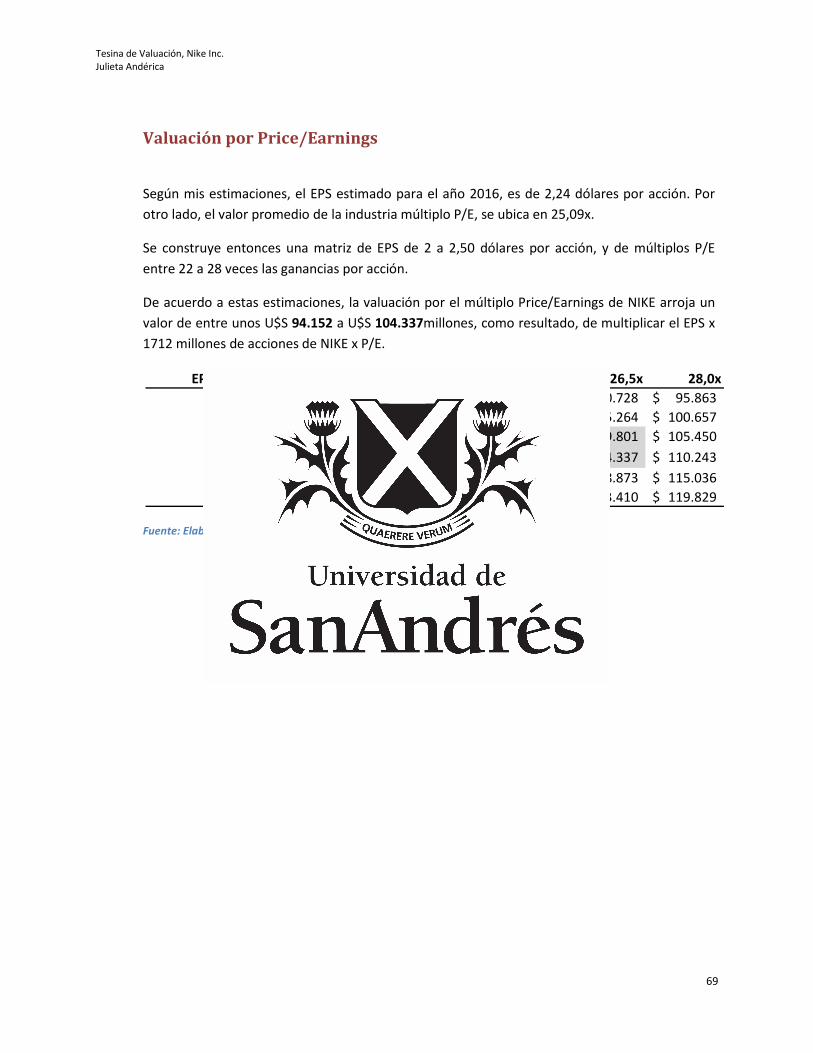

Valuación por Price/Earnings .................................................................................................................. 69

Tesina de Valuación, Nike Inc. Julieta Andérica

4

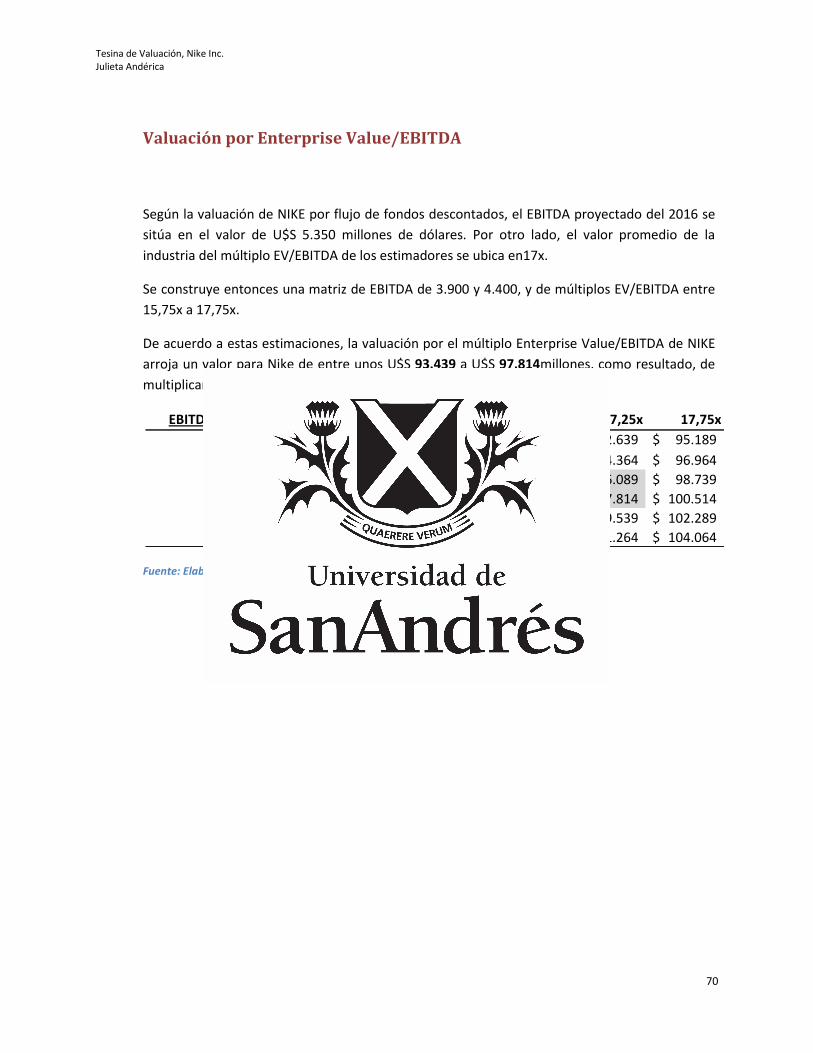

Valuación por Enterprise Value/EBITDA ................................................................................................. 70

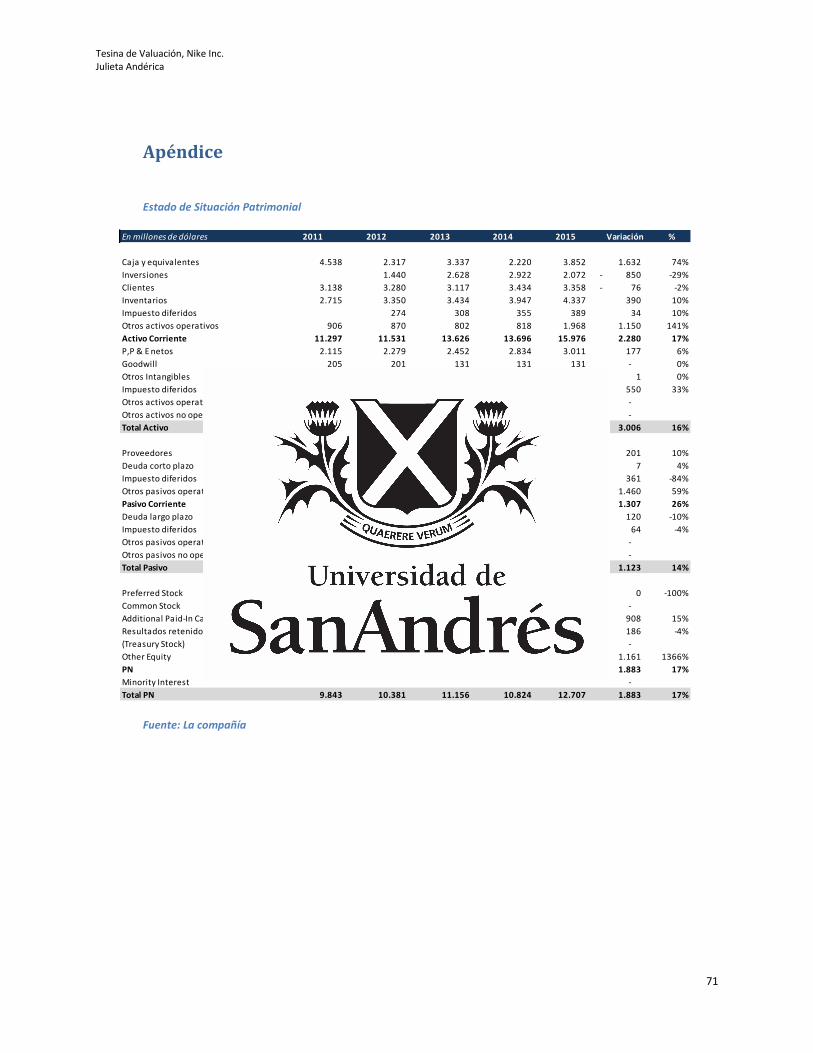

Apéndice ..................................................................................................................................................... 71

Bibliografía .................................................................................................................................................. 73

Tesina de Valuación, Nike Inc. Julieta Andérica

5

Resumen ejecutivo NIKE es una compañía multinacional de origen estadounidense, creada en 1980, cuya actividad

principal es el diseño, el desarrollo y el marketing y comercialización mundial de calzado,

indumentaria, equipamiento, accesorios y servicios deportivos, siendo el vendedor de calzado

deportivo y ropa deportiva más grande del mundo.

La compañía focaliza sus productos en 8 categorías claves de productos (que a su vez se

reagrupan en 4 categorías), en 6 sectores geográficos yen 5 marcas. Tiene presencia en 170

países.

En el 2015, sus ventas totalizaron U$S 30.600 millones, y el EBITDA fue de U$S 4.198 millones

de dólares.

Los ingresos anuales de NIKE, y su crecimiento la hace posicionar dentro del 10% top de las 500

compañías del S&P. En los últimos 25 años, Nike ha construido el tercer portfolio de patentes

más grande de US.

Al 31 de mayo de 2015, contaba con aproximadamente 62.600 empleados en el mundo.

Tesina de Valuación, Nike Inc. Julieta Andérica

6

Sobre la compañía

Estructura Accionaria

Al 31 de diciembre de 2015, Nike posee una capitalización de mercado de U$S 82.890 millones

de dólares. Dicho capital está compuesto por acciones de Clase A y B.

Las acciones Clase B de Nike cotizan en la Bolsa de Nueva York (NASDAQ), mientras que Las

acciones Clase A no son negociadas públicamente pero cada acción es convertible bajo

requerimiento de su tenedor en una acción de Clase B.

La compañía tiene23.347 tenedores de Clase B y 20 de Clase A. Cuenta con 1.406 tenedores

institucionales de acciones, que representan el 80,32%, y poseen 1.069.437.162 acciones por un

valor de 61.064.861.950.

Ilustración 1. Top 5 de los Principales Tenedores Institucionales

Fuente: Nasdaq

Tesina de Valuación, Nike Inc. Julieta Andérica

7

Ilustración 2. Retornos acumulados de las acciones

Fuente: Nasdaq

Mirando a los resultados de los últimos 10 años desde 2005, las acciones de NIKE se apreciaron

significativamente contra el S&P 500.

Segmentos

Agrupando por productos, los segmentos se dividen en: Calzado, Indumentaria, Divisiones

globales (representan principalmente licencias) y Equipamientos.

En el año 2015 las ventas de Calzado fueron de U$S 18.318 millones de dólares superando

ampliamente a las de Indumentaria y Equipamientos, que fueron menos de la mitad.

Ilustración 3. % de Ingresos por producto

Fuente: Compañía

En lo que respecta a categorías de productos, los segmentos se componen de: Running,

Básquet, Futbol, Entrenamiento Masculino, Entrenamiento Femenino, Deportes de acción y

-50.0%

0.0%

50.0%

100.0%

04/01/2010 04/01/2011 04/01/2012 04/01/2013 04/01/2014

NIKE S&P

Tesina de Valuación, Nike Inc. Julieta Andérica

8

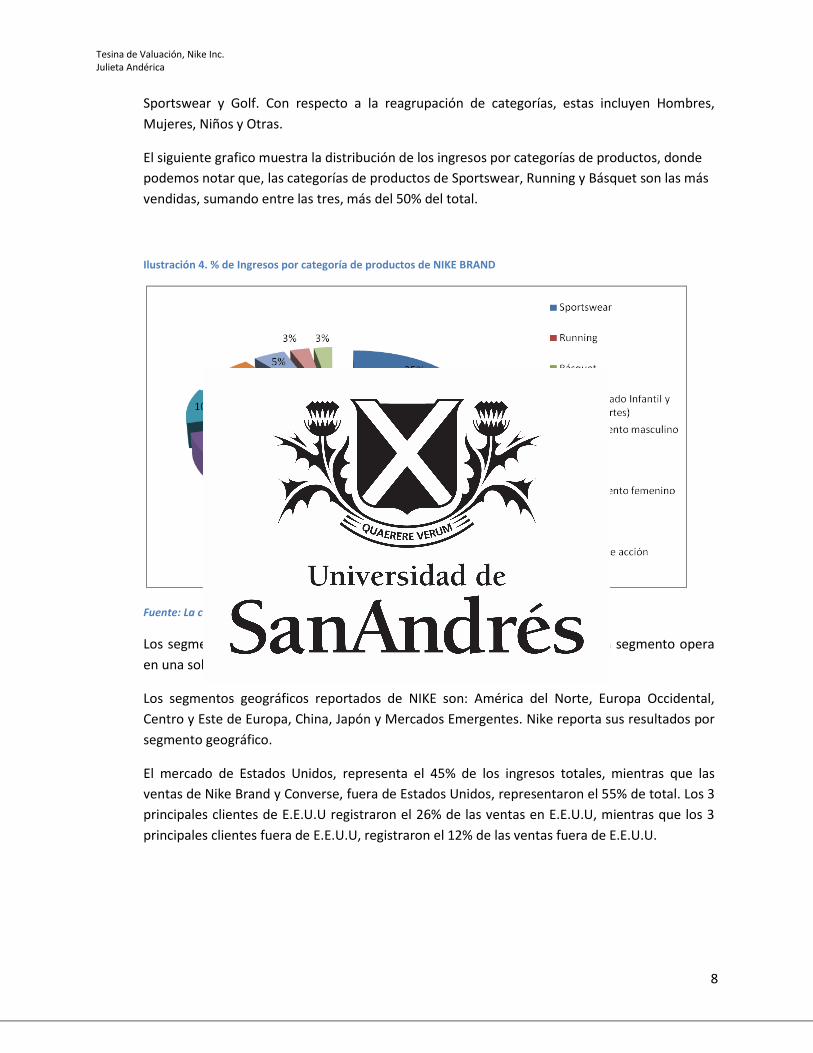

Sportswear y Golf. Con respecto a la reagrupación de categorías, estas incluyen Hombres,

Mujeres, Niños y Otras.

El siguiente grafico muestra la distribución de los ingresos por categorías de productos, donde

podemos notar que, las categorías de productos de Sportswear, Running y Básquet son las más

vendidas, sumando entre las tres, más del 50% del total.

Ilustración 4. % de Ingresos por categoría de productos de NIKE BRAND

Fuente: La compañía

Los segmentos operativos de NIKE se definen por regiones geográficas. Cada segmento opera

en una sola industria: diseño, desarrollo, comercialización y marketing.

Los segmentos geográficos reportados de NIKE son: América del Norte, Europa Occidental,

Centro y Este de Europa, China, Japón y Mercados Emergentes. Nike reporta sus resultados por

segmento geográfico.

El mercado de Estados Unidos, representa el 45% de los ingresos totales, mientras que las

ventas de Nike Brand y Converse, fuera de Estados Unidos, representaron el 55% de total. Los 3

principales clientes de E.E.U.U registraron el 26% de las ventas en E.E.U.U, mientras que los 3

principales clientes fuera de E.E.U.U, registraron el 12% de las ventas fuera de E.E.U.U.

Tesina de Valuación, Nike Inc. Julieta Andérica

9

Ilustración 5. % de Ingresos por región geográfica

Fuente: Compañía

Las marcas que representan a Nike son: NIKE Brand, Brand Jordan, Converse Inc., Hurley

International y LLC NIKE Golf, teniendo en cuenta que la categoría de Básquet incluye productos

de la marca Jordan. Las ventas de NIKE Brand representan el 94% de las ventas totales.

A través de Brand Jordan, se diseña, distribuye y comercializa calzado deportivo y casual,

indumentaria y accesorios, focalizados en Básquet, cuyas ventas están incluidas en la categoría

de “Básquet” de NIKE Brand.

Converse Inc., diseña comercializa y distribuye Zapatillas, indumentaria y accesorios, para la

vida cotidiana. Sus resultados se reportan en una base separada y representaron el 6% de los

ingresos obtenidos por NIKE.

Hurley International LLC, diseña comercializa y distribuye calzado para surf y jóvenes,

accesorios e indumentaria, cuyas ventas están incluidas en la categoría de “Deportes de acción”

de NIKE Brand y los productos de NIKE Golf se encuentran en la categoría “Golf”. Los productos

de estas últimas tres marcas y NIKE Brand se concentran en siete categorías claves a saber:

Running, Básquet, Futbol, Entrenamiento Masculino y Femenino, Sportswear, Action Sports y

Golf.

Clientes

Durante el año fiscal 2015, NIKE no tuvo clientes que representen el 10% o más de las ventas

netas del mundo.

Tesina de Valuación, Nike Inc. Julieta Andérica

10

Ordenes futuras

NIKE hace uso de programas de ordenes futuras que permite a los vendedores hacer órdenes

de compra 5 o 6 meses antes del envió, con el compromiso de que sus órdenes van a salir en un

determinado momento y a un precio fijado. Sin embargo, las fluctuaciones del tipo de cambio,

diferentes niveles de descuento, y las cancelaciones de órdenes pueden causar diferencias

entre las ordenes futuras y los resultados, por lo que estas no son muy buenas estimadoras.

NIKE reportó en 2015un crecimiento de las órdenes futuras globales en un 13% en moneda

constante y 2% en moneda real, dirigidas por un aumento en un 8% en unidades y 5% en

precio. Por región, las órdenes incrementaron en un 13% en América del Norte, 14% en Europa

Occidental, 17% en el Centro y Este de Europa, 22% en China, 2% en mercados emergentes, y

20% en Japón.

En 2015, el 87% de los envíos de calzado de E.E.U.U fueron hechos bajo el sistema de órdenes

futuras, mientras que el 67% de los envíos de indumentaria de E.E.U.U, lo hicieron bajo dichas

órdenes.

Investigación de Producto, Diseño y Desarrollo

Nike considera a esta etapa, un factor imprescindible de su éxito. La empresa se esmera por

producir productos que, ayuden a mejorar el rendimiento, reduzcan las lesiones y maximicen el

confort, y es por esto que la innovación técnica tiene mucho énfasis.

La popularidad relativa de determinados deportes y cambios en las tendencias de diseños

afectan las demandas de los productos. Es por esto, que la compañía debe responder a estas

tendencias y cambios en las preferencias de los consumidores, ajustando el mix de los

productos existentes, desarrollando nuevos productos, estilos y categorías, lo que genera que la

empresa este expuesta a un riesgo continuo de tener un efecto adverso material en las ventas y

ganancias, si falla en responder en tiempo y forma.

Tesina de Valuación, Nike Inc. Julieta Andérica

11

Nike destaca la innovación sobre todas las cosas, ya que la incorporan a todo lo que hacen.

Invierte en innovación y piensa que la innovación es la energía para el crecimiento. Para NIKE la

innovación comienza desde la percepción del atleta.

Más allá de eso, NIKE ha expandido la ofensiva para incluir la cultura y estilo de vida en sus

productos, sirviendo al atleta a lo largo de sus jornadas mientras compiten, entrenan, y

mientras expresan su pasión por el deporte.

Ejemplo de la innovación es lo que NIKE hizo con Nike Aire, Dri-Fit y es lo que está haciendo con

Flyknit, que es más sustentable y eficiente en producirse. En las Olimpiadas del 2012, Nike trajo

al mundo del deporte esta nueva marca de propiedad tecnológica, que era un nuevo método de

hacer zapatos fuertes y luminosos. La tecnología Flyknit hizo reducir los residuos en casi 2

millones de libras.

Para lograr su cometido, NIKE cuenta con un laboratorio: “Nike Sports Research Laboratory”,

con 60 investigadores, y 700 diseñadores que transforman el conocimiento en productos.

Nike utiliza su staff de especialistas en las áreas de bioquímicos, químicos, psicológicas,

ingenieros, diseñadores industriales, y también comités de investigación y consejos de asesores

compuestos por atletas, entrenadores, y otros expertos, en este proceso.

Nike tiene relación personal con los atletas más importantes de cada deporte de cada parte del

mundo. Patrocina a atletas, equipos y federaciones, y ligas y asociaciones, desde Cristiano y

Neymar hasta la siguiente generación de estrellas, FC Barcelona, NBA, entre otros.

La compañía cuenta con atletas en forma de relación de dependencia, atletas bajo contratos de

marketing y otros atletas externos, que prueban y testean la ropa durante el desarrollo del

producto.

Muchos piensan que el patrocinio que hace, es para fortalecer la marca, pero en realidad, lo

hace porque de esta manera es empujada por los atletas todo el tiempo a crear algo nuevo y

mejor, siendo la principal ventaja acceder a ellos y saber que les impide llegar al pico de su

rendimiento.

NIKE Trabaja con atletas elites porque ellos entienden las demandas de sus cuerpos y saben que

es lo que sus equipamientos tienen que hacer. NIKE se conecta profundamente con los atletas

con productos performance focalizándose en todo lo que necesitaban desde la cabeza hasta los

pies, para lograr lo mejor de ellos en deportes.

Apple y la NASA son algunos de los grandes socios estratégicos que tiene Nike para cumplir con

su misión de innovación. Con Apple, consiste en que NIKE fabricará ropa deportiva pensada

para usuarios del iPod y Apple ofrecerá tecnología que ayude a los deportistas a medir su

rendimiento entre otros objetivos y, con la NASA, es un pacto multidisciplinario que tiene como

objetivo la creación de nuevos materiales sustentables.

Tesina de Valuación, Nike Inc. Julieta Andérica

12

En esta oportunidad, el management anunció una nueva asociación con DreamWorks, y su

compañía tecnológica NOVA. A través de la plataforma NOVA, se construye un sistema de

diseño digital que va a transformar el proceso de creación de producto.

Producción

Prácticamente, todos los productos son elaborados por contratistas independientes.

La mayor parte de los productos de Calzado e Indumentaria, son elaborados fuera de los

Estados Unidos, mientras que los Equipamientos y Accesorios, ambos son producidos en

Estados Unidos y en el extranjero.

Nike tiene 146 fábricas de Calzado localizadas en 14 países. En 2015, las fábricas de Calzado de

Vietnam, China e Indonesia, produjeron el 43%, 32% Y 20% respectivamente del total de

Calzado de NIKE Brand. Cuentan con contratos de producción con fábricas independientes en

Argentina, Brasil, India y México para que fabriquen Calzado para ser vendido principalmente

en esos países.

Por su parte, NIKE con 408 fábricas de Indumentaria, localizadas en 39 países. En el 2015, la

mayoría de esta producción ocurrió en China, Vietnam, Tailandia, Indonesia, Sri Lanka, Pakistán

y Malasia. Prácticamente toda la Indumentaria es producida fuera de los Estados Unidos por

contratistas independientes que producen en múltiples fábricas.

La mayoría de los materiales, son comprados por los contratistas independientes, y provistos en

los países donde la producción se efectúa. NIKE tiene, además, licencias contratadas que

permiten que algunas partes produzcan y vendan ciertas Indumentarias, dispositivos digitales y

otros Equipamientos.

Gracias a las iniciativas de manufactura, en los últimos 3 años la productividad se incrementó

de en un 7-8%.

Los principales materiales usados en el Calzado son goma natural y sintética, compuestos

plásticos, materiales espumosos, cuero natural y sintético, nylon, polyester y lienzo, así como

otros componentes.

Los principales materiales utilizados en la Indumentaria son telas naturales y sintéticas, trapos,

y otros componentes especiales para mantener el calor, cubrir de la lluvia o la nieve.

Antes, la producción significaba envíos de muestras y viajas a Asia para mejorar el producto,

mientras que hoy el proceso se aceleró enormemente: Con la tecnología de Flyknit, NIKE se

Tesina de Valuación, Nike Inc. Julieta Andérica

13

envían los archivos de diseños, se programan las máquinas, y se envían los códigos a las

fábricas. Eso es todo.

Propiedades

Nike cuenta con el NIKE World Campus, de 44 construcciones que funciona como casa matriz,

en Oregon, E.E.U.U, y donde se arriendan oficinas y otras propiedades en sus alrededores. Se

arrienda una propiedad en los países bajos que funciona como casa matriz del Centro, Este y

Oeste de Europa. También se arrienda una oficina en Shangai, China, que funciona como casa

matriz de este último país.

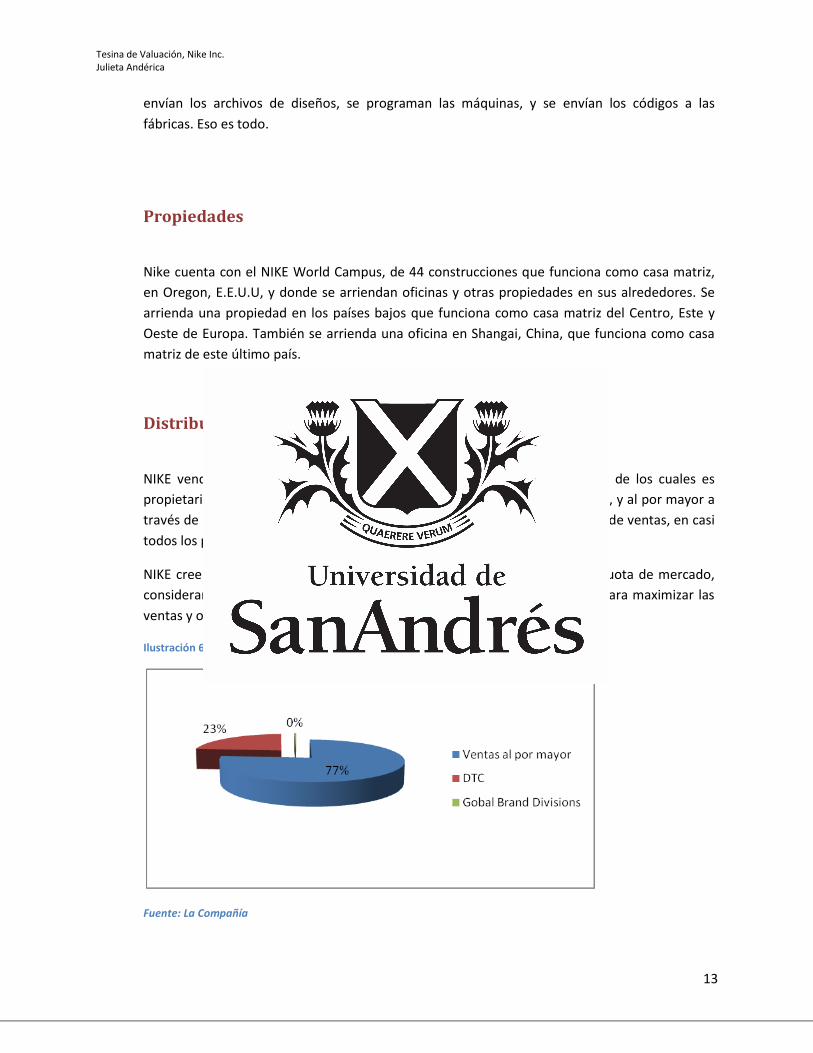

Distribución

NIKE vende sus productos a vendedores al por menor, a través de locales de los cuales es

propietaria, y sitios de internet, a los que llama “DTC” o “direct to consumer”, y al por mayor a

través de un mix de distribuidores independientes, licencias y representantes de ventas, en casi

todos los países del mundo.

NIKE cree que la venta al por menor es un camino importante para ganar cuota de mercado,

considerar todos los diferentes modos en que puede llegar al consumidor, para maximizar las

ventas y optimizar los niveles de inventario.

Ilustración 6. % de Ingresos por canal de distribución

Fuente: La Compañía

Tesina de Valuación, Nike Inc. Julieta Andérica

14

Las ventas de Divisiones globales que se refieren a licencias que no se asignan a una región

geográfica específica, representan menos que el 0,1%.

A finales del 2015, Nike tenía 931 comercios, habiéndose expandido en 73 locales en el año.

Adidas, cerró el año 2015 con 191 locales.

SI la innovación es lo que guía a todo lo que hace Nike, entonces la digitalización es un

acelerador. El canal digital es una clave en la estrategia de la compañía, dado que las personas

de 12 a 24 años, se mantiene online.

A través de la digitalización, NIKE accede al mundo, inspira al consumidor a ser más activo, y

permite acceder al mismo a la comunidad más motivante del mundo. Además, a través de la

plataforma de red social, potencian el poder y la pasión por el deporte, así como fortalecen la

relación con el consumidor, a través de la interacción.

Así es que NIKE tiene la red cibernética atlética más grande del mundo.

En comercio electrónico, hicieron inversiones significativas en infraestructura, capacitaciones y

expansión geográfica.

Para ello, están construyendo un sistema digital donde los deportistas puedan acceder a los

productos, donde haya servicios y medidas de desempeño, que los motive e inspire.

Tenemos como ejemplo a la aplicación ““Nike Training Club” que registra más de 20 millones de

descargas, y cuenta con 100 millones de entrenamientos aproximadamente. La mayoría de los

usuarios de aplicaciones de training digital son mujeres.

También existe la “Nike Plus Running App”, que creó un acceso a una comunidad con

información e inspiración, y que te tiene 21 millones de descargas. Aproximadamente el 54% de

los corredores de la popular aplicación Nike + Running son mujeres.

Nike tiene una comunidad digital de más de 70 millones de mujeres de todo el mundo.

Un ejemplo de esto es que consumidores en 24 países ahora son capaces de personalizar su

propio calzado, a través del servicio de clientes, eligiendo su combinación personal de estilo y

color. Los Calzados NIKE ID son diseñados por el consumidor, producidos por Nike para ellos, y

enviados.

Los equipos de mercadeo son los encargados del “Pricing”1, recomendando los precios globales,

teniendo en cuenta inflación, volatilidad de las monedas.

Ahora se esperan a los Juegos Olímpicos de Rio, dado que las Olimpiadas dan a Nike la

oportunidad de hacer lo mejor.

1 Fijación de precios

Tesina de Valuación, Nike Inc. Julieta Andérica

15

Estrategia

La estrategia de NIKE es lograr un crecimiento a largo plazo y sostenido de los ingresos a través

de la creación de productos innovadores y “must have”2, construyendo una conexión profunda

del consumidor con sus marcas, y compartiendo las experiencias de los consumidores en los

locales y online, y, además, repartir valor a los accionistas a través de la excelencia operativa.

Los objetivos financieros de largo plazo, son:

crecimiento de las ventas de aproximadamente 7-8%

fuerte retorno del capital invertido

crecimiento de largo plazo sostenido a través de la administración eficiente del portfolio

diversificado

Dado que hay una alta valoración del consumidor a precios más altos, NIKE busca optimizar la

ecuación precio-valor, es decir piensa en seguir aumentando precios, a través de la innovación y

la fortaleza de la marca, creando productos de alta calidad, que signifiquen precios altos.

Otro driver de NIKE es migrar a los consumidores a los productos Premium, aumentar la

productividad laboral, reducir el gasto de materiales, y producir mayores productos Premium.

DTC es un driver.

2 Imprescindible

Tesina de Valuación, Nike Inc. Julieta Andérica

16

De la industria

Características

Dentro de la industria de la indumentaria y calzado, encontramos la de indumentaria y calzado

deportivo, altamente influenciado por tasas de participación de eventos deportivos

mundialesdefiniendo nuevos mercados, y con introducciones ylanzamientos continuos de

nuevos productos, ofreciendo una gama más amplia de categoría de productos, a través de

canales diversos.

La industria se caracteriza por tener un número chico de grandes jugadores, y los drivers son las

tendencias de moda, cambios en la sociedad, cambios en las preferencias de los consumidores,

y cambios en los costos de las manufacturas.

En el caso de los Calzados deportivos, no hay sustitutos próximos dados que otros Calzados no

tienen el mismo propósito.

Por el lado de la potencialidad de entrada al mercado, los costos de emprender son altos, es

difícil conseguir un reconocimiento de la marca, las económicas de escala juegan un rol

importante dado es difícil crecer para las nuevas compañías, además, es difícil conseguir

contratos con ligas de profesionales, ligas universitarias, entre otras celebridades atléticas.

Con respecto a los países productores, en el 85% de las unidades importadas de la

Indumentaria de US, China se mantiene como el productor más grande del mundo, aunque

Vietnam, Indonesia, Camboya y El Salvador tuvieron una alta participación también.

Con respecto a los compradores, el poder de compra de los consumidores es bajo, debido a que

es una necesidad básica.

Hoy en día, hay una tendencia global hacia el fines, y ese cambio cultural hace que, alrededor

de todo el mundo, cada persona este inspirada por el deporte, cada día. El deporte tiene,

entonces, el poder muy fuerte de inspirar y de unir y, los deportes que jugamos o vemos

pueden moldear lo que usamos y compramos.

Este foco en fines y vida saludable, se ha traducido en estilos de vida más activos,

especialmente en la juventud, en la participación en deportes de los menores. En América del

Norte, por ejemplo, la participación de estudiantes ha saltado de un 25% a un 35% en los

Tesina de Valuación, Nike Inc. Julieta Andérica

17

últimos 35 años, liderado por casi un doble entre las mujeres, de un 17% a un 32% en ese

periodo.

Estudios por ligas profesionales demuestran que el interés de los consumidores en deportes

está altamente influenciado por lo que jugaron cuando eran jóvenes. Por esto, el gobierno de

China, por ejemplo, ha enfatizado la necesidad de apoyar la participación de jóvenes atletas,

desarrollar infraestructura y el negocio, y planea en construir 60% de instalaciones deportivas

en 2025, y obtener 500 millones de sus ciudadanos a ejercitar y jugar al deporte regularmente,

y además tiene como objetivo integrar el futbol en los niveles primarios y secundarios de los

colegios para desarrollar talentos futuros.

Además, en las últimas décadas, se nota un cambio generacional y social hacia estilos de moda

menos formales, como, por ejemplo, vestir zapatillas y jeans en el trabajo.

Las marcas están experimentando un aumento de 40 puntos básicos, en márgenes de los

productos y geográficos, con un cambio en tres categorías importantes:

Cambios geográficos: De US a mercados afuera de US. Los ingresos generados fuera de los

Estados Unidos alcanzaron en promedio 29% en el 2012, en comparación con un 21% cinco

años anteriores.

Cambio de canal: De ventas al por mayor, a retailer (DTC), es decir que el porcentaje histórico

de los ingresos de cada marca que son vendidos a través de Retail, vs ventas al por mayor o

licencias, está en aumento.

Cambios de productos de márgenes más altos: De indumentaria a accesorios, y de calzado a

indumentaria.

El negocio de comercio electrónicotiene márgenes más altos que los locales por lo que en

promedio, las ventas están moviéndose a canal Retail, a 150 puntos básicos por año, dejando

un margen promedio de 20 puntos básicos.

Capitalización de mercado

El siguiente gráfico muestra la capitalización de mercado de esta industria con respecto al resto

de las industrias del mundo.

Tesina de Valuación, Nike Inc. Julieta Andérica

18

Ilustración 7. Capitalización de Mercado por Sector

Fuente: Fidelity

El sector de Consumo discrecional comprime aquellas industrias que tienden a ser las más

sensibles a los ciclos económicos. El segmento manufacturero incluye automotriz, textiles e

indumentaria y equipamiento de placer. El segmento de servicios incluye hoteles, restaurantes

entre otros.

La industria del tema en cuestión abarcaría el 1% del total.

Evolución y crecimiento

La nueva forma de vida deportiva hizo mantener las ventas saludables: las ventas de

indumentaria y calzado deportivo han saltado un 42%, a U$S 270.000 millones de dólares en los

últimos 7 años. El Fútbol tiene unos ingresos anuales de más del 40% de ese total.

La industria de bienes de consumo deportivos creció, en 2012, a más velocidad que el ratio

promedio mundial del PBI. En 2015, la industria creció, guiados por aumentos de gastos tanto

en países emergentes como en desarrollo.

Indumentaria deportiva

En los últimos 4 años, la industria de la indumentaria deportiva creció a una tasa más alta que la

de la industria de la indumentaria.

SectorCapitalización de

Mercado

Financiero $6.86B

Tecnológico $5.89B

Salud $4.48B

Consumo discrecional $4.27B

Consumo de materia prima $3.55B

Energía $3.35B

Industrial $3.25B

Servicios de telecomunicaciones $1.83B

Materiales $1.63B

Utilidades $1.17B

Tesina de Valuación, Nike Inc. Julieta Andérica

19

El segmento masculino domina el Mercado de Indumentaria deportiva, constituyendo el 52%

del total de los ingresos.

Ilustración 9. Evolución de las ventas

Fuente: Statista

Calzado deportivo

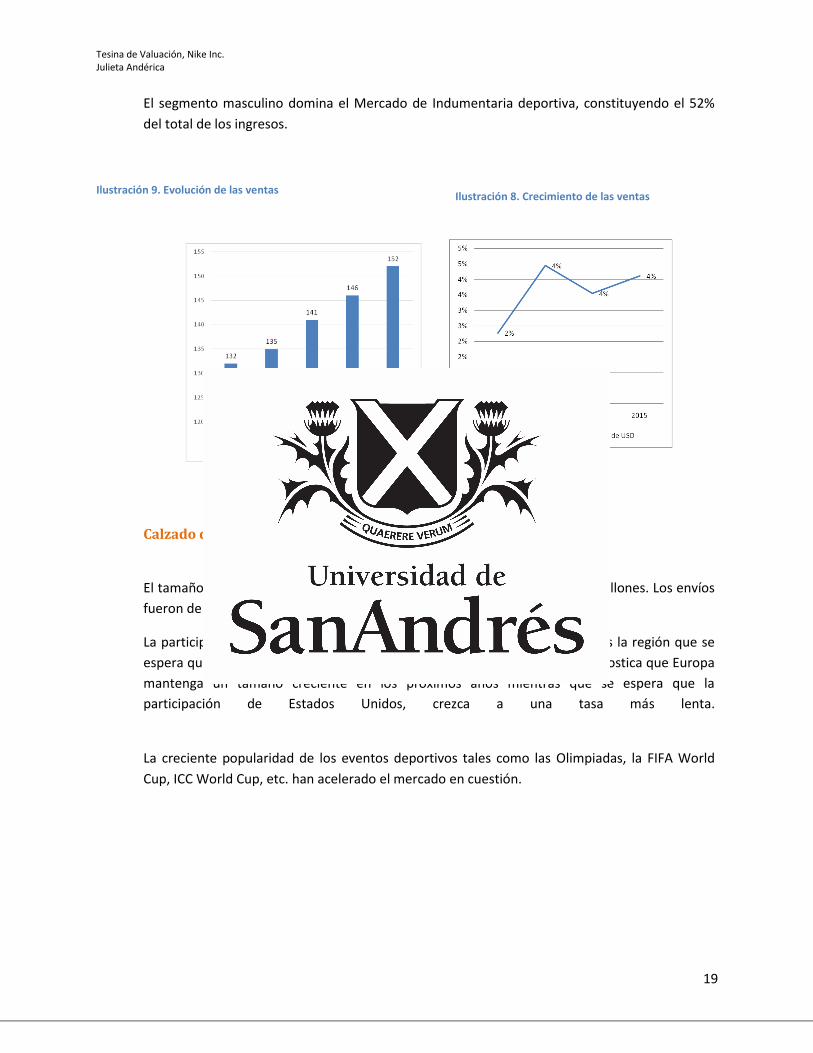

El tamaño del Mercado del calzado deportivo fue, en 2015, de USD 80.000 millones. Los envíos

fueron de casi 3.500 millones de unidades en dicho año.

La participación de Asia Pacifica fue del 40% aproximadamente en 2015, y es la región que se

espera que continúe dominando los ingresos de la industria. También se pronostica que Europa

mantenga un tamaño creciente en los próximos años mientras que se espera que la

participación de Estados Unidos, crezca a una tasa más lenta.

La creciente popularidad de los eventos deportivos tales como las Olimpiadas, la FIFA World

Cup, ICC World Cup, etc. han acelerado el mercado en cuestión.

Ilustración 8. Crecimiento de las ventas

Tesina de Valuación, Nike Inc. Julieta Andérica

20

Estimación de las ventas

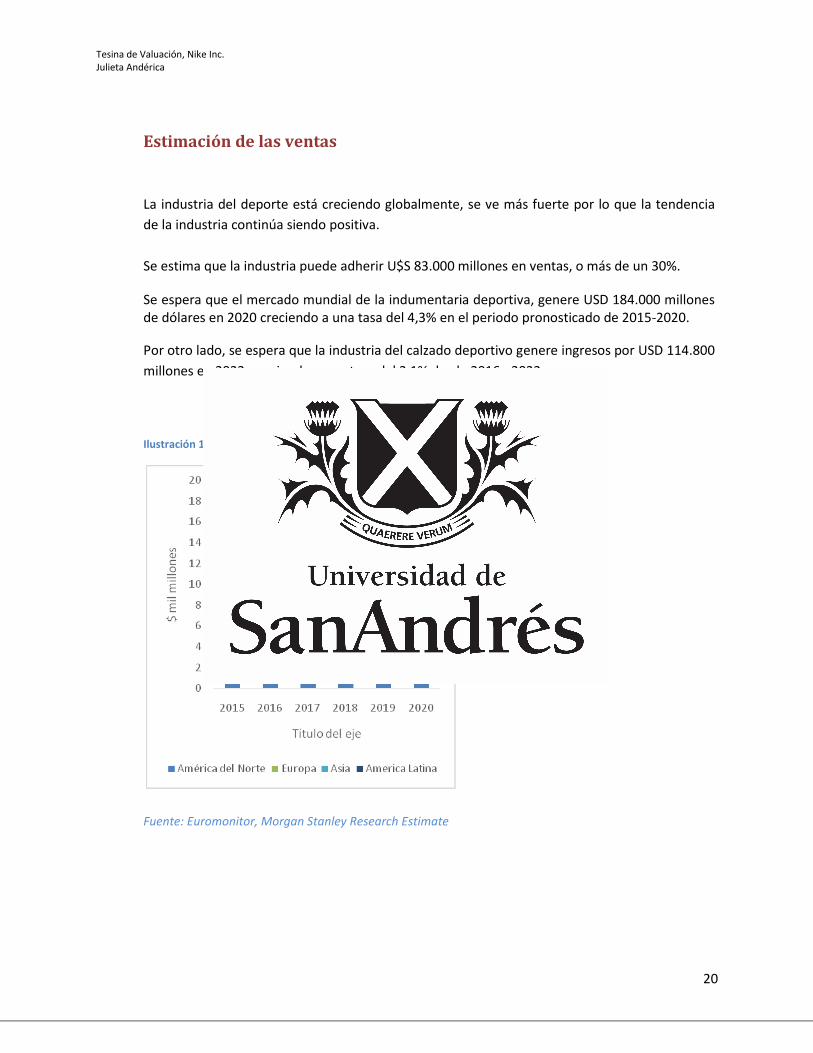

La industria del deporte está creciendo globalmente, se ve más fuerte por lo que la tendencia

de la industria continúa siendo positiva.

Se estima que la industria puede adherir U$S 83.000 millones en ventas, o más de un 30%.

Se espera que el mercado mundial de la indumentaria deportiva, genere USD 184.000 millones de dólares en 2020 creciendo a una tasa del 4,3% en el periodo pronosticado de 2015-2020.

Por otro lado, se espera que la industria del calzado deportivo genere ingresos por USD 114.800

millones en 2022, creciendo a una tasa del 2,1% desde 2016 - 2022.

Ilustración 10. Estimación del crecimiento de las ventas de indumentaria deportiva

Fuente: Euromonitor, Morgan Stanley Research Estimate

Tesina de Valuación, Nike Inc. Julieta Andérica

21

Posicionamiento competitivo

La industria del calzado, indumentaria y equipamiento es altamente competitiva

mundialmente.

En materia de calzado e indumentaria atlética, NIKE es la empresa más grande del mundo, de

calzado con U$S 18.300 millones, de indumentaria con U$S 8.600 millones.

NIKE compite con un número significativo de compañías como V.F. Corporation, Li Ning, Under

Armour, Lululemon, y retailer verticales como Adidas y Puma.

Adidas

Es una compañía multinacional que fabrica zapatos deportivos, indumentaria deportiva y

equipamiento teniendo presencia en 160 países. Su sede está en Alemania. Es el 3er productor

más grande del mundo de bienes de consumo deportivo de indumentaria. Cuenta con 3

marcas: Reebok, TaylorMade-adidas Golf y Reebok-CCM Hockey. Emplean más de 53.731

personas, producen 660 millones de unidades de productos y venden€14.500 millones.

Desde 1970, Adidas es el patrocinador, proveedor y titular oficial de la FIFA. Se divide en

segmentos operativos por región geográfica, siendo las ventas de Europa Occidental un 30%,

siguiendo por un 15% en China y un 15% tanto en USA como en los países de África, y Europa

del Este y otros países de Asia un 15%. Las ventas de la marca Adidas representan un 85% del

total de las ventas de todas las marcas.

Under Armour

Es una compañía estadounidense que desarrolla, comercializa y distribuye indumentaria,

Calzados y accesorios deportivos y de vestimenta casual, para hombres, mujeres y niños. Es la

compañía más joven entre NIKE y Adidas, haciéndose publica en 2005. Su crecimiento en los

últimos 10 años fue remarcable, es también la más chica en cualquier medida. Tiene una

capitalización de U$S 15.500 millones e ingresos anuales de U$S 3.600 millones. Desde su

primer IPO, el crecimiento de sus ingresos y de su resultado neto fue exponencial. Empezando

con un nicho en el mercado del Futbol Americano, la compañía encontró modos de innovar

productos que penetren en mercados maduros, y ofrece sus productos como premium por su

calidad en materiales y diseño innovador.

Tesina de Valuación, Nike Inc. Julieta Andérica

22

V.F. Corporation

Es un grupo de indumentaria y calzado de U$S 11.000 millones de dólares que alimenta a los

consumidores a través de 30 marcas (tales como The North Face, Timberland, Vans, Wrangler),

y múltiples canales de distribución y regiones geográficas.

Lululemon Athletica

Es una diseñadora y retailer de indumentaria atlética técnica, que opera principalmente en

América del Norte y Australia., es líder en indumentaria atlética femenina.

En el siguiente gráfico, vemos como las NIKE domina la industria superando ampliamente en sus

ventas a sus competidores. No ocurre lo mismo con el ROE y el margen.

Ilustración 11. Ventas en mil millones de dólares, Margen EBITDA y ROE del 2012

Fuente: La compañía

En la industria de indumentaria deportiva, Adidas, Under Armour y Nike, son los 2 mayores.

Tesina de Valuación, Nike Inc. Julieta Andérica

23

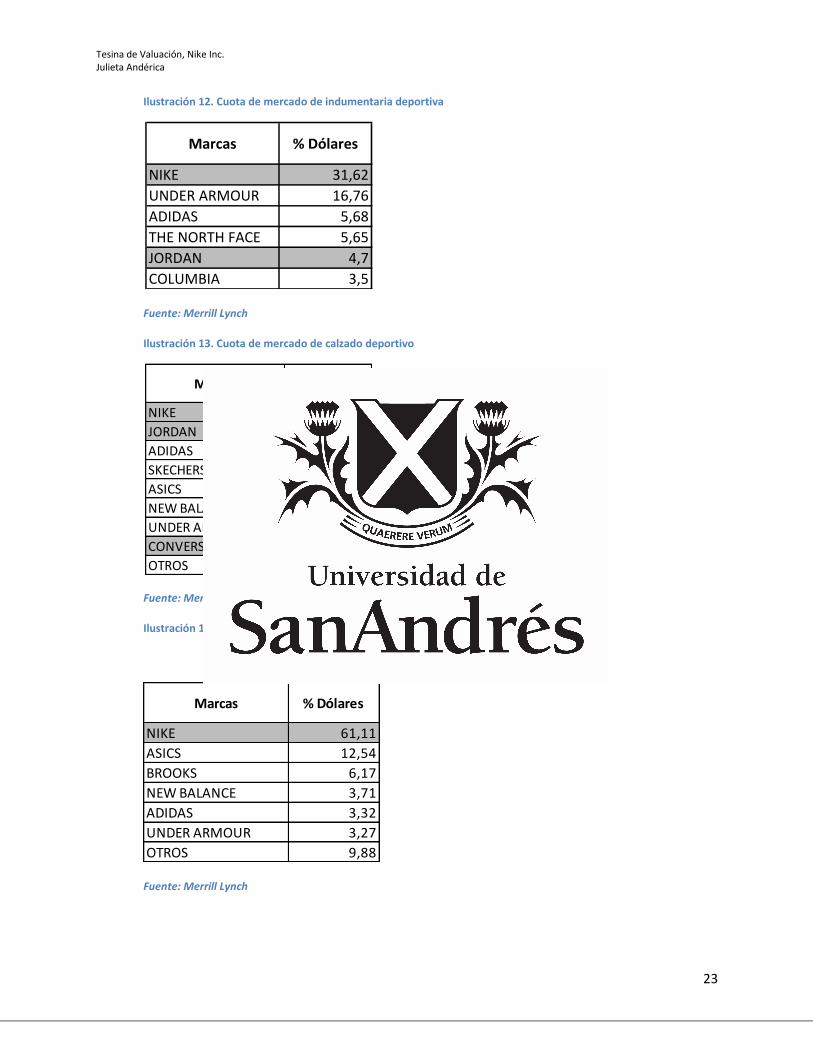

Ilustración 12. Cuota de mercado de indumentaria deportiva

Fuente: Merrill Lynch

Ilustración 13. Cuota de mercado de calzado deportivo

Fuente: Merrill Lynch, June 2014

Ilustración 14. Cuota de mercado de calzado de Running

Fuente: Merrill Lynch

Marcas % Dólares

NIKE 31,62

UNDER ARMOUR 16,76

ADIDAS 5,68

THE NORTH FACE 5,65

JORDAN 4,7

COLUMBIA 3,5

Marcas % Dólares

NIKE 43,16

JORDAN 12,26

ADIDAS 5,42

SKECHERS 4,71

ASICS 4,21

NEW BALANCE 2,87

UNDER ARMOUR 2,73

CONVERSE 2,58

OTROS 22,06

Marcas % Dólares

NIKE 61,11

ASICS 12,54

BROOKS 6,17

NEW BALANCE 3,71

ADIDAS 3,32

UNDER ARMOUR 3,27

OTROS 9,88

Tesina de Valuación, Nike Inc. Julieta Andérica

24

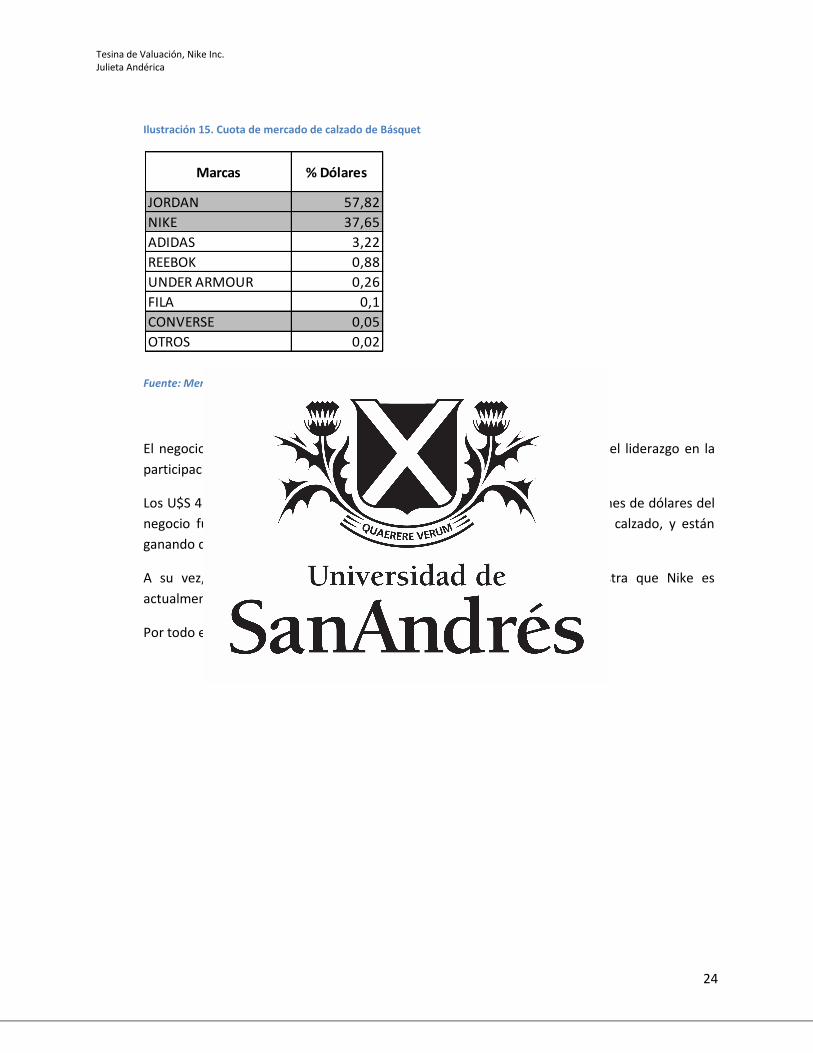

Ilustración 15. Cuota de mercado de calzado de Básquet

Fuente: Merrill Lynch

El negocio global de Básquet de U$S 3.700 millones de dólares, demuestra el liderazgo en la

participación de mercado de tanto indumentaria como calzado.

Los U$S 4.900 millones de dólares del negocio Running y los U$S 2.200 millones de dólares del

negocio futbol tienen un liderazgo sustancial sobre otros competidores de calzado, y están

ganando dramáticamente en indumentaria.

A su vez, los casi U$S 5.700 millones del negocio de mujeres, demuestra que Nike es

actualmente la marca atlética de mujeres más importante del mundo.

Por todo esto, su participación en el mercado es del 54%.

Marcas % Dólares

JORDAN 57,82

NIKE 37,65

ADIDAS 3,22

REEBOK 0,88

UNDER ARMOUR 0,26

FILA 0,1

CONVERSE 0,05

OTROS 0,02

Tesina de Valuación, Nike Inc. Julieta Andérica

25

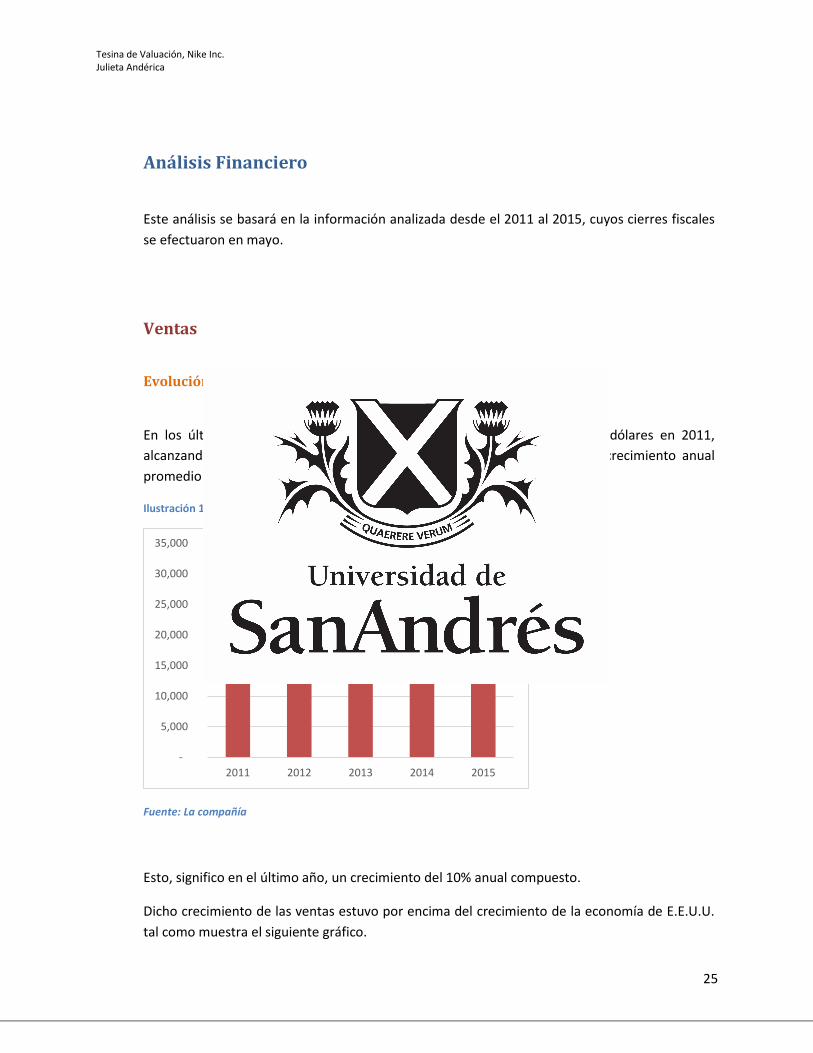

Análisis Financiero

Este análisis se basará en la información analizada desde el 2011 al 2015, cuyos cierres fiscales

se efectuaron en mayo.

Ventas

Evolución de las ventas

En los últimos 5 años, los ingresos crecieron de U$S 20.000 millones de dólares en 2011,

alcanzando a U$$ 30.600 millones de dólares en 2015, equivalente a un crecimiento anual

promedio del 8%.

Ilustración 16. Evolución de las Ventas (Millones de USD)

Fuente: La compañía

Esto, significo en el último año, un crecimiento del 10% anual compuesto.

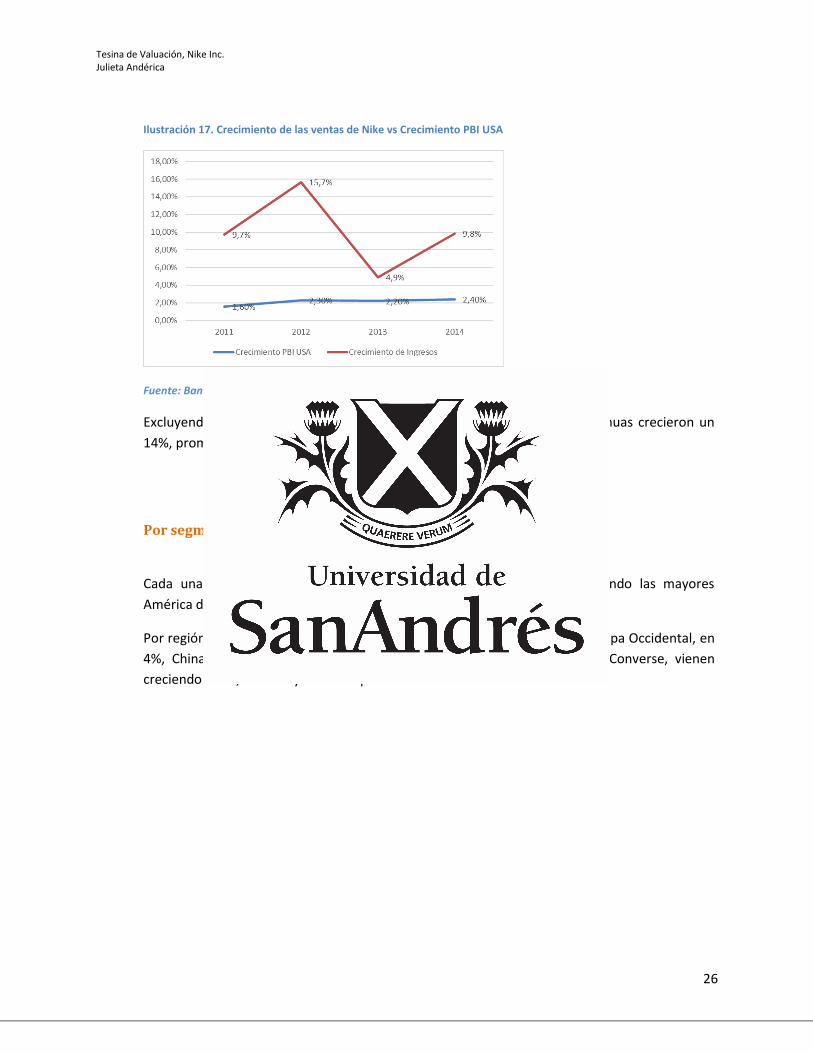

Dicho crecimiento de las ventas estuvo por encima del crecimiento de la economía de E.E.U.U.

tal como muestra el siguiente gráfico.

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2011 2012 2013 2014 2015

Tesina de Valuación, Nike Inc. Julieta Andérica

26

Ilustración 17. Crecimiento de las ventas de Nike vs Crecimiento PBI USA

Fuente: Banco Mundial

Excluyendo los efectos de la moneda, los ingresos de las operaciones continuas crecieron un

14%, promovidos por aumentos en ingresos en NIKE Brand y Converse.

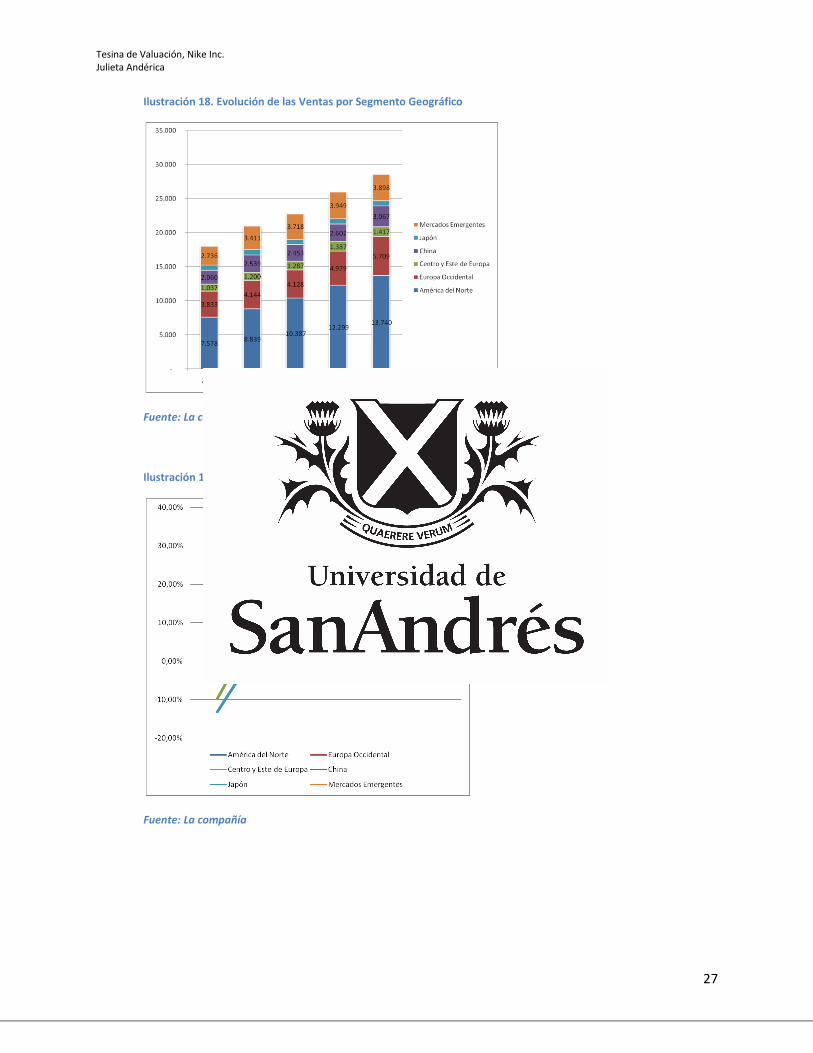

Por segmentos geográficos

Cada una de las categorías geográficas reportaron mayores ingresos, siendo las mayores

América del Norte, que duplico sus ventas, y China que casi las triplicó.

Por región geográfica América del Norte contribuyo en 5 puntos básicos, Europa Occidental, en

4%, China 2%, Mercados Emergentes, Centro y Este de Europa, China y Converse, vienen

creciendo lento, contribuyeron en 1 punto cada uno.

Tesina de Valuación, Nike Inc. Julieta Andérica

27

Ilustración 18. Evolución de las Ventas por Segmento Geográfico

Fuente: La compañía

Ilustración 19. Crecimiento de las Ventas por Segmento Geográfico

Fuente: La compañía

Tesina de Valuación, Nike Inc. Julieta Andérica

28

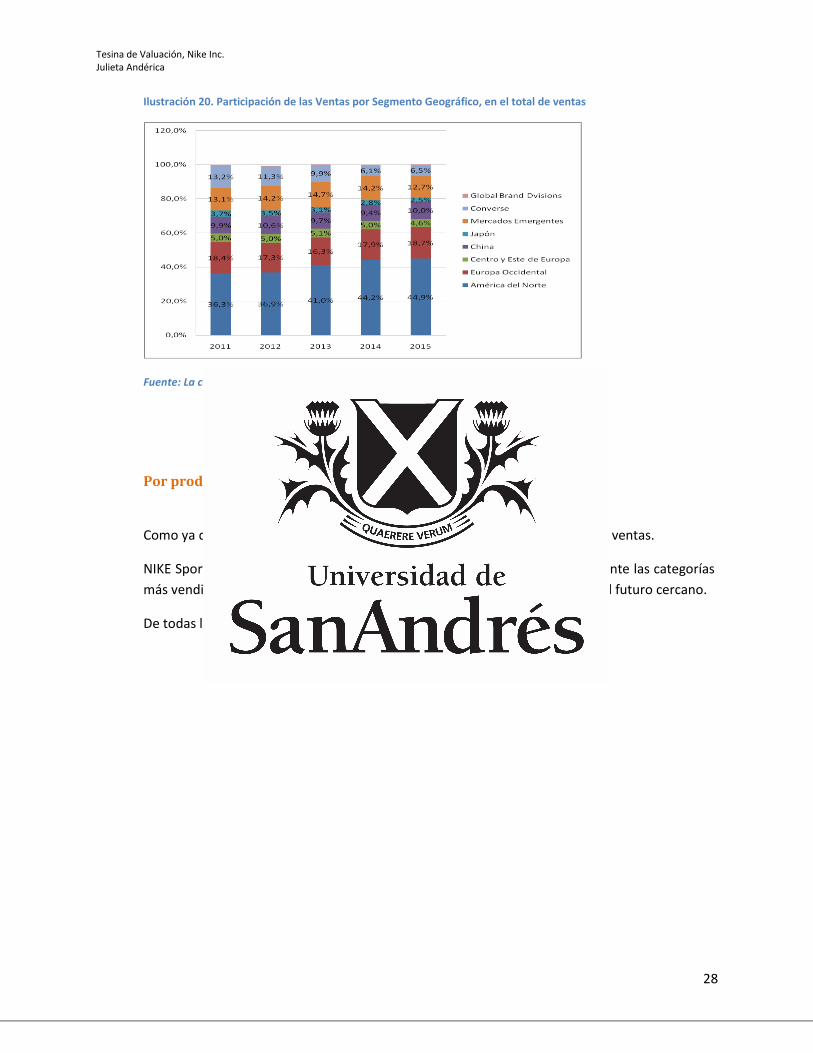

Ilustración 20. Participación de las Ventas por Segmento Geográfico, en el total de ventas

Fuente: La compañía

Por producto

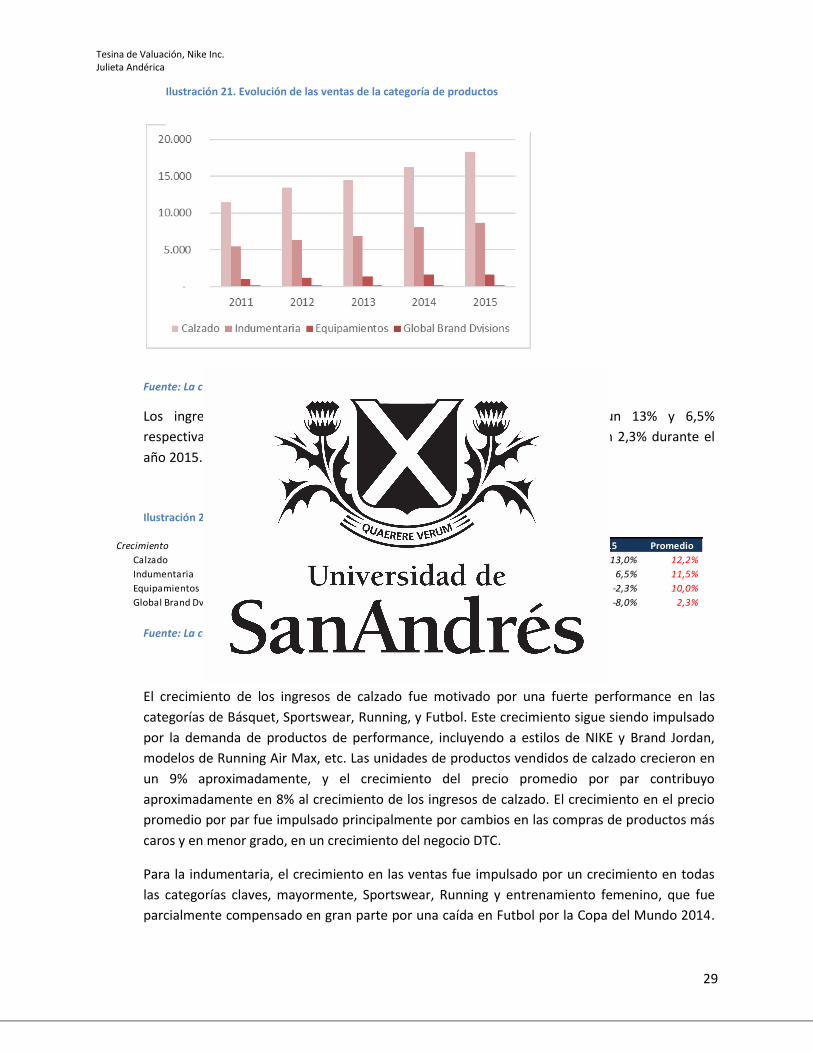

Como ya dijimos, el segmento de Calzados lidera la participación en el total de ventas.

NIKE Sportswear, Running, Básquet, Calzados infantiles y Fútbol son actualmente las categorías

más vendidas, y se espera que sigan liderando en las ventas de productos en el futuro cercano.

De todas las categorías, Running fue la ganadora en los últimos 3 años.

Tesina de Valuación, Nike Inc. Julieta Andérica

29

Fuente: La compañía

Los ingresos de Calzado e Indumentaria de NIKE Brand crecieron un 13% y 6,5%

respectivamente, mientras que los ingresos de Equipamiento decrecieron en 2,3% durante el

año 2015.

Ilustración 22. Ventas

Fuente: La compañía

El crecimiento de los ingresos de calzado fue motivado por una fuerte performance en las

categorías de Básquet, Sportswear, Running, y Futbol. Este crecimiento sigue siendo impulsado

por la demanda de productos de performance, incluyendo a estilos de NIKE y Brand Jordan,

modelos de Running Air Max, etc. Las unidades de productos vendidos de calzado crecieron en

un 9% aproximadamente, y el crecimiento del precio promedio por par contribuyo

aproximadamente en 8% al crecimiento de los ingresos de calzado. El crecimiento en el precio

promedio por par fue impulsado principalmente por cambios en las compras de productos más

caros y en menor grado, en un crecimiento del negocio DTC.

Para la indumentaria, el crecimiento en las ventas fue impulsado por un crecimiento en todas

las categorías claves, mayormente, Sportswear, Running y entrenamiento femenino, que fue

parcialmente compensado en gran parte por una caída en Futbol por la Copa del Mundo 2014.

Crecimiento 2011 2012 2013 2014 2015 Promedio

Calzado 11,4% 16,7% 8,3% 11,5% 13,0% 12,2%

Indumentaria 9,0% 15,4% 7,7% 18,9% 6,5% 11,5%

Equipamientos -1,9% 18,7% 16,7% 18,9% -2,3% 10,0%

Global Brand Dvisions 16,8% -10,6% 6,4% 6,8% -8,0% 2,3%

Ilustración 21. Evolución de las ventas de la categoría de productos

Tesina de Valuación, Nike Inc. Julieta Andérica

30

Las unidades vendidas incrementaron un 8% y el incremento del precio promedio contribuyo un

2% al crecimiento de los ingresos de indumentaria.

Ilustración 23. Ventas en millones de USD por categoría de productos

Fuente: La compañía

Por canal de ventas

Ilustración 24. Participación por canal de ventas

Fuente: La compañía

2012 2013 2014 2.015

Hombres 12.269 13.073 14.001 14.694

Mujeres 4.221 4.494 4.971 5.724

Jovenes atletas 3.004 3.251 3.737 4.301

Otros 868 1.082 1.081 1.114

20.362 21.900 23.790 25.833

Tesina de Valuación, Nike Inc. Julieta Andérica

31

Ilustración 25. Crecimiento por canal de ventas

Fuente: La compañía

En el año fiscal 2015, el negocio DTC representaba el 23% de todos los ingresos, y sus ventas

crecieron un 25%, siendo el canal que mayor crecimiento registro.

Las ventas de DTC incluyen las ventas online a través de sitios web, las ventas en fábricas y en

locales. Las ventas online que en el periodo 2015 representaron un 18% de NIKE Brand DTC,

ventas en locales nuevos, y ventas en locales comparables y crecieron un 55% en el 2015.

El canal DTC de Nike, que incluye a sus tiendas y su negocio en internet, le genera mayores

márgenes que las ventas a clientes mayoristas.

Los drivers de las ventas de DTC son:

Crecimiento en las ventas de los locales actuales

Aperturas de nuevos locales

Crecimiento en el canal comercio electrónico

De acuerdo con su cuenta de resultados, Nike consigue un crecimiento del 50% en comercio

electrónico en este año, fruto entre otras cosas, de la ampliación de tiendas online en

Canadá, Noruega y Suiza.

Ilustración 26. Ventas y crecimiento comercio electrónicoen millones de dólares

Fuente: La compañía

2011 2012 2013 2014 2015

Ventas 313 376 496 710 1.100

Crecimiento 30% 20% 32% 43% 55%

Tesina de Valuación, Nike Inc. Julieta Andérica

32

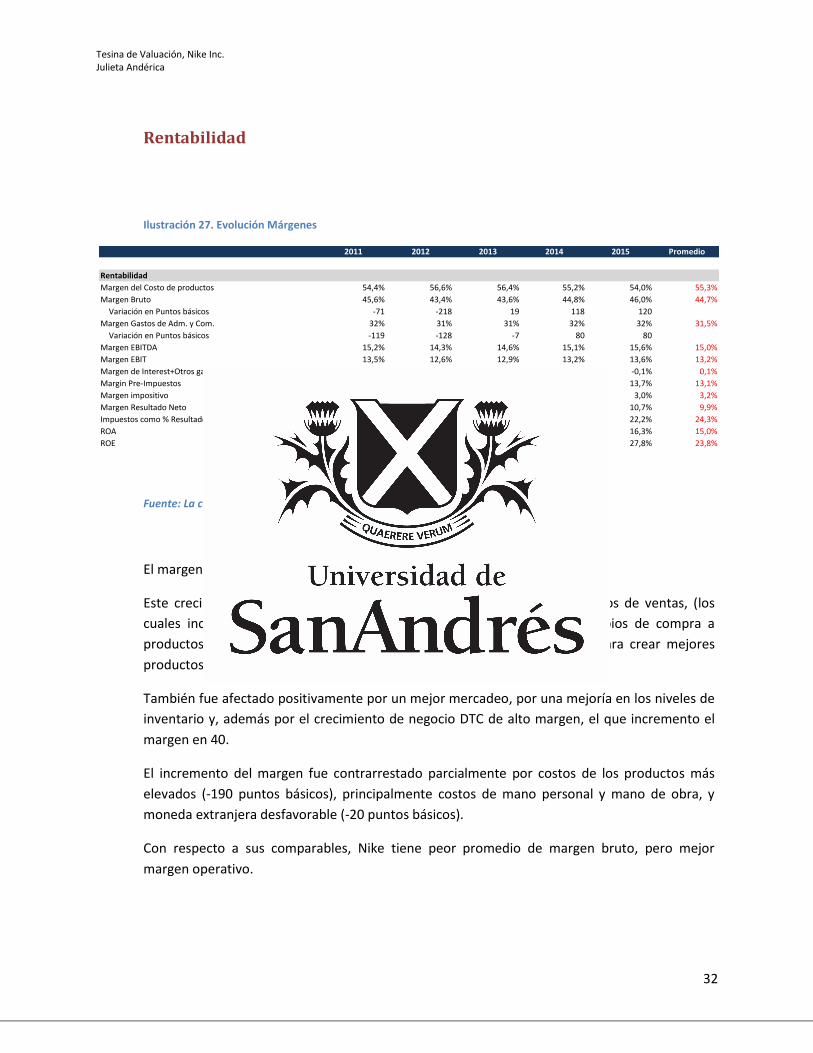

Rentabilidad

Ilustración 27. Evolución Márgenes

Fuente: La compañía

El margen bruto incremento 120 puntos básicos a 46% el último año.

Este crecimiento se dio en primer lugar gracias precios promedios más altos de ventas, (los

cuales incrementaron 250pb) atribuibles a incrementos de precios y cambios de compra a

productos más caros, es decir, como concepto de utilizar manufacturas para crear mejores

productos que solucionen los problemas de los consumidores y deportistas.

También fue afectado positivamente por un mejor mercadeo, por una mejoría en los niveles de

inventario y, además por el crecimiento de negocio DTC de alto margen, el que incremento el

margen en 40.

El incremento del margen fue contrarrestado parcialmente por costos de los productos más

elevados (-190 puntos básicos), principalmente costos de mano personal y mano de obra, y

moneda extranjera desfavorable (-20 puntos básicos).

Con respecto a sus comparables, Nike tiene peor promedio de margen bruto, pero mejor

margen operativo.

2011 2012 2013 2014 2015 Promedio

Rentabilidad

Margen del Costo de productos 54,4% 56,6% 56,4% 55,2% 54,0% 55,3%

Margen Bruto 45,6% 43,4% 43,6% 44,8% 46,0% 44,7%

Variación en Puntos básicos -71 -218 19 118 120

Margen Gastos de Adm. y Com. 32% 31% 31% 32% 32% 31,5%

Variación en Puntos básicos -119 -128 -7 80 80

Margen EBITDA 15,2% 14,3% 14,6% 15,1% 15,6% 15,0%

Margen EBIT 13,5% 12,6% 12,9% 13,2% 13,6% 13,2%

Margen de Interest+Otros gastos -0,1% 0,2% -0,1% 0,5% -0,1% 0,1%

Margin Pre-Impuestos 13,6% 12,4% 12,9% 12,8% 13,7% 13,1%

Margen impositivo 3,4% 3,1% 3,2% 3,1% 3,0% 3,2%

Margen Resultado Neto 10,2% 9,2% 9,7% 9,7% 10,7% 9,9%

Impuestos como % Resultado antes de Impuestos 25,0% 25,5% 24,7% 24,0% 22,2% 24,3%

ROA 14,5% 14,6% 14,9% 14,9% 16,3% 15,0%

ROE 21,8% 22,0% 22,9% 24,5% 27,8% 23,8%

Tesina de Valuación, Nike Inc. Julieta Andérica

33

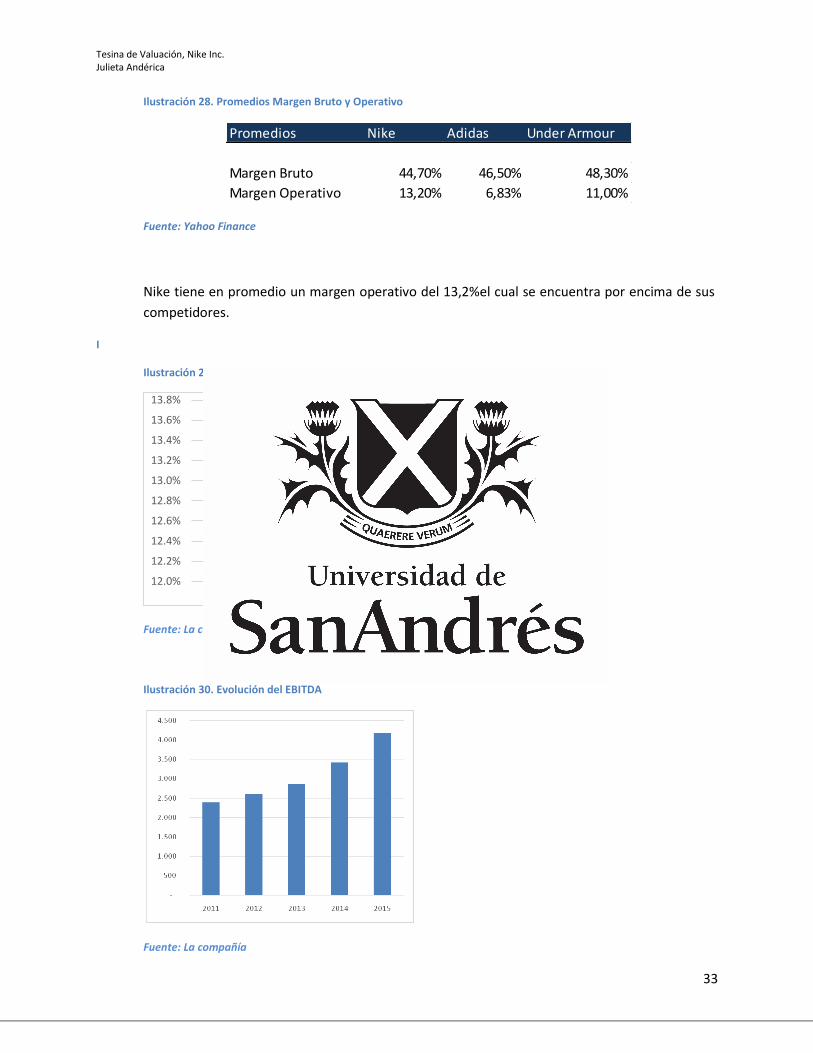

Ilustración 28. Promedios Margen Bruto y Operativo

Fuente: Yahoo Finance

Nike tiene en promedio un margen operativo del 13,2%el cual se encuentra por encima de sus

competidores.

I

Ilustración 29. Evolución Margen EBIT

Fuente: La compañía

Ilustración 30. Evolución del EBITDA

Fuente: La compañía

Promedios Nike Adidas Under Armour

Margen Bruto 44,70% 46,50% 48,30%

Margen Operativo 13,20% 6,83% 11,00%

13.2%

12.0%

12.2%

12.4%

12.6%

12.8%

13.0%

13.2%

13.4%

13.6%

13.8%

2011 2012 2013 2014 2015

Tesina de Valuación, Nike Inc. Julieta Andérica

34

NIKE obtuvo resultados consolidados para CONVERSE, con un crecimiento en los ingresos y EBIT

de 16% y 17% respectivamente.

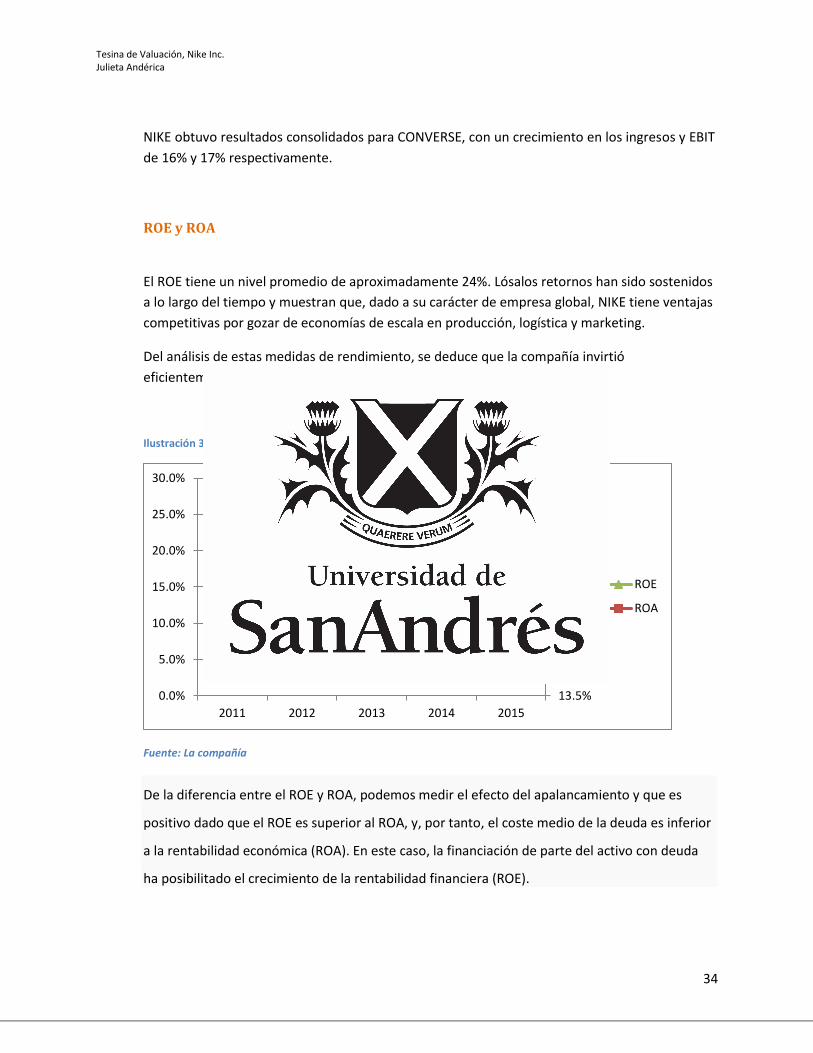

ROE y ROA

El ROE tiene un nivel promedio de aproximadamente 24%. Lósalos retornos han sido sostenidos

a lo largo del tiempo y muestran que, dado a su carácter de empresa global, NIKE tiene ventajas

competitivas por gozar de economías de escala en producción, logística y marketing.

Del análisis de estas medidas de rendimiento, se deduce que la compañía invirtió

eficientemente sus recursos para generar mayores ingresos.

Ilustración 31. ROE y ROA

Fuente: La compañía

De la diferencia entre el ROE y ROA, podemos medir el efecto del apalancamiento y que es

positivo dado que el ROE es superior al ROA, y, por tanto, el coste medio de la deuda es inferior

a la rentabilidad económica (ROA). En este caso, la financiación de parte del activo con deuda

ha posibilitado el crecimiento de la rentabilidad financiera (ROE).

21.8% 22.0%22.9%

24.5%

27.8%

14.5%14.6%

14.9% 14.9%

16.3%

13.5%

14.0%

14.5%

15.0%

15.5%

16.0%

16.5%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

2011 2012 2013 2014 2015

ROE

ROA

Tesina de Valuación, Nike Inc. Julieta Andérica

35

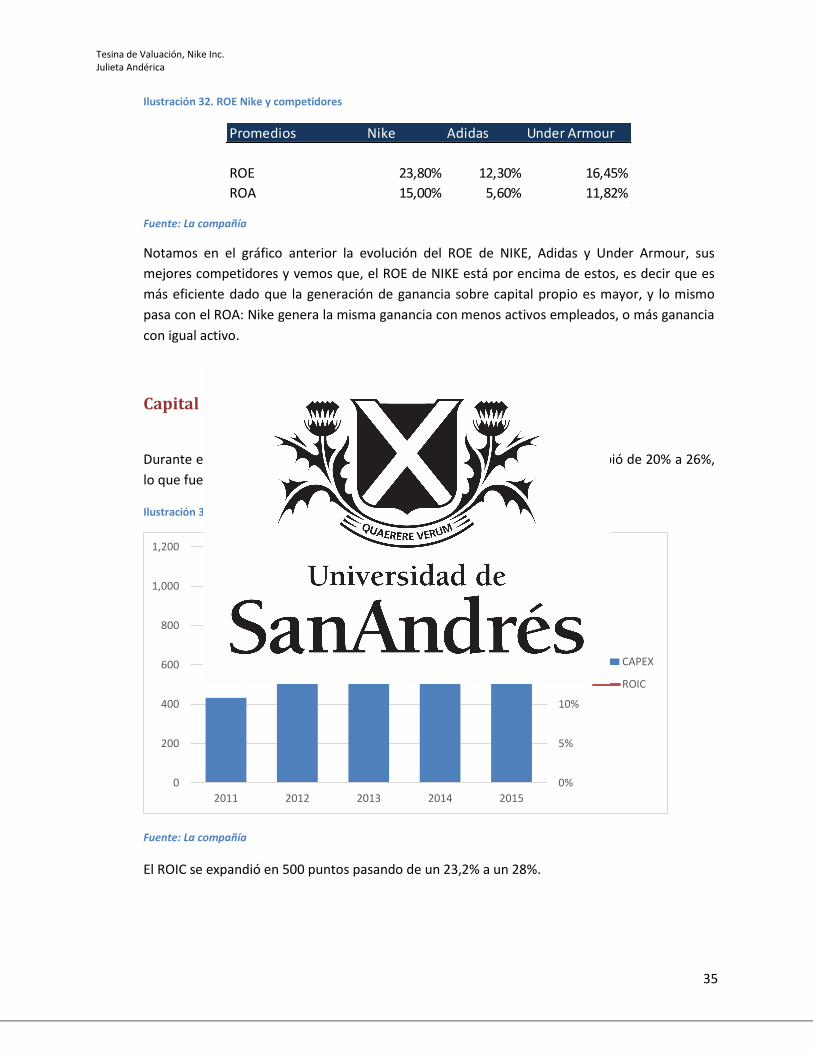

Ilustración 32. ROE Nike y competidores

Fuente: La compañía

Notamos en el gráfico anterior la evolución del ROE de NIKE, Adidas y Under Armour, sus

mejores competidores y vemos que, el ROE de NIKE está por encima de estos, es decir que es

más eficiente dado que la generación de ganancia sobre capital propio es mayor, y lo mismo

pasa con el ROA: Nike genera la misma ganancia con menos activos empleados, o más ganancia

con igual activo.

Capital Invertido (CAPEX) Y ROIC

Durante el período 2011-2015, el retorno sobre el capital invertido (ROIC) subió de 20% a 26%,

lo que fue record, aun con notables aumentos de inversiones de capital.

Ilustración 33. CAPEX Y ROIC

Fuente: La compañía

El ROIC se expandió en 500 puntos pasando de un 23,2% a un 28%.

Promedios Nike Adidas Under Armour

ROE 23,80% 12,30% 16,45%

ROA 15,00% 5,60% 11,82%

20%21%

19%

24%25%

0%

5%

10%

15%

20%

25%

30%

0

200

400

600

800

1,000

1,200

2011 2012 2013 2014 2015

CAPEX

ROIC

Tesina de Valuación, Nike Inc. Julieta Andérica

36

El ratio CAPEX/ventas nos muestra el nivel de inversiones de la compañía. Nike invirtió en

promedio el 2,6% de sus ventas en inversiones de capital para financiar su crecimiento.

Ilustración 34. EBITDA/CAPEX

Fuente: La compañía

Gastos de Administración y Comercialización

Los mismos incluyen los gastos de marketing y generales.

Los de marketing, aumentaron un 6% en 2015, mostrando inversiones en las operaciones, por

auspiciar de eventos, incluidos la Copa del Mundo, mayores gastos de marketing por

lanzamiento de productos e iniciativas. En promedio, fueron del 11% de las ventas en los

últimos 5 años. Los gastos generales crecieron un 16%, atribuidos fundamentalmente a

innovaciones digitales, otros gastos, y al crecimiento del negocio DTC, lo que genero mayores

costos por apertura de nuevos locales, contratación de personal, lanzamiento de comercio

electrónico, infraestructura. Otros gastos operacionales incluyen en desarrollo de patentes y

marcas.

Ilustración 35. Crecimiento Gastos de Marketing

Fuente: La compañía

En millones de dólares 2011 2012 2013 2014 2015

EBITDA / CAPEX 7,34 5,77 5,81 4,77 4,96

Tesina de Valuación, Nike Inc. Julieta Andérica

37

Resultados antes de intereses e impuestos

Resultados antes de intereses e impuestos (“EBIT”) de las operaciones continuas aumentaron

un 18%, gracias al crecimiento de los ingresos por ventas y un mejorado margen bruto, que

pudo compensar más que el aumento de los gastos administrativos y comerciales.

Este crecimiento fue principalmente sostenido por:

Productos con innovaciones en rendimiento, incorporando plataformas tecnológicas

propias como NIKE AIR, Lunar, Shox, Free; Flywire, Dri-Fit, Flyknit, NIKE+, NiKE Fuel.

Conexiones profundas de la marca a los consumidores, a través de contratos

categóricos, reforzados por inversiones en contratos a atletas y equipos de alto perfil, alto

impacto en marketing a través de eventos de deportes globales, y marketing digital.

Presentación fuerte online y en los locales.

Apalancamiento

Ilustración 36. Estructura de capital histórica

Fuente: La compañía

La compañía posee un bajo apalancamiento con un ratio Deuda / Capital de 9%.

La deuda es 1,3 veces EBITDA lo que muestra que NIKE tiene buena capacidad de repago de la

deuda.

2010 2011 2012 2013 2014 2015

Pasivo 6% 6% 4% 11% 11% 9%

PN 94% 94% 96% 89% 89% 91%

Tesina de Valuación, Nike Inc. Julieta Andérica

38

Ilustración 37. Márgenes de endeudamiento

Fuente: La compañía

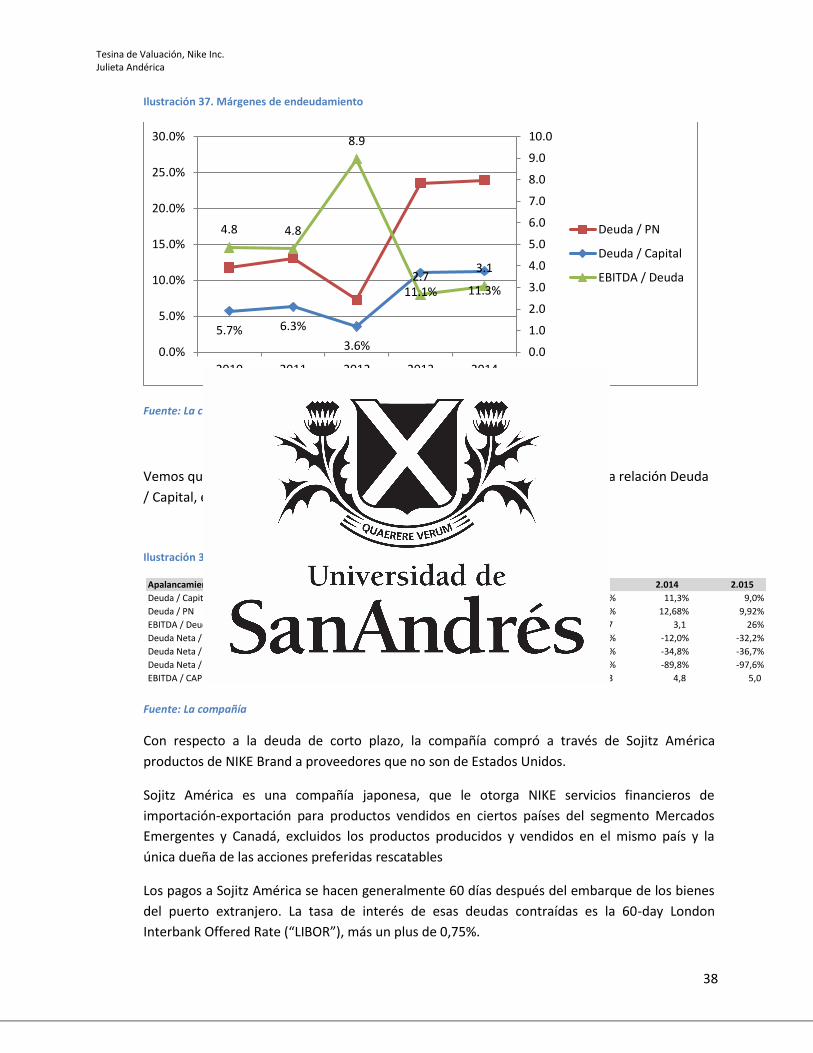

Vemos que la relación Deuda / PN se mantuvo en niveles entre el 10% y 25%, la relación Deuda

/ Capital, entre un 5,7% y 11%, y EBITDA / Deuda.

Ilustración 38. Ratios de Apalancamiento

Fuente: La compañía

Con respecto a la deuda de corto plazo, la compañía compró a través de Sojitz América

productos de NIKE Brand a proveedores que no son de Estados Unidos.

Sojitz América es una compañía japonesa, que le otorga NIKE servicios financieros de

importación-exportación para productos vendidos en ciertos países del segmento Mercados

Emergentes y Canadá, excluidos los productos producidos y vendidos en el mismo país y la

única dueña de las acciones preferidas rescatables

Los pagos a Sojitz América se hacen generalmente 60 días después del embarque de los bienes

del puerto extranjero. La tasa de interés de esas deudas contraídas es la 60-day London

Interbank Offered Rate (“LIBOR”), más un plus de 0,75%.

5.7% 6.3%

3.6%

11.1% 11.3%

4.8 4.8

8.9

2.7 3.1

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

2010 2011 2012 2013 2014

Deuda / PN

Deuda / Capital

EBITDA / Deuda

Apalancamiento 2.011 2.012 2.013 2.014 2.015

Deuda / Capital 6,3% 3,6% 11,1% 11,3% 9,0%

Deuda / PN 6,74% 3,71% 12,44% 12,68% 9,92%

EBITDA / Deuda 4,8 8,9 2,7 3,1 26%

Deuda Neta / Capital Neto -64,9% -27,6% -29,6% -12,0% -32,2%

Deuda Neta / Equity -39,4% -32,5% -41,0% -34,8% -36,7%

Deuda Neta / EBITDA -122,1% -97,9% -123,9% -89,8% -97,6%

EBITDA / CAPEX 7,3 5,8 5,8 4,8 5,0

Tesina de Valuación, Nike Inc. Julieta Andérica

39

Aproximadamente el 8% de las ventas de NIKE Brand se efectúa en dichos países. El contrato

con Sojitz expira el 31 de mayo de 2018.

Por otro lado, la compañía entró en un contrato de facilidad crediticio con un sindicato de

bancos, que le otorgan hasta U$S 1.000 millones, con la opción de incrementar los prestamos

hasta 1,5 mil millones con la aprobación del prestamista. La facilidad crediticia vence el 1º de

noviembre de 2017. Basado en los ratings actuales de las deudas Senior de la compañía de AA

de Standard and Poor’s Corporation y A1 de Moody’s Investor Services, la tasa de interés de

cualquier valor nominal en el mercado, debería ser LIBOR + 0,445%. El fee sería de 0,055% del

total del préstamo. A la fecha, la empresa no hizo uso de esta facilidad.

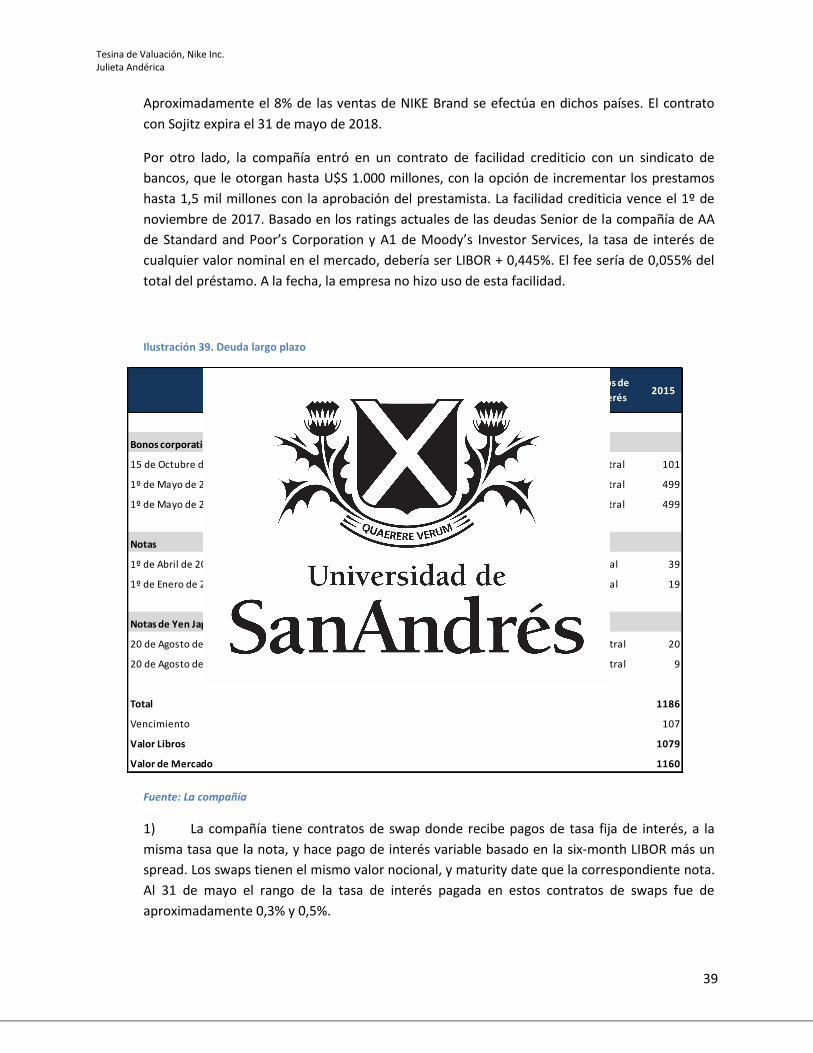

Ilustración 39. Deuda largo plazo

Fuente: La compañía

1) La compañía tiene contratos de swap donde recibe pagos de tasa fija de interés, a la

misma tasa que la nota, y hace pago de interés variable basado en la six-month LIBOR más un

spread. Los swaps tienen el mismo valor nocional, y maturity date que la correspondiente nota.

Al 31 de mayo el rango de la tasa de interés pagada en estos contratos de swaps fue de

aproximadamente 0,3% y 0,5%.

En MillonesFecha de

Emisión

Original

Principal

Tasa de

Interés

Fecha de

Vencimiento

Pagos de

Interés2015

Bonos corporativos (4)

15 de Octubre de 2015 (1) Oct-03 100 5,15% Oct-15 Semestral 101

1º de Mayo de 2023 (5) Abr-13 500 2,25% May-23 Semestral 499

1º de Mayo de 2043 (5) Abr-13 500 3,63% May-43 Semestral 499

Notas

1º de Abril de 2017 (2) 40 6,20% Mensual 39

1º de Enero de 2018 (2) 19 6,79% Mensual 19

Notas de Yen Japones

20 de Agosto de 2001 a 20 de Nov. de 2020 (3) ¥9.000 2,60% Trimestral 20

20 de Agosto de 2001 a 20 de Nov. de 2020 (3) ¥4.000 2,00% Trimestral 9

Total 1186

Vencimiento 107

Valor Libros 1079

Valor de Mercado 1160

Tesina de Valuación, Nike Inc. Julieta Andérica

40

2) Al 30 de mayo de 2013 la empresa compro propiedades, y emitió 59 millones de bonos

como parte del contrato de compra, donde las propiedades sirvieron como colateral. Los bonos

vencen en 2017 y 2018.

3) NIKE asumió un total de 13.000 millones de yenes de préstamos como parte de un

contrato de compra de un centro de distribución en Japón, el cual es el colateral de los

préstamos.

4) Los bonos corporativos senior ranquean igual que otras deudas.

5) Son bonos senior que son rescatables a opción de la empresa antes del 1º de febrero

del 2023 y 1º de noviembre de 2042.

NIke emplea poco nivel de apalancamiento, dado que su modelo de negocios es un fuerte

productor de caja.

En el 2015, su ratio deuda/activos fue del 5% mientras que sus competidores tuvieron los

siguientes:

0% Lululemon Athletica

13.6% Under Armour

14.5% VF Corporation

15.1% Adidas

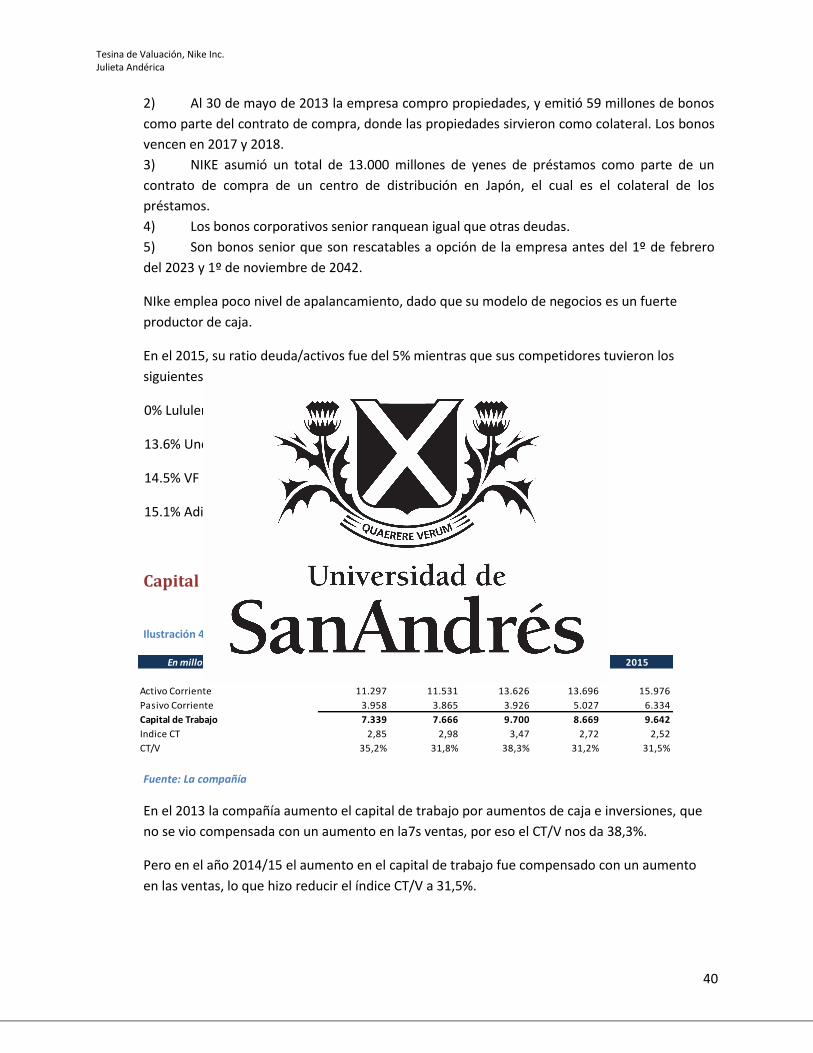

Capital de trabajo

Ilustración 40. Evolución del capital de trabajo

Fuente: La compañía

En el 2013 la compañía aumento el capital de trabajo por aumentos de caja e inversiones, que

no se vio compensada con un aumento en la7s ventas, por eso el CT/V nos da 38,3%.

Pero en el año 2014/15 el aumento en el capital de trabajo fue compensado con un aumento

en las ventas, lo que hizo reducir el índice CT/V a 31,5%.

En millones de dólares 2011 2012 2013 2014 2015

Activo Corriente 11.297 11.531 13.626 13.696 15.976

Pasivo Corriente 3.958 3.865 3.926 5.027 6.334

Capital de Trabajo 7.339 7.666 9.700 8.669 9.642

Indice CT 2,85 2,98 3,47 2,72 2,52

CT/V 35,2% 31,8% 38,3% 31,2% 31,5%

Tesina de Valuación, Nike Inc. Julieta Andérica

41

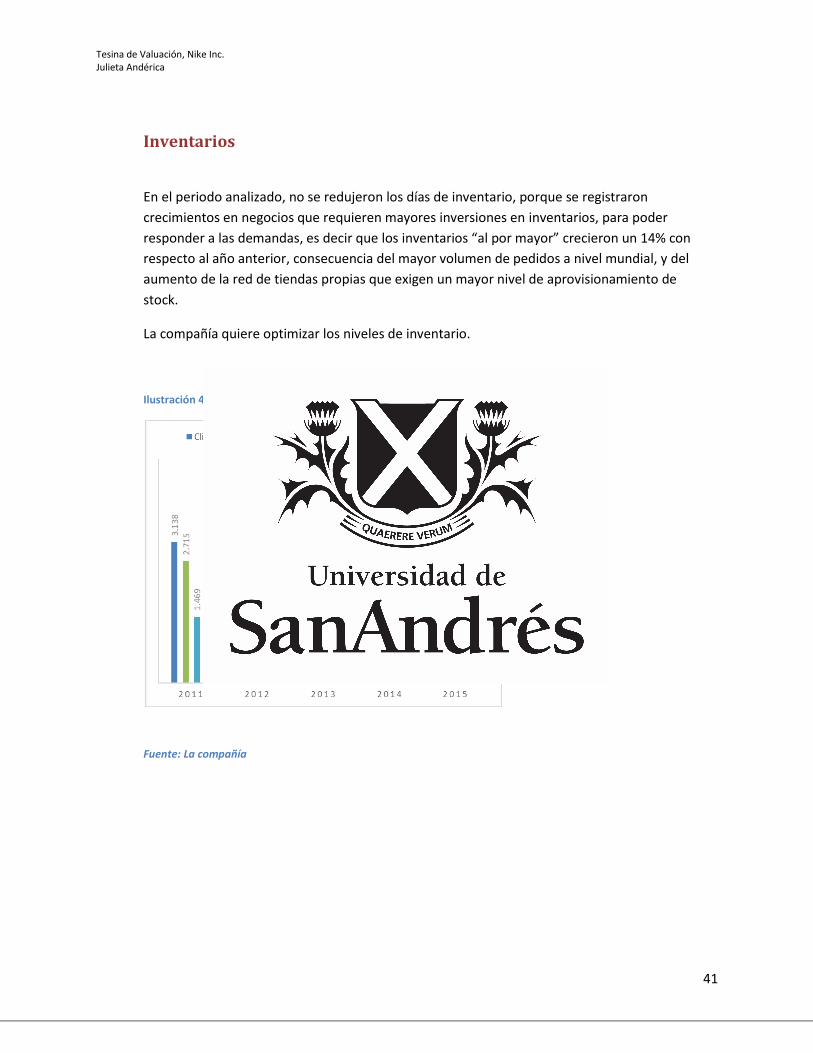

Inventarios

En el periodo analizado, no se redujeron los días de inventario, porque se registraron

crecimientos en negocios que requieren mayores inversiones en inventarios, para poder

responder a las demandas, es decir que los inventarios “al por mayor” crecieron un 14% con

respecto al año anterior, consecuencia del mayor volumen de pedidos a nivel mundial, y del

aumento de la red de tiendas propias que exigen un mayor nivel de aprovisionamiento de

stock.

La compañía quiere optimizar los niveles de inventario.

Ilustración 41. Evolución Inventarios

Fuente: La compañía

Tesina de Valuación, Nike Inc. Julieta Andérica

42

Liquidez

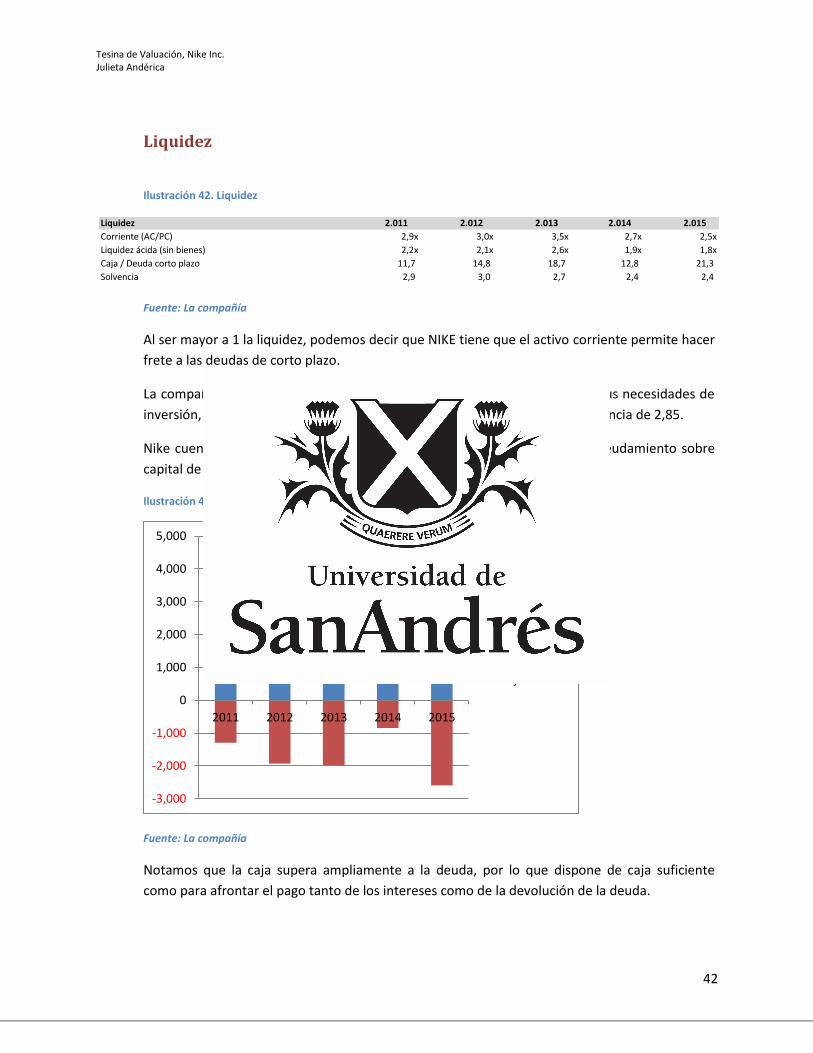

Ilustración 42. Liquidez

Fuente: La compañía

Al ser mayor a 1 la liquidez, podemos decir que NIKE tiene que el activo corriente permite hacer

frete a las deudas de corto plazo.

La compañía también genera flujos de fondos suficientes como para cubrir sus necesidades de

inversión, demostrado a través del cuadro anterior, teniendo un ratio de solvencia de 2,85.

Nike cuenta con inversiones líquidas de U$S 4.000 millones, y ratio de endeudamiento sobre

capital de 0,9, lo que denota su solvencia financiera.

Ilustración 43. Deuda neta/ Caja

Fuente: La compañía

Notamos que la caja supera ampliamente a la deuda, por lo que dispone de caja suficiente

como para afrontar el pago tanto de los intereses como de la devolución de la deuda.

Liquidez 2.011 2.012 2.013 2.014 2.015

Corriente (AC/PC) 2,9x 3,0x 3,5x 2,7x 2,5x

Liquidez ácida (sin bienes) 2,2x 2,1x 2,6x 1,9x 1,8x

Caja / Deuda corto plazo 11,7 14,8 18,7 12,8 21,3

Solvencia 2,9 3,0 2,7 2,4 2,4

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

2011 2012 2013 2014 2015

Deuda Neta

Caja

Tesina de Valuación, Nike Inc. Julieta Andérica

43

Free Cash Flow y Flujos de caja

Evolución del Free Cash Flow en miles de dólares y su comparación con el ratio CAPEX/Ventas

Ilustración 44. FCF

Fuente: La compañía

Como podemos ver, el free cash flow a lo largo de los años fue positivo, y tiene tendencia

positiva. Esto nos habla de que año a año el management cuenta con dinero sobrante, luego de

cubrir las necesidades de inversiones de capital y las necesidades operativas, para decidir

reinvertir en el negocio o distribuir dividendos, reducir deuda hacer o adquisiciones, o

expandirse, es el dinero disponible para distribuir a los aportantes de capital.

El crecimiento en el FCF fue apoyado por la expansión de sus márgenes, y una caída leve del

CAPEX en relación a las ventas.

En los últimos 10 años NIKE generó U$S 20.000 millones de free cash flow acumulado, 20 de los

cuales retornaron a los accionistas a través de dividendos y recompras de acciones.

En 2015, la caja obtenida por actividades operativas fue de U$S 4.680 millones, donde la fuente

principal fue el resultado neto de U$S 3.273 millones. El cambio de capital de trabajo resulto

una salida de fondos de U$S 256 millones, en comparación a U$S 488 millones del 2014, debido

a aumentos en pasivos capitalizados, principalmente por un ingreso de U$S 968 millones de

colateral en efectivo, por una actividad de cobertura. Estos aumentos fueron compensados por

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

2008 2009 2010 2011 2012 2013 2014 2015

CAPEX/Revenue FCF

Tesina de Valuación, Nike Inc. Julieta Andérica

44

altos niveles de inventario por crecimiento en el negocio y las demoras en Estados Unidos

(congestión en el Puerto de Costa Oeste), así como menores tasas de impuestos.

La caja usada en actividades de inversión fue de U$S 175 millones, registrando una disminución

de U$S 1038 millones con respecto al año anterior. El driver principal del decrecimiento fue el

cambio neto en inversiones de corto plazo por compras.

La caja usada para actividades de financiación, fue de U$S 2.790 millones, U$S 124 millones

inferiores que, en el 2014, por que la distribución de dividendos fue más que compensada por

un aumento en los beneficios del ejercicio de las stock options, y los beneficios impositivos.

Tesina de Valuación, Nike Inc. Julieta Andérica

45

Riesgos

Presión en los ingresos y en el margen bruto debido al FX y al aumento de costos

Intensa competencia que sufren los productos. Under Armour, está creciendo

fuertemente, y podría potencialmente sacar clientes leales de NIKE.

SI NIKE no logra mantener su reputación y el nombre y la imagen de su marca, el

negocio podría verse afectado.

China: cambios en los gustos de los consumidores puede alterar la habilidad d NIKE para

vender indumentaria en ese país.

Si no tienen la capacidad de anticipar las preferencias de los consumidores y desarrollar

nuevos productos, no van a ser capaces de mantener o aumentar las ganancias netas.

Si no introducen innovaciones tecnológicas en los productos la demanda puede caer y si

tienen problemas con la calidad de los productos, van a incurrir en altos costos.

Si los atletas, equipos de deportes, y ligas, no cumplen con sus contratos, y dejan de

usar sus productos, puede afectar el negocio. La baja performance de los contratistas puede

afectar esto y la mala identificación de atletas prometedores que usen los productos.

El negocio está afectado por las estaciones, lo que lleva a fluctuaciones en los

resultados operativos y en el precio de las acciones. Históricamente las ventas del 1 y 4 superan

al 2 y 3, por esto es difícil estimar y predecir las ventas trimestrales.

Las órdenes futuras pueden no ser una indicación adecuada de los ingresos futuros.

EL programa de órdenes futuras no previene exceso de inventario o defecto de

inventario, que puede resultar en reducción de margen operativo y perjudicar el negocio.

Les afecta la situación financiera de sus vendedores.

Si hay concentración de la cuota de mercado de vendedores puede aumentar su riesgo

crediticio.

Fallar en la protección adecuada de los derechos de autor (marcas, patentes, secretos

comerciales), es decir que no tomen las acciones necesarias para prevenir información

confidencial, uso indebido o desautorizado.

Litigios periódicos, que les traen aparejados costos y pérdidas de tiempo y recursos.

SI los contratistas o lo que tienen licencias no cumplen con los códigos de conducta, y

leyes locales y estándares, pueden afectar la reputación y a su vez el negocio.

Sus operaciones internacionales incluyen riesgos inherentes que pueden afectar el

negocio, dado que la mayoría de los Calzados se producen afuera de USA, están sujetos a leyes

extranjeras, regulaciones, cambios en las condiciones generales de la economía, actos de

terrorismo, conflictos militares, afectando la habilidad para elaborar e importar los productos, y

dichas importaciones están sujetas a tarifas, cuotas, restricciones.

Cambios en las leyes impositivas y pasivos afectan la tasa efectiva impositiva y por

supuesto los ingresos, porque están sujetos a tasas de numerosas jurisdicciones extranjeras.

Tesina de Valuación, Nike Inc. Julieta Andérica

46

Fluctuaciones en el tipo de cambio puede resultar en menores ingresos, como la

mayoría de los productos se vende fuera de USA, están expuestas a fluctuaciones, por tener

transacciones en distintas monedas, y depende de las actividades de cobertura que hagan, ya

que los EEFF están consolidados en USD.

Tesina de Valuación, Nike Inc. Julieta Andérica

47

Proyecciones

El management estableció los objetivos para el 2020, pronosticando un Target de ingresos de

U$S 50.000 millones.

NIKE se va a focalizar en las regiones geográficas más grandes como América del Norte, Europa

Occidental, China y Mercados Emergentes, y las categorías más grandes como Running y

Básquet y las oportunidades de crecimiento como Mujeres, DTC y comercio electrónico.

Por región

Regiones más desarrolladas: América del Norte, Europa Occidental, Japón

Se esperan que los ingresos pasen de los U$S 13.700 millones actuales a U$S 20.000 millones,

siendo el negocio de las mujeres la clave para este crecimiento de EEUU.

Crecimiento en Europa Occidental a costa de su competidor de Adidas.

Menos desarrolladas: China, Europa Central y Este y Mercados Emergentes

Nike es la marca preferida en China y se lanzó nike.com hace tan solo dos años. Se espera que

los ingresos crezcan a U$S 6.500 millones para China, creciendo a una tasa media, teniendo en

cuenta que se espera que la población de clase media de Asia se triplique.

Ingresos de U$S 4.000 millones Mercados Emergentes que crezcan a una tasa promedio anual

de crecimiento baja.

Por categoría de productos

Running

Siendo la categoría más de rendimiento más poderosa, se sigue viendo crecimiento increíble a

U$S 7.500 millones.

Negocio Femenino

Es una de las más grandes oportunidades en este negocio. El negocio de las mujeres que hoy es

de U$S 5.700 millones en los próximos 5 años va a alcanzar a U$S 11.000 millones.

Tesina de Valuación, Nike Inc. Julieta Andérica

48

Se planean abrir 1000 nuevos espacios de mujeres Premium, duplicando el tamaño del negocio

en los próximos 5 años.

Nike tiene la comunidad de mujeres de entrenamiento más grande del mundo, en 146 países.

Básquet

Hay un gran momentum en U.S, y el deporte y la cultura del mismo se está expandiendo con las

oportunidades globales en China, las Philipinas y alrededor del mundo.

Se planea además acelerar el crecimiento de Jordan. Se espera que este negocio se va a

duplicar a U$S 4.500 millones.

Futbol

Se están preparando para el Champions Liga y la Copa de América

DTC

DTC va a alcanzar los U$S 16.000 millones de ingresos en 2020 (Hoy 6,6MM).

Comercio electrónico

Las ventas de comercio electrónicode Nike que hoy son de U$S 1.000 millones se espera que

crezcan a U$S 7.000 millones. Planean abrir tiendas nike.com en México, Turquía y Chile.

(Adidas planea tener 2 mil millones de euros de ventas de comercio electrónico.

Tesina de Valuación, Nike Inc. Julieta Andérica

49

Valuación

Valuación por flujo de fondos descontados

Los métodos de DCF determinan el valor actual de los flujos de fondos futuros descontándolos a

una tasa que refleja el coste de capital aportado.

El modelo utilizado para el descuento de flujo de fondos es el Capital Assets Pricing Model.

Para aplicarlo, se deben estimar los flujos de caja, el costo, y el valor terminal.

Flujos de Caja

Los flujos futuros de NIKE hasta el 2022 se estimaron según ciertos supuestos, y, asumiendo

que la firma va a continuar existiendo y generando flujos a perpetuidad, le aplique un valor

terminal.

Tasa de descuento

Se utilizó la tasa de descuento WACC.

El costo promedio ponderado del costo de capital resulto de 9,56%.

Tesina de Valuación, Nike Inc. Julieta Andérica

50

Estructura de deuda

La estructura de deuda de NIKE está compuesta por U$S 1.260 millones de dólares de deuda

financiera de corto y largo plazo, y U$S 864 millones de acciones en circulación a un precio de

$76 dólares que totalizanU$S 65.671 millones de dólares de capitalización bursátil.

Ilustración 45. Estructura de deuda 2015

Fuente: Elaboración Propia

Costo del equity

Tasa libre de riesgo

Se utilizó como tasa libre de riesgo (Rf) del orden 1,8.

Beta

Se utilizó la beta (ß) haciendo una regresión de los retornos semanales de la acción de Nike vs el

S&P 500, desde el 2010 al 2014, obteniendo un valor de 1,0244.

Ilustración 46. Regresión de los retornos semanales de NIKE

Fuente: La compañía

Prima de riesgo

La prima de riesgo (Rm), que representa la diferencia en exceso que genera el mercado entre la

tasa libre de riesgo y la tasa de mercado, surge entre la rentabilidad promedio de los últimos

60años del S&P (9,5%) y la tasa libre de riesgo de los bonos del tesoro americano a 10 años

(1,8%), se estimó en 7,7%.

Deuda financiera 1.260

Equity 65.671

Deuda+Equity 66.931

Tesina de Valuación, Nike Inc. Julieta Andérica

51

Costo de la deuda

El yield to maturity o Tasa Interna de Retorno, se calculó a través del bono más largo de Nike,

con maturity en el 2043, dado un 4%.

Tasa impositiva

Se proyecta la misma tasa marginal de impuesto entre 24 y 25% para todo el período. En el

periodo 2014 bajo 70 puntos básicos debido a un aumento en los resultados de jurisdicciones

sujetas a menores tasas impositivas y se mantuvo.

Fuente: Elaboración Propia

Se evalúa a continuación la sensibilidad del valor de la compañía frente a diferentes escenarios

propuestos, un escenario base, optimista y pesimista.

Escenario Base

Supuestos

Ventas

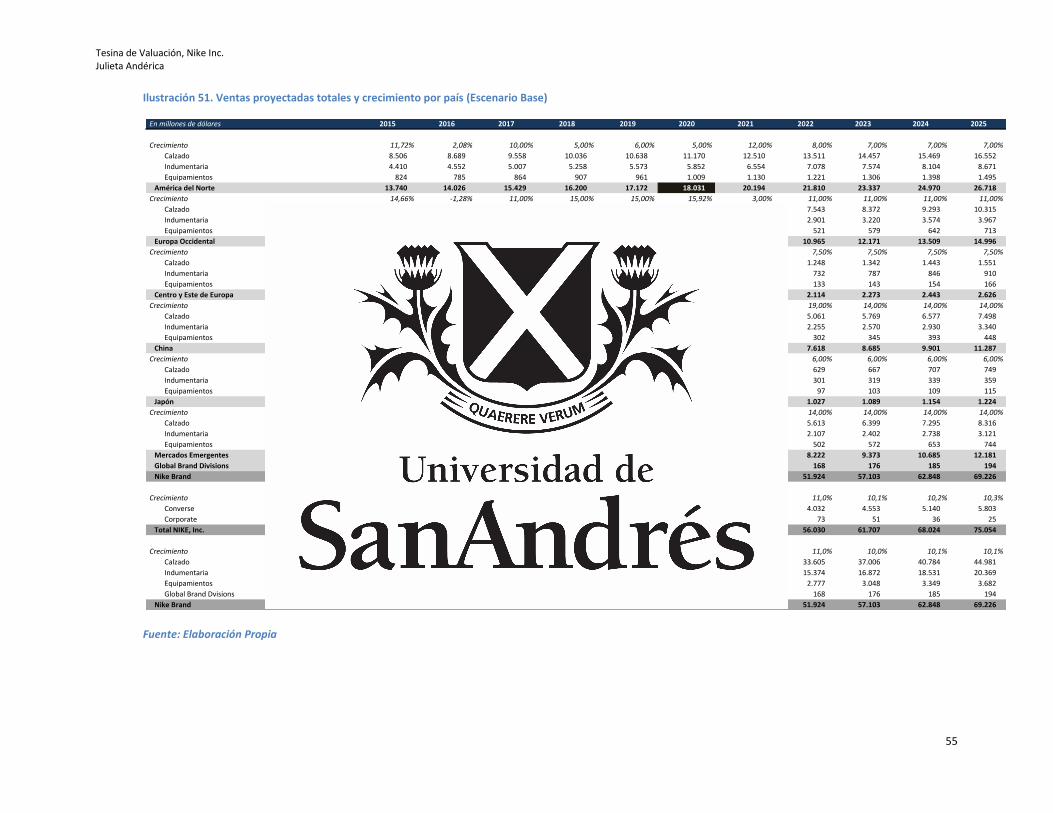

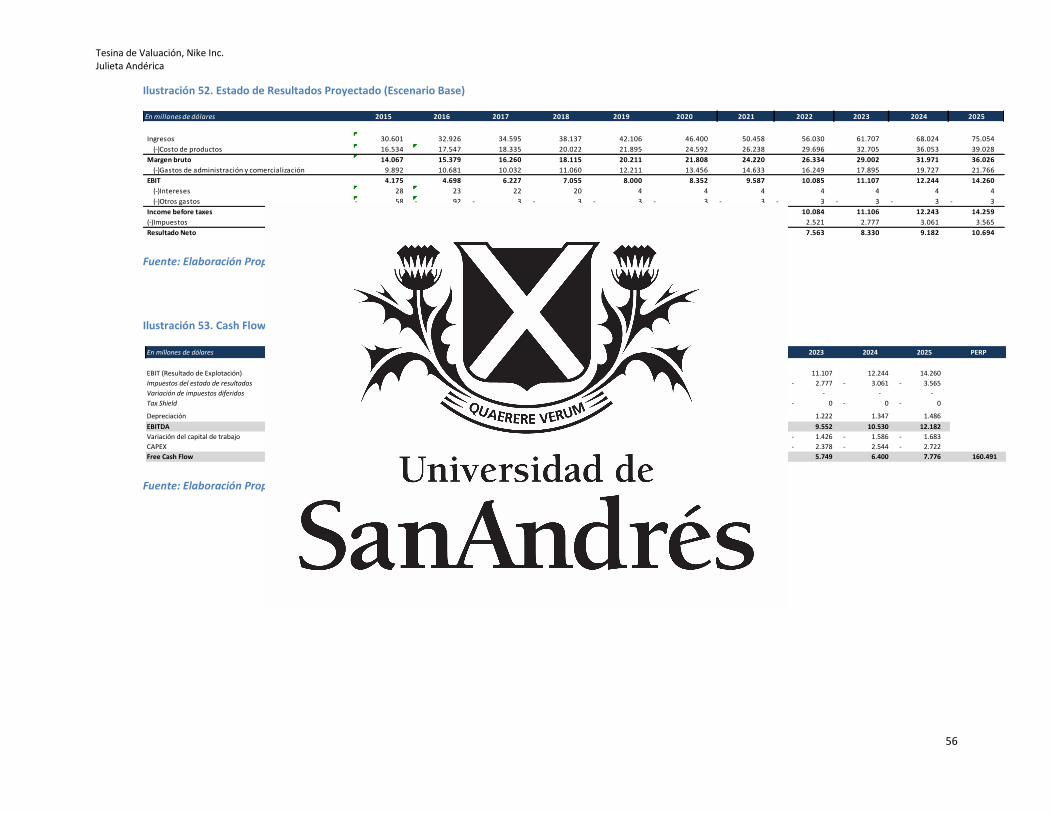

Las ventas son proyectadas según un crecimiento en promedio del 9%, tal como sucedió en los

últimos 10 años de la compañía. Se esperan U$S 46.800 millones de ventas en el 2020, es decir

un crecimiento de U$S 16.800 millones de ingresos.

Margen Bruto

Se espera expandir el margen de 20 puntos. Esto se logrará a través del pricing3, entregando

productos premium, innovadores, que comanden precios más altos, reduciendo costos a través

3 Fijación de precios

rf 1,80%

Beta 1,024

Prima 7,70%

ke 9,69%

kd 4%

Tasa imp 24%

Deuda financiera 2%

Equity 98%

WACC 9,56%

Ilustración 47. Resumen

Tesina de Valuación, Nike Inc. Julieta Andérica

52

de una eficiencia productiva, materiales y costos laborales, también a través de la productividad

laboral por medio de la automatización y modernización del proceso productivo, logrando

mayores pares por trabajador, y por último a través del crecimiento del DTC guiado por

nike.com, que favorablemente impactan en el margen bruto.

Gastos de administración y comercialización

Se espera un leve apalancamiento de los gastos de administración y comercialización, que van a

estar en función de invertir para alimentar la innovación y crecimiento y, además, para tener la

capacidad de infraestructura que soporte la meta de ingresos, mejore la eficiencia y eficacia de

las operaciones, y que aumente la productividad en promedio en 29%.

Capital de trabajo

El capital de trabajo necesario y su variación se estiman en base al cálculo de inventario y otros

activos corrientes menos las cuentas a cobrar calculadas dentro del balance proyectado. El

capital de trabajo aumenta por el aumento de las ventas y se ve en una menor porción

disminuido por una reducción de los días de inventario generada por la iniciativa de inventario

sin fisuras. Se contempló el anuncio de la nueva asociación que se formó con DreamWorks y su

compañía tecnológica, NOVA, donde se tiene como fin contratar el 80% de empleados en un

radio de 5 millas de cada local.

CAPEX

Asimismo, el CAPEX se proyecta con un ratio del 3,2% calculado como el promedio de CAPEX de

2012 a 2014 por sobre el promedio de ventas para el mismo. Se contempla el anuncio de la

compañía de un nuevo centro de innovación en la sede del Mundo de Nike, El Nike Advanced

Creation Center, con una superficie de 125.000 pies cuadrados que va a albergar alguna de la

manufactura más avanzada y tecnologías en diseño como impresoras 3-D y automatización. La

amortización se proyecta en un ratio del 21,4% de los activos fijos. Esta relación se calcula en

base al promedio de amortización de los últimos 3 años sobre el valor promedio de activos fijos

por el mismo período.

ROIC

ROIC va a estar por encima del 20% y por debajo de los 30% y el free cash flor va a crecer más

rápido que los ingresos netos.

Valor terminal

Tesina de Valuación, Nike Inc. Julieta Andérica

53

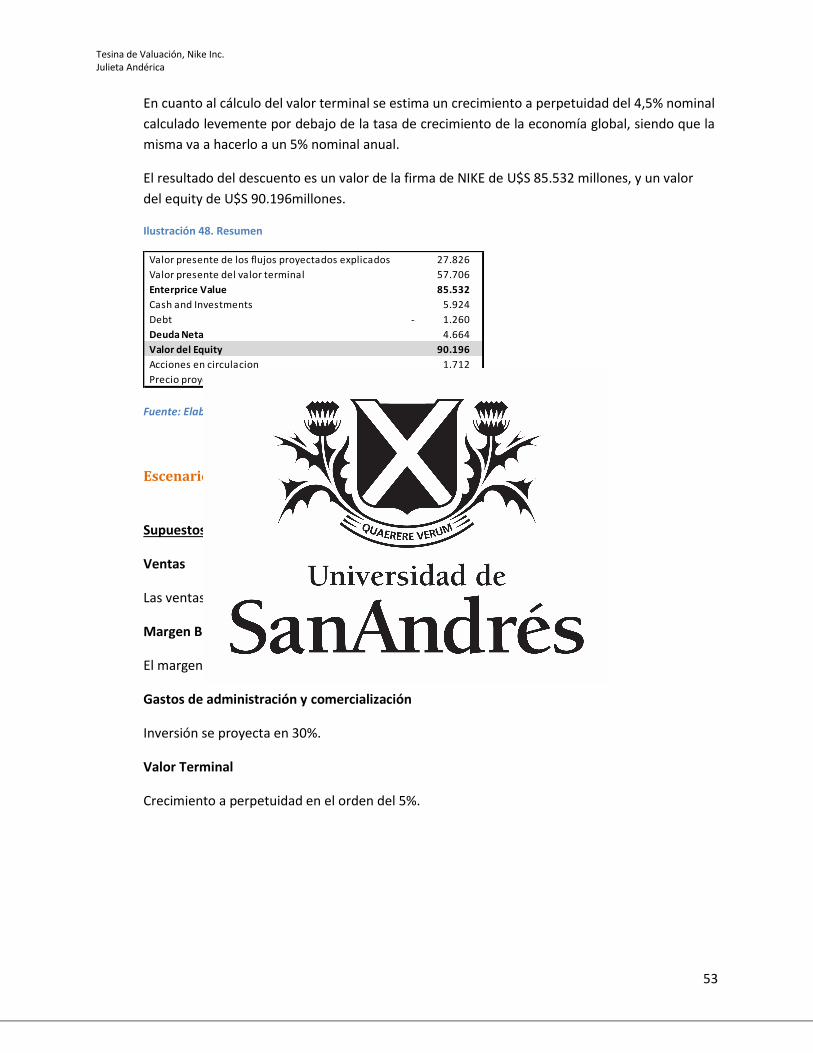

En cuanto al cálculo del valor terminal se estima un crecimiento a perpetuidad del 4,5% nominal

calculado levemente por debajo de la tasa de crecimiento de la economía global, siendo que la

misma va a hacerlo a un 5% nominal anual.

El resultado del descuento es un valor de la firma de NIKE de U$S 85.532 millones, y un valor

del equity de U$S 90.196millones.

Ilustración 48. Resumen

Fuente: Elaboración Propia

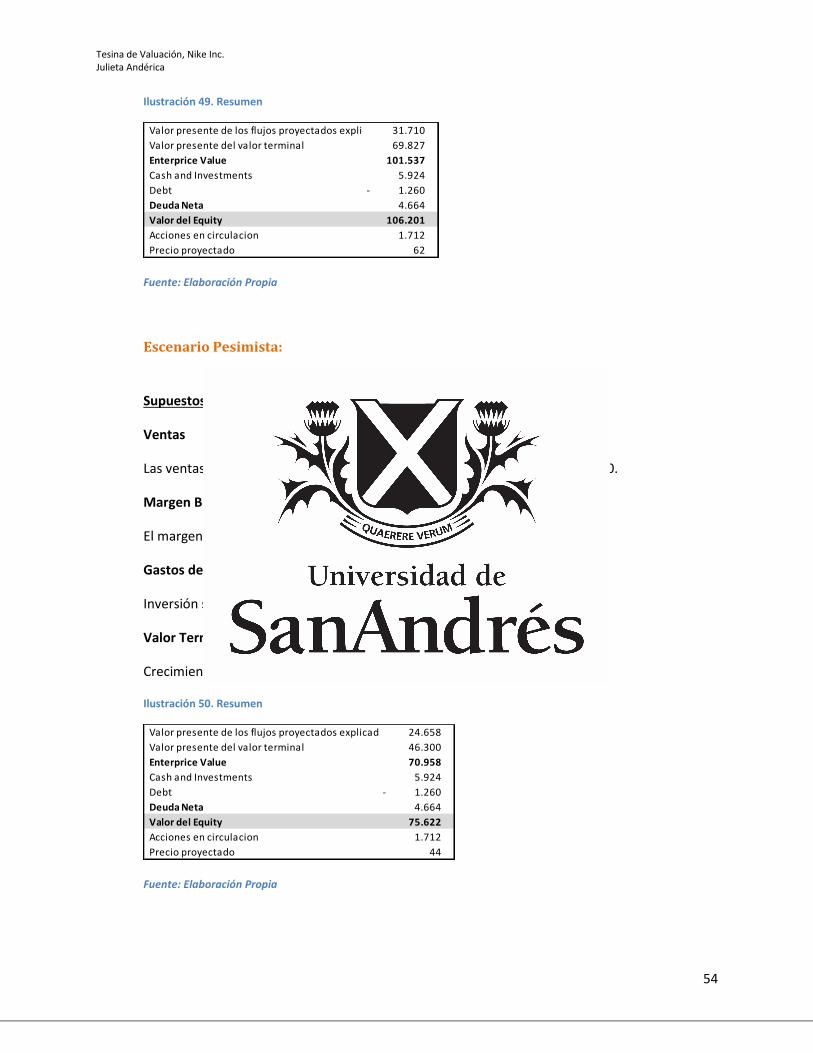

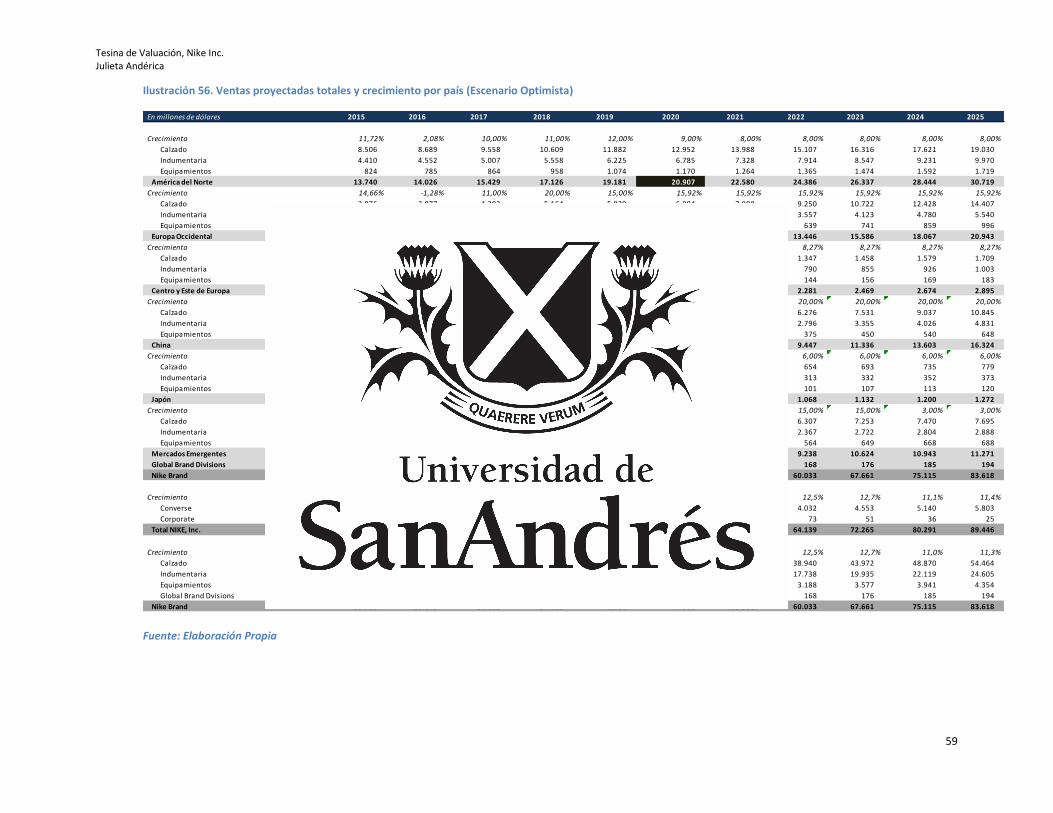

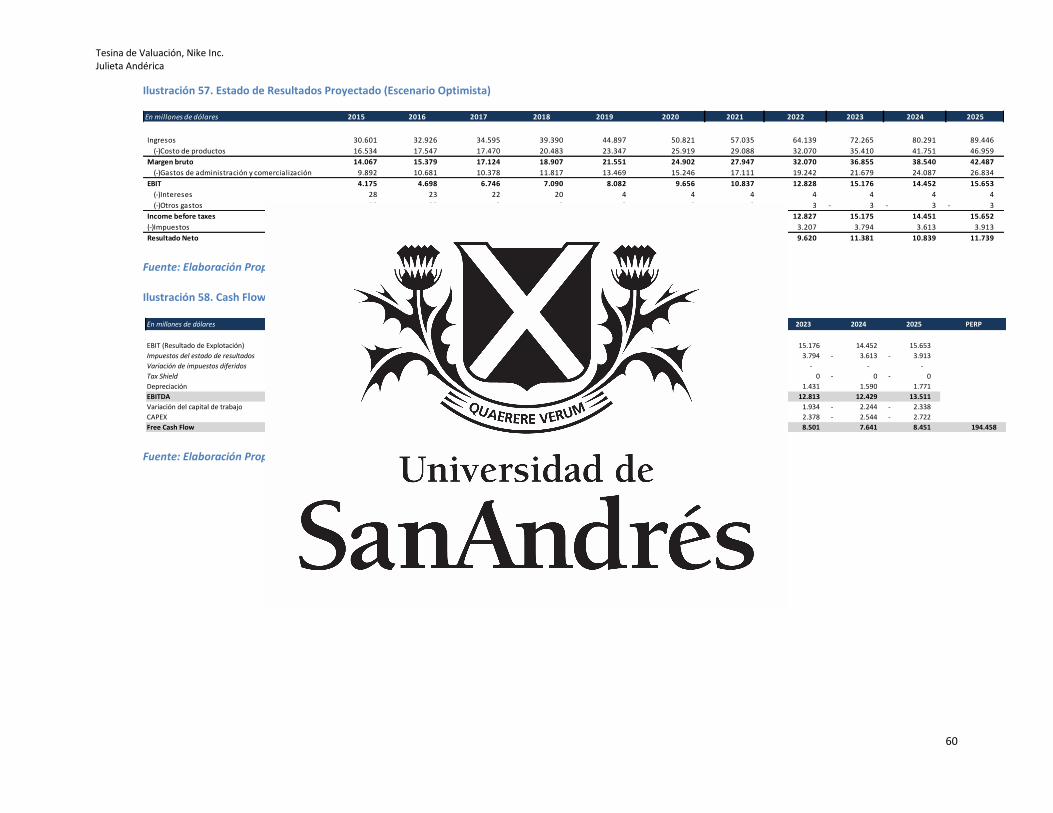

Escenario Optimista

Supuestos

Ventas

Las ventas llegan a U$S 50.000 en el 2020.

Margen Bruto

El margen bruto mejora en 30-50 puntos en promedio.

Gastos de administración y comercialización