legislacion fiscal y aduanal

TRANSCRIPT

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 1/141ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

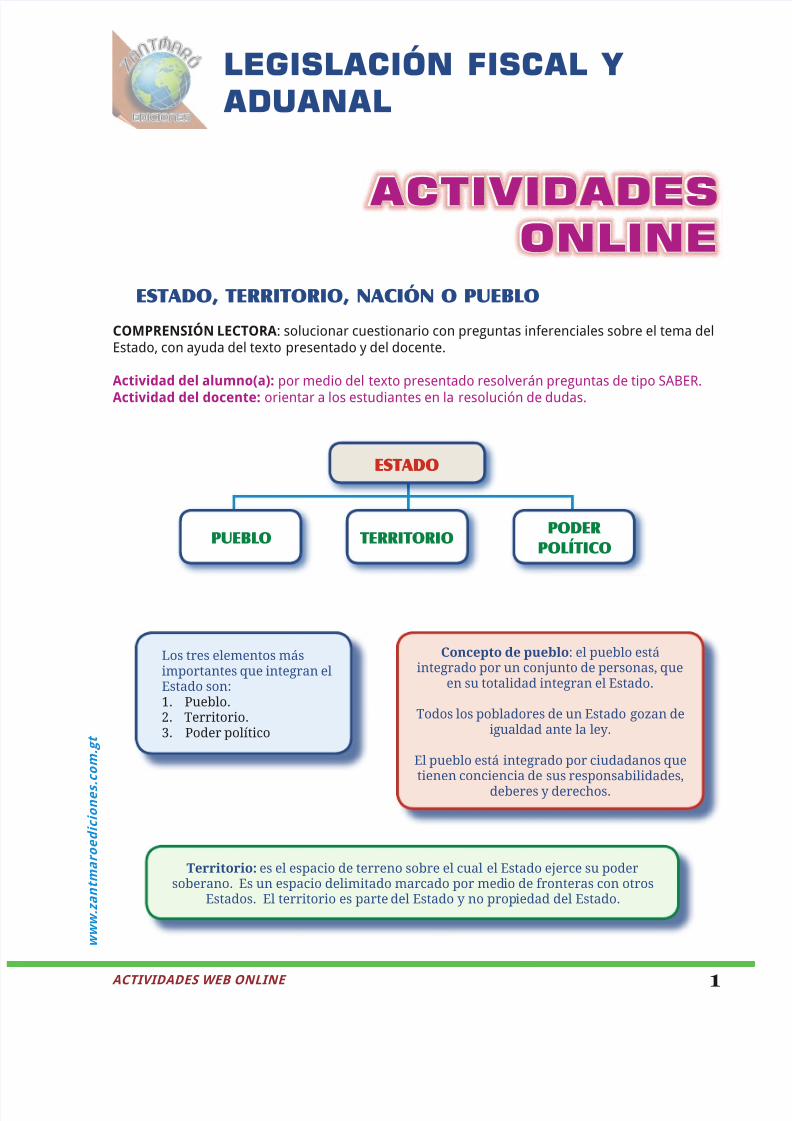

ESTADO, TERRITORIO, NACIÓN O PUEBLO

COMPRENSIÓN LECTORA: solucionar cuestionario con preguntas inferenciales sobre el tema delEstado, con ayuda del texto presentado y del docente.

Actividad del alumno(a): por medio del texto presentado resolverán preguntas de tipo SABER.

Actividad del docente: orientar a los estudiantes en la resolución de dudas.

ACTIVIDADESONLINE

ESTADO

PUEBLO TERRITORIOPODER

POLÍTICO

Los tres elementos másimportantes que integran elEstado son:1. Pueblo.2. Territorio.3. Poder político

Concepto de pueblo: el pueblo estáintegrado por un conjunto de personas, que

en su totalidad integran el Estado.

Todos los pobladores de un Estado gozan deigualdad ante la ley.

El pueblo está integrado por ciudadanos quetienen conciencia de sus responsabilidades,

deberes y derechos.

Territorio: es el espacio de terreno sobre el cual el Estado ejerce su podersoberano. Es un espacio delimitado marcado por medio de fronteras con otros

Estados. El territorio es parte del Estado y no propiedad del Estado.

LEGISLACIÓN FISCAL YADUANAL

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 2/14LIBRO: LEGISLACIÓN FISCAL Y ADUANAL2

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

t

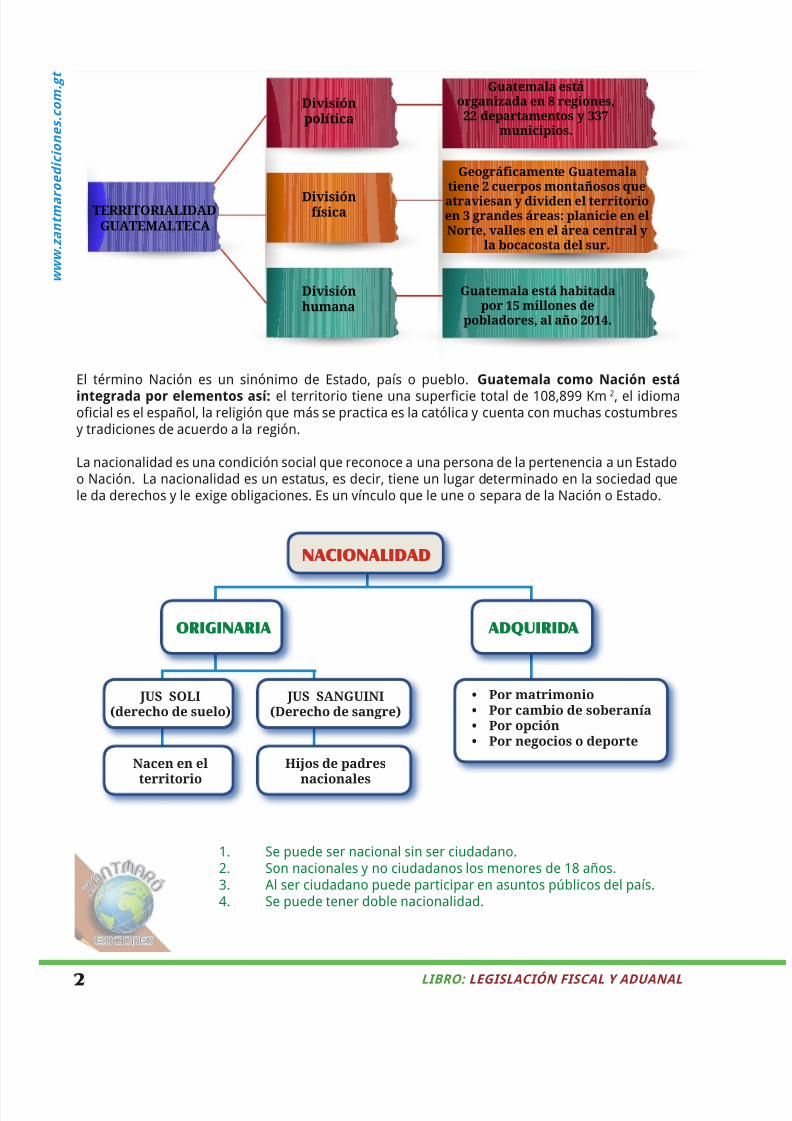

El término Nación es un sinónimo de Estado, país o pueblo. Guatemala como Nación está

integrada por elementos así: el territorio tiene una supercie total de 108,899 Km2, el idiomaocial es el español, la religión que más se practica es la católica y cuenta con muchas costumbresy tradiciones de acuerdo a la región.

La nacionalidad es una condición social que reconoce a una persona de la pertenencia a un Estadoo Nación. La nacionalidad es un estatus, es decir, tiene un lugar determinado en la sociedad quele da derechos y le exige obligaciones. Es un vínculo que le une o separa de la Nación o Estado.

TERRITORIALIDADGUATEMALTECA

Divisiónpolítica

Divisiónfísica

Divisiónhumana

Guatemala estáorganizada en 8 regiones,22 departamentos y 337

municipios.

Guatemala está habitadapor 15 millones de

pobladores, al año 2014.

Geográficamente Guatemalatiene 2 cuerpos montañosos queatraviesan y dividen el territorioen 3 grandes áreas: planicie en elNorte, valles en el área central y

la bocacosta del sur.

NACIONALIDAD

ORIGINARIA

JUS SOLI(derecho de suelo)

ADQUIRIDA

JUS SANGUINI(Derecho de sangre)

Nacen en el

territorio

Hijos de padres

nacionales

• Por matrimonio• Por cambio de soberanía• Por opción• Por negocios o deporte

1. Se puede ser nacional sin ser ciudadano.2. Son nacionales y no ciudadanos los menores de 18 años.3. Al ser ciudadano puede participar en asuntos públicos del país.4. Se puede tener doble nacionalidad.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 3/143ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

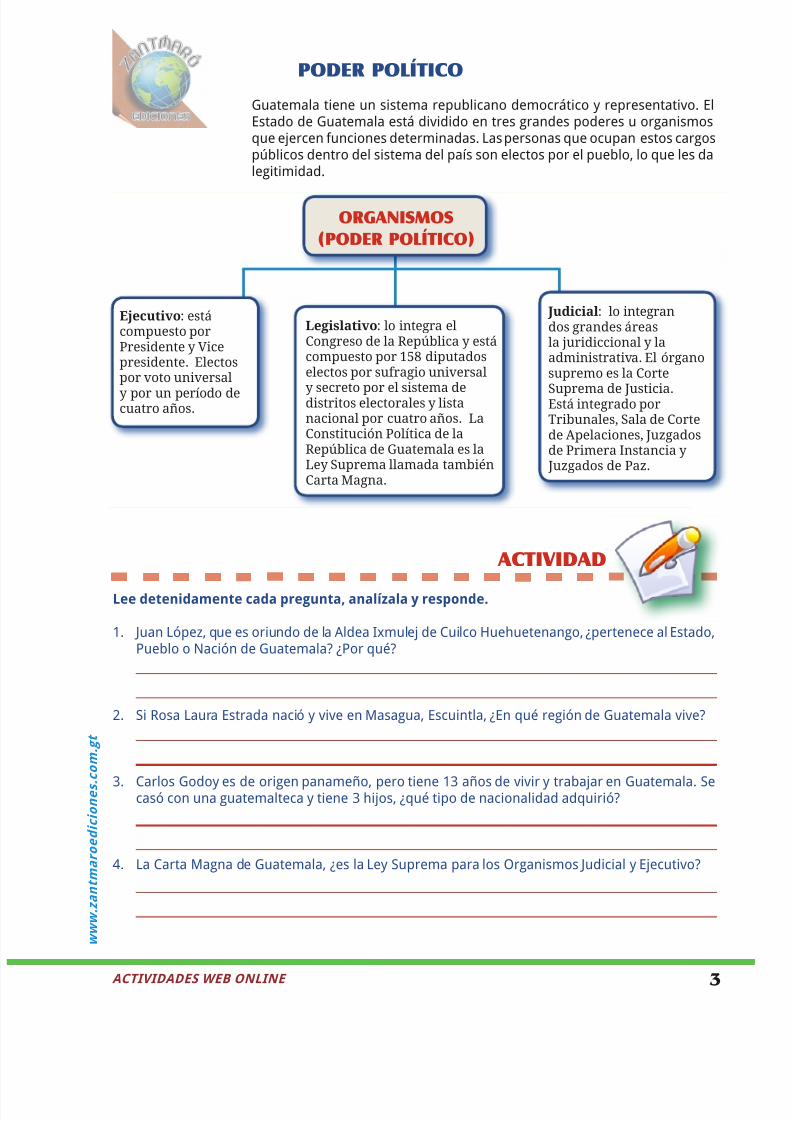

PODER POLÍTICO

Guatemala tiene un sistema republicano democrático y representativo. ElEstado de Guatemala está dividido en tres grandes poderes u organismosque ejercen funciones determinadas. Las personas que ocupan estos cargospúblicos dentro del sistema del país son electos por el pueblo, lo que les dalegitimidad.

ACTIVIDAD

Lee detenidamente cada pregunta, analízala y responde.

1. Juan López, que es oriundo de la Aldea Ixmulej de Cuilco Huehuetenango, ¿pertenece al Estado,Pueblo o Nación de Guatemala? ¿Por qué?

2. Si Rosa Laura Estrada nació y vive en Masagua, Escuintla, ¿En qué región de Guatemala vive?

3. Carlos Godoy es de origen panameño, pero tiene 13 años de vivir y trabajar en Guatemala. Secasó con una guatemalteca y tiene 3 hijos, ¿qué tipo de nacionalidad adquirió?

4. La Carta Magna de Guatemala, ¿es la Ley Suprema para los Organismos Judicial y Ejecutivo?

ORGANISMOS(PODER POLÍTICO)

Judicial: lo integrandos grandes áreasla juridiccional y laadministrativa. El órganosupremo es la Corte

Suprema de Justicia.Está integrado porTribunales, Sala de Cortede Apelaciones, Juzgadosde Primera Instancia y Juzgados de Paz.

Ejecutivo: estácompuesto porPresidente y Vicepresidente. Electospor voto universal

y por un período decuatro años.

Legislativo: lo integra elCongreso de la República y estácompuesto por 158 diputadoselectos por sufragio universal

y secreto por el sistema dedistritos electorales y listanacional por cuatro años. LaConstitución Política de laRepública de Guatemala es laLey Suprema llamada tambiénCarta Magna.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 4/14LIBRO: LEGISLACIÓN FISCAL Y ADUANAL4

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

tREPORTE SAT

Actividad del alumno (a): consultar por medio de Internet la información para la realización dela tarea.Actividad del docente: orientar a los estudiantes en la resolución de dudas.

Busca el link portal.sat.gob.gt consulta el Calendario Tributario. Proceso: a partir de la consulta,haz un reporte que incluya:

1. Informe de la actividad.

¿Para ti como futuro profesional en el área contable ¿qué benecios te ofrece este calendario?

¿Qué signica el número que aparece en la tercera columna Declaraguate?

¿Cómo se emplea el formulario asiste Web de la cuarta columna?

2. Recursos empleados:

3. Conclusiones de la tarea (dos mínimo).

ENSAYO

El ensayo es una composición escrita sobre un tema, se desarrolla por párrafos. El ensayo constade tres partes: la introducción, el desarrollo y la conclusión. La introducción debe ser corta,en ella se presenta la hipótesis. La hipótesis es lo que sustenta el ensayo, es la idea principal ya su alrededor se desarrolla el contenido (redactar un párrafo de 5 líneas como mínimo). En eldesarrollo se exponen los argumentos, son 3 párrafos de 10 líneas cada uno. La conclusión es laparte nal del ensayo que se redacta recapitulando la idea de la hipótesis y las ideas principalesde cada párrafo ya sea a favor o en contra y por último se hace una reexión o punto de vista de

los resultados del ensayo, no se debe concluir en primera persona. La conclusión es un párrafode 5 líneas mínimo.

Desarrollar un ensayo sobre el tema “Normas Internacionales de éticapara los Peritos Contadores” (la hipótesis puede cambiar).

Actividad del alumno (a): redacción del ensayo tomando como base ellibro de Legislación Fiscal y Aduanal en el capítulo Peritos Contadores:legislación y responsabilidad.Actividad del docente: orientar a los estudiantes en la resolución de dudas.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 5/145ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

PORTAFOLIO DE EVIDENCIAS

Actividad del alumno (a): elaboración y recopilación de información y formatos.Actividad del docente: orientar a los estudiantes en la resolución de dudas.

El alumno debe demostrar y comprobar lo aprendido por medio de la recopilación de registros ydocumentos generados por él. El portafolio debe incluir:

1. Denición del tema: investiga el concepto de factura y los tipos de factura que existen.2. Cantidad de documentos: como mínimo dos documentos, una factura común y una factura

especial.3. Presentar el informe físicamente al docente, debiendo tener introducción, contenido, anexos y

conclusiones.

¿Cuál es el nombre del documento que se extiende cuando comprasalgún bien o servicio?

Encuentra 5 palabras relacionadas al concepto, en la sopa de letras siguiente.

E V A L U R L I E S F I N

A S D O C U M E N T O E P

B I M P U S L O V E N T A

G O V A J U I S I L O S G

N E F A C T U R A R U H O

U N A L E G A I L T I C OP C R A T R C U A N D O S

R I C O M E R C I O A M P

O U E I P B U R O C R P I

D Y A S L I C E N T V R N

A R E A N T A L E T R A I

¡¡Muy bien¡¡ en base a esas palabras encontradas completa el siguiente ejercicio.

Una________________________ es un ________________________ emitido por el __________________________, en

ella se registra el __________________ y sirve como _______________________. La factura______________________

se emplea cuando el ______________________no extiende ______________________.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 6/14LIBRO: LEGISLACIÓN FISCAL Y ADUANAL6

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

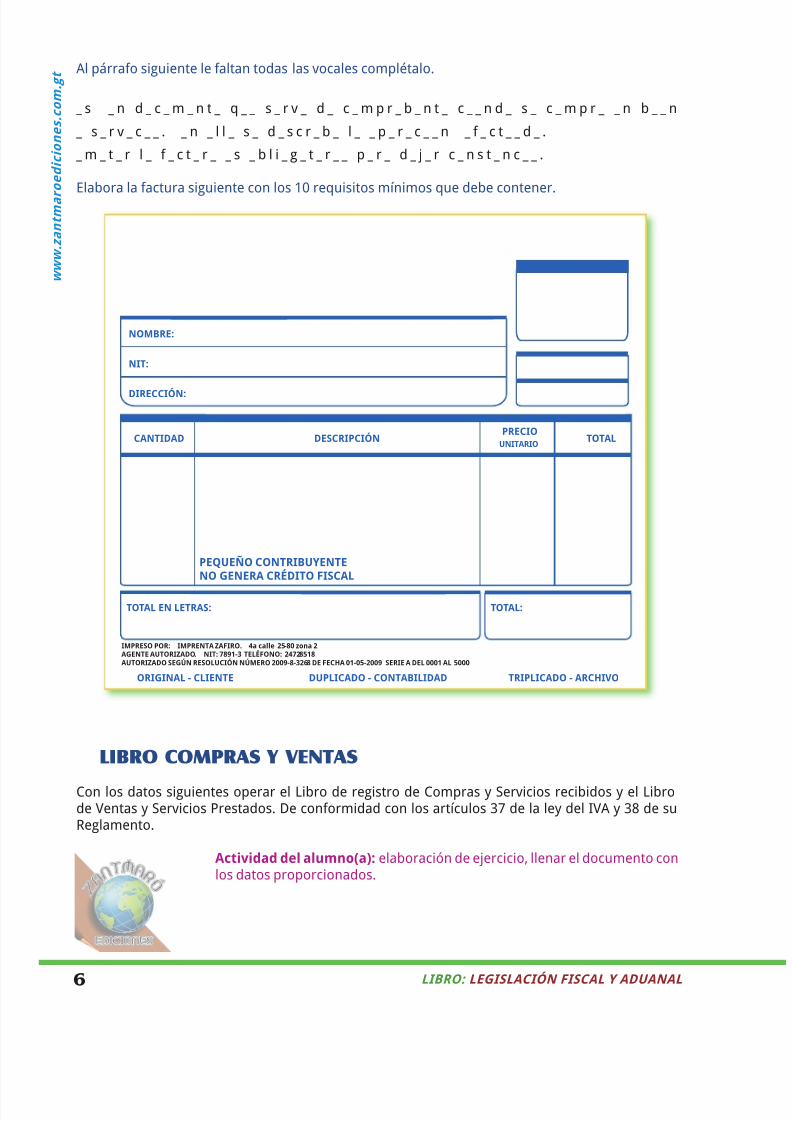

t Al párrafo siguiente le faltan todas las vocales complétalo.

_ s _ n d _ c _ m _ n t _ q _ _ s _ r v _ d _ c _ m p r _ b _ n t _ c _ _ n d _ s _ c _ m p r _ _ n b _ _ n

_ s _ r v _ c _ _ . _ n _ l l _ s _ d _ s c r _ b _ l _ _ p _ r _ c _ _ n _ f _ c t _ _ d _ .

_ m _ t _ r l _ f _ c t _ r _ _ s _ b l i _ g _ t _ r _ _ p _ r _ d _ j _ r c _ n s t _ n c _ _ .

Elabora la factura siguiente con los 10 requisitos mínimos que debe contener.

NOMBRE:

NIT:

DIRECCIÓN:

CANTIDAD DESCRIPCIÓN PRECIO

TOTAL

UNITARIO

TOTAL EN LETRAS: TOTAL:

IMPRESO POR: IMPRENTA ZAFIRO. 4a calle 25-80 zona 2AGENTE AUTORIZADO. NIT: 7891-3 TELÉFONO: 24728518AUTORIZADO SEGÚN RESOLUCIÓN NÚMERO 2009-8-3268 DE FECHA 01-05-2009 SERIE A DEL 0001 AL 5000

ORIGINAL - CLIENTE DUPLICADO - CONTABILIDAD TRIPLICADO - ARCHIVO

PEQUEÑO CONTRIBUYENTENO GENERA CRÉDITO FISCAL

LIBRO COMPRAS Y VENTAS

Con los datos siguientes operar el Libro de registro de Compras y Servicios recibidos y el Librode Ventas y Servicios Prestados. De conformidad con los artículos 37 de la ley del IVA y 38 de suReglamento.

Actividad del alumno(a): elaboración de ejercicio, llenar el documento conlos datos proporcionados.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 7/147ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

La señora Juana Mirtala Silva, propietaria de “Casa de Confecciones” Nit:14685-0 se dedica a la confección de todo tipo de prenda y a la venta deuniformes, le solicita a su contadora Lizette Pérez, le opere el Libro deCompras y Servicios Recibidos y el Libro de Ventas y Servicios Prestados porel mes de febrero del año 2015, quien le llenará el formulario SAT No.2232

impreso en papel o 2238 por medio de la web.DIAS01. Compró mercadería al Almacén La Favorita por Q.10,089.60 con el IVA incluido factura No.

00315 Nit 001457-7 pagado en efectivo.

03. Se vendieron 12 batas para mecánicos al señor Sergio Aragón por Q.1,500.00 con el IVAincluido, factura 0056, NIT 4587-2.

04. Se vendió mercadería al contado por Q.6,890.00 IVA incluido facturas 0057 a 0063.

05. Se compraron hilos, tijeras y botones al almacén Todo Mundo factura No. 23457

NIT 24157-1 con el IVA incluido pagado en efectivo Q.1,203.15.

08. Se le pagó la reparación de máquinas de coser al señor Valentin Pérez, Q.1,800.00 enefectivo (inscrito en la SAT como pequeño contribuyente) factura No. 123 NIT 13589-7

09. Se vendió mercadería al contado por Q.12,325.68 con IVA incluido, facturas de la 0064 a la0079.

10. Se compró mercadería al Almacén de telas Super Telas por Q.11,456.89 con IVA incluidofactura NO. 445789 NIT 35678-8 pagado en efectivo.

11. Se le pagó al señor Macario Morales por pintar las paredes del Almacén la cantidad de

Q.1,200.00 en efectivo, pero no tiene facturas

14. Se vendió mercadería al contado por Q.7,289.00 con IVA incluido, facturas de la 0080 a la100.

16. Se cancelaron salarios de dos empleadas de confección Q.4,200.00 en efectivo.

19. Se compró mercadería al almacén la Favorita por Q.7,890.23 en efectivo, factura No. 00856Nit 001457-7.

21. Se devolvió mercadería al Almacén Todo Mundo, 10 tijeras en mal estado Q.100.00 con IVAincluido.

24. Se vendió mercadería al contado por Q.8,523.12 con IVA incluido, facturas de 101 al 110.

28. Se compró mercadería al contado: listón, bies, entretela, alleres, agujas y remaches alAlmacén el Cisne por Q.2,567.90 IVA incluido factura 0897 NIT 145678-9.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 8/14LIBRO: LEGISLACIÓN FISCAL Y ADUANAL8

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

tLIBRO DE COMPRAS

NOMBRE O RAZÓN SOCIAL “CASA DE CONFECCIONES” NIT:14685-0REGISTRO DE COMPRAS Y SERVICIOS

MES FEBRERO AÑO F__________________________

SELLO

DÍA

DOCUMENTO PROVEEDOR PRESTADOR PRECIO NETO IVACRÉDITOFISCAL

TOTALESFACTURA OTRO No. DPI NOMBRE COMPRA SERVICIO

IMPORTA-CIÓN

LIBRO DE VENTAS

NOMBRE O RAZÓN SOCIAL “CASA DE CONFECCIONES” NIT:14685-0REGISTRO DE VENTAS Y SERVICIOS

MESFEBRERO

AÑO F__________________________ SELLO

DÍADOCUMENTO COMPRADOR PRECIO NETO

VENTAEXENTA

IVADÉBITOFISCAL

MONTOIVA IN-CLUIDOTIPO

No.del al

DPI NOMBRE VENTA SERVICIOEXPORTA-

CIÓN

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 9/149ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

IMPUESTO SOBRE LA RENTA (ISR)

Actividad del alumno (a): realizar el ejercicio con los datos proporcionados.Actividad del docente: orientar a los alumnos(as) en la resolución de dudas.

A la señora Juana Mirtala Silva propietaria del Almacén “Casa de Confecciones”, su contadora leinforma cuanto debe pagar de impuesto y cuanto le queda. (Artículo 172 de la Ley de ActualizaciónTributaria). Con los datos siguientes: ganancia antes del ISR Q.97,203.36 (-) intereses percibidosQ.6,950.04. Cálculo del Impuesto Sobre la Renta del 28%. ¿Cuánto pagará de impuesto? ¿Cuántoobtendrá de ganancia?

CÁLCULO DE LA RENTA IMPONIBLE

Ganancia antes del ISR Q.

(-)Intereses percibidos Q.

Renta imponible Q.

Cálculo del Impuesto Sobre la Renta

Q. X 28% Q.

Impuesto Sobre la Renta por pagar Q.

Cálculo de la ganancia después del ISR

Ganancia antes del ISR Q.

(-) ISR por pagar Q.

Ganancia después del ISR Q.

IMPUESTO SOBRE LA RENTA

Actividad del alumno(a): elaborar el cuadro que detalla la operación.Actividad docente: orientar al alumno(a) en las dudas que surjan.

Artículos del 68 al 74 de la Ley de Actualización Tributaria.El señor Oswaldo Maldonado tiene un salario mensual de Q.9,500.00 y una bonicación deQ.250.00. (-) deducciones legales: IGSS (4.83%), gastos personales (Q.48,000.00 artículo 76 de lamisma ley). ¿Cuánto pagará de impuesto anual? Para determinarlo aplicar el 5% que manda laescala del artículo 73 de la Ley de Actualización Tributaria. ¿Cuánto pagará de ISR mensual?

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 10/14LIBRO: LEGISLACIÓN FISCAL Y ADUANAL10

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

tDECLARACIÓN DEFINITIVA Y JURADA ANTE EL PATRONO

Actividad del alumno(a): elaborar el cuadro que detalla la operación.Actividad docente: orientar al alumno(a) en las dudas que surjan.

Ileana Fernández trabaja como coordinadora del área de inglés, devengando lo siguiente.Sueldo mensual incluyendo bonicación de ley Q. 13,000.00Bono y aguinaldo Q. 13,000.00 cada uno.

Planilla de IVA por compras de Q. 130,540.00

¿Cuál es la cantidad que debió ser retenida mensualmente?

¿Tuvo impuesto a pagar en exceso?

¿Qué cantidad?

¿A cuánto asciende su renta neta?

¿Cuál es su renta imponible?

DECLARACIÓN PROYECTADA DE 12 MESES CON 2 PATRONOSActividad del alumno(a): elaborar el cuadro que detalla la operación.Actividad docente: orientar al alumno(a) en las dudas que surjan.

Maricarmen Espinoza trabaja en 2 empresas, en una de ellas trabaja entre semana devengandoun salario de Q.7,250.00 incluyendo bonicación, recibe aguinaldo y bono por Q.7,250.00 cadauno. Con el otro patrono trabaja los días sábados y devenga un salario de Q.2,750.00 incluyendola bonicación de ley y recibe de bono y aguinaldo Q.2,750.00 cada uno.

¿Cuánto es la renta bruta?

¿Cuánto tiene de renta imponible?¿A cuánto asciende su impuesto estimado?

¿Qué cantidad tiene de retención mensual?

DECLARACIÓN PROYECTADA Y DEFINITIVA CUANDO SERETIRA ANTES DE FINALIZAR EL AÑO

Actividad del alumno(a): elaborar el cuadro que detalla la operación.Actividad docente: orientar al alumno(a) en las dudas que surjan.

Marisela Pérez, tiene un salario mensual de Q.8,250.00 más una bonicación de

Q.250.00, tiene otros ingresos que suman Q.3,000.00, recibe bono 14 y aguinaldo

por Q.8,500.00 cada uno. ¿Cuál es su renta bruta?________________________ ¿Cuál es

su renta neta?___________________ ¿Cuál es su renta imponible?_____________________

¿Cuánto debe pagar de impuesto cada mes?_______________________.

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 11/1411ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

DECLARACIÓN PROYECTADA POR AUMENTO.

Actividad del alumno(a): elaborar el cuadro que detalla la operación.Actividad docente: orientar al alumno(a) en las dudas que surjan.

A Mauricio Islas le incrementaron en Q.500.00 su salario a partir del mes de marzo, inició el año

con Q. 6,550.00, más una bonicación de Q.250.00. No tiene otros ingresos.¿Cuál es su renta bruta?________________________ ¿Cuál es su renta neta?__________________________

¿Cuál es su renta imponible? ________________________ ¿Cuánto tendrán que retenerle cada

mes?__________________________

IMPUESTO DE CIRCULACIÓN A VEHÍCULOS AUTOMOTORES Y TERRESTRES

Actividad del alumno (a): realizar el ejercicio con los datos proporcionadosActividad del docente: orientar a los alumnos(as) en la resolución de dudas.

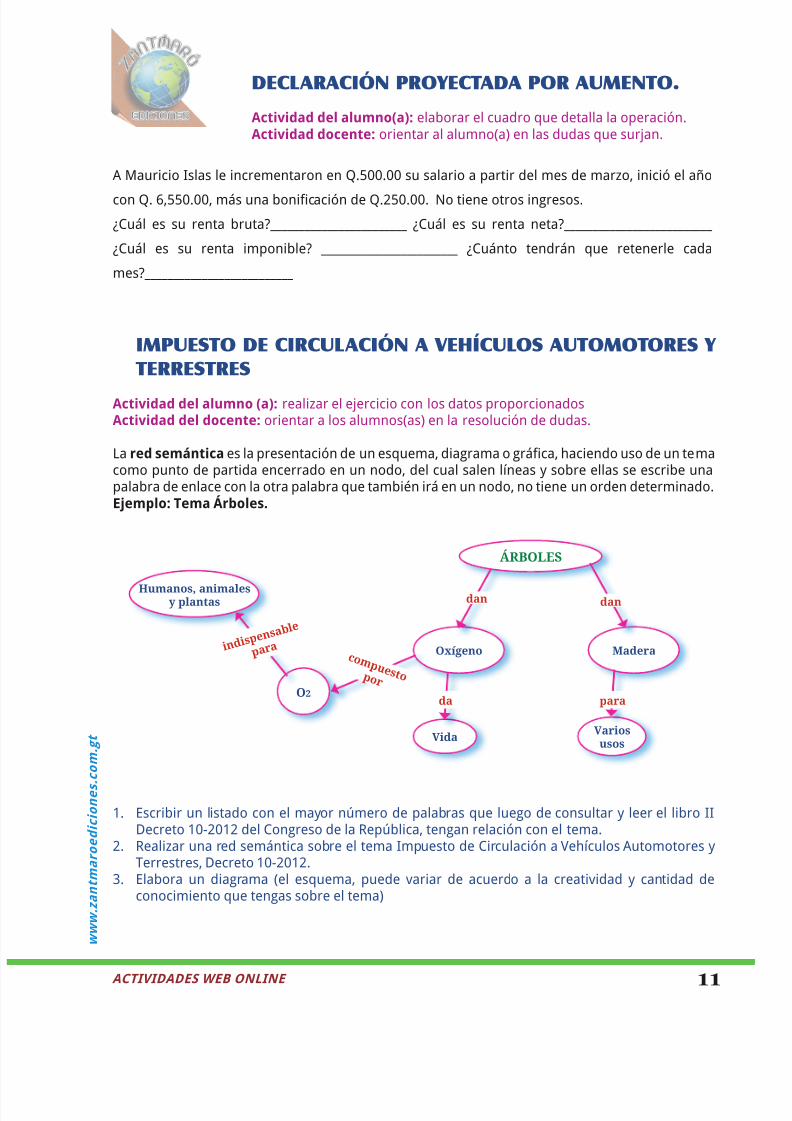

La red semántica es la presentación de un esquema, diagrama o gráca, haciendo uso de un temacomo punto de partida encerrado en un nodo, del cual salen líneas y sobre ellas se escribe unapalabra de enlace con la otra palabra que también irá en un nodo, no tiene un orden determinado.Ejemplo: Tema Árboles.

1. Escribir un listado con el mayor número de palabras que luego de consultar y leer el libro IIDecreto 10-2012 del Congreso de la República, tengan relación con el tema.

2. Realizar una red semántica sobre el tema Impuesto de Circulación a Vehículos Automotores yTerrestres, Decreto 10-2012.

3. Elabora un diagrama (el esquema, puede variar de acuerdo a la creatividad y cantidad deconocimiento que tengas sobre el tema)

Oxígeno

ÁRBOLES

Madera

VidaVariosusos

O2

Humanos, animalesy plantas dan

da para

c o m p u e s t o p o r

i n d i s p e n s

a b l e

p a r a

dan

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 12/14LIBRO: LEGISLACIÓN FISCAL Y ADUANAL12

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

tCÓDIGO TRIBUTARIO #1

Actividad del alumno(a): leer e interpretar los artículos 17 al 19 del Código Tributario.Actividad docente: orientar al alumno(a) en las dudas que surjan.

El Perito Contador Tomás Luna, es recién graduado y fue contratado como Contador de unaempresa ¿Qué sección del Código Tributario debe consultar para cumplir con lo que estipula la Leyen cuanto a los tributos? ¿Qué artículos fueron adicionados a esta parte del Código por el Decreto

10-2012 del Congreso de la República?

Haz un resumen de los artículos 17 al 19 del capítulo II del Código Tributario.

Analiza y explica los artículos 21 y 22 de las disposiciones para los contribuyentes.

CÓDIGO TRIBUTARIO #2

Actividad del alumno(a): analizar los datos proporcionados y responder las preguntas luego deleer los artículos indicados en el Código Tributario.Actividad docente: orientar al alumno(a) en las dudas que surjan.

Angélica Jurado, trabaja como Contadora en una Organización no Gubernamental. Consulta losartículos 62 al 65, léelos, analízalos y responde:

1. ¿Puede Ana realizar actividades contables y hacer uso de exenciones?

2. Investiga y escribe ¿Cuáles son los requisitos de ley exigidos para otorgar una exención encompras?

3. ¿De qué forma la ONG en donde Angélica Jurado trabaja cumple con los alcances de lasexenciones tributarias?

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 13/1413ACTIVIDADES WEB ONLINE

w w w . z a n t m a r o e d i c i o n e s . c o m . g

t

CÓDIGO TRIBUTARIO #3

Actividad del alumno(a): analizar el problema presentado, leer e interpretarel Título III del Código Tributario.Actividad docente: orientar al alumno(a) en las dudas que surjan.

La empresa de juguetes “El Patito” despidió al Contador y contrató a otro, pero en ese período detiempo de contratación, por omisión no se pagó un tributo. La consecuencia de ese olvido es unasanción del 100% del importe. La cantidad a pagar del tributo es equivalente a Q.17,972.90.

1. Debido al olvido que cantidad debería pagar de acuerdo al artículo 69. ¿Qué otra opción leofrece la Ley?

2. En caso de mora (artículo 92) como se aplica la sanción.

PORTAFOLIO DE EVIDENCIAS

El alumno debe demostrar y comprobar lo aprendido por medio de la recopilación de registros ydocumentos generados por él.

El portafolio debe incluir:

1. Denición del tema: investiga lo estipulado en el artículo 120.2. Escribe un resumen sobre cada uno de los conceptos, busca una imagen e inclúyela en la

información que presentas.3. Requisitos para presentar tu portafolio de evidencias: introducción, conceptos ilustrados,

conclusiones.

Lista de cotejo que evaluará lo siguiente:

Consulta del Código Tributario.Resumen de cada uno de los términos.Ilustración de los términos.

Presentación del trabajo: Introducción Contenido ilustrado ConclusionesPuntualidad

8/18/2019 Legislacion Fiscal y Aduanal

http://slidepdf.com/reader/full/legislacion-fiscal-y-aduanal 14/14

w w w . z a n t m a r

o e d i c i o n e s . c o m . g

t LEY DE ACTUALIZACIÓN TRIBUTARIA LIBRO III LEY ADUANERA NACIONAL

Actividad del alumno: elaboración y recopilación de información.Actividad del docente: orientar a los alumnos(as) en la resolución de dudas.

1. Escribir un listado con el mayor número de palabras que luego de consultar y leer el libro II

Decreto 10-2012 del Congreso de la República, tengan relación con el tema.2. Realizar una red semántica sobre el tema Decreto 10-2012 Ley de Actualización Tributaria.

Libro III Ley Aduanera Nacional.3. Elaborar un diagrama, (el esquema, puede variar de acuerdo a la creatividad y cantidad de

conocimiento que tengas sobre el tema).4. Encuentra en la sopa de letras las palabras Ley, Aduanera, Nacional, Recauca, Cauca, Servicio,

Territorio, Courier.

P T E R R I T O R I O A R B O S

R Y L E G A L B Y R E C L P I A

A S E C V I N I O S E R A E C R

C O S A D U A N E R A G N G I I

O I G U G E C A V E C S O Y V N

U C U C H Q I C O U R I E R R Y

C D C A U C O U Y L E X C A E U

A C I O N E N A C I O N A L S D

S E R V T E R C I T U R N I O A

INFRACCIONES ADUANERAS

Actividad del alumno(a): consultar la Ley Aduanera Nacional. Leer y analizar los artículos del 123al 126. Resolver el caso que se le presenta.Actividad del docente: orientar a los estudiantes en la resolución de dudas.

Juana María Hidalgo es Contadora del Almacén “Los 3 Tigres”, estuvo suspendida por el IGSS ynadie cubrió su puesto. Esto provocó que no se pagara un tributo y las mercancías no llevabanadjunta la factura comercial ni los documentos correspondientes para la exportación.

1. ¿Cuál es la consecuencia de acuerdo a la Ley?

2. ¿Cómo puede darle solución Juana María Hidalgo a este problema?

3. ¿Cuáles fueron los errores que provocaron la sanción?