informacion exogena en medios …confecooporiente.com/web/images/pdf/memorias... · uno de los...

TRANSCRIPT

CONFERENCISTA: JORGE HERNAN ZULUAGA POTES

INFORMACION EXOGENA

EN MEDIOS ELECTRÓNICOS AÑO

GRAVABLE 2013

2

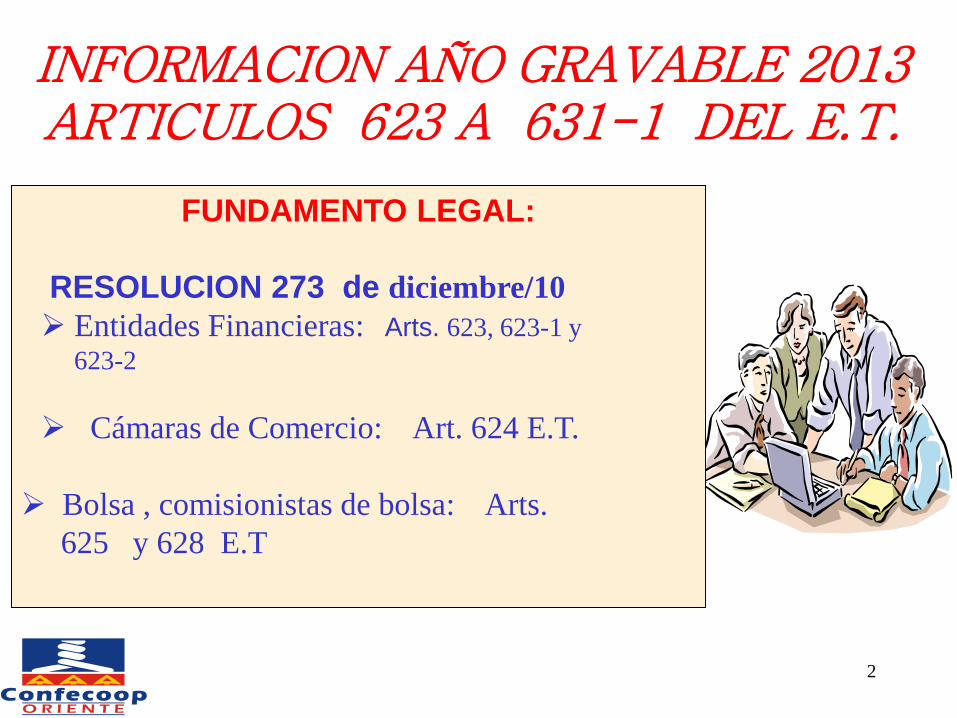

INFORMACION AÑO GRAVABLE 2013 ARTICULOS 623 A 631-1 DEL E.T.

FUNDAMENTO LEGAL:

RESOLUCION 273 de diciembre/10

Entidades Financieras: Arts. 623, 623-1 y

623-2

Cámaras de Comercio: Art. 624 E.T.

Bolsa , comisionistas de bolsa: Arts.

625 y 628 E.T

3

INFORMACION AÑO GRAVABLE 2013 ARTICULOS 623 A 631-1 DEL E.T.

FUNDAMENTO LEGAL:

RESOLUCION 273 de diciembre/10

Registraduría : Arts. 627 E.T.

Notarios: Art. 629 E.T.

Personas que elaboran facturas: Art.

629-1 E.T

4

INFORMACION AÑO GRAVABLE 2013 ARTICULOS 623 A 631-1 DEL E.T.

FUNDAMENTO LEGAL:

RESOLUCION 273 de diciembre/10

Cruce de terceros : Art. 631 E.T.

Grupos económicos : Art. 631-1 E.T.

Convenios: Art 58 ley 863/03

5

ARTICULO 1. Sujetos obligados a presentar información

por el año gravable 2013.

a) Las personas naturales y asimiladas, que en el año gravable

2012 hayan obtenido ingresos brutos superiores a quinientos

millones de pesos ($500.000.000).

b) Las personas jurídicas, sociedades y asimiladas y demás

entidades públicas y privadas obligadas a presentar

declaración del impuesto sobre la renta y complementarios o

de ingresos y patrimonio, que en el año gravable 2012 hayan

obtenido ingresos brutos superiores a cien millones de pesos

($100.000.000).

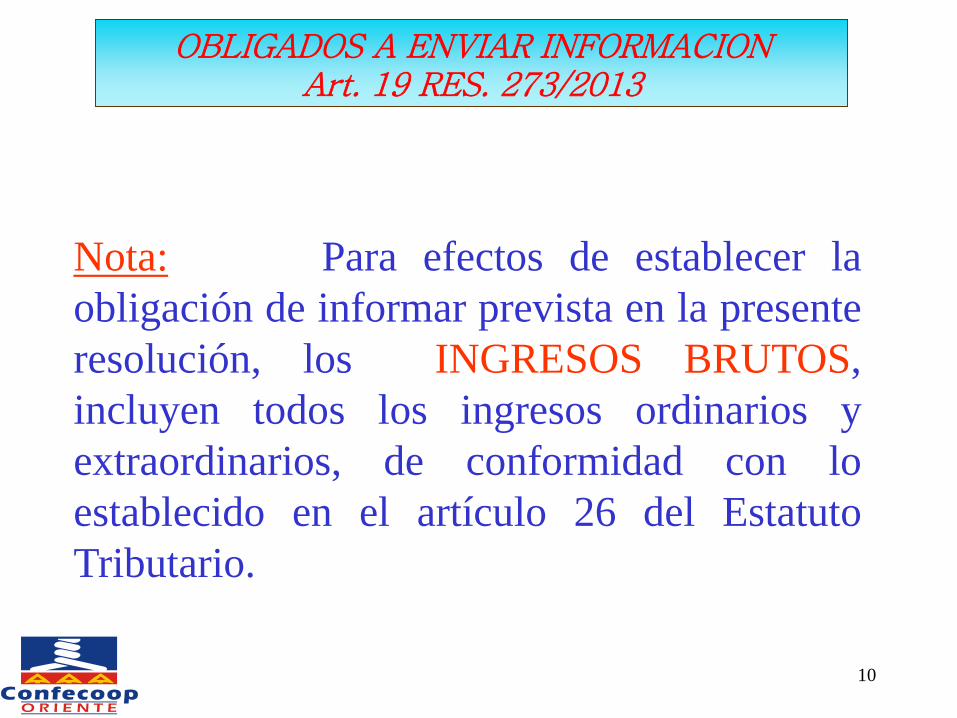

OBLIGADOS A ENVIAR INFORMACION Art. 19 RES. 273/2013

6

C) TODAS LAS ENTIDADES DE DERECHO PÚBLICO, LOS FONDOS DE

INVERSIÓN, LOS FONDOS DE VALORES, LOS FONDOS MUTUOS DE

INVERSIÓN, CARTERAS COLECTIVAS, (PARA LOS FONDOS Y

CARTERAS COLECTIVAS, TÉNGASE EN CUENTA EL DECRETO 2555

DE 2010, QUE RECOGIÓ Y REEXPIDIÓ LAS NORMAS DEL SECTOR

FINANCIERO, ASEGURADOR Y DEL MERCADO DE VALORES), LOS

FONDOS DE PENSIONES DE JUBILACIÓN E INVALIDEZ, LOS

FONDOS DE EMPLEADOS, LAS COMUNIDADES ORGANIZADAS Y

LAS DEMÁS PERSONAS NATURALES Y JURÍDICAS, SUCESIONES

ILÍQUIDAS Y SOCIEDADES DE HECHO QUE EFECTUARON

RETENCIONES EN LA FUENTE, DURANTE EL AÑO GRAVABLE 2013,

INDEPENDIENTEMENTE DEL MONTO DE LOS INGRESOS

OBTENIDOS.

OBLIGADOS A ENVIAR INFORMACION Art. 19 RES. 273/2013

7

D) LOS CONSORCIOS Y UNIONES TEMPORALES QUE DURANTE

EL AÑO GRAVABLE 2013 HUBIEREN EFECTUADO

TRANSACCIONES ECONÓMICAS, SIN PERJUICIO DE LA

INFORMACIÓN QUE DEBAN SUMINISTRAR LOS CONSORCIADOS

DE LAS OPERACIONES INHERENTES A SU ACTIVIDAD

ECONÓMICA EJECUTADAS DIRECTAMENTE POR ELLOS.

E) LAS PERSONAS O ENTIDADES QUE ACTUARON COMO

MANDATARIOS O CONTRATISTAS, DURANTE EL AÑO

GRAVABLE 2013, EN RELACIÓN CON LAS ACTIVIDADES

EJECUTADAS EN DESARROLLO DE CADA UNO DE LOS

CONTRATOS DE MANDATO O DE ADMINISTRACIÓN DELEGADA.

OBLIGADOS A ENVIAR INFORMACION Art. 19 RES. 273/2013

8

F) Las personas o entidades que actuaron en condición de “operador” o

quien haga sus veces, en condición de “solo riesgo” o poseedoras

del título minero, en los contratos de exploración y explotación de

hidrocarburos, gases y minerales, independientemente del monto de

sus ingresos.

G) Las Sociedades Fiduciarias que durante el año 2013

administraron patrimonios autónomos y encargos fiduciarios.

H) Los entes públicos del nivel nacional y territorial de los

órdenes central y descentralizado contemplados en el artículo

22 del Estatuto Tributario, no obligados a presentar

declaración de ingresos y patrimonio

OBLIGADOS A ENVIAR INFORMACION Art. 19 RES. 273/2013

9

I) Los Secretarios Generales o quienes hagan sus veces de los

órganos que financien gastos con recursos del Tesoro

Nacional, no enunciados en los literales b), o h) del presente

artículo, independiente de la cuantía de ingresos obtenidos

J) Las personas naturales y asimiladas, obligadas a presentar

declaración del impuesto sobre la renta y complementarios o de

ingresos y patrimonio, que hayan recibido ingresos para

terceros, cuando la suma de los ingresos propios mas los

ingresos recibidos para terceros, en el año 2013, sea superior

a quinientos millones de pesos ($500.000.000).

OBLIGADOS A ENVIAR INFORMACION Art. 19 RES. 273/2013

10

Nota: Para efectos de establecer la

obligación de informar prevista en la presente

resolución, los INGRESOS BRUTOS,

incluyen todos los ingresos ordinarios y

extraordinarios, de conformidad con lo

establecido en el artículo 26 del Estatuto

Tributario.

OBLIGADOS A ENVIAR INFORMACION Art. 19 RES. 273/2013

11

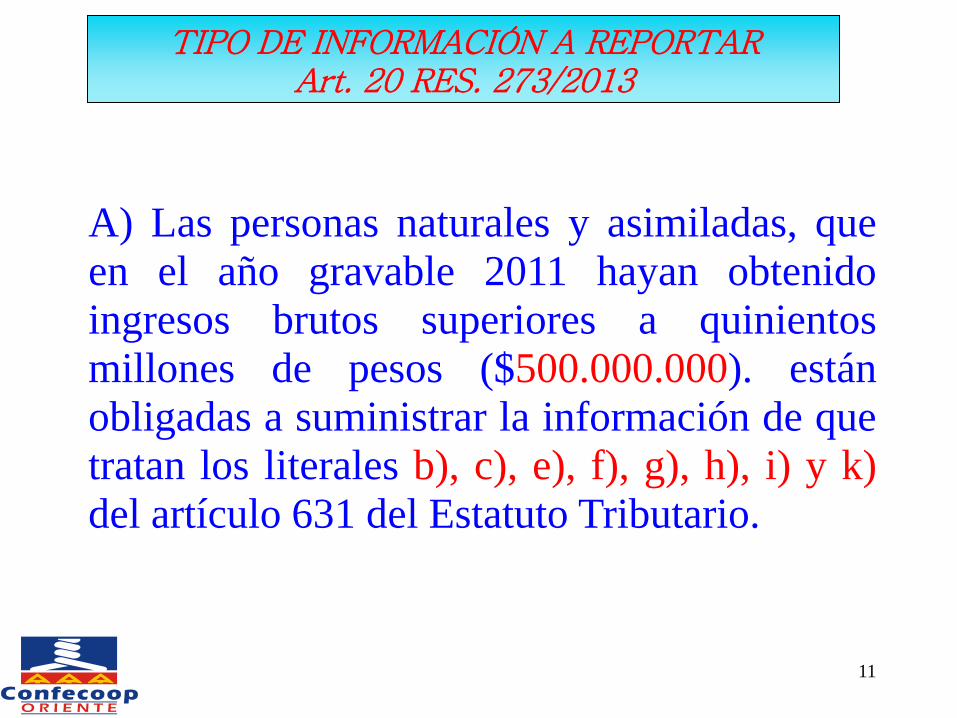

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

A) Las personas naturales y asimiladas, que

en el año gravable 2011 hayan obtenido

ingresos brutos superiores a quinientos

millones de pesos ($500.000.000). están

obligadas a suministrar la información de que

tratan los literales b), c), e), f), g), h), i) y k)

del artículo 631 del Estatuto Tributario.

12

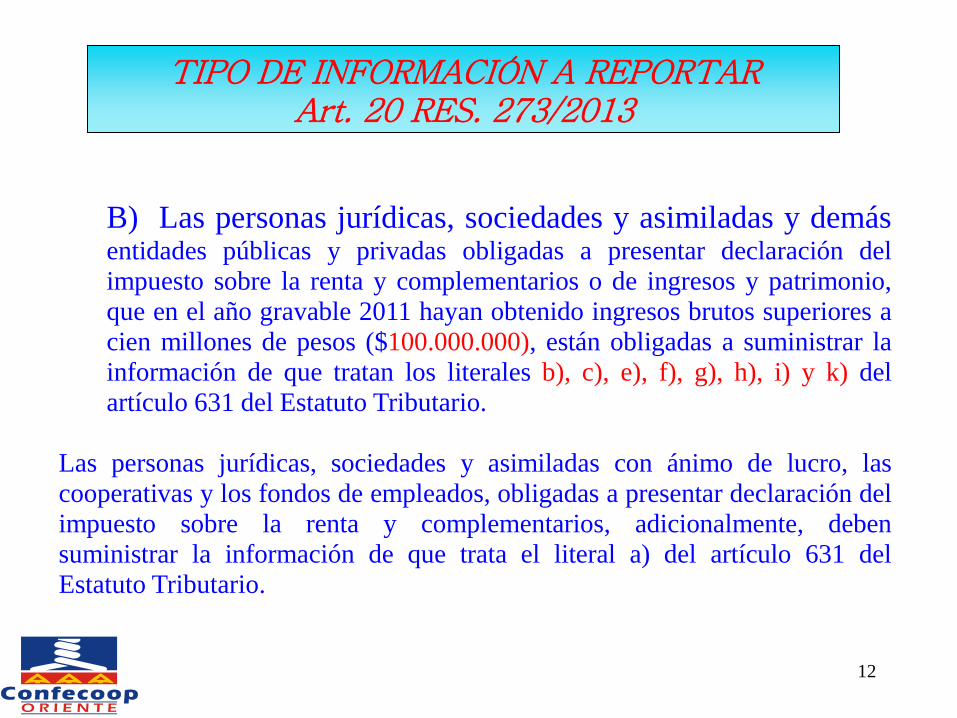

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

B) Las personas jurídicas, sociedades y asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del

impuesto sobre la renta y complementarios o de ingresos y patrimonio,

que en el año gravable 2011 hayan obtenido ingresos brutos superiores a

cien millones de pesos ($100.000.000), están obligadas a suministrar la

información de que tratan los literales b), c), e), f), g), h), i) y k) del

artículo 631 del Estatuto Tributario.

Las personas jurídicas, sociedades y asimiladas con ánimo de lucro, las

cooperativas y los fondos de empleados, obligadas a presentar declaración del

impuesto sobre la renta y complementarios, adicionalmente, deben

suministrar la información de que trata el literal a) del artículo 631 del

Estatuto Tributario.

13

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

C) Las personas o entidades enunciadas en el literal c) del

artículo 1 de la presente Resolución, están obligadas a

suministrar la información de que trata el literal b) y e) del

artículo 631 del Estatuto Tributario de conformidad con lo

establecido en el artículo 4 de esta Resolución.

D) Las entidades enunciadas en el literal d) del artículo 1 de la

presente Resolución, Consorcios y Uniones Temporales,

están obligadas a suministrar la información de que tratan

los literales b), e), f), h) e i) del artículo 631 del Estatuto

Tributario.

Lo anterior sin perjuicio de la información que deban suministrar los

consorciados o asociados, si cumplen los topes establecidos en el artículo 1 de la

presente Resolución, de las operaciones inherentes a su actividad económica.

14

E) En los contratos de exploración y explotación de

hidrocarburos, gases y minerales, las personas o entidades que

actuaron en condición de "operador" o quien haga sus veces,

deberán informar el valor total de las operaciones inherentes a la

cuenta conjunta, de igual manera las personas o entidades que

actuaron en condición de "solo riesgo" y las personas o entidades

poseedoras de títulos mineros, deberán informar el valor total de

las operaciones, suministrando la información de que tratan los

literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario,

de conformidad con lo establecido en el artículo 12 de la

presente Resolución.

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

15

F ) Las personas o entidades que actuaron como mandatarios o

contratistas, están obligadas a suministrar la información de que

tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto

Tributario, relacionada con las operaciones inherentes a las

actividades ejecutadas en desarrollo de cada uno de los contratos

de mandato o de administración delegada, de conformidad con lo

establecido en el artículo 14 de la presente Resolución.

Lo anterior sin perjuicio de la información que deba suministrar

el mandatario o administrador si cumple los topes establecidos

en el artículo 1 de la presente Resolución, de las operaciones

inherentes a su actividad económica.

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

16

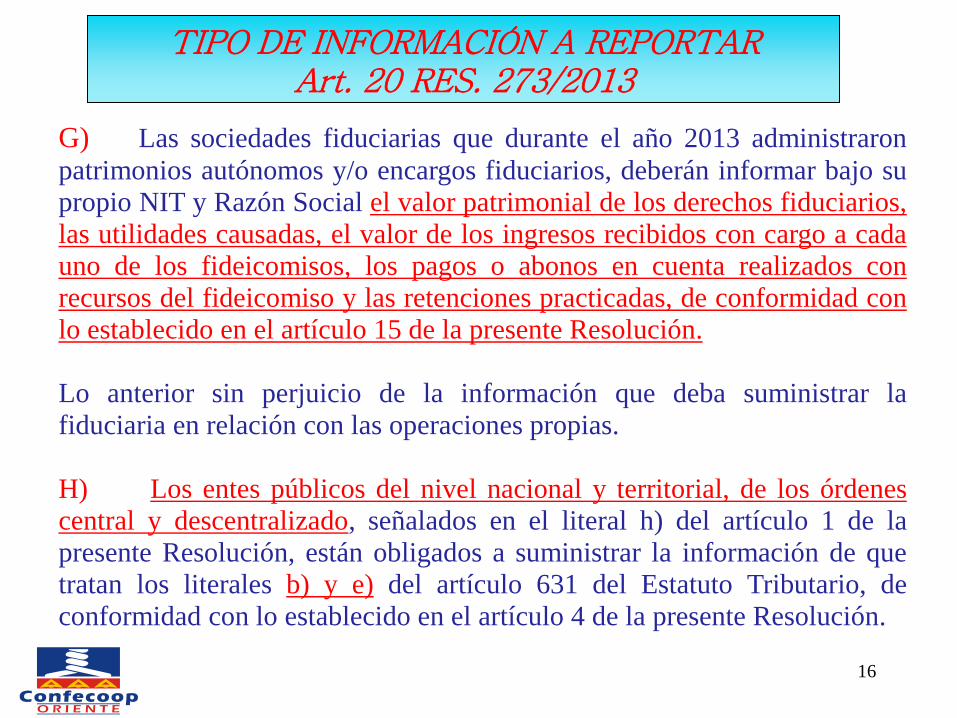

G) Las sociedades fiduciarias que durante el año 2013 administraron

patrimonios autónomos y/o encargos fiduciarios, deberán informar bajo su

propio NIT y Razón Social el valor patrimonial de los derechos fiduciarios,

las utilidades causadas, el valor de los ingresos recibidos con cargo a cada

uno de los fideicomisos, los pagos o abonos en cuenta realizados con

recursos del fideicomiso y las retenciones practicadas, de conformidad con

lo establecido en el artículo 15 de la presente Resolución.

Lo anterior sin perjuicio de la información que deba suministrar la

fiduciaria en relación con las operaciones propias.

H) Los entes públicos del nivel nacional y territorial, de los órdenes

central y descentralizado, señalados en el literal h) del artículo 1 de la

presente Resolución, están obligados a suministrar la información de que

tratan los literales b) y e) del artículo 631 del Estatuto Tributario, de

conformidad con lo establecido en el artículo 4 de la presente Resolución.

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

17

j) Los Secretarios Generales o quienes hagan sus veces de los órganos

que financien gastos con recursos del Tesoro Nacional, no enunciados

en los literaleS, b) o h) del presente artículo, deberán suministrar la

información de que tratan los literales b) y e) del artículo 631 del

Estatuto Tributario, de conformidad con lo establecido en el artículo 16

de la presente Resolución.

K) Las personas naturales y asimiladas, personas jurídicas, sociedades

y asimiladas y demás entidades públicas y privadas, obligadas a

presentar declaración del impuesto sobre la renta y complementarios o

de ingresos y patrimonio, señaladas en el literal J) del artículo 1 de la

presente Resolución, están obligadas a suministrar la información de

que trata el literal g) del artículo 631 del Estatuto Tributario, de

conformidad con lo establecido en artículo 17 de la presente

Resolución.

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

18

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

Información a reportar por la fracción del año gravable. Las personas naturales que cancelen su registro mercantil o terminen sus actividades y las personas jurídicas y asimiladas, y demás entidades que se liquiden durante el año y que para la fecha de expedición de la presente Resolución no hayan cancelado el Registro Único Tributario y cumplan los requisitos para estar obligados a reportar la información de que trata el artículo 631 del Estatuto Tributario, deberán informar antes de la cancelación del Registro Único Tributario, por la fracción de año con el contenido y las características técnicas señalados en esta resolución.

19

COMO SE INFORMA:

FORMATO: a cuatro dígitos 0000

CONCEPTO: a cuatro dígitos 0000

•Cada clase de información se reporta en un FORMATO

•Cada tipo de información se reporta en un concepto

La información se debe reportar en archivo xml

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

20

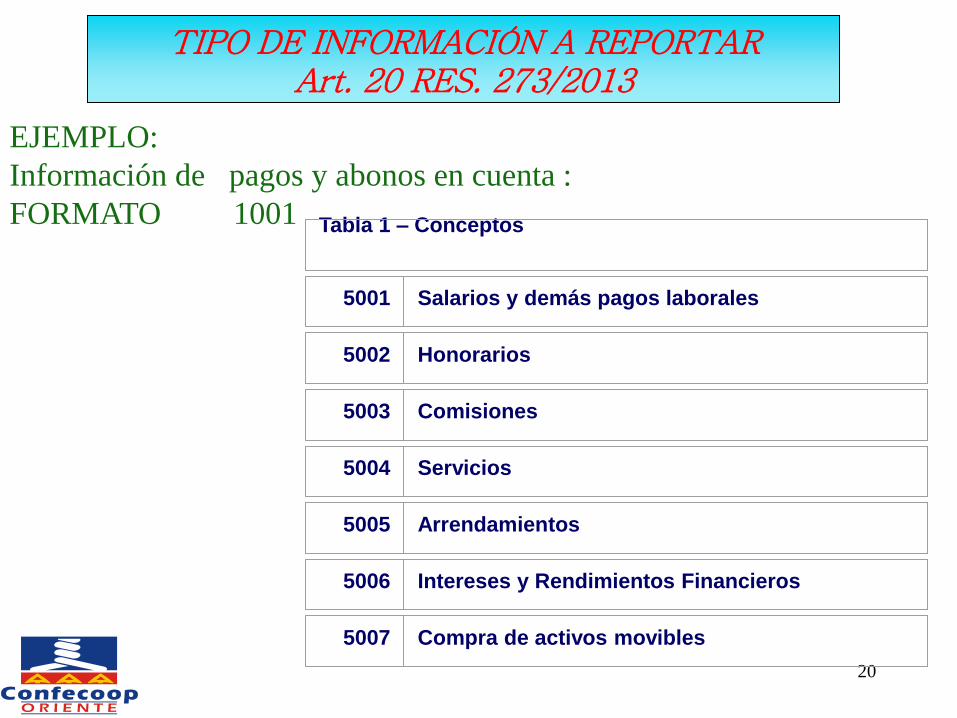

EJEMPLO:

Información de pagos y abonos en cuenta :

FORMATO 1001

Tabla 1 – Conceptos

5001

Salarios y demás pagos laborales

5002

Honorarios

5003

Comisiones

5004

Servicios

5005

Arrendamientos

5006

Intereses y Rendimientos Financieros

5007

Compra de activos movibles

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

21

2. Formato del Archivo

El formato de Información de socios y accionistas, contiene

un documento XML, que está compuesto por dos

elementos complejos: Encabezado y Contenido, las cuales

se deben enviar en el orden enunciado.

Encabezado

Contenido Información 1

Contenido Información 2

...

Contenido Información N

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

22

1. El documento XML debe cumplir con la

especificación 1.0 Tercera edición.

2.2. El conjunto de caracteres utilizado en el

documento XML debe ser el alfabeto latino No. 1: “ISO-

8859-1”.

3.3. El archivo debe contener un documento XML

bien formado y valido de acuerdo al esquema XSD que

incluye en esta especificación técnica.

44. El archivo debe contener un elemento único

elemento raíz llamado “mas”, que a su vez contendrá

toda la información del archivo, tanto el encabezado

como los registros.

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

23

XML ejemplo

A continuación se incluye un ejemplo de un archivo XML bien formado para esta especificación técnica.

<?xml version="1.0" encoding="ISO-8859-1"?>

<mas xmlns:xsi="http://www.w3.org/2001/XMLSchema-instance" xsi:noNamespaceSchemaLocation="1010.xsd">

<Cab>

<Ano>2001</Ano>

<CodCpt>1</CodCpt>

<Formato>1010</Formato>

<Version>6</Version>

<NumEnvio>1</NumEnvio>

<FecEnvio>2005-12-17T09:30:47-05:00</FecEnvio>

<FecInicial>2004-01-01</FecInicial>

<FecFinal>2004-12-31</FecFinal>

<ValorTotal>2055000000</ValorTotal>

<CantReg>3</CantReg>

</Cab>

<socios tdoc="31" nid="79852741" dv="5" apl1="Vasquez" apl2="Mariño" nom1="Juan" >

nom2="Alberto" dir="Calle 12 78 12" dpto="11" mun="1" val="10000000" vpar="2000000"/>

<socios tdoc="31" nid="444444444" dv="4" apl1="Heinz" apl2="Walter" nom1="Rizzo" dir="Cra 13 28-10" dpto="11" mun="1" val="2000000000" vpar="400000000"/>

<socios tdoc="31" nid="5920133" dv="4" apl1="Rojas" apl2="Moreno" nom1="Matusalen" nom2="Alejandro" dir="Diag 78 89 91" dpto="5" mun="1" val="45000000" vpar="90000000"/>

</mas>

24

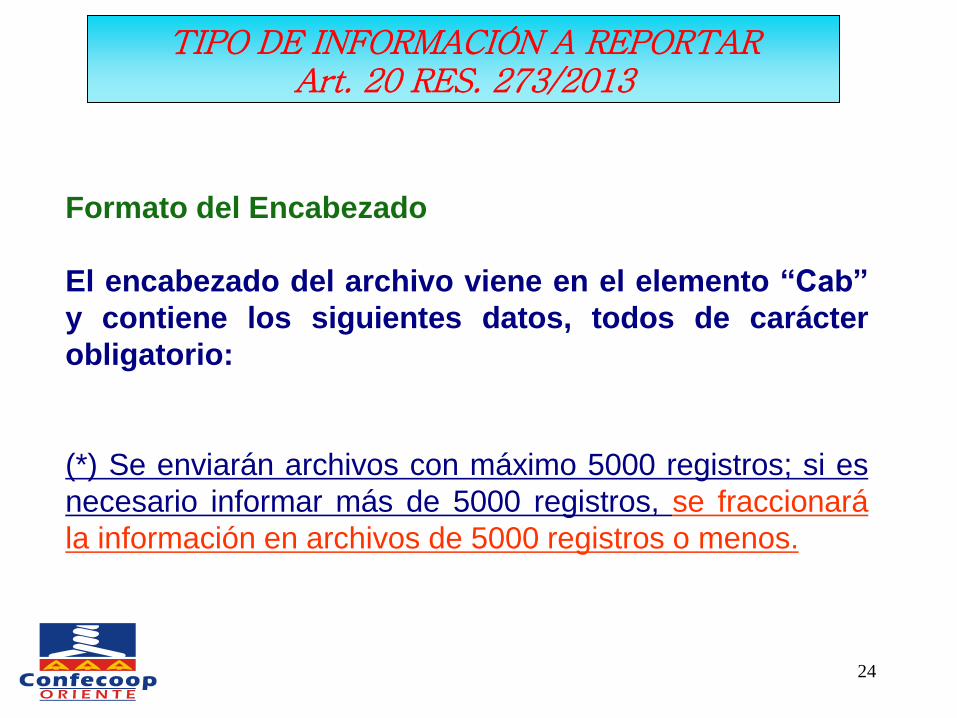

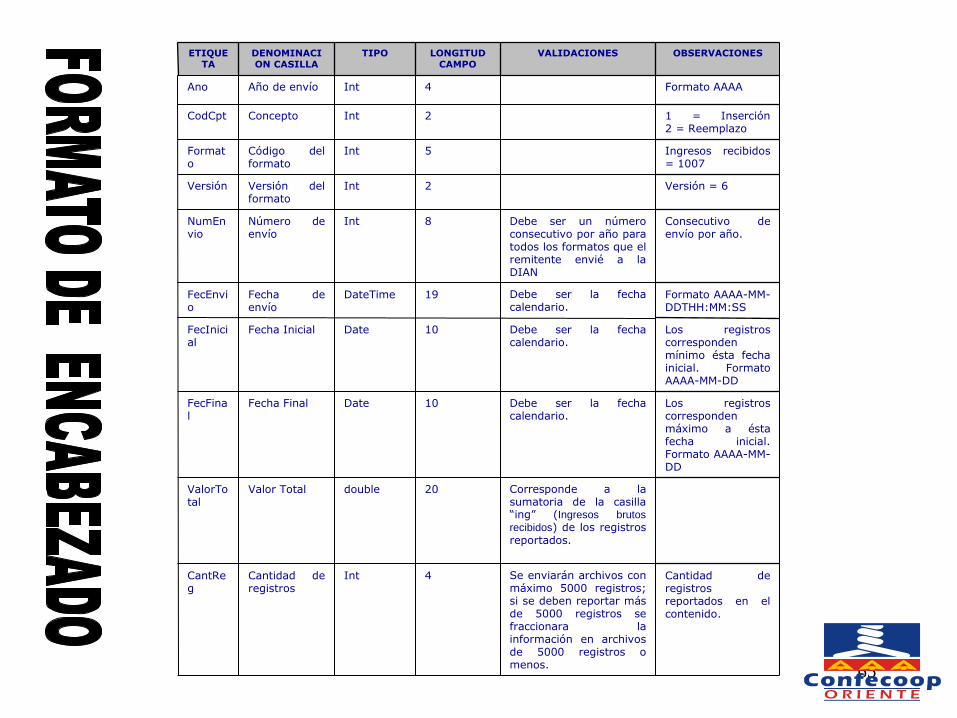

Formato del Encabezado

El encabezado del archivo viene en el elemento “Cab”

y contiene los siguientes datos, todos de carácter

obligatorio:

(*) Se enviarán archivos con máximo 5000 registros; si es

necesario informar más de 5000 registros, se fraccionará

la información en archivos de 5000 registros o menos.

TIPO DE INFORMACIÓN A REPORTAR Art. 20 RES. 273/2013

25

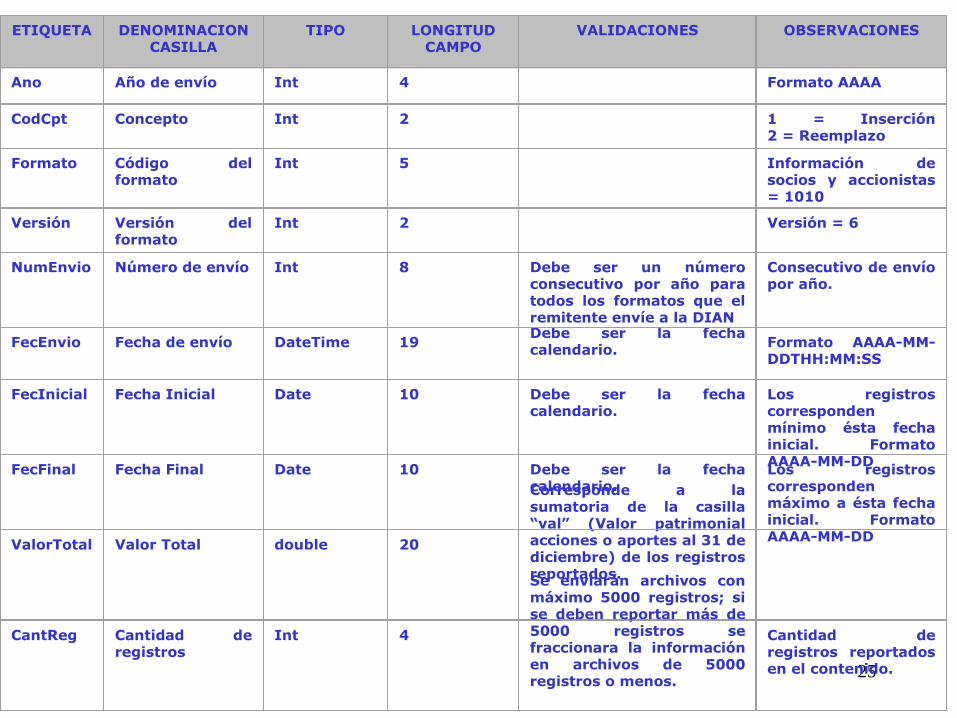

ETIQUETA

DENOMINACION CASILLA

TIPO

LONGITUD CAMPO

VALIDACIONES

OBSERVACIONES

Ano

Año de envío

Int

4

Formato AAAA

CodCpt

Concepto

Int

2

1 = Inserción 2 = Reemplazo

Formato

Código del formato

Int

5

Información de socios y accionistas = 1010

Versión

Versión del formato

Int

2

Versión = 6

NumEnvio

Número de envío

Int

8

Debe ser un número consecutivo por año para todos los formatos que el remitente envíe a la DIAN

Consecutivo de envío por año.

FecEnvio

Fecha de envío

DateTime

19

Debe ser la fecha calendario.

Formato AAAA-MM-DDTHH:MM:SS

FecInicial

Fecha Inicial

Date

10

Debe ser la fecha calendario.

Los registros corresponden mínimo ésta fecha inicial. Formato AAAA-MM-DD

FecFinal

Fecha Final

Date

10

Debe ser la fecha calendario.

Los registros corresponden máximo a ésta fecha inicial. Formato AAAA-MM-DD

ValorTotal

Valor Total

double

20

Corresponde a la sumatoria de la casilla “val” (Valor patrimonial acciones o aportes al 31 de diciembre) de los registros reportados.

CantReg

Cantidad de registros

Int

4

Se enviarán archivos con máximo 5000 registros; si se deben reportar más de 5000 registros se fraccionara la información en archivos de 5000 registros o menos.

Cantidad de registros reportados en el contenido.

26

CÓMO SE DEBE REPORTAR LA INFORMACIÓN ANEXOS RESOLUICIONES

Formato del Contenido

•En el contenido del archivo se deben incluir tantos registros como se

informó en la cabecera en el campo “Cantidad de registros”.

•Cada registro reportado debe mantener la misma estructura

previamente explicada y usada para la cabecera.

•El contenido del archivo viene en el elemento “socios” y se deben

incluir los siguientes datos para cada transacción reportada.

27

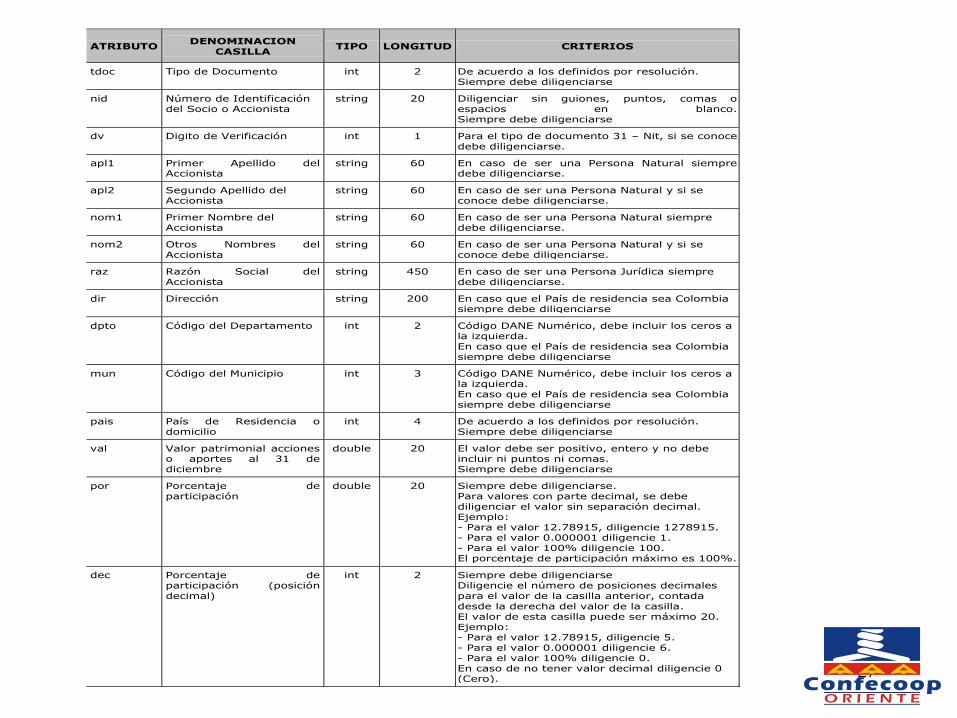

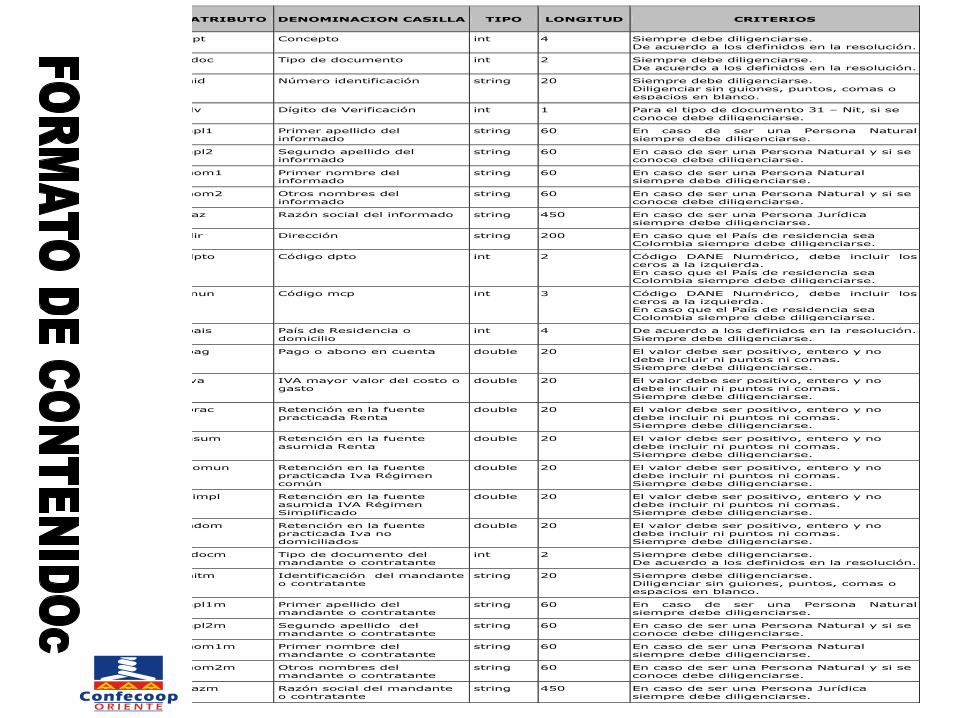

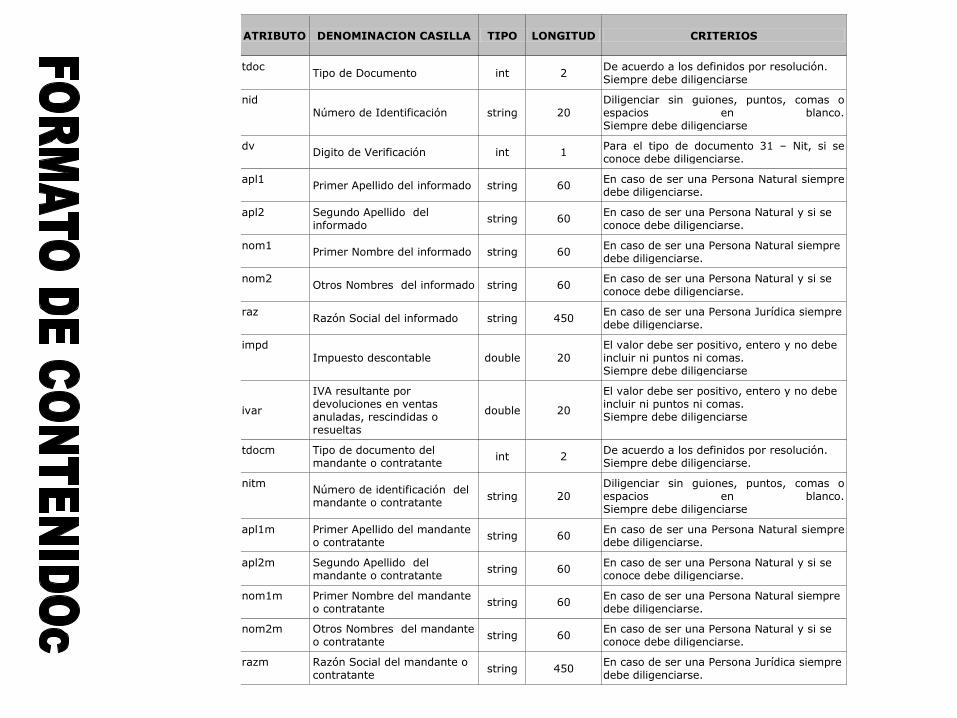

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

tdoc Tipo de Documento int 2 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid Número de Identificación del Socio o Accionista

string 20 Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv Digito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer Apellido del Accionista

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo Apellido del Accionista

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer Nombre del Accionista

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros Nombres del Accionista

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón Social del Accionista

string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

dir Dirección string 200 En caso que el País de residencia sea Colombia siempre debe diligenciarse

dpto Código del Departamento int 2 Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse

mun Código del Municipio int 3 Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse

pais País de Residencia o domicilio

int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

val Valor patrimonial acciones o aportes al 31 de diciembre

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse

por Porcentaje de participación

double 20 Siempre debe diligenciarse. Para valores con parte decimal, se debe diligenciar el valor sin separación decimal. Ejemplo: - Para el valor 12.78915, diligencie 1278915. - Para el valor 0.000001 diligencie 1. - Para el valor 100% diligencie 100. El porcentaje de participación máximo es 100%.

dec Porcentaje de participación (posición

decimal)

int 2 Siempre debe diligenciarse Diligencie el número de posiciones decimales

para el valor de la casilla anterior, contada desde la derecha del valor de la casilla. El valor de esta casilla puede ser máximo 20. Ejemplo: - Para el valor 12.78915, diligencie 5. - Para el valor 0.000001 diligencie 6. - Para el valor 100% diligencie 0. En caso de no tener valor decimal diligencie 0 (Cero).

28

CÓMO SE DEBE REPORTAR LA INFORMACIÓN ANEXOS RESOLUICIONES

Validaciones Generales

1. El archivo debe contener todos los campos definidos para el

encabezado y estos campos deben estar correctamente diligenciados.

2. La información del contenido del archivo debe corresponder al

esquema XSD entregado.

3. Los atributos que registran valores numéricos, se reportan con

valores numéricos positivos, sin signos ni puntuaciones, según lo

reportado por el informante o en su defecto con cero (0).

4. Los campos que corresponden a fechas, deben contener fechas

validas en cuanto a año, mes, y día.

29

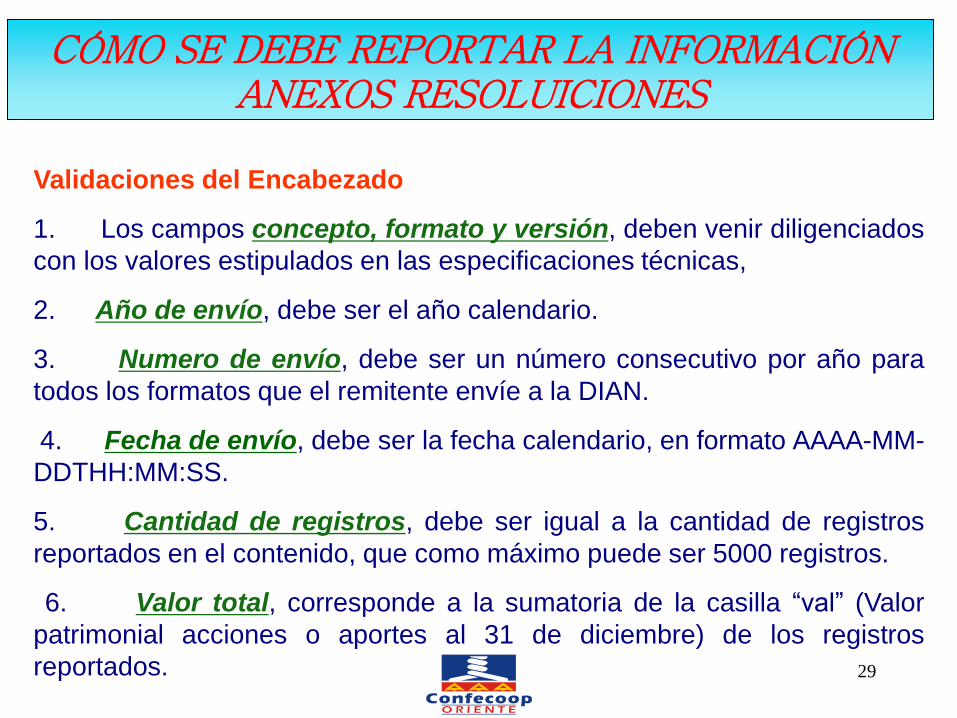

CÓMO SE DEBE REPORTAR LA INFORMACIÓN ANEXOS RESOLUICIONES

Validaciones del Encabezado

1. Los campos concepto, formato y versión, deben venir diligenciados

con los valores estipulados en las especificaciones técnicas,

2. Año de envío, debe ser el año calendario.

3. Numero de envío, debe ser un número consecutivo por año para

todos los formatos que el remitente envíe a la DIAN.

4. Fecha de envío, debe ser la fecha calendario, en formato AAAA-MM-

DDTHH:MM:SS.

5. Cantidad de registros, debe ser igual a la cantidad de registros

reportados en el contenido, que como máximo puede ser 5000 registros.

6. Valor total, corresponde a la sumatoria de la casilla “val” (Valor

patrimonial acciones o aportes al 31 de diciembre) de los registros

reportados.

17/06/11 30

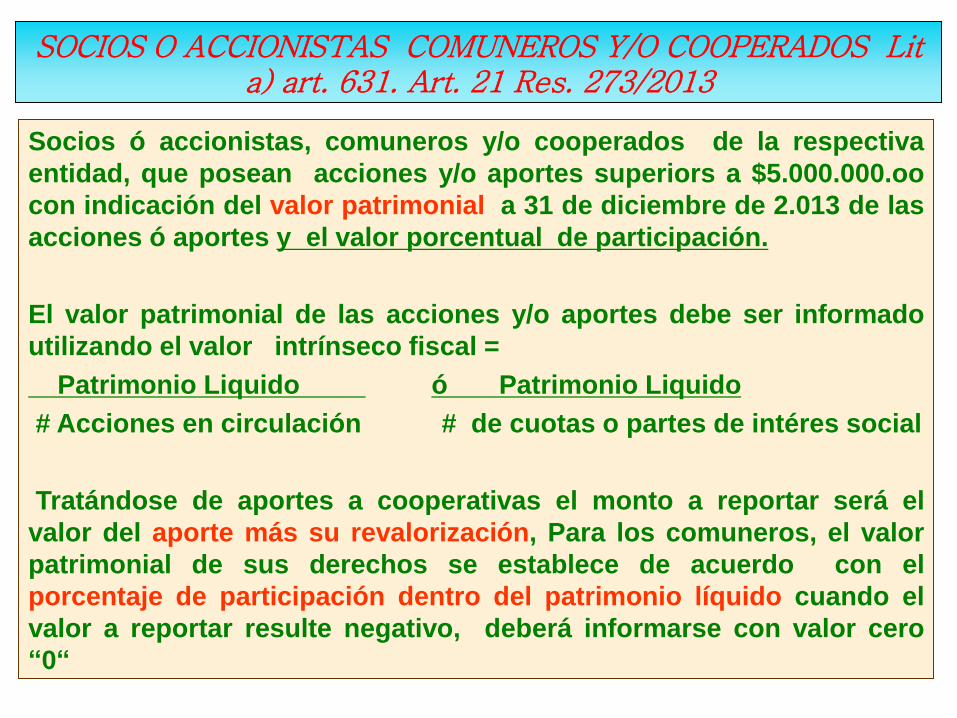

Socios ó accionistas, comuneros y/o cooperados de la respectiva

entidad, que posean acciones y/o aportes superiors a $5.000.000.oo

con indicación del valor patrimonial a 31 de diciembre de 2.013 de las

acciones ó aportes y el valor porcentual de participación.

El valor patrimonial de las acciones y/o aportes debe ser informado

utilizando el valor intrínseco fiscal =

Patrimonio Liquido ó Patrimonio Liquido

# Acciones en circulación # de cuotas o partes de intéres social

Tratándose de aportes a cooperativas el monto a reportar será el

valor del aporte más su revalorización, Para los comuneros, el valor

patrimonial de sus derechos se establece de acuerdo con el

porcentaje de participación dentro del patrimonio líquido cuando el

valor a reportar resulte negativo, deberá informarse con valor cero

“0“

SOCIOS O ACCIONISTAS COMUNEROS Y/O COOPERADOS Lit a) art. 631. Art. 21 Res. 273/2013

SOCIOS O ACCIONISTAS COMUNEROS Y/O COOPERADOS Lit a) art. 631. Art. 21 Res. 273/2013

El valor de las participaciones o dividendos pagados o

abonados en cuenta en calidad de exigibles durante el

período, y el valor que del fondo de protección de

aportes creado con el remanente que fue pagado o

abonado en cuenta al cooperado, en el caso de las

cooperativas, deben ser reportados en el FORMATO

1001 versión 9 Pagos y abonos en cuenta y Retenciones

practicadas.

32

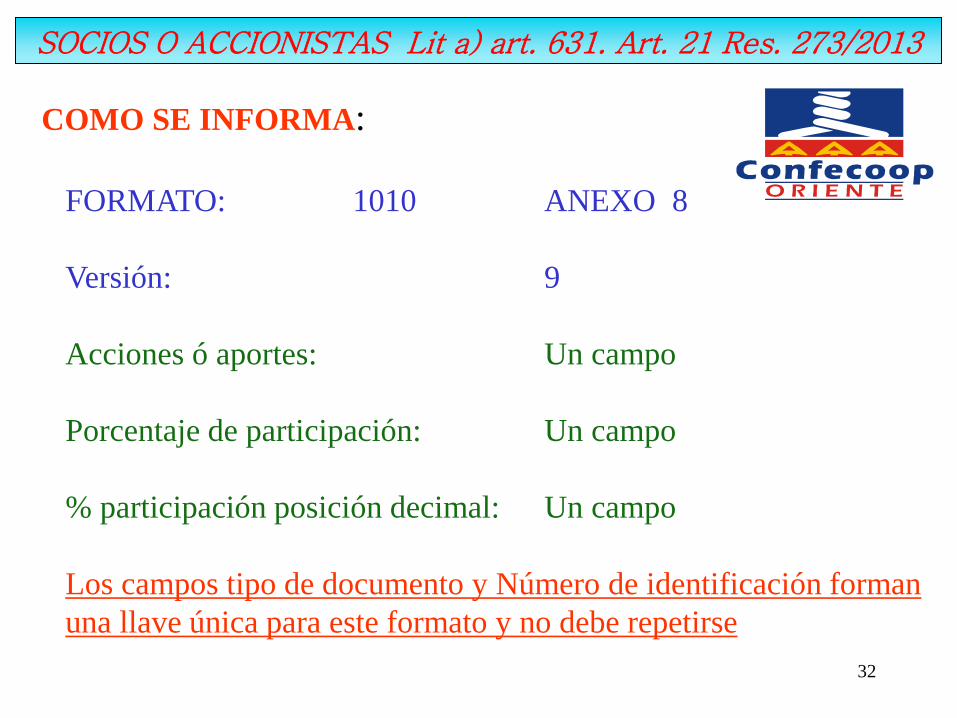

SOCIOS O ACCIONISTAS Lit a) art. 631. Art. 21 Res. 273/2013

COMO SE INFORMA:

FORMATO: 1010 ANEXO 8

Versión: 9

Acciones ó aportes: Un campo

Porcentaje de participación: Un campo

% participación posición decimal: Un campo

Los campos tipo de documento y Número de identificación forman

una llave única para este formato y no debe repetirse

33

SOCIOS Ó ACCIONISTAS DEL EXTERIOR

Valor: acumulado de acciones o aportes En

registro individual.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

SOCIOS O ACCIONISTAS Lit a) art. 631. Art. 21 Res. 273/2013

17/06/11 JORGE HERNAN ZULUAGA

POTES

34

ETIQUETA

DENOMINACION CASILLA

TIPO

LONGITUD CAMPO

VALIDACIONES

OBSERVACIONES

Ano

Año de envío

Int

4

Formato AAAA

CodCpt

Concepto

Int

2

1 = Inserción 2 = Reemplazo

Formato

Código del formato

Int

5

Información de socios y accionistas = 1010

Versión

Versión del formato

Int

2

Versión = 6

NumEnvio

Número de envío

Int

8

Debe ser un número consecutivo por año para todos los formatos que el remitente envíe a la DIAN

Consecutivo de envío por año.

FecEnvio

Fecha de envío

DateTime

19

Debe ser la fecha calendario.

Formato AAAA-MM-DDTHH:MM:SS

FecInicial

Fecha Inicial

Date

10

Debe ser la fecha calendario.

Los registros corresponden mínimo ésta fecha inicial. Formato AAAA-MM-DD

FecFinal

Fecha Final

Date

10

Debe ser la fecha calendario.

Los registros corresponden máximo a ésta fecha inicial. Formato AAAA-MM-DD

ValorTotal

Valor Total

double

20

Corresponde a la sumatoria de la casilla “val” (Valor patrimonial acciones o aportes al 31 de diciembre) de los registros reportados.

CantReg

Cantidad de registros

Int

4

Se enviarán archivos con máximo 5000 registros; si se deben reportar más de 5000 registros se fraccionara la información en archivos de 5000 registros o menos.

Cantidad de registros reportados en el contenido.

35

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

tdoc Tipo de Documento int 2 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid Número de Identificación del Socio o Accionista

string 20 Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv Digito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer Apellido del Accionista

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo Apellido del Accionista

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer Nombre del Accionista

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros Nombres del Accionista

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón Social del Accionista

string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

dir Dirección string 200 En caso que el País de residencia sea Colombia siempre debe diligenciarse

dpto Código del Departamento int 2 Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse

mun Código del Municipio int 3 Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse

pais País de Residencia o domicilio

int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

val Valor patrimonial acciones o aportes al 31 de diciembre

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse

por Porcentaje de participación

double 20 Siempre debe diligenciarse. Para valores con parte decimal, se debe diligenciar el valor sin separación decimal. Ejemplo: - Para el valor 12.78915, diligencie 1278915. - Para el valor 0.000001 diligencie 1. - Para el valor 100% diligencie 100. El porcentaje de participación máximo es 100%.

dec Porcentaje de participación (posición

decimal)

int 2 Siempre debe diligenciarse Diligencie el número de posiciones decimales

para el valor de la casilla anterior, contada desde la derecha del valor de la casilla. El valor de esta casilla puede ser máximo 20. Ejemplo: - Para el valor 12.78915, diligencie 5. - Para el valor 0.000001 diligencie 6. - Para el valor 100% diligencie 0. En caso de no tener valor decimal diligencie 0 (Cero).

36

BEFICIARIOS DE PAGOS O ABONOS EN CUENTA (Causación) QUE

CONSTITUYAN COSTO O DEDUCCION O DEN DERECHO DE

IMPUESTO DESCONTABLE INCLUIDA LA COMPRA DE ACTIVOS

FIJOS ó MOVIBLES:

IGUALMENTE, DEBERÁN SUMINISTRARSE LOS PAGOS EN

CUENTA (CAUSACIÓN) QUE NO FUERON SOLICITADOS

FISCALMENTE COMO COSTO O DEDUCCIÓN, SEGÚN EL

CONCEPTO CONTABLE A QUE CORRESPONDAN.

Indicando el valor de las retenciones en la fuente practicadas o

asumidas a título de renta e IVA, autorretenciones y timbre,

según el concepto a que corresponda en el FORMATO 1001

versión 9 Pagos y abonos en cuenta y Retenciones practicadas,

de la siguiente manera:

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

37

Las personas o entidades enunciadas en el literal C) de los

artículos 19 y 20 de la presente Resolución, agentes de retención,

deberán informar la totalidad de las operaciones realizadas por

pagos o abonos en cuenta y retenciones en la fuente practicadas, en

el concepto a que correspondan, sin tener en cuenta el valor

mínimo a reportar señalado en el Parágrafo 1 del presente artículo.

El valor de Retención en la fuente practicada por Renta, Retención

en la fuente asumida por Renta, Retención en la fuente practicada a

responsables del Régimen común, Retención en la fuente por

concepto de IVA asumida Régimen Simplificado y Retención en

la fuente practicada por IVA a no domiciliados, son de obligatorio

diligenciamiento con el valor correspondiente, en caso de no tener

ningún valor, diligenciar cero (0).

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

38

Los pagos o abonos en cuenta (causación) que

constituyan costo o deducción o den derecho a impuesto

descontable, deben ser diligenciados en la columna de

pagos o abonos en cuenta deducibles, y los pagos o

abonos en cuenta (causación) no solicitados fiscalmente

como costo o deducción, según el concepto contable a

que correspondan, deben ser diligenciados en la columna

de pagos o abonos en cuenta no deducibles.

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

39

Asalariados (salarios, honorarios, comisiones, servicios y demás

pagos y acumulados >s a $ 10.000.000

Se debe reportar el pago efectuado directamente al trabajador en

el año 2013

En el caso de salarios, prestaciones sociales y demás pagos laborales devengados por

el trabajador, se debe reportar el valor efectivamente pagado en el año gravable 2013.

Demás pagos como:

Aportes parafiscales, aportes obligatorios para salud y fondo de

pensiones, cargos diferidos, adquisición de activos fijos,

adquisición de activos movibles, honorarios, comisiones, servicios,

donaciones, rendimientos financieros, arrendamientos, impuestos,

amortizaciones, otros costos.

>s a $ 500.000

40

Asalariados (salarios, honorarios, comisiones, servicios y demás pagos y

demás pagos acumulados >s a $ 10.000.000

EJEMPLO: A CAMILO JARAMILLO, le efectuaron los siguientes pagos:

COMPRA DE MATERIA PRIMA $ 900.000.

HONORARIOS $ 800.000.

SALARIOS 9.000.000

TOTAL 10.700.000.

EN ESTE CASO SE DEBE REPORTAR ASI:

FORMATO 1001

CONCEPTO 5007 900.000

5002 800.000

5001 9.000.000

41

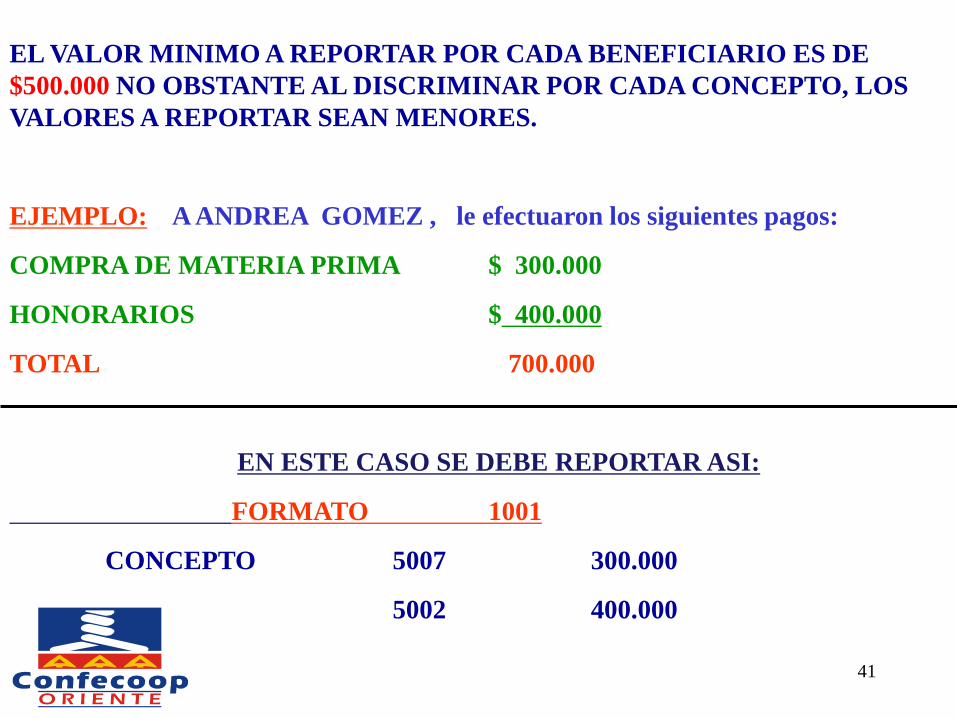

EL VALOR MINIMO A REPORTAR POR CADA BENEFICIARIO ES DE

$500.000 NO OBSTANTE AL DISCRIMINAR POR CADA CONCEPTO, LOS

VALORES A REPORTAR SEAN MENORES.

EJEMPLO: A ANDREA GOMEZ , le efectuaron los siguientes pagos:

COMPRA DE MATERIA PRIMA $ 300.000

HONORARIOS $ 400.000

TOTAL 700.000

EN ESTE CASO SE DEBE REPORTAR ASI:

FORMATO 1001

CONCEPTO 5007 300.000

5002 400.000

42

Los pagos que acumulados por beneficiario por todo concepto que sean menores a quinientos mil pesos ($500.000), se informarán en un solo registro:

NIT: 222222222

Razón social CUANTÍAS MENORES

Tipo documento 43

Dirección: Informante

FORMATO: 1001. ANEXO 2

CONCEPTO: QUE CORRESPONDA

EL INFORMANTE PODRA REPORTAR LOS PAGOS O ABONOS INFERIORES A DICHA CUANTIA CUMPLIENTO CON LAS ESPECIFICACIONES TECNICAS

43

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

PAGOS O ABONOS EN CUENTA DEL EXTERIOR

Valor: acumulado del pago o abono en cuenta En

registro individual.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

44

Las entidades del régimen tributario especial, deberán

reportar la totalidad de los egresos efectuados en el año

gravable 2013, de las actividades desarrolladas en

cumplimiento de su objeto social.

De conformidad con los conceptos y montos establecidos

INFORMACION DE LAS ENTIDADES DEL

RÉGIMEN TRIBUTARIO ESPECIAL,

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

45

CARGOS DIFERIDOS

Cuando se trate de erogaciones efectuadas por el informante

que tengan el carácter de cargos diferidos o gastos pagados por

anticipado, se debe informar el valor del pago o abono

registrado en dichas cuentas.

INFORMACION DE LAS ENTIDADES NO

CONTRIBUYENTES QUE NO ESTÁN OBLIGADAS A

PRESENTAR DECLARACIÓN DE INGRESIOS O PATRIMONIO

deberán informar el valor total de los egresos diligenciándolos en

la columna de pagos o abonos en cuenta deducibles y diligenciar

cero (0) en la columna de pagos o abonos en cuenta no deducibles.

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

46

Los pagos correspondientes a los aportes parafiscales y fondos de

pensiones obligatorios se deben reportar en cabeza de las entidades

autorizadas para recaudar estos rubros. Reportar los valores deducibles

del empleador en la columna pagos o abonos en cuenta deducibles y los

aportes correspondientes al empleado, se deben diligenciar en la

columna de pagos o abonos en cuenta no deducibles, según

correspondan.

Las autorretenciones deberán ser reportadas bajo el NIT del informante,

diligenciando el valor en la columna de pagos o abonos en cuenta no

deducibles y cero (0) en la columna de pagos y abonos en cuenta deducibles.

Parágrafo 14. El valor correspondiente al impuesto sobre las ventas

llevado como mayor valor del costo o gasto, se debe informar en el FORMATO 1001 versión 9.

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

47

El valor base de retención sobre ingresos de tarjetas débito

y crédito, el valor de enajenación de activos fijos de

personas naturales ante oficinas de tránsito y otras

autoridades, el valor acumulado de la devolución de pagos

o abonos en cuenta correspondientes a operaciones de años

anteriores que fueron anuladas rescindidas o resueltas, el

valor base de las retenciones practicadas a título de

impuesto de timbre y el valor base de las devoluciones de

retenciones a título de impuesto de timbre, se deben

reportar en la columna de pagos o abonos en cuenta no

deducibles y diligenciar cero (0) en la columna de pagos o

abonos en cuenta deducibles.

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

48

Las entidades públicas que celebren contratos de

construcción y de obra, suministro, consultoría, prestación

de servicios y concesión, deberán informar el valor de los

pagos o abonos en cuenta que correspondan al contrato

efectivamente realizado y recibido durante el año gravable

2013.

Sin importar que corresponda a contratos celebrados en años

anteriores, en el concepto correspondiente.

INFORMACION PARA ENTIDADES PÚBLICAS

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

49

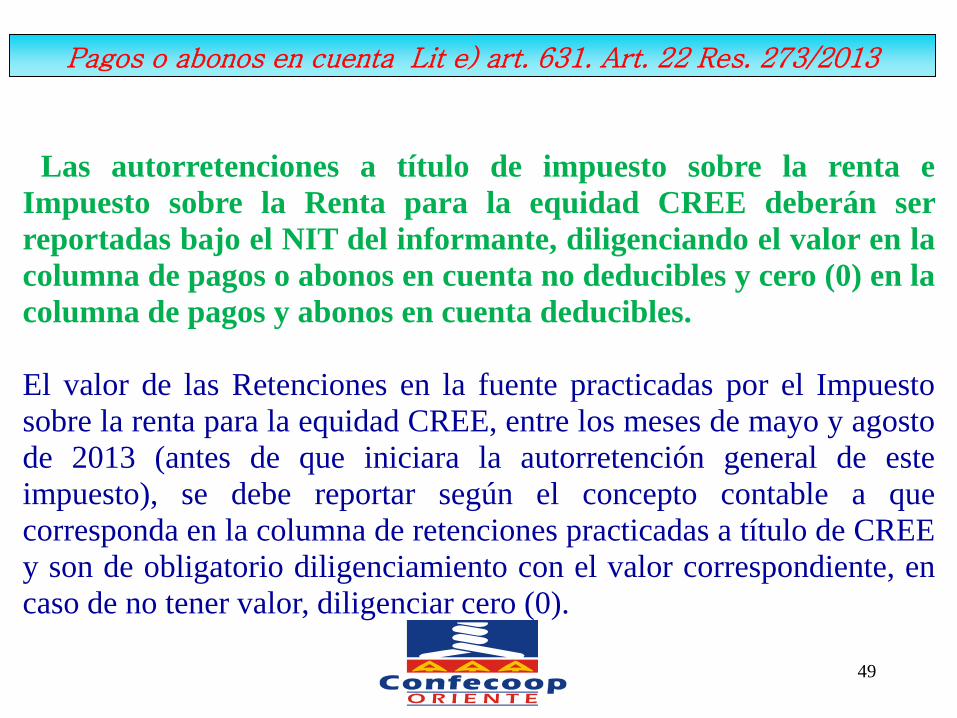

Las autorretenciones a título de impuesto sobre la renta e

Impuesto sobre la Renta para la equidad CREE deberán ser

reportadas bajo el NIT del informante, diligenciando el valor en la

columna de pagos o abonos en cuenta no deducibles y cero (0) en la

columna de pagos y abonos en cuenta deducibles.

El valor de las Retenciones en la fuente practicadas por el Impuesto

sobre la renta para la equidad CREE, entre los meses de mayo y agosto

de 2013 (antes de que iniciara la autorretención general de este

impuesto), se debe reportar según el concepto contable a que

corresponda en la columna de retenciones practicadas a título de CREE

y son de obligatorio diligenciamiento con el valor correspondiente, en

caso de no tener valor, diligenciar cero (0).

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

50

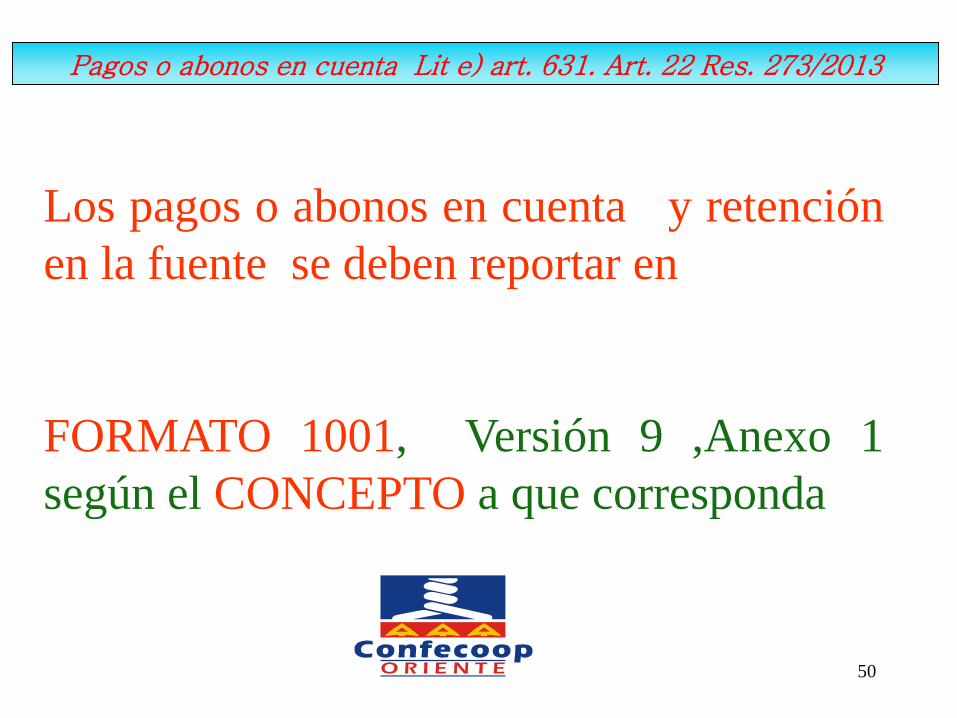

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

Los pagos o abonos en cuenta y retención

en la fuente se deben reportar en

FORMATO 1001, Versión 9 ,Anexo 1

según el CONCEPTO a que corresponda

51

ETIQUETA

DENOMINACION CASILLA

TIPO LONGITUD CAMPO

VALIDACIONES OBSERVACIONES

Ano Año de envío Int 4

Formato AAAA

CodCpt Concepto Int 2 1 = Inserción 2 = Reemplazo

Formato Código del formato

Int 5 Pagos o abonos en cuenta = 1001

Versión Versión del formato

Int 2 Versión = 6

NumEnvio Número de envío

Int 8 Debe ser un número consecutivo por año para todos los formatos que el remitente envíe a la DIAN

Consecutivo de envío por año.

FecEnvio Fecha de envío datetime

19 Debe ser la fecha calendario.

Formato AAAA-MM-DDTHH:MM:SS

FecInicial Fecha Inicial Date 10 Debe ser la fecha calendario.

Los registros corresponden mínimo ésta fecha inicial. Formato AAAA-MM-DD

FecFinal Fecha Final Date 10 Debe ser la fecha calendario.

Los registros corresponden máximo a ésta fecha inicial. Formato AAAA-MM-DD

ValorTotal Valor Total Double 20 Corresponde a la sumatoria de la casilla “pag” (Pago o Abono en

cuenta) de los registros reportados.

CantReg Cantidad de registros

int 4 Se enviarán archivos con máximo 5000 registros; si se deben reportar más de 5000 registros se fraccionara la información en archivos de 5000 registros o menos.

Cantidad de registros reportados en el contenido.

Pagos o abonos en cuenta Lit e) art. 631. Art. 22 Res. 273/2013

52

ATRIBUTO DENOMINACION CASILLA TIPO LONGITUD

CRITERIOS

cpt Concepto int 4 Siempre debe diligenciarse. De acuerdo a los definidos en la resolución.

tdoc Tipo de documento int 2 Siempre debe diligenciarse. De acuerdo a los definidos en la resolución.

nid Número identificación string 20 Siempre debe diligenciarse. Diligenciar sin guiones, puntos, comas o espacios en blanco.

dv Dígito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer apellido del informado string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo apellido del informado string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer nombre del informado string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros nombres del informado string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón social informado string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

dir Dirección string 200 En caso que el País de residencia sea Colombia siempre debe diligenciarse.

dpto Código departamento int 2 Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse.

mun Código municipio int 3 Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse.

pais País de Residencia o domicilio int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse.

pago Pago o abono en cuenta deducible

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

pnded Pago o abono en cuenta NO deducible

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

ided IVA mayor valor del costo o gasto deducible

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

inded IVA mayor valor del costo o gasto no deducible

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

retp Retención en la fuente practicada Renta

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

reta Retención en la fuente asumida Renta

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

comun Retención en la fuente practicada Iva Régimen común

double

20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

simp Retención en la fuente asumida IVA Régimen Simplificado

double

20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

ndom Retención en la fuente practicada Iva no domiciliados

double

20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

ndom Retención en la fuente practicada CREE

ndom 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

ndom Retención en la fuente Asumida CREE

ndom 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

53

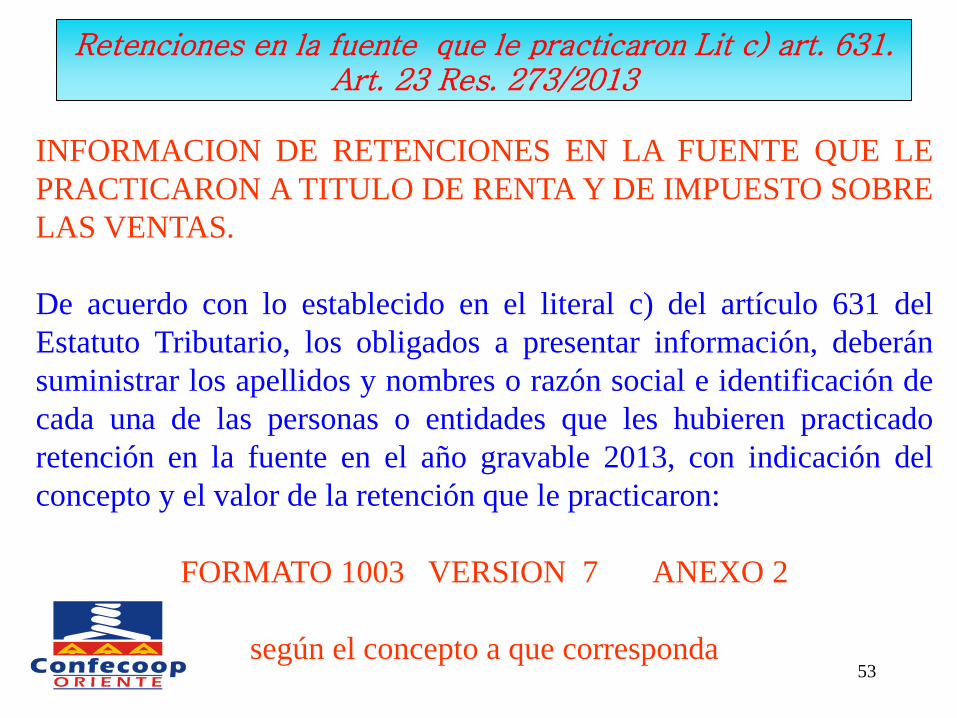

INFORMACION DE RETENCIONES EN LA FUENTE QUE LE

PRACTICARON A TITULO DE RENTA Y DE IMPUESTO SOBRE

LAS VENTAS.

De acuerdo con lo establecido en el literal c) del artículo 631 del

Estatuto Tributario, los obligados a presentar información, deberán

suministrar los apellidos y nombres o razón social e identificación de

cada una de las personas o entidades que les hubieren practicado

retención en la fuente en el año gravable 2013, con indicación del

concepto y el valor de la retención que le practicaron:

FORMATO 1003 VERSION 7 ANEXO 2

según el concepto a que corresponda

Retenciones en la fuente que le practicaron Lit c) art. 631. Art. 23 Res. 273/2013

54

Retenciones en la fuente que le practicaron Lit c) art. 631. Art. 23 Res. 273/2013

a. Salarios prestaciones y demás pagos laborales en el concepto 1301.

b. Ventas en el concepto 1302.

c. Servicios en el concepto 1303.

d. Honorarios en el concepto 1304.

e. Comisiones en el concepto 1305.

f. Intereses y rendimientos financieros en el concepto 1306.

g. Arrendamientos en el concepto 1307.

h. Otros conceptos en el concepto 1308.

i. Impuesto sobre las ventas en el concepto 1309.

j. Retención por impuesto CREE 1300

55

Retenciones en la fuente que le practicaron Lit c) art. 631. Art. 23 Res. 273/2013

j. Retención por dividendos y participaciones, en el concepto 1310.

k. Retención por enajenación de activos fijos de personas naturales

ante oficinas de tránsito y otras entidades autorizadas,

en el concepto 1311.

l. Retención por ingresos de tarjetas débito y crédito, en el concepto 1312.

m. Retención por loterías, rifas, apuestas y similares, en el concepto 1313.

n. Retención por impuesto de timbre, en el concepto 1314.

56

ETIQU

ETA

DENOMINACIO

N CASILLA

TIPO LONGITUD

CAMPO

VALIDACIONES OBSERVACIONES

Ano Año de envío int 4

Formato AAAA

CodCpt

Concepto int 2 1= Inserción 2= Reemplazo

Formato

Código del formato

int 5 Retenciones en la fuente que le practicaron = 1003

Versión

Versión del formato

int 2

Versión = 6

NumEnvio

Número de envío

int 8 Debe ser un número consecutivo por año para todos los formatos que el remitente envíe a la DIAN

Consecutivo de envío por año.

FecEnvio

Fecha de envío

datetime 19 Debe ser la fecha calendario.

Formato AAAA-MM-DDTHH:MM:SS

FecInicial

Fecha Inicial Date 10 Debe ser la fecha calendario.

Los registros corresponden mínimo ésta fecha inicial. Formato AAAA-MM-DD

FecFinal

Fecha Final date 10 Debe ser la fecha calendario.

Los registros corresponden máximo a ésta fecha inicial. Formato AAAA-MM-DD

ValorTotal

Valor Total double 20 Corresponde a la sumatoria de la casilla “ret” (Retención en la fuente que le practicaron) de los registros reportados.

CantReg

Cantidad de registros

int 4 Se enviarán archivos con máximo 5000 registros; si se deben reportar más de 5000 registros se fraccionara la información en archivos de 5000 registros o menos.

Cantidad de registros reportados en el contenido.

57

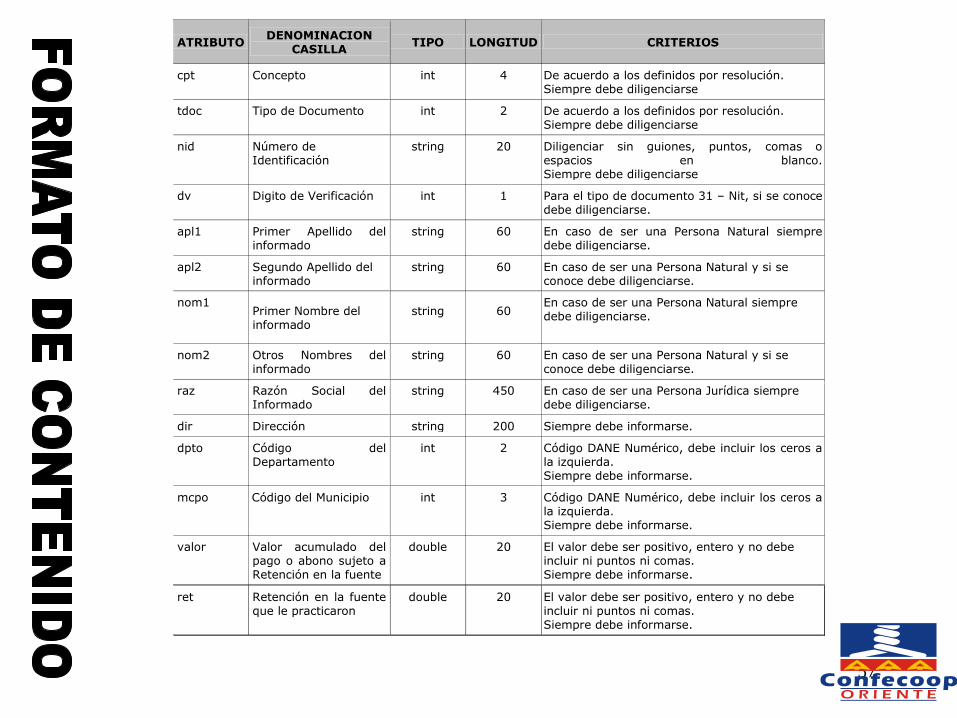

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

cpt Concepto int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

tdoc Tipo de Documento int 2 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid Número de Identificación

string 20 Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv Digito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer Apellido del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo Apellido del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer Nombre del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros Nombres del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón Social del Informado

string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

dir Dirección string 200 Siempre debe informarse.

dpto Código del Departamento

int 2 Código DANE Numérico, debe incluir los ceros a la izquierda. Siempre debe informarse.

mcpo Código del Municipio int 3 Código DANE Numérico, debe incluir los ceros a la izquierda. Siempre debe informarse.

valor Valor acumulado del pago o abono sujeto a Retención en la fuente

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe informarse.

ret Retención en la fuente que le practicaron

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe informarse.

58

INFORMACION DE LOS DESCUENTOS TRIBUTARIOS

SOLICITADOS.

NO SE INFORMAN

Descuentos tributarios Lit d) art. 631.

59

Ingresos recibidos Lit f) art. 631. Art. 24 Res. 273/2013 INFORMACION DE INGRESOS RECIBIDOS EN EL AÑO

Conforme con lo dispuesto en el literal f) del artículo 631 del Estatuto

Tributario, los obligados a presentar información, deberán suministrar

apellidos y nombres o razón social, identificación y país de residencia o

domicilio de cada una de las personas o entidades, nacionales o extranjeras,

de quienes se recibieron ingresos, cuando el valor acumulado del ingreso

obtenido por el año gravable 2013 hubiese sido igual o superior a un millón

de pesos ($1.000.000)

indicando el valor total de los ingresos brutos recibidos, el valor de las

devoluciones, rebajas y descuentos,

especificando el origen de los ingresos recibidos por operaciones de

Consorcios o Uniones Temporales, o en Contratos de Mandato y/ o

Administración Delegada, o en Contratos de Exploración y Explotación de

Minerales, o en Contratos de Fiducia y los ingresos recibidos a través de

terceros.

60

Ingresos recibidos Lit f) art. 631. Art. 24 Res. 273/2013

INFORMACION DE INGRESOS RECIBIDOS EN EL AÑO

Diligenciar en la columna de Ingresos brutos recibidos por

operaciones propias la totalidad de los ingresos sin incluir los

Ingresos a través de Consorcios o Uniones Temporales, Ingresos a

través de contratos de mandato o administración delegada, Ingresos a

través de contratos de exploración y explotación de minerales,

Ingresos a través de Contratos de Fiducia e Ingresos recibidos a

través de terceros.

Diligenciar en la columna de Devoluciones, rebajas y descuentos, el

valor correspondiente a la totalidad de las Devoluciones, rebajas y

descuentos.

61

Ingresos recibidos Lit f) art. 631. Art. 24 Res. 273/2013

Las columnas de Ingresos brutos recibidos por operaciones propias,

Ingresos a través de Consorcio o Uniones temporales, Ingresos a

través de contratos de mandato o administración delegada, Ingresos a

través de contratos de exploración y explotación de minerales,

Ingresos a través de contratos de Fiducia, Ingresos recibidos a

través de terceros y Devoluciones, rebajas y descuentos, son de

obligatorio diligenciamiento con el valor correspondiente, en caso de

no tener ningún valor, diligenciar cero (0).

En la información de los ingresos recibidos a través de Consorcios o

Uniones temporales, Contratos de mandato o administración

delegada, Contratos de Exploración y Explotación de Minerales,

Contratos de Fiducia y los recibidos a través de terceros, se debe

reportar la identificación, nombres y apellidos, razón social y país de

los terceros que administraron el contrato.

62

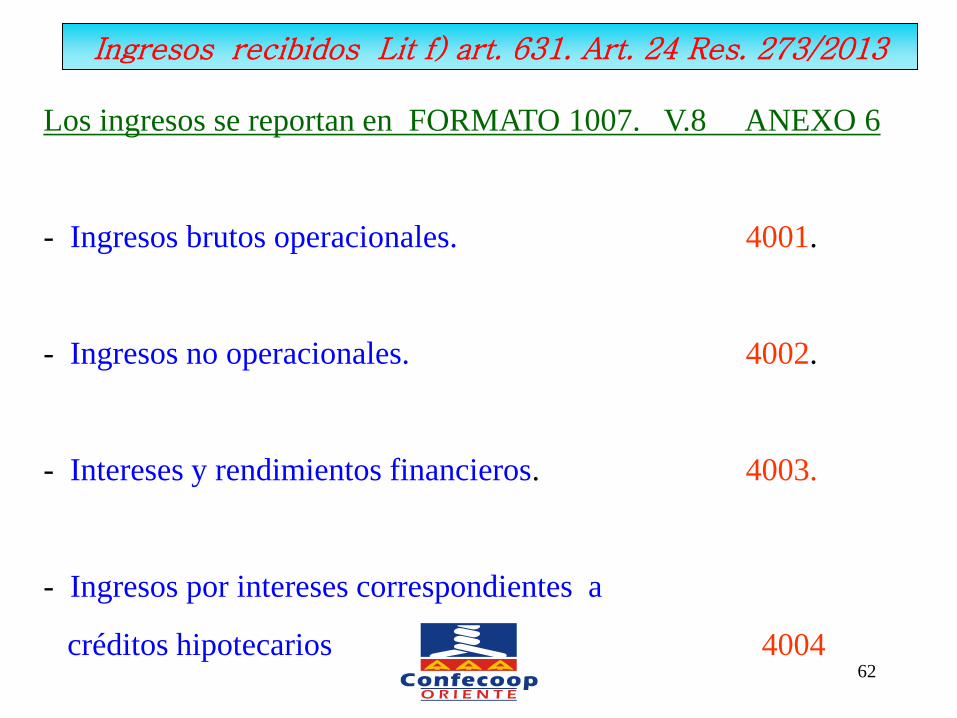

Los ingresos se reportan en FORMATO 1007. V.8 ANEXO 6

- Ingresos brutos operacionales. 4001.

- Ingresos no operacionales. 4002.

- Intereses y rendimientos financieros. 4003.

- Ingresos por intereses correspondientes a

créditos hipotecarios 4004

Ingresos recibidos Lit f) art. 631. Art. 24 Res. 273/2013

63

INGRESOS OBTENIDOS DEL EXTERIOR.

Ingresos recibidos Lit f) art. 631. Art. 24 Res. 273/2013

Valor: acumulado del pago o abono en cuenta En

registro individual.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

64

El valor mínimo a reportar por cada persona de quien se recibieron ingresos

es de un millón de pesos ($1.000.000), no obstante que al discriminar por

concepto los valores a reportar, estos sean menores.

Sin embargo a opción del informante podrán reportarse los ingresos

menores a dicha cuantía, cumpliendo con las especificaciones técnicas

establecidas.

Los ingresos obtenidos en los cuales no sea posible identificar al adquirente

de los bienes o servicios (documentos equivalentes o sustitutivos de la

factura) y los ingresos menores a un millón de pesos ($1.000.000), se

informarán en un solo registro con NIT 222222222 y razón social

“CUANTIAS MENORES” en el concepto a que correspondan.

Ingresos recibidos Lit f) art. 631. Art. 24 Res. 273/2013

65

ETIQUETA

DENOMINACION CASILLA

TIPO LONGITUD CAMPO

VALIDACIONES OBSERVACIONES

Ano Año de envío Int 4

Formato AAAA

CodCpt Concepto Int 2 1 = Inserción 2 = Reemplazo

Formato

Código del formato

Int 5 Ingresos recibidos = 1007

Versión Versión del formato

Int 2 Versión = 6

NumEnvio

Número de envío

Int 8 Debe ser un número consecutivo por año para todos los formatos que el remitente envié a la DIAN

Consecutivo de envío por año.

FecEnvio

Fecha de envío

DateTime 19 Debe ser la fecha calendario.

Formato AAAA-MM-DDTHH:MM:SS

FecInicial

Fecha Inicial Date 10 Debe ser la fecha calendario.

Los registros corresponden mínimo ésta fecha inicial. Formato AAAA-MM-DD

FecFinal

Fecha Final Date 10 Debe ser la fecha calendario.

Los registros corresponden máximo a ésta fecha inicial. Formato AAAA-MM-DD

ValorTotal

Valor Total double 20 Corresponde a la sumatoria de la casilla “ing” (Ingresos brutos

recibidos) de los registros reportados.

CantReg

Cantidad de registros

Int 4 Se enviarán archivos con máximo 5000 registros; si se deben reportar más de 5000 registros se fraccionara la información en archivos de 5000 registros o menos.

Cantidad de registros reportados en el contenido.

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

cpt Concepto int 4 Siempre debe diligenciarse. De acuerdo a los definidos en la resolución.

tdoc Tipo de documento int 2 Siempre debe diligenciarse. De acuerdo a los definidos en la resolución.

nid Número identificación string 20 Siempre debe diligenciarse. Diligenciar sin guiones, puntos, comas o espacios en blanco.

dv Dígito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer apellido del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo apellido del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer nombre del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros nombres del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón social informado string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

pais País de Residencia o domicilio

int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse.

ipro Ingresos brutos recibidos por operaciones propias

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

icon Ingresos a través de Consorcio o Uniones temporales

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

iman Ingresos a través de contratos de mandato o administración delegada

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

iexp Ingresos a través de exploración y explotación de minerales

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

ifid Ingresos a través de fiducia

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

iter Ingresos recibidos a través de terceros

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

dev Devoluciones, rebajas y descuentos

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

67

I.V.A. descontable Lit D) art. 631. Art. 25 Res. 273/2013

I.V.A. DESCONTABLE

Se debe informar el valor del impuesto sobre las ventas descontable, incluido el valor del impuesto sobre las ventas resultante en devoluciones, en ventas anuladas, rescindidas o resueltas correspondientes al año gravable 2013. EL VALOR DEL IMPUESTO SOBRE LAS VENTAS DESCONTABLE

CORRESPONDIENTE AL VALOR DEL IMPUESTO SOBRE LAS VENTAS

GENERADO DE LAS VENTAS DEVUELTAS, ANULADAS, RESCINDIDAS

O RESUELTAS DEL AÑO GRAVABLE 2013, SE INFORMARÁ TAL COMO

FUE REPORTADO CON OCASIÓN DEL IMPUESTO GENERADO.

FORMATO 1005 VERSION 7 ANEXO 4

68

IMPUESTO A LAS VENTAS DESCONTABLE PRESTADO POR

PERSONAS SIN DOMICILIO O RESIDENCIA EN EL PAIS

Ingresos recibidos Lit f) art. 631. Art. 25 Res. 273/2013

Valor: Impuesto a las ventas descontable prestado

por personas sin domicilio o residencia en el

pais

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

69

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

tdoc Tipo de documento int 2 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid Número identificación string 20 Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv Dígito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer apellido del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo apellido del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer nombre del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros nombres del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón social informado string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

vimp Impuesto descontable double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

ivade IVA resultante por devoluciones en ventas anuladas, rescindidas o resueltas

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

70

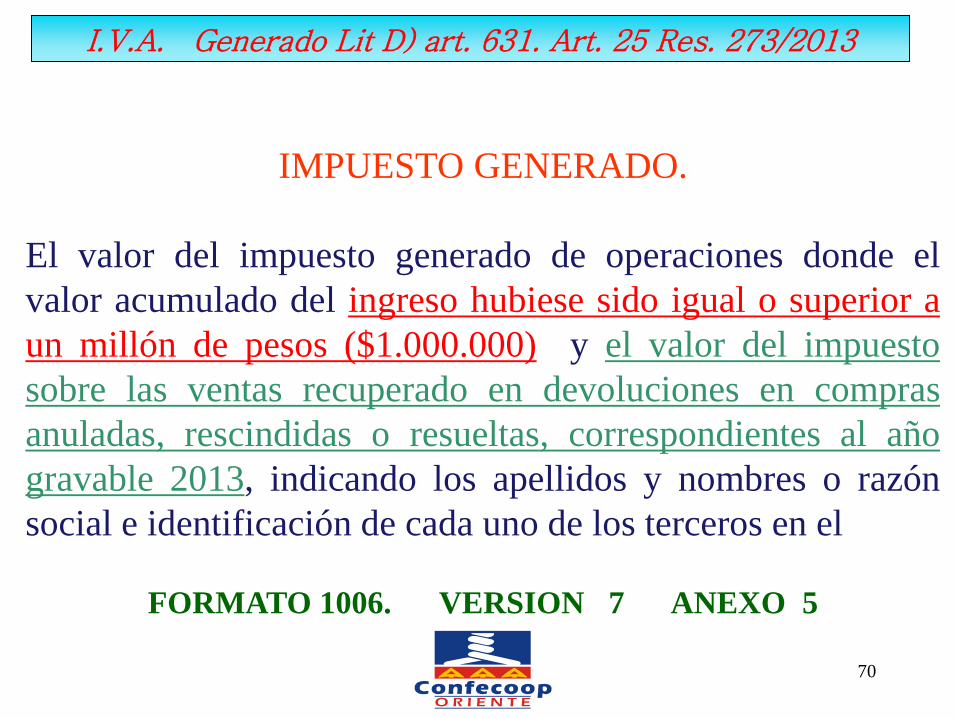

I.V.A. Generado Lit D) art. 631. Art. 25 Res. 273/2013

IMPUESTO GENERADO.

El valor del impuesto generado de operaciones donde el

valor acumulado del ingreso hubiese sido igual o superior a

un millón de pesos ($1.000.000) y el valor del impuesto

sobre las ventas recuperado en devoluciones en compras

anuladas, rescindidas o resueltas, correspondientes al año

gravable 2013, indicando los apellidos y nombres o razón

social e identificación de cada uno de los terceros en el

FORMATO 1006. VERSION 7 ANEXO 5

71

I.V.A. Generado Lit D) art. 631. Art. 25 Res. 273/2013

IMPUESTO GENERADO.

El Impuesto sobre las Ventas generado en operaciones donde no sea posible identificar al adquirente de los bienes o servicios por el sistema de facturación que se utilice o el que corresponda a operaciones acumuladas por tercero inferiores a un millón de pesos ($1.000.000), se informará acumulado en un solo registro con identificación 222222222, razón social “CUANTIAS MENORES” y tipo documento 43.

72

I.V.A. Generado Lit D) art. 631. Art. 25 Res. 273/2013

IMPUESTO GENERADO CON NO RESIDENTES.

Valor: acumulado del IVA generado de

operacioones con personas o entidades sin

residencia.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

73

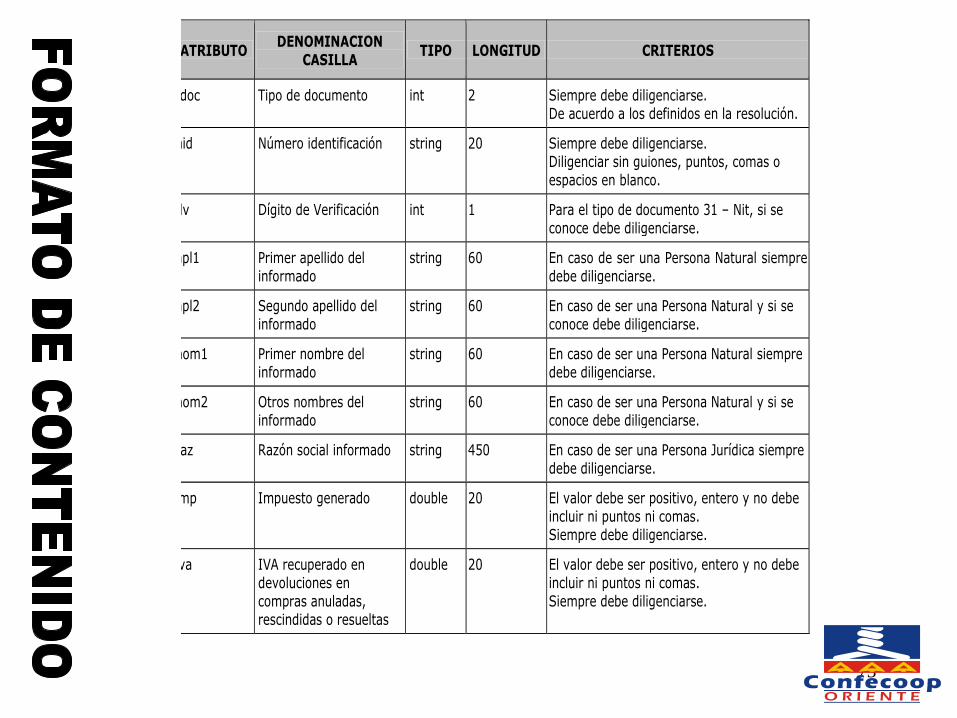

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

tdoc Tipo de documento int 2 Siempre debe diligenciarse. De acuerdo a los definidos en la resolución.

nid Número identificación string 20 Siempre debe diligenciarse. Diligenciar sin guiones, puntos, comas o espacios en blanco.

dv Dígito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer apellido del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo apellido del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer nombre del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros nombres del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón social informado string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

imp Impuesto generado double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

iva IVA recuperado en devoluciones en compras anuladas, rescindidas o resueltas

double 20 El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse.

74

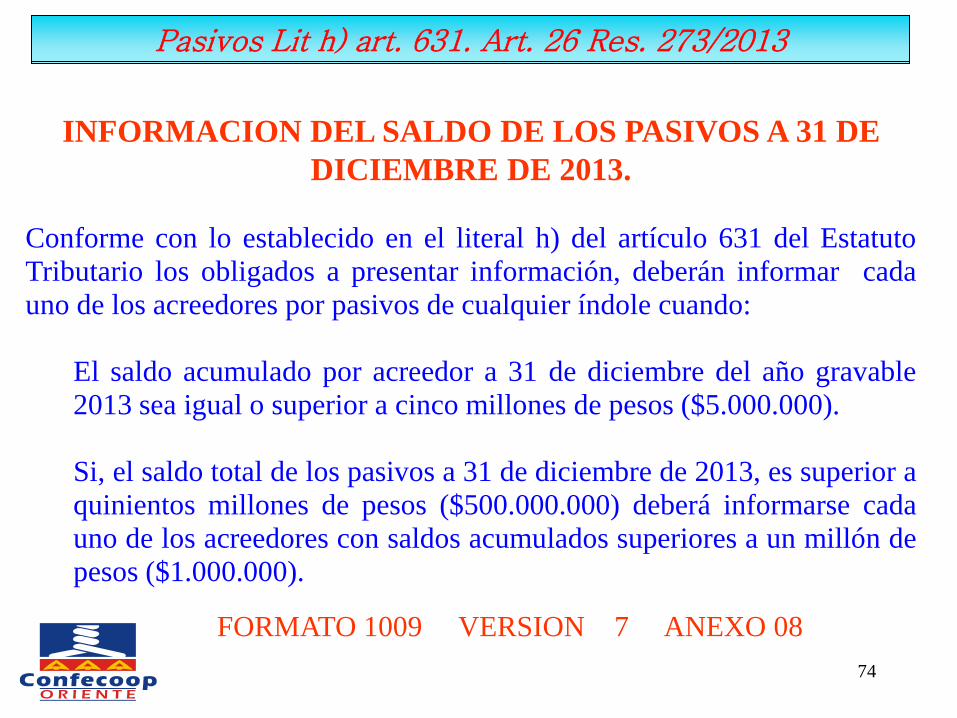

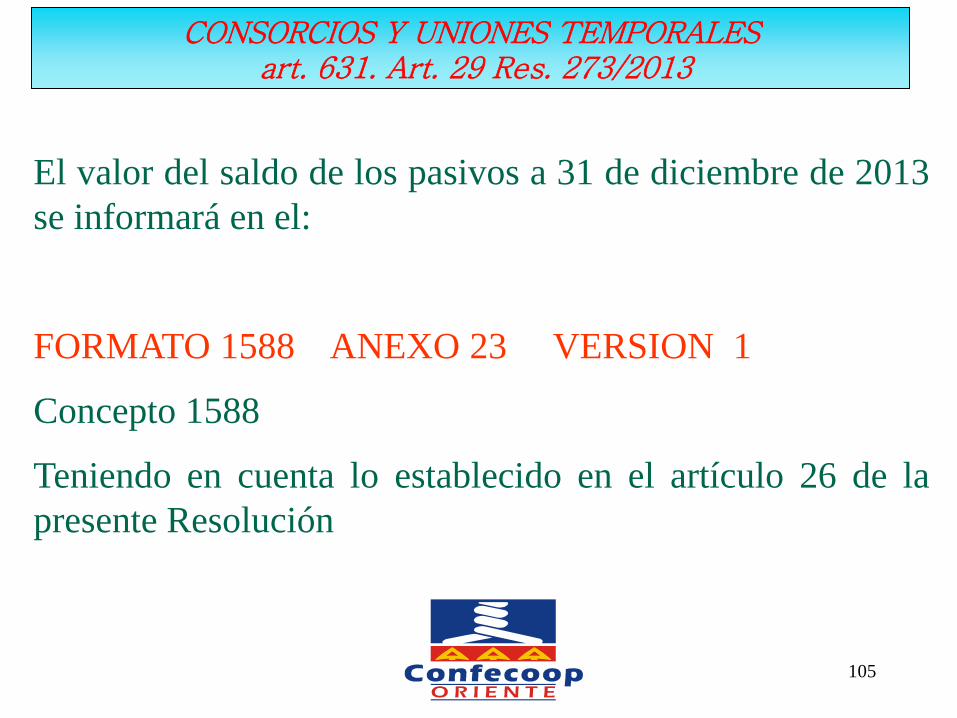

INFORMACION DEL SALDO DE LOS PASIVOS A 31 DE

DICIEMBRE DE 2013.

Conforme con lo establecido en el literal h) del artículo 631 del Estatuto

Tributario los obligados a presentar información, deberán informar cada

uno de los acreedores por pasivos de cualquier índole cuando:

El saldo acumulado por acreedor a 31 de diciembre del año gravable

2013 sea igual o superior a cinco millones de pesos ($5.000.000).

Si, el saldo total de los pasivos a 31 de diciembre de 2013, es superior a

quinientos millones de pesos ($500.000.000) deberá informarse cada

uno de los acreedores con saldos acumulados superiores a un millón de

pesos ($1.000.000).

FORMATO 1009 VERSION 7 ANEXO 08

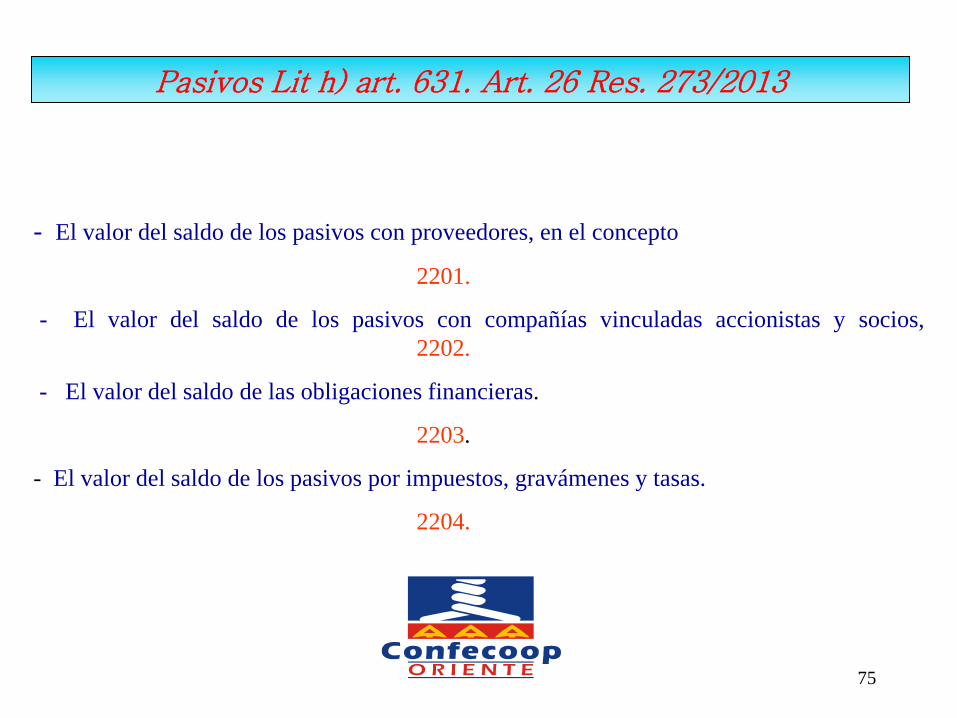

Pasivos Lit h) art. 631. Art. 10 Res. 273/2013 Pasivos Lit h) art. 631. Art. 26 Res. 273/2013

75

- El valor del saldo de los pasivos con proveedores, en el concepto

2201.

- El valor del saldo de los pasivos con compañías vinculadas accionistas y socios,

2202.

- El valor del saldo de las obligaciones financieras.

2203.

- El valor del saldo de los pasivos por impuestos, gravámenes y tasas.

2204.

Pasivos Lit h) art. 631. Art. 26 Res. 273/2013

76

- El valor del saldo de los pasivos laborales incluido el cálculo actuarial.

2205 con el NIT del informante.

- El valor del saldo de los demás pasivos.

2206.

- El valor del saldo de los pasivos determinado por el cálculo actuarial.

2207 con el NIT del informante.

- Valor de los pasivos exclusivos de las compañías de seguros

2209

-Valor de los pasivos respaldados con documentos de fecha cierta

2208

Pasivos Lit h) art. 631. Art. 26 Res. 273/2013

77

PASIVOS DEL EXTERIOR.

Valor: acumulado de los acreedores En

registro individual.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

Pasivos Lit h) art. 631. Art. 26 Res. 273/2013

78

El saldo mínimo a reportar por cada acreedor es de cinco millones de pesos

($5.000.000) ó un millón de pesos ($1.000.000) no obstante que al discriminar el

saldo por concepto, los valores a reportar sean menores.

Cuantías menores

NIT: 222222222

Razón social CUANTÍAS MENORES

Tipo documento 43

Dirección: Informante

FORMATO: 1009. ANEXO 9

CONCEPTO: QUE CORRESPONDA

Sin embargo a opción del informante podrán reportarse los pasivos menores a dicha

cuantía cumpliendo con las especificaciones técnicas establecidas.

79

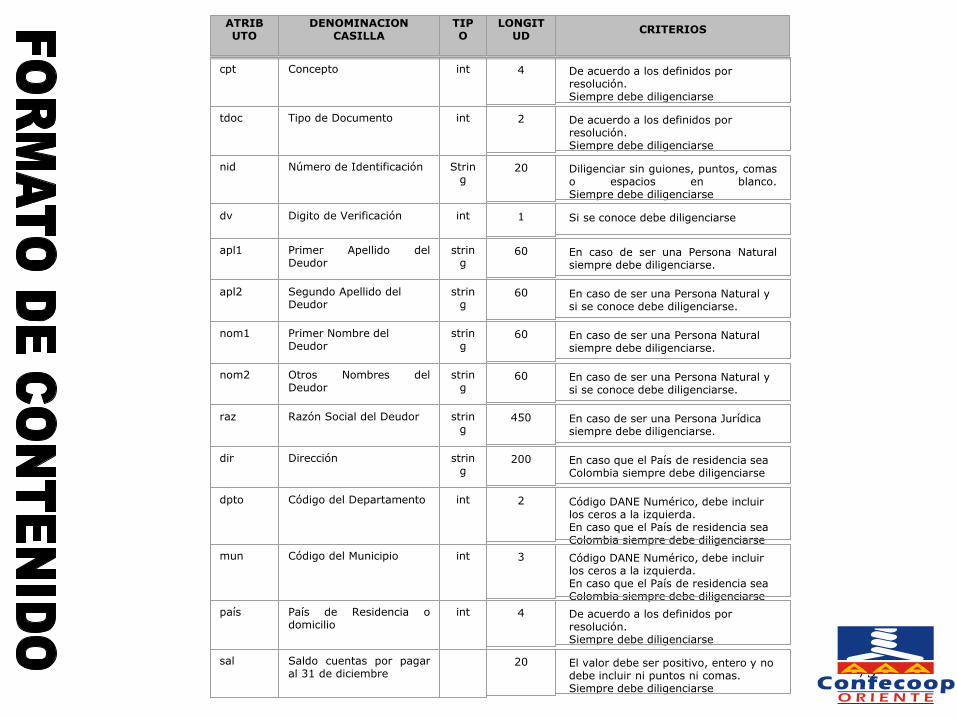

ATRIBUTO

DENOMINACION CASILLA

TIPO

LONGITUD

CRITERIOS

cpt

Concepto

int

4

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

tdoc

Tipo de Documento

int

2

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid

Número de Identificación

String

20

Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv

Digito de Verificación

int

1

Si se conoce debe diligenciarse

apl1

Primer Apellido del Deudor

string

60

En caso de ser una Persona Natural siempre debe diligenciarse.

apl2

Segundo Apellido del Deudor

string

60

En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1

Primer Nombre del Deudor

string

60

En caso de ser una Persona Natural siempre debe diligenciarse.

nom2

Otros Nombres del Deudor

string

60

En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz

Razón Social del Deudor

string

450

En caso de ser una Persona Jurídica siempre debe diligenciarse.

dir

Dirección

string

200

En caso que el País de residencia sea Colombia siempre debe diligenciarse

dpto

Código del Departamento

int

2

Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse mun

Código del Municipio

int

3

Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse país

País de Residencia o domicilio

int

4

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

sal

Saldo cuentas por pagar al 31 de diciembre

20

El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse

80

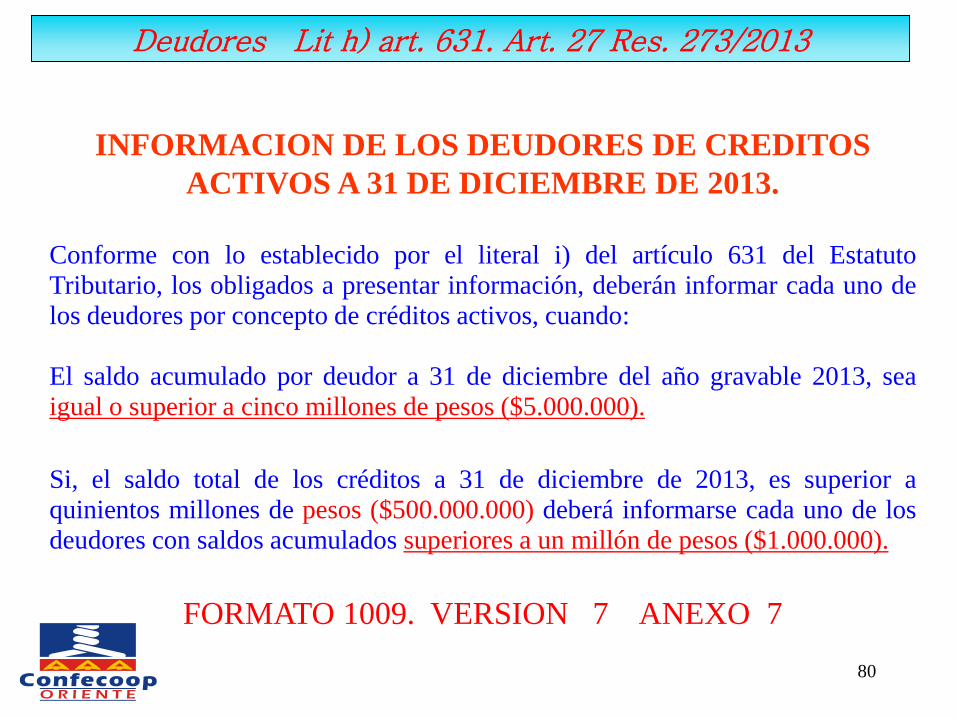

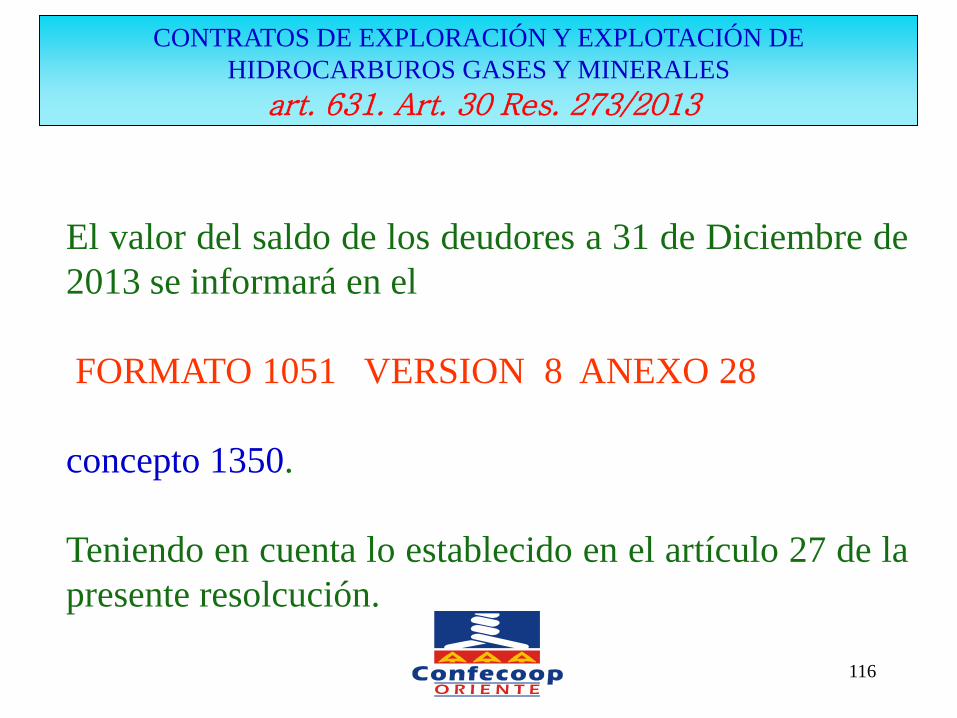

INFORMACION DE LOS DEUDORES DE CREDITOS

ACTIVOS A 31 DE DICIEMBRE DE 2013.

Conforme con lo establecido por el literal i) del artículo 631 del Estatuto

Tributario, los obligados a presentar información, deberán informar cada uno de

los deudores por concepto de créditos activos, cuando:

El saldo acumulado por deudor a 31 de diciembre del año gravable 2013, sea

igual o superior a cinco millones de pesos ($5.000.000).

Si, el saldo total de los créditos a 31 de diciembre de 2013, es superior a

quinientos millones de pesos ($500.000.000) deberá informarse cada uno de los

deudores con saldos acumulados superiores a un millón de pesos ($1.000.000).

FORMATO 1009. VERSION 7 ANEXO 7

Deudores Lit h) art. 631. Art. 27 Res. 273/2013

81

-El valor total del saldo de las cuentas por cobrar a clientes.

Concepto 1315.

- El valor total del saldo de las cuentas por cobrar a accionistas,

socios y compañías vinculadas.

Concepto 1316.

- El valor total de otras cuentas por cobrar.

Concepto 1317.

- El valor total del saldo fiscal de la provisión de cartera.

Concepto 1318, Identificándolo con el NIT del Deudor

.

Deudores Lit h) art. 631. Art. 27 Res. 273/2013

82

DEUDORES DEL EXTERIOR.

Valor: acumulado de los deudores En

registro individual.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

Deudores Lit h) art. 631. Art. 27 Res. 273/2013

83

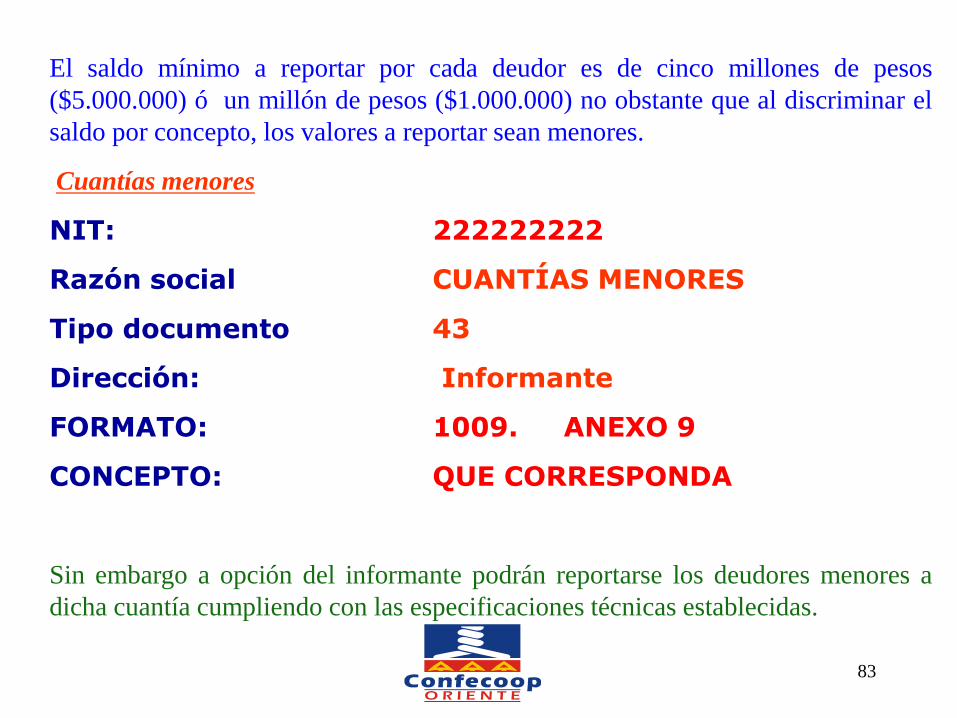

El saldo mínimo a reportar por cada deudor es de cinco millones de pesos

($5.000.000) ó un millón de pesos ($1.000.000) no obstante que al discriminar el

saldo por concepto, los valores a reportar sean menores.

Cuantías menores

NIT: 222222222

Razón social CUANTÍAS MENORES

Tipo documento 43

Dirección: Informante

FORMATO: 1009. ANEXO 9

CONCEPTO: QUE CORRESPONDA

Sin embargo a opción del informante podrán reportarse los deudores menores a

dicha cuantía cumpliendo con las especificaciones técnicas establecidas.

84

ATRIBUTO

DENOMINACION CASILLA

TIPO

LONGITUD

CRITERIOS

cpt

Concepto

int

4

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

tdoc

Tipo de Documento

Int

2

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid

Número de Identificación

string

20

Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv

Digito de Verificación

int

1

Si se conoce debe diligenciarse

apl1

Primer Apellido del Deudor

string

60

En caso de ser una Persona Natural siempre debe diligenciarse.

apl2

Segundo Apellido del Deudor

string

60

En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1

Primer Nombre del Deudor

string

60

En caso de ser una Persona Natural siempre debe diligenciarse.

nom2

Otros Nombres del Deudor

string

60

En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz

Razón Social del Deudor

string

450

En caso de ser una Persona Jurídica siempre debe diligenciarse.

dir

Dirección

string

200

En caso que el País de residencia sea Colombia siempre debe diligenciarse

dpto

Código del Departamento

int

2

Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse mun

Código del Municipio

int

3

Código DANE Numérico, debe incluir los ceros a la izquierda. En caso que el País de residencia sea Colombia siempre debe diligenciarse país

País de Residencia o domicilio

int

4

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

sal

Saldo cuentas por Cobrar al 31 de diciembre

double

20

El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse

85

INGRESOS NO CONSTITUTIVOS DE RENTA NI GANANCIA

OCASIONAL

VALOR TOTAL SOLICITADO COMO RENTA EXENTA EN EL AÑO

GRAVABLE 2013.

COSTOS Y DEDUCCIONES

COMPENSACIONES

FORMATO 1011. VERSION 7. ANEXO 11

Valor del inventario inicial del

FORMATO 1011. ANEXO 10

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

86

FORMATO 1011 ANEXO 11

EFECTIVO, ACTIVOS FIJOS, INVENTARIOS, GANADEROS,

INGRESOS NO CONSTITUTIVOS, RENTAS EXENTAS, COSTOS Y

DEDUCCIONES

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

ATRIBUTO

DENOMINACION CASILLA

TIPO

LONGITUD

CRITERIOS

cpt

Concepto

int

4

Siempre debe informarse. De acuerdo a los definidos por resolución.

sal

Saldos al 31 de diciembre

double

20

Siempre debe informarse. El valor debe ser positivo, entero y no debe incluir ni puntos ni comas.

87

Saldo a 31 de Diciembre de 2013 de las cuentas

corrientes y/o ahorro que posea en el país, indicando el

saldo acumulado por entidad financiera la razón social y

NIT de la entidad financiera.

FORMATO 1012 ANEXO 11 Concepto 1110

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

88

CUENTAS DEL EXTERIOR.

FORMATO 1012 VERSION 7 ANEXO 12 Concepto 1115

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

Valor: Saldo de las cuentas corrientes y/o

de ahorros solo registro.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

89

Valor Patrimonial a 31 de diciembre de 2013 de las inversiones

FORMATO 1012 ANEXO 12

El valor patrimonial de los bonos.

Concepto 1200.

El valor patrimonial de los certificados de depósito.

Concepto 1201.

Valor patrimonial de los títulos

Concepto 1202.

Valor patrimonial de los derechos fiduciarios.

Concepto 1203.

Valor patrimonial de las demás inversiones poseídas.

Concepto 1204.

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

90

INVERSIONES DEL EXTERIOR.

Valor: Saldo de las cuentas corrientes y/o

de ahorros solo registro.

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

91

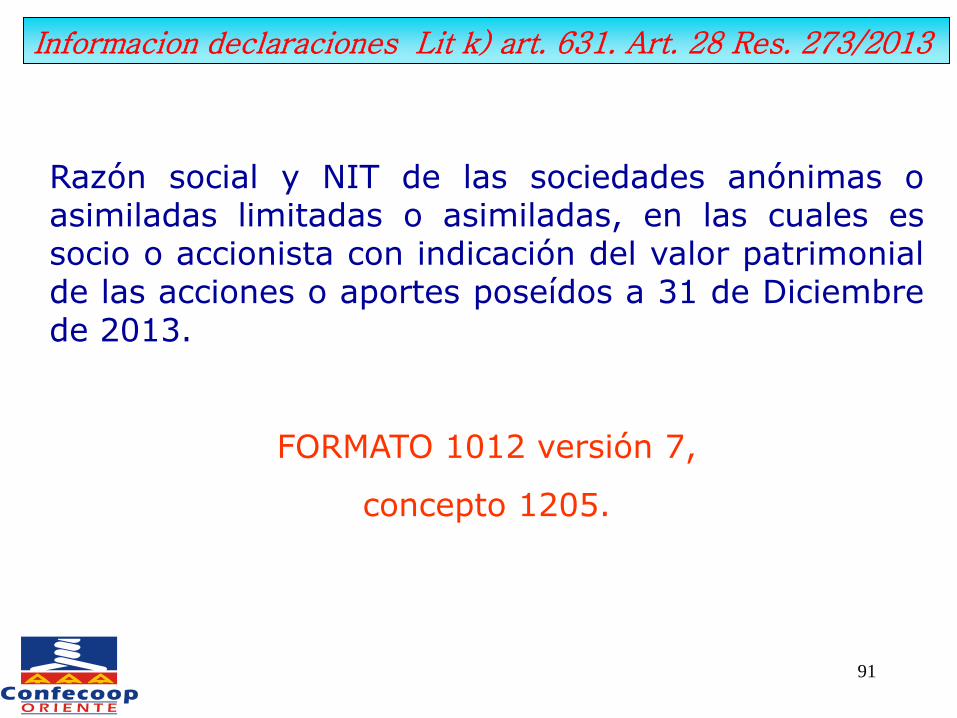

Razón social y NIT de las sociedades anónimas o asimiladas limitadas o asimiladas, en las cuales es socio o accionista con indicación del valor patrimonial de las acciones o aportes poseídos a 31 de Diciembre de 2013.

FORMATO 1012 versión 7,

concepto 1205.

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

92

SOCIEDADES DE LAS CUALES ES SOCIO O ACCIONISTA DEL

EXTERIOR.

Valor: Sociedad del exterior

N.I.T.: Clave fiscal de su país.

Tipo Documento: 42

Sí no existe clave fiscal: Comenzando en NIT 444444001 hasta

NIT 444449000

Tipo de documento: 43

País: De residencia

Informacion declaraciones Lit k) art. 631. Art. 28 Res. 273/2013

93

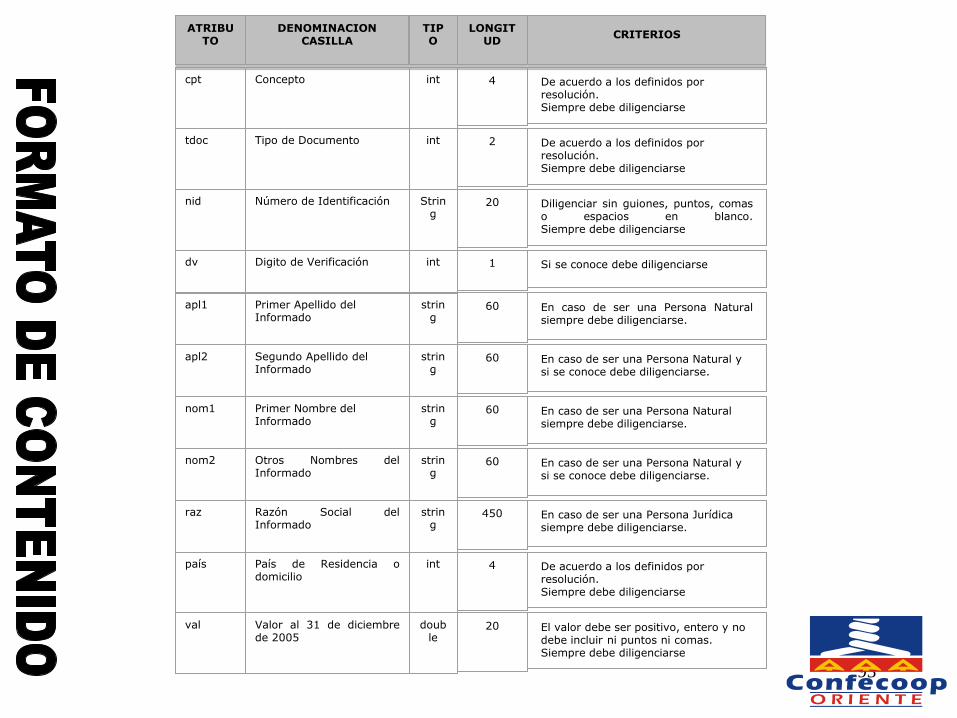

ATRIBUTO

DENOMINACION CASILLA

TIPO

LONGITUD

CRITERIOS

cpt

Concepto

int

4

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

tdoc

Tipo de Documento

int

2

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid

Número de Identificación

String

20

Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv

Digito de Verificación

int

1

Si se conoce debe diligenciarse

apl1

Primer Apellido del Informado

string

60

En caso de ser una Persona Natural siempre debe diligenciarse.

apl2

Segundo Apellido del Informado

string

60

En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1

Primer Nombre del Informado

string

60

En caso de ser una Persona Natural siempre debe diligenciarse.

nom2

Otros Nombres del Informado

string

60

En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz

Razón Social del Informado

string

450

En caso de ser una Persona Jurídica siempre debe diligenciarse.

país

País de Residencia o domicilio

int

4

De acuerdo a los definidos por resolución. Siempre debe diligenciarse

val

Valor al 31 de diciembre de 2005

double

20

El valor debe ser positivo, entero y no debe incluir ni puntos ni comas. Siempre debe diligenciarse

94

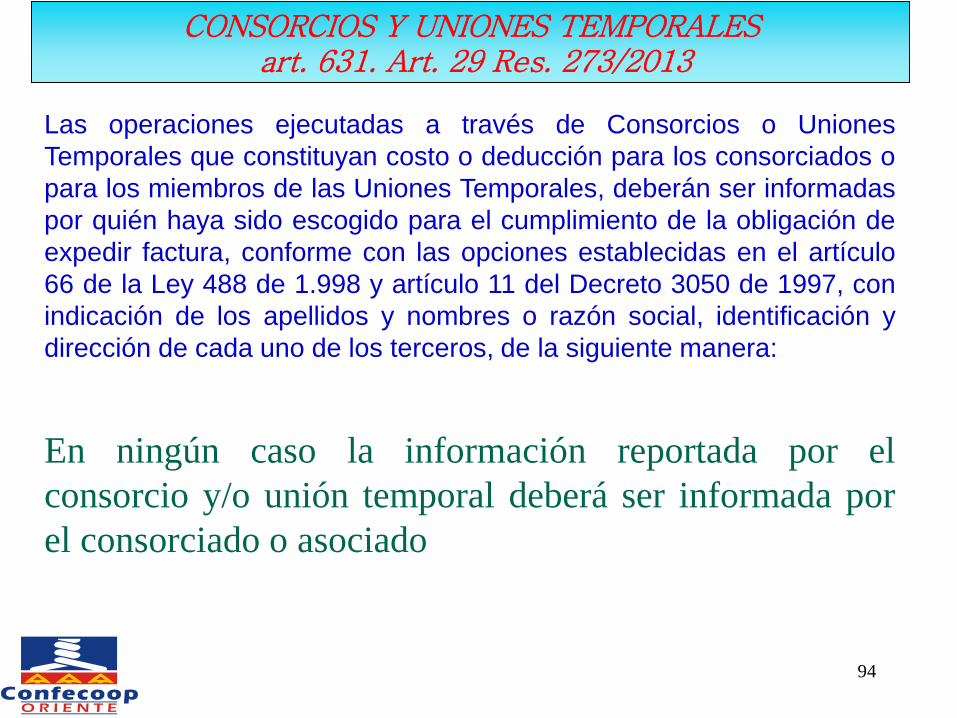

Las operaciones ejecutadas a través de Consorcios o Uniones

Temporales que constituyan costo o deducción para los consorciados o

para los miembros de las Uniones Temporales, deberán ser informadas

por quién haya sido escogido para el cumplimiento de la obligación de

expedir factura, conforme con las opciones establecidas en el artículo

66 de la Ley 488 de 1.998 y artículo 11 del Decreto 3050 de 1997, con

indicación de los apellidos y nombres o razón social, identificación y

dirección de cada uno de los terceros, de la siguiente manera:

En ningún caso la información reportada por el

consorcio y/o unión temporal deberá ser informada por

el consorciado o asociado

CONSORCIOS Y UNIONES TEMPORALES art. 631. Art. 29 Res. 273/2013

95

Los pagos o abonos en cuenta que constituyan

costo o deducción para los consorciados o

miembros del consorbcio y las retenciones

practicadas durante el año gravable 2013

FORMATO 1043 VERSION 9 ANEXO 13

Teniendo en cuenta los conceptos establecidos en

el artículo 22 de la presente Resolución.

CONSORCIOS Y UNIONES TEMPORALES art. 631. Art. 29 Res. 273/2013

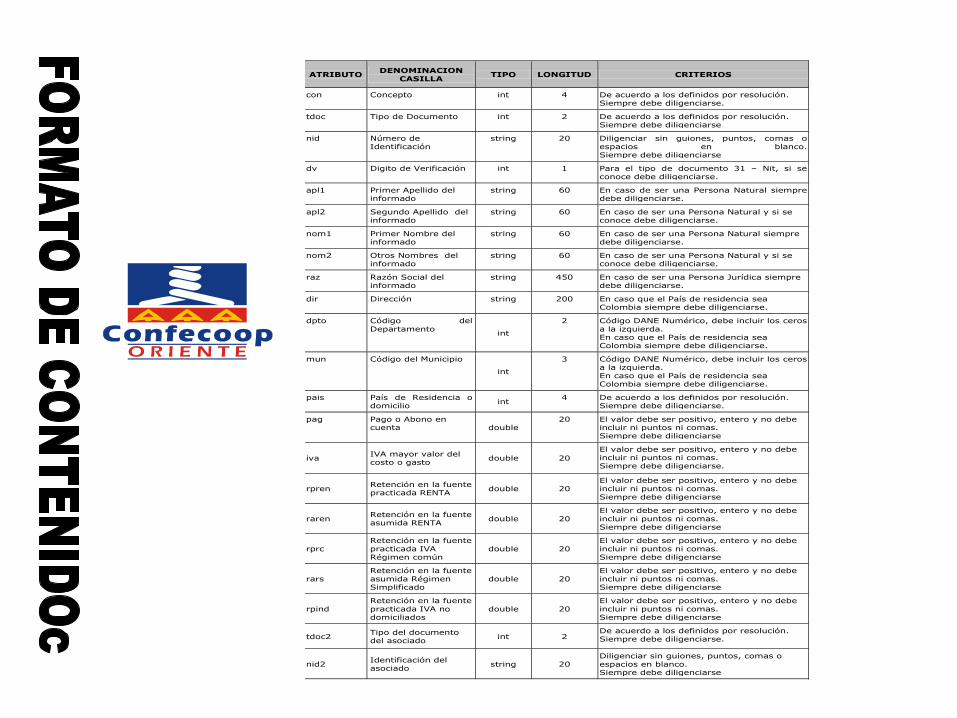

ATRIBUTO DENOMINACION CASILLA

con Concepto

tdoc Tipo de documento

nid Número identificación informado

dv Dígito de Verificación

apl1 Primer apellido del informado

apl2 Segundo apellido del informado

nom1 Primer nombre del informado

nom2 Otros nombres del informado

raz Razón social informado

dir Dirección

dpto Código departamento

mun Código municipio

pais País de Residencia o domicilio

pag Pago o abono en cuenta

iva IVA mayor valor del costo o gasto

pract Retención en la fuente practicada RENTA

asum Retención en la fuente asumida RENTA

comun Retención en la fuente practicada Iva Régimen común

simpl Retención en la fuente asumida Régimen Simplificado

nodom Retención en la fuente practicada Iva no domiciliados

tdoc2 Tipo documento consorciado o asociado

nid2 Identificación consorciado o asociado

97

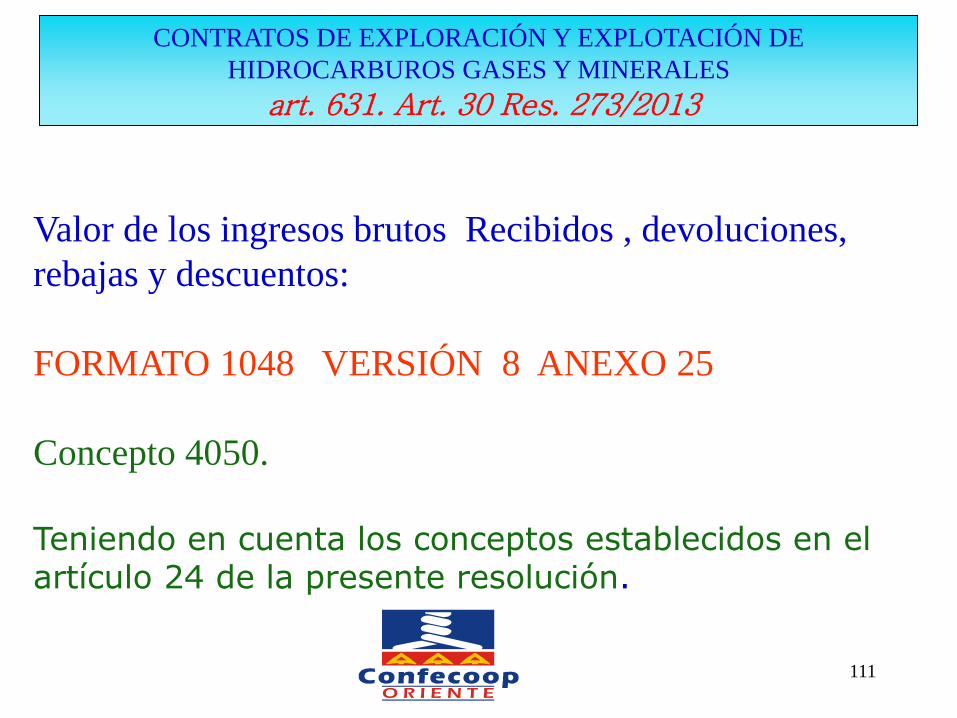

El valor de los ingresos brutos recibidos y las devoluciones

rebajas y descuentos, se informará en

FORMATO 1045 ANEXO 19 VERSION 8

Teniendo en cuenta lo establecido en el artículo 24 de esta Res.

Concepto 4010.

En ningún caso la información reportada por el consorcio y/o

unión temporal deberá ser informada por el consorciado o

asociado

CONSORCIOS Y UNIONES TEMPORALES art. 631. Art. 29 Res. 273/2013

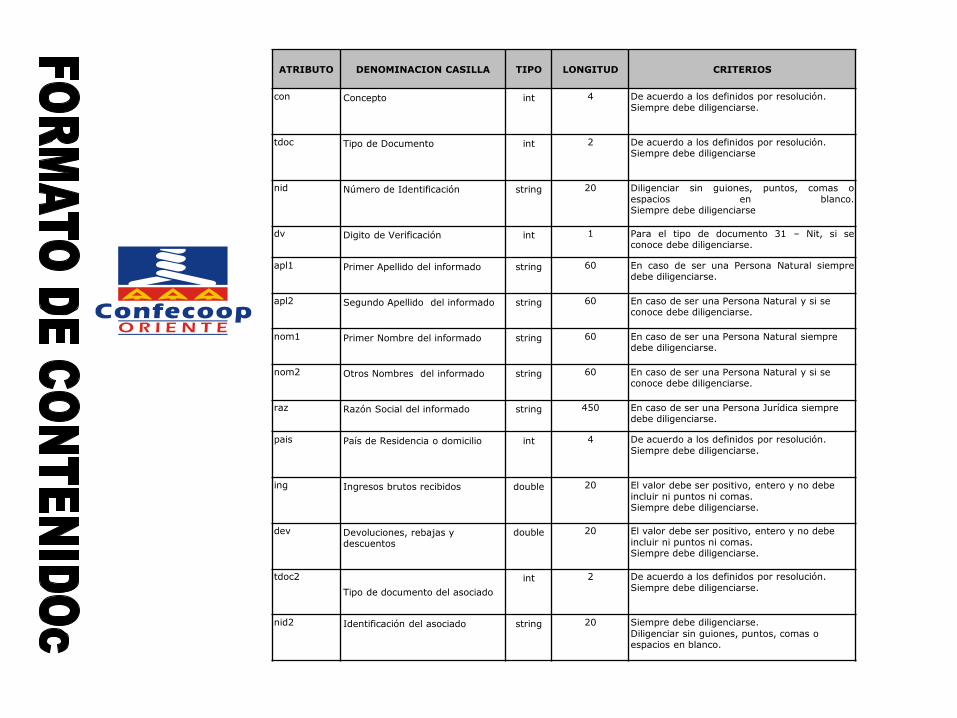

ATRIBUTO DENOMINACION

CASILLA TIPO LONGITUD CRITERIOS

con Concepto int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

tdoc Tipo de documento int 2 De acuerdo a los definidos por resolución. Siempre debe diligenciarse

nid Número identificación string 20 Diligenciar sin guiones, puntos, comas o espacios en blanco. Siempre debe diligenciarse

dv Dígito de Verificación int 1 Para el tipo de documento 31 – Nit, si se conoce debe diligenciarse.

apl1 Primer apellido del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

apl2 Segundo apellido del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

nom1 Primer nombre del informado

string 60 En caso de ser una Persona Natural siempre debe diligenciarse.

nom2 Otros nombres del informado

string 60 En caso de ser una Persona Natural y si se conoce debe diligenciarse.

raz Razón social informado string 450 En caso de ser una Persona Jurídica siempre debe diligenciarse.

pais País de Residencia o domicilio

int 4 De acuerdo a los definidos por resolución. Siempre debe diligenciarse.

ing Ingresos brutos recibidos