idc reseña jurídica · revolucionario institucional (pri) entregó el pasado 11 de noviembre a...

TRANSCRIPT

Muy apreciable suscriptor:Editor General Lic. Eréndira Ramírez Vieyra

Editor Fiscal Lic. Ernesto Martínez PantojaEditor Contabilidad Fiscal L.C. Gerardo García Campa

Editor Comercio Exterior Lic. Irene Vega RiveraColaboradores Permanentes C.P. Enrique García Hernández

Lic. Juan de la Cruz HigueraLic. Gerardo Jaramillo Vázquez

Editor Divisional Lic. Eda Patricia Zumárraga G.(LABORAL - SEGURIDAD SOCIAL - JURÍDICO CORPORATIVO)

Editores Laboral - Seguridad Social C.P. Erika María Rivera Romero

Consultor de Seguridad Social Lic. Leopoldo Adolfo Gama G.Editor y Consultor Jurídico-Corporativo Lic. Virginia Flores Andaluz

Colaborador Permanente Lic. Alejandro Ogarrio Ramírez España Bufete Ogarrio Daguerre, S.C.

Coordinador División Consultoría L.C. Ma. Raquel Aguilar RodríguezConsultores L.C. Humberto Pérez Cruz

Lic. Berenice Chávez IslasL.C. Francisco Brito MárquezC.P. Israel Cabañas MendozaC.P. Paris Pérez García

Coordinador de Información Jurídica Lic. Ernesto Méndez Castro

Subeditor Web Lic. Carolina Campos Serrano

COLABORADORES ESPECIALESSección Fiscal:C.P. David García Fabregat, socio de Price Waterhouse Coopers;Lic. Iván Rueda Heduán, socio-director de la firma Abogados Empresariales,S.C.; C. P. Jaime Domínguez Orozco, socio-director del Despacho Domínguez,Romero y Reséndiz, S.C.Sección Laboral: Lic. Octavio Carvajal Bustamante, miembro de la Comisión Laboral de Concamin y socio de la firma Carvajal, Rubalcava y Asociados. Lic. Carlos Deuchler Balboa, miembro de la Comisión de Asuntos Laborales de Coparmex y socio de la firma Deuchler Balboa y Asociados;Dr. Hugo Italo Morales Saldaña, Jefe de la División de Estudios de Post-Gra-do de la Facultad de Derecho de la UNAM; Lic. Tomás Natividad Sánchez,asesor laboral de Coparmex y director del despacho Natividad Abogados S.C.;Lic. Ancelmo García Pineda, asesor externo OITSección Seguridad Social - SAR - Infonavit:Lic. Julio Flores Luna, socio deldespacho Goodrich Riquelme y Asociados y miembro de la Comisión de AsuntosLaborales de Coparmex; Lic. Luis Velasco Ramírez, Consultor independiente.Sección Jurídico-Corporativo: Lic. Dionisio Kaye, socio de la firma Sánchez-De Vanny, Eseverri S.C.; Lic. Adriana L. Contreras Ortíz, GerenteJurídico de Corporativo Grupo Tampico, S.A. de C.V.

Gerente de Arte Felipe Castro VillegasFormación Electrónica Elia E. Córdova Casanova,

Germán Ramos Rosas,Mónica Vega RuízSaúl Miranda Sandoval

Producción J. Antonio Rivero SánchezTodos los derechos reservados.Prohibida la reproducción parcial o total incluyendo cualquier medio electrónico o magnético.Derechos reservados © Expansión, S.A.de C.V., Av.Contituyentes 956, Col.Lomas Altas, CP 11950, México, D.F.Copyright 1993.Autorizada como Publicación Periódica por SEPOMEX, Permiso No.PP09-0200 caracte-rísticas 316251816.Certificado de Licitud de Título No.3044 y de contenido No.1942 expedidos por la Comisión Calificadora de Publicaciones y Revistas Ilustradas con fecha17 de octubre de 1986.Número de reserva al Título otorgado por la Dirección General del Derecho de Autor No.641- 86.

IDC, SEGURIDAD JURÍDICO FISCAL es una marca registrada de Expansión, S.A.de C.V

INFORMES: TEL. 9177-4153SERVICIOS AL CLIENTE: 9177-4342IDC, SEGURIDAD JURÍDICO FISCAL, se publica quincenalmente yencierra en su contenido información Fiscal, Laboral, Seguridad Social, Ju-rídico-Corporativa y de Comercio Exterior. Suscripción anual: $3,048.00pesos (24 números). Ejemplar suelto: $132.00 pesos.Impreso en MBM Impresora S.A. de C.V., Mirador 77, Col. AmpliaciónTepepan, México, D.F., C.P. 16020,Tel.: 5555 0317.

IDC, SEGURIDAD JURÍDICO FISCAL es una publicación de Expan-sión, S.A. de C.V.

TODA LA INFORMACIÓN CONTENIDA EN IDC, SEGURIDAD JURÍDICOFISCAL,ES CRITERIO DE LA EDITORIAL,POR LO QUE LA TOMA DE DECISIONESY LOS RESULTADOS QUE SE OBTENGAN POR EL USO DE LA INFORMACIÓN ES RESPONSABILIDAD EXCLUSIVA DEL USUARIO,EN EL ENTENDIDO DE QUE ELEDITOR, EXPANSIÓN S.A. DE C.V, NO TENDRÁN NINGUNA RESPONSABILIDAD.

Reseña jurídica

30 de Noviembre de 2003

A fin de complementar el llamado “paquete económico” para el 2004 presentado por elEjecutivo Federal la primera semana de noviembre a la Cámara de Diputados, el PartidoRevolucionario Institucional (PRI) entregó el pasado 11 de noviembre a esa misma Cámara, una propuesta de reformas a las leyes del Impuesto Sobre la Renta, Seguro Social e Infonavit.

Evidentemente estas propuestas de reforma se caracterizan por tener un carácter mera-mente recaudatorio, el cual ésta muy lejos de incentivar o reactivar la economía nacional.

Lo anterior, se puede vislumbrar de manera general con lo siguiente:� a pesar de que se plantea reducir del 15% al 10%, la tasa del impuesto al valor agre-

gado (IVA), se pretende eliminar la del 0% aplicable a ciertos productos y servicios,así como la mayoría de las exenciones previstas en la actualidad, y

� se propone:◗ crear el impuesto:

� a las ventas y servicios al público, cuya tasa será del 2%, y pagarán los consu-midores finales de los bienes y servicios, y

� ambiental, destinado a la protección de la salud humana, los ecosistemas y re-cursos naturales;

◗ aumentar las tasas impositivas a las bebidas con contenido alcohólico y cervezas,a los cigarros, así como una cuota adicional a la enajenación de gasolinas;

◗ que los comerciantes en el ramo de vehículos sean sujetos de los impuestos so-bre automóviles nuevos y sobre tenencia o uso de vehículos;

◗ exentar del pago del impuesto sobre la renta (ISR) a los trabajadores que perci-ban anualmente hasta setenta y seis mil pesos;

◗ aplicar una tasa única del:� 25% a los asalariados cuyo nivel de ingresos supere anualmente a los setenta

y seis mil pesos citados, y� 30% a aquellos trabajadores que ganen más de cinco millones de pesos al año.

◗ disminuir paulatinamente del 34% al 30% la tasa del ISR a las personas morales, y◗ homologar las bases para el cálculo del ISR, cuotas obrero-patronales y aportacio-

nes de vivienda, eliminando con ello las actuales exenciones.

Si bien es buena la propuesta de reducción de la tasa del ISR aplicable a las personasmorales, resulta engañosa, pues lo que pudiesen ganar los empresarios por este concep-to, se vería mermado por el aumento de la carga social, al incrementarse la base sala-rial para la determinación y pago de las cuotas y aportaciones al IMSS e Infonavit. Poreso ponemos en tela de juicio que efectivamente las reformas propuestas tengan por ob-jetivo reactivar la economía y generar un mayor número de empleos, pero como siem-pre la mejor opinión es la de usted estimable lector.

Atentamente,

Los Editores y Consultores

IDCInformación Dinámica de Consulta M.R.

Fiscal 74Año XVI • 3a. Época

30 de Noviembre de 2003

www.idcweb.com.mx

Contenido

DE TRASCENDENCIA 2� CONTROVERTIDOS “BENEFICIOS FISCALES”

Análisis del verdadero alcance de los estímulos fiscalesotorgados por el Ejecutivo Federal en el Decreto publica-do el pasado 30 de octubre del año en curso, los cuales re-sultan controvertidos y en unos casos poco atractivos

PARA TOMARSE EN CUENTA 6� PRECISIONES EN EL AJUSTE ANUAL POR INFLACIÓN VÍA REGLAMENTO� ¿LEGALES LOS REQUISITOS DE PERMANENCIA DEL NUEVO RLISR?

DINÁMICA LEGISLATIVA 7� PROPUESTAS RECAUDATORIAS EN LA REFORMA FISCAL

Síntesis de lo más relevante de la propuesta del Ejecuti-vo Federal presentada ante la Cámara de Diputados, queevidencia su tendencia recaudatoria, mas no una profunday adecuada transformación del sistema tributario

LA EMPRESA CONSULTA 9� DEPRECIACIÓN DE INVERNADERO PARA DESARROLLO DE PRUEBAS� REQUISITOS DE PERMANENCIA DEL FONDO DE AHORRO� CUENTA DE CHEQUES ¿REQUISITO INDISPENSABLE PARA TRIBUTAR EN

EL RÉGIMEN INTERMEDIO?� REMISIÓN AL CUMPLIMIENTO DE REQUISITOS EN MATERIA DE

COMPROBANTES� ¿COMPROBANTE CON MONTO TOTAL O DISMINUIDO POR UN ANTICIPO?� INCONVENIENTES FISCALES DE LLEVAR LA CONTABILIDAD EN

DOMICILIO DISTINTO DEL FISCAL

LOS TRIBUNALES RESOLVIERON 10� ISCAS: NUEVO REVÉS A LA POLÍTICA FISCAL

Consideraciones en torno a las tesis jurisprudenciales delPleno de la Suprema Corte de Justicia de la Nación quedeclara nuevamente la inconstitucionalidad del impues-to sustitutivo del crédito al salario y otros tópicos vincu-lados al mismo

DE ACTUALIDAD 12� SÍNTESIS DE LO MÁS RELEVANTE EN MATERIA FISCAL PUBLICADO EN

EL DIARIO OFICIAL DE LA FEDERACIÓN EN EL PERÍODO COMPRENDIDODEL 30 DE OCTUBRE AL 12 DE NOVIEMBRE

SeguridadJurídico FiscalInformación Dinámica de ConsultaM.R.

IDC

LECT

URAOBLIGADA�

2 30 de Noviembre de 2003

AntecedentesA mediados de año, el Gobierno Federal anunció la emisión de unDecreto que impulsaría el desarrollo económico y las actividadesproductivas de las empresas, pero sorpresivamente no se emitió dis-posición alguna, ni se tenía una noticia concreta sobre el mismo.

No obstante, el pasado 31 de octubre entró en vigor elDecreto por el que se otorgan diversos beneficios fiscales a loscontribuyentes que se indican, donde se establecen todos los li-neamientos prometidos desde tiempo atrás.

El Decreto efectivamente contiene ciertos beneficios fiscales,pero en algunos casos se estima una posible controversia y enotros son prácticamente nulos; de ahí que resulte necesario co-mentar estos supuestos.

Cuotas de seguridad socialCONTENIDO DEL “BENEFICIO”De acuerdo con el artículo noveno del Decreto, la exención delas cuotas de seguridad social pagadas por los patrones (frac-ción IX, del artículo 109 de la Ley del Impuesto sobre la Renta–LISR–), no se limitará, aun cuando la suma de los ingresos porla prestación de servicios personales subordinados y la exen-ción aplicable a los ingresos por concepto de prestaciones deprevisión social, incluidas las cuotas de seguridad social a quese refiere dicho artículo, exceda de una cantidad equivalente asiete veces el salario mínimo general del área geográfica delcontribuyente, elevado al año.

Para gozar de este beneficio, es menester cumplir con lo siguiente:� las cuotas deben corresponder a trabajadores sindicalizados, � la obligación del pago de las cuotas debe contenerse de ma-

nera expresa en el contrato colectivo de trabajo, siempre quedicho contrato esté vigente y se hubiese celebrado a más tar-dar el 31 de diciembre de 2002.A más tardar dentro de los 30 días siguientes a la entrada en

vigor del Decreto, los patrones que apliquen el beneficio esta-blecido en el mismo, deberán presentar ante el SAT copia delcontrato colectivo de trabajo debidamente registrado ante lasautoridades laborales.

En términos del artículo segundo transitorio del Decreto, elbeneficio será aplicable a partir del ejercicio fiscal de 2003, yno para ejercicios anteriores a éste.

INTERPRETACIÓN HACENDARIADel contenido del artículo noveno antes comentado, se obser-van dos situaciones trascendentales:� el beneficio conferido en el Decreto sólo resulta aplicable a

los trabajadores sindicalizados, y� la autoridad fiscal considera que las cuotas de seguridad so-

cial pagadas a los trabajadores constituyen una erogación deprevisión social.Este último criterio resulta riesgoso para los contribuyentes, pues

es ajeno a las disposiciones fiscales, amén de que provocará futu-ras controversias para los mismos en el evento de una revisión.

Para estar en aptitud de conocer si el criterio de la autoridades correcto o erróneo, debe analizarse el concepto y la natura-leza de la previsión social.

PREVISIÓN SOCIALLa doctrina ha tratado de definir este tópico tan importante;Mario de la Cueva, estudioso del Derecho Laboral Mexicano, en-tiende a la previsión social como “la política y las instituciones quese proponen contribuir a la preparación y ocupación del trabaja-dor, a facilitarle una vida cómoda e higiénica y a asegurarle contralas consecuencias y los riesgos naturales, sociales y profesionales”.

El autor Bornacini y Cols define a la previsión social como“el conjunto de prestaciones proporcionadas por el patrón a sustrabajadores, que no constituyen una remuneración a sus servi-cios, pues no se entregan en función del trabajo, sino como uncomplemento que procura el bienestar del trabajador y de su fa-milia en los aspectos de salud, cultural, deportivo, social y en ge-neral, que contribuyen al desarrollo integral del ser humano”.

Esta última definición resulta adecuada al espíritu de la pre-visión social, además que ha sido acogida en jurisprudencia delTercer Tribunal Colegiado en Materia Administrativa del Pri-mer Circuito, visible en el Semanario Judicial de la Federacióny su Gaceta, Parte III, Novena Época, enero de 1996, página 203,donde se determina que por gasto de previsión social a cargode una empresa, debe entenderse aquel que se traduce en unaprestación en beneficio de los trabajadores, de sus familiaresdependientes o beneficiarios, tendientes a su superación física,social, económica, cultural e integral; esto es, toda prestaciónen beneficio de los trabajadores y de sus familiares o beneficia-

Controvertidos “beneficios fiscales”El pasado 30 de octubre se publicó en el Diario Oficial de la Federación un Decreto de supuestos be-neficios fiscales, los cuales han traído dudas sobre sus alcances, e incluso de la interpretación dadapor la autoridad hacendaria a determinadas figuras.

IDC74 Fiscal www.idcweb.com.mx

De trascendencia LECT

URAOBLIGADA�

30 de Noviembre de 2003 3

rios que tengan por objeto elevar su nivel de vida económico,social, cultural e integral.

Por otro lado, la Segunda Sala de la Suprema Corte de Justiciade la Nación, al resolver la contradicción de tesis número 20/96,relativa a la naturaleza de los vales de despensa, decretó que “elconcepto de previsión social comprende, por una parte, la aten-ción de futuras contingencias que permitan la satisfacción denecesidades de orden económico del trabajador y su familia,ante la imposibilidad material para hacerles frente, con motivode la actualización de accidentes de trabajo e incapacidades pa-ra realizarlo y, en una acepción complementaria, el otorgamien-to de beneficios a la clase social trabajadora para que pueda, demodo integral, alcanzar la meta de llevar una existencia decoro-sa y digna, a través de la concesión de otros satisfactores con loscuales se establezcan bases firmes para el mejoramiento desu calidad de vida” (Semanario Judicial de la Federación y suGaceta, Novena Época, septiembre de 1997, página 371).

Inspirado en estas ideas, el legislador contempló la defini-ción de previsión social en el artículo 8o de la LISR: “las eroga-ciones efectuadas por los patrones a favor de sus trabajadoresque tengan por objeto satisfacer contingencias o necesidadespresentes o futuras, así como el otorgar beneficios a favor de di-chos trabajadores, tendientes a su superación física, social, eco-nómica o cultural, que les permitan el mejoramiento en sucalidad de vida y en la de su familia”.

Ahora bien, en cuanto a su naturaleza es importante recal-car que la previsión social no se encuentra vinculada a la pres-tación del servicio subordinado, es decir, no es un apoyoeconómico sujeto a que se preste el servicio por el trabajador.

APORTACIONES DE SEGURIDAD SOCIALEl concepto y objetivo de la seguridad social se encuentra de-finido claramente en la exposición de motivos de la Ley delSeguro Social, así como en su artículo 2º, al señalar: “la seguri-dad social tiene por finalidad garantizar el derecho a la salud,la asistencia médica, la protección de los medios de subsisten-cia y los servicios sociales necesarios para el bienestar indivi-dual y colectivo, así como el otorgamiento de una pensión queen su caso y previo cumplimiento de los requisitos legales, se-rá garantizada por el Estado.”

Por su parte, las aportaciones de seguridad social, de confor-midad con el artículo 2o del Código Fiscal de la Federación (CFF)son las contribuciones establecidas en la ley a cargo de perso-nas que son sustituidas por el Estado en cumplimiento de obli-gaciones fijadas por la ley en materia de seguridad social o alas personas que se beneficien en forma especial por serviciosde seguridad social proporcionados por el mismo Estado.

De lo anterior se desprende que existe la obligación de pa-trones y trabajadores de contribuir con el Estado, pues éste sus-tituye a los primeros en el cumplimiento de su obligación deproporcionar la seguridad social, y los segundos se beneficiancon estos servicios.

Ahora bien, las cuotas de seguridad social guardan una re-lación estrecha con la asistencia y la prestación del servicio su-bordinado, tan es así que en casos de ausencia o incapacidad,el patrón no se encuentra obligado a cubrirlas (artículo 3o, frac-ciones I y IV de la Ley del Seguro Social –LSS–).

En este tenor, cuando el patrón cubre en lugar del trabaja-dor las cuotas de seguridad social, sí se obtiene un beneficio, pe-ro vinculado con la realización del servicio, lo cual desnaturalizala previsión social.

INTERPRETACIÓN SUBJETIVA DEL ARTÍCULONo obstante, existen especialistas que consideran el pago hechopor el patrón de las cuotas de seguridad social a cargo del tra-bajador como una erogación de previsión social, y tan es así quela Segunda Sala de la Suprema Corte de Justicia de la Nacióndeterminó que “si bien es cierto que tales cuotas tienen el ca-rácter de contribuciones, específicamente de aportaciones deseguridad social, en términos de lo previsto por el artículo 2o,fracción II, del Código Fiscal de la Federación, también lo esque constituyen gastos de previsión social a cargo de los em-pleadores, que representan para los trabajadores percepcionesa través del depósito en sus cuentas individuales dentro de lossistemas de ahorro para el retiro, de las cuotas relativas al se-guro de retiro, cesantía en edad avanzada y vejez, y de las apor-taciones de vivienda, así como prestaciones que les permitenquedar asegurados contra eventualidades protegidas por los se-guros de riesgo de trabajo, enfermedades y maternidad, invali-dez y vida, guarderías y prestaciones sociales”.

Lo anterior fue señalado al resolverse la controversia relati-va al artículo 80-A de la LSIR abrogada en 2002, en cuanto a in-cluir o no para el cálculo del subsidio las cuotas patronales alInstituto Mexicano del Seguro Social y al Instituto del FondoNacional de la Vivienda para los Trabajadores.

Incluso, los especialistas se fundan en la propia exposición demotivos de la LISR 2002 al establecer la exención en comento.

Empero, en dicha exposición se señala que el pago de cuo-tas de seguridad social del trabajador por parte del patrón cons-tituye una importante prestación de previsión social, por lo cualse estimó necesario otorgar un estímulo fiscal que permitierabeneficiar totalmente a los contribuyentes con dicha prestación,aun cuando excediera del monto de la previsión social exenta.

Luego entonces, si la propia exposición de motivos determi-nó como ingreso totalmente exento al pago de las cuotas de se-guridad social, no puede incluirse dentro del límite generalestablecido para las erogaciones de previsión social.

INCONSTITUCIONALIDAD DEL DECRETOEn el evento de considerar al pago de cuotas de seguridad so-cial del trabajador por parte del patrón como una erogaciónde previsión social, es de señalarse la inconstitucionalidad delbeneficio previsto en el mismo, ya que como se dijo en líneas arriba, sólo resulta aplicable a los trabajadores sin-

www.idcweb.com.mx Fiscal IDC74

4 30 de Noviembre de 2003

dicalizados, vulnerándose abiertamente el principio de equi-dad tributaria.

Ciertamente, a pesar de que el trabajador sindicalizado y nosindicalizado se encuentran en igualdad de circunstancias (la-borales, de régimen tributario e incluso económicas según elcaso), el Decreto otorga una exención del ISR a los primeros ex-cluyendo sin causa alguna a los segundos, acto totalmente con-trario a nuestra Carta Magna.

CONCLUSIÓNEl pago de las cuotas de seguridad social efectuadas por los pa-trones no pueden considerarse gastos de previsión social, pueséstos deben cubrirse independientemente de que el trabajadoracuda al centro del trabajo o preste el servicio, en cambio, lascuotas de seguridad social sí se encuentran vinculadas a esa si-tuación, porque la LSS determina la no obligación de pago enel caso de ausencias o incapacidad.

Luego entonces, al no tratarse de esta clase de prestaciones,no le resulta aplicable el límite establecido en el artículo 109,penúltimo párrafo de la LISR.

En tales condiciones, el pago en comento se encuentra total-mente exento, en términos de la fracción IX del mismo precepto.

Por otra parte, la misma exposición de motivos determinóque se trataba de un ingreso totalmente exento aun cuando leda la naturaleza de una prestación de previsión social.

Finalmente, el beneficio resulta inconstitucional al vulnerarel principio de equidad tributaria previsto en la Constitución.

Estímulo para fabricantes, ensambladores o distribuidores de tractocamiones,camiones o autobuses

ALCANCES DEL BENEFICIOSe otorga un estímulo fiscal a los contribuyentes fabricantes,ensambladores o distribuidores autorizados, residentes en elpaís, que enajenen tractocamiones tipo quinta rueda, camio-nes unitarios de dos ejes con peso bruto vehicular mínimo de11,794 kg., camiones unitarios de tres ejes con peso bruto ve-hicular mínimo de 14,500 kg., o autobuses integrales y con-vencionales con capacidad de más de 30 asientos de fábrica,nuevos, año modelo 2003 en adelante, si reciben de los ad-quirentes de dichos vehículos, a cuenta del precio de enaje-nación, tractocamiones o camiones del mismo tipo con 20 añoso más de antigüedad, o autobuses de la misma naturaleza con15 años o más de antigüedad.

Para estos efectos, los vehículos son nuevos cuando no se hu-biesen usado en México o en el extranjero antes de la enajenación,y se entiende por peso bruto vehicular el peso del vehículo, suma-do al de su máxima capacidad de carga conforme a las especifica-ciones del fabricante y al de su tanque de combustible lleno.

El estímulo consiste en un crédito equivalente a la cantidadque resulte menor entre el precio en el que se reciban los ve-

hículos usados, el 15% del precio del vehículo nuevo o la can-tidad siguiente:� tractocamiones tipo quinta rueda, $140,000.00 (ciento cua-

renta mil pesos 00/100 M.N.),� camiones unitarios de tres ejes con peso bruto vehicular mí-

nimo de 14,500 kg., $90,000.00 (noventa mil pesos 00/100 M.N.),� camiones unitarios de dos ejes con peso bruto vehicular mí-

nimo de 11,794 kg., $60,000.00 (sesenta mil pesos 00/100 M.N.),� autobuses integrales con capacidad de más de 30 asientos de

fábrica, $120,000.00 (ciento veinte mil pesos 00/100 M.N.), y� autobuses convencionales con capacidad de más de 30 asien-

tos de fábrica, $70,000.00 (setenta mil pesos 00/100 M.N.).En los precios no se considerará el impuesto al valor agre-

gado (IVA).El monto del estímulo se podrá acreditar contra el ISR a car-

go del contribuyente, las retenciones efectuadas a terceros pordicho impuesto, así como contra el impuesto al activo (IA) o elIVA que deban enterarse en las declaraciones de pagos provi-sionales, definitivos o en la declaración anual, según se trate, co-rrespondiente al ejercicio en el cual se aplique dicho estímulo.

REQUISITOSPara la aplicación de este estímulo los contribuyentes deberáncumplir, entre otros requisitos los siguientes:� que el vehículo usado se hubiese utilizado para prestar el ser-

vicio público de autotransporte federal de carga o de pasaje-ros en el país, por lo menos 12 meses inmediatos anterioresa la entrada en vigor del Decreto y el plazo transcurrido des-de esa fecha y la de la enajenación del vehículo nuevo, y sehubiese dado de baja ante la Secretaría de Comunicacionesy Transportes (SCT),

� los vehículos entregados deben darse de alta ante la SCT pa-ra prestar el servicio público de autotransporte federal de car-ga o de pasajeros, y cumplir con todos los trámites respectivos,

� deberán entregar los vehículos usados que reciban de los ad-quirentes, a los centros de destrucción autorizados por el SAT, y

� conservar la documentación que acredite la destrucción.

POSIBILIDAD DE APLICAR EL ESTÍMULO EN VEHÍCULOS NO NUEVOSEl estímulo será aplicable a la enajenación de los vehículos men-cionados anteriormente, con una antigüedad no mayor de cin-co años, siempre que se reciban de los adquirentes, a cuenta delprecio de enajenación, un vehículo del tipo y con los años deantigüedad ya señalados.

PÉRDIDA DE LOS BENEFICIOSEl contribuyente que aplique indebidamente el estímulo perde-rá el derecho a disfrutar del mismo por las enajenaciones de ve-hículos nuevos realizados con posterioridad a la fecha de laenajenación por la que hubiera aplicado indebidamente por pri-mera vez el estímulo, sin perjuicio de las sanciones y las canti-dades que no debieron acreditarse.

IDC74 Fiscal www.idcweb.com.mx

30 de Noviembrede 2003 5

REAL BENEFICIOEl estímulo fiscal no resulta tan atractivo para el enajenante, aldiferirse la percepción del efectivo por la enajenación de los trac-tocamiones, camiones o autobuses, en virtud de que el estímulofiscal se presenta cuando se paga el impuesto, con la falta de li-quidez que ello implica, pues sería un diferimiento de hasta 47días; además de tener la obligación de entregar el vehículo usa-do para su destrucción, en consecuencia, no puede obtener algúningreso adicional o destinar los mismos a alguna actividad; sinembargo, tal vez podría estimular el crecimiento de sus ventas.

Por su parte, el Decreto no es claro en cuanto al efecto fiscaldel vehículo usado recibido a cuenta del precio, ya que el con-tribuyente obtiene una compra, la cual sería deducible al 100%,pues al momento de aceptarlo como parte del precio se convier-te en estrictamente indispensable.

No obstante, al tener la obligación de entregarlo para sudestrucción, podría pensarse que se está en presencia de unatransmisión de propiedad, aun cuando realmente ésta no seda, pues sólo se lleva el vehículo para su destrucción; es de-cir, en estricto sentido no se transmite propiedad alguna, in-cluso ni se recibe alguna contraprestación.

Por ello se reitera, es factible que el estímulo fiscal no re-sulte tan atractivo, y sólo con el tiempo se podrá analizar laconveniencia de aplicar o no el mismo, atendiendo a las cir-cunstancias del mercado.

Beneficios en diversas contribucionesSe otorgan diversos beneficios en algunas contribuciones como seobserva a continuación:

www.idcweb.com.mx Fiscal IDC74

SUJETOS BENEFICIO

Sociedades de ahorro y préstamo,cooperativas,de solidaridad social y sociedades IVA por intereses,y si se tiene autorización de pago en parcialidades aplicará a losy asociaciones civiles formadas por personas físicas,cuyo objeto y actividad sea saldos insolutos exclusivamente la captación de recursos de sus integrantes para su colocación entre éstos Sociedades de ahorro y préstamo ISR y sus accesorios,y si se tiene autorización de pago en parcialidades aplicará a

los saldos insolutos Entidades de ahorro y crédito popular derivados de operaciones financieras de IVA por los intereses que reciban o paguenahorro y crédito popular; sociedades y asociaciones civiles que tengan por objeto exclusivamente la captación de recursos de sus integrantes para su colocación en-tre éstos si cumplen requisitos de la Ley de la materia Sociedades cooperativas que estén registradas ante la Comisión Nacional Bancaria IVA por intereses derivados de créditos otorgados a sus sociosy de Valores,cumpliendo reglas del SAT,así como sociedades y asociaciones civiles que tengan por objeto exclusivamente la captación de recursos de sus integrantes para su colocación entre éstos Maquiladoras Parcialmente del ISR en una cantidad equivalente a la diferencia del mismo que

resulte de calcular la utilidad fiscal que represente,al menos, la cantidad mayorde aplicar el 6.9% sobre activos o 6.5% sobre costos y gastos,y el ISR que resulta-ría de calcular dicha utilidad fiscal aplicando el 3%,en ambos casos,siempre quese cumplan con los demás requisitos establecidos en el artículo 216-Bis de la LISR

Prestadores de servicios de televisión restringida y móvil de radiocomunicación Cantidad equivalente al 100% del IESPS causado a partir del 1o de noviembre Personas físicas o morales que realicen erogaciones por salarios Acreditamiento del 100% del impuesto sustitutivo del crédito al salario (ISCAS)

contra el mismo impuesto,a partir de 2004

CorolarioPolémica resulta la exención del ISR por el pago hecho por elpatrón de las cuotas de seguridad social a cargo de los trabaja-dores, pues la intención del legislador era exentar completamen-te del impuesto a los contribuyentes, además de ser contrarioal principio de equidad tributaria.

El estímulo fiscal para fabricantes, ensambladores o distri-buidores de tractocamiones, camiones o autobuses no resultatan atractivo, además de prestar a confusión.

La exención del ISCAS resulta estéril, dada su declaratoriade inconstitucionalidad, amén de que probablemente sea dero-gado en la reforma fiscal del próximo año.

El artículo 31, fracción XII de la LISR señala limitaciones en cuan-to al fondo de ahorro, ya analizadas por esta publicación, peroaunado a ello, determina para su deducción cumplir con los re-quisitos de permanencia que se establezcan en el Reglamento.

En este sentido, el artículo 42 del Nuevo RLISR estableció que:� el plan establezca la posibilidad para el trabajador de retirar

las aportaciones, únicamente al término de la relación de tra-bajo o una vez por año,

� el fondo se destine a otorgar préstamos a los trabajadoresparticipantes y el remanente se invierta en valores a cargodel Gobierno Federal inscritos en el Registro Nacional deValores, así como en títulos valor colocados entre el granpúblico inversionista o en valores de renta fija determinadospor el Servicio de Administración Tributaria (SAT), y

� en el caso de préstamos a trabajadores garantizados con lasaportaciones del fondo, dichos préstamos no excedan delmonto que el trabajador tenga en el mismo, y dichos présta-mos sean otorgados una vez al año; cuando se realice másde un préstamo al año, las aportaciones serán deducibles si

el último préstamo efectuado al mismo trabajador se hubie-se pagado en su totalidad y hubiese transcurrido como mí-nimo seis meses desde que se cubrió la totalidad del préstamo.Esta disposición tiene varias deficiencias técnicas, además de

complicar su aplicación a los contribuyentes:� los últimos dos puntos exceden a lo señalado en la Ley; es-

to es, la Ley sólo estableció que debían cumplirse los requi-sitos de permanencia, y no puede decirse que los mismostengan esa naturaleza, incluso el tercero de ninguna mane-ra guarda relación con la permanencia en el fondo,

� el tercer punto sólo es aplicable a los préstamos otorgados atrabajadores que tengan como garantía las aportaciones delfondo, no así al resto de los mismos, aun cuando esto puedeconsiderarse que desnaturaliza al fondo de ahorro, y

� este mismo punto no puede aplicarse de manera retroac-tiva por prohibición expresa de la Constitución; es decir,no podría aplicarse a los préstamos de estas característi-cas otorgados por los patrones con anterioridad a la vi-gencia de la norma.

6 30 de Noviembre de 2003

Se indica en el artículo 70 del Nuevo Reglamento de la Ley delImpuesto sobre la Renta (RLISR) que los contribuyentes no de-ben considerar como deuda las reservas complementarias pa-ra fondo de pensiones o jubilaciones y de primas de antigüedad,siempre que dichas reservas no se consideren créditos.

Asimismo, el artículo 71 del mismo Reglamento establece laforma en que debe cancelarse la parte del ajuste anual por in-flación correspondiente al crédito o deuda cancelada:� si se cancela el crédito o deuda en los primeros tres primeros

meses del ejercicio siguiente al cual se concertó la operación,no se considerará en el saldo promedio de créditos o deudas,

� si ocurre antes del cuarto mes siguiente al ejercicio referido,se disminuirá de manera directa del saldo promedio de cré-ditos o deudas lo que se cancela, y

� si se presenta a partir del cuarto mes del señalado ejercicio,debe determinarse el promedio de lo que se va a restar delsaldo promedio anual de créditos o deudas; debiendo abar-

car el período comprendido desde la fecha en la que se acu-muló el ingreso del cual proviene el crédito o se contrajo ladeuda cancelados hasta el mes en el que se cancela la ope-ración respectiva.Para este último efecto, el saldo promedio de los créditos o

deudas que se cancelan, según corresponda, se calculará dividien-do la suma de los saldos al final de cada uno de los meses queabarque el período durante el cual se consideraron como créditoo deuda, entre el número de meses que abarque dicho período.

Finalmente, si la totalidad de créditos o deudas canceladosno exceden del cinco por ciento del total de ingresos acumula-bles o deducciones autorizadas, no será necesario efectuar lacancelación del ajuste anual por inflación, lo cual debe enten-derse como una opción, ya que no podría el reglamento limitarese efecto fiscal en el evento de que el contribuyente quisieserealizar la cancelación, además la propia disposición señala “noserá necesario” y no “no deberá”.

Precisiones en el ajuste anual por inflación vía Reglamento

IDC74 Fiscal www.idcweb.com.mx

Para tomarse en cuenta

¿Legales los requisitos de permanencia del Nuevo RLISR?

30 de Noviembre de 2003 7

www.idcweb.com.mx Fiscal IDC74

AntecedentesEl Ejecutivo Federal presentó a la Cámara de Diputados algu-nas reformas a las disposiciones fiscales, sobre todo en materiadel impuesto al valor agregado (IVA), que buscan fortalecer lasfinanzas públicas, y para estar en aptitud de conocer sus posi-bles efectos, se muestran a continuación las modificaciones pri-mordiales pretendidas para el próximo ejercicio.

Ley de Ingresos de la FederaciónLa tasa de recargos por prórroga para el pago de créditos fiscales,será del 1.5% mensual, estableciéndose, al igual que años anterio-res, una fórmula que reduce la tasa de acuerdo con la variaciónexperimentada por la tasa de interés interbancaria de equilibrio.

Se mantienen los estímulos fiscales conocidos hasta el mo-mento, pero desaparece el del agave, pues se estima que la pro-ducción del mismo ya se ha estabilizado.

La tasa de retención del impuesto sobre la renta (ISR) quedeben efectuar las entidades que componen el sistema financie-ro, será del 0.5% anual.

Asimismo, se propone mantener la condonación de créditosfiscales, cuyo cobro esté encomendado al SAT, cuando el impor-te del crédito al 31 de diciembre de 2003, sea igual o inferior a2,500 Unidades de Inversión (UDIS).

Impuesto sustitutivo del crédito al salarioAl haber sido declarado inconstitucional el impuesto sustituti-vo del crédito al salario (ISCAS), y con el objeto de mantener lamisma carga fiscal de las empresas que lograron el amparo contrael mismo respecto de las que no lo obtuvieron, se estima con-veniente derogar para el próximo ejercicio dicho impuesto.

Ley del Impuesto al Valor AgregadoSe pretende eliminar la tasa del 0% aplicable hasta este ejer-cicio a ciertos productos y servicios, subsistiendo sólo en elcaso de exportaciones; por ende, todas las operaciones efec-tuadas en territorio nacional estarán gravadas a la tasa del10%, incluyendo la enajenación e importación de alimentosy medicinas.

Asimismo, se propone eliminar la mayoría de las exencio-nes que se contemplan, y de aprobarse, se gravarían los si-guientes actos:� enajenación de:

◗ suelo,◗ casa habitación nueva,◗ libros, periódicos y revistas,

� prestación de servicios:◗ enseñanza,◗ transporte público de personas,◗ espectáculos públicos,◗ seguros contra riesgos agropecuarios,◗ médicos, hospitalarios y laboratorios,◗ derechos de autor, y

� uso goce temporal:◗ fincas agrícolas o ganaderas, y◗ libros, periódicos y revistas.En el caso de la enajenación de casa habitación, no se paga-

rá el impuesto cuando se compruebe que el inmueble se desti-nó a dicho fin durante los dos últimos años.

Se establece la exención para las personas físicas en la ena-jenación de animales, vegetales o sus derivados, si se dedicanúnicamente a esa actividad y la venta no se realice en estable-cimientos abiertos al público.

Se mantiene la exención en:� joyería, oro, orfebrería, piezas artísticas u ornamentales y lin-

gotes con contenido mínimo de 80% de oro, pero sólo en laetapa de producción y comercialización previas, quedandogravada la venta al consumidor final,

� seguros de vida,� servicios prestados en forma gratuita, y� servicios cuya contraprestación sea inferior al 50% del cos-

to que el servicio tenga para el prestador; por ejemplo: losservicios proporcionados por el Estado (transporte, educa-ción y salud) o por organismos privados no lucrativos quesólo cobran una cuota de recuperación.

Ley del Impuesto Especial sobre Producción y ServiciosSe propone aumentar la tasa del impuesto a las bebidas concontenido alcohólico y cervezas:� hasta 13.5º G.L. del 25% al 30.7%,� más de 13.5º G.L. hasta 20G.L. del 30% a 35.9%, y� más de 20º G.L. del 50% al 56.8%.

En cuanto a cigarros, las tasas aplicables serían de 119.5%para los cigarros con filtro y 109.1% para los cigarros sin filtro.

El pasado 6 de noviembre el Ejecutivo Federal presentó al Congreso de la Unión parte de las modificaciones a las disposiciones fiscales, las cuales sólo tienen un objetivo:recaudación.

Propuestas recaudatorias en la reforma fiscalDinámica legislativa

8 30 de Noviembre de 2003

IDC74 Fiscal www.idcweb.com.mx

Por otro lado, se propone establecer una cuota adicional de$0.22 a la enajenación de gasolinas.

Adicionalmente, se eliminaría el impuesto aplicable a lasaguas mineralizadas, refrescos, bebidas hidratantes o rehidra-tantes, jarabes y concentrados, así como a los servicios de tele-comunicaciones.

Ley Federal del Impuesto sobre Automóviles NuevosSe establecería la figura de comerciantes en el ramo de vehícu-los como sujetos del impuesto, pues con la apertura comercialde la industria automotriz el próximo año, los comerciantes rea-lizarán importaciones de tales bienes al país, y se equiparan en-tonces a los demás contribuyentes del impuesto.

Ley del Impuesto sobre Tenencia o Uso de VehículosSe propone eliminar el plazo de 15 días para efectuar el pagode la tenencia, debiendo enterarse en el momento en el cual sesolicite el registro de vehículos, permiso provisional de circula-ción en traslado o alta del vehículo.

Al igual que en el impuesto anterior, se pretende incorporarel concepto de comerciantes en el ramo de vehículos, quienesdeberán cumplir con las obligaciones a las que hoy están suje-tos los fabricantes y distribuidores de automóviles.

El año pasado, se estableció la posibilidad de que en el casode robo del automóvil o pérdida total por accidente, se pudieraacreditar la parte de la tenencia pagada, no devengada en el ejer-cicio; pero, se considera que la disposición en comento ha resul-tado inaplicable por la falta de reglas claras que regulen sualcance, por lo cual se propone su derogación.

Ley de los Impuestos a las Ventas y Servicios al PúblicoSe propone la creación de una nueva Ley Federal que regule laimposición del nuevo gravamen del 2% sobre el consumo finalde bienes y servicios.

El impuesto en primera instancia será federal, pero se volve-rá local, cuando el legislador estatal establezca un impuesto conlas mismas características.

Las entidades estatales estarían obligadas a celebrar Conve-nios de Coordinación Fiscal, donde se les otorgarían facultades decomprobación y recaudación, y recibirían una participacióndel 95% de la recaudación del impuesto obtenida en el territorio decada una de ellas, quedando exceptuada la recaudación que

se obtenga por gasolina y diesel, así como por los servicios deenergía eléctrica, autotransporte federal y de telefonía.

En el caso de contribuyentes con establecimientos en diferentes entidades estatales, el impuesto se recaudaría en el lugar donde se preste el servicio, y donde se expida el comprobante cuando se proporcione en dos o más establecimientos.

Las disposiciones de esta nueva Ley son similares a laLIVA, al tratarse de un impuesto indirecto, conteniéndose di-versas reglas para su aplicación así como obligaciones paralos contribuyentes.

Ley de los Impuestos AmbientalesCon la intención de modificar conductas que afectan al medioambiente, por un lado, reflejando los costos sociales que causandichas conductas y, por el otro, destinando el ingreso que serecaude, al gasto público en la materia, con la finalidad deproteger la salud humana, los ecosistemas, los recursos natu-rales y procurar, de esta forma, un medio ambiente sano, secrea un nuevo impuesto denominado ambiental.

El objeto del impuesto lo constituiría la:� producción, enajenación, importación, utilización, trasporta-

ción, almacenamiento y tenencia, de sustancias tóxicas pro-hibidas en nuestro país, con una cuota de $3,000.00 pesospor cada kilogramo o litro en formulación al 100%, sin per-juicio de la imposición de las multas o sanciones que pudie-ran derivarse de la aplicación de otras leyes,

� enajenación o importación de tales productos, cuyo uso restringido obedece al alto riesgo que implican, con unatasa del 15% sobre el valor que los productos tengan en el mercado,

� tala ilegal de recursos maderables, y� tenencia, enajenación, importación o exportación de las es-

pecies de flora y fauna silvestres

CorolarioAl cierre de esta edición, se mencionan dos aspectos en cuantoa la LISR:� si no se logran los consensos necesarios en materia del IVA,

el Ejecutivo Federal incluirá su propuesta de reforma con-juntamente con las modificaciones a la Ley del SeguroSocial (LSS), y

� el Senado de la República ha manifestado que las reformasa la citada Ley serán propuestas por el mismo.

30 de Noviembre de 2003 9

www.idcweb.com.mx Fiscal IDC74

DEPRECIACIÓN DE INVERNADERO PARA DESARROLLO DE PRUEBASFabricamos agroquímicos, y se pretende comprar un in-vernadero, el cual se utilizaría para hacer pruebas de losnuevos productos que se van a desarrollar. Nuestro direc-tor menciona que este tipo de inversiones consisten enestructuras montables, que al cabo de siete u ocho añosse volverían obsoletas, y por ello, debemos depreciarlascomo maquinaria y equipo destinado a la investigaciónde nuevos productos. ¿Es correcta su apreciación? El invernadero no puede ser considerado como un equipo omaquinaria destinado a la investigación de nuevos produc-tos, pues resulta evidente que sólo constituye un espacio físi-co dotado de equipos de irrigación.

Asimismo, al tratarse de agroquímicos, las pruebas se rea-lizan no sobre el invernadero sino sobre las plantas que seencuentran en los mismos.

En este sentido, dado los sistemas de irrigación, debe con-siderarse que se trata de un equipo dedicado a actividadesno especificadas en el artículo 41 de la Ley del Impuesto so-bre la Renta (LISR), y depreciarlo al 10%.

No obstante, si es factible demostrar que el invernaderocuenta con cierta clase de equipo o maquinaria a través delos cuales se realizan los experimentos, pueda resultar facti-ble depreciarlo de la manera indicada por su director.

REQUISITOS DE PERMANENCIA DEL FONDO DE AHORROEn este momento estamos por efectuar un préstamo delfondo de ahorro, pero de acuerdo con los conveniosadoptados con los trabajadores en esta materia, el montomáximo del primer préstamo es el importe de 15 días desalario mínimo, en tanto que para los subsecuentes es elequivalente a 30 días del mismo salario. Para efectos de ladeducción, en términos del artículo 42 del Nuevo RLISR,¿los préstamos sólo deben limitarse a lo que tenga aho-rrado el trabajador? ¿se puede hacer sólo un préstamo ovarios en el año dentro del monto citado?De conformidad con el artículo 42, fracción III del NuevoReglamento de la LISR (RLISR), los préstamos otorgados a lostrabajadores que tengan como garantía las aportacionesdel fondo, no excederán del monto que el trabajador tengaen el mismo, siempre que sean otorgados una vez al año, sise realizan más de una vez al año, para que las aportacionessean deducibles, el primer préstamo debe estar cubierto en sutotalidad y haber transcurrido cuando menos seis meses.

De lo anterior se desprende que si los préstamos otorga-dos no tienen como garantía las aportaciones al fondo deahorro, no existe limitación alguna para efectuar los mis-mos en cuanto a monto, ni ocasiones en que pueda hacer-

se, aun cuando esto puede considerarse que desnaturalizaal fondo de ahorro.

En caso contrario, deben cumplirse con los requisitos señalados.

CUENTA DE CHEQUES ¿REQUISITO INDISPENSABLE PARA TRIBUTAR EN EL RÉGIMEN INTERMEDIO?Asesoramos a una persona física que desea realizar activi-dades empresariales, y por el monto de ingresos a percibirpuede tributar en el régimen intermedio de actividadesempresariales. Al revisar su documentación nos percata-mos que carece de una cuenta de cheques. ¿Es requisitoindispensable para tributar en ese régimen?Los contribuyentes del régimen intermedio, por disposi-ción expresa del artículo 134 de la LISR, deben observarlas normas aplicables al régimen general de actividadesempresariales.

Así las cosas, el artículo 125 en su último párrafo, de la LISRdetermina, en materia de deducciones, que debe estarse a lodispuesto para personas morales, y en el caso concreto a lafracción III del artículo 31 de la misma Ley.

A su vez, dicho artículo establece como requisito de pro-cedencia para deducir las erogaciones cuyo monto exceda de$2,000.00, la de efectuar las mismas con cheque nominativodel contribuyente, tarjeta de crédito o débito.

Por tal motivo resulta conveniente contar con una cuentade cheques, pero no es requisito para tributar en el régimenintermedio, amén de que en todo caso, podrá utilizarse unatarjeta de crédito o débito para cubrir las erogaciones en co-mento y hacerlas deducibles.

REMISIÓN AL CUMPLIMIENTO DE REQUISITOS EN MATERIA DE COMPROBANTES El segundo párrafo del artículo 29 del CFF impone laobligación de imprimir los comprobantes fiscales en esta-blecimientos autorizados, pero a su vez remite al cum-plimiento de las reglas de carácter general que al efectose expidan. En este contexto ¿a qué reglas se refiere?¿las indicadas para obtener el registro de impresor auto-rizado o las señaladas como requisitos adicionales delos comprobantes?El artículo 29, segundo párrafo del Código Fiscal de laFederación (CFF), primera oración prescribe textualmente: “loscomprobantes a que se refiere el párrafo anterior deberán serimpresos en los establecimientos que autorice la Secretaríade Hacienda y Crédito Público (SHCP) que cumplan con losrequisitos que al efecto se establezcan mediante reglas decarácter general.

Como se observa, técnicamente el artículo 29 del CFF es-

La empresa consulta

tá determinando la obligación para el contribuyente de im-primir los comprobantes en establecimientos autorizados porla SHCP, los cuales deben cumplir con los requisitos estable-cidos en reglas de carácter general; es decir, el precepto sóloestá obligando a los establecimientos autorizados a observardeterminadas reglas, pero no está indicando que los compro-bantes deban cumplir con requisitos adicionales.

Lo anterior en una interpretación estricta de la disposición,aun cuando tradicionalmente no se ha puesto en duda paraevitar controversias con la autoridad, y porque finalmente losimpresores tampoco quieren tener problemas en cuanto a suautorización.

¿COMPROBANTE CON MONTO TOTAL O DISMINUIDO POR UN ANTICIPO?Como agente aduanal, emito comprobantes con requi-sitos fiscales a mis clientes, pero en los mismos se co-bran varios conceptos como los gastos efectuados porcuenta de los mismos, honorarios y otras erogaciones.Para tal efecto, los clientes me depositan un anticipo, yuna vez que se realiza la operación de manera satisfac-toria me entregan la diferencia. Al momento de emitir elcomprobante fiscal ¿debo asentar el monto total o sólola diferencia entregada?Los comprobantes, en términos de la fracción VI del artículo29 del CFF, deben consignar el valor unitario en número e im-porte total consignado en número o letra; por ende, debeasentar el monto total del servicio proporcionado sin dismi-nuir el anticipo, salvo que ya se hubiese expedido anterior-mente un comprobante con requisitos fiscales.

INCONVENIENTES FISCALES DE LLEVAR LA CONTABILIDADEN DOMICILIO DISTINTO DEL FISCALDebido a la expansión de nuestras operaciones contamoscon diversas sucursales en la República Mexicana, ytenemos una casa matriz,que es a su vez el domicilio fiscal,pero la contabilidad se maneja en cada una de sus sucur-sales y no de manera conjunta en el domicilio fiscal. ¿Existealgún inconveniente fiscal por esta situación?Los contribuyentes con establecimientos o sucursales debentener a disposición de la autoridad fiscal su cédula de iden-tificación fiscal, o la solicitud de inscripción en el RegistroFederal de Contribuyentes (RFC), por disposición expresa delartículo 30 del CFF.

Asimismo, la fracción III del artículo 28 del mismo Códigoprescribe la obligación de llevar la contabilidad en su domi-cilio, y puede solicitar autorización para llevarla en lugar dis-tinto al domicilio fiscal cuando obtengan la autorización dedicha autoridad, en términos del artículo 34 del Reglamentodel ordenamiento en cita.

Por tal motivo, fiscalmente debe llevarse la contabilidaden el domicilio fiscal y sólo en la sucursal conservar copia dela cédula de identificación fiscal o la solicitud de inscripciónen el RFC, o la alta del establecimiento como movimiento den-tro de dicho Registro.

Por ello, los inconvenientes fiscales de no hacer de esa ma-nera el tratamiento fiscal, es la posible presunción de la uti-lidad fiscal por parte de las autoridades fiscales, de conformi-dad con el artículo 55, fracción III del CFF, y al mismo tiempoconstituye una infracción de acuerdo con el artículo 83, frac-ción III del mismo Código.

10 30 de Noviembre de 2003

IDC74 Fiscal www.idcweb.com.mx

ISCAS: nuevo revés a la política fiscal

CRÉDITO AL SALARIO. EL EJERCICIO DE LA OPCIÓNQUE, DENTRO DEL SISTEMA RELATIVO AL IMPUESTOSUSTITUTIVO DE AQUÉL, ESTABLECE EL ARTÍCULOTERCERO TRANSITORIO DE LA LEY DEL IMPUESTO SO-BRE LA RENTA, VIGENTE EN EL EJERCICIO FISCAL DEDOS MIL TRES, NO IMPLICA EL CONSENTIMIENTODEL TRIBUTO.En la tesis de jurisprudencia número P.J./96/2001el Tribunal Pleno de la Suprema Corte de Justiciaestableció: “CONSOLIDACIÓN FISCAL. LOS ARGUMEN-TOS RELATIVOS A LA INCOSTITUCIONALIDAD DE LASREFORMAS QUE ENTRARON EN VIGOR EL PRIMERODE ENERO DE MIL NOVECIENTOS NOVENTA Y NUE-

VE, POR VIOLACIÓN A LOS PRINCIPIOS DE LEGALI-DAD, PROPORCIONALIDAD Y EQUIDAD TRIBUTARIAS,PREVISTOS EN EL ARTÍCULO 31, FRACCIÓN IV, DE LACONSTITUCIÓN FEDERAL, RESULTAN INOPERANTES.”,sustentando la inoperancia de los planteamientos de inconstitucionalidad en que los contribuyentes tenían la op-ción de pertenecer o no al régimen de consolidación fiscal,el que desde sus orígenes fue concebido como un beneficiofiscal para ciertas empresas a fin de aumentar la productivi-dad y creación de empleos; en tales términos se otorgó laoportunidad a las empresas que reunieran ciertos requisitosde acogerse al citado régimen, el que una vez autorizado re-sultaba obligatorio por un período de cinco años; por tanto,era incongruente que las empresas que estaban en posibili-

Empeñados el Ejecutivo Federal y los legisladores en darle permanencia a un tributo inconstitucional, se han topado nuevamente con un fracaso, tras la resolución del Máximo Tribunal.

Los tribunales resolvieron

30 de Noviembre de 2003 11

www.idcweb.com.mx Fiscal IDC74

dad de abandonar el citado régimen, una vez concluido elplazo obligatorio, lo combatieran por considerarlo inconsti-tucional, si voluntariamente decidían mantenerse en él. Talsituación no se actualiza en relación con el impuesto sus-titutivo de crédito al salario, ya que en éste, la opción queejercieron las quejosas recae en la forma en que debe cum-plirse la obligación fiscal (pago) y no se trata de un régi-men de beneficio al que expresamente se hubiesensometido por un periodo obligatorio determinado, sinoque todas las personas físicas y morales que realicen ero-gaciones por la prestación de un servicio personal subor-dinado en territorio nacional, siempre están obligadas aseguir una de las opciones que establece el artículo Ter-cero Transitorio de la Ley del Impuesto sobre la Renta vi-gente en el ejercicio fiscal dos mil tres (de acuerdo con lasreformas que se le hicieron en el Artículo Tercero, “Im-puesto sustitutivo del crédito al salario”, del Decreto pu-blicado en el Diario Oficial de la Federación de treinta dediciembre de dos mil dos) y no puede estimarse consen-tida la forma que eligieron para calcular el impuesto.

Tesis jurisprudencial número 57/2003.

CRÉDITO AL SALARIO. EL IMPUESTO SUSTITUTI-VO DE AQUÉL, ESTABLECIDO EN EL ARTÍCULO TER-CERO TRANSITORIO DE LA LEY DEL IMPUESTO SOBRELA RENTA, VIGENTE EN EL EJERCICIO FISCAL DE DOSMIL TRES, VIOLA EL PRINCIPIO DE PROPORCIONALI-DAD TRIBUTARIA, POR INCURRIR EN EL MISMO VI-CIO A QUE SE REFIERE LA TESIS DE JURISPRUDENCIANÚMERO 11/2003. Dicha jurisprudencia es aplicable almencionado artículo Transitorio vigente en el ejercicio fis-cal dos mil tres (reformado en el Artículo Tercero, “Impues-to sustitutivo del crédito al salario”, del Decreto publicadoen el Diario Oficial de la Federación de treinta de diciem-bre de dos mil dos), dado que subsisten las razones funda-mentales que dieron lugar a declarar la inconstitucionalidaddel anterior precepto vigente en el año de dos mil dos, porviolación al principio de proporcionalidad tributaria previs-to por el artículo 31, fracción IV, constitucional. Esto es así,porque aquel precepto establecía la opción de que los con-tribuyentes que realizaran erogaciones por la prestación deun servicio personal subordinado en territorio nacional pa-garan el impuesto sustitutivo del crédito al salario, median-te el entero de una cantidad equivalente a la que resultarade aplicar la tasa del 3% sobre el total de la base gravable,o bien, que podían no pagarlo, aunque en este supuesto seles impedía disminuir del impuesto sobre la renta a su car-go o del retenido a terceros aquellas cantidades que entre-garan a sus trabajadores por concepto de crédito al salario,por un importe igual al que hubiesen tenido que pagar deno haber ejercido esta última opción. En relación con estesistema el Tribunal Pleno de la Suprema Corte sostuvo que

los contribuyentes quedaban obligados a tomar en cuentano sólo las erogaciones que realizaran por la prestación deun servicio personal subordinado, sino también un elemen-to ajeno a su capacidad contributiva, como lo es el créditoal salario que en efectivo debían entregar a sus trabajado-res, cuyo monto no depende del contribuyente sino de lossueldos que en forma individual percibían cada uno de susempleados, así como de las tarifas que establecía el artícu-lo 115 de la referida ley, desconociéndose con ello su poten-cialidad real para contribuir al gasto público. Tal vicio deinconstitucionalidad subsiste en las reformas al referido ar-tículo Tercero Transitorio de la Ley del Impuesto sobre laRenta vigente para el ejercicio fiscal dos mil tres, pues auncuando se pretendió suprimir el requisito relativo a la “nodisminución del crédito al salario”, lo cierto es que dicho pre-cepto establece como condición para ejercer la opción de“no pago”, que los contribuyentes cumplan con lo previstopor el artículo 115 de dicha ley, esto es, que deberán “ente-rar conjuntamente con las retenciones que efectúen (...), unmonto equivalente al crédito al salario mensual que hubie-sen calculado”, lo cual evidencia que se sigue tomando encuenta el crédito al salario pagado a los trabajadores, dadoque no desaparece la consecuencia directa e inmediata deentregar al fisco federal el importe de ese crédito al salario,por lo que el vicio de inconstitucionalidad subsiste al consi-derarse de nuevo ese elemento que es ajeno a la capacidadcontributiva de quienes realizan erogaciones por la presta-ción de un servicio personal subordinado.

Tesis jurisprudencial número 58/2003.

CRÉDITO AL SALARIO. IMPUESTO SUSTITUTIVO DEAQUÉL, VIGENTE EN DOS MIL TRES. SON INOPERAN-TES LOS AGRAVIOS DE LA AUTORIDAD RESPONSA-BLE CONSISTENTES EN QUE EL JUEZ DE DISTRITOOMITIÓ ANALIZAR LA TOTALIDAD DE LOS CONCEP-TOS DE VIOLACIÓN HECHOS VALER EN LA DEMAN-DA DE AMPARO. La omisión invocada en nada perjudicaa la autoridad recurrente, sino en todo caso a la promoven-te del juicio de garantías; además, los efectos de la conce-sión del amparo respecto del artículo Tercero Transitorio dela Ley del Impuesto sobre la Renta vigente en dos mil tres(Decreto publicado en el Diario Oficial de la Federación detreinta de diciembre de dos mil dos), consisten en desincor-porar de la esfera jurídica del quejoso la obligación fiscalde pagar el impuesto del cuatro por ciento sobre el total delas erogaciones que realicen por concepto de la prestaciónde un servicio personal subordinado en territorio nacional,o en su defecto, no enterar, conjuntamente con las reten-ciones que se efectúen a los trabajadores, un monto equiva-lente al crédito al salario mensual que hubiesen calculadoconforme a la tabla contenida en el artículo 115 de la Leydel Impuesto sobre la Renta; por tanto, es innecesario exa-

12 30 de Noviembre de 2003

IDC74 Fiscal www.idcweb.com.mx

minar los diversos conceptos de violación que se refieren adicho numeral, así como los relativos a otros preceptos ju-rídicos que inciden en el tributo en cuestión que haya invo-cado la quejosa, toda vez que no podría obtener mayoresbeneficios que los mencionados con antelación.

Tesis jurisprudencial número 59/2003.Las jurisprudencias arriba transcritas están pendientes depublicación en el Semanario Judicial de la Federación y suGaceta, pero IDC obtuvo su texto en exclusiva para el conoci-miento de sus suscriptores.

La importancia de estos criterios es que puntualizan situa-ciones que van más allá del impuesto sustitutivo del crédito alsalario (ISCAS).

En un principio, el Pleno de la Suprema Corte de Justicia de laNación permite diferenciar la opción del contribuyente para no pa-gar el ISCAS de un régimen fiscal en específico; es decir, el hechode optar por no pagar el ISCAS no representa un régimen fiscal es-pecial como pudiera ser el simplificado o el de consolidación fiscal.

Lo anterior da pie a concluir que al no estar en presencia de unrégimen de beneficio para el contribuyente, al encontrarse obliga-do a ejercer cualquiera de las opciones del artículo tercero transito-rio de la Ley del Impuesto sobre la Renta (LISR), no es factible hablarde un consentimiento de la norma; es decir, para afirmar que el con-tribuyente pudiera consentir la norma debería tener la oportunidadde abandonar la opción de no pagar el ISCAS, pero forzosamentedebe aplicarla o de plano pagar el impuesto correspondiente.

Por otro lado, el Máximo Tribunal ha considerado que el cálcu-lo del ISCAS, a pesar de su compleja modificación, incurre en elmismo vicio de inconstitucionalidad, y efectivamente, de algunamanera se está encubriendo la participación del crédito al salario(CAS) en la determinación del impuesto, sobre todo si se atiende aque debe enterarse una cantidad atípica de dicho crédito sin exce-der del ISCAS cuando se opta por no pagar el impuesto.

De hecho, la resolución no quiso entrar en mayor controver-sia, y sólo apunta la vinculación del impuesto con el CAS, el cuales un elemento ajeno a la capacidad contributiva.

Finalmente, un criterio lógico pero importante, es que cuan-do el afectado por una ley (quejoso) la impugna por diversosmotivos, haciéndolos valer en su demanda de amparo, si unode esos argumentos es suficiente para otorgárselo, no existe ra-zón jurídica para estudiar los demás, sin que esto perjudique alas autoridades y menos al quejoso, pues finalmente su únicoobjetivo es obtener el amparo.

A las autoridades responsables no les perjudica este hecho,ya que la única obligación del tribunal de amparo es escucharsus razonamientos, mas no los propuestos por su contraparte.

Lo único que pudiera ser contrario a derecho es no otorgar elamparo sin haber estudiado todos los argumentos del quejoso.

Aquí cabe recordar todo lo expuesto en cuanto al alcan-ce de las decisiones jurisdiccionales, en la edición número68, del 31 de agosto de 2003, apartado De Trascendencia, pá-ginas dos a la seis.

Decretos y acuerdos1. Acuerdo G/32/2003, mediante el cual se da a conocer elcambio de domicilio de las Salas Regionales Primera ySegunda del Noreste

Mediante este Acuerdo se determina que a partir del 24 denoviembre del 2003, las Salas Regionales Primera y Segunda delNoreste del Tribunal Federal de Justicia Fiscal y Administrativa(TFJFA), cambien de domicilio, para instalarse en el edificio ubi-cado en Cerro de Picachos número 855 Sur, colonia Obispado,código postal 64060, de la ciudad de Monterrey, Estado deNuevo León (TFJA, 5 de noviembre).

2. Acuerdo G/29/2003, mediante el cual se declara inhábilel día 6 de octubre del año en curso, únicamente respectoa la Sala Regional Chiapas-Tabasco

En razón de que la tormenta tropical Larry, causó el desbor-damiento del río ubicado en las proximidades del local ocupadopor la Sala Regional Chiapas-Tabasco, del TFJFA, en tal virtud porcausa de fuerza mayor, se declara inhábil el día 6 de octubre delaño en curso, únicamente respecto de la referida Sala Regional(TFJA, 5 de noviembre).

Oficios, circulares y otros3. Tasas para el cálculo del impuesto especial sobre pro-ducción y servicios aplicables a la enajenación de gasoli-nas y diesel en el mes de octubre de 2003

Se publican las tasas aplicables al mes de octubre de 2003(SHCP 10 de noviembre).

4. Tasa de recargos por prórroga para los meses de octu-bre, noviembre y diciembre de 2003, sobre cuyo exceden-te se calcula la condonación a que se refiere el segundopárrafo del artículo décimo del Decreto por el que se exi-me del pago de contribuciones federales, se condonan re-cargos de créditos fiscales y se otorgan estímulos fiscalesy facilidades administrativas, a los contribuyentes que seindican, publicado el 23 de abril de 2003

Se da a conocer que la tasa de recargos por prórroga paralos meses de octubre, noviembre y diciembre de 2003, sobre cu-yo excedente se calcula la condonación establecida en el párra-fo segundo del artículo décimo del citado Decreto será de: 0.75%(SHCP 10 de noviembre).

De actualidad

Contabilidad Fiscal 74Año XVI • 3a. Época

30 de Noviembre de 2003

www.idcweb.com.mx

Contenido

CASOS PRÁCTICOSRÉGIMEN GENERAL DE LEY 2� AGUINALDO, UTILICE EL MECANISMO MÁS ECONÓMICO

PARA CALCULAR EL ISR DE SUS TRABAJADORESRecomendaciones relacionadas con la determinación delaguinaldo, así como del ISR a retener a los trabajadores,derivado de la obtención de esta prestación

� DESCONSOLIDACIÓN Y DESINCORPORACIÓN DEL RÉGIMEN DE CONSOLIDACIÓN FISCALColaboración de la CPC Georgina Arias Ramírez, sociafundadora de la firma Arias, Toledo y Asociados, S.C., conla cual se continúa la serie de artículos encaminados alestudio teórico y práctico del régimen de consolidaciónfiscal para 2003

INDICADORESRESOLUCIÓN MISCELÁNEA 18� TARIFA DEL ISR Y TABLA DEL SUBSIDIO PARA CALCULAR

EL PAGO PROVISIONAL DE NOVIEMBRE DE 2003 (ACTIVIDADES EMPRESARIALES Y PROFESIONALES)

FACTORES DIVERSOS 19� TABLA DE ACTUALIZACIÓN Y RECARGOS APLICABLES

A LAS CONTRIBUCIONES A ENTERAR A LA FEDERACIÓN (18 DE NOVIEMBRE AL 10 DE DICIEMBRE DE 2003)

� EQUIVALENCIAS DE DIVERSAS MONEDAS PARA EFECTOS FISCALES� VALOR DE LAS UNIDADES DE INVERSIÓN� ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGURIDAD SOCIAL 22� INPC APLICABLES PARA LA CAPTURA DEL SUA

SeguridadJurídico FiscalInformación Dinámica de ConsultaM.R.

IDC

2 30 de Noviembre de 2003

1. Consideraciones previasLa Ley Federal del Trabajo (LFT) prevé que los patrones debenotorgar a sus trabajadores una gratificación anual o aguinal-do, prestación tendiente a solventar la época decembrina quetrae consigo importantes erogaciones para éstos.

El aguinaldo reconoce para todo trabajador (eventuales, con-fianza, planta...) un año de esfuerzos al servicio del patrón, porello, éste debe entregarlo antes del 20 de diciembre sobre la ba-se mínima de 15 días de salario por cuota diaria, y en caso deno haber laborado el año completo, se pagará de manera pro-porcional (artículo 87 de la LFT).

Es por ello, que para el patrón la entrega del aguinaldo im-plica una serie de obligaciones fiscales relativas a la determi-nación y cálculo del impuesto sobre la renta (ISR); entre otras,la de retenerlo y enterarlo por cuenta de sus trabajadores con-juntamente con sus pagos provisionales (artículos 106, 109, 110,113, 114 y 115 de la Ley del Impuesto sobre la Renta –LISR–).

2. Base gravableEnseguida se revisan los procedimientos establecidos en las le-gislaciones laboral y fiscal, relativos a la obtención de la basegravable correspondiente al tipo de salario (fijo, variable y mix-to), así como la mecánica de cálculo de los días a considerar, se-gún las ausencias del trabajador durante el año.

2.1.SALARIO FIJOEs el más común y representativo en la mayoría de las empre-sas; su principal característica está en que el trabajador sólo tie-ne un sueldo base más prestaciones –recuérdese que la basesalarial del aguinaldo es por cuota diaria y sin alguna presta-ción adicional–, por ello, la base gravable se determinará con

base en el ingreso nominal mensual, mismo que se ejemplificaen el caso de la trabajadora “Laura Colomé”, quien percibe uningreso mensual de $2,619.00, y laboró casi todo el año.

DÍAS DEL EJERCICIO A CONSIDERAR COMO BASE DEL AGUINALDO

Días laborados durante el ejercicio 348Entre: Días del año 365Igual: Proporción anual de días laborados 0.95Por: Días de la prestación anual 15Igual: Días base para el pago del aguinaldo 14.25

IMPORTE DEL AGUINALDO

Sueldo nominal mensual $2,619.00Entre: Número de días del mes 30Igual: Sueldo nominal diario 87.30Por: Días base para el pago del aguinaldo 14.25Igual: Importe del aguinaldo $1,244.03

BASE GRAVABLE DEL AGUINALDO PARA EL ISR

Importe del aguinaldo $1,244.03Menos: Aguinaldo exento del ISR ($43.65 x 30 días) 1,309.50Igual: Aguinaldo sujeto al pago del ISR $0.00

Nota: (1) Dado que el importe del aguinaldo es inferior al monto equivalente al salario mínimogeneral del área geográfica del trabajador (“A”) elevado a 30 días,no se pagará el impuestohasta por el monto del aguinaldo otorgado,aun cuando se calcule sobre un salario superior almínimo (artículo 128 del Reglamento de la LISR).Evidentemente el monto de la exención queexcede al aguinaldo no será susceptible de compensación alguna,contra otras prestacionesentregadas a los trabajadores

IDC74 Contabilidad Fiscal www.idcweb.com.mx

Aguinaldo, utilice el mecanismomás económico para calcular el ISRde sus trabajadoresRepaso de los procedimientos establecidos en la Ley del Impuesto sobrela Renta y su Reglamento para determinar la base gravable y cálculo delimpuesto correspondiente a la gratificación anual.

1. CONSIDERACIONES PREVIAS2. BASE GRAVABLE

2.1. SALARIO FIJO2.2. SALARIO VARIABLE2.3. SALARIO MIXTO2.4. DÍAS BASE PARA EL PAGO

3. RETENCIÓN DEL ISR3.1. RETENCIÓN CONFORME AL

ARTÍCULO 113 DE LA LISR3.2. RETENCIÓN CONFORME AL

ARTÍCULO 142 DE LA LISR4. CONSIDERACIONES FINALES

Régimen general de ley

Casos Prácticos

30 de Noviembre de 2003 3

www.idcweb.com.mx Contabilidad Fiscal IDC74

2.2.SALARIO VARIABLETratándose de empleados con trabajo a destajo, vendedores y otrossemejantes, que perciben durante el año una retribución cuyomonto es desconocido previamente; se determinará la base gra-vable del aguinaldo promediando los salarios percibidos duran-te el año o el tiempo laborado, si este fuera menor a dicho plazo.

Para ejemplificar lo anterior, se considerará el caso del tra-bajador “Alberto Zamarripa”, quien tiene celebrado un contratode comisión laboral con la empresa “Distribuidora de Hilos, S.A.”,con la cual acordó un sueldo mensual determinado en funciónde las ventas realizadas, según la siguiente información:

DÍAS DEL EJERCICIO A CONSIDERAR COMO BASE DELAGUINALDO

Días laborados durante el ejercicio 365Entre: Días del año 365Igual: Proporción anual de días laborados 1.00Por: Días de la prestación anual 15Igual: Días base para el pago del aguinaldo 15.00

PROMEDIO DE SALARIO VARIABLE

Enero $22,052.52Febrero 33,148.93Marzo 21,928.27Abril 25,995.74Mayo 31,263.08Junio 26,597.48Julio 28,401.28Agosto 16,431.25Septiembre 18,411.51Octubre 37,389.61Noviembre 38,568.19Diciembre 27,800.50Suma total de salarios en el año 327,988.36

Entre: Número de meses del período 12Igual: Salario promedio anual $27,332.36

IMPORTE DEL AGUINALDO

Sueldo nominal mensual $27,332.36Entre: Número de días del mes 30Igual: Sueldo nominal diario 911.08Por: Días base para el pago del aguinaldo 15Igual: Importe del aguinaldo $13,666.20

BASE GRAVABLE DE AGUINALDO PARA EL ISR

Importe del aguinaldo $13,666.20Menos: Aguinaldo exento del ISR ($43.65 x 30 días) 1,309.50Igual: Aguinaldo sujeto al pago del ISR $12,356.70

2.3.SALARIO MIXTOEste tipo de salario incluye a los dos antes vistos: por un ladose parte de un salario fijo y se complementa con una percep-ción adicional variable.

Para su mejor comprensión, considérese el caso del trabaja-dor “Pedro Cabrera”, quien recibe un ingreso fijo, además de al-gunas comisiones por la venta de productos de la empresa“Distribuidora de Hilos, S.A.”, como sigue:

DÍAS DEL EJERCICIO A CONSIDERAR COMO BASE DEL AGUINALDO

Días laborados durante el ejercicio 365Entre: Días del año 365Igual: Proporción anual de días laborados 1.00Por: Días de la prestación anual 15Igual: Días base para el pago del aguinaldo 15.00

PROMEDIO DEL SALARIO VARIABLE

Enero $79,173.41Febrero 113,376.17Marzo 68,775.02Abril 81,532.09Mayo 98,052.40Junio 72,442.08Julio 92,213.10Agosto 51,534.37Septiembre 57,745.19Octubre 117,267.42Noviembre 120,963.86Diciembre 153,003.14Suma total de salarios en el año 1,106,078.25

Entre: Número de meses del período 12Igual: Salario promedio anual $92,173.19

IMPORTE DEL AGUINALDO

Sueldo fijo nominal mensual $82,500.00Más: Promedio mensual de la percepción variable 92,173.19Igual: Ingreso total mensual 174,673.19Entre: Número de días del mes 30Igual: Sueldo nominal diario 5,822.44Por: Días base para el pago del aguinaldo 15Igual: Importe del aguinaldo $87,336.60

BASE GRAVABLE DE AGUINALDO PARA EL ISR

Importe del aguinaldo $87,336.60Menos: Aguinaldo exento del ISR ($43.65 x 30 días) 1,309.50Igual: Aguinaldo sujeto al pago del ISR $86,027.10

4 30 de Noviembre de 2003

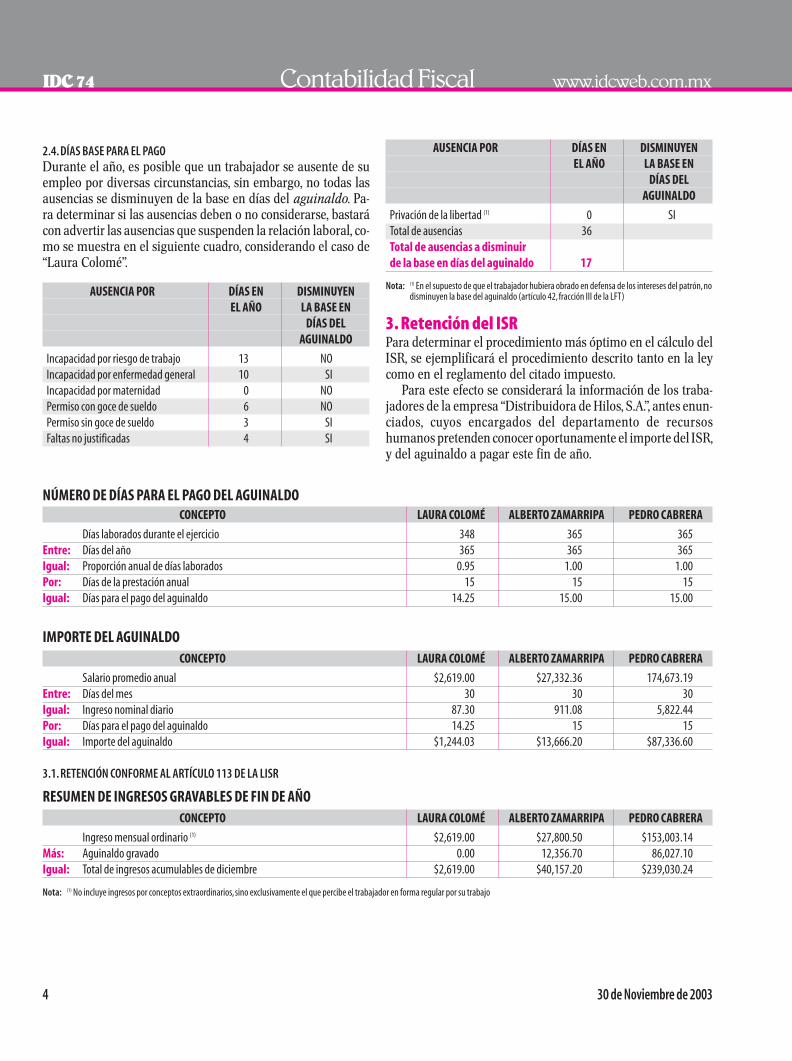

2.4.DÍAS BASE PARA EL PAGODurante el año, es posible que un trabajador se ausente de suempleo por diversas circunstancias, sin embargo, no todas lasausencias se disminuyen de la base en días del aguinaldo. Pa-ra determinar si las ausencias deben o no considerarse, bastarácon advertir las ausencias que suspenden la relación laboral, co-mo se muestra en el siguiente cuadro, considerando el caso de“Laura Colomé”.

AUSENCIA POR DÍAS EN DISMINUYEN EL AÑO LA BASE EN

DÍAS DELAGUINALDO

Incapacidad por riesgo de trabajo 13 NOIncapacidad por enfermedad general 10 SIIncapacidad por maternidad 0 NOPermiso con goce de sueldo 6 NOPermiso sin goce de sueldo 3 SIFaltas no justificadas 4 SI

AUSENCIA POR DÍAS EN DISMINUYEN EL AÑO LA BASE EN

DÍAS DELAGUINALDO

Privación de la libertad (1) 0 SITotal de ausencias 36Total de ausencias a disminuir de la base en días del aguinaldo 17

Nota: (1) En el supuesto de que el trabajador hubiera obrado en defensa de los intereses del patrón,nodisminuyen la base del aguinaldo (artículo 42,fracción III de la LFT)

3. Retención del ISRPara determinar el procedimiento más óptimo en el cálculo delISR, se ejemplificará el procedimiento descrito tanto en la leycomo en el reglamento del citado impuesto.

Para este efecto se considerará la información de los traba-jadores de la empresa “Distribuidora de Hilos, S.A.”, antes enun-ciados, cuyos encargados del departamento de recursoshumanos pretenden conocer oportunamente el importe del ISR,y del aguinaldo a pagar este fin de año.

IDC74 Contabilidad Fiscal www.idcweb.com.mx

NÚMERO DE DÍAS PARA EL PAGO DEL AGUINALDOCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Días laborados durante el ejercicio 348 365 365Entre: Días del año 365 365 365Igual: Proporción anual de días laborados 0.95 1.00 1.00Por: Días de la prestación anual 15 15 15Igual: Días para el pago del aguinaldo 14.25 15.00 15.00

IMPORTE DEL AGUINALDOCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Salario promedio anual $2,619.00 $27,332.36 174,673.19Entre: Días del mes 30 30 30Igual: Ingreso nominal diario 87.30 911.08 5,822.44Por: Días para el pago del aguinaldo 14.25 15 15Igual: Importe del aguinaldo $1,244.03 $13,666.20 $87,336.60

3.1.RETENCIÓN CONFORME AL ARTÍCULO 113 DE LA LISR

RESUMEN DE INGRESOS GRAVABLES DE FIN DE AÑOCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Ingreso mensual ordinario (1) $2,619.00 $27,800.50 $153,003.14Más: Aguinaldo gravado 0.00 12,356.70 86,027.10Igual: Total de ingresos acumulables de diciembre $2,619.00 $40,157.20 $239,030.24

Nota: (1) No incluye ingresos por conceptos extraordinarios,sino exclusivamente el que percibe el trabajador en forma regular por su trabajo

30 de Noviembre de 2003 5

RETENCIÓN DEL ISRCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Tarifa del artículo 113 de la LISRTotal de ingresos acumulables de diciembre $2,619.00 $40,157.20 $239,030.24

Menos: Límite inferior 439.20 18,388.93 18,388.93Igual: Excedente del límite inferior 2,179.80 21,768.27 220,641.31Por: % aplicable sobre el excedente del límite inferior 10% 34% 34%Igual: Impuesto marginal 217.98 7,401.21 75,018.05Más: Cuota fija 13.17 4,628.33 4,628.33Igual: Impuesto según tarifa del artículo 113 de la LISR $231.15 $12,029.54 $79,646.38

Tabla del artículo 114 de la LISRTotal de ingresos acumulables de diciembre $2,619.00 $40,157.20 $239,030.24

Menos: Límite inferior de la tabla del artículo 114 de la LISR 439.20 28,983.48 28,983.48Igual: Excedente del límite inferior 2,179.80 11,173.72 210,046.76Por: % aplicable sobre el excedente del límite inferior 10% 34% 34%Igual: Impuesto marginal para efectos del subsidio 217.98 3,799.06 71,415.90Por: % de subsidio sobre impuesto marginal 50% 0% 0%Igual: Subsidio sobre impuesto marginal 108.99 0.00 0.00Más: Cuota fija 6.59 3,088.86 3,088.86Igual: Subsidio total 115.58 3,088.86 3,088.86Por: Proporción de subsidio acreditable 80% 80% 80%Igual: Subsidio acreditable $92.46 $2,471.09 $2,471.09

Importe de la retención correspondiente al total de ingresos gravablesImpuesto según tarifa del artículo 113 de la LISR $231.15 $12,029.54 $79,646.38

Menos: Subsidio acreditable del artículo 114 de la LISR 92.46 2,471.09 2,471.09Menos: Crédito al salario del artículo 115 de la LISR 360.00 157.41 157.41Igual: ISR a retener (crédito al salario a pagar) ($221.31) $9,401.04 $77,017.88

RETENCIÓN DEL ISR SOBRE INGRESOS ORDINARIOS (SIN AGUINALDO)CONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Tarifa del artículo 113 de la LISRIngreso mensual ordinario $2,619.00 $27,800.50 $153,003.14

Menos: Límite inferior 439.20 18,388.93 18,388.93Igual: Excedente del límite inferior 2,179.80 9,411.57 134,614.21Por: % aplicable sobre el excedente del límite inferior 10% 34% 34%Igual: Impuesto marginal 217.98 3,199.93 45,768.83Más: Cuota fija 13.17 4,628.33 4,628.33Igual: Impuesto según tarifa del artículo 113 de la LISR $231.15 $7,828.26 $50,397.16

Tabla del artículo 114 de la LISRIngreso mensual ordinario $2,619.00 $27,800.50 $153,003.14

Menos: Límite inferior de la tabla del artículo 114 de la LISR 439.20 18,388.93 28,983.48Igual: Excedente del límite inferior 2,179.80 9,411.57 124,019.66Por: % aplicable sobre el excedente del límite inferior 10% 34% 34%Igual: Impuesto marginal para efectos del subsidio 217.98 3,199.93 42,166.68Por: % de subsidio sobre impuesto marginal 50% 30% 0%Igual: Subsidio sobre impuesto marginal 108.99 959.98 0.00Más: Cuota fija 6.59 2,008.22 3,088.86Igual: Subsidio total 115.58 2,968.20 3,088.86Por: Proporción de subsidio acreditable 80% 80% 80%Igual: Subsidio acreditable $92.46 $2,374.56 $2,471.09

www.idcweb.com.mx Contabilidad Fiscal IDC74

6 30 de Noviembre de 2003

CONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Importe de la retención correspondiente al total de ingresos mensual ordinario Impuesto según tarifa del artículo 113 de la LISR $231.15 $7,828.26 $50,397.16

Menos: Subsidio acreditable según artículo 114 de la LISR 92.46 2,374.56 2,471.09Menos: Crédito al salario según artículo 115 de la LISR 360.00 157.41 157.41Igual: ISR a retener o (crédito al salario a pagar) ($221.31) $5,296.29 $47,768.66

IMPUESTO A RETENER POR AGUINALDOCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

ISR a retener o (crédito al salario a pagar) por el total de ingresos gravables ($221.31) $9,401.04 $77,017.88Menos: ISR retenido o (crédito al salario a pagar) sobre el salario mensual ordinario (221.31) 5,296.29 47,768.66Igual: ISR a retener por aguinaldo $0.00 $4,104.75 $29,249.22

3.2.RETENCIÓN CONFORME AL ARTÍCULO 142 DEL RLISR

BASE GRAVABLE PARA EL ISRCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Importe del aguinaldo $1,244.03 $13,666.20 $87,336.60Menos: Ingreso exento (1) 1,309.50 1,309.50 1,309.50Igual: Aguinaldo gravado 0.00 12,356.70 86,027.10Entre: Días del ejercicio 365 365 365Igual: Aguinaldo diario proporcional 0.00 33.85 235.69Por: Factor (artículo 142,fracción I,del RLISR) 30.40 30.40 30.40Igual: Aguinaldo mensual promedio $0.00 $1,029.04 $7,164.98

Nota: (1) Corresponde al área geográfica $1,309.50 para la zona “A”,$1,255.50 para la zona “B”y $1,209.00 para la zona “C”

RESUMEN DE INGRESOS GRAVABLES DE FIN DE AÑOCONCEPTO LAURA COLOMÉ ALBERTO ZAMARRIPA PEDRO CABRERA

Ingreso mensual ordinario $2,619.00 $27,800.50 $153,003.14Más: Aguinaldo mensual promedio 0.00 1,029.04 7,164.98Igual: Subtotal 1 (artículo 142,fracción II del RLISR) $2,619.00 $28,829.54 $160,168.12