gestión social y ambiental sostenibilidad informe de 2019

TRANSCRIPT

1

Gestión social y ambiental

Informe deSostenibilidad 2019

Contribuir a la armonía de la vidapara un mundo mejor

Gestiónfinanciera

CertificacionesGrupo EPM

Certificación del Representante Legal y del Contador de EPM

26 de marzo de 2020

A la Junta Directiva de Empresas Públicas de Medellín E.S.P.

Los suscritos, en sus calidades de Representante Legal y Contador de Empresas Públicas de Medellín E.S.P., certificamos que los saldos de los Estados financieros consolidados de Empresas Públicas de Medellín E.S.P. y subsidiarias a 31 de diciembre de 2019 y 2018, fueron tomados fielmente de los libros de contabilidad, los cuales están elaborados de conformidad con las Normas de contabilidad y de información financiera aceptadas en Colombia (NCIF) y adoptadas por la Contaduría General de la Nación a través de la Resolución 037 de 2017 y Resolución 049 de 2019. Estas normas de información contable y financiera se basan en las Normas Internacionales de Información Financiera adoptadas en Colombia y emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB), así como las interpretaciones emitidas por el Comité de Interpretaciones.

Se hace constar que, para su elaboración se verificaron las afirmaciones contenidas en los mencionados Estados financieros consolidados, con relación a:

a) Todos los hechos económicos que han ocurrido durante el periodo de corte se han registradoadecuadamente en atención a su debido reconocimiento en las cantidades y cuentasapropiadas, y medidos por los importes razonables y revelados adecuadamente.

b) Que los hechos económicos se clasifican, presentan y revelan conforme a lo establecido enlas Normas de contabilidad y de información financiera aceptadas en Colombia (NCIF) yadoptadas por la Contaduría General de la Nación a través de la Resolución 037 de 2017 yResolución 049 de 2019.

c) Todos los activos, pasivos y patrimonio neto de los Estados financieros consolidadosrepresentan la existencia de bienes, derechos y obligaciones a cargo de Empresas Públicasde Medellín E.S.P. y subsidiarias y se han valorado por los importes apropiados.

d) Las revelaciones o notas contables están elaboradas con claridad y conforme a las Normas decontabilidad y de información financiera aceptadas en Colombia (NCIF) y adoptadas por laContaduría General de la Nación a través de la Resolución 037 de 2017 y Resolución 049 de2019.

Los estados financieros consolidados no contienen vicios, imprecisiones o errores que impidan conocer la verdadera situación financiera y el rendimiento financiero de la Entidad y sus subsidiarias.

Álvaro Guillermo Rendón López John Jaime Rodríguez Sosa Representante Legal Contador Público

T.P. 144842-T

KPMG S.A.S. Teléfono 57 (4) 3556060 Calle 2 No. 20 – 50, Piso 7, Edificio Q Office www.kpmg.com.co

Medellín - Colombia

KPMG S.A.S. sociedad colombiana por acciones simplificada y firma miembro de la red de firmas miembro KPMG S.A.S. independientes de KPMG afiliadas a KPMG International Cooperative (“KPMG International”), una entidad suiza. Nit. 860.000.846-4

INFORME DE LOS AUDITORES INDEPENDIENTES

Señores Junta Directiva Empresas Públicas de Medellín E.S.P.: Opinión Hemos auditado los estados financieros consolidados de Empresas Públicas de Medellín E.S.P. (el Grupo), los cuales comprenden el estado consolidado de situación financiera al 31 de diciembre de 2019, y los estados consolidados de resultados y otro resultado integral, de cambios en el patrimonio y de flujos de efectivo por el año que terminó en esa fecha y sus respectivas notas, que incluyen las políticas contables significativas y otra información explicativa. En nuestra opinión, los estados financieros consolidados que se mencionan y adjuntos a este informe, presentan razonablemente, en todos los aspectos de importancia material, la situación financiera consolidada del Grupo al 31 de diciembre de 2019, los resultados consolidados de sus operaciones y sus flujos consolidados de efectivo por el año que terminó en esa fecha, de acuerdo con Normas de Contabilidad y de información Financiera aceptadas en Colombia adoptadas por la Contaduría General de la Nación mediante resolución 037 de 2017 y resolución 049 de 2019, aplicadas de manera uniforme con el año anterior, excepto por la aplicación de la NIIF 16 – Arrendamientos. Bases para la opinión Efectuamos nuestra auditoría de conformidad con las Normas Internacionales de Auditoría aceptadas en Colombia (NIAs). Nuestras responsabilidades de acuerdo con esas normas son descritas en la sección “Responsabilidades de los auditores en relación con la auditoría de los estados financieros consolidados” de nuestro informe. Somos independientes con respecto al Grupo, de acuerdo con el Código de Ética para profesionales de la Contabilidad emitido por el Consejo de Normas Internacionales de Ética para Contadores (Código IESBA - International Ethics Standards Board for Accountants, por sus siglas en inglés) incluido en las Normas de Aseguramiento de la Información aceptadas en Colombia junto con los requerimientos éticos que son relevantes para nuestra auditoría de los estados financieros consolidados establecidos en Colombia y hemos cumplido con nuestras otras responsabilidades éticas de acuerdo con estos requerimientos y el Código IESBA mencionado. Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para fundamentar nuestra opinión. Párrafo de énfasis

Llamamos la atención sobre la nota 4 a los estados financieros separados, la cual describe los eventos que ocurrieron en el Proyecto Hidroeléctrico Ituango y su impacto en los estados financieros. Las causas fundamentales de los eventos mencionados aún están siendo evaluadas por la Compañía y por los organismos de control y vigilancia pertinentes, por lo cual el resultado final no puede determinarse actualmente y en consecuencia no se ha previsto ningún efecto

2

adicional sobre los estados financieros separados de la Compañía. Nuestra opinión no es modificada en relación con este asunto.

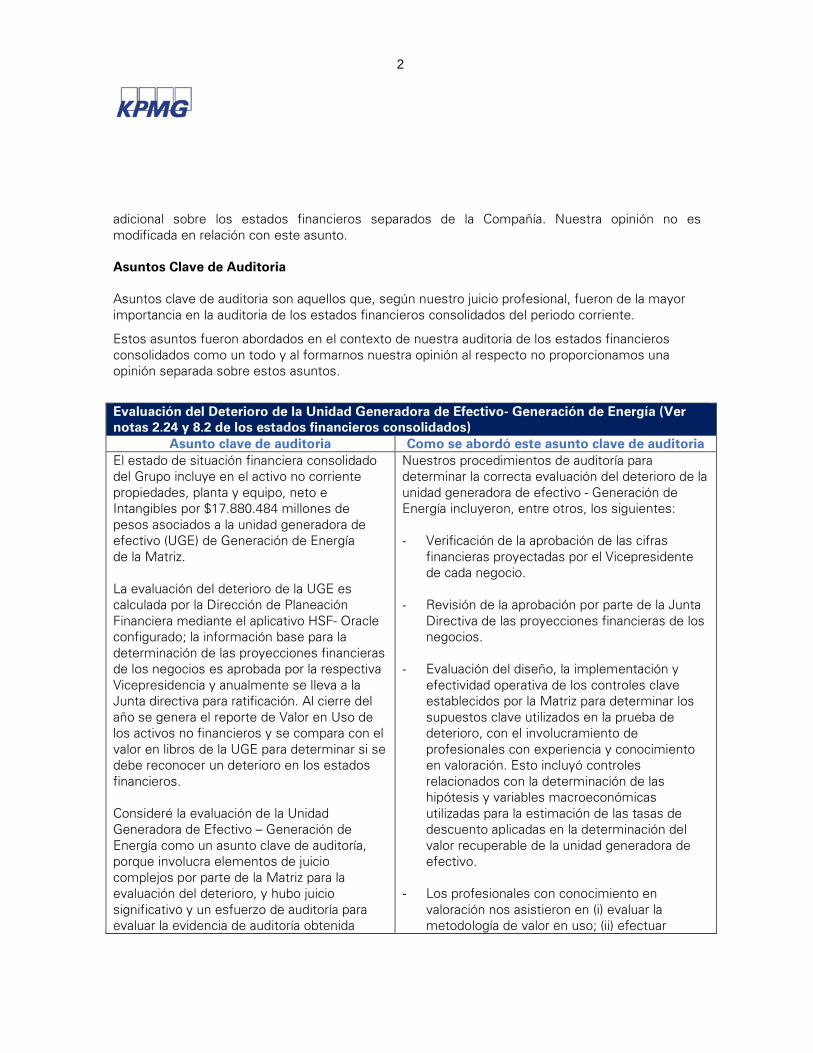

Asuntos Clave de Auditoria

Asuntos clave de auditoria son aquellos que, según nuestro juicio profesional, fueron de la mayor importancia en la auditoria de los estados financieros consolidados del periodo corriente.

Estos asuntos fueron abordados en el contexto de nuestra auditoria de los estados financieros consolidados como un todo y al formarnos nuestra opinión al respecto no proporcionamos una opinión separada sobre estos asuntos.

Evaluación del Deterioro de la Unidad Generadora de Efectivo- Generación de Energía (Ver notas 2.24 y 8.2 de los estados financieros consolidados)

Asunto clave de auditoria Como se abordó este asunto clave de auditoria El estado de situación financiera consolidado del Grupo incluye en el activo no corriente propiedades, planta y equipo, neto e Intangibles por $17.880.484 millones de pesos asociados a la unidad generadora de efectivo (UGE) de Generación de Energía de la Matriz. La evaluación del deterioro de la UGE es calculada por la Dirección de Planeación Financiera mediante el aplicativo HSF- Oracle configurado; la información base para la determinación de las proyecciones financieras de los negocios es aprobada por la respectiva Vicepresidencia y anualmente se lleva a la Junta directiva para ratificación. Al cierre del año se genera el reporte de Valor en Uso de los activos no financieros y se compara con el valor en libros de la UGE para determinar si se debe reconocer un deterioro en los estados financieros. Consideré la evaluación de la Unidad Generadora de Efectivo – Generación de Energía como un asunto clave de auditoría, porque involucra elementos de juicio complejos por parte de la Matriz para la evaluación del deterioro, y hubo juicio significativo y un esfuerzo de auditoría para evaluar la evidencia de auditoría obtenida

Nuestros procedimientos de auditoría para determinar la correcta evaluación del deterioro de la unidad generadora de efectivo - Generación de Energía incluyeron, entre otros, los siguientes: - Verificación de la aprobación de las cifras

financieras proyectadas por el Vicepresidente de cada negocio.

- Revisión de la aprobación por parte de la Junta Directiva de las proyecciones financieras de los negocios.

- Evaluación del diseño, la implementación y

efectividad operativa de los controles clave establecidos por la Matriz para determinar los supuestos clave utilizados en la prueba de deterioro, con el involucramiento de profesionales con experiencia y conocimiento en valoración. Esto incluyó controles relacionados con la determinación de las hipótesis y variables macroeconómicas utilizadas para la estimación de las tasas de descuento aplicadas en la determinación del valor recuperable de la unidad generadora de efectivo.

- Los profesionales con conocimiento en valoración nos asistieron en (i) evaluar la metodología de valor en uso; (ii) efectuar

3

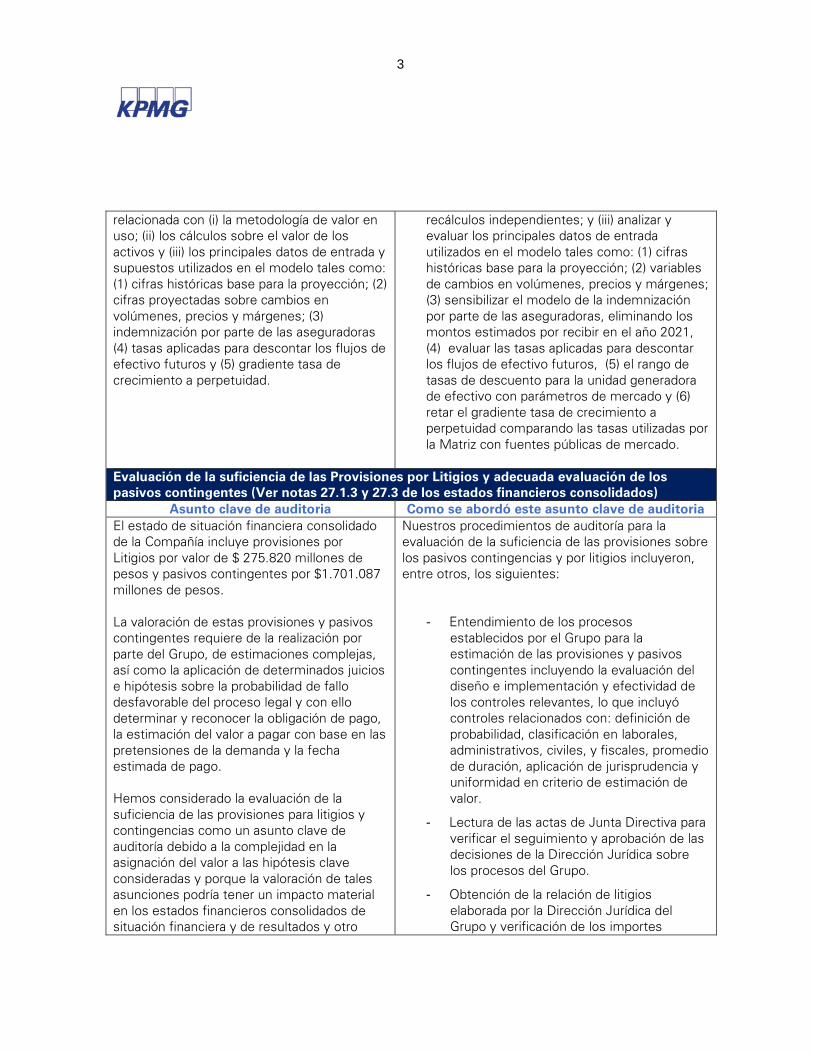

relacionada con (i) la metodología de valor en uso; (ii) los cálculos sobre el valor de los activos y (iii) los principales datos de entrada y supuestos utilizados en el modelo tales como: (1) cifras históricas base para la proyección; (2) cifras proyectadas sobre cambios en volúmenes, precios y márgenes; (3) indemnización por parte de las aseguradoras (4) tasas aplicadas para descontar los flujos de efectivo futuros y (5) gradiente tasa de crecimiento a perpetuidad.

recálculos independientes; y (iii) analizar y evaluar los principales datos de entrada utilizados en el modelo tales como: (1) cifras históricas base para la proyección; (2) variables de cambios en volúmenes, precios y márgenes; (3) sensibilizar el modelo de la indemnización por parte de las aseguradoras, eliminando los montos estimados por recibir en el año 2021, (4) evaluar las tasas aplicadas para descontar los flujos de efectivo futuros, (5) el rango de tasas de descuento para la unidad generadora de efectivo con parámetros de mercado y (6) retar el gradiente tasa de crecimiento a perpetuidad comparando las tasas utilizadas por la Matriz con fuentes públicas de mercado.

Evaluación de la suficiencia de las Provisiones por Litigios y adecuada evaluación de los pasivos contingentes (Ver notas 27.1.3 y 27.3 de los estados financieros consolidados)

Asunto clave de auditoria Como se abordó este asunto clave de auditoria El estado de situación financiera consolidado de la Compañía incluye provisiones por Litigios por valor de $ 275.820 millones de pesos y pasivos contingentes por $1.701.087 millones de pesos. La valoración de estas provisiones y pasivos contingentes requiere de la realización por parte del Grupo, de estimaciones complejas, así como la aplicación de determinados juicios e hipótesis sobre la probabilidad de fallo desfavorable del proceso legal y con ello determinar y reconocer la obligación de pago, la estimación del valor a pagar con base en las pretensiones de la demanda y la fecha estimada de pago. Hemos considerado la evaluación de la suficiencia de las provisiones para litigios y contingencias como un asunto clave de auditoría debido a la complejidad en la asignación del valor a las hipótesis clave consideradas y porque la valoración de tales asunciones podría tener un impacto material en los estados financieros consolidados de situación financiera y de resultados y otro

Nuestros procedimientos de auditoría para la evaluación de la suficiencia de las provisiones sobre los pasivos contingencias y por litigios incluyeron, entre otros, los siguientes:

- Entendimiento de los procesos establecidos por el Grupo para la estimación de las provisiones y pasivos contingentes incluyendo la evaluación del diseño e implementación y efectividad de los controles relevantes, lo que incluyó controles relacionados con: definición de probabilidad, clasificación en laborales, administrativos, civiles, y fiscales, promedio de duración, aplicación de jurisprudencia y uniformidad en criterio de estimación de valor.

- Lectura de las actas de Junta Directiva para verificar el seguimiento y aprobación de las decisiones de la Dirección Jurídica sobre los procesos del Grupo.

- Obtención de la relación de litigios elaborada por la Dirección Jurídica del Grupo y verificación de los importes

4

resultado integral.

registrados y revelados en los estados financieros consolidados.

- Obtención de confirmaciones de los asesores legales internos y externos del Grupo sobre las probabilidades de fallo y el estado actual del proceso.

- Selección de una muestra de los principales litigios para analizar la documentación soporte con el involucramiento de nuestros profesionales con experiencia y conocimiento en derecho laboral y administrativo que nos asistieron en:

• Análisis legal de los documentos soportes de las demandas, la probabilidad de fallo en contra indicada por el Grupo y el monto estimado.

• Análisis de la posibilidad para el Grupo de interponer un recurso en contra de la decisión judicial, según la situación actual de cada uno de los casos seleccionados.

- Revisión de las revelaciones incluidas en las notas a los estados financieros consolidados de conformidad con el marco normativo de información financiera aplicable.

Responsabilidad de la administración y de los encargados del gobierno corporativo del Grupo en relación con los estados financieros consolidados.

La administración es responsable por la preparación y presentación razonable de estos estados financieros consolidados de acuerdo de acuerdo con Normas de Contabilidad y de información Financiera aceptadas en Colombia adoptadas por la Contaduría General de la Nación mediante resolución 037 de 2017 y resolución 049 de 2019. Esta responsabilidad incluye: diseñar, implementar y mantener el control interno que la administración considere necesario para permitir la preparación de estados financieros consolidados libres de errores de importancia material, bien

5

sea por fraude o error; seleccionar y aplicar las políticas contables apropiadas, así como establecer los estimados contables razonables en las circunstancias. En la preparación de los estados financieros consolidados, la administración es responsable por la evaluación de la habilidad del Grupo para continuar como un negocio en marcha, de revelar, según sea aplicable, asuntos relacionados con la continuidad de la misma y de usar la base contable de negocio en marcha a menos que la administración pretenda liquidar el Grupo o cesar sus operaciones, o bien no exista otra alternativa más realista que proceder de una de estas formas. Los encargados del gobierno corporativo son responsables por la supervisión del proceso de reportes de información financiera del Grupo.

Responsabilidades de los auditores en relación con la auditoría de los estados financieros consolidados.

Nuestros objetivos son obtener una seguridad razonable sobre si los estados financieros consolidados considerados como un todo, están libres de errores de importancia material bien sea por fraude o error, y emitir un informe de auditoría que incluya nuestra opinión. Seguridad razonable significa un alto nivel de aseguramiento, pero no es una garantía de que una auditoría efectuada de acuerdo con NIAs siempre detectará un error material, cuando este exista. Los errores pueden surgir debido a fraude o error y son considerados materiales si, individualmente o en agregado, se podría razonablemente esperar que influyan en las decisiones económicas de los usuarios, tomadas sobre la base de estos estados financieros consolidados.

Como parte de una auditoría efectuada de acuerdo con NIAs, ejercemos nuestro juicio profesional y mantenemos escepticismo profesional durante la auditoría. También:

- Identificamos y evaluamos los riesgos de error material en los estados financieros consolidados, bien sea por fraude o error, diseñamos y realizamos procedimientos de auditoría en respuesta a estos riesgos y obtenemos evidencia de auditoría que sea suficiente y apropiada para fundamentar nuestra opinión. El riesgo de no detectar un error material resultante de fraude es mayor que aquel que surge de un error, debido a que el fraude puede involucrar colusión, falsificación, omisiones intencionales, representaciones engañosas o la anulación o sobrepaso del control interno.

- Obtenemos un entendimiento del control interno relevante para la auditoría con el objetivo de diseñar procedimientos de auditoría que sean apropiados en las circunstancias, pero no con el propósito de expresar una opinión sobre la efectividad del control interno de la entidad.

- Evaluamos lo apropiado de las políticas contables utilizadas y la razonabilidad de los estimados contables y de las revelaciones relacionadas, realizadas por la administración.

- Concluimos sobre lo adecuado del uso de la hipótesis de negocio en marcha por parte de la administración y, basado en la evidencia de auditoría obtenida, sobre si existe o no una incertidumbre material relacionada con eventos o condiciones que puedan indicar dudas significativas sobre la habilidad del Grupo para continuar como negocio en marcha. Si concluimos que existe una incertidumbre material, debemos llamar la atención en nuestro informe a la revelación que describa esta situación en los estados financieros consolidados o,

6

si esta revelación es inadecuada, debemos modificar nuestra opinión. Nuestras conclusiones están basadas en la evidencia de auditoría obtenida hasta la fecha de nuestro informe. No obstante, eventos o condiciones futuras pueden causar que el Grupo deje de operar como un negocio en marcha.

- Evaluamos la presentación general, estructura y contenido de los estados financieros consolidados, incluyendo las revelaciones, y si los estados financieros consolidados presentan las transacciones y eventos subyacentes para lograr una presentación razonable.

- Obtenemos evidencia de auditoría suficiente y apropiada respecto de la información financiera de las entidades o actividades de negocios dentro del Grupo para expresar nuestra opinión sobre los estados financieros consolidados. Somos responsables por la dirección, supervisión y realización de la auditoría del Grupo. Somos los únicos responsables por nuestra opinión de auditoría.

Comunicamos a los encargados del gobierno del Grupo, entre otros asuntos, el alcance planeado y la oportunidad para la auditoría, así como los hallazgos de auditoría significativos, incluyendo cualquier deficiencia significativa en el control interno que identificamos durante nuestra auditoría.

También proporcionamos a los encargados del gobierno corporativo la confirmación de que he cumplido con los requerimientos éticos relevantes de independencia y que les hemos comunicado todas las relaciones y otros asuntos que razonablemente se pueda considerar que influyen en nuestra independencia y, cuando corresponda, las salvaguardas relacionadas.

A partir de los asuntos comunicados con los encargados del gobierno corporativo, determinamos los asuntos que fueron de la mayor importancia en la auditoría de los estados financieros consolidados del período actual y, por lo tanto, son los asuntos clave de auditoría. Describimos estos asuntos en nuestro informe de los auditores a menos que la ley o regulación impida la divulgación pública sobre el asunto o cuando, en circunstancias extremadamente excepcionales, determinamos que un asunto no debe ser comunicado en nuestro informe porque las consecuencias adversas de hacerlo serían razonablemente mayores que los beneficios al interés público de tal comunicación.

Gonzalo Alonso Ochoa Ruiz Socio 26 de marzo de 2020 Medellín

11

Gestión social y ambiental

Informe deSostenibilidad 2019

www.sostenibilidadgrupoepm.com.co