filminas pt clase aud 2015.ppt

TRANSCRIPT

• CONCEPTO JURIDICO:

Artículo 2312 Código CivilDefine al patrimonio como el conjunto de bienes

que posee en propiedad una persona.Entiéndase por bienes:Los objetos inmateriales y las cosas, susceptibles

de tener valor.

CPN Viviana G. Rodriguez

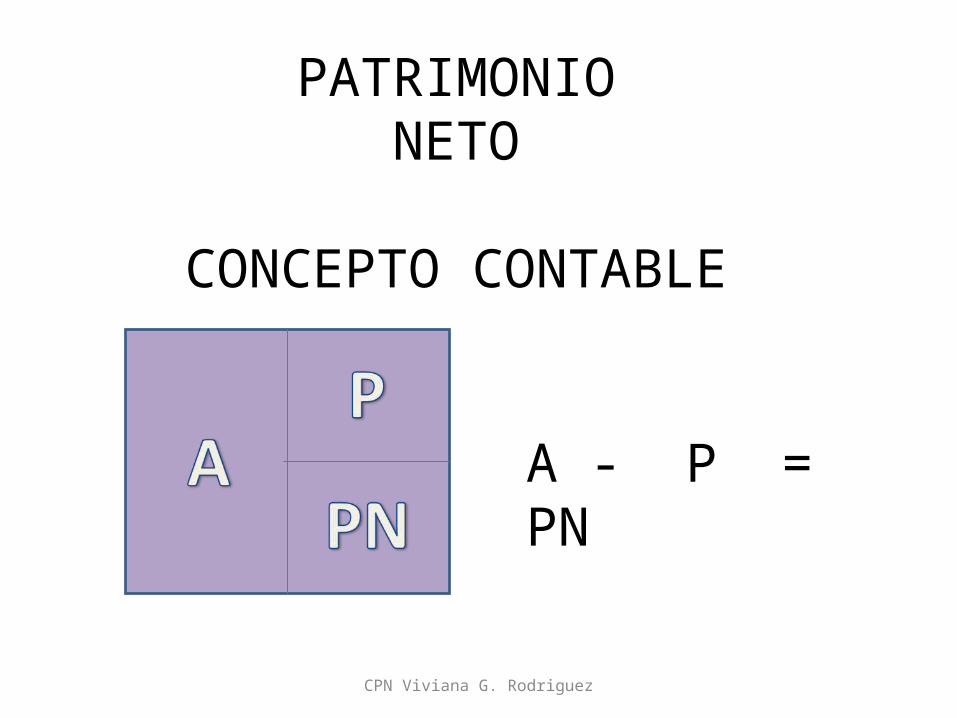

PATRIMONIONETO

CONCEPTO CONTABLE

A - P = PN

CPN Viviana G. Rodriguez

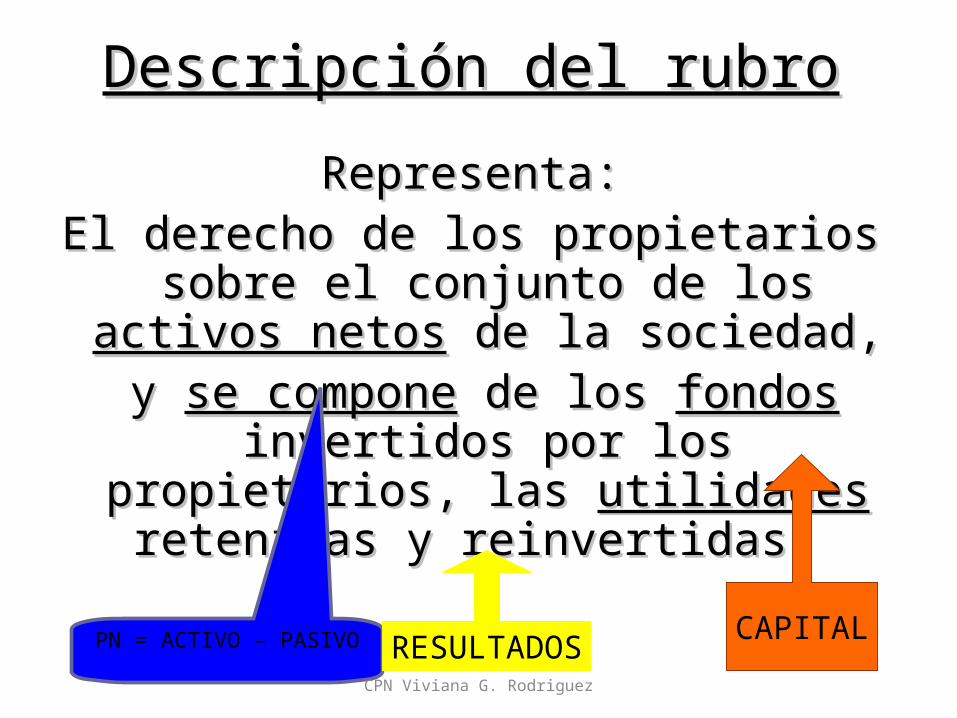

Descripción del rubroDescripción del rubro

Representa:Representa:El derecho de los propietarios El derecho de los propietarios sobre el conjunto de los sobre el conjunto de los activos activos

netosnetos de la sociedad, de la sociedad, y y se componese compone de los de los fondosfondos invertidos por los propietarios, invertidos por los propietarios,

las las utilidadesutilidades retenidas y retenidas y reinvertidas. reinvertidas.

PN = ACTIVO – PASIVO RESULTADOSCAPITAL

CPN Viviana G. Rodriguez

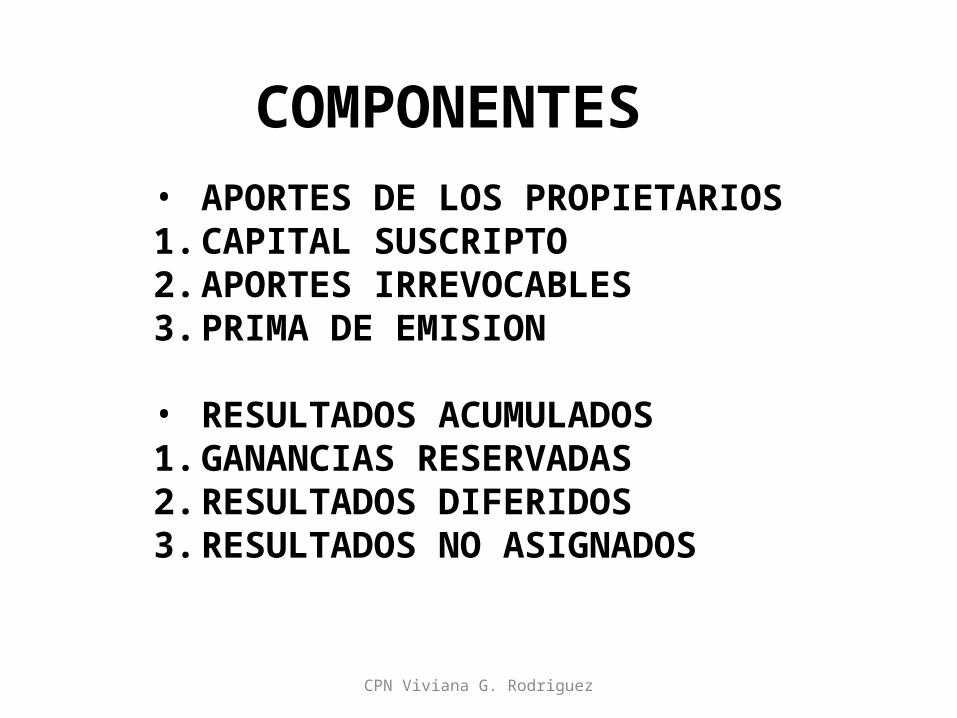

COMPONENTES• APORTES DE LOS PROPIETARIOS1. CAPITAL SUSCRIPTO2. APORTES IRREVOCABLES3. PRIMA DE EMISION

• RESULTADOS ACUMULADOS1. GANANCIAS RESERVADAS2. RESULTADOS DIFERIDOS3. RESULTADOS NO ASIGNADOS

CPN Viviana G. Rodriguez

Brinda información respecto a la composición del PN y su evolución

CONSTITUYE EL PRINCIPAL PAPEL DE TRABAJO

DEL AUDITOR

CPN Viviana G. Rodriguez

SUSCRIPCION E INTEGRACION• Suscripción íntegra en el momento de la constitución de la sociedad.Integración:• Aportes en dinero: como MINIMO debe integrarse el 25% del monto suscripto por cada socio o accionista. El resto podrá integrarse de acuerdo a plan de inversión, y hasta un plazo MAXIMO DE 2 AÑOS.•Aportes en especie: deben integrarse totalmente al momento de la suscripción y su valor debe estar justificado. CPN Viviana G. Rodriguez

• Representa el ajuste de la cuenta CAPITAL, como consecuencia de la reexpresión de los estados contables siguiendo el procedimiento previsto en las Normas Contables Profesionales.

•Su existencia responde a exigencias legales respecto a la representación del capital de una empresa. (INTANGIBILIDAD)

•Puede utilizarse para capitalizaciones o absorción de pérdidas.

CPN Viviana G. Rodriguez

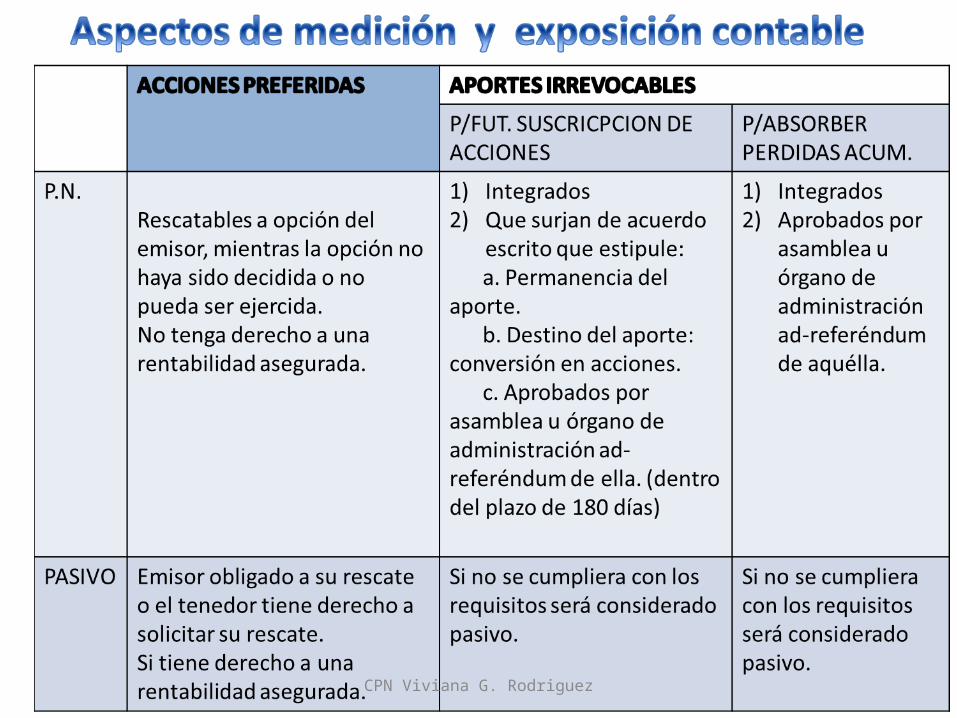

• Son aportes realizados que no cumplen con los requisitos legales para ser considerado como aumento del capital; no han sido capitalizados por ello no integran el Capital Legal.

• Existe entre el aportante y la empresa un compromiso para que dicho aporte sea aplicado a una futura suscripción de acciones o cuotas.

CPN Viviana G. Rodriguez

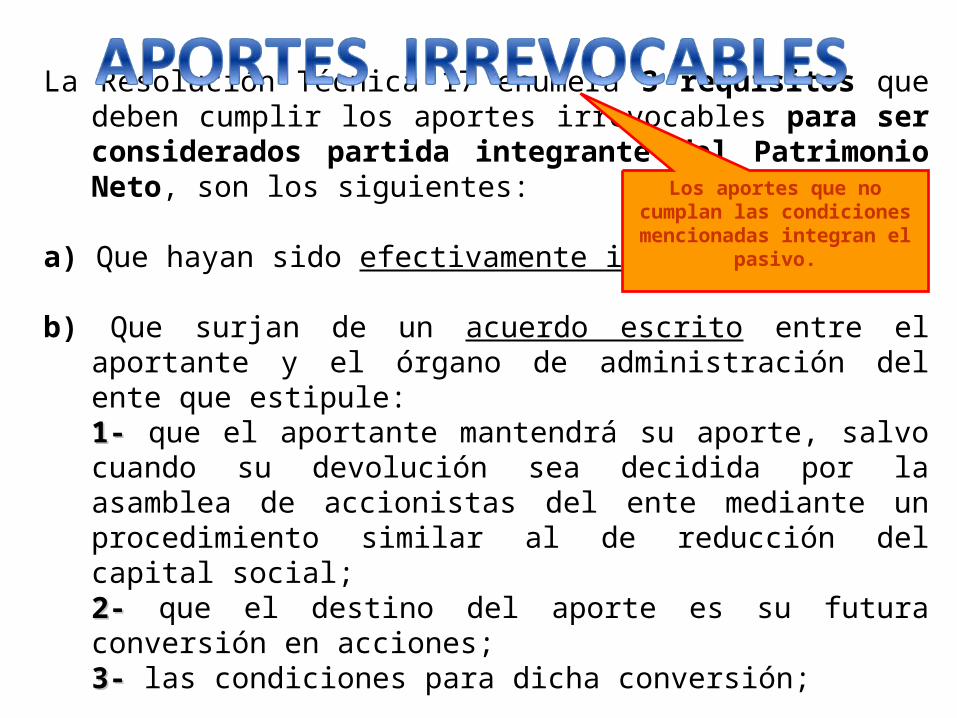

La Resolución Técnica 17 enumera 3 requisitos que deben cumplir los aportes irrevocables para ser considerados partida integrante del Patrimonio Neto, son los siguientes:

a) Que hayan sido efectivamente integrados; b) Que surjan de un acuerdo escrito entre el aportante y el

órgano de administración del ente que estipule: 1-1- que el aportante mantendrá su aporte, salvo cuando su devolución sea decidida por la asamblea de accionistas del ente mediante un procedimiento similar al de reducción del capital social; 2-2- que el destino del aporte es su futura conversión en acciones; 3-3- las condiciones para dicha conversión;

c) Que hayan sido aprobados por la asamblea de

accionistas del ente.

Los aportes que no cumplan las condiciones mencionadas integran el

pasivo.

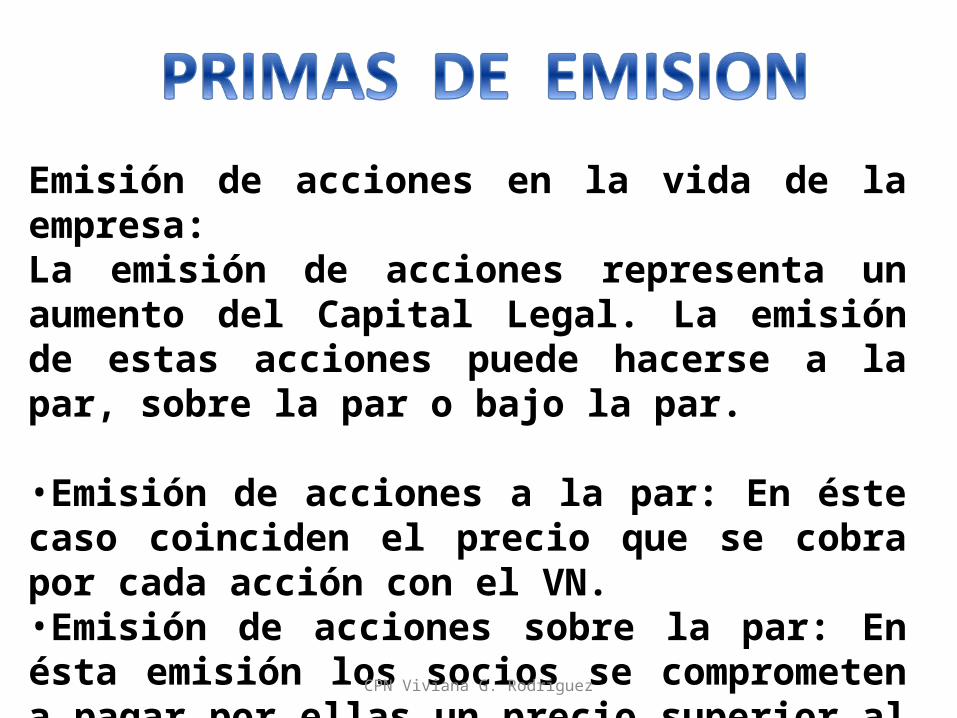

Emisión de acciones en la vida de la empresa:La emisión de acciones representa un aumento del Capital Legal. La emisión de estas acciones puede hacerse a la par, sobre la par o bajo la par.

•Emisión de acciones a la par: En éste caso coinciden el precio que se cobra por cada acción con el VN.•Emisión de acciones sobre la par: En ésta emisión los socios se comprometen a pagar por ellas un precio superior al VN.- En estos casos debemos considerar lo que se denomina Primas de Emisión.

CPN Viviana G. Rodriguez

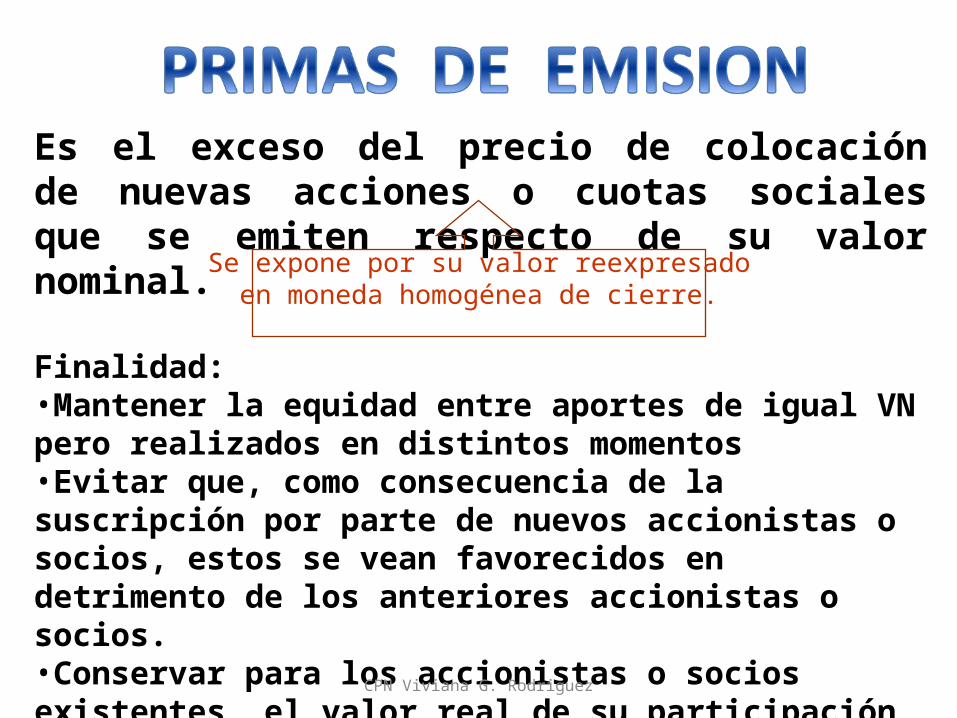

Es el exceso del precio de colocación de nuevas acciones o cuotas sociales que se emiten respecto de su valor nominal.

Finalidad: •Mantener la equidad entre aportes de igual VN pero realizados en distintos momentos •Evitar que, como consecuencia de la suscripción por parte de nuevos accionistas o socios, estos se vean favorecidos en detrimento de los anteriores accionistas o socios.•Conservar para los accionistas o socios existentes, el valor real de su participación originado, entre otras, por: la gestión del ente, su imagen, posicionamiento en el mercado, valor futuro de esperados por operaciones del ente.

CPN Viviana G. Rodriguez

Se expone por su valor reexpresadoen moneda homogénea de cierre.

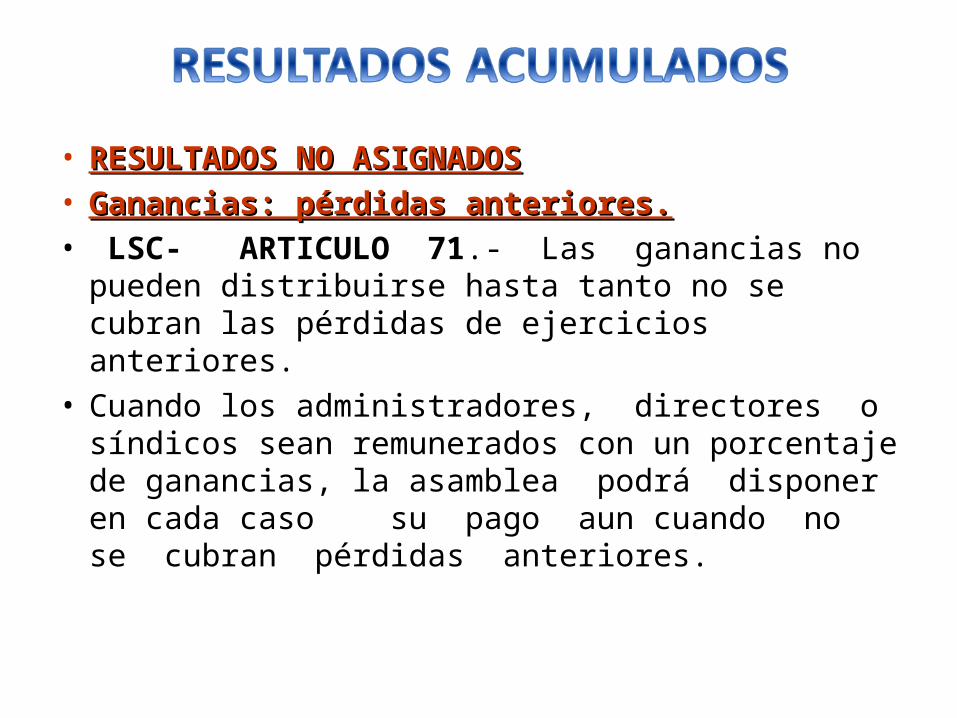

• RESULTADOS NO ASIGNADOSRESULTADOS NO ASIGNADOS• Ganancias: pérdidas anteriores.Ganancias: pérdidas anteriores. • LSC- ARTICULO 71.- Las ganancias no pueden

distribuirse hasta tanto no se cubran las pérdidas de ejercicios anteriores.

• Cuando los administradores, directores o síndicos sean remunerados con un porcentaje de ganancias, la asamblea podrá disponer en cada caso su pago aun cuando no se cubran pérdidas anteriores.

RESERVA LEGAL Y OTRAS RESERVA LEGAL Y OTRAS RESERVAS DE RESULTADOSRESERVAS DE RESULTADOS

Reserva legal. ARTICULO 70.- Las sociedades de responsabilidad limitada y las sociedades por acciones, deben efectuar una reserva no menor del cinco por ciento (5 %) de las ganancias realizadas y líquidas que arroje el estado de resultados del ejercicio, hasta alcanzar el veinte por ciento (20 %) del capital social. Cuando esta reserva quede disminuida por cualquier razón, no pueden distribuirse ganancias hasta su reintegro. Otras reservas. En cualquier tipo de sociedad podrán constituirse otras reservas que las legales, siempre que las mismas sean razonables y respondan a una prudente administración. CPN Viviana G. Rodriguez

RESULTADOS DIFERIDOS: RT 9 CAP. V B.2.

"Son aquellos resultados que, de acuerdo con lo establecido por las normas contables profesionales, se imputan directamente a rubros específicos del patrimonio neto, manteniéndose en dichos rubros hasta que por la aplicación de las citadas normas deban o puedan imputarse a resultados del ejercicio o a resultados no asignados, según lo dispuesto para cada caso".

CPN Viviana G. Rodriguez

MODELO DE REVALUACION - RT 17 : 5.11.1.1.2.MODELO DE REVALUACION - RT 17 : 5.11.1.1.2.SALDOS POR REVALUACION DE BIENES DE USOSALDOS POR REVALUACION DE BIENES DE USO

¿Qué situación la

origina?

Con posterioridad a su reconocimiento como activos, los bienes de uso (excepto activos biológicos) se podrán medir por su valor revaluado. El valor revaluado es el valor razonable al momento de la revaluación. Se define como V. Razonable al importe por el cual un activo podría ser intercambiado entre partes interesadas debidamente informadas, en una transacción al contado.

Dónde se ubica el saldo

por revaluación

El incremento de valor, en la primera oportunidad se acredita en la cuenta “Saldo por revaluación” ( PN en rubro de Resultados Diferidos)

CPN Viviana G. Rodriguez

VARIACIONES PATRIMONIALES:RT 16 4.2.

1. VARIACIONES PURAMENTE CUALITATIVAS QUE NO ALTERAL LA CUANTIA DEL PATRIMONIO: CAPITALIZACIÓN DE GANANCIAS, ABSORCION DE PERDIDAS MEDIANTE REDUCCIÓN DE CAPITAL, CONSTITUCION O DESAFECTACION DE RESERVAS, ETC.2. OPERACIONES MODIFICATIVAS QUE PRODUCEN CAMBIOS CUANTITATIVOS : EL RESULTADO DE UN PERÍODO, LA DISTRIBUCIÓN DE UTILIDADES, LA DECISION DE NO CAPITALIZAR APORTES IRREVOCABLES, ETC.CPN Viviana G. Rodriguez

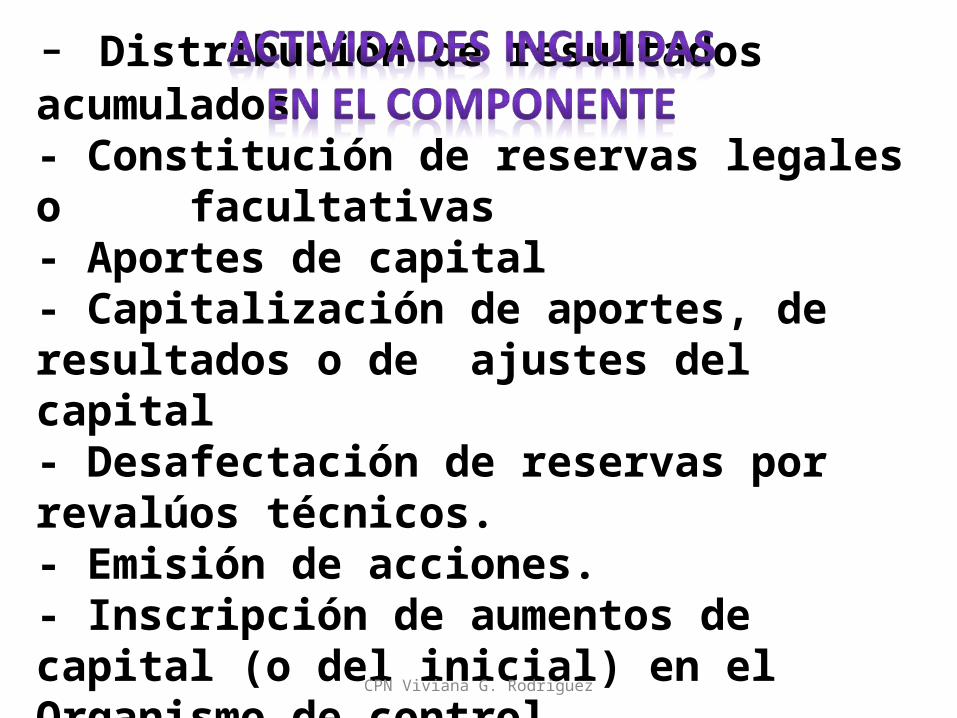

- Distribución de resultados acumulados- Constitución de reservas legales o facultativas- Aportes de capital- Capitalización de aportes, de resultados o de ajustes del capital- Desafectación de reservas por revalúos técnicos.- Emisión de acciones.- Inscripción de aumentos de capital (o del inicial) en el Organismo de control .

CPN Viviana G. Rodriguez

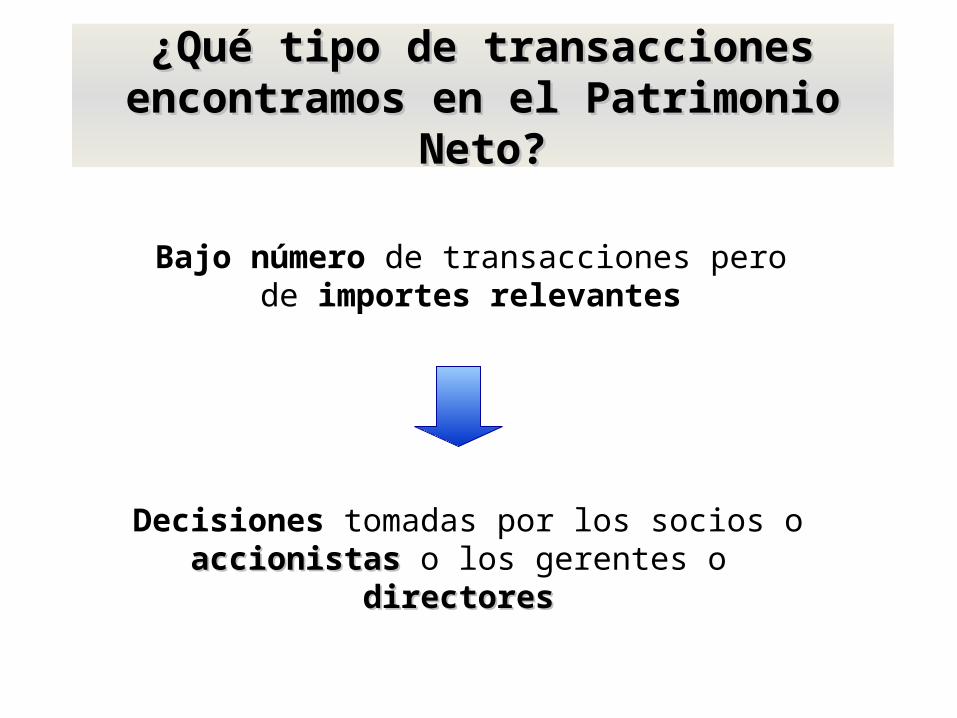

¿Qué tipo de transacciones ¿Qué tipo de transacciones encontramos en el Patrimonio encontramos en el Patrimonio

Neto?Neto?

Bajo número de transacciones pero de importes relevantes

Decisiones tomadas por los socios o accionistasaccionistas o los gerentes o directores directores

• DE HECHOS PASADOS POR SU CARÁCTER ACUMULATIVO

• EXPLICITAS

• IMPLICITAS

• CUANTITATIVAS

• CUALITATIVAS

CPN Viviana G. Rodriguez

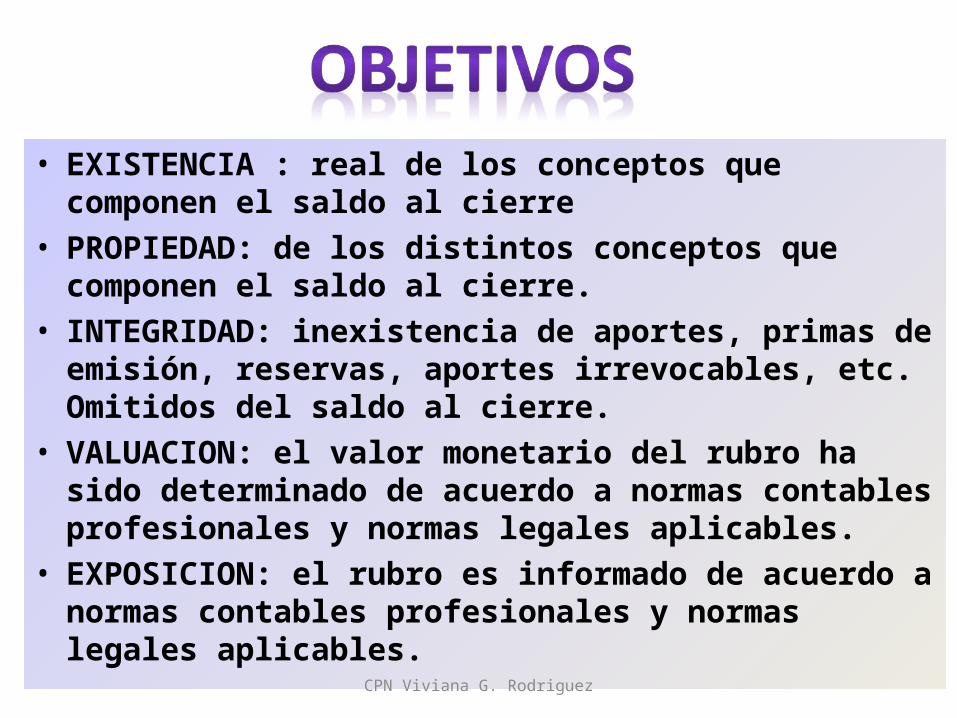

• EXISTENCIA : real de los conceptos que componen el saldo al cierre

• PROPIEDAD: de los distintos conceptos que componen el saldo al cierre.

• INTEGRIDAD: inexistencia de aportes, primas de emisión, reservas, aportes irrevocables, etc. Omitidos del saldo al cierre.

• VALUACION: el valor monetario del rubro ha sido determinado de acuerdo a normas contables profesionales y normas legales aplicables.

• EXPOSICION: el rubro es informado de acuerdo a normas contables profesionales y normas legales aplicables.

CPN Viviana G. Rodriguez

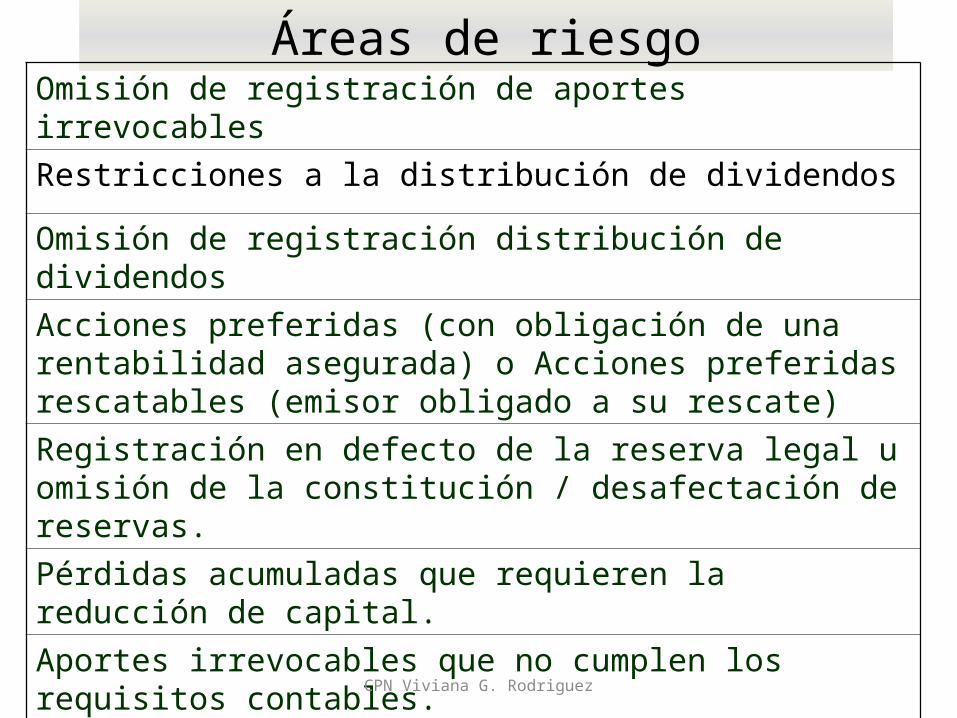

Áreas de riesgoOmisión de registración de aportes irrevocables

Restricciones a la distribución de dividendos

Omisión de registración distribución de dividendos

Acciones preferidas (con obligación de una rentabilidad asegurada) o Acciones preferidas rescatables (emisor obligado a su rescate)

Registración en defecto de la reserva legal u omisión de la constitución / desafectación de reservas.

Pérdidas acumuladas que requieren la reducción de capital.

Aportes irrevocables que no cumplen los requisitos contables.

Exposición incorrecta de la información comparativa

CPN Viviana G. Rodriguez

CPN Viviana G. Rodriguez

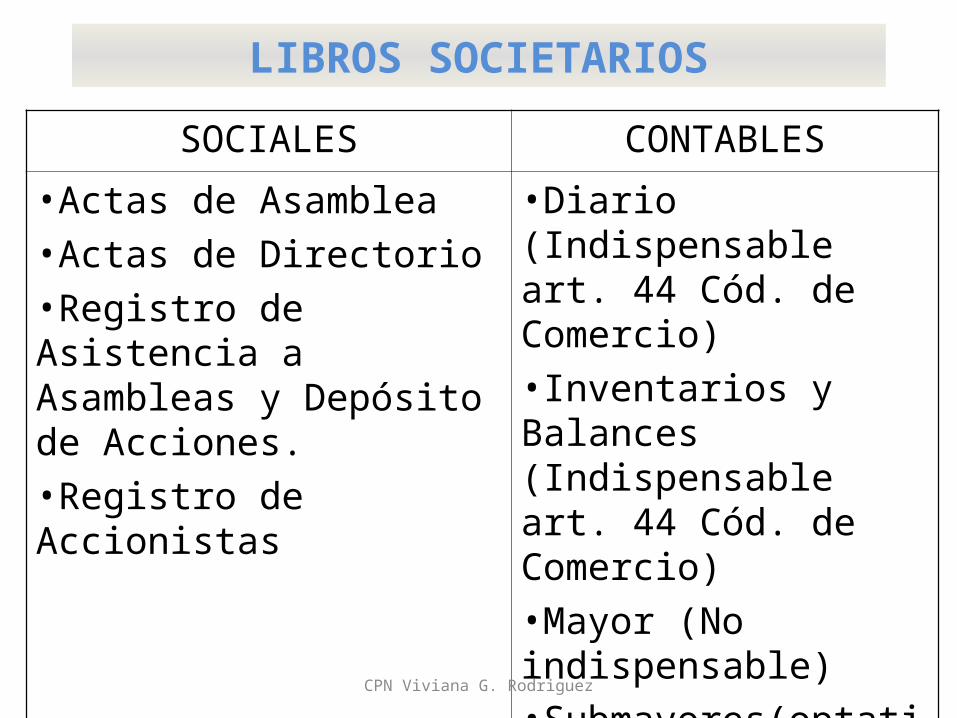

LIBROS SOCIETARIOS

SOCIALES CONTABLES•Actas de Asamblea•Actas de Directorio•Registro de Asistencia a Asambleas y Depósito de Acciones.•Registro de Accionistas

•Diario (Indispensable art. 44 Cód. de Comercio)•Inventarios y Balances (Indispensable art. 44 Cód. de Comercio)•Mayor (No indispensable)•Submayores(optativos)•Subdiarios (optativos)

CPN Viviana G. Rodriguez

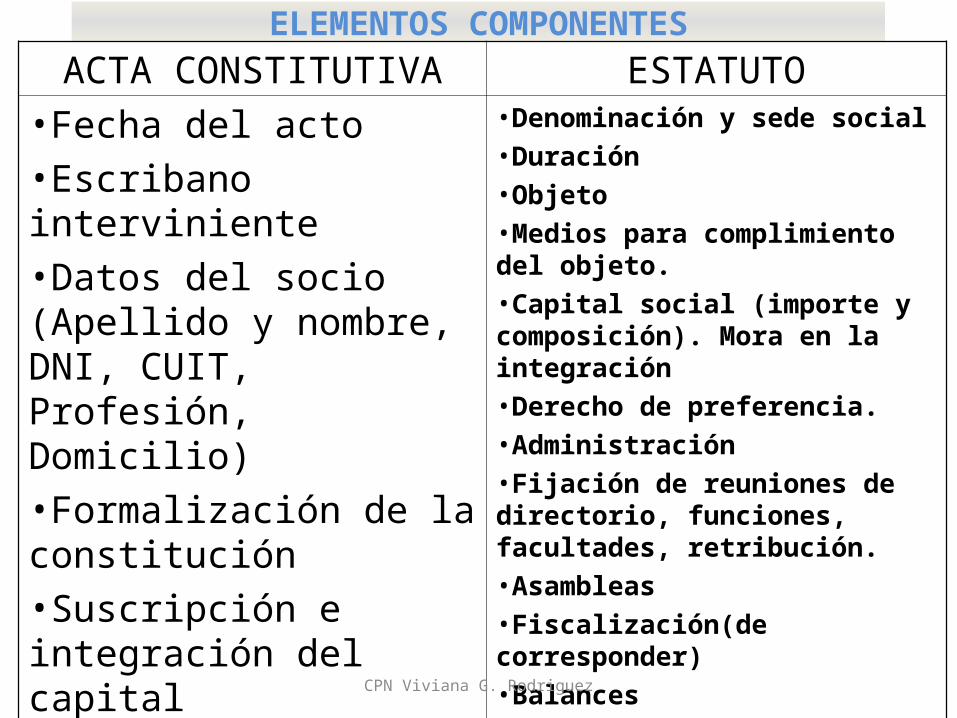

ELEMENTOS COMPONENTESACTA CONSTITUTIVA ESTATUTO

•Fecha del acto•Escribano interviniente•Datos del socio (Apellido y nombre, DNI, CUIT, Profesión, Domicilio)•Formalización de la constitución•Suscripción e integración del capital•Integración del directorio•Domicilio social

•Denominación y sede social•Duración•Objeto•Medios para complimiento del objeto.•Capital social (importe y composición). Mora en la integración•Derecho de preferencia.•Administración•Fijación de reuniones de directorio, funciones, facultades, retribución.•Asambleas•Fiscalización(de corresponder)•Balances •Disolución y liquidación.

CPN Viviana G. Rodriguez

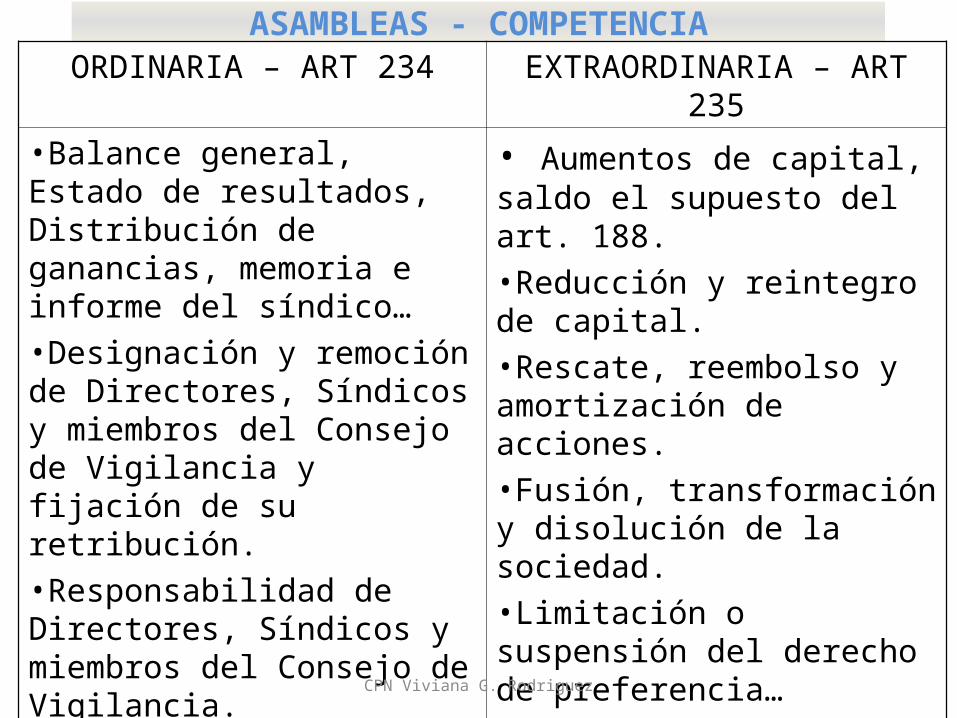

ASAMBLEAS - COMPETENCIAORDINARIA – ART 234 EXTRAORDINARIA – ART

235•Balance general, Estado de resultados, Distribución de ganancias, memoria e informe del síndico…•Designación y remoción de Directores, Síndicos y miembros del Consejo de Vigilancia y fijación de su retribución.•Responsabilidad de Directores, Síndicos y miembros del Consejo de Vigilancia.•Aumentos de capital conforme al art. 188.

• Aumentos de capital, saldo el supuesto del art. 188.•Reducción y reintegro de capital.•Rescate, reembolso y amortización de acciones.•Fusión, transformación y disolución de la sociedad.•Limitación o suspensión del derecho de preferencia…•Emisión de bonos y debentures.• Y todos los asuntos que no sean competencia de la asamblea ordinaria (art. 235)

CPN Viviana G. Rodriguez

PROCEDIMIENTOS DE AUDITORIA

ANALISIS DE MOVIMIENTOS - COMPROBACION DE LA INFORMACION RELACIONADA:

Relacionar ciertas variaciones operadas en determinadas partidas del PN con las variaciones en su contrapartida, ej. Resultados no asignados con distribución de utilidades, Saldos por revaluación con Bienes de Uso con Bienes de Uso, etc. CPN Viviana G. Rodriguez

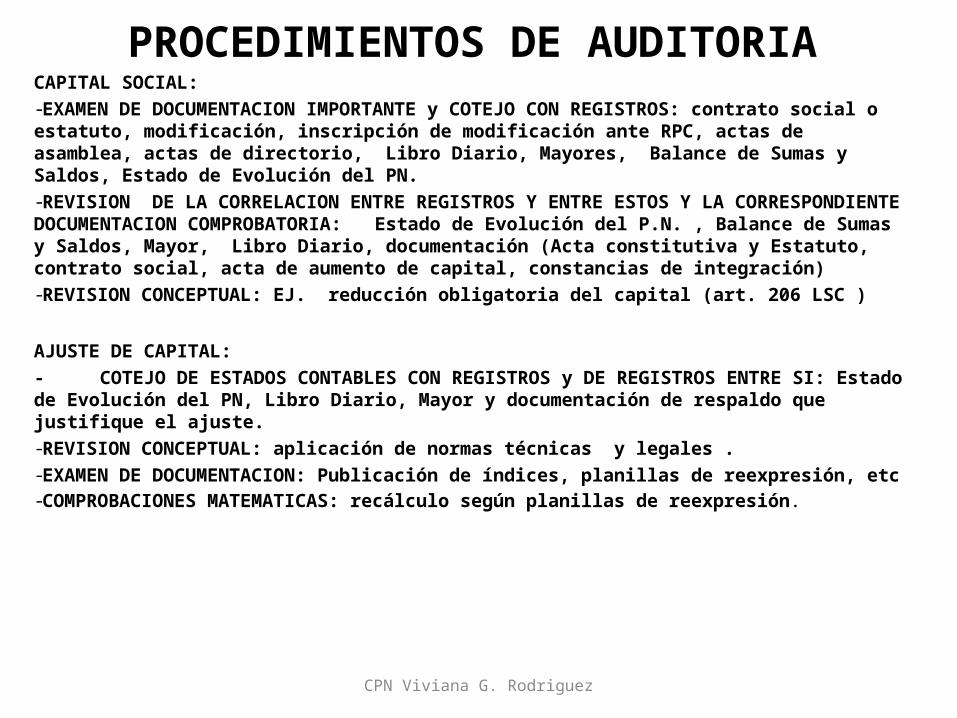

PROCEDIMIENTOS DE AUDITORIACAPITAL SOCIAL:-EXAMEN DE DOCUMENTACION IMPORTANTE y COTEJO CON REGISTROS: contrato social o estatuto, modificación, inscripción de modificación ante RPC, actas de asamblea, actas de directorio, Libro Diario, Mayores, Balance de Sumas y Saldos, Estado de Evolución del PN.-REVISION DE LA CORRELACION ENTRE REGISTROS Y ENTRE ESTOS Y LA CORRESPONDIENTE DOCUMENTACION COMPROBATORIA: Estado de Evolución del P.N. , Balance de Sumas y Saldos, Mayor, Libro Diario, documentación (Acta constitutiva y Estatuto, contrato social, acta de aumento de capital, constancias de integración)-REVISION CONCEPTUAL: EJ. reducción obligatoria del capital (art. 206 LSC )

AJUSTE DE CAPITAL:- COTEJO DE ESTADOS CONTABLES CON REGISTROS y DE REGISTROS ENTRE SI: Estado de Evolución del PN, Libro Diario, Mayor y documentación de respaldo que justifique el ajuste.-REVISION CONCEPTUAL: aplicación de normas técnicas y legales .-EXAMEN DE DOCUMENTACION: Publicación de índices, planillas de reexpresión, etc-COMPROBACIONES MATEMATICAS: recálculo según planillas de reexpresión .

CPN Viviana G. Rodriguez

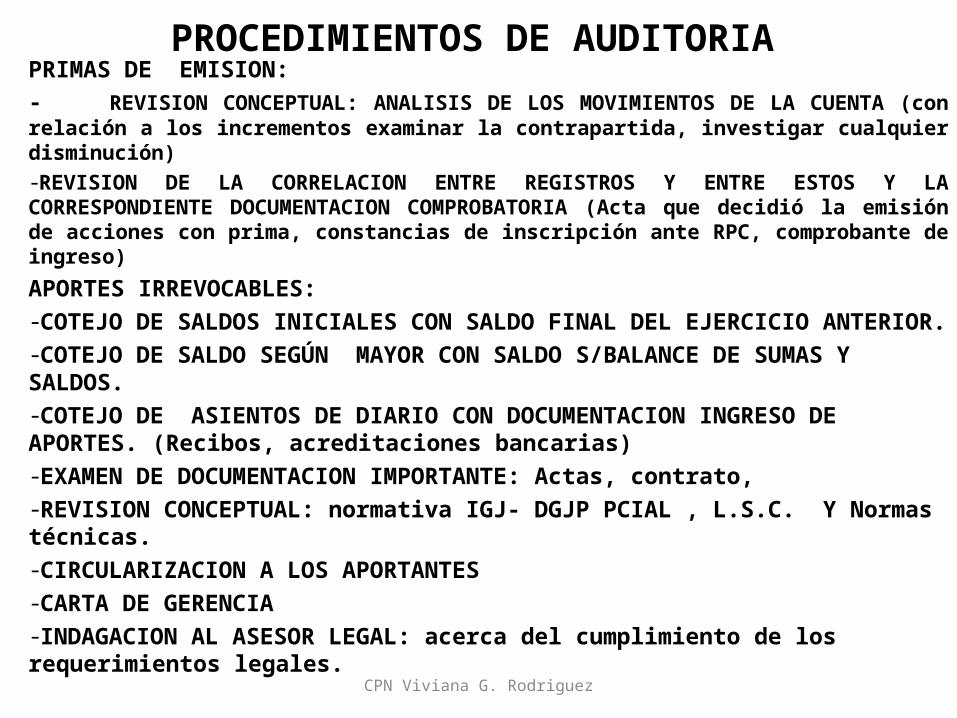

PROCEDIMIENTOS DE AUDITORIAPRIMAS DE EMISION: - REVISION CONCEPTUAL: ANALISIS DE LOS MOVIMIENTOS DE LA CUENTA (con relación a los incrementos examinar la contrapartida, investigar cualquier disminución)-REVISION DE LA CORRELACION ENTRE REGISTROS Y ENTRE ESTOS Y LA CORRESPONDIENTE DOCUMENTACION COMPROBATORIA (Acta que decidió la emisión de acciones con prima, constancias de inscripción ante RPC, comprobante de ingreso)

APORTES IRREVOCABLES:-COTEJO DE SALDOS INICIALES CON SALDO FINAL DEL EJERCICIO ANTERIOR.-COTEJO DE SALDO SEGÚN MAYOR CON SALDO S/BALANCE DE SUMAS Y SALDOS.-COTEJO DE ASIENTOS DE DIARIO CON DOCUMENTACION INGRESO DE APORTES. (Recibos, acreditaciones bancarias)-EXAMEN DE DOCUMENTACION IMPORTANTE: Actas, contrato, -REVISION CONCEPTUAL: normativa IGJ- DGJP PCIAL , L.S.C. Y Normas técnicas. -CIRCULARIZACION A LOS APORTANTES-CARTA DE GERENCIA-INDAGACION AL ASESOR LEGAL: acerca del cumplimiento de los requerimientos legales.

CPN Viviana G. Rodriguez

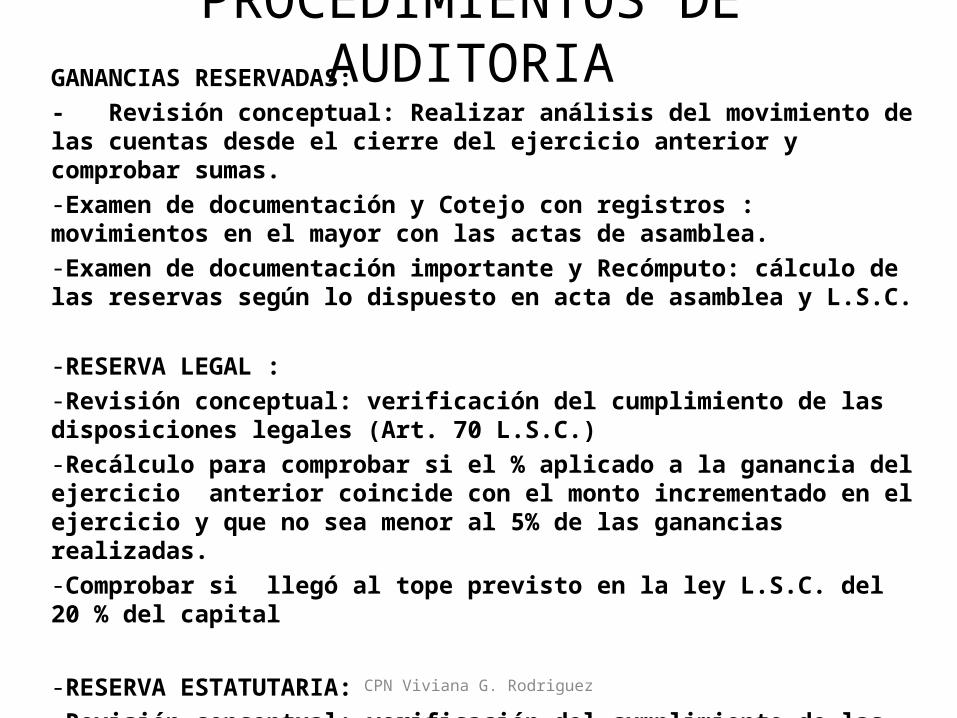

PROCEDIMIENTOS DE AUDITORIAGANANCIAS RESERVADAS: - Revisión conceptual: Realizar análisis del movimiento de las cuentas desde el cierre del ejercicio anterior y comprobar sumas. -Examen de documentación y Cotejo con registros : movimientos en el mayor con las actas de asamblea. -Examen de documentación importante y Recómputo: cálculo de las reservas según lo dispuesto en acta de asamblea y L.S.C.

-RESERVA LEGAL :-Revisión conceptual: verificación del cumplimiento de las disposiciones legales (Art. 70 L.S.C.)-Recálculo para comprobar si el % aplicado a la ganancia del ejercicio anterior coincide con el monto incrementado en el ejercicio y que no sea menor al 5% de las ganancias realizadas.-Comprobar si llegó al tope previsto en la ley L.S.C. del 20 % del capital

-RESERVA ESTATUTARIA: -Revisión conceptual: verificación del cumplimiento de las disposiciones estatutarias.-RESERVA FACULTATIVA: actas de asamblea.

CPN Viviana G. Rodriguez

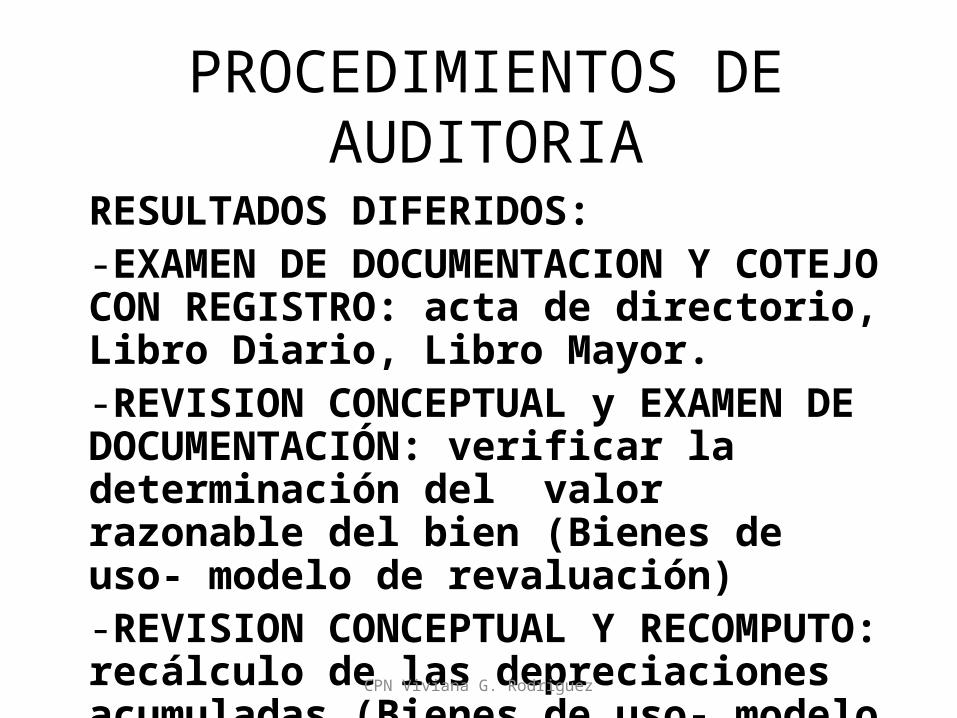

PROCEDIMIENTOS DE AUDITORIA

RESULTADOS DIFERIDOS: -EXAMEN DE DOCUMENTACION Y COTEJO CON REGISTRO: acta de directorio, Libro Diario, Libro Mayor.-REVISION CONCEPTUAL y EXAMEN DE DOCUMENTACIÓN: verificar la determinación del valor razonable del bien (Bienes de uso- modelo de revaluación)-REVISION CONCEPTUAL Y RECOMPUTO: recálculo de las depreciaciones acumuladas (Bienes de uso- modelo de revaluación)CPN Viviana G. Rodriguez

PROCEDIMIENTOS DE AUDITORIA

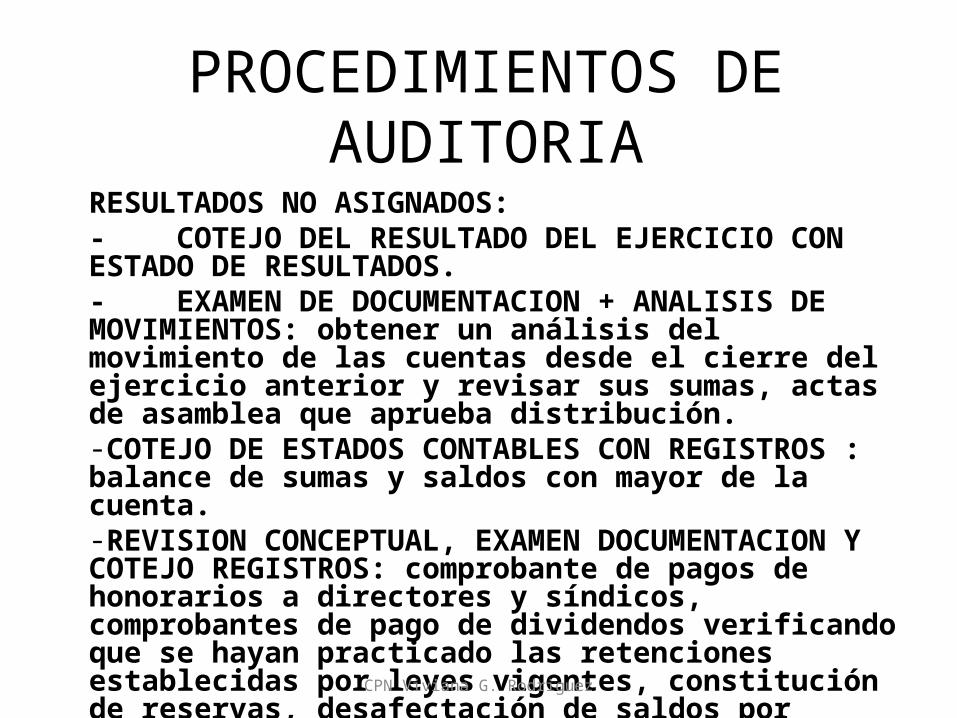

RESULTADOS NO ASIGNADOS:- COTEJO DEL RESULTADO DEL EJERCICIO CON ESTADO DE RESULTADOS.- EXAMEN DE DOCUMENTACION + ANALISIS DE MOVIMIENTOS: obtener un análisis del movimiento de las cuentas desde el cierre del ejercicio anterior y revisar sus sumas, actas de asamblea que aprueba distribución.-COTEJO DE ESTADOS CONTABLES CON REGISTROS : balance de sumas y saldos con mayor de la cuenta.-REVISION CONCEPTUAL, EXAMEN DOCUMENTACION Y COTEJO REGISTROS: comprobante de pagos de honorarios a directores y síndicos, comprobantes de pago de dividendos verificando que se hayan practicado las retenciones establecidas por leyes vigentes, constitución de reservas, desafectación de saldos por revaluación, etc.

CPN Viviana G. Rodriguez

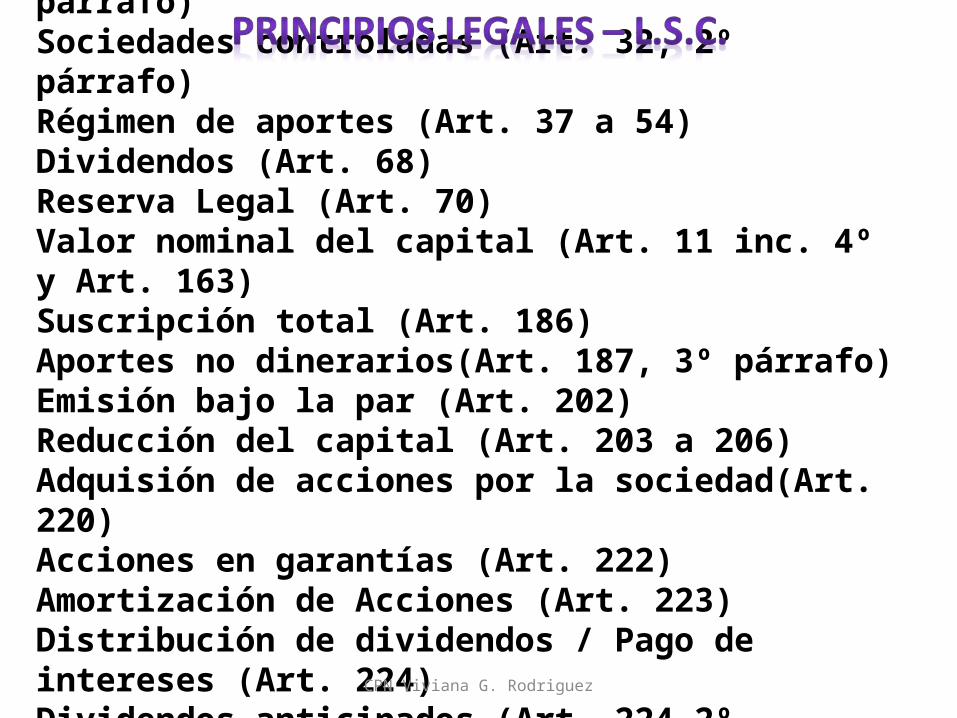

Estipulaciones nulas (Art. 13 inc. 3)Participación en otra sociedad (Art. 31, 1º párrafo)Sociedades controladas (Art. 32, 2º párrafo)Régimen de aportes (Art. 37 a 54)Dividendos (Art. 68)Reserva Legal (Art. 70)Valor nominal del capital (Art. 11 inc. 4º y Art. 163)Suscripción total (Art. 186)Aportes no dinerarios(Art. 187, 3º párrafo)Emisión bajo la par (Art. 202)Reducción del capital (Art. 203 a 206)Adquisión de acciones por la sociedad(Art. 220)Acciones en garantías (Art. 222)Amortización de Acciones (Art. 223)Distribución de dividendos / Pago de intereses (Art. 224)Dividendos anticipados (Art. 224 2º párrafo)Bonos de goce o Participación (Art. 227 a 232)

CPN Viviana G. Rodriguez

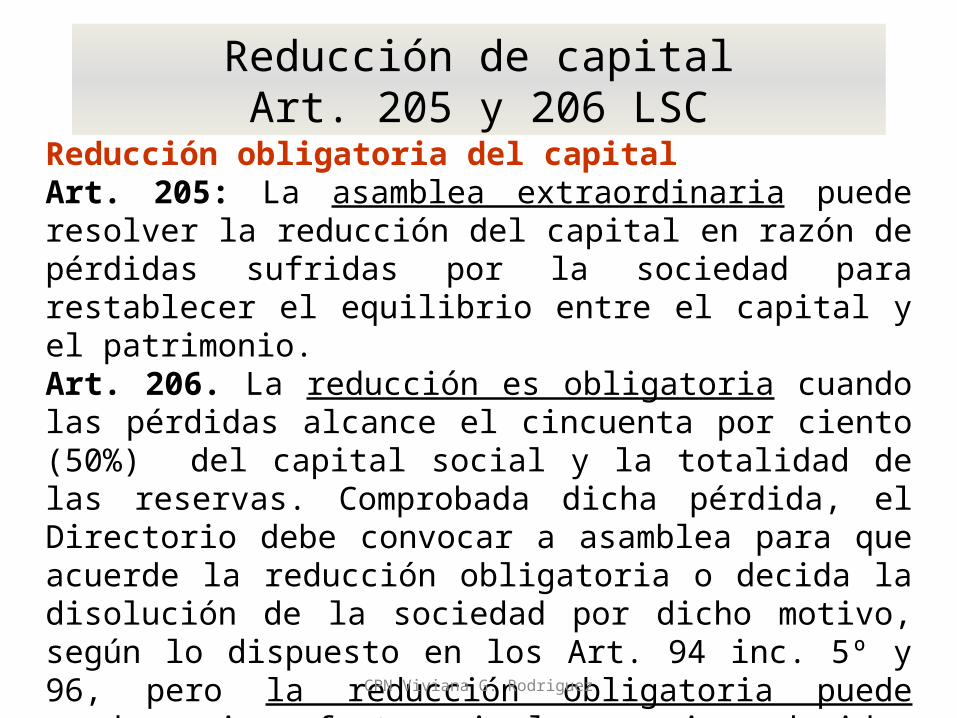

Reducción de capitalArt. 205 y 206 LSC

Reducción obligatoria del capitalArt. 205: La asamblea extraordinaria puede resolver la reducción del capital en razón de pérdidas sufridas por la sociedad para restablecer el equilibrio entre el capital y el patrimonio.Art. 206. La reducción es obligatoria cuando las pérdidas alcance el cincuenta por ciento (50%) del capital social y la totalidad de las reservas. Comprobada dicha pérdida, el Directorio debe convocar a asamblea para que acuerde la reducción obligatoria o decida la disolución de la sociedad por dicho motivo, según lo dispuesto en los Art. 94 inc. 5º y 96, pero la reducción obligatoria puede quedar sin efecto si los socios deciden realizar nuevos aportes reintegrando el capital.

CPN Viviana G. Rodriguez

• SLOSSE CARLOS ALBERTO. AUDITORIA. ED. LA LEY. CAP. 24. • SIRENA, JOSE LUIS. APORTES IRREVOCABLES Y OTROS RUBROS DEL PN. ED.

ERREPAR• LAGUÍA, ANA CAROLINA- DE CARLI MARIA FLORENCIA. AUDITORIA. ED.

ERREPAR.• LATTUCA , ANTONIO; MORA CAYETANO. INFORME Nº 5. MANUAL DE

AUDITORIA. OSMAR BUYATTI. LIBRERÍA EDITORIAL.• FOURCADE, ANTONIO D. EL PATRIMONIO NETO EN LAS SOCIEDADES

COMERCIALES. OSMAR BUYATTI. LIBRERÍA EDITORIAL.

CPN Viviana G. Rodriguez