departamento de servicios tÉcnicos proyecto de …proyectos.conare.ac.cr/asamblea/18837...

TRANSCRIPT

ASAMBLEA LEGISLATIVA DE LA REPÚBLICA DE COSTA RICA

DEPARTAMENTO DE SERVICIOS TÉCNICOS

PROYECTO DE LEY

“LEY PARA FACILITAR A LOS EMPLEADOS ASALARIADOS EL ACCESO AL CRÉDITO EN EL SISTEMA BANCARIO NACIONAL Y DEMÁS

ENTIDADES FINANCIERAS REGULADAS Y AUTORIZADAS POR CONASSIF”

EXPEDIENTE No. 18.837

OFICIO Nº ST-078-2014-I

ELABORADO POR

RODOLFO CORDERO VARGASASESOR PARLAMENTARIO

KARINA MONTOYA CUBERO ASESORA PARLAMENTARIA

SUPERVISADO POR:

MAURICIO PORRAS LEÓNASESOR PARLAMENTARIO

JORGE CORDOBA ORTEGA ASESOR PARLAMENTARIO

AUTORIZACION FINAL:

GLORIA VALERIN RODRIGUEZ DIRECTORA

21, MAYO, 2014

2

TABLA DE CONTENIDO

I. RESUMEN DEL PROYECTO _____________________________________3II. ANTECEDENTES______________________________________________4

2.1 Comité de Supervisión Bancaria de Basilea _____________________________4

2.2 Banco Central de Costa Rica __________________________________________6

2.3 Consejo Nacional de Supervisión del Sistema Financiero _________________7

2.4 Superintendencia General de Entidades Financieras _____________________8

2.5 Normativa Vigente en Materia Crediticia ________________________________9

III.CONSIDERACIONES SOBRE EL ARTÍCULO DEL PROYECTO _______18IV. ASPECTOS DE TÉCNICA LEGISLATIVA _________________________25V. ASPECTOS DE PROCEDIMIENTO LEGISLATIVO _________________25

Votación _______________________________________________________________25

Delegación _____________________________________________________________25

Consultas ______________________________________________________________26

Obligatorias: __________________________________________________26Facultativas: __________________________________________________26VII. FUENTES BIBLIOGRÁFICAS__________________________________27IX. ANEXOS ___________________________________________________28

3

INFORME TÉCNICO JURÍDICO1

PROYECTO DE LEY

“LEY PARA FACILITAR A LOS EMPLEADOS ASALARIADOS EL ACCESO AL CRÉDITO EN EL SISTEMA BANCARIO NACIONAL Y DEMÁS

ENTIDADESFINANCIERAS REGULADAS Y AUTORIZADAS POR CONASSIF”

EXPEDIENTE Nº 18.837

I. RESUMEN DEL PROYECTO

La iniciativa de ley en estudio, tiene por finalidad modificar el artículo 65 de la Ley Nº 1644, de 26 de septiembre de 1953, Ley Orgánica del Sistema Bancario Nacional. Los proponentes fundamentan la iniciativa de ley en los siguientes términos:

“(…) consiste en la creación de la figura legal del descuento autorizado del salario del trabajador y su depósito en la cuenta del ente financiero acreedor por parte del patrono para atender la cuota correspondiente a la obligación crediticia del deudor. Esta figura ha sido un instrumento utilizado con mucho éxito en distintos países para calificar al trabajador asalariado como sujeto de crédito y cumplir con la obligación de los entes financieros de asegurar la recuperación de los créditos concedidos.La figura legal propuesta constituye una especie de garantía al acreedor de que el pago pactado le será realizado en tiempo y de forma íntegra; lo que facilita el otorgamiento del crédito y mejora su calificación de riesgo al tiempo que permite, incluso, conceder montos crediticios mayores a sujetos que, previamente, tenían una disponibilidad altamente restrictiva.(…)”

En síntesis, los proponentes indican que el objetivo de modificar el artículo 65 de la Ley Nº 1644, Ley Orgánica del Sistema Bancario Nacional, de 26 de septiembre de 1953, es la creación de la figura legal del descuento autorizado del salario del trabajador y su depósito en la cuenta del ente financiero acreedor por parte del patrono para atender la cuota correspondiente a la obligación crediticia del deudor, constituyéndose una especie de garantía al acreedor, de que el pago pactado le será realizado en tiempo y forma íntegra; lo que facilita el otorgamiento del crédito y mejora su calificación de riesgo al tiempo que permite, inclusive, conceder montos crediticios mayores. Así mismo, se autoriza a la Superintendencia General de Entidades Financieras y al Consejo Nacional de Supervisión del Sistema Financiero, para que consideren esta especie de garantía como mitigador del riesgo haciendo de esta manera los créditos a estas personas, más atractivos y de menor riesgo para las entidades financieras.

1 Elaborado por: Karina Montoya Cubero y Rodolfo Cordero Vargas. Asesores Parlamentarios, Supervisado por: Jorge Córdoba Ortega y Mauricio Porras León Revisión y Autorización Final: Gloria Valerin Rodriguez, Directora del Departamento de Servicios Técnicos.

4

II. ANTECEDENTES

En materia de intermediación financiera (ahorro-crédito), las entidades financieras están supeditadas a la regulación y supervisión por parte del Banco Central de Costa Rica (BCCR), el Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF) y la Superintendencia General de Entidades Financieras (SUGEF), los cuales siguen los lineamientos establecidos por el Comité de Supervisión Bancaria de Basilea (BCBS por sus siglas en inglés).

Señalado lo anterior, conviene brevemente y de manera más detallada referirse a los entes citados.

2.1 Comité de Supervisión Bancaria de Basilea

El Comité de Supervisión Bancaria de Basilea (BCBS) fue establecido en 1975 por los presidentes de los bancos centrales de los países pertenecientes al G10. Fue diseñado como un foro para la cooperación entre sus países miembros en materia de supervisión bancaria.2

En la carta estatutaria3 del BCBS se indica que este “es el principal organismo normativo internacional para la regulación prudencial de los bancos y constituye un foro de cooperación en materia de supervisión bancaria. Su mandato es mejorar la regulación, la supervisión y las prácticas bancarias en todo el mundo con el fin de afianzar la estabilidad financiera.”

En la mencionada carta se señalan las actividades mediante las cuales el BCBS lleva a cabo su mandato. Dichas actividades son las siguientes:

a) Intercambiar información sobre la evolución del sector bancario y los mercados financieros, con el fin de detectar riesgos actuales o incipientes para el sistema financiero mundial.

b) Compartir asuntos, estrategias y técnicas de supervisión para propiciar un entendimiento común y mejorar la cooperación internacional.

c) Establecer y promover normas internacionales, directrices y buenas prácticas en materia de regulación y supervisión bancaria.

d) Abordar las lagunas de regulación y supervisión que planteen riesgos para la estabilidad financiera.

e) Vigilar la aplicación de las normas del BCBS en los países miembros y otros países, con el fin de asegurar su aplicación oportuna, uniforme y eficaz, y contribuir al fomento de condiciones equitativas entre los bancos con actividades internacionales.

f) Consultar con los bancos centrales y las autoridades de supervisión bancaria no pertenecientes al BCBS para tener en cuenta su opinión en el proceso de formulación de políticas y fomentar la aplicación de las

2 Bank for International Settlements. “History of the Basel Committee”. http://www.bis.org/bcbs/history.htm 3 Bank for International Settlements. “Carta Estatutaria”. Comité de Supervisión Bancaria de Basilea. Enero de 2013. http://www.bis.org/bcbs/charter_es.pdf

5

normas, directrices y buenas prácticas del BCBS en los países no miembros.

g) Coordinar y cooperar con otras entidades normativas y organismos internacionales del sector financiero, en particular aquellos que promueven la estabilidad financiera.

El Comité señala que las normas para la regulación y supervisión prudencial que ha establecido constituyen requisitos mínimos y los miembros pueden ser más exigentes en la aplicación de las mismas.

Desde 1975 el BCBS ha plasmado en diferentes documentos los principios básicos que debe seguir un sistema de supervisión para ser eficaz. Entre dichos documentos se mencionan el Concordato (1975), Principios para la Supervisión de los Establecimientos Extranjeros de los Bancos (1983), Estándares Mínimos para la Supervisión de Grupos Bancarios Internacionales y sus Establecimientos Transfronterizos (1992) y Principios Básicos para una Supervisión Bancaria Eficaz (1997).

La más reciente revisión del último documento señalado se aprobó en septiembre del 20124, la cual contiene un total de 29 principios que conforman un marco de normas mínimas para una adecuada supervisión que se considera de aplicación universal. Dichos principios se agrupan en dos grandes categorías. La primera categoría (principios del 1 al 13) se centra en las potestades, atribuciones y funciones de los supervisores; la segunda (principios del 14 al 29) lo hace en las regulaciones y requisitos prudenciales que deben cumplir los bancos.

En lo que interesa respecto al proyecto de ley, conviene citar literalmente los siguientes principios básicos (en el Anexo I se incluyen todos los principios):

Principio 15 – Proceso de gestión del riesgo: El supervisor determina que los bancos cuentan con un proceso integral de gestión del riesgo (que incluye una eficaz vigilancia por parte del Consejo y la alta dirección) para identificar, cuantificar, evaluar, vigilar, informar y controlar o mitigar oportunamente todos los riesgos significativos y para evaluar la suficiencia de su capital y liquidez en relación con su perfil de riesgo y la situación macroeconómica y de los mercados. Esto abarca el desarrollo y examen de mecanismos de contingencia (incluidos planes de recuperación robustos y creíbles cuando proceda) que tengan en cuenta las circunstancias específicas del banco. El proceso de gestión del riesgo está en consonancia con el perfil de riesgo y la importancia sistémica del banco.

Principio 16 – Suficiencia de capital: El supervisor exige a los bancos unos requerimientos de capital prudentes y adecuados que reflejen los riesgos que asume y que plantea un banco en el contexto de la situación macroeconómica y de los mercados donde opera. El supervisor define los

4 Banco de Pagos Internacionales. “Principios Básicos Para Una Supervisión Bancaria Eficaz”. Comité de Supervisión Bancaria de Basilea. Septiembre de 2012. http://www.bis.org/publ/bcbs230_es.pdf

6

componentes del capital, teniendo en cuenta su capacidad para absorber pérdidas. Al menos en el caso de bancos con actividad internacional, los requerimientos de capital no son inferiores a los que establecen las normas de Basilea.

Principio 17 – Riesgo de crédito: El supervisor determina que los bancos disponen de un adecuado proceso de gestión del riesgo de crédito que tiene en cuenta su apetito por el riesgo, su perfil de riesgo y la situación macroeconómica y de los mercados. Esto incluye políticas y procesos prudentes para identificar, cuantificar, evaluar, vigilar, informar y controlar o mitigar el riesgo de crédito (incluido el riesgo de crédito de contraparte) en el momento oportuno. El ciclo de vida completo del crédito queda contemplado, incluida la concesión del crédito, la evaluación del crédito y la gestión continua de las carteras de préstamos e inversiones.

Principio 24 – Riesgo de liquidez: El supervisor exige a los bancos unos requerimientos de liquidez prudentes y adecuados (de tipo cuantitativo, cualitativo o de ambos tipos) que reflejen las necesidades de liquidez del banco. El supervisor determina que los bancos disponen de una estrategia que les permite la gestión prudente del riesgo de liquidez y el cumplimiento de los requerimientos de liquidez. La estrategia tiene en cuenta el perfil de riesgo del banco, así como la situación macroeconómica y de los mercados, e incluye políticas y procesos prudentes, acordes con el apetito por el riesgo de la entidad, para identificar, cuantificar, evaluar, vigilar, informar y controlar o mitigar el riesgo de liquidez a lo largo de un conjunto relevante de horizontes temporales. Al menos en el caso de bancos con actividad internacional, los requerimientos de liquidez no son inferiores a los que establecen las normas de Basilea.

2.2 Banco Central de Costa Rica

Según el artículo 2 de la Ley Orgánica del Banco Central de Costa Rica (BCCR), Ley Nº 7558, esta Institución tiene entre sus objetivos el promover un sistema de intermediación financiera estable, eficiente y competitivo.

La Ley también señala (artículo 3) las funciones del BCCR, entre las que están la promoción de condiciones favorables al robustecimiento, la liquidez, la solvencia y el buen funcionamiento del Sistema Financiero Nacional (inciso e)); la determinación de políticas generales de crédito y la vigilancia y coordinación del Sistema Financiero Nacional (inciso g)); y el establecimiento de las regulaciones para la creación, el funcionamiento y el control de las entidades financieras (inciso j)).

Cabe señalar que en enero del presente año, el BCCR indicó5, en referencia al Programa Macroeconómico 2013-2014, que sus acciones de política monetaria

5 Banco Central de Costa Rica. “Comunicado”. 31 de enero de 2013. http://www.bccr.fi.cr/publicaciones/politica_monetaria_inflacion/Comunicado_Programa_2013_14.pdf

7

estarían dirigidas, entre otras cosas, a contener el crecimiento del crédito, particularmente del denominado en moneda extranjera, con la intención de reducir el riesgo de surgimiento de burbujas crediticias. La tasa de crecimiento del crédito al sector privado se proyectó en un 12,2%, siendo inferior a la observada (14,2%) en el 2012. Sin embargo, en julio el Banco anunció6 la eliminación de la restricción global al crecimiento del crédito del sistema financiero al sector privado, advirtiendo (en relación al crédito en moneda extranjera) que persisten los riesgos de una creciente dependencia del financiamiento externo de los bancos para financiar un porcentaje cada vez mayor de los créditos al sector privado. Indicó que la actuación prudente para proteger los depósitos del público, los niveles de crédito y los capitales de los socios de cada uno de los intermediarios financieros, es una alta responsabilidad de los bancos, de las financieras, de las mutuales y de las cooperativas financieras. Señaló que velará para que los riesgos sistémicos no alcancen niveles peligrosos e indicó que tomará las acciones que sean necesarias para evitar que eso ocurra.

Lo anterior, ejemplifica las potestades que tiene el BCCR en materia de crédito, y como las entidades financieras están sometidas a dichas regulaciones.

2.3 Consejo Nacional de Supervisión del Sistema Financiero7

El Consejo Nacional de Supervisión del Sistema Financiero (CONASSIF), es un órgano colegiado de dirección superior, cuyo fin es el de dotar de uniformidad e integración a las actividades de regulación y supervisión del Sistema Financiero Costarricense. La labor directiva del CONASSIF se ejerce sobre la Superintendencia General de Entidades Financieras (SUGEF), la Superintendencia General de Valores (SUGEVAL), la Superintendencia General de Seguros (SUGESE) y la Superintendencia de Pensiones (SUPEN).

Se señala además que la razón de ser del CONASSIF debe estar determinada y enmarcada por la potestad normativa que se le atribuye para el dictado de los reglamentos o normas generales que el ordenamiento jurídico del sector financiero requiera. Para dicho órgano se citan un total de 20 funciones (se presentan en el Anexo II de este Informe), y en lo que interesa (en relación al proyecto de ley) se transcribe parte de la función numerada como 2:

“2. Aprobar las normas atinentes a la autorización, regulación, supervisión, fiscalización y vigilancia que, conforme a la ley, deben ejecutar la Superintendencia General de Entidades Financieras (…).”

Como se puede inferir, éste órgano (al igual que la SUGEF, como se verá en el siguiente apartado) juega un papel importante en la regulación y supervisión

6 Banco Central de Costa Rica. “Comunicado”. 31 de julio de 2013. http://www.bccr.fi.cr/publicaciones/politica_monetaria_inflacion/Comunicado_Revision_Programa.pdf 7 Información obtenida del sitio web http://www.conassif.fi.cr/ consultado el día 27 de septiembre del 2013.

8

del sistema financiero de nuestro país, incluida por supuesto la materia crediticia.

2.4 Superintendencia General de Entidades Financieras8

La nueva Ley Orgánica del Banco Central de Costa Rica (Ley Nº 7558), vigente desde el 27 de noviembre de 1995, declara de interés público la fiscalización de las entidades financieras y crea la Superintendencia General de Entidades Financieras (SUGEF), bajo la figura jurídica de la desconcentración máxima, dotada de mayores poderes y mayor autonomía administrativa, mediante la institución de su propio Consejo Directivo. La Ley Nº 7558 impulsa un novedoso enfoque de supervisión prudencial ex ante, el cual pretende garantizar la transparencia, promover el fortalecimiento y fomentar el desarrollo del sistema financiero de la República, y amplía su ámbito de fiscalización, sometiendo bajo su control a todas las entidades que realicen actividades de intermediación financiera dentro del territorio nacional, o que hayan sido autorizadas por el Banco Central a participar en el mercado cambiario.

a) Objetivos y funciones de la SUGEF

Se detallan a continuación el objetivo y parte de las funciones de la SUGEF (la totalidad se detalla en el Anexo III de este Informe) en lo que se considera atinente a la iniciativa de ley.

“Objetivo: Velar por la estabilidad, la solidez y el funcionamiento eficiente del sistema financiero nacional, con estricto apego a las disposiciones legales y reglamentarias y de conformidad con las normas, directrices y resoluciones que dicte la propia institución, todo en salvaguarda del interés de la colectividad.

Funciones:

1. Velar por la estabilidad, la solidez y el funcionamiento eficiente del sistema financiero nacional.

2. Fiscalizar las operaciones y actividades de las entidades bajo su control.3. Dictar las normas generales que sean necesarias para el establecimiento de

prácticas bancarias sanas.(…)6. Dictar las normas generales y directrices que estime necesarias para promover

la estabilidad, solvencia y transparencia de las operaciones de las entidades fiscalizadas.

(…).”

b) Entidades supervisadas por la SUGEF

En cuanto a las entidades supervisadas por la SUGEF, en el sitio web9 de dicha Superintendencia se incluye la información respectiva actualizada al 31

8 Información obtenida del sitio web http://www.sugef.fi.cr/index.asp se consultado el día 27 de septiembre del 2013.9Webhttp://www.sugef.fi.cr/pagina.asp?lang=0&pagina=servicios/entidades/default.asp?Padre=2 consultada el día 30 de septiembre del 2013.

9

de julio del 2013. Las entidades (59 en total) están agrupadas en las siguientes 8 categorías:

1. Bancos comerciales del Estado.2. Bancos creados por leyes especiales.3. Bancos privados.4. Entidades financieras no bancarias.5. Organizaciones cooperativas de ahorro y crédito.6. Entidades autorizadas del sistema financiero nacional para la vivienda.7. Otras entidades financieras.8. Entidades mercado cambiario.

El nombre de las 59 entidades supervisadas por la SUGEF se detalla en el Anexo IV de este Informe.

2.5 Normativa Vigente en Materia Crediticia

La SUGEF ha emitido en materia crediticia, entre otras, la siguiente normativa10

:

Acuerdo SUGEF 1-05, Reglamento Para la Calificación de Deudores. Acuerdo SUGEF 2-10, Reglamento Sobre Administración Integral de

Riesgos. Acuerdo SUGEF 5-04, Reglamento Sobre Límites de Crédito a Personas

Individuales y Grupos de Interés Económico. Acuerdo SUGEF 7-06, Reglamento del Centro de Información Crediticia. Acuerdo SUGEF 15-10, Reglamento Para la Calificación de Deudores con

Operaciones Otorgadas con Recursos del Sistema de Banca Para el Desarrollo, Ley 8634.

A continuación, y en lo que tiene que ver con el proyecto de ley, se hace referencia a algunos aspectos de los acuerdos señalados (excepto para el Acuerdo SUGEF 5-04).

a) Acuerdo SUGEF 2-10

Se refiere al Reglamento Sobre Administración Integral de Riesgo, cuyo objeto (artículo 1) es establecer aspectos mínimos que deben observarse para el desarrollo, la implementación y el mantenimiento de un proceso de Administración Integral de Riesgos.

El artículo 3 del citado Reglamento incluye varias definiciones, de las cuales, y en lo que interesa en relación con la iniciativa de ley, se transcriben las siguientes:

10Incluida en el sitio web http://www.sugef.fi.cr/pagina.asp?lang=0&pagina=servicios/documentos/default.asp?padre=65, consultada el día 30 de septiembre del 2013.

10

Administración integral de riesgos: proceso por medio del cual una entidad financiera identifica, mide, evalúa, monitorea, controla, mitiga y comunica los distintos tipos de riesgo a que se encuentra expuesta.

Riesgo: es la posibilidad de pérdidas económicas debido a eventos adversos. Entre otros riesgos, pero no limitados a estos, las entidades financieras pueden enfrentar riesgo de crédito, riesgo de precio, riesgo de tasas de interés, riesgo de tipo de cambio, riesgo de liquidez, riesgo operativo, riesgo de tecnologías de información, riesgo legal, riesgo de reputación, riesgo de legitimación de capitales y riesgo de conglomerado.

Riesgo de crédito: es la posibilidad de pérdidas económicas debido al incumplimiento de las condiciones pactadas por parte del deudor, emisor o contraparte. El riesgo de incumplimiento frente a una contraparte se define como la posibilidad de que una de las partes de una operación mediante instrumentos financieros pueda incumplir sus obligaciones. En tal caso, ocurriría una pérdida económica si las operaciones o la cartera de operaciones con dicha parte tuvieran un valor económico positivo en el momento del incumplimiento. A diferencia de la exposición de una entidad al riesgo de crédito a través de un préstamo o inversión, que es sólo unilateral para la entidad que otorga el préstamo o realiza la inversión, el riesgo de contraparte produce un riesgo de pérdida bilateral, pues el valor de mercado de la operación puede ser positivo o negativo para ambas partes, es incierto y puede variar con el tiempo a medida que lo hacen los factores de mercado subyacentes. Asimismo, cuando la entidad realiza préstamos e inversiones internacionales, también se encuentra expuesta al riesgo país y al riesgo de transferencia. La exposición al riesgo de crédito también puede incrementarse debido a movimientos en el tipo de cambio y las tasas de interés. En el primer caso, el riesgo se asume al otorgar créditos denominados en una moneda diferente al tipo de moneda en que principalmente se generan los ingresos netos o flujos de efectivo del deudor, y en el segundo caso, el riesgo se asume al otorgar créditos con tasas de interés ajustables.

Riesgo de tasa de interés: es la posibilidad de que ocurra una pérdida económica debido a variaciones adversas en las tasas de interés.

Riesgo de tipo de cambio: es la posibilidad de que ocurra una pérdida económica debido a variaciones en el tipo de cambio. Este riesgo también se presenta cuando el resultado neto del ajuste cambiario no compensa proporcionalmente el ajuste en el valor de los activos denominados en moneda extranjera, ocasionando una reducción en el indicador de suficiencia patrimonial.

Riesgo de liquidez: es la posibilidad de una pérdida económica debido a la escasez de fondos que impediría cumplir las obligaciones en los términos pactados. El riesgo de liquidez también puede asociarse a un instrumento financiero particular, y está asociado a la profundidad financiera del mercado en el que se negocia para demandar u ofrecer el instrumento sin afectación significativa de su valor.

En relación con el riesgo de crédito, las entidades financieras están obligadas a determinar la calificación de riesgo de los deudores, así como mantener un nivel de suficiencia patrimonial congruente con el nivel de riesgo.

11

b) Acuerdo SUGEF 1-05

Trata del Reglamento para la Calificación de Deudores, cuyo objeto (artículo 1) es cuantificar el riesgo de crédito de los deudores y constituir las estimaciones correspondientes con el fin de salvaguardar la estabilidad y solvencia de las entidades y conglomerados financieros.

En dicho Reglamento (artículo 3) también se incluye la definición de varios términos, de los cuales se considera importante transcribir los siguientes:

Operación crediticia: toda operación, cualquiera que sea la modalidad de instrumentación o documentación, excepto inversiones en valores, mediante la cual -asumiendo un riesgo de crédito- una entidad provee o se obliga a proveer fondos o facilidades crediticias, adquiere derechos de cobro o garantiza frente a terceros el cumplimiento de obligaciones.

Deudor (o codeudor): persona que recibe fondos o facilidades crediticias de la entidad en forma directa. Adicionalmente se considerará como tal al descontatario en caso de un contrato de descuento, el cedente en una cesión con recurso, el obligado a pagar un documento en una cesión sin recurso, o la persona a la que la entidad concede un aval o garantía.

Capacidad de pago: situación financiera y capacidad del deudor para generar flujos de efectivo en el giro normal de su negocio o de la remuneración de su trabajo y retribución de su capital, que le permitan atender sus obligaciones financieras en las condiciones pactadas.

Comportamiento de pago histórico: antecedentes crediticios del deudor en la atención de sus obligaciones financieras durante los últimos cuatro años, independientemente de si éstas se encuentran vigentes o extintas a la fecha de corte.

Morosidad: el mayor número de días de atraso en el pago de principal, intereses, otros productos y cuentas por cobrar asociados a la operación crediticia, contados a partir del primer día de atraso, que presenta el deudor en la atención de sus operaciones crediticias en la entidad a una fecha determinada según las condiciones contractuales de pago.

Riesgo de crédito: posibilidad a que está expuesta la entidad de que el deudor incumpla con sus obligaciones en los términos pactados en el contrato de crédito.

Riesgo cambiario del crédito: es la posibilidad de pérdidas económicas por el incumplimiento por parte del deudor, de las condiciones pactadas, debido a variaciones en el tipo de cambio que incidan en su capacidad de pago. El incumplimiento de pago puede presentarse al otorgar créditos en una moneda diferente al tipo de moneda en que el deudor genera sus ingresos netos y flujos de caja significativos.

El Capítulo II del Reglamento trata de la calificación de riesgo de los deudores, la cual se hace básicamente de acuerdo a los siguientes tres parámetros: capacidad de pago, comportamiento de pago histórico y morosidad. En

12

dicho Capítulo se aborda, entre otras cosas, el análisis de la capacidad de pago y el análisis del comportamiento de pago histórico.

En cuanto al análisis de la capacidad de pago, se señala que las metodologías de las entidades deben considerar al menos, los siguientes aspectos:

Situación financiera, ingreso neto y flujos de efectivo esperados. Antecedentes del deudor y del negocio. Situación del entorno sectorial. Vulnerabilidad a cambios en la tasa de interés y el tipo de cambio. Otros factores que puedan incidir sobre la capacidad de pago del deudor.

En lo que respecta al análisis del comportamiento de pago histórico, está establecido que éste debe hacerse con base en el nivel de comportamiento de pago histórico asignado al deudor por el Centro de Información Crediticia de la SUGEF -en el apartado d) se hace referencia a dicho Centro-. Se indica también que la entidad podrá complementar esta evaluación con referencias crediticias, comerciales o ambas, según su política crediticia.

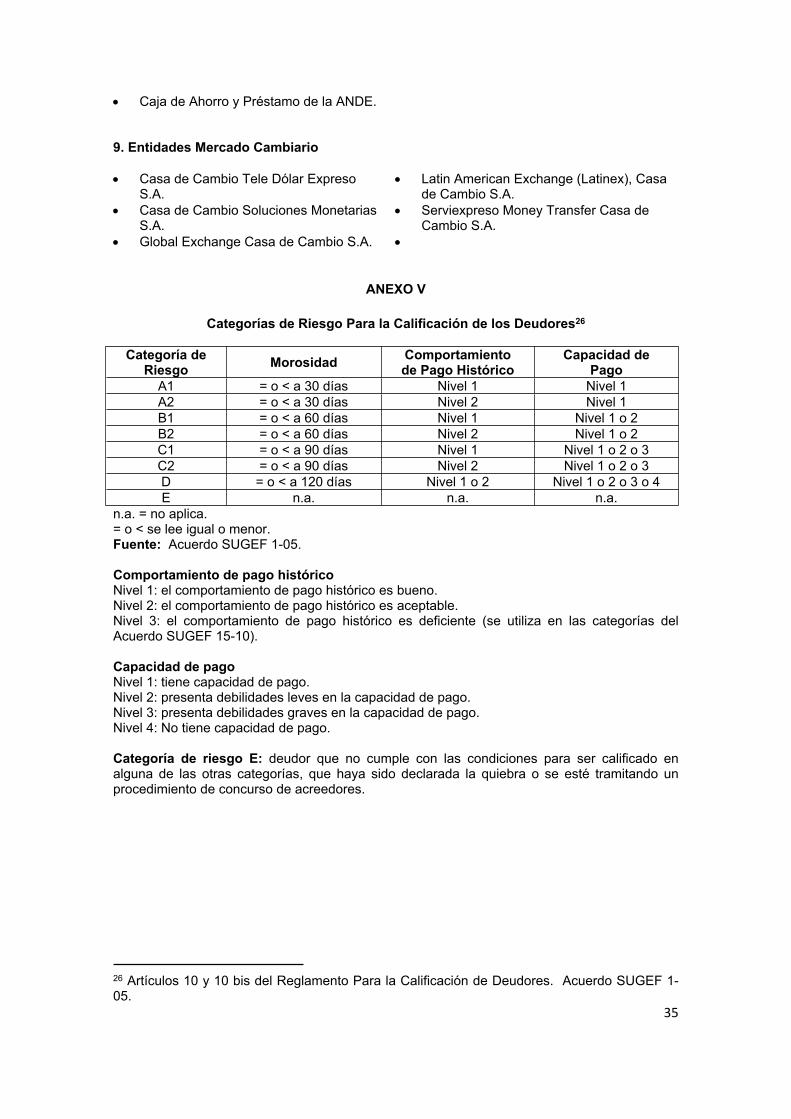

El deudor debe ser calificado en una de las 8 categorías de riesgo, las cuales se denominan A1, A2, B1, B2, C1, C2, D y E. El nivel de riesgo de crédito se asocia a las distintas categorías, siendo el menor para la categoría A1 y el mayor para la categoría E. En el Anexo V se detallan las categorías en relación a la morosidad, el comportamiento de pago histórico y la capacidad de pago.

En el numeral 4 de los considerandos del Reglamento se indica que las garantías reducen la exposición al riesgo de crédito, por lo que es razonable tomar en cuenta su efecto como mitigador del riesgo, en el tanto las mismas estén bien constituidas y bien valoradas. También señala que se considera razonable la aceptación de la garantía como mitigador de riesgo aún en las categorías de mayor riesgo, pero ponderando su valor a menos de un cien por ciento.

En el Reglamento se indica (artículo 16) que las garantías deben cumplir con las siguientes condiciones generales:

El valor del avalúo de las garantías debe ser igual a su valor de mercado estimado (precio estimado de venta).

El valor del avalúo debe expresarse en colones costarricenses. En el caso de avales o fianzas solidarias emitidas por una persona física

asalariada, la condición de asalariado que debe ostentar el fiador o avalista y su salario neto de cargas sociales debe ser verificado por la entidad al menos cada doce meses.

Existe certeza jurídica sobre la cobrabilidad de las garantías.

13

c) Acuerdo SUGEF 15-10

Al igual que el Acuerdo SUGEF 1-05, éste acuerdo trata del Reglamento Sobre la Calificación de Deudores, pero para aquellos con Operaciones Otorgadas con Recursos del Sistema de Banca Para el Desarrollo (SBD).

En el artículo 1 del Reglamento se indica que éste establece el marco metodológico para el cálculo de las estimaciones por riesgo de crédito de los deudores beneficiados de operaciones del SBD. Señala además que dicho Reglamento no establece reglas o criterios para la canalización de los recursos del SBD, ni pretende dirigir las decisiones de las entidades en cuanto a la selección de los deudores beneficiarios de dichos recursos, las cuales dependen de las políticas que defina cada entidad y las directrices que al respecto dicte el Consejo Rector del SBD.

El Reglamento incluye (artículo 3) la definición de varios términos que también están incluidos en el Reglamento del Acuerdo SUGEF 1-05. También utiliza el número de días de mora, el nivel de comportamiento de pago histórico y la capacidad de pago, como parámetros para determinar la calificación de riesgo de los deudores. Las categorías de riesgo denominadas son iguales a las presentadas en el Anexo V de este Informe, siendo diferente los rangos establecidos para la morosidad, así como las condiciones asociadas a la categoría de riesgo E; por lo tanto, se recomienda revisar el artículo 5 del acuerdo SUGEF 15-10.

d) Acuerdo SUGEF 7-06

Se refiere al Reglamento del Centro de Información Crediticia (CIC), el cual tiene por objeto establecer el marco general de funcionamiento de dicho Centro.

En el artículo 3 del Reglamento se indica que el CIC es una aplicación informática que con base en la información que remiten las entidades financieras en el marco de la supervisión, genera reportes individuales de una persona sobre su situación crediticia actual e histórica en las entidades y calcula para la persona el nivel de comportamiento de pago histórico según lo establecido en el “Reglamento para la Calificación de Deudores”. Adicionalmente, el CIC proporciona a las entidades la información de dominio público que éstas requieren sobre sus deudores y fiadores para cumplir con la normativa prudencial vigente y constituye la plataforma para dar mantenimiento al padrón de personas de la SUGEF.

Otros conceptos importantes de referir son los vinculados con la relación laboral:

e) Patrono

El Artículo 2º del Código de Trabajo, Ley N° 2- 0 del 27 agosto de 1943, define al patrono como:

14

“Patrono es toda persona física o jurídica, particular o de Derecho Público, que emplea los servicios de otra u otras, en virtud de un contrato de trabajo, expreso o implícito, verbal o escrito, individual o colectivo.”

f) Trabajador

El artículo 4º del Código de Trabajo, Ley N° 2 - 0 del 27 agosto de 1943, define al trabajador como:

“Trabajador es toda persona física que presta a otra u otras sus servicios materiales, intelectuales o de ambos géneros en virtud de un contrato de trabajo expreso o implícito, verbal o escrito, individual o colectivo.”

g) Contrato de trabajo

El artículo 18 de Código de Trabajo, se refiere a este contrato en los siguientes términos:

“Contrato individual de trabajo, sea cual fuere su denominación, es todo aquél en que una persona se obliga a prestar a otra sus servicios o a ejecutarle una obra, bajo la dependencia permanente y dirección inmediata o delegada en ésta, y por una remuneración de cualquier clase o forma. Se presume la existencia de este contrato entre el trabajador que presta sus servicios y la persona que los recibe”.

De esta forma, se configuran tres elementos esenciales para la existencia de un contrato de trabajo, los cuales son:

1. La prestación personal de un servicio.2. El pago de una remuneración (salario).3. La subordinación.

h) Deducciones del salario realizadas por los patronos

La posibilidad de que el patrono realice deducciones del salario de los trabajadores para cubrir obligaciones asumidas por el trabajador, se encuentra regulado en diferentes instrumentos jurídicos.

Así, por ejemplo, la Ley Constitutiva de la Caja Costarricense de Seguro Social, establece en el artículo 3011, la obligación de los patronos de deducir del salario

11 “Artículo 30.- Los patronos, al pagar el salario o sueldo a sus trabajadores, les deducirán las cuotas que éstos deban satisfacer y entregarán a la Caja el monto de las mismas, en el tiempo y forma que determine la Junta Directiva. El patrono que no cumpla con la obligación que establece el párrafo anterior, responderá personalmente por el pago de dichas cuotas. Cuando el patrono fuere el Estado o sus instituciones, y el culpable de que no se haga la retención fuere un trabajador al servicio de ellos, la responsabilidad por el incumplimiento será suya y se le sancionará con suspensión del respectivo cargo, durante quince días, sin goce de sueldo.En caso del traspaso o arrendamiento de una empresa de cualquier índole, el adquiriente o arrendatario responderá solidariamente con el transmitente o arrendante, por el pago de las cuotas obreras o patronales que estos últimos fueren en deber a la Caja en el momento del traspaso o arrendamiento. Para que la Caja recupere las cuotas que se adeuden, se procederá de acuerdo con lo dispuesto en el penúltimo párrafo del artículo 53 de esta ley. (Así reformado por el artículo 1º de la ley No. 4189 de 10 de setiembre de 1968).”

15

los rubros correspondientes al pago de la cuota del seguro obligatorio que les corresponde.

De igual manera, la Ley de Protección al Trabajador12, señala como una obligación del patrono el realizar las deducciones correspondientes a los regímenes desarrollador por aquella normativa.

El artículo 69 del Código de Trabajo, establece como una obligación del patrono el deducir del salario de los trabajadores las cuotas que se ha comprometido a pagar a diversos entes. Al respecto, señala el artículo en comentario que:

Fuera de las contenidas en otros artículos de este Código, en sus Reglamentos y en sus leyes supletorias o conexas, son obligaciones de los patronos:

“(… )k. Deducir del salario del trabajador, las cuotas que éste se haya comprometido a pagar a la Cooperativa o al Sindicato, en concepto de aceptación y durante el tiempo que a aquélla o a éste pertenezca y con el consentimiento del interesado, siempre que lo solicite la respectiva organización social, legalmente constituida. Deducir asimismo, las cuotas que el trabajador se haya comprometido a pagar a las instituciones de crédito, legalmente constituidas, que se rijan por los mismos principios de las cooperativas, en concepto de préstamos o contratos de ahorro y crédito para la adquisición de vivienda propia, con la debida autorización del interesado y a solicitud de la institución respectiva.( Así reformado este inciso por el artículo 2º de la ley No. 4418 de 22 de setiembre de 1969).La Cooperativa , Sindicato o institución de crédito que demande la retención respectiva, deberá comprobar su personería y que las cuotas cuyo descuento pide, son las autorizadas por los estatutos o contratos respectivos. (Así reformado por el Artículo 1° de la Ley N° 1757 del 18 de junio de 1954) “ (el subrayado no es del original). (… )"

Aunado a lo anterior, existe una obligación del patrono de deducir del salario de los trabajadores el monto por concepto de pago de las operaciones para la adquisición de vivienda propia que haya asumido el trabajador, así como las cuotas que se cobren para la pertenencia del trabajador a la respectiva cooperativa y cuya deducción haya autorizado13.

Esta constituye una obligación del patrono, por lo que los costos derivados de la realización de tal obligación deben ser asumidos por el patrono que realice la

12 “Artículo 57: Obligación de pago de los aportes.Todo empleador deberá pagar y depositar los aportes del Régimen Obligatorio de Pensiones Complementarias y a los fondos de capitalización laboral, simultáneamente, y en los mismos términos, plazos y condiciones que los dispuestos para los aportes de la Caja…”13 La necesidad de que exista autorización del trabajador para realizar la deducción fue analizado por el criterio número C-156-98 del 6 de agosto de 1998, en el que se indicó: “Esta norma debe entenderse como un medio de protección al trabajador frente a posibles decisiones de obstrucción que pudiese dictar la Administración o el patrono; pero de ésta no es posible deducir que el sindicato, no el trabajador, adquiere el derecho frente al patrono de seguir percibiendo las cuotas mediante este mecanismo de deducción automática del Salario. Es claro que la ley obliga al sindicato a servir de vehículo de la petición ante el empleador, pero que la obligación es del individuo. Nótese que el Código habla de "las cuotas que éste se haya comprometido a pagar a la Cooperativa o Sindicato".

16

deducción. En este sentido, ya la Procuraduría General de la República se había pronunciado al respecto al considerar que:

“Puesto que el principio de obligatoriedad conlleva que la ley debe ser cumplida por su destinatario, se sigue que si esa norma impone una obligación al patrono éste debe ejecutarla, adecuando su conducta a lo dispuesto por la ley. En consecuencia, si determinadas normas legales, … imponga al patrono, por su condición de tal, el deber de deducir del salario que paga a sus trabajadores determinadas sumas por ellas previstas, dicho deber debe ser cumplido inexorablemente. Puesto que se trata de un deber propio del patrono, es lógico que es éste y no un tercero el que debe realizar las acciones correspondientes y dar debido cumplimiento en los términos en que la ley dispone, sin afectar en forma alguna al trabajador y, por ende, asumiendo las cargas correspondientes. Si esas cargas se trasladasen tendríamos que se estaría obligando al trabajador a cumplir las obligaciones del patrono, siendo que en la mayoría de los casos estas obligaciones se imponen como garantía de los derechos del trabajador.”

Este artículo impone una obligación al patrono. Los términos del artículo son claros en cuanto a que el patrono está obligado a deducir del salario del trabajador las cuotas que allí se indican. Del criterio legal pareciera desprenderse que la obligación de realizar las deducciones no tiene igual alcance que la prevista en otras normas legales, de manera tal que el Estado como patrono podría omitirla o trasladarla a terceros. El artículo 69 transcrito establece una obligación condicionada. La condición es que la solicitud de deducción provenga de la propia organización social a que está afiliado el trabajador (cooperativa o sindicato) o bien de la entidad de crédito que maneja el sistema de préstamo o contratos de ahorro y crédito para la adquisición de vivienda propia. Una vez realizada la condición, surge la obligación de deducir, por lo que el patrono no es libre para discutir si cumple o no la obligación. Por el contrario, debe ejecutarla. Lo que implica que, en tanto se den las condiciones previstas en el artículo, el Estado como patrono debe deducir las sumas correspondientes del salario del trabajador, tal como indica la norma.” (Dictamen C-199-2003 del 26 de junio de 2003)

En síntesis a partir de lo expuesto, es claro que en los supuestos, el patrono se encuentra en la obligación de realizar las deducciones correspondientes, debiendo asumir los costos de la realización de la deducción respectiva. Los únicos presupuestos que se exigen para que el patrono pueda llevar a cabo tales trámites, son, repetimos, que la organización cooperativista, sindical o crediticia, demuestre formal y fehacientemente, su personería jurídica ante la institución para la cual labora el funcionario, empleado o trabajador; aunado a que las cuotas a deducir, se encuentren debidamente autorizadas, conforme los parámetros prescritos en los estatutos o contratos respectivos.

i) Montos deducibles de los salarios de los trabajadores

En lo que respecta a este tema, y ante la inexistencia de un criterio legal para establecer los montos deducibles de los salarios de los trabajadores, el Tribunal Constitucional estableció mediante su sentencia número 2004-07499, de las dieciséis horas con treinta minutos del trece de julio de dos mil

17

cuatro, que la regla aplicable en este tipo de casos, era la establecida por el artículo 172 del Código de Trabajo.

Determinó que:

“…VI- Finalmente, dada la existencia de un vacío legal para establecer los montos deducibles de los salarios de los trabajadores – situación que en la práctica, se ha traducido en la rebaja de sumas desproporcionadas e irrazonables-, este Tribunal considera de oportuna aplicación, la regla definida en el artículo 172 del Código de Trabajo, en lo relativo a la proporción embargable del salario que excede el mínimo establecido. Valga aclarar que, la aplicación de dicha regla no es antojadiza ni mucho menos arbitraria, sino que obedece la necesidad de suplir este vacío a través de la integración normativa, a efecto de proporcionar un parámetro objetivo de obligatoria observación para los empleadores al momento de realizar los rebajos a sus trabajadores, eliminándose así, el margen de discrecionalidad con que cuentan para realizar lo apuntado. El artículo citado en lo conducente establece: (…)

Así, en el establecimiento de los montos de amortización de la deuda respectiva, los patronos –públicos o privados- deben observar la regla para embargar los salarios que excedan el mínimo definido semestralmente. Este criterio procede en defecto de un arreglo de pago entre el patrono y el trabajador, ya que ante la existencia de un acuerdo de esa naturaleza, debe prevalecer éste en donde ha mediado la participación del empleado, quien –se supone- pactó la opción menos gravosa a sus intereses. Con lo anterior, se evita que las deducciones sean de tal magnitud que dejen sin contenido el salario del trabajador, imposibilitándose satisfacer sus necesidades básicas y las de su familia.”

Son claros los precedentes constitucionales transcritos, cuando ante hipótesis como la de análisis, no existe norma legal que regule en lo específico. Así indica el Tribunal Constitucional que en tratándose de proteger el instituto del salario que es el sostén fundamental14 de todo trabajador en sentido general, se recurra a la integración del artículo 172 en mención, sobre todo que existen suficientes parámetros jurídicos que así lo permite, a fin de no dejar al libre arbitrio de la administración o de la institución o patrono, según sea el caso, para realizar y aplicar las deducciones de manera irrazonable y desproporcionada al monto salarial que percibe el trabajador o funcionario, en claro detrimento de su sustento como el de su familia. De toda forma, se observa con meridiana claridad que esa fue la idea que primó en la mente del legislador al promulgar la citada norma laboral, para proteger al salario contra toda medida o diligencia imprudente e irrazonable, que viniera a vaciar su contenido, en perjuicio del trabajador.

En síntesis los artículos 56 y 57 de la Constitución Política, 6 y 10 del Convenio N°95 de la Organización Internacional del Trabajo, relativo a la Protección del Salario, 12 y 984, inciso 1) del Código Civil, a sí como la jurisprudencia emanada de la Sala Constitucional y Segunda de la Corte Suprema de Justicia, es procedente aplicar las deducciones sobre los salarios bajo los parámetros objetivos y principios de razonabilidad y proporcionalidad constitucionales, estipulados en el artículo 172 del Código de Trabajo.

14 Constitución Política: Artículo 57, establece: “Todo trabajador tendrá derecho a un salario mínimo, de fijación periódica por jornada normal, que le procure bienestar y existencia digna…”

18

III.CONSIDERACIONES SOBRE EL ARTÍCULO DEL PROYECTO

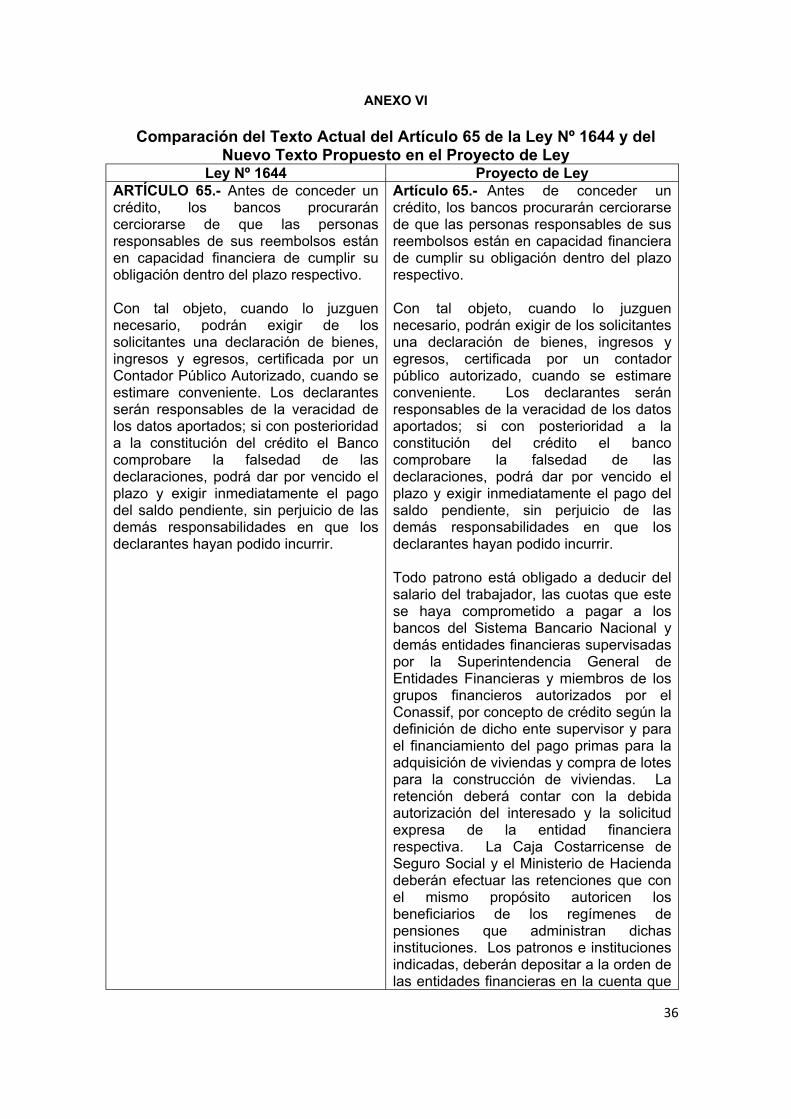

Con la finalidad de determinar con mayor claridad las reformas planteadas en el proyecto bajo estudio, de seguido se presenta un cuadro comparativo entre la norma vigente y la propuesta, destacándose en negrita en la columna derecha los cambios formulados. El proyecto está conformado por un artículo único que plantea:

LEY ACTUAL ARTICULO 65 PROYECTO DE LEY ARTICULO 65

Antes de conceder un crédito, los bancos procurarán cerciorarse de que las personas responsables de sus reembolsos están en capacidad financiera de cumplir su obligación dentro del plazo respectivo. Con tal objeto, cuando lo juzguen necesario, podrán exigir de los solicitantes una declaración de bienes, ingresos y egresos, certificada por un Contador Público Autorizado, cuando se estimare conveniente. Los declarantes serán responsables de la veracidad de los datos aportados; si con posterioridad a la constitución del crédito el Banco comprobare la falsedad de las declaraciones, podrá dar por vencido el plazo y exigir inmediatamente el pago del saldo pendiente, sin perjuicio de las demás responsabilidades en que los declarantes hayan podido incurrir.

Antes de conceder un crédito, los bancos procurarán cerciorarse de que las personas responsables de sus rembolsos están en capacidad financiera de cumplir su obligación dentro del plazo respectivo. Con tal objeto, cuando lo juzguen necesario, podrán exigir de los solicitantes una declaración de bienes, ingresos y egresos, certificada por un contador público autorizado, cuando se estimare conveniente. Los declarantes serán responsables de la veracidad de los datos aportados; si con posterioridad a la constitución del crédito el banco comprobare la falsedad de las declaraciones, podrá dar por vencido el plazo y exigir inmediatamente el pago del saldo pendiente, sin perjuicio de las demás responsabilidades en que los declarantes hayan podido incurrir.Todo patrono está obligado a deducir del salario del trabajador, las cuotas que este se haya comprometido a pagar a los bancos del Sistema Bancario Nacional y demás entidades financieras supervisadas por la Superintendencia General de Entidades Financieras y miembros de los grupos financieros autorizados por el Conassif, por concepto de crédito según la definición de dicho ente supervisor y para el financiamiento del pago primas para la adquisición de viviendas y compra de lotes para la construcción de viviendas. La retención deberá contar con la debida autorización del interesado y la solicitud expresa de la entidad financiera respectiva. La Caja Costarricense de Seguro Social y el Ministerio de Hacienda deberán efectuar las retenciones que con el mismo propósito autoricen los beneficiarios de los regímenes de pensiones que administran dichas instituciones. Los patronos e instituciones indicadas, deberán depositar a la orden de las entidades financieras en la cuenta que estas indiquen, los montos retenidos en un plazo no mayor de diez días hábiles, contados a partir de efectuada la retención. El patrono que no realice la retención estará sujeto a una multa de diez salarios base que se pagará en favor del Estado. Esta garantía será considerada como mitigador del riesgo de crédito en las evaluaciones que realice la Superintendencia General de Entidades Financieras de conformidad con los porcentajes que

19

establezca reglamentariamente el Consejo Nacional de Supervisión del Sistema Financiero.”

La propuesta de ley adiciona el artículo 65 de la Ley Nº 1644, de 26 de septiembre de 1953, Ley Orgánica del Sistema Bancario Nacional, propone mitigar el riesgo sobre el crédito, que establezca una relación entre el cliente, patrono y entidad bancaria, para establecer un descuento autorizado del salario del trabajador y el depósito en la cuenta del ente financiero. De esta forma se autoriza al patrono para retener del salario del trabajador, la suma por concepto del pago de la cuota mensual del crédito. Así mismo, se establece que el incumplimiento por parte del patrono para depositar en tiempo al sistema financiero, los dineros retenidos por el concepto dicho, le hará acreedor de una multa a favor del Estado.

En el caso de la propuesta legislativa resaltamos lo siguiente:

a) Esta asesoría se cuestiona que la iniciativa se constituya en una medida de mitigación.

b) Esta garantía perdería el interés actual con solo la extinción de la relación laboral por cualquier motivo que establezca la ley de conformidad con artículos 81 y 82 del Código de Trabajo.15

c) La garantía desaparece con solo el hecho de que el patrono no aplique dicha retención.

En virtud de las consideraciones anteriores, pareciera que lo adicionado en el artículo 65, no es suficiente para interpretar que estas medidas cumplirán con el fin de mitigar el riesgo.

En el proyecto de ley no se especifica a cuál salario se está refiriendo, situación que debería corregirse, pues tenemos diferentes categorías como salario minimo es decir “mínimo minimorum”16, salario mínimo de un renglón ocupacional específico o al salario mínimo especificado por el Poder Judicial para el pago de multas y procesos judiciales.17

Así mismo, el análisis de la propuesta implica valorar los aspectos positivos o negativos que ésta tendría para los empleados asalariados, los patronos y la regulación y supervisión financiera; así como sí se constituye en el mecanismo idóneo para resolver este problema.

a) Empleados asalariados

15 Código de Trabajo. Ley No. 2 de 1943. 16 www.nacion.com/2010-07-10/Opinion/Foro/Opinion2442297.aspx17 Ley Nº 7337 de 14 de mayo de 1993.

20

La propuesta está planteada únicamente para los empleados asalariados, lo cual y en relación con la fuerza de trabajo, deja por fuera a los desocupados, a los empleadores y a los que están por cuenta propia. También quedan excluidos los jubilados y pensionados.

Como referencia, cabe señalar que a julio del 201218 el país contaba con una fuerza de trabajo de 2.181.745 personas, de las cuales 2.012.255 estaban ocupadas y 169.490 se encontraban desocupadas. Del total de ocupados, 1.531.153 eran asalariados, 378.651 correspondía a los que estaban por cuenta propia, 74.304 eran empleadores y 28.147 eran auxiliares no remunerados.

En lo que respecta a los empleados asalariados, la propuesta plantea dos aspectos importantes, a saber:

La obligación del patrono de deducir del salario de los empleados las cuotas que estos se hayan comprometido a pagar a las entidades financieras por concepto de obligaciones crediticias.

La consideración de la deducción del salario vía planillas como garantía mitigadora del riesgo de crédito.

La deducción de las cuotas vía planillas le facilita la gestión de pago a los empleados asalariados, especialmente a los que no tienen acceso a las tecnologías de la información y la comunicación. Les evita gastar tiempo y recursos, al no tener que ir a las instituciones financieras ni tener que pagar recargos por concepto de atraso o morosidad. En otras palabras, la deducción vía planillas implica ahorros en tiempo y recursos. Sin embargo, lo contrario puede suceder, si el patrono no cumple con su obligación, tanto en lo que respecta a la deducción, como en lo concerniente al depósito en la cuenta de la entidad financiera de manera oportuna. Comprometer una parte del salario es una situación que podría ser negativa para los empleados, ya que están renunciando a la posibilidad de elegir en determinado momento si dichos recursos deben utilizarse para el pago de sus obligaciones crediticias o para hacerle frente a otros gastos, especialmente los surgidos en casos de emergencia; es decir, renuncian a la posibilidad de posponer (o incluso suspender) el pago de las cuotas crediticias.

En cuanto al tema de la garantía, si el descuento autorizado del salario fuera considerado como tal, podría contribuir a incrementar las posibilidades de los empleados de ser sujetos de crédito, pero no lo garantiza ya que la calificación del deudor depende, tal y como se señala en el apartado 2.5 del Acápite II de este Informe, de la valoración de un conjunto de aspectos relacionados con los parámetros de capacidad de pago, comportamiento de pago histórico y morosidad. De todas maneras, en el fondo está la pregunta de sí el descuento autorizado del salario constituye o no una garantía real mitigadora del riesgo de

18INEC. Encuesta Nacional de Hogares (ENAHO) 2012. Consultado en http://www.inec.go.cr/enaho/result/empleo.aspx el día 1 de octubre del 2013.

21

crédito, cuestionamiento que se aborda más adelante en el apartado que trata de la regulación y supervisión financiera.

En relación con el párrafo que propone la iniciativa, y en lo que tiene que ver con este apartado, primeramente no se entiende el por qué se hace una diferenciación entre crédito y el financiamiento del pago de (lo subrayado falta en el texto propuesto) primas para la adquisición de viviendas y compra de lotes para la construcción de estas. Al fin de cuentas, la definición de crédito o de operación crediticia (ver el apartado 2.5 del Acápite II) no excluye el financiamiento para el pago de las primas indicadas. Esta asesoría entiende que la propuesta está planteada para cualquier tipo de operación crediticia; caso contrario, se recomienda valorar si la redacción referida expresa realmente la intención de los legisladores.

En segundo lugar, si bien en la propuesta de ley se indica que la retención (parte del salario que se deduce) deberá contar con la debida autorización del interesado, no se establece nada respecto a la posible situación en la que el asalariado posteriormente solicite la eliminación de dicha autorización. Se recomienda señalar si dicha situación es permitida y bajo qué condiciones, o si del todo queda prohibida.

Tampoco se entiende la parte que señala que “La Caja Costarricense de Seguro Social y el Ministerio de Hacienda deberán efectuar las retenciones que con el mismo propósito autoricen los beneficiarios de los regímenes de pensiones que administran dichas instituciones.” Como ya se ha mencionado, lo planteado en la propuesta de ley es únicamente para los empleados asalariados, y deja por fuera, entre otros, a los jubilados y pensionados. Nótese que el párrafo propuesto inicia señalando que “Todo patrono está obligado a deducir del salario del trabajador (…)”, lo cual no tendría sentido en el caso de los jubilados y pensionados, ya que estos en sentido estricto no son trabajadores activos, ni reciben salario alguno.

b) Patronos

La norma propuesta obliga a los patronos a realizar las deducciones del salario de los empleados que así lo autoricen y a solicitud expresa de las entidades financieras respectivas, así como a depositar dichas retenciones a la orden de dichas entidades en las cuentas que estas indiquen, en un plazo no mayor de diez días hábiles, contados a partir de efectuada la deducción. Los patronos que no realicen la retención estarán sujetos a una multa de diez salarios base que se pagará a favor del Estado.

Respecto a lo anterior es importante señalar los siguientes tres aspectos. Primero, la obligación de la retención y el respectivo depósito implica para los patronos la utilización de recursos humanos y tecnológicos, lo cual en alguna medida podría incrementar sus costos y gastos administrativos. Téngase presente que la iniciativa de ley aplicaría para todos los trabajadores asalariados (sin importar su nivel de ingresos), y que un solo empleado asalariado podría tener más de una operación crediticia y con más de una entidad financiera.

22

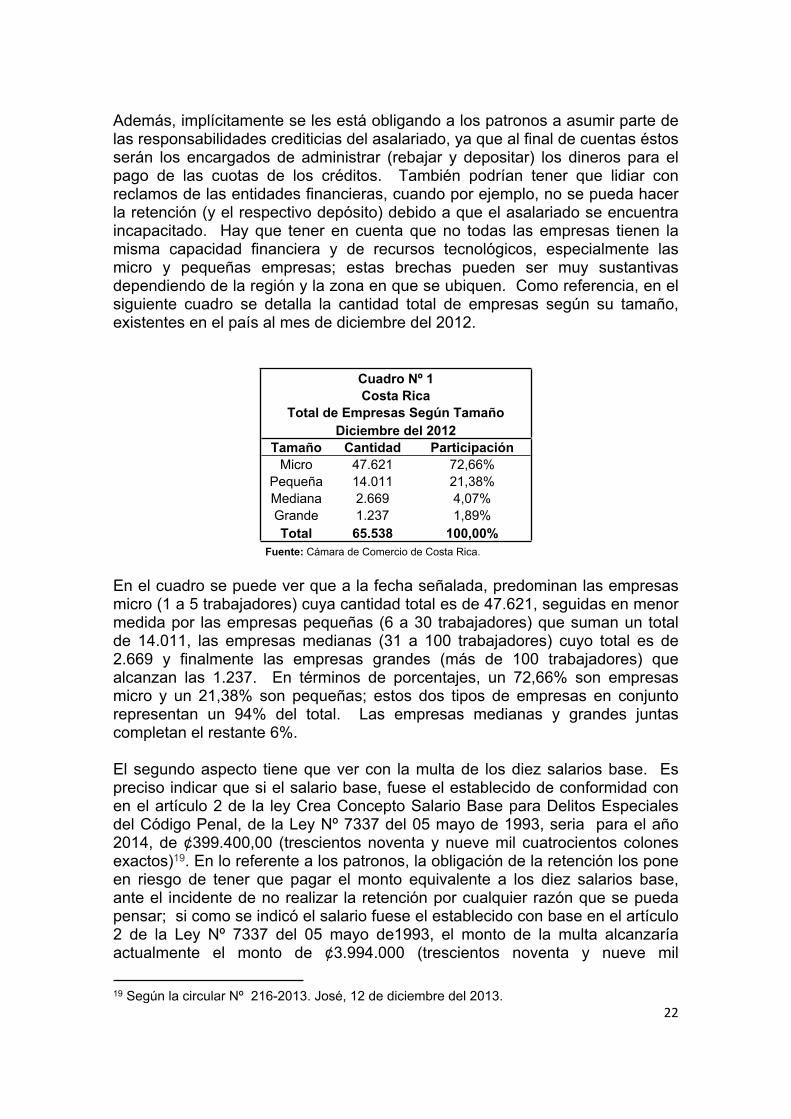

Además, implícitamente se les está obligando a los patronos a asumir parte de las responsabilidades crediticias del asalariado, ya que al final de cuentas éstos serán los encargados de administrar (rebajar y depositar) los dineros para el pago de las cuotas de los créditos. También podrían tener que lidiar con reclamos de las entidades financieras, cuando por ejemplo, no se pueda hacer la retención (y el respectivo depósito) debido a que el asalariado se encuentra incapacitado. Hay que tener en cuenta que no todas las empresas tienen la misma capacidad financiera y de recursos tecnológicos, especialmente las micro y pequeñas empresas; estas brechas pueden ser muy sustantivas dependiendo de la región y la zona en que se ubiquen. Como referencia, en el siguiente cuadro se detalla la cantidad total de empresas según su tamaño, existentes en el país al mes de diciembre del 2012.

Cuadro Nº 1Costa Rica

Total de Empresas Según TamañoDiciembre del 2012

Tamaño Cantidad ParticipaciónMicro 47.621 72,66%

Pequeña 14.011 21,38%Mediana 2.669 4,07%Grande 1.237 1,89%Total 65.538 100,00%

Fuente: Cámara de Comercio de Costa Rica.

En el cuadro se puede ver que a la fecha señalada, predominan las empresas micro (1 a 5 trabajadores) cuya cantidad total es de 47.621, seguidas en menor medida por las empresas pequeñas (6 a 30 trabajadores) que suman un total de 14.011, las empresas medianas (31 a 100 trabajadores) cuyo total es de 2.669 y finalmente las empresas grandes (más de 100 trabajadores) que alcanzan las 1.237. En términos de porcentajes, un 72,66% son empresas micro y un 21,38% son pequeñas; estos dos tipos de empresas en conjunto representan un 94% del total. Las empresas medianas y grandes juntas completan el restante 6%.

El segundo aspecto tiene que ver con la multa de los diez salarios base. Es preciso indicar que si el salario base, fuese el establecido de conformidad con en el artículo 2 de la ley Crea Concepto Salario Base para Delitos Especiales del Código Penal, de la Ley Nº 7337 del 05 mayo de 1993, seria para el año 2014, de ¢399.400,00 (trescientos noventa y nueve mil cuatrocientos colones exactos)19. En lo referente a los patronos, la obligación de la retención los pone en riesgo de tener que pagar el monto equivalente a los diez salarios base, ante el incidente de no realizar la retención por cualquier razón que se pueda pensar; si como se indicó el salario fuese el establecido con base en el artículo 2 de la Ley Nº 7337 del 05 mayo de1993, el monto de la multa alcanzaría actualmente el monto de ¢3.994.000 (trescientos noventa y nueve mil

19 Según la circular Nº 216-2013. José, 12 de diciembre del 2013.

23

cuatrocientos colones exactos). Finalmente, la sanción establece en relación al hecho de no realizar la retención, sin indicar cuál sería la sanción en donde no se haga el respectivo depósito y cuál sería el destino de los recursos que se generen con el cobro de la multa de los diez salarios base y en donde se realizaría el pago a favor del Estado.

El tercer aspecto tiene que ver con el destino de los recursos que eventualmente se generen con el cobro de la multa de los diez salarios base. La iniciativa de ley establece que deberán pagarse a favor del Estado; sin embargo, en dicha iniciativa no se incluye argumento alguno que justifique tal disposición. Téngase en cuenta que si los patronos no hacen las retenciones y los respectivos depósitos, los perjudicados serían las entidades financieras y los mismos empleados asalariados.

c) Regulación y Supervisión Financiera

En la exposición de motivos del proyecto de ley se indica que se autoriza a la SUGEF y al CONASSIF para que consideren esta especie de garantía (lo propuesto en la iniciativa de ley) como mitigador del riesgo crediticio, disminuyendo así las provisiones que eventualmente se tendrían que realizar. Sin embargo, en el nuevo párrafo propuesto no se plantea una autorización, sino una obligación (que implícitamente también lo es para las entidades financieras) ya que literalmente se indica: “Esta garantía será considerada como mitigador del riesgo de crédito en las evaluaciones que realice la Superintendencia General de Entidades Financieras de conformidad con los porcentajes que establezca reglamentariamente el Consejo Nacional de Supervisión del Sistema Financiero.”

El que los patronos estén obligados a deducir del salario de los trabajadores las cuotas correspondientes a sus obligaciones crediticias, puede facilitar a las entidades financieras el cobro de los recursos adeudados desde un punto de vista operativo, pero no les garantiza de manera absoluta la recuperación de los créditos. Lo anterior, debido a que las retenciones pueden ser interrumpidas, ya sea porque se dé un rompimiento de la relación laboral, se incapacite el trabajador, se anule la autorización para hacer la deducción, se jubile o pensione el empleado, o el patrono no haga los debidos depósitos. Téngase presente que las relaciones labores son menos estables en el sector privado (incluso en el sector público existen trabajadores cuya estabilidad laboral no está asegurada, especialmente en el caso de los interinos), situación que puede afectar la estabilidad en el nivel de ingresos de los asalariados. Es cuestionable que la figura legal que propone el proyecto de ley constituya una garantía mitigadora del riesgo de crédito, ya que para ello debería existir certeza (durante el periodo del crédito) respecto al carácter permanente del ingreso del asalariado, de las retenciones y los correspondientes depósitos.

Aunque el nuevo párrafo propuesto no hace referencia alguna al tema de la calificación de los trabajadores asalariados como sujetos de crédito, en la exposición de motivos se indica que la propuesta (al garantizar el pago de las cuotas en tiempo y en forma integra) facilita el otorgamiento del crédito y mejora la calificación del riesgo. Como ya se ha señalado (ver Acápite II de

24

este Informe), la calificación de los deudores y las categorías de riesgo están supeditadas a la valoración de un conjunto de aspectos relacionados con los parámetros de capacidad de pago, comportamiento de pago histórico y morosidad. Las entidades financieras están obligadas a actuar en consonancia con los resultados de dichos análisis técnicos; de lo contrario, no sólo estarían expuestas a sanciones por parte de los reguladores y supervisores, sino a poner en riesgo sus propios recursos y los de los ahorrantes. Nótese que la iniciativa de ley no modifica el primer párrafo vigente del artículo 65 de la Ley Nº 1644, el cual inicia señalando que “Antes de conceder un crédito, los bancos procurarán cerciorarse de que las personas responsables de sus reembolsos están en capacidad financiera de cumplir su obligación dentro del plazo respectivo.” Teniendo en cuenta lo anterior, debe estar claro que la propuesta de ley no garantiza en medida alguna el acceso al crédito a las trabajadores asalariados.

Cualquier solicitante de crédito debe cumplir con los requisitos que permitan llevar a cabo los análisis de capacidad de pago, de comportamiento de pago histórico y de morosidad. Esto permite determinar si es o no sujeto de crédito, y de serlo en cuál categoría de riesgo se ubica. La tasa de interés, las pólizas (de vida y de desempleo) y la garantía se establecen con base en dicha categoría y en relación al tipo de crédito (personal, fiduciario, hipotecario, etc.); por ejemplo, un deudor ubicado en la categoría A1 pagará posiblemente una menor tasa de interés y eventualmente la exigencia de garantía será menor (podría limitarse solamente a pagar las pólizas citadas y a firmar un pagaré sin fiador, en el caso de un crédito personal). Aprobar un crédito cuando no corresponde y aceptar erróneamente una garantía que no lo es, son aspectos que incrementan el riesgo de crédito y de liquidez. Una mala valoración de estos riesgos conllevan a subestimar las estimaciones de suficiencia patrimonial y de liquidez que deben mantener las instituciones financieras.Una mala valoración del riesgo de crédito del deudor puede conllevar a problemas de morosidad, al igual que una mala constitución y valoración de la garantía puede implicar incobrabilidad y pérdidas. Al final se podría afectar lo que está en juego; a saber, la estabilidad financiera de las instituciones y los recursos de los ahorrantes, por ello la importancia para los reguladores y supervisores de velar por la estabilidad del sistema financiero.

d) La Propuesta no Soluciona el Problema Planteado

La exposición de motivos del proyecto señala que el mayor obstáculo para acceder al crédito por parte de los trabajadores asalariados es que no cuentan con garantías reales que sirvan de respaldo a sus obligaciones financieras. Por lo tanto, la iniciativa de ley plantea una figura legal que considera sirve de garantía mitigadora del riesgo de crédito, la cual facilitaría el acceso al crédito a los sujetos señalados. Sin embargo, con base en lo expuesto en este Informe, la propuesta no resuelve el tema de las garantías ni el tema del acceso al crédito. Como ejemplo de una figura que sí mitiga el riesgo podría citarse la constitución de fondos de avales, los cuales en caso de incumplimiento del deudor cubrirían el saldo de la deuda, con lo cual las entidades financieras cubren la operación de una manera efectiva.

25

Cabe llamar la atención sobre el hecho de que lo planteado en el nuevo párrafo propuesto podría dar solución a otro problema, en el sentido de que obliga a los patronos a deducir del salario de los trabajadores las cuotas correspondientes a las obligaciones crediticias de estos últimos, y a depositar dichos montos en las cuentas de las respectivas entidades financieras. El hacerlo obligatorio y el sancionar la desobediencia, parece reflejar que tal disposición por parte de los patronos no existe actualmente, y que es una necesidad que requieren satisfacer los trabajadores asalariados.

Cabe señalar que en la Comisión Permanente de Asuntos Hacendarios existe un proyecto de ley similar al que analiza este Informe, bajo el expediente 18 636 denominado “Reforma y Adición de los Artículos 63 y 65 de la Ley Orgánica del Sistema Bancario Nacional”.20

IV. ASPECTOS DE TÉCNICA LEGISLATIVA

El titulo del proyecto y su articulado debe reflejar con claridad su contenido. En ese sentido se recomienda enmendar el titulo puntualizándose de la siguiente manera:

“ARTÍCULO ÚNICO:

Adición del artículo 65 de la Ley N.º1644, de 26 de septiembre de 1953, Ley Orgánica del Sistema Bancario Nacional.”

El titulo no corresponde al contenido de la iniciativa.

V. ASPECTOS DE PROCEDIMIENTO LEGISLATIVO

En cuanto a trámites esenciales del procedimiento legislativo planteamos lo siguiente:

Votación

Para su aprobación, el proyecto de ley requiere de mayoría absoluta de votos presentes, conforme con el artículo 119 de la Constitución Política.

Delegación

La iniciativa no puede ser delegada para su conocimiento en una Comisión con Potestad Legislativa Plena, por legislar sobre materia de crédito, de conformidad con el inciso 17) del artículo 121 y 124 de la Constitución Política. Asimismo esa indelegabilidad se reafirma con la interpretación de la Sala Constitucional que consta en el voto consultivo Nº 06774-99, que dice:

III.-Los diputados consultantes (…) plantean la cuestión de si este proyecto, dado su contenido, era pOsible de ser delegado en una de las comisiones permanentes en las

20 Ingreso al orden a la Comisión de Hacendarios en fecha 21 de mayo del 2013.

26

que la Asamblea puede hacer tal cosa, a tenor de lo que se dispone en el artículo 124 constitucional. El artículo 124 dispone, en efecto, que no procede la delegación si se trata de proyectos de ley relativos –entre otras- al ejercicio de las facultades previstas en los incisos 14 y 17 del artículo 121 de la Constitución. El último de los dos incisos citados dispone que corresponde exclusivamente a la Asamblea legislar sobre el crédito. Legislar sobre el crédito es, obviamente, establecer –mediante actos legislativos, valga decir, leyes en sentido formal- normas jurídicas cuya materia u objeto lo constituye el crédito: la Constitución no dice expresamente si se trata de legislar de modo general sobre el crédito, o mediante leyes o disposiciones especiales. La Constitución no distingue. Por consiguiente, ha de entenderse que se refiere a cualquier hipótesis en que se ponga válidamente en práctica la potestad de legislar –es decir, dentro de los límites a los que esta potestad deba atenerse, en virtud de la Constitución-, y en que las normas que resulten de ejercer esa potestad tengan como materia u objeto, parcial o totalmente, de manera general o particular, el crédito, hecha salvedad de lo que específicamente dispone el inciso 15 del artículo 121 con respecto a la aprobación o improbación de empréstitos o 18 convenios similares que se relacionen con el crédito público (materia quetambién está comprendida entre las indelegables, por expresa interdicción del artículo 124). En cuanto a la expresión "crédito" del inciso 17, y por lo que aquí interesa, tiene por evidente este tribunal que el proyecto de ley consultado contiene disposiciones que se refieren, dicho en sentido general, al crédito: particularmente, contiene disposiciones que diseñan un plan de asistencia crediticia al sector cooperativo de ahorro y crédito, a partir de una autorización (especial, en el contexto del ordenamiento) para que se destine a las necesidades de ese sector una cartera de recursos crediticios de una magnitud y en condiciones tales que precisan del ejercicio de la potestad legislativa (de otro modo, el ejercicio de esta potestad en la situación concreta sería ociosa). 21

Consultas

Obligatorias:

Banco Central de Costa Rica (BCCR), Banco Nacional de Costa Rica (BNCR), Banco Popular y Desarrollo Comunal, Banco de Costa Rica (BCR), Banco Crédito Agrícola de Cartago (Bancrédito). Bancos comerciales del Estado, Caja Costarricense de Seguro Social (CCSS). Todas instituciones Autónomas Todas las Municipalidades

Facultativas:

Asociación Bancaria Costarricense. Cámara de Bancos e Instituciones Financieras de Costa Rica. Consejo Nacional del Sistema Financiero Costarricense (CONASSIT). Contraloría General de la República. Procuraduría General de la República. Superintendencia General de Entidades Financieras (SUGEF).

21 Tomado del informe S.T No. 17.928.

27

VII. FUENTES BIBLIOGRÁFICAS

Asamblea Legislativa. "Ley Orgánica del Sistema Bancario Nacional". Ley Nº 1644. 7 de octubre de 1953.

Asamblea Legislativa. "Ley Orgánica del Banco Central de Costa Rica". Ley Nº 7558. 27 de noviembre de 1995.

Banco Central de Costa Rica. “Comunicado”. 31 de enero de 2013. http://www.bccr.fi.cr/publicaciones/politica_monetaria_inflacion/Comunicado_Programa_2013_14.pdf

Banco Central de Costa Rica. “Comunicado”. 31 de julio de 2013. http://www.bccr.fi.cr/publicaciones/politica_monetaria_inflacion/Comunicado_Revision_Programa.pdf

Banco de Pagos Internacionales. “Principios Básicos Para Una Supervisión Bancaria Eficaz”. Comité de Supervisión Bancaria de Basilea. Septiembre de 2012. http://www.bis.org/publ/bcbs230_es.pdf

Bank for International Settlements. “Carta Estatutaria”. Comité de Supervisión Bancaria de Basilea. Enero de 2013. http://www.bis.org/bcbs/charter_es.pdf

Bank for International Settlements. “History of the Basel Committee”. http://www.bis.org/bcbs/history.htm

Cámara de Comercio de Costa Rica. "Estadísticas Económicas". http://www.camara-comercio.com/informacion.php?id=9

CONASSIF. http://www.conassif.fi.cr/ CONASSIF. "Funciones".

http://www.conassif.fi.cr/quienessomos/funciones.html Corte Suprema de Justicia. “Salario base sobre el cual se definen las

penas a aplicar por la comisión de diversas figuras delictivas contenidas en el Código Penal y demás normativa durante el 2013.” Circular N° 191-2012. Publicada en el Boletín Judicial N° 246 del 20 de diciembre del 2012.

INEC. "Encuesta Nacional de Hogares (ENAHO) 2012". http://www.inec.go.cr/enaho/result/empleo.aspx

SUGEF. "Acuerdo SUGEF 1-05. Reglamento Para la Calificación de Deudores". http://www.sugef.fi.cr/pagina.asp?pagina=servicios/documentos/Normativa/NormativaPrudencial/Reglamento 1-05/Sugef 01-05.pdf

SUGEF. "Acuerdo SUGEF 15-10. Reglamento Para la Calificación de Deudores con Operaciones Otorgadas con Recursos del Sistema de Banca Para el Desarrollo, Ley 8634". http://www.sugef.fi.cr/pagina.asp?pagina=servicios/documentos/normativa/NormativaPrudencial/Reglamento 15-10/SUGEF 15-10.pdf

SUGEF. "Acuerdo SUGEF 2-10. Reglamento Sobre Administración Integral de Riesgos". http://www.sugef.fi.cr/pagina.asp?pagina=servicios/documentos/Normativa/NormativaPrudencial\Reglamento 2-10\SUGEF 2-10.pdf

28

SUGEF. "Acuerdo SUGEF 5-04. Reglamento Sobre Límites de Crédito a Personas Individuales y Grupos de Interés Económico". http://www.sugef.fi.cr/pagina.asp?pagina=servicios/documentos/Normativa/normativaprudencial/Reglamento 5-04/SUGEF 05-04.pdf

SUGEF. "Acuerdo SUGEF 7-06. Reglamento del Centro de Información Crediticia". http://www.sugef.fi.cr/pagina.asp?pagina=servicios/documentos/Normativa/normativaprudencial/Reglamento 7-06/SUGEF 07-06.pdf

SUGEF. "Antecedentes". http://www.sugef.fi.cr/pagina.asp?lang=0&pagina=servicios/documentos/infgeneral/antecedentes/antecedentes.html

SUGEF. "Entidades supervisadas por la SUGEF al 31 de julio del 2013". http://www.sugef.fi.cr/pagina.asp?lang=0&pagina=servicios/entidades/default.asp?Padre=2

SUGEF. "Objetivos y funciones de SUGEF". http://www.sugef.fi.cr/pagina.asp?lang=0&pagina=servicios/documentos/infgeneral/funciones/SUGEF.pdf

IX. ANEXOS

Principios Básicos Para Una Supervisión Bancaria Eficaz22

Potestades, atribuciones y funciones de los supervisores

Principio 1 – Atribuciones, objetivos y potestades: Todo sistema eficaz de supervisión bancaria cuenta con atribuciones y objetivos claros para cada autoridad que participe en la supervisión de bancos y grupos bancarios. Existe asimismo un marco jurídico apropiado que confiere a cada autoridad responsable las potestades legales necesarias para autorizar bancos, realizar una supervisión continua, asegurar el cumplimiento de la ley y adoptar las oportunas medidas correctivas en materia de seguridad y solvencia bancaria.

Principio 2 – Independencia, rendición de cuentas, recursos y protección legal de los supervisores: El supervisor cuenta con independencia operativa, procesos transparentes, una sólida gobernanza, procesos presupuestarios que no merman su autonomía y recursos adecuados, y rinde cuentas del desempeño de sus funciones y del uso de sus recursos. El marco jurídico para la supervisión bancaria ampara legalmente al supervisor.

Principio 3 – Cooperación y colaboración: Las leyes, regulaciones y otros mecanismos proporcionan un marco de cooperación y colaboración con las autoridades locales y supervisores extranjeros pertinentes. Estos mecanismos reflejan la necesidad de proteger la información confidencial.

Principio 4 – Actividades permitidas: Las actividades que pueden desarrollar las entidades autorizadas a operar como bancos y sujetas a supervisión están claramente definidas y se controla el uso de la palabra «banco» como razón social.

Principio 5 – Criterios de autorización: La autoridad encargada de conceder las licencias tiene potestad para establecer criterios y rechazar las solicitudes de establecimientos que no cumplan esos criterios. Como mínimo, el proceso de autorización incluye evaluar la estructura de propiedad y buen gobierno del banco y del grupo al que pertenece (incluida la adecuación e idoneidad de los consejeros y altos directivos), así como su plan estratégico y operativo, controles internos, gestión del riesgo y evolución prevista de su situación financiera (incluida la base de capital). Cuando el propietario u

22 Banco de Pagos Internacionales. “Principios Básicos Para Una Supervisión Bancaria Eficaz”. Comité de Supervisión Bancaria de Basilea. Septiembre de 2012. http://www.bis.org/publ/bcbs230_es.pdf

29

organismo matriz del banco propuesto sea extranjero, se recaba el consentimiento previo del supervisor del país de origen.

Principio 6 – Cambio de titularidad de participaciones significativas: El supervisor tiene potestad para examinar, rechazar y establecer condiciones prudenciales respecto de propuestas de cambio de titularidad de participaciones significativas o de control, tanto si se poseen de modo directo o indirecto, en bancos preexistentes.

Principio 7 – Adquisiciones sustanciales: El supervisor tiene potestad para aprobar o rechazar (o recomendar a la autoridad responsable la aprobación o el rechazo) y establecer condiciones prudenciales respecto de las adquisiciones o inversiones sustanciales que realice un banco, en función de criterios prescritos, incluida la realización de operaciones transfronterizas, así como para determinar que la estructura del grupo o de la entidad no expone al banco a riesgos innecesarios ni obstaculiza la supervisión eficaz.

Principio 8 – Enfoque de supervisión: Un sistema eficaz de supervisión bancaria exige que el supervisor desarrolle y mantenga una evaluación prospectiva del perfil de riesgo de bancos individuales y grupos bancarios, proporcionada a su importancia sistémica; identifique, evalúe y ataje riesgos procedentes de los bancos y del sistema bancario en su conjunto; cuente con un marco de intervención temprana; y disponga de planes, en combinación con otras autoridades pertinentes, para adoptar medidas de liquidación ordenada de bancos si éstos dejan de ser viables.

Principio 9 – Técnicas y herramientas de supervisión: El supervisor utiliza una adecuada gama de técnicas y herramientas para aplicar el enfoque de supervisión y emplea los recursos supervisores de manera proporcionada, teniendo en cuenta el perfil de riesgo y la importancia sistémica de los bancos.