contabilidad intermedia (completo)

TRANSCRIPT

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 1/132

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 2/132

Ninguna parte de esta publicación, puede ser reproducida o almacenada o transmitida en algunamanera ni por ningún medio, ya sea electrónico, químico, mecánico, óptico, de grabación ootocopia, sin previa autorización del editor.

Uivesi Epesi Sig 21Whiey Iei Uivesiy Syse

Rector: Juan Carlos Rabbat

Director de Operaciones de Whitney International University System: Nestor Ferraresi

Decano de Educación Distribuida: Fernando Sastre

Director de Tecnología: Jose Garello

Directora Académica: Maria Belén Mendé

Directora de Comunicación: Cristina Schwander

Director de Marketing: Martin Vásquez

Directora de Operaciones: Valeria Domínguez

Secretaria de alumno: Maria Eugenia Scocco

Coordinadora general: Elida Gimenez

Procesamiento metodológico y didáctico

Corrector de estilo gramatical: Rodolo Bellomo

Revisión Editorial: Diego Yorbandi y Mariana Vigo

Derechos ReservadosEditorial:ISBN:Universidad Empresarial Siglo 21Mons. Pablo Cabrera Km 8 ½. Camino a Pajas BlancasCórdoba, Argentina

Impreso en Argentina

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 3/132

Cii Ieei

Gabriela González

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 4/132

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 5/132

EdUCaCIón dIStrIbUIda

Índice

Presentación del tutor 7Carta al Alumno 8Orientación del aprendizaje 9Fundamentación 10

Objetivos Generales 11Programa de contenidos 11Esquema conceptual de la asignatura 12Bibliograía 13Evaluación y acreditación de la asignatura 13

Módulo 1 17Introducción 17Objetivos especícos 17Esquema Conceptual 18Desarrollo de contenidos 18

1. Contabilidad e inormación Contable 181.2 Los Costos 181.3 Valores Corrientes y Valores Recuperables 191.4 Incertidumbres y contingencias 201.5 Modelos Contables 231.6 Inormes Contables 231.7 Normas contables 232. Caja y Bancos 242.1.Concepto y características 24Autoevaluación 28

Módulo 2 33Introducción 33Objetivos especícos 33Esquema conceptual 34Unidad 4 Desarrollo de contenidos 34Créditos: Denición y Clasicación 34Créditos por ventas en pesos 35Créditos por ventas en moneda extranjera 36Créditos por ventas en bienes y servicios 36Incobrabilidades 37Bonicaciones 37Devoluciones 37Unidad 5. Bienes de Cambio 37Conceptos no incluidos dentro del costo RT 17 (4.2.6) 39Costos nancieros (4.2.7) 39Determinación de los Costos nancieros a activar (4.2.7.2) 40MEDICIÓN AL CIERRE DE EJERCICIO (RT17 5.5) 40COMPARACIONES CON VALORES RECUPERABLES (RT17 4.4) 41MÉTODO DEL GRADO DE AVANCE 41Unidad 6. ACTIVOS INTANGIBLES 42LLAVE DE NEGOCIO 43DEFINICIONES DE NUESTRAS NORMAS 45REQUISITOS PARA SU ACTIVAMIENTO 46VALUACIÓN AL CIERRE ( RT 17 5.13.2) 46

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 6/132

DEPRECIACIONES 46Autoevaluación 47

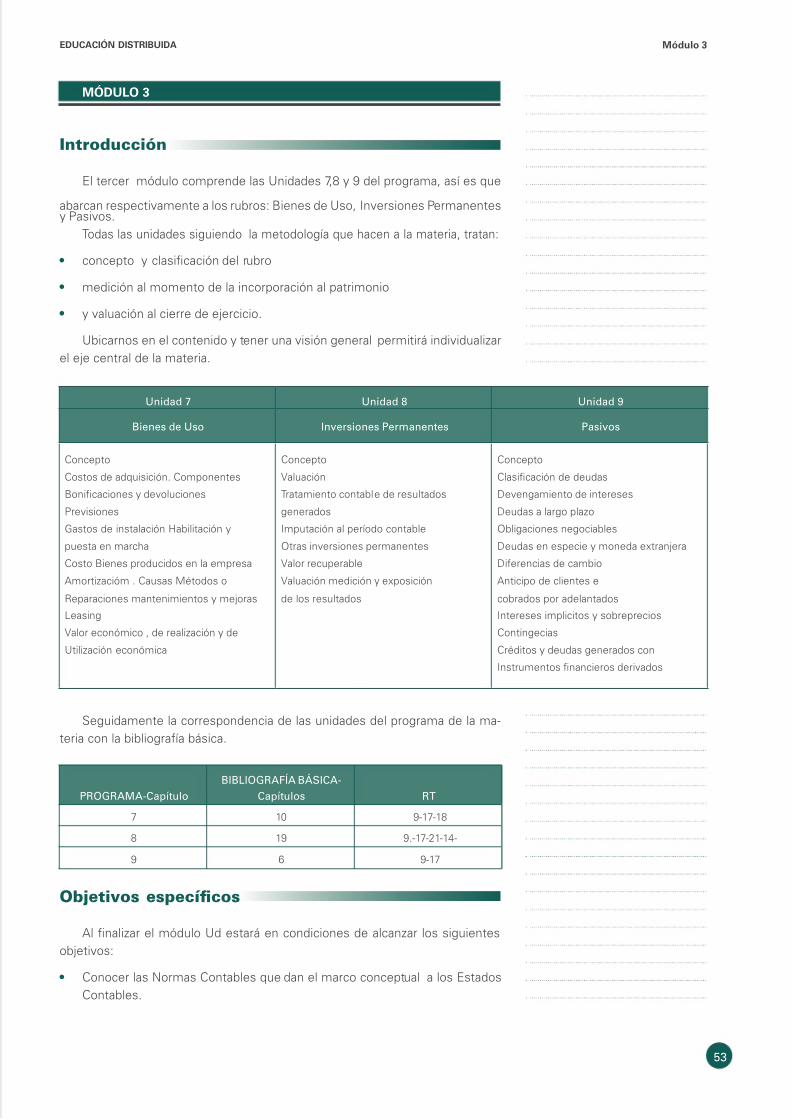

Módulo 3 53Introducción 53Objetivos especícos 53

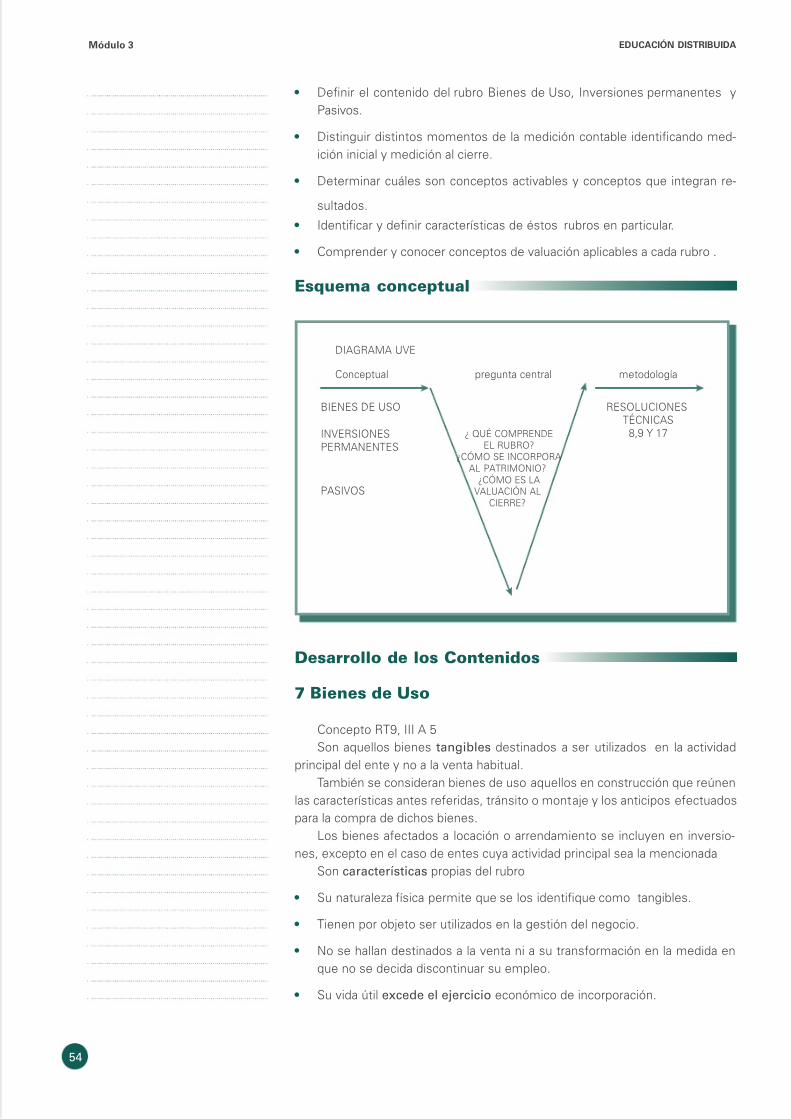

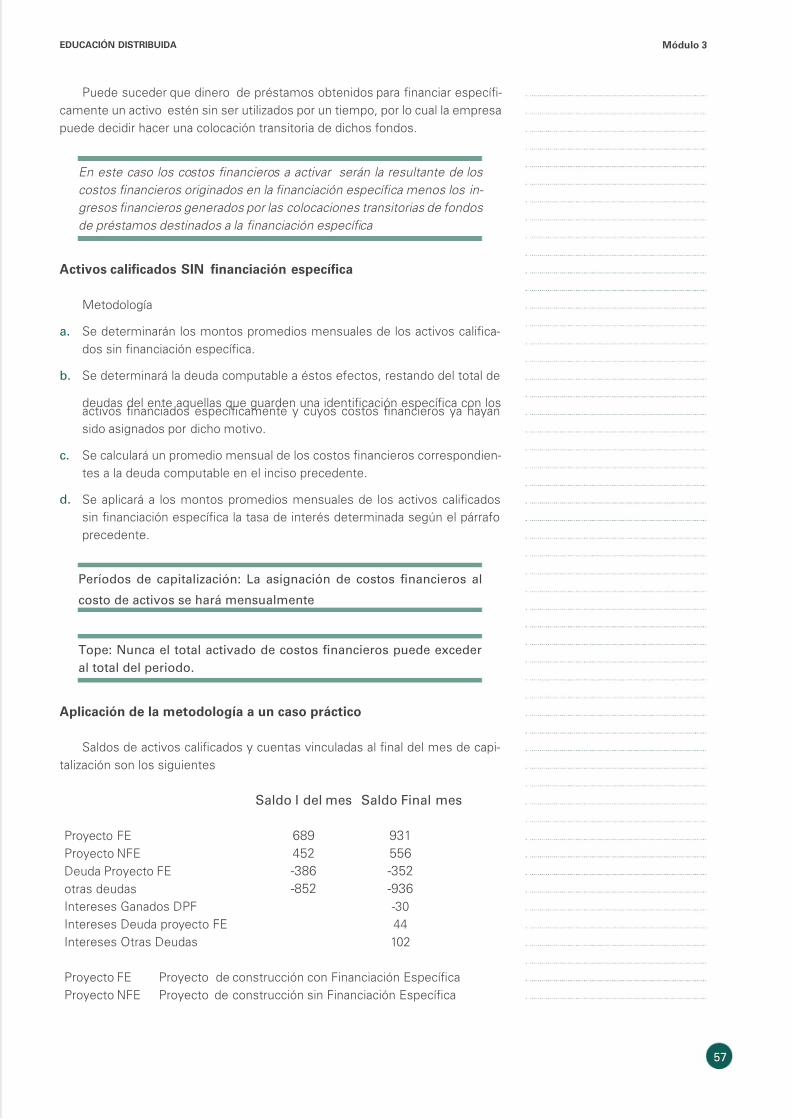

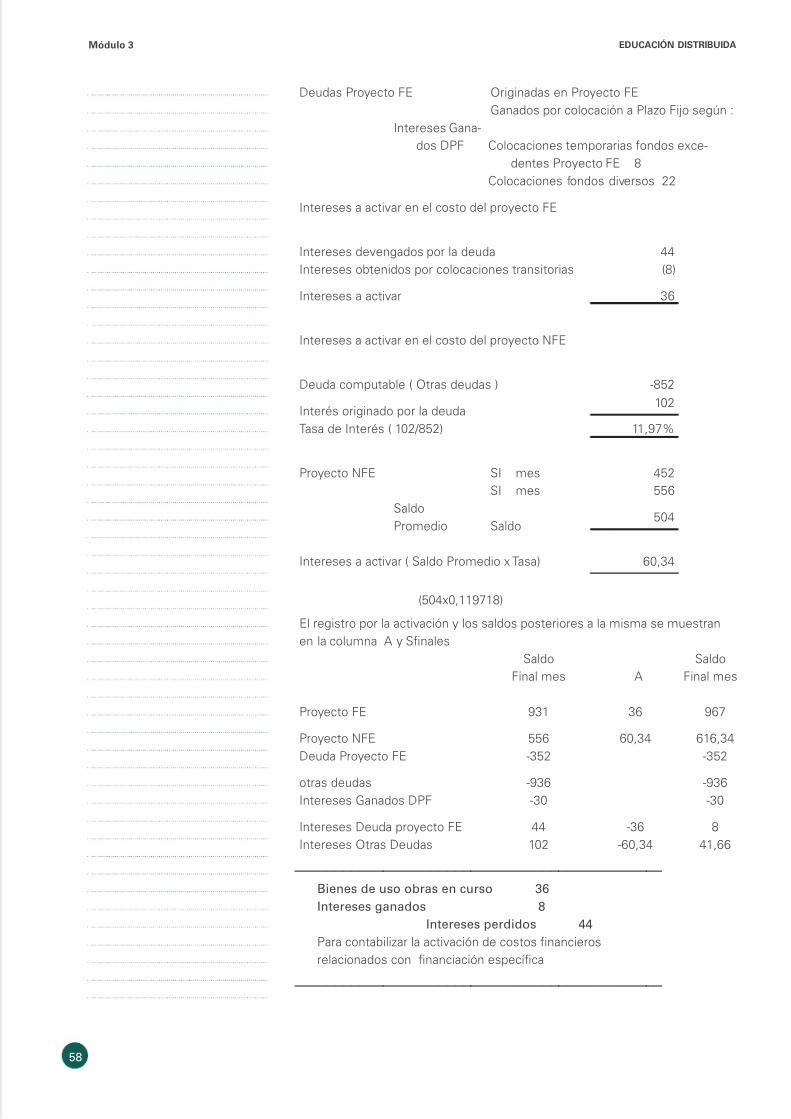

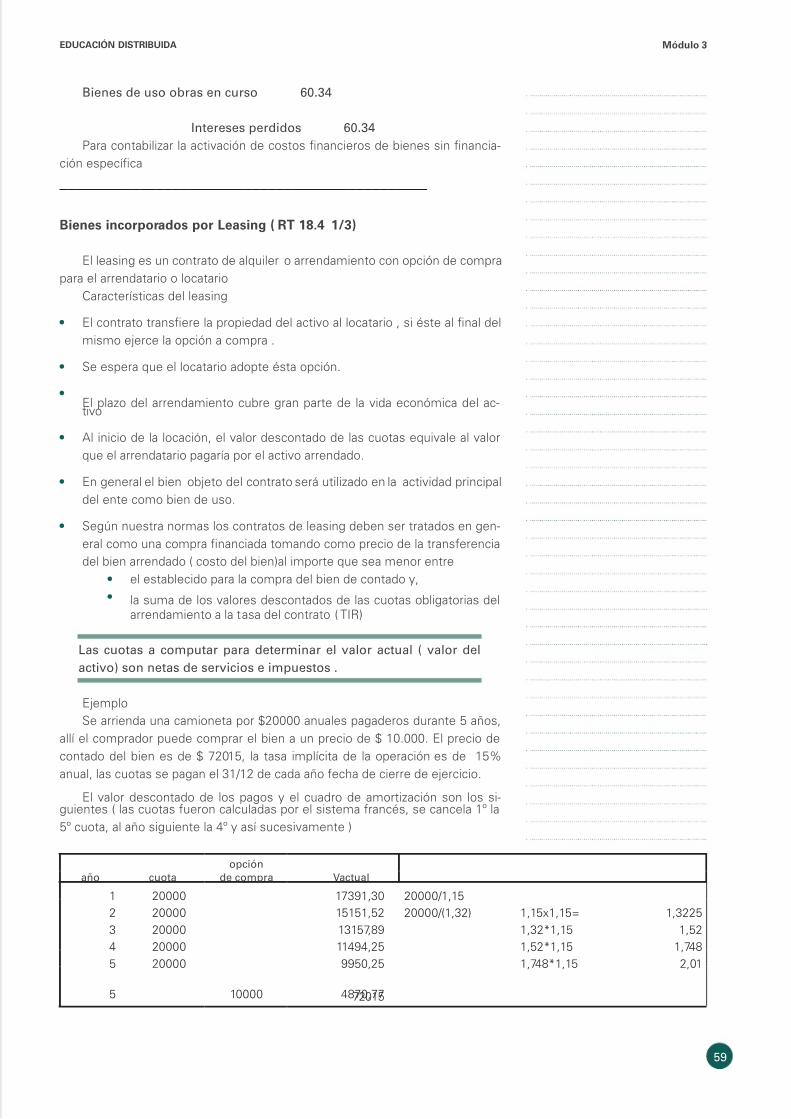

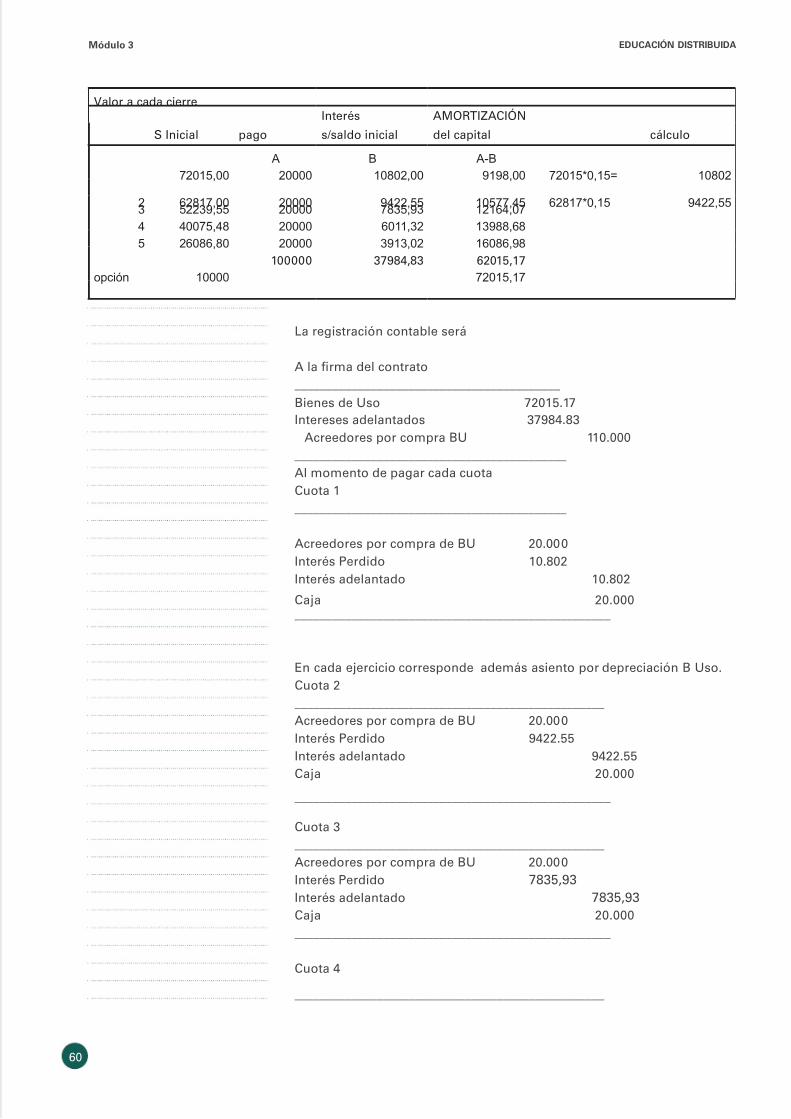

Esquema conceptual 54Desarrollo de los Contenidos 547 Bienes de Uso 54Clasicación 55Costos nancieros como costo de un activo 56Costos nancieros (4.2.7) 56Bienes incorporados por trueques (4.2.4) 61Bienes incorporados por aportes y donaciones (4.2.3) 61COSTOS DE LA PUESTA EN MARCHA DE UN BIEN DE USO RT17 4.2.6 61COSTOS DE BIENES ADQUIRIDOS EN MONEDA EXTRANJERA RT17 3.2 61Depreciación de Bienes de uso 62

MÉTODOS PARA EL CÁLCULO DE LA DEPRECIACIÓN 638 INVERSIONES PERMANENTES 65PARTICIPACIONES EN OTROS ENTES 66NEGOCIOS CONJUNTOS 66INFLUENCIA DE LA INVERSORA EN LAS DECICIONES DE LA EMISORA 66INFLUENCIA SIGNIFICATIVA EN LAS DECISIONES 67VALUACIÓN DE LAS INVERSIONES Y ESTADOS CONTABLES

QUE DEBEN PRESENTARSE 68LLAVE DE NEGOCIO (RT18 PUNTO 3) 709 PASIVOS 71Autoevaluación 74

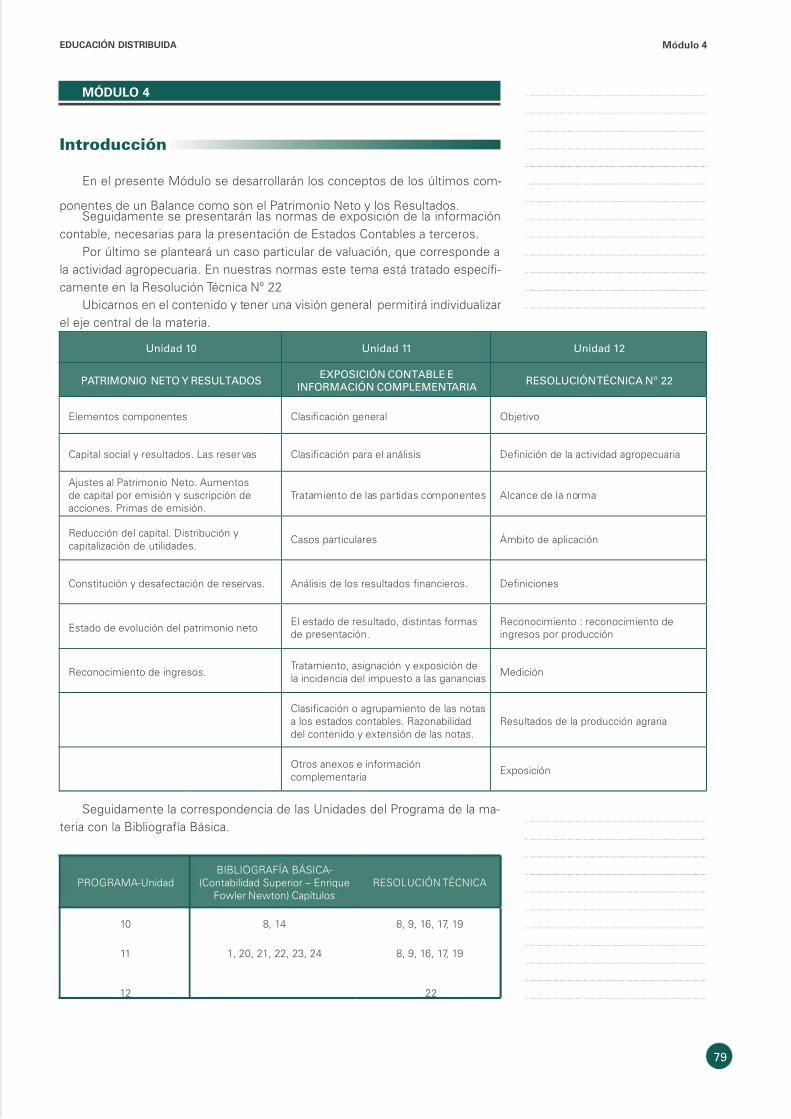

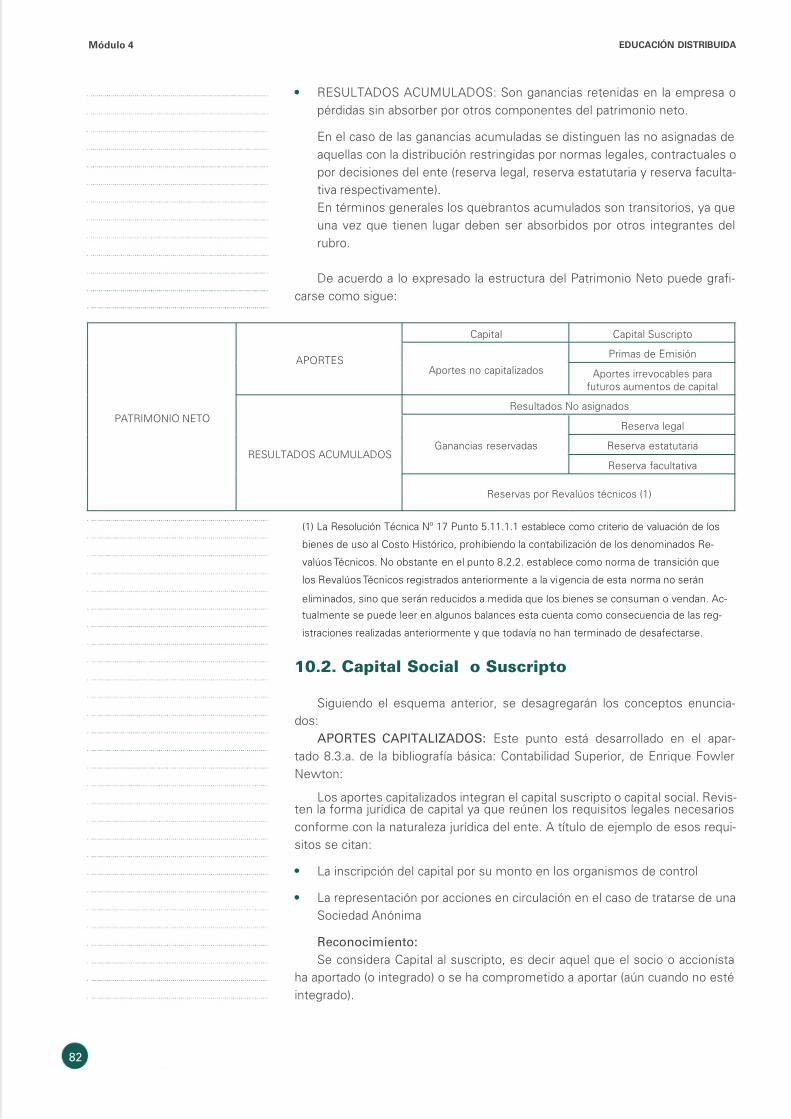

Módulo 4 79Introducción 79UNIDAD Nº 10. PATRIMONIO NETO Y RESULTADOS 80Introducción 80Objetivos Especícos 80Esquema Conceptual de la Unidad 10 8110.1: Elementos Componentes: 8110.2. Capital Social o Suscripto 8210.3. Ajustes al Patrimonio; primas de emisión y aportes irrevocables 8310.4. Reducción de capital, distribución y capitalización de utilidades: 8510.5. Constitución y desaectación de reservas: Este punto está

desarrollado en el apartado 8.11 y 8.12. de la bibliograía básica:Contabilidad Superior, de Enrique Fowler Newton 87

10.6. Estado de Evolución de Patrimonio Neto: Este punto estádesarrollado en el capítulo 21 de la bibliograía básica:Contabilidad Superior, de Enrique Fowler Newton 87

10.7. Reconocimiento de ingresos: Este punto está desarrolladoen el capítulo 14 de la bibliograía básica:Contabilidad Superior, de Enrique Fowler Newton 88

Autoevaluación 89UNIDAD 11: Exposición Contable e Inormación Complementaria 92Introducción 92Objetivos Especícos 92

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 7/132

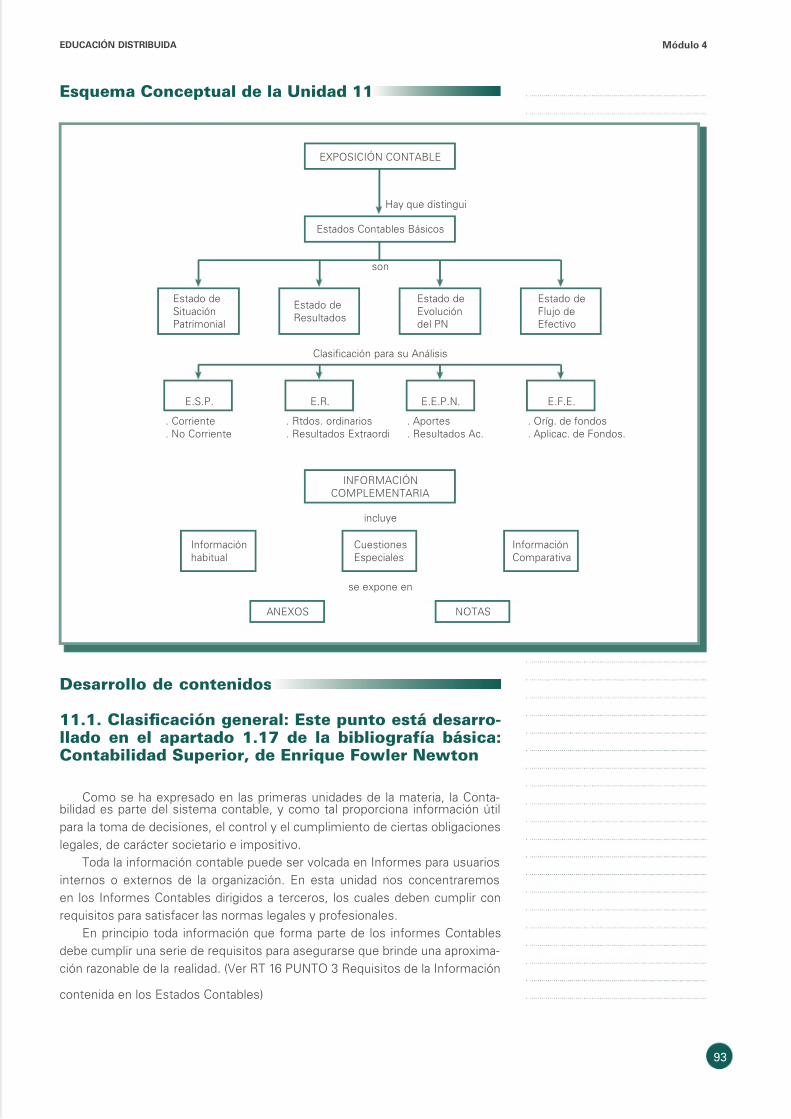

11.1. Clasicación general: Este punto está desarrollado en elapartado 1.17 de la bibliograía básica:Contabilidad Superior, de Enrique Fowler Newton 93

11.2. Clasicación para el análisis, 11.3. Tratamiento de partidascomponentes y 11.4. Casos particulares (Estos puntosestán desarrollados en los siguientes capítulos de labibliograía básica: Contabilidad Superior, de EnriqueFowler Newton: 94

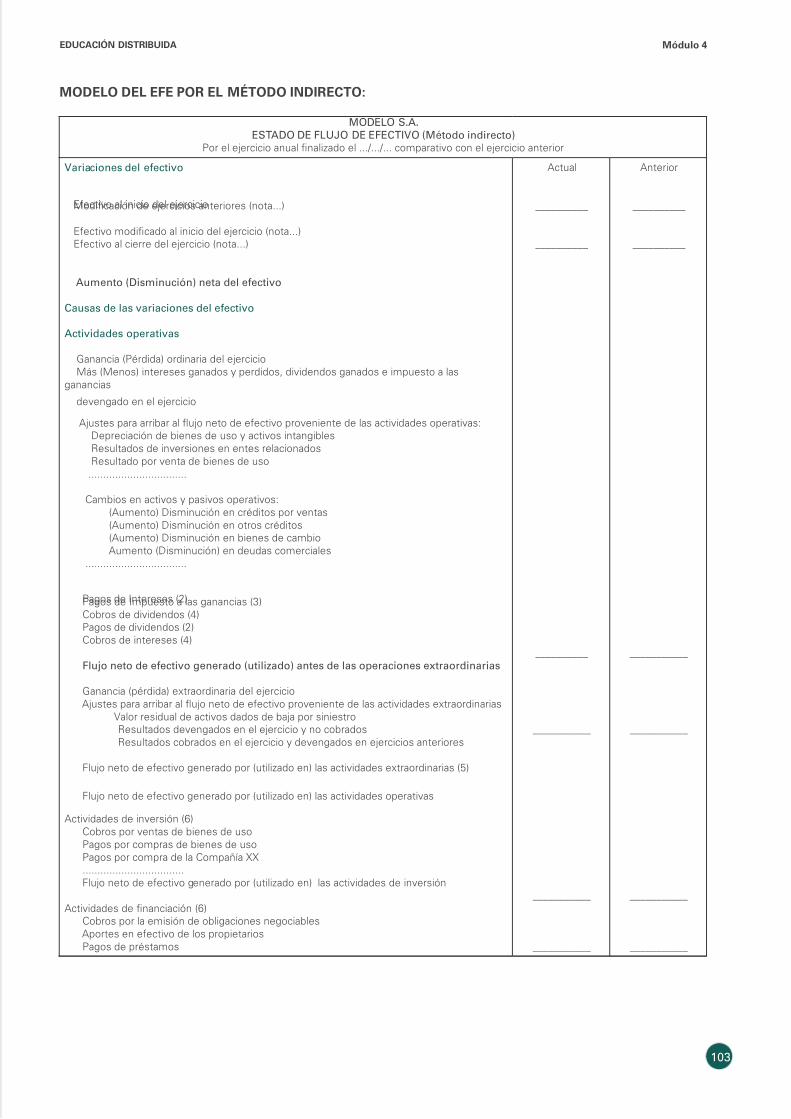

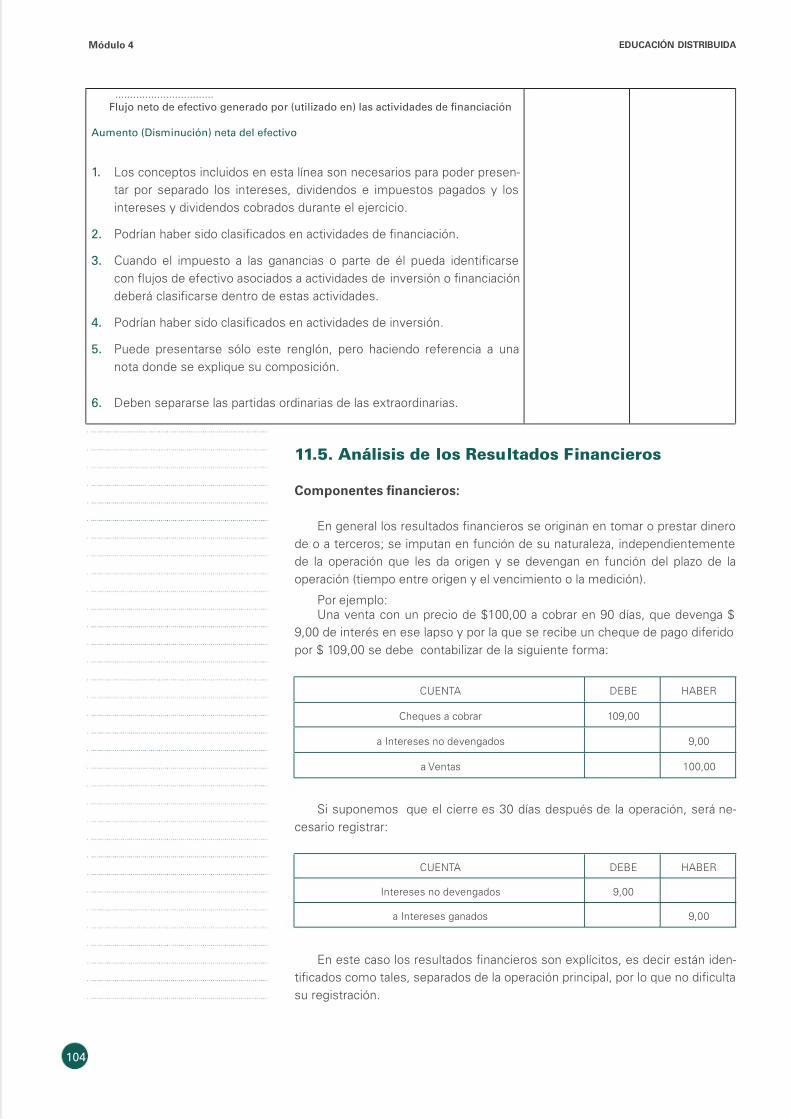

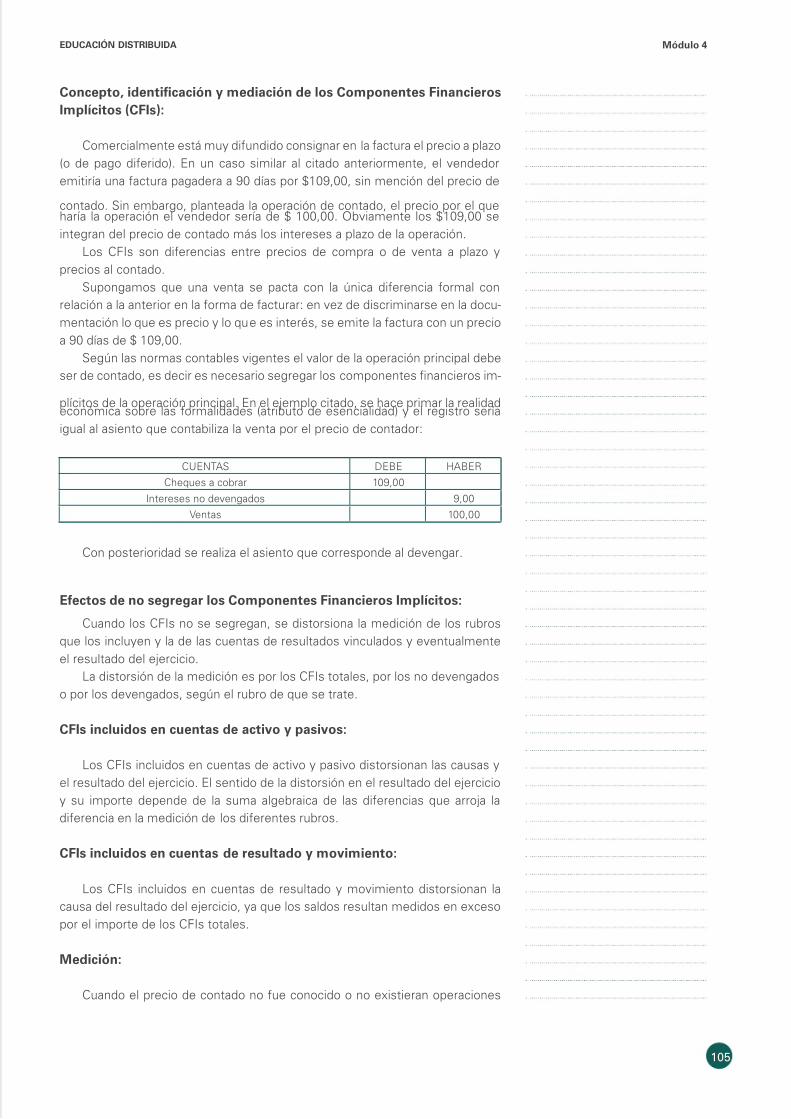

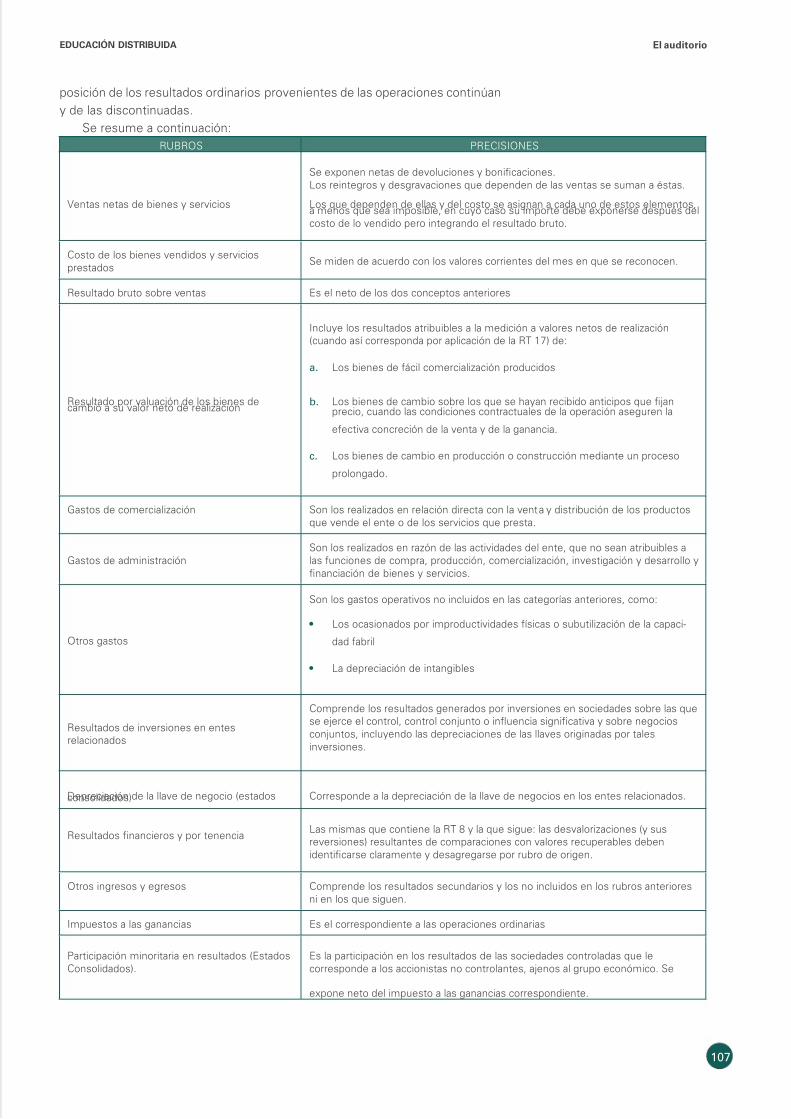

11.5. Análisis de los Resultados Financieros 10411.6. El Estado de Resultados: Este punto está desarrollado en el

capítulo 22 de la bibliograía básica: Contabilidad Superior,de Enrique Fowler Newton 106

11.7. Tratamiento, asignación y exposición del impuesto a lasganancias: (Cap. 18 de la bibliograía básica – ContabilidadSuperior) 108

11.8. Clasicación o agrupamiento de las notas a los estados contables.Razonabilidad del contenido y extensión de las notas y 11.9.

Otros Anexos e Inormación Complementaria(Capítulo 24 bibliograía básica – Contabilidad Superior) 109

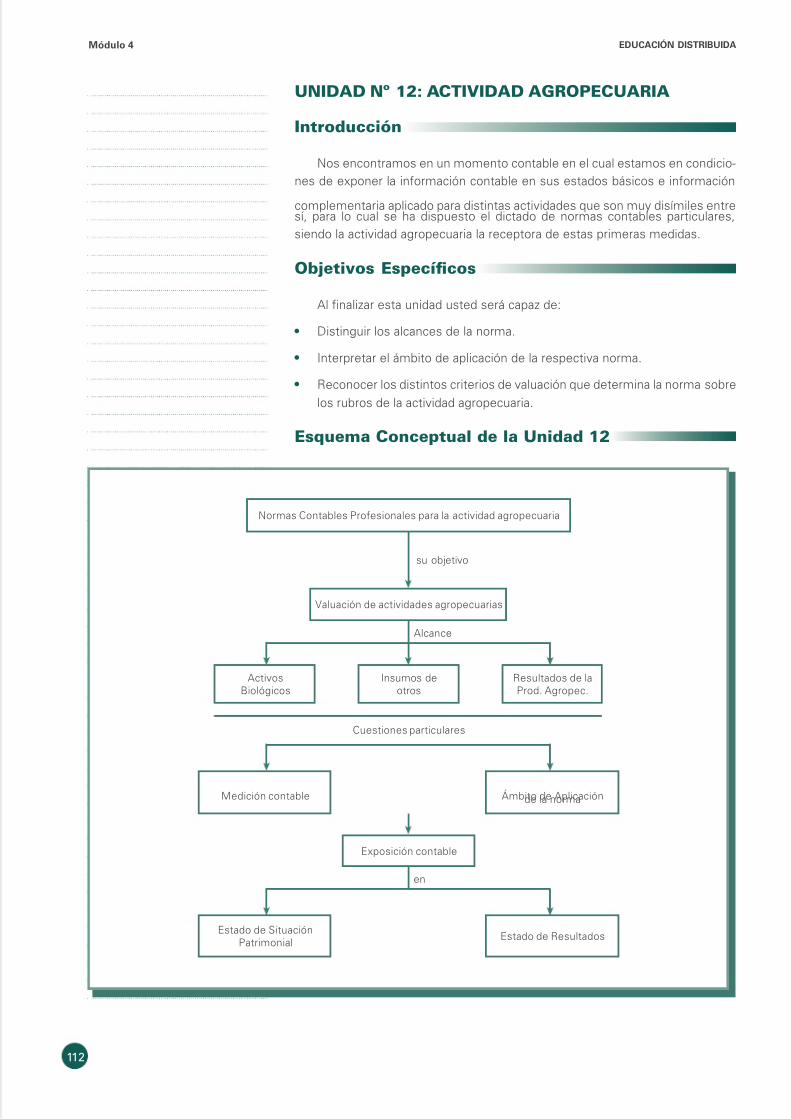

Autoevaluación 110UNIDAD Nº 12: ACTIVIDAD AGROPECUARIA 112Introducción 112Objetivos Especícos 112Esquema Conceptual de la Unidad 12 11212.1. Objetivo: 11312.2. Denición de la actividad agropecuaria 11312.3. Alcance de la norma 11312.4 Ámbito de aplicación: 114

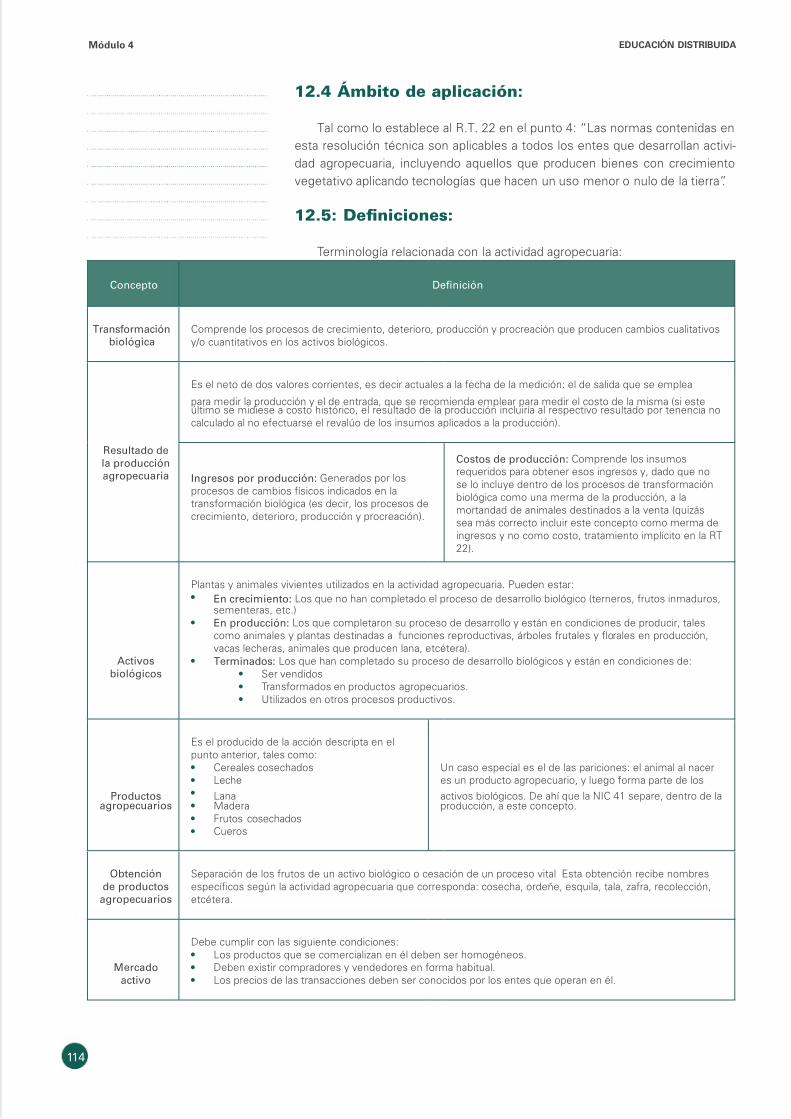

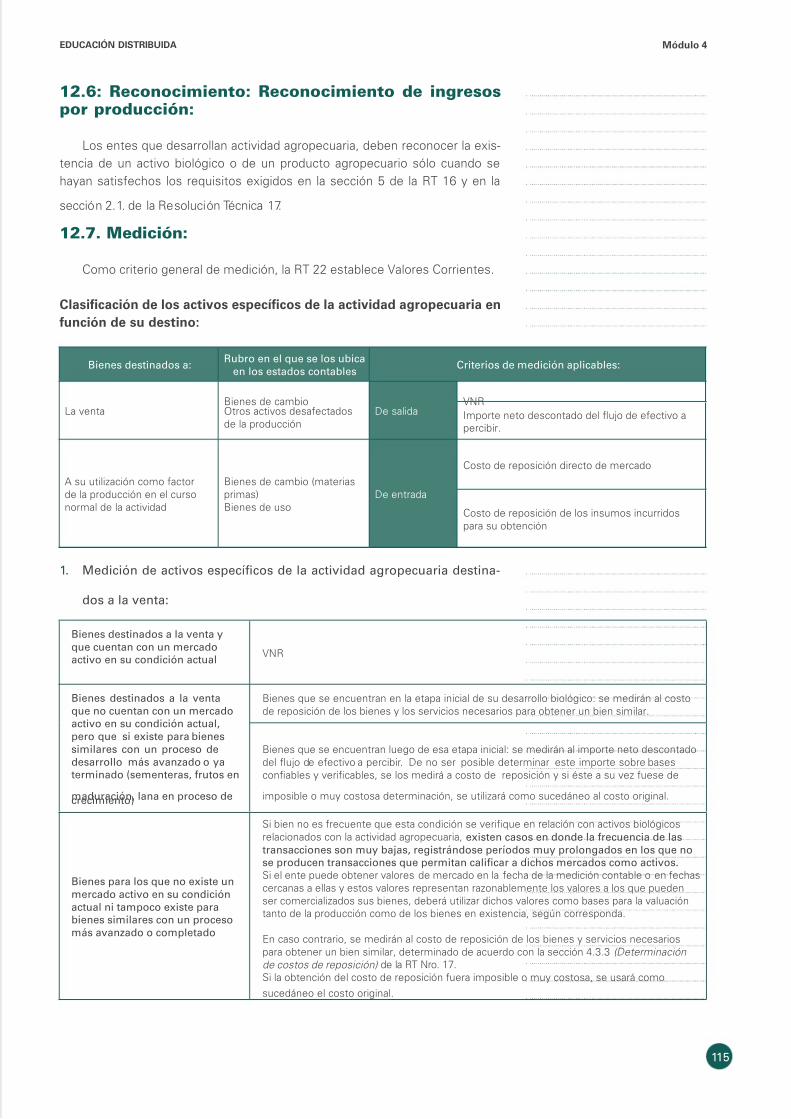

12.5: Deniciones: 11412.6: Reconocimiento: Reconocimiento de ingresos por producción: 11512.7. Medición: 11512.8. Resultado de la producción agropecuaria: 11712.9. Exposición: 117Autoevaluación 118

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 8/132

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 9/132

Cii Ieei

7

EdUCaCIón dIStrIbUIda

ContabIlIdad IntErmEdIa

Presentación del tutor

Pes

Gabriela González

ds e tu

Contadora Pública. •

Proesora de Enseñanza Media y Superior en Ciencias Económicas. •

Especialista en Organización de Sistemas Administrativos Mypes y •

Pymes.

Docente del Colegio Universitario IES Siglo XXI en la Materia Contabili- •

dad, Auditoria Operativa, Sistema de Inormación, Operatoria Bancaria yMatemáticas.

Autora de Textos de Estudio y Textos Multimediales. •

Proesora Programática de Contabilidad Intermedia en Sede Córdoba de la •

Universidad Siglo XXI en la Modalidad Presencial y Senior.

Consultora y Auditora de Entes con y sin n de Lucro. •

Estudio Contable Gabriela González y Asociados. •

Laboral / Previsional / Tributario y Contable.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 10/132

Cii Ieei

8

EdUCaCIón dIStrIbUIda

Carta al Alumno

Habiendo entendido, aprendido y aplicado los conceptos desarrolla- dos en Contabilidad Básica los invito a conocer, interpretar y aplicar las distintas resoluciones técnicas vigentes para valuar los distintos rubros de los estados contables básicos y exponerlos según las disposi-

ciones legales.A través del recorrido por el programa de la materia habrá adquirido

las herramientas necesarias para que la información contable que maneje la Empresa sea representativa, comparable y pertinente en el momento

de la presentación a terceros y para la toma de decisiones.Comencemos a reconocer las herramientas y aplicarlas. Siempre a

vuestra disposición para asistirlos.Gabriela.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 11/132

Cii Ieei

9

EdUCaCIón dIStrIbUIda

Orientación del aprendizaje

Comenzamos aquí el estudio de la asignatura Elementos undamentales deDerechos Reales. Lo haremos por medio de este manual de estudio, en el cualusted encontrará todos los temas del programa. A su vez, usted podrá utilizarcualquiera de los libros mencionados en la Bibliograía Básica para la consulta

de los distintos temas.El método de estudio que le proponemos es el siguiente:

• Inicie la lectura de cada módulo por la Introducción y los Objetivos. Esto leproporcionará una visión global de lo que está a punto de estudiar. Luegoobserve y analice el Esquema Conceptual del módulo, le mostrará losconceptos undamentales involucrados y sus relaciones.

• Lleve a cabo la lectura completa de los temas da cada Módulo. Para que elestudio sea eciente siga estos pasos:

1) Prelectura: realice una primera lectura exploratoria para captar las ideasundamentales.

2) Preguntas: piense interrogantes rente a cada título de los temas delmódulo. Si es necesario, escríbalos.

3) Lectura: lea las secciones o temas del módulo detenidamente, conun propósito bien denido: buscar respuestas a las preguntas antesrealizadas.

4) Registro de notas: tome nota por escrito y con sus propias palabras de losaspectos relevantes de cada tema. Esta actividad es la más importante yaque le permite jar los conocimientos.

5) Repaso: luego de todos los pasos anteriores, es conveniente que realiceuna revisión completa de los temas del módulo. Tras la revisión, tome notade los interrogantes que aún no ha podido esclarecer y envíelas por correo

electrónico a su Tutor Virtual, quien las responderá.6) Resuelva las actividades y casos presentados

• Elabore el Trabajo Práctico incluido en cada módulo. Esta actividad esobligatoria y una vez resuelta, la debe enviar por correo electrónico a su TutorVirtual. El Trabajo Práctico nos permitirá evaluar su proceso de aprendizaje.

• Al nal de cada módulo hay actividades de Auto-evaluación que le permitiránvericar su evolución en el proceso de aprendizaje. Todas las actividades deauto-evaluación tienen su clave de respuesta.

• Con el estudio de todos los temas del presente Manual, la elaboración yenvío de los Trabajos Prácticos y la comprobación de su conocimiento conla actividad de Auto-evaluación, usted podrá asistir a la Clase Satelital. Allíproundizará y asegurará el conocimiento del módulo.

• Al nalizar la Clase tendrá una Examen Escrito individual. Allí usteddemostrará los conocimientos aprendidos, y si ha seguido el plan de trabajoantes presentado, el resultado será óptimo.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 12/132

Cii Ieei

10

EdUCaCIón dIStrIbUIda

Fundamentación

Como usted ya habrá estudiado, se considera al sistema contable comocomponente del sistema de inormación que comprende las tareas de proce-samiento de datos, análisis de la inormación y preparación de inormes conta-bles.

En este sentido se considera al proceso contable como un continuo que vadesde el relevamiento de la inormación hasta su exposición ordenada, para locual utiliza la técnica de registro contable de operaciones, basada en el principiode la partida doble.

La inormación contable debe ayudar a la toma de decisiones a los usuarios,como éstos últimos pueden clasicarse en dos grupos

Los administradores de la entidad o personas que toman decisiones re- •

specto de ella y se encuentran por lo tanto en el interior de la misma

Los terceros ajenos a la entidad que deben tomar decisiones que involucran •

a la emisora de la inormación

Es distinto el uso que le dan a la inormación ambos grupos por lo cual lainormación que reciben para que les sea útil origina la existencia de dos clasesde contabilidad

La contabilidad administrativa- gerencial o interna que consiste en el pro- •

ceso de identicar, compilar, analizar, medir y comunicar la inormación queayuda a los administradores a tomar decisiones estratégicas. Los inormescontables no están sujetos a pautas predeterminadas sino a necesidadesde los propios directivos usuarios de la misma.

La contabilidad nanciera – patrimonial o de uso externo es la destinada a •

terceros, éstos inormes están denidos por normas contables y siguen

pautas comunes para reconocer y medir la riqueza de la organización y susvariaciones en el tiempo.

A pesar de las dierencias destacadas los sistemas de inormación contabledebieran satisacer las necesidades de ambos grupos de usuarios.

A través del desarrollo de la materia Contabilidad Intermedia conoceremos,interpretaremos y aplicaremos las normas contables que son las pautas queregulan la conección de la inormación contable destinada a terceros.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 13/132

Cii Ieei

11

EdUCaCIón dIStrIbUIda

Objetivos Generales

Al nalizar la Materia usted estará en condiciones de alcanzar los siguientesobjetivos:

Interpretar las resoluciones técnicas. •

Valuar los rubros de los Estados Contables según las Resoluciones Técni- •

cas

Exponer los Estados Contables según las disposiciones vigentes a n de •

lograr Uniormidad y Compatibilidad entre la inormación de los distintostipos de empresa según su género entre distintos entes.

Programa de contenidos

El desarrollo de la materia lo podemos segmentar de la siguiente manera

Conceptos generales y Resoluciones Técnicas a aplicar.1.

Rubros contables2.

Registro inicial. •

Valuación al cierre •

Exposición contable. •

Resolución Técnica Nº 22 Normas Contables proesionales de la actividad3.agropecuaria

En la primera parte se analizan los conceptos generales a través del marcoconceptual de las Normas Contables, y las Resoluciones Técnicas en general yparticular.

En la segunda parte vemos como se contabiliza cada rubro, desde la incor-poración al patrimonio, la valuación al cierre de ejercicio y cuando sale del patri-monio, se extingue por venta, agotamiento o consumo. Al mismo tiempo sedetalla como es la exposición de los saldos contables Básicos de presentaciónsegún las disposiciones vigentes.

La tercera desarrolla aspectos principales de la RT Nº 22, dicha norma tienecomo objetivo denir los criterios de medición y pautas de exposición aplica-bles a los rubros especícos de la actividad agropecuaria.

La síntesis de la materia la exponemos en el siguiente detalle

Unidad Titulo MÓDULO

1 Concepto y Normas Contables 12 Caja y Bancos 1

3 Inversiones Transitorias 1

4 Créditos 2

5 Bienes de Cambio 2

6 Activos Intangibles 2

7 Bienes de Uso 3

8 InversionesPermanentes 3

9 Pasivos 3

10 Patrimonio Neto y Resultados 4

11 Forma y Contenidos de los Est. Contables , Normas de Exposición 4

12 Resolución Técnica Nº22 4

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 14/132

Cii Ieei

12

EdUCaCIón dIStrIbUIda

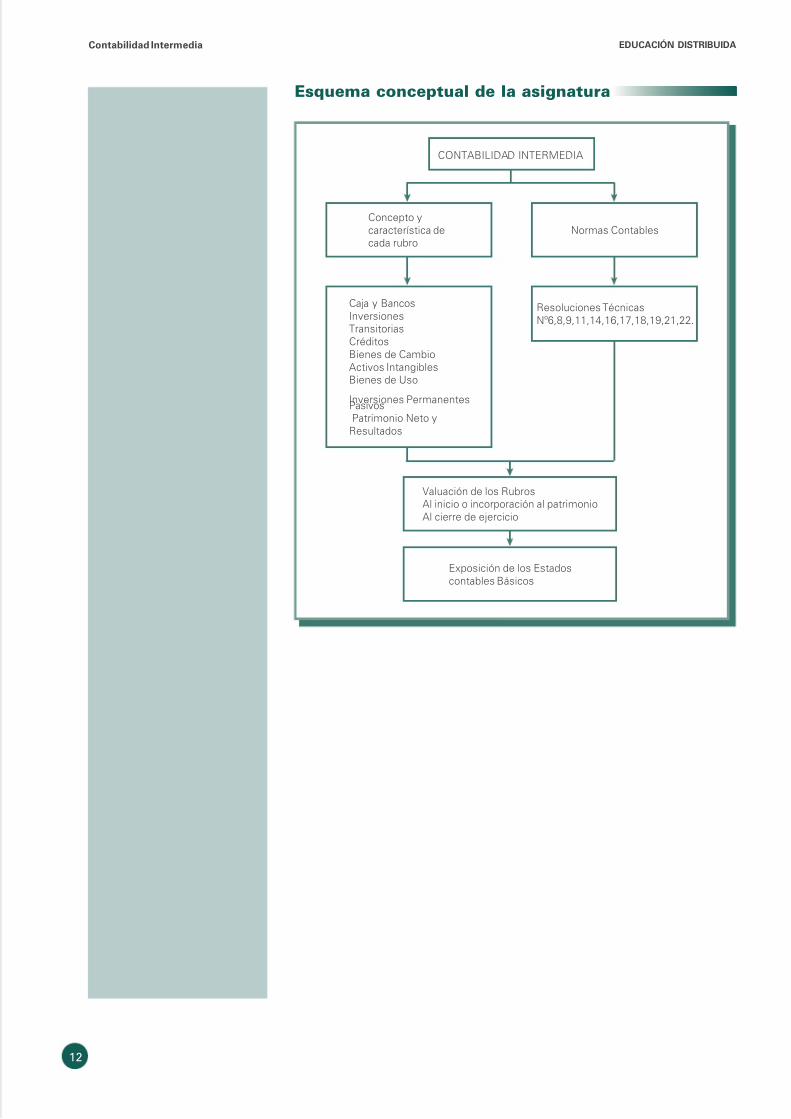

Esquema conceptual de la asignatura

CONTABILIDAD INTERMEDIA

Caja y Bancos

Inversiones

Transitorias

Créditos

Bienes de Cambio

Activos Intangibles

Bienes de Uso

Inversiones PermanentesPasivos

Patrimonio Neto y

Resultados

Resoluciones Técnicas

Nº6,8,9,11,14,16,17,18,19,21,22.

Valuación de los Rubros

Al inicio o incorporación al patrimonio

Al cierre de ejercicio

Exposición de los Estados

contables Básicos

Normas Contables

Concepto y

característica de

cada rubro

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 15/132

Cii Ieei

13

EdUCaCIón dIStrIbUIda

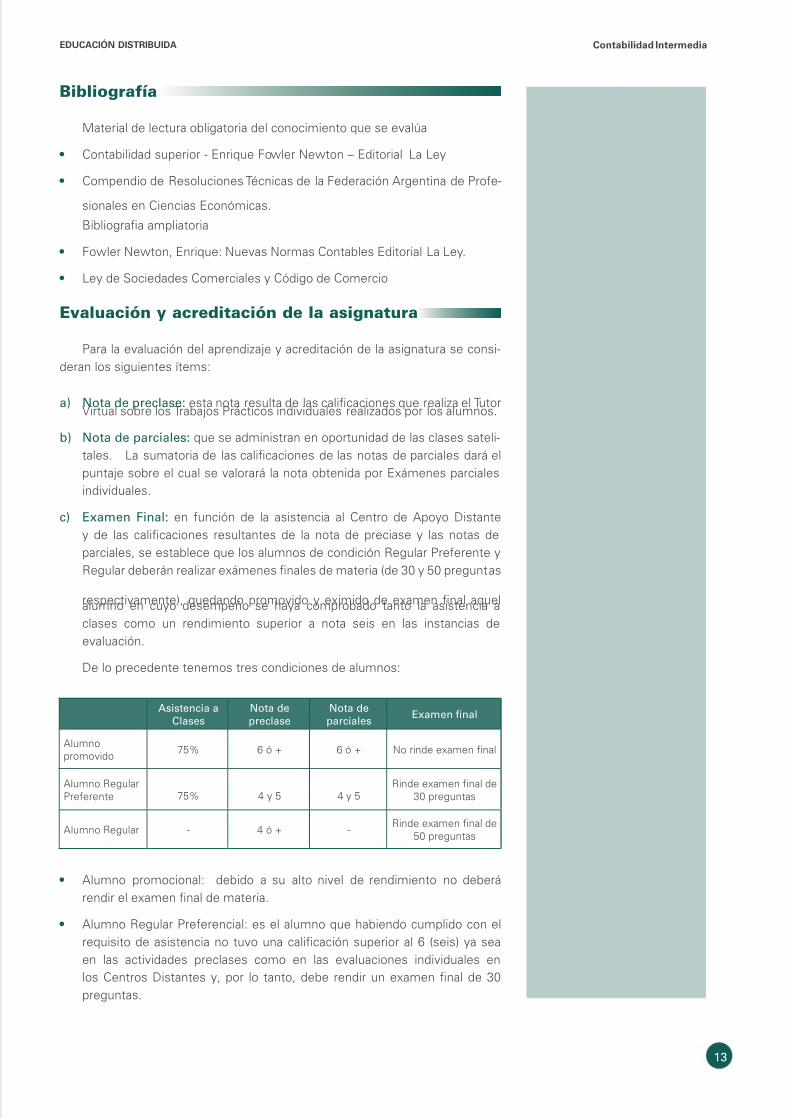

Bibliograía

Material de lectura obligatoria del conocimiento que se evalúa

Contabilidad superior - Enrique Fowler Newton – Editorial La Ley •

Compendio de Resoluciones Técnicas de la Federación Argentina de Proe- •

sionales en Ciencias Económicas.

Bibliograa ampliatoria

Fowler Newton, Enrique: Nuevas Normas Contables Editorial La Ley. •

Ley de Sociedades Comerciales y Código de Comercio •

Evaluación y acreditación de la asignatura

Para la evaluación del aprendizaje y acreditación de la asignatura se consi-deran los siguientes ítems:

a) Nota de preclase: esta nota resulta de las calicaciones que realiza el TutorVirtual sobre los Trabajos Prácticos individuales realizados por los alumnos.

b) Nota de parciales: que se administran en oportunidad de las clases sateli-tales. La sumatoria de las calicaciones de las notas de parciales dará elpuntaje sobre el cual se valorará la nota obtenida por Exámenes parcialesindividuales.

c) Examen Final: en unción de la asistencia al Centro de Apoyo Distantey de las calicaciones resultantes de la nota de preciase y las notas deparciales, se establece que los alumnos de condición Regular Preerente yRegular deberán realizar exámenes nales de materia (de 30 y 50 preguntas

respectivamente), quedando promovido y eximido de examen nal aquelalumno en cuyo desempeño se haya comprobado tanto la asistencia aclases como un rendimiento superior a nota seis en las instancias deevaluación.

De lo precedente tenemos tres condiciones de alumnos:

Asistencia aClases

Nota depreclase

Nota deparciales

Examen nal

Alumnopromovido

75% 6 ó + 6 ó + No rinde examen nal

Alumno RegularPreerente 75% 4 y 5 4 y 5

Rinde examen nal de30 preguntas

Alumno Regular - 4 ó + -Rinde examen nal de

50 preguntas

• Alumno promocional: debido a su alto nivel de rendimiento no deberárendir el examen nal de materia.

• Alumno Regular Preerencial: es el alumno que habiendo cumplido con elrequisito de asistencia no tuvo una calicación superior al 6 (seis) ya seaen las actividades preclases como en las evaluaciones individuales enlos Centros Distantes y, por lo tanto, debe rendir un examen nal de 30preguntas.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 16/132

• Alumno Regular: para obtener su condición de regularidad, se le exige alalumno la aprobación con nota superior a 4 (cuatro) de las cuatro TrabajosPrácticos de los módulos. Este alumno, que no ha realizado los Exámenesde los módulos, deberá por tanto someterse a una evaluación másexhaustiva, realizando un examen nal de 50 preguntas. La regularidad semantiene durante 18 MESES (5 turnos).

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 17/132

15

MÓDULO 1

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 18/132

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 19/132

17

mu 1EdUCaCIón dIStrIbUIda

módUlo 1

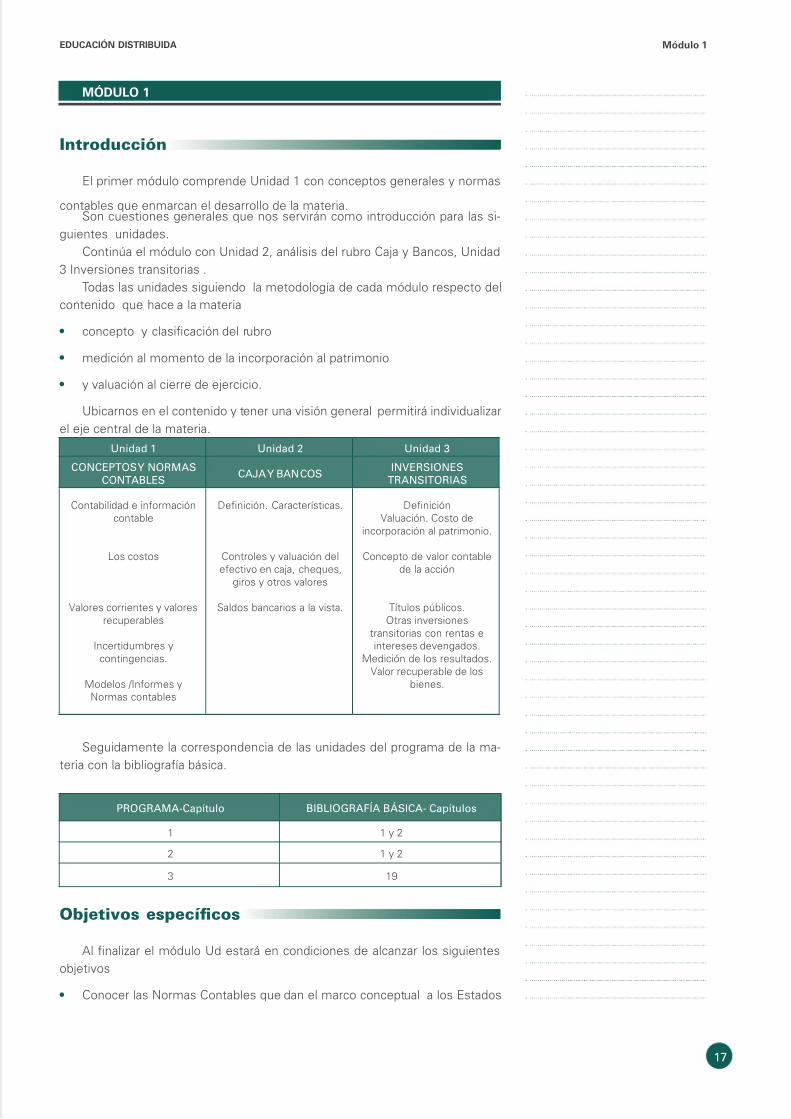

Introducción

El primer módulo comprende Unidad 1 con conceptos generales y normas

contables que enmarcan el desarrollo de la materia.Son cuestiones generales que nos servirán como introducción para las si-

guientes unidades.Continúa el módulo con Unidad 2, análisis del rubro Caja y Bancos, Unidad

3 Inversiones transitorias .Todas las unidades siguiendo la metodología de cada módulo respecto del

contenido que hace a la materia

concepto y clasicación del rubro •

medición al momento de la incorporación al patrimonio •

y valuación al cierre de ejercicio. •

Ubicarnos en el contenido y tener una visión general permitirá individualizarel eje central de la materia.

Unidad 1 Unidad 2 Unidad 3

CONCEPTOS Y NORMASCONTABLES

CAJA Y BANCOSINVERSIONES

TRANSITORIAS

Contabilidad e inormacióncontable

Los costos

Valores corrientes y valoresrecuperables

Incertidumbres ycontingencias.

Modelos /Inormes yNormas contables

Denición. Características.

Controles y valuación deleectivo en caja, cheques,

giros y otros valores

Saldos bancarios a la vista.

DeniciónValuación. Costo de

incorporación al patrimonio.

Concepto de valor contablede la acción

Títulos públicos.Otras inversiones

transitorias con rentas eintereses devengados.

Medición de los resultados.Valor recuperable de los

bienes.

Seguidamente la correspondencia de las unidades del programa de la ma-

teria con la bibliograía básica.

PROGRAMA-Capítulo BIBLIOGRAFÍA BÁSICA- Capítulos

1 1 y 2

2 1 y 2

3 19

Objetivos específcos

Al nalizar el módulo Ud estará en condiciones de alcanzar los siguientesobjetivos

Conocer las Normas Contables que dan el marco conceptual a los Estados •

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 20/132

18

mu 1 EdUCaCIón dIStrIbUIda

Contables.

Denir el contenido del rubro Caja y Bancos e Inversiones transitorias. •

Identicar y denir características de éstos rubros en particular. •

Comprender y conocer conceptos de valuación aplicables al rubro Caja y •

Bancos e Inversiones Transitorias.

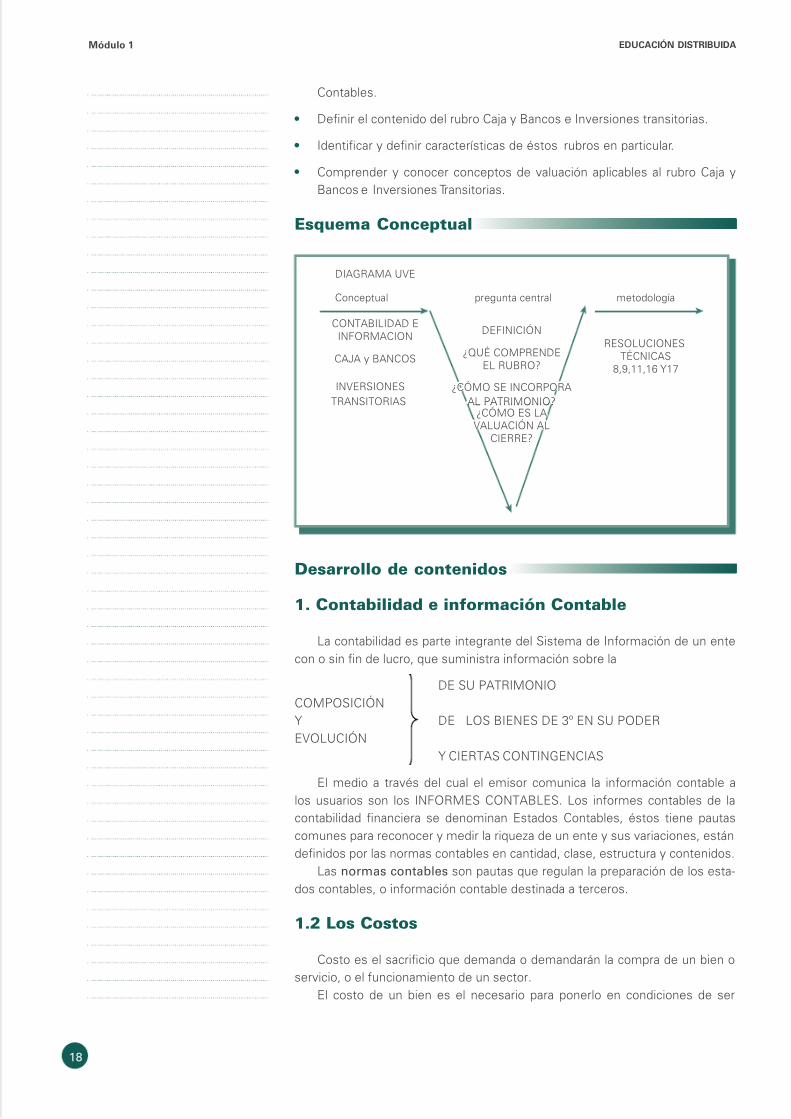

Esquema Conceptual

¿CÓMO SE INCORPORAAL PATRIMONIO?

¿CÓMO ES LAVALUACIÓN AL

CIERRE?

¿CÓMO SE INCORPORAAL PATRIMONIO?

¿CÓMO ES LAVALUACIÓN AL

CIERRE?

INVERSIONES

TRANSITORIAS

RESOLUCIONESTÉCNICAS

8,9,11,16 Y17

Conceptual pregunta central metodología

CONTABILIDAD EINFORMACION

CAJA y BANCOS¿QUÉ COMPRENDE

EL RUBRO?

DEFINICIÓN

DIAGRAMA UVE

Desarrollo de contenidos

1. Contabilidad e inormación Contable

La contabilidad es parte integrante del Sistema de Inormación de un entecon o sin n de lucro, que suministra inormación sobre la

DE SU PATRIMONIOCOMPOSICIÓNY DE LOS BIENES DE 3º EN SU PODEREVOLUCIÓN

Y CIERTAS CONTINGENCIAS

El medio a través del cual el emisor comunica la inormación contable alos usuarios son los INFORMES CONTABLES. Los inormes contables de lacontabilidad nanciera se denominan Estados Contables, éstos tiene pautascomunes para reconocer y medir la riqueza de un ente y sus variaciones, estándenidos por las normas contables en cantidad, clase, estructura y contenidos.

Las normas contables son pautas que regulan la preparación de los esta-dos contables, o inormación contable destinada a terceros.

1.2 Los Costos

Costo es el sacricio que demanda o demandarán la compra de un bien oservicio, o el uncionamiento de un sector.

El costo de un bien es el necesario para ponerlo en condiciones de ser

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 21/132

19

mu 1EdUCaCIón dIStrIbUIda

vendido o utilizado.En una compra de contado el costo surge de la Factura de proveedor

menos los impuestos susceptibles de ser recuperados por el comprador peIVA.

En una compra nanciada el costo debe basarse en el preciode contado al cual debedetraerse la compensaciónpor la espera o sea losintereses implícitos.

El costo de una actividad es la sumatoria de los insumos necesarios utiliza-dos para su ejecución. Por ejemplo en la actividad de transporte el combustible,lubricantes, cubiertas etc, son insumos necesarios e indispensables para eldesarrollo de dicha actividad, por lo cual ormarán parte de su costo.

1.3 Valores Corrientes y Valores Recuperables

Valuar es seleccionar algún atributo del estado de situación patrimonial paraluego medirlo o sea llevarlo a unidades monetarias. Los criterios alternativos devaluación al cierre de ejercicio se pueden clasicar como

Valores Históricos VH •

Valores Corrientes VC •

Valor Histórico es el valor pasadoValor Corriente es el valor presente

El valor histórico o valor de origen es el valor con el que se lo incorporó a

la contabilidad, o valor de registro inicial.El valor corriente puede defnirse como el valor presente de una partida

dada y siempre reerido a la echa en que se eectúa la medición.

A n de comprender la dierencia entre ambos tenemos se exponen ejem-plos de valuaciones al cierre .

Céis psivs e pess que evegue ieeses

VH: ES EL VALOR ACTUAL (de hoy) EN FUNCIÓN DE LA TASA PACTADA(en su momento)

VC: ES EL VALOR ACTUAL EN FUNCIÓN DE LA TASA VIGENTE AL MO-MENTO DE LA MEDICIÓN

accies c cizci e ss ecs e ves

VH: EL COSTO DE ADQUISICIÓNVC: VALOR DE COTIZACIÓN MENOS LOS GASTOS NECESARIOS PARA

SU VENTA

La adopción de valores corrientes genera una nueva categoría de resultados.

Los resultados por tenencia

Estos surgen al comparar el VALOR CORRIENTE de una partida con el valoranterior que tenía dicha partida.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 22/132

20

mu 1 EdUCaCIón dIStrIbUIda

Ese cambio de valor no debe ser como consecuencia de cambios en la natu-raleza del componente patrimonial que lo origina, o sea si existe un incrementode valor debido a un hecho biológico por ejemplo reproducción de especiesnaturales como plantas y animales el aumento de valor no es resultado portenencia sino resultado del proceso productivo.

1.4 Incertidumbres y contingencias

Ccep

Los hechos uturos, no controlables por el ente, que pueden o no ocurrir,pero si ocurren originan una variación en el Patrimonio Neto son para la conta-bilidad una contingencia

Csifcci

Según la probabilidad de ocurrencia

Probable • ......................................... alta probabilidad

Remota • ........................................... baja probabilidad

Entre probable y remota • ................ media probabilidad

Según impacte sobre el Patrimonio Neto en los resultados

Contingencias desavorables • .......... disminuye el PN

Contingencia avorable • ................... aumenta el PN

La incobrabilidad de un cliente provoca una pérdida con lo cual disminuyenel patrimonio neto (–PN), en este caso estaríamos rente a una contingencia

desavorable. A la inversa en el caso de obtener una sentencia avorable en unjuicio en el que la empresa es actora nos aumenta el patrimonio neto ( + PN )como consecuencia de la ganancia y tendríamos una contingencia avorable.

Según la posibilidad de cuanticar sus eectos objetivamente

Contingencias cuanticables • .......... puede medirse el eecto del hecho................................................ contingente

Contingencias no cuanticables • ..... no puede medirse el eecto del................................................ hecho contingente

Ahora bien, ¿qué contingencias deben reconocerse patrimonialmente?

rt17, 4 8 .

Se reconocerá el eecto patrimonial de las contingencias desavorables cuando:

Deriven de • una situación o circunstancia existente a la echa de los esta-dos contables;

Tengan • probabilidad alta de que tales eectos se materialicen

Sean • cuanticables objetivamente

¿Cómo se reconoce el eecto patrimonial de una contingencia desa-vorable?

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 23/132

21

mu 1EdUCaCIón dIStrIbUIda

Eectuando una registración contable debitando una cuenta de resultados y

acreditando una cuenta de pasivo contingente, o una cuenta regularizadora de

activo, Previsión para xx según sea el hecho contingente

Por ejemplo el cadete de la empresa, tiene un accidente de tránsito conel auto de la compañía, embistiendo a otro auto , se verica que el carnet deconductor estaba vencido. Fue un hecho sin heridos pero, los daños materiales

ascienden a $ 10.250, el seguro no lo cubre por la alta ormal de carnet venci-do. La empresa el próximo año deberá arontar dicho costo, según el inormede nuestro Estudio Jurídico. Por lo cual se debe constituir la previsión corres-pondiente----------------------------- ---------------------------------------SINIESTROS (Cta de Pérdida) 10250

PREVISIÓN POR JUICIOS (PASIVO) 10250-------------------------------------------------------------------

Las contingencias desavorables remotas no deben reconocerse patrimo-nialmente ni inormarse Las contingencias avorables no deben reconocerse

patrimonialmente, esto se undamenta en el principio de prudencia.( RT 163.1.2.1)

La prudencia es una actitud a adoptar cuando se consideran incerti-dumbres pero no debe conundirse con un conservadurismo que produzcamedidas patrimoniales deectuosas que no permitan lograr una aproxi-mación a la realidad. O sea que los preparadores de los estados contablesdeben actuar con prudencia pero sin caer en exageraciones.

Hechs pseies ciee

Son hechos posteriores al cierre los ocurridos entre el cierre del período y

la emisión de los Estados Contables (echa de aprobación de los EC por partede los administradores).Por ejemplo para un ejercicio cerrado el 31/12/2007, que se aprueba por

el Directorio de una S.A. el 25/03/2008 y por la Asamblea de Accionistas el18/04/2008 serán hechos posteriores al cierre los que sucedan entre el cierre yel 25/03/2008.

Hay dos clases de hechos posteriores al cierre relevantes para la inorma-ción contenida en los estados contables:

Los que aecten o puedan aectar de manera signicativa la situación patri- •

monial del ente, su rentabilidad o capital corriente. Este debe ser inormado

en la inormación complementaria .RT8 VII, B15 a,b

Al cierre 31/12/X0 la empresa tiene pasivos en dólares, el tipo de cambiovendedor a esa echa es de $3.25. El 9/01/X1 la incertidumbre económicalleva al dólar a una cotización de $ 8.20. Estos hechos aectan signicati-vamente la situación nanciera de la empresa, como consecuencia de lasvariaciones registradas. Dicha situación debe inormarse por nota a losestados contables detallando el impacto que provocará en los pasivos delente dicho cambio abrupto de la cotización de la moneda extranjera.

Los que proporcionan evidencia que conrman situaciones existentes al •

cierre o permitan mejorar las estimaciones a esa echa. Estos deben ser

reconocidos contablemente RT17, 4.9

Ejemplo la empresa CIMA S.A. cierra su ejercicio económico el 31/12/2007,

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 24/132

22

mu 1 EdUCaCIón dIStrIbUIda

echa emisión de los ECs 22/03/2008.El 5/01/2008 se estimó que los deudores incobrables al 31/12/2007 ascen-

dían a $ 12.300, compuestos de la siguiente manera.Clientes SaldoLópez A $ 5.700Juárez L $ 4.300

Sosa C $ 2.300$ 12.300

Según dicha inormación se registró el 31/12/2007--------------------------- 31/12/2007 -----------------------------------Deudores Incobrables 12.300

Previsión para incobrables 12.300---------------------------- ------------------------------------

Con echa 15/02/2008 Juárez Luis abonó su saldo , ante ésta evidencia seconeccionó el siguiente asiento el 31/12/2007

--------------------------- 31/12/2007 -----------------------------------Previsión para incobrables 4.300

Deudores Incobrables 4.300---------------------------- ------------------------------------

Cpcies c ves ecupees

Contablemente se conoce como la regla del tope al límite jado para lavaluación de los activos.

Este tope en la actualidad es el valor recuperable , el tope no permite queun activo se valúe al cierre de ejercicio por encima de la suma de los valores

actuales del fujo de ondos que puede generar en el uturo .Para aplicar dicha regla hay que denir ciertos aspectos¿Qué valor se considera como tope? ¿cuál es el nivel de comparación ,

bienes individuales o por grupos? ¿con qué recuencia se hacen las compara-ciones?

¿Qué tratamiento damos a las pérdidas (desvalorizaciones) y ganancias (re-valorizaciones)?. RT17 4.4.3.1 4.4.3.2. y 4.4.3.3

Criterio general para denir el valor tope

RT 17, 4.4.1Ningún activo o grupo homogéneo de los mismos, podrá valuarse por un

importe superior al valor recuperable, entendido como el mayor entre:

su valor neto de realización VNR. •

su valor de utilización económica VUE. •

¿Por qué se adopta el mayor valor? Porque se interpreta que la em-presa tomará la mejor decisión entre venderlo (VNR) o usarlo con lo quesacará provecho con su uso (VUE)

VNR de un activo es el precio de venta menos los gastos directos de venta.RT17, 4.3.2

VUE o valor de uso es el valor actual esperado de los fujos netos de ondosque deberían surgir del uso de los bienes y de su disposición al nal de su vida

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 25/132

23

mu 1EdUCaCIón dIStrIbUIda

útil. RT17 4.4.4 y 4.4.5En la práctica el VNR es el valor comparable para los bienes destinados a la

venta y el VUE el valor de comparación para los bienes de uso e intangibles

1.5 Modelos Contables

Llamamos modelos contables a los diseñados con el propósito de compren-der y estudiar la situación y evolución patrimonial de los entes. (Enrique FowlerNewton Contabilidad Superior Cuestiones Contables Fundamentales Capitulo 1)

Los elementos denitorios de un modelo contable tiene que ver con :

Criterios de medición contable1.

la unidad de medida a emplear.2.

el capital a mantener3.

Remito dicho tema al texto de estudio de Contabilidad Básica.

1.6 Inormes ContablesLos inormes contables son el medio por el cual el emisor comunica la

inormación contable a los usuarios La contabilidad administrativa está dirigida asatisacer las necesidades de los directivos del ente de que se trata, por ello losinormes de la contabilidad administrativa son numerosos y no están sujetosa pautas determinadas. En cambio los inormes contables de la contabilidadnanciera que se denominan Estados Contables están denidos por normascontables en cantidad, clase, contenido y estructura. Además para reconocer ymedir la riqueza de una organización y sus variaciones siguen pautas comunesque los regulan. Dichas pautas se denominan normas contables..

1.7 Normas contables

Las pautas que regulan la preparación de los estados contables o inorma-ción contable destinada a terceros es lo que se denomina NORMAS CONTA-BLES.

Según la materia a la que se reeren pueden ser :

Normas reeridas a los requisitos de la inormación contable, •

Normas de exposición •

Normas de valuación y medición •

Normas de reconocimiento •

Según el alcance:

Normas Particulares •

Normas Generales •

Según el emisor:

Normas Contables Proesionales ( NCPs) •

Normas Contables Legales ( NCLs) •

Las NCPs son normas emitidas por organismos proesionales y son obliga-

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 26/132

24

mu 1 EdUCaCIón dIStrIbUIda

torias para los proesionales que actúan como independientes. Los ConsejosProesionales de Ciencias Económicas emiten las NCPs.

Las NCLs. son leyes decretos o resoluciones de organismos de control gu-bernamental (DNA Dirección Nacional de Aduanas, AFIP Administración Federalde Ingresos Públicos, IGPJ Inspección General de Personas Jurídicas).

RESOLUCIONES TÉCNICAS VIGENTES EN LA ACTUALIDAD

RT 6 REEXPRESIÓNRT 8 EXPOSICIÓN EN GENERALRT 9 EXPOSICIÓN EN PARTICULAR ( EMPRESAS)RT 11 EXPOSICIÓN EN PARTICULAR ( ENTES SIN FINES DE LUCRO)RT 14 NEGOCIOS CONJUNTOSRT 16 MARCO CONCEPTUALRT 17 CUESTIONES DE APLICACIONES EN GENERALRT 18 CUESTIONES DE APLICACIÓN PARTICULARRT 19 MODIFICACIONES A LAS RT 4,5,6,8,9,11y14

Res 249/02 FACPCE cambios menores en las RTS 16 a 19RT 20 INSTRUMENTOS DERIVADOS Y OPERACIONES DE COBERTURART 21 VPP CONSOLIDACIÓN DE Es CsRT 22 ACTIVIDAD AGROPECUARIART 23 BENEFICIOS A LOS EMPLEADOS POSTERIORES A LA

TERMINACIÓN DE LA RELACIÓN LABORAL Y OTROS BENEFICIOSA LARGO PLAZO.

2. Caja y Bancos

2.1.Concepto y características

El rubro Caja y Bancos , incluye el dinero en eectivo en caja y bancos del paísy del exterior y otros valores de poder cancelatorio y liquidez similar ( RT9,III A.1)

LIQUIDEZYPODERCANCELATORIO

APTITUD PARA EFECTUARPAGOS Y CANCELAR

OBLIGACIONES EN FORMA INMEDIATA

Se los puede clasicarSegún su Naturaleza

Valores en poder de la empresa. •

Caja,Caja Moneda Extranjera, Valores a Depositar, Fondo Fijo, Letras decancelación de obligaciones negociables nacionales o provinciales. Estosúltimos cuando los proveedores de la empresa los aceptan sin ningúndescuento, de lo contrario su tratamiento sería como un crédito (Inversióntransitoria).

Saldos a la vista en bancos •

-que devenguen intereses Banco WW Caja de Ahorro, en éste caso no se

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 27/132

25

mu 1EdUCaCIón dIStrIbUIda

considera como inversión ya que se estima que el ente prioriza la liquidez ala rentabilidad en este tipo de colocación de dinero.-que no devenguen intereses Banco WW Cuenta corriente.

Ces ciee e ejecici

A n de refejar inormación conable (RT 16) en los estados contables esnecesario eectuar controles al cierre de ejercicio , Según el tipo de disponibi-lidad las tareas a realizar son arqueos de Caja y conciliaciones de cuentas conlos Bancos .

¿Qué activo debe reconocerse como integrante del saldo de Caja y Ban-cos?

die y seejes e pe e ee

Como integrantes del saldo CAJA O Cuentas similaresSi deben reconocerse

Eectivo en caja •

Cheques corrientes •

Letras de cancelación de obligaciones nacionales o provinciales (LECOP O •

LECOR )u otras monedas nacionales o provinciales semejantes ( siempre

que no sean inversión)

No deben reconocerse

Comprobantes de gastos y anticipos que integran una caja o ondo fjo. •

Los valores en tránsito al cierre y no ingresados a la empresa ( cheque •

enviado por correo por un cliente )

Cheques de echa dierida recibidos de terceros ( debe mostrarse como •

crédito en la cuenta Clientes – Cheques dieridos , hasta que se cobre.

Como integrantes del saldo de BANCOS( en pesos o divisas)

Los importes devengados por intereses y acreditados por el banco en los •

primeros días del mes siguiente al de cierre.

Los importes de los cheques propios librados por la empresa y no entrega- •

dos al cierre

Los importes de los depósitos pendientes de acreditación al cierre . •

Los importes de los cheques dieridos emitidos con echa de presentación •

posterior al cierre y entregados antes del cierre.

Cuando entregamos el cheque registramos

Proveedores XXProveedores cheques dieridos XX

El importe del cheque quedó incluído en el Activo, ya que la cuenta Bancono se acreditó, recién en la echa de la presentación del cheque deberá acredi-tarse.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 28/132

26

mu 1 EdUCaCIón dIStrIbUIda

Proveedores cheques dieridos XXBanco XX cta Cte XX

meici iici rt 17, 3.2

Si son pesos, son unidades de medida en si lo que se incorporaSi es moneda extranjera analizar su origen

Si ue adquirida debe valuarse al costo o sea tipo de cambio (TC) a que ue •

comprada , tipo de cambio vendedor(TCV).

Otra transacción por ej moneda recibida de un cliente deberá valuarse a •

tipo de cambio comprador (TCC), ya que para convertirla hay que venderla.

meici ciee rt 17, 5.1

Si son pesos a su valor nominalSi es moneda extranjera TC echa de cierre de los Estados Contables, TC

Comprador.Las dierencias de cambio de este rubro se tratan como resultados nan-

cieros.

3 InVErSIonES tranSItorIaS

Son inversiones las realizadas con el ánimo de obtener una renta u otrobenecio, explícito o implícito, y que no orman parte de los activos dedicadosa la actividad principal del ente y las colocaciones eectuadas en otros entes.RT9,III ,a.2

Se incluyen también a las llaves de negocios originadas en compra de ac-

ciones de otra sociedad, cuando esa compra involucra una participación perma-nente.

¿Por qué la llave de negocio (derivadas de adquisición de acciones enotra sociedad ) se incluye como Inversión y no como intangible?

Por una cuestión de exposición según la cual lo accesorio sigue la suerte

de lo principal-

¡¡¡Pero atención!!!

Las llaves de negocio positivas o negativas originadas en la adquisiciónde negocios , se muestran por su valor neto en una línea dentro del activo no

corriente .

¿ Cuál es la intención del ente respecto al plazo para mantener la inversión

como un activo? Corto plazo o largo plazo?.De alli es que podemos clasifcarlas en

Inversiones Temporarias --------colocación temporaria de excedentes en eec- •

tivo, se pretende obtener un benefcio en el corto plazo. Ejemplos de ello

son los plazos fjos, préstamos, títulos públicos o privados.

Inversiones permanentes --------------cuando el ente tiene la posibilidad de •

obtener una renta o benefcio al margen de la actividad principal de la em-

presa durante un período prolongado, se pretende obtener una inversión

a largo plazo. Podemos citar las inversiones permanentes en otros entes e

inversiones a largo plazo en otros activos. Tema tratado en módulo 3.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 29/132

27

mu 1EdUCaCIón dIStrIbUIda

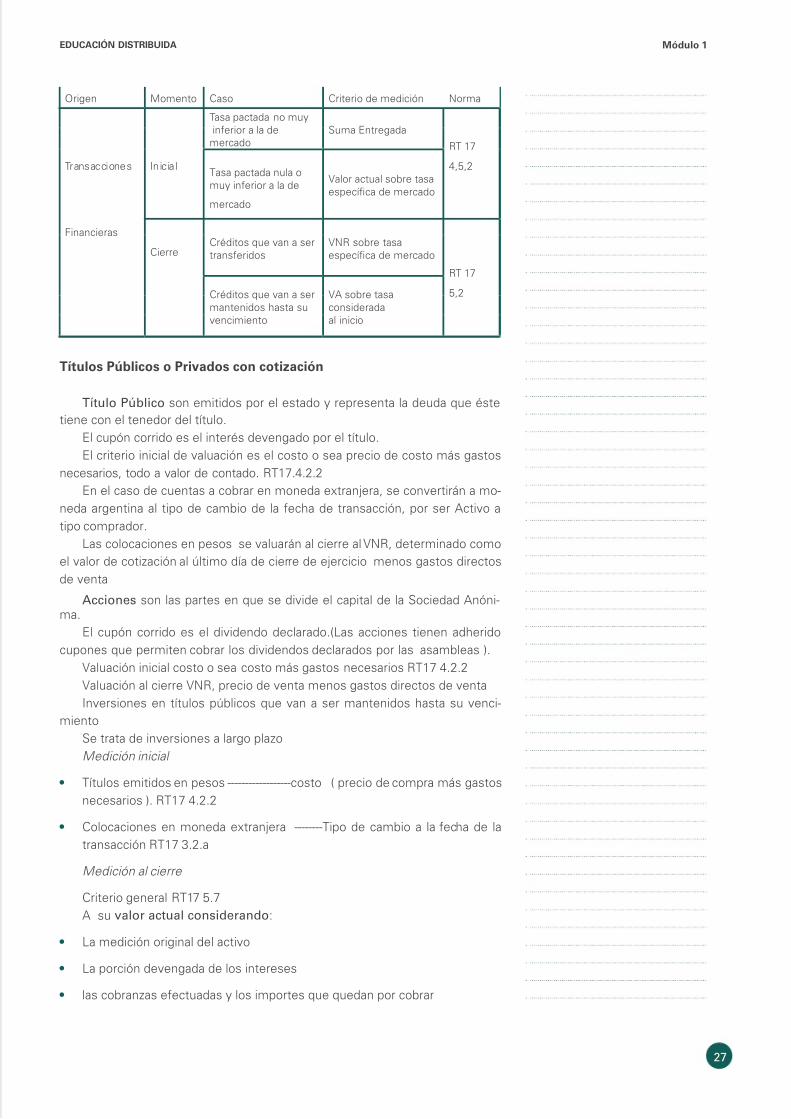

Origen Momento Caso Criterio de medición Norma

Tasa pactada no muyinerior a la de

mercadoSuma Entregada

RT 17

Transacciones InicialTasa pactada nula omuy inerior a la de

mercado

Valor actual sobre tasaespecíca de mercado

4,5,2

FinancierasCréditos que van a sertranseridos

VNR sobre tasaespecíca de mercado

Cierre

RT 17

Créditos que van a sermantenidos hasta suvencimiento

VA sobre tasaconsideradaal inicio

5,2

tíus Púics Pivs c cizci

Título Público son emitidos por el estado y representa la deuda que éstetiene con el tenedor del título.

El cupón corrido es el interés devengado por el título.El criterio inicial de valuación es el costo o sea precio de costo más gastos

necesarios, todo a valor de contado. RT17.4.2.2En el caso de cuentas a cobrar en moneda extranjera, se convertirán a mo-

neda argentina al tipo de cambio de la echa de transacción, por ser Activo atipo comprador.

Las colocaciones en pesos se valuarán al cierre al VNR, determinado comoel valor de cotización al último día de cierre de ejercicio menos gastos directosde venta

Acciones son las partes en que se divide el capital de la Sociedad Anóni-ma.

El cupón corrido es el dividendo declarado.(Las acciones tienen adheridocupones que permiten cobrar los dividendos declarados por las asambleas ).

Valuación inicial costo o sea costo más gastos necesarios RT17 4.2.2Valuación al cierre VNR, precio de venta menos gastos directos de ventaInversiones en títulos públicos que van a ser mantenidos hasta su venci-

mientoSe trata de inversiones a largo plazoMedición inicial

Títulos emitidos en pesos ------------------costo ( precio de compra más gastos •

necesarios ). RT17 4.2.2

Colocaciones en moneda extranjera --------Tipo de cambio a la echa de la •

transacción RT17 3.2.a

Medición al cierre

Criterio general RT17 5.7A su valor actual considerando:

La medición original del activo •

La porción devengada de los intereses •

las cobranzas eectuadas y los importes que quedan por cobrar •

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 30/132

28

mu 1 EdUCaCIón dIStrIbUIda

y el eecto de las cláusulas de actualización monetaria o de modicaciones •

de la tasa de interés si existiera.

Estos criterios se podrán aplicar si se cumple

Que el deudor no tenga derecho a cancelarlos anticipadamente a un valor •

menor que el valor actual determinado por el tenedor

Que los títulos no hayan sido apara cubrirse de un aumento de un pasivo •

determinado

Que el tenedor no haya eectuado ventas signicativas de los títulos en •

cartera en los últimos dos ejercicios.

Autoevaluación

¿Qué son las Normas Contables?1.

¿Quiénes son los emisores de las normas contables proesionales ?2.

¿Qué son las Normas de Evaluación, Exposición, y Medición?3.¿Qué se entiende por regla del tope?4.

¿Cuáles son los hechos posteriores al cierre que deben ser reconocidos5.contablemente?

Dierencie Valores Históricos de Valores Corrientes .6.

Conceptualice Valor Neto de Realización y Valor de Utilización Económica7.

Durante el ejercicio cerrado el 31/12/2007 se abonó un juicio iniciado años8.anteriores originado en un siniestro, se pagó $ 13480. Al cierre del ejercicio2006 se había constituido una previsión por $ 15.000. Indique el registro

contable que debe realizarse en el ejercicio 2007.

¿Cómo se valúan las acciones, al incorporarlas al patrimonio y al cierre de9.ejercicio?

¿Cuál es la valuación de la Moneda extranjera al incorporarse al patrimonio10.del ente?

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 31/132

29

mu 1EdUCaCIón dIStrIbUIda

Claves de autoevaluación

Se denominan1. NORMAS CONTABLES a las pautas que regulan la pre-paración de los estados contables o inormación contable destinada a ter-ceros.

Las NCPs son normas emitidas por organismos proesionales y son obliga-2.torias para los proesionales que actúan como independientes. Los Conse-jos Proesionales de Ciencias Económicas emiten las NCPs.

Según la materia a la que se reeren las normas contables se las puede3.clasicar en:

Normas reeridas a los requisitos de la inormación contable, •

Normas de exposición •

Normas de valuación y medición •

Normas de reconocimiento •

Según el alcance

Normas Particulares •

Normas Generales •

Según el emisor

Normas Contables Proesionales ( NCPs) •

Normas Contables Legales ( NCLs) •

Contablemente se conoce como la regla del tope al límite jado para la4.valuación de los activos.

Este tope en la actualidad es el valor recuperable, el tope no permite queun activo se valúe al cierre de ejercicio por encima de la suma de los valoresactuales del fujo de ondos que puede generar en el uturo

Los que proporcionan evidencia que conrman situaciones existentes al5.cierre o permitan mejorar las estimaciones a esa echa. Estos deben ser

reconocidos contablemente RT17, 4.9

Valor Histórico: es el valor pasado6.

Valor Corriente: es el valor presenteEl valor corriente puede defnirse como el valor presente de una partida

dada y siempre reerido a la echa en que se eectúa la medición.

VNR de un activo es el precio de venta menos los gastos directos de venta.7.RT17, 4.3.2

VUE o valor de uso es el valor actual esperado de los fujos netos de ondosque deberían surgir del uso de los bienes y de su disposición al nal de su vidaútil. RT17 4.4.4 y 4.4.5

Se debe absorber la previsión constituida enviando a resultado del ejercicio8.la dierencia, además por nota a los Estados contables se debe describir el

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 32/132

30

mu 1 EdUCaCIón dIStrIbUIda

hecho y detallar la evolución de la previsión.

-----------------------------------31-12-2007--------------------------------------Previsión para juicios (Pasivo) 15000

Recupero pérdida por siniestros (Resultado) 1500Caja ( Activo) 13500

-------------------------------------- ---------------------------------------------

La acciones se valúan de la siguiente manera9.

Valuación inicial costo o sea costo más gastos necesarios RT17 4.2.2Valuación al cierre VNR, precio de venta menos gastos directos de venta

Para valuar la incorporación al patrimonio de moneda extranjera se debe10.analizar su origen

Si ue adquirida debe valuarse al costo o sea tipo de cambio TC a que ue •

comprada (TCV).

Otra transacción por ej moneda recibida de un cliente deberá valuarse a •

TCC, ya que para convertirla hay que venderla.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 33/132

31

MÓDULO 2

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 34/132

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 35/132

33

mu 2EdUCaCIón dIStrIbUIda

módUlo 2

Introducción

El segundo Módulo de esta asignatura comprende las Unidades 3, 4 y 5 del

Programa, así es que integra respectivamente los rubros Créditos, Bienes deCambio y Activos Intangibles.

Todas las unidades de este Módulo deben estudiarse siguiendo la metodo-logía propia de la materia. Sus conceptos básicos son los siguientes:

Rubro: denición y clasicación •

Medición al momento de la incorporación al patrimonio •

Valuación al cierre de ejercicio. •

Ubicarnos en el contenido y tener una visión general permitirá individualizarel eje central de la materia.

Unidad 4 Unidad 5 Unidad 6

Créditos Bienes de Cambio Activos Intangibles

Denición Denición Bienes Inmateriales

Bonicaciones y devoluciones Método de valuación de inventarios

Previsiones Cargos Dieridos

Intereses devengados a cobrar

Intereses implícitos y sobreprecios Intereses implícitos y sobreprecios Llave de Negocio

Seguidamente la correspondencia de las unidades del programa de la ma-teria con la bibliograía básica.

PROGRAMA-Capítulo BIBLIOGRAFÍA BÁSICA- Capítulos

4 6

5 12

6 11

Objetivos específcos

Al nalizar el Módulo Ud estará en condiciones de alcanzar los siguientesobjetivos:

Reconocer las Normas Contables que dan el marco conceptual a los Ru- •

bros Créditos, Bienes de Cambio y Activos Intangibles.

Identicar y denir características de estos rubros en particular. •

Comprender la metodología de incorporación al patrimonio y de valuación, •

aplicables al rubro Créditos, Bienes de Cambio y Activos Intangibles.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 36/132

34

mu 2 EdUCaCIón dIStrIbUIda

Esquema conceptual

Unidad 4 Desarrollo de contenidos

Créditos: Defnición y Clasifcación

Son créditos los derechos que el ente posee contra terceros para percibirsumas de dinero u otros bienes o servicios, siempre que los mismos no respon-dan a las características de otros rubros del activo. RT9 III A 1

Existen créditos por venta de bienes y servicios que corresponden a lasactividades habituales del ente y otros que no son habituales; si se presentare

esta situación se deben exponer los mismos teniendo en cuenta dicha circuns-tancia.El rubro créditos por ventas se integra a las cuentas que muestran derechos

contra terceros. Según la instrumentación jurídica de ese derecho, puede ser:

Clientes ( deudores comunes por ventas) •

Letras de cancelación de obligaciones nacionales o provinciales ( LECOP- •

LECOR se consideran créditos cuando los proveedores no los aceptancomo eectivo)

Cheques de pago dierido a cobrar. •

Cupones de tarjetas de crédito. •

Las cuentas que ajustan la valuación de alguna de las anteriores son porejemplo:

Previsión para deudores incobrables. •

Intereses no devengados. •

Un crédito por ventas debe ser reconocido cuando, debido a una ventade bienes o servicios ya ocurrida, el ente adquiere derechos, objetivamentecuanticables, de exigir a un tercero, dinero, bienes o servicios, debiendo serel cumplimiento del tercero altamente probable, en una echa determinada o adeterminar.

En el caso de los bienes el crédito se reconoce en el momento que son

RESOLUCIONESTÉCNICAS8,9 Y 17

Conceptual pregunta central metodología

DIAGRAMA UVE

¿QUÉ COMPRENDEEL RUBRO?

¿CÓMO SE INCORPORAAL PATRIMONIO?

¿CÓMO ES LA VALUACIÓNAL CIERRE?

BIENES DE CAMBIO

ACTIVOS INTANGIBLES

CRÉDITOS

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 37/132

35

mu 2EdUCaCIón dIStrIbUIda

entregados.En el caso de los servicios el crédito se reconoce en el momento en que

son prestados.El origen del crédito puede ser diverso y según ello será su valuación

Venta de bienes y servicios..................Valor contado ( real o estimado) •

Transacciones nancieras.....................Valor Nominal + Intereses( o suma •

a cobrar descontada)

Renanciación.......................................Recálculo del crédito •

Moneda extranjera................................Tipo de cambio del momento. •

En especie............................................ Valor del activo relacionado. •

Créditos por ventas en pesos

Registro inicial RT17 4.5 1.2.3.4.5

La medición inicial corresponde al momento en que se reconoce el créditopor la venta.

El criterio general es que la operación se mida sobre el precio de contado;si no existe precio de contado debe determinarse ( RT17,4.5.1).

Pueden suceder 2 casos

que existan operaciones de contadoa.

que no existan operaciones de contadob.

En el caso a), al haber intereses nancieros implícitos o explícitos se deter-mina el valor de contado

EjemploIntereses implícitos venta de mercaderías $ 130 a 30 días, descuento de20% pago contado.

$130/1.20 = $108.34 valor de contado intereses implícitos $ 21.66Intereses explícitosPrecio de contado $ 100, nanciado $ 120, intereses explícitos $ 20En el caso b), si no existen operaciones de contado debe determinarse

aplicando una tasa de interés, esto sucede cuando una empresa orece la ventade un producto al mismo precio de contado que nanciado

Tasa de mercado que refeje

Valor tiempo del dinero •

Riesgo de la operación •

Criterio aplicable en caso de componentes fnancieros implícitos ( res

282.3.2)

Se permite medir inicialmente los créditos por ventas en pesos por el preciototal (valor nominal del crédito, esto implica no segregar los componentesnancieros implícitos) esta solución se aplica ya sea que se conozca el preciode contado o no.

Valuación de los créditos al cierre (RT17 5.2.3. Y 4)Se debe tener en cuenta lo siguiente respecto del crédito:

Si hay intención y actibilidad de negociarlo, cederlo o transerirlo.a.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 38/132

36

mu 2 EdUCaCIón dIStrIbUIda

Si van a ser mantenidos hasta su vencimientob.

Si hay intención y actibilidad de negociarlo , cederlo o transerirloc.deben cumplirse los siguientes requisitos

Que exista un mercado que brinde la posibilidad de “realizarlo an- •

ticipadamente”

Que hechos anteriores o posteriores a la echa de cierre demues- •

tren la conducta o modalidad de operar con los créditos de estemodo, o sea que habitualmente la empresa cede o transere loscréditos antes de su vencimiento.

En este caso se valúa al VNR (importe neto que se obtendría porla cesión).

Si van a ser mantenidos hasta su vencimientod.

Si al inicio se valuaron al valor de contado, al cierre se valuará al •

valor actual sobre la tasa reconocida originalmente

Si al inicio se valuaron al valor nominal, al cierre se valuará al valor •

actual sobre la tasa de mercado.

Créditos por ventas en moneda extranjera

Registro inicial (RT17 3.2 a)El valor del crédito en moneda extranjera debe ser convertido al tipo de

cambio vigente al momento de la operación. Se debe aplicar el tipo de cambiocomprador, porque al momento de cobrar el crédito se entrega moneda extran-jera y en caso que la necesitemos cambiar a pesos, será el tipo de cambio queabonará la casa de cambio por dicha transacción.

Valuación de los créditos EN MONEDA EXTRANJERA al cierre (RT173.2 b)

El valor del crédito en moneda extranjera debe determinarse computandolos resultados nancieros de la manera explicada anteriormente y luego con-vertidos a moneda argentina, aplicando el tipo de cambio comprador vigente alcierre.

Créditos por ventas en bienes y servicios

Es el caso de canje de bienes de cambio entre dos empresas.Tanto

Registro inicial(RT17 4.5.5) como la

Valuación de los créditos porventa de bienes y servicios al cierre (RT17 5.4) se medirán de acuerdo a lamedición que se les asignaría a los bienes a recibir.

En este caso el crédito devengará un resultado por tenencia que surge de ladierencia entre el valor al cierre del crédito y su valor de origen.

Consideración de contingencias

Incobrabilidades •

Bonicaciones •

Devoluciones •

(El aprendizaje de este tema exige el conocimiento previo del tema Contin-gencias desarrollado en el Módulo 1)

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 39/132

37

mu 2EdUCaCIón dIStrIbUIda

Incobrabilidades

Cuando existe la posibilidad que un cliente o deudor no abone su deuda a laempresa, decimos que hay una incobrabilidad contingente.

Si esta situación es medible objetivamente y existe alta probabilidad de que

ocurra debe constituirse una previsión a n de reconocer el eecto patrimonial

de dicha incobrabilidad.La determinación del monto a previsionarse puede calcularse en base al

saldo de cada cliente en particular (método recomendable) o aplicar un criterioglobal sobre el saldo del rubro: “Créditos del mayor general”.

Los elementos de juicio a considerar para constituir la previsión de cadacliente en particular, son los antecedentes del cliente y antigüedad de la cuenta,si posee o no garantías, inorme del estudio jurídico de la empresa, cumplimien-to o no de pagos posteriores al cierre de ejercicio.

Bonifcaciones

Las bonicaciones se otorgan por la cantidad comprada; no deben conun-dirse con descuentos por pronto pago.

Es necesario constituir una previsión por bonicaciones cuando se estimeque hay alta probabilidad que ventas eectuadas durante el ejercicio, serán basede cálculo para una bonicación que se otorgará en el ejercicio siguiente.

Por ello, la previsión constituida al cierre de ejercicio, debe estar calculadasobre las ventas que reúnan ese requisito.

Los elementos de juicio a considerar para el cálculo de la previsión serán: lapolítica de bonicación de la empresa, las ventas ya eectuadas que servirán debase de cálculo de la bonicación, las bonicaciones ya otorgadas, los hechosposteriores al cierre, entre otros.

Devoluciones

Cuando la posibilidad de devolución de la mercadería por un cliente es alta-mente probable y objetivamente medible, debe constituirse una previsión pordevoluciones.

Para ello, debe considerarse si hubo devoluciones posteriores al cierre , losreclamos de los clientes y las comunicaciones de la empresa con el mismo.

Es razonable utilizar estadísticas de años anteriores respecto a devolucio-nes para el cálculo de la previsión.

Unidad 5. Bienes de CambioAquellos bienes que con su venta representan la mayor generación de in-

gresos en lasempresas, ya sea por venderse en el mismo estado que se adquirieron o

luego de un proceso de transormación, son los que integran el rubro Bienesde cambio.

Según RT 9 III A .4: Son los bienes destinados a la venta en el curso ha-bitual de la actividad del ente o que se encuentran en proceso de producciónpara dicha venta o que resultan generalmente consumidos en la producciónde los bienes o servicios que se destinan a la venta, así como los anticipos aproveedores por las compras de estos bienes.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 40/132

38

mu 2 EdUCaCIón dIStrIbUIda

Bienes de cambio son los siguientes:

Mercadería •

Productos terminados •

Productos semielaborados o producción en proceso. •

Materia Prima o Material Directo y suministros o Material Indirecto •

Mercaderías en tránsito •

Anticipos a proveedores por compra BC •

En una empresa comercial:

los adquiridos o producidos para su posterior venta------- • Mercadería

En una empresa industrial:

Los bienes destinados a la venta luego de haber surido un proceso de •

transormación --------------Productos terminados

Los bienes que se encuentran en proceso de producción para luego ser •

terminados -------------- Productos semielaborados o producción en pro-ceso .

Los que serán consumidos en dicho proceso productivo ------- • Materia Primao Material Directo y suministros o Material Indirecto .

En las empresas de servicio

los bienes que son consumidos en el proceso de prestación del servicio--- •

----Suministros

MEDICION CONTABLE (AL INCORPORAR LOS BC AL PATRIMONIO)

Bienes incorporados y servicios adquiridos.(4.2)---------EN GENERAL, SO-BRE LA BASE DE SU COSTO.

biees aquiis (4.2.1 y 4.2.2.1)

Precio de compra • contado del bien.

Impuestos y derechos aduaneros no recuperables por el compra- •

dor.

Costo de transporte (fete y seguro). •

Carga y descarga. •

Cualquier otro costo • necesario para la incorporación del bien.

Costo del departamento . compras y control de calidad •

Bienes de propia producción(4.2.6).

Costo de materiales e insumos necesarios : •

Costos de conversión (Mano de obra, servicios y otras cargas tanto •

variables como jos )

Los costos nancieros que puedan asignárseles. •

Bienes incorporados por aportes y donaciones (4.2.3)

I n t e g r a n t e s d e l c o s t o d e u n B . C .

R T 1 7

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 41/132

39

mu 2EdUCaCIón dIStrIbUIda

A valores corrientes a la echa de su incorporación. •

Bienes incorporados por trueques (4.2.4)

El bien incorporado se medirá a su costo de reposición al mo- •

mento de la incorporación, reconociendo el resultado por tenenciadel activo entregado.

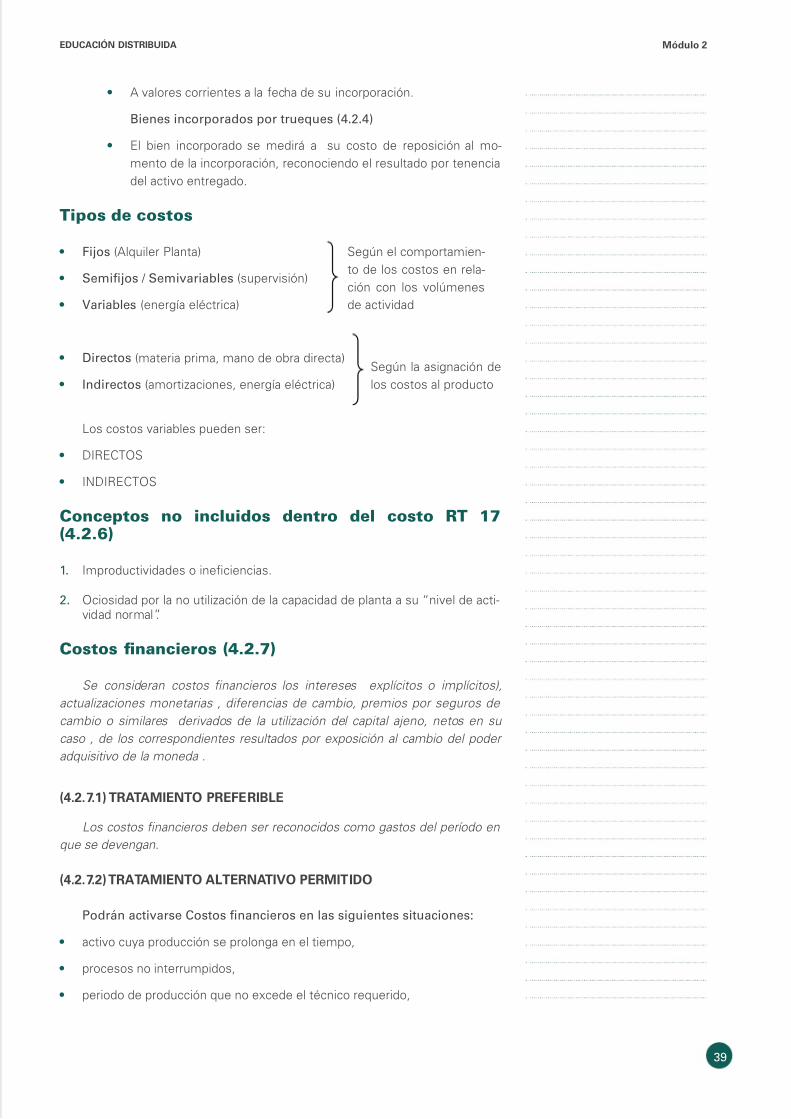

Tipos de costos

Fijos • (Alquiler Planta)

Semijos / Semivariables • (supervisión)

Variables • (energía eléctrica)

Directos • (materia prima, mano de obra directa)

Indirectos • (amortizaciones, energía eléctrica)

Los costos variables pueden ser:

DIRECTOS •

INDIRECTOS •

Conceptos no incluidos dentro del costo RT 17(4.2.6)

Improductividades o ineciencias.1.

Ociosidad por la no utilización de la capacidad de planta a su “nivel de acti-2.vidad normal”.

Costos fnancieros (4.2.7)

Se consideran costos fnancieros los intereses explícitos o implícitos),

actualizaciones monetarias , dierencias de cambio, premios por seguros de

cambio o similares derivados de la utilización del capital ajeno, netos en su

caso , de los correspondientes resultados por exposición al cambio del poder

adquisitivo de la moneda .

(4.2.7.1) tratamIEnto PrEFErIblE

Los costos fnancieros deben ser reconocidos como gastos del período en

que se devengan.

(4.2.7.2) tratamIEnto altErnatIVo PErmItIdo

Podrán activarse Costos nancieros en las siguientes situaciones:

activo cuya producción se prolonga en el tiempo, •

procesos no interrumpidos, •

periodo de producción que no excede el técnico requerido, •

Según el comportamien-to de los costos en rela-ción con los volúmenesde actividad

Según la asignación delos costos al producto

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 42/132

40

mu 2 EdUCaCIón dIStrIbUIda

actividades de producción no completadas y •

activo que no está en condiciones de ser vendido. •

Determinación de los Costos fnancieros a activar(4.2.7.2)

Financiación específca: Según el costo fnanciero de la deuda relacionada.Financiación no especíca: Según el costo nanciero del total de deudas

del pasivo.Nunca el total activado de costos nancieros puede exceder al total del

periodo.

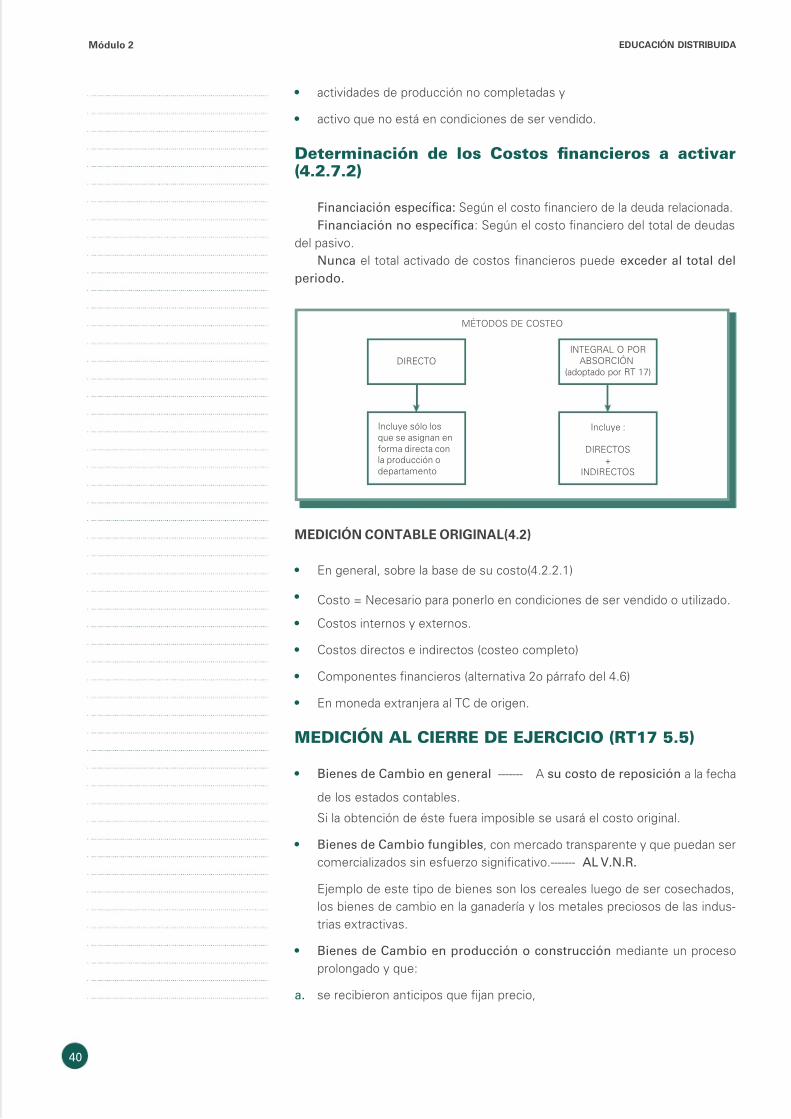

DIRECTO

Incluye sólo losque se asignan enforma directa conla producción odepartamento

Incluye :

DIRECTOS+

INDIRECTOS

INTEGRAL O PORABSORCIÓN

(adoptado por RT 17)

MÉTODOS DE COSTEO

mEdICIón ContablE orIGInal(4.2)

En general, sobre la base de su costo(4.2.2.1) •

Costo = Necesario para ponerlo en condiciones de ser vendido o utilizado. •

Costos internos y externos. •

Costos directos e indirectos (costeo completo) •

Componentes nancieros (alternativa 2o párrao del 4.6) •

En moneda extranjera al TC de origen. •

MEDICIÓN AL CIERRE DE EJERCICIO (RT17 5.5)

Bienes de Cambio en general • ------- A su costo de reposición a la echa

de los estados contables.

Si la obtención de éste uera imposible se usará el costo original.

Bienes de Cambio ungibles • , con mercado transparente y que puedan sercomercializados sin esuerzo signicativo.------- AL V.N.R.

Ejemplo de este tipo de bienes son los cereales luego de ser cosechados,los bienes de cambio en la ganadería y los metales preciosos de las indus-trias extractivas.

Bienes de Cambio en producción o construcción • mediante un procesoprolongado y que:

se recibieron anticipos que jan precio,a.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 43/132

41

mu 2EdUCaCIón dIStrIbUIda

esté asegurada la venta por contrato,b.

el ente tenga capacidad para nanciar la obra yc.

exista certidumbre respecto a la concreción de la gananciad.

AL V.N.R. proporcionado de acuerdo al grado de avance de la produc-ción o construcción.

Bienes de Cambio en producción o construcción mediante un proceso pro-longado y que no cumplen los puntos a) al d) de 5.5.3

A su costo de reposición, tomado de un mercado activo y si no uera posiblea su costo de reproducción (según 4.2.6).

Si no uera posible el costo de reproducción, a su costo original.

COMPARACIONES CON VALORES RECUPERABLES(RT17 4.4)

Se compara con su VNR •

Frecuencia de las comparaciones: cada vez que se preparan estados cont- •

ables.

Nivel de comparaciones: Considerando la orma de utilización o comercial- •

ización de los bienes (leer 4.4.3.2)

MÉTODO DEL GRADO DE AVANCE

Los ingresos deben reconocerse en unción del grado de avance.Ventas totales presupuestadas 1.000Costos totales presupuestados (700)Utilidad bruta estimada 300

% 30%

Estado de resultados acumulados al 31.12.99 (ejercicios 98 y 99)

Ventas acumuladas 200Costo de ventas acumulados (300)Utilidad bruta acumulada (100)

Grado de avance de costos

Costos acumulados 300 42,85%Costos totales estimados 700

apicci e é

Ventas totales presupuestadas 1.000Aplicación de grado de avance 42,85%Ventas ajustadas s/grado avance 428,50

Ventas acumuladas s/contabilidad 200,00

Ajuste 228,50

Bienes de cambio - Obras en curso 228,55

A Ventas devengadas 228,55

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 44/132

42

mu 2 EdUCaCIón dIStrIbUIda

Unidad 6. ACTIVOS INTANGIBLES

Características

Son Intangibles ( no corpóreos) •

En general se utilizan en las actividades principales •

Su vida útil es superior a un año •

Su valor depende de la posibilidad de generar ingresos uturos ( lo cual es •

lo más diícil de vericar)

También pueden ser cedidos en uso a terceros quienes pagarán por su •

derecho a uso.

Se asemejan a:

los bienes de uso • en cuanto se utilizan en la actividad principal

las inversiones; • algunas de ellas se alquilan a terceros .

Se dierencian por su intangibilidad.

Principales activos intangibles

Marcas de ábrica •

Patentes •

Licencias •

Concesiones •

Gastos de investigación •

Gastos de desarrollo •

Llave de negocio •

mcs e áic

Son nombres de antasía o símbolos que identican un producto o a laempresa que los produce. El propietario de la marca adquiere la protección legalde ese activo al inscribir la marca en un registro. Por ejemplo el logo de gaseosaprestigiosa

El titular puede utilizarlo o cederlo en uso a un tercero o ambos casos a

la vez.

Pees

Es un derecho exclusivo a utilizar o producir un producto, procedimiento oórmula.

La protección legal de la patente es el registro.

licecis

Son el derecho para utilizar intangibles de terceros (por ejemplo, marcaspatentes de sotware de computación). Se adquieren por compra en general, nose transeren y la vida útil puede o no estar limitada por contrato.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 45/132

43

mu 2EdUCaCIón dIStrIbUIda

Ccesies

Son derechos a realizar una explotación determinada y son otorgadas por elestado o por un ente privado

Ejemplos:

ESTADO --- PRESTAR SERVICIO PÚBLICO -- TRANSPORTE URBANO PRIVADO-- CONCESIÓN EN UNA ESCUELA DEL SERVICIO DE CANTINA

Gss e ivesigci

Son los gastos invertidos en el estudio de un tema en particular y que seemprende con la nalidad de obtener nuevos conocimientos cientícos.

Gss e es

Son los originados por la aplicación de los resultados de una investigación oconocimiento cientíco a un plan o diseño en particular para la obtención de pro-ductos, métodos, procesos, o sistemas nuevos o mejores que los existentes

Gss e csiuci

Son gastos necesarios para constituir un nuevo ente y darle existencia legal.

Gss pepeivs

Son gastos necesarios para poner en marcha una empresa o parte de ella

(una línea de producción por ejemplo)

LLAVE DE NEGOCIO

Es el mayor valor que tiene una empresa rente a similares del ramo por ra-zones diversas, como por ejemplo la clientela, prestigio, eciencia del personal,dirección, ubicación geográca.

La llave de negocio se reconocerá en dos casos (RT 18 3.1)

Cuando se adquiera un negocio( ondo de comercio) o •

Cuando se adquiera parte del capital de una empresa , cuya tenencia otorga •

al adquirente el control o infuencia signicativa

Llave de negocio cuando se origina en la compra de un negocio (ondoa.de comercio)

La llave positiva o negativa se medirá como la dierencia entre:

el precio pagado por el negocio y •

el patrimonio neto del mismo determinado a valores corrientes •

Esta llave se incluye por su valor neto dentro del activo no corriente, pero noincluido en un subtotal que comprende a todos los activos no corrientes).

Analicemos el caso de MOON S.A. propietaria de varios negocios de ropade niños, compra “Suspiros” (nombre de antasía).

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 46/132

44

mu 2 EdUCaCIón dIStrIbUIda

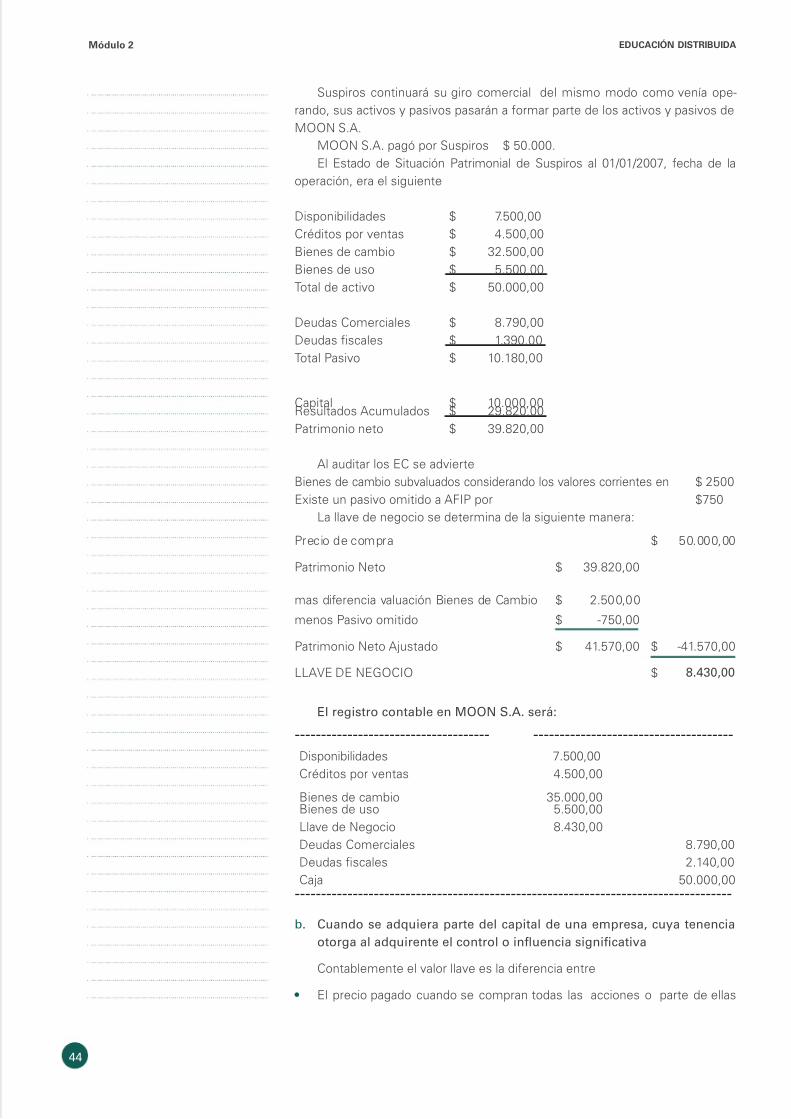

Suspiros continuará su giro comercial del mismo modo como venía ope-rando, sus activos y pasivos pasarán a ormar parte de los activos y pasivos deMOON S.A.

MOON S.A. pagó por Suspiros $ 50.000.El Estado de Situación Patrimonial de Suspiros al 01/01/2007, echa de la

operación, era el siguiente

Disponibilidades $ 7.500,00Créditos por ventas $ 4.500,00Bienes de cambio $ 32.500,00Bienes de uso $ 5.500,00Total de activo $ 50.000,00

Deudas Comerciales $ 8.790,00Deudas scales $ 1.390,00Total Pasivo $ 10.180,00

Capital $ 10.000,00Resultados Acumulados $ 29.820,00Patrimonio neto $ 39.820,00

Al auditar los EC se advierteBienes de cambio subvaluados considerando los valores corrientes en $ 2500Existe un pasivo omitido a AFIP por $750

La llave de negocio se determina de la siguiente manera:

Precio de compra $ 50.000,00

Patrimonio Neto $ 39.820,00

mas dierencia valuación Bienes de Cambio $ 2.500,00

menos Pasivo omitido $ -750,00

Patrimonio Neto Ajustado $ 41.570,00 $ -41.570,00

LLAVE DE NEGOCIO $ 8.430,00

El registro contable en MOON S.A. será:

------------------------------------- --------------------------------------

Disponibilidades 7.500,00Créditos por ventas 4.500,00

Bienes de cambio 35.000,00Bienes de uso 5.500,00Llave de Negocio 8.430,00Deudas Comerciales 8.790,00Deudas scales 2.140,00Caja 50.000,00

-----------------------------------------------------------------------------------

Cuando se adquiera parte del capital de una empresa, cuya tenenciab.otorga al adquirente el control o infuencia signicativa

Contablemente el valor llave es la dierencia entre

El precio pagado cuando se compran todas las acciones o parte de ellas •

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 47/132

45

mu 2EdUCaCIón dIStrIbUIda

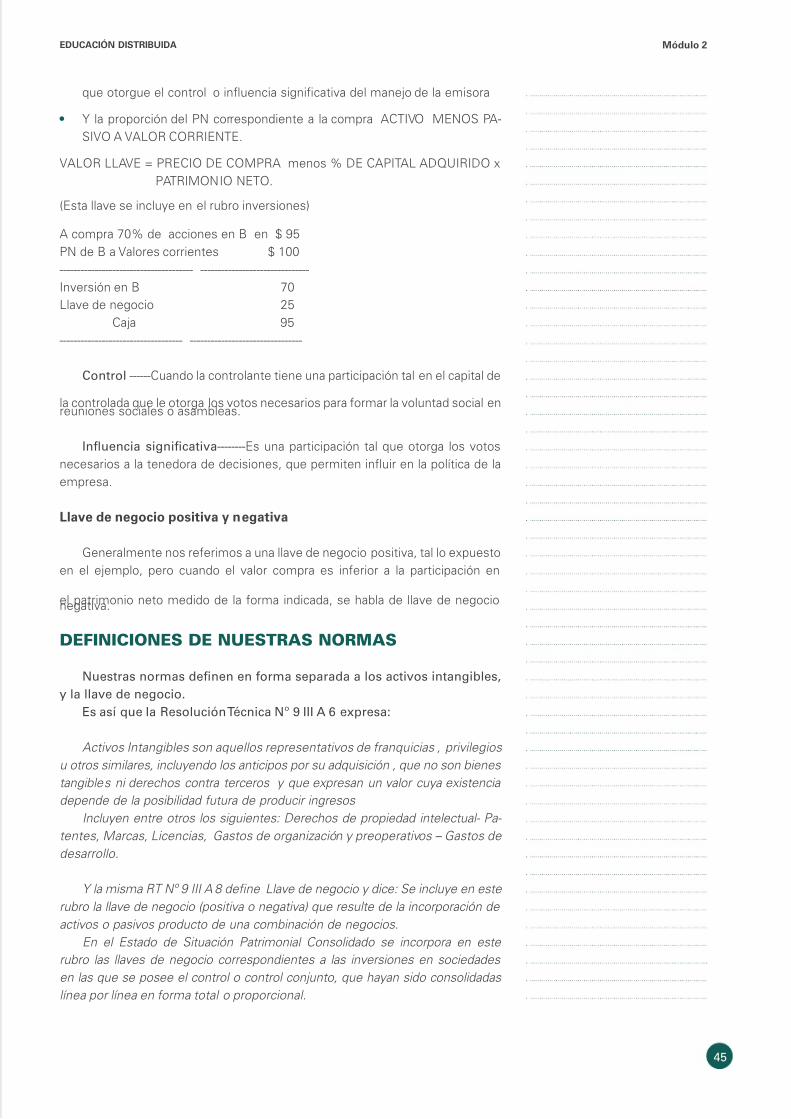

que otorgue el control o infuencia signicativa del manejo de la emisora

Y la proporción del PN correspondiente a la compra ACTIVO MENOS PA- •

SIVO A VALOR CORRIENTE.

VALOR LLAVE = PRECIO DE COMPRA menos % DE CAPITAL ADQUIRIDO xPATRIMONIO NETO.

(Esta llave se incluye en el rubro inversiones)

A compra 70% de acciones en B en $ 95PN de B a Valores corrientes $ 100-------------------------------------- -------------------------------Inversión en B 70Llave de negocio 25

Caja 95----------------------------------- --------------------------------

Control ------Cuando la controlante tiene una participación tal en el capital de

la controlada que le otorga los votos necesarios para ormar la voluntad social enreuniones sociales o asambleas.

Infuencia signicativa--------Es una participación tal que otorga los votosnecesarios a la tenedora de decisiones, que permiten infuir en la política de laempresa.

lve e egci psiiv y egiv

Generalmente nos reerimos a una llave de negocio positiva, tal lo expuestoen el ejemplo, pero cuando el valor compra es inerior a la participación en

el patrimonio neto medido de la orma indicada, se habla de llave de negocionegativa.

DEFINICIONES DE NUESTRAS NORMAS

Nuestras normas denen en orma separada a los activos intangibles,y la llave de negocio.

Es así que la Resolución Técnica Nº 9 III A 6 expresa:

Activos Intangibles son aquellos representativos de ranquicias , privilegios

u otros similares, incluyendo los anticipos por su adquisición , que no son bienes

tangibles ni derechos contra terceros y que expresan un valor cuya existencia

depende de la posibilidad utura de producir ingresos

Incluyen entre otros los siguientes: Derechos de propiedad intelectual- Pa-

tentes, Marcas, Licencias, Gastos de organización y preoperativos – Gastos de

desarrollo.

Y la misma RT Nº 9 III A 8 defne Llave de negocio y dice: Se incluye en este

rubro la llave de negocio (positiva o negativa) que resulte de la incorporación de

activos o pasivos producto de una combinación de negocios.

En el Estado de Situación Patrimonial Consolidado se incorpora en este

rubro las llaves de negocio correspondientes a las inversiones en sociedades

en las que se posee el control o control conjunto, que hayan sido consolidadas

línea por línea en orma total o proporcional.

5/16/2018 Contabilidad Intermedia (completo) - slidepdf.com

http://slidepdf.com/reader/full/contabilidad-intermedia-completo 48/132

46

mu 2 EdUCaCIón dIStrIbUIda

El total del rubro (positivo o negativo) debe presentarse a continuación de

los activos y restando o sumando del total de éstos.