xiii congreso internacional de investigación en ciencias...

TRANSCRIPT

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

1

XIII Congreso Internacional de Investigación en Cie ncias Administrativas

La administración frente a la globalización: Gobern abilidad y desarrollo

5, 6, 7 y 8 de mayo de 2009

Importancia del modelo costo-volumen-utilidad en el proceso de planeación

financiera de las actividades de la empresa hoteler a en la ciudad de

Hermosillo, Sonora

M.A. Javier Martín Quintanar Galvez

M.A. Alma Brenda Leyva Carreras

M.A. José Alfredo Heredia Bustamante

Universidad de Sonora

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

2

Resumen

La Contabilidad de Costos es una herramienta imprescindible para reflejar los

resultados de la gestión de la empresa. Dentro del Sector Hotelero como cualquier

otro negocio, ésta contribución es eficiente porque permite lograr el suministro de

información detallada sobre el comportamiento de los costos, que le permita la

adopción de decisiones con el objetivo de reducir los gastos de servicio y aumentar

el volumen de ventas.

Para el conocimiento y control de los costos es necesario la elaboración de un

modelaje que no se limite a metodologías que permitan la planificación, calculo y

análisis de los costos sino que conlleve a la implantación de bases y principios

únicos que una vez aplicados, y de acuerdo a las especificaciones del servicio y de

la organización del proceso que se lleva a cabo del mismo cada empresa hotelera

constituya un instrumento eficaz para la dirección de esta.

En la actualidad el sector hotelero de hermosillo, desconoce el costo real de

los servicios, así como la contribución unitaria que estas ejercen sobre los gastos de

operaciones y por consiguiente en la utilidad de la misma. La existencia de este

hecho provoca que el empresario hotelero no conozca el costo unitario real de cada

servicio que presta lo que implica un descontrol de los recursos y gastos destinados

al proceso. Esto nos lleva a plantear el problema que radica en que éste sector

económico de nuestro estado no cuenta con los datos y elementos necesarios que le

brinden la información necesaria y oportuna acerca de los costos y sus análisis

correspondientes

El presente trabajo reclama la necesidad de reestructurar los sistemas

vigentes en las instalaciones hoteleras, proponiendo como alternativa el Sistema de

Costo Basado en Actividades mediante el modelo costo – volumen – utilidad que

ayude a lograr una planeación financiera para una toma de decisiones efectiva. Para

lograr un sistema integral se interrelaciona el mismo con diferentes procedimientos y

herramientas de gestión utilizando la filosofía del enfoque a procesos, propiciando

como resultado la transformación sistemática de la información en acción.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

3

Introducción. En la actualidad, el proceso de globalización ha obligado a las

organizaciones a adaptar nuevas políticas de flexibilidad que propicien la adaptación

a los cambios en el entorno. La empresa hotelera hoy en día se enfrenta a las

fuerzas externas que amenazan constantemente la permanencia de las mismas en

el mercado. La planeación estratégica surge como una herramienta administrativa

para éste tipo de negocios que les permitirá diagnosticar las oportunidades y

amenazas del entorno, sus fortalezas y debilidades a fin de establecer una

estrategia que permita el posicionamiento de mercado. Según INEGI, 2007 del 90%

de las empresas que elaboran planes estratégicos 10% tiene la capacidad de

implementarlos con éxito. La planeación financiera como herramienta permite

destinar el recurso monetario suficiente para solventar competitivamente la

estrategia.

La concepción de la ventaja competitiva como causa de la creación de valor

ha dado pie a la elaboración de diferentes métodos de valuación de empresas y

creación de valor. Los métodos de valuación de una empresa identifican como base

el flujo en efectivo, usan y desarrollan generadores de valor que proporcionan el

marco para analizar el valor económico de una empresa.

La evolución de la corriente administrativa ha dado origen a nuevas formas de

analizar y evaluar el desempeño de las organizaciones. Cabe señalar, que en las

finanzas se ha buscado vincular los criterios económico-administrativos, a fin de ser

congruentes con la realidad.

Los análisis financieros han buscado identificar y cuantificar la variabilidad en

las operaciones y gastos financieros, a través de la concepción de riesgo y

rendimiento, calculando el riesgo diversificable y no diversificable, no obstante

existen algunos criterios de análisis que no han podido ser integrados,

incrementando el riesgo implícito del análisis.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

4

La presente investigación tiene como objetivo hacer conocimiento al sector

hotelero la necesidad de contar con un modelo de Análisis de Costo-Volumen-

Utilidad que integre las nuevas políticas administrativas producto de un entorno

cambiante que ayude en el proceso de planeación financiera de las actividades de

su empresa que les permita lograr sus objetivos de servicio y atención a cliente que

les haga poder enfrentar la competitividad actual y mantenerse en el mercado como

empresa líder en su ramo.

Objetivo. Hacer un diagnóstico que permita conocer si la empresa hotelera de la

ciudad de Hermosillo, Sonora utiliza el modelo costo-volumen-utilidad en el proceso

de planeación financiera de sus actividades para detectar fortalezas o debilidades

que ayuden a diseñar acciones para la toma de decisiones y lograr el desarrollo

integral de sus negocios.

Problemática. En la economía de un país, el sector primario representa la actividad

agropecuaria; el sector secundario se refiere a la actividad de manufactura y el

sector terciario a la de comercio y servicios. Este último sector ha tenido un gran

crecimiento y desarrollo en las últimas décadas, de tal manera que la mayoría de la

población económicamente activa está trabajando en él y cada día son más los que

lo integran. Ello exige que los responsables de los sistemas de información de

costos y administrativos desarrollen sistemas que apoyen la planeación, la toma de

decisiones y el control de las organizaciones que pertenecen a este sector

económico.

El proceso de globalización ha obligado a las organizaciones ha adaptar

nuevas políticas de flexibilidad que propicien la adaptación a los cambios en el

entorno. Los entes económicos se enfrentan a las fuerzas externas que amenazan

constantemente la permanencia de las mismas en el mercado. La planeación

estratégica surge como una herramienta administrativa que permitirá a las empresas

diagnosticar las oportunidades y amenazas del entorno, sus fortalezas y debilidades

a fin de establecer una estrategia que permita el posicionamiento de mercado.

Kaplan señala que del 90% de las empresas que elaboran planes estratégicos 10%

tiene la capacidad de implementarlos con éxito. Ahonda en la planeación financiera

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

5

como herramienta que permita destinar el recurso monetario suficiente para

solventar competitivamente la estrategia.

Una de las maneras más frecuentes de medir el éxito de una empresa es en

términos de la utilidad neta, la cual depende de la relación ventas-costos. Las ventas

sufren modificaciones por cambios en el precio unitario, el volumen y la mezcla de

productos de venta; a su vez, los costos sufren modificaciones por cambios en los

costos variables por unidad, los costos fijos totales, el volumen y la mezcla.

Ninguno de estos factores que afecta la utilidad es independiente de los

demás ya que el precio de venta afecta el volumen de las ventas; el volumen de las

ventas influye sobre el volumen de producción, el volumen de producción influye

sobre el costo y el costo influye sobre la utilidad.

Por lo tanto, el análisis de costo-volumen-utilidad presenta la interrelación de

los cambios en costos, volumen y utilidades constituyendo una herramienta útil para

la planeación, el control y la toma de decisiones debido a que proporciona

información para evaluar en forma apropiada los probables efectos de las futuras

oportunidades de obtener utilidades.

El análisis costo volumen utilidad, determina el volumen que se fijará como

objetivo, es decir, el volumen necesario para lograr el ingreso operativo deseado,

una de las formas más utilizadas en el análisis costo- volumen- utilidad es el cálculo

del punto de equilibrio de una empresa aplicando la técnica del costeo directo.

Por lo antes señalado, el planteamiento del problema es apoyar a la empresa

hotelera mediante asesoría, consultoría y capacitación empresarial, para crear un

plan estratégico que les permita a través del modelo costo-volumen-utilidad realizar

una planeación financiera efectivas para lograr tomas de decisiones efectivas dentro

de sus empresas, y a su vez con esto, lograr hacer un análisis de la situación actual

de sus sistemas financieros y poder presentar alternativas que coadyuven al

desarrollo económico–social, encaminadas al logro de la productividad de sus

empresas.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

6

Justificación. La empresa hotelera posee características generales (gran diversidad

y complejidad, rigidez de la oferta, condicionamiento a factores exógenos y demanda

elástica) y características económico financieras (naturaleza de su producto, ciclos

de operaciones cortos, inestabilidad o fluctuación de los ingresos, la estructura de

costos caracterizada por su alta porción de costos fijos) que la diferencian del resto

de las actividades comerciales e industriales.

Atendiendo a las características especiales de la empresa hotelera, la misma

cuenta desde el año 1926 con un sistema contable propio, el Uniform System of

Accounts for the Lodging Industry (Sistema Uniforme de Cuentas para la Industria

del Alojamiento), no obstante este sistema no se aparta y de hecho es consistente

con las Normas y Principios de Contabilidad Generalmente Aceptados.

Esto justifica la importancia del modelo “costo-volumen-utilidad” en el proceso

de planeación financiera dentro del sector hotelero que separa a la gerencia del

paradigma generalizado, pero no de todo cierto, de que las empresas con mayor

volumen de utilidades son sinónimo de eficiencia al generar mayor riqueza, cuando

la realidad indica que el valor que se agrega esta representado en la rentabilidad por

encima del costo de capital promedio que generan las inversiones en la empresa. El

modelo citado cobra relevancia especial toda vez que se utiliza como herramienta

que permite la simulación de escenarios que sirven de apoyo para elegir un

determinado curso de acción.

Para ello es necesario tener claridad sobre la variación en los costos ante

cambios en el nivel de actividad, la determinación de la mezcla de producción y

ventas, unas políticas claras sobre planes de inversión y eficiencia en la utilización

de recursos variables para poder definir las relaciones entre los costos, los

volúmenes y los precios de venta; a la organización no sólo debe interesarle conocer

los ingresos necesarios para lograr el equilibrio, sino también determinar los

ingresos que se requieren para cubrir además de los costos las utilidades, el costo

del capital, el retorno de las inversiones y otros rubros.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

7

Empero, para tener información más confiable al utilizar el modelo costo –

volumen – utilidad en el diseño de estrategias y la toma de decisiones, se debe

modificar la manera de utilizarlo para que proporcione información útil a los

diferentes usuarios del mismo; así, el modelo se enriquece aprovechando el costeo

basado en actividades relacionando los costos que se basan en unidades

producidas y los que no. Vale la pena agregar que el éxito en la implementación del

modelo estudiado, y en general cualquiera que se relacione con los sistemas de

información en una organización, se ve influenciado por la creatividad e inteligencia

con que se manejen dichas variables dejando a discreción de la gerencia la toma de

decisiones con base en los resultados e indicadores del sistema de información

administrativa.

El análisis de las características de este tipo de empresas y del entorno en

que esta se desenvuelve, sustentan la necesidad y posibilidad de la aplicación del

modelo de la relación costo- volumen- utilidad para que sirva de apoyo fundamental

al proceso de planificación; es decir, al diseño de acciones para lograr el desarrollo

integral basado en la actividad en la empresa hotelera. Así como este modelo exige

conocer las características de los costos y su comportamiento en los distintos

niveles de operación, en el proceso de planificación, control y toma de decisiones

gerenciales ocurre lo mismo. Por eso, el análisis de la relación costo- volumen-

utilidad depende de una cuidadosa identificación de los costos de acuerdo a su

variabilidad. Pues, muchas veces los costos no se ajustan a las categorías teóricas

de costos variables o fijos, y de hecho, los costos variables no son siempre

perfectamente variables ni los costos fijos son siempre fijos.

Este modelo no sólo se aplica a las proyecciones de utilidades, sino también

en la toma de decisiones con respecto al producto, determinación de precios,

selección de canales de distribución, decisiones sobre fabricar o comprar, decisiones

de inversión, decisiones sobre mezcla de productos, decisiones sobre servicio,

etcétera. Aunque los datos de costo-volumen-utilidad son la base para la

planificación, el control y la toma de decisiones, estos datos no deben considerarse

como instrumentos de precisión, por cuanto en muchos casos se basan en

supuestos que pocas veces pueden lograrse en la práctica.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

8

La planeación de utilidades, el control de costos y la toma de decisiones

requieren una comprensión de las características de costos y su comportamiento en

los distintos niveles de la operación. El modelo de costo-volumen-utilidad, esta

elaborado para servir de apoyo fundamental a la actividad de planear, es decir

diseñar las acciones a fin de lograr el desarrollo integral de la empresa. Este análisis

representa la base para establecer el presupuesto variable y por lo tanto útil en la

planeación y el control en la actividad en la empresa hotelera para eficientar

mediante una planeación financiera efectiva el servicio que ésta presta al cliente.

Por esta razón nace la necesidad de realizar el presente proyecto de

investigación, mismo que permitirá cumplir y proponer nuevas acciones par alcanzar

los objetivos esenciales en materia de planeación financiera en la actividad de la

empresa hotelera que les ayude a fortalecerse y mantenerse como empresas

competitivas y de calidad que ayuden a lograr el crecimiento económico de nuestro

estado y nuestro país.

Marco de Referencia . Para obtener resultados satisfactorios que se reflejen en las

utilidades de cualquier administración debe aplicarse sistemas de control en

cualquier nivel de organización, por lo que se debe tener implantado manuales de

procedimientos, organigramas, administración por objetivos, por áreas de

responsabilidad, por departa mentalización, por procesos, etc. de acuerdo con las

características y necesidades propias de cada negocio que permita seguir de ser

necesaria, una ruta crítica así como el cálculo del punto de equilibrio del costo

/utilidad para la toma de decisiones.

La presente investigación permitirá al sector hotelero de la ciudad de

Hermosillo, Sonora una gama de alternativas en el conocimiento, manejo y control

del modelo costo–volumen-utilidad como vía para mejorar la estructura de costos de

las actividades que actualmente realiza para el desarrollo de una nueva actividad

económica mas completa con base en la nueva cultura empresarial.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

9

Historia e importancia del sector hotelero en Méxic o. El turismo es considerado

una actividad multisectorial que requiere la concurrencia de diversas áreas

productivas (agricultura, construcción, fabricación) y de los sectores públicos y

privados para proporcionar los bienes y los servicios utilizados por los turistas. Dicha

actividad no tiene límites determinados con claridad ni un producto tangible, sino que

es la producción de servicios varía dependiendo de los países, pues el entorno, las

costumbres, el clima, entre otros, influyen en su desarrollo.

Para México, el turismo es un sector fundamental para la economía del país y

el desarrollo regional, siendo según SECTUR, 2008 para nuestro país un importante

generador de empleos, de divisas (tercera fuente más importante después del

petróleo y las remesas) y de derramas económicas significativas.

De la misma manera SECTUR, 2008 menciona que la actividad turística

registra más de un millón 900 mil fuentes de trabajo relacionadas de manera directa

con el sector. Esta cifra representa poco más del 5% del personal ocupado en el

país. Además, por cada empleo directo se crean alrededor de cuatro empleos

indirectos. Más aún, los empleos en este sector son 30 por ciento mejor

remunerados que la media nacional.

México tiene un gran potencial de crecimiento en el Turismo, no sólo gracias a

su clima y sus atractivos naturales, sino también a la gran riqueza cultural,

arqueológica, monumental e histórica asentada en territorio nacional.

Según SECTUR, 2007 en el año 2004, aún cuando México ocupó el octavo

lugar mundial en cuanto al número de viajeros que recibe (aproximadamente de 20

millones), apareció en la posición doce por ingresos, con 10,753 millones de dólares.

Como se puede observar, en el desarrollo del turismo de nuestro país el hotel

constituye la unidad comercial básica. Plantea Leonie (2002), que la unidad

congruente por excelencia de la Base Técnico Material Turística es una conjunción

de servicios básicos y complementarios, ofertando a la comercialización un concepto

de producto redondeado y tangible con marca, producto e imagen, así como las

posibilidades de interacción con otros elementos de su entorno.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

10

La clasificación internacional según su categoría de los establecimientos

hoteleros según Lattin (2005), puede agruparse de la forma siguiente: Hotel de Lujo (5

estrellas), Hotel de Primera “A” (4 estrellas), Hotel de Primera “B” (3 estrellas), Hotel

de Segunda (2 estrellas) y Hotel de Tercera (1 estrella) y según el uso a que se

destina: Hotel comercial o de tránsito, Hotel de vacaciones, Hotel residencial y el

motel o motor hotel.

Para el desarrollo de la actividad general de un hotel se requiere de la

existencia de un grupo de departamentos que inciden con su desempeño en el

funcionamiento del mismo, requiriéndose una adecuada interrelación, cooperación y

coordinación de forma tal que se garantice una labor en forma de sistema. La falla

de cualquier departamento o cualquier persona de un departamento significa un

servicio insatisfactorio y un cliente descontento.

Esta necesidad de cooperación individual y departamental realza todavía más

lo inevitable que es comprender al elemento humano, no sólo desde el punto de

vista del consumidor, sino también del empleado. Ninguna otra industria exige ese

grado de esfuerzo mutuo. El hotelero no puede seguir la tendencia de mecanizar

todas sus operaciones y funciones, pues sus servicios verdaderamente personales

no pueden mecanizarse ni automatizarse. Por supuesto, no todos los puestos

proporcionan contactos con los huéspedes, pero quienes lo hacen les aseguran a

los empleados una relación con personas de todos los niveles de vida. Cada

persona que entre a un hotel ofrecerá a los empleados una oportunidad para

aprender algo sobre la naturaleza humana y el reto de proporcionar un servicio que

realce la permanencia del huésped en el establecimiento. La industria hotelera

ofrece al trabajador no sólo la responsabilidad de su producto, sino también la

satisfacción adicional de comprobar el agrado de los clientes.

Leoni (2002), menciona que la empresa hotelera se caracteriza por el gran

volumen de los costos indirectos motivado por diferentes factores, entre los que se

destaca, las grandes inversiones en los activos fijos, lo que trae consigo altos gastos

por concepto de depreciación, seguridad, mantenimiento a la instalación, seguros;

los efectos del entorno competitivo que provoca altos costos en publicidad y

promoción necesarios para mantenerse en el mercado y otros relacionados con la

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

11

gran gama de servicios de apoyo que son actividades que se generan dentro de la

cadena de valor, siendo obsoleto y arbitrario los métodos de control y distribución de

los gastos indirectos utilizados actualmente en la mayoría de las cadenas hoteleras

por el sistema que tienen implantado. La mayoría de los hoteles poseen un Sistema

Contable (Uniform System) y Sistemas Integrados (sistemas informáticos, como por

ejemplo: el Interhotel 2000 y el SIHOT) que le permiten el funcionamiento.

Generalidades económicas y financieras de la empres a hotelera. La actividad de

hotelería, es una actividad mercantil de venta de servicios de alojamiento y

gastronomía fundamentalmente, ésta tiene características generales y económicas

financieras especiales que la diferencian de otras actividades comerciales e

industriales. Algunas de las características generales de este sector son: gran

diversidad y complejidad, rigidez de la oferta, condicionamiento a factores exógenos

y demanda elástica.

Entre las características económicas y financieras especiales según Leoni

(2002), se destacan las siguientes:

a. La naturaleza del producto hotelero : La naturaleza o características del

producto vendido por una industria cualquiera es de considerable importancia para

ésta por un buen número de razones; un producto duradero puede almacenarse por

largos períodos de tiempo y mantenerse en grandes cantidades para asumir los

picos en la demanda; durante los períodos de alza de precios existe la posibilidad de

vender a un precio aumentado un producto que fue producido algunos meses atrás a

un costo relativamente bajo.

b. El producto del hotel es enteramente diferente. En el área de alojamiento una

habitación que no ha sido vendida es una pérdida de ingresos irrecuperable. En

forma similar, en el área de gastronomía una parte de la comida que no se vende es

perecedera, tanto en forma de materia prima, como elaborada.

c. Las características de su ciclo de operaciones: En algunas actividades

industriales o comerciales es largo el tiempo que transcurre desde la compra y

recepción de las materias primas para la producción o mercancías para la venta y el

momento de la venta del producto terminado, algunas veces muchos meses. Otra de

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

12

las características básicas de la actividad económica financiera del hotel es lo corto

de su ciclo de operaciones, ya que las operaciones son prácticamente diarias. Los

comestibles recibidos por la mañana a menudo se procesan más tarde esa misma

mañana y se venden el mismo día.

d. La inestabilidad o fluctuación de los ingresos: Una de las características más

importantes de la actividad hotelera, lo constituye la variabilidad de su ciclo de

operaciones, ya sea el ciclo anual, los días de la semana o las horas del día, lo que

provoca una inestabilidad o fluctuación en los ingresos, con las consiguientes

implicaciones en el resultado final de la actividad.

La causa primaria o fundamental de la inestabilidad de los ingresos en los

hoteles lo constituye, las características de su ciclo anual de operaciones, que se

comporta por temporadas según las condiciones climatológicas o los eventos

económico sociales, (estaciones del año, ferias y eventos internacionales de

prestigio, etc.) que se producen, tanto del polo turístico emisor, como del polo

receptor, o de su área geográfica de emplazamiento.

Esta estructura de operación, con altibajos cíclicos da lugar a las

denominadas temporadas altas o de máximo nivel de producción y a las temporadas

bajas con escaso o ningún nivel de ingresos, lo que produce en muchos casos la

necesidad del cierre total o parcial de la instalación hotelera durante la temporada

baja.

e. La estructura de costos de un hotel : El costo de la operación de un hotel, es

decir el costo de la producción o prestación de sus servicios puede definirse: como

la expresión monetaria de los recursos de todo tipo empleados en el proceso de

atención a los huéspedes y usuarios de los servicios del hotel; incluye los gastos por

concepto de comestibles, bebidas, materiales de todo tipo, combustibles, energía y

otros objetos de trabajo consumidos en el proceso, así como los gastos por la

remuneración del trabajo, la depreciación de equipos, edificios y otros medios, la

promoción y el marketing, el mantenimiento de las instalaciones, los impuestos y

otros gastos que se originen como resultado de las actividades que desarrolle la

entidad hotelera.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

13

f. Los costos de un hotel pueden ser directos o ind irectos . Un costo directo, es

aquél que puede identificarse directamente con un proceso, producto, trabajo, o

servicio. Como ejemplo de costos directos puede citarse el costo de los comestibles

que se consumen en un restaurante o el salario del cantinero de un bar.

Un costo indirecto es aquél que no puede atribuirse directamente a una

producción o servicio, como por ejemplo el salario del director del hotel o la

depreciación del edificio; los costos indirectos se pueden distribuir a las

producciones, servicios o puntos de venta del hotel de acuerdo con una base o

índice que refleje la manera en que se supone que se utilizan o aplican esos

elementos indirectos en las producciones o servicios a los que se distribuye. Pero

las bases de distribución de los costos indirectos son generalmente arbitrarias (al

arbitrio) o se fundamentan en bases teóricas o cuestiones de criterios, por lo que

actualmente la mayoría de las entidades rechazan la distribución de los costos

indirectos y los registran como tales por su naturaleza.

Lattin (2005), menciona que en sentido general, la mayoría de los hoteles

tienen una alta proporción de costos fijos y analizándolo desde el punto de vista de

los departamentos productivos del hotel, el mayor porcentaje de los costos fijos

ocurre en el área de alojamiento, muchos de los gastos del área de alojamiento son

de una naturaleza fija, siendo los principales, la depreciación, la operación y

mantenimiento de las instalaciones. Como gastos variables pueden señalarse el

lavado de la lencería, los artículos para los huéspedes y otros gastos eventuales,

constituyendo estos gastos un porcentaje relativamente pequeño de la producción

de alojamiento. (El consumo de agua y electricidad tiene una parte fija y otra

variable).

En cuanto a las operaciones de gastronomía, el porciento de gastos fijos es

más bien bajo en relación con el volumen de los ingresos por ese concepto.

Los efectos de la inestabilidad de los ingresos y el efecto combinado de un

alto porcentaje de costos fijos, fluctuaciones en los volúmenes de ventas y

capacidad sobrante o sub-utilizada, producen una condición de inestabilidad en las

actividades que no es común en muchas otras actividades.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

14

Mientras mayor sea el porcentaje de costos fijos, será más difícil mantener

una adecuada productividad mediante la manipulación o control de los costos

variables. En tales circunstancias, además de prestar una adecuada atención al

control de los costos, debe existir una mayor preocupación por el incremento de los

ingresos del hotel.

La mayor implicación de una estructura de costos fijos altos en un hotel, es

que el tradicional enfoque de los problemas de registro y control orientado

generalmente hacia los costos, (control y su consecuente reducción) es solamente

parcialmente importante. El análisis de los costos, el control de los costos, los

estados de costo, etc., (muchos de esos costos de naturaleza no controlable), no

son suficientes para atacar los obstáculos de la productividad hotelera. En vez de

esto se debe mirar también, hacia la parte de los ingresos en el Estado de Resultado

y buscar soluciones al aumento del volumen total de ventas, la estructura de las

ventas, los márgenes de utilidad departamentales, los niveles de ocupación, los

ingresos opcionales o de bolsillo, los sistemas de precios, etc., ya que el peso de los

costos fijos sólo puede asimilarse productivamente aumentando los ingresos.

Sistema Uniforme de Contabilidad para Hoteles. Méto dos de costeo, orígenes,

objetivos y aspectos conceptuales básicos del Siste ma Uniforme de Cuentas

para Hoteles. El Uniform System of Accounts for the Lodging Industry ( Sistema

Uniforme de Cuentas para la Industria del Alojamiento) fue diseñado, adoptado y

recomendado por la Hotel Asociación of New York City en 1926. Desde esa fecha

hasta el presente se han emitido nueve ediciones del sistema, siendo fechada esta

ultima en 1986.

Lattin (2005) menciona que la edición y revisión periódica de este sistema es

el resultado del trabajo del Comité de Dirección Financiera de la American Hotel &

Motel Association, con la participación destacada de las siguientes instituciones:

� Asociación Hotelera de la Ciudad de New York.

� Asociación Internacional de Contadores del Alojamiento.

� Las firmas de Contadores Publicos Arthur Andersen, Coopers & Lybrand

Panell Kerr Forster, Peat Marwick, Deloitte & Touche y Touche Ross & Co.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

15

� Representantes de las cadenas hoteleras Carnival Hotels, Capstar Hotels,

Hotel del Coronado, Sheraton Corporation.

� Profesores de las Universidades Cornell y Michigan.

El prestigio e importancia de las instituciones hoteleras, profesionales y

educacionales que lo han revisado y patrocinado durante más de siete décadas, han

permitido que este sistema se convierta en prácticamente la norma o el sistema

contable básico de la actividad del alojamiento a escala internacional. Los objetivos

básicos de este sistema según Lattin (2005), son los siguientes:

a. Facilitar a los usuarios internos y externos de los estados financieros de las

instalaciones hoteleras, la comparación de la posición financiera y ejecución

operativa de una instalación, en particular con tipos similares en la industria del

alojamiento, mediante la sugerencia o recomendación de formatos y clasificadores

de cuentas estándar que guíen a las entidades hoteleras en la preparación y

presentación de los referidos estados.

b. Servir a las nuevas instalaciones en proceso de apertura como sistema de

contabilidad que puede adaptarse rápidamente a las necesidades y requerimientos

de la entidad.

c. Coadyuvar a que el sistema de contabilidad utilizado en las entidades hoteleras

sea consistente con los principios de contabilidad generalmente aceptados,

mediante recomendaciones basadas en los criterios de especialistas de la actividad.

Los aspectos conceptuales básicos que se consideran en el sistema son los

siguientes:

a. Todos los métodos y procedimientos recomendados están en concordancia con

los principios de contabilidad generalmente aceptados.

b. El sistema ésta orientado hacia el control y medición de la eficiencia, mediante un

adecuado sistema de registro y control presupuestario y un esquema racional de

análisis financiero y operacional, recomendando al efecto los índices e indicadores

básicos de medición de la eficiencia.

c. Se consideran todas las tendencias actuales a nivel mundial en cuanto a la

explotación hotelera y a la presentación de sus resultados.

d. Se ofrece un plan de cuentas contables para uso de toda la actividad hotelera,

incluyendo los hoteles con todo tipo de servicio.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

16

e. Se recomiendan procedimientos contables para aspectos específicos de la

actividad hotelera.

f. Se aplica el concepto de la determinación y análisis del resultado de todos los

departamentos, tanto los de carácter operacional como los de carácter funcional.

g. Se basa en el método del costeo directo, o sea que no se distribuyen los gastos

indirectos. No obstante, en el análisis de los resultados departamentales, pueden

omitirse costos indirectos significativos, por lo que puede resultar necesario distribuir

o asignar algunos de los gastos operacionales no distribuidos para obtener una

valoración departamental más completa.

h. El sistema propone bases adecuadas para la distribución de los gastos indirectos,

pero se aclara que esto sea un proceso adicional, después de que se emitan los

estados financieros con el formato establecido.

La relación costo-volumen-utilidad. Una de las utilidades mas grandes que presenta el

estudio de la contabilidad de costos es aquella que se refiere a la toma de decisiones. Hasta

no hace mucho tiempo, la información sobre costos era histórica e irrelevante; pero el

perfeccionamiento de la tecnología y de los métodos de producción han hecho necesario

contar con información rápida, oportuna y eficaz.

La competencia se ha desarrollado constantemente, provocando que sea necesario

el estudio de los costos. Aquellos que desconocen sus costos corren el riesgo de

desaparecer del mercado. Si partimos de nuestra ecuación básica: Ingreso Total - Costo

Total = Beneficio se comprenderá el significado del sustraendo y su gran importancia.

Giménez (2008), menciona que la relación Costo-Volumen-Utilidad es una

técnica que se utiliza en el análisis de costos para decisiones. El análisis de la

relación existente entre los tres elementos nos provee una guía para el planeamiento

y selección entre distintas alternativas.

Si se parte de la ecuación básica, se nota que tanto el factor costo total como

el factor ingreso total están influidos por los cambios en el volumen. Lo mismo ocurre

con el término beneficio.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

17

Amat (2006), menciona que la gerencia debe elegir entre varias alternativas,

cada una de las cuales tiene su propia combinación de CVU; por lo tanto el

problema se reduce a la búsqueda de la combinación de costos, ingresos y volumen

que maximice los beneficios. El análisis de la relación CVU tiende a maximizar los

beneficios según el criterio marginalista (modelo de la economía), que considera una

decisión acertada a aquella que conduce a esa maximización.

Suposiciones básicas de la relación Costo-Volumen- Utilidad. No obstante que

los datos proporcionados por la relación CVU presentan para la empresa un medio

útil para el planeamiento y control, estos datos no deben tomarse como un

instrumento de precisión. Esos datos se basan en ciertos supuestos que pocas

veces pueden presentarse por completo en la práctica. Debe estarse al tanto de

tales limitaciones para no caer en conclusiones erróneas.

Los supuestos del modelo, tal como expresan Backer y Jacobsen (2008) y

Anderson y Raiborn (2008) son:

1. La mezcla de ventas permanece constante : las proporciones de venta de cada

línea de productos se mantendrá en la realidad, tal como había sido pronosticada.

2. Los precios de los productos no varían en los disti ntos niveles de actividad :

Si los precios de los artículos se modificaran se vería afectada la relación CVU.

Suponemos que se actúa en un mercado de competencia perfecta; nunca voy a

saturar el mercado.

3. Los costos variables unitarios (M.P y M.O) permanec erán constantes: O sea

que en la realidad los costos serán iguales a los proyectados.

4. La capacidad de planta permanecerá constante .

5. La eficiencia de planta será igual a la pronosticad a: las modificaciones en los

niveles de eficiencia afectan los resultados de la relación CVU.

6. Los costos se clasifican en Fijos y Variables: En los costos para toma de

decisiones solo existen dos clasificaciones por tipo de variabilidad: costos fijos y

costos variables. Si tuviera costos semifijos en el análisis voy a tener más de un

punto de equilibrio en el gráfico. Los semivariables deben segregarse, a pesar de

que prestigiosísimos autores como Vázquez (2008), consideran que no. De no

efectuar esta clasificación, en un grafico puede presentarse que tengamos mas de

un punto de equilibrio.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

18

7. La empresa vende todo lo que produce: es decir que se opera sin políticas de

stock.

8. No hay inflación ni estacionalidad. Según Vázquez (2008), muchos autores

asocian incorrectamente los costos para toma de decisiones con el costeo

variable. La asociación indebida proviene del hecho que en ambos temas es

necesario determinar la contribución marginal. Pero la circunstancia de calcularla

no significa necesariamente operar con costeo variable; muchas empresas la

establecen y sin embargo emplean costeo por absorción. Como veremos

seguidamente, en toma de decisiones es preciso manejarse con costos unitarios

integrales desglosados en variables y fijos.

Clasificación de los Costos a los efectos de la Tom a de Decisiones. En los

costos para toma de decisiones solo existen dos categorías por tipo de

variabilidad: Variables y Fijos. Se consideran variables, aquellos insumos que

guardan una vinculación directamente proporcional con el nivel real de

actividad. De éste modo, el volumen es la variable independiente (la causa) y

el costo es la variable dependiente (el efecto).

Los factores del costo que no tienen cabida en la categoría anterior, se

catalogan como fijos (todo costo no variable se considera fij o). Es decir que en

ésta última categoría Baez (2004), menciona que podemos encontrar:

1. Costos Fijos propiamente dichos : se mantienen invariables ante cualquier

cambio de volumen, como ser la amortización del edificio, o el sueldo de los

gerentes.

2. Costos Semifijos : se conservan estáticos dentro de determinado rango. Si

ese rango se altera mucho se modifican por escalones. Ejemplo: el sueldo de

supervisores.

3. Costos Semivariables : guardan alguna proporcionalidad con el nivel de

actividad. Ejemplo: lubricantes, mantenimiento, energía eléctrica, etc.

Debido a las distintas conductas de los costos no considerados variables, es

mas propio referirse a ellos como “costos de estructura”.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

19

Un momento de reflexión demuestra que, en sentido estricto, no es legítimo

hablar de costos fijos o variables en un modo absoluto. En realidad todos los costos

varían en función al nivel de actividad; algunos de ellos lo hacen respondiendo a

variaciones menores (materia prima), en tanto que otros varían a saltos mas

grandes, es decir cuando el volumen de actividad pasa de cierto nivel a otro. Hasta

los costos considerados fijos por excelencia, como la amortización del edificio lo son

para un volumen de actividad dado, porque una vez superado el mismo será

necesario adquirir un nuevo inmueble.

Por lo expuesto, el manejo del concepto de costos fijos solo es válido para un

cierto nivel de actividad, que denominamos nivel de actividad significativo.

Es menester aclarar que no todos los autores están de acuerdo con la

distinción hecha por Vázquez. Algunos consideran que es necesario segregar los

componentes fijos y variables de los costos semivariables, por alguno de los

métodos conocidos: punto alto y bajo, mínimos cuadrados, gráfico de dispersión, etc.

El Punto de Equilibrio . Perdomo (2008), menciona que el punto de equilibrio

constituye una de las herramientas mas útiles para la administración empresaria que

hayan producido los estudios sobre el costeo variable. Resulta evidente que cuando

la empresa alcance un volumen de ventas determinado, presentará una situación de

equilibrio, es decir un estado en el cual no se registren pérdidas ni ganancias. Esta

situación es conocida como punto de equilibrio -también llamado punto de cobertura,

de empate, punto cero, umbral de rentabilidad, o break even point-.

El diagrama de beneficios y su consecuencia, el punto de equilibrio, es una

herramienta útil para efectuar proyecciones de ganancias a corto plazo, ya que

permite conocer fácilmente los costos correspondientes a cualquier nivel a que

opere la empresa. Es una herramienta de corto plazo porque parte del supuesto que

los costos pueden ser fijos o variables, y en el largo plazo todos los costos son

variables; por otro lado también considera que todos los factores de producción

permanecen constantes, y en el largo plazo ello no ocurre.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

20

Las opiniones que se vierten sobre el mismo son extremas y Vázquez (2004),

lo critica por ser demasiado simplista y teórico y Perdomo (2008), le brinda

excesivos elogios al considerarlo una imprescindible herramienta gerencial. La

verdad es que puede ser tanto una cosa como la otra: todo depende de como se la

computa, como se la aplica e interpreta.

El punto de equilibrio es la cantidad de unidades a producir y vender, para

cubrir exactamente la totalidad de los costos fijos y variables. En definitiva el punto

de equilibrio es preguntarse ¿cuántas unidades debo vender para absorber mis

costos fijos con la contribución marginal?

Diseño de la inve stigación

Método, Técnica e Instrumento : El presente trabajo está enmarcado dentro de un

diseño de campo con modalidad descriptiva, se delimita los hechos que conforman

el problema, se estructurarán los diferentes elementos que componen el modelo

costo – volumen – utilidad para luego recolectar y analizar las pautas y actividades

del manejo y control de costos de las actividades utilizados en el sector hotelero

para compararlo con el modelo, y por último presentar herramientas financieras

actualizadas que solventen el problema planteado.

Técnica . Para poder realizar la comparación de las respuestas y por ende su

categorización y generalización, se utilizaron dos técnicas; la entrevista individual

tanto en su modalidad abierta como cerrada apoyada por el cuestionario debido a

que la entrevista es reflexiva en tanto que el cuestionario tiende a la estandarización

lo que permitió comparar las respuestas y por ende su categorización y

generalización.

La población total es de 26 hoteles instalados en Hermosillo, Sonora y la

muestra aleatoria seleccionada fue de 13 hoteles, definida mediante la siguiente

fórmula: n = N. K 2 . p. q

e 2 . (N - 1) + k 2 . p. q

Donde: n = Tamaño de la muestra y N = Población

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

21

La información al conjuntarse con los referentes teóricos y los antecedentes

del contexto permitió diseñar el contenido de la entrevista cerrada o también llamada

estructurada.

En un segundo momento una vez detectada la población objeto de estudio se

procedió a utilizar la entrevista cerrada con preguntas focalizadas que permitieron

centrar la problemática, para lo cual se diseñó un cuestionario con 20 reactivos del

cual se presenta a continuación los resultados más relevantes basados en el

objetivo central de esta investigación.

1 ¿Existe presupuesto de costos aprobado para las a ctividades que se realizan dentro del servicio que presta el h otel?

85%

15%a) Si

b) No

El 85% menciona que si existe un presupuesto de costos aprobado para las

actividades que se realizan dentro del servicio que presta el hotel y para el 15% no

existe. Lo anterior que las actividades son realizadas con presupuestos aprobados

previamente.

¿Se revisan con periodicidad las variaciones del pr esupuesto de costo de las actividades que presta el hotel?

69%

0%15%

0%

8%

8%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

f) No Respondió

El 69% mencionan que siempre se revisan con periodicidad las variaciones

del presupuesto de costo de las actividades que presta el hotel, el 15% no respondió

y hay una igualdad de respuesta del 8% que menciona que casi siempre y algunas

veces se revisan. Estos resultados permiten considerar que en la administración de

un hotel no son consideradas de forma continua las variaciones de sus actividades

para la creación de los presupuestos de costos.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

22

4 ¿Se tienen definidas las características de los c ostos variables fijos y semivariables en relación a:

22%

17%

9%

52%

a) servicio?

b) administración?

c) financiamiento?

d) otros?

El 52% tienen definidas las características de los costos variables, fijos y

semivariables en relación a servicio, el 22% a administración, un 17% lo tiene a

financiamiento y el 9% a otros tales como gastos imprevistos. Esto hace considerar

que la administración no tiene cuidado en hacer un análisis para identificar las

posibles características de los costos variables, fijos y semivaribles en relación al

servicio.

5 ¿Se cuantifican los costos de:

13%

19%

34%

34%a) inversión?

b) operación?

c) unitarios?

d) otros?

Hay una igualdad de respuesta del 34% que mencionan que sus costos se

cuantifican en inversión y operación, el 19% los cuantifican en unitarios y el 13% en

otros que no mencionaron. Lo anterior, hace ver que la administración toma poco

interés en sus costos para cuantificar su inversión y operación.

7 ¿Se analizan las proyecciones de gastos de:

31%

23%

15% 31% a) inversión?b) operaciones?c) totales?d) otros?

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

23

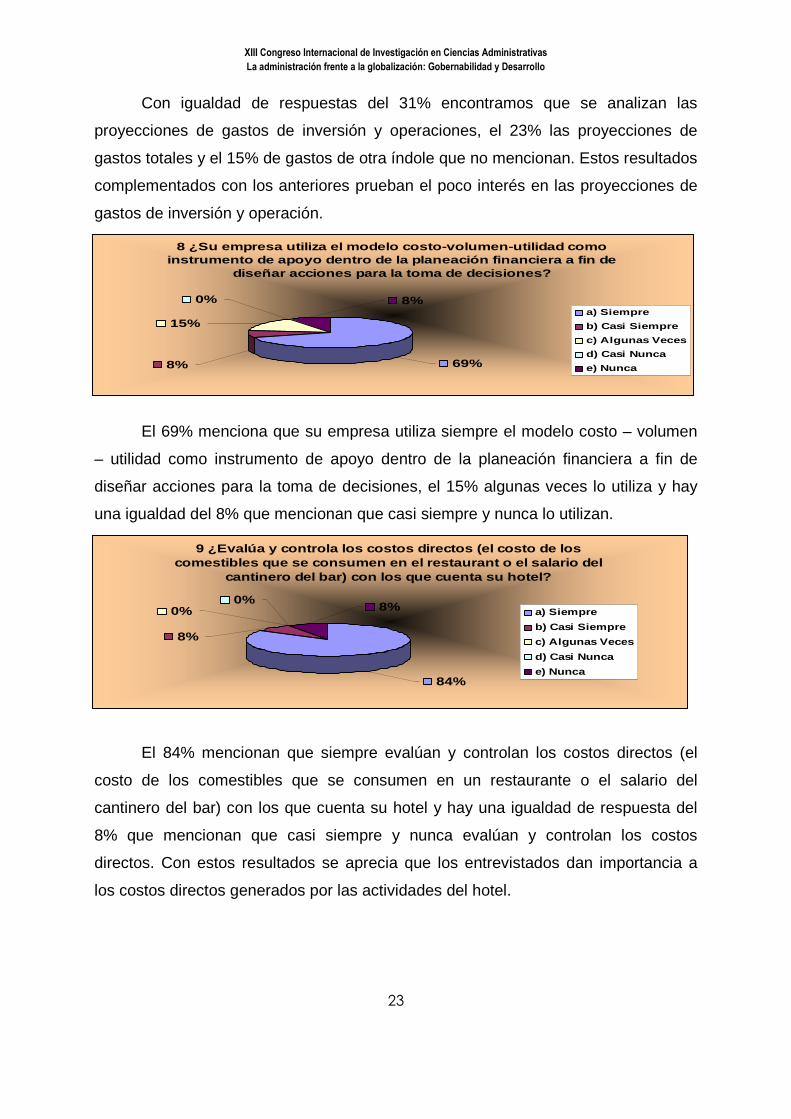

Con igualdad de respuestas del 31% encontramos que se analizan las

proyecciones de gastos de inversión y operaciones, el 23% las proyecciones de

gastos totales y el 15% de gastos de otra índole que no mencionan. Estos resultados

complementados con los anteriores prueban el poco interés en las proyecciones de

gastos de inversión y operación.

8 ¿Su empresa utiliza el modelo costo-volumen-utili dad como instrumento de apoyo dentro de la planeación financ iera a fin de

diseñar acciones para la toma de decisiones?

8%

15%

0% 8%

69%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

El 69% menciona que su empresa utiliza siempre el modelo costo – volumen

– utilidad como instrumento de apoyo dentro de la planeación financiera a fin de

diseñar acciones para la toma de decisiones, el 15% algunas veces lo utiliza y hay

una igualdad del 8% que mencionan que casi siempre y nunca lo utilizan.

9 ¿Evalúa y controla los costos directos (el costo de los comestibles que se consumen en el restaurant o el s alario del

cantinero del bar) con los que cuenta su hotel?

0%8%0%

8%

84%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

El 84% mencionan que siempre evalúan y controlan los costos directos (el

costo de los comestibles que se consumen en un restaurante o el salario del

cantinero del bar) con los que cuenta su hotel y hay una igualdad de respuesta del

8% que mencionan que casi siempre y nunca evalúan y controlan los costos

directos. Con estos resultados se aprecia que los entrevistados dan importancia a

los costos directos generados por las actividades del hotel.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

24

10 ¿Evalúa los costos indirectos que se distribuyen a los diferentes servicios o puntos de venta del hotel de acuerdo co n una base o índice que refleje la manera en que se supone que s e utilizan o

aplican esos elementos indirectos en los servicios?

8%0%

0% 8%

84%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

El 84% evalúa siempre los costos indirectos que se distribuyen a los

diferentes servicios o puntos de venta del hotel de acuerdo con una base o índice

que refleje la manera en que se supone que se utilizan o aplican esos elementos

indirectos en los servicios a los que se distribuye y hay una igualdad de resultados

del 8% que casi siempre y nunca los evalúan.

11 ¿Evalúa y controla los gastos variables tales co mo el lavado de la lencería, los artículos para los huéspedes y otr os gastos

eventuales?

8%0%

8%

8%

76%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

El 76% siempre evalúa y controla los gastos variables tales como el lavado de

la lencería, los artículos para los huéspedes y otros gastos eventuales y hay una

triple respuesta del 8% que menciona que casi siempre, algunas veces y nunca lo

hacen.

12 ¿En cuanto a las operaciones de gastronomía y ho spedaje, cual es el porciento de gastos fijos en relación con el volúmen de los

ingresos por ese concepto?

61%

8%0%

31% a) De 0 - 25%

b) De 26 - 50%

c) De 51 - 75%

d) De 75 a 100%

En cuanto a las operaciones de gastronomía y hospedaje para el 61% el

porciento de gastos fijos en relación con el volumen de los ingresos por ese

concepto es de 26 a 50%, para 31% es de 0 a 25% y para el 8% es de 51% a 75%.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

25

13 ¿Qué importancia le da usted al manejo y control del costos dentro de su hotel para determinar el punto de equi librio en las

utilidades dentro de las actividades que se realiza n?

8%8%

15%

69%

a) Bastante

b) Alguna

c) Poca

d) Ninguna

El 69% le da bastante importancia al manejo y control de costos dentro de su

hotel para determinar el punto de equilibrio en las utilidades dentro de las

actividades que se realizan, el 15% le da alguna importancia y hay una igualdad en

respuesta del 8% que mencionan que le da poca o ninguna importancia.

14 ¿Su empresa requiere para una comprensión de las características de costos y su comportamiento en los distintos niveles de la operación una

planeación de utilidades, el control de costos y la toma de decisiones para un control efectivo del hotel?

0%

69%

8%0%

23%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

El 69% mencionan que su empresa siempre requiere para una comprensión

de las características de costos y su comportamiento en los distintos niveles de la

operación una planeación de utilidades, el control de costos y la toma de decisiones

para un control efectivo del hotel, el 23% casi siempre la requiere y el 8% nunca la

requiere.

15 ¿Se lleva a cabo un análisis que represente la b ase para establecer el ppto. variable y por lo tanto útil en la plan. y control de la act. en la empresa hotelera para eficientar medi ante una planeacin

fin. efectiva el serv. que ésta presta al cliente?

0%8% 8%

0%

15% 69%

a) Siempre

b) Casi Siempre

c) Algunas Veces

d) Casi Nunca

e) Nunca

f) No Respondió

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

26

El 69% mencionan que siempre se lleva a cabo un análisis que represente la

base para establecer el presupuesto variable y por lo tanto útil en la planeación y el

control de la actividad en la empresa hotelera para eficientar mediante una

planeación financiera efectiva el servicio que ésta presta al cliente, el 15% casi

siempre lo llevan y hay una igualdad en respuesta del 8% que nunca lo llevan o no

respondieron.

Conclusiones. Como vimos al principio de este trabajo de investigación, una

empresa regula sus funciones basadas en la operatividad general de su negocio.

Esta operatividad varía en función de los elementos que componen y rodean a la

organización, por lo que esta investigación hace ver la necesidad de ofrecimiento a

las empresas del sector hotelero ubicadas en Hermosillo, Sonora servicio de

asesoría, consultoría y capacitación para la creación y administración de un modelo

costo-volumen-utilidad simplificado, sencillo y fácil de aplicar sin dejar de considerar

los requisitos que marcan las leyes mercantiles y que sea acorde a las necesidades

que exija cada negocio para el logro de un desarrollo organizacional eficiente

Como se demostró en el trabajo de campo y análisis estadístico, las

empresas del sector hotelero ubicadas en Hermosillo, Sonora no utilizan el modelo

costo – volumen – utilidad como instrumento de apoyo dentro de la planeación

financiera a fin de diseñar acciones para la toma de decisiones que permitan lograr

el desarrollo integral de sus negocios.

Estas empresas utilizan sistemas de control para una efectiva Gestión

Contable tales como presupuesto de costos que les permite la adecuada

canalización de ingresos y egresos para las actividades que se realizan dentro del

servicio que presta el hotel sobre todo en los costos variables, fijos y semivariables

en relación a servicio y administración en la cual normalmente se cuantifica las

inversiones y operaciones que se realizan.

Los resultados obtenidos en este trabajo de investigación nos permiten ver

que a pesar de que las empresas aseguran que sus empresas utiliza el modelo

costo – volumen – utilidad como instrumento de apoyo dentro de la planeación

financiera a fin de diseñar acciones para la toma de decisiones los resultados

obtenidos no les ha ayudado a la fecha a lograr minimizar sus costos de operación.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

27

A pesar de que mencionan que siempre evalúan y controlan los costos

directos (el costo de los comestibles que se consumen en un restaurante o el salario

del cantinero del bar) con los que cuenta su hotel los resultados obtenidos les hace

ver que el sistema utilizado no les está dando los resultados que les sirva como un

efectivo instrumento dentro de la planeación financiera que realizan éstas empresas,

lo cual se ve reflejado en el porciento de gastos fijos en relación con el volumen de

los ingresos de las operaciones de gastronomía y hospedaje.

Para estas empresas es importante el manejo y control de costos para

determinar el punto de equilibrio en las utilidades de las actividades que se realizan

y están conscientes de que requieren asesoría y consultoría para una comprensión

de las características de costos y su comportamiento en los distintos niveles de la

operación que les ayude a lograr una planeación de utilidades, el control de costos y

la toma de decisiones que les lleve a una Gestión efectiva del hotel.

Este sector económico de nuestro estado lleva normalmente a cabo un

análisis que representa la base para establecer el presupuesto variable y por lo tanto

útil en la planeación y el control en la actividad en la empresa hotelera para eficientar

mediante una planeación financiera efectiva el servicio que ésta presta al cliente, sin

embargo los resultados obtenidos no son suficientes para poder crear esquemas de

diseño financiero efectivos que les permita consolidarse en el mercado.

La conducta económica de la empresa hotelera está inmersa en un mercado

globalizado, se enfrenta cada vez más al fenómeno de los costos fijos a corto plazo,

con la finalidad de buscar la ventaja competitiva. Se somete a un proceso de

planeación, que marcará la pauta del desarrollo de la misma, para ello debe utilizar

herramientas que le permitan medir los cambios que sufrirá tanto en volumen de

ventas, como precio, costos variables y costos fijos.

El actual modelo de costo-volumen-utilidad que utiliza el sector hotelero refleja

los cambios en la proyección de un margen de seguridad, definiendo un horizonte de

planeación, el costo variable se determina utilizando diferentes métodos de costeo

que finalmente no le da los resultados esperados.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

28

En el área contable, el pensamiento sistémico no ha sido del todo, adoptado a

los criterios de Análisis-Costo- Volumen- Utilidad, el cual el análisis de contribución

implica el empleo de una serie de técnicas analíticas para determinar y evaluar los

efectos sobre las utilidades, de: los cambios en el volumen de venta (esto es, en las

unidades de servicio), en los precios de venta, en los costos fijos y en los costos

variables. Se enfoca en el margen de contribución, que es el ingreso por ventas

menos los costos variables. El modelo de Análisis-Costo-Volumen-Utilidad refleja un

conjunto de supuestos que no han atendido a la necesidad de uniformar criterios

técnicos comunes como se ha dado en la economía y en la administración.

El análisis de costo - volumen - utilidad, implica algunos supuestos sobre las

políticas básicas de la administración. Los datos de los ingresos que se emplean en

los cálculos, sugieren políticas definidas sobre aspectos tales como: precios de

servicios, mezcla de ventas y servicios ofrecidos. Los datos de los costos fijos,

encierran políticas específicas sobre conceptos tales como: escalas de salarios,

número de empleados indirectos a sueldo fijo, métodos de depreciación, coberturas

de seguros, investigación, publicidad y capacidad de planta; es decir, aquellas

políticas que determinan la estructura de los costos fijos de una compañía. Los datos

de los costos variables sugieren políticas específicas que determinan la estructura

de los costos variables de una empresa, tales como: la calidad del servicio, la

tecnología e infraestructura, las cuotas salariales para los empleados de mano de

obra directa y las comisiones de ventas.

Basado en lo anterior, se recomienda ofrecer a las empresas del sector

hotelero ubicadas en Hermosillo, Sonora el servicio de asesoría, consultoría y

capacitación en la creación y administración de un Modelo Costo-volumen-utilidad

que requieran para lograr un desarrollo organizacional eficiente.

El sector hotelero son negocios que en nuestro estado como en nuestra

ciudad son parte de los instrumentos que definen la calidad del servicio al sector

turismo que como sabemos son generadores de divisas económicas y que por lo

mismo debe cuidarse su trabajo para poder enfrentar la competitividad actual.

XIII Congreso Internacional de Investigación en Ciencias Administrativas

La administración frente a la globalización: Gobernabilidad y Desarrollo

29

Estas empresas deben conocer el contenido del Modelo Costo-volumen-

utilidad que utilizan en la actualidad para poder identificar las principales debilidades

que les impide lograr una efectiva productividad de las actividades en la empresa y

ofrecer un servicio de calidad al turismo.

Referencias Bibliográficas

� Amat Oriol Salas. “Contabilidad y Finanzas de Hoteles". Ed. Prentice Hall,

México, D.F, 2006, Capitulo 3, pag. 77.

� Anderson, Henry y Raiborn, Michell. “Conceptos Básicos de Contabilidad de

Costos”. Editorial CECSA, México, 2008, página 370 y siguientes.

� Backer y Jacobsen: “Contabilidad de Costos”. Editorial ECASA, México, 2008,

página 366.

� Baez Ojeda Jesus: "Algunas consideraciones del Sistema Uniforme de

Cuentas para Hoteles". Editorial Trillas, México, Octubre de 2004, pag. 17.

� Giménez, Carlos M.: “Costos para empresarios”. Editorial Macchi, página 536.

México, 2005.

� HOTEL ASSOCIATION OF NEW YORK CITY, INC.: “Uniform System of

Accounts for Hotels” EEUU, Eighth Revised Edition, 1986.

� Lattin, Gerald W. “Administración Moderna de Hoteles y Moteles”. Editorial

Trillas, México, 2005.

� Leonie, L. “Teoría Hotelera”. Compañía Editorial Continental, S.A. de C.V.

México 2002.

� Perdomo Moreno, Abraham, “Planeación financiera, Ediciones contables y

administrativas”. Editorial PEARSON. México, 2008

� Vázquez, Juan Carlos: “Costos”, Editorial Aguilar, México, 2008.

Otras referencias:

� Instituto Nacional de Estadística, Geográfica e Informática (INEGI), Sonora

2006

� www.siem.gob.mx