xii. evoluciÓn de los precios - gob.mx · evolución de los precios en abril de 2015, ......

TRANSCRIPT

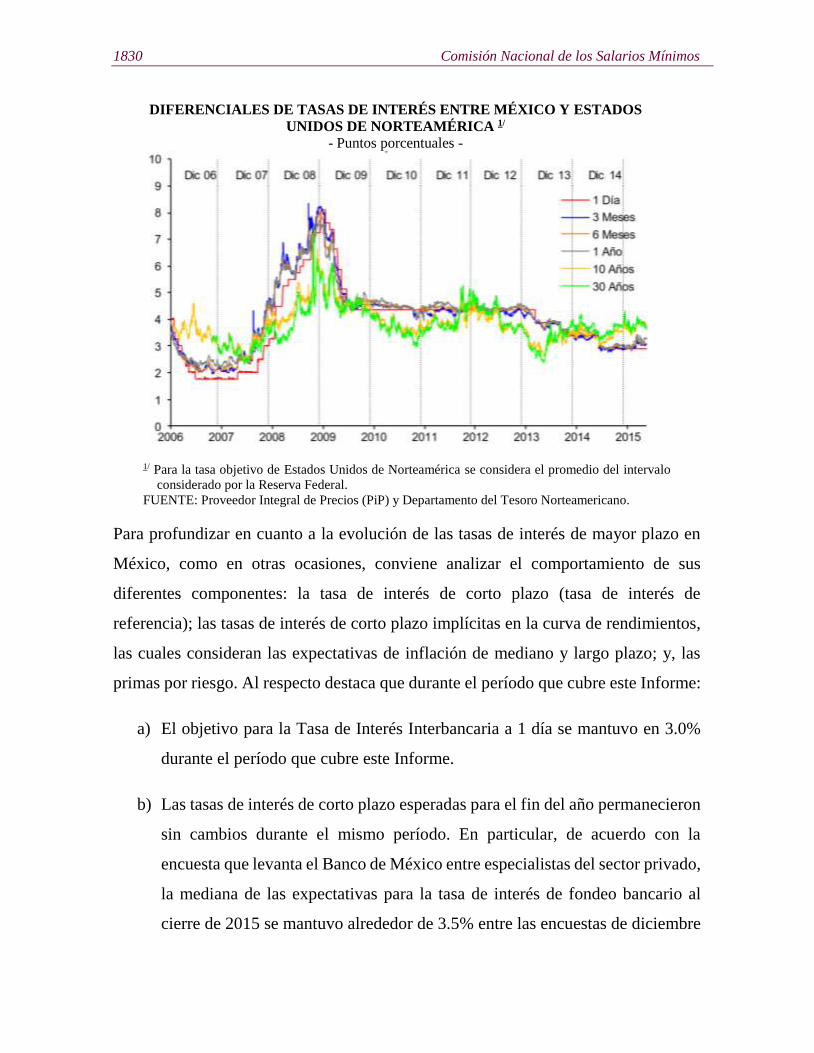

XII. EVOLUCIÓN DE LOS PRECIOS

Evolución de los precios

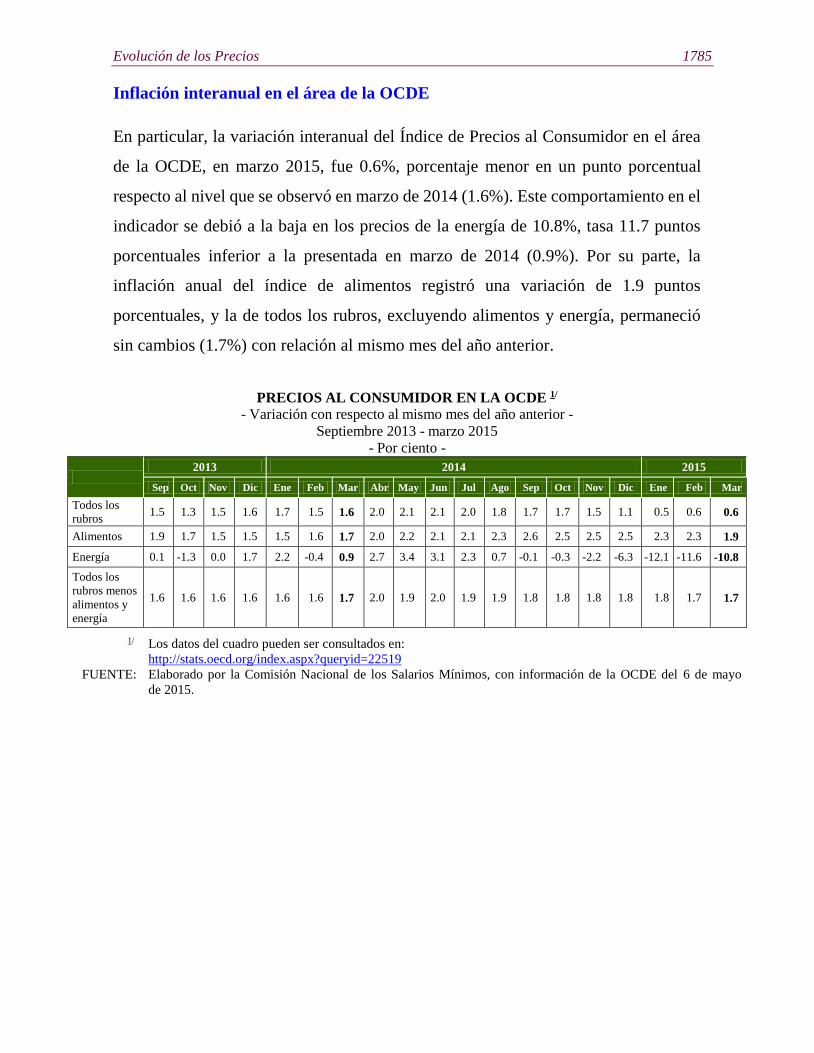

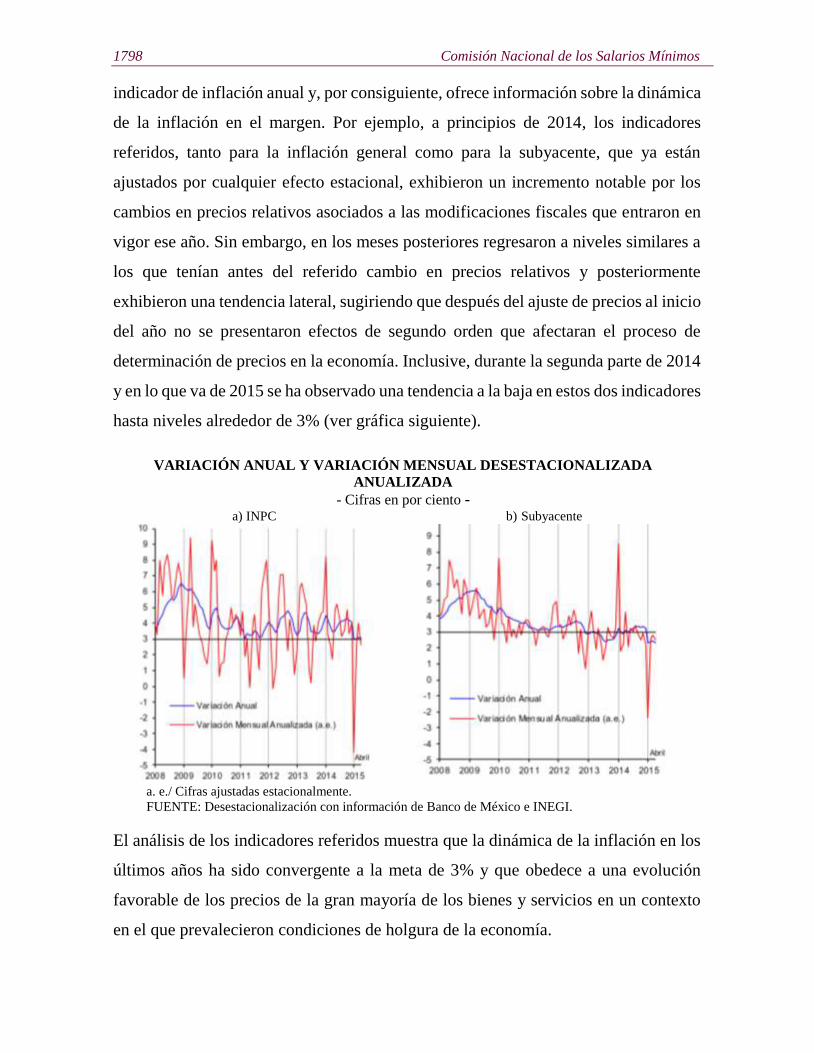

En abril de 2015, el Índice Nacional de Precios al Consumidor (INPC) mostró una

variación de -0.26%, cantidad menor en 0.07 puntos porcentuales a la del mismo mes

de un año antes (-0.19%). Los genéricos que se distinguieron por presentar las bajas

más importantes en el ritmo de precios fueron: electricidad (14.08%), tomate verde

(9.48%), transporte aéreo (9.30%) y calabacita (7.55%). En sentido inverso, los

conceptos que registraron las alzas más notables fueron los siguientes alimentos: chile

poblano (33.77%), chile serrano (22.06%) y otros chiles frescos (13.75%).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variaciones mensuales -

Abril

2005 - 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0.36

0.15

-0.06

0.23

0.35

-0.32

-0.01

-0.31

0.07

-0.19

-0.26

F1 P-07-02 Rev.00

1738 Comisión Nacional de los Salarios Mínimos

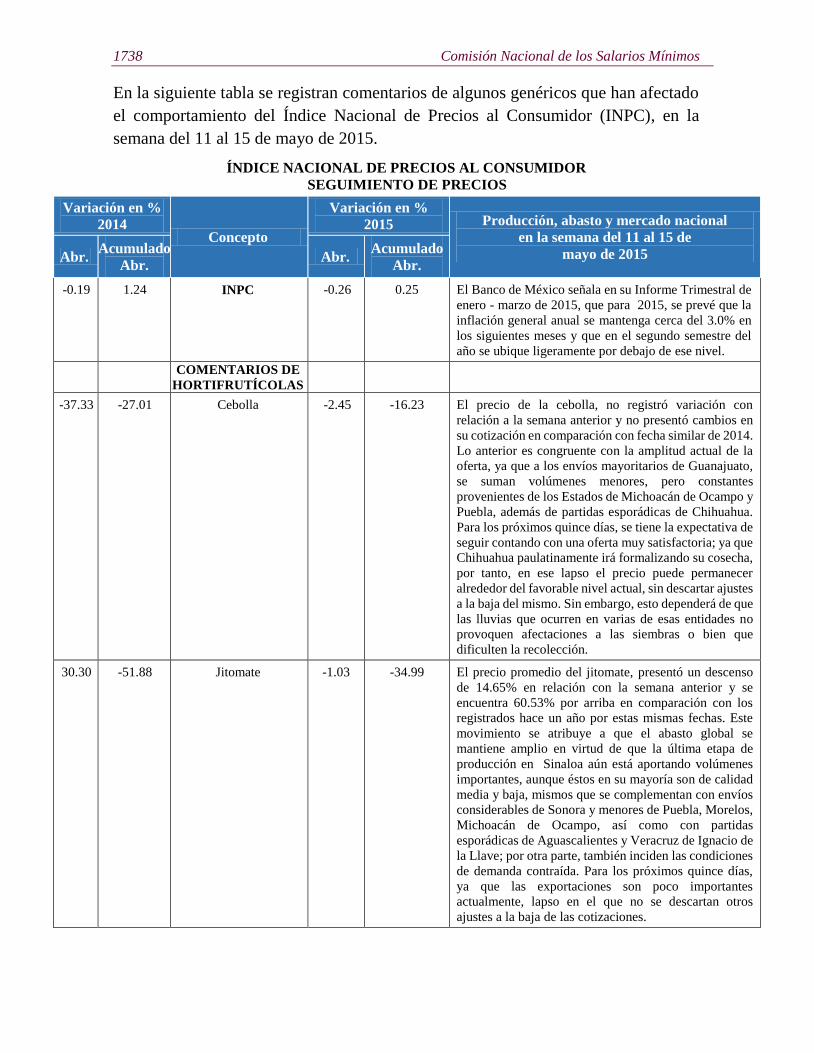

En la siguiente tabla se registran comentarios de algunos genéricos que han afectado

el comportamiento del Índice Nacional de Precios al Consumidor (INPC), en la

semana del 11 al 15 de mayo de 2015.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Variación en %

2014 Concepto

Variación en %

2015 Producción, abasto y mercado nacional

en la semana del 11 al 15 de

mayo de 2015 Abr. Acumulado

Abr. Abr.

Acumulado

Abr.

-0.19 1.24 INPC -0.26 0.25 El Banco de México señala en su Informe Trimestral de

enero - marzo de 2015, que para 2015, se prevé que la

inflación general anual se mantenga cerca del 3.0% en

los siguientes meses y que en el segundo semestre del

año se ubique ligeramente por debajo de ese nivel.

COMENTARIOS DE

HORTIFRUTÍCOLAS

-37.33 -27.01 Cebolla -2.45 -16.23 El precio de la cebolla, no registró variación con

relación a la semana anterior y no presentó cambios en

su cotización en comparación con fecha similar de 2014.

Lo anterior es congruente con la amplitud actual de la

oferta, ya que a los envíos mayoritarios de Guanajuato,

se suman volúmenes menores, pero constantes

provenientes de los Estados de Michoacán de Ocampo y

Puebla, además de partidas esporádicas de Chihuahua.

Para los próximos quince días, se tiene la expectativa de

seguir contando con una oferta muy satisfactoria; ya que

Chihuahua paulatinamente irá formalizando su cosecha,

por tanto, en ese lapso el precio puede permanecer

alrededor del favorable nivel actual, sin descartar ajustes

a la baja del mismo. Sin embargo, esto dependerá de que

las lluvias que ocurren en varias de esas entidades no

provoquen afectaciones a las siembras o bien que

dificulten la recolección.

30.30 -51.88 Jitomate -1.03 -34.99 El precio promedio del jitomate, presentó un descenso

de 14.65% en relación con la semana anterior y se

encuentra 60.53% por arriba en comparación con los

registrados hace un año por estas mismas fechas. Este

movimiento se atribuye a que el abasto global se

mantiene amplio en virtud de que la última etapa de

producción en Sinaloa aún está aportando volúmenes

importantes, aunque éstos en su mayoría son de calidad

media y baja, mismos que se complementan con envíos

considerables de Sonora y menores de Puebla, Morelos,

Michoacán de Ocampo, así como con partidas

esporádicas de Aguascalientes y Veracruz de Ignacio de

la Llave; por otra parte, también inciden las condiciones

de demanda contraída. Para los próximos quince días,

ya que las exportaciones son poco importantes

actualmente, lapso en el que no se descartan otros

ajustes a la baja de las cotizaciones.

Evolución de los Precios 1739

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Variación en %

2014 Concepto

Variación en %

2015 Producción, abasto y mercado nacional

en la semana del 11 al 15 de

mayo de 2015 Abr. Acumulado

Abr. Abr.

Acumulado

Abr.

-3.71 8.39 Papa

-3.86 10.29 El precio de la papa se ubicó 14.17% por arriba

de la cotización que rigió en 2014. Lo cual

obedeció a que los envíos provenientes de los

Estados de Sinaloa y Sonora están disminuyendo

en volumen y calidad debido a que su producción

está entrando a la etapa final. Para las próximas

dos semanas, los productores de esos estados

habitualmente van almacenando en frío parte de

lo recolectado conforme avanza la cosecha, por lo

que se tendrá disponibilidad de este tipo de

producto; además es factible que en ese lapso se

comience a contar con algunas partidas

procedentes de Guanajuato, lo que hace estimar

que el abasto global mantendrá regularidad, por

lo que es probable que no se tengan cambios

importantes de la cotización, sin descartar otros

ajustes ligeros al alza ya que la disponibilidad de

papa de buena calidad posiblemente tienda a

restringirse.

-39.20 108.93 Limón -1.71 6.92 El precio del limón, registró una baja promedio

de 2.48% en relación con la semana anterior y

15.82% por abajo en relación a los registros que

se tienen de fecha similar de 2014. Lo señalado

es congruente con la amplitud actual de la oferta

debida a que prevalece la etapa media-alta de

producción en Michoacán, cuyos significativos

envíos se complementan con aportes menores

pero constantes provenientes de Oaxaca; además,

el consumo se observa con poco dinamismo,

posiblemente debido al clima lluvioso de la

Ciudad de México. Para las próximas dos

semanas, es factible que la fase de buena

producción de Michoacán se prolongue hasta la

mitad de junio, se prevé tendencia a la estabilidad

de las cotizaciones.

-11.31 14.31 Plátano -6.34 2.88 El precio del plátano registró alza promedio de

41.45% en relación con la semana anterior y

44.81% por abajo de la cotización que rigió hace

un año por estas mismas fechas. Este movimiento

se atribuye a que la oferta global, aunque todavía

muy amplia, se redujo en alguna medida debido a

que disminuyeron los excedentes de plátano

maduro que previamente habían crecido

significativamente.

1740 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Variación en %

2014

Concepto

Variación en %

2015 Producción, abasto y mercado nacional

en la semana del 11 al 15 de

mayo de 2015 Abr. Acumulado

Abr. Abr. Acumulado

Abr.

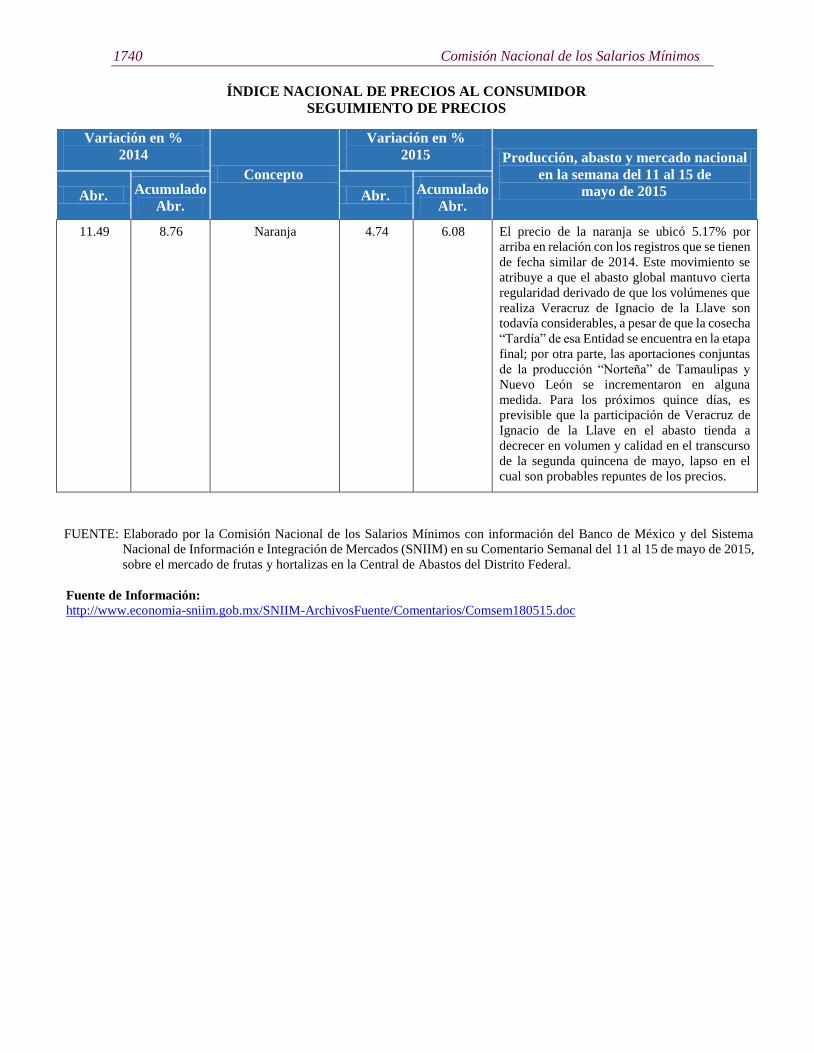

11.49 8.76 Naranja 4.74 6.08 El precio de la naranja se ubicó 5.17% por

arriba en relación con los registros que se tienen

de fecha similar de 2014. Este movimiento se

atribuye a que el abasto global mantuvo cierta

regularidad derivado de que los volúmenes que

realiza Veracruz de Ignacio de la Llave son

todavía considerables, a pesar de que la cosecha

“Tardía” de esa Entidad se encuentra en la etapa

final; por otra parte, las aportaciones conjuntas

de la producción “Norteña” de Tamaulipas y

Nuevo León se incrementaron en alguna

medida. Para los próximos quince días, es

previsible que la participación de Veracruz de

Ignacio de la Llave en el abasto tienda a

decrecer en volumen y calidad en el transcurso

de la segunda quincena de mayo, lapso en el

cual son probables repuntes de los precios.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Banco de México y del Sistema

Nacional de Información e Integración de Mercados (SNIIM) en su Comentario Semanal del 11 al 15 de mayo de 2015,

sobre el mercado de frutas y hortalizas en la Central de Abastos del Distrito Federal.

Fuente de Información:

http://www.economia-sniim.gob.mx/SNIIM-ArchivosFuente/Comentarios/Comsem180515.doc

Evolución de los Precios 1741

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

COMENTARIOS DE OTROS ALIMENTOS EN LOS MERCADOS INTERNACIONALES

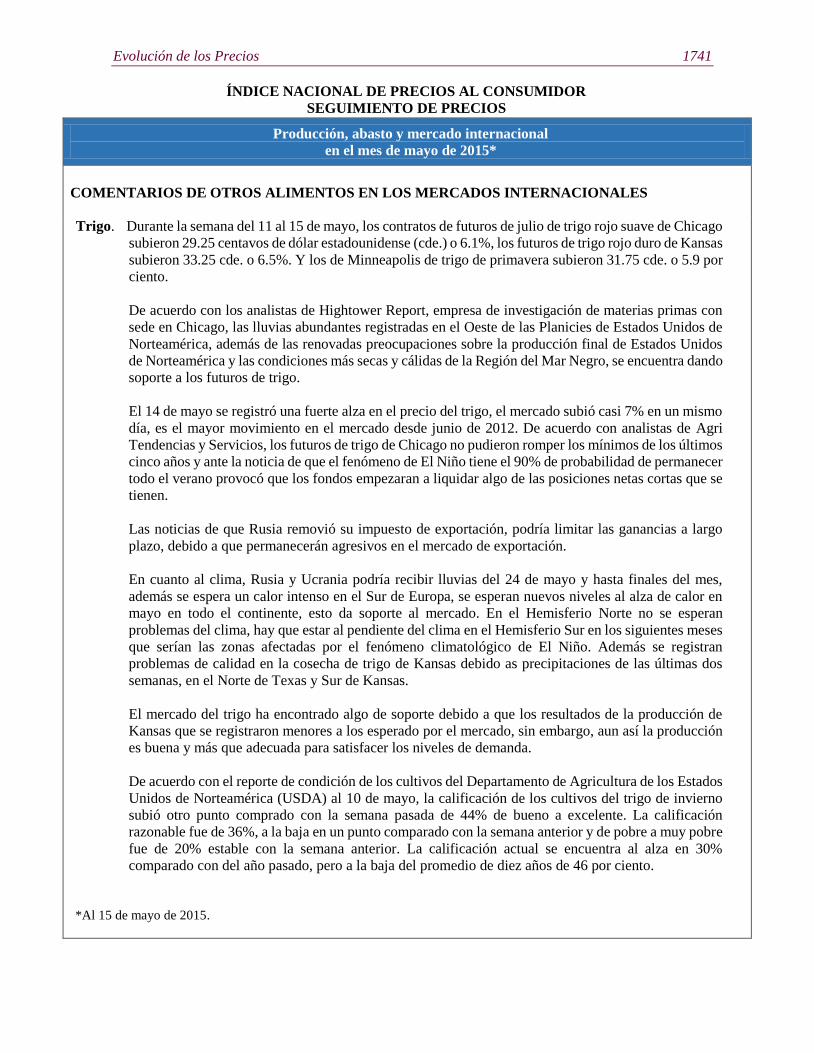

Trigo. Durante la semana del 11 al 15 de mayo, los contratos de futuros de julio de trigo rojo suave de Chicago

subieron 29.25 centavos de dólar estadounidense (cde.) o 6.1%, los futuros de trigo rojo duro de Kansas

subieron 33.25 cde. o 6.5%. Y los de Minneapolis de trigo de primavera subieron 31.75 cde. o 5.9 por

ciento.

De acuerdo con los analistas de Hightower Report, empresa de investigación de materias primas con

sede en Chicago, las lluvias abundantes registradas en el Oeste de las Planicies de Estados Unidos de

Norteamérica, además de las renovadas preocupaciones sobre la producción final de Estados Unidos

de Norteamérica y las condiciones más secas y cálidas de la Región del Mar Negro, se encuentra dando

soporte a los futuros de trigo.

El 14 de mayo se registró una fuerte alza en el precio del trigo, el mercado subió casi 7% en un mismo

día, es el mayor movimiento en el mercado desde junio de 2012. De acuerdo con analistas de Agri

Tendencias y Servicios, los futuros de trigo de Chicago no pudieron romper los mínimos de los últimos

cinco años y ante la noticia de que el fenómeno de El Niño tiene el 90% de probabilidad de permanecer

todo el verano provocó que los fondos empezaran a liquidar algo de las posiciones netas cortas que se

tienen.

Las noticias de que Rusia removió su impuesto de exportación, podría limitar las ganancias a largo

plazo, debido a que permanecerán agresivos en el mercado de exportación.

En cuanto al clima, Rusia y Ucrania podría recibir lluvias del 24 de mayo y hasta finales del mes,

además se espera un calor intenso en el Sur de Europa, se esperan nuevos niveles al alza de calor en

mayo en todo el continente, esto da soporte al mercado. En el Hemisferio Norte no se esperan

problemas del clima, hay que estar al pendiente del clima en el Hemisferio Sur en los siguientes meses

que serían las zonas afectadas por el fenómeno climatológico de El Niño. Además se registran

problemas de calidad en la cosecha de trigo de Kansas debido as precipitaciones de las últimas dos

semanas, en el Norte de Texas y Sur de Kansas.

El mercado del trigo ha encontrado algo de soporte debido a que los resultados de la producción de

Kansas que se registraron menores a los esperado por el mercado, sin embargo, aun así la producción

es buena y más que adecuada para satisfacer los niveles de demanda.

De acuerdo con el reporte de condición de los cultivos del Departamento de Agricultura de los Estados

Unidos de Norteamérica (USDA) al 10 de mayo, la calificación de los cultivos del trigo de invierno

subió otro punto comprado con la semana pasada de 44% de bueno a excelente. La calificación

razonable fue de 36%, a la baja en un punto comparado con la semana anterior y de pobre a muy pobre

fue de 20% estable con la semana anterior. La calificación actual se encuentra al alza en 30%

comparado con del año pasado, pero a la baja del promedio de diez años de 46 por ciento.

*Al 15 de mayo de 2015.

1742 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

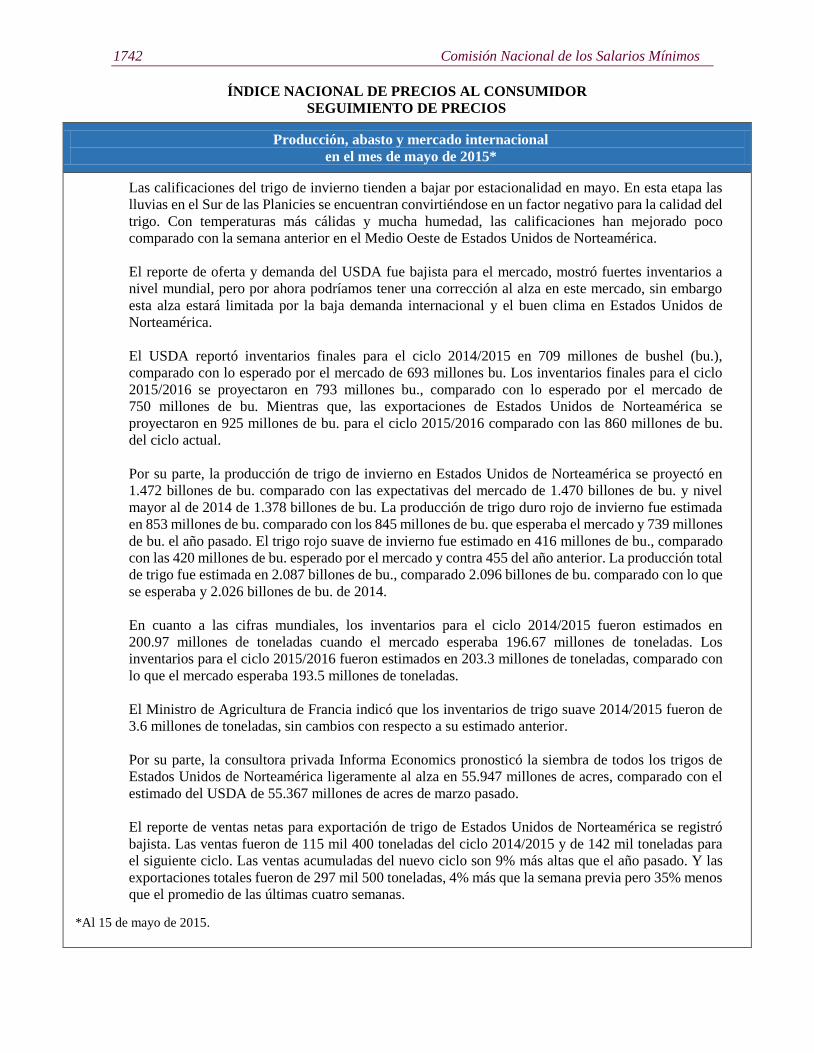

Las calificaciones del trigo de invierno tienden a bajar por estacionalidad en mayo. En esta etapa las

lluvias en el Sur de las Planicies se encuentran convirtiéndose en un factor negativo para la calidad del

trigo. Con temperaturas más cálidas y mucha humedad, las calificaciones han mejorado poco

comparado con la semana anterior en el Medio Oeste de Estados Unidos de Norteamérica.

El reporte de oferta y demanda del USDA fue bajista para el mercado, mostró fuertes inventarios a

nivel mundial, pero por ahora podríamos tener una corrección al alza en este mercado, sin embargo

esta alza estará limitada por la baja demanda internacional y el buen clima en Estados Unidos de

Norteamérica.

El USDA reportó inventarios finales para el ciclo 2014/2015 en 709 millones de bushel (bu.),

comparado con lo esperado por el mercado de 693 millones bu. Los inventarios finales para el ciclo

2015/2016 se proyectaron en 793 millones bu., comparado con lo esperado por el mercado de

750 millones de bu. Mientras que, las exportaciones de Estados Unidos de Norteamérica se

proyectaron en 925 millones de bu. para el ciclo 2015/2016 comparado con las 860 millones de bu.

del ciclo actual.

Por su parte, la producción de trigo de invierno en Estados Unidos de Norteamérica se proyectó en

1.472 billones de bu. comparado con las expectativas del mercado de 1.470 billones de bu. y nivel

mayor al de 2014 de 1.378 billones de bu. La producción de trigo duro rojo de invierno fue estimada

en 853 millones de bu. comparado con los 845 millones de bu. que esperaba el mercado y 739 millones

de bu. el año pasado. El trigo rojo suave de invierno fue estimado en 416 millones de bu., comparado

con las 420 millones de bu. esperado por el mercado y contra 455 del año anterior. La producción total

de trigo fue estimada en 2.087 billones de bu., comparado 2.096 billones de bu. comparado con lo que

se esperaba y 2.026 billones de bu. de 2014.

En cuanto a las cifras mundiales, los inventarios para el ciclo 2014/2015 fueron estimados en

200.97 millones de toneladas cuando el mercado esperaba 196.67 millones de toneladas. Los

inventarios para el ciclo 2015/2016 fueron estimados en 203.3 millones de toneladas, comparado con

lo que el mercado esperaba 193.5 millones de toneladas.

El Ministro de Agricultura de Francia indicó que los inventarios de trigo suave 2014/2015 fueron de

3.6 millones de toneladas, sin cambios con respecto a su estimado anterior.

Por su parte, la consultora privada Informa Economics pronosticó la siembra de todos los trigos de

Estados Unidos de Norteamérica ligeramente al alza en 55.947 millones de acres, comparado con el

estimado del USDA de 55.367 millones de acres de marzo pasado.

El reporte de ventas netas para exportación de trigo de Estados Unidos de Norteamérica se registró

bajista. Las ventas fueron de 115 mil 400 toneladas del ciclo 2014/2015 y de 142 mil toneladas para

el siguiente ciclo. Las ventas acumuladas del nuevo ciclo son 9% más altas que el año pasado. Y las

exportaciones totales fueron de 297 mil 500 toneladas, 4% más que la semana previa pero 35% menos

que el promedio de las últimas cuatro semanas.

*Al 15 de mayo de 2015.

Evolución de los Precios 1743

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

La Unión Europea dio licencia para exportar 477 mil toneladas y con esto el acumulado es de

28.4 millones de toneladas contra 25.7 millones del año anterior.

Maíz. El mercado de maíz inició la semana del 11 al 15 de mayo con la presión en sus precios por un clima

favorable en la siembra y un panorama de una menor demanda, lo que mantuvo a los precios en los

niveles bajos y cerca de los niveles de soporte.

Analistas locales de Brasil continúan subiendo el estimado de producción, el 10 de mayo estimaron

una producción de 82.3 millones de toneladas, 5.1 millones más que su estimado previo y arriba de las

75 millones de toneladas estimadas por el USDA.

Las recientes lluvias en todo el Norte, Centro y Oeste de la zona productora de maíz van a dar muy

buenos niveles de humedad al maíz recién emergido. Con las lluvias y mayores temperaturas, apoyarán

la buena germinación a la planta. El reporte de condición de los cultivos del USDA mostró que el 75%

del maíz se encuentra sembrado, nivel mayor a las expectativas del mercado de 73% y nivel mayor al

61% del promedio de los últimos diez años. Illinois lleva 88%, contra 68% de la semana pasada, 63%

del año pasado y 69% del promedio. Iowa lleva 83%, contra 68% de la semana pasada 63% del año

pasado y 69% del promedio de los últimos diez años. Minnesota 95% de avance versus 59% del

promedio, Nebraska 76% contra 68% del promedio y Dakota del Norte 64% contra 36% del promedio

de los últimos diez años.

Las inspecciones a las exportaciones fueron buenas de 1.135 millones de toneladas, cuando la parte

alta del rango de expectativas del mercado era de 1.15 millones. Al 7 de mayo, las inspecciones

representan el 63% del total estimado por el USDA contra el promedio de los últimos cinco años de

66 por ciento.

Los futuros del maíz encontraron soporte el 14 de mayo, donde el mercado presentó una recuperación

de carácter técnico, después de que no pudo de nueva cuenta romper los niveles de soporte. Mientras

permanece el buen clima, cualquier alza estará limitada y será de corto plazo. Otro factor que soporta

al mercado es la debilidad del dólar estadounidense y el alza en otros productos.

El reporte de ventas netas para exportación de la semana terminada el 7 de mayo mostró la venta de

370 mil toneladas de maíz del ciclo 2014/2015, esto es un mínimo para el ciclo comercial y es 56%

menor que la semana previa y 53% menor que el promedio de las últimas cuatro semanas. El principal

comprador fue Japón con 189 mil 400 toneladas, seguido por Arabia Saudita con 144 mil 700 toneladas

y México con 121 mil 900 toneladas. Destino desconocido canceló 245 mil 600 toneladas. Hasta el

momento las ventas acumuladas del siguiente ciclo son 22% menores que el ritmo que se tenía en la

misma fecha el año pasado y en el reporte de esta semana el USDA estimó todavía un alza en las

exportaciones de 1.9 billones de bu. contra los 1.825 del ciclo 2014/2015.

Por ahora hay maíz más barato en otras partes del mundo, por ejemplo Taiwán canceló una licitación

de compra por maíz americano y en su lugar compró 130 mil toneladas de maíz de Brasil.

*Al 15 de mayo de 2015.

1744 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

Las exportaciones totales fueron de 1 millón 109 mil 300 toneladas, 2% menos que la semana previa

pero 3% más que el promedio de las últimas cuatro semanas. El principal importador fue Japón con

358 mil 400 toneladas, seguido por México con 217 mil 100 toneladas y Corea del Sur con

114 mil 200 toneladas.

En cuanto al sorgo, las ventas fueron de 40 mil 300 toneladas, China compró 153 mil 300 toneladas,

pero se reportan cancelaciones por parte de Destino Desconocido por 113 mil toneladas.

Informa Economics estimó que el área sembrada de maíz será de 88.7 millones de acres, nivel menor

al estimado por el USDA de 89.2 millones, esto provocaría alzas en el maíz ya que usando está área y

el mismo rendimiento del USDA, los inventarios bajarían a 1.667 billones de bu. contra 1.746 billones

del USDA. Ante cualquier problema de rendimiento los inventarios podrían caer aún más, por lo que

hay que estar muy al pendiente del reporte de junio, donde generalmente el USDA hace estas

modificaciones a las superficies sembradas.

Del lado de la demanda, continuamos con datos débiles que limitarán el alza y de haber alza, los

agricultores en Estados Unidos de Norteamérica aprovecharán para vender un poco más en el mercado

físico. China indicó que ofrecerá 5.312 millones de toneladas de sus reservas, esto es 39% más que la

semana pasada. Asimismo hay rumores de que China tratará de bajar el ritmo de las importaciones de

Granos de Destilería DDG y Solubles DDS (DDG's), sorgo y cebada este año.

Azúcar. Durante la semana del 11 al 15 de mayo, el mercado intentó romper las barreras de resistencia, de

acuerdo con el último reporte de Agri Tendencias, donde además señalaron que el panorama a corto

plazo se mantiene bajista para el endulzante.

En primera, el clima en Brasil se mantiene con clima seco, lo que es favorable para la cosecha de la

caña, también se habla de que tendrá una gran producción. Por otro lado, y ante la amenaza de menos

azúcar a nivel mundial, los inventarios se mantienen altos.

Esto reduce un poco el temor de un déficit entre el consumo y la producción. Por otra parte, las alertas

meteorológicas de Australia y Japón dieron un 90% de probabilidad de que el fenómeno El Niño se

extienda todo el verano. Esto podría afectar la cosecha de Australia, India, Tailandia entre otros.

Por otra parte el reporte de posiciones al 5 de mayo, indicó que los operadores no comerciales redujeron

su posición neta larga a 30 mil 204 contratos. Mientras que los no comerciales y no el reportables

tenían una posición neta larga de 35 mil 117 contratos, es decir 20 mil 104 contratos menos que la

semana pasada.

Arroz. De acuerdo con los analistas de Hightower Report, la tendencia de los futuros de arroz de Chicago

continúa con una tendencia bajista con niveles de sobre venta, debido a que los precios cotizan en

niveles promedio de nueve días a la baja.

*Al 15 de mayo de 2015.

Evolución de los Precios 1745

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

El reporte sobre oferta y demanda del USDA fue bajista para los precios estadounidenses de arroz y

registró una perspectiva global más favorable. El USDA pronosticó que el comercio mundial de arroz

será de 42.3 millones de toneladas en 2016, 2% por debajo de los 43.15 millones de toneladas de 2015.

Por el lado de las exportaciones, el USDA estima que Tailandia seguirá siendo el primer exportador

de arroz en el 2016 con 11 millones de toneladas, seguido de la India, con 8.5 millones de toneladas.

Se estima que Vietnam exportará 6.7 millones de toneladas y Pakistán 3.8 millones de toneladas.

El USDA pronostica que la producción mundial de arroz será de 482.1 millones de toneladas, un

aumento de 1.3% en comparación con los 475.7 millones de toneladas de 2014-2015. Suponiendo

condiciones atmosféricas normales, el USDA espera inicialmente que en el Este de Asia (161 millones

de toneladas, 1% de aumento), el Sudeste de Asia (118.2 millones de toneladas, 2% de aumento), y el

África Subsahariana (14.3 millones de toneladas, 2% de aumento) se recojan cosechas récord en

2015-2016. También espera que en el Sur de Asia (152.4 millones de toneladas, 2% de aumento) se

recoja una cosecha más grande. El USDA pronostica que la producción de arroz de Oriente Medio

aumentará 3% en 2015 a alrededor de 2.48 millones de toneladas.

El Índice Oryza del Arroz Blanco (WRI), un promedio ponderado de las cotizaciones de exportación

del arroz blanco en todo el mundo, terminó el mes de abril en 408 dólares estadounidenses por

tonelada, 5 dólares estadounidenses menos por tonelada que el mes anterior y 42 dólares

estadounidenses menos por tonelada que hace un año.

De acuerdo con la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO),

se estima que la producción mundial de arroz llegará a unos 500 millones de toneladas en 2015/2016,

un aumento de aproximadamente 1.2% en comparación con el año pasado, principalmente por las

expectativas de una recuperación en la India, Indonesia, Filipinas, Sri Lanka y Tailandia. También se

estima que el comercio mundial de arroz llegará a unos 42 millones de toneladas en 2015/2016, un

aumento de alrededor de 2% en comparación con el año pasado debido a las expectativas de mayores

importaciones por parte de Bangladesh, Indonesia, Filipinas, Sri Lanka, Costa de Marfil y Nigeria.

En Asia, los precios del arroz blanco y del arroz precocido bajaron casi todos en abril. Aparte de las

ventas a través de canales diplomáticos, el interés de compra por parte de los importadores clave de

Asia y África se mantuvo limitado, mientras que la suspensión de las subastas estatales de arroz por

parte del Gobierno tailandés produjo incertidumbre. Los precios del arroz de Estados Unidos de

Norteamérica y Brasil se mantuvieron estables, mientras que las ofertas del arroz de Sudamérica

bajaron marginalmente ante las perspectivas del aumento de los suministros.

El arroz quebrado 5% de Tailandia terminó el mes de abril en 385 dólares estadounidenses por

tonelada, 1% menos que el mes anterior, y 3% más que hace un año.

*Al 15 de mayo de 2015.

1746 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

La Asociación de Exportadores de Arroz de Tailandia estima que las exportaciones de arroz de

Tailandia disminuirán aproximadamente de 22 a 27% a aproximadamente debido a la caída de los

precios mundiales de exportación del arroz y la dura competencia con Vietnam, India y Pakistán. Por

otra parte, según el ministro de Comercio de Tailandia, Tailandia apunta a exportar cerca de

10 millones de toneladas de arroz en 2015.

La Oficina de Economía Agrícola (OAE) de Tailandia estima que la producción de arroz en cáscara

del país en 2014-2015 será de alrededor de 32.6 millones de toneladas (alrededor de 21.5 millones de

toneladas de arroz elaborado), una disminución de 11% en comparación con los 36.77 millones de

toneladas (alrededor de 24.2 millones de toneladas de arroz base elaborado) del año pasado, de acuerdo

con un aviso en su sitio web.

El arroz quebrado 5% de Vietnam terminó el mes de abril en alrededor de 360 dólares estadounidenses

por tonelada, 3% menos que el mes anterior y 8% menos que hace un año.

Vietnam exportó alrededor de 1.217 millones de toneladas de arroz entre el 1 de enero y el 23 de abril

de 2015, 31% menos que los 1.76 millones de toneladas de arroz exportados en los primeros cuatro

meses de 2014, según datos de la Asociación de Alimentos de Vietnam (VFA). Mientras tanto, la FAO

pronostica que las exportaciones de arroz de Vietnam de 2015 se mantendrán en el nivel por debajo

del promedio del año pasado de 6.5 millones de toneladas.

La FAO pronostica que la producción total de arroz de Vietnam en 2015 llegará a un nivel récord

44.8 millones de toneladas (alrededor de 28.9 millones de toneladas de arroz elaborado), ligeramente

por debajo de los 44.99 millones de toneladas (unos 29 millones de toneladas de arroz elaborado) del

año pasado.

El arroz quebrado 5% de Brasil terminó el mes de abril en alrededor de 550 dólares estadounidenses

por tonelada, sin cambios respecto al mes anterior y 17% menos que hace un año.

El índice de precios del arroz en cáscara de Brasil mantenido por el Centro de Estudios Avanzados en

Economía Aplicada (CEPEA) terminó el mes de abril en 35.66 reales por cada 50 kilogramos

(aproximadamente 238.3 dólares estadounidenses por tonelada), 0.6% por debajo de los 35.87 reales

por cada 50 kilogramos (cerca de 224 dólares estadounidenses por tonelada) del 31 de marzo de 2015.

La Compañía Nacional de Suministro de Granos de Brasil (Conab) pronostica que la producción de

arroz en cáscara de ese país será de alrededor de 12.397 millones de toneladas (alrededor de

8.43 millones de toneladas, arroz elaborado) en 2014-2015, un aumento de alrededor de 2% en

comparación con los 12.121 millones de toneladas (alrededor de 8.24 millones de toneladas de arroz

elaborado) de 2013-2014. Brasil exportó alrededor de 262 mil 471 toneladas de arroz en los primeros

tres meses de 2015. El USDA estima que las exportaciones de arroz de Brasil en 2014-2015 (abril de

2015 a marzo de 2016) llegarán a alrededor de un millón de toneladas, un aumento de alrededor de

10% en comparación con las 900 mil toneladas de la campaña de 2013-2014.

*Al 15 de mayo de 2015.

Evolución de los Precios 1747

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

SEGUIMIENTO DE PRECIOS

Producción, abasto y mercado internacional

en el mes de mayo de 2015*

Las existencias de arroz de Brasil disminuyeron a cerca de 134 mil 255 toneladas en marzo de 2015,

ligeramente por debajo de las 135 mil 717 toneladas de febrero de 2015 y 76% por debajo de las

558 mil 690 toneladas de marzo de 2014, de acuerdo con Conab.

El arroz quebrado 4% de Estados Unidos de Norteamérica terminó el mes de abril en 485 dólares

estadounidenses por tonelada, sin cambios desde el mes anterior y 17% menos que hace un año.

El Departamento de Agricultura de Estados Unidos de Norteamérica pronostica que las exportaciones

de todo tipo de arroz del país aumentarán cerca de 4.76 millones de toneladas, un aumento de 12% en

comparación con los 4.24 millones de toneladas el año pasado. La agencia estadounidense pronostica

que las importaciones de todo tipo de arroz por parte de Estados Unidos de Norteamérica aumentarán

alrededor de 1.07 millones de toneladas en la campaña 2014-2015, 3% por encima de los 1.04 millones

de toneladas del año pasado.

Por su parte, el USDA en su reporte de exportaciones de Estados Unidos de Norteamérica al 7 de mayo

fueron de 20 mil 600 toneladas métricas (t.m.) para 2014/2015 a la baja en 67% comparado con la

semana anterior y 70% del promedio de cuatro semanas. Las ventas netas para el ciclo 2015/2016

fueron de 800 t.m. Y las exportaciones fueron de 57 mil 600 t.m. a la baja en 27% comparado con la

semana anterior y 22% del promedio de cuatro semanas.

De acuerdo con el reporte de condición de los cultivos del USDA al 10 de mayo, la siembra de arroz

avanzó en 22 puntos a 83% completado. El promedio de diez años es de 74%. Y el del año pasado fue

de 72%. El estado de Luisiana registra el mayor progreso en 93%, seguido de Arkansas en 86% y

Misisipi en 82%. Texas con 78% se encuentra razonable a la baja del 94 por ciento.

La FAO pronostica que las importaciones de arroz por parte de China serán de alrededor de

2.7 millones de toneladas en 2015. La agencia estima que la producción de arroz en cáscara de China

en 2015 será de alrededor de 207 millones de toneladas (alrededor de 145 millones de toneladas de

arroz elaborado), un ligero aumento en comparación con los 206.4 millones de toneladas del año

pasado (alrededor de 144.4 millones de toneladas de arroz elaborado).

*Al 15 de mayo de 2015.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información Reporte del semanal del

Comportamiento del Mercado Agropecuario Internacional (futuros) del 18 de mayo de 2015.

Fuente de Información:

http://www.aserca.gob.mx/comercializacion/analisis/Documents/FUTUROS.pdf

http://www.infoaserca.gob.mx/analisis/semanal.asp#Mayo_20151

1748 Comisión Nacional de los Salarios Mínimos

Variación acumulada del INPC

La variación acumulada de enero a abril de 2015 fue de 0.25%; es decir, 0.99 puntos

porcentuales por debajo del nivel observado en el lapso similar de 2014 (1.24%).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variación acumulada -

Enero - abril

2005 - 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

Las bajas de precios más notables, acumuladas en el intervalo de referencia, con

relación al mismo período de 2014, se presentaron en los grupos que se listan a

continuación: frutas frescas (14.53 puntos porcentuales), carne y vísceras de cerdo

(12.09), transporte público foráneo (9.82) y refrescos envasados y agua embotellada

(9.34). Por el contrario, los grupos que observaron las mayores alzas en el ritmo de la

variación acumulada de sus precios fueron: legumbres secas (21.06 puntos

porcentuales), hortalizas frescas (10.69) y huevo (9.50).

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

1.151.01

0.96

1.72

1.38

2.07

1.05

0.65

1.70

1.24

0.25

Evolución de los Precios 1749

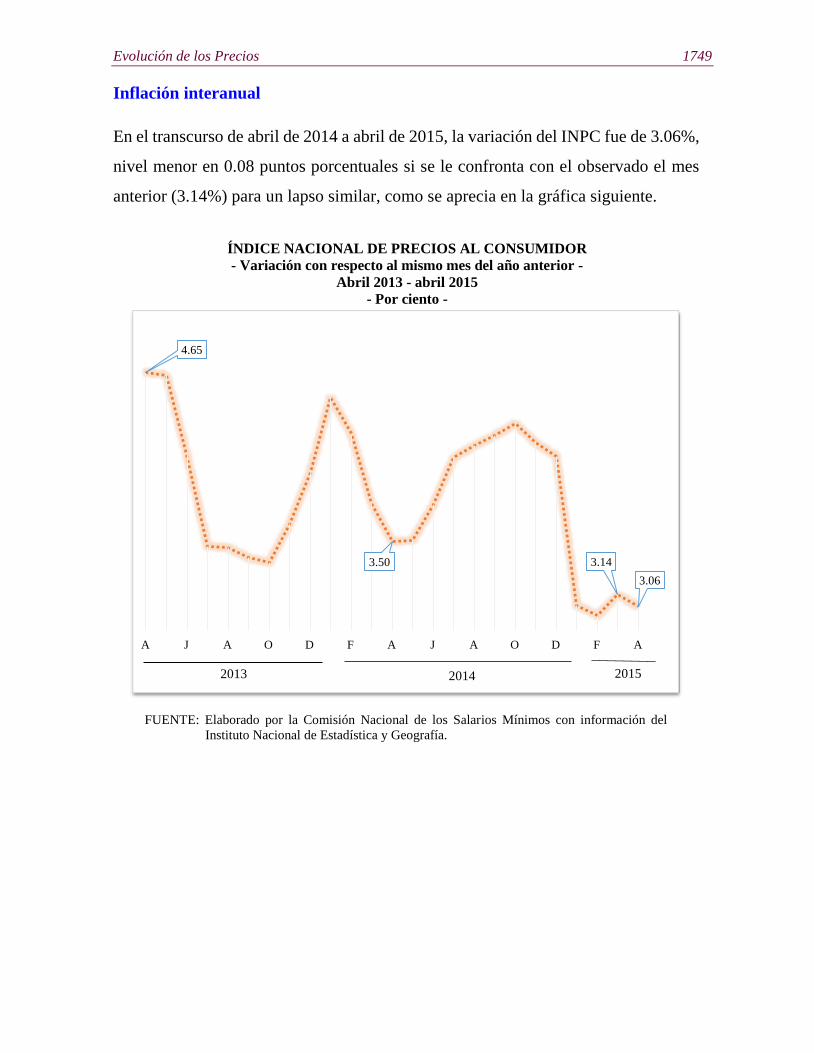

Inflación interanual

En el transcurso de abril de 2014 a abril de 2015, la variación del INPC fue de 3.06%,

nivel menor en 0.08 puntos porcentuales si se le confronta con el observado el mes

anterior (3.14%) para un lapso similar, como se aprecia en la gráfica siguiente.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variación con respecto al mismo mes del año anterior -

Abril 2013 - abril 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía.

4.65

3.50 3.14

3.06

A J A O D F A J A O D F A

20152013 2014

1750 Comisión Nacional de los Salarios Mínimos

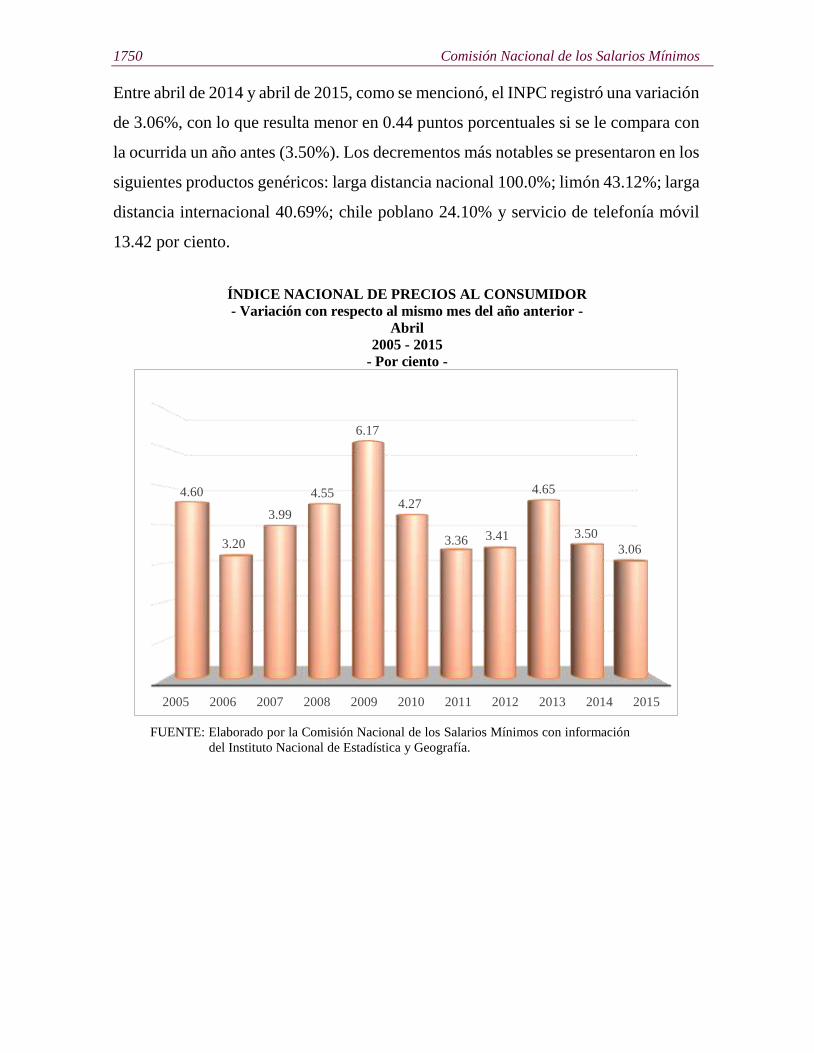

Entre abril de 2014 y abril de 2015, como se mencionó, el INPC registró una variación

de 3.06%, con lo que resulta menor en 0.44 puntos porcentuales si se le compara con

la ocurrida un año antes (3.50%). Los decrementos más notables se presentaron en los

siguientes productos genéricos: larga distancia nacional 100.0%; limón 43.12%; larga

distancia internacional 40.69%; chile poblano 24.10% y servicio de telefonía móvil

13.42 por ciento.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variación con respecto al mismo mes del año anterior -

Abril

2005 - 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información

del Instituto Nacional de Estadística y Geografía.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

4.60

3.20

3.99

4.55

6.17

4.27

3.36 3.41

4.65

3.50

3.06

Evolución de los Precios 1751

Índice de Precios de la Canasta Básica

En abril del presente año, el Índice de Precios de la Canasta Básica alcanzó una

variación de -0.95%, con lo que acumuló en los primeros cuatro meses de 2015 una

variación de -0.03%, porcentaje inferior en 1.49 puntos porcentuales con respecto al

del mismo ciclo de 2014 (1.46%), como se observa a continuación.

ÍNDICE DE PRECIOS DE LA CANASTA BÁSICA

- Variaciones acumuladas -

Enero - abril

2005 - 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

0.890.99

0.58

1.73

1.20

1.98

0.72 0.69

1.81

1.46

-0.03

1752 Comisión Nacional de los Salarios Mínimos

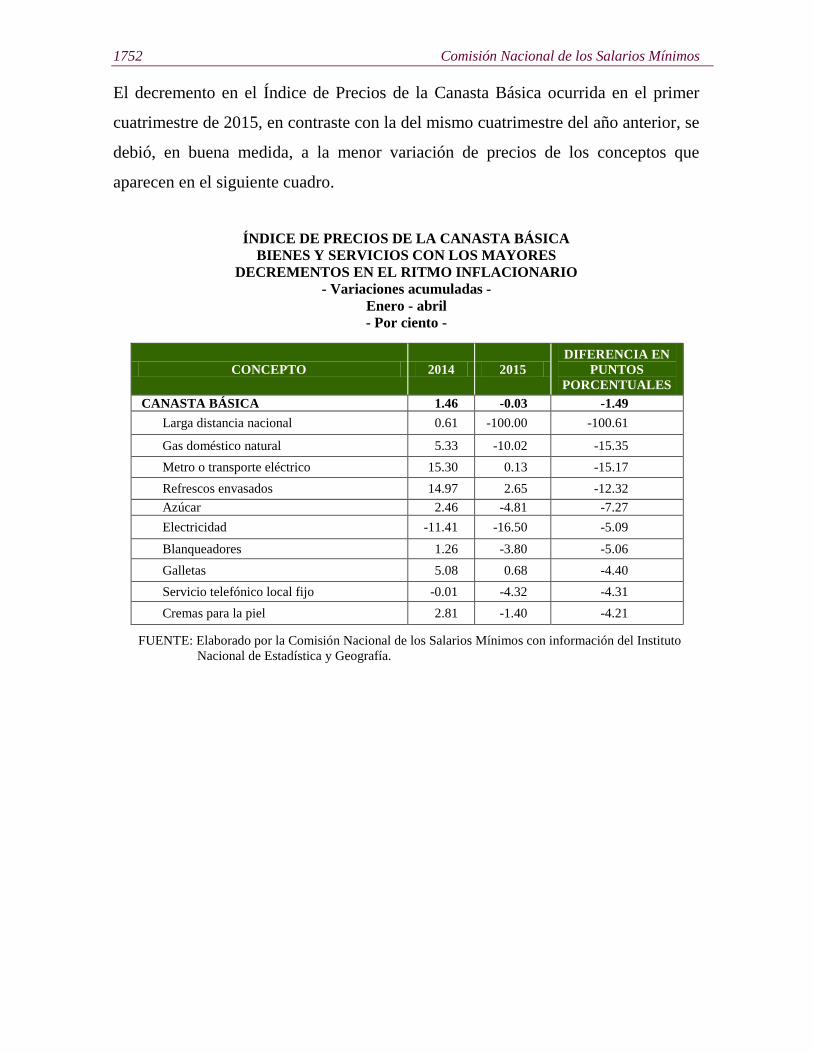

El decremento en el Índice de Precios de la Canasta Básica ocurrida en el primer

cuatrimestre de 2015, en contraste con la del mismo cuatrimestre del año anterior, se

debió, en buena medida, a la menor variación de precios de los conceptos que

aparecen en el siguiente cuadro.

ÍNDICE DE PRECIOS DE LA CANASTA BÁSICA

BIENES Y SERVICIOS CON LOS MAYORES

DECREMENTOS EN EL RITMO INFLACIONARIO

- Variaciones acumuladas -

Enero - abril

- Por ciento -

CONCEPTO 2014 2015

DIFERENCIA EN

PUNTOS

PORCENTUALES

CANASTA BÁSICA 1.46 -0.03 -1.49

Larga distancia nacional 0.61 -100.00 -100.61

Gas doméstico natural 5.33 -10.02 -15.35

Metro o transporte eléctrico 15.30 0.13 -15.17

Refrescos envasados 14.97 2.65 -12.32

Azúcar 2.46 -4.81 -7.27

Electricidad -11.41 -16.50 -5.09

Blanqueadores 1.26 -3.80 -5.06

Galletas 5.08 0.68 -4.40

Servicio telefónico local fijo -0.01 -4.32 -4.31

Cremas para la piel 2.81 -1.40 -4.21

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

Evolución de los Precios 1753

Comportamiento acumulado del INPC por rubro de gasto

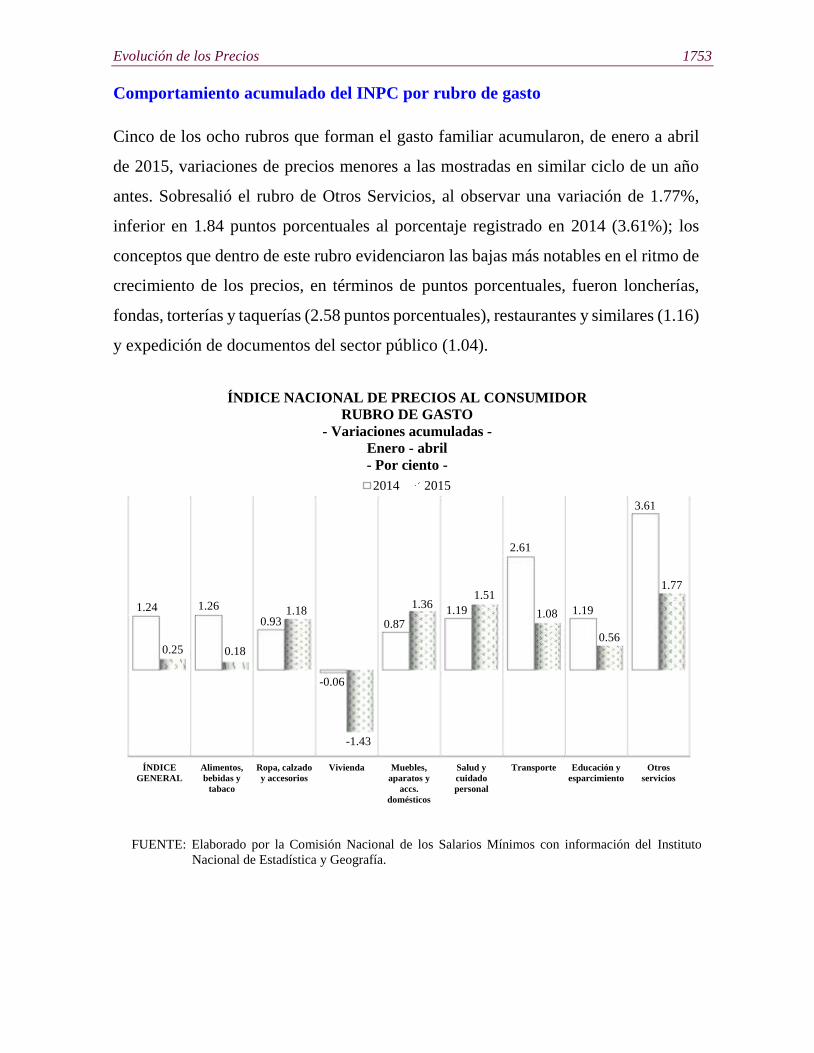

Cinco de los ocho rubros que forman el gasto familiar acumularon, de enero a abril

de 2015, variaciones de precios menores a las mostradas en similar ciclo de un año

antes. Sobresalió el rubro de Otros Servicios, al observar una variación de 1.77%,

inferior en 1.84 puntos porcentuales al porcentaje registrado en 2014 (3.61%); los

conceptos que dentro de este rubro evidenciaron las bajas más notables en el ritmo de

crecimiento de los precios, en términos de puntos porcentuales, fueron loncherías,

fondas, torterías y taquerías (2.58 puntos porcentuales), restaurantes y similares (1.16)

y expedición de documentos del sector público (1.04).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

RUBRO DE GASTO

- Variaciones acumuladas -

Enero - abril

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

ÍNDICE

GENERAL

Alimentos,

bebidas y

tabaco

Ropa, calzado

y accesorios

Vivienda Muebles,

aparatos y

accs.

domésticos

Salud y

cuidado

personal

Transporte Educación y

esparcimiento

Otros

servicios

1.24 1.26

0.93

-0.06

0.87

1.19

2.61

1.19

3.61

0.25 0.18

1.18

-1.43

1.361.51

1.08

0.56

1.77

2014 2015

1754 Comisión Nacional de los Salarios Mínimos

Comportamiento interanual del INPC por rubro de gasto

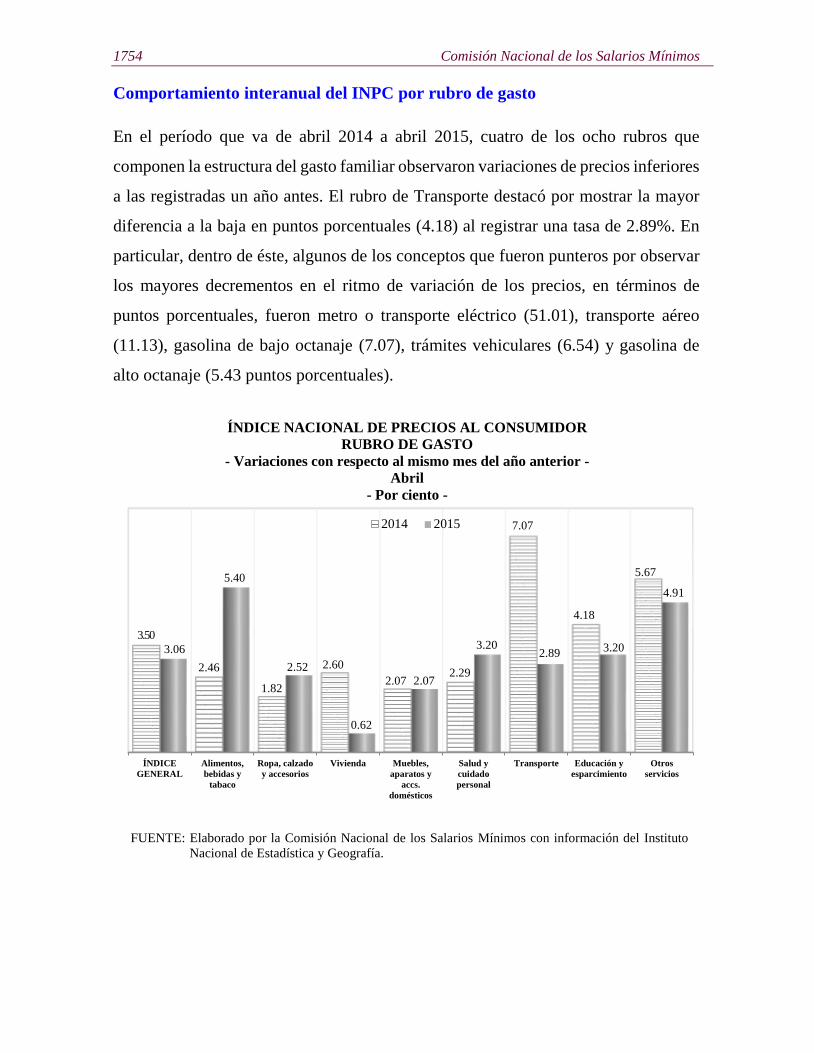

En el período que va de abril 2014 a abril 2015, cuatro de los ocho rubros que

componen la estructura del gasto familiar observaron variaciones de precios inferiores

a las registradas un año antes. El rubro de Transporte destacó por mostrar la mayor

diferencia a la baja en puntos porcentuales (4.18) al registrar una tasa de 2.89%. En

particular, dentro de éste, algunos de los conceptos que fueron punteros por observar

los mayores decrementos en el ritmo de variación de los precios, en términos de

puntos porcentuales, fueron metro o transporte eléctrico (51.01), transporte aéreo

(11.13), gasolina de bajo octanaje (7.07), trámites vehiculares (6.54) y gasolina de

alto octanaje (5.43 puntos porcentuales).

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

RUBRO DE GASTO

- Variaciones con respecto al mismo mes del año anterior -

Abril

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

ÍNDICE

GENERAL

Alimentos,

bebidas y

tabaco

Ropa, calzado

y accesorios

Vivienda Muebles,

aparatos y

accs.

domésticos

Salud y

cuidado

personal

Transporte Educación y

esparcimiento

Otros

servicios

3.50

2.46

1.82

2.60

2.072.29

7.07

4.18

5.67

3.06

5.40

2.52

0.62

2.07

3.202.89

3.20

4.91

2014 2015

Evolución de los Precios 1755

Principales incidencias de bienes y servicios en la variación mensual

La inflación registró, en abril de 2015, una variación de -0.26%, como resultado de

descontar el efecto de las incidencias1 negativas en las incidencias positivas de las

variaciones de precios.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR:

GENÉRICOS CON MAYORES Y MENORES INCIDENCIAS

- Variación mensual -

Abril 2015

INFLACIÓN = -0.26%

Productos con incidencia positiva

SUBTOTAL: 0.324 Productos con incidencia negativa

SUBTOTAL: -0.584

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

1 La incidencia se refiere a la contribución en puntos porcentuales, de cada componente del INPC a la inflación

general, en término de puntos porcentuales. Ésta se calcula utilizando los ponderadores de cada subíndice, así

como los precios relativos y sus respectivas variaciones.

Pollo 0.035

Vivienda propia 0.027

Restaurantes y similares 0.014

Chile serrano 0.014

Aguacate 0.012

Refrescos envasados 0.012

Carne de res 0.012

Loncherías, fondas, torterías y

taquerías 0.012

Otros chiles frescos 0.012

Chile poblano 0.011

Resto de bienes y servicios genéricos

con variaciones positivas 0.163

Electricidad -0.373

Servicios turísticos en paquete -0.043

Gasolina de bajo octanaje -0.023

Transporte aéreo -0.022

Carne de cerdo -0.016

Tomate verde -0.013

Plátanos -0.011

Papa y otros tubérculos -0.010

Calabacita -0.007

Huevo -0.005

Resto de bienes y servicios genéricos

con variaciones negativas -0.061

1756 Comisión Nacional de los Salarios Mínimos

Evolución mensual del INPC y de los Índices de los Estratos 2

En abril de 2015, el Índice del Estrato IV (-0.29%) se ubicó por debajo del Índice

General (-0.26%) en 0.03 puntos porcentuales, mientras que los Índices de los

Estratos I, II y III se ubicaron por encima del mismo en 0.04, 0.02 y 0.07 puntos

porcentuales, en ese orden.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR POR NIVEL DE ESTRATO

1/

- Variaciones mensuales -

Abril 2014 - abril 2015

- Por ciento -

1/

Estrato I: para familias de ingreso de hasta un salario mínimo; Estrato II: entre 1 y 3 salarios

mínimos; Estrato III: entre 3 y 6 salarios mínimos; Estrato IV: superior a 6 salarios mínimos.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

2 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada

en 2010.

-0.26

-0.80

-0.30

0.20

0.70

1.20

1.70

A M J J A S O N D E F M A

INPC

Estrato I

Estrato II

Estrato III

Estrato IV

2014 2015

(-0.19%)

(-0.22%)

(-0.29%)

(-0.24%)

(-0.26%)

Evolución de los Precios 1757

Evolución acumulada del INPC y de los Índices de los Estratos 3

El Índice del Estrato IV registró una variación acumulada de 0.33% en abril de 2015,

por encima 0.08 puntos porcentuales a la inflación general (0.25%); por su parte, los

Estratos I, II y III se ubicaron por debajo de este último, por cuarto mes consecutivo.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR POR NIVEL DE ESTRATO

1/

- Variación acumulada -

Abril 2014 - abril 2015

- Por ciento -

1/

FUENTE:

Estrato I: para familias de ingreso de hasta un salario mínimo; Estrato II: entre 1 y 3 salarios

mínimos; Estrato III: entre 3 y 6 salarios mínimos; Estrato IV: superior a 6 salarios mínimos.

Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

3 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada en

2010.

0.25

-0.50

0.50

1.50

2.50

3.50

4.50

A M J J A S O N D E F M A

INPC

Estrato I

Estrato II

Estrato III

Estrato IV

2014 2015

(0.18%)

(0.02%)

(0.33%)

(-0.01%)

(0.25%)

1758 Comisión Nacional de los Salarios Mínimos

Evolución interanual del INPC y de los Índices de los Estratos 4

Por su parte, en abril de 2015, la variación interanual del Índice del Estrato IV se

ubicó en 2.96%, cantidad inferior a la inflación general de 3.06%; mientras tanto, los

Índices de los Estratos I, II y III se situaron por encima de los niveles registrados por

el INPC.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR POR NIVEL DE ESTRATO

1/

- Variaciones con respecto al mismo mes del año anterior -

Abril 2014 - abril 2015

- Por ciento -

1/

FUENTE:

Estrato I: para familias de ingreso de hasta un salario mínimo; Estrato II: entre 1 y 3 salarios

mínimos; Estrato III: entre 3 y 6 salarios mínimos; Estrato IV: superior a 6 salarios mínimos.

Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

4 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada en

2010.

3.06

2.30

2.80

3.30

3.80

4.30

4.80

5.30

5.80

A M J J A S O N D E F M A

INPC

Estrato I

Estrato II

Estrato III

Estrato IV

2014 2015

(3.17%)

(3.41%)

(2.96%)

(3.33%)

(3.06%)

Evolución de los Precios 1759

Evolución del INPC, del Índice de Precios de la Canasta Básica y del INPC

Estrato 15

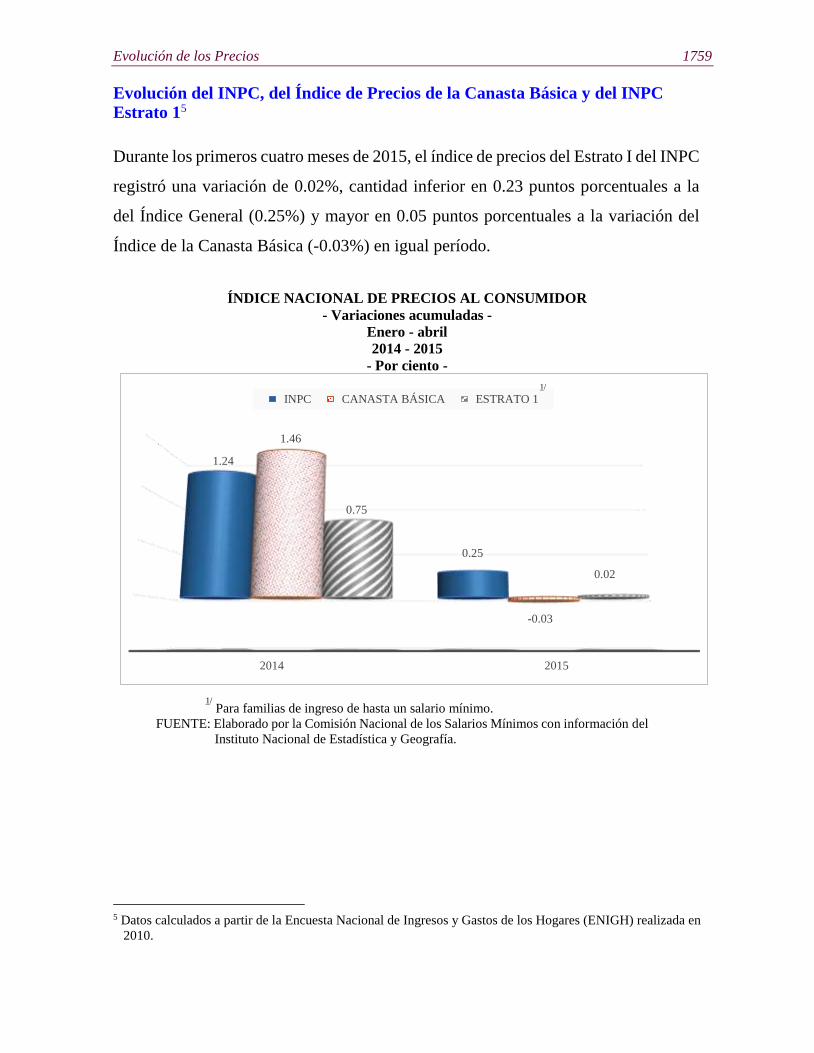

Durante los primeros cuatro meses de 2015, el índice de precios del Estrato I del INPC

registró una variación de 0.02%, cantidad inferior en 0.23 puntos porcentuales a la

del Índice General (0.25%) y mayor en 0.05 puntos porcentuales a la variación del

Índice de la Canasta Básica (-0.03%) en igual período.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variaciones acumuladas -

Enero - abril

2014 - 2015

- Por ciento -

1/

Para familias de ingreso de hasta un salario mínimo.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía.

5 Datos calculados a partir de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) realizada en

2010.

2014 2015

1.24

0.25

1.46

-0.03

0.75

0.02

INPC CANASTA BÁSICA ESTRATO 11/

1760 Comisión Nacional de los Salarios Mínimos

Comportamiento interanual del INPC, del Índice de Precios de la Canasta

Básica y del INPC Estrato 11/

De abril 2014 a abril 2015, el índice de precios del Estrato I del INPC mostró una

variación de 3.41%, cantidad mayor en 0.35 puntos porcentuales a la del Índice

General (3.06%), y superior en 0.29 puntos porcentuales a la del Índice de la Canasta

Básica (3.12%) en similar período.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variaciones con respecto al mismo mes del año anterior -

Abril 2014 - abril 2015

- Por ciento -

1/

Para familias de ingreso de hasta un salario mínimo.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

A M J J A S O N D E F M A

4.83

3.12

2.92

3.41

3.50

3.06

Canasta Básica Estrato I INPC

20152014

1/

Evolución de los Precios 1761

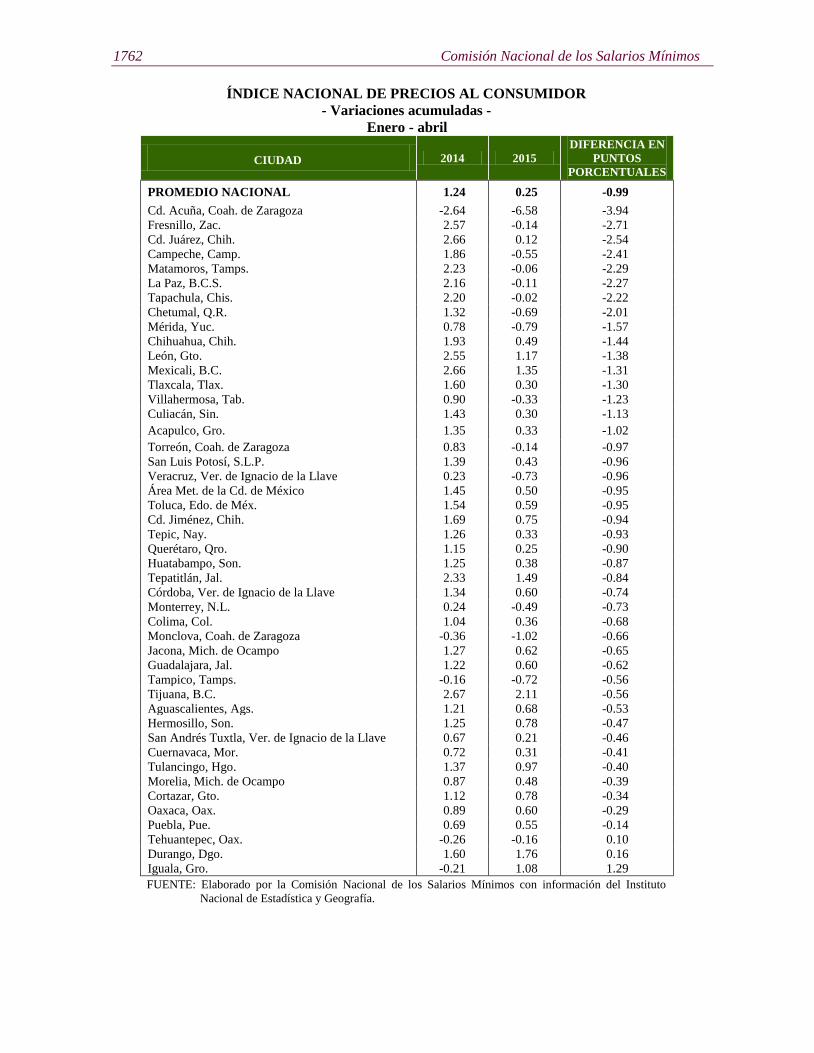

Evolución de los precios por ciudad

En el primer cuatrimestre de 2015, 43 de las 46 ciudades que integran el INPC

observaron variaciones acumuladas de precios inferiores a las registradas un año

antes; se distinguieron Cd. Acuña, Coah. de Zaragoza; Fresnillo, Zac. y Cd. Juárez,

Chih. por haber alcanzado los decrementos más notables en términos de puntos

porcentuales, como se aprecia en el siguiente cuadro.

En sentido inverso, las ciudades de Iguala, Gro.; Durango, Dgo. y Tehuantepec, Oax.

fueron las únicas ciudades con las alzas más relevantes en el crecimiento acumulado

de sus precios.

1762 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

- Variaciones acumuladas -

Enero - abril

CIUDAD 2014 2015

DIFERENCIA EN

PUNTOS

PORCENTUALES

PROMEDIO NACIONAL 1.24 0.25 -0.99

Cd. Acuña, Coah. de Zaragoza -2.64 -6.58 -3.94

Fresnillo, Zac. 2.57 -0.14 -2.71

Cd. Juárez, Chih. 2.66 0.12 -2.54

Campeche, Camp. 1.86 -0.55 -2.41

Matamoros, Tamps. 2.23 -0.06 -2.29

La Paz, B.C.S. 2.16 -0.11 -2.27

Tapachula, Chis. 2.20 -0.02 -2.22

Chetumal, Q.R. 1.32 -0.69 -2.01

Mérida, Yuc. 0.78 -0.79 -1.57

Chihuahua, Chih. 1.93 0.49 -1.44

León, Gto. 2.55 1.17 -1.38

Mexicali, B.C. 2.66 1.35 -1.31

Tlaxcala, Tlax. 1.60 0.30 -1.30

Villahermosa, Tab. 0.90 -0.33 -1.23

Culiacán, Sin. 1.43 0.30 -1.13

Acapulco, Gro. 1.35 0.33 -1.02

Torreón, Coah. de Zaragoza 0.83 -0.14 -0.97

San Luis Potosí, S.L.P. 1.39 0.43 -0.96

Veracruz, Ver. de Ignacio de la Llave 0.23 -0.73 -0.96

Área Met. de la Cd. de México 1.45 0.50 -0.95

Toluca, Edo. de Méx. 1.54 0.59 -0.95

Cd. Jiménez, Chih. 1.69 0.75 -0.94

Tepic, Nay. 1.26 0.33 -0.93

Querétaro, Qro. 1.15 0.25 -0.90

Huatabampo, Son. 1.25 0.38 -0.87

Tepatitlán, Jal. 2.33 1.49 -0.84

Córdoba, Ver. de Ignacio de la Llave 1.34 0.60 -0.74

Monterrey, N.L. 0.24 -0.49 -0.73

Colima, Col. 1.04 0.36 -0.68

Monclova, Coah. de Zaragoza -0.36 -1.02 -0.66

Jacona, Mich. de Ocampo 1.27 0.62 -0.65

Guadalajara, Jal. 1.22 0.60 -0.62

Tampico, Tamps. -0.16 -0.72 -0.56

Tijuana, B.C. 2.67 2.11 -0.56

Aguascalientes, Ags. 1.21 0.68 -0.53

Hermosillo, Son. 1.25 0.78 -0.47

San Andrés Tuxtla, Ver. de Ignacio de la Llave 0.67 0.21 -0.46

Cuernavaca, Mor. 0.72 0.31 -0.41

Tulancingo, Hgo. 1.37 0.97 -0.40

Morelia, Mich. de Ocampo 0.87 0.48 -0.39

Cortazar, Gto. 1.12 0.78 -0.34

Oaxaca, Oax. 0.89 0.60 -0.29

Puebla, Pue. 0.69 0.55 -0.14

Tehuantepec, Oax. -0.26 -0.16 0.10

Durango, Dgo. 1.60 1.76 0.16

Iguala, Gro. -0.21 1.08 1.29

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

Evolución de los Precios 1763

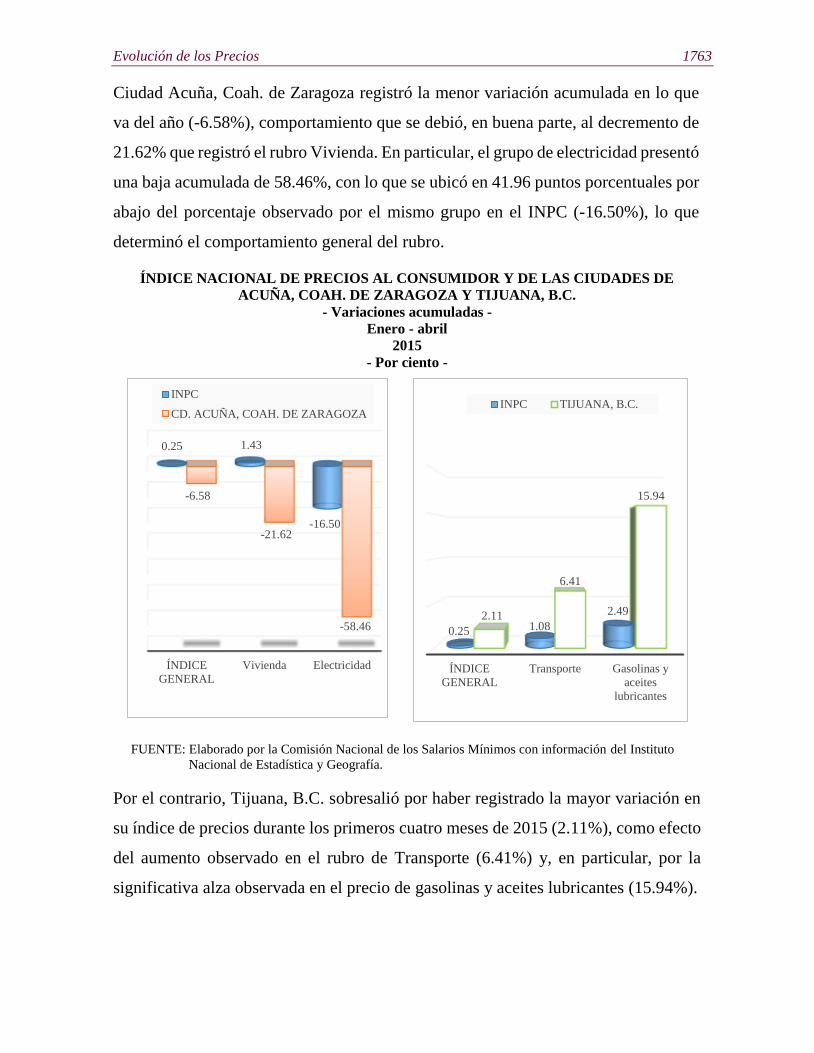

Ciudad Acuña, Coah. de Zaragoza registró la menor variación acumulada en lo que

va del año (-6.58%), comportamiento que se debió, en buena parte, al decremento de

21.62% que registró el rubro Vivienda. En particular, el grupo de electricidad presentó

una baja acumulada de 58.46%, con lo que se ubicó en 41.96 puntos porcentuales por

abajo del porcentaje observado por el mismo grupo en el INPC (-16.50%), lo que

determinó el comportamiento general del rubro.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR Y DE LAS CIUDADES DE

ACUÑA, COAH. DE ZARAGOZA Y TIJUANA, B.C.

- Variaciones acumuladas -

Enero - abril

2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

Por el contrario, Tijuana, B.C. sobresalió por haber registrado la mayor variación en

su índice de precios durante los primeros cuatro meses de 2015 (2.11%), como efecto

del aumento observado en el rubro de Transporte (6.41%) y, en particular, por la

significativa alza observada en el precio de gasolinas y aceites lubricantes (15.94%).

ÍNDICE

GENERAL

Vivienda Electricidad

0.25 1.43

-16.50

-6.58

-21.62

-58.46

INPC

CD. ACUÑA, COAH. DE ZARAGOZA

ÍNDICE

GENERAL

Transporte Gasolinas y

aceites

lubricantes

0.25 1.08

2.492.11

6.41

15.94

INPC TIJUANA, B.C.

1764 Comisión Nacional de los Salarios Mínimos

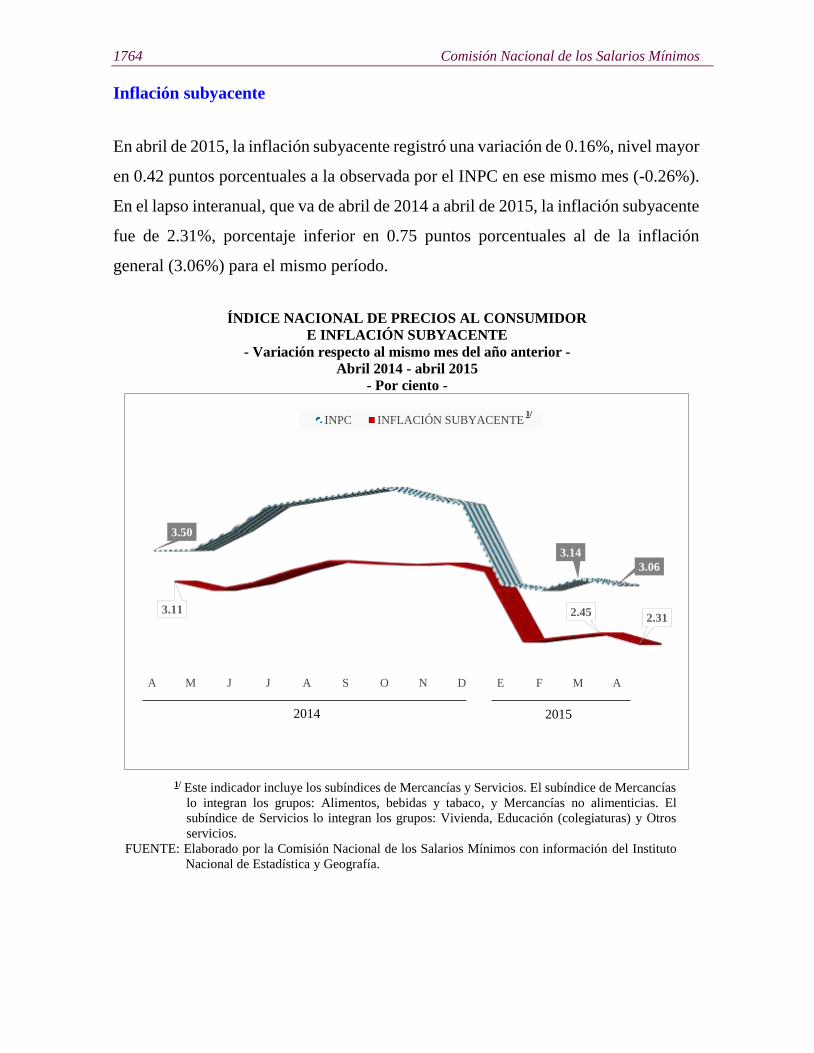

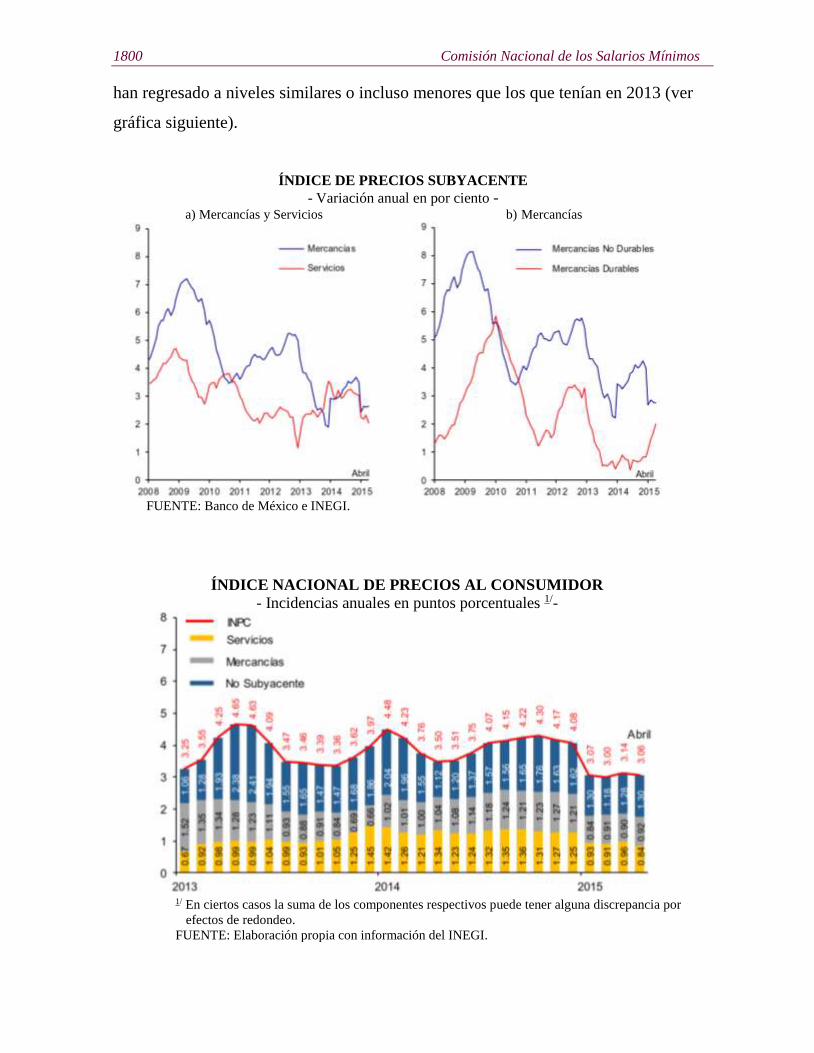

Inflación subyacente

En abril de 2015, la inflación subyacente registró una variación de 0.16%, nivel mayor

en 0.42 puntos porcentuales a la observada por el INPC en ese mismo mes (-0.26%).

En el lapso interanual, que va de abril de 2014 a abril de 2015, la inflación subyacente

fue de 2.31%, porcentaje inferior en 0.75 puntos porcentuales al de la inflación

general (3.06%) para el mismo período.

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

E INFLACIÓN SUBYACENTE

- Variación respecto al mismo mes del año anterior -

Abril 2014 - abril 2015

- Por ciento -

1/ Este indicador incluye los subíndices de Mercancías y Servicios. El subíndice de Mercancías

lo integran los grupos: Alimentos, bebidas y tabaco, y Mercancías no alimenticias. El

subíndice de Servicios lo integran los grupos: Vivienda, Educación (colegiaturas) y Otros

servicios.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

A M J J A S O N D E F M A

3.50

3.14

3.06

3.11 2.452.31

INPC INFLACIÓN SUBYACENTE

2014 2015

1/

Evolución de los Precios 1765

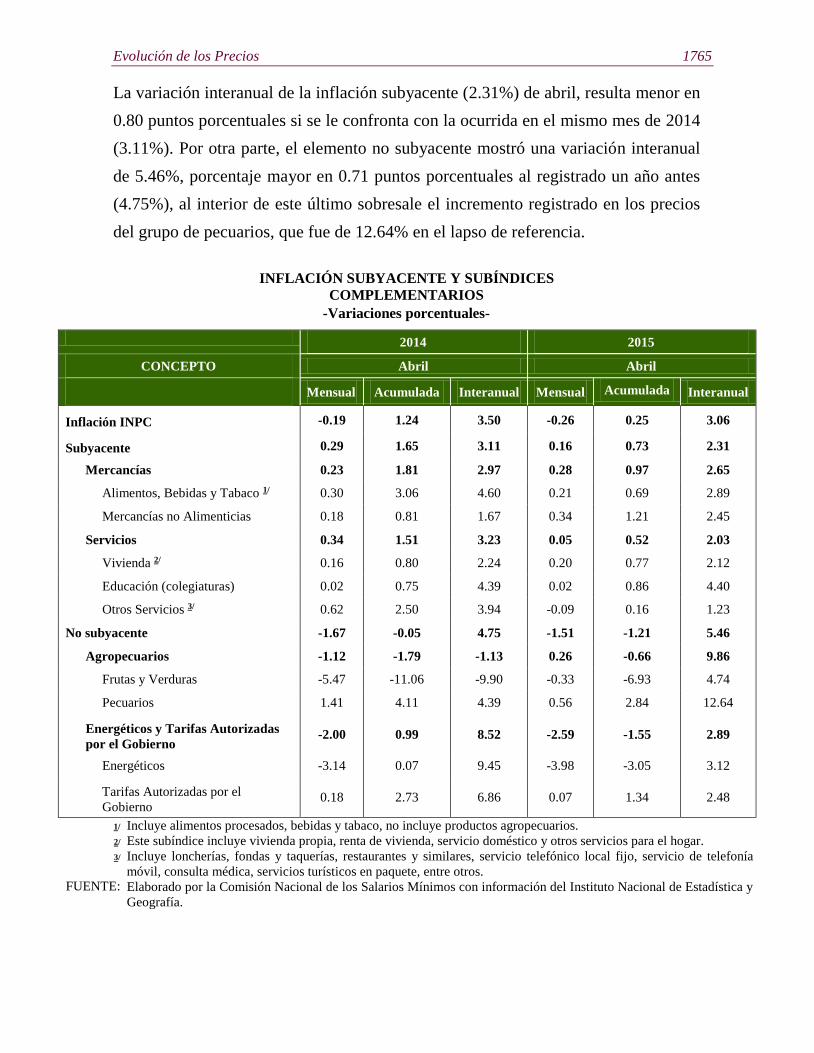

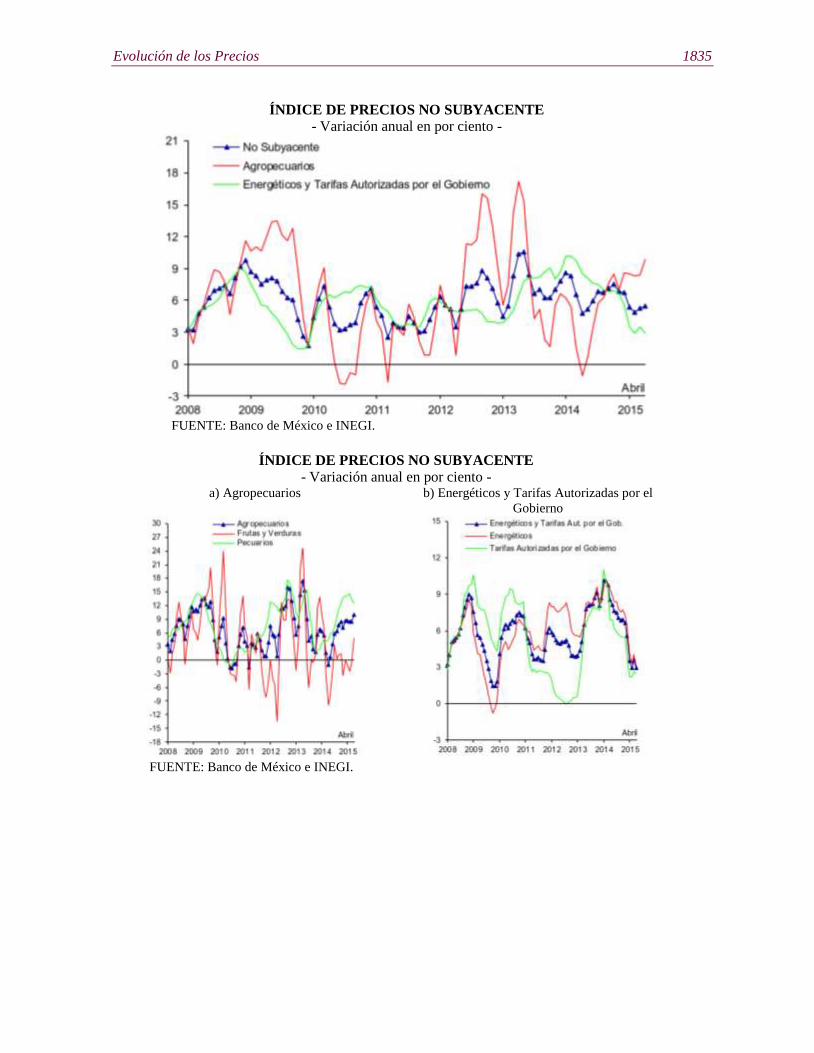

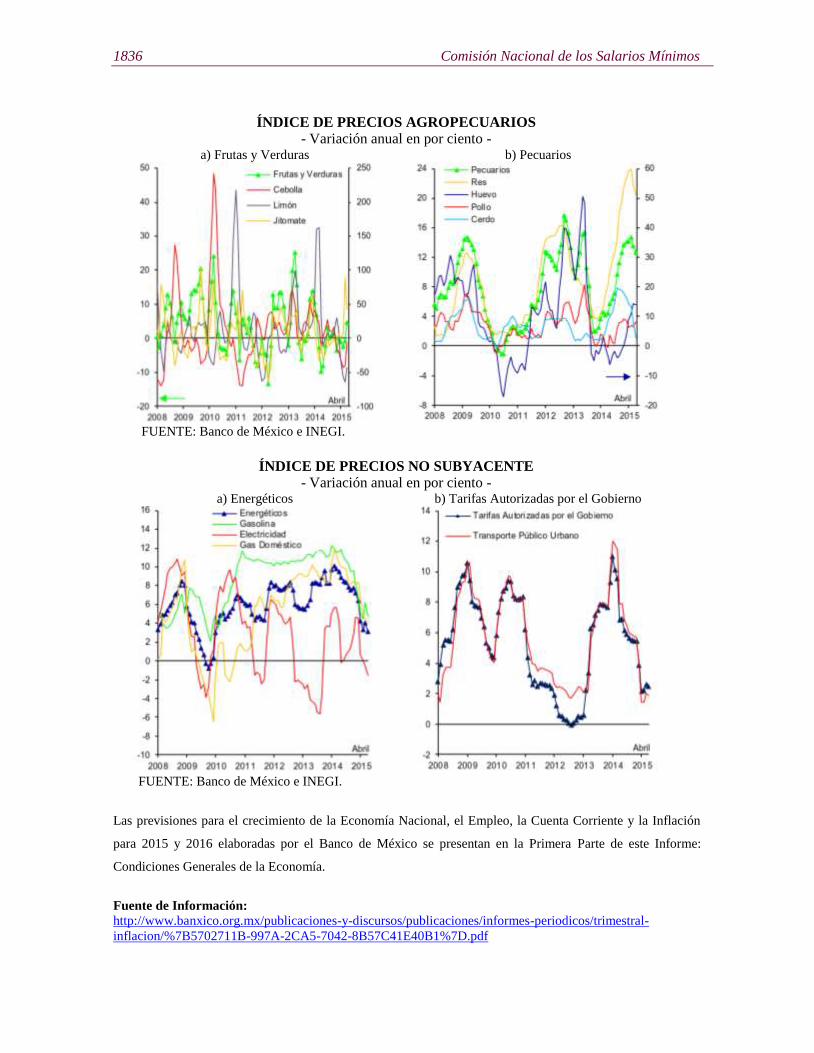

La variación interanual de la inflación subyacente (2.31%) de abril, resulta menor en

0.80 puntos porcentuales si se le confronta con la ocurrida en el mismo mes de 2014

(3.11%). Por otra parte, el elemento no subyacente mostró una variación interanual

de 5.46%, porcentaje mayor en 0.71 puntos porcentuales al registrado un año antes

(4.75%), al interior de este último sobresale el incremento registrado en los precios

del grupo de pecuarios, que fue de 12.64% en el lapso de referencia.

INFLACIÓN SUBYACENTE Y SUBÍNDICES

COMPLEMENTARIOS

-Variaciones porcentuales-

2014 2015

CONCEPTO Abril Abril

Mensual Acumulada Interanual Mensual Acumulada Interanual

Inflación INPC -0.19 1.24 3.50 -0.26 0.25 3.06

Subyacente 0.29 1.65 3.11 0.16 0.73 2.31

Mercancías 0.23 1.81 2.97 0.28 0.97 2.65

Alimentos, Bebidas y Tabaco 1/ 0.30 3.06 4.60 0.21 0.69 2.89

Mercancías no Alimenticias 0.18 0.81 1.67 0.34 1.21 2.45

Servicios 0.34 1.51 3.23 0.05 0.52 2.03

Vivienda 2/ 0.16 0.80 2.24 0.20 0.77 2.12

Educación (colegiaturas) 0.02 0.75 4.39 0.02 0.86 4.40

Otros Servicios 3/ 0.62 2.50 3.94 -0.09 0.16 1.23

No subyacente -1.67 -0.05 4.75 -1.51 -1.21 5.46

Agropecuarios -1.12 -1.79 -1.13 0.26 -0.66 9.86

Frutas y Verduras -5.47 -11.06 -9.90 -0.33 -6.93 4.74

Pecuarios 1.41 4.11 4.39 0.56 2.84 12.64

Energéticos y Tarifas Autorizadas

por el Gobierno -2.00 0.99 8.52 -2.59 -1.55 2.89

Energéticos -3.14 0.07 9.45 -3.98 -3.05 3.12

Tarifas Autorizadas por el

Gobierno 0.18 2.73 6.86 0.07 1.34 2.48

1/

2/

3/

FUENTE:

Incluye alimentos procesados, bebidas y tabaco, no incluye productos agropecuarios.

Este subíndice incluye vivienda propia, renta de vivienda, servicio doméstico y otros servicios para el hogar.

Incluye loncherías, fondas y taquerías, restaurantes y similares, servicio telefónico local fijo, servicio de telefonía

móvil, consulta médica, servicios turísticos en paquete, entre otros.

Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de Estadística y

Geografía.

1766 Comisión Nacional de los Salarios Mínimos

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

POR RUBRO DE GASTO E ÍNDICES ESPECIALES

CATEGORÍA DE GASTO

Cambio porcentual respecto al mes anterior Variación

Acumulada

Variación

Interanual 2014 2015

Oct. Nov. Dic. Ene. Feb. Mar. Abr. Ene. - abr.

2015

Abr. 2014

a

abr. 2015

ÍNDICE GENERAL 0.55 0.81 0.49 -0.09 0.19 0.41 -0.26 0.25 3.06

Alimentos, bebidas y tabaco 0.21 0.65 1.38 0.00 -0.32 0.28 0.23 0.18 5.40

Ropa, calzado y accesorios 0.25 -0.09 0.07 -0.91 1.22 0.43 0.45 1.18 2.52

Vivienda 1.47 2.22 -0.01 -0.51 0.27 0.10 -1.30 -1.43 0.62

Muebles, aparatos y

accesorios domésticos -0.21 0.05 0.43 0.36 0.39 0.18 0.42 1.36 2.07

Salud y cuidado personal -0.06 0.20 0.14 0.44 0.43 0.31 0.33 1.51 3.20

Transporte 0.31 -0.03 0.21 -0.10 0.20 1.26 -0.28 1.08 2.89

Educación y esparcimiento 0.20 0.13 0.59 -0.03 0.28 0.59 -0.29 0.56 3.20

Otros servicios 0.70 0.55 0.42 0.78 0.38 0.28 0.33 1.77 4.91

ÍNDICES ESPECIALES

Canasta Básica 1.25 1.73 0.20 0.05 0.32 0.55 -0.95 -0.03 3.12

Subyacente 0.17 0.16 0.23 -0.03 0.34 0.26 0.16 0.73 2.31

No subyacente 1.79 2.83 1.28 -0.27 -0.27 0.85 -1.51 -1.21 5.46

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto Nacional de

Estadística y Geografía.

Evolución de los Precios 1767

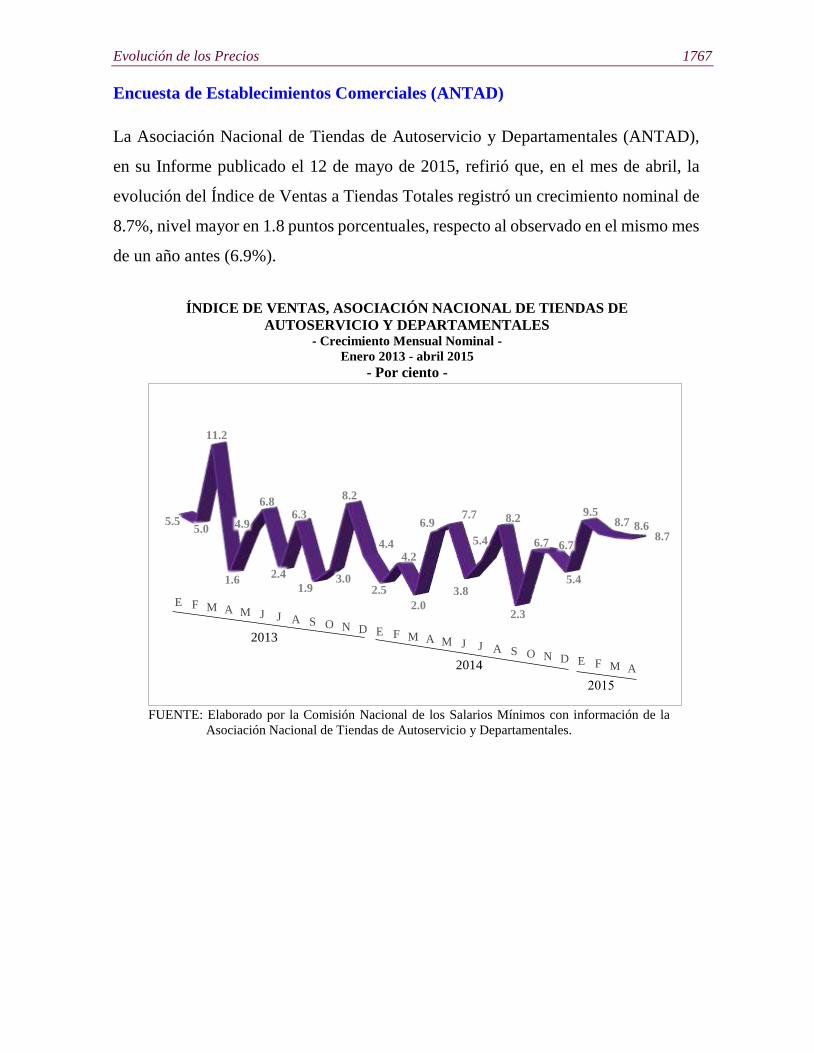

Encuesta de Establecimientos Comerciales (ANTAD)

La Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD),

en su Informe publicado el 12 de mayo de 2015, refirió que, en el mes de abril, la

evolución del Índice de Ventas a Tiendas Totales registró un crecimiento nominal de

8.7%, nivel mayor en 1.8 puntos porcentuales, respecto al observado en el mismo mes

de un año antes (6.9%).

ÍNDICE DE VENTAS, ASOCIACIÓN NACIONAL DE TIENDAS DE

AUTOSERVICIO Y DEPARTAMENTALES - Crecimiento Mensual Nominal -

Enero 2013 - abril 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la

Asociación Nacional de Tiendas de Autoservicio y Departamentales.

E F M A M J J A S O N D E F M A M J J A S O N D E F M A

5.55.0

11.2

1.6

4.9

6.8

2.4

6.3

1.93.0

8.2

4.4

2.5

4.2

2.0

6.97.7

3.8

5.4

8.2

2.3

6.7 6.7

5.4

9.58.7 8.6

8.7

2013

2014

2015

1768 Comisión Nacional de los Salarios Mínimos

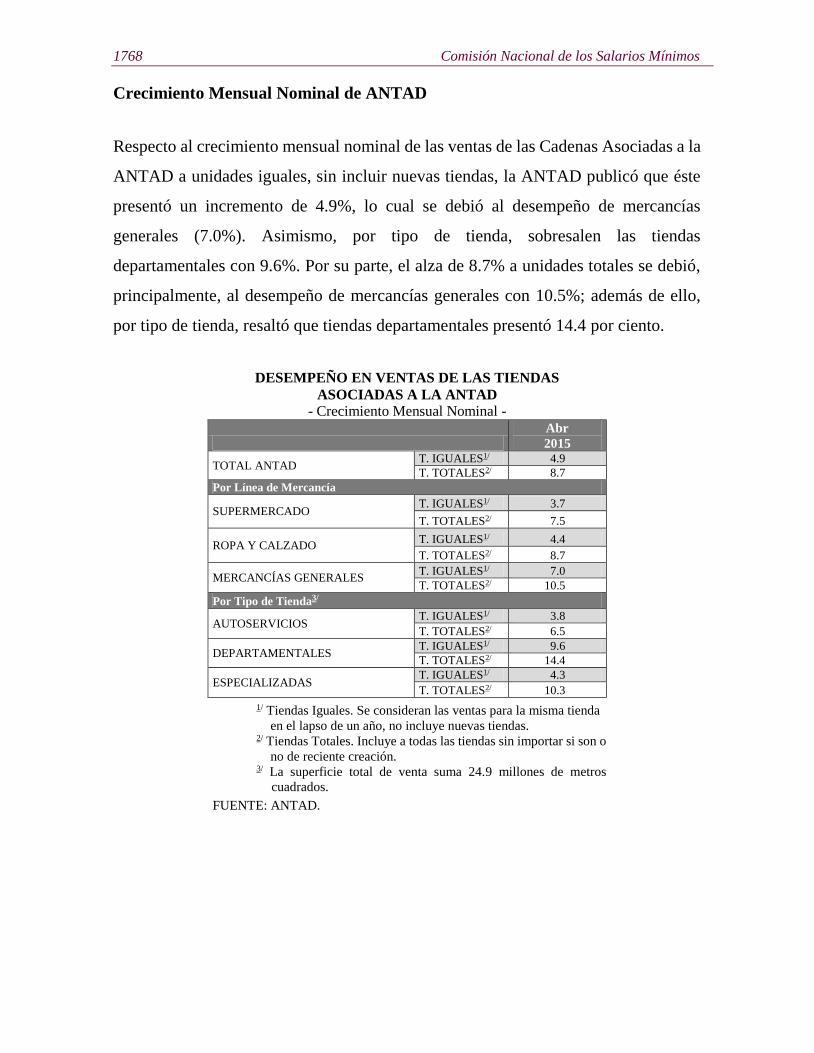

Crecimiento Mensual Nominal de ANTAD

Respecto al crecimiento mensual nominal de las ventas de las Cadenas Asociadas a la

ANTAD a unidades iguales, sin incluir nuevas tiendas, la ANTAD publicó que éste

presentó un incremento de 4.9%, lo cual se debió al desempeño de mercancías

generales (7.0%). Asimismo, por tipo de tienda, sobresalen las tiendas

departamentales con 9.6%. Por su parte, el alza de 8.7% a unidades totales se debió,

principalmente, al desempeño de mercancías generales con 10.5%; además de ello,

por tipo de tienda, resaltó que tiendas departamentales presentó 14.4 por ciento.

DESEMPEÑO EN VENTAS DE LAS TIENDAS

ASOCIADAS A LA ANTAD

- Crecimiento Mensual Nominal -

Abr

2015

TOTAL ANTAD T. IGUALES1/ 4.9

T. TOTALES2/ 8.7

Por Línea de Mercancía

SUPERMERCADO T. IGUALES1/ 3.7

T. TOTALES2/ 7.5

ROPA Y CALZADO T. IGUALES1/ 4.4

T. TOTALES2/ 8.7

MERCANCÍAS GENERALES T. IGUALES1/ 7.0

T. TOTALES2/ 10.5

Por Tipo de Tienda3/

AUTOSERVICIOS T. IGUALES1/ 3.8

T. TOTALES2/ 6.5

DEPARTAMENTALES T. IGUALES1/ 9.6

T. TOTALES2/ 14.4

ESPECIALIZADAS T. IGUALES1/ 4.3

T. TOTALES2/ 10.3

1/ Tiendas Iguales. Se consideran las ventas para la misma tienda

en el lapso de un año, no incluye nuevas tiendas. 2/ Tiendas Totales. Incluye a todas las tiendas sin importar si son o

no de reciente creación. 3/ La superficie total de venta suma 24.9 millones de metros

cuadrados.

FUENTE: ANTAD.

Evolución de los Precios 1769

Crecimiento Acumulado Nominal de Ventas

Asimismo, en el Boletín de la ANTAD, se menciona que al mes de abril de 2015, las

ventas sumaron 394.0 mil millones de pesos. El crecimiento acumulado por línea de

mercancía a tiendas totales fue el siguiente: supermercado (abarrotes y perecederos),

7.4%; ropa y calzado, 9.9% y mercancías generales, 10.6%. Por tipo de tienda, las

ventas se comportaron de la siguiente manera: las ocurridas en autoservicios crecieron

6.7% (5 mil 428 tiendas); departamentales, 14.2% (2 mil 55 tiendas); y especializadas,

10.7% (32 mil 573 tiendas).

DESEMPEÑO EN VENTAS DE LAS TIENDAS

ASOCIADAS A LA ANTAD

- Crecimiento Acumulado Nominal -

Ene - abr

2015

TOTAL ANTAD T. IGUALES1/ 5.2

T. TOTALES2/ 8.9

Por Línea de Mercancía

SUPERMERCADO T. IGUALES1/ 3.7

T. TOTALES2/ 7.4

ROPA Y CALZADO T. IGUALES1/ 5.8

T. TOTALES2/ 9.9

MERCANCÍAS GENERALES T. IGUALES1/ 7.0

T. TOTALES2/ 10.6

Por Tipo de Tienda3/

AUTOSERVICIOS T. IGUALES1/ 4.1

T. TOTALES2/ 6.7

DEPARTAMENTALES T. IGUALES1/ 9.3

T. TOTALES2/ 14.2

ESPECIALIZADAS T. IGUALES1/ 4.6

T. TOTALES2/ 10.7

1/ Tiendas Iguales. Se consideran las ventas para la misma tienda

en el lapso de un año, no incluye nuevas tiendas. 2/ Tiendas Totales. Incluye a todas las tiendas sin importar si son

o no de reciente creación. 3/ La superficie total de venta suma 24.9 millones de metros

cuadrados.

FUENTE: ANTAD.

1770 Comisión Nacional de los Salarios Mínimos

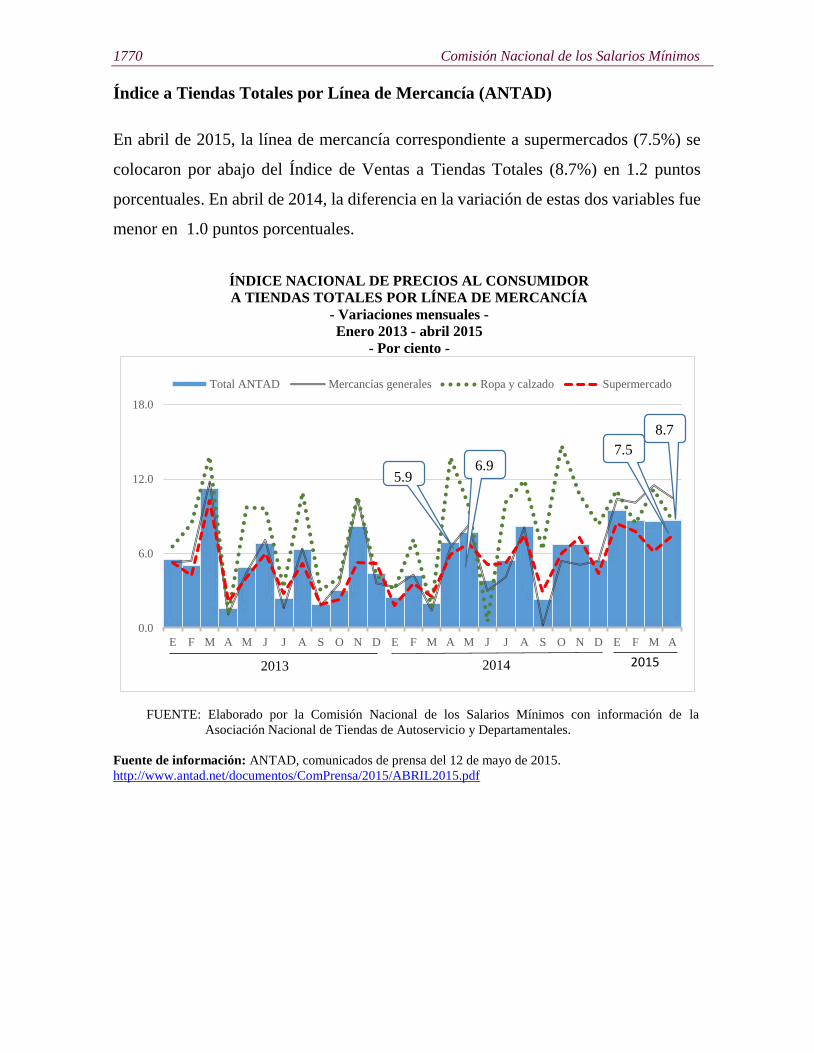

Índice a Tiendas Totales por Línea de Mercancía (ANTAD)

En abril de 2015, la línea de mercancía correspondiente a supermercados (7.5%) se

colocaron por abajo del Índice de Ventas a Tiendas Totales (8.7%) en 1.2 puntos

porcentuales. En abril de 2014, la diferencia en la variación de estas dos variables fue

menor en 1.0 puntos porcentuales.

Fuente de información: ANTAD, comunicados de prensa del 12 de mayo de 2015.

http://www.antad.net/documentos/ComPrensa/2015/ABRIL2015.pdf

ÍNDICE NACIONAL DE PRECIOS AL CONSUMIDOR

A TIENDAS TOTALES POR LÍNEA DE MERCANCÍA

- Variaciones mensuales -

Enero 2013 - abril 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la

Asociación Nacional de Tiendas de Autoservicio y Departamentales.

0.0

6.0

12.0

18.0

E F M A M J J A S O N D E F M A M J J A S O N D E F M A

Total ANTAD Mercancías generales Ropa y calzado Supermercado

20142013 2015

7.5

8.7

6.95.9

Evolución de los Precios 1771

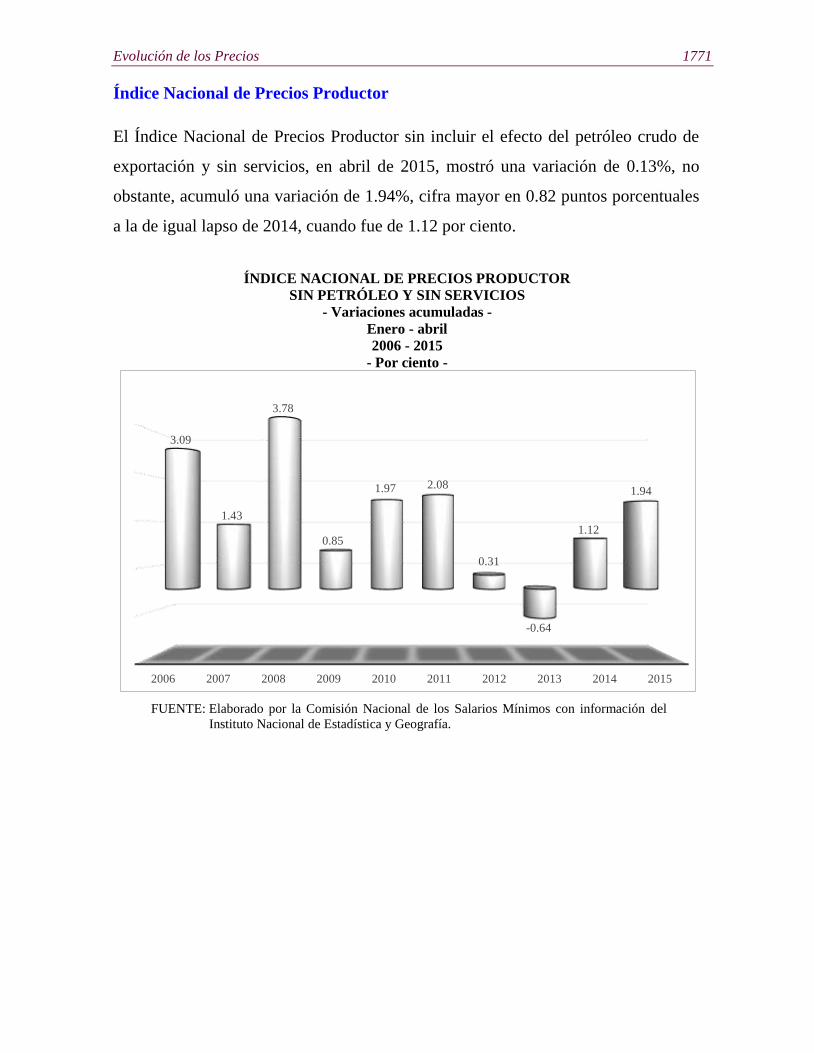

Índice Nacional de Precios Productor

El Índice Nacional de Precios Productor sin incluir el efecto del petróleo crudo de

exportación y sin servicios, en abril de 2015, mostró una variación de 0.13%, no

obstante, acumuló una variación de 1.94%, cifra mayor en 0.82 puntos porcentuales

a la de igual lapso de 2014, cuando fue de 1.12 por ciento.

ÍNDICE NACIONAL DE PRECIOS PRODUCTOR

SIN PETRÓLEO Y SIN SERVICIOS

- Variaciones acumuladas -

Enero - abril

2006 - 2015

- Por ciento -

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía.

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

3.09

1.43

3.78

0.85

1.97 2.08

0.31

-0.64

1.12

1.94

1772 Comisión Nacional de los Salarios Mínimos

Se presentan a continuación los genéricos con las alzas más sobresalientes en puntos

porcentuales, en comparación con los de hace un año.

ÍNDICE NACIONAL DE PRECIOS PRODUCTOR

SIN PETRÓLEO Y SIN SERVICIOS

- Variaciones acumuladas -

Enero - abril

- Por ciento -

CONCEPTO 2014 2015

DIFERENCIA EN

PUNTOS

PORCENTUALES

INPP sin Petróleo y sin Servicios 1.12 1.94 0.82

Cultivo de tomate verde -34.09 12.55 46.64

Cultivo de sorgo forrajero -8.73 28.30 37.03

Cultivo de jitomate o tomate rojo -51.40 -25.10 26.30

Cultivo de frijol grano -13.03 13.16 26.19

Cultivo de chile -14.37 8.03 22.40

Cultivo de cebolla -34.67 -20.10 14.57

Cultivo de cacahuate -6.19 7.08 13.27

Servicios a la navegación aérea 0.00 12.70 12.70

Transporte colectivo foráneo de pasajeros

de ruta fija -9.97 1.91 11.88

Fabricación de tubos y postes de hierro y

acero -4.60 5.63 10.23

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

Evolución de los Precios 1773

Evolución de los precios de insumos agropecuarios seleccionados

Durante el cuarto mes de 2015, de los insumos agropecuarios contemplados en el

Índice Nacional de Precios Productor (INPP), cultivo de avena forrajera fue el que

observó el mayor incremento de precios en términos de puntos porcentuales

(8.96 puntos).

ÍNDICE NACIONAL DE PRECIOS PRODUCTOR

INSUMOS AGROPECUARIOS SELECCIONADOS

- Variaciones acumuladas -

Enero - abril

- Por ciento -

CONCEPTO

2014 2015 DIFERENCIA EN

PUNTOS

PORCENTUALES

INPP SIN PETRÓLEO Y SIN SERVICIOS 1.12 1.94 0.82

INPP CON PETRÓLEO Y SIN SERVICIOS 1.40 1.94 0.54

INPP SIN PETRÓLEO Y CON SERVICIOS 1.03 1.34 0.31

CULTIVO DE MAÍZ FORRAJERO -2.41 3.86 6.27

CULTIVO DE AVENA FORRAJERA -4.05 4.91 8.96

CULTIVO DE ALFALFA -1.05 2.19 3.24

CULTIVO DE PASTOS Y ZACATES 0.00 0.00 0.00

FABRICACIÓN DE FERTILIZANTES 0.36 3.15 2.79

FABRICACIÓN DE PESTICIDAS Y OTROS

AGROQUÍMICOS, EXCEPTO

FERTILIZANTES

0.14 3.86 3.72

FABRICACIÓN DE MAQUINARIA Y

EQUIPO AGRÍCOLA 1.05 8.06 7.01

Tractores agrícolas 0.00 7.88 7.88

Otra maquinaria agrícola 4.68 8.66 3.98

ELABORACIÓN DE ALIMENTOS PARA

ANIMALES 0.87 2.29 1.42

Alimento para ave 0.96 2.23 1.27

Alimento para ganado porcino 0.80 6.51 5.71

Alimento para ganado bovino 0.93 0.68 -0.25

Alimento para otro ganado 0.04 0.86 0.82

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía.

1774 Comisión Nacional de los Salarios Mínimos

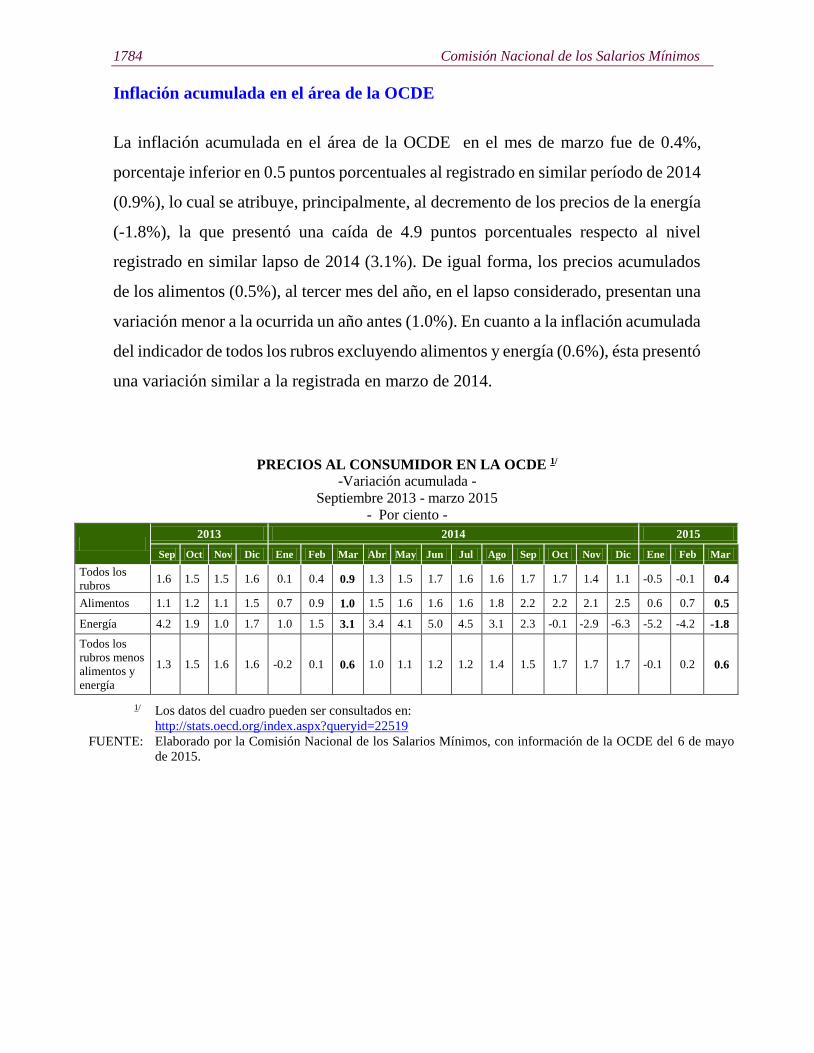

Evolución de la inflación en México, Estados Unidos de Norteamérica y

Canadá

El Índice Nacional de Precios al Consumidor de México registró una variación de

-0.26%, en abril de 2015, nivel menor en 0.36 puntos porcentuales a la cifra que

alcanzó, en el mismo mes, el Índice de Precios al Consumidor de Estados Unidos de

Norteamérica (0.10%) e inferior en 0.18 puntos porcentuales, en contraste con el

Índice de Precios de Canadá (-0.08%).

ÍNDICES DE PRECIOS AL CONSUMIDOR

- Variaciones mensuales -

Febrero – abril 2015

- Por ciento -

1/

2/

FUENTE

Índice de Precios al Consumidor para Consumidores Urbanos (con ajuste).

Índice de Precios al Consumidor (sin ajuste).

Elaborado por la Comisión Nacional de los Salarios Mínimos con información del

Instituto Nacional de Estadística y Geografía, Buro de Estadísticas Laborales del

Departamento del Trabajo de los Estados Unidos de Norteamérica y del Banco de Canadá.

FEBRERO MARZO ABRIL

0.19

0.41

-0.26

0.220.24

0.10

0.88

0.72

-0.08

MÉXICO ESTADOS UNIDOS DE NORTEAMÉRICA CANADÁ2/ 1/

Evolución de los Precios 1775

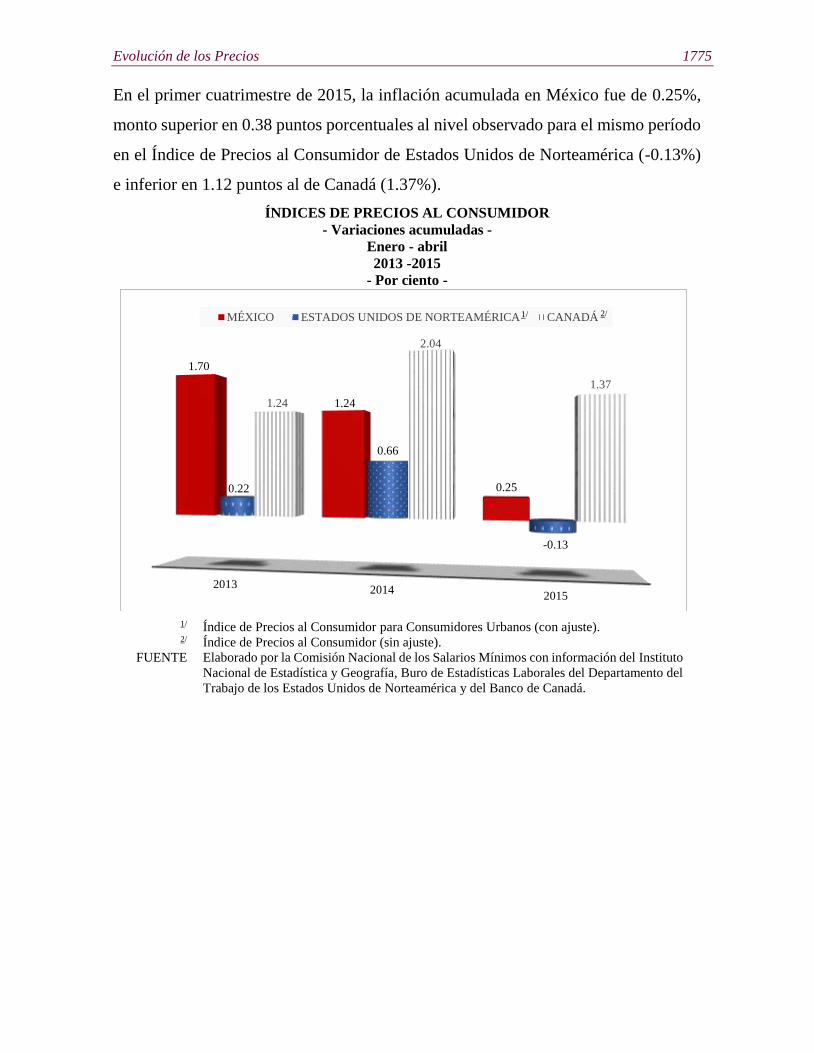

En el primer cuatrimestre de 2015, la inflación acumulada en México fue de 0.25%,

monto superior en 0.38 puntos porcentuales al nivel observado para el mismo período

en el Índice de Precios al Consumidor de Estados Unidos de Norteamérica (-0.13%)

e inferior en 1.12 puntos al de Canadá (1.37%).

ÍNDICES DE PRECIOS AL CONSUMIDOR

- Variaciones acumuladas -

Enero - abril

2013 -2015

- Por ciento -

1/

2/

FUENTE

Índice de Precios al Consumidor para Consumidores Urbanos (con ajuste).

Índice de Precios al Consumidor (sin ajuste).

Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía, Buro de Estadísticas Laborales del Departamento del

Trabajo de los Estados Unidos de Norteamérica y del Banco de Canadá.

20132014

2015

1.70

1.24

0.250.22

0.66

-0.13

1.24

2.04

1.37

MÉXICO ESTADOS UNIDOS DE NORTEAMÉRICA CANADÁ1/ 2/

1776 Comisión Nacional de los Salarios Mínimos

En el intervalo de abril de 2014 a abril de 2015, la variación del INPC en México fue

de 3.06%, nivel 3.17 puntos porcentuales por encima del alcanzado por el mismo

indicador de Estados Unidos de Norteamérica (-0.11%) y superior en 2.26 puntos

porcentuales si se le compara con el de Canadá (0.80%).

ÍNDICES DE PRECIOS AL CONSUMIDOR

- Variaciones con respecto al mismo mes del año anterior -

Abril

2013 -2015

- Por ciento -

1/

2/

FUENTE

Índice de Precios al Consumidor para Consumidores Urbanos (con ajuste).

Índice de Precios al Consumidor (sin ajuste).

Elaborado por la Comisión Nacional de los Salarios Mínimos con información del Instituto

Nacional de Estadística y Geografía, Buro de Estadísticas Laborales del Departamento del

Trabajo de los Estados Unidos de Norteamérica y del Banco de Canadá.

2013 2014 2015

4.65

3.50

3.06

1.09

1.97

-0.11

0.41

2.04

0.80

MÉXICO ESTADOS UNIDOS DE NORTEAMÉRICA CANADÁ2/

1/

Evolución de los Precios 1777

Índice de precios de los alimentos (FAO)

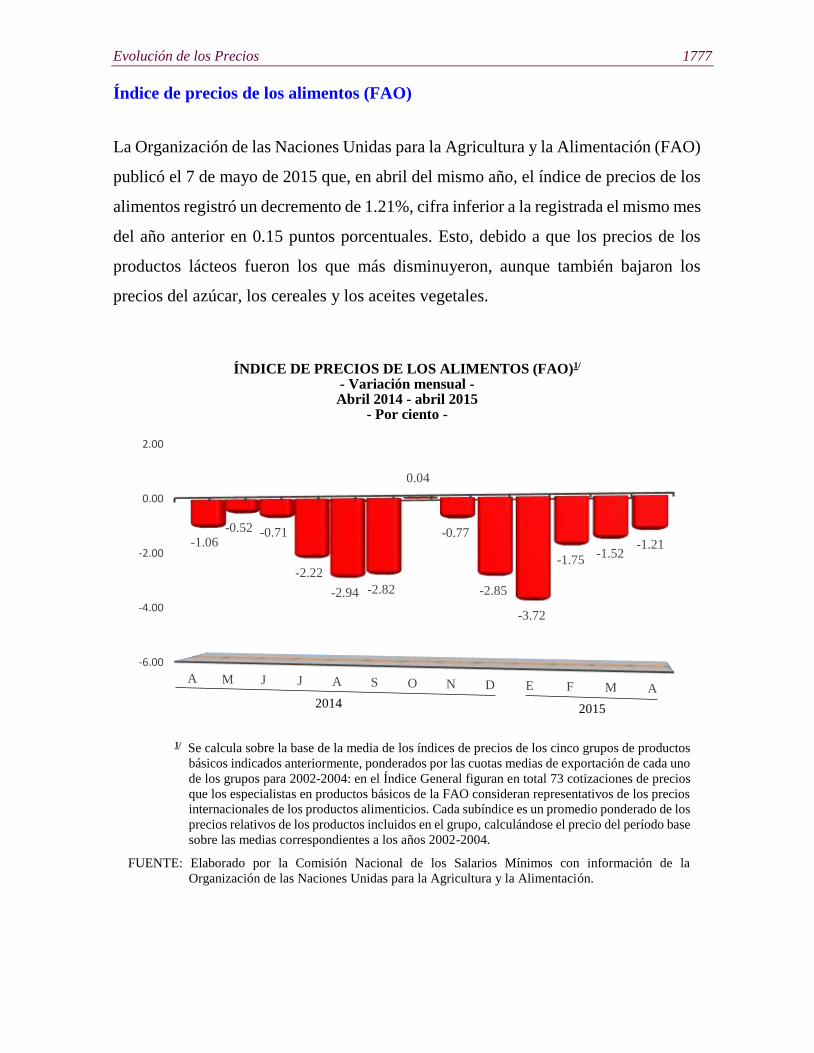

La Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO)

publicó el 7 de mayo de 2015 que, en abril del mismo año, el índice de precios de los

alimentos registró un decremento de 1.21%, cifra inferior a la registrada el mismo mes

del año anterior en 0.15 puntos porcentuales. Esto, debido a que los precios de los

productos lácteos fueron los que más disminuyeron, aunque también bajaron los

precios del azúcar, los cereales y los aceites vegetales.

ÍNDICE DE PRECIOS DE LOS ALIMENTOS (FAO)1/ - Variación mensual - Abril 2014 - abril 2015

- Por ciento -

1/ Se calcula sobre la base de la media de los índices de precios de los cinco grupos de productos

básicos indicados anteriormente, ponderados por las cuotas medias de exportación de cada uno

de los grupos para 2002-2004: en el Índice General figuran en total 73 cotizaciones de precios

que los especialistas en productos básicos de la FAO consideran representativos de los precios

internacionales de los productos alimenticios. Cada subíndice es un promedio ponderado de los

precios relativos de los productos incluidos en el grupo, calculándose el precio del período base

sobre las medias correspondientes a los años 2002-2004.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la

Organización de las Naciones Unidas para la Agricultura y la Alimentación.

-6.00

-4.00

-2.00

0.00

2.00

A M J J A S O N D E F M A

-1.06-0.52 -0.71

-2.22

-2.94 -2.82

0.04

-0.77

-2.85

-3.72

-1.75-1.52

-1.21

20152014

1778 Comisión Nacional de los Salarios Mínimos

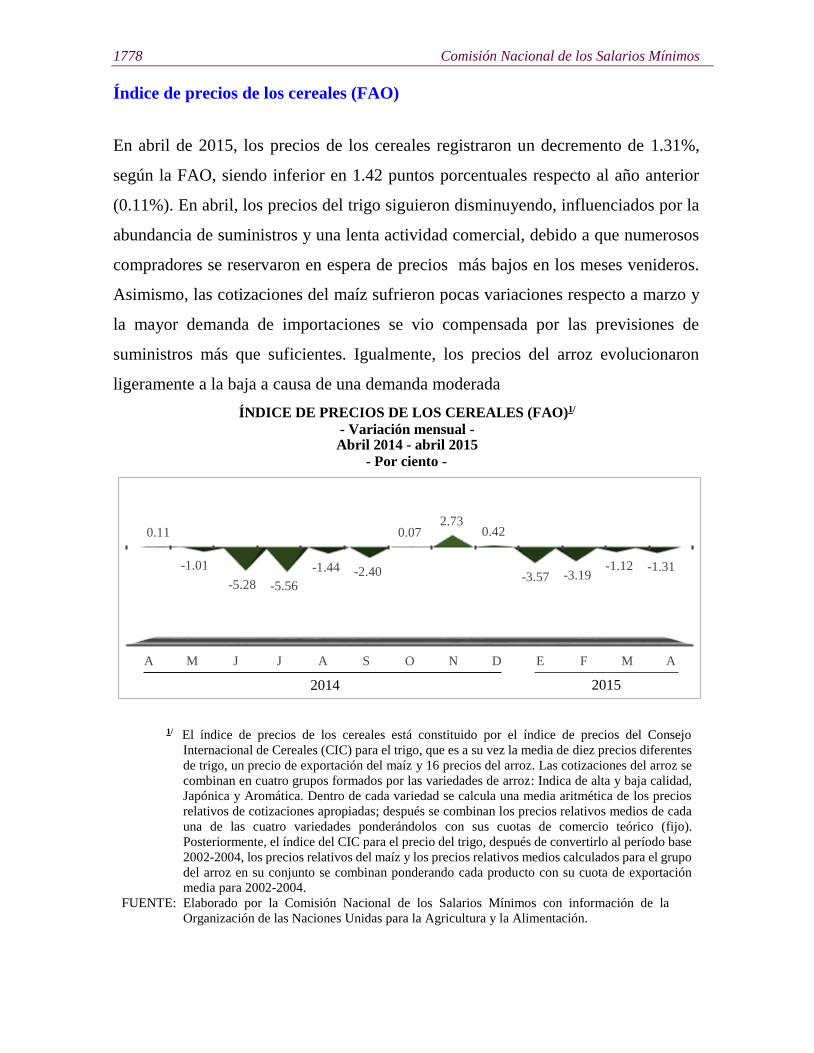

Índice de precios de los cereales (FAO)

En abril de 2015, los precios de los cereales registraron un decremento de 1.31%,

según la FAO, siendo inferior en 1.42 puntos porcentuales respecto al año anterior

(0.11%). En abril, los precios del trigo siguieron disminuyendo, influenciados por la

abundancia de suministros y una lenta actividad comercial, debido a que numerosos

compradores se reservaron en espera de precios más bajos en los meses venideros.

Asimismo, las cotizaciones del maíz sufrieron pocas variaciones respecto a marzo y

la mayor demanda de importaciones se vio compensada por las previsiones de

suministros más que suficientes. Igualmente, los precios del arroz evolucionaron

ligeramente a la baja a causa de una demanda moderada

ÍNDICE DE PRECIOS DE LOS CEREALES (FAO)1/

- Variación mensual - Abril 2014 - abril 2015

- Por ciento -

1/ El índice de precios de los cereales está constituido por el índice de precios del Consejo

Internacional de Cereales (CIC) para el trigo, que es a su vez la media de diez precios diferentes

de trigo, un precio de exportación del maíz y 16 precios del arroz. Las cotizaciones del arroz se

combinan en cuatro grupos formados por las variedades de arroz: Indica de alta y baja calidad,

Japónica y Aromática. Dentro de cada variedad se calcula una media aritmética de los precios

relativos de cotizaciones apropiadas; después se combinan los precios relativos medios de cada

una de las cuatro variedades ponderándolos con sus cuotas de comercio teórico (fijo).

Posteriormente, el índice del CIC para el precio del trigo, después de convertirlo al período base

2002-2004, los precios relativos del maíz y los precios relativos medios calculados para el grupo

del arroz en su conjunto se combinan ponderando cada producto con su cuota de exportación

media para 2002-2004.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la

Organización de las Naciones Unidas para la Agricultura y la Alimentación.

A M J J A S O N D E F M A

0.11

-1.01

-5.28 -5.56

-1.44 -2.40

0.072.73

0.42

-3.57 -3.19-1.12 -1.31

20152014

Evolución de los Precios 1779

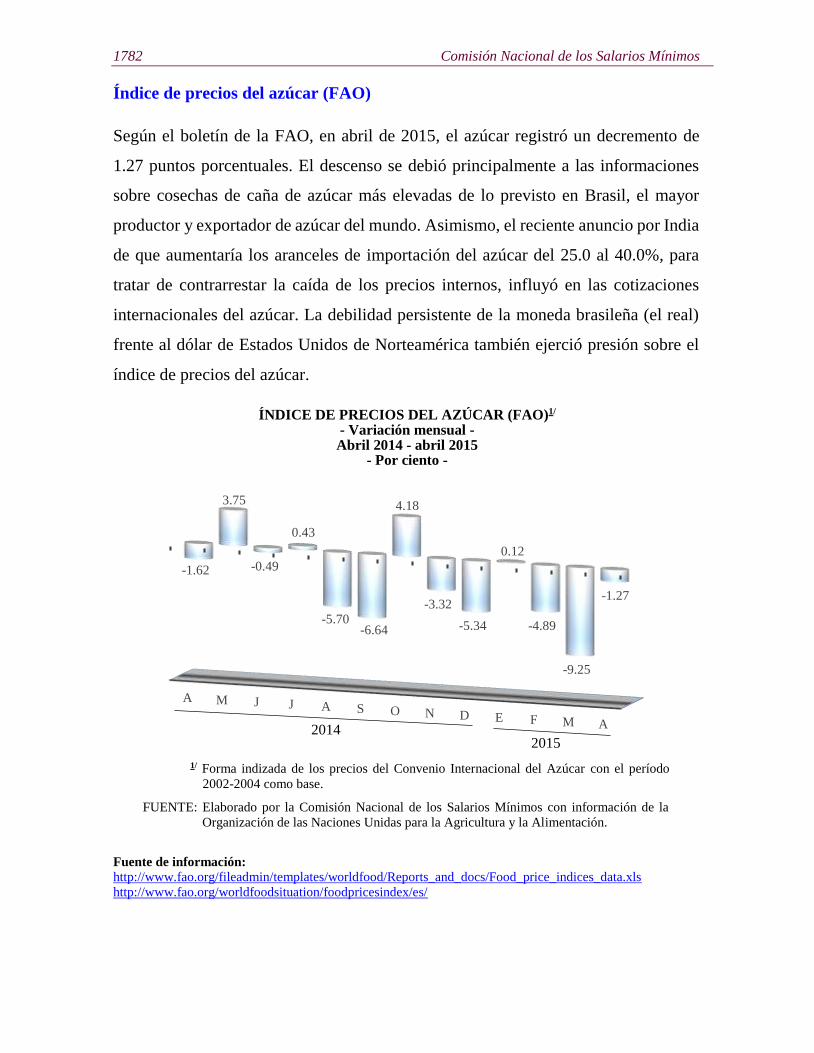

Índice de precios de los aceites vegetales (FAO)

Los precios de los aceites vegetales registraron un decremento de 0.96% en el mes

de abril de 2015, de acuerdo al reporte de la FAO, lo cual se originó principalmente,

por la disminución en los precios del aceite de palma, el producto clave del índice.

Las cotizaciones internacionales del aceite de palma siguieron bajando a causa de que

una producción mayor de lo previsto en Indonesia y Malasia coincidió con la débil

demanda mundial de importaciones. Por otro lado, los precios mundiales del aceite

de soya se incrementaron, reflejando la preocupación suscitada por ventas inferiores

a lo normal por parte de los agricultores y nuevas huelgas en América del Sur.

Asimismo, los precios del aceite de semilla de girasol se fortalecieron a pesar de la

reducción de la producción mundial y los suministros para la exportación.

ÍNDICE DE PRECIOS DE LOS ACEITES VEGETALES (FAO)1/ - Variación mensual - Abril 2014 - abril 2015

- Por ciento -

1/ Se calcula sobre la base de una media de diez aceites diferentes ponderados con las cuotas

medias de exportación de cada uno de los productos oleaginosos para 2002-2004.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la

Organización de las Naciones Unidas para la Agricultura y la Alimentación.

A M J J A S O N D E F M A

-2.84-1.85

-3.32-4.08

-7.98

-2.75

1.01 0.74

-2.56 -2.92

0.37

-3.11

-0.96

20152014

1780 Comisión Nacional de los Salarios Mínimos

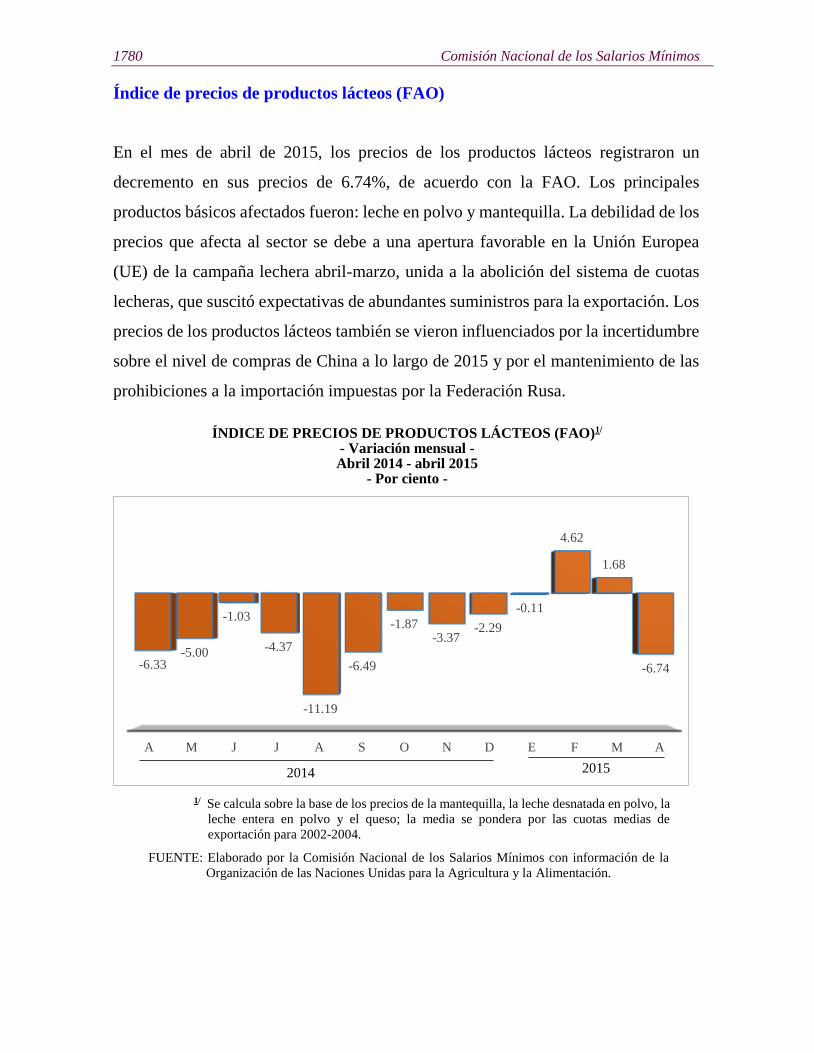

Índice de precios de productos lácteos (FAO)

En el mes de abril de 2015, los precios de los productos lácteos registraron un

decremento en sus precios de 6.74%, de acuerdo con la FAO. Los principales

productos básicos afectados fueron: leche en polvo y mantequilla. La debilidad de los

precios que afecta al sector se debe a una apertura favorable en la Unión Europea

(UE) de la campaña lechera abril-marzo, unida a la abolición del sistema de cuotas

lecheras, que suscitó expectativas de abundantes suministros para la exportación. Los

precios de los productos lácteos también se vieron influenciados por la incertidumbre

sobre el nivel de compras de China a lo largo de 2015 y por el mantenimiento de las

prohibiciones a la importación impuestas por la Federación Rusa.

ÍNDICE DE PRECIOS DE PRODUCTOS LÁCTEOS (FAO)1/

- Variación mensual - Abril 2014 - abril 2015

- Por ciento -

1/ Se calcula sobre la base de los precios de la mantequilla, la leche desnatada en polvo, la

leche entera en polvo y el queso; la media se pondera por las cuotas medias de

exportación para 2002-2004.

FUENTE: Elaborado por la Comisión Nacional de los Salarios Mínimos con información de la

Organización de las Naciones Unidas para la Agricultura y la Alimentación.

A M J J A S O N D E F M A

-6.33-5.00

-1.03

-4.37

-11.19

-6.49

-1.87-3.37

-2.29

-0.11

4.62

1.68

-6.74

20152014

Evolución de los Precios 1781

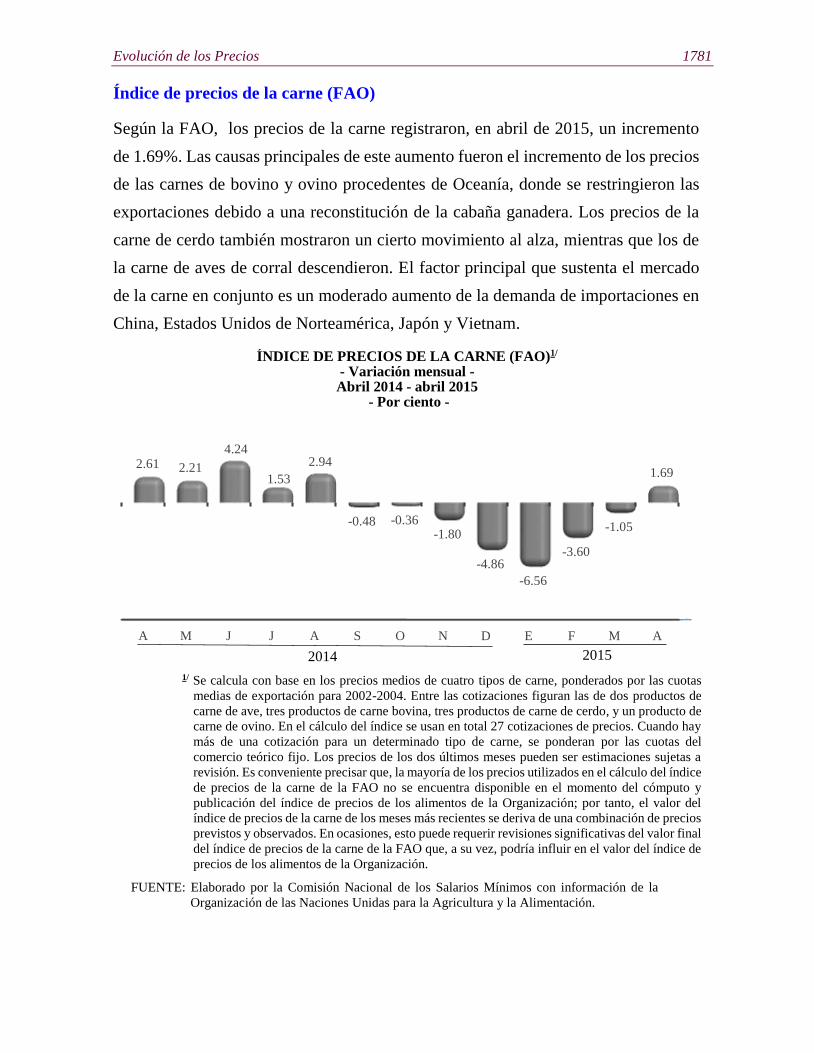

Índice de precios de la carne (FAO)

Según la FAO, los precios de la carne registraron, en abril de 2015, un incremento

de 1.69%. Las causas principales de este aumento fueron el incremento de los precios

de las carnes de bovino y ovino procedentes de Oceanía, donde se restringieron las

exportaciones debido a una reconstitución de la cabaña ganadera. Los precios de la

carne de cerdo también mostraron un cierto movimiento al alza, mientras que los de

la carne de aves de corral descendieron. El factor principal que sustenta el mercado

de la carne en conjunto es un moderado aumento de la demanda de importaciones en

China, Estados Unidos de Norteamérica, Japón y Vietnam.

ÍNDICE DE PRECIOS DE LA CARNE (FAO)1/ - Variación mensual - Abril 2014 - abril 2015

- Por ciento -