vigilancia de las industrias extractivas · distribución de la renta fiscal 22 2.1 las...

TRANSCRIPT

VIGILANCIA DE LAS INDUSTRIAS EXTRACTIVAS REPORTE REGIONAL N° 17 ANUAL 2012

Arequipa, abril de 2013

Reporte Regional de Arequipa Nº17: Vigilancia de las Industrias Extractivas

Es una publicación del Centro de Estudios y Promoción del Desarrollo desco - Programa

Regional Sur.

Elaborado por:

Lic. Patricia Pinto Arenas

Desco - Centro de Estudios y Promoción del Desarrollo

Programa Regional Sur

Calle Málaga Grenet 678, Umacollo, Arequipa

Telf. (054) 257043 / (054) 270144

E-mail: [email protected]

http://www.descosur.org.pe/

http://www.facebook.com/descosur

Primera Edición

Arequipa – Perú, abril de 2013

Tiraje: 100 ejemplares

CONTENIDO

PRESENTACIÓN 5

INTRODUCCIÓN 6

I. GENERACIÓN DE LA RENTA EN EL SECTOR EXTRACTIVO 8

1.1 Panorama regional de la producción 8

1.1.1 Cambios en el volumen de producción de cobre 9

1.1.2 Cambios en el volumen de producción de oro 9

1.1.3 Cambios en el volumen de producción de plata 10

1.1.4 Cambios en el volumen de producción de zinc 11

1.1.5 Cambios en el volumen de producción de plomo 11

1.1.6 Cambios en el volumen de producción de molibdeno 11

1.2 Panorama internacional de los precios 12

1.3 El Valor de la Producción Minera 13

1.3.1 Valor de producción estimado de cobre 14

1.3.2 Valor de producción estimado de oro 14

1.3.3 Valor de producción estimado de plata 15

1.3.4 Valor de producción estimado de zinc 16

1.3.5 Valor de producción estimado de plomo 16

1.3.6 Valor de producción estimado del molibdeno 16

1.3.7 Ranking del valor de producción estimado de las

empresas mineras 17

1.4 Estados financieros de la principal empresa extractiva

de Arequipa 17

1.5 Inversiones, nuevas empresas y nuevos proyectos

extractivos en la región 18

1.6 Políticas de fomento de inversión 20

II. Distribución de la renta fiscal 22

2.1 Las transferencias del canon, sobrecanon, regalías y

participaciones al departamento de Arequipa 23

2.2 Distribución de canon entre los gobiernos locales

del departamento de Arequipa 24

2.3 Distribución del canon, sobrecanon, regalías y

participaciones entre los gobiernos locales de la

provincia de Arequipa 25

2.4 Montos comprometidos y ejecutados del Aporte

Voluntario de Arequipa 26

III. Uso de los recursos el canon, sobrecanon, regalías y

Participaciones 28

3.1 Uso de los recursos del CSCRP en el Gobierno

Regional de Arequipa 29

3.1.1 Cálculo de los recursos disponibles del CSCRP

en el Gobierno Regional de Arequipa 29

3.1.2 El avance de la ejecución presupuestal del CSCRP

en el Gobierno Regional 30

3.1.3 El CSCRP en las inversiones del Gobierno Regional 31

3.1.4 Principales inversiones del GRA con fondos del CSCRP 31

3.2 Uso de los recursos del CSCRP en la Municipalidad

Distrital de Cerro Colorado 32

3.1.1 Cálculo de los recursos disponibles del CSCRP en la

Municipalidad de Cerro Colorado 32

3.1.2 El avance de la ejecución presupuestal del CSCRP en

la Municipalidad Distrital de Cerro Colorado 33

3.1.3 Las inversiones de la Municipalidad Distrital de

de Cerro Colorado 34

3.1.4 Principales Inversiones de la MDCC con fondos

del CSCRP 35

3.3 Uso de los recursos del CSCRP en la Municipalidad

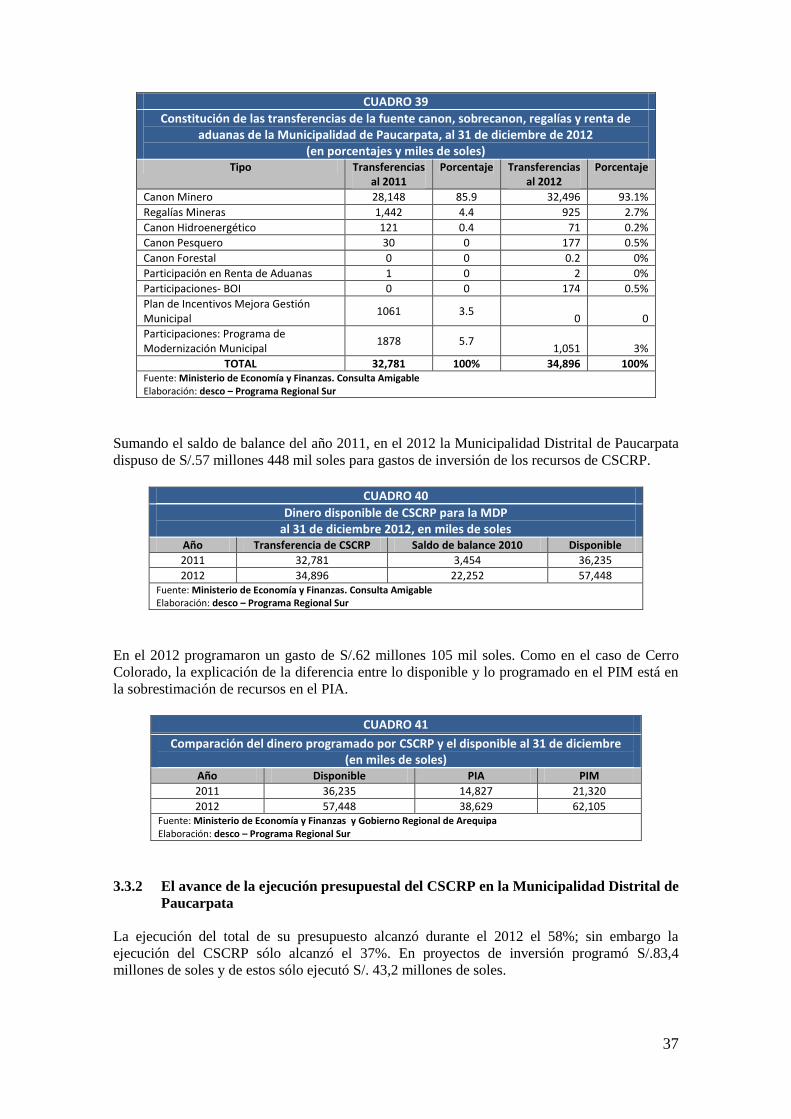

Distrital de Paucarpata 36

3.3.1 Cálculo de los recursos disponibles del CSCRP en la

Municipalidad Distrital de Paucarpata 36

3.3.2 El avance de la ejecución presupuestal del CSCRP en

la Municipalidad Distrital de Paucarpata 37

3.3.3 Las inversiones en la Municipalidad Distrital de

Paucarpata 38

3.3.4 Principales Inversiones de la MDP con fondos del

CSCRP 39

3.4 Uso de los recursos del CSCRP de la Universidad

Nacional de San Agustín 40

3.4.1 Transferencias a la UNSA 40

3.4.2 Ejecución e inversiones de las transferencias del

CSCRP de la UNSA 40

V. Conclusiones 42

VI. Recomendaciones 44

5

PRESENTACIÓN

El Reporte Regional N° 17 de Vigilancia de las Industrias Extractivas está orientado al

seguimiento de las rentas fiscales generadas por las empresas que extraen recursos, la

participación del gobierno regional y gobiernos locales de Arequipa en estas rentas y el uso final

de estos recursos.

El Centro de Estudios y Promoción del Desarrollo - desco, Organización no Gubernamental de

Desarrollo, realizó 16 reportes en el marco del Proyecto Participa Perú – Programa de

Vigilancia de las Industrias Extractivas que gestiona el Grupo Propuesta Ciudadana, con

recursos de Revenue Watch Proyect, y que culminó su ciclo a nivel regional en diciembre de

2012. desco decidió editar este reporte siguiendo la metodología y procedimientos de los

anteriores reportes para cerrar este ciclo.

Este décimo séptimo reporte contiene información correspondiente al año 2012, comparada con

datos del año 2011, con el fin de mostrar las tendencias de cambio en cada campo temático. El

contenido de este informe se inicia con la renta fiscal generada, así como las potencialidades de

las industrias extractivas; en la segunda parte desarrollamos información sobre la distribución

de la renta; y culminamos presentando los avances y el destino del canon, sobrecanon, regalías y

participaciones. Finalmente se presentan algunas conclusiones y recomendaciones.

6

INTRODUCCIÓN

Este año en Arequipa comenzaron las protestas por la reducción de recursos proveniente de la

industria minera, la madre del cordero es el Gravamen Especial de la Minería1 (GEM). Los

protestantes han pedido la modificatoria de la ley que norma el gravamen pues consideran que

Arequipa tendrá menos recursos para ejecutar obras. El Gobierno Regional de Arequipa se aunó

a este pedido con la aprobación, en Consejo Regional, de un acuerdo para la elaboración de una

iniciativa legislativa para que el 70% de los recursos recaudados con el GEM pasen a ser

administrados por los gobiernos regionales2.

Analicemos esta situación por partes. El GEM, así como el impuesto especial a la minería, se

crearon para recaudar dinero que le serviría al Gobierno Nacional para compensar a los

departamentos que no gozan de la renta minera y para solventar sus programas sociales. Se iba a

recaudar más que con el fenecido “óbolo voluntario”, pero en desmedro de las regiones con

producción minera, pues se afectaría directamente al impuesto a la renta, base del cálculo del

canon minero. De allí que los protestantes liderados por el FREDICOM y el Gobierno Regional

de Arequipa no dejan de tener razón en su pedido, pero el porcentaje de compensación

solicitado se tiene que analizar, pues lo cierto es que por muchos años se viene discutiendo, sin

éxito, la posibilidad de una modificatoria a la distribución del canon para que sea más equitativa

a nivel nacional, por eso la salida del gobierno ante este desacuerdo fue la creación del nuevo

esquema tributario. Resumiendo: es negativa la recentralización de recursos públicos, pero es

injusto que se siga manteniendo la inequidad de la distribución del canon minero.

En lo que atañe al Gobierno Nacional, es discutible la poca transparencia3con la que está

manejando esta bolsa de recursos, además son desconocidos los criterios en los que se basa para

su distribución a nivel nacional.

1 El Gravamen Especial de la Minería esta normada por la Ley 29790. Ver detalles de la norma en:

http://www.minem.gob.pe/minem/archivos/file/Mineria/LEGISLACION/2011/SETIEMBRE/ds%20073-2011-ef.pdf 2Leer noticia completa en : http://elbuho.pe/2013/03/27/quieren-quedarse-con-el-70-con-iniciativa-legislativa-gra-

propone-redistribucion-del-gravamen-minero/ 3No existe información en el Portal de Transparencia del MEF

7

¿Qué es lo que queda por hacer? Pensar en retomar el esquema del aporte voluntario para tener

más recursos es absurdo, pues la experiencia ha demostrado que la recaudación, con los

parámetros planteados, es insuficiente, y que darle la potestad a la empresa privada sobre su

ejecución fue un error. El Gobierno Nacional, aquí, tampoco ha sido muy efectivo en sus

propuestas de recaudación. En el tira y jala de la negociación por un nuevo esquema tributario,

todo hace parecer que el empresariado minero salió ganando, y decimos esto porque en diversos

análisis se habla de una recaudación menor a los 3 mil millones de soles anuales calculados

inicialmente por el Estado.

Con este panorama, lo que se puede hacer es: primero, pedir información de como se han

manejado los recursos del nuevo esquema tributario; segundo, analizar cuan efectivos han sido

los gobiernos locales en la ejecución del canon, pues lo más seguro es que la mala performance

de estos será usada por el Gobierno Nacional como argumento para negarse a negociar el uso

del GEM a nivel departamental; tercero, estudiar un porcentaje de compensación y ver si

efectivamente esta propuesta del 70% es la más factible en base a todo lo expuesto.

La idea de contar con mayores recursos está amarrada al hecho de mejorar su ejecución, y no

sólo cuantitativamente, sino cualitativamente. En el reporte hemos analizado la ejecución del

canon, sobre canon, regalías y participaciones de las municipalidades de Cerro Colorado y

Paucarpata, distritos no productores que reciben gran cantidad de recursos por su abundante

población, y no es la más óptima. En anteriores reportes la comuna de Cerro Colorado se ha

justificado en la inflexibilidad de normas, como la del proceso de selección de proveedores, que

impiden una mayor ejecución; sin embargo ni con el decreto que la flexibilizó4 mejoró su

desempeño.

También continuamos abogando, desde desco, por una modificación urgente en la Ley del

Canon respecto al destino del presupuesto, para que, tal como se hizo con el “óbolo minero”, se

asignen porcentajes de inversión a determinadas prioridades por decreto, ¿Por qué no priorizar

la aplicación de estos recursos a los sectores educación, salud y vialidad por ejemplo?

Este es el panorama bajo el que presentamos el balance de la recaudación de la renta minera

durante el 2012 en Arequipa, así como su transferencia (convertida en canon y regalías) y su

ejecución.

La autora

4El DECRETO DE URGENCIA Nº 016-2012, emitido a finales de junio del 2012, hace una modificación al proceso

de selección para agilizar la ejecución de los proyectos que ya hayan sido declarados viables en el SNIP y que su

valor referencial no sea mayor a 15 millones de nuevos soles.

8

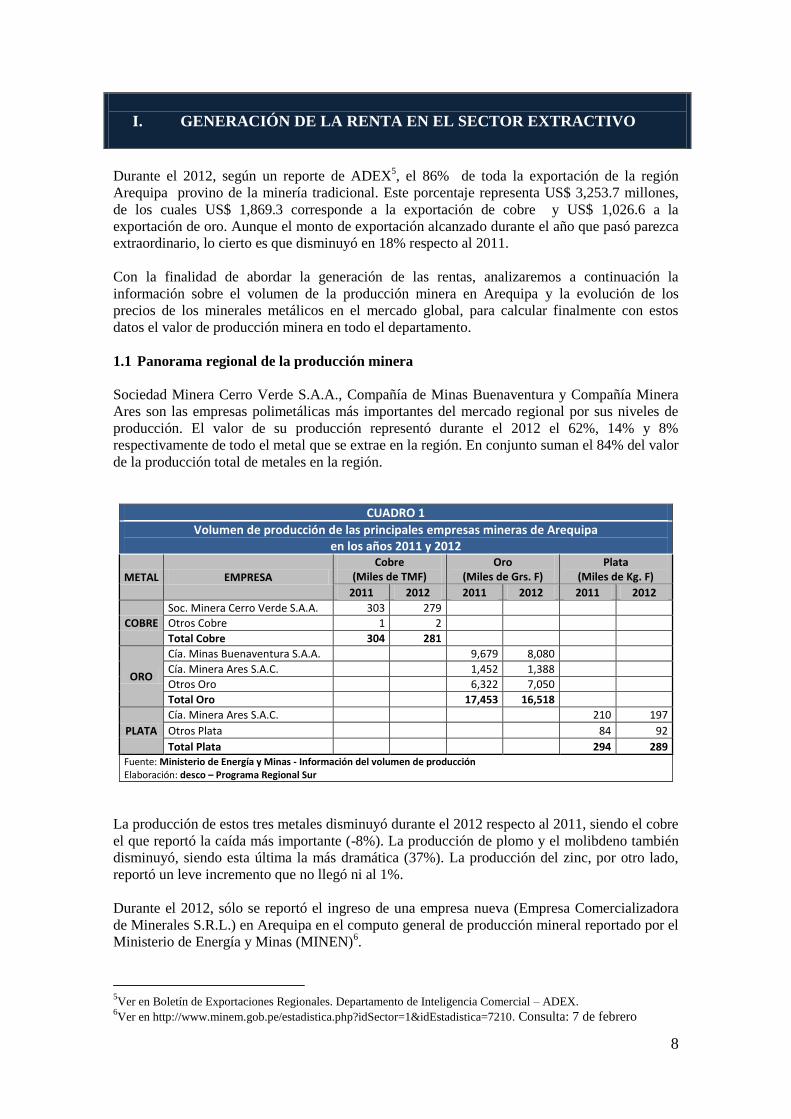

I. GENERACIÓN DE LA RENTA EN EL SECTOR EXTRACTIVO

Durante el 2012, según un reporte de ADEX

5, el 86% de toda la exportación de la región

Arequipa provino de la minería tradicional. Este porcentaje representa US$ 3,253.7 millones,

de los cuales US$ 1,869.3 corresponde a la exportación de cobre y US$ 1,026.6 a la

exportación de oro. Aunque el monto de exportación alcanzado durante el año que pasó parezca

extraordinario, lo cierto es que disminuyó en 18% respecto al 2011.

Con la finalidad de abordar la generación de las rentas, analizaremos a continuación la

información sobre el volumen de la producción minera en Arequipa y la evolución de los

precios de los minerales metálicos en el mercado global, para calcular finalmente con estos

datos el valor de producción minera en todo el departamento.

1.1 Panorama regional de la producción minera

Sociedad Minera Cerro Verde S.A.A., Compañía de Minas Buenaventura y Compañía Minera

Ares son las empresas polimetálicas más importantes del mercado regional por sus niveles de

producción. El valor de su producción representó durante el 2012 el 62%, 14% y 8%

respectivamente de todo el metal que se extrae en la región. En conjunto suman el 84% del valor

de la producción total de metales en la región.

CUADRO 1

Volumen de producción de las principales empresas mineras de Arequipa en los años 2011 y 2012

METAL EMPRESA

Cobre (Miles de TMF)

Oro (Miles de Grs. F)

Plata (Miles de Kg. F)

2011 2012 2011 2012 2011 2012

COBRE

Soc. Minera Cerro Verde S.A.A. 303 279

Otros Cobre 1 2

Total Cobre 304 281

ORO

Cía. Minas Buenaventura S.A.A. 9,679 8,080

Cía. Minera Ares S.A.C. 1,452 1,388

Otros Oro 6,322 7,050

Total Oro 17,453 16,518

PLATA

Cía. Minera Ares S.A.C. 210 197

Otros Plata 84 92

Total Plata 294 289 Fuente: Ministerio de Energía y Minas - Información del volumen de producción Elaboración: desco – Programa Regional Sur

La producción de estos tres metales disminuyó durante el 2012 respecto al 2011, siendo el cobre

el que reportó la caída más importante (-8%). La producción de plomo y el molibdeno también

disminuyó, siendo esta última la más dramática (37%). La producción del zinc, por otro lado,

reportó un leve incremento que no llegó ni al 1%.

Durante el 2012, sólo se reportó el ingreso de una empresa nueva (Empresa Comercializadora

de Minerales S.R.L.) en Arequipa en el computo general de producción mineral reportado por el

Ministerio de Energía y Minas (MINEN)6.

5Ver en Boletín de Exportaciones Regionales. Departamento de Inteligencia Comercial – ADEX.

6Ver en http://www.minem.gob.pe/estadistica.php?idSector=1&idEstadistica=7210. Consulta: 7 de febrero

9

1.1.1 Cambios en el volumen de producción de cobre

El peso que tiene Sociedad Minera Cerro Verde S.A.A. sobre la producción de cobre en

Arequipa es del 99,3%. Según sus informes de gerencia los tres primeros trimestres reportaron

una disminución de su producción respecto al 2011 atribuido a diversos problemas como las

precipitaciones pluviales y la disminución en la producción de cátodos por una menor solución

enriquecida de cobre (PLS), hacía el cuarto trimestre su producción se recuperó, pero no fue

suficiente, pues tuvieron una caída del 8%.

CUADRO 2

Producción minera de COBRE por empresas en la región de Arequipa

Unidad de medida del mineral: TMF (Toneladas Métricas Finas)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Total 2012

(B) Variación ((B-A)/A)

COMPAÑIA DE MINAS BUENAVENTURA S.A.A. 24 20 -17%

MINAS ARIRAHUA S.A. 165 147 -11%

MINERA SARITA AQP S.A.C. 134 52 -61%

MINERA BATEAS S.A.C. 711 641 -10%

MINERA TITÁN DEL PERÚ S.A. 443 984 122%

MINERA YANAQUIHUA S.A.C. 6 0 -100%

SOCIEDAD MINERA CERRO VERDE S.A.A 302,904 278,812 -8%

EMPRESA COMERCIALIZADORA DE MINERALES S.R.L. 0 148 100%

TOTAL 304,387 280,804 -8% Fuente: Ministerio de Energía y Minas - Información del volumen de producción Elaboración: desco – Programa Regional Sur

La segunda empresa con mayores rendimientos fue Titán del Perú con 984 TM de producción,

122% más que en el 2011. Bateas quedó relegada en el tercer lugar con una producción de 641

TM, 10% menos que en el 2011.

A nivel nacional la producción de cobre tuvo un incremento de 5.12%, mientras que en

Arequipa reportó un descenso del 8%.

1.1.2 Cambios en el volumen de producción de oro

La Compañía Minera Buenaventura produjo 8080 kilos en sus tres unidades ubicadas en

Castilla, Condesuyos y Caravelí, reportando una baja del 17% con respecto al 2011. Parte de

esta disminución fue consecuencia de 15 días de huelga que acataron los trabajadores en las

unidades de Orcopampa y Coropota y porque el mineral extraído fue de menor ley7. Cedimin

SAC, empresa del grupo Buenaventura, reportó un alza del 28% en su producción con 582 kilos

de oro.

Minera Ares, del grupo Hochschild Mining, produjo 1388 kg de oro en sus unidades de Castilla

y Condesuyos, 4% menos que en el 2011. Minera Titán produjo 1215 kg de oro, 20 % menos

que en el 2011. Muy cerca se ubicó Compañía Minera Caravelí SAC que aumentó su

producción en 15% con 1099 kg de oro.

A nivel nacional la producción cayó en 2.92% y a nivel regional la caída fue del 5%.

7Ley es el contenido de un elemento valioso en una unidad de peso de la roca. La ley mineral es el promedio de peso

equivalente de la sustancia mineral o del compuesto químico, referido a una unidad de peso o de medidas, es decir es

una medida cuantitativa de lo que existe aprovechable en la roca al momento de extraerlo, es decir un porcentaje de lo

que realmente va a dejar ganancia o rentabilidad en su extracción. En Manual de Minería. Estudios Mineros del Perú

SAC.

10

CUADRO 3

Producción minera de ORO por empresas en la región de Arequipa

Unidad de medida del mineral: Grs. f. (Gramos Finos) (en miles)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Total 2012

(B) Variación ((B-A)/A)

ANALYTICA MINERAL SERVICES S.A.C. 471 684 45%

CEDIMIN S.A.C. 454 582 28%

CENTURY MINING PERU S.A.C. 513 609 19%

CIA. DE MINAS BUENAVENTURA S.A.A. 9,679 8,080 -17%

COMPAÑÍA MINERS ARES S.A.C. 1,452 1,388 -4%

COMPAÑÍA MINERA ATAHUALPA S.A.C. 2 0 -100%

COMPAÑÍA MINERA CARAVELÍ S.A.C. 955 1,099 15%

INTIGOLD MINING S.A. 342 273 -20%

MINAS ARIRAHUA S.A. 248 219 -12%

MINERA AURÍFERA CUATRO DE ENERO S.A. 200 379 90%

MINERA BATEAS S.A.C. 82 94 15%

MINERA PARAISO S.A.C. 753 887 18%

MINERA TITÁN DEL PERÚ S.R.L. 1,517 1,215 -20%

MINERA YANAQUIHUA S.A.C. 325 361 11%

MINERA COLIBRÍ S.A.C. 460 647 41%

EMPRESA MINERA LA VICTORIA S.A. 0 1 100%

TOTAL 17,453 16,518 -5% Fuente: Ministerio de Energía y Minas - Información del volumen de producción Elaboración: desco – Programa Regional Sur

1.1.3 Cambios en el volumen de producción de plata

La producción de la Compañía Minera Ares, líder en este mercado, reportó una baja en su

producción del 6% en el 2012. Bateas, la segunda en importancia, tuvo un crecimiento

conservador del 1%, debido quizá a que el año pasado invirtieron en una perforación

exploratoria extensa en busca de mayores reservas de plata con muy buenos resultados.

Analytica Mineral Service, el tercer productor de plata en la región, continúa con el crecimiento

sostenido de su producción con una variación del 84% con respecto al 2011. Titán del Perú

CUADRO 4

Producción minera de PLATA por empresas en la región de Arequipa

Unidad de medida del mineral: Kg. F. (Kilogramos Finos)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Total 2012

(B) Variación

((B-A)/A)

ANALYTICA MINERAL SERVICES S.A.C. 6,363 11,700 84%

CEDIMIN S.A.C. 1,072 1,465 37%

CIA. DE MINAS BUENAVENTURA S.A.A. 4,694 3,957 -16%

COMPAÑIA MINERA ARES S.A.C. 209,523 196,798 -6%

MINERA CARAVELÍ 337 642 91%

INTIGOLD MINING S.A. 515 452 -12%

MINAS ARIRAHUA S.A. 1,000 722 -28%

MINERA BATEAS S.A.C. 66,562 67,535 1%

MINERA PARAISO S.A.C. 1,231 1,345 9%

MINERA TITÁN DEL PERÚ S.R.L. 2,211 4,621 109%

MINERA YANAQUIHUA S.A.C. 81 65 -20%

TOTAL 293,589 289,302 -1% Fuente: Ministerio de Energía y Minas – Información del volumen de producción Elaboración: desco

11

también ha tenido un buen desempeño este 2012 con un incremento del 109%, superando la

producción de Buenaventura, que cayó en 16%.

La producción de plata a nivel nacional durante el 2012 respecto al 2011 reportó un incremento

del 1,76%, mientras que en Arequipa descendió en 1%.

1.1.4 Cambios en el volumen de producción de zinc

En el 2012 la producción de Bateas se redujo en 4% con una producción de 10 mil 791 TM de

zinc, 4% menos que año pasado. En cambio Minera Ares incrementó su producción en 27%

con 2 mil 93 TM.

CUADRO 5

Producción minera de ZINC por empresas en la región de Arequipa

Unidad de medida del mineral: TMF (Toneladas Métricas Finas)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Total 2012

(B) Variación ((B-A)/A)

COMPAÑIA MINERA ARES S.A.C. 1,650 2,093 27%

MINERA BATEAS S.A.C. 11,208 10,791 -4%

TOTAL 12,859 12,884 0,2% Fuente: Ministerio de Energía y Minas - Información del volumen de producción. Elaboración: Vigila Perú – desco

A nivel nacional la producción de este metal se incrementó en 1.96%, en Arequipa este

incremento no llegó ni al 1%.

1.1.5 Cambios en el volumen de producción de plomo

La producción de plomo sufrió una caída el 2012 del orden del 7 %. Minera Bateas influyó en

este resultado con la baja en su producción del 9%. La Compañía Minera Ares reportó un

incremento de 15 %, pero su producción, proporcionalmente menor a la de Bateas, no ayudó al

resultado total.

En el 2012, la producción de plomo a nivel nacional se incrementó en 8% respecto al año 2011.

CUADRO 6

Producción minera de PLOMO por empresas en la región de Arequipa

Unidad de medida del mineral: TMF (Toneladas Métricas Finas)

NOMBRE DE LA EMPRESA MINERA Total 2011

(B) Total 2012

(B) Variación ((B-A)/A)

COMPAÑIA MINERA ARES S.A.C. 1,063 1,222 15%

MINERA BATEAS S.A.C. 9,008 8,173 -9%

TOTAL 10,071 9,394 -7% Fuente: Ministerio de Energía y Minas - Información del volumen de producción Elaboración: Vigila Perú – desco

1.1.6 Cambios en el volumen de producción del molibdeno

El año 2012 la producción de molibdeno en Arequipa reportó una reducción del 37%, a nivel

nacional también se redujo pero en menor proporción (-12%).

12

CUADRO 7

Producción minera de MOLIBDENO por empresas en la Región de Arequipa

Unidad de medida del mineral: TMF (Toneladas Métricas Finas)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Total 2012

(B) Variación ((B-A)/A)

SOCIEDAD MINERA CERRO VERDE S.A.A. 4,759 3,982 -37%

TOTAL 4,759 3,982 -37% Fuente: Ministerio de Energía y Minas - Información del volumen de producción Elaboración: desco

1.2 Panorama internacional de los precios

Los precios de exportación de casi la totalidad de metales producidos en Arequipa presentaron

una baja que fluctuó entre el 10% y 17% respecto al 2011, sin embargo cabe precisar que

metales como el cobre, plata, zinc y plomo mostraron en el 2012 un precio superior al reportado

en el 2010. El precio del molibdeno es el que continúa en caída.

CUADRO 8

Precio de productos metálicos en US$ dólares americanos

METAL 2010

Promedio (A) 2011

Promedio (B) Variación ((B-A)/A)

2012 Promedio (C)

Variación ((C-B)/B)

Cobre (precio - US$/TM) 7,076 8,520 20% 7,639 -10%

Oro (precio - US$/Grs.) 43 56 29% 59 6%

Plata (precio - US$/Kg) 677 1,187 75% 1,067 -10%

Zinc (precio - US$/TM) 1,291 1,512 17% 1,333 -12%

Plomo (precio - US$/TM) 2,050 2,457 20% 2,195 -11%

Molibdeno (precio - US$/TM) 29,499 29,334 -1% 24,321 -17% Fuente: Banco Central de Reserva del Perú (BCRP). Elaboración: Vigila Perú – desco

El único metal que mostró un incremento fue el oro. En octubre alcanzó su pico más alto con

US$ 62.00 dólares el gramo. El precio sigue en alza porque se ha vuelto un activo de refugio y

no sólo para inversionistas particulares, pues según el informe anual de 2012 de GFMS, una

firma de investigación especializada en metales preciosos, los bancos centrales de todo el

mundo han comprado más de oro el año pasado que en los últimos cincuenta años, sustituyendo

las reservas realizadas en las cuatro monedas más comunes: el dólar, el euro, el yen y la libra

esterlina8. Esta tendencia no ha calado en Perú, pues el Banco Central de Reserva (BCR) está

invirtiendo más reservas en dólares que en oro porque estiman que el oro es un activo de alta

volatilidad9; sin embargo en un reciente reporte, el BCR estima que el precio del oro se

mantendrá alto en un contexto de elevada incertidumbre (situación fiscal en Estados Unidos,

situación económica de la Eurozona y los conflictos en Medio Oriente)10

La plata bajó en un 10% en promedio durante el 2012, sin embargo según el análisis de Forex

Perú, empresa especializada en inversiones online, durante los próximos dos o tres años podría

llegar a US$ 40.00 la onza (US$ 1411 dólares por kg) por el incremento de su demanda en la

industria11

. También hay que tener en cuenta que, al igual que el oro, es un activo de refugio.

8 Ver en http://www.express.be/business/fr/economy/le-monde-vient-dadopter-un-nouvel-etalon-or-dans-la-plus-

grande-discretion/184628.htm. Fecha de consulta: 11 de marzo de 2013. 9 Ver en http://gestion.pe/economia/bcr-oro-activo-muy-volatil-y-nosotros-buscamos-seguridad-2061018. Fecha de

consulta: 11 de marzo de 2013. 10 Reporte de Inflación. Panorama actual y proyecciones macroeconómicas. Pág. 61 11 Ver en http://www.larepublica.pe/27-11-2012/precio-del-oro-y-plata-se-encareceran-en-el-2013-por-mayor-

demanda . Consulta 11 de marzo de 2013.

13

El precio de cobre se redujo en 10%. Según el BCR la demanda china de cobre refinado no

aumentó significativamente en el tercer trimestre, ni a inicios del cuarto trimestre del año como

estacionalmente ocurre12

. Esta situación se ve reflejada claramente en el promedio del precio en

el segundo semestre (US$ 7499 por TM) con respecto al primero (US$ 7780 por TM) de 2012.

Se espera la recuperación prevista de China para una mejora en la cotización de este metal

durante 2013.

El precio del plomo y el zinc descendió en 11% y 12%, respectivamente. Debido a los altos

inventarios el precio de estos metales continuarán decayendo los próximos años hasta el 2015

donde se espera que el cierre de grandes minas en el norte reduzcan el suministro de estos

metales hasta en 10%, según un artículo de Perú Económico13

.

Por último, se pronostica que el precio del molibdeno, que bajó 17% en promedio durante el

2012, se incrementará en el 2013.

El panorama de los metales es incierto en el Perú. Si bien se espera un incremento de

producción de metales como el cobre y el zinc en los próximos años con el inicio de nuevos

proyectos y ampliaciones mineras, en el Marco Macroeconómico Multianual 2013 – 2015 se lee

que entre el 2012 y 2015 continuará prevaleciendo un entorno internacional bastante

incierto por lo que la cotización de los metales estará expuesta a correcciones.

1.3 El Valor de la Producción Minera

GRÁFICO 1

Aproximación del Valor de Producción según metales que se explotan en la Región

Arequipa (en miles de dólares americanos US$)

Fuentes: BCRP y MINAM

Elaboración: desco – Programa Regional Sur

En el gráfico 1 podemos observar con claridad como el cobre y oro dinamizan el mercado de los

metales a nivel regional, así como la plata en menor medida. El cobre sumó un valor de

producción en el 2012 de US $ 2,145 millones de dólares, 17% menos que en el 2011; el valor

de la producción de oro fue de US $ 2,145 millones de dólares, 0,6% más que el reportado en el

2011; y el valor de la producción de plata disminuyó en 11% respecto al 2011 con un monto de

12 Reporte de Inflación. Panorama actual y proyecciones macroeconómicas. Pág. 59 13 Ver en http://perueconomico.com/ediciones/75-2012-nov/articulos/1340-controlar-costos-sera-el-nuevo-lema-del .

Consulta 11 de marzo de 2013.

14

US $ 308.6 millones de dólares, pero cabe anotar que es mucho mayor al reportado en el 2010,

año en el que ascendió a US $242.2 millones de dólares.

El molibdeno es otro de los metales mejor cotizados en el mercado, en el 2012 su valor de

producción ascendió a US$ 96,8 millones de dólares, 31% menos que en el 2011. El valor de

producción del plomo y el zinc, durante el 2012 respecto al 2011, bajó en 17% y 12%

respectivamente.

El valor de la producción es una variable que se construye tomando en cuenta dos fuentes: el

BCRP (de donde se extrae el precio de exportación de los metales) y el MINEM (que

proporciona on line los reportes sobre los volúmenes de producción de metales de todo el país).

Esta variable nos da una idea de la dinámica del mercado de los metales en Arequipa.

1.3.1 Valor de producción estimado de cobre

En la mayor parte de las empresas reportadas el valor de su producción disminuyó, a excepción

de Minera Titán que tuvo un incremento del 99% y de la Empresa Comercializadora de

Minerales, que recién comenzó su producción este año.

CUADRO 9

Cálculo aproximado del valor de producción de COBRE en Arequipa (en miles de US$ dólares americanos)

NOMBRE DE LA EMPRESA MINERA

2011 (A)

Porcentaje 2011

2012 (B)

Porcentaje 2012

Variación ((B-A)/A)

COMPAÑÍA DE MINAS BUENAVENTURA S.A.A.

207 0% 151 0% -27%

MINAS ARIRAHUA S.A. 1,402 0.1 % 1,123 0.1% -20%

MINERA SARITA AQP S.A.C. 1,141 0% 400 0% -65%

MINERA BATEAS S.A.C. 6,059 0.2 % 4,896 0.2% -19%

MINERA TITÁN DEL PERÚ S.R.L. 3,774 0.1 % 7,514 0.4% 99%

MINERA YANAQUIHUA S.A.C. 51 0% 0 0% -100%

SOCIEDAD MINERA CERRO VERDE S.A.A.

2,580,808 99.5% 2,129,842 99.3% -17%

EMPRESA COMERCIALIZADORA DE MINERALES S.R.L.

0 0% 1,132 0.1% 100%

TOTAL 2,593,442 100% 2,145,058 100% -17% Fuente: Ministerio de Energía y Minas. Banco Central de Reserva del Perú (BCRP) Elaboración: desco – Programa Regional Sur

El valor de producción de Cerro Verde bajó en 17% respecto al 2011. Sus niveles de producción

son superiores al resto de las empresas del cuadro, llegando a los US$ 2,129 millones de

dólares.

1.3.2 Valor de producción estimado de oro

Debido a la cotización positiva del oro, el valor de la producción total de este metal en Arequipa

se incrementó en 1%, a pesar de que la producción bajó en 5%.

El mayor valor de la producción fue de Buenaventura con US $ 478 millones de dólares, 11%

menos que en el 2011. Le siguió Ares con US $ 82 millones de dólares, 2% más que en el 2011

a pesar de que su producción disminuyó en 4%. El tercero fue Titán del Perú con casi US $ 72

millones de dólares, 15% menos que en el 2011.

15

CUADRO 10

Cálculo aproximado del valor de producción de ORO en Arequipa (en miles de US$ dólares americanos)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Porcentaje

2011 Total 2012

(B) Porcentaje

2012 Variación ((B-A) / A)

ANALYTICA MINERAL SERVICES S.A.C 26,245 2.7% 40,481 4.1% 54%

CEDIMIN S.A.C. 25,286 2.6% 34,470 3.5% 36%

CENTURY MINING PERU S.A.C. 28,562 2.9% 36,045 3.7% 26%

CIA. DE MINAS BUENAVENTURA S.A.A.

539,157 55.5% 478,337 48.9% -11%

CIA.MINERA ARES S.A.C. 80,881 8.3% 82,150 8.4% 2%

COMPAÑIA MINERA ATAHUALPA S.A.C

114 0% 0 0% -100%

CIA. MRA. CARAVELI S.A.C. 53,215 5.5% 65,047 6.7% 22%

INTIGOLD MINING S.A. 19,066 2% 16,170 1.7% -15%

MINAS ARIRAHUA S.A. 13,823 1.4% 12,835 1.3% -7%

MINERA AURIFERA CUATRO DE ENERO S.A.

11,156 1.1% 22,466 2.3% 101%

MINERA BATEAS S.A.C. 4,557 0.5% 5,602 0.6% 23%

MINERA PARAISO S.A.C. 41,922 4.3% 52,545 5.4% 25%

MINERA TITAN DEL PERU S.R.L. 84,521 8.7% 71,954 7.4% -15%

MINERA YANAQUIHUA S.A.C. 18,098 1.9% 21,410 2.2% 18%

MINERA COLIBRI S.A.C 25,620 2.6% 38,284 3.9% 49%

EMPRESA MINERA LA VICTORIA 0 0% 63 0 0

TOTAL 972,223 100% 977,859 100% 1% Fuente: Ministerio de Energía y Minas. Banco Central de Reserva del Perú (BCRP). Elaboración: desco – Programa Regional Sur

1.3.3 Valor de producción estimado de plata

En general, el valor de la producción de plata en Arequipa disminuyó en 11% en el 2012, como

consecuencia de la depreciación de este metal en 10%, ya que su producción total en la región

bajó sólo un punto porcentual.

CUADRO 11

Cálculo aproximado del valor de producción de PLATA en Arequipa (en miles de US$ dólares americanos)

NOMBRE DE LA EMPRESA MINERA Total 2011

(A) Porcentajes

2011 Total 2012

(B) Porcentaje

2012 Variación ((B-A) / A)

ANALYTICA MINERAL SERVICES S.A.C. 7,554 2.2% 12,482 4% 65%

CEDIMIN S.A.C. 1273 0.4% 1,562 0.5% 23%

CIA. DE MINAS BUENAVENTURA S.A.A. 5,572 1.6% 4,222 1.4% -24%

COMPAÑIA MINERA ARES S.A.C. 248,731 71.4% 209,946 68% -16%

MINERA CARAVELI 400 0.1% 685 0.2% 71%

INTIGOLD MINING S.A. 611 0.2% 482 0.2% -21%

MINAS ARIRAHUA S.A. 1,187 0.3% 770 0.2% -35%

MINERA BATEAS S.A.C. 79,018 22.7% 72,047 23.3% -9%

MINERA PARAISO S.A.C. 1,461 0.4% 1,435 0.5% -2%

MINERA TITAN DEL PERU S.R.L. 2,625 0.8% 4,929 1.6% 88%

MINERA YANAQUIHUA S.A.C. 96 0% 70 0% -27%

TOTAL 348,528 100% 308,630 100% -11% Fuente: Ministerio de Energía y Minas. Banco Central de Reserva del Perú (BCRP). Elaboración: Vigila Perú – desco

La Compañía Minera Ares S.A.C. es la que obtuvo el mayor valor de producción (US $ 210

millones), 16% menos que en el 2011, como consecuencia de una disminución en su producción

del 6%. El valor de producción de Bateas, en segundo lugar, se ha calculado en US $ 72

16

millones, 9% menos que en el 2011. Analytica Services ocupó el tercer lugar en el cuadro con

US$ 12 millones, 65% más que en el 2011 debido a que incrementó su producción en 84%

1.3.4 Valor de producción estimado de zinc

El valor total de producción del zinc disminuyó en 12% debido a la disminución de la

producción de Bateas en 4% aunado a la depreciación del precio del zinc en 12%. Ares reportó

un incremento del 15% pero no influyó en el resultado final debido a que su peso de producción

es menor que el de Bateas.

CUADRO 12

Cálculo aproximado del valor de producción de ZINC en Arequipa (en miles de US$ dólares americanos)

NOMBRE DE LA EMPRESA MINERA

Total 2011 (A)

Porcentaje 2011

Total 2012 (B)

Porcentaje 2012

Variación ((B-A)/A)

COMPAÑIA MINERA ARES S.A.C. 2,494 13% 2,788 16% 12%

MINERA BATEAS S.A.C. 16,942 87% 14,382 84% -15%

TOTAL 19,436 100% 17,170 100% -12% Fuente: Ministerio de Energía y Minas. Banco Central de Reserva del Perú (BCRP). Elaboración: Vigila Perú – desco

1.3.5 Valor de producción estimado de plomo

Aquí se presenta la misma figura que la vista en el zinc, la Compañía Minera Ares S.A.C. en el

2012 tuvo un saldo positivo del 3% por un incremento en su producción. El valor de la

producción de Bateas disminuyó en 19% como resultado de una baja en su producción del 9% y

la reducción del precio del plomo.

CUADRO 13

Cálculo aproximado del valor de producción de PLOMO en Arequipa (en miles de US$ dólares americanos)

NOMBRE DE LA EMPRESA MINERA

Total 2011 (A)

Porcentaje 2011

Total 2012 (B)

Porcentaje 2012

Variación ((B-A)/A)

COMPAÑIA MINERA ARES S.A.C. 2,613 11% 2,681 13% 3%

MINERA BATEAS S.A.C. 22,136 89% 17,938 87% -19%

TOTAL 24,749 100% 20,619 100% -17% Fuente: Ministerio de Energía y Minas. Banco Central de Reserva del Perú (BCRP). Elaboración: Vigila Perú – desco

1.3.6 Valor de producción estimado del Molibdeno

El valor de producción de molibdeno fue de US$ 96 millones de dólares, 31% menos que en el

2011 como consecuencia de la disminución de la producción de Cerro Verde 37%.

CUADRO 14

Cálculo aproximado del valor de producción del MOLIBDENO en Arequipa (en miles de US$ dólares americanos)

NOMBRE DE LA EMPRESA MINERA

Total 2011

(A)

Porcentaje

2011

Total

2012(B)

Porcentaje

2012

Variación

((B-A)/A)

SOCIEDAD MINERA CERRO VERDE S.A.A.

139,589 100% 96,840 100% -31%

TOTAL 139,589 100% 96,840 100% -31% Fuente: Ministerio de Energía y Minas. Banco Central de Reserva del Perú (BCRP). Elaboración: desco – Programa Regional Sur

17

1.3.7 Ranking del valor de producción estimado de empresas mineras en Arequipa

En total se ha reportado un decrecimiento del valor de producción del 13% en el 2012 respecto

al año 2011. La Sociedad Minera Cerro Verde se posiciona como una de las empresas

extractoras más rentables que operan en la región. Su valor de producción el 2012 representó el

62% del valor de toda la producción minera regional con US$ 2227 millones de dólares.

CUADRO 15

Ranking del valor de producción estimada de empresas mineras en Arequipa (en miles de US$ dólares americanos)

Empresas Mineras

Total 2011 (a)

Porcentaje 2011

Total 2012 (b)

Porcentaje 2012

Variación ((B-A)/A)

SOCIEDAD MINERA CERRO VERDE S.A.A 2,720,398 66% 2,226,683 62% -18%

CÍA. DE MINAS BUENAVENTURA S.A.A. 544,935 13% 482,710 14% -11%

COMPAÑÍA MINERA ARES S.A.C. 334,720 8% 297,566 8% -11%

MINERA BATEAS S.A.C. 128,712 3% 114,865 2% -11%

MINERA TITÁN DEL PERU S.R.L. 90,919 2% 84,397 2% -7%

CIA. MRA. CARAVELÍ S.A.C. 53,615 1% 65,732 2% 23%

MINERA PARAISO S.A.C. 43,383 1% 53,979 2% 24%

ANALYTICA MINERAL SERVICES S.A.C. 33,799 1% 52,962 1% 57%

CENTURY MINING PERU S.A.C. 28,562 1% 36,045 1% 26%

CEDIMIN S.A.C. 26,559 1% 38,284 1% 49%

MINERA COLIBRÍ S.A.C. 25,620 1% 16,652 0% -15%

INTIGOLD MINING S.A. 19,677 0% 36,033 1% 36%

MINERA YANAQUIHUA S.A.C. 18,245 0% 21,480 1% 18%

MINAS ARIRAHUA S.A. 16,412 0 14,728 0% -10%

MINERA AURÍFERA CUATRO DE ENERO S.A. 11,156 0 22,466 1% 101%

MINERA SARITA AQP S.A.C. 1,141 0% 400 0% -65%

COMPAÑÍA MINERA ATAHUALPA S.A.C 114 0% 0 0% -100%

EMPRESA COMERCIALIZADORA DE MINERALES S.R.L. 0 0% 1,194 0% 100%

TOTAL 4,097,967 100% 3,566,176 100% -13% Fuente: Ministerio de Energía y Minas. Elaboración: desco – Programa Regional Sur

Siguen en la lista la Compañía de Minas Buenaventura S.A.A. con el 14% (US $ 482 millones

de dólares) del total, la Compañía Minera Ares S.A.C. con el 8% (US $ 297.5 millones de

dólares) y Minera Bateas S.A.C. con el 2% (US $ 114.8 millones). Una de las empresas que ha

dado un salto extraordinario en esta tabla es la Minera Titán del Perú, con muy pocos años de

operación representa el 2% (US $ 84.4 millones de dólares) del valor total de la producción.

1.4 Estados financieros de la principal empresa extractiva de Arequipa

La información sobre los estados financieros de Cerro Verde es obtenida en la Superintendencia

de Mercado de Valores – SMV. El balance anual reflejó una disminución en su utilidad, sus

ventas cayeron en 16% debido a la disminución de su producción de cobre y molibdeno y la

reducción de los precios de estos metales en 10% y 17%, respectivamente.

18

CUADRO 16

Estados Financieros de Sociedad Minera Cerro Verde 2011 y 2012 (en miles de US$ dólares americanos)

Sociedad Minera Cerro Verde S.A.A.

2011 (a)

2012 (b)

Variación % 2011 – 2012

Ventas 2,520,050 2,127,023 -16%

Costos de Ventas 824,700 801,571 -3%

Utilidad Operativa 1,559,280 1,217,274 -22%

Impuesto a la Renta 483,718 443,288* -8%

Utilidad Neta 1,078,399 772,070 -28%

Fuente: Superintendencia del Mercado de Valores Elaboración: desco – Programa Regional Sur

* El IR sobre el que se calculará el canon será de US$ 360,821,000, resultado de la resta del gravamen minero

Por estos resultados, incluyendo la recaudación del gravamen minero, la generación de renta se

ha visto afectada en 23% (considerando que en el 2011 el IR también fue afectado por el

gravamen especial minero), lo que repercutirá negativamente en el monto de canon que se

transfiera en el 2013 en Arequipa. En el monto de “impuesto a la renta” que vemos en el cuadro,

la empresa ha incluido el monto del gravamen especial anual (US$ 82,467,000). El gravamen

especial no forma parte del cálculo del canon sino que va directamente a las arcas del Gobierno

Nacional para su ejecución y/o distribución.

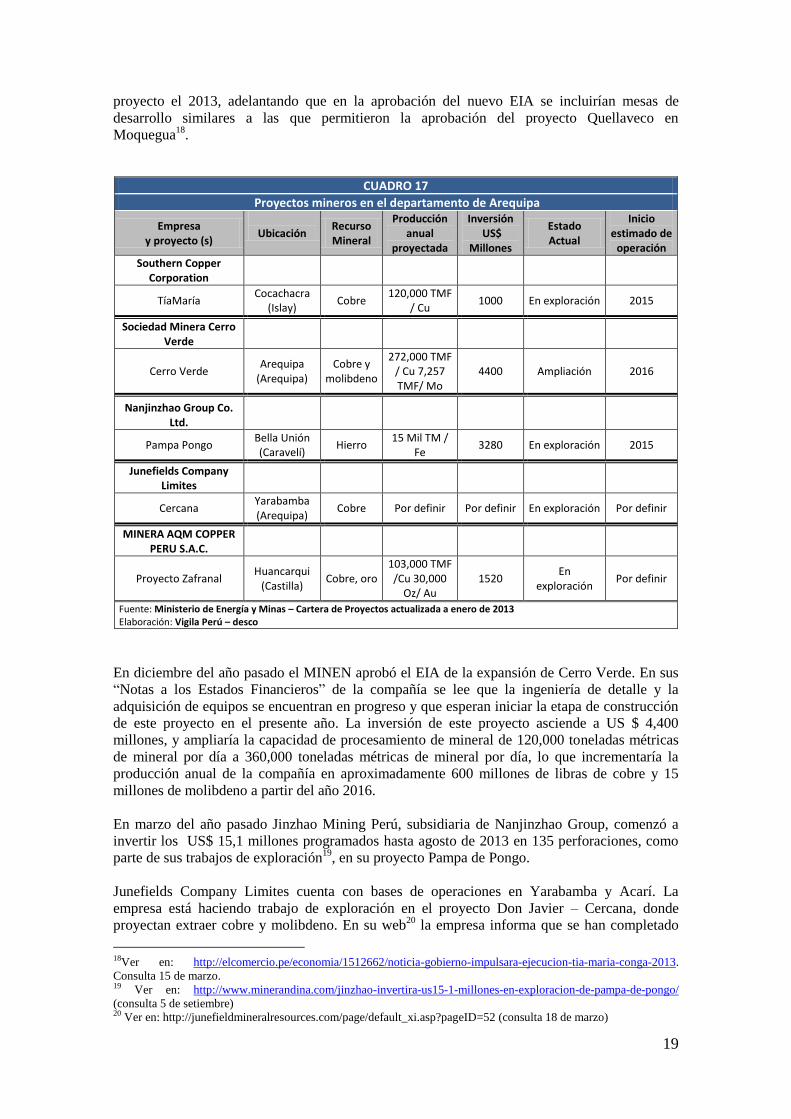

1.5 Inversiones, nuevas empresas y nuevos proyectos extractivos en la región

El 42,74 % del territorio de Arequipa está ocupado por concesiones mineras14

, ocupando el

quinto lugar con mayores concesiones en el Perú (en primer lugar se encuentra Moquegua con

el 63,95%). Entre enero y diciembre el pago de derechos de vigencia ascendió a S/.18 688 495

mil soles15

.

Respecto a la inversión minera en el 2012, Arequipa se posicionó en el quinto lugar a nivel

nacional con inversiones que sumaron los US $ 804.93 millones de dólares, reportando una

variación de 66.2% respecto al 201116

. Sólo Cerro Verde ha reportado a la Superintendencia del

Mercado de Valores (SMV) una inversión en varios gastos de capital de US $ 600.9 millones,

siendo los principales gastos en la expansión de las operaciones de la Unidad de Producción

Cerro Verde y la expansión del PAD 4B.

En su reporte estadístico el MINEM da cuenta de los principales proyectos mineros a nivel

nacional. Según este cuadro la participación de Arequipa en la cartera estimada del país en

inversión minera es del 18,65%, equivalentes a 10 mil 200 millones de dólares, considerando

sólo la inversión de cinco empresas mineras: Cerro Verde, Grupo México, Junefield Group S.A,

Nanjinzhao Group Co. Ltd. y AQM Cooper. Arequipa es el segundo departamento con mayor

inversión minera comprometida en el país.

Grupo México (Southern Copper Corporation) continúa con la preparación de un nuevo Estudio

de Impacto Ambiental (EIA) para el inicio de las operaciones de su proyecto Tía María en

Cocachacra, que deberá absolver las múltiples observaciones realizadas por la UNOPS17

a su

primer EIA, que fue la causa de la suspensión del proyecto. A finales del año pasado el ministro

de Energía y Minas, Jorge Merino, aseguró que el Gobierno se ha propuesto impulsar este

14

Ver en: http://geoservidor.minam.gob.pe/atlasperu/Default.asp?WCI=PltOTerritorial&WCE=4.10.0 (consulta 15 de

marzo) 15

Boletín Estadístico de Minería, MEM, Reporte Anual 2012, Lima, Perú. Pág. 28. 16Boletín Estadístico de Minería, MEM, Reporte Anual 2012, Lima, Perú, pág. 22. 17 Ver en: http://es.scribd.com/doc/51425639/TIA-MARIA-OBSERVACIONES

19

proyecto el 2013, adelantando que en la aprobación del nuevo EIA se incluirían mesas de

desarrollo similares a las que permitieron la aprobación del proyecto Quellaveco en

Moquegua18

.

CUADRO 17

Proyectos mineros en el departamento de Arequipa

Empresa y proyecto (s)

Ubicación

Recurso Mineral

Producción anual

proyectada

Inversión US$

Millones

Estado Actual

Inicio estimado de

operación

Southern Copper Corporation

TíaMaría Cocachacra

(Islay) Cobre

120,000 TMF / Cu

1000 En exploración 2015

Sociedad Minera Cerro Verde

Cerro Verde Arequipa

(Arequipa) Cobre y

molibdeno

272,000 TMF / Cu 7,257 TMF/ Mo

4400 Ampliación 2016

Nanjinzhao Group Co. Ltd.

Pampa Pongo Bella Unión (Caravelí)

Hierro 15 Mil TM /

Fe 3280 En exploración 2015

Junefields Company Limites

Cercana Yarabamba (Arequipa)

Cobre Por definir Por definir En exploración Por definir

MINERA AQM COPPER PERU S.A.C.

Proyecto Zafranal Huancarqui

(Castilla) Cobre, oro

103,000 TMF /Cu 30,000

Oz/ Au 1520

En exploración

Por definir

Fuente: Ministerio de Energía y Minas – Cartera de Proyectos actualizada a enero de 2013 Elaboración: Vigila Perú – desco

En diciembre del año pasado el MINEN aprobó el EIA de la expansión de Cerro Verde. En sus

“Notas a los Estados Financieros” de la compañía se lee que la ingeniería de detalle y la

adquisición de equipos se encuentran en progreso y que esperan iniciar la etapa de construcción

de este proyecto en el presente año. La inversión de este proyecto asciende a US $ 4,400

millones, y ampliaría la capacidad de procesamiento de mineral de 120,000 toneladas métricas

de mineral por día a 360,000 toneladas métricas de mineral por día, lo que incrementaría la

producción anual de la compañía en aproximadamente 600 millones de libras de cobre y 15

millones de molibdeno a partir del año 2016.

En marzo del año pasado Jinzhao Mining Perú, subsidiaria de Nanjinzhao Group, comenzó a

invertir los US$ 15,1 millones programados hasta agosto de 2013 en 135 perforaciones, como

parte de sus trabajos de exploración19

, en su proyecto Pampa de Pongo.

Junefields Company Limites cuenta con bases de operaciones en Yarabamba y Acarí. La

empresa está haciendo trabajo de exploración en el proyecto Don Javier – Cercana, donde

proyectan extraer cobre y molibdeno. En su web20

la empresa informa que se han completado

18Ver en: http://elcomercio.pe/economia/1512662/noticia-gobierno-impulsara-ejecucion-tia-maria-conga-2013.

Consulta 15 de marzo. 19 Ver en: http://www.minerandina.com/jinzhao-invertira-us15-1-millones-en-exploracion-de-pampa-de-pongo/

(consulta 5 de setiembre) 20 Ver en: http://junefieldmineralresources.com/page/default_xi.asp?pageID=52 (consulta 18 de marzo)

20

una perforación de 40,000 metros acumulados, obteniendo casi 2 millones de toneladas de

recursos del mineral de cobre. Estiman que en dicha zona existe 4 – 5 millones de recursos

metálicos de cobre.

La minera AQM COPPER PERU finalizó en diciembre de 2012 su Estudio Económico

Preliminar independiente (EEP) positivo sobre el Proyecto Zafranal. Esta operación es a tajo

abierto, proyectan procesar 80,000 toneladas al día de mineral en la planta concentradora.

Además, y su planta de lixiviación procese 20,000 toneladas por día entre mineral de óxidos y

sulfuros secundarios21

. Además, durante la exploración, la empresa identificó blancos

adicionales de exploración y esperan realizar trabajos de perforación en el segundo trimestre del

2013, por lo que están tramitando los permisos respectivos. La empresa ha estimado que la vida

útil de la mina es de 15 años.

1.6 Políticas de fomento de Inversión

Los beneficios de los que gozan las empresas para el desarrollo de sus proyectos son:

a. Depreciaciones aceleradas: Disminuye el impuesto a la renta ya que se disminuye el período

de vida del capital (es como pérdidas) para recuperar la inversión.

b. Devolución anticipada del IGV, para grandes inversiones se ha prestado exoneraciones del

pago adelantado de manera que no se espera hasta iniciar las exportaciones para regresar los

tributos pagados (es como un crédito fiscal adelantado).

c. Reinversiones de utilidades, son los beneficios para disminuir los pagos de impuesto a la

renta contra nuevas inversiones en proyectos.

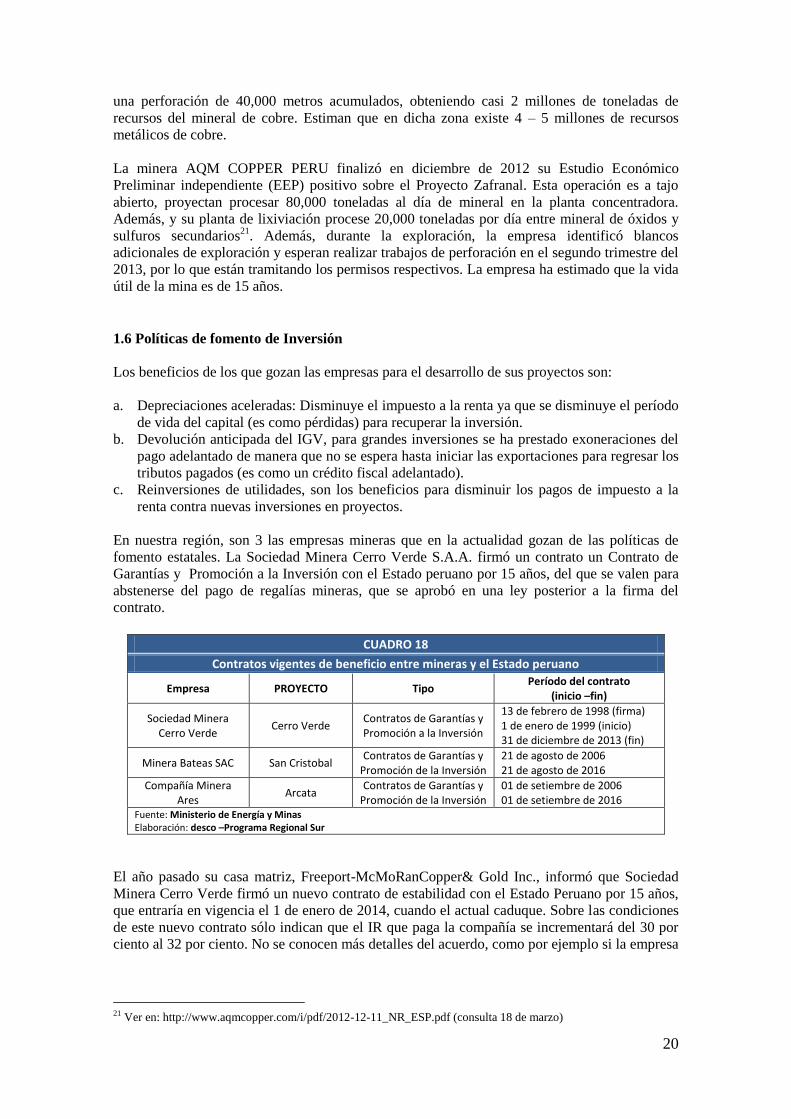

En nuestra región, son 3 las empresas mineras que en la actualidad gozan de las políticas de

fomento estatales. La Sociedad Minera Cerro Verde S.A.A. firmó un contrato un Contrato de

Garantías y Promoción a la Inversión con el Estado peruano por 15 años, del que se valen para

abstenerse del pago de regalías mineras, que se aprobó en una ley posterior a la firma del

contrato.

CUADRO 18

Contratos vigentes de beneficio entre mineras y el Estado peruano

Empresa PROYECTO Tipo Período del contrato

(inicio –fin)

Sociedad Minera Cerro Verde

Cerro Verde Contratos de Garantías y Promoción a la Inversión

13 de febrero de 1998 (firma) 1 de enero de 1999 (inicio) 31 de diciembre de 2013 (fin)

Minera Bateas SAC San Cristobal Contratos de Garantías y

Promoción de la Inversión 21 de agosto de 2006 21 de agosto de 2016

Compañía Minera Ares

Arcata Contratos de Garantías y

Promoción de la Inversión 01 de setiembre de 2006 01 de setiembre de 2016

Fuente: Ministerio de Energía y Minas Elaboración: desco –Programa Regional Sur

El año pasado su casa matriz, Freeport-McMoRanCopper& Gold Inc., informó que Sociedad

Minera Cerro Verde firmó un nuevo contrato de estabilidad con el Estado Peruano por 15 años,

que entraría en vigencia el 1 de enero de 2014, cuando el actual caduque. Sobre las condiciones

de este nuevo contrato sólo indican que el IR que paga la compañía se incrementará del 30 por

ciento al 32 por ciento. No se conocen más detalles del acuerdo, como por ejemplo si la empresa

21 Ver en: http://www.aqmcopper.com/i/pdf/2012-12-11_NR_ESP.pdf (consulta 18 de marzo)

21

seguirá absteniéndose de pagar regalías, valiéndose de las últimas modificaciones normativas de

la tributación minera22

.

Durante el gobierno de Alan García se otorgaron beneficios de inversión a otras dos compañías.

La Minera Bateas S.A.C, cuyo contrato se garantías se extiende por 10 años, se acogió a este

beneficio para continuar con las actividades de exploración y desarrollo para identificar recursos

minerales adicionales en el asiento minero San Cristóbal (Caylloma). La Compañía Minera Ares

S.A.C., que ya había gozado de este beneficio durante 10 años, se acogió nuevamente a este

contrato mediante un programa de inversión en el asiento minero Arcata (Condesuyos), que

tiene por objeto incrementar la producción de finos con una molienda de 30 mil toneladas

mensuales.

22 En el 2011 el gobierno estableció dos nuevos tributos y una modificación: el Gravamen Especial a la Minería, que

se aplica a empresas con contrato de estabilidad tributaria, y el Impuesto especial a la minería y la nueva regalía

minera (modificada), se aplica a empresas sin contrato de estabilidad tributaria.

22

II. DISTRIBUCIÓN DE LA RENTA FISCAL

En esta parte analizaremos las transferencias del rubro Canon, Sobrecanon, Regalías y

Participaciones (CSCRP) durante el 2012 comparándolas con las recibidas en el 2011. En

Arequipa se recibe transferencias por cuatro tipos de canon (minero, forestal, hidroenergético y

pesquero), las regalías mineras y otras participaciones como el fideicomiso regional, plan de

incentivos, entre otras. También reproducimos la información del último reporte sobre el óbolo

minero que dimos a conocer en el Reporte Regional N° 15 (marzo de 2011) dado que desde el

cierre de su recaudación se han tejido una serie de especulaciones sobre su ejecución.

En la actividad minera, las rentas a transferir corresponden al canon minero, el cual se

constituye deduciendo el 50% del Impuesto a la Renta (IR) declarado por las empresas mineras.

Ese monto es distribuido a las localidades en las que las empresas realizan sus actividades de

extracción. La Ley del Canon (Ley N° 27506) y sus modificaciones (Ley N° 28077 y Ley N°

28322) son la base legal para la distribución de estos recursos

CUADRO 19

Destino de las transferencias por Canon (Ley Nº 27506) y Regalías (Ley Nº 28258)

Transferencia CANON Destino de la Asignación

Gobierno Regional 25% Gobierno Regional 20%

Universidad o universidades públicas 5%

Todos los Gobiernos Locales 75%

Distrito Productor o distritos productores 10%

Municipalidad provincial o municipalidades provinciales productoras

25%

Todas las municipalidades provinciales y distritales del departamento

40%

Transferencia REGALÍAS Destino de la Asignación

Gobierno Regional 15% Gobierno Regional 15%

Universidades Públicas 5% Universidad o universidades públicas 5%

Todos los Gobiernos Locales 80%

Distrito o distritos productores 20%

Municipalidad provincial o municipalidades provinciales productores

20%

Todos las municipalidades distritales o provinciales del departamento

40%

Fuente: Ley Nº 27506 (y su modificatoria Ley 28322) y Ley Nº 28258. Elaboración: desco – Programa Regional Sur

La regalía minera es el pago de una contraprestación económica por la extracción de un

recurso no renovable23

. Con la aprobación del nuevo esquema tributario minero en el 2011, las

escalas de pago de las regalías mineras fueron variadas y sólo se aplica a las empresas sin

contrato de estabilidad tributaria. La Ley N° 29788, que modifica la Ley N° 28258 - Ley de

Regalía Minera, establece entre otras cosas que: será calculada sobre la utilidad operativa y ya

no sobre el valor del concentrado; la periodicidad de recaudación será trimestral y no mensual; y

que este pago será considerado como gasto y no como costo para efectos del IR.

23El 3 de junio del año 2004 el Congreso de la República aprobó la Ley de Regalías Mineras, estableciendo tres

escalas de pago: la primera de 1%, siempre que la empresa tenga un venta bruta de hasta U$ 60 millones, de 2%,

cuando sus ventas sean de U$ 61 millones hasta U$ 120 millones, y 3%, si supera este monto.

23

El canon minero, en la mayoría de los casos, constituye el aporte más significativo dentro de

este rubro en los gobiernos locales y del regional. Las regalías mineras constituyen el segundo

aporte mayor.

El aporte voluntario tuvo una vigencia de cinco años (2007 -2011). El decreto

24 y sus

modificaciones posteriores, que define criterios y procedimientos para su implementación, dejan

abierta la posibilidad para que el periodo de vida del aporte (para su ejecución) sea más largo

que el de la recaudación (que fue de cinco).Es decir que el fondo estará disponible hasta que se

agote el recurso. Al respecto, el MINEM indica que: los saldos pendientes de ejecutar se

deberán gastar en su integridad de acuerdo a lo previsto en la propia norma, y con los que se

debe prever una estrategia de cierre social del PMSP, dado que la mayoría de los proyectos de

inversión han sido identificados y formulados directamente con sus beneficiarios25

.Por el

momento el MINEM no ha dado a conocer las estrategias de cierre del aporte voluntario de las

empresas ni el avance de ejecución de los proyectos con un compromiso presupuestal.

Cabe precisar que el canon y las regalías son administrados por entidades públicas y el aporte

voluntario por una entidad privada designada por la compañía minera.

2.1 Las transferencias de Canon, Sobrecanon, Regalías y Participaciones (CSCRP) al

departamento de Arequipa

La transferencia total del CSCRP en Arequipa ascendió S/.868.7 millones de soles, 4% más que

el 2011. La transferencia a todos los gobiernos locales del departamento de Arequipa ascendió a

681 millones de soles, 10% más que lo transferido en el 2011. El presupuesto del Gobierno

Regional de Arequipa por este rubro ascendió a un poco más de 186 millones de soles, 12%

menos que lo transferido en el 2011.

CUADRO 20

Transferencia de Canon, Sobrecanon, Regalías y Participaciones por niveles de gobierno en el departamento de Arequipa (en miles de S/. nuevos soles)

CSCRP por niveles de gobierno en la región

Transferido 2010 (A)

Transferido 2011 (B)

Incremento (B-A/A)

Transferido 2012 (C)

Incremento (C-B/B)

Gobierno Regional de Arequipa 127,440 212,362 67% 186,790 -12%

Gobiernos Locales de la Región 372,453 620,441 67% 681,948 10%

TOTAL 499,893 832,803 67% 868,738 4% Fuente: Ministerio de Economía y Finanzas. Transparencia Económica Elaboración: desco – Programa Regional Sur El incremento en las transferencias de los gobiernos locales se explica por el aumento del canon

minero (ver cuadro 21). En cambio el descenso en la transferencia al gobierno regional se

explica porque a partir del 2012 el canon minero correspondiente a la universidad ya no se suma

a la transferencia efectuada al gobierno regional sino que les es alcanzada directamente. La

transferencia de canon a la universidad en el 2012 ascendió a S/.39 millones de soles. También

se explica por la aplicación de los nuevos impuestos mineros (gravamen minero y el impuesto

especial a la minería), los que reducen el canon minero.

24El DS 071-2006-EM y su modificación Decreto Supremo 034-2010-EM 25 Ver en:

http://www.mem.gob.pe/descripcion.php?idSector=3&idTitular=4263&idMenu=sub1175&idCateg=841 (Consulta

20 de marzo)

24

CUADRO 21

Transferencia del Canon Minero por niveles de gobierno en el departamento de Arequipa (en miles de S/. nuevos soles)

Canon minero por niveles de gobierno en la región

Canon minero 2011

Canon minero 2012

Incremento

Gobierno Regional de Arequipa 168,121 157,880 -6%

Gobiernos Locales de la Región 507,289 597,170 18%

TOTAL 675,410 755,050 12% Fuente: Ministerio de Economía y Finanzas. Transparencia Económica Elaboración: desco – Programa Regional Sur

Como se puede apreciar en el cuadro 21 el canon minero constituye el aporte más significativo

dentro de este rubro. En el 2012 constituyó el 87% del rubro CSCRP que recibió el

departamento de Arequipa.

2.2 Distribución de Canon, Sobrecanon, Regalías y Participaciones entre los gobiernos

locales del departamento de Arequipa

La transferencia de CSCRP a los gobiernos locales de Arequipa durante el 2012 fue de S/.681

millones de soles, 10% más en promedio que en el 201l. El 85% de este monto provino de la

fuente canon minero, como se puede apreciar en el cuadro de abajo.

CUADRO 22

Transferencia de Canon, Sobrecanon, Regalías y Participaciones transferido a los gobiernos locales según provincias, productoras y no productoras en el departamento de Arequipa

(en miles de S/. nuevos soles)

CSCRP transferido a los gobiernos locales por provincias

CSCRP 2011

CSCRP 2012

Incremento Canon

minero 2011 Canon

minero 2012

Incremento

Productoras

1. AREQUIPA 415,161 458,988 11% 368,495 429,707 17%

2. CAMANÁ 23,345 26,558 14% 19,295 22,625 17%

3. CARAVELÍ 23,982 29,407 23% 18,675 23,601 26%

4. CASTILLA 43,148 38,538 -11% 23,545 29,941 27%

5. CAYLLOMA 51,542 61,545 19% 41,401 50,899 23%

6. CONDESUYOS 24,076 20,706 -14% 14,320 14,192 -1%

No Productoras

7. ISLAY 29,428 34,033 16% 14,636 16,939 16%

8. LA UNIÓN 9,759 12,173 25% 6,922 9,266 34%

Total 620,441 681,948 10% 496,987 597,170 18%

Fuente: Ministerio de Economía y Finanzas. Transparencia Económica. Elaboración: desco – Programa Regional Sur

En general en el 2012 se reportó un incremento en las transferencias de CSCRP, a excepción de

los gobiernos locales de Castilla (-11%) y Condesuyos (-14%). En el caso del primero la

reducción fue por una mengua en las regalías mineras y participaciones (programa de

modernización municipal, plan de incentivos mejora gestión municipal) y no por una reducción

en el canon minero; en el caso del segundo por una mínima reducción en la transferencia del

canon minero y por una reducción considerable de las regalías mineras.

Los gobiernos locales de la provincia de Arequipa, en su conjunto, percibieron 17% más de

canon minero durante el 2012 en comparación con el año anterior. La provincia de Caylloma es

la segunda en percibir mayores recursos por concepto de canon minero, durante el 2012 percibió

S/. 50,8 millones de soles, 23% más que en el 2011.

25

2.3 Distribución de Canon, Sobrecanon, Regalías y Participaciones entre los gobiernos

locales de la provincia de Arequipa

CUADRO 23

Transferencia de Canon, Sobrecanon, Regalías y Participaciones en los gobierno locales de la provincia de Arequipa en el 2011 y 2012 (en miles de S/. nuevos soles)

Gobiernos Locales de la Provincia De Arequipa CSCRP 2011 CSCRP 2012 Crecimiento %

(a) (b) ((b-a)/a)

Gobiernos locales productores

Tiabaya (productor) 30,359 34,386 13%

Uchumayo (productor) 26,083 30,018 15%

Yarabamba (productor) 21,916 25,288 15%

Gobiernos locales no productores

Cerro Colorado 75,647 85,076 12%

Paucarpata 32,781 34,896 6%

La Joya 24,113 27,706 15%

Yura 23,650 29,042 23%

Socabaya 23,120 25,800 12%

Cayma 23,004 25,330 10%

Alto Selva Alegre 22,173 21,915 -1%

Mariano Melgar 17,468 17,873 2%

Jose Luis Bustamante y Rivero 12,761 12,514 -2%

Miraflores 11,957 12,921 8%

Sachaca 11,582 12,987 12%

Jacobo Hunter 11,024 11,860 8%

Arequipa 10,416 11,438 10%

Characato 5,905 6,851 16%

Santa Rita de Siguas 5,330 6,302 18%

Yanahuara 4,184 3,603 -14%

Sabandía 4,061 3,827 -6%

Vítor 3,313 3,480 5%

Chiguata 3,017 3,140 4%

San Juan de Tarucani 2,775 2,929 6%

Mollebaya 1,827 2,092 15%

San Juan de Siguas 1,726 1,952 13%

Santa Isabel de Siguas 1,614 1,813 12%

Polobaya 1,521 1,654 9%

Quequeña 1,224 1,378 13%

Pocsi 610 917 50%

TOTAL 415,161 458,988 11% Fuente: Ministerio de Economía y Finanzas. Transparencia Económica

Elaboración: desco – Programa Regional Sur

La provincia de Arequipa es zona de influencia de la principal operación minera en la región

(Cerro Verde) y alberga al 75% de su población, estos dos factores son determinantes para que

sus gobiernos locales perciban una gran porción del canon minero. Este recurso representó el

94% del rubro CSCRP percibidos por el conjunto de los gobiernos locales, el que ascendió a

S/458,9 millones. El rubro CSCRP creció en 11% durante el 2012 en comparación con el año

anterior.

Los distritos de Cerro Colorado y Paucarpata, a pesar de no ser productores, fueron los que

concentraron la mayor parte de estos recursos, debido a que son los distritos más poblados de la

provincia. El incremento en este rubro durante el año 2012 fue de 21% y 6%, respectivamente.

26

Los distritos con menor recaudación de este rubro durante el 2012 fueron Pocsi (917 mil soles)

y Quequeña (un millón 378 mil soles), reportando un incremento del 50% y 13%,

respectivamente.

2.4 Montos comprometidos y ejecutados del aporte voluntario de Arequipa

El 30 de abril de 2011 se realizó la última transferencia del aporte voluntario a nivel nacional.

En Arequipa contribuyeron con este fondo nueve empresas mineras:

- Sociedad Minera Cerro Verde, que opera en la provincia de Arequipa.

- Compañía Minera Ares, que opera en la provincia de Castilla y Condesuyos.

- Compañía Minera Buenaventura, que opera en la provincia de Castilla, Condesuyos y

Caravelí.

- Compañía Minera Bateas, que opera en la provincia de Caylloma.

- Cedemin SAC, que opera en Castilla

- Pampa de Cobre S.A. que opera en Moquegua

- Shougang Hierro Perú S.A.A, que opera en Ica

- XtrataTintaya S.A., que opera en Cusco

- Southern Copper Corporation, que opera en Moquegua y Tacna

Si bien las últimas cuatro empresas no tienen operaciones en Arequipa comprometieron sus

aportes al departamento. Las zonas a donde iban a llegar los aportes quedaron definidas en los

respectivos contratos que suscribieron con el Estado. En el cuadro 24 podemos ver los montos

comprometidos y ejecutados de este fondo, los que fueron reportados en el último informe de la

Comisión Sectorial del Ministerio de Energía y Minas26

CUADRO 24

Fondos Local y Fondo Regional de la Región Arequipa del 2007 a diciembre de 2011 (en miles de soles)

Región Arequipa Monto comprometido Monto ejecutado Nivel de avance

Fondo Local 328,789 150,127 46%

Fondo Regional 126,696 64,460 51%

Total 455,485 214,587 47% Fuente: Ministerio de Energía y Minas. Comisión Sectorial - PMSP. Elaboración: desco – Programa Regional Sur

Las nueve empresas que contribuyeron con su aporte voluntario a la región programaron la

ejecución de 389 proyectos, 235 con el fondo local y 154 con el fondo regional. De las cinco

empresas que operan en Arequipa, CEDEMIN S.A. es la que programó y ejecutó en su totalidad

su aporte. A Bateas le faltó programar 276 mil soles de lo depositado para el fondo regional y

349 mil soles de su aporte al fondo local. No se pudo hacer cálculos en base a lo depositado por

Ares, Buenaventura, Pampa de Cobre, Xtrata Copper Corporation, pues el MINEN brinda

información del depósito global que incluye a otros departamentos donde también realizan sus

actividades extractivas. Sociedad Minera Cerro Verde fue la empresa con el mayor aporte, el

siguiente cuadro lo podemos ver desagregado por año:

26 El último reporte se publicó en enero de 2012 y contiene información actualizada a diciembre de 2011. Ver:

http://www.minem.gob.pe/minem/archivos/Informe%20N040%20PMSP%20al%20mes%20de%20diciembre%20201

1%20REVJR.pdf

27

CUADRO 25

Aporte Voluntario Total de la Sociedad Minera Cerro Verde (en miles de soles)

Tipo de fondo 2007 2008 2009 2010 2011 Depositado Global

Comprometido Global

Ejecutado Global

Fondo Regional 13,312 24,261 22,579 20,953 30,948 112,053 110,991 53,645

Fondo Local 36,608 66,718 62,093 57,619 85,107 308,145 305,574 140,487

Total 49,920 90,979 84,672 78,572 116,055 420,198 416,565 194,132 Fuente: Ministerio de Energía y Minas. Comisión Sectorial – PMSP

Si restamos lo depositado menos lo comprometido concluimos que el saldo al que podían

acceder las autoridades locales para el planteamiento de nuevos proyectos a la Asociación Civil

Cerro Verde, la administradora de estos fondos, fue de 3 millones 633 mil soles ya que el 99%

de su aporte fue comprometido en proyectos que fueron informados al MINEN al cierre de la

recaudación27

.

A finales del 2011 el fondo regional de Cerro Verde presentó un avance del 48% respecto a lo

comprometido, en tanto que el fondo local tenía un avance del 47%. Es probable que durante el

2012 y parte del 2013 hayan avanzado con la ejecución del dinero comprometido, pero

desconocemos el porcentaje de avance o si ya culminaron con la ejecución total, pues el último

reporte que hizo el MINEN respecto al aporte voluntario fue en diciembre de 2011.

CUADRO 26 Destino de los recursos del aporte voluntario de Cerro Verde según las prioridades por Ley

2007, 2008,2009, 2010 y 2011(en miles de soles)

Tipo de fondo

Nu

tric

ión

Edu

caci

ón

Salu

d

Infr

aest

ruct

ura

bás

ica

Cap

acid

ade

s

loca

les

Cad

enas

Pro

du

ctiv

as

Otros

Total

Porcentaje destinado a prioridades establecidas

por ley

Fondo Regional

- 26,775 13,027 56,241 14,538 30 380 110,991 36%

Fondo local

11,131 13,732 8,680 243,589 22,442 3,592 2,408 305,574 11%

Total 11,131 40,507 21,707 299,830 36,980 3,622 2,788 416,565 18% 5

Fuente: Informes MINEM- PMSP Elaboración: desco – Programa Regional Sur

Respecto al destino de los fondos administrados por la Asociación Civil Cerro Verde, faltando

sólo el 1% del total del dinero del óbolo de Cerro Verde para comprometer en proyectos,

concluimos que la Asociación cumplió parcialmente con la norma que ordenaba invertir el 30%

del aporte en tres prioridades: nutrición, educación y salud. Sólo en el fondo regional, el más

pequeño, se logró superar la meta alcanzando el 36% de proyectos comprometidos en estas

prioridades; sin embargo solo comprometieron el 11% del fondo local en estas tres prioridades,

aun cuando este es tres veces mayor que el fondo regional. Ni siquiera sumando el compromiso

de ambos fondos se llega a la meta de priorización del presupuesto planteado en la norma.

27 En este enlace se pueden encontrar todos los proyectos detallados de las nueve empresas que contribuyeron con el

óbolo voluntario en Arequipa: http://www.descosur.org.pe/vminero/anexo15.pdf

28

III. USO DE LOS RECURSOS DEL CANON, SOBRECANON, REGALÍAS

Y PARTICIPACIONES (CSRCP)

En este capítulo analizaremos el uso que el gobierno regional y dos gobiernos locales le dieron a

las rentas del Canon, Sobrecanon, Regalías y Participaciones durante el 2012. También se ha

incluido en el análisis a la Universidad Nacional de San Agustín, que recibe anualmente un

importante monto de canon minero y regalías mineras.

La Ley Nº 27506 (Ley del Canon), señala que los gobiernos regionales y locales deben destinar

los recursos del canon exclusivamente al financiamiento o cofinanciamiento de proyectos de

impacto regional y local, respectivamente. Y también señala que las universidades deben

invertir estos recursos en investigación. Sin embargo a esta disposición se han ido sumando

varias excepciones (que tienen una periodicidad determinada) dispuestas en las diferentes leyes

de presupuesto aprobadas anualmente y decretos.

En la Ley Nº 29812 - Ley de Presupuesto del Sector Público para el Año Fiscal 2012 se hizo la

siguiente excepción explícita para el uso del canon minero, sobre canon y regalías:

Las Universidades Públicas, Institutos Tecnológicos y Pedagógicos, comprendidos en las

Leyes 23630 y 23871 y su modificatoria Ley 27763, durante el año 2012, podrán destinar

hasta un 20% de sus recursos por concepto de canon y sobrecanon y regalías mineras, para

el financiamiento y cofinanciamiento de actividades relacionadas con el proceso de

acreditación superior universitaria y no universitaria, según corresponda, para cuyo efecto

quedan autorizados a realizar todas las modificaciones en el nivel funcional programático

que resulten necesarias.

Además en la centésima décima primera disposición complementaria final dispone la vigencia

permanente de la Décima Tercera Disposición Final de la Ley 29289 y modificatorias, que

faculta a los gobiernos regionales y locales a:

a) Utilizar hasta un veinte por ciento (20%) de los recursos provenientes del canon y sobrecanon

y regalía minera, a que se refiere la Ley Nº 28258, Ley de regalía minera, en el gasto corriente

exclusivamente para ser destinado al mantenimiento de los proyectos de impacto regional y

local, priorizando infraestructura básica.

b) Destinar hasta el cinco por ciento (5%) de los recursos provenientes del canon y sobrecanon y

regalía minera, a que se refiere la Ley Nº 28258, Ley de regalía minera, para financiar la

elaboración de perfiles de los proyectos de inversión pública que se enmarquen en los

respectivos planes de desarrollo concertados. Disponiéndose, a su vez, la inclusión de la

evaluación de los estudios de preinversión de los proyectos de inversión pública en este literal.

c) En el financiamiento o cofinanciamiento de proyectos de inversión pública que comprendan

intervenciones orientadas a brindar servicios públicos, infraestructura para comisarías, postas

médicas, hospitales, escuelas y establecimientos penales, que generen beneficios a la comunidad

y se enmarquen en las competencias de su nivel de gobierno o en el cofinanciamiento de

proyectos de inversión pública de competencia de otros niveles de gobierno que sean ejecutados

por estos últimos en infraestructura vial. Estos proyectos no pueden considerar, en ningún caso,

intervenciones con fines empresariales o que puedan ser realizados por el sector privado.

Esta disposición también pone en vigencia la utilización de los recursos del canon y sobrecanon

y regalía minera sean utilizados por las universidades públicas preferentemente en el

financiamiento y cofinanciamiento de investigaciones de ciencia aplicada relacionadas con la

salud pública y prevención de enfermedades endémicas; sanidad agropecuaria; preservación de

29

la biodiversidad y el ecosistema de la zona geográfica de influencia donde se desarrollan las

actividades económicas extractivas y utilización eficiente de energías renovables y procesos

productivos. Asimismo, dichos recursos podrán destinarse al financiamiento de proyectos de

inversión pública vinculados directamente con los fines de las universidades públicas y que no

contemplen intervenciones con fines empresariales, hasta un límite máximo del 30%.

La centésima décima primera disposición complementaria final de la Ley de Presupuesto de

2012 también dispone la vigencia permanente del DECRETO DE URGENCIA Nº 051‐2009

que faculta a los gobiernos regionales a celebrar convenios para cofinanciar proyectos de

inversión pública que consideren obras de infraestructura con cargo a los recursos

provenientes del canon, sobrecanon y regalía minera. Estos convenios serán suscritos

entre gobiernos regionales o entre estos y entidades públicas pertenecientes a diferentes

niveles de gobierno. Los proyectos de inversión también incluyen los relacionados a la

seguridad y defensa nacional.

El 22 de febrero de 2012 se emitió el DECRETO DE URGENCIA Nº 008 ‐2012, mediante el

cual el Ejecutivo autoriza, de forma excepcional, a los gobiernos regionales y locales a utilizar

el 5% de los recursos provenientes del canon, sobrecanon y regalía minera, con el

objeto de financiar las actividades destinadas a la atención de desastres como: a) La

atención de limpieza y remoción de escombros, a través de la contratación del

combustible necesario para el funcionamiento de las maquinarias y, de ser necesario,

mediante el alquiler de dichas maquinarias. b) El alquiler de vehículos para el

transporte de agua potable para consumo humano cuando no exista posibilidad de su

aprovisionamiento en el mismo lugar de la emergencia a causa de daños producidos por

los propios desastres naturales. El decreto venció el 31 de diciembre de ese año.

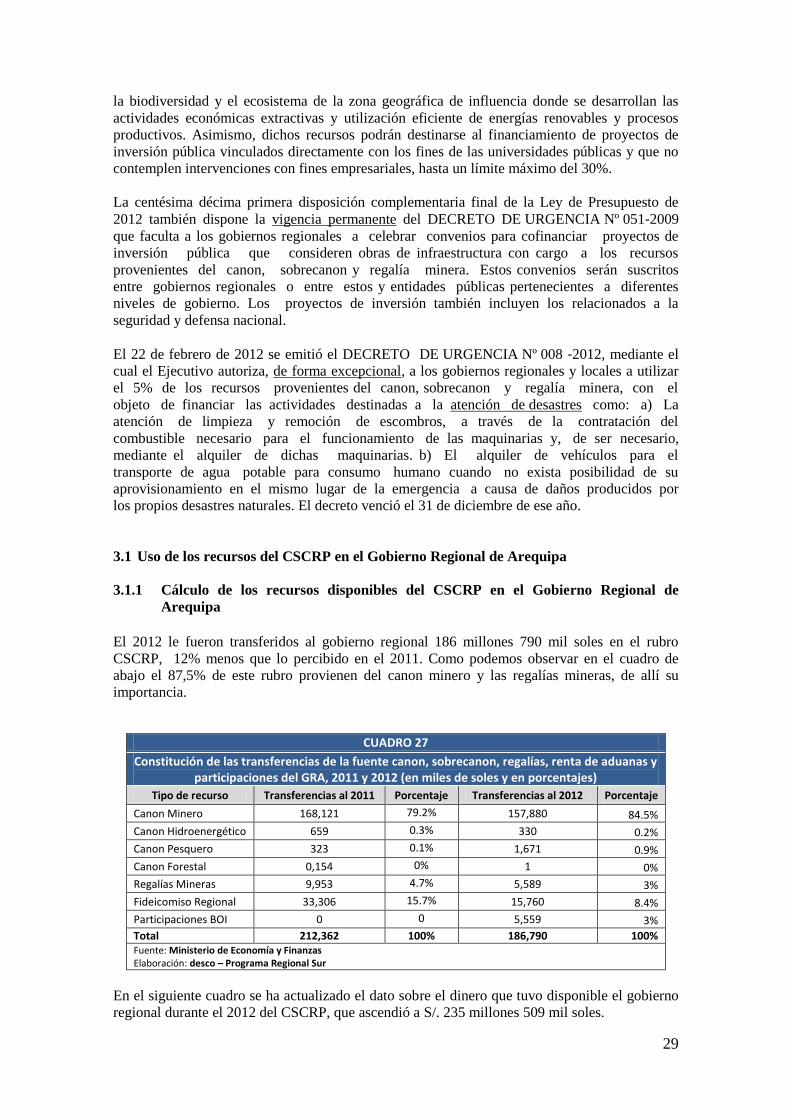

3.1 Uso de los recursos del CSCRP en el Gobierno Regional de Arequipa

3.1.1 Cálculo de los recursos disponibles del CSCRP en el Gobierno Regional de

Arequipa

El 2012 le fueron transferidos al gobierno regional 186 millones 790 mil soles en el rubro

CSCRP, 12% menos que lo percibido en el 2011. Como podemos observar en el cuadro de

abajo el 87,5% de este rubro provienen del canon minero y las regalías mineras, de allí su

importancia.

CUADRO 27

Constitución de las transferencias de la fuente canon, sobrecanon, regalías, renta de aduanas y participaciones del GRA, 2011 y 2012 (en miles de soles y en porcentajes)

Tipo de recurso Transferencias al 2011 Porcentaje Transferencias al 2012 Porcentaje

Canon Minero 168,121 79.2% 157,880 84.5%

Canon Hidroenergético 659 0.3% 330 0.2%

Canon Pesquero 323 0.1% 1,671 0.9%

Canon Forestal 0,154 0% 1 0%

Regalías Mineras 9,953 4.7% 5,589 3%

Fideicomiso Regional 33,306 15.7% 15,760 8.4%

Participaciones BOI 0 0 5,559 3%

Total 212,362 100% 186,790 100% Fuente: Ministerio de Economía y Finanzas Elaboración: desco – Programa Regional Sur

En el siguiente cuadro se ha actualizado el dato sobre el dinero que tuvo disponible el gobierno

regional durante el 2012 del CSCRP, que ascendió a S/. 235 millones 509 mil soles.

30

CUADRO 28

Dinero disponible de CSCRP para la GRA 2011 y 2012 (en miles de soles)

Año Transferencia de CSCRP Saldo de balance Disponible

2011 212,362 45,777 258,139

2012 186,790 48,719 235,509

Fuente: Ministerio de Economía y Finanzas Elaboración: desco – Programa Regional Sur

El Presupuesto Institucional Modificado (PIM) sin embargo fue de 254 millones 29 mil soles

para obras y actividades. La explicación sobre la diferencia de 18,5 millones entre los

disponible y el PIM está en que el MEF pronosticó una transferencia (comprendida en el PIA)

mayor a la que efectivamente transfirió. El fideicomiso regional y las participaciones BOI28

son

recursos incluidos en la transferencia del rubro CSCRP que tienes reglas fiscales especiales y no

necesariamente son transferidas al comenzar el año.

CUADRO 29

Comparación del dinero programado por CSCRP y el disponible, 2011 y 2012 (en miles de soles)

Año Disponible PIA PIM

2011 258,139 102,225 230,293

2012 235,509 187,287 254,029 Fuente: Ministerio de Economía y Finanzas y Gobierno Regional de Arequipa Elaboración: desco – Programa Regional Sur

3.1.2 El avance de la ejecución presupuestal del CSCRP en el Gobierno Regional

El gobierno regional ejecutó durante el 2012 el 85% de su presupuesto total y el 88,3% del

presupuesto del CSCRP orientado principalmente a proyectos y actividades. El 94% del rubro

CSCRP fue utilizado para gastos de capital (inversión) y el 6% en gastos corrientes.

CUADRO 30

Avance de la ejecución por grupo de gasto hasta el 31 de diciembre del GRA (en miles de S/. nuevos soles)

Grupo de Gasto PIM (miles soles) EJECUCIÓN (devengado) AVANCE (%)

Todas las fuentes

CSCRP Todas las fuentes

CSCRP Todas las fuentes

CSCRP

Gastos Corrientes 746,960 15,484 715,241 6,602 95.8% 42.6%

Personal y obligaciones Sociales 439,755 438,315 99.7%

Pensiones y otras prestaciones sociales 151,519

147,566

97.4%

Bienes y servicios 134,774 15,154 109,911 6,272 81.6% 41.4%

Donaciones y Transferencias 330 330 330 330 100.0% 100%

Otros gastos corrientes 20,582 19,119 92.9%

Gastos de capital 564,195 238,545 399,223 217,650 70.8% 91.2%

Adquisición de Activos No Financieros 34,230 11,336 34,008 11,114 99.4% 98.0%

Donaciones y Transferencias 529,965 227,209 365,215 206,536 68.9% 90.9%

TOTAL 1,311,155 254,029 1,114,464 224,252 85% 88.3% Fuente: Ministerio de Economía y Finanzas. Consulta Amigable Elaboración: desco – Programa Regional Sur

28