tecnologia

TRANSCRIPT

Institución Educativa Monseñor Gerardo Patiño Tema

Las cuentas y su clasificación el puc y registro en cuenta TIntegrantes

Rubiela García Esmi Giraldo

Magdalena Quintana Kelly Villa

Cristina MartínezGrado: 9ºBAño: 2016

1. ¿ A QUE SE LE DENOMINA CUENTA? DESTACA LA IMPORTANCIA DE ESTA.

R//. Se denomina cuenta al esquema donde se registran los aumentos y disminuciones de cada elemento del activo, pasivo y patrimonio.

2. LAS CUENTAS SE ENCUENTRAN ESTRUCTURADAS ENTRES GRANDES GRUPOS. ENUMERALAS

R//. Cuentas reales. cuentas de resultado cuentas de orden

3. A TRAVES DE UN MAPA MENTAL MUESTRA LA ESTRUCTURA DEL PLAN UNICO DE CUENTAS ( PUC)

R//.

PUC

PUC: Es un conjunto de normas que deben cumplirse

al momento de afectar los registros contable

NIVEL1: Cuenta de estado financiero identificado por el primer digito y van de 1 a 9 clase pasivo: código 2, clase ingreso: código 4.

NIVEL2: Conserva la misma naturaleza y características de su clase y están representados por los primeros dígitos eje: inversión identificado con el código 12 inventarios código 14 propiedad planta y equipo código 15 son grupos de clase

NIVEL 3: Cuenta caja código 1105 pertenece al código 11 de clase activo y la cuenta costo y gastos por pagar código 2335 clase pasivo código 2

NIVEL 5: Se crean de acuerdo a los requisitos de los comerciante

NIVEL 4: Se nominan a partir del 5 digito máximo 6 ej. Subcuenta caja menor con código 110510 pertenece a subcuenta código 1105 grupo disponible, código 11 de la clase activo, código 1 arrendamiento, código 233550 pertenece costo y gastos. Cuyo código es 2335 de la cuenta por pagar 23, clase pasivo 2.

4. EN EL PUC A QUE SE LE DENOMINA “CLASE”.

R//. Las clases 1,2 y 3 comprenden las cuentas que conforman el balón general, las clases 4 5 6 y 7 corresponden a las cuentas del estado de ganancia o perdida o estado de resultados y las clases 8 y 9 detallan las cuentas de orden.

Clases: activo, pasivo, patrimonio, ingreso, gastos, costos de ventas, costos de producción o de operación. Cuentas de orden deudora, cuenta de orden acreedoras.

5. A QUE SE LE CONOCE COMO “GRUPO”. DA CINCO EJEMPLO.

R//. Grupo: cada clase esta formado por grupos que conserva la misma naturaleza ya características de su clase y están representado por los dos primeros dígitos.

ejemplo inversión identificado con el código 12 inventario código 14 Propiedades planta y equipo código 15

Son grupo de la clase activo

6. QUE CARACTERISTICA A LAS “CUENTAS” DA EJEMPLO.

R//. Cuenta: cada grupo a su vez esta conformado por un conjunto de cuentas que reflejan la misma naturaleza del grupo por consiguiente de la clase a la que pertenece.

Ejemplo. La cuenta caja cuyo código es el 1105 Pertenece al grupo disponible código 11 Las clases activo 11

7. A QUE SE LE CONOCE COMO “SUBCUENTA” Y “AUXILIAR”. DA EJEMPLO

R//. Subcuenta: la subcuenta puede tener varias divisiones que tendrán la misma naturaleza y característica.

Ejemplo. Subcuenta caja menor cuyo código es

11050 Pertenece a la subcuenta caja código 1105

8. UTILIZA UN PUC HALLA EL CODIGO DE LAS

SIGUIENTES CUENTAS. Banco: 1110 Deposito: 1335Equipo de oficina: 154Clientes: 1305Salario por pagar: 2505Gasto de personal: 5105Semoviente: 1584Materias primas: 1405

Maquina y equipo: 1520Acción: 1205

9: Utilizando en puc determina a que cuenta corresponde los siguientes código

5220: arrendamiento 1370:deudores 1335:deposito 2335:costo y gasto2505:salario 5145:mantenimiento y reparación 1370:deudores 1528: equipo de computación y comunicación

2540: indemnización laboral 3130: capital de persona natural

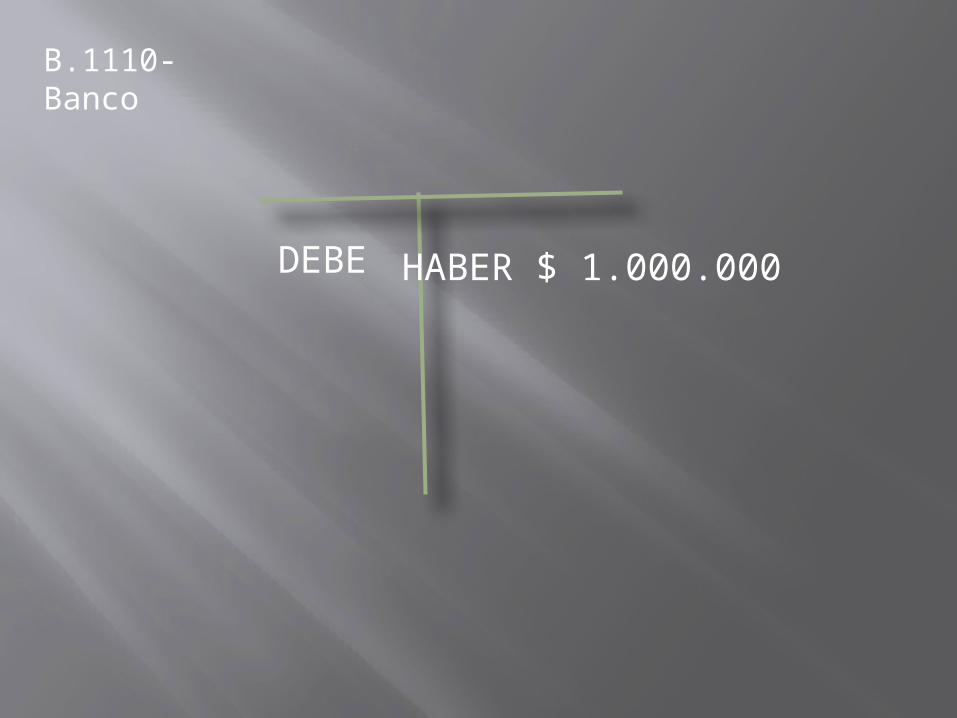

10: A través de un esquema encuentras t muestra donde aumenta y donde disminuye las cuentas

11: REGISTRO EN CUENTAS T A. Se consignan en el banco $ 2.000.000B. Se giran un cheque por $ 1.000.000 para

el pago de una deuda contraída

A . 1105- Caja

Debe Haber $ 2.000.000

B.1110- Banco

DEBE HABER $ 1.000.000

2335- COSTO Y GASTOS POR PAGAR

DEBE HABER

$ 1.000.000