taller de fut -...

TRANSCRIPT

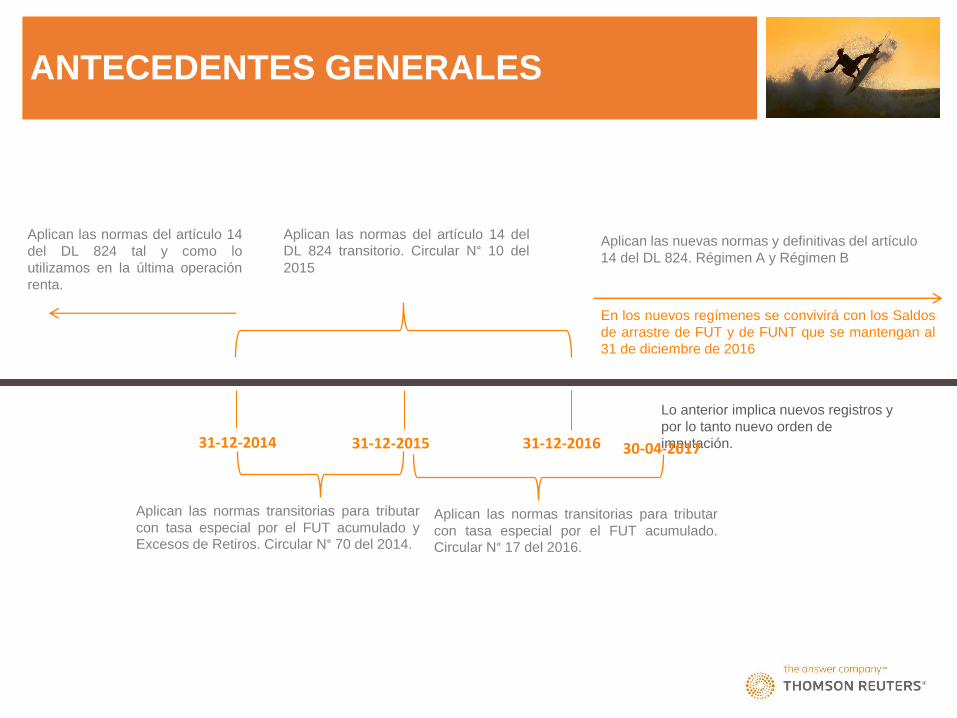

ANTECEDENTES GENERALES

31-12-2014 31-12-2016

Aplican las normas del artículo 14

del DL 824 tal y como lo

utilizamos en la última operación

renta.

Aplican las normas del artículo 14 del DL 824 transitorio. Circular N° 10 del

2015

31-12-2015

Aplican las nuevas normas y definitivas del artículo

14 del DL 824. Régimen A y Régimen B

En los nuevos regímenes se convivirá con los Saldos

de arrastre de FUT y de FUNT que se mantengan al

31 de diciembre de 2016

Lo anterior implica nuevos registros y

por lo tanto nuevo orden de

imputación.

Aplican las normas transitorias para tributar

con tasa especial por el FUT acumulado y Excesos de Retiros. Circular N° 70 del 2014.

Aplican las normas transitorias para tributar

con tasa especial por el FUT acumulado. Circular N° 17 del 2016.

30-04-2017

Artículo 14 LIR Esquema Hasta el AT-2015

FUT

Artículo 14 LIR Esquema Hasta el AT-2015

FORMAS DE TRIBUTACIÓN DE EMPRESAS, SOCIOS Y ACCIONISTAS. (Hasta el 2014)

Contabilidad

Completa

Otros

Contribuyentes

Letra A)

Letra B)

1. Empresario Individual

Socios de Sociedades de Personas

Art. 58 N° 1

Socio Gestor en Sociedades

Comandita por Acciones

2. Accionistas de Sociedad Anónima

3. Fondo de Utilidades

Tributables

a). Retiros / FUT Devengado

b). Excesos de Retiros

c). Rentas Retiradas para Reinvertirlas

a). Fondo de Utilidades Tributables

b). Fondo de Utilidades no Tributables

c). FUT Accionista

d). Orden de Imputación

1 Sin Contabilidad Completa

(Contabilidad Simplificada)

2 Rentas Presuntas

Artículo

14

ANÁLISIS DE LA COMPOSICIÓN DEL FUT

Norma Legal: Articulo 14 Decreto Ley N° 824

Es el Eje central de la TRIBUTACION con los impuestos PERSONALES

Sistema de tributación en base a Retiros, Remesas o Distribuciones de las rentas de

Primera Categoría frente a los impuestos Global Complementario o Adicional.

RECORDEMOS EL TRATAMIENTO TRIBUTARIO ACTUAL

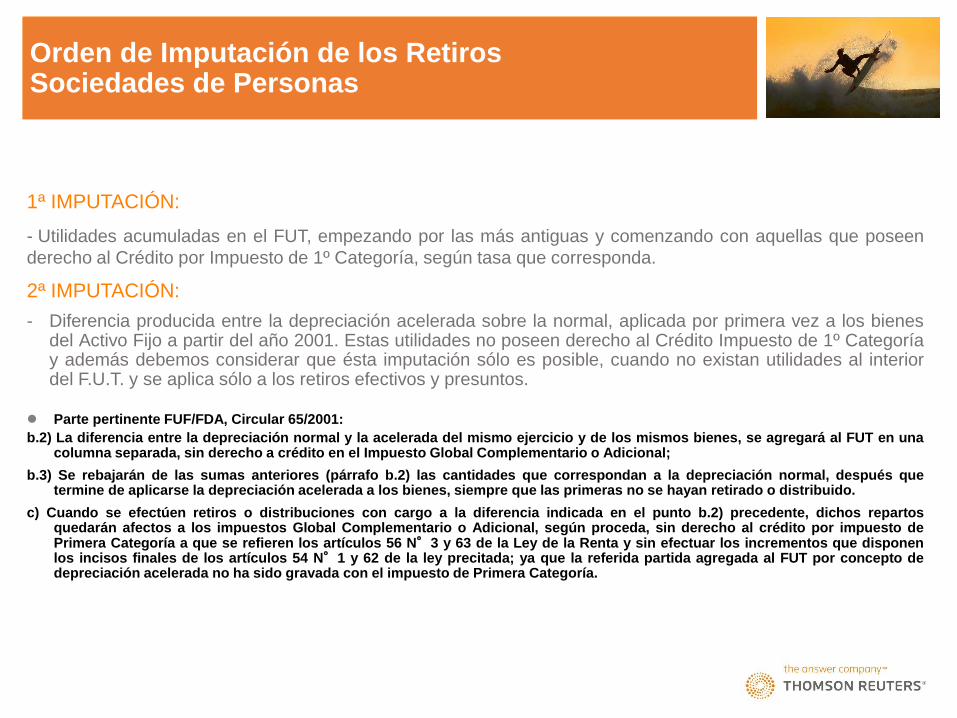

Orden de Imputación de los Retiros Sociedades de Personas

1ª IMPUTACIÓN:

- Utilidades acumuladas en el FUT, empezando por las más antiguas y comenzando con aquellas que poseen

derecho al Crédito por Impuesto de 1º Categoría, según tasa que corresponda.

2ª IMPUTACIÓN:

- Diferencia producida entre la depreciación acelerada sobre la normal, aplicada por primera vez a los bienes del Activo Fijo a partir del año 2001. Estas utilidades no poseen derecho al Crédito Impuesto de 1º Categoría y además debemos considerar que ésta imputación sólo es posible, cuando no existan utilidades al interior del F.U.T. y se aplica sólo a los retiros efectivos y presuntos.

Parte pertinente FUF/FDA, Circular 65/2001:

b.2) La diferencia entre la depreciación normal y la acelerada del mismo ejercicio y de los mismos bienes, se agregará al FUT en una columna separada, sin derecho a crédito en el Impuesto Global Complementario o Adicional;

b.3) Se rebajarán de las sumas anteriores (párrafo b.2) las cantidades que correspondan a la depreciación normal, después que termine de aplicarse la depreciación acelerada a los bienes, siempre que las primeras no se hayan retirado o distribuido.

c) Cuando se efectúen retiros o distribuciones con cargo a la diferencia indicada en el punto b.2) precedente, dichos repartos quedarán afectos a los impuestos Global Complementario o Adicional, según proceda, sin derecho al crédito por impuesto de Primera Categoría a que se refieren los artículos 56 N°3 y 63 de la Ley de la Renta y sin efectuar los incrementos que disponen los incisos finales de los artículos 54 N°1 y 62 de la ley precitada; ya que la referida partida agregada al FUT por concepto de depreciación acelerada no ha sido gravada con el impuesto de Primera Categoría.

Orden de Imputación de los Retiros Sociedades de Personas

3ª IMPUTACIÓN:

- Utilidades devengadas de otras empresas, FUT Devengado (Sólo contribuyentes del N° 1 letra A

artículo 14). Primero aquellas con derecho al Crédito por Impuesto de 1º Categoría, según tasa que

corresponda. ( Hasta el 31.12.2014 )

4ª IMPUTACIÓN:

- Utilidades exentas o no tributables acumuladas en el FUNT. Comenzando por las rentas exentas

de Impuesto Global Complementario o Adicional y luego los ingresos no constitutivos de Renta.

(Oficio 3.087/1996)

5ª IMPUTACIÓN ( Desde el 01.01.2015 ):

- Utilidades «financieras» sin derecho a crédito de 1° Categoría. Hasta el 31.12.2014, estos retiros

quedaban en « Exceso », quedando pendientes de imputar a FUT futuro.

Orden de Imputación de los Retiros Sociedades Anónimas

1ª IMPUTACIÓN:

- Utilidades acumuladas en el FUT del año anterior, empezando por las más antiguas y con derecho al crédito por Impuesto 1º Categoría que corresponda.

2ª IMPUTACIÓN:

- Utilidades acumuladas en el FUF, (Depreciación Acelerada v/s Normal). Dichas utilidades no poseen derecho a crédito por Impuesto 1ª Categoría.

Orden de Imputación de los Retiros Sociedades Anónimas

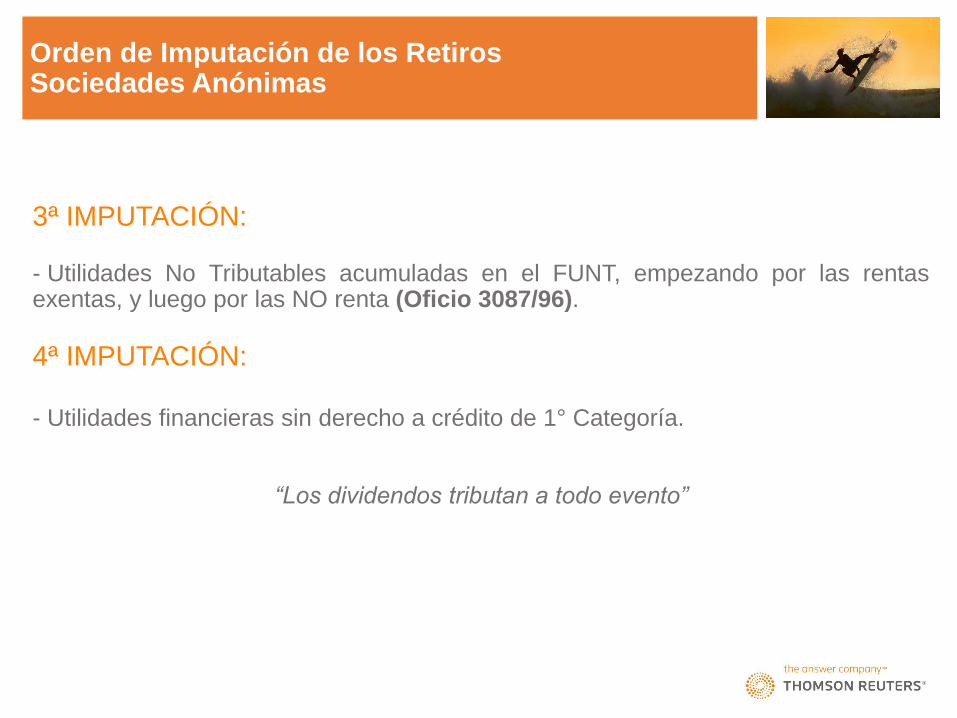

3ª IMPUTACIÓN: - Utilidades No Tributables acumuladas en el FUNT, empezando por las rentas exentas, y luego por las NO renta (Oficio 3087/96).

4ª IMPUTACIÓN:

- Utilidades financieras sin derecho a crédito de 1° Categoría.

“Los dividendos tributan a todo evento”

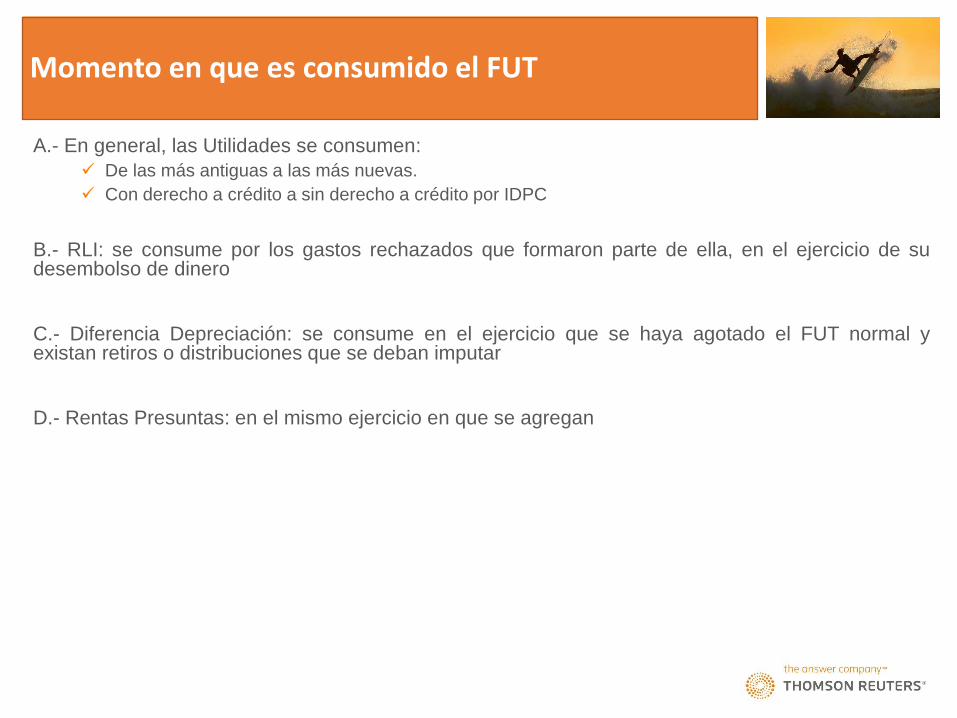

Momento en que es consumido el FUT

A.- En general, las Utilidades se consumen:

De las más antiguas a las más nuevas.

Con derecho a crédito a sin derecho a crédito por IDPC

B.- RLI: se consume por los gastos rechazados que formaron parte de ella, en el ejercicio de su desembolso de dinero

C.- Diferencia Depreciación: se consume en el ejercicio que se haya agotado el FUT normal y existan retiros o distribuciones que se deban imputar

D.- Rentas Presuntas: en el mismo ejercicio en que se agregan

REGISTRO FUT:

FONDO DE UTILIDADES TRIBUTABLES

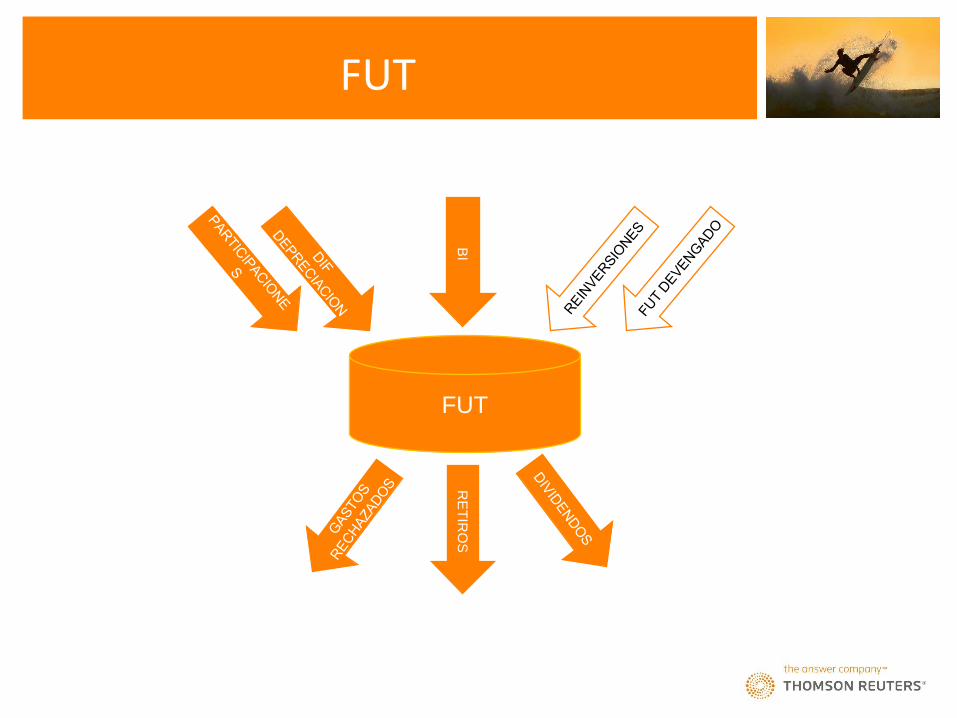

FUT

FUT

BI

RE

TIR

OS

FUT

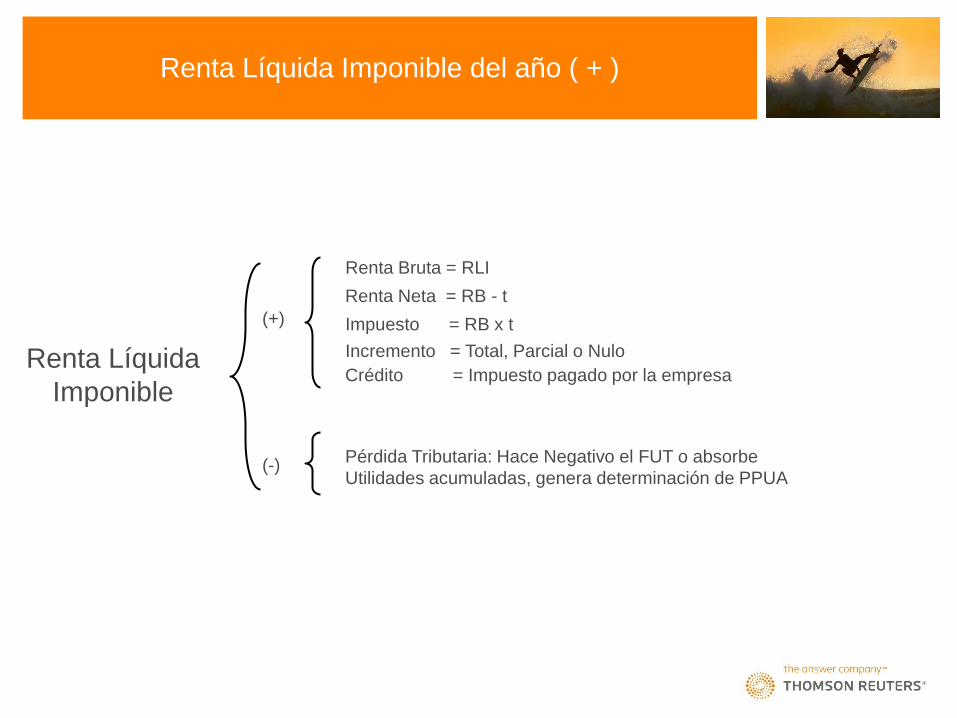

Renta Líquida Imponible del año ( + )

Renta Líquida

Imponible

(+)

Renta Bruta = RLI

Renta Neta = RB - t

Impuesto = RB x t

Incremento = Total, Parcial o Nulo

Crédito = Impuesto pagado por la empresa

(-) Pérdida Tributaria: Hace Negativo el FUT o absorbe

Utilidades acumuladas, genera determinación de PPUA

• El artículo 1º, Nº 20, letra b), de la Ley Nº 18.985, agregó el siguiente inciso final al número

1 del artículo 54 de la Ley de la Renta:

“Cuando corresponda aplicar el crédito establecido en el artículo 56, número 3), se

agregará un monto equivalente a éste para determinar la renta bruta global del mismo

ejercicio y se considerará como una suma afectada por el impuesto de primera categoría

para el cálculo de dicho crédito”.

Incremento

Oficio N°1.243 del año 1993: El IDPC retirado o distribuido no se agrega a la base de IGC / IA como incremento.

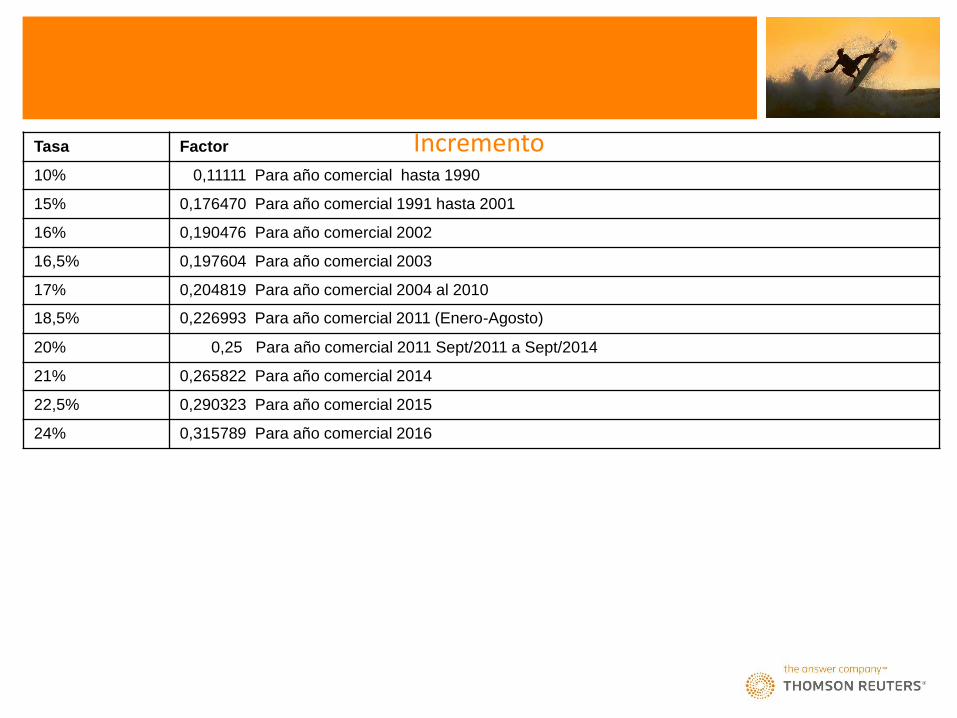

Tasa Factor

10% 0,11111 Para año comercial hasta 1990

15% 0,176470 Para año comercial 1991 hasta 2001

16% 0,190476 Para año comercial 2002

16,5% 0,197604 Para año comercial 2003

17% 0,204819 Para año comercial 2004 al 2010

18,5% 0,226993 Para año comercial 2011 (Enero-Agosto)

20% 0,25 Para año comercial 2011 Sept/2011 a Sept/2014

21% 0,265822 Para año comercial 2014

22,5% 0,290323 Para año comercial 2015

24% 0,315789 Para año comercial 2016

Incremento

Incremento

Casos RLI Retiro imputaciones

Incremento Renta neta Impuesto

RLI del año 1.000 760 240 240

1. -400 -400 -126

2. -600 -600 -189

3. -760 -760 -240

• Incremento total

El incremento total se originaría cuando en el año de la determinación de

la RLI se realizan imputaciones sólo hasta el tope de la Renta Neta (Tasa

IDPC 24%).

Factor de Incremento: (24/76) = 0,315789

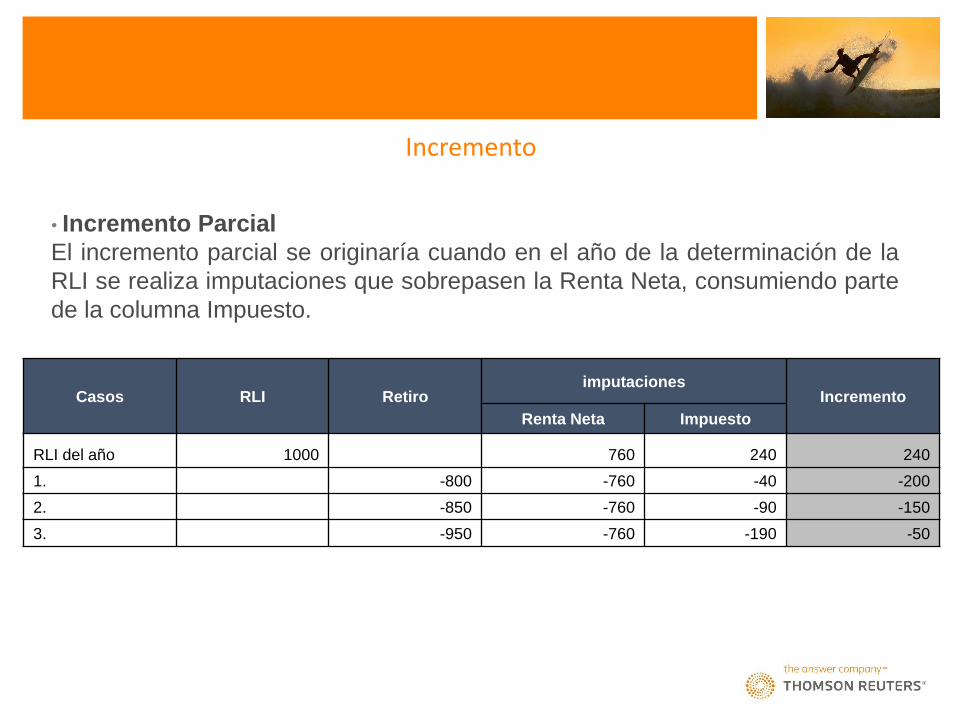

Casos RLI Retiro imputaciones

Incremento

Renta Neta Impuesto

RLI del año 1000 760 240 240

1. -800 -760 -40 -200

2. -850 -760 -90 -150

3. -950 -760 -190 -50

• Incremento Parcial

El incremento parcial se originaría cuando en el año de la determinación de la

RLI se realiza imputaciones que sobrepasen la Renta Neta, consumiendo parte

de la columna Impuesto.

Incremento

• Incremento Nulo No habría incremento cuando en el año de la determinación de la RLI se realizan imputaciones

que consumen toda la Renta Neta y la columna impuesto, es decir se retira toda la Renta

Bruta.

Si la imputación corresponde a ejercicios anteriores, normalmente, dichas utilidades son netas

de impuesto, y por lo tanto tendrían incremento.

Casos RLI Retiro

imputaciones

Incremento Renta neta Impuesto

RLI del año 1000 760 240 240

1. -1000 -760 -240 0

Incremento

• Artículo 56.- A los contribuyentes afectos a este impuesto ( I.G.C.) se les otorgarán los siguientes

créditos contra el impuesto final resultante, créditos que deberán imputarse en el orden que a

continuación se establece:

1) …

2) …

3) La cantidad que resulte de aplicar a las rentas o cantidades que se encuentren incluidas en la

renta bruta global, la misma tasa del impuesto de primera categoría con la que se gravaron.

También tendrán derecho a este crédito las personas naturales que sean socios o accionistas de

sociedades, por las cantidades obtenidas por éstas en su calidad de socias o accionistas de otras

sociedades, por la parte de dichas cantidades que integre la renta bruta global de las personas

aludidas.

Crédito

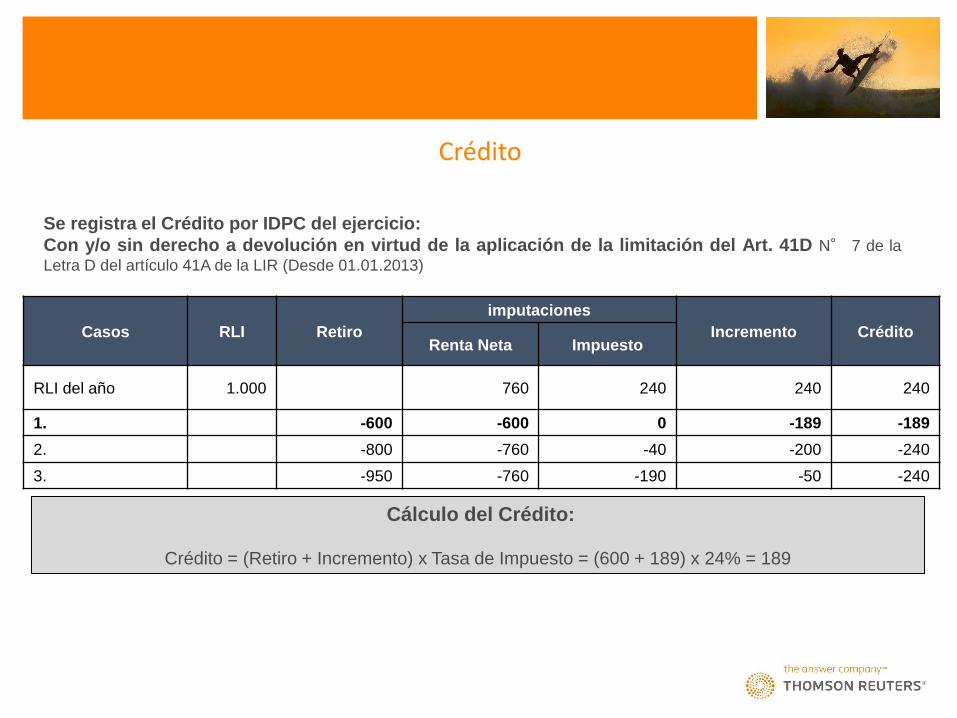

Casos RLI Retiro

imputaciones

Incremento Crédito Renta Neta Impuesto

RLI del año 1.000 760 240 240 240

1. -600 -600 0 -189 -189

2. -800 -760 -40 -200 -240

3. -950 -760 -190 -50 -240

Crédito

Se registra el Crédito por IDPC del ejercicio:

Con y/o sin derecho a devolución en virtud de la aplicación de la limitación del Art. 41D N° 7 de la

Letra D del artículo 41A de la LIR (Desde 01.01.2013)

Cálculo del Crédito:

Crédito = (Retiro + Incremento) x Tasa de Impuesto = (600 + 189) x 24% = 189

Depurar RLI ( - )

Gastos incurridos y

pagados en el año

SA - SPA Depura los gastos rechazados del Articulo 21

inciso 2°

LTDA – EI - EIRL

(=) Renta Líquida Depurada

Depura los gastos rechazados del Articulo 21

inciso 2°

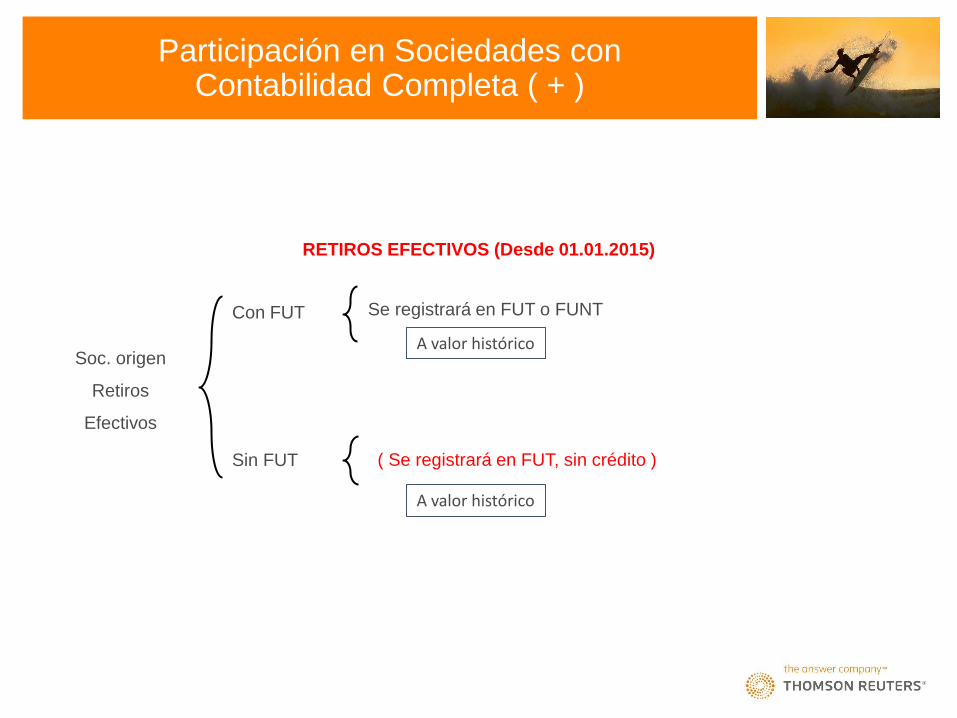

Participación en Sociedades con Contabilidad Completa ( + )

Soc. origen

Retiros

Efectivos

Con FUT

Sin FUT ( Se registrará en FUT, sin crédito )

Se registrará en FUT o FUNT

RETIROS EFECTIVOS (Desde 01.01.2015)

A valor histórico

A valor histórico

Participación en Sociedades con Contabilidad Completa ( + )

Soc. origen

Dividendos

Efectivos

Con FUT

Sin FUT

Se registrará en FUT o FUNT

DIVIDENDOS EFECTIVOS ( Sin cambios 2015-2016 )

( Se registrará en FUT, sin crédito )

El cambio se produce desde el 01.01.2015 respecto de la

imposibilidad de absorber pérdidas tributarias con utilidades

financieras. Queda sin efecto el criterio de los Oficios: 194/10 y

198/14

A valor histórico

A valor histórico

Fuente:

Sociedad de Personas

Empresario Individual

EIRL

Receptora:

Sociedad de Personas

Empresario Individual

EIRL

Sociedad anónima abierta

Sociedad anónima cerrada

SpA

20 días

Registro en la

Sociedad

Receptora

SA - SPA

SP – EI ( * ) - EIRL

Se registran en FUR y No en FUT

(DJ-1821 1822 a la Enajenación)

Se registran en FUT a valor histórico

( DJ-1821 )

APORTES: ESCRITURA, INSCRIPCIÓN Y PUBLICACIÓN (DESDE 12 – 03 - 2014)

Certificados: Nº 15 Provisorio y Nº 16 Definitivo

Régimen Art. 14, 14 Q o 14 Bis

Régimen Art. 14 o 14 Q

Reinversiones recibidas ( + ) Hasta 31.12.2014

Suspende IGC

( * ) En la EI, este método de registro se mantiene hasta el 31.12.2016

Fuente:

Sociedad de Personas

Empresario Individual

EIRL

Receptora:

Sociedad de Personas

Empresario Individual (EI)

EIRL

Sociedad anónima abierta

Sociedad anónima cerrada

SpA

20 días

SP

EIRL

SA

SPA

Se registran en FUR (Registro de Inversiones recibidas)

No se registran en FUT.

Emite DJ-1821 en el año de la percepción.

Emite DJ-1822 en el año de la enajenación.

APORTES: ESCRITURA, INSCRIPCIÓN Y PUBLICACIÓN (DESDE 12 – 03 - 2014)

Certificados: Nº 15 Provisorio y Nº 16 Definitivo

Régimen Art. 14, 14 Q o 14 Bis

Régimen Art. 14 o 14 Q

Reinversiones recibidas ( + ) Desde 01.01.2015 - Hasta 31.12.2016

Suspende IGC

Registro en la

Sociedad

Receptora

Consumos de FUT ( - )

Consumos

De FUT

SP – EI - EIRL

SA - SPA

Retiros efectivos

Orden (*) 1°Retiros efectivos desde 01.01.2015

Imputación

FUT, desde util + antiguas a + nuevas

Diferencia de Depreciación

FUT devengado (Hasta 2014). FUNT

Dividendos

Orden

Dividendos

Imputación

FUT, desde util + antiguas a + nuevas

Diferencia de Depreciación

FUNT

2°Excesos de Retiros hasta 31.12.2014

(*) Orden hasta el 31.12.2014: 1°Excesos y 2°Retiros

Remanente periodo siguiente

Actualizados

A Remanente: Históricos A Rentas del año: Actualizados

Consumos de FUT ( - )

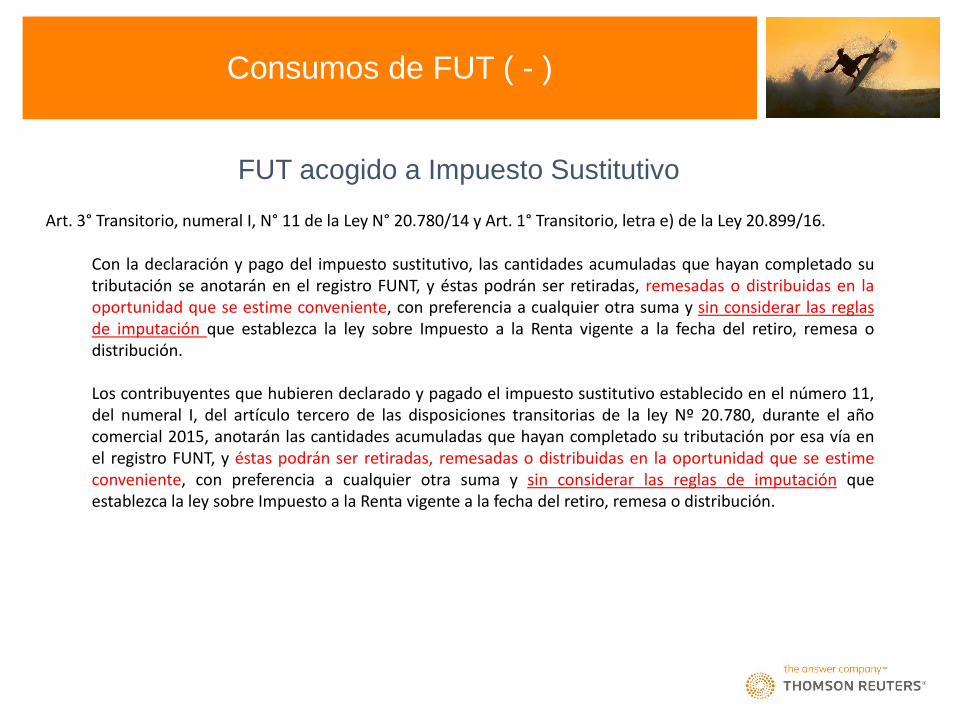

FUT acogido a Impuesto Sustitutivo

Art. 3° Transitorio, numeral I, N° 11 de la Ley N° 20.780/14 y Art. 1° Transitorio, letra e) de la Ley 20.899/16.

Con la declaración y pago del impuesto sustitutivo, las cantidades acumuladas que hayan completado su tributación se anotarán en el registro FUNT, y éstas podrán ser retiradas, remesadas o distribuidas en la oportunidad que se estime conveniente, con preferencia a cualquier otra suma y sin considerar las reglas de imputación que establezca la ley sobre Impuesto a la Renta vigente a la fecha del retiro, remesa o distribución. Los contribuyentes que hubieren declarado y pagado el impuesto sustitutivo establecido en el número 11, del numeral I, del artículo tercero de las disposiciones transitorias de la ley Nº 20.780, durante el año comercial 2015, anotarán las cantidades acumuladas que hayan completado su tributación por esa vía en el registro FUNT, y éstas podrán ser retiradas, remesadas o distribuidas en la oportunidad que se estime conveniente, con preferencia a cualquier otra suma y sin considerar las reglas de imputación que establezca la ley sobre Impuesto a la Renta vigente a la fecha del retiro, remesa o distribución.

SITUACIONES ESPECIALES en el FUT

PAGO PROVISIONAL POR UTILIDADES ABSORBIDAS

( PPUA )

Art. 31 Inc. 3 Nº 3

En el caso que las pérdidas absorban total o parcialmente las utilidades no retiradas o

distribuidas, el impuesto de Primera Categoría pagado sobre dichas utilidades se considerará como

pago provisional en aquella parte que proporcionalmente corresponda a la utilidad absorbida,

y se le aplicarán las normas de reajustabilidad, imputación o devolución que señalan los artículos 93º

a 97º de la presente ley.

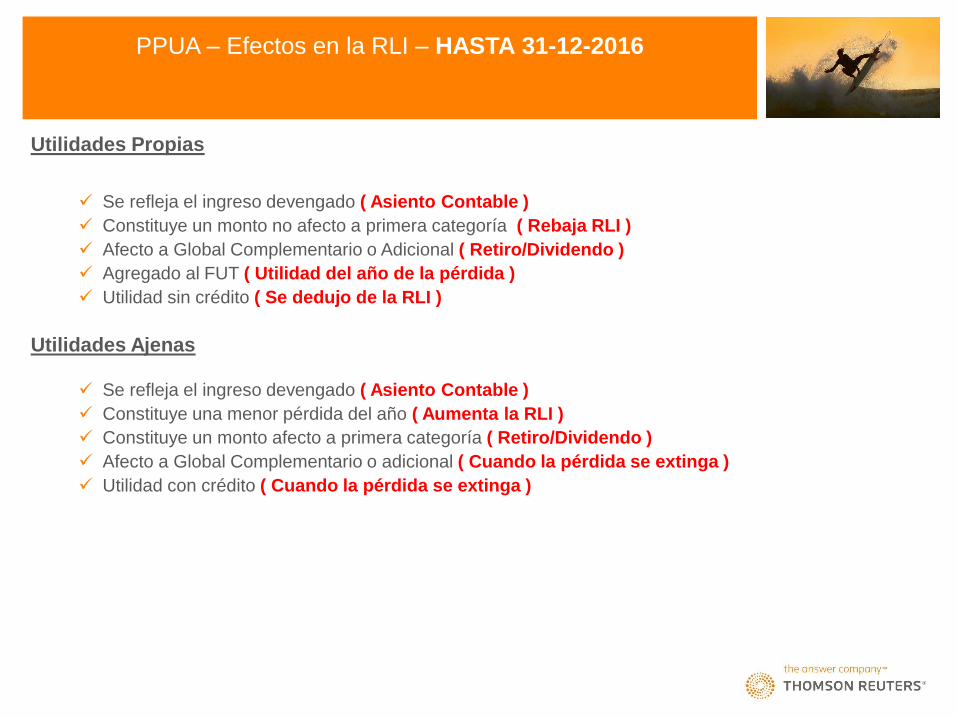

PPUA – Efectos en la RLI – HASTA 31-12-2016

Utilidades Propias

Se refleja el ingreso devengado ( Asiento Contable )

Constituye un monto no afecto a primera categoría ( Rebaja RLI )

Afecto a Global Complementario o Adicional ( Retiro/Dividendo )

Agregado al FUT ( Utilidad del año de la pérdida )

Utilidad sin crédito ( Se dedujo de la RLI )

Utilidades Ajenas

Se refleja el ingreso devengado ( Asiento Contable )

Constituye una menor pérdida del año ( Aumenta la RLI )

Constituye un monto afecto a primera categoría ( Retiro/Dividendo )

Afecto a Global Complementario o adicional ( Cuando la pérdida se extinga )

Utilidad con crédito ( Cuando la pérdida se extinga )

PPUA: Formas de determinarlo – HASTA 31-12-2016

1.- PT menor a FUT Propio Tasa x PT RLI FUT

2.- PT mayor a FUT Propio Tasa x FUT RLI FUT

3.- PT mayor a FUT Ajeno Tasa x FUT RLI FUT

4.- PT previa menor a FUT Ajeno RLI FUT

=

= PT x t

1 + t

Tasa

Indirecta

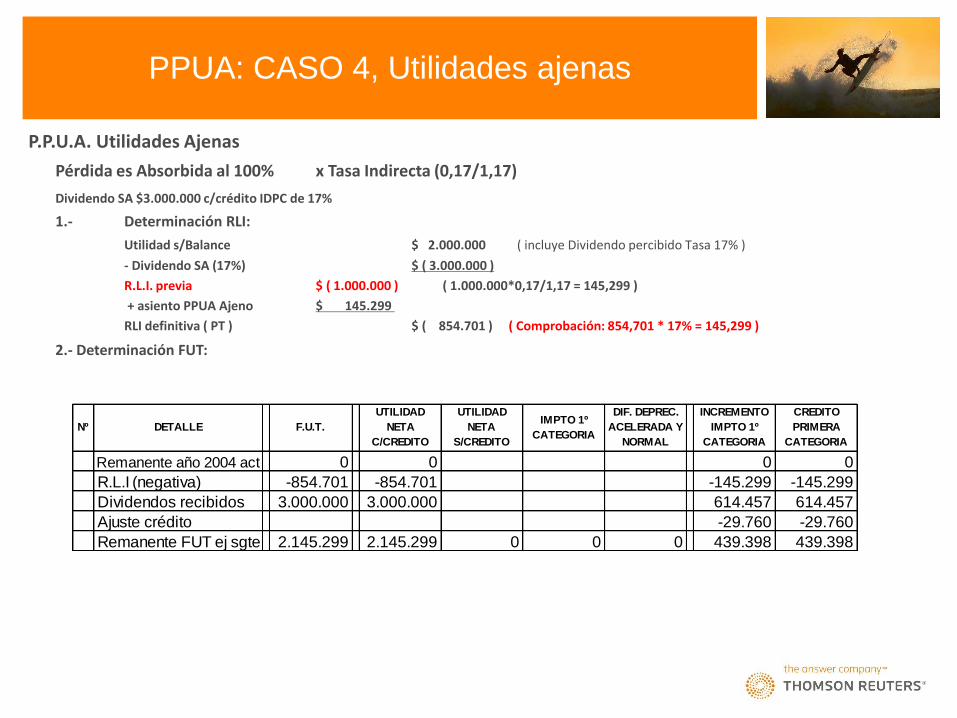

PPUA: CASO 4, Utilidades ajenas

Remanente año 2004 act 0 0 0 0

R.L.I (negativa) -854.701 -854.701 -145.299 -145.299

Dividendos recibidos 3.000.000 3.000.000 614.457 614.457

Ajuste crédito -29.760 -29.760

Remanente FUT ej sgte 2.145.299 2.145.299 0 0 0 439.398 439.398

DIF. DEPREC.

ACELERADA Y

NORMAL

INCREMENTO

IMPTO 1º

CATEGORIA

CREDITO

PRIMERA

CATEGORIA

UTILIDAD

NETA

C/CREDITO

UTILIDAD

NETA

S/CREDITO

IMPTO 1º

CATEGORIANº DETALLE F.U.T.

P.P.U.A. Utilidades Ajenas

Pérdida es Absorbida al 100% x Tasa Indirecta (0,17/1,17)

Dividendo SA $3.000.000 c/crédito IDPC de 17%

1.- Determinación RLI:

Utilidad s/Balance $ 2.000.000 ( incluye Dividendo percibido Tasa 17% )

- Dividendo SA (17%) $ ( 3.000.000 )

R.L.I. previa $ ( 1.000.000 ) ( 1.000.000*0,17/1,17 = 145,299 )

+ asiento PPUA Ajeno $ 145.299

RLI definitiva ( PT ) $ ( 854.701 ) ( Comprobación: 854,701 * 17% = 145,299 )

2.- Determinación FUT:

CONCLUSIONES - EFECTOS AL ABSORBER UTILIDADES

PÉRDIDA TRIBUTARIA CONTABILIZADO EN INGRESOS

EFECTO EN R.L.I. EFECTO EN F.U.T.

SI NO

IMPUTADA A UTILIDADES PROPIAS X DEDUCCIÓN AGREGAR UTILIDAD SIN CRÉDITO

IMPUTADA A UTILIDADES PROPIAS X SIN EFECTO AGREGAR UTILIDAD SIN CRÉDITO

IMPUTADA A UTILIDADES AJENAS X SIN EFECTO Ingresa incluido en la nueva RLI

IMPUTADA A UTILIDADES AJENAS X AGREGAR Ingresa incluido en la nueva RLI

PPUA – HASTA 31-12-2016

Artículo 14 LIR Artículo 14 LIR (transitorio 2015/2016) Art. 2° Transitorio Ley N° 20.780 (transitorio 2015/2016) Art. 2° Transitorio Ley N° 20.780

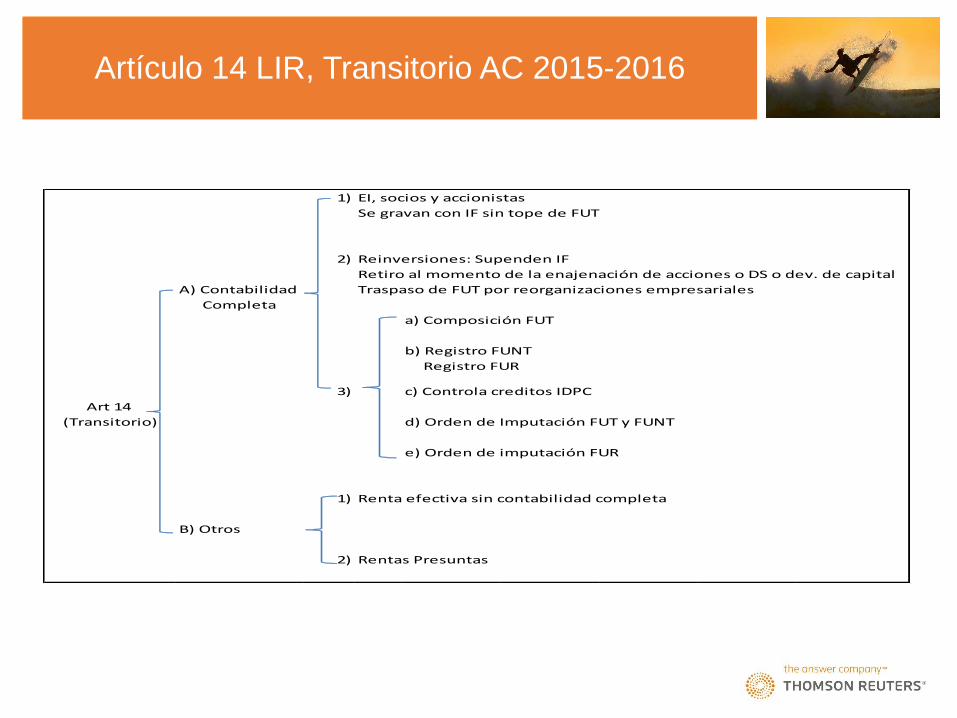

Artículo 14 LIR, Transitorio AC 2015-2016

1) EI, socios y accionistas

Se gravan con IF sin tope de FUT

2) Reinversiones: Supenden IF

Retiro al momento de la enajenación de acciones o DS o dev. de capital

A) Contabilidad Traspaso de FUT por reorganizaciones empresariales

Completa

a) Composición FUT

b) Registro FUNT

Registro FUR

3) c) Controla creditos IDPC

Art 14

(Transitorio) d) Orden de Imputación FUT y FUNT

e) Orden de imputación FUR

1) Renta efectiva sin contabilidad completa

B) Otros

2) Rentas Presuntas

Principales Cambios

Seguimos acumulando FUT hasta el 31/12/2016, pero con algunos cambios: • Los EI o socios no generarán “nuevos” excesos de retiros. • Se elimina el concepto de FUT Devengado.

• Las reinversiones que reciban las SP ya no formarán parte del FUT. • En caso de divisiones, las utilidades se asignarán en proporción al CPT. Se asimila la tributación se los socios de SP a los accionistas de una SA

Orden de Imputación de los Retiros

Las imputaciones se efectúan considerando las utilidades al término del ejercicio.

• Hasta el 2014:

FUT, FUF, FUT Devengado, FUNT y la parte no cubierta era “Excesos de Retiro”

• Durante 2015 – 2016:

FUT, FUF, FUNT y ahora la parte no cubierta queda afecta a IGC/IA sin crédito.

Orden de Imputación de los Retiros

Conclusión: Ahora los retiros siempre tributan a menos que se imputen al

FUNT. Las rentas exentas de IGC que estén en el FUNT deben agregarse a

la Renta Bruta de IGC.

Otra forma de no tributar es que la imputación sea al capital social aportado

a la empresa y sus reajustes, siempre que se efectúe con ocasión de una

devolución formal de capital según el artículo 17 N° 7 de la LIR o 69 del CT.

Orden de Imputación de los Retiros

Otro cambio en la imputación de los retiros en el FUT es que estos se

imputaran al término del ejercicio de acuerdo al orden cronológico en que

estos se realizaron durante el año.

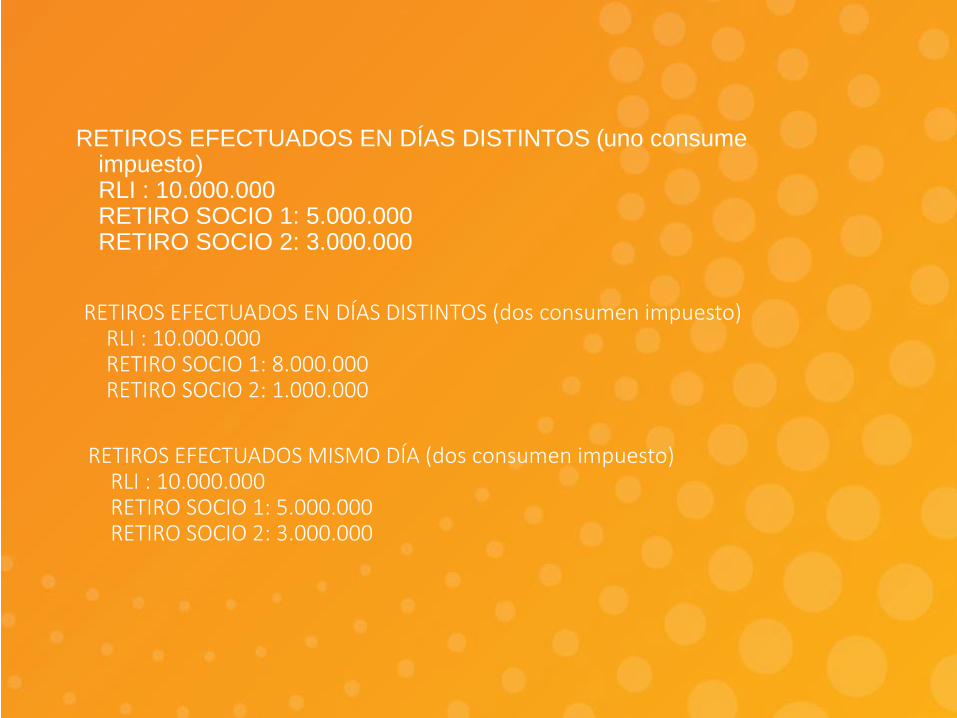

«Esto implica que el orden será día por día de retiro. Si se efectúan retiros

de distintos socios el mismo día se deberá aplicar la proporcionalidad

respecto de ese día. ( Criterio interno, no establecido por el SII )»

Se elimina la proporcionalidad en la asignación de utilidades a cada socio.

Esto podrá generar diferencias en la determinación del incremento y crédito

asociado a los retiros de cada socio.

Veamos como afecta…..

• RETIROS EFECTUADOS ENTRE 2 SOCIOS DÍAS DISTINTOS (SOLO UNO

CONSUME IMPUESTO) • RETIROS EFECTUADOS ENTRE 2 SOCIOS DÍAS DISTINTOS (DOS

CONSUMEN IMPUESTO)

• RETIROS EFECTUADOS ENTRE 2 SOCIOS MISMO DÍA (DOS CONSUMEN IMPUESTO)

RETIROS EFECTUADOS EN DÍAS DISTINTOS (uno consume impuesto) RLI : 10.000.000 RETIRO SOCIO 1: 5.000.000 RETIRO SOCIO 2: 3.000.000

RETIROS EFECTUADOS EN DÍAS DISTINTOS (dos consumen impuesto) RLI : 10.000.000 RETIRO SOCIO 1: 8.000.000 RETIRO SOCIO 2: 1.000.000

RETIROS EFECTUADOS MISMO DÍA (dos consumen impuesto) RLI : 10.000.000 RETIRO SOCIO 1: 5.000.000 RETIRO SOCIO 2: 3.000.000

Orden de Imputación de los Dividendos

No hubo cambios con la Reforma:

Orden:

1° Remanente año anterior: FUT, FUF y FUNT

2°Utilidades generadas o percibidas en el año: FUT, FUF y FUNT

3° Utilidades Financieras (afecta a IF sin derecho a crédito)

Excesos de Retiros (2015-2016)

Recordemos que a contar de 2015 no se pueden generar “nuevos” Excesos

de Retiros.

Los E.R. acumulados al 2014 siguen pendientes de tributación a la espera

que se defina su situación tributaria.

Las empresas deberán mantener una identificación de los retiros en

excesos que se mantienen pendientes, individualizando al socio o

cesionario, según corresponda.

Excesos de Retiros (2015-2016)

Lo siguiente es para aquellos E.R. que no se acogieron al pago del impto.

único y sustitutivo que ofrece el art. 3° Transitorio de la RT:

• Se deben ir actualizando.

• Se imputaran en la medida que se generen o reciban nuevas utilidades

durante los AC 2015 y 2016.

• Se imputarán de manera independiente a los retiros del año en que ocurre

la imputación y a continuación de estos (Cambio de orden), comenzando

por el FUT,FUF y FUNT.

• Los Excesos de Retiros no cubiertos al 31.12.2016 se imputarán a los

saldos de utilidades generadas a contar del 01.01.2017 no retiradas, ya

sea en régimen 14 A) o 14 B).

Régimen Opcional de Tributación sobre Rentas Acumuladas en el FUT ( Impuesto Sustitutivo IS ) Ley 20.780/14 Circular N° 70/2014 Resolución 128/14 Ley 20.899/16 Circular N° 17/16 Resolución 27/16

OPCIONES de IS – FUT AC 2015 - 2016

Pago de Impuesto sustitutivo sobre FUT acumulado

(2 opciones de Tasa de Impuesto)

a) Tasa general fija 32%

b) Tasa especial variable (requisitos extras)

¿EN QUÉ CONSISTE EL RÉGIMEN OPCIONAL?

Se trata de un régimen opcional y transitorio de declaración y pago sobre el todo o parte de las rentas acumuladas en el FUT al 31 de diciembre de los años 2015 o 2016, según corresponda, por el que pueden optar las empresas, comunidades o sociedades que sean contribuyentes del Impuesto de Primera Categoría (IDPC) obligados a declarar sobre la base de sus rentas efectivas según contabilidad completa, que hayan iniciado actividades con anterioridad al 1° de diciembre de 2015, y cumplan los requisitos que la norma señalada establece.

IMPUESTO SOBRE FUT ACUMULADO: Requisitos Generales

REQUISITOS COPULATIVOS PARA AMBAS OPCIONES:

1. El régimen transitorio y opcional está reservado exclusivamente para aquellos contribuyentes de IDPC que tributen con el citado gravamen, sobre sus rentas efectivas determinadas según contabilidad completa, es decir, con FUT.

2. Los contribuyentes del IDPC deben haber iniciado sus actividades con anterioridad al 1° de enero de 2015.

3. Los contribuyentes del IDPC, deben mantener un saldo positivo de utilidades tributables en el FUT, pendiente de tributación con el IGC o IA al 31 de diciembre de 2015. Las utilidades pueden ser propias o de terceros, no se incluye FUF ni reinversiones recibidas en el 2015 y 2016, siempre que no hubiesen sido registrado en el FUT.

4. La opción debe ejercerse hasta abril del 2017

IMPUESTO SOBRE FUT ACUMULADO: Requisitos Adicionales

REQUISITOS ADICIONALES PARA APLICAR LA TASA ESPECIAL VARIABLE:

La aplicación de la tasa especial variable, a diferencia de la tasa fija, está reservada exclusivamente para empresas, comunidades y sociedades que desde el 1° de enero de 2015 y hasta la fecha en que se ejerza la opción, a lo menos, estén conformadas exclusivamente por personas naturales contribuyentes del IGC.

Pueden aplicar la tasa variable entonces:

Los empresarios individuales, las empresas individuales de responsabilidad limitada, las comunidades, sociedades de personas y sociedades anónimas, cuyos propietarios, comuneros, socios y accionistas, sean exclusivamente personas naturales con domicilio o residencia en Chile.

IMPUESTO SOBRE FUT ACUMULADO: Cálculo de la Tasa Especial Variable

El impuesto se aplicará en estos casos, con una tasa equivalente al promedio ponderado, de acuerdo a la participación que cada socio, comunero o accionista mantenga en la empresa, de las tasas marginales más altas del IGC que les haya afectado en los años tributarios 2013, 2014, 2015 y 2016. Esta tasa se debe redondear, no se aplica con decimales.

Si los dueños no se afectaron con el IGC o quedaron exentos, la referida tasa promedio se calculará considerando sólo aquellos períodos en que el propietario, comunero, socio o accionista se haya afectado con alguna tasa.

IMPUESTO SOBRE FUT ACUMULADO: Cálculo de la Tasa Especial Variable

Para la aplicación de esta tasa especial variable, es necesario que se pueda determinar una tasa distinta de cero. Si en los años tributarios 2013, 2014, 2015 o 2016, el propietario, o todos los socios, comuneros o accionistas no estuvieron afectos al IGC, al no existir tasas del referido tributo, no procederá el ejercicio de esta opción, sino que sólo podrá aplicarse la tasa general de 32%.

El promedio de cada propietario, comunero, socios o accionistas de sus tasas más altas de IGC se debe reflejar en cifras enteras. (redondear)

IMPUESTO SOBRE FUT ACUMULADO: Monto Máximo susceptible de acoger al Régimen opcional

La base imponible del impuesto sustitutivo estará constituida por el total, o la parte, del monto máximo susceptible de acogerse al régimen opcional y transitorio, que efectivamente el contribuyente acoja a dicho régimen, incrementada previamente en una cantidad equivalente al crédito por IDPC que corresponda sobre las utilidades que efectivamente se acogen al régimen, conforme a lo dispuesto en los artículos 54 y 62 de la LIR.

El régimen de tributación transitorio y opcional, establece que se podrá gravar con el impuesto sustitutivo

el total o una parte de las utilidades tributables acumuladas en el registro FUT, que no hayan sido retiradas

o distribuidas al término de los años comerciales 2015 y/o 2016, según corresponda y que el contribuyente

del IDPC opte por someter a tributación bajo el sistema transitorio y opcional.

De esta manera, el saldo de FUT determinado al 31 de diciembre de los años 2015 y/o 2016, constituye

la suma potencial máxima que puede acogerse al régimen de tributación transitorio y opcional.

( NO INCLUYE EL SALDO FUR ).

Base Imponible: Monto que se acogerá se debe incrementar

FUT acogido a Impuesto Sustitutivo

Art. 3° Transitorio, numeral I, N° 11 de la Ley N° 20.780/14 y Art. 1° Transitorio, letra e) de la Ley 20.899/16.

Con la declaración y pago del impuesto sustitutivo, las cantidades acumuladas que hayan completado su tributación se anotarán en el registro FUNT, y éstas podrán ser retiradas, remesadas o distribuidas en la oportunidad que se estime conveniente, con preferencia a cualquier otra suma y sin considerar las reglas de imputación que establezca la ley sobre Impuesto a la Renta vigente a la fecha del retiro, remesa o distribución. Los contribuyentes que hubieren declarado y pagado el impuesto sustitutivo establecido en el número 11, del numeral I, del artículo tercero de las disposiciones transitorias de la ley Nº 20.780, durante el año comercial 2015, anotarán las cantidades acumuladas que hayan completado su tributación por esa vía en el registro FUNT, y éstas podrán ser retiradas, remesadas o distribuidas en la oportunidad que se estime conveniente, con preferencia a cualquier otra suma y sin considerar las reglas de imputación que establezca la ley sobre Impuesto a la Renta vigente a la fecha del retiro, remesa o distribución.

IMPUESTO SOBRE FUT ACUMULADO: Efectos de la declaración y pago del impuesto sustitutivo

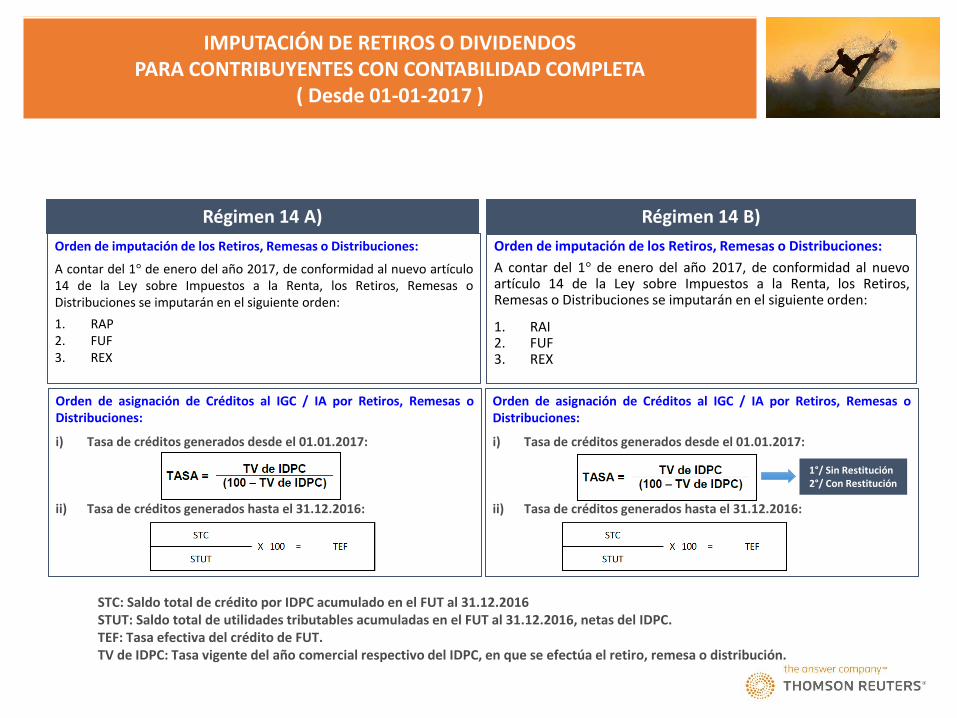

IMPUTACIÓN DE RETIROS O DIVIDENDOS PARA CONTRIBUYENTES CON CONTABILIDAD COMPLETA

( Desde 01-01-2017 )

Orden de imputación de los Retiros, Remesas o Distribuciones:

A contar del 1° de enero del año 2017, de conformidad al nuevo artículo 14 de la Ley sobre Impuestos a la Renta, los Retiros, Remesas o Distribuciones se imputarán en el siguiente orden:

1. RAP 2. FUF 3. REX

Régimen 14 B) Régimen 14 A)

Orden de imputación de los Retiros, Remesas o Distribuciones:

A contar del 1° de enero del año 2017, de conformidad al nuevo artículo 14 de la Ley sobre Impuestos a la Renta, los Retiros, Remesas o Distribuciones se imputarán en el siguiente orden:

1. RAI 2. FUF 3. REX

Orden de asignación de Créditos al IGC / IA por Retiros, Remesas o Distribuciones:

i) Tasa de créditos generados desde el 01.01.2017:

ii) Tasa de créditos generados hasta el 31.12.2016:

Orden de asignación de Créditos al IGC / IA por Retiros, Remesas o Distribuciones:

i) Tasa de créditos generados desde el 01.01.2017:

ii) Tasa de créditos generados hasta el 31.12.2016:

1°/ Sin Restitución 2°/ Con Restitución

STC: Saldo total de crédito por IDPC acumulado en el FUT al 31.12.2016 STUT: Saldo total de utilidades tributables acumuladas en el FUT al 31.12.2016, netas del IDPC. TEF: Tasa efectiva del crédito de FUT. TV de IDPC: Tasa vigente del año comercial respectivo del IDPC, en que se efectúa el retiro, remesa o distribución.

GRACIAS POR SU PARTICIPACIÓN