seguros agropecuarios en méxico

DESCRIPTION

ÂTRANSCRIPT

Seguros Agropecuarios en México

y cobertura a pequeños productores familiares

(Introducción al Estudio) México, 2014Asociación Mexicana de Uniones de Crédito del Sector Social

Tabla de contenido

Seguro Agrícola y catastrófico en México

Presentación

I. Introducción II. Caracterización del campo mexicano III. Historia del seguro agrícola en el siglo XX IV. Operación de seguros agropecuarios V. Problemáticas identi�cadas y desafíos VI. Datos de México VII. Referencias VIII. Agradecimientos

2

2371123252626

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social 1

Presentación

Este es un documento que permite tener una visión e información general de la agricultura mexicana, así como de los seguros agrícolas y catastró�cos de México. Ha sido elaborado para los participantes de la Visita de Estudios sobre Seguros Agrícolas de México organizada por La Fundación Grameen Credit-Agri-cole y la Asociación Mexicana de Uniones de Crédito del Sector Social, A.C. reali-zada entre el 5 y el 8 de noviembre del 2014.

El participante podrá profundizar y analizar en detalle estos y otros temas a lo largo del Seminario-Taller.

Los expositores, provenientes del sector privado, público, social y de la consulto-ría ampliarán y podrán resolver las dudas y planteamientos de cada una de las modalidades aquí descritas. En la primera parte se hace una caracterización del campo mexicano para presentar el contexto socioeconómico. Posteriormente se hace una descripción de las modalidades de aseguramiento existentes en el país y �nalmente se presenta la opinión de expertos entrevistados para este documento, con la inten-ción de que el participante pueda tener elementos de análisis durante el taller.

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social2 Asociación Mexicana de Uniones de Crédito del Sector Social2

I. IntroducciónEl campo mexicano es el claro reflejo de la desigualdad en la composición y estructura de los sectores económicos, caracterizados por una importante concentración de la riqueza en una mínima proporción de la población, mercados concentrados y oligo-pólicos. En contraste, una mayoría de pobla-ción empobrecida (más de 60% del total) que posee la mínima parte de la riqueza nacio-nal.

México tuvo una Revolución Social-campesi-na en 1910 y su estructura agraria responde a un largo proceso de reparto de tierras de más de medio siglo; en ese periodo logró una importante redistribución de la riqueza al restituir y asignar más de 100 millones de hectáreas a particulares, equivalentes a la mitad del territorio nacional y cerca de dos tercios de la propiedad rural del país ; sin embargo, la reforma para el campo es una asignatura pendiente pues los objetivos sociales y económicos para el bienestar de la población aún no son alcanzados por la mayoría de los habitantes (Warman:2003). Así, el campo mexicano ha tenido, desde tiempos revolucionarios –si no es que desde tiempos pos-independentistas (1810-1910) -, un desarrollo desigual, en donde las regio-nes agropecuariamente más prósperas que acceden a los mercados internacionales de commodities, se concentran en el Norte del país y en un grupúsculo de productores con acceso a financiamiento, tecnología, segu-ros, coberturas de precios e ingentes apoyos del gobierno federal para mantener su com-petitividad y capacidad de exportación hacia Estados Unidos y Canadá sobre todo, des-pués de la entrada en vigor del Tratado de Libre Comercio en 1994 (TLCAN). En con-

traste, la región sur-sureste se caracteriza por una enorme concentración de pobreza y marginación en todos los sectores económi-cos incluyéndose desde luego, el campo; así como también por ser una región en la que predomina el pequeño campesino minifun-dista , la población indígena y una forma de producción basada en la agricultura familiar. Este documento no pretende ser una diatriba social sobre los éxitos o fracasos en la histo-ria del campo, pero si busca poner en con-texto al lector sobre la complejidad y retos particulares del seguro agrícola y de casi todo producto financiero, ya que para todo asegurador (público o privado) atender a un segmento de grandes productores, dinámico y exportador es diametralmente opuesto al desafío de atender una masa de productores pequeños, con minifundios, en condiciones de marginación y vulnerabilidad, sin acceso al mercado, sujetos a cambio climático, con poco subsidio y sin acceso a infraestructura y medios para producir, los cuales, a pesar de todo, producen alimentos para el auto-consumo y el abasto de mercados locales y regionales. El contraste entre viabilidad económica y misión social pone, en muchas ocasiones, entre la espada y la pared a los intermedia-rios financieros ya que a mayor rentabilidad económica y financiera, menos atractivos son los mercados de pequeños productores. En estos casos, y en particular del seguro agropecuario, la adaptación de servicios financieros y el gobierno juegan roles princi-pales para cubrir las fallas de mercado inhe-rentes.

Productor que posee menos de 10 hectáreas de labor. 1

2 El INEGI es el Instituto Nacional de Estadística y Geografía en México y es la fuente de todas las estadísticas o�ciales que se producen a nivel nacional.

Asociación Mexicana de Uniones de Crédito del Sector Social 3

Seguro Agrícola y catastrófico en MéxicoSeguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social4 Asociación Mexicana de Uniones de Crédito del Sector Social

Información socioeconómica

De acuerdo a la Encuesta Nacional Agrope-cuaria del INEGI [ENA , 2012], en el campo hay 3,797,917 productores con acceso a la tierra, de los cuales 24% son menores de 45 años y 65% están entre los 46 y 75 años de edad. De estos productores, el 86.5% son hombres, 13.5% son mujeres y 21.45% son indígenas. En cuanto a niveles educativos, el 62% indica haber realizado estudios de primaria, mientras que sólo el 4.53% cuenta con edu-cación media superior y sólo 5% alcanzó a realizar estudios profesionales, sin que la encuesta indique si estos estudios se com-pletaron a cabalidad. El bajo nivel educativo de los productores y una pirámide de produc-tores invertida con una alta concentración en edades adultas son indicadores de un enve-jecimiento demográfico rural.

Por su parte, el último Censo Agropecuario [INEGI, 2007] contabilizó un total de 5.5 millones de Unidades de Producción Rural (UPR) y en la siguiente gráfica se muestra la distribución de la tierra con base en el Censo, mostrándose que el 75.5% de las unidades de producción tiene menos de 10 hectáreas de tierra de labor.

Fuente: Héctor Robles Berlanga

Régimen de derechos de propiedad para la tenencia de la tierra

La Reforma Agraria de México (1910-1970) derivó en la conformación de una diversifica-ción de los derechos de propiedad sobre la tierra. Una vez concluida la etapa armada, inició la fase de Reforma Agraria, en la cual millones de hectáreas fueron restituidas y dotadas a pueblos y comunidades, muchos de estos pueblos fueron creados ex profeso, llamados ejidos y comunidades bajo un régi-men de propiedad social en el cual, la propie-dad de la tierra corresponde al colectivo y los individuos son sujetos de derecho agrario con el uso y usufructo de la tierra. Este régi-men de propiedad social se rige por el dere-cho agrario.

La propiedad social (ejidos y comunidades) quedó regulada por el artículo 27 de la Cons-titución de 1917 como tierras inalienables, imprescriptibles e inembargables, hasta la reforma de 1992 cuando se declaró la posibi-lidad de enajenar la propiedad social y/o des-vincularla del régimen de propiedad social.

3

2

II. Caracterización del campo mexicano

El INEGI es el Instituto Nacional de Estadística y Geografía en México y es la fuente de todas las estadísticas o�ciales que se producen a nivel nacional.

La encuesta es bianual, cubre información de octubre 2011 a septiembre 2012. La versión 2014 está en proceso.

Gráfica 1 Distribución de UPR por tamaño del predio

Seguro Agrícola y catastrófico en México

En cambio las tierras de pequeños propieta-rios y ganaderos eran tratadas como propie-dad privada y quedaron regidas por el dere-cho civil.

La diferencia entre un ejido y una comunidad agraria es que en el primero, existen tierras parceladas cuyo uso y usufructo se asigna a una persona llamada ejidatario, asimismo el territorio dotado o asignado se divide en tierras de uso común y tierras para el asenta-miento humano llamadas solares; en cambio en las comunidades agrarias todas las tierras son de uso común y corresponde al colectivo asignar los derechos de uso y usu-fructo al interior del polígono.

Ingreso Rural

La desigualdad en la distribución de la tierra tiene una correlación positiva con la des-igualdad del ingreso rural. En la gráfica siguiente, con datos de la ENIGH 2012 se observa que el 26% de los hogares rurales en el primer decil de ingresos detentan sólo el 7.6% del ingreso rural. Asimismo, los primeros 3 deciles de ingreso son el 58% de los hogares rurales y estos detentan el 27% del ingreso rural, mientras que los últimos 2 deciles (ingresos anuales promedio superiores a 12,654 dólares) representan el 5.3% de los hogares y estos detentan el 25% del ingreso rural.

Pobreza y carencias sociales

En cuanto a condiciones de pobreza y margi-nación, de acuerdo a la última medición de 2012 hecha por el CONEVAL , el 62% de la población rural vive en condición de pobreza. Asimismo, el 26.5% o 5.8 millones de perso-nas viven en la pobreza extrema o alimenta-ria. De acuerdo a la clasificación de pobreza por tipo de carencia social, se observa que uno de los principales problemas en la población rural es la falta de seguridad social, ya que el 81.5% o 22.2 millones de personas carecen de ésta. Por otra parte, la falta de servicios básicos en la vivienda afecta a 15.6 millones de personas o 57.3% de la población rural.

Además el 32% de la población rural (8.7 millones de personas) es vulnerable por carencias sociales, esto es, no ha caído debajo del umbral de la pobreza, pero tiene altas probabilidades de hacerlo.

4 ENIGH es la Encuesta Nacional de Ingreso y Gasto de los Hogares, es una encuesta con representatividad nacional y se realiza cada 2 años por el INEGI.

Gráfica 2

5

Asociación Mexicana de Uniones de Crédito del Sector Social 5

CONEVAL es el Consejo Nacional para la Evaluación de la Política de Desarrollo Social y es el órgano gubernamental encargado de realizar las estimaciones de pobreza cada 2 años. Para sus estimacio-nes utiliza la ENIGH (véase nota 4 supra) y los datos censales de la población que se realizan cada 10 años.2

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social6 Asociación Mexicana de Uniones de Crédito del Sector Social 7

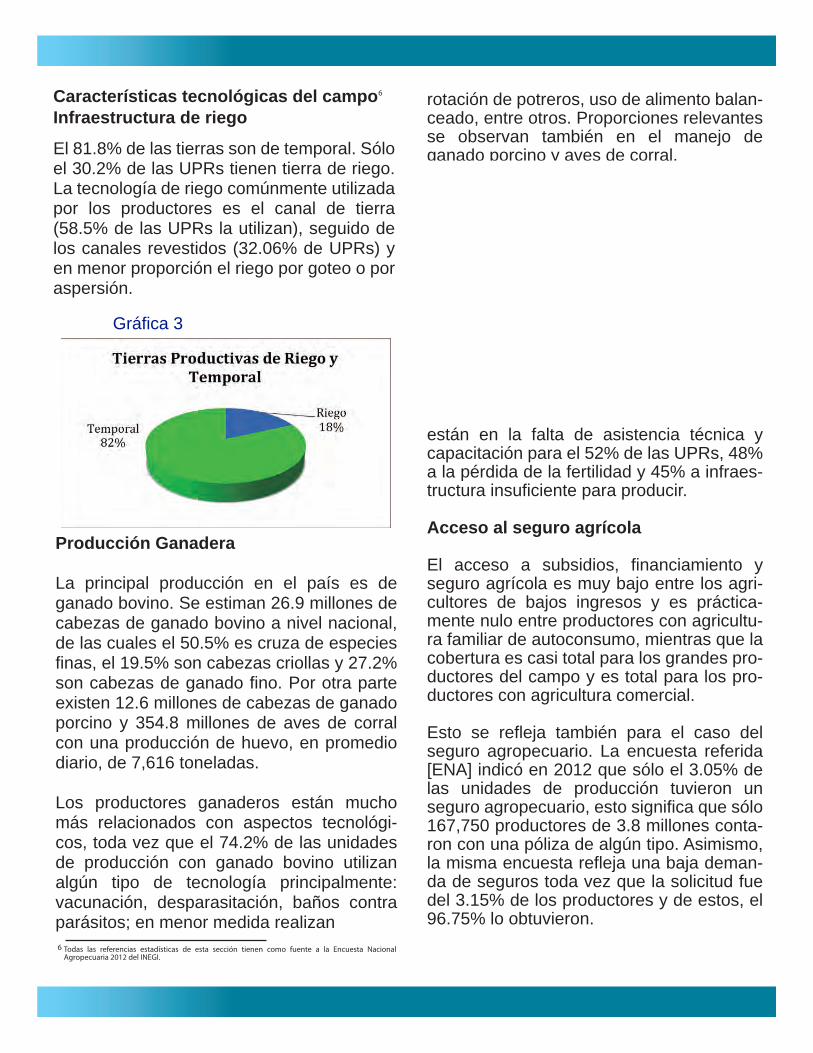

Características tecnológicas del campo Infraestructura de riego

Seguro Agrícola y catastrófico en México

El 81.8% de las tierras son de temporal. Sólo el 30.2% de las UPRs tienen tierra de riego. La tecnología de riego comúnmente utilizada por los productores es el canal de tierra (58.5% de las UPRs la utilizan), seguido de los canales revestidos (32.06% de UPRs) y en menor proporción el riego por goteo o por aspersión.

Producción Ganadera

La principal producción en el país es de ganado bovino. Se estiman 26.9 millones de cabezas de ganado bovino a nivel nacional, de las cuales el 50.5% es cruza de especies finas, el 19.5% son cabezas criollas y 27.2% son cabezas de ganado fino. Por otra parte existen 12.6 millones de cabezas de ganado porcino y 354.8 millones de aves de corral con una producción de huevo, en promedio diario, de 7,616 toneladas. Los productores ganaderos están mucho más relacionados con aspectos tecnológi-cos, toda vez que el 74.2% de las unidades de producción con ganado bovino utilizan algún tipo de tecnología principalmente: vacunación, desparasitación, baños contra parásitos; en

menor medida realizan rotación de potreros, uso de alimento balanceado, entre otros. Proporciones relevantes se observan tam-bién en el manejo de ganado porcino y aves de corral.

Principales problemas de las unidades de producción rural para el desarrollo de sus actividades

El 83.2% de las UPRs declararon en la ENA 2012, que el principal problema para sus actividades es la falta de apoyos, el 81% señala los altos costos de producción, mien-tras que el 74% tiene problemas debido a las pérdidas ocasionadas por plagas, enfer-medades, cuestiones climáticas.

Posteriormente los principales obstáculos están en la falta de asistencia técnica y capacitación para el 52% de las UPRs, 48% a la pérdida de la fertilidad y 45% a infraes-tructura insuficiente para producir.

Acceso al seguro agrícola El acceso a subsidios, financiamiento y seguro agrícola es muy bajo entre los agri-cultores de bajos ingresos y es práctica-mente nulo entre productores con agricultu-ra familiar de autoconsumo, mientras que la cobertura es casi total para los grandes pro-ductores del campo y es total para los pro-ductores con agricultura comercial. Esto se refleja también para el caso del seguro agropecuario. La encuesta referida [ENA] indicó en 2012 que sólo el 3.05% de las unidades de producción tuvieron un seguro agropecuario, esto significa que sólo 167,750 productores de 3.8 millones conta-ron con una póliza de algún tipo. Asimismo, la misma encuesta refleja una baja deman-da de seguros toda vez que la solicitud fue del 3.15% de los productores y de estos, el 96.75% lo obtuvieron.

6

6 Todas las referencias estadísticas de esta sección tienen como fuente a la Encuesta Nacional Agropecuaria 2012 del INEGI.

Gráfica 3

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social8

El 23.84% de los rechazos por parte de las instancias que aseguran (públicas o priva-das) se debió a que el productor se encontra-ba en una zona de alto riesgo. En cuanto a la capacidad institucional, de acuerdo con datos de Agroasemex, existen 342 Fondos de Aseguramiento Agrícola, con una alta concentración de los mismos en la zona norte del país, hecho correlacionado con un mayor desarrollo de la agricultura comercial y productores de mayor escala de producción. En relación con las asegurado-ras privadas, de las registradas, sólo 3 están operando el seguro agropecuario: Proagro, General de Seguros y Mapfre.

El seguro agropecuario en el periodo pos-revolucionario

La historia del seguro como protección frente al riesgo puede remontarse a la época pre-hispánica y colonial; sin embargo, interesa recuperar el periodo posrevolucionario (Siglo XX) porque fue cuando se dieron las prime-ras experiencias de seguros tal como las conocemos en la actualidad.

En el siglo XX, México transitó por varios esquemas de aseguramiento agrícola yendo desde el puramente privado, el privado con subvención pública, hasta esquemas pura-mente públicos (cien por ciento subsidiados) para llegar a la época actual en la que existe una combinación de todas

las anteriores, con la diferencia de que actualmente la oferta de seguros en el mer-cado se segmenta según la población obje-tivo. Por lo tanto, para comprender el con-texto institucional actual y la forma en la que interactúa el sector público con el privado, es necesario conocer esta parte de la histo-ria.

Una vez concluida la fase revolucionaria armada, entre los años 1926 y 1931, se pro-mulgó la Ley de Crédito Agrícola la cual estableció por primera vez la posibilidad de operar seguros agrícolas por medio de Sociedades Locales Cooperativas con Fondos de Previsión. Por diversas razones estas sociedades no se concretaron, de tal suerte que pasarían otros 10 años más sin que hubiera operación real de seguro agro-pecuario.

Durante el gobierno del Presidente Lázaro Cárdenas (1934-1940) se emitió la Ley Sobre el Contrato de Seguro y la Ley Gene-ral de Instituciones y Sociedades Mutualis-tas de Seguros que son las esencialmente –con modificaciones- rigen en la actualidad.

Este marco normativo reguló la organiza-ción, operación y funcionamiento de las instituciones de seguros y de las socieda-des mutualistas de seguros. En estas leyes se hizo una mención al seguro agrícola y de animales como una de las operaciones incluidas en el seguro de daños.

Posteriormente, entre 1940 y 1970, México tuvo un crecimiento económico real sosteni-do con tasas superiores al 6% anual, época que se denominó: Desarrollo Estabilizador o el “Milagro Mexicano”. Esto explica una ten-dencia de las políticas públicas en esos años, para proteger a los sectores económi-cos, subsidiar buena parte de la economía y más hacia el final del periodo, una econo-mía soportada por empresas públicas.

7 Información extraída del documento de Fundación MAPFRE, 2010.

III. Historia del seguro agrícola en el siglo XX 7

Asociación Mexicana de Uniones de Crédito del Sector Social 9

Seguro Agrícola y catastrófico en México

7

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social10

En esta época se conjugó la generación de ahorro voluntario creciente, el cual financia-ba el endeudamiento interno del sector públi-co y una política de sustitución de importa-ciones.

Así, a principios de los años cuarenta, el gobierno creó dos bancos rurales: El Banco de Crédito Ejidal dirigido a los productores en tierras sociales y el Banco de Crédito Agrícola para los pequeños propietarios. Asi-mismo se emitió la Ley de Crédito Agrícola y junto con esto, en 1942 se creó el Fondo de Previsión de Riesgos Agrícolas, cuya opera-ción se encomendó al Banco de Crédito Ejidal para cubrir pérdidas por fenómenos naturales, en tanto se formaban asegurado-ras especializadas.

En ese mismo año se constituyó la Mutuali-dad Comarcal de Seguros Agrícolas de la Laguna, la cual inició con protección del riesgo específico de granizo para trigo y algodón, posteriormente extendió la cobertu-ra a heladas, incendio, muerte de ganado y accidentes de trabajo (vida) y automóviles (asegurando los camiones de los ejidos).

Las mutualidades no se sustentaban en aná-lisis actuariales a profundidad, tampoco se tenían estadísticas históricas ya que era

la primera compañía del ramo en México, así que, el principio operativo consistía en repartir entre un gran número de agriculto-res, las pérdidas que sufrieran algunos de sus miembros, teniendo como premisa que sólo podían cubrirse pérdidas por fenóme-nos ajenos al control y voluntad humana. Este es el principio teórico e histórico bajo el que operan los Fondos de Aseguramiento Agrícola en la actualidad.

En 1946 se creó la Comisión Nacional de Seguros para vigilar la operación de las compañías de seguros. Dicha Comisión dependía directamente de la Secretaría de Hacienda y Crédito Público.

Debido al éxito de la primera mutual en la zona lagunera, otras compañías de seguros consideraron este nicho como un negocio viable en zonas de agricultura rentable, así que entraron en el ramo de protección contra granizo: Aseguradora Mexicana SA,

El Mundo, La Azteca, Orientes de México, entre otras. Asimismo, la necesidad de expandir el seguro a más regiones y tener más coberturas incitó la creación de institu-ciones especializadas y de un mayor grado de análisis y estudios.

Por ello, en 1953, el gobierno implementó el Fondo Nacional de Garantía Agrícola para estimular a la banca privada a otorgar crédi-to con el incentivo de tener garantizada la recuperación parcial de la cartera de crédito en caso siniestros por granizo, helada, inun-dación, plagas, etc. El productor podía con-tratar un seguro con alguna de estas ase-guradoras privadas y lo integraba como parte del colateral del crédito que le otorga-ba la banca privada.

7 Información extraída del documento de Fundación MAPFRE, 2010.

Después del periodo revolucionario, inició la etapa de la Reforma Agraria en la cual millones de hectáreas fueron restituidas y dotadas a pueblos y comunidades, muchos de ellos creados ex profeso, llamados ejidos y comunidades bajo un régimen de propiedad social en el cual, la propiedad de la tierra corresponde al colectivo y los individuos son sujetos de derecho agrario con el uso y usufructo de la tierra y se rigen por el derecho agrario. Estas tierras se proclamaron inalienables, imprescriptibles e inembarga-bles, hasta la reforma de 1992 cuando se declaró la posibilidad de enajenar la propiedad social y/o desvincularla del régimen de propiedad social. En cambio las tierras de pequeños propietarios y ganaderos eran tratadas como propiedad privada y regidas por el derecho civil.

8

Asociación Mexicana de Uniones de Crédito del Sector Social11

Seguro Agrícola y catastrófico en México

Ese mismo año se promulgó la Ley General de Instituciones y Sociedades Mutualistas, en la cual se incluyó la figura de Organiza-ción Auxiliar de Seguros. Esta ley le otorgó sustento legal a los operadores del seguro agrícola. Debido a que buena parte de este esquema estaba financiado por el sector público, se dio una fuerte presión en las finanzas públi-cas conforme se expandió a las regiones y se amplió la cobertura de riesgos, por lo que en 1954 se creó por decreto presidencial, la Comisión para el Estudio y Planeación del Seguro Agrícola Integral, lo que derivó en la creación del Consorcio Mexicano del Seguro Agrícola Integral y Ganadero SA de CV con 9 aseguradoras y 2 mutuales agrícolas. Este consorcio apuntaló al sector privado y le dio operatividad a los organismos auxiliares quienes comenzaron a operar contratos de reaseguro y coaseguro.

Por otro lado, la normatividad general era expedida por la Comisión Nacional de Segu-ros (bajo autorización de la Secretaría de Hacienda y Crédito Público) disponiéndose además de forma tácita que el riesgo que no pudiera ser cubierto por el sector privado, quedaría a cargo del gobierno federal. Éste fue un acuerdo que no se formalizó, pero operaba en la práctica, ya que cada año se canalizaban recursos fiscales para este fin. En esa época existieron cerca de 20 mutuali-dades en los principales Estados agrícolas del país tales como Michoacán, Guanajuato, Jalisco, Chihuahua, Nayarit, Puebla, Tamau-lipas, Sinaloa, Durango, Chiapas y Veracruz. El auge dio lugar a la creación de la Federa-ción de Sociedades Mutualistas del Seguro Agrícola y Ganadero con una

representatividad de 200 mil productores con 30 cultivos diferentes.

A pesar de todo, la historia no fue siempre feliz para las Mutualidades, ya que hubo muchas que fueron creadas por razones políticas, lo que llevó a su quiebre y paulati-na extinción hacia 1962. El consorcio alcan-zó una siniestralidad global de 106% lo que obligó su cierre, aunque también influyó el hecho de que el reaseguro no operó con el mismo vigor que las mutualidades.

La experiencia de las mutuales fue positiva en términos de avance legal, normativo y organizacional, pero la cobertura en tierras fue de sólo 1.6 millones de has. cuando el universo era de 11 millones de has.

Pese a esta debacle, la necesidad del seguro para el campo persistía. La salida del sector privado del mercado orilló a que el gobierno expidiera en 1961, bajo el gobierno del Presidente Adolfo López Mateos, la Ley del Seguro Agrícola Integral y Ganadero para intervenir directamente en el aseguramiento, pasando de un esquema público – privado, a uno meramente público. Con esta ley se creó la Aseguradora Nacio-nal Agrícola y Ganadera (ANAGSA) como empresa pública. Esta Aseguradora realizó estudios para canalizar el seguro en tres vertientes: i) mediante aseguradoras priva-das con apoyo gubernamental; ii) nuevas Mutualidades; iii) un organismo público. Finalmente, entre 1963 y 1988 lo que operó fue un monopolio gubernamental en el cual, el aseguramiento fue provisto por el gobier-no federal teniendo como aspectos positi-vos la cobertura total de riesgos, es decir, contra humedad, sequía, helada, baja tem-peratura, plagas, depredadores, exceso de lluvia; así como

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social12

para accidente, muerte, enfermedad y pérdi-da de la función específica en el seguro ganadero.

El año de 1970 se creó la Comisión Nacional Bancaria y de Seguros que le permitiría a la ANAGSA operar seguros de vida campesi-nos.

Dado que la ANAGSA era un monopolio estatal que operaba con presupuesto públi-co, muchas de las sanas prácticas en segu-ros (como evitar el riesgo moral o la selec-ción adversa) se relajaron, además la ANAGSA estaba obligada a aceptar el riesgo de cualquier solicitud de los acreditados de la banca de gobierno, por lo que en la prácti-ca la selección de clientes no seguía un crite-rio económico.

La ANAGSA tenía elevados niveles de indemnización pues se aseguraba hasta el 100% del valor de la producción esperada, los intereses del crédito, la asistencia técnica y la propia prima; además se aceptaba el riesgo sin evaluar el cultivo, la zona o el grado de siniestralidad. En 1980 la promul-gación de la Ley del Seguro de Agropecuario y de Vida Campesino introdujeron obligacio-nes que elevaron el deterioro financiero de la aseguradora al grado que se le denominaba: “la industria del siniestro”.

Las prácticas se fueron pervirtiendo cada vez más, de tal suerte que el incentivo para las aseguradoras privadas fue alejarse del seguro al campo y concentrarse en seguros para zonas urbanas como vida o accidentes. Se construyó así una cadena de simulación de sinestros en los cuales los operadores de Anagsa, los de crédito (Banrural) y los mismos campesinos reproducían practicas de simulación conocida como la “industria del siniestro”, en la cual se cobran indemni-zaciones por siniestros no ocurridos,

distribuyendo en la cadena las compensa-ciones.

Hacia fines de la década de los años seten-ta, ya había concluido el Desarrollo Estabili-zador; no obstante, las políticas de subven-ción en todos los sectores de la economía seguían la inercia de las épocas de alto cre-cimiento económico, en parte el exacerbado gasto público seguía siendo posible debido al auge de las exportaciones de petróleo. No obstante, el nivel de endeudamiento externo e interno creció por encima de la economía y en el momento que los precios del petróleo cayeron, las finanzas públicas colapsaron provocando una crisis económi-ca profunda en 1982.

Por ello, a partir de la década de los años noventa, la urgencia de sanear las finanzas públicas, la necesidad de restablecer el pago de la deuda externa mexicana y la llegada al poder del Presidente Carlos Sali-nas de Gortari conocido como el primer pre-sidente Tecnócrata, dieron lugar a una serie de reformas “neoliberales” entre las cuales México entró en una fase de renegociación de la deuda externa, re-nivelación de la moneda mexicana, pacto salarial para con-tener la inflación, así como la liquidación de empresas públicas y la apertura total de la economía a los mercados globales. Se puso fin al modelo de sustitución de importacio-nes para entrar al mundo de la desgrava-ción arancelaria, primero con la entrada de México al GATT y posteriormente con la firma del TLCAN .

Así, ANAGSA, como muchas otras empre-sas públicas, entre ellas los bancos públi-cos, la comercializadora de granos y oleagi-nosas (CONASUPO), fueron liquidadas, sin sustitutos en la función reguladora que

109

GATT: General Agreement on Tarifs and Trade. TLCAN es el acrónimo de NAFTA: North American Free Trade Agreement.

Asociación Mexicana de Uniones de Crédito del Sector Social 13

Seguro Agrícola y catastrófico en México

para accidente, muerte, enfermedad y pérdi-da de la función específica en el seguro ganadero.

El año de 1970 se creó la Comisión Nacional Bancaria y de Seguros que le permitiría a la ANAGSA operar seguros de vida campesi-nos.

Dado que la ANAGSA era un monopolio estatal que operaba con presupuesto públi-co, muchas de las sanas prácticas en segu-ros (como evitar el riesgo moral o la selec-ción adversa) se relajaron, además la ANAGSA estaba obligada a aceptar el riesgo de cualquier solicitud de los acreditados de la banca de gobierno, por lo que en la prácti-ca la selección de clientes no seguía un crite-rio económico.

La ANAGSA tenía elevados niveles de indemnización pues se aseguraba hasta el 100% del valor de la producción esperada, los intereses del crédito, la asistencia técnica y la propia prima; además se aceptaba el riesgo sin evaluar el cultivo, la zona o el grado de siniestralidad. En 1980 la promul-gación de la Ley del Seguro de Agropecuario y de Vida Campesino introdujeron obligacio-nes que elevaron el deterioro financiero de la aseguradora al grado que se le denominaba: “la industria del siniestro”.

Las prácticas se fueron pervirtiendo cada vez más, de tal suerte que el incentivo para las aseguradoras privadas fue alejarse del seguro al campo y concentrarse en seguros para zonas urbanas como vida o accidentes. Se construyó así una cadena de simulación de sinestros en los cuales los operadores de Anagsa, los de crédito (Banrural) y los mismos campesinos reproducían practicas de simulación conocida como la “industria del siniestro”, en la cual se cobran indemni-zaciones por siniestros no ocurridos,

distribuyendo en la cadena las compensa-ciones.

Hacia fines de la década de los años seten-ta, ya había concluido el Desarrollo Estabili-zador; no obstante, las políticas de subven-ción en todos los sectores de la economía seguían la inercia de las épocas de alto cre-cimiento económico, en parte el exacerbado gasto público seguía siendo posible debido al auge de las exportaciones de petróleo. No obstante, el nivel de endeudamiento externo e interno creció por encima de la economía y en el momento que los precios del petróleo cayeron, las finanzas públicas colapsaron provocando una crisis económi-ca profunda en 1982.

Por ello, a partir de la década de los años noventa, la urgencia de sanear las finanzas públicas, la necesidad de restablecer el pago de la deuda externa mexicana y la llegada al poder del Presidente Carlos Sali-nas de Gortari conocido como el primer pre-sidente Tecnócrata, dieron lugar a una serie de reformas “neoliberales” entre las cuales México entró en una fase de renegociación de la deuda externa, re-nivelación de la moneda mexicana, pacto salarial para con-tener la inflación, así como la liquidación de empresas públicas y la apertura total de la economía a los mercados globales. Se puso fin al modelo de sustitución de importacio-nes para entrar al mundo de la desgrava-ción arancelaria, primero con la entrada de México al GATT y posteriormente con la firma del TLCAN .

Así, ANAGSA, como muchas otras empre-sas públicas, entre ellas los bancos públi-cos, la comercializadora de granos y oleagi-nosas (CONASUPO), fueron liquidadas, sin sustitutos en la función reguladora que des-empeñaban.

9 GATT: General Agreement on Tarifs and Trade. TLCAN es el acrónimo de NAFTA: North American Free Trade Agreement.

IV. Operación de seguros agropecuarios

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social14

En esta ola reformista de los años noventa, el 7 de junio de 1990 se creó AGROASEMEX para que el seguro agropecuario no quedara sin una estructura institucional y su marco legal serían: la Ley sobre el Contrato de Seguro y la Ley General de Instituciones y Sociedades Mutualistas de Seguros. Esta empresa recibió la encomienda de abrirse al sector privado y social de la economía. Asi-mismo, las leyes que daban sustento a la ANAGSA fueron abrogadas. Junto con la creación de AGROASEMEX, un elemento novedoso fue el reconocimiento de los Fondos de Aseguramiento agrícola, que campesinos del Noroeste del país practica-ban como mecanismos mutualizados para hacer frente a riesgos.

Funcionamiento en el primer y Segundo pisos:

Entre 1990 y 2001, AGROASEMEX funcionó como aseguradura agrícola funcionando en el primer piso y como reaseguradora en el segundo.- otorgó servicio directo a los pro-ductores, promovió la creación de fondos de aseguramiento y la incursión de asegurado-ras privadas en el ramo. Actualmente es la encargada de canalizar el subsidio a la prima del seguro agropecuario prevista cada año en el presupuesto de egresos de la federa-ción; también tiene la función de reconocer la creación de nuevos productos de seguros agrícolas que se requieren.

La siguiente sección analiza los esquemas de aseguramiento agropecuario vigentes en el país.

De acuerdo a cifras del Sistema Nacional de Aseguramiento al Medio Rural, en 2013 el tamaño del mercado mexicano de seguros agrícolas ascendió en terminas de primas a más de 493 millones de USD. Esto lo con-vierte en uno de los mercados más grandes de América Latina, junto con Argentina y Brasil. Actualmente, este mercado de segu-ros agropecuarios en México se encuentra compuesto por varias modalidades de acceso y esquemas de seguro, así como una diversidad de actores (tanto públicos como privados) que influyen en su configu-ración y desarrollo.

Existen hoy en día dos formas principales para acceder a un seguro agropecuario. La primera es a través de la contratación de un seguro comercial individualizado (tradicio-nal), ofrecido por aseguradoras privadas o por fondos de aseguramiento agropecuario. La segunda es vía la cobertura alcanzada por seguros catastróficos. Estos son contra-tados a nivel de los Estados y sirven a cubrir determinadas áreas agrícolas o pecuarias de sus territorios. Estos seguros no cubren directamente al productor, sino a ciertas áreas. Los seguros catastróficos son opera-dos en México por aseguradoras privadas, la empresa aseguradora pública AGROASEMEX, y el fondo de asegura-miento ganadero CNOG. Cabe destacar que en estos dos tipos de acceso, existen políticas públicas destinadas a apoyar la contratación de estos seguros.

En el caso de los seguros comerciales, el gobierno apoya al productor con una parte

Asociación Mexicana de Uniones de Crédito del Sector Social15

Seguro Agrícola y catastrófico en México

del pago a la prima. De igual manera, para los seguros catastróficos, el gobierno transfie-re recursos presupuestales a los Estados para cubrir una parte del costo de la prima. De forma esquemática y resumida, el acceso a seguros agropecuarios para el productor mexicano funciona de la siguiente manera:

Productor

Seguro Comercial

(Individual)

Seguro catastrófico

(Estados)

Aseguradoras privadas

Fondos de aseguramiento

Programa gubernamental

de subsidio a la prima

Programa gubernamental

(CADENA) apoyando

( a los Estados) en el costo

de la prima del seguro.

Aseguradoras privadas

AGROASEMEX

Fondo de aseguramiento CNOG

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social16

4.1 El Seguro Comercial La forma básica de acceder a un seguro agropecuario es adquiriéndolo de manera

individual. Este tipo de seguro comercial es provisto tanto por aseguradoras privadas como por fondos de aseguramiento agrícola.

En el caso de las aseguradoras privadas, de las 14 registradas para operar el ramo, sólo tres están operando de forma efectiva: Mapfre, General de Seguros y Proagro. De los fondos de aseguramiento, actualmente 455 se encuentran operando seguros agro-pecuarios.

Los esquemas generalmente manejados en esta vertiente comercial son los siguientes: en el ramo agrícola, principalmente se operan seguros:

4.1.1 Las aseguradoras privadas

Para adquirir un seguro con una asegurado-ra privada, el productor y la aseguradora pactan las coberturas y el monto de la indemnización; bajo las condiciones de aceptación del riesgo por parte de la asegu-radora y del pago de la

prima por el productor. Según cifras de AGROASEMEX, el costo de la prima prome-dio en el seguro agrícola por parte de las aseguradoras privadas, en los últimos seis trimestres, ha sido de 67 USD por hectárea.

Una gran parte del seguro operado por las aseguradoras privadas es reasegurado por reaseguradores internacionales (Munich Re, Swiss Re, Mapfre Re, etc.). Según el espe-cialista en seguros agropecuarios Jesús Escamilla, “la retención de los privados oscila entre el 10 y 15%. El 90% del riesgo se transfiere al mercado internacional”. El res-ponsable de seguros agropecuario de Mapfre, Alfredo Villanueva, explicó que “como norma general, no se opera nada que no tenga reaseguro”.

4.1.2 Los fondos de aseguramiento

Los fondos de aseguramiento son – de acuerdo a la definición de AGROASEMEX – “asociaciones de productores agrícolas y/o ganaderos o de personas con nacionalidad mexicana que tengan su residencia en el medio rural, que tienen por objeto ofrecer protección mutualista y solidaria a sus socios a través de operaciones de seguros y coase-guros”. Así, herederos de las mutualidades de seguro existentes en años anteriores, los fondos de aseguramiento constituyen un proceso de autogestión del riesgo por parte de productores organizados, que operan en un área específica, la cual es definida en los estatutos de constitución registrados ante la Secretaría de Hacienda y Crédito Público. Estos fondos no tienen fines de lucro; tienen personalidad jurídica propia de conformidad con la Ley de Fondos de Aseguramiento Agropecuario Rural, la cual regula su consti-tución, funcionamiento y operación.

En daño físico directo: se indemnizan las pérdidas ligadas a los daños provocados por el evento asegurado;

En rendimiento pactado: se le indemniza al productor cuando el rendimiento de su producción es inferior al pactado;

Seguros por planta: se cubre la muerte de la planta.

Para los seguros pecuarios operan varias vertientes tales como alta mortalidad, adapta-ción: donde se asegura contra los daños que pueden sufrir los animales al aclimatarse a un nuevo lugar; transportación: que cubre los daños que pueden sufrir los animales al ser transportados de un lugar a otro, etc.

Asociación Mexicana de Uniones de Crédito del Sector Social17

Seguro Agrícola y catastrófico en México

Para contratar un seguro con un fondo de aseguramiento, el productor – aparte de pactar las condiciones del seguro – debe tener su predio o su actividad dentro del área autorizada para operar, así como cumplir con las condiciones de ingreso como socio al fondo. En los últimos seis trimestres, el costo promedio de la prima para seguros agrícolas emitidos por fondos de aseguramiento ha sido de 91.5 USD por hectárea.

En el caso de los fondos de aseguramiento, el principal reasegurador es AGROASEMEX. De acuerdo al Act. Salvador Pérez, funciona-rio de la SHCP, el costo del reaseguro de AGROASEMEX sería menor: “Los fondos – que proveen tarifas que parecieran a veces subsidiadas pero no lo son – tienen detrás un esquema de reaseguro, optativo, de parte de AGROASEMEX, que siendo un reasegura-dor federal, no está dentro de sus fines tener un margen de ganancias grande.” Esta misma empresa AGROASEMEX destina una parte de sus recursos fiscales para apoyar una parte de los gastos de administración y operación de los fondos, así como a promo-ver su profesionalización. El año pasado, 12 millones de USD fueron asignados a estos fines.

4.1.3 Alcance y cobertura geográfica del seguro comercial

El año pasado, la cobertura alcanzada por los seguros comerciales fue de 2.4 millones de hectáreas u 11% de la superficie agrícola total sembrada en el país.

En los últimos años, esta cobertura se ha mantenido bastante estática, con un ligero repunte a 2.7 millones de hectáreas en

2011. En el sector pecuario, se protegieron cerca de 142.5 millones de unidades anima-les. Cabe señalar que para el primer trimes-tre de este año, la participación de los fondos fue mayor a la de las aseguradoras, tan sólo para el caso de los seguros agrícolas los fondos aseguraron el 59% de la superficie total asegurada. Para los seguros animales, los fondos aseguraron más del 98% de las unidades animales.

Aunque los fondos de aseguramiento repre-sentan una forma potencial para acceder a seguros agropecuarios para productores de menor tamaño con potencial comercial (prin-cipalmente en el Sur-Sureste del país), la gran parte de la cobertura alcanzada – tanto por las aseguradoras privadas como por los fondos de aseguramiento – se concentra en la zona Norte del país, y entre productores de mediano y alto potencial productivo. En el primer trimestre de este año, más del 60% de la superficie asegurada se ubicó en la región Norte, y sólo 20% en el Sur-Sureste. Los principales cultivos asegurados son maíz, trigo, sorgo y caña (Agroasemex, 2014).

Gráfica 4

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social18 Asociación Mexicana de Uniones de Crédito del Sector Social19

Seguro Agrícola y catastrófico en México

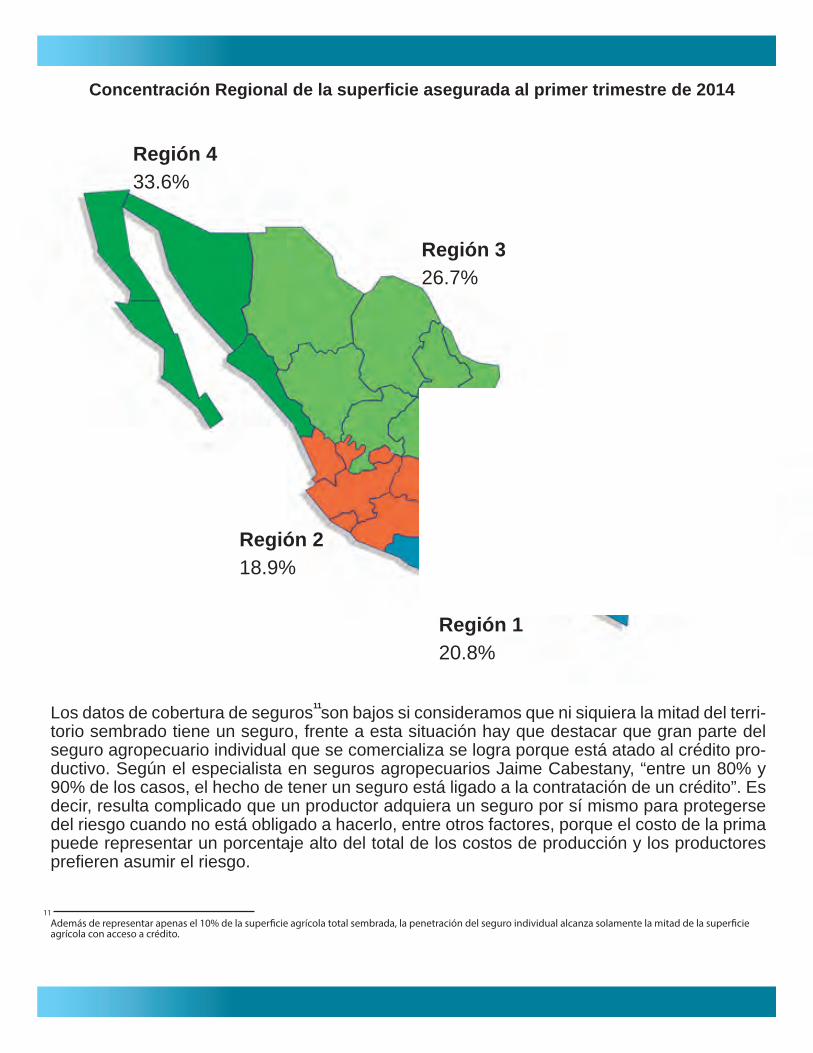

Los datos de cobertura de seguros son bajos si consideramos que ni siquiera la mitad del terri-torio sembrado tiene un seguro, frente a esta situación hay que destacar que gran parte del seguro agropecuario individual que se comercializa se logra porque está atado al crédito pro-ductivo. Según el especialista en seguros agropecuarios Jaime Cabestany, “entre un 80% y 90% de los casos, el hecho de tener un seguro está ligado a la contratación de un crédito”. Es decir, resulta complicado que un productor adquiera un seguro por sí mismo para protegerse del riesgo cuando no está obligado a hacerlo, entre otros factores, porque el costo de la prima puede representar un porcentaje alto del total de los costos de producción y los productores prefieren asumir el riesgo.

Además de representar apenas el 10% de la super�cie agrícola total sembrada, la penetración del seguro individual alcanza solamente la mitad de la super�cie agrícola con acceso a crédito.

11

Concentración Regional de la superficie asegurada al primer trimestre de 2014

Región 433.6%

Región 218.9%

Región 326.7%

Región 120.8%

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social20

4.1.4 Participación pública

Reconociendo los altos costos que pueden generar la contratación de un seguro y la desigualdad en el acceso, con el objetivo de ampliar la cobertura alcanzada en México, el gobierno federal subsidia una parte del costo de la prima para todo productor que lo solici-te. Así, cada año, la Cámara de Diputados aprueba dentro del Presupuesto de Egresos de la Federación, los recursos para el Pro-grama de Subsidio al Seguro Agropecuario (SPSA) que es asignado y operado por AGROASEMEX . Actualmente, el monto del subsidio se otorga diferenciadamente, dependiendo del bien asegurado y de la ubicación geográfica. Para las actividades agrícolas, la tasa de subsidio oscila entre 35 y 60% del costo de la prima, con mayor apoyo a las regiones Sur-Sureste y a los productores de cultivos básicos. En el seguro animal, el subsidio va de 20 a 50% del costo de la prima dependiendo del tipo de aseguramiento, especie y función zootécni-ca, con un límite por animal y tamaño del hato.

Los recursos destinados al SPSA han ido aumentando cada año. Sin embargo, esto no ha logrado impactar en el tamaño de la superficie agrícola asegurada. Tampoco el subsidio diferenciado según zonas ha logra-do una repartición más equitativa entre Norte y Sur de la cobertura de seguros agropecua-rios comerciales.

4.2 El Seguro Catastrófico

La otra modalidad de acceso a seguros para los productores agropecuarios son los segu-ros catastróficos, operados por la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), a través del Programa de Atención a Desastres Natu-rales (CADENA). A la diferencia de los segu-ros comerciales, los seguros catastróficos son seguros masivos, adquiridos directa-mente por los gobiernos estatales, con el fin de proteger ciertas áreas de sus territorios contra la ocurrencia de desastres naturales. En este caso, los productores a asegurar no están identificados en el momento de la con-tratación.

El objetivo del CADENA a través de la pro-moción de los seguros catastróficos es doble. Por una parte, busca evidentemente ampliar la cobertura de seguros, en particu-lar para los productores de bajos recursos sin acceso al mercado de seguros comercia-les. Por otra parte, busca transferir el riesgo al mercado asegurador, nacional e interna-cional, con el fin de reducir el impacto en las finanzas públicas en caso la ocurrencia de algún desastre natural. Según las palabras del Director General del CADENA, Víctor Celaya, “se paga una prima pero si se detona la siniestralidad pactada, los que pagan son las aseguradoras, y ya no es el gobierno el que se endeuda y tampoco es necesario desviar recursos de otros progra-mas y no solicitamos ampliaciones presu-puestales.”

12 AGROASEMEX ha sido constituida en 1990 como un instrumento de política pública que contribuye a la conformación del sistema nacional de administración de riesgos del sector rural. Hoy en día, sus principales funciones son: reaseguro al mercado mexicano de los seguros comerciales agropecuarios (para los fondos de aseguramiento), seguro directo para programas del gobierno federal (tales como el CADENA), además de buscar impulsar la participación de agentes privados y sociales en el mercado, y diseñar esquemas de seguros para ampliar la cobertura del mercado.

Gráfica 5.

Asociación Mexicana de Uniones de Crédito del Sector Social 21

Seguro Agrícola y catastrófico en México

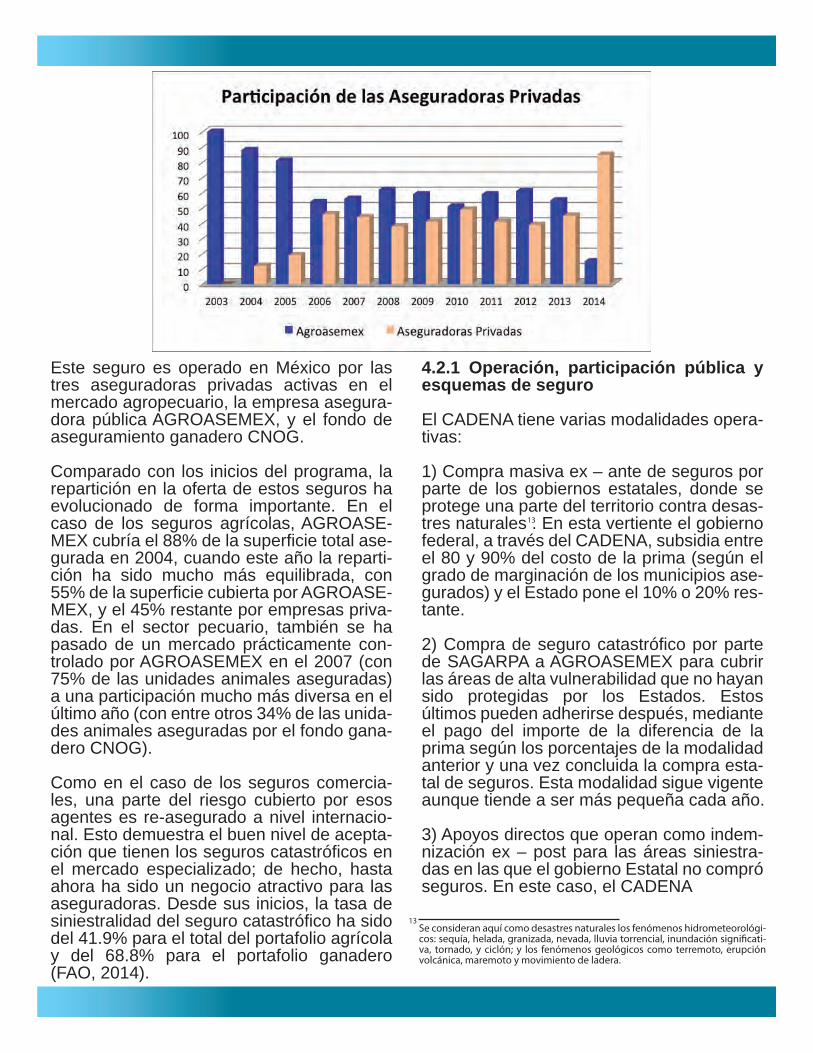

Este seguro es operado en México por las tres aseguradoras privadas activas en el mercado agropecuario, la empresa asegura-dora pública AGROASEMEX, y el fondo de aseguramiento ganadero CNOG. Comparado con los inicios del programa, la repartición en la oferta de estos seguros ha evolucionado de forma importante. En el caso de los seguros agrícolas, AGROASE-MEX cubría el 88% de la superficie total ase-gurada en 2004, cuando este año la reparti-ción ha sido mucho más equilibrada, con 55% de la superficie cubierta por AGROASE-MEX, y el 45% restante por empresas priva-das. En el sector pecuario, también se ha pasado de un mercado prácticamente con-trolado por AGROASEMEX en el 2007 (con 75% de las unidades animales aseguradas) a una participación mucho más diversa en el último año (con entre otros 34% de las unida-des animales aseguradas por el fondo gana-dero CNOG).

Como en el caso de los seguros comercia-les, una parte del riesgo cubierto por esos agentes es re-asegurado a nivel internacio-nal. Esto demuestra el buen nivel de acepta-ción que tienen los seguros catastróficos en el mercado especializado; de hecho, hasta ahora ha sido un negocio atractivo para las aseguradoras. Desde sus inicios, la tasa de siniestralidad del seguro catastrófico ha sido del 41.9% para el total del portafolio agrícola y del 68.8% para el portafolio ganadero (FAO, 2014).

4.2.1 Operación, participación pública y esquemas de seguro

El CADENA tiene varias modalidades opera-tivas:

1) Compra masiva ex – ante de seguros por parte de los gobiernos estatales, donde se protege una parte del territorio contra desas-tres naturales . En esta vertiente el gobierno federal, a través del CADENA, subsidia entre el 80 y 90% del costo de la prima (según el grado de marginación de los municipios ase-gurados) y el Estado pone el 10% o 20% res-tante.

2) Compra de seguro catastrófico por parte de SAGARPA a AGROASEMEX para cubrir las áreas de alta vulnerabilidad que no hayan sido protegidas por los Estados. Estos últimos pueden adherirse después, mediante el pago del importe de la diferencia de la prima según los porcentajes de la modalidad anterior y una vez concluida la compra esta-tal de seguros. Esta modalidad sigue vigente aunque tiende a ser más pequeña cada año.

3) Apoyos directos que operan como indem-nización ex – post para las áreas siniestra-das en las que el gobierno Estatal no compró seguros. En este caso, el

Se consideran aquí como desastres naturales los fenómenos hidrometeorológi-cos: sequía, helada, granizada, nevada, lluvia torrencial, inundación signi�cati-va, tornado, y ciclón; y los fenómenos geológicos como terremoto, erupción volcánica, maremoto y movimiento de ladera.

13

GATT: General Agreement on Tarifs and Trade.TLCAN es el acrónimo de NAFTA: North American Free Trade Agreement.

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social22

CADENA aporta el 60% del monto total de la indemnización y el Estado debe poner en contraparte, el 40% restante.

4) Apoyo del CADENA en la compra de segu-ros comerciales individuales para producto-res en zona de alta siniestralidad, a cambio de su reconversión productiva. Aparte del Programa de Subsidio al Seguro Agropecua-rio, de entre 35 y 60%, el

CADENA apoya con el 2/3 del costo restante de la prima.

Cabe destacar aquí que el presupuesto asig-nado al CADENA ha crecido fuertemente, pasando de 8.4 millones de USD a sus inicios en 2003 a más de 303 millones de USD en 2013.

De forma esquemática, el CADENA opera de la manera siguiente:

CADENA

Seguros catastróficos(compra por Estadodirectamente o SAGARPA

Apoyos directos

Atención a productores conacceso al seguro comercial(para su reconocimineto productiva)

Para municipios de alta y muy alta marginación (90% Federal- 10% Estatal)

Resto de los municipios (80% Federal -20% estatal)

Para todos los municipios (60% federal- 40%Estatal, sobre el monto de la indemnización)

Aportación SPSA (35%-60%),2/3restante subsidiado por el CADENA

Asociación Mexicana de Uniones de Crédito del Sector Social23

Seguro Agrícola y catastrófico en México

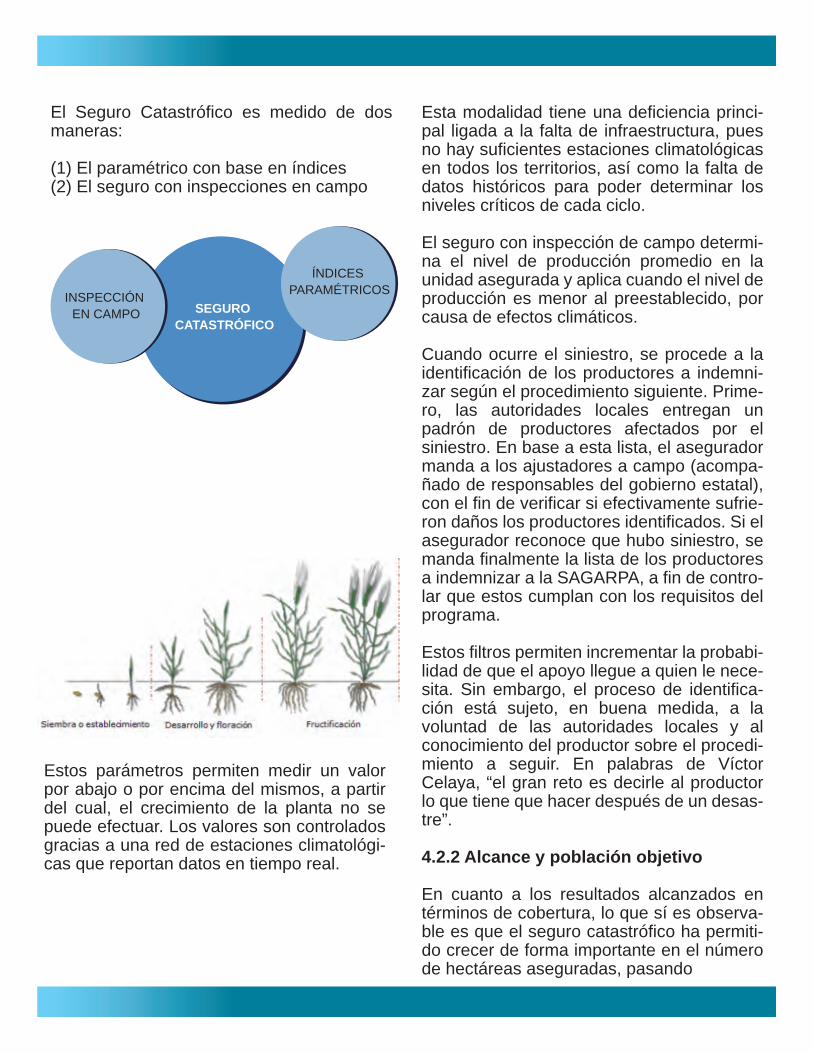

El Seguro Catastrófico es medido de dos maneras:

(1) El paramétrico con base en índices(2) El seguro con inspecciones en campo

El esquema paramétrico se basa en la deter-minación de un nivel crítico de lluvia y de temperatura umbral (llamado “trigger”) por cultivo, para cada una de las etapas del ciclo vegetativo: siembra o establecimiento, desa-rrollo y floración y fructificación.

Estos parámetros permiten medir un valor por abajo o por encima del mismos, a partir del cual, el crecimiento de la planta no se puede efectuar. Los valores son controlados gracias a una red de estaciones climatológi-cas que reportan datos en tiempo real.

Esta modalidad tiene una deficiencia princi-pal ligada a la falta de infraestructura, pues no hay suficientes estaciones climatológicas en todos los territorios, así como la falta de datos históricos para poder determinar los niveles críticos de cada ciclo.

El seguro con inspección de campo determi-na el nivel de producción promedio en la unidad asegurada y aplica cuando el nivel de producción es menor al preestablecido, por causa de efectos climáticos.

Cuando ocurre el siniestro, se procede a la identificación de los productores a indemni-zar según el procedimiento siguiente. Prime-ro, las autoridades locales entregan un padrón de productores afectados por el siniestro. En base a esta lista, el asegurador manda a los ajustadores a campo (acompa-ñado de responsables del gobierno estatal), con el fin de verificar si efectivamente sufrie-ron daños los productores identificados. Si el asegurador reconoce que hubo siniestro, se manda finalmente la lista de los productores a indemnizar a la SAGARPA, a fin de contro-lar que estos cumplan con los requisitos del programa.

Estos filtros permiten incrementar la probabi-lidad de que el apoyo llegue a quien le nece-sita. Sin embargo, el proceso de identifica-ción está sujeto, en buena medida, a la voluntad de las autoridades locales y al conocimiento del productor sobre el procedi-miento a seguir. En palabras de Víctor Celaya, “el gran reto es decirle al productor lo que tiene que hacer después de un desas-tre”. 4.2.2 Alcance y población objetivo

En cuanto a los resultados alcanzados en términos de cobertura, lo que sí es observa-ble es que el seguro catastrófico ha permiti-do crecer de forma importante en el número de hectáreas aseguradas, pasando

SEGURO CATASTRÓFICO

INSPECCIÓN EN CAMPO

ÍNDICES PARAMÉTRICOS

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social24

Así, el CADENA pretende estar principal-mente enfocado a productores de auto-sub-sistencia y de bajos recursos. De tal manera que las reglas establecidas estipulan que para acceder a la indemnización, los produc-tores tienen que cumplir con las siguientes condiciones:

1.-- Tener menos de 20 hectáreas, en el caso de los cultivos anuales, o menos de 10 has. en el caso de los cultivos frutales;

2.-- Tener menos de 60 unidades animales;

3.-- No tener acceso a ningún otro tipo de seguro.

Los productores que cumplan con este requi-sito son asegurados según el monto fijado en las reglas de operación del CADENA. Dado que el seguro está destinado a facilitar la reactivación de los productores después de la ocurrencia de un siniestro, el monto de la indemnización se basa en el costo del paquete tecnológico de acuerdo a los tipos de cultivos.

de menos de 0.10 millón en 2003 a 12.04 millones en 2013. Según Víctor Celaya, el fuerte incentivo económico que existe para los Estados al contratar estos seguros explica en parte el rápido crecimiento en la cobertura alcanza-da en términos de hectáreas y de unidades animales aseguradas. Como ejemplo, en 2011 donde hubo una fuerte sequía, el Estado de Chihuahua en el Norte del país pagó 4 millones de pesos de prima y reci-bió cerca de 120 millones de indemniza-ción.

También, a diferencia del seguro comer-cial, la cobertura alcanzada por el seguro catastrófico por el CADENA se encuentra mucho más concentrada en los Estados más pobres y con productores más vulne-rables como los del Sur-Sureste del país (Arias, 2013).

Asociación Mexicana de Uniones de Crédito del Sector Social25

Seguro Agrícola y catastrófico en México

Para los cultivos anuales de riego y los frutales, el monto es de 185 USD/hectárea. En los cultivos anuales de temporal son 110 USD/hectárea. Y en la parte ganadera se indemnizan 45 USD por unidades ani-males.

En resumen, el mercado de seguros agro-pecuarios en México está compuesto por dos grandes modalidades de acceso al seguro para los productores. Inevitable-mente, ligado a las características socio-económicas del mundo rural mexica-no y a la fuerte disparidad existente entre Norte y Sur del país.

En 2013, se emitieron en el país más de 493 millones de USD de primas en seguros agropecuarios. Estas primas se repartieron de forma casi igual entre seguros comer-ciales y seguros catastróficos. Esto permi-tió alcanzar este mismo año una cobertura record con 14.44 millones de hectáreas aseguradas (65% de la superficie agrícola del país).

4.3 Resumen

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social26

El siguiente cuadro resume las principales características de los dos grandes tipos de seguro agropecuario:

Modo de contratación

Aseguradores y re-aseguradores

Asegurados

Cobertura alcanzada

Ubicación geográfica

Monto de indemnización

Participación pública

Seguro comercial Seguro catastrófico

Individual (productor) Masiva (Estado)

Aseguradoras privadas (3) con re-aseguro internacional y Fondos de aseguramiento (455) con re-aseguro principal-mente de AGROASEMEX

AGROASEMEX, Asegurado-ras privadas (3) y Fondo de aseguramiento (1) con re-ase-guro internacional.

Productores de auto-subsis-tencia: menos de 10 o 20 has según los cultivos, menos de 60 cabezas de ganado, sin acceso al seguro comercial.

Mayor cobertura a nivel nacio-nal con presencia importante en el Sur-Sureste

Monto fijo según reglas del CADENA (185 o 111 US/ha, o 44.4 US/unidad animal, para reactivación productiva.

Apoyo del CADENA en: 1) Pago de la prima: 80 o 90% del costo de la prima, 2) Apoyo directo: 60% del monto de indemnización, 3) Apoyo en el pago de la prima a productores individuales: 2/3 del costo restante de la prima.

Productores grandes y media-nos, con alto potencial produc-tivo. En el caso de algunos fondos, son productores de menor tamaño pero con poten-cial comercial.

2.4 millones de has (2013)

Concentración en el Norte

Pactado con el agente asegurador

Programa de Subsidio a la Prima entre 35 y 60% de la prima

12.04 millones de has (2013)

Asociación Mexicana de Uniones de Crédito del Sector Social 27

Seguro Agrícola y catastrófico en México

V. Problemáticas identificadas y desafíos Sin duda el mercado de seguros agrícolas en México es innovador, tiene elementos de avanzada al generar sinergias y alianzas importantes entre el sector público y privado ; sin dejar de señalar que es un mercado de un tamaño considerable y representativo en América Latina.

Sin embargo, es todavía un mercado con-centrado, desigual y poco competido. Existe por un lado un problema de oferta ya que sólo 3 aseguradoras privadas entran en este mercado para un país tan extenso, por lo que es posible presumir un problema de compe-tencia económica (posible coalición oligopó-lica), o cabe preguntarse ¿cómo está diseña-do el esquema de incentivos para que de 14 aseguradoras, sólo 3 decidan entrar en este negocio?.

En el caso de los fondos de aseguramiento, que si bien rebasan los 400, todavía están regionalizados, sectorizados y circunscritos a comunidades muy específicas. La ley actual que regula a los fondos es un factor restrictivo, ya que les impide ampliar su car-tera de clientes.

También, hay un problema de demanda atri-buible a falta de conocimiento, difusión, cultura de protección de riesgos y una gran cantidad de agricultura que no está soporta-da o no es respaldada con créditos, apoyos a la comercialización, asistencia técnica, lo que permitiría generar un círculo mucho más virtuoso y sinérgico para empujar la deman-da por seguros.

En cuanto al diseño institucional y el meca-nismo de incentivos también hay

desafíos importantes. Por un lado, algunos expertos señalan que el seguro catastrófico podría generar aún mayores economías de escala si su contratación fuera un portafolio nacional y no dejado a la libre determinación de los gobiernos estatales, que aun cuando aseguran de manera masiva, sigue existien-do riesgo moral, además de que algunos Estados son más eficientes que otros en la contratación, lo que eleva el costo para el presupuesto federal.

Por lo tanto, habría mayores ganancias en las transferencias gubernamentales si el volumen de primas se contratara a nivel nacional y cada Estado participara con una parte del riesgo.

Asimismo, se necesita mayor innovación en seguros y uso de tecnología, investigación y desarrollo impulsados por el Estado.

Aunado a esto, los expertos opinan que se deben revisar los incentivos entre el seguro comercial y el catastrófico pues para las ase-guradoras es mucho más rentable el segun-do, por lo que se han ido retirando en el mer-cado del seguro individual, cuestión que de alguna manera presiona las finanzas públi-cas y da indicios de una fragilidad o alta dependencia del subsidio para la continui-dad, toda vez que sin apoyo gubernamental, el aseguramiento catastrófico se reduciría a cero y las aseguradoras simplemente no par-ticiparían.

Asimismo, existen retos en relación con la cobertura hacia pequeños productores, misma que a pesar de los esfuerzos sigue siendo precaria. Los seguros hacia peque-ños productores requieren ser colectivos, ya que en lo individual simplemente no hay incentivos de mercado, pero los fondos de aseguramiento tampoco han sido una res-puesta, por lo que hay un

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social28

V. Problemáticas identificadas y desafíos

espacio para la innovación y el desarrollo tecnológico en esta materia.

Para el sector público, el esquema actual, reduce la presión de las finanzas públicas, compara-do con un esquema de indemnización pura. De igual forma les permite ejercer el presupuesto ágilmente debido a las restricciones de la Ley de Presupuesto y Responsabilidad Hacendaria, les ha permitido vincularse con el mercado privado de seguro y reaseguro. Sin embargo es un sistema criticable por ser regresivo.

En este estado de cosas, existe un desafío importante para las políticas públicas, el rol del gobierno y los recursos públicos, toda vez que el país está mayoritariamente dividido en peque-ños predios, con productores de ingresos bajos y medios, así como una alta exposición de México al cambio climático y efectos cada vez más dañinos tanto por el lado de los huracanes, como sequías, granizadas y heladas. Por ello, aunque éste es un sistema de aseguramiento moderno, necesita innovación, incorporación de tecnología y adaptarse mucho más rápido a las condiciones del país, tanto en inteligencia institucional, como en mayor articulación para elevar la competencia, participación de agentes privados y sociales y sobre todo en cobertura de pro-ductores.

Asociación Mexicana de Uniones de Crédito del Sector Social29

Seguro Agrícola y catastrófico en México

VI. Datos de México

Superficie agricola y ganadera (millones de hectáreas)

Superficie sembrada Superficie temporales Superficie riegoÁreas pastizales Pastizales naturales Patizales cultivados Matorral

21.915.96.288.918.912.457.6

Fuente: AGROASEMEX, 2014.

Estructura de las unidades de producción agropecuaria en MéxicoGrupo (hectáreas)< 22-55-2020-5050-100100-10001000-2500> 2500

Unidades de producción43.5%22.9%23.4%5.8%2.2%2.0%0.1%0.1%

Superficie (millones de ha)2.54.513.410.18.729.311.632.2

Fuente: FAO, 2014.

112,336,538 (2010)Población total

Tamaño territorio 1,959,247.98 km²

No. De localidades indígenas (con más de 40% de su población indígena)

34,263

Población indígena 10.22 millones (2006)

No. De municipios 2,457 (2012)

PIB 1,261 billón de USD (2010)

Población en situación de pobreza (moderada a extrema)

53.3 millones (2012)

Porcentaje población en situación de pobreza (moderada a extrema) viviendo en zonas rurales

32.8 millones (2012

26,062,077 (2010)Población en área rural (viviendo en poblaciones de menos de 2500 personas)

Poblacion indígena en situación de pobreza (moderada a extrema)

8.2 millones (2012)

Fuente : INEGI, CONEVAL, CDI.

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social30

VII. Referencias

AGROASEMEX, S. A.,Programa del subsidio a la prima del seguro agropecuario, 2014. www.agroase-mex.gob.mx

AGROASEMEX, “El Seguro agropecuario en México”, Presentación Septiembre 2014.

AGROASEMEX, “Seguros catastróficos agropecuarios en México”, Presentación Septiembre 2014.

APARICIO CABRERA ABRAHAM, La Economía Mexicana 1910-2010: el balance de un Siglo, en ECOES Facultad de Economía de la UNAM, abril 2010.

ARIAS, D., “El mercado de seguros agropecuarios de México”, Presentación Treasury. The World Bank. 2013.

DÍAZ, E., “El Seguro agropecuario en México: experiencias recientes”, Estudios y Perspectivas, CEPAL, México. 2006.

FAO, Componente de atención a desastres naturales para el sector agropecuario, México. 2014.

LASES ZAYAS, R. (2010), Fondos de aseguramiento agropecuario y rural: la experiencia mexicana en el mutualismo agropecuario y sus organizaciones superiores, Mapfre, México.

SAGARPA, “Componente de Atención a Desastres Naturales en el Sector Agropecuario y Pesquero”, Presentación Septiembre 2014.

Warman, Arturo. La Reforma Agraria Mexicana: una visión de largo plazo, en Land Reform, Land Settle-ment and Cooperatives, FAO Economic and Social Development Department, 2003/2. ISSN 0251-1894. Disponible en:

http://www.fao.org/docrep/006/j0415t/j0415t09.htm#bm9

VIII. AgradecimientosEl presente documento fue integrado con el punto de vista de importantes expertos y operadores de seguro agrícola en México, en este sentido, agradecemos la participación de :

Jesus Escamilla, Jaime Cabestany, Leonel Ramírez, Salvador Pérez Maldonado (SHCP), Alfredo Villa-nueva (MAPFRE), Víctor Celaya del Toro (SAGARPA), Ignacio López Merlo (SHCP) y Mario Vila (RED-SOL).

Todos los puntos de vista vertidos en este documento son responsabilidad de AMUCSS.

Asociación Mexicana de Uniones de Crédito del Sector Social 31

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social32

Seguro Agrícola y catastrófico en México

Seguros Agropecuarios en México

y cobertura a pequeños productores familiares

Asociación Mexicana de Uniones de Crédito del Sector Social, A.C.Hermosillo N° 14 Col. Roma Sur, Del Cuauhtémoc, México, D.F.Tels 52 64 03 15, ext 102. [email protected]

Publicación 2014

Asociación Mexicana de Uniones de Crédito del Sector Social

Tabla de contenido

Seguro Agrícola y catastrófico en México

Presentación

I. Introducción II. Caracterización del campo mexicano III. Historia del seguro agrícola en el siglo XX IV. Operación de seguros agropecuarios V. Problemáticas identi�cadas y desafíos VI. Datos de México VII. Referencias VIII. Agradecimientos

1

2481427293030

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social 1

Presentación

Este es un documento que permite tener una visión e información general de la agricultura mexicana, así como de los seguros agrícolas y catastró�cos de México. Ha sido elaborado para los participantes de la Visita de Estudios sobre Seguros Agrícolas de México organizada por La Fundación Grameen Credit-Agri-cole y la Asociación Mexicana de Uniones de Crédito del Sector Social, A.C. reali-zada entre el 5 y el 8 de noviembre del 2014.

El participante podrá profundizar y analizar en detalle estos y otros temas a lo largo del Seminario-Taller.

Los expositores, provenientes del sector privado, público, social y de la consulto-ría ampliarán y podrán resolver las dudas y planteamientos de cada una de las modalidades aquí descritas. En la primera parte se hace una caracterización del campo mexicano para presentar el contexto socioeconómico. Posteriormente se hace una descripción de las modalidades de aseguramiento existentes en el país y �nalmente se presenta la opinión de expertos entrevistados para este documento, con la inten-ción de que el participante pueda tener elementos de análisis durante el taller.

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social2 Asociación Mexicana de Uniones de Crédito del Sector Social2

I. IntroducciónEl campo mexicano es el claro reflejo de la desigualdad en la composición y estructura de los sectores económicos, caracterizados por una importante concentración de la riqueza en una mínima proporción de la población, mercados concentrados y oligo-pólicos. En contraste, una mayoría de pobla-ción empobrecida (más de 60% del total) que posee la mínima parte de la riqueza nacio-nal.

México tuvo una Revolución Social-campesi-na en 1910 y su estructura agraria responde a un largo proceso de reparto de tierras de más de medio siglo; en ese periodo logró una importante redistribución de la riqueza al restituir y asignar más de 100 millones de hectáreas a particulares, equivalentes a la mitad del territorio nacional y cerca de dos tercios de la propiedad rural del país ; sin embargo, la reforma para el campo es una asignatura pendiente pues los objetivos sociales y económicos para el bienestar de la población aún no son alcanzados por la mayoría de los habitantes (Warman:2003). Así, el campo mexicano ha tenido, desde tiempos revolucionarios –si no es que desde tiempos pos-independentistas (1810-1910) -, un desarrollo desigual, en donde las regio-nes agropecuariamente más prósperas que acceden a los mercados internacionales de commodities, se concentran en el Norte del país y en un grupúsculo de productores con acceso a financiamiento, tecnología, segu-ros, coberturas de precios e ingentes apoyos del gobierno federal para mantener su com-petitividad y capacidad de exportación hacia Estados Unidos y Canadá sobre todo, des-pués de la entrada en vigor del Tratado de Libre Comercio en 1994 (TLCAN). En con-

traste, la región sur-sureste se caracteriza por una enorme concentración de pobreza y marginación en todos los sectores económi-cos incluyéndose desde luego, el campo; así como también por ser una región en la que predomina el pequeño campesino minifun-dista , la población indígena y una forma de producción basada en la agricultura familiar. Este documento no pretende ser una diatriba social sobre los éxitos o fracasos en la histo-ria del campo, pero si busca poner en con-texto al lector sobre la complejidad y retos particulares del seguro agrícola y de casi todo producto financiero, ya que para todo asegurador (público o privado) atender a un segmento de grandes productores, dinámico y exportador es diametralmente opuesto al desafío de atender una masa de productores pequeños, con minifundios, en condiciones de marginación y vulnerabilidad, sin acceso al mercado, sujetos a cambio climático, con poco subsidio y sin acceso a infraestructura y medios para producir, los cuales, a pesar de todo, producen alimentos para el auto-consumo y el abasto de mercados locales y regionales. El contraste entre viabilidad económica y misión social pone, en muchas ocasiones, entre la espada y la pared a los intermedia-rios financieros ya que a mayor rentabilidad económica y financiera, menos atractivos son los mercados de pequeños productores. En estos casos, y en particular del seguro agropecuario, la adaptación de servicios financieros y el gobierno juegan roles princi-pales para cubrir las fallas de mercado inhe-rentes.

Productor que posee menos de 10 hectáreas de labor. 1

Asociación Mexicana de Uniones de Crédito del Sector Social 3

Seguro Agrícola y catastrófico en México

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social4 Asociación Mexicana de Uniones de Crédito del Sector Social

Información socioeconómica

De acuerdo a la Encuesta Nacional Agrope-cuaria del INEGI [ENA , 2012], en el campo hay 3,797,917 productores con acceso a la tierra, de los cuales 24% son menores de 45 años y 65% están entre los 46 y 75 años de edad. De estos productores, el 86.5% son hombres, 13.5% son mujeres y 21.45% son indígenas. En cuanto a niveles educativos, el 62% indica haber realizado estudios de primaria, mientras que sólo el 4.53% cuenta con edu-cación media superior y sólo 5% alcanzó a realizar estudios profesionales, sin que la encuesta indique si estos estudios se com-pletaron a cabalidad. El bajo nivel educativo de los productores y una pirámide de produc-tores invertida con una alta concentración en edades adultas son indicadores de un enve-jecimiento demográfico rural.

Por su parte, el último Censo Agropecuario [INEGI, 2007] contabilizó un total de 5.5 millones de Unidades de Producción Rural (UPR) y en la siguiente gráfica se muestra la distribución de la tierra con base en el Censo, mostrándose que el 75.5% de las unidades de producción tiene menos de 10 hectáreas de tierra de labor.

Fuente: Héctor Robles Berlanga

Régimen de derechos de propiedad para la tenencia de la tierra

La Reforma Agraria de México (1910-1970) derivó en la conformación de una diversifica-ción de los derechos de propiedad sobre la tierra. Una vez concluida la etapa armada, inició la fase de Reforma Agraria, en la cual millones de hectáreas fueron restituidas y dotadas a pueblos y comunidades, muchos de estos pueblos fueron creados ex profeso, llamados ejidos y comunidades bajo un régi-men de propiedad social en el cual, la propie-dad de la tierra corresponde al colectivo y los individuos son sujetos de derecho agrario con el uso y usufructo de la tierra. Este régi-men de propiedad social se rige por el dere-cho agrario.

La propiedad social (ejidos y comunidades) quedó regulada por el artículo 27 de la Cons-titución de 1917 como tierras inalienables, imprescriptibles e inembargables, hasta la reforma de 1992 cuando se declaró la posibi-lidad de enajenar la propiedad social y/o des-vincularla del régimen de propiedad social.

3

3

2

2

II. Caracterización del campo mexicano

El INEGI es el Instituto Nacional de Estadística y Geografía en México y es la fuente de todas las estadísticas o�ciales que se producen a nivel nacional.

La encuesta es bianual, cubre información de octubre 2011 a septiembre 2012. La versión 2014 está en proceso.

Gráfica 1 Distribución de UPR por tamaño del predio

Seguro Agrícola y catastrófico en México

En cambio las tierras de pequeños propieta-rios y ganaderos eran tratadas como propie-dad privada y quedaron regidas por el dere-cho civil.

La diferencia entre un ejido y una comunidad agraria es que en el primero, existen tierras parceladas cuyo uso y usufructo se asigna a una persona llamada ejidatario, asimismo el territorio dotado o asignado se divide en tierras de uso común y tierras para el asenta-miento humano llamadas solares; en cambio en las comunidades agrarias todas las tierras son de uso común y corresponde al colectivo asignar los derechos de uso y usu-fructo al interior del polígono.

Ingreso Rural

La desigualdad en la distribución de la tierra tiene una correlación positiva con la des-igualdad del ingreso rural. En la gráfica siguiente, con datos de la ENIGH 2012 se observa que el 26% de los hogares rurales en el primer decil de ingresos detentan sólo el 7.6% del ingreso rural. Asimismo, los primeros 3 deciles de ingreso son el 58% de los hogares rurales y estos detentan el 27% del ingreso rural, mientras que los últimos 2 deciles (ingresos anuales promedio superiores a 12,654 dólares) representan el 5.3% de los hogares y estos detentan el 25% del ingreso rural.

Pobreza y carencias sociales

En cuanto a condiciones de pobreza y margi-nación, de acuerdo a la última medición de 2012 hecha por el CONEVAL , el 62% de la población rural vive en condición de pobreza. Asimismo, el 26.5% o 5.8 millones de perso-nas viven en la pobreza extrema o alimenta-ria. De acuerdo a la clasificación de pobreza por tipo de carencia social, se observa que uno de los principales problemas en la población rural es la falta de seguridad social, ya que el 81.5% o 22.2 millones de personas carecen de ésta. Por otra parte, la falta de servicios básicos en la vivienda afecta a 15.6 millones de personas o 57.3% de la población rural.

Además el 32% de la población rural (8.7 millones de personas) es vulnerable por carencias sociales, esto es, no ha caído debajo del umbral de la pobreza, pero tiene altas probabilidades de hacerlo.

4 ENIGH es la Encuesta Nacional de Ingreso y Gasto de los Hogares, es una encuesta con representatividad nacional y se realiza cada 2 años por el INEGI.

Gráfica 2

5

Asociación Mexicana de Uniones de Crédito del Sector Social 5

CONEVAL es el Consejo Nacional para la Evaluación de la Política de Desarrollo Social y es el órgano gubernamental encargado de realizar las estimaciones de pobreza cada 2 años. Para sus estimacio-nes utiliza la ENIGH (véase nota 4 supra) y los datos censales de la población que se realizan cada 10 años.2

4

5

Seguro Agrícola y catastrófico en México

Asociación Mexicana de Uniones de Crédito del Sector Social6

Asociación Mexicana de Uniones de Crédito del Sector Social 7

Características tecnológicas del campo Infraestructura de riego

Seguro Agrícola y catastrófico en México

El 81.8% de las tierras son de temporal. Sólo el 30.2% de las UPRs tienen tierra de riego. La tecnología de riego comúnmente utilizada por los productores es el canal de tierra (58.5% de las UPRs la utilizan), seguido de los canales revestidos (32.06% de UPRs) y en menor proporción el riego por goteo o por aspersión.

Producción Ganadera

La principal producción en el país es de ganado bovino. Se estiman 26.9 millones de cabezas de ganado bovino a nivel nacional, de las cuales el 50.5% es cruza de especies finas, el 19.5% son cabezas criollas y 27.2% son cabezas de ganado fino. Por otra parte existen 12.6 millones de cabezas de ganado porcino y 354.8 millones de aves de corral con una producción de huevo, en promedio diario, de 7,616 toneladas. Los productores ganaderos están mucho más relacionados con aspectos tecnológi-cos, toda vez que el 74.2% de las unidades de producción con ganado bovino utilizan algún tipo de tecnología principalmente: vacunación, desparasitación, baños contra parásitos; en menor medida realizan

rotación de potreros, uso de alimento balan-ceado, entre otros. Proporciones relevantes se observan también en el manejo de ganado porcino y aves de corral.

Principales problemas de las unidades de producción rural para el desarrollo de sus actividades

El 83.2% de las UPRs declararon en la ENA 2012, que el principal problema para sus actividades es la falta de apoyos, el 81% señala los altos costos de producción, mien-tras que el 74% tiene problemas debido a las pérdidas ocasionadas por plagas, enfer-medades, cuestiones climáticas.

Posteriormente los principales obstáculos están en la falta de asistencia técnica y capacitación para el 52% de las UPRs, 48% a la pérdida de la fertilidad y 45% a infraes-tructura insuficiente para producir.

Acceso al seguro agrícola El acceso a subsidios, financiamiento y seguro agrícola es muy bajo entre los agri-cultores de bajos ingresos y es práctica-mente nulo entre productores con agricultu-ra familiar de autoconsumo, mientras que la cobertura es casi total para los grandes pro-ductores del campo y es total para los pro-ductores con agricultura comercial. Esto se refleja también para el caso del seguro agropecuario. La encuesta referida [ENA] indicó en 2012 que sólo el 3.05% de las unidades de producción tuvieron un seguro agropecuario, esto significa que sólo 167,750 productores de 3.8 millones conta-ron con una póliza de algún tipo. Asimismo, la misma encuesta refleja una baja deman-da de seguros toda vez que la solicitud fue del 3.15% de los productores y de estos, el 96.75% lo obtuvieron.

6