noticias de formaciÓn y...

TRANSCRIPT

1

NOTICIASDELGREF03-05-2017

NOTICIAS DE FORMACIÓN Y DESARROLLO

EL SECTOR DE LA BANCA Y LAS FINANZAS ENTRA EN LA ERA DE LA FORMACIÓN CONTINUA, por Alberto Velázquez en ABC EMPRESA Especial Formación Financiera. 30-4. La actualización

constante es una de las vías al éxito para todo tipo de profesionales de sector financiero. Álvaro Rico, Secretario General del IEB, subraya: “Losmercadosfinancierosy labancaestánadhiriéndosealatransformacióndigitaldemanodelasfintech.Enestesentido,laformaciónenestecamposeestásesgando,parcialmente,hacialosmodelosdigitales,dondeladisrupciónjuega un papel muy importante”. Rico también destaca cómo la relevancia de esta nueva

normativa afectará tanto a los planes de estudio, como a la proliferación de cursos de

adaptación a la nueva normativa, no sólo para los que tienen contacto con los clientes sino también para todos los servicios centrales de los bancos y empresas de asesoramiento financiero. Hay asimismo demanda de cursos de Especialización de Derecho Penal Económico

(corrupción política, blanqueo de capitales, tráfico de influencias, entre otros). El acceso a varias posibilidades laborales también se cumple en programas como los de ESIC Business & Marketing School, que cuenta con su Máster en Dirección Financiera. Así como en el CUNEF, que además cuenta con el Programa HONOURS, un nuevo grupo de excelencia académica para el doble grado de Derecho y ADE, bilingüe.

LOS PROFESIONALES FINANCIEROS ANTE EL GRAN DESAFÍO, por Jesús López Zaballos, Presidente de la Federación Europea de Asociaciones de Analistas Financieros (EFFAS) y Director de la Escuela de Formación del Instituto de Analistas Financieros. ABC EMPRESA. Especial Formación Financiera. 30-4. Porque ha de evitarse la permanencia en el mercado de quienes no estén suficientemente cualificados o desarrollen prácticas dudosas. Y me gustaría subrayar que si es importante definir los requisitos de experiencia y conocimientos, aún lo es más la dimensión ética, la cultura de los valores, como ha demostrado la última crisis. Los errores no se han debido a la ausencia de normas, sino a su incumplimiento. A la falta de

disciplina en el mercado. Los inversores se sentirán mejor protegidos. Las autoridades, más seguras en su papel supervisor. Las entidades, aunque padecen un aumento constante de la carga de trabajo de compliance saldrán beneficiadas de la recuperación de su imagen y de

tener clientes más satisfechos. Y para los profesionales, obligados a reciclarse y a aumentar el nivel de su de formación en muchos casos, y a seguir recualificándose de por vida en todos los casos, representa una gran oportunidad de desarrollo y crecimiento.

EMPLEADOS DE ALTO POTENCIAL. De un artículo de Ramón Oliver. EL PAÍS NEGOCIOS. 30-4. Los programas para identificar y ayudar a crecer a futuros dirigentes de la empresa en función de sus probados méritos y aptitudes es una herramienta clave para las organizaciones. Pero en la práctica, el problema está en elegir quién entra y quién se queda

fuera porque sólo un 4% -según Juan Carlos Cubeiro, Consejero Delegado de Right Management– de las personas de alto rendimiento en un puesto tienen potencial para el puesto inmediatamente superior. Pudiendo ocurrir –como dice Alberto Blanco, del Grupo Actual– que esa persona haya conseguido esos buenos resultados en un entorno muy

2

favorable. Lo que hay que tratar de anticipar es si tendría el mismo éxito con más personas a su cargo o en un mercado más complejo. Albero Blanco subraya que la mejor manera de evitar sesgos será utilizando herramientas técnico-científicas como la entrevista de evaluación

situacional, sacando al profesional de su entorno y sus circunstancias para medir sus capacidades en unas condiciones lo más asépticas y rigurosas posibles. Santiago de Miguel, Presidente de People Excellence, destaca que una de las últimas tendencias es el llamado

modelo 70-20-10. Se considera que el 70% de crecimiento procede de la experiencia práctica en el puesto, el 20% se adquiere en conversaciones con otras personas, y tan solo el 10% proviene de cursos y programas.

EL BANQUERO TRANSPARENTE COTIZA EN EL MERCADO. NUEVOS PERFILES. ESPECIAL EXPANSIÓN POSGRADO FINANZAS, por Mª José Gómez-Serranillos. Ex. 29-4. A los actuales financieros se les pide amplios conocimientos en regulación, ética y banca de inversión. El directivo con competencias digitales es uno de los más solicitados, ya que ayuda a las

entidades a avanzar hacia un modelo con bases más tecnológicas. La reestructuración del sistema financiero español ha derivado en entidades más saneadas y reguladas por organismos internacionales, como Bruselas. “Esto ha fomentado la demanda deprofesionalesconmayoresconocimientosenregulación”, subraya Francisco Uría, experto en

Banca de KPMG. Pero también se solicita expertos en banca de inversión, en banca privada y en todo caso contando siempre con conocimientos de tecnología y digitalización.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

CERTIFICADOS PARA SER EL CANDIDATO ‘10’, ESPECIAL EXPANSIÓN POSGRADO FINANZAS, por Noelia Marín. Ex. 29-4. Los profesionales financieros apuestan por obtener acreditaciones expedidas por organismos y asociaciones con prestigio a nivel internacional, para demostrar conocimientos específicos ante una exigencia cada vez mayor en el sector. “Losprofesionalesson conscientes de que el mercado financiero busca perfiles con especialización. Tener unGradouniversitariosóloaportaunavisióngeneraldelsector.Paraespecializarse,haymuchosqueoptanporunmáster,peroestasacreditacionesvanunpasomásalláy lasempresas lastienen en cuenta a la hora de contratar”, apunta Sergio Reyes, director de programas a medida de IEB, centro certificado para impartir cursos preparatorios de forma física y online para exámenes como CFA, CAIA (Chartered Alternative Investment Analyst) o FRM (Financial Risk Manager).

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

LOS TÍTULOS GENERALISTAS, EN CABEZA, por Daniel Martín. Ex.29-4. ESPECIAL EXPANSIÓN POSGRADO FINANZAS. Los másteres que tratan de finanzas de modo amplio aunque

especializado siguen siendo los preferidos, sobre todo entre los alumnos jóvenes, frente a los centrados en segmentos concretos, con perfiles profesionales y en muchas ocasiones ejecutivos. Másteres españoles en el top mundial: Según el periódico británico Financial Times, que elabora anualmente una lista con los mejores másteres en Finanzas, España cuenta

3

con dos del tipo pre-experiencia dentro del ‘top 10’ mundial: el del IE Business School, en tercera posición, y el de Esade Business School, en la sexta plaza. El primero del ránking es el del HEC de París.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_

2017&edi=Nacional

SE BUSCAN PROFESIONALES QUE TENGAN MENTALIDAD STARTUP. De un artículo de Alba Casilda. Ex. 27-4. Las empresas han encontrado en el emprendimiento una fórmula para aumentar su capacidad innovadora y para ello necesitan expertos dispuestos a lanzar proyectos disruptivos dentro de la organización. Nace la figura del ‘chief entrepeneur

executive’ para gestionar las distintas iniciativas. Los nuevos modelos ayudan a desarrollar productos diferentes y a incrementar las ventas. Las empresas han empezado a crear actividades para lanzar proyectos internos, a establecer sinergias con ‘start up’ e impulsar

planes para que los empleados sean emprendedores dentro de la compañía. Sin embargo, para que estas estrategias se implanten en todo tipo de empresas aún hay que superar algunas

barreras. Para ello, el estudio ‘Emprendimiento corporativo en España’ da una serie de recomendaciones, que encontrará en el enlace al que es posible acceder si se es suscriptor del periódico Expansión.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_

2017&edi=Nacional

QUIÉN ASESORA A UN SÉNIOR, de un artículo de Andrés Fontenla, Socio director de Recarte & Fontenla ‘executive search’, en Ex. 29-4. Los ingredientes que configuran la vida de un ejecutivo son múltiples: una buena capacidad intelectual, combinada con valores y habilidades

personales como el tesón y la persuasión, la resiliencia y la paciencia. También es necesario el equilibrio con la vida familiar, que permite alcanzar cotas más altas de excelencia. Y, cómo no, un entorno de relaciones constituye un gran catalizador, que viene determinado por el

contexto social en sentido amplio, pero que también puede cultivarse. Una vez que se cumplen estas condiciones, entra en juego la importancia de un buen asesoramiento de carrera, una figura que siempre me pregunto por qué no existe en el mercado de forma

estandarizada.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

LOS ‘Z’, UNA GENERACIÓN DE CONTRADICCIONES. Cinco Días. 27-4. Basan todo en una inmediatez que no existe en la empresa. No quieren ser jefes, pero les gustaría emprender.

Son los nacidos entre 1994 y 2009. Algunos, los más mayores, comienzan a llegar a las empresas. Y no son tan fáciles de predecir. Por ello, Deusto Business School y la consultora de comunicación Atrevia han presentado la segunda parte de su estudio sobre los jóvenes que

componen la generación Z, aquellos que han crecido desde siempre en la era de internet. “Siete millones de personas en España que ya están empezando a tomar el poder”, como afirmó ayer el director de Deusto Business School en Madrid, Iñaki Ortega. La presidenta y

4

fundadora de Atrevia, Nuria Vilanova, los definió como “la generación de las cuatro íes: internet, que forma parte de su manera de vivir, aprender de relacionarse...; son irreverentes, porque asumen que las generaciones anteriores saben menos que internet, se cuestionan todo

lo establecido; inmediatez, están acostumbrados a conseguir cualquier cosa en poco tiempo; e inclusión: todo y todos están conectados”. El estudio, titulado El dilema, traza seis grandes características que vendrían a definir a los Z. Sigue leyendo en:

http://cincodias.elpais.com/cincodias/2017/04/26/fortunas/1493224687_036103.html

CURSOS, SEMINARIOS Y CONGRESOS

A través de la directiva conocida como MiFID II, se establece que las personas que presten asesoramiento o proporcionen información sobre instrumentos financieros, servicios de

inversión, o servicios auxiliares a clientes, deberán disponer de los conocimientos y competencias necesarios para cumplir con sus obligaciones.

En este contexto, hemos unido el expertise de IE Business School y Corporate Learning Alliance Financial Times | IE para desarrollar dos programas de formación que cumplan con

los requisitos exigidos y la posibilidad de certificar la idoneidad profesional de los participantes. Para más información contacta con [email protected]

ASOCIACIÓN ESPAÑOLA DE CALIDAD. Un entorno tan cambiante y tan exigente como el actual necesita de líderes que estén permanentemente actualizados y sean capaces de entender e

impulsar el cambio en sus organizaciones. Los programas “Open” de AEC: Executive están pensados para acompañar al directivo en este escenario y darle soporte en toda su carrera profesional, desde el primer impulso a posiciones directivas hasta su etapa de consolidación en

el top management y comités de dirección.

5

Open Programs AEC: Executive ofrece programas de corta duración y alto impacto sobre temáticas clave y tendencias en management que todo directivo necesita para actualizarse, estar en vanguardia y gestionar con éxito la transformación.

Accede a los programas en los que estés interesado: Alta Dirección Compliance (junio).

Dirección Estratégica Gestión del Cambio (junio). Alta Dirección Costumer Experience (octubre). Dirección Estratégica Innovación y Mejora (octubre). AEC-ESADE- Desarrollo de directivos (noviembre).

Más información: Asociación Española para la Calidad [email protected]

NOTICIAS DEL SECTOR BANCARIO

LA GRAN BANCA EMPIEZA A VER LA LUZ AL FINAL DEL TÚNEL. Ex. 29-4. Las seis entidades cotizadas que han presentado resultados, a falta de Popular, obtuvieron un beneficio conjunto

de 4.113 millones de euros en el primer trimestre del año, un 28,2% más respecto a hace un año. Las cuentas trimestrales batieron las previsiones del mercado, que ya de por sí eran optimistas. Los bancos iniciaron un 2017 más estable y esto se tradujo en una mejora

generalizada de las principales partidas de la cuenta de resultados. Atrás quedaron las cuantiosas provisiones destinadas por el sector, a excepción de Santander y Bankinter, para las cláusulas suelo. Las previsiones apuntan a que las dotaciones se situarán en niveles

normalizados a finales de este ejercicio.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

LA BANCA, MÁS EXIGENTE PARA DAR CRÉDITO A EMPRESAS SEGÚN EL BANCO DE ESPAÑA. Ex. 26-4. Las estadísticas muestran una subida del precio en préstamos de más de un millón. El

sector se enfoca en el negocio de pymes. Más requisitos para las hipotecas. Los golpes sufridos en los tribunales por las cláusulas suelo y los gastos de formalización no pasarán desapercibidos para los bancos. La última encuesta de préstamos bancarios del Banco de

España prevé que las entidades endurecerán la concesión de crédito para compra de viviendas en el segundo trimestre del año. De hecho, BBVA, Sabadell y Bankinter subieron a inicios de este año sus hipotecas a tipo fijo, que suponen cerca de un tercio de la contratación total.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_

2017&edi=Nacional

LOS DEPÓSITOS EN EL SECTOR. Expansión.com. 27-4. Los números de la patronal AEB reflejan un aumento del 1,87% para el conjunto del sector. El proceso de ajuste del 20% de la red de oficinas de Popular, que fue acompañado de un ERE que afectó 2.536 empleados, puede estar

pasando una cierta factura al balance de Popular. También afecta, inevitablemente, todo el ruido que se ha generado en torno a la entidad por su ajustada posición de solvencia. La cifra de depósitos del mes de enero muestra un descenso interanual del 12%, según los estados

6

financieros individuales publicados por la AEB que recoge depósitos y cuentas a la vista. Este volumen incluye las operaciones de las cinco marcas comerciales con las que opera en España. BBVA, que está realizando cierres de sucursales de manera periódica, creció un 6,23% en

depósitos en enero. En el caso de Santander, el ascenso es del 3,93%, siempre según los datos de la AEB. Bankinter es la entidad que más destaca, con un aumento del 25,47% de sus depósitos, hasta 44.344 millones de euros. Sabadell es el banco que registra los resultados más

flojos, con un estancamiento de su cifra de pasivo. Fuentes de Popular quisieron aclarar ayer que el balance del grupo no está sufriendo pérdidas de depósitos minoristas, sino que han intervenido una serie de factores contables que distorsionan las cifras de la AEB.

http://www.expansion.com/empresas/banca/2017/04/27/5900f1ed468aeb03288b4698.html

ALTERNATIVAS A LOS CLÁSICOS DEPÓSITOS PARA ARAÑAR RENTABILIDAD. Cinco Días. 29-4.

Algunas cuentas nómina dan altos intereses hasta el 5% TAE con condiciones. En bancos de otros países de la UE (alcanzables a través, por ejemplo, de la plataforma Raisin) se pueden encontrar remuneraciones del 1,64% TAE. Subiendo un peldaño en la escala de riesgo es

posible obtener mayores intereses con los depósitos combinados y/o estructurados.

EL BANCO DE ESPAÑA COMPLETA LA CÚPULA DE SUPERVISIÓN. Ex. 26-4. Alberto Ríos será el nuevo director general adjunto y pasará así a ser el número dos de Julio Durán. El Consejo de Gobierno ratificó ayer su nombramiento. La Comisión Ejecutiva del Banco de España aprobó

además el nombramiento de Mercedes Olano como nueva directora del Departamento de Inspección IV. Junto a los cambios en Supervisión, este martes, la Comisión Ejecutiva del Banco de España aprobó además una reorganización de algunas de sus direcciones generales. Así, se crea la nueva Dirección General de Estabilidad Financiera, Regulación y Resolución. Y además, la Dirección Adjunta de Asuntos Internacionales pasa a quedar adscrita a la Dirección General de Economía y Estadística, “que mantiene su denominación, y que ya

cuenta con la Dirección General Adjunta de Economía e Investigación”.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_2017&edi=Nacional

7

Santander gana 1.867 millones, un 14% más, y supera las previsiones por J.M. Cadenas en expansion.com.

Brasil se refuerza como primer mercado y España gana peso, en paralelo a la menor aportación de la filial británica. "Hemoscomenzadobienelañoentodosnuestrosmercados,conuncrecimientoespecialmentefuerteenLatinoamérica,EspañayConsumo.Estamosadelantandoelcumplimientodenuestrosobjetivos", dice la presidenta, Ana Botín.

Santander ganó 1.867 millones de euros en el primer trimestre, un 14% más, y acelera la

consecución de los objetivos estratégicos que se ha fijado para 2018. Aislando el efecto del tipo de cambio, que otros trimestres ha pasado factura a la cuenta, el alza sería del 10%. La mejora de ingresos y márgenes, el principal hándicap del sector, junto al tirón del negocio en

Brasil y la mayor aportación de España, han sido clave. El beneficio se ha situado por encima de lo previsto por el mercado, que descontaba unas ganancias de 1.722 millones, un 5% más.

http://www.expansion.com/empresas/banca/2017/04/26/590032f222601d9e5e8b466e.html

Álvarez: “Nohayunanecesidadperentoriadefusiones”. El BCE, el Banco de España y el FMI

apremian a la banca española a continuar su consolidación. Pero el consejero delegado de Santander, José Antonio Álvarez, no ve una necesidad perentoria de acometer fusiones. “ElsectorbancarioespañolesdelosmáseficientesdecasitodalaUniónEuropea”, recalcó.

SANTANDER SUMA 8.800 MILLONES A SU COLCHÓN ANTICRISIS EN TRES MESES. expansion.com. 1-5. En sólo tres meses, Santander ha sumado 8.800 millones de euros de deuda con capacidad para absorber pérdidas y que cuenta como colchón anticrisis tanto para las exigencias de las autoridades globales (que se conocen como TLAC), como para las que

requerirá Europa (MREL), según ha desvelado la entidad a los analistas en la conferencia telefónica que mantuvo con ellos tras la presentación de los resultados trimestrales. Eso es

8

casi cuatro veces más que los 2.300 millones en deuda de este tipo que emitió durante todo 2016.

http://www.expansion.com/empresas/banca/2017/04/29/5904c222468aebb40b8b45c1.html

SANTANDER GANA 275.000 ACCIONISTAS EN UN AÑO Y BBVA PIERDE 23.000. expansión.com. 1-5.

http://www.expansion.com/empresas/banca/2017/04/30/5905d241ca474185328b4598.html

SANTANDER Y BBVA REDUCEN A 22 SUS SOCIEDADES EN PARAÍSOS FISCALES. HACE DIEZ AÑOS SUMABAN MÁS DE 80. expansion.com. 1-5. La mayoría de las sociedades que conserva la banca española son antiguos vehículos de emisión de preferentes, pero los dos grandes también cuentan con sucursales. Bankia y Popular sólo mantienen una sociedad en Islas

Caimán, por las preferentes. La regulación española no permitía emitir preferentes desde España hasta 2003.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

SANTANDER Y BBVA DISPARAN LOS BENEFICIOS DE SUS DIVISIONES DE BANCA DE INVERSIÓN. Expansión.com. 2-5. La actividad en el mercado y las operaciones corporativas impulsan el negocio.

http://www.expansion.com/empresas/banca/2017/05/01/5906f375e2704e200f8b456c.html

BBVA DISPARA UN 69% EL BENEFICIO Y MEJORA LA RENTABILIDAD POR LAS FUSIONES. Ex. 28-4. Gana 1.200 millones en el primer trimestre. El buen resultado se ha conseguido pese al

impacto negativo de varias divisas. El consejero delegado no cierra la puerta a más integraciones de bancos en España. España también ha batido las previsiones. El beneficio ha superado las expectativas y se ha disparado un 54,2%, hasta los 375 millones. Es el segundo

mayor contribuidor tras México. Las operaciones financieras, que se han disparado un 193%, han tenido una importancia crucial. El margen de intereses ha bajado un 2,4%. El banco ha reducido un 4% interanual los gastos de explotación gracias a que ha empezado a contabilizar

las sinergias de la integración de CatalunyaCaixa (CX) –los ahorros de costes ascenderán a 200 millones en 2017– y a los cierres de sucursales. En febrero anunció el cierre de 130 oficinas, a las que se sumarán otras 130 antes de que acabe el año. Las

pérdidas inmobiliarias seguirán restando beneficios en España durante tres años: BBVA ha rebajado un 9% su exposición gracias a la venta de dos lotes de inmuebles a pérdida.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

BBVA SE AVIENE A DEVOLVER POR PRIMERA VEZ LAS CLÁUSULAS SUELO PREVIAS A MAYO DE 2013. Cinco Días. 27-4. Envía las primeras respuestas positivas a clientes que acudieron a la vía extrajudicial Inicia los pagos a clientes con hipotecas sujetas a euríbor e IRPH.

9

http://cincodias.elpais.com/cincodias/2017/04/26/midinero/1493224523_280353.html

CAIXABANK AUMENTA EL BENEFICIO AL 48% GRACIAS A LOS SEGUROS Y BPI. Ex. 29-4. BPI aporta nueve puntos al crecimiento de los ingresos por comisiones del 20%. Los ingresos netos por la venta de activos adjudicados se elevaron a 296 millones. El consejero delegado de

CaixaBank reiteró en varias ocasiones que el banco está centrado en integrar completamente BPI dentro del grupo bancario y que en estos momentos no contempla participar en posibles operaciones corporativas que se puedan plantear ni en España ni en Portugal.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_

2017&edi=Nacional

BANKIA PRESUME DE SOLVENCIA, PERO ACUSA SU FUERTE PERFIL HIPOTECARIO. Ex. 29-4. RÉCORD TRIMESTRAL: El banco nacionalizado gana 304 millones, un 28,4% más, gracias a la pinza formada por las ventas de carteras de renta fija y el descenso de los gastos. El margen de

intereses cae un 12,7%. La rentabilidad ha mejorado dos puntos, hasta el 10,2%. Uno de los problemas de Bankia es que, a pesar de su reducido lastre inmobiliario, la morosidad supera la media del sector: 9,5%. Bankia cree que está en la parte final de un largo proceso de litigios. La

entidad ha pagado entre 150 y 160 millones a los 35.000 clientes que ya han solicitado la devolución de las cláusulas suelo a través del mecanismo instado por el Gobierno. Un grupo de minoritarios de BMN, liderados por la fundación que gestiona la obra social de la antigua Caixa

Penedès, han creado una plataforma para defender sus intereses económicos. Preguntado al respecto, José Sevilla indicó ayer no sentirse preocupado, dado que se ha creado una comisión de seguimiento formada por consejeros independientes de ambos bancos precisamente para

velar por el pequeño accionista.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

SABADELL OBTIENE 216 MILLONES Y SOPESA REFORZAR SU CAPITAL. Ex. 29-4. Banco Sabadell ha cerrado el primer trimestre de un ejercicio definido como de transición con un descenso del

beneficio neto del 14%, hasta 216,1 millones de euros. La entidad asegura que este resultado está en línea e incluso es superior a su presupuesto anual, que contempla alcanzar al cierre del ejercicio unas ganancias consolidadas de 800 millones. Sin embargo, si no surgen imprevistos,

el beneficio del año alcanzará los 1.200 millones, ya que el banco se anotará en el tercer trimestre plusvalías de 447 millones, gracias a la venta de Sabadell United Bank –su banco en Miami– a Iberiabank. El banco capta 147.290 nuevos clientes hasta marzo y reduce la

morosidad al 5,86%. Sabadell atribuye el descenso del beneficio del 14% al efecto de la variación del tipo de cambio de la libra y a los costes tecnológicos extraordinarios derivados de TSB.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_

2017&edi=Nacional

BANKINTER OBTUVO UN BENEFICIO ATRIBUIDO DE 124,4 MILLONES EN EL PRIMER TRIMESTRE DEL AÑO, UN 18,7% MÁS. Ex. 28-4. Unas ganancias en línea con las previsiones del

10

mercado. La actividad en Portugal, tras adquirir la unidad minorista de Barclays, favoreció este resultado. La consejera delegada de Bankinter, María Dolores Dancausa, explicó en rueda de prensa que los ingresos procedentes de Portugal crecen más de lo previsto y prevé que pasen

de aportar el 7% actual al 15% en el medio plazo. Pero no todo fueron buenas noticias por el país luso. Portugal empeoró la eficiencia (mejor cuanto más baja) de Bankinter al 46,6% desde el 43,1% de hace un año, y sumó 420 millones en activos dañados, lo que lastró la tasa de

mora. No obstante, la entidad mejoró la morosidad hasta el 3,88%, frente al 3,95% de marzo de 2016. La entidad ganó además cuota de mercado en España, tanto en crédito (hasta el 3,4%) como en depósitos (hasta el 3,3%), con datos a febrero. Otro trimestre más, Bankinter se

mantiene como la entidad más rentable de los bancos españoles cotizados y alcanzó su meta de una ROE (rentabilidad sobre recursos propios) del 12%.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

BANCO POPULAR, EN CUARENTENA POR LOS ANALISTAS HASTA QUE SE CONOZCAN LAS CONDICIONES DE LA AMPLIACIÓN. Cinco Días. 28-4. La acción de la entidad cae un 20% desde la junta del 10 de abril. Si se confirma, sería la cuarta ampliación en cinco años. “Ya se sabía que la situación era mala, pero escuchar de la boca del presidente que el banco está

encaminado a ampliar capital fue especialmente duro de cara a la cotización de las acciones en el parqué. Emilio Saracho comparecía en público por primera vez y lo hacía para decir que la entidad necesita recapitalizarse para competir en igualdad de condiciones con otros bancos, e

incluso abriendo la puerta a una fusión o venta de la compañía, algo que en los últimos tiempos siempre ha estado muy presente”, añade la experta de la firma de análisis. De hecho, este anuncio ha hundido más la cotización de la entidad financiera llevándola a marcar nuevos

mínimos. Desde el día de la celebración de la junta, el pasado 10 de abril, los títulos de Popular ceden un 20%, elevando al 30% las pérdidas en lo que va de año. La sangría sobre el valor puede continuar una vez que se confirme la ampliación de capital, según explican fuentes de

mercado. Llevar a cabo una ampliación de capital de entre 3.000 y 5.000 millones de euros es uno de los desenlaces más que probables.

http://cincodias.elpais.com/cincodias/2017/04/26/mercados/1493207594_627805.html

KUTXABANK AUMENTA PROVISIONES GRACIAS A LA DESINVERSIÓN EN IBERDROLA Y GANA UN 20% MÁS. Ex. 28-4. Kutxabank cerró el primer trimestre de 2017 con un beneficio neto

consolidado de 90,2 millones de euros, un 20,1% por encima del dato de hace 12 meses, gracias a la buena evolución del negocio y de las variables bancarias, según la entidad. Kutxabank advierte un claro dinamismo en la financiación a particulares y pymes, con subidas

por encima de la media del mercado. La financiación a empresas creció un 28%, los nuevos préstamos hipotecarios aumentaron casi un 26%, y los préstamos al consumo se incrementaron un 30%. Según el banco, la buena marcha de la actividad comercial se reflejó

también en el negocio asegurador, que aportó al resultado 23,2 millones de euros, tras un aumento del 16,7% de las primas. Con las dotaciones de 205 millones cubre prejubilaciones y

las minusvalías de la inversión en Sareb.

11

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

LOS ACCIONISTAS MINORITARIOS DE BMN SE UNEN PARA PEDIR VOZ EN LA FUSIÓN CON BANKIA. Cinco Días. 26-4. Fundación Pinnae, de la antigua caja Penedés, y otros accionistas

suman el 4,73% del capital de la entidad. Crean una plataforma que aspira a aunar al 5% del accionariado.

LOS ACCIONISTAS DE UNICAJA DAN LUZ VERDE A LA SALIDA A BOLSA. OFERTA DE 625 MILLONES DE ACCIONES. Ex. 27-4. Desde la entidad descartan cualquier plan alternativo al

debut en el parqué, que se producirá en los próximos meses. Fuentes del banco confían en el gran interés que hay en los mercados por la banca española.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_2017&edi=Nacional

FRENO A LA VENTA DE DEUTSCHE EN ESPAÑA TRAS LA AMPLIACIÓN. Ex. 28-4. Cede la

presión: La matriz alemana valora ahora quedarse con el negocio minorista, al ser rentable en una de las “franquicias más sólidas” del grupo.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

EL BENEFICIO DE DEUTSCHE BANK ESPAÑA CAYÓ UN 94% EN 2016, HASTA 5,7 MILLONES. Ex. 29-4. Deutsche Bank España obtuvo en 2016 un beneficio neto de 5,7 millones de euros, un 93,75% menos que al cierre del año anterior, según ha comunicado la entidad a la CNMV. Aunque en el primer semestre alcanzó unas ganancias de 27,8 millones de euros, en la

segunda mitad del ejercicio la filial española presentó pérdidas de 18,9 millones (- 88%).

http://www.expansion.com/empresas/banca.html?intcmp=MENUHOM24101&s_kw=banca

CREDIT SUISSE VUELVE A BENEFICIOS Y AMPLIARÁ CAPITAL POR 3.690 MILLONES ESTE AÑO. Ex. 27-4. Credit Suisse obtuvo un beneficio neto atribuido de 596 millones de francos suizos (550 millones de euros) en el primer trimestre del año, frente a las pérdidas de 302 millones de

francos suizos (278 millones de euros) del mismo periodo de 2016, según informó la entidad. El consejero delegado del banco, Tidjane Thiam, calificó de “buen comienzo de 2017” el resultado, y señaló que se trata de un “paso importante en la ejecución” de la estrategia que la

entidad inició en octubre de 2015 para volver a ser rentable. El consejo del banco suizo ha descartado sacar a Bolsa su negocio en el país helvético.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_2017&edi=Nacional

ALANTRA (ANTIGUA N+1) MULTIPLICA POR DOCE SU BENEFICIO DEL PRIMER TRIMESTRE. Ex. 26-4. Consiguió un beneficio de 6,75 millones de euros, doce veces más que los 500.000 euros de beneficio neto que obtuvo en el mismo periodo del año anterior. El exuberante crecimiento del beneficio de Alantra en el primer trimestre se explica, en parte, por la aportación a los

12

resultados de negocios que no existían en 2016, como la integración de C. W. Downer en Estados Unidos, o la incorporación en el perímetro del grupo del negocio de asesoramiento patrimonial, tras recomprar la participación de SYZ en este área de la compañía.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_

2017&edi=Nacional

LAS GESTORAS, ATRAÍDAS POR EL SUPERMERCADO DE FONDOS DE BME. Ex. 26-4. BME mantuvo una reunión el viernes pasado con más de 200 representantes de gestoras, depositarias y otras compañías del sector sobre su nueva plataforma de fondos, que empezará

a funcionar el 27 de junio. La principal novedad de la plataforma de fondos de BME es que las clases de acciones que se podrán contratar serán más baratas, porque no incluirán los incentivos (conocidos como retrocesiones) que ahora cobran las plataformas y los

distribuidores de fondos, que superan el 60% de la comisión que paga el partícipe.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_2017&edi=Nacional

EL BENEFICIO DE BME CAE UN 8% EN EL PRIMER TRIMESTRE. Ex. 28-4. BME, obtuvo un beneficio de 39,3 millones de euros en el primer trimestre del año, un 8,3% menos que un año

antes y lo mismo que en los últimos tres meses de 2016. Por otro lado, la junta general de accionistas de BME aprobó ayer el nombramiento de Javier Hernani como consejero delegado del hólding.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_

2017&edi=Nacional

LA BANCA GANA 6.000 MILLONES EN LA REGIÓN, LATINOAMÉRICA. Suplemento de Expansión. 26-4. Las grandes entidades financieras mantienen su apuesta por Latinoamérica, cuyos países todavía están infrabancarizados. Estos mercados ofrecen crecimientos de

márgenes de dos dígitos impensables de conseguir en España. MEXICO: El país azteca, a través de la marca Bancomer, ejerce como un portaviones para BBVA. Aporta el 46% de las ganancias, seis veces más que BBVA España. La filial mexicana tiene una cuota de mercado del

23,5% en créditos. Para Santander México es su quinto mercado. Aporta el 8% del beneficio del grupo, frente al 12% de España. La entidad cuenta con un plan de inversión de 15.000 millones de pesos en México, La banca gana 6.000 millones en la región donde tiene 17.735

trabajadores. Banco Popular cuenta desde 2014 con una alianza con la entidad local Ve por Mas (Bx+), controlado por la familia del Valle, que a su vez es accionista de Popular. Este socio fue precisamente el que impulsó el cese de Ángel Ron de la cúpula de Popular a finales de

2016. Sin embargo, su continuidad allí no está clara. CaixaBank, por su parte, cuenta con una participación del 9% en el capital del mexicano Inbursa, cuarta entidad local por créditos. El control no es directo sino a través de CriteriaCaixa para minimizar el impacto en consumo de

capital. Banco Sabadell, por último, está montando desde cero una entidad para replicar su modelo de negocio en España. La entidad catalana está presente en México desde 1991 con

una oficina de representación. En 2014 montó una financiera, Sabaderll Capital para realizar

13

banca corporativa y proyectos de project finance. BRASIL: Brasil es el primer mercado para

Santander por contribución al resultado con un peso del 21%, ligeramente por encima del 20% de Reino Unido, y casi el doble del 12% que supone España. La presencia de BBVA en Brasil es mucho menos significativa y ni siquiera está entre sus mayores mercados. ARGENTINA: El

interés para bancos y empresas ha mejorado recientemente. La prueba es que Santander acaba de comprar el negocio de banca minorista que Citi tenía en el venta.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_2017&edi=Nacional

EL PRESIDENTE DEL FROB, JAIME PONCE, DECLARÓ AYER QUE ES “CLARAMENTEPROBABLE” QUE LA INSTITUCIÓN, QUE A CIERRE DE 2015 CONTABA CON UN PATRIMONIO POSITIVO DE 77 MILLONES DE EUROS, CONCLUYA 2016 CON UN PATRIMONIO NEGATIVO, Ex. 27-4., lo que podría llevarle a analizar la posibilidad de convertir en capital un préstamo que tiene con el

Tesoro. “Sería transformar una posición que tenemos en el Tesoro en préstamo en una posición en capital que aliviaría nuestra situación patrimonial, pero sin mayores consecuencias”, indicó en la Comisión de Presupuestos del Congreso. Ponce afirmó que el Frob

cuenta para 2017 con una capacidad de endeudamiento de 18.000 millones, de los que 13.000 millones corresponden al préstamo del Tesoro.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_2017&edi=Nacional

LA UE PRESIONA A ESPAÑA PARA APROBAR LA LEY HIPOTECARIA. Ex. 28-4. BRUSELAS: La

Comisión Europea lleva a España ante el Tribunal de Justicia de la UE por no trasponer a tiempo la directiva de créditos hipotecarios de 2014. Bruselas da también un toque por la no trasposición de la norma de cuentas bancarias básicas.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_

2017&edi=Nacional

LA CNMV SUSPENDERÁ EL VOTO AL ACCIONISTA QUE NO REVELE SUS PARTICIPACIONES SIGNIFICATIVAS. Cinco Días. 28-4. El Gobierno usará la reforma hipotecaria para cumplir con esta exigencia de la UE. También calificará de producto complejo los instrumentos de deuda de

la banca.

http://cincodias.elpais.com/cincodias/2017/04/27/mercados/1493306263_266134.html

14

NOTICIAS DEL SECTOR SEGUROS

LA FORMACIÓN EN LA FUTURA LEY DE DISTRIBUCIÓN DE SEGUROS Y REASEGUROS PRIVADOS. Información tomada del Boletín de Seguros Red. 27-4. La futura Ley de

distribución de seguros nace a partir de la Directiva 2016/97 del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la distribución de seguros. Según recoge el preámbulo del anteproyecto de ley de distribución de seguros y reaseguros privados: La aplicación de la

Directiva 2002/92/CE ha puesto de manifiesto la necesidad de garantizar un mismo nivel de protección a los clientes, sea cual sea el canal a través del cual se adquiera un producto de seguro. De esta forma, se amplía el ámbito de aplicación que establecía la Directiva

2002/92/CE. En lo que afecta a la formación de los mediadores y distribuidores de seguros, el anteproyecto de ley alude con detalle en el capítulo III y en la disposición adicional quinta.

Veamos exactamente qué recoge este anteproyecto de ley en lo relativo a la formación en seguros: Completa la lectura en nuestra web www.gref.org sección Artículos de Interés.

EL SECTOR SEGUROS EN EL PRIMER TRIMESTRE. Ex. 26-4. VIDACAIXA crece un 53%, y refuerza su liderazgo en el negocio asegurador. Alcanza un ahorro administrado en seguros de

vida de 45.736 millones y supera los 44.554 millones que el grupo gestiona en fondos de inversión. El espectacular crecimiento de VidaCaixa pasa por la utilización de su red de distribución de 5.500 oficinas de CaixaBank en las que el seguro es un producto principal desde

siempre, a diferencia de lo que ocurre en la mayoría de los bancos españoles. La escasez de comisiones procedentes del negocio puramente bancario hace, no obstante, que las entidades financieras pongan en marcha planes para vender seguros que les aporten ingresos. La

estrategia de VidaCaixa pasa también por canalizar hacia el seguro de vida el ahorro colocado tradicionalmente en depósitos. El impulso de VidaCaixa comenzó en 2015, año en que se convirtió en la mayor aseguradora en España. En ese momento, MAPFRE pasó a la segunda

posición de la clasificación donde permanece, con una cuota de mercado del 10,31% en el primer trimestre de 2017. La aseguradora presidida por Antonio Huertas ha crecido un 6,93% hasta alcanzar 1.908 millones de euros. Las filiales Mapfre España y Mapfre Vida aportan el

mayor volumen de primas, con 1.255 millones y 458 millones de euros respectivamente, según Icea. Mutua Madrileña recupera la tercera posición del ranking asegurador al crecer un 7,93%, hasta 1.309 millones. SegurCaixa Adeslas, controlada por Mutua y participada por CaixaBank,

es la locomotora del grupo, con un crecimiento del 10,69%, que sitúa su volumen de primas en 930 millones en el trimestre. Zurich, con su socio Banco Sabadell, desciende un escalón y se coloca en el cuarto lugar de la clasificación.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_

2017&edi=Nacional

LAS ASEGURADORAS ESPAÑOLAS QUIEREN CRECER EN LATINOAMÉRICA. Suplemento de Expansión. 26-1. Las aseguradoras españolas miran a América Latina con el objetivo de crecer. Mapfre es la compañía con mayor peso en la región en la que también están presentes Mutua

Madrileña, Catalana Occidente y Santalucía. Sociedades como Sanitas, de la británica Bupa, y la italiana Reale, canalizan su posición en Latinoamérica a través de sus filiales en España.

15

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_2017&edi=Nacional

ASÍ REDUCIRÁ EL INTERNET DE LAS COSAS LO QUE PAGAS POR EL SEGURO, por Sara Rivas Moreno. Cinco Días. 26-4. Las nuevas tecnologías revolucionan el sector asegurador: nuevas

filosofías de cobro para adaptarse a los nuevos tiempos. Así, las ramas de vida y no vida han incorporado dispositivos que, utilizando el internet de las cosas (IoT, por sus siglas en inglés), recaban información de cada usuario para que, con fórmulas como la de payasyoudrive (paga

cuando conduzcas), el usuario pague por aquello que realmente necesita. En Automoción los

avances en el terreno de los seguros de auto son los más visibles a día de hoy en España. Desde que Mapfre sacase al mercado YCAR, un dispositivo capaz de informar a la compañía de cómo y cuánto conducía el cliente, convirtiéndose así, hace ya 10 años, en la primera

compañía que ofrecía un servicio de pago por uso, muchas otras aseguradoras han incorporado esta opción en sus productos. Ya es posible premiar a los buenos conductores con rebajas, que en el caso de Generali afirman llegar al 40% de descuento del precio de una prima

standard, y elevar las primas a los malos conductores hasta un límite estipulado por contrato con anterioridad.

http://retina.elpais.com/retina/2017/04/25/innovacion/1493134135_728160.html

MAPFRE GANA 206 MILLONES, UN 7,5% MÁS, GRACIAS A ESPAÑA. Ex. 29-4. España se

confirma como la locomotora del resultado de Mapfre tras ganar un 7,5% más en el primer trimestre, hasta 206,2 millones. El volumen de primas del grupo fue de 6.675 millones al lograr una subida del 9,2% frente a la misma fecha del año pasado. El peso de los gastos de

explotación cae 0,7 puntos en el trimestre y queda en el 26,7%. La ROE (rentabilidad sobre fondos propios) del grupo crece 1,2 puntos y alcanza el 9%. Las filiales españolas aportan el 53% del resultado total del grupo, con 128 millones de euros. Fernando Mata, director

financiero de Mapfre, abogó ayer por mantenerse como la aseguradora de referencia de Bankia cuando concluya su anunciada fusión con BMN en los próximos meses. Mapfre está dispuesta a vender su participación del 50% en Duero Vida y en Duero Pensiones a Banco

Ceiss, filial de Unicaja, por 141,4 millones, incrementados en un 10%, lo que supone un total de 155,5 millones.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

MAPFRE ESPERA UN "IMPACTO IMPORTANTE" EN LA RENTABILIDAD DE LA RAMA DE AUTOS EN TURQUÍA. expansion.com. 2-5. Mapfre espera un "impacto importante" en la rentabilidad prevista del ramo de autos en 2017, después de que Turquía haya regulado el descenso de las tarifas del seguro de responsabilidad civil obligatorio de automóviles.

ALLIANZ RECORTA SU BENEFICIO EN ESPAÑA POR SU PARTICIPACIÓN EN BANCO POPULAR. Ex. 27-4. El grupo filial de la aseguradora alemana ha visto recortado un 12% su beneficio en parte por la caída de valor de las acciones del banco, con el que tiene una alianza estratégica. Allianz tiene un 3,497% de Popular, que el año pasado cayó un 66% en Bolsa, lo que se ha

16

traducido en una depreciación de 30 millones de euros en la participación de Allianz, afirmó ayer José Luis Ferré, consejero delegado de Allianz Seguros. La aseguradora gana 225 millones en 2016, un 12,28 por ciento menos que el año anterior.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_

2017&edi=Nacional

GRUPO CATALANA OCCIDENTE HA REGISTRADO UN BENEFICIO CONSOLIDADO DE 92,6 MILLONES DE EUROS EN EL PRIMER TRIMESTRE DE 2017, Ex. 28-4, lo que supone un incremento del 9,2% respecto al mismo periodo del año anterior. El volumen de negocio se

ha situado en 1.238 millones de euros, un 2,8% más. La facturación del negocio tradicional ha crecido un 1,8%, hasta los 706,4 millones, destacando el aumento del 4,6% en seguros de automóviles y del 9,9% en seguros de diversos, y el resultado recurrente se ha situado en 43

millones, con un aumento del 10,5%. La compañía ha recordado que las cuentas del grupo integran la totalidad del negocio de Previsora Bilbaína desde octubre de 2016.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

FONDOS DE PENSIONES. Ex. 27-4. Renta 4 y Bestinver se anotan los mayores crecimientos en

planes de pensiones entre las veinte gestoras de más tamaño, según datos de Inverco. CaixaBank, a través de su filial VidaCaixa, ha sobrepasado el listón de los 25.000 millones de euros en patrimonio gestionado en pensiones, con lo que afianza su primera posición en el

ránking, con una cuota del 23,15%. BBVA, la segunda mayor gestora, acumula 21.670 millones tras crecer un 3,08% en doce meses y un 0,17% en el primer trimestre. A distancia y en la tercera posición, Santander, con el 9% del mercado, cuenta con un patrimonio de 9.757

millones, con un avance del 2,15% en doce meses y del 0,42% entre enero y marzo pasados. La rentabilidad media en estos productos fue del 4,83% entre marzo pasado y el mismo mes de 2016.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_

2017&edi=Nacional

ASOCIADOS GREF

Nº 24 Abril 2017 Editorial Queridos amigos y amigas de Escuela FEF:

17

Durante el mes que ahora concluye hemos puesto en marcha dos nuevos planes de formación in company para Plus Ultra y Auriga, en los que formaremos a cerca de un centenar de profesionales para certificarse como asesores financieros y cumplir así con las exigencias de MiFID II que entrarán en vigor en enero de 2018. Así como un acuerdo con el mismo fin con la Cámara de Comercio de Toledo.

Os acercamos otras informaciones, como los principales temas que se debatirán en la próxima EFFAS Summer School, que este año alcanzará su décima edición; la apertura de la convocatoria de nuestro Máster en Finanzas Internacionales; o la puesta en marcha de la segunda edición en Canarias de nuestro curso de valoración de empresas.

NUEVOS CURSOS in company para Plus Ultra y Auriga. La digitalización de la banca, las fintech y el Brexit, en la décima edición de EFFAS Summer School. Abierto el plazo de matrícula para el Máster en Finanzas Internacionales. Nueva edición del Programa Superior de Gestión Patrimonial en Madrid, para cumplir las exigencias MiFID II. Está abierto el plazo de inscripción para los siguientes cursos, que comenzarán en el mes de mayo: Finanzas para no Financieros y Certificado de Experto en Valoración de Empresas (CEVE); de la convocatoria de nuestro Máster en Finanzas Internacionales; o la puesta en marcha de la segunda edición en Canarias de nuestro curso de valoración de empresas.

Recibid un cordial saludo,

Jesús López Zaballos. Director

18

ATESORA GROUP. Learning For Results®, te invita a su taller-presentación “Shadow Coaching – mejora tu juego en la propia cancha”, el próximo 26 de mayo en Madrid, donde aprenderás a acompañar a tus colaboradores en su desempeño de forma natural y movilizadora. Adquirirás distinciones de coaching profesional que te ayudarán a saber cómo observar sin resultar intrusivo, refinarás tu técnica para dar feedback en tiempo real y conocerás cómo mejorar el desempeño en habilidades no entrenables mediante la formación tradicional. Todo esto será posible ya que el Shadow Coaching acorta la brecha entre el “saber” y el “hacer”, basándose en el acompañamiento del sujeto sobre el terreno de juego por parte de alguien entrenado para observarle y darle feedback in situ. La habilidad del manager para hacer Shadow Coaching constituye un aspecto esencial para generar un auténtico impulso y mejora del desempeño de sus colaboradores en el mundo real.

Más Información: http://www.atesoragroup.com/recursos/noticias/shadow-coaching-presentacion-gratuita.

Inspiring Pills

INSPIRING PILLS ¡Nuevos tiempos… y menos tiempo! Cada vez son más y más nuevos los temas que hemos de abordar y menos el tiempo que tenemos para estar al día de todos ellos. Inspiring Pills es un nuevo formato “condensado” para presentar nuevos contenidos y tendencias en las Habilidades de Gestión de Personas. 5 horas, 5 ideas En una mañana, un entrenamiento de habilidades de urgente actualidad.

CATÁLOGO

Engaging Leaders. Comunicación "Ágil": Herramienta LEAN para la gestión de personas. Engaged People.

19

Liderazgo lateral. Gestión por fortalezas. Slideology y Visual Thinking. Neuromanagement. Storytelling. Si necesitas más información contacta con [email protected] Blc Desarrollo, innovando contigo

COYUNTURA NACIONAL E INTERNACIONAL

EL BANCO DE ESPAÑA ALERTA SOBRE EL ENDEUDAMIENTO. Ex. 28-4. El Banco de España

advierte de que el endeudamiento de la economía española “continúa enniveles elevados”,

tanto en términos históricos como en comparación con otros países de su entorno.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

LA BANCA PIDE QUE NO HAYA MÁS REGULACIONES TRAS EL BREXIT. Ex. 26-4. “Nopodemosignorar la creciente fragmentación en el escenario regulatorio internacional debido a losrecientescambiospolíticos,enespecialenEstadosUnidos.ElBrexitsesumaaestatendencia”,

afirmó ayer Frédéric Oudéa, presidente de la Federación Bancaria Europea y consejero delegado de Société Générale, según recoge la agencia Reuters. El temor del sector financiero

europeo es que, en este contexto, la UE apruebe nuevas normativas que no hayan sido aprobadas a nivel global.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_2017&edi=Nacional

EL GOBIERNO ALERTA DE QUE SE DISPARAN LAS CUANTÍAS DE LAS NUEVAS PENSIONES. Ex. 26-4. La media de las nuevas pensiones supone el 94% del salario medio en el régimen general. La Seguridad Social insinúa que las reformas no funcionan por “unaciertafacilidadconlaqueseobtienelapensión”. Burgos: “Lasnuevaspensionesestánhaciendounafuertepresióna laSeguridadSocial”.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_

2017&edi=Nacional

LA INFLACIÓN CRECE HASTA EL 2,6% EN ABRIL POR LA SEMANA SANTA. ABC. 28-4. La inflación se ha incrementado tres décimas entre marzo y abril, hasta el 2,6%, según el IPC adelantado que ayer publicó el INE. De esta forma, tras la caída que registró el mes pasado, la

inflación vuelve a aumentar. Al comparar con marzo, los precios aumentaron un 1%, que supone el mayor incremento de abril recogido desde 2012.

20

EL REY DEFIENDE EN ESTRASBURGO EL VALOR DE LA UNIDAD EN TIEMPOS “CONVULSOS”. Ex. 28-4. Felipe VI conmemora el 40º aniversario de la entrada de España en el Consejo de Europa. El monarca insta a proteger los valores europeos y a aumentar la integración. En este

sentido, el monarca garantizó la contribución de una España “democrática y constitucional, unida, plural y moderna, en la que todos los poderes del Estado emanan del pueblo español, que les confiere, precisamente, su legitimidad”. La mención a la unidad del Estado llega en

plena campaña internacional de la Generalitat de Cataluña para promover la causa soberanista.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

EL EURÍBOR CIERRA ABRIL EN TORNO AL -0,121%. Expansión.com. 1-5. Supone un nuevo

mínimo histórico y se traduce en un ahorro medio de unos 60 euros al año en las hipotecas.

LOS 27 PIDEN A LONDRES «GARANTÍAS REALES» SOBRE LOS DERECHOS DE LOS CIUDADANOS. ABC. 30-4. Los Veintisiete países de la UE que celebraron hoy una cumbre extraordinaria sobre el Brexit quieren que Londres dé «garantías reales» de que va a respetar

los derechos de los ciudadanos europeos en el Reino Unido, dijo el presidente del Consejo Europeo, Donald Tusk. «La prioridad número uno son los ciudadanos, los derechos que hay que asegurar», dijo. Indicó asimismo que la Comisión Europea ha elaborado una lista completa

«de derechos y beneficios» que quiere garantizar a los afectados por el Brexit.

http://www.abc.es/internacional/abci-brexit-27-aprueban-unanimidad-lineas-rojas-para-acuerdo-sobre-salida-reino-unido-201704291408_noticia.html

EL BCE COBRARÁ A LOS BANCOS UN 11% MÁS POR LA SUPERVISIÓN. Ex. 29-4. El Banco Central Europeo (BCE) comunicó ayer que cobrará 425 millones de euros a las entidades

bancarias este año en concepto de tasas por su labor de supervisión. Este volumen supone un incremento del 11% respecto a la factura de 382,2 millones de euros que la autoridad monetaria del Viejo Continente pasó a los bancos en el pasado ejercicio.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_

2017&edi=Nacional

DRAGHI MANTIENE LOS ESTÍMULOS PESE A LA ROBUSTA RECUPERACIÓN. Ex. 28-4. Prudencia: El presidente del BCE señala que la inflación permanecerá baja hasta final de año y que no tiene confianza suficiente para retirar sus políticas expansivas.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_

2017&edi=Nacional

BRUSELAS INTENTA RELANZAR LA EUROPA SOCIAL. Ex. 27-4. La Comisión Europea presenta propuestas para mejorar la conciliación laboral y familiar y abre la puerta a dar más derechos a los trabajadores de la economía colaborativa.

21

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=27_04_2017&edi=Nacional

EL FMI ALERTA SOBRE LA DEBILIDAD DE LOS BANCOS DOMÉSTICOS ESPAÑOLES. expansión.com. 1-5. Lo dice el capítulo dedicado a evaluar el sistema financiero europeo del

Informe de Estabilidad Financiera del organismo internacional. En el ránking que ordena los países por la rentabilidad media de sus bancos domésticos, España está la tercera por la cola. Solo Portugal e Italia, ambos con pérdidas en 2016, están peor. Reino Unido y Alemania están

cerca de España, pero con mejores datos.

http://www.expansion.com/empresas/banca/2017/04/29/5904c535468aebb30a8b45cf.html

NUESTRA ACTUALIDAD

EXPERIENCIA DE EMPLEADO HASTA EL ÚLTIMO MOMENTO. De un artículo de Jesús López, Manager de Lukkap. En Equipos & Talento. Abril 2017. Experiencia de empleado: la vivencia que tiene una persona en su compañía, de los hechos y momentos importantes

(incorporación, formación, promociones, despido) y de las sensaciones que vive en esos momentos. Así de fácil y así de complejo. La diferencia entre lo que antes hacíamos y lo que ahora hacemos es notoria, porque nos permite dar un salto cualitativo en nuestra forma de

medir, pasamos de preguntar por satisfacción genérica a preguntar por lo que realmente importa, los detalles, indagando en los mismos; este cambio de medida nos permite diseccionar con la precisión de un bisturí los hechos y sensaciones que afectan en positivo y

negativo en la experiencia de nuestros trabajadores y, a partir de ahí, poder construir una mejor experiencia, teniendo en cuenta la visión de la compañía, sus valores y las necesidades de las personas. El artículo está íntegro en nuestra web www.gref.org sección Artículos de Interés.

ACTUALIDAD LABORAL

CAIXABANK ACUERDA ABRIR EN HORARIO DE MAÑANA Y TARDE Y CONTRATAR A 450 NUEVOS EMPLEADOS. ABC. 30-4. CaixaBank ha llegado a un acuerdo con los sindicatos para

abrir en horario de mañana y tarde un total de 290 oficinas de su nuevo modelo comercial -A y Store-, así como para poner en marcha un plan de prejubilaciones para empleados nacidos antes de 1962 y contratar a 450 nuevos trabajadores. De esta manera, estas oficinas atenderán

al público en horario de mañana y tarde de forma ininterrumpida, de 08:30 a 18:30 horas, y los empleados podrán adherirse a este horario especial de forma voluntaria. El sindicato CC.OO. ha detallado que la jornada contempla dos días con salida a las 18:30 horas (lunes y miércoles

o martes y jueves), y que el resto de días la salida será a las 15:00 horas, incluyendo los viernes y vigilias de festivo. El acuerdo también incluye jornada intensiva entre el 1 de julio y el 15 de septiembre.

22

http://www.abc.es/economia/abci-caixabank-acuerda-abrir-horario-manana-y-tarde-y-contratar-450-nuevos-empleados-201704291356_noticia.html

LA BOLSA.

Expansión.com. 2-5, 11:23 horas. ▲+0,57%. Último: 10.776,700 puntos. El Ibex se acerca a sus máximos con el impulso de la banca.

COMENTARIO DE LA SEMANA POR JOSÉ A. FERNÁNDEZ-HÓDAR. Ex. 29-4. Cuando se baten

máximos históricos como el que lava. Y se pagan multiplicadores sobre beneficios que suponen 25, 30, 35 ó 40 veces el beneficio por acción, estamos haciendo oposiciones para que se cumpla el postulado de Kostolany, quien sostenía que “si ustedha sidounbuen inversor, lodiránsusnietos”. Como frase lapidaria queda muy bien, pero la mayoría de los inversores le

van a decir lo que no está escrito al señor Kostolany. Lo que quiero, es disfrutarlo yo; el que venga detrás, que arree. Ahora lo que toca es el corto plazo. Y cuando en un valor hayamos obtenido una plusvalía que justifique un buen año bursátil, ¡a la calle! Y el resto, si lo hay, que

lo gane otro.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

24 HORAS EN LA PIEL DE UN BRÓKER. Un artículo de Miguel M. Mendieta. Cinco Días. 29-4. La experiencia de Francisco Javier Fernández, responsable de negociación de divisas del BBVA. La semana comienza el domingo por la tarde, con el seguimiento del mercado de divisas en Asia. El ritmo de trabajo tiene picos muy fuertes, pero lo realmente complicado es desconectar al llegar a casa. Me han llegado a llamar a las tres de la mañana con un problema

que había ocurrido eh Hong Kong.

http://cincodias.elpais.com/cincodias/2017/04/28/mercados/1493379725_738675.html

LA OTRA ESPERANZA DE VIDA, de un artículo de Fernando Trías de Bes. Vivir mucho tiempo obliga a gestionar nuestras vidas de un modo radicalmente distinto de como se ha venido haciendo. Una persona con 50 años, por ejemplo, más allá de la edad legal de jubilación, es

probable que deba trabajar, de una forma u otra, superados los 80, si es que la salud se lo permite. ¡Eso significa que a los 50 años lleva todavía menos tiempo trabajando del que le queda por delante! Conducir la vida profesional supondrá cada vez más un aprendizaje

continuo. Formación significa hoy en día algo distinto a lo que era antaño. Es una nueva perspectiva que obliga, a cualquier edad, a recuperar la curiosidad y las ganas locas de saber que se tienen durante la adolescencia. Esta posibilidad requiere mantener activas las ganas de

conocer, de leer, de observar, de adquirir conocimientos y de disfrutar de la cultura. El asunto no es vivir muchos años. Es hacerlo queriendo seguir aprendiendo, experimentando con

curiosidad para interpretar mejor y para descubrir cómo llevar los conocimientos adquiridos al nuevo entorno económico, tecnológico o global.

http://elpaissemanal.elpais.com/confidencias/envejecimiento-psicologia/

23

ECONOMÍA DIGITAL

LAS CINCO GRANDES TENDENCIAS TECNOLÓGICAS DE LA BANCA EN 2017. INFORME DE ACCENTURE. Ex. 26-4. Más allá de estar presente en los canales digitales, los bancos necesitan conocer el nuevo entorno digital y las exigencias que éste implica en su relación con clientes y

empleados. Algunas recomendaciones: a) Confirme que la entidad cuenta con una estrategia clara de gestión y explotación de los datos, que integre las posibilidades que ofrece la inteligencia artificial. b) Cree un entorno de prueba y aprendizaje, escalable y flexible,

dedicado a explorar los procesos cognitivos y de inteligencia artificial, y a acelerar la innovación. c) No tema crear su propio ecosistema, en el que dé entrada a partners digitales

que complementen su propuesta de valor. d) Invierta en formación del personal, herramientas de colaboración, inteligencia artificial, y políticas de compensación. Puede retener talento

también identificando las motivaciones de la plantilla (por ejemplo, ayudando a alcanzar sus metas personales y de estilo de vida). e) Considere reintegrar ciertas tareas especializadas que tenga externalizadas; puede necesitar ese talento. f) Mantenga el trato humano en sus

interacciones más críticas, y haga uso de la inteligencia artificial para saber cuándo activarlas.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=26_04_2017&edi=Nacional

EL PRESENTE Y EL FUTURO PASA POR EL ‘FINTECH’. Cinco Días. 26-4. El reto de la banca no es

necesariamente liderar la tecnología financiera, sino promover alianzas, por Cecilio Moral, Catedrático de Finanzas y Director del Máster de Finanzas de ICADE. La aparición de las compañías fintech se ha convertido en el gran riesgo de las entidades financieras a nivel

mundial. Ocupan espacios del negocio antes exclusivos de los bancos con rapidez y bajos

costes. Pero el asunto no es nuevo y desde el momento que se vislumbró los bancos deberían haber reaccionado con mayor celeridad. Pero la realidad es que esto no ha sido así. Podemos pensar en que la pesada estructura de personal y oficinas no permite cambios ágiles, a lo que

se une la escasa formación de muchos de sus empleados. El futuro pasa por fintech, aunque

esto no significa que necesariamente los bancos acometan los cambios necesarios directamente, sino más bien que los bancos se alíen con quien es capaz de desarrollar los

proyectos con rapidez, seguridad y avanzada tecnología.

http://cincodias.elpais.com/cincodias/2017/04/25/companias/1493132925_472795.html

EL FIN DE LOS BANCOS TAL COMO LOS CONOCEMOS: TRES POSIBLES ESCENARIOS. Por Eloi Noya, HARVARD DEUSTO BUSINESS REVIEW. Nº 266. Abril 2017. La irrupción del 'fintech': de la competición a la colaboración. Se puede decir que, en la fase inicial, bautizada como la “primera ola del fintech”, la tónica de relación entre fintech y banca ha sido la competencia más que la colaboración. Sin embargo, en estos dos últimos años ha tenido lugar un creciente acercamiento entre ambos mundos, que ven cómo tienen más a ganar que a perder colaborando y buscando sinergias. En el caso de la banca tradicional, puede incorporar la innovación, la excelente experiencia del cliente y la proximidad a los clientes más jóvenes que tienen las fintech, mientras que estas últimas pueden verse beneficiadas con la potencia

24

inversora, la confianza y la enorme base de clientes de la banca incumbente. El artículo está íntegro en nuestra web www.gref.org sección Economía Digital. CULTURA DIGITAL. EL DESAFÍO DE UNA TRANSFORMACIÓN PALPABLE. ESPECIAL EXPANSIÓN POSGRADO FINANZAS, Por Luis Alberto Álvarez, Ex. 29-4. ‘Cloud computing’, ‘data science’, ‘blockchain’... El sector financiero experimenta una profunda metamorfosis por la irrupción de las nuevas tecnologías. La formación especializada se adapta a esta realidad incluyendo en sus programas las tendencias más actuales. El informe ‘El nivel de madurez digital del sector financiero en España’, elaborado recientemente por la institución Funcas y la consultora KPMG, establece cuatro grados de madurez digital: En primer lugar, un nivel básico, en el que las entidades no tendrían una estrategia digital completamente formalizada. Según el estudio, el 25% del negocio financiero que opera en nuestro país se englobaría en este grado. El segundo nivel, denominado omnicanalidad, toma en cuenta el desarrollo e integración de los distintos canales y funcionalidades digitales. Otro 25% de entidades se situaría en este nivel. En la denominación datos –toma de decisiones basada en los datos obtenidos de la interacción con los clientes– se situaría un 20% del sector financiero español, mientras que en el último nivel de madurez digital, llamado innovación, se encontraría el 30% restante. Este último estadio supone que las compañías son capaces de detectar nuevas oportunidades de negocio ofreciendo ideas transformadoras. Lo más relevante del informe es que, aunque queda plasmado el esfuerzo para transformarse digitalmente por parte del sector, aun queda mucho por hacer, pues el 70% del negocio todavía no ha llegado a un nivel óptimo de madurez digital. AFI Escuela de Finanzas cuenta con másteres y otros cursos de especialización centrados en la digitalización y el datascience aplicados al sector financiero, si bien también han incorporado estas tendencias a sus programas más clásicos. “Noshemosaseguradodequelos programas más tradicionales incorporen asignaturas que tengan que ver con latransformación digital”, comenta Mónica Guardado, directora general del centro AFI. Algo semejante hacen OBS y CEF.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=29_04_2017&edi=Nacional

BITCOIN, ¿GANARÁ EL COMBATE CONTRA LA BANCA ESPAÑOLA? POR UE STUDIO. EXPANSIÓN. 27-4.

El mercado del Bitcoin, su valorización y la demanda del público están en auge y nuestro país es el cuarto del mundo con más cajeros Bitcoin. Sin embargo, el sector ha de enfrentarse a las trabas que la banca nacional le impone.

25

A principios de abril, Japón legalizó Bitcoin y más de 250.000 comercios quisieron aceptarlo como moneda. También Rusia ha anunciado que aprobará el uso de Bitcoin para el año 2018. En la otra cara de la moneda, la banca española da órdenes de cancelar cuentas bancarias a las empresas relacionadas con este universo. Pese a este freno, España es el cuarto país del mundo con más cajeros de Bitcoin (33), por detrás de Reino Unido (58), Canadá (147) y Estados Unidos, que lidera el ránking con 679 cajeros. El responsable de este logro es Miquel J. Pavón, un geógrafo que, tras 25 años de trabajo como cartógrafo, se pasó al sector financiero. Decidió montar una startup, origen del actual Group BTC, que gestiona multitud de proyectos Bitcoin, combatiendo constantemente con la banca tradicional. Este entramado empresarial está formado por sociedades como BTCfácil, entidad desde la que se fabrican y distribuyen los cajeros de Bitcoin con software y hardware propios. De los 33 cajeros repartidos por España, 23 pertenecen a Pavón.

La empresa matriz, Bitcoin Investors Trust, gestiona los cajeros a través de unas tiendas físicas, bajo el nombre de la marca BitPhone. Además de comprar y vender bitcoins y otras criptomonedas en cajeros automáticos, ofrece servicios de telefonía: en estas tiendas se pueden recargar las tarjetas prepago con bitcoins y obtener descuentos al comprar teléfonos con esta moneda electrónica, entre otros servicios.

http://www.expansion.com/promociones/native/2017/04/27/index.html

RSC/RSE

SANTANDER PREMIA ONCE PROYECTOS SOCIALES. Ex. 26-4. Ana Botín anunció ayer los once proyectos ganadores del IX Convocatoria de Proyectos Sociales de Santander. Cada galardonado recibirá 39.807 euros del fondo ‘Euros de tu nómina’.

LA CAIXA EXTIENDE SU OBRA SOCIAL A PORTUGAL. Ex. 28-4. La Obra Social de La Caixa se internacionaliza. La Fundación Bancaria que preside Isidro Fainé anunció ayer que destinará 50 millones de euros anuales a acción social y proyectos culturales en el mercado luso como consecuencia de la integración de BPI en el grupo CaixaBank. La decisión se anunció ayer en Lisboa en un acto en el que participó el primer ministro de Portugal, António Costa.

http://quiosco.expansionpro.orbyt.es/epaper/epaper.asp?tpu=Expansi%c3%b3n&pub=28_04_2017&edi=Nacional

PERSONAS

JOSÉ IGNACIO GOIRIGOLZARRI, Presidente de BANKIA entrevistado en Excellence Executive, abril 2017. “Estoy encantado con el equipo, me siento muy a gusto y es de los momentos profesionales más apasionantes que he tenido en mi vida, entendido como poder formar parte de un proyecto muy ambicioso, donde estoy rodeado de personas con las que merece la pena luchar. Siempre digo que quienes trabajamos aquí tenemos un plus de motivación, y creo que es así por el impacto social de la entidad. Si lo consideramos, es verdad que Bankia está donde está, primero, porque recibió los fondos, las ayudas públicas; en definitiva, por el apoyo de todos los contribuyentes, porque en el fondo, un banco sin capital no puede funcionar, no

26

sería solvente. Por lo tanto, esta es una condición absolutamente necesaria pero no suficiente. Un banco tiene que ser, además, sostenible, y para empezar debe tener depósitos. En este sentido, contamos con la complicidad extraordinaria de los clientes de Bankia. Aún recuerdo el primer día que se incorporó Amalia Blanco, nuestra directora de comunicación, y tuvo que organizar rápidamente una declaración para los medios para explicar la gran tensión en los depósitos, y que los clientes decidieran seguir apoyándonos y otorgándonos su confianza”. La entrevista está íntegra en nuestra web www.gref.org sección Entrevistas de Interés

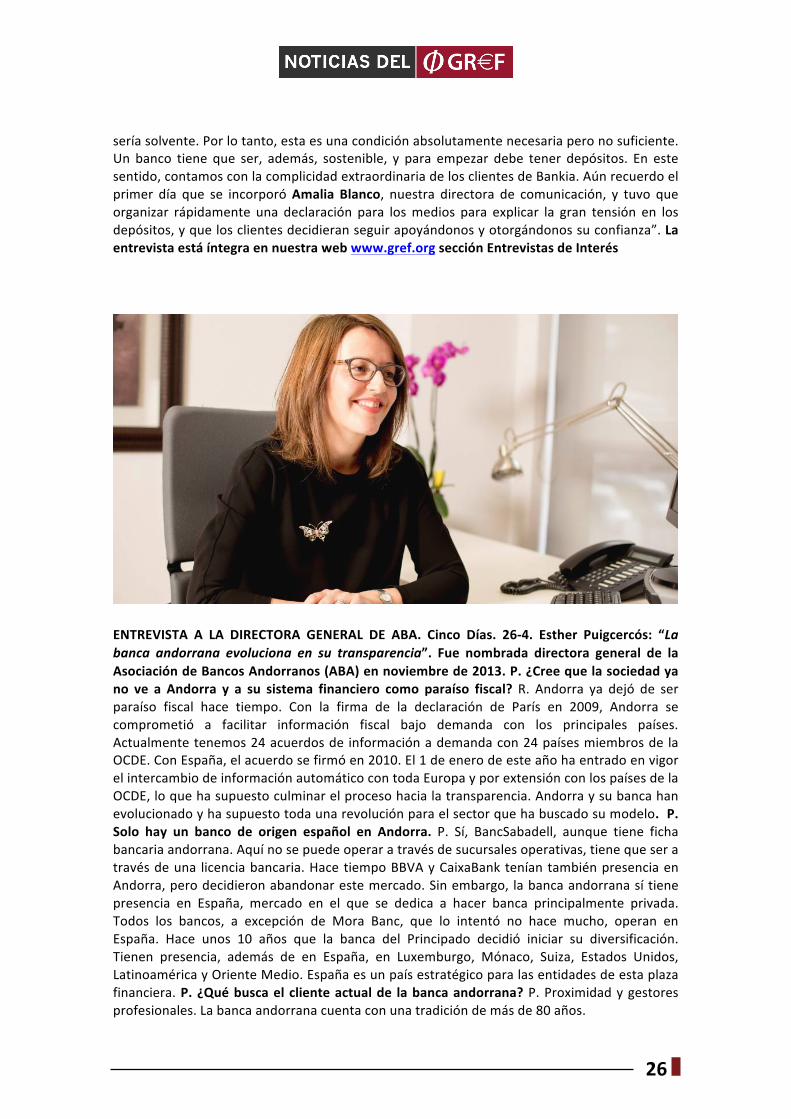

ENTREVISTA A LA DIRECTORA GENERAL DE ABA. Cinco Días. 26-4. Esther Puigcercós: “Labanca andorrana evoluciona en su transparencia”. Fue nombrada directora general de la Asociación de Bancos Andorranos (ABA) en noviembre de 2013. P. ¿Cree que la sociedad ya no ve a Andorra y a su sistema financiero como paraíso fiscal? R. Andorra ya dejó de ser paraíso fiscal hace tiempo. Con la firma de la declaración de París en 2009, Andorra se comprometió a facilitar información fiscal bajo demanda con los principales países. Actualmente tenemos 24 acuerdos de información a demanda con 24 países miembros de la OCDE. Con España, el acuerdo se firmó en 2010. El 1 de enero de este año ha entrado en vigor el intercambio de información automático con toda Europa y por extensión con los países de la OCDE, lo que ha supuesto culminar el proceso hacia la transparencia. Andorra y su banca han evolucionado y ha supuesto toda una revolución para el sector que ha buscado su modelo. P. Solo hay un banco de origen español en Andorra. P. Sí, BancSabadell, aunque tiene ficha bancaria andorrana. Aquí no se puede operar a través de sucursales operativas, tiene que ser a través de una licencia bancaria. Hace tiempo BBVA y CaixaBank tenían también presencia en Andorra, pero decidieron abandonar este mercado. Sin embargo, la banca andorrana sí tiene presencia en España, mercado en el que se dedica a hacer banca principalmente privada. Todos los bancos, a excepción de Mora Banc, que lo intentó no hace mucho, operan en España. Hace unos 10 años que la banca del Principado decidió iniciar su diversificación. Tienen presencia, además de en España, en Luxemburgo, Mónaco, Suiza, Estados Unidos, Latinoamérica y Oriente Medio. España es un país estratégico para las entidades de esta plaza financiera. P. ¿Qué busca el cliente actual de la banca andorrana? P. Proximidad y gestores profesionales. La banca andorrana cuenta con una tradición de más de 80 años.

27

FERNANDO HERNÁNDEZ, DIRECTOR DE ANDBANK WEALTH MANAGEMENT. cincodias.com. 2-5. "LoseventospolíticosnodistorsionanlatendenciapositivadelasBolsas". La británica es la Bolsa menos atractiva para el experto después de la fuerte subida que registró el año pasado. La firma apuesta por el sector bancario europeo.

http://cincodias.elpais.com/cincodias/2017/04/28/mercados/1493377517_077997.html

ROSA MORAL LEÓN se ha incorporado a ATESORA GROUP como Directora Comercial de Cataluña. Posee más de 20 años de experiencia en Ventas y Liderazgo de equipos comerciales en compañías nacionales e internacionales. Licenciada en Psicología por la Universidad Complutense, PDG por IESE Business School y Máster en Dirección de RRHH por la Universidad Politécnica de Cataluña.