la adopciÓn e implementaciÓn de la armonizaciÓn...

TRANSCRIPT

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

¿QUÉ ES LA ARMONIZACIÓN CONTABLE?

• Es la homologación y modernización de los sistemasde información contables para los tres ámbitos degobierno, donde se contemplen marcos jurídicossimilares, principios y normas contables comunes,sistemas de administración financiera, registro contabley modelos de información de cuentas compatibles paraproporcionar el control, evaluación y fiscalizaciónconcurrentes.

OBJETIVO DE LA ARMONIZACIÓN CONTABLE

• Propiciar el desarrollo y fortalecimiento de lossistemas de información, que incluyan lacorrecta descripción del patrimonio, quefaciliten la fiscalización y consolidación, laadministración financiera y la generación decuentas públicas compatibles.

BENEFICIOS DE LA ARMONIZACIÓN CONTABLE

• Fomentar la contabilidad patrimonial nacional.

• Inhibir prácticas ilícitas y combatir la corrupción.

• Impulsar la rendición de cuentas.

• Incrementar la eficiencia en la gestión administrativa.

• Fortalecer la tarea de fiscalización e impulsar la transparencia.

• Contar con un sistema contable homogéneo y comparable, obteniendo así unaeconomía atractiva para cualquier inversionista nacional o extranjero, hecho querepercutirá favorablemente en mejorar las finanzas de los gobiernos estatales.

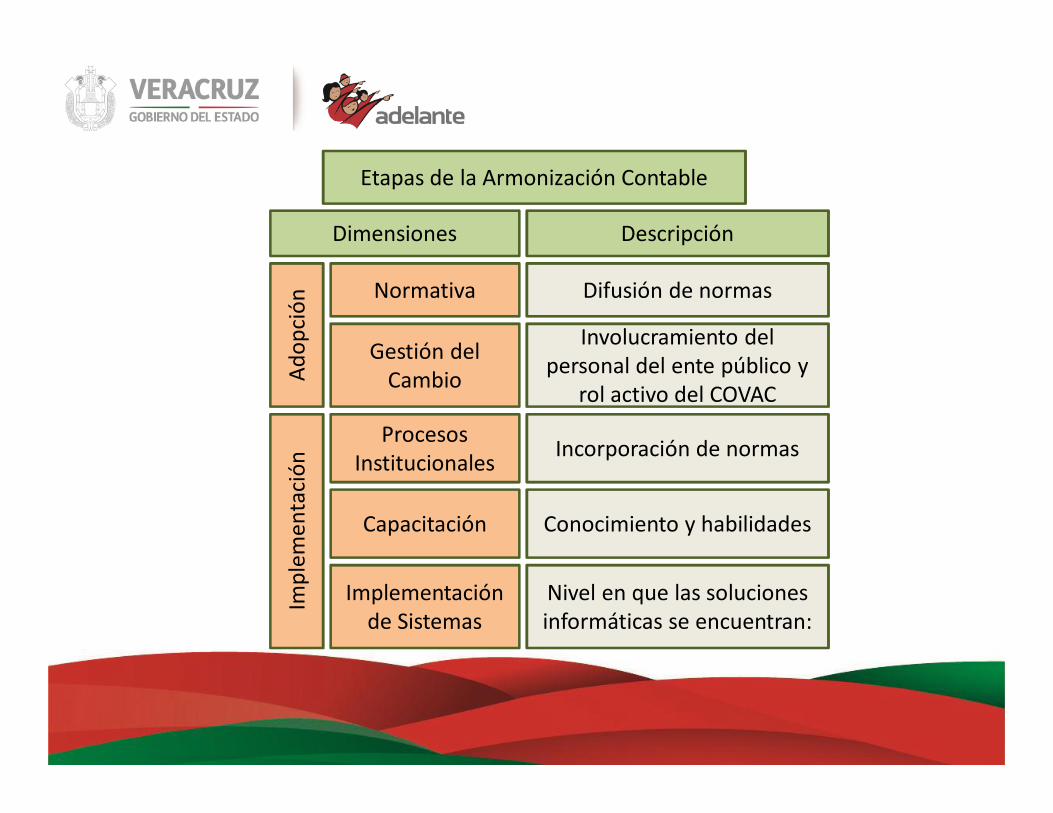

Dimensiones Descripción

Etapas de la Armonización Contable

Adop

ción

Impl

emen

taci

ónNormativa

Gestión del Cambio

Procesos Institucionales

Capacitación

Implementación de Sistemas

Difusión de normas

Involucramiento del personal del ente público y

rol activo del COVAC

Incorporación de normas

Conocimiento y habilidades

Nivel en que las soluciones informáticas se encuentran:

ANTECEDENTES

• Decreto de Reforma Constitucional que faculta al Congreso para expedir leyes en

materia de Contabilidad Gubernamental, de fecha 7 de mayo de 2008, se garantiza

la presentación homogénea de la información financiera, de ingresos, egresos y

patrimonial, aplicables en la Federación, los Estados, Municipios, el Distrito Federal y

los Órganos Políticos Administrativos de sus demarcaciones territoriales.

• El 31 de diciembre de 2008 se publica en el Diario Oficial de la Federación la Ley

General de Contabilidad Gubernamental.

• El 02 de febrero de 2011 se publica en la Gaceta Oficial del Estado la Ley número

237, que crea al Consejo Veracruzano de Armonización Contable (COVAC).

CONSEJO VERACRUZANO DE ARMONIZACIÓN CONTABLE (COVAC)

Objetivo: Coadyuvar en la implementación de la normativa y acuerdos

que apruebe el Consejo Nacional de Armonización Contable (CONAC),

de los entes públicos que integran el Estado de Veracruz, en los plazos

que la Ley establece a fin de garantizar al pueblo Veracruzano la

transparencia en el uso de los recursos públicos y una rendición de

cuentas apegada a los ordenamientos legales.

ACCIONES DEL CONSEJO VERACRUZANO DE ARMONIZACIÓN CONTABLE (COVAC)

• Esfuerzo conjunto con la Secretaría de Finanzas y Planeación para implantar elenfoque del presupuesto basado en resultados (Indicadores).

• Creación de los cuatro Comités Consultivos; el de Contabilidad y Presupuesto, elJurídico, el de Normatividad, y el de Innovación Tecnológica.

• 124 documentos técnicos aprobados que permitirán la transparencia en el ejercicio derecursos y la rendición de cuentas en todo el sector público estatal.

• Publicación en la Gaceta Oficial del Estado de los documentos aprobados por elCONAC (Consejo Veracruzano de Armonización Contable).

• Proyecto de Decreto que reforma el artículo 185 y el Título Quinto del Libro Cuarto delCódigo Financiero, relativo a la contabilidad gubernamental y cuenta pública.

• Proyecto de Modificación al Código Hacendario Municipal.

• Capacitación al interior de dependencias y entidades de la Administración PúblicaEstatal en materia de armonización contable.

• Se diseñó el sitio web del Consejo Veracruzano de Armonización Contablewww.covac.gob.mx mismo que administra y actualiza la Secretaría Técnica delConsejo. Actualmente, el enlace de acceso se encuentra publicado en todas laspáginas de Gobierno del Estado.

ACCIONES DEL CONSEJO VERACRUZANO DE ARMONIZACIÓN CONTABLE (COVAC)

LINEAMIENTOS ESPECÍFICOS DEL MECANISMO DE DIAGNÓSTICO Y EVALUACIÓN DE LA ADOPCIÓN E IMPLEMENTACIÓN DE LA

ARMONIZACIÓN CONTABLE

OBJETO

•Clasificación e inventario de los entes públicos del Estado de Veracruz.

•Crear el directorio administrativo de funcionarios de los entes públicos paraconsultas, interpretaciones del marco legal, y operativo y el intercambio demejores prácticas nacionales.

•Establecer el proceso de coordinación para determinar el estado que guarda laadopción e implementación de la armonización contable.

•Instaurar el sistema para dar cumplimiento a la adopción e implementación dela armonización contable a través del SIV@.

SISTEMA DE DIAGNÓSTICO Y EVALUACIÓN DE LA ARMONIZACIÓN CONTABLE (SIV@)

Objetivo: Establecer el proceso, calendario, etapas y mecanismo de

coordinación, a través de un sistema informático diseñado para facilitar el

diagnóstico y evaluación, cuyo objetivo principal consiste en determinar el

estado que guarda la adopción e implementación de la armonización contable.

Su propósito final es integrar un programa de acciones y compromisos por

cada uno de los entes públicos para alcanzar la consolidación y niveles de

madurez de los objetivos de la Ley General de Contabilidad

Gubernamental

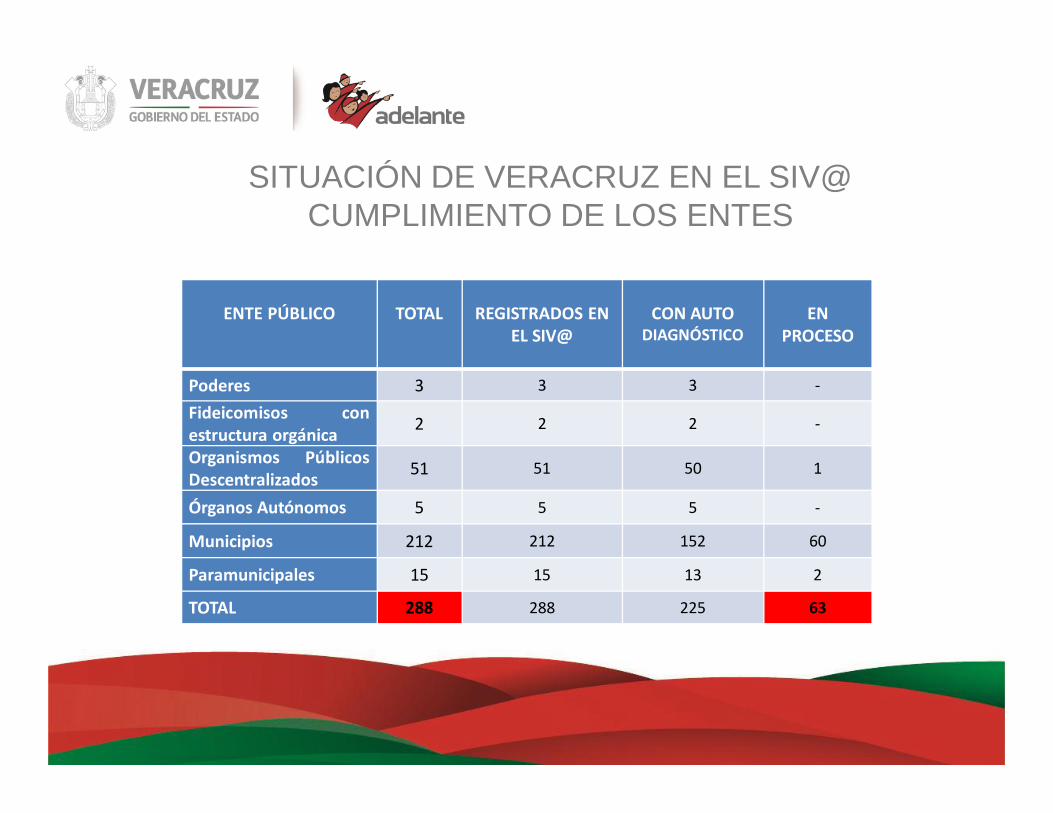

SITUACIÓN DE VERACRUZ EN EL SIV@CUMPLIMIENTO DE LOS ENTES

ENTE PÚBLICO TOTAL REGISTRADOS EN EL SIV@

CON AUTODIAGNÓSTICO

ENPROCESO

Poderes 3 3 3 -

Fideicomisos conestructura orgánica 2 2 2 -

Organismos PúblicosDescentralizados 51 51 50 1

Órganos Autónomos 5 5 5 -

Municipios 212 212 152 60

Paramunicipales 15 15 13 2

TOTAL 288 288 225 63

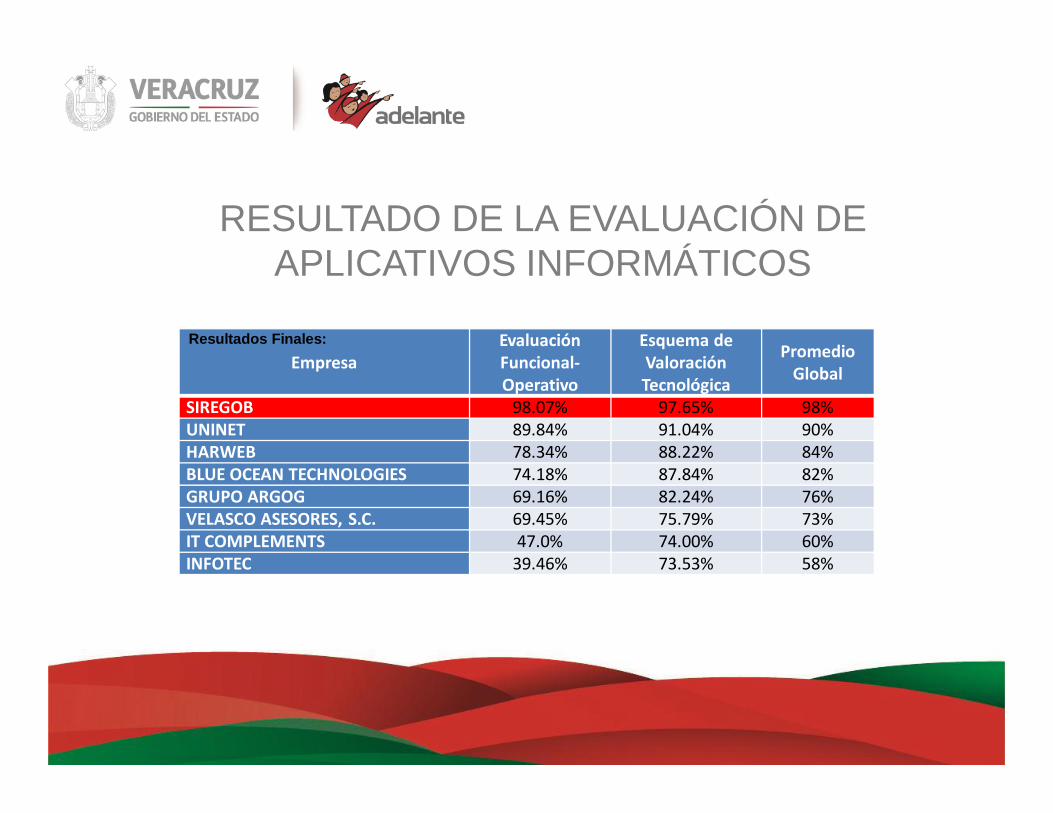

• El Comité de Innovación Tecnológica del COVAC, realizó laEvaluación de Aplicativos Informáticos para la ArmonizaciónContable.

• Se evaluaron los aplicativos informáticos de 8 empresas de acuerdoa la “Guía de Requerimientos mínimos para la valoración deaplicativos informáticos de administración y gestión de informaciónfinanciera” establecida por el CONAC.

SISTEMA DE CONTABILIDAD GUBERNAMENTAL

RESULTADO DE LA EVALUACIÓN DE APLICATIVOS INFORMÁTICOS

EmpresaEvaluación Funcional-Operativo

Esquema de Valoración Tecnológica

Promedio Global

SIREGOB 98.07% 97.65% 98%UNINET 89.84% 91.04% 90%HARWEB 78.34% 88.22% 84%BLUE OCEAN TECHNOLOGIES 74.18% 87.84% 82%GRUPO ARGOG 69.16% 82.24% 76%VELASCO ASESORES, S.C. 69.45% 75.79% 73%IT COMPLEMENTS 47.0% 74.00% 60%INFOTEC 39.46% 73.53% 58%

Resultados Finales: