informe financiero y actuarial - icpr.itam.mx · tabla 1-principales causas de mortalidad, ... (ifa...

TRANSCRIPT

Informe Financiero y Actuarial

México, D.F. a 29 de junio de 2009

Este Informe Financiero y Actuarial fue

aprobado por la H. Junta Directiva mediante

acuerdo 38.1318.2009 en su 2ª Sesión

Ordinaria celebrada el 29 de junio de 2009,

para que conforme a lo establecido en el

artículo 214, fracción XIX de la Ley del

ISSSTE, se presente al Ejecutivo Federal, por

conducto de la Secretaría de Hacienda y

Crédito Público, y al Congreso de la Unión.

Índice

I

Contenido

Presentación 1

I. Alcances y Objetivos del Informe 11

II. Entorno Institucional 17

III. Cobertura, financiamiento, beneficios y riesgos cubiertos 39

IV. Situación Financiera y Actuarial de los Seguros y sus Reservas 55

V. Riesgos adicionales del Instituto 75

VI. Estado que Guardan las Instalaciones y Equipos del Instituto 97

VII.Conclusiones y Recomendaciones 119

Anexos 127

Índice

II

Índice de Tablas Tabla 1-Principales causas de mortalidad, 2007, México 23

Tabla 2-Principales causas de morbilidad, 2007, México 24

Tabla 3-Causas de muerte en la población Derechohabiente del ISSSTE, 2008, Distrito Federal y área foránea (Lista Mexicana) 24

Tabla 4–Veinte primeras causas de morbilidad hospitalaria ISSSTE 2008 (Lista Mexicana) 25

Tabla 5-Estadísticas con base en la elección de régimen de pensiones, de los Trabajadores sujetos a la transición 31

Tabla 6-Número de cuentas y saldos del SAR-ISSSTE 92 a Mayo de 2008 (millones de pesos) 34

Tabla 7-Número de cuentas y saldos del SAR-ISSSTE 92 a Diciembre de 2008 (millones de pesos) 34

Tabla 8-Trabajadores que eligieron Bono de Pensión y cuya Cuenta Individual es administrada por PENSIONISSSTE 35

Tabla 9-Perfil de las Siefores del PENSIONISSSTE 36

Tabla 10-Distribución de activos en las Siefores 37

Tabla 11–Destino de los recursos del PENSIONISSSTE 38

Tabla 12-Contribuciones al ISSSTE 2009 como porcentaje del Sueldo Básico 42

Tabla 13-Seguro de Retiro, Cesantía en Edad Avanzada y Vejez. Cuotas a cargo del Trabajador 2009 a 2012 42

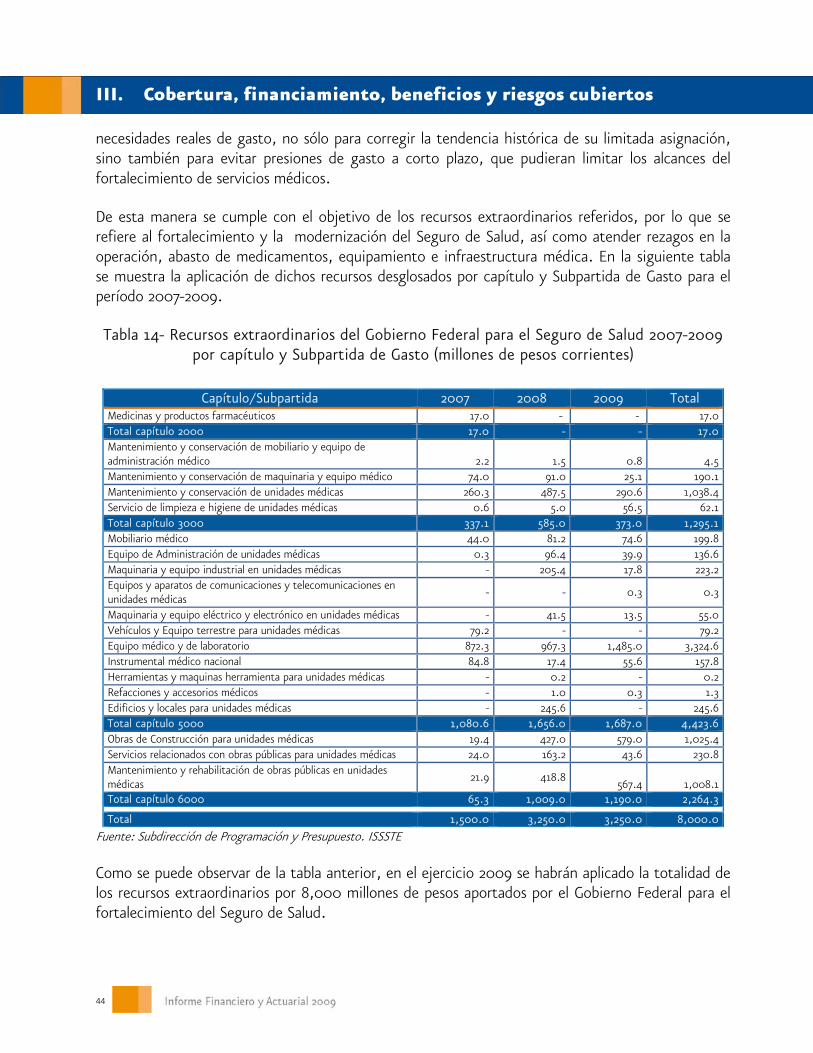

Tabla 14- Recursos extraordinarios del Gobierno Federal para el Seguro de Salud 2007-2009 por capítulo y Subpartida de Gasto (millones de pesos corrientes) 44

Tabla 15-Jubilación: Tiempo de cotización 28 años para mujeres y 30 años para hombres con una edad mínima 50

Tabla 16-Edad y Tiempo de Servicios: Tiempo de cotización mayor o igual a 15 años y edad mínima 51

Tabla 17-Cesantía en Edad Avanzada: Tiempo de cotización mayor o igual a 10 años y edad mínima 51

Tabla 18-Resumen de los Seguros, Prestaciones y Servicios del ISSSTE 52

Tabla 19-Hipótesis de cálculo 58

Tabla 20-Seguro de Salud en su vertiente de Trabajadores y sus Familiares. Proyecciones Financieras (millones de pesos constantes al 31 de diciembre de 2008) 60

Tabla 21-Seguro de Salud en lo referente a Pensionados y sus familiares con pasivos heredados. Proyecciones Financieras (millones de pesos constantes al 31 de diciembre de 2008) 61

Índice

III

Tabla 22-Seguro de Salud en lo referente a Pensionados y sus Familiares generados a partir del 1 de abril de 2007. Proyecciones Financieras (millones de pesos constantes al 31 de diciembre de 2008) 63

Tabla 23-Seguro de Invalidez y Vida. Proyecciones Financieras (millones de pesos constantes al 31 de diciembre de 2008) 64

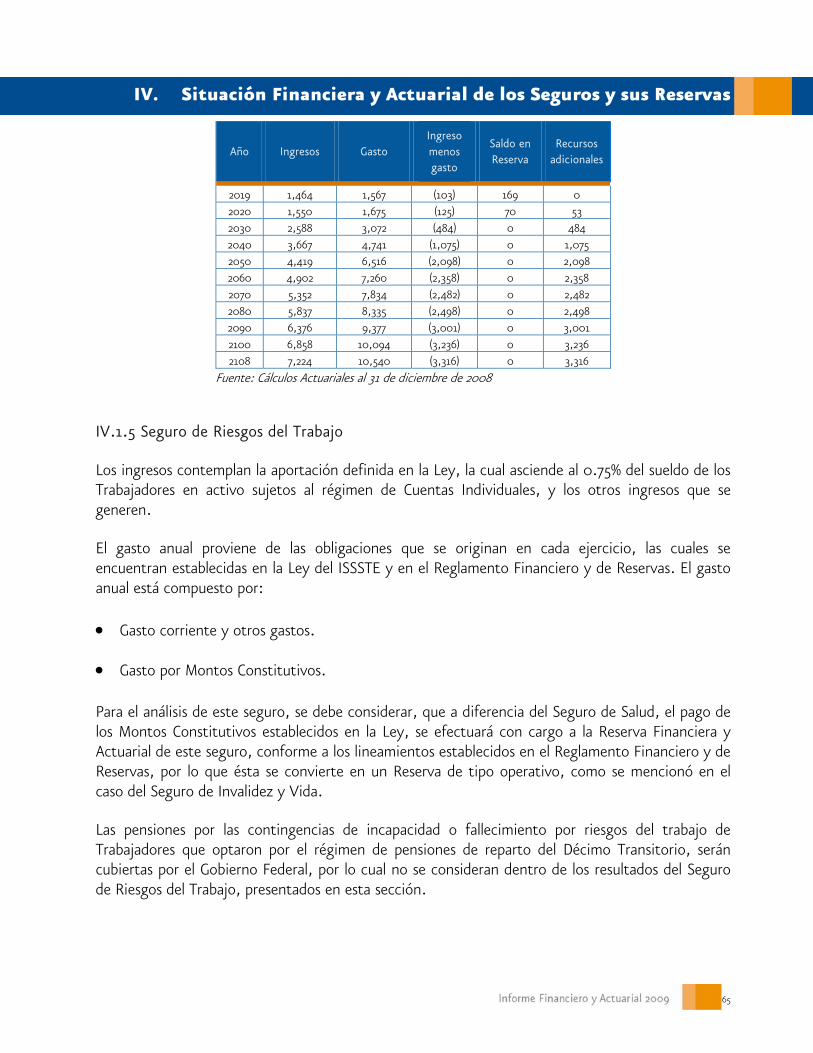

Tabla 24-Seguro de Riesgos del Trabajo. Proyecciones Financieras (millones de pesos constantes al 31 de diciembre de 2008) 66

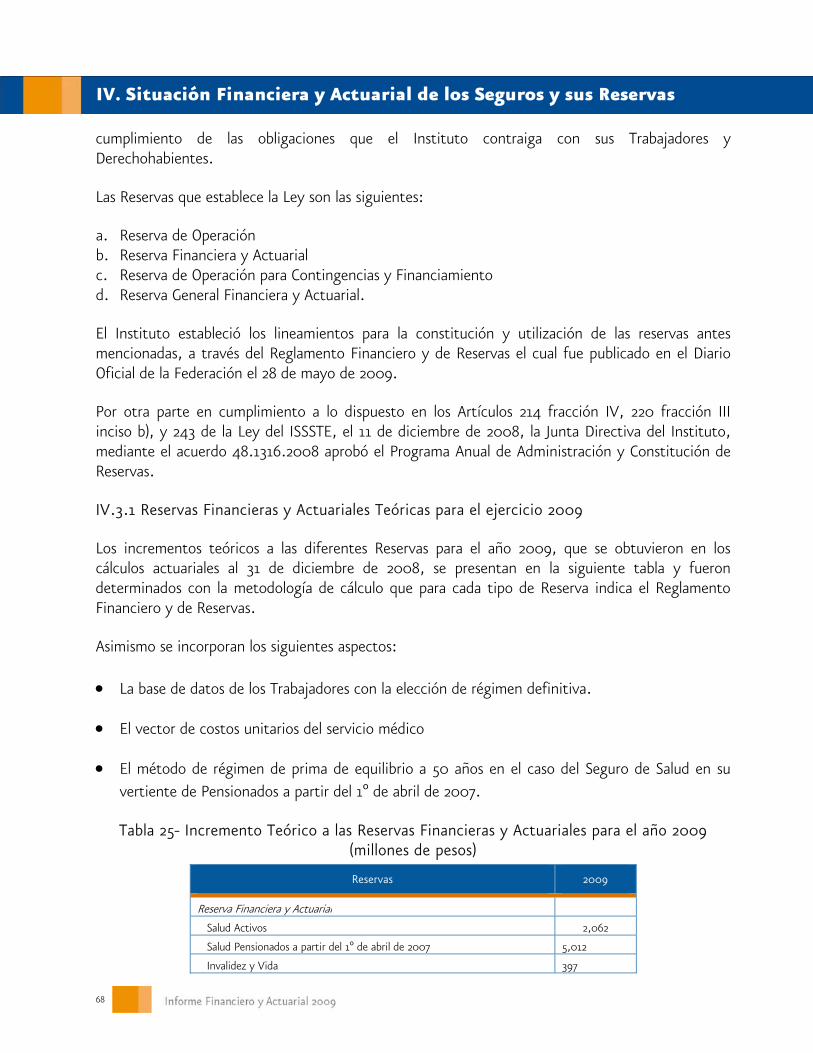

Tabla 25- Incremento Teórico a las Reservas Financieras y Actuariales para el año 2009 (millones de pesos) 68

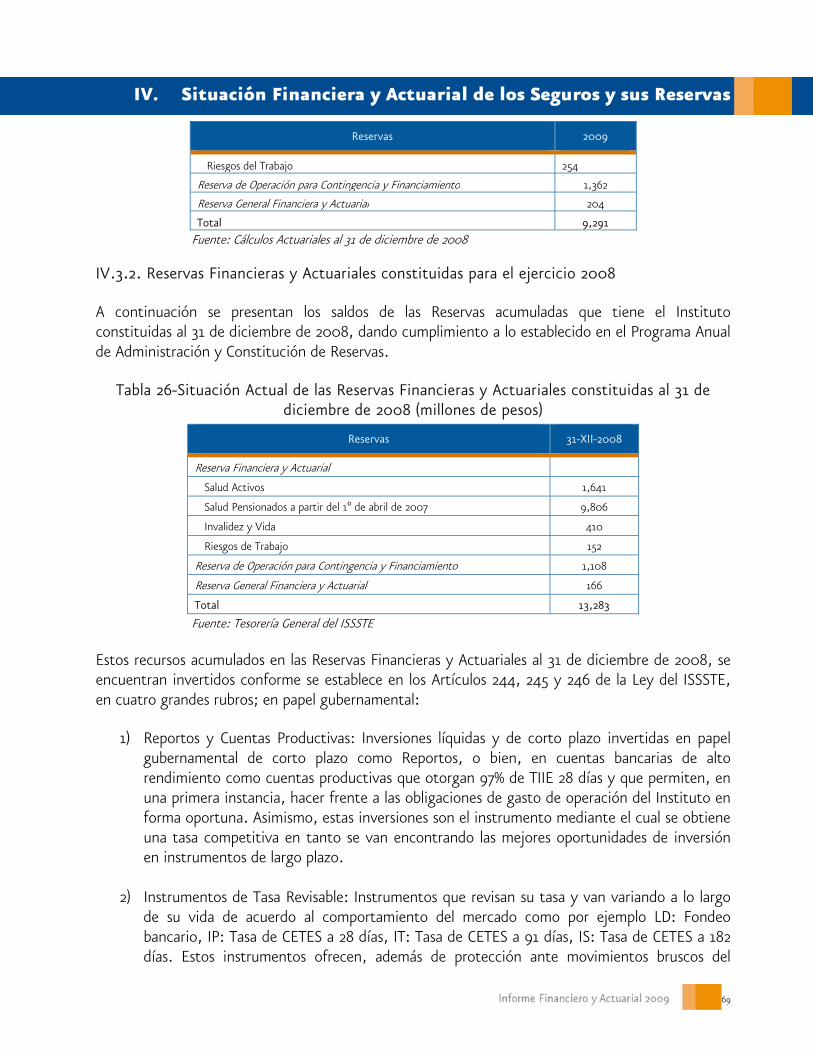

Tabla 26-Situación Actual de las Reservas Financieras y Actuariales constituidas al 31 de diciembre de 2008 (millones de pesos) 69

Tabla 27-Beneficios considerados 70

Tabla 28-Pasivo Laboral Actuarial del ISSSTE en su calidad de patrón al 31 de diciembre de 2008 (millones de pesos) 73

Tabla 29-Costo Neto del Período para el año 2009 (millones de pesos) 74

Tabla 30-Prevalencia de diabetes mellitus en la población de 20 años y más de edad, según derechohabiencia declarada 87

Tabla 31-Prevalencia de hipertensión arterial en la población de 20 años y más de edad, según derechohabiencia declarada 89

Tabla 32-Distribución de unidades médicas de primer nivel de atención por Delegación y tipo de unidad médica 101

Tabla 33-Distribución de unidades médicas de segundo nivel de atención por Delegación y tipo de unidad médica 102

Tabla 34-Distribución de unidades médicas de tercer nivel de atención por Delegación 103

Tabla 35-Distribución de infraestructura por tipo de servicio 105

Tabla 36-Infraestructura no médica por Delegación 108

Tabla 37-Instalaciones físicas de protección al salario y agencias TURISSSTE 110

Tabla 38-Equipamiento médico institucional por Delegación 111

Tabla 39-Funcionalidad que guarda el equipo médico 112

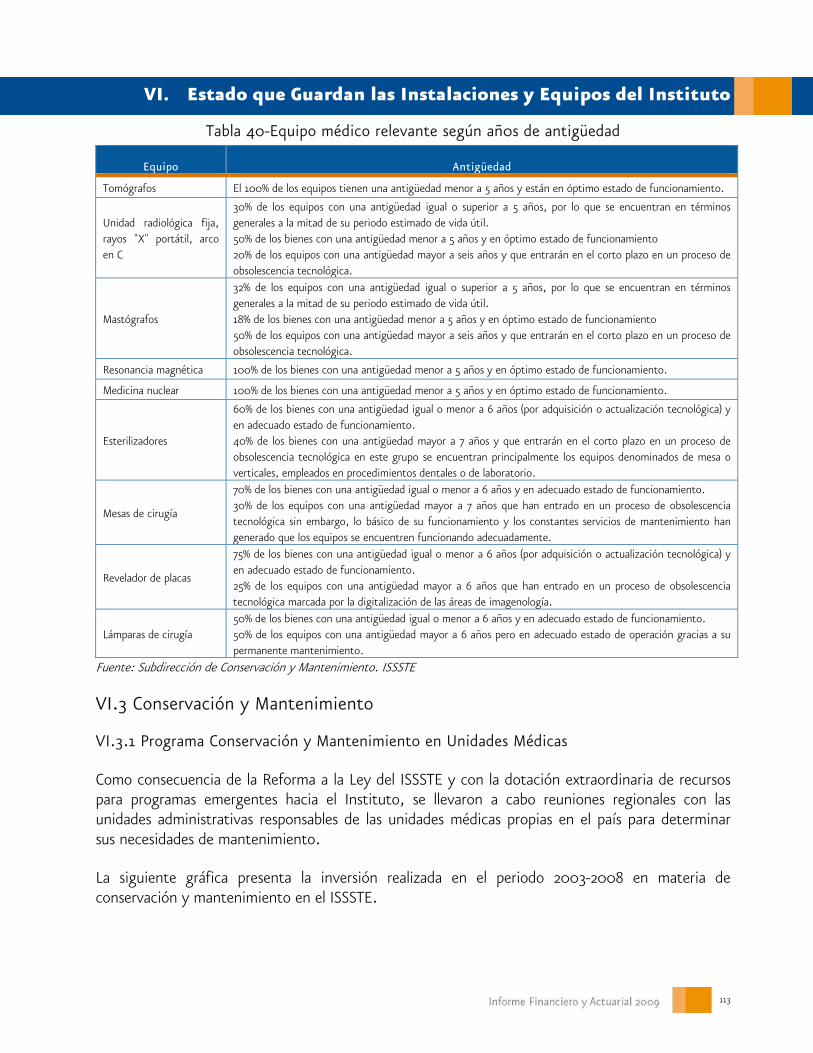

Tabla 40-Equipo médico relevante según añ0s de antigüedad 113

Tabla 41–Inversión realizada en materia de conservación y mantenimiento 2008 (millones de pesos) 114

Tabla 42-Acciones de mantenimiento por nivel de atención 2008 (millones de pesos) 115

Tabla 43-Programa de sustitución de equipo electromecánico por tipo de equipo 2008 (millones de pesos) 115

Índice

IV

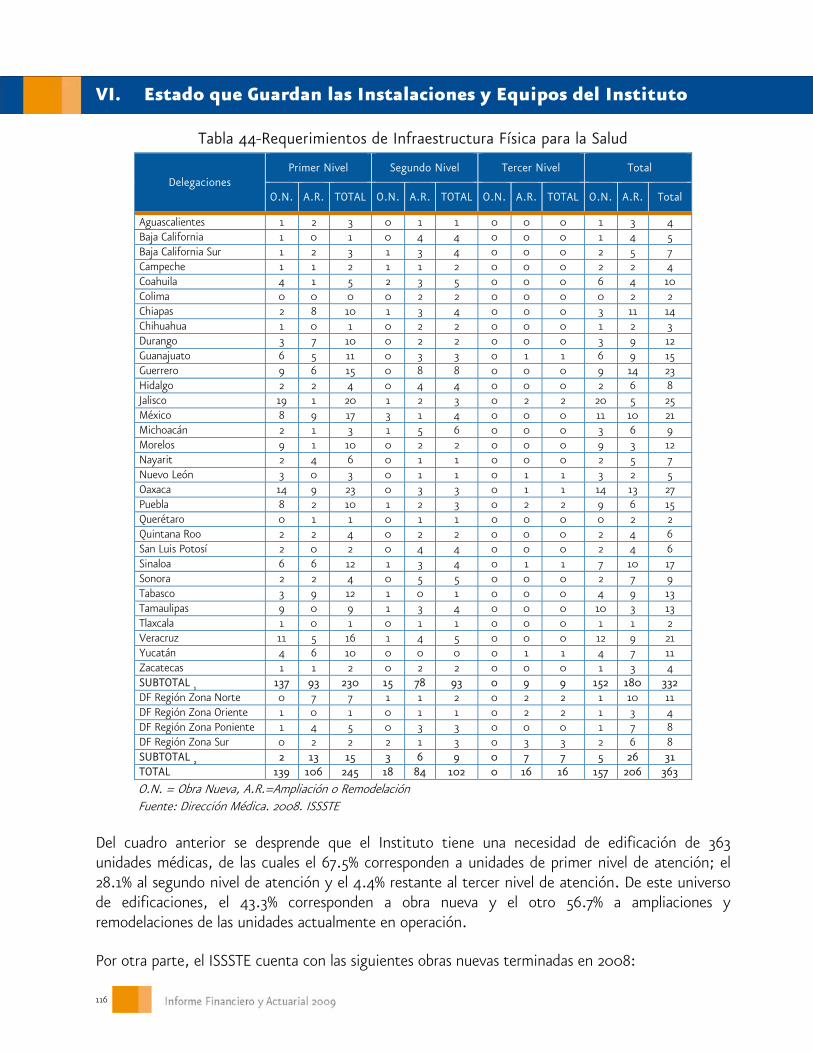

Tabla 44-Requerimientos de Infraestructura Física para la Salud 116

Tabla 45-Programa de obras 2008-Obras terminadas 117

Tabla 46-Equipos médicos instalados y pendientes de instalar 117

Tabla 47-Población Derechohabiente por grupos de edad 2008 y 2020 131

Tabla 48-Población Derechohabiente ISSSTE por grandes grupos de edad 132

Tabla 49-Total de población Derechohabiente del ISSSTE 133

Tabla 50-Derechohabientes por tipo de pensión 135

Tabla 51-Trabajadores por Pensionados 135

Tabla 52-Trabajadores con derecho a pensión 1997-2008 137

Tabla 53-Sueldo Básico promedio mensual de los cotizantes al fondo de pensiones 2002-2008 137

Tabla 54-Número de pensiones otorgadas en el año 2005-2008. 138

Tabla 55-Veinte Primeras Causas de Morbilidad Hospitalaria 2008 (Lista Mexicana) 139

Tabla 56-Balance General Activo 141

Tabla 57-Balance General Pasivo y Patrimonio 142

Tabla 58- Estado de Resultados 143

Tabla 59-Estado de Resultados ISSSTE-Asegurador, SITYF, FOVISSSSTE, TURISSSTE 144

Tabla 60-Estado de Resultados por fondo 145

Tabla 61-Reservas 146

Índice

V

Índice de Gráficas Gráfica 1-Evolución de la población total por grupos de edad, 1950-2050, México 21

Gráfica 2-Evolución de la esperanza de vida al nacer, 1930-2008, México 22

Gráfica 3-Participación de mujeres en la PEA ocupada, por trimestre 2005-2008, México 26

Gráfica 4-Distribución de Trabajadores por nivel de ingresos, tercer trimestre 2008, México 27

Gráfica 5-Distribución de la población ocupada por sector de actividad económica, tercer trimestre 2008, México 28

Gráfica 6-Porcentaje de mujeres en relación con la población total de Trabajadores afiliados al ISSSTE, 2001–2008 28

Gráfica 7-Distribución de Trabajadores sujetos a la transición por edad y elección de régimen de pensión 32

Gráfica 8-Distribución de Trabajadores sujetos a la transición por años de servicio y elección de régimen de pensión 32

Gráfica 9-Proporción de Trabajadores que elige el Bono de Pensión por edad, respecto del total de Trabajadores en el Régimen de Transición 33

Gráfica 10-Proporción de Trabajadores que elige el Bono de Pensión por antigüedad, respecto del total de Trabajadores en el Régimen de Transición 33

Gráfica 11—Valor de los activos al 31 de diciembre de 2008 (millones de pesos) 37

Gráfica 12—Distribución porcentual del valor de los activos por Siefore al 31 de diciembre de 2008 38

Gráfica 13-Distribución de Trabajadores del ISSSTE por edad 72

Gráfica 14-Distribución de Trabajadores del ISSSTE por antigüedad 72

Gráfica 15-Distribución de Trabajadores del ISSSTE por sueldo mensual integrado 73

Gráfica 16-Prevalencia del consumo de alcohol (% de la población) 83

Gráfica 17-Distribución proporcional de la población de 20 años y más de edad, por grupos de edad y sexo, según obesidad (IMC>=30) 84

Gráfica 18-Distribución proporcional de la población del ISSSTE de 18 años y más de edad, por grupos de edad y sexo, según sobrepeso (25<=IMC<30) y obesidad (IMC>=30) 85

Gráfica 19-Distribución proporcional de la población de 20 años y más de edad, por grupos de edad y sexo, según obesidad abdominal 86

Gráfica 20-Distribución proporcional de la población de 18 años y más de edad, por grupo de edad y sexo, según prevalencia de diabetes mellitus 87

Gráfica 21-Distribución proporcional de la población de 18 años y más de edad, según hipertensión, por grupo de edad y sexo 89

Índice

VI

Gráfica 22-Estructura demográfica de Pensionados directos y deudos. Hombres y Mujeres ISSSTE 92

Gráfica 23-Esperanza de vida a edad alcanzada de hombres, ISSSTE 2008, EMSSA 1997 y CONAPO 93

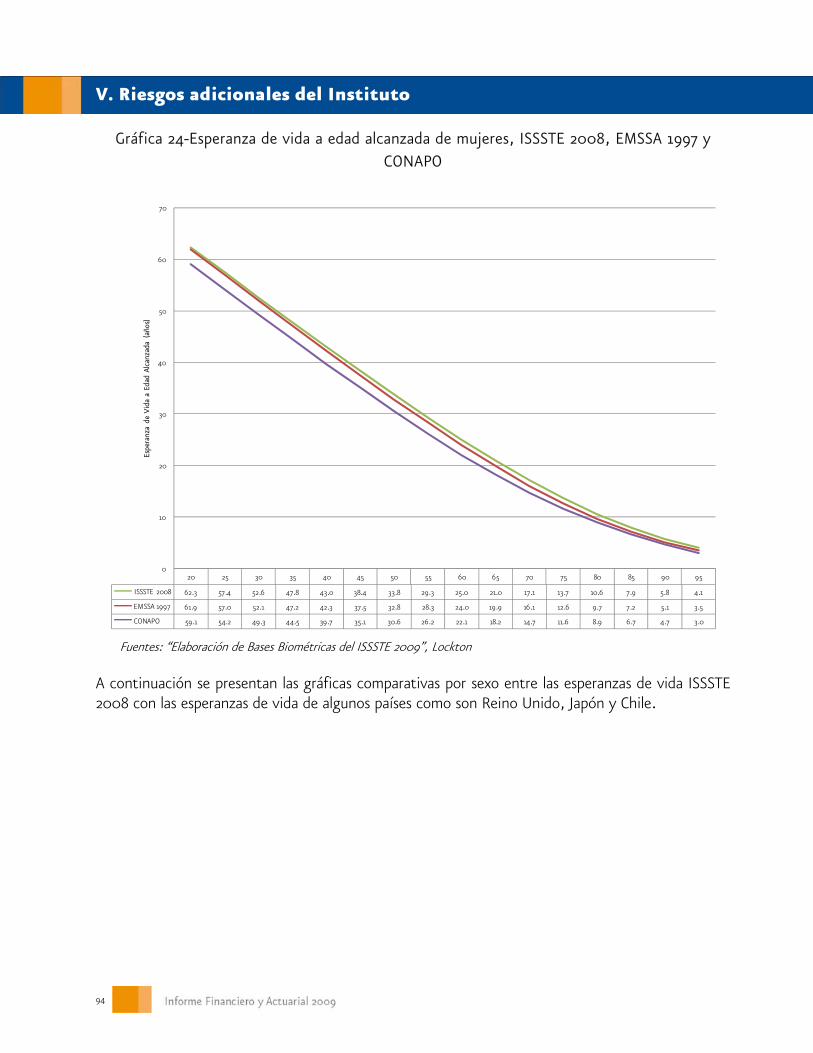

Gráfica 24-Esperanza de vida a edad alcanzada de mujeres, ISSSTE 2008, EMSSA 1997 y CONAPO 94

Gráfica 25-Esperanza de vida a edad alcanzada de hombres, ISSSTE 2008-Reino Unido, Japón y Chile 95

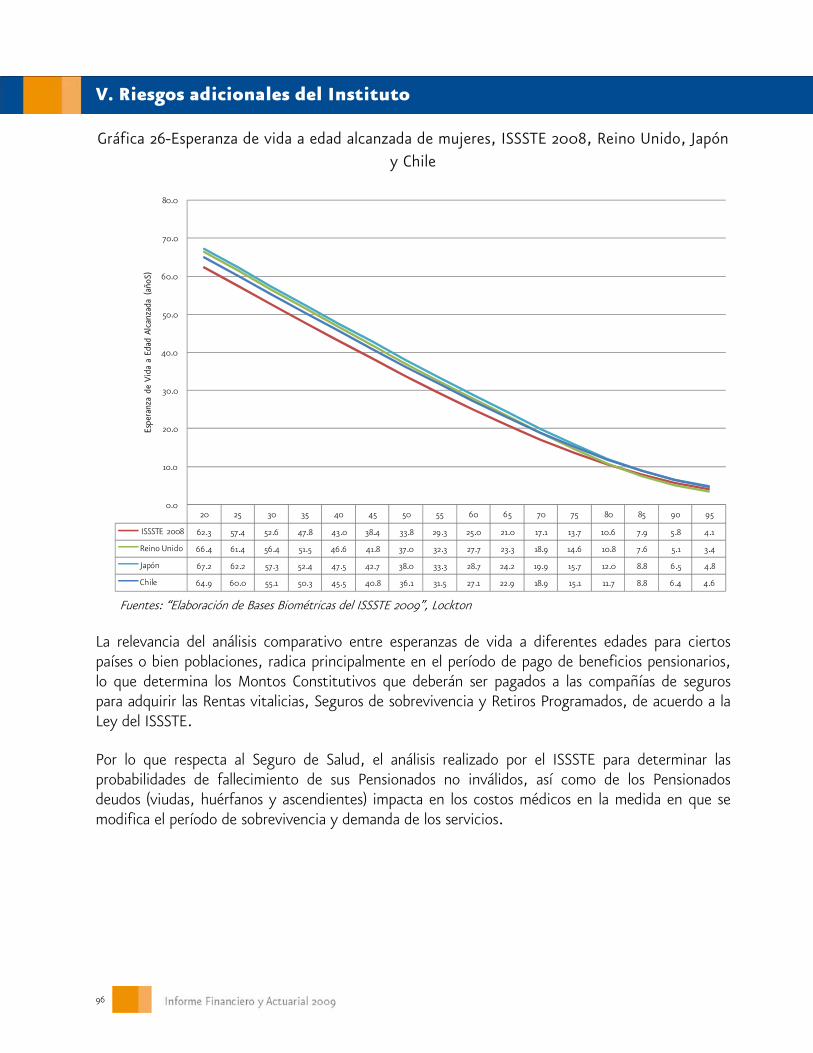

Gráfica 26-Esperanza de vida a edad alcanzada de mujeres, ISSSTE 2008, Reino Unido, Japón y Chile 96

Gráfica 27-Distribución de unidades médicas por tipo de propiedad 103

Gráfica 28-Distribución de unidades médicas por Delegación 104

Gráfica 29-Inversión realizada en materia de conservación y mantenimiento en el ISSSTE 2003- 2008 (millones de pesos) 114

Gráfica 30-Población Derechohabiente por grupos de edad y género en el ISSSTE, 2008 129

Gráfica 31-Trabajadores por grupos de edad y género en el ISSSTE, 2008 130

Gráfica 32-Distribución de Derechohabientes del ISSSTE por grupos de edad, 2008 y 2020 132

Gráfica 33-Estructura porcentual de Derechohabientes del ISSSTE por grandes grupos de edad 2008 133

Gráfica 34–Estructura de la población por tipo de Derechohabiente del ISSSTE 1999-2008 134

Gráfica 35-Pensionados en relación a los Trabajadores afiliados, 2000-2008 136

Gráfica 36-Porcentaje de egresos por grupos de edad 2008 140

Gráfica 37-Porcentaje por causas de egresos por grupos de edad 2008 140

1

Presentación

Presentación

3

El presente Informe Financiero y Actuarial 2009 (IFA 2009), responde al compromiso que le impone al Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), el Artículo 214, fracción XIX de su Ley, relativa a dar cuenta en forma anual, a los Poderes Ejecutivo y Legislativo, sobre su situación financiera y actuarial, a corto, mediano y largo plazo, así como los riesgos que pudieran afectar su sano desarrollo y eficiencia operativa.

Es éste un ejercicio, que permite transparentar las condiciones actuales y futuras relacionadas con la solvencia financiera del Instituto para cumplir con los compromisos contraídos con su población amparada, y prever las medidas que se juzguen necesarias para evitar que en los años por venir, pudiera presentarse una crisis financiera de la magnitud de la que vivió el Instituto en los años anteriores al 2007 y que obligó al planteamiento de una Reforma integral del Sistema de Seguridad Social de los Trabajadores al Servicio del Estado.

De hecho, la situación de las finanzas del Instituto llegó a ser tan grave, que sus repercusiones en las finanzas públicas del Estado Mexicano para responder solidariamente a los Trabajadores y sus Familiares Derechohabientes, obligaron a actuar con prontitud y con propuestas imaginativas, que sin lesionar los derechos de los Pensionados y jubilados y de los Trabajadores afiliados, permitieran reducir el déficit financiero y actuarial del sistema de seguridad social y por consiguiente, su impacto en los recursos públicos que deben destinarse a satisfacer también otro tipo de necesidades, como son seguridad pública, inversión en infraestructura, salud a la población no cubierta por algún sistema de seguridad social, educación, vivienda y combate a la pobreza, entre otros.

Hoy, la Reforma planteada hace ya más de dos años, cobra aún más importancia, frente a una crisis mundial que ha impactado en la economía mexicana, adicionalmente, por efectos de la contingencia sanitaria que vivimos en los meses de abril y mayo de 2009 y a la que la Institución respondió con eficacia y oportunidad.

Con pronósticos económicos para la economía mexicana poco alentadores, que necesariamente repercuten en la disminución de la captación de los ingresos fiscales, hubiese sido muy complicado continuar cubriendo con recursos del erario federal, el déficit de caja siempre creciente del ISSSTE.

Los temas que por Ley debe contener este Informe, se encuentran detallados en el texto del Artículo referido inicialmente, mismo que se transcribe a continuación:

“Artículo 214.- Corresponde a la Junta Directiva:

... XIX. Presentar al Ejecutivo Federal, por conducto de la Secretaría de Hacienda y Crédito Público, y al Congreso de la Unión, a más tardar el 30 de junio de cada año, un informe dictaminado por auditor externo, que incluya, al menos, los siguientes elementos:

Presentación

4

a) La situación financiera de cada uno de los seguros ofrecidos por el Instituto, y actuarial de sus reservas, aportando elementos de juicio para evaluar si las primas correspondientes son suficientes para cubrir los gastos actuales y futuros de los beneficios derivados de cada seguro;

b) Los posibles riesgos, contingencias y pasivos que se están tomando en cada seguro y la capacidad financiera del Instituto para responder a ellos en función de sus ingresos y las reservas disponibles;

c) Estimaciones sobre las posibles modificaciones a las Cuotas y Aportaciones de cada seguro, en su caso, que se puedan prever, para mantener la viabilidad financiera del Instituto, y de las fechas estimadas en que dichas modificaciones puedan ser requeridas, y

d) La situación de sus pasivos laborales totales y de cualquier otra índole que comprometan su gasto por más de un ejercicio fiscal.

Para los propósitos anteriores la Junta Directiva informará sobre las tendencias demográficas de sus Derechohabientes, incluyendo modificaciones en la esperanza de vida; tendencias en la transición epidemiológica, y cambios en la composición de género de la fuerza laboral, entre otros factores. La estimación de riesgos, a su vez, considerará factores derivados del ciclo económico, de la evolución del costo de los tratamientos y medicamentos, los costos laborales, de la situación macroeconómica, así como cualquier otro factor que afecte la capacidad del Instituto para cumplir con sus compromisos. En todos los casos, la estimación sobre riesgos y pasivos laborales y de cualquier otro tipo, se formulará con estricto apego a los principios de contabilidad generalmente aceptados por la profesión contable organizada en México.

El Informe, asimismo, deberá contener información sobre el estado que guardan las instalaciones y equipos del Instituto, particularmente los dedicados a la atención médica, para poder atender de forma satisfactoria a sus derechohabientes, y…”

1. Consideraciones entre los resultados del Informe Financiero y Actuarial de 2008 y el correspondiente a este año.

Sin duda, la Ley del ISSSTE que inició su vigencia el día 1° de abril de 2007, planteó un cambio radical en la organización, financiamiento y operación del Instituto, que empieza a concretarse en el año 2008.

Es por ello, que el año 2008 se considera un parteaguas en la vida institucional. En la mayoría de los aspectos, será difícil hacer una comparación entre lo que fue el ISSSTE hasta el 2007 y lo que es el nuevo ISSSTE a partir de 2008, que indudablemente, marca el inicio de una nueva etapa de la vida institucional.

Este cambio, se refleja en muchos ámbitos del Instituto y no sólo en el financiero, en el que sus resultados permiten observar una situación más sana en comparación con años anteriores.

Presentación

5

Por su importancia, a continuación se mencionan los principales aspectos a ser considerados respecto a los resultados de ambos Informes.

a) Elección de esquema de pensión de los Trabajadores en el Régimen Transitorio

La Ley de 2007 tutela los derechos de los Trabajadores incorporados al ISSSTE a la fecha en que entró en vigor, a través de lo que establecen los Transitorios del Cuarto al Vigésimo Segundo. Por su importancia se transcriben los Transitorios Cuarto y Quinto:

“CUARTO. A los Trabajadores que se encuentren cotizando al régimen del Instituto a la fecha de entrada en vigor de la presente Ley, se les reconocen los periodos cotizados con anterioridad.

QUINTO. Los Trabajadores tienen derecho a optar por el régimen que se establece en el Décimo Transitorio, o por la acreditación de Bonos de Pensión del ISSSTE en sus Cuentas Individuales.”

El Régimen Transitorio de la Ley del ISSSTE contempló la posibilidad de elegir entre permanecer en el régimen de pensiones de reparto que consideraba la Ley abrogada, con algunos ajustes, o migrar mediante la acreditación de su Bono de Pensión ISSSTE al sistema de Cuentas Individuales; lo que se conoce como una elección “ex-ante”, lo que motivó a que se hicieran supuestos al respecto que no necesariamente se cumplieron.

En este sentido y como referencia, una elección “ex-post” es como la que se manejó en la Reforma a la Ley del Seguro Social para incorporarse al sistema de pensiones de Cuentas Individuales. En este método de elección, es menos complicado formular un supuesto relativo al número y características de los Trabajadores que elegirán uno u otro sistema, inclinándose siempre por el que les otorgue mayores beneficios.

En cambio, bajo el método de selección “ex-ante”, la complicación es mucho mayor, ya que dependerá del perfil personal y de las expectativas de vida laboral que pudiera tener cada servidor público.

En estos términos, para efectos de los resultados presentados en el Informe Financiero y Actuarial 2008 (IFA 2008) se trabajaron diversos escenarios entre los que prevaleció el supuesto de una migración del 50% de los Trabajadores como una referencia intermedia ya que para la fecha de la presentación del IFA 2008 no se contaba todavía con los datos de migración. En la realidad, migró el 14.22%.

A grandes rasgos, la migración de un porcentaje de Trabajadores menor al supuesto, produce impactos positivos en los resultados relativos al costo de los Seguros de Invalidez y Vida y de Riesgos del Trabajo y, por consiguiente, en el período de suficiencia de las Cuotas y Aportaciones correspondientes.

Presentación

6

b) Estado de resultados por tipo de seguro

Como se recordará la Ley de 2007 agrupó, sin eliminar ninguno, los 21 seguros, servicios y prestaciones que establecía la Ley abrogada, en cuatro seguros análogos a los que tiene el Instituto Mexicano del Seguro Social (IMSS) y un rubro de servicios sociales y culturales. Esta nueva agrupación planteó retos importantes desde el punto de vista contable, que sin duda, aun requerirá de ajustes y de perfeccionamiento. El ejercicio efectuado para el cierre contable del 2008 por el nuevo reagrupamiento de los seguros, presenta ciertas diferencias en algunos conceptos que también se incorporaban cuando existían los 21 seguros, servicios, prestaciones y se contabilizaban en ocho tipos de fondos, como por ejemplo, los gastos de administración propios de cada uno de estos fondos. Adicionalmente, hoy, de acuerdo a la Ley, los gastos generales de administración, deben ser financiados por las Cuotas y Aportaciones de cada seguro y por lo tanto asignados a gastos de operación de cada seguro, prestación y servicio.

c) Hipótesis de cálculo

Para elaborar las proyecciones demográficas y financieras de los cálculos actuariales, es indispensable considerar un conjunto de hipótesis, entre las que se incluyen las biométricas, demográficas y financieras.

Básicamente, los cambios principales en hipótesis se presentaron en las biométricas y en las financieras.

Para el caso de las hipótesis biométricas y una vez transcurrido el periodo de elección por parte de los Trabajadores, se efectuó un estudio específico que permitió determinar la tasa de mortalidad de Pensionados no inválidos, estrechamente relacionada con la expectativa de vida de este grupo poblacional.

Sobre este tema es importante abundar, que la problemática de la expectativa de vida de los Pensionados, tiene repercusiones en diferentes ámbitos, por lo que requerirá de una revisión minuciosa y fundamentada con el propósito de que los cálculos de las primas de los seguros de Rentas vitalicias vayan en concordancia con la experiencia de mortalidad de los Pensionados del ISSSTE, así como de sus propios Trabajadores.

En cuanto a las hipótesis financieras, habría que agregar que la situación económica mundial obligó a establecer hipótesis para el corto plazo más cautelosas que las elegidas en 2008. Las diferencias en hipótesis impactan, en general, los resultados de las valuaciones de tipo actuarial.

d) Vector de costo de los servicios médicos por edad y género

En el IFA 2008, se identificó entre otros problemas, el referente a la calidad de la información relacionada con los costos de salud. Durante el 2008, el Instituto realizó un esfuerzo importante de recopilación y análisis de la información; así como de diseño de una metodología más refinada que

Presentación

7

permitiera disponer de un vector de costo de los servicios médicos del Pensionado por edad y género de acuerdo a su propia experiencia. Sus resultados indican que el incremento de costos de salud por envejecimiento es menos pronunciado que el mostrado por el vector utilizado anteriormente y sus resultados son congruentes con los que presentan otras institucionales tanto mexicanas, como de otros países. Debe ser éste un ejercicio institucional permanente, que permita alcanzar la mayor confiabilidad posible, por sus efectos en los resultados financieros del Seguro de Salud.

2. Los grandes retos institucionales.

Los resultados actuariales que se obtienen en el IFA 2009, son en términos generales, más optimistas que los del IFA 2008, fundamentalmente por las razones que hemos mencionado.

Sin duda, a medida que pase el tiempo y el Instituto recabe mayor cantidad de información estadística ligada a la operación de la nueva Ley, será posible refinar supuestos y producir resultados con un mejor apoyo derivado de la propia información institucional. De hecho, uno de los mayores desafíos consiste en que, de manera permanente, cada uno de los Trabajadores de la Institución colabore para hacer realidad el cambio de un sistema de administración del gasto, a un sistema de administración de seguros, que implica una reestructura en la mayoría de los procesos organizacionales, dirigidos a la nueva mecánica que está requiriendo la aplicación de la Ley del ISSSTE.

Podría afirmarse entonces, que la Institución, de manera general, esta trabajando en dar respuesta todavía a muchos retos importantes, derivados de la Reforma y ante una gran organización que permaneció sin cambios significativos durante muchos años. A continuación, detallamos algunos de éstos retos:

a) Extender la suficiencia de los recursos financieros de los Seguros de Salud e Invalidez y Vida

Con referencia a l0s Seguros de Salud e Invalidez y Vida, deberá hacerse un esfuerzo importante en los siguientes puntos:

• La generación detallada de la información estadística estrictamente necesaria para la toma de decisiones y el adecuado manejo de los seguros, pero con mayores niveles de confiabilidad, oportunidad y adecuadamente sistematizada.

• Tal como lo marca la Ley, continuar con el fortalecimiento de los mecanismos que permitan la separación de la función financiera, de la función prestadora de los servicios de salud. En otros términos, se requiere poner mayor énfasis en la elaboración de presupuestos de acuerdo a resultados y productividad, evitando, en esta forma, la asignación de recursos inerciales que propician la ineficiencia y el desperdicio.

Presentación

8

• La planeación del crecimiento de los recursos tanto humanos, como materiales en el área médica, sobre bases más sólidas, que incorporen pronósticos de los cambios en los patrones de morbilidad de la población, a corto y mediano plazo, y el fortalecimiento de otros mecanismos de atención médica al Derechohabiente, como la consulta vía telefónica, difusión de medidas preventivas y el auto cuidado de la salud.

• Evaluar de acuerdo a los posibles cambios en el perfil epidemiológico de la población y a la demanda potencial de servicios médicos, el personal médico y la infraestructura por nivel de atención necesaria que cubra la demanda de los servicios de salud en los próximos años.

Es también un desafío importante que el Instituto continúe desarrollando mejores esquemas para evaluar con mayor precisión el estado que guardan sus instalaciones y equipos, que aunada a los otros puntos que se han mencionado, permitan distribuir de manera óptima los recursos destinados para este fin.

• En el caso de las enfermedades crónico-degenerativas analizadas, se observa una mayor prevalencia en los Derechohabientes del ISSSTE. Esto aunado a la también alta prevalencia de los factores de riesgo de sobrepeso y obesidad, entre otros, permite prever que este tipo de enfermedades representan un alto riesgo para la operación del Seguro de Salud. Es por ello imperativo, el fortalecimiento y mejoramiento de la atención médica preventiva y de mayor énfasis en las acciones de educación sobre la salud, lo que incidirá favorablemente en la solvencia financiera del Seguro de Salud principalmente por lo que a los Pensionados se refiere.

• El envejecimiento de la población, problema que se describe con detalle en el capítulo II de este Informe, es un tema que merece la atención permanente del Instituto. Es conveniente iniciar el planteamiento de análisis específicos que permitan encontrar soluciones adecuadas para mejorar la capacidad funcional física, mental y emocional de este grupo de población. En otros términos, es indispensable prever el diseño e implantación de un modelo integral de cuidados a los adultos mayores que incluya servicios de salud; de apoyo psicológico; ejercitación física adecuada a sus condiciones específicas, entre otros.

• Este modelo integral de cuidados a los adultos mayores lograría un mejor equilibrio en la ecuación costo-beneficio de los servicios utilizados por este grupo, anticipando así, un impacto en el incremento en los costos del Seguro de Salud en su vertiente de Pensionados.

Presentación

9

b) La puesta en marcha del Convenio signado con el Instituto Mexicano del Seguro Social, sobre Portabilidad de Derechos

Este convenio implica reglamentar un número importante de procesos operativos e informáticos y definir una serie de criterios y que necesariamente, tendrá además, repercusiones de tipo financiero, que podrían ejercer mayor presión sobre las finanzas del ya citado Seguro de Salud.

c) La incorporación de criterios de medición de la productividad

Esto permitirá mejorar la cultura de alto desempeño entre los Trabajadores del ISSSTE, lo que redituaría no sólo en un mejor servicio a los Derechohabientes, sino también en la eficientización de los gastos de administración en general.

La H. Junta Directiva y la Dirección General del Instituto, reiteran su compromiso de cuidar de los elementos que inciden en el fortalecimiento del sistema de seguridad social en beneficio de los servidores públicos y de sus familias, con la presentación de este Informe al Ejecutivo Federal por conducto de la Secretaria de Hacienda y Crédito Público, al H. Congreso de la Unión.

Lic. Miguel Ángel Yunes Linares H. Junta Directiva del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado.

I. Alcances y Objetivos del Informe

I. Alcances y Objetivos del Informe

13

I. Alcances y Objetivos del Informe

La Ley del ISSSTE que entró en vigor el 1° de abril de 2007 considera, entre otros, los siguientes elementos principales que la distinguen de la Ley anterior:

• La separación de la cobertura del Seguro de Salud para los Trabajadores en activo y para los Pensionados.

• Un sistema de pensiones de contribuciones definidas.

• La creación del Fondo Nacional de Pensiones de los Trabajadores al Servicio del Estado (PENSIONISSSTE) y la libertad del Trabajador de elegir la Administradora de Fondos para el Retiro de su preferencia.

• La implementación de los seguros de rentas vitalicias.

• El fortalecimiento institucional y saneamiento financiero del Instituto a través de la creación de un régimen de reservas para cada uno de los seguros que otorga la Ley, y un programa de reservas para contingencias específicas.

Otro de los cambios sustanciales consistió en transparentar la gestión del Instituto, dada su trascendencia social y económica, a través del envío al H. Congreso de la Unión y al Ejecutivo, por conducto de la Secretaría de Hacienda y Crédito Público, de un Informe dictaminado por un auditor externo acerca de la situación financiera, los posibles riesgos, contingencias, proyecciones, así como de los retos que previsiblemente enfrente el Instituto.

Este es el segundo año en que se presenta el Informe Financiero y Actuarial, a diferencia del año anterior deben de considerarse los siguientes puntos:

• Ya fue elegido el régimen de pensión de transición de los Trabajadores que se encontraban cotizando al Instituto a la fecha en que entró en vigor.

• El año 2008, no obstante que continúa siendo atípico, es el primer año completo de aplicación de la nueva Ley del ISSSTE, lo que ha requerido cambios importantes en la metodología contable del Instituto, debido a la nueva agrupación de los seguros.

• Bajo la Ley abrogada se asignaba un 2% de los salarios de cotización a los gastos de administración generales del Instituto. La Ley actual establece que dichos gastos que no estén

I. Alcances y Objetivos del Informe

14

estrictamente relacionados con la prestación de algún seguro, prestación o servicio no debe rebasar la Aportación del 1.5% del Sueldo Básico del total de los Trabajadores.

• Para la situación Actuarial y Financiera de los Seguros al 31 de diciembre de 2008 se utilizó una nueva hipótesis de costos de los servicios médicos por edad de derechohabientes, basada en el vector de costos desarrollado por el Instituto con base en información estadística propia, así como en una metodología específica para este fin.

• De igual forma y para el caso de la Reserva Financiera y Actuarial del Seguro de Salud, la diferencia entre el Informe del ejercicio pasado y el actual, radica en un cambio metodológico que se considera adecuado al utilizar un régimen financiero de Prima de Equilibrio a 50 años, revisable cada año para este estudio. En el estudio del año anterior, se aplicó el régimen de Prima Media General que supone un equilibrio financiero permanente.

• De conformidad con el Artículo 214 fracción XIX párrafo sexto de la Ley del ISSSTE, este Informe tiene como objetivo principal integrar los elementos y mecanismos con que la Ley del ISSSTE prevé vigilar su sano desenvolvimiento y se encuentra estructurado de la siguiente manera:

⎯ En el capítulo II se hace referencia a los impactos que el entorno externo (tendencias demográficas, tendencias en morbilidad, tendencias en equidad de género, etc.) y el entorno interno tendrán sobre la Institución. Para este último, se analizaron aspectos relativos a la elección del esquema de pensión de los Trabajadores sujetos al Régimen Transitorio de la Ley del ISSSTE. Adicionalmente, se incluyó un apartado referente al funcionamiento actual del PENSIONISSSTE. Con relación al entorno externo, se incorporaron algunos análisis sobre el envejecimiento de la población, así como de la transición epidemiológica y de la participación de la mujer en el mercado laboral.

⎯ En el capítulo III se incluye un resumen del esquema de beneficios, riesgos cubiertos y financiamiento contemplados en la Ley.

⎯ En el capítulo IV se presentan los resultados de la Situación Actuarial y Financiera de los Seguros al 31 de diciembre de 2008, así como la situación de las reservas del Instituto.

⎯ En el capítulo V se hace referencia a los riesgos adicionales a los que podría enfrentarse el Instituto. En particular se analizan los factores de riesgos a la salud y de algunas enfermedades crónico-degenerativas, así como a la portabilidad de derechos entre el IMSS e ISSSTE. Asimismo se analizan los datos relacionados con la epidemia de gripe por A (H1N1).

Adicionalmente, se presentan los resultados del estudio técnico que permitió al ISSSTE conocer el comportamiento de la mortalidad en el grupo de Pensionados no inválidos (hombres y mujeres), utilizando información del período de 1997 a 2007 tanto de Pensionados

I. Alcances y Objetivos del Informe

15

directos como de Pensionados deudos y analizando el impacto en esperanzas de vida y en probabilidades de fallecimiento con respecto a diferentes tablas de mortalidad.

⎯ En el capítulo VI se hace mención al estado que guardan los equipos e instalaciones del Instituto.

⎯ Finalmente, en el capítulo VII se presentan las principales conclusiones y recomendaciones de este Informe.

En la elaboración del presente Informe se utilizaron las siguientes fuentes de información:

• Los resultados de la “Situación Actuarial y Financiera de los Seguros del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado, al 31 de diciembre de 2008”, elaborada por la Dirección de Finanzas, con la asesoría permanente de la firma Hewitt Associates, S.C.

• Los “Estados Financieros al 31 de Diciembre de 2007 y 2008 y Dictamen de los Auditores”, preparados por el despacho PriceWaterhouseCoopers, S.C.

• El “Dictamen del Informe Financiero y Actuarial, al 31 de diciembre del 2008”, preparado por el área actuarial del despacho PriceWaterhouseCoopers, S.C.

• Otra información de diferente tipo, generada a partir de diversas fuentes institucionales como la Dirección Médica para el estado que guardan las instalaciones y equipamiento médico.

• La Encuesta Nacional de Salud y Nutrición del derechohabiente del ISSSTE 2007 (ENSADER 2007).

• “Elaboración de Bases Biométricas del ISSSTE 2009”, estudio realizado por Lockton Consultores Actuariales.

II. Entorno Institucional

II. Entorno Institucional

19

II. Entorno Institucional

El presente capítulo tiene como objetivo dar cumplimiento a la fracción XIX, párrafo sexto del Artículo 214, de la Ley del ISSSTE, que señala lo siguiente:

“…las tendencias demográficas de sus Derechohabientes, incluyendo modificaciones en la esperanza de vida; tendencias en la transición epidemiológica, y cambios en la composición de género de la fuerza laboral, entre otros factores…”

En las primeras tres secciones se analiza el envejecimiento de la población y las modificaciones en la esperanza de vida, la transición epidemiológica y los cambios en la composición de género de la fuerza laboral respectivamente.

En la cuarta sección se presentan los resultados de la elección de esquema de pensiones de los Trabajadores sujetos al Régimen de Transición y la quinta sección desarrolla el tema del funcionamiento del PENSIONISSSTE. Estos dos últimos temas son de crucial importancia en la operación del nuevo ISSSTE ya que el primero determina la población de Trabajadores bajo la cual inició el esquema de pensiones de Cuentas Individuales, y el segundo constituye, a sólo un año de su inicio de operaciones, la octava Administradora de Fondos para el Retiro (AFORE) en cuanto a los recursos administrados de la Subcuenta de Retiro del SAR-ISSSTE 92 y Cesantía en Edad Avanzada y Vejez1, lo que lo hace un participante importante en el Sistema de Ahorro para el Retiro (SAR).

II.1. Envejecimiento de población y modificaciones en la esperanza de vida

El envejecimiento de la población es un fenómeno sin precedente histórico que ha aparecido en los últimos años con mayor incidencia en las naciones desarrolladas y que presenta una fuerte tendencia en los países en desarrollo, como México.

La transición demográfica y el envejecimiento poblacional que todas las sociedades están viviendo son resultado de la dinámica de población determinada fundamentalmente por las variables de fecundidad y mortalidad. A lo largo de la historia, dichas variables han tenido valores diversos que se han combinado de manera distinta en las diferentes poblaciones del mundo.

Por este proceso han pasado los países desarrollados y se inicia ya en los que están en vías de desarrollo. Coincide con la transformación social, económica y cultural, que implica el paso de una sociedad agrícola a una industrial. De forma tal que las zonas más prósperas logran mejores condiciones de vida en términos de salud, vivienda y educación, lo que origina mayor supervivencia en todos los grupos de edad y, por lo tanto, un alargamiento de la vida. Las circunstancias generales de vida y el progreso de la ciencia médica para controlar los nacimientos, y la enfermedad

1 http://www.consar.gob.mx/boletin_estadistico/recursos.shtml

II. Entorno Institucional

20

han permitido una mayor capacidad de la población para sobrevivir Consejo Nacional de la Población - Sistema Nacional para el Desarrollo Integral de la Familia 1994 (CONAPO-DIF 1994).

La Organización de las Naciones Unidas (ONU) recomendó, desde 1983, que se considerará que la tercera edad se inicia a los sesenta años; al mismo tiempo, definió el envejecimiento demográfico como el incremento de la población de edad avanzada y la disminución de la proporción de niños y jóvenes. De acuerdo con estos criterios, se considera a una población como vieja cuando más de 7% de sus miembros tienen sesenta y cinco años, y más del 10%, sesenta.

La proporción mundial de población de sesenta años y más, se incrementó de 9.2% en 1990 a 10% en 2000. Con estos datos podemos afirmar que comenzamos el siglo XXI con una población mundial envejecida.

Aunque la población mexicana es predominantemente joven, su dinámica actual adquiere un envejecimiento paulatino. En 1990, por ejemplo, la mitad de la población era menor de diecinueve años, mientras que en 2000 era menor de veintidós años.

También se observa que se está elevando la esperanza de vida, lo que representa un mayor número de personas en edad avanzada con una clara tendencia a sobrevivir cada vez más. En la actualidad, la esperanza de vida de los mexicanos es de 75.1 años (Instituto Nacional de Estadística, Geografía e Informática 2008, INEGI 2008)2. No es únicamente la población mayor de sesenta años la que aumenta a un ritmo más acelerado que la población en su conjunto, sino que la anciana está envejeciendo a medida que sobrevive más, es decir, que el grupo de mayores de ochenta años es el segmento que más crece y que impone demandas de servicios sociales y de salud (Organización Mundial de la Salud 1993(OMS); Butler 1999; Dytchwald 1999; Lehr 1999).

El grupo de mayores de ochenta años, tiene un elevado predominio de incapacidad física en alguna actividad básica de la vida diaria, lo que disminuye la posibilidad de calidad de vida independiente, y se asocia a pérdidas en el desempeño de roles sociales.

Otro fenómeno sociodemográfico del envejecimiento, es la supervivencia femenina, atribuido a factores del estilo de vida, estrés, diferencias hormonales, diferencias genéticas en la resistencia inmunológica, entre otros. La esperanza de vida de las mujeres mexicanas supera en 4.8 años a la de los hombres: de 77.5 años para mujeres y de 72.7 para hombres (INEGI 2008).

Las generaciones que conformarán el grupo de los adultos mayores (a partir de los 60 años) durante los próximos cincuenta años nacieron entre 1940 y 1990, periodo de profundas transformaciones sociales. Las generaciones correspondientes a las décadas de los 80’s y 90’s destacan por ser las más numerosas de la historia de México y lo seguirán siendo hasta su paulatina desaparición en la segunda mitad del siglo XXI.

2 http://www.inegi.org.mx/est/contenidos/espanol/rutinas/ept.asp?t=mpob52&c=5652

II. Entorno Institucional

21

En la siguiente gráfica se observa para México como en la década de los cincuentas, la población de mayores de 60 años apenas superaba el 5% de la población total y cincuenta años más tarde, se observa que la participación de este grupo poblacional prácticamente se ha duplicado y las tendencias apuntan que para el 2030 llegará a representar el 16.84%, de la población total y pudiendo llegar en el 2050, a poco menos de una tercera parte de la población total.

Gráfica 1-Evolución de la población total por grupos de edad, 1950-2050, México

0

10

20

30

40

50

60

70

%

0-14 41.7 46.2 38.3 33.4 30.4 22.3 18.0

15-59 52.6 48.2 54.9 57.3 61.0 60.9 54.6

60 y más 5.7 5.6 6.8 9.2 8.6 16.8 27.5

1950 1970 1990 2000 2010 2030 2050

Fuentes: CONAPO 2008, http://www.conapo.gob.mx/index.php?option=com_content&view=article&id=36&Itemid=234, INEGI http://www.inegi.org.mx/est/contenidos/espanol/rutinas/ept.asp?t=mpob03&s=est&c=3180

Este cambio demográfico también se ve reflejado en el aumento en la esperanza de vida, como se observa en la siguiente gráfica:

II. Entorno Institucional

22

Gráfica 2-Evolución de la esperanza de vida al nacer, 1930-2008, México

25

35

45

55

65

75

85

años

mujeres 34.7 48.7 63.0 74.0 77.6 77.5

hombres 33.0 45.1 58.8 67.7 71.3 72.7

1930 1950 1970 1990 2000 2008

Fuente: Dirección General de Estadísticas del INEGI. http://www.inegi.org.mx/est/contenidos/espanol/rutinas/ept.asp?t=mpob52&s=est&c=5652 , http://cuentame.inegi.org.mx/poblacion/esperanza.aspx?tema=P

Uno de los retos más apremiantes que se derivan de la transición demográfica de México es el rápido incremento de la población en edades avanzadas. El descenso de la mortalidad y de la fecundidad tiende a transformar en ese sentido la composición por edades de la población.

El envejecimiento poblacional tiene como consecuencias, mayores costos en las pensiones al tener que ser otorgadas éstas por un mayor periodo; así mismo requerirá adaptar los servicios médicos a los requerimientos de una población de edad avanzada, requiriendo cada vez más de especialidades médicas relacionadas a la atención geriátrica y padecimientos propios de la vejez.

II.2. Transición Epidemiológica

México es un país en una transición demográfica, con un perfil epidemiológico complejo, caracterizado por el crecimiento de enfermedades no contagiosas, así como por el índice de accidentes y de estilos de vida o comportamientos no saludables a la vez que subsisten enfermedades de corte infectocontagiosas.

A continuación se presentan algunos indicadores de la salud en México publicados por la OMS, los cuales permiten identificar los factores antes mencionados con relación a la transición epidemiológica.

• La tasa general de mortalidad ha disminuido de 10 al millar en 1970 a 4.5 al millar en 2004.

II. Entorno Institucional

23

• La tasa de mortalidad materna disminuyó de 89.0 a 65.2 por cada 100,000 nacidos vivos entre 1990 y 2003. Las mayores causas de mortalidad continúan estando asociadas con hipertensión, hemorragias y otras complicaciones del parto.

• A nivel Nacional la incidencia de enfermedades no contagiosas se está incrementando, representando el 73.3% de la tasa de mortalidad en el año 2000 (vs. 49.8% en 1980). Hay un alto predominio de hipertensión (30%), diabetes (10.1%) y altos índices de colesterol (43%). La diabetes es la mayor causa de mortalidad en las mujeres y hombres.

• Los factores de riesgo y comportamientos riesgosos, tales como el sobrepeso y la obesidad, se han incrementando en todos los grupos sociales, especialmente en áreas urbanas, afectando al 51.8% de las mujeres entre los 12 y 49 años de edad (60% en la zona Norte del país), y al 5.5% de los menores de 5 años de edad. En 2002, 26.4% de la población urbana entre los 12 y los 65 años (14.3% en la población rural) eran fumadores; aproximadamente 32 millones de personas entre los 12 y los 65 años de edad consumen alcohol.

Con base en la información pública más reciente emitida por la Secretaría de Salud (SS) se construyó la tabla siguiente. En ella se muestran las principales causas de mortalidad general en México y se observa que las cinco primeras causas de mortalidad general, corresponden al grupo de enfermedades crónicas no transmisibles.

Tabla 1-Principales causas de mortalidad, 2007, México

Orden Descripción Casos % del total

Hombres Mujeres Total Hombres Mujeres Total

Total 284,910 229,336 514,246 1 Diabetes mellitus 33,310 37,202 70,512 11.69% 16.22% 13.71%2 Enfermedades isquémicas del corazón 31,478 24,543 56,021 11.05% 10.70% 10.89%3 Enfermedad cerebrovascular 13,912 15,362 29,274 4.88% 6.70% 5.69%4 Cirrosis y otras enfermedades crónicas del hígado 20,941 6,905 27,846 7.35% 3.01% 5.41%5 Enfermedad pulmonar obstructiva crónica 11,132 8,592 19,724 3.91% 3.75% 3.84%6 Enfermedades hipertensivas 6,226 8,372 14,598 2.19% 3.65% 2.84%7 Infecciones respiratorias agudas bajas 7,815 6,760 14,575 2.74% 2.95% 2.83%8 Nefritis y nefrosis 6,362 5,372 11,734 2.23% 2.34% 2.28%9 Accidentes de vehículo de motor (tránsito) 8,190 n/d 8,190 2.87% n/d 1.59%10 Agresiones (homicidios) 7,777 n/d 7,777 2.73% n/d 1.51%11 Tumor maligno de la mama n.a. 4,609 4,609 n.a. 2.01% 0.90%12 Tumor maligno del cuello del útero n.a. 4,046 4,046 n.a. 1.76% 0.79%13 Causas mal definidas 5,430 5,129 10,559 1.91% 2.24% 2.05%14 Las demás causas 132,337 102,444 234,781 46.45% 44.67% 45.66%n/d = no disponible n.a. = no aplica Fuente: SS, www.salud.gob.mx. Dirección General de Información en Salud

II. Entorno Institucional

24

La siguiente tabla ilustra las principales causas de morbilidad registradas en México durante 2007:

Tabla 2-Principales causas de morbilidad, 2007, México

Orden Padecimiento Número %

1 Infecciones respiratorias agudas 24,636,341 61.02 Infecciones int. por otros organismos y las mal definidas 4,616,080 11.43 Infección de vías urinarias 3,085,578 7.64 Úlceras, gastritis y duodenitis 1,483,232 3.75 Otitis media aguda 668,200 1.76 Amebiasis intestinal 574,834 1.47 Hipertensión arterial 521,159 1.38 Gingivitis y enfermedad periodontal 485,519 1.29 Diabetes mellitus no insulinodependiente (Tipo II) 404,770 1.010 Otras helmintiasis 333,026 0.811 Candidiasis urogenital 314,699 0.812 Conjuntivitis 350,610 0.913 Varicela 316,651 0.814 Asma y estado asmático 297,305 0.715 Intoxicación por picadura de alacrán 271,440 0.716 Neumonías y bronconeumonías 152,207 0.417 Tricomoniasis urogenital 149,395 0.418 Desnutrición leve 133,420 0.319 Paratifoidea y otras salmonelosis 122,956 0.320 Ascariasis 177,737 0.4 Total 20 principales causas 39,095,159 96.8 Otras causas 1,286,420 3.2 Total global 40,381,579 100.0

Fuente: Secretaría de Salud (SS), Sistema Único de Información para la Vigilancia Epidemiológica. http://www.dgepi.salud.gob.mx/anuario/index.html#

En las tablas siguientes se presentan para efectos comparativos, los datos de 2008 del propio Instituto, relativos a las principales causas de muerte en la población Derechohabiente y a la morbilidad hospitalaria de las 20 principales enfermedades notificadas.

Tabla 3-Causas de muerte en la población Derechohabiente del ISSSTE, 2008, Distrito Federal y área foránea (Lista Mexicana)

Número Descripción Total

Total nacional 11,183

01 Diabetes mellitus 1,937

02 Tumores malignos 1,754

03 Enfermedades del corazón (excepto paro cardiaco) 1446

- Enfermedades isquémicas del corazón (incluidas en el número anterior) 562

04 Enfermedades cerebrovasculares 872

05 Enfermedad alcohólica y otras enfermedades crónicas del hígado 629

06 Insuficiencia renal 592

II. Entorno Institucional

25

Número Descripción Total

07 Influenza y neumonía 496

08 Enfermedades pulmonares obstructivas crónicas 377

09 Accidentes 362

10 Septicemia 345

11 Ciertas afecciones originadas en el periodo perinatal 203

- Dificultad respiratoria del recién nacido y otros trastornos (incluidas en el número anterior) 88

12 Enfermedad por virus de la inmunodeficiencia humana (SIDA) 87

13 Malformaciones congénitas, deformidades y anomalías cromosómicas 86

14 Ulceras gástricas y duodenal 75

15 Desnutrición y otras deficiencias nutricionales 67

16 Hepatitis viral 64

17 Infecciones respiratorias agudas 59

18 Pancreatitis aguda y otras enfermedades del páncreas 57

19 Anemias 44

20 Ileo paralitico y obstrucción intestinal sin hernia 42

Síntomas, signos y hallazgos anormales cli. Y de lab. No clasifica 51

Las demás causas 1,538

Fuente: Anuario Estadístico 2008. ISSSTE

Tabla 4–Veinte primeras causas de morbilidad hospitalaria ISSSTE 2008 (Lista Mexicana)

Número Descripción Total

Total nacional 381,938

01 Otras causas obstétricas directas 38,045

02 Traumatismos, envenenamientos y algunas otras consecuencias de causa externa 25,222

- Fracturas (incluidas en el número anterior) 13,634

03 Enfermedades del corazón 18,263

- Enfermedades isquémicas del corazón (incluidas en el número anterior) 7,654

04 Colelitiasis y colecistitis 17,200

05 Diabetes mellitus 15,921

06 Tumores malignos 15,808

07 Parto único espontaneo 12,114

08 Insuficiencia renal 11,617

09 Hernia de la cavidad abdominal 11,263

10 Ciertas afecciones originadas en el periodo perinatal 9,515

11 Enfermedades infecciosas intestinales 8,394

12 Leiomioma del útero 7,883

13 Embarazo terminado en aborto 7,162

14 Enfermedades del apéndice 7,032

15 Infecciones respiratorias agudas 5,996

16 Enfermedades cerebrovasculares 5,521

17 Influenza y neumonía 4,862

II. Entorno Institucional

26

Número Descripción Total

18 Enfermedad alcohólica y otras enfermedades crónicas del hígado 4,019

19 Malformaciones congénitas, deformidades y anomalías cromosómicas 3,968

20 Cataratas 3,785

Síntomas, signos y hallazgos anormales clínicos y de laboratorio no clasificados en otra parte 9,124

Las demás causas 139,224

Fuente: Anuario Estadístico 2008. ISSSTE

Las estadísticas anteriores muestran el proceso de transición epidemiológica que vive el Instituto, pues permiten observar la coexistencia de:

• Enfermedades transmisibles, maternas y perinatales,

• Enfermedades crónicas no trasmisibles,

• Lesiones y accidentes.

II.3 Cambios en la composición de género de la fuerza laboral

En México, la participación de las mujeres en el ámbito laboral se ha duplicado en los últimos treinta y cinco años, pasando del 20% a cerca del 40% de la Población Económicamente Activa (PEA) ocupada.

Gráfica 3-Participación de mujeres en la PEA ocupada, por trimestre 2005-2008, México

35.6

8%

36.6

2%

36.6

3% 36.9

7%

36.9

4%

36.9

7% 37.2

9%

37.3

9%

37.2

9%

37.4

4%

37.4

2% 37.9

6%

37.5

8%

37.5

3%

37.2

3%

37.3

9%

35.0%

35.5%

36.0%

36.5%

37.0%

37.5%

38.0%

38.5%

39.0%

2005

-I

2005

-II

2005

-III

2005

-IV

2006

-I

2006

-II

2006

-III

2006

-IV20

07-I

2007

-II

2007

-III

2007

-IV

2008

-I

2008

-II

2008

-III

2008

-IV

Fuente: Secretaría del Trabajo y Previsión Social (STPS), indicadores estratégicos de ocupación y empleo, http://www.empleo.gob.mx/wb/BANEM/

II. Entorno Institucional

27

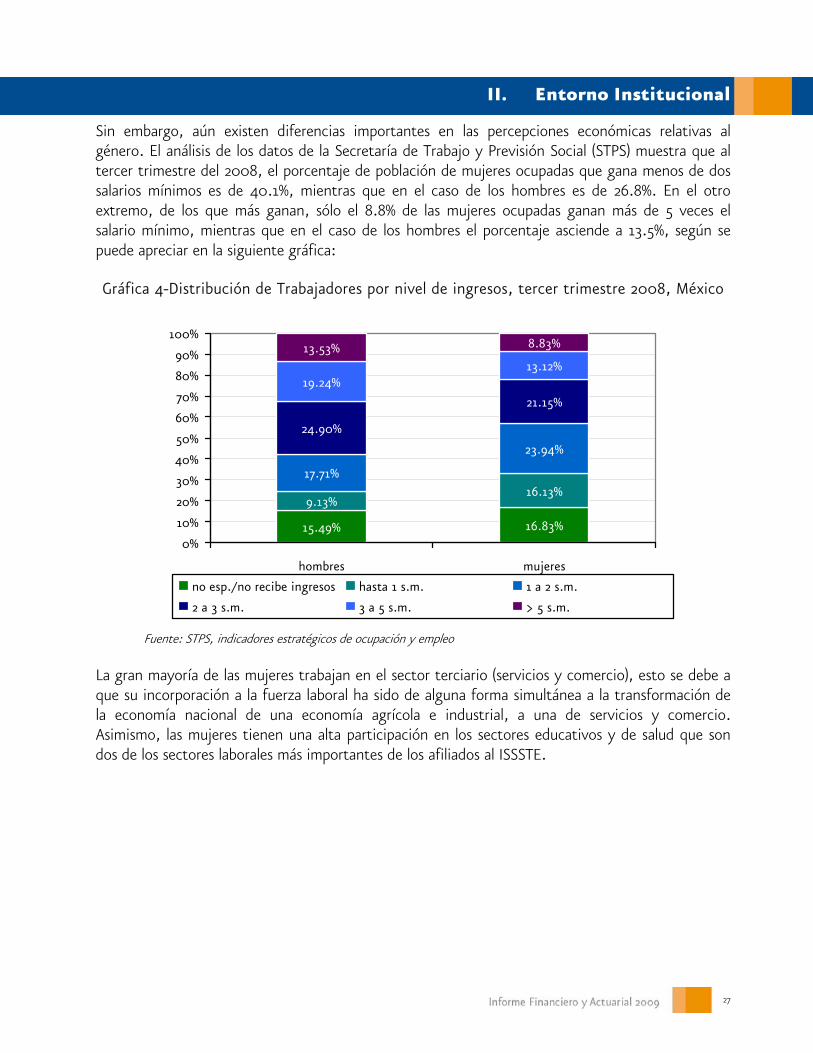

Sin embargo, aún existen diferencias importantes en las percepciones económicas relativas al género. El análisis de los datos de la Secretaría de Trabajo y Previsión Social (STPS) muestra que al tercer trimestre del 2008, el porcentaje de población de mujeres ocupadas que gana menos de dos salarios mínimos es de 40.1%, mientras que en el caso de los hombres es de 26.8%. En el otro extremo, de los que más ganan, sólo el 8.8% de las mujeres ocupadas ganan más de 5 veces el salario mínimo, mientras que en el caso de los hombres el porcentaje asciende a 13.5%, según se puede apreciar en la siguiente gráfica:

Gráfica 4-Distribución de Trabajadores por nivel de ingresos, tercer trimestre 2008, México

15.49% 16.83%

9.13%16.13%

17.71%

23.94%

24.90%

21.15%

19.24%13.12%

13.53% 8.83%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

hombres mujeres

no esp./no recibe ingresos hasta 1 s.m. 1 a 2 s.m.

2 a 3 s.m. 3 a 5 s.m. > 5 s.m.

Fuente: STPS, indicadores estratégicos de ocupación y empleo

La gran mayoría de las mujeres trabajan en el sector terciario (servicios y comercio), esto se debe a que su incorporación a la fuerza laboral ha sido de alguna forma simultánea a la transformación de la economía nacional de una economía agrícola e industrial, a una de servicios y comercio. Asimismo, las mujeres tienen una alta participación en los sectores educativos y de salud que son dos de los sectores laborales más importantes de los afiliados al ISSSTE.

II. Entorno Institucional

28

Gráfica 5-Distribución de la población ocupada por sector de actividad económica, tercer trimestre 2008, México

0%

20%

40%

60%

80%

100%

No especificado 0.82% 0.63%

Terciario 50.67% 77.65%

Secundario 29.52% 17.36%

Primario 18.99% 4.36%

hombres mujeres

Fuente: STPS, indicadores estratégicos de ocupación y empleo

Específicamente, en lo que a población amparada por el ISSSTE se refiere, hay un mayor número de mujeres que de hombres. Las estadísticas institucionales sobre Trabajadores en activo afiliados por sexo, indican la siguiente composición: hombres 47%, mujeres 53%, observándose una tendencia creciente en el porcentaje de participación de las mujeres, como se aprecia en la siguiente gráfica:

Gráfica 6-Porcentaje de mujeres en relación con la población total de Trabajadores afiliados al ISSSTE, 2001–2008

51.0

0%

50.8

4% 51.2

5%

51.4

8% 51.9

1%

52.5

2% 52.8

2%

53.0

7%

50.0%

50.5%

51.0%

51.5%

52.0%

52.5%

53.0%

53.5%

54.0%

2001 2002 2003 2004 2005 2006 2007 2008

Fuente: Valuaciones Actuariales 2001-2007 Cálculos Actuariales al 31 de diciembre de 2008

II. Entorno Institucional

29

De continuar esta tendencia se espera que la participación de las mujeres como parte de la población total de Trabajadores afiliados al ISSSTE llegue a representar cerca del 60%.

El aumento de la participación de las mujeres como Trabajadoras afiliadas al ISSSTE, tiene un impacto en la situación financiera y actuarial del Instituto. El principal impacto se presenta en el Seguro de Salud, debido a que las mujeres tienen mayores gastos per cápita que los hombres.

Por otra parte, las mujeres tienen una mayor esperanza de vida que los hombres, lo que generará que el gasto médico en la etapa de Pensionados también sea mayor en las mujeres.

De acuerdo a las estadísticas del ISSSTE las mujeres Derechohabientes hacen un mayor uso de los servicios médicos (consultas, servicios auxiliares de diagnósticos, servicios de urgencias, servicios hospitalarios, actos quirúrgicos y transfusiones) en comparación con los hombres. El total de consultas en mujeres fue 73% mayor al total de consultas de hombres en 2007. El mismo comportamiento se observó en el total de egresos hospitalarios, que en mujeres es 70% mayor al de hombres. A consecuencia de este mayor uso de los servicios, las mujeres Derechohabientes generan mayores costos a los generados por los hombres Derechohabientes.

En términos generales culturalmente la mujer mantiene mayor contacto con los servicios de salud, particularmente en las edades de la fertilidad. Por otro lado las niñas en edades de 1 a 4 años tienen mayor capacidad de sobrevivencia a las enfermedades. Esto se demuestra ya que a pesar de que nacen más hombres, la mortalidad infantil en menores de 5 años es mayor en hombres que en mujeres3. Algo similar sucede en las edades mayores en que las mujeres demandan mayor atención médica como consecuencia de que sobreviven a las enfermedades más que los hombres.

II.4. Elección de régimen de pensión de los Trabajadores

La nueva Ley del ISSSTE considera, para los Trabajadores que ingresen posteriormente a la fecha en que entró en vigor, un esquema de pensiones basado en Cuentas Individuales. Bajo este esquema la pensión que obtendrán los Trabajadores al final de su vida laboral, dependerá del saldo que tengan acumulado en su Cuenta Individual, el cual estará en función a su vez, de los años de cotización, de la carrera salarial, las comisiones que se cobren por la administración de su cuenta y los rendimientos que se generen por la inversión de estos recursos, entre otros factores.

Asimismo los Trabajadores que cotizaron al ISSSTE antes de la fecha de entrada en vigor de la nueva Ley, 1° de abril de 2007, tuvieron derecho a elegir entre dos esquemas de transición:

• ‘Migrar’ al nuevo régimen de pensiones – A estos Trabajadores, se les acreditó un Bono de Pensión del ISSSTE, el cual reconoce los años de servicio con los que cotizó bajo la Ley abrogada.

3 http://portal.salud.gob.mx/sites/salud/descargas/pdf/pnscap1.pdf

II. Entorno Institucional

30

• Permanecer en el sistema de reparto – En términos generales se preserva el esquema de pensiones de la Ley abrogada, con modificaciones en los requisitos para optar por las pensiones en cuanto a la edad mínima. (Décimo Transitorio)

En el capítulo III se describe en forma detallada el esquema de transición.

A partir del 1° de enero de 2008 y hasta el 14 de noviembre del mismo año, los Trabajadores afiliados al ISSSTE ejercieron su derecho a optar por el régimen de reparto previsto en el Décimo Transitorio o por la acreditación de Bonos de Pensión del ISSSTE.

Dentro de este plazo, se realizaron diferentes campañas de información a los Trabajadores sobre las dos opciones de Régimen de Transición, así como un amplio programa de trabajo de actualización de las bases de datos de afiliación del Instituto con el propósito de revisar y ajustar, en caso de que correspondiera, el registro del tiempo de servicio o el salario del Trabajador.

Una vez integrado el Comité de Oficiales Mayores a que hace referencia el Trigésimo Tercero Transitorio de la Ley del ISSSTE, el Grupo Técnico de este Comité procedió a elaborar el Programa de Trabajo para la determinación de los años de cotización de los Trabajadores afiliados al Instituto, el cual fue aprobado por la Junta Directiva del ISSSTE el 11 de julio de 2008 y publicado en el Diario Oficial de la Federación el 9 de agosto del mismo año; con esta normatividad aunada a la decidida participación de todas las Dependencias y Entidades afiliadas al ISSSTE, se procedió a construir el historial de cotización de los 2,072,518 Trabajadores que al día de entrada en vigor de la Reforma de Ley cotizaban al fondo de pensiones del Instituto.

Para cumplir con esta labor de enormes proporciones se creó un desplegado de instrumentos tecnológicos por parte del Instituto, lo que permitió a todas las Dependencias y Entidades el envío de esta información, construyendo una Base de Datos Universo de Trabajadores en activo de más de diez millones de registros certificados correspondientes a su historial de cotización. De igual forma, junto con la Secretaría de Hacienda y Crédito Público (SHCP), la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) y el propio Instituto, se hizo un despliegue de capacitación a todas las Dependencias y Entidades en el uso del sistema, de tal manera que pudieran cumplir en tiempo y forma. Ello requirió un sinnúmero de talleres en el interior del país y presentaciones permanentes los martes y jueves en las sedes establecidas en el Distrito Federal.

Junto con las representaciones sindicales, el Instituto llevó a cabo conferencias y pláticas dirigidas a los Trabajadores, de tal forma que conocieran los alcances y principales características de los regímenes pensionarios a los que podrían optar.

Culminados estos procesos y en cumplimiento del Quinto Transitorio de la Ley del ISSSTE, se publicó el cálculo preliminar del Bono de Pensión para que los Trabajadores contaran con la información suficiente y pudieran manifestar su elección.

II. Entorno Institucional

31

Para reforzar la elección informada de los Trabajadores, el titular del Ejecutivo Federal, emitió el Reglamento para el Ejercicio del Derecho de Opción que tienen los Trabajadores de conformidad con las disposiciones del Quinto y Séptimo Transitorios del Decreto por el que se expide la Ley del ISSSTE, publicado en el Diario Oficial de la Federación el 14 de diciembre de 2007, por lo que a principios de 2008 inició un proceso sin precedentes de corrección de datos, que incluían tanto el sueldo como el historial de cotización certificado de todos los Trabajadores afiliados. Este proceso se realizó en las Dependencias y Entidades afiliadas. Para su apoyo, se envió al domicilio del Trabajador el documento de actualización de datos, el cual, podían regresar por correo para que su solicitud fuera tramitada; lo anterior coadyuvó para que el cálculo definitivo del Bono de Pensión correspondiera al total de periodos cotizados por parte de los Trabajadores.

Este despliegue único de desarrollos tecnológicos, normatividad, capacitación y envío de información individualizada y personalizada de los perfiles correspondientes a los Trabajadores afiliados al ISSSTE, permitió que el 14 de noviembre de 2008, fecha límite conforme al reglamento para el Ejercicio del Derecho de Opción, arriba citado, se tuviera registrada la elección de 1,308,140 Trabajadores, es decir, que cerca del 63.12% de los Trabajadores ejercieron su derecho de elección.

Del total de Trabajadores con derecho a elección, 1,013,404 optaron por el régimen establecido en el Décimo Transitorio de la Ley del ISSSTE y 294,736 por el régimen de Cuentas Individuales. Asimismo, 764,378 no manifestaron ninguna elección por lo que permanecerán en el régimen de reparto establecido en el Décimo Transitorio de la Ley del ISSSTE, dando un total de 1,777,782 Trabajadores en este régimen, más los Trabajadores que hayan ingresado posteriormente al 1° de abril de 2007.

Para reforzar estos procesos, se realizaron campañas intensivas de información y difusión dirigidas a los Trabajadores, consistentes en el envío de comunicaciones personalizadas explicativas, segmentadas de acuerdo al perfil de edad y antigüedad del Trabajador, así como de los documentos de elección y resoluciones de solicitudes de revisión. De igual forma, se implementó un centro de atención telefónica para atender y asesorar a los Trabajadores, así como para localizarlos e invitarlos a realizar su elección.

Tabla 5-Estadísticas con base en la elección de régimen de pensiones, de los Trabajadores sujetos a la transición

Concepto Décimo Transitorio Bono de Pensión Total

Trabajadores 1,777,782 294,736 2,072,518 % del total 85.78% 14.22% 100.00% Fuente: Subdirección de Afiliación y Vigencia. ISSSTE

Las siguientes gráficas ilustran la distribución de la población de Trabajadores del ISSSTE por edad y antigüedad, distinguiendo el tipo de régimen elegido:

II. Entorno Institucional

32

Gráfica 7-Distribución de Trabajadores sujetos a la transición por edad y elección de régimen de pensión

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63

> = 65

edad

trab

ajad

ores

Bono Décimo Transitorio

Fuente: Subdirección de Afiliación y Vigencia. ISSSTE

Gráfica 8-Distribución de Trabajadores sujetos a la transición por años de servicio y elección de régimen de pensión

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28>

=30

años de servicio

trab

ajad

ores

Bono Décimo Transitorio

Fuente: Subdirección de Afiliación y Vigencia. ISSSTE

Las pensiones de los Trabajadores que optaron por el régimen establecido en el Décimo Transitorio de la Ley estarán a cargo del Gobierno Federal, así como el costo de su administración, de acuerdo a lo establecido en el Doceavo Transitorio de la Ley. Para este fin, el Instituto transferirá a la SHCP, los recursos correspondientes a las Cuotas y Aportaciones del Seguro de Retiro, Cesantía en Edad Avanzada y Vejez (RCV) de estos Trabajadores, en los términos que se convengan.

II. Entorno Institucional

33

Los Trabajadores jóvenes y con menor tiempo de servicio fueron los que en mayor proporción eligieron el Bono de Pensión del ISSSTE, como se ilustra en las siguientes gráficas:

Gráfica 9-Proporción de Trabajadores que elige el Bono de Pensión por edad, respecto del total de Trabajadores en el Régimen de Transición

0%

5%

10%

15%

20%

25%

30%

15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 68 70 72

74 y

+

Edad

% q

ue

elig

ió e

l bo

no

Fuente: Subdirección de Afiliación y Vigencia. ISSSTE

Gráfica 10-Proporción de Trabajadores que elige el Bono de Pensión por antigüedad, respecto del total de Trabajadores en el Régimen de Transición

0%

5%

10%

15%

20%

25%

30%

35%

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29

30 y

+

Antigüedad

% q

ue e

ligió

el b

ono

Fuente: Subdirección de Afiliación y Vigencia. ISSSTE

II.5. PENSIONISSSTE

La Ley del ISSSTE crea el PENSIONISSSTE, el cual es un órgano público desconcentrado del ISSSTE, dotado de facultades ejecutivas, con competencia funcional propia en los términos de la Ley, que

II. Entorno Institucional

34

tendrá a su cargo la administración de Cuentas Individuales del Sistema de Ahorro para el Retiro, así como la inversión de los recursos de las mismas.

II.5.1. SAR-ISSSTE 92

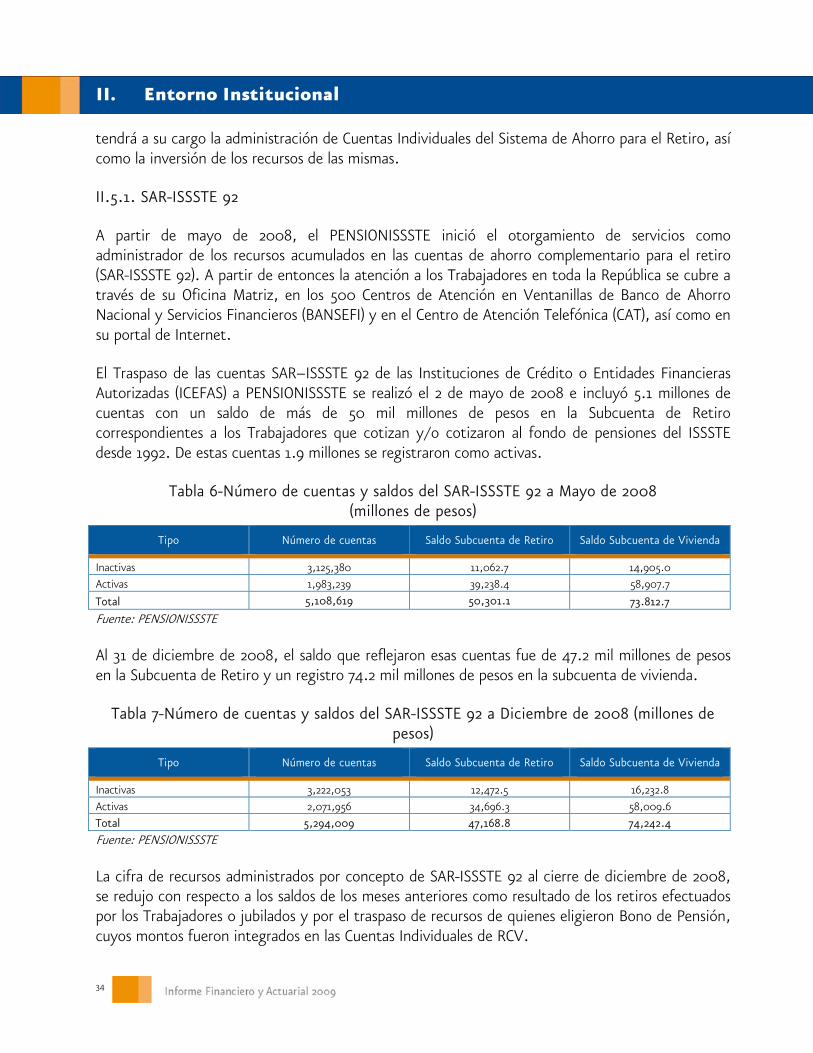

A partir de mayo de 2008, el PENSIONISSSTE inició el otorgamiento de servicios como administrador de los recursos acumulados en las cuentas de ahorro complementario para el retiro (SAR-ISSSTE 92). A partir de entonces la atención a los Trabajadores en toda la República se cubre a través de su Oficina Matriz, en los 500 Centros de Atención en Ventanillas de Banco de Ahorro Nacional y Servicios Financieros (BANSEFI) y en el Centro de Atención Telefónica (CAT), así como en su portal de Internet.

El Traspaso de las cuentas SAR–ISSSTE 92 de las Instituciones de Crédito o Entidades Financieras Autorizadas (ICEFAS) a PENSIONISSSTE se realizó el 2 de mayo de 2008 e incluyó 5.1 millones de cuentas con un saldo de más de 50 mil millones de pesos en la Subcuenta de Retiro correspondientes a los Trabajadores que cotizan y/o cotizaron al fondo de pensiones del ISSSTE desde 1992. De estas cuentas 1.9 millones se registraron como activas.

Tabla 6-Número de cuentas y saldos del SAR-ISSSTE 92 a Mayo de 2008 (millones de pesos)

Tipo Número de cuentas Saldo Subcuenta de Retiro Saldo Subcuenta de Vivienda

Inactivas 3,125,380 11,062.7 14,905.0Activas 1,983,239 39,238.4 58,907.7Total 5,108,619 50,301.1 73.812.7 Fuente: PENSIONISSSTE

Al 31 de diciembre de 2008, el saldo que reflejaron esas cuentas fue de 47.2 mil millones de pesos en la Subcuenta de Retiro y un registro 74.2 mil millones de pesos en la subcuenta de vivienda.

Tabla 7-Número de cuentas y saldos del SAR-ISSSTE 92 a Diciembre de 2008 (millones de pesos)

Tipo Número de cuentas Saldo Subcuenta de Retiro Saldo Subcuenta de Vivienda

Inactivas 3,222,053 12,472.5 16,232.8Activas 2,071,956 34,696.3 58,009.6Total 5,294,009 47,168.8 74,242.4Fuente: PENSIONISSSTE

La cifra de recursos administrados por concepto de SAR-ISSSTE 92 al cierre de diciembre de 2008, se redujo con respecto a los saldos de los meses anteriores como resultado de los retiros efectuados por los Trabajadores o jubilados y por el traspaso de recursos de quienes eligieron Bono de Pensión, cuyos montos fueron integrados en las Cuentas Individuales de RCV.

II. Entorno Institucional

35

II.5.2. Estructura de comisiones

Uno de los principales objetivos propuestos por PENSIONISSSTE es tener una estructura de comisiones competitiva dentro de la industria del Sistema de Ahorro para el Retiro y que permita cubrir los costos de operación. Para ello, la Comisión Ejecutiva de PENSIONISSSTE autorizó la comisión más baja del mercado del 1% anual sobre saldo, por la administración de los recursos invertidos en las Sociedades de Inversión Especializadas en Fondos para el Retiro (Siefores) de PENSIONISSSTE.

Adicionalmente, quedó aprobada también una comisión de 0.5% anual sobre saldo por la administración de cuentas SAR-ISSSTE 92, cuyos recursos se encuentran en Banco de México.

II.5.3. Cuentas Individuales por Retiro, Cesantía y Vejez

Después de haber concluido el plazo de elección de régimen pensionario, 294,736 Trabajadores eligieron el régimen de Cuenta Individual. De este total, 228,484 quedaron afiliados a PENSIONISSSTE, por lo que durante el mes de diciembre de 2008 se llevó a cabo la apertura de las Cuentas Individuales de estos Trabajadores. Para el resto de Trabajadores (66,252), no fue necesario realizar la apertura de una Cuenta Individual, debido a que éstos ya tenían una cuenta en una AFORE por haber cotizado previamente al IMSS.

Tabla 8-Trabajadores que eligieron Bono de Pensión y cuya Cuenta Individual es administrada por PENSIONISSSTE

Sexo Afiliados Sueldo Básico promedio

Bono de Pensión promedio

Edad promedio (años)

Antigüedad promedio (años)

Hombres 123,733 $7,972 $876,349 39.8 12.3Mujeres 104,751 $7,001 $665,330 36.3 10.3Total 228,484 $7,528 $779,605 38.2 11.4Fuente: PENSIONISSSTE

En el caso de los Trabajadores que optaron por el régimen del Décimo Transitorio, al 31 de diciembre de 2008 se registraron en las cuentas de ahorro complementario (SAR-ISSSTE) 47,168.8 millones de pesos depositados en el Banco de México en créditos a cargo del Gobierno Federal. Para estos Trabajadores, el PENSIONISSSTE continuará administrando sus cuentas SAR-ISSSTE 92, el flujo por Aportaciones de retiro (2% del Sueldo Básico) a partir de 2008, y registrará los recursos orientados a la vivienda.

II.5.4. Sociedades de Inversión Especializadas de Fondos para el Retiro (Siefores)

Como medida de protección al Trabajador y con objeto de que los recursos de su Cuenta Individual se inviertan de acuerdo al perfil de riesgo y plazo que correspondan a su edad, etapas de su vida laboral, orígenes y destino del ahorro, la autoridad reguladora permite que PENSIONISSSTE y las

II. Entorno Institucional

36

administradoras de fondos para el retiro tengan varias Siefores, cada una con distinto régimen de inversión.

Con base en ello y conforme al Artículo 47 de la Ley del SAR, los Órganos de Gobierno del ISSSTE y la CONSAR autorizaron la organización y operación de las cinco Siefores del PENSIONISSSTE, perfiladas por rango de edad.

Tabla 9-Perfil de las Siefores del PENSIONISSSTE

Siefore básica Clave de Pizarra Perfil del Afiliado (rango de edad en años)

1 MASBAS1 Mayor o igual a 56 años 2 MASBAS2 46 a55 años3 MASBAS3 37 a 45 años4 MASBAS4 27 a 36 años5 MASBAS5 Menor o igual a 26 años

MASBAS, nombre de las Sociedades de Inversión utilizadas para identificar las acciones de cada una de ellas en la pizarra de la Bolsa Mexicana de Valores Fuente: PENSIONISSSTE

El régimen de inversión autorizado para cada una de las Siefores tiene como objetivo primordial procurar la mayor seguridad y rentabilidad de los recursos de los Trabajadores, así como incrementar el ahorro interno y promover el desarrollo de un mercado de instrumentos de largo plazo, acorde con el sistema de pensiones y al mandato del Artículo 109 de la Ley del ISSSTE. Las inversiones se canalizan preferentemente a promover la actividad productiva nacional, la construcción de vivienda y carreteras, la generación de energía, así como la producción de gas y petroquímica. Este régimen permite a los Trabajadores tener acceso a atractivos instrumentos de inversión.

A los Trabajadores que eligieron la acreditación de Bono de Pensión del ISSSTE y que a la fecha de entrada en vigor de la nueva Ley tuvieran el derecho a pensionarse conforme a la Ley abrogada, pero que decidieron seguir laborando, el legislador previó que en lugar de Bono recibirían un depósito a la vista (DBMX), denominado en unidades de inversión en el Banco de México. Para esos casos y conforme a sus facultades, la SHCP determinó la forma y términos en que PENSIONISSSTE invirtiera tales recursos a través de sus Siefores.

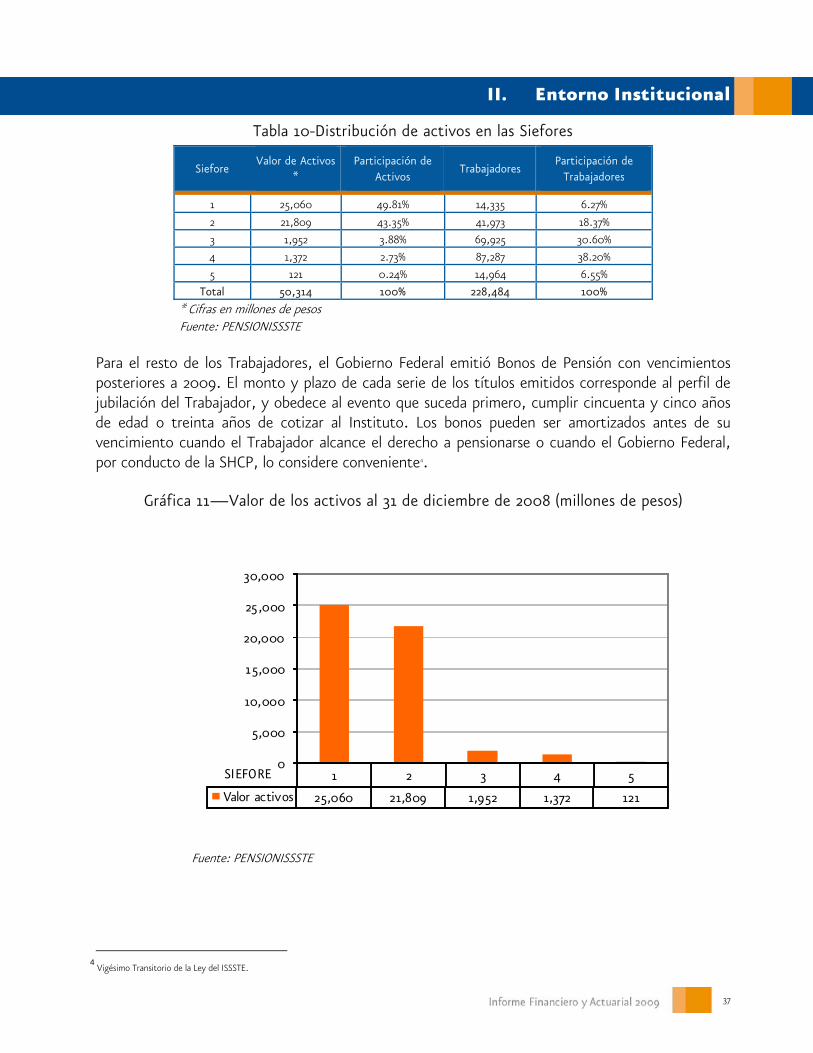

El depósito de las unidades de inversión (DBMX) inició a partir del 4 de diciembre de 2008 y con ello las actividades de inversión de las Siefores de PENSIONISSSTE. Desde entonces, se han ido sustituyendo tales depósitos por valores gubernamentales, conforme a la normatividad establecida por la SHCP. A finales de diciembre de 2008, los activos de los Trabajadores se distribuyeron en las Siefores de la siguiente manera:

II. Entorno Institucional

37

Tabla 10-Distribución de activos en las Siefores

Siefore Valor de Activos

* Participación de

Activos Trabajadores

Participación de Trabajadores

1 25,060 49.81% 14,335 6.27%

2 21,809 43.35% 41,973 18.37% 3 1,952 3.88% 69,925 30.60% 4 1,372 2.73% 87,287 38.20% 5 121 0.24% 14,964 6.55%

Total 50,314 100% 228,484 100%

* Cifras en millones de pesos Fuente: PENSIONISSSTE

Para el resto de los Trabajadores, el Gobierno Federal emitió Bonos de Pensión con vencimientos posteriores a 2009. El monto y plazo de cada serie de los títulos emitidos corresponde al perfil de jubilación del Trabajador, y obedece al evento que suceda primero, cumplir cincuenta y cinco años de edad o treinta años de cotizar al Instituto. Los bonos pueden ser amortizados antes de su vencimiento cuando el Trabajador alcance el derecho a pensionarse o cuando el Gobierno Federal, por conducto de la SHCP, lo considere conveniente4.

Gráfica 11—Valor de los activos al 31 de diciembre de 2008 (millones de pesos)

1 2 3 4 5

Valor activos 25,060 21,809 1,952 1,372 121

0

5,000

10,000

15,000

20,000

25,000

30,000

SIEFORE

Fuente: PENSIONISSSTE

4 Vigésimo Transitorio de la Ley del ISSSTE.

II. Entorno Institucional

38

Gráfica 12—Distribución porcentual del valor de los activos por Siefore al 31 de diciembre de 2008

Valor de Activos Trabajadores

5 0.24% 6.55%

4 2.73% 38.20%

3 3.88% 30.60%

2 43.35% 18.37%

1 49.81% 6.27%

0%

20%

40%

60%

80%

100%

Siefore

Fuente: PENSIONISSSTE

II.5.5. Total de recursos administrados por el PENSIONISSSTE

Los recursos administrados por PENSIONISSSTE al 31 de diciembre de 2008, se integra por 50.3 mil millones de pesos invertidos en sus cinco Siefores, que corresponden a 228,484 cuentas pertenecientes a los Trabajadores que ya se encuentran en el nuevo régimen pensionario. También se registran 47.2 mil millones de pesos depositados en Banco de México (BANXICO) de las 5.3 millones de cuentas de ahorro complementario de los Trabajadores en activo que eligieron el régimen de reparto del Décimo Transitorio de la Ley del ISSSTE, así como de las cuentas inactivas SAR-ISSSTE 92.

Tabla 11–Destino de los recursos del PENSIONISSSTE

Tipo de cuenta No. de cuentas Saldo (millones de pesos) Destino de la inversión

RCV 1/ 228,484 50,314.1 SieforesSAR ISSSTE 92 2/ 5,294,009 47,168.8 Banco de MéxicoTOTAL 5,522,493 97,482.9Cifras a diciembre 2008 1/ Saldo RCV al 18 de diciembre de 2008 más Reserva Especial y Capital Requerido 2/ Incluye cuentas activas e inactivas Fuente: PENSIONISSSTE

III. Cobertura, financiamiento, beneficios y riesgos cubiertos

III. Cobertura, financiamiento, beneficios y riesgos cubiertos

41

III. Cobertura, financiamiento, beneficios y riesgos cubiertos

La Ley del ISSSTE, según su Artículo 1, es de orden público, de interés social y de observancia en toda la República; y se aplica a las Dependencias, Entidades, Trabajadores al servicio civil, Pensionados y Familiares Derechohabientes, de:

• La Presidencia de la República, las Dependencias y Entidades de la Administración Pública Federal, incluyendo al propio Instituto;

• Ambas cámaras del Congreso de la Unión, incluidos los diputados y senadores, así como los Trabajadores de la Entidad de Fiscalización Superior de la Federación;

• El Poder Judicial de la Federación, incluyendo a los ministros de la Suprema Corte de Justicia de la Nación, magistrados y jueces, así como los miembros del Consejo de la Judicatura Federal;

• La Procuraduría General de la República;

• Los órganos jurisdiccionales autónomos;

• Los órganos con autonomía por disposición constitucional;

• El Gobierno del Distrito Federal, sus órganos político administrativos, sus órganos autónomos, sus Dependencias y Entidades, la Asamblea Legislativa del Distrito Federal, incluyendo sus diputados, y el órgano judicial del Distrito Federal, incluyendo magistrados, jueces y miembros del Consejo de la Judicatura del Distrito Federal, conforme a su normatividad específica y con base en los convenios que celebren con el Instituto; y