inductores de valor - dialnet · 2012-06-18 · 2 inductores de valor y valoración de la empresas:...

TRANSCRIPT

1

Inductores de valor y valoración de la empresas: coincidencia de distintos métodos

Alfonso Rodríguez Sandiás

Sara Fernández López

Luis Otero González

Grupo Valoración Financiera Aplicada

Universidad de Santiago de Compostela

Email: [email protected]

2

Inductores de valor y valoración de la empresas: coincidencia de distintos métodos

Resumen

En el presente trabajo mostraremos como es posible realizar la valoración de la empresa apoyándose en

los inductores de valor, que recogen toda la información que se precisa. Por otro lado comprobaremos que existe

igualdad en los resultados obtenidos independientemente de que el enfoque se realice en resultados para el

accionista, para la empresa, o para los inversores en su conjunto, y ello ya sea con métodos basados en flujos de

caja, en beneficios residuales o en crecimientos anormales en beneficios. Para lograr la igualdad en este último

caso hemos forzado una estructura financiera estable a valores de mercado.

Abstract

In this paper we show how to value a firm using the value drivers that collect all the information it is

needed. We check the equivalence of results obtained by different valuation methods (based in cash flows,

residual income or abnormal income grow) and regardless the focus of the valuation (firm, shareholder or

investor). In the case of the abnormal income grow method, we had to force a stable capital structure (market

value) in order to reach the equivalence of valuation results.

Palabras clave

Valoración de empresas, inductores de valor, flujo de caja, beneficio residual

1. Introducción

La valoración de empresas tiene un mucho de arte y un poco de ciencia o técnica.

La parte “artística” tiene que ver con la capacidad del evaluador para realizar estimaciones sobre el

futuro. Es preciso saber “leer” la información que se desprende de la situación actual de la empresa y de su

trayectoria hasta ahora, a la vez que “calibrar” su posición competitiva y por lo tanto su evolución posible. Para

ayudar en estas tareas existen múltiples apoyos, desde la elaboración de un análisis económico financiero

histórico de la empresa con el mayor rigor posible, hasta realizar un análisis de fuerzas y debilidades ante la

competencia, etc. Todos los esfuerzos en este ámbito acabarán concretándose en la estimación de los

denominados inductores de valor.

La parte “científica” de la valoración tiene que ver con el modelo de valoración que quiera utilizarse.

Modelos como los de las opciones reales están todavía en los umbrales de poder ser utilizados cotidianamente en

situaciones concretas, aunque posiblemente esta situación cambie a medida que se desarrollen y se contrasten.

Desde luego, su atractivo intelectual es innegable1. En este trabajo vamos a centrarnos en modelos más

consolidados.

En el segundo apartado clasificaremos y enunciaremos nueve métodos diferentes y en el tercero

analizaremos la relación entre los inductores de valor y los métodos de valoración. Dedicaremos el cuarto

1 En palabras de Lamothe y López (2004): “Debemos de reconocer que sólo llevamos pocos años creando modelos de valoración de empresas basados en opciones reales”.

3

apartado a una demostración práctica de todo lo enunciado con anterioridad, para concluir en el apartado quinto

con una serie de reflexiones e inquietudes generales.

2. Los diferentes métodos de valoración

Por un lado, la valoración puede hacerse basándose en flujos de caja, en beneficios residuales o en

“resultados anormales”. Por otro lado, el enfoque puede estar en los resultados para el accionista, para la

empresa o para el conjunto de inversores, tanto accionistas como acreedores. Esta doble clasificación da lugar a

nueve modelos de valoración alternativos, tal como se puede ver en la figura 1.

Figura 1. Modelos de valoración alternativos

Enfocado en resultados para Los accionistas La “empresa” Los inversores

Flujos de caja FCA FCL FCI Beneficios residuales BR BRO BRI

Basado en

Resultados anormales AEG AOIG ACEG

Como podremos comprobar a lo largo del presente trabajo, la adecuada puesta en práctica de estos

nueve métodos concluye en valoraciones coincidentes de la empresa.

Los métodos del BRI y ACEG, pueden considerarse una extensión lógica de la implementación de los

métodos de beneficios residuales y crecimiento anormal a los resultados de los inversores.

A continuación, brevemente, veremos como se realizan las valoraciones con cada uno de dichos

métodos.

2.1. El método del flujo de caja del accionista, FCA

El método del flujo de caja del accionista se basa en proyectar los flujos de caja del accionista (FCA) y

actualizarlos hasta el presente al Coste de los Recursos Propios (krp). Hemos de tener en cuenta que es necesario

actualizar también el valor en continuidad2. La suma de los flujos actualizados y el valor en continuidad, también

actualizado al presente, es el valor de los Recursos Propios (RP) en el momento actual. El valor de la empresa se

obtendrá añadiendo el valor de la Deuda Neta u Obligaciones Financieras Netas (OFN) actuales. Las OFN son la

Deuda Financiera menos los activos financieros, tanto a largo como a corto plazo. Suele asumirse que el valor de

la Deuda coincide con su apunte contable. Dado que el coste de los recursos propios puede variar de año a año

(krpt), la fórmula general es:

0

1

1

1

)1()1(D

k

VC

k

FCAV n

t

trpt

nn

tn

t

trpt

t+

++

+=

∏∑∏

=

=

=

(1)

El primer sumando es el valor actual agregado de los FCA durante el periodo de previsión (n), el

segundo sumando es el valor actualizado del Valor en Continuidad a finales del año n y el tercer sumando es el

valor de la deuda neta a inicio, en el momento cero.

2 Valor otorgable al final del periodo de previsión a la serie de flujos a partir de ese momento. Ver el excelente capítulo dedicado a este tema en Koller et al. (2005)

4

El VCn puede calcularse como:

gkgxFCAVC

rpn

nn

−+

=)1(

(2)

Siendo g el crecimiento previsible en los flujos de caja del accionista a partir del año n. Si el flujo se

estabilizara, simplemente g, tanto en el numerador como en el denominador, tomaría valor cero.

Definimos el Flujo de Caja del Accionista, FCA, para un determinado año como:

FCAt = BNt – (AONt – AONt-1) + (OFNt – OFNt-1) (3)

Siendo:

BN, el Beneficio Neto, beneficio disponible para los accionistas.

AON, los activos operativos netos, definidos como los activos operativos (activos totales menos activos

financieros) menos las obligaciones operativas o pasivo circulante operativo.

OFN, las obligaciones financieras netas, definidas tal como ya se indicó.

Existen no obstante otras formas de obtener el mismo valor de los FCA, por ejemplo restando al FCL

(que definimos a continuación) los flujos de caja de la deuda, tras impuestos.

2.2. El método del flujo de caja libre (FCL)

El método del flujo de caja libre se basa en proyectar los flujos de caja libres (FCL) y actualizarlos

hasta el presente al Coste de Capital Medio Ponderado (Kcmp). Hemos de tener en cuenta que es necesario

actualizar también el valor en continuidad. Dado que el coste de capital medio ponderado puede variar de año a

año (Kcmpt), la fórmula general es:

∏∑∏

=

=

=

++

+= n

t

tcmpt

nn

tn

t

tcmpt

t

k

VC

k

FCLV

1

1

1

)1()1( (4)

El primer sumando es el valor actual agregado de los FCL durante el periodo de previsión (n) y el

segundo sumando es el valor actualizado del Valor en Continuidad a finales del año n.

El VCn puede calcularse como:

gkgxFCLVC

cmpn

nn

−+

=)1(

(5)

Siendo g el crecimiento previsible en los FCL a partir del año n.

Definimos el Flujo de Caja Libre, FCL, para un determinado año como:

FCLt = NOPATt – (AONt – AONt-1) (6)

Siendo el NOPAT el beneficio operativo tras impuestos, y AON los activos operativos netos.

También puede obtenerse el FCL como el FCA más el flujo de la deuda, tras impuestos.

5

2.3. El método del flujo de caja del inversor (FCI)

El método del flujo de caja del inversor (capital cash flow3) se basa en proyectar los flujos de caja de

los inversores (FCI) y actualizarlos hasta el presente al Coste de Capital Medio Ponderado antes de impuestos

(Kcmpai). Hemos de tener en cuenta que es necesario actualizar también el valor en continuidad. Dado que el coste

de capital medio ponderado antes de impuestos puede variar de año a año (Kcmpait), la fórmula general es:

∏∑∏

=

=

=

++

+= n

t

tcmpait

nn

tn

t

tcmpait

t

k

VC

k

FCIV

1

1

1

)1()1( (7)

El primer sumando es el valor actual agregado de los FCI durante el periodo de previsión (n) y el

segundo sumando es el valor actualizado del Valor en Continuidad a finales del año n.

El VCn puede calcularse como:

gkgxFCIVC

cmpain

nn

−+

=)1(

(8)

Siendo g el crecimiento previsible en los FCI a partir del año n.

Definimos el Flujo de Caja del Inversor, FCI, para un determinado año como:

FCIt = FCA + FCD (9)

Siendo el FCD el flujo de caja de los acreedores, intereses y variaciones en el principal de la deuda.

Tengamos en cuenta que a diferencia del FCL aquí añadimos el flujo de los acreedores antes, y no después de

impuestos.

El flujo no lleva incluidos los ahorros fiscales y por tanto se actualiza a un coste de capital medio

ponderado que tampoco los incorpora.

2.4. El método del beneficio residual (BR)

El método del beneficio residual consiste en proyectar los beneficios residuales del accionista (BR),

actualizarlos hasta el presente al Coste de los Recursos Propios (krp) y sumárselos a los recursos propios

iniciales, en su valor contable. También en este caso es necesario tener en cuenta el posible valor en continuidad

y sumar el valor de la deuda inicial.

00

1

1

1

)1()1(DRP

k

VC

k

BRV n

t

trpt

nn

tn

t

trpt

t++

++

+=

∏∑∏

=

=

=

(10)

El primer término es la suma actualizada de los beneficios residuales durante los n años del horizonte

de previsión; el segundo término es el valor actual del valor en continuidad; el tercer y cuarto término son los

recursos propios y la deuda neta respectivamente, a su valor contable en el momento cero.

3 Ver Ruback (2002).

6

En cuanto al Valor en Continuidad, en este caso:

gkgxBRVC

rpn

nn

−+

=)1(

(11)

Siendo g el crecimiento previsible en el BR a partir del año n.

Definimos el Beneficio Residual, BR, de un determinado año como:

BRt = BNt – krpt x RPt-1 (12)

Siendo:

BN, el Beneficio Neto

krpt , el coste de los recursos propios del año en curso

RPt-1, el valor contable de los Recurso Propios a inicio de año

2.5. El método del beneficio residual operativo (BRO)

El método del beneficio residual operativo consiste en proyectar los beneficios residuales operativos

(BRO), actualizarlos hasta el presente (al Kcmp) y sumárselos al capital invertido inicial, o Activo Operativo Neto

inicial. También en este caso es necesario tener en cuenta el posible valor en continuidad.

0

1

1

1

)1()1(AON

k

VC

k

BROV n

t

tcmpt

nn

tn

t

tcmpt

t+

++

+=

∏∑∏

=

=

=

(13)

El primer término es la suma actualizada de los beneficios residuales operativos durante los n años del

horizonte de previsión; el segundo término es el valor actual del valor en continuidad; el tercer y último término

es el activo operativo neto, a su valor contable en el momento cero.

En cuanto al Valor en Continuidad, en este caso:

gkgxBROVC

cmpn

nn

−+

=)1(

(14)

Siendo g el crecimiento previsible en el BRO a partir del año n.

Definimos el Beneficio Residual, BRO, de un determinado año como:

BROt = NOPATt – kcmpt x AONt-1 (15)

Siendo el NOPAT el beneficio operativo tras impuestos, AON los activos operativos netos y kcmpt el

coste de capital medio ponderado del año en curso.

2.6. El método del beneficio residual de los inversores (BRI)

El método del beneficio residual de los inversores consiste en proyectar los beneficios residuales del

inversor (BRI), actualizarlos hasta el presente (al kcmpai) y sumárselos al capital invertido inicial, o Activo

Operativo Neto inicial. También en este caso es necesario tener en cuenta el posible valor en continuidad.

7

0

1

1

1

)1()1(AON

k

VC

k

BRIV n

t

tcmpait

nn

tn

t

tcmpait

t+

++

+=

∏∑∏

=

=

=

(16)

El primer término es la suma actualizada de los beneficios residuales para el inversor durante los n años

del horizonte de previsión; el segundo término es el valor actual del valor en continuidad; el tercer y último

término es el activo operativo neto, a su valor contable en el momento cero.

En cuanto al Valor en Continuidad, en este caso:

gkgxBRIVC

cmpain

nn

−+

=)1(

(17)

Siendo g el crecimiento previsible en el BRI a partir del año n.

Definimos el Beneficio Residual para el inversor, BRI, de un determinado año como:

BRIt = (BNt + GF) - kcmpait x AONt-1 (18)

Siendo el BN el beneficio neto, GF, los gastos financieros, AON los activos operativos netos y kcmpait el

coste de capital medio ponderado antes de impuestos del año en curso.

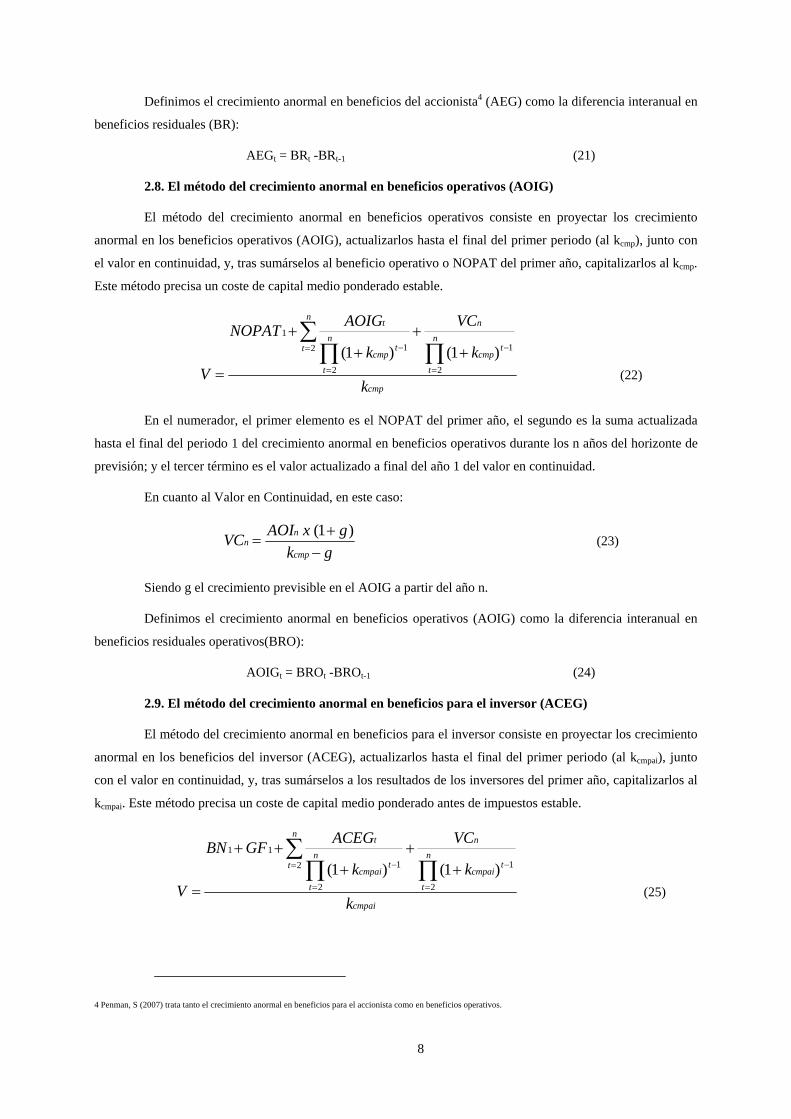

2.7. El método del crecimiento anormal en beneficios (AEG)

El método del crecimiento anormal en beneficios consiste en proyectar los crecimiento anormal en los

beneficios del accionista (AEG), actualizarlos hasta el final del primer periodo (al krp), junto con el valor en

continuidad, y, tras sumárselos al beneficio neto del primer año, capitalizarlos al krp, y añadirle, por último la

deuda inicial. Este método precisa que el coste de los recursos propios sea estable.

02

12

2

11

)1()1(OFN

k

k

VC

k

AEGBN

Vrp

n

t

trp

nn

tn

t

trp

t

++

++

+

=∏

∑∏

=

−=

=

−

(19)

En el numerador del primer sumando, el primer término es el beneficio neto del primer año, el segundo

es la suma actualizada hasta el final del periodo 1 del crecimiento anormal en beneficios para el accionista

durante los n años del horizonte de previsión; y el tercer término es el valor actualizado a final del año 1 del

valor en continuidad.

En cuanto al Valor en Continuidad, en este caso:

gkgxAEGVC

rp

nn

−+

=)1(

(20)

Siendo g el crecimiento previsible en el AEG a partir del año n.

8

Definimos el crecimiento anormal en beneficios del accionista4 (AEG) como la diferencia interanual en

beneficios residuales (BR):

AEGt = BRt -BRt-1 (21)

2.8. El método del crecimiento anormal en beneficios operativos (AOIG)

El método del crecimiento anormal en beneficios operativos consiste en proyectar los crecimiento

anormal en los beneficios operativos (AOIG), actualizarlos hasta el final del primer periodo (al kcmp), junto con

el valor en continuidad, y, tras sumárselos al beneficio operativo o NOPAT del primer año, capitalizarlos al kcmp.

Este método precisa un coste de capital medio ponderado estable.

cmp

n

t

tcmp

nn

tn

t

tcmp

t

k

k

VC

k

AOIGNOPAT

V∏

∑∏

=

−=

=

− ++

++

= 2

12

2

11

)1()1( (22)

En el numerador, el primer elemento es el NOPAT del primer año, el segundo es la suma actualizada

hasta el final del periodo 1 del crecimiento anormal en beneficios operativos durante los n años del horizonte de

previsión; y el tercer término es el valor actualizado a final del año 1 del valor en continuidad.

En cuanto al Valor en Continuidad, en este caso:

gkgxAOIVC

cmp

nn

−+

=)1(

(23)

Siendo g el crecimiento previsible en el AOIG a partir del año n.

Definimos el crecimiento anormal en beneficios operativos (AOIG) como la diferencia interanual en

beneficios residuales operativos(BRO):

AOIGt = BROt -BROt-1 (24)

2.9. El método del crecimiento anormal en beneficios para el inversor (ACEG)

El método del crecimiento anormal en beneficios para el inversor consiste en proyectar los crecimiento

anormal en los beneficios del inversor (ACEG), actualizarlos hasta el final del primer periodo (al kcmpai), junto

con el valor en continuidad, y, tras sumárselos a los resultados de los inversores del primer año, capitalizarlos al

kcmpai. Este método precisa un coste de capital medio ponderado antes de impuestos estable.

cmpai

n

t

tcmpai

nn

tn

t

tcmpai

t

k

k

VC

k

ACEGGFBN

V∏

∑∏

=

−=

=

− ++

+++

= 2

12

2

111

)1()1( (25)

4 Penman, S (2007) trata tanto el crecimiento anormal en beneficios para el accionista como en beneficios operativos.

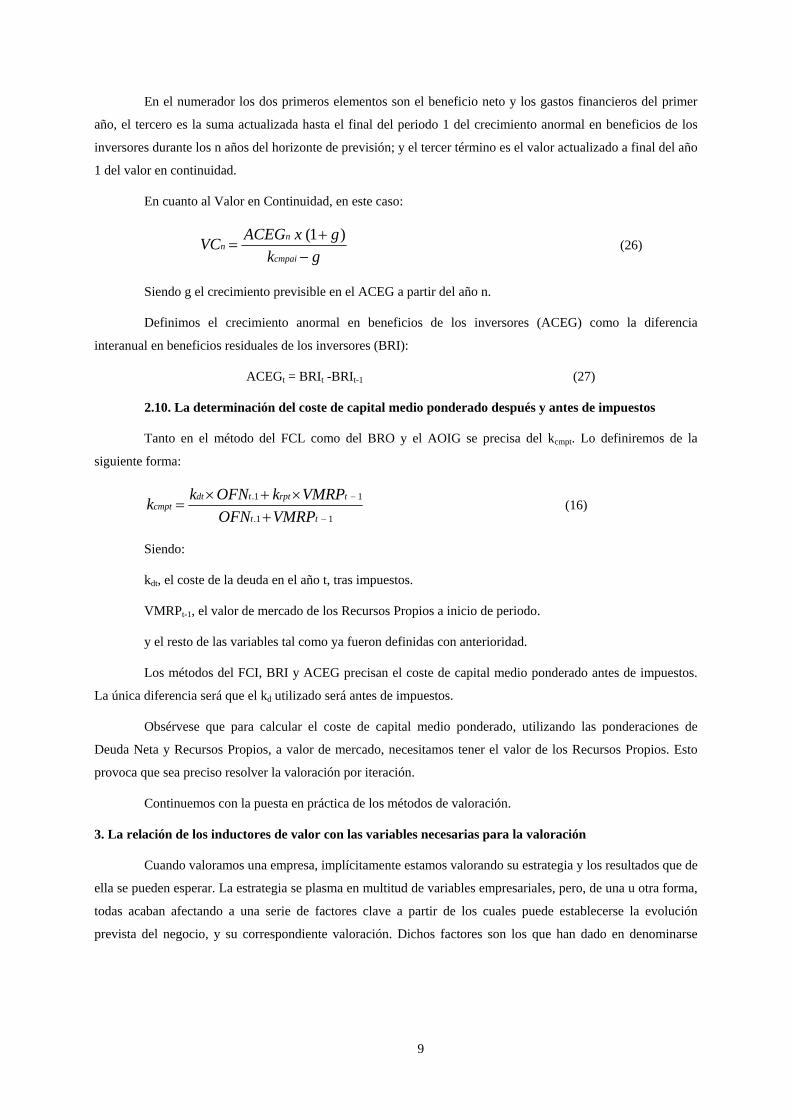

9

En el numerador los dos primeros elementos son el beneficio neto y los gastos financieros del primer

año, el tercero es la suma actualizada hasta el final del periodo 1 del crecimiento anormal en beneficios de los

inversores durante los n años del horizonte de previsión; y el tercer término es el valor actualizado a final del año

1 del valor en continuidad.

En cuanto al Valor en Continuidad, en este caso:

gkgxACEGVC

cmpai

nn

−+

=)1(

(26)

Siendo g el crecimiento previsible en el ACEG a partir del año n.

Definimos el crecimiento anormal en beneficios de los inversores (ACEG) como la diferencia

interanual en beneficios residuales de los inversores (BRI):

ACEGt = BRIt -BRIt-1 (27)

2.10. La determinación del coste de capital medio ponderado después y antes de impuestos

Tanto en el método del FCL como del BRO y el AOIG se precisa del kcmpt. Lo definiremos de la

siguiente forma:

11.

11.

−

−

+×+×

=tt

trpttdtcmpt

VMRPOFNVMRPkOFNkk (16)

Siendo:

kdt, el coste de la deuda en el año t, tras impuestos.

VMRPt-1, el valor de mercado de los Recursos Propios a inicio de periodo.

y el resto de las variables tal como ya fueron definidas con anterioridad.

Los métodos del FCI, BRI y ACEG precisan el coste de capital medio ponderado antes de impuestos.

La única diferencia será que el kd utilizado será antes de impuestos.

Obsérvese que para calcular el coste de capital medio ponderado, utilizando las ponderaciones de

Deuda Neta y Recursos Propios, a valor de mercado, necesitamos tener el valor de los Recursos Propios. Esto

provoca que sea preciso resolver la valoración por iteración.

Continuemos con la puesta en práctica de los métodos de valoración.

3. La relación de los inductores de valor con las variables necesarias para la valoración

Cuando valoramos una empresa, implícitamente estamos valorando su estrategia y los resultados que de

ella se pueden esperar. La estrategia se plasma en multitud de variables empresariales, pero, de una u otra forma,

todas acaban afectando a una serie de factores clave a partir de los cuales puede establecerse la evolución

prevista del negocio, y su correspondiente valoración. Dichos factores son los que han dado en denominarse

10

inductores o impulsores de valor (value drivers). Partiendo de Rappaport5, dichos inductores son los siguientes

manteniendo la siguiente relación con las variables clave de la valoración::

Figura 2. Relación entre los inductores de valor y las variables clave para la valoración

1. El crecimiento en las ventas

2. El margen bruto

3. El tipo impositivo

4. La inversión en activos fijos operativos

5. La inversión fondo de maniobra

operativo

6. El coste de capital medio ponderado

a. Coste Recursos Propios

b. Coste de la Deuda

c. Estructura de Capital

7. Duración del crecimiento de valor

Ventas

BAIT

NOPAT

BN

AON

OFN

RP

GFN

1. El crecimiento en las ventas

2. El margen bruto

3. El tipo impositivo

4. La inversión en activos fijos operativos

5. La inversión fondo de maniobra

operativo

6. El coste de capital medio ponderado

a. Coste Recursos Propios

b. Coste de la Deuda

c. Estructura de Capital

7. Duración del crecimiento de valor

Ventas

BAIT

NOPAT

BN

AON

OFN

RP

GFN

Siendo el BAIT el beneficio bruto, ante de intereses e impuestos y GFN, los Gastos Financieros Netos

(Gastos Financieros menos Ingresos Financieros) tras impuestos.

Como puede observarse en la figura 2, el crecimiento en ventas aplicado a las ventas iniciales nos

proporciona las ventas futuras que se convertirán en BAIT una vez aplicado el margen bruto y en NOPAT al

incluir la tasa impositiva. Los Gastos Financieros Netos dependen de la estructura financiera (volumen de

obligaciones financieras netas) y del coste de la deuda tras impuestos. Una vez deducidos dichos gastos del

NOPAT obtenemos el Beneficio Neto.

La inversión en activo fijo y en capital circulante, o fondo de maniobra operativo, permite determinar el

Activo Operativo Neto; la hipótesis sobre estructura financiera permitirá el desglose del Capital Invertido (activo

operativo neto) en Obligaciones Financieras Netas y Recursos Propios.

A partir de las variables que acabamos de concretar, pueden derivarse los diferentes flujos, beneficios

residuales y crecimientos anormales, que permitirán las correspondientes valoraciones usando en cada caso la

tasa de actualización correspondiente. La figura 3 muestra las relaciones:

5 Rapapport (1998).

11

Figura 3. Relación las variables clave y los métodos de valoración

NOPAT

GF

BN

AON

OFN

RP

FCL; BRO; AOIGkcmp

FCA, BR, AEGkrp

FCI, BRI, ACEGkcmpai

NOPAT

GF

BN

AON

OFN

RP

FCL; BRO; AOIGkcmp

FCA, BR, AEGkrp

FCI, BRI, ACEGkcmpai

Queremos hacer algunas precisiones:

1) Si lo que buscamos es el valor de la empresa, los método del FCA, del BR y del AEG precisan la

adición de la Deuda Neta (OFN) inicial.

2) Los diferentes sistemas de valoración utilizan los valores contables de activo, deuda, y recursos

propios. Sin embargo el coste de capital medio ponderado (tanto antes como después de impuestos),

correctamente definido, precisa de la estructura de financiación, a valores de mercado. Por tanto, nosotros

utilizaremos una doble definición de la estructura financiera: por un lado, usaremos una estructura financiera a

valores contables, que nos permitirá establecer el valor contable de las obligaciones financieras netas y de los

recursos propios, valores que usaremos allí donde se necesite en los diferentes métodos de valoración, excepto

en la determinación de coste de capital medio ponderado. Para calcular el coste de capital medio ponderado

usaremos la estructura financiera a “valor de mercado” de los recursos propios, valor obtenido con cualquiera de

los métodos que no precisan del uso del coste de capital medio ponderado.

3) La duración de la creación de valor es el inductor de valor más difícil de concretar. Dicho inductor es

el que de alguna forma recoge en mayor medida la posición estratégica de la empresa. Nosotros creemos que

debería asimilarse al horizonte temporal durante el cual la empresa está generando valor, está siendo

competitiva, está obteniendo una rentabilidad por encima de la requerida. En todo caso, se relacionará con el

horizonte temporal usado en la valoración, por eso lo hemos vinculado en la figura 2 de forma global a las

variables necesarias para la valoración. Hemos de tener en cuenta que una vez que dejemos de hacer previsiones

hemos de calcular un valor en continuidad, representativo del futuro más allá del periodo de previsión. La

cuestión estriba en cómo calcular dicho valor, o lo que es lo mismo, en qué circunstancias han de darse para que

el valor en continuidad calculado sea “creíble”. Aquí es donde entra en juego el último inductor de valor, la

duración de la creación de valor. Para que el cálculo del valor en continuidad sea factible es necesario que la

empresa, llegado el final del periodo de previsión explícita, haya alcanzado algún tipo de estabilidad.

12

Dado que los métodos de crecimiento anormal precisan de estabilidad en los costes de capital, vamos a

suponer constancia en los inductores de valor a lo largo del periodo de previsión, lo que nos facilitará el obtener

una estructura financiera estables y unos costes de capital, estables también6.

Pongamos en práctica todo lo que acabamos de describir.

4. Aplicación práctica. La igualdad de los diferentes métodos de valoración

Vamos a poner en práctica los diferentes sistemas de valoración indicados tal como se muestra en la

figura 4.

Figura 4. Proceso de evaluación

Estados

Financieros

Tradicionales

Estados

Financieros

Reformulados

Inductores

de valor

históricos

Previsión de

inductores

de valor

Estados financieros

reformulados

previsionales

Valoración

Estados

Financieros

Tradicionales

Estados

Financieros

Reformulados

Inductores

de valor

históricos

Previsión de

inductores

de valor

Estados financieros

reformulados

previsionales

Valoración

4.1. Estados financieros reformulados

Contamos con la siguiente información contable para el ejercicio 2006 de la empresa:

Figura 5. Estados financieros de la empresa

BALANCE 2006 2006Activos Pasivos CUENTA DE RESULTADOS 2006Caja y equivalentes 50.246 Ingresos 26.380.762Inversiones financieras a c/p 99.753 Deuda a corto 3.534.808 Aprovisionamientos 21.184.980Cuentas a cobrar 5.587.440 Pagarés 100.000 Comerciales y administrativos 2.582.280Inventarios 4.197.018 Cuentas a pagar 4.427.119 Gastos de personal 1.048.080Otros activos circulantes 43.191 Acreedores 90.000 Amortización 336.972 Total activos circulantes 9.977.648 Impuestos a pagar 70.000 Otros gastos (ingresos) 30.000Inmovilizado material 935.816 Total pasivos circulantes 8.221.927 BAIT 1.198.450Inmovilizado inmaterial 1.407.947 Deuda a largo 277.254 Gastos Financieros 151.051Inmovilizado financiero 170.000 Capital ordinario 1.000.000 Ingresos Financieros 683Otros activos fijos operativos 473.334 Reservas 3.465.564 BAT 1.048.082 Total inmovilizado 2.987.097 Total Recursos Propios 4.465.564 Impuestos 317.448 Total activo 12.964.745 Total pasivo 12.964.745 Beneficio Neto 730.634

La primera tarea es reformular ambos estados financieros en términos más adecuados a los inductores

de valor. Así, en el balance podremos de un lado todo lo operativo, y del otro todo lo financiero según la

siguiente figura:

Figura 6. Reformulación del balance

BALANCE REFORMULADO 2.006 2.006Caja y equivalentes 50.246 Inmovilizado financiero 170.000Cuentas a cobrar 5.587.440 Inversiones financieras a c/p 99.753Inventarios 4.197.018 Activos Financieros totales 269.753Otros activos circulantes 43.191Activos circulantes operativos 9.877.895 Deuda a corto 3.534.808Cuentas a pagar 4.427.119 Pagarés 100.000Acreedores 90.000 Deuda a largo 277.254Impuestos a pagar 70.000 Total Obligaciones Financieras 3.912.062Obligaciones operativas 4.587.119Fondo de maniobra Operativo 5.290.776 Obligaciones Financieras Netas 3.642.309Inmovilizado material 935.816Inmovilizado inmaterial 1.407.947Otros activos fijos operativos 473.334 Recursos Propios (RP) 4.465.564Activos Fijos Operativos 2.817.097Activos Operativos Netos 8.107.873 Capital invertido 8.107.873

6 El uso de costes de capital estables podemos encontrarlo también en Skogsvik (2002).

13

Dado que hemos pasado cuentas de activo al pasivo y viceversa, y en ambos casos sustrayendo, hemos

adelgazado el total del balance. En el activo desparecen los activos financieros y entran minorando el activo

operativo total los pasivos circulantes operativos, constituyendo el activo operativo neto. En el pasivo

desaparecen los pasivos circulantes operativos y entran minorando la deuda los activos financieros a corto y

largo plazo, constituyendo las obligaciones financieras netas, que junto a los recursos propios conforman el

capital invertido que es el equivalente, desde el punto de vista financiero, al cálculo desde el lado de la inversión,

o activo operativo neto. La siguiente figura muestra el balance reformulado de nuestra empresa:

En lo que respecta a la cuenta de resultados, la reformulación es la siguiente:

Figura 7. Reformulación de la cuenta de resultados

CUENTA DE RESULTADOS REFORMULADA 2006Ingresos operativos 26.380.762Aprovisionamientos 21.184.980Comerciales y administrativos 2.582.280Gastos de personal 1.048.080Amortización 336.972Otros gastos (ingresos) 30.000Costes operativos totales 3.997.332BAIT 1.198.450Impuestos sobre beneficio operativo 362.992NOPAT, BNO 835.458

Gastos Financieros 151.051Ingresos Financieros 683Gastos Financieros Netos, antes de imp. 150.368Ahorro Fiscal de los intereses 45.544Gastos Financieros Netos, tras impuestos 104.824

Beneficio neto 730.634

En este caso se trata de agrupar por un lado los resultados operativos, netos de impuestos, será el

NOPAT (el BAIT o beneficio operativo menos los impuestos operativos), y por otro lado los resultados

financieros (Gastos Financieros menos Ingresos Financieros) también netos de impuestos.

4.2. Inductores de valor históricos y previsionales

La definición de los inductores de valor es bastante concreta, no obstante, a la hora de hacer

estimaciones de estados financieros previsionales hay cierto margen de maniobra, especialmente en la definición

de la inversión en activo fijo operativo y fondo de maniobra operativo, o más bien en la definición de sus valores

absolutos. En nuestro caso los valores históricos para los inductores serán los siguientes en base a la definición

que de cada uno de ellos haremos:

1) El crecimiento en las ventas

Es el crecimiento interanual en ventas. Para calcularlo necesitamos las ventas del año 2005, que en este

caso alcanzaron los 23.438.861 Euros, lo que implica un crecimiento del 2006 sobre el 2005 del 12,55%.

2) El margen de beneficio operativo

Lo definimos como el porcentaje que representa el BAIT sobre las ventas en el año 2006; en nuestro

caso alcanza el 4,54%

3) El tipo impositivo sobre beneficios.

14

Lo determinamos calculando el ratio entre el Beneficio Neto y el Beneficio antes e impuestos. En

nuestro caso es el 30,29%. Ya hemos usado dicha tasa para calcular los impuestos operativos y los gastos

financieros netos tras impuestos en nuestra cuenta de resultados reformulada.

4) La inversión en activos fijos

La inversión en activos fijos operativos será la diferencia interanual en los activos fijos operativos. El

nivel absoluto de cada año lo calcularemos como un porcentaje sobre las ventas del año. Es, por tanto, el inverso

a la rotación. Aquí es donde podríamos adoptar otras alternativas, como calcular los activos en función de las

ventas del año siguiente y no del año en curso. En nuestro caso, para el año 2006, alcanza un valor del 10,68%.

5) La inversión en fondo de maniobra operativo

La definición está en línea con lo indicado en el punto anterior. El fondo de maniobra operativo del

2006 representa sobre las ventas de dicho año un 20,06%.

6) El coste de capital medio ponderado

En este caso necesitamos un input que difícilmente obtendremos de los estados financieros, cual es el

coste de los recursos propios. Supongamos que en el momento 2006 podía fijarse en un 10%7.

Por otro lado necesitamos el coste de la deuda neta, tras impuestos. Lo determinaremos como los gastos

financieros netos tras impuestos sobre las obligaciones financieras netas. Posiblemente sería más adecuado hacer

el cálculo sobre las obligaciones financieras netas medias del año, pero permítasenos simplificarlo de este modo.

En el año 2006 dicho coste neto alcanza el 2,88%.

En cuanto a la estructura de capital nosotros fijaremos la estructura contable, y la valoración de los

recursos propios nos dirá la estructura financiera a valores de mercado que ello implica, y por tanto el coste de

capital medio ponderado. La estructura del año 2006, obligaciones financieras netas sobre activos operativos

netos es el 44,92%.

7) El periodo de ventaja competitiva o duración del crecimiento de valor

Vamos a suponer que la empresa podrá seguir operando con los mismos inductores de valor

indefinidamente, excepto el crecimiento en ventas, por tanto los resultados de la empresa ya están

“estabilizados” a partir del primer año. No obstante haremos previsiones hasta el año seis calculando los valores

en continuidad a finales del año 5, para poder apreciar adecuadamente el funcionamiento de cada método.

La realización de hipótesis acerca de los inductores de valor futuros es la parte que requiere más talento

y conocimiento de la empresa y de su sector. Habitualmente dichos inductores podrán cambiar año a año. En

nuestro caso no lo hemos hecho así para que pudieran utilizarse también los métodos basados en crecimiento

anormal, que requieren tasa de capitalización estables. Recordamos que la estimación es la parte que exige un

7 Mucho se ha escrito sobre la determinación del coste de los recursos propios, y no será aquí donde le demos respuesta a esa controversia. En todo caso, no queremos usar

técnicas derivadas de la aplicación de betas. Asumamos que es posible determinar de una forma más o menos objetiva la rentabilidad que subjetivamente esperan obtener los

socios de la empresa. Para pequeñas empresas creemos que suele ser la solución más inmediata. Para ver una aplicación de las diferentes betas en la valoración véase el

trabajo de Fernández (2004). También recomendamos el texto de la AECA (2005) con una interesante propuesta para la determinación del coste de los recursos propios para

las pymes.

15

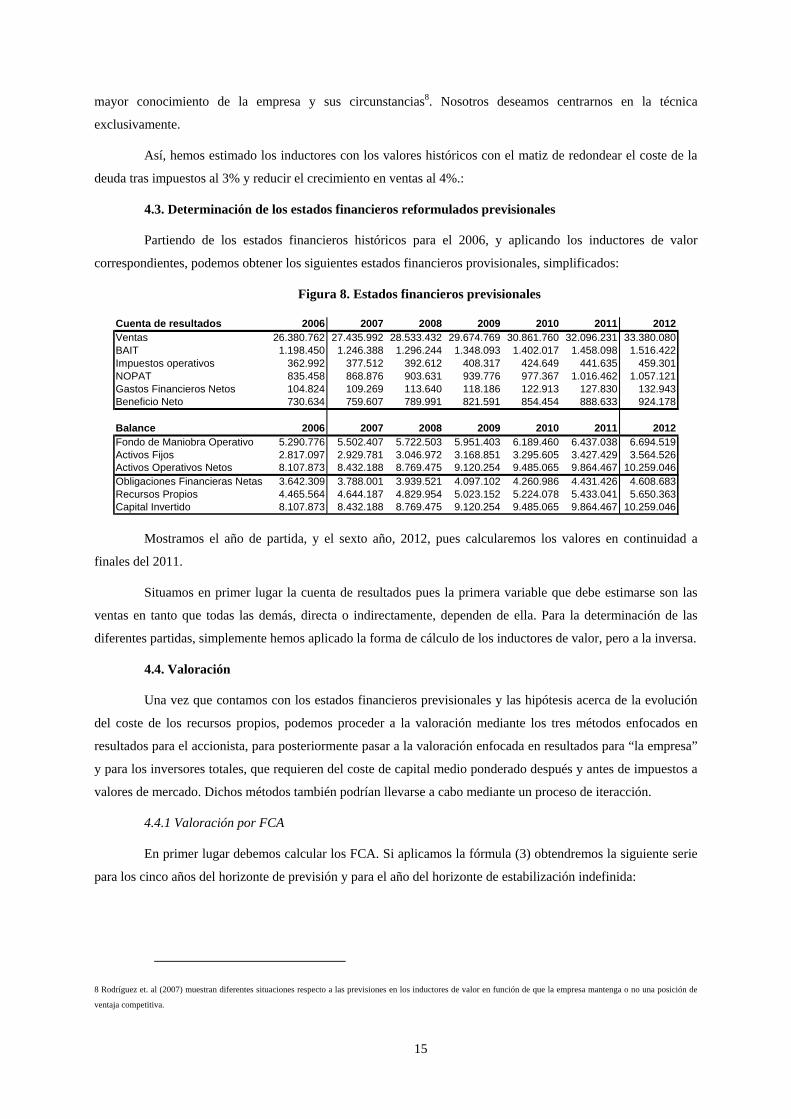

mayor conocimiento de la empresa y sus circunstancias8. Nosotros deseamos centrarnos en la técnica

exclusivamente.

Así, hemos estimado los inductores con los valores históricos con el matiz de redondear el coste de la

deuda tras impuestos al 3% y reducir el crecimiento en ventas al 4%.:

4.3. Determinación de los estados financieros reformulados previsionales

Partiendo de los estados financieros históricos para el 2006, y aplicando los inductores de valor

correspondientes, podemos obtener los siguientes estados financieros provisionales, simplificados:

Figura 8. Estados financieros previsionales

Cuenta de resultados 2006 2007 2008 2009 2010 2011 2012Ventas 26.380.762 27.435.992 28.533.432 29.674.769 30.861.760 32.096.231 33.380.080BAIT 1.198.450 1.246.388 1.296.244 1.348.093 1.402.017 1.458.098 1.516.422Impuestos operativos 362.992 377.512 392.612 408.317 424.649 441.635 459.301NOPAT 835.458 868.876 903.631 939.776 977.367 1.016.462 1.057.121Gastos Financieros Netos 104.824 109.269 113.640 118.186 122.913 127.830 132.943Beneficio Neto 730.634 759.607 789.991 821.591 854.454 888.633 924.178

Balance 2006 2007 2008 2009 2010 2011 2012Fondo de Maniobra Operativo 5.290.776 5.502.407 5.722.503 5.951.403 6.189.460 6.437.038 6.694.519Activos Fijos 2.817.097 2.929.781 3.046.972 3.168.851 3.295.605 3.427.429 3.564.526Activos Operativos Netos 8.107.873 8.432.188 8.769.475 9.120.254 9.485.065 9.864.467 10.259.046Obligaciones Financieras Netas 3.642.309 3.788.001 3.939.521 4.097.102 4.260.986 4.431.426 4.608.683Recursos Propios 4.465.564 4.644.187 4.829.954 5.023.152 5.224.078 5.433.041 5.650.363Capital Invertido 8.107.873 8.432.188 8.769.475 9.120.254 9.485.065 9.864.467 10.259.046

Mostramos el año de partida, y el sexto año, 2012, pues calcularemos los valores en continuidad a

finales del 2011.

Situamos en primer lugar la cuenta de resultados pues la primera variable que debe estimarse son las

ventas en tanto que todas las demás, directa o indirectamente, dependen de ella. Para la determinación de las

diferentes partidas, simplemente hemos aplicado la forma de cálculo de los inductores de valor, pero a la inversa.

4.4. Valoración

Una vez que contamos con los estados financieros previsionales y las hipótesis acerca de la evolución

del coste de los recursos propios, podemos proceder a la valoración mediante los tres métodos enfocados en

resultados para el accionista, para posteriormente pasar a la valoración enfocada en resultados para “la empresa”

y para los inversores totales, que requieren del coste de capital medio ponderado después y antes de impuestos a

valores de mercado. Dichos métodos también podrían llevarse a cabo mediante un proceso de iteracción.

4.4.1 Valoración por FCA

En primer lugar debemos calcular los FCA. Si aplicamos la fórmula (3) obtendremos la siguiente serie

para los cinco años del horizonte de previsión y para el año del horizonte de estabilización indefinida:

8 Rodríguez et. al (2007) muestran diferentes situaciones respecto a las previsiones en los inductores de valor en función de que la empresa mantenga o no una posición de

ventaja competitiva.

16

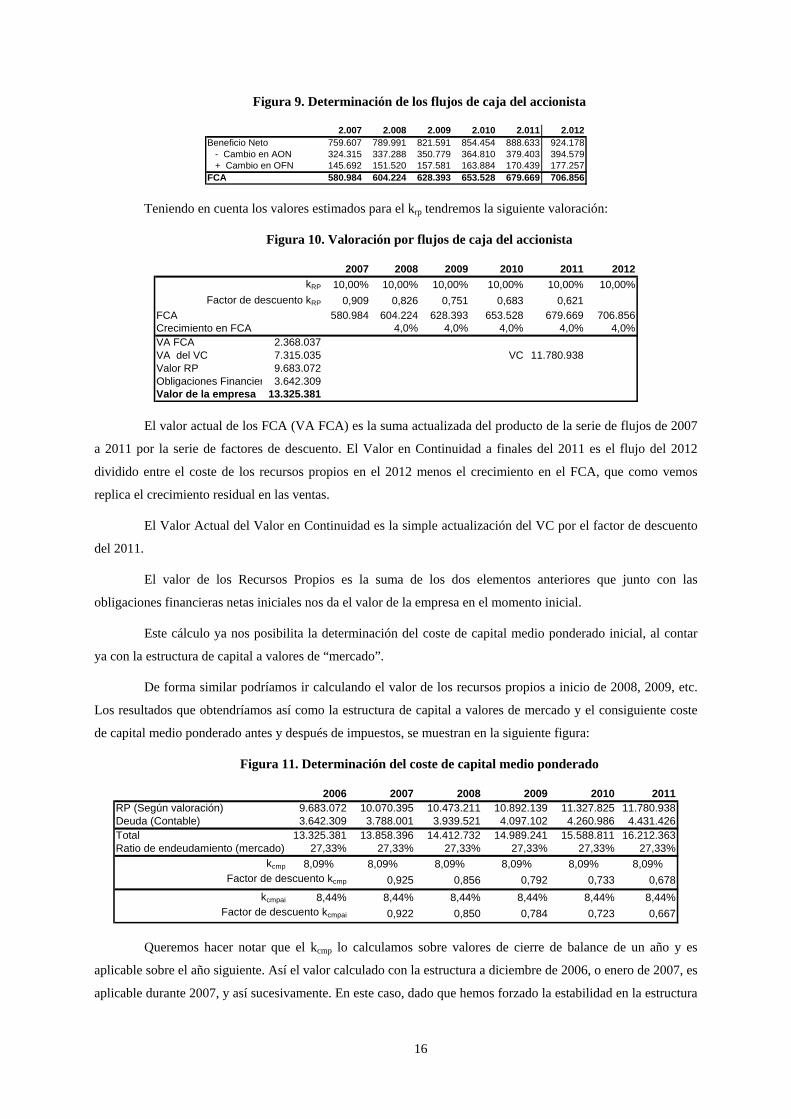

Figura 9. Determinación de los flujos de caja del accionista

2.007 2.008 2.009 2.010 2.011 2.012Beneficio Neto 759.607 789.991 821.591 854.454 888.633 924.178 - Cambio en AON 324.315 337.288 350.779 364.810 379.403 394.579 + Cambio en OFN 145.692 151.520 157.581 163.884 170.439 177.257FCA 580.984 604.224 628.393 653.528 679.669 706.856

Teniendo en cuenta los valores estimados para el krp tendremos la siguiente valoración:

Figura 10. Valoración por flujos de caja del accionista

2007 2008 2009 2010 2011 2012kRP 10,00% 10,00% 10,00% 10,00% 10,00% 10,00%

Factor de descuento kRP 0,909 0,826 0,751 0,683 0,621FCA 580.984 604.224 628.393 653.528 679.669 706.856Crecimiento en FCA 4,0% 4,0% 4,0% 4,0% 4,0%VA FCA 2.368.037VA del VC 7.315.035 VC 11.780.938Valor RP 9.683.072 ####### ####### ######## ######## 11.780.938Obligaciones Financier 3.642.309Valor de la empresa 13.325.381

El valor actual de los FCA (VA FCA) es la suma actualizada del producto de la serie de flujos de 2007

a 2011 por la serie de factores de descuento. El Valor en Continuidad a finales del 2011 es el flujo del 2012

dividido entre el coste de los recursos propios en el 2012 menos el crecimiento en el FCA, que como vemos

replica el crecimiento residual en las ventas.

El Valor Actual del Valor en Continuidad es la simple actualización del VC por el factor de descuento

del 2011.

El valor de los Recursos Propios es la suma de los dos elementos anteriores que junto con las

obligaciones financieras netas iniciales nos da el valor de la empresa en el momento inicial.

Este cálculo ya nos posibilita la determinación del coste de capital medio ponderado inicial, al contar

ya con la estructura de capital a valores de “mercado”.

De forma similar podríamos ir calculando el valor de los recursos propios a inicio de 2008, 2009, etc.

Los resultados que obtendríamos así como la estructura de capital a valores de mercado y el consiguiente coste

de capital medio ponderado antes y después de impuestos, se muestran en la siguiente figura:

Figura 11. Determinación del coste de capital medio ponderado

2006 2007 2008 2009 2010 2011RP (Según valoración) 9.683.072 10.070.395 10.473.211 10.892.139 11.327.825 11.780.938Deuda (Contable) 3.642.309 3.788.001 3.939.521 4.097.102 4.260.986 4.431.426Total 13.325.381 13.858.396 14.412.732 14.989.241 15.588.811 16.212.363Ratio de endeudamiento (mercado) 27,33% 27,33% 27,33% 27,33% 27,33% 27,33%

kcmp 8,09% 8,09% 8,09% 8,09% 8,09% 8,09%Factor de descuento kcmp 0,925 0,856 0,792 0,733 0,678

kcmpai 8,44% 8,44% 8,44% 8,44% 8,44% 8,44%Factor de descuento kcmpai 0,922 0,850 0,784 0,723 0,667

Queremos hacer notar que el kcmp lo calculamos sobre valores de cierre de balance de un año y es

aplicable sobre el año siguiente. Así el valor calculado con la estructura a diciembre de 2006, o enero de 2007, es

aplicable durante 2007, y así sucesivamente. En este caso, dado que hemos forzado la estabilidad en la estructura

17

financiera así como en los costes de los recursos propios y en el de la deuda, los costes de capital medio

ponderados son estables.

Con estos valores podemos proceder a las valoraciones enfocadas en resultados para la empresa y para

los inversores.

4.4.2 Valoración por FCL

Para realizar la valoración mediante flujos de caja libres debemos comenzar por establecer dichos FCL.

Utilizando la fórmula (6), obtenemos los siguientes valores:

Figura 12. Determinación de los flujos de caja libres

2.007 2.008 2.009 2.010 2.011 2.012NOPAT 868.876 903.631 939.776 977.367 1.016.462 1.057.121 - cambio en NOA 324.315 337.288 350.779 364.810 379.403 394.579FCL 544.561 566.344 588.997 612.557 637.060 662.542

Teniendo en cuenta los valores obtenido para el kcmp tendremos la siguiente valoración:

Figura 13. Valoración por flujos de caja libres

2007 2008 2009 2010 2011 2012kcmp 8,09% 8,09% 8,09% 8,09% 8,09% 8,09%

Factor de descuento kcmp 0,925 0,856 0,792 0,733 0,678Flujo de caja libre 544.561 566.344 588.997 612.557 637.060 662.542Crecimiento en FCL 4% 4% 4% 4% 4,0%VA de los FCL 2.335.674VA del VC 10.989.707 VC 16.212.363Valor de la empresa 13.325.381

El valor actual de los FCL es la suma actualizada del producto de la serie de flujos de 2007 a 2011 por

la serie de factores de descuento. El Valor en Continuidad a finales del 2011 es el flujo de 2012 dividido entre el

kcmp en 2012 menos el crecimiento en el FCL, que como vemos replica también el crecimiento residual en las

ventas.

El Valor Actual del Valor en Continuidad es la simple actualización del VC por el factor de descuento

del 2011.

El valor la empresa es la suma de los dos elementos anteriores, que coincide con la valoración realizada

previamente con el flujo de caja del accionista.

4.4.3 Valoración por FCI

Para realizar la valoración mediante flujos de caja libres debemos comenzar por establecer dichos FCI.

Utilizando la fórmula (9), obtenemos los siguientes valores:

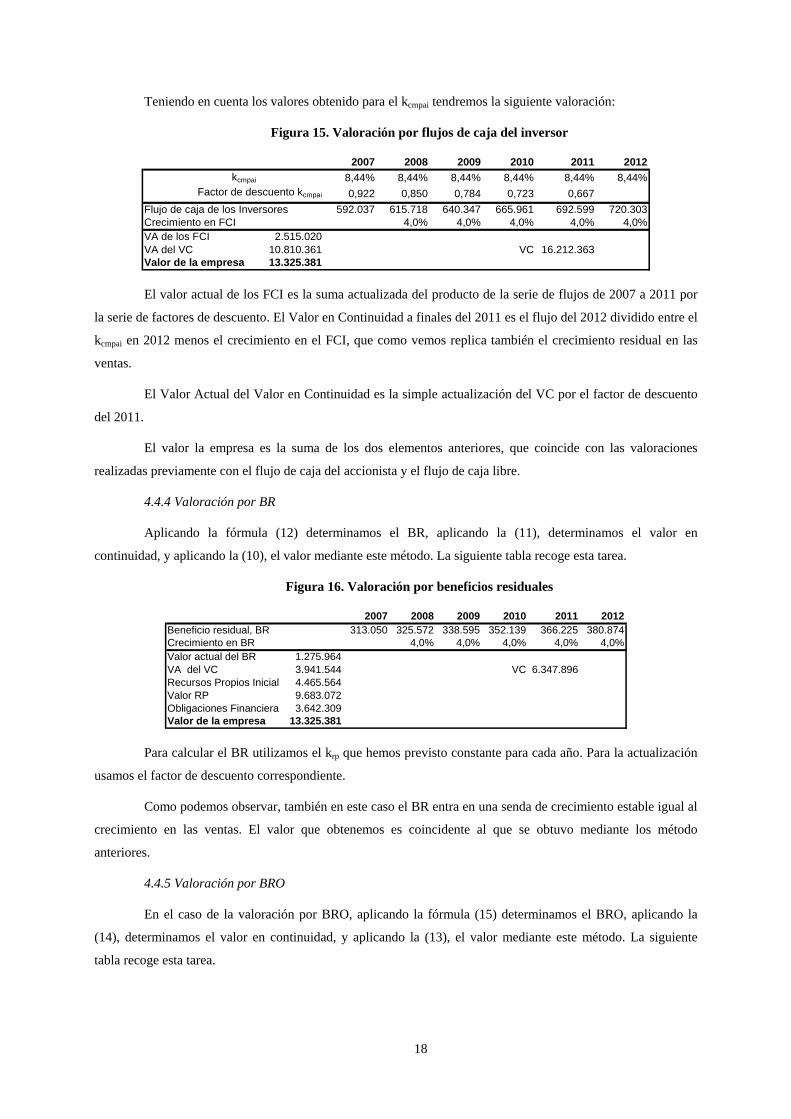

Figura 14. Determinación de los flujos de caja del inversor

2.007 2.008 2.009 2.010 2.011 2.012FCA 580.984 604.224 628.393 653.528 679.669 706.856 + GF 156.745 163.015 169.535 176.317 183.369 190.704 - cambio en OFN 145.692 151.520 157.581 163.884 170.439 177.257FCI 592.037 615.718 640.347 665.961 692.599 720.303

Los Gastos Financieros (GF) son antes de impuestos, y junto con la variación en OFN conforman el

flujo de la deuda, antes de impuestos.

18

Teniendo en cuenta los valores obtenido para el kcmpai tendremos la siguiente valoración:

Figura 15. Valoración por flujos de caja del inversor

2007 2008 2009 2010 2011 2012kcmpai 8,44% 8,44% 8,44% 8,44% 8,44% 8,44%

Factor de descuento kcmpai 0,922 0,850 0,784 0,723 0,667Flujo de caja de los Inversores 592.037 615.718 640.347 665.961 692.599 720.303Crecimiento en FCI 4,0% 4,0% 4,0% 4,0% 4,0%VA de los FCI 2.515.020VA del VC 10.810.361 VC 16.212.363Valor de la empresa 13.325.381

El valor actual de los FCI es la suma actualizada del producto de la serie de flujos de 2007 a 2011 por

la serie de factores de descuento. El Valor en Continuidad a finales del 2011 es el flujo del 2012 dividido entre el

kcmpai en 2012 menos el crecimiento en el FCI, que como vemos replica también el crecimiento residual en las

ventas.

El Valor Actual del Valor en Continuidad es la simple actualización del VC por el factor de descuento

del 2011.

El valor la empresa es la suma de los dos elementos anteriores, que coincide con las valoraciones

realizadas previamente con el flujo de caja del accionista y el flujo de caja libre.

4.4.4 Valoración por BR

Aplicando la fórmula (12) determinamos el BR, aplicando la (11), determinamos el valor en

continuidad, y aplicando la (10), el valor mediante este método. La siguiente tabla recoge esta tarea.

Figura 16. Valoración por beneficios residuales

2007 2008 2009 2010 2011 2012Beneficio residual, BR 313.050 325.572 338.595 352.139 366.225 380.874Crecimiento en BR 4,0% 4,0% 4,0% 4,0% 4,0%Valor actual del BR 1.275.964VA del VC 3.941.544 VC 6.347.896Recursos Propios Inicial 4.465.564Valor RP 9.683.072Obligaciones Financiera 3.642.309Valor de la empresa 13.325.381

Para calcular el BR utilizamos el krp que hemos previsto constante para cada año. Para la actualización

usamos el factor de descuento correspondiente.

Como podemos observar, también en este caso el BR entra en una senda de crecimiento estable igual al

crecimiento en las ventas. El valor que obtenemos es coincidente al que se obtuvo mediante los método

anteriores.

4.4.5 Valoración por BRO

En el caso de la valoración por BRO, aplicando la fórmula (15) determinamos el BRO, aplicando la

(14), determinamos el valor en continuidad, y aplicando la (13), el valor mediante este método. La siguiente

tabla recoge esta tarea.

19

Figura 17. Valoración por beneficios residuales operativos

2007 2008 2009 2010 2011 2012Beneficio residual operativo, BRO 331.257 213.221 221.750 230.620 239.845 249.439 259.416Crecimiento en BRO -35,6% 4,0% 4,0% 4,0% 4,0% 4,0%VA del BRO 914.525VA del VC 4.302.983 VC 6.347.896Activo Operativo Netos iniciales 8.107.873Valor de la empresa 13.325.381

Para calcular el BRO utilizamos el kcmp que como ya hemos visto, es estable. Para la actualización

usamos el factor de descuento correspondiente.

Como podemos observar, también en este caso el BRO entra en una senda de crecimiento estable igual

al crecimiento en las ventas. El valor que obtenemos es coincidente al que se obtuvo mediante todos los métodos

precedentes.

4.4.6 Valoración por BRI

Para la valoración mediante el BRI necesitamos calcular dicho beneficio residual para los inversores

aplicando la fórmula (18), luego calcular el valor en continuidad, con la fórmula (17) y por último la (16) para

obtener el valor.. La siguiente tabla recoge esta tarea.

Figura 18. Valoración por beneficios residuales para el inversor

2007 2008 2009 2010 2011 2012Beneficio Residual de los Inversores, BRI 231.810 241.082 250.726 260.755 271.185 282.032Crecimiento en BRI 4,0% 4,0% 4,0% 4,0% 4,0%VA del BRI 984.748VA del VC 4.232.760 VC 6.347.896Activo Operativo Netos iniciales 8.107.873Valor de la empresa 13.325.381

Para calcular el BRI utilizamos el kcmpai que como ya hemos visto, es estable. Para la actualización

usamos el factor de descuento correspondiente.

También el BRI entra en una senda de crecimiento estabilizado. El valor que obtenemos es coincidente

al que se obtuvo mediante todos los métodos precedentes.

4.4.7 Valoración por AEG

Para el cálculo del valor siguiendo este método aplicaremos la fórmula (19). EL valor en continuidad lo

obtendremos con la fórmula (20), y los AEG anuales con la (21). Veamos el resumen de cálculos:

Figura 19. Valoración por crecimiento anormal en beneficios

2008 2009 2010 2011 2012AEG 12.522 13.023 13.544 14.086 14.649Crecimiento en AEG 4,0% 4,0% 4,0% 4,0%BDT año 1 759.607VA DEL AEG (hasta año 1) 41.943VA del VC, en año 1 166.758 VC 244.150Valor a capitalizar 968.307Vaor de los RP 9.683.072Obligaciones Financieras netas 3.642.309Valor de la empresa 13.325.381

20

Vemos que el AEG replica los crecimientos igual que los otros métodos. Recordemos que en este caso

es necesario un coste de los recursos propios estable, para el momento de la capitalización, según la fórmula

(19).

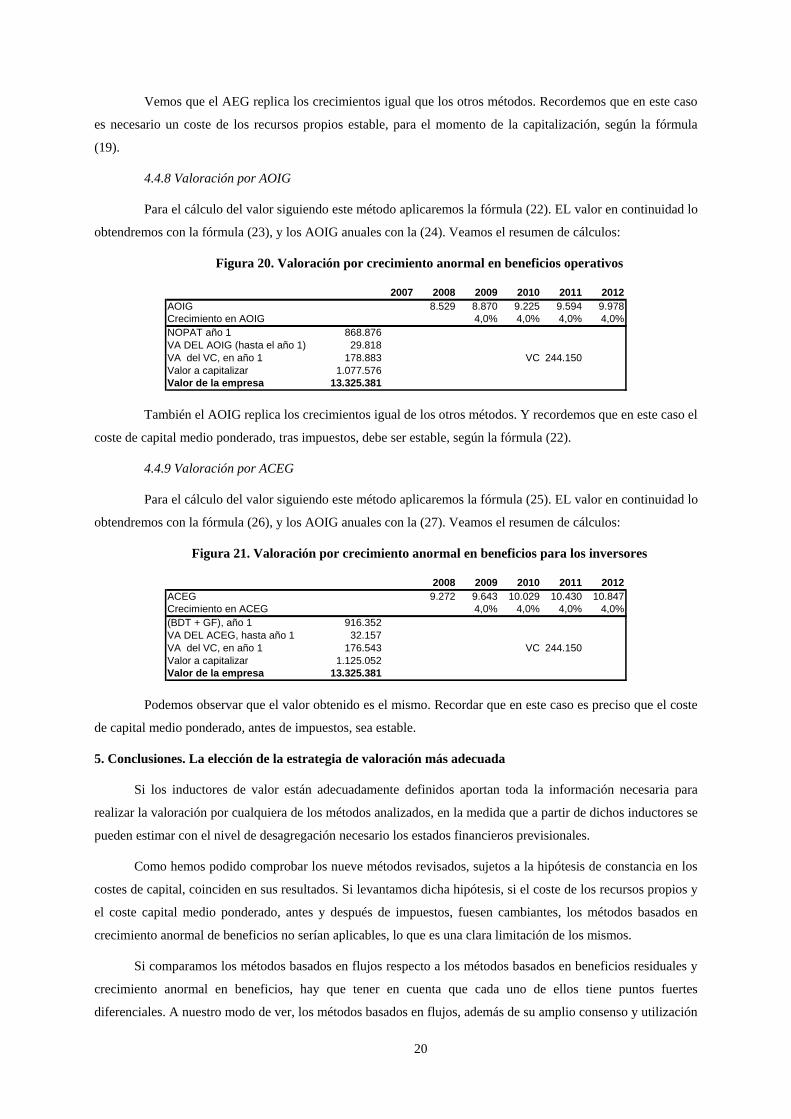

4.4.8 Valoración por AOIG

Para el cálculo del valor siguiendo este método aplicaremos la fórmula (22). EL valor en continuidad lo

obtendremos con la fórmula (23), y los AOIG anuales con la (24). Veamos el resumen de cálculos:

Figura 20. Valoración por crecimiento anormal en beneficios operativos

2007 2008 2009 2010 2011 2012AOIG 8.529 8.870 9.225 9.594 9.978Crecimiento en AOIG 4,0% 4,0% 4,0% 4,0%NOPAT año 1 868.876VA DEL AOIG (hasta el año 1) 29.818VA del VC, en año 1 178.883 VC 244.150Valor a capitalizar 1.077.576Valor de la empresa 13.325.381

También el AOIG replica los crecimientos igual de los otros métodos. Y recordemos que en este caso el

coste de capital medio ponderado, tras impuestos, debe ser estable, según la fórmula (22).

4.4.9 Valoración por ACEG

Para el cálculo del valor siguiendo este método aplicaremos la fórmula (25). EL valor en continuidad lo

obtendremos con la fórmula (26), y los AOIG anuales con la (27). Veamos el resumen de cálculos:

Figura 21. Valoración por crecimiento anormal en beneficios para los inversores

2008 2009 2010 2011 2012ACEG 9.272 9.643 10.029 10.430 10.847Crecimiento en ACEG 4,0% 4,0% 4,0% 4,0%(BDT + GF), año 1 916.352VA DEL ACEG, hasta año 1 32.157VA del VC, en año 1 176.543 VC 244.150Valor a capitalizar 1.125.052Valor de la empresa 13.325.381

Podemos observar que el valor obtenido es el mismo. Recordar que en este caso es preciso que el coste

de capital medio ponderado, antes de impuestos, sea estable.

5. Conclusiones. La elección de la estrategia de valoración más adecuada

Si los inductores de valor están adecuadamente definidos aportan toda la información necesaria para

realizar la valoración por cualquiera de los métodos analizados, en la medida que a partir de dichos inductores se

pueden estimar con el nivel de desagregación necesario los estados financieros previsionales.

Como hemos podido comprobar los nueve métodos revisados, sujetos a la hipótesis de constancia en los

costes de capital, coinciden en sus resultados. Si levantamos dicha hipótesis, si el coste de los recursos propios y

el coste capital medio ponderado, antes y después de impuestos, fuesen cambiantes, los métodos basados en

crecimiento anormal de beneficios no serían aplicables, lo que es una clara limitación de los mismos.

Si comparamos los métodos basados en flujos respecto a los métodos basados en beneficios residuales y

crecimiento anormal en beneficios, hay que tener en cuenta que cada uno de ellos tiene puntos fuertes

diferenciales. A nuestro modo de ver, los métodos basados en flujos, además de su amplio consenso y utilización

21

masiva, cuenta con la ventaja de que los flujos son un concepto más “palpable” que los beneficios residuales,

que no dejan de ser un cálculo abstracto. Los flujos son una cuantía monetaria real derivada de las cuentas de la

empresa.

Por su parte, a favor de los métodos basados en beneficios residuales está que aportan un “anclaje” de la

valoración aparentemente más fiable. Una gran parte del valor se deriva de los propios activos (y en otros casos

recursos propios) actuales, según balance, mientras que en el caso del método de los flujos todo el valor es

“futuro”. En términos conceptuales, quizás lo más interesante que aportan es el hecho de que el valor pueda

descomponerse directamente en “lo que tenemos ahora más lo que ganemos en el futuro”, cuestión de una

tremenda sencillez a la vez que fácilmente asimilable. El valor del negocio es su presente más el valor aportado

por la estrategia.

Incidiendo en esta última cuestión, los métodos basados en crecimiento anormal en beneficios

descomponen el valor también de una forma interesante: lo aportado por el beneficio actual, lo aportado por la

mejora en resultados durante el periodo de previsión, y lo aportado por el periodo residual. De esta forma vemos

hasta qué punto el valor depende en gran parte del mantenimiento de los resultados actuales.

Quizás lo más relevante en cuanto a que estrategia de valoración que debe seguirse es decidir el enfoque:

accionista, empresa o inversores. Por simplificación, es fácil caer en la tentación de usar costes de capital

estables aunque la estructura financiera no lo sea (en nuestro caso lo es). Siendo así, la decisión entre el enfoque

empresa y el enfoque inversores es sólo de matiz, dado que sólo provoca el cambio de usar el coste de capital

medio ponderado después de impuestos (empresa) a antes de impuestos (inversores). La decisión sólo sería

relevante para la valoración si el tipo impositivo fuese inestable. De ser así, mejor utilizar los métodos basados

en resultados para los inversores, resultados antes de efectos fiscales de la deuda, actualizados a un coste de

capital antes del efecto fiscal de la deuda.

Centrándonos en los más comunes, enfoque en el accionista o enfoque en la empresa, la decisión debería

realizarse en base a nuestra opinión sobre la evolución de los costes de capital.

¿Creemos que el coste de los recursos propios es básicamente estable para la empresa en cuestión?

Entonces, usemos métodos enfocados en el accionista, y derivemos, posteriormente, el coste de capital medio

ponderado correspondiente, de acuerdo a la estructura financiera que tenga la empresa en cada año del periodo

de previsión.

¿Creemos que el coste de capital medio ponderado es fundamentalmente estable? Entonces calculemos el

valor según métodos enfocados en la empresa, y derivemos, si así lo deseamos, el coste implícito de los recursos

propios, de acuerdo a la estructura financiera de la empresa en cada año.

En todo caso, podemos usar unos u otros métodos, aquel con el que más cómodos nos encontremos en

cada caso, con la tranquilidad de que si está adecuadamente aplicado su resultado coincidirá con el que

obtendríamos con los otros.

Referencias

AECA (2005) Valoración de Pymes, Documento AECA, nº 7.

22

Fernández, P. (2004): Equivalence of ten different discounted casf flow valuation methods, Working

paper nº 549, IESE, CIIF

Koller, T., Goedhart, M. y Wessels, D. (2005): Valuation, Measuring and Managing the Value of

Companies, John Wliley and Sons

Lamothe, P. y López, F. (2004): “Tendencias en la valoración de empresas: DFC vs opciones reales”,

Análisis Financiero, nº 96, pp. 25-33

Penman, S. (2007): Financial Satatement Analysis and Security Valuation, 3ª ed. McGraw-Hill

Rapapport, A. (1998): La Creación de Valor para el Accionista, Ed. Deusto

Rodríguez, A., Fernández, S., Otero, L. y Rodeiro, D. (2007): “Estrategia, inductores de valor y

valoración de empresas”, Estrategia Financiera, (pendiente de publicación)

Ruback, R. (2002): “Capital cash flows: a simply aproach to value risky cash flows”, Financial

Management, nº 31: 85-103

Skogsvik, K. (2002): A tutorial on residual income valuation and value added valuation, working

paper nº 1999:10, SSE/EFI