impuesto diferido en consolidación fiscal

DESCRIPTION

Impuesto diferido en consolidación fiscal. C.P.C. Aldo Saldaña. PWC, Foro de Consolidacion FiscalTRANSCRIPT

Impuesto diferido en consolidación fiscal

www.pwc.com

1

C.P.C. Aldo Saldaña

Opciones para el cálculo del impuesto diferido

2

PwC 3

Opciones para el cálculo del impuesto diferido

Definición

• Las disposiciones fiscales no definen el concepto de ISR diferido por consolidación fiscal

• Sólo se establecen momentos de entero y procedimientos para su cálculo

• ISR diferido = ISR que se hubiera pagado como si no se hubiera consolidado (prorrogar el pago del ISR)

• Diferir: aplazar la ejecución de un acto1

1 Diccionario de la Real Academia Española

PwC 4

Concepto

LISR 2009DesconsolidaciónDesincorporación Disminución PA

10 años

LISR 2010DesconsolidaciónDesincorporación Disminución PA

6 años

Dividendos no provenientes de CUFINa a a

Pérdidas fiscales por amortizar a a a a

Pérdidas por enajenación de acciones a a a a

Comparación de CUFIN consolidada vs individuales a a a

PA = Participación accionaria

1 Aplica para pérdidas generadas hasta 2007

Opciones para el cálculo del impuesto diferido

1

PwC 5

Opciones para el cálculo del impuesto diferido

Conceptos sin efectos para el ejercicio de 2005:

• Conceptos especiales de consolidación

• CUFINRE

• Pérdida de controladoras puras

PwC 6

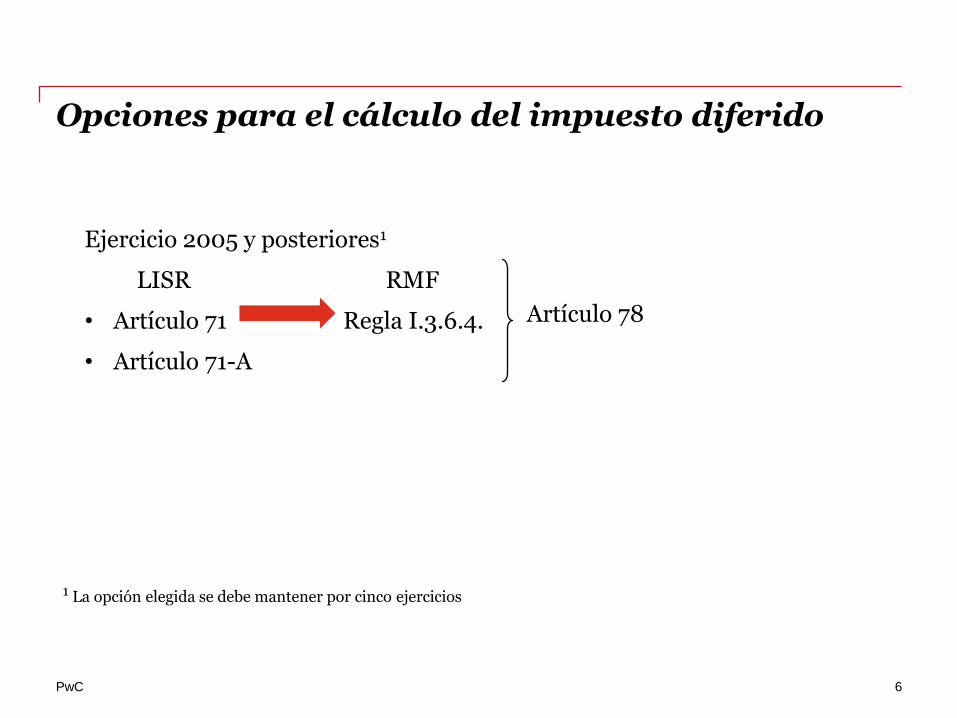

Opciones para el cálculo del impuesto diferido

Ejercicio 2005 y posteriores1

LISR RMF

• Artículo 71 Regla I.3.6.4.

• Artículo 71-A

Artículo 78

1 La opción elegida se debe mantener por cinco ejercicios

PwC

La elección del procedimiento de cálculo del impuesto diferido se ejerce a partir de la determinación del impuesto para el ejercicio de 2005

7

Opciones para el cálculo del impuesto diferido

PwC 8

Opciones para el cálculo del impuesto diferido

Utilidad o

Concepto (pérdida)1

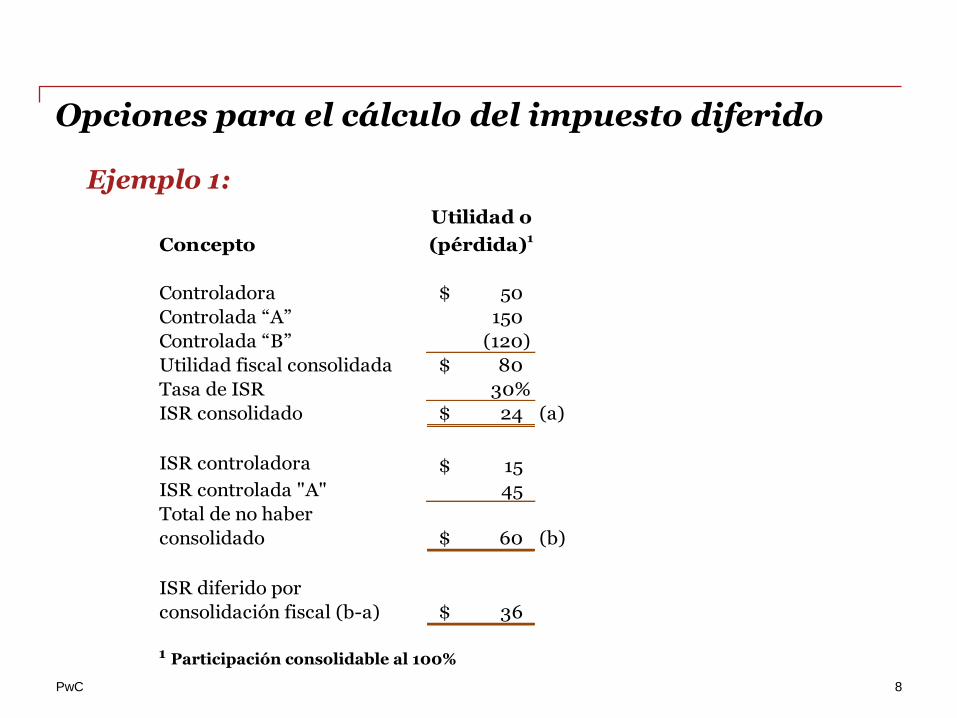

Controladora 50$

Controlada “A” 150

Controlada “B” (120)

Utilidad fiscal consolidada 80$

Tasa de ISR 30%

ISR consolidado 24$ (a)

ISR controladora 15$

ISR controlada "A" 45

Total de no haber

consolidado 60$ (b)

ISR diferido por

consolidación fiscal (b-a) 36$

Ejemplo 1:

1 Participación consolidable al 100%

PwC 9

Opciones para el cálculo del impuesto diferido

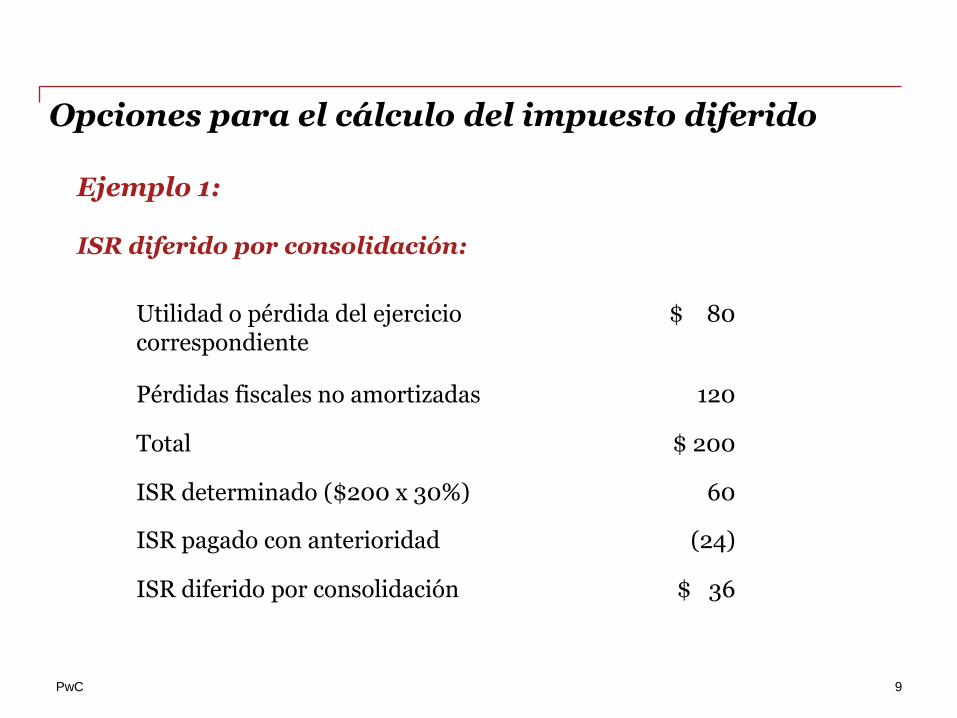

Utilidad o pérdida del ejercicio correspondiente

$ 80

Pérdidas fiscales no amortizadas 120

Total $ 200

ISR determinado ($200 x 30%) 60

ISR pagado con anterioridad (24)

ISR diferido por consolidación $ 36

ISR diferido por consolidación:

Ejemplo 1:

PwC 10

Opciones para el cálculo del impuesto diferido

CompañíaUtilidad o (pérdida)

ISR UFIN/CUFIN1

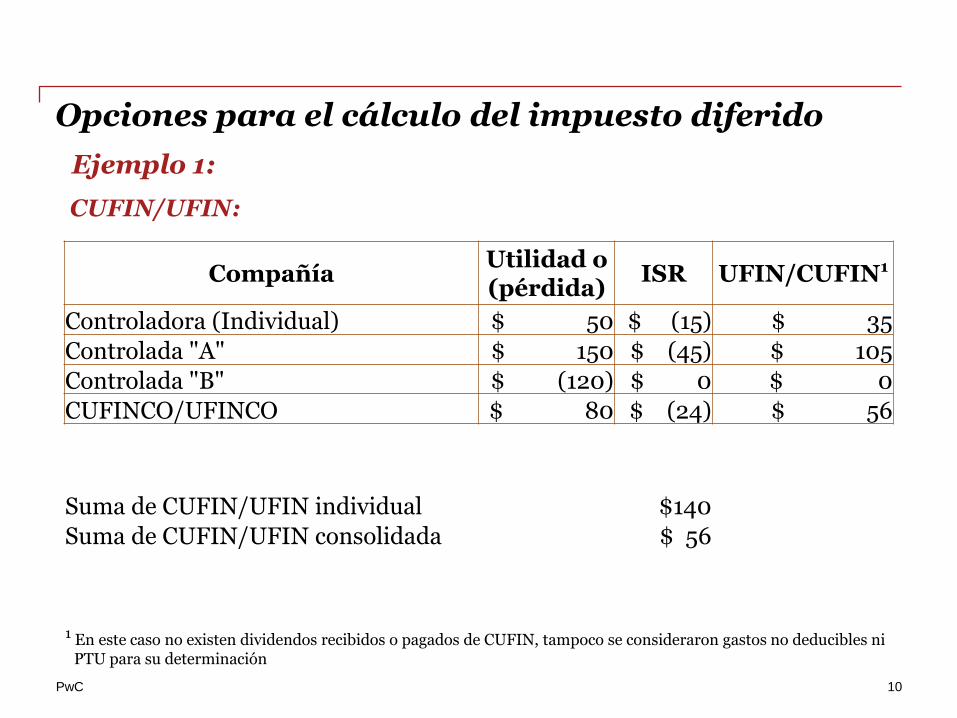

Controladora (Individual) $ 50 $ (15) $ 35

Controlada "A" $ 150 $ (45) $ 105

Controlada "B" $ (120) $ 0 $ 0

CUFINCO/UFINCO $ 80 $ (24) $ 56

Suma de CUFIN/UFIN individual $140

Suma de CUFIN/UFIN consolidada $ 56

1 En este caso no existen dividendos recibidos o pagados de CUFIN, tampoco se consideraron gastos no deducibles ni PTU para su determinación

CUFIN/UFIN:

Ejemplo 1:

PwC 11

Opciones para el cálculo del impuesto diferido

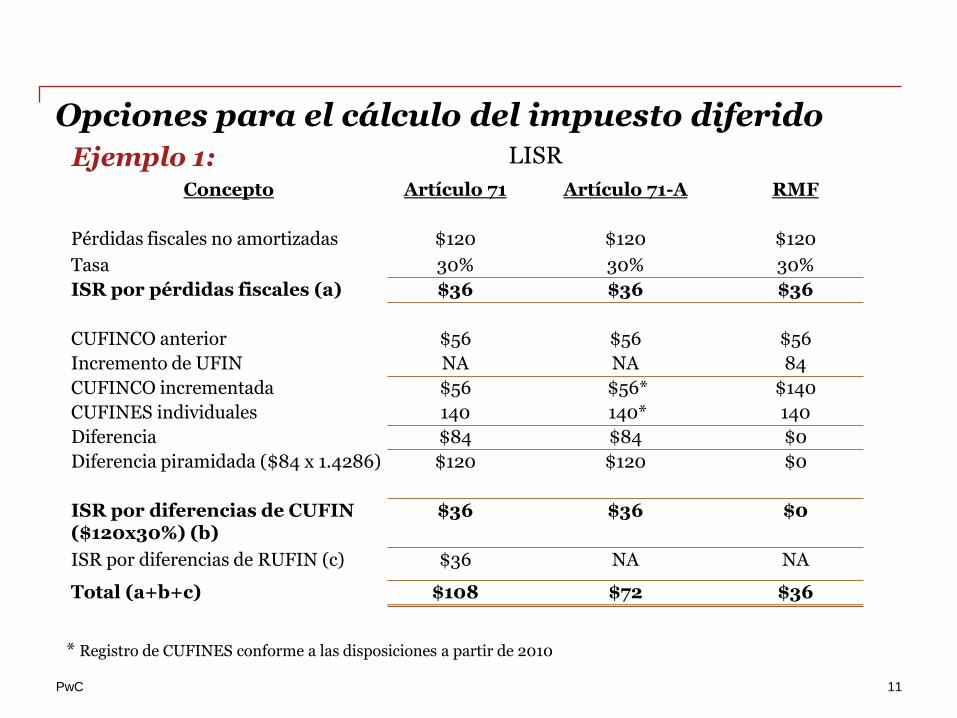

Concepto Artículo 71 Artículo 71-A RMF

Pérdidas fiscales no amortizadas $120 $120 $120

Tasa 30% 30% 30%

ISR por pérdidas fiscales (a) $36 $36 $36

CUFINCO anterior $56 $56 $56

Incremento de UFIN NA NA 84

CUFINCO incrementada $56 $56* $140

CUFINES individuales 140 140* 140

Diferencia $84 $84 $0

Diferencia piramidada ($84 x 1.4286) $120 $120 $0

ISR por diferencias de CUFIN ($120x30%) (b)

$36 $36 $0

ISR por diferencias de RUFIN (c) $36 NA NA

Total (a+b+c) $108 $72 $36

* Registro de CUFINES conforme a las disposiciones a partir de 2010

LISREjemplo 1:

PwC 12

Opciones para el cálculo del impuesto diferido

Concepto Artículo 71 Artículo 71-A RMF

Pérdidas individuales (120x30%)

$36 $36 $36

Diferencia de CUFIN 36 36 2

0

Diferencia de RUFIN 36 0 0

ISR (30%) $108 $72 $36

1 Genera una pérdida, ¿es necesario realizar este doble pago?

• Artículo 71-A, el RCUFINCO se incrementa cuando se pague el impuesto y las pérdidas se amorticen por la sociedad que las generó

• Regla I.3.6.4. de la RMF. Resultado neutral

1

1 Genera una pérdida, ¿es necesario realizar este doble pago?2 Registro de CUFINES conforme a las disposiciones a partir de 2010

Ejemplo 1: LISR

PwC 13

Opciones para el cálculo del impuesto diferido

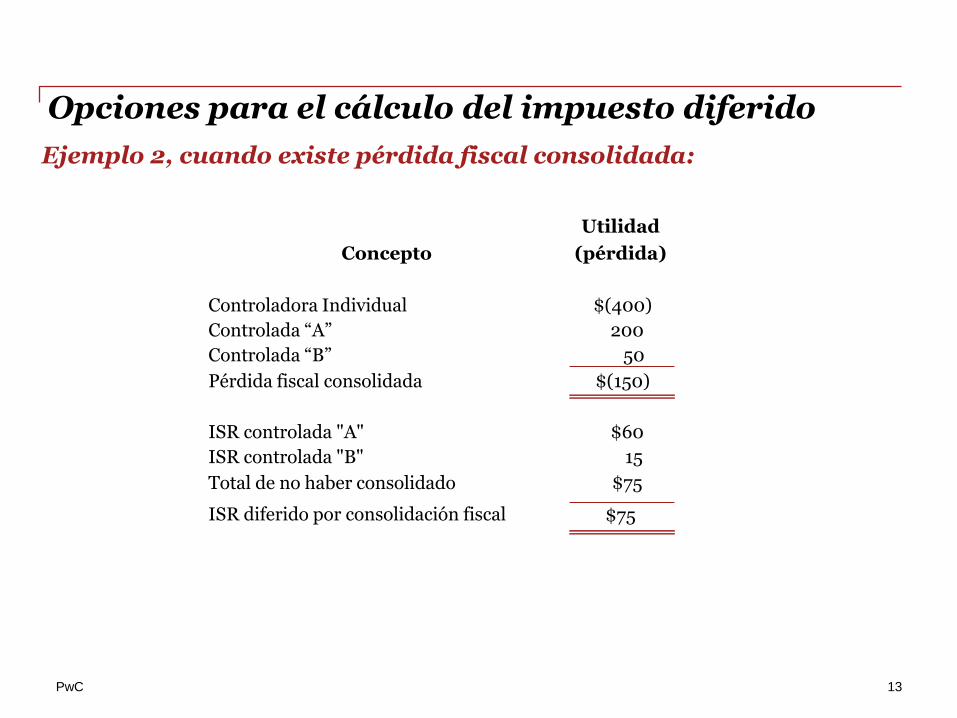

Ejemplo 2, cuando existe pérdida fiscal consolidada:

Utilidad

Concepto (pérdida)

Controladora Individual $(400)

Controlada “A” 200

Controlada “B” 50

Pérdida fiscal consolidada $(150)

ISR controlada "A" $60

ISR controlada "B" 15

Total de no haber consolidado $75

ISR diferido por consolidación fiscal $75

PwC 14

Opciones para el cálculo del impuesto diferido

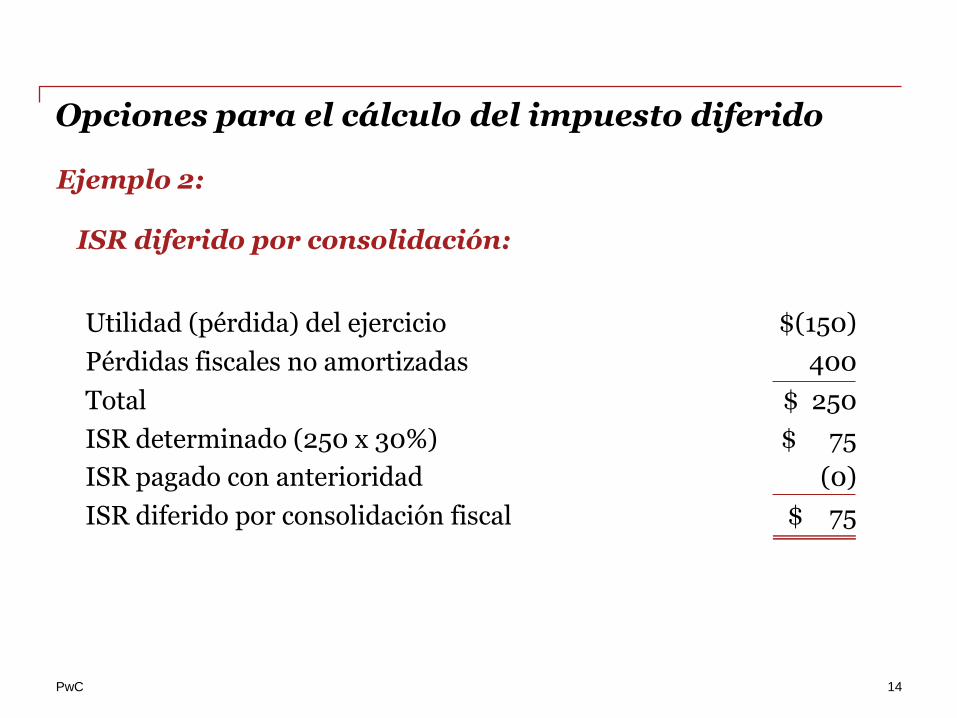

Utilidad (pérdida) del ejercicio $(150)

Pérdidas fiscales no amortizadas 400

Total $ 250

ISR determinado (250 x 30%) $ 75

ISR pagado con anterioridad (0)

ISR diferido por consolidación fiscal $ 75

ISR diferido por consolidación:

Ejemplo 2:

PwC 15

Opciones para el cálculo del impuesto diferido

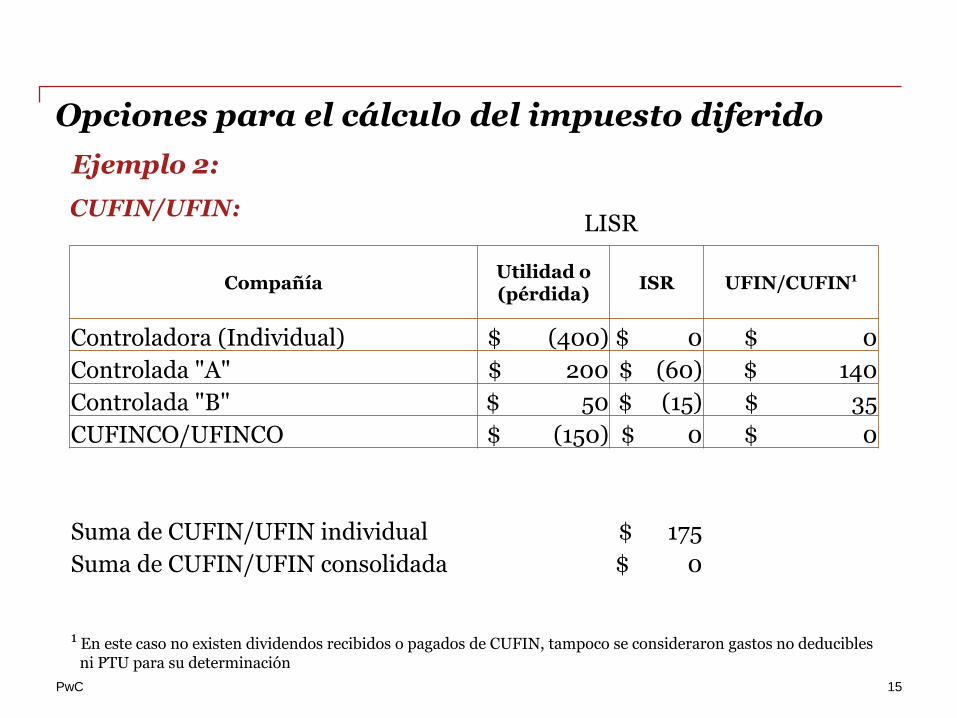

CompañíaUtilidad o (pérdida)

ISR UFIN/CUFIN1

Controladora (Individual) $ (400) $ 0 $ 0

Controlada "A" $ 200 $ (60) $ 140

Controlada "B" $ 50 $ (15) $ 35

CUFINCO/UFINCO $ (150) $ 0 $ 0

Suma de CUFIN/UFIN individual $ 175

Suma de CUFIN/UFIN consolidada $ 0

1 En este caso no existen dividendos recibidos o pagados de CUFIN, tampoco se consideraron gastos no deducibles ni PTU para su determinación

CUFIN/UFIN:

Ejemplo 2:

LISR

PwC 16

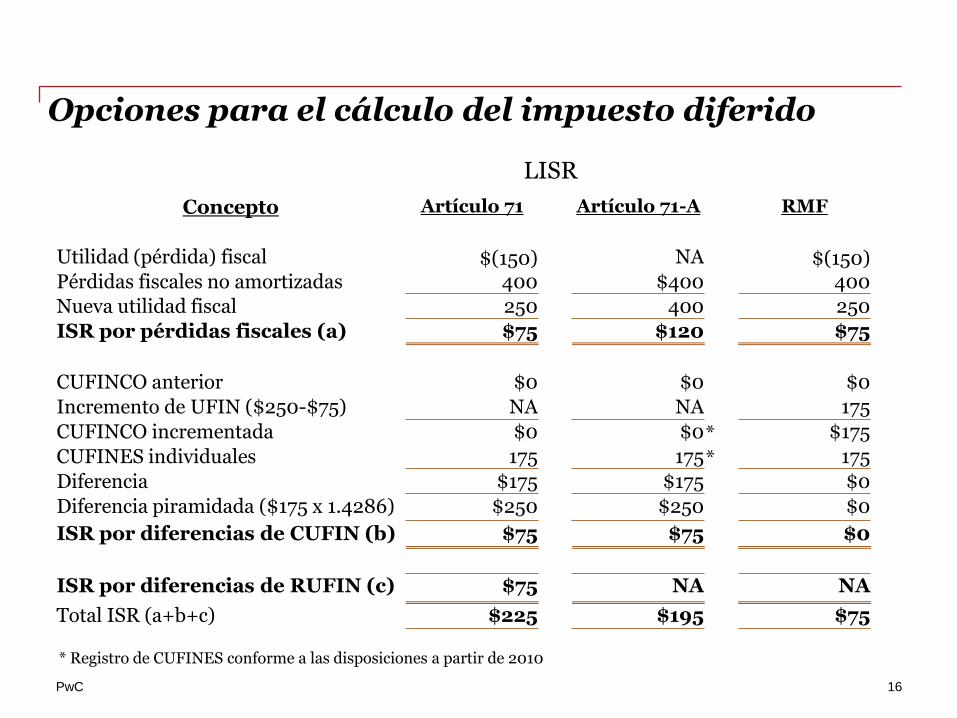

Opciones para el cálculo del impuesto diferido

Concepto Artículo 71 Artículo 71-A RMF

Utilidad (pérdida) fiscal $(150) NA $(150)Pérdidas fiscales no amortizadas 400 $400 400

Nueva utilidad fiscal 250 400 250

ISR por pérdidas fiscales (a) $75 $120 $75

CUFINCO anterior $0 $0 $0

Incremento de UFIN ($250-$75) NA NA 175

CUFINCO incrementada $0 $0* $175

CUFINES individuales 175 175* 175

Diferencia $175 $175 $0

Diferencia piramidada ($175 x 1.4286) $250 $250 $0

ISR por diferencias de CUFIN (b) $75 $75 $0

ISR por diferencias de RUFIN (c) $75 NA NA

Total ISR (a+b+c) $225 $195 $75

* Registro de CUFINES conforme a las disposiciones a partir de 2010

LISR

PwC 17

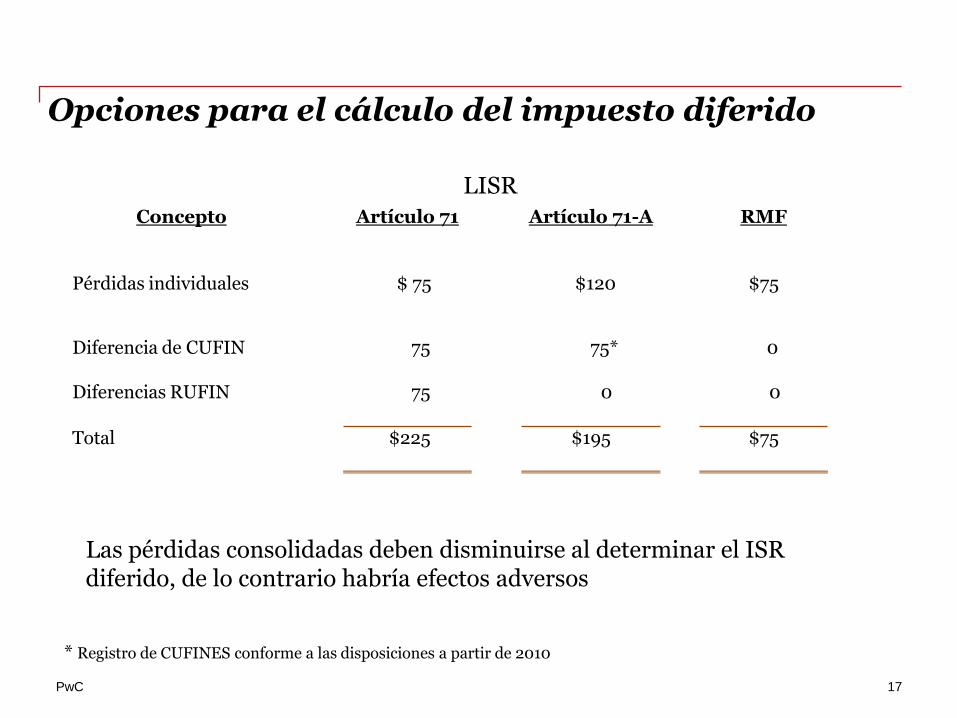

Opciones para el cálculo del impuesto diferido

Concepto Artículo 71 Artículo 71-A RMF

Pérdidas individuales $ 75 $120 $75

Diferencia de CUFIN 75 75* 0

Diferencias RUFIN 75 0 0

Total $225 $195 $75

Las pérdidas consolidadas deben disminuirse al determinar el ISR diferido, de lo contrario habría efectos adversos

* Registro de CUFINES conforme a las disposiciones a partir de 2010

LISR

PwC 18

Opciones para el cálculo del impuesto diferido

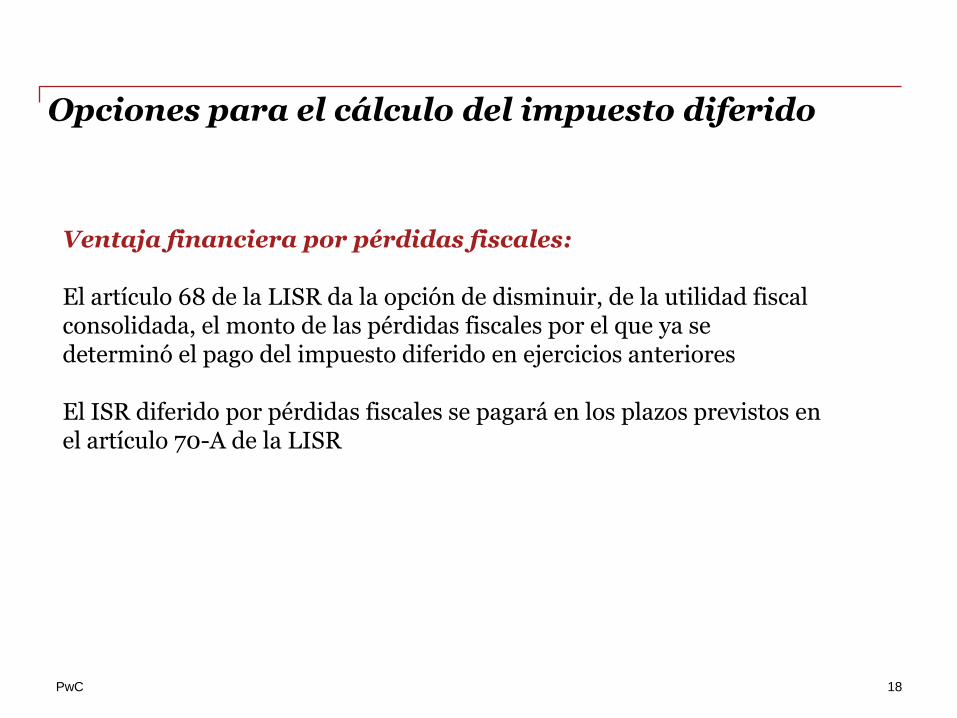

Ventaja financiera por pérdidas fiscales:

El artículo 68 de la LISR da la opción de disminuir, de la utilidad fiscal consolidada, el monto de las pérdidas fiscales por el que ya se determinó el pago del impuesto diferido en ejercicios anteriores

El ISR diferido por pérdidas fiscales se pagará en los plazos previstos en el artículo 70-A de la LISR

PwC 19

Opciones para el cálculo del impuesto diferido

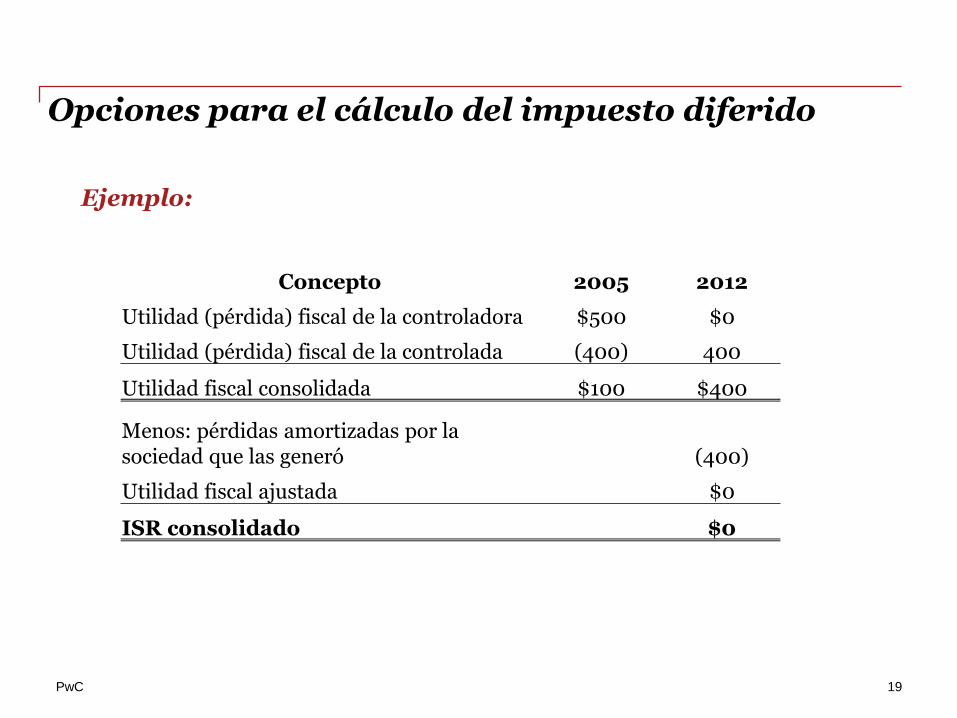

Concepto 2005 2012

Utilidad (pérdida) fiscal de la controladora $500 $0

Utilidad (pérdida) fiscal de la controlada (400) 400

Utilidad fiscal consolidada $100 $400

Menos: pérdidas amortizadas por la sociedad que las generó (400)

Utilidad fiscal ajustada $0

ISR consolidado $0

Ejemplo:

PwC 20

Opciones para el cálculo del impuesto diferido

Concepto 71 71-A RMF

1. Amortización de pérdidas individuales Si Si Si

2. Pérdidas en venta de acciones1 Si Si Si

3. Pago de impuesto por dividendos que no provengan de CUFIN Si Si Si

4. Diferencias en CUFIN Si Si Si

5. Diferencias en RUFIN Si NoNo, en caso de

desconsolidación del grupo

1 Aplica para pérdidas generadas hasta 2007

Reglas de la Resolución Miscelánea Fiscal aplicables a 2005

21

PwC

Reglas Misceláneas aplicables a 2005

Regla I.3.6.10. Pérdidas para el pago del impuesto diferido

Establece que en la determinación del ISR diferido, conforme al artículo 71-A de la LISR, no se incluyan las pérdidas fiscales de las controladas y controladora cuando a nivel consolidado se haya determinado pérdida fiscal y hasta por el importe de esta última

22

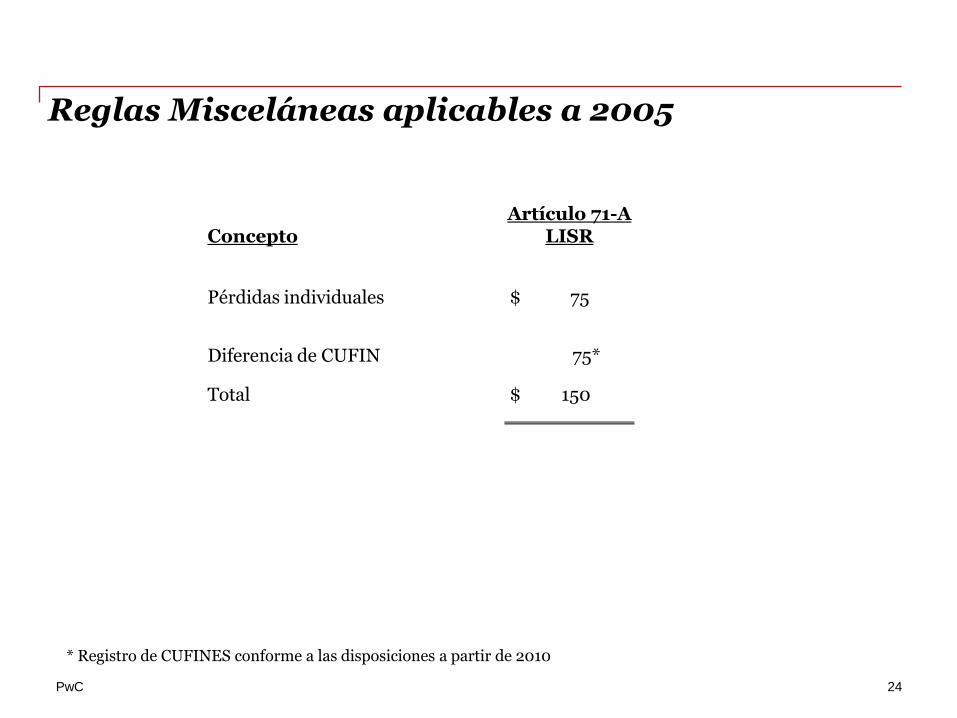

PwC 23

Concepto Artículo 71-A LISR

Utilidad (pérdida) fiscal NA

Pérdidas fiscales no amortizadas $250

Nueva utilidad fiscal 250

ISR por pérdidas fiscales ($250 x 30%) (a) $75

CUFINCO anterior $0

Incremento de UFIN ($250-$75) NA

CUFINCO incrementada $0*CUFINES individuales 175*Diferencia $175

Diferencia piramidada ($175 x 1.4286) $250

ISR por diferencias de CUFIN ($250 x 30%) (b) $75

ISR por diferencias de RUFIN (c) NA

Total (a+b+c) $150

Reglas Misceláneas aplicables a 2005

* Registro de CUFINES conforme a las disposiciones a partir de 2010

PwC 24

ConceptoArtículo 71-A

LISR

Pérdidas individuales $ 75

Diferencia de CUFIN 75*

Total $ 150

Reglas Misceláneas aplicables a 2005

* Registro de CUFINES conforme a las disposiciones a partir de 2010

PwC 25

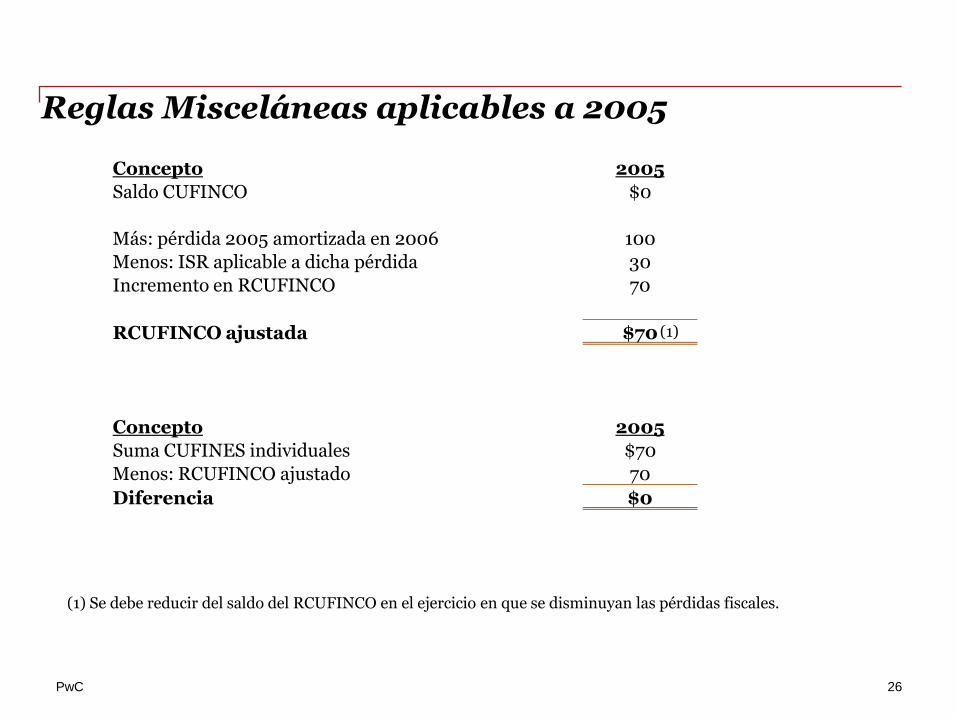

Regla I.3.6.13. Incremento del saldo del registro de la cuenta de utilidad fiscal neta consolidada

Para los efectos de la comparación de registros del artículo 71-A de la LISR, permite incrementar el saldo del RCUFINCO con el importe de las pérdidas fiscales que hubiesen sido disminuidas en alguno de los ejercicios subsecuentes al ejercicio por el que se esté determinando el impuesto

Reglas Misceláneas aplicables a 2005

PwC 26

Concepto 2005

Saldo CUFINCO $0

Más: pérdida 2005 amortizada en 2006 100

Menos: ISR aplicable a dicha pérdida 30

Incremento en RCUFINCO 70

RCUFINCO ajustada $70

Concepto 2005

Suma CUFINES individuales $70

Menos: RCUFINCO ajustado 70

Diferencia $0

(1)

(1) Se debe reducir del saldo del RCUFINCO en el ejercicio en que se disminuyan las pérdidas fiscales.

Reglas Misceláneas aplicables a 2005

PwC 27

Regla I.3.6.14. Incremento del saldo de la CUFINCO

Establece el incremento del saldo de CUFINCO con el monto de los dividendos, siempre que no se incremente el saldo del RCUFINCO

Reglas Misceláneas aplicables a 2005

PwC 28

Regla I.3.6.15. Acreditamiento del ISR diferido pagado por dividendos contables

Permite el acreditamiento del ISR pagado por dividendos contables contra el ISR consolidado del ejercicio por el que se determina el impuesto y hasta en los dos ejercicios siguientes (incluyendo pagos provisionales)

Reglas Misceláneas aplicables a 2005

PwC 29

Regla I.3.6.5. Opción de diferir el ISR de dividendos pagados en caso de fusión

Señala que en el caso que una controlada se fusione con otra sociedad del grupo que consolida, el ISR por dividendos contables se podrá diferir, cumpliendo con los requisitos señalados en la regla

¿Diferimiento conforme a la regla de resolución miscelánea?

Reglas Misceláneas aplicables a 2005

PwC 30

Regla I.3.6.16. Diferimiento del ISR por Registros de CUFIN

Para los efectos del artículo 71-A de la LISR, la sociedad controladora podrá determinar y enterar el ISR diferido por diferencia de registros de CUFIN hasta que se realicen los siguientes supuestos:

• Disminuir la participación accionaria

• Se desincorpore una sociedad controlada

• Desconsolidación el grupo

Reglas Misceláneas aplicables a 2005

PwC 31

• Cumplir el esquema de pagos

• Presentar aviso a más tardar el último día de febrero mediante el cual solicite aplicar la regla

Requisitos para aplicar la regla I.3.6.16

Reglas Misceláneas aplicables a 2005

Desincorporación y desconsolidación

www.pwc.com

32

C.P.C. Gustavo Preciado

Desincorporación y desconsolidación

33

PwC 34

Desincorporación y desconsolidación

Causas de desincorporación

• Se dejen de cumplir los requisitos para ser controlada

• Sociedades en suspensión de actividades por más de un año

• Cuando se esté en suspensión de actividades por segunda ocasión

• Sociedades que se encuentren en liquidación

• Fusión de controladas o cuando la fusionante sea la controladora

PwC 35

Desincorporación y desconsolidación

Obligaciones por desincorporación:

• Presentar aviso dentro de los 15 días

• Entrega de constancia para que la controlada recupere su IA

• Reconocer los efectos al cierre del ejercicio anterior en declaración complementaria

PwC 36

Desincorporación y desconsolidación

Desconsolidación opcional (antes de 5 años)

• Solicitar autorización al SAT

• Enterar el impuesto que se haya diferido durante el régimen de consolidación fiscal, dentro del mes siguiente a la obtención de la autorización para dejar de consolidar

• Pago de actualización y recargos

• Presentación de estados financieros dictaminados para efectos fiscales

• Presentación de dictamen de contador público registrado

PwC 37

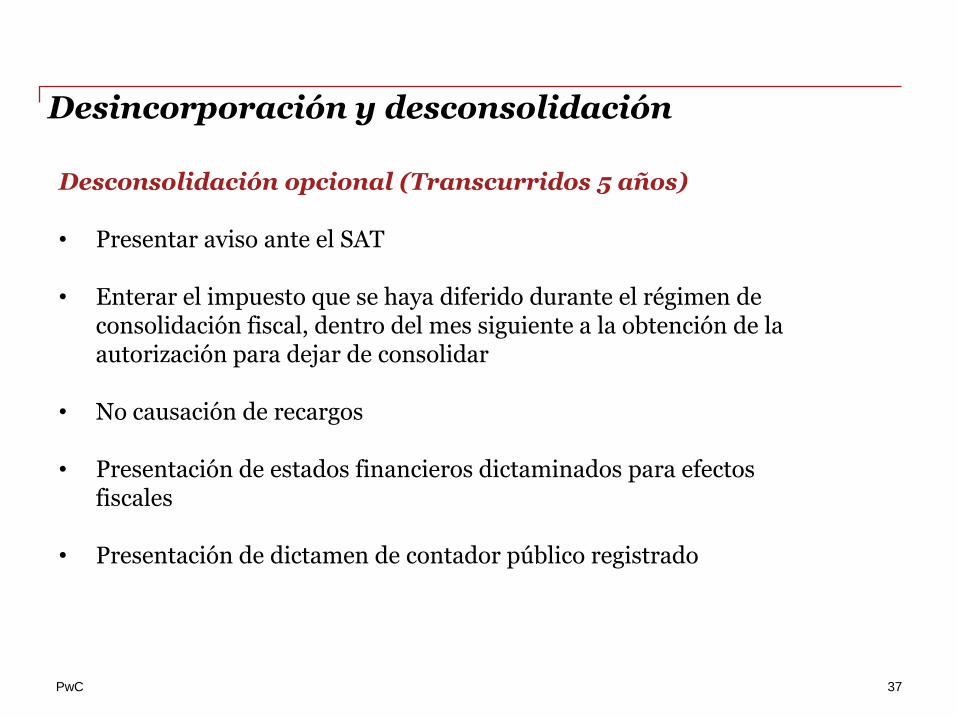

Desconsolidación opcional (Transcurridos 5 años)

• Presentar aviso ante el SAT

• Enterar el impuesto que se haya diferido durante el régimen de consolidación fiscal, dentro del mes siguiente a la obtención de la autorización para dejar de consolidar

• No causación de recargos

• Presentación de estados financieros dictaminados para efectos fiscales

• Presentación de dictamen de contador público registrado

Desincorporación y desconsolidación

PwC 38

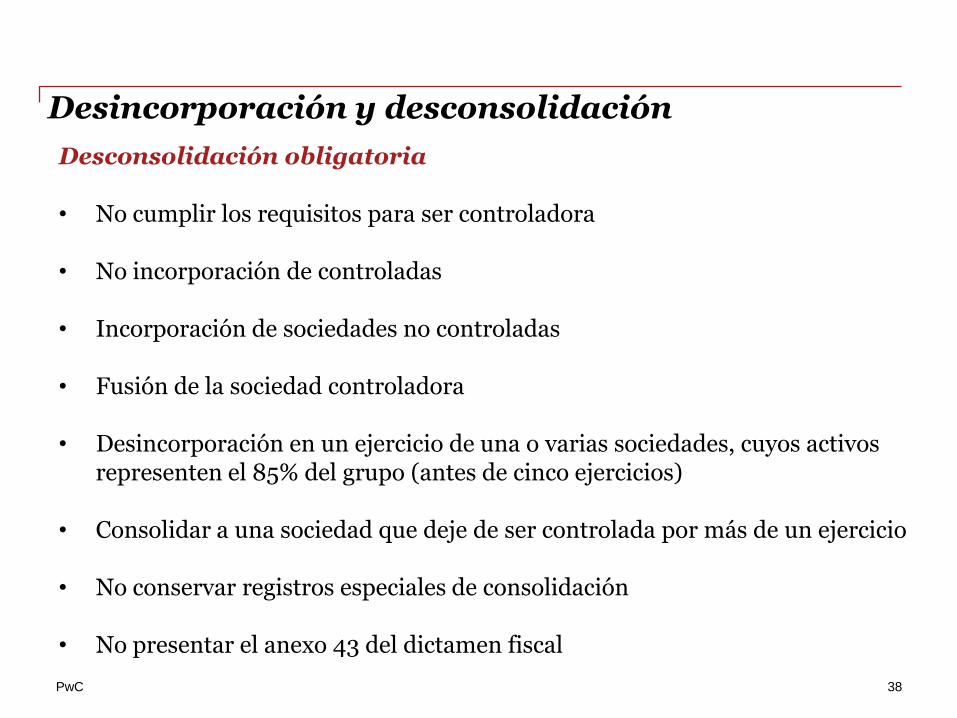

Desconsolidación obligatoria

• No cumplir los requisitos para ser controladora

• No incorporación de controladas

• Incorporación de sociedades no controladas

• Fusión de la sociedad controladora

• Desincorporación en un ejercicio de una o varias sociedades, cuyos activos representen el 85% del grupo (antes de cinco ejercicios)

• Consolidar a una sociedad que deje de ser controlada por más de un ejercicio

• No conservar registros especiales de consolidación

• No presentar el anexo 43 del dictamen fiscal

Desincorporación y desconsolidación

PwC 39

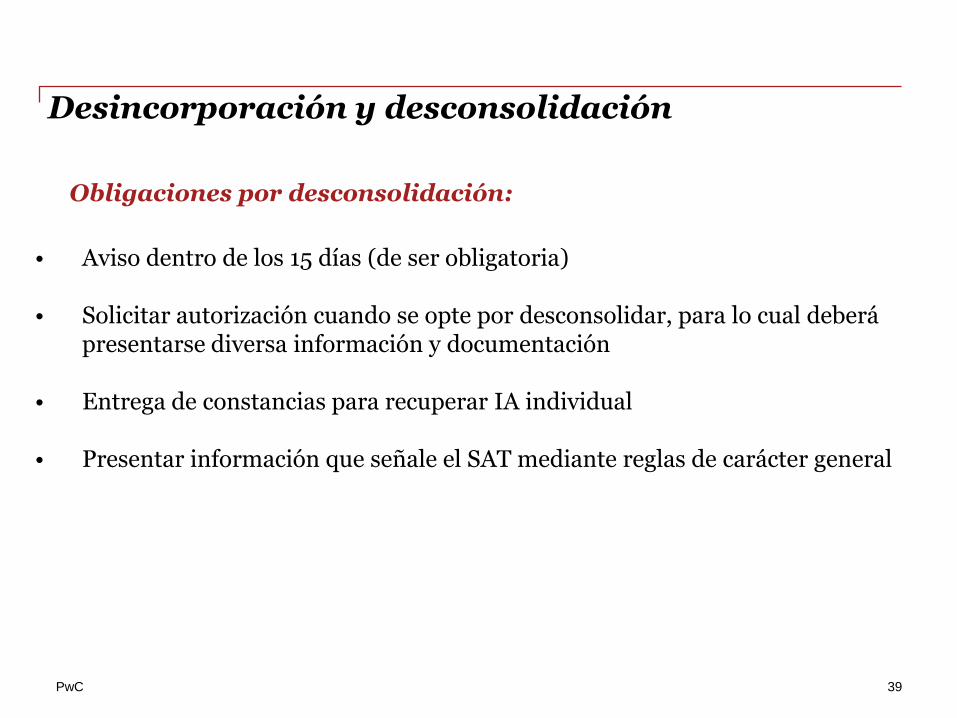

Obligaciones por desconsolidación:

• Aviso dentro de los 15 días (de ser obligatoria)

• Solicitar autorización cuando se opte por desconsolidar, para lo cual deberá presentarse diversa información y documentación

• Entrega de constancias para recuperar IA individual

• Presentar información que señale el SAT mediante reglas de carácter general

Desincorporación y desconsolidación

PwC 40

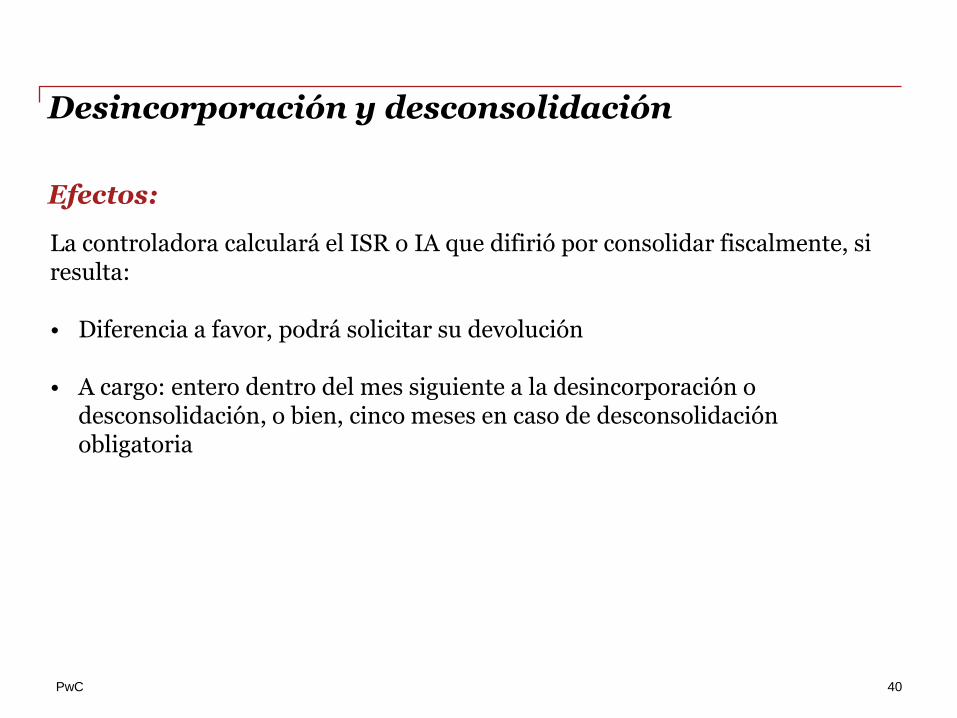

Desincorporación y desconsolidación

La controladora calculará el ISR o IA que difirió por consolidar fiscalmente, siresulta:

• Diferencia a favor, podrá solicitar su devolución

• A cargo: entero dentro del mes siguiente a la desincorporación o desconsolidación, o bien, cinco meses en caso de desconsolidaciónobligatoria

Efectos:

Aspectos controvertidos

41

PwC 42

Aspectos controvertidos

Pérdidas fiscales consideradas en el resultado fiscal consolidado, pendientes de amortizar:

Pérdidas

Registros de CUFIN

Duplicidad del ISR diferidoconforme al artículo 71-A de la LISR

Triple pago del ISR diferidoconforme al artículo 71 de la LISR

Pérdidas

Saldos de CUFIN

Registros de CUFIN

PwC 43

Aspectos controvertidos

Distribución de dividendos pagados directamente de la CUFIN consolidada:

• Efecto en la CUFIN individual de la controladora

• ¿CUFIN negativa?

PwC 44

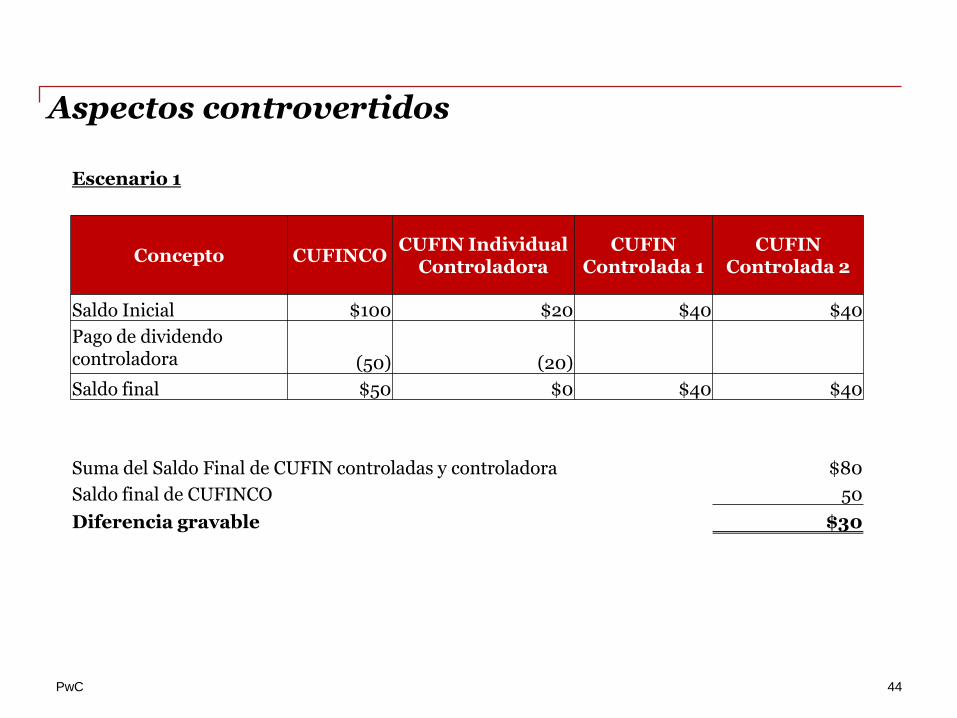

Aspectos controvertidos

Escenario 1

Concepto CUFINCOCUFIN Individual

ControladoraCUFIN

Controlada 1CUFIN

Controlada 2

Saldo Inicial $100 $20 $40 $40

Pago de dividendo controladora (50) (20)

Saldo final $50 $0 $40 $40

Suma del Saldo Final de CUFIN controladas y controladora $80

Saldo final de CUFINCO 50

Diferencia gravable $30

PwC 45

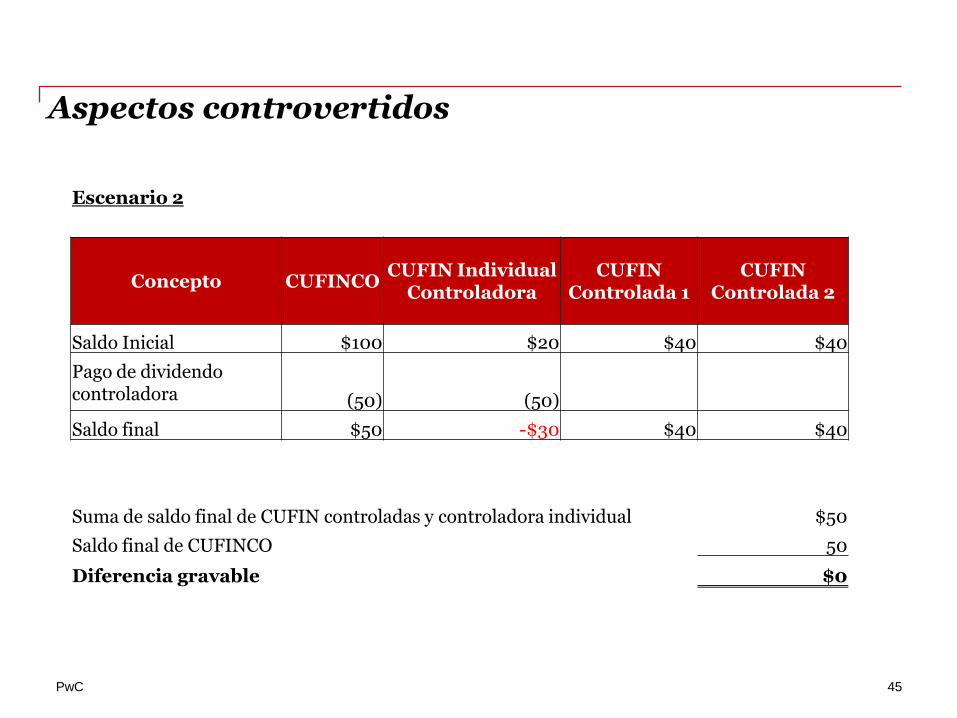

Aspectos controvertidos

Escenario 2

Concepto CUFINCOCUFIN Individual

ControladoraCUFIN

Controlada 1CUFIN

Controlada 2

Saldo Inicial $100 $20 $40 $40

Pago de dividendo controladora (50) (50)

Saldo final $50 -$30 $40 $40

Suma de saldo final de CUFIN controladas y controladora individual $50

Saldo final de CUFINCO 50

Diferencia gravable $0

PwC

• Saldos de Registros de CUFIN = ¿CERO?

• ¿Deflación de pérdidas fiscales?

46

Aspectos controvertidos