teoria impuesto diferido

TRANSCRIPT

Contenido

1

Introducción

El objetivo de la contabilidad es generar y comunicar información útil a través de los estados

financieros para la oportuna toma de decisiones de los acreedores y accionistas de un negocio,

así como de otros públicos interesados en la situación financiera de una organización, y es

conveniente señalar que uno de los datos más importantes que genera la contabilidad es la

utilidad o pérdida de un negocio.

Para comunicar de manera fiable la utilidad o pérdida de un negocio es importante dar a

conocer de igual forma los impuestos a las ganancias, los cuales son tratados en las NIIF para

PYMES, en la sección 29.

Se realiza una aplicación de esta sección con algunos ejemplos que surgen de manera cotidiana,

como lo son, arrendamientos financieros, ventas a plazo, estimaciones para cuentas

incobrables.

2

Objetivos

Objetivo General

Analizar la normativa aplicable a los impuestos a las Ganancias, así como Reconocer y medir los

activos y pasivos por impuestos diferidos de acuerdo a la normativa contable vigente.

Objetivos Específicos

Aplicar la normativa contable sobre impuestos a las ganancias en un caso práctico así como

revelar el impuesto a las ganancias en los estados financieros.

Identificar y calcular diferencias temporarias para medir activos y pasivos de acuerdo a la

normativa y leyes fiscales.

3

1 Generalidades Impuestos a las Ganancias

La información total que es generada en una entidad económica para diferentes usuarios se

estructura principalmente en dos subsistemas, los cuales son:

a) Subsistema de información financiera

b) Subsistema de información fiscal.

La principal diferencia entre el subsistema de información financiera y fiscal se refieren al tipo

de usuarios en el que se enfocan y al tipo de regulación que les es aplicable, pues el primero

está organizada para producir información para usuarios internos y externos a la administración

y el segundo para generar información requerida por el gobierno a través del fisco.

Otra diferencia se refiere a las reglas que les son aplicables en la elaboración de la información.

La información financiera se encuentra regulada por la Normas Internacionales de Información

Financiera emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB), mientras

que lo referente a la información fiscal se encuentra regulado por los preceptos contenidos en

las leyes fiscales, principalmente en la Ley de Impuesto sobre la Renta y el Código Tributario.

La situación descrita en el párrafo anterior genera importantes diferencias en la

conceptualización tanto de los ingresos como de los costos y gastos. Para fines financieros los

ingresos representan recursos que recibe el negocio por la venta de un servicio o producto en

efectivo o al crédito, mientras que para fines fiscales los ingresos son los que se consideren

acumulables para efectos de impuestos de acuerdo con las leyes fiscales en vigor. En el caso de

los costos y gastos, financieramente, éstos están integrados por todas aquellas erogaciones

necesarias y propias del que haya efectuado una organización económica para la generación de

los ingresos, y fiscalmente, sólo se consideran como costos y gastos las deducciones autorizadas

por las leyes fiscales. Al restar los respectivos conceptos de ingresos, costos y gastos tanto

4

contables como fiscales, se obtiene la utilidad o pérdida contable o la base imponible, según el

caso. A ésta última es a la que se le aplicará el porcentaje de impuesto correspondiente.

En base a lo anterior, no todos los movimientos contables se consideran para el cálculo de la

base imponible debido a que se difiere el reconocimiento de los ingresos, costos y gastos,

situación que normalmente genera diferencias entre la utilidad (o pérdida) contable y la base

gravable que se utiliza para el cálculo del impuesto, dando origen a lo que se conoce como

Impuesto sobre la Renta Diferido.

2 Definición de impuesto sobre la renta

El impuesto sobre la renta es la contribución que se causa por la percepción de ingresos de las

personas naturales y jurídicas que la Ley de Impuesto sobre la renta considera como sujetas del

mismo. La cifra del resultado (ganancia o pérdida del ejercicio) es a menudo usada como una

medida del desempeño en la actividad de las empresas, o bien es la base de otras evaluaciones.

Los elementos relacionados directamente con la medida de dicho resultado son los ingresos y

gastos, donde estos últimos son reconocidos sobre la base de una asociación directa entre los

costos incurridos y la obtención de partidas específicas de ingresos. En algunos casos el

reconocimiento financiero de ingresos, costos y gastos no armonizan con las leyes fiscales

territoriales, lo que da origen a “diferencias” en dicho reconocimiento. Si existen diferencias en

el reconocimiento de ingresos, costos y gastos, es probable que se tenga que reconocer en el

Balance General y el Estado de Resultados los siguientes rubros:

1. Impuesto sobre la Renta Corriente

2. Impuesto sobre la Renta Diferido

a. Impuesto sobre la renta corriente

El Impuesto Sobre la Renta Corriente causado es la cantidad a pagar o recuperar por el

impuesto a las ganancias, relativa a la ganancia o pérdida fiscal del período. El impuesto

causado es el calculado a través de la base imponible del 25% , 30%, 5% o el pago mínimo del

5

1% establecida en la Ley de Impuesto sobre la Renta, el cual debe cargarse a resultados como

un gasto y representa el pasivo exigible a plazo menos de un año reconociéndolo en la cuenta

de Impuesto Sobre la Renta por Pagar.

b. Impuesto sobre la renta diferido.

El impuesto sobre la renta diferido consiste en la cantidad a pagar o recuperar en períodos

futuros, por el impuesto sobre las ganancias, provenientes de los valores en libros de los activos

y pasivos, siempre y cuando sus valores en libros difieran de la base fiscal de los mismos. Lo que

debe reflejarse bajo el rubro de impuesto sobre la renta en el estado de resultados, es el gasto

apropiadamente aplicable a la utilidad incluida dentro de él. El impuesto sobre la renta diferido,

proviene de las diferencias derivadas de partidas de ingresos, costos y gastos que son

reconocidos contablemente en un período y reportados para propósitos fiscales en otro. La

idea esencial de las partidas a diferir es no afectar los resultados de un período por concepto de

ingresos, costos o gastos que de antemano se sabe van a ser aplicados en varios ejercicios, pues

ello daría como resultado que ni el período actual ni los posteriores fueren correctos.

3 Reconocimiento, medición, contabilización y presentación del impuesto

sobre la renta diferido

a) Método del pasivo basado en el balance general

El método del pasivo basado en el balance general, o denominado también como método

Activo-Pasivo, es el método para reconocer y contabilizar el impuesto sobre la renta diferido, y

se centra en analizar las diferencias entre el valor en libros y la base fiscal de los activos y

pasivos. Dichas diferencias son llamadas diferencias temporarias, las cuales dan origen a

determinar el impuesto diferido.

La característica para determinar una diferencia temporaria, y por ende un activo o pasivo por

impuesto diferido es “el tiempo”, es decir el ejercicio contable o periodo de imposición en que

se reconocen por ambos (activo o pasivo), el ingreso y el gasto.

6

El impuesto diferido consiste en la cantidad a pagar o recuperar en períodos futuros, por el

impuesto sobre las ganancias, proveniente de los valores en libros de los activos y pasivos,

siempre y cuando dichos valores difieran de la base fiscal de los mismos.

b) Valor en libros

El valor en libros, es el importe al cual aparecen registrados en el balance general los diversos

activos y pasivos que son propiedad de la empresa; dicho valor debe ser determinado de

acuerdo a Normas Internacionales de Información Financiera.

c) Valor en libros de un activo

Los activos son recursos controlados por una entidad como resultado de sucesos pasados, del

que la entidad espera obtener, en el futuro, beneficios económicos; en tal sentido, las

entidades obtienen los activos mediante su compra o producción, pero también pueden

generarse activos mediante otro tipo de transacciones, es decir, los activos se miden por el

costo de adquisición del mismo y los costos para ponerlo en el lugar y en las condiciones

necesarias para el uso que se pretende darle.

De acuerdo a lo anterior, el valor o importe en libros de un activo es el importe por el que se

reconoce en el balance general, una vez deducidas la depreciación o amortización acumuladas y

las pérdidas por deterioro del valor acumuladas.

d) Valor en libros de un pasivo

Un pasivo es una obligación presente de la empresa, surgida a raíz de sucesos pasados, al

vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que

incorporan beneficios económicos; es decir, el valor en libros de un pasivo está constituido por

el importe que debe cancelarse al momento en que se haga exigible, y que aparece registrado

en el balance general.

7

e) Base fiscal de los Activos y Pasivos

La base fiscal de un activo o pasivo es de gran importancia en el estudio del impuesto sobre

la renta diferido, ya que es el “concepto clave” que permite la correcta determinación de las

diferencias temporarias, tanto imponibles como deducibles; es decir, es el punto de partida

para el cálculo y contabilización de los pasivos y activos por impuesto diferido. La definición

general de base fiscal de un pasivo o activo es:

“el importe atribuido, para fines fiscales, ha dicho pasivo o activo”; a partir de ello, se deducen

dos definiciones específicas:

a) Base fiscal de un activo

b) Base fiscal de un pasivo

Base fiscal de un activo

La base fiscal de un activo es el importe que será deducible de los beneficios económicos que,

para efectos fiscales, obtenga la entidad en el futuro, cuando recupere el importe en libros de

dicho activo.

En base al párrafo anterior, la base fiscal es el costo del bien menos cualquier valor deducible

de acuerdo a los lineamientos fiscales aplicables a dicho bien, entre los cuales se pueden

mencionar las depreciaciones, estimaciones: labores, por cuentas incobrables, por daños y

obsolescencia en inventarios.

Base fiscal de un pasivo

La base fiscal de un pasivo es igual a su importe en libros menos cualquier importe que,

eventualmente, sea deducible fiscalmente respecto de tal partida en períodos futuros.

En otras palabras, para determinar la base fiscal de un pasivo se le debe deducir a su valor en

libros la cantidad que en ejercicios futuros las autoridades fiscales aceptarán como deducibles,

8

ya sea como un costo o gasto para efectos de la determinación de la renta imponible, cuando el

valor del pasivo se cancele.

4. Diferencias en el tiempo

En ocasiones, la Ley de Impuesto Sobre la Renta no concuerda con los lineamientos de la

técnica contable, desatendiendo las situaciones reales que ocurren en la operación de los

negocios, lo que resulta improbable esperar que la cifra de impuesto sobre la renta esté en

relación directa con la utilidad contable.

Lo anterior origina un “efecto impositivo” el cual es consecuencia de la diferente consideración

financiera y fiscal de los sucesos económicos, que da lugar a valoraciones diferentes de los

elementos de los estados financieros. Además, la contabilización del efecto impositivo no es

más que el reconocimiento contable de los efectos económicos futuros derivados de las dos

valoraciones dispares (contable y fiscal).La contabilización del efecto impositivo se puede

fundamentar teóricamente según dos enfoques:

Enfoque basado en la cuenta de resultados: contempla las diferencias entre ingresos,

costos y gastos contable y fiscalmente. Dichas diferencias pueden ser “temporales” o

“permanentes”.

Enfoque basado en el balance: contempla las diferencias entre las valoraciones

contables y fiscales de los elementos de activo y pasivo, dichas diferencias son

denominadas “temporarias”.

En base a lo anterior, las discrepancias entre la utilidad contable y la utilidad gravable pueden

dividirse en las siguientes categorías:

1. Diferencias Permanentes

2. Diferencias Temporales

9

3. Diferencias Temporarias

a. Diferencias permanentes

Conocidas también como “diferencias definitivas”, se caracterizan principalmente porque no se

revierten, ni en el período en que se originan, ni en posteriores, estas son causadas por partidas

que:

1. Entran en la utilidad financiera pero nunca en la utilidad gravable.

2. Entran en la utilidad gravable pero nunca en la utilidad Financiera.

En base a lo anterior, las diferencias permanentes no son más que las originadas por

disposiciones legales que se declaran como no gravables o exentos a ciertos ingresos y declaran

como no deducibles a ciertos gastos; es decir, estas diferencias se derivan de discrepancias

existentes entre los criterios contables y fiscales para el reconocimiento de ingresos y gastos,

los cuales no compatibilizarán en ningún período.

b. Diferencias temporales

Las diferencias temporales en el estado de resultados: “Son diferencias entre la ganancia fiscal y

la contable, que se originan en un período y se revierten en otro u otros posterior”.

En otras palabras, las diferencias temporales son aquellas que se originan cuando los ejercicios

en los cuales son reconocidos contablemente los ingresos, costos y/o gastos, difieren de los

ejercicios en los cuales las mismas transacciones son reportadas para efectos fiscales, dando

como resultado una diferencia entre la utilidad contable y la utilidad gravable; también puede

darse el caso de que el período de reconocimiento, tanto ingresos o gastos coincidan, pero

dicho reconocimiento sea en una cuantía diferente, lo cual también originará diferencias

temporales.

Existen dos tipos de diferencias temporales: las originadas por los ingresos y las generadas por

los gastos. En relación a esto, ciertas diferencias temporarias surgen cuando los gastos o los

10

ingresos ordinarios se registran contablemente en un período, mientras que se computan

fiscalmente en otro. Tales diferencias temporarias son conocidas con el nombre de diferencias

temporales.

c. Diferencias temporarias

Conforme al método del pasivo basado en el balance, las diferencias temporarias son las que

surgen al comparar el valor en libros de los activos o pasivos con su respectivo valor para fines

de impuestos las que motivan la aparición de activos o pasivos por impuesto diferido. En todos

los casos que existan diferencias temporales se producen diferencias temporarias, es decir,

tanto las diferencias temporales como las temporarias dan lugar a pasivos y activos por

impuesto diferido.

Es evidente que el concepto de diferencia temporaria (en los activos y pasivos del balance) es

más amplio que el de diferencia temporal (en los ingresos, costos y gastos de la cuenta de

resultados), puesto que al reconocer contablemente los efectos de las diferencias temporarias

permite la contabilización de activos y pasivos fiscales en situaciones donde no existen

diferencias temporales. Las diferencias temporarias pueden ser de dos tipos:

1. Diferencias temporarias imponibles

2. Diferencias temporarias deducibles

Diferencias temporarias imponibles

“Son aquellas diferencias temporarias que dan lugar a cantidades imponibles al determinar la

ganancia o pérdida fiscal correspondiente a periodos futuros, cuando el importe en libros del

activo sea recuperado o el del pasivo sea liquidado”.

Este tipo de diferencias dará lugar a un pago mayor en concepto de impuesto sobre la renta

corriente en períodos futuros, producto de gastos no deducibles o ingresos gravables.

11

Diferencias temporarias deducibles

“Son aquellas diferencias temporarias que dan lugar a cantidades que son deducibles al

determinar la ganancia o pérdida fiscal correspondiente a periodos futuros, cuando el importe

en libros del activo sea recuperado o el del pasivo sea liquidado”. Estas diferencias se generarán

al momento de revertirse un pago menor en concepto de impuesto sobre la renta corriente,

puesto que disminuirán la renta imponible, ya sea aumentando los costos o gastos deducibles o

disminuyendo los ingresos gravables.

Origen y reversión de las diferencias temporarias

Las diferencias temporarias presentan dos situaciones:

1. Diferencia de origen

2. Diferencias de reversión

Una diferencia de origen es una diferencia temporaria inicial entre el valor en libros y la base

fiscal de un activo o pasivo, independientemente de que la base fiscal exceda o sea excedida

por la base de contabilidad. Por otra parte, una diferencia de reversión ocurre cuando se

eliminan las diferencias temporarias originadas en periodos anteriores y se elimina el efecto de

impuestos en la cuenta de impuestos diferidos.

5. Reconocimiento de pasivos y activos por impuesto diferido

Cuando existen diferencias temporarias, ya sean imponibles o deducibles, debe de reconocerse

un activo o pasivo por impuesto sobre la renta diferido cuando la recuperación o liquidación del

importe en libros de un activo o pasivo de lugar a pagos futuros mayores o menores, de los que

se tendría si tal recuperación o liquidación no tuviera consecuencias fiscales.

a) Pasivos por impuestos diferidos

Son las cantidades de impuestos sobre las ganancias a pagar en periodos futuros, relacionados

con las diferencias temporarias imponibles.

12

Un pasivo por impuesto sobre la renta diferido representa un aumento en la cantidad de

impuestos a pagar en años futuros como resultado de las diferencias temporarias imponibles

que existen al final de un ejercicio corriente.

b) Activos por impuestos diferidos

Son las cantidades de impuestos sobre las ganancias a recuperar en periodos futuros,

relacionados con diferencias temporarias deducibles, o sea, disminuyen dicho impuesto en

ejercicios futuros.

El exceso de impuesto sobre la renta que se pague en comparación al impuesto que causaría la

utilidad contable se diferirá como una cuenta de activo, la cual será cargada o amortizada al

gasto de impuesto sobre la renta, en los períodos donde estas diferencias de tiempo se

inviertan y causen el fenómeno contrario, en el cual la utilidad contable, sea mayor que la renta

gravable.

Se reconocerá un activo por impuesto sobre la renta diferida en la medida en que resulte

probable que la entidad disponga de ganancias fiscales futuras contra las que cargar esas

diferencias temporarias deducibles.

La reversión de las diferencias temporarias deducibles dará lugar a reducciones en la

determinación de las ganancias fiscales de periodos posteriores. No obstante, los beneficios

económicos, en forma de reducciones en pagos de impuestos, llegarán a la entidad sólo si es

capaz de obtener ganancias fiscales suficientes como para cubrir las posibles deducciones.

6. Medición del Impuesto Sobre la Renta Diferido

Los activos y pasivos de tipo fiscal diferidos a largo plazo deben medirse según las tasas que

vayan a ser de aplicación en los periodos en los que se espere realizar los activos o pagar los

pasivos, a partir de la normativa y tasas impositivas que se hayan aprobado, o estén a punto de

aprobarse, en la fecha del balance.

13

La medición de los activos y los pasivos por impuestos diferidos debe reflejar las consecuencias

fiscales que se derivarían de la forma en que la empresa espera, a la fecha del balance,

recuperar el valor en libros de sus activos o liquidar el valor en libros de sus pasivos.

El impuesto diferido se mide a partir de las diferencias temporarias entre la base fiscal y el valor

en libros de los activos y pasivos, ya sean imponibles o deducibles, y a esto aplicando las tasas

de impuesto vigente, en este caso del 25%, 30%, 5% o el 1% de pago mínimo, lo que representa

un efecto impositivo. Además se debe considerar si es probable que la utilidad gravable estará

disponible para contraponer las reversiones de diferencias temporarias deducibles. Sin

embargo, el importe en libros de un activo por impuestos diferidos debe someterse a revisión

en la fecha de cada balance.

La entidad debe reducir el importe del saldo del activo por impuestos diferidos, en la medida

que estime probable que no dispondrá de suficiente ganancia fiscal, en el futuro, como para

permitir cargar contra la misma la totalidad o una parte, de los beneficios que comporta el

activo por impuestos diferidos. Esta reducción deberá ser objeto de reversión, siempre que la

entidad recupere la expectativa de suficiente ganancia fiscal futura, como para poder utilizar los

saldos dados de baja.

a. Presentación de los activos y pasivos por impuestos diferidos

Los estados financieros se elaboran con el objeto de presentar un informe verídico de la marcha

de la administración de una entidad y se refieren a la situación que guarda la posición

financiera y resultados logrados durante el periodo que se informa.

14

Presentación en el balance general

Los activos y pasivos derivados del impuesto a las ganancias deben presentarse por separado

de otros activos o pasivos del balance. Asimismo, los activos y pasivos por impuestos diferidos

no deben ser descontados.

Un activo por impuesto sobre la renta diferido es considerado como activo por los siguientes

criterios:

1. Es resultado de una transacción anterior. Por ejemplo, el recibo de dinero como pago

anticipado de renta, es un acontecimiento anterior que da lugar a una diferencia

temporaria deducible.

2. Da lugar a un probable beneficio en el futuro. Por ejemplo, la utilidad gravable en un

año determinado puede ser mayor que la utilidad contable. Sin embargo, en el próximo

año ocurrirá exactamente lo contrario, es decir, la utilidad gravable será menor que la

utilidad contable. Como esta diferencia temporaria deducible reduce el impuesto por

pagar en el futuro, existe un probable beneficio futuro al final del ejercicio actual.

3. Controla el acceso a los beneficios. Por ejemplo, una empresa tiene la capacidad para

obtener el beneficio de las diferencias temporarias reduciendo sus impuestos por pagar

en el futuro; dicha empresa tiene el derecho exclusivo a ese beneficio y puede controlar

el acceso a él.

Por otra parte, un pasivo por impuesto sobre la renta diferido es considerado como un pasivo

por los siguientes criterios.

15

Es el resultado de una transacción anterior.

Es una obligación actual. La utilidad gravable de periodos futuros será más alta que la

utilidad contable, como resultado. de una diferencia temporaria, por lo que constituye

una obligación actual.

Representa un sacrificio futuro. La utilidad gravable y los impuestos pagaderos en

periodos futuros serán resultado de acontecimientos que ya ocurrieron. El pago de

estos impuestos en la fecha correspondiente es el sacrificio futuro. Cuando una entidad

presente por separado los activos y pasivos en el balance general, según sean como

corrientes o no corrientes, no clasificará los activos (o pasivos) por impuestos diferidos

como activos (o pasivos) corrientes.

Presentación en el estado de resultados

Los impuestos, tanto si son del periodo corriente como si son diferidos deben ser

reconocidos como gasto o ingreso, en el Estado de Resultados e incluidos en la

determinación de la ganancia o pérdida neta del periodo.

El gasto por impuesto sobre la renta corriente, es la cantidad a pagar que corresponde a

la renta imponible obtenida en el ejercicio corriente. Es decir, el gasto por impuesto

corriente constituye el total de activo (efectivo o su equivalente), que la empresa debe

sacrificar para darle cumplimiento a la obligación tributaria sustantiva.

La mayoría de pasivos y activos por impuestos diferidos aparecerán cuando los ingresos,

costos y gastos, que se incluyen en la ganancia contable de un determinado periodo, se

computen dentro de la ganancia fiscal en otro diferente.

El gasto por impuesto diferido, está relacionado con el reconocimiento inicial de las

diferencias temporarias imponibles y por el valor de la reversión de las diferencias

temporarias imponibles y deducibles. El reconocimiento de un gasto por impuesto

diferido, originado por el primer tipo de diferencias, significa que la administración está

16

previendo que en el futuro pagará más impuesto sobre la renta como consecuencia del

aparecimiento de gastos no deducibles o aumento en los ingresos gravables.

Por otra parte, el ingreso o ahorro por impuesto a las ganancias, está constituido por el

importe a recuperar o ahorrar por concepto de impuesto sobre la renta en periodos

futuros.

El reconocimiento de un ingreso por impuesto diferido, por causa del aparecimiento de

diferencias temporarias deducibles, significa que la administración está previendo que

en el futuro pagará menos impuesto sobre la renta corriente (o lo que significaría

también un ahorro desde el punto de vista financiero), producto de un mayor monto de

gastos deducibles o una disminución en los ingresos gravables.

7. Resultado contable y resultado fiscal

Al calcular el impuesto a pagar (o a recuperar), los negocios deben elaborar su declaración de

impuesto sobre la renta con un estado adjunto donde aparezca el importe de la utilidad o

pérdida fiscal, o sea, una conciliación entre el resultado contable y fiscal. En general la forma y

el contenido del estado de resultados de la declaración de impuesto son similares a la forma y

al contenido del estado de resultados para fines de información financiera; sin embargo, la

utilidad o pérdida fiscal de la declaración de impuesto se calcula de acuerdo a la Ley de

Impuesto Sobre la Renta y su Reglamento, mientras que el resultado contable (utilidad o

pérdida) se mide de acuerdo con las Normas Internacionales de Información Financiera.

El resultado contable es la ganancia o pérdida neta del ejercicio corriente antes de deducir el

gasto por impuesto sobre la renta, lo que usualmente se le denomina “Resultado antes de

impuesto”.

La ganancia o pérdida fiscal es la ganancia o pérdida de un período, calculada de acuerdo con

las reglas establecidas por la autoridad fiscal, sobre la que se calculan los impuestos a pagar

(recuperar), o sea, es la Base Imponible del impuesto.

17

En base a lo anterior, la aplicación de las NIIF en general, y con el cumplimiento del principio

“sustancia más que forma” da lugar a diferencias entre la aplicación financiera y los preceptos

fiscales, dando origen a diferencias entre dichos puntos de vistas, por lo tanto, se deben

identificar las partidas de balance que originan las respectivas diferencias.

8. Sección 29

A. Objetivo de la Sección 29.

Prescribir los requerimientos de contabilización e información financiera para el impuesto a las

ganancias. El término impuesto a las ganancias incluye todos los impuestos nacionales y

extranjeros que estén basados en ganancias fiscales. También incluye impuestos, tales como las

retenciones sobre dividendos, que se pagan por una subsidiaria, asociada o negocio conjunto,

en las distribuciones a la entidad que informa.

B. Impuesto diferido

Los activos y pasivos por impuestos diferidos se reconocen por el impuesto a las ganancias que

se prevé recuperar o pagar con respecto a la ganancia fiscal de periodos contables futuros

como resultado de transacciones o sucesos pasados. El impuesto diferido surge de la diferencia

entre los importes reconocidos por los activos y pasivos de la entidad en el estado de situación

financiera y de su reconocimiento por parte

De las autoridades fiscales, y la compensación a futuro de pérdidas o créditos fiscales no

utilizados hasta el momento, procedentes de periodos anteriores.

Los activos y pasivos por impuestos diferidos se miden a un importe que incluye el efecto de los

posibles resultados de una revisión por parte de las autoridades fiscales, usando las tasas

impositivas que, conforme a las leyes fiscales aprobadas o prácticamente aprobadas al final del

periodo sobre el que se informa, se espera que sean aplicables cuando se realice el activo por

impuestos diferidos o se liquide el pasivo por impuestos diferidos. Se reconoce una corrección

valorativa para los activos por impuestos diferidos, de modo que el importe neto iguale al

18

importe máximo que es probable que se realice sobre la base de las ganancias fiscales actuales

o futuras.

i. Información a revelar y presentar de impuestos corrientes y diferidos

Los impuestos corrientes y diferidos se distribuyen entre los componentes relacionados de

resultados, otro resultado integral y patrimonio. Los activos y pasivos por impuestos corrientes

y diferidos no se descuentan. La Sección 29 exige a las entidades suministrar información a

revelar específica sobre los impuestos corrientes y diferidos.

¿Cómo determinan las entidades cuándo un impuesto se considera impuesto a las ganancias?

El impuesto a las ganancias es cobrado por las autoridades fiscales en relación con el ingreso

obtenido por las entidades y las personas. En este contexto, ingreso es el importe neto que

refleja el ingreso de actividades ordinarias imponible menos los gastos deducibles fiscalmente.

En el párrafo 29.1, se define el impuesto a las ganancias a los fines de la Sección 29. Ganancia (o

pérdida) fiscal es la ganancia (pérdida) de un periodo contable sobre la que se calculan los

impuestos a pagar o recuperar, determinada de acuerdo con las reglas establecidas por la

autoridad fiscal (organismos gubernamentales). La ganancia fiscal es igual al resultado fiscal

menos los importes deducibles de dicho resultado. Estas reglas también rigen para la tasa

impositiva (es decir, el porcentaje que se aplica a la ganancia fiscal para calcular la carga fiscal

del periodo).

La Sección 29 se aplica al impuesto a las ganancias, el que hace referencia a los impuestos que

se relacionan con las ganancias sujetas a imposición. Por consiguiente, no todos los impuestos

estarán dentro del alcance de la Sección 29. No obstante, dado que la ganancia fiscal no es lo

mismo que la ganancia contable, no es necesario que los impuestos se basen en una cifra

exactamente igual a la de una ganancia contable para que se incluyan en la Sección 29. La

ganancia fiscal no suele ser lo mismo que el resultado o el resultado integral total. A veces,

19

determinar si un impuesto se considera "impuesto a las ganancias" o no requiere de juicio

profesional, basado en los hechos y circunstancias particulares.

ii. Fases en la contabilización del impuesto a las ganancias

Una entidad contabilizará el impuesto a las ganancias, siguiendo las fases (a) a (i) siguientes:

(a) Reconocerá el impuesto corriente, medido a un importe que incluya el efecto de los

posibles Resultados de una revisión por parte de las autoridades fiscales (párrafos 29.4

a 29.8).

(b) Identificará qué activos y pasivos se esperaría que afectaran a las ganancias fiscales si

se recuperasen o liquidasen por su importe en libros presente (párrafos 29.9 y 29.10).

(c) Determinará la base fiscal, al final del periodo sobre el que se informa, de lo siguiente:

i. Los activos y pasivos del apartado (b). La base fiscal de los activos y pasivos

se determinará en función de las consecuencias de la venta de los activos o la

liquidación de los pasivos por su importe en libros presente (párrafos 29.11 y

29.12).

ii. Otras partidas que tengan una base fiscal, aunque no estén reconocidas

como activos o pasivos; como por ejemplo, partidas reconocidas como

ingreso o gasto que pasarán a ser imponibles o deducibles fiscalmente en

periodos fututos (párrafo 29.13).

(d) Calculará cualquier diferencia temporaria, pérdida fiscal no utilizada y crédito fiscal no

Utilizado (párrafo 29.14).

20

(e) Reconocerá los activos por impuestos diferidos y los pasivos por impuestos diferidos,

que surjan de diferencias temporarias, pérdidas fiscales no utilizadas y créditos fiscales

no utilizados (párrafos 29.15 a 29.17).

(f) Medirá los activos y pasivos por impuestos diferidos a un importe que incluya el efecto

de los posibles resultados de una revisión por parte de las autoridades fiscales, usando

las tasas impositivas, que se hayan aprobado, o cuyo proceso de aprobación esté

prácticamente terminado, al final del periodo sobre el que se informa, que se espera

que sean aplicables cuando se realice el activo por impuestos diferidos o se liquide el

pasivo por impuestos diferidos (párrafos 29.18 a29.25).

(g) Reconocerá una corrección valorativa para los activos por impuestos diferidos, de

modo que el importe neto iguale al importe máximo que es probable que se realice

sobre la base de las ganancias fiscales actuales o futuras (párrafos 29.21 y 29.22).

(h) Distribuirá los impuestos corrientes y diferidos entre los componentes relacionados de

resultados, otro resultado integral y patrimonio (párrafo 29.27).

(i) Presentará y revelará la información requerida (párrafos 29.28 a 29.32).

C. Reconocimiento y medición de impuestos corrientes

29.4 Una entidad reconocerá un pasivo por impuestos corrientes por el impuesto a pagar

por las ganancias fiscales del periodo actual y los periodos anteriores. Si el importe pagado,

correspondiente al periodo actual y a los anteriores, excede el importe por pagar de esos

periodos, la entidad reconocerá el exceso como un activo por impuestos corrientes.

29.6 Una entidad medirá un pasivo (o activo) por impuestos corrientes a los importes que se

esperen pagar (o recuperar) usando las tasas impositivas y la legislación que haya sido

aprobada, o cuyo proceso de aprobación esté prácticamente terminado, en la fecha sobre la

21

que se informa. Una entidad considerará las tasas impositivas cuyo proceso de aprobación

esté prácticamente terminado cuando los sucesos futuros requeridos por el proceso de

aprobación no hayan afectado históricamente al resultado ni sea probable que lo hagan. Los

párrafos 29.23 a 29.25 proporcionan una guía adicional de medición.

29.7 Una entidad reconocerá los cambios en un pasivo o activo por impuestos corrientes

como gasto por el impuesto en resultados, excepto que el cambio atribuible a una partida

de ingresos o gastos reconocida conforme a esta NIIF como otro resultado integral, también

deba reconocerse en otro resultado integral.

i. Reconocimiento de impuestos diferidos

Principio de reconocimiento general

29.9 Una entidad reconocerá un activo o pasivo por impuestos diferidos por el impuesto por

recuperar o pagar en periodos futuros como resultado de transacciones o sucesos pasados.

Este impuesto surge de la diferencia entre los importes reconocidos por los activos y pasivos de

la entidad en el estado de situación financiera y su reconocimiento por parte de las autoridades

fiscales, y la compensación a futuro de pérdidas o créditos fiscales no utilizados hasta el

momento procedentes de periodos anteriores.

Base fiscal

La entidad determinará la base fiscal de un activo, pasivo u otra partida de acuerdo con la

Legislación que se haya aprobado o cuyo proceso de aprobación esté prácticamente terminado.

Si la entidad presenta una declaración fiscal consolidada, la base fiscal se determinará en

función de la legislación fiscal que regule dicha declaración. Si la entidad presenta declaraciones

fiscales por separado para las distintas operaciones, la base fiscal se determinará según las

legislaciones fiscales que regulen cada declaración fiscal.

22

La base fiscal es la medición de un activo, pasivo, instrumento de patrimonio u otra partida que

no haya sido reconocida en el estado de situación financiera, conforme a la legislación fiscal

aplicable que haya sido aprobada o cuyo proceso de aprobación esté prácticamente terminado.

Las notas debajo del párrafo 29.6 explican en detalle el significado de “proceso de aprobación

prácticamente terminado”. Puede resultar útil considerar a la base fiscal como el importe que

se reconocería en un estado de situación financiera que se prepara utilizando las reglas fiscales

aplicables de la jurisdicción pertinente. El requisito de que la base fiscal deba determinarse

teniendo en cuenta la situación actual y las elecciones de la entidad conforme a la legislación

fiscal también implica que no se pueden prever los cambios futuros en la base fiscal de los

activos.

Diferencias temporarias

29.14 Las diferencias temporarias surgen cuando:

(a) Existe una diferencia entre los importes en libros y las bases fiscales en el

reconocimiento inicial de los activos y pasivos, o en el momento en que se crea una

base fiscal para esas partidas que tienen una base fiscal pero que no se reconocen

como activos y pasivos.

(b) Existe una diferencia entre el importe en libros y la base fiscal que surge tras el

reconocimiento inicial porque el ingreso o gasto se reconoce en el resultado integral o

en el patrimonio de un periodo sobre el que se informa, pero se reconoce en ganancias

fiscales en otro periodo diferente.

(c) La base fiscal de un activo o pasivo cambia y el cambio no se reconocerá en el importe

en libros del activo o pasivo de ningún periodo.

Las diferencias temporarias se definen como las diferencias entre el importe en libros de un

activo, pasivo u otra partida en los estados financieros, y su base fiscal, que la entidad espera

23

que afecten a la ganancia fiscal cuando el importe en libros del activo o pasivo sea recuperado o

liquidado (o, en el caso de partidas distintas a los activos y pasivos, que afecten a la ganancia

fiscal en el futuro).

Pasivos y activos por impuestos diferidos

29.15 Excepto por lo requerido en el párrafo 29.16, una entidad reconocerá:

(a) Un pasivo por impuestos diferidos para todas las diferencias temporarias que se espere

que incrementen la ganancia fiscal en el futuro.

(b) Un activo por impuestos diferidos para todas las diferencias temporarias que se espere

que reduzcan la ganancia fiscal en el futuro.

(c) Un activo por impuestos diferidos para la compensación de pérdidas fiscales no

utilizadas y créditos fiscales no utilizados hasta el momento procedente de periodos

anteriores.

Diferencias temporarias que se espera que incrementen la ganancia fiscal (párrafo 29.15(a)) En

los activos que se espera que afecten a las ganancias fiscales en la recuperación, surgirá una

diferencia temporaria que se espera que incremente dichas ganancias en el futuro cuando el

importe en libros del activo supere su base fiscal (por ejemplo, intereses por cobrar que

tributan cuando se cobran). Cuando el importe en libros del activo sea recuperado, los

beneficios económicos que estén sujetos a imposición (el importe en libros de los intereses por

cobrar) superarán las deducciones fiscales futuras que estén disponibles (es decir, la base fiscal,

que en el caso de los intereses por cobrar es cero). En consecuencia, este efecto impositivo

dará lugar a un pasivo por impuestos diferidos relacionado con los impuestos adicionales a

pagar en periodos futuros.

24

En los pasivos que se espera que afecten a las ganancias fiscales en la liquidación, surgirá una

diferencia temporaria que se espera que incremente dichas ganancias en el futuro cuando la

base fiscal del pasivo supere su importe en libros (por ejemplo, un préstamo en moneda

extranjera por pagar, que se ha reducido a fines de información financiera por una ganancia por

diferencia de cambio, que tributará cuando sea reembolsado y se realice la ganancia). Si el

préstamo se liquida por su importe en libros, surgirá una ganancia fiscal. En consecuencia, este

efecto impositivo dará lugar a un pasivo por impuestos diferidos relacionado con los impuestos

adicionales a pagar en periodos futuros.

ii. Medición de impuestos diferidos

Tasas impositivas

29.18 Una entidad medirá un activo (o pasivo) por impuestos diferidos usando las tasas

impositivas y la legislación que hayan sido aprobadas, o cuyo proceso de aprobación esté

prácticamente terminado, en la fecha sobre la que se informa. Una entidad considerará las

tasas impositivas cuyo proceso de aprobación esté prácticamente terminado cuando los

sucesos futuros requeridos por el proceso de aprobación no hayan afectado históricamente al

resultado ni sea probable que lo hagan.

25

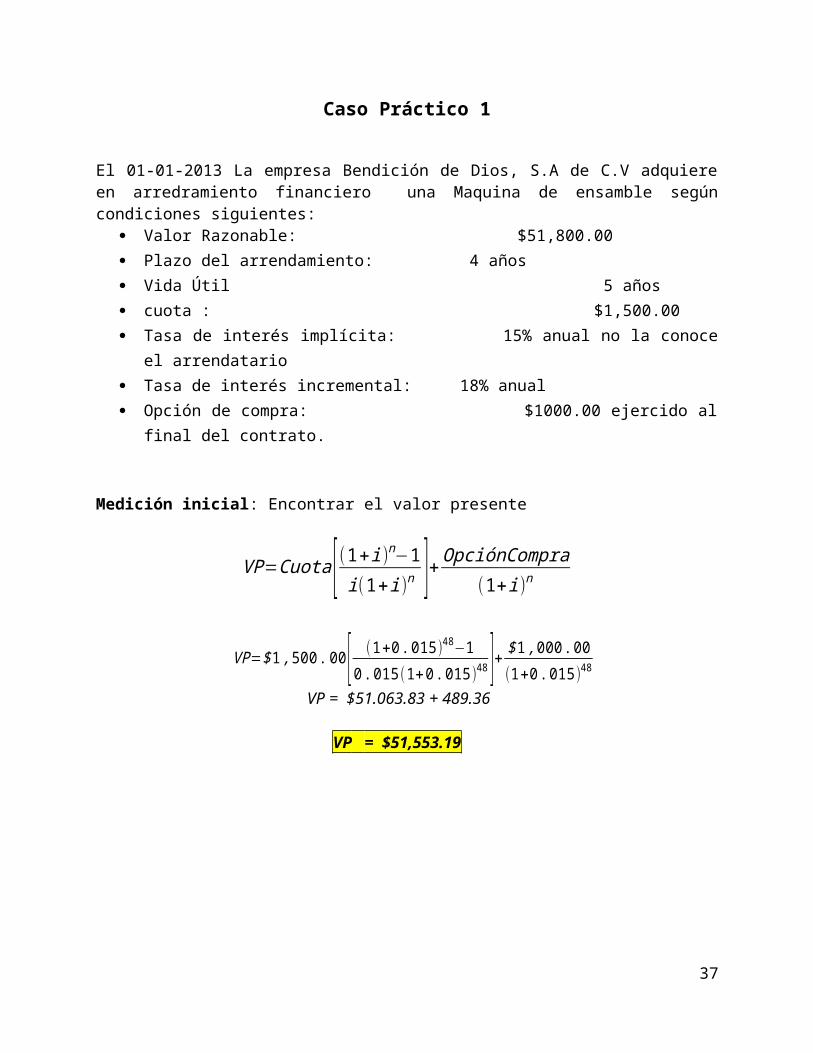

Caso Práctico 1

El 01-01-2013 La empresa Bendición de Dios, S.A de C.V adquiere en arredramiento financiero una Maquina de ensamble según condiciones siguientes:

Valor Razonable: $51,800.00 Plazo del arrendamiento: 4 años Vida Útil 5 años cuota : $1,500.00 Tasa de interés implícita: 15% anual no la conoce el arrendatario Tasa de interés incremental: 18% anual Opción de compra: $1000.00 ejercido al final del contrato.

Medición inicial: Encontrar el valor presente

VP=Cuota [ (1+i )n−1i(1+i )n ]+OpciónCompra(1+i)n

VP = $51.063.83 + 489.36 VP = $51,553.19

26

VP=$1 ,500.00 [ (1+0 .015 )48−10 .015(1+0 .015 )48 ]+ $ 1,000 .00(1+0 .015)48

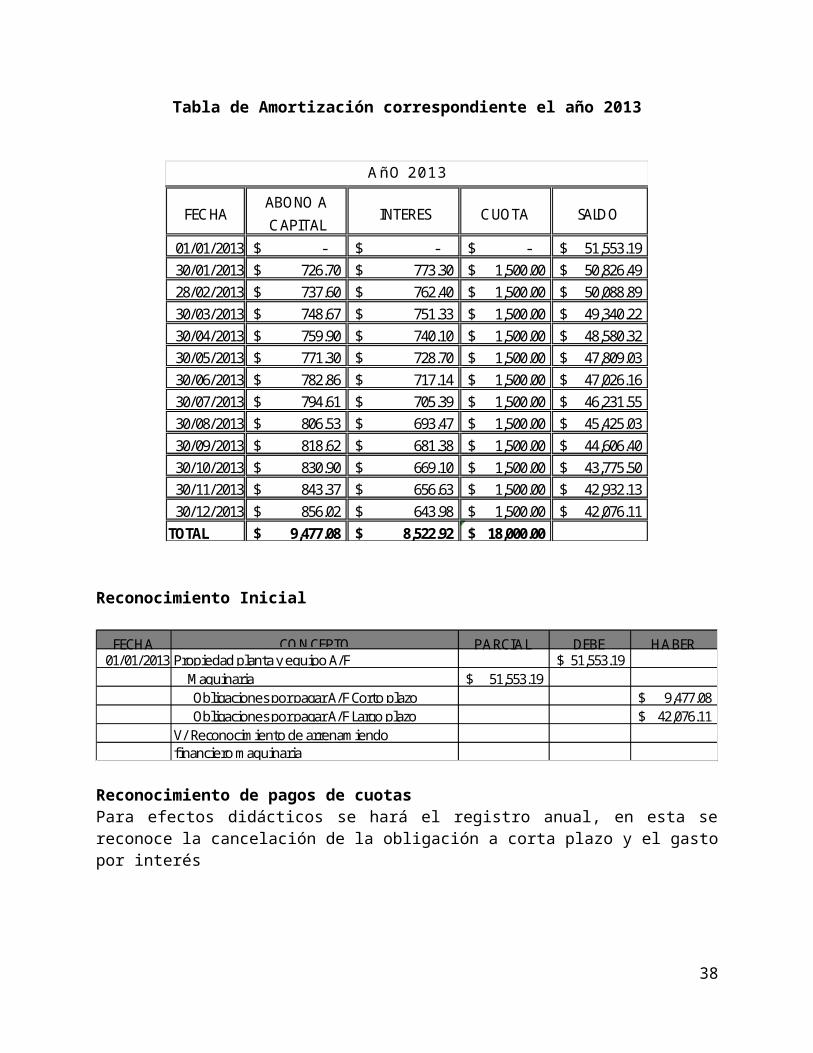

Tabla de Amortización correspondiente el año 2013

FECHA ABONO A

CAPITALINTERES CUOTA SALDO

01/01/2013 -$ -$ -$ 51,553.19$ 30/01/2013 726.70$ 773.30$ 1,500.00$ 50,826.49$ 28/02/2013 737.60$ 762.40$ 1,500.00$ 50,088.89$ 30/03/2013 748.67$ 751.33$ 1,500.00$ 49,340.22$ 30/04/2013 759.90$ 740.10$ 1,500.00$ 48,580.32$ 30/05/2013 771.30$ 728.70$ 1,500.00$ 47,809.03$ 30/06/2013 782.86$ 717.14$ 1,500.00$ 47,026.16$ 30/07/2013 794.61$ 705.39$ 1,500.00$ 46,231.55$ 30/08/2013 806.53$ 693.47$ 1,500.00$ 45,425.03$ 30/09/2013 818.62$ 681.38$ 1,500.00$ 44,606.40$ 30/10/2013 830.90$ 669.10$ 1,500.00$ 43,775.50$ 30/11/2013 843.37$ 656.63$ 1,500.00$ 42,932.13$ 30/12/2013 856.02$ 643.98$ 1,500.00$ 42,076.11$

TOTAL 9,477.08$ 8,522.92$ 18,000.00$

AñO 2013

Reconocimiento Inicial

FECHA PARCIAL DEBE HABER 01/01/2013 51,553.19$

51,553.19$ 9,477.08$

42,076.11$ V/ Reconocimiento de arrenamiendo Obligaciones por pagar A/F Largo plazo

financiero maquinaria

Maquinaria Obligaciones por pagar A/F Corto plazo

CONCEPTOPropiedad planta y equipo A/F

Reconocimiento de pagos de cuotasPara efectos didácticos se hará el registro anual, en esta se reconoce la cancelación de la obligación a corta plazo y el gasto por interés

27

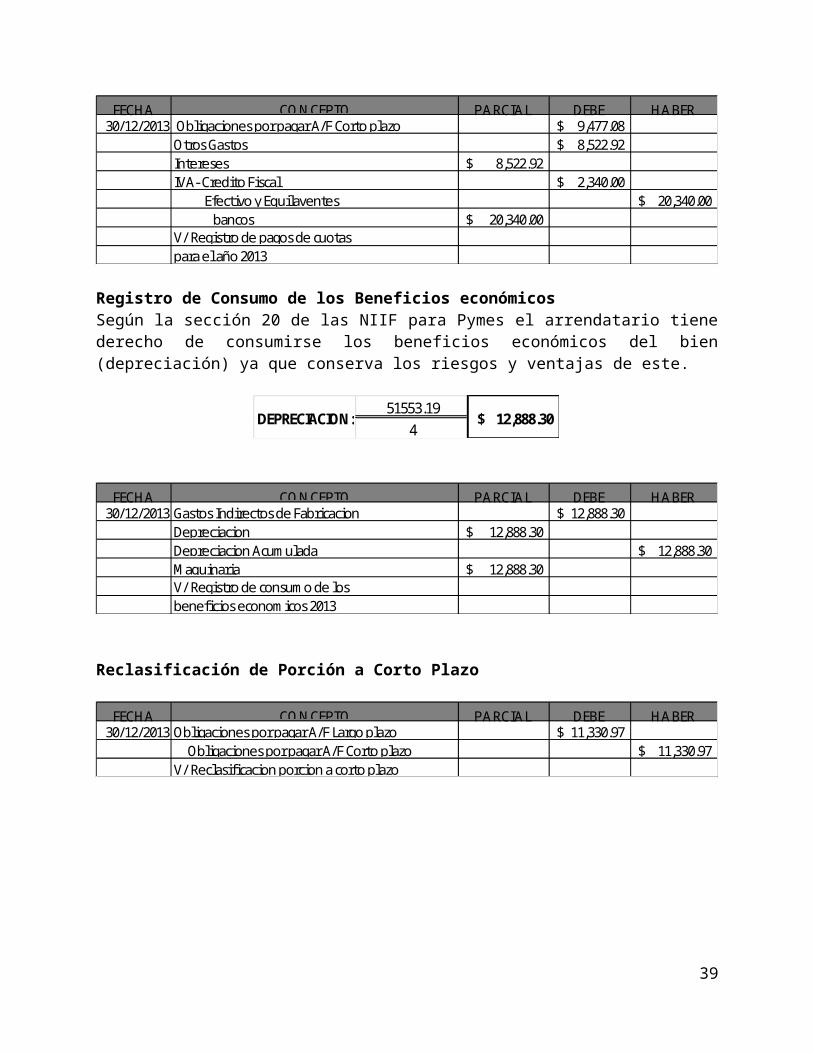

FECHA PARCIAL DEBE HABER 30/12/2013 9,477.08$

8,522.92$ 8,522.92$

2,340.00$ 20,340.00$

20,340.00$

IVA- Credito Fiscal

V/ Registro de pagos de cuotas

Otros Gastos

Efectivo y Equilaventes

para el año 2013

Intereses

bancos

CONCEPTO Obligaciones por pagar A/F Corto plazo

Registro de Consumo de los Beneficios económicos Según la sección 20 de las NIIF para Pymes el arrendatario tiene derecho de consumirse los beneficios económicos del bien (depreciación) ya que conserva los riesgos y ventajas de este.

51553.194

DEPRECIACION: 12,888.30$

FECHA PARCIAL DEBE HABER 30/12/2013 12,888.30$

12,888.30$ 12,888.30$

12,888.30$ Maquinaria V/ Registro de consumo de los beneficios economicos 2013

CONCEPTOGastos Indirectos de FabricacionDepreciacionDepreciacion Acumulada

Reclasificación de Porción a Corto Plazo

FECHA PARCIAL DEBE HABER 30/12/2013 11,330.97$

11,330.97$ V/ Reclasificacion porcion a corto plazo Obligaciones por pagar A/F Corto plazo

CONCEPTOObligaciones por pagar A/F Largo plazo

28

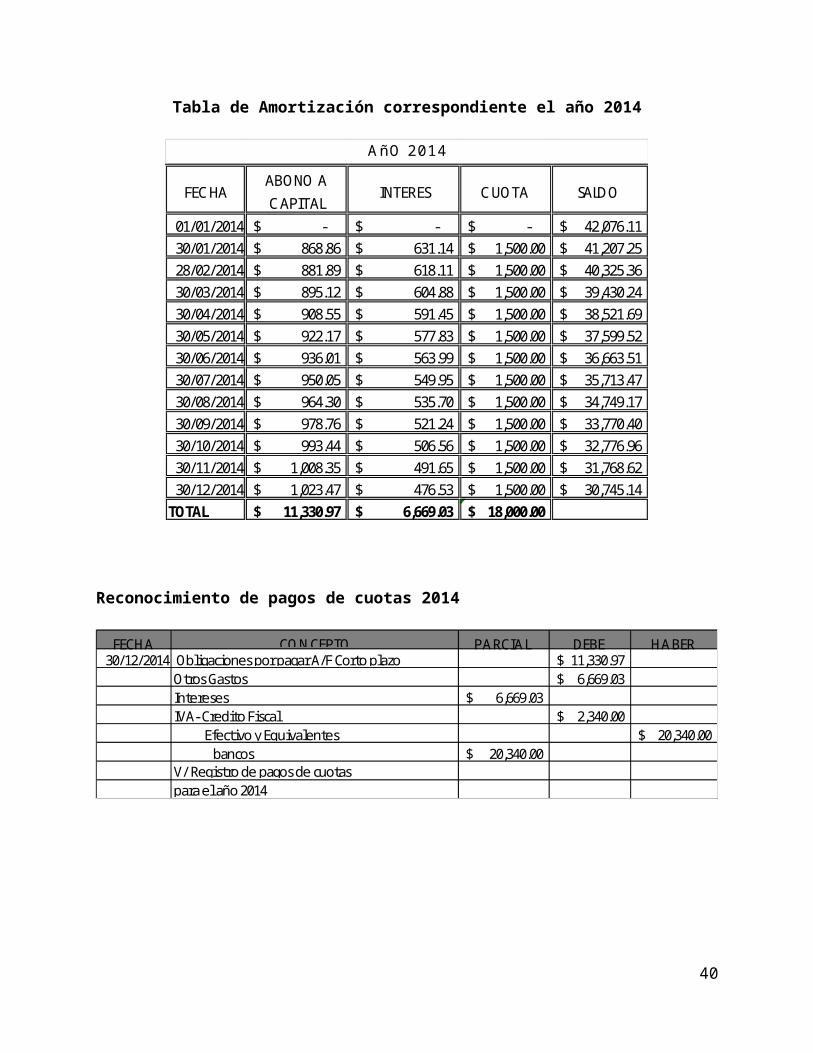

Tabla de Amortización correspondiente el año 2014

FECHA ABONO A

CAPITALINTERES CUOTA SALDO

01/01/2014 -$ -$ -$ 42,076.11$ 30/01/2014 868.86$ 631.14$ 1,500.00$ 41,207.25$ 28/02/2014 881.89$ 618.11$ 1,500.00$ 40,325.36$ 30/03/2014 895.12$ 604.88$ 1,500.00$ 39,430.24$ 30/04/2014 908.55$ 591.45$ 1,500.00$ 38,521.69$ 30/05/2014 922.17$ 577.83$ 1,500.00$ 37,599.52$ 30/06/2014 936.01$ 563.99$ 1,500.00$ 36,663.51$ 30/07/2014 950.05$ 549.95$ 1,500.00$ 35,713.47$ 30/08/2014 964.30$ 535.70$ 1,500.00$ 34,749.17$ 30/09/2014 978.76$ 521.24$ 1,500.00$ 33,770.40$ 30/10/2014 993.44$ 506.56$ 1,500.00$ 32,776.96$ 30/11/2014 1,008.35$ 491.65$ 1,500.00$ 31,768.62$ 30/12/2014 1,023.47$ 476.53$ 1,500.00$ 30,745.14$

TOTAL 11,330.97$ 6,669.03$ 18,000.00$

AñO 2014

Reconocimiento de pagos de cuotas 2014

FECHA PARCIAL DEBE HABER 30/12/2014 11,330.97$

6,669.03$ 6,669.03$

2,340.00$ 20,340.00$

20,340.00$

IVA- Credito Fiscal

V/ Registro de pagos de cuotaspara el año 2014

Obligaciones por pagar A/F Corto plazoOtros Gastos Intereses

Efectivo y Equivalentes bancos

CONCEPTO

29

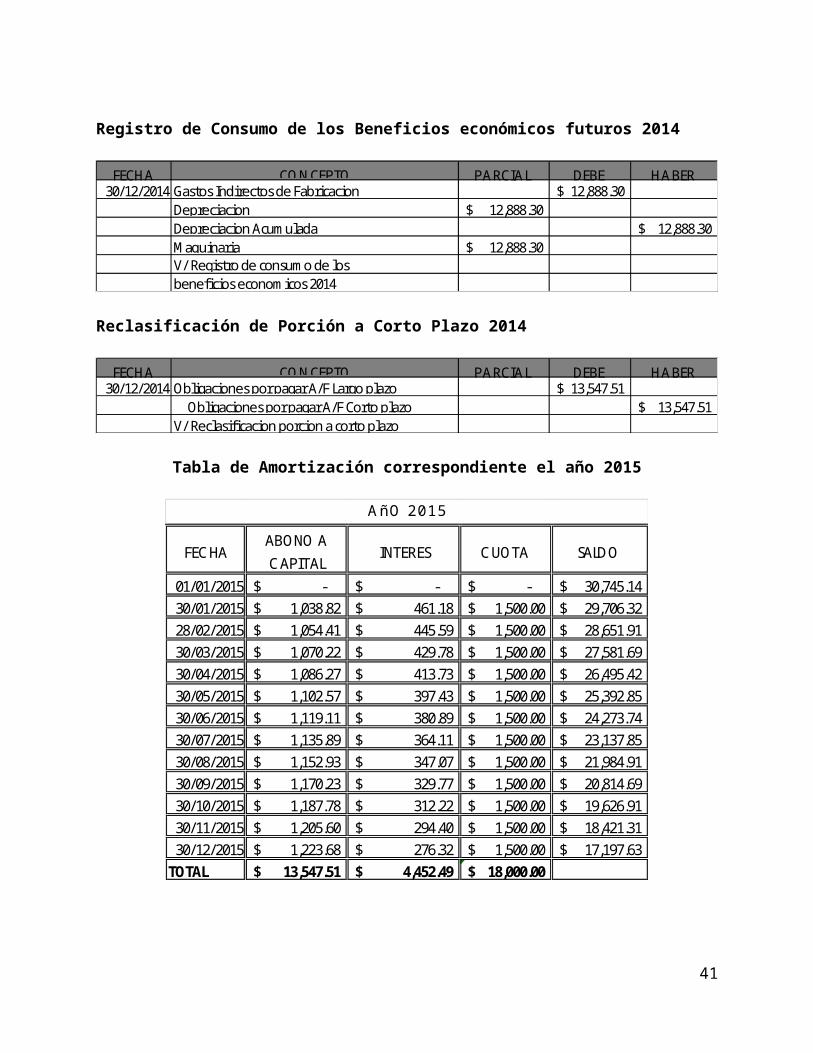

Registro de Consumo de los Beneficios económicos futuros 2014

FECHA PARCIAL DEBE HABER 30/12/2014 12,888.30$

12,888.30$ 12,888.30$

12,888.30$ Maquinaria V/ Registro de consumo de los beneficios economicos 2014

CONCEPTOGastos Indirectos de FabricacionDepreciacionDepreciacion Acumulada

Reclasificación de Porción a Corto Plazo 2014

FECHA PARCIAL DEBE HABER 30/12/2014 13,547.51$

13,547.51$ V/ Reclasificacion porcion a corto plazo

CONCEPTOObligaciones por pagar A/F Largo plazo Obligaciones por pagar A/F Corto plazo

Tabla de Amortización correspondiente el año 2015

FECHA ABONO A

CAPITALINTERES CUOTA SALDO

01/01/2015 -$ -$ -$ 30,745.14$ 30/01/2015 1,038.82$ 461.18$ 1,500.00$ 29,706.32$ 28/02/2015 1,054.41$ 445.59$ 1,500.00$ 28,651.91$ 30/03/2015 1,070.22$ 429.78$ 1,500.00$ 27,581.69$ 30/04/2015 1,086.27$ 413.73$ 1,500.00$ 26,495.42$ 30/05/2015 1,102.57$ 397.43$ 1,500.00$ 25,392.85$ 30/06/2015 1,119.11$ 380.89$ 1,500.00$ 24,273.74$ 30/07/2015 1,135.89$ 364.11$ 1,500.00$ 23,137.85$ 30/08/2015 1,152.93$ 347.07$ 1,500.00$ 21,984.91$ 30/09/2015 1,170.23$ 329.77$ 1,500.00$ 20,814.69$ 30/10/2015 1,187.78$ 312.22$ 1,500.00$ 19,626.91$ 30/11/2015 1,205.60$ 294.40$ 1,500.00$ 18,421.31$ 30/12/2015 1,223.68$ 276.32$ 1,500.00$ 17,197.63$

TOTAL 13,547.51$ 4,452.49$ 18,000.00$

AñO 2015

30

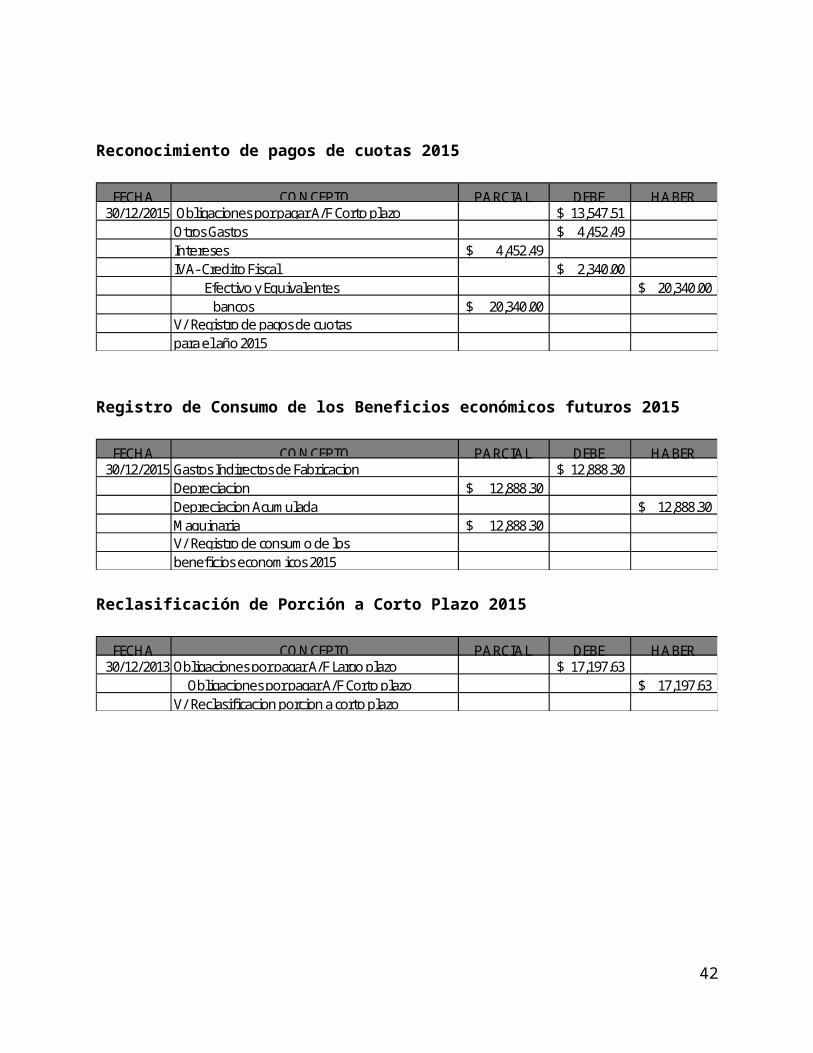

Reconocimiento de pagos de cuotas 2015

FECHA PARCIAL DEBE HABER 30/12/2015 13,547.51$

4,452.49$ 4,452.49$

2,340.00$ 20,340.00$

20,340.00$

IVA- Credito Fiscal

V/ Registro de pagos de cuotas

Efectivo y Equivalentes bancos

para el año 2015

CONCEPTO Obligaciones por pagar A/F Corto plazoOtros Gastos Intereses

Registro de Consumo de los Beneficios económicos futuros 2015

FECHA PARCIAL DEBE HABER 30/12/2015 12,888.30$

12,888.30$ 12,888.30$

12,888.30$ Maquinaria V/ Registro de consumo de los

DepreciacionDepreciacion Acumulada

beneficios economicos 2015

CONCEPTOGastos Indirectos de Fabricacion

Reclasificación de Porción a Corto Plazo 2015

FECHA PARCIAL DEBE HABER 30/12/2013 17,197.63$

17,197.63$ V/ Reclasificacion porcion a corto plazo Obligaciones por pagar A/F Corto plazo

CONCEPTOObligaciones por pagar A/F Largo plazo

31

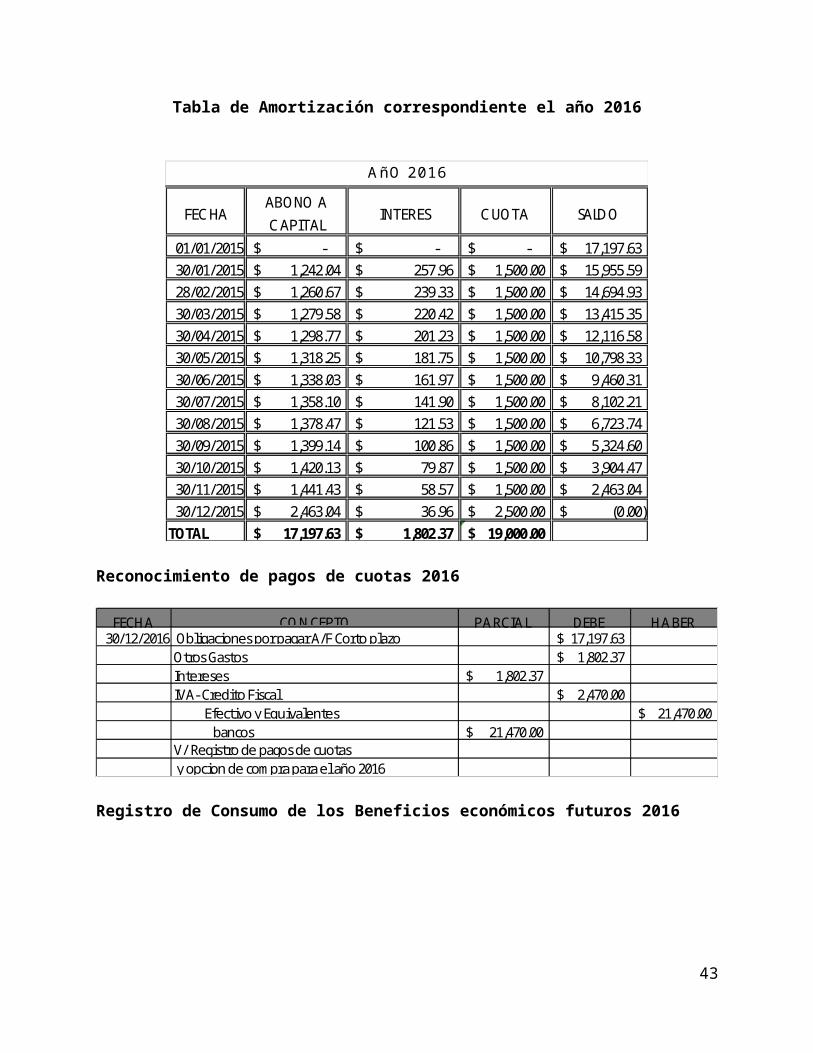

Tabla de Amortización correspondiente el año 2016

FECHA ABONO A

CAPITALINTERES CUOTA SALDO

01/01/2015 -$ -$ -$ 17,197.63$ 30/01/2015 1,242.04$ 257.96$ 1,500.00$ 15,955.59$ 28/02/2015 1,260.67$ 239.33$ 1,500.00$ 14,694.93$ 30/03/2015 1,279.58$ 220.42$ 1,500.00$ 13,415.35$ 30/04/2015 1,298.77$ 201.23$ 1,500.00$ 12,116.58$ 30/05/2015 1,318.25$ 181.75$ 1,500.00$ 10,798.33$ 30/06/2015 1,338.03$ 161.97$ 1,500.00$ 9,460.31$ 30/07/2015 1,358.10$ 141.90$ 1,500.00$ 8,102.21$ 30/08/2015 1,378.47$ 121.53$ 1,500.00$ 6,723.74$ 30/09/2015 1,399.14$ 100.86$ 1,500.00$ 5,324.60$ 30/10/2015 1,420.13$ 79.87$ 1,500.00$ 3,904.47$ 30/11/2015 1,441.43$ 58.57$ 1,500.00$ 2,463.04$ 30/12/2015 2,463.04$ 36.96$ 2,500.00$ (0.00)$

TOTAL 17,197.63$ 1,802.37$ 19,000.00$

AñO 2016

Reconocimiento de pagos de cuotas 2016

FECHA PARCIAL DEBE HABER 30/12/2016 17,197.63$

1,802.37$ 1,802.37$

2,470.00$ 21,470.00$

21,470.00$ Efectivo y Equivalentes bancosV/ Registro de pagos de cuotas y opcion de compra para el año 2016

CONCEPTO Obligaciones por pagar A/F Corto plazoOtros Gastos InteresesIVA- Credito Fiscal

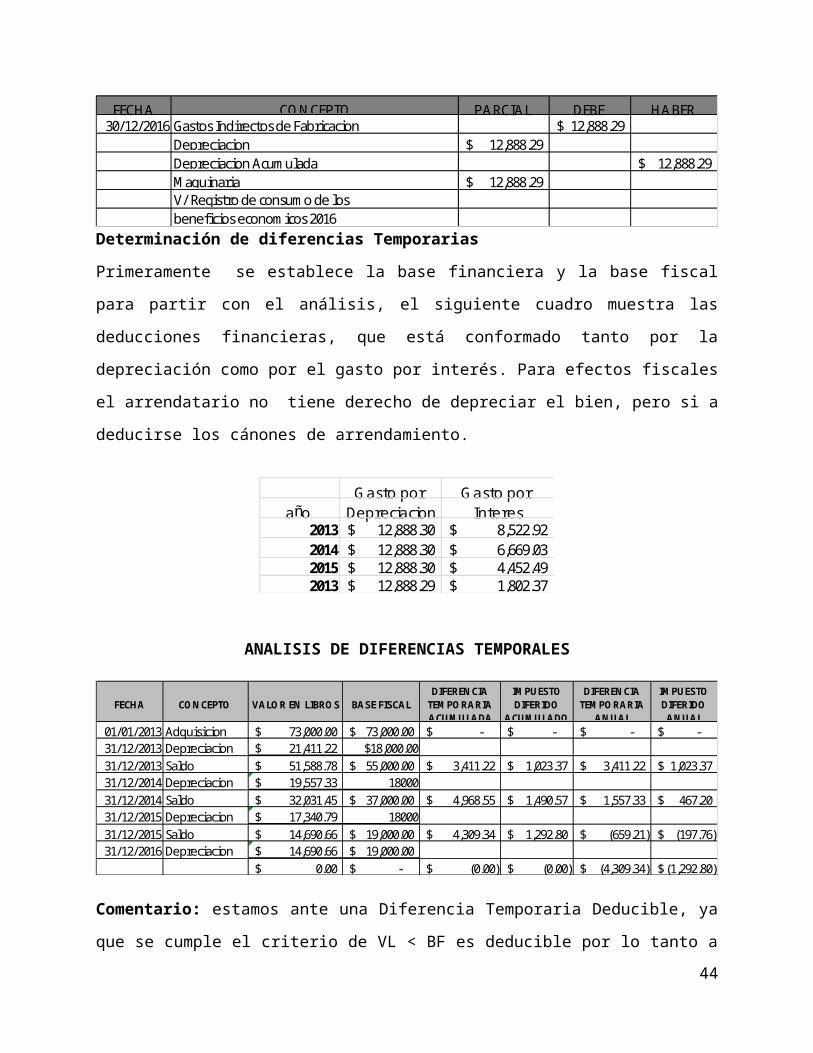

Registro de Consumo de los Beneficios económicos futuros 2016

FECHA PARCIAL DEBE HABER 30/12/2016 12,888.29$

12,888.29$ 12,888.29$

12,888.29$

beneficios economicos 2016

Gastos Indirectos de FabricacionDepreciacionDepreciacion AcumuladaMaquinaria V/ Registro de consumo de los

CONCEPTO

32

Determinación de diferencias Temporarias

Primeramente se establece la base financiera y la base fiscal para partir con el análisis, el

siguiente cuadro muestra las deducciones financieras, que está conformado tanto por la

depreciación como por el gasto por interés. Para efectos fiscales el arrendatario no tiene

derecho de depreciar el bien, pero si a deducirse los cánones de arrendamiento.

Gasto por Gasto por año Depreciacion Interes

2013 12,888.30$ 8,522.92$ 2014 12,888.30$ 6,669.03$ 2015 12,888.30$ 4,452.49$ 2013 12,888.29$ 1,802.37$

ANALISIS DE DIFERENCIAS TEMPORALES

FECHA CONCEPTO VALOR EN LIBROS BASE FISCALDIFERENCIA

TEMPORARIA ACUMULADA

IMPUESTO DIFERIDO

ACUMULADO

DIFERENCIA TEMPORARIA

ANUAL

IMPUESTO DIFERIDO ANUAL

01/01/2013 Adquisicion 73,000.00$ 73,000.00$ -$ -$ -$ -$ 31/12/2013 Depreciacion 21,411.22$ $18,000.0031/12/2013 Saldo 51,588.78$ 55,000.00$ 3,411.22$ 1,023.37$ 3,411.22$ 1,023.37$ 31/12/2014 Depreciacion 19,557.33$ 1800031/12/2014 Saldo 32,031.45$ 37,000.00$ 4,968.55$ 1,490.57$ 1,557.33$ 467.20$ 31/12/2015 Depreciacion 17,340.79$ 1800031/12/2015 Saldo 14,690.66$ 19,000.00$ 4,309.34$ 1,292.80$ (659.21)$ (197.76)$ 31/12/2016 Depreciacion 14,690.66$ 19,000.00$

0.00$ -$ (0.00)$ (0.00)$ (4,309.34)$ (1,292.80)$

Comentario: estamos ante una Diferencia Temporaria Deducible, ya que se cumple el criterio

de VL < BF es deducible por lo tanto a continuación se presentan los registros contables

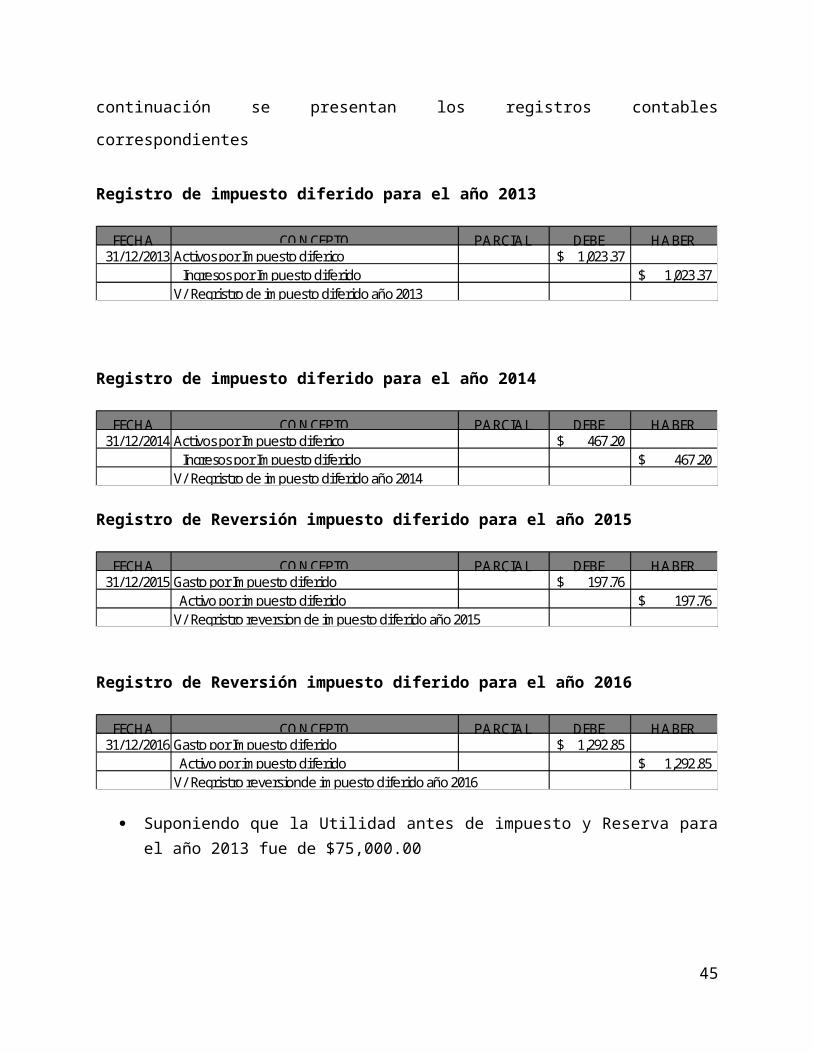

correspondientes

Registro de impuesto diferido para el año 2013

FECHA PARCIAL DEBE HABER 31/12/2013 1,023.37$

1,023.37$ V/ Regristro de impuesto diferido año 2013

CONCEPTOActivos por Impuesto diferico Ingresos por Impuesto diferido

33

Registro de impuesto diferido para el año 2014

FECHA PARCIAL DEBE HABER 31/12/2014 467.20$

467.20$ V/ Regristro de impuesto diferido año 2014 Ingresos por Impuesto diferido

CONCEPTOActivos por Impuesto diferico

Registro de Reversión impuesto diferido para el año 2015

FECHA PARCIAL DEBE HABER 31/12/2015 197.76$

197.76$ V/ Regristro reversion de impuesto diferido año 2015

CONCEPTOGasto por Impuesto diferido Activo por impuesto diferido

Registro de Reversión impuesto diferido para el año 2016

FECHA PARCIAL DEBE HABER 31/12/2016 1,292.85$

1,292.85$ V/ Regristro reversionde impuesto diferido año 2016

Gasto por Impuesto diferido Activo por impuesto diferido

CONCEPTO

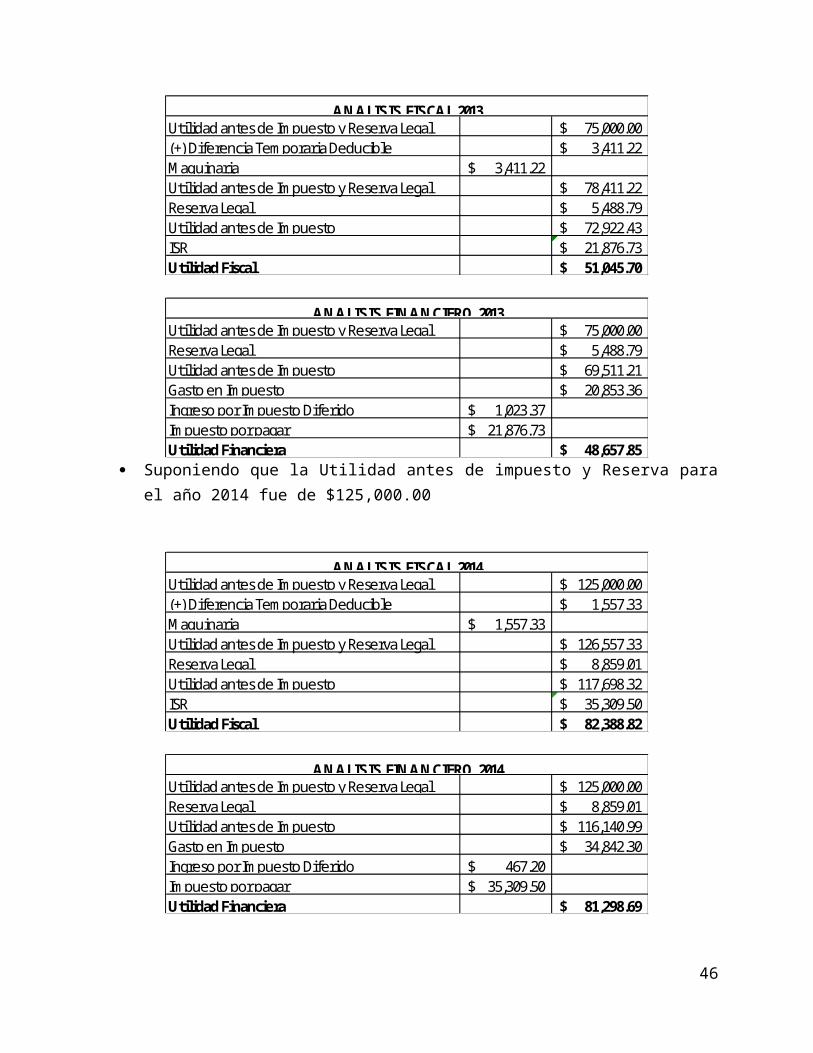

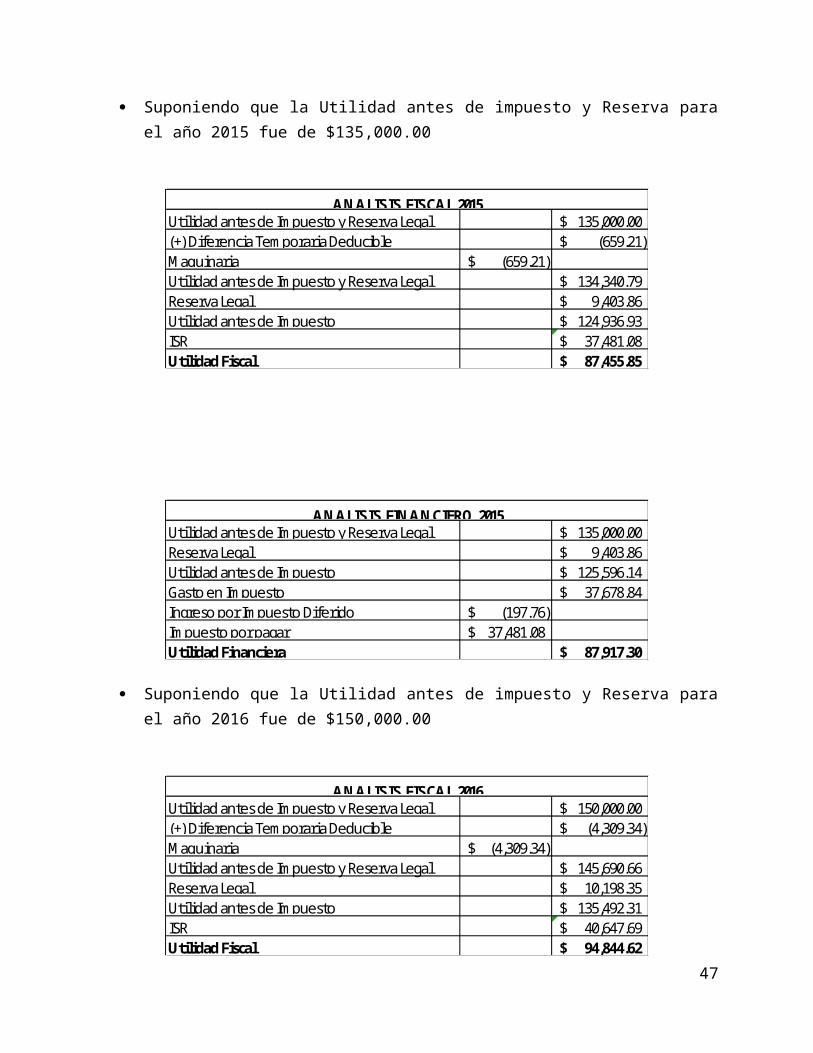

Suponiendo que la Utilidad antes de impuesto y Reserva para el año 2013 fue de $75,000.00

75,000.00$ 3,411.22$

3,411.22$ Utilidad antes de Impuesto y Reserva Legal 78,411.22$

5,488.79$ 72,922.43$ 21,876.73$ 51,045.70$

ANALISIS FISCAL 2013Utilidad antes de Impuesto y Reserva Legal(+) Diferencia Temporaria Deducible Maquinaria

Reserva Legal

ISRUtilidad antes de Impuesto

Utilidad Fiscal

75,000.00$ 5,488.79$

69,511.21$ 20,853.36$

1,023.37$ 21,876.73$

48,657.85$

ANALISIS FINANCIERO 2013Utilidad antes de Impuesto y Reserva LegalReserva Legal Utilidad antes de Impuesto

Ingreso por Impuesto Diferido Impuesto por pagarUtilidad Financiera

Gasto en Impuesto

34

Suponiendo que la Utilidad antes de impuesto y Reserva para el año 2014 fue de $125,000.00

125,000.00$ 1,557.33$

1,557.33$ Utilidad antes de Impuesto y Reserva Legal 126,557.33$

8,859.01$ 117,698.32$

35,309.50$ 82,388.82$

ANALISIS FISCAL 2014Utilidad antes de Impuesto y Reserva Legal(+) Diferencia Temporaria Deducible Maquinaria

Reserva Legal Utilidad antes de ImpuestoISRUtilidad Fiscal

125,000.00$ 8,859.01$

116,140.99$ 34,842.30$

467.20$ 35,309.50$

81,298.69$

ANALISIS FINANCIERO 2014Utilidad antes de Impuesto y Reserva LegalReserva Legal Utilidad antes de ImpuestoGasto en ImpuestoIngreso por Impuesto Diferido Impuesto por pagarUtilidad Financiera

Suponiendo que la Utilidad antes de impuesto y Reserva para el año 2015 fue de $135,000.00

135,000.00$ (659.21)$

(659.21)$ Utilidad antes de Impuesto y Reserva Legal 134,340.79$

9,403.86$ 124,936.93$

37,481.08$ 87,455.85$

ANALISIS FISCAL 2015Utilidad antes de Impuesto y Reserva Legal(+) Diferencia Temporaria Deducible Maquinaria

Reserva Legal Utilidad antes de ImpuestoISRUtilidad Fiscal

35

135,000.00$ 9,403.86$

125,596.14$ 37,678.84$

(197.76)$ 37,481.08$

87,917.30$

ANALISIS FINANCIERO 2015Utilidad antes de Impuesto y Reserva LegalReserva Legal Utilidad antes de ImpuestoGasto en ImpuestoIngreso por Impuesto Diferido Impuesto por pagarUtilidad Financiera

Suponiendo que la Utilidad antes de impuesto y Reserva para el año 2016 fue de $150,000.00

150,000.00$ (4,309.34)$

(4,309.34)$ Utilidad antes de Impuesto y Reserva Legal 145,690.66$

10,198.35$ 135,492.31$

40,647.69$ 94,844.62$

ANALISIS FISCAL 2016Utilidad antes de Impuesto y Reserva Legal(+) Diferencia Temporaria Deducible Maquinaria

Reserva Legal Utilidad antes de ImpuestoISRUtilidad Fiscal

150,000.00$ 10,198.35$

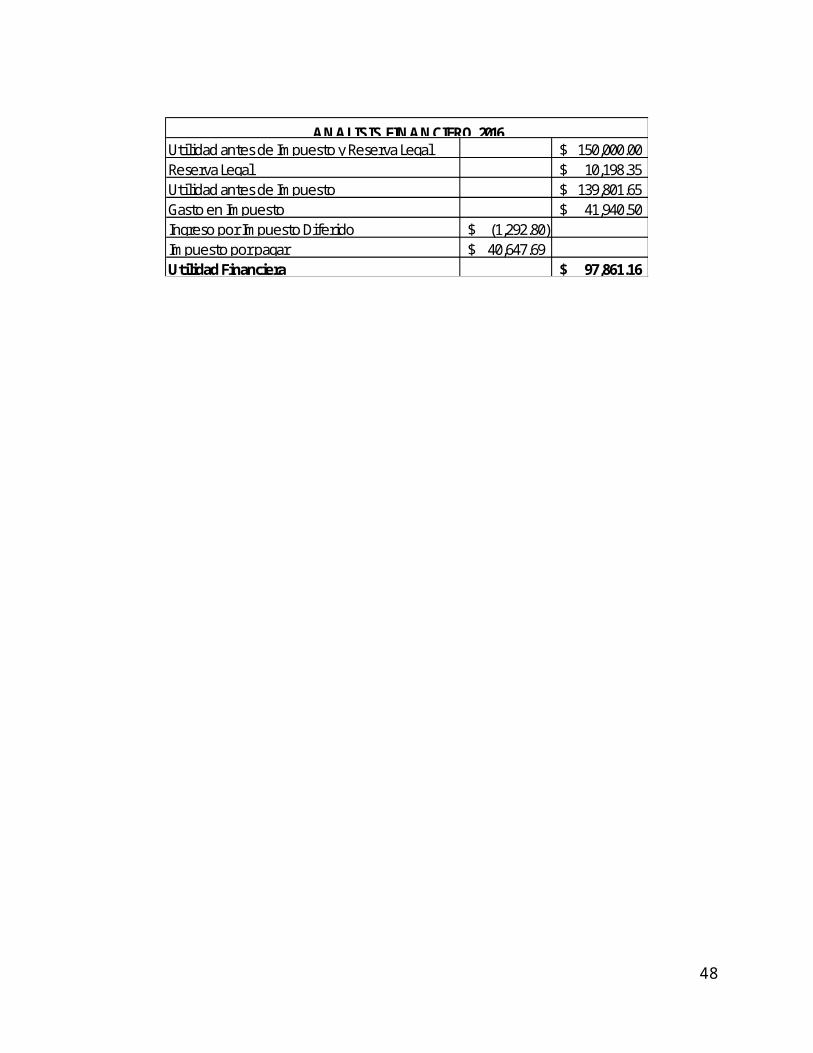

139,801.65$ 41,940.50$

(1,292.80)$ 40,647.69$

97,861.16$ Impuesto por pagarUtilidad Financiera

ANALISIS FINANCIERO 2016Utilidad antes de Impuesto y Reserva LegalReserva Legal Utilidad antes de ImpuestoGasto en ImpuestoIngreso por Impuesto Diferido

36

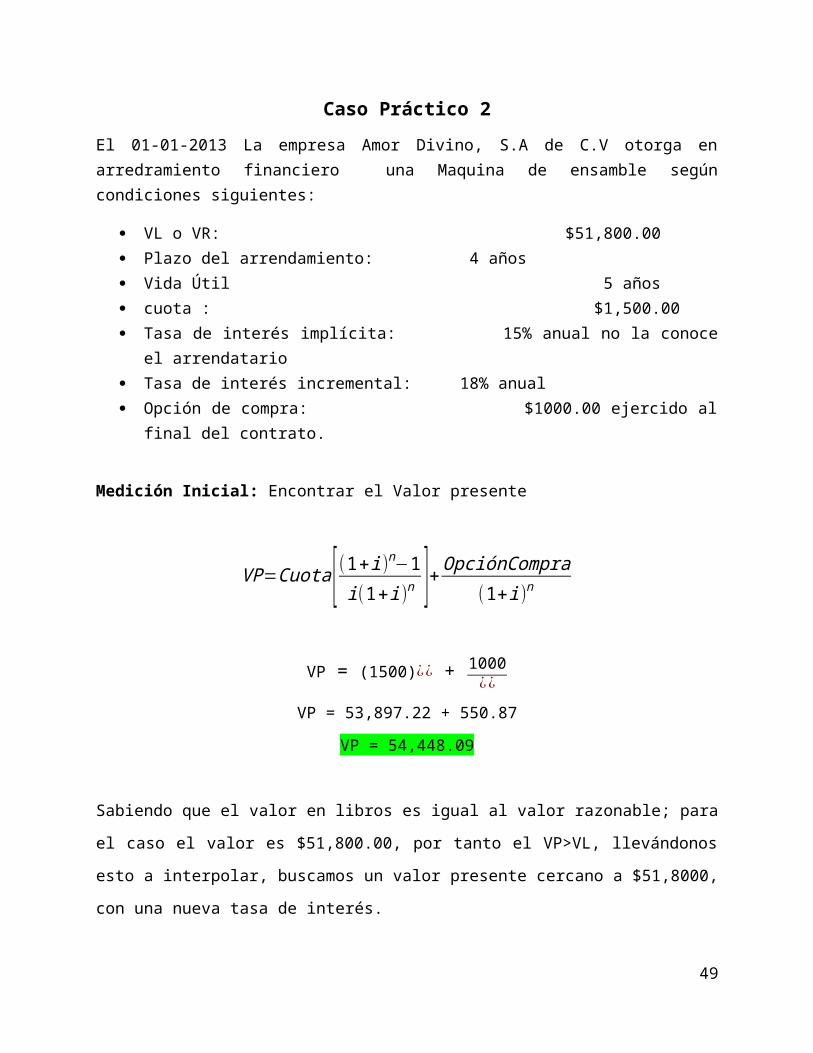

Caso Práctico 2

El 01-01-2013 La empresa Amor Divino, S.A de C.V otorga en arredramiento financiero una Maquina de ensamble según condiciones siguientes:

VL o VR: $51,800.00 Plazo del arrendamiento: 4 años Vida Útil 5 años cuota : $1,500.00 Tasa de interés implícita: 15% anual no la conoce el arrendatario Tasa de interés incremental: 18% anual Opción de compra: $1000.00 ejercido al final del contrato.

Medición Inicial: Encontrar el Valor presente

VP=Cuota [ (1+i )n−1i(1+i )n ]+OpciónCompra(1+i)n

VP = (1500)¿¿ + 1000¿¿

VP = 53,897.22 + 550.87

VP = 54,448.09

Sabiendo que el valor en libros es igual al valor razonable; para el caso el valor es $51,800.00,

por tanto el VP>VL, llevándonos esto a interpolar, buscamos un valor presente cercano a

$51,8000, con una nueva tasa de interés.

VP = (1500)¿¿ + 1000¿¿

VP = 50,167.03 + 470.46

VP = 50,637.49

37

Ahora habiendo encontrado un valor cercano, se procede a interpolar para encontrar la tasa

aplicada.

VL = $51,800.00

VP (1) = 54,448.09 Interés (1) = 0.15

VP (2) = 50,637.49 Interés (2) = 0.19

i = (51,800-54,448.09) (0.19−0.15)

(50,637.49−54,448.09) + (0.15)

i = 0.02779+ 0.15

i = 0.17779 * 100

i = 17.779%

Después de encontrar la tasa se procede a encontrar el valor presente con la misma tasa:

VP = (1500)¿¿ + 1000¿¿

VP = 51,265.15 + 493.64

VP = 51,758.79

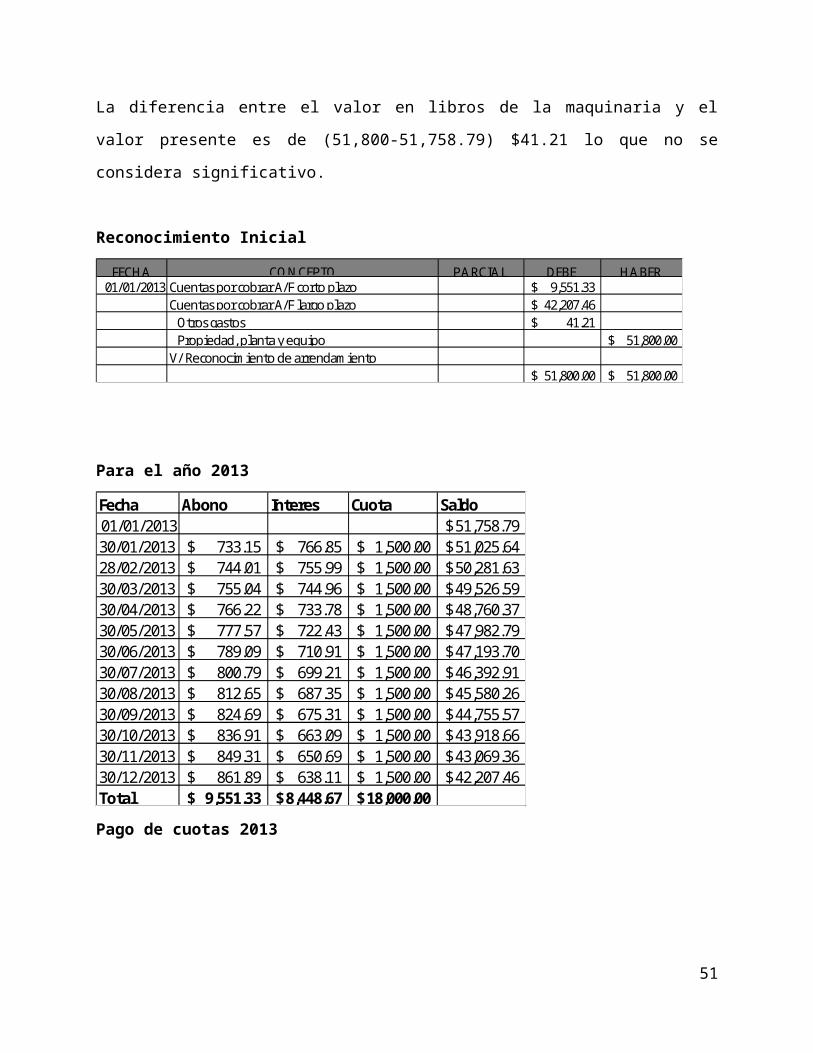

La diferencia entre el valor en libros de la maquinaria y el valor presente es de (51,800-

51,758.79) $41.21 lo que no se considera significativo.

Reconocimiento Inicial

FECHA PARCIAL DEBE HABER 01/01/2013 9,551.33$

42,207.46$ 41.21$

51,800.00$ V/ Reconocimiento de arrendamiento

51,800.00$ 51,800.00$

Propiedad, planta y equipo

CONCEPTOCuentas por cobrar A/F corto plazoCuentas por cobrar A/F largo plazo

Otros gastos

38

Para el año 2013

Fecha Abono Interes Cuota Saldo01/01/2013 51,758.79$ 30/01/2013 733.15$ 766.85$ 1,500.00$ 51,025.64$ 28/02/2013 744.01$ 755.99$ 1,500.00$ 50,281.63$ 30/03/2013 755.04$ 744.96$ 1,500.00$ 49,526.59$ 30/04/2013 766.22$ 733.78$ 1,500.00$ 48,760.37$ 30/05/2013 777.57$ 722.43$ 1,500.00$ 47,982.79$ 30/06/2013 789.09$ 710.91$ 1,500.00$ 47,193.70$ 30/07/2013 800.79$ 699.21$ 1,500.00$ 46,392.91$ 30/08/2013 812.65$ 687.35$ 1,500.00$ 45,580.26$ 30/09/2013 824.69$ 675.31$ 1,500.00$ 44,755.57$ 30/10/2013 836.91$ 663.09$ 1,500.00$ 43,918.66$ 30/11/2013 849.31$ 650.69$ 1,500.00$ 43,069.36$ 30/12/2013 861.89$ 638.11$ 1,500.00$ 42,207.46$ Total 9,551.33$ 8,448.67$ 18,000.00$

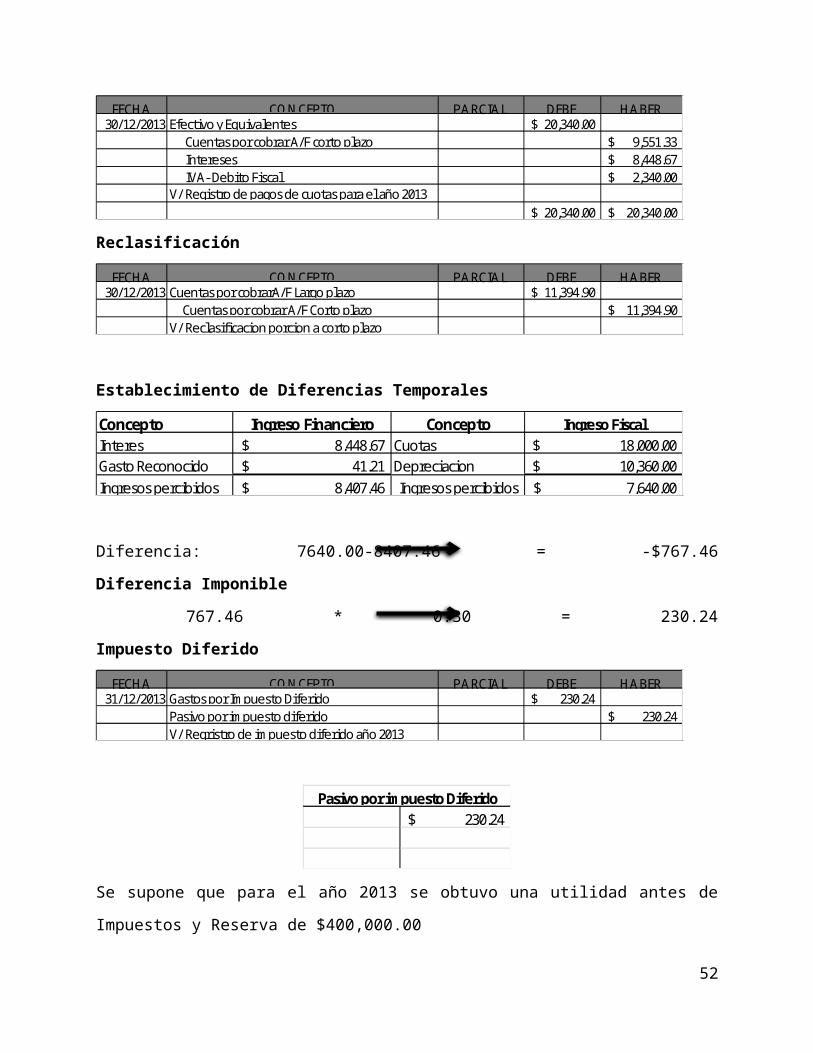

Pago de cuotas 2013

FECHA PARCIAL DEBE HABER 30/12/2013 20,340.00$

9,551.33$ 8,448.67$ 2,340.00$

20,340.00$ 20,340.00$

IVA- Debito Fiscal

Efectivo y EquivalentesCuentas por cobrar A/F corto plazo

V/ Registro de pagos de cuotas para el año 2013

Intereses

CONCEPTO

Reclasificación

FECHA PARCIAL DEBE HABER 30/12/2013 11,394.90$

11,394.90$ V/ Reclasificacion porcion a corto plazo

Cuentas por cobrarA/F Largo plazo Cuentas por cobrar A/F Corto plazo

CONCEPTO

Establecimiento de Diferencias Temporales

Concepto ConceptoInteres CuotasGasto Reconocido DepreciacionIngresos percibidos Ingresos percibidos

Ingreso Financiero Ingreso Fiscal8,448.67$

41.21$ 8,407.46$

18,000.00$ 10,360.00$

7,640.00$

Diferencia: 7640.00-8407.46 = -$767.46 Diferencia Imponible

767.46 * 0.30 = 230.24 Impuesto Diferido

39

FECHA PARCIAL DEBE HABER 31/12/2013 230.24$

230.24$ V/ Regristro de impuesto diferido año 2013

CONCEPTOGastos por Impuesto DiferidoPasivo por impuesto diferido

230.24$ Pasivo por impuesto Diferido

Se supone que para el año 2013 se obtuvo una utilidad antes de Impuestos y Reserva de

$400,000.00

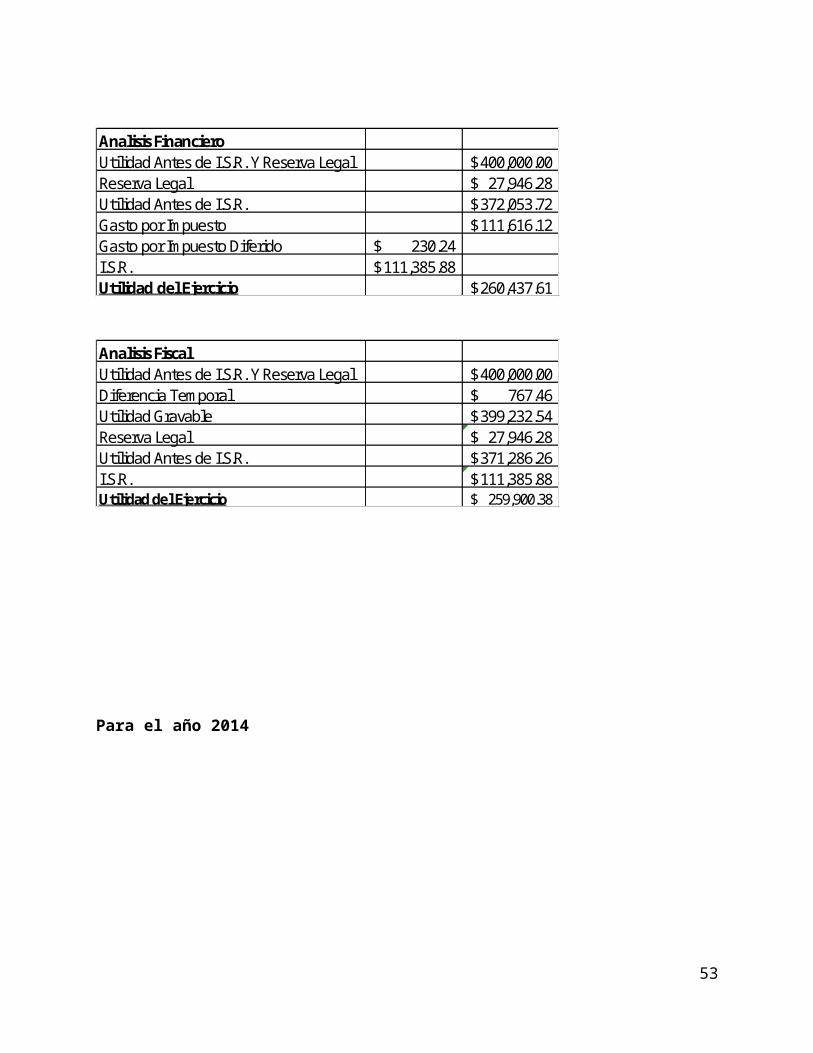

Analisis FinancieroUtilidad Antes de I.S.R. Y Reserva Legal 400,000.00$ Reserva Legal 27,946.28$ Utilidad Antes de I.S.R. 372,053.72$ Gasto por Impuesto 111,616.12$ Gasto por Impuesto Diferido 230.24$ I.S.R. 111,385.88$ Utilidad del Ejercicio 260,437.61$

Analisis FiscalUtilidad Antes de I.S.R. Y Reserva Legal 400,000.00$ Diferencia Temporal 767.46$ Utilidad Gravable 399,232.54$ Reserva Legal 27,946.28$ Utilidad Antes de I.S.R. 371,286.26$ I.S.R. 111,385.88$ Utilidad del Ejercicio 259,900.38$

40

Para el año 2014

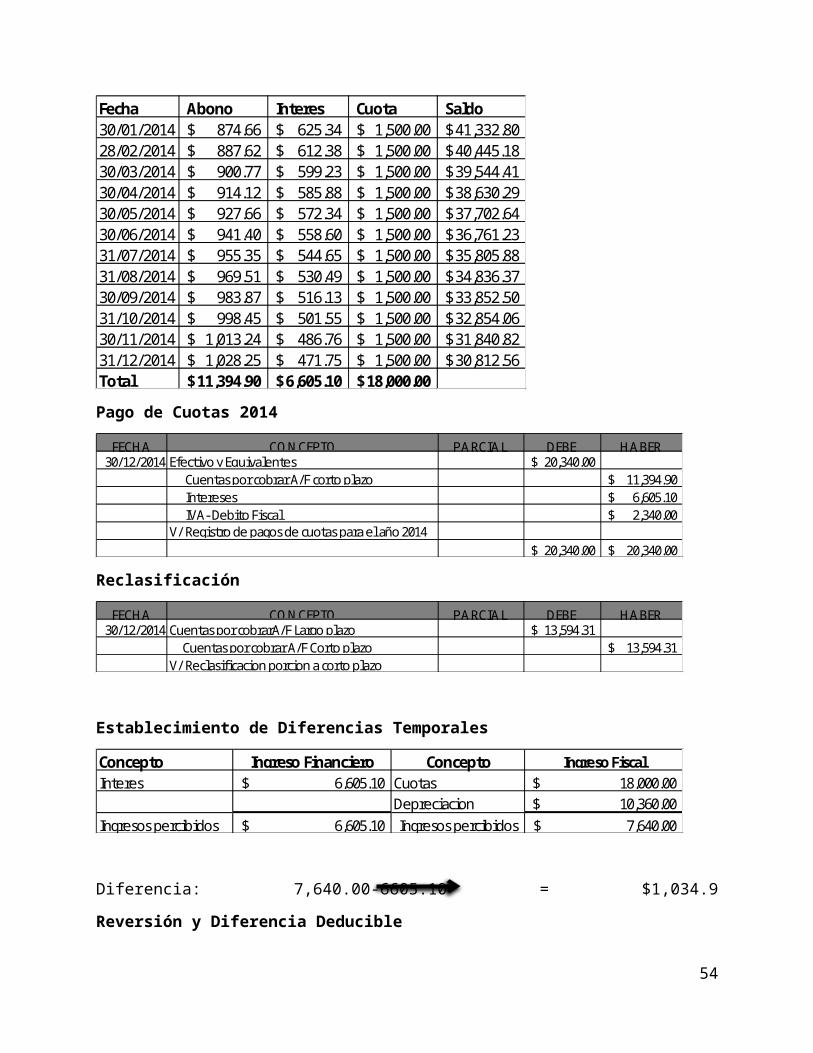

Fecha Abono Interes Cuota Saldo30/01/2014 874.66$ 625.34$ 1,500.00$ 41,332.80$ 28/02/2014 887.62$ 612.38$ 1,500.00$ 40,445.18$ 30/03/2014 900.77$ 599.23$ 1,500.00$ 39,544.41$ 30/04/2014 914.12$ 585.88$ 1,500.00$ 38,630.29$ 30/05/2014 927.66$ 572.34$ 1,500.00$ 37,702.64$ 30/06/2014 941.40$ 558.60$ 1,500.00$ 36,761.23$ 31/07/2014 955.35$ 544.65$ 1,500.00$ 35,805.88$ 31/08/2014 969.51$ 530.49$ 1,500.00$ 34,836.37$ 30/09/2014 983.87$ 516.13$ 1,500.00$ 33,852.50$ 31/10/2014 998.45$ 501.55$ 1,500.00$ 32,854.06$ 30/11/2014 1,013.24$ 486.76$ 1,500.00$ 31,840.82$ 31/12/2014 1,028.25$ 471.75$ 1,500.00$ 30,812.56$ Total 11,394.90$ 6,605.10$ 18,000.00$

Pago de Cuotas 2014

FECHA PARCIAL DEBE HABER 30/12/2014 20,340.00$

11,394.90$ 6,605.10$ 2,340.00$

20,340.00$ 20,340.00$

IVA- Debito Fiscal

Efectivo y EquivalentesCuentas por cobrar A/F corto plazo

V/ Registro de pagos de cuotas para el año 2014

Intereses

CONCEPTO

Reclasificación

FECHA PARCIAL DEBE HABER 30/12/2014 13,594.31$

13,594.31$ V/ Reclasificacion porcion a corto plazo

Cuentas por cobrarA/F Largo plazo Cuentas por cobrar A/F Corto plazo

CONCEPTO

Establecimiento de Diferencias Temporales

Concepto ConceptoInteres Cuotas

DepreciacionIngresos percibidos Ingresos percibidos

Ingreso Financiero Ingreso Fiscal6,605.10$

6,605.10$

18,000.00$ 10,360.00$

7,640.00$

Diferencia: 7,640.00-6605.10 = $1,034.9 Reversión y Diferencia Deducible

1,034.9 * 0.30 = 310.47 Impuesto Diferido

41

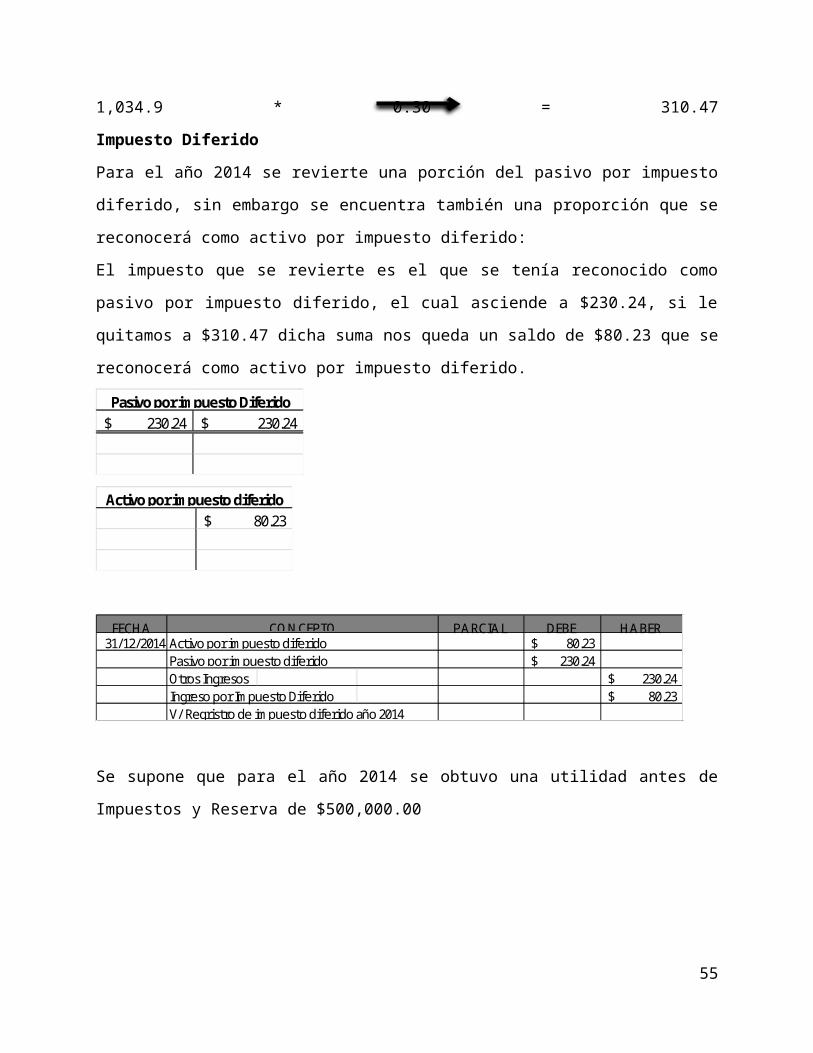

Para el año 2014 se revierte una porción del pasivo por impuesto diferido, sin embargo se

encuentra también una proporción que se reconocerá como activo por impuesto diferido:

El impuesto que se revierte es el que se tenía reconocido como pasivo por impuesto diferido, el

cual asciende a $230.24, si le quitamos a $310.47 dicha suma nos queda un saldo de $80.23 que

se reconocerá como activo por impuesto diferido.

230.24$ 230.24$ Pasivo por impuesto Diferido

80.23$ Activo por impuesto diferido

FECHA PARCIAL DEBE HABER 31/12/2014 80.23$

230.24$ Otros Ingresos 230.24$ Ingreso por Impuesto Diferido 80.23$ V/ Regristro de impuesto diferido año 2014

CONCEPTOActivo por impuesto diferidoPasivo por impuesto diferido

Se supone que para el año 2014 se obtuvo una utilidad antes de Impuestos y Reserva de

$500,000.00

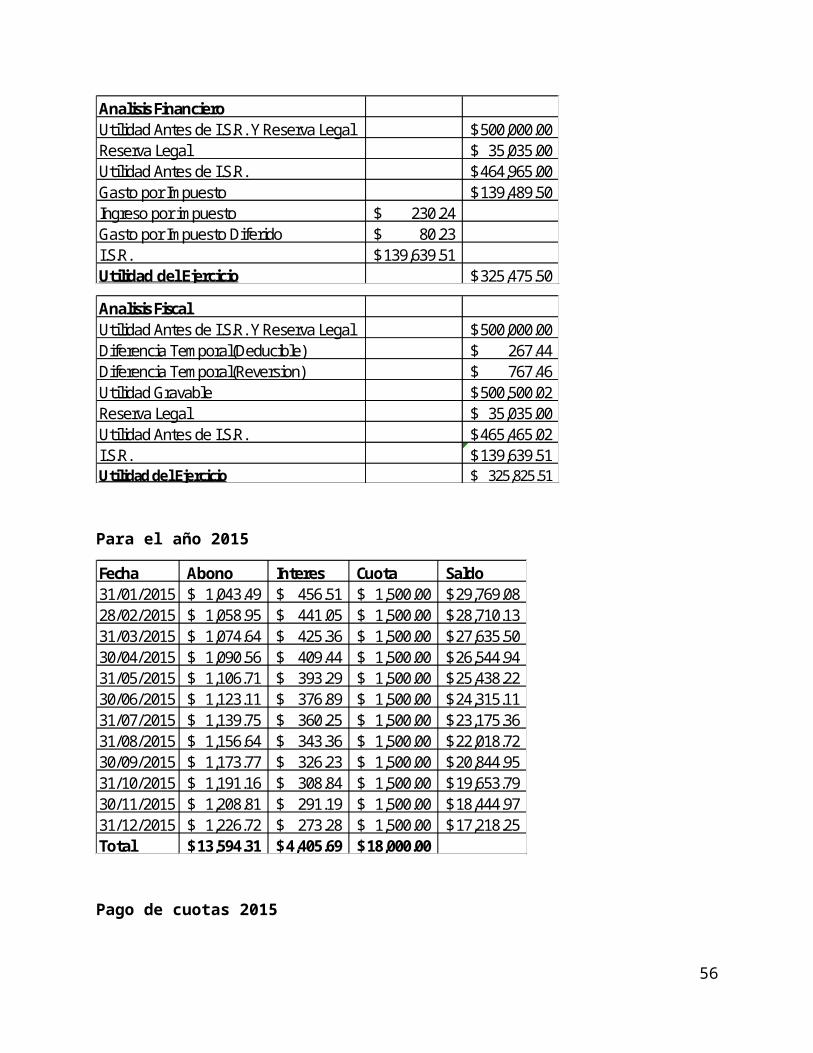

Analisis FinancieroUtilidad Antes de I.S.R. Y Reserva Legal 500,000.00$ Reserva Legal 35,035.00$ Utilidad Antes de I.S.R. 464,965.00$ Gasto por Impuesto 139,489.50$ Ingreso por impuesto 230.24$ Gasto por Impuesto Diferido 80.23$ I.S.R. 139,639.51$ Utilidad del Ejercicio 325,475.50$

42

Analisis FiscalUtilidad Antes de I.S.R. Y Reserva Legal 500,000.00$ Diferencia Temporal(Deducible) 267.44$ Diferencia Temporal(Reversion) 767.46$ Utilidad Gravable 500,500.02$ Reserva Legal 35,035.00$ Utilidad Antes de I.S.R. 465,465.02$ I.S.R. 139,639.51$ Utilidad del Ejercicio 325,825.51$

Para el año 2015

Fecha Abono Interes Cuota Saldo31/01/2015 1,043.49$ 456.51$ 1,500.00$ 29,769.08$ 28/02/2015 1,058.95$ 441.05$ 1,500.00$ 28,710.13$ 31/03/2015 1,074.64$ 425.36$ 1,500.00$ 27,635.50$ 30/04/2015 1,090.56$ 409.44$ 1,500.00$ 26,544.94$ 31/05/2015 1,106.71$ 393.29$ 1,500.00$ 25,438.22$ 30/06/2015 1,123.11$ 376.89$ 1,500.00$ 24,315.11$ 31/07/2015 1,139.75$ 360.25$ 1,500.00$ 23,175.36$ 31/08/2015 1,156.64$ 343.36$ 1,500.00$ 22,018.72$ 30/09/2015 1,173.77$ 326.23$ 1,500.00$ 20,844.95$ 31/10/2015 1,191.16$ 308.84$ 1,500.00$ 19,653.79$ 30/11/2015 1,208.81$ 291.19$ 1,500.00$ 18,444.97$ 31/12/2015 1,226.72$ 273.28$ 1,500.00$ 17,218.25$ Total 13,594.31$ 4,405.69$ 18,000.00$

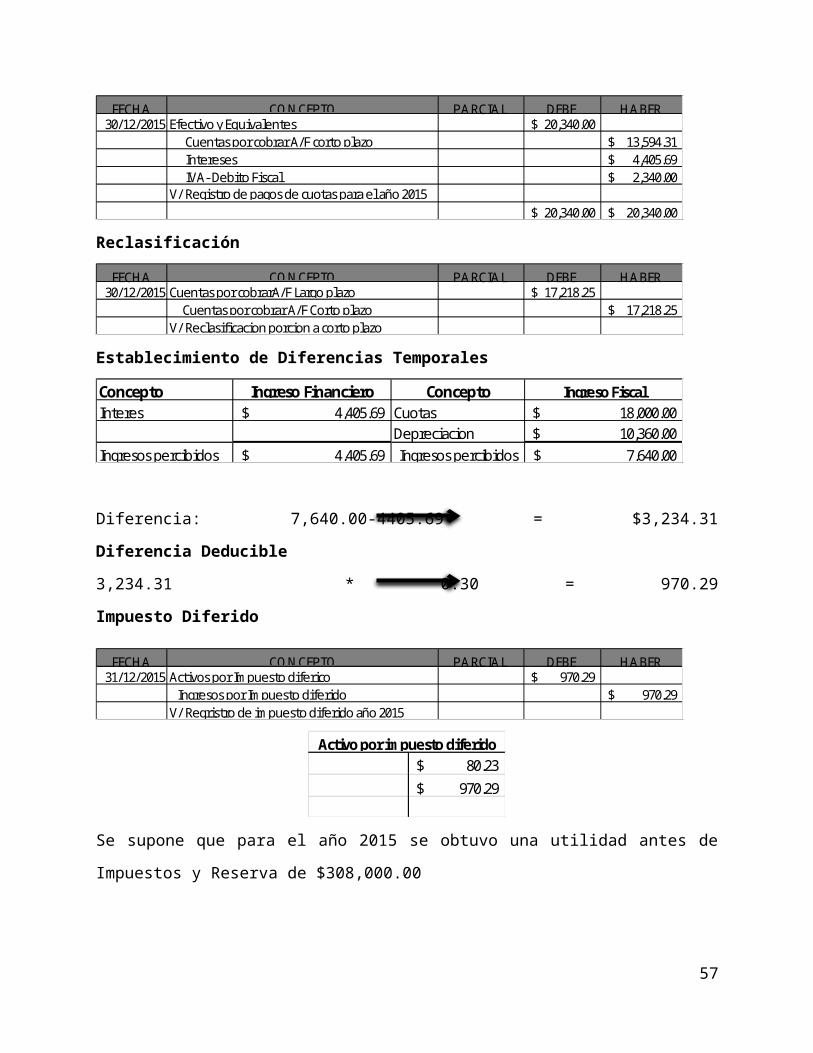

Pago de cuotas 2015

FECHA PARCIAL DEBE HABER 30/12/2015 20,340.00$

13,594.31$ 4,405.69$ 2,340.00$

20,340.00$ 20,340.00$

IVA- Debito Fiscal

Efectivo y EquivalentesCuentas por cobrar A/F corto plazo

V/ Registro de pagos de cuotas para el año 2015

Intereses

CONCEPTO

Reclasificación

FECHA PARCIAL DEBE HABER 30/12/2015 17,218.25$

17,218.25$ V/ Reclasificacion porcion a corto plazo

Cuentas por cobrarA/F Largo plazo Cuentas por cobrar A/F Corto plazo

CONCEPTO

43

Establecimiento de Diferencias Temporales

Concepto ConceptoInteres Cuotas

DepreciacionIngresos percibidos Ingresos percibidos

Ingreso Financiero Ingreso Fiscal4,405.69$

4,405.69$

18,000.00$ 10,360.00$

7,640.00$

Diferencia: 7,640.00-4405.69 = $3,234.31 Diferencia Deducible

3,234.31 * 0.30 = 970.29 Impuesto Diferido

FECHA PARCIAL DEBE HABER 31/12/2015 970.29$

970.29$ V/ Regristro de impuesto diferido año 2015

CONCEPTOActivos por Impuesto diferico Ingresos por Impuesto diferido

80.23$

970.29$

Activo por impuesto diferido

Se supone que para el año 2015 se obtuvo una utilidad antes de Impuestos y Reserva de

$308,000.00

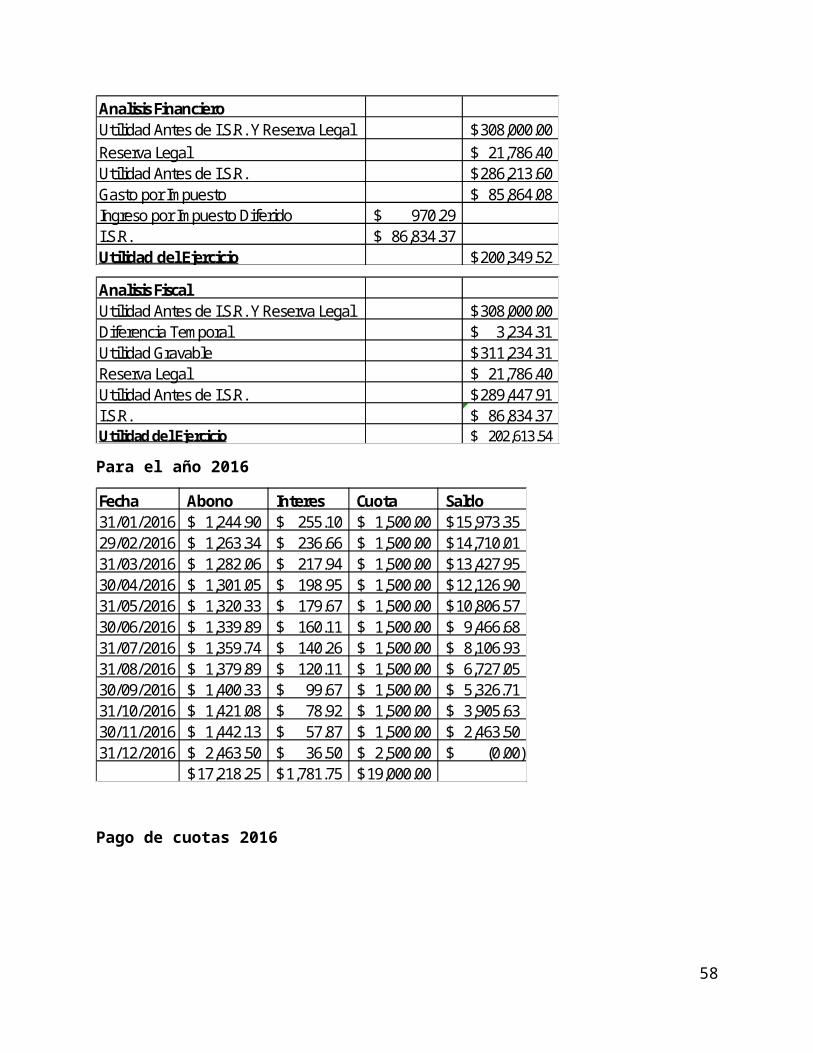

Analisis FinancieroUtilidad Antes de I.S.R. Y Reserva Legal 308,000.00$ Reserva Legal 21,786.40$ Utilidad Antes de I.S.R. 286,213.60$ Gasto por Impuesto 85,864.08$ Ingreso por Impuesto Diferido 970.29$ I.S.R. 86,834.37$ Utilidad del Ejercicio 200,349.52$

Analisis FiscalUtilidad Antes de I.S.R. Y Reserva Legal 308,000.00$ Diferencia Temporal 3,234.31$ Utilidad Gravable 311,234.31$ Reserva Legal 21,786.40$ Utilidad Antes de I.S.R. 289,447.91$ I.S.R. 86,834.37$ Utilidad del Ejercicio 202,613.54$

Para el año 2016

44

Fecha Abono Interes Cuota Saldo31/01/2016 1,244.90$ 255.10$ 1,500.00$ 15,973.35$ 29/02/2016 1,263.34$ 236.66$ 1,500.00$ 14,710.01$ 31/03/2016 1,282.06$ 217.94$ 1,500.00$ 13,427.95$ 30/04/2016 1,301.05$ 198.95$ 1,500.00$ 12,126.90$ 31/05/2016 1,320.33$ 179.67$ 1,500.00$ 10,806.57$ 30/06/2016 1,339.89$ 160.11$ 1,500.00$ 9,466.68$ 31/07/2016 1,359.74$ 140.26$ 1,500.00$ 8,106.93$ 31/08/2016 1,379.89$ 120.11$ 1,500.00$ 6,727.05$ 30/09/2016 1,400.33$ 99.67$ 1,500.00$ 5,326.71$ 31/10/2016 1,421.08$ 78.92$ 1,500.00$ 3,905.63$ 30/11/2016 1,442.13$ 57.87$ 1,500.00$ 2,463.50$ 31/12/2016 2,463.50$ 36.50$ 2,500.00$ (0.00)$

17,218.25$ 1,781.75$ 19,000.00$

Pago de cuotas 2016

FECHA PARCIAL DEBE HABER 30/12/2015 21,470.00$

17,218.25$ 1,781.75$ 2,470.00$

21,470.00$ 21,470.00$

IVA- Debito Fiscal

Efectivo y EquivalentesCuentas por cobrar A/F corto plazo

V/ Registro de pagos de cuotas para el año 2015

Intereses

CONCEPTO

Establecimiento de Diferencias Temporales

Concepto ConceptoInteres Cuotas

Depreciacion x 2 añosIngresos percibidos Ingresos percibidos

Ingreso Financiero Ingreso Fiscal1,781.75$

1,781.75$

19,000.00$ 20,720.00$ (1,720.00)$

Diferencia: -1,720.00-1,781.75 = $3,501.75 Reversión

3,501.75 * 0.30 = $1,050.52 Impuesto

FECHA PARCIAL DEBE HABER 31/12/2016 1,050.52$

1,050.52$ V/ Regristro reversionde impuesto diferido año 2016

Otros gastos Activo por impuesto diferido

CONCEPTO

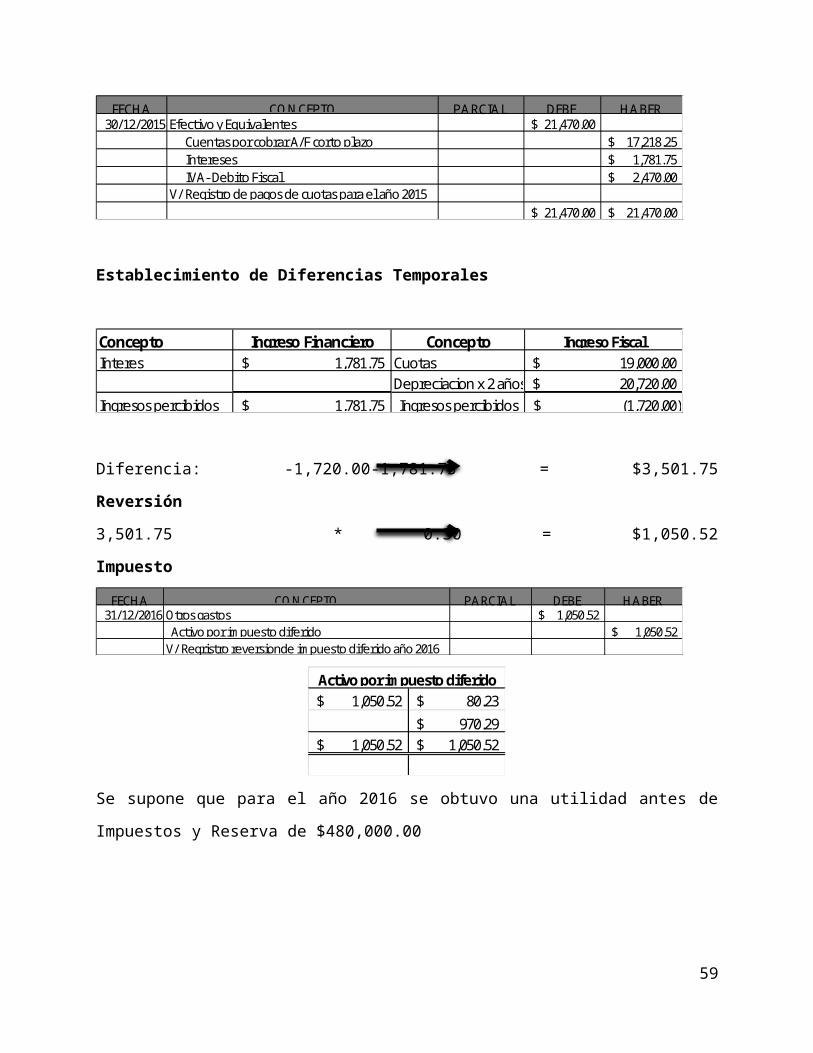

45

1,050.52$ 80.23$

970.29$ 1,050.52$ 1,050.52$

Activo por impuesto diferido

Se supone que para el año 2016 se obtuvo una utilidad antes de Impuestos y Reserva de

$480,000.00

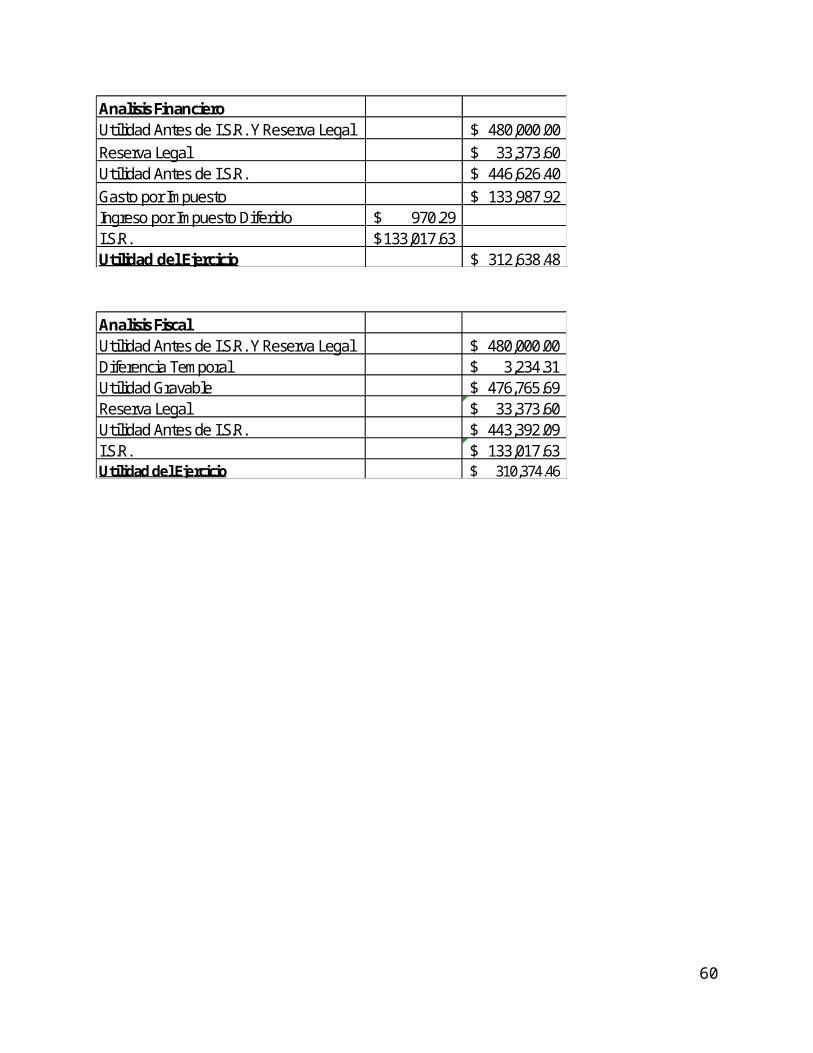

Analisis FinancieroUtilidad Antes de I.S.R. Y Reserva Legal 480,000.00$ Reserva Legal 33,373.60$ Utilidad Antes de I.S.R. 446,626.40$ Gasto por Impuesto 133,987.92$ Ingreso por Impuesto Diferido 970.29$ I.S.R. 133,017.63$ Utilidad del Ejercicio 312,638.48$

Analisis FiscalUtilidad Antes de I.S.R. Y Reserva Legal 480,000.00$ Diferencia Temporal 3,234.31$ Utilidad Gravable 476,765.69$ Reserva Legal 33,373.60$ Utilidad Antes de I.S.R. 443,392.09$ I.S.R. 133,017.63$ Utilidad del Ejercicio 310,374.46$

46

Caso Práctico 3

El 01-06-13 la empresa “Z” S.A. DE C.V. Vende mercadería al crédito por valor nominal de

$84,750.00 IVA incluido, a 18 meses plazo, cuota pagadera cada 6 meses, a la empresa “xD”

S.A. DE C.V.

En el contrato no se estipula una tasa de interés, se tomara una tasa de mercado para este tipo

de mercadería que es del 15% anual, el costo de la mercadería vendida es de $ 25,000.00

Se pide:

1. Elaborar todos los registros de la venta y cobros de la empresa “Z” S.A. DE C.V.

2. Los efectos en impuesto diferido, suponiendo que los ingresos en 2013 y 2014, fueron

superiores a $150,000.00 y la utilidad antes de reservas e impuestos fue en 2013 de $

100,000.00 y en 2014 de $ 50,000.00

3. Elaborar los registros de la compra y pagos de la empresa “xD” S.A. DE C.V.

4. Los efectos en impuesto diferido, suponiendo que los ingresos en 2013 y 2014 fueron

menores a $150,000.00 y la utilidad antes de reservas e impuestos fue en2013 de $

50,000.00 y en 2014 de $ 75,000.00

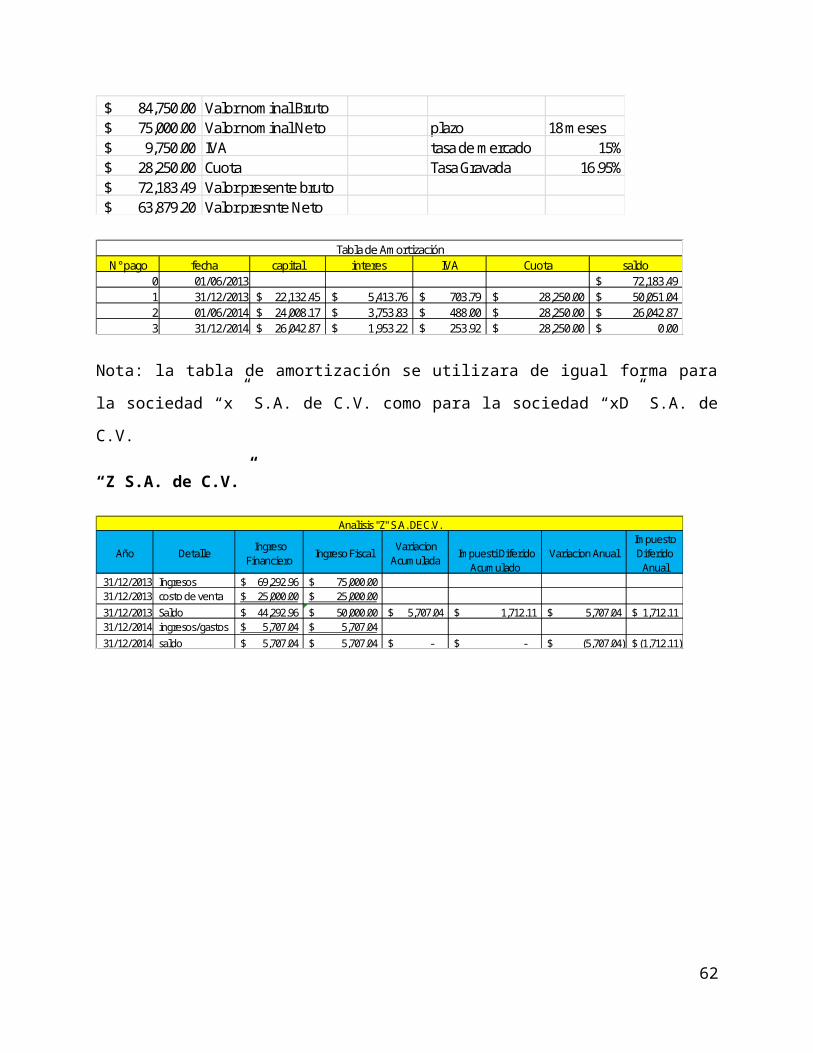

A continuación se detallan los datos a utilizar en la resolución del caso práctico:

84,750.00$ Valor nominal Bruto75,000.00$ Valor nominal Neto plazo 18 meses

9,750.00$ IVA tasa de mercado 15%28,250.00$ Cuota Tasa Gravada 16.95%72,183.49$ Valor presente bruto63,879.20$ Valor presnte Neto

N° pago fecha capital interes IVA Cuota saldo 0 01/06/2013 72,183.49$ 1 31/12/2013 22,132.45$ 5,413.76$ 703.79$ 28,250.00$ 50,051.04$ 2 01/06/2014 24,008.17$ 3,753.83$ 488.00$ 28,250.00$ 26,042.87$ 3 31/12/2014 26,042.87$ 1,953.22$ 253.92$ 28,250.00$ 0.00$

Tabla de Amortización

47

Nota: la tabla de amortización se utilizara de igual forma para la sociedad “x” S.A. de C.V. como

para la sociedad “xD” S.A. de C.V.

“Z S.A. de C.V.”

Año Detalle Ingreso

Financiero Ingreso Fiscal

Variacion Acumulada

Impuesti Diferido Acumulado

Variacion AnualImpuesto Diferido

Anual 31/12/2013 Ingresos 69,292.96$ 75,000.00$ 31/12/2013 costo de venta 25,000.00$ 25,000.00$

31/12/2013 Saldo 44,292.96$ 50,000.00$ 5,707.04$ 1,712.11$ 5,707.04$ 1,712.11$ 31/12/2014 ingresos/gastos 5,707.04$ 5,707.04$

31/12/2014 saldo 5,707.04$ 5,707.04$ -$ -$ (5,707.04)$ (1,712.11)$

Analisis "Z" S.A. DE C.V.

48

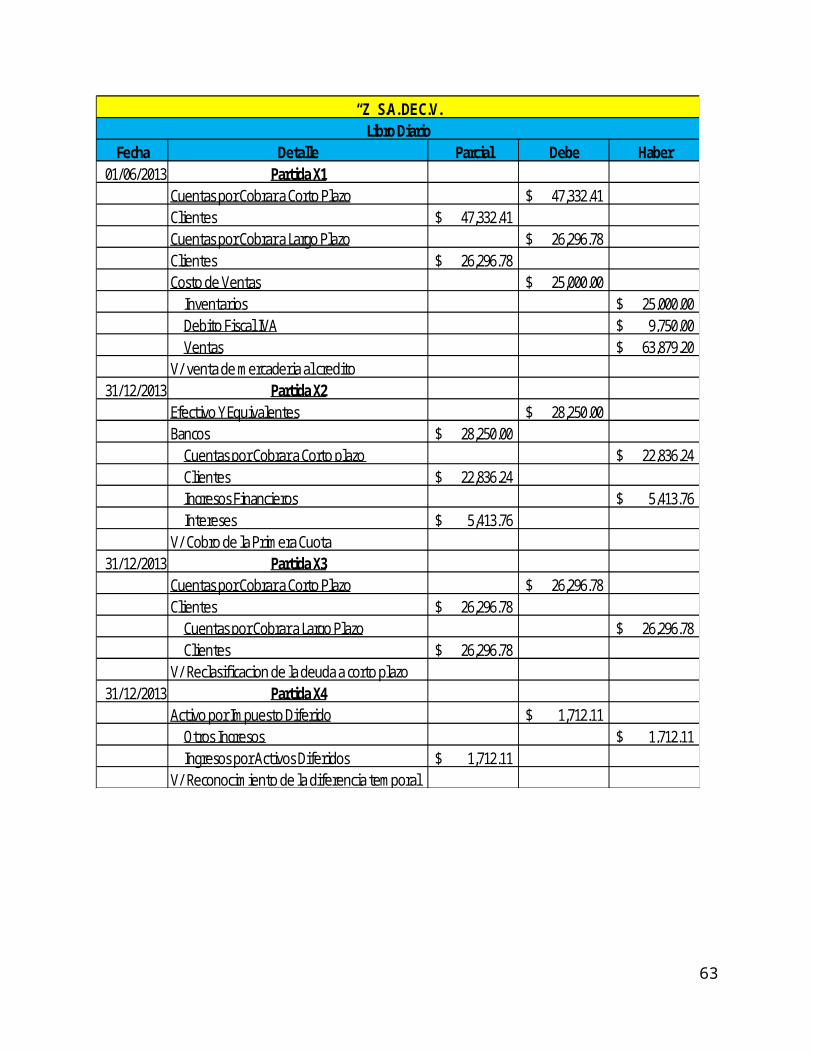

Fecha Detalle Parcial Debe Haber01/06/2013 Partida X1

Cuentas por Cobrar a Corto Plazo 47,332.41$ Clientes 47,332.41$ Cuentas por Cobrar a Largo Plazo 26,296.78$ Clientes 26,296.78$ Costo de Ventas 25,000.00$ Inventarios 25,000.00$ Debito Fiscal IVA 9,750.00$ Ventas 63,879.20$ V/ venta de mercaderia al credito

31/12/2013 Partida X2Efectivo Y Equivalentes 28,250.00$ Bancos 28,250.00$ Cuentas por Cobrar a Corto plazo 22,836.24$ Clientes 22,836.24$ Ingresos Financieros 5,413.76$ Intereses 5,413.76$ V/ Cobro de la Primera Cuota

31/12/2013 Partida X3Cuentas por Cobrar a Corto Plazo 26,296.78$ Clientes 26,296.78$ Cuentas por Cobrar a Largo Plazo 26,296.78$ Clientes 26,296.78$ V/ Reclasificacion de la deuda a corto plazo

31/12/2013 Partida X4Activo por Impuesto Diferido 1,712.11$ Otros Ingresos 1,712.11$ Ingresos por Activos Diferidos 1,712.11$ V/ Reconocimiento de la diferencia temporal

“Z” S.A. DE C.V.Libro Diario

49

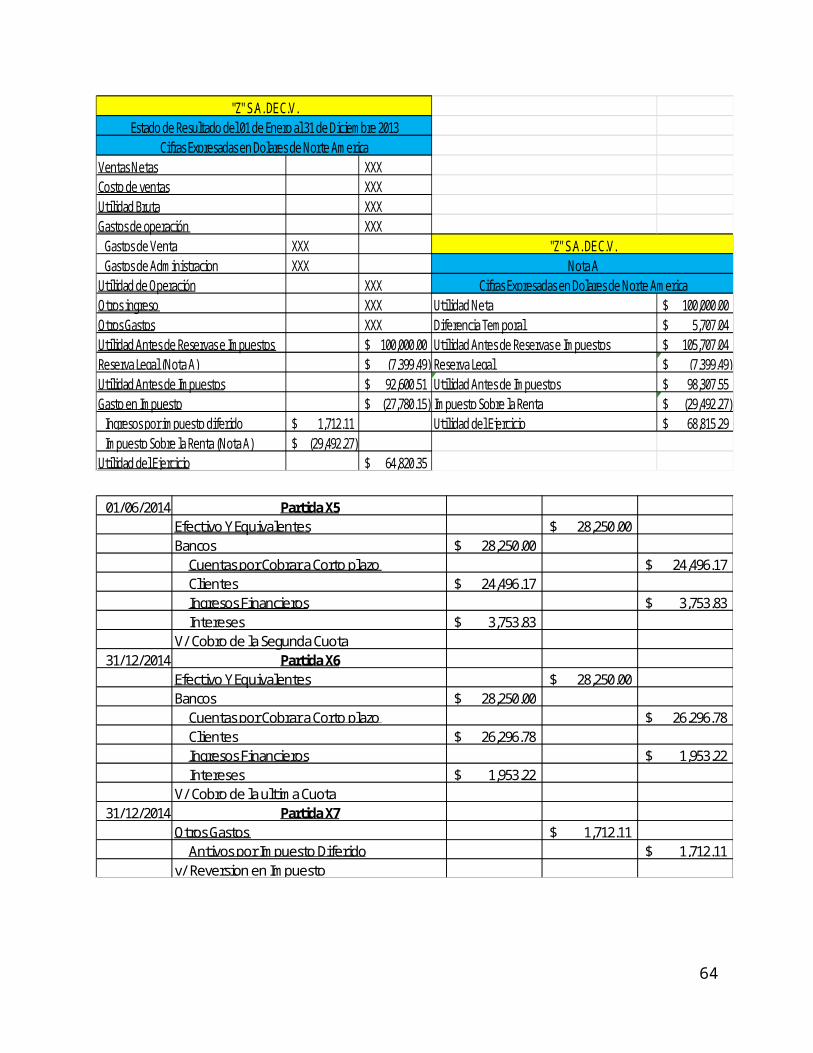

Ventas Netas XXXCosto de ventas XXXUtilidad Bruta XXXGastos de operación XXX Gastos de Venta XXX Gastos de Administracion XXXUtilidad de Operación XXXOtros ingreso XXX Utilidad Neta 100,000.00$ Otros Gastos XXX Diferencia Temporal 5,707.04$ Utilidad Antes de Reservas e Impuestos 100,000.00$ Utilidad Antes de Reservas e Impuestos 105,707.04$ Reserva Legal (Nota A) (7,399.49)$ Reserva Legal (7,399.49)$ Utilidad Antes de Impuestos 92,600.51$ Utilidad Antes de Impuestos 98,307.55$ Gasto en Impuesto (27,780.15)$ Impuesto Sobre la Renta (29,492.27)$ Ingresos por impuesto diferido 1,712.11$ Utilidad del Ejercicio 68,815.29$ Impuesto Sobre la Renta (Nota A) (29,492.27)$ Utilidad del Ejercicio 64,820.35$

"Z" S.A. DE C.V.Nota A

Cifras Expresadas en Dolares de Norte America

"Z" S.A. DE C.V.Estado de Resultado del 01 de Enero al 31 de Diciembre 2013

Cifras Expresadas en Dolares de Norte America

01/06/2014 Partida X5Efectivo Y Equivalentes 28,250.00$ Bancos 28,250.00$ Cuentas por Cobrar a Corto plazo 24,496.17$ Clientes 24,496.17$ Ingresos Financieros 3,753.83$ Intereses 3,753.83$ V/ Cobro de la Segunda Cuota

31/12/2014 Partida X6Efectivo Y Equivalentes 28,250.00$ Bancos 28,250.00$ Cuentas por Cobrar a Corto plazo 26,296.78$ Clientes 26,296.78$ Ingresos Financieros 1,953.22$ Intereses 1,953.22$ V/ Cobro de la ultima Cuota

31/12/2014 Partida X7Otros Gastos 1,712.11$ Antivos por Impuesto Diferido 1,712.11$ v/ Reversion en Impuesto

50

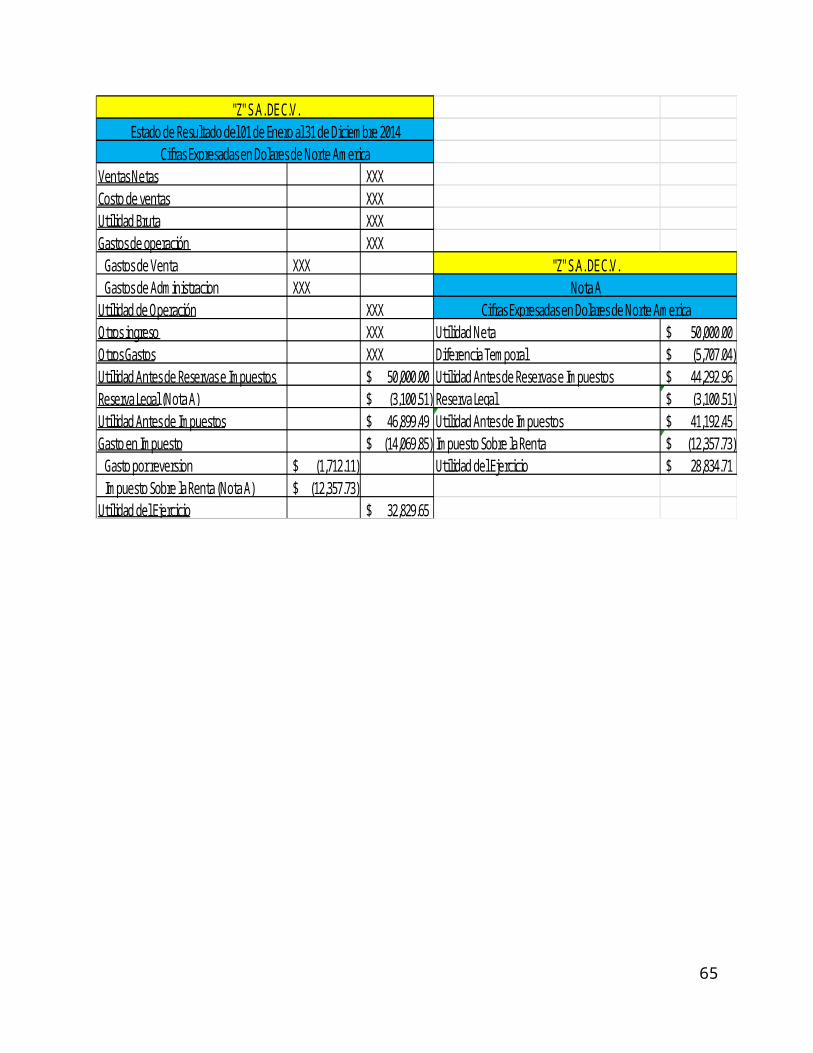

Ventas Netas XXXCosto de ventas XXXUtilidad Bruta XXXGastos de operación XXX Gastos de Venta XXX Gastos de Administracion XXXUtilidad de Operación XXXOtros ingreso XXX Utilidad Neta 50,000.00$ Otros Gastos XXX Diferencia Temporal (5,707.04)$ Utilidad Antes de Reservas e Impuestos 50,000.00$ Utilidad Antes de Reservas e Impuestos 44,292.96$ Reserva Legal (Nota A) (3,100.51)$ Reserva Legal (3,100.51)$ Utilidad Antes de Impuestos 46,899.49$ Utilidad Antes de Impuestos 41,192.45$ Gasto en Impuesto (14,069.85)$ Impuesto Sobre la Renta (12,357.73)$ Gasto por reversion (1,712.11)$ Utilidad del Ejercicio 28,834.71$ Impuesto Sobre la Renta (Nota A) (12,357.73)$ Utilidad del Ejercicio 32,829.65$

Cifras Expresadas en Dolares de Norte America

"Z" S.A. DE C.V.Estado de Resultado del 01 de Enero al 31 de Diciembre 2014

Cifras Expresadas en Dolares de Norte America

"Z" S.A. DE C.V.Nota A

51

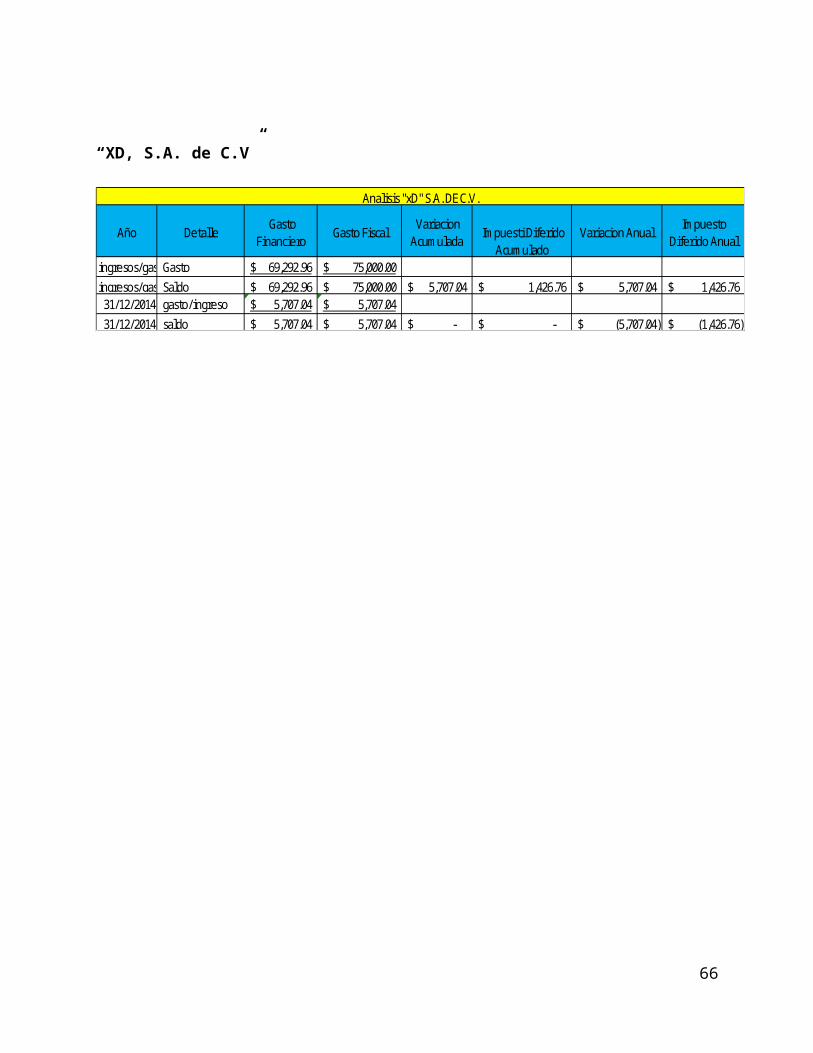

“XD, S.A. de C.V”

Año Detalle Gasto

Financiero Gasto Fiscal

Variacion Acumulada

Impuesti Diferido Acumulado

Variacion AnualImpuesto

Diferido Anual

ingresos/gastosGasto 69,292.96$ 75,000.00$

ingresos/gastosSaldo 69,292.96$ 75,000.00$ 5,707.04$ 1,426.76$ 5,707.04$ 1,426.76$ 31/12/2014 gasto/ingreso 5,707.04$ 5,707.04$

31/12/2014 saldo 5,707.04$ 5,707.04$ -$ -$ (5,707.04)$ (1,426.76)$

Analisis "xD" S.A. DE C.V.

Fecha Detalle Parcial Debe Haber01/06/2013 Partida X1

Inventario 63,879.20$ Credito Fiscal IVA 9,750.00$ Cuentas por Pagar a Costo Plazo 47,332.41$ Proveedores 47,332.41$ Cuentas por Pagar a Largo Plazo 26,296.78$ Proveedores 26,296.78$ V/ Compra deMercaderia

31/12/2013 Partida X2Cuentas por Pagar a Corto Plazo 22,836.24$ Proveedores 22,836.24$ Gasto Financiero 5,413.76$ Intereses 5,413.76$ Efectivo y Equivalentes 28,250.00$ Bancos 28,250.00$ V/ Pago de la Primera Cuota

31/12/2013 Partida X3Cuentas por Pagar a Largo Plazo 26,296.78$ Proveedores 26,296.78$ Cuentas por Pagar a Corto Plazo 26,296.78$ Proveedores 26,296.78$ V/ Reclasificacion de la deuda

31/12/2013 Partida X4Activo por Impuesto Diferido 1,426.76$ Otros Ingresos 1,426.76$ Ingresos por Activos Diferidos 1,426.76$ V/ Reconocimiento de la diferencia temporal

“XD” S.A. DE C.V.Libro Diario

52

Ventas Netas XXXCosto de ventas XXXUtilidad Bruta XXXGastos de operación XXX Gastos de Venta XXX Gastos de Administracion XXXUtilidad de Operación XXXOtros ingreso XXX Utilidad Neta 50,000.00$ Otros Gastos XXX Diferencia Temporal 5,707.04$ Utilidad Antes de Reservas e Impuestos 50,000.00$ Utilidad Antes de Reservas e Impuestos 55,707.04$ Reserva Legal (Nota A) (3,899.49)$ Reserva Legal (3,899.49)$ Utilidad Antes de Impuestos 46,100.51$ Utilidad Antes de Impuestos 51,807.55$ Gasto en Impuesto (11,525.13)$ Impuesto Sobre la Renta (12,951.89)$ Ingresos por impuesto diferido 1,426.76$ Utilidad del Ejercicio 38,855.66$ Impuesto Sobre la Renta (Nota A) (12,951.89)$ Utilidad del Ejercicio 34,575.38$

Cifras Expresadas en Dolares de Norte America

"xD" S.A. DE C.V.Estado de Resultado del 01 de Enero al 31 de Diciembre 2013

Cifras Expresadas en Dolares de Norte America

"xD" S.A. DE C.V.Nota A

01/06/2014 Partida X5Cuentas por Pagar a Corto Plazo 24,496.17$ Proveedores 24,496.17$ Gasto Financiero 3,753.83$ Intereses 3,753.83$ Efectivo y Equivalentes 28,250.00$ Bancos 28,250.00$ V/ Pago de la Segunda Cuota

31/12/2014 Partida X6Cuentas por Pagar a Corto Plazo 26,296.78$ Proveedores 26,296.78$ Gasto Financiero 1,953.22$ Intereses 1,953.22$ Efectivo y Equivalentes 28,250.00$ Bancos 28,250.00$ V/ Pago de la ultima Cuota

31/12/2014 Partida X7Otros Gastos 1,426.76$ Antivos por Impuesto Diferido 1,426.76$ v/ Reversion en Impuesto

53

Ventas Netas XXXCosto de ventas XXXUtilidad Bruta XXXGastos de operación XXX Gastos de Venta XXX Gastos de Administracion XXXUtilidad de Operación XXXOtros ingreso XXX Utilidad Neta 75,000.00$ Otros Gastos XXX Diferencia Temporal (5,707.04)$ Utilidad Antes de Reservas e Impuestos 75,000.00$ Utilidad Antes de Reservas e Impuestos 69,292.96$ Reserva Legal (Nota A) (4,850.51)$ Reserva Legal (4,850.51)$ Utilidad Antes de Impuestos 70,149.49$ Utilidad Antes de Impuestos 64,442.45$ Gasto en Impuesto (17,537.37)$ Impuesto Sobre la Renta (16,110.61)$ Ingresos por impuesto diferido (1,426.76)$ Utilidad del Ejercicio 48,331.84$ Impuesto Sobre la Renta (Nota A) (16,110.61)$ Utilidad del Ejercicio 52,612.12$

Nota ACifras Expresadas en Dolares de Norte America

"xD" S.A. DE C.V.Estado de Resultado del 01 de Enero al 31 de Diciembre 2014

Cifras Expresadas en Dolares de Norte America

"xD" S.A. DE C.V.

54

Caso Práctico 4

“Empresa Z, S.A. de C.V”

Para el año 2013, se tienen contabilizadas cuentas por cobrar de $70,000.00, sin embargo, por politicas de la empresa, para dicho a;o se hace una estimacion por cuentas incobrables por valor de $10,000.00.

Realizar:

Contabilizacion de la venta de $70,0000 como valor neto, recibiendo en efectivo el IVA respectivo.

Hacer la Estimacion por cuentas incobrables, según politica de la empresa. Analizar las diferencias que ocasiona el supuesto anterior para el; año 2013, suponiendo

una utilidad de $200,000.00. Suponer que el 05/06/2014 se recibe un pago por $21,000.00. y que para dicho año se

obtuvo una utilidad de $200,000.00. Suponer que para 2015 se declara incobrable una porcion de $7,000.00. y que para el

mismo se obtuvo una utilidad de $300,000.00.

Fecha Detalle Base

Financiera Base Fiscal

Diferencia Acumulada

Impuesto Diferido

Acumulado

Diferencia Anual

Impuesto diferido

anual 10/09/2013 70,000.00$ 70,000.00$ 10/09/2013 10,000.00$ -$

31/12/2013 60,000.00$ 70,000.00$ 10,000.00$ 3,000.00$ 10,000.00$ 3,000.00$ 05/06/2014 18,000.00$ 21,000.00$

05/06/2014 42,000.00$ 49,000.00$ 7,000.00$ 2,100.00$ -3,000.00 $ -900.00 $ 31/12/2014 -$ 7,000.00$