exposicion de finanzas de empresas.docx

TRANSCRIPT

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

DEDICATORIA

A Dios por ser la fuente de inspiración y fortaleza de nuestras vidas, por darnos la sabiduría necesaria para concluir satisfactoriamente este trabajo.

FINANZAS DE EMPRESAS Página 1

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

AGRACIMIENTO

A nuestro docente Ing. Econ. Armando Bravo Romero, por habernos incentivado a realizar este trabajo y por brindarnos la orientación necesaria elaboración de esta trabajo.

INDICE GENERAL:

FINANZAS DE EMPRESAS Página 2

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

DEDICATORIA …………………………….................................................. 1AGRADECIMIENTO ................................................................................... 2INTRODUCCION ............................................................................................ 6

Capítulo I ……………………………….......................................................... 7

1.- ANALISIS DE LOS ESTADOS FINANCIEROS ............................... 71.1 CONCEPTO........................................................ .......................... 71.2 FINALIDAD.................................................................................... 71.3 OBJETIVOS ...................................................................................... 81.4 LIMITACIONES ………………………………............................ 9

2.- INSTITUCIONES QUE REQUIEREN O ESTAN INTERESADAS EN LOS ANALISIS DELOS ESTADOS FINANCIEROS.. …….... 92.1.- Instituciones Crediticias …………………................................ 92.2- Accionistas……………………………....................................... 102.3 Gerencia ……………………………............................................ 102.4.- Auditores internos y externos ………………………….......... 112.5.- Bolsa de Valores.......................................................................... 112.6.- Las Autoridades Fiscales............................................................. 112.7.- Los Empleados y los Sindicatos.................................................. 11

3.- FORTALEZAS Y DEBILIDADES DE LOS EE. FF. …………….. 11Riesgos. …………………………......................................................... 11a) Fortalezas........................................................................................ 12b) Debilidades..................................................................................... 12

4.- TIPOS DE ANALISIS FINANCIEROS.............................................. 12

5.- ASPECTOS A TOMAR EN CUENTA EN UN ANALISIS……....... 13A. ASPECTO ECONOMICO................................................................ 13B. ASPECTO FINANCIERO................................................................ 13C. ACPECTO JURIDICO...................................................................... 13

6.- REQUISITOS PARA EL ANALISIS OPTIMO DE LOS EE. FF.….. 13

7.- MÉTODOS Y HERRAMIENTAS PARA EL ANÁLISIS DE LOS EE. FF. 14I. ANALISIS HORIZONTAL...................................................... 14II. ANALISIS VERTICAL............................................................ 14III. ANALISIS DE PORCENTAJES.............................................. 15IV. ANALISIS DE RATIOS........................................................... 15

Limitaciones de los ratios.................................................................... 16

FINANZAS DE EMPRESAS Página 3

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

1) Los ratios de liquidez...................................................................... 162) Los ratios de Solvencia y Apalancamiento.................................. 163) Los ratios de Gestión o Actividad................................................... 174) Los ratios de rentabilidad................................................................ 175) Los ratios de inversión.................................................................... 17

CAPITULO II.................................................................................................. 18

8.- RATIOS DE LIQUIDEZ..................................................................... 188.1 Liquidez Corriente.......................................................................... 188.2 Prueba Ácida o Severa................................................................... 198.3 Capital de Trabajo…,,,,,,,,,,,,,,,,,,,,,,,,,,............................................ 198.4 Prueba Defensiva............................................................................ 20

9.- RATIOS DE SOLVENCIA Y APALANCAMIENTO........................ 219.1 Endeudamiento Patrimonial………………................................. 219.2 Endeudamiento General del Activo............................................... 219.3 Endeudamiento a Corto Plazo……………….............................. 229.4 Endeudamiento a Largo Plazo........................................................ 22

10.- RATIOS DE RENTABILIDAD............................................................ 2210.1 Rentabilidad Neta del Patrimonio................................................ 2310.2 Rendimiento de Ventas Netas....................................................... 2310.3 Margen Bruto................................................................................. 2410.4 Rendimiento sobre las inversiones................................................ 2410.5 Costo de Ventas.............................................................................. 24

11.- RATIOS DE GESTION O ACTIVIDAD ………………..................... 2511.1 Rotación de cobros.......................................................................... 2511.2 Inmovilización de Inventarios........................................................ 2611.3 Periodos de Pago.............................................................................. 2611.4 Rotación del Activo Total................................................................ 27

12.- EL PORQUE DEL ANALISIS DE LOS EE. FF. ……………………. 27

13.- ANALISIS HORIZONTAL..................................................................... 28

14.- ANALISIS VERTICAL........................................................................... 29

15.- ESTADO DE FLUJOS DE EFECTIVO…………………….................. 3015.1 Método Directo................................................................................. 3215.2 Método indirecto............................................................................... 32

16.- FLUJOS DE CAJA O CASH FLOW.................................................... 32

FINANZAS DE EMPRESAS Página 4

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

17.- CASO PRACTICO ………….……………………………………... 34

CONCLUSIONES............................................................................................. 42

RECOMENDACIONES................................................................................... 43

BIBLIOGRAFIA ………………………………………………………….. 44

FINANZAS DE EMPRESAS Página 5

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

INTRODUCCION

Los estados financieros son los resultados que expresan los cambios ocurridos en la organización desde su inicio hasta el término de sus operaciones. De esta manera nos planteamos la siguiente pregunta: ¿Cuáles son los aspectos conceptuales más importantes de los estados financieros en la toma de decisiones de una empresa?

A lo largo de este trabajo nos dedicaremos a responder esta interrogante; por ello hemos creído conveniente determinar los siguientes objetivos: conocer y describir los elementos y cualidades más importantes de los estados financieros; así como describir su respectiva clasificación. La situación financiera de toda empresa se refleja en los estados financieros. Actualmente los contadores deben contar con una técnica de aplicación y de métodos que se utilizan en cada uno de ellos.

El presente trabajo aborda diversos temas; en el primer capítulo tratará acerca de los objetivos, conceptos, tipos y finalidad de los estados financieros. Finalmente, en el segundo capítulo se detalla las herramientas y métodos de los estados financieros tomando como estados financieros básicos el estado de situación financiera, estado de resultados integrales y estado de flujos en efectivo; éstos ayudarán a comprender diversos aspectos de una empresa.

CAPÍTULO I

FINANZAS DE EMPRESAS Página 6

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

1.- ANALISIS DE LOS ESTADOS FINANCIEROS:

1.1. CONCEPTO:Análisis: Es la descomposición de un todo en partes para conocer cada uno de los elementos que lo integran para luego estudiar los efectos que cada uno realiza.

El análisis de estados financieros es el proceso crítico dirigido a evaluar la posición financiera, presente y pasado, y los resultados de las operaciones de una empresa, con el objetivo primario de establecer las mejores estimaciones y predicciones posibles sobre las condiciones y resultados futuros.

El análisis de estados financieros descansa en dos bases principales de conocimiento: el conocimiento profundo del modelo contable y el dominio de las herramientas de análisis financiero que permiten identificar y analizar las relaciones y factores financieros y operativos.

Los datos cuantitativos más importantes utilizados por los analistas son los datos financieros que se obtienen del sistema contable de las empresas, que ayudan a la toma de decisiones. Su importancia radica, en que son objetivos y concretos y poseen un atributo de mensurabilidad.

Interpretación: Es la transformación de la información de los estados financieros a una forma que permita utilizarla para conocer la situación financiera y económica de una empresa para facilitar la toma de decisiones.

1.2 FINALIDAD:

Los estados financieros pueden ser utilizados por los usuarios para fines distintos:

Los propietarios y gerentes requieren de los estados financieros para tomar decisiones de los negocios importantes que afectan a la continuidad de sus operaciones. El análisis financiero se realiza a continuación sobre estos estados para proporcionar una mayor comprensión de los datos. Estas declaraciones también se utilizan como parte del informe anual para los accionistas.

Los empleados también necesitan estos informes en la toma de acuerdos en la negociación colectiva, en la discusión de su remuneración, los ascensos y clasificaciones.

FINANZAS DE EMPRESAS Página 7

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Los inversionistas potenciales hacen uso de los estados financieros para evaluar la viabilidad de invertir en un negocio. Los análisis financieros son a menudo utilizados por los inversores y son preparadas por profesionales (analistas financieros), dándoles así la base para tomar decisiones de inversión.

Las instituciones financieras (bancos y otras compañías de préstamo) los utilizan para decidir si se le concede o no a una empresa un determinado préstamo para financiar la expansión y otros gastos importantes.

Las entidades públicas (autoridades fiscales) necesitan los estados financieros para determinar la idoneidad y la exactitud de los impuestos y otros derechos declarados y pagados por una empresa. Son la base para el cálculo del impuesto sobre beneficios.

Los proveedores que le venden a crédito a una empresa requieren de los estados financieros para evaluar la solvencia de la empresa. Los medios de comunicación y el público en general también están interesados en los estados financieros para una variedad de razones.

1.3 OBJETIVOS

Es suministrar información acerca de la situación financiera, desempeño y cambios en la situación financiera de una empresa que sea útil a una amplia gama de usuarios con el objeto de tomar decisiones económicas. Los estados financieros deben ser comprensibles, relevantes, fiables y comparables.

Comprender la importancia de la información complementaria a los Estados Financieros (variables macro económicas, variables políticas, aspectos de la economía internacional, etc.) que influyen en la situación económico-financiera de la empresa y se ve reflejado en los Estados Financieros.

Valorar la importancia de realizar el análisis de los Estados Financieros para la toma de decisiones.

Descubrir problemas en las empresas. Entender y aplicar el análisis horizontal (variaciones y tendencias) así

como el análisis vertical (porcentajes y ratios) como herramienta básica para el análisis de los Estados Financieros.

Aplicar los ratios bursátiles como complemento del análisis del inversionista en la Bolsa de Valores.

Tomar decisiones acertadas para optimizar utilidades y servicios.

En general, los objetivos del análisis financiero se fijan en la búsqueda de la medición de la rentabilidad de la empresa a través de sus resultados y

FINANZAS DE EMPRESAS Página 8

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

en la realidad y liquidez de su situación financiera, para poder determinar su estado actual y predecir su evolución en el futuro. Por lo tanto, el cumplimiento de estos objetivos dependerá de la calidad de los datos, cuantitativos y cualitativos, e informaciones financieras que sirven de base para el análisis.

1.4 LIMITACIONES Una sola razón no proporciona suficiente información para juzgar el

desempeño de la empresa. Sólo cuando se utilizan varias razones pueden emitirse juicios razonables.

Han de ser comparados y deberán estar fechados en el mismo día y mes de cada año. Caso contrario, pueden conducir a decisiones erróneas.

Si los estados no han sido auditados, la información contenida en ellos puede que no refleje la verdadera condición financiera de la empresa.

Cuando se comparan las razones de una empresa con otras, o, de ésta misma, sobre determinados períodos, los datos pueden resultar distorsionados a causa de la inflación.

Son influenciadas por la diferencia de criterios que puedan tener las personas que lo confeccionan.

Son una fotografía del presente, valorados a costo histórico, lo que no permite tener la suficiente perspectiva sobre hacia dónde va la empresa.

Una vez enunciadas las limitaciones se concluye que para conocer realmente el desempeño que ha tenido la empresa, su situación actual, es prever su comportamiento futuro y tomar decisiones que permitan optimizar utilidades y recursos, es necesario analizar e interpretar adecuadamente la información que los Estados Financieros ofrecen.

2. INSTITUCIONES QUE REQUIEREN O ESTAN INTERESADOS EN LOS ANALISIS DE LOS ESTADOS FINANCIEROS

2.1.- Instituciones CrediticiasComo vimos anteriormente, los préstamos a corto y largo plazo se reciben de una serie de fuentes. Los préstamos a corto plazo proceden generalmente de los bancos y otras Instituciones Financieras, bajo diversas formas, como sobregiros, pagarés, descuentos, etc. Los préstamos a largo plazo se obtienen de diversas formas como un préstamo a plazo fijo, una operación de leasing etc.

FINANZAS DE EMPRESAS Página 9

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Al prestamista que otorga un crédito a corto plazo le interesan aspectos concretos que le den cierta certeza de que el préstamo le será devuelto en las condiciones que se estipularon.

El prestamista que otorga un crédito a largo plazo deberá realizar un análisis más detallado de las proyecciones futuras. Dicho análisis comprende proyecciones de flujos de caja a un mayor plazo, capacidad de la empresa para generar rentabilidad en los próximos periodos que garantice su capacidad para hacer frente a los costos fijos de intereses, demás gastos relacionados, y el pago del principal de la deuda.

2.2- AccionistasLas necesidades de información de los accionistas figuran entre las de mayor exigencia y amplitud de todos los usuarios de datos financieros. Sus intereses son más amplios puesto que su participación está afectada por todos los aspectos y fases de las operaciones, la rentabilidad, la situación financiera y la estructura de capital.

2.3- GerenciaSe considera que, para tomar mejores decisiones de la gestión de las diversas áreas que conforman la empresa, la gerencia debe utilizar la Contabilidad.

La gerencia utiliza las herramientas de análisis financiero con la finalidad de ejercer control sobre la empresa y verla de la misma manera que la ven importantes agentes fuera de ella como son la SUNAT, las Instituciones Financieras, etc.

La gerencia obtiene una serie de ventajas al realizar un seguimiento de los datos financieros y las relaciones básicas que muestran lo siguiente:

a. Ha quedado demostrado que no hay hechos aislados en la situación empresarial, sino que todo hecho representa una causa o efecto de una situación.

b. Existe el convencimiento de que no se sabe actuar a partir de un hecho aislado, sino que, examinando una serie de cambios relacionados, hay que determinar las causas del hecho. Para determinar si un hecho ha sido positivo o negativo hay que analizarlo de manera integral.

c. Este seguimiento permite que la gerencia no se pierda en el laberinto de situaciones que se generan día a día en una empresa. Analizando los estados financieros de manera integral se podrá evaluar las

FINANZAS DE EMPRESAS Página 10

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

posibles fallas que hubo en los distintos centros de costo que tiene una empresa.

2.4.- Auditores internos y externos Los auditores a fin de emitir un dictamen también analizan los estados financieros.

El resultado final de la auditoria es un dictamen sobre la razonabilidad de presentación de los estados financieros que explica la situación financiera y los resultados de las operaciones de una empresa. Uno de los principales objetivos del auditor es obtener la máxima garantía posible sobre la no existencia de errores e irregularidades, intencionados o no, que afecten la veracidad de los estados financieros.

La aplicación del análisis de estados como parte del proceso de auditoria es indispensable, pues permitirá determinar las áreas posibles de faltas, errores u omisiones.

2.5.- Bolsa de Valores Todas las sociedades anónimas que cotizan en bolsa tienen la obligación de proporcionar información financiera periódica.

2.6.- Las Autoridades Fiscales Utilizan la información contable para planificar sus flujos de impuestos, para determinar las responsabilidades financieras de los individuos y de las empresas y para asegurar que las cantidades correctas sean pagadas en el momento oportuno.

2.7.- Los Empleados y los Sindicatos Utilizan la información contable para negociar pagos y para planificar y recibir beneficios como cuidado de la salud, seguros, tiempo de vacaciones y pago por jubilación.

3.- FORTALEZAS Y DEBILIDADES DE LOS ESTADOS FINANCIEROS;

a. Riesgos:

Riesgo inherenteRepresenta el riesgo de que ocurran errores importantes en un rubro específico de los estados financieros, sin considerar el efecto de los procedimientos de control interno que pudieran existir.

Riesgo de control

FINANZAS DE EMPRESAS Página 11

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Representa el riesgo de que los errores importantes que pudieran existir en un rubro específico de los estados financieros, no sean prevenidos o detectados oportunamente por el sistema de control interno contable.

Riesgo de detecciónRepresenta el riesgo de que los procedimientos aplicados por el auditor no detecten los posibles errores importantes que hayan escapado a los procedimientos de control interno. El auditor debe obtener un entendimiento de la entidad y su entorno, incluido su control interno, para identificar y evaluar los riesgos de representación errónea de importancia relativa de los estados financieros, ya sea debido a fraude o error y diseñar procedimientos de auditoría conforme a los resultados de dicha evaluación de riesgos.

b. Fortalezas

Permite agregarle valor a la información contable. Evalúa el pasado y el presente. Permite realizar una adecuada planificación financiera. Examina estructuras. Busca el significado real de las cifras. Permite realizar un adecuado control gerencial.

c. Debilidades

Recoge las limitaciones propias de los estados financieros mencionados anteriormente.

Incide en la información histórica. Muchos analistas inciden en el análisis de ratios, pensando que solo estos

darán una visión completa de la situación de la empresa.

4.- TIPOS DE ANALISIS FINANCIEROSExisten varias maneras de clasificar los tipos de análisis financieros dentro de las cuales tomaremos algunos los más importantes:

a) Por el momento en que se realiza.- Puede ser:- Ex ante: Si estamos analizando estados financieros proyectados.- Ex post: si estamos analizando estados financieros históricos, de hechos

que ya ocurrieron.

b) Por la persona que lo realiza.- Puede ser:- Interno: Si lo realiza alguien que trabaja en la empresa cuyos estados

financieros son materia de estudio.- Externo: Si lo realiza una persona externa a la organización (un

inversionista, un proveedor, etc.).

FINANZAS DE EMPRESAS Página 12

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

5.- ASPECTOS A TOMAR EN CUENTA EN UN ANALISIS:

A. ASPECTO ECONOMICO- Información de los medios de comunicación: televisión, radio, internet o

prensa escrita.- Indicadores macroeconómicos- Indicadores por sector e industria.

B. ASPECTO FINANCIERO- Estados financieros- Otorgar u obtener prestamos- Compra de activos- Analizar alianzas- Identificar ventajas competitivas- Si se aprobó o rechazo proyectos de inversión- Determinar las tasa de crecimiento- Cedulas de la contabilidad administrativa

C. ASPECTO JURIDICO- Actas de asamblea- Contratos- Demandas actuales- Documentos fiscales- Estructura política del país: partidos, sistema de elecciones- Calendario de eventos políticos: elecciones, periodos de sesión ordinarios

y extraordinarios del congreso.- Cambios de gobierno.- Principios económicos de los partidos políticos- Procesos legislativos

6.- REQUISITOS PARA EL ANALISIS OPTIMO DE LOS ESTADOS FINANCIEROS:

Podemos establecer que para analizar el contenido de los estados financieros es necesario observar los siguientes requisitos:

Clasificar los conceptos que integran el contenido de los estados financieros a conceptos homogéneos.

Redondeo de cifras según su importancia relativa. Ser eficaz y eficiente. Brindarse en el tiempo que determina la normativa legal y los requerimientos

de la dirección de la empresa.

FINANZAS DE EMPRESAS Página 13

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Ser fidedigna incorporando a los registros contables aquellas transacciones realmente ocurridas.

Ser creíble y válida, basándose para ello en la captación de los datos primarios clasificados, evaluados y registrados correctamente.

El sistema contable establecido debe generar información contable que pueda ser controlada y verificada por terceros.

La información que se precisa debe basarse en criterios similares en el tiempo y su aplicación debe ser común en todas las entidades.

7.- MÉTODOS Y HERRAMIENTAS PARA EL ANÁLISIS DE LOS ESTADOS FINANCIEROS Para analizar los estados financieros existen básicamente cuatro herramientas, a saber: las variaciones, tendencias, porcentajes y ratios.

Los dos primeros forman parte del llamado “análisis horizontal”, mientrasque los dos últimos lo son del “análisis vertical”.

I. ANALISIS HORIZONTALAplicando el análisis horizontal es posible detectar un incremento importante en el saldo de cuentas por cobrar, el cual puede tener causas favorables tales como una nueva política de créditos a fin de incrementar las ventas (por lo cual habría que ver si las ventas se han incrementado en un porcentaje igual o mayor); o causas desfavorables, como una ineficiente gestión del área de Créditos y Cobranzas de la empresa.

Mediante el análisis horizontal también podemos detectar que las utilidades operativas de un periodo a otro han disminuido, lo que puede tener diversas causas que indiquen mala gestión de la empresa en áreas como Marketing (incremento de gastos de ventas como publicidad sin un correspondiente incremento de las ventas en un contexto estable de la economía) o puede deberse a factores macroeconómicos (por ejemplo una recesión generalizada). Por lo tanto, antes de hacer un juicio de gestión hay que tener mucho cuidado.

II. ANALISIS VERTICALEl análisis vertical consiste en determinar la participación de cada una de las cuentas del estado financiero, con referencia sobre el total de activos o total de pasivos y patrimonio para el balance general, o sobre el total de ventas para el estado de resultados, permitiendo al análisis financiero las siguientes apreciaciones objetivas:

a) Visión panorámica de la estructura del estado financiero, la cual puede componerse con la situación del sector económico donde se desenvuelve,

FINANZAS DE EMPRESAS Página 14

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

o a falta de información con la de una empresa conocida que sea el reto de superación.

b) Muestra la relevancia de cuentas o grupo de cuentas dentro del estado. Si el analista, lector o asesor conoce bien la empresa, puede mostrar las relaciones de inversión y financiamiento entre activos y pasivos que han generado las decisiones financieras.

c) Controla la estructura, puesto que se considera que la actividad económica debe tener la misma dinámica para todas las empresas.

d) Evalúa los cambios estructurales, los cuales se deben dar por cambios significativos de la actividad, o cambios por las decisiones gubernamentales, tales como impuestos, sobre tasas, así como va acontecer con la política social de precios, salarios y productividad.

e) Evalúa las decisiones gerenciales, que han operado esos cambios, los cuales se puedan comprobar más tarde con el estudio de los estados de cambios.

f) Permiten plantear nuevas políticas de racionalización de costos, gastos y precios, como también de financiamiento.

g) Permite seleccionar la estructura óptima, sobre la cual exista la mayor rentabilidad y que sirva como medio de control, para obtener el máximo de rendimiento.

III. ANALISIS DE PORCENTAJESEste método consiste básicamente en determinar y asignar un valor de por ciento a cada cifra de los diversos rubros de los estados financieros, principalmente del balance general y el estado de resultado. Es decir, el valor porcentual que representan de los totales del activo, el pasivo, el capital y de las ventas netas en el estado de resultado. La utilización con propiedad de este método lleva a precisar la magnitud proporcional de cada una de las partes de un todo con relación al mismo.

IV. ANALISIS DE RATIOSEs importante saber que un estado financiero puede producir indicadores de resultados extremadamente interesantes. En un año, es posible ver si la empresa puede tener un progreso que va a generar cambios observables en la mejora de los resultados en las ventas, la producción, en la manera de administrar los gastos fijos de la empresa así como en la manera de utilizar la inmovilización con fines de producción.

FINANZAS DE EMPRESAS Página 15

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Todo este proceso se agrupa en cinco categorías de ratios. Pero, que es un ratio. Un ratio es en realidad una relación que se debe hacer entre los datos que se encuentran dentro de un estado financiero, y esto, en forma de porcentaje. Existe un número prácticamente incalculable de ratios por categorías. Es entonces importante comprender bien cuáles son las categorías de ratios que existen dentro de un estado financiero.

Limitaciones de los ratios

No obstante la ventaja que nos proporcionan los ratios, estos tienen una serie de limitaciones, como son:

- Dificultades para comparar varias empresas, por las diferencias existentes en los métodos contables de valorización de inventarios, cuentas por cobrar y activo fijo.

- Comparan la utilidad en evaluación con una suma que contiene esa misma utilidad. Por ejemplo, al calcular el rendimiento sobre el patrimonio dividimos la utilidad del año por el patrimonio del final del mismo año, que ya contiene la utilidad obtenida ese periodo como utilidad por repartir. Ante esto es preferible calcular estos indicadores con el patrimonio o los activos del año anterior.

- Siempre están referidos al pasado y no son sino meramente indicativos de lo que podrá suceder.

- Son fáciles de manejar para presentar una mejor situación de la empresa.

- Son estáticos y miden niveles de quiebra de una empresa.

1. Los ra t io s de l iqu idezA través de los estados financieros, es posible ver si la empresa tiene la liquidez necesaria para un mayor crecimiento (nueva maquinaria, nuevas materias primas, contratación de empleados) con el fin de producir más y, por el mismo hecho, vender aún más. Es necesario también garantizar que la empresa posea la liquidez suficiente con el fin de cumplir sus obligaciones (préstamos, compra de equipamientos).

2. Los ra t io s de So lvenc ia y Apa lancamientoSe trata en realidad de una manera de demostrar si la compañía está estructurada financieramente para pedir prestado aún más o aumentar su financiación, sea por medio de un banco, de una fiducia o del accionariado, no obstante, puede omitir respetar sus obligaciones. Estos ratios son extremadamente importantes puesto que los bancos van a

FINANZAS DE EMPRESAS Página 16

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

confiar en ellos para conceder un préstamo a la empresa. Conviene saber cuál es su situación con relación a las exigencias de los bancos.

3. Los ratios de Gestión o ActividadLos ratios de gestión sirven para determinar si la empresa está bien administrada. Por ejemplo, es posible determinar gracias a estos ratios si las cuentas que deben recibirse se perciben en los plazos exigidos y si las cuentas que deben pagarse se regulan dentro de un período razonable, o también, si se acumuló un retraso con relación a los años anteriores. Además, es posible determinar si la entrega del producto se hace en el tiempo previsto y si la rotación de la mercancía se hace adecuadamente. Por ejemplo, en el ámbito de la alimentación, el distribuidor de productos perecederos debe sustituir regularmente sus productos sobre los estantes de las tiendas (alrededor de una vez al día), el ratio debe pues seguir siendo muy bajo. Sin embargo, una empresa que trabaje en el ámbito del acero, debe sustituir su mercancía después de 60 o 90 días, lo que requiere un ratio mucho más alto. El objetivo de los ratios de gestión es en realidad determinar si hay una mejora durante estos últimos años. Eso resulta pues un excelente indicador de resultados.

4. Los ra t io s de ren tab i l idadLos ratios de rentabilidad sirven para determinar si las ganancias brutas son mejores que las de los años anteriores, si las ganancias netas son superiores a los otros años y si los gastos de administración fluctúan con relación a las ventas. Así pues, este cociente determina la rentabilidad de la empresa.

5. Los ra t io s de invers iónLos ratios de inversión permiten ver si es posible invertir aún más en nuestros procesos con el fin de realizar mayores ventas y así aumentar los ingresos. Permite también comprobar si es posible rentabilizar la compra de un sistema informático, la compra de maquinarias o también del material manejado. En realidad, este ratio indica en qué momento será posible obtener ganancias sobre nuestra inversión después de la compra. Resumidamente, todas estas categorías de ratios les permiten ver a través de sus estados financieros el resultado de su empresa con relación a los años anteriores o a su sector de actividades.

CAPITULO II

FINANZAS DE EMPRESAS Página 17

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

8.- RATIOS DE LIQUIDEZ

Son aquéllos que miden la disponibilidad de recursos líquidos en la empresa para afrontar las obligaciones de corto plazo. Los más importantes son:

8.1. Liquidez Corriente

También llamado de Liquidez Corriente o de Liquidez General, es el ratio más conocido en este aspecto. Está dado por la expresión:

Como sabemos, la liquidez es la capacidad de un activo para convertirse en dinero.

Dado que el activo corriente (o de corto plazo) está formado por los activos más líquidos con los que cuenta la empresa (caja y bancos, cuentas por cobrar comerciales, valores de fácil negociación y existencias), al compararlo con el pasivo corriente, este ratio revela la capacidad de la firma para cumplir con sus obligaciones inmediatas.

Si es mayor que 1, significa que el activo corriente es mayor que el pasivo corriente, es decir, que la compañía cuenta con una cantidad suficiente de los mencionados recursos líquidos como para pagar todas sus deudas de corto plazo. Si es menor que 1, en cambio, significa que las referidas deudas sobrepasan las disponibilidades de pago, y por lo tanto la compañía tiene problemas de liquidez, pues la que posee es insuficiente para afrontar sus compromisos.

¿Quiere decir esto que el ratio en mención debería ser el más alto posible?

Así es, para que la empresa esté siempre en buena capacidad de responder ante los requerimientos de liquidez. Sin embargo, no es necesario pretender una excesiva liquidez, pues de esa forma se inmovilizaría recursos que podrían rentabilizarse en otras áreas del negocio.

¿Cuál es el nivel ideal de este ratio?

Es difícil precisarlo. Eso depende de la naturaleza de la firma, de su tamaño (una empresa más pequeña generalmente tiene menos liquidez

FINANZAS DE EMPRESAS Página 18

Liquidez Corriente = Activo Corriente Pasivo Corriente

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

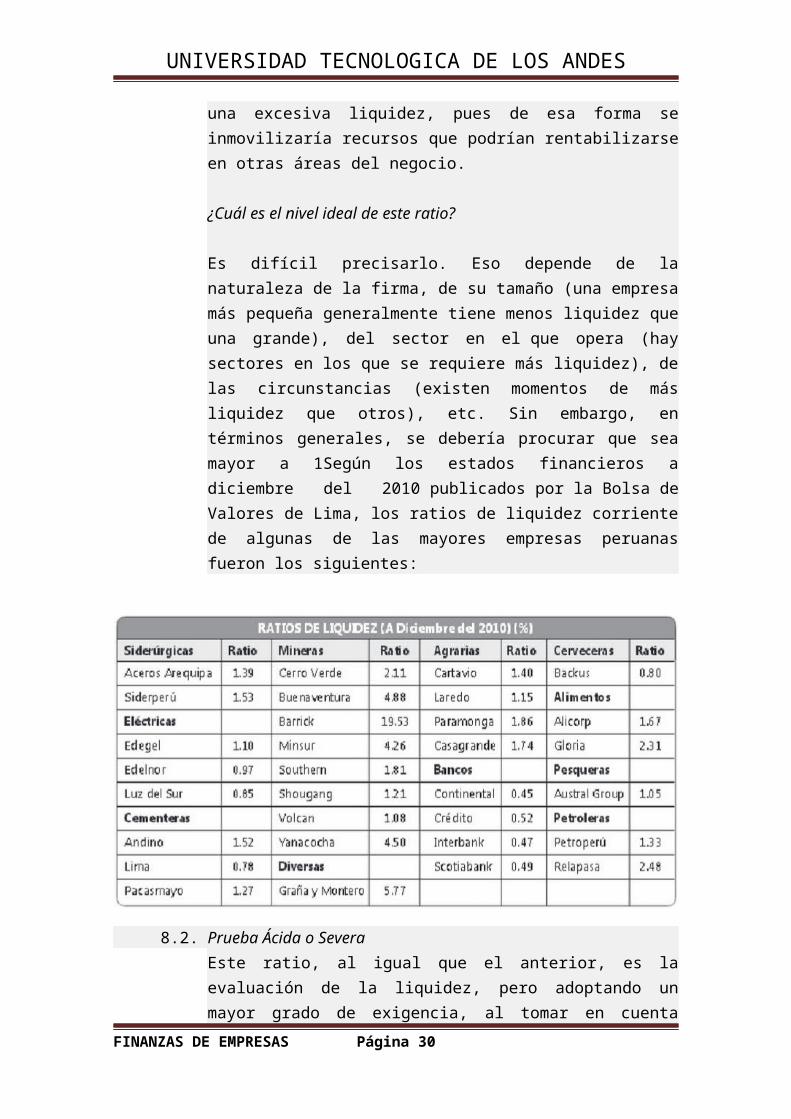

que una grande), del sector en el que opera (hay sectores en los que se requiere más liquidez), de las circunstancias (existen momentos de más liquidez que otros), etc. Sin embargo, en términos generales, se debería procurar que sea mayor a 1Según los estados financieros a diciembre del 2010 publicados por la Bolsa de Valores de Lima, los ratios de liquidez corriente de algunas de las mayores empresas peruanas fueron los siguientes:

8.2. Prueba Ácida o SeveraEste ratio, al igual que el anterior, es la evaluación de la liquidez, pero adoptando un mayor grado de exigencia, al tomar en cuenta únicamente las partidas más líquidas del activo corriente (caja y bancos, cuentas por cobrar comerciales y valores de fácil negociación), dejando de lado las menos líquidas (existencias y gastos pagados por anticipado). Se expresa:

8.3 Capital de TrabajoA diferencia de los otros indicadores, este no se expresa como una razón, sino más bien como un saldo monetario, equivalente a la diferencia entre el Activo Corriente y el Pasivo Corriente. Cuanto más amplia es la diferencia, mayor es la disponibilidad monetaria de la empresa para llevar a cabo sus operaciones corrientes, luego de haber cubierto sus deudas de corto plazo.

FINANZAS DE EMPRESAS Página 19

Prueba acida = Activo corriente – Existencias Pasivo corriente

Capital de Trabajo = Activo Corriente – Pasivo Corriente

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

8.4 Prueba DefensivaPermite medir la capacidad efectiva de la empresa en el corto plazo; considera únicamente los activos mantenidos en Caja-Bancos y los valores negociables, descartando la influencia de la variable tiempo y la incertidumbre de los precios de las demás cuentas del activo corriente. Nos indica la capacidad de la empresa para operar con sus activos más líquidos, sin recurrir a sus flujos de venta. Calculamos este ratio dividiendo el total de los saldos de caja y bancos entre el pasivo corriente.

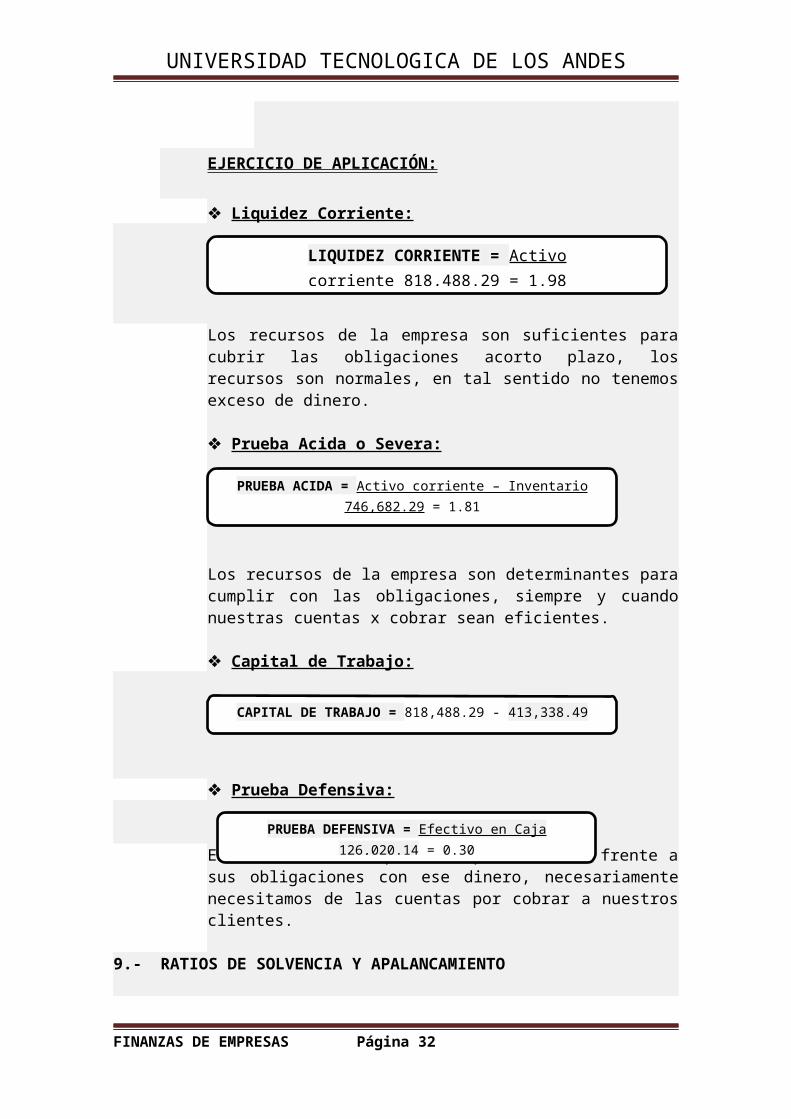

EJERCICIO DE APLICACIÓN:

Liquidez Corriente:

Los recursos de la empresa son suficientes para cubrir las obligaciones acorto plazo, los recursos son normales, en tal sentido no tenemos exceso de dinero.

Prueba Acida o Severa:

Los recursos de la empresa son determinantes para cumplir con las obligaciones, siempre y cuando nuestras cuentas x cobrar sean eficientes.

Capital de Trabajo:

Prueba Defensiva:

En este caso la empresa no podría hacer frente a sus obligaciones con ese dinero, necesariamente necesitamos de las cuentas por cobrar a nuestros clientes.

FINANZAS DE EMPRESAS Página 20

Prueba Defensiva = Caja y Bancos + Valores Negociables Pasivo Corriente

LIQUIDEZ CORRIENTE = Activo corriente 818,488.29 = 1.98 Pasivo Corriente 413,338.49

PRUEBA ACIDA = Activo corriente – Inventario 746,682.29 = 1.81 Pasivo Corriente 413,338.49

CAPITAL DE TRABAJO = 818,488.29 - 413,338.49 = 405, 149.80

PRUEBA DEFENSIVA = Efectivo en Caja 126,020.14 = 0.30 Pasivo Circulante 413,338.49

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

9.- RATIOS DE SOLVENCIA Y APALANCAMIENTO

Estos ratios, muestran la cantidad de recursos que son obtenidos de terceros para el negocio. Expresan el respaldo que posee la empresa frente a sus deudas totales. Dan una idea de la autonomía financiera de la misma. Combinan las deudas de corto y largo plazo.

Permiten conocer qué tan estable o consolidada es la empresa en términos de la composición de los pasivos y su peso relativo con el capital y el patrimonio. Miden también el riesgo que corre quién ofrece financiación adicional a una empresa y determinan igualmente, quién ha aportado los fondos invertidos en los activos. Muestra el porcentaje de fondos totales aportados por el dueño(s) o los acreedores ya sea a corto o mediano plazo.

Para la entidad financiera, lo importante es establecer estándares con los cuales pueda medir el endeudamiento y poder hablar entonces, de un alto o bajo porcentaje. El analista debe tener claro que el endeudamiento es un problema de flujo de efectivo y que el riesgo de endeudarse consiste en la habilidad que tenga o no la administración de la empresa para generar los fondos necesarios y suficientes para pagar las deudas a medida que se van venciendo.

9.1.- Endeudamiento PatrimonialMide la relación entre los fondos totales a corto y largo plazo aportados por los acreedores, y los aportados por la propia empresa. Lo calculamos dividiendo el total del pasivo por el valor del patrimonio:

Es el cociente que muestra el grado de endeudamiento con relación al patrimonio. Este ratio evalúa el impacto del pasivo total con relación al patrimonio.

9.2 Endeudamiento General del ActivoRepresenta el porcentaje de fondos de participación de los acreedores, ya sea en el corto o largo plazo, en los activos. En este caso, el objetivo es medir el nivel global de endeudamiento o proporción de fondos aportados por los acreedores.

9.2.1.

FINANZAS DE EMPRESAS Página 21

ENDEUDAMIENTO PATRIMONIAL = Pasivo Total 781,074.42 = 1.94 Patrimonio 403,205.24

Pasivo TotalActivo Total

Total Pasivo 781,074.42 = 0.66 Total Activo 1`184,279.67

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Mientras el factor tienda a cero mejor estará la solidez de la empresa la empresa con un endeudamiento puede cubrir con sus recursos. Esto quiere decir, que por cada UM aportada por el dueño(s), hay UM 0.66 centavos o el 66% aportado por los acreedores.

9.2.2.

Este factor nos muestra en que cantidad somos dueños de la empresa según nuestros aportes y si la empresa se endeudara con dicha proporción podríamos responder a tal endeudamiento con nuestro capital.

9.3 Endeudamiento a Corto PlazoMide la relación entre los fondos a corto plazo aportados por los acreedores y los recursos aportados por la propia empresa.

Al igual que la razón de endeudamiento general nos demuestra en un 1.03 o 103 % el porcentaje de fondos de participación de los acreedores en un corto plazo.

9.4 Endeudamiento a Largo PlazoMide la relación entre los fondos a largo plazo proporcionados por los acreedores, y los recursos aportados por la propia empresa.

La empresa está endeudada por los apalancamientos que ha obtenido para cubrir gasto corriente; puesto que la empresa ya no puede endeudarse más.

10.- RATIOS DE RENTABILIDAD

Miden la capacidad de generación de utilidad por parte de la empresa. Tienen por objetivo apreciar el resultado neto obtenido a partir de ciertas decisiones políticas en la administración de los fondos de la empresa. Evalúan los resultados económicos de la actividad empresarial.

Expresan el rendimiento de la empresa en relación con sus ventas, activos o capital. Es importante conocer estas cifras, ya que la empresa necesita producir

FINANZAS DE EMPRESAS Página 22

PatrimonioActivo Total

403,205.24 = 0.341`184,279.67

Pasivo CorrientePatrimonio

413,338.49 = 1.03 403,205.24

Pasivo No CorrientePatrimonio

367,735.93 = 0.91 403,205.24

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

utilidad para poder existir. Relacionan directamente la capacidad de generar fondos en operaciones de corto plazo.

Indicadores negativos expresan la etapa de desacumulación que la empresa está atravesando y que afectará toda su estructura al exigir mayores costos financieros o un mayor esfuerzo de los dueños, para mantener el negocio.

Los indicadores de rentabilidad son muy variados, los más importantes y que estudiamos aquí son: la rentabilidad sobre el patrimonio, rentabilidad sobre activos totales y margen neto sobre ventas.

Se encargan de medir la ganancia generada por determinada variable, por ejemplo, el patrimonio, las ventas, los activos, el capital social, etc. Es decir, evalúan la utilidad neta producida por estos.

10.1 Rentabilidad Neta del PatrimonioEste ratio mide la capacidad para generar utilidades netas con la inversión de los accionistas y lo que ha generado la propia empresa (capital propio).

También llamado ROE (Return Ons Equity en inglés), es el más conocido en este aspecto. En su forma más simple, se expresa a través de la relación:

El patrimonio va en disminución debido a esta deficiente rentabilidad financiera, se necesita urgentemente de una mejora en la gestión de ventas y reducción de costos.

10.2 Rendimiento de Ventas NetasEs un ratio más concreto ya que usa el beneficio neto luego de deducir los costos, gastos e impuestos. Idealmente, cada sol vendido debería transformarse en un sol de utilidades.

Pero sabemos que eso es imposible, pues las ventas tienen que hacer frente a una gran diversidad de costos. Entonces, uno de los objetivos debe ser minimizar los costos, procurando que la mayor parte posible de los ingresos por ventas se transforme en utilidades. Ello implica buscar la máxima eficiencia en el proceso de producción, así como en los de administración y ventas.

Tal como los demás indicadores de rentabilidad, este, también conocido como Margen de Utilidad Neta, cuantifica el aporte de una determinada variable a las utilidades. En este caso, la variable aportante son las ventas. El ratio, pues, mide qué porcentaje de cada sol vendido se convierte en ganancia. Se expresa así:

FINANZAS DE EMPRESAS Página 23

RENTABILIDAD PATRIMONIAL = Utilidad (o perdida) Neta 111,338.53 = 0.28 Patrimonio 403,205.24

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

La rentabilidad de la empresa no es buena debido a que se trabaja con dinero prestado y la gestión de ventas es deficiente, y el costo financiero es elevado.

10.3 Margen BrutoEste ratio relaciona las ventas menos el costo de ventas con las ventas. Indica la cantidad que se obtiene de utilidad por cada UM de ventas, después de que la empresa ha cubierto el costo de los bienes que produce y/o vende.

Al igual que el indicador anterior, este cuantifica el aporte de las ventas netas, pero no sobre la utilidad neta, sino sobre la bruta (Ventas Netas - Costo de Ventas). Se denota de la siguiente forma:

Tal como se deduce de la expresión matemática, aquí se evalúa la capacidad de las ventas para generar utilidad bruta, es decir, aquella utilidad de la primera parte del proceso productivo, anterior al costo de ventas. Cuanto más elevado sea el margen, más elevada será la capacidad de la empresa para cubrir sus costos operativos, establecer sus precios de venta y obtener una utilidad neta.

10.4 Rendimiento sobre las inversionesEste ratio nos indica el rendimiento sobre las inversiones para establecer la actividad total de la administración y producir utilidades sobre las actividades totales disponibles.

Los activos fijos no han sido productivos, debido a que los resultados representan una mínima parte del total de los activos; la gestión es deficiente.

Quiere decir, que cada UM invertido en el 2013 en los activos produjo ese año un rendimiento de 9.40% sobre la inversión. Indicadores altos expresan un mayor rendimiento en las ventas y del dinero invertido.

10.5 Costo de VentasPermite conocer la rentabilidad de las ventas netas frente al costo de ventas. Es la capacidad de una empresa para cubrir los gastos operativos,

FINANZAS DE EMPRESAS Página 24

MARGEN BRUTO = Ventas Netas – Costo de Ventas X 100 Ventas Netas

MARGEN BRUTO = 2’640,847.21 – 2`103,362.08 X 100 = 20.35%2’640, 847.21

Utilidad Neta 111,338.53 = 9.40%Activo Total 1`184,279.67

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

administración y de ventas, para generar utilidades antes de deducir impuestos.

Tiene un 80% de evaluación mala debido a que lo normal seria un sesenta por ciento indicándonos que la capacidad de la empresa para cubrir los gastos operativos, administración y de ventas, para generar utilidades antes de cualquier impuesto.

11.- RATIOS DE GESTION O ACTIVIDAD

Miden la efectividad y eficiencia de la gestión, en la administración del capital de trabajo, expresan los efectos de decisiones y políticas seguidas por la empresa, con respecto a la utilización de sus fondos. Evidencian cómo se manejó la empresa en lo referente a cobranzas, ventas al contado, inventarios y ventas totales. Estos ratios implican una comparación entre ventas y activos necesarios para soportar el nivel de ventas, considerando que existe un apropiado valor de correspondencia entre estos conceptos.

Expresan la rapidez con que las cuentas por cobrar o los inventarios se convierten en efectivo. Son un complemento de las razones de liquidez, ya que permiten precisar aproximadamente el período de tiempo que la cuenta respectiva (cuenta por cobrar, inventario), necesita para convertirse en dinero. Miden la capacidad que tiene la gerencia para generar fondos internos, al administrar en forma adecuada los recursos invertidos en estos activos. Así tenemos en este grupo los siguientes ratios:

11.1 Rotación de cobrosMiden la frecuencia de recuperación de las cuentas por cobrar. El propósito de este ratio es medir el plazo promedio de créditos otorgados a los clientes y, evaluar la política de crédito y cobranza. El saldo en cuentas por cobrar no debe superar el volumen de ventas. Cuando este saldo es mayor que las ventas se produce la inmovilización total de fondos en cuentas por cobrar, restando a la empresa, capacidad de pago y pérdida de poder adquisitivo.

Es deseable que el saldo de cuentas por cobrar rote razonablemente, de tal manera que no implique costos financieros muy altos y que permita utilizar el crédito como estrategia de ventas.

Esto quiere decir que la empresa convierte en efectivo sus cuentas por cobrar en 78.89 días. La rotación de la cartera en alto número de veces, es indicador de una acertada política de crédito que impide la

FINANZAS DE EMPRESAS Página 25

Costo de Ventas 2`103,362.08 = 0.80% Ventas Netas 2’640,847.21

Cuentas por Pagar Comerciales 561,100.58 x 360 = 78.89 Ventas al Credito 2’560,337.21

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

inmovilización de fondos en cuentas por cobrar. Por lo general, el nivel óptimo de la rotación de cartera se encuentra en cifras de 6 a 12 veces al año, 60 a 30 días de período de cobro.

En este caso la empresa no esta teniendo una buena rotación ni política que ayude a convertir en efectivo lo que tenemos está pasando mucho tiempo y tenemos dinero “ocioso”.

11.2 Inmovilización de Inventarios

Cuantifica el tiempo que demora la inversión en inventarios hasta convertirse en efectivo y permite saber el número de veces que esta inversión va al mercado, en un año y cuántas veces se repone.

Existen varios tipos de inventarios. Una industria que transforma materia prima, tendrá tres tipos de inventarios: el de materia prima, el de productos en proceso y el de productos terminados. Si la empresa se dedica al comercio, existirá un sólo tipo de inventario, denominado contablemente, como mercancías.

Período de la inmovilización de inventarios o rotación anual:

El número de días que permanecen inmovilizados o el número de veces que rotan los inventarios en el año. Para convertir el número de días en número de veces que la inversión mantenida en productos terminados va al mercado, dividimos por 360 días que tiene un año.

Período de inmovilización de inventarios:

Tenemos realmente problemas de gestión deficiente porque tienen demasiadas existencias siendo un capital realizable que no está rotando como debería rotar que por consecuencia puede generar pérdidas para el siguiente periodo.

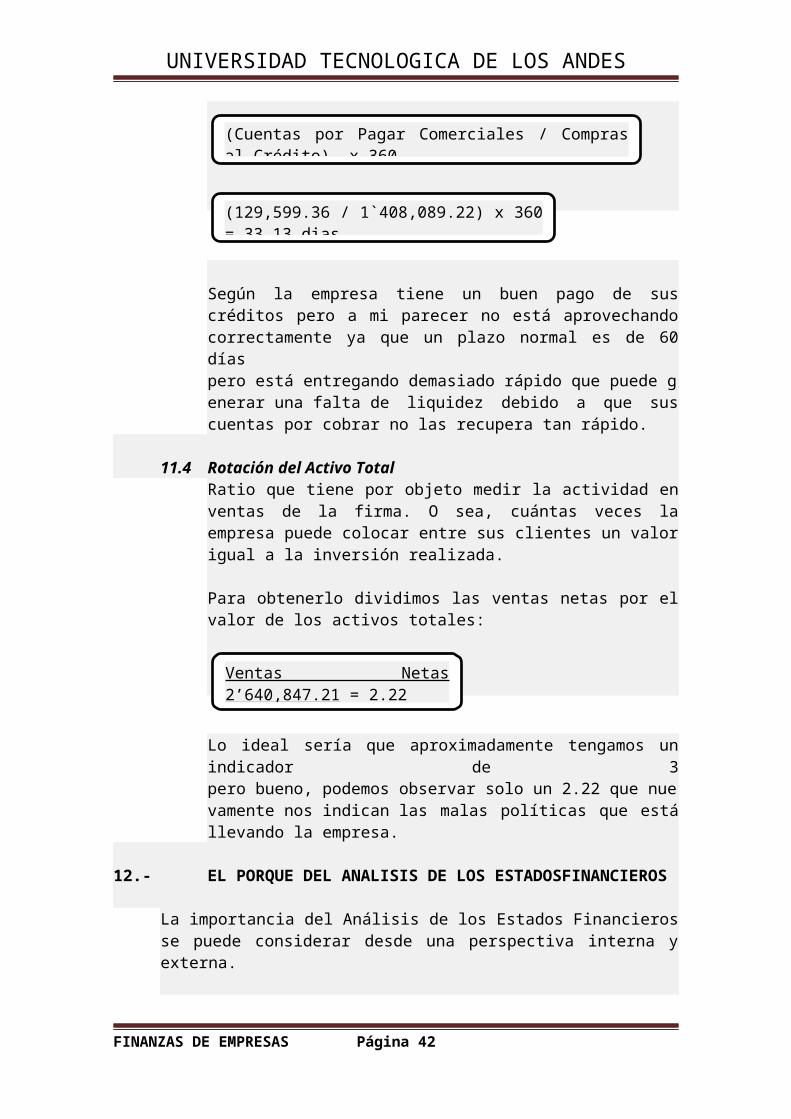

11.3 Periodos de PagoEste es otro indicador que permite obtener indicios del comportamiento del capital de trabajo. Mide específicamente el número de días que la firma, tarda en pagar los créditos que los proveedores le han otorgado.

Una práctica usual es buscar que el número de días de pago sea mayor, aunque debe tenerse cuidado de no afectar su imagen de «buena paga» con sus proveedores de materia prima. En épocas inflacionarias debe descargarse parte de la pérdida de poder adquisitivo del dinero en los proveedores, comprándoles a crédito.

FINANZAS DE EMPRESAS Página 26

Inventarios (promedio) 836,847.21 x 360 = 143.23 Costo de Ventas 2’103,362.08

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Período de pagos o rotación anual: En forma similar a los ratios anteriores, este índice puede ser calculado como días promedio o rotaciones al año para pagar las deudas.

Según la empresa tiene un buen pago de sus créditos pero a mi parecer no está aprovechando correctamente ya que un plazo normal es de 60 días pero está entregando demasiado rápido que puede generar una falta de liquidez debido a que sus cuentas por cobrar no las recupera tan rápido.

11.4 Rotación del Activo TotalRatio que tiene por objeto medir la actividad en ventas de la firma. O sea, cuántas veces la empresa puede colocar entre sus clientes un valor igual a la inversión realizada.

Para obtenerlo dividimos las ventas netas por el valor de los activos totales:

Lo ideal sería que aproximadamente tengamos un indicador de 3 pero bueno, podemos observar solo un 2.22 que nuevamente nos indican las malas políticas que está llevando la empresa.

12.- EL PORQUE DEL ANALISIS DE LOS ESTADOSFINANCIEROS

La importancia del Análisis de los Estados Financieros se puede considerar desde una perspectiva interna y externa.

Desde una perspectiva interna facilita la selección de alternativas, de políticas, procedimientos y programas a seguir, para lograr un mejor funcionamiento de la entidad, ya sea en la planeación de corto o largo plazo.

Desde una perspectiva externa, permite dar a conocer la situación y evolución posible de la entidad a todos los usuarios externos.

Se concluye entonces, que el Análisis Económico Financiero resulta necesario ya que es el proceso crítico que evalúa las posiciones financieras, presentes y pasadas, y los resultados de las operaciones de la empresa. Además es la única vía de establecer estimaciones y predicciones acertadas sobre las condiciones actuales y resultados futuros.

FINANZAS DE EMPRESAS Página 27

(Cuentas por Pagar Comerciales / Compras al Crédito) x 360

(129,599.36 / 1`408,089.22) x 360 = 33.13 dias

Ventas Netas 2’640,847.21 = 2.22 Activo Total 1’184,279.67

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Leer o Interpretar los Estados Financieros así como son presentados o expuestos trae aparejado algunos inconvenientes como:

Comparan valores nominales desconociendo los efectos de la inflación sobre los mismos,

El grado de importancia de los saldos contables resulta confuso al estar expresado sobre valores numéricos diferentes,

Juzgar la liquidez, endeudamiento, rentabilidad en base a los datos del balance resulta complejo al manejarse una infinidad de informaciones.

Todos estos y otros inconvenientes se eliminan al transformar los estados financieros en Porcentajes.

Para el caso del Estado se situación Financiera sobre el total de Activos o Pasivo conforme estamos trabajando sobre cuentas activas o pasivas.

Para el caso de las Cuentas de Resultados las cuentas se transforman como un porcentaje del total de ventas.

13.- ANALISIS HORIZONTAL

Los estados financieros pueden ser analizados mediante el Análisis vertical y horizontal. En el análisis horizontal, lo que se busca es determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fue el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

Para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1, se procede a determinar la diferencia (restar) al valor 2 – el valor 1. La fórmula sería P2-P1.

Ejemplo: En el año 1 se tenía un activo de 100 y en el año 2 el activo fue de 150, entonces tenemos 150 – 100 = 50. Es decir que el activo se incrementó o tuvo una variación positiva de 50 en el periodo en cuestión. Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. Para esto se divide el periodo 2 por el periodo 1, se le resta 1, y ese resultado se multiplica por100 para convertirlo a porcentaje, quedando la fórmula de la siguiente manera: ((P2/P1)-1)*100.

Suponiendo el mismo ejemplo anterior, tendríamos ((150/100)-1)*100 = 50%. Quiere decir que el activo obtuvo un crecimiento del 50% respecto al periodo anterior.

De lo anterior se concluye que para realizar el análisis horizontal se requiere disponer de estados financieros de dos periodos diferentes, es decir, que deben ser comparativos, toda vez lo que busca el análisis horizontal, es precisamente

FINANZAS DE EMPRESAS Página 28

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

comparar un periodo con otro para observar el comportamiento de los estados financieros en el periodo objeto de análisis.

14.- ANALISIS VERTICAL

Es el estudio de las relaciones entre los datos de un negocio que corresponde a un mismo ejercicio contable. Es factible conocer de qué manera está integrado el Activo, el Pasivo, el Capital y los Resultados de la empresa. En este método de análisis tenemos las Razones y Método de Porcentajes Integrales. Las comparaciones verticales (estáticas) son las que se hacen entre el conjunto de estados financieros pertenecientes a un mismo período. En las comparaciones verticales el control tiempo se considera incidentalmente sólo como un elemento de juicio, debido a que las comparaciones verticales se tratan de obtener la magnitud de las cifras y de sus relaciones.

13.1 Clases de análisis verticales

13.1.1 Para uso internoSon las que sirven para aplicar los cambios efectuados en las situaciones de una empresa así también para ayudar a medir y regular la eficiencia de las operaciones que lleva a cabo, permitiendo apreciar el factor de productividad.

13.1.2 Para uso externoSon las que tienen por objeto saber si conviene conceder un crédito y hacer determinadas inversiones en la empresa examinada, ya que permite conocer los márgenes de seguridad con que cuenta el negocio para cubrir sus compromisos y también apreciar la extensión de créditos que resiste o necesita la empresa en función de los elementos que concurren para garantizar su reembolso. Como el análisis interno tiene libre acceso a las fuentes de los datos de la empresa que se encuentra en los libros de contabilidad, está mejor informado que el analizador externo que no tiene esta libertad para recabar datos ya que, generalmente solo puede disponer de las informaciones que los directivos del negocio le quieran proporcionar. Un caso típico de análisis para uso externo es el que practican los banqueros en los estados financieros de sus clientes y solicitantes de crédito.

PRINCIPIOS FINANCIEROS FUNDAMENTALES

Con el análisis vertical se pretende demostrar si se cumplen con los siguientes principios financieros fundamentales:

Que los Activos Corrientes superan a los Pasivos Corrientes y que ambos crecen o decrecen en forma proporcional,

Que los Recursos Permanentes (Deudas de Largo Plazo y Capital Propio) cubren totalmente los Activos Fijos o no Corrientes.

FINANZAS DE EMPRESAS Página 29

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Si se cumplen con estos dos principios financieros estamos en presencia de una empresa equilibrada financieramente.

15.- ESTADO DE FLUJOS DE EFECTIVO

¿Por qué hablar de efectivo? ¿Tiene algún sentido tener disponibilidad de recursos?En las entidades económicas, la generación de efectivo es de suma importancia, porque les permite ejecutar continuamente sus operaciones, cubrir sus obligaciones inmediatas y directas, y realizar inversiones para el sostenimiento y crecimiento de la empresa. La generación, administración y utilización de ese efectivo se presenta en uno de los estados financieros más conocidos e importantes: el estado de flujo de efectivo.

¿Qué es el flujo de efectivo y cuál es su objetivo?El flujo de efectivo “es un estado financiero que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Para el efecto debe determinarse el cambio en las diferentes partidas del balance general que inciden en el efectivo”.

El objetivo del flujo de efectivo es determinar la capacidad de la empresa, entidad o persona para generar el efectivo que le permita cumplir con sus obligaciones inmediatas y directas, para sus proyectos de inversión y expansión. Además, este flujo de efectivo permite hacer un análisis de cada una de las partidas que inciden en la generación de efectivo, el cual puede ser de gran utilidad para elaborar políticas y estrategias que permitan a la empresa utilizar óptimamente sus recursos.

¿Cuál es la estructura del estado de flujo de efectivo?Es importante señalar que, como estado financiero básico, el estado de flujo de efectivo entró en vigor en 2008, según lo establecido en la Norma de Información Financiera NIF B-2, y su objetivo es presentar a los usuarios interesados las entradas y salidas de efectivo originadas por las actividades de operación, inversión y financiamiento.

Las actividades que conforman la estructura de dicho estado financiero son:

Actividades de operación: Son aquellas actividades de la operación relacionadas con el desarrollo del objeto social de la empresa o entidad, es decir, con la producción o comercialización de sus bienes, o la prestación de sus servicios.

Actividades de inversión: Son las que hacen referencia a las inversiones de la empresa en activos fijos, en compra de inversiones en otras empresas, títulos, valores, etc.

FINANZAS DE EMPRESAS Página 30

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Actividades de financiación: Son aquellas que hacen referencia a la adquisición de recursos para la empresa, que van desde las fuentes externas de financiamiento hasta los propios socios de la empresa o entidad.

Tal como se observa, la estructura de este estado financiero pretende detectar a la brevedad posible el origen de todo el dinero que ingresa a la empresa o entidad, así como programar todo lo que se debe pagar; no le corresponde juzgar las compras, sino determinar la jerarquía de los pagos pendientes.

¿En dónde radica la importancia de este estado financiero?La importancia del flujo de efectivo reside en que permite a la entidad económica y al responsable de la información financiera conocer cómo se genera y utiliza el dinero y sus equivalentes en la administración del negocio. Todas las empresas necesitan efectivo para realizar sus operaciones, pagar sus obligaciones y determinar si su operación les genera los recursos suficientes o requerirán financiamiento, por lo que se convierte en un insumo importante para el análisis y la planeación financiera.

Por lo tanto, de manera general, el estado de flujo de efectivo expone lo siguiente:

Muestra las entradas y salidas que representan el origen y la aplicación de los recursos en cierto periodo.

En un entorno inflacionario, elimina los efectos de la inflación reconocidos en los estados financieros. Se expresa en valores nominales.

En la presentación del estado financiero, muestra la generación o utilización de efectivo en actividades de operación, inversión y financiamiento.

Para formular el estado financiero se puede utilizar el método directo o indirecto, pero ambos consideran las entradas y salidas de efectivo en el periodo.

OBJETIVOS

Conocer la elaboración de los flujos de efectivos para actividades de operación, inversión y financiación dentro de la empresa.

Identificar las funciones del Flujo de Efectivo dentro de la Empresa

Conocer los principios básicos para la administración de efectivo

Reforzar el aprendizaje por medio de la elaboración de Casos Prácticos.

FINANZAS DE EMPRESAS Página 31

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

15.1 Método DirectoUna de las formas para hacer el flujo de efectivo, es mediante el método directo, el cual básicamente consiste en rehacer el estado de resultados utilizando el sistema de caja, principalmente para determinar el flujo de efectivo en las actividades de operación.

Antes de intentar comprender este método, es importante que consulte los aspectos generales del estado de flujo de efectivo. Puede consultar también el flujo de efectivo por el método indirecto.

En el documento de consulta sugerido, observamos que el estado de flujo de efectivo está conformado por tres elementos: Actividades de Operación, Inversión y Financiación y que además necesitamos el balance general de los dos últimos años y el último estado de resultados.

Por cuestiones de simplicidad, haremos un estado de flujo de efectivo en su forma más elemental, para lograr que en lo posible se comprenda el procedimiento a seguir.

15.2 Método indirectoEl Método Indirecto, parte de la utilidad o pérdida neta y se ajusta por los efectos de las transacciones que no son de efectivo. Los requerimientos mínimos de exposición e información son los siguientes:

Conciliación del resultado neto con el flujo de fondos neto de las actividades de operación.

Variación de los créditos pertenecientes a las actividades operativas durante el periodo.

Variaciones del inventario durante el periodo.

Variación de las cuentas por pagar pertenecientes a las actividades operativas del periodo.

Ingresos y egresos de fondos por inversiones, por actividades financieras y operaciones ajenas a los fondos (exposición suplementaria).

16.- FLUJOS DE CAJA O CASH FLOW

Los flujos de caja son las variaciones de entradas y salidas de caja o efectivo, en un período dado para una empresa.

El flujo de caja es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa. El flujo de caja se analiza a través del Estado de Flujo de Caja.

FINANZAS DE EMPRESAS Página 32

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

El objetivo del estado de flujo de caja es proveer información relevante sobre los ingresos y egresos de efectivo de una empresa durante un período de tiempo. Es un estado financiero dinámico y acumulativo.

La información que contiene un flujo de caja, ayuda a los inversionistas, administradores, acreedores y otros a:

Evaluar la capacidad de una empresa para generar flujos de efectivo positivos.

Evaluar la capacidad de una empresa para cumplir con sus obligaciones contraídas y repartir utilidades en efectivo

Facilitar la determinación de las necesidades de financiamiento

Identificar aquellas partidas que explican la diferencia entre el resultado neto contable y el flujo de efectivo relacionado con actividades operacionales.

Conocer los efectos que producen, en la posición financiera de la empresa, las actividades de financiamiento e inversión que involucran efectivo y de aquellas que no lo involucran

Facilitar la gestión interna de la medición y control presupuestario del efectivo de la empresa.

FINANZAS DE EMPRESAS Página 33

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

CASO PRÁCTICO:

La empresa Tintel SA obtuvo una ganancia contable durante el año de S/. 120,000.00. Se tiene además la siguiente información:

Capital social común, cada acción de S/. 15.00 valor nominal, colocadas con una prima de emisión de 10%.

Los saldos de las siguientes partidas fueron los mismos que al principio del año: Inventarios, cuentas por cobrar, obligaciones a largo plazo por el cual se pagan intereses financieros del 5% y que vencen dentro de 4 años y el rubro patrimonio también permanece igual que a principio de año.

Todas las compras y ventas fueron al crédito.

La sociedad ha mantenido en años anteriores las siguientes relaciones en sus estados financieros:

1. Margen de ganancia neta sobre las ventas netas 10%2. Margen de ganancia bruta sobre las ventas 40%3. Razón de gastos de ventas con respecto a las ventas 20%4. Rotación de cuentas por cobrar comerciales 8 veces5. Rotación de inventarios 6 veces6. Rotación de activos totales 2 al año7. Razón del pasivo total a patrimonio 1 a 28. Razón de cuentas por cobrar a cuentas por pagar comerciales 1.5 a 19. Aplicando porcentajes a los activos líquidos se obtiene

25% para efectivo15% para inversiones financieras (otros activos)60% para las cuentas por cobrar

10. Razón de liquidez o prueba acida 2 a 111. Razón corriente o liquidez corriente 3 a 112. Razón de activos totales a activos intangibles 20 a 113. Razón de depreciación acumulada al costo del activo fijo 1 a 3

Se pide:

1. El estado de situación financiera, habrá que incluir las siguientes partidas y rubros: activos corrientes; activos fijos; activos intangibles; total de activos; pasivos corrientes; pasivos a largo plazo y patrimonio.

2. El estado de resultados incluirá gastos de administración, gastos de ventas y gastos financieros

3. Anexo de cálculos auxiliares.4. Complete l estado de situación financiera y el estado de resultados que se encuentra en

blanco.

FINANZAS DE EMPRESAS Página 34

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

TINTEL S.A.ESTADO DE SITUACION FINANCIERA

AL 31 DE DICIEMBRE DEL AÑO 2012(expresado en nuevos soles)

Año 2012

Año 2012

ACTIVOS: PASIVOS Y PATRIMONIO:Activos Corrientes: Pasivos corrientes:Efectivo de equival. de efectivo Cuentas por pagar comercialesInversiones financieras Otras cuentas por pagarCuentas por cobrar comerciales Total pasivos corrientesInventariosGastos pagados por anticipado Pasivos no Corrientes:

Total activos corrientesObligaciones financieras a largo plazo Total pasivos no Corrientes

Activos no corrientes: Total pasivosPropiedades, planta y equipo(neto de deprec. acumulada) Patrimonio:Activos intangibles (neto) Capital emitido Total Activos No Corrientes Primas de emisión

Resultados cumulados Total patrimonio

TOTAL ACTIVOS TOTAL PASIVOS Y PATRIMONIO

TINTEL S.A.ESTADO DE RESULTADOS

AL 31 DE DICIEMBRE DEL AÑO 2012(expresado en nuevos soles)

Año 2012Ventas netas de bienesCosto de VentasGanancia BrutaGastos OperacionalesGastos de AdministraciónGastos de Ventas y distribuciónGanancia OperativaGastos FinancierosResultado antes de impuestos a las ganancias

FINANZAS DE EMPRESAS Página 35

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

SOLUCION:

TINTEL S.A.CALCULOS AUXILIARES

1. Determinación de las ventas:Si la unidad es:120,000 ------- 10% X ------- 100%Ventas = X = 1’200,000.00

2. Calculo del Costo de VentasGanancia Bruta = Ventas x 40%Ganancia Bruta = 1’200,000.00 x 40%Ganancia Bruta = 480,000.00Costo de Ventas = Ventas – Ganancia BrutaCosto de Ventas = 1’200,000.00 – 480,000.00

Costo de Ventas = 720,000.00

3. Calculo de los Gastos de VentasGastos de ventas = Ventas x 20%Gastos de ventas = 1’200,000.00 x 20%

Gastos de Ventas = 240,000.00

4. Rotación de las cuentas por cobrar comerciales

Rotación de Cuentas por Cobrar = Ventas . Cuentas por cobrar

Cuentas por Cobrar = 1’200,000.00 8

Cuentas por Cobrar Comerciales = 150,000.00

5. Rotación de Inventarios

Rotación de Inventarios = Costo de Ventas Inventarios

Inventarios = 720,000.00 6

Inventarios = 120,000.00

FINANZAS DE EMPRESAS Página 36

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

6. Rotación de activos totales

Rotación activos totales = Ventas .Activos Totales

Activos Totales = 1’200,000.00 2

Activos Totales = 600,000.0

7. Razón del Pasivo Total o PatrimonioActivo total = Pasivo total + PatrimonioActivo Total = 1+2

Calculo del patrimonioTotal Pasivo y Patrimonio600,000.00 ------- 3 X -------- 2

Patrimonio = X = 400,000.00

8. Razón de las cuentas por cobrar a cuentas por pagar comerciales

Razón = Cuentas por cobrar Cuentas por Pagar

Cuentas por cobrar = 1.5Cuentas por Pagar 1

Cuentas por pagar = Cuentas por cobrar 1.5

Cuentas por pagar = 150,000.00 1.5

Cuentas por Pagar Comerciales = 100,000.00

9. Activos Líquidos (Liquidez en forma inmediata)a) % de cuentas por cobrar

Cuentas por cobrar = 150,000.00 X ------------ 100%150,000.00 ----------- 60%Activo Liquido = X = 250,000.00

FINANZAS DE EMPRESAS Página 37

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

Activo Líquido; se compone por los siguientes porcentajes:Efectivo (25% x 250,000.00) = 62,500.00Inversiones Financieras (15% x 250,000.00) = 37,500.00Cuentas por cobrar (60% x 250,000.00) = 150,000.00

Activo Liquido = 250,000.00

10. Prueba acida o liquidez

Prueba acida = Activo corriente – Inventarios + Gastos pagados por anticipado Pasivo corriente

2 --------------- 250,000.001 --------------- X

Pasivo corriente = X = 125,000.00

Por diferencia: Otras cuentas por pagarPasivo corriente = Otras cuentas por pagar + Cuentas por pagarOtras cuentas por pagar = 125,000.00 – 100,000.00

Otras cuentas por Pagar = 25,000.00

11. Liquidez corriente

Liquidez corriente = Activo Corriente Pasivo corriente

3 = X . 1 125,000.00

Activo corriente = Efectivo y Equivalente de efectivo + Inversiones financieras + Cuentas por cobrar + Inventarios + Gastos pagados por anticipado

Gastos Pagados por anticipado = 375,000.00 + 62,000.00 + 37,500.00 + 150,000.00 + 120,000.00

Gastos pagados por anticipado = 5,000.00

12. Activo Intangible

Razón = Activo total Intangibles

20 = 600,000.001 X

Intangibles = X = 30,000.00

FINANZAS DE EMPRESAS Página 38

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

13. Depreciación a costo del Activo fijoActivo Total 600,000.00Activo Corriente (375,000.00)Activo No Corriente 225,000.00Total Activo no Corriente Activo fijo neto + IntangibleActivo Fijo (neto) 225,000.00 – 30,000.00

Activo Fijo (Neto) 195,000.00

Razón = Activo Fijo . Depreciación Acumulada

Razonamiento:Activo fijo 3Deprecación (1)Activo Neto 2

DETERMINAMOS EL COSTO DEL ACTIVO FIJO195,000.00 ---------- 2 X ---------- 3

Costo activo fijo = X = 292,500.00

CALCULO DE LA DEPRECIACION ACUMULADA195,000.00 ----------- 2 X ----------- 1

Depreciación acumulada = X = 97,500.00

14. Gastos Financieros Activo total = Pasivo total + PatrimonioPasivo total = 600,000.00 – 400,000.00Pasivo total = 200,000.00

Los gastos financieros son 5% de las deudas a largo plazoPasivo total …………………… 200,000.00Pasivo corriente …………….. (125,000.00)Deuda a largo plazo ……….. 75,000.00Gastos financieros 5% ….... 3,750.00

15. Ganancia operativaGanancia neta …………….. 200,000.00Gastos financieros ………. 3,750.00Ganancia operativa ……… 123,700.00

FINANZAS DE EMPRESAS Página 39

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

16. Determinación de los Gastos de OperaciónGanancia Bruta ……………….. 480,000.00Ganancia Operativa …………. (123,750.00)Gastos de operación ……….. 356,250.00

Ganancia bruta = Gastos de operación + Gastos de administración + Gastos de ventasGastos de administración = 480,000.00 – 356,250.00 – 240,000.00Gastos de administración = 116,250.00

17. Determinación del capitalCalculo del número de acciones

Utilidad neta . = 120,000.00 = 20,000.00 accionesUtilidad por acción 6.00

Calculo del capitalValor nominal de cada acción S/. 15.00Capital es S/. 15.00 x 20,000.00 acciones = S/. 300,000.00Capital = S/. 300,000.00

Calculo del capital adicional Prima de venta de acciones = 10%Capital adicional es = 10% de 300,000.00 = S/. 30,000.00Capital adicional = S/. 30,000.00

Calculo de los resultados acumulados Patrimonio ………………………….. S/. 400,000.00Capital emitido …………………….. (300,000.00)Capital adicional …………………… (30,000.00)Resultados acumulados ………… 70,000.00

FINANZAS DE EMPRESAS Página 40

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

TINTEL S.A.

FINANZAS DE EMPRESAS Página 41

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

ESTADO DE SITUACION FINANCIERAAL 31 DE DICIEMBRE DEL AÑO 2012

(expresado en nuevos soles)

2012 2012ACTIVOS: PASIVOS Y PATRIMONIO:Activos Corrientes: Pasivos corrientes:Efectivo de equivalentes de efectivo 62,500.00 Cuentas por pagar 25,000.00

Otros activos financieros 37,500.00 Otras cuentas por pagar100,000.0

0Cuentas por cobrar comerciales

150,000.00 Total pasivos corrientes

125,000.00

Inventarios120,000.0

0Gastos pagados por anticipado 5,000.00 Pasivos no Corrientes:

Total activos corrientes375,000.0

0Obligaciones financieras a largo plazo 75,000.00 Total pasivos no Corrientes 75,000.00

Activos no corrientes: Total pasivos200,000.0

0

Propiedades, planta y equipo292,500.0

0

Depreciación acumulada(97,500.00

) Patrimonio:

Activos intangibles 30,000.00 Capital emitido300,000.0

0 Total Activos No Corrientes

225,000.00 Pasivos de emisión 30,000.00

Resultados cumulados 70,000.00

Total patrimonio400,000.0

0

TOTAL ACTIVOS600,000.0

0TOTAL PASIVOS Y PATRIMONIO

600,000.00

TINTEL S.A.ESTADO DE RESULTADOS

AL 31 DE DICIEMBRE DEL AÑO 2012(expresado en nuevos soles)

VentasS/.

1'200,000.00

(-) Costo de Ventas (720,000.00

FINANZAS DE EMPRESAS Página 42

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

)Ganancia Bruta 480,000.00Gastos de Operación

(-) Gastos de Administración(116,250.00

)

(-) Gastos de Ventas(240,000.00

)Ganancia Operativa 123,750.00(-) Gastos Financieros (3,750.00)Resultados antes de impuestos a las ganancias 120,000.00

CONCLUSION

Los Estados Financieros reflejan todo el conjunto de conceptos y funcionamiento de las empresas, toda la información que en ellos se muestra debe servir para conocer todos los recursos, obligaciones, capital, gastos, ingresos, costos y todos los cambios que se presentaran en ellos al cabo del ejercicio económico, también para apoyar la planeación y dirección del negocio, la toma de decisiones, el análisis y la evaluación delos encargados de la gestión, ejercer control sobre los rubros económicos internos y para contribuir a la evaluación del impacto que ésta tiene sobre los factores sociales externos.

Estos deben ser útiles para tomar decisiones de inversión y de crédito, medir la solvencia y liquidez de la compañía así como su capacidad para generar recursos y evaluar el origen y características de los recursos financieros, así como su rendimiento.

FINANZAS DE EMPRESAS Página 43

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

RECOMENDACIONES

PRIMERAPara tener una rotación adecuada del Capital de Trabajo se debe usar el dinero de los proveedores, pero sin quedar mal con ellos, y saber que solo es bueno endeudarse siempre y cuando se confíe en mantener la rentabilidad de la empresa por encima de la tasa de interés promedio que se paga por los recursos ajenos. Usando más el financiamiento ajeno gratuito de las cuentas por pagar (sin afectar su buena imagen por incumplimiento de los plazos de los pagos acordados) sin encarecer el costo.

SEGUNDAEl objetivo final de toda entidad deberá estar dirigido a elevar su rentabilidad financiera como indicador máximo en el cual se materializan los efectos de una buena gestión empresarial.

Pero para ello se requiere trabajar desde la base, vigilando el comportamiento de las razones, de tal forma que permitan potenciar sus fortalezas y se alcancen los resultados permisibles.

Esto solo se puede alcanzar realizando una labor de dirección con vista a incrementar el volumen de ventas o de ingresos como elemento primario.

TERCERAEl sistema de cobros y pagos tiene entre sus objetivos fundamentales el de fortalecer la disciplina financiera de las entidades económicas del país, y lograr la mayor celeridad posible en la rotación del dinero y en la transferencia de los recursos monetarios.

Es por ello que las normas y regulaciones sobre la materia deben ser examinadas periódicamente para evaluar el grado de cumplimiento y la eficiencia de las mismas, e introducir las modificaciones y disposiciones complementarias que fueran necesarias, en función de la consecución de los objetivos anteriores.

FINANZAS DE EMPRESAS Página 44

UNIVERSIDAD TECNOLOGICA DE LOS ANDES

CUARTA.-Un aspecto imprescindible son los gastos, no se resuelve nada incrementando las ventas, si no hay una política de ahorro que se materialice en una alta rentabilidad. Vigilar los costos para que el resultado final permita alcanzar un nivel de utilidad que satisfaga los objetivos de la empresa.

REFERENCIAS BIBLIOGRAFICAS

Análisis de los Estados Financieros para la toma de decisiones, Gustavo Tanaka Nakasone, Pontificia Universidad Catolica del Peru, Fondo Editorial

http://es.slideshare.net/oscarlopezregalado/estados-financieros-13599576

http://www.aulafacil.com/cursosenviados/analisisestadosfinancieros/Lecc-9.htm

http://www.caballerobustamante.com.pe/plantilla/lab/Liquidez_y_R entabilidad.pdf

Amat Salas Oriol. Análisis de Estados Financieros. Fundamentos y Aplicaciones. Ediciones Gestión 2000.