exposicion de finanzas - power point

TRANSCRIPT

ADMINISTRACION DEL EFECTIVOY VALORES NEGOCIABLES

• La administración de efectivo y valores negociables, es toda gestión que realiza la empresa con relación al activo circulante ò corriente más líquido, es decir:

- caja, bancos, valores negociables.

RAZONES PARA MANTENER DINERO EN EFECTIVO

•MOTIVOS DE TRANSACCION:

- Consisten en la realización de pagos planeado por concepto de las operaciones del negocios.

• MOTIVOS DE SEGURIDAD:

- Crear una reserva de efectivo que le permita afrontar situaciones de emergencia.

- Los saldos mantenidos para satisfacer los motivos de seguridad son invertidos en valores negociables líquidos que pueden ser transferidos de inmediato a efectivo.

• MOTIVOS ESPECULATIVOS:

- Un claro ejemplo, podemos encontrar los Valores Negociables a Largo Plazo.

ADMINISTRACION DEL EFECTIVO

•CICLO DE CAJA O CICLO DE CONVERSION DEL EFECTIVO:

- Periodo entre que se recibe efectivo producto de las ventas (Contado y Crédito) y el periodo en que se efectúan pagos producto de las deudas en que se incurrieron para la transformación de la materia prima (Compras al Contado y al Crédito).

CICLO DE OPERACION

El ciclo operativo abarca dos categorías principales de Activos a Corto Plazo:

- Inventarios- Cuentas por Cobrar.

El proceso de fabricación y venta, incluye las compras que generan:

Cuentas por Pagar

Medido en tiempoEdad Promedio de Inventario.

Edad Promedio de Cobro.

Medido en díasPeriodo Promedio de Pago.

FORMULA PARA ENCONTRAR EL CICLO DE CONVERSION DE EFECTIVO :

CCE = PPI + PPC - PPP

Donde:

CCE = Ciclo de Conversión del Efectivo.

PPI = Periodo Promedio del Inventario o Edad Promedio del Inventario.

PPC = Periodo Promedio de Cobro.

PPP = Periodo Promedio de Pago.

SALDO OPTIMO DE EFECTIVO

• Es la cantidad mínima de efectivo que le permita a la empresa cumplir con los pagos programados y al vencimiento, así como también proporcionar un margen de seguridad para realizar los pagos no previstos.

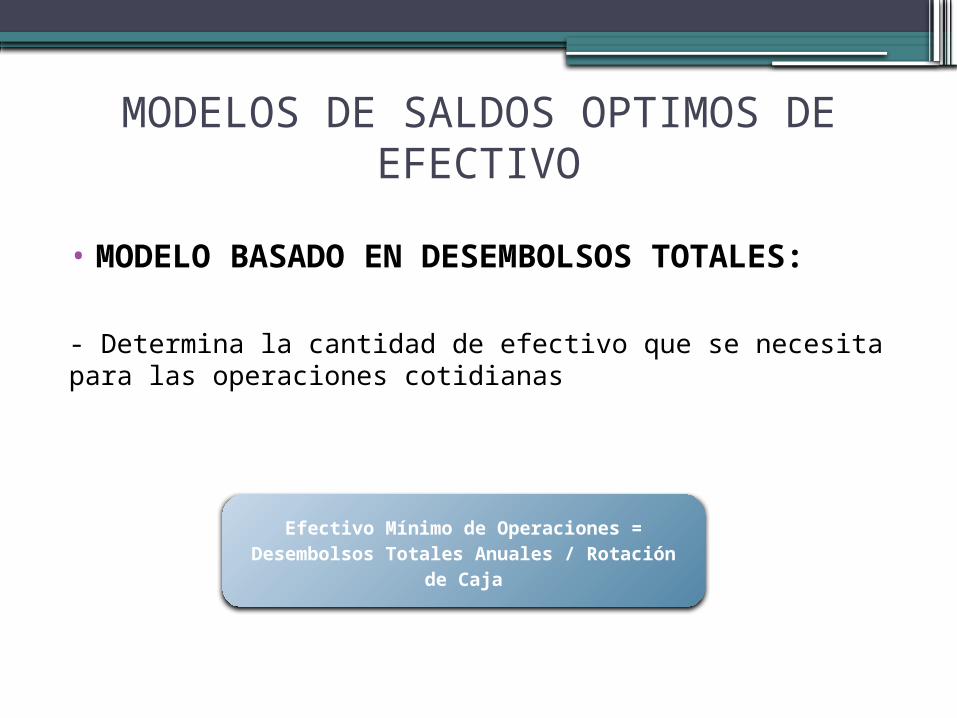

MODELOS DE SALDOS OPTIMOS DE EFECTIVO

• MODELO BASADO EN DESEMBOLSOS TOTALES:

- Determina la cantidad de efectivo que se necesita para las operaciones cotidianas

Efectivo Mínimo de Operaciones = Desembolsos Totales Anuales / Rotación de

Caja

MODELO DE ORGLER

• DEFINICION: Es una estrategia óptima de administración del efectivo

• OBJETIVOS:

Consiste en “minimizar la duración del ingreso neto de efectivo, mediante restricciones institucionales o políticas”.

• ESTRATEGIAS:

- Retraso en las cuentas por pagar. - Administración eficiente del Inventario. - Aceleración de la Cobranza a Clientes. - Disminución de la necesidad de saldos preventivo.

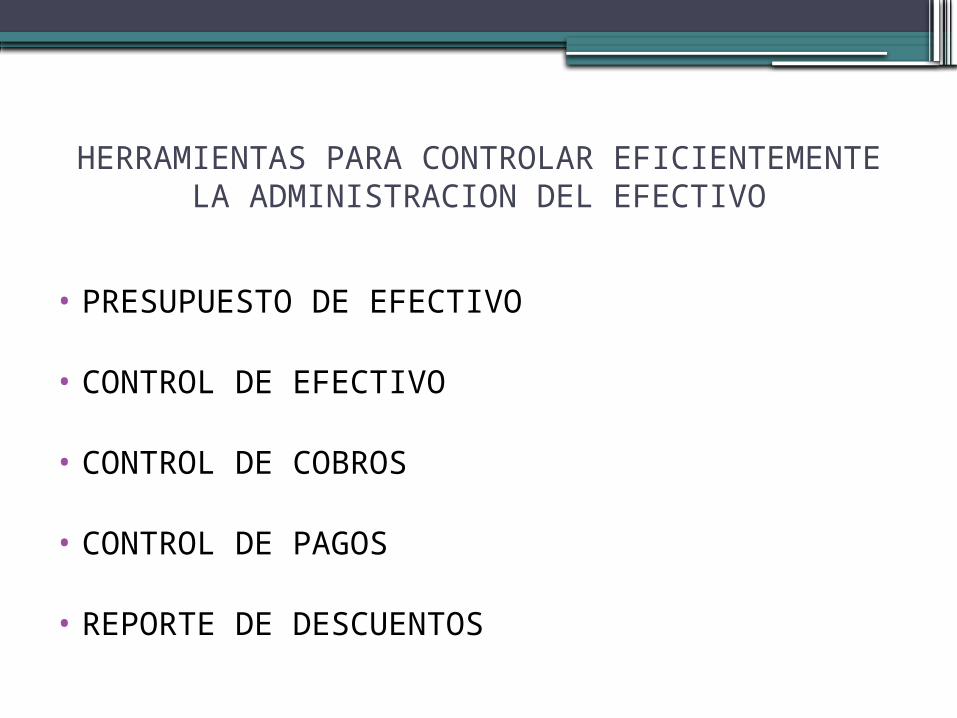

HERRAMIENTAS PARA CONTROLAR EFICIENTEMENTE LA ADMINISTRACION DEL EFECTIVO

• PRESUPUESTO DE EFECTIVO

• CONTROL DE EFECTIVO

• CONTROL DE COBROS

• CONTROL DE PAGOS

• REPORTE DE DESCUENTOS

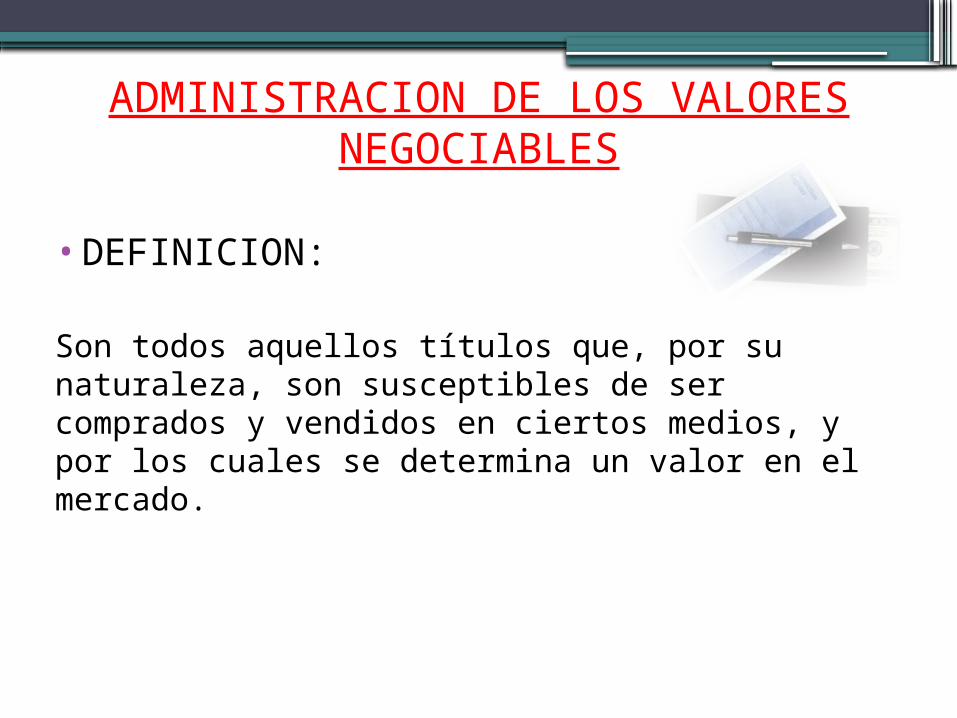

•DEFINICION:

Son todos aquellos títulos que, por su naturaleza, son susceptibles de ser comprados y vendidos en ciertos medios, y por los cuales se determina un valor en el mercado.

ADMINISTRACION DE LOS VALORES NEGOCIABLES

CARACTERISTICAS

• Negociabilidad: Es el grado de facilidad con que se puede convertir en efectivo el valor negociable, es decir el grado de liquidez que representa el titulo-valor.

• Riesgo de incobrabilidad : El Gerente Financiero no invertiría en Valores dudosos, en cuanto a pago de intereses y Capital o sea en valores Negociables con riesgo de incobrabilidad.

• Las tasas de interés varían ampliamente en el tiempo. Por eso los valores negociables a corto plazo tienen menor riesgo que los Valores Negociables a Largo Plazo.

•VALORES NEGOCIABLES PRINCIPALES:

- Bonos - Acciones - Depósitos - Warrants.

META DEL GERENTE FINANCIERO

• Decidir sobre la clase de valores negociables en que se van a invertir los excedentes de manera de obtener liquidez, riesgo, vencimiento y Rendimiento apropiados a la situación financiera de la empresa.

RAZONES PARA MANTENER LOS VALORES NEGOCIABLES:

• SUSTITUYEN EL EFECTIVO:

Es recomendable que cuando una empresa tiene saldos excesivos de efectivo.

• REPRESENTAN UNA INVERSION TEMPORAL :

La compra de Valores Negociables a corto plazo, que se encuentran dentro del activo líquido, se realizan sobre una base temporal, adquiriéndose en periodos en los que se tienen excedentes de efectivo, y liquidándose o vendiéndose, cuando se producen faltantes de efectivo.

ADMINISTRACION DEL INVENTARIO• NATURALEZA DE LOS INVENTARIOS:

- Son aquellos artículos o bienes que se mantienen en existencia dentro de la empresa, para su consumo en la producción o para su venta.

- Debido a que los Inventarios se van a convertir en efectivo, en un plazo normal de un año o menos de un año, es que se encuentran considerados dentro del Activo Corriente o a corto plazo de las empresas.

OBJETIVOS DE LA ADMINISTRACION DE INVENTARIOS

• Minimizar la inversión en Inventarios.

• Satisfacer la demanda de Productos Terminados.

• Evitar la demora y paralizaciones en el cumplimiento del Plan de Producción.

• Eliminar la existencia de Materiales sin movimiento, deteriorados u obsoletos.

• Los inventarios y su coordinación dentro de la empresa

CONTROL DE INVENTARIOS

SISTEMA ABC

DIVIDE SU INVENTARIO EN

TRES GRUPOS A, B y C

GRUPO A

Recibe la supervision mas

intensa debido a la enorme inversion.

GRUPO B

Recibe un control frecuente a traves de verficiaciones periodicas, de sus

niveles.

GRUPO C

Se supervisan con tecnicas sencillas, como el control de inventarios de los

contenedores

• SISTEMA ABC :

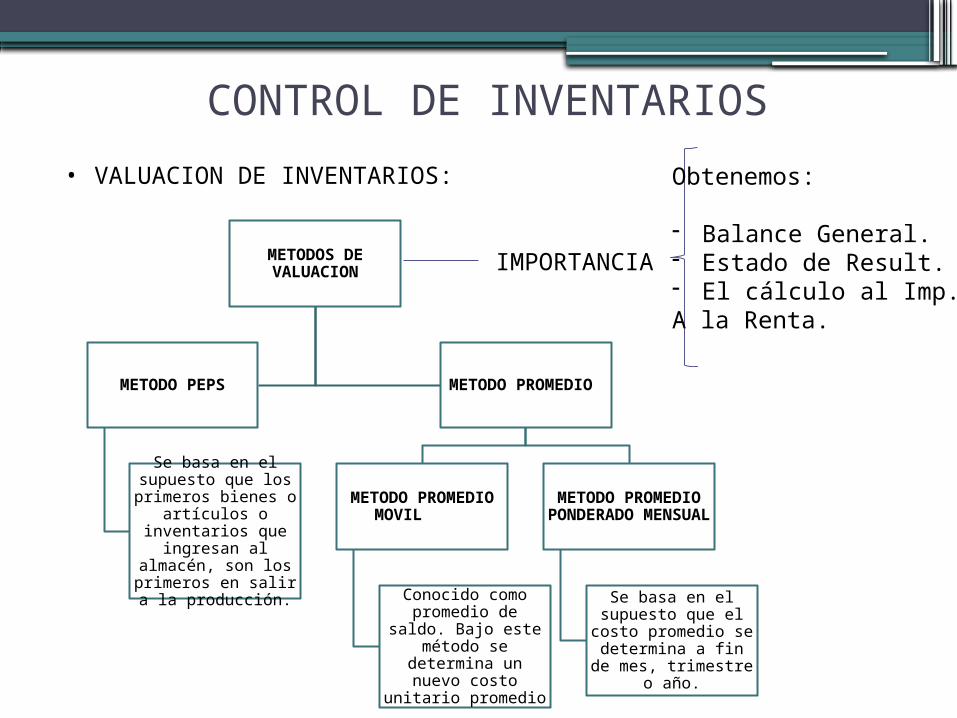

• VALUACION DE INVENTARIOS:

CONTROL DE INVENTARIOS

METODOS DE VALUACION

METODO PEPS

Se basa en el supuesto que los primeros bienes o

artículos o inventarios que

ingresan al almacén, son los primeros en

salir a la producción.

METODO PROMEDIO

METODO PROMEDIO MOVIL

Conocido como promedio de saldo. Bajo este método se determina un nuevo

costo unitario promedio

METODO PROMEDIO

PONDERADO MENSUAL

Se basa en el supuesto que el

costo promedio se determina a fin de mes, trimestre o

año.

IMPORTANCIA

Obtenemos:

- Balance General.- Estado de Result.- El cálculo al Imp.A la Renta.

MODELOS ECONOMICOS DE INVENTARIOS

• M. CANTIDAD ECONOMICA DE PEDIDO (CEP) :

- Toma en cuenta diversos costos de inventario y después determina que tamaño del pedido disminuye el mínimo costo total del inventario

- Determina el tamaño óptimo de pedido e indirectamente el inventario promedio si se asume un uso constante.

- Asumen que los costos relevantes del inventario se dividen en COSTOS DE PEDIDO y COSTOS DE MANTENIMIENTO.

FORMULA: (CEP)

CEP =

DONDE:

S = Uso en unidades por periodo.

O = Costo de pedido por pedido.

C = Costo de mantenimiento por unidad.

SISTEMAS DE CONTROL DE INVENTARIOS

• SISTEMA JUSTO A TIEMPO (JIT) :

- Técnica de Administración de inventario que disminuye el mínimo de la inversión en inventario, haciendo que los materiales lleguen junto en el momento que se requieren.

• OBJETIVO: Disminuir al mínimo la inversión en inventario.

• META: Es la eficiencia de manufactura.

• SISTEMAS COMPUTARIZADOS PARA EL CONTROL DE RECURSOS:

SISTEMAS DE CONTROL DE INVENTARIOS

SISTEMAS PARA EL CONTROL DE

RECURSOS

SISTEMA DE PLANIFICACION DE MATERIALES

Aplica el modelo CEP para

determinar cuanto de materiales debe

de pedirse

OBJETIVO: Reduce la inversion en inventario de la

empresa sin afectar la

produccion

PLANIFICACION DE RECURSOS DE MANUFACTURA

Genera planes de produccion, como

informe financieros y

administraivos

PLANIFICACION DE RECURSOS

EMPRESARIALES

Su enfoque es externo,

incluyendo la informacion sobre los proovedores y

clientes.

ADMINISTRACION DE CUENTAS POR COBRAR

• Estas cuentas por cobrar se encuentran dentro del Activo Corriente o Activo a Corto Plazo, considerándose dentro del Capital de trabajo.

• El periodo promedio de cobro, de las cuentas por cobrar tiene dos partes:

• La Primera: Es el tiempo que transcurre desde la venta hasta que el cliente envía el pago por correo. Esta primera parte consiste en administrar el crédito disponible para los clientes.

• La Segunda: Es el tiempo que transcurre desde que se envía el pago por correo hasta que la empresa recibe los fondos cobrados en la cuenta en su cuenta bancaria. Esta segunda parte implica cobrar y procesar los pagos.

CALIFICACION DE CREDITO

•INFORMACION:

1) ESTADOS FINANCIEROS:

Son una fuente de información, que el Gerente Financiero puede utilizar en la evaluación del Riesgo que ofrece un futuro cliente. Generalmente los Estados Financieros Auditados son de mayor importancia.

2) REFERENCIA BANCARIA:

- El Gerente Financiero debe ponerse en contacto con el o los bancos del solicitante, como parte del proceso de recolección de información bastante actualizada en torno a la situación futuro cliente, pudiendo el banco entregar, con su autorización, datos respecto a su saldo promedio de cuenta corriente su historia financiera, solvencia, líneas de crédito, etc.

3) INFORMACION DE OTRAS ENTIDADES:

- Además de los Estados Financieros y la referencia bancaria, el Gerente Financiero también debe de obtener información de otras entidades como: CONACO (Confederación Nacional de Comerciantes), la cámara de comercio, etc.

•ANALISIS DE CREDITO:

- Luego de haber obtenido la información, la empresa procede a analizar los Estados Financieros del solicitante mediante la aplicación de Razones Financieras, comparativas.

- El Departamento de Créditos, luego de analizar esta información y la proporcionada por otras entidades, puede tomar la decisión de aceptar o rechazar el crédito

CONDICIONES DE CRÉDITODESCUENTO POR PRONTO PAGO

Esta política depende de una serie de herramientas: - Normas de crédito (define el máximo riesgo aceptable para conceder un crédito a un cliente, considerando cumplimiento, capacidad de pago, capital, garantías). - Análisis de costos y beneficios del crédito (se evalúa el costo de cobranzas, el costo de financiamiento, el costo administrativo de demoras en los pagos, el costo de oportunidad por los atrasos, el costo de provisiones por cobranza dudosa).

- Utilidades marginales y costos marginales en políticas de crédito alternativas (analizar las utilidades marginales de las ventas versus los costos marginales del crédito).

Riesgo de cuentas de cobranzas dudosa o incobrables (pérdida)Información y análisis de créditos (EE.FF., referencias bancarias y de otras entidades; a todo ello se aplican ratios financieros y se comparan).

- Condiciones del crédito (descuento por pronto pago, plazo del descuento por pronto pago, plazo del crédito).

La política de cobranzas comprende los distintos procedimientos que sigue la empresa para recuperar las cuentas por cobrar a su vencimiento, así como un seguimiento de las mismas. Las herramientas más usadas son:

- Análisis de ratios financieros (rotación cuentas por cobrar, periodo promedio de cobro).

- Técnicas de cobranza (cartas, llamadas telefónicas, visitas personales, contacto a través de empresas de cobranza, procedimiento legal).

- Es importante observar que el valor de las cuentas va cambiando de acuerdo a la gestión realizada, afectando al Balance General que representa un panorama de la empresa.

POLITICAS DE COBRANZA

SUPERVISION DE CRÉDITO:

- La vigilancia de las Cuentas por cobrar permite detectar un posible deterioro en la capacidad de pago del cliente o si se está concediendo un crédito total excesivo.

- Examinar continuamente la Rotación de las cuentas por cobrar y el periodo promedio de cobro, para comprobar si se desenvuelven, tales razones dentro de los niveles establecidos por la Empresa.