exposicion de auditoria epo 8 6 b

TRANSCRIPT

UNIDAD 7:

CONTROL INTERNO

INTEGRANTES:Emiliano Gómez Jiménez

Juan Manuel Nolasco Rojas

José Antonio Rojas Carrillo

Ángel Jesús Zúñiga Palma

CONCEPTO

El control interno es un método de organización en el que una empresa se protege y garantiza que tiene el control de sus contables, procedimientos diarios y negocios, y que se están siguiendo estas políticas. Se compone de diferentes controles, procedimientos, investigaciones y sistemas para garantizar que la empresa está funcionando bien y con apego a la ley.

Objetivos fundamentales: Obtener información financiera veraz,

confiable y oportuna: es con base en ella que se toman las decisiones y se formulan los programas de acción futuros.

Proteger los activos de la empresa: son estos los que desarrollan la actividad principal por la que fue creada .

Promover la eficiencia en la operación del negocio: esto se hace complementando las labores de los individuos sin duplicarlas y haciendo expeditos los tramites y el servicio.

CONTROL INTERNO

ESTUDIO

MÉTODO DESCRIPTIVO O DE MEMORÁNDUM

MÉTODO DE CUESTIONARIOS

MÉTODO GRÁFICO

EVALUACIÓN

OPORTUNIDAD Y ALCANCE

INFLUENCIA EN EL PROGRAMA DE TRABAJO

ESTUDIO

DEL CONTROL INTERNO

Para dar cumplimiento a las normas de auditoria relativas a la ejecución del trabajo, el auditor debe estudiar y evaluar el control interno de la empresa, cuyos estados financieros va a dictamar.

El estudio: es el examen mismo, la investigación y el análisis de los elementos del control interno existente.

La evaluación: es la conclusión a que se llega, el juicio que se forma en la mente del auditor al recibir los resultados del estudio o análisis.

MÉTODO DESCRIPTIVO O DE MEMORÁNDUM

Consiste en la explicación escrita de las rutinas establecidas para la ejecución de las distintas operaciones o aspectos específicos del control interno.

Detallar por escrito los métodos contables y administrativos, mencionando los registros y formas contables para la empresa, los empleados que los manejan, quienes son las personas que custodian bienes,etc.

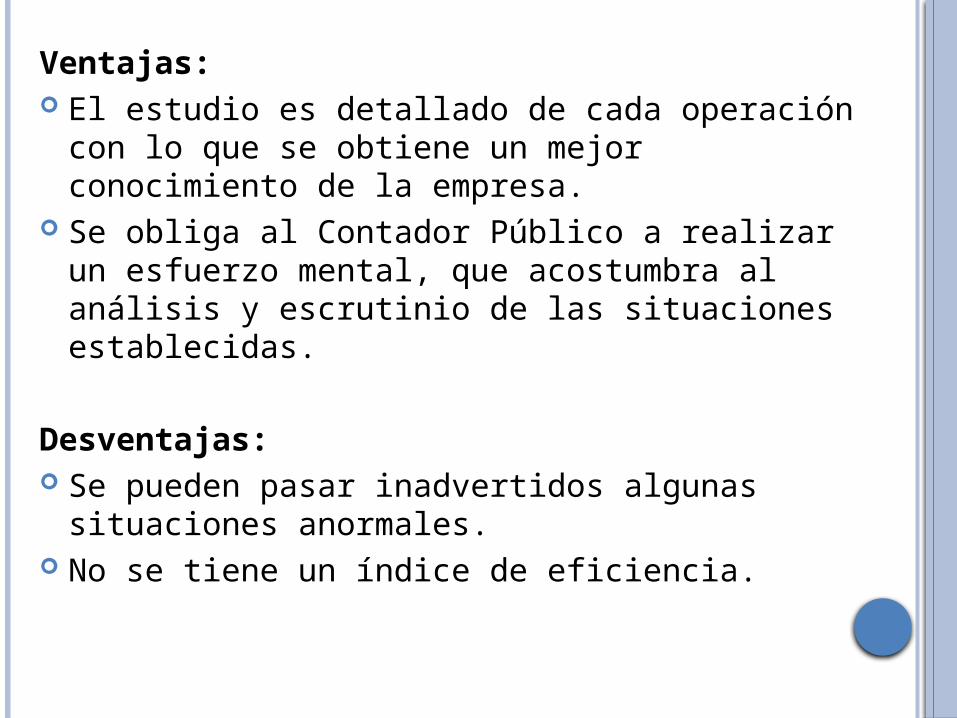

Ventajas: El estudio es detallado de cada operación con lo

que se obtiene un mejor conocimiento de la empresa.

Se obliga al Contador Público a realizar un esfuerzo mental, que acostumbra al análisis y escrutinio de las situaciones establecidas.

Desventajas: Se pueden pasar inadvertidos algunas situaciones

anormales. No se tiene un índice de eficiencia.

MÉTODO DE CUESTIONARIOS

Consiste en el empleo de cuestionarios. En este procedimiento se elabora previamente una relación de preguntas sobre los aspectos básicos de la operación a investigar y se procede a obtener las respuestas a tales preguntas.

Estas preguntas se formulan, de tal suerte que una respuesta negativa advierta debilidades en el control interno.

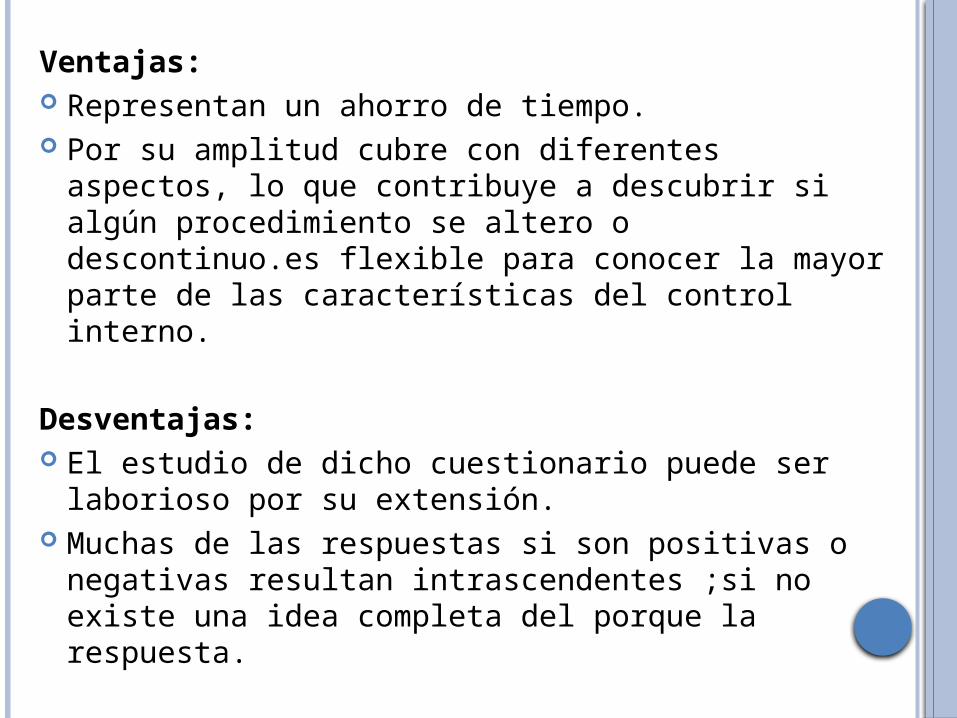

Ventajas: Representan un ahorro de tiempo. Por su amplitud cubre con diferentes aspectos, lo

que contribuye a descubrir si algún procedimiento se altero o descontinuo.es flexible para conocer la mayor parte de las características del control interno.

Desventajas: El estudio de dicho cuestionario puede ser

laborioso por su extensión. Muchas de las respuestas si son positivas o

negativas resultan intrascendentes ;si no existe una idea completa del porque la respuesta.

MÉTODO GRÁFICO

Tiene como base la esquematización de las operaciones mediante el uso de dibujos(flechas, cuadros, figuras geométricas).en dichos dibujos se representan departamentos,archivos,etc,y por medio de ellos se indican y explican los flujos de las operaciones.

Permite detectar con mayor facilidad los puntos o aspectos donde se encuentran debilidades de control.

Ventajas: Proporciona una rápida visualización de la

estructura del negocio.

Desventajas: Pérdida de tiempo cuando no se ha estado

familiarizado con este sistema. Dificultar para realizar pequeños cambios o

modificaciones ya que se debe elaborar de nuevo.

En cualquier caso, el examen del control interno consta de dos fases:

La investigación con los funcionarios y empleados idóneos, para describirlo, graficarlo o resolver cuestionario.

El estudio real de la operación para ver si efectivamente responde a lo asentado en la investigación anterior.

EVALUACIÓN DEL CONTROL INTERNO

Es la impresión que se fija en la mente del auditor, con respecto a si el control interno es bueno o defectuoso, es decir, si permite o no el logro pleno de sus objetivos.

Forma en que el contador publico resuelve si el control interno es razonable o insuficiente es por la comparación de estándares ideales de control interno contra el control interno vigente.

OPORTUNIDAD Y ALCANCE

Debe planearse antes de planear la auditoria ,sin embargo,razones de orden práctico en ocasiones imponen la necesidad de hacerlo durante el desarrollo mismo del trabajo de auditoria .

El alcance en el estudio del control interno, existen posibilidades que lo determinan:

Cuando se efectúa auditoria por vez primera a una empresa determinada. Resulta conveniente hacerlo totalmente, abarcando todos los aspectos posibles con relación al trabajo de auditoria.

INFLUENCIA EN EL PROGRAMA DE TRABAJO

El control interno tiene influencia directa en el programa de trabajo con dos tipos de control:

Control interno eficiente(fuerte):el auditor puede reducir sus pruebas, con base en la confianza que dicho control le merece.

Control interno deficiente(débil):las pruebas deben ampliarse hasta un limite que permita juzgar correctamente el impacto total de los errores que un control interno pudo permitir.