existencias - gestión joven – revista de la … · usadas para la valoración de las...

TRANSCRIPT

MONOGRAFÍAS SOBRE LAS NORMASINTERNACIONALES DE INFORMACIÓN FINANCIERA

EXISTENCIAS

por

Isabel BlancoCatedrática de la Universidad de Santiago

Beatriz AibarProfesora Titular de la Universidad de Santiago

MONOGRAFÍA 7

ÍNDICE

269

III. ANTECEDENTES, OBJETIVOS Y ALCANCE DE LA NIC 2 .......... 2711. El proceso de gestación y desarrollo. Objetivos ................... 2712. Alcance y definiciones ....................................................... 275

III. CUESTIONES REGULADAS EN LA NIC 2 ................................ 2811. Reconocimiento y valoración de las existencias ................... 281

1.1. Coste de las existencias ............................................... 2871.2. Existencias no transformadas ........................................ 2891.3. Existencias transformadas ............................................ 3021.4. Coste de las existencias para un prestador de servicios .. 3091.5. Coste de los productos agrícolas recolectados de activos

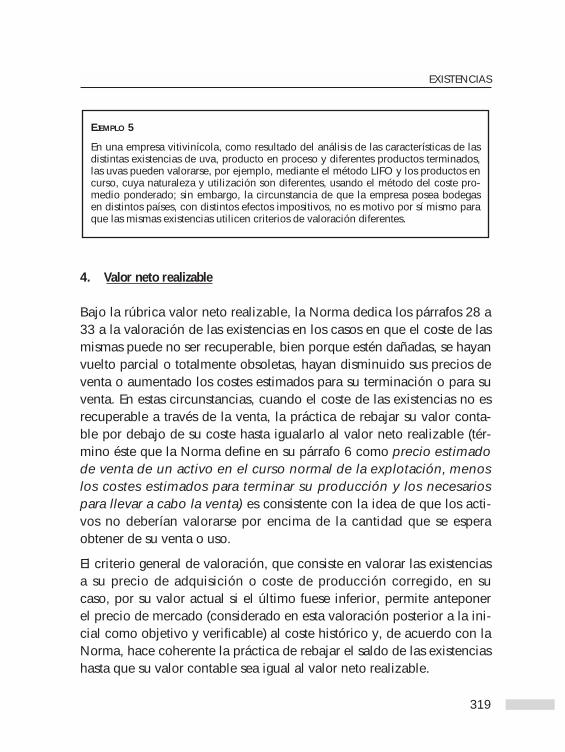

biológicos ................................................................... 3102. Técnicas para la medición del coste .................................... 3103. Fórmulas de coste .............................................................. 3124. Valor neto realizable .......................................................... 3195. Reconocimiento como gasto del ejercicio ............................ 3256. Divulgación de la información ............................................ 326

III. EJEMPLOS DE INFORMACIÓN A INCLUIR EN LOS ESTADOSFINANCIEROS ....................................................................... 3281. En las notas a los estados financieros .................................. 3282. En el balance o en las notas a los estados financieros ........... 329

IV. COMPARATIVA CON LA NORMATIVA ESPAÑOLA. SIMILITUDESY DISCREPANCIAS ................................................................ 3301. Alcance, definiciones y objetivos ........................................ 3322. Valoración de existencias ................................................... 333

2.1. Coste de adquisición ................................................... 3342.2. Coste de producción .................................................... 339

3. Fórmulas de valoración de las salidas .................................. 3444. Correcciones de valor ......................................................... 3465. Información a revelar en los estados financieros .................. 348

BIBLIOGRAFÍA .............................................................................. 351

Págs.

271

EXISTENCIAS

Isabel Blanco DopicoCatedrática de la Universidad de Santiago de Compostela

Beatriz Aibar GuzmánProfesora Titular de la Universidad de Santiago de Compostela

I. ANTECEDENTES, OBJETIVOS Y ALCANCE DE LA NIC 2

1. El proceso de gestación y desarrollo. Objetivos

La presente Norma, que sustituye a la NIC 2 –Existencias- [1993] asícomo a su interpretación SIC 1 –Uniformidad - Diferentes Fórmulasde Cálculo de Coste de las Existencias–, resulta de aplicación a losperíodos anuales que comiencen en o con posterioridad al 1 de enerode 2005 y tiene como objetivo general prescribir el tratamiento conta-ble de todas aquellas existencias que no estén específicamente exclui-das de su ámbito.

Esta Norma debe ser entendida desde su doble objetivo:

• Constituir una guía práctica para prescribir el tratamiento contablede las existencias, lo que abarca tanto la determinación del coste delas existencias como su posterior reconocimiento como gasto delperíodo y su posible depreciación.

• Suministrar una guía sobre las distintas fórmulas de coste que sonusadas para la valoración de las existencias.

En general, las existencias suelen identificarse con los bienes suscepti-bles de almacenamiento cuya venta, con o sin transformación previa,supone la fuente de ingresos más característica de las unidades econó-

micas. Habitualmente, representan un componente importante del acti-vo de la empresa como consecuencia de su valor de cambio y de uso.Si a esto añadimos que su adecuada medición y valoración tiene efec-tos tanto sobre la riqueza empresarial como sobre el cálculo del resul-tado, se comprende el interés por conocer las partidas que intervienenen el cálculo del coste de los elementos adquiridos y delimitar el valorpor el que aparecerán reflejadas las existencias hasta que sean enajena-das.

El uso más claro y directo de la valoración de existencias estriba en ladeterminación del beneficio empresarial, a través de la correlación delos ingresos con los costes correspondientes. No obstante, y al objetode evitar los desequilibrios de carácter económico y financiero quesubyacen en el seno de la empresa, es necesario que el concepto debeneficio tenga un marcado carácter económico, de manera que sólosea auténtico beneficio para la empresa el exceso de fondos generadosuna vez cubierta la reposición de los elementos vendidos.

En cualquier caso, la característica primordial que debe poseer la infor-mación resultante del proceso valorativo es la de su utilidad para orien-tar las actuaciones de una amplia variedad de usuarios al tomar susdecisiones. En este sentido, la valoración de las existencias, al permitirestimar las entradas de fondos provenientes de las ventas así como lassalidas de fondos necesarios para la adquisición de nuevos bienes con-tribuye a que los usuarios de los estados contables puedan predecir lascorrientes futuras de efectivo en la empresa, de ahí la necesidad deimplantar modelos valorativos que ayuden a corregir objetivamente losdesequilibrios a los que se acaba de hacer mención.

La Norma objeto de análisis está dividida en 16 epígrafes y 42 párrafosen los que se desarrollan las cuestiones reguladas: objetivo, alcance,definiciones, valoración de las existencias, coste de las existencias, sis-temas de valoración de costes, fórmulas del coste, valor realizableneto, reconocimiento como gasto del ejercicio, información a revelar y

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

272

fecha de vigencia. Consta igualmente de un Apéndice, en el que seofrecen correcciones en otros pronunciamientos, y se acompaña deunos Fundamentos de las Conclusiones, que resumen las consideracio-nes del IASB en sus conclusiones sobre la revisión de la NIC 2–Existencias– en 2003, cuya inclusión en el texto de la Norma esimportante por tres razones: en primer lugar, porque proporciona unaexplicación sobre por qué la solución elegida en la Norma se ha consi-derado la mejor frente a otras soluciones alternativas posibles; ensegundo término, porque suministran a los encargados de elaborar lainformación una guía adicional acerca de la intención subyacente enun requerimiento particular y, finalmente, porque constituyen un puntode partida básico para las futuras interpretaciones y el establecimientode Normas por el propio Consejo.

La NIC 2 que, en algunos casos, hace referencia también al tratamientodispuesto por otras Normas como, por ejemplo, la NIC 18 –IngresosOrdinarios–, la NIC 23 –Costes por Intereses– o la NIC 37–Provisiones, Activos Contingentes y Pasivos Contingentes–, debe-ría ser interpretada en el contexto de su objetivo, de los Fundamentosde las Conclusiones, del Preface to International FinancialReporting Standards1 y del Framework for the Preparation andPresentaion of Financial Statements, que suministran una base paraseleccionar y aplicar políticas contables en ausencia de una guía explí-cita.

La gestación de esta Norma comienza a través del desarrollo de la NIC2 –Valoración y Presentación de las Existencias según el Sistema delCoste Histórico–, cuyo borrador E2, de septiembre de 1974, fue apro-

EXISTENCIAS

273

1 Aprobado en mayo de 2002, establece la misma autoridad para todos los párrafos delas NIC (sean en letra negrita y cursiva, indicativos de los principios generales, o en letranormal, que expresan esos principios y su aplicación a situaciones particulares) e indicaque los anexos o apéndices de las NIC, pese a la inclusión del párrafo en el que seadvierte que son meramente ilustrativos y no forman parte de la Norma, representan laguía que ha estado sujeta al mismo proceso de aprobación de la Norma.

bado en octubre de 1975 por el Consejo del IASC, con vigencia paralos estados financieros de períodos con inicio a partir del 1 de enero de1976. Como parte del Proyecto de Comparabilidad de los EstadosFinancieros, basado en el E32 (desarrollado para reducir el abanico detratamientos contables alternativos aceptados en las distintas NIC, bus-cando establecer un único tratamiento contable o, cuando eso no fueseposible, escoger un tratamiento de referencia dejando otro como trata-miento contable permitido), la revisión de la Norma del 75 dio lugar aun borrador (el E38, –Existencias–, de agosto de 1991) que desembocaen diciembre de 1993 en la aprobación de la NIC sobre existencias,aplicable a los estados financieros de los ejercicios iniciados a partirdel 1 de enero de 1995.

Hasta llegar a la Norma actual, el texto de esta NIC 2 –Existencias–[1993] ha sido objeto de algunas modificaciones por normas posterio-res. Así, como resultado de la revisión en mayo de 1999 de la NIC 10,–Hechos posteriores a la fecha del balance–, se modificó el párrafo28 (con vigencia para los estados financieros que cubriesen períodoscon inicio a partir del 1 de enero de 2000). Por otra parte, la NIC 41–Agricultura– supuso la modificación, en diciembre de 2000, delpárrafo 1 y la adición del párrafo 16A (modificaciones aplicables a losestados financieros iniciados a partir del 1 de enero de 2003).

En diciembre de 1997 se emitió una interpretación en referencia con laNIC 2: la SIC 1 –Uniformidad – Diferentes Fórmulas de Cálculo delCoste de las Existencias–, con vigencia desde el 1 de enero de 1999.Por otro lado, las SIC 2 –Uniformidad – Capitalización de los costespor intereses– y SIC 11 –Variaciones de cambio en moneda extran-jera – Capitalización de pérdidas derivadas de devaluaciones muyimportantes–, emitidas en relación con las NIC 23 y 21, respectiva-mente, estaban igualmente relacionadas con el contenido de la NIC 2.

En julio de 2001, el IASB anunció que, con el objetivo de aumentar lacalidad y la coherencia en la presentación de información financiera

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

274

sobre la base de las mejores prácticas desarrolladas a nivel mundial,acometería un proyecto de mejora de doce NIC, entre ellas la NIC 2[Cairns, 2000]. Dicho proyecto abordaba cuestiones que podían resol-verse con relativa rapidez y que a título individual no eran lo suficien-temente relevantes como para constituir proyectos individuales o paraformar parte de proyectos de convergencia independientes. La lista ini-cial de temas se elaboró teniendo en cuenta, ente otras, las propuestasde la International Organization of Securities Comisión –IOSCO–, laComisión Europea, los organismos responsables de aprobar normasnacionales, las empresas de auditoría y el Comité de Interpretacionesdel IASB [Tua Pereda, 2003].

Como razones para revisar la NIC 2 el IASB señala el objetivo de eliminaro reducir las alternativas hasta ahora ofrecidas o consentidas por laNorma, eliminar redundancias y conflictos, abordar algunas cuestiones deconvergencia y hacer otras mejoras. En este caso, el Consejo realizó unarevisión limitada de la Norma con el objetivo de reducir las alternativaspara la valoración de las existencias. Pese a ello, son varios los cambiosque se reflejan con respecto a los requerimientos de la versión previa dela Norma, tanto en relación con su objetivo y alcance (mediante correc-ciones que lo clarifican, clasifican y señalan diversas excepciones), comoen la determinación de los elementos a incluir en el coste de las existen-cias (coste de compra, otros costes), las fórmulas de coste (incorporandoen el texto de la Norma los requerimientos de la SIC 1, prohibiendo la uti-lización del LIFO como fórmula de coste), estableciendo nuevos requeri-mientos de divulgación de la información,... [Cairns, 1998, 1999].

2. Alcance y definiciones

Dado que el ámbito regulativo de la Norma abarca las existencias, unprimer punto a analizar es la definición y posible clasificación que de

EXISTENCIAS

275

las mismas se realiza. En este sentido es necesario destacar que laimportancia y variedad de los elementos que pueden caracterizarsecomo existencias dependen tanto de la naturaleza de la actividad reali-zada como de las técnicas de gestión utilizadas. Así, mientras en lasempresas comerciales, dedicadas a la compraventa de bienes sin modi-ficación alguna, los inventarios están integrados fundamentalmente pormercaderías, que constituyen el objetivo principal de los intercambios,en el caso de las empresas cuya actividad se centra en la transforma-ción de unos elementos materiales en productos finales (sean éstos bie-nes o servicios), existe una gama más amplia de existencias, conse-cuencia de los distintos momentos en que dichos productos se sitúendentro de la cadena productiva (en curso, semiterminados, termina-dos...) o de la relación que exista entre los mismos y la actividad princi-pal (subproductos, residuos,...).

La principal característica que permite calificar un activo como existen-cia2, su relación con el ciclo de explotación de la empresa, ya sea paraser vendido, transformado o incorporado al mismo [AECA, 1992: 17],es utilizada en el ámbito de la Norma analizada para dar significado alas existencias [pfo. 6] como activos:

a) poseídos para ser vendidos en el curso normal de la explotación;

b) en proceso de producción de cara a tal venta; o

c) en la forma de materiales o suministros, para ser consumidos enel proceso de producción o en la prestación de servicios.

Se consideran igualmente como existencias [pfo. 8] los bienes compra-dos y almacenados con intención de su venta posterior como, porejemplo, las mercaderías que han sido adquiridas por un minorista y

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

276

2 Siguiendo un criterio idéntico al mantenido por el marco conceptual del IASB, AECA[1999: 69] define un activo como “un recurso controlado económicamente por la enti-dad como resultado de hechos pasados, del cual resulta probable la obtención en elfuturo de rendimientos por la entidad”.

mantenidas para su reventa, los terrenos y otros activos inmobiliariosmantenidos por la empresa con intención de venta. Abarcan tambiénlos productos terminados, o productos en curso, producidos por unaentidad, así como los materiales y suministros que están a la espera deser utilizados en el proceso de producción.

Por otro lado, se hace referencia a las existencias para un prestador deservicios, incluyéndose en las mismas los costes directamente relacio-nados con la prestación de los servicios, tal como se describen en elpárrafo 19, para los cuales todavía no se haya reconocido el correspon-diente ingreso [véase NIC 18 –Ingresos Ordinarios–, revisada en1993].

Como puede observarse, la definición de existencias recogida en laNorma es suficientemente amplia puesto que incluye no sólo bienes,entre ellos mercancías, materiales, suministros, productos terminados yen curso de fabricación o subproductos, sino también servicios, abar-cando los trabajos en curso relativos a la prestación de tales servicios.

Son varios los cambios que se reflejan respecto a los requerimientos deversiones previas de la Norma en relación con su objetivo y alcance.En concreto, los párrafos relativos a este tema fueron corregidos, elimi-nando las palabras “mantenidos bajo el sistema de costes históricos”,para aclarar que la Norma se aplica a todas las existencias que no esténespecíficamente excluidas de su ámbito (recogidas en el párrafo 2). Así,la Norma excluye de forma expresa de su ámbito de aplicación lossiguientes bienes:

a) Los trabajos en curso provenientes de contratos de cons-trucción, incluyendo los contratos de servicio relacionados directa-mente con la misma (a los que se aplica la NIC 11 –Contratos deConstrucción–, revisada en 1993).

b) Los instrumentos financieros (desarrollados por la NIC 32 –Instru-mentos Financieros: presentación e información a revelar–, revi-

EXISTENCIAS

277

sada en 1998, y la NIC 39 –Instrumentos Financieros: reconoci-miento y medición–, revisada en 2000).

c) Los activos biológicos relacionados con la actividad agrícola y la pro-ducción agrícola en el punto de cosecha (véase NIC 41 –Agricul-tura–).

Un punto a destacar en la nueva versión de la Norma es la referencia aalgunos tipos de existencias (las recogidas en el párrafo 3, apartados a yb) para las cuales son aplicables los restantes aspectos recogidos en lamisma, pero están exentas de la aplicación de los requerimientos devaloración de la Norma3, debiendo en tal caso ser contabilizadas porsu valor neto realizable de acuerdo con la práctica del sector. En con-creto, este es el caso de las existencias:

• de productos agrícolas y forestales, después de la cosecha, así comode minerales y productos minerales, en la medida en que éstos sonvalorados conforme al valor neto realizable de acuerdo con las prác-ticas establecidas en la industria. En tal caso, los cambios acaecidosen dicho valor serán reconocidos como pérdida o ganancia del perí-odo en que se registre el cambio.

• en poder de agentes intermediarios (los que compran o venden paraterceros o por su propia cuenta, siendo las existencias adquiridasprincipalmente con el propósito de ser revendidas) que miden susexistencias al valor razonable menos los costes de venta. Como en elpunto anterior, los cambios en el valor razonable menos los costesde venta son reconocidos como pérdida o ganancia del período enque se producen.

Hemos de señalar que en la versión anterior de la Norma, las existen-cias del primer grupo (productos agrícolas y minerales) quedabanexcluidas de su ámbito de aplicación a todos los efectos. Además de

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

278

3 Esta distinción constituye un cambio respecto a la versión anterior de la Norma en lacual sólo se hacía referencia a las existencias excluidas de su ámbito de aplicación.

este cambio importante, que supone la exclusión únicamente de losrequerimientos de valoración establecidos en la Norma, también sehan introducido cambios en la redacción. Así, la anterior “las existen-cias de productos agrícolas, forestales y de explotaciones extractivasque estén en poder de los productores, siempre que sean valorados alvalor neto realizable de acuerdo con las prácticas comunes en determi-nados sectores e industrias” ha sido cambiada, sustituyéndose la pala-bra “extractivas” por “minerales y productos minerales” con el objetivode clarificar que el alcance de la excepción no está limitado a la etapaprevia de extracción de los minerales4.

A este respecto, en el párrafo 4 de la Norma se señala que las existen-cias a las que se refiere el párrafo 3(a) son medidas al valor neto reali-zable en ciertas etapas de producción, como, por ejemplo, cuando lacosecha agrícola ya ha sido recogida o los minerales han sido extraídosy la venta está asegurada mediante un contrato previo o una garantíapública, o cuando exista un mercado activo para las mismas y sea pocosignificativo el riesgo de que no se produzca la venta. Además, en elpárrafo 6 se recoge la definición de valor realizable neto en el ámbitode la Norma: “el precio estimado de venta de un activo en el cursonormal de la explotación, menos los costes estimados para terminarsu producción y los necesarios para llevar a cabo la venta”.

En lo que se refiere a las existencias de agentes intermediarios quemiden sus existencias al valor razonable menos los costes de venta, en

EXISTENCIAS

279

4 Por otro lado, si bien el Consejo no había planteado preguntas acerca de las opinionessobre el cambio en el ámbito de la Norma recogido en el borrador, algunos comentaris-tas consideraron que el mismo constituía uno de los cambios más significativos prop-uestos. Así, por ejemplo, Ernst & Young Global Limited, en referencia a la frase “las prác-ticas comunes en ciertos sectores” que figuraba en la redacción original, señaló que lamisma representaba una anomalía, ya que la Norma de 1993 en muchos casos no habríapermitido que dichas prácticas surgieran y, por otro lado, difícilmente podrían haber sidorelevantes para una entidad que utiliza las Normas del IASB las prácticas desarrolladasbajo otros principios de contabilidad generalmente aceptados. También Deloitte &Touche formuló un comentario a este respecto señalando que en la redacción anterior nose definen claramente cuáles son las “ciertos sectores” ni las “prácticas comunes” a lasque se refiere la Norma.

el párrafo 5 se señala que las mismas son las adquiridas principalmentecon el propósito de ser vendidas en el futuro próximo y generar unbeneficio derivado de las fluctuaciones en precios o del margen delagente intermediario. En el borrador de la nueva versión de la Normase proponía excluirlas del ámbito de aplicación de la misma para todoslos efectos. Sin embargo, se recibieron algunos comentarios que esta-ban en desacuerdo con la excepción total del ámbito de aplicación dela Norma para este tipo de existencias por varias razones5.

Por último, hemos de señalar que el Consejo encontró convincentesalgunos de los argumentos anteriores y los tuvo en consideración en laredacción de la versión final de la Norma. Además, decidió que el tra-tamiento del efecto de las existencias sobre los beneficios o las pérdi-das del período debería ser consistente con el atributo de medición deexistencias para el cual está permitida dicha excepción y, por consi-guiente, establece que para calificar a una existencia dentro de lascategorías recogidas en los apartados (a) o (b) del párrafo 3 de laNorma, los cambios en el importe de las existencias recogido en librosdeben incluirse en los resultados del período, considerando esta actua-ción particularmente apropiada en el caso de los agentes intermedia-rios, por cuanto éstos buscan beneficio de las fluctuaciones en preciosy márgenes comerciales.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

280

5 Entre otras: que la excepción del ámbito debería aplicarse a todos los tipos de existen-cias de agentes intermediarios; que la práctica establecida es que los agentes intermediar-ios sigan un procedimiento mercado-mercado en vez de valorar esas existencias al valorrealizable neto; o que la aplicación de la guía sobre el valor realizable neto recogida enla Norma no es apropiada para la medición de existencias de agentes intermediarios.

II. CUESTIONES REGULADAS EN LA NIC 2

1. Reconocimiento y valoración de las existencias

El reconocimiento contable es el proceso mediante el que se incorporauna partida a los estados financieros, tras constatar que cumple lacorrespondiente definición y que satisface, además, las condicionesmínimas de relevancia y fiabilidad. Aunque la definición de los ele-mentos de los estados financieros es condición necesaria para su inclu-sión en los mismos, no es suficiente por cuanto que para que tal inclu-sión sea posible es necesario que cumplan unos criterios de reconoci-miento [AECA, 1999].

Dentro del Marco Conceptual del IASB, el reconocimiento general decualquier partida requiere que la misma cumpla la correspondientedefinición de elemento y, además, satisfaga las siguientes condiciones[IASB, 1989: pfos. 50, 71, 82–84 y 87–88].

a) que sea probable que la empresa vaya a obtener o desprenderse derecursos económicos asociados con la partida;

b) que la partida tenga un coste o valor que pueda determinarse con su-ficiente fiabilidad;

c) al evaluar si una partida cumple las condiciones para su reconoci-miento en los estados financieros debe tenerse en cuenta su impor-tancia relativa.

En relación al primer punto, de acuerdo con el marco conceptual delIASB, un activo se reconoce en el balance cuando es probable que delmismo se vayan a obtener recursos económicos futuros para la empresa[IASB, 1989: pfos. 89-90]. Cuando no se considere probable la obten-ción de recursos económicos futuros, la correspondiente transacción

EXISTENCIAS

281

dará lugar al reconocimiento de un gasto en la cuenta de pérdidas yganancias. Este tratamiento no significa que la intención de la direcciónal incurrir en el gasto fuese otra distinta a la de generar recursos econó-micos futuros o que la dirección se hubiese equivocado al hacerlo. Laúnica implicación de todo lo anterior es que el grado de incertidumbreexistente en relación con la obtención de los recursos económicos parala empresa más allá del ejercicio actual no es suficiente para justificarel reconocimiento del activo

La segunda condición establecida por el marco conceptual del IASBpara el reconocimiento de una partida es que posea un coste o valorque pueda determinarse con suficiente fiabilidad [IASB, 1989: pfo. 86].A este respecto, en muchas ocasiones la determinación del coste ovalor puede requerir la realización de estimaciones razonables, cuyouso forma parte de la preparación de estados financieros y no debemenoscabar su fiabilidad. No obstante, cuando no se sea posible tenerdichas estimaciones, la partida no se reconocerá en los estados finan-cieros, si bien deberá incluirse la información adecuada en relacióncon estas partidas en las notas o en los cuadros complementarios de losestados financieros.

Por último, señalar que en la determinación del momento inicial dereconocimiento de un elemento se ha de atender al fondo o sustanciamás que a la forma [Yebra Cemborain, 2000]; son decisivos el momen-to y modo en los que se adquiere un derecho a disfrutar los rendimien-tos económicos que proporciona un activo o en que se contrae la obli-gación de prescindir de los recursos que conlleva un pasivo exigible.

Cuando un elemento deje de cumplir con los requisitos indicados parasu reconocimiento, deberá excluirse de los estados financieros, afectan-do dicha exclusión, con el tratamiento correspondiente, a los elemen-tos asociados al mismo. Además, en los casos en que, aún satisfaciendolas condiciones de definición se incumplen los supuestos de reconoci-miento, hay que prestar especial atención en cuanto a si dicho incum-

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

282

plimiento es definitivo o si, por el contrario, es susceptible de cumpli-miento en el futuro.

En el caso que nos ocupa, el IASB establece que un activo debe reco-nocerse en el balance cuando sea probable que del mismo se vayan aobtener recursos económicos futuros para la empresa y, además, sucoste o valor pueda determinarse con suficiente fiabilidad [IASB, 1989:pfos. 89-90].

Tanto la medición como la valoración se encuentran íntimamente rela-cionadas [Rodríguez Ariza, 1990] e incluso, en ocasiones, suelen utili-zarse ambos términos como sinónimos de forma que se denomina“medición al proceso de valoración y medida al resultado de la misma”[Gonzalo Angulo, 2000a: 230].

La medición de las unidades en existencia supone para la empresa lanecesidad de desarrollar los mecanismos de control físico y administra-tivo que resulten más apropiados para el registro de los datos relativosa la adquisición, movimiento y uso de las existencias. Dicho registropuede tomar diferentes formas, desde el inventario periódico al perma-nente, forma esta última que implica la elaboración de fichas de inven-tario permanente en las que, para cada tipo de existencia, se registran,en cantidad y valor, los saldos y los movimientos de entrada y salidaque tienen lugar a lo largo de un período. Asimismo, cada cierto tiem-po es necesario realizar recuentos físicos de las existencias almacena-das (inventarios periódicos) a fin de comprobar la validez de los datosrecogidos en los inventarios permanentes.

Una vez fijada la cantidad, la asignación de valor exigirá evaluar minu-ciosamente las distintas alternativas que se pueden plantear (basadas,unas, en valores de salida, relacionados con precios de venta actualeso futuros, y otras en valores de entrada, generalmente costes relaciona-dos con los elementos que se valoran), estableciendo guías de actua-ción que permitan realizar la mejor elección, de acuerdo con las cir-cunstancias que concurran en cada caso y teniendo en cuenta el prin-cipio de prudencia.

EXISTENCIAS

283

De forma general, se entiende por valoración la expresión en términosmonetarios de los atributos físicos de los elementos [Gonzalo Angulo,2000a]. Puesto que de la correcta valoración dada a los inventariosdepende la fiabilidad de las cifras aportadas por los estados financieros(entendiendo por tal la capacidad de dicha información para expresarde forma rigurosa y neutral las características y condiciones básicas delos objetos y hechos representados), se hace necesario examinar cuida-dosamente los valores asignados a los elementos en inventario, cuyacuantía se determina como el producto de las variables cantidad y pre-cio.

Atendiendo a la naturaleza de los bienes inventariables, la utilizaciónde los valores de salida sería más oportuna para la valoración de lasexistencias destinadas a la venta (mercaderías, productos terminados ysemiterminados), en tanto que los valores de entrada podrían aplicarsepara valorar los inventarios de los factores destinados a ser utilizadosen el proceso productivo. Sin embargo, la filosofía que subyace en laNIC 2 la lleva a establecer un procedimiento general de medición yvaloración de existencias: reconocimiento por su coste de adquisición,de producción o su valor realizable neto.

Como punto de partida en la filosofía general indicada en el párrafo 9“las existencias deben ser valoradas al coste o al valor realizable neto,según cual sea menor”, el tratamiento contable elegido establece deforma implícita una separación entre:

• el reconocimiento contable inicial, realizado a valores de entrada[pfo. 10]: “el coste de las existencias debe comprender todos loscostes derivados de la adquisición y transformación de las mis-mas así como otros costes en los que se haya incurrido para darlesu condición y ubicación actual” y

• el reconocimiento posterior al inicial [pfo. 9] que, conforme al prin-cipio de prudencia, supone la evaluación de las existencias al menorvalor entre el coste y el valor neto realizable, definido en el párrafo

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

284

6 como “el precio estimado de venta de un activo en el curso nor-mal de la explotación, menos los costes estimados para terminar suproducción y los necesarios para llevar a cabo la venta”.

Como puede observarse, se plantea un modelo híbrido de valoraciónen el que se combinan distintos criterios en función de los objetivos dela información financiera que se consideren importantes, estableciendoun criterio restrictivo para evitar que las partidas se valoren por encimade su valor recuperable y utilizando el coste histórico como límite parala valoración [Gonzalo Angulo, 2000a].

Además, y como novedad respecto a la versión previa de la Norma, elcitado párrafo 6 refleja dos conceptos de valor que serán utilizados conun significado especifico: el ya citado valor realizable neto y el valorrazonable, definido este último como la cantidad por la cual un activopuede ser intercambiado o un pasivo liquidado, entre partes informa-das y que actúan de buena voluntad en una transacción realizada enpie de igualdad.

La diferenciación entre ambos términos se establece en el párrafo 7, alseñalar que el valor realizable neto se refiere a la cantidad neta queuna entidad espera obtener de la venta de existencias en el curso ordi-nario del negocio; mientras que el valor razonable refleja la cantidadpor la cual las mismas existencias podrían ser intercambiadas entrecompradores y vendedores informados en el mercado. Así, en tanto elprimero es un valor específico de una entidad, el segundo no lo es,pudiendo no igualarse el valor realizable neto de las existencias alvalor razonable menos los costes de venta.

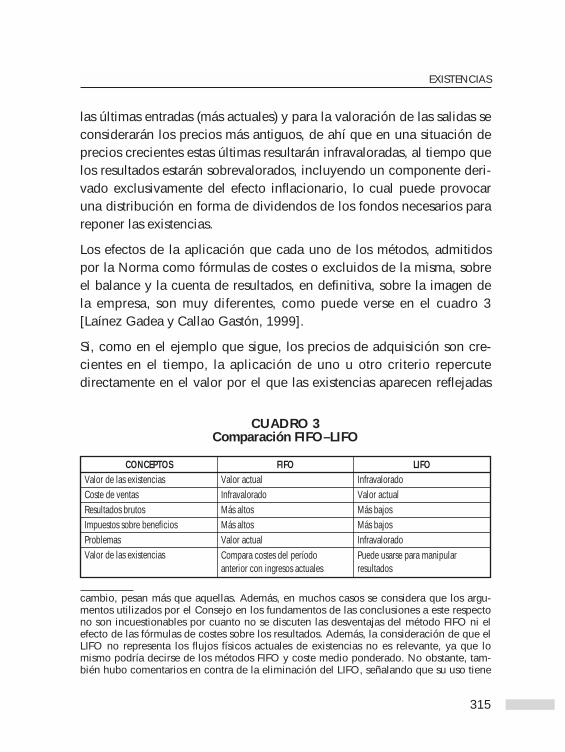

Aunque la valoración de inventarios al coste histórico suele considerar-se como la más objetiva, dicha consideración no es válida con caráctergeneral; así, en caso de inestabilidad de precios su utilización provocano sólo que las cuentas de existencias reflejen valores heterogéneospara bienes de la misma naturaleza adquiridos en diferentes momentosde tiempo, sino también que la cuenta de resultados, al enfrentar el

EXISTENCIAS

285

coste de las existencias vendidas valorado a costes históricos con losingresos valorados a precios corrientes, refleje junto con el beneficioderivado de la actividad comercial desarrollada por la empresa, el efec-to asociado al cambio de precios, posibilitando, de esa forma, la desca-pitalización de la empresa en el caso de que no se tenga en considera-ción la necesaria reposición de las existencias vendidas a precios máselevados que los históricos [Gonzalo Angulo, 2000a].

Ante este inconveniente, y como alternativa al modelo de coste históri-co, surge el coste de reposición, que supone la valoración de existen-cias con base en costes relacionados con los bienes en poder de laempresa: precio de compra vigente en la fecha de valoración de lasexistencias o el coste de reemplazar las materias primas y los demásfactores productivos consumidos más los costes del factor mano deobra valorados a precios corrientes y los costes asociados con otrosgastos de fabricación ya incorporados a los elementos en existencia, alo que habría que sumar todos los costes de las funciones o departa-mentos relacionados con el estado y condiciones de las existencias,costes estos últimos que se valorarían igualmente en función de los pre-cios de los diferentes inputs empleados en la fecha de valoración.

El empleo del coste de reposición supone, desde el punto de vista teóri-co, algunas ventajas respecto al coste histórico en relación con la utili-dad de la información ofrecida en los estados financieros:

• los valores de las existencias se aproximan a las corrientes de efecti-vo reales asociadas con futuras transacciones;

• todas las unidades en existencia tienen un valor homogéneo;

• el beneficio calculado en la cuenta de pérdidas y ganancias surge dela comparación de costes e ingresos corrientes, por lo que posee unverdadero sentido económico;

• el beneficio derivado de la posesión de existencias refleja la revalori-zación de las unidades al final del período contable.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

286

Sin embargo, su aplicación práctica implica problemas tanto de tipo téc-nico (tales como la inexistencia de costes de reemplazo, por no estar dis-ponibles en el mercado los bienes que se desea valorar, o las dificultadesde cálculo en productos para los cuales sería necesario reproducir el pro-ceso de acumulación de factores de coste que supone esta forma devaloración), como relacionados con la aplicación del principio de pru-dencia, que surgirán cuando no exista certidumbre de que el precio deventa corriente incorpore los cambios experimentados por los costes dereposición, lo que supondría reflejar un beneficio ficticio, asociado a latenencia de existencias, que no será realizado posteriormente.

Para evitar estos problemas se suele aplicar como criterio de valoraciónel valor realizable neto (una de cuyas opciones supone restarle el mar-gen de beneficios normal con que trabaja la empresa), al entender queeste criterio permite una aproximación al coste de reemplazo cuandoéste no puede determinarse directamente. En estos casos, en lugar dedeterminar el valor de reposición de los productos en curso y termina-dos mediante la acumulación de los distintos factores de coste, se apro-xima tomando como punto de partida los precios de venta finales ydeduciendo los costes pendientes de aplicación. Esta opción, que exigecomo condición de fiabilidad la existencia de una relación directaentre los costes y los precios de venta, es la elegida por la NIC 2.

1.1. Coste de las existencias

La elección de los criterios de valoración a aplicar debe realizarseteniendo en cuenta no sólo las características de los elementos a valo-rar (en cuyo caso el empleo de criterios basados en valores de entradatendría limitado su campo de aplicación a las existencias destinadas aser utilizadas, consumidas o incorporadas en procesos productivos)sino también tomando en consideración otras circunstancias, talescomo la existencia de riesgos e incertidumbres relacionadas con prove-edores, clientes o mercados.

EXISTENCIAS

287

El empleo de valores de entrada supone que las existencias sean valo-radas en función de los recursos consumidos para conseguir situarlasen su condición y ubicación actuales. Aunque tradicionalmente se haconsiderado el coste histórico o coste de adquisición como el criteriobásico en la valoración de existencias, siendo de utilización generaliza-da en la doctrina contable, tanto a nivel español como internacional6,hasta el punto de haber llegado a configurarse en ocasiones como unprincipio contable, de manera que cualquier desviación sobre elmismo se considera como una excepción a la norma general, existenopiniones contrarias a dicho carácter de excepcionalidad, situando loscriterios basados en valores de salida en el mismo nivel de aplicaciónque los basados en valores de entrada.

De ahí que, cuando las incertidumbres comentadas impidan que losingresos futuros sean verificables y cuantificables, la utilización de cri-terios basados en valores de entrada se justifique igualmente para otrostipos de existencias, como es el caso de aquellos elementos cuya finali-dad es la de ser vendidos a los consumidores finales (en cuyo caso, elcoste histórico se identificaría con el coste de producción), puesto queno se dan las condiciones exigidas para la utilización de valores desalida fiables.

En ausencia de tales circunstancias, el empleo de valores de salidaofrecerá una información de mayor calidad, tanto para predecir los flu-jos de fondos en la empresa como para determinar el beneficio, debidoa que ningún método basado en valores de entrada permite una correc-ta aplicación del principio de devengo. En efecto, la principal conse-cuencia de los métodos basados en valores de entrada es que se produ-ce un diferimiento en el reconocimiento del ingreso y, por tanto, delbeneficio hasta el momento en el que se efectúa la venta de los pro-

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

288

6 Código de Comercio, artículo 38.1.f; Texto Refundido de la Ley de SociedadesAnónimas, artículo 196; Plan General de Contabilidad, Norma de valoración n.º 13;AECA, documento número 8; IV Directiva Comunitaria, artículo 39; IASB, NIC 2(2003),párrafo 1; AIA, ARB núm. 43, apartado 4.

ductos, de forma que no existe en estos casos ninguna relación entre laactividad desarrollada (la riqueza generada) y el reflejo del beneficio.

Con respecto al reconocimiento inicial de las existencias a valores deentrada, es preciso diferenciar entre aquellas que no han experimenta-do transformación de las que, como consecuencia de su integración enel proceso productivo, sí lo han hecho.

1.2. Existencias no transformadas

En este grupo se integrarían todos los elementos adquiridos por laempresa con destino a la venta sin transformación previa así como losadquiridos para ser incorporados a los productos fabricados con o sintransformación (en el primer caso, estarían las mercaderías y, en elsegundo, distintos factores productivos, tales como materias primas yotros elementos consumibles, incorporables en la nomenclatura delPlan General de Contabilidad español –PGCE–), además de aquellosque no están destinados a ser incorporados al producto (combustibles,repuestos con un ciclo de almacenamiento inferior al año, envases yembalajes, material de oficina,...).

Para este tipo de existencias, la NIC 2 establece que se aplicará el costede adquisición, que comprende el precio de compra, incluyendo dere-chos de importación y otros impuestos (distintos de los recuperablespor la entidad de las autoridades fiscales), los gastos de transporte,manejo (en la anterior se hablaba de almacenamiento) y otros costesdirectamente atribuible a la adquisición de los productos termina-dos, materiales o servicios [pfo. 11]. Igualmente, se tendrán en cuentaen la determinación del coste de adquisición de las existencias, comoimportes a deducir: los descuentos comerciales, las rebajas y otras par-tidas similares.

Puesto que la Norma permite en determinadas circunstancias, que ana-lizaremos más adelante, la incorporación al coste de adquisición de las

EXISTENCIAS

289

existencias de los gastos financieros, el coste de adquisición de las exis-tencias adquiridas a terceros y no sometidas a transformación se deter-minaría, con carácter general, de acuerdo con la siguiente expresión:

En consecuencia, el análisis del coste de adquisición así expresadoexige diferenciar entre los elementos relacionados con la propia tran-sacción, con los proveedores (precio de compra, rebajas y descuentos)y aquellos derivados del transporte y manipulación de las existenciascompradas hasta su ubicación final en el almacén de la empresa com-pradora.

Con respecto al primer factor, el precio de compra, como importe fac-turado por los proveedores, es el único componente del coste deadquisición que siempre tiene carácter directo, en el sentido de identi-ficación con un elemento determinado en existencia, no implicandoproblemas para su imputación al coste de adquisición de las unidadescompradas.

No obstante, se plantean algunas dudas acerca de la inclusión o no deciertos descuentos como un menor precio de compra, dadas las impli-caciones derivadas de su consideración como un menor valor de locomprado (por su posible influencia en la fijación de los precios deventa cuando éstos se determinan con base en los precios de adquisi-ción). Generalmente se suele utilizar como criterio para discernir entrelos descuentos que deben deducirse del precio de compra y aquellosotros que deben trasladarse directamente a resultados la consideraciónde su naturaleza y, en segundo término, su identificación o no concada una de las unidades adquiridas.

Por consiguiente, la decisión sobre el tratamiento de los descuentosobtenidos implica diferenciar, primero, según su naturaleza, entre:

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

290

COSTE DE ADQUISICIÓN = PRECIO DE COMPRA - DESCUENTOSCOMERCIALES, REBAJAS Y SIMILARES + GASTOS ADICIONALESINCURRIDOS PARA FACILITAR LA DISPONIBILIDAD DE LAS EXISTEN-CIAS + GASTOS FINANCIEROS (en su caso)

• Descuentos comerciales:

– derivados del propio proceso de negociación de la compra, de laexistencia de relaciones especiales entre comprador y vendedor ode promociones especiales o circunstancias concretas de mercado(con carácter general, aparecerán incluidos en la factura que emiteel proveedor), o bien

– obtenidos como consecuencia del volumen total comprado en undeterminado período (conocidos normalmente como rappels). Porestar condicionados a alcanzar una determinada cifra de compras,suelen concederse finalizado el ejercicio económico, lo que supo-ne una incertidumbre sobre su obtención.

• Descuentos originados por el incumplimiento de las condicionespactadas en el contrato (plazos de entrega, defectos de calidad uotras circunstancias análogas). Generalmente suelen ser fruto dereclamaciones posteriores a la entrega de la mercancía, aunque, enocasiones, lo son, incluso, a la recepción de la factura.

• Descuentos obtenidos por adelantar el pago sobre las condicionesnormales del comercio o las previamente acordadas.

En segundo lugar, es necesario analizar la posibilidad de identificaciónde los descuentos obtenidos con las partidas adquiridas; así, el primertipo de descuentos, recogido en la correspondiente factura, influyedirectamente en el precio de compra de las unidades, no cuestionándo-se su consideración a la hora de determinar el coste de adquisición. Sinembargo, en el caso de los descuentos originados por incumplimientode las condiciones del pedido o en el de los rappels, podrían plantearsealgunas discrepancias con respecto a lo indicado en la Norma7 (sudeducción en la determinación del precio de compra) puesto que se

EXISTENCIAS

291

7 En cuya línea coincide el ICAC [véase BOICAC n.º 17, de julio 1994], al sostener que,con independencia de que figuren o no incluidos en factura, siempre que puedanimputarse razonablemente a un determinado conjunto de compras los rappels deben serconsiderados como un menor valor de las existencias.

trata en realidad de unos ingresos no asociados con las característicasparticulares de los elementos concretos almacenados, sino con unadeterminada política de gestión de almacenes, en el primer caso, o conunos volúmenes de producción y ventas que han permitido a la empre-sa acceder a determinados niveles de compras, en el segundo.

Si a ello añadimos que generalmente su importe es desconocido en elmomento de la compra, su consideración como menor valor de ésta severá afectada por el tipo de sistema de control de inventario que llevela empresa (permanente o periódico), por cuanto en el caso de que nosea posible identificar las existencias que los han causado se introduci-rá un sesgo en el cómputo de los gastos que distorsiona la informaciónfinal presentada, de ahí que, en este caso, dichos descuentos no deberí-an minorar el valor de las existencias.

Con relación a los descuentos financieros, independientemente de suinclusión o no en factura, no guardan relación con la naturaleza ycuantía de las unidades adquiridas, sino que son consecuencia de lapolítica financiera de la empresa puesta de manifiesto en la eleccióndel momento del pago, de allí su consideración como ingresos de ori-gen financiero que no afectan al precio de adquisición de las existen-cias.

Idéntico planteamiento se aplicaría a los recargos financieros por apla-zamiento en el pago, si bien, en estos casos, debe tenerse en cuentaque el precio base facturado por el proveedor suele incluir un recargoimplícito por el aplazamiento comercial normal en el pago (que sepone de manifiesto cuando se conceden descuentos por pronto pago)el cual sí formará parte del precio de compra.

En esta misma línea, los descuentos por incumplimiento en los plazosde entrega se incluyen en la determinación del precio de compra, porcuanto la causa que los origina es semejante a la que produce un recar-go en el aplazamiento de pago. Sin embargo, en este caso, el retraso enla entrega puede tener consecuencias económicas y financieras para el

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

292

comprador que se tratan de paliar, al menos en parte, con el ingresoque representa el descuento, lo cual es independiente de las caracterís-ticas de los elementos adquiridos.

En lo que respecta a los gastos adicionales incurridos para facilitar ladisponibilidad de las existencias, denominados normalmente gastos decompra, son varias las cuestiones con las que nos enfrentamos paradelimitar su alcance:

• qué conceptos de gastos deben ser considerados,

• de quién es la responsabilidad de los mismos (vendedor o compra-dor), como base para determinar los que han de ser incluidos en elcoste de adquisición, y

• en el caso de que se trate de gastos comunes a diferentes compras yreferencias en existencias, cómo deben repartirse.

La delimitación de los conceptos de gastos a considerar dentro delcoste de adquisición se realiza en la Norma tanto de forma positiva[pfo. 11], en referencia a los gastos necesarios para disponer de los ele-mentos y dar a los mismos la condición y ubicación que les correspon-de según el uso al que estén destinados, como negativa [pfo. 16], alindicar que existen una serie de costes que no deben ser incluidos en lavaloración de las existencias y que, por tanto, se consideran gastos delejercicio en que se incurren. En concreto, la Norma hace referencia alos cuatro siguientes, de los que el primero se relaciona únicamentecon la valoración de las existencias transformadas:

a) las cantidades anormales de desperdicio de materiales, mano de obrau otros costes de producción;

b) los costes de almacenamiento posterior (excepto, en el caso de exis-tencias sometidas a transformación, cuando dicho almacenamientosea necesario para el correcto desarrollo del proceso productivo);

c) los costes indirectos de administración no relacionados con la adqui-sición y ubicación de las existencias, y

EXISTENCIAS

293

d) los costes comerciales.

Como gastos adicionales se incluyen explícitamente el transporte (y,dentro de éste, de forma implícita los envases o embalajes especialesnecesarios para el transporte de las unidades adquiridas), seguros, aran-celes e impuestos de aduana, gastos de depósito y custodia, almacena-miento y otros similares que formen parte de los posibles gastos en losque necesariamente tiene que incurrir el comprador para llevar la mer-cancía a su destino en las condiciones deseadas. Bajo este criterio sub-yace la consideración de que dichos gastos, al facilitar que las existen-cias estén disponibles para su uso, les aportan un valor añadido[Blanco Dopico, 1994; Fernández Álvarez, 2001; López Díaz yMenéndez Menéndez, 1990; Mir, 1993].

Sin embargo, en el caso de aquellos gastos no previstos por la empresaen el momento de realizar la compra y derivados de circunstancias quepueden considerarse excepcionales (como, por ejemplo, el pago deuna sanción por no cumplir las formalidades requeridas para la impor-tación de los bienes o el pago de una multa en el transporte), se podríaentender que dichos gastos no son estrictamente necesarios para laadquisición y, por tanto, no deberían ser tratados como gastos de com-pra, sino como gastos del ejercicio.

Por otro lado, en determinadas circunstancias (identificadas en el trata-miento alternativo permitido en la NIC 23 –Costes por Intereses) laNorma permite la incorporación al coste de adquisición de las existen-cias de los gastos financieros [pfo.17]. Dicha inclusión está justificadapor dos razones: en primer lugar, porque de esta manera se obtieneuna cifra de resultados más racional y significativa, y en segundo térmi-no, porque, en ciertos casos, los gastos de intereses pueden considerar-se auténticos elementos del coste de producción [Goxéns, 1994].

Además, se añadió el párrafo 18 para clarificar que en aquellos casosen que las existencias son adquiridas en condiciones de pago diferido,la diferencia entre el precio de compra en condiciones normales de

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

294

crédito y la cantidad pagada se reconoce como un gasto de intereses alo largo del período de financiación.

En relación a los gastos financieros, la NIC 2 se remite en su párrafo 17al tratamiento alternativo al criterio general propuesto en la NIC 23–Costes por Intereses–, revisada en 1993 [pfos. 10-24]. Así, mientrasque el criterio general plantea que los gastos financieros deberían reco-nocerse como gasto del ejercicio en que se incurre en ellos, el trata-miento alternativo permite capitalizar dichos gastos siempre queestén directamente relacionados con la adquisición, construcción oproducción de existencias que necesitan un tiempo prolongadopara estar en condiciones de uso o venta, lo que puede suceder paraciertas existencias [NIC 23: pfo. 6], tales como la producción de vinoso licores que exigen un envejecimiento o ciertos tipos de maderas cuyouso requiere un proceso de secado prolongado. De dicho tratamientose excluyen tanto las existencias comerciales como aquellas sometidasa transformación que no requieran un período sustancial de tiempopara encontrase en condiciones del uso a que se destinan.

En lo que se refiere a la determinación de la cuantía de los gastos finan-cieros a activar (formados por intereses y gastos de formalización depréstamos, la amortización de primas de emisión o descuento rela-tivas a los fondos que se han tomado prestados, intereses relativosa los arrendamientos financieros y diferencias de cambio proceden-tes de préstamos en moneda extranjera, en la medida en que seconsideren ajustes en los gastos financieros de la operación), elprocedimiento indicado en la Norma 23 supone diferenciar según eltipo de finalidad correspondiente entre financiación específica (fondosque se han tomado prestados específicamente con el propósito especí-fico de financiar la adquisición o producción de un determinado ele-mento de las existencias) y financiación genérica, en otro caso.

Así, de acuerdo con la citada Norma, los gastos financieros suscepti-bles de capitalización se determinarán:

EXISTENCIAS

295

• La financiación específica [NIC 23: pfo. 15], restando al gasto realen que se hubiera incurrido en el ejercicio en relación con esasfuentes los ingresos financieros obtenidos de los fondos no aplicadosal activo que eventualmente hubieran sido destinados a inversionesfinancieras.

• En el caso de la financiación genérica [NIC 23: pfo. 17], aplicandouna tasa de capitalización (media ponderada de los gastos financie-ros recibidos por la empresa vigentes durante el ejercicio y distintosde los acordados específicamente para financiar el activo) a la inver-sión efectuada en dicho activo.

En cualquier caso, la cuantía de los gastos financieros capitalizadosdurante el ejercicio no debe exceder del total de los gastos financierosen que se ha incurrido durante ese período.

El inicio de la capitalización tendrá lugar cuando: (a) se haya incurridoen gastos en relación con el activo, (b) se haya incurrido en gastosfinancieros y (c) se hayan iniciado las actividades necesarias para pre-parar el activo para su uso o venta, incluyendo los trabajos técnicos yadministrativos previos al inicio de la construcción física [NIC 23: pfo.20].

La capitalización quedará en suspenso durante los períodos en que seinterrumpe el desarrollo de las actividades necesarias para preparar elactivo para su uso o venta, si éstos se prolongan en el tiempo de mane-ra significativa, siempre que durante esos períodos no se estén llevandoa cabo actuaciones técnicas o administrativas importantes o esa inte-rrupción sea consecuencia de un retraso necesario en el proceso defabricación o construcción del activo.

Por último, la capitalización de los gastos financieros finalizará [NIC23: pfos. 25-28] cuando se hayan terminado substancialmente lasactividades necesarias para preparar el activo para su uso o venta(normalmente, cuando se haya finalizado su construcción física,

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

296

incluso aunque quede pendiente trabajo administrativo sobre elmismo o si lo que falta son modificaciones menores). En aquelloscasos en que la construcción de un activo se realice por partes y cadauna de estas partes pueda utilizarse de forma separada mientras setermina la construcción de las restantes, la capitalización de gastosfinancieros en cada parte debería cesar cuando cada una de ellas estésustancialmente terminada.

En lo que respecta a la consideración como coste de compra de lasexistencias de las diferencias de cambio que surgen directamente dela adquisición reciente de existencias facturadas en moneda extranje-ras, permitidas en la anterior versión de la NIC 2, no lo son en laactual, corregida como consecuencia de la eliminación del trata-miento alternativo permitido en la NIC 21 tras su revisión en 2003.

Con respecto al segundo punto, quién (comprador o vendedor) tienela responsabilidad del coste, si estimamos que desde el momento enque la empresa compradora asume la propiedad de las mercancíasasume igualmente todos los gastos necesarios para su transporte, con-servación y manipulación hasta sus almacenes, todos ellos conceptosque formarán parte del coste de adquisición, es necesario fijar sinlugar a dudas el momento en que se produce el traspaso del controly, por lo tanto, la correspondiente responsabilidad en los gastos deri-vados de la misma.

Las cláusulas INCOTERMS publicadas por primera vez en 1936 por laInternational Chamber of Commerce Trade Terms, tienen por objetonormalizar los derechos y obligaciones de los contratantes de las com-pras internacionales y, por extensión, de las nacionales. A tal efecto,contemplan una amplia variedad de situaciones que van entre losextremos de la modalidad EXWORKS (el comprador se hace cargo dela mercancía en el almacén del proveedor) a la DDP (el comprador sehace responsable del material adquirido cuando lo recibe en su propioalmacén) y, en este sentido, ayudan a identificar cuáles de dichos gas-

EXISTENCIAS

297

tos son por cuenta del comprador, gastos que al suponer un valor aña-dido a los bienes transportados, por cuanto facilitan su disponibilidad,se añadirán al precio de compra determinado previamente para confi-gurar el coste de adquisición definitivo.

Los dos puntos anteriores delimitan las partidas e importes que forma-rán parte de los gastos de compra; sin embargo, es probable que todoso algunos de los gastos mencionados sean comunes a varias y diferen-tes existencias (por ejemplo, un seguro global para el transporte de losmateriales). Se hace necesario, por tanto, elegir algún criterio o base dereparto (que puede ser el número de unidades adquiridas, el peso, elvolumen o el valor monetario de los artículos transportados, etc.) quepermita distribuir dichos gastos entre los distintos artículos.

A este respecto, debe tenerse en cuenta que es prácticamente imposi-ble enunciar unos criterios de aceptación generalizada. En todo caso,la adopción de un criterio de reparto no sólo debe ser razonada sinotambién deberá mantenerse con el fin de facilitar la comparabilidad dela información a lo largo del tiempo (principio de uniformidad)[Fernández Álvarez, 2001; López Díaz y Menéndez Menéndez, 1990;López González et alt., 1998].

Por otro lado, con relación a la posibilidad de incorporar a las unida-des adquiridas los costes generados en el desarrollo de las actividadesrelacionadas con el control de las mismas (efectuadas por los departa-mentos de compras, recepción y almacén), a excepción de una men-ción implícita en el párrafo 16 de la Norma, al referirse a “cantidadesanormales de desperdicios...”, frase en la que subyace la existencia deun cierto control o verificación física de las existencias, no se hacereferencia a la inclusión de los mismos en la determinación del valorde las existencias. A este respecto, las razones que avalan dicha exclu-sión tienen que ver con el hecho de que, con carácter general, el cál-culo e imputación de estos costes no es fácilmente verificable [LópezGonzález et alt., 1998].

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

298

Sin embargo, podría defenderse el hecho de que una parte de los cos-tes incurridos en los departamentos de recepción o almacén están rela-cionados con las unidades adquiridas, en tanto ayudan a mantener lasexistencias en las condiciones y localización actuales, de modo queexiste una relación causa-efecto que justifica su incorporación directa alas unidades en inventario. En este sentido, debe tenerse en cuentacómo cambia el valor de las unidades adquiridas para la empresadesde el mismo instante en que estos elementos entran en almacén yno sólo a partir del momento en que salen del mismo para ser vendidoso consumidos en los procesos productivos.

Además, la alternativa a este planteamiento supondría cargar tales cos-tes, bien a los productos terminados o bien a los resultados del período.En el primer caso, al no existir identificación directa e inmediata entredichos costes y la obtención de productos, cualquier imputación aéstos resultará más arbitraria que si se hiciera a las unidades de factoresen inventario; mientras que, en el segundo caso, se incumple el princi-pio de correlación de ingresos y gastos (excepto en aquellas situacionesen que los elementos en inventario hayan sido objeto de venta a lolargo del período contable o bien se hubiesen empleado en la elabora-ción de productos que también resulten vendidos antes del momentode confeccionar los estados contables anuales). Por lo tanto, la únicajustificación para no imputar directamente estos costes a las existenciasestará relacionada con razones de economicidad, lo cual, en cadacaso, hará depender la decisión final de la cuantía de estos costes y dela dificultad para su imputación.

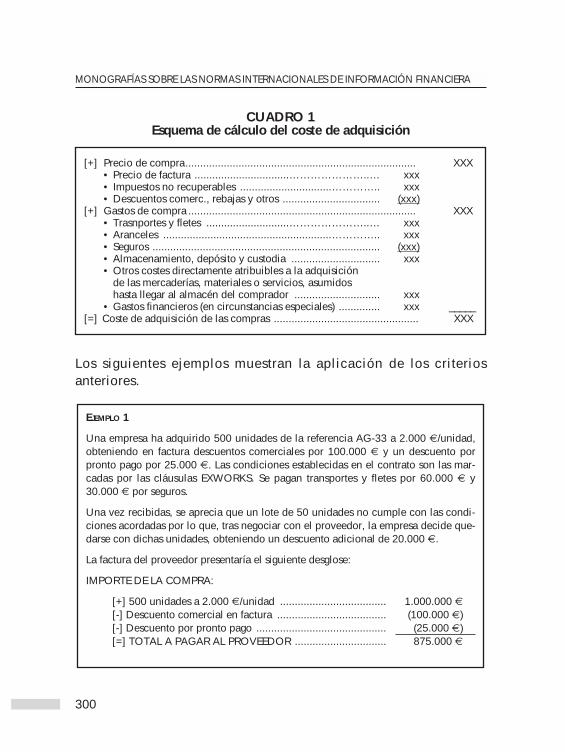

En síntesis, los criterios valorativos que emplearemos para registrar lasentradas al almacén provenientes de operaciones de compras serán losindicados en el cuadro 1.

EXISTENCIAS

299

CUADRO 1Esquema de cálculo del coste de adquisición

Los siguientes ejemplos muestran la aplicación de los criteriosanteriores.

EJEMPLO 1

Una empresa ha adquirido 500 unidades de la referencia AG-33 a 2.000 €/unidad,obteniendo en factura descuentos comerciales por 100.000 € y un descuento porpronto pago por 25.000 €. Las condiciones establecidas en el contrato son las mar-cadas por las cláusulas EXWORKS. Se pagan transportes y fletes por 60.000 € y30.000 € por seguros.

Una vez recibidas, se aprecia que un lote de 50 unidades no cumple con las condi-ciones acordadas por lo que, tras negociar con el proveedor, la empresa decide que-darse con dichas unidades, obteniendo un descuento adicional de 20.000 €.

La factura del proveedor presentaría el siguiente desglose:

IMPORTE DE LA COMPRA:

[+] 500 unidades a 2.000 €/unidad .................................... 1.000.000 €[-] Descuento comercial en factura ..................................... (100.000 €)[-] Descuento por pronto pago ............................................ (25.000 €)[=] TOTAL A PAGAR AL PROVEEDOR ............................... 875.000 €

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

300

[+] Precio de compra.............................................................................. XXX• Precio de factura ................................…………………..… xxx• Impuestos no recuperables ...............................………….. xxx• Descuentos comerc., rebajas y otros ................................. (xxx)

[+] Gastos de compra ............................................................................. XXX• Trasnportes y fletes ............................…………………..… xxx• Aranceles .........................................................………….. xxx• Seguros ............................................................................. (xxx)• Almacenamiento, depósito y custodia .............................. xxx• Otros costes directamente atribuibles a la adquisición• de las mercaderías, materiales o servicios, asumidos• hasta llegar al almacén del comprador ............................. xxx • Gastos financieros (en circunstancias especiales) .............. xxx _____

[=] Coste de adquisición de las compras ................................................. XXX

EJEMPLO 2

Una empresa adquiere una partida de 400 unidades de una de sus mercancías. Enfactura se especifica un precio unitario de 5.000 € y un descuento por pronto pagopor 50.000 €.

El contrato incorpora las cláusulas DDP. El transporte hasta el almacén de la empre-sa asciende a 4 €/unidad. Asimismo, se ha pactado con el proveedor la concesiónde un rappel de 45.000 € en el caso de que el volumen de operaciones durante elejercicio alcance las 1.000 unidades.

La factura del proveedor presenta el siguiente desglose:

IMPORTE DE LA COMPRA:

[+] 400 unidades a 5.000 €/unidad .................................. 2.000.000 €[-] Descuento por pronto pago .......................................... (50.000 €)[=] TOTAL A PAGAR AL PROVEEDOR ............................. 1.950.000 €

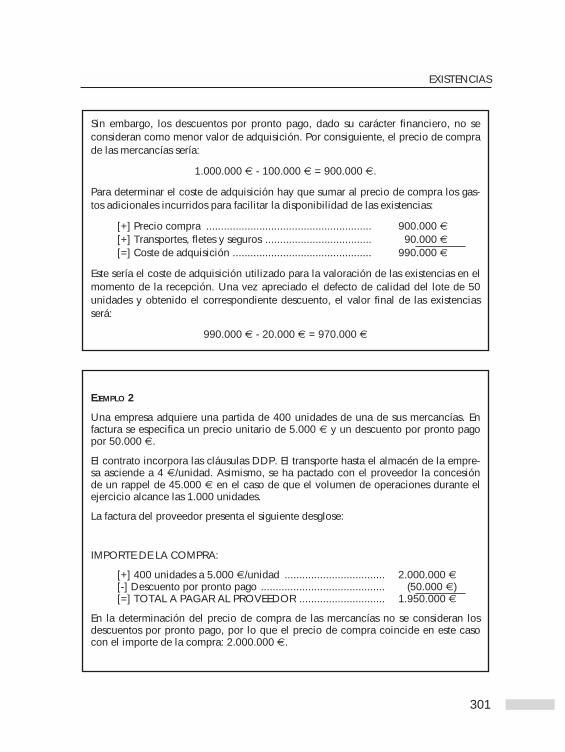

En la determinación del precio de compra de las mercancías no se consideran losdescuentos por pronto pago, por lo que el precio de compra coincide en este casocon el importe de la compra: 2.000.000 €.

Sin embargo, los descuentos por pronto pago, dado su carácter financiero, no seconsideran como menor valor de adquisición. Por consiguiente, el precio de comprade las mercancías sería:

1.000.000 € - 100.000 € = 900.000 €.

Para determinar el coste de adquisición hay que sumar al precio de compra los gas-tos adicionales incurridos para facilitar la disponibilidad de las existencias:

[+] Precio compra ........................................................ 900.000 €[+] Transportes, fletes y seguros .................................... 90.000 €[=] Coste de adquisición ............................................... 990.000 €

Este sería el coste de adquisición utilizado para la valoración de las existencias en elmomento de la recepción. Una vez apreciado el defecto de calidad del lote de 50unidades y obtenido el correspondiente descuento, el valor final de las existenciasserá:

990.000 € - 20.000 € = 970.000 €

EXISTENCIAS

301

Para determinar el coste de adquisición hay que sumar al precio decompra los gastos adicionales incurridos para facilitar la disponibilidadde las existencias. Sin embargo, dado que la cláusula del contrato esta-blece que el vendedor corre con todos los gastos hasta el lugar de des-tino, los gastos de transporte no se tienen en cuenta. Tampoco se consi-dera el rappel, por entender que la concesión del mismo está sujeta aun requisito (la adquisición durante el ejercicio de 1.000 unidades deesa mercancía) cuyo cumplimiento es incierto en estos momentos.

Por consiguiente, el coste de adquisición para la valoración de las exis-tencias es de: 2.000.000 €.

1.3. Existencias transformadas

Este tipo de existencias (productos en curso, terminados y semitermina-dos) son el resultado de la aplicación de los medios productivos de laempresa. Si la valoración de las existencias es función del diseño delsistema de costes de la empresa, el cual, a su vez, se ve influenciadono sólo por la naturaleza de la actividad sino por otras muchas circuns-tancias, es evidente la estrecha relación existente entre aquél y las fór-mulas de coste y los sistemas de valoración de cualquier tipo de exis-tencias, pero, de un modo especial, en la valoración de las existenciastransformadas.

En este sentido, el ya citado párrafo 10 de la Norma establece que elcoste de este tipo de existencias debe comprender todos los costesderivados de la adquisición y conversión de los mismos, así como enaquellos otros costes en los que se haya incurrido para darles sucondición y ubicación actuales.

El coste de las existencias transformadas, para cuyo cálculo laNorma ha optado por un “particular” sistema de costes completos,se obtiene añadiendo al coste de adquisición de los materiales utili-zados, determinado tal como se ha indicado precedentemente en

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

302

§ 2.1.1., los costes de transformación que incluyen [pfo. 12] los cos-tes directamente relacionados con las unidades de producción, talescomo mano de obra directa y la parte correspondiente de los gastosgenerales de fabricación, tanto fijos como variables, asignados deforma sistemática. Además, se incluirán otros costes sólo en la medi-da en que se haya incurrido en los mismos para dar a las existenciassu condición y ubicación actuales. Así, el párrafo 15 cita comoejemplo de costes que puede ser apropiado incluir en el coste de lasexistencias los gastos indirectos no productivos o los costes de dise-ño del producto para clientes específicos.

De nuevo, al igual que ocurría con el coste de adquisición, existenuna serie de costes que no deben ser incluidos en la valoración delas unidades fabricadas, considerándose gastos del ejercicio en quese incurren. Así, teniendo en cuenta que el coste es un conceptonormativo en cuyo cómputo se excluyen todos aquellos consumosde factores asociados con ineficiencias en la producción, además delos ya citados en el caso de las existencias no transformadas, seexcluyen del valor de las existencias transformadas las cantidadesanormales (no racionales) de desperdicios, ya sea en materiales,mano de obra y otros costes productivos [pfo. 16], exclusión justifi-cada con base en los cri terios de racionalidad y eficiencia[Fernández Álvarez, 2001].

El estudio del comportamiento de los costes en relación con la activi-dad es la base para la clasificación de un elemento de coste como fijoo variable. Por tanto, es necesario elegir una variable representativa dela actividad de la empresa; en este sentido, aunque es corriente optarpara dicha elección entre el volumen de producción y el de ventas (eneste último caso, se entiende que en un mercado en el cual la demandaes menor que la oferta son las ventas previstas las que condicionan elnivel de actividad de una organización), en la Norma se ha tomado elvolumen de producción como variable representativa del nivel de acti-vidad [pfo. 12].

EXISTENCIAS

303

Así, considera los costes indirectos variables como aquellos gastosgenerales de fábrica consecuencia del nivel de producción y que, portanto, varían directamente, o de forma prácticamente directa, en rela-ción al mismo (éste es el caso de la mano de obra indirecta y los mate-riales auxiliares); mientras, los costes indirectos fijos son aquellos cos-tes en los que se ha incurrido a lo largo del proceso de fabricación,relacionados con un determinado nivel de capacidad productiva deforma que no varían ante variaciones en el volumen de produccióndentro de unos límites específicos (la Norma indica que permanecenrelativamente constantes con independencia del volumen de produc-ción como, por ejemplo, los costes de depreciación y mantenimientodel edificio y equipos de fábrica y los costes de gestión y administra-ción de la fábrica).

En cuanto a la imputación de los costes indirectos a los productos,en el párrafo 13 la Norma establece que en tanto los costes indirec-tos variables son asignados a cada unidad de producción sobre labase del uso actual de las instalaciones productivas (es decir, se rea-lizará en función del nivel de actividad real), la parte imputable decostes indirectos fijos se calculará en función de la capacidad deproducción normal, si bien también se admite la utilización a talefecto del nivel de producción actual (o real), cuando éste se aproxi-me al normal.

En la Norma se entiende como capacidad de producción normal elpromedio de actividad que se espera lograr a lo largo de una serie deperíodos o temporadas bajo circunstancias normales, teniendo encuenta la pérdida de capacidad resultante del mantenimiento planea-do [pfo. 13]. La capacidad normal así definida (capacidad práctica oplena) suele ser menor que la capacidad ideal o teórica, determinadasin tener en cuenta las interrupciones inevitables que tienen lugar a lolargo del proceso productivo, asociadas a reparaciones y manteni-miento.

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

304

Una definición alternativa a la propuesta por la Norma es la que conci-be la capacidad de producción normal como la actividad que se esperaque prevalezca en circunstancias Normales teniendo en cuenta lapauta de demanda de los productos de la entidad. Desde esta óptica, elnivel de capacidad normal obtenido suele ser menor que el determina-do según la Norma por existir una capacidad no utilizada estimada (porejemplo, cuando pese a tener capacidad para fabricar 100 unidades almes, la empresa, teniendo en cuenta la previsión de la demanda, esti-me que su capacidad normal es de 95 unidades) [Blanco Dopico,1994; López Díaz y Menéndez Menéndez, 1990; Serra Salvador,1996].

La parte imputable a las existencias de los costes indirectos fijos no seincrementará si el nivel de producción es muy bajo (lo que significaque no se incluirán en el coste de producción las posibles ineficaciasen el uso de la capacidad, lo que se denominaría costes de subactivi-dad), en tanto que si el nivel de producción real es muy alto se reduci-rá la cantidad de coste indirecto fijo por unidad con el fin de que no semidan las existencias por encima del coste real. Actuando de estaforma se eliminaría el impacto de las variaciones en la actividad sobrelos costes unitarios de transformación.

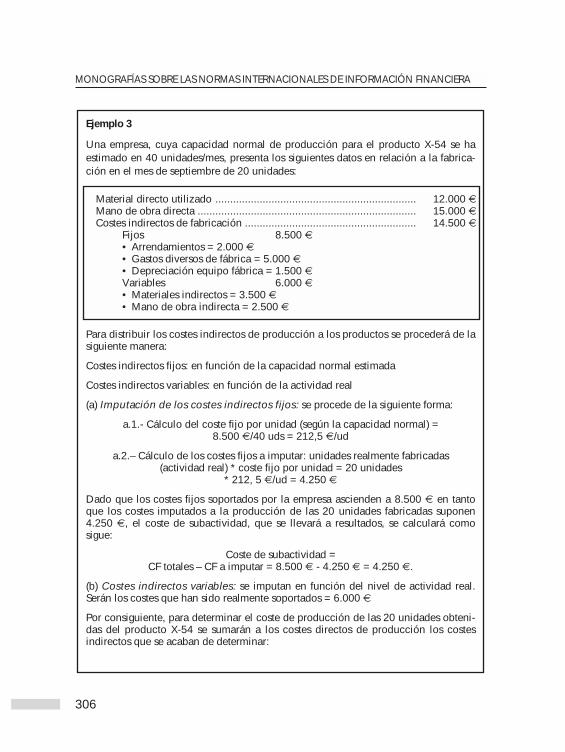

EXISTENCIAS

305

Ejemplo 3

Una empresa, cuya capacidad normal de producción para el producto X-54 se haestimado en 40 unidades/mes, presenta los siguientes datos en relación a la fabrica-ción en el mes de septiembre de 20 unidades:

Para distribuir los costes indirectos de producción a los productos se procederá de lasiguiente manera:

Costes indirectos fijos: en función de la capacidad normal estimada

Costes indirectos variables: en función de la actividad real

(a) Imputación de los costes indirectos fijos: se procede de la siguiente forma:

a.1.- Cálculo del coste fijo por unidad (según la capacidad normal) =8.500 €/40 uds = 212,5 €/ud

a.2.– Cálculo de los costes fijos a imputar: unidades realmente fabricadas(actividad real) * coste fijo por unidad = 20 unidades

* 212, 5 €/ud = 4.250 €

Dado que los costes fijos soportados por la empresa ascienden a 8.500 € en tantoque los costes imputados a la producción de las 20 unidades fabricadas suponen4.250 €, el coste de subactividad, que se llevará a resultados, se calculará comosigue:

Coste de subactividad =CF totales – CF a imputar = 8.500 € - 4.250 € = 4.250 €.

(b) Costes indirectos variables: se imputan en función del nivel de actividad real.Serán los costes que han sido realmente soportados = 6.000 €

Por consiguiente, para determinar el coste de producción de las 20 unidades obteni-das del producto X-54 se sumarán a los costes directos de producción los costesindirectos que se acaban de determinar:

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

306

Material directo utilizado .................................................................... 12.000 €Mano de obra directa .......................................................................... 15.000 €Costes indirectos de fabricación .......................................................... 14.500 €

Fijos 8.500 €• Arrendamientos = 2.000 €• Gastos diversos de fábrica = 5.000 €• Depreciación equipo fábrica = 1.500 €Variables 6.000 €• Materiales indirectos = 3.500 €• Mano de obra indirecta = 2.500 €

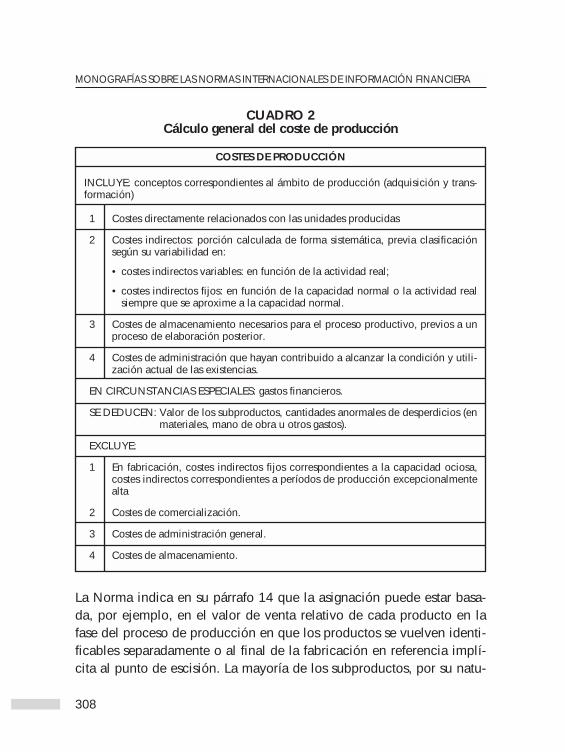

Por otro lado, en determinados casos la actividad económica de laempresa supone la obtención, voluntaria o no, de dos o más productosfabricados en común (producción múltiple que, en el primer caso,obtención voluntaria, sería la producción común y en el segundo, novoluntaria, daría lugar a la producción conjunta). Para el caso de laproducción simultánea de más de un producto, cuando los costes detransformación de cada producto no sean identificables por separado,la Norma establece que la base elegida para la asignación debe serracional y consistente (uniforme) [pfo. 14].

A este respecto, los métodos normalmente aplicados para su separa-ción e imputación suelen basarse en la utilización de unidades físicas,en el valor potencial de la venta (cuando exista mercado para tales pro-ductos) o el valor neto realizable (cuando no exista valor de mercadopara el producto obtenido en el proceso conjunto o cuando dichovalor no sea significativo, como ocurre en la mayoría de los subproduc-tos) [AECA, 1993; Blanco Dopico et alt., 2001].

[+] Materiales directos utilizados ......................................... 12.000 €[+] Mano de obra directa ..................................................... 15.000 €[+] Costes indirectos de producción fijos ............................. 4.250 €[+] Costes indirectos de producción variables ..................... 6.000 €[=] TOTAL COSTE DE PRODUCCION ................................ 37.250 €

EXISTENCIAS

307

La Norma indica en su párrafo 14 que la asignación puede estar basa-da, por ejemplo, en el valor de venta relativo de cada producto en lafase del proceso de producción en que los productos se vuelven identi-ficables separadamente o al final de la fabricación en referencia implí-cita al punto de escisión. La mayoría de los subproductos, por su natu-

MONOGRAFÍAS SOBRE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA

308

CUADRO 2Cálculo general del coste de producción

INCLUYE: conceptos correspondientes al ámbito de producción (adquisición y trans-formación)

1 Costes directamente relacionados con las unidades producidas

2 Costes indirectos: porción calculada de forma sistemática, previa clasificaciónsegún su variabilidad en:

• costes indirectos variables: en función de la actividad real;

• costes indirectos fijos: en función de la capacidad normal o la actividad realsiempre que se aproxime a la capacidad normal.

3 Costes de almacenamiento necesarios para el proceso productivo, previos a unproceso de elaboración posterior.

4 Costes de administración que hayan contribuido a alcanzar la condición y utili-zación actual de las existencias.

EN CIRCUNSTANCIAS ESPECIALES: gastos financieros.

SE DEDUCEN: Valor de los subproductos, cantidades anormales de desperdicios (enmateriales, mano de obra u otros gastos).

EXCLUYE:

1 En fabricación, costes indirectos fijos correspondientes a la capacidad ociosa,costes indirectos correspondientes a períodos de producción excepcionalmentealta

2 Costes de comercialización.

3 Costes de administración general.

4 Costes de almacenamiento.

COSTES DE PRODUCCIÓN

raleza, no suelen tener importancia relativa. Cuando este es el caso, amenudo son medidos por el valor realizable neto y este valor es dedu-cido del coste del producto principal. Como resultado, la cantidad car-gada al producto principal no es materialmente diferente de su coste.

Por último, el párrafo 15 indica que en el importe en libros de las exis-tencias se incluirán otros costes siempre que se hubiera incurridoen ellos para dar a los mismos su condición y ubicación actuales,poniendo como ejemplo los costes indirectos no derivados de pro-ducción o los costes de diseño de productos para clientes específi-cos, en tanto que en el párrafo 17 se indica que bajo ciertas circunstan-cias, identificadas en el tratamiento alternativo permitido en la NIC 23–Costes por Intereses–, los costes financieros se incluyen entre loscostes de las existencias. El cuadro 2 refleja un resumen de lo analiza-do en las líneas precedentes.

1.4. Coste de las existencias para un prestador de servicios