economia para ing

TRANSCRIPT

COSTO ANUAL UNIFORME EQUIVALENTE (CAUE)

El método del CAUE consiste en convertir todos los ingresos y egresos, en una

serie uniforme de pagos. Si el CAUE es positivo, es porque los ingresos son mayores

que los egresos y por lo tanto, el proyecto puede realizarse; sin embargo, si el CAUE

es negativo, es debido a que los ingresos son menores que los egresos y en

consecuencia el proyecto debe ser rechazado.

A continuación se presenta un ejemplo a la aplicación de la metodología del

CAUE en la evaluación de proyectos de inversión.

Ejemplo 1

Una máquina cuesta $600.000, tiene una vida útil de 5 años y un valor de

salvamento de $100.000; el costo anual de operación es de alrededor de $5.000 y se

estima que producirá unos ingresos anuales del orden de $200.000. Determinar si la

compra de la máquina es aconsejable, cuanto se utiliza una tasa de:

a) 25%

b) 15%

Solución a

El ejemplo se aplica así:

Datos:

C=$600.000

S=$100.000

k=5 años

CAO=5.000

Ingresos Anuales (IA) para los Años 1 a 5 $200.000

Utilizando i = 25%, se tiene:

Los $600.000 se reparten en una serie uniforme de pagos, que se efectuarán al

final de cada uno de los 5 años que dura el proyecto y cada pago tendrá un valor de:

600.000

a¬5 25%

Por otra parte, los $100.000 del valor del salvamento se repartirán en 5 pagos

que se efectuarían al final de cada año y tendrían un valor de:

100.000

S¬5 25%

El CAUE puede calcularse así:

Se puede apreciar que al evaluar el proyecto usando una tasa del 25% no es

aconsejable para la empresa realizar esta inversión.

b) Usando i= 15%, se tiene:

En esta evaluación se puede apreciar que en estas condiciones, el proyecto sí

es aconsejable.

CAUE = 100.000 + 200.000 - 600.000 - 5.000= $ -45.000 5x.25 5x.25

CAUE = 100.000 + 200.000 - 600.000 - 5.000= $ 328 333 5x.15 5x.15

Como consecuencia de lo anterior, es importante determinar una tasa correcta

para hacer los cálculos; hay quienes opinan que debe usarse la tasa promedio,

utilizada en el mercado financiero y hay otros que opinan que debe ser la tasa de

interés, a la cual normalmente el dueño del proyecto hace sus inversiones. Esta

última tasa es conocida con el nombre de Tasa de Interés de Oportunidad (TIO).

FONDO DE AMORTIZACION

Amortización significa saldar gradualmente una deuda por medio de una serie de

pagos que, generalmente, son iguales y que se realizan también a intervalos de

tiempo iguales. Aunque esta igualdad de pagos y de periodicidad es lo más común,

también se llevan a cabo operaciones con algunas variantes y, por ello, se analizan

aquí algunas de estas situaciones.

La amortización se refiere a la extinción, mediante pagos periódicos, de una deuda

actual. Los fondos de amortización son acumulados de pagos periódicos para

liquidar una deuda futura,

En la definición anterior, el caso de fondos de amortización se distingue porque

aquí la deuda que se va amortizar se plantea a futuro y lo que se hace es constituir

una reserva afondo determinadas cantidades (generalmente iguales y periódicas) en

cuentas que devengan interese, con el fin de acumular la cantidad o monto que

permita pagar la deuda a su vencimiento.

A continuación se presenta un ejemplo que ilustra el caso en el que es necesario

determinar el valor de los depósitos.

Ejemplo 2

Una empresa debe pagar dentro de seis meses la cantidad de $ 2 000 000. Para

asegurar el pago, el contralor propone, dado que hay liquidez en la empresa,

acumular un fondo mediante depósitos mensuales a una cuenta que paga el 60%

convertible mensualmente.

a) ¿De cuántos deben ser los depósitos?

b) Haga una tabla que muestre en que se acumula el fondo

Solucion:

a) En este caso los $ 2 000 000 es un monto, ya que su valor es a futuro por lo

que:

Datos:

M= 2 000 000

R= ?

i= 0.060/12 =0.05%

n= 6

MÉTODO DE RECUPERACIÓN

Al restar el valor de salvamento del costo de inversión, es decir, P - VS, antes de

multiplicar por el factor MP, se reconoce que el valor de salvamento será recuperado.

Sin embargo, el hecho de que dicho valor no sea recuperado durante y 1 años se

tiene en cuenta cargando el interés perdido, VS(i), durante la vida del activo. Si este

término no se incluye se está suponiendo que el valor de salvamento fue obtenido en

el año 0 en lugar del año IZ.

Los pasos que deben seguirse en este método son:

Reducir el costo inicial por la cantidad de valor de salvamento.

Anualizar el valor en el paso 1 utilizando el factor A/P.

M = R (1 + i ) n _ 1 i

R = M i (1 + i )n _ 1

R= 2 000 000 (0.5) = 100 000 = 294 034.94 (1.05) 6 – 1 0.34009564

Multiplicar el valor de salvamento por la tasa de interés.

Combinar los valores obtenidos en los pasos 2 y 3.

Combinar cualesquiera cantidades anuales uniformes.

Convertir todos los demás flujos de efectivo en cantidades uniformes

equivalentes y combinarlas con el valor del paso 5.

Los pasos 1 a 4 se logran aplicando la ecuación VA = -(P - VS)(A/P,i,n)-VS(i)

Ejemplo 3

Un inversionista pretende comparar dos proyectos para saber en cuál invertir su

dinero. Realizar una analogía entre el Método Periodo de Recuperación y el VPN

con una tasa de interés del 20%

PROYECTO A B

Inversión Inicial $600.000 $600.000

Retorno año 1 $300.000 $100.000

Retorno año 2 $300.000 $200.000

Retorno año 3 $100.000 $300.000

Retorno año 4 $50.000 $400.000

Retorno año 5 $0 $500.000

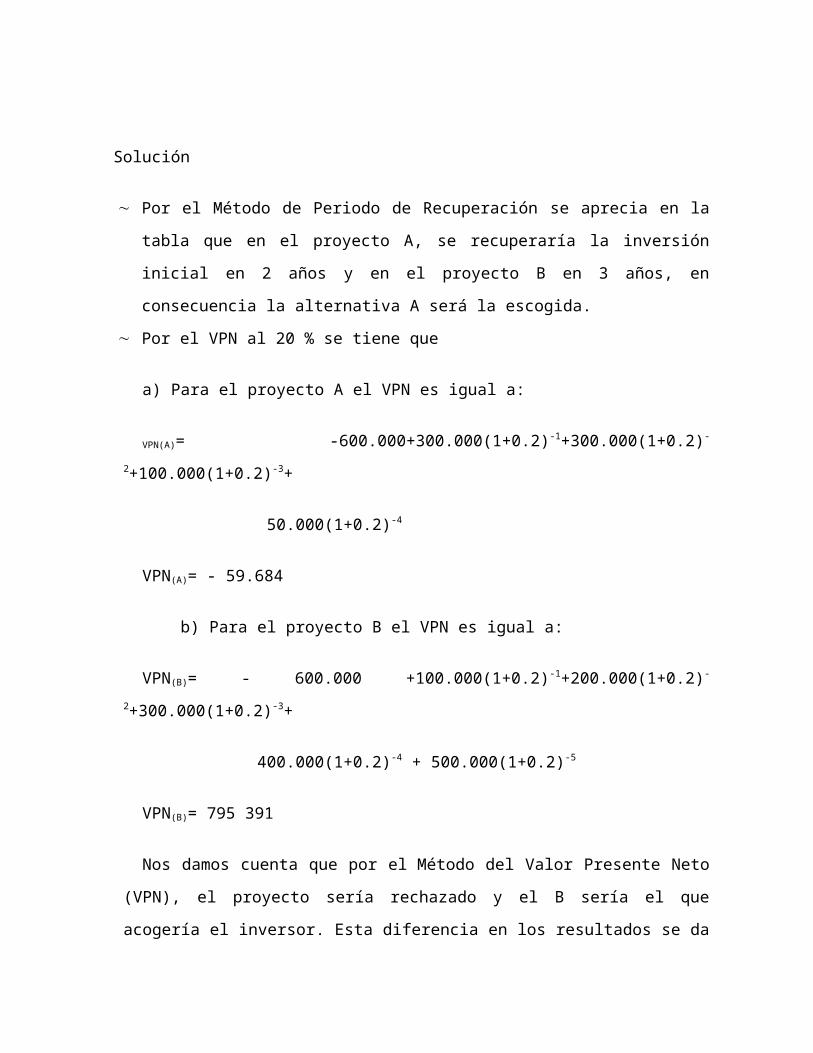

Solución

Por el Método de Periodo de Recuperación se aprecia en la tabla que en el

proyecto A, se recuperaría la inversión inicial en 2 años y en el proyecto B en 3

años, en consecuencia la alternativa A será la escogida.

Por el VPN al 20 % se tiene que

a) Para el proyecto A el VPN es igual a:

VPN(A)= -600.000+300.000(1+0.2)-1+300.000(1+0.2)-2+100.000(1+0.2)-3+

50.000(1+0.2)-4

VPN(A)= - 59.684

b) Para el proyecto B el VPN es igual a:

VPN(B)= - 600.000 +100.000(1+0.2)-1+200.000(1+0.2)-2+300.000(1+0.2)-3+

400.000(1+0.2)-4 + 500.000(1+0.2)-5

VPN(B)= 795 391

Nos damos cuenta que por el Método del Valor Presente Neto (VPN), el

proyecto sería rechazado y el B sería el que acogería el inversor. Esta diferencia

en los resultados se da por que la aplicar el Método Periodo de Recuperación, el

análisis en la evaluación de proyectos, se presentan fallas técnicas inherentes al

modelo, entre las cuales sobresalen la de no tomar en cuenta el valor del dinero a

través del tiempo y la de no tener en cuenta el flujo de caja, después de la

recuperación del dinero invertido.

La metodología de Periodo de Recuperación es utilizada por muchas empresas

a pesar de sus problemas, ya que para ellos el flujo de caja en el largo plazo es

incierto.

LA TASA DE RENTABILIDAD

La Tasa de Rentabilidad o de Retorno (TRE) de un activo se define como el

cociente entre los intereses recibidos y el capital invertido. La tasa se expresa

normalmente en porcentaje y, como es lógico, es fundamental especificar el plazo de

tiempo al que va referida. Así, por ejemplo, si hemos invertido 1.500 € en un activo

financiero que nos reporta unos intereses dentro de un año de 300 €, la rentabilidad

anual sería:

Éste es el concepto más simple de rentabilidad. Para calcular la rentabilidad de

situaciones más complejas, cuando se ven implicados no uno, sino varios capitales

financieros, es necesario utilizar otros conceptos.

LA TASA INTERNA DE RETORNO O TASA INTERNA DERENTABILIDAD

La tasa interna de retorno o tasa interna de rentabilidad (TIR) de unainversión,

está definida como latasa de interéscon la cual elvalor actual netoovalor presente

neto(VAN o VPN) es igual a cero. El VAN o VPN es calculado a partir delflujo de

cajaanual, trasladando todas las cantidadesfuturas al presente. Es un indicador de la

rentabilidad de un proyecto, amayor tasa interna de retorno (TIR), mayor rentabilidad.

Se utiliza para decidir sobre la aceptación o rechazo de un proyecto deinversión.

Para ello, la tasa interna de retorno (TIR), se compara con unatasa mínima o tasa de

corte, el coste de oportunidad de la inversión (si lainversión no tiene riesgo, elcoste

de oportunidadutilizado para comparar laTIR será la tasa de rentabilidad libre de

riesgo). Si la tasa de rendimiento delproyecto - expresada por la TIR, supera la tasa

de corte, se acepta lainversión; en caso contrario, se rechaza.

LA TASA INTERNA DE RETORNO, POR EL MÉTODO CAUE

Cuando se utiliza el Valor Presente Neto (VPN) para calcular la TasaInterna de

Retorno (TIR), debe hacerse tomando en cuenta el mínimocomún múltiplo de los

años de vida útil de cada alternativa, sin embargo, cuando se hace uso del Costo

Anual Unitario Equivalente (CAUE), solo esnecesario tomar en cuenta un ciclo de

vida da cada alternativa, pues lo queimporta en este caso es el costo de un año; esto

puede hacer que enocasiones sea de más fácil aplicación.

Caue: El Costo Anual Unitario Equivalente se utiliza en estos casos comosoporte

de las decisiones financieras

LA TASA INTERNA DE RETORNO (TIR)

Conocida también como tasa de rentabilidad, es un instrumento o medida usada

como indicador al evaluar la eficacia de una inversión.

La TIR sirve para identificar claramente el tiempo en que recuperaremos el

capital asignado a una inversión. Para su cálculo también se requiere proyectar los

gastos por efectuar (valores negativos) e ingresos por recibir (valores positivos) que

ocurren en períodos regulares.

Tasa de retorno (TIR) es la tasa de interés pagada sobre el saldo no

pagado de dinero obtenido en préstamo, o la tasa de interés ganada sobre el saldo

no recuperado de una inversión, de manera que el pago o entrada final iguala

exactamente a cero el saldo con el interés considerado.

CALCULO DE LA TASA INTERNA DE RETORNO (TIR)

La TIR (Tasa Interna de Retorno) es aquella tasa que hace que el valor actual

neto sea igual a cero. Algebraicamente:

VAN = 0 = Σi=1...n BNi / (1+TIR)i

Donde:

VAN: Valor Actual Neto.

BNi: Beneficio Neto del Año i.

TIR: Tasa interna de retorno.

La regla para realizar una inversión o no utilizando la TIR es la siguiente:

Cuando la TIR es mayor que la tasa de interés, el rendimiento que obtendría el

inversionista realizando la inversión es mayor que el que obtendría en la mejor

inversión alternativa, por lo tanto, conviene realizar la inversión

Si la TIR es menor que la tasa de interés, el proyecto debe rechazarse.

Cuando la TIR es igual a la tasa de interés, el inversionista es indiferente entre

realizar la inversión o no.

TIR > i => realizar el proyecto.

TIR < i => no realizar el proyecto.

TIR = i => el inversionista es indiferente entre realizar el proyecto o no.

EVALUACION DE LA TASA INTERNA DE RETORNO PARA ALTERNATIVAS

MULTIPLES

La selección de alternativas múltiples, es decir, más de dos, que son mutuamente

excluyentes, utilizando el método TR. La aceptación automática de una alternativa

excluye la aceptación de cualquier otra.

Cuando se aplica el método TR, la totalidad de la inversión debe rendir por lo

menos la tasa mínima atractiva de retorno. Cuando los retornos sobre diversas

alternativas igualan o exceden la TMAR, por lo menos uno de ellos estará justificado

ya que su TR > TMAR. Éste es el que requiere la menor inversión. (Si ni siquiera

una inversión se justifíca, se selecciona la alternativa de no hacer nada). Para todos

los demás, la inversión incrementa1 debe justificarse por separado. Si el retorno

sobre la inversión adicional iguala o excede la TMAR, entonces debe hacerse la

inversión adicional con el fin de maximizar el rendimiento total del dinero disponible,

Por tanto, para el análisis TR de alternativas múltiples, se utilizan los siguientes

criterios.

Seleccionar una alternativa que:

Exija la inversión más grandeIndique que se justifica la inversión adicional

frente a otra alternativa aceptable.

El procedimiento de análisis TR es:

1. Ordene las alternativas aumentando la inversión inicial (de más baja a más alta).

2. Determine la naturaleza de la serie de flujos de efectivo: algunos positivos o todos

negativos.

2.1.Algunos flujos de efectivo positivos, es decir, ingresos. Considere la

alternativa de no hacer nada como el defensor y calcule los flujos de

efectivos entre la alternativa de no hacer nada y la alternativa de inversión

inicial más baja (el retador). Vaya al paso 3.

2.2.Todos los flujos de efectivo son negativos, es decir, solamente costos.

Considere la alternativa de inversión inicial más baja como el defensor y la

inversión siguiente más alta como el retador. Salte al paso 4.

3. Establezca la relación TR y determine i* para el defensor. (Al comparar contra la

alternativa de no hacer nada, la TR es, en realidad, el retorno global para el

retador). Si i* < TMAR, retire la alternativa de inversión más baja de mayor

consideración y calcule la TR global para la alternativa de inversión siguiente más

alta. Después repita este paso hasta que i* 2 TMAR para una de las alternativas;

entonces esta alternativa se convierte en el defensor y la siguiente alternativa de

inversión más alta recibe el nombre de retador.

4. Determine el flujo de efectivo incrementa1 anual entre el retador y el defensor

utilizando la relación:Flujo de efectivo incrementa1 = flujo de efectivo retador -

flujo de efectivo defensor

5. Calcule la i* para la serie de flujos de efectivo incrementa1 utilizando una

ecuación basada en el VP o en el VA (el VP se utiliza con mayor frecuencia).

6. Si i* 1 TMAR, el retador se convierte en el defensor y el defensor anterior deja de

ser considerado. Por el contrario, si i* < TMAR, el retador deja de ser

considerado y el defensor permanece como defensor contra el próximo retador.

7. Repita los pasos 4 a 6 hasta que solamente quede una alternativa.

Mutuamente Excluyentes

Se han sugerido cuatro ubicaciones diferentes para una construcción pre

fabricada, de las cuales solo una será seccionada. La información de costos y el flujo

de efectiva neto anual se detallan en la tabla 1. La serie de flujos de efectivo neto

anual varia debido a diferencias en mantenimiento costo de mano de obra, cargo de

transporte, etc. Si la TMAR es del l0%, se debe utilizar el análisis TR para

Seleccionar la mejor ubicación desde el punto de vista económico. Todas las

alterativas tienen una vida de 30 años y los flujos de efectivo anuales incluyen

ingresos y Desembolsos.

Tabla 1

Estimaciones para cuatro ubicaciones posibles de construcción

Ubicación A B C D

Costo de construcción $ -200000 -275000 -190000 -350000

Flujo de efectivo anual $ +22000 +35000 +19500 +42000

Vida, años 30 30 30 30

Ordene las alternativas de la más baja a la más alta.

Tabla 2

Cálculo de la tasa de retorno para cuatro alternativas

Ubicación C A B D

Costo de construcción -190000 -200000 -275000 -350000

Flujo de efectivo anual +19500 +22000 +35000 +42000

Proyectos comparados C no hacer nada A no hacer nada B frente a A D frente a B

Costo incremental -190000 -200000 -75000 -75000

Flujo de caja incremental +19500 +22000 +13000 +7000

(P/A,i*,30) 9.7436 9.0909 5.7692 10.7143

I* (%) 9.63 10.49 17.28 8.55

¿Se justifica el incremento? No Sí Sí No

Proyecto seleccionado No hacer A B C

Se presenta algunos flujos de efectivo, presentando en la tabla 2. Para comparar

la ubicación C con la alternativa de no hacer nada (indicada como no hacer).

La relación TR es:

0 = -190000 + 19500(PA,i*,30)

La columna 1 de la tabla anterior presenta el valor del factor calculado (PA,i*,30)

de 9.7436 y de ic = 9.63%. Puesto que 9.63% <10%, se elimina la ubicación C.

Ahora la comparación es A y la columna 2 muestra que ia= 10,49% ; lo cual

elimina la alternativa de no hacer nada; el defensor será A y el retador es B.

La serie del flujo de efectivo incremental, columna 3 e ib para una comparación B

a A se determina partir de:

0 = -275,000 - (-200,000) + 35, ooo – 22,000(P/A,i*30)

= -75,000 + 13, OOO (P/A,i*30)

De acuerdo con las tablas de interés, se debe buscare 1 factor P/A en la TMAR,

que es (P/A, 10%,30)= 9.4269.

Ahora, cualquier valor P/A de la ecuación anterior, mayor que 9.4269 indica que i*

será Inferior al 10% y, por consiguiente, es inaceptable.

El factor P/A de la ecuación anterior es 5.7692.Para fines de referencia,

i* = 17.28%. La alternativa B se justifica incrementalmente (será el nuevo

defensor), eliminando así la alternativa A.

Al comparar D con B (pasos 4 y 5) se genera la relación VP, 0 = -75,000 +

7000(P/A,i*, 30) y un valor P/A de 10.7143 (ID-B= 8.55%). Con ella se elimina la

ubicación D y sólo permanece la alternativa B, la cual es seleccionada.

INTERPRETACION DE LA TASA DE RETORNO SOBRE LA INVERSION

ADICIONAL

Al calcular la TR sobre la inversión adicional es la preparación de una tabla que

incluye valores incrementales del flujo de efectivo. El valor en esta columna refleja la

inversión adicional requerida que debe ser presupuestada si selecciona la alternativa

con el costo inicial más alto, lo cual es importante en un análisis TR a fin de

determinar una TIR de los fondos adicionales gastados por la alternativa de inversión

más grande. Si los flujos de efectivo incrementales de la inversión más grande no la

justifican, se debe seleccionar la alternativa más barata.

Debe seleccionarse una de las alternativas mutuamente excluyentes. De no ser

así, debe considerarse la alternativa de no hacer nada como una de las alternativas

seleccionables, y luego la evaluación tiene lugar entre tres alternativas.

En el ejemplo 8.1, la nueva prensa de perforación requiere una inversión adicional

de $6000 (tabla 8.2). Dado que debe seleccionarse una de las dos máquinas, si se

compra la máquina nueva, habrá “ahorros” anuales de $1200 por año durante 25

años, más $300 en el año 25 como resultado de la diferencia en los valores de

salvamento. La decisión de comprar la máquina usada o la nueva puede hacerse con

base en la rentabilidad de invertir los $6000 adicionales en la nueva máquina. Si el

valor equivalente del ahorro es mayor que el valor equivalente de la inversión

adicional utilizando la TMAR de la compañía, dicha inversión debe hacerse (es decir,

debe aceptarse la propuesta del costo inicial más alto). Por otra parte, si la inversión

adicional no está justificada por el ahorro, debe aceptarse la propuesta del costo

inicial más bajo.

Si se selecciona la máquina nueva, habrá un total de ahorro neto de $24,300

(tabla 8.2). Tenga en mente que tal cifra no considera el valor del dinero en el tiempo,

ya que este total fue obtenido agregando los valores incrementales del-flujo de

efectivo sin utilizar los factores de interés. Por ello, no puede ser utilizado como base

para la decisión alternativa. Los totales en la parte inferior de la tabla sirven sólo

como un chequeo contra las adiciones y deducciones para los años individuales. De

hecho, los $24,300 constituyen el VP del flujo de efectivo incrementa1 con i = 0%.

Es importante reconocer que el razonamiento para tomar la decisión sobre la

selección es el mismo que si sólo hubiera una alternativa bajo consideración, siendo

esa alternativa la representada por la columna de diferencia entre flujos de efectivo.

Cuando se considera de tal forma, es obvio que a menos que dicha inversión

produzca una tasa de retorno igual o mayor que la TMAR, la inversión no debe

hacerse. Sin embargo, si la tasa de retorno sobre la inversión adicional iguala o

excede la TMAR, debe hacerse la inversión (significando que debe seleccionarse la

alternativa de precio más alto).

Como aclaración adicional de este razonamiento de inversión adicional, considere

lo siguiente: la tasa de retorno que puede obtenerse a través del flujo de efectivo

incrementa1 es una alternativa de inversión en la TMAR de la compañía. En la

sección 8.1 se estableció el supuesto de que cualquier exceso de fondos no invertido

en el proyecto se supone que ha sido invertido a la TMAR. Claramente, si la tasa de

retorno disponible a través de los flujos de efectivo incrementales iguala o excede la

TMAR, la alternativa asociada con la inversión adicional debe ser seleccionada.

La Recuperación de capital más intereses

Se aplica cuando se quiere conocer el valor de la cuota periódica uniforme para recuperar un

capital (P) más los intereses de una inversión. Y se determina mediante la siguiente ecuación:

R = P x Factor de Recuperación de capital

R=P×[ i×(1+ i)n

(1+i )n−1 ]

Donde:

R= valor de la cuota de recuperación de la inversión

P= Valor presente de la anualidad o capitalización

i= Tipo efectivo de interés anual.

n= Periodo total de tiempo en años.

A continuación un ejemplo:

Luis Pérez deposita en una entidad bancaria la cantidad de 85.000 BsF a finales del año 2002 a

un interés del 10% anual, ¿qué cantidad fija puede retirar cada año comenzando a finales del 2003 y

terminando a finales del 2012 si desea liquidar su cuenta a fines de ese año?

Datos: Solución del problema.

11

1n

n

i

iiPR

11,01

1,011,085000 10

10

R

36,13833

1627,085000

R

R

P = 85000 BsF

i =10%

n = 10

R = ?

Nótese que la cuota anual de Recuperación del Capital es igual a los intereses más la

amortización aplicada al valor presente, es decir:

Amortización = P x Factor de amortización;

Intereses = P x Rata anual de interés Intereses = 85000×0 .1=8500 BsF

Donde:

Factor de amortización =[i(1+i )n−1 ]Sustituyendo, se tiene:

Amortización =85000×[0,1

(1+0,1 )10−1 ]Amortización= 85000×(0,063 )=5333 ,36 BsF

El Costo Anual Uniforme Equivalente (CAUE).

Este método es muy aconsejable para la toma de decisiones cuando los proyectos sólo

presentan costos y no tienen o tienen muy pocos ingresos financieros tal como sucede con muchos

proyectos gubernamentales.

Consiste en convertir todos los ingresos y egresos del proyecto en una cantidad anual

uniforme equivalente al VPN o al VF, es decir, que los flujos netos se convierten en una cifra igual para

todos los años. Los métodos utilizados para su determinación son los siguientes:

1. Método del fondo de amortización de salvamento:

En el método del fondo de amortización de salvamento, el costo inicial (P) se convierte primero en

un costo anual uniforme equivalente uniforme utilizando el factor de recuperación de capital. A

éste se le resta el valor de salvamento multiplicado por el factor de amortización. Los cálculos

pueden presentarse mediante la ecuación general:

(Ecuación 2)

Donde:

CAUE= Costo Anual Uniforme Equivalente

VS= Valor futuro de la anualidad

P= Valor presente de la anualidad

A continuación se muestra un ejemplo:

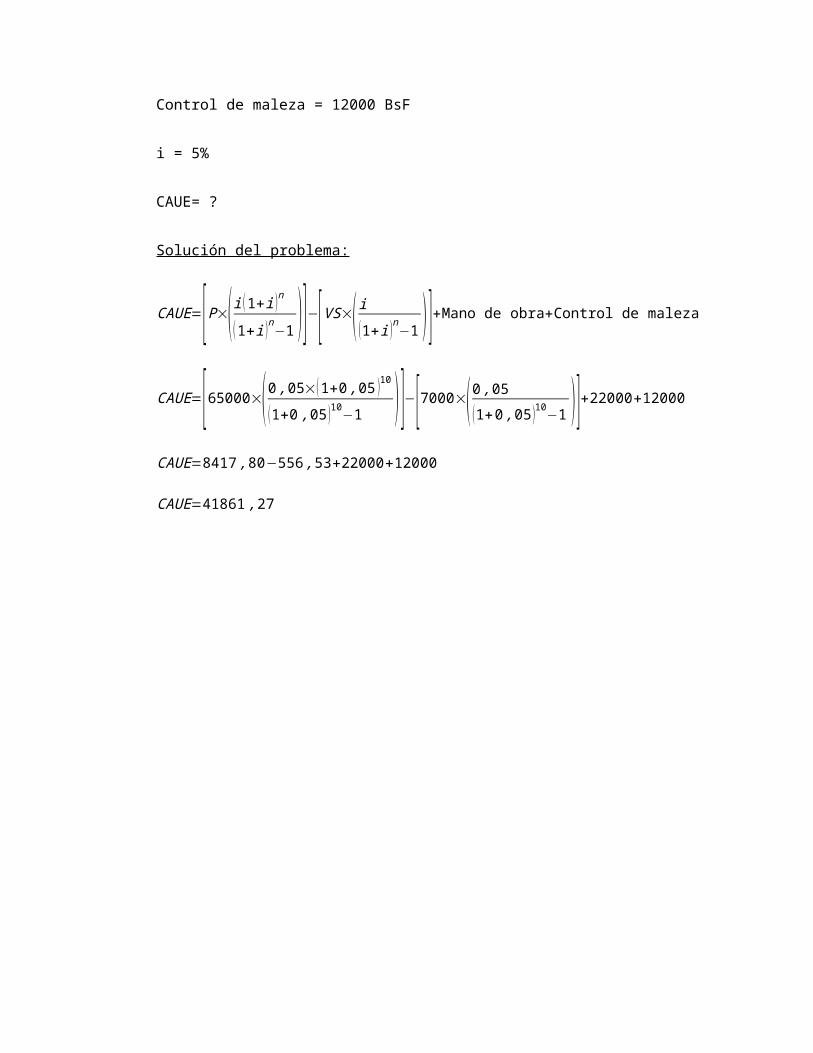

Calcule el CAUE de un proyecto de dragado del canal con el fin de retirar el sedimento y la

maleza acumulados durante su funcionamiento en años anteriores. Dado que la capacidad del

canal tendrá que mantenerse en el futuro cerca del caudal, debido a la mayor demanda de agua, la

oficina está planeando comprar equipo y accesorios de dragado por 65000 BsF. Se espera que el

equipo tenga una vida de 10 años y un valor de salvamento de 7000 BsF. Se estima que los costos

anuales de mano de obra y de operación para el funcionamiento del dragado totalizan 22000 BsF.

Para controlar la formación de maleza en el canal mismo y a lo largo de los bancos se aplicará

herbicidas durante la época de irrigación. Se espera que el costo anual del programa de control de

maleza sea de 12000 BsF. Utilizando una tasa de interés del 5% anual.

Datos:

P = 65000 BsF

VS=7000 BsF

CAUE=[P×( i (1+i )n

(1+ i)n−1 )]−[VS×( i

(1+i )n−1 )]

n = 10

Mano de obra=22000 BsF

Control de maleza = 12000 BsF

i = 5%

CAUE= ?

Solución del problema:

CAUE=[P×(i (1+i )n

(1+i )n−1 )]−[VS×( i(1+ i )n−1 )]+Mano de obra+Control de maleza

CAUE=[65000×(0 ,05×(1+0 ,05 )10

(1+0 ,05 )10−1 )]−[7000×(0 ,05

(1+0 ,05 )10−1 )]+22000+12000

CAUE=8417 ,80−556 ,53+22000+12000

CAUE=41861 ,27

2. Método del valor presente de salvamento:

En el valor presente de salvamento se resta del costo de inversión inicial y la diferencia resultante

se anualiza para la vida del activo. La ecuación general es:

CAUE=[P−[VS×( 1

(1+i )n )]]×( i (1+i )n

(1+i )n−1 )Los pasos que deben seguirse en este método son los siguientes:

a. Calcular el valor presente del valor de salvamento mediante el factor P/F.

b. Restar el valor obtenido en el paso 1 al costo inicial P.

c. Anualizar la diferencia resultante sobre la vida útil del activo utilizando el factor R/P.

d. Sumar los costos anuales uniformes al resultado del paso 3.

e. Convertir todos los flujos de caja a equivalente anual y sumarlos al valor obtenido en el

paso 4.

CAUE de una inversión perpetua

Las evaluaciones de represas, irrigación, puentes y otros proyectos a gran escala, requieren de

comparación de alternativas con vidas muy largas, esto debe considerarse en términos económicos

como infinito. Para este tipo de análisis, es importante reconocer que el costo anual de inversión inicial

es simplemente igual al interés anual ganado sobre la suma total invertida, como el expresado por la

ecuación A= Pi. Esto se muestra claramente considerando la relación del capital recuperado A= P(A/P, i

%, n). Si el numerador y el denominador del factor A/P es dividido por (1+ i), la siguiente relación se

deriva:

Debido a que n ∞

Los costos recurrentes a intervalos regulares o irregulares son manejados exactamente como

en los problemas convencionales de CAUE. Es decir, deben ser convertidos a cantidades anuales

uniformes equivalentes para un ciclo. Por lo tanto se vuelven automáticamente anuales para cada ciclo

de vida.

Método del valor presente.

Es una técnica que consiste en descontar flujos futuros de fondos hasta el presente. Tales flujos

deben estar expresados en unidades monetarias de igual poder adquisitivo para que sean

comparables, es decir, se requiere que estén dados a precios constantes, de preferencia con base año

0. El presente es por lo general al final del año 0, pero si se desea trabajar con valores de comienzo de

este año 0, el tiempo aumenta 1 unidad, es decir, se debe agregar un periodo.

Entonces utilizando el Factor de Valor Presente F(P/F, r%, n) a la Tasa de oportunidad del

inversionista (TIO) se traen a valor presente tanto los ingresos como los egresos y por diferencia se

obtiene el VPN. Quedando la siguiente ecuación:

A=P×[i× (1+i )n

(1+i )n−1 ]A=CAUE=P×i

Criterio:

Cuando VPN > 0 el proyecto es aceptable, tanto más cuanto mayor sea.

Cuando VPN = 0 indiferente

Cuando VPN < 0 el proyecto debe rechazarse

Se aceptan los proyectos cuyo flujo neto en valor presente sea positivo y se rechazan los de valor

negativo. Pero este método está sujeto a la tasa de oportunidad y si esta varía también varia el valor

presente.

Comparación del valor presente con vidas útiles iguales.

Pero cuando se comparan alternativas, para que este método pueda aplicarse se requiere que

sus vidas útiles sean iguales. Este es el caso del ejemplo pues sus vidas útiles son iguales. Con este

criterio y suponiendo una tasa de oportunidad del 30% se escogerían los proyectos D y F por presentar

VPN positivo para comienzos del año 0, y entre los dos el proyecto F.

Proyecto VP

Ingresos

VP Egresos VPNA 11,83 15,38 -3,55B 13,97 15,38 -1,41C 14,41 15,38 -0,97

VPN=F×( 1

(1+i )n )

D 16,67 15,38 1,28E 14,24 15,38 -1,14F 18,15 15,38 2,77

Comparación del valor presente con vidas útiles diferentes.

Cuando las vidas útiles son diferentes, entonces se trabaja con un horizonte de planeación que

se fija conforme a la necesidad o condiciones del análisis, o se trabaja con el Mínimo Común Múltiplo

(M.C.M.) de sus vidas útiles, es decir, las a manera de ciclos que se repiten continuamente y para los

cuales es válido el flujo anual de fondos de su vida útil.

Las suposiciones del análisis de Valor Presente con alternativas de vida diferentes son las

siguientes:

a. El servicio ofrecido por las alternativas será necesario para el MCM de años.

b. La alternativa seleccionada se repetirá durante cada ciclo de vida del MCM exactamente en

la misma forma.

c. Los estimados del flujo de efectivo serán los mismos en cada ciclo de vida.

La tercera suposición es válida sólo cuando se espera que los flujos de efectivo varíen

exactamente de acuerdo con el índice de inflación, el cual se aplica al periodo de tiempo del MCM. Si

se espera que los flujos de efectivo varíen por cualquier otro índice, entonces el análisis de VP deberá

conducirse utilizando un valor constante, que considere la inflación. Un análisis de valor presente sobre

el MCM requiere que el valor de salvamente estimado se incluya encada ciclo de vida. Para la

aproximación por periodo de estudio, se elige un horizonte de tiempo, y sólo aquellos flujos de

efectivo que ocurran en ese periodo de tiempo se consideran relevantes, se ignoran todos lo flujos de

efectivo ocurridos más allá de periodo de estudio. El horizonte de tiempo escogido deberá ser

relativamente corto. A continuación un ejemplo:

y el proyecto Y tiene 9 años de vida útil 9 = 32

Entonces:

M.C.M. = 2 x 32 = 2 x 9 = 18 años será la vida útil para su comparación.

Por tanto el método del VPN se aplica para los proyectos X y Y con vidas útiles de 18 años. Es

claro que el ciclo de los flujos se repite 3 veces para el proyecto X y dos veces para el proyecto Y y así

debe reflejarse tanto en el diagrama como en la aplicación de las fórmulas

Cálculo del costo capitalizado

Se refiere al valor presente de un proyecto cuya vida útil se considera perpetua. Puede

considerarse también como el valor presente de un flujo de efectivo perpetuo, como por ejemplo:

carreteras, puentes, etc. También es aplicable en proyectos que deben asegurar una producción

continua, en los cuales los activos deben ser reemplazados periódicamente.

Comparación del costo capitalizado de dos alternativas:

La comparación entre alternativas mediante costo capitalizado es realizada con la premisa de

disponer de los fondos necesarios para reponer por ejemplo un equipo, una vez cumplida su vida útil.

La ecuación utilizada para su determinación es la siguiente:

A=C+C1×(i(1+i )n−1 )×(1i )A=C+

C1

(1+i )n−1 , simplificando se tiene:

Donde:

A = Costo capitalizado

C = Costo inicial

C1= Costo de renovación

i = Tipo efectivo de interés anual

n= años de vida útil

Esto sucede cuando comparamos 2 o más alternativas en base de su costo capitalizado puesto

que el costo capitalizado representa el costo total presente de financiación y mantenimiento de una

alternativa dada para siempre, las alternativas se compararan automáticamente para el mismo número

de años. La alternativa con el menor costo capitalizado es la más económica. Como en el método del

valor presente y otros métodos de evaluación de alternativas, solo se deben considerar las diferencias

en el flujo d caja entre las alternativas. Por lo tanto y cuando sea posible, los cálculos deben

simplificarse eliminando los elementos de flujo de caja comunes a las 2 alternativas. El ejemplo

siguiente ilustra el procedimiento para comparar 2 alternativas en base a su costo capitalizado.

Ejemplo:

La construcción de una obra civil costará 500.000 BsF, y cada 3 años, deberá desembolsarse el

15 % de dicho costo para el mantenimiento y buena conservación de la obra. La otra alternativa fija

para la misma obra: una inversión igual, pero el costo de mantenimiento anual será el 10 % cada 2

años. Calcular el costo capitalizado para cada alternativa a una tasa de interés del 6%.

Datos:

C = 500000

C1 = 500000 × 15%= 75000

C2 = 500000 × 10%= 50000

i = 6 %

n 1= 3 años

n 2 = 2 años

A 1=?

A 2=?

Solución:

A1=500000+75000

(1+0 ,06)3−1=892637

A2=500000+50000

(1+0 ,06 )2−1=904531

La primera alternativa es la más ventajosa por dar un costo capitalizado menor.

CONCLUSIONES

La Recuperación de capital más intereses es el valor de la cuota periódica uniforme para

recuperar del capital P de una inversión y sus intereses.

El método del Costo Anual Uniforme Equivalente (CAUE) consiste en convertir todos los

ingresos y egresos del proyecto en una cantidad anual uniforme equivalente al VPN o al

VF. El CAUE de una inversión perpetua es el que se determina a los proyectos de gran escala

con vidas útiles muy largas como represas, sistema ferroviario, puentes.

Para determinar el valor presente con vidas útiles diferentes se trabaja con un horizonte de

planeación que se fija conforme a la necesidad o condiciones del análisis, o se trabaja con el

Mínimo Común Múltiplo (M.C.M.) de sus vidas útiles.

El costo capitalizado es valor presente de un proyecto cuya vida útil se considera perpetua. Se

compara dos o más alternativas en base de su costo capitalizado puesto que ésta representa

el costo total presente de financiación y mantenimiento de una alternativa dada para siempre.

BIBLIOGRAFÍA

http://valoranual.wikispaces.com/

Guzmán, Fernando (2004). Introducción a la ingeniería económica. Universidad Nacional de

Colombia. Bogotá. Facultad de ingeniería. Paginas 65-72.

Palacios, Hugo (2006) fundamentos técnicos de matemática financiera. Fondo Editorial de la

Pontificia Universidad Católica del Perú. Lima, Perú. Paginas 85-102