economÍa e organizaciÓn de empresas · bloque ii: la producciÓn y comercializaciÓn. en este...

TRANSCRIPT

BACHARELATO SEMIPRESENCIAL E A DISTANCIA

GUÍA DO ALUMNADO

ECONOMÍA E ORGANIZACIÓN DE EMPRESAS

MATERIAS PROPIAS DE MODALIDADE

2

Elaboraron esta Guía los Profesores: Mª Carmen Rey Castro y Manuel Mejuto Quintela.

3

1. INTRODUCCIÓN. La materia de Economía y Organización de Empresas se centra en la empresa

como realidad fundamental de la sociedad en que vivimos. Los objetivos generales de la materia son:

• Analizar el concepto de empresa.

• Analizar las variables que influyen en su entorno (marco económico, legal, formativo, tecnológico, etc.).

• Hacer un recorrido por las diversas áreas de actividad (producción, comercialización, financiera, organizativa).

• Estudio del mercado global en el que la empresa desenvuelve su actividad.

• La influencia de la incorporación a la empresa de las nuevas tecnologías tanto en el área de producción como en las comunicaciones.

• El respeto de las empresas por el medio ambiente, la seguridad en el trabajo y la libre competencia.

• Se pretende inculcar a los alumnos una actitud crítica sobre aspectos de la realidad social y empresarial.

La materia de primer curso es mucho más conceptual que ésta. Aquí se trata más bien de prácticas sobre los conceptos que se conocen de primero.

Al principio te resultará difícil asimilar tantas cosas nuevas pero esos contenidos se van a repetir mucho y la mayoría de los ejercicios son del mismo tipo.

Los contenidos de este curso se van a dividir en tres grandes bloques:

BLOQUE I: LA EMPRESA. Estudiarás qué es la empresa, sus funciones, objetivos, organización, recursos humanos, la dirección y sus objetivos, métodos para la consecución y, además, temas actuales como la globalización, la tecnología y el respeto al medio ambiente.

BLOQUE II: LA PRODUCCIÓN Y COMERCIALIZACIÓN. En este bloque se tratarán los diversos tipos de proceso productivo, la gestión de almacén, la valoración de la eficiencia de la empresa, determinación de costes y, además, la actividad comercial de la empresa y las distintas actividades utilizadas para vender los productos elaborados por la empresa.

BLOQUE III: ESTRUCTURA ECONÓMICA Y FINANCIERA. Aquí se incluye la metodología contable, los métodos de análisis de la información generada por la contabilidad y los criterios que permiten seleccionar las inversiones y los medios de financiación.

4

En la etapa final de la materia se trata de ver cómo sería un PROYECTO EMPRESARIAL. En una clase presencial se realizaría como práctica en grupo partiendo de la hipótesis de que los alumnos fuesen a establecerse como empresarios. En una clase a distancia servirá para ver los pasos en la creación de una nueva empresa.

2. EL LIBRO DE TEXTO. El libro de texto que vas a utilizar en este curso es:

ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS. Autores: Roser Sánchez Gimeno y Manuel Martín Doménech. Editorial Edebé. ISBN: 84-236-6513-5

Editorial Edebé.

2.1 Distribución temporal. La distribución de la materia a lo largo del curso será siguiendo los tres grandes bloques en los que se divide el libro:

PRIMER TRIMESTRE (1ª EVALUACIÓN. LA EMPRESA): BLOQUE I, compuesto por las unidades 1, 2, 3 y 4.

SEGUNDO TRIMESTRE (2ª EVALUACIÓN. LA PRODUCCIÓN Y COMERCIALIZACIÓN): BLOQUE II, que está compuesto por las unidades 5, 6 y 7.

TERCER TRIMESTRE (3ª EVALUACIÓN. ESTRUCTURA ECONÓMICA Y FINANCIERA y PROYECTO EMPRESARIAL) que se compone de las unidades 8, 9 y 10 y un tema final que trata del proyecto de empresa.

2.2 Estudio de las unidades. Para estudiar cada unidad debes seguir las siguientes recomendaciones:

1º.- Lee los objetivos que aparecen especificados al principio de cada tema. En esta guía no se reproducen para evitar repeticiones innecesarias.

2º.- En todas las cuestiones de difícil comprensión se incluyen casos prácticos resueltos que debes intentar hacer para realizar después los ejercicios propuestos en cada unidad.

3º.- Al final de cada tema hay un esquema resumen de toda la unidad. Proporciona una idea clara sobre él y sirve para repasar lo más importante.

4º.- Debes intentar realizar los ejercicios que aparecen al final del tema. Vienen clasificados por apartados según su propósito: repasar, practicar o prepararte un poco más a fondo.

5º.- Tiene un apartado de autoevaluación que trae el solucionario al final del libro.

6º.- En esta guía tienes también un apartado de actividades de autoevaluación cuyas soluciones están al final y un apartado de actividades para enviar el tutor

5

que deberás resolver y remitir al tutor para que sean tenidas en cuenta en la calificación de la correspondiente evaluación.

7º.- Si tienes dudas, consulta al tutor. Ya sabes que tienes varios procedimientos para hacerlo (correo normal, correo electrónico, teléfono y tutorías presenciales.)

IMPORTANTE: La mayoría de las actividades (de autoevaluación y de enviar al tutor) fueron en alguna convocatoria preguntas de las pruebas de SELECTIVIDAD.

3. ORIENTACIONES Y ACTIVIDADES PARA CADA UNIDAD. BLOQUE I: UNIDAD 1: La empresa y su entorno. En esta unidad estudiaremos la empresa, tipos, el entorno socioeconómico y el crecimiento de las distintas empresas.

Criterios de evaluación.

− Conocer e interpretar las distintas funciones de la empresa y sus interrelaciones, valorando su contribución según el tipo de empresa.

− Clasificar los diferentes tipos de empresa, señalando sus trazos diferenciales, y analizar las ventajas e inconvenientes de la mayor o menor dimensión de la empresa y de su carácter público o privado.

− Identificar los factores externos que influyen en la empresa (poderes públicos, coyuntura económica, evolución tecnológica, organizaciones empresariales, sindicatos, consumidores, población, ambiente, etc.), señalando ejemplos representativos y circunstancias que ilustren esa incidencia.

Actividades de autoevaluación. 1.- Determina cuáles son los objetivos que persigue cualquier empresa y relaciónalos con el beneficio social.

2.- Enuncia y comenta tres características de las sociedades anónimas y otras tres de las sociedades limitadas.

3. Distingue qué entendemos por crecimiento interno y crecimiento externo de la empresa, y comenta posibles estrategias que puede utilizar la empresa en cada caso.

6

Actividades para enviar al tutor. Ejercicio 1

Un individuo quiere crear una empresa y darle forma societaria. Se compromete a

aportar 6.000 € al capital de la sociedad como único socio de la misma y además no

quiere responder personalmente de las deudas sociales. ¿Qué tipo de sociedad le

recomendarías? ¿Por qué?

Ejercicio 2

¿Qué significa que las cooperativas no tienen una finalidad lucrativa?

Ejercicio 3

¿Por qué las facilidades en las comunicaciones son uno de los factores que inciden en la localización de las empresas comerciales? Apoya tu respuesta con un ejemplo.

UNIDAD 2: Organización, recursos humanos y comunicación. Trataremos en esta unidad sobre los recursos humanos, la organización y la comunicación en la empresa.

Criterios de evaluación.

− Caracterizar las áreas de actividad de la empresa, señalando sus relaciones, interdependencias y su distinto peso e importancia según el tipo de empresa.

− Describir de una forma sencilla el funcionamiento de las empresas.

− Describir la estructura organizativa de una empresa tipo, así como los estilos de dirección, canales de comunicación e información, grado de participación en la toma de decisiones, organización formal e informal que se puedan dar.

Actividades de autoevaluación 1. Define qué entendemos por organización de la empresa e identifica en qué área funcional se llevan a cabo las siguientes actividades:

Determinación de los objetivos de la empresa.

Promoción del producto.

Determinación del resultado de la empresa.

Entradas de materiales.

2. La empresa puede emplear diferentes tipos de estructura organizativa, como la organización lineal, la organización en línea y staff, la organización en comités y la organización matricial.

Describe la organización lineal y propón un ejemplo de una empresa de producción.

7

UNIDAD 3: La dirección de la empresa. Estudiarás en este tema las teorías y funciones de la dirección y los distintos modelos de dirección, aunque se repiten algunos puntos del tema anterior.

Criterios de evaluación.

− Identificar las principales características del sector en el que la empresa desarrolla su actividad y explicar, a partir de ellas, las distintas estrategias y decisiones adoptadas.

− Describir la estructura organizativa de una empresa tipo, así como los estilos de dirección, canales de comunicación e información, grado de participación en la toma de decisiones, organización formal e informal que se puedan dar.

Actividades de autoevaluación

1. Una empresa estudia la posibilidad de introducirse en un nuevo mercado. Para ello dispone de tres posibles alternativas: fabricar el producto A, el producto B o el producto C. Para decidirse entre una u otra, efectúa un estudio de mercado, y de él se obtienen los resultados siguientes asociados a los diferentes estados de la naturaleza: demanda baja, media y alta.

Demanda baja Demanda media Demanda alta

Producir A -30 -45 120

Producir B 75 90 30

Producir C 45 105 -45

Actividades para enviar al tutor

Ejercicio 1

¿En qué consiste el “principio de unidad de mando en la empresa” de Fayol? ¿En qué se diferencia de la aportación de Taylor en el mismo tema?

Ejercicio 2

Explica a qué se refiere la organización de la empresa. Define qué es un organigrama y pon ejemplos gráficos de diferentes estructuras organizativas.

Ejercicio 3

Explica los componentes del salario de las personas que trabajan en una empresa y cómo se calcularía el salario neto.

8

Actividades para enviar al tutor

Actividades para enviar al tutor

Ejercicio 1

La segmentación de mercados es una técnica que utilizan las empresas cuando realizan investigaciones de mercados. ¿Podrías decir qué es una investigación de mercado y qué tipos de segmentación de mercado son más usuales?

Ejercicio 2

Con los datos del ejercicio de autoevaluación determina la estrategia que seleccionará la empresa según los criterios:

− De Hurwicz , con un coeficiente de optimismo del 0,6.

− De Laplace.

− De Savage.

UNIDAD 4: Retos actuales de la empresa. Analizaremos los efectos de la globalización, el impacto medioambiental, el comercio electrónico.

Criterios de evaluación.

− Explicar la organización adoptada por la empresa y sus posibles modificaciones en función del entorno en el que desenvuelve su actividad y de las innovaciones tecnológicas.

- Determina la estrategia que seguirá la empresa si sabe, con seguridad que la demanda va a ser media.

- Determina cuál será la decisión que deberá tomar la empresa si las probabilidades de que exista demanda baja, media y alta son un 20%, un 30% y un 50%, respectivamente.

- Determina la estrategia que seleccionará la empresa según los criterios siguientes:

Optimista. Pesimista

9

Actividades de autoevaluación 1. Explica el concepto de desarrollo sostenible y determina algunas de las medidas que se tendrán que poner en marcha para alcanzarlo.

2. Explica qué entendemos por globalización y qué fenómenos comprende.

Actividades para enviar al tutor

Ejercicio 1

Explica qué entendemos por nueva economía y cuáles son sus principales características.

10

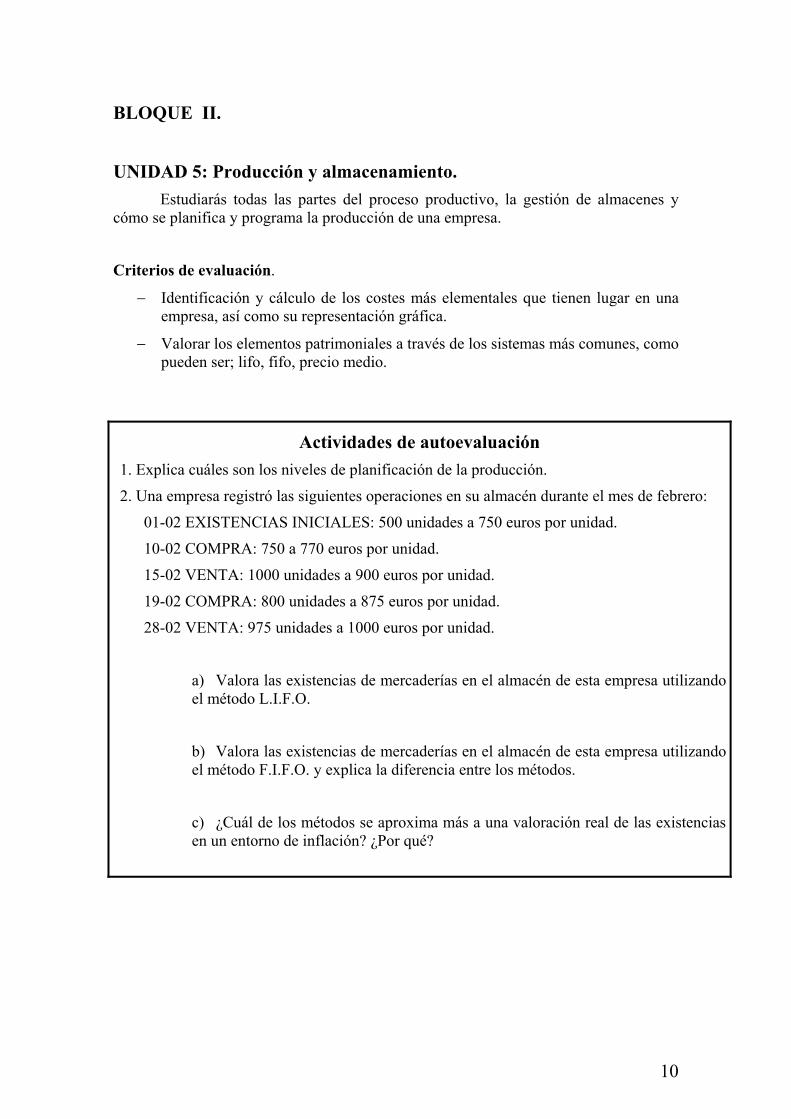

BLOQUE II. UNIDAD 5: Producción y almacenamiento. Estudiarás todas las partes del proceso productivo, la gestión de almacenes y cómo se planifica y programa la producción de una empresa.

Criterios de evaluación.

− Identificación y cálculo de los costes más elementales que tienen lugar en una empresa, así como su representación gráfica.

− Valorar los elementos patrimoniales a través de los sistemas más comunes, como pueden ser; lifo, fifo, precio medio.

Actividades de autoevaluación 1. Explica cuáles son los niveles de planificación de la producción.

2. Una empresa registró las siguientes operaciones en su almacén durante el mes de febrero:

01-02 EXISTENCIAS INICIALES: 500 unidades a 750 euros por unidad.

10-02 COMPRA: 750 a 770 euros por unidad.

15-02 VENTA: 1000 unidades a 900 euros por unidad.

19-02 COMPRA: 800 unidades a 875 euros por unidad.

28-02 VENTA: 975 unidades a 1000 euros por unidad.

a) Valora las existencias de mercaderías en el almacén de esta empresa utilizando el método L.I.F.O.

b) Valora las existencias de mercaderías en el almacén de esta empresa utilizando el método F.I.F.O. y explica la diferencia entre los métodos.

c) ¿Cuál de los métodos se aproxima más a una valoración real de las existencias en un entorno de inflación? ¿Por qué?

11

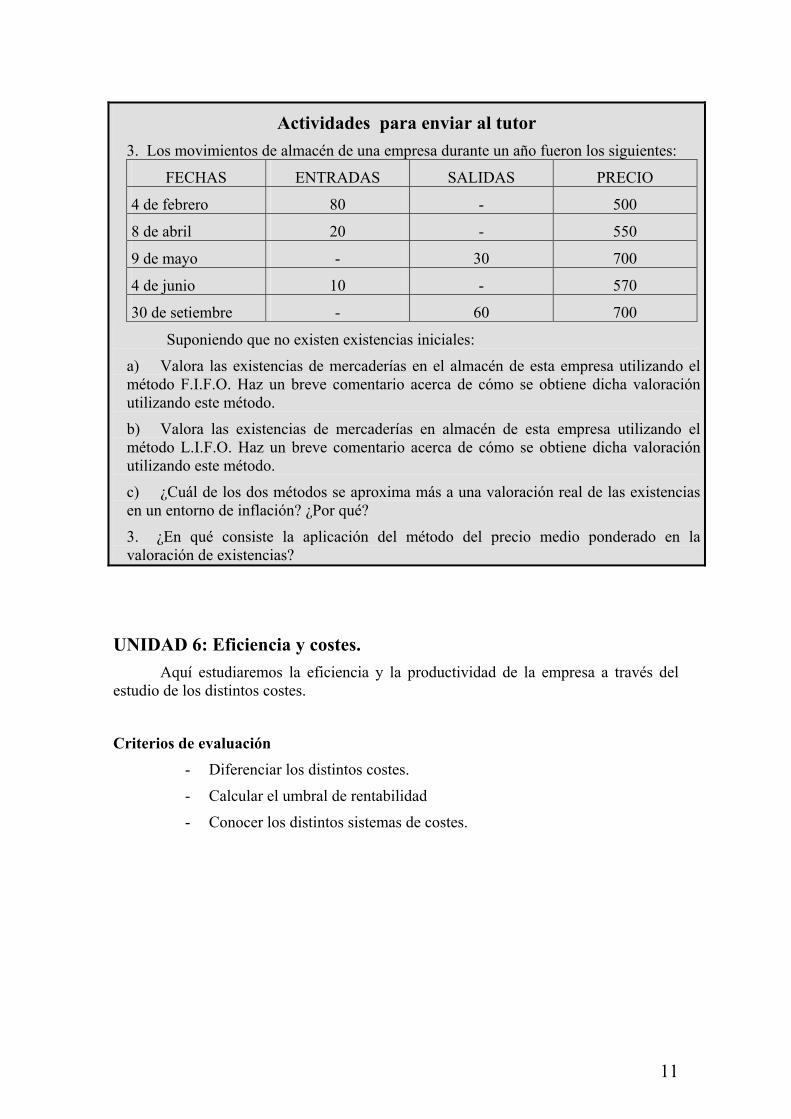

UNIDAD 6: Eficiencia y costes. Aquí estudiaremos la eficiencia y la productividad de la empresa a través del estudio de los distintos costes.

Criterios de evaluación - Diferenciar los distintos costes.

- Calcular el umbral de rentabilidad

- Conocer los distintos sistemas de costes.

Actividades para enviar al tutor

3. Los movimientos de almacén de una empresa durante un año fueron los siguientes:

FECHAS ENTRADAS SALIDAS PRECIO

4 de febrero 80 - 500

8 de abril 20 - 550

9 de mayo - 30 700

4 de junio 10 - 570

30 de setiembre - 60 700

Suponiendo que no existen existencias iniciales:

a) Valora las existencias de mercaderías en el almacén de esta empresa utilizando el método F.I.F.O. Haz un breve comentario acerca de cómo se obtiene dicha valoración utilizando este método.

b) Valora las existencias de mercaderías en almacén de esta empresa utilizando el método L.I.F.O. Haz un breve comentario acerca de cómo se obtiene dicha valoración utilizando este método.

c) ¿Cuál de los dos métodos se aproxima más a una valoración real de las existencias en un entorno de inflación? ¿Por qué?

3. ¿En qué consiste la aplicación del método del precio medio ponderado en la valoración de existencias?

12

Actividades de autoevaluación

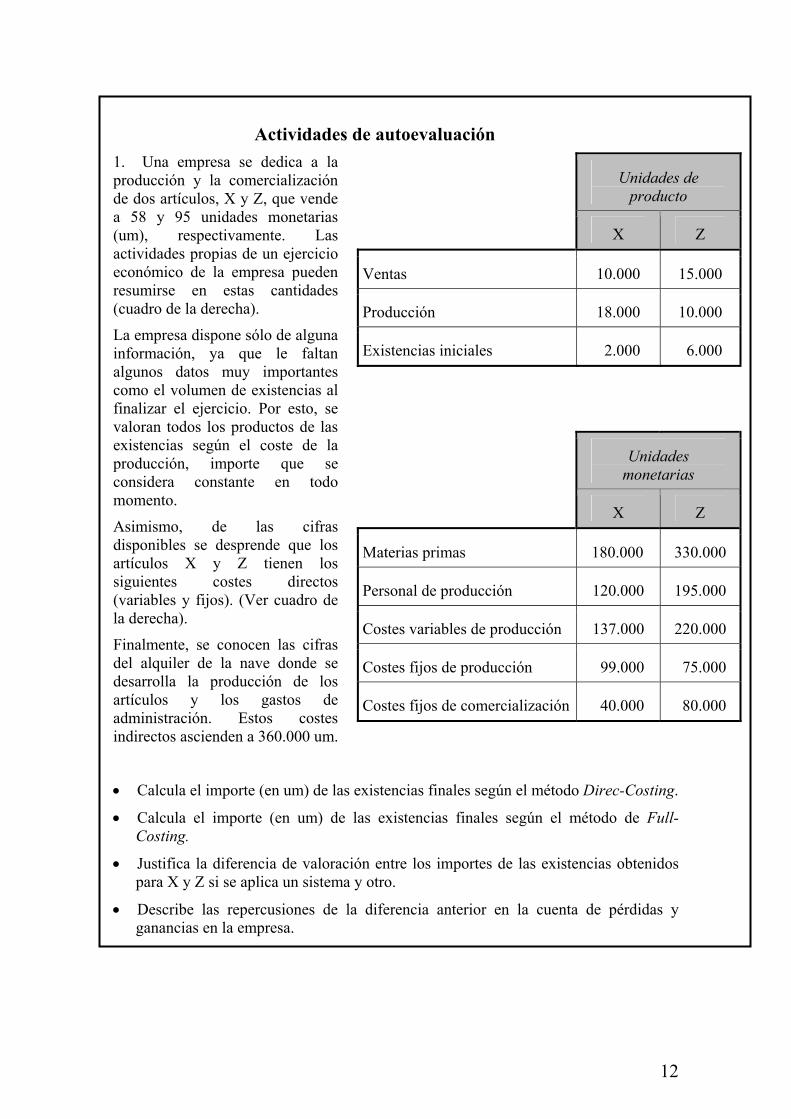

1. Una empresa se dedica a la producción y la comercialización de dos artículos, X y Z, que vende a 58 y 95 unidades monetarias (um), respectivamente. Las actividades propias de un ejercicio económico de la empresa pueden resumirse en estas cantidades (cuadro de la derecha).

La empresa dispone sólo de alguna información, ya que le faltan algunos datos muy importantes como el volumen de existencias al finalizar el ejercicio. Por esto, se valoran todos los productos de las existencias según el coste de la producción, importe que se considera constante en todo momento.

Asimismo, de las cifras disponibles se desprende que los artículos X y Z tienen los siguientes costes directos (variables y fijos). (Ver cuadro de la derecha).

Finalmente, se conocen las cifras del alquiler de la nave donde se desarrolla la producción de los artículos y los gastos de administración. Estos costes indirectos ascienden a 360.000 um.

• Calcula el importe (en um) de las existencias finales según el método Direc-Costing.

• Calcula el importe (en um) de las existencias finales según el método de Full-Costing.

• Justifica la diferencia de valoración entre los importes de las existencias obtenidos para X y Z si se aplica un sistema y otro.

• Describe las repercusiones de la diferencia anterior en la cuenta de pérdidas y ganancias en la empresa.

Unidades de producto

X Z

Ventas 10.000 15.000

Producción 18.000 10.000

Existencias iniciales 2.000 6.000

Unidades monetarias

X Z

Materias primas 180.000 330.000

Personal de producción 120.000 195.000

Costes variables de producción 137.000 220.000

Costes fijos de producción 99.000 75.000

Costes fijos de comercialización 40.000 80.000

13

2. STRANGE, SL es una empresa que fabrica componentes informáticos. Su volumen de ventas anual es de 60.000 €. Conocemos, además, los siguientes datos:

Producción anual = 3.200 unidades

Costes de fabricación:

• Mano de obra: 12.000 €

• Materias primas: 24.800 €

• Costes fijos: 21.400 €

— Determina el punto muerto o umbral de rentabilidad de STRANGE, SL, expresando la solución en unidades de producto y en euros.

UNIDAD 7: La comercialización. Nos centraremos en el aspecto comercial de la empresa, analizando las distintas estrategias de mercado y marketing.

Criterios de evaluación.

− Analizar las principales características del mercado y explicar, a partir de ellas, las posibles políticas de la mercadotecnia que se van a adoptar.

Actividades para enviar al tutor. Ejercicio 1

La empresa METAL que elabora piezas para coches tenía el año 1990 un cuadro de personal de 150 trabajadores, cada uno de los cuales trabajó un total de 1650 horas, y se alcanzó un volumen de producción de 1.340.000 piezas. El año 1995 el cuadro de personal era de 120 trabajadores que trabajaron 1600 horas obteniéndose 1.585.600 piezas.

a) Calcula la productividad de cada año.

b) Calcula el porcentaje de variación de la productividad en el año 95 respecto del 90.

c) Expresa una conclusión respecto de la marcha de la empresa.

Ejercicio 2

En el proceso de producción de un producto por una empresa, interesará en ciertos casos comprar a otra empresa un determinado componente, en vez de fabricarlo ella misma. ¿Podrías explicar, razonando la respuesta, cuándo sucedería esto?

Ejercicio 3

¿Para qué se utiliza el método de Wilson en la gestión de stocks?

14

Actividades de autoevaluación

1. Explica las diferentes estrategias de precios que puede emplear la empresa.

2. Determina el papel de la publicidad en el aumento de las ventas de la empresa.

3. Argumenta cuál es el ciclo de vida de un producto y represéntalo gráficamente.

Actividades para enviar al tutor. Ejercicio 1

Las ventas totales de un producto son 100.000 unidades /año. La empresa A vende 2.000 unidades/año. Determina la cuota de mercado de la empresa A y su mercado potencial.

Ejercicio 2

¿Qué características reúne un producto si se encuentra en fase de madurez de su ciclo de vida?

Ejercicio 3

¿Qué funciones fundamentales cumplen los mayoristas dentro del canal de distribución de un producto?

15

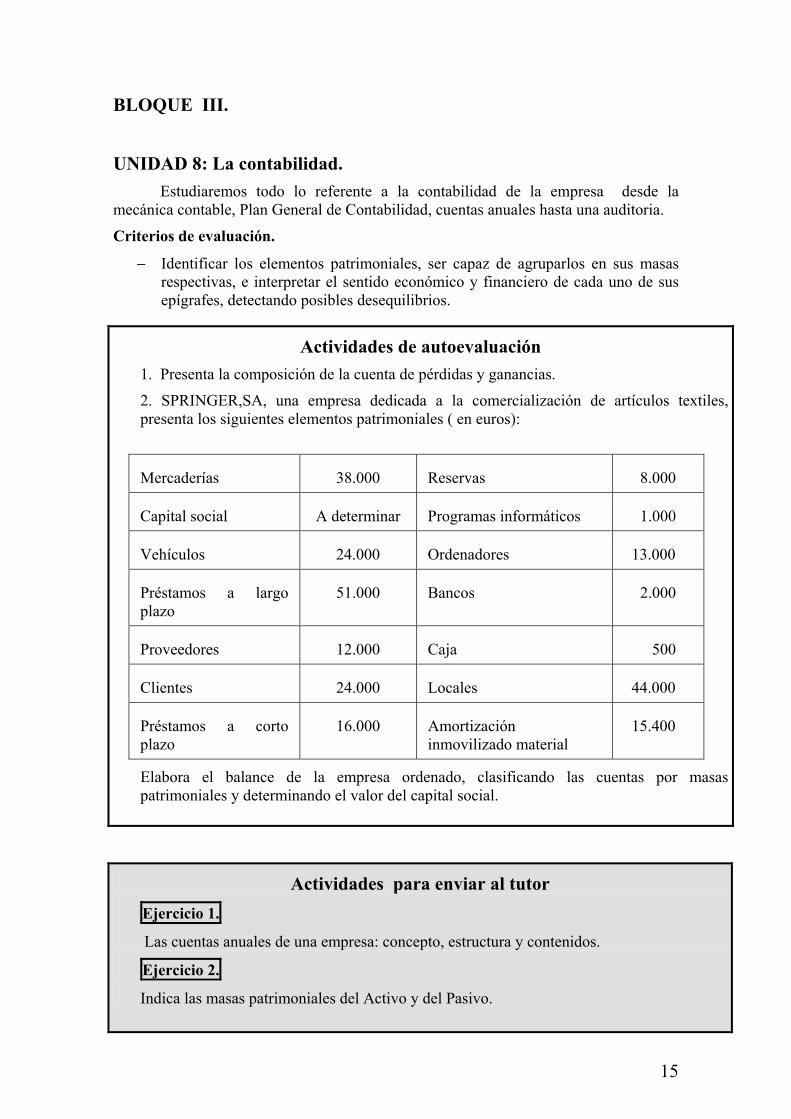

BLOQUE III. UNIDAD 8: La contabilidad. Estudiaremos todo lo referente a la contabilidad de la empresa desde la mecánica contable, Plan General de Contabilidad, cuentas anuales hasta una auditoria.

Criterios de evaluación.

− Identificar los elementos patrimoniales, ser capaz de agruparlos en sus masas respectivas, e interpretar el sentido económico y financiero de cada uno de sus epígrafes, detectando posibles desequilibrios.

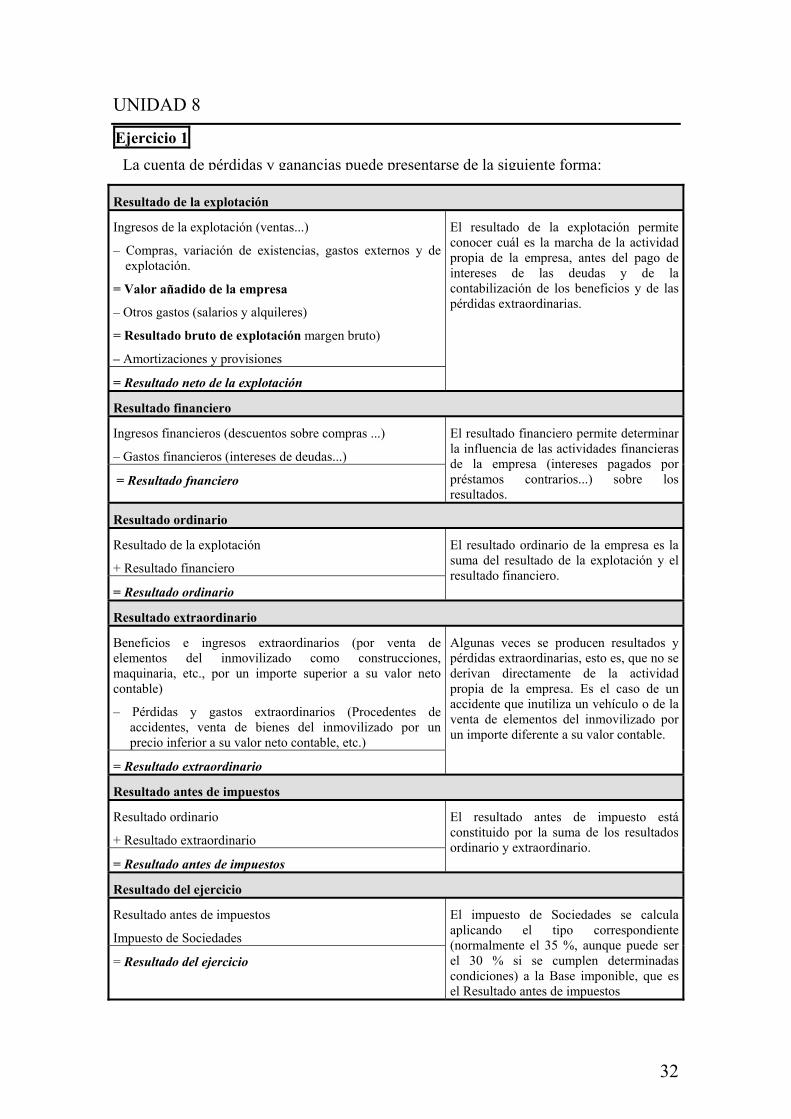

Actividades de autoevaluación 1. Presenta la composición de la cuenta de pérdidas y ganancias.

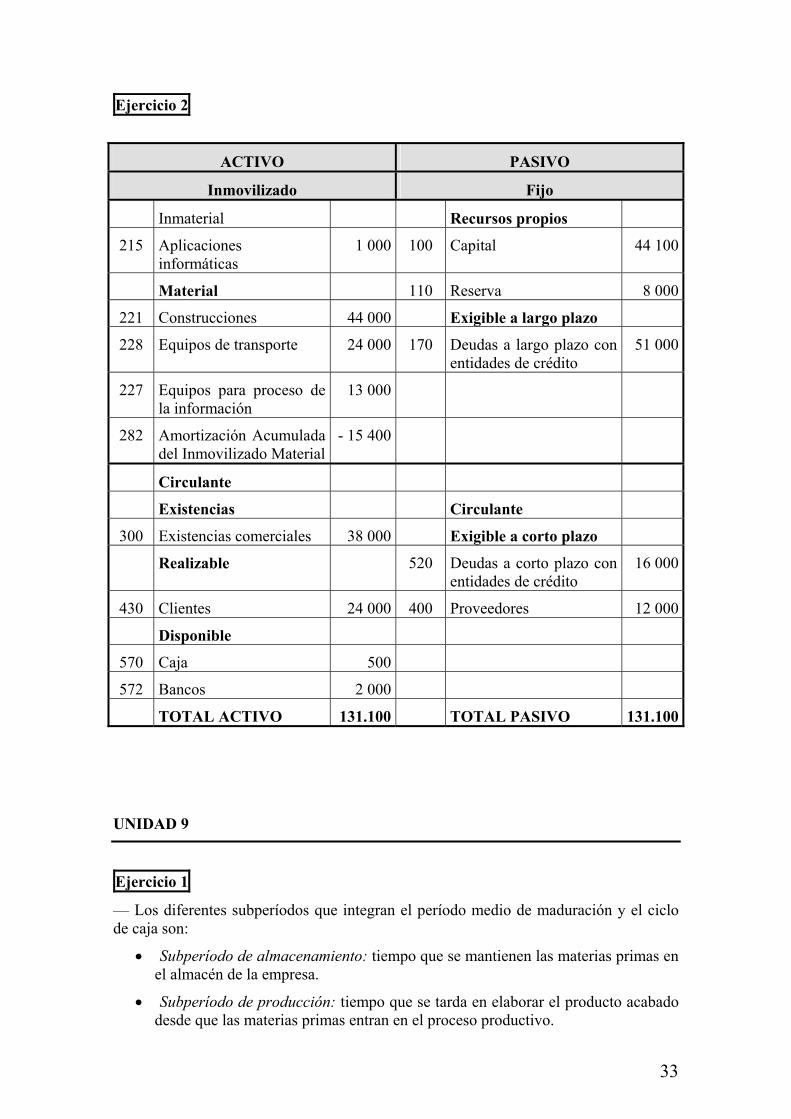

2. SPRINGER,SA, una empresa dedicada a la comercialización de artículos textiles, presenta los siguientes elementos patrimoniales ( en euros):

Mercaderías 38.000 Reservas 8.000

Capital social A determinar Programas informáticos 1.000

Vehículos 24.000 Ordenadores 13.000

Préstamos a largo plazo

51.000 Bancos 2.000

Proveedores 12.000 Caja 500

Clientes 24.000 Locales 44.000

Préstamos a corto plazo

16.000 Amortización inmovilizado material

15.400

Elabora el balance de la empresa ordenado, clasificando las cuentas por masas patrimoniales y determinando el valor del capital social.

Actividades para enviar al tutor Ejercicio 1.

Las cuentas anuales de una empresa: concepto, estructura y contenidos.

Ejercicio 2.

Indica las masas patrimoniales del Activo y del Pasivo.

16

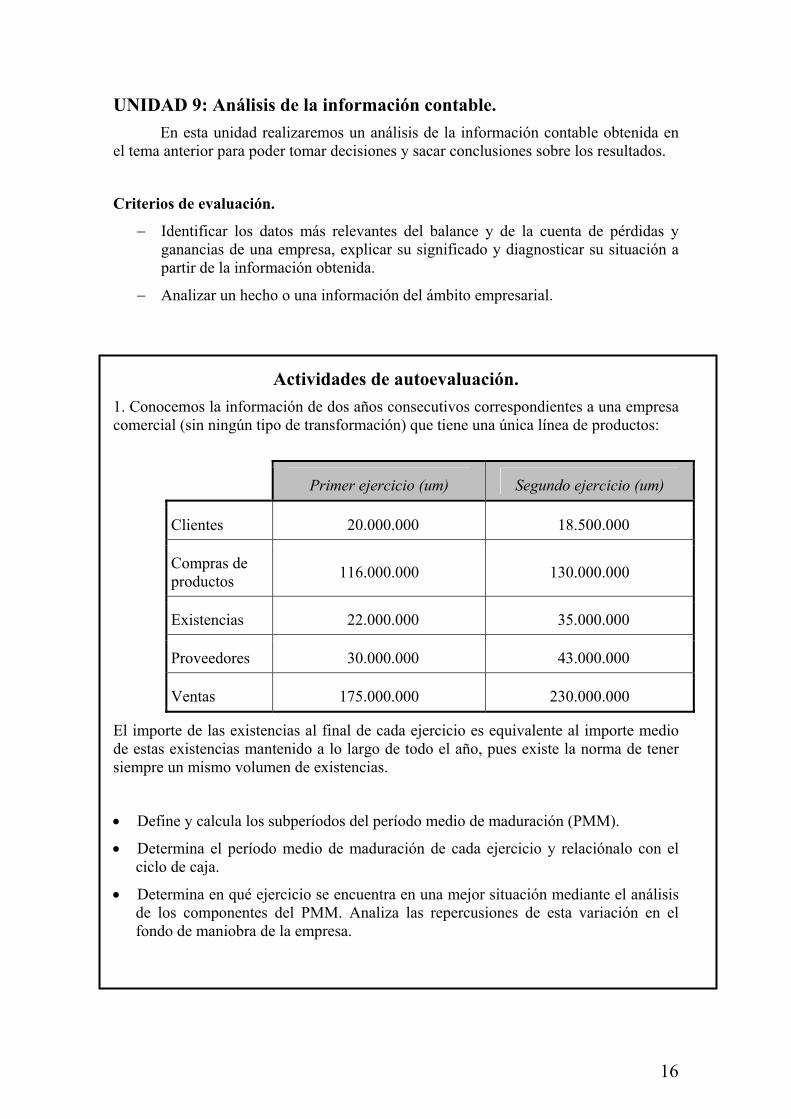

UNIDAD 9: Análisis de la información contable. En esta unidad realizaremos un análisis de la información contable obtenida en el tema anterior para poder tomar decisiones y sacar conclusiones sobre los resultados.

Criterios de evaluación.

− Identificar los datos más relevantes del balance y de la cuenta de pérdidas y ganancias de una empresa, explicar su significado y diagnosticar su situación a partir de la información obtenida.

− Analizar un hecho o una información del ámbito empresarial.

Actividades de autoevaluación.

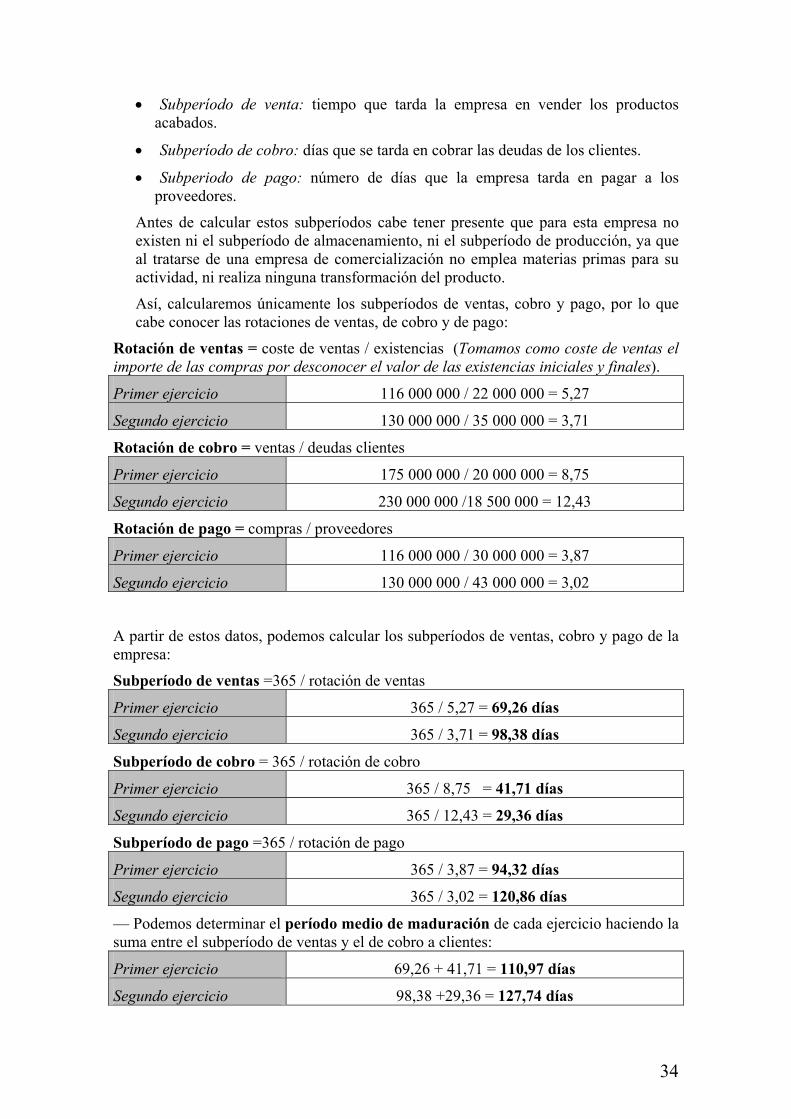

1. Conocemos la información de dos años consecutivos correspondientes a una empresa comercial (sin ningún tipo de transformación) que tiene una única línea de productos:

Primer ejercicio (um) Segundo ejercicio (um)

Clientes 20.000.000 18.500.000

Compras de productos 116.000.000 130.000.000

Existencias 22.000.000 35.000.000

Proveedores 30.000.000 43.000.000

Ventas 175.000.000 230.000.000

El importe de las existencias al final de cada ejercicio es equivalente al importe medio de estas existencias mantenido a lo largo de todo el año, pues existe la norma de tener siempre un mismo volumen de existencias.

• Define y calcula los subperíodos del período medio de maduración (PMM).

• Determina el período medio de maduración de cada ejercicio y relaciónalo con el ciclo de caja.

• Determina en qué ejercicio se encuentra en una mejor situación mediante el análisis de los componentes del PMM. Analiza las repercusiones de esta variación en el fondo de maniobra de la empresa.

17

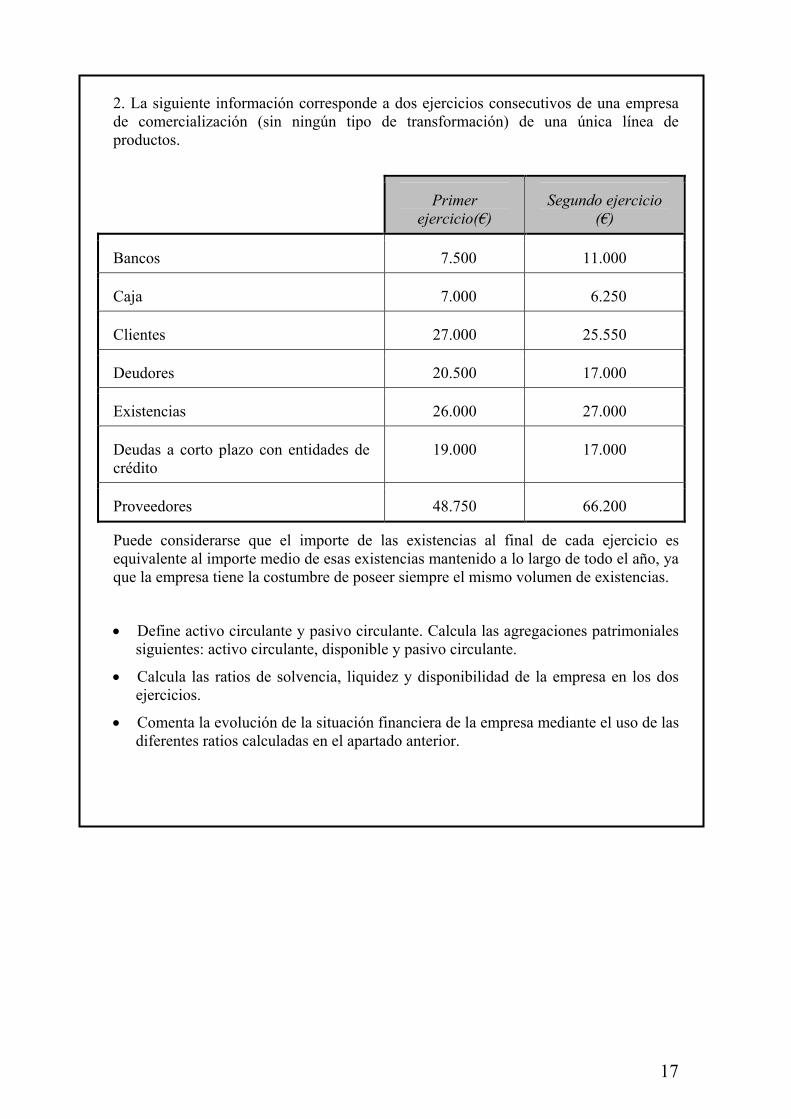

2. La siguiente información corresponde a dos ejercicios consecutivos de una empresa de comercialización (sin ningún tipo de transformación) de una única línea de productos.

Primer ejercicio(€)

Segundo ejercicio (€)

Bancos 7.500 11.000

Caja 7.000 6.250

Clientes 27.000 25.550

Deudores 20.500 17.000

Existencias 26.000 27.000

Deudas a corto plazo con entidades de crédito

19.000 17.000

Proveedores 48.750 66.200

Puede considerarse que el importe de las existencias al final de cada ejercicio es equivalente al importe medio de esas existencias mantenido a lo largo de todo el año, ya que la empresa tiene la costumbre de poseer siempre el mismo volumen de existencias.

• Define activo circulante y pasivo circulante. Calcula las agregaciones patrimoniales siguientes: activo circulante, disponible y pasivo circulante.

• Calcula las ratios de solvencia, liquidez y disponibilidad de la empresa en los dos ejercicios.

• Comenta la evolución de la situación financiera de la empresa mediante el uso de las diferentes ratios calculadas en el apartado anterior.

18

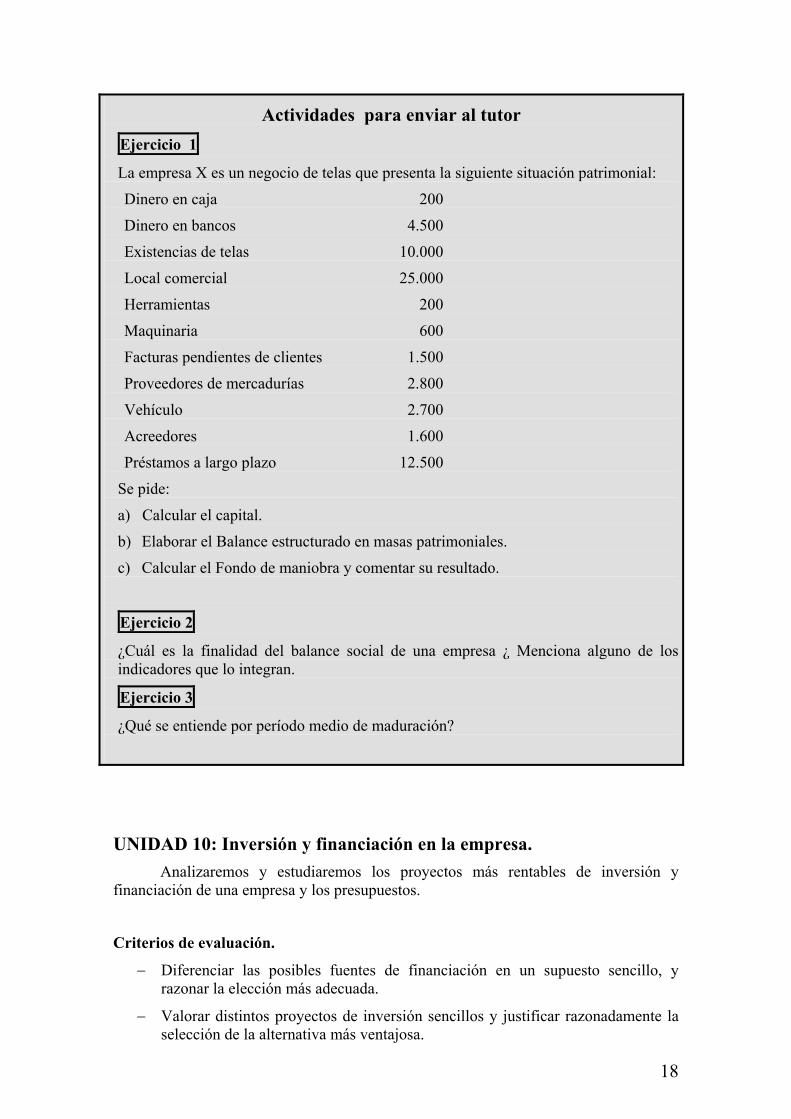

Actividades para enviar al tutor

Ejercicio 1

La empresa X es un negocio de telas que presenta la siguiente situación patrimonial:

Dinero en caja 200

Dinero en bancos 4.500

Existencias de telas 10.000

Local comercial 25.000

Herramientas 200

Maquinaria 600

Facturas pendientes de clientes 1.500

Proveedores de mercadurías 2.800

Vehículo 2.700

Acreedores 1.600

Préstamos a largo plazo 12.500

Se pide:

a) Calcular el capital.

b) Elaborar el Balance estructurado en masas patrimoniales.

c) Calcular el Fondo de maniobra y comentar su resultado.

Ejercicio 2

¿Cuál es la finalidad del balance social de una empresa ¿ Menciona alguno de los indicadores que lo integran.

Ejercicio 3

¿Qué se entiende por período medio de maduración?

UNIDAD 10: Inversión y financiación en la empresa. Analizaremos y estudiaremos los proyectos más rentables de inversión y financiación de una empresa y los presupuestos.

Criterios de evaluación.

− Diferenciar las posibles fuentes de financiación en un supuesto sencillo, y razonar la elección más adecuada.

− Valorar distintos proyectos de inversión sencillos y justificar razonadamente la selección de la alternativa más ventajosa.

19

Actividades de autoevaluación 1. El responsable de una empresa tiene que adoptar alguna medida para mejorar su situación financiera, ya que su fondo de maniobra es negativo por un importe de 2.300 um.

El departamento de Dirección y control de la empresa sugiere estas tres opciones:

a) Vender un local, contabilizado en 7.800 um, que la empresa ya no utiliza, porque ha adquirido otro con mejores infraestructuras. La venta le reportará 11.700 um, importe que cobrará de la siguiente manera: la mitad al contado y, el resto, un tercio al cabo de seis meses y las dos terceras partes restantes al cabo de un año y medio del primer cobro.

b) Conseguir un crédito de la Administración pública, que deberá devolverse en un período de seis meses, por un importe de 4.000 um, sin intereses, que utilizaría para pagar las deudas que le reclaman los proveedores (por un importe de 2.000 um). Ingresará el resto en la cuenta corriente, a fin de incrementar su disponible.

c) Conseguir un aplazamiento de las deudas de la Seguridad Social durante más de un año por un importe de 1.300 um, con un recargo del 8%.

Se pide

• ¿En qué cantidades modifican las tres opciones anteriores el activo y el pasivo de la empresa?.

• ¿Cuál de las tres opciones provocará, además, una variación de la cuenta de pérdidas y ganancias? ¿En qué importe variará la cuenta de pérdidas y ganancias?

• ¿Cuál de las tres opciones es la idónea y cuál no es favorable para corregir la incorrecta situación financiera de la empresa? Comenta brevemente las conclusiones que pueden extraerse de los resultados obtenidos.

2. En una empresa se plantean dos proyectos de inversión, A y B. El proyecto A supone una inversión inicial de 300.000 y se espera durante 5 años un cash flow anual de 70.000 €. El proyecto B supone la misma inversión inicial. Los cash flow esperados durante los siguientes 5 años son: 90.000 € el primer año, 80.000 € el segundo, 70.000 € el tercero, 60.000 € el cuarto y 50.000 € el quinto año. Si el coste del capital es el 5 %, ¿qué inversión de las dos es más aconsejable valorándolas por el método del VAN?.

20

Actividades para enviar al tutor. Ejercicio 1

Una empresa pide un préstamo de 300.000 € que deberá devolver en cuotas anuales constantes durante 5 años. Calcula las cuotas de amortización si el tipo de interés anual es del 3,5 % y elabora una tabla que recoja los pagos y los intereses que se tendrán que hacer cada año.

Ejercicio 2

Supongamos que una empresa tiene ante sí la posibilidad de acometer 2 proyectos de inversión. La inversión “ A “ supone un desembolso inicial de 500 unidades monetarias y la “ B “ un desembolso de 1.000 unidades monetarias. Asimismo, generarán, en 4 años, los siguientes flujos netos de caja:

INVERSIÓN “ A “ INVERSIÓN “ B “

PRIMER AÑO 80 150

SEGUNDO AÑO 150 700

TERCER AÑO 180 400

CUARTO AÑO 300 100

a) ¿Cuál de las dos alternativas es más rentable para la empresa según el criterio del valor actual neto (VAN) si consideramos un tipo de interés de valoración do 10 %? ¿Por qué?

b) ¿Qué ocurriría con la inversión “ A “ si el tipo de interés considerado para valorar dicha inversión es del 13 %?. Interpreta el resultado conseguido.

c) Valora las inversiones “ A “ y “ B “ según el criterio del flujo neto de caja total y establece la prioridad de realización entre ellas. ¿Qué diferencia fundamental existe entre este criterio de valoración y el de valor actual neto (V.A.N.)?

UNIDAD 11: PROYECTO Ya estamos preparados para emprender un proyecto empresarial.

Criterios de evaluación.

− Representar el ciclo completo de funcionamiento de una empresa.

− Presentar la información de una manera organizada e inteligible, incorporando opiniones y juicios propios con referencias a ejemplos y datos apropiados.

Actividades de autoevaluación

Ejercicio 1

Define el concepto de plan de empresa y enumera los aspectos que tiene que incluir.

21

4. SOLUCIONARIO UNIDAD 1

Ejercicio 1 Los objetivos que persigue cualquier empresa pueden considerarse como de carácter económico fundamentalmente. A partir de la venta de los productos de la empresa, se pretende obtener recursos económicos con los que retribuir a los propietarios de los factores de producción empleados y obtener el máximo beneficio posible. Este objetivo se dará en la medida en que se consiga detectar una necesidad del consumidor, y tenga éxito en las actividades para poder satisfacerla. Así, de manera indirecta, sale beneficiada la sociedad en su conjunto. Por tanto, la motivación egoísta de la empresa que pretende obtener el máximo beneficio económico, promueve de una forma eficaz el bien común. En definitiva, el objetivo de la empresa es la búsqueda del propio beneficio, con lo que promueve, de manera indirecta, el beneficio social. Asimismo, no siempre se da esta confluencia de intereses en la realidad, por lo que se hace indispensable la regulación del Estado en muchos aspectos: respeto del medio ambiente, fijación de condiciones y horarios de trabajo, calidades mínimas de los productos o el fomento de la competencia.

En este sentido, la actividad empresarial también alcanza objetivos sociales, como la protección del medio ambiente, la mejora de las condiciones de trabajo o la generación de empleo.

Ejercicio 2.

Observamos que tanto las sociedades anónimas como limitadas tienen la

responsabilidad limitada a la aportación de cada socio, lo que indica que esta aportación fija el límite de su responsabilidad. En cuanto al capital inicial, el requerido para una sociedad limitada es inferior que el requerido para la sociedad anónima, lo que puede hacerla más adecuada para empresas de pequeña dimensión.

También cabe destacar que existe, en el caso de las SA, un escaso control del capital social, ya que las acciones pueden transmitirse libremente. Este hecho no se da en las sociedades limitadas.

Sociedad Anónima Sociedad Limitada

Denominación Deben añadirse las siglas SA (sociedad anónima)

Deben añadirse las siglas SL (sociedad limitada) o SRL (sociedad de responsabilidad limitada)

Capital inicial para su constitución

60101,21 € distribuidos en acciones que pueden transmitirse libremente

3005,06 € distribuidos en participaciones que no se pueden transmitir libremente a personas ajenas a la sociedad

Responsabilidad Limitada Limitada

22

Ejercicio 3

¿En qué consiste? Posibles estrategias

Crecimiento interno

Se produce con las inversiones de la empresa que tienen como objeto el

incremento de su capacidad productiva.

• Reinvertir en la empresa los beneficios obtenidos en la misma.

• Nuevas aportaciones de los socios.

• Entrada de nuevos socios en la empresa.

• Endeudamiento con entidades financieras.

Crecimiento externo

Supone aumentar la actividad mediante la fusión con otras empresas, su absorción, o cooperando con ellas.

• Absorción. Una empresa adquiere total o parcialmente otra.

• Fusión. Dos empresas acuerdan poner en común su patrimonio creando una sola.

• Cooperación. Dos o más empresas acuerdan unir o compartir parte de sus recursos.

UNIDAD 2

Ejercicio 1 La organización de la empresa consiste en el diseño y mantenimiento de un sistema de funcionamiento basado en la definición de las tareas que han de realizarse, las personas que las han de llevar a cabo, las relaciones que tienen que existir entre ellas y los procesos de control que permitirán verificar la consecución de los objetivos propuestos. Actividades Áreas funcionales a que corresponden

Determinación de los objetivos de la empresa Dirección y control

Promoción del producto Comercial

Determinación del resultado de la empresa Económico-financiera

Entradas de materiales Aprovisionamiento

Ejercicio 2

El organigrama lineal de la empresa se basa en la autoridad del jefe sobre los subordinados. Cada uno sabe quién es el encargado de dar las órdenes y quién debe obedecerlas.

El orden jerárquico determina cuáles son los canales de transmisión de la información.

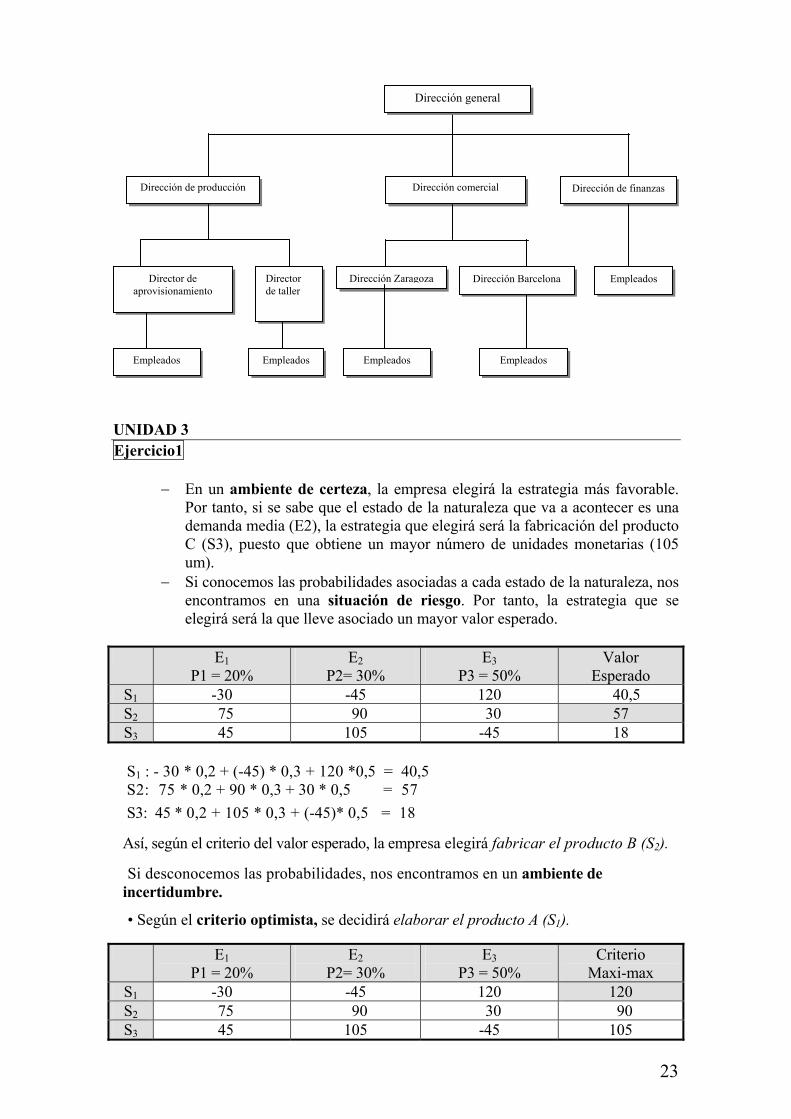

Organigrama de una empresa de producción:

23

UNIDAD 3 Ejercicio1

− En un ambiente de certeza, la empresa elegirá la estrategia más favorable. Por tanto, si se sabe que el estado de la naturaleza que va a acontecer es una demanda media (E2), la estrategia que elegirá será la fabricación del producto C (S3), puesto que obtiene un mayor número de unidades monetarias (105 um).

− Si conocemos las probabilidades asociadas a cada estado de la naturaleza, nos encontramos en una situación de riesgo. Por tanto, la estrategia que se elegirá será la que lleve asociado un mayor valor esperado.

E1

P1 = 20% E2

P2= 30% E3

P3 = 50% Valor

Esperado S1 -30 -45 120 40,5 S2 75 90 30 57 S3 45 105 -45 18

S1 : - 30 * 0,2 + (-45) * 0,3 + 120 *0,5 = 40,5 S2: 75 * 0,2 + 90 * 0,3 + 30 * 0,5 = 57 S3: 45 * 0,2 + 105 * 0,3 + (-45)* 0,5 = 18

Así, según el criterio del valor esperado, la empresa elegirá fabricar el producto B (S2).

Si desconocemos las probabilidades, nos encontramos en un ambiente de incertidumbre.

• Según el criterio optimista, se decidirá elaborar el producto A (S1).

E1 P1 = 20%

E2 P2= 30%

E3 P3 = 50%

Criterio Maxi-max

S1 -30 -45 120 120 S2 75 90 30 90 S3 45 105 -45 105

Dirección comercial Dirección de finanzasDirección de producción

Director de taller

Director de aprovisionamiento

Empleados Empleados

Dirección Zaragoza Dirección Barcelona

Empleados Empleados

Empleados

Dirección general

24

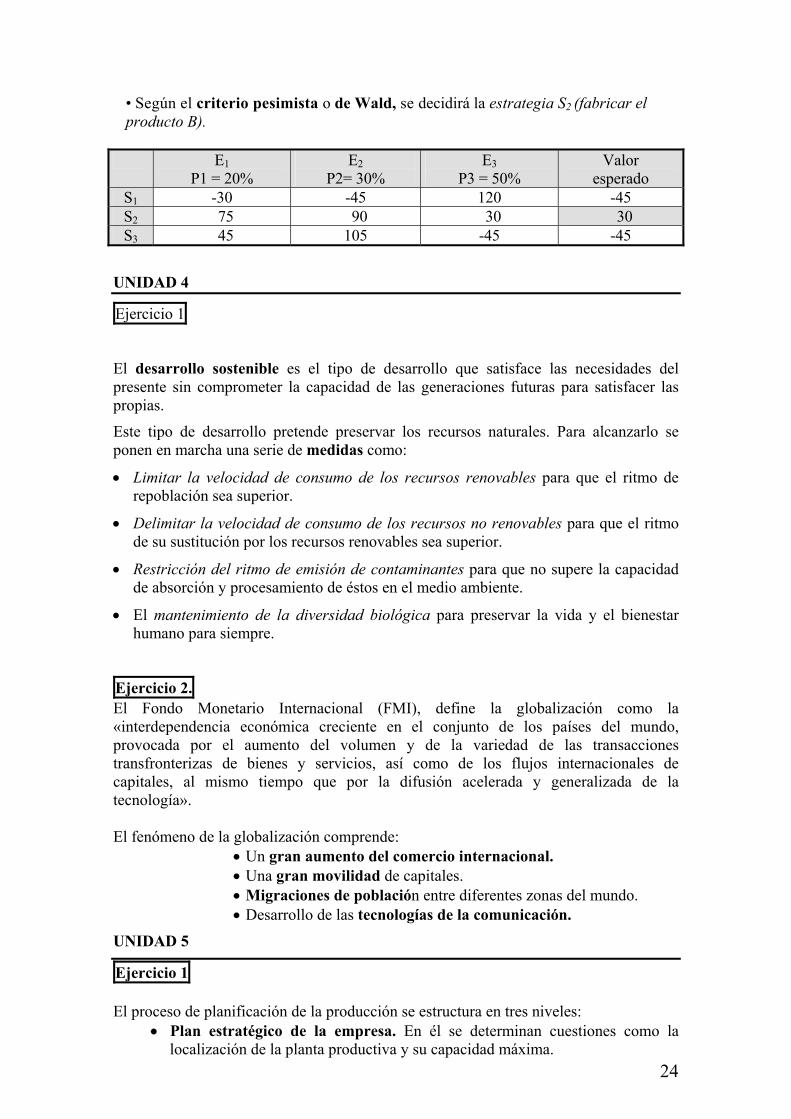

• Según el criterio pesimista o de Wald, se decidirá la estrategia S2 (fabricar el producto B).

E1 P1 = 20%

E2 P2= 30%

E3 P3 = 50%

Valor esperado

S1 -30 -45 120 -45 S2 75 90 30 30 S3 45 105 -45 -45

UNIDAD 4

Ejercicio 1

El desarrollo sostenible es el tipo de desarrollo que satisface las necesidades del presente sin comprometer la capacidad de las generaciones futuras para satisfacer las propias.

Este tipo de desarrollo pretende preservar los recursos naturales. Para alcanzarlo se ponen en marcha una serie de medidas como:

• Limitar la velocidad de consumo de los recursos renovables para que el ritmo de repoblación sea superior.

• Delimitar la velocidad de consumo de los recursos no renovables para que el ritmo de su sustitución por los recursos renovables sea superior.

• Restricción del ritmo de emisión de contaminantes para que no supere la capacidad de absorción y procesamiento de éstos en el medio ambiente.

• El mantenimiento de la diversidad biológica para preservar la vida y el bienestar humano para siempre.

Ejercicio 2. El Fondo Monetario Internacional (FMI), define la globalización como la «interdependencia económica creciente en el conjunto de los países del mundo, provocada por el aumento del volumen y de la variedad de las transacciones transfronterizas de bienes y servicios, así como de los flujos internacionales de capitales, al mismo tiempo que por la difusión acelerada y generalizada de la tecnología». El fenómeno de la globalización comprende:

• Un gran aumento del comercio internacional. • Una gran movilidad de capitales. • Migraciones de población entre diferentes zonas del mundo. • Desarrollo de las tecnologías de la comunicación.

UNIDAD 5

Ejercicio 1 El proceso de planificación de la producción se estructura en tres niveles:

• Plan estratégico de la empresa. En él se determinan cuestiones como la localización de la planta productiva y su capacidad máxima.

25

• Plan magistral de producción. En el se consideran cuestiones como las posibles variaciones de la demanda y los costes de los factores productivos, y estructura las necesidades que se darán en el área de Producción. Indica, por ejemplo, la cantidad de producción por período de tiempo.

• Programación de la producción. Se definen las tareas concretas que se efectuarán, o la distribución de los recursos entre los diversos productos que elabora la empresa.

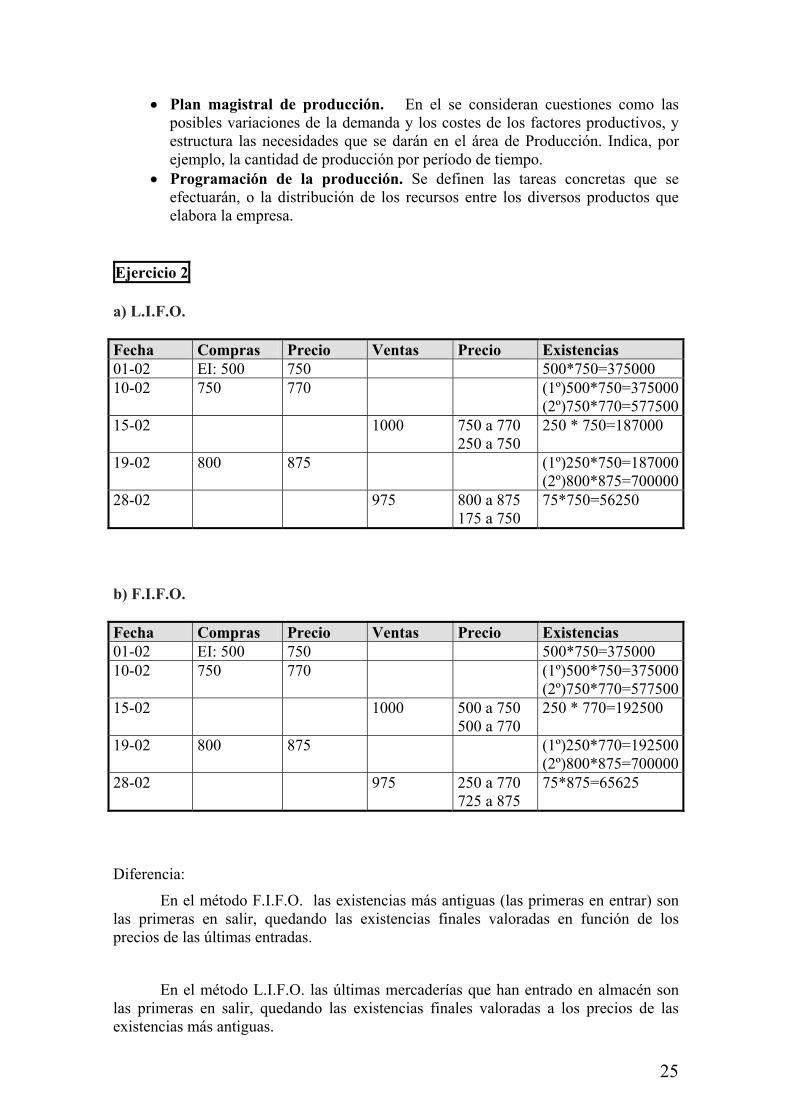

Ejercicio 2 a) L.I.F.O. Fecha Compras Precio Ventas Precio Existencias 01-02 EI: 500 750 500*750=375000 10-02 750 770 (1º)500*750=375000

(2º)750*770=57750015-02 1000 750 a 770

250 a 750 250 * 750=187000

19-02 800 875 (1º)250*750=187000(2º)800*875=700000

28-02 975 800 a 875 175 a 750

75*750=56250

b) F.I.F.O. Fecha Compras Precio Ventas Precio Existencias 01-02 EI: 500 750 500*750=375000 10-02 750 770 (1º)500*750=375000

(2º)750*770=57750015-02 1000 500 a 750

500 a 770 250 * 770=192500

19-02 800 875 (1º)250*770=192500(2º)800*875=700000

28-02 975 250 a 770 725 a 875

75*875=65625

Diferencia:

En el método F.I.F.O. las existencias más antiguas (las primeras en entrar) son las primeras en salir, quedando las existencias finales valoradas en función de los precios de las últimas entradas.

En el método L.I.F.O. las últimas mercaderías que han entrado en almacén son las primeras en salir, quedando las existencias finales valoradas a los precios de las existencias más antiguas.

26

c) El F.I.F.O., debido a que las existencias finales quedan valoradas a los precios de las últimas entradas, las cuales recogen los efectos de la inflación. (Nota: al empresario puede resultarle más interesante la aplicación del método L.I.F.O. por sus efectos en la determinación de los resultados.)

UNIDAD 6

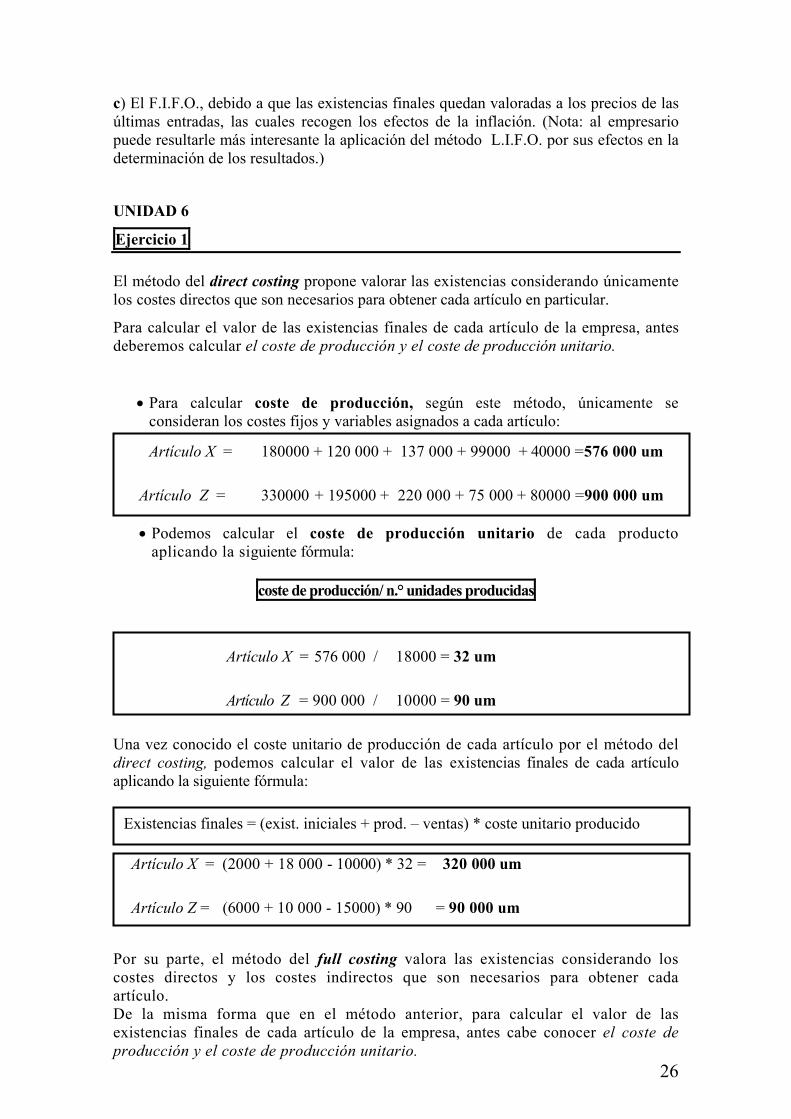

Ejercicio 1 El método del direct costing propone valorar las existencias considerando únicamente los costes directos que son necesarios para obtener cada artículo en particular.

Para calcular el valor de las existencias finales de cada artículo de la empresa, antes deberemos calcular el coste de producción y el coste de producción unitario.

• Para calcular coste de producción, según este método, únicamente se consideran los costes fijos y variables asignados a cada artículo:

Artículo X = 180000 + 120 000 + 137 000 + 99000 + 40000 = 576 000 um

Artículo Z = 330000 + 195000 + 220 000 + 75 000 + 80000 =900 000 um

• Podemos calcular el coste de producción unitario de cada producto aplicando la siguiente fórmula:

coste de producción/ n.° unidades producidas

Artículo X = 576 000 / 18000 = 32 um Artículo Z = 900 000 / 10000 = 90 um Una vez conocido el coste unitario de producción de cada artículo por el método del direct costing, podemos calcular el valor de las existencias finales de cada artículo aplicando la siguiente fórmula:

Artículo X = (2000 + 18 000 - 10000) * 32 = 320 000 um Artículo Z = (6000 + 10 000 - 15000) * 90 = 90 000 um

Por su parte, el método del full costing valora las existencias considerando los costes directos y los costes indirectos que son necesarios para obtener cada artículo. De la misma forma que en el método anterior, para calcular el valor de las existencias finales de cada artículo de la empresa, antes cabe conocer el coste de producción y el coste de producción unitario.

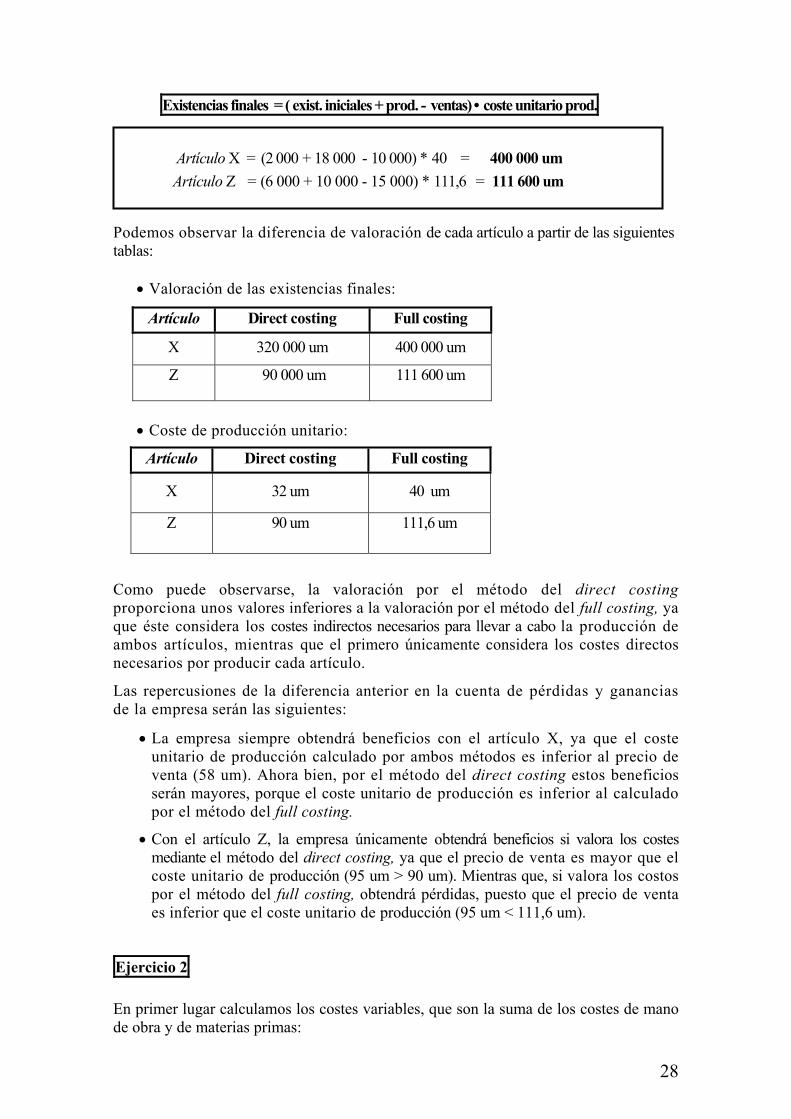

Existencias finales = (exist. iniciales + prod. – ventas) * coste unitario producido

27

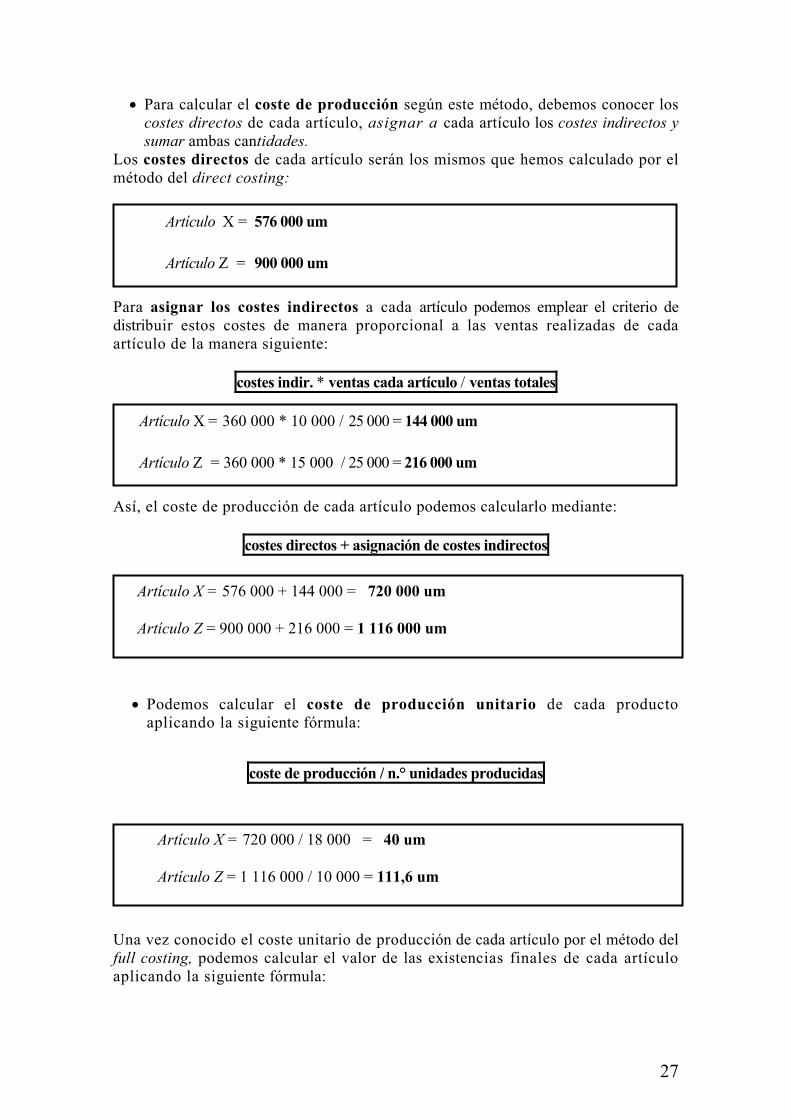

• Para calcular el coste de producción según este método, debemos conocer los costes directos de cada artículo, asignar a cada artículo los costes indirectos y sumar ambas cantidades.

Los costes directos de cada artículo serán los mismos que hemos calculado por el método del direct costing:

Artículo X = 576 000 um Artículo Z = 900 000 um

Para asignar los costes indirectos a cada artículo podemos emplear el criterio de distribuir estos costes de manera proporcional a las ventas realizadas de cada artículo de la manera siguiente:

costes indir. * ventas cada artículo / ventas totales

Artículo X = 360 000 * 10 000 / 25 000 = 144 000 um Artículo Z = 360 000 * 15 000 / 25 000 = 216 000 um

Así, el coste de producción de cada artículo podemos calcularlo mediante:

costes directos + asignación de costes indirectos

• Podemos calcular el coste de producción unitario de cada producto aplicando la siguiente fórmula:

coste de producción / n.° unidades producidas

Una vez conocido el coste unitario de producción de cada artículo por el método del full costing, podemos calcular el valor de las existencias finales de cada artículo aplicando la siguiente fórmula:

Artículo X = 576 000 + 144 000 = 720 000 um Artículo Z = 900 000 + 216 000 = 1 116 000 um

Artículo X = 720 000 / 18 000 = 40 um Artículo Z = 1 116 000 / 10 000 = 111,6 um

28

Existencias finales = ( exist. iniciales + prod. - ventas) • coste unitario prod.

Artículo X = (2 000 + 18 000 - 10 000) * 40 = 400 000 um

Artículo Z = (6 000 + 10 000 - 15 000) * 111,6 = 111 600 um

Podemos observar la diferencia de valoración de cada artículo a partir de las siguientes tablas:

• Valoración de las existencias finales:

Artículo Direct costing Full costing

X 320 000 um 400 000 um

Z 90 000 um 111 600 um

• Coste de producción unitario:

Como puede observarse, la valoración por el método del direct costing proporciona unos valores inferiores a la valoración por el método del full costing, ya que éste considera los costes indirectos necesarios para llevar a cabo la producción de ambos artículos, mientras que el primero únicamente considera los costes directos necesarios por producir cada artículo.

Las repercusiones de la diferencia anterior en la cuenta de pérdidas y ganancias de la empresa serán las siguientes:

• La empresa siempre obtendrá beneficios con el artículo X, ya que el coste unitario de producción calculado por ambos métodos es inferior al precio de venta (58 um). Ahora bien, por el método del direct costing estos beneficios serán mayores, porque el coste unitario de producción es inferior al calculado por el método del full costing.

• Con el artículo Z, la empresa únicamente obtendrá beneficios si valora los costes mediante el método del direct costing, ya que el precio de venta es mayor que el coste unitario de producción (95 um > 90 um). Mientras que, si valora los costos por el método del full costing, obtendrá pérdidas, puesto que el precio de venta es inferior que el coste unitario de producción (95 um < 111,6 um).

Ejercicio 2 En primer lugar calculamos los costes variables, que son la suma de los costes de mano de obra y de materias primas:

Artículo Direct costing Full costing

X 32 um 40 um

Z 90 um 111,6 um

29

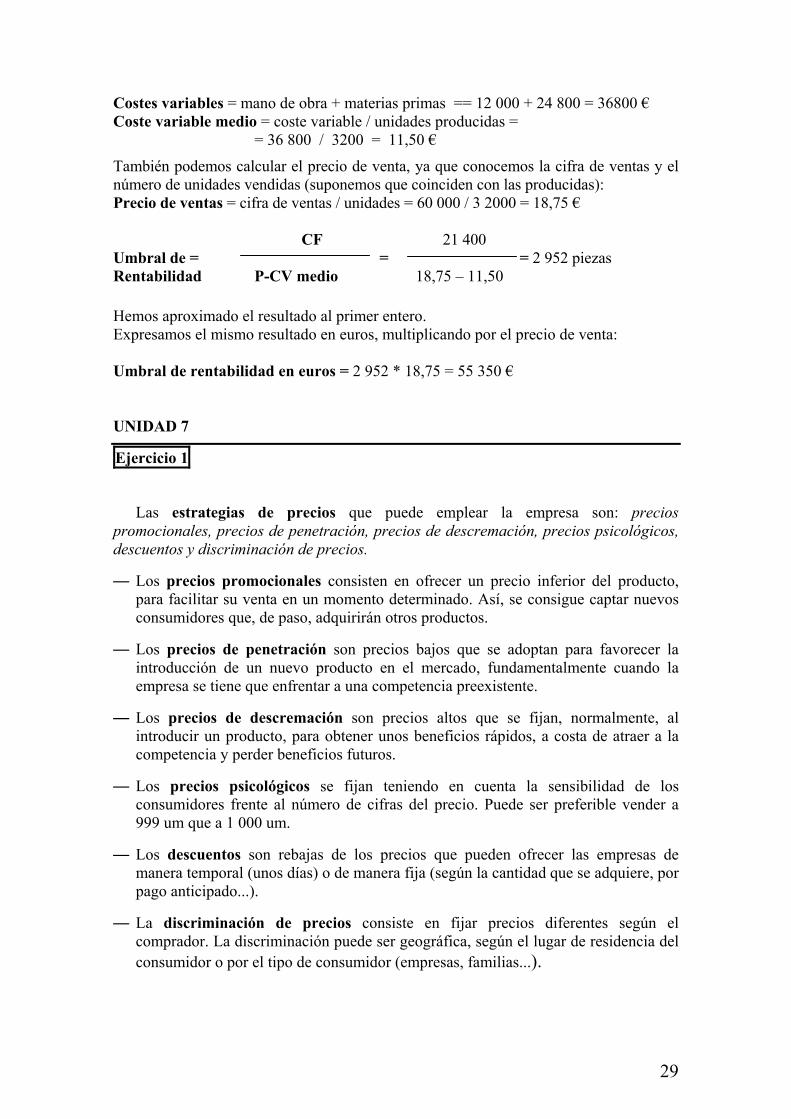

Costes variables = mano de obra + materias primas == 12 000 + 24 800 = 36800 € Coste variable medio = coste variable / unidades producidas =

= 36 800 / 3200 = 11,50 €

También podemos calcular el precio de venta, ya que conocemos la cifra de ventas y el número de unidades vendidas (suponemos que coinciden con las producidas): Precio de ventas = cifra de ventas / unidades = 60 000 / 3 2000 = 18,75 € CF 21 400 Umbral de = = = 2 952 piezas Rentabilidad P-CV medio 18,75 – 11,50 Hemos aproximado el resultado al primer entero. Expresamos el mismo resultado en euros, multiplicando por el precio de venta: Umbral de rentabilidad en euros = 2 952 * 18,75 = 55 350 € UNIDAD 7

Ejercicio 1

Las estrategias de precios que puede emplear la empresa son: precios promocionales, precios de penetración, precios de descremación, precios psicológicos, descuentos y discriminación de precios.

— Los precios promocionales consisten en ofrecer un precio inferior del producto, para facilitar su venta en un momento determinado. Así, se consigue captar nuevos consumidores que, de paso, adquirirán otros productos.

— Los precios de penetración son precios bajos que se adoptan para favorecer la introducción de un nuevo producto en el mercado, fundamentalmente cuando la empresa se tiene que enfrentar a una competencia preexistente.

— Los precios de descremación son precios altos que se fijan, normalmente, al introducir un producto, para obtener unos beneficios rápidos, a costa de atraer a la competencia y perder beneficios futuros.

— Los precios psicológicos se fijan teniendo en cuenta la sensibilidad de los consumidores frente al número de cifras del precio. Puede ser preferible vender a 999 um que a 1 000 um.

— Los descuentos son rebajas de los precios que pueden ofrecer las empresas de manera temporal (unos días) o de manera fija (según la cantidad que se adquiere, por pago anticipado...).

— La discriminación de precios consiste en fijar precios diferentes según el comprador. La discriminación puede ser geográfica, según el lugar de residencia del consumidor o por el tipo de consumidor (empresas, familias...).

30

Ejercicio 2

La publicidad es una forma de comunicación pagada por una empresa. Pretende informar sobre los productos al consumidor y motivarlo a su compra.

De esta forma, la publicidad da a conocer la existencia de productos, sus características y las necesidades que satisface, a la vez que motiva al consumidor para su adquisición.

Gracias a este medio de comunicación, habrá consumidores que conozcan los productos y sus características, y, por tanto, decidan adquirirlos, provocando el aumento de las ventas de la empresa.

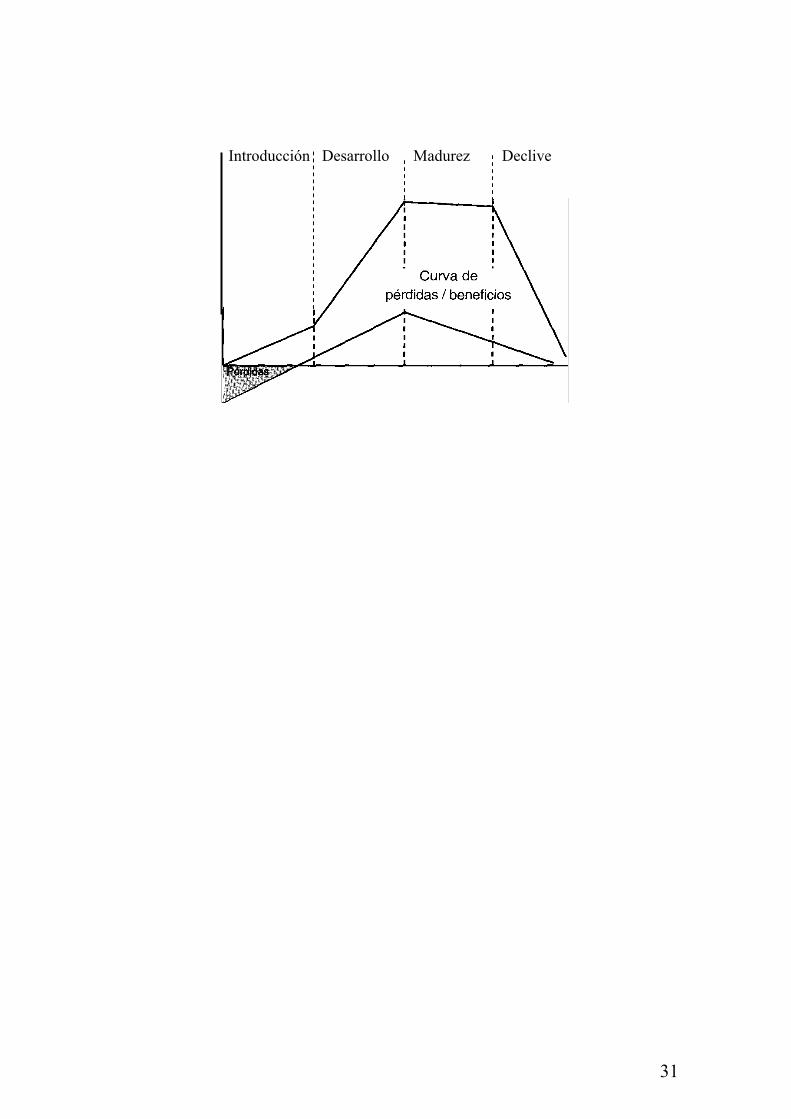

Ejercicio 3 El ciclo de vida es el período de tiempo que va desde que el producto entra en el mercado hasta que desaparece. De esta manera, atraviesa por cuatro fases: introducción, desarrollo, madurez y declive.

• En la fase de introducción del producto, éste entra en el mercado. Se trata, en gran parte, de una fase de prueba, en que las ventas crecen de manera muy lenta y la empresa obtiene pérdidas, ya que el consumidor no conoce el nuevo producto.

En muchas ocasiones, la calidad del producto no está suficientemente contrastada, por lo que habrá que introducir modificaciones, que comportarán a la empresa muchos costes que, en algunas ocasiones, pueden aconsejar incluso la eliminación del producto.

Si el producto consigue superar esta fase, llega a la fase de desarrollo.

• En la fase de desarrollo los consumidores conocen e identifican el producto. Así, las ventas avanzan a una buena marcha y los beneficios que se obtienen se incrementan de manera rápida.

A causa de este hecho, aparecen empresas competidoras, que imitan la estrategia de producto de la empresa.

En este momento, es importante para la empresa introductora del producto consolidar su posición con mejoras de la calidad, o con estrategias de fidelización del cliente para que éste siga consumiendo la misma marca y no compre a la competencia. • A continuación, el producto entra en la fase de madurez, momento en que las

ventas se estabilizan, ya que la mayoría de los consumidores está en posesión del producto. Si la empresa quiere incrementar las ventas, tratará de aumentar el número de consumidores (de otros países, otros segmentos de mercado...) o de conquistar cuotas de mercado a las empresas competidoras.

• Finalmente, en la fase de declive, la demanda disminuye, ya que el mercado está cada vez más saturado. Algunas empresas no pueden mantenerse en el mercado y lo abandonan.

Las empresas concentran sus esfuerzos en la distribución en aquellos mercados que todavía son rentables. Al finalizar el ciclo de vida del producto, muchas empresas han desaparecido y el margen de beneficios de las supervivientes es muy pequeño.

A partir de esta descripción de las diferentes fases por las que atraviesa un producto, podemos representar gráficamente su ciclo de vida de la siguiente manera:

31

Introducción Desarrollo Madurez Declive

32

UNIDAD 8

Ejercicio 1

Resultado de la explotación

Ingresos de la explotación (ventas...)

– Compras, variación de existencias, gastos externos y de explotación.

= Valor añadido de la empresa

– Otros gastos (salarios y alquileres)

= Resultado bruto de explotación margen bruto)

– Amortizaciones y provisiones

= Resultado neto de la explotación

El resultado de la explotación permite conocer cuál es la marcha de la actividad propia de la empresa, antes del pago de intereses de las deudas y de la contabilización de los beneficios y de las pérdidas extraordinarias.

Resultado financiero

Ingresos financieros (descuentos sobre compras ...)

– Gastos financieros (intereses de deudas...)

= Resultado fnanciero

El resultado financiero permite determinar la influencia de las actividades financieras de la empresa (intereses pagados por préstamos contrarios...) sobre los resultados.

Resultado ordinario

Resultado de la explotación

+ Resultado financiero

= Resultado ordinario

El resultado ordinario de la empresa es la suma del resultado de la explotación y el resultado financiero.

Resultado extraordinario

Beneficios e ingresos extraordinarios (por venta de elementos del inmovilizado como construcciones, maquinaria, etc., por un importe superior a su valor neto contable)

– Pérdidas y gastos extraordinarios (Procedentes de accidentes, venta de bienes del inmovilizado por un precio inferior a su valor neto contable, etc.)

= Resultado extraordinario

Algunas veces se producen resultados y pérdidas extraordinarias, esto es, que no se derivan directamente de la actividad propia de la empresa. Es el caso de un accidente que inutiliza un vehículo o de la venta de elementos del inmovilizado por un importe diferente a su valor contable.

Resultado antes de impuestos

Resultado ordinario

+ Resultado extraordinario

= Resultado antes de impuestos

El resultado antes de impuesto está constituido por la suma de los resultados ordinario y extraordinario.

Resultado del ejercicio

Resultado antes de impuestos

Impuesto de Sociedades

= Resultado del ejercicio

El impuesto de Sociedades se calcula aplicando el tipo correspondiente (normalmente el 35 %, aunque puede ser el 30 % si se cumplen determinadas condiciones) a la Base imponible, que es el Resultado antes de impuestos

La cuenta de pérdidas y ganancias puede presentarse de la siguiente forma:

33

Ejercicio 2

ACTIVO PASIVO

Inmovilizado Fijo

Inmaterial Recursos propios

215 Aplicaciones informáticas

1 000 100 Capital 44 100

Material 110 Reserva 8 000

221 Construcciones 44 000 Exigible a largo plazo

228 Equipos de transporte 24 000 170 Deudas a largo plazo con entidades de crédito

51 000

227 Equipos para proceso de la información

13 000

282 Amortización Acumulada del Inmovilizado Material

- 15 400

Circulante

Existencias Circulante

300 Existencias comerciales 38 000 Exigible a corto plazo

Realizable 520 Deudas a corto plazo con entidades de crédito

16 000

430 Clientes 24 000 400 Proveedores 12 000

Disponible

570 Caja 500

572 Bancos 2 000

TOTAL ACTIVO 131.100 TOTAL PASIVO 131.100

UNIDAD 9

Ejercicio 1

— Los diferentes subperíodos que integran el período medio de maduración y el ciclo de caja son:

• Subperíodo de almacenamiento: tiempo que se mantienen las materias primas en el almacén de la empresa.

• Subperíodo de producción: tiempo que se tarda en elaborar el producto acabado desde que las materias primas entran en el proceso productivo.

34

• Subperíodo de venta: tiempo que tarda la empresa en vender los productos acabados.

• Subperíodo de cobro: días que se tarda en cobrar las deudas de los clientes.

• Subperiodo de pago: número de días que la empresa tarda en pagar a los proveedores.

Antes de calcular estos subperíodos cabe tener presente que para esta empresa no existen ni el subperíodo de almacenamiento, ni el subperíodo de producción, ya que al tratarse de una empresa de comercialización no emplea materias primas para su actividad, ni realiza ninguna transformación del producto.

Así, calcularemos únicamente los subperíodos de ventas, cobro y pago, por lo que cabe conocer las rotaciones de ventas, de cobro y de pago:

Rotación de ventas = coste de ventas / existencias (Tomamos como coste de ventas el importe de las compras por desconocer el valor de las existencias iniciales y finales).

Primer ejercicio 116 000 000 / 22 000 000 = 5,27

Segundo ejercicio 130 000 000 / 35 000 000 = 3,71

Rotación de cobro = ventas / deudas clientes

Primer ejercicio 175 000 000 / 20 000 000 = 8,75

Segundo ejercicio 230 000 000 /18 500 000 = 12,43

Rotación de pago = compras / proveedores

Primer ejercicio 116 000 000 / 30 000 000 = 3,87

Segundo ejercicio 130 000 000 / 43 000 000 = 3,02

A partir de estos datos, podemos calcular los subperíodos de ventas, cobro y pago de la empresa:

Subperíodo de ventas =365 / rotación de ventas

Primer ejercicio 365 / 5,27 = 69,26 días

Segundo ejercicio 365 / 3,71 = 98,38 días

Subperíodo de cobro = 365 / rotación de cobro

Primer ejercicio 365 / 8,75 = 41,71 días

Segundo ejercicio 365 / 12,43 = 29,36 días

Subperíodo de pago =365 / rotación de pago

Primer ejercicio 365 / 3,87 = 94,32 días

Segundo ejercicio 365 / 3,02 = 120,86 días

— Podemos determinar el período medio de maduración de cada ejercicio haciendo la suma entre el subperíodo de ventas y el de cobro a clientes:

Primer ejercicio 69,26 + 41,71 = 110,97 días

Segundo ejercicio 98,38 +29,36 = 127,74 días

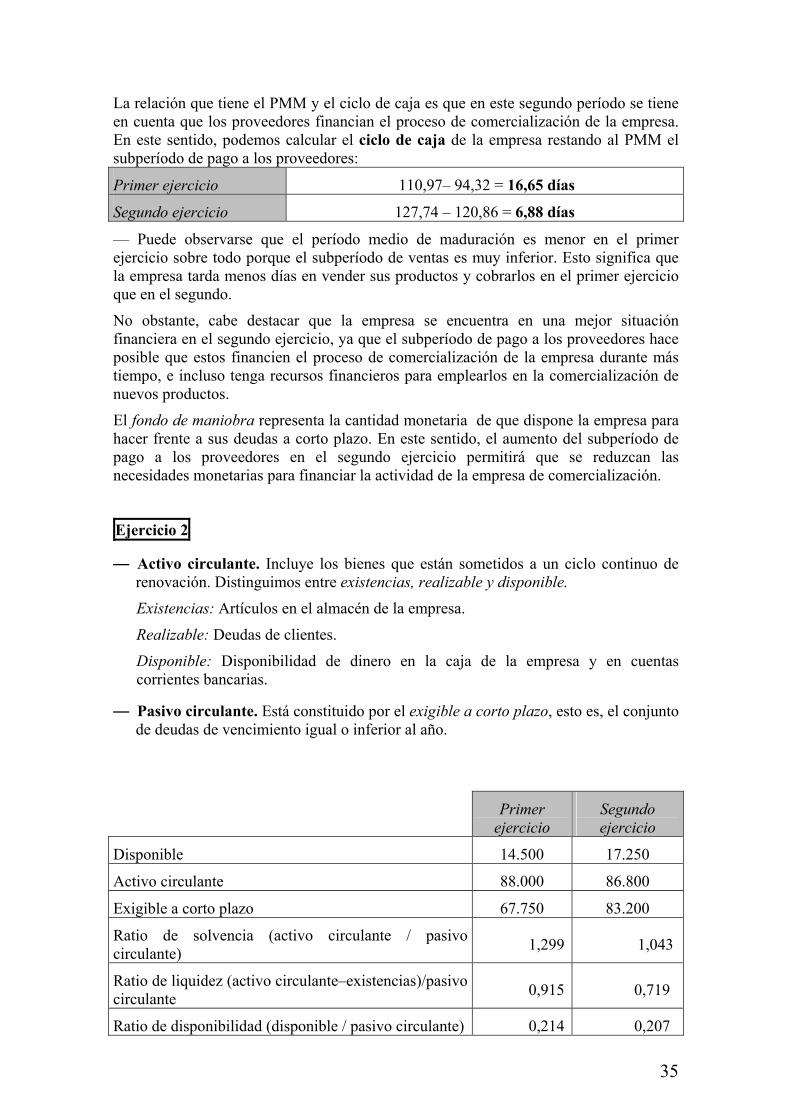

35

La relación que tiene el PMM y el ciclo de caja es que en este segundo período se tiene en cuenta que los proveedores financian el proceso de comercialización de la empresa. En este sentido, podemos calcular el ciclo de caja de la empresa restando al PMM el subperíodo de pago a los proveedores:

Primer ejercicio 110,97– 94,32 = 16,65 días

Segundo ejercicio 127,74 – 120,86 = 6,88 días

— Puede observarse que el período medio de maduración es menor en el primer ejercicio sobre todo porque el subperíodo de ventas es muy inferior. Esto significa que la empresa tarda menos días en vender sus productos y cobrarlos en el primer ejercicio que en el segundo.

No obstante, cabe destacar que la empresa se encuentra en una mejor situación financiera en el segundo ejercicio, ya que el subperíodo de pago a los proveedores hace posible que estos financien el proceso de comercialización de la empresa durante más tiempo, e incluso tenga recursos financieros para emplearlos en la comercialización de nuevos productos.

El fondo de maniobra representa la cantidad monetaria de que dispone la empresa para hacer frente a sus deudas a corto plazo. En este sentido, el aumento del subperíodo de pago a los proveedores en el segundo ejercicio permitirá que se reduzcan las necesidades monetarias para financiar la actividad de la empresa de comercialización.

Ejercicio 2

— Activo circulante. Incluye los bienes que están sometidos a un ciclo continuo de renovación. Distinguimos entre existencias, realizable y disponible.

Existencias: Artículos en el almacén de la empresa.

Realizable: Deudas de clientes.

Disponible: Disponibilidad de dinero en la caja de la empresa y en cuentas corrientes bancarias.

— Pasivo circulante. Está constituido por el exigible a corto plazo, esto es, el conjunto de deudas de vencimiento igual o inferior al año.

Primer ejercicio

Segundo ejercicio

Disponible 14.500 17.250

Activo circulante 88.000 86.800

Exigible a corto plazo 67.750 83.200

Ratio de solvencia (activo circulante / pasivo circulante) 1,299 1,043

Ratio de liquidez (activo circulante–existencias)/pasivo circulante 0,915 0,719

Ratio de disponibilidad (disponible / pasivo circulante) 0,214 0,207

36

— Observamos que se ha producido un empeoramiento en la situación financiera, ya que:

• La ratio de solvencia ha disminuido y es muy próxima a 1. Es preciso hacer notar que un valor inferior a 1 supone una situación de desequilibrio financiero y proximidad a la suspensión de pagos.

• También ha disminuido la ratio de liquidez, que se aleja de 1.

• Observamos también una reducción en la ratio de disponibilidad.

La empresa deberá reducir su endeudamiento a corto plazo.

UNIDAD 10

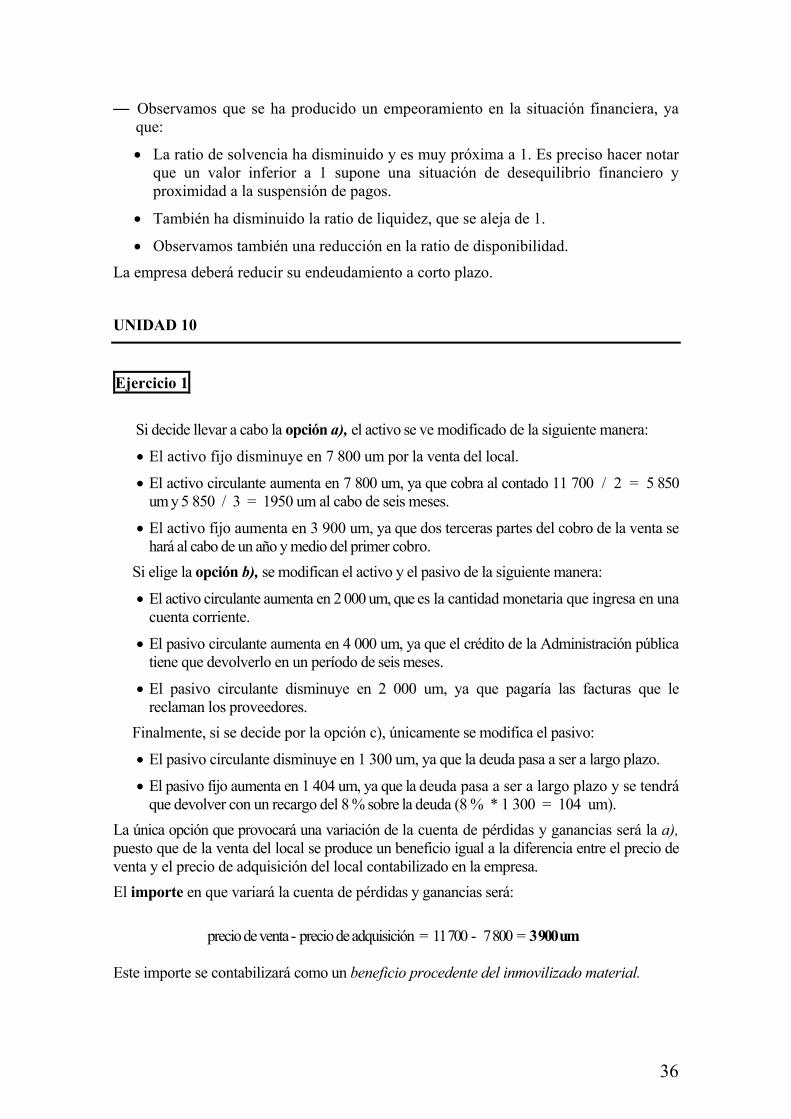

Ejercicio 1

Si decide llevar a cabo la opción a), el activo se ve modificado de la siguiente manera:

• El activo fijo disminuye en 7 800 um por la venta del local.

• El activo circulante aumenta en 7 800 um, ya que cobra al contado 11 700 / 2 = 5 850 um y 5 850 / 3 = 1950 um al cabo de seis meses.

• El activo fijo aumenta en 3 900 um, ya que dos terceras partes del cobro de la venta se hará al cabo de un año y medio del primer cobro.

Si elige la opción b), se modifican el activo y el pasivo de la siguiente manera:

• El activo circulante aumenta en 2 000 um, que es la cantidad monetaria que ingresa en una cuenta corriente.

• El pasivo circulante aumenta en 4 000 um, ya que el crédito de la Administración pública tiene que devolverlo en un período de seis meses.

• El pasivo circulante disminuye en 2 000 um, ya que pagaría las facturas que le reclaman los proveedores.

Finalmente, si se decide por la opción c), únicamente se modifica el pasivo:

• El pasivo circulante disminuye en 1 300 um, ya que la deuda pasa a ser a largo plazo.

• El pasivo fijo aumenta en 1 404 um, ya que la deuda pasa a ser a largo plazo y se tendrá que devolver con un recargo del 8 % sobre la deuda (8 % * 1 300 = 104 um).

La única opción que provocará una variación de la cuenta de pérdidas y ganancias será la a), puesto que de la venta del local se produce un beneficio igual a la diferencia entre el precio de venta y el precio de adquisición del local contabilizado en la empresa. El importe en que variará la cuenta de pérdidas y ganancias será:

precio de venta - precio de adquisición = 11 700 - 7 800 = 3 900 um

Este importe se contabilizará como un beneficio procedente del inmovilizado material.

37

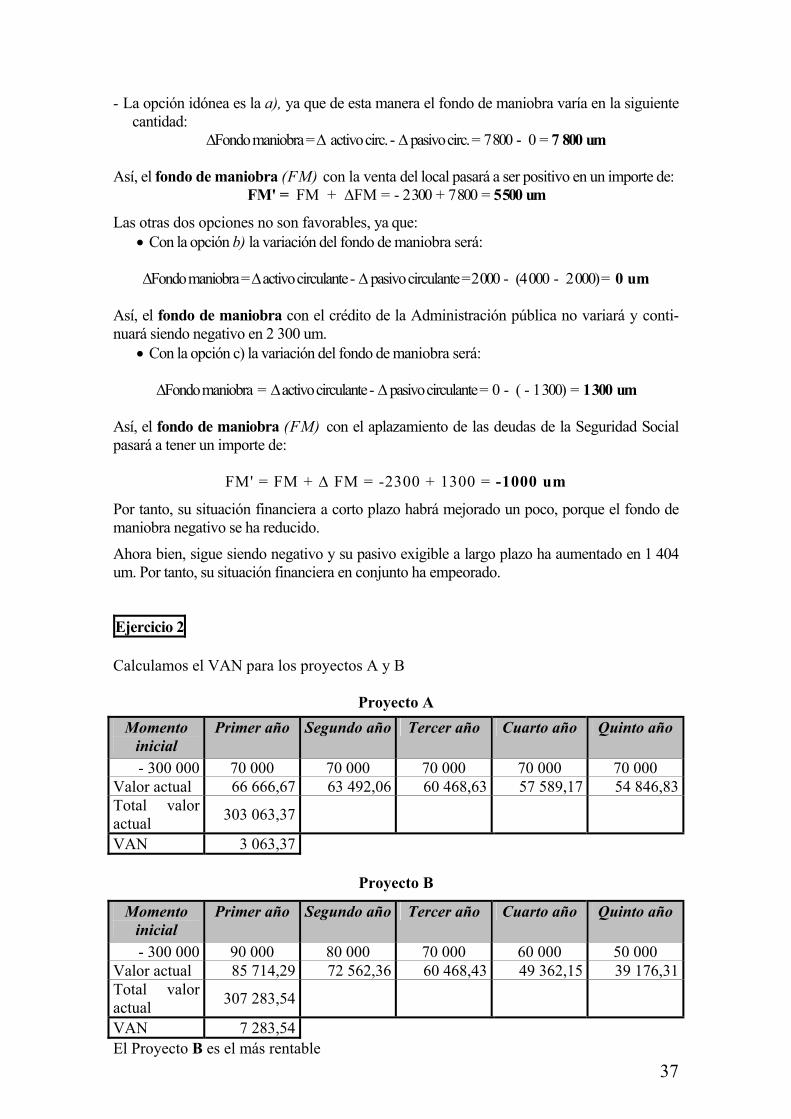

- La opción idónea es la a), ya que de esta manera el fondo de maniobra varía en la siguiente cantidad:

∆Fondo maniobra = ∆ activo circ. - ∆ pasivo circ. = 7 800 - 0 = 7 800 um

Así, el fondo de maniobra (FM) con la venta del local pasará a ser positivo en un importe de: FM' = FM + ∆FM = - 2 300 + 7 800 = 5 500 um

Las otras dos opciones no son favorables, ya que: • Con la opción b) la variación del fondo de maniobra será: ∆Fondo maniobra = ∆ activo circulante - ∆ pasivo circulante = 2 000 - (4 000 - 2 000) = 0 um

Así, el fondo de maniobra con el crédito de la Administración pública no variará y conti-nuará siendo negativo en 2 300 um.

• Con la opción c) la variación del fondo de maniobra será:

∆Fondo maniobra = ∆ activo circulante - ∆ pasivo circulante = 0 - ( - 1 300) = 1 300 um Así, el fondo de maniobra (FM) con el aplazamiento de las deudas de la Seguridad Social pasará a tener un importe de:

FM' = FM + ∆ FM = -2300 + 1300 = -1000 um

Por tanto, su situación financiera a corto plazo habrá mejorado un poco, porque el fondo de maniobra negativo se ha reducido.

Ahora bien, sigue siendo negativo y su pasivo exigible a largo plazo ha aumentado en 1 404 um. Por tanto, su situación financiera en conjunto ha empeorado.

Ejercicio 2 Calculamos el VAN para los proyectos A y B

Proyecto A Momento

inicial Primer año Segundo año Tercer año Cuarto año Quinto año

- 300 000 70 000 70 000 70 000 70 000 70 000 Valor actual 66 666,67 63 492,06 60 468,63 57 589,17 54 846,83Total valor actual 303 063,37

VAN 3 063,37

Proyecto B

Momento inicial

Primer año Segundo año Tercer año Cuarto año Quinto año

- 300 000 90 000 80 000 70 000 60 000 50 000 Valor actual 85 714,29 72 562,36 60 468,43 49 362,15 39 176,31Total valor actual 307 283,54

VAN 7 283,54 El Proyecto B es el más rentable

38

PROYECTO

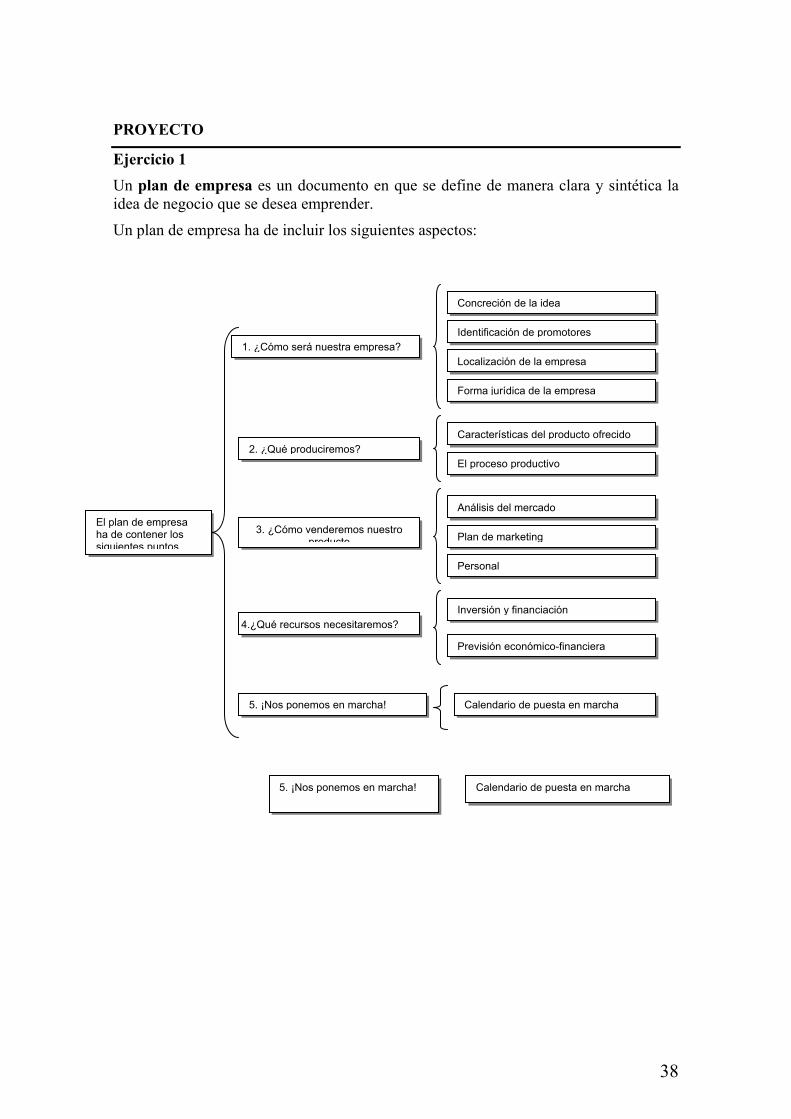

Ejercicio 1 Un plan de empresa es un documento en que se define de manera clara y sintética la idea de negocio que se desea emprender.

Un plan de empresa ha de incluir los siguientes aspectos:

5. ¡Nos ponemos en marcha! Calendario de puesta en marcha

1. ¿Cómo será nuestra empresa?

El plan de empresa ha de contener los siguientes puntos

2. ¿Qué produciremos?

3. ¿Cómo venderemos nuestro producto

4.¿Qué recursos necesitaremos?

Concreción de la idea

Identificación de promotores

Localización de la empresa

Forma jurídica de la empresa

Características del producto ofrecido

El proceso productivo

Análisis del mercado

Plan de marketing

Personal

Inversión y financiación

Previsión económico-financiera

5. ¡Nos ponemos en marcha! Calendario de puesta en marcha