desestacionalizaciÓn de series de tiempo (1)

TRANSCRIPT

DESESTACIONALIZACIÓN DE SERIES DE TIEMPO

CNIE DEL AMSDE

INTRODUCCIÓN

LA INFORMACIÓN ECONÓMICA QUE PERIÓDICAMENTE RECIBE LA OPINIÓN PÚBLICA PERMITE JUZGAR LA POLÍTICA GUBERNAMENTAL DESDE DIFERENTES FRENTES, Y FACILITA LA TOMA DE DECISIONES INDIVIDUALES Y EMPRESARIALES RESPECTO A LAS VARIABLES ECONÓMICAS MÁS RELEVANTES.

ESTA INFORMACIÓN TAL COMO ES PRESENTADA EN LA MAYORÍA DE LOS CASOS, NO REFLEJA LAS VERDADERAS TENDENCIAS DEL COMPORTAMIENTO DE LA ECONOMÍA.

INTRODUCCIÓN

COMO SE SABE, EL FACTOR ESTACIONAL EN ALGUNOS MESES DEL AÑO ES UN ELEMENTO QUE INFLUYE DE MANERA IMPORTANTE EN LA EVOLUCIÓN DE LOS PRINCIPALES INDICADORES ECONÓMICOS, IMPIDIENDO QUE SE PERCIBAN CON CLARIDAD SUS TENDENCIAS.

EJEMPLOS: LOS PRECIOS DE LOS ALIMENTOS QUE AUMENTAN EN VERANO, IMPORTACIONES DE BIENES DE CONSUMO FINAL QUE INCREMENTAN HACIA EL FIN DE AÑO, PRODUCCIÓN AGRÍCOLA QUE ALCANZA SUS NIVELES MÁS ALTO DURANTE MAYO-JULIO DE TODOS LOS AÑOS.

INTRODUCCIÓN

UNA BUENA PARTE DE ESTOS COMPORTAMIENTOS SE DEBEN MÁS A FACTORES RELACIONADOS AL CALENDARIO, LO INSTITUCIONAL O SIMPLEMENTE A LAS CONDICIONES CLIMATOLÓGICAS, QUE A FACTORES DE TIPO ECONÓMICO.

ES POR ELLO QUE LA DESESTACIONALIZACIÓN DE SERIES DE TIEMPO ECONÓMICAS SE HA CONSTITUIDO EN UNA PRÁCTICA RUTINARIA EN LAS INSTITUCIONES GUBERNAMENTALES, YA QUE SE LA CONCIBE COMO PARTE DEL ANÁLISIS DE LA INFORMACIÓN PREVIO A LA TOMA DE DECISIONES.

DEFINICIÓN DE SERIE DE TIEMPO

UNA SERIE DE TIEMPO ES UN CONJUNTO DE OBSERVACIONES PRODUCIDAS EN DETERMINADOS MOMENTOS, GENERALMENTE A INTERVALOS IGUALES. EJEMPLOS DE SERIES DE TIEMPO SON LA PRODUCCIÓN MANUFACTURERA, EL SALDO MENSUAL O TRIMESTRAL DE LA BALANZA COMERCIAL, EL TOTAL MENSUAL DE VENTAS AL MENUDEO Y LA COTIZACIÓN DIARIA DE CIERRE DE LAS ACCIONES DE LIVERPOOL.

DEFINICIÓN DE SERIE DE TIEMPO

SI BIEN EL COMPORTAMIENTO DE CUALQUIER SERIE DE TIEMPO PUEDE OBSERVARSE GRÁFICAMENTE, NO EN TODOS LOS CASOS ES POSIBLE DISTINGUIR LAS PARTICULARIDADES QUE CADA UNA PUEDE CONTENER.

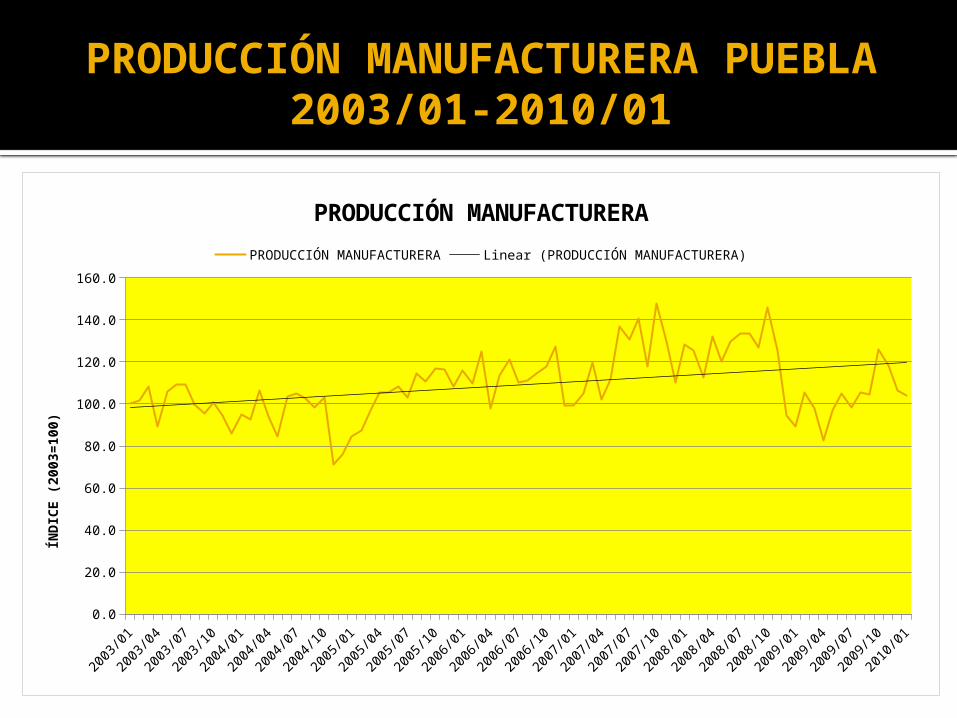

DEFINICIONES

EL SIGUIENTE GRÁFICO, POR EJEMPLO, MUESTRA EL COMPORTAMIENTO DE LA SERIE PRODUCCIÓN MANUFACTURERA DE PUEBLA DURANTE LOS AÑOS 2003/01 A 2010/01. AL OBSERVAR SU RECORRIDO A LO LARGO DEL TIEMPO LO ÚNICO QUE PODRÍA DECIRSE DE MANERA INMEDIATA ES QUE EXHIBE UN COMPORTAMIENTO CRECIENTE CON DISMINUCIONES EN 2004 Y 2009, Y AUMENTOS EN 2007 Y 2008 SOBRE LA LÍNEA DE TENDENCIA Y, ADEMÁS, QUE ELLO ES CON SEGURIDAD RESULTADO DE UNA COMBINACIÓN DE FUERZAS DE DISTINTA ÍNDOLE: ECONÓMICAS, NATURALES, INSTITUCIONALES, SOCIOLÓGICAS, ETC.

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003

/01

2003

/04

2003

/07

2003

/10

2004

/01

2004

/04

2004

/07

2004

/10

2005

/01

2005

/04

2005

/07

2005

/10

2006

/01

2006

/04

2006

/07

2006

/10

2007

/01

2007

/04

2007

/07

2007

/10

2008

/01

2008

/04

2008

/07

2008

/10

2009

/01

2009

/04

2009

/07

2009

/10

2010

/01

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

160.0

PRODUCCIÓN MANUFACTURERA

PRODUCCIÓN MANUFACTURERA Linear (PRODUCCIÓN MANUFACTURERA)

ÍND

ICE (

2003=

100)

COMPONENTES DE UNA SERIE DE TIEMPO

LA EXPERIENCIA BASADA EN MUCHOS EJEMPLOS DE SERIES DE TIEMPO HA REVELADO QUE EXISTEN CIERTOS MOVIMIENTOS O VARIACIONES CARACTERÍSTICAS QUE PUEDEN MEDIRSE Y OBSERVARSE POR SEPARADO. ESTOS MOVIMIENTOS, LLAMADOS COMPONENTES DE UNA SERIE DE TIEMPO, Y QUE SE SUPONE SON CAUSADOS POR FENÓMENOS DISTINTOS, SON LOS SIGUIENTES:

COMPONENTES DE UNA SERIE DE TIEMPO

MOVIMIENTOS SECULARES O DE LARGA DURACIÓN O TENDENCIA. SE REFIEREN A LA DIRECCIÓN GENERAL A LA QUE UNA SERIE DE TIEMPO PARECE DIRIGIRSE EN UN INTERVALO GRANDE DE TIEMPO. ES DECIR, CONTIENEN LOS MOVIMIENTOS SUAVES DE LARGO PLAZO, LOS CUALES ESTÁN DOMINADOS FUNDAMENTALMENTE POR FACTORES DE TIPO ECONÓMICO. EN EL GRÁFICO VISTO ANTES ESTE MOVIMIENTO SE INDICA POR UNA LÍNEA (CURVA) DE TENDENCIA, TRAZADA CON UNA LÍNEA NEGRA.

COMPONENTES DE UNA SERIE DE TIEMPO

MOVIMIENTOS CÍCLICOS O VARIACIONES CÍCLICAS O CICLO. SE REFIEREN A LAS OSCILACIONES DE LARGA DURACIÓN ALREDEDOR DE LA LÍNEA (O CURVA) DE TENDENCIA, LOS CUALES PUEDEN O NO SER PERIÓDICOS, ES DECIR, PUEDEN O NO SEGUIR CAMINOS ANÁLOGOS EN INTERVALOS DE TIEMPO IGUALES. SE CARACTERIZAN POR TENER LAPSOS DE EXPANSIÓN Y CONTRACCIÓN. EN GENERAL, LOS MOVIMIENTOS SE CONSIDERAN CÍCLICOS SOLO SI SE PRODUCE EN UN INTERVALO DE TIEMPO SUPERIOR AL AÑO.

COMPONENTES DE UNA SERIE DE TIEMPO

MOVIMIENTOS ESTACIONALES O VARIACIONES ESTACIONALES. SE REFIEREN A LAS FLUCTUACIONES PERIÓDICAS QUE SE OBSERVAN EN SERIES DE TIEMPO CUYA FRECUENCIA ES MENOR A UN AÑO (TRIMESTRAL, MENSUAL, DIARIA, ETC.), APROXIMADAMENTE EN LAS MISMAS FECHAS Y CASI CON LA MISMA INTENSIDAD.

LA VARIACIONES ESTACIONALES RESPONDEN FUNDAMENTALMENTE A FACTORES RELACIONADOS AL CLIMA, LO INSTITUCIONAL O LAS EXPECTATIVAS, Y NO A FACTORES DE TIPO ECONÓMICO.

COMPONENTES DE UNA SERIE DE TIEMPO

MOVIMIENTOS IRREGULARES O AL AZAR O RUIDO ESTADÍSTICO. SE REFIEREN A MOVIMIENTOS ESPORÁDICOS O DE CORTO PLAZO DE LAS SERIES DE TIEMPO DEBIDO A SUCESOS QUE SE PRODUCEN DE MANERA OCASIONAL O IMPREVISIBLE, TALES COMO ELECCIONES, HUELGAS, INUNDACIONES, ETC.

CAUSAS Y CARACTERÍSTICAS DE LAS FLUCTUACIONES ESTACIONALES

EXISTEN POR LO MENOS CUATRO CAUSAS QUE GENERAN FLUCTUACIONES ESTACIONALES EN LA MAYORÍA DE LAS SERIES ECONÓMICAS QUE MUESTRAN FRECUENCIAS MENORES A UN AÑO, LAS MISMAS QUE NO NECESARIAMENTE SON EXCLUYENTES ENTRE SI. ELLAS SON:

LA FIJACIÓN DE DETERMINADAS FECHAS POR PARTE DE LAS INSTITUCIONES PARA QUE LOS AGENTES ECONÓMICOS REALICEN CIERTAS ACTIVIDADES A LO LARGO DEL AÑO; POR EJEMPLO LOS PERIODOS DE VACACIONES ESCOLARES ESTABLECIDOS POR LA SECRETARIA DE EDUCACIÓN PÚBLICA O EL PAGO DE IMPUESTOS ESTABLECIDOS POR EL SAT.

CAUSAS Y CARACTERÍSTICAS DE LAS FLUCTUACIONES ESTACIONALES

EL CLIMA O LAS ESTACIONES DEL AÑO, QUE DETERMINAN, POR EJEMPLO, LAS SIEMBRAS Y COSECHAS, O LA VENTA DE ABRIGOS EN DETERMINADOS MESES DEL AÑO.

LAS EXPECTATIVAS RESPECTO A LAS FLUCTUACIONES ESTACIONALES; POR EJEMPLO, EL ELEVADO CRECIMIENTO DE LAS IMPORTACIONES DE JUGUETES EN LOS MESES PREVIOS A LA NAVIDAD ES PROVOCADA POR LA EXPECTATIVA DE VENTAS ELEVADAS EN DICIEMBRE Y ENERO, Y

CAUSAS Y CARACTERÍSTICAS DE LAS FLUCTUACIONES ESTACIONALES

EL EFECTO CALENDARIO, ES DECIR, POR UN LADO, EL HECHO DE QUE ALGUNAS FESTIVIDADES O DÍAS FERIADOS SE ENCUENTRAN FIJADOS EN DETERMINADAS FECHAS DEL AÑO, LO CUAL DETERMINA UN NÚMERO DIFERENTE DE DÍAS HÁBILES DENTRO DE LOS MESES O TRIMESTRES, Y POR OTRO LADO, EL HECHO DE QUE ESTOS PERIODOS EN SI TIENEN UNA CANTIDAD DISTINTA DE DÍAS.

CAUSAS Y CARACTERÍSTICAS DE LAS FLUCTUACIONES ESTACIONALES

EL EFECTO CALENDARIO ES TRATADO DE MANERA SEPARADO POR ALGUNOS MÉTODOS, ES DECIR, COMO UN COMPONENTE ADICIONAL DE LAS SERIES DE TIEMPO, ADEMÁS DEL CICLO, TENDENCIA, ESTACIONAL E IRREGULAR.

CAUSAS Y CARACTERÍSTICAS DE LAS FLUCTUACIONES ESTACIONALES

EN LO QUE RESPECTA A LAS CARACTERÍSTICAS QUE POSEEN LAS FLUCTUACIONES ESTACIONALES DE LAS SERIES DE TIEMPO ECONÓMICAS, PUEDE SEÑALARSE QUE LAS MÁS IMPORTANTES SON LAS SIGUIENTES:

SE REPITE CADA AÑO CON CIERTA REGULARIDAD, AUNQUE PUEDE EVOLUCIONAR A LO LARGO DEL TIEMPO, ES DECIR, CRECER O DISMINUIR.

CAUSAS Y CARACTERÍSTICAS DE LAS FLUCTUACIONES ESTACIONALES

ES POSIBLE MEDIRLO Y SEPARARLO DE LAS OTRAS FUERZAS QUE INFLUYEN EN EL COMPORTAMIENTO DE LA SERIE, MEDIANTE MÉTODOS ADECUADOS DE DESCONPOSICIÓN DE SERIES, Y

ES CAUSADO PRINCIPALMENTE POR FUERZAS NO ECONÓMICAS, EXÓGENAS AL SISTEMA ECONÓMICO, QUE LOS TOMADORES DE DECISIONES NO PUEDEN CONTROLAR O MODIFICAR EN EL CORTO PLAZO.

RAZONES PARA APLICAR LA DESESTACIONALIZACIÓN

TENER UNA APRECIACIÓN MÁS CLARA SOBRE SU COMPORTAMIENTO DEBIDO EXCLUSIVAMENTE A RAZONES DE TIPO ECONÓMICO.

FACILITAR LA IDENTIFICACIÓN DE PATRONES DE COMPORTAMIENTO SUBYACENTES EN LAS SERIES.

AYUDAR A CONOCER CÓMO SE RELACIONAN LAS SERIES DE INTERÉS CON OTRAS SERIES (EVENTOS EXÓGENOS O VARIABLES DE POLÍTICA).

RAZONES PARA APLICAR LA DESESTACIONALIZACIÓN

AYUDAR A DISMINUIR LAS POSIBILIDADES DE SER ENGAÑADOS POR CORRELACIONES DE “CASUALIDAD” (ESPURIAS, ES DECIR, CORRELACIONES QUE MUESTRAN CASUALIDAD Y NO CAUSALIDAD) ENTRE SERIES QUE PUEDEN GENERARSE POR INFLUENCIAS ESTACIONALES SISTEMÁTICAS E INDEPENDIENTES.

MODELOS BÁSICOS DE DESCOMPOSICIÓN DE SERIES

FORMALMENTE UNA SERIE DE TIEMPO X SE DEFINE POR LOS VALORES X1, X2,….,Xn QUE TOMA EN LOS MOMENTOS t1, t2,….,tn RESPECTIVAMENTE. ASÍ, X ES UNA FUNCIÓN DE t Y PUEDE SIMBOLIZARSE POR Xt.

EL ENFOQUE CLÁSICO PARA SU DESCOMPOSICIÓN ES EL MODELO ESTADÍSTICO LINEAL, ES DECIR, EL QUE INDICA QUE Xt PUEDE SER REPRESENTADO A TRAVÉS DE LA SUMA DE DOS PROCESOS NO CORRELACIONADOS ENTRE SÍ:

MODELOS BÁSICOS DE DESCOMPOSICIÓN DE SERIES

Xt = Dt + It (t = 1, 2,…., n) DONDE Dt ES DETERMINÍSTICO E It ES

ESTOCÁSTICO ESTACIONARIO (EL COMPONENTE IRREGULAR).

LA PARTE DETERMINÍSTICA, A SU VEZ, SE DESCOMPONE –PARA SERIES CON FRECUENCIA MENOR A UN AÑO- EN DOS ELEMENTOS: UNO PURAMENTE ESTACIONAL (St) Y OTRO NO ESTACIONAL ASOCIADO A LA TENDENCIA-CICLO DE LA SERIE (Ct).

MODELOS BÁSICOS DE DESCOMPOSICIÓN DE SERIES

DE ESTE MODO UNO DE LOS MODELOS BÁSICOS QUE MUESTRAN DE MANERA EXPLÍCITA LA RELACIÓN QUE GUARDAN ESTOS COMPONENTES ES EL ADITIVO:

Xt = Ct + St + It (t = 1, 2,…, n) DICHA RELACIÓN TAMBIÉN PUEDE SEGUIR

UN MODELO MLTIPLICATIVO: Xt = Ct * St * It (t = 1, 2,…., n) O UN ADITIVO LOGARÍTMICO LN Xt = LN Ct + LN St + LN It (t = 1, 2,

…., n)

MODELOS BÁSICOS DE DESCOMPOSICIÓN DE SERIES

A PARTIR DE ESTOS MODELO BÁSICOS EL PROBLEMA DE LA DESESTACIONALIZACIÓN CONSISTE EN ESTIMAR LOS COMPONENTES PARA CADA UNO DE LOS PERIODOS DE OBSERVACIÓN t = 1, 2,…., n.

MODELOS DE AJUSTE ESTACIONAL

EXISTE UNA GRAN VARIEDAD DE MÉTODOS PARA AJUSTAR ESTACIONALMENTE UNA SERIE DE TIEMPO, LOS MISMOS QUE PUEDEN AGRUPARSE EN TRES GRUPOS:

A) MÉTODOS DE REGRESIÓN, B) MÉTODOS QUE EMPLEAN MODELOS

ARIMA Y C) MÉTODOS DE PROMEDIOS MÓVILES.

AJUSTE ESTACIONAL MEDIANTE LOS MÉTODOS DE REGRESIÓN

SI LA ESTACIONALIDAD ES ESTABLE DE UN AÑO A OTRO, EL PLANTEAMIENTO BÁSICO DE ESTE MÉTODO CONSISTE EN LO SIGUIENTE: AJUSTAR A LA SERIE ORIGINAL UNA REGRESIÓN CUYAS VARIABLES INDEPENDIENTES SON UN CONJUNTO DE VARIABLES DICOTÓMICAS, O DICÓTOMAS, O DUMMY (12 VARIABLES SI LA SERIE ES MENSUAL Y 4 SI ES TRIMESTRAL) QUE REPRESENTA A LA ESTACIONALIDAD DE LA SERIE Y OTRO CONJUNTO (LAS VARIABLES QUE CONFORMAN UN POLINOMIO DE GRADO n) QUE REPRESENTA A LA TENDENCIA.

AJUSTE ESTACIONAL MEDIANTE LOS MÉTODOS DE REGRESIÓN

SU REPRESENTACIÓN PODRÍA PLANTEARSE DEL SIGUIENTE MODO:

DONDE Xt ES LA VARIABLE A AJUSTAR Tt ES LA VARIABLE TENDENCIA DUMjt SON LAS VARIABLES DICOTÓMICAS CON VALOR

1 PARA EL MES j Y 0 PARA EL RESTO DE LOS MESES αt Y βt SON LOS PARÁMETROS MINIMOCUADRÁTICOS

A ESTIMAR i Y j SON NÚMEROS ENTEROS εt ES EL TÉRMINO DE PERTURBACIÓN ALEATORIA

AJUSTE ESTACIONAL MEDIANTE LOS MÉTODOS DE REGRESIÓN

EL COMPONENTE ESTACIONAL PARA UN DETERMINADO MES SE OBTIENE RESTANDO EL β ESTIMADO DEL MES RESPECTIVO MENOS LA MEDIA DE LOS β´S DEBIDO A QUE EL CONJUNTO DE VARIABLES DICOTÓMICAS INCLUYEN EL TÉRMINO DE LA CONSTANTE.

LA SERIE DESESTACIONALIZADA, POR SU PARTE, SE OBTIENE RESTANDO LA SERIE ORIGINAL MENOS EL COMPONENTE ESTACIONAL.

AJUSTE ESTACIONAL MEDIANTE MÉTODOS QUE EMPLEAN MODELOS ARIMA

ESTOS MÉTODOS SUPONEN QUE EL COMPONENTE ESTACIONAL ES GENERADO POR UN PROCESO ESTOCÁSTICO, CUYA IDENTIFICACIÓN SE REALIZA DE MANERA SIMILAR A LOS MODELOS QUE REPRESENTAN LA ESTRUCTURA REGULAR DE UNA SERIE CON LA SALVEDAD DE QUE PARA ELLO SE EXAMINAN LOS VALORES ESTACIONALES DE LAS FUNCIONES DE AUTOCORRELACIÓN, ES DECIR, LOS VALORES QUE CORRESPONDEN A LOS REZAGOS DE 4, 8, 12,…. SI LOS DATOS SON TRIMESTRALES Y 12, 24, 36…. SI LOS DATOS SON MENSUALES.

AJUSTE ESTACIONAL MEDIANTE MÉTODOS QUE EMPLEAN MODELOS ARIMA

DE ESTE MODO, UNA SERIE PODRÍA REQUERIR DIFERENCIAS DE ORDEN ESTACIONAL SI LOS VALORES ESTACIONALES DE LA FUNCIÓN DE AUTOCORRELACIÓN NO TIENDEN A CERO RÁPIDAMENTE.

PARA OBTENER LA SERIE DESESTACIONALIZADA SE SIGUE EL SIGUIENTE PROCEDIMIENTO:

SI Xt ES UNA SERIE ESTACIONAL DE s PERIODOS AL AÑO (4 PARA DATOS TRIMESTRALES Y 12 PARA MENSUALES) DEBERÁ ELIMINARSE EL COMPONENTE ESTACIONAL PARA LUEGO AJUSTAR UN MODELO ARIMA A LA PARTE NO ESTACIONAL (μt).

AJUSTE ESTACIONAL MEDIANTE MÉTODOS QUE EMPLEAN MODELOS ARIMA

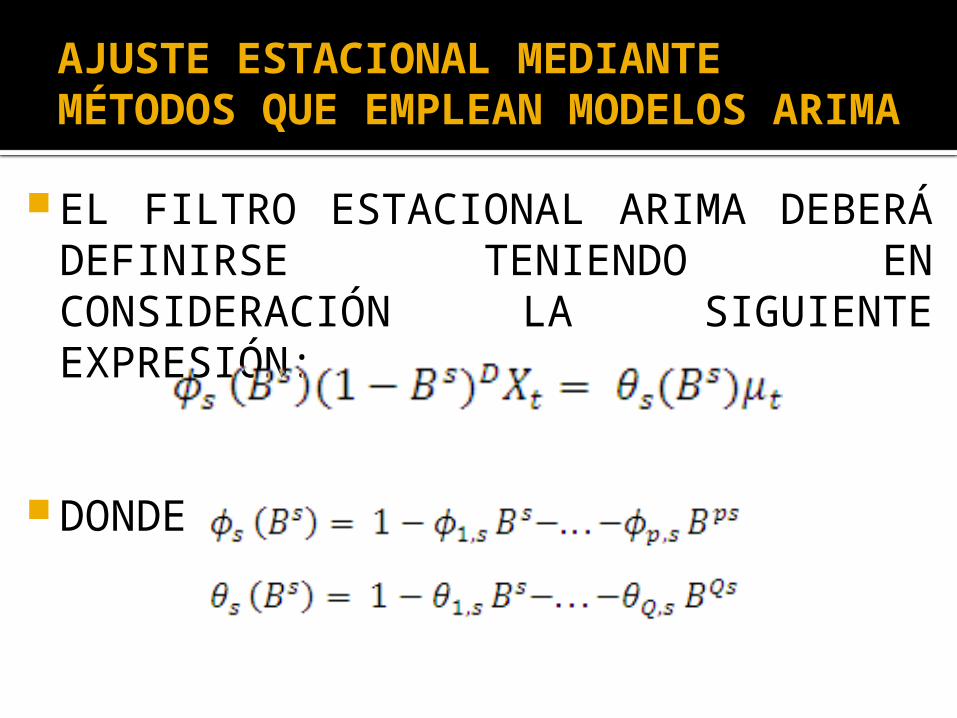

EL FILTRO ESTACIONAL ARIMA DEBERÁ DEFINIRSE TENIENDO EN CONSIDERACIÓN LA SIGUIENTE EXPRESIÓN:

DONDE

AJUSTE ESTACIONAL MEDIANTE MÉTODOS QUE EMPLEAN MODELOS ARIMA

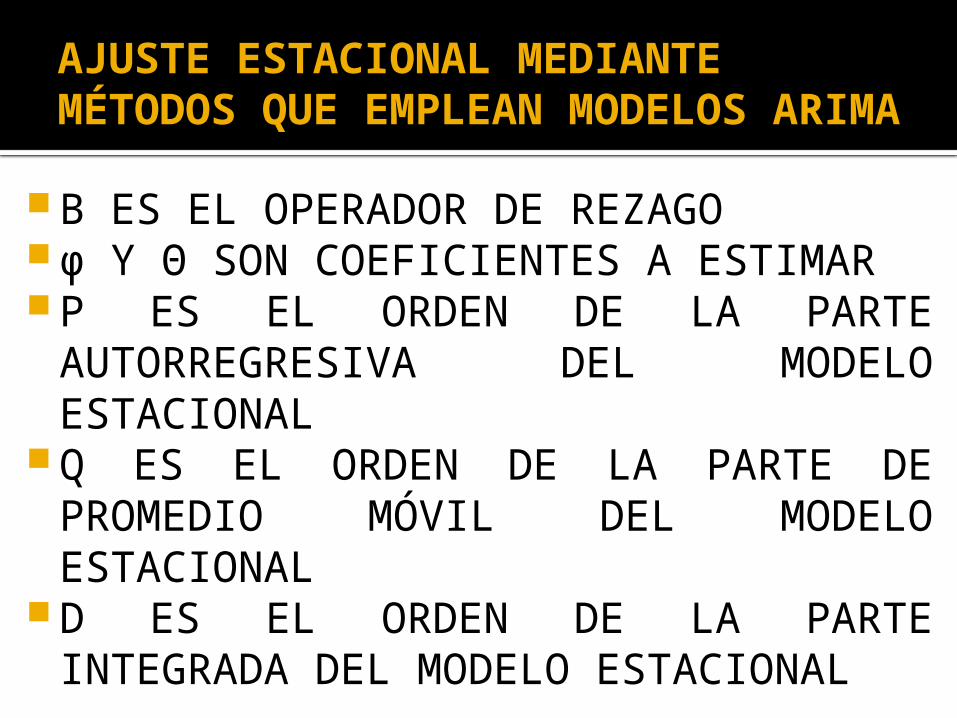

B ES EL OPERADOR DE REZAGO ϕ Y ϴ SON COEFICIENTES A ESTIMAR P ES EL ORDEN DE LA PARTE

AUTORREGRESIVA DEL MODELO ESTACIONAL

Q ES EL ORDEN DE LA PARTE DE PROMEDIO MÓVIL DEL MODELO ESTACIONAL

D ES EL ORDEN DE LA PARTE INTEGRADA DEL MODELO ESTACIONAL

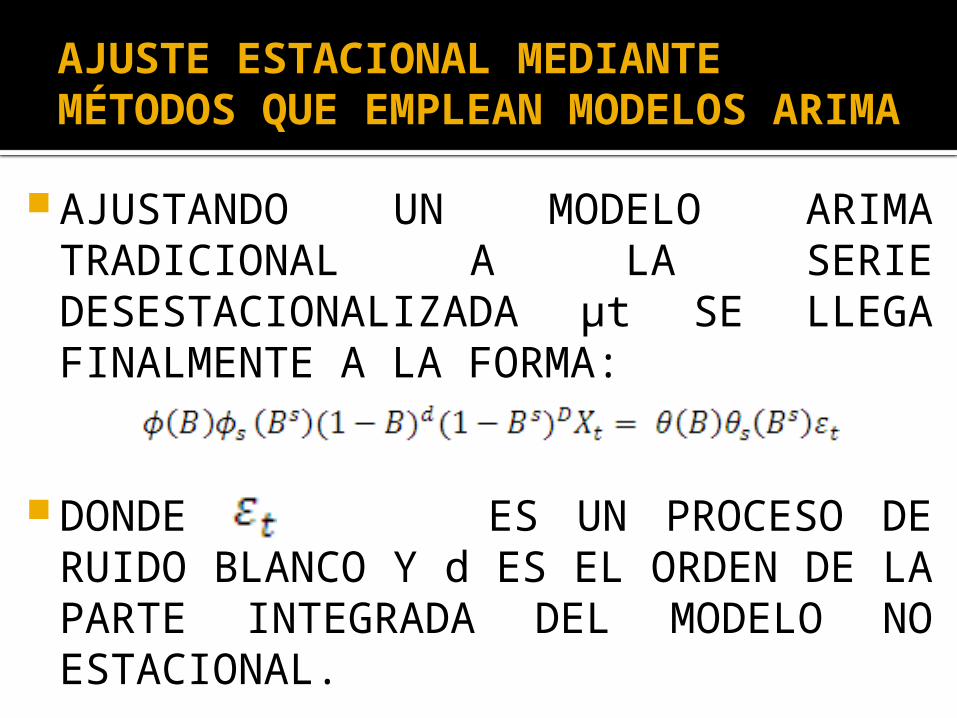

AJUSTE ESTACIONAL MEDIANTE MÉTODOS QUE EMPLEAN MODELOS ARIMA

AJUSTANDO UN MODELO ARIMA TRADICIONAL A LA SERIE DESESTACIONALIZADA μt SE LLEGA FINALMENTE A LA FORMA:

DONDE ES UN PROCESO DE RUIDO BLANCO Y d ES EL ORDEN DE LA PARTE INTEGRADA DEL MODELO NO ESTACIONAL.

AJUSTE ESTACIONAL MEDIANTE MÉTODOS DE PROMEDIOS MÓVILES

ESTOS MÉTODOS SUPONEN QUE LOS COMPONENTES DE UNA SERIE TIENEN COMPORTAMIENTOS DINÁMICOS Y, POR TANTO, LA ESTIMACIÓN DE CADA UNO DE ELLOS SE REALIZA EN CADA PUNTO DEL TIEMPO, COMO UN PROMEDIO DE LAS OBSERVACIONES PASADAS Y FUTURAS.

EN CONSECUENCIA, LOS PASOS FUNDAMENTALES DE ESTOS MÉTODOS NO SON MÁS QUE UNA SUCESIÓN DE REGLAS EMPÍRICAS QUE APLICAN PROMEDIOS MÓVILES DE MANERA ITERATIVA.

EL MÉTODO X12-ARIMA

EL MODELO MÁS CONOCIDO Y UTILIZADO PARA DESESTACIONALIZAR SERIES DE TIEMPO ECONÓMICAS A NIVEL DE LAS INSTITUCIONES GUBERNAMENTALES DE TODO EL MUNDO ES EL MODELO X12-ARIMA.

BÁSICAMENTE EL X12-ARIMA PROCEDE DEL SIGUIENTE MODO: AJUSTA UN MODELO ARIMA A LA SERIE ORIGINAL CON EL PROPÓSITO DE EXTRAPOLARLA UN AÑO HACIA ADELANTE Y UNO HACIA ATRÁS DE LA MANERA MÁS EFICIENTE.

EL MÉTODO X12-ARIMA

LUEGO APLICA, CON LIGERAS MODIFICACIONES Y OPCIONES, EL MÉTODO X-12 A LA SERIE OBSERVADA QUE CONTIENE LOS VALORES EXTRAPOLADOS.

EN CONCRETO, LAS DIFERENTES CLASES DEL PROMEDIO MÓVIL QUE APLICA EL MÉTODO LO HACE DE MANERA SECUENCIAL EN TRECE PASOS, REPETIDOS DOS VECES.

PARA LA OPCIÓN ESTÁNDAR, CONSIDERANDO EL MÉTODO MULTIPLICATIVO, ESTOS TRECE PASOS SON LOS SIGUIENTES:

EL MÉTODO X12-ARIMA

1. CALCULA LA RAZÓN ENTRE LA SERIE ORIGINAL Y UN PROMEDIO MÓVIL CENTRADO DE 12 TÉRMINOS (2X12 PROMEDIOS MÓVILES, ES DECIR, UN PROMEDIO DE 2 TÉRMINOS DE UN PROMEDIO DE 12 TÉRMINOS) PARA OBTENER UN PRIMER ESTIMADO DE LOS COMPONENTES ESTACIONAL E IRREGULAR, ES DECIR, LA RAZÓN SI (O SEA, DEL COMPONENTE TENDENCIA-CICLO).

2. APLICA UN PROMEDIO MÓVIL PONDERADO DE 5 TÉRMINOS (3X3 PROMEDIOS MÓVILES) A LA RAZÓN SI DE CADA MES SEPARADAMENTE PARA OBTENER UN ESTIMADO PRELIMINAR DE LOS FACTORES ESTACIONALES.

EL MÉTODO X12-ARIMA

1. ….2. ….

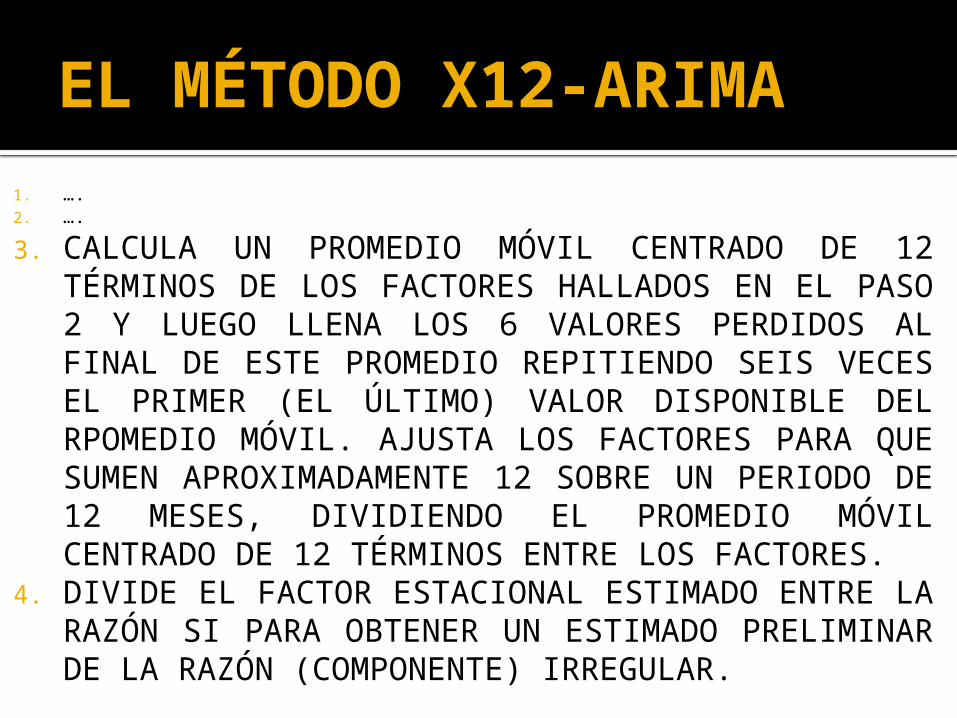

3. CALCULA UN PROMEDIO MÓVIL CENTRADO DE 12 TÉRMINOS DE LOS FACTORES HALLADOS EN EL PASO 2 Y LUEGO LLENA LOS 6 VALORES PERDIDOS AL FINAL DE ESTE PROMEDIO REPITIENDO SEIS VECES EL PRIMER (EL ÚLTIMO) VALOR DISPONIBLE DEL RPOMEDIO MÓVIL. AJUSTA LOS FACTORES PARA QUE SUMEN APROXIMADAMENTE 12 SOBRE UN PERIODO DE 12 MESES, DIVIDIENDO EL PROMEDIO MÓVIL CENTRADO DE 12 TÉRMINOS ENTRE LOS FACTORES.

4. DIVIDE EL FACTOR ESTACIONAL ESTIMADO ENTRE LA RAZÓN SI PARA OBTENER UN ESTIMADO PRELIMINAR DE LA RAZÓN (COMPONENTE) IRREGULAR.

EL MÉTODO X12-ARIMA

1. ….2. ….3. ….4. ….

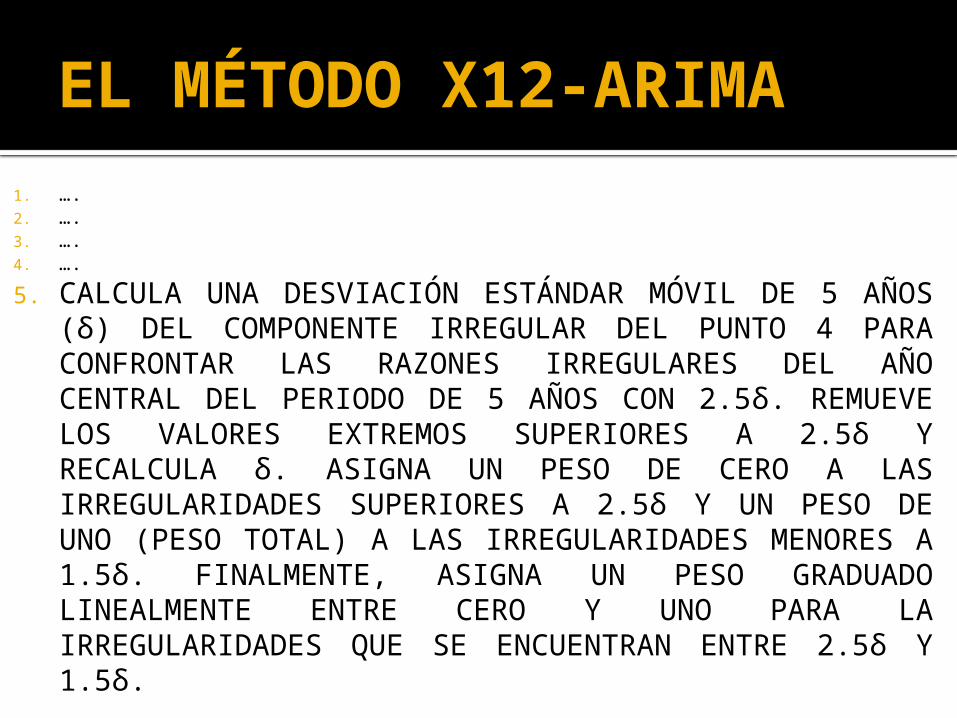

5. CALCULA UNA DESVIACIÓN ESTÁNDAR MÓVIL DE 5 AÑOS (δ) DEL COMPONENTE IRREGULAR DEL PUNTO 4 PARA CONFRONTAR LAS RAZONES IRREGULARES DEL AÑO CENTRAL DEL PERIODO DE 5 AÑOS CON 2.5δ. REMUEVE LOS VALORES EXTREMOS SUPERIORES A 2.5δ Y RECALCULA δ. ASIGNA UN PESO DE CERO A LAS IRREGULARIDADES SUPERIORES A 2.5δ Y UN PESO DE UNO (PESO TOTAL) A LAS IRREGULARIDADES MENORES A 1.5δ. FINALMENTE, ASIGNA UN PESO GRADUADO LINEALMENTE ENTRE CERO Y UNO PARA LA IRREGULARIDADES QUE SE ENCUENTRAN ENTRE 2.5δ Y 1.5δ.

EL MÉTODO X12-ARIMA

1. ….2. ….3. ….4. ….5. ….

6. PARA LOS PRIMEROS DOS AÑOS USA EL LÍMITE δ CALCULADO PARA EL TERCER AÑO, Y PARA LOS ÚLTIMOS DOS AÑOS USA EL LÍMITE δ CALCULADO PARA LOS ÚLTIMOS TRES AÑOS. PARA REEMPLAZAR UNA RAZÓN EXTREMO EN LOS PRIMEROS O ÚLTIMOS DOS AÑOS, CONSIDERA EL PROMEDIO DE LA RAZÓN CONSIDERANDO SU PESO Y DE LAS TRES RAZONES CON PESO IGUAL A UNO MÁS CERCANOS.

EL MÉTODO X12-ARIMA

1. ….2. ….3. ….4. ….5. ….

6. ….7. APLICA UN PROMEDIO MÓVIL PONDERADO A LA

RAZÓN SI CON VALORES EXTREMOS REEMPLAZADOS, PARA CADA MES SEPARADAMENTE, PARA ESTIMAR PRELIMINARMENTE EL FACTOR ESTACIONAL.

8. REPITE EL PASO 3, APLICANDO EL FACTOR HALLADO EN EL PASO 7.

9. DIVIDE 8 ENTRE LA SERIE ORIGINAL PARA OBTENER UNA SERIE AJUSTADA ESTACIONALMENTE.

EL MÉTODO X12-ARIMA1. ….2. ….3. ….4. ….5. ….6. ….7. ….8. ….9. ….

10. APLICA UN PROMEDIO MÓVIL DE HENDERSON DE 9, 13 Ó 23 TÉRMINOS A LA SERIE AJUSTADA ESTACIONALMENTE Y DIVIDE EL RESULTADO CICLO-TENDENCIA ENTRE LA SERIE ORIGINAL PARA DAR UN SEGUNDO ESTIMADO DE LA RAZÓN SI (EN LA PRIMERA ITERACIÓN SOLO ES APLICADO UN HENDERSON DE 13).

EL MÉTODO X12-ARIMA1. ….2. ….3. ….4. ….5. ….6. ….7. ….8. ….9. ….

10. ….11. APLICA UN PROMEDIO MÓVIL PONDERADO DE 7

TÉRMINOS (3X5 PROMEDIOS MÓVILES) A LA RAZÓN SI DE CADA MES SEPARADAMENTE, PARA OBTENER UN SEGUNDO ESTIMADO DEL COMPONENTE ESTACIONAL.

12. REPITE EL PASO 3.13. DIVIDE 11 ENTRE LA SERIE ORIGINAL PARA

OBTENER LA SERIE AJUSTADA ESTACIONALMENTE.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

EN ESTA PARTE DE LA EXPOSICIÓN SE APLICARÁ EL MÉTODO X12-ARIMA PARA DESESTACIONALIZAR LA SERIE ÍNDICE DE LA PRODUCCIÓN MANUFACTURERA PARA EL ESTADO DE PUEBLA (CON BASE 2003=100).

LA ELECCIÓN DEL ÍNDICE DE LA PRODUCCIÓN MANUFACTURERA PARA APLICAR EL MÉTODO DE DESESTACIONALIZACIÓN SE HIZO TENIENDO EN CONSIDERACIÓN QUE SE TRATA DE UNA SERIE CUYO COMPORTAMIENTO RESUME DE MANERA BASTANTE ADECUADA LA EVOLUCIÓN DE LA ECONOMÍA ESTATAL.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

ADICIONALMENTE, SE ELIGIÓ A ESTA SERIE DEBIDO A QUE MUESTRA UN COMPORTAMIENTO IRREGULAR RELATIVAMENTE PEQUEÑO Y UN COMPONENTE ESTACIONAL RELATIVAMENTE GRANDE.

LA INFORMACIÓN DE BASE UTILIZADA EN LA PRESENTACIÓN CORRESPONDE AL PERIODO ENERO DE 2003 A ENERO DE 2010, ES DECIR, A UNA MUESTRA DE 85 OBSERVACIONES.

PARA ESTIMAR LA ESTACIONALIDAD DE LA SERIE PRODUCCIÓN MANUFACTURERA SE UTILIZÓ EL COMANDO X-12-ARIMA DEL PAQUETE PCGIVE, ELIGIENDOSE EL MODELO MULTIPLICATIVO.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

LA OPCIÓN UTILIZADA FUE LA SIGUIENTE: QUICK SEASONAL ADJUSTMENT. ESTA OPCIÓN

ELIGE EL MODELO ARIMA QUE MEJOR SE AJUSTA A LA SERIE PARA GENERAR VALORES ADICIONALES HACIA ATRÁS (BACKAST) Y HACIA ADELANTE (FORECAST) DE LA SERIE ORIGINAL.

EL MODELO ELEGIDO POR DEFAULT MOSTRÓ EN SUS RESULTADOS UNA BUENA BONDAD DE AJUSTE AL COMPORTAMIENTO ESTACIONAL DE LA SERIE.

LA BONDAD DE AJUSTE SE MIDE A TRAVÉS DEL ESTADÍSTICO Q DEFINIDO ENTRE 0 Y 3, CON VALORES DE ACEPTACIÓN ENTRE 0 Y 1.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

ESTE ESTADÍSTICO Q, ES RESULTADO DE LA COMBINACIÓN DE DIFERENTES MEDIDAS DE CONTROL DE CALIDAD DE LAS ESTIMACIONES, LAS MISMAS QUE SE OBTIENEN DE LAS TABLAS QUE EL MISMO MÉTODO GENERA Y QUE EL SOFTWARE PCGIVE LOS PRESENTA EN DETALLE CON LA OPCIÓN DEL X-12-ARIMA.

LOS ESTADÍSTICOS QUE SE COMBINAN PARA PRODUCIR EL Q FINAL SON:

1. LA CONTRIBUCIÓN RELATIVA DEL COMPONENTE IRREGULAR EN LAS VARIACIONES TRIMESTRALES DE LA SERIE ORIGINAL (M1).

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

2. LA CONTRIBUCIÓN RELATIVA DEL COMPONENTE IRREGULAR EN LA VARIANZA DE UNA VERSIÓN ESTACIONARIA DE LA SERIE ORIGINAL (O SEA DE LOS RESIDUOS DESPUÉS DE AJUSTAR UNA LÍNEA RECTA A LA SERIE ORIGINAL) (M2).

3. EL PROMEDIO DE LA VARIACIÓN PORCENTUAL MES A MES DEL COMPONENTE IRREGULAR RESPECTO AL PROMEDIO DEL COMPONENTE DE TENDENCIA-CICLO (EL VALOR DE LA RAZÓN I/C) (M3).

4. EL NÚMERO PROMEDIO DE VARIACIONES MENSUALES CONSECUTIVOS EN LA MISMA DIRECCIÓN PARA EL COMPONENTE IRREGULAR (M4).

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

5. EL NÚMERO DE MESES QUE SE NECESITA PARA QUE EL PROMEDIO DE LA VARIACIÓN PORCENTUAL DEL COMPONENTE DE TENDENCIA-CICLO SOBREPASE AL PROMEDIO DEL COMPONENTE IRREGULAR (M5).

6. EL PROMEDIO DE LA VARIACIÓN PORCENTUAL AÑO A AÑO DEL COMPONENTE IRREGULAR RESPECTO AL PROMEDIO DEL COMPONENTE ESTACIONAL (EL VALOR DE LA RAZÓN I/S) (M6).

7. LA PROPORCIÓN DE ESTACIONALIDAD ESTABLE RESPECTO A LA ESTACIONALIDAD MÓVIL (M7).

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

8. UNA MEDIDA DE LA VARIACIÓN AÑO A AÑO DEL COMPONENTE ESTACIONAL DE LA SERIE COMPLETA (M8).

9. EL MOVIMIENTO LINEAL PROMEDIO DEL COMPONENTE ESTACIONAL PARA LA SERIE COMPLETA (M9).

10. LO MISMO QUE 8 PERO CALCULADO SOLO PARA AÑOS RECIENTES (M10).

11. LO MISMO QUE 9 PERO CALCULADO SOLO PARA AÑOS RECIENTES (M11).

AL IGUAL QUE EL ESTADÍSTICO Q, LOS VALORES DE ACEPTACIÓN DE LOS Mi FLUCTÚAN ENTRE 0 Y 1.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

ADICIONALMENTE, COMO PARTE DE LOS RESULTADOS DE LA ESTIMACIÓN, EL X-12-ARIMA REALIZA PRUEBAS F SOBRE LA PRESENCIA DE ESTACIONALIDAD EN LAS SERIES:

1. PRUEBA DE ESTACIONALIDAD ESTABLE. ESTA PRUEBA ESTA BASADA EN UN ANÁLISIS DE VARIANZA CON UN FACTOR: LOS MESES O TRIMESTRES (DEPENDIENDO DE LA FRECUENCIA QUE SE ESTÉ UTILIZANDO). PARA TAL EFECTO UTILIZA LA RAZÓN DE ESTACIONALIDAD/IRREGULARIDAD (RAZÓN SI). EL VALOR DE F ES EL COCIENTE DE DOS VARIANZAS: (A) LA VARIANZA ENTRE MESES QUE PRINCIPALMENTE SE DEBE A LA ESTACIONALIDAD Y

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

(B) LA VARIANZA RESIDUAL QUE PRINCIPALMENTE SE DEBE A LA IRREGULARIDAD. ESTE VALOR ES USADO PARA RECHAZAR LA HIPÓTESIS NULA DE PRESENCIA NO SIGNIFICATIVA DE ESTACIONALIDAD, EL CUAL ES PROBADO AL NIVEL DE 1% DE PROBABILIDAD.

2. PRUEBA DE ESTACIONALIDAD MÓVIL. ESTA PRUEBA SE BASA EN UN ANÁLISIS DE VARIANZA CON DOS FACTORES: LOS MESES O TRIMESTRES Y LOS AÑOS. AL IGUAL QUE EL CASO ANTERIOR UTILIZA LA RAZÓN SI. ELLA PRUEBA LA PRESENCIA DE ESTACIONALIDAD MÓVIL CARACTERIZADO POR CAMBIOS GRADUALES EN LA AMPLITUD DE LA ESTACIONALIDAD PERO NO EN LA FASE. EL VALOR DE F ES EL COCIENTE DE DOS VARIANZAS: (A) LA VARIANZA ENTRE MESES Y (B) LA VARIANZA RESIDUAL.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

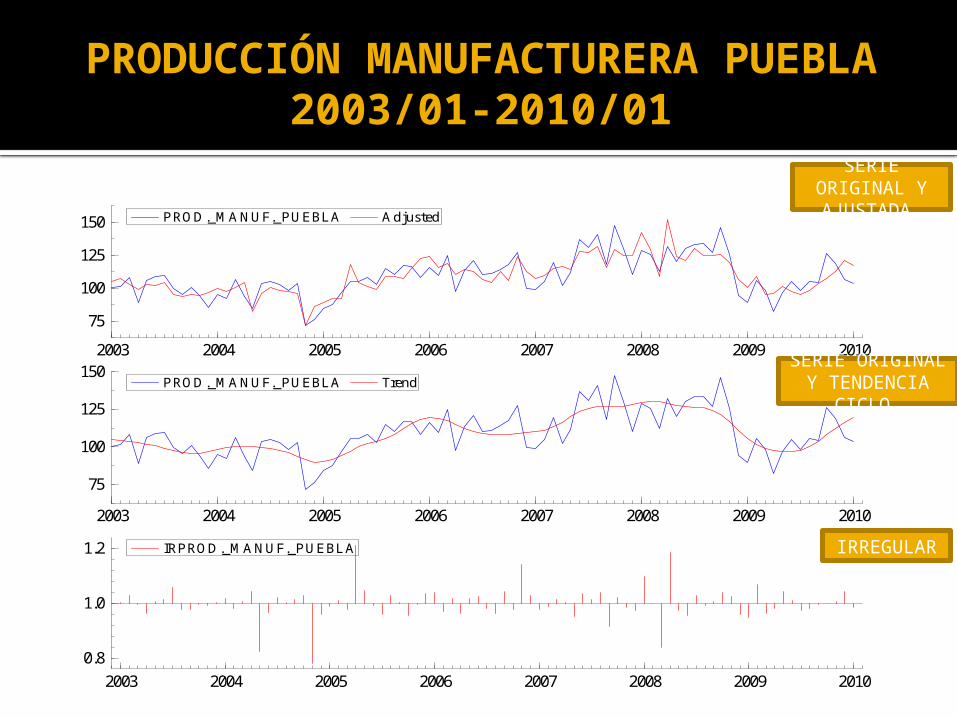

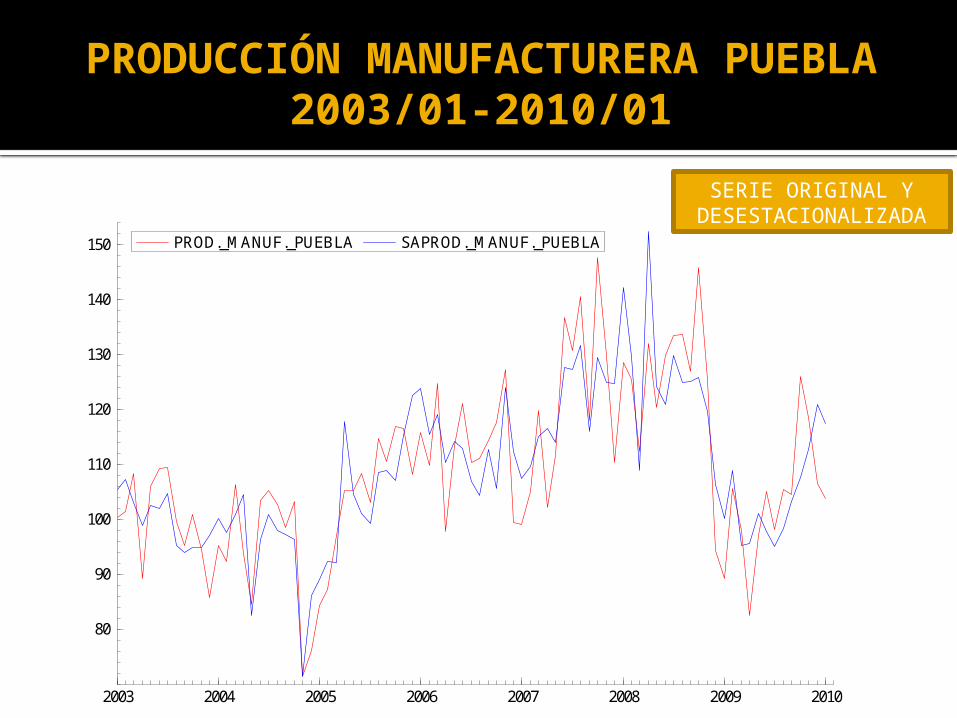

ANTES DE VER LOS RESULTADOS DE LA ESTIMACIÓN, GRAFICAREMOS LA SERIE ORIGINAL DEL ÍNDICE DE PRODUCCIÓN MANUFACTURERA, LA SERIE ORIGINAL Y LA AJUSTADA, EL COMPONENTE TENDENCIA-CICLO Y EL COMPONENTE IRREGULAR.

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003 2004 2005 2006 2007 2008 2009 2010

80

90

100

110

120

130

140

PROD. MANUF. PUEBLA

SERIE ORIGINAL

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003 2004 2005 2006 2007 2008 2009 2010

75

100

125

150 P ROD._MANUF._P UEBLA Adjusted

2003 2004 2005 2006 2007 2008 2009 2010

75

100

125

150P ROD._MANUF._P UEBLA Trend

2003 2004 2005 2006 2007 2008 2009 2010

0.8

1.0

1.2 IRP ROD._MANUF._P UEBLA

SERIE ORIGINAL Y AJUSTADA

SERIE ORIGINAL Y TENDENCIA

CICLO

IRREGULAR

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

PARA EL CASO CONCRETO DE LA SERIE ÍNDICE DE PRODUCCIÓN MANUFACTURERA, CONSIDERANDO LA INFORMACIÓN CORRESPONDIENTE AL PERIODO ENERO DE 2003 – ENERO DE 2010, EL MODELO CON EL ESTADÍSTICO Q (SIEMPRE SE BUSCA UN ESTADÍSTICO Q PEQUEÑO) Y LOS ESTADÍSTICOS Mi, LAS PRUEBAS DE PRESENCIA DE ESTACIONALIDAD, SON LAS SIGUIENTES.

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

---- X12arima 2.09 session started at 09:34:16 on Friday 04 June 2010 ----

U. S. Department of Commerce, U. S. Census Bureau X-12 monthly seasonal adjustment Method, Release Version 0.2.9 This method modifies the X-11 variant of Census Method II by J.

Shiskin A.H. Young and J.C. Musgrave of February, 1967. and the X-11-ARIMA program based on the methodological research

developed by Estela Bee Dagum, Chief of the Seasonal Adjustment and Time Series Staff of Statistics Canada, September, 1979.

Primary Programmers: Brian Monsell, Mark Otto

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

Series Title- X-12-ARIMA run of PROD._MANUF._PUESeries Name- PROD._MANUF._PUE -Period covered- 1st month,2003 to 1st month,2010 -Type of run - multiplicative seasonal adjustment -Sigma limits for graduating extreme values are 1.5 and 2.5. -3x3 moving average used in section 1 of each iteration, 3x5 moving average in section 2 of iterations B and C, moving average for final seasonal factors chosen by Global MSR. Specifications: Line # ------ 1: series{file="PROMANPUE.in7"} x11{ } D 8.A F-tests for seasonality (PROD._MANUF._PUE)

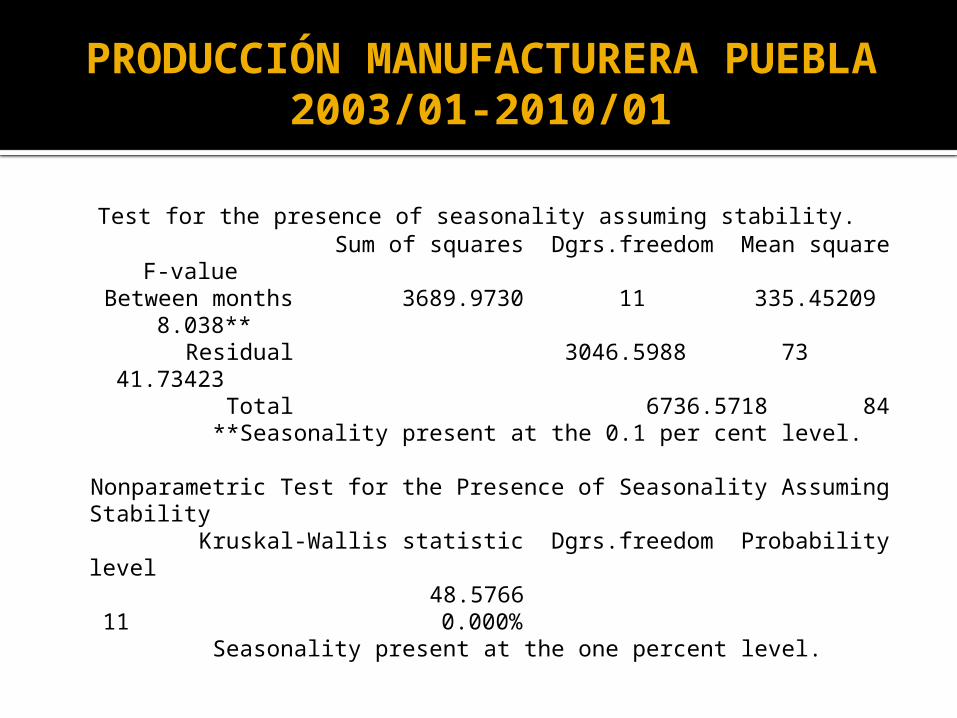

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

Test for the presence of seasonality assuming stability. Sum of squares Dgrs.freedom Mean square F-

value Between months 3689.9730 11 335.45209

8.038** Residual 3046.5988 73 41.73423 Total 6736.5718 84 **Seasonality present at the 0.1 per cent level.

Nonparametric Test for the Presence of Seasonality Assuming Stability

Kruskal-Wallis statistic Dgrs.freedom Probability level 48.5766 11

0.000% Seasonality present at the one percent level.

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

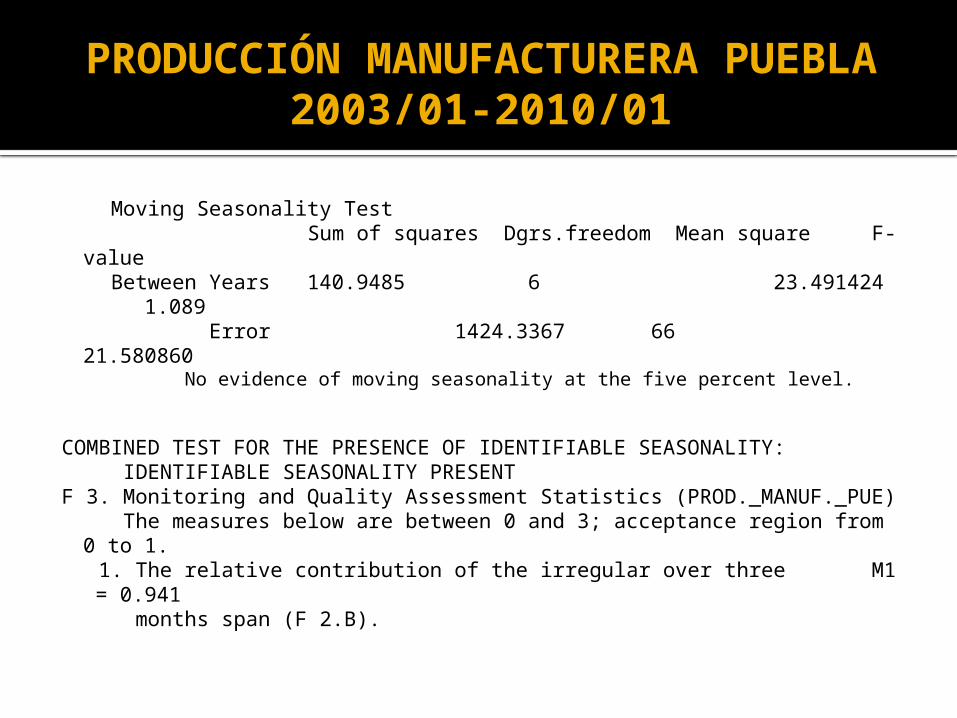

Moving Seasonality Test Sum of squares Dgrs.freedom Mean square F-value Between Years 140.9485 6 23.491424 1.089 Error 1424.3367 66 21.580860 No evidence of moving seasonality at the five percent level.

COMBINED TEST FOR THE PRESENCE OF IDENTIFIABLE SEASONALITY: IDENTIFIABLE SEASONALITY PRESENTF 3. Monitoring and Quality Assessment Statistics (PROD._MANUF._PUE) The measures below are between 0 and 3; acceptance region from 0

to 1. 1. The relative contribution of the irregular over three M1 = 0.941 months span (F 2.B).

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

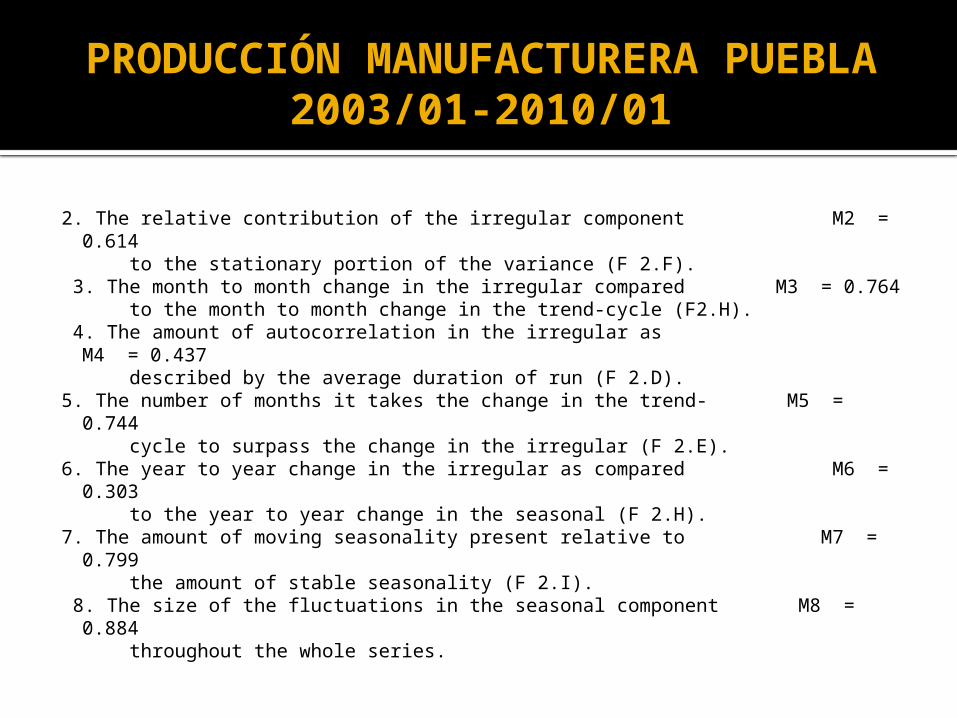

2. The relative contribution of the irregular component M2 = 0.614 to the stationary portion of the variance (F 2.F). 3. The month to month change in the irregular compared M3 = 0.764 to the month to month change in the trend-cycle (F2.H). 4. The amount of autocorrelation in the irregular as M4 = 0.437 described by the average duration of run (F 2.D).5. The number of months it takes the change in the trend- M5 = 0.744 cycle to surpass the change in the irregular (F 2.E).6. The year to year change in the irregular as compared M6 = 0.303 to the year to year change in the seasonal (F 2.H).7. The amount of moving seasonality present relative to M7 = 0.799 the amount of stable seasonality (F 2.I). 8. The size of the fluctuations in the seasonal component M8 = 0.884 throughout the whole series.

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

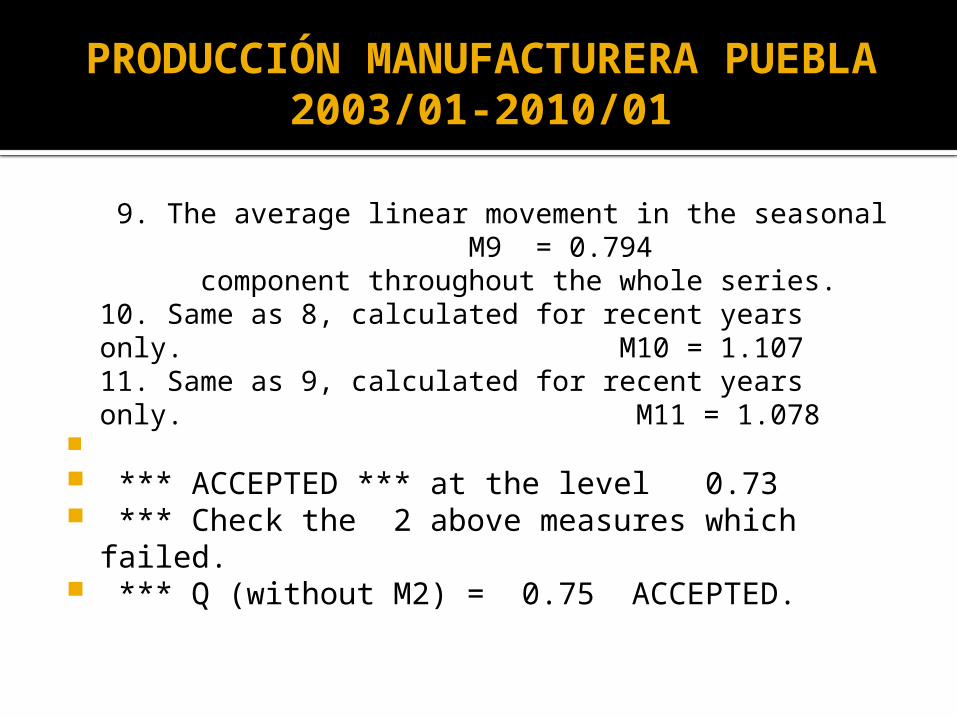

9. The average linear movement in the seasonal M9 = 0.794

component throughout the whole series. 10. Same as 8, calculated for recent years only.

M10 = 1.107 11. Same as 9, calculated for recent years only.

M11 = 1.078 *** ACCEPTED *** at the level 0.73 *** Check the 2 above measures which failed. *** Q (without M2) = 0.75 ACCEPTED.

APLICACIÓN DEL MÉTODO X12-ARIMA A LA SERIE PRODUCCIÓN MANUFACTURERA DEL ESTADO DE PUEBLA

SE OBSERVA UN BUEN AJUSTE DEL MODELO A LOS DATOS YA QUE LOS ESTADÍSTICOS M1 A M9 SON MENORES A UNO. PROBABLEMENTE LOS ESTADÍSTICO M10 Y M11 NO SON MENORES A UNO DEBIDO A QUE HAY POCAS OBSERVACIONES (7 AÑOS).

ES ESTADÍSTICO Q MUESTRA UNA BUENA BONDAD DE AJUSTE DEL MODELO, YA QUE SU VALOR ES MENOR A UNO.

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

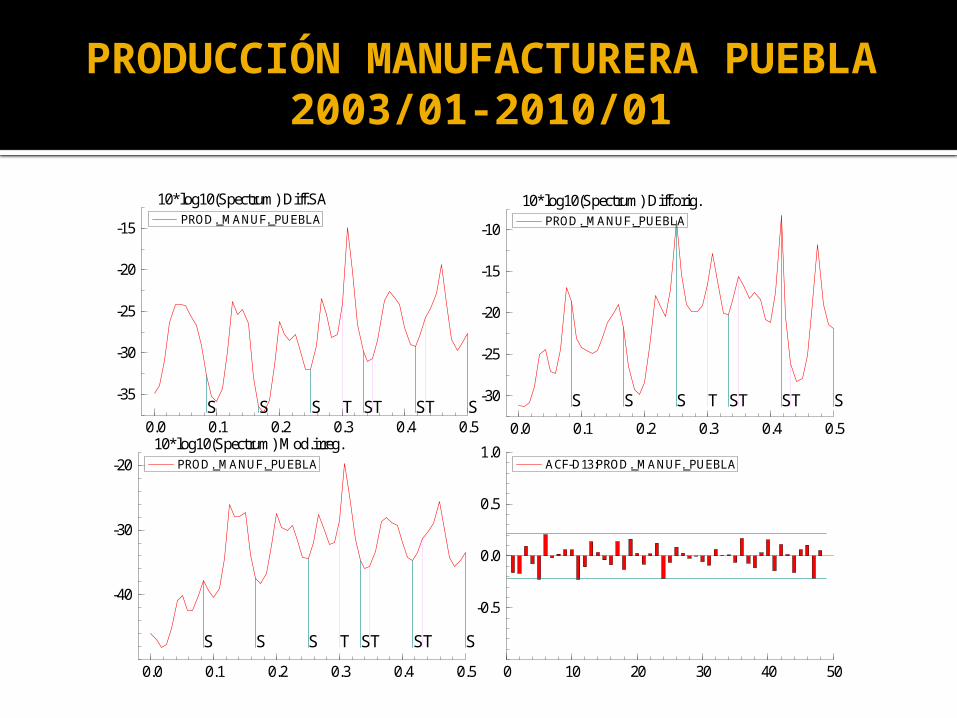

0.0 0.1 0.2 0.3 0.4 0.5

-35

-30

-25

-20

-15

10*log10(Spectrum) Diff.SA

T T TS S S S S S

PROD._MANUF._PUEBLA

0.0 0.1 0.2 0.3 0.4 0.5

-30

-25

-20

-15

-10

10*log10(Spectrum) Diff.orig.

T T TS S S S S S

PROD._MANUF._PUEBLA

0.0 0.1 0.2 0.3 0.4 0.5

-40

-30

-2010*log10(Spectrum) Mod.irreg.

T T TS S S S S S

PROD._MANUF._PUEBLA

0 10 20 30 40 50

-0.5

0.0

0.5

1.0ACF-D13:PROD._MANUF._PUEBLA

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

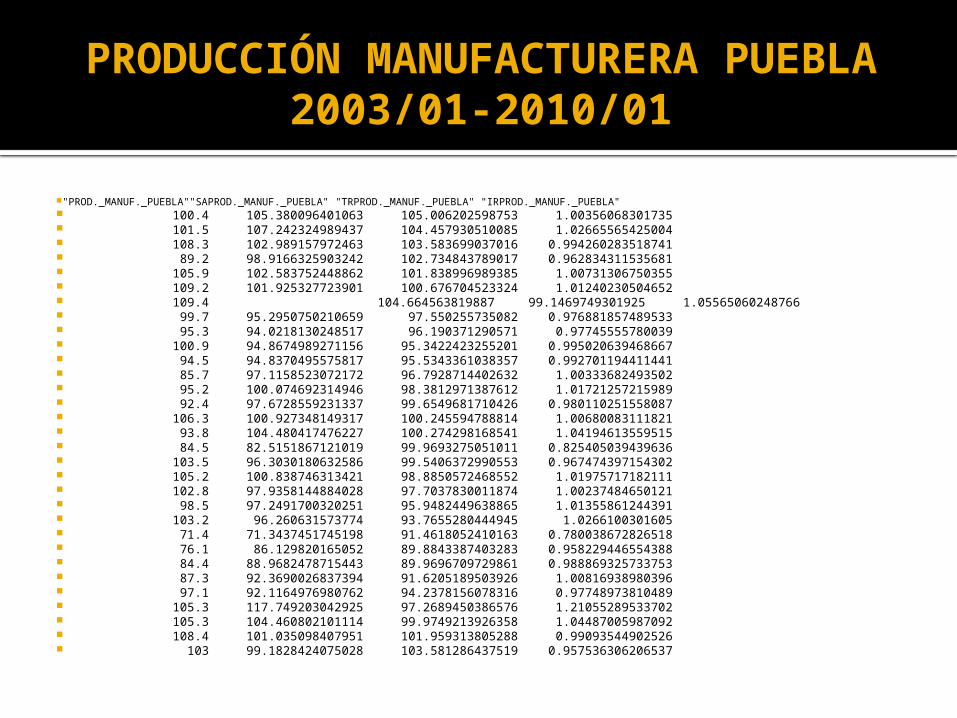

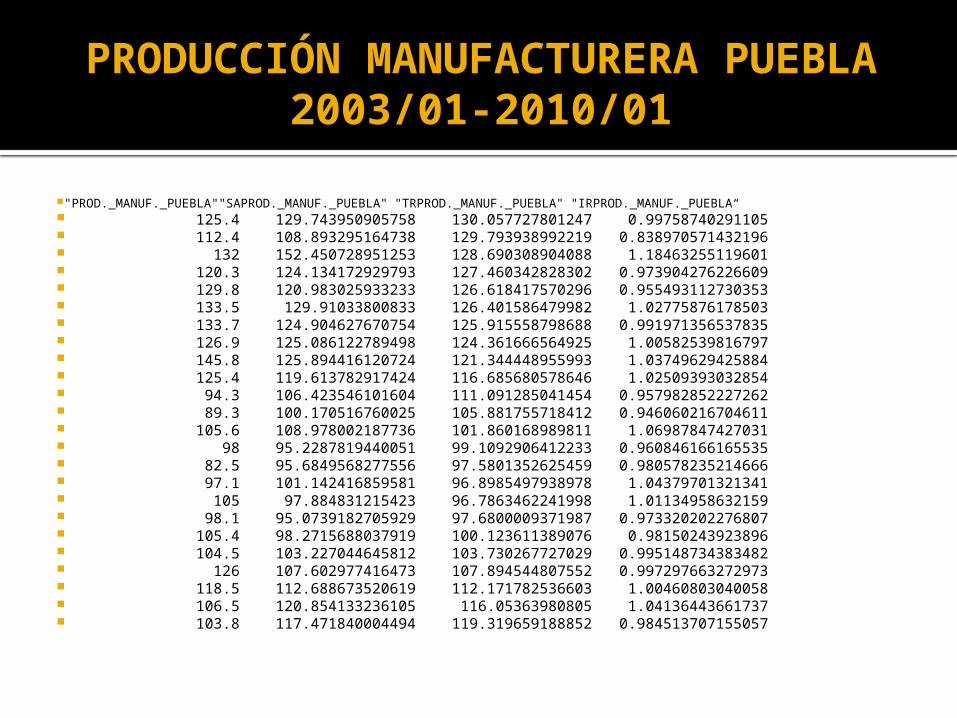

"PROD._MANUF._PUEBLA""SAPROD._MANUF._PUEBLA""TRPROD._MANUF._PUEBLA" "IRPROD._MANUF._PUEBLA" 100.4 105.380096401063 105.006202598753 1.00356068301735 101.5 107.242324989437 104.457930510085 1.02665565425004 108.3 102.989157972463 103.583699037016 0.994260283518741 89.2 98.9166325903242 102.734843789017 0.962834311535681 105.9 102.583752448862 101.838996989385 1.00731306750355 109.2 101.925327723901 100.676704523324 1.01240230504652 109.4 104.664563819887 99.1469749301925 1.05565060248766 99.7 95.2950750210659 97.550255735082 0.976881857489533 95.3 94.0218130248517 96.190371290571 0.97745555780039 100.9 94.8674989271156 95.3422423255201 0.995020639468667 94.5 94.8370495575817 95.5343361038357 0.992701194411441 85.7 97.1158523072172 96.7928714402632 1.00333682493502 95.2 100.074692314946 98.3812971387612 1.01721257215989 92.4 97.6728559231337 99.6549681710426 0.980110251558087 106.3 100.927348149317 100.245594788814 1.00680083111821 93.8 104.480417476227 100.274298168541 1.04194613559515 84.5 82.5151867121019 99.9693275051011 0.825405039439636 103.5 96.3030180632586 99.5406372990553 0.967474397154302 105.2 100.838746313421 98.8850572468552 1.01975717182111 102.8 97.9358144884028 97.7037830011874 1.00237484650121 98.5 97.2491700320251 95.9482449638865 1.01355861244391 103.2 96.260631573774 93.7655280444945 1.0266100301605 71.4 71.3437451745198 91.4618052410163 0.780038672826518 76.1 86.129820165052 89.8843387403283 0.958229446554388 84.4 88.9682478715443 89.9696709729861 0.988869325733753 87.3 92.3690026837394 91.6205189503926 1.00816938980396 97.1 92.1164976980762 94.2378156078316 0.97748973810489 105.3 117.749203042925 97.2689450386576 1.21055289533702 105.3 104.460802101114 99.9749213926358 1.04487005987092 108.4 101.035098407951 101.959313805288 0.99093544902526 103 99.1828424075028 103.581286437519 0.957536306206537

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

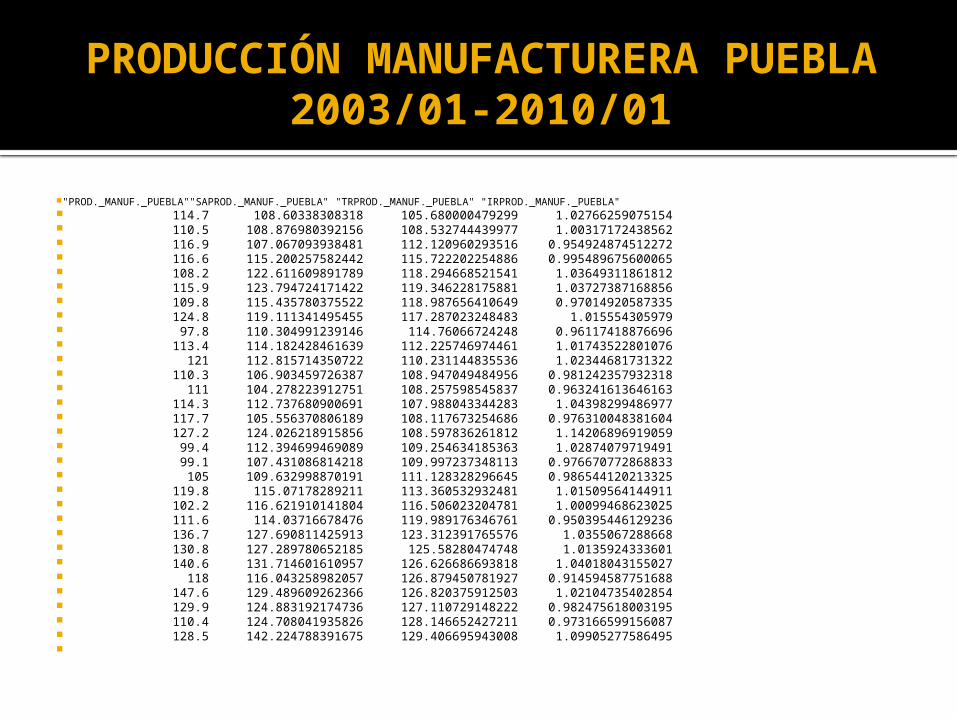

"PROD._MANUF._PUEBLA""SAPROD._MANUF._PUEBLA" "TRPROD._MANUF._PUEBLA" "IRPROD._MANUF._PUEBLA" 114.7 108.60338308318 105.680000479299 1.02766259075154 110.5 108.876980392156 108.532744439977 1.00317172438562 116.9 107.067093938481 112.120960293516 0.954924874512272 116.6 115.200257582442 115.722202254886 0.995489675600065 108.2 122.611609891789 118.294668521541 1.03649311861812 115.9 123.794724171422 119.346228175881 1.03727387168856 109.8 115.435780375522 118.987656410649 0.97014920587335 124.8 119.111341495455 117.287023248483 1.015554305979 97.8 110.304991239146 114.76066724248 0.96117418876696 113.4 114.182428461639 112.225746974461 1.01743522801076 121 112.815714350722 110.231144835536 1.02344681731322 110.3 106.903459726387 108.947049484956 0.981242357932318 111 104.278223912751 108.257598545837 0.963241613646163 114.3 112.737680900691 107.988043344283 1.04398299486977 117.7 105.556370806189 108.117673254686 0.976310048381604 127.2 124.026218915856 108.597836261812 1.14206896919059 99.4 112.394699469089 109.254634185363 1.02874079719491 99.1 107.431086814218 109.997237348113 0.976670772868833 105 109.632998870191 111.128328296645 0.986544120213325 119.8 115.07178289211 113.360532932481 1.01509564144911 102.2 116.621910141804 116.506023204781 1.00099468623025 111.6 114.03716678476 119.989176346761 0.950395446129236 136.7 127.690811425913 123.312391765576 1.0355067288668 130.8 127.289780652185 125.58280474748 1.0135924333601 140.6 131.714601610957 126.626686693818 1.04018043155027 118 116.043258982057 126.879450781927 0.914594587751688 147.6 129.489609262366 126.820375912503 1.02104735402854 129.9 124.883192174736 127.110729148222 0.982475618003195 110.4 124.708041935826 128.146652427211 0.973166599156087 128.5 142.224788391675 129.406695943008 1.09905277586495

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

"PROD._MANUF._PUEBLA""SAPROD._MANUF._PUEBLA" "TRPROD._MANUF._PUEBLA" "IRPROD._MANUF._PUEBLA“ 125.4 129.743950905758 130.057727801247 0.99758740291105 112.4 108.893295164738 129.793938992219 0.838970571432196 132 152.450728951253 128.690308904088 1.18463255119601 120.3 124.134172929793 127.460342828302 0.973904276226609 129.8 120.983025933233 126.618417570296 0.955493112730353 133.5 129.91033800833 126.401586479982 1.02775876178503 133.7 124.904627670754 125.915558798688 0.991971356537835 126.9 125.086122789498 124.361666564925 1.00582539816797 145.8 125.894416120724 121.344448955993 1.03749629425884 125.4 119.613782917424 116.685680578646 1.02509393032854 94.3 106.423546101604 111.091285041454 0.957982852227262 89.3 100.170516760025 105.881755718412 0.946060216704611 105.6 108.978002187736 101.860168989811 1.06987847427031 98 95.2287819440051 99.1092906412233 0.960846166165535 82.5 95.6849568277556 97.5801352625459 0.980578235214666 97.1 101.142416859581 96.8985497938978 1.04379701321341 105 97.884831215423 96.7863462241998 1.01134958632159 98.1 95.0739182705929 97.6800009371987 0.973320202276807 105.4 98.2715688037919 100.123611389076 0.98150243923896 104.5 103.227044645812 103.730267727029 0.995148734383482 126 107.602977416473 107.894544807552 0.997297663272973 118.5 112.688673520619 112.171782536603 1.00460803040058 106.5 120.854133236105 116.05363980805 1.04136443661737 103.8 117.471840004494 119.319659188852 0.984513707155057

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003 2004 2005 2006 2007 2008 2009 2010

80

90

100

110

120

130

140

150 PROD._MANUF._PUEBLA SAPROD._MANUF._PUEBLA

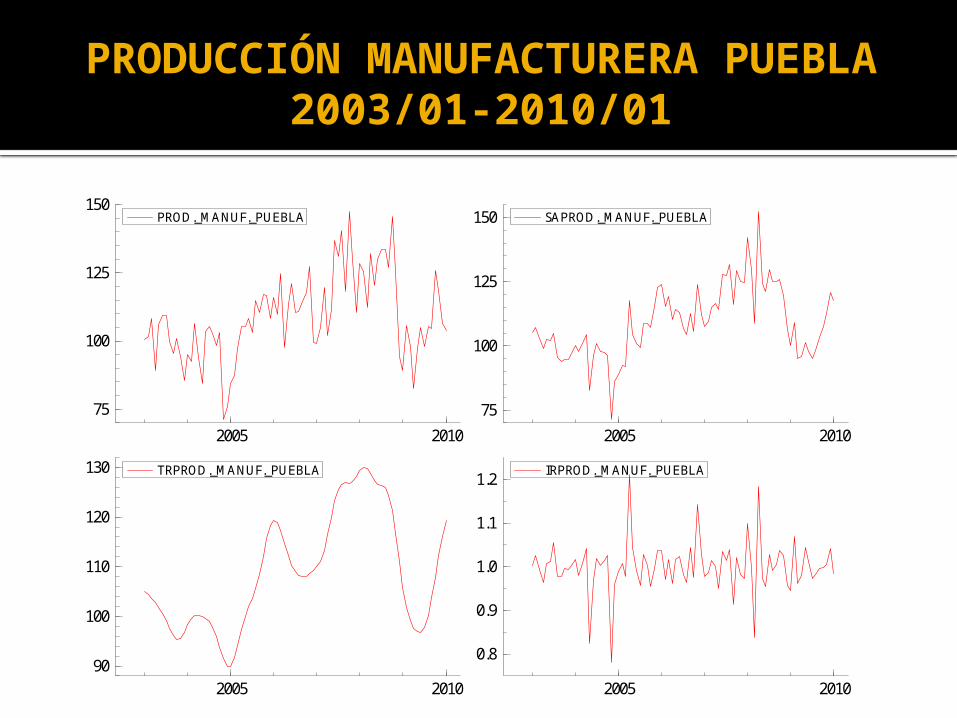

SERIE ORIGINAL Y DESESTACIONALIZADA

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003 2004 2005 2006 2007 2008 2009 2010

80

90

100

110

120

130

140

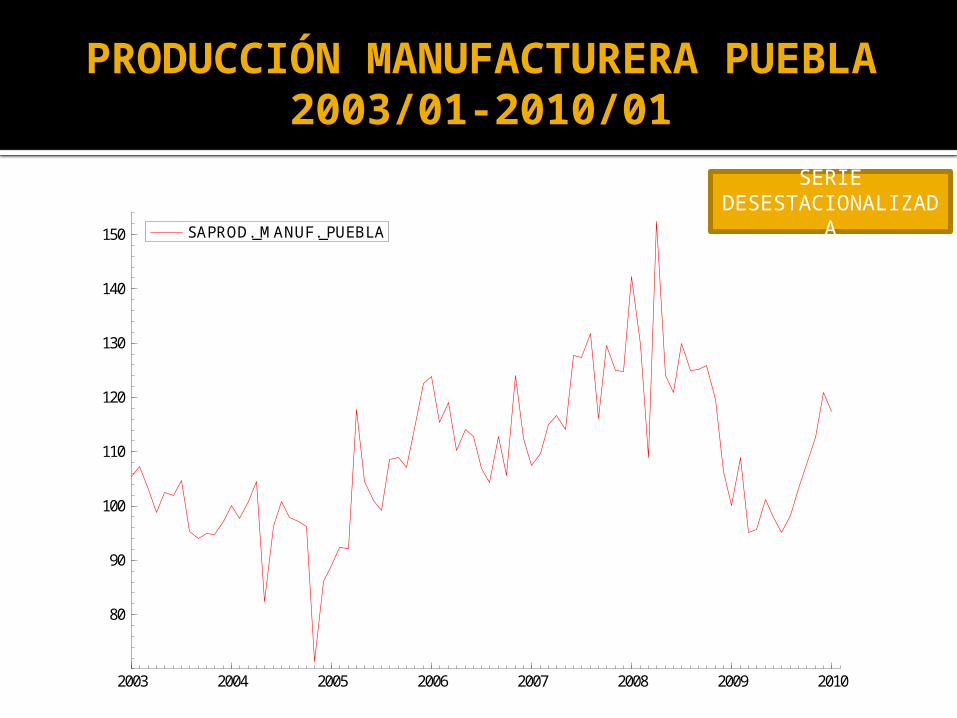

150 SAPROD._MANUF._PUEBLA

SERIE DESESTACIONALIZA

DA

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003 2004 2005 2006 2007 2008 2009 2010

90

95

100

105

110

115

120

125

130 TRPROD._MANUF._PUEBLA

TENDENCIA Y CICLO

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2003 2004 2005 2006 2007 2008 2009 2010

0.80

0.85

0.90

0.95

1.00

1.05

1.10

1.15

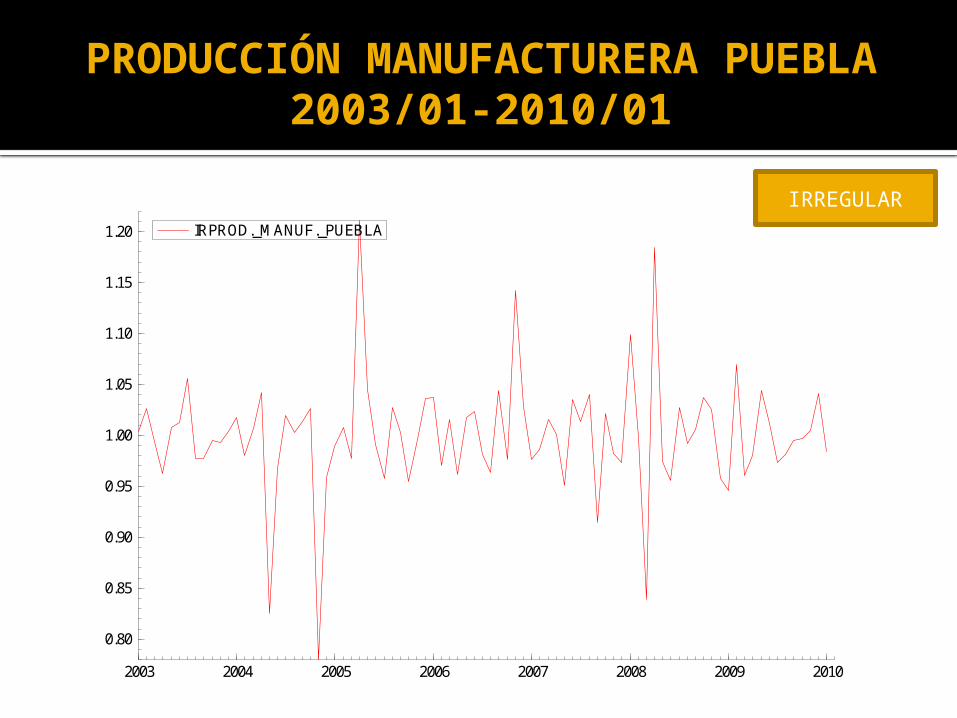

1.20 IRPROD._MANUF._PUEBLA

IRREGULAR

PRODUCCIÓN MANUFACTURERA PUEBLA 2003/01-2010/01

2005 2010

75

100

125

150PROD._MANUF._PUEBLA

2005 2010

75

100

125

150 SAPROD._MANUF._PUEBLA

2005 2010

90

100

110

120

130 TRPROD._MANUF._PUEBLA

2005 2010

0.8

0.9

1.0

1.1

1.2IRPROD._MANUF._PUEBLA

CONCLUSIONES

EL MODELO X-12-ARIMA HA SIDO PROBADO EN TODO EL MUNDO DURANTE VARIOS AÑOS Y HOY ESTA DISPONIBLE EN VARIOS PAQUETES ESTADÍSTICOS Y ECONOMÉTRICOS.

ESTO DEMUESTRA LA CAPACIDAD DE LOS PAQUETES PARA EFECTUAR LA DESESTACIONALIZACIÓN DE LAS SERIES DE MANERA MASIVA Y RUTINARIA. ESTO LE DA VENTAJAS SOBRE LOS OTROS MÉTODOS MENCIONADOS. (POR EJEMPLO, EL ECONOMÉTRICO O EL QUE UTILIZA LOS MODELOS ARIMA REQUIEREN DE TODO UN PROCESO PARA LA CONSTRUCCIÓN DE LOS MODELOS Y POR ENDE, MUCHA EXPERIENCIA DEL MODELADOR).

CONCLUSIONES

MÁS AUN SI EL PROPÓSITO ES SOLO FACILITAR LA INTERPRETACIÓN DE LA INFORMACIÓN COYUNTURAL TRATADA DE MANERA ADECUADA.

ESTE MODELO PUEDE APLICARSE A CUALQUIER TIPO DE INDICADOR ECONÓMICO O SOCIAL QUE PRESENTE CARACTERÍSTICAS ESTACIONALES.

POR ÚLTIMO, EL ENTENDIMIENTO DE LAS SERIES ECONÓMICAS REQUIERE DE DESTREZA Y HABILIDAD POR PARTE DEL MODELADOR Y ESTO SE ADQUIERE CON LOS AÑOS Y EXPERIMENTANDO LOS MODELOS.

CONCLUSIONES

NO SE DESESPEREN Y SUERTE CON LA EXPERIMENTACIÓN DEL PAQUETE.

GRACIAS POR SU ATENCIÓN Y PACIENCIA.