daniel l. martino - inia.org.uy · desarrollo de la humanidad según su balance entre economía y...

TRANSCRIPT

Programa Apoyo a los Procesos de Apertura e Integración al Comercio Internacional (ICI)

ATN/ME-9566-RG

Daniel L. Martino

El Mercado del Servicio de Mitigación del Cambio Climático: Oportunidades para Uruguay El Mercado del Servicio de Mitigación del Cambio Climático: Oportunidades para Uruguay

Montevideo, Octubre de 2008

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 2

©Daniel L. Martino Carbosur Misiones 1372/304 Montevideo, Uruguay [email protected] www.carbosur.com.uy

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 3

Índice 1 Introducción .......................................................................................................................................... 4 2 El Cambio Climático y la Respuesta Internacional ................................................................................ 5

2.1 Cambio Climático .......................................................................................................................... 5 2.2 El Cambio Climático en Uruguay ................................................................................................... 8 2.3 La Respuesta Internacional ......................................................................................................... 12

2.3.1 La Convención Marco de Naciones Unidas para el Cambio Climático ................................ 13 2.3.2 El Protocolo de Kyoto .......................................................................................................... 14

3 El Mercado del Carbono...................................................................................................................... 17 3.1 El Mercado del servicio de mitigación del cambio climático ...................................................... 17 3.2 Desarrollo futuro del mercado de carbono en el mediano plazo ............................................... 19 3.3 Perspectivas de largo plazo: el Cuarto Informe del IPCC y la Revisión Stern .............................. 23

4 Proyectos para Mitigación del Cambio Climático ............................................................................... 29 4.1 El Mecanismo de Desarrollo Limpio (CDM) ................................................................................ 29

4.1.1 Objetivos del CDM .............................................................................................................. 29 4.1.2 Ciclo de los proyectos CDM ................................................................................................ 31 4.1.3 Tipos de CER ........................................................................................................................ 32 4.1.4 Proyectos implementados en el mundo ............................................................................. 33 4.1.5 Acciones del gobierno de Uruguay relativas al CDM .......................................................... 35 4.1.6 Proyectos CDM implementados en Uruguay ...................................................................... 36

4.2 Proyectos en el mercado voluntario ........................................................................................... 37 5 Oportunidades para Uruguay ............................................................................................................. 38

5.1 Limitación de emisiones: posibles obligaciones internacionales de Uruguay ............................ 39 5.2 Posibles tipos de proyectos a desarrollar en el país ................................................................... 43

5.2.1 Energía eléctrica .................................................................................................................. 43 5.2.2 Energía térmica ................................................................................................................... 51 5.2.3 Combustibles para el transporte ........................................................................................ 53 5.2.4 Forestación .......................................................................................................................... 56 5.2.5 Ganadería ............................................................................................................................ 59 5.2.6 Agricultura ........................................................................................................................... 61 5.2.7 Desechos ............................................................................................................................. 63 5.2.8 Procesos industriales .......................................................................................................... 66 5.2.9 Otros sectores (eficiencia energética, edificios) ................................................................. 66

6 Resumen y conclusiones ..................................................................................................................... 68

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 4

1 Introducción

Ante la creciente problemática del cambio climático la mayoría de los países ha adoptado en 1992 un tratado internacional, la Convención Marco de Naciones Unidas para el Cambio Climático (UNFCCC), con el fin de combatir dicho fenómeno global. Más recientemente, en 1997, un grupo de naciones ha aprobado un agregado a dicho tratado: el Protocolo de Kyoto, que es un acuerdo para la reducción de emisiones de gases con efecto invernadero, con metas cuantitativas, por parte de los países más industrializados, incluidos en el Anexo I de la Convención.

Los acuerdos internacionales, sumados a diversas iniciativas a niveles de países, regiones, municipios, ciudades, empresas, organizaciones e individuos, están dando forma a un mercado de los servicios de mitigación del cambio climático. En este mercado, varios actores que, ya sea por estar sujetos a regulaciones o por decisión voluntaria, deben reducir sus emisiones de gases de efecto invernadero, adquieren certificados de reducción de emisiones producidos por terceras partes, como forma de dar cumplimiento a esa necesidad. Este mercado ha estado creciendo de manera exponencial en los últimos años, proceso que se espera continúe acelerándose en el futuro inmediato. Según varios analistas, los certificados de carbono pueden convertirse en la commodity con mayor volumen de comercio a nivel mundial, superando inclusive al petróleo.

La consolidación de dicho mercado representa una oportunidad para Uruguay como un productor potencialmente importante de certificados, por lo menos mientras el país no deba asumir un compromiso de limitación de sus emisiones de gases con efecto invernadero, lo cual seguramente no sucederá hasta al menos 2020. Ya se han desarrollado en el país algunas inversiones que comercializan certificados de carbono (Botnia, Compañía Uruguaya de Cemento Portland, Centro Forestal de la Caja Bancaria) y numerosos proyectos se encuentran en etapa de implementación. Sin embargo, el proceso ha sido demasiado lento hasta el presente, y ello se ha debido en buena medida al desconocimiento del tema por parte de muchos actores públicos y privados.

El presente informe se realiza a solicitud del Programa ICI, en su calidad de Unidad Coordinadora Nacional del Programa “Apoyo a los procesos de apertura e integración al comercio internacional”, que cuenta con el patrocinio de: la Asociación Rural del Uruguay, la Cámara Mercantil de Productos del País y la Cámara de Industrias del Uruguay. Este proyecto es a su vez cofinanciado por el fondo FOMIN del Banco Interamericano de Desarrollo y las Cámaras anteriormente mencionadas.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 5

2 El Cambio Climático y la Respuesta Internacional

2.1 Cambio Climático

La acumulación de ciertos gases (dióxido de carbono, metano, óxido nitroso, CFCs y otros) en la atmósfera como consecuencia de las actividades del hombre (quema de combustibles fósiles, deforestación, agricultura) es la causa del llamado “efecto invernadero”. Dichos gases son transparentes a la radiación solar (onda corta), pero no a la radiación infrarroja (onda larga) que se emite desde la Tierra como consecuencia de su calentamiento por el sol. Su efecto es entonces similar al de los vidrios de un invernadero, resultando en un calentamiento de la atmósfera.

Figura 1. Cambio en la temperatura media del aire en la Tierra con respecto al año 1990 en el pasado (línea negra) y proyección futura bajo el supuesto hipotético de una eliminación abrupta de todas las emisiones en el año 2010 (línea amarilla) y bajo diferentes escenarios de desarrollo de la humanidad según su balance entre economía y ambiente (líneas coloreadas). Las áreas sombreadas en torno a cada línea indican la incertidumbre de las estimaciones. Las barras a la derecha de la gráfica muestran el incremento en la temperatura proyectado para el año 2100 para cada uno de los escenarios, así como su grado de incertidumbre. Fuente: Intergovernmental Panel on Climate Change, IPCC (2007). Fourth Assessment Report. Cambridge University Press.

Debido al “efecto invernadero” la temperatura media del aire en todo el planeta ha aumentado en 0,6 °C durante el siglo XX (fig. 1), efecto que se ha acelerado en las últimas décadas. Los modelos de simulación pronostican que en los próximos 100 años, de no tomarse

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 6

medidas para el combate del cambio climático, la temperatura aumentará entre 1,8 °C (rango posible de 1,1 – 2,9) y 4.0 °C (rango posible de 2.4-6.4). Las consecuencias de este aumento de temperatura ya están causando múltiples e insospechados problemas: invasión de zonas costeras por los océanos (el nivel de los mares ha aumentado en promedio 20 cm, y hay países que corren el riesgo de desaparecer bajo las aguas); diseminación de enfermedades infecciosas, mayor incidencia de sequías en los trópicos, disminución de la productividad agrícola, y mayor frecuencia de desastres naturales, entre otras. El conjunto de estos fenómenos y sus consecuencias es lo que se conoce bajo el nombre de cambio climático.

Existe prácticamente unanimidad en la opinión científica acerca de que las actividades humanas son las causantes del cambio climático. El científico sueco Arrenhius ya había pronosticado, en un artículo publicado en la revista Science en el año 1900, la posible ocurrencia de un calentamiento global debido a las emisiones de dióxido de carbono. Si bien hoy se reconoce que su análisis tenía varias omisiones (como por ejemplo, el efecto de enfriamiento causado por las partículas emitidas a la atmósfera por la quema de ciertos combustibles), sus predicciones fueron confirmadas prácticamente un siglo después.

Los daños económicos ocasionados por los eventos climáticos extremos relacionados con el cambio climático han aumentado de manera exponencial durante las últimas décadas (fig. 2), habiendo alcanzado en años recientes cifras superiores a US$ 100.000 millones a nivel global. Esto es apenas una medida del daño económico total, ya que los mayores efectos negativos son los que se verifican de manera más o menos constante a través de factores como las pérdidas en la producción de cultivos agrícolas, la incidencia de enfermedades infecciosas, el avance de plagas agrícolas y forestales, entre muchos otros. Paradójicamente, los países menos desarrollados de las áreas tropicales, que son los que tienen menor grado de responsabilidad en la génesis del problema del cambio climático, son los que sufren en mayor medida las pérdidas económicas, ya que los efectos negativos se manifiestan con mayor intensidad en esa región.

El nivel de pérdidas económicas, y especialmente el hecho de que las mismas crecen de manera acelerada y descontrolada, así como la gran vulnerabilidad de los países más pobres, han hecho que el cambio climático se ubique hoy en lo más alto de la agenda política internacional y de la de muchos de los países más desarrollados. Existe hoy plena conciencia de que es necesario actuar de manera urgente, tanto en lo relacionado con el desarrollo de medidas de adaptación, especialmente en las regiones más vulnerables, como de mitigación a través de la reducción de emisiones de gases con efecto invernadero. Pero cabe mencionar que aún en el caso hipotético de que se pudieran eliminar abruptamente las emisiones, la inercia del efecto de calentamiento haría que la temperatura continuara aumentando (línea amarilla en la figura 1).

El aumento futuro de la temperatura es pues inevitable, como también lo es el incremento en los perjuicios para las generaciones actuales y futuras. A lo más que se puede aspirar es a que el incremento de la temperatura no supere cierto nivel “tolerable” a un costo razonable, que no comprometa el desarrollo sostenible. El Cuarto Informe del Panel Intergubernamental sobre Cambio Climático (IPCC, Premio Nobel de la Paz 2007), el documento de mayor relevancia a nivel mundial sobre la situación y las

perspectivas del cambio climático, determinó que se podría limitar el nivel de calentamiento a 2°C por encima del nivel pre-industrial, y que ello se lograría a un costo equivalente a la reducción del PBI mundial en el orden de 1%. Expresado en términos de emisiones, ello implica que las mismas alcancen su pico máximo dentro de los próximos 5-10 años, y que luego de eso comiencen a disminuir, llegando a niveles del orden de la mitad del valor máximo. Ello implica

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 7

la reducción de 20.000 a 30.000 millones de toneladas de dióxido de carbono (o su equivalente en otros gases) por año, lograble a un precio mínimo de US$ 50/t CO2 (en condiciones de mercado perfecto). Ello sería equivalente a incrementar el precio del petróleo en US$ 25 por barril, lo que da una medida de la factibilidad de incurrir en dicho costo. Cuanto más se demore en tomar las medidas de mitigación, mayor será el costo y menores serán las posibilidades de limitar el calentamiento a niveles tolerables.

Figura 2. Frecuencia de eventos climáticos extremos a nivel mundial en períodos de diez años (barras gruesas grises), y daños económicos anuales totales (barras de color verde claro) y pérdidas cubiertas por seguros (barras de color verde oscuro). Fuente: Intergovernmental Panel on Climate Change, IPCC (2001). Third Assessment Report. Cambridge University Press.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 8

2.2 El Cambio Climático en Uruguay

Los efectos del cambio climático también se observan en Uruguay, aunque tal vez éstos no sean tan negativos como en otras partes del mundo, especialmente en las regiones tropicales. Y algunas características del nuevo escenario climático del país, como se verá a continuación, pueden potenciar la posibilidad de aprovechar las oportunidades del cambio climático, principalmente a través de actividades relacionadas con el uso de la tierra.

Hasta el año 2003 no se había identificado ninguna tendencia de cambios en el clima de Uruguay. La primera evidencia fue el estudio del grupo GRAS del INIA (fig. 3) en 2003, que mostraba que en el departamento de Colonia había ocurrido un incremento de aproximadamente 35% en la precipitación primaveral durante el período 1960-2002. En el resto del año no había tendencias al cambio, o las mismas no eran demasiado marcadas. Dicho estudio también mostraba una tendencia al aumento en la variabilidad interanual en la precipitación, con creciente frecuencia de eventos extremos.

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

0

100

200

300

400

500

600

700

800

900

1000

Pre

cip

ita

ció

n t

rim

es

tral

(mm

)

0

100

200

300

400

500

Me

dia

mó

vil

10

añ

os (

mm

)

Octubre + Noviembre + Diciembre (INIA La Estanzuela)

Figura 3. Precipitación trimestral en los meses primaverales en la estación agrometeorológica de INIA La Estanzuela durante el período 1914-2002. Los puntos rojos muestran los datos anuales, mientras que los puntos verdes indican medias móviles de los 10 años anteriores al del año reportado. Este estudio fue realizado por Daniel Martino, Agustín Giménez y Walter Baethgen. El mismo constituye la primera evidencia en el país de la ocurrencia de un cambio en el clima. Fue presentado a la Junta Directiva y otras autoridades del INIA en febrero de 2003, y no ha sido publicado.

Posteriormente, el grupo GRAS del INIA ha continuado con estudios, confirmando la ocurrencia de cambios en el clima en el país, que se pueden resumir de la siguiente manera: i) incremento en la precipitación estival (fig. 4); ii) aumento en la temperatura mínima media (todo el año) y disminución en la temperatura máxima media estival (fig. 5); iii) reducción en el período con heladas, principalmente a través de un adelantamiento de la fecha de la última helada (fig. 6), reducción en el número de días con heladas y en la severidad de las mismas; y iv) un incremento en la variabilidad interanual en la mayoría de las variables mencionadas.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 9

Figura 4. Cambio en la precipitación por trimestre móvil entre 1931 y 2000 en once estaciones meteorológicas de Uruguay. Fuente: Giménez et al (2004) Cambio climático en Uruguay y la región. Proyecto AIACC/TWAS. INIA GRAS, Uruguay (http://www.inia.org.uy/gras).

Figura 5. Cambio en la temperatura máxima media (izq.) y mínima media (der.) trimestral entre 1931 y 2000 en INIA La Estanzuela. Fuente: Giménez et al (2004) Cambio climático en Uruguay y la región. Proyecto AIACC/TWAS. INIA GRAS, Uruguay (http://www.inia.org.uy/gras).

Figura 6. Cambio en las fechas de primera y última heladas entre 1931 y 2000 en INIA La Estanzuela, Uruguay (azul, negro) y en INTA Pergamino, Argentina (verde, rojo). Fuente: Giménez et al (2004) Cambio climático en Uruguay y la región. Proyecto AIACC/TWAS. INIA GRAS, Uruguay (http://www.inia.org.uy/gras).

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 10

La región que comprende Uruguay, el sur de Brasil, la Pampa argentina y el este de Paraguay es la más beneficiada a nivel global en cuanto al aumento en la precipitación anual (fig. 7), especialmente tomando en cuenta que el incremento en la precipitación ocurre en los meses de verano, cuando el agua es normalmente más escasa (al menos en Uruguay y parte de Argentina y del sur de Brasil). Cabe mencionar que las tendencias mencionadas corresponden al mediano y largo plazo, y que el incremento en la variabilidad climática es un factor de riesgo creciente, especialmente para los sectores agropecuario, forestal y energético. Los modelos de predicción climática de largo plazo muestran que la región continuará beneficiándose con incrementos adicionales en la precipitación. La fig. 8 muestra la predicción en los cambios en el escurrimiento superficial a nivel global, y puede apreciarse que Uruguay es el lugar para el que se espera el mayor incremento.

Figura 7. Cambio en la precipitación anual en las diferentes regiones del mundo durante el siglo XX. Fuente: IPCC (2007) Fourth Assessment Report. Vol. 1.

Figura 8. Cambios proyectados en el escurrimiento superficial de agua en el mundo. Fuente: Milly et al (2008). Science.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 11

La menor temperatura máxima en verano también sería beneficiosa, tal vez causando una

reducción en la evapotranspiración (y por consiguiente logrando una mayor conservación del agua), aunque esto no ha podido ser confirmado aún. La contrapartida de ello es una menor radiación solar en verano por mayor nubosidad, lo cual puede ser perjudicial para cultivos bajo riego. Los cambios en la temperatura invernal y en el régimen de heladas son también en general positivos para la agricultura, la ganadería y la actividad forestal.

Como se verá más adelante, las principales oportunidades para la implementación de proyectos de mitigación del cambio climático y, por ende, para la producción de certificados de carbono en Uruguay, radican en los sectores agropecuario y forestal, así como también en el energético en lo que tiene que ver con las energías renovables. Todas estas actividades, en un principio, se verían en buena forma favorecidas por los cambios ocurridos y proyectados en el clima del país, especialmente considerando que aún en un escenario sin cambio climático, el país presenta condiciones muy favorables para el desarrollo de dichas actividades, tal como se puede apreciar en la fig. 9. El mapa allí presentado ilustra las regiones del mundo en donde se podrían implementar proyectos de forestación para la mitigación del cambio climático sin causar impactos negativos en el ciclo hidrológico, y Uruguay se ubica en la región de alta aptitud con mayor dimensión. Estos aspectos representarían buenas ventajas competitivas para el país.

Figura 9. Áreas de aptitud para el desarrollo de plantaciones forestales en países en vías de desarrollo para la mitigación del cambio según su impacto sobre el ciclo hidrológico. Las áreas indicadas en verde corresponden a las de mayor aptitud en razón de su bajo impacto sobre los recursos hídricos. Fuente: Zomer et al (2007). International Water Management Institute, Sri Lanka.

Sin embargo, corresponde señalar que las numerosas incertidumbres que existen con respecto a las consecuencias de los cambios en el clima no permiten ser absolutamente concluyentes acerca de los beneficios mencionados. Las tendencias mencionadas son claras y consistentes, pero pueden estar sujetas a acciones imprevistas de otros factores también afectados por el cambio climático, por ejemplo, la variabilidad en el clima, con frecuencia creciente de eventos extremos, o la posible mayor incidencia de plagas y otros problemas sanitarios en los cultivos o bosques.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 12

2.3 La Respuesta Internacional

El cambio climático es un tema global, tanto en sus orígenes como en sus consecuencias. La emisión de un gas en cualquier punto de la Tierra aumenta la concentración de ese gas en toda la atmósfera igualmente. Asimismo, el aumento en la concentración de gases de efecto invernadero en la atmósfera causa problemas en todas partes del mundo. Aunque, paradójicamente, los efectos negativos parecen ser más intensos en las regiones tropicales, donde se ubican los países menos desarrollados. A su vez, éstos son los más vulnerables en razón de su baja capacidad para adaptarse a los cambios.

Si bien el fenómeno del efecto invernadero y el posible calentamiento global ya eran conocidos desde que el científico sueco Arrhenius publicó su análisis sobre el tema en la revista Science en el año 1900, no fue sino hasta los años 1970 en que se comenzó a cobrar conciencia sobre la posible ocurrencia real de un cambio en el clima causado por el hombre. En 1988 la Organización Meteorológica Mundial (OMM) y el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) crearon el Panel Intergubernamental sobre Cambio Climático (IPCC según sus siglas en inglés) al cual se le dio el cometido de realizar una evaluación sobre el estado del clima y sobre las posibles causas y consecuencias de un cambio en el mismo. El IPCC recurrió, a través de los gobiernos respectivos, a un selecto grupo de científicos para que produjeran en 1990 el primer informe sobre el clima (First Assessment Report). Dicho informe confirmó que había un proceso de calentamiento global y que era posible que hubiera una influencia de las actividades humanas sobre el mismo.

Las conclusiones del IPCC generaron algunos dilemas que, dada la naturaleza global del problema, debían ser resueltos por la comunidad de naciones. Uno de dichos dilemas era el de si realmente se estaba frente a un problema, o si las variaciones claramente observadas en el sistema climático obedecían a ciclos naturales contra los que nada se podía hacer.

Otro de los dilemas se relacionaba con la equidad intergeneracional. El cambio climático, causado por emisiones de gases realizadas desde la Revolución Industrial, afectaría principalmente a las generaciones futuras, pero los costos de su mitigación deberían ser incurridos por las generaciones actuales. A su vez, las naciones más afectadas, muchas de las cuales no tenían responsabilidad mayor en la génesis del problema, carecían generalmente de los recursos necesarios para implementar las medidas de adaptación, lo cual implicaría la necesidad de una transferencia de recursos y tecnologías desde los países industrializados.

Por último, estaba el dilema de cómo se debe repartir la carga del costo de adaptación al y mitigación del cambio climático: las emisiones per capita de gases con efecto invernadero son de hasta más de 30 tCO2/año en los países más industrializados, mientras que un número importante de países, principalmente de África, no alcanza niveles de 0,1 tCO2/año.

La Cumbre Ambiental de Río de Janeiro de 1992 declaró al cambio climático como uno de los tres grandes problemas ambientales de naturaleza global y los países allí reunidos el día 11 de junio suscribieron la Convención Marco de las Naciones Unidas para el Cambio Climático (UNFCCC según sus siglas en inglés), que había sido aprobada en Nueva York en mayo de ese año. La misma entró en vigencia una vez que el 21 de marzo de 1994 se logró el número mínimo necesario de países que depositaran en Naciones Unidas su instrumento de ratificación. Uruguay ratificó la Convención a través de la Ley No 16.517 del 16 de agosto de 1994. Hasta la fecha, un total de 192 países han ratificado la UNFCCC.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 13

2.3.1 La Convención Marco de Naciones Unidas para el Cambio Climático

La UNFCCC es el principal instrumento legal vigente a nivel internacional para el combate del cambio climático. Los siguientes son sus aspectos más relevantes:

1. Su objetivo central es “lograr la estabilización de la concentración de gases con efecto invernadero en la atmósfera en un nivel que evite peligrosas interferencias de las actividades humanas con el sistema climático”. Hasta el presente no existe un claro consenso acerca de cuál es ese nivel. El Cuarto Informe de Evaluación del Clima publicado por el IPCC en 20071 da algunas pautas para determinar ese nivel y las consecuencias de la adopción de diferentes posibles trayectorias para alcanzarlo. A modo de ejemplo, si se quiere limitar el calentamiento a no más de 2 oC por encima del nivel preindustrial, se debería procurar una concentración atmosférica de de equilibrio de entre 450 y 500 ppm CO2 (comparado con el nivel actual de 385 ppm CO2 y el preindustrial de 270 ppm CO2) y las emisiones de gases con efecto invernadero, actualmente del orden de más de 40.000 millones de tCO2 (o su equivalente en otros gases) por año, deberán a comenzar a descender no más allá del año 2015, llegando a valores no superiores a 20.000 millones de tCO2 anuales en 2050.

2. Principio precautorio: determina que la falta de certeza científica no puede utilizarse como excusa para posponer las acciones cuando hay amenaza de un daño serio e irreversible. En el momento de adoptarse la UNFCCC no existía la certeza de dicha amenaza. Pero a partir del Tercer y Cuarto Informes de Evaluación del Clima del IPCC, publicados en 2001 y 2007, respectivamente, se ha confirmado la existencia de un problema real, de seria gravedad, y fehacientemente ocasionado por las actividades humanas.

3. Principio de las responsabilidades comunes pero diferenciadas: asigna a los países más desarrollados el rol central en el combate del cambio climático. Estos países, cuarenta en total, son los incluidos en el Anexo I de la Convención, y de ahí que hoy son denominados como “Países Anexo I”.

4. Otros principios establecen las necesidades especiales de los países en vías de desarrollo, y la importancia de promover el desarrollo sostenible. La Convención acepta el derecho al desarrollo de los países más pobres, pero también que su modelo de desarrollo debe ser diferente, a efectos de evitar una aceleración en la concentración de gases nocivos en la atmósfera.

5. Todos los países aceptan una serie de obligaciones generales: desarrollar y remitir “comunicaciones nacionales” conteniendo los inventarios de emisiones de gases con efecto invernadero; adoptar programas nacionales para mitigar el cambio climático y adaptarse a sus impactos; promover la transferencia de tecnología entre países y el “manejo sostenible, la conservación y la mejora de los sumideros y reservas de carbono (bosques, suelos)”; considerar al cambio climático en sus políticas ambientales, sociales y económicas; cooperar en asuntos técnicos, científicos y educacionales.

6. Los países más desarrollados (incluidos en el Anexo I) asumen obligaciones específicas: adoptar políticas y medidas dirigidas a retornar en el año 2000 al nivel de emisiones que tenían en 1990; remitir comunicaciones nacionales detallando sus estrategias para combatir el cambio climático. Sólo dos países lograron cumplir con el cometido de tener en el 2000 las mismas emisiones que en 1990.

1 Daniel Martino, autor del presente informe fue Autor Coordinador Líder del capítulo sobre Agricultura de este informe del IPCC.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 14

7. Los países desarrollados más ricos (incluidos en el Anexo II) suministrarán recursos “nuevos y adicionales” y facilitarán la transferencia de tecnología a los restantes países, incluidos los países Anexo I con economías en transición. Los países Anexo II, todos ellos miembros de la OCDE, financiarán todos los costos de las comunicaciones nacionales de los países en desarrollo con fondos nuevos y adicionales; también financiarán otros proyectos relacionados con la Convención, incluyendo la transferencia de tecnologías ambientalmente amigables. La Convención reconoce que el cumplimiento de las obligaciones de los países en desarrollo depende de la asistencia financiera y tecnológica de los países desarrollados.

8. El cuerpo supremo de la Convención es la Conferencia de las Partes (COP), integrada por todos los países que la ratificaron. La COP en su tercer encuentro anual (COP-3) adoptó en Kyoto, Japón, el Protocolo de Kioto (ver Sección 2.3.2).

9. La Convención tiene dos órganos subsidiarios: i) el Órgano Subsidiario de Asesoramiento Científico y Tecnológico (SBSTA), el cual asesora a la COP en materias de clima, ambiente, tecnología y métodos; y ii) el Órgano Subsidiario de Implementación (SBI), el cual ayuda a la COP en el seguimiento de la implementación de la Convención, por ejemplo, analizando las comunicaciones nacionales enviadas por las Partes, y en todo lo relativo a los asuntos administrativos y financieros. Los mismos tienen dos sesiones ordinarias anuales.

10. Se establecen varios grupos de expertos bajo la Convención: i) el Grupo Consultivo de Expertos (CGE) sobre las Comunicaciones Nacionales de “Países No Anexo I” ayuda a los países en desarrollo a preparar sus comunicaciones nacionales a la UNFCCC; 2) el Grupo de Expertos para los Países Menos Desarrollados (LGE), el cual asiste a los mismos en la implementación de programas para la adaptación al cambio climático; y iii) el Grupo de Expertos en Transferencia de Tecnología (EGTT), el cual se ocupa de la promoción del acceso a la tecnología por parte de las naciones menos avanzadas.

11. Establece un mecanismo financiero en base a donaciones dirigidas a apoyar a los Países no Anexo I, cuya operación ha sido confiada al GEF (Global Environmental Facility). Por otra parte, establece una asociación con el IPCC para que éste provea servicios a la Convención a través de la publicación de revisiones exhaustivas, cada aproximadamente cinco años, sobre el estado del clima y de la ciencia del cambio climático.

12. La COP y los órganos subsidiarios son servidos por una Secretaría, con sede en Bonn, Alemania (http://www.unfccc.int).

2.3.2 El Protocolo de Kyoto

El Protocolo de Kyoto, suscripto por consenso en la COP-3 en diciembre de 1997, y en vigor desde el 16 de febrero de 2005, fortalece la respuesta internacional al cambio climático. Sus principales aspectos son:

1. Los países desarrollados (Anexo I de la Convención) se obligan a reducir sus emisiones colectivas de seis gases en al menos 5 % con respecto a 1990. Los seis gases pueden ser combinados en una canasta, mediante la conversión de cada uno de ellos en “equivalentes a dióxido de carbono”, de manera de expresar la reducción en un sólo número que combine a los seis gases. Cada país del Anexo I acordó diferentes niveles de reducción, e inclusive hay países (Australia, Islandia) que podrán aumentar su emisión en hasta 10 %. Las metas cuantitativas de cada país se encuentran en el Anexo B del Protocolo. Dado que muchos de estos países tenían

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 15

proyecciones de aumento en sus emisiones, la reducción real será mayor a lo que surge del compromiso acordado bajo el Protocolo de Kyoto, que es relativo a las emisiones de 1990. Sin embargo, para los países con economías en transición, el grado de compromiso es bastante menos exigente, ya que sus emisiones habían caído fuertemente (hasta más de 50%) luego del colapso de la Unión Soviética, mientras que los mismos negociaron bajo Kyoto objetivos de mantenimiento de sus emisiones en los niveles de 1990.

2. Los objetivos de emisiones deberán ser cumplidos en el quinquenio 2008-2012, estimado como el promedio de esos cinco años. Además, los países debían demostrar progresos en el año 2005. Cabe mencionar aquí que el Protocolo ha sido adoptado por 183 Partes (al 16 de octubre de 2008), cubriendo 63,7% de las emisiones de 1990 de los países del Anexo I. Estados Unidos, Bielorrusia y Turquía son los países Anexo I que aún no han ratificado el Protocolo. En el caso de Turquía, la ratificación está actualmente a consideración por su Parlamento.

3. Para facilitar a los países del Anexo I el logro de sus objetivos de reducción de emisiones, el Protocolo crea tres mecanismos de flexibilización, mediante los cuales se establece la posibilidad de que los países comercien internacionalmente créditos de carbono para ser usados como permisos de emisión. El uso de estos mecanismos debe ser suplementario de las medidas domésticas de reducción de emisiones. Dichos mecanismos son:

a. Comercio de emisiones (ET, “Emissions Trading Mechanism”), el cual habilita el intercambio, a nivel de gobiernos, de excedentes de cantidades de emisiones asignadas entre países del Anexo I. Si un país reduce sus emisiones de gases con efecto invernadero más allá de su compromiso, o si adquirió un exceso de certificados de otros mecanismos de flexibilidad, puede vender a otros países sus excedentes de créditos de carbono. La oferta de este tipo de certificados (denominados AAU, “Assigned Amount Units”) radicará principalmente en las economías en transición que, como se dijo, negociaron sus obligaciones de una manera muy favorable para sus intereses.

b. Actividades de implementación conjunta (IJ, “Joint Implementation Mechanism”), mecanismo que posibilita la implementación de proyectos en un país del Anexo I para obtener certificados (ERU, “Emission Reduction Units” y RMU, “Removal Units”) los cuales podrán ser transferidos a actores de otro país del Anexo I. Los ERU corresponden a proyectos que causan una reducción de emisiones (por ejemplo, sustitución de un combustible fósil por uno renovable), mientras que los RMU corresponden a proyectos que causan una remoción de dióxido de carbono de la atmósfera (por ejemplo, un proyecto forestal).

c. Mecanismo de Desarrollo Limpio (CDM, “Clean Development Mechanism”), por el cual se podrá implementar proyectos en países No Anexo I que cumplan con ciertos requisitos formales, para obtener certificados (CER, “Certified Emissions Reductions”, tCER, “Temporary CER” y lCER “Long-Term CER”). Los CER son análogos a los ERU, en cuanto a que representan reducciones de emisiones. Los tCER y lCER representan remociones de dióxido de carbono y son similares a los RMU. Estos certificados podrán ser transferidos a actores de los países Anexo I, los cuales los podrán utilizar para el cumplimiento de sus obligaciones bajo el Protocolo de Kyoto. El CDM es el único mecanismo que puede usar Uruguay. Ver sección 4.1 por más detalles acerca del CDM.

4. Los países promoverán el recorte de emisiones en un amplio rango de sectores económicos, y el Protocolo de Kyoto asegurará la implementación de las obligaciones asumidas por los países bajo la UNFCCC. Los denominados Acuerdos de Marrakech, alcanzados en la ciudad del mismo

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 16

nombre en Marruecos en 2001, constituyeron la reglamentación del CDM, mecanismo que era y es considerado como vital para el logro de los objetivos últimos de la Convención (estabilización de las concentraciones de gases en la atmósfera en un nivel que no interfiera con el sistema climático. Dichos objetivos son solamente alcanzables si los países en vías de desarrollo basan su crecimiento en tecnologías limpias.

5. Se reconoce que la medición de cambios en emisiones netas (emisiones menos remociones) de dióxido de carbono en actividades basadas en el uso de la tierra (agricultura, forestación y otras) es metodológicamente compleja, por lo cual se le solicitó al IPCC la elaboración de la Guía para Buenas Prácticas para Uso de la Tierra, Cambios en el Uso de la Tierra y Forestación, la cual fue publicada en el año 20032.

6. El Protocolo establece que el nuevo acuerdo será periódicamente revisado sobre la base de la mejor información científica, técnica y socio-económica disponible. Se establecía entonces que la primera revisión ocurriría en la segunda COP sirviendo como Encuentro de las Partes del Protocolo (MOP) luego de ratificado el mismo; y que las obligaciones posteriores a 2012 comenzarían a negociarse en 2005. En la práctica, estas etapas se han retrasado con respecto al cronograma original. En particular, las negociaciones iniciadas en 2005 tuvieron un comienzo muy lento, y no fue sino hasta diciembre de 2007, cuando la COP-MOP adoptó en Indonesia el denominado Plan de Ruta de Bali, que establece la intención de alcanzar un acuerdo para un nuevo protocolo en Copenague, Dinamarca a fines de 2009. Dicho mapa de ruta comprende una serie de decisiones relacionadas con el proceso de negociación (Plan de Acción de Bali), con la finalización de las negociaciones para los compromisos de largo plazo en diciembre de 2009, con el Fondo de Adaptación al cambio climático, y con aspectos tales como la inclusión de actividades de reducción de emisiones por deforestación y la transferencia de tecnología. El aspecto de más difícil resolución es el de los compromisos de largo plazo. A modo de referencia, el mapa de ruta menciona la necesidad de que los países industrializados reduzcan sus emisiones en 25 a 40% en el período 1990-2020. Pero los países industrializados han expresado que sólo aceptarán compromisos si hay una contrapartida de reducciones voluntarias de emisiones por parte de países como China, India, Brasil, Corea y otros.

7. El Protocolo establece diversos mecanismos para el monitoreo de las emisiones, para la administración de los mecanismos de mercado de certificados y para el aseguramiento del cumplimiento de los objetivos acordados. El monitoreo de las emisiones se realiza a través de la remisión por parte de los países de informes anuales sobre el inventarios nacionales de gases con efecto invernadero y sobre el cumplimiento de los objetivos de Kyoto. Para la administración del mercado, los países deberán contar con un registro nacional, con cuentas corrientes para los distintos tipos de certificados y para los diferentes actores tanto públicos como privados. El aseguramiento del cumplimiento se efectúa mediante un comité (Compliance Committee) que funciona en la órbita del Secretariado de la Convención en Bonn.

8. El CDM es administrado por una Junta Ejecutiva (CDM Executive Board), un cuerpo de 10 integrantes que representan a las diferentes regiones de Naciones Unidas y grupos de países. Esta Junta Ejecutiva reporta a la COP, y se apoya en el trabajo de paneles de expertos y grupos de trabajo. El Secretariado de la Convención brinda apoyo administrativo a la Junta Ejecutiva del CDM.

2 Daniel Martino, autor del presente informe, fue Autor Líder del capítulo sobre Proyectos de Uso de la Tierra, Cambios en el Uso

de la Tierra y Forestación del IPCC.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 17

3 El Mercado del Carbono

3.1 El Mercado del servicio de mitigación del cambio climático

Los volúmenes comercializados en los mercados de carbono se están incrementando

significativamente, habiéndose llegado en 2007 a valores cercanos a 3.000 millones de toneladas de CO2 con un total comercializado próximo a los US$ 67.000 millones. Este mercado es en gran medida impulsado por esquemas regulados (Sistema de Comercio de Emisiones de la Unión Europea, Protocolo de Kyoto, etc.), aunque se está lanzando también un grupo de esquemas conocido como “mercados voluntarios” que han alcanzado en 2007 un volumen de 65 millones de toneladas de CO2, con un valor de mercado de US$ 340 millones (fig. 10).

3 . 0

6 . 4

M t CO 2 million U S $

0

1 0 0

2 0 0

3 0 0

4 0 0

Mt C

O2 o

r U

S$ m

illio

nCCX

O T C

V olun ta ry M a rk e ts

1 6 .3

2 4 .3

G t CO 2 billio n U S $

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

Gt C

O2

or U

S$

billio

n

O th e r

CD M

E U E T S

R e g ula te d M a rk e ts

Figura 10. Actividad del mercado global del carbono en 2007: los volúmenes (barra izquierda) y valores (barra derecha) comercializados bajo mercados regulados y voluntarios. Los valores mostrados en las barras de la derecha, indican el precio promedio (US$/t CO2) en cada esquema de comercio. Notar que la escala es diferente en ambos gráficos. EU ETS = Sistema de Comercio de Emisiones de la Unión Europea (European Union Emissions Trading Scheme) ; CDM = Mecanismo de Desarrollo Limpio (los datos incluyen tanto transacciones primarias como secundarias); OTC = Transacciones spot fuera del ámbito de los mercados organizados, en el esquema voluntario (Over the Counter); CCX = Intercambio en la Bolsa de Clima de Chicago (Chicago Climate Exchange); “Other” incluye transacciones bajo el Mecanismo de Implementación Conjunta (Protocolo de Kyoto) y el Esquema de Abatimiento de Gases de Efecto Invernadero de Nueva Gales del Sur (Australia). Fuente: Banco Mundial, 2008.

Resulta claro que el EU ETS ha sido el principal motor del mercado. A su vez, los gobiernos europeos y las empresas privadas han sido los compradores más activos de CER (certificados de reducción de emisiones, el tipo de créditos de carbono producidos por proyectos CDM), los cuales pueden ser utilizados en cierta medida para el cumplimiento bajo el EU ETS. A pesar de tener el mismo valor desde el punto de vista del cumplimiento, el precio pagado por los EUA (“European Union Allowances” o permisos de emisión del mercado europeo, el tipo de créditos de carbono comercializados bajo el EU ETS) han tenido un precio 50% superior al precio promedio pagado por los CER. Las principales razones para esta brecha son las limitaciones a la cantidad de CER que pueden ser utilizadas bajo el EU ETS; los riesgos de entrega (la operación más común para el comercio de CER son contratos a futuro); y la falta de un mercado transparente (muchos compradores no conocen o no tienen fácil acceso a los proveedores de CER). Los CER comercializados en el mercado secundario (CER ya emitidos) han tenido un precio promedio de US$ 22.90, es decir 90% del valor de las EUA.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 18

Fuera de la Unión Europea, los principales compradores potenciales de CER son Canadá, Japón, Nueva Zelanda y Noruega. Estos países, por diferentes motivos, han tenido muy baja actividad, pero la mayoría de ellos enfrenta problemas para cumplir con sus compromisos bajo el Protocolo de Kyoto, y pueden probablemente convertirse en compradores activos hasta 2012. Australia, un país que ha ratificado recientemente el Protocolo de Kyoto luego de varios años de negarse, puede ser otro importante comprador de CER, particularmente después de 2012, si se logran los acuerdos previstos en el mapa de ruta de Bali.

Los mercados no regulados o voluntarios ofrecen perspectivas muy interesantes para los créditos de carbono de proyectos como los basados en la conservación de bosques, que no son elegibles bajo el CDM. De hecho, estos mercados tienen su propio origen en los proyectos de conservación de bosques implementados en la década de los 80’s, y desde entonces han tenido participación en el volumen total comercializado de créditos de carbono forestales. Solamente en los últimos años, particularmente por la creación de la Bolsa de Clima de Chicago (CCX), las mitigaciones logradas por proyectos no forestales comenzaron a ganar importancia (Figura 11), a pesar de que en 2006 las transacciones de créditos forestales sólo llegaban al 36% del total (tanto CCX como OTC incluyen proyectos forestales).

Los países que no han ratificado el Protocolo de Kyoto, en especial Estados Unidos, son los principales actores del mercado voluntario. Un reciente sondeo de mercado llevado a cabo por Ecosystem Marketplace y New Carbon Finance mostró que el 68% de los compradores se encuentran en Estados Unidos. Europa es también un importante comprador. Del lado de la oferta, el 43% de los créditos vendidos tienen su origen en proyectos en Norteamérica, 28% en Europa y 10 % en Australia. Es importante mencionar que el 6% de los créditos se originan en África, lo que reafirma los resultados del sondeo acerca de que es responsabilidad social de las empresas y no el anticipo a un marco regulatorio lo que lleva a las empresas, que son los principales compradores del mercado, a demandar créditos de carbono.

El precio promedio pagado por VER (Reducciones Verificadas de Emisiones, el tipo de unidades comercializadas bajo los mercados voluntarios) en 2006 fue de US$ 3.5/t CO2 (CCX) y US$ 4.1/t CO2 (OTC), a pesar de que las transacciones ocurrieron sobre un amplio rango de precios (de 0.45 a 45 US$/t CO2 en OTC y de 1.5 a 5 US$/t CO2 en CCX). Los valores correspondientes a 2007 han sido de US$ 3.0/t CO2 (CCX) y US$ 6.4/t CO2 (OTC) Los proyectos de pequeña escala con marcados beneficios sociales son los que producen los VER mejor valorados.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 19

Figura 11. Evolución de los volúmenes comercializados globalmente en los mercados voluntarios. OTC = Transacciones fuera del ámbito de los mercados organizados (Over the Counter); CCX = Intercambios en el mercado de Chicago (Chicago Climate Exchange, EEUU). Fuente: Hamilton et al, 2007.

Los menores precios de VER respecto a las EUA son el reflejo de la naturaleza voluntaria de la demanda y de los menores costos de transacción de los primeros. Estos bajos costos de transacción se deben a la falta de estándares ampliamente aceptados, procesos de certificación y verificación y requerimientos para el registro de proyectos. Sin embargo, como el precio de los VER está muy relacionado con la calidad de los créditos (ej. verificabilidad, adicionalidad, transparencia, impactos socioeconómicos positivos), es probable que se auto impongan estándares más estrictos, y que esto por lo tanto lleve a un aumento en el costo de los proyectos. Una evidencia de esto lo constituye la reciente creación de un comité, promovido por la Asociación Internacional de Comercio de Emisiones (IETA, International Emissions Trading Association), The Climate Group y el Consejo Mundial de los Negocios para el Desarrollo Sostenible (The World Business Council for Sustainable Development), que desarrollaron el Estándar Voluntario de Carbono (VCS, www.v-c-s.org), que incluyen estándares para los diferentes tipos de proyectos3. Parece haber una amplia aceptación entre los diferentes actores en el mercado de carbono en cuanto a que el VCS puede convertirse en el estándar más utilizado en los próximos años.

3.2 Desarrollo futuro del mercado de carbono en el mediano plazo

El mercado continuará creciendo en el futuro. Aunque, existen incertidumbres debidas a la falta de definición del régimen post-2012, la creciente evidencia de un cambio climático antropogénico, las definiciones de algunos gobiernos claves y del G-8, la creciente presión pública para la acción de los

3 Daniel Martino, autor del presente informe, es un miembro del grupo de expertos que desarrolló el estándar VCS para el sector

Agricultura, Forestación y Otros Usos de la Tierra.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 20

gobiernos y las corporaciones, y muchos otros factores, están conformando un escenario futuro en el que deberá haber profundos recortes en las emisiones. El Informe Stern dispuesto por el gobierno del Reino Unido y particularmente el Cuarto Informe de Evaluación del Clima del IPCC, ambos publicados en 2007, han demostrado sin ambigüedades que es necesario comenzar lo antes posible con una drástica reducción en las emisiones, de modo de evitar situaciones dramáticas en el futuro. El mapa de ruta de Bali (sección 2.3.2) define un plan para tomar una decisión en 2009 sobre un régimen futuro, que posiblemente incluirá la participación de Estados Unidos, China, India, Corea, Brasil y algunos otros países. El resultado será un mercado mucho mayor.

Los mercados regulados (principalmente el Protocolo de Kyoto y el Sistema de Comercio de Emisiones de la UE) han estado muy activos durante los tres últimos años y probablemente continuarán creciendo a pesar del probable superávit de créditos para el primer período de compromiso del Protocolo de Kyoto (fig. 12). Según una evaluación reciente realizada por el Banco Mundial (2007), la demanda internacional de créditos de carbono en los mercados regulados, durante el período 2008-2012, será del orden de 1.100 millones de toneladas de CO2-e. Esta cifra es menor que la oferta proyectada de créditos de carbono solamente por proyectos CDM (1.500 millones de toneladas de CO2-e). Existe también una potencial oferta de cerca de 1.700 millones de toneladas de CO2-e de permisos de emisión de Rusia y otras economías de transición (conocidos como “aire caliente”4).

Sin embargo, las señales del mercado, con precios actuales de CER de aproximadamente 20-22 €/t CO2-e que muestran una tendencia creciente, indican un panorama distinto. Hay varias consideraciones a efectuar con respecto al estudio del Banco Mundial resumido en la fig. 12.

Primeramente, el tamaño de la demanda habría sido subestimado porque: i) se utilizaron proyecciones gubernamentales oficiales, y en el caso de España, el país con la mayor brecha entre la emisiones actuales y su objetivo de Kyoto, la demanda real sería de unos cientos de millones de toneladas mayor a lo proyectado; y ii) se asumió que Canadá y Australia no participarían del mercado, en base a la situación de estos países de un año atrás con respecto al Protocolo de Kyoto (el gobierno canadiense hablando de retirarse, y Australia sin ratificar el Protocolo). La situación ahora ha cambiado, hay esperanzas que Canadá finalmente mantenga su compromiso, y Australia ha depositado el instrumento de ratificación del Protocolo de Kyoto, lo cual podrá implicar un aumento en la demanda de créditos de carbono.

4 El término “aire caliente” se refiere al superávit de créditos de carbono, principalmente de las economías en transición, que resulta

del proceso de negociación del Protocolo e Kyoto, más que de acciones reales para reducir las emisiones de gases de efecto

invernadero.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 21

Figura 12. Comercio internacional de créditos de carbono: cantidad demandada en las diferentes regiones o países y oferta de créditos de carbono mediante los distintos mecanismos de flexibilidad del Protocolo de Kyoto para el Primer Período de Compromiso (2008-2012). ERU = Unidades de Reducción de Emisiones (Mecanismo de Implementación Conjunta); RMU= Unidades de Remoción (Mecanismo de Implementación Conjunta); CER = Reducciones Certificadas de Emisiones (Mecanismo de Desarrollo Limpio); AAU = Cantidad de Unidades Asignada (Mecanismo de Comercio de Emisiones); EU-ETS = Sistema de Comercio de Emisiones de la Unión Europea (European Union Emissions Trading System). Fuente: Banco Mundial, 2007.

En segundo término, el tamaño de la oferta se habría sobrestimado debido a que las AAU de economías en transición (“aire caliente”) no son generalmente deseadas por los compradores. El Esquema de Inversión Verde (GIS, “Green Investment Scheme”), un mecanismo propuesto para asegurar los beneficios medioambientales asociados con el mercado de AAU de aire-caliente ha tenido poco éxito, y no parece ser un instrumento con una contribución relevante al suministro total de créditos de carbono para el 2012. Sumado a esto, las economías en transición que tengan excedentes de AAU tenderán a guardar las mismas para su futura utilización, en vez de venderlos durante el primer periodo de compromiso del Protocolo de Kyoto, anticipando un posible incremento en las emisiones asociado al crecimiento económico proyectado.

Tercero, y tal vez el aspecto más importante, las reducciones de emisiones más drásticas que se espera sean adoptadas para el periodo post-Kyoto (desde 2013) causarán seguramente un marcado aumento en la demanda. Muchos actores empezarán a comprar tempranamente, de modo de asegurar su cumplimiento en el futuro régimen caracterizado por incertidumbres sobre el suministro. Cabe destacar que es muy posible que en el período post-Kyoto, países como China, India y Brasil, que hoy son los principales proveedores del mercado, reduzcan drásticamente su oferta (dado que podrían enfrentar compromisos de topear sus emisiones) o, lo que es menos probable, pasen a ser demandantes de certificados. Aunque el mapa de ruta de Bali no haga explicito ningún objetivo especifico, parece haber gran consenso entre las partes en un objetivo de reducción de entre 25 y 40% para el 2020. Este rango ha sido aceptado por las partes de la Convención, incluyendo Estados Unidos, en un taller

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 22

informal llevado a cabo en Viena en el 2007, y está alineado con las conclusiones del Cuarto Informe de Evaluación del IPCC.

A su vez, también se espera un crecimiento del mercado voluntario. Los volúmenes intercambiados en el 2007 crecieron en 174% con respecto a los de 2006, y el comercio voluntario en los primeros cinco meses de 2008 ya superaba al volumen total de 2007, tanto para el OTC como para el CCX. Un creciente número de empresas e individuos han decidido neutralizar las emisiones de sus actividades (“carbon neutral activities”). Diversas cadenas minoristas están comenzando a etiquetar sus productos con su “huella de carbono” (emisiones de gases de efecto invernadero producidas para poner un producto en el mercado). Las compañías aéreas, que actualmente no están afectadas por los esquemas regulatorios, están también comenzando a ofrecer a sus pasajeros efectuar un pago voluntario adicional a la tarifa regular, para mitigar las emisiones causadas por el consumo de combustible en los vuelos. Un grupo de importantes Inversores institucionales (con un portafolio total del orden de trillones de dólares) han implementado en estados Unidos el Carbon Disclosure Project, con el objetivo de obligar a las empresas a reportar sus emisiones y políticas para la mitigación de las mismas, y utilizar esta información para decidir en qué empresas invertir. Muchos minoristas están comunicando a sus clientes sus inversiones en proyectos de mitigación de sus emisiones. Todos estos hechos están dando llevando a una creciente demanda de créditos de carbono no regulados en todas partes de Estados Unidos, a pesar de que este país no ha aceptado poner topes a sus emisiones como lo establece el Protocolo de Kyoto.

Considerando la importancia que tienen los Estados Unidos en lo que respecta al nivel de emisiones de GEI (cerca del 25% de las emisiones globales), y su tradicional renuencia a adherirse a los acuerdos internacionales, es importante mencionar los desarrollos ocurridos en este país. Varios Estados ya han adoptado medidas obligatorias de corte de emisiones y el Congreso está actualmente considerando cerca de 20 propuestas de ley para reducir las emisiones en el país. Y ya existen numerosas iniciativas a nivel estatal o corporativo, que constituyen un posible embrión de un mercado regulado en el futuro cercano.

A nivel estatal, más allá de algunas acciones individuales de los Estados, existen dos iniciativas resaltables: la Iniciativa Climática del Oeste (Western Climate Initiative, comprendiendo 14 Estados y tres provincias canadienses) y la Iniciativa Regional de Gases de Efecto Invernadero (RGGI “Regional Greenhouse Gas Initiative”, comprendiendo 11 Estados de Nueva Inglaterra y otros estados del este), ambas con objetivos y enfoques variables para la reducción de emisiones. El Estado de California, responsable por el 5% de las emisiones globales de GEI, ha entregado la ley AB32 en agosto de 2006, con el objetivo de retornar en 2020 a las emisiones de 1990. El reporte es obligatorio para empresas privadas desde enero 2008 y el mercado comenzará a operar en enero de 2012. La iniciativa de la costa Este (RGGI) tiene lineamientos y objetivos muy similares a los de California. Hay, sin embargo, algunas diferencias en ciertos aspectos como el precio límite (válvula de seguridad) impuesta en el RGGI. Al igual que en California, en el RGGI serán promovidos los vínculos internacionales. No obstante, el tamaño de este mercado estará limitado inicialmente a no más de 15-20 Mt CO2/año, tan sólo una fracción del total internacional.

Existen también varias iniciativas a nivel corporativo, siendo el caso más notorio el de la Bolsa de Clima de Chicago (Chicago Climate Exchange, CCX), que comenzó siendo voluntario, pasando luego de 2004 a operar en base a compromisos asumidos legalmente por sus miembros para la reducción de emisiones. Actualmente tiene más de 400 miembros de diversos países. Hasta ahora, la mayoría de los miembros son empresas privadas que son, o bien proveedores de créditos de carbono, o grandes

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 23

emisores que tomaron tempranas medidas para reducir emisiones, o bien bajos emisores. Debido a esto, el CCX ha sido criticado por ser un mecanismo de poca efectividad. A pesar de esto, ha contribuido al propósito original de fijar los estándares y promover el aprendizaje mediante la acción y está pasando a una etapa donde los volúmenes comercializados y los precios están comenzando a aumentar. El CCX acepta varios tipos de proyectos basados en mitigación de carbono, incluyendo algunos tipos de créditos de carbono del CDM. Sin embargo, los precios aún son bajos y muestran una importante volatilidad. A mediados de 2008 alcanzaron su nivel más alto, cerca de US$ 7/tCO2, pero asociado con la crisis financiera de notoriedad, han caído drásticamente a niveles del orden de US$ 1.5/tCO2.

El proyecto de ley más remarcable sobre cambio climático que ha sido presentado al Congreso de los Estados Unidos es el que promovieron los senadores Lieberman (Demócrata) y Warner (Republicano), el cual contó con el apoyo de los candidatos presidenciales John McCain y Barack Obama. De hecho, la ley Lieberman-Warner es la sucesora de una propuesta anterior, la McCain-Lieberman. Aquélla fue discutida en el Congreso norteamericano en junio de 2008, pero ante el seguro veto presidencial anunciado por el Presidente Bush, la misma no fue tratada, habiendo quedado para la próxima legislatura. Si hubiera sido aprobada con su texto original, esta ley podría crear un mercado de 2.000 millones de toneladas de CO2 anuales sólo en los Estados Unidos. La postergación de la discusión de este proyecto, lejos de enviar una señal negativa al mercado, ha fortalecido la convicción de que dicho mercado será creado durante la próxima administración, independientemente de quién sea el nuevo presidente.

Fuera de los Estados Unidos también existen desarrollos con relación al mercado voluntario. Los casos más notables son el Programa de Abatimiento de Gases con Efecto Invernadero de Nueva Gales del Sur (New South Wales Greenhouse Gas Abatement Program) en Australia, y el Esquema de Cumplimiento Voluntario (Voluntary Compliance Scheme) que incluye a varias corporaciones japonesas. Al igual que las iniciativas norteamericanas, estos esquemas prevén vínculos internacionales. Todos ellos aceptan CER de proyectos CDM.

3.3 Perspectivas de largo plazo: el Cuarto Informe del IPCC y la Revisión Stern

El Cuarto Informe del IPCC publicado en 2007 ofrece la posibilidad de tener una perspectiva de largo plazo acerca de la posible evolución futura del mercado de carbono. El mismo analizó las tendencias en las emisiones de gases de efecto invernadero bajo diferentes escenarios posibles de desarrollo humano, e identificó posibles medidas de mitigación5 a diferentes precios del carbono, en base a las tecnologías existentes o con una perspectiva de desarrollo en el mediano plazo. Asimismo, el estudio evaluó las posibles trayectorias de los niveles de emisiones compatibles con el logro de diferentes niveles de estabilización de la concentración atmosférica de los gases. Los resultados de este trabajo permiten extraer conclusiones valiosas de los posibles desarrollos del mercado.

La Revisión Stern es un estudio preparado por el gobierno británico, dirigido por el Ministro Sir Nicholas Stern, publicado en 2006. Este informe se centró en el estudio de los costos económicos de la inacción y de la implementación de posibles medidas de mitigación. Asimismo, explora las alternativas de políticas que pueden implementarse para recorrer la transición hacia una economía baja en carbono, asegurando que las sociedades puedan adaptarse a los cambios en el clima que no puedan ser evitados.

5 En el ámbito de la Convención de Cambio Climático y el Protocolo de Kyoto, el término “mitigación” se usa para expresar

acciones de reducción de emisiones de gases con efecto invernadero o la remoción de los mismos de la atmósfera.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 24

En ausencia de medidas de mitigación, las emisiones globales de gases de efecto invernadero, que hoy se ubican en el entorno de 40.000 millones de tCO2/año, aumentarían entre 25 y 90% hasta el año 2030 (fig. 13). Estos niveles de emisiones, bajo cualquiera de los escenarios, impedirían el cumplimiento de los objetivos de la Convención de lograr estabilizar la concentración de gases en un nivel tal que no interfiera peligrosamente con el sistema climático.

Figura 13. Emisiones globales de gases con efecto invernadero proyectadas para diferentes escenarios en 2030. Los escenarios representan diferentes combinaciones posibles de nivel de desarrollo económico y cuidado de los recursos naturales. Los escenarios A representan condiciones de baja preocupación ambiental, mientras que los escenarios B representan la situación en la cual se sigue un camino de desarrollo con cuidados ambientales. 1 GtCO2-eq equivale a mil millones de toneladas de CO2 o su equivalente en otros gases. Fuente: IPCC (2007) IPCC Fourth Assessment Report. Cambridge University Press.

La pregunta de más difícil respuesta es qué se considera como interferencia peligrosa con el sistema climático. La Revisión Stern muestra los posibles impactos que tendrían diferentes niveles de calentamiento global (fig. 14) y la correspondencia de los mismos con diferentes niveles de estabilización de CO2 en la atmósfera. Del mismo se desprende que con niveles de calentamiento inferiores a 2oC por encima del nivel preindustrial, algo que ya se considera como inevitable, ya habrá numerosos problemas relacionados con la seguridad alimenticia y el acceso al agua en zonas donde se ubican los países más pobres. También habrá impactos negativos importantes en algunos ecosistemas como los arrecifes de coral o los glaciares.

Por encima de los 2oC se aceleran los problemas, incluyendo grandes hambrunas, sequías y falta de acceso al agua potable, grandes daños a ecosistemas como el de la selva amazónica, desaparición masiva de especies, alta incidencia de extremos climáticos extremos. Este análisis da una indicación de que sería totalmente insostenible continuar con emisiones que conduzcan a niveles de calentamiento superiores a 2oC. Ello se corresponde con un nivel de estabilización de 450 ppm CO2-eq, aunque es claro que dentro del margen de error de esa estimación cabrían escenarios con temperaturas muy altas.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 25

Figura 14. Ejemplos de algunos de los Impactos esperados con diferentes niveles de calentamiento de la atmósfera. En la parte superior de la gráfica se indican las concentraciones de estabilización de CO2 (en términos equivalentes a todos los gases con efecto invernadero) que se corresponden con cada nivel de calentamiento. La barra vertical en cada nivel de CO2 indica la mediana de los estudios considerados, y las barras horizontales el posible rango de variación de temperaturas. Fuente: Stern, N. (2006) The Economics of Climate Change. The Stern Review. Cambridge University Press.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 26

El informe del IPCC arribó a similares conclusiones en cuanto a la relación entre el nivel de estabilización de la concentración de gases y el calentamiento esperado de la atmósfera (fig. 15, izquierda). A modo de ejemplo, si la concentración de gases se estabiliza en un nivel entre 445 y 490 ppm CO2-eq., es de esperar un nivel de calentamiento de 2,0 – 2,4°C (color verde oscuro) por encima del nivel preindustrial. El objetivo de limitar el calentamiento a ese nivel, requeriría que las emisiones alcanzaran su nivel máximo en no más de 15 años, y disminuyeran luego hasta alcanzar un nivel entre 50 y 85% inferior a los niveles actuales en el año 2050 (fig. 15, derecha, banda color verde oscuro).

Figura 15. Izquierda: niveles de calentamiento global de la atmósfera (oC por encima del nivel preindustrial) para diferentes

niveles de estabilización de la concentración de gases de efecto invernadero en la atmósfera (partes por millón de gases de efecto invernadero, expresadas en su equivalente en CO2). Cada color representa una franja de niveles de estabilización. Derecha: trayectorias en el tiempo de los niveles de emisiones de CO2 compatibles con los objetivos de estabilización atmosférica de cada franja. Notas: i) el ancho de las bandas marca el nivel de incertidumbre de las estimaciones; ii) en la gráfica de la derecha las emisiones son solamente de CO2 (no incluyen a los demás gases) y están expresadas en unidades de C (para convertir en unidades de CO2 es necesario multiplicar por 44/12. Fuente: IPCC (2007) IPCC Fourth Assessment Report. Cambridge University Press.

En base a estos estudios queda bastante claro que no existe mucho margen de maniobra para dilatar la discusión sobre si le corresponde a las generaciones actuales o a las futuras cargar con el peso de los costos de mitigación del cambio climático. Es necesario actuar con urgencia para implementar las medidas de reducción de emisiones. Las mismas podrán aumentar ligeramente con respecto a los niveles actuales, tal vez llegando a cerca de 50.000 millones de tCO2/año o menos en el período 2015-2020 aproximadamente, y a partir de allí comenzar su trayectoria declinante, hasta alcanzar niveles de 10.000 a 20.000 millones de tCO2/año en el 2050. Esto significa una reducción promedio necesaria de aproximadamente 20.000 millones de tCO2/año.

El mismo estudio del IPCC determinó, para diferentes niveles de precio de carbono, los potenciales económicos de mitigación del cambio climático (fig. 16). Las estimaciones fueron desagregadas por sector de actividad (energía, transporte, edificios, industria, agropecuaria, forestal y desechos) y por tipo de países (industrializados, en transición y subdesarrollados).

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 27

Figura 16. Potenciales económicos de mitigación del cambio climático hacia el año 2030, a tres niveles de precio del carbono (hasta 20, hasta 50 y hasta 100 US$/tCO2), para las diferentes ramas de la actividad y diferentes grupos de países. Fuente: IPCC (2007) IPCC Fourth Assessment Report. Cambridge University Press.

La figura 16 muestra varios aspectos interesantes para el presente análisis:

Sería posible alcanzar niveles de mitigación compatibles con los objetivos de la Convención (como se dijo arriba, del orden de 20.000 millones de tCO2 anuales) a costos relativamente razonables. A modo de ejemplo, el potencial de mitigación acumulado (todos los sectores y regiones) con un precio del carbono de hasta US$ 50/tCO2 sería del orden de 17.000 millones tCO2 anuales. A un precio de US$ 100/tCO2 el potencial de mitigación subiría a 23.500 millones tCO2 anuales.

De lo expresado se desprende que el objetivo se podría lograr a precios de entre 50 y 100 US$/t CO2. Estos precios serían equivalentes a incrementar el precio del petróleo en 25 a 50 US$/barril. Expresado de otra forma, el costo puede ser equivalente a 1% del PBI mundial cada año. Cabe señalar que la Revisión Stern determinó que el costo de la inacción podría llegar a ser del orden de 20% del PBI mundial por año.

Todos los sectores pueden contribuir potencialmente al esfuerzo de combatir el cambio climático.

Se destaca particularmente el sector “Edificios”. Las medidas de mitigación en este sector incluyen iluminación y acondicionamiento de aire eficientes, mejoras en el aislamiento térmico, utilización de calentamiento y enfriamiento solares y otros. Dado que muchas de estas medidas reducen los consumos energéticos, su costo puede ser muy reducido, e inclusive negativo.

La contribución del sector “Suministro de Energía” es la segunda en importancia, y consiste básicamente en equipamiento más eficiente para la generación, la sustitución de

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 28

combustibles (por ejemplo, sustitución de carbón por gas), el uso de fuentes renovables, el uso de energía nuclear, la cogeneración de electricidad y calor, y el secuestro geológico de CO2 en plantas de generación eléctrica a carbón.

El sector “Transporte” la contribución es relativamente menor, al menos en términos relativos a su significación. Las principales medidas identificadas son: vehículos más eficientes, vehículos híbridos (a combustión y eléctricos), uso de biocombustibles, cambios modales de transporte carretero a trenes y sistemas de transporte público, y mejor planificación del uso del territorio.

Las actividades de uso de la tierra en su conjunto pueden tener una contribución muy significativa, alcanzando 45% del potencial total de mitigación a un precio de US$ 100/tCO2. En el sector “Agricultura” (el cual comprende a las actividades ganaderas), las principales medidas son un mejor manejo de la tierra (fertilidad, productividad), la restauración de tierras degradadas y suelos orgánicos cultivados, mejoras en las prácticas de la ganadería, manejo del estiércol y otras. 90% del potencial de mitigación del cambio climático en la agricultura se debe a la capacidad de secuestrar carbono en los suelos. En el sector “Forestación”, las principales medidas son el establecimiento de nuevas plantaciones forestales, el manejo de bosques existentes tendiente a aumentar la productividad, y la reducción de emisiones por deforestación.

Las regiones con países en desarrollo concentran la mayor parte del potencial de mitigación, a pesar de ser las regiones con menores niveles de emisiones. La razón principal de ello es que el costo marginal de reducción de las emisiones de dióxido de carbono y otros gases es sustancialmente menor en los países en vías de desarrollo, lo cual indica una clara ventaja competitiva de éstos en el mercado de carbono. En los casos de la agricultura, la forestación y los desechos, más de dos tercios del potencial se encuentra en estos países.

A modo de síntesis, es claro que las amenazas del cambio climático son muy graves, y los costos de la inacción superan largamente a los de la implementación de medidas de mitigación de las emisiones de gases con efecto invernadero. Con el año 2030 como referencia, las reducciones de emisiones necesarias se pueden alcanzar a precios del orden de US$ 50 a 100 por tCO2 o su equivalente en otros gases. Las regiones en desarrollo aparecen con claras ventajas competitivas para constituirse como proveedores de este mercado y a la vez beneficiarse con un desarrollo sostenible de sus sociedades, basado en el uso de tecnologías limpias.

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 29

4 Proyectos para Mitigación del Cambio Climático

4.1 El Mecanismo de Desarrollo Limpio (CDM)

El Mecanismo de Desarrollo Limpio es establecido por el Protocolo de Kyoto en el Artículo 12. Este mecanismo ha sido concebido como una forma de asistir a los países más industrializados en el cumplimiento de sus obligaciones, posibilitando el aprovechamiento de las oportunidades para reducir emisiones donde los costos son menores. El Protocolo también establece que los proyectos de reducción de emisiones deben contribuir al desarrollo sostenible de los países en los cuales los mismos se implementan.

4.1.1 Objetivos del CDM

Ambos objetivos –reducción de emisiones y desarrollo sostenible- son de igual nivel jerárquico en el CDM. En cada proyecto se debe evaluar el cumplimiento de estos objetivos para que el mismo quede habilitado para producir certificados de carbono. Los aspectos relacionados con la reducción de emisiones son evaluados por las Entidades Operacionales Designadas (DOE), instituciones acreditadas especialmente por la UNFCCC para el propósito de validar proyectos y verificar las reducciones de emisiones. La evaluación de la contribución al desarrollo sostenible es una decisión soberana de cada país en los que se implementan los proyectos. Por consiguiente, son los gobiernos de los mismos quienes realizan dicha evaluación y emiten su Carta de Aprobación. Sin embargo, los gobiernos de los países donde se ubican los compradores de los certificados también deben dar su Carta de Aprobación, lo que significa que en la práctica también pueden tener injerencia sobre los asuntos relacionados con la evaluación de la contribución de los proyectos al desarrollo sostenible.

4.1.1.1 Reducción de emisiones de gases con efecto invernadero

Desde el punto de vista ambiental, resulta indiferente el lugar en el cual se realizan las reducciones de emisiones, y para las empresas dichas reducciones son más factibles de lograr en donde los costos de mitigación son menores. Por otra parte, las empresas pueden acceder a fuentes de financiamiento adicional para este tipo de inversiones, lo cual resulta vital para la implementación de los proyectos.

Existen 15 grandes categorías de proyectos según la actividad en la que se originan las reducciones de emisiones (industrias de la energía, construcción, transporte, desechos, agricultura, forestación, etc.). Los proyectos pueden ser de pequeña o gran escala. El límite entre ambas categorías se define en función de la actividad del proyecto. Para el caso de proyectos de cambio de combustible, dicho límite se establece en 45 MWth. Los proyectos de pequeña escala gozan de reglas simplificadas para su aprobación y registro.

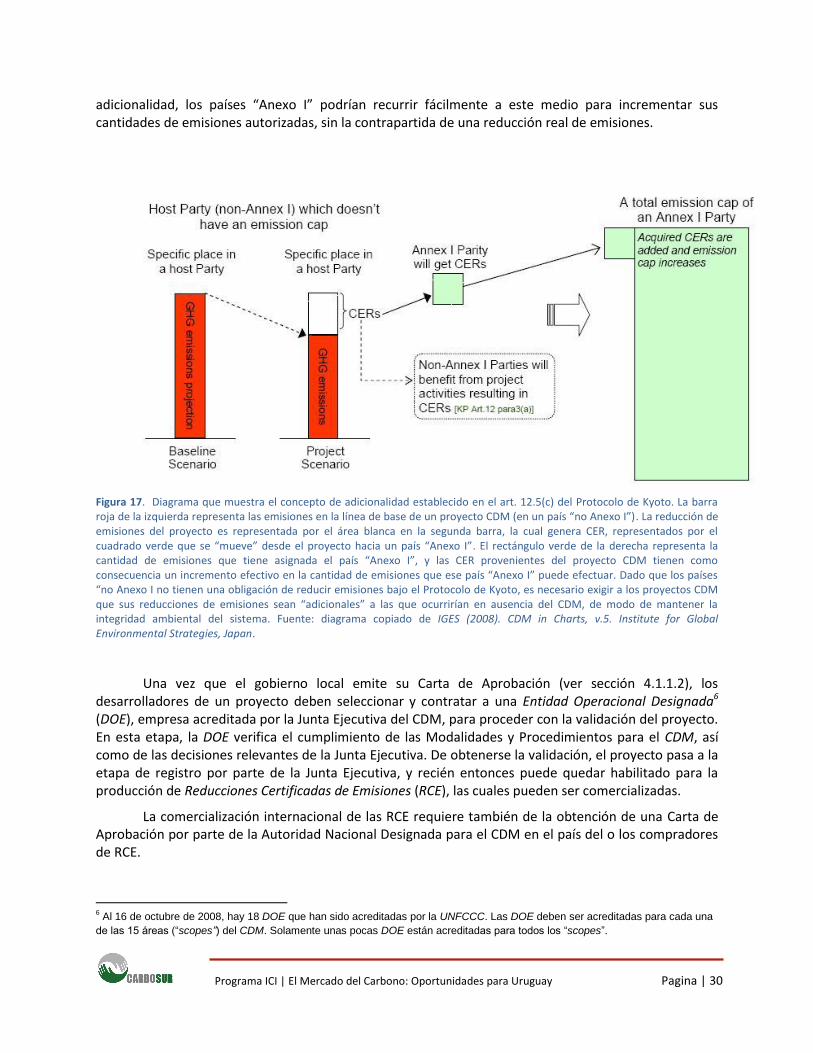

La implementación de un proyecto CDM requiere del uso de una metodología aprobada para estimar la línea de base (es decir, las emisiones que ocurrirían en ausencia del proyecto) y para monitorear las emisiones de gases con efecto invernadero y/o los cambios en los reservorios de carbono orgánico debidos a la implementación del proyecto. Un requisito importante de los proyectos CDM es la demostración de la adicionalidad, esto es, que el proyecto no se haría en ausencia del CDM.

El concepto de adicionalidad (fig. 17) es necesario para mantener la integridad ambiental del Protocolo de Kyoto. Dado que, como se muestra en la fig. 17, los CER producidos en proyectos CDM resultan en un incremento en la cantidad de permisos de emisión del país comprador, si no se exigiera la

Programa ICI | El Mercado del Carbono: Oportunidades para Uruguay Pagina | 30

adicionalidad, los países “Anexo I” podrían recurrir fácilmente a este medio para incrementar sus cantidades de emisiones autorizadas, sin la contrapartida de una reducción real de emisiones.

Figura 17. Diagrama que muestra el concepto de adicionalidad establecido en el art. 12.5(c) del Protocolo de Kyoto. La barra roja de la izquierda representa las emisiones en la línea de base de un proyecto CDM (en un país “no Anexo I”). La reducción de emisiones del proyecto es representada por el área blanca en la segunda barra, la cual genera CER, representados por el cuadrado verde que se “mueve” desde el proyecto hacia un país “Anexo I”. El rectángulo verde de la derecha representa la cantidad de emisiones que tiene asignada el país “Anexo I”, y las CER provenientes del proyecto CDM tienen como consecuencia un incremento efectivo en la cantidad de emisiones que ese país “Anexo I” puede efectuar. Dado que los países “no Anexo I no tienen una obligación de reducir emisiones bajo el Protocolo de Kyoto, es necesario exigir a los proyectos CDM que sus reducciones de emisiones sean “adicionales” a las que ocurrirían en ausencia del CDM, de modo de mantener la integridad ambiental del sistema. Fuente: diagrama copiado de IGES (2008). CDM in Charts, v.5. Institute for Global Environmental Strategies, Japan.