condiciones para la armonizacion tributaria en los...

TRANSCRIPT

SG/dt 7311 DE OCTUBRE DE 1999

DOCUMENTO DE TRABAJODOCUMENTO DE TRABAJO

CONDICIONES PARA LA ARMONIZACIONCONDICIONES PARA LA ARMONIZACION

TRIBUTARIA EN LOS PAISES ANDINOSTRIBUTARIA EN LOS PAISES ANDINOS

EN LO QUE ATAÑE A LOSEN LO QUE ATAÑE A LOS

IMPUESTOS INDIRECTOSIMPUESTOS INDIRECTOS

DOCUMENTO DE CONSULTORIA ELABORADO CON RECURSOS DEL PROYECTO BID ATN/SF-6307-RG, POR EL DOCTOR MAURICIO PLAZAS VEGA. LA SECRETARIA DE LA COMUNIDAD ANDINA NO NECESARIA-MENTE SE SOLIDARIZA CON LAS SUGERENCIAS Y OPINIONES EXPRESADAS POR EL AUTOR.

"CONDICIONES PARA LA ARMONIZACIÓN TRIBUTARIA EN LOSPAÍSES ANDINOS EN CUANTO A LO QUE ATAÑE A

LOS IMPUESTOS INDIRECTOS".

RESUMEN EJECUTIVO

El documento "Condiciones para la armonización tributaria" en los países andinos encuanto a lo que atañe a los impuestos indirectos" es un texto que consta de una notapreliminar, una introducción, 16 capítulos relacionados con aspectos de la obligacióntributaria susceptibles de ser armonizados y conclusiones en las que se recopilan todaslas recomendaciones expuestas a lo largo del texto.

El documento fue elaborado con base en la legislación vigente en materia de impuestosindirectos (i.v.a., impuesto a los consumos específicos o complementarios del i.v.a. eimpuesto a las transacciones financieras), cuyos aspectos fundamentales fueronrecopilados en cuadros anexos. En esta medida, el documento cuenta con lossiguientes anexos: uno sobre el i.v.a., otro sobre impuestos selectivos al consumo, otrosobre impuesto a las transacciones financieras y un último anexo sobre régimensancionatorio.

Con el fin de tener una mejor comprensión de las normativas, se hicieron viajes a cadauno de los países miembros, con el objeto de tener reuniones con funcionarios de lasAdministraciones Tributarias correspondientes. Es así como se obtuvo una percepciónmás inmediata de los procesos de recaudación de impuestos, entre otros aspectos.

En el lapso durante el cual desarrollamos la investigación nos encontramos con algunasmodificaciones legislativas de carácter estructural, como la expedición del decreto 126en Venezuela, y otras de importancia trascendental como la expedición de la "ley parala reforma de las finanzas públicas" en Ecuador y la expedición de algunos decretossupremos en el Perú, lo cual nos obligó a replantear las observaciones que teníamos enun comienzo.

Para llevar a cabo nuestra labor, contamos con la colaboración permanente de un grupode expertos designados por la Comunidad Andina, en su mayoría vinculados con lasAdministraciones Tributarias de sus países, así como de abogados versados enasuntos tributarios, quienes nos brindaron su apoyo con las respuestas a inquietudesque resultan en el desarrollo de este tipo de trabajos, así como con la consecución de lasiempre variable normativa andina.

Los expertos colaboradores fueron los siguientes:

Por Bolivia, los doctores ALFREDO BENITEZ RIVAS, LEONARDO UGARTE UNALLA,OLBER GUZMAN MENDEZ, HADDA ANGELA BURGOA LA FORCADA, JAIMEEDUARDO ARAUJO CAMACHO y JAIME SATURNINO RODRIGO MACHICAO.

Por Ecuador, los doctores FERNANDO SUÁREZ, JOSÉ VICENTE TROYA JARAMILLOy FELIPE ISIDRO ITURRALDE DÁVALOS.

Por Perú, los doctores JORGE PICÓN, JAVIER LUQUE BUSTAMANTE, MÓNICABYRNE, MÓNICA LÓPEZ, CARMEN NEGRON Y AMELIA CASAS DE LA PEÑA.

- 2 -

Por Venezuela, los doctores EDUARDO QUINTANA, ROSA RODRÍGUEZ, DIANAVEITIA, ANA BEATRIZ CALDERÓN SÁNCHEZ, JOSÉ GREGORIO RODRÍGUEZGARCÍA y MARIREYNA ROJAS SERRA.

Por Brasil, el doctor ANTONIO CARLOS RODRÍGUEZ DO AMARAL.

Por Colombia, los doctores GUILLERMO FINO SERRANO, y los doctores LIGIALÓPEZ DÍAZ, CATALINA HOYOS JIMÉNEZ, JUAN CARLOS BEJARANORODRÍGUEZ, JAVIER GONZÁLEZ VALENCIA y JOSÉ MIGUEL PARALES.

De otro lado, se estudió la armonización de impuestos indirectos en otros procesos deintegración, como son el Mercosur y la Comunidad Europea, con el objeto de conocersus logros y dificultades y, de esta manera, rescatar en lo posible aquellasdisposiciones aplicables a la Comunidad Andina.

Se eliminaron las referencias al Caricom porque en su proceso de integración sedecidió comenzar la armonización en los impuestos directos y no en los indirectos.

El resumen del documento es el siguiente:

La nota preliminar se refiere al sentido y alcance de la expresión "armonizacióntributaria". En esta parte se tocan temas trascedentales, como son la coincidencia delproceso de armonización con el fenómeno comunitario, el carácter normativo de laarmonización tributaria y su desarrollo progresivo.

La introducción, por su parte, se refiere a aquellos aspectos básicos que se deben teneren cuenta a la hora de llevar a cabo un proceso de armonización y, en particular, eltema de la necesidad de códigos tributarios nacionales. Así mismo, se propone uncronograma para el desarrollo de la actividad armonizadora, según los temas a tratar.

Por otro lado, se agregaron cuadros comparativos de cifras relacionadas con el recaudode los impuestos indirectos, con el objeto de tener un criterio adicional que oriente elproceso de armonización tributaria.

También se describieron las experiencias en materia armonizadora de dos importantesbloques económicos cuales son la Unión Europea y el Mercosur, así como los pasosque se han dado en la Comunidad Andina hasta la fecha.

Finalemnte, se toca el trascendental tema de la incorporación de las decisiones sobrearmonización tributaria a los ordenamientos internos y las condiciones de certeza quedebe ofrecer un proceso de armonización, en particular en lo que atañe a la prohibiciónde otorgar facultades legislativas al ejecutivo con relación a aspectos básicos delimpuesto.

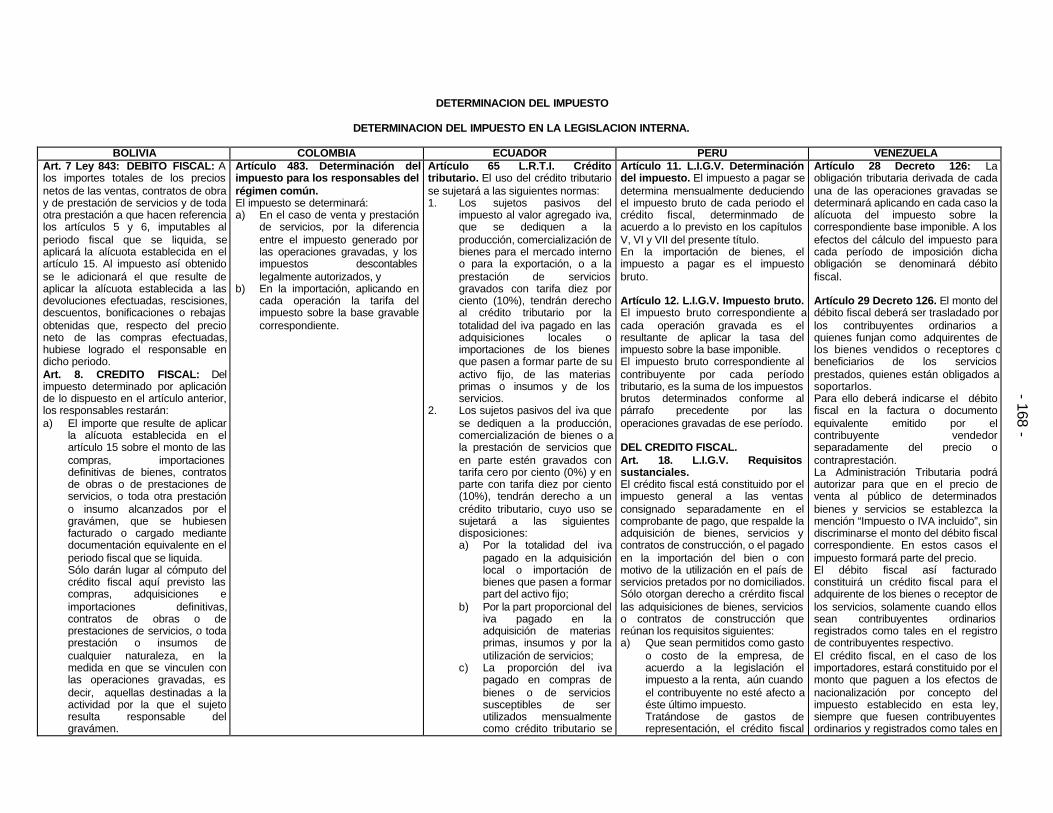

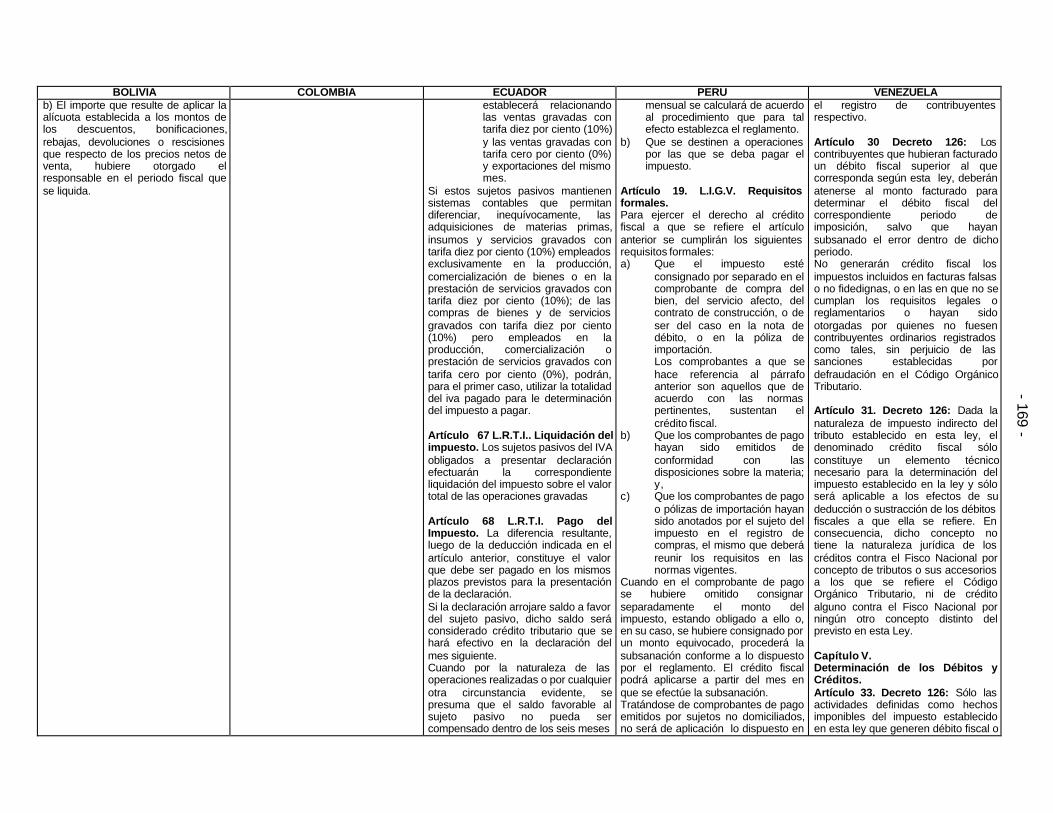

El capítulo I se refiere al tema de la "Necesidad de unificación de términos yarmonización tributaria", y en él se menciona la necesidad de unificar las expresionesreferentes al aspecto material, personal y temporal del hecho gravable, así como lorelacionado con los créditos fiscales y las exoneraciones de bienes y servicios.

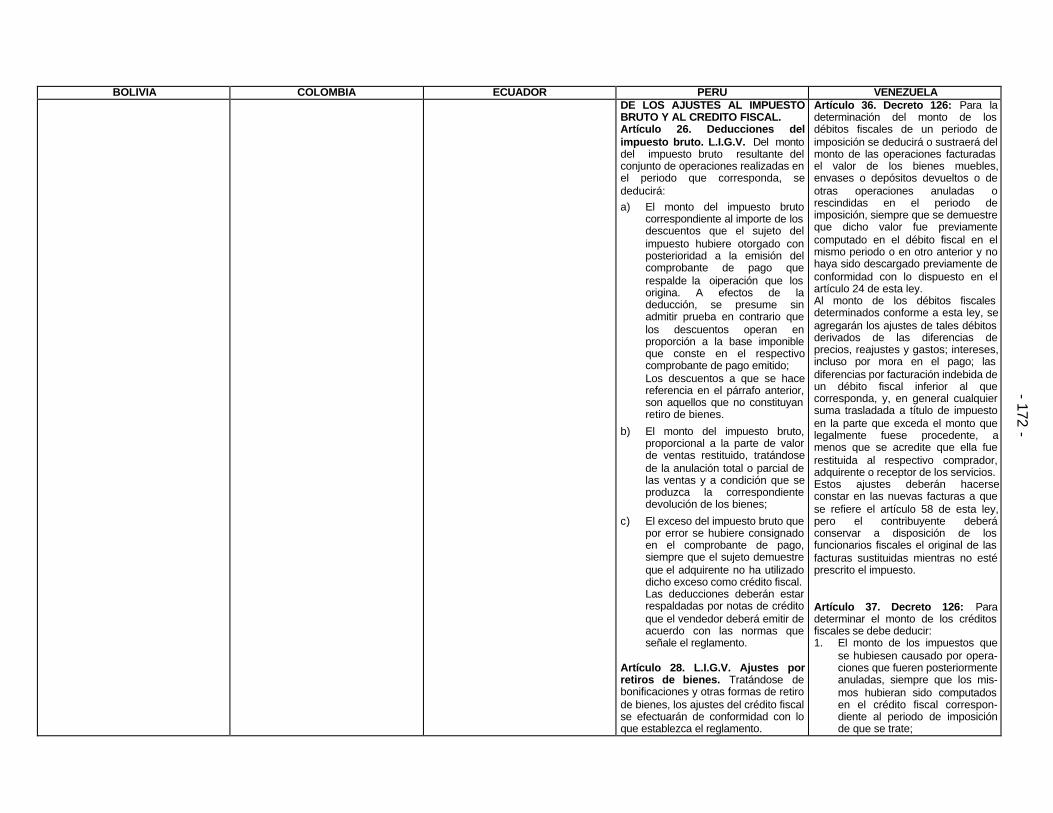

El capítulo II se refiere a "Recomendaciones para la armonización en materia decréditos fiscales o impuestos descontables en el i.v.a." Este es un asunto deimportancia sin igual, debido a que ocasiona distorsiones en la competencia porque

- 3 -

subsisten normas en algunos países que dificultan el descuento por i.v.a. en algunasoperaciones, como es el caso colombiano con respecto a los activos fijos. También setratan otros temas como los de prorrateo y proporcionalidad en el crédito fiscal y elaspecto personal del derecho a los "descuentos".

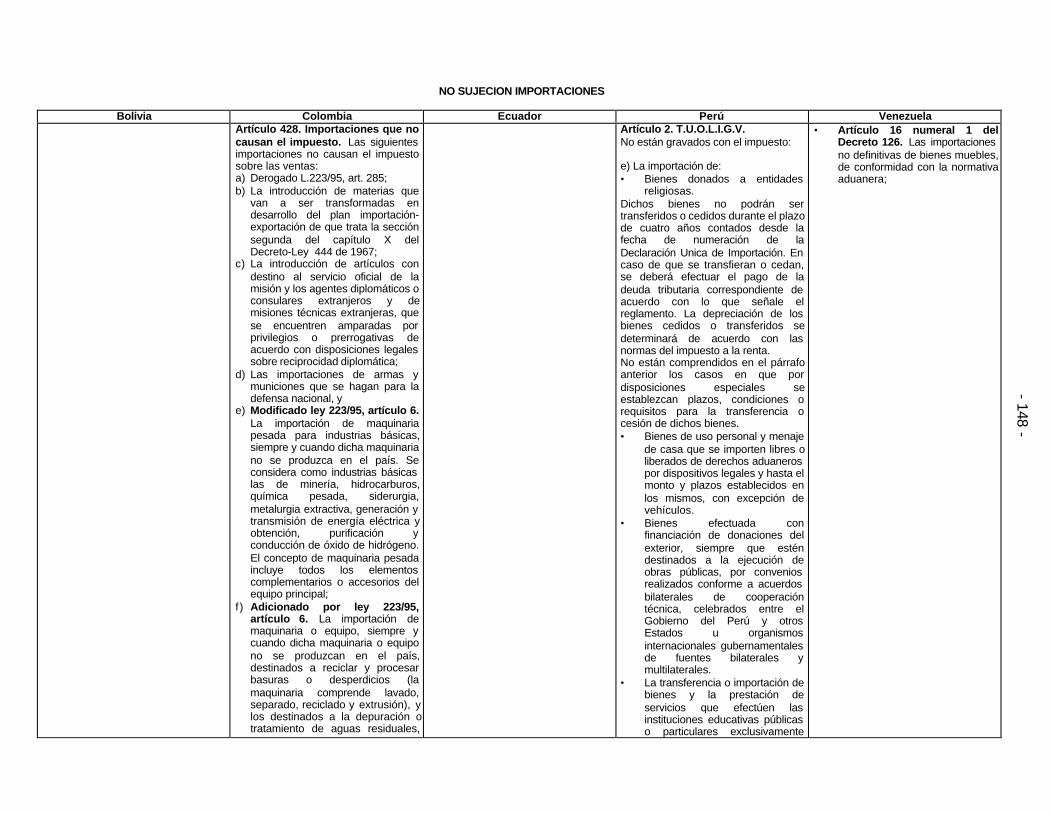

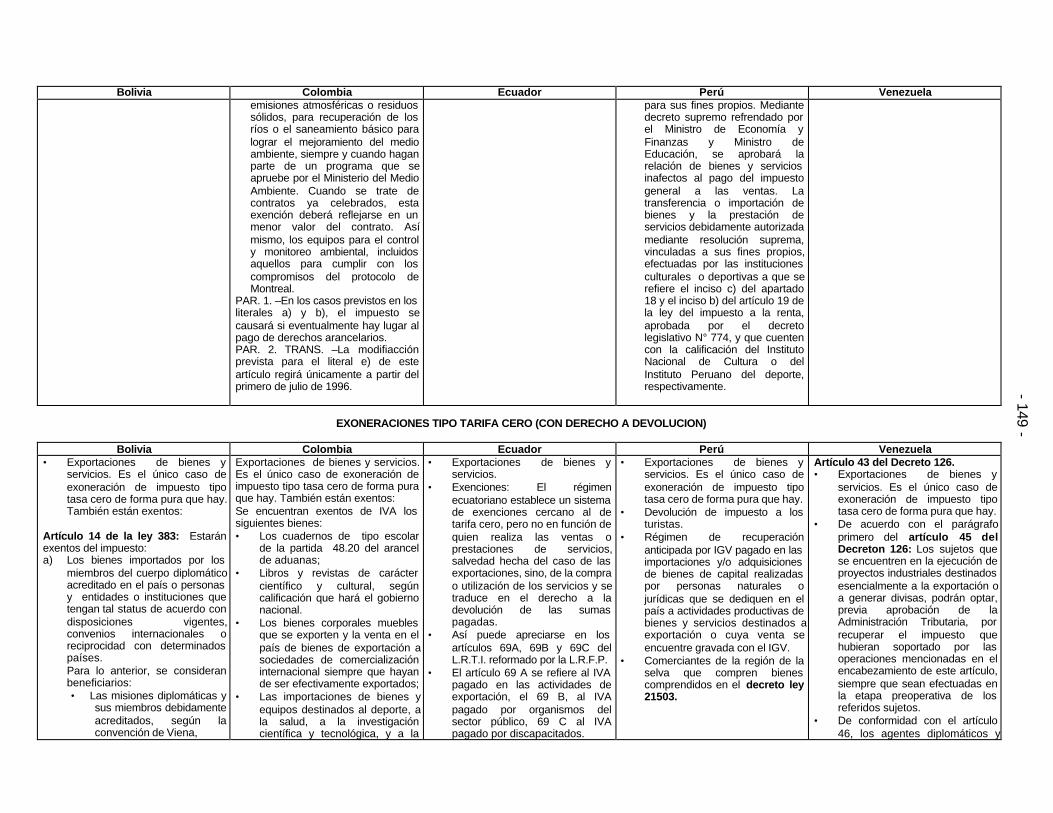

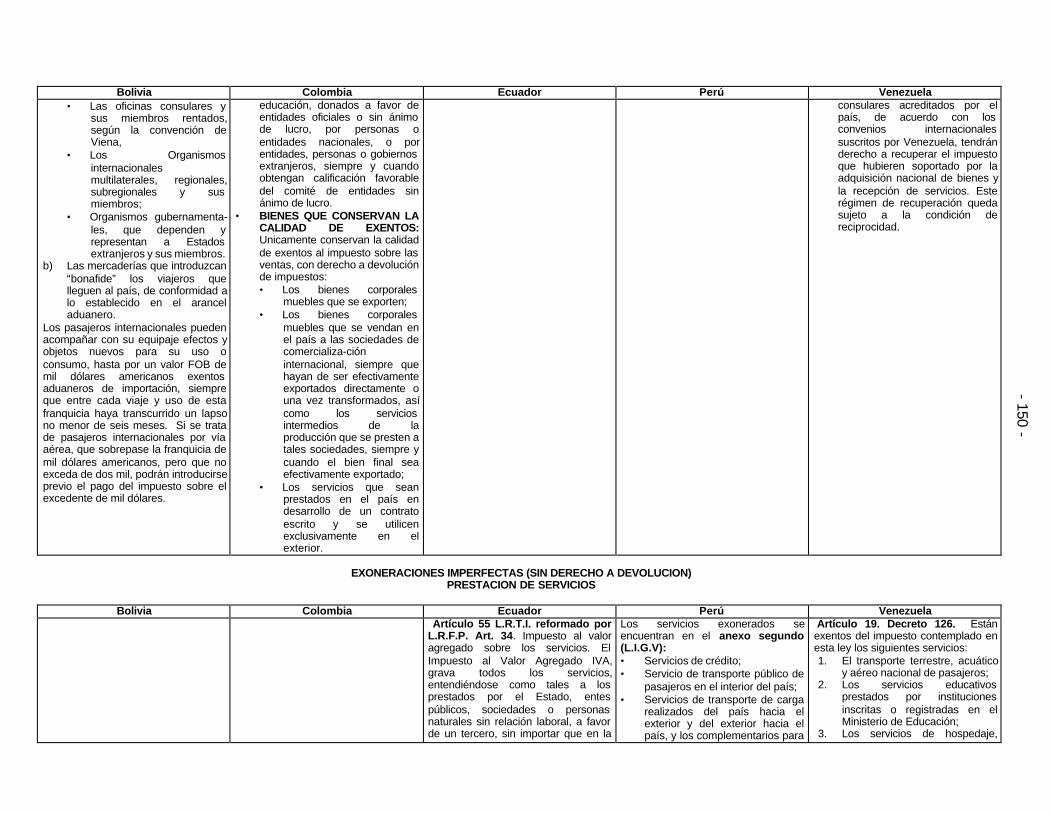

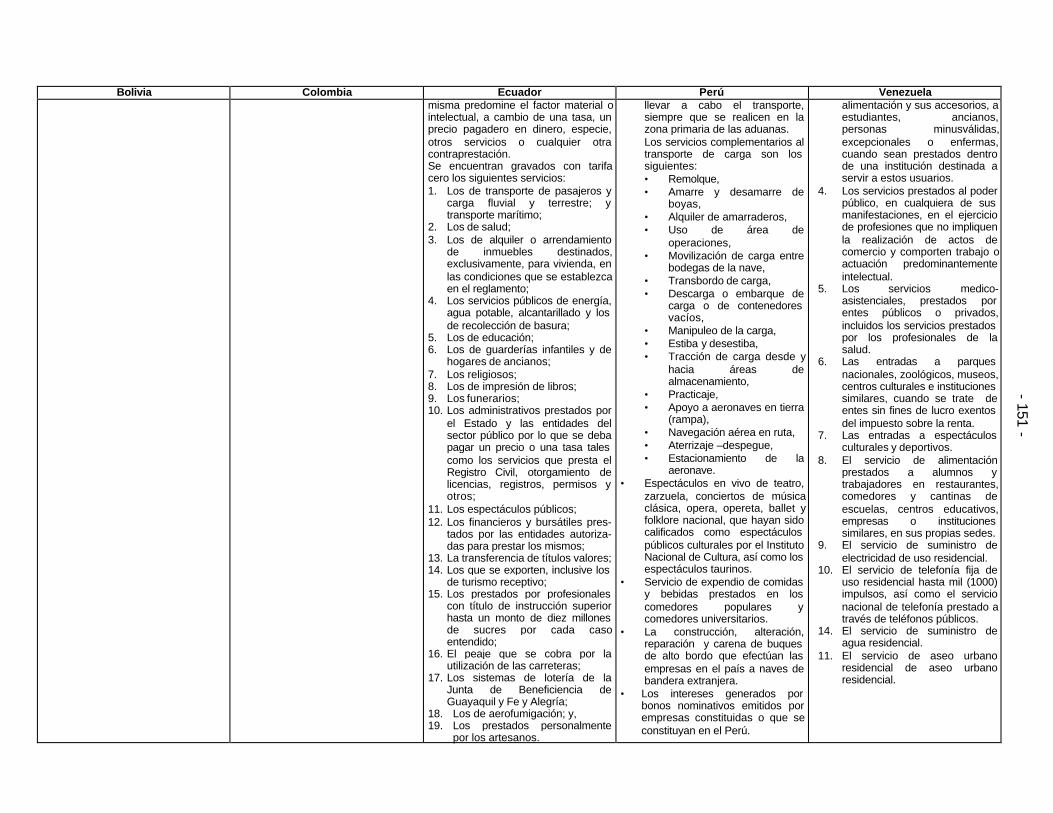

En el capítulo III, sobre "Recomendaciones para la armonización en materia deexoneraciones en el i.v.a.", se insiste en el tema de la unificación de términos, ya queen este aspecto se presenta una divergencia en las expresiones de gran magnitud, locual constituye un obstáculo considerable en el proceso armonizador.

Se recomienda el uso de la expresión "exoneración", como género que comprenda lasespecies "exención" y "no sujeción", al tiempo que se aconseja eliminar esta última.

Este capítulo se complementa con una serie de sugerencias sobre políticas deexoneración tendentes a la eliminación de elementos divergentes que conduzcan adistorsiones en la competencia en el ámbito comunitario.

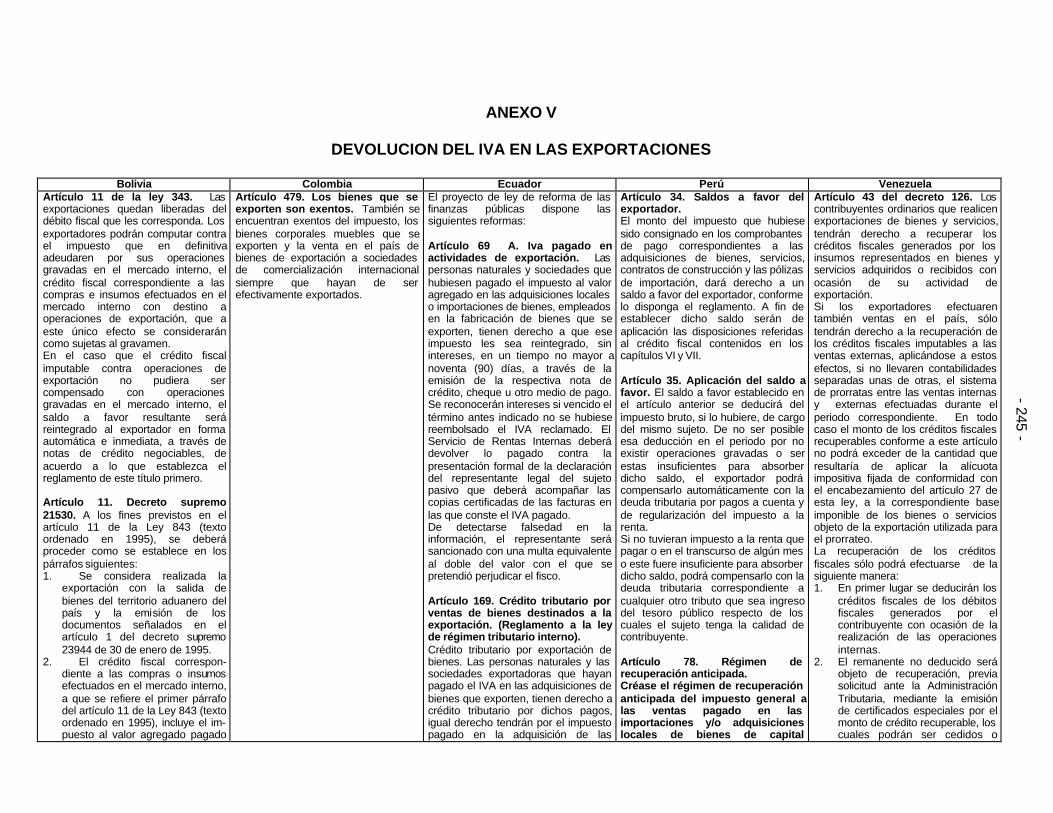

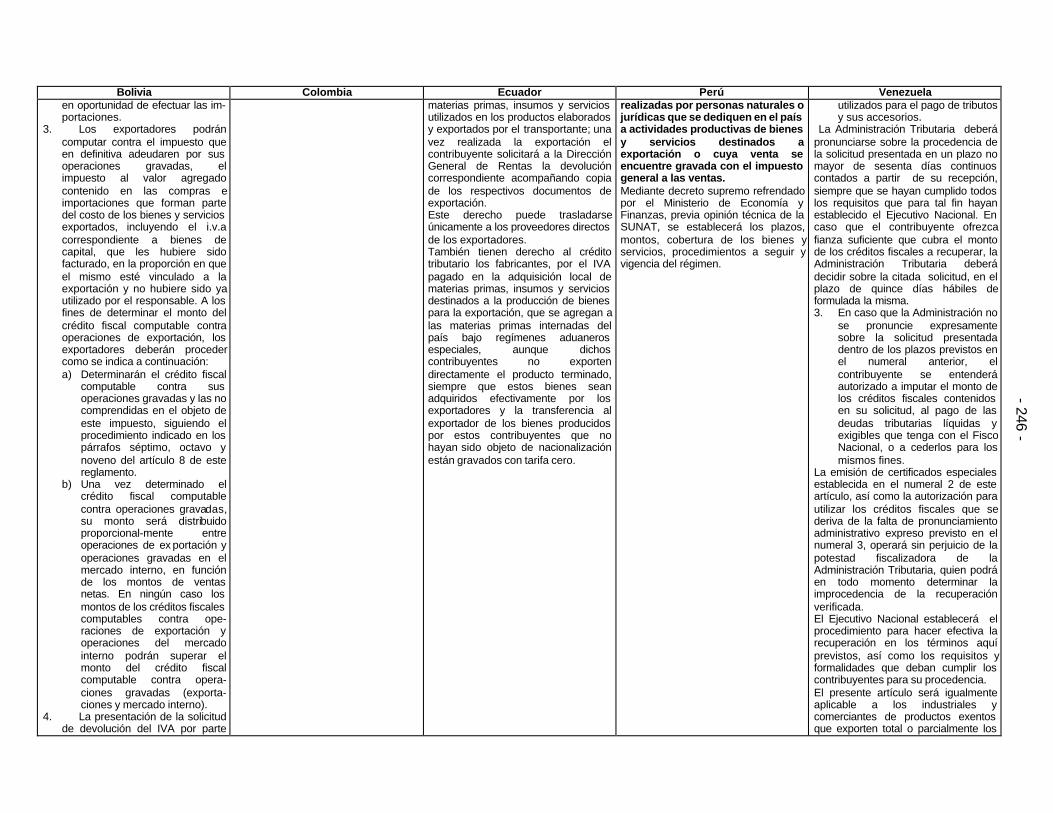

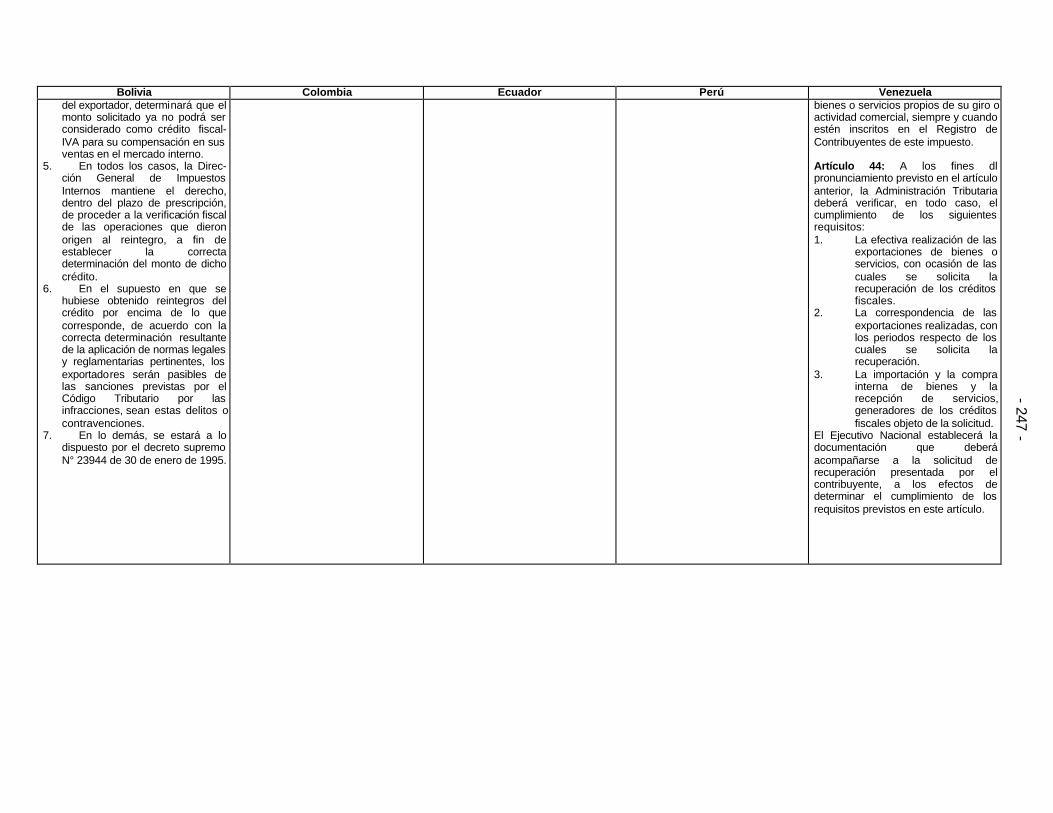

El capítulo IV versa sobre "Recomendaciones para la armonización en materia deregímenes de devolución en el i.v.a.", y en él se analizan los problemas que sepresentan en las normativas nacionales en lo que toca con la devolución del i.v.a.repercutido.

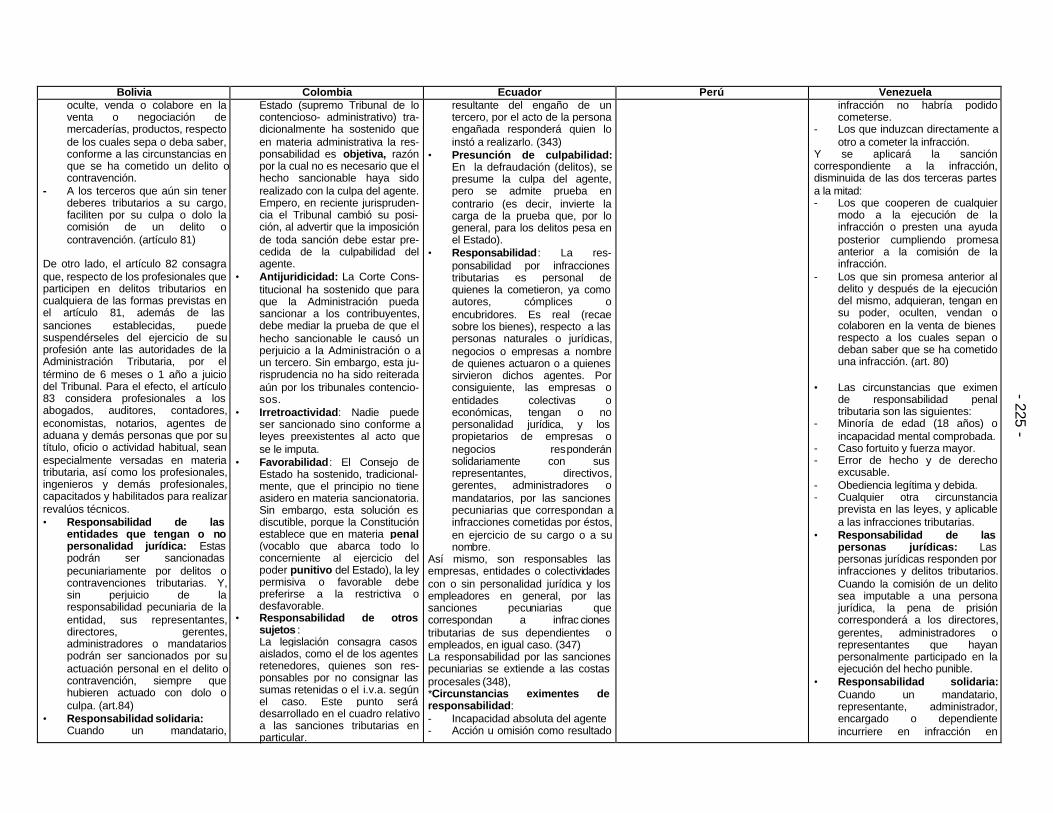

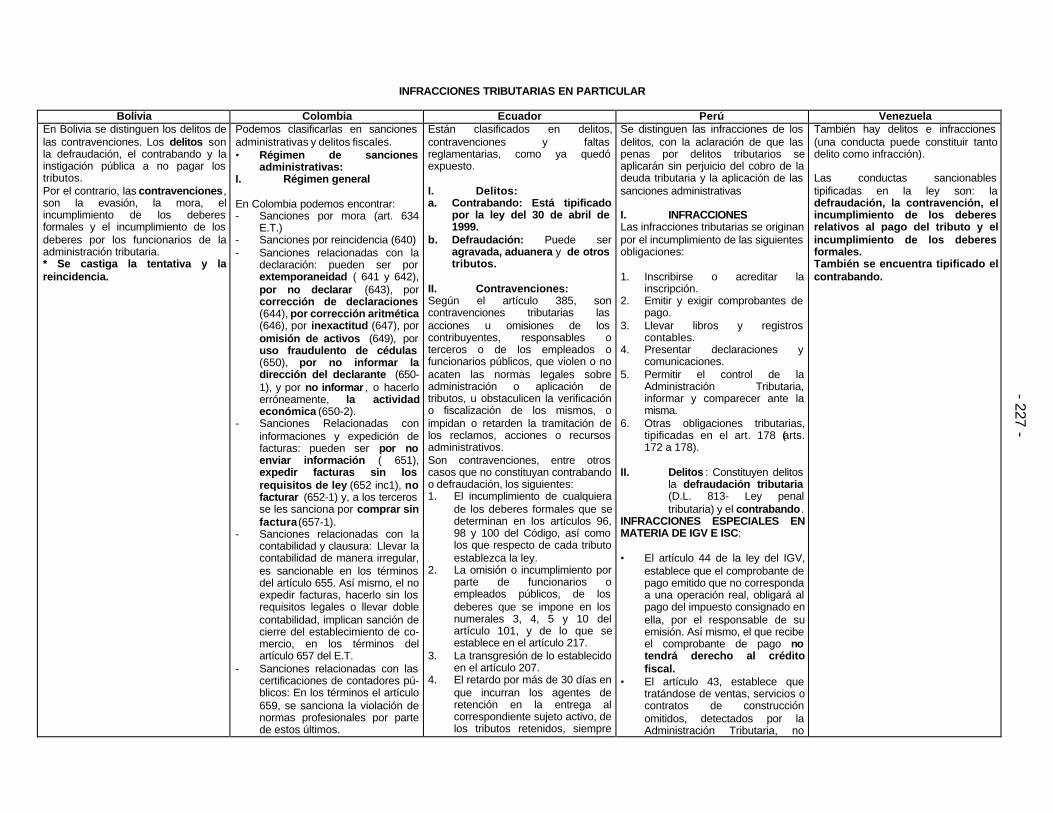

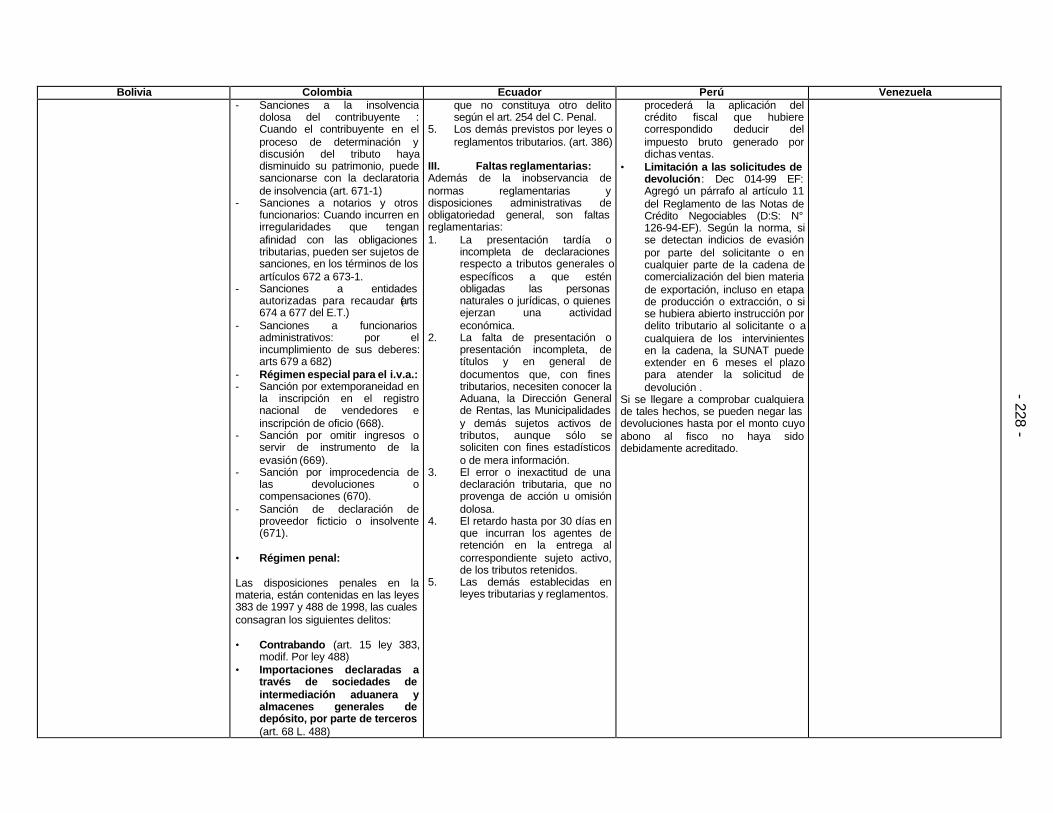

El asunto de los regímenes sancionatorios es estudiado en el capítulo V, sobre"Recomendaciones para la armonización de los regímenes sancionatorios", en el cualse estudia el tema de la dualidad de regímenes penal y administrativo, se analiza laconveniencia de este sistema y se establecen algunos criterios fundamentales paraimponer sanciones en materia tributaria.

El capítulo VI se refiere a la causación del impuesto. Al respecto se propusieron algunasmedidas sobre armonización que tocan en general con el momento en que nace laobligación tributaria atribuible a cada operación gravada.

El aspecto espacial es analizado a fondo en el capítulo VIII. En él, hemos examinadoaquellas operaciones que por su naturaleza crean situaciones de conflicto entre lasdiversas administraciones tributarias por implicar varias jurisdicciones en su ejecución.En especial, se hace referencia a los bienes sometidos a registro, el transporteinternacional y las operaciones de comercio exterior.

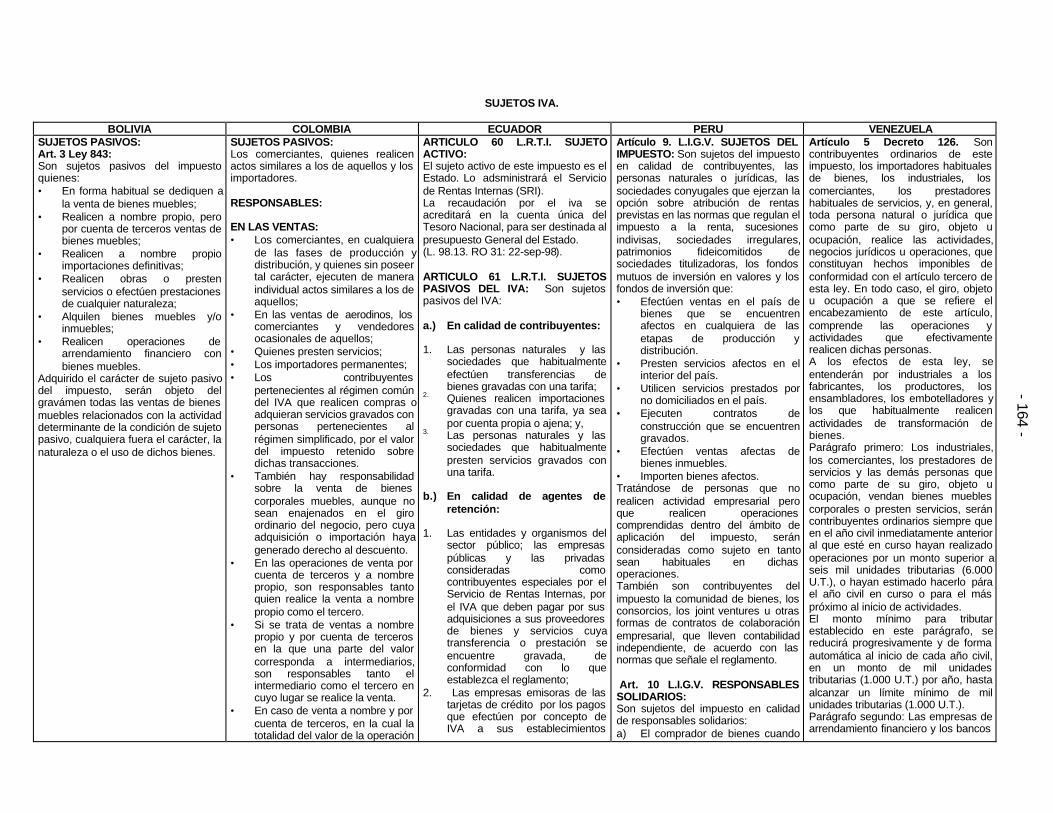

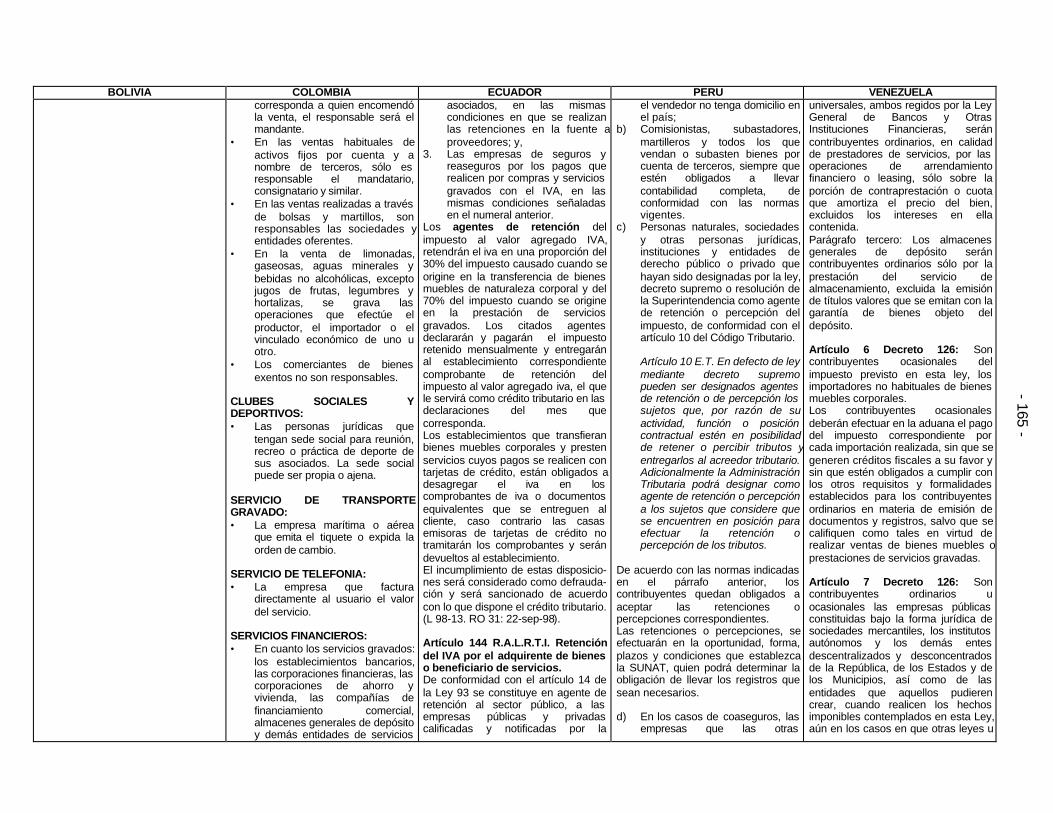

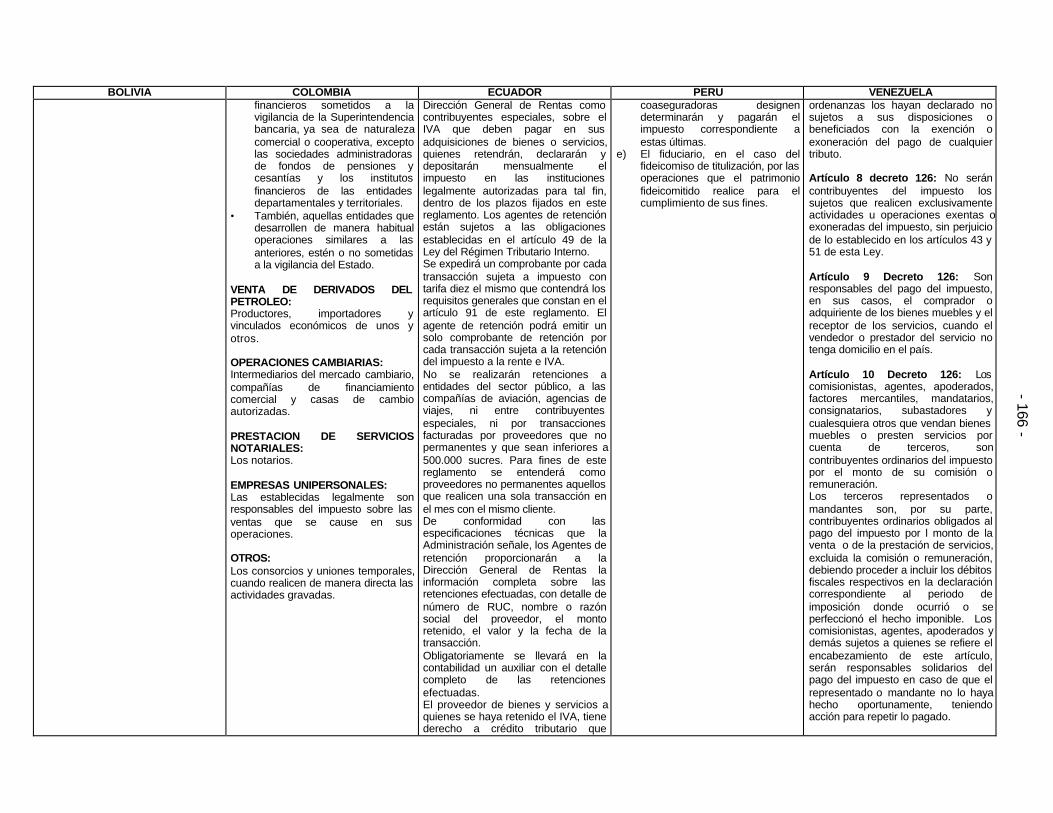

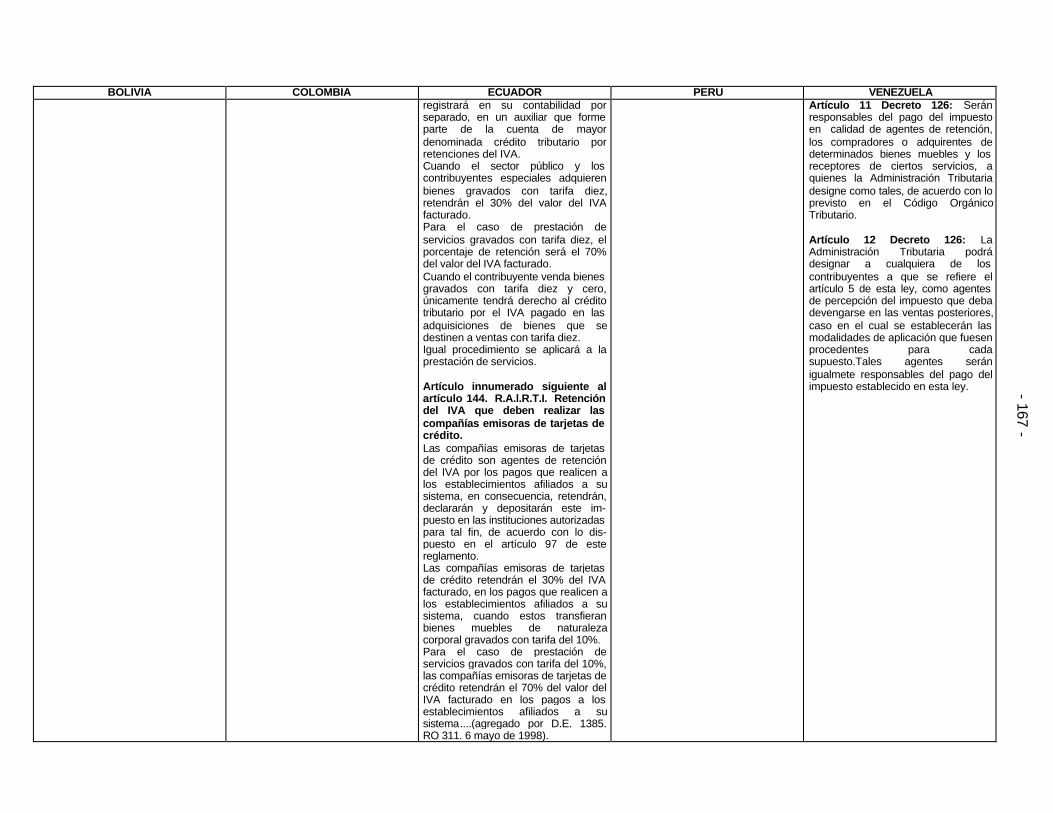

El capítulo VIII, sobre "Recomendaciones para la armonización en materia de aspectopersonal del acontecimiento imponible -sujetos pasivos del i.v.a.", insiste en lanecesidad de armonizar los términos utilizados por las normativas, dadas susimprecisiones, y se hacen algunas recomendaciones al respecto. Lo relacionado con losconjuntos económicos y los regímenes de responsabilidad solidaria y subsidiariamerecen un comentario especial, así como la condición de "sustituto", y no de"contribuyente", del deudor del i.v.a.

En el capítulo IX , sobre "Recomendaciones para la armonización tributaria en relacióncon el aspecto material del acontecimiento imponible- Actividades gravadas con eli.v.a.", se examinaron importantes actos o negocios que tienen que ver con el "verborector" del acontecimiento imponible. Los temas de ventas de activos fijos,reorganizaciones empresariales, incorporaciones y transformaciones, así como losretiros de inventario y entregas a título gratuito, fueron estudiados con especial

- 4 -

referencia porque presentan algunas divergencias en las legislaciones. De esta manerase hicieron recomendaciones tendentes a la eliminación de los efectos nocivos que estasituación implica.

El capítulo X se refiere al tema de la administración del i.v.a., porque, como semenciona en el documento, este es un punto que también puede implicar distorsionesen las decisiones sobre consumo o inversión. En él, se tratan aspectos tales comoperiodos de declaración, formalidades y retención.

El capítulo XI se refiere a reglas de armonización en materia de base imponible y en élse formulan varias recomendaciones.

El asunto de las tarifas se trata en el capítulo XII en el cual se ponen de presenteprofundas diferencias en los ordenamientos internos. Las legislaciones peruana yvenezolana merecieron comentarios especiales en cuanto al sistema de modificación detarifas.

El impuesto a las transacciones financieras es estudiado en el capítulo XIII en el cual,luego de analizar los aspectos fundamentales de los tributos y las circunstancias quedieron lugar a su nacimiento, se recomienda la eliminación del impuesto, o su adopcióngeneral, pero en condiciones de justicia.

El capítulo XIV se refiere a los impuestos selectivos al consumo, para defender suconservación, analizar sus elementos y formular propuestas concretas de armonización.

Por último, a continuación se transcriben las recomendaciones y conclusiones deldocumento:

CONCLUSIONES

CAPITULO I

NECESIDAD DE UNIFICACIÓN DE TÉRMINOS Y ARMONIZACIÓN TRIBUTARIA

1. Se recomienda identificar al deudor del i.v.a. con el nombre de "responsable directo"o preferiblemente "deudor".

2. Lo propio se recomienda con la palabra "causación" en relación con el momento enel cual se entiende ocurrido el hecho generador.

3. Se debe acoger una terminología que permita entender que el i.v.a. es un impuestode "hecho generador instantáneo" y no de período.

4. Las referencias a la materia imponible deben utilizar los mismos términos.

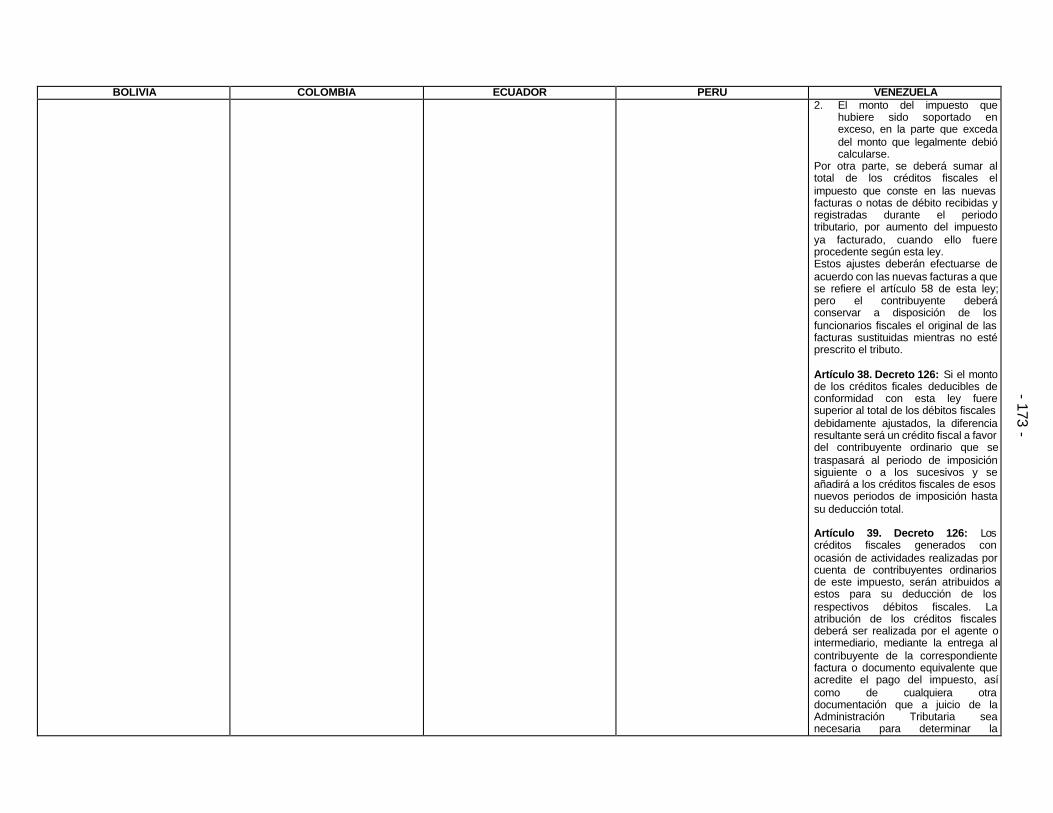

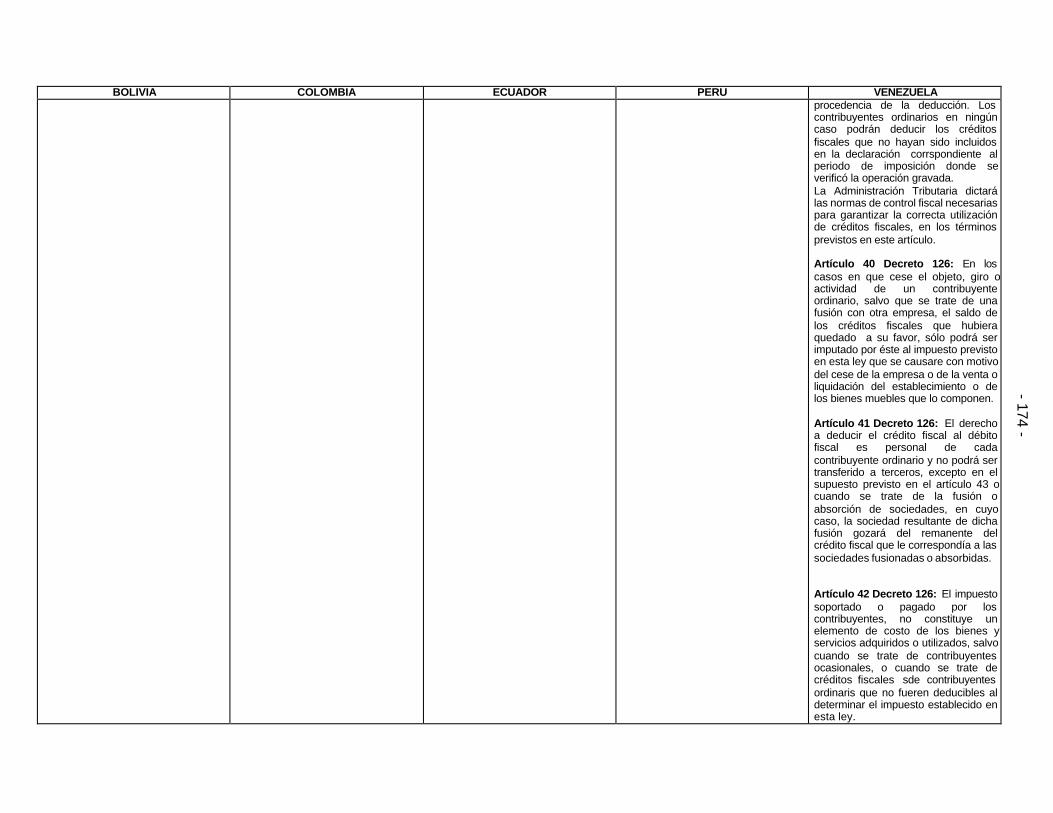

5. Es recomendable designar con el nombre de "descontables" los impuestosrepercutidos que se proceda a restar y, el derecho a hacer lo anterior se debedenominar "derecho al descuento" o "crédito fiscal".

- 5 -

6. El término económico de la "traslación" debe ser sustituido por el de "derecho derepercusión", entendido como la facultad que tiene el deudor tributario o responsabledirecto de reclamar del destinatario del bien o del servicio el pago del impuesto.

7. La palabra "exoneración" debe ser utilizada como género contentivo de la "exención"o "régimen de tasa cero", y la "no sujeción" o "no causación".

CAPITULO II

REGLAS DE ARMONIZACIÓN EN MATERIA DE CREDITOS FISCALES EIMPUESTOS DESCONTABLES EN EL I.V.A.

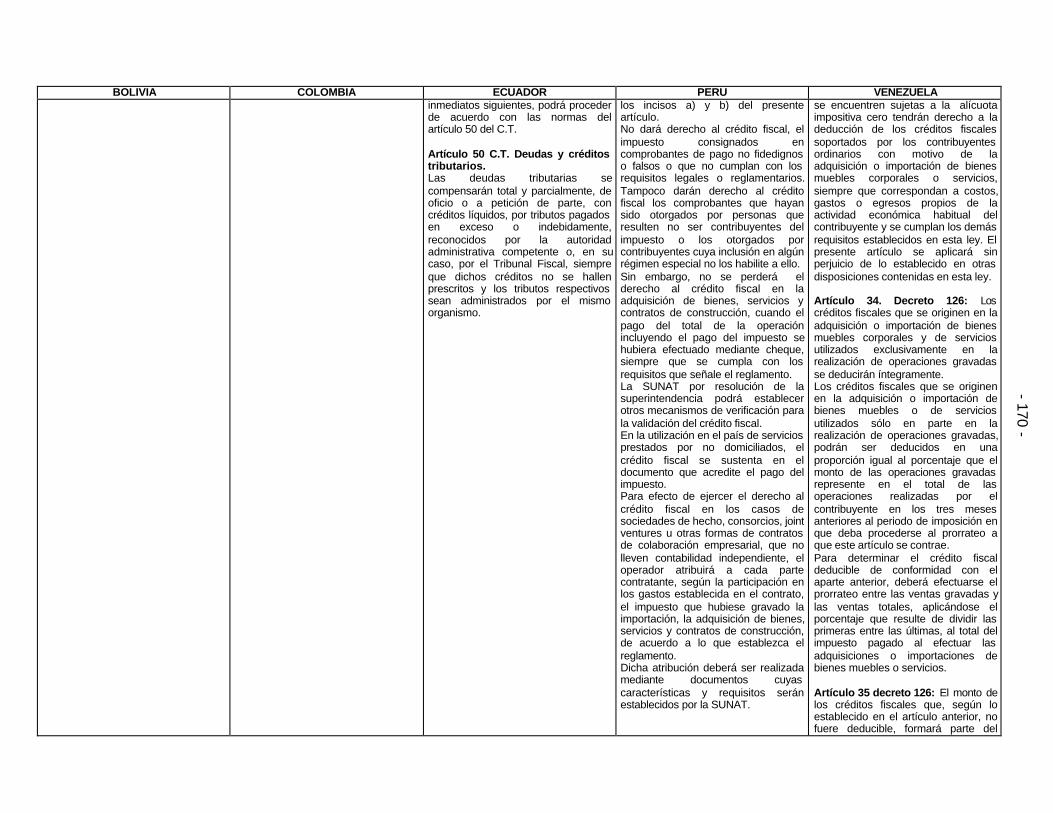

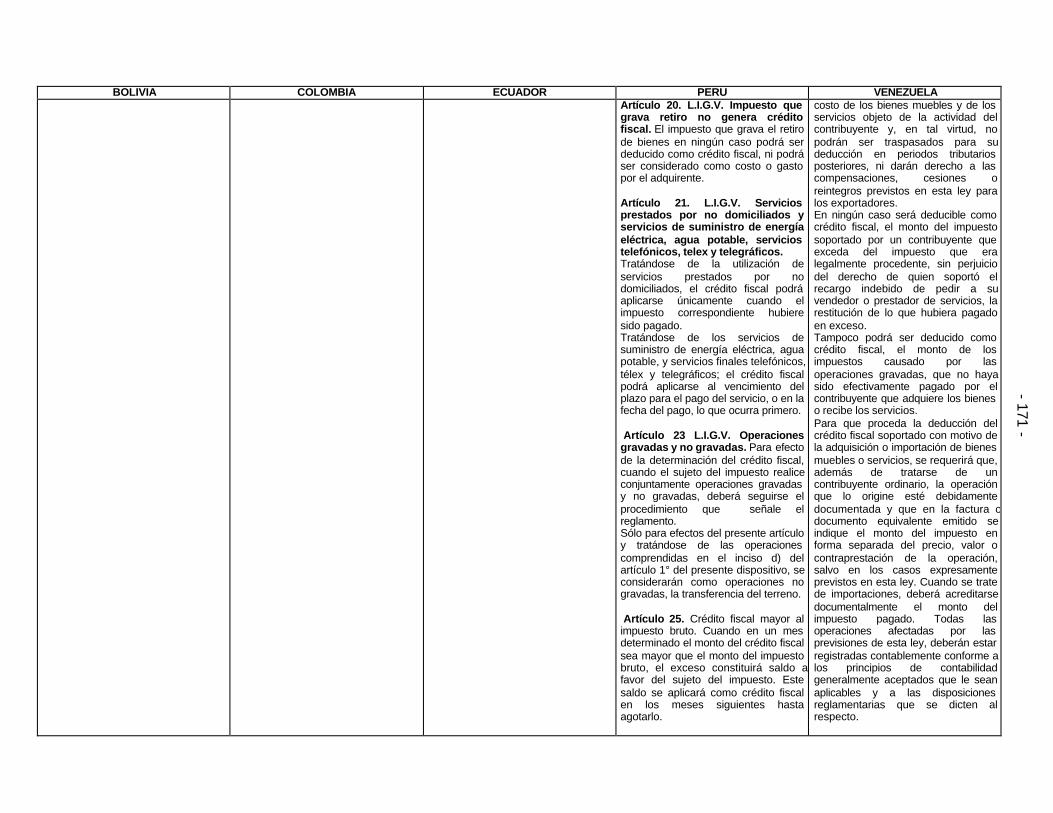

1. Se debe permitir a los deudores de la cadena restar la totalidad de impuestosrepercutidos, sin restricción alguna y con independencia de que estos seangenerados por la adquisición de activos fijos o movibles. Este régimen se facilita engrado sumo si se acoge la recomendación de un i.v.a. con tarifa única general y unrégimen de impuestos complementarios del i.v.a.

2. Es aconsejable establecer que el débito correspondiente en la “cuenta del impuestopor pagar” se efectúe en el período mensual, o en su caso bimestral, en que se hayaefectuado la adquisición y se refleje en la declaración tributaria correspondiente aese mismo período.

3. Es necesario que se establezca una regla según la cual si el activo en cuestión esenajenado por el deudor antes del vencimiento de su vida útil, debe retornarse alEstado el importe correspondiente a aquella proporción que equivalga al lapso en elcual el bien ya no permanecerá en poder del deudor con destino a las operacionesmateria del i.v.a.

4. Al respecto se recomienda adoptar el sistema de “prorrata témporis” conforme alcual el impuesto repercutido sería materia de descuento por el sistema de cuotas oinstalamentos a lo largo de la vida útil del activo. De ser así, si el activo se enajenaantes de transcurrido el término de la vida útil, no hay lugar a retorno alguno delimpuesto descontado con motivo de su adquisición.

5. El cálculo de los impuestos descontables debe efectuarse en función de cifras dereferencia que consulten la realidad de la operación del deudor del i.v.a, en términoscomo los que han acogido las legislaciones de España o Perú.

6. Al respecto se recomiendan las siguientes medidas:

• Que en cada período de declaración se efectúe el cálculo en función de losingresos de ese mismo lapso, como generalmente lo tienen establecido lospaíses andinos.

• Que al final del primer año de operaciones del deudor de que se trate seefectúen los ajustes correspondientes en su cuenta del impuesto por pagar, conefectos en el estado de pérdidas o ganancias para las partidas mayores omenores que del mismo resulten.

- 6 -

• Que a partir del segundo año de operaciones la proporcionalidad y el prorrateosiga los lineamientos de las cifras consolidadas del primer año, sin perjuicio deque al final del período anual vuelvan a efectuarse los ajustes correspondientesen las condiciones anotadas y las cifras consolidadas sirvan de referencia parael período siguiente.

• El procedimiento previsto en el régimen peruano en el numeral 6.2. del artículo6º del decreto supremo 136 de 1996 puede servir de referencia para laarmonización de la normativa andina en esta materia, como una alternativa enrelación con la fórmula propuesta.

CAPITULO III

REGLAS DE ARMONIZACIÓN EN MATERIA DE FORMAS DEEXONERACION EN EL I.V.A.

1. Se observa que las exenciones, según el sistema de tarifa cero son las formas másapropiadas de exoneración.

2. Por otro lado, el sistema de la no sujeción debe ser eliminado de las legislaciones.

3. Debe examinarse el "IVA implícito" que acogió la ley 488 de 1998 en Colombia, bienpara acogerlo, o bien para sugerir su eliminación, con fundamento en loscomentarios expuestos en el capítulo III de este trabajo.

4. En lo posible, se debe acordar una lista unificada de bienes y servicios susceptiblesde ser exonerados del IVA.

5. Debe limitarse la lista de bienes y servicios exentos para aquellos casos a que hayalugar por razones económicas o sociales.

6. Tales bienes exentos deben ser identificados con el sistema de clasificaciónarancelaria.

7. Como políticas de exoneración se puede citar aquellas que busquen la progresividaddel tributo y contrarrestar el fenómeno del contrabando.

8. En cuanto a la actividad exportadora, se deben tomar las siguientes medidas:

• Las materias primas utilizadas en la elaboración de bienes de exportación.

• Lo propio debe disponerse en relación con los servicios intermedios utilizados enla producción de bienes que se exporten.

• Las zonas francas deben ser consideradas como extraterritoriales para losefectos de las importaciones, pero como parte del ámbito de la aplicación delimpuesto para los efectos del régimen de tasa cero y la devolución de impuestosrepercutidos.

- 7 -

• No se debe generar el i.v.a. con motivo de la adquisición o importación de bienesde capital vinculados a las exportaciones. De lo contrario, se debe establecer unrégimen de recuperación inmediata o de indexación para el i.v.a. repercutido enesos casos.

9. Es aconsejable revisar el Plan Vallejo aplicable en Colombia.

CAPITULO IV

REGLAS DE ARMONIZACIÓN EN MATERIA DE REGÍMENES DEDEVOLUCION DEL I.V.A.

1. Casos en los cuales se debe proceder a la devolución del impuesto:

• Devolución a los exportadores de bienes y servicios que no logren compensarautomáticamente los impuestos repercutidos a través de la declaración tributaria.

• Devolución a los productores de bienes y prestadores de servicios exentos, queno logren compensar automáticamente los impuestos repercutidos a través de ladeclaración tributaria.

• Devolución a quienes generen permanentemente saldos a favor comoconsecuencia de diferencias de tarifa entre los bienes y servicios que compran outilizan y los bienes y servicios que venden o prestan.

• Devolución a los deudores del i.v.a. que cesen en el desarrollo de susactividades y, en el momento de hacerlo, cuenten con saldos de impuestosdescontables que aun no hayan podido recuperar.

• Devolución a los compradores de bienes y usuarios de servicios en todos loscasos en los cuales los ordenamientos tengan previsto que el impuesto segenere con motivo de la venta o actividad de que se trate, pero respecto del cualsus destinatarios sean los llamados a reclamar del Estado la devolución.

2. Los sistemas de compensación o de devolución deben ser expeditos y eficientes.En especial, los relacionados con exportaciones.

3. Se debe elaborar un régimen unificado de descuentos a nivel andino. Tal sistemadebe incluir las siguientes medidas:

• Establecer la indexación de saldos a favor en las declaraciones tributarias.

• Los intereses a cargo del Estado deudor deben ser equivalentes a los interesesque sufragan los sujetos pasivos a favor del Estado.

• Otorgar términos breves, para el caso de solicitudes de devolución ocompensación respaldadas con garantías bancarias o de compañías de seguros.

• Facilitar mecanismos de compensación automática de los saldos a favor conotros impuestos que administre la misma autoridad tributaria.

- 8 -

• Establecer términos de prescripción para el derecho a reclamar la devolución ocompensación.

• Sancionar a quienes reclamen u obtengan la devolución o compensación desaldos a favor improcedentes o sustentados en declaraciones tributariasinexactas o amañadas.

• Regular, en general, las causales de inadmisión y rechazo de las solicitudes dedevolución o compensación.

• Los requisitos para las solicitudes de devolución o compensación al Estado.

CAPITULO V

REGLAS DE ARMONIZACIÓN EN MATERIA DE LOSREGÍMENES SANCIONATORIOS

• El régimen sancionatorio debe brindar seguridad jurídica a los contribuyentes,mediante el establecimiento de sanciones claras, con penas equitativas y uniformes.

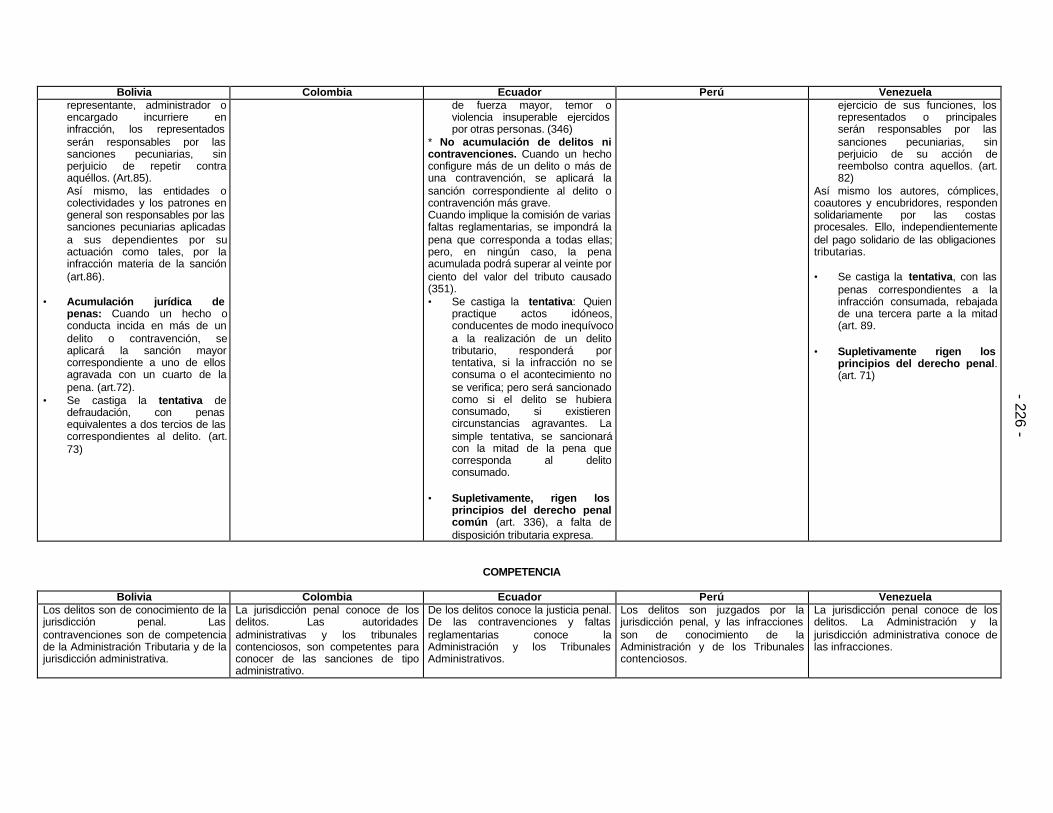

• Es conveniente mantener la diferencia entre derecho penal tributario y derechoadministrativo- sancionador tributario.

• Es aconsejable que el conocimiento de los delitos tributarios se mantengan encabeza de la jurisdicción penal.

• Se debe permitir a los sindicados de delitos e infracciones tributarias realizar unanegociación de sus penas, otorgando los beneficios de rebajas o de exclusión de lasmismas en la medida en que la información proporcionada conduzca alesclarecimiento de la investigación en curso.

• Es aconsejable poner límites a las sanciones para que de esta forma no se supereen gran cantidad al monto del impuesto no declarado o declarado de maneraindebida.

• Los "tipos" deben definirse de manera inequívoca, clara y completa en laslegislaciones, en desarrollo del principio de legalidad.

• La decisión entre interponer acciones de índole administrativa o penal debe tomarsesegún el criterio del "interés tutelado", para que de esta manera las conductas queatenten en grado sumo contra los intereses económicos del Estado seanconstitutivas de delitos, mientras que las de menor entidad se consideren deinfracciones tributarias.

• Cuando la obligación instrumental de declarar se considere incumplida debido a suejecución imperfecta debido a la ausencia de algún requisito de forma, se leconceda a los declarantes la facultad de enmendar su error en un determinadolapso, con la condición de pagar una sanción sustancialmente inferior a la que enprincipio les correspondería si persistieran en su incumplimiento.

- 9 -

• La sanción de cierre del establecimiento de comercio debe generalizarse paraaquellos responsables que incurran en conductas evasivas, no lleven su contabilidaden orden, se abstengan de facturar, o lo hagan de manera indebida, con el fin deafirmar las herramientas contra la evasión y el fraude fiscales.

• Para ciertas sanciones vinculadas con la llamada relación entre “potestadesestatales” y “deberes ciudadanos”, como son las que tienen que ver con el envío deinformaciones para fines de control y fiscalización, se recomienda que no seconsagren multas fijas e inmodificables sino topes máximos y cifras mínimasalrededor de las cuales pueda desenvolverse la Administración Tributaria paramodular los alcances de la norma en cada caso, del forma tal que se tenga encuenta la gravedad de la falta y las condiciones en que se cometió.

• Se sugiere que, tal como ha venido ocurriendo en Europa, los países andinosadopten un “estatuto del contribuyente” en el cual se haga referencia a los principiosbásicos del derecho sancionatorio.

• Se sugiere el reconocimiento en las normativas nacionales del derecho de todos lossujetos pasivos y responsables a:

− Ser informados y guiados por la Administración en el cumplimiento de susobligaciones tributarias.

− Obtener las devoluciones y compensaciones que en cada caso resultenprocedentes sin ninguna traba, con el fin de incentivarlos respecto del cabalcumplimiento de sus deberes.

− Conocer todas las actuaciones iniciadas en su contra, obtener copia de losexpedientes y ejercer en forma oportuna y cabal el derecho de contradicción.

• Como principios básicos del derecho sancionador que informen las normativasnacionales deben considerarse los siguientes:

− Las sanciones cuyo origen radique en hechos respecto de los cuales existadivergencia de criterios entre la Administración y el contribuyente, en cuanto alderecho aplicable o su interpretación, siempre que tal divergencia sea razonable,no deben ser procedentes.

− No debe haber lugar a sanciones cuando los “infractores” hayan obrado alamparo de conceptos proferidos por la Administración Tributaria.

− Tipicidad: Toda norma sancionatoria debe describir los hechos susceptibles desanción de manera inequívoca, clara y completa.

− Daño: Debe proporcionársele al deudor o responsable la posibilidad de probarque con su conducta no produjo daños a la Administración o a terceros.

− Culpabilidad: Respecto de las sanciones que tengan que ver conacontecimientos objetivos e indiscutibles, como es el caso de laextemporaneidad en la presentación de declaraciones, puede proceder la

- 10 -

imposición de la multa sin previo dictamen sobre la culpa del infractor, sinperjuicio de que el mismo pueda aducir, en su caso, la imposibilidad total decumplir por fuerza mayor o casi fortuito o por la “mora creditorum”, circunstanciasestas que nada tienen que ver con su dolo o culpa personal.

− En lo que atañe a los intereses de mora por el pago de la deuda tributaria conretardo, tampoco debe requerirse el análisis sobre la culpa o el dolo, porque losmismos son eminentemente resarcitorios y remuneratorios, sin perjuicio de que,de darse el caso, el deudor alegue la fuerza mayor o caso fortuito o la “moracreditorum”.

− Seguridad jurídica: Aparte de las circunstancias ya expuestas, relacionadas conla posibilidad de que la normativa sea tan clara que le permita al afectadoconocer de antemano las exactas consecuencias de sus actuaciones, deberíapermitírsele que, cuando no tenga la mencionada claridad sobre los efectos desus negocios, pueda ejercer una especie de facultad "consultiva" ante laAdministración, con efectos vinculantes.

− Todo proceso debe partir de la presunción de inocencia.

− Debe suspenderse la ejecución de las sanciones con la presentación de losrecursos que procedan.

− Irretroactividad de la ley sancionatoria.

− Favorabilidad: No obstante lo anterior, la ley permisiva o favorable, aunque seaposterior, debe aplicarse de manera preferente a la restrictiva o desfavorable.

− Responsabilidad de las personas naturales por los delitos cometidos através de entes sin existencia física y La responsabilidad de losrepresentantes, gerentes, contadores, revisores fiscales y, en general, de losapoderados de otros sujetos, sólo debe concretarse en la medida en que secompruebe su participación en la infracción.

− Acumulación jurídica de penas en lugar de la acumulación aritmética paraaquellos casos en los cuales el contribuyente, con una acción u omisión, o convarias acciones u omisiones, vulnera distintos tipos administrativos o penales, ovarias veces el mismo tipo.

− Exclusión de la aplicación analógica de la ley sancionatoria.

− Cosa juzgada: El contribuyente condenado o absuelto mediante sentenciaejecutoriada, no puede ser sometido a nuevo juzgamiento por el mismo hecho,aun cuando a éste se le de una denominación distinta.

− Se recomienda el establecimiento de una regla según la cual el proceso penalsea de recibo tan pronto como se resuelva la controversia en la vía administrativa“o (gubernativa)” y aunque aún no haya transcurrido la fase litigiosa ante larama jurisdiccional.

- 11 -

• Debe haber unas específicas reglas de procedimiento que garanticen al sujetopasivo o responsable un debido proceso, determinen la competencia de losfuncionarios de manera clara y le permitan contar por lo menos con dos instancias odos vías sucesivas, gubernativa y contenciosa, para la solución de suscontroversias.

• Es aconsejable establecer un tipo penal especial para los deudores del i.v.a. que seapropien del impuesto repercutido a sus compradores de bienes o usuarios deservicios. Este debe comprender también a los “agentes retenedores” que notrasladan al Estado, en forma oportuna, las sumas retenidas

• Es inconveniente que el simple hecho del pago del impuesto y las sanciones libere al“retenedor”, o al “responsable”, de “responsabilidad penal".

• Debe adoptarse una regla según la cual en ausencia de discriminación del impuestopor separado en la factura o documento equivalente el mismo se entiendecomprendido dentro del precio acordado.

CAPITULO VI

REGLAS DE ARMONIZACIÓN EN MATERIA DEL ASPECTO TEMPORAL DELACONTECIMIENTO IMPONIBLE -MOMENTOS DE CAUSACIÓN DEL I.V.A.

1. El momento en que se genera el impuesto en virtud del acontecimiento de unaoperación gravada debe ser señalado con la palabra causación, tal como se anotóen el capítulo I.

2. El IVA debe ser designado como un tributo instantáneo y no de período, razón por lacual debe ser revisada la normativa boliviana al respecto.

3. Es recomendable eliminar el sistema de "IVA por dentro" aplicable en Bolivia.

4. Es necesario precisar el momento de causación del IVA en Ecuador.

5. Se sugiere el siguiente régimen unificado de causación:

• En el momento que ocurra primero entre “entrega total”, “facturación total” o “pagototal” el impuesto se debe causar en su integridad.

• Si hay factura parcial, pago parcial o entrega parcial, el impuesto debe causarseen el momento que corresponda a uno u otro acontecimiento y en la proporción aque haya lugar.

• Si con posterioridad a la “factura parcial”, “entrega parcial” o “pago total” sepresenta alguna de los tres supuestos de referencia con respecto al saldopendiente, el impuesto debe causarse en ese momento y sobre ese saldo.

• En los contratos de “tracto sucesivo”, el impuesto debe causarse a medida que secausa el canon o instalamento de que se trate.

- 12 -

• En relación con los intereses de financiación correspondientes a operacionesgravadas, el i.v.a. debe causarse a medida que se causan los intereses.

• En relación con los intereses de mora correspondientes a operaciones gravadas,el i.v.a. debe causarse en el momento del pago.

• En relación con los servicios públicos, el i.v.a. debe causarse en el momento delpago.

6. De igual manera se recomienda a los legisladores andinos que al momento deefectuar reformas al IVA se tenga en cuenta las siguientes directrices:

• Cualquier modificación que implique cambios en el importe tributario por pagar,debe empezar a aplicarse después de un lapso prudencial que permita a losagentes económicos reestructurar sus organizaciones empresariales en lamateria.

• En el mismo supuesto, es indispensable que se establezcan "normas detransición” para dejar a salvo los alcances económicos de las prestacionescontractuales en ejecución.

• En el mismo supuesto, deben establecerse normas que permitan conservar elequilibrio económico en las contrataciones estatales.

CAPITULO VII

REGLAS DE ARMONIZACIÓN EN MATERIA DEL "ASPECTO ESPACIAL DELACONTECIMIENTO IMPONIBLE" -TERRITORIALIDAD DEL I.V.A.

1. Debe realizarse una unificación del elemento espacial del hecho generador.

2. Con respecto a los bienes sometidos a la formalidad del registro, se debenestablecer una reglas claras que eliminen la posibilidad de presentar conflictos a nivelcomunitario. Tales clases de bienes deben considerarse situados en aquel país en elcual se encuentran inscritos.

3. Se debe precisar más el concepto de importación de servicios en las normativasperuana y venezolana.

4. En cuanto a las exportaciones de servicios, es recomendable acoger el art. 481 delEstatuto Tributario Colombiano, salvedad hecha de lo referente al requisito decontratos escritos.

5. Debe establecerse una política de exoneración para los servicios turísticos.

6. El transporte internacional debe ser regulado con reglas similares. Para ese fin, sesugiere que el transporte de ida únicamente el impuesto se liquide sobre el 100 porciento del valor del tiquete y que en el caso de ida y regreso sea sobre el 50 porciento, tal como lo establece la normativa colombiana. Del propio modo los paísesdeben adoptar reglas de control y causación y liquidación del impuesto para todos los

- 13 -

casos en los cuales los tiquetes de transporte hayan sido adquiridos en un solo paíspor el sistema de ida y regreso. En ese sentido, puede servir de referencia el modelocolombiano de prueba de liquidación y pago del i.v.a. como condición para elembarque.

7. Es aconsejable la exoneración del i.v.a. para el transporte internacional de carga,incluyendo encomiendas y correspondencia; en este aspecto se debe modificar lanormativa ecuatoriana.

8. Los países deben establecer normas de control, causación y liquidación del impuestopara todos aquellos casos en los cuales los tiquetes de transporte hayan sidoadquiridos en el país por el sistema de ida y regreso. Para tal fin, se recomienda unsistema similar al de Colombia en el cual se exige la prueba del pago del i.v.a. comocondición para el embarque.

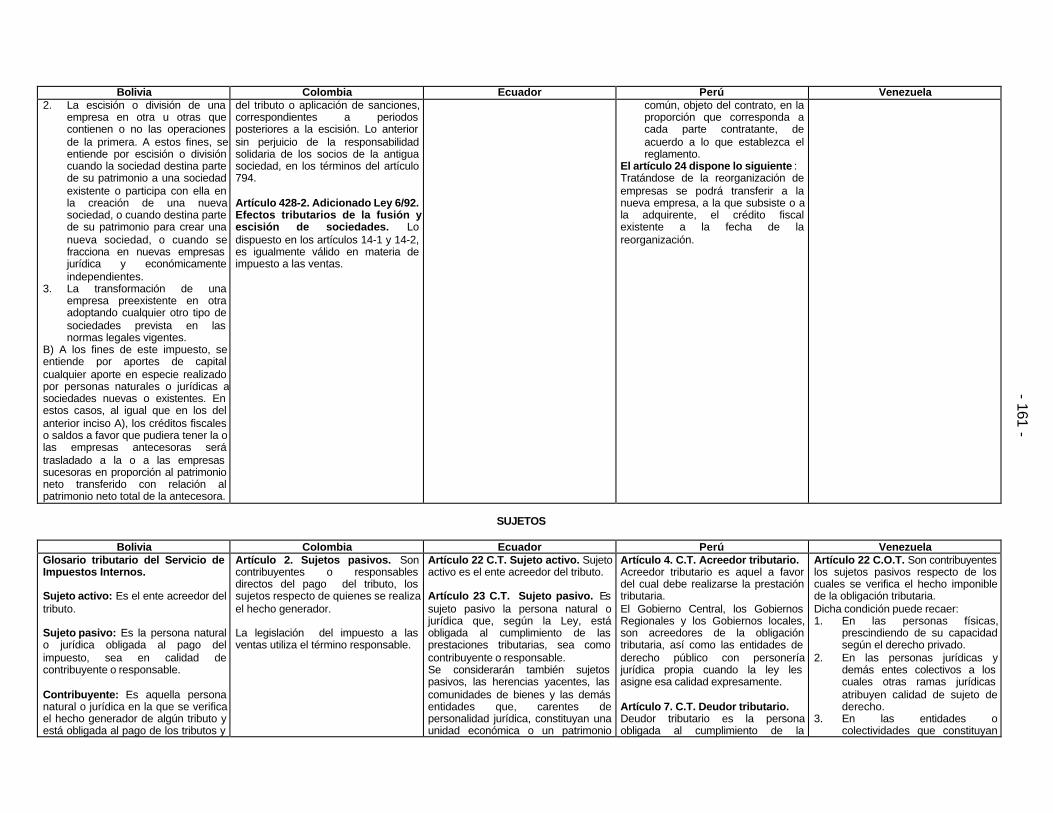

CAPITULO VIII

REGLAS DE ARMONIZACION EN MATERIA DEL ASPECTO PERSONAL DELACONTECIMIENTO IMPONIBLE -SUJETOS PASIVOS DEL I.V.A

1. El sujeto pasivo de la obligación tributaria debe ser designado como "deudor" ocomo responsable directo.

2. Las normativas deben expresar que tal deudor es un sustituto del contribuyente.

3. Es aconsejable asignar personalidad jurídica a los conjuntos económicos paraefectos del i.v.a. Con ese objetivo y sin perjuicio de las observaciones expuestas enel capítulo se sugiere consultar el régimen peruano a la sujeción pasiva de losconjuntos económicos que no ostenten personalidad jurídica, es necesario precisara cuáles se hace referencia. En principio, pueden ostentar tal condición lossiguientes conjuntos económicos:

• Las comunidades de bienes.

• Los consorcios y uniones temporales.

• Los “convenios de asociación”, “joint ventures” o “convenios de colaboraciónempresarial”

• Las “sociedades de hecho”

• Las “sucesiones ilíquidas”

• Los “patrimonios autónomos” conformados en virtud de fiducia mercantil.

• Los “fondos de inversión y de valores” que realicen actividades gravadas.

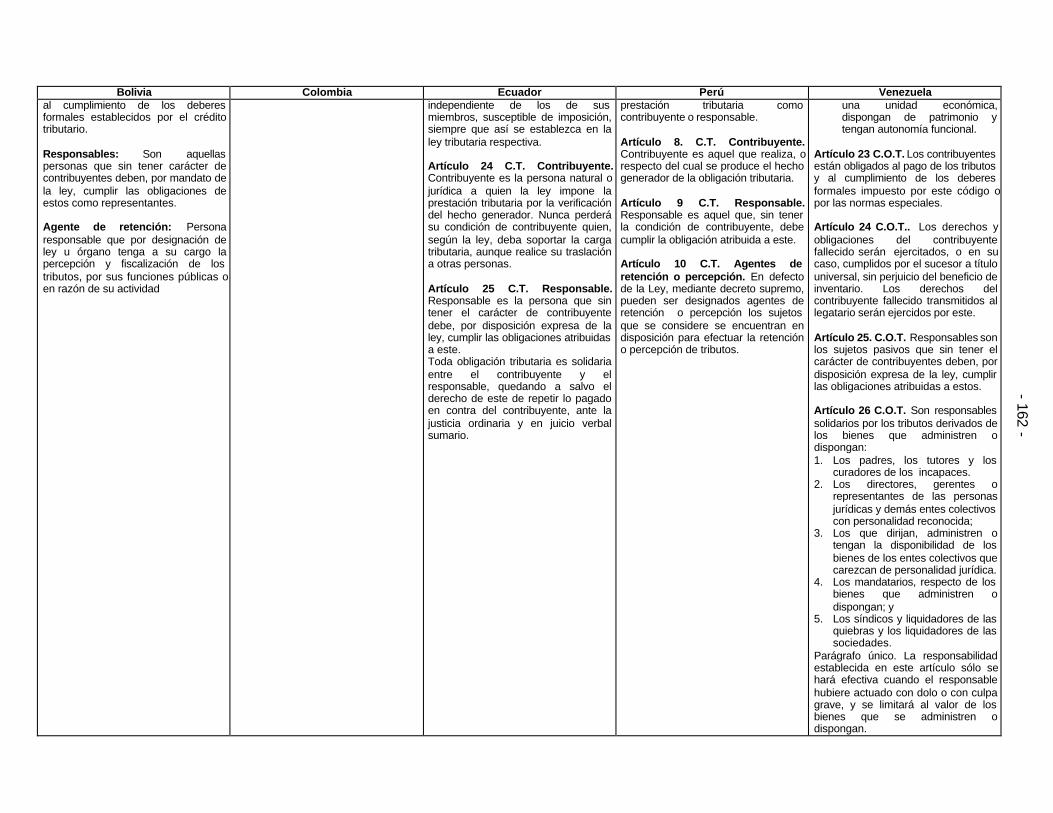

4. En cuanto a los regímenes de responsabilidad solidaria se deben armonizar lasnormativas nacionales al respecto.

- 14 -

Para talo fin se sugiere la adopción de las siguientes reglas en cuanto al régimen desolidaridad:

• Solidaridad de los socios por deudas impositivas de la sociedad, en función delos porcentajes que tengan en el capital y de la titularidad que ostentan en elmomento en que se generaron las deudas.

• Solidaridad del comprador con el vendedor o del destinatario del servicio con elprestador del servicio que acepte o convenga con él la realización de laoperación sin liquidación del impuesto.

• Solidaridad del empresario con la empresa unipersonal que constituya paraconformar una persona jurídica independiente.

• Solidaridad de los asociados, consorciados, unidos o vinculados con laasociación, el consorcio, la unión temporal o el convenio de colaboraciónempresarial de que se trate.

• Solidaridad de los herederos y legatarios con la sucesión ilíquida, a prorrata delo que reciban y sin perjuicio del “beneficio de inventario”.

• Solidaridad de las sociedades beneficiarias con las sociedades escindidas.

• Solidaridad de las sociedades subordinadas con la matriz domiciliada en elexterior que no tenga sucursal en el país.

• Solidaridad de los fideicomitentes con los patrimonios autónomos constituidos envirtud de contratos de fiducia mercantil.

• Solidaridad de los padres, tutores y curadores con los incapaces.

• Solidaridad entre las varias personas respecto de las cuales se verifique unmismo hecho generador.

• Solidaridad de los adquirentes de establecimientos de comercio en bloque, porlas deudas de i.v.a. vinculadas al establecimiento.

• Solidaridad de los gerentes y representantes legales con las personas jurídicasrespecto de las cuales ejercen sus funciones.

CAPITULO IX

REGLAS DE ARMONIZACIÓN EN MATERIA DEL ASPECTO MATERIAL DELACONTECIMIENTO IMPONIBLE -ACTIVIDADES GRAVADAS CON EL I.V.A.

1. En los casos de construcción de bienes inmuebles a favor de un tercero o deconstrucción y venta por el mismo constructor, se debe generar el impuesto sobre laparte del precio que corresponda a la remuneración efectiva del constructor.

- 15 -

2. No se debe gravar la venta de activos fijos, en la medida en que afecta la neutralidaddel sistema.

3. Se debe revisar las normativas ecuatoriana, boliviana y peruana en lo concerniente ala ventas de activos fijos, para que de esta manera se acerquen a las legislacionesde los demás países.

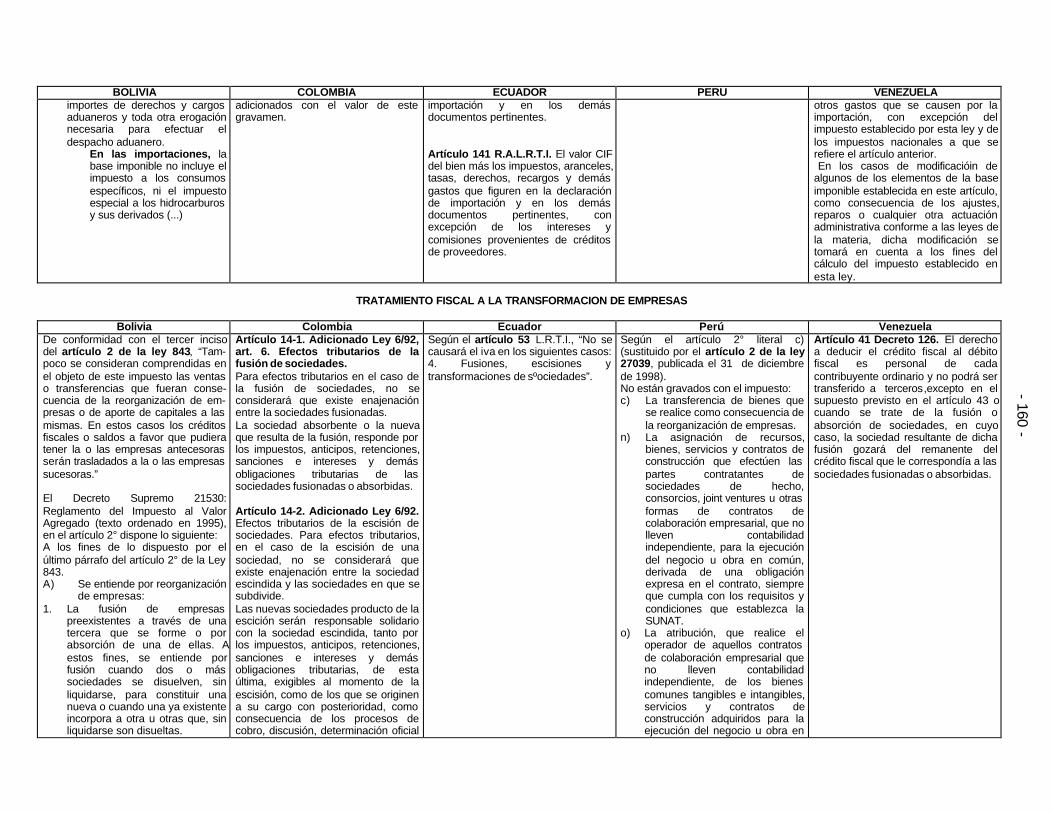

4. En cuanto a las reorganizaciones empresariales, no debe causarse el tributo en lossiguientes eventos:

• En las fusiones o escisiones de sociedades;

• En los aportes a sociedades o a consorcios, joint ventures o a asociaciones queno tengan personalidad jurídica según el derecho común y tengan la condición desujetos pasivos del i.v.a.;

• En la conformación de patrimonios autónomos con motivo de la celebración decontratos de fiducia mercantil;

• En las transformaciones de sociedades;

• En las ventas de establecimiento de comercio efectuadas “en bloque”;

• En las adjudicaciones de bienes en sucesiones por causa de muerte.

5. Con respecto al requisito de la habitualidad en la prestación de servicios, serecomienda escoger algunas de las siguientes dos opciones: o no se causa el i.v.a.por la prestación ocasional de servicios, o de conservarse, el impuesto se debeoriginar en aquellos casos en los cuales el usuario es deudor del i.v.a.

6. Las incorporaciones y transformaciones deben gravarse para mantener la neutralidaddel impuesto, para las transformaciones.

7. Debe descartarse la generación del impuesto por retiros de inventarios destinados ala actividad que desarrollan los responsables directos o deudores.

CAPITULO X

REGLAS DE ARMONIZACIÓN EN MATERIA DE ADMINISTRACION DEL I.V.A.-RETENCIONES PERIODO DE DECLARACION Y FORMALIDADES

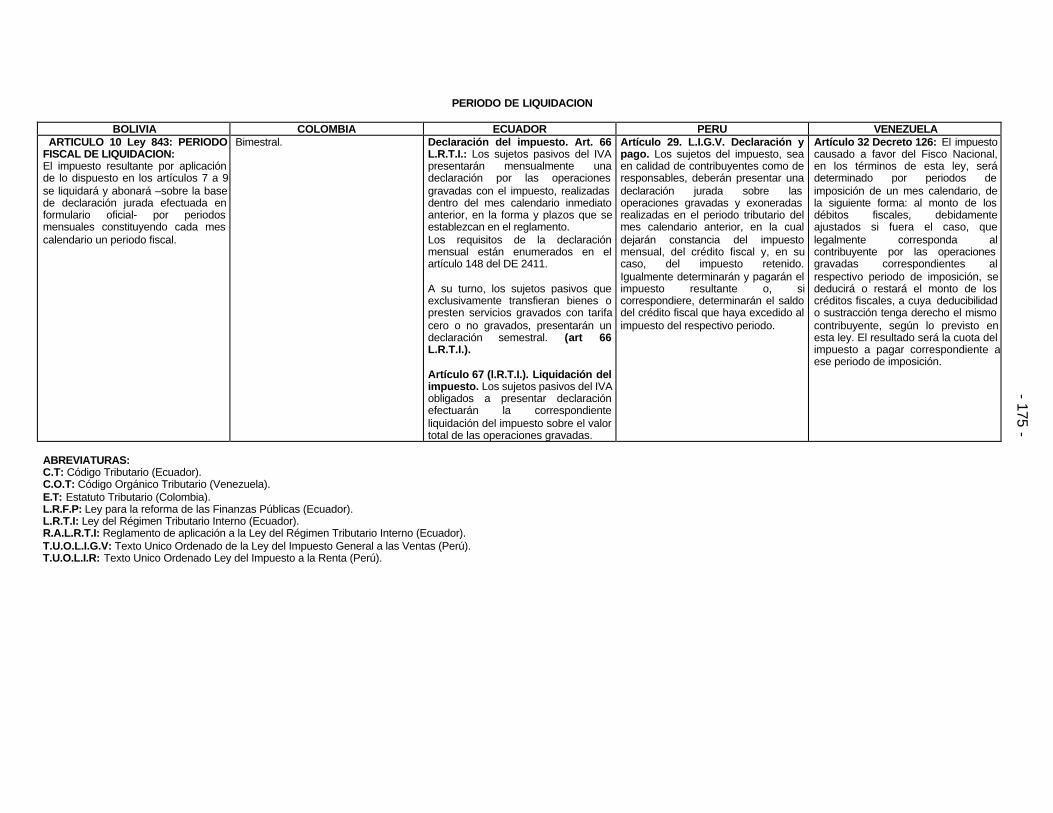

1. Se sugiere que el período bimestral que se aplica en Colombia sea extendido a losdemás países.

2. Se aconseja a los países andinos acoger el régimen de retención en la fuente deli.v.a.

3. Es aconsejable que los tipos aplicables para la retención en la fuente del i.v.aconsulten los niveles de valor agregado propios de cada sector económico.

4. Debe adoptarse un régimen unificado andino sobre requisitos de las facturas odocumentos equivalentes para que obren como sustento de los descuentos en el iva.

- 16 -

CAPITULO XI

REGLAS DE ARMONIZACIÓN EN MATERIA DE BASE GRAVABLE

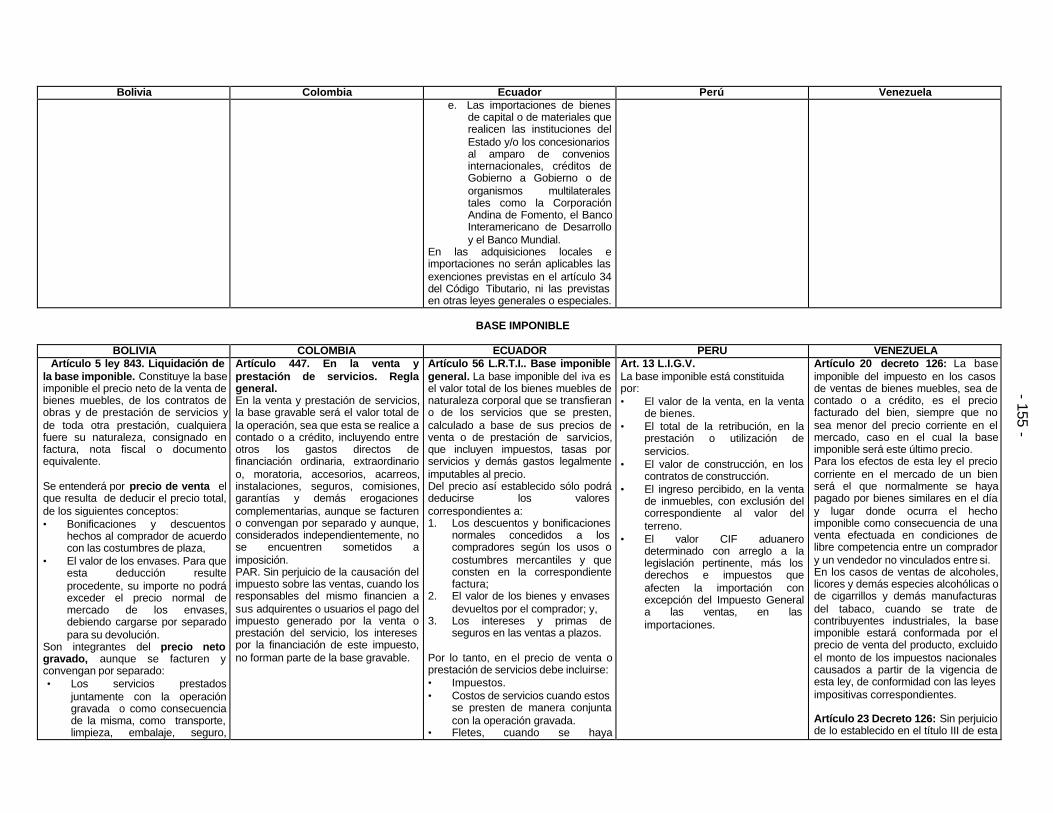

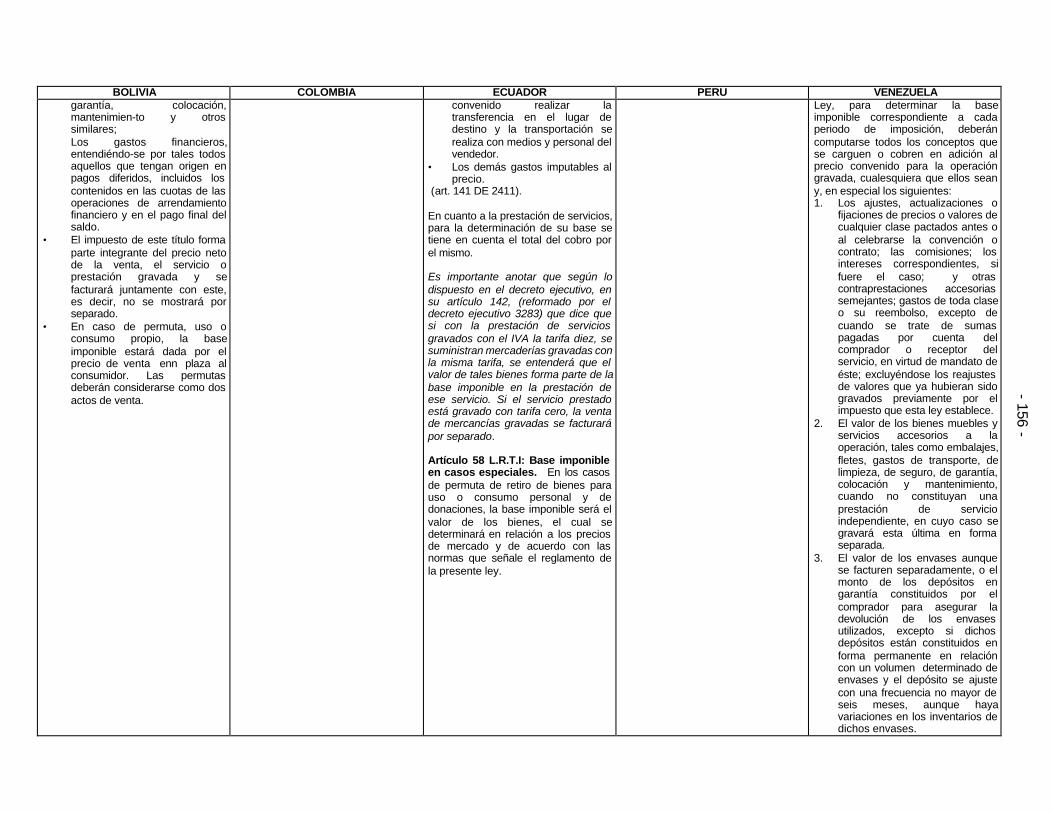

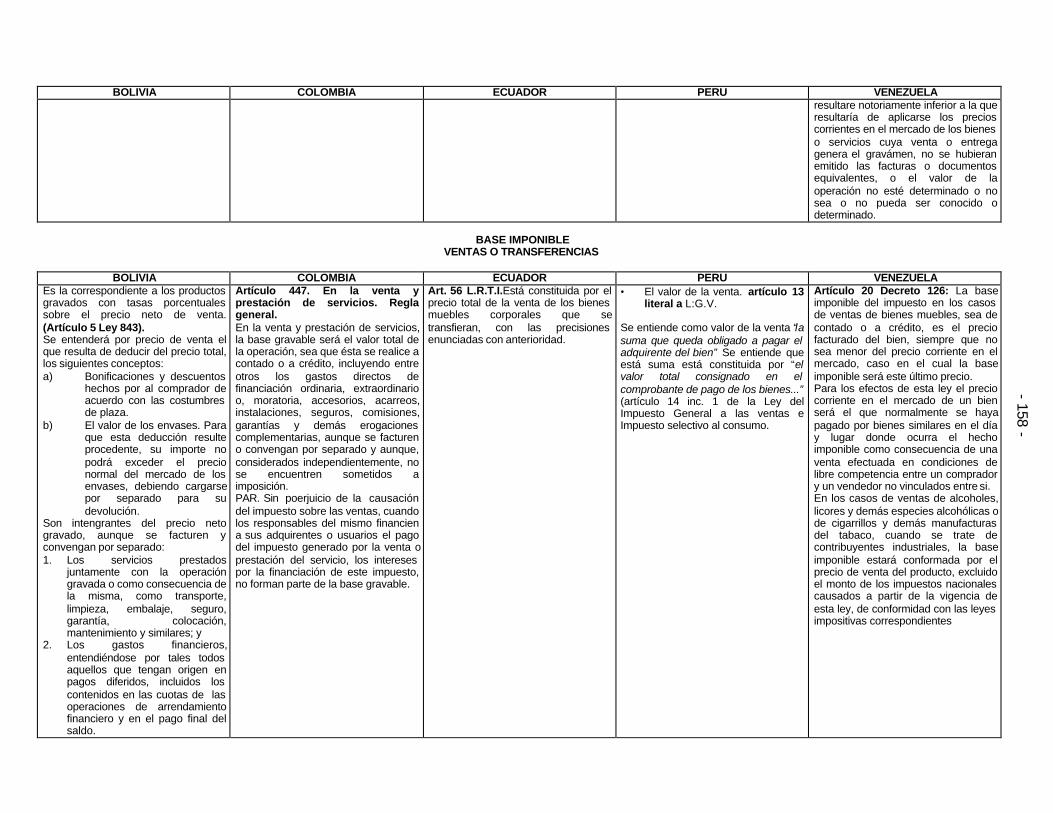

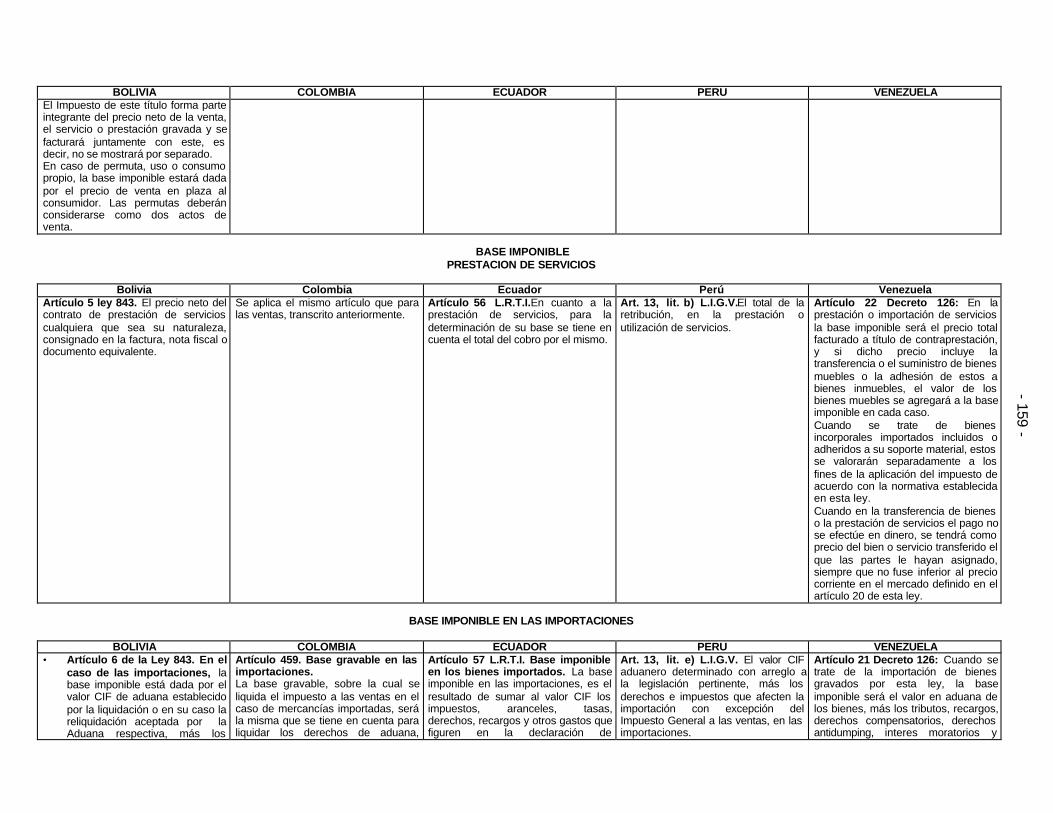

1. La base gravable para la liquidación del i.v.a. debe incluir tanto la erogación principalcomo las erogaciones accesorias o complementarias, aunque consideradasindependientemente no estén sometidas al impuesto, pero sin comprender losintereses. Al respecto, y con esta última salvedad, se sugiere tener en cuenta comonorma de referencia el artículo 447 del Estatuto tributario de Colombia.

2. La aplicación del impuesto sobre los intereses de financiación o de mora sólo debeser factible si el impuesto sobre el principal se causa a medida que se paguen losinstalamentos o cuotas correspondientes.

3. Debe incluirse en las normativas nacionales una norma según la cual en el caso depermuta el i.v.a. se causa respecto de cada uno de los bienes permutados y enfunción de su valor comercial. Para tal fin, se sugiere consultar el artículo 5 de la ley843 de Bolivia y el artículo 5 del decreto supremo 29 de 1994 del ordenamientoperuano.

4. Deben excluirse los “impuestos selectivos al consumo” y “complementarios del i.v.a.”de la base gravable para la liquidación del i.v.a. en este sentido, pueden consultarselas normas reglamentarias de los ordenamientos boliviano y colombiano.

5. Así como la base gravable para la liquidación del i.v.a. debe aumentarse con motivode reajustes de precios, tiene que disminuirse por las reducciones posteriores. Enese sentido, se requiere la modificación de la norma colombiana que agrega a labase gravable el monto de los “impuestos condicionados” y se hace necesaria unasprecisión sobre el particular en todas las normativas.

CAPITULO XII

REGLAS DE ARMONIZACIÓN EN MATERIA DE TARIFAS

1. Más que un objetivo de tarifa única e igual en los países andinos en el corto y en elmediano plazo, la decisión comunitaria de armonización que se adopte debeestablecer tipos impositivos mínimos y máximos, a los cuales deban sujetarse lospaíses. Sólo en el largo plazo puede llegar a pensarse en la armonización total de lastarifas.

2. Con el fin de asegurar condiciones de estabilidad a las políticas y medidas dearmonización andinas, sólo las leyes, y no los decretos ni resoluciones, debenestablecer y modificar las tarifas del i.v.a.

3. Las leyes de presupuesto no deben ser utilizadas como instrumento para lamodificación de las tarifas. Con ese mismo criterio, cabe sugerir que las leyes noconsagren topes mínimos y máximos sino que regulen de manera directa e integraltodo lo relacionado con las tarifas.

4. Para investir de progresividad al i.v.a, debe acudirse a los “impuestoscomplementarios del i.v.a”, los cuales pueden concurrir con los “impuestos selectivosal consumo”, siempre a la luz del régimen general que se recomienda en este trabajo.

- 17 -

5. Ni los “impuestos selectivos al consumo” ni los “impuestos complementarios del i.v.a.deben hacer parte de la base gravable para la liquidación de este último tributo.

6. Dadas las ostensibles diferencias de los países andinos en el tratamiento de losvehículos automotores, se impone, en el corto plazo, una política de aproximación delos regímenes que descarte distorsiones a la competencia y a las decisiones deinversión. En el caso colombiano, en particular, se hace necesario sustituir el sistemaactual de tarifas diferenciales en el iva por un régimen de iva con tarifa general e“impuesto complementario”.

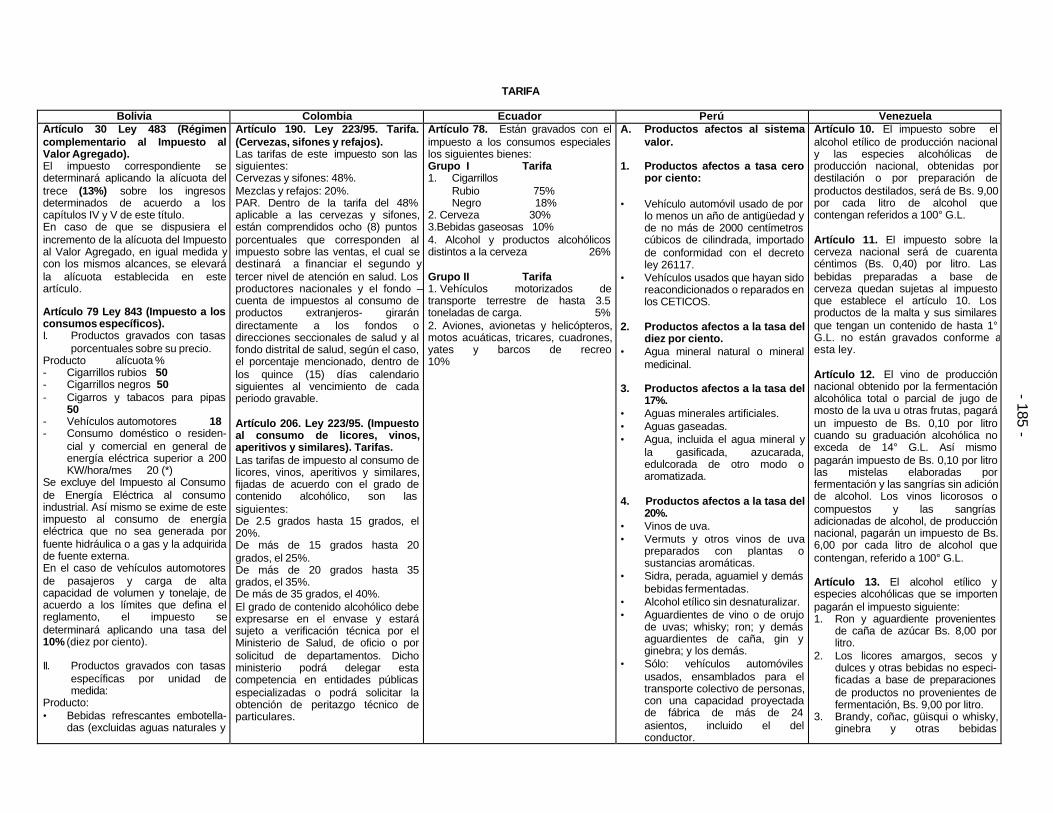

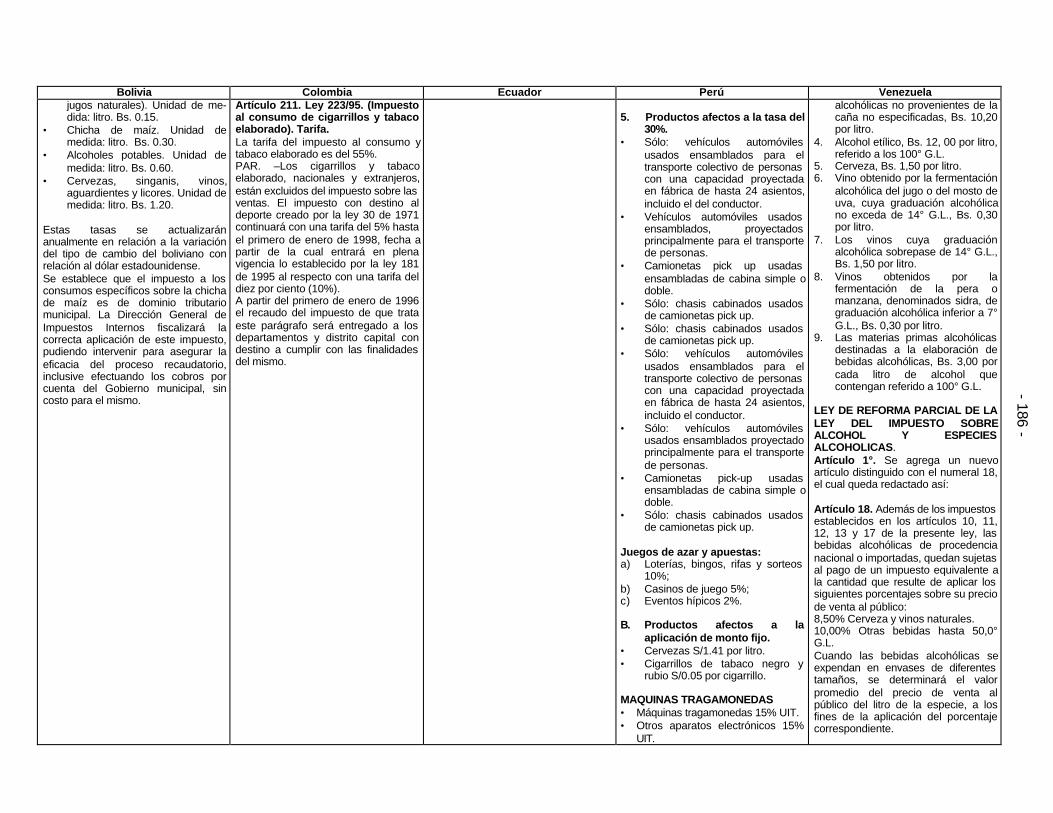

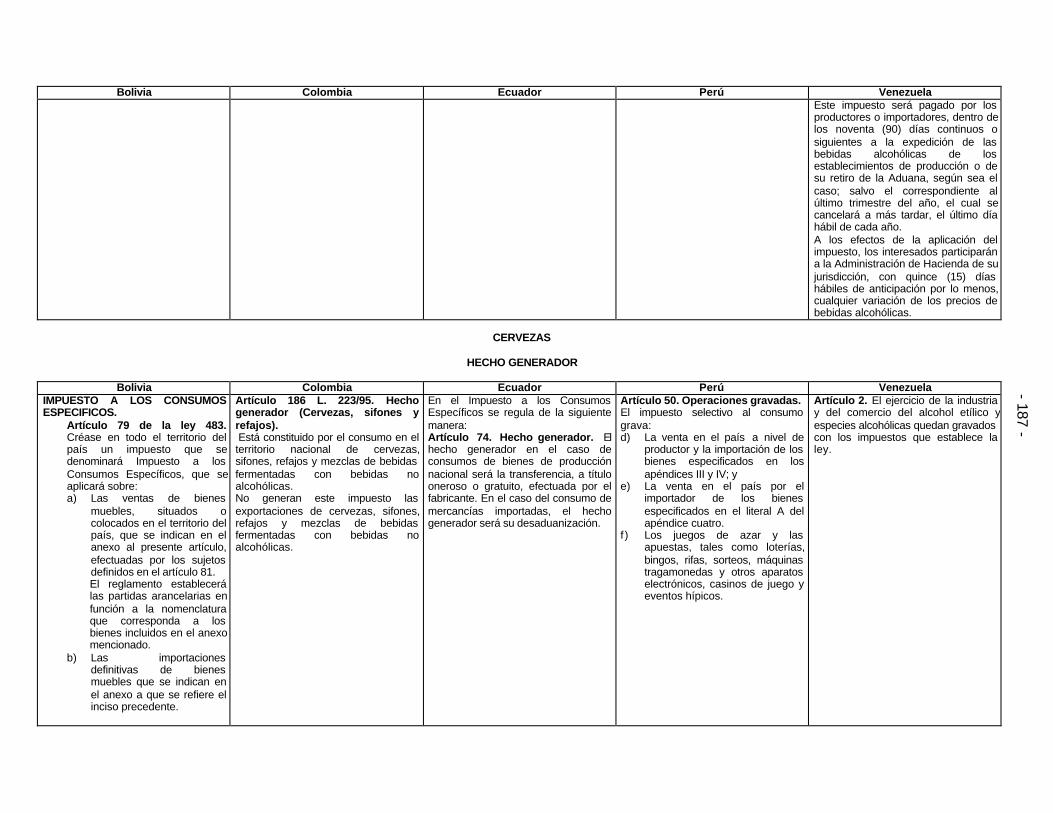

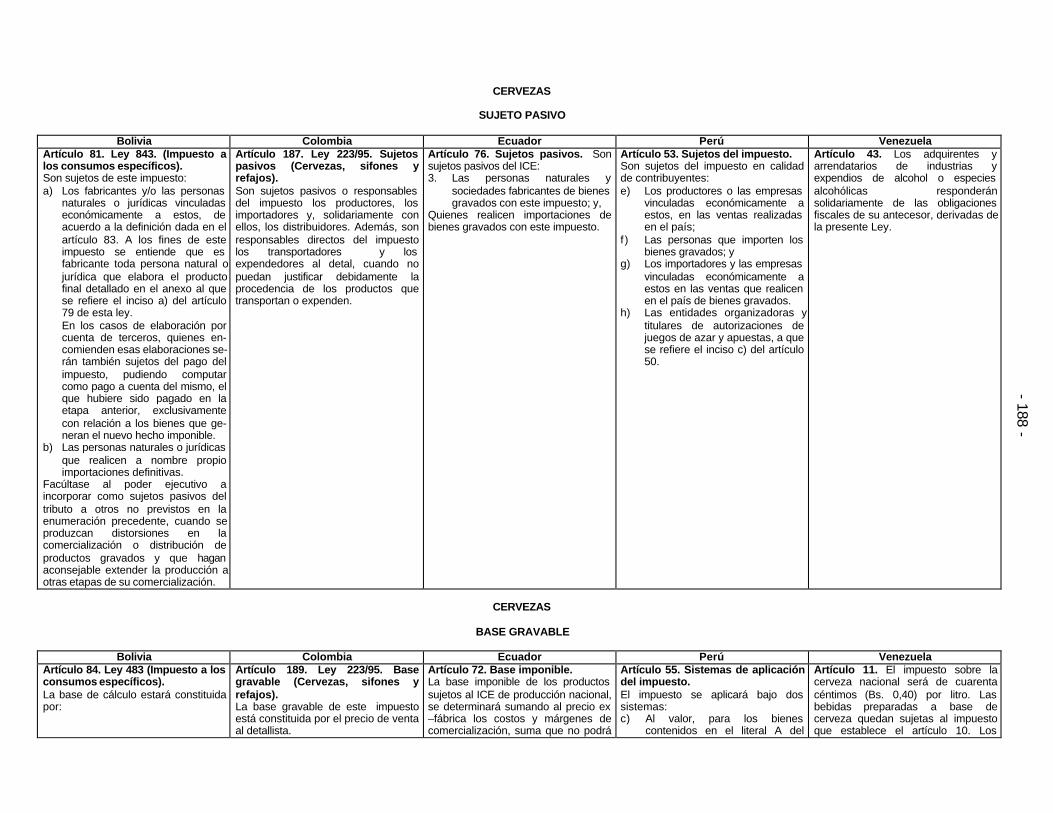

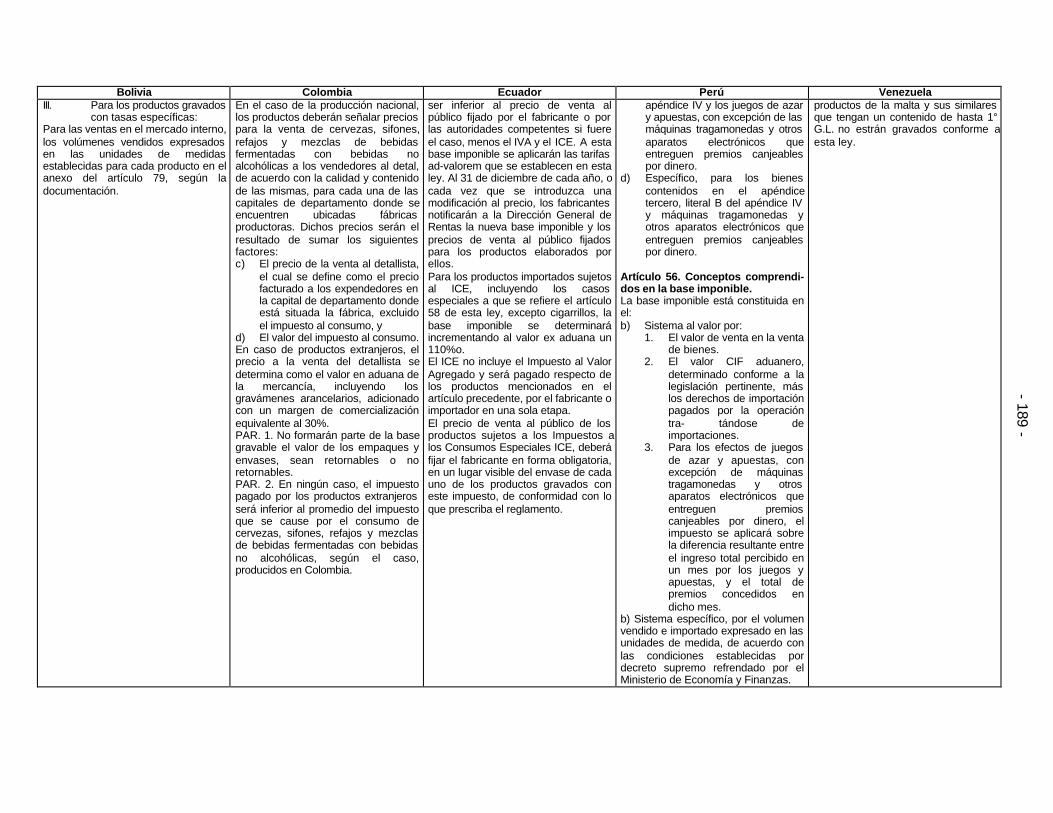

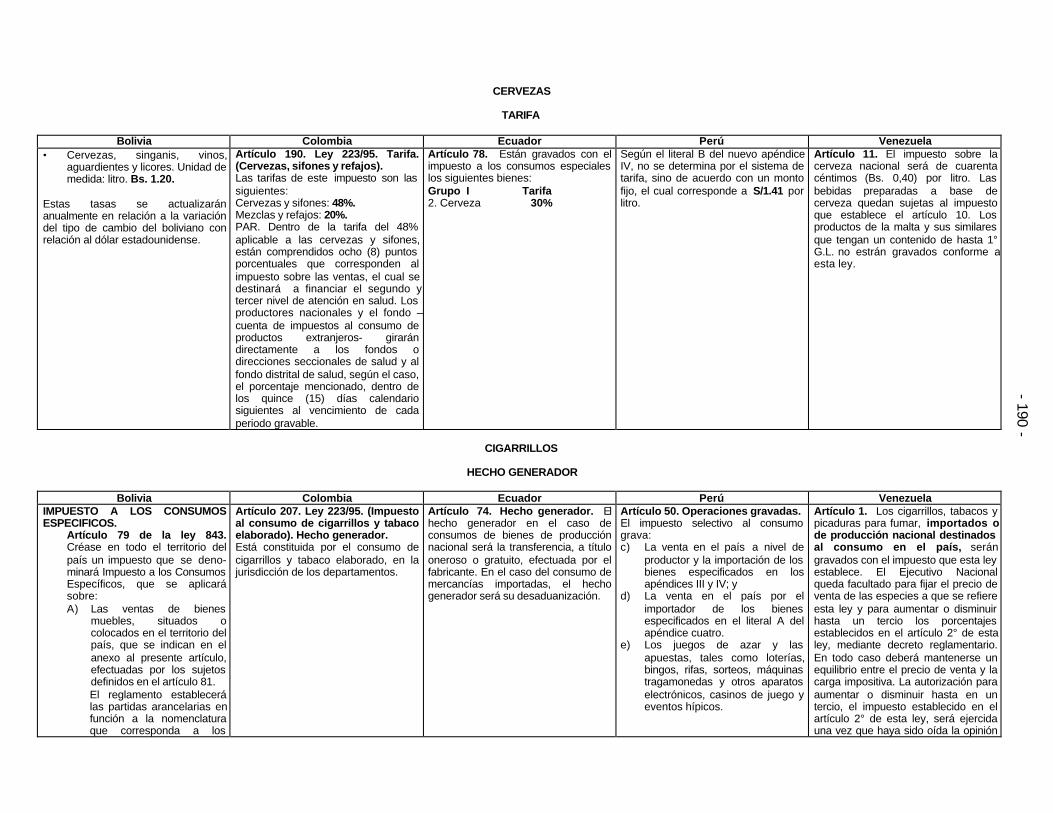

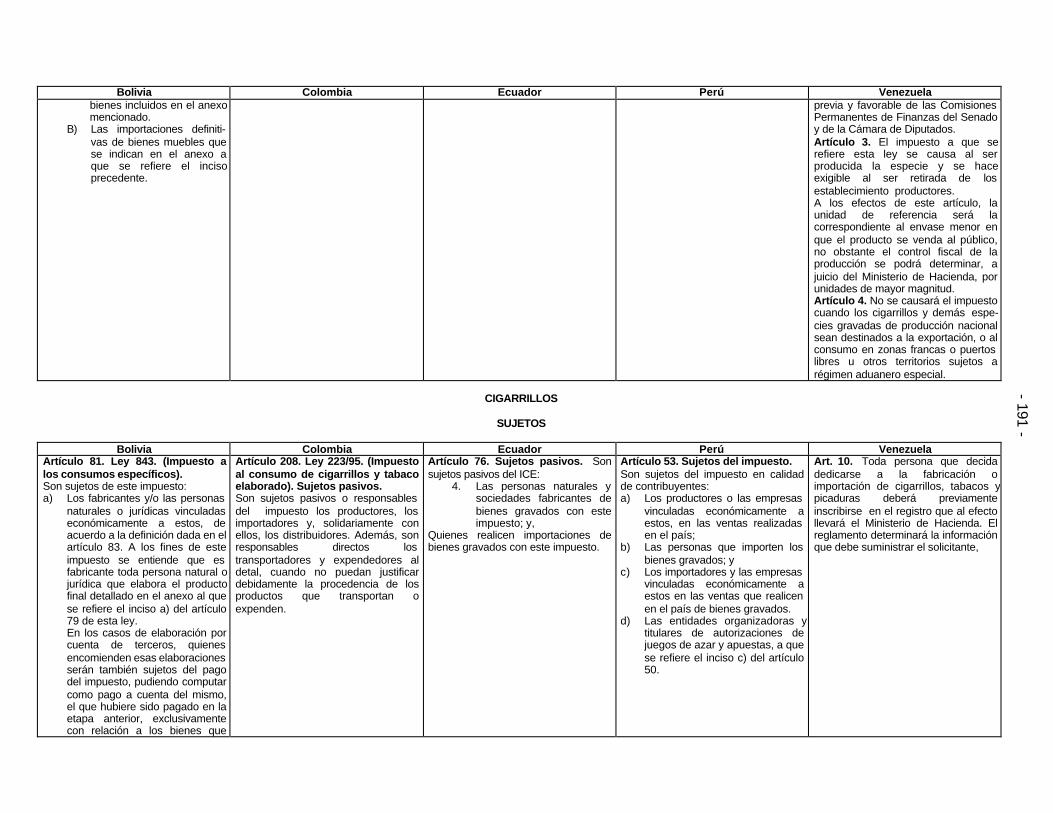

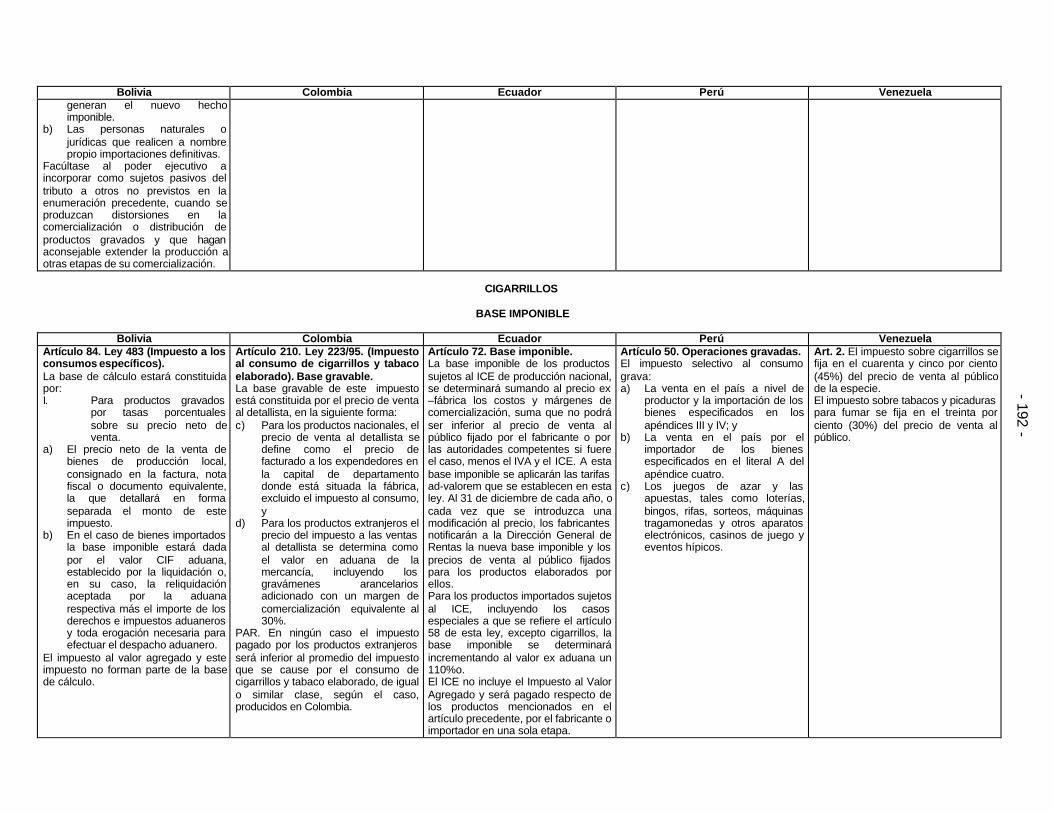

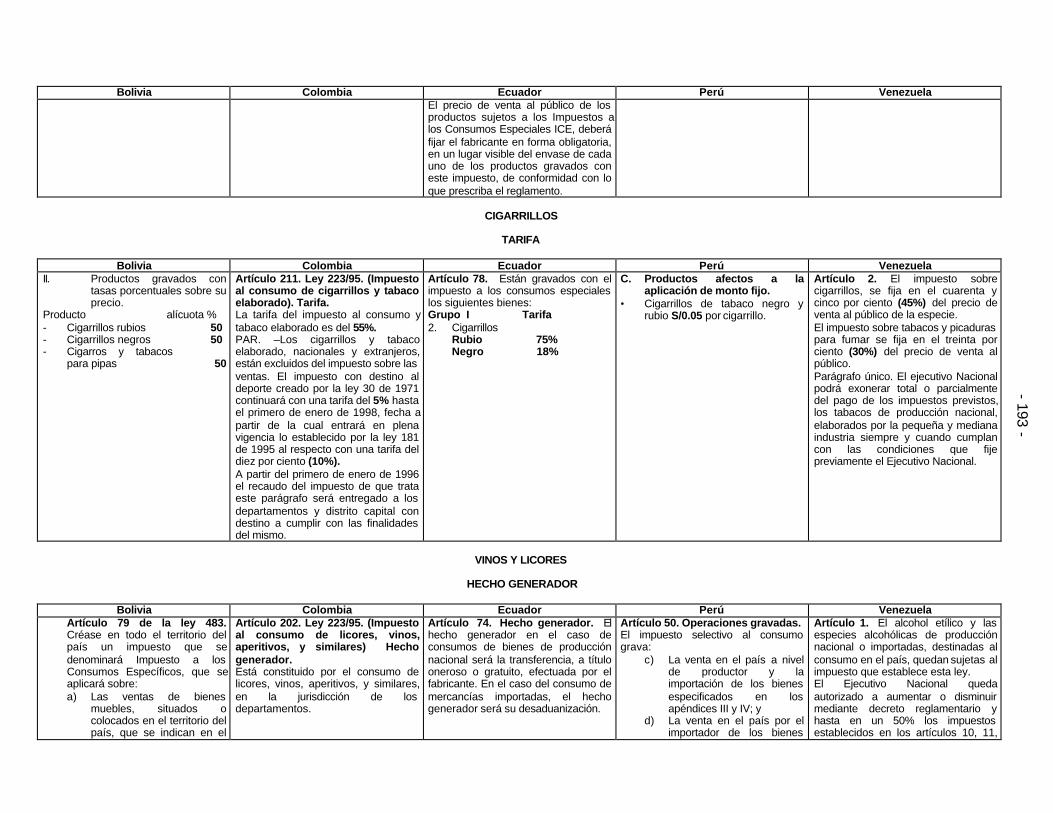

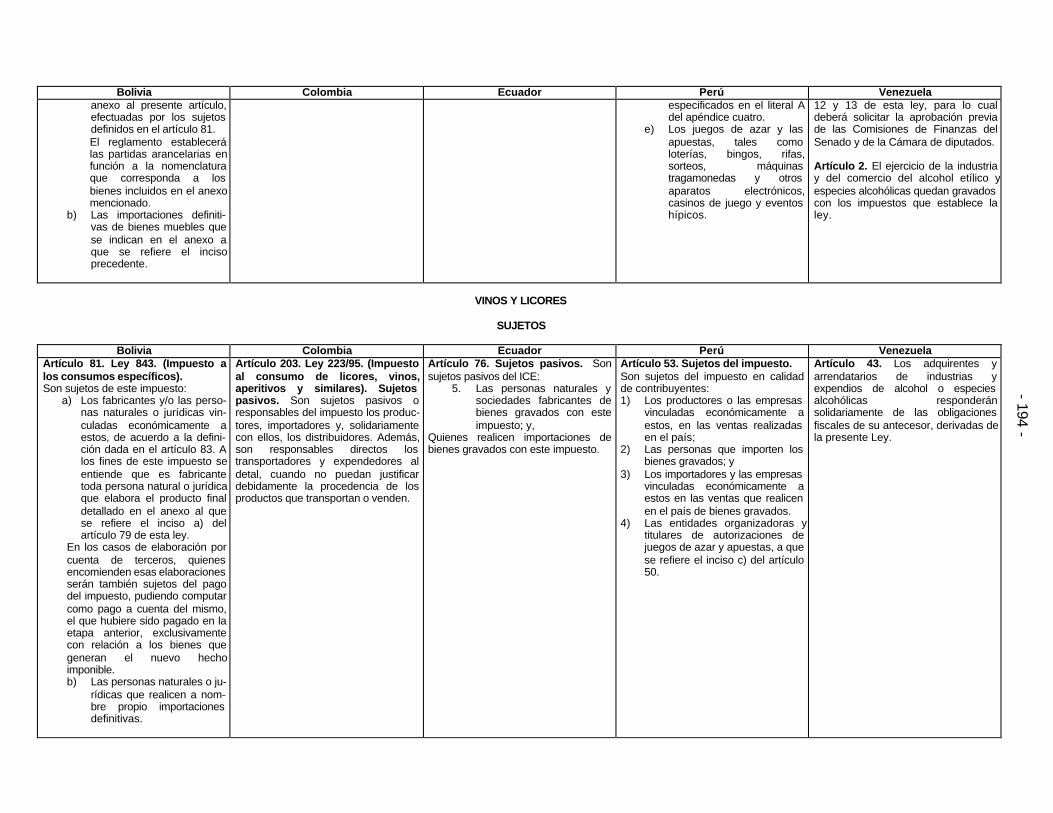

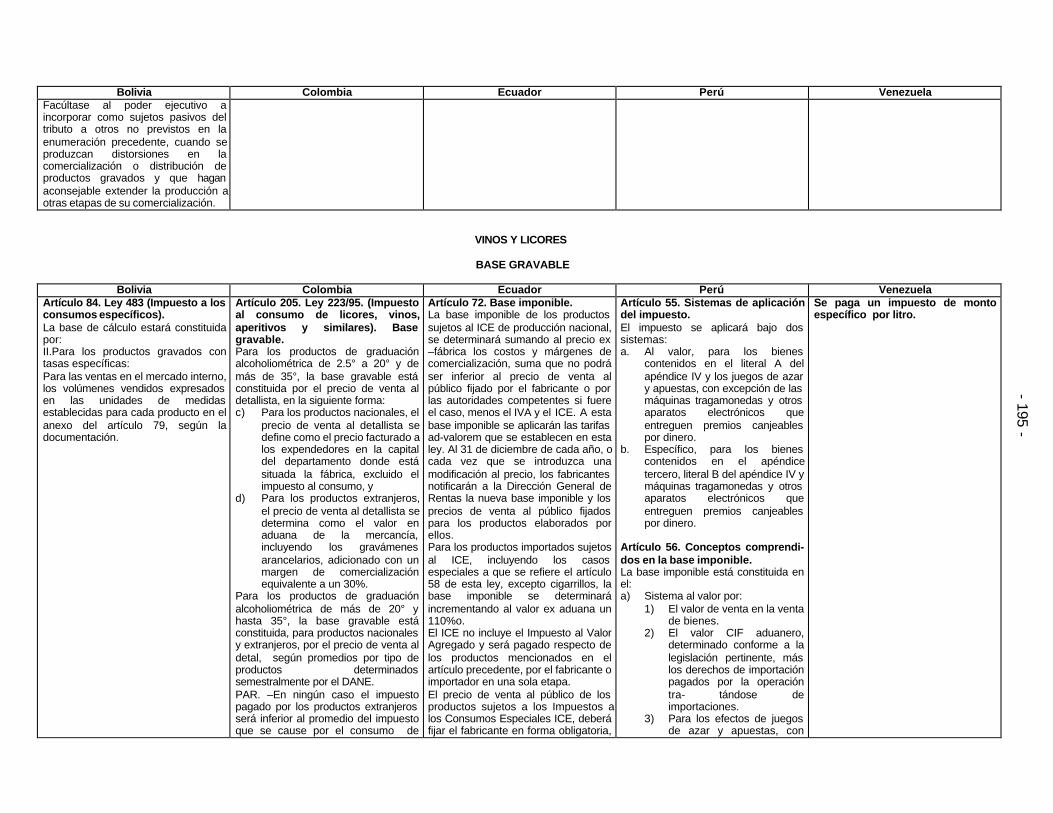

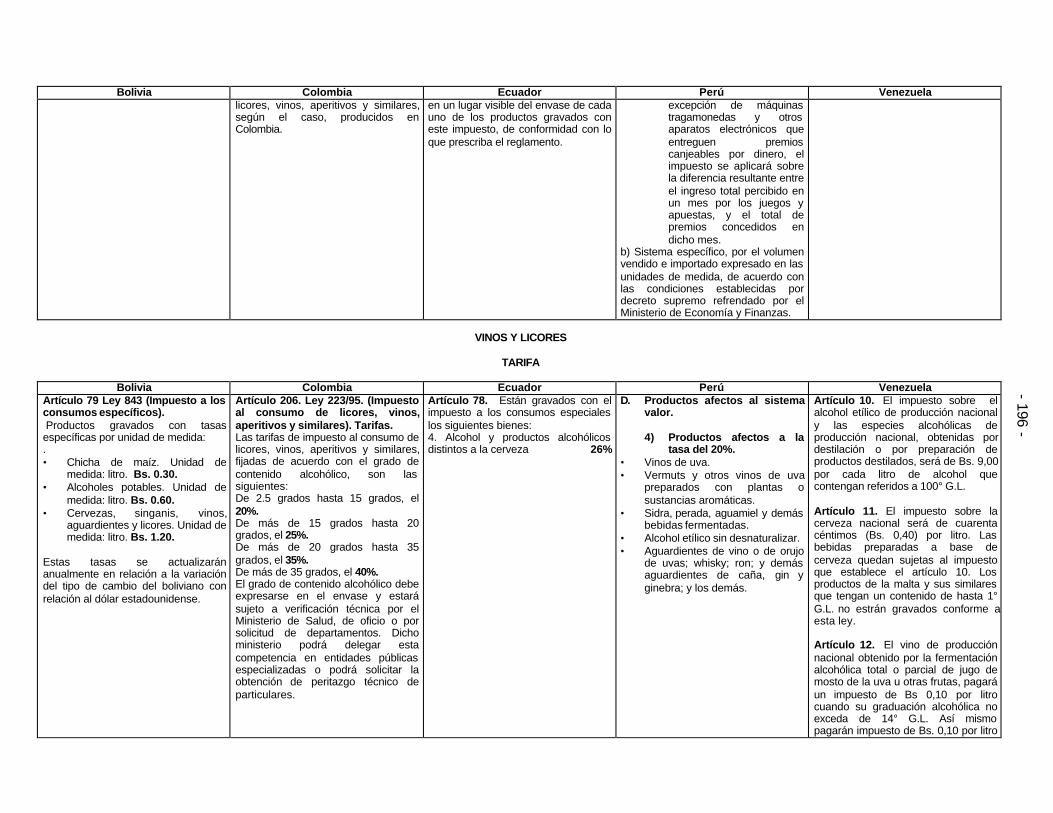

7. Es necesaria una política de aproximación, en el corto y en el mediano plazo, en lasnormas que regulan los tributos que complementan al i.v.a. en consumos tales comolos relacionados con bebidas alcohólicas, cigarrillos, cervezas y gaseosas.

CAPITULO XIII

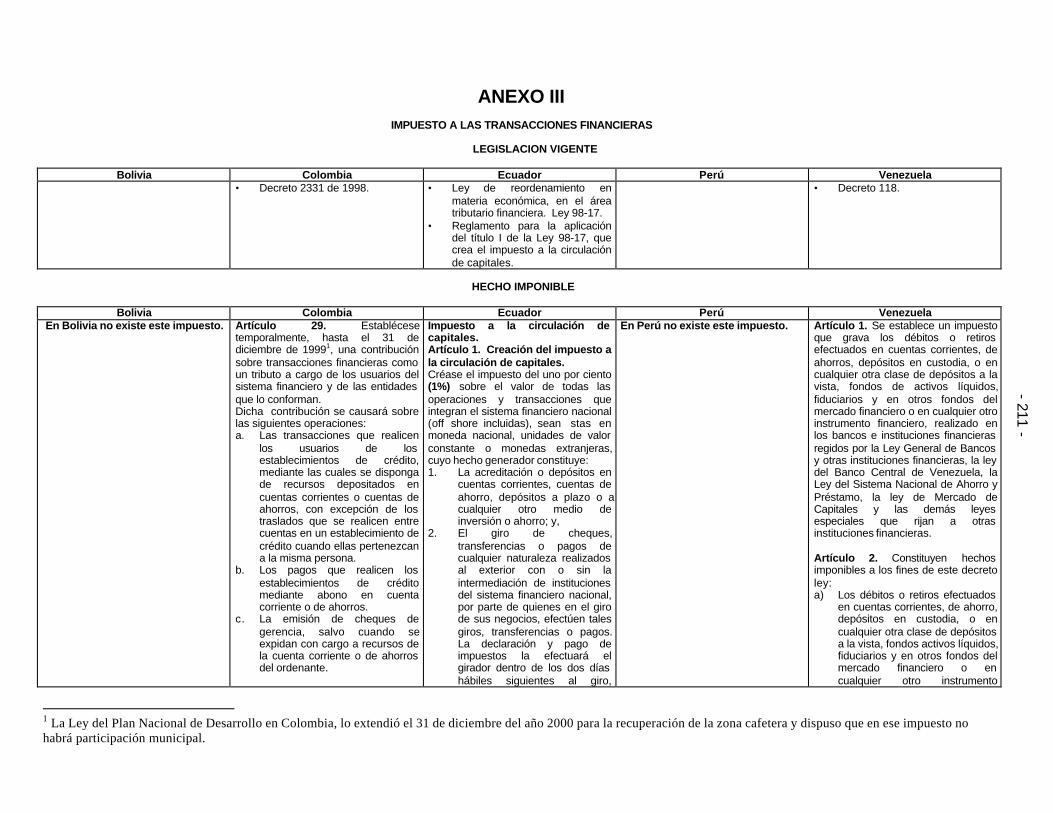

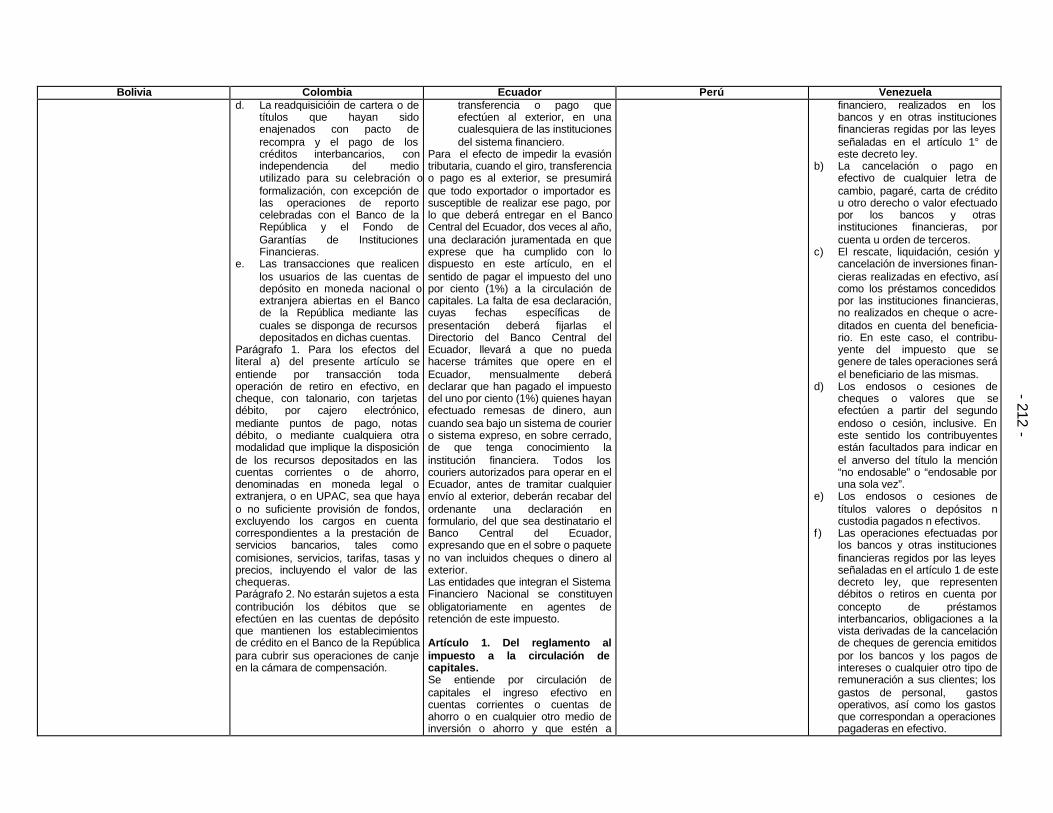

REGLAS DE ARMONIZACIÓN EN MATERIA DE IMPUESTO A LASTRANSACCIONES FINANCIERAS

1. Se recomienda la eliminación definitiva, o en su defecto, la adopción en condicionesque consulten la equidad por todos los países de la Comunidad Andina del impuestoa las transacciones financieras. En este último caso, Bolivia y Perú deberíanimplementar el impuesto.

2. De acogerse de manera definitiva el tributo, sus características básicas deberían serlas siguientes:

• Debe ser un impuesto complementario del impuesto sobre la renta, imputable aéste por las personas jurídicas sometidas y por las naturales obligadas aautoliquidar el impuesto, así como por los demás sujetos que deban realizarautoliquidación.

• En este mismo sentido, el impuesto a las transacciones financieras no debeaplicarse a sujetos que no sean contribuyentes potenciales del impuesto sobre larenta. En este aspecto, la medida no coincide con la normativa ecuatorianaactual, que consideramos inequitativa.

• Los contribuyentes potenciales del impuesto de renta que no deban realizarautoliquidación, tendrán como impuesto el que resulte de la aplicación delgravamen a las transacciones financieras. Se podría dejar la opción depresentación de autoliquidación, como fórmula de corrección de las inequidadesde la aplicación de un gravamen objetivo, como el que recae sobretransacciones.

• La aplicación del impuesto complementario sobre transacciones financieras debedesplazar, parcial o totalmente, el mecanismo de retenciones en la fuente a títulodel impuesto de renta.

• El impuesto complementario debe buscar alcanzar a aquellas personas que,siendo beneficiarias de los servicios del sistema financiero, evaden o eluden elmonto correcto que deberían pagar a título de impuesto sobre la renta. De la

- 18 -

misma forma, debe afectar los recursos que los contribuyentes del impuestodirecto hacen figurar en cabeza de terceras personas no declarantes.

• Se deben unificar los criterios de causación del impuesto.

• La medida ecuatoriana según la cual se utiliza este impuesto como un mecanismode pago para el impuesto a la renta en sustitución de los anticipos, puede tomarsecomo una recomendación para la armonización.

• El valor que se pague por este tributo no debe representar un incremento de lacarga tributaria de quienes cumplen correctamente con el pago del impuestosobre la renta.

CAPITULO XIV

REGLAS PARA LA ARMONIZACIÓN TRIBUTARIA EN MATERIA DE IMPUESTOSSELECTIVOS AL CONSUMO Y COMPLEMENTARIOS DEL I.V.A.

1. En lugar del sistema de "tarifas diferenciales" en el i.v.a. debe haber un régimencon tarifa general e "impuesto complementario del i.v.a.", el cual puede concurrir conlos "impuestos selectivos al consumo".

2. Debe recomendarse a los países andinos que adopten en sus normativas un solocuerpo de disposiciones que regulen al i.v.a., a sus "impuestos complementarios" ya los "impuestos selectivos al consumo".

3. El hecho generador de los impuestos complementarios del i.v.a. y de los impuestosselectivos al consumo debe estructurarse con fundamento en los mismos principiosy conceptos que informan al i.va.

4. Los momentos de causación de los impuestos complementarios del i.v.a y selectivosal consumo deben seguir el modelo de los momentos de causación del i.v.a.

5. Sin perjuicio de su estructura como impuestos monofásicos en etapa de productor oimportador, los impuestos selectivos al consumo y complementarios del i.v.a debentener como base gravable el precio de venta al público. De acogerse esarecomendación, desaparece la necesidad de los regímenes nacionales devinculación económica.

6. En los impuestos complementarios del i.v.a. la técnica para su cuantificación debeser la de "tributo advalorem". En los impuestos selectivos al consumo puede ser de "tributos advalorem" o "tributos específicos".

7. Es fundamental que los países andinos procuren aproximar aún más de lo que hoyse aprecia sus listas de bienes y servicios sometidos a los impuestoscomplementarios del i.v.a y selectivos al consumo.

8. Los impuestos complementarios del i.v.a. deben recaer también sobre los "serviciosde consumo suntuario".

9. La normativa de armonización tributaria debe sugerir tipos mínimos y máximos paralas tarifas de los impuestos complementarios del iva y de los impuestos selectivos alconsumo.

- 19 -

CONDICIONES PARA LA ARMONIZACION TRIBUTARIA EN LOSPAÍSES ANDINOS EN LO QUE ATAÑE A LOS

IMPUESTOS INDIRECTOS

MAURICIO A. PLAZAS VEGA

INTRODUCCIÓN

Es indudable que la ausencia de una política de armonización en las normativastributarias nacionales sobre impuestos indirectos afecta sensiblemente los procesos deintegración económica, porque puede dar lugar a que las decisiones sobre consumos oinversión se tomen por los interesados a partir de análisis sobre las jurisdicciones en lascuales las condiciones de imposición son más favorables.

Y debe advertirse, desde ahora, que ese tipo de consideraciones no se limita al impactoeconómico que pueda representar para el interesado el importe de la “deuda tributaria”sino que, en muchos casos, puede obedecer a evaluaciones sobre las condiciones deseguridad jurídica y los alcances del derecho sancionatorio que presente cada uno delos países que integran la comunidad supranacional.

Por tal motivo, el estudio que nos hemos propuesto, no se limita al aspecto meramentecuantitativo de los tributos indirectos materia del análisis, sino que se extiende a otrostemas cuya incidencia en el espíritu integracionista puede ser decisiva, como ocurre conlas normas nacionales sobre el hecho imponible, los regímenes de créditos fiscales, eltratamiento de las devoluciones por saldos a favor en el i.v.a., las reglas del derechosancionatorio, la administración de los tributos y las recomendaciones sobre alternativasde recaudación en presencia de graves problemas de evasión y elusión fiscal quecaracterizan a los países de la subregión.

Para arribar a las conclusiones que se aprecian en cada una de las secciones de estedocumento, el estudio ha tenido que partir de la base de efectuar un prolijo y muycuidadoso y pormenorizado análisis de derecho comparado para el cual fué necesariala elaboración de cuadros paralelos que permitan evaluar la estructura normativa de losdiferentes países.

De igual manera, tuvo que acudir a un análisis detallado sobre las experiencias y logrosque ofrece para el derecho de la integración el admirable proceso promovido yadelantado por los países miembros de la Unión Europea. También fue menesterindagar sobre las experiencias y logros del Mercosur en esa materia.

Naturalmente, como contexto indispensable para abordar los temas a tratar, resultóconveniente elaborar unos cuadros sobre las cifras macroeconómicas de los paísesmiembros de la subregión, a fin de poner de presente el comportamiento de losingresos tributarios en general y de los provenientes de los impuestos indirectos enparticular, destacar la indudable importancia que esta última modalidad de tributos haadquirido en nuestros países y hacer énfasis en los perniciosos efectos que para todosellos conlleva la evasión fiscal.

- 20 -

Es un imperativo de justicia y de ciencia reconocer, antes de las apreciacionespreliminares, la invaluable colaboración que se recibió de expertos nacionalesvinculados a las Administraciones Tributarias de los países andinos y de apreciadoscolegas tributaristas e internacionalistas de la subregión y de otros países quecolaboraron en forma activa para la elaboración del trabajo. Fueron ellos los siguientes:

Por Bolivia, los doctores ALFREDO BENITEZ RIVAS, LEONARDO UGARTE UNALLA,OLBER GUZMAN MENDEZ, HADDA ANGELA BURGOA LA FORCADA, JAIMEEDUARDO ARAUJO CAMACHO y JAIME SATURNINO RODRIGO MACHICAO.

Por Ecuador, los doctores FERNANDO SUÁREZ, JOSÉ VICENTE TROYA JARAMILLOy FELIPE ISIDRO ITURRALDE DÁVALOS.

Por Perú, los doctores JORGE PICÓN, JAVIER LUQUE BUSTAMANTE, MÓNICABYRNE, MÓNICA LÓPEZ, CARMEN NEGRON Y AMELIA CASAS DE LA PEÑA.

Por Venezuela, los doctores EDUARDO QUINTANA, ROSA RODRÍGUEZ, DIANAVEITIA, ANA BEATRIZ CALDERÓN SÁNCHEZ, JOSÉ GREGORIO RODRÍGUEZGARCÍA y MARIREYNA ROJAS SERRA.

Por Brasil, el doctor ANTONIO CARLOS RODRÍGUEZ DO AMARAL.

Por Colombia, los doctores GUILLERMO FINO SERRANO, LIGIA LÓPEZ DÍAZ,CATALINA HOYOS JIMÉNEZ, JUAN CARLOS BEJARANO RODRÍGUEZ, JAVIERGONZÁLEZ VALENCIA y JOSÉ MIGUEL PARALES.

Del propio modo, debo hacer especial referencia a la constante colaboración de losdoctores ALEXIS VALENCIA y JORGE VEGA, de la Comunidad Andina, tanto en lo quetiene que ver con los aspectos de fondo del trabajo como en lo que atañe a lasreuniones y eventos que organizaron para su cabal culminación.

Finalmente es imperioso destacar la acogida que con tanta generosidad me brindaronvarias de las personas mencionadas con motivo de las visitas a los países que fuenecesario efectuar para los fines de la investigación.

El documento comprende, en esta primera parte introductoria, los siguientes temas:algunas conclusiones generales sobre aspectos básicos de la armonización, uncronograma por etapas, una evaluación estadística, una breve referencia a otrasexperiencias integracionistas, una sumaria precisión sobre las condiciones en que laseventuales normativas que se expidan pueden ser incorporadas a los ordenamientosinternos y una observación general sobre la inconveniencia de dejar en manos de larama ejecutiva del poder público la definición de asuntos que deberían estar previstosen la ley.

A su turno, y a continuación del mencionado escrito preliminar, se desarrollarán lossiguientes capítulos, en cada uno de los cuales se proponen reglas mínimas dearmonización de cara al objetivo de impedir que las estructuras tributarias disímiles enmateria de impuestos indirectos generen distorsiones en los mercados nacionales ycomunitario o afecten las condiciones de sana competencia que han de imperar en lasdecisiones de consumo y de inversión, en el mismo orden sugerido para el cronogramade integración, así: El capítulo I, sobre reglas de armonización en materia de

- 21 -

“terminología en las normativas”; el capítulo II, sobre reglas de armonización en materiade “créditos fiscales” o “impuestos descontables” en el i.v.a.; el capítulo III, sobrearmonización en la “terminología, políticas y formas de exoneración en el i.v.a."; elcapítulo IV, sobre reglas de armonización en materia de “devoluciones en el i.v.a."; elcapítulo V, sobre reglas de armonización en materia de “regímenes sancionatorios”; elcapítulo VI, sobre reglas de armonización en materia de “aspecto temporal delacontecimiento imponible — momentos de causación del i.v.a."; el capítulo VII, sobrereglas de armonización en materia de “aspecto espacial del acontecimiento imponible— territorialidad del i.v.a."; el capítulo VIII, sobre “reglas de armonización” en materia de“aspecto personal del acontecimiento imponible — sujetos pasivos del i.v.a."; el capítuloIX, sobre reglas de armonización en materia de “aspecto material del acontecimientoimponible — bienes y servicios gravados con el i.v.a."; el capítulo X, sobrerecomendaciones básicas en materia de “administración del i.v.a. — retenciones,período de declaración y formalidades”; el capítulo XI, sobre reglas de armonización enmateria de "base gravable"; el Capítulo XII sobre reglas de armonización en materia de“tarifas”; el capítulo XIII, sobre reglas de armonización en materia de “impuesto a lastransacciones financieras”; el capítulo XIV, sobre reglas de armonización en materia de“impuestos selectivos al consumo o complementarios del i.v.a."; el capítulo XV sobre"zonas de inmunidad fiscal en el i.v.a." y el capítulo XVI sobre "regímenes simplificadosen los países andinos".

Veamos, a continuación, los temas relacionados con la nota preliminar:

I. CONCLUSIONES GENERALES SOBRE ASPECTOS BÁSICOS DE LAARMONIZACIÓN — NECESIDAD DE CÓDIGOS TRIBUTARIOS NACIONALES:

Si bien en principio podría pensarse que la armonización de las normativastributarias nacionales implica un sacrificio en los recaudos en unos países y unincremento en otros, lo cierto es que en gran parte los factores que tienden adistorsionar el objetivo del mercado común no se relacionan propiamente con la“deuda tributaria”, sino que obedecen a aspectos técnicos y diferencias formaleso que, en todo caso, no entrañan, por ellas mismas, diferencias en los ingresostributarios.

En uno de los capítulos de este trabajo, se hace especial mención a la necesidadde unificar los términos utilizados en las normativas nacionales con el propósito deofrecer a los inversionistas, empresarios y consumidores condiciones de seguridadjurídica que descarten diferencias explicables únicamente desde la perspectiva dela interpretación de las normas.

La administración de los tributos, a su turno, es otra meta de armonización que nonecesariamente implica sacrificios en los recaudos de los países sino que, por elcontrario, puede fortalecer la estructura de las haciendas nacionales y el ámbitomacroeconómico supranacional. Regímenes equivalentes, o similares, sobreperíodos fiscales para la presentación de las declaraciones tributarias o sobreretención de los tributos, para citar dos ejemplos, son medidas de trascendentalimportancia que pueden favorecer los propósitos integracionistas si se conciben demanera unificada.

Lo propio puede decirse de la armonización de normas sobre créditos fiscales,devoluciones de saldos a favor, vinculación obligacional de los sujetos pasivos,

- 22 -

territorialidad de la ley en lo que atañe a la materia imponible, identidad en losmomentos de causación y devengo del impuesto, concurrencia del i.v.a. conimpuestos complementarios o selectivos al consumo y muchos otros aspectos quepodrán apreciarse en los diversos capítulos.

Por lo pronto, y como consideración cuya importancia justifica su mención en estaspáginas introductorias, es necesario destacar la conveniencia de que cada paísandino cuente con un Código Tributario que tenga categoría normativa superior alas leyes ordinarias tributarias. Hoy, Colombia es el único que no cuenta con unCódigo Tributario básico de disposiciones generales aplicables a todos los tributosy en Bolivia y Perú rigen sendos Códigos Tributarios que, sin embargo, no tienenla entidad de normas superiores que sirvan de contexto obligatorio para laexpedición de normas tributarias especiales. Sólo Venezuela y Ecuador cuentancon Códigos Tributarios que tienen la jerarquía de leyes orgánicas a las cualesdeben subordinarse las normas tributarias que se expidan.

La adopción, y en su caso la reforma constitucional para que se adopten CódigosTributarios con jerarquía superior a la de las normativas que los desarrollen, puedefacilitar de manera notoria la integración económica, no solo porque puede implicarla unificación de principios e instituciones, sino además porque haría viable laarmonización definitiva de términos para los textos de los ordenamientosnacionales.

Es de anotar, sobre el particular, que América Latina cuenta con el MODELO DECÓDIGO TRIBUTARIO que en su momento redactaron, en desarrollo del“Programa conjunto de tributación OEA/BID”, los prestigiosos tributaristasCARLOS MARÍA GIULIANI FONROUGE, RUBENS GOMES DE SOUSA yRAMÓN VALDES COSTA, modelo cuyo valor científico y vigencia se reconocepermanentemente por la doctrina y ha inspirado a los Códigos Tributarios deBolivia, Ecuador, Perú y Venezuela.

A manera de información, es del caso recordar que el MODELO DE CODIGOTRIBUTARIO PARA AMERICA LATINA (MCTAL) cuenta con seis títulos que seocupan de lo siguiente:

a. El título I, comprende dos capítulos destinados a tratar el ámbito de aplicacióndel Código, los alcances de la reserva de ley en materia tributaria, losprincipios, las reglas básicas de interpretación, la aplicación en el tiempo delas normas tributarias y las diversas modalidades de tributos.

b. El título II, trata sobre la “Obligación tributaria” y establece reglas precisassobre los sujetos activo y pasivo de la obligación, el hecho generador, losintereses por pago del principal en día posterior al vencimiento y los modos deextinción de la obligación tributaria.

c. El título III regula, con algún detalle, las diversas modalidades de infraccionestributarias y las reglas básicas para su aplicación.

d. El título IV, comprende pautas muy precisas sobre obligaciones y derechos dela administraciones tributarias, los sujetos pasivos de las obligacionestributarias y los terceros, en todo lo que toca con los “procedimientosgubernativos”.

- 23 -

e. El título V, se ocupa de las posibles acciones ante la jurisdicción ContenciosoAdministrativa, los “juicios ejecutivos” y las acciones “de repetición” y “deamparo”.

Como se observa, un trabajo andino que parta de la base del MCTAL para arribara una propuesta comunitaria de modelo de Código Tributario Andino, acorde conla situación actual y la evolución del pensamiento financiero, puede ser unaherramienta de particular trascendencia para los objetivos de la integración. Enese sentido, este documento formula expresamente la propuesta y sugiere queentre los varios temas a evaluar para esa revisión y actualización se haga especialénfasis en los siguientes:

• Reglas sobre la interpretación de la ley tributaria.

• Noción de tributos comunitarios, federales o nacionales, departamentales oprovinciales, y locales o municipales.

• Noción de contribuciones especiales, en sus modalidades de contribución demejoras, contribución por servicios impuestos y contribuciones parafiscales.

• Noción de tasas, en sus modalidades de “pago por la utilización de bienes dedominio público”, “contraprestación de servicios públicos” y “derechos porsolicitud de gestiones estatales”.

• Redefinición de los sujetos pasivos de la obligación tributaria, de forma tal quese eliminen las numerosas dudas que hay hoy sobre la naturaleza jurídica delvínculo obligacional del deudor del i.v.a. y las diferencias o coincidencias entrelos “sustitutos”, "agentes retenedores “ y “agentes de percepción”.

• Reglas básicas sobre el derecho penal tributario.

• Reglas básicas para evitar doble tributación en lo que toca con los aspectosdel hecho generador de los impuestos que se consideran “directos” e“indirectos” desde la perspectiva de la incidencia pretendida por el legislador.

• Reglas sobre “acceso a la administración de justicia” para que se eviten costosexcesivos a los administrados.

• Reglas básicas sobre acciones de tutela o amparo en relación con lasactuaciones administrativas.

Naturalmente, si la iniciativa culmina en la elaboración de un Modelo de CódigoTributario Andino que sea acogido por una decisión de la Comisión de laComunidad Andina, resulta mucho más expedito que los países logren adoptarlacomo normativa permanente, habida cuenta del compromiso comunitario queentrañaría esa determinación.

En este trabajo se hace especial énfasis en la vía de las directivas, a que haacudido la Unión Europea, como mecanismo ideal para emprender procesos dearmonización. La decisión que aquí se sugiere tendría las características propiasde este tipo de normas, las cuales se traducen, en lo fundamental, en que obligan

- 24 -

a los Estados parte a lograr los resultados que se pretendan y los comprometen atrasponer al derecho interno las determinaciones del organismo comunitario, conla intervención de los organismos competentes de su jurisdicción. En el caso delCódigo Tributario Andino, los organismos competentes a nivel nacional serían losparlamentos; pero su adopción no entrañaría mayores dificultades si se tiene encuenta que, como cuerpo normativo de coordinación y racionalización del sistematributario de cada país, el Código no implicaría reducción alguna en los ingresosestatales sino que, por el contrario, constituiría una herramienta de particulartrascendencia para la hacienda pública, cuyos efectos en la recaudación podríanser muy importantes.

La acogida que los parlamentos nacionales podrían brindar al Código TributarioAndino, como se observa, no solo giraría en torno a las indudables ventajas queuna normativa armonizada representa para las transacciones entre los paísesmiembros sino que constituiría un medio de gran importancia para el efectivocumplimiento, en el orden nacional, de los principios que deben reinar en lossistemas tributarios.

II. CRONOGRAMA POR ETAPAS – FASES DE PREPARACION Y EJECUCION:

1. Los dos grandes períodos que implica la armonización:

Para establecer las fases o etapas en que puede concretarse la armonización delas normativas andinas en materia de impuestos indirectos, es necesario distinguirdos grandes períodos, a saber: el que podríamos denominar “de preparación ydiscusión”, por una parte, y el de “ejecución” propiamente dicha. Veamos:

El período de “preparación y discusión” tiene que ver con las reuniones de trabajoque ser requieren para que los funcionarios o expertos que designen los países,orientados por un coordinador general, elaboren el proyecto de decisión que sesugiere en este trabajo.

El período de “ejecución”, se iniciaría al expedirse la decisión de la Comisión de laComunidad Andina, decisión en la cual se establezcan los plazos en que losEstados miembros efectúen la transposición a sus normativas internas de lasdeterminaciones comunitarias y, de esa manera, logren los resultados que lasmismas dispongan. A juicio del autor de este trabajo, y considerando que elsistema del i.v.a. ya se aplica en todos los países andinos, es posible que la etapade ejecución se concrete en tres fases, a saber: Una, para todo lo relacionado conla armonización normativa distinta de los regímenes de exoneración y de tarifas;una siguiente, de armonización en materia de exoneraciones de bienes y servicios;y una final en materia de tarifas.

Ya en lo que tiene que ver con la fase culminante del sistema intracomunitario de“imposición en el origen”, a la cual ha aspirado a arribar la Unión Europea sinéxito, lo más aconsejable es que se examine su procedencia o no cuando lasetapas descritas hayan culminado en forma plena.

- 25 -

2. Un cronograma de trabajo para las fases de “preparación y discusión”:

Sin perjuicio del trabajo sobre el Modelo de Código Tributario Andino que sesugiere en el punto anterior, el cronograma de actividades susceptible deemprender, por parte de la Comunidad Andina, en procura de una normativaarmonizada en materia de impuestos indirectos, puede abarcar, de manerasimultánea, tres grandes áreas de trabajo, así:

a') Fases para la armonización de las normativas en materia de impuestosobre el valor agregado i.v.a.: Serían las siguientes y tendrían como marcode referencia los planteamientos expuestos en los capítulos II a X de estedocumento:

a'') Créditos fiscales o impuestos descontables en el i.v.a.: — Lapso para suejecución y desarrollo septiembre a diciembre de 1999.

b'') Terminología y formas de exoneración en el i.v.a.: — Cronograma parasu ejecución y desarrollo diciembre de 1999 a febrero del 2000.

c'') Régimen de devoluciones en el i.v.a.: — Lapso para su ejecución ydesarrollo: febrero a abril del 2000

d'') Armonización en los regímenes sancionatorios: — Lapso para suejecución y desarrollo: abril a mayo del 2000

e'') Reglas de armonización en materia de “aspecto temporal delacontecimiento imponible” — “momentos de causación del i.v.a.": —lapsopara su ejecución y desarrollo mayo a julio del 2000

f'') Reglas de armonización en materia de “aspecto espacial deacontecimiento imponible: — territorialidad del i.v.a. — lapso para suejecución y desarrollo julio a septiembre del 2000

g'') Reglas de armonización en materia de aspecto personal delacontecimiento imponible — sujetos pasivos del i.v.a.: — lapso para suejecución y desarrollo septiembre a noviembre del 2000.

h'') Reglas sobre armonización en lo relacionado en el aspecto material delacontecimiento imponible — actividades gravadas con el i.v.a.: — lapsopara su ejecución y desarrollo noviembre del 2000 a enero del 2001.

i'') Reglas de armonización en materia de administración del i.v.a.,retenciones, períodos de declaración y formalidades: Lapso para siejecución y desarrollo enero a marzo del 2001.

i'') Recomendaciones en materias de tarifas — actividades gravadas con eli.v.a.: — lapso para su ejecución y desarrollo abril a junio del 2001.

b. Fases para la armonización de la normativa en materia de “impuestos a lastransacciones financieras”: septiembre a diciembre de 1999.

- 26 -

c. Fases para la armonización de la normativa en materia de impuestosselectivos al consumo o complementarios del i.v.a.: septiembre de 1999 ajunio del 2000.

3. Fases para la expedición de las decisiones de armonización: Lasdecisiones de armonización se expidirían tan pronto como culmine la fase de"estudio y discusión" y podrían ser tres, a saber: una sobre aspectosdiferentes a las tarifas y exoneraciones, otra sobre exoneraciones y una finalsobre tarifas.

También podrá regularse en una sola decisión que cobije esas tres etapassegún el sistema de "obligaciones de resultado" que informa a las directivaseuropeas y que en este documento sugerimos como el más expedito.

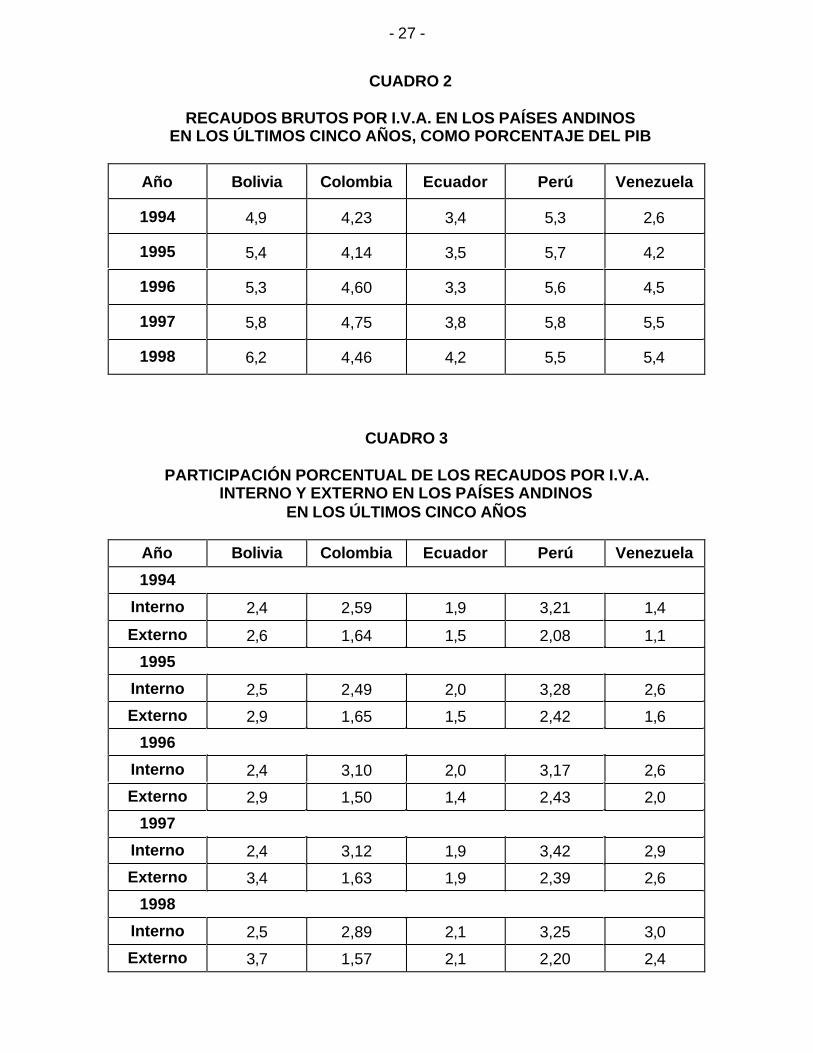

III. EVALUACIÓN ESTADÍSTICA

Un documento sobre propuestas en materia de normativa armónica tributaria paralos países andinos, en lo que atañe a impuestos indirectos, requiere un contextoestadístico suficientemente descriptivo de la realidad de cada uno de los paísesvinculados al proceso de integración económica.

La evaluación sobre los niveles nacionales de evasión fiscal, la importanciarelativa del i.v.a. en relación con el conjunto de ingresos tributarios del Estado, suproporción en relación con el producto interno bruto (PIB) y la evolución recientede los impuestos directos e indirectos, son criterios de particular trascendenciapara ilustrar toda la exposición temática que se encuentra en los diversos capítulosdel documento.

Sobre esa bases, a continuación se proponen los siguientes cuadros estadísticos,cuyo fundamento ha sido la información que nos remitieron los expertosnacionales, así como los datos que pudimos obtener en las Oficinas de Impuestosy de Hacienda de cada uno de los países y la efectiva colaboración del doctorALEXIS VALENCIA, de la Comunidad Andina. Veamos:

CUADRO 1

VALOR DEL PRODUCTO INTERNO BRUTO (PIB)DE LOS PAÍSES ANDINOS EN LOS ÚLTIMOS CINCO AÑOS

(EXPRESADO EN MILLONES DE DOLARES)

Año Bolivia Colombia Ecuador Perú Venezuela

1994 6.486,6 78.297 16.880 50.189 79.928

1995 6.715,2 92.495 18.006 58.897 73.298

1996 7.397,0 99.354 19.157 60.971 92.894

1997 7.966,7 109,325 19.760 65.173 98.003

1998 8.574,7 103,203 19.710 66.968 98.863,5

- 27 -

CUADRO 2

RECAUDOS BRUTOS POR I.V.A. EN LOS PAÍSES ANDINOSEN LOS ÚLTIMOS CINCO AÑOS, COMO PORCENTAJE DEL PIB

Año Bolivia Colombia Ecuador Perú Venezuela

1994 4,9 4,23 3,4 5,3 2,6

1995 5,4 4,14 3,5 5,7 4,2

1996 5,3 4,60 3,3 5,6 4,5

1997 5,8 4,75 3,8 5,8 5,5

1998 6,2 4,46 4,2 5,5 5,4

CUADRO 3

PARTICIPACIÓN PORCENTUAL DE LOS RECAUDOS POR I.V.A.INTERNO Y EXTERNO EN LOS PAÍSES ANDINOS

EN LOS ÚLTIMOS CINCO AÑOS

Año Bolivia Colombia Ecuador Perú Venezuela

1994

Interno 2,4 2,59 1,9 3,21 1,4

Externo 2,6 1,64 1,5 2,08 1,1

1995

Interno 2,5 2,49 2,0 3,28 2,6

Externo 2,9 1,65 1,5 2,42 1,6

1996

Interno 2,4 3,10 2,0 3,17 2,6

Externo 2,9 1,50 1,4 2,43 2,0

1997

Interno 2,4 3,12 1,9 3,42 2,9

Externo 3,4 1,63 1,9 2,39 2,6

1998

Interno 2,5 2,89 2,1 3,25 3,0

Externo 3,7 1,57 2,1 2,20 2,4

- 28 -

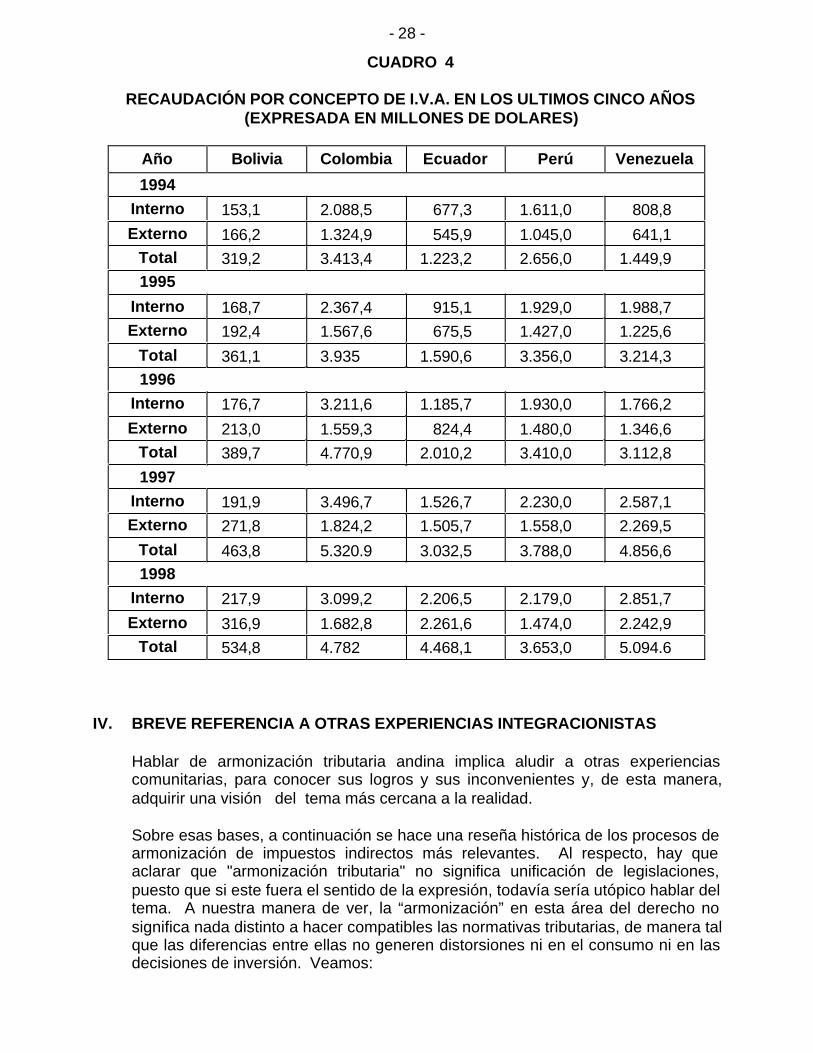

CUADRO 4

RECAUDACIÓN POR CONCEPTO DE I.V.A. EN LOS ULTIMOS CINCO AÑOS(EXPRESADA EN MILLONES DE DOLARES)

Año Bolivia Colombia Ecuador Perú Venezuela

1994

Interno 153,1 2.088,5 677,3 1.611,0 808,8

Externo 166,2 1.324,9 545,9 1.045,0 641,1

Total 319,2 3.413,4 1.223,2 2.656,0 1.449,9

1995

Interno 168,7 2.367,4 915,1 1.929,0 1.988,7

Externo 192,4 1.567,6 675,5 1.427,0 1.225,6

Total 361,1 3.935 1.590,6 3.356,0 3.214,3

1996

Interno 176,7 3.211,6 1.185,7 1.930,0 1.766,2

Externo 213,0 1.559,3 824,4 1.480,0 1.346,6

Total 389,7 4.770,9 2.010,2 3.410,0 3.112,8

1997

Interno 191,9 3.496,7 1.526,7 2.230,0 2.587,1

Externo 271,8 1.824,2 1.505,7 1.558,0 2.269,5

Total 463,8 5.320.9 3.032,5 3.788,0 4.856,6

1998

Interno 217,9 3.099,2 2.206,5 2.179,0 2.851,7

Externo 316,9 1.682,8 2.261,6 1.474,0 2.242,9

Total 534,8 4.782 4.468,1 3.653,0 5.094.6

IV. BREVE REFERENCIA A OTRAS EXPERIENCIAS INTEGRACIONISTAS

Hablar de armonización tributaria andina implica aludir a otras experienciascomunitarias, para conocer sus logros y sus inconvenientes y, de esta manera,adquirir una visión del tema más cercana a la realidad.

Sobre esas bases, a continuación se hace una reseña histórica de los procesos dearmonización de impuestos indirectos más relevantes. Al respecto, hay queaclarar que "armonización tributaria" no significa unificación de legislaciones,puesto que si este fuera el sentido de la expresión, todavía sería utópico hablar deltema. A nuestra manera de ver, la “armonización” en esta área del derecho nosignifica nada distinto a hacer compatibles las normativas tributarias, de manera talque las diferencias entre ellas no generen distorsiones ni en el consumo ni en lasdecisiones de inversión. Veamos:

- 29 -

1. UNION EUROPEA: La Unión Europea es, sin lugar a dudas, el ejemplo dearmonización tributaria más avanzado que existe en la actualidad y el marcoque ha servido de guía al proceso de integración en la Comunidad Andina. Porotro lado, se perfila como el primer socio comercial del Mercosur, a la vez quese preparan negociaciones para crear una zona de libre comercio entre ambosbloques, lo que es de especial relevancia para nuestro estudio, teniendo encuenta que la Comunidad Andina planea hacer lo propio con aquel. Tambiénpor estas razones es importante hacer un análisis del proceso de armonizacióntributaria en la Unión Europea.

En primer lugar, es importante destacar las disposiciones de derecho originarioque regulan el asunto a través de tres criterios, a saber: las concernientes a laarmonización de impuestos internos, la prohibición de discriminación en razóndel origen de las mercancías y la prohibición de creación y mantenimiento delas fronteras fiscales. Las regulaciones del derecho originario han sido eficacespara impedir las posibles distorsiones que se puedan presentar en estasmaterias, lo cual se complementa con una fuerte actividad jurisprudencial quesiempre ha enfatizado en las consecuencias de las medidas, más que encualquier razón de orden nacional que pretenda esgrimirse.

El proceso de armonización de impuestos indirectos en la Unión Europea es elmás avanzado, sin que pueda decirse que se haya logrado una unificación dela totalidad de sus disposiciones. Por el contrario, se mantienen diferencias enalgunos puntos básicos como las tarifas, las exenciones y el régimensancionatorio.

Este proceso de armonización se ha venido realizando de la siguiente manera:se comenzó por la eliminación de impuestos acumulativos o en cascada,atendiendo a los efectos indeseables que generan en el comerciointracomunitario. Por otro lado, se buscó el cubrimiento del mismo hasta la faseminorista y se dejó a un lado la posibilidad de unificar tarifas, en el entendido deque en aquella época, y aún hoy, se veía como una medida irrealizable en elcorto plazo. Con posterioridad, se elaboró un método común para el cálculo delos tipos impositivos medios.

El principal problema con el cual se enfrentó la armonización tributaria, en sufase inicial, fue el de la implementación del i.v.a. en algunos de los Estadosmiembros, en particular Bélgica e Italia, debido a la situación política yeconómica que atravesaban.

Un avance importante en la materia fue la decisión de terminar con el sistemade aportes estatales y tomar los ingresos por i.v.a. como una fuente derecursos propios para la Comunidad, lo cual implicó una verdadera dimensióncomunitaria para todo lo relacionado con el tributo.

El logro más importante ha sido la expedición de la sexta directiva, la cualestablece reglas y pautas básicas sobre el tipo impositivo, la base gravable, losmomentos de exigibilidad y devengo del impuesto, el lugar de imposición, lasexenciones, las obligaciones a cargo del contribuyente y la desgravación delas importaciones y exportaciones, entre otras medidas. Sin embargo, estadirectiva se ha encontrado con una gran cantidad de excepciones que han

- 30 -

limitado tanto su aplicación como la posibilidad de contar con un i.v.a.verdaderamente comunitario.

Con posterioridad, se ha establecido un régimen transitorio, el cual tiene comofinalidad cambiar el régimen de "imposición exclusiva en destino", por unsistema de "imposición en origen", valiéndose de la figura de las cámaras decompensación, las cuales implican la devolución del impuesto recaudado enorigen al país en el cual se llevó a cabo el proceso de utilización o consumo. Elprincipal beneficio de la implementación de este método es la eliminación defronteras fiscales y la consiguiente disminución de los costos administrativosque implican las operaciones de exportación e importación dentro de laComunidad.

No obstante, la adopción del sistema de “imposición en origen” no ha sidoposible debido a que, por sus características básicas, implica una plenaarmonización en todos los aspectos que tocan con el impuesto y, de modoespecial, en lo relacionado con las “tarifas” y “exoneraciones”.

De hecho, tan esperada medida no se ve factible en el corto plazo porque aunsubsisten diferencias, a tal punto que ni siquiera hay un régimen de tarifamáxima al cual deban someterse los Estados. Entre tanto, el régimentransitorio tendrá una vigencia impredecible que halla su mayor respaldo en elhecho de que, según la normativa comunitaria vigente, se aplicará hastacuando entre en vigor el sistema de imposición en origen que se dejócomentado.

Esa fase intermedia, actualmente en operación en los países de la UniónEuropea, se caracteriza porque subsiste el régimen de “imposición en eldestino”, pero no en relación con “exportaciones” exoneradas e “importaciones”gravadas, sino con un sistema de “entregas intracomunitarias” exoneradas y“adquisiciones intracomunitarias” gravadas que, como fácilmente se puedeapreciar, conserva los alcances que el régimen implica para las importaciones yexportaciones, aunque con algunas diferencias e inconvenientes que secomentarán más adelante para reparar en que no es lo más aconsejable quelos países andinos lo acojan. Respecto de operaciones extracomunitarias,tanto el régimen transitorio actual como el que definitivamente se adopte, segúnla “imposición en origen”, operará con sujeción al principio de “tributación en eldestino” que ha sido tradicional en el mundo.

Los inconvenientes del "sistema transitorio del i.v.a. intracomunitario europeo",a que antes aludimos, son los siguientes: En primer lugar, la eliminación de las“importaciones”, propia de la avanzada etapa que en materia aduanera seaprecia en el proceso de integración europeo, implica que el impuesto por las“adquisiciones intracomunitarias” no se liquide en el momento de laintroducción de las mercancías al país adquirente sino posteriormente, comoparte de la declaración tributaria que deba presentar el sujeto pasivo, lo cualconlleva un impacto financiero en las haciendas nacionales. En segundo lugar,y aun a pesar de los esfuerzos que sobre el particular se han hecho en el seno

- 31 -

de los países de la Unión, la eliminación del control inherente a las aduanas hafacilitado la evasión del impuesto.1

Sin embargo, si bien persisten diferencias en el proceso comunitario, enespecial en materia de tarifas y exenciones, se ha avanzado en otros frentescomo la administración de los tributos, la sistematización de las fuente deinformación y el intercambio de la misma entre las administraciones tributarias.

Finalmente, es muy importante advertir, por lo que significa como experienciapara el proceso de armonización de la Comunidad Andina, que las normativascomunitarias de Europa en esta materia del i.v.a. han sido “directivas”, y no“reglamentos”, y, de esa manera, se ha podido lograr que, a un mismo tiempo,haya una “obligación de resultado”, a cargo de los Estados miembros, y unaactiva participación de los parlamentos nacionales para hacer viable sucumplimiento a través de las normativas internas. Las “directivas”, como sesabe, implican un compromiso de los Estados Miembros de la Comunidad pero,aun a pesar de su obligatoriedad, requieren de su transposición alordenamiento nacional a través de normas de derecho interno cuya aprobacióny expedición hace necesaria la intervención de las ramas legislativa y ejecutivadel poder público. De hecho, puede decirse que las directivas comunitariasobligan de manera inmediata a los Estados y sólo de manera mediata a sussúbditos, toda vez que a estos últimos no se les puede exigir el cumplimientode las obligaciones que fluyan de ellas sino en la medida en que se hayantraspuesto al ordenamiento nacional en los términos que en general tenganprevistos las Cartas Políticas.